Embed Size (px)

Citation preview

1

EXECUTIVE EDUCATION

EXECUTIVE MASTERE

Participant : Gilles d’Arpa

Tuteur : Michel Barth

Executive Mastère

Management d’une Unité Stratégique

2014

Pourquoi et comment pour les

éditeurs de logiciels français faire

évoluer leur business model

traditionnel grâce au cloud

computing ?

Confidentiel

Non confidentiel & consultable

2

Sommaire

Table des matières

1) LE CLOUD COMPUTING VECTEUR D’AVANTAGE CONCURRENTIEL ET DE CREATION DE VALEUR ............ 9

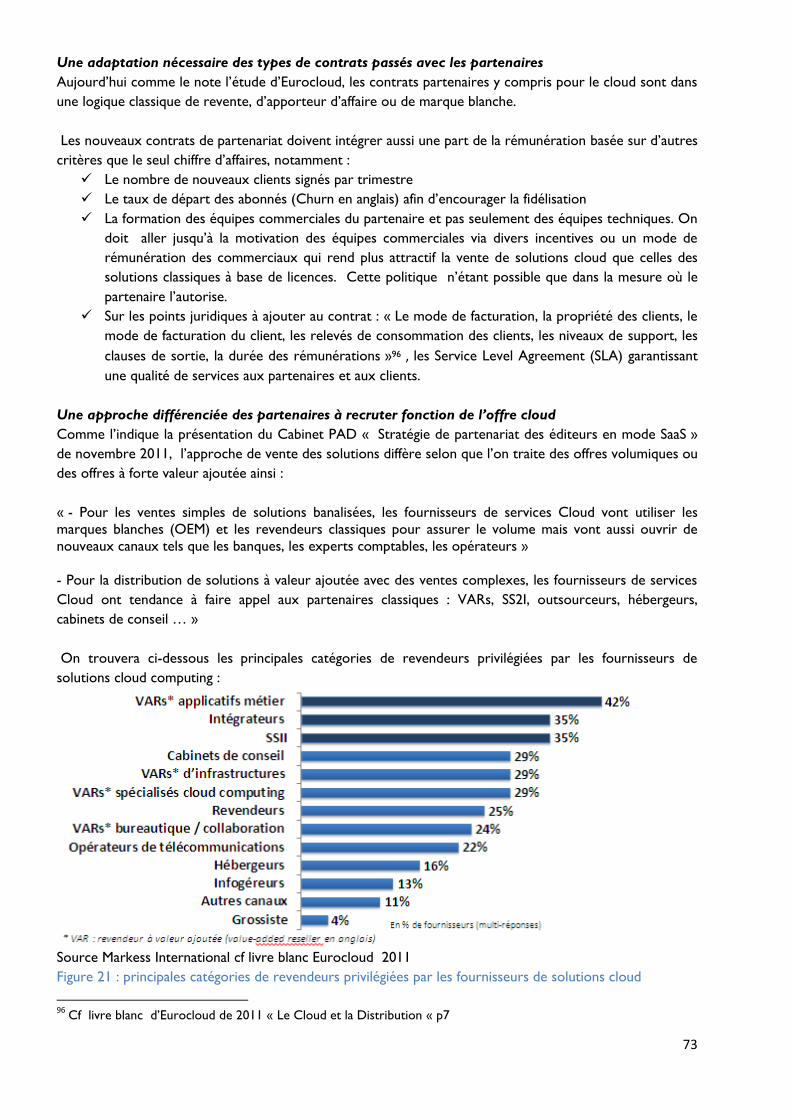

1.1 LE CLOUD COMPUTING UNE SOLUTION INDUSTRIELLE ET FLEXIBLE POUR LE CLIENT 9

1.1.1 LES DIMENSIONS DU CLOUD COMPUTING : UNE INFORMATIQUE INDUSTRIELLE ET FLEXIBLE ..................................... 9

1.1.2 UNE REVOLUTION POUR LES DSI ET LES METIERS DES CLIENTS ............................................................................. 17

1.1.3 DES FREINS ENCORE PRESENTS A L’ADOPTION DU CLOUD COMPUTING PAR LES ENTREPRISES ..................................... 20

1.1.4 MAIS UNE REVOLUTION EN PHASE D’ADOPTION DU FAIT DE NOUVEAUX USAGES .................................................. 23

1.2 LE CLOUD COMPUTING UNE EVOLUTION MAJEURE POUR LES EDITEURS DE LOGICIELS EN FRANCE 27

1.2.1 UNE NOUVELLE PROPOSITION DE VALEUR BASEE SUR LA FLEXIBILITE ET LE COUT A L’USAGE ....................................... 27

1.2.2 UN AVANTAGE CONCURRENTIEL ..................................................................................................................... 28

1.2.3 UN LEVIER DE CROISSANCE ............................................................................................................................ 29

2 LES BUSINESS MODEL TRADITIONNEL DES EDITEURS DOIVENT EVOLUER VERS UN BUSINESS MODEL

CLOUD ................................................................................................................................................. 33

2.1 LE ROLE DOMINANT DES EDITEURS LOGICIELS DANS L'UNIVERS INFORMATIQUE MALGRE UN POIDS EN CHIFFRE D’AFFAIRE

RELATIF 33

2.1.1 UN MARCHE DES EDITEURS TRES DIVERS, AVEC UNE TAILLE INSUFFISANTE DES ACTEURS ET UN BUSINESS MODEL

LARGEMENT DOMINE PAR LA VENTE DE LICENCES. ...................................................................................................... 33

2.1.2 LA CHAINE DE VALEUR DANS LE MONDE INFORMATIQUE BOUSCULEE PAR L’ARRIVEE DU CLOUD COMPUTING .......... 38

2.3 L’ANALYSE DES DIFFERENTS BUSINESS MODELS DES EDITEURS 43

2.3.1 LE BUSINESS MODEL DES EDITEURS PROPRIETAIRES UN MODELE SOUVENT MENACE ................................................. 43

2.3.2 LE BUSINESS MODEL DES EDITEURS COMMERCIAL OPEN SOURCE, UNE PROPOSITION DE VALEUR EN DANGER. ........... 47

2.3.3 LE NOUVEAU BUSINESS MODEL DES EDITEURS EN SERVICES OPERES ................................................................... 50

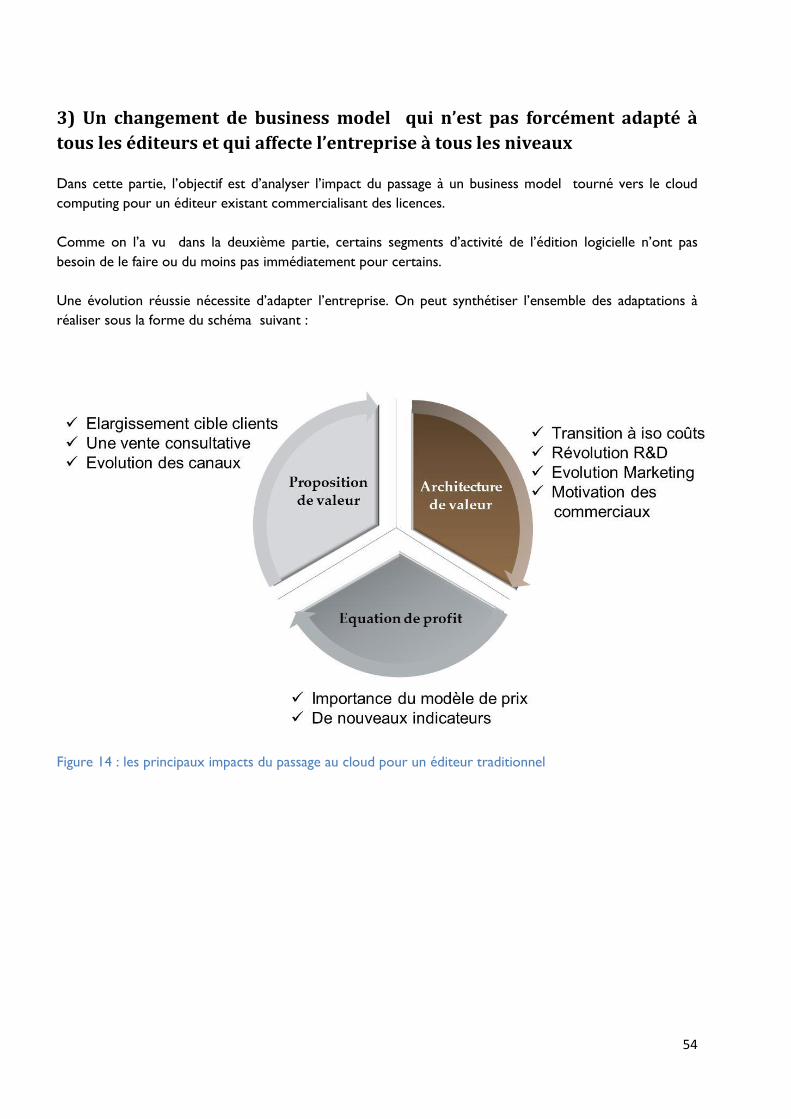

3) UN CHANGEMENT DE BUSINESS MODEL QUI N’EST PAS FORCEMENT ADAPTE A TOUS LES EDITEURS ET

QUI AFFECTE L’ENTREPRISE A TOUS LES NIVEAUX ................................................................................. 54

3.1 UNE PROPOSITION DE VALEUR QUI CHANGE RADICALEMENT 55

3.1.1 UNE NOUVELLE PROPOSITION DE VALEUR ........................................................................................................ 55

3.1.2 UN MODELE DE PRIX QUI DOIT ETRE ADAPTE A CHAQUE CAS MAIS QUI RESPECTE QUELQUES REGLES COMMUNES POUR LE

PAAS ET LE SAAS. ................................................................................................................................................. 59

3.1.4 RELATIONS AVEC LE CLIENT ............................................................................................................................ 65

3.1.5 LES CANAUX D’ACCES AUX CLIENTS FINAUX SE DIVERSIFIENT ET L’APPROCHE VIS-A-VIS DE CEUX-CI CHANGE ................ 70

3.2 ARCHITECTURE DE VALEUR 76

3.2.1 UN IMPACT IMPORTANT SUR LA RECHERCHE ET DEVELOPPEMENT, LE CONSULTING ET DANS UNE MOINDRE MESURE LE

MARKETING. ........................................................................................................................................................ 76

3.2.2 DES PARTENARIATS CLES IMPORTANTS ............................................................................................................ 86

3

UN PARTENARIAT D’UN NOUVEAU GENRE AVEC L’OPEN SOURCE. ................................................................................. 86

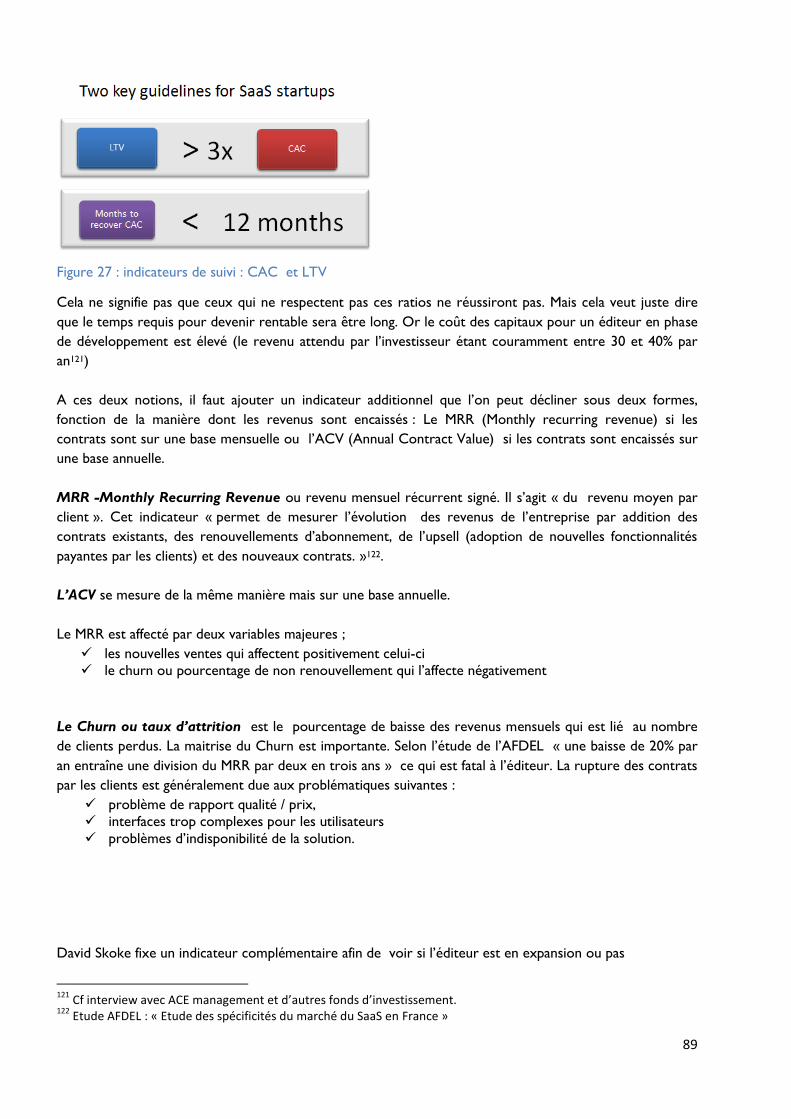

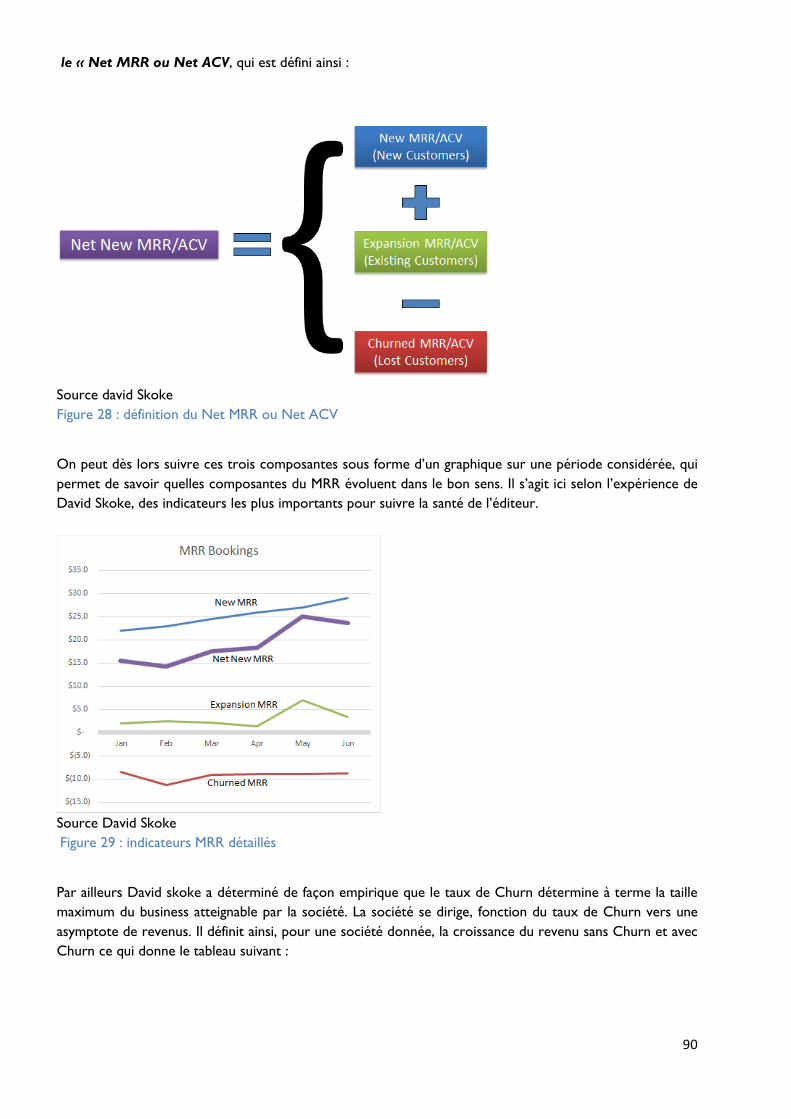

3.2.3 LA MISE EN PLACE DE NOUVEAUX INDICATEURS ................................................................................................. 88

3.3 EQUATION DE PROFIT 93

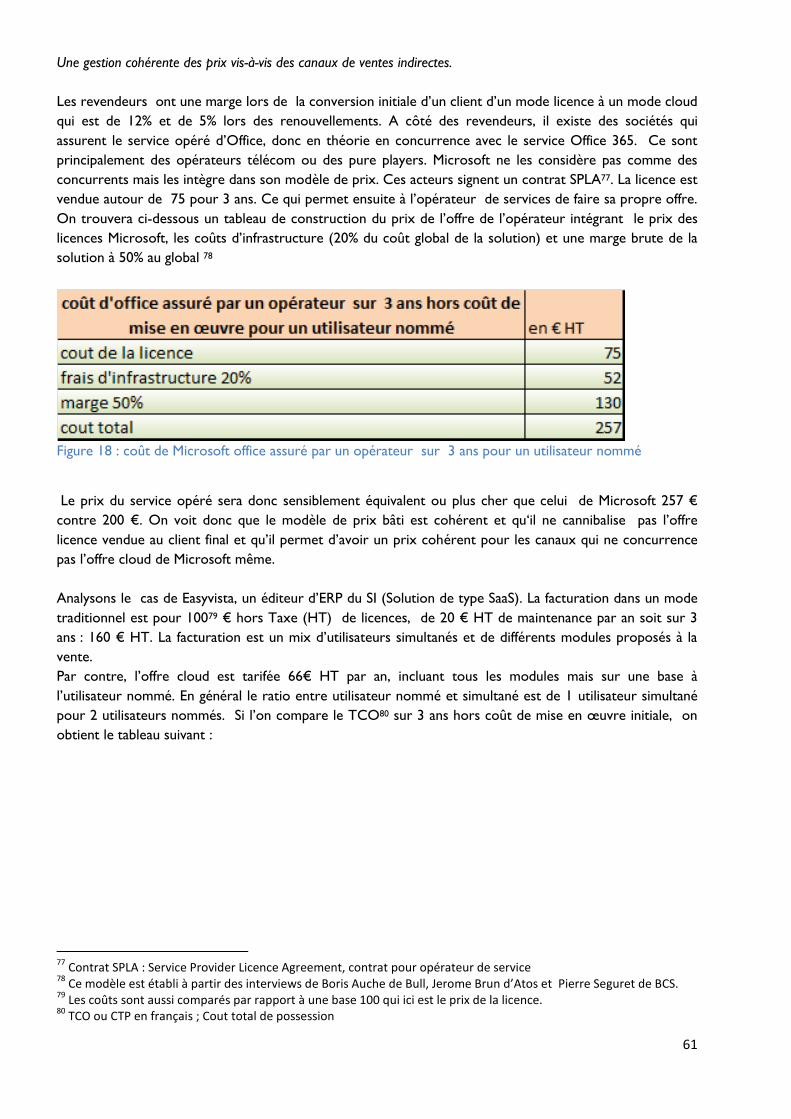

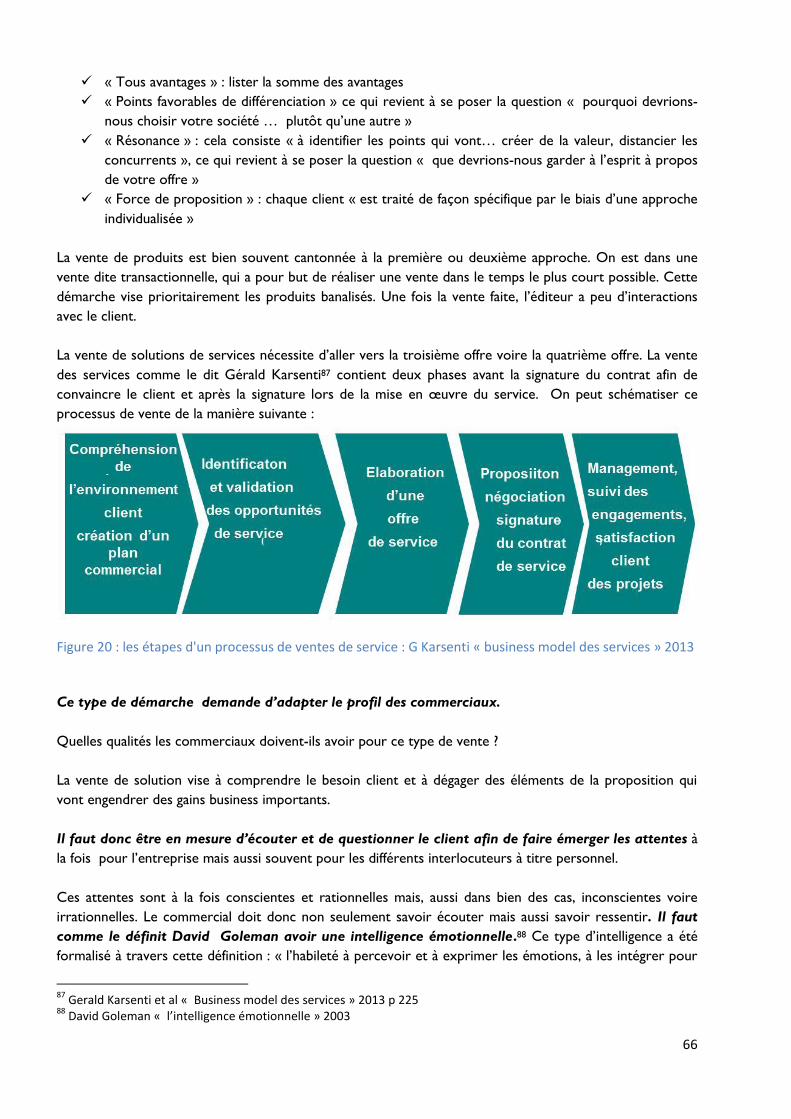

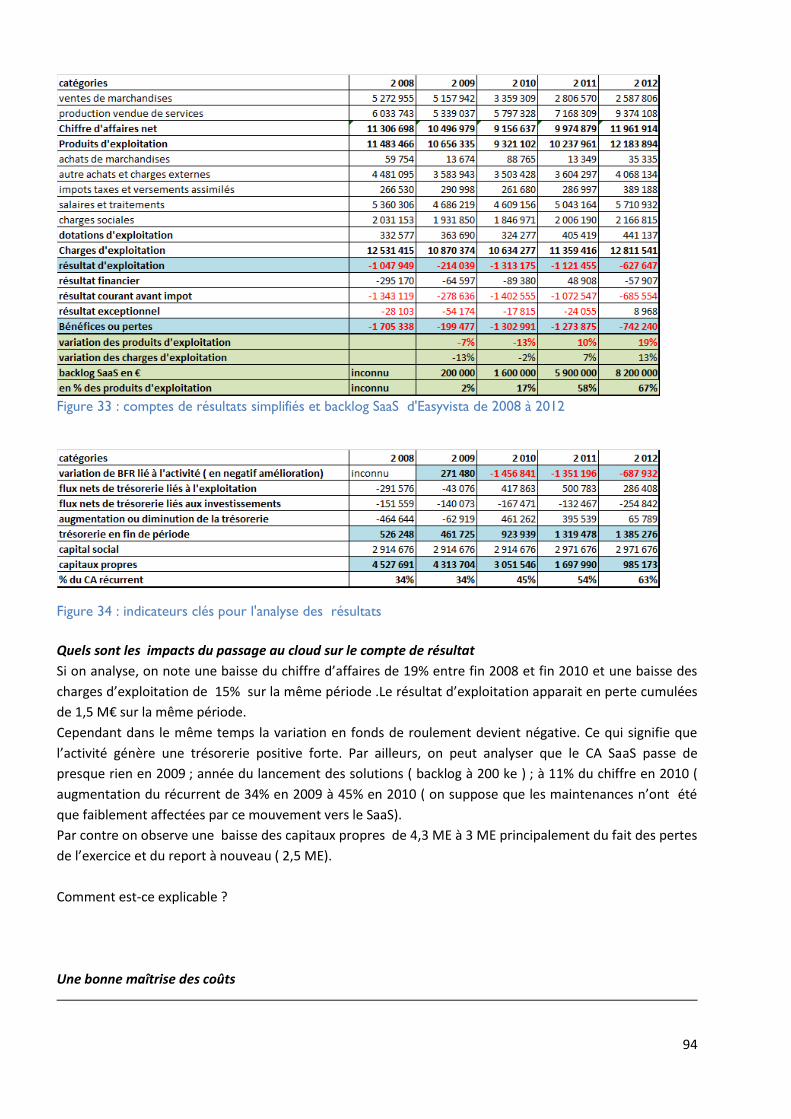

3.3.1 UN EXEMPLE REUSSI DE PASSAGE AU CLOUD : EASYVISTA ........................................................................... 93

3.3.2 UNE EXTRAPOLATION A UN MODELE GENERIQUE D’EDITEUR PAAS OU SAAS ............................................. 97

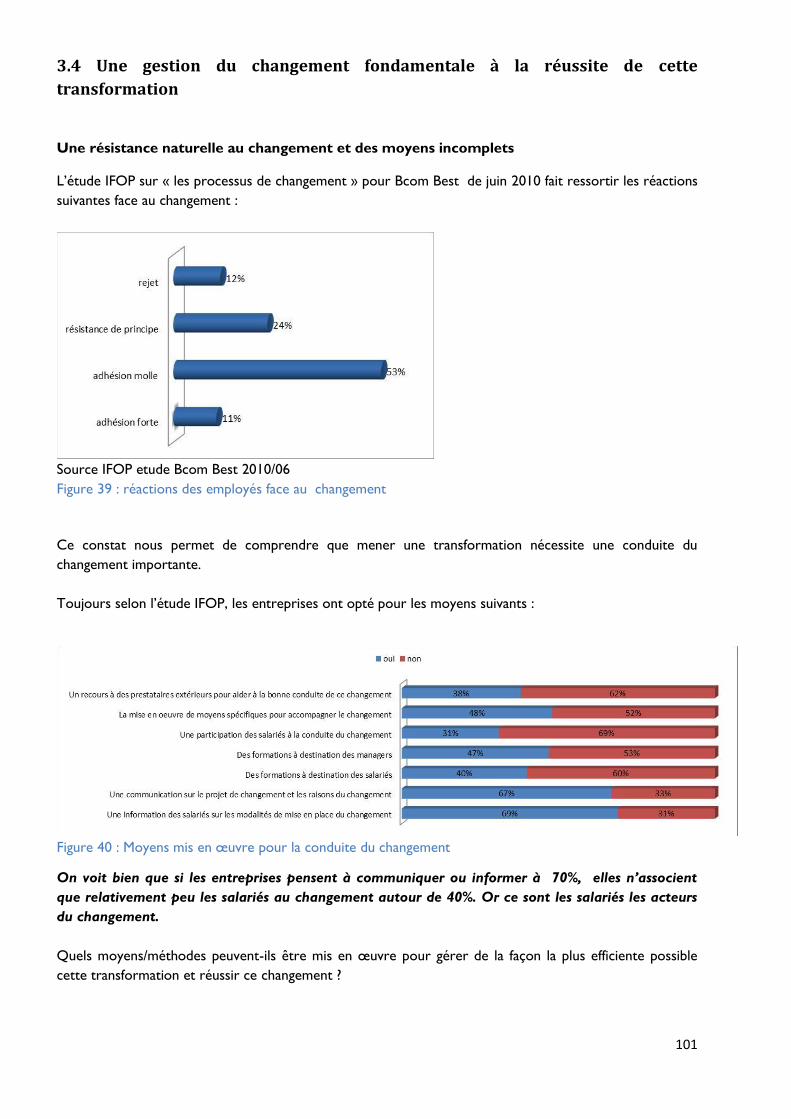

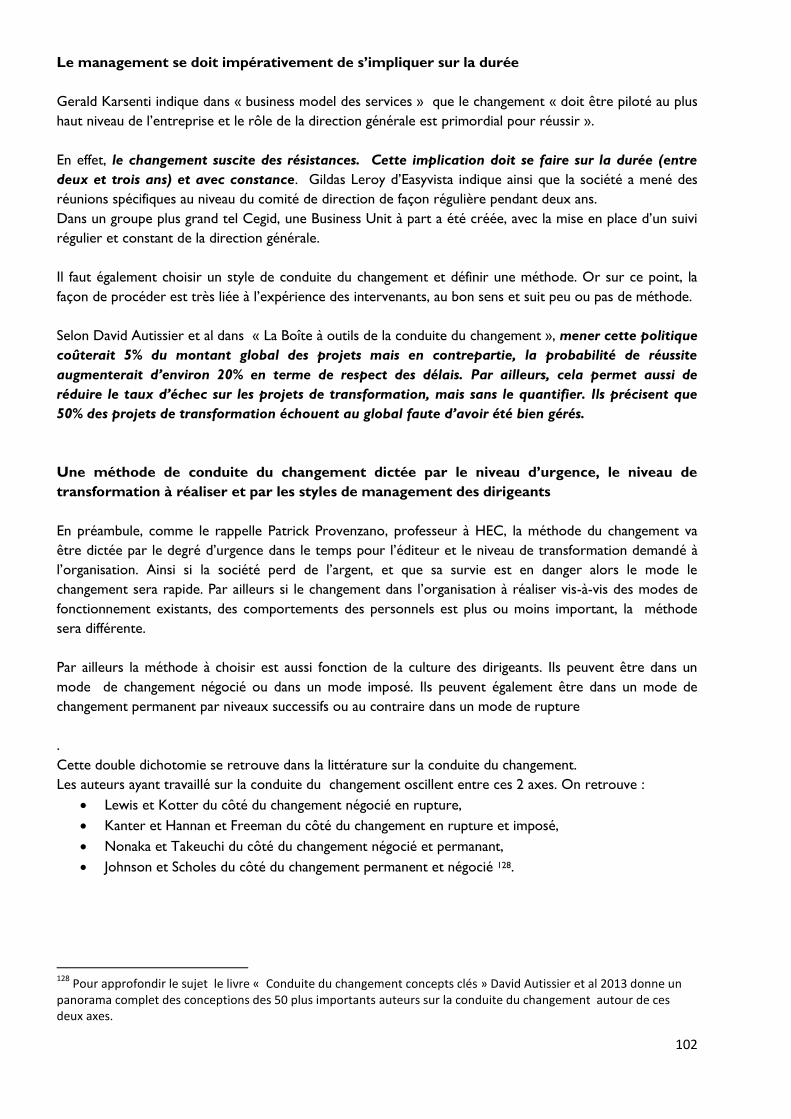

3.4 UNE GESTION DU CHANGEMENT FONDAMENTALE A LA REUSSITE DE CETTE TRANSFORMATION 101

TABLE DES ILLUSTRATIONS .................................................................................................................. 112

INTERVIEWS REALISEES ....................................................................................................................... 114

BIBLIOGRAPHIE ................................................................................................................................... 116

ANNEXES ............................................................................................................................................ 119

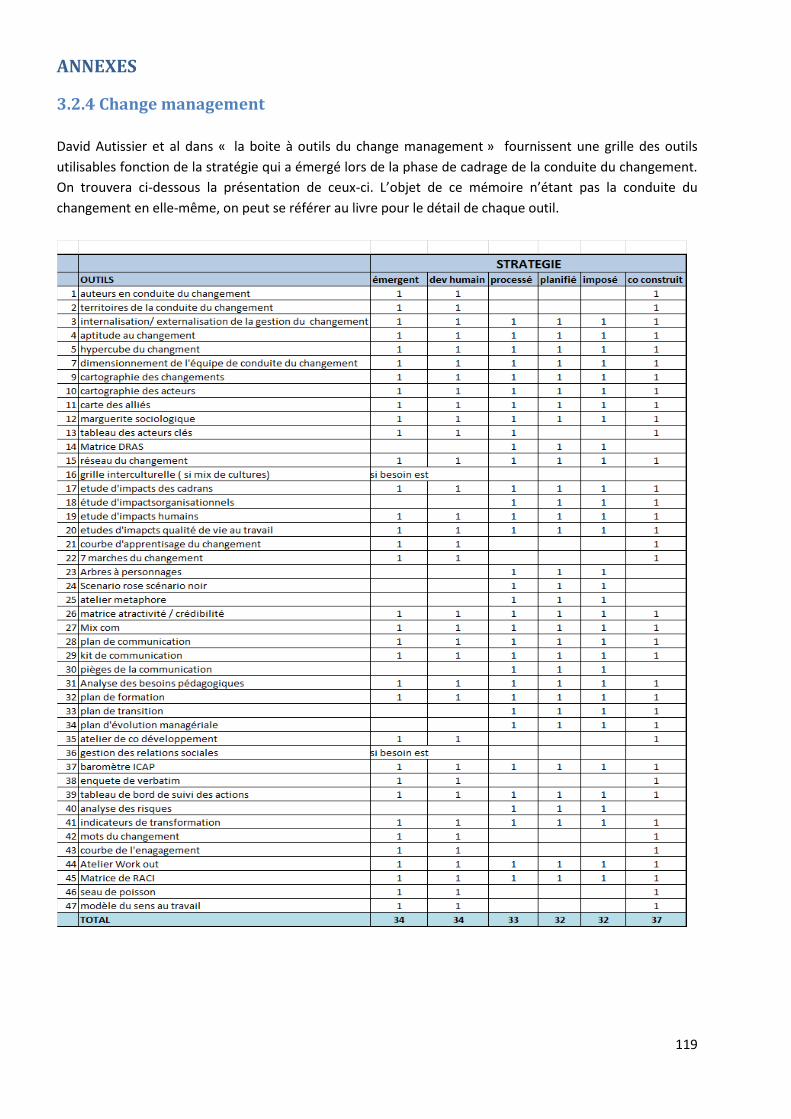

3.2.4 CHANGE MANAGEMENT 119

4

Remerciements

Ces deux années passées à suivre les cours du mastère Management d’Unité Stratégique ont été

particulièrement enrichissantes, les enseignements dispensés complètent et consolident la pratique au

quotidien. Je souhaite donc remercier l’ensemble des professeurs et en particulier Jacques Belly, directeur

du mastère, pour les connaissances acquises.

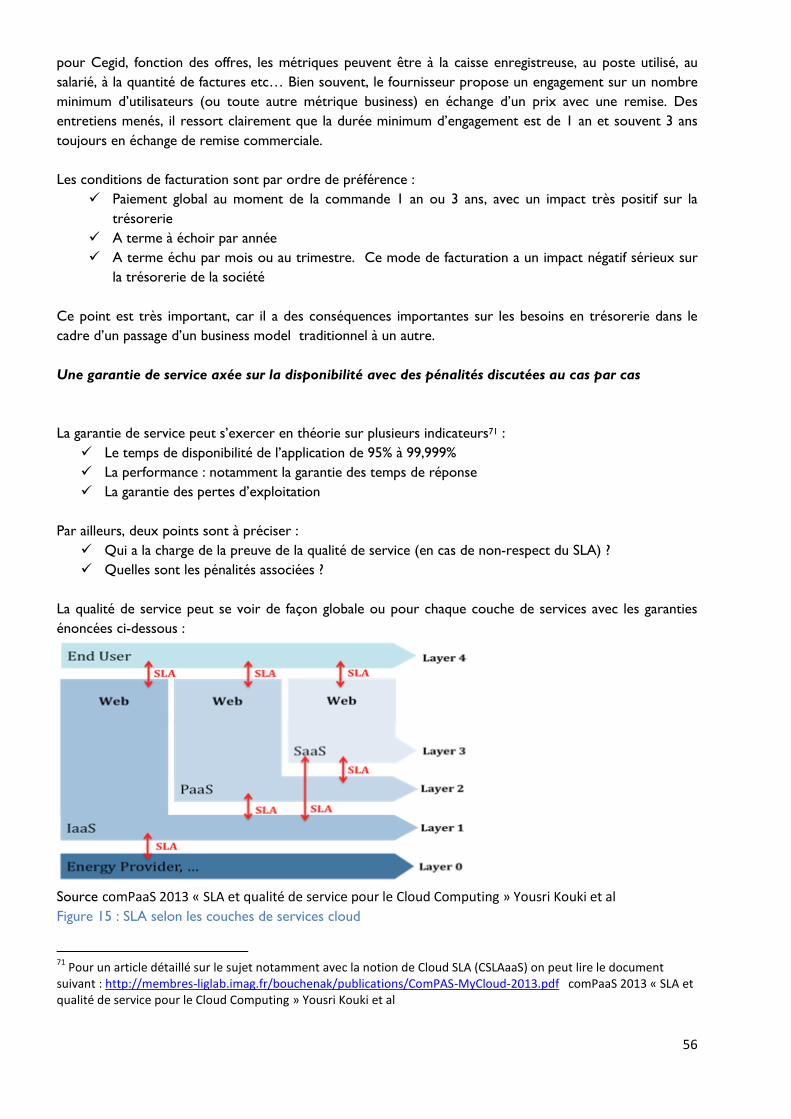

Ce mémoire constitue le point de convergence de toutes ces connaissances appliquées à un thème, je

souhaite donc remercier :

Michel Barth mon tuteur qui m’a éclairé sur les spécificités des mémoires à HEC et qui m’a

challengé,

Sabrina Djefal qui m’a aidé lors de plusieurs dîners sur la construction du plan.

Je souhaite aussi souligner l’aide apportée par Rody Jackson et Christine Amory qui sont deux

« participants» du Mastère avec qui nous avons beaucoup échangé, prouvant en cela que le travail en

réseau est toujours plus efficace que le travail en solitaire.

Par ailleurs, je remercie les différents professionnels qui m’ont accordé leur temps pour répondre à mes

questions à savoir :

Cymbeline Chaplin, Directrice ebusiness de Cegid,

Pascal Colin, PDG de Keynectics,

Gildas Leroy, VP EMEA d’Easyvista,

Philippe Honigman, PDG de Socialfinders,

Jerome Brun, VP cloud Atos,

Boris Auche, VP Head of sales enablement au sein de Bull, précédemment en charge de la stratégie

de Bull Integration System,

Arnaud Hess, en charge de l’offre cloud infrastructure au sein de Steria,

Pierre Seguret, PDG de BCS technologies

et trois autres personnes qui ont souhaité garder l’anonymat : deux au sein de Microsoft avec qui

nous avons parlé des pricing model traditionnels et du cloud computing et la dernière personne

chez ACE management avec qui nous avons échangé sur les valorisations des éditeurs.

Je souhaitais aussi remercier mes 3 relecteurs Olivier Arous, directeur business developpement de

BeeWare, Etienne Coulon, PDG de Pointgreen et Thierry Rouquet directeur non exécutif d’Arkoon et

administrateur de l’AFDEL

Enfin tout ceci n’aurait pas été possible sans le soutien de mon épouse Isabelle pendant ces deux années.

Elle a notamment été une efficace et habile relectrice du mémoire.

5

Synopsis

Le monde informatique connait avec le cloud computing, ou informatique dans les nuages, sa quatrième

révolution depuis le début de son existence. Pas une semaine ne passe sans que la presse écrite n’y fasse

allusion. On peut ainsi y relever quelques faits d’importance : le cloud est l’un des 34 plans de reconquête

industrielle lancés par l’Etat français en septembre 20131 et en février 2014, Sataya Nadella, vice-président

de Microsoft en charge des activités cloud et entreprise devient le nouveau directeur général de Microsoft.

Le cloud computing permet de proposer des offres où le service est rendu par un opérateur qui en assure

la production. Il se distingue des hébergeurs de solutions informatiques par le paiement, qui se fait à la

consommation. Les ressources sont mutualisées et fournies à la demande et le service est accessible par

tous types de terminaux (ordinateurs, tablette, smartphone ...).

Le cloud peut être déployé soit en mode privé, privatif, mutualisé, communautaire ou hybride un mélange

des 3 premiers modes. Il concerne toutes les couches de l’informatique. Il peut être proposé à la fois pour

les infrastructures (IaaS), les logiciels pour fabriquer les applications (PaaS) et les solutions (SaaS)

Le cloud computing est une révolution pour les directions des systèmes d’information (DSI), qui ne sont

désormais plus les seules à pouvoir fournir les applications aux directions métiers. Des offreurs externes

sont maintenant en mesure de le faire à des coûts souvent moindres sur des applications transverses, voire

sur des applications métiers et plus rapidement que la DSI. Ces solutions cloud sont prisées par les

directions métiers car elles leur apportent une rapidité de mise en œuvre avec un coût maitrisé. La DSI va

devoir s’adapter et devenir une architecte du système d’information qui sera à la fois interne et externe.

Ce mémoire se fixe 3 objectifs :

Analyser si les éditeurs de logiciels traditionnels doivent changer leur business model traditionnel à

base de licences ou de souscription vers un modèle d’affaire à base de services opérés.

Déterminer en quoi, le passage au cloud est un vecteur d’avantage compétitif et aussi un levier de

croissance.

Proposer des recommandations aux éditeurs sur la manière de faire cette transition le plus

efficacement possible. Ces recommandations sont issues de l’expérience de ceux qui ont déjà mené

cette évolution tout en prenant en compte les apports académiques à travers les enseignements

dispensés à HEC.

Contrairement à ce que l’on peut penser, l’ensemble des éditeurs n’ont pas forcément intérêt à aller vers

cette révolution. Si la société œuvre sur des marchés de souveraineté (type sécurité) ou si la société

propose des applications nécessitant une très forte interconnexion avec le système d’information du client

ou nécessitant des échanges temps réels très importants, alors le passage au cloud n’a pas d’intérêt ou

n’est pas faisable en l’état actuel des débits des réseaux informatiques sur internet. Cela représente entre

30 et 40% du chiffre d’affaires du secteur de l’édition logicielle.

Pour les éditeurs pouvant ou devant mener cette transition, celle-ci se révèlera un véritable avantage

concurrentiel si les éditeurs sont en mesure de la réaliser avant leurs compétiteurs. En effet, l’avantage

1 http://www.gouvernement.fr/gouvernement/34-plans-de-reconquete-pour-dessiner-la-france-industrielle-de-

demain : pour le détail des plans

6

concurrentiel n’est plus comme par le passé une rente qui se conserve mais un avantage temporaire qui

sera remplacé par un autre dans un laps de temps variable. Il y a clairement dans le monde du logiciel une

prime aux pionniers. Par contrecoup, cet avantage concurrentiel sera un levier de prise de parts de marché

donc de croissance. Le cloud permettra d’adresser de nouvelles cibles : les très petites entreprises (TPE),

les petites et moyennes entreprises (PME) et les directions métiers. Cela nécessitera une adaptation des

modes de distribution indirects et une approche des clients tournée vers la vente de solutions.

D’un point de vue financier, deux points sont essentiels lors du passage au cloud :

la durée d’engagement entre le client et l’éditeur.

le mode de perception des revenus : mensuel ou annuel, à terme échu ou à terme à échoir

Ainsi, si les contrats sont signés pour une période de 3 ans, cela assure un backlog2 de services de plus en

plus important au fil du temps. Ce backlog peut représenter au bout de 5 ans plus de 100% du chiffre

d’affaires annuel lorsque l’on part sur une durée de 3 ans d’engagement. Une telle visibilité sur les revenus

de la société, lui assure une stabilité importante. On peut penser que ce mode d’engagement est difficile à

mettre en œuvre. Cependant, parmi les sociétés interrogées une part importante d’entre elles parviennent

à l’applique avec succès.

Il est crucial en terme de trésorerie pour l’entreprise de réfléchir à la façon dont les revenus sont

encaissés. Si ceux-ci le sont au fur et à mesure comme le veut la logique cloud, alors les besoins en

trésorerie de la société seront importants. A l’inverse, si la société encaisse immédiatement un an

d’abonnement, son besoin en fond de roulement d’exploitation va devenir négatif. Ce mouvement sera

d’autant plus important que la société réalisera le mouvement vers le cloud très rapidement.

Il y a un dernier point financier à prendre en compte. Le passage au cloud entraine une baisse du chiffre

d’affaires et ce même avec une stabilité voire une hausse contenue des coûts. Cela entraine des pertes pour

l’entreprise. Ces pertes sont liées à la rapidité de passage au cloud. Plus la société réalise cette mutation

rapidement plus les pertes d’exploitation sont importantes. Cependant, cela ne signifie pas que la société

soit en danger du point de vue de son existence puisque sa trésorerie est de plus en plus élevée. Il y a

toutefois un risque. Si les pertes d’une année amènent l’éditeur à constater que le montant des capitaux

propres de la société est devenu inférieur à la moitié de son capital social, cela signifie alors que les

actionnaires devront recapitaliser. Or les rentabilités attendues par les sociétés en capital risque sont pour

les entreprises de hautes technologies de 30 à 40% en moyenne par an. Cela signifie que la société devra

faire une augmentation de capital au moment où son chiffre d’affaires baisse et où elle accuse des pertes.

Concrètement le pire moment en terme de valorisation.

Contrairement à une idée répandue, le passage au cloud n’entraine pas une importante hausse des coûts de

structures. Il implique surtout une adaptation de la R&D et la création d’un service en charge de la

production des services opérés. Le passage au cloud entraine également un changement de mentalité pour

les services back office où l’on passe d’une obligation de moyens à une obligation de résultats. Les forces

commerciales pour leur part auront à s’adapter pour aller vers la vente de solution. Le consulting est peu

affecté par la transition. Le marketing devra fournir des argumentaires tournés vers le coût total de

possession et le retour sur investissement. Il peut toutefois acquérir une dimension bien plus importante,

s’il aide la société à mieux cibler les marchés à adresser et s’il formalise une approche métier pertinente de

ces marchés. Le marketing est souvent le seul poste à voir ses moyens augmenter lors de la transition vers

le cloud.

2 Un backlog de service est la valeur des services commandés mais non encore réalisés et non facturés.

7

La réussite d’un tel projet de mutation est avant tout une aventure humaine. Comme tout changement, cela

suppose un engagement dans la durée du management. En moyenne pour les personnes interrogées cette

mutation dure deux ans. La gestion du changement est souvent réduite aux plans de communication et de

formation. Il est important, de ne pas négliger la conduite du changement en formalisant les différentes

étapes (cadrage, impacts, plan d’accompagnement, plan de formation, plan de communication et

indicateurs). Le niveau de formalisation sera plus ou moins important fonction des moyens de la société.

Cette étape est toutefois essentielle, car c’est la clé de l’échec ou de la réussite de la transition.

In fine, l’objectif du chef d’entreprise à travers le passage au cloud est de permettre à la société d’avoir un

avantage concurrentiel, qui entrainera un développement important du chiffre d’affaires, la récurrence des

revenus et à terme une meilleure rentabilité.

L’informatique a connu à ce jour quatre révolutions en 50 ans. Cette quatrième révolution est en route

depuis le début des années 2000. Nul doute que la cinquième arrivera d’ici quelques années. Une nouvelle

fois les éditeurs devront se réinventer pour conserver leur avantage concurrentiel afin de se développer.

Ce mémoire vise modestement à donner quelques clés pour faciliter le passage du modèle d’affaires actuel

au modèle d’affaires à base de cloud computing.

8

Introduction

" C’est de la stupidité, c’est pire que de la stupidité, c’est une campagne marketing »3 disait Richard

Stallmann fondateur de la free software foundation (une des deux associations majeures du monde Open

source) dans un article du Guardian en septembre 2008 à propos du cloud computing ou informatique dans

les nuages. Force est de constater que cette prédiction s’avère erronée.

Aujourd’hui le cloud computing représente d’ors et déjà 1,8 milliard d’euros soit 2,6%4 des dépenses

informatiques en France. La croissance de ce segment de marché représente 38% en 2013 et va

probablement croitre de 30% dans les 2 années à venir pour représenter 4,5% des dépenses informatiques

en France en 2015. Pour bien comprendre l’enjeu il faut savoir que la dépense informatique française est en

croissance de 1% au mieux et le marché des éditeurs de logiciels en croissance de 3% à 4% par an entre

2012 et 20145.

L’objet de ce mémoire consiste à étudier si un éditeur de logiciels en France devrait passer d’un business

model traditionnel à un business model à base de services opérés. Dans l’affirmative quelles sont les

meilleures pratiques pour le faire.

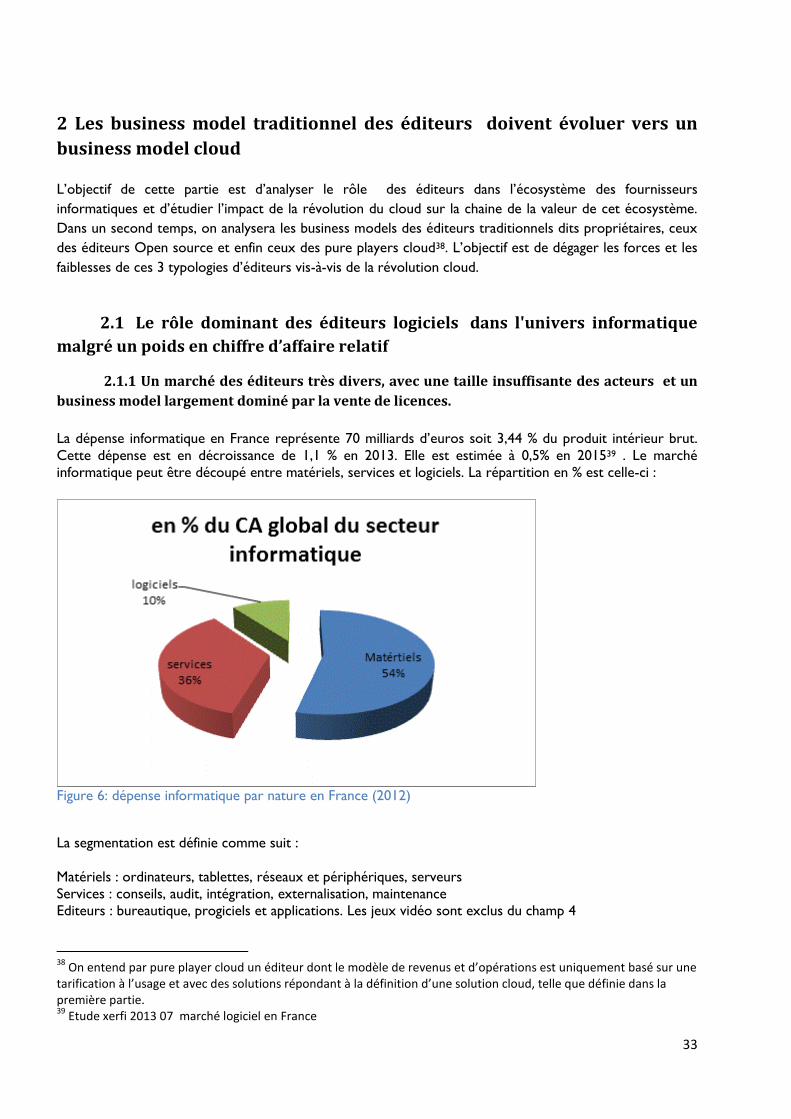

Le mémoire a été centré sur le secteur des éditeurs de logiciels en France qui représente 4 000 sociétés

(dont 2000 de plus de 1 salarié), 8 milliards d’euros de chiffre d’affaires et environ 50 000 emplois au global.

Il s’agit là d’un secteur modeste en taille (0,32 % du produit intérieur brut) mais stratégique en terme de

souveraineté, vecteur d’innovation et central dans le domaine de l’informatique.

Par ailleurs, le périmètre de cette étude est focalisé sur les éditeurs en relation business to business (le

client est une organisation et non un particulier). Ce segment représente 97,1 % du marché des éditeurs

de logiciels6.

Les sources d’informations sont nombreuses sur ce qu’est le cloud computing. Les intérêts et les freins

pour les clients sont largement étudiés. De même, on trouve quelques études et ouvrages sur l’intérêt

pour les éditeurs de passer au cloud. Si l’on se place au niveau de la France, il n’existe que l’étude

approfondie de l’AFDEL de février 2013 qui traite de l’intérêt pour un éditeur de passer à un business

model utilisant le cloud computing. Par contre il n’existe aucune étude, si l’on se pose la question du

pourquoi y aller et le comment le faire.

Ce mémoire a donc modestement pour but de déterminer sous quelles conditions un éditeur a intérêt à

aller ou pas vers le cloud computing dans le cadre de son business model.

Dans le cas où la réponse à cette interrogation serait positive, l’idée consiste à prendre les 3 éléments

principaux d’un business model à savoir : la proposition de valeur, l’architecture de valeur, l’équation de

profit eux même subdivisés en 10 axes d’analyse au total avec en plus la gestion du changement comme

dimension supplémentaire transverse.

On étudiera alors ces éléments pour en dégager les meilleures pratiques issues des différentes expériences

de passage au cloud computing des éditeurs français afin d’émettre des recommandations qui vont

s’abstraire au maximum des cas particuliers.

3 it s stupidity , it s worse than stupidity it’s a marketing hype campaign « Richard Stallmann

4 Etude Xerfi 2013/07 « l’édition de logiciels en France » et Etude AFDEL « étude des spécificités du marché du SaaS

en France » 2013/04 P35 5 Etude Xerfi 2013/07

6 Etude Xerfi 2013/07 p50

9

1) Le cloud computing vecteur d’avantage concurrentiel et de création de

valeur

1.1 Le cloud computing une solution industrielle et flexible pour le client

1.1.1 Les dimensions du cloud computing : une informatique industrielle et flexible

L’évolution de l’informatique des années 70 à nos jours vise successivement à accroitre la productivité, à

baisser les coûts des systèmes d’information puis à participer à conserver l’avantage concurrentiel des

sociétés.

Pour comprendre les intérêts du cloud computing ou informatique dans les nuages il faut comprendre les

différentes évolutions qui ont ponctué l’histoire de l’informatique. L’objectif de ces évolutions est

l’amélioration de la productivité ou l’établissement/conservation des avantages concurrentiels.

Il y a 4 phases dans l’évolution de l’informatique de sa naissance dans les années 60 à nos jours, chacune

porteuse d’une proposition de valeur.

La première vague, celle des années 1960 /1970, correspond à l’arrivée des mainframes. Des ordinateurs

centralisent les données, les traitements, et dont l’affichage se fait sur des terminaux passifs en mode

caractère. L’avantage est simple : automatiser des tâches auparavant manuelles dans un but

d’accroissement de la productivité.

La seconde vague arrive dans les années 1980/1990 : celle du client serveur. L’organisation de l’information

entre données, traitement et affichage est la même. Cependant on peut avoir un affichage en mode

graphique sur le poste client donc des applications plus ergonomiques. L’objectif est toujours le même,

accroitre la productivité des employés dans une économie de plus en plus marquée par le poids du secteur

tertiaire (70% des actifs).

La troisième vague est celle de l’architecture à base de services web ou plus techniquement appelée SOA

(Services Oriented Architecture). Cette troisième vague est liée au développement des réseaux dans les

entreprises dans les années 80 et à partir de 1990 lié au développement de l’internet. La promesse est la

suivante : assurer une interopérabilité ouverte entre les applications. Le but est de développer un service

applicatif (un programme) qui réalise une tâche, elle-même à la disposition d’autres programmes qui vont

utiliser ce service. La proposition de valeur est simple : permettre d’optimiser les développements en ne

refaisant pas ce qui a déjà été développé pour une autre application. Cela permet donc une

industrialisation des développements et surtout une réutilisabilité de composants logiciels déjà développés.

On assiste là à un mouvement d’industrialisation des systèmes d’information mais pas à une augmentation

de la productivité des employés. On est dans une logique de baisse des coûts qui débute avec les deux

crises économiques de 1973 et 1979 et qui s’est in fine propagée à l’informatique.

La quatrième vague des années 2000 débute dans un contexte de poursuite des baisses de coûts et non de

hausse de la productivité des utilisateurs et ce via une industrialisation des pratiques des directions des

systèmes d’information (DSI). A ce mouvement, s’ajoute un mouvement global d’accélération de

l’innovation et de plus grande flexibilité des business models afin de conserver l’avantage concurrentiel

des sociétés. Cette nouvelle évolution est caractérisée techniquement par l’extension du modèle de

10

composants logiciels réutilisables aux applications qui deviennent réutilisables et outsourçables.

Concrètement, une entreprise peut décider de garder au sein de la DSI les applications critiques métiers qui

participent à son avantage concurrentiel et elle peut externaliser les applications non stratégiques ou les

composants logiciels non stratégiques et les infrastructures informatiques (serveurs, stockage) si elles les

jugent comme n’étant pas un élément clé de sa différenciation. C’est dans ce contexte que s’inscrit

l’apparition du cloud computing.

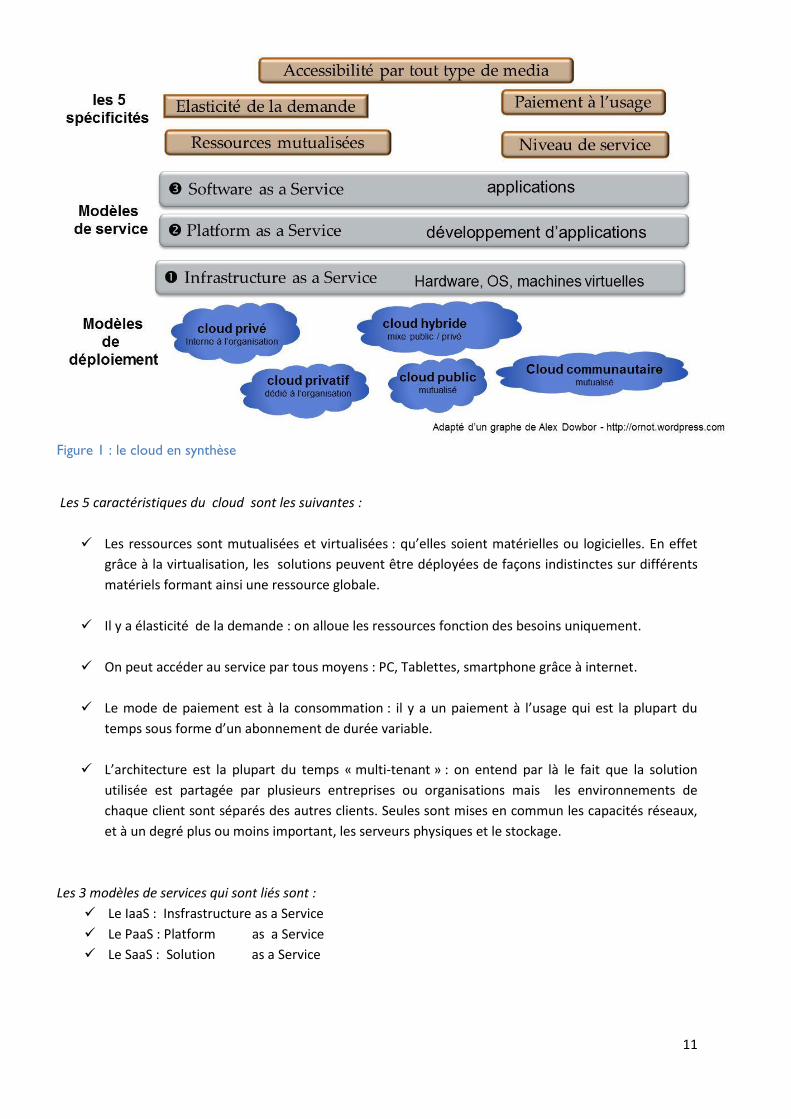

Le cloud computing : 5 caractéristiques, 3 modèles de services, 5 modèles de déploiement.

Tout d’abord quelle est la définition du Cloud computing ?

Il existe de très nombreuses définitions. L’article « A break in the clouds toward a cloud definition »7

recense 22 définitions. Celles-ci sont fonction du point de vue de celui qui la formule.

Cisco fournisseur de réseau la définit comme des « ressources informatiques et des services abstraits de

l’infrastructure sous-jacente et fournis à la demande et à l’échelle dans un environnement partagé ». A

l’autre bout du spectre, Microsoft, fournisseur d’applications, la définit comme « l’ensemble des disciplines

technologiques et modèles commerciaux utilisés pour délivrer des capacités informatiques (logiciels,

plateformes, matériels), comme un service à la demande. Ce service comporte cinq caractéristique clés : le

service est à la demande, le service est accessible n’importe où grâce aux réseaux , le service est mesuré, la

quantité est modulable offrant une élasticité infinie, les ressources sont mises en commun ce qui réduit les

coûts »8

On prendra pour notre part comme base de départ la définition du NIST 9 (National Institute of Standards

Technology) qui est la plus communément utilisée. Le NIST le définit ainsi : « Le Cloud Computing est un

modèle proposant un ensemble de ressources partagées (réseaux, serveurs, stockage, applications et

services numériques) accessible partout et à la demande à travers le réseau et qui peut être rapidement

alloué et libéré avec un minimum de maintenance ou d’interaction avec le fournisseur du service «

Le NIST caractérise le cloud à travers :

5 caractéristiques

3 modèles de services

4 modèles de déploiement

7 « A Break in the clouds : Toward a cloud definition » L.M Vaquero, L Rodero Merino, J Caceres, M. Linder

8 Cf cloud computing de R Hennnion p8

9 http://www.nist.gov et pour une définition du cloud computing : http://www.nist.gov/itl/csd/cloud-102511.cfm

11

Figure 1 : le cloud en synthèse

Les 5 caractéristiques du cloud sont les suivantes :

Les ressources sont mutualisées et virtualisées : qu’elles soient matérielles ou logicielles. En effet

grâce à la virtualisation, les solutions peuvent être déployées de façons indistinctes sur différents

matériels formant ainsi une ressource globale.

Il y a élasticité de la demande : on alloue les ressources fonction des besoins uniquement.

On peut accéder au service par tous moyens : PC, Tablettes, smartphone grâce à internet.

Le mode de paiement est à la consommation : il y a un paiement à l’usage qui est la plupart du

temps sous forme d’un abonnement de durée variable.

L’architecture est la plupart du temps « multi-tenant » : on entend par là le fait que la solution

utilisée est partagée par plusieurs entreprises ou organisations mais les environnements de

chaque client sont séparés des autres clients. Seules sont mises en commun les capacités réseaux,

et à un degré plus ou moins important, les serveurs physiques et le stockage.

Les 3 modèles de services qui sont liés sont :

Le IaaS : Insfrastructure as a Service

Le PaaS : Platform as a Service

Le SaaS : Solution as a Service

12

Dans un environnement informatique il y a 3 couches : l’infrastructure, le middleware et l’application.

On retrouve donc ce distingo dans ces 3 modèles de services

Le IaaS consiste à mettre dans le cloud des serveurs partagés virtualisés, avec le système d’exploitation,

qui sont selon le modèle du cloud vendus à la demande. Ils sont généralement vendus selon des métriques

liées au nombre de sessions virtuelles, la quantité de mémoire allouée, l’espace de stockage utilisé ainsi

que le débit réseau utilisé. Parmi les fournisseurs on peut citer Amazon Elastic Compute Cloud (EC2),

Rackspace Cloud et en France Orange cloud, Numergy et Cloudwatt.

Le Paas correspond à la partie Middleware. Les middleware sont les bases de données, les serveurs web,

les serveurs d’application, les environnements de développement. Un environnement PaaS consiste donc à

proposer à l’usage ces outils sur un environnement en mode IaaS. On peut citer comme offreur

GoogleAppEngine, Force.com de Salesforce, Windows Azure de Microsoft, Workflowgen dans le BPM etc…

Le Saas : c’est le Gartner qui est à l’origine de cet acronyme. Le Saas a pour but de proposer une application

complète qui doit être plus ou moins personnalisée pour le client. L’application proposée dispose d’une

interface utilisateur, d’une interface pour le manager et les utilisateurs. Ces applications sont souvent

proposées selon des métriques business : nombre d’utilisateurs, nombre de transactions etc… Les offres

sont très nombreuses et dans tous les domaines mais principalement des domaines transverses pour le

moment. On peut citer SAP, Microsoft, Salesforce CRM, googleApps. Pour les offreurs Français Cegid

(offres métiers), Talentsoft (ressources Humaines) , Easyvista ( gestion de la DSI) etc…

Les 4 modèles de déploiement vus par le NIST (Cloud privé ; communautaire, Public et hybride) peuvent en

fait être étendus à 5 modèles de déploiement dues aux évolutions de la demande en y intégrant une

nouvelle catégorie le cloud privatif.

Le cloud Public : le fournisseur propose des solutions standard non personnalisables mais paramétrables. Il

n’y a aucun développement spécifique possible. Il y a des mécanismes qui permettent nativement d’isoler

les clients des uns des autres. Comme tous les couts sont mutualisés la solution a souvent un prix plus

abordable.

Le Cloud communautaire : il s’agit de partager des ressources ou des informations au sein d’organisations

partageant des intérêts communs. On trouve ce type de cloud beaucoup dans le secteur public, associatif,

centres de recherche, université où le travail en réseau est important et où la logique de l’Open Source10

est forte . On parle de forges logicielles. L’objectif est de partager des développements déjà réalisés.

Le cloud Privé : il s’agit d’un cloud hébergé par l’entreprise. C’est une évolution du datacenter. Le

datacenter est une structure visant à mutualiser au maximum les ressources (réseaux, serveurs, stockage,

bases de données, middleware, applicatifs). Un datacenter est souvent un centre de coûts dont les

dépenses sont réparties entre les centres de profits avec une clé de répartition propre à chaque entreprise.

10

L’Open Source défini en détail dans la partie 2.2 est un mode de distribution des logiciels qui permet de distribuer et modifier librement un logiciel. Une communauté de personnes se forme autour de ce logiciel de manière à l’améliorer.

13

Il devient un cloud privé si les services ont les 5 caractéristiques du cloud à savoir : au minimum une

mutualisation des ressources, un paiement à l’usage et une demande élastique. Les deux dernières

caractéristiques l’accessibilité par tous moyens et l’aspect « multi-tenant » des applications ne sont pas

forcément présentes. C’est l’absence de ces deux caractéristiques qui différenciera un cloud privé d’un

datacenter.

Le cloud Privatif11 : ce modèle n’est pas prévu par le NIST mais il émerge à l’heure actuelle. Il s’agit d’un

environnement dédié à une organisation mais hébergé par un opérateur externe à l’entreprise. Il a les 5

caractéristiques du cloud. Il se différencie du cloud privé en ce sens qu’il n’est pas hébergé par

l’organisation même. Il est chez l’opérateur et même s’il est dédié à l’organisation, il partage au minimum

les ressources réseaux, les aspects sécurité. Il peut avoir une sécurité renforcée en regard des autres

clients, les serveurs physiques sont souvent dédiés, les machines virtuelles et les applications sont

totalement dédiées. Il s’agit d’un cloud privé à la carte et externalisé. Les organisations ont recours à cette

offre soit parce qu’elles n’ont pas le savoir-faire ou les moyens financiers de le faire tout en ayant une

logique de sécurité forte.

Le Cloud Hybride : Il s’agit de composer des solutions cloud intégrant plusieurs clouds différents (public,

communautaire, privatif ou privé) . Dans la réalité, la plupart des entreprises sont dans ce cas de figure. Ce

cloud hybride constitue in fine une plateforme unique. Cela suppose donc qu’elle s’appuie sur des

technologies standards et interopérables. Il s’agit d’un enjeu important qui à ce jour est loin d’être clair car

la tentation est grande pour un offreur de cloud de vouloir verrouiller le client avec une technologie

propriétaire rendant le passage d’une offre cloud à une autre difficile.

Figure 2 : modèles de déploiements et de services du cloud

11

Cloud Privatif ou encore appelé Cloud Privé Virtuel (CPV)

14

Les économies de coûts que peut espérer réaliser une organisation sont croissantes du cloud privé, au

cloud public en passant par le cloud privatif, le cloud communautaire. Le recours à l’une ou l’autre de ces

solutions ou combinaisons de celles-ci est fonction :

des contraintes de sécurité : si la société à des données sensibles elle aura des contraintes fortes

des contraintes légales : par exemple dans le domaine de la santé, le dossier médical partagé. Les

données doivent être hébergées en France et avec un contrôle du législateur

de la perception de la plus-value que cela apporte à l’organisation par la direction générale ou la

DSI

de la maturité des organisations : mettre en place un cloud suppose une réflexion importante de la

part de l’organisation et de la DSI

du poids des directions métiers : les directions métiers peuvent avoir une frustration vis-à-vis de la

DSI. En effet un projet informatique peut prendre entre 3 mois et 2 ans entre sa conception et sa

mise en service. Les directions voient les solutions Saas comme une alternative permettant de

mettre en œuvre une application en peu de temps (moins de 3 mois) et avec un coût qui peut

s’avérer moindre que celui proposé par la DSI. Ce dernier aspect étant surtout valable pour de

petites applications.

15

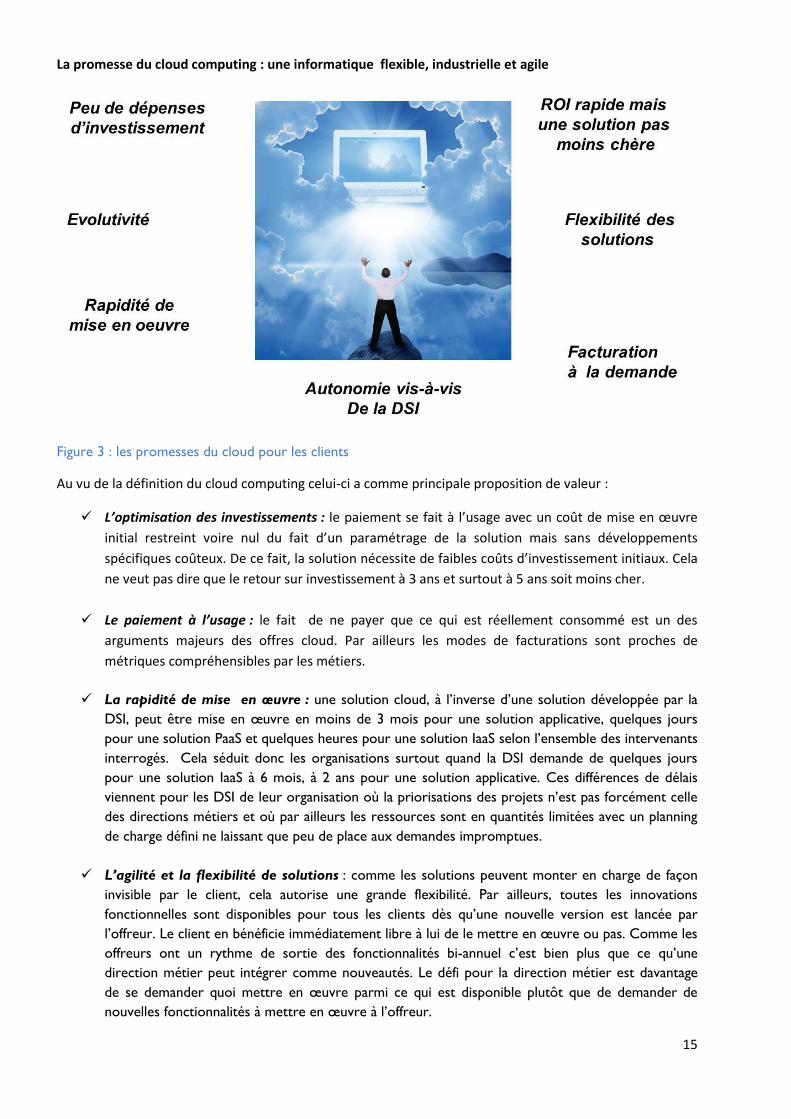

La promesse du cloud computing : une informatique flexible, industrielle et agile

Figure 3 : les promesses du cloud pour les clients

Au vu de la définition du cloud computing celui-ci a comme principale proposition de valeur :

L’optimisation des investissements : le paiement se fait à l’usage avec un coût de mise en œuvre

initial restreint voire nul du fait d’un paramétrage de la solution mais sans développements

spécifiques coûteux. De ce fait, la solution nécessite de faibles coûts d’investissement initiaux. Cela

ne veut pas dire que le retour sur investissement à 3 ans et surtout à 5 ans soit moins cher.

Le paiement à l’usage : le fait de ne payer que ce qui est réellement consommé est un des

arguments majeurs des offres cloud. Par ailleurs les modes de facturations sont proches de

métriques compréhensibles par les métiers.

La rapidité de mise en œuvre : une solution cloud, à l’inverse d’une solution développée par la

DSI, peut être mise en œuvre en moins de 3 mois pour une solution applicative, quelques jours

pour une solution PaaS et quelques heures pour une solution IaaS selon l’ensemble des intervenants

interrogés. Cela séduit donc les organisations surtout quand la DSI demande de quelques jours

pour une solution IaaS à 6 mois, à 2 ans pour une solution applicative. Ces différences de délais

viennent pour les DSI de leur organisation où la priorisations des projets n’est pas forcément celle

des directions métiers et où par ailleurs les ressources sont en quantités limitées avec un planning

de charge défini ne laissant que peu de place aux demandes impromptues.

L’agilité et la flexibilité de solutions : comme les solutions peuvent monter en charge de façon

invisible par le client, cela autorise une grande flexibilité. Par ailleurs, toutes les innovations

fonctionnelles sont disponibles pour tous les clients dès qu’une nouvelle version est lancée par

l’offreur. Le client en bénéficie immédiatement libre à lui de le mettre en œuvre ou pas. Comme les

offreurs ont un rythme de sortie des fonctionnalités bi-annuel c’est bien plus que ce qu’une

direction métier peut intégrer comme nouveautés. Le défi pour la direction métier est davantage

de se demander quoi mettre en œuvre parmi ce qui est disponible plutôt que de demander de

nouvelles fonctionnalités à mettre en œuvre à l’offreur.

16

Le possible affranchissement des directions métiers de la DSI : les directions métiers

trouvent via le cloud une façon de challenger leur DSI s’ils la jugent pas assez réactive ou trop

onéreuse. Dans un cas extrême, les directions métiers, qui ont de plus en souvent les budgets,

peuvent se passer de la DSI. En effet, les solutions cloud (applicatives) ne nécessitent aucune

compétence informatique pour les directions métiers, seulement des compétences métiers s’il n’y a

pas d’intégration au système d’information de l’entreprise.

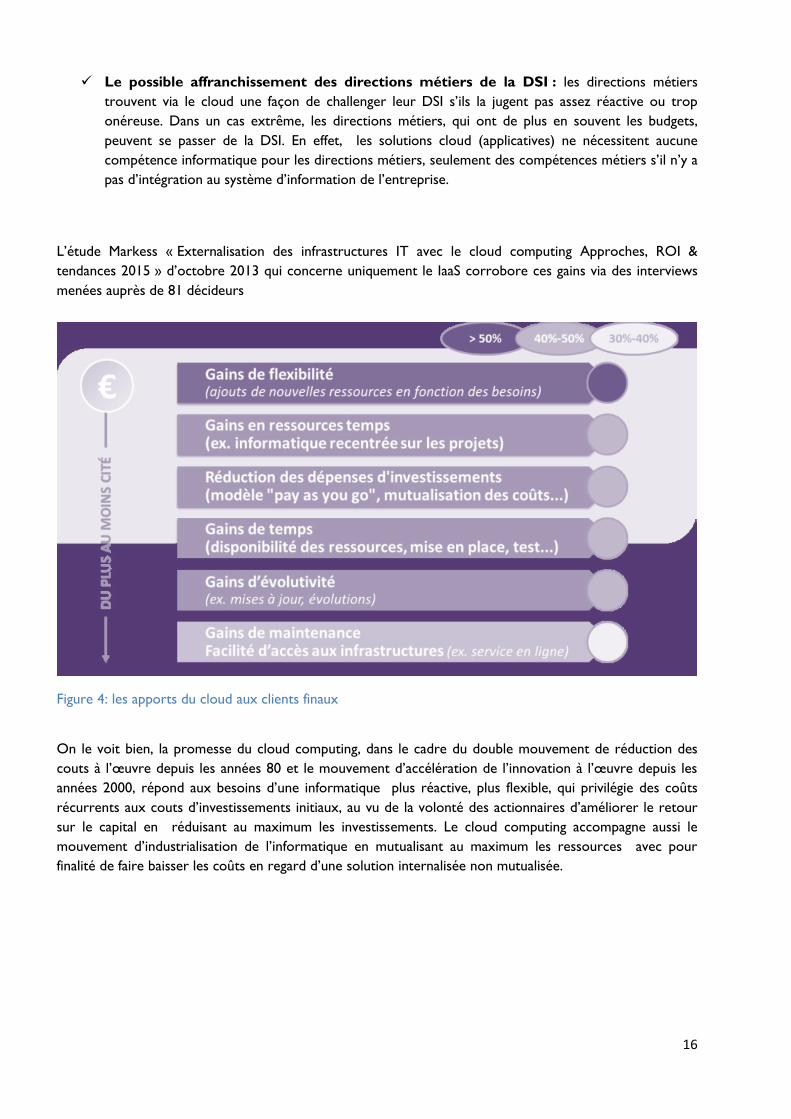

L’étude Markess « Externalisation des infrastructures IT avec le cloud computing Approches, ROI &

tendances 2015 » d’octobre 2013 qui concerne uniquement le IaaS corrobore ces gains via des interviews

menées auprès de 81 décideurs

Figure 4: les apports du cloud aux clients finaux

On le voit bien, la promesse du cloud computing, dans le cadre du double mouvement de réduction des

couts à l’œuvre depuis les années 80 et le mouvement d’accélération de l’innovation à l’œuvre depuis les

années 2000, répond aux besoins d’une informatique plus réactive, plus flexible, qui privilégie des coûts

récurrents aux couts d’investissements initiaux, au vu de la volonté des actionnaires d’améliorer le retour

sur le capital en réduisant au maximum les investissements. Le cloud computing accompagne aussi le

mouvement d’industrialisation de l’informatique en mutualisant au maximum les ressources avec pour

finalité de faire baisser les coûts en regard d’une solution internalisée non mutualisée.

17

1.1.2 Une révolution pour les DSI et les métiers des clients

On peut dès lors s’interroger sur l’impact pour les DSI de l’arrivée du cloud computing. L’apparition du

cloud est une importante évolution pour la DSI et ce à deux niveaux :

Elle n’est plus la seule à proposer à l’organisation des solutions clés en main de bout en

bout. Avant le cloud, la DSI était le seul fournisseur d’applications aux différentes directions

métiers. Aucun prestataire, éditeur ou sociétés de services d’ingénierie en informatiques (SSII)

proposant des solutions à façon (développements spécifiques), ne pouvait facilement proposer

aussi d’assurer la production. En tout cas, pas sans que la DSI ne soit impliquée. La DSI est donc

mise en concurrence avec l’extérieur et pour chaque application si l’interfaçage au système

d’information de l’entreprise est nul ou faible.

Elle doit adapter son mode de facturation. Elle passe d’un mode de facturation au projet à un

mode de facturation à l’usage, ce qui suppose de calculer des retours sur investissement réalistes

au risque sinon de perdre beaucoup d’argent. Cela nécessite donc de mettre en place les outils

pour pouvoir facturer à l’usage.

Le rôle de la DSI sans disparaitre donc va se modifier. Elle va être amenée à assurer les rôles suivants :

Un rôle d’architecte du système d’information : comme dans le passé, la DSI va avoir un rôle

visant à faire fonctionner harmonieusement les différentes couches du système d’information. Le

cloud computing impose de faire coopérer l’informatique opérée en propre et les services opérés

à l’extérieur. La DSI se doit donc de réfléchir pour déterminer quelles briques il serait plus

pertinent d’opérer en propre et lesquelles il serait plus avantageux à la fois pour la société et la DSI

de faire opérer à l’extérieur. Au-delà de ces considérations stratégiques, d’un point de vue

technique, la DSI va devoir réfléchir à une informatique la plus interopérable possible. Cela signifie

que les briques internes et externes à la DSI devront coopérer le plus facilement possible tout en

18

restant performantes. Ces changements exigent l’acquisition de nouvelles compétences pour la DSI

autour des technologies du cloud computing.

Assurer la continuité de service quels que soient les environnements : dans un environnement

ouvert, la DSI devra assurer la continuité de service. Ce qui signifie dans un premier temps, fixer

quelle niveau de disponibilité on attend des différentes applications ou infrastructures. On peut

partir de 95% pour aller au classique 99% voire atteindre les 99,999%. Ce qui en clair signifie un

temps d’indisponibilité annuel de 18,25 jours à 5,26 minutes en passant par 3,65 jours12. En général

les applications cloud oscillent entre 99% et 99,99% soit entre 3,65 jours et 52 minutes par an.

Cela signifie donc que la DSI, au-delà du plan de reprise d’activité qu’elle a mise en œuvre dans les

années 2000, va devoir prendre en compte et suivre les temps d’indisponibilité des applications ou

infrastructures hébergées à l’extérieur pour assurer un niveau de service global.

La gestion de la sécurité. L’entreprise a été conçue au départ comme une forteresse en terme de

sécurité. Avec l’apparition des PC portables et autres smartphones, la sécurité a évolué vers une

sécurité où l’accès à l’entreprise devait être sécurisé tant à l’extérieur qu’à l’intérieur de celle-ci. Le

cloud computing apporte une complexité supplémentaire importante. En effet, les applications ou

les infrastructures étant externalisées, il faut s’assurer que celles-ci soient sécurisées non seulement

en terme d’accès à l’entreprise mais aussi en terme de sécurité vis-à-vis des autres clients. Par

sécurité on entend que les données soient au minimum dans une session virtuelle indépendante

pour chaque client, l’accès aux applications se faisant via une liaison sécurisée (Virtual Private

Network), les infrastructures de l’opérateur doivent être sécurisées physiquement (politique

d’accès aux locaux où sont les données) et logiquement (politique de sécurité mise en place et

auditée régulièrement). A un niveau plus élevé de sécurité on demandera à l’opérateur de

proposer une sécurité au niveau des serveurs, c'est-à-dire qu’il doit s’assurer que les serveurs

physiques soient indépendants pour chaque client, que l’hyperviseur13 soit aussi sécurisé. Au-delà

de la sécurité physique ou logique se pose aussi la question de la territorialité des données. En effet

d’un côté, nous avons le client qui souhaite s’assurer que ses données soient bien hébergées en

France (pour les données relevant de la souveraineté nationale ou certaines données relevant de la

personne) ou en Europe (pour certaines données relevant de la personne). De l’autre côté, nous

avons le Patriot Act14 aux Etats Unis mais aussi d’autres législations15 nationales, qui imposent aux

fournisseurs originaires de ces différents pays de donner accès aux données hébergées, ce quelle

que soit la localisation géographique du site d’hébergement. On comprend donc que la mise en

place du cloud computing entraine pour le client le renforcement de ses compétences pour évaluer

sa sécurité en interne mais aussi celle de ses opérateurs externes. La sécurité doit être pensée au

niveau global en intégrant les interactions entre les infrastructures et les applications internes et

externes.

12

Pour le détail des temps d’indisponibilités : http://fr.wikipedia.org/wiki/Haute_disponibilit%C3%A9 13

Hyperviseur : c’est une plate-forme de virtualisation qui permet de superviser des sessions virtuelles qui exécutent des applications sur un ou des serveurs physiques. 14

Patriot act :uniting and strengthening America by providing appropriate tools required to intercept and obstruct terrorism act 2001 15

Pour avoir un panorama des législations internationales sur la confidentialité des données : http://www.informationshield.com/intprivacylaws.html

19

Développer avec la direction achats une expertise juridique notamment sur les contrats liés au

cloud computing. Le développement des offres cloud va entrainer un renforcement de l’expertise

de la DSI et de la direction des achats pour évaluer la pertinence des services proposés mais aussi

le développement de capacités à évaluer les contrats qui ne fonctionnent pas comme les contrats

de développements spécifiques ou les contrats d’infogérance que les entreprises connaissant. Ainsi

dans ces contrats les points clés sont :

o La mise en œuvre initiale du projet,

o Le niveau de services proposés et les pénalités associées,

o Les conditions de réversibilité : comment ré-internaliser ou transférer le service vers un

autre opérateur,

o La pérennité des fournisseurs.

La DSI va devenir un centre de services qui devra au moins être aussi compétitif que les offreurs

de services extérieurs vis-à-vis des directions métiers. La DSI va devoir proposer des applications

ou des infrastructures qui seront tarifées à l’usage réel et non plus au forfait à l’année selon une clé

de répartition définie en début d’année pour les dépenses de fonctionnement et avec des coûts

forfaitaires pour chaque nouvelle application . Cela suppose que la DSI s’organise comme un centre

de services capable de facturer les différentes directions métiers à l’usage tant pour les

infrastructures que les applications. Pour les nouvelles applications, les DSI seront mises en

concurrence avec des offreurs externes en mode cloud ce qui permet aux directions métiers de

comparer.

Comme l’écrit dans «Cloud Computing» R. Hennion et al page 28, le directeur des systèmes d’informations

(Chief Information Officer en anglais ) va devenir un Chief Innovation Officer. Son rôle en tant que membre

de la direction générale va être de penser l’informatique comme un outil générant un avantage

concurrentiel pour l’entreprise. Il va permettre de développer des applications ou des usages qui créeront

un avantage concurrentiel. Par exemple, dans un secteur comme le ramassage des ordures, lorsque la DSI

de Plastic Omnium développe un système grâce à des puces RFID16 permettant de savoir si les poubelles

ramassées sont pleines ou pas et ce fonction du type de poubelles. Cette solution permet à l’opérateur de

services d’optimiser ses tournées et donc la quantité de véhicules et de personnels qu’il doit mettre sur le

terrain. Cela permet à plastic Omnium de vendre non plus des poubelles mais un système de gestion des

ordures qui optimise les coûts de l’opérateur qui assure ce service. Pour ce type d’application cœur de

métier, aucun offreur cloud ne pourra être compétitif car l’effet mutualisation ne joue pas.

16

RFID : méthode pour récupérer des informations à distance dans le système d’information via des radio-étiquettes.

20

1.1.3 Des freins encore présents à l’adoption du cloud computing par les entreprises

Si le cloud computing entraine une révolution dans les DSI, il subsiste des freins qui limitent le

développement de son usage. Ainsi les principaux comme le rappelle l’AFDEL ou R. Hennion sont les

suivants :

Les résistances au sein des DSI : Les DSI ont des structures en terme de personnels, de

patrimoine informatique. Elles voient donc l’arrivée de ces offres cloud comme une remise en cause

de leur rôle, de leurs compétences mais aussi de leurs effectifs. Par ailleurs, comme les fournisseurs

s’adressent directement aux directions métiers, ce sentiment d’être en danger s’accroit. Il y a donc

une résistance des DSI à l’adoption de ces offres tant qu’elles ne sont pas maitrisées et que les

rôles respectifs entre l’offreur cloud et la DSI ne sont pas définis notamment par la direction

générale.

Les coûts de la solution sur le long terme : le coût à l’usage est sans conteste intéressant pour de

petites structures avec peu de personnes et en phase de montée en charge. Dans le cas

d’applications avec beaucoup d’utilisateurs, les coûts fixes de mise en œuvre et les couts

d’interfaçage avec le système d’information sont ramenés à un coût par utilisateur relativement

faible. Dans ce cas, il n’est pas sur si l’application est amenée à être utilisée plus de 3 ans que celle

en mode Cloud soit in fine moins chère qu’une solution développée en interne. En effet, les études

faites par les différents éditeurs consultés montrent une économie à 3 ans des solutions cloud par

rapport à une solution interne de 25% à 30%, hors coût de migration. Si on prend en compte les

coûts de migration de l’application existante ou les coûts de migration à l’issue des 3 ans, on tombe

alors à 10 à 15% d’économie. Aucun calcul au-delà de 3 ans n’est fait par les éditeurs. La question

de la comparaison du coût entre une application interne et une en mode cloud doit donc être

étudiée par la DSI si l’application est amenée à être utilisée sur une durée supérieure à 3 ans.

Les contraintes sur la localisation des données : dans le cadre des services opérés, les données

sont hébergées à l’extérieur de l’organisation. Celle-ci ne peut donc pas garantir leur lieu

d’hébergement puisque les données sont pour des raisons de sécurité des données répliquées au

minimum à deux endroits physiquement distincts. Les contraintes réglementaires qui peuvent

exister sont par ordre croissant d’importance de 4 types :

o La législation française impose que les données relatives à un client soient stockées sur le

territoire national,

o Les données qui sont le cœur de l’avantage concurrentiel de l’organisation, outre le simple

fait de devoir être stockées sur le sol français, doivent être protégées,

o Pour les données relatives aux personnes en particulier dans le secteur de la santé, on doit

pouvoir garantir que ces données ne seront pas divulguées à des personnes non autorisées.

o Le cas de données relevant de la souveraineté nationale. On parle là des domaines

« confidentiel défense », « secret défense « mais aussi des données qui touchent aux

organismes définis par l’ANSSI17 comme des opérateurs d’importance vitales (OIV) 18

17

ANSSI : 'Agence Nationale de la Sécurité des Systèmes d'Information 18

Un secteur d'activité d'importance vitale, tel que défini par l'article R1332-2 du Code de la défense français, est constitué d'activités concourant à un même objectif, qui : « Ont trait à la production et la distribution de biens ou de services indispensables (dès lors que ces activités sont difficilement substituables ou remplaçables): satisfaction des besoins essentiels pour la vie des populations ; exercice de l'autorité de l'État ; fonctionnement de l'économie ;

21

Dans ces cas et en fonction du niveau de sécurité, l’organisation peut être amenée soit à préférer un

cloud privé, soit à rechercher un opérateur de nationalité Française pour lui garantir que ses données

soient effectivement hébergées en France et pour se prémunir du risque de voir le fournisseur se

trouver dans l’obligation de donner accès à ces informations à son gouvernement (exemple : au titre du

Patriot Act des Etats Unis).

A ce titre, les éditeurs français sont en train de développer une certification dite « Cloud confiance »

afin d’assurer que les éditeurs respectant ces règles soient labélisés afin de s’en servir comme un

avantage concurrentiel.

Les contraintes sur la sécurité : comme définit plus haut dans les défis de la DSI, un de ses rôles

consiste à assurer la sécurité de données. Accéder à des données à l’extérieur de l’entreprise

représente un risque. Dans ce domaine, il y a donc un frein à l’adoption du cloud puisque dans son

étude de 2009, Mc Kinsey19 indique que la première préoccupation en matière d’adoption du cloud

est la gestion des risques. Cependant, les clients ne demandent que peu de détails sur ces aspects.

Les fournisseurs, pour qui la mise sur le marché la plus rapide des offres est primordiale et le fait

de proposer des offres attractives en terme de prix, investissent le minimum sur le sujet. Mais ce

point évolue au fur et mesure du développement des offres cloud, notamment lorsque les clients

demandent à leurs fournisseurs d’être certifiés ISO 2700020. Mais une norme ISO spécifique est en

cours d’élaboration pour le cloud par l’ISO qui devrait voir le jour entre 2014 et 2016.21

La réversibilité très relative des solutions et une interopérabilité relative : il n’y a pas de

standards sur les solutions cloud. Elles s’appuient beaucoup sur de l’open source, plutôt orienté sur

des technologies java mais il existe aussi beaucoup de solutions sous .Net (la technologie de

Microsoft) ou PHP. En particulier il n’y a pas de standard sur la portabilité des données. Il n’est en

effet pas toujours possible d’accéder aux données en format propriétaire s’il n’y a pas d’API 22

disponible. Par ailleurs cela introduit des ralentissements dans le système d’information. De plus, si

on peut récupérer les données qu’en est-il des processus développés ou paramétrés ? Ils ne sont

pratiquement jamais récupérables. Ce qui est finalement le frein le plus important à l’adoption du

cloud.

La pérennité des différents acteurs : Les offreurs cloud au niveau de l’infrastructure sont des

sociétés avec une assise financière importante. On peut citer pour les sociétés américaines

Amazon, Rackspace, pour les opérateurs télécom, en France Numergy, Cloudwatt, Orange, SFR,

au niveau des applications Salesforce, Google, Microsoft, Oracle, SAP, et en France Cegid. A côté

maintien du potentiel de défense ; ou sécurité de la Nation »; « Ou peuvent présenter un danger grave pour la population » 19

McKinsey quarterly « how IT is managing new demands : McKinsey Global survey results » 20

Iso27000 : est une norme de sécurité de l'information publiée conjointement en mai 2009 et révisée en 2012 par l'Organisation internationale de normalisation (ISO) et la Commission électrotechnique internationale (CEI, ou IEC en anglais), 21

Cf article usine nouvelle 2012/03/29 « cloud computing une norme ISO en préparation » http://www.usinenouvelle.com/article/cloud-computing-une-norme-iso-en-preparation.N171754 22

API : application programming interface est une façon pour un logiciel de mettre à disposition les fonctions de ce logiciel à d’autres logiciels.

22

de ces offreurs existe une pléthore d’offres tant au niveau de l’infrastructure que des applications

qui apporte une plus grande flexibilité ou une offre spécifique en regard des offres standards. Il faut

donc pour le client se poser la question de la pérennité de ces sociétés à 5 ans au moins. En effet

au vu de la réversibilité relative des solutions et aussi du fait que les clients ne vont pas changer

d’offreur tous les ans, le partenariat client/opérateur de services est amené à durer plutôt 3 ans

voir 5 ans ou plus.

Un mode locatif non adapté aux marchés public : en effet le code des marchés public distingue

bien les dépenses d’investissements et les dépenses de fonctionnement. Or les solutions en mode

opérés sont des coûts de fonctionnement et ce sont les budgets les plus restreints par l’actuel

effort de réduction des dépenses de l’Etat. Par ailleurs, pour les collectivités locales les dispositions

du fonds de compensation de la TVA ( FCTVA) 23 qui contribue aux dépenses d’investissement des

collectivités ne s’applique qu’aux budgets d’investissement et pour un bien destiné à être

durablement intégré dans le patrimoine de la collectivité, ce à quoi une offre opérée ne répond pas.

On voit donc qu’il y a un certain nombre de freins à l’adoption du cloud. Toutefois devant le

développement des usages du cloud, celui-ci se développe fortement.

23

Article L 1615-1 à -13 et R 1615-1 à D 1615-7 du CGCT précisent que 7 conditions sont nécessaires pour être éligible à la FCTVA dont : le bien doit être une dépense réelle d’investissement, concerner un bien intégré de manière durable au patrimoine de la collectivité et pour son usage propre

23

1.1.4 Mais une révolution en phase d’adoption du fait de nouveaux usages

La croissance en 2013 du marché des services opérés est de 38%24 en regard d’une croissance du marché

des logiciels de 4%. Cette croissance est soutenue par le développement de nouvelles offres et ce dans

tous les domaines de l’informatique. Même si l’offre ne crée pas la demande comme dans les années 50,

elle contribue au développement de celle-ci.

On peut analyser ce mouvement sous 3 axes :

Le développement d’offres transverses

Le développement des offres fonction de la typologie des organisations

Le développement des offres par secteur d’activité

Le développement des offres transverses le premier créneau de développement des offres cloud.

De par les caractéristiques des offres cloud qui se fondent sur la massification et la standardisation pour un

meilleur coût, les offres transverses sont le premier champ de développement des offres.

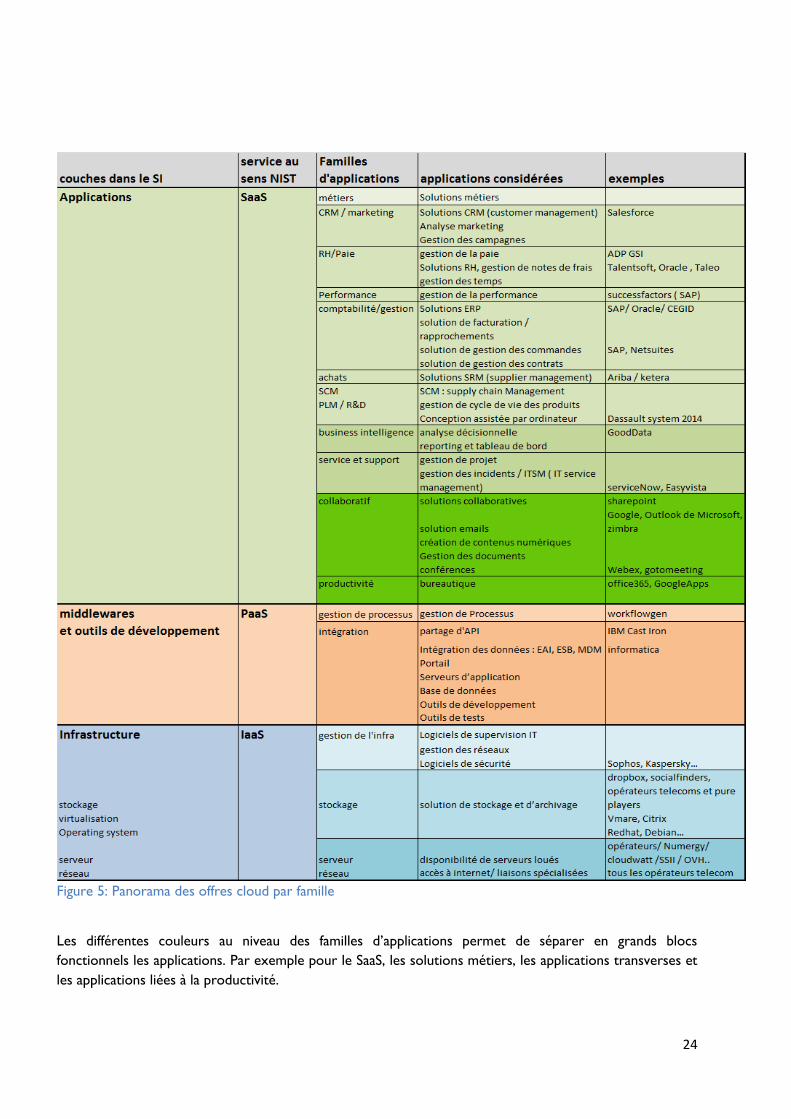

On a ci-dessous un panorama des solutions qui peuvent être proposées dans le cloud computing :

24

Sources Etude Xerfi 2013/07 éditeurs logiciels et Etude AFDEL 2013/04 P35

24

Figure 5: Panorama des offres cloud par famille

Les différentes couleurs au niveau des familles d’applications permet de séparer en grands blocs

fonctionnels les applications. Par exemple pour le SaaS, les solutions métiers, les applications transverses et

les applications liées à la productivité.

25

A ces offres transverses se développent des offres métiers dans tous les secteurs.

Il n’est pas possible d’être exhaustif sur le sujet, on se contentera de donner quelques éclairages pour

quelques secteurs d’activité :

Grande distribution : R. Hennion affirme ainsi en aout 2012 25 que l’on peut trouver près de 95% des

besoins de l’informatique de la grande distribution sous forme de services opérés

Secteur de la santé : la mise en œuvre du Dossier Médical Personnalisé va nécessiter la mise en place d’un

hébergeur tiers de confiance. L’idée est que le dossier médical d’un patient puisse être consultable par tous

les médecins traitant un patient. Cela suppose donc que le médecin de ville, celui de l’hôpital ou de la

clinique ou les personnels de santé des laboratoires d’analyses puissent y avoir accès. Le tiers de confiance

suppose donc une offre en mode cloud.

Secteur public : dans son livre «Economie du logiciel libre» François Elie appelle au développement de

«forges de développement». Concrètement, il s’agit de mettre en place des socles applicatifs utilisables par

plusieurs collectivités ou organismes publiques. La création de la DISIC26 a aussi pour objectif de mutualiser

les ressources pour faire des économies et le cloud est un des moyens d’y parvenir. Par ailleurs la mise en

place de l’Open Data de l’Etat Français qui consiste à mettre à disposition les données concernant les

activités de l’ETAT va nécessiter de mettre en place une structure de partage de cette information.

Pour l’enseignement : le cloud est totalement en phase avec l’esprit de celui-ci, caractérisé par un niveau

de partage de l’information qui est important. Le cloud sera utile sur deux plans :

Le partage de la puissance de calcul entre autre dans le domaine scientifique. Cet usage qui est déjà

développé au travers du concept du grid computing, va connaitre un essor encore plus grand grâce

aux technologies. Ainsi l’initiative UnivCloud27 qui regroupe 37 établissements d’enseignement

supérieur et de recherche en Ile de France, vise à proposer une offre à la demande et facturée

comme telle entre ces établissements.

La mise en place de cours en ligne va permettre un parcours d’apprentissage personnalisé et une

évaluation individuelle précise. Ainsi se développent les plate-formes telle Coursera ,

crossknowledge ou même tout simplement Apple ibooks qui sont des plate-formes virtuelles de

cours en ligne.

Parmi les autres usages que cite le livre blanc d’IBM 28 sur ce sujet il y a la possibilité de renforcer le travail

collaboratif, avoir un environnement numérique partagé entre plusieurs établissements tel celui mis en

place par l’Académie de Nantes et 5 conseils généraux pour les lycées et collèges.

25

« Cloud computing », R Hennion et al P31 26

DISIC : DSI transverse aux ministères de l’Etat Français 27

Site de Univ cloud : http://univcloud.fr/ 28

28

Livre blanc d’IBM sur le Cloud et l’éducation : http://www-935.ibm.com/services/be/en/cloud-computing/cloud_edu_fr.pdf

26

Pour le secteur de la vidéo numérique 29: Comcast est un opérateur télécom qui fournit des vidéos.

Comcast a mis en place une infrastructure cloud (Xcalibur) permettant de fournir des services de vidéo à

la demande sur tous les médias possibles (télévision, tablette, smartphones).

Si l’on prend les offres sous l’axe des typologies d’organisations, chacune à des réponses à ses

besoins.

Grands comptes :

Elles prennent en mode services opérées tout ce qui n’est pas cœur de métier et où l’effet volume/coûts

est le plus favorable aux offreurs. Concrètement les aspects réseaux, stockage et les applications

transverses génériques : type notes de frais, gestion des ressources humaines etc…

PME (Petites et Moyennes Entreprises) :

Les offres cloud leur permettent d’avoir une informatique de la qualité comparable à celle de grandes

entreprises. Les coûts sont proportionnels à l’usage et nécessitent peu d’investissements initiaux, ce qui

pour des sociétés en forte croissance sont deux avantages importants. Cette construction du système

d’information se fait certainement au détriment de sa cohérence mais ce n’est pas le problème de ces

sociétés, sauf à être liées par des contraintes réglementaires fortes.

TPE (Très Petites Entreprises) :

Pour celles-ci l’avantage est encore plus flagrant au vu de leurs très faibles moyens en matière

informatiques. Elles vont rechercher un offreur proche d’eux et pouvant couvrir le plus large spectre

d’applications possibles. Cela leur permet de se concentrer sur ce qui est vital pour elles : le

développement de leur chiffre d’affaires, la satisfaction de leur client tout en offrant des moyens

d’interactions avec les clients propres à des entreprises beaucoup plus grandes.

En conclusion, on a vu que le cloud computing était la matérialisation de la quatrième évolution de

l’informatique qui permettait aux organisations de concilier la double contrainte de la maitrise des coûts et

de l’agilité vis-à-vis de métiers en constante évolution afin de préserver des avantages concurrentiels

devenus périssables dans le temps. Le cloud computing renforce l’industrialisation des DSI en les poussant à

passer à une logique de services avec un paiement à l’usage ce qui suppose d’être capable de le faire et de

prédire ses coûts dans le temps. De par le fonctionnement à l’usage, l’informatique devient plus flexible

qu’auparavant. En somme le mouvement vers l’informatique dans les nuages permet aux DSI de devenir

non pas seulement un centre de coûts mais un levier permettant aux métiers de développer les avantages

concurrentiels de l’organisation en se concentrant sur ce qui fait la valeur ajoutée de l’organisation et en

mettant à l’extérieur les infrastructures ou les applications qui ne sont pas cœur de métier.

Regardons maintenant comment le cloud computing est une évolution pour les éditeurs et comment cela

les affecte.

29

IBM Global Services « La puissance du Cloud Réinventer vos activités métier » 2012 P 11 ftp://public.dhe.ibm.com/software/fr/businessconnect2014/GBE03470-FRFR-01_HR_BD.pdf

27

1.2 Le cloud computing une évolution majeure pour les éditeurs de logiciels en

France

1.2.1 Une nouvelle proposition de valeur basée sur la flexibilité et le coût à l’usage

Dans un modèle classique, l’éditeur propose une solution avec des fonctionnalités et des avantages sous

forme de licences perpétuelles30 avec un coût de maintenance additionnel par an ou un mode de

souscription incluant l’usage du produit et son support pour une durée donnée.

Cette solution doit être paramétrée soit par la DSI soit par un intégrateur, puis mise en oeuvre en

production soit par la DSI soit par un infogéreur. Le coût du logiciel est donc une part du coût total.

Il est difficile pour une direction métier de se faire une idée du coût global de la solution.

Maintenant, si l’on reprend les 5 caractéristiques du cloud :

Le mode de paiement à la consommation

L’élasticité de la demande où on alloue les ressources fonction des besoins uniquement

L’accès au service par tous moyens : PC, tablettes, smartphones grâce à internet

Les ressources mutualisées et virtualisées

L’architecture la plupart du temps « multi-tenant » : on entend par là le fait que la solution utilisée

est partagée par plusieurs entreprises ou organisations mais les environnements de chaque client

sont séparés des autres clients.

De ces caractéristiques découle une modification de la proposition de valeur de l’éditeur logiciel vis-à-vis de

ses clients :

Il leur assure un paiement à l’usage. Les coûts sont donc proportionnels à l’usage. Les

investissements initiaux sont plus faibles qu’une solution classique.

Il donne une visibilité sur les coûts globaux de la solution puisque la solution est entièrement gérée

par l’éditeur en production. Les coûts additionnels sont la mise en œuvre initiale et les coûts

d’administration fonctionnels de la solution côté client. Ces deux derniers coûts sont aisément

prévisibles. En effet la mise en œuvre initiale avec l’interconnexion au système d’information est

souvent déléguée à un intégrateur ou à un éditeur et les coûts d’administration humains sont

estimables par la DSI avec l’aide de l’éditeur ou de l’intégrateur.

Les coûts pour le client sont moindres en regard d’une solution classique. Ainsi en regard d’une

solution classique, le retour sur investissement (ROI) 31 à 3 ans est de 10 et 30% moins cher.

Cette estimation vient des différents éditeurs interviewés. On est à 30% s’il n’y a pas de coûts de

migration des données d’une application antérieure mais l’économie est à 10% s’il faut tenir compte

d’une migration. Cette estimation est une estimation moyenne. Aucun ROI n’a été fait par les

éditeurs sur un horizon à 5 ans. Les solutions informatiques étant amorties sur 3 ans cela explique

aussi pourquoi le besoin ne s’est pas fait sentir du côté des clients.

L’agilité : le temps de mise en œuvre de la solution par rapport à un projet classique d’intégration

est bien moindre. En moyenne un projet informatique met de 3 à 24 mois à être opérationnel et

30

Une licence perpétuelle : est un droit d’usage de la solution accordé par l’éditeur sans limitation de durée. Cependant, si le client ne prend pas de maintenance il n’a pas accès aux nouvelles versions du logiciel. 31

Retour sur investissement ou Return on Investment en anglais (ROI) qui sera le terme utilisé par la suite.

28

seul un 1/3 des projets sont un succès32. Aujourd’hui même s’il n’y a pas de statistiques fiables, les

éditeurs interviewés avancent un temps de mise en oeuvre pour une solution logicielle de 3 à 6

mois avec un taux de succès à 2/3. Or plus le temps de mise en œuvre sur le marché (time to

market) d’une innovation est rapide plus l’avantage concurrentiel est important.

Les directions métiers peuvent au choix s’abstraire de leur DSI si celle-ci ne peut répondre à leurs

besoins ou au minimum challenger celle-ci sur les solutions proposées en terme fonctionnel, prix et

délais.

L’application est accessible via tout type de médias : PC, smartphones, tablettes. Ce qui étend les

usages possibles notamment à des flottes nomades de commerciaux et de techniciens.

Le cloud computing est plus respectueux de l’environnement. En effet en mutualisant les

ressources, on consomme moins d’énergie, d’eau pour refroidir les machines, moins de recyclage

de machines. Mais il n’existe rien de fiable comme étude sur le sujet.

L’étude du gartner «Economic of the cloud business value assesments» 33reprend pour partie cette nouvelle

proposition de valeur en la quantifiant en terme de pourcentage dans la prise de décision de la manière

suivante :

Aspect économique : 25%

Agilité : 25%

Créativité et innovation 15%

Simplicité 10%

Confiance et prise de risque 20%

Impact social 5%

1.2.2 Un avantage concurrentiel

En quoi cette nouvelle proposition de valeur apporte-t-elle un avantage concurrentiel aux éditeurs.

On peut analyser sous 3 angles :

L’éditeur propose une solution que ces concurrents ne proposent pas et qui correspond à

une attente de marché. Il y a donc création d’un avantage concurrentiel transitoire jusqu’à ce que

les concurrents comblent le retard.

Dans le domaine informatique, le premier entrant sur un marché va prendre des parts de marché

et devient donc la référence. Si en terme d’exécution, l’offre peut être portée sur l’ensemble des

marchés au niveau mondial alors l’éditeur acquiert un avantage. En effet, si un logiciel a une base

installée importante, il sera en mesure de renforcer sa position en bénéficiant d’une communauté

de développeurs et d’utilisateurs importante et devient de facto un standard in fine. Le modèle de

l’Open source est le modèle de dissémination logiciel qui applique ce principe le plus. En mettant à

disposition une version logicielle gratuite et souvent une payante avec des fonctions avancées, le but

32

Cf étude « Chaos report de 2004 » du standish group : 55% des projets d’intégration de moins de 750 000$ sont un succès, 8% des projets au-dessus de 8 millions de $ sont un succès. En moyenne 33% des projets sont considérés comme un succès. On considère un projet comme un succès si les utilisateurs acceptent l’application et l’utilisent. 33

Gartner « Economic of the cloud business value assessments » 2009 /09

29

évident est de développer une base d’utilisateurs et de développeurs la plus large possible et ce le

plus vite possible34. En ce domaine une société comme Red Hat en est un bon exemple. La société

réalise 1,3 milliard de $ de CA après 18 ans d‘existence.

Une nouvelle barrière à l’entrée se crée. Traditionnellement sur le secteur informatique, les

barrières à l’entrée sont doubles : la barrière technologique (à travers le patrimoine logiciel crée

par la R&D qui est protégé par les brevets) et la capacité à distribuer la solution au niveau mondial

afin de bénéficier de l’effet « base installée ». Cette dernière barrière est très importante mais son

frein est fortement diminué par le fait que la solution en mode cloud est disponible partout sans

contrainte géographique. Cependant, cette barrière qui disparait est remplacée par la maitrise et le

verrouillage de la relation client. La vente initiale peut être réalisée par un réseau partenaire ou par

la force commerciale directe. Cependant, comme la société exploite la solution au quotidien, le lien

avec le client est forcément intime. L’éditeur connait l’usage de la solution de façon précise. Il

maîtrise donc le client.

L’éditeur devient plus agile. Comme la solution est hébergée et opérée par l’éditeur, celui-ci a

accès aux usages précis (uses cases) des clients et à la façon dont la solution est utilisée. Il devient

donc plus facile pour les chefs de produits d’avoir une vision argumentée de l’expérience client et

donc de la façon de la faire évoluer.

1.2.3 Un levier de croissance

On peut en préambule, se poser la question de la cannibalisation des offres traditionnelles de l’éditeur par

celle du cloud.

L’éditeur qui fait évoluer son offre vers une offre cloud peut choisir deux approches :

Etendre son offre vers de nouveaux segments de marché qu’il n’est pas possible de traiter avec

l’offre traditionnelle. C’est dans ce cas soit une nouvelle offre spécialisée sur un métier soit en

adressant une cible de marché nouvelle (petite PME ou TPE). Dans ce cas il n’y a aucune

cannibalisation

Transformer son business actuel à base de licences vers un business le plus possible tourné vers le

mode cloud. Dans ce cas de figure ce n’est pas une problématique de cannibalisation mais une

problématique de passage d’un modèle à l’autre.

Il faut envisager la discussion sous deux aspects principaux :

La politique de prix faite entre le business model traditionnel à base de licences et maintenance est-

il compatible avec le modèle de prix mis en place pour les solutions cloud ? Ce point étant

largement abordé dans la partie 3.2.1.2 on ne rentrera pas pour l’instant dans une explication

détaillée.

La problématique est une question de modèle de revenus. La société, en passant d’un modèle de

prix de licences ou souscription à un modèle de prix à l’usage, subit un fort décalage de ses

34

Pour plus de détails lire « impacts des logiciels libres sur l’industrie du logiciel : vers un nouveau modèle productif « Marie Coris Université de Bordeaux 2001 : http://2001.jres.org/actes/impactloglibres.pdf

30

revenus et elle augmente fortement son besoin en fonds de roulement. La question est donc de

savoir si la société a les moyens en matière de trésorerie de faire ce mouvement. Ce point sera

détaillé dans la partie 3.

Finalement, le fait que les offres cloud remplacent les offres traditionnelles à base de licences ou

souscription, n’est pas une vraie cannibalisation. C’est juste un changement de flux de revenus et de

politique de prix.

Qu’en est-il des solutions cloud en terme de levier de croissance ?

Les solutions cloud permettent de cibler une nouvelle cible de clientèle :

Au sein des entreprises traditionnellement ciblées par l’entreprise, l’éditeur va cibler les directions métiers

et les directions générales. La solution pouvant être présentée facilement et sous forme de ROI et en coût

total (licences, intégration, coûts de production), elle devient compréhensible pour ce nouveau public.

Cette approche ouvre le champ des ventes au-delà des discussions exclusivement avec le DSI.

La typologie des entreprises ciblées s’élargit. En effet, la solution cloud, qui propose une approche globale

associant un coût proportionnel à l’usage avec un cout d’investissement initial de mise en oeuvre beaucoup

plus faible qu’une solution traditionnelle, permet de cibler le bas de la pyramide dans la cible Business to

Business à savoir les PME et le TPE.

La dépense informatique représente au global 3,44%35 du Produit intérieur brut en 2012.

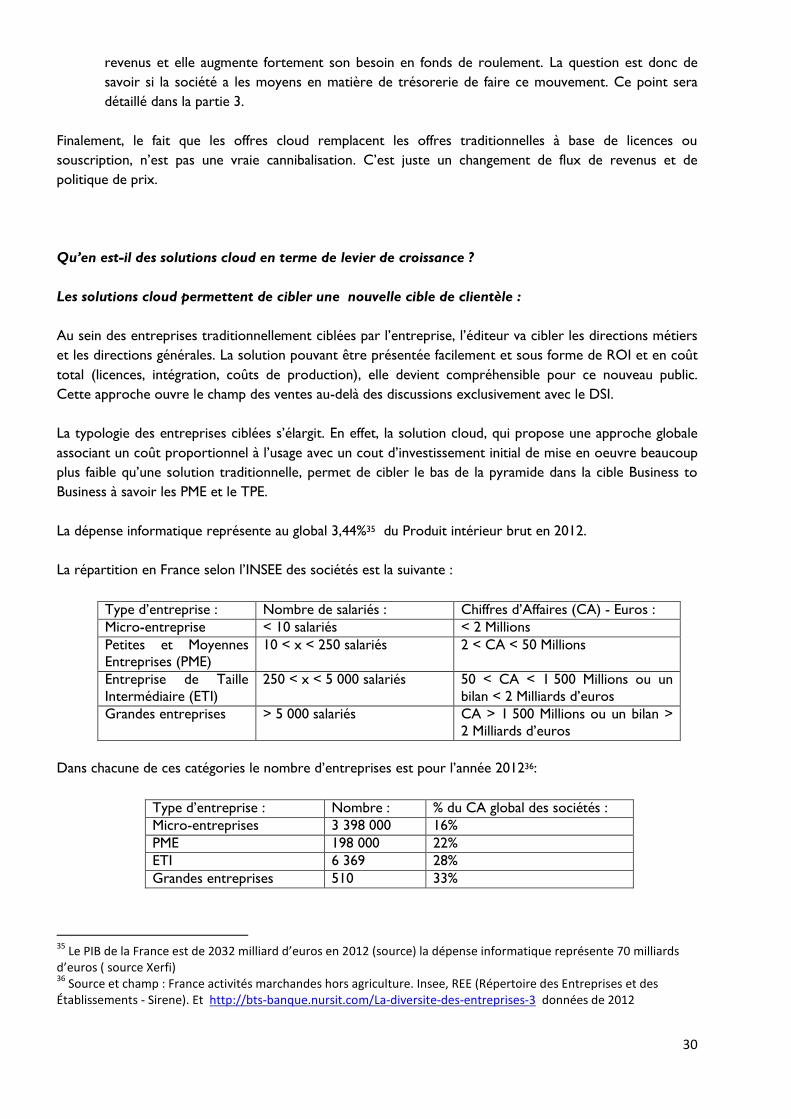

La répartition en France selon l’INSEE des sociétés est la suivante :

Type d’entreprise : Nombre de salariés : Chiffres d’Affaires (CA) - Euros :

Micro-entreprise < 10 salariés < 2 Millions

Petites et Moyennes

Entreprises (PME)

10 < x < 250 salariés 2 < CA < 50 Millions

Entreprise de Taille

Intermédiaire (ETI)

250 < x < 5 000 salariés 50 < CA < 1 500 Millions ou un

bilan < 2 Milliards d’euros

Grandes entreprises > 5 000 salariés CA > 1 500 Millions ou un bilan >

2 Milliards d’euros

Dans chacune de ces catégories le nombre d’entreprises est pour l’année 201236:

Type d’entreprise : Nombre : % du CA global des sociétés :

Micro-entreprises 3 398 000 16%

PME 198 000 22%

ETI 6 369 28%

Grandes entreprises 510 33%

35

Le PIB de la France est de 2032 milliard d’euros en 2012 (source) la dépense informatique représente 70 milliards d’euros ( source Xerfi) 36

Source et champ : France activités marchandes hors agriculture. Insee, REE (Répertoire des Entreprises et des Établissements - Sirene). Et http://bts-banque.nursit.com/La-diversite-des-entreprises-3 données de 2012

31

Traditionnellement les éditeurs ciblent les Grandes entreprises les ETI et une part des PME (les plus