Embed Size (px)

Citation preview

L’audit par thème :

L’ AUDIT COMPTABLE

14 et 21 janvier 2010

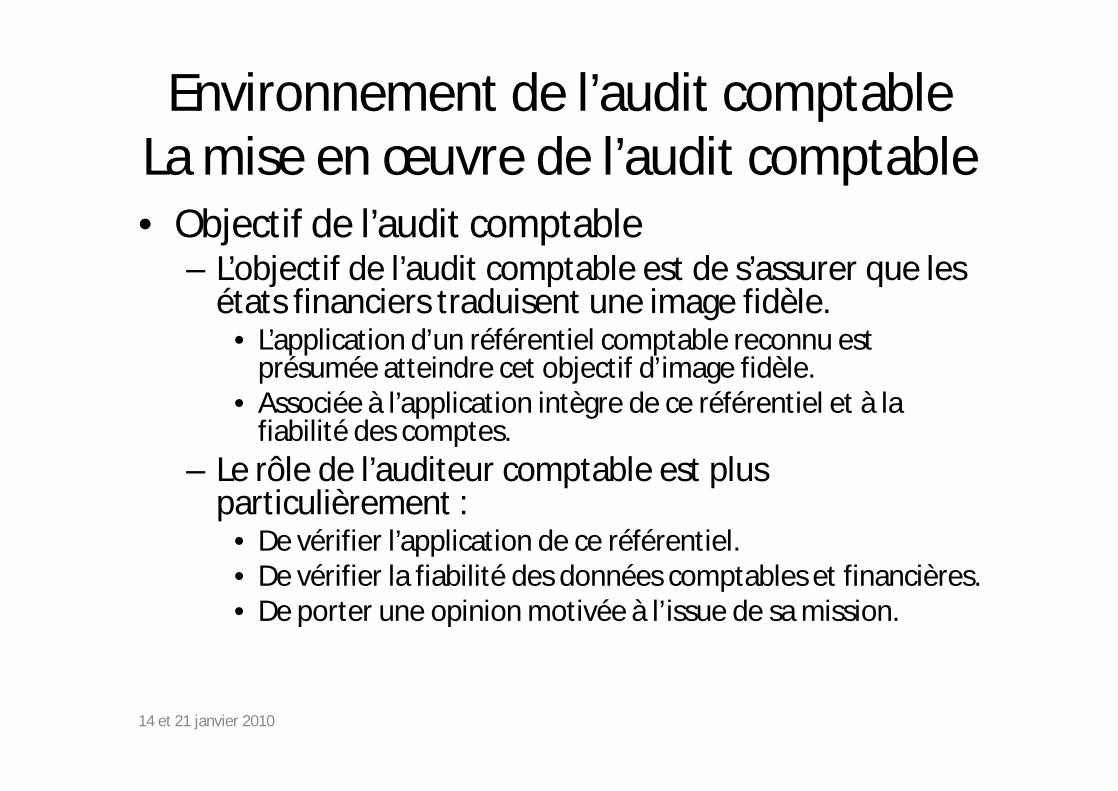

Environnement de l’audit comptable La mise en œuvre de l’audit comptable• Objectif de l’audit comptable

– L’objectif de l’audit comptable est de s’assurer que les états financiers traduisent une image fidèle.

• L’application d’un référentiel comptable reconnu est présumée atteindre cet objectif d’image fidèle.

• Associée à l’application intègre de ce référentiel et à la fiabilité des comptes.

– Le rôle de l’auditeur comptable est plus particulièrement :

• De vérifier l’application de ce référentiel.• De vérifier la fiabilité des données comptables et financières.• De porter une opinion motivée à l’issue de sa mission.

14 et 21 janvier 2010

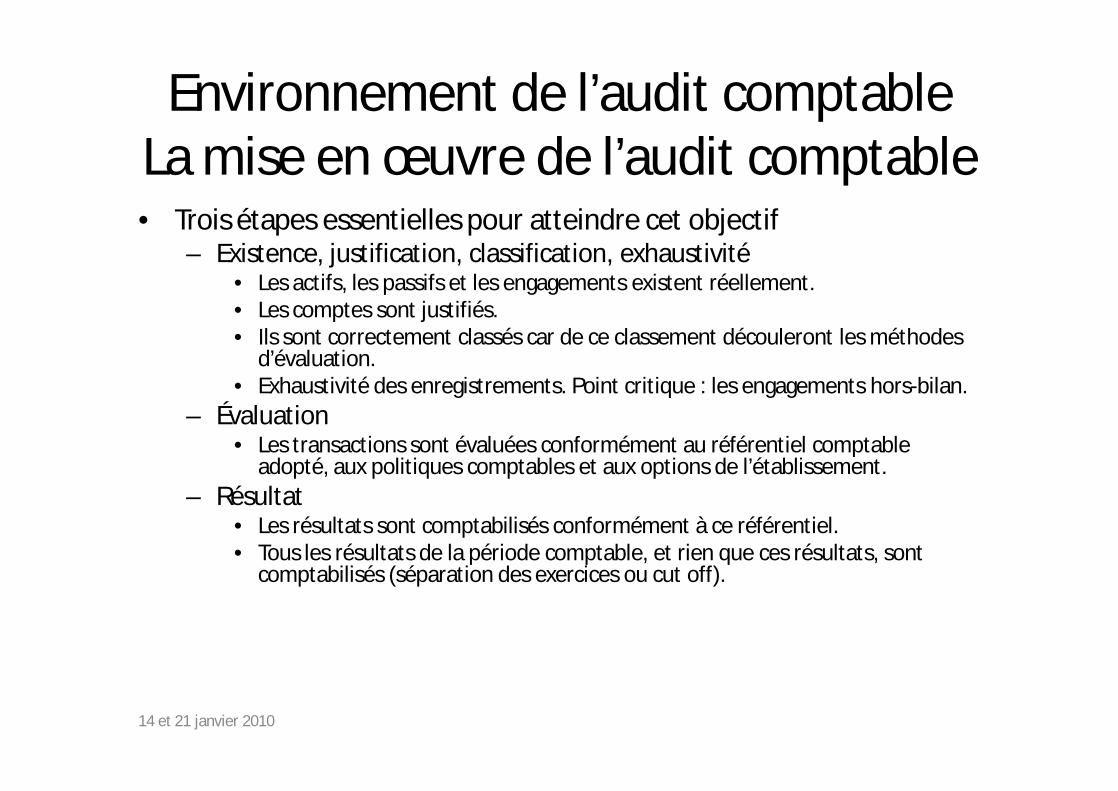

Environnement de l’audit comptable La mise en œuvre de l’audit comptable• Trois étapes essentielles pour atteindre cet objectif

– Existence, justification, classification, exhaustivité• Les actifs, les passifs et les engagements existent réellement.• Les comptes sont justifiés.• Ils sont correctement classés car de ce classement découleront les méthodes

d’évaluation.• Exhaustivité des enregistrements. Point critique : les engagements hors-bilan.

– Évaluation• Les transactions sont évaluées conformément au référentiel comptable

adopté, aux politiques comptables et aux options de l’établissement.– Résultat

• Les résultats sont comptabilisés conformément à ce référentiel.• Tous les résultats de la période comptable, et rien que ces résultats, sont

comptabilisés (séparation des exercices ou cut off).

14 et 21 janvier 2010

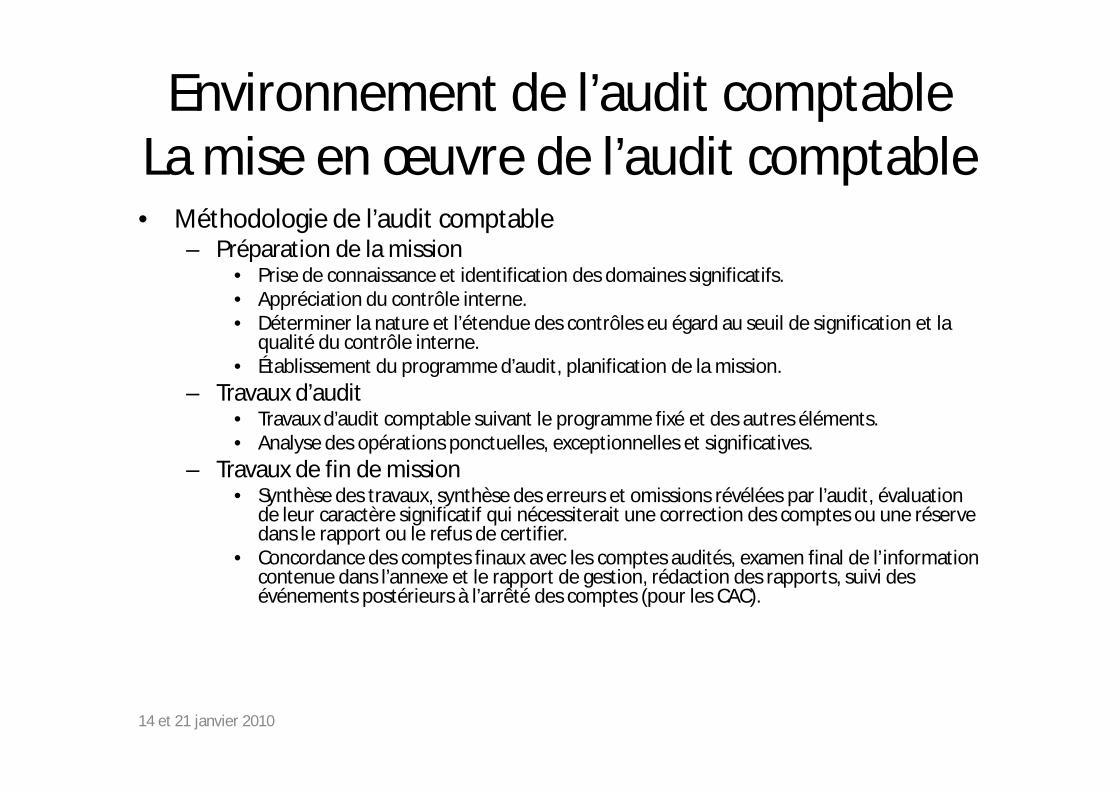

Environnement de l’audit comptable La mise en œuvre de l’audit comptable• Méthodologie de l’audit comptable

– Préparation de la mission• Prise de connaissance et identification des domaines significatifs.• Appréciation du contrôle interne.• Déterminer la nature et l’étendue des contrôles eu égard au seuil de signification et la

qualité du contrôle interne.• Établissement du programme d’audit, planification de la mission.

– Travaux d’audit• Travaux d’audit comptable suivant le programme fixé et des autres éléments. • Analyse des opérations ponctuelles, exceptionnelles et significatives.

– Travaux de fin de mission• Synthèse des travaux, synthèse des erreurs et omissions révélées par l’audit, évaluation

de leur caractère significatif qui nécessiterait une correction des comptes ou une réserve dans le rapport ou le refus de certifier.

• Concordance des comptes finaux avec les comptes audités, examen final de l’information contenue dans l’annexe et le rapport de gestion, rédaction des rapports, suivi des événements postérieurs à l’arrêté des comptes (pour les CAC).

14 et 21 janvier 2010

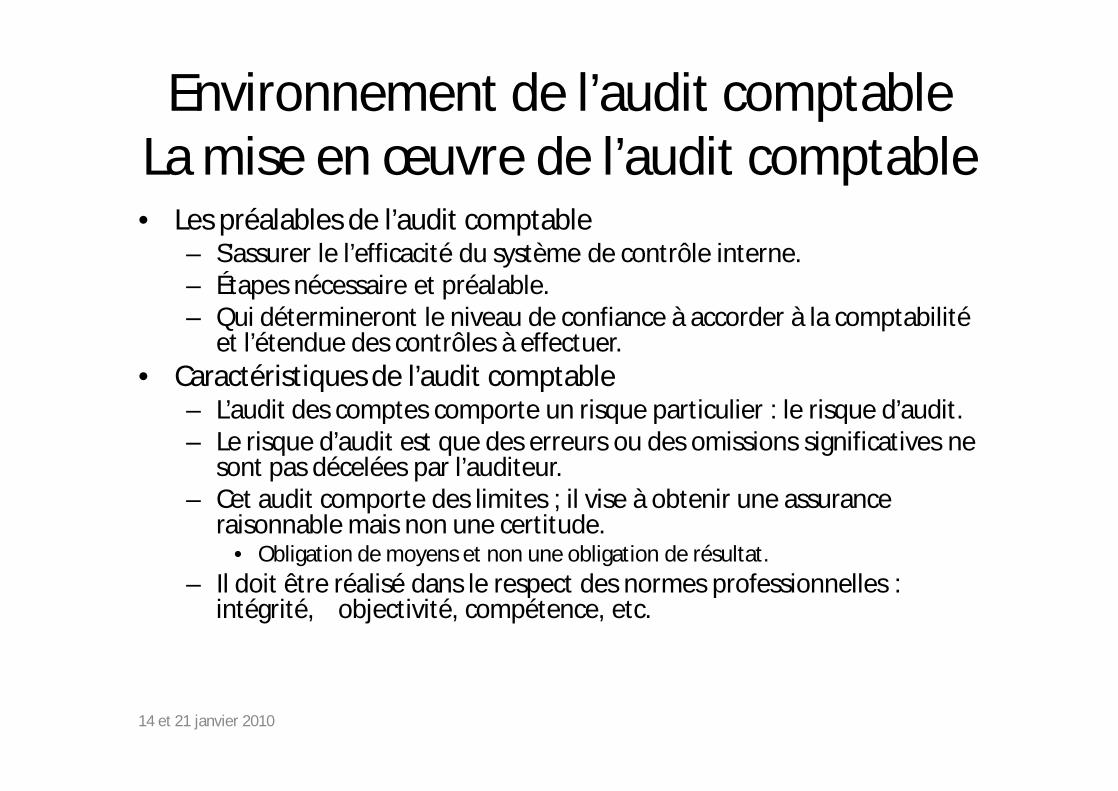

Environnement de l’audit comptable La mise en œuvre de l’audit comptable• Les préalables de l’audit comptable

– S’assurer le l’efficacité du système de contrôle interne.– Étapes nécessaire et préalable.– Qui détermineront le niveau de confiance à accorder à la comptabilité

et l’étendue des contrôles à effectuer.• Caractéristiques de l’audit comptable

– L’audit des comptes comporte un risque particulier : le risque d’audit.– Le risque d’audit est que des erreurs ou des omissions significatives ne

sont pas décelées par l’auditeur.– Cet audit comporte des limites ; il vise à obtenir une assurance

raisonnable mais non une certitude.• Obligation de moyens et non une obligation de résultat.

– Il doit être réalisé dans le respect des normes professionnelles : intégrité, objectivité, compétence, etc.

14 et 21 janvier 2010

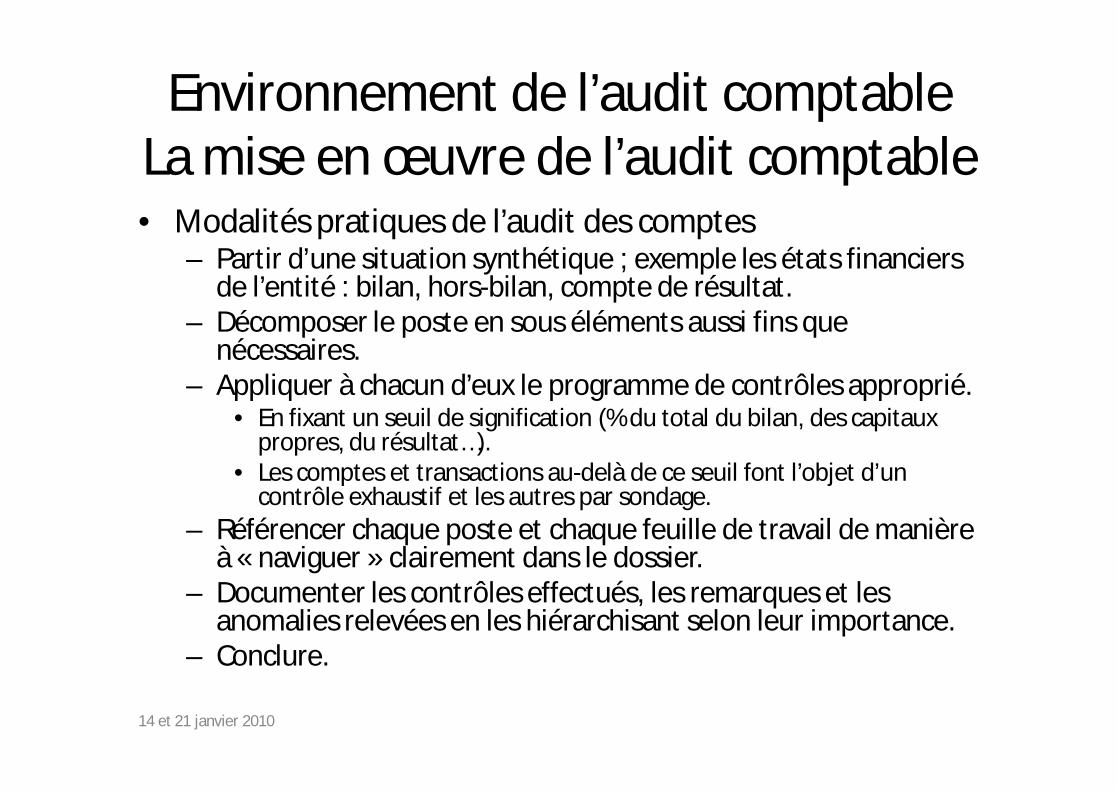

Environnement de l’audit comptable La mise en œuvre de l’audit comptable• Modalités pratiques de l’audit des comptes

– Partir d’une situation synthétique ; exemple les états financiers de l’entité : bilan, hors-bilan, compte de résultat.

– Décomposer le poste en sous éléments aussi fins que nécessaires.

– Appliquer à chacun d’eux le programme de contrôles approprié.• En fixant un seuil de signification (% du total du bilan, des capitaux

propres, du résultat…).• Les comptes et transactions au-delà de ce seuil font l’objet d’un

contrôle exhaustif et les autres par sondage.– Référencer chaque poste et chaque feuille de travail de manière

à « naviguer » clairement dans le dossier.– Documenter les contrôles effectués, les remarques et les

anomalies relevées en les hiérarchisant selon leur importance.– Conclure.

14 et 21 janvier 2010

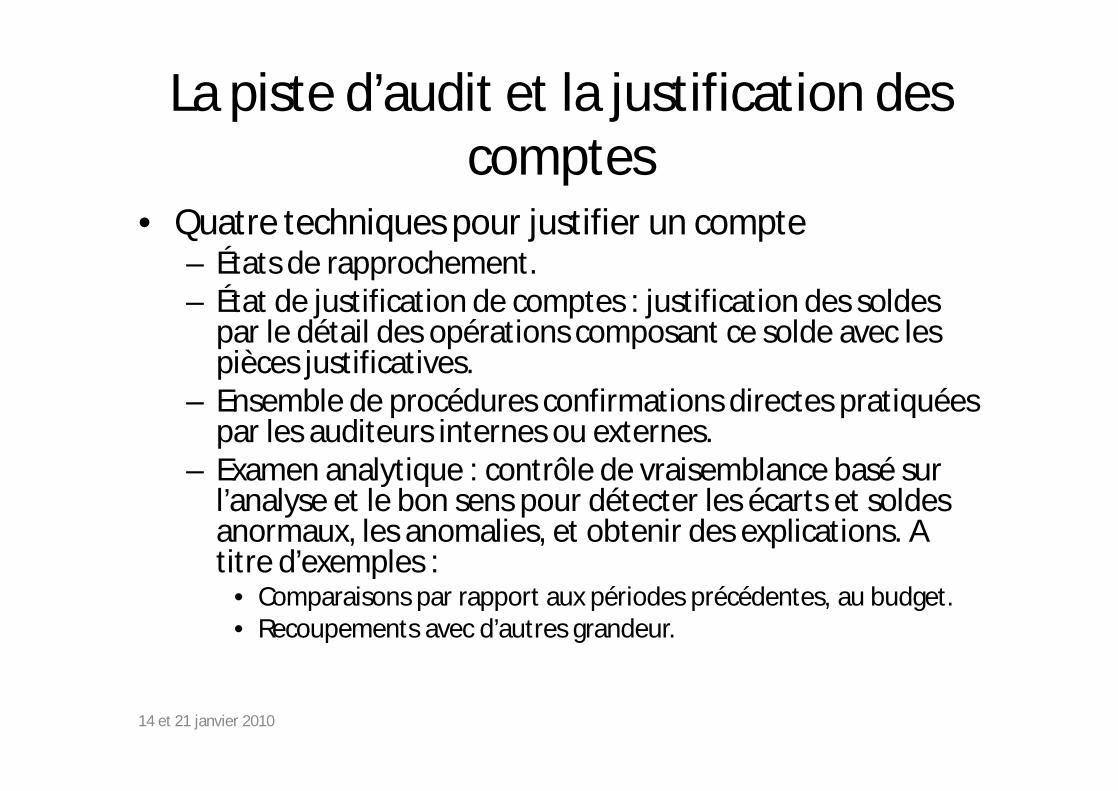

La piste d’audit et la justification des comptes

• Quatre techniques pour justifier un compte– États de rapprochement.– État de justification de comptes : justification des soldes

par le détail des opérations composant ce solde avec les pièces justificatives.

– Ensemble de procédures confirmations directes pratiquées par les auditeurs internes ou externes.

– Examen analytique : contrôle de vraisemblance basé sur l’analyse et le bon sens pour détecter les écarts et soldes anormaux, les anomalies, et obtenir des explications. A titre d’exemples :

• Comparaisons par rapport aux périodes précédentes, au budget.• Recoupements avec d’autres grandeur.

14 et 21 janvier 2010

14 et 21 janvier 2010

Les conclusions par cycle

14 et 21 janvier 2010

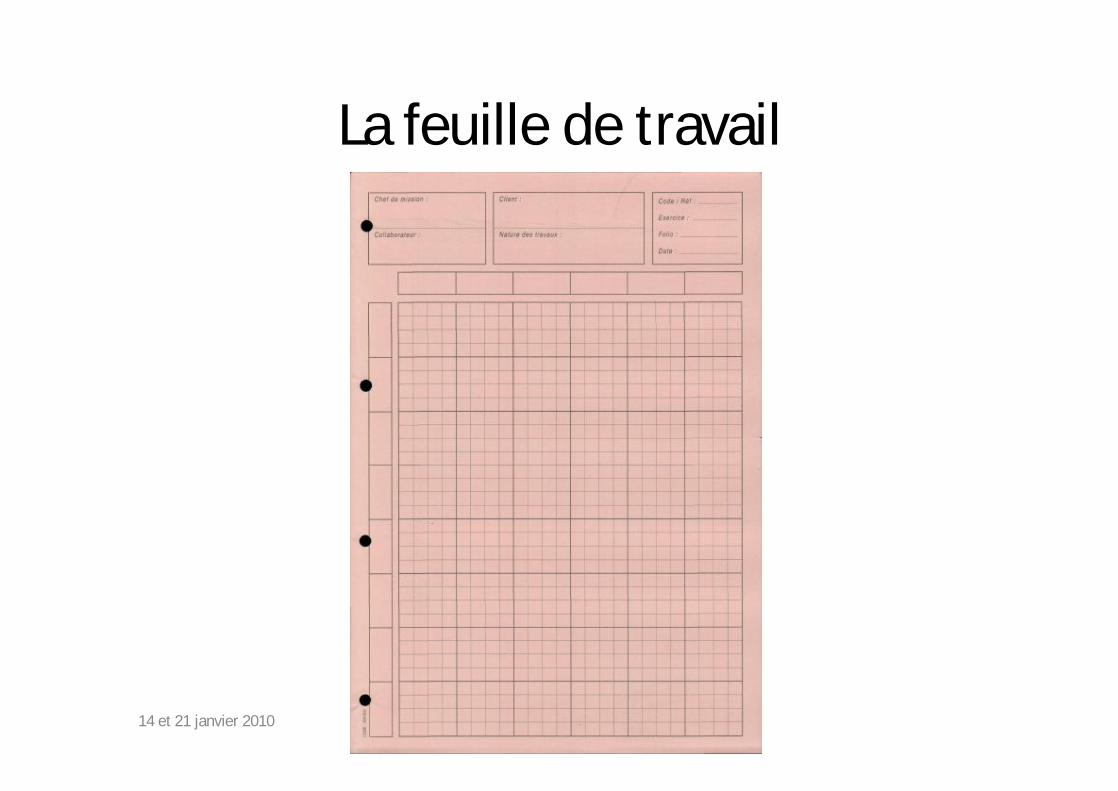

La feuille de travail

14 et 21 janvier 2010

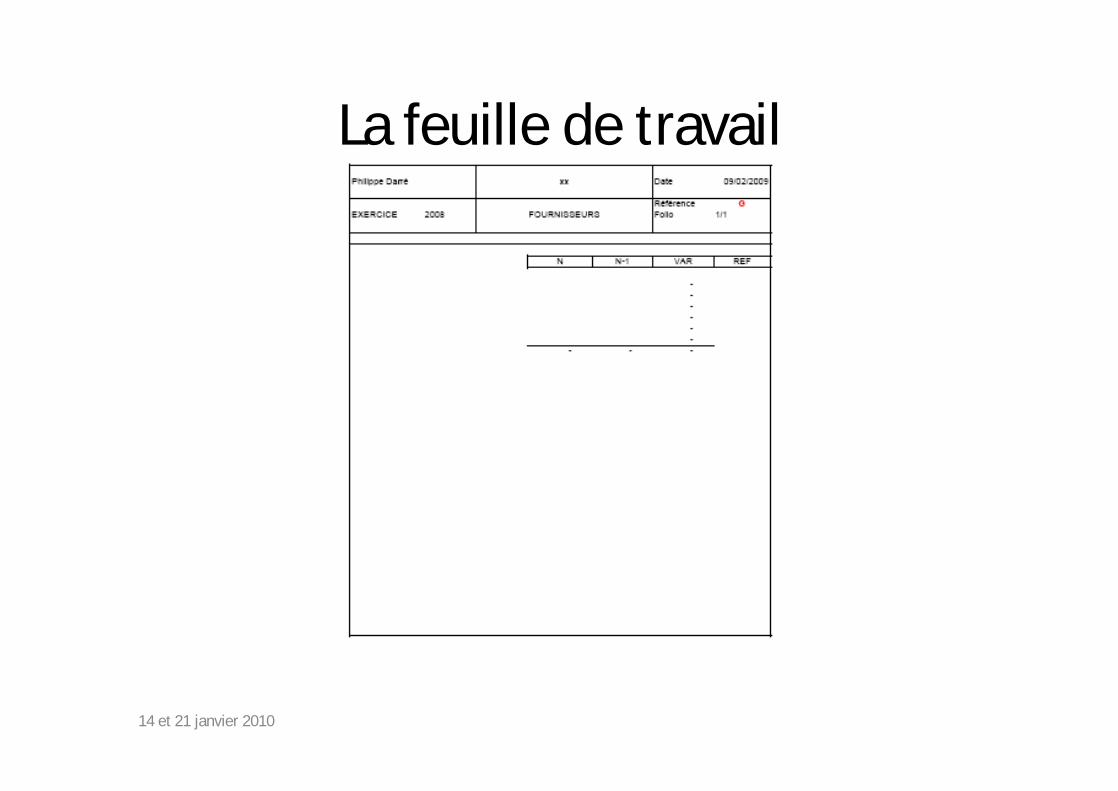

La feuille de travail

14 et 21 janvier 2010

Les cycles• Les capitaux propres

• Les immobilisations

• Les stocks

• Les fournisseurs

• Les clients

• Le personnel

• Le fiscal

• Le financier

• Les débiteurs et créditeurs divers

• Les provisions14 et 21 janvier 2010

Le contrôle interne par cycle

• « Le contrôle interne est un processus conçu et mis en place par la direction permettant de fournir une assurance raisonnable quant à l’atteinte des objectifs de l’entité en matière de, fiabilité de l’information financière, réalisation et optimisation des opérations, conformité avec les lois et réglementations en vigueur. »

• L’analyse du contrôle interne fait partie intégrante des diligences de l’auditeur dans sa mission de validation des comptes.

• Il s’agit de déterminer si le contrôle est capable de prévenir, détecter ou corriger les anomalies significatives dans les comptes, si le contrôle existe et est appliqué.

14 et 21 janvier 2010

Le contrôle interne par cycle

• Les travaux d’analyse s’articuleront autour d’une première phase descriptive, un constat des existants identifiés au travers des informations collectées, des entretiens, d’une seconde phase d’évaluation et de tests, permettant de valider ou non la correcte application des principes, d’une phase finale d’appréciation générale du degré de fiabilité et d’efficacité du contrôle interne.

• Il ne s’agit pas d’une étude exhaustive de toutes les fonctions identifiées dans une entreprise standard, mais d’une étude circonstanciée en fonction des particularités liées au secteur d’activité ou à l’organisation propre de chaque entité contrôlée.

• Les outils à disposition sont essentiellement des questionnaires ou des diagrammes sur l’organisation générale de l’entité et la place accordée par la direction au contrôle interne, sur les procédures détaillées analysées par cycle, sur la séparation des fonctions, sur l’appréciation de la qualité des traitements informatisés, sur les risques liés aux traitements manuels.

14 et 21 janvier 2010

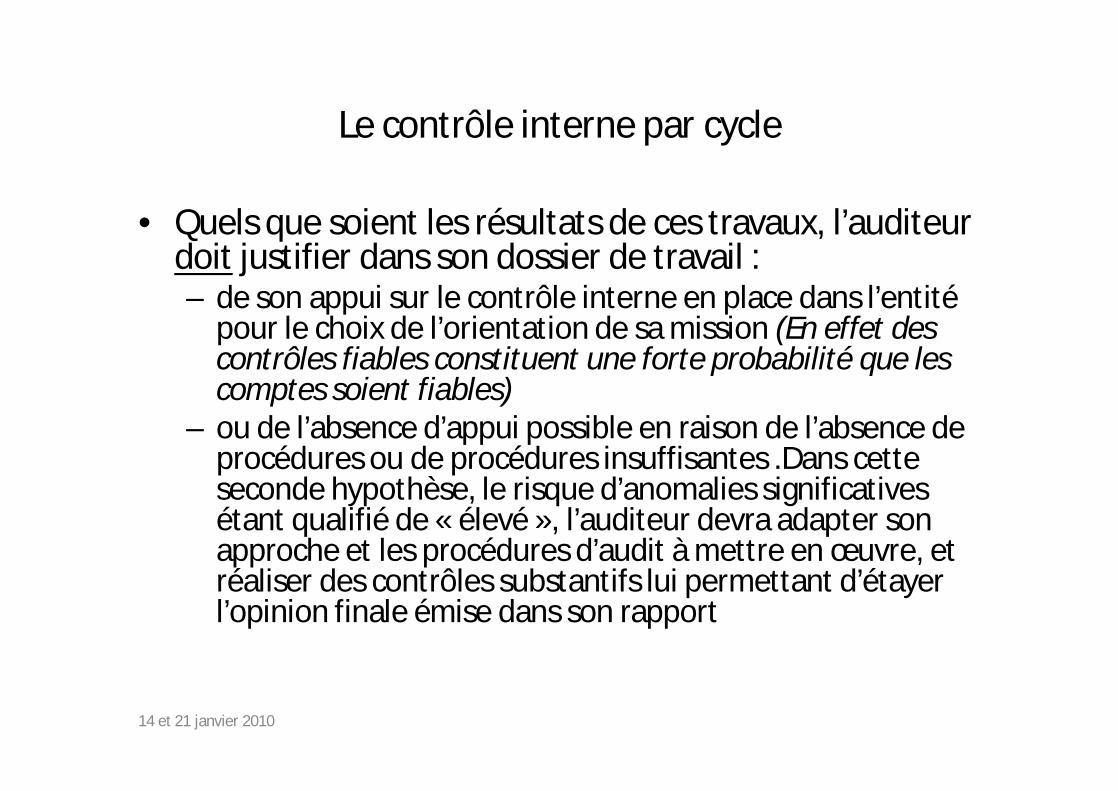

Le contrôle interne par cycle

• Quels que soient les résultats de ces travaux, l’auditeur doit justifier dans son dossier de travail :– de son appui sur le contrôle interne en place dans l’entité

pour le choix de l’orientation de sa mission (En effet des contrôles fiables constituent une forte probabilité que les comptes soient fiables)

– ou de l’absence d’appui possible en raison de l’absence de procédures ou de procédures insuffisantes .Dans cette seconde hypothèse, le risque d’anomalies significatives étant qualifié de « élevé », l’auditeur devra adapter son approche et les procédures d’audit à mettre en œuvre, et réaliser des contrôles substantifs lui permettant d’étayer l’opinion finale émise dans son rapport

14 et 21 janvier 2010

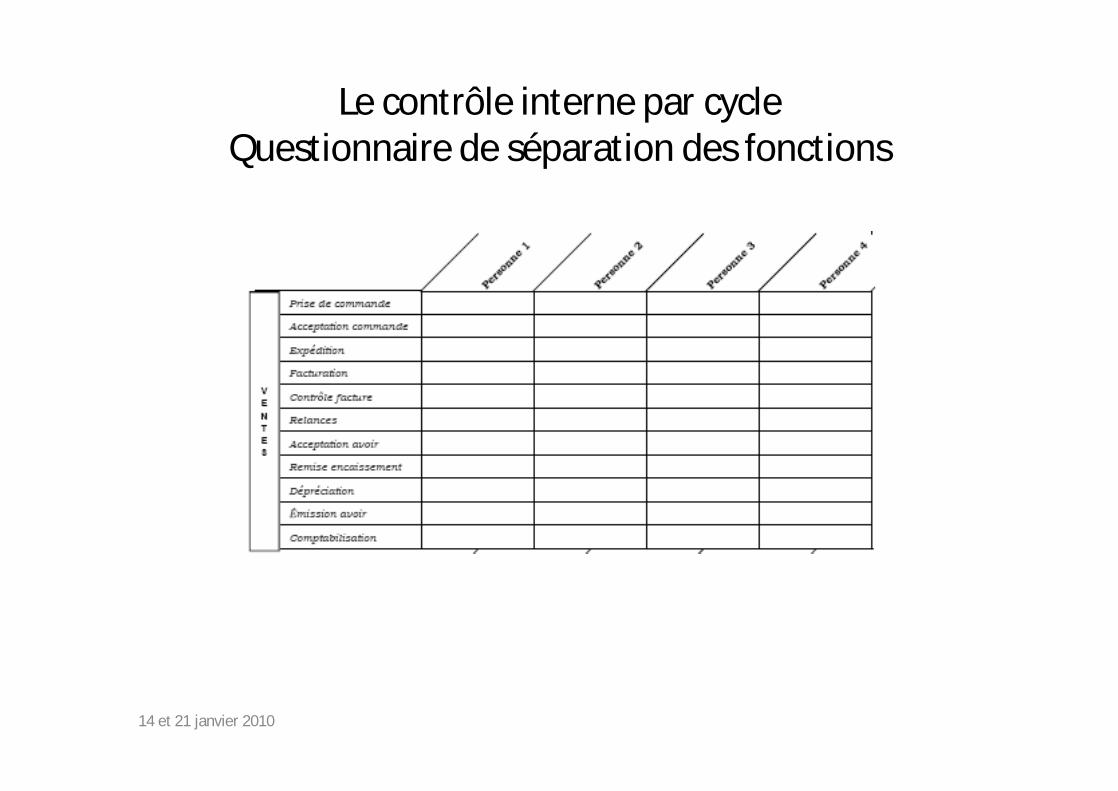

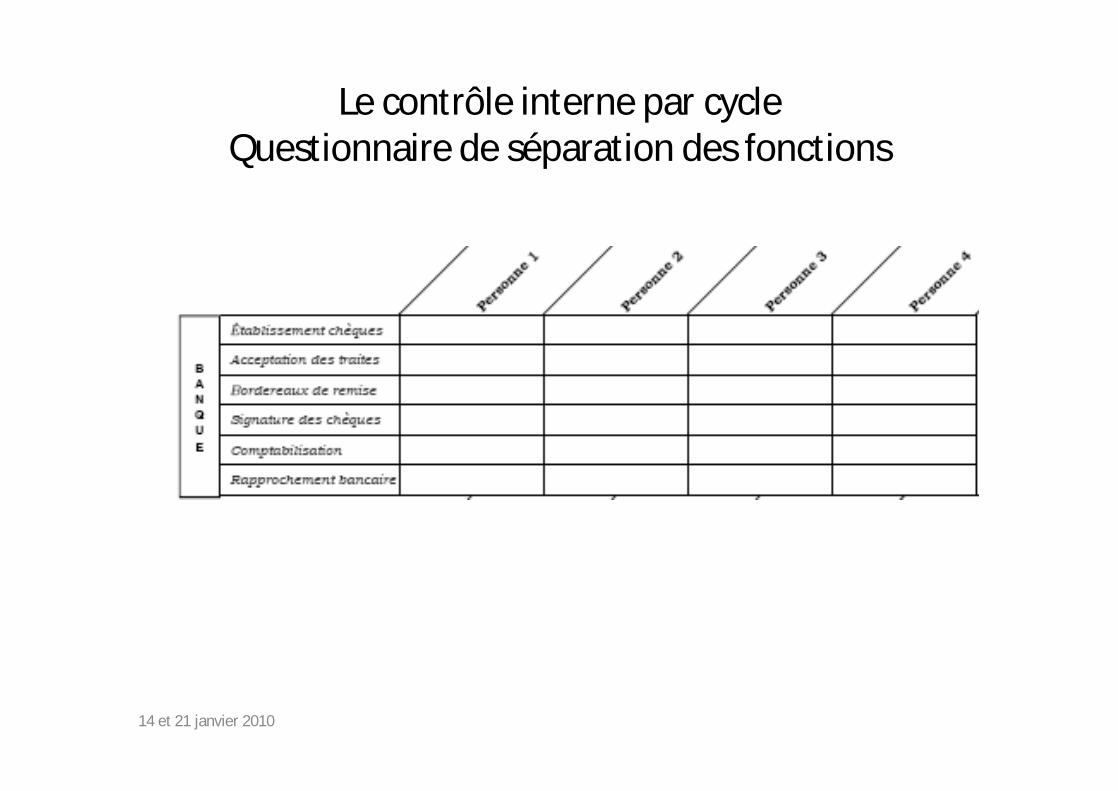

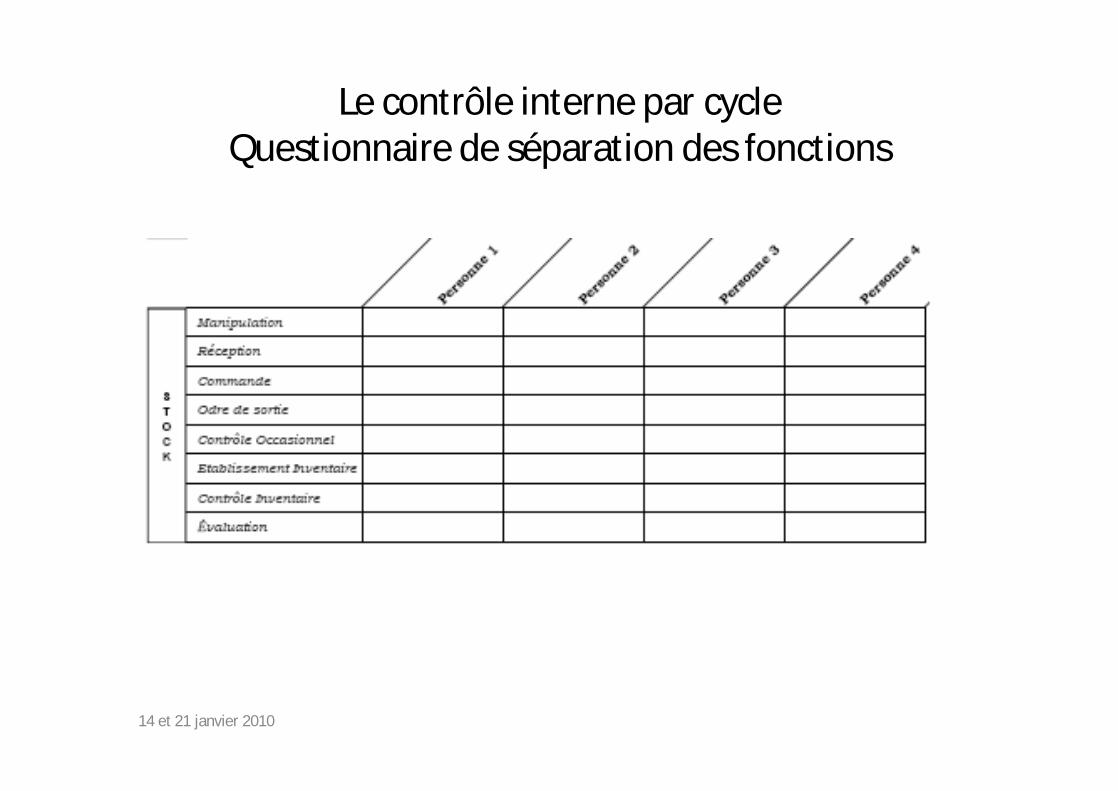

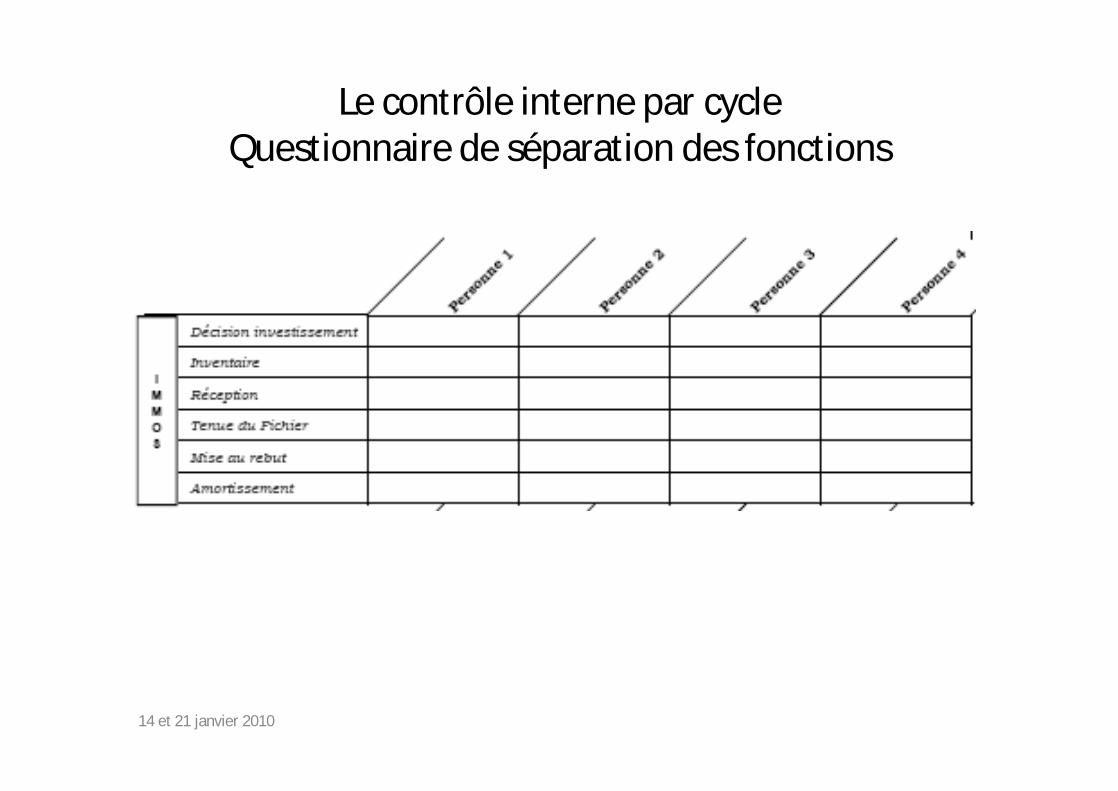

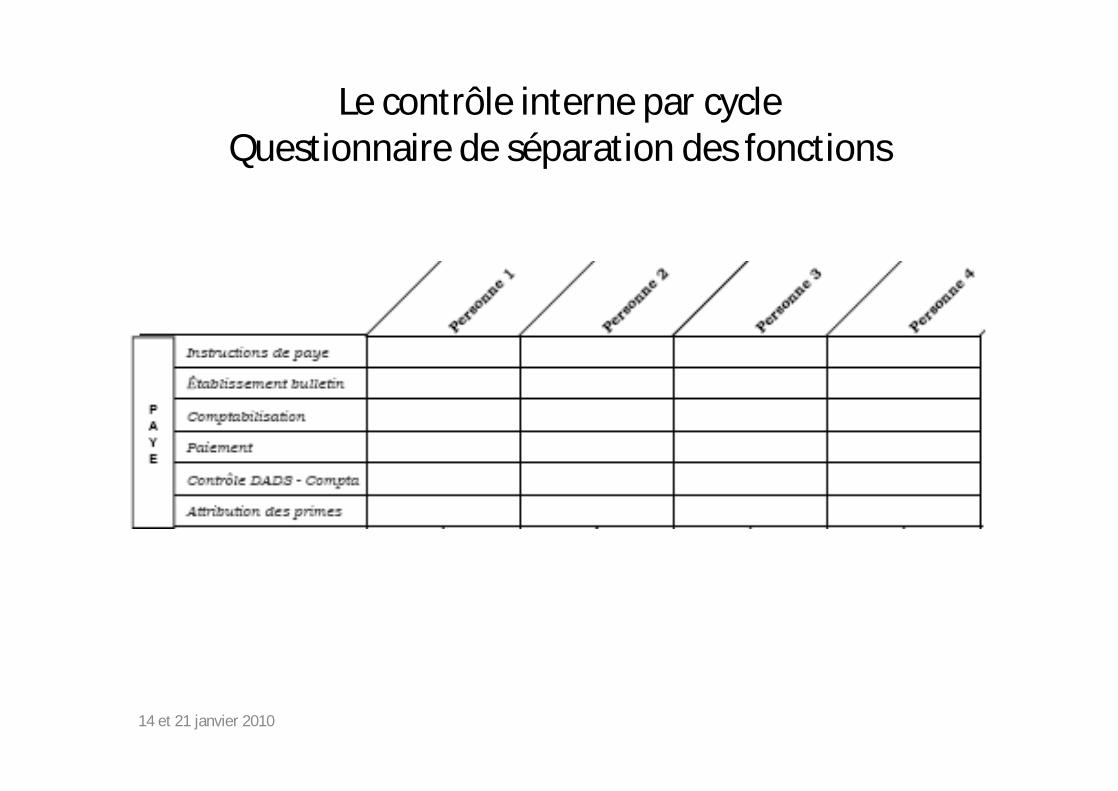

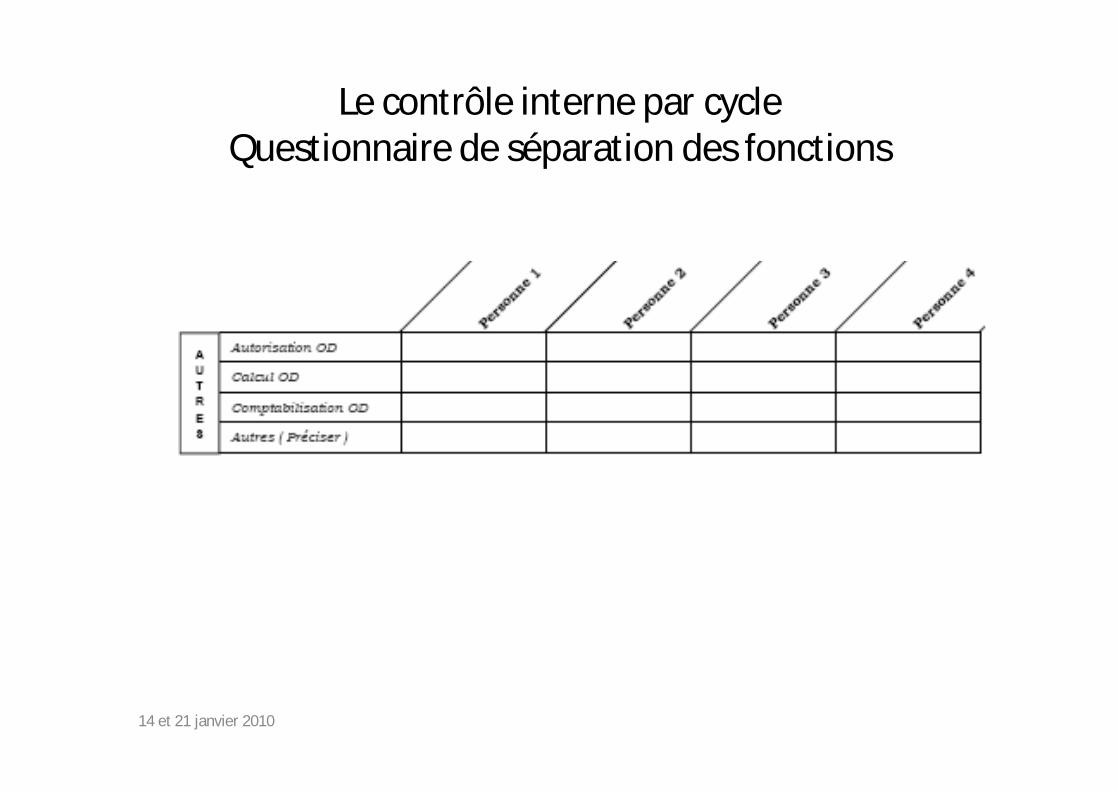

Le contrôle interne par cycleQuestionnaire de séparation des fonctions

14 et 21 janvier 2010

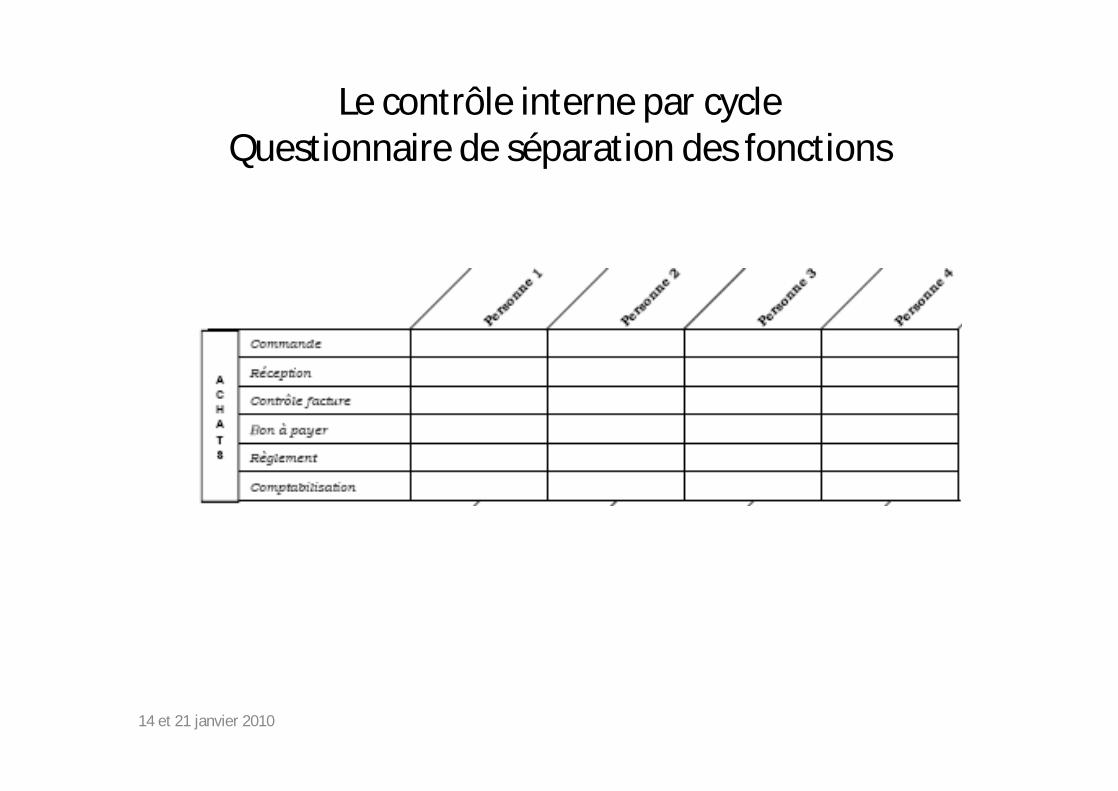

Le contrôle interne par cycleQuestionnaire de séparation des fonctions

14 et 21 janvier 2010

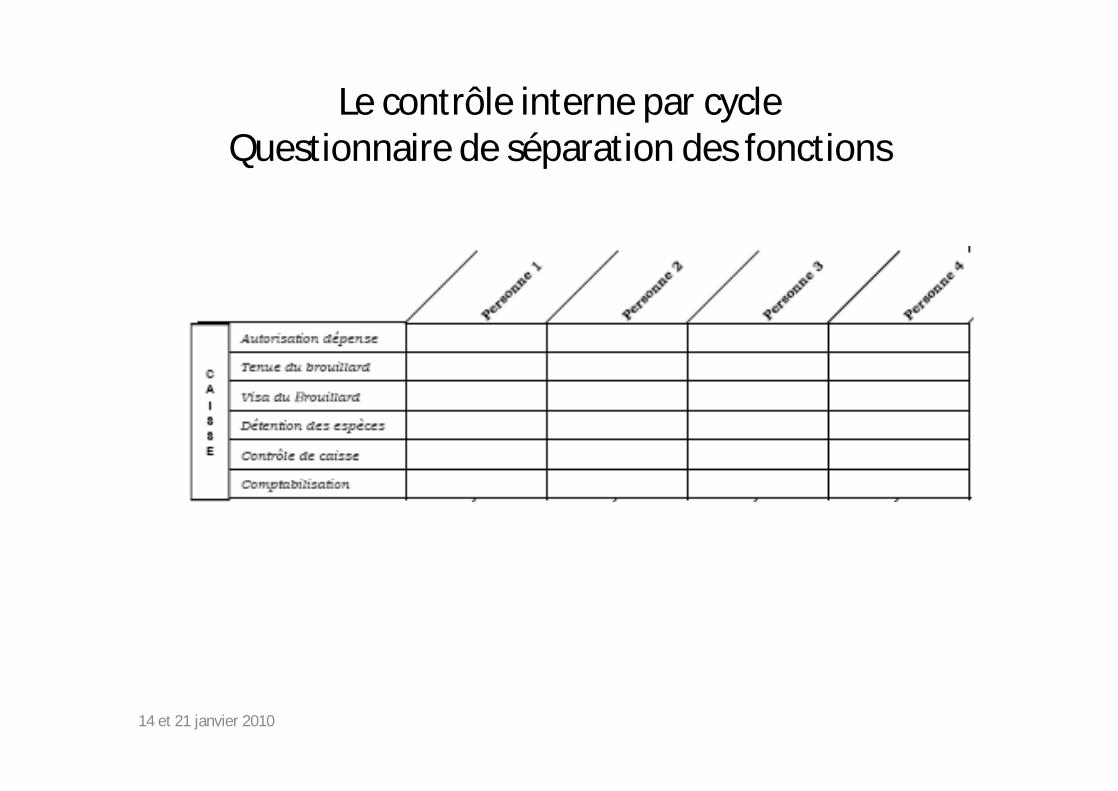

Le contrôle interne par cycleQuestionnaire de séparation des fonctions

14 et 21 janvier 2010

Le contrôle interne par cycleQuestionnaire de séparation des fonctions

14 et 21 janvier 2010

Le contrôle interne par cycleQuestionnaire de séparation des fonctions

14 et 21 janvier 2010

Le contrôle interne par cycleQuestionnaire de séparation des fonctions

14 et 21 janvier 2010

Le contrôle interne par cycleQuestionnaire de séparation des fonctions

14 et 21 janvier 2010

Le contrôle interne par cycleQuestionnaire de séparation des fonctions

14 et 21 janvier 2010

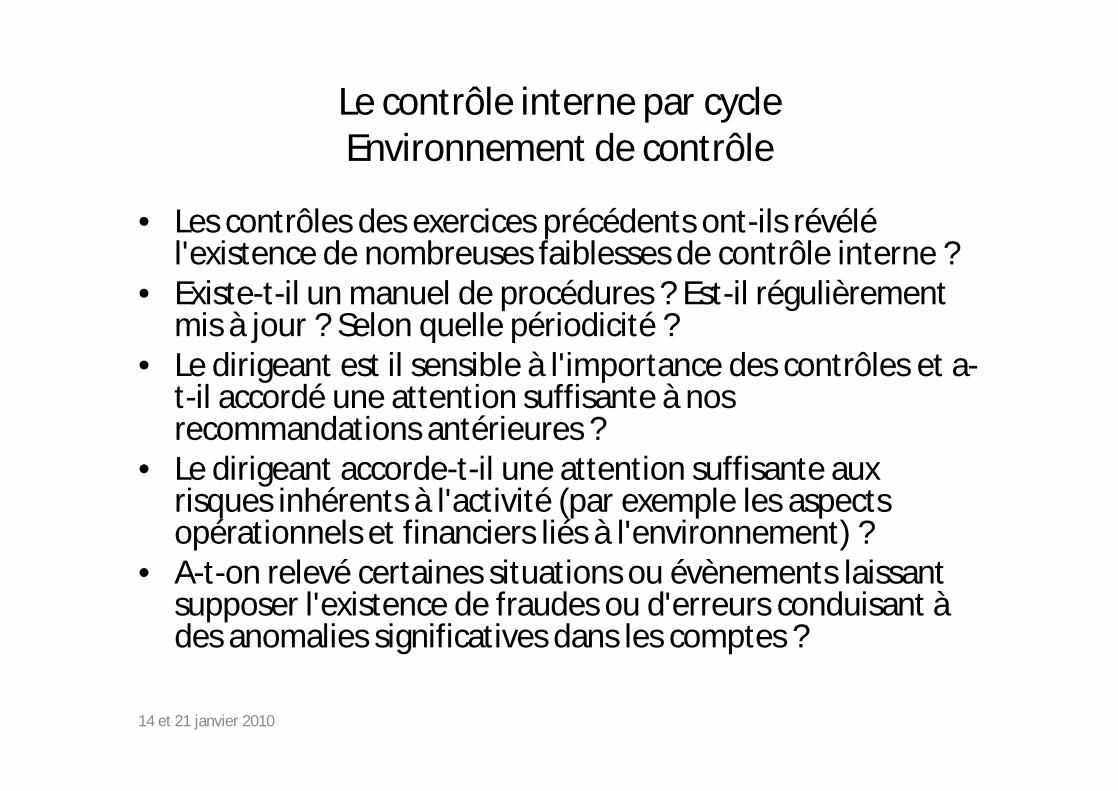

Le contrôle interne par cycleEnvironnement de contrôle

• Les contrôles des exercices précédents ont-ils révélé l'existence de nombreuses faiblesses de contrôle interne ?

• Existe-t-il un manuel de procédures ? Est-il régulièrement mis à jour ? Selon quelle périodicité ?

• Le dirigeant est il sensible à l'importance des contrôles et a-t-il accordé une attention suffisante à nos recommandations antérieures ?

• Le dirigeant accorde-t-il une attention suffisante aux risques inhérents à l'activité (par exemple les aspects opérationnels et financiers liés à l'environnement) ?

• A-t-on relevé certaines situations ou évènements laissant supposer l'existence de fraudes ou d'erreurs conduisant à des anomalies significatives dans les comptes ?

14 et 21 janvier 2010

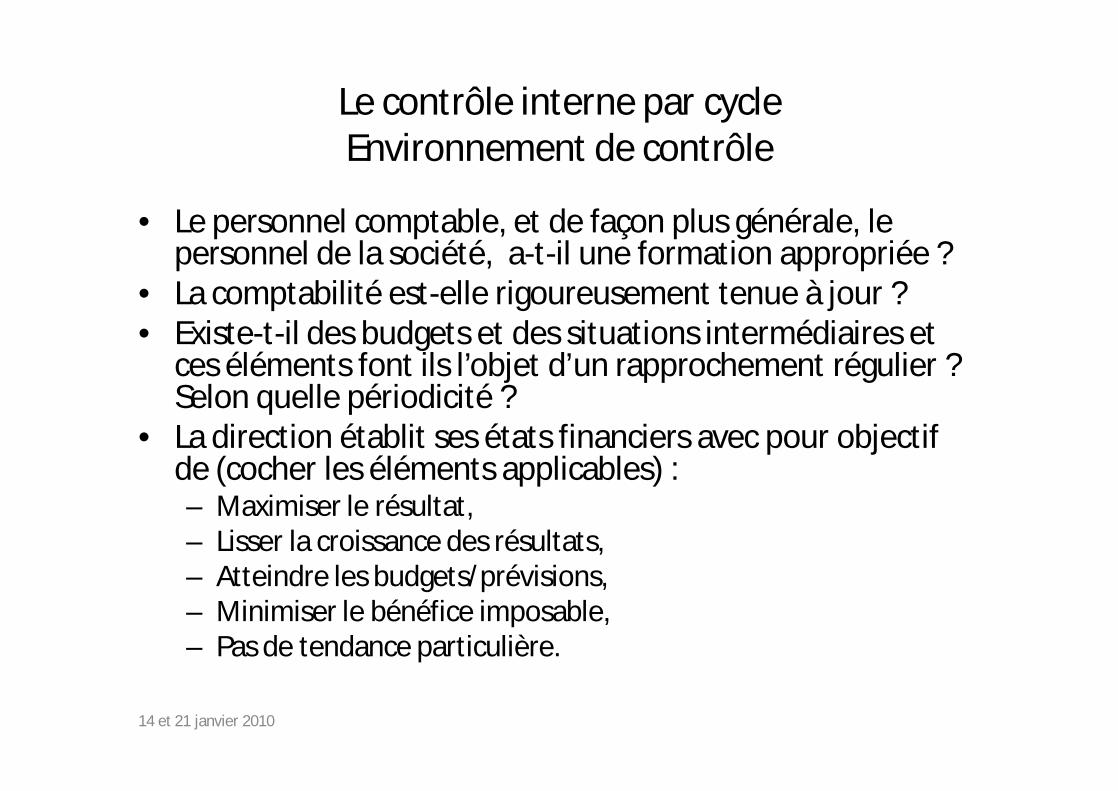

Le contrôle interne par cycleEnvironnement de contrôle

• Le personnel comptable, et de façon plus générale, le personnel de la société, a-t-il une formation appropriée ?

• La comptabilité est-elle rigoureusement tenue à jour ?• Existe-t-il des budgets et des situations intermédiaires et

ces éléments font ils l’objet d’un rapprochement régulier ? Selon quelle périodicité ?

• La direction établit ses états financiers avec pour objectif de (cocher les éléments applicables) :– Maximiser le résultat,– Lisser la croissance des résultats,– Atteindre les budgets/prévisions,– Minimiser le bénéfice imposable,– Pas de tendance particulière.

14 et 21 janvier 2010

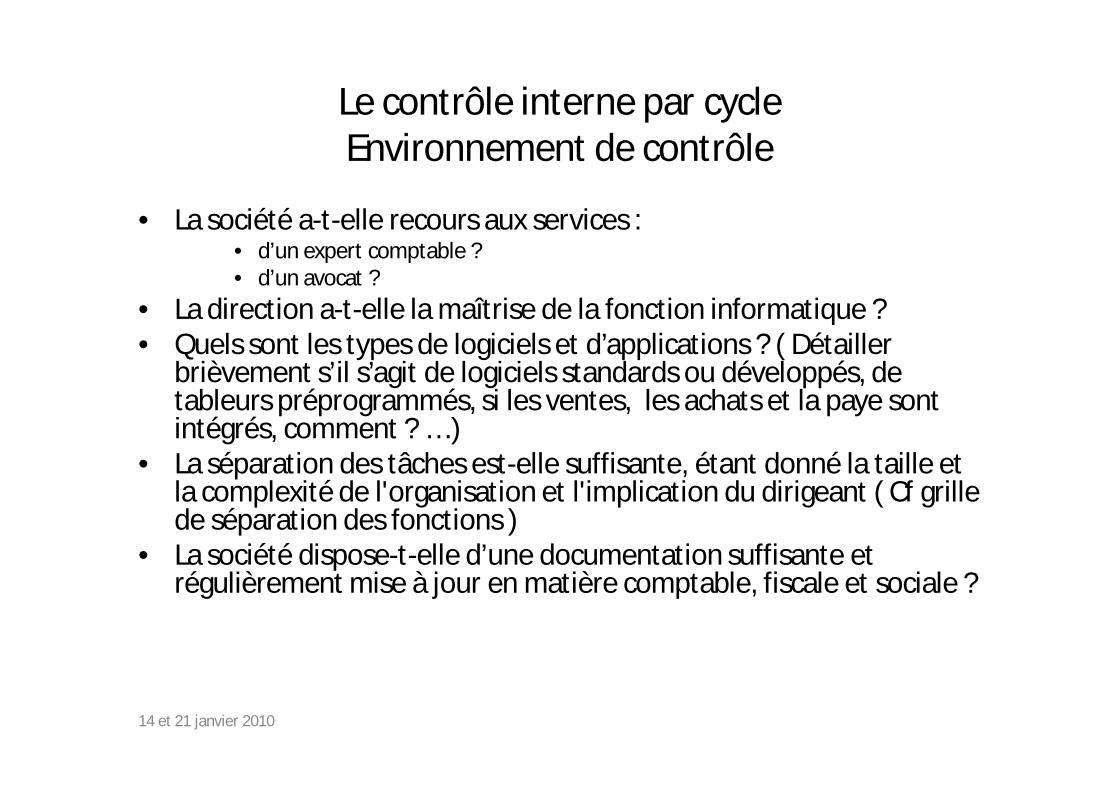

Le contrôle interne par cycleEnvironnement de contrôle

• La société a-t-elle recours aux services : • d’un expert comptable ?• d’un avocat ?

• La direction a-t-elle la maîtrise de la fonction informatique ?• Quels sont les types de logiciels et d’applications ? ( Détailler

brièvement s’il s’agit de logiciels standards ou développés, de tableurs préprogrammés, si les ventes, les achats et la paye sont intégrés, comment ? … )

• La séparation des tâches est-elle suffisante, étant donné la taille et la complexité de l'organisation et l'implication du dirigeant ( Cf grille de séparation des fonctions )

• La société dispose-t-elle d’une documentation suffisante et régulièrement mise à jour en matière comptable, fiscale et sociale ?

14 et 21 janvier 2010

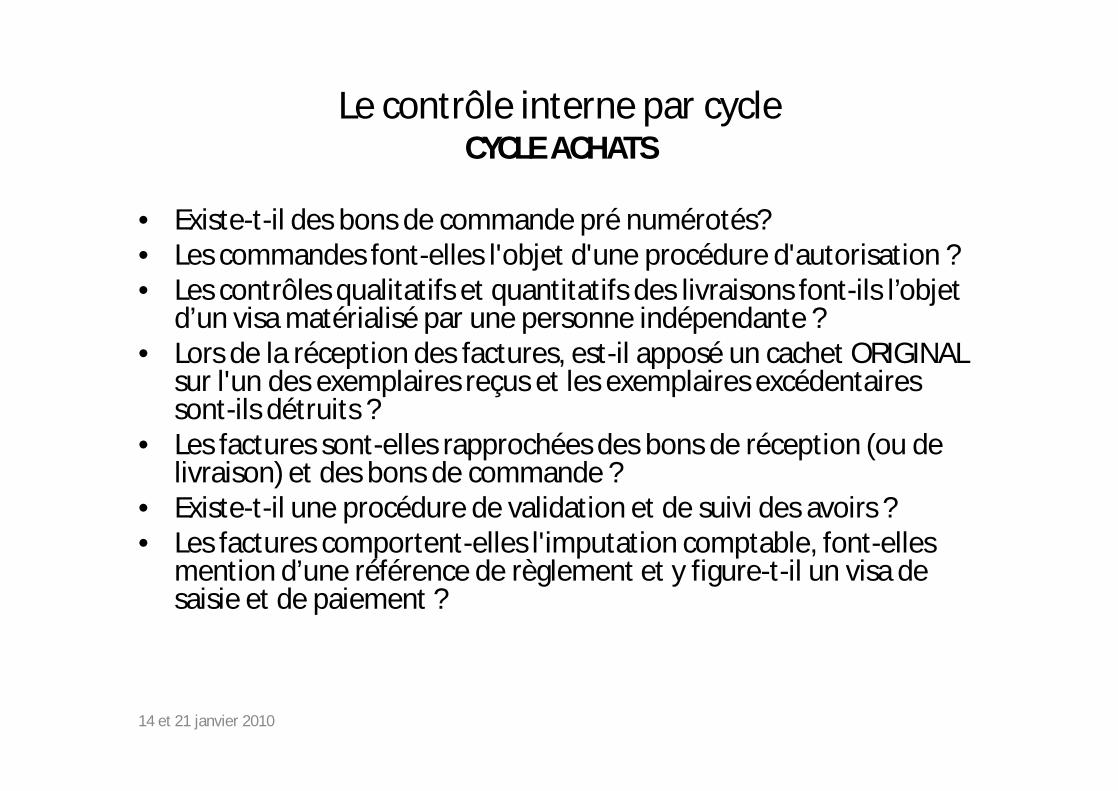

Le contrôle interne par cycleCYCLE ACHATS

• Existe-t-il des bons de commande pré numérotés?• Les commandes font-elles l'objet d'une procédure d'autorisation ?• Les contrôles qualitatifs et quantitatifs des livraisons font-ils l’objet

d’un visa matérialisé par une personne indépendante ?• Lors de la réception des factures, est-il apposé un cachet ORIGINAL

sur l'un des exemplaires reçus et les exemplaires excédentaires sont-ils détruits ?

• Les factures sont-elles rapprochées des bons de réception (ou de livraison) et des bons de commande ?

• Existe-t-il une procédure de validation et de suivi des avoirs ?• Les factures comportent-elles l'imputation comptable, font-elles

mention d’une référence de règlement et y figure-t-il un visa de saisie et de paiement ?

14 et 21 janvier 2010

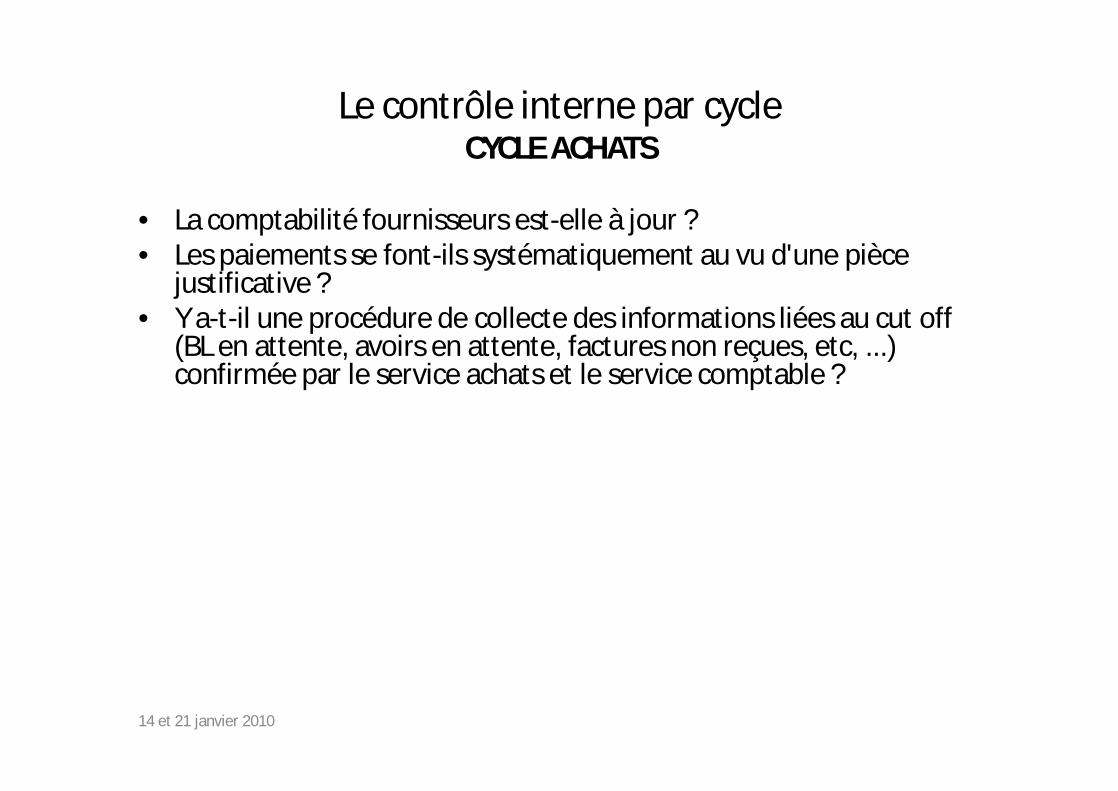

Le contrôle interne par cycleCYCLE ACHATS

• La comptabilité fournisseurs est-elle à jour ?• Les paiements se font-ils systématiquement au vu d'une pièce

justificative ?• Y a-t-il une procédure de collecte des informations liées au cut off

(BL en attente, avoirs en attente, factures non reçues, etc, ...) confirmée par le service achats et le service comptable ?

14 et 21 janvier 2010

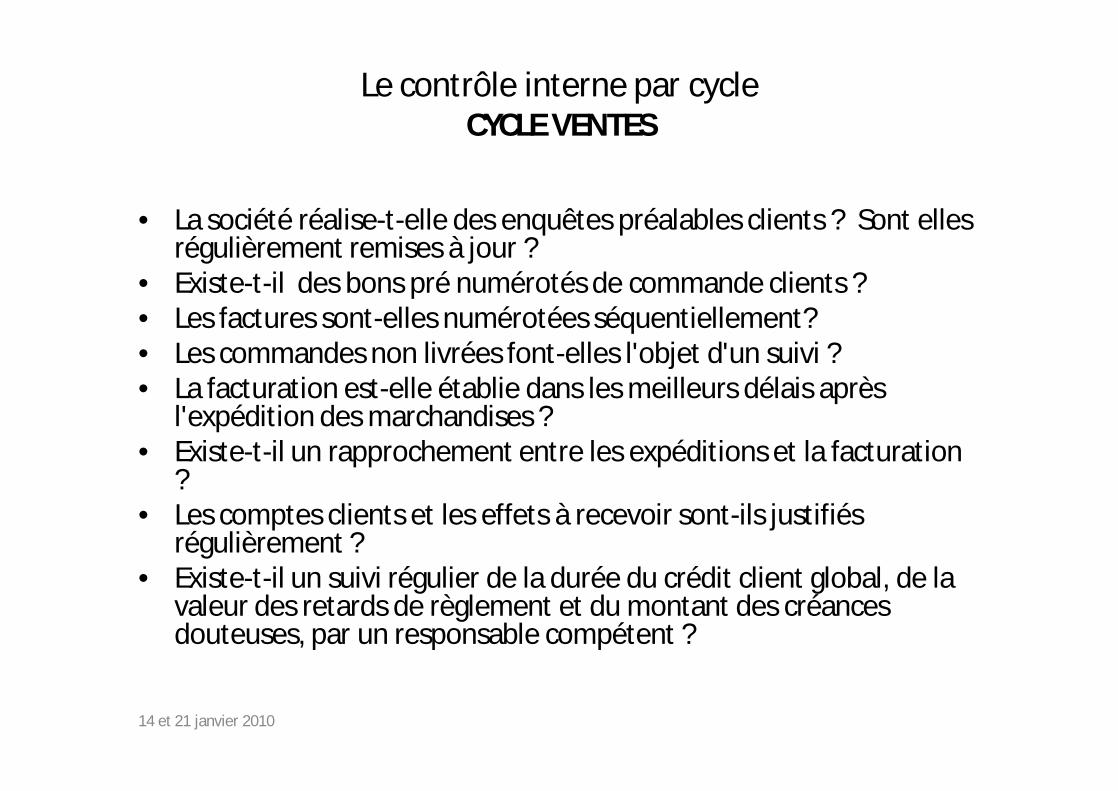

Le contrôle interne par cycleCYCLE VENTES

• La société réalise-t-elle des enquêtes préalables clients ? Sont elles régulièrement remises à jour ?

• Existe-t-il des bons pré numérotés de commande clients ?• Les factures sont-elles numérotées séquentiellement?• Les commandes non livrées font-elles l'objet d'un suivi ?• La facturation est-elle établie dans les meilleurs délais après

l'expédition des marchandises ?• Existe-t-il un rapprochement entre les expéditions et la facturation

?• Les comptes clients et les effets à recevoir sont-ils justifiés

régulièrement ?• Existe-t-il un suivi régulier de la durée du crédit client global, de la

valeur des retards de règlement et du montant des créances douteuses, par un responsable compétent ?

14 et 21 janvier 2010

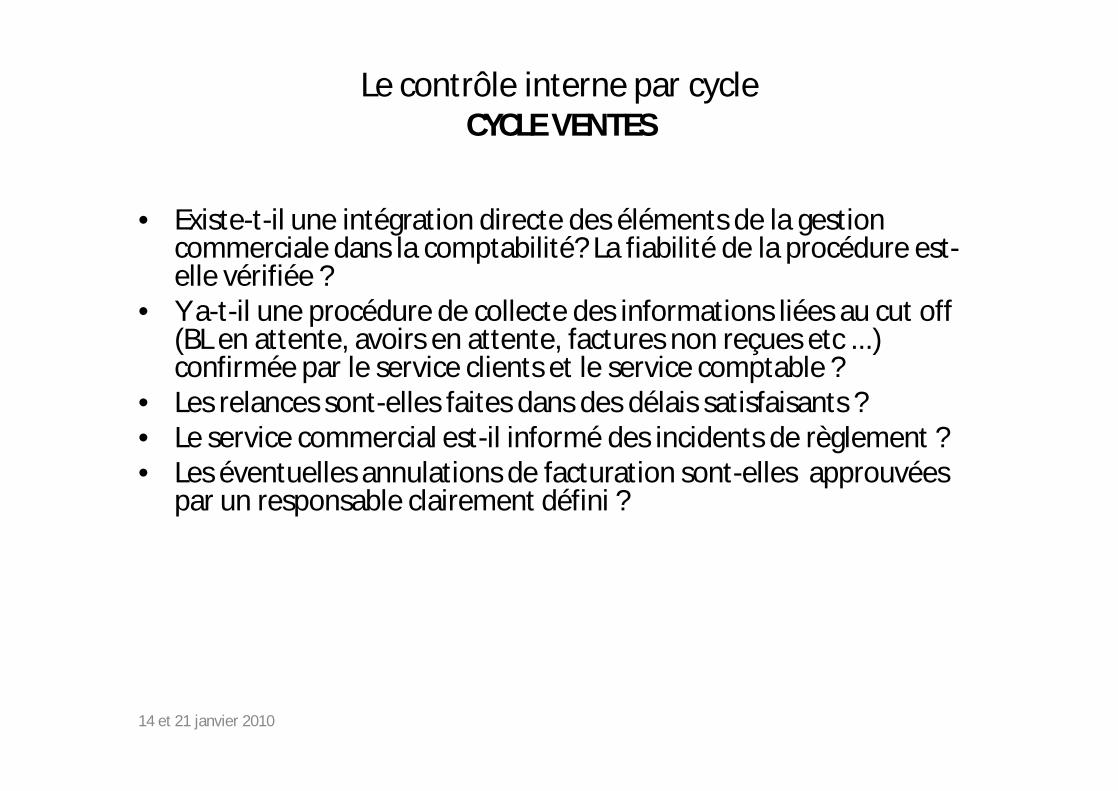

Le contrôle interne par cycleCYCLE VENTES

• Existe-t-il une intégration directe des éléments de la gestion commerciale dans la comptabilité? La fiabilité de la procédure est-elle vérifiée ?

• Y a-t-il une procédure de collecte des informations liées au cut off (BL en attente, avoirs en attente, factures non reçues etc ...) confirmée par le service clients et le service comptable ?

• Les relances sont-elles faites dans des délais satisfaisants ?• Le service commercial est-il informé des incidents de règlement ?• Les éventuelles annulations de facturation sont-elles approuvées

par un responsable clairement défini ?

14 et 21 janvier 2010

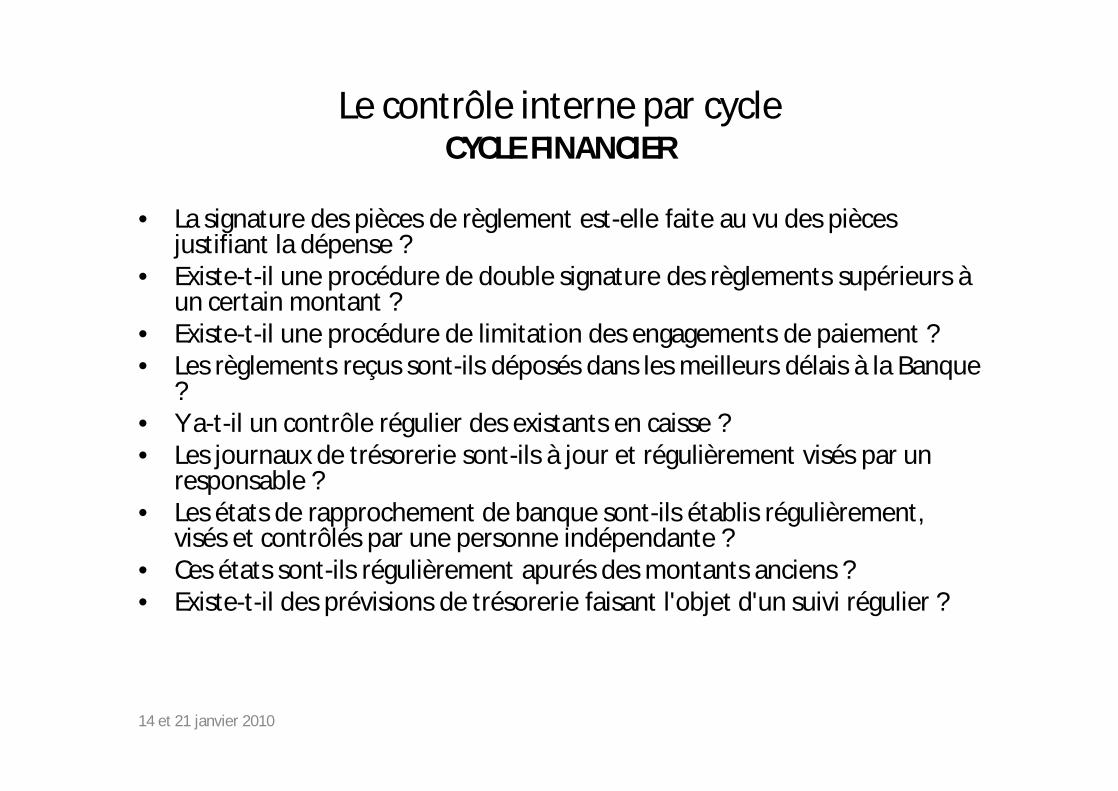

Le contrôle interne par cycleCYCLE FINANCIER

• La signature des pièces de règlement est-elle faite au vu des pièces justifiant la dépense ?

• Existe-t-il une procédure de double signature des règlements supérieurs à un certain montant ?

• Existe-t-il une procédure de limitation des engagements de paiement ?• Les règlements reçus sont-ils déposés dans les meilleurs délais à la Banque

?• Y a-t-il un contrôle régulier des existants en caisse ?• Les journaux de trésorerie sont-ils à jour et régulièrement visés par un

responsable ?• Les états de rapprochement de banque sont-ils établis régulièrement,

visés et contrôlés par une personne indépendante ?• Ces états sont-ils régulièrement apurés des montants anciens ?• Existe-t-il des prévisions de trésorerie faisant l'objet d'un suivi régulier ?

14 et 21 janvier 2010

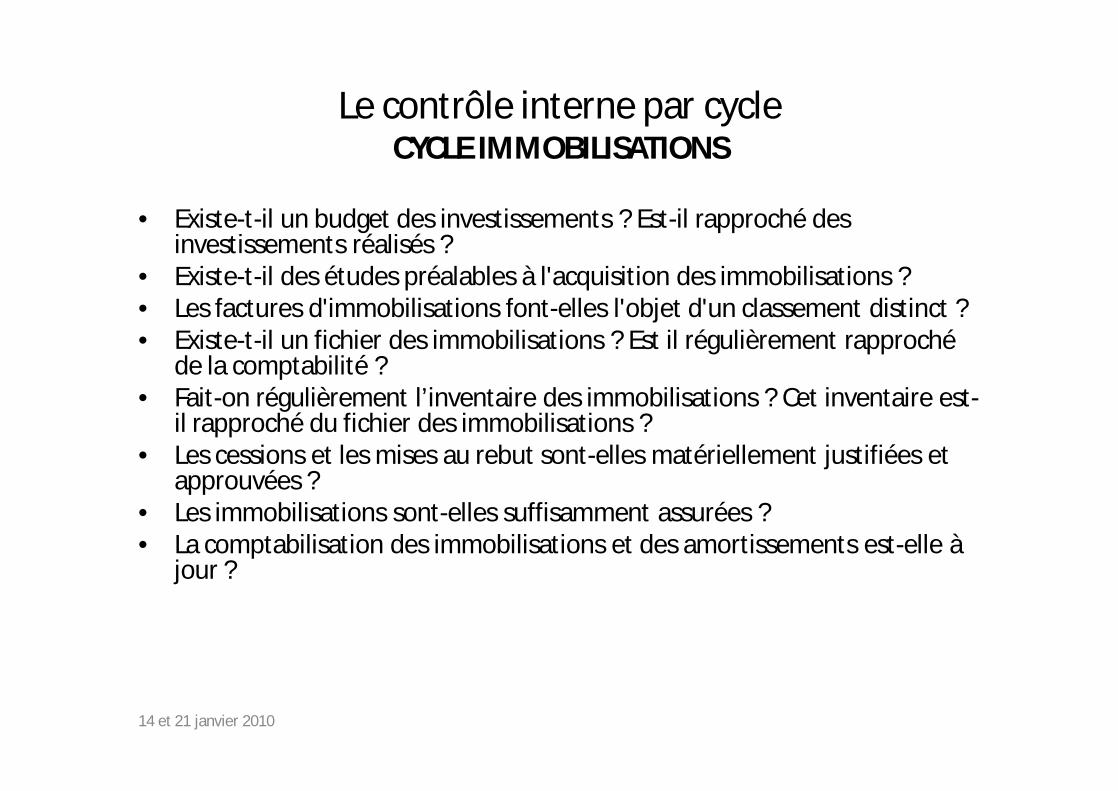

Le contrôle interne par cycleCYCLE IMMOBILISATIONS

• Existe-t-il un budget des investissements ? Est-il rapproché des investissements réalisés ?

• Existe-t-il des études préalables à l'acquisition des immobilisations ?• Les factures d'immobilisations font-elles l'objet d'un classement distinct ?• Existe-t-il un fichier des immobilisations ? Est il régulièrement rapproché

de la comptabilité ?• Fait-on régulièrement l’inventaire des immobilisations ? Cet inventaire est-

il rapproché du fichier des immobilisations ?• Les cessions et les mises au rebut sont-elles matériellement justifiées et

approuvées ?• Les immobilisations sont-elles suffisamment assurées ?• La comptabilisation des immobilisations et des amortissements est-elle à

jour ?

14 et 21 janvier 2010

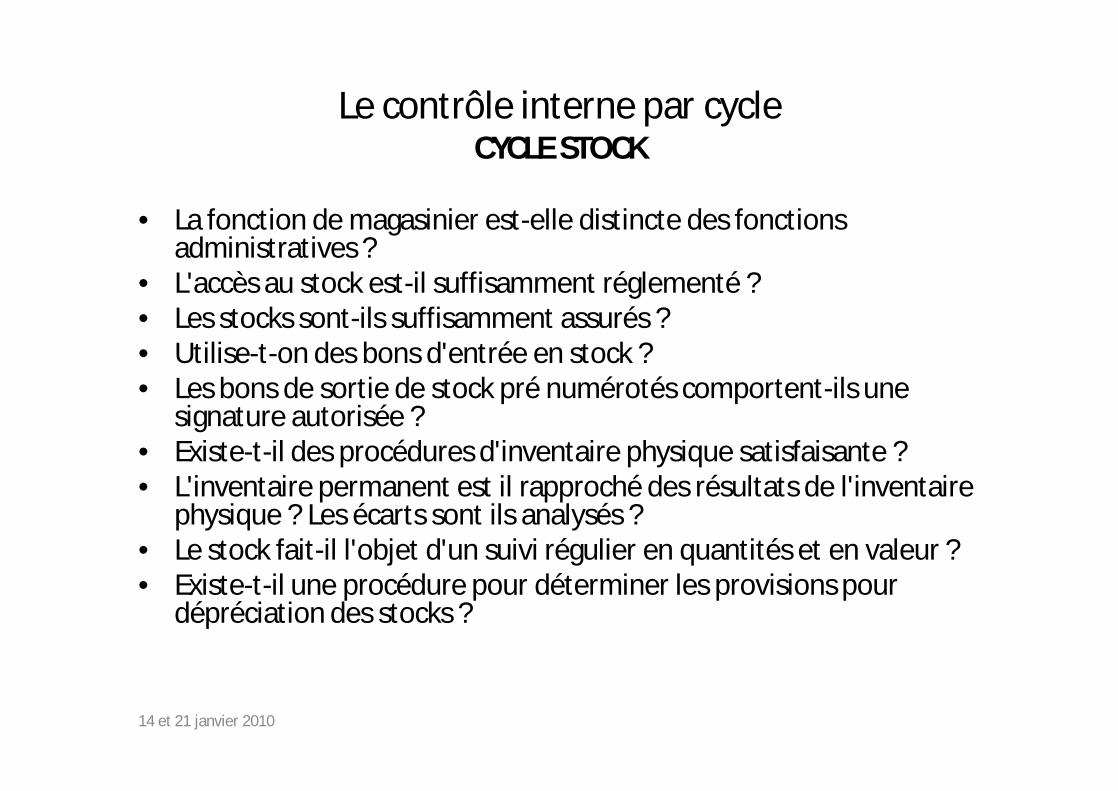

Le contrôle interne par cycleCYCLE STOCK

• La fonction de magasinier est-elle distincte des fonctions administratives ?

• L'accès au stock est-il suffisamment réglementé ?• Les stocks sont-ils suffisamment assurés ?• Utilise-t-on des bons d'entrée en stock ?• Les bons de sortie de stock pré numérotés comportent-ils une

signature autorisée ?• Existe-t-il des procédures d'inventaire physique satisfaisante ?• L'inventaire permanent est il rapproché des résultats de l'inventaire

physique ? Les écarts sont ils analysés ?• Le stock fait-il l'objet d'un suivi régulier en quantités et en valeur ?• Existe-t-il une procédure pour déterminer les provisions pour

dépréciation des stocks ?

14 et 21 janvier 2010

Le contrôle comptable par cycle

14 et 21 janvier 2010

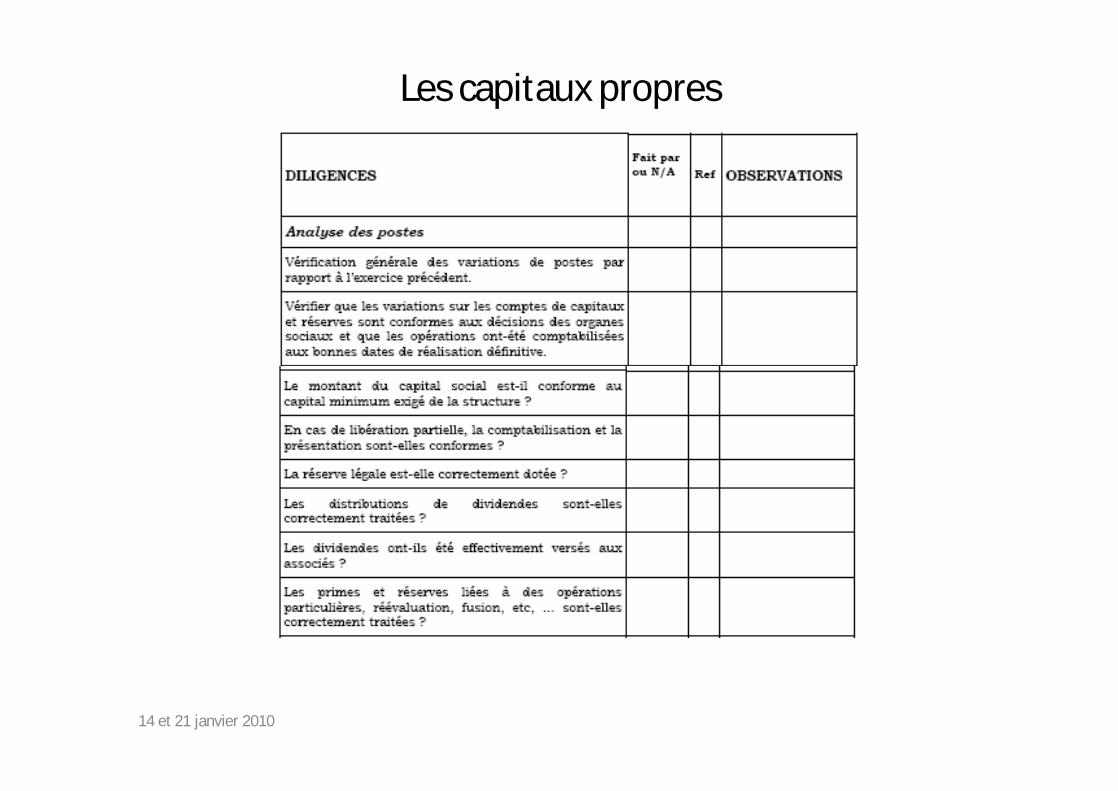

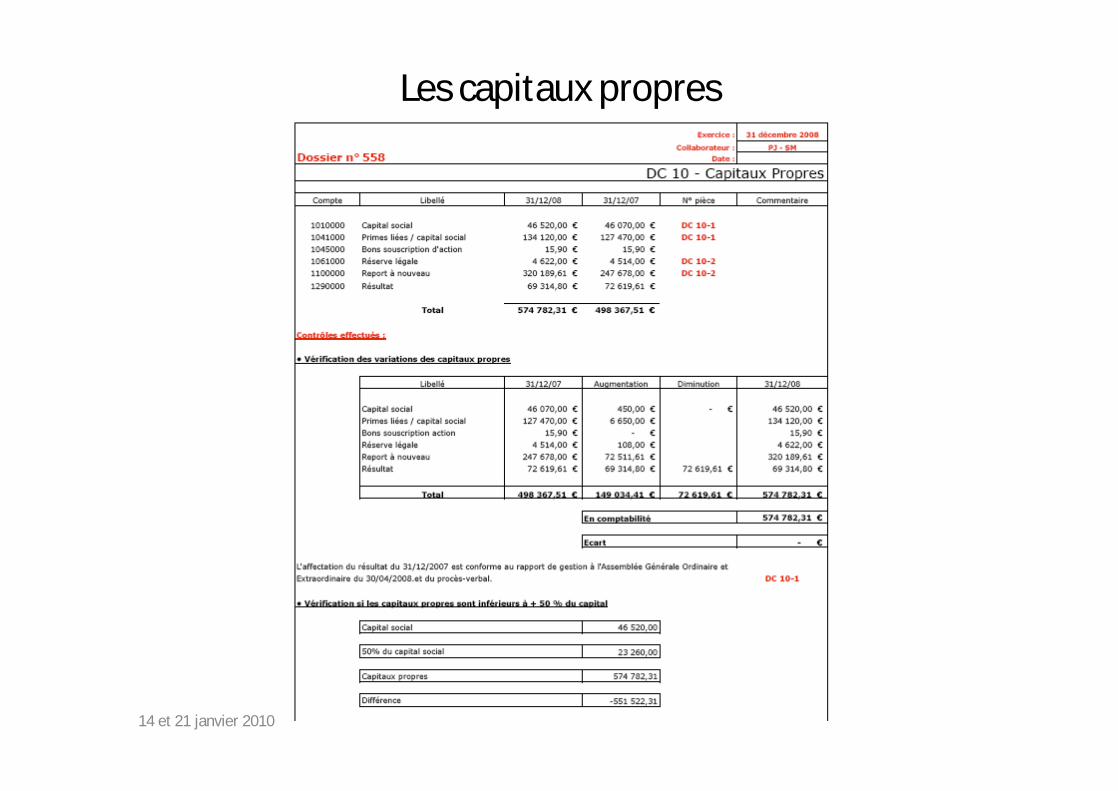

Les capitaux propres

14 et 21 janvier 2010

Les capitaux propres

14 et 21 janvier 2010

Les capitaux propres

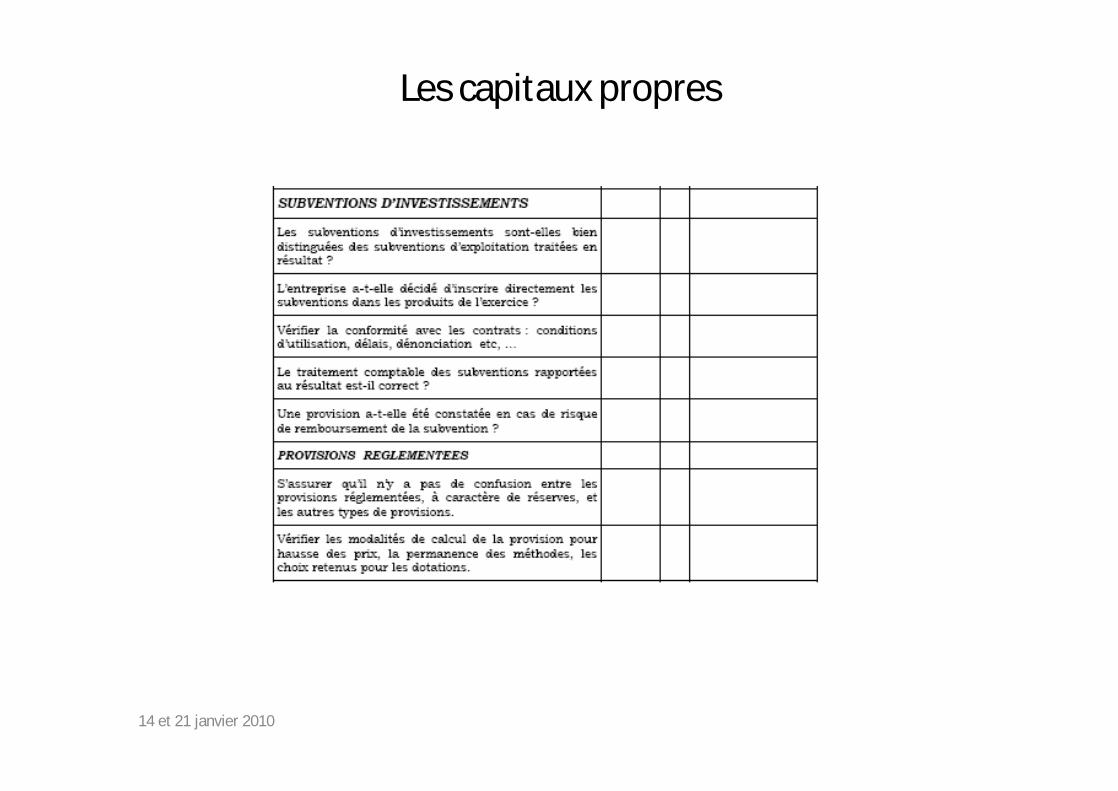

14 et 21 janvier 2010

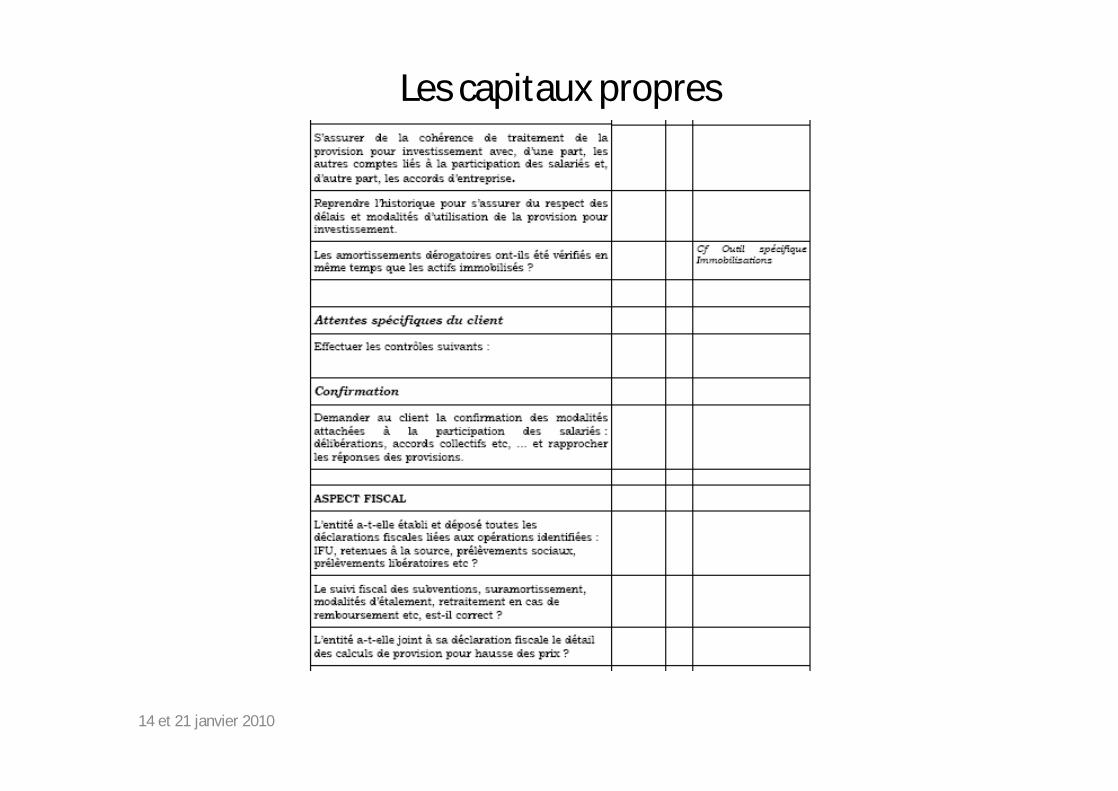

Les capitaux propres

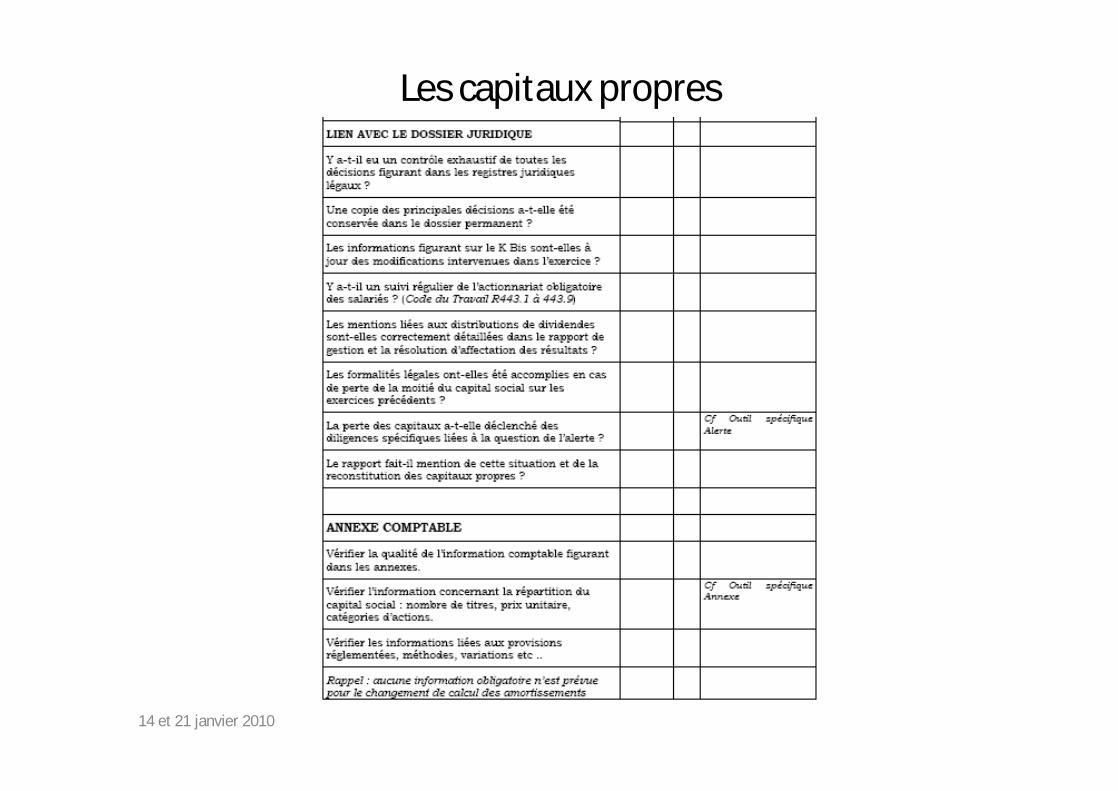

14 et 21 janvier 2010

Les capitaux propres

14 et 21 janvier 2010

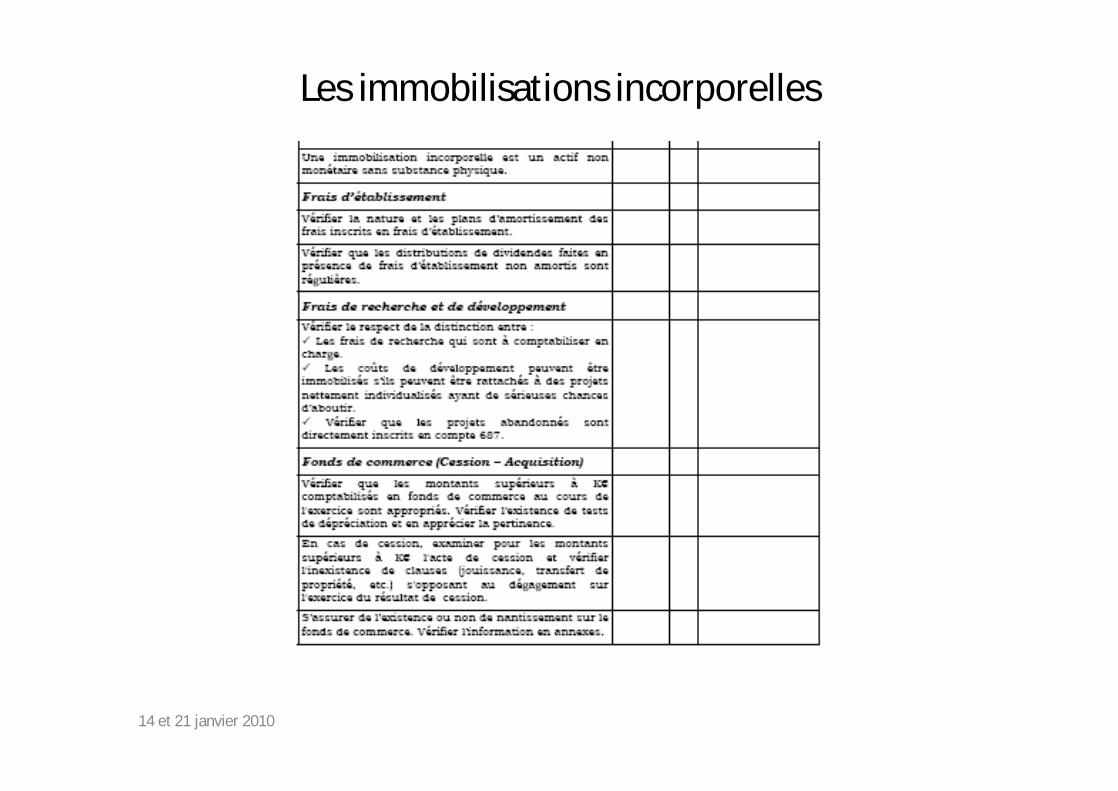

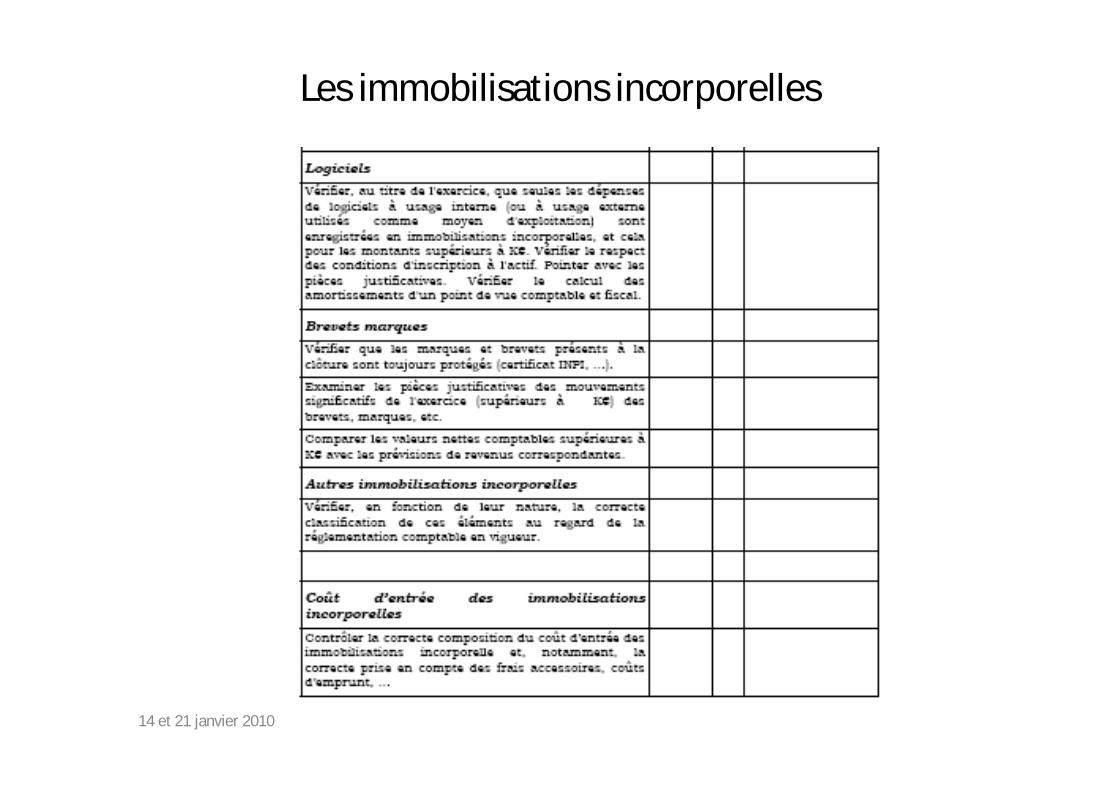

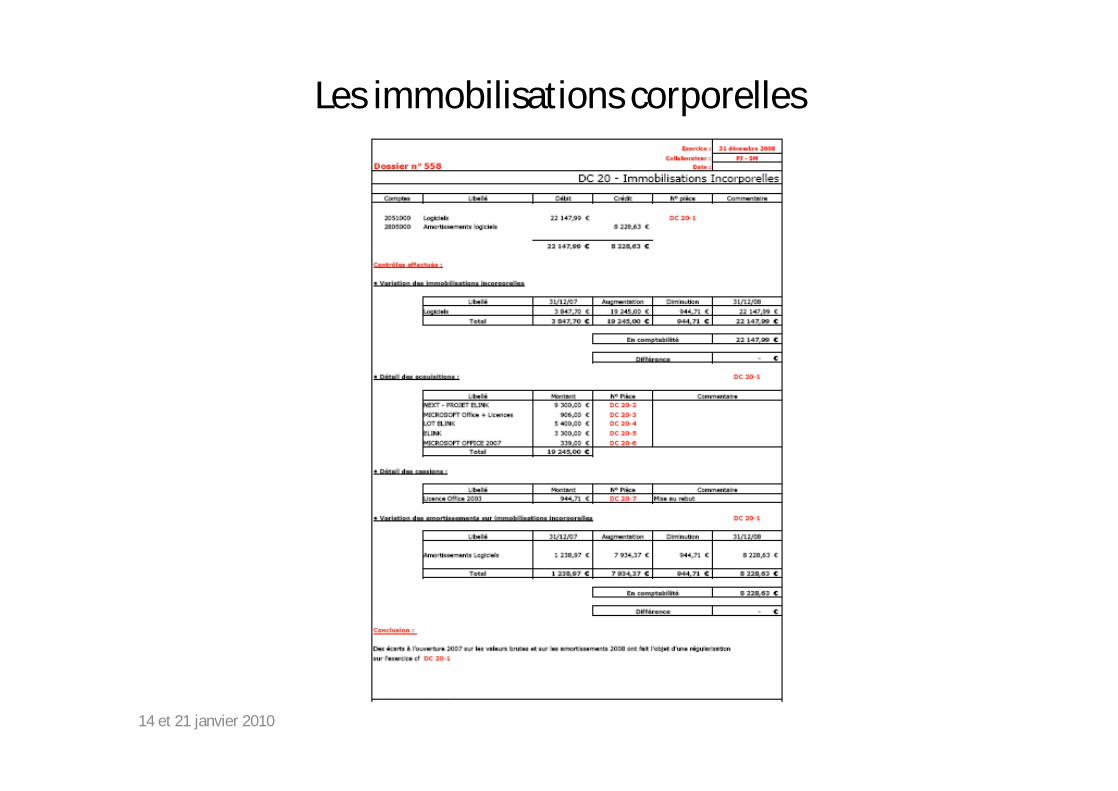

Les immobilisations incorporelles

14 et 21 janvier 2010

Les immobilisations incorporelles

14 et 21 janvier 2010

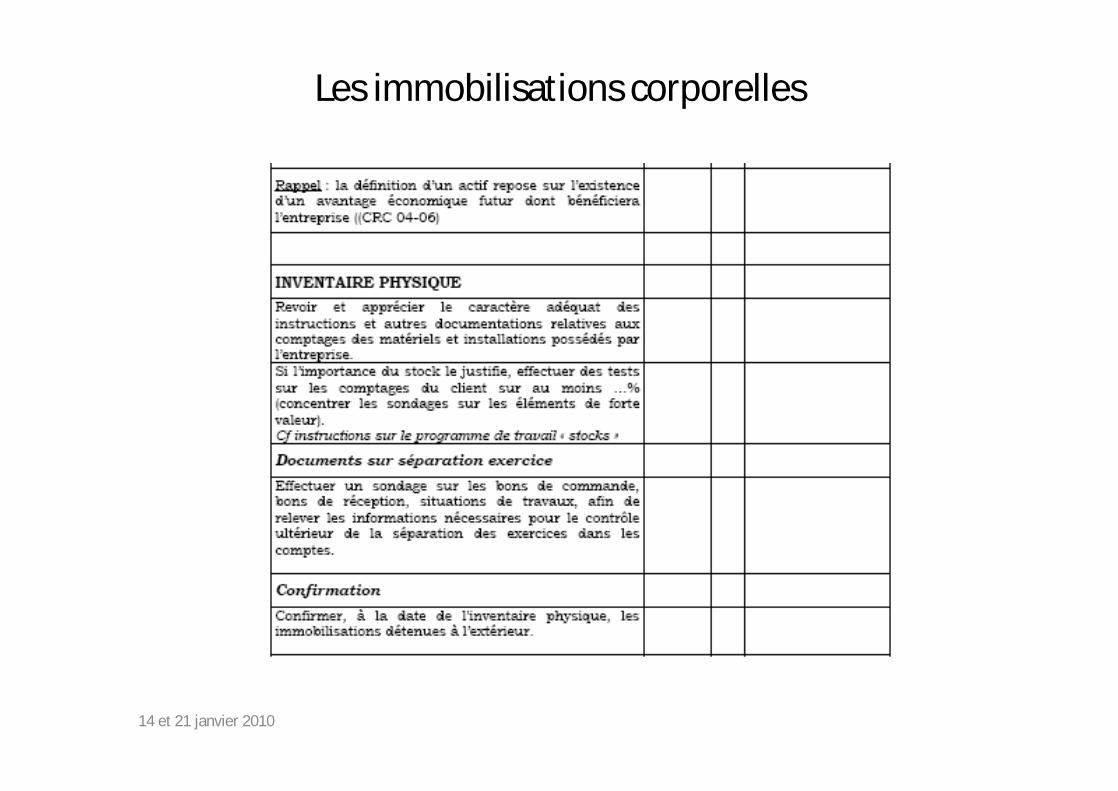

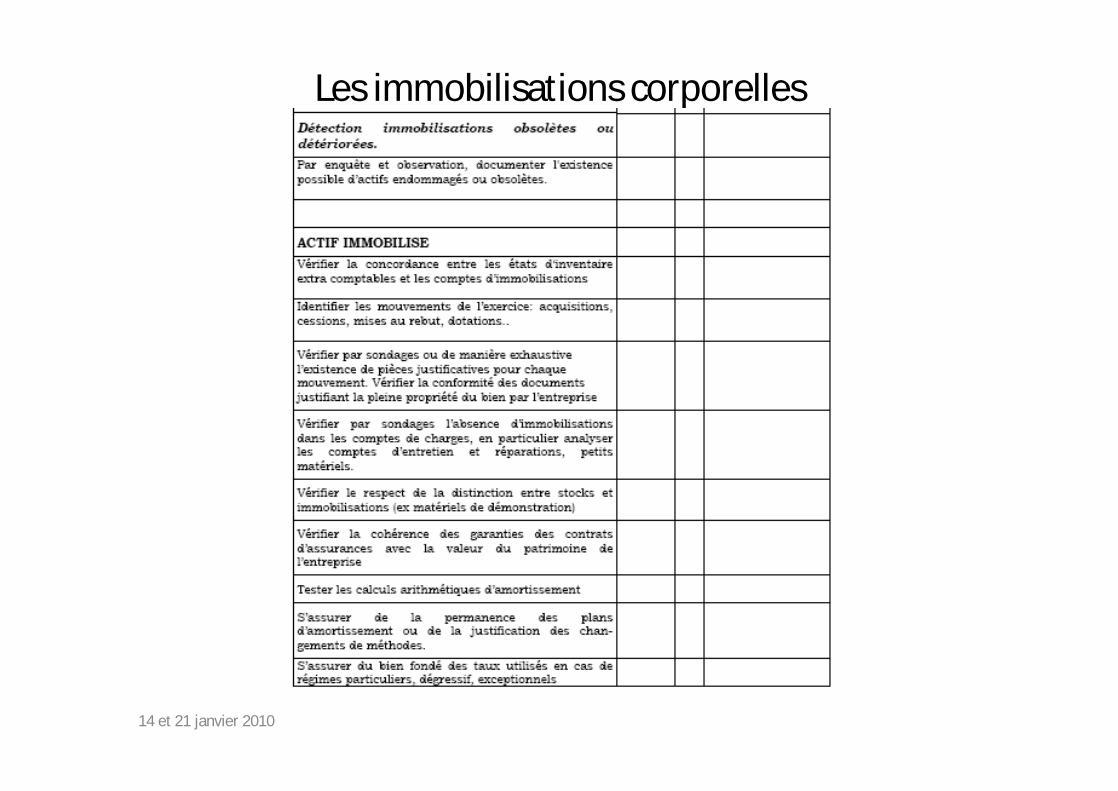

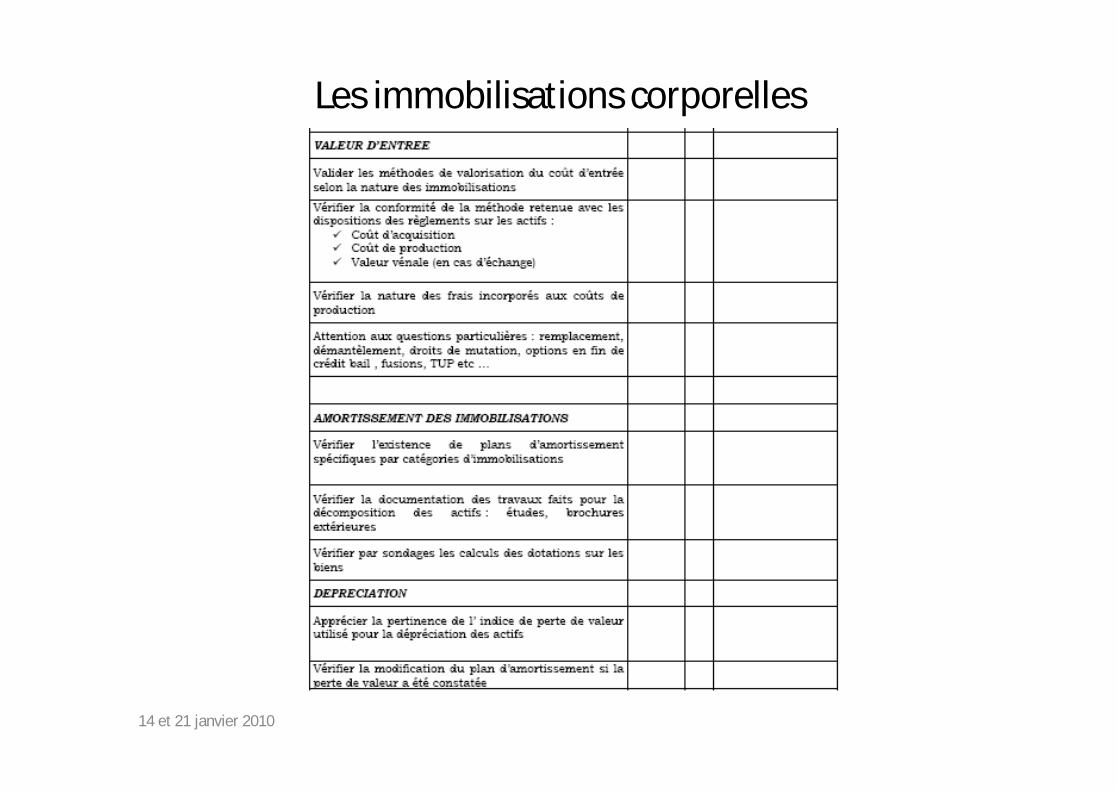

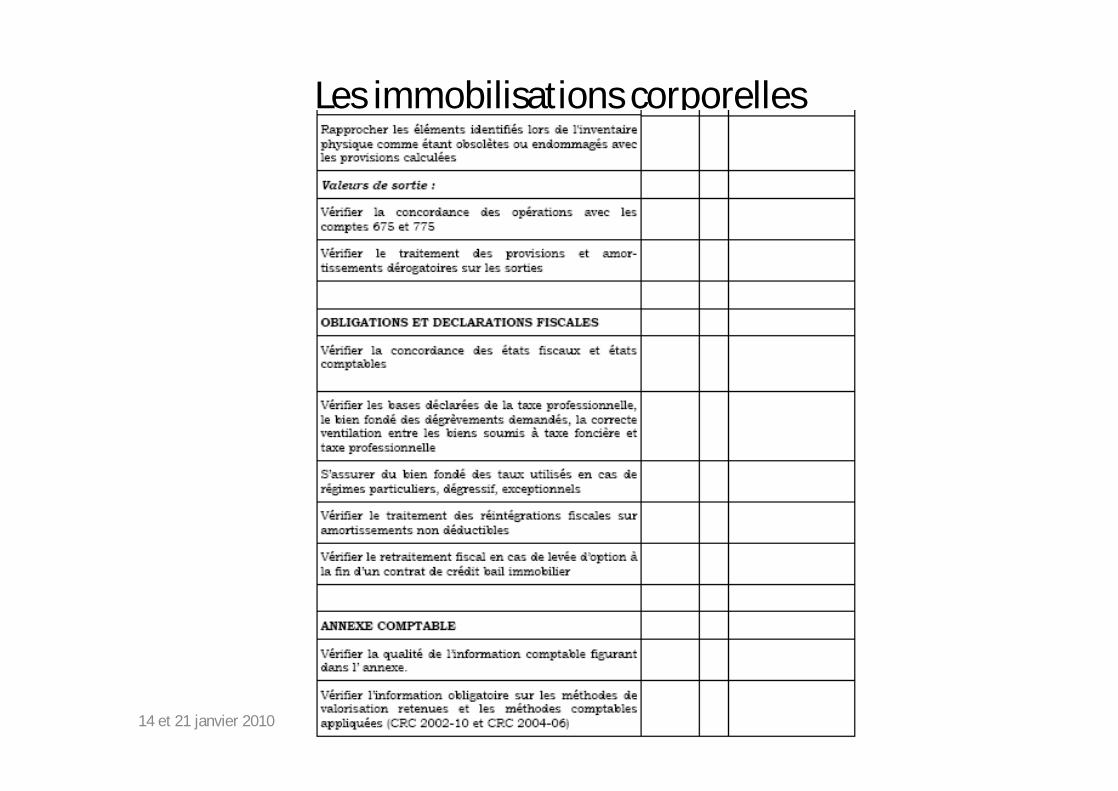

Les immobilisations corporelles

14 et 21 janvier 2010

Les immobilisations corporelles

14 et 21 janvier 2010

Les immobilisations corporelles

14 et 21 janvier 2010

Les immobilisations corporelles

14 et 21 janvier 2010

Les immobilisations corporelles

14 et 21 janvier 2010

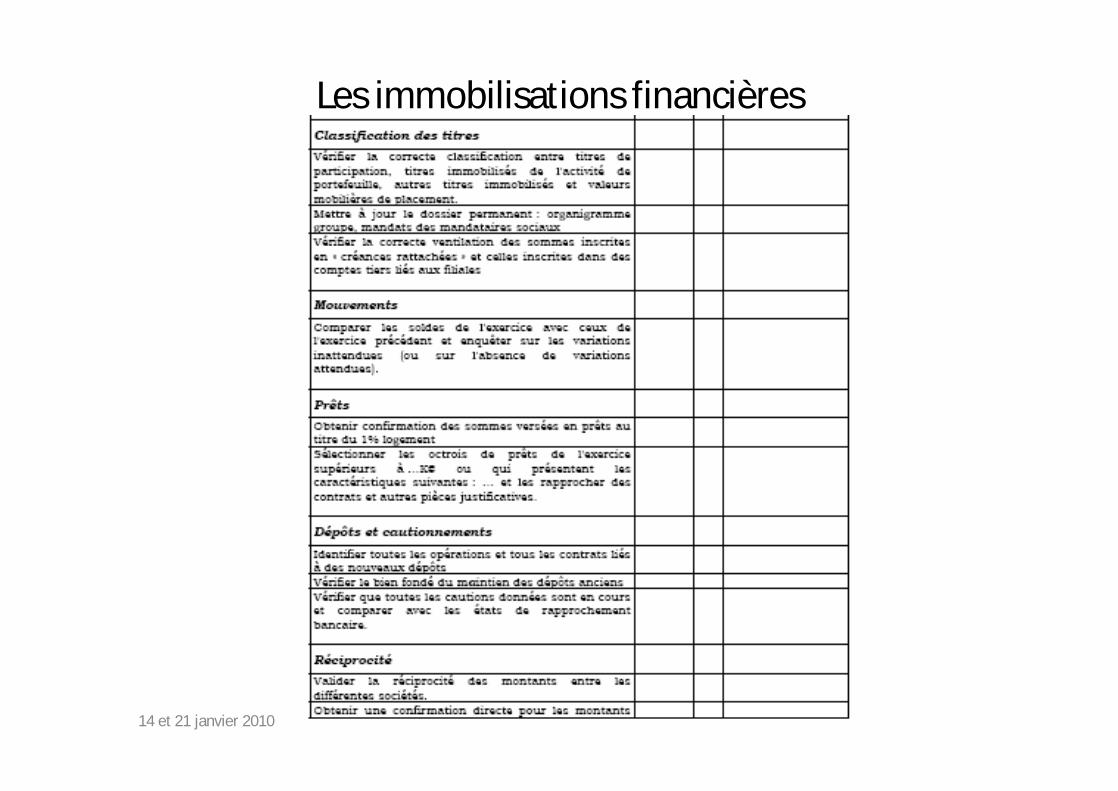

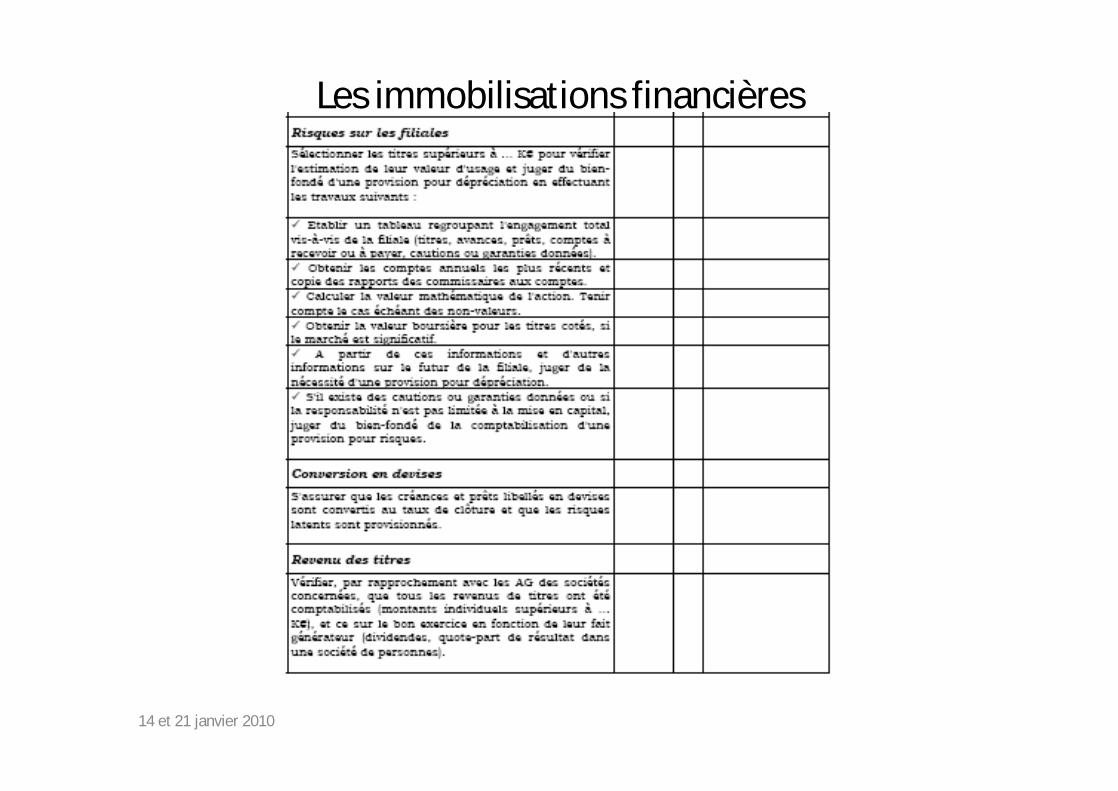

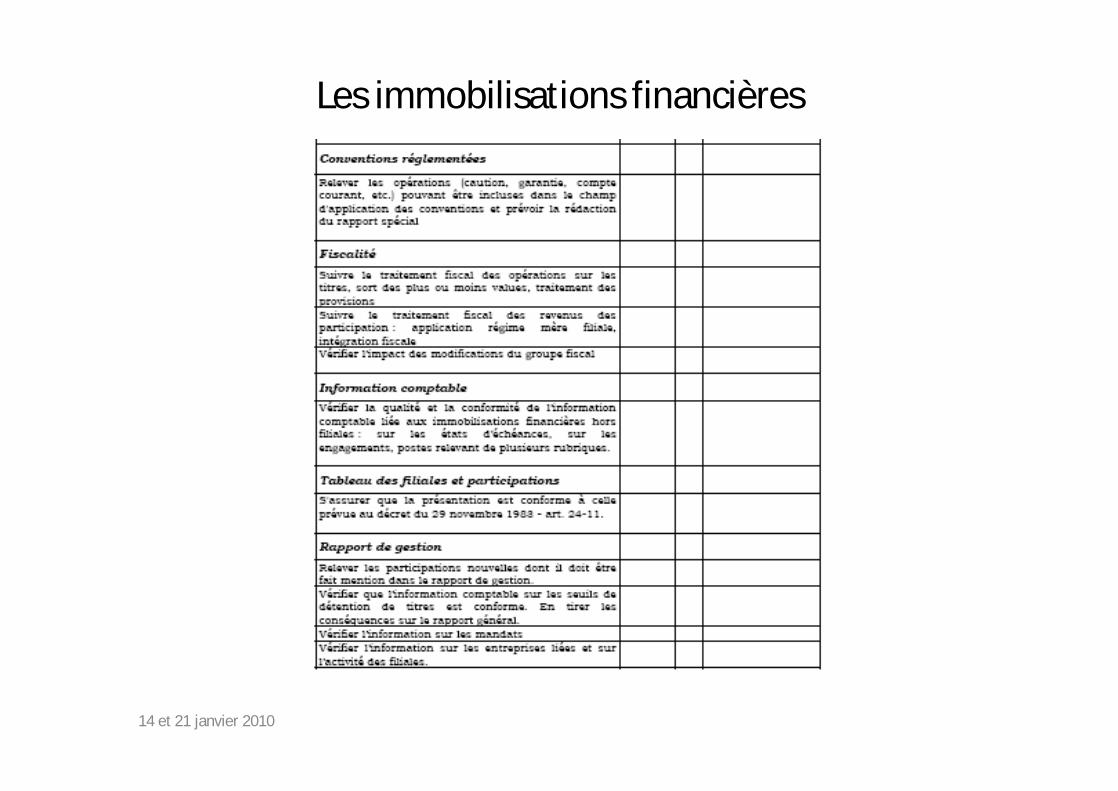

Les immobilisations financières

14 et 21 janvier 2010

Les immobilisations financières

14 et 21 janvier 2010

Les immobilisations financières

14 et 21 janvier 2010

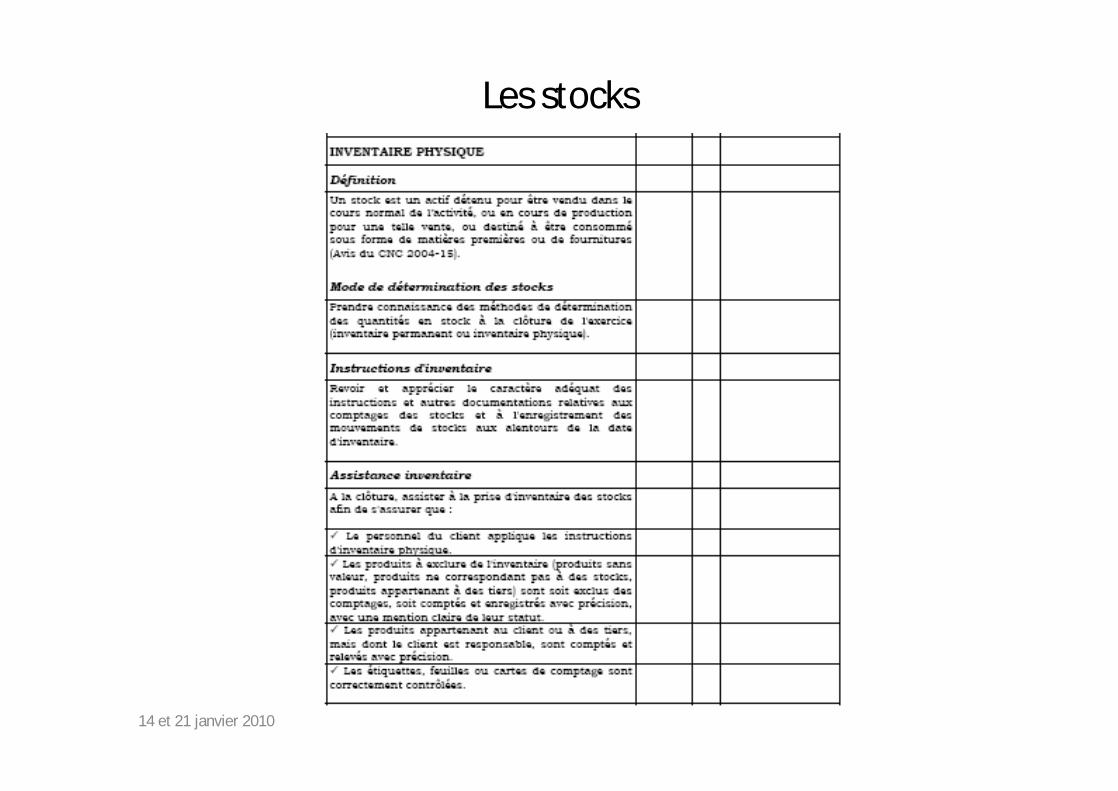

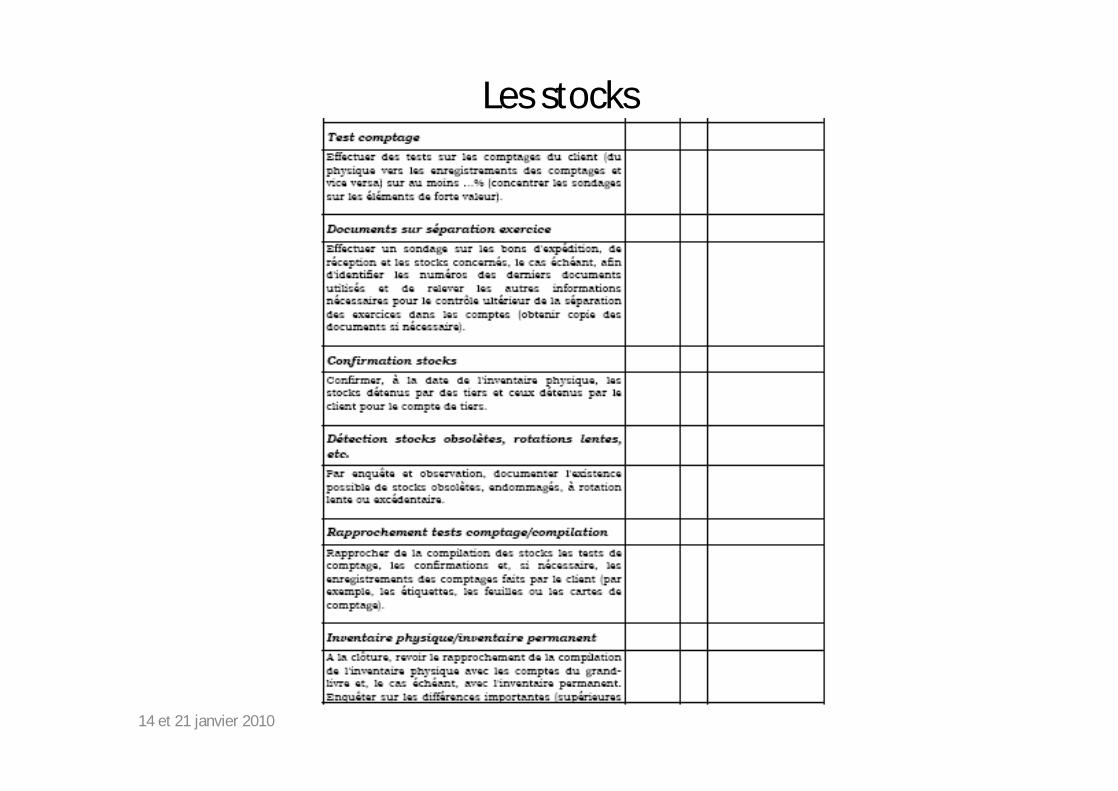

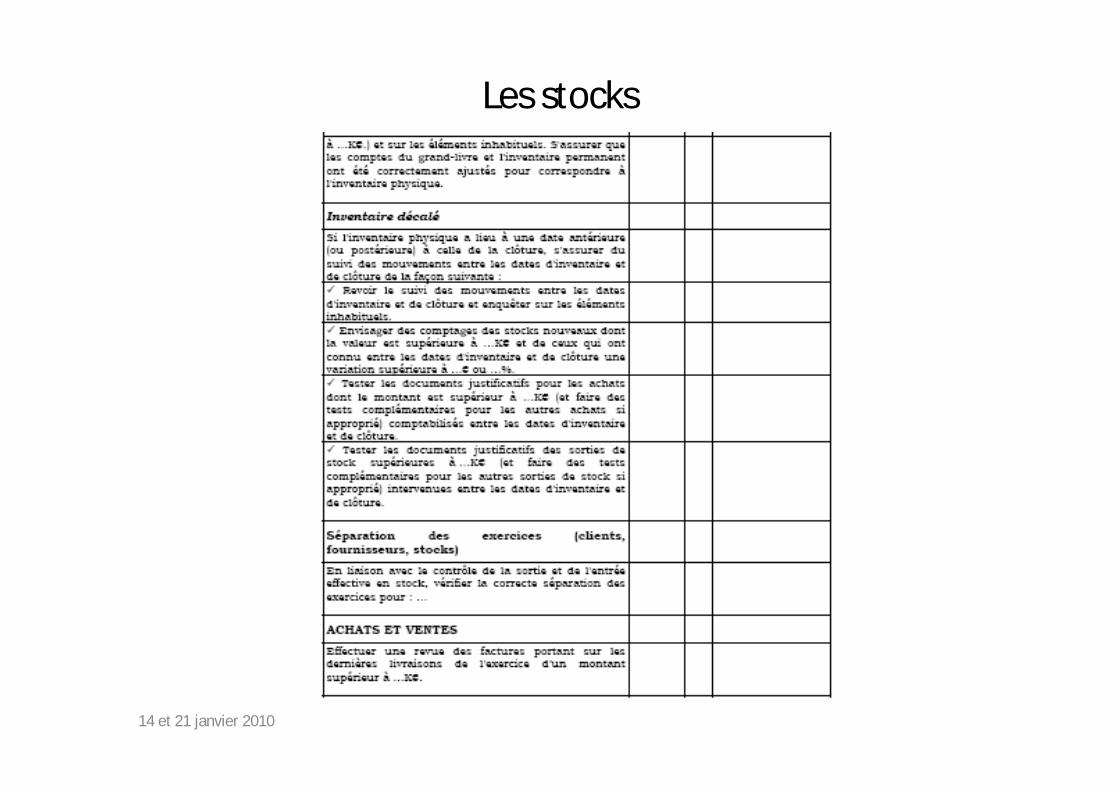

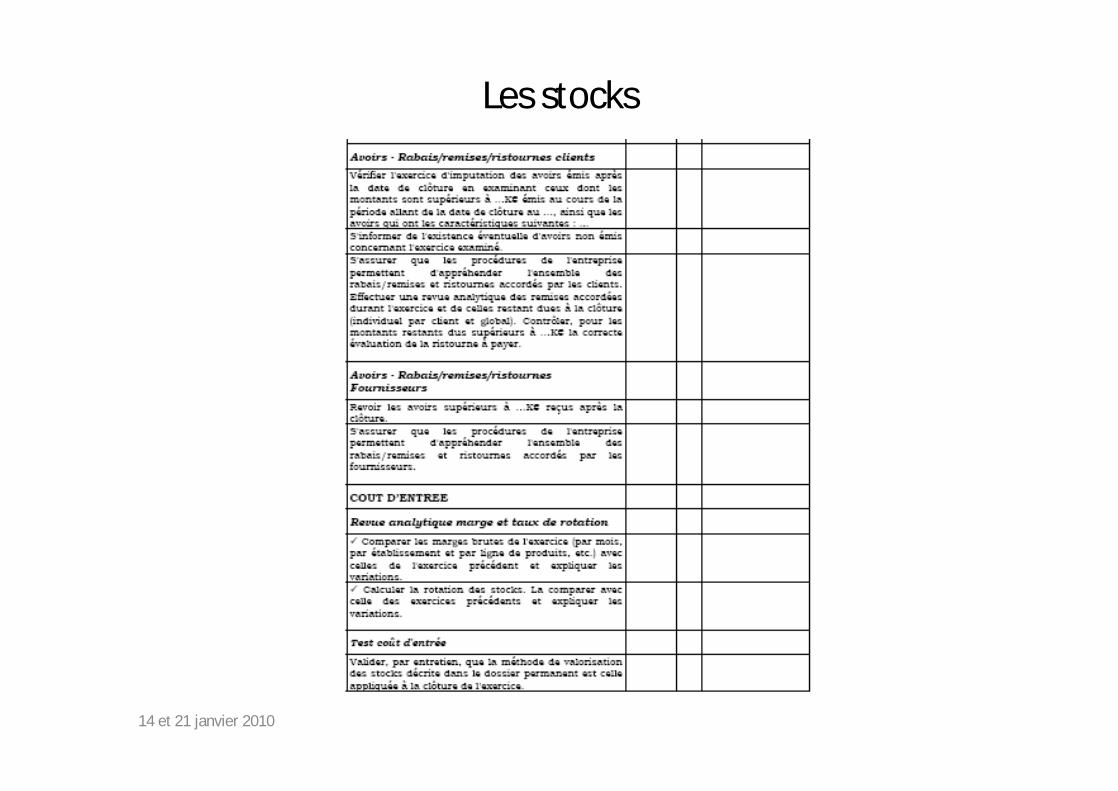

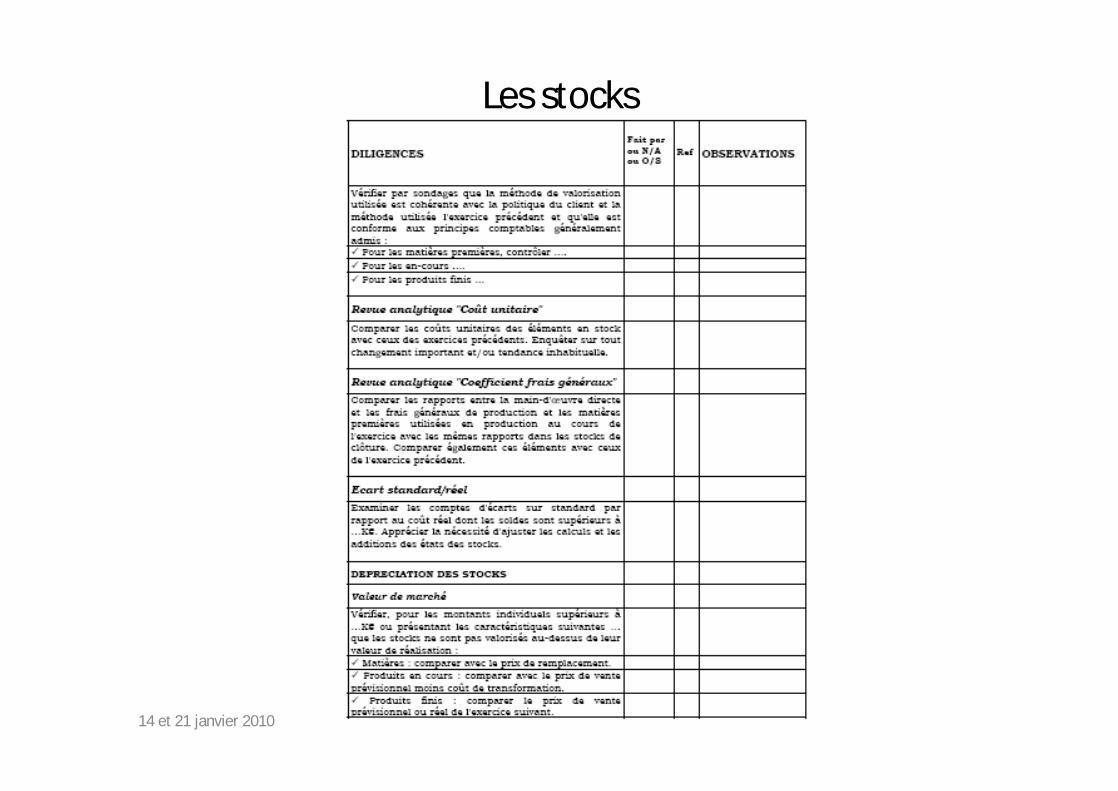

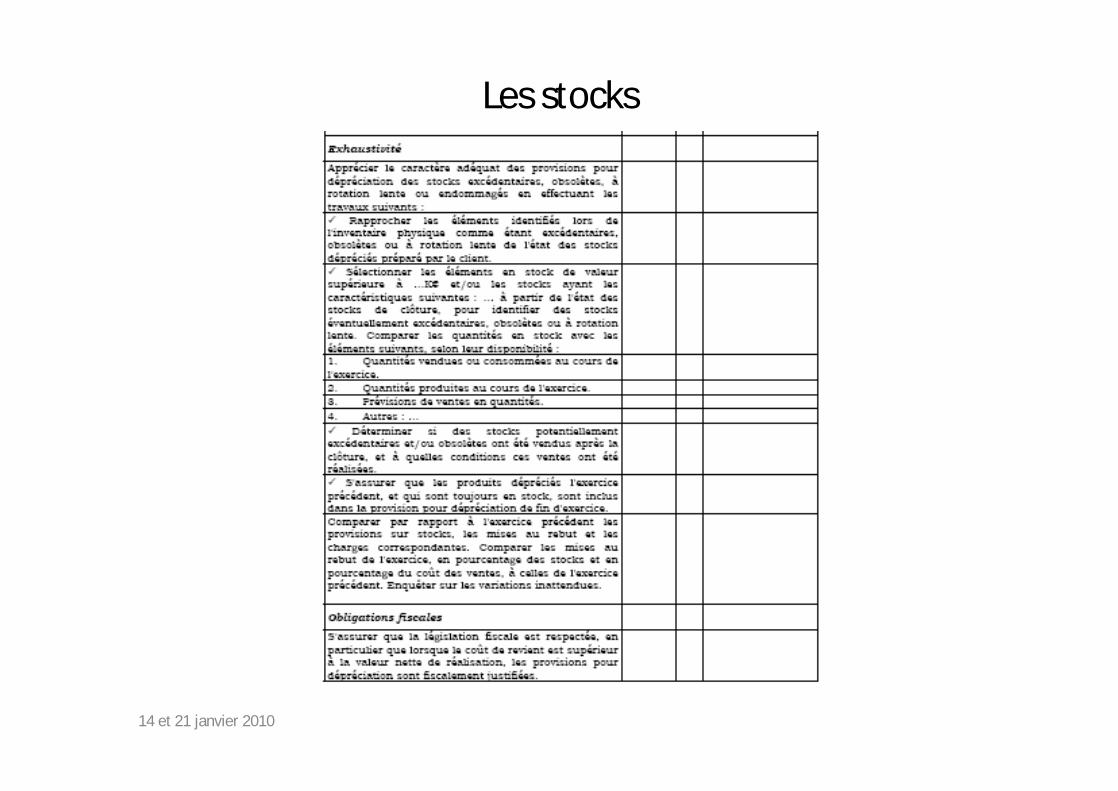

Les stocks

14 et 21 janvier 2010

Les stocks

14 et 21 janvier 2010

Les stocks

14 et 21 janvier 2010

Les stocks

14 et 21 janvier 2010

Les stocks

14 et 21 janvier 2010

Les stocks

14 et 21 janvier 2010

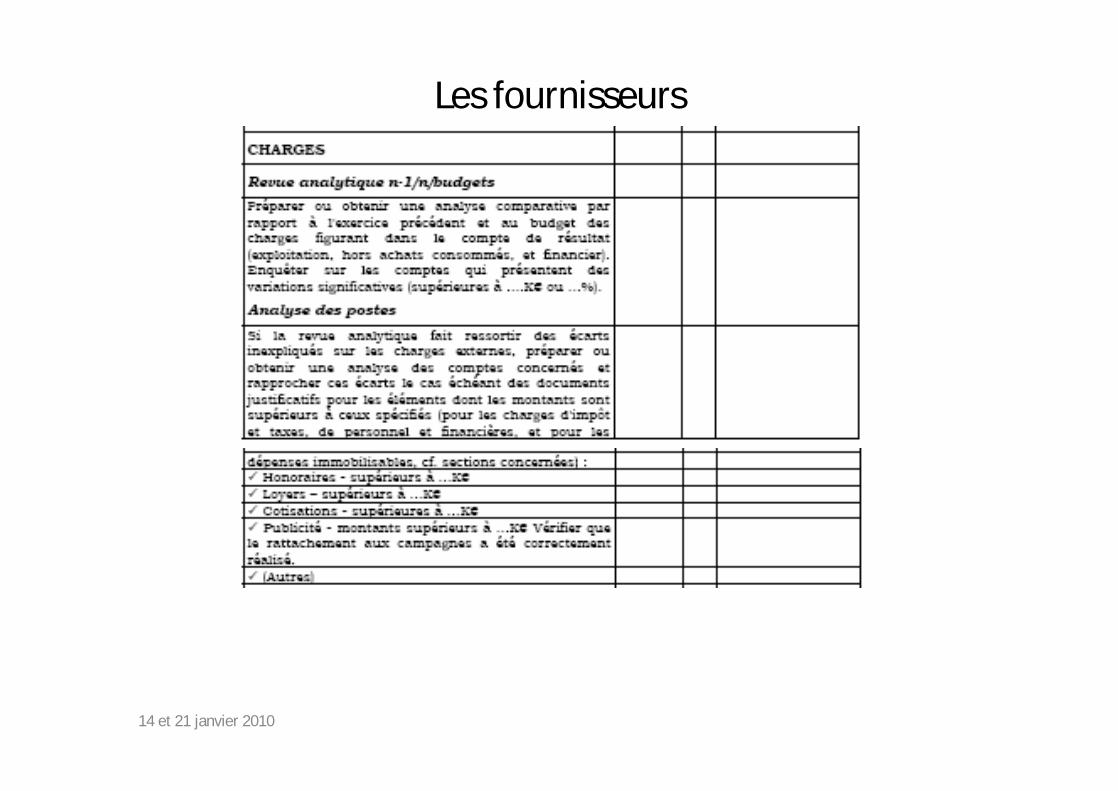

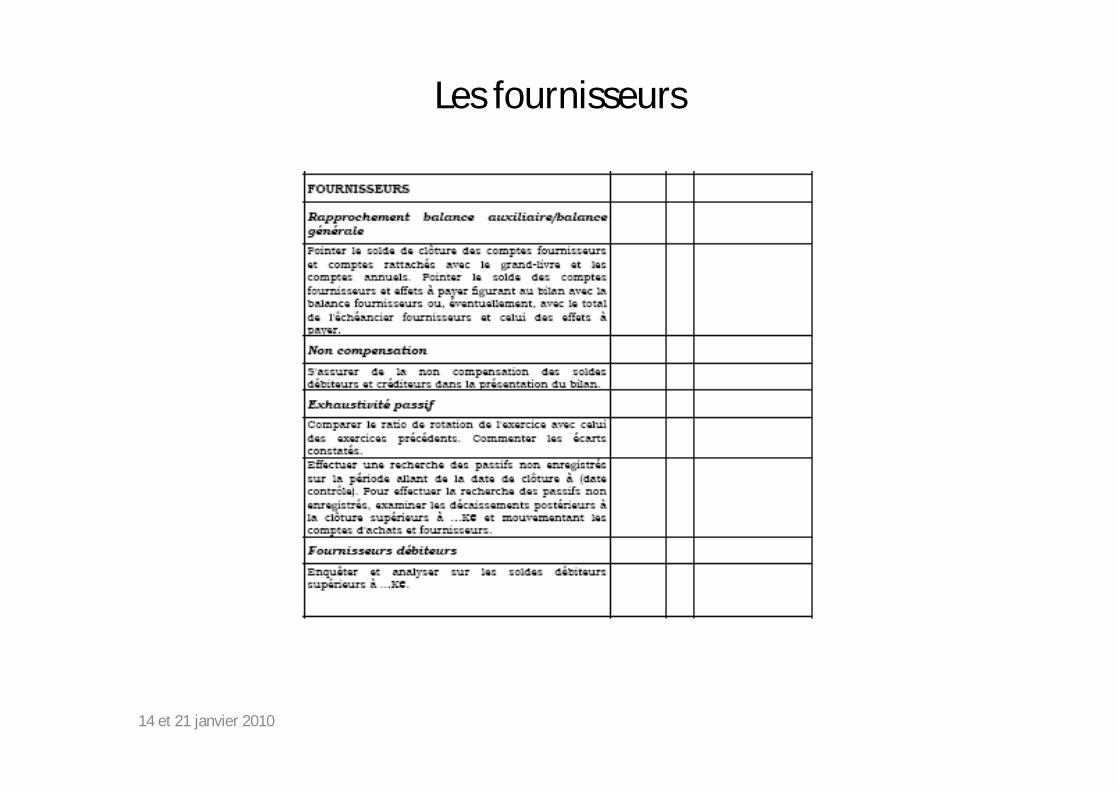

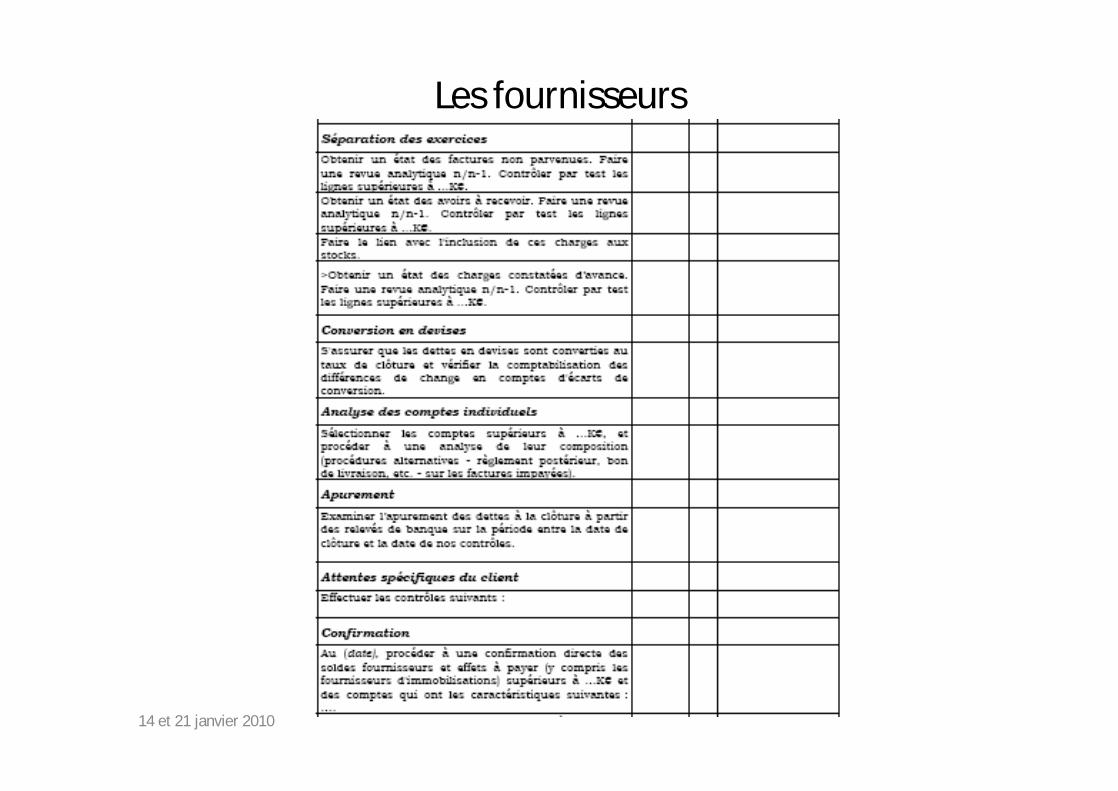

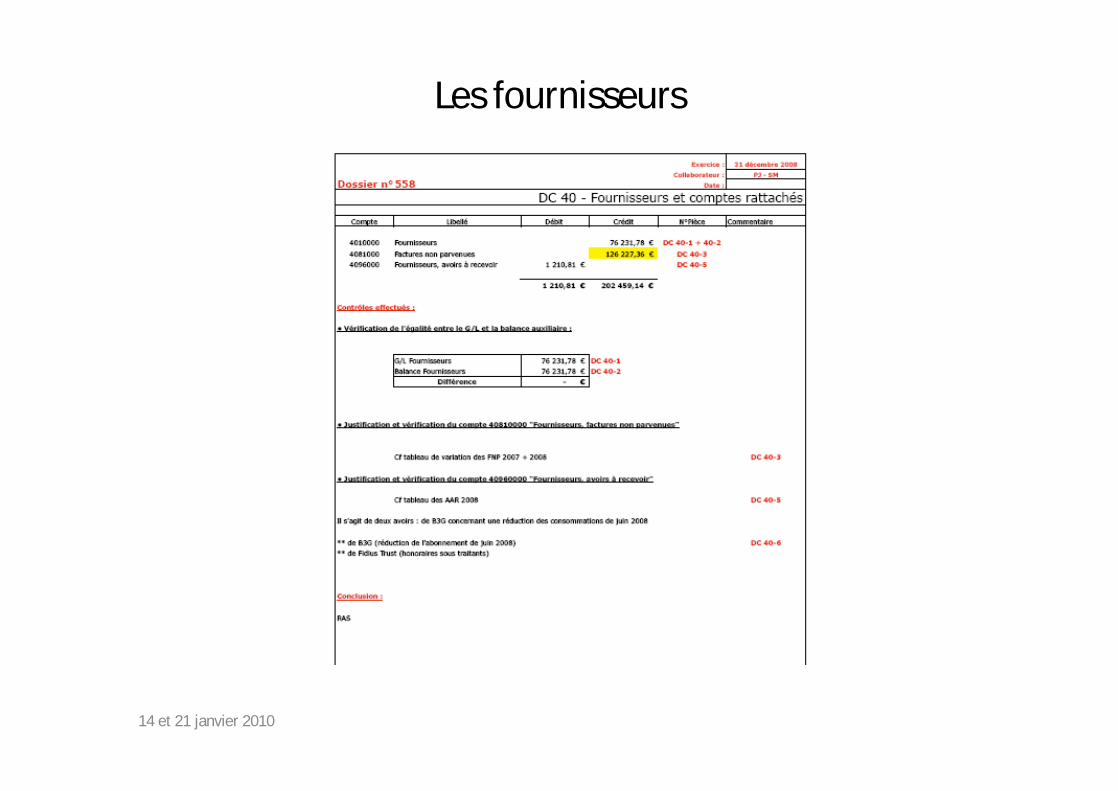

Les fournisseurs

14 et 21 janvier 2010

Les fournisseurs

14 et 21 janvier 2010

Les fournisseurs

14 et 21 janvier 2010

Les fournisseurs

14 et 21 janvier 2010

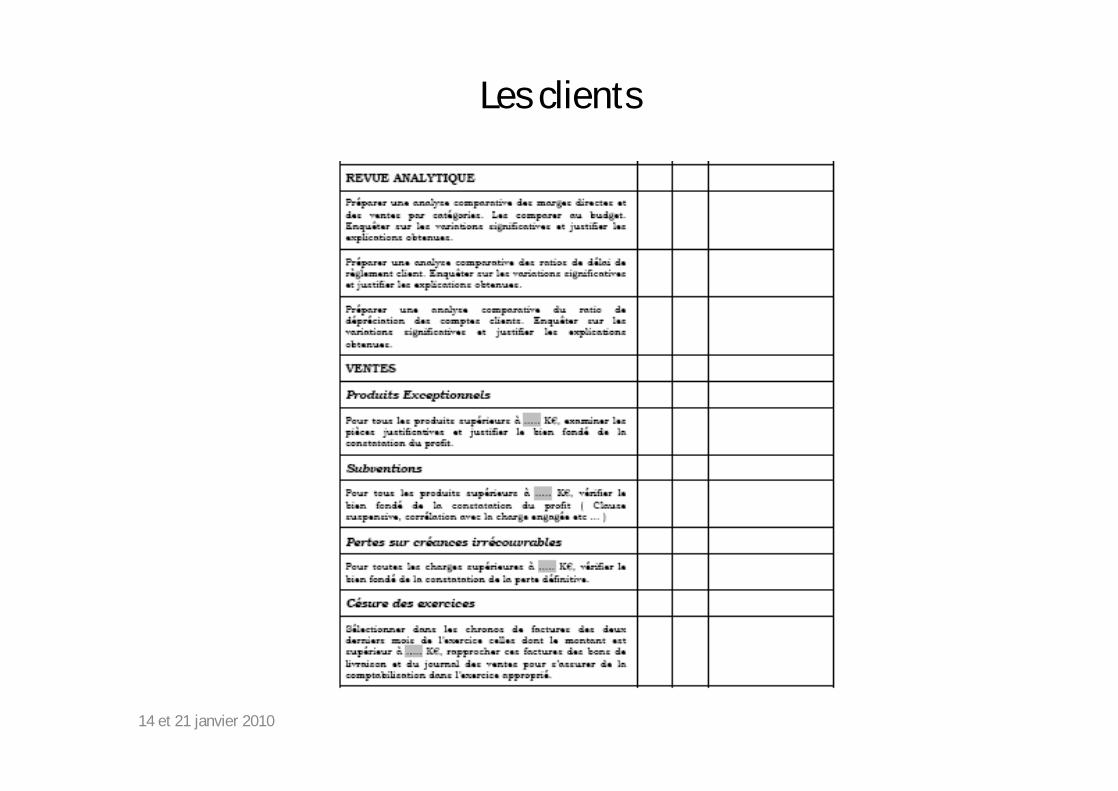

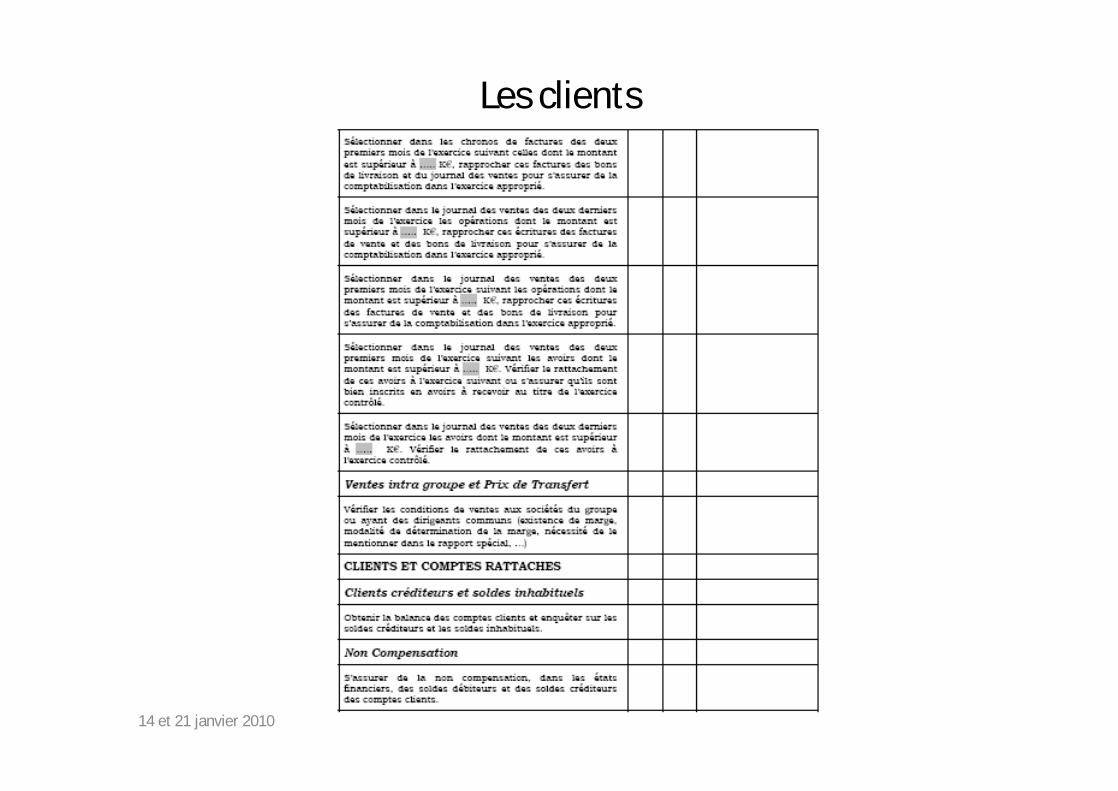

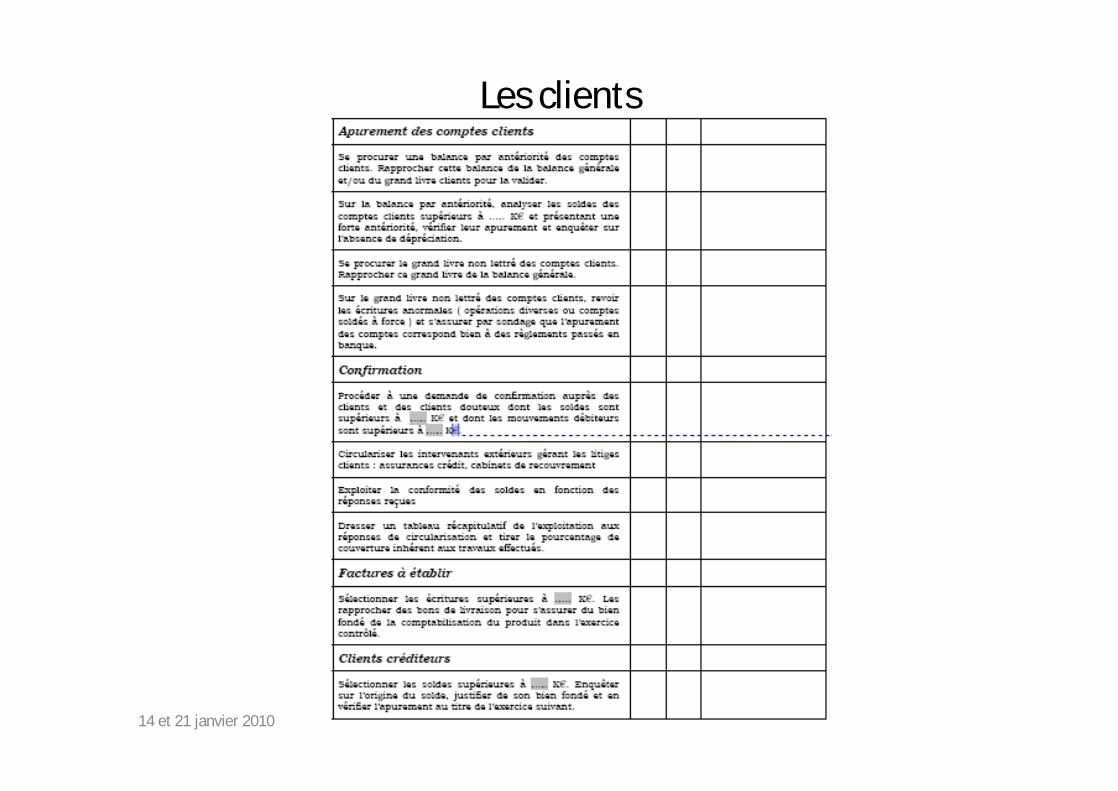

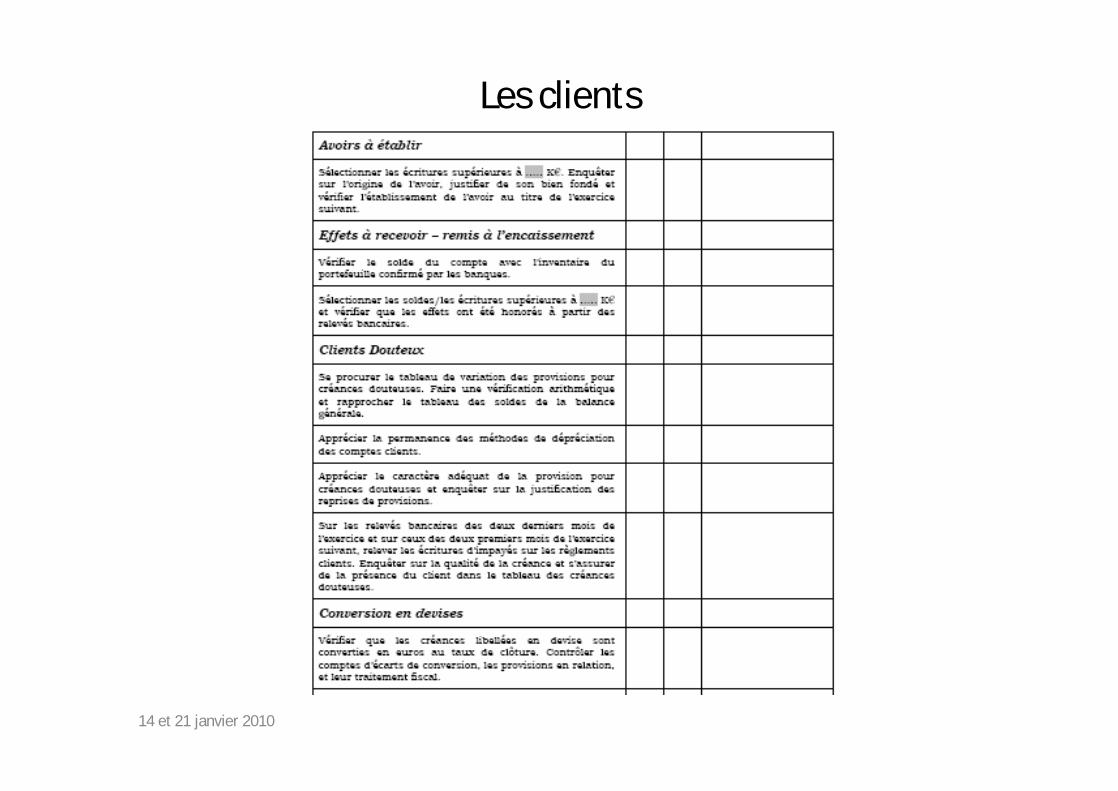

Les clients

14 et 21 janvier 2010

Les clients

14 et 21 janvier 2010

Les clients

14 et 21 janvier 2010

Les clients

14 et 21 janvier 2010

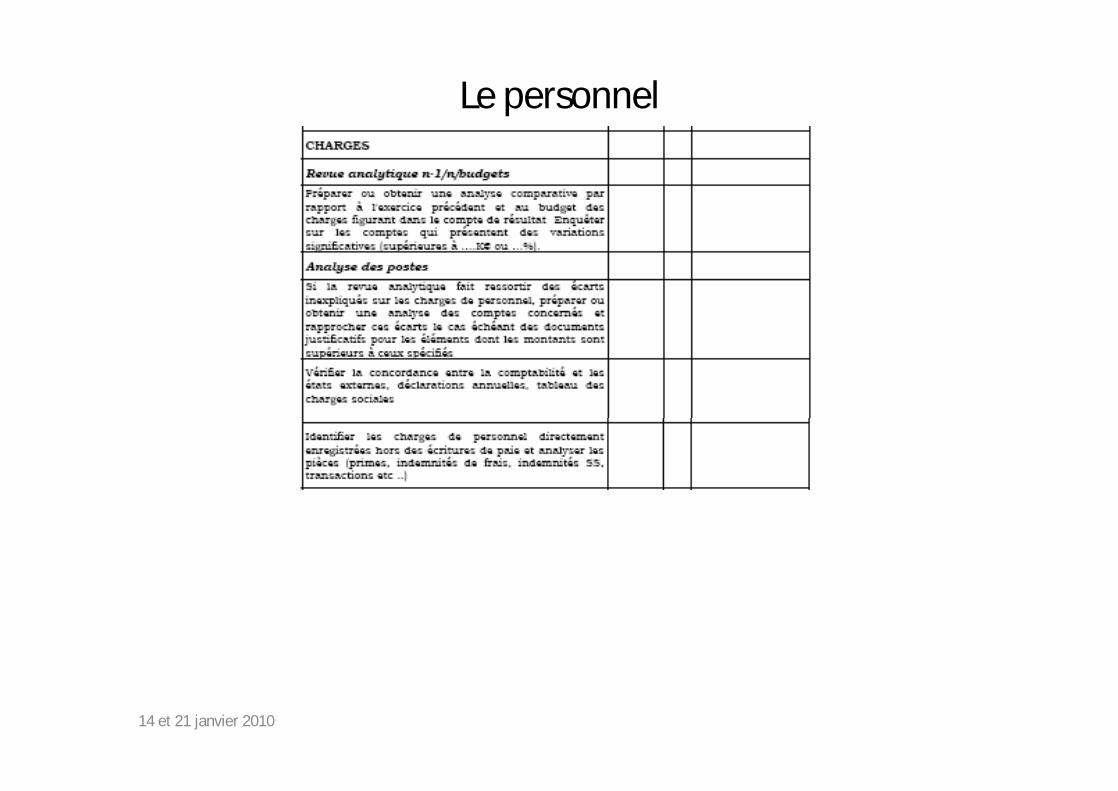

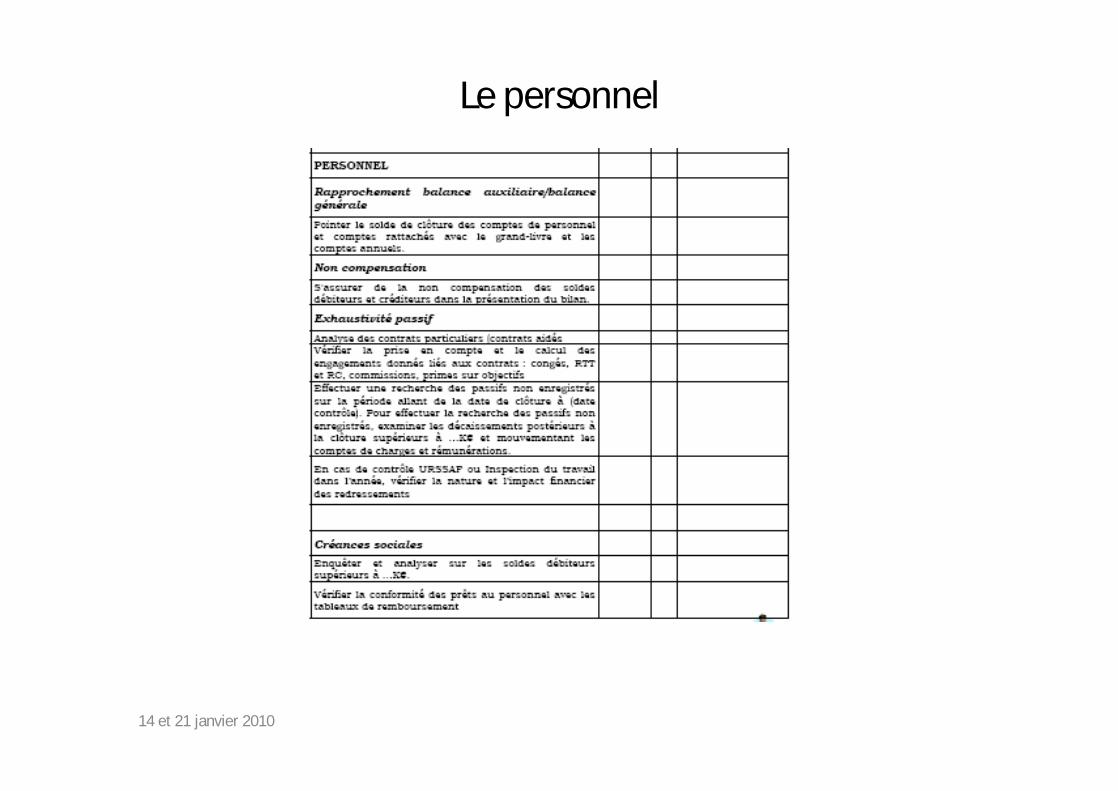

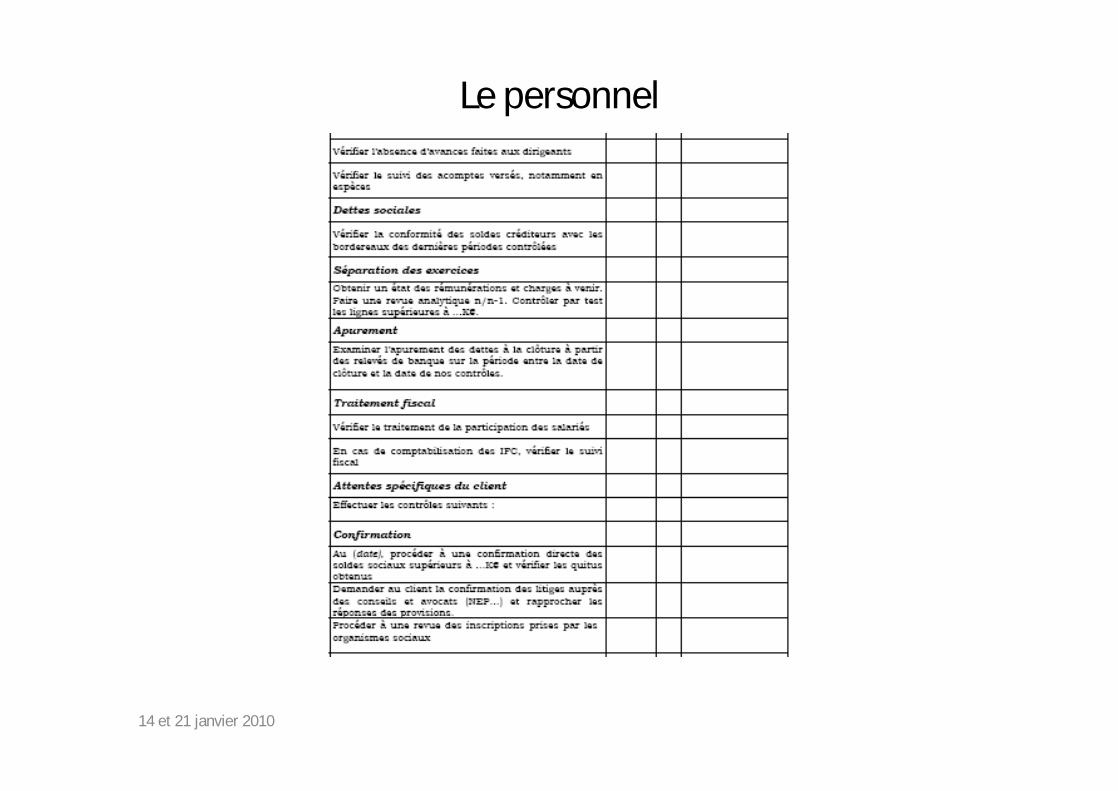

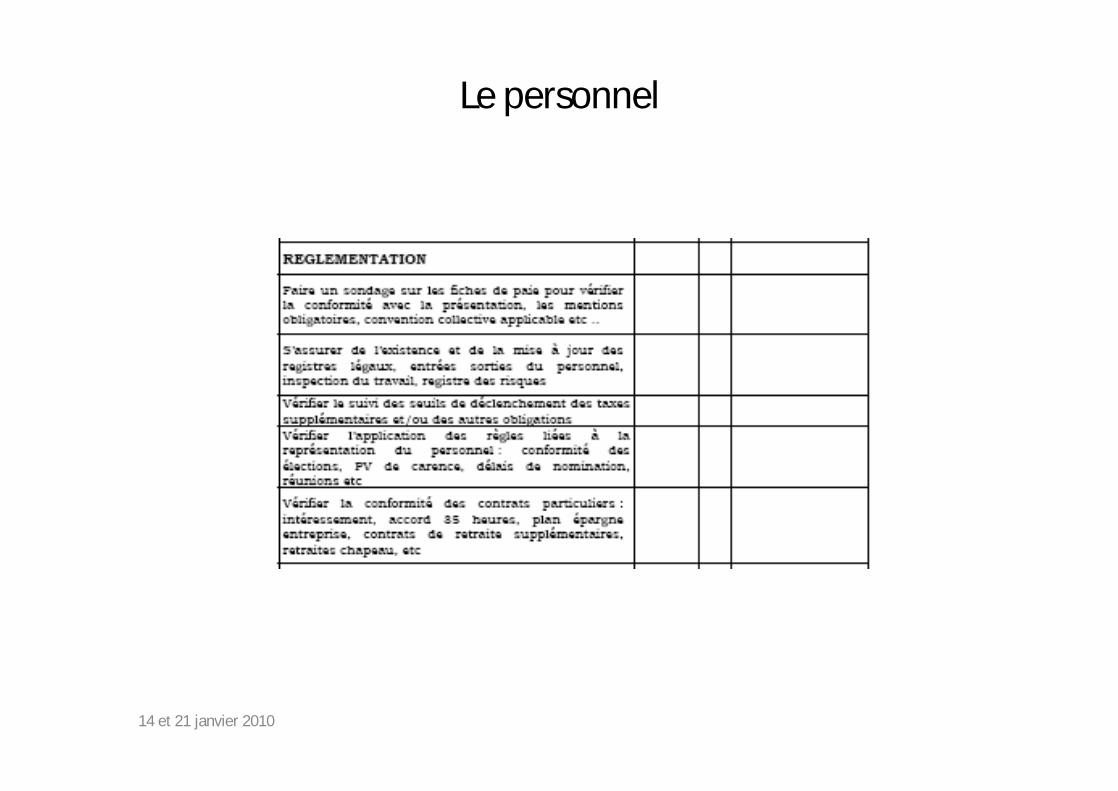

Le personnel

14 et 21 janvier 2010

Le personnel

14 et 21 janvier 2010

Le personnel

14 et 21 janvier 2010

Le personnel

14 et 21 janvier 2010

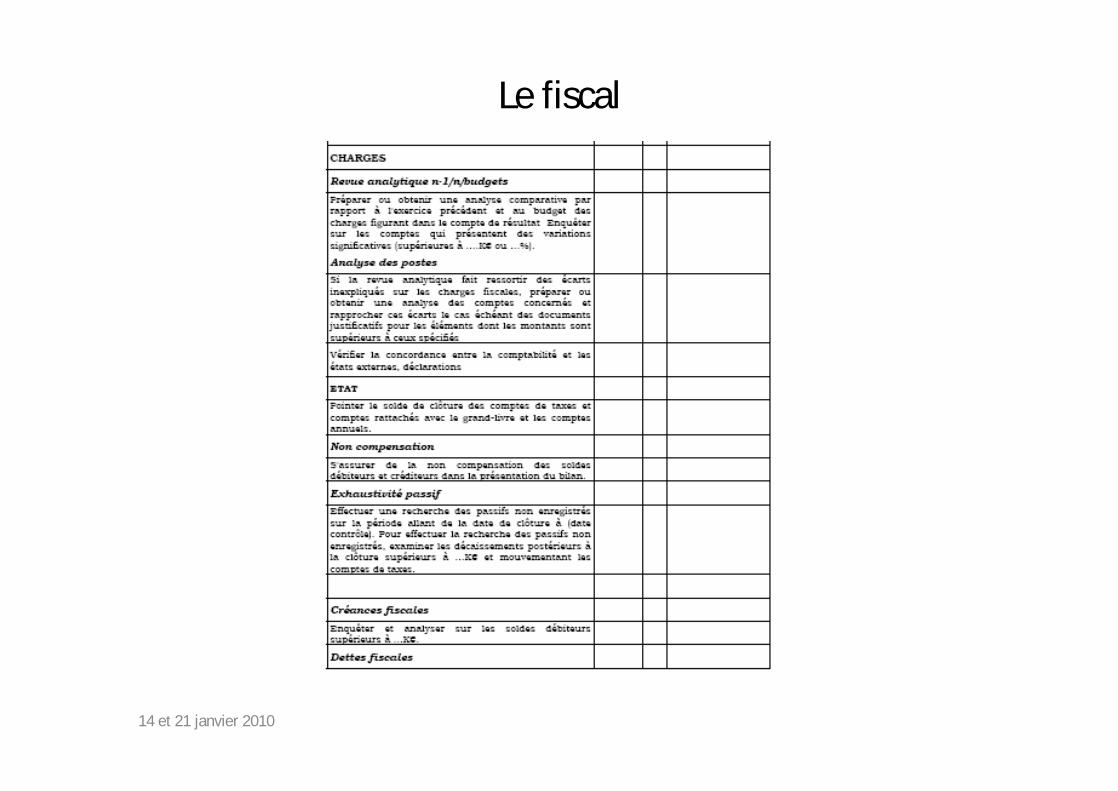

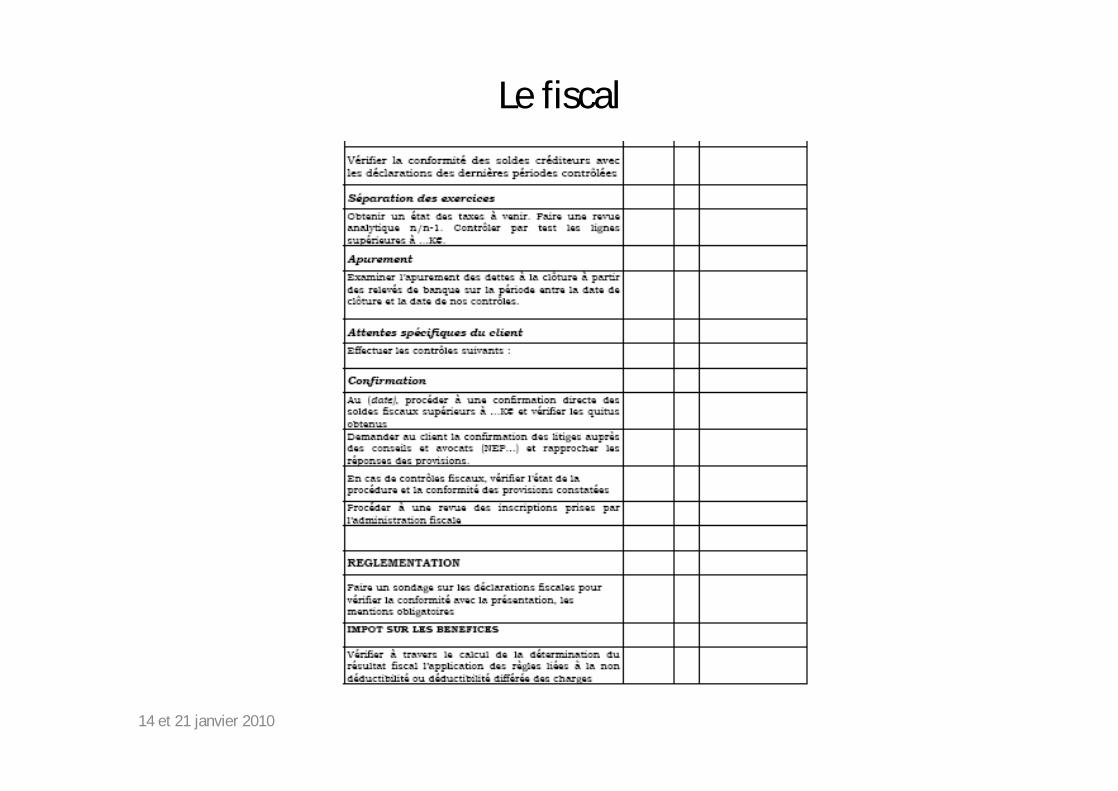

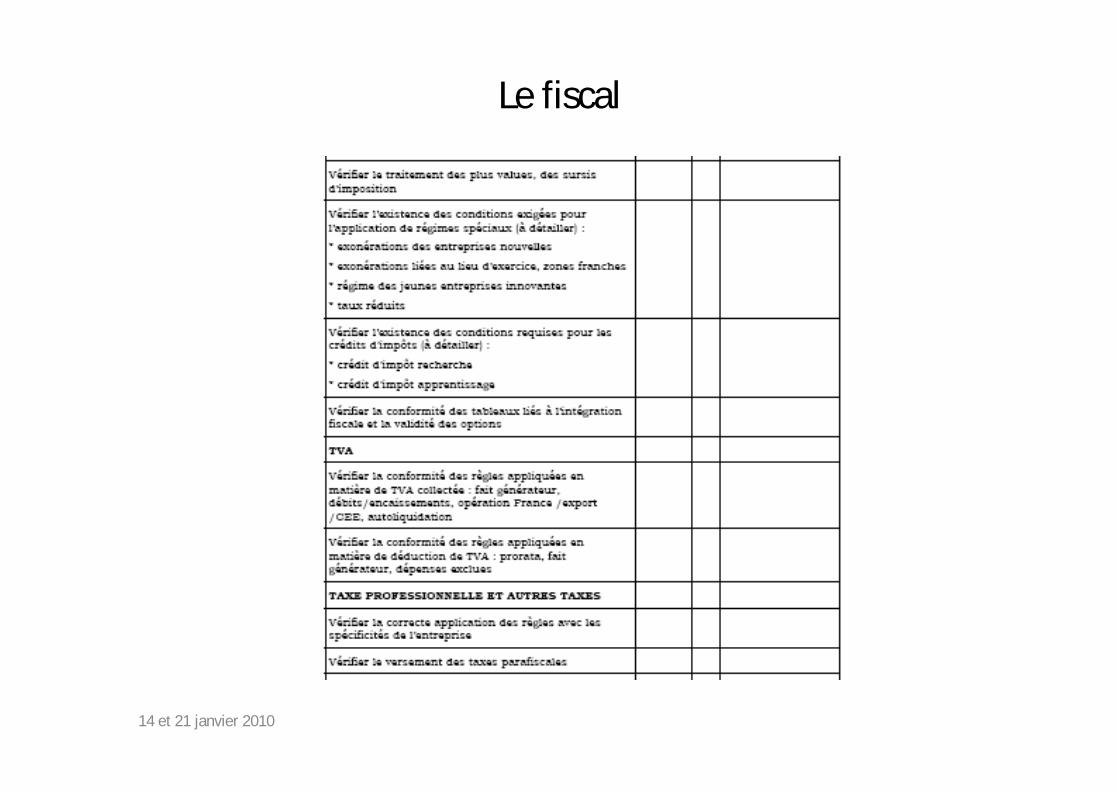

Le fiscal

14 et 21 janvier 2010

Le fiscal

14 et 21 janvier 2010

Le fiscal

14 et 21 janvier 2010

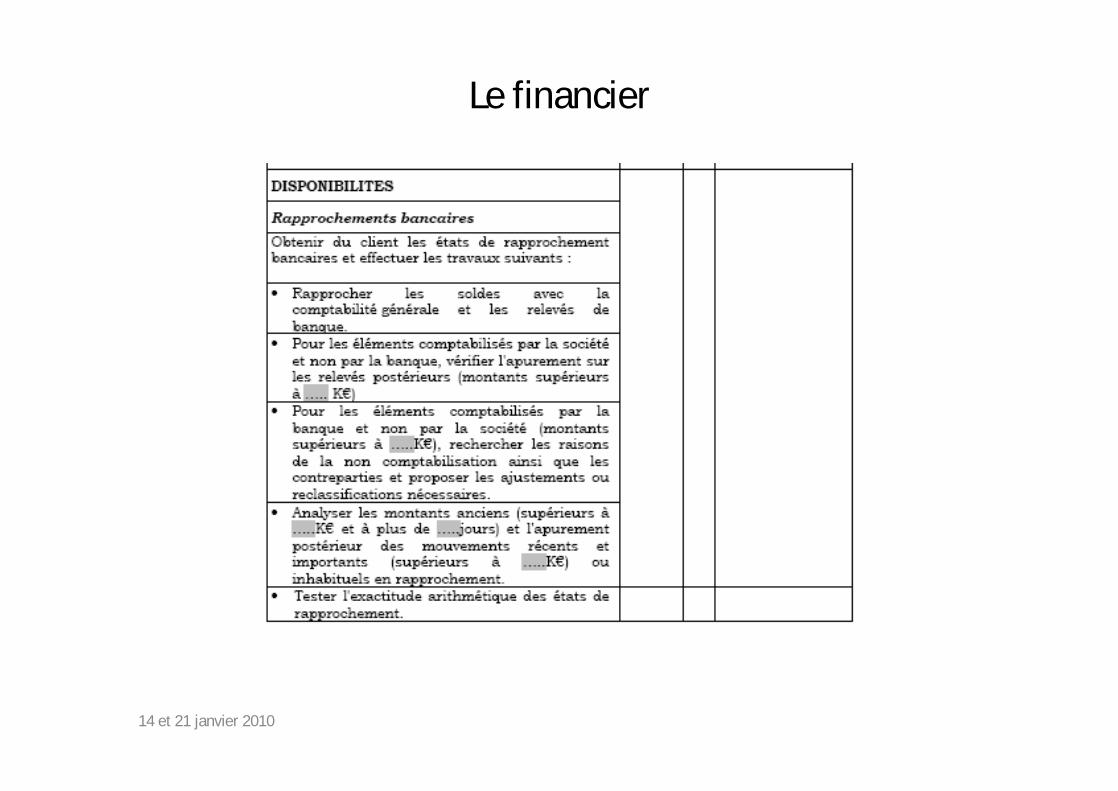

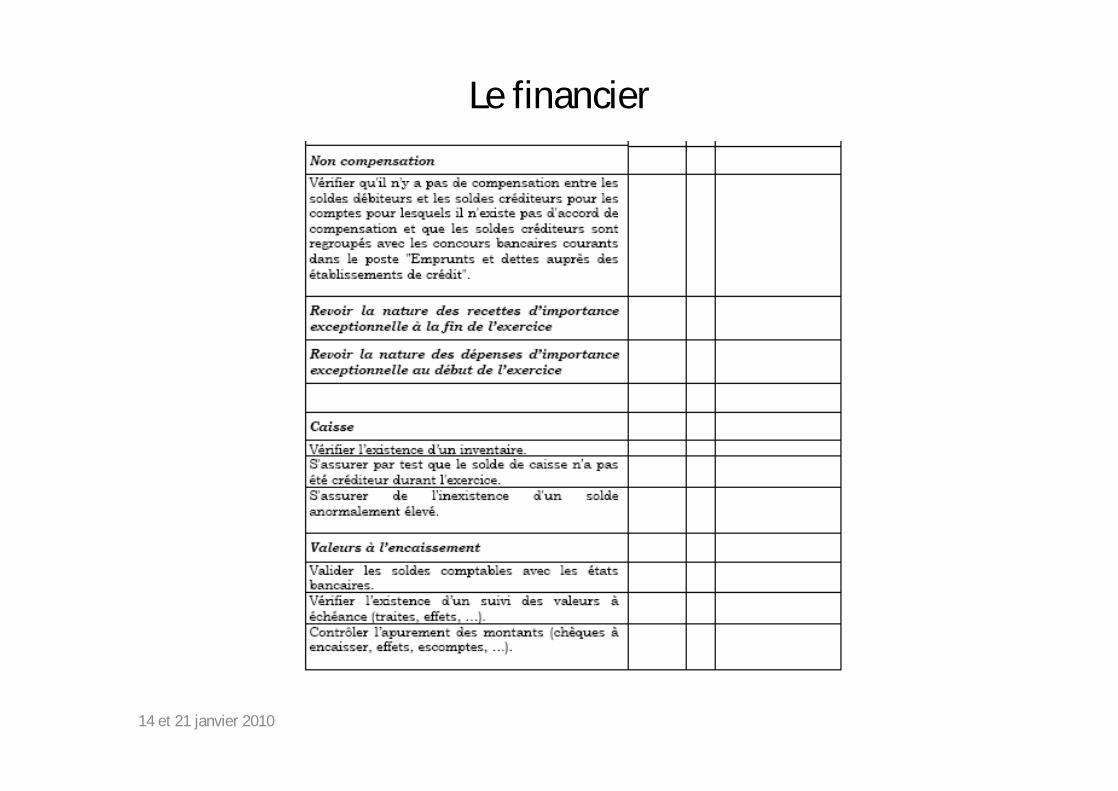

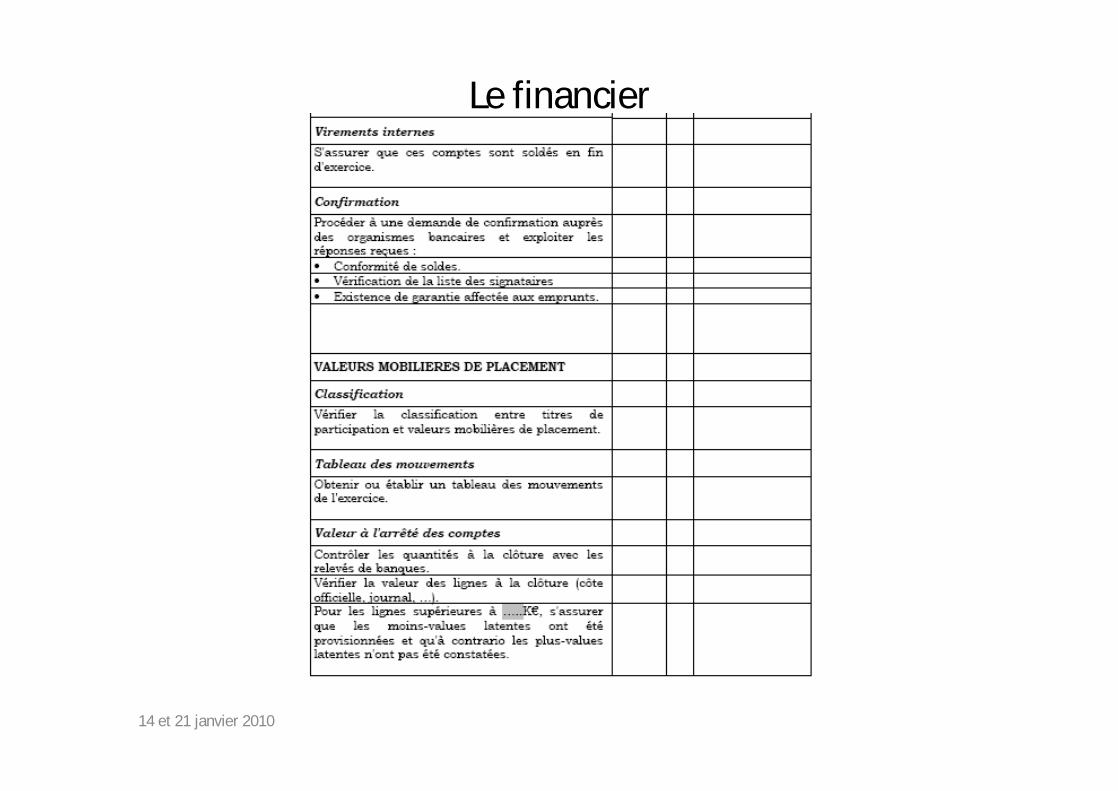

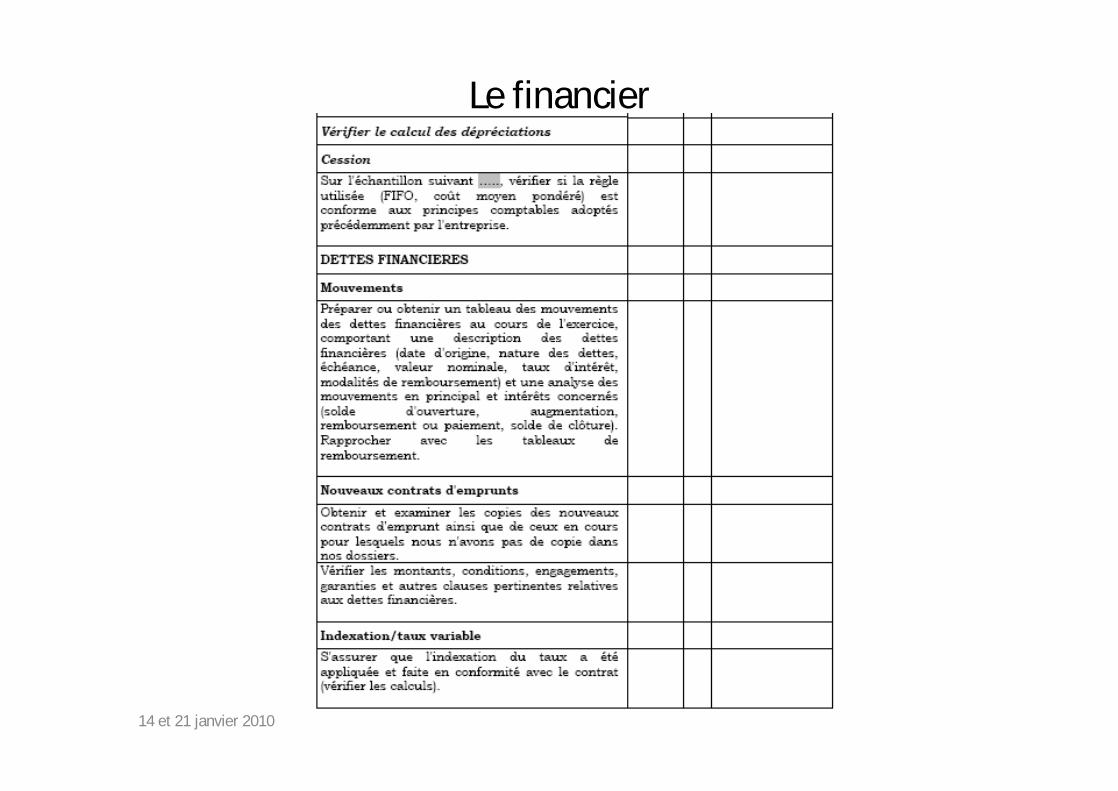

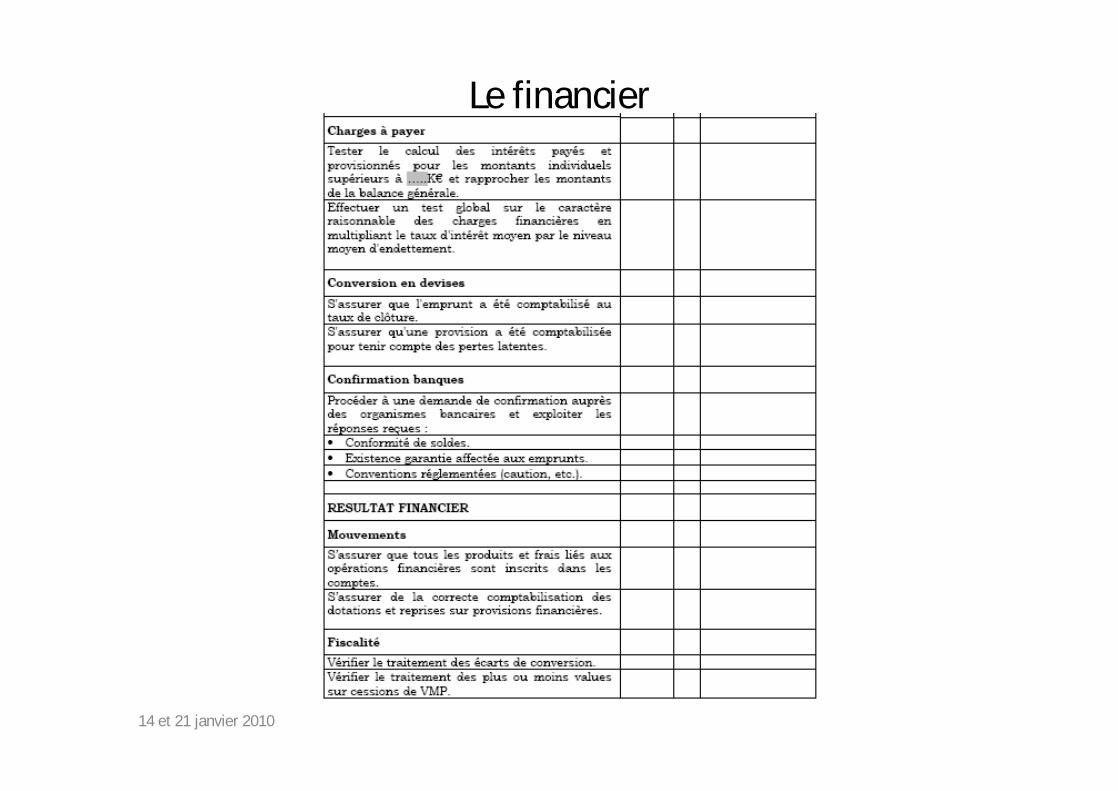

Le financier

14 et 21 janvier 2010

Le financier

14 et 21 janvier 2010

Le financier

14 et 21 janvier 2010

Le financier

14 et 21 janvier 2010

Le financier

14 et 21 janvier 2010

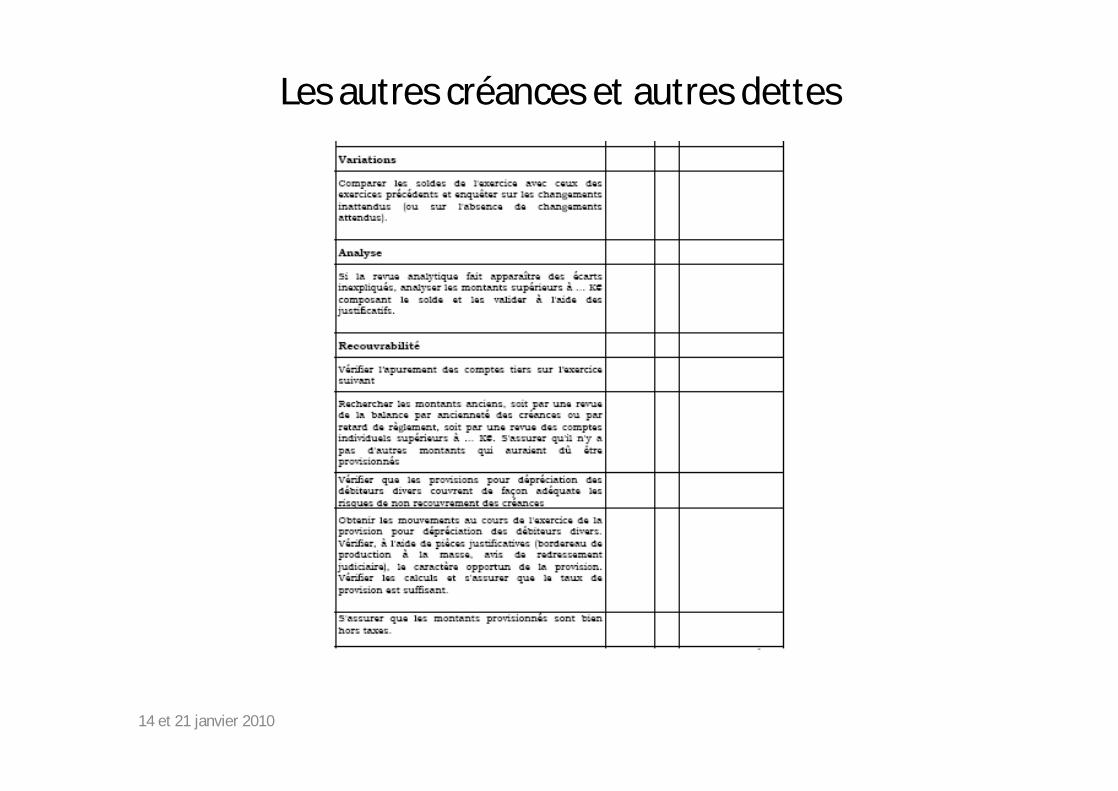

Les autres créances et autres dettes

14 et 21 janvier 2010

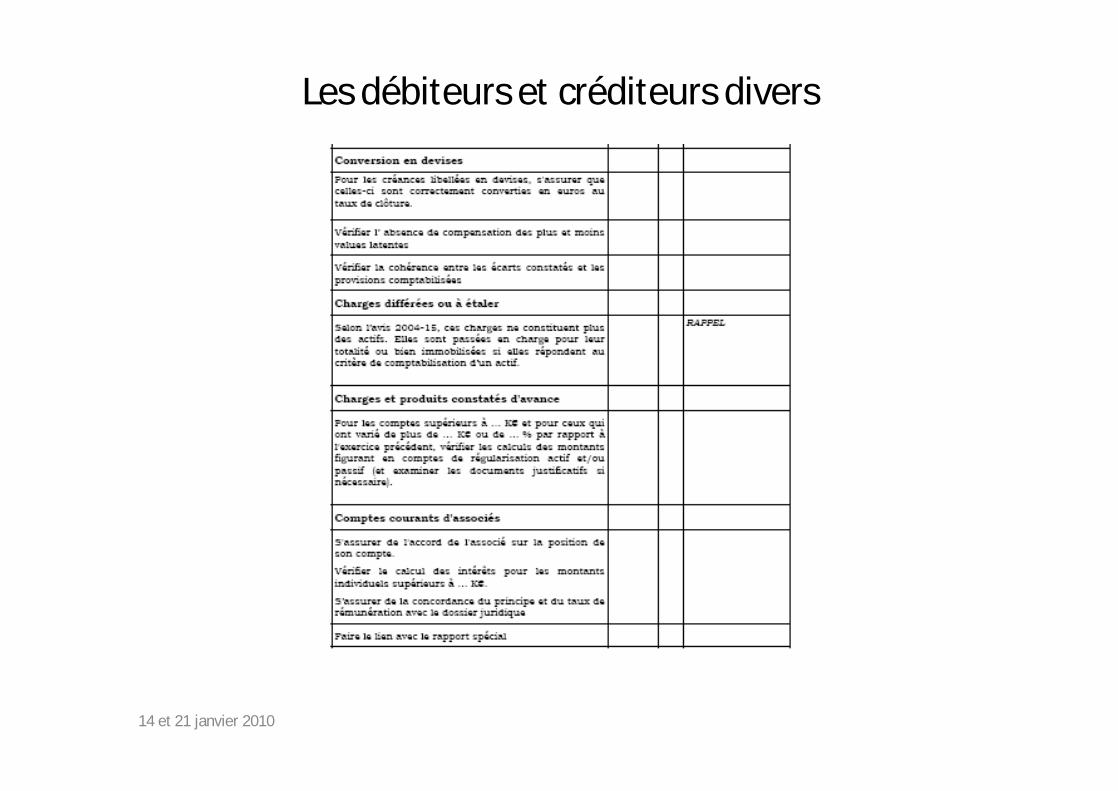

Les débiteurs et créditeurs divers

14 et 21 janvier 2010

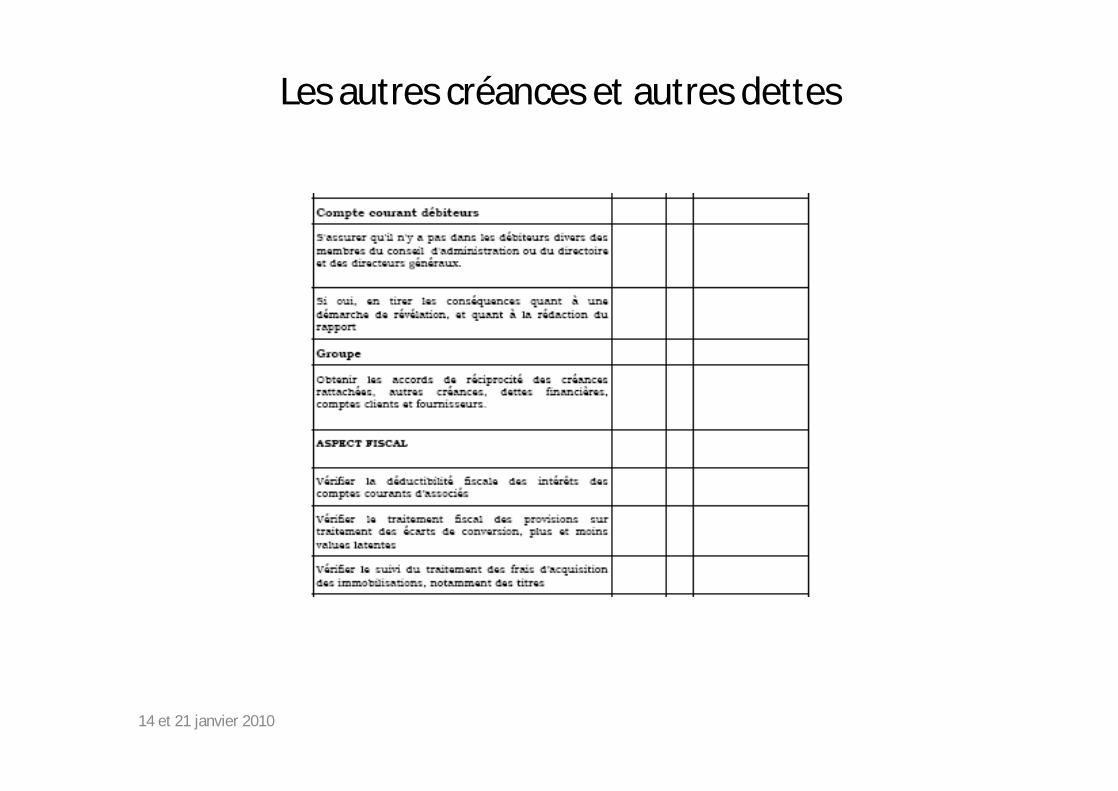

Les autres créances et autres dettes

14 et 21 janvier 2010

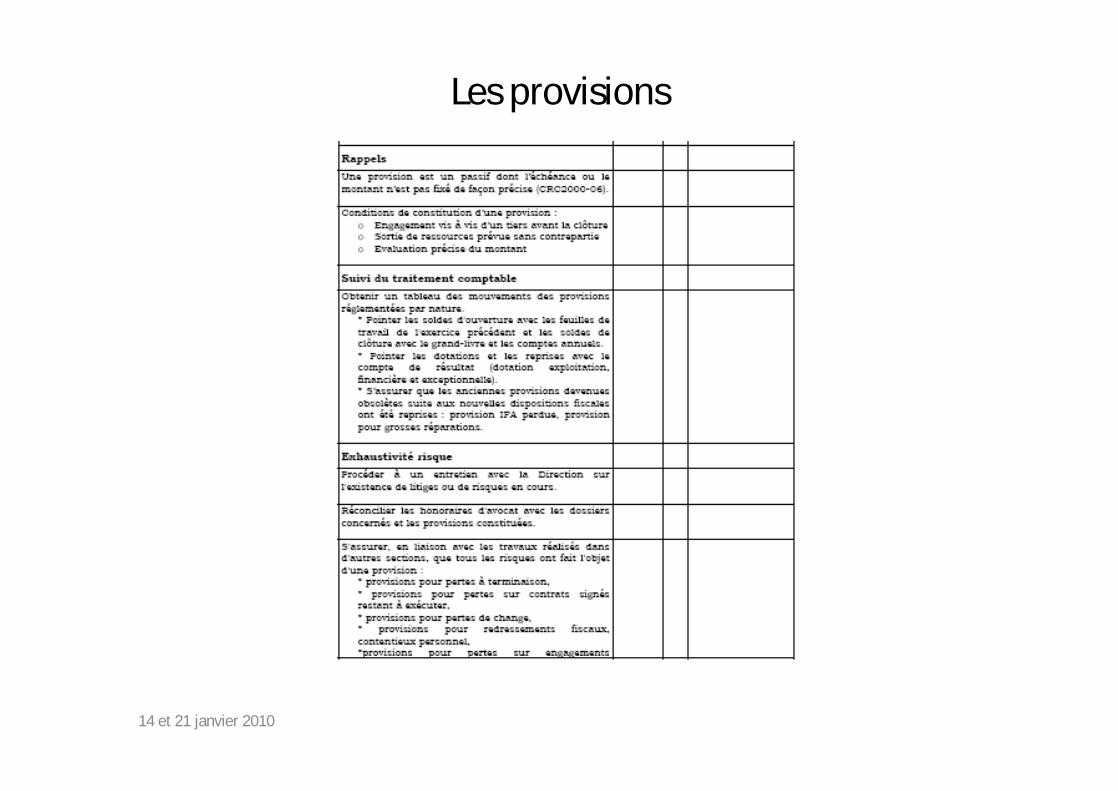

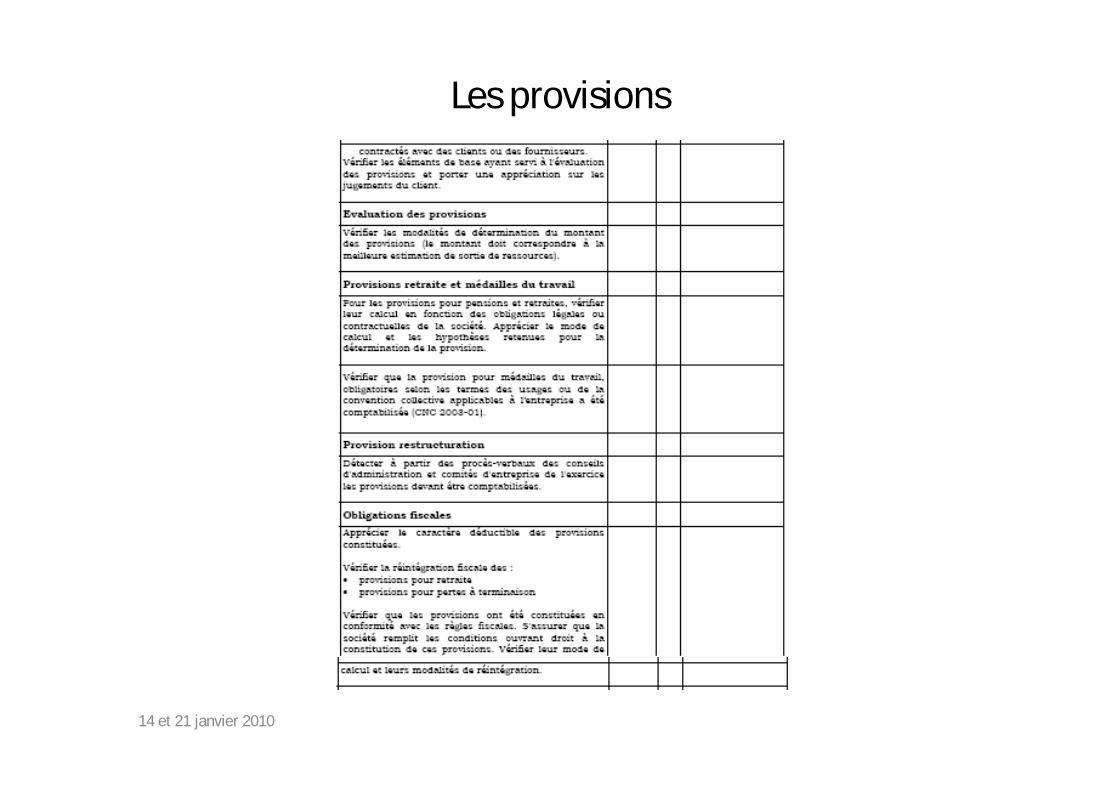

Les provisions

14 et 21 janvier 2010

Les provisions

14 et 21 janvier 2010

Et ne pas oublier

• Le rapprochement définitif bilan - balance

• Le contrôle de l’annexe

• Le contrôle du rapport de gestion

14 et 21 janvier 2010

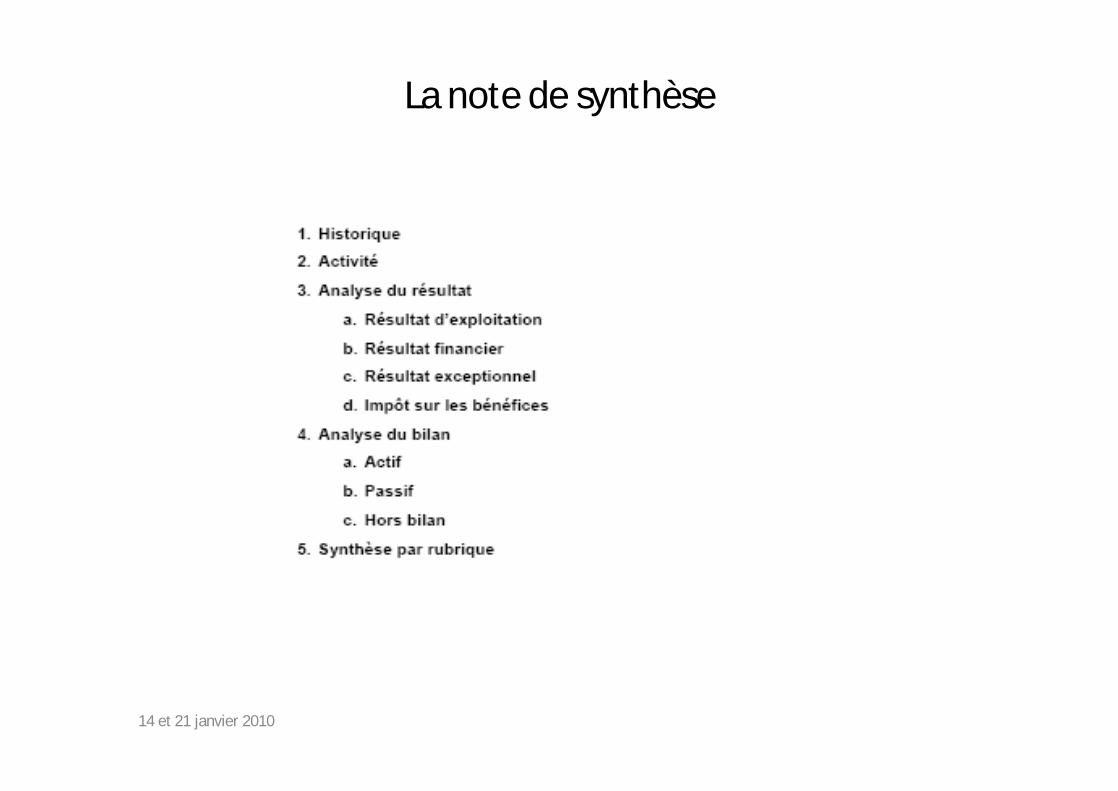

La note de synthèse

14 et 21 janvier 2010

La note de synthèse

14 et 21 janvier 2010