Embed Size (px)

DESCRIPTION

Le plan financier est une mise en chiffres de toutes les hypothèses de votre projet. Il est donc primordial que vous compreniez correctement la modélisation financière qui sous-tend votre projet et d’en valider les hypothèses. Ce document est une des parties essentielles de votre plan d'affaires. Votre banquier ou un investisseur s'attarderont tout particulièrement sur cette section. Soyez certain qu'il soit en béton !

Citation preview

1

Fiche technique toolkit

Plan Financier

1. Introduction

Le plan financier reprend 4 éléments principaux :

1. Le compte de résultats prévisionnel : il retrace l’activité espérée par l’entreprise pour les

trois à cinq premières années. Il inclut d’une part les dépenses, ou charges de l’entreprise, et

d’autre part, les recettes ou produits de celle-ci.

2. Le bilan prévisionnel : il représente d’une part ce que possèdera l’entreprise, l’actif et

d’autre part les dettes de celle-ci, le passif. Il peut être comparé à une photographie du

patrimoine de l’entreprise à une date précise.

3. Le plan de trésorerie : il permet de suivre l’équilibre financier de l’entreprise et l’évolution

de ses disponibilités.

L’analyse de sensibilité : il s’agit d’une analyse des risques, entre autres en tenant compte des

marges de sécurité.

2. Tool-Box

Méthodologie de Cap Innove/Solvay Entrepreneurs

Le plan financier est une mise en chiffres de toutes les hypothèses du projet. Ainsi, pour pouvoir le

réaliser, il est nécessaire de bien comprendre la modélisation financière qui sous-tend votre projet et

d’en valider les hypothèses.

Il est donc nécessaire d’identifier la variable qui justifie l’intensité des produits et des charges.

Chacune d’entre elles est associée à un type de produit/coût.

Exemple :

Le nombre de commerciaux * les objectifs de ventes = le chiffre d’affaires

Le nombre de commandes * les coûts de livraison = frais de livraison

Le nombre de point de ventes * le loyer et les charges = le loyer et les charges

locatives

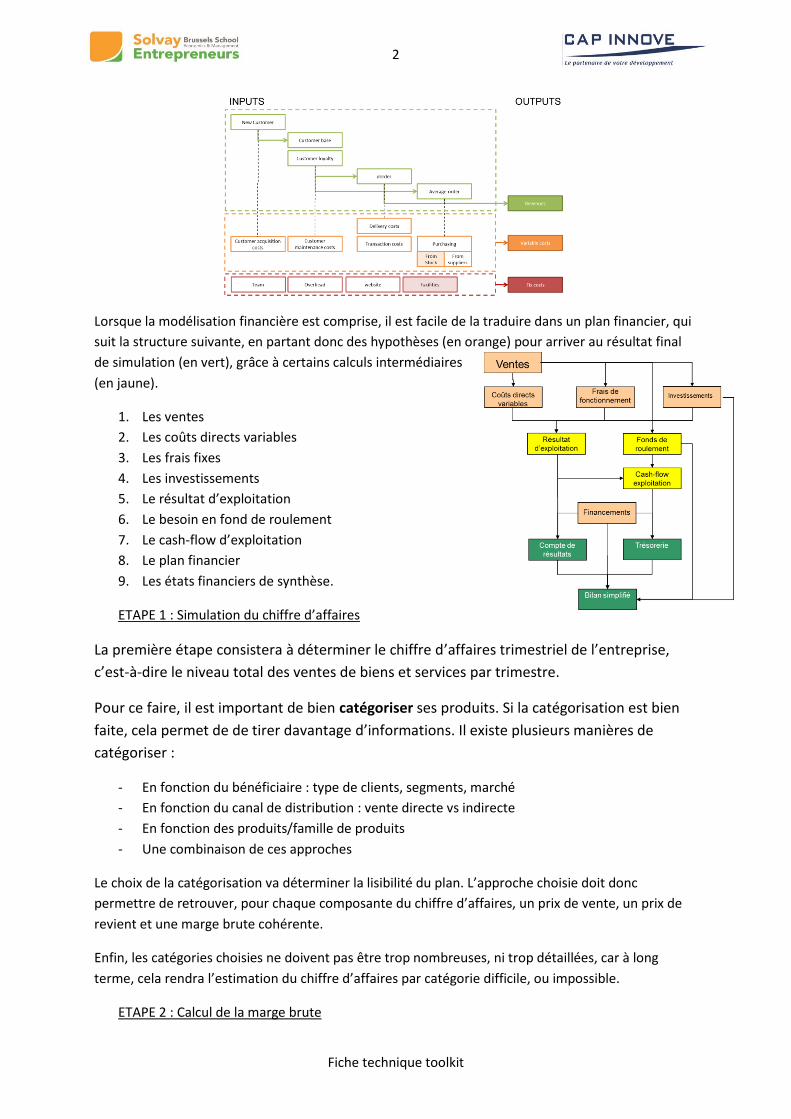

Déterminer les drivers et leurs liens permet de comprendre la modélisation financière du projet. En

d’autres termes, en déterminant mes intrants et mes extrants, et la façon dont ils sont liés entre eux,

je peux comprendre comment fonctionne financièrement mon entreprise. Par exemple :

2

Fiche technique toolkit

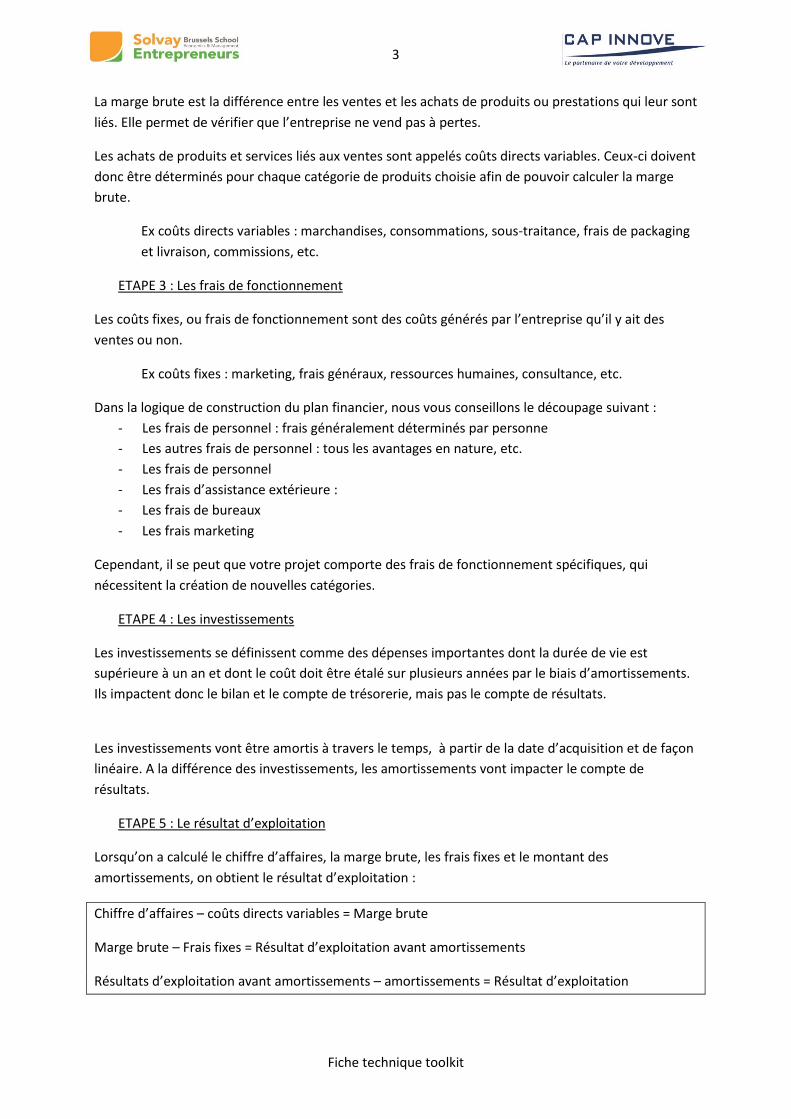

Lorsque la modélisation financière est comprise, il est facile de la traduire dans un plan financier, qui

suit la structure suivante, en partant donc des hypothèses (en orange) pour arriver au résultat final

de simulation (en vert), grâce à certains calculs intermédiaires

(en jaune).

1. Les ventes

2. Les coûts directs variables

3. Les frais fixes

4. Les investissements

5. Le résultat d’exploitation

6. Le besoin en fond de roulement

7. Le cash-flow d’exploitation

8. Le plan financier

9. Les états financiers de synthèse.

ETAPE 1 : Simulation du chiffre d’affaires

La première étape consistera à déterminer le chiffre d’affaires trimestriel de l’entreprise,

c’est-à-dire le niveau total des ventes de biens et services par trimestre.

Pour ce faire, il est important de bien catégoriser ses produits. Si la catégorisation est bien

faite, cela permet de de tirer davantage d’informations. Il existe plusieurs manières de

catégoriser :

- En fonction du bénéficiaire : type de clients, segments, marché

- En fonction du canal de distribution : vente directe vs indirecte

- En fonction des produits/famille de produits

- Une combinaison de ces approches

Le choix de la catégorisation va déterminer la lisibilité du plan. L’approche choisie doit donc

permettre de retrouver, pour chaque composante du chiffre d’affaires, un prix de vente, un prix de

revient et une marge brute cohérente.

Enfin, les catégories choisies ne doivent pas être trop nombreuses, ni trop détaillées, car à long

terme, cela rendra l’estimation du chiffre d’affaires par catégorie difficile, ou impossible.

ETAPE 2 : Calcul de la marge brute

3

Fiche technique toolkit

La marge brute est la différence entre les ventes et les achats de produits ou prestations qui leur sont

liés. Elle permet de vérifier que l’entreprise ne vend pas à pertes.

Les achats de produits et services liés aux ventes sont appelés coûts directs variables. Ceux-ci doivent

donc être déterminés pour chaque catégorie de produits choisie afin de pouvoir calculer la marge

brute.

Ex coûts directs variables : marchandises, consommations, sous-traitance, frais de packaging

et livraison, commissions, etc.

ETAPE 3 : Les frais de fonctionnement

Les coûts fixes, ou frais de fonctionnement sont des coûts générés par l’entreprise qu’il y ait des

ventes ou non.

Ex coûts fixes : marketing, frais généraux, ressources humaines, consultance, etc.

Dans la logique de construction du plan financier, nous vous conseillons le découpage suivant :

- Les frais de personnel : frais généralement déterminés par personne

- Les autres frais de personnel : tous les avantages en nature, etc.

- Les frais de personnel

- Les frais d’assistance extérieure :

- Les frais de bureaux

- Les frais marketing

Cependant, il se peut que votre projet comporte des frais de fonctionnement spécifiques, qui

nécessitent la création de nouvelles catégories.

ETAPE 4 : Les investissements

Les investissements se définissent comme des dépenses importantes dont la durée de vie est

supérieure à un an et dont le coût doit être étalé sur plusieurs années par le biais d’amortissements.

Ils impactent donc le bilan et le compte de trésorerie, mais pas le compte de résultats.

Les investissements vont être amortis à travers le temps, à partir de la date d’acquisition et de façon

linéaire. A la différence des investissements, les amortissements vont impacter le compte de

résultats.

ETAPE 5 : Le résultat d’exploitation

Lorsqu’on a calculé le chiffre d’affaires, la marge brute, les frais fixes et le montant des

amortissements, on obtient le résultat d’exploitation :

Chiffre d’affaires – coûts directs variables = Marge brute

Marge brute – Frais fixes = Résultat d’exploitation avant amortissements

Résultats d’exploitation avant amortissements – amortissements = Résultat d’exploitation

4

Fiche technique toolkit

Le résultat d’exploitation exprime le résultat réalisé par une entreprise à travers l’exploitation

habituelle de ses seuls facteurs de production. Il mesure donc la profitabilité des opérations

courantes de l’entreprise, mais ne donne pas d’informations sur sa situation de liquidité.

ETAPE 6 : Le besoin en fonds de roulement

Le besoin en fonds de roulement (BFR) est le montant nécessaire pour couvrir la désynchronisation

entre les opérations réelles de l’entreprise, comme les achats, les ventes ou la création de stocks et

leur concrétisation dans la trésorerie de l’entreprise sous forme d’encaissements ou de

décaissements. Il est donc calculé à partir des stocks et des délais de payements.

Le besoin en fond de roulement évolue au fil du temps, en fonction du niveau d’activité. La variation

du besoin de fonds de roulement décrit ces fluctuations d’une période à l’autre.

BFR = Stock + Créances Clients – Dettes Fournisseurs

1° Les stocks

Le bon calcul du stock est primordial, car il influence directement la trésorerie de l’entreprise. Tout

ce qui est immobilisé dans les stocks n’est pas disponible en trésorerie.

Lors du calcul du stock, il est aussi nécessaire de prendre en compte le caractère cyclique ou non de

vos ventes (produits d’été vs d’hiver, soldes, etc.)

Stocks = (Délais de stockages/365)*Achats annuels de marchandises

2° Les délais de payements clients-fournisseurs

Les délais de payement de vos clients et les vôtres auprès de vos fournisseurs vont également avoir

un impact sur votre trésorerie. Plus vos délais de payement auprès de vos fournisseurs sont longs,

plus c’est avantageux pour vous. A l’inverse, plus les délais de payement de vos clients sont courts,

plus cela vous est favorable. Il est donc important d’estimer au mieux ces délais de payement.

Lorsque les fournisseurs ne connaissent pas quelqu’un, il est courant de demander de payer

comptant. Ainsi, au démarrage d’un projet, il n’est pas rare d’avoir des délais-fournisseur assez

courts.

Créances Clients = (Délais de payement/365)*CA annuel

Dettes Fournisseurs = (Délais de payement/365)*Achats annuels

ETAPE 7 : Le cash-flow d’exploitation

Les données précédemment calculées permettent de calculer le cash-flow d’exploitation ou flux de

trésorerie lié à l’exploitation. Il permet de mesurer les liquidités générées ou consommées par

l’activité courante de l’entreprise.

Si on tient compte du montant des investissements et des impôts, on obtient le cash-flow des

activités courantes ou cash-flow.

5

Fiche technique toolkit

Résultat d’exploitation + Amortissements +/- variation du BFR = Cash-flow d’exploitation

Cash-flow d’exploitation – Investissements – Impôts = Cash flow des activités courantes

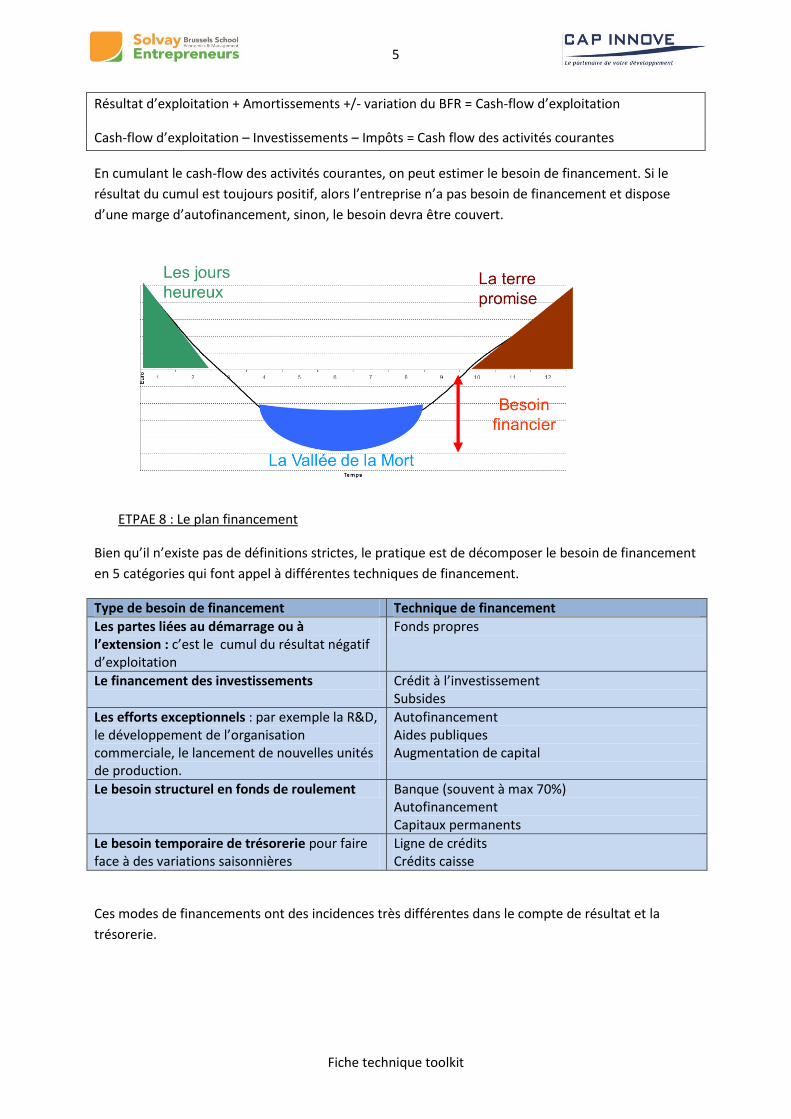

En cumulant le cash-flow des activités courantes, on peut estimer le besoin de financement. Si le

résultat du cumul est toujours positif, alors l’entreprise n’a pas besoin de financement et dispose

d’une marge d’autofinancement, sinon, le besoin devra être couvert.

ETPAE 8 : Le plan financement

Bien qu’il n’existe pas de définitions strictes, le pratique est de décomposer le besoin de financement

en 5 catégories qui font appel à différentes techniques de financement.

Type de besoin de financement Technique de financement

Les partes liées au démarrage ou à l’extension : c’est le cumul du résultat négatif d’exploitation

Fonds propres

Le financement des investissements Crédit à l’investissement Subsides

Les efforts exceptionnels : par exemple la R&D, le développement de l’organisation commerciale, le lancement de nouvelles unités de production.

Autofinancement Aides publiques Augmentation de capital

Le besoin structurel en fonds de roulement Banque (souvent à max 70%) Autofinancement Capitaux permanents

Le besoin temporaire de trésorerie pour faire face à des variations saisonnières

Ligne de crédits Crédits caisse

Ces modes de financements ont des incidences très différentes dans le compte de résultat et la

trésorerie.

6

Fiche technique toolkit

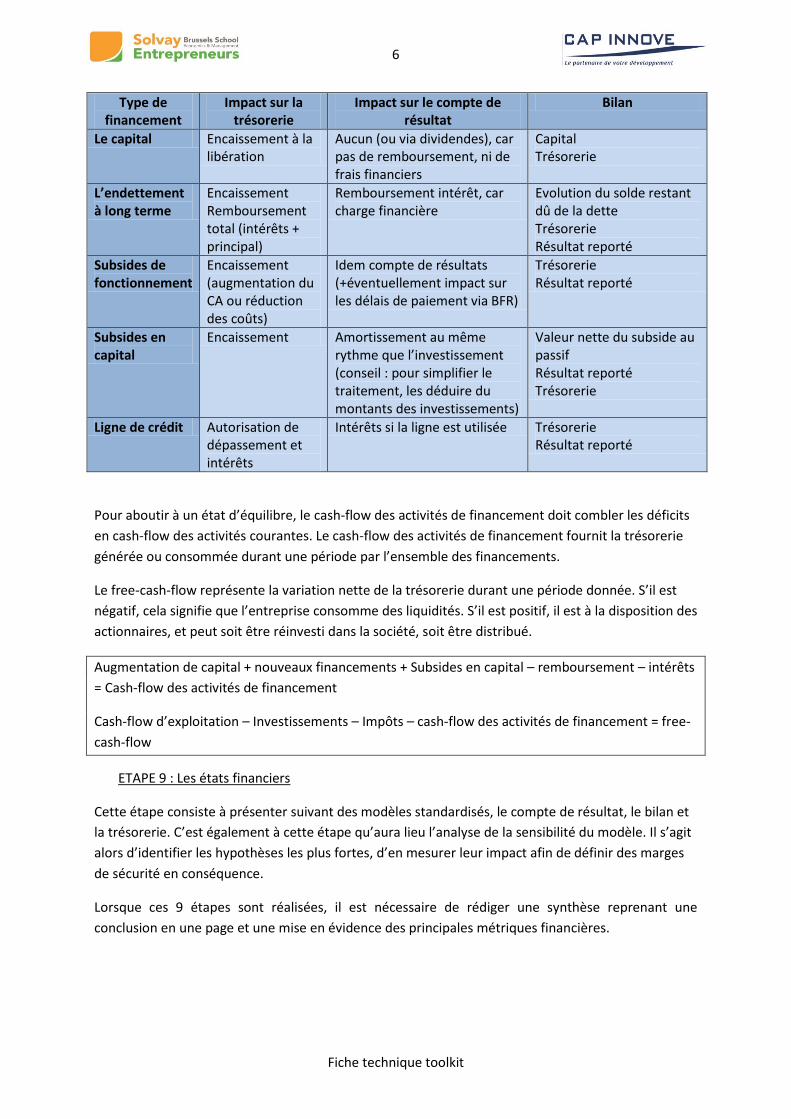

Type de financement

Impact sur la trésorerie

Impact sur le compte de résultat

Bilan

Le capital Encaissement à la libération

Aucun (ou via dividendes), car pas de remboursement, ni de frais financiers

Capital Trésorerie

L’endettement à long terme

Encaissement Remboursement total (intérêts + principal)

Remboursement intérêt, car charge financière

Evolution du solde restant dû de la dette Trésorerie Résultat reporté

Subsides de fonctionnement

Encaissement (augmentation du CA ou réduction des coûts)

Idem compte de résultats (+éventuellement impact sur les délais de paiement via BFR)

Trésorerie Résultat reporté

Subsides en capital

Encaissement Amortissement au même rythme que l’investissement (conseil : pour simplifier le traitement, les déduire du montants des investissements)

Valeur nette du subside au passif Résultat reporté Trésorerie

Ligne de crédit Autorisation de dépassement et intérêts

Intérêts si la ligne est utilisée Trésorerie Résultat reporté

Pour aboutir à un état d’équilibre, le cash-flow des activités de financement doit combler les déficits

en cash-flow des activités courantes. Le cash-flow des activités de financement fournit la trésorerie

générée ou consommée durant une période par l’ensemble des financements.

Le free-cash-flow représente la variation nette de la trésorerie durant une période donnée. S’il est

négatif, cela signifie que l’entreprise consomme des liquidités. S’il est positif, il est à la disposition des

actionnaires, et peut soit être réinvesti dans la société, soit être distribué.

Augmentation de capital + nouveaux financements + Subsides en capital – remboursement – intérêts

= Cash-flow des activités de financement

Cash-flow d’exploitation – Investissements – Impôts – cash-flow des activités de financement = free-

cash-flow

ETAPE 9 : Les états financiers

Cette étape consiste à présenter suivant des modèles standardisés, le compte de résultat, le bilan et

la trésorerie. C’est également à cette étape qu’aura lieu l’analyse de la sensibilité du modèle. Il s’agit

alors d’identifier les hypothèses les plus fortes, d’en mesurer leur impact afin de définir des marges

de sécurité en conséquence.

Lorsque ces 9 étapes sont réalisées, il est nécessaire de rédiger une synthèse reprenant une

conclusion en une page et une mise en évidence des principales métriques financières.

7

Fiche technique toolkit

3. Check-List

Voir la Check-list du plan financier de Solvay Entrepreneurs

4. Avantages et inconvénients de la méthode

Avantages

Permet d’estimer la rentabilité d’un projet

Permet la prise de décision en matière d’investissement

Permet d’aller chercher du financement

Permet d’avoir un outil de gestion tout au long de l’existence de l’entreprise

Inconvénients

Basé sur une approximation de la réalité

Risque de démultiplier les chiffres peu précis ou inutile