Embed Size (px)

DESCRIPTION

Citation preview

Agilité & Données de la fonction Finances-Risques

7 Novembre 2013 -‐

Xavier Warzee & Alain Maginot

Qui sommes nous ?

Alain Maginot

2011-‐2013 InspecBon Générale

2006-‐2011 Directeur Back Office Marchés

Directeur de l’OrganisaBon

2004-‐2006 Directeur de Missions, Conseil au sein des groupes Société Générale, Caisse d’Epargne et CFF

2000-‐2004 Directeur de Missions, Conseil au sein des groupes, Société Générale, SGAM, BNP (Genève)

1998-‐2000 : Responsable de département Syscom, Missions de Conseil chez Ges(tres, Abbey Na(onal, Verne Artésia, Crédit Lyonnais, Société Générale

1991-‐1998 Consultant interne, Responsable de services opéraBonnels

1988-‐1991 Organisateur, Responsable Back-‐Office Marchés

1985-‐1988 Responsable BureauBque, Réseaux locaux

Xavier Warzee

2012: IG Trained Facilitator

2013: Orga du Scrum Gathering Paris @ SCRUM CONSEIL 2011, 2012, 2013: Orga Scrum Day

2010: French Scrum User Group President @ MICROSOFT

2006: Cer(fied Scrum Master @ VALTECH

2006: Agile Alliance @ VALTECH

2001: Internet/Web applica(ons @ VALTECH

1995: Simula(on/Design of complex systems @ THALES/UC BERKELEY

1989: Object Oriented Technologies @ THALES

Pourquoi ce`e problémaBque ?

PosiBonnement parBculier : Le domaine bancaire

Un Service MéBer « Agile » ?!

Vraiment Agile !!!

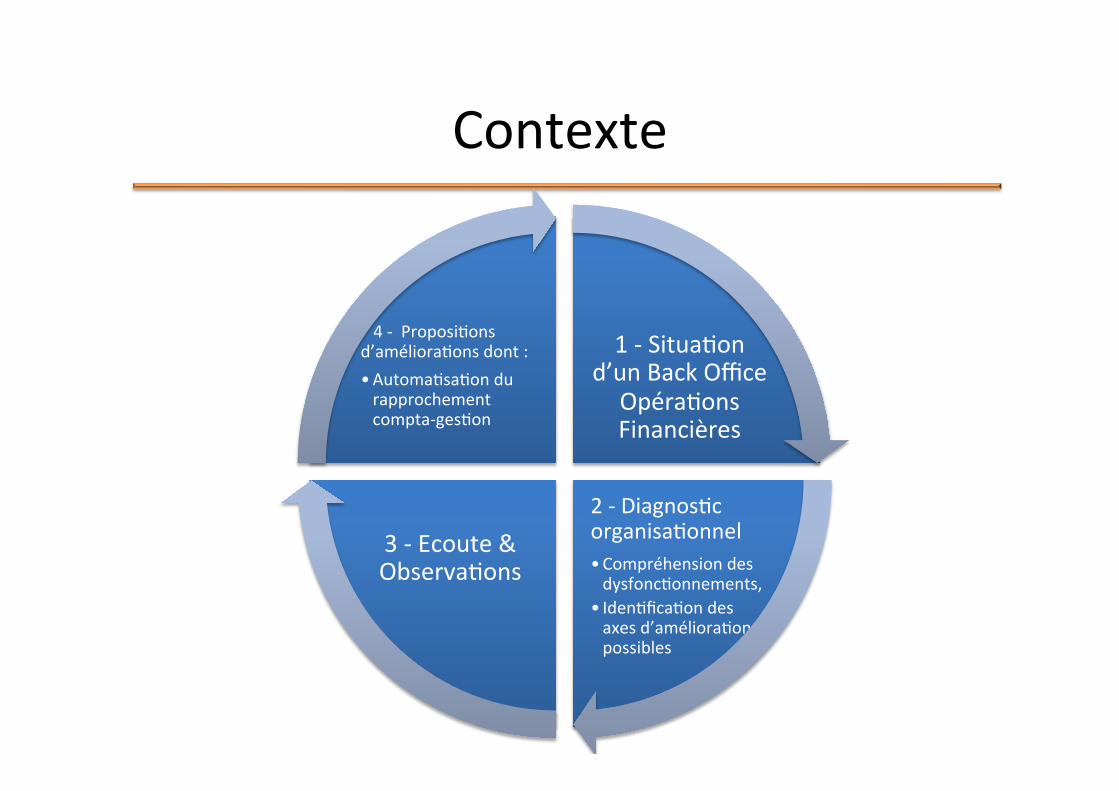

Contexte

1 -‐ SituaBon d’un Back Office

OpéraBons Financières

2 -‐ DiagnosBc organisaBonnel • Compréhension des dysfoncBonnements,

• IdenBficaBon des axes d’amélioraBons possibles

3 -‐ Ecoute & ObservaBons

4 -‐ ProposiBons d’amélioraBons dont : • AutomaBsaBon du rapprochement compta-‐gesBon

Une applicaBon originale et significaBve

Originale « approche service » de la mise à disposiBon de donnée côté « Back Office opéra(ons financières », • cadrées comptablement, • enrichies et mises en qualité, pour répondre aux besoins de la foncBon « Finances-‐Risques »,

• avec le développement d’un collecteur de données unique.

Significa(ve Back Office responsable de la gesBon d’opéraBons,

représentant 120 milliards de total bilan consolidé (en 2007)

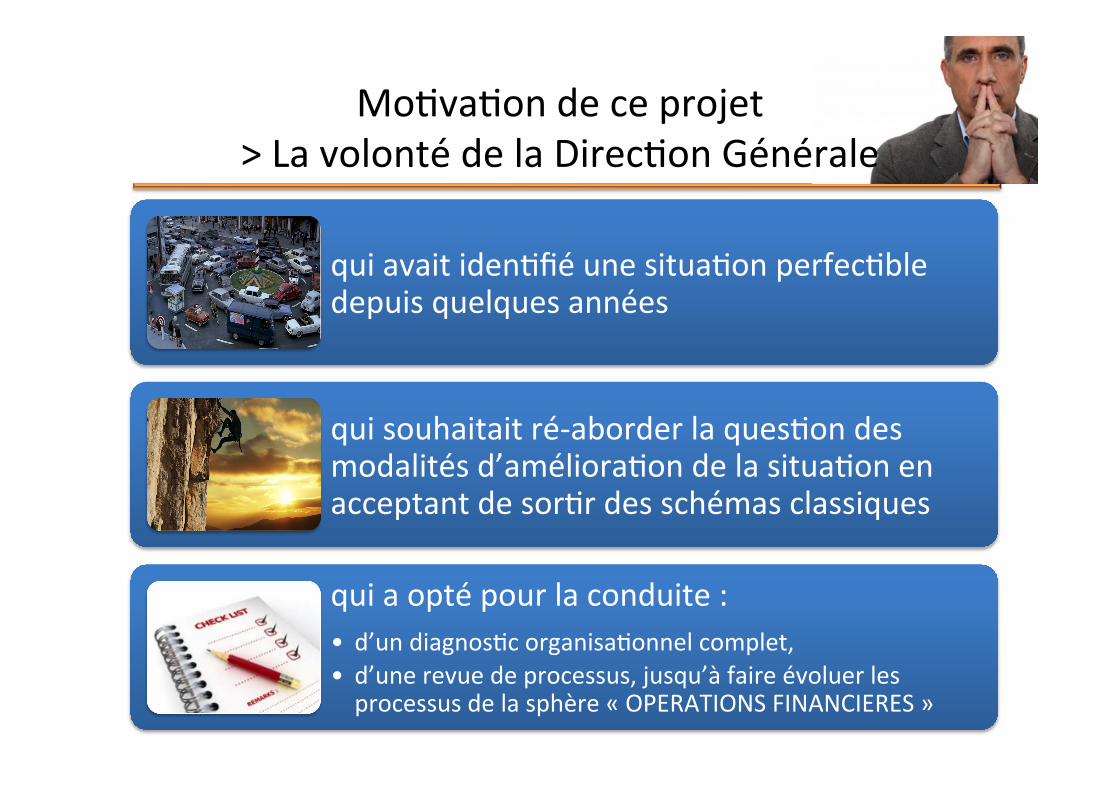

MoBvaBon de ce projet > La volonté de la DirecBon Générale

qui avait idenBfié une situaBon perfecBble depuis quelques années

qui souhaitait ré-‐aborder la quesBon des modalités d’amélioraBon de la situaBon en acceptant de sorBr des schémas classiques

qui a opté pour la conduite : • d’un diagnosBc organisaBonnel complet, • d’une revue de processus, jusqu’à faire évoluer les processus de la sphère « OPERATIONS FINANCIERES »

Les étapes clés !

1-‐ Revue de processus IdenBficaBon des

axes d’amélioraBons

Partage, PriorisaBon, Plan d’acBons

2-‐ IndustrialisaBon du rapprochement Compta-‐

GesBon

EvaluaBon des modalités de réalisaBon

Proof of concept, développement

agile

3-‐ IdenBficaBon des données uBlisées par la foncBon

Finances-‐Risques

Recensement de toutes les sources

uBlisées

Analyse des données,

DicBonnaire de données

4-‐ Enrichissement du CRI nécessaire au rapprochement Compta-‐GesBon

Analyse des écarts entre existant (disponible) et

besoins

Enrichissement de l’existant

5-‐ Mise à disposiBon des données à la

foncBon Finances-‐Risques

Leur uBlisaBon SécurisaBon des travaux des méBers

Réduc(on des délais de livraison

des mé(ers

Sécurisa(on de la communica(on

Financière

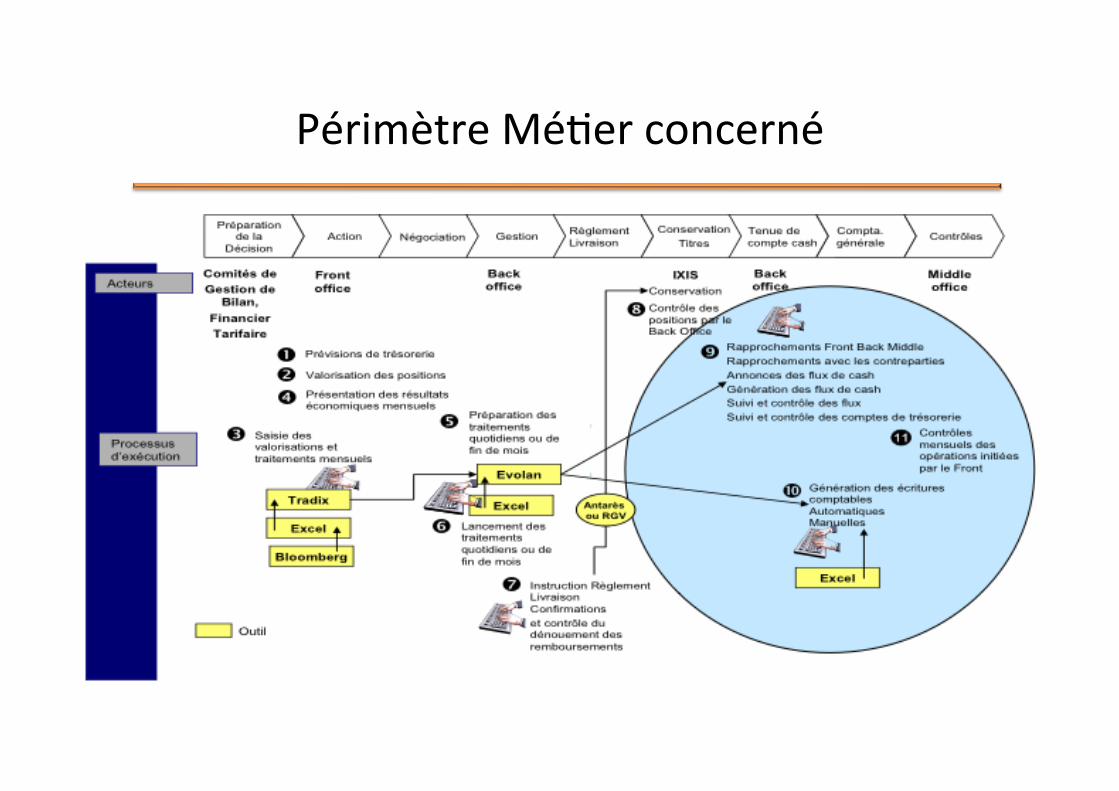

Périmètre MéBer concerné

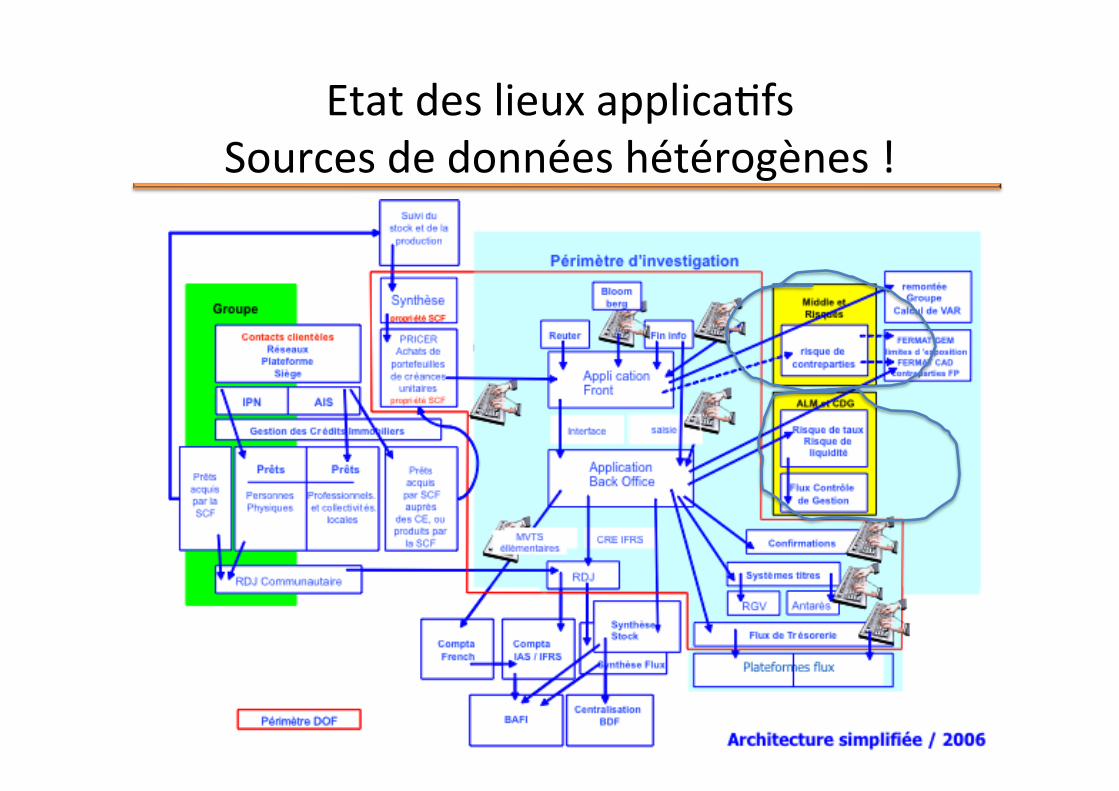

Etat des lieux applicaBfs Sources de données hétérogènes !

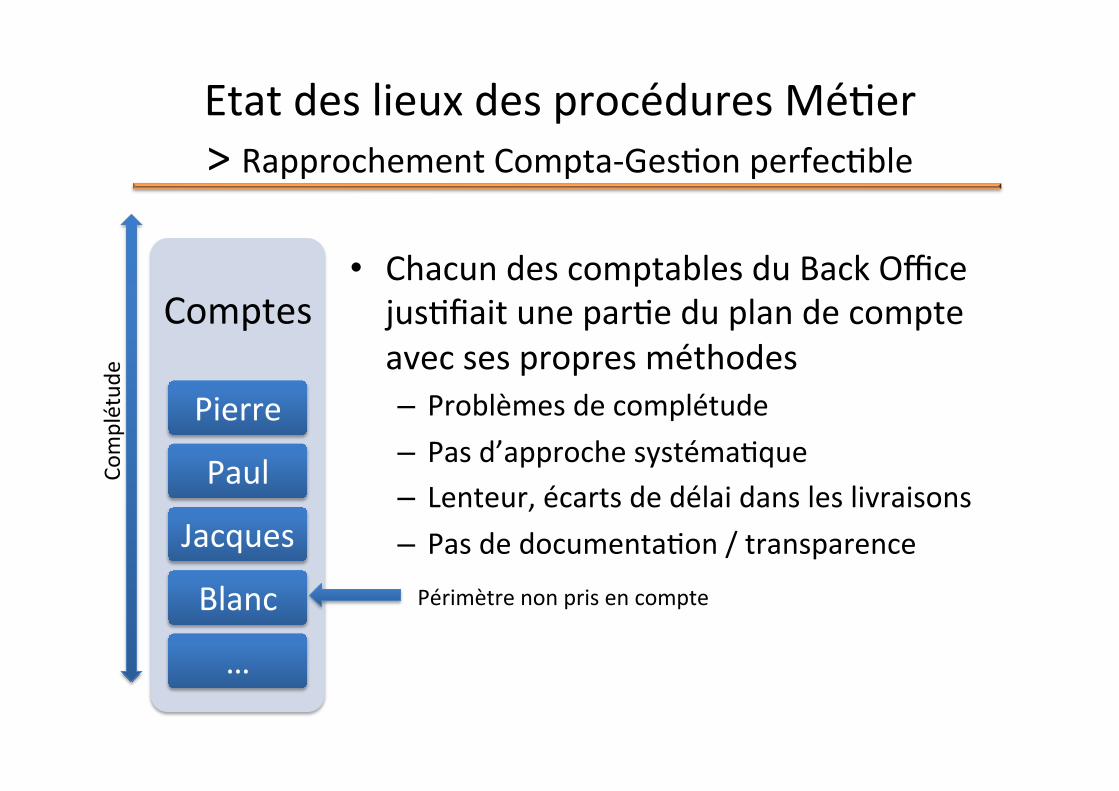

Etat des lieux des procédures MéBer > Rapprochement Compta-‐GesBon perfecBble

Comptes

Pierre

Paul

Jacques

Blanc

…

• Chacun des comptables du Back Office jusBfiait une parBe du plan de compte avec ses propres méthodes – Problèmes de complétude – Pas d’approche systémaBque – Lenteur, écarts de délai dans les livraisons – Pas de documentaBon / transparence

Complétud

e

Périmètre non pris en compte

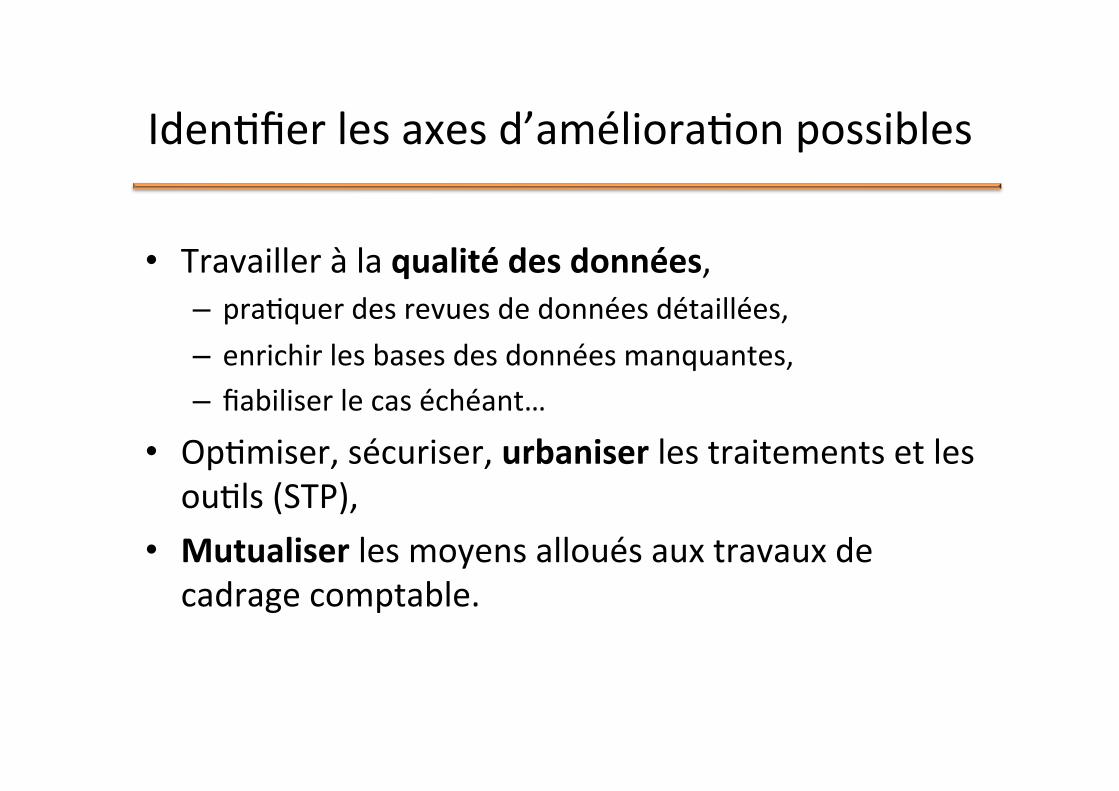

IdenBfier les axes d’amélioraBon possibles

• Travailler à la qualité des données, – praBquer des revues de données détaillées, – enrichir les bases des données manquantes, – fiabiliser le cas échéant…

• OpBmiser, sécuriser, urbaniser les traitements et les ouBls (STP),

• Mutualiser les moyens alloués aux travaux de cadrage comptable.

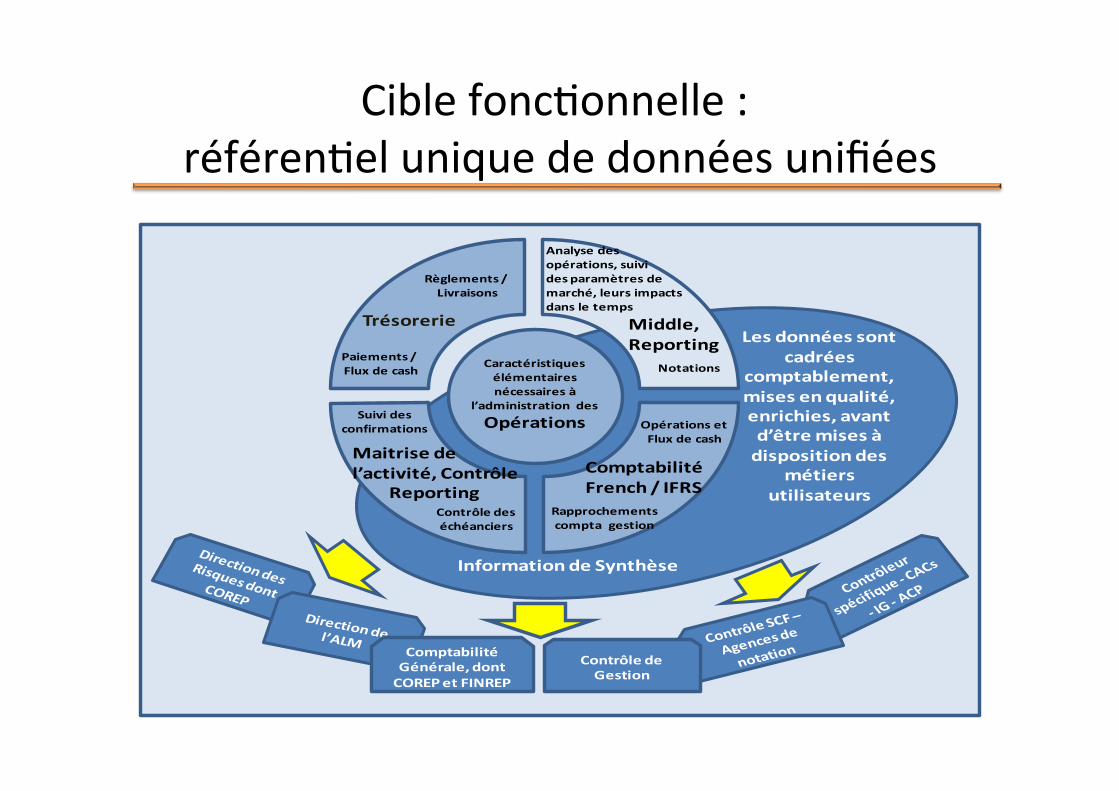

Cible foncBonnelle : référenBel unique de données unifiées

Trésorerie

Règlements / Livraisons

Paiements / Flux de cash

Suivi des confirmations

Maitrise de l’activité, Contrôle

ReportingRapprochements compta gestion

ComptabilitéFrench / IFRS

Opérations etFlux de cash

Middle, Reporting

Analyse des opérations, suivides paramètres demarché, leurs impactsdans le temps

NotationsCaractéristiques élémentaires nécessaires à

l’administration des

Opérations

Information de Synthèse

Comptabilité Générale, dont COREP et FINREP

Les données sont cadrées

comptablement, mises en qualité, enrichies, avant d’être mises à disposition des

métiers utilisateurs

Contrôle des échéanciers

Contrôle de Gestion

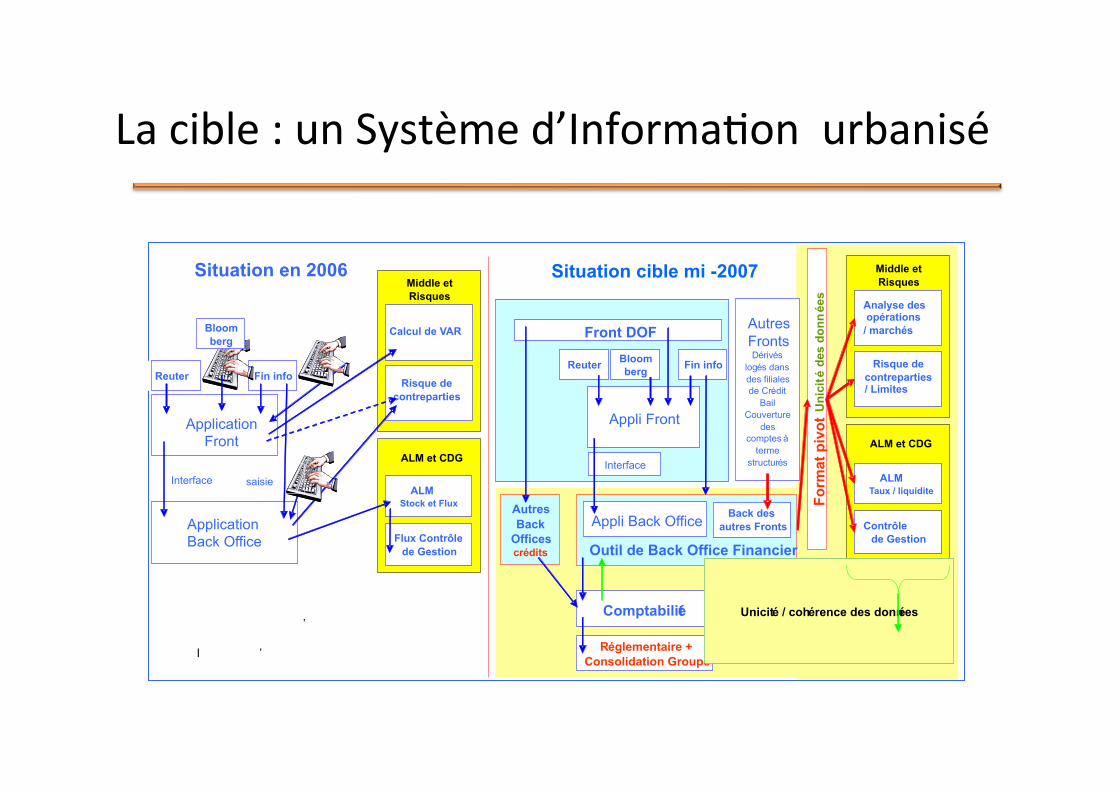

La cible : un Système d’InformaBon urbanisé

Situation en 2006

Application Front

Application Back Office

Calcul de VAR

Risque de contreparties

Interface

Middle et Risques

ALM et CDG ALM

Stock et Flux Flux Contrôle

de Gestion

saisie

Reuter Fin info

Bloom berg

Situation cible mi -2007

Appli Front

Analyse des opérations / marchés

Risque de contreparties / Limites

Interface

Middle et Risques

ALM et CDG ALM

Taux / liquidite Contrôle

de Gestion

Reuter Fin info Bloom berg

Form

at p

ivot

Unic

it é de

s do

nn é es

Outil de Back Office Financier Back des

autres Fronts

Autres Fronts D é riv é s

log é s dans des filiales de Cr é dit

Bail Couverture

des comptes à

terme structur é s

Appli Back Office

Comptabilit é R é glementaire +

Consolidation Groupe Piste d ’ audit

Unicit é / coh é rence des donn é es ’

l ’

Front DOF

Autres Back

Offices cr é dits

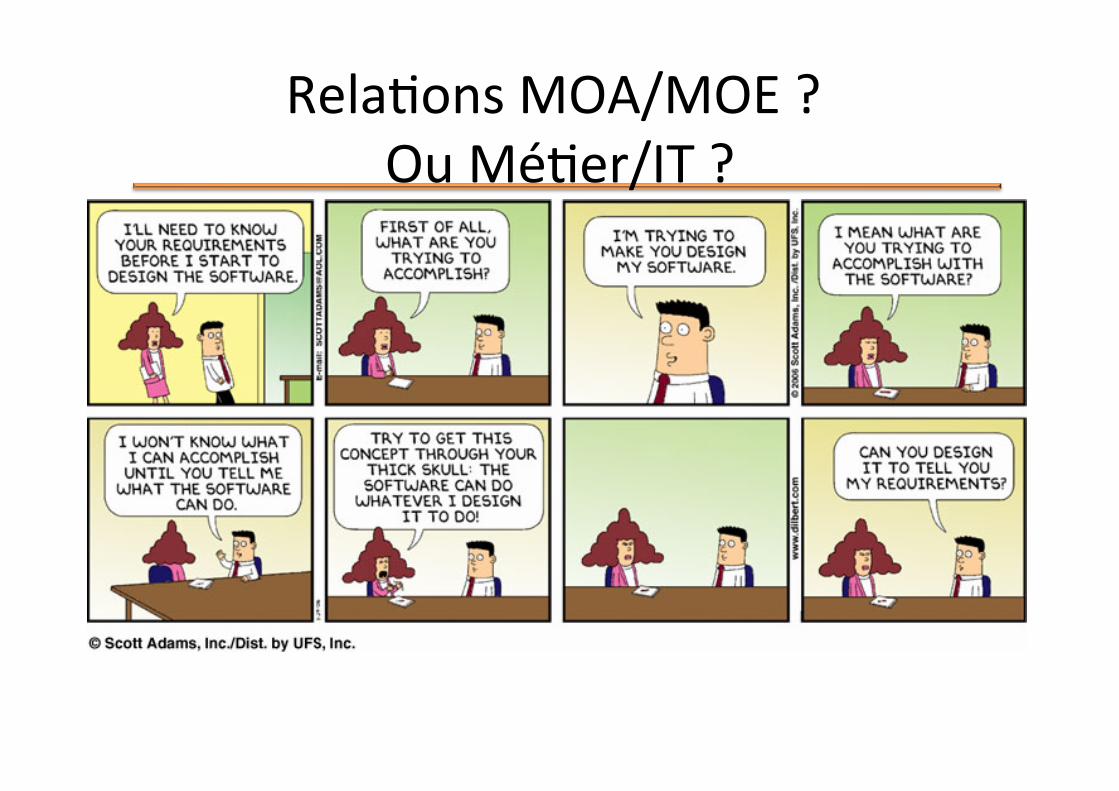

LE POINT DE VUE DE L’AGILISTE

Vue du Management : Agilité = « plus de règles »

Vue de l’IT : Agilité = « UBlisateurs à gérer »

RelaBons MOA/MOE ? Ou MéBer/IT ?

Première étape

AmélioraBon les éléments du SI

AMÉLIORATION DU SOCLE En mode Agile J

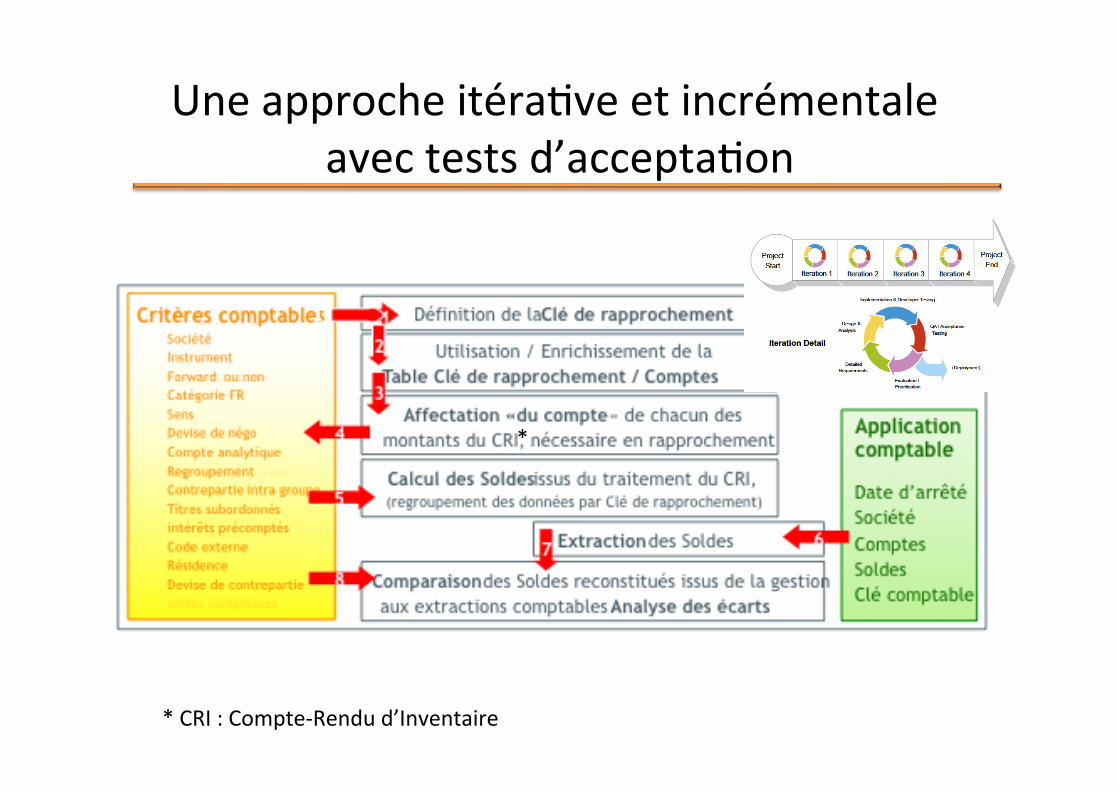

Une approche itéraBve et incrémentale avec tests d’acceptaBon

* CRI : Compte-‐Rendu d’Inventaire

*

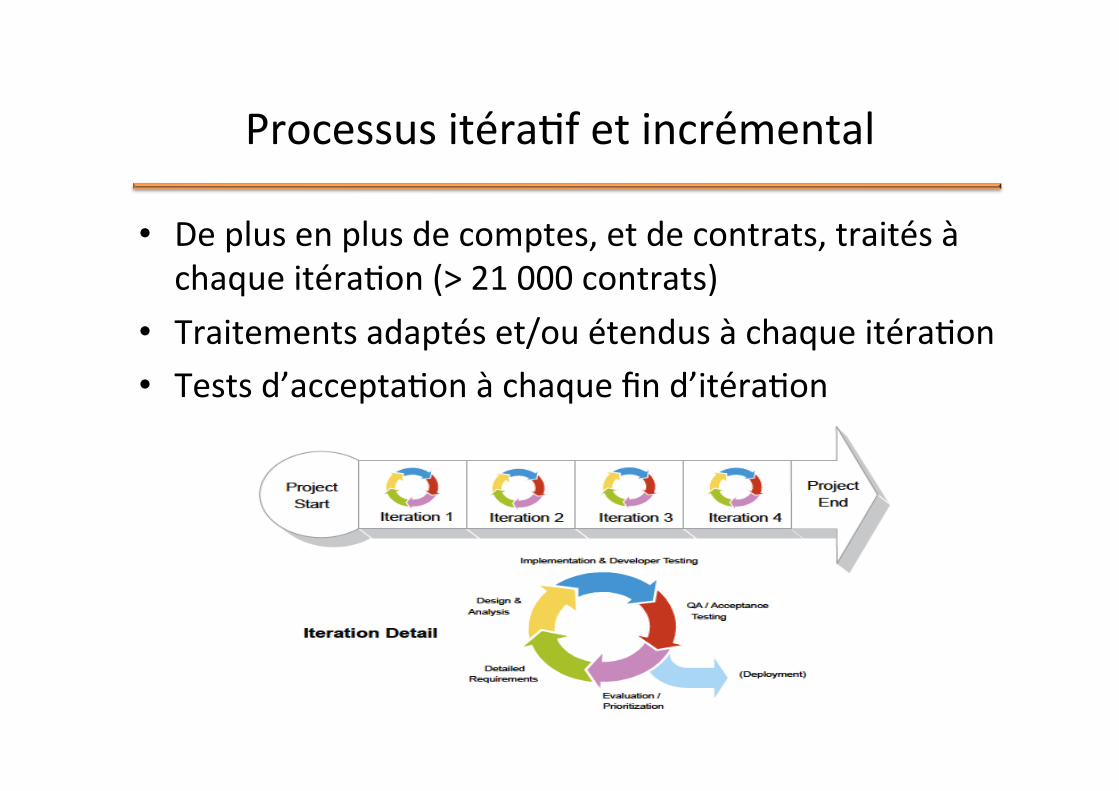

Processus itéraBf et incrémental

• De plus en plus de comptes, et de contrats, traités à chaque itéraBon (> 21 000 contrats)

• Traitements adaptés et/ou étendus à chaque itéraBon • Tests d’acceptaBon à chaque fin d’itéraBon

Agilité • Ouverture au changement

Classique • Planifier complètement

LA DYNAMIQUE DE COLLABORATION Phase SOCLE

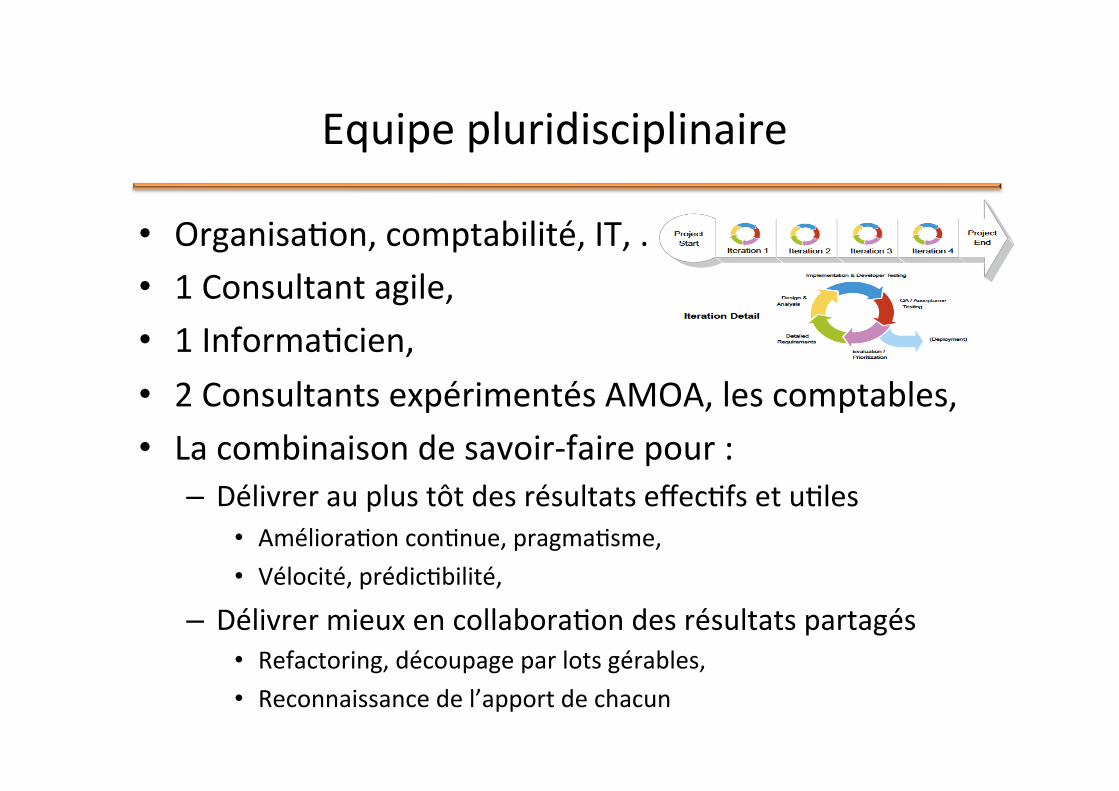

Equipe pluridisciplinaire

• OrganisaBon, comptabilité, IT, … • 1 Consultant agile, • 1 InformaBcien, • 2 Consultants expérimentés AMOA, les comptables, • La combinaison de savoir-‐faire pour :

– Délivrer au plus tôt des résultats effecBfs et uBles • AmélioraBon conBnue, pragmaBsme, • Vélocité, prédicBbilité,

– Délivrer mieux en collaboraBon des résultats partagés • Refactoring, découpage par lots gérables, • Reconnaissance de l’apport de chacun

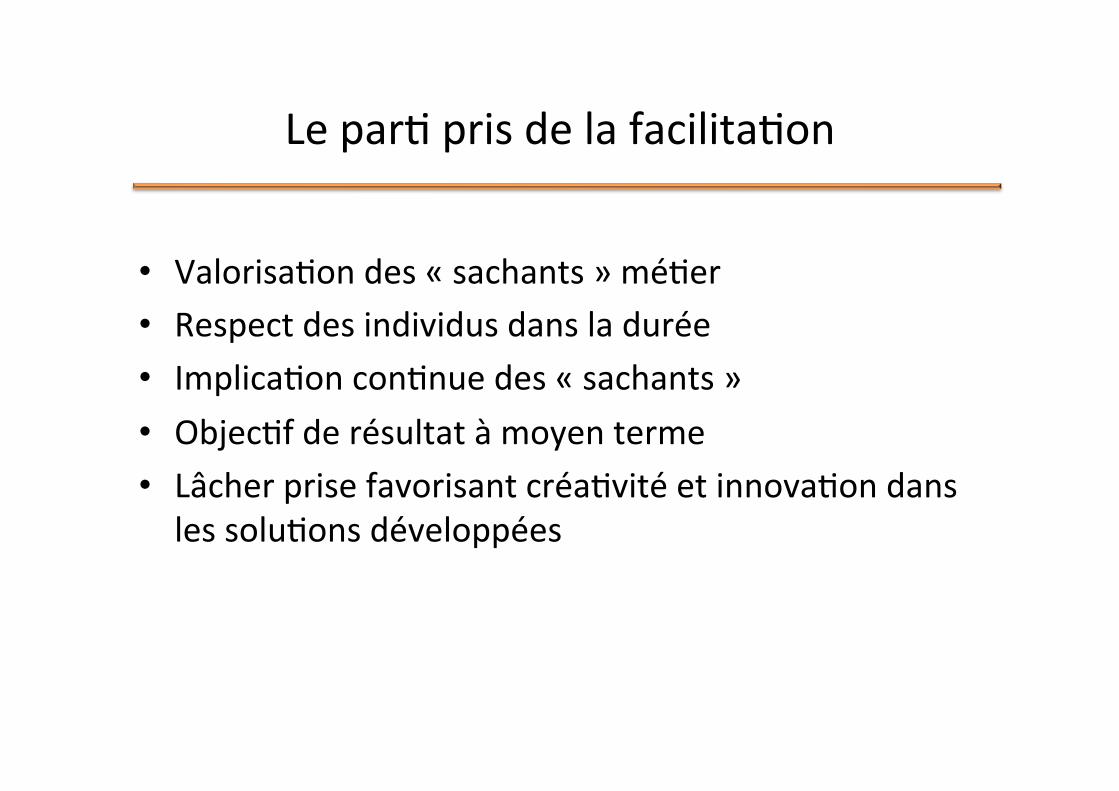

Le parB pris de la facilitaBon

• ValorisaBon des « sachants » méBer • Respect des individus dans la durée • ImplicaBon conBnue des « sachants » • ObjecBf de résultat à moyen terme • Lâcher prise favorisant créaBvité et innovaBon dans les soluBons développées

Agilité • Interac(ons • Personnes

Classique • Processus • Ou(ls

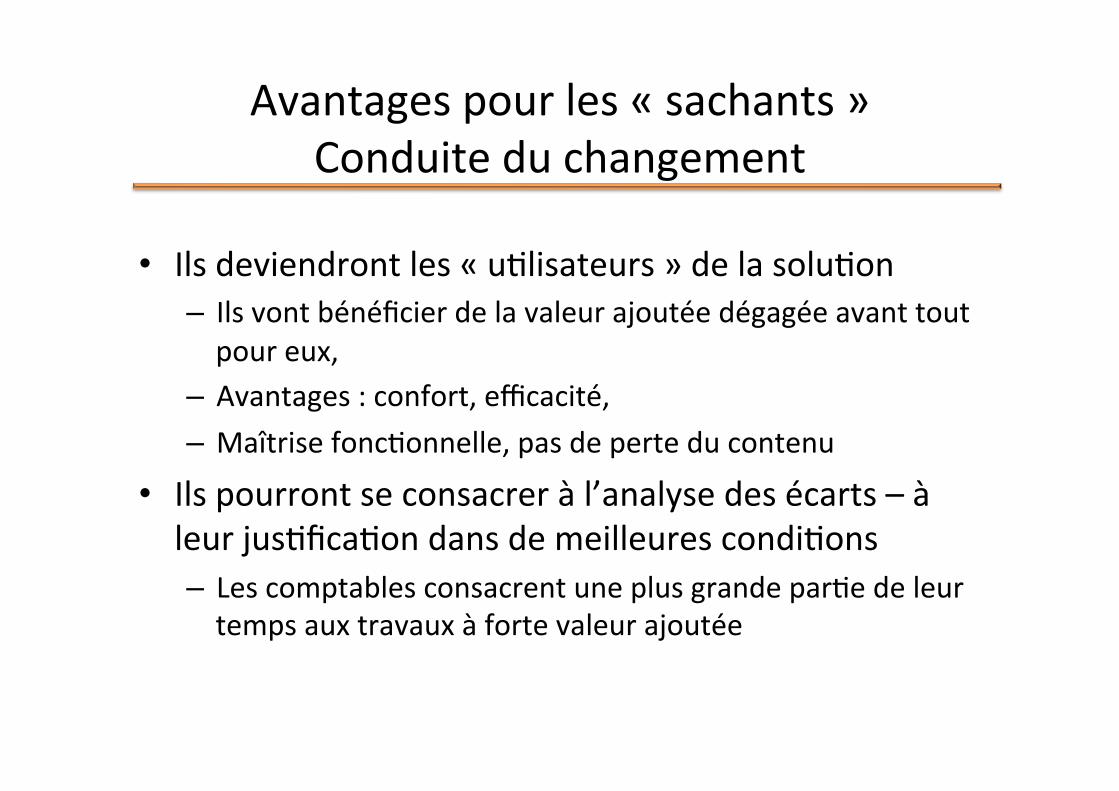

Avantages pour les « sachants » Conduite du changement

• Ils deviendront les « uBlisateurs » de la soluBon – Ils vont bénéficier de la valeur ajoutée dégagée avant tout pour eux,

– Avantages : confort, efficacité, – Maîtrise foncBonnelle, pas de perte du contenu

• Ils pourront se consacrer à l’analyse des écarts – à leur jusBficaBon dans de meilleures condiBons – Les comptables consacrent une plus grande parBe de leur temps aux travaux à forte valeur ajoutée

Agilité • Collabora(on avec les u(lisateurs

Classique • Echanges contractuels

Bénéfices de la soluBon

• Tests d’acceptaBon réalisés durant le développement : – Comparaison du solde reconsBtué avec le solde issu de la comptabilité pour chacun des comptes,

– Approche itéraBve compte par compte, jusqu’à couvrir l’ensemble du plan de comptes,

• DocumentaBon du processus mécaniquement à jour et disponible à tous (et aux auditeurs !)

• CollaboraBon en équipe pluridisciplinaire -‐> bons critères d’acceptaBon (foncBons, usages)

• Respect des individus -‐> contribuBons complètes, garantes de le présence de tous les critères nécessaires

Agilité • Logiciel qui fonc(onne

Classique • Documenta(on

Deuxième étape

Changer les usages du SI

Compléter les services et les données pour répondre à tous les besoins MéBers

• Echanges, ateliers avec les MéBers • Cartographie des sources uBlisées par les MéBers • Analyse des données contenues dans chacune des sources • Dédoublonnage des données • IdenBficaBon des écarts par rapport à la soluBon socle • Enrichissement de la soluBon Socle • Mise à disposiBon des données aux MéBers

TransformaBon

• Les acteurs du côté des MéBers ont été – moteurs, contributeurs – associés au changement

• Dynamique de collaboraBon préservée

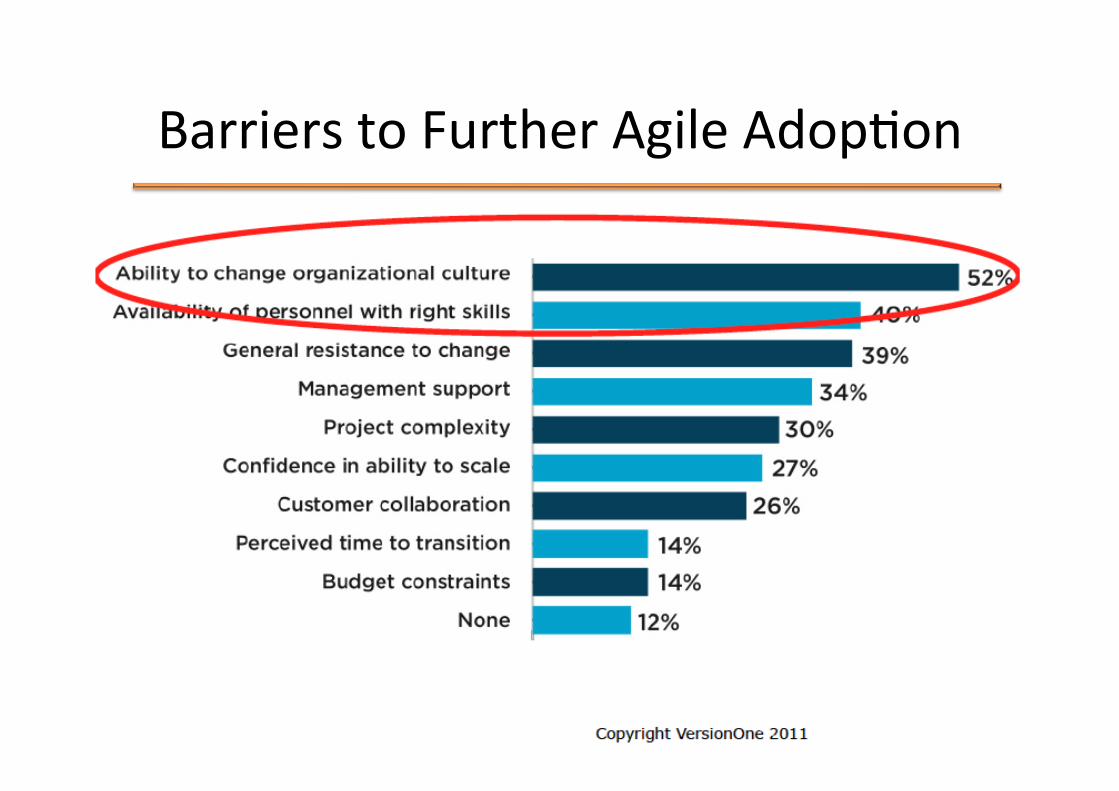

Barriers to Further Agile AdopBon

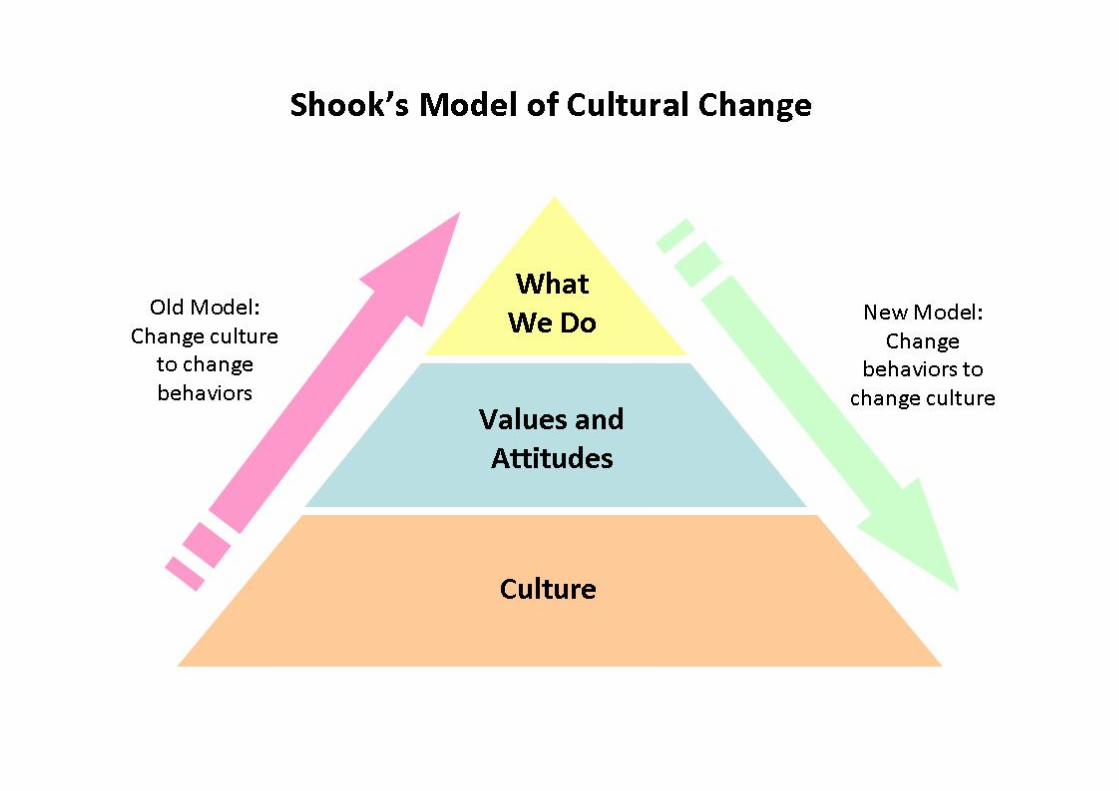

Why is Culture important?

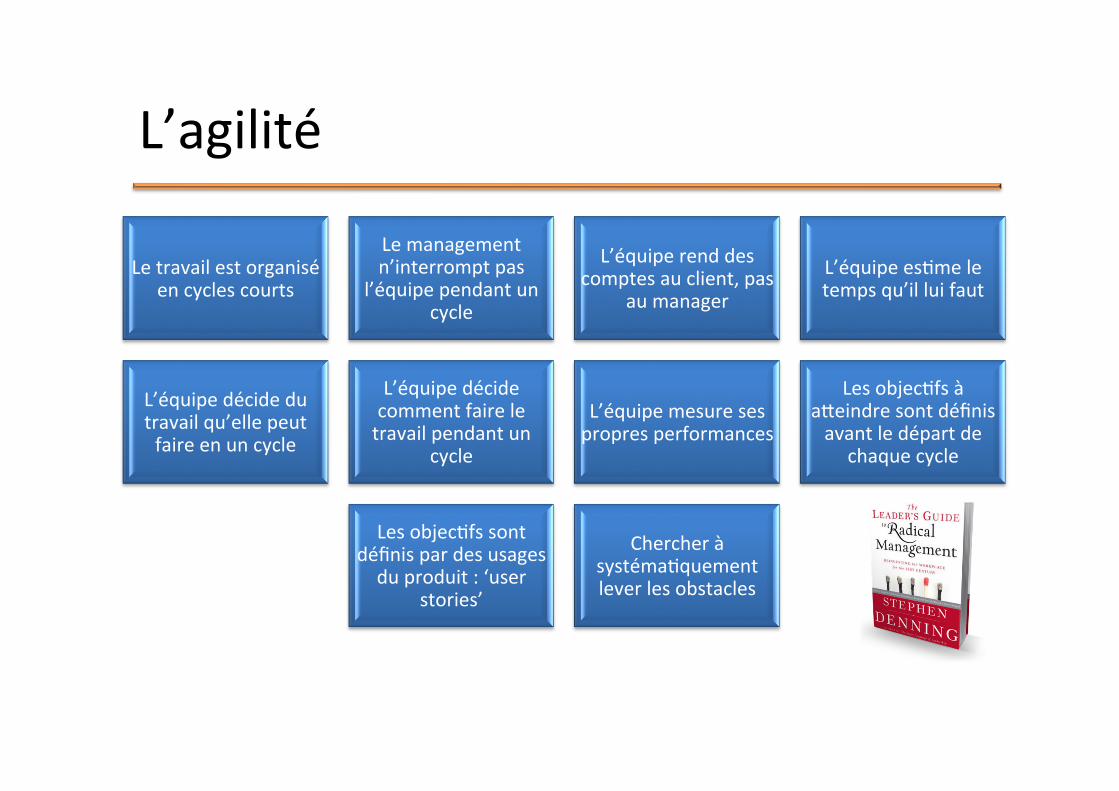

L’agilité

Le travail est organisé en cycles courts

Le management n’interrompt pas

l’équipe pendant un cycle

L’équipe rend des comptes au client, pas

au manager

L’équipe esBme le temps qu’il lui faut

L’équipe décide du travail qu’elle peut faire en un cycle

L’équipe décide comment faire le travail pendant un

cycle

L’équipe mesure ses propres performances

Les objecBfs à a`eindre sont définis avant le départ de

chaque cycle

Les objecBfs sont définis par des usages du produit : ‘user

stories’

Chercher à systémaBquement lever les obstacles

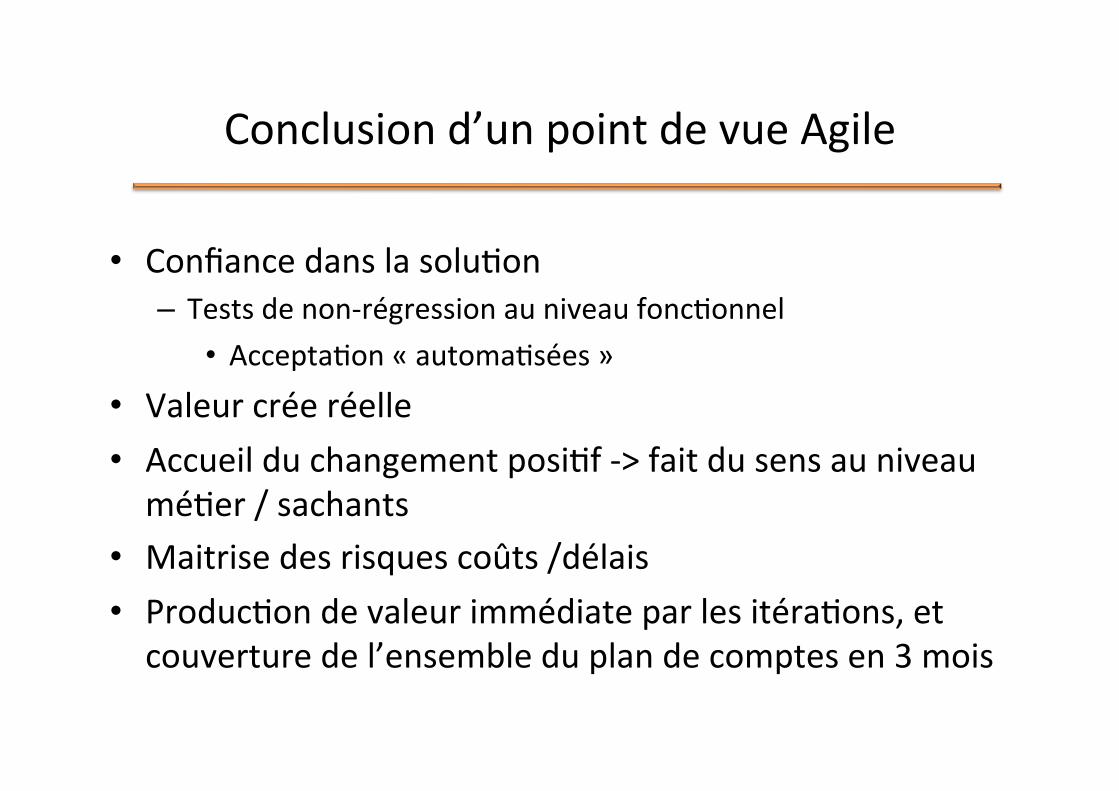

Conclusion d’un point de vue Agile

• Confiance dans la soluBon – Tests de non-‐régression au niveau foncBonnel

• AcceptaBon « automaBsées »

• Valeur crée réelle • Accueil du changement posiBf -‐> fait du sens au niveau méBer / sachants

• Maitrise des risques coûts /délais • ProducBon de valeur immédiate par les itéraBons, et couverture de l’ensemble du plan de comptes en 3 mois

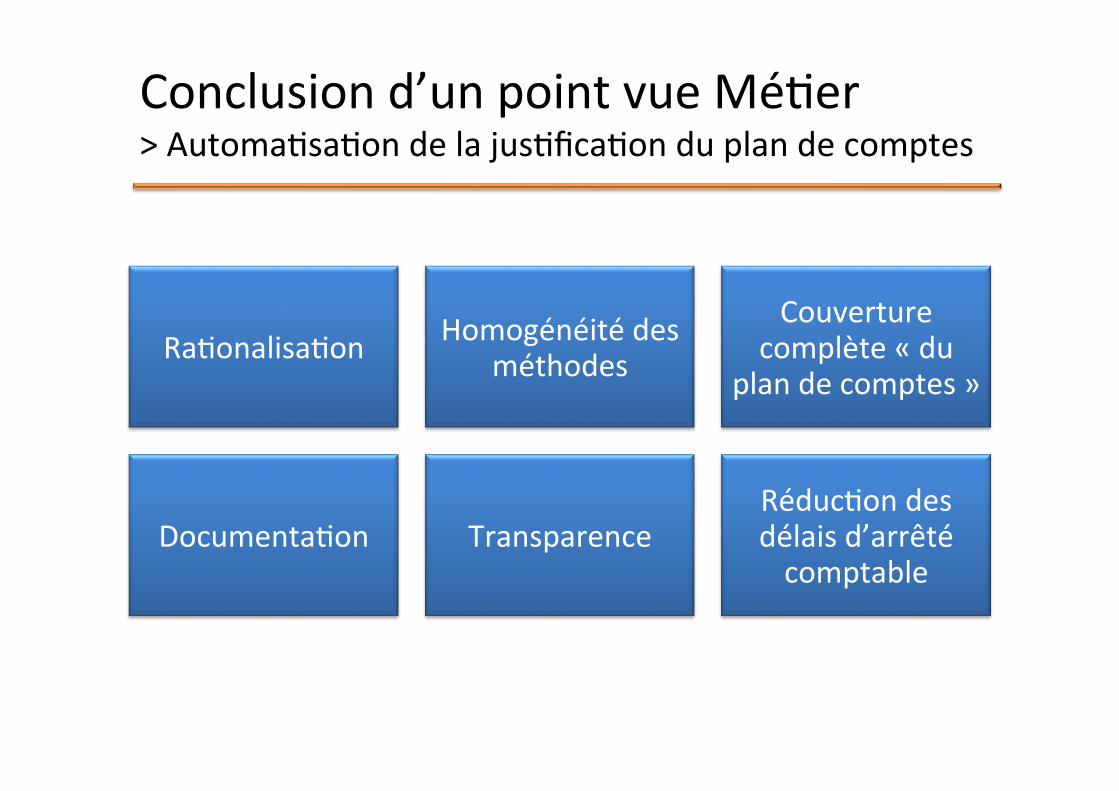

Conclusion d’un point vue MéBer > AutomaBsaBon de la jusBficaBon du plan de comptes

RaBonalisaBon Homogénéité des méthodes

Couverture complète « du

plan de comptes »

DocumentaBon Transparence RéducBon des délais d’arrêté comptable

Références

• ArBcle Revue Banque – « Unifier les données de la foncBon finances-‐risques » -‐ h`p://bit.ly/19UBt48

– Format papier disponible J

• Revue Banque – h`p://www.revue-‐banque.fr

• Scrum Conseil – h`p://www.scrumconseil.fr

![[French] Transformez vos données produits et clients en chiffre d’affaires](https://img.pdfslide.fr/doc/110x75/5577f16bd8b42a24198b4a99/french-transformez-vos-donnees-produits-et-clients-en-chiffre-daffaires.jpg)