Embed Size (px)

DESCRIPTION

Les années récentes ont vu de nombreux projets d’immeubles tertiaires portés par le secteur privé se développer sur le Pays de Lorient. À la demande de Lorient Agglomération, AudéLor a mis en place un observatoire des bureaux afin de mieux cerner les caractéristiques du marché et notamment le niveau de tension du rapport offre/demande. Ce document présente les résultats de l’année 2011: les données nationales, les emplois de bureaux du secteur privé, les surfaces de bureaux commencées, les transactions, les mutations, le parc tertiaire, les projets.

Citation preview

N° 44 Décembre 2011

de l'économie

à l'aménagement

du territoire

Le marché des bureauxdans le pays de Lorient

en 2011

Environnement

Habitat

Économie

Sites d'Activités

Emploi Formation

Déplacements

Tourisme

Population

Social

Observatoire des bureaux du pays de Lorient 3 décembre 2011

Rappel de la démarche ............................................................................................................. 5

Principaux résultats pour le Pays de Lorient ........................................................................ 7 I- Au niveau national : un début de retour du marché des bureaux vers l’équilibre .... 9 II- Le volume du marché des bureaux lorientais : un marché en croissance .............. 13

Une augmentation de 14 % des surfaces construites ............................................................ 13 Un volume de marché en lien avec le nombre d’emplois de bureaux .................................. 14

Depuis 2000, une croissance du parc de 5 % par an ............................................................ 15 29 000 m² supplémentaires depuis 2000 .......................................................................... 15 Une géographie des bureaux marquée par 4 grandes localisations .................................. 17

Des transactions en hausse : 9 000 m² en 2011 ................................................................ 18 Une croissance tirée par plusieurs facteurs ...................................................................... 18

III- Equilibre du marché : peu de disponibilités dans le neuf ........................................ 19

18 000 m² immédiatement disponibles mais surtout dans l’ancien ...................................... 19

Bureaux neufs : 10 % des disponibilités du parc tertiaire ................................................ 20 Les niveaux de prix en 2011 ................................................................................................ 21

IV- Les projets : une dynamique qui se poursuit ............................................................ 23

17 000 m² à court terme et 79 000 m² au total ..................................................................... 23

Observatoire des bureaux du pays de Lorient 4 décembre 2011

Observatoire des bureaux du pays de Lorient 5 décembre 2011

Rappel de la démarche Les années récentes ont vu de nombreux projets d’immeubles tertiaires portés par le secteur privé se développer sur le Pays de Lorient. A la demande de Cap l’Orient agglomération AudéLor a mis en place un observatoire des bureaux afin de mieux cerner les caractéristiques du marché et notamment le niveau de tension du rapport offre/demande. Ce document présente les résultats du 2ème observatoire des bureaux qui porte sur l’année 2011. Il s’appuie sur un travail partenarial avec les agences Blot immobilier et Immobilière d’Entreprise que nous remercions de leur participation active. L’analyse du marché des bureaux du Pays de Lorient réalisée par l’agence comprend les éléments suivants :

� Les données nationales (source BNP Atisreal, DTZ et Crédit Foncier immobilier)

� Les emplois de bureaux du secteur privé (source : Pole emploi-Unistatis)

� Les surfaces de bureaux commencées (source : DREAL- fichier SITADEL)

� Les transactions (source : agences immobilières et porteurs de projets)

� Les mutations (source : Perval-Notaires de France)

� Le parc tertiaire (source : relevés de terrain AudéLor)

� Les projets (sources : AudéLor, agences immobilières, Cap l’Orient et porteurs de projet)

Groupe de travail Observatoire des bureaux (réunion du 22 novembre 2011)

� Sandrine Aubry Immobilière d’Entreprise � Christian Tuduri Blot Entreprises � Thomas Bachy Blot Entreprises � Philippe Rouault Gras Savoye � Bernard Le Meur Celtic SubMarine � Yves Corvest Aedifis (excusé)

� Dominique Narbey Cap l’Orient (excusée) � Jean François Rault Cap l’Orient (excusé) � Stéphane Pennanech Cap l’Orient � Philippe Le Tallec Mairie de Ploemeur

� Philippe Leblanche AudeLor � Arnaud Le Montagner AudéLor � Christian Le Cagnec AudéLor � Gilles Poupard AudéLor

Observatoire des bureaux du pays de Lorient 6 décembre 2011

Observatoire des bureaux du pays de Lorient 7 décembre 2011

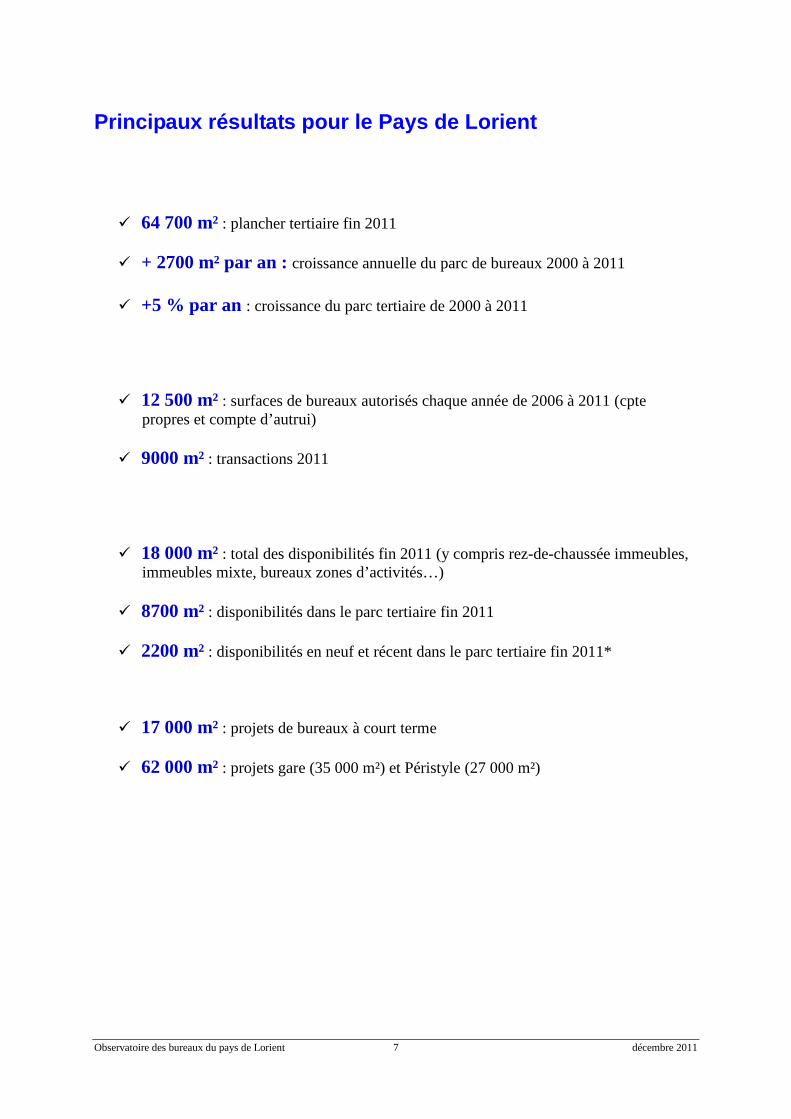

Principaux résultats pour le Pays de Lorient

� 64 700 m² : plancher tertiaire fin 2011

� + 2700 m² par an : croissance annuelle du parc de bureaux 2000 à 2011

� +5 % par an : croissance du parc tertiaire de 2000 à 2011

� 12 500 m² : surfaces de bureaux autorisés chaque année de 2006 à 2011 (cpte propres et compte d’autrui)

� 9000 m² : transactions 2011

� 18 000 m² : total des disponibilités fin 2011 (y compris rez-de-chaussée immeubles,

immeubles mixte, bureaux zones d’activités…)

� 8700 m² : disponibilités dans le parc tertiaire fin 2011

� 2200 m² : disponibilités en neuf et récent dans le parc tertiaire fin 2011*

� 17 000 m² : projets de bureaux à court terme

� 62 000 m² : projets gare (35 000 m²) et Péristyle (27 000 m²)

Observatoire des bureaux du pays de Lorient 8 décembre 2011

Observatoire des bureaux du pays de Lorient 9 décembre 2011

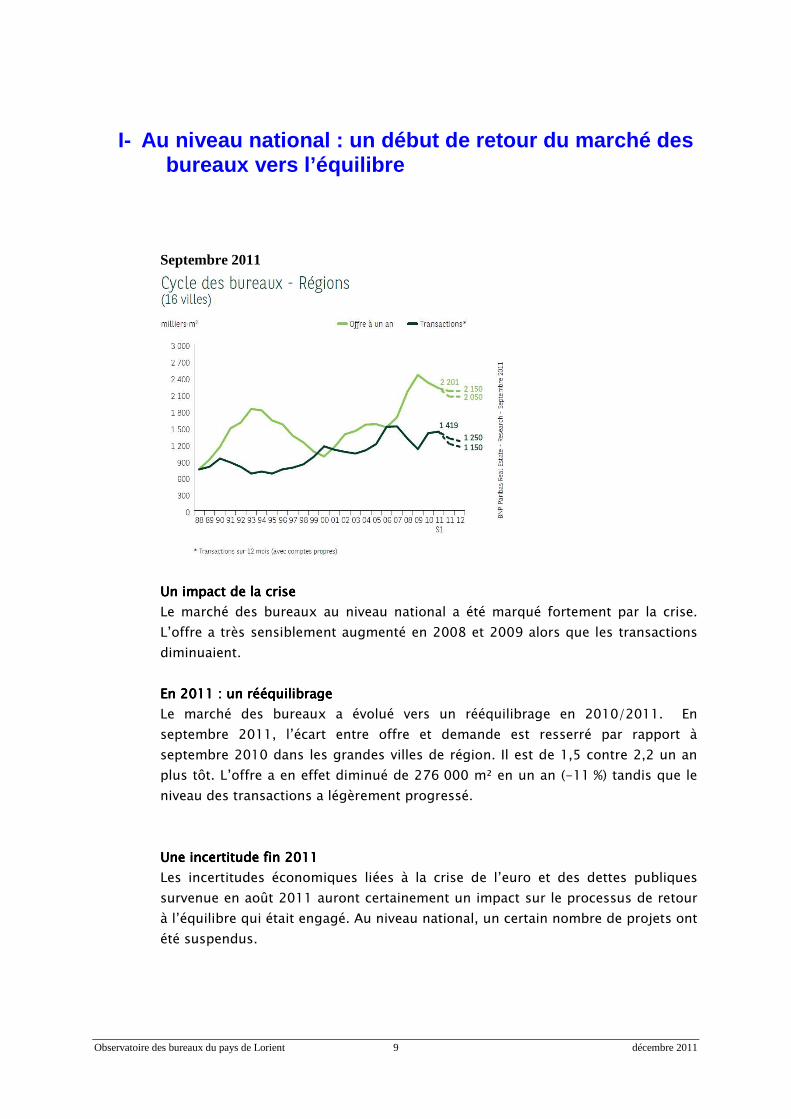

I- Au niveau national : un début de retour du march é des bureaux vers l’équilibre

Septembre 2011

Un impact de la criseUn impact de la criseUn impact de la criseUn impact de la crise

Le marché des bureaux au niveau national a été marqué fortement par la crise.

L’offre a très sensiblement augmenté en 2008 et 2009 alors que les transactions

diminuaient.

En 2011En 2011En 2011En 2011 : un rééquilibrage: un rééquilibrage: un rééquilibrage: un rééquilibrage

Le marché des bureaux a évolué vers un rééquilibrage en 2010/2011. En

septembre 2011, l’écart entre offre et demande est resserré par rapport à

septembre 2010 dans les grandes villes de région. Il est de 1,5 contre 2,2 un an

plus tôt. L’offre a en effet diminué de 276 000 m² en un an (-11 %) tandis que le

niveau des transactions a légèrement progressé.

Une incertitude fin 2011Une incertitude fin 2011Une incertitude fin 2011Une incertitude fin 2011

Les incertitudes économiques liées à la crise de l’euro et des dettes publiques

survenue en août 2011 auront certainement un impact sur le processus de retour

à l’équilibre qui était engagé. Au niveau national, un certain nombre de projets ont

été suspendus.

Observatoire des bureaux du pays de Lorient 10 décembre 2011

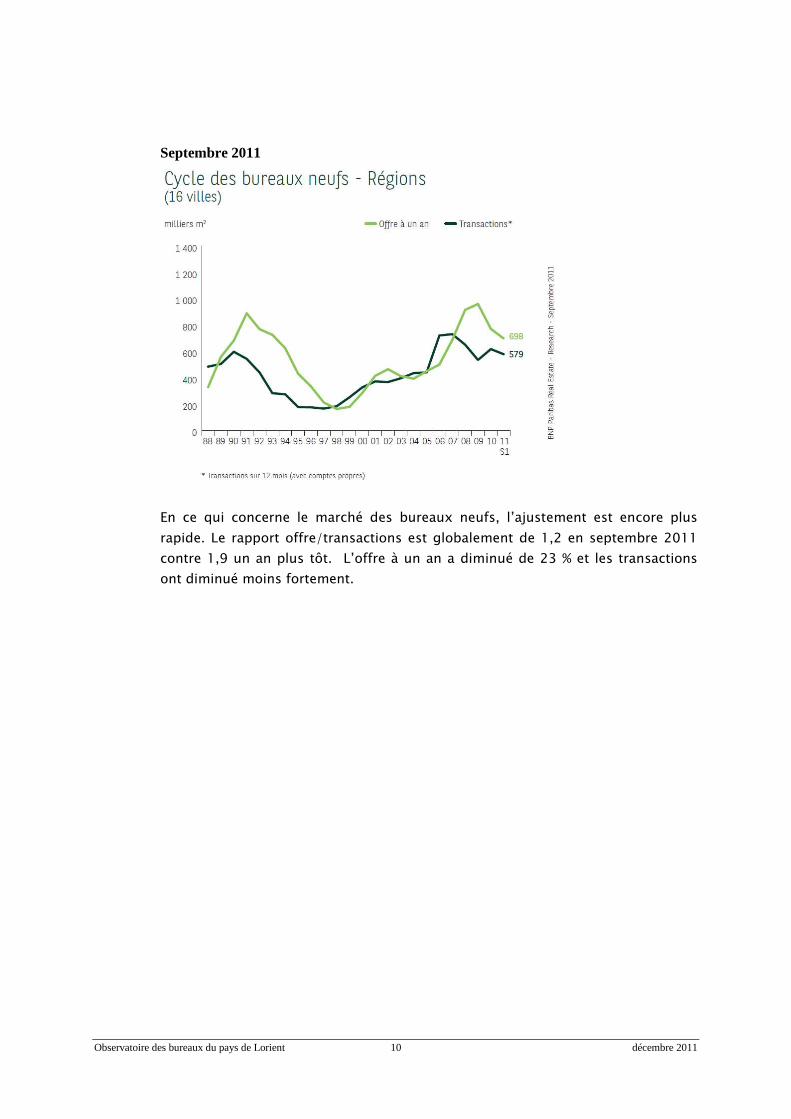

Septembre 2011

En ce qui concerne le marché des bureaux neufs, l’ajustement est encore plus

rapide. Le rapport offre/transactions est globalement de 1,2 en septembre 2011

contre 1,9 un an plus tôt. L’offre à un an a diminué de 23 % et les transactions

ont diminué moins fortement.

Observatoire des bureaux du pays de Lorient 11 décembre 2011

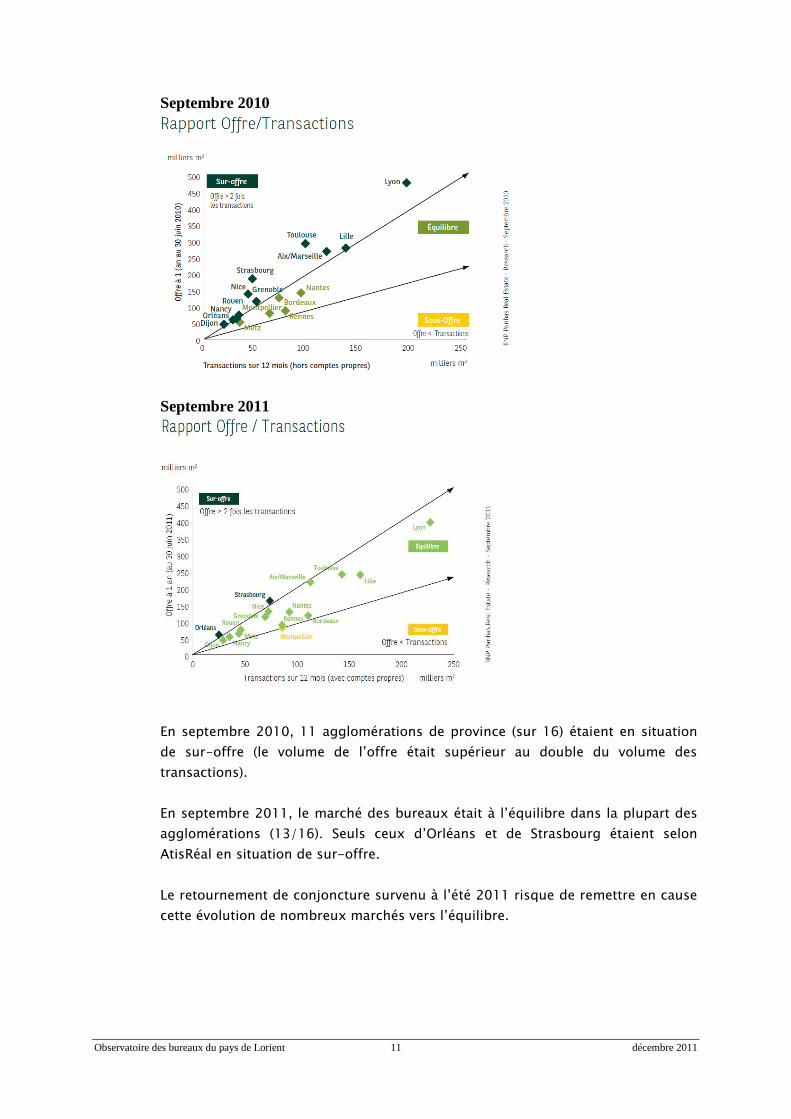

Septembre 2010

Septembre 2011

En septembre 2010, 11 agglomérations de province (sur 16) étaient en situation

de sur-offre (le volume de l’offre était supérieur au double du volume des

transactions).

En septembre 2011, le marché des bureaux était à l’équilibre dans la plupart des

agglomérations (13/16). Seuls ceux d’Orléans et de Strasbourg étaient selon

AtisRéal en situation de sur-offre.

Le retournement de conjoncture survenu à l’été 2011 risque de remettre en cause

cette évolution de nombreux marchés vers l’équilibre.

Observatoire des bureaux du pays de Lorient 12 décembre 2011

Observatoire des bureaux du pays de Lorient 13 décembre 2011

II- Le volume du marché des bureaux lorientais : un marché en croissance

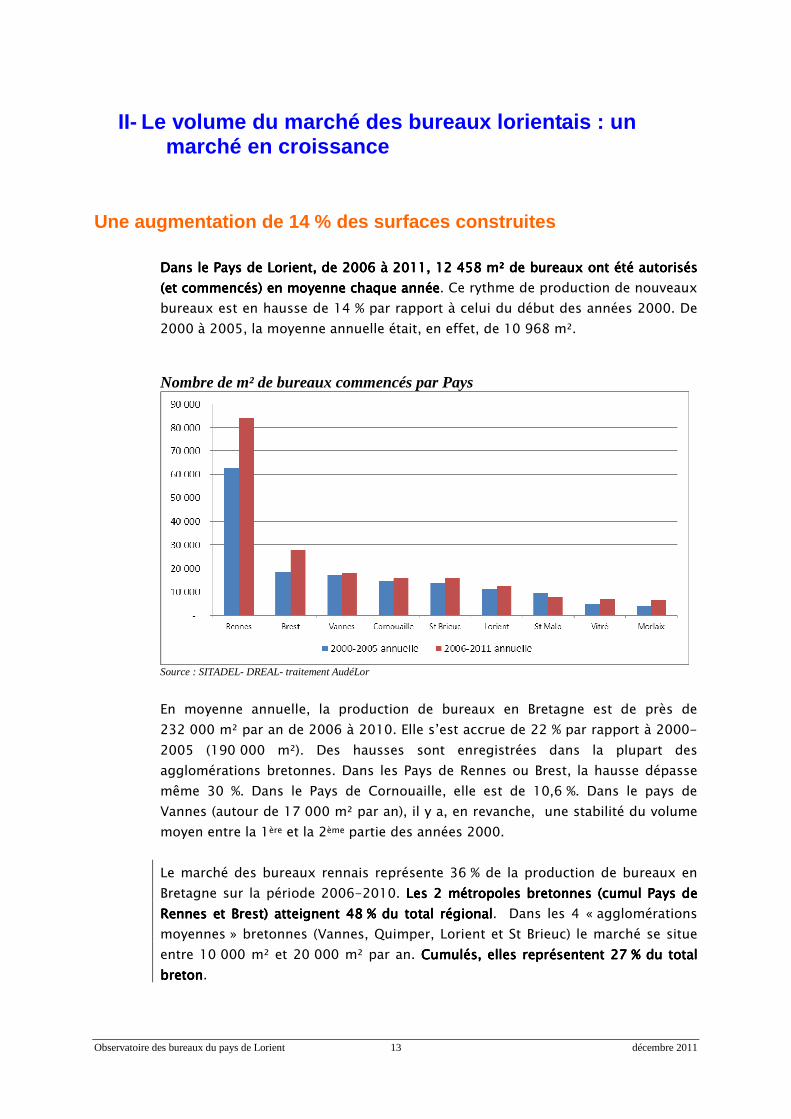

Une augmentation de 14 % des surfaces construites

Dans le Pays de Lorient, de 2006 à 2011, 12Dans le Pays de Lorient, de 2006 à 2011, 12Dans le Pays de Lorient, de 2006 à 2011, 12Dans le Pays de Lorient, de 2006 à 2011, 12 458 m² 458 m² 458 m² 458 m² de bureaux de bureaux de bureaux de bureaux ont été autorisés ont été autorisés ont été autorisés ont été autorisés

(et comm(et comm(et comm(et commencés) encés) encés) encés) en moyenne en moyenne en moyenne en moyenne chaque annéechaque annéechaque annéechaque année. Ce rythme de production de nouveaux

bureaux est en hausse de 14 % par rapport à celui du début des années 2000. De

2000 à 2005, la moyenne annuelle était, en effet, de 10 968 m².

Nombre de m² de bureaux commencés par Pays

Source : SITADEL- DREAL- traitement AudéLor

En moyenne annuelle, la production de bureaux en Bretagne est de près de

232 000 m² par an de 2006 à 2010. Elle s’est accrue de 22 % par rapport à 2000-

2005 (190 000 m²). Des hausses sont enregistrées dans la plupart des

agglomérations bretonnes. Dans les Pays de Rennes ou Brest, la hausse dépasse

même 30 %. Dans le Pays de Cornouaille, elle est de 10,6 %. Dans le pays de

Vannes (autour de 17 000 m² par an), il y a, en revanche, une stabilité du volume

moyen entre la 1ère et la 2ème partie des années 2000.

Le marché des bureaux rennais représente 36 % de la production de bureaux en

Bretagne sur la période 2006-2010. LLLLes 2 métropoles bretonnes es 2 métropoles bretonnes es 2 métropoles bretonnes es 2 métropoles bretonnes (cumul Pays de (cumul Pays de (cumul Pays de (cumul Pays de

RRRRennes et Brest) ennes et Brest) ennes et Brest) ennes et Brest) atteignatteignatteignatteignent 48ent 48ent 48ent 48 % du total % du total % du total % du total régionalrégionalrégionalrégional. Dans les 4 « agglomérations

moyennes » bretonnes (Vannes, Quimper, Lorient et St Brieuc) le marché se situe

entre 10 000 m² et 20 000 m² par an. Cumulés, elles représentent 27Cumulés, elles représentent 27Cumulés, elles représentent 27Cumulés, elles représentent 27 % du total % du total % du total % du total

bretonbretonbretonbreton.

Observatoire des bureaux du pays de Lorient 14 décembre 2011

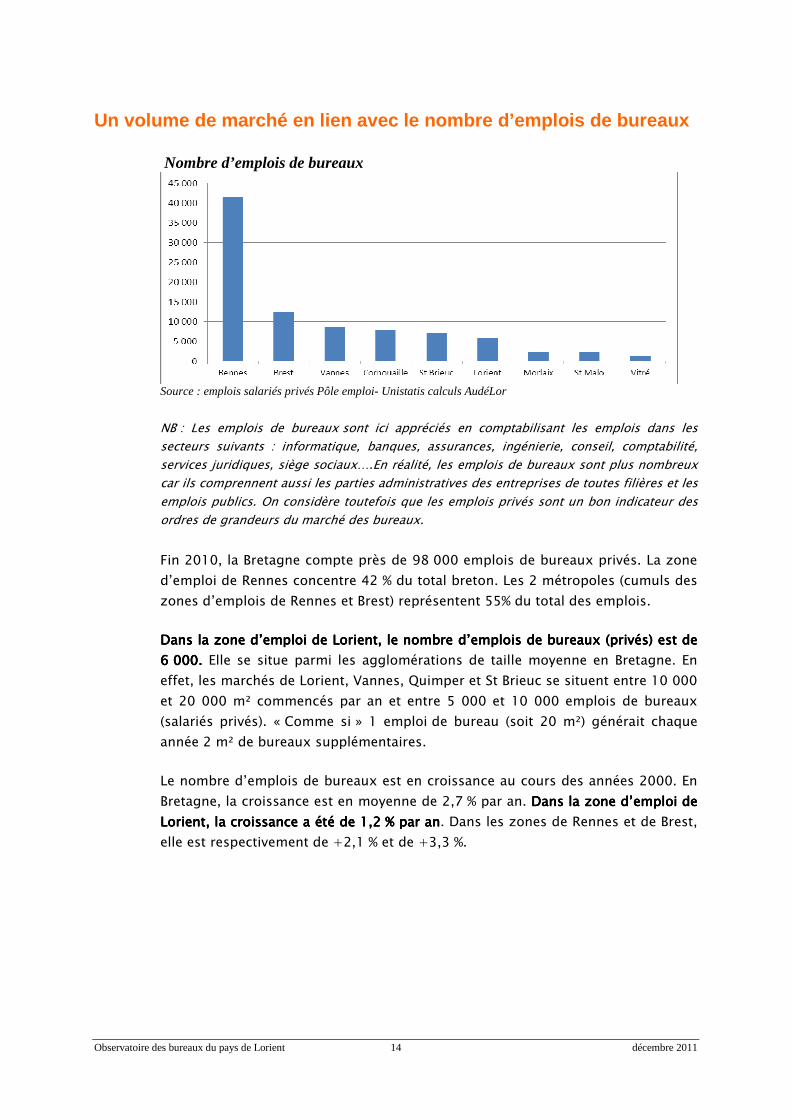

Un volume de marché en lien avec le nombre d’emploi s de bureaux

Nombre d’emplois de bureaux

Source : emplois salariés privés Pôle emploi- Unistatis calculs AudéLor

NB : Les emplois de bureaux sont ici appréciés en comptabilisant les emplois dans les

secteurs suivants : informatique, banques, assurances, ingénierie, conseil, comptabilité,

services juridiques, siège sociaux….En réalité, les emplois de bureaux sont plus nombreux

car ils comprennent aussi les parties administratives des entreprises de toutes filières et les

emplois publics. On considère toutefois que les emplois privés sont un bon indicateur des

ordres de grandeurs du marché des bureaux.

Fin 2010, la Bretagne compte près de 98 000 emplois de bureaux privés. La zone

d’emploi de Rennes concentre 42 % du total breton. Les 2 métropoles (cumuls des

zones d’emplois de Rennes et Brest) représentent 55% du total des emplois. Dans la zone d’emploi de Lorient, le nombre d’emplois de bureaux (privés) est de Dans la zone d’emploi de Lorient, le nombre d’emplois de bureaux (privés) est de Dans la zone d’emploi de Lorient, le nombre d’emplois de bureaux (privés) est de Dans la zone d’emploi de Lorient, le nombre d’emplois de bureaux (privés) est de

6666 000.000.000.000. Elle se situe parmi les agglomérations de taille moyenne en Bretagne. En

effet, les marchés de Lorient, Vannes, Quimper et St Brieuc se situent entre 10 000

et 20 000 m² commencés par an et entre 5 000 et 10 000 emplois de bureaux

(salariés privés). « Comme si » 1 emploi de bureau (soit 20 m²) générait chaque

année 2 m² de bureaux supplémentaires.

Le nombre d’emplois de bureaux est en croissance au cours des années 2000. En

Bretagne, la croissance est en moyenne de 2,7 % par an. Dans la zone d’emplDans la zone d’emplDans la zone d’emplDans la zone d’emplooooi de i de i de i de

Lorient, la croissance a été de 1,2Lorient, la croissance a été de 1,2Lorient, la croissance a été de 1,2Lorient, la croissance a été de 1,2 %%%% par anpar anpar anpar an. Dans les zones de Rennes et de Brest,

elle est respectivement de +2,1 % et de +3,3 %.

Observatoire des bureaux du pays de Lorient 15 décembre 2011

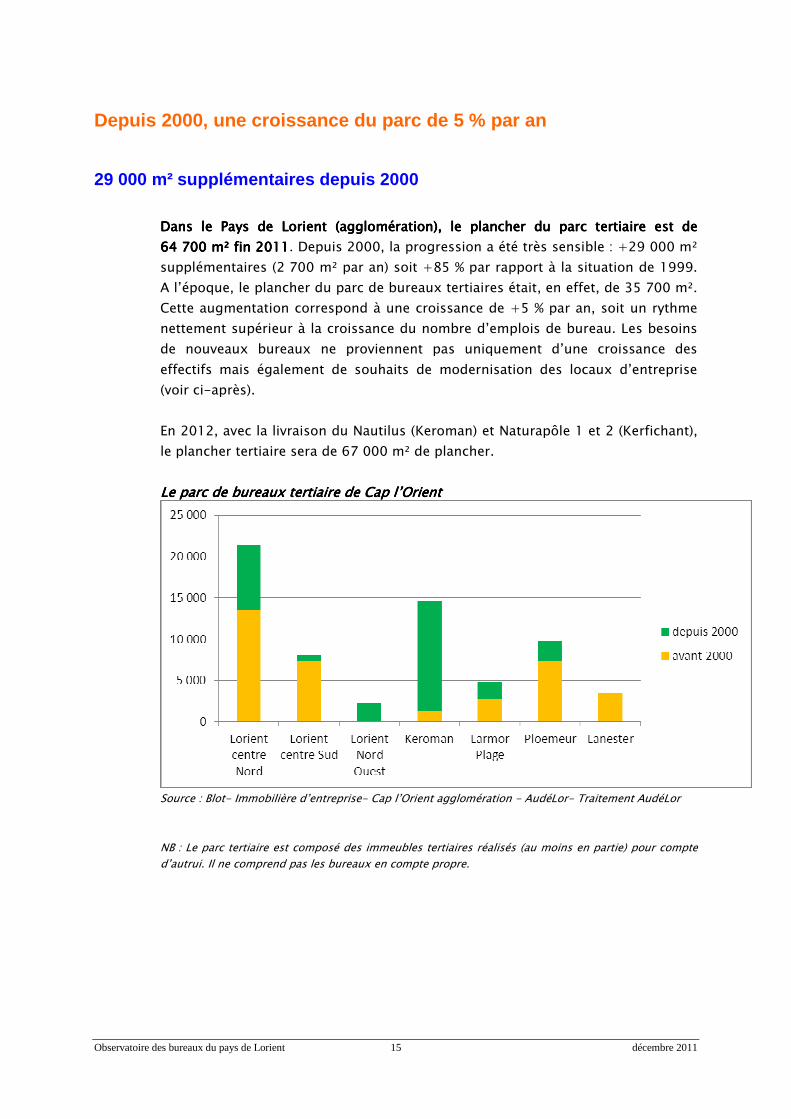

Depuis 2000, une croissance du parc de 5 % par an

29 000 m² supplémentaires depuis 2000

Dans le Pays de Lorient (agglomération), le plancher du parc terDans le Pays de Lorient (agglomération), le plancher du parc terDans le Pays de Lorient (agglomération), le plancher du parc terDans le Pays de Lorient (agglomération), le plancher du parc tertiaire est de tiaire est de tiaire est de tiaire est de

66664444 777700 m²00 m²00 m²00 m² finfinfinfin 2011201120112011. Depuis 2000, la progression a été très sensible : +29 000 m²

supplémentaires (2 700 m² par an) soit +85 % par rapport à la situation de 1999.

A l’époque, le plancher du parc de bureaux tertiaires était, en effet, de 35 700 m².

Cette augmentation correspond à une croissance de +5 % par an, soit un rythme

nettement supérieur à la croissance du nombre d’emplois de bureau. Les besoins

de nouveaux bureaux ne proviennent pas uniquement d’une croissance des

effectifs mais également de souhaits de modernisation des locaux d’entreprise

(voir ci-après).

En 2012, avec la livraison du Nautilus (Keroman) et Naturapôle 1 et 2 (Kerfichant),

le plancher tertiaire sera de 67 000 m² de plancher.

Le parc de bureaux tertiaire de Cap l’OrienLe parc de bureaux tertiaire de Cap l’OrienLe parc de bureaux tertiaire de Cap l’OrienLe parc de bureaux tertiaire de Cap l’Orientttt

Source : Blot- Immobilière d’entreprise- Cap l’Orient agglomération - AudéLor- Traitement AudéLor

NB : Le parc tertiaire est composé des immeubles tertiaires réalisés (au moins en partie) pour compte

d’autrui. Il ne comprend pas les bureaux en compte propre.

Observatoire des bureaux du pays de Lorient 16 décembre 2011

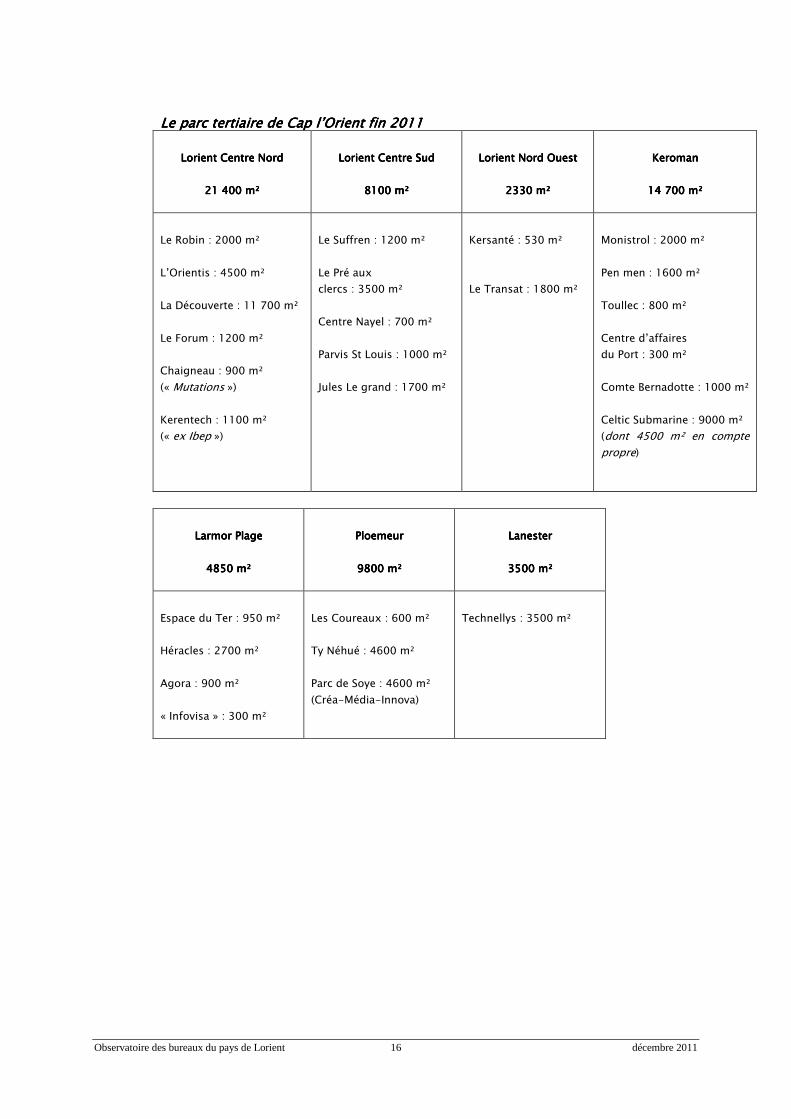

Le parc tertiaire de Cap l’Orient fin 2011Le parc tertiaire de Cap l’Orient fin 2011Le parc tertiaire de Cap l’Orient fin 2011Le parc tertiaire de Cap l’Orient fin 2011

Lorient Centre NordLorient Centre NordLorient Centre NordLorient Centre Nord

21212121 400 m²400 m²400 m²400 m²

Lorient Centre SudLorient Centre SudLorient Centre SudLorient Centre Sud

8100 m²8100 m²8100 m²8100 m²

Lorient Nord OuestLorient Nord OuestLorient Nord OuestLorient Nord Ouest

2330 m²2330 m²2330 m²2330 m²

KeromanKeromanKeromanKeroman

14 700 m²14 700 m²14 700 m²14 700 m²

Le Robin : 2000 m²

L’Orientis : 4500 m²

La Découverte : 11 700 m²

Le Forum : 1200 m²

Chaigneau : 900 m²

(« Mutations »)

Kerentech : 1100 m²

(« ex Ibep »)

Le Suffren : 1200 m²

Le Pré aux

clercs : 3500 m²

Centre Nayel : 700 m²

Parvis St Louis : 1000 m²

Jules Le grand : 1700 m²

Kersanté : 530 m²

Le Transat : 1800 m²

Monistrol : 2000 m²

Pen men : 1600 m²

Toullec : 800 m²

Centre d’affaires

du Port : 300 m²

Comte Bernadotte : 1000 m²

Celtic Submarine : 9000 m²

(dont 4500 m² en compte

propre)

Larmor PlageLarmor PlageLarmor PlageLarmor Plage

4850 m²4850 m²4850 m²4850 m²

PloemeurPloemeurPloemeurPloemeur

9800 m²9800 m²9800 m²9800 m²

LLLLanesteranesteranesteranester

3500 m²3500 m²3500 m²3500 m²

Espace du Ter : 950 m²

Héracles : 2700 m²

Agora : 900 m²

« Infovisa » : 300 m²

Les Coureaux : 600 m²

Ty Néhué : 4600 m²

Parc de Soye : 4600 m²

(Créa-Média-Innova)

Technellys : 3500 m²

Observatoire des bureaux du pays de Lorient 17 décembre 2011

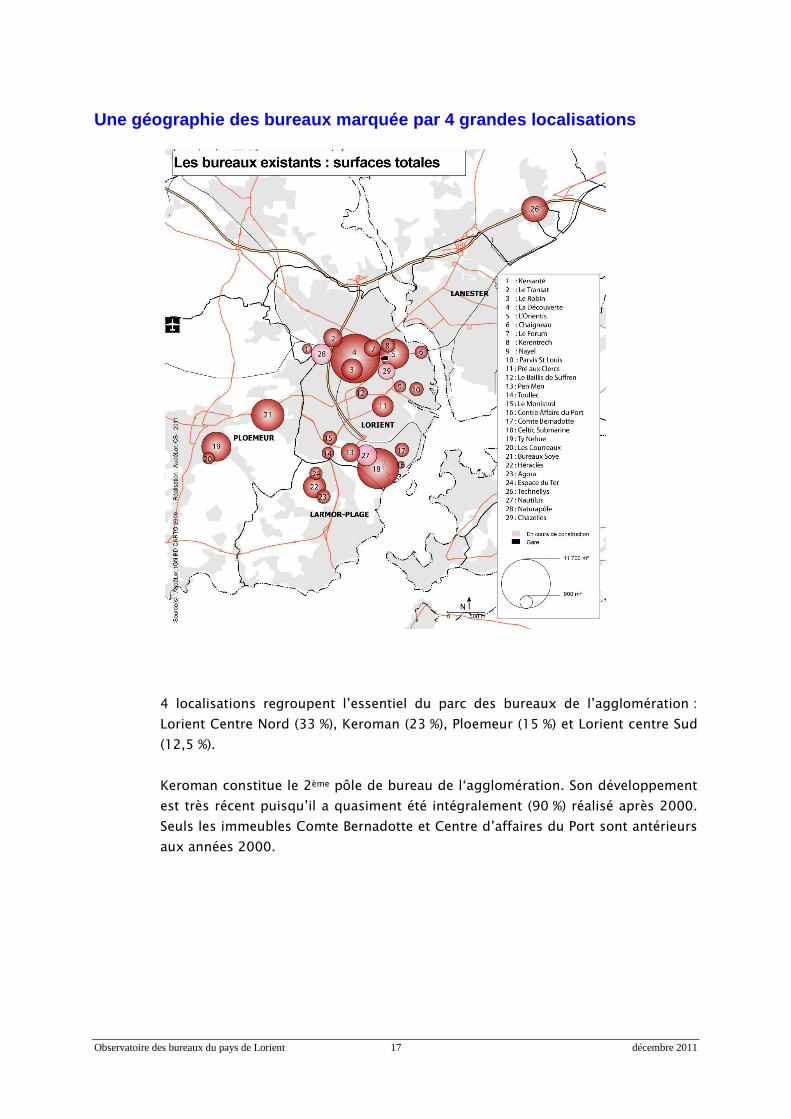

Une géographie des bureaux marquée par 4 grandes lo calisations

4 localisations regroupent l’essentiel du parc des bureaux de l’agglomération :

Lorient Centre Nord (33 %), Keroman (23 %), Ploemeur (15 %) et Lorient centre Sud

(12,5 %).

Keroman constitue le 2ème pôle de bureau de l‘agglomération. Son développement

est très récent puisqu’il a quasiment été intégralement (90 %) réalisé après 2000.

Seuls les immeubles Comte Bernadotte et Centre d’affaires du Port sont antérieurs

aux années 2000.

Observatoire des bureaux du pays de Lorient 18 décembre 2011

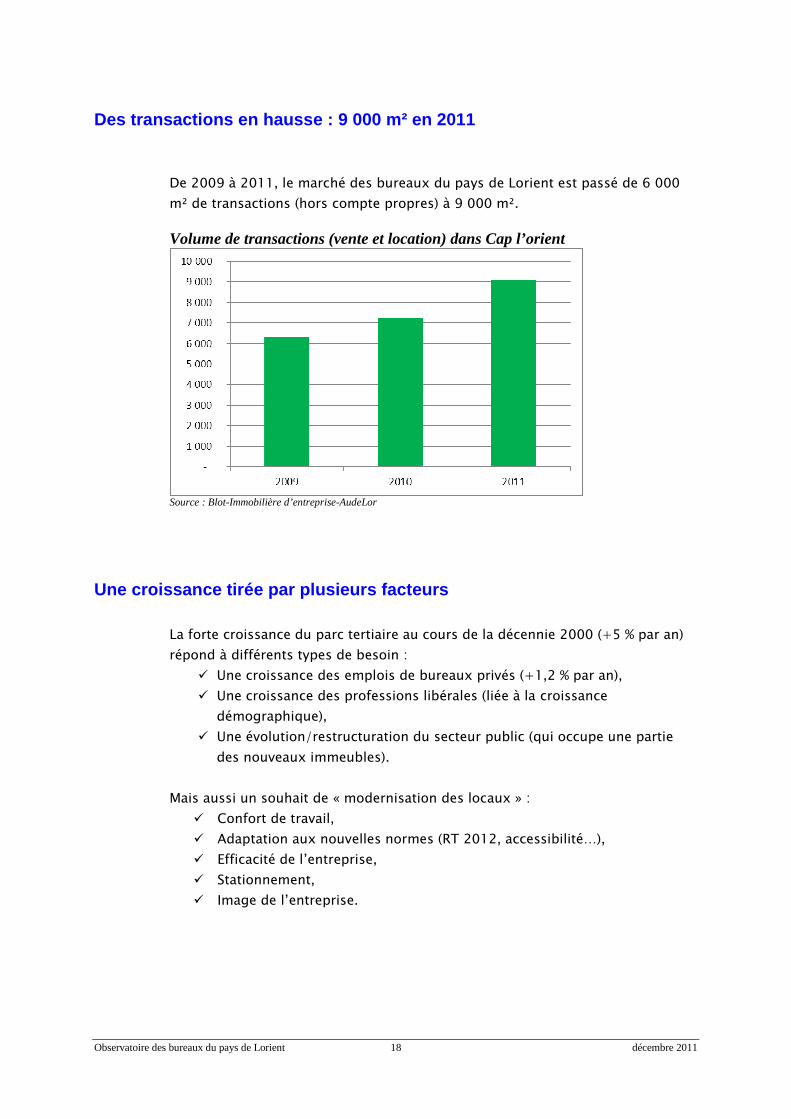

Des transactions en hausse : 9 000 m² en 2011

De 2009 à 2011, le marché des bureaux du pays de Lorient est passé de 6 000

m² de transactions (hors compte propres) à 9 000 m².

Volume de transactions (vente et location) dans Cap l’orient

Source : Blot-Immobilière d’entreprise-AudeLor

Une croissance tirée par plusieurs facteurs La forte croissance du parc tertiaire au cours de la décennie 2000 (+5 % par an)

répond à différents types de besoin :

� Une croissance des emplois de bureaux privés (+1,2 % par an),

� Une croissance des professions libérales (liée à la croissance

démographique),

� Une évolution/restructuration du secteur public (qui occupe une partie

des nouveaux immeubles).

Mais aussi un souhait de « modernisation des locaux » :

� Confort de travail,

� Adaptation aux nouvelles normes (RT 2012, accessibilité…),

� Efficacité de l’entreprise,

� Stationnement,

� Image de l’entreprise.

Observatoire des bureaux du pays de Lorient 19 décembre 2011

III- Equilibre du marché : peu de disponibilités da ns le neuf

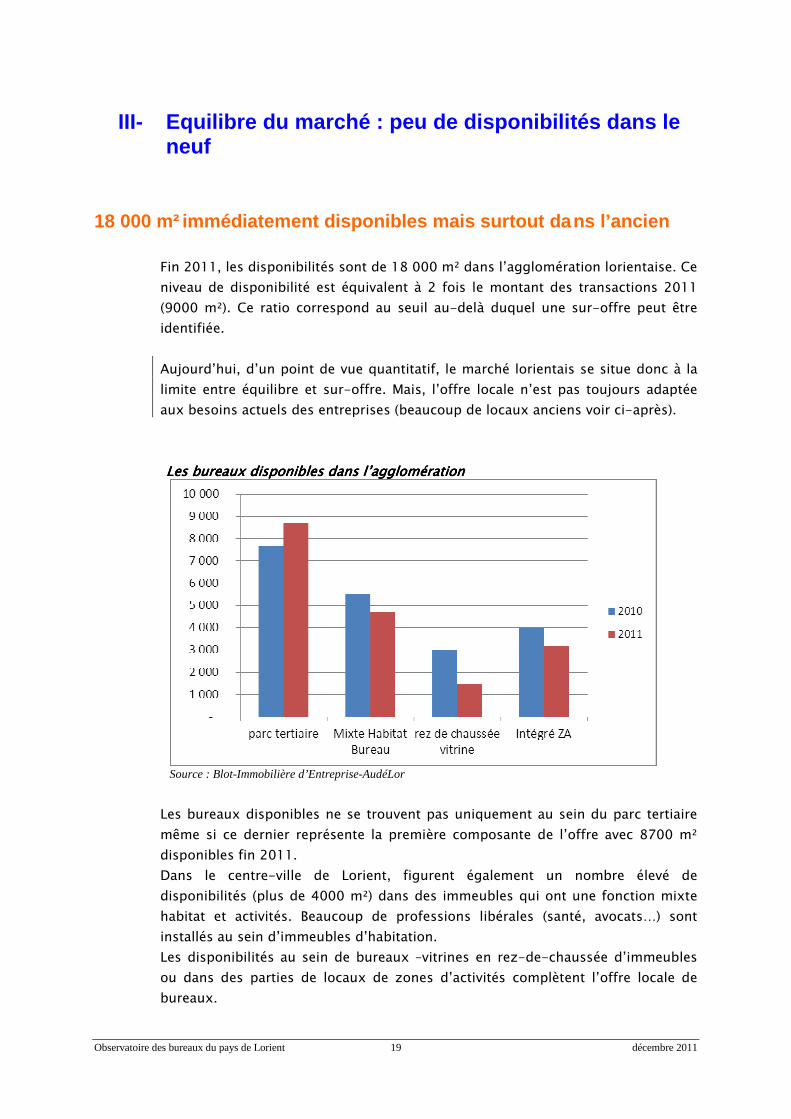

18 000 m² immédiatement disponibles mais surtout da ns l’ancien

Fin 2011, les disponibilités sont de 18 000 m² dans l’agglomération lorientaise. Ce

niveau de disponibilité est équivalent à 2 fois le montant des transactions 2011

(9000 m²). Ce ratio correspond au seuil au-delà duquel une sur-offre peut être

identifiée.

Aujourd’hui, d’un point de vue quantitatif, le marché lorientais se situe donc à la

limite entre équilibre et sur-offre. Mais, l’offre locale n’est pas toujours adaptée

aux besoins actuels des entreprises (beaucoup de locaux anciens voir ci-après).

Les bureaux disponiblesLes bureaux disponiblesLes bureaux disponiblesLes bureaux disponibles dans l’agglomération dans l’agglomération dans l’agglomération dans l’agglomération

Source : Blot-Immobilière d’Entreprise-AudéLor

Les bureaux disponibles ne se trouvent pas uniquement au sein du parc tertiaire

même si ce dernier représente la première composante de l’offre avec 8700 m²

disponibles fin 2011.

Dans le centre-ville de Lorient, figurent également un nombre élevé de

disponibilités (plus de 4000 m²) dans des immeubles qui ont une fonction mixte

habitat et activités. Beaucoup de professions libérales (santé, avocats…) sont

installés au sein d’immeubles d’habitation.

Les disponibilités au sein de bureaux –vitrines en rez-de-chaussée d’immeubles

ou dans des parties de locaux de zones d’activités complètent l’offre locale de

bureaux.

Observatoire des bureaux du pays de Lorient 20 décembre 2011

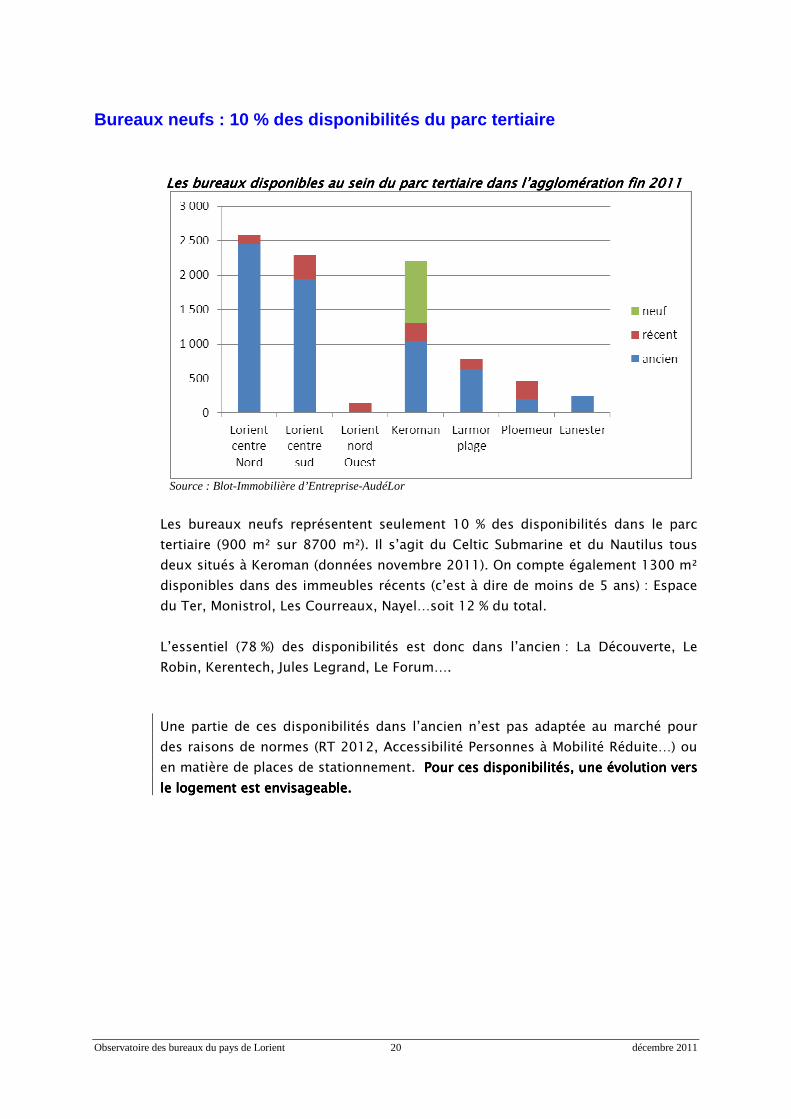

Bureaux neufs : 10 % des disponibilités du parc ter tiaire

Les bureaux disponibles Les bureaux disponibles Les bureaux disponibles Les bureaux disponibles au sein du parc tertiaire au sein du parc tertiaire au sein du parc tertiaire au sein du parc tertiaire dans l’agglomération dans l’agglomération dans l’agglomération dans l’agglomération fin 2011fin 2011fin 2011fin 2011

Source : Blot-Immobilière d’Entreprise-AudéLor

Les bureaux neufs représentent seulement 10 % des disponibilités dans le parc

tertiaire (900 m² sur 8700 m²). Il s’agit du Celtic Submarine et du Nautilus tous

deux situés à Keroman (données novembre 2011). On compte également 1300 m²

disponibles dans des immeubles récents (c’est à dire de moins de 5 ans) : Espace

du Ter, Monistrol, Les Courreaux, Nayel…soit 12 % du total.

L’essentiel (78 %) des disponibilités est donc dans l’ancien : La Découverte, Le

Robin, Kerentech, Jules Legrand, Le Forum….

Une partie de ces disponibilités dans l’ancien n’est pas adaptée au marché pour

des raisons de normes (RT 2012, Accessibilité Personnes à Mobilité Réduite…) ou

en matière de places de stationnement. Pour Pour Pour Pour cescescesces disponibilitésdisponibilitésdisponibilitésdisponibilités, une évolution vers , une évolution vers , une évolution vers , une évolution vers

le logement est envisageablele logement est envisageablele logement est envisageablele logement est envisageable. . . .

Observatoire des bureaux du pays de Lorient 21 décembre 2011

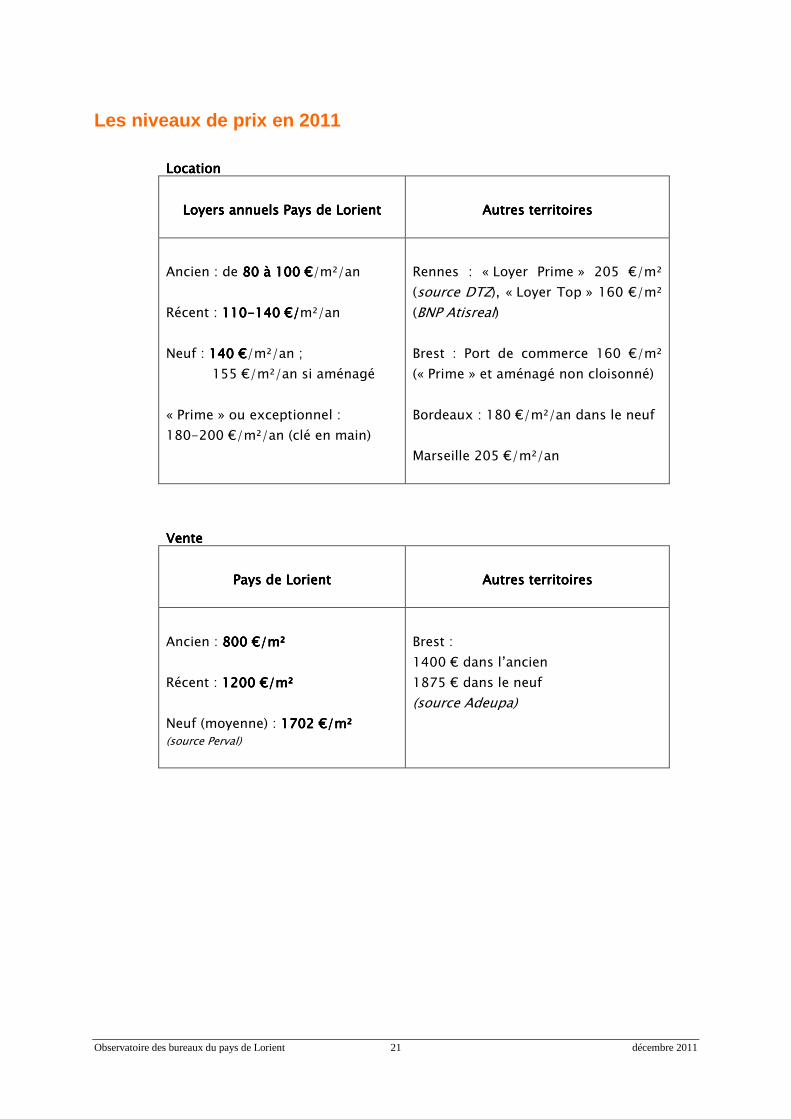

Les niveaux de prix en 2011

LocationLocationLocationLocation

Loyers annuels Loyers annuels Loyers annuels Loyers annuels Pays de LorienPays de LorienPays de LorienPays de Lorientttt

Autres territoiresAutres territoiresAutres territoiresAutres territoires

Ancien : de 80 à 100 80 à 100 80 à 100 80 à 100 €€€€/m²/an

Récent : 110110110110----140 140 140 140 €/€/€/€/m²/an

Neuf : 140 140 140 140 €€€€/m²/an ;

155 €/m²/an si aménagé

« Prime » ou exceptionnel :

180-200 €/m²/an (clé en main)

Rennes : « Loyer Prime » 205 €/m²

(source DTZ), « Loyer Top » 160 €/m²

(BNP Atisreal)

Brest : Port de commerce 160 €/m²

(« Prime » et aménagé non cloisonné)

Bordeaux : 180 €/m²/an dans le neuf

Marseille 205 €/m²/an

VenteVenteVenteVente

Pays de LorientPays de LorientPays de LorientPays de Lorient

Autres territoiresAutres territoiresAutres territoiresAutres territoires

Ancien : 800 800 800 800 €/m€/m€/m€/m²²²²

Récent : 1200 1200 1200 1200 €/m€/m€/m€/m²²²²

Neuf (moyenne) : 1702 1702 1702 1702 €/m€/m€/m€/m² ² ² ²

(source Perval)

Brest :

1400 € dans l’ancien

1875 € dans le neuf

(source Adeupa)

Observatoire des bureaux du pays de Lorient 22 décembre 2011

Observatoire des bureaux du pays de Lorient 23 décembre 2011

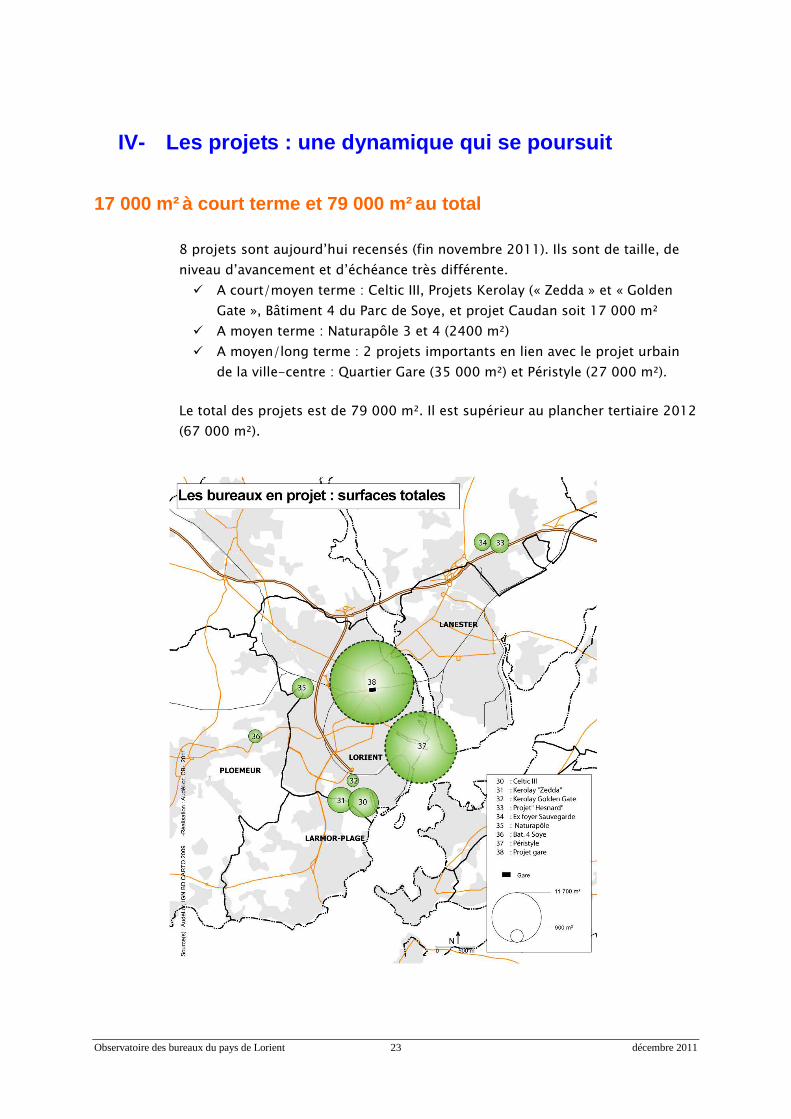

IV- Les projets : une dynamique qui se poursuit

17 000 m² à court terme et 79 000 m² au total

8 projets sont aujourd’hui recensés (fin novembre 2011). Ils sont de taille, de

niveau d’avancement et d’échéance très différente.

� A court/moyen terme : Celtic III, Projets Kerolay (« Zedda » et « Golden

Gate », Bâtiment 4 du Parc de Soye, et projet Caudan soit 17 000 m²

� A moyen terme : Naturapôle 3 et 4 (2400 m²)

� A moyen/long terme : 2 projets importants en lien avec le projet urbain

de la ville-centre : Quartier Gare (35 000 m²) et Péristyle (27 000 m²).

Le total des projets est de 79 000 m². Il est supérieur au plancher tertiaire 2012

(67 000 m²).

Observatoire des bureaux du pays de Lorient 24 décembre 2011

Sur la période 2000-2011, 2700 m² de bureaux neufs ont été commercialisés par

dans le Pays de Lorient. On peut retenir l’hypothèse d’une commercialisation

annuelle plus forte au cours de la décennie à venir soit 3500 m².

Dans ce cas, les 17 000 m² de projets à court terme représentent l’équivalent de 5

années de commercialisation.

L’ensemble des projets soit 79 000 m² représentent l’équivalent de 22 ans de

commercialisation.

Note de l'observatoire territorial N° : 44

ISSN 2118-1632AuéLor 12 avenue de la Perrière56324 Lorient CédexDirecteur de la publication :Philippe Leblanche

Retrouvez les publications d'AudéLor sur www.audelor.com

Contact : Gilles Poupard02 97 88 05 23