Embed Size (px)

Citation preview

© Toute reproduction interdite – Avril 2017 – 1w w w . c o t e 1 0 0 . c o m

Lettre nancière – Avril 2017 –

Est-il juste de parler d’un « »? « P r é v o y a n c e , P r u d e n c e , P a t i e n c e . . . e t P r é s e n c e »

w w w . c o t e 1 0 0 . c o m

Il est très humain de se créer de belles histoires pour expliquer ce qu’on voit autour de nous et que nous ne comprenons pas parfaitement. Nous avons tous tendance à attribuer à des événements complexes des causes relativement simples. Dans une grande mesure, les médias alimentent cette tendance en simplifiant les nouvelles afin de les rendre plus digestibles et plus sensationnelles.

Le S&P 500 américain s’est apprécié de plus de 10 % depuis l’élection de Trump. Il est facile et naturel d’attribuer cette hausse à Trump, mais est-ce juste? Difficile de le dire car de nombreux facteurs entrent en jeu. Une chose est certaine cependant, les profits des entreprises, qui dictent la direction des marchés à long terme, ont repris du poil de la bête depuis quelques trimestres et la tendance pourrait s’accélérer en 2017.

Si je me fie aux données que collige Standard and Poors pour les entreprises qui composent le S&P 500, l’indice des 500 plus grandes entreprises publiques américaines, les profits nets d’exploitation (excluant des éléments jugés non récurrents) se sont élevés à 106,26 $ en 2016, ce qui représente une hausse de 5,8 % par rapport à 2015. Or, pour 2017, Standard & Poors prévoit des profits de 129,74 $, ce qui représenterait une progression de 22,1 % par rapport à 2016. Cela peut sembler optimiste (il faut toujours être sceptique face aux prévisions) et de telles prévisions ont souvent été révisées sensiblement à la baisse dans le passé. Cependant, le seul secteur de l’Énergie du S&P 500 a encaissé une perte de 3,41 $ en 2016 alors que Standard and Poors anticipe des profits de 17,27 $ pour ce secteur en 2017. Autrement dit, le secteur de l’énergie passera vraisemblablement de pertes en 2016 à près de 5 % des profits prévus en 2017 pour le S&P 500.

Peut-on attribuer cette croissance prévue des profits des entreprises américaines à Trump? Les choses auraient-elles été différentes si Hilary Clinton avait été élue? Difficile à dire, mais attribuer la hausse des marchés à Trump me paraît simpliste.

Une autre histoire qui fait les manchettes est que les marchés fracassent des sommets historiques… ce qui veut nécessairement dire qu’une correction serait imminente. On entend aussi que le marché boursier n’a pas connu de corrections importantes depuis quelques années, ce qui serait anormal…

Encore une fois, attention aux belles histoires. Entre le 20 juillet et le 25 août 2015, le S&P 500 avait perdu plus de 12 % de sa valeur. Il avait rapidement rebondi, mais par la suite, entre le 3 novembre 2015 et le 10 février 2016, l’indice avait perdu 13,3 % de sa valeur. On parle donc de deux corrections en quelques mois, corrections qui ne sont pas si lointaines. Autre point : un marché boursier peut en quelque sorte corriger sans réellement connaître de fortes baisses. Si le marché fait du surplace, ou que les profits des entreprises augmentent aussi rapidement que le marché, son évaluation n’augmente pas nécessairement. Or, depuis près de deux ans, soit du 2 avril 2015 au 31 mars 2017, le S&P 500 s’est apprécié de 14,3 %, un rendement annuel composé de 6,9 %. Ce sont des rendements attrayants, mais peut-on parler d’excès?

Cela ne veut pas dire qu’une correction ne soit pas imminente – on ne sait jamais quand elle surviendra. On ne peut dire non plus que le marché soit une aubaine, à un peu plus de 18,0 fois les profits prévus de 2017. Mais si vous êtes un investisseur à long terme, vous ne vous inquiétez pas outre mesure d’une possible correction, mais la voyez plutôt comme une occasion d’acheter quelques titres de qualité à meilleur prix. Vous vous concentrez sur vos sociétés en fonction d’un horizon de plusieurs années et voyez les manchettes des médias pour ce qu’elles sont généralement : de bonnes histoires.

Philippe Le BlancCFA, MBA

2 – Avril 2017 – © Toute reproduction interdite w w w . c o t e 1 0 0 . c o m

Macdonald Dettwiler Tel que mentionné le mois dernier, MDA a annoncé l’acquisition de la société américaine DigitalGlobe pour la somme de 4,7 G$ CA, incluant l’avoir (3,1 G$ CA) et la dette (1,6 G$ CA) de cette dernière. La partie de l’avoir (3,1 G$ CA) sera payée moitié en espèces (1,55 G$ CA) et moitié en actions de MDA, soit 0,3132 actions de MDA pour chaque action de DigigalGlobe. MDA émettra environ 19,2 M d’actions aux actionnaires de DigitalGlobe, de sorte que ces derniers posséderont environ 33 % des actions de la société fusionnée.

Stratégiquement, l’acquisition de DigitalGlobe nous semble sensée. Elle représente une intégration verticale où la nouvelle société sera en mesure d’off rir une gamme complète de produits et de services dans le domaine des communications par satellite. MDA est un leader dans la conception et la production de satellites et de systèmes de communications par satellites alors que DigitalGlobe est un leader dans la fourniture de données, d’images haute résolution de la terre ainsi que de logiciels d’analyses de données et d’images provenant de satellites. Selon la direction de MDA, les deux entreprises seront mieux placées pour desservir les clients commerciaux et gouvernementaux et leur combinaison devrait accélérer l’accès par MDA au marché gouvernemental américain, le plus grand donneur d’ouvrage du secteur. La société sera aussi mieux placée pour soumissionner sur des contrats

d’envergure et de plus grande complexité. En outre, l’acquisition de DigitalGlobe augmentera sensiblement la proportion de revenus récurrents de la société. Ainsi, la combinaison des deux entreprises fera passer de 15 % à 40 % les revenus provenant des services. Elle fera également passer de 7 % à 25 % le pourcentage des revenus provenant du gouvernement américain.

DigitalGlobe est une entreprise en croissance et rentable. Au cours des six dernières années, soit de 2011 à 2016, ses revenus sont passés de 340 M$ US à 725 M$ US, un taux de croissance annuel composé de 16 %, alors que ses pro ts d’exploitation (BAIIA) sont passés de 145 M$ US à 383 M$ US, un taux de croissance de 21 %. De fait, même si la société est beaucoup plus petite que MDA en termes de revenus, ses pro ts d’exploitation ajustés sont sensiblement plus élevés : en 2016, ces derniers ont atteint 382,7 M$ US, ou environ 500 M$ CA, par rapport à notre calcul de 381 M$ pour MDA. Ainsi, la marge d’exploitation de DigitalGlobe a été de 52,8 % en 2016 par rapport à 18,5 % pour MDA. Nous croyons aussi que la société jouit d’avantages concurrentiels importants, notamment une avance technologique (meilleures résolution et précision de ses satellites) ainsi que la plus vaste base d’images de son industrie. De plus, bien que DigitalGlobe doive investir des sommes importantes en immobilisations, particulièrement dans le développement de nouveaux satellites, elle réussit néanmoins à dégager

Retour sur...

Macdonald Dettwiler & Associés « MDA » ( COTE 100 : 35,9 ) Profi lActivités : Fournit des systèmes et des services

de communication par satellitesSiège social : 200, Burrard Street, Suite 1570 Vancouver, BC, V6C-3L6

Site Internet : www.mdacorporation.com Président : Howard Lance

% actions détenues par la direction : 0,2 %

BilanDette totale/avoir : 0,72

Ratio du fonds de roulement : 0,86

Encaisse par action : 0,52 $

Valeur comptable : 31,85 $

Données boursièresCours ($) : 70,25

Bas ($) : 63,52

Haut ($) : 92,92

Nombre d’actions (M) : 36,4

Capitalisation boursière (M$) : 2 556

Dividende par action : 1,48 $

Rendement du dividende : 2,1%

© Toute reproduction interdite – Avril 2017 – 3w w w . c o t e 1 0 0 . c o m

des ux de trésorerie libres importants. Ainsi, au cours de ses deux derniers exercices, ces derniers ont totalisé 275,9 M$ US, lui permettant de racheter pour 260,2 M$ de ses propres actions au cours de la période. En résumé, nous sommes d’avis que les activités de DigitalGlobe sont plus attrayantes que celles de MDA et que son titre mérite une évaluation plus élevée que celui de MDA.

La direction de MDA prévoit que l’acquisition ajoutera aux pro ts d’exploitation (BAIIA) ajustés de MDA à compter de 2018. Elle prévoit aussi des économies de 75 M$ CA à 150 M$ CA d’ici la n de 2019. Ensemble, les deux entreprises réaliseraient des revenus de près de 3 G$ CA et des pro ts d’exploitation de 881 M$ CA, pour une marge d’exploitation de 29 %. Nous calculons que MDA paye environ 9,0 fois les pro ts d’exploitation que DigitalGlobe a enregistrés en 2016, un niveau qui nous semble adéquat compte tenu de la croissance de cette entreprise, du haut niveau de revenus récurrents et de ses marges de pro t élevées. À titre de comparaison, le titre de MDA s’échangeait également à près de 9,0 fois ses pro ts d’exploitation.

Cela dit, une fois l’acquisition complétée, la dette de MDA sera élevée, à près de 4,0 G$, soit environ 4,1 fois les pro ts d’exploitation (BAIIA) prévus. Par contre, les deux entreprises dégagent des ux de trésorerie libres (en 2016, 120,5 M$ CA pour MDA et 109,6 M$ US pour DigitalGlobe, pour un total combiné de près de 264 M$ CA). Nous anticipons que

la société sera en mesure de réduire rapidement sa dette, mais cette dernière augmente néanmoins le risque. La transaction devrait être complétée vers la n de 2017. À notre avis, en raison du caractère « sensible » des activités de DigitalGlobe, il est possible que la transaction ne soit pas acceptée par les autorités américaines, bien que la direction de MDA y voie un faible risque.

Nous croyons que cette acquisition par MDA est sensée stratégiquement et qu’elle a été réalisée à une évaluation raisonnable. Grâce à cette acquisition, la société deviendra un leader d’un secteur prometteur à long terme et nous croyons que son titre méritera éventuellement une évaluation supérieure. Il y a bien sûr des risques liés à l’intégration d’une acquisition d’une telle envergure de même qu’au niveau de la dette qui sera élevée au moment de l’acquisition. Nous établissons néanmoins notre évaluation à 80,00 $ par action. Nous avons d’ailleurs noté que quatre dirigeants et administrateurs ont acheté des actions de MDA au cours des derniers jours, à des prix variant entre 65,33 $ et 66,70 $, dont son président, Howard Lance, qui en a acheté 7 530 à 66,35 $. Le titre est un achat pour le long terme à 70,00 $ ou moins. À noter que la faible COTE 100 (35,9) résulte de la croissance nulle des pro ts par action depuis trois ans. Le portefeuille de la Lettre nancière COTE 100 compte ajouter 500 actions à son investissement dans le titre de MDA au cours des prochains jours.

Var

iatio

n d

es

reve

nus

Var

iatio

n

des

pro

fi tsRésultats

fi nanciers Pé

riod

e

Rev

enus

(M

$)

Pro

fi ts

(M$)

Mar

ge n

ette

201

5*

Bé

néfi c

es p

ar a

ctio

n($

)

Var

iatio

n du

BP

A

Mar

ge n

ette

201

6*

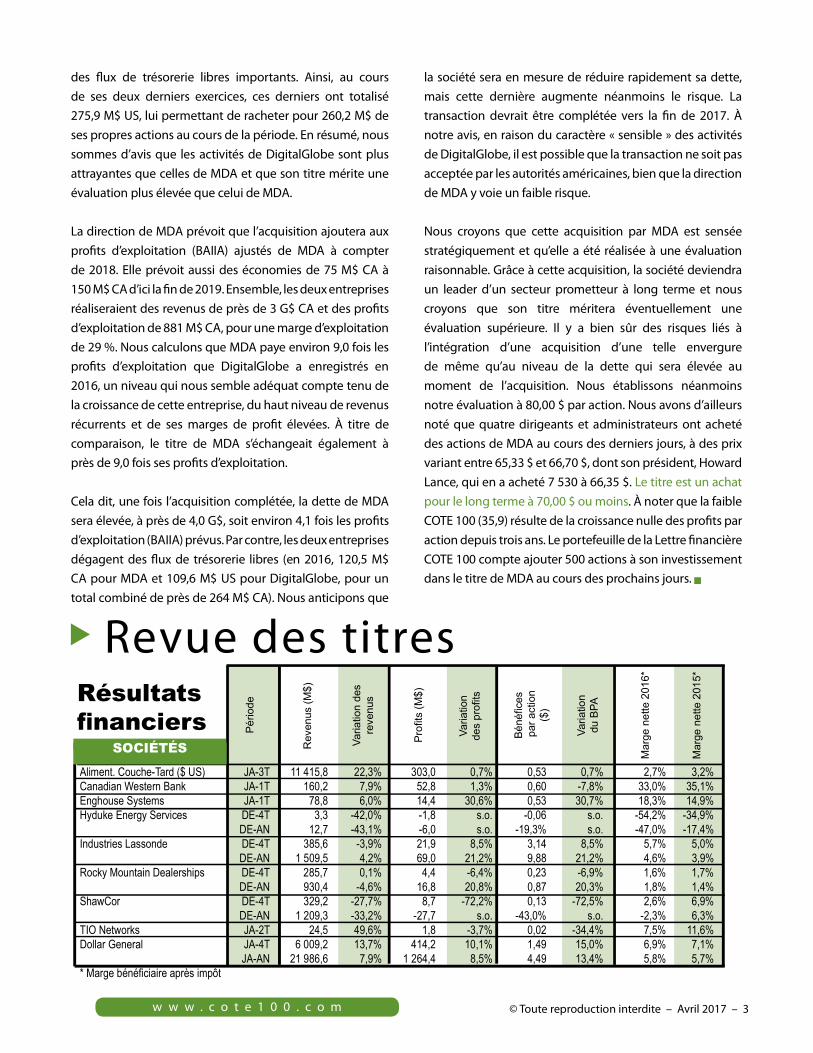

Aliment. Couche-Tard ($ US) JA-3T 11 415,8 22,3% 303,0 0,7% 0,53 0,7% 2,7% 3,2%Canadian Western Bank JA-1T 160,2 7,9% 52,8 1,3% 0,60 -7,8% 33,0% 35,1%Enghouse Systems JA-1T 78,8 6,0% 14,4 30,6% 0,53 30,7% 18,3% 14,9%Hyduke Energy Services DE-4T 3,3 -42,0% -1,8 s.o. -0,06 s.o. -54,2% -34,9% DE-AN 12,7 -43,1% -6,0 s.o. -19,3% s.o. -47,0% -17,4%Industries Lassonde DE-4T 385,6 -3,9% 21,9 8,5% 3,14 8,5% 5,7% 5,0% DE-AN 1 509,5 4,2% 69,0 21,2% 9,88 21,2% 4,6% 3,9%Rocky Mountain Dealerships DE-4T 285,7 0,1% 4,4 -6,4% 0,23 -6,9% 1,6% 1,7% DE-AN 930,4 -4,6% 16,8 20,8% 0,87 20,3% 1,8% 1,4%ShawCor DE-4T 329,2 -27,7% 8,7 -72,2% 0,13 -72,5% 2,6% 6,9% DE-AN 1 209,3 -33,2% -27,7 s.o. -43,0% s.o. -2,3% 6,3%TIO Networks JA-2T 24,5 49,6% 1,8 -3,7% 0,02 -34,4% 7,5% 11,6%Dollar General JA-4T 6 009,2 13,7% 414,2 10,1% 1,49 15,0% 6,9% 7,1% JA-AN 21 986,6 7,9% 1 264,4 8,5% 4,49 13,4% 5,8% 5,7%* Marge bénéfi ciaire après impôt

SOCIÉTÉS

Revue des titres

4 – Avril 2017 – © Toute reproduction interdite w w w . c o t e 1 0 0 . c o m

Alim. Couche-Tard (ATD.b 60,08 $ CA, 45,11 $ US)Chaîne de dépanneursLes ventes de marchandises par magasin comparable affi chent des hausses de 1,9 % aux États-Unis, de 2,5 % en Europe et une baisse de – 0,9 % au Canada. L’économie fragile de l’Ouest canadien explique en partie cette baisse des ventes au Canada. Les ventes de carburant par magasin comparable sont en hausse de 2,8 % aux États-Unis, de 1,8 % en Europe alors qu’elles sont en baisse de 0,8 % au Canada. La marge brute sur le carburant est en baisse de 7,9 % aux États-Unis à 18,33 cents US/gallon, et de 13,6 % en Europe à 7,51 cents US/litre alors qu’elle est en hausse de 30,4 % au Canada à 8,20 cents CA/litre. En général, la direction indique que la hausse du prix du pétrole a eu un impact négatif à court terme, du moins aux États-Unis et en Europe. Au Canada, l’acquisition des magasins Esso a contribué à augmenter à la fois les marges du carburant et des marchandises. Les dépenses d’exploitation ont augmenté de 10,3 % sur un an, en grande partie en raison des acquisitions réalisées au cours des 12 derniers mois. La société poursuit sa stratégie de convertir ses dépanneurs à sa marque Circle K. Elle termine le trimestre avec 1 000 magasins convertis en Amérique du Nord et 910 en Europe, sur un total de près de 11 000. La direction mentionne que l’ouragan Matthew survenu en octobre 2016 a aff ecté près de 500 magasins de la société et réduit ses pro ts avant impôt d’environ 3,0 M$ US. Au trimestre, la société a complété l’acquisition des 278 sites d’Imperial Oil (Esso) pour la somme de près de 1,3 G$ US. La direction prévoit en outre que l’acquisition de CST devrait se naliser au début de l’exercice 2018 (l’exercice de Couche-Tard prend n en avril). Bien que les activités de Couche-Tard ne soient pas réellement in uencées par l’économie, ses résultats trimestriels peuvent être considérablement aff ectés par la volatilité des marges qu’elle obtient sur le carburant, particulièrement aux États-Unis : au plus récent trimestre, celles-ci ont été inférieures à la moyenne obtenue au cours des huit derniers trimestres. Nous croyons toujours que les perspectives de croissance de la société sont favorables pour les prochains exercices avec l’acquisition majeure à venir de CST. À plus long terme, nous croyons qu’il existe toujours un bon potentiel de consolidation du marché, tant aux États-Unis qu’en Europe. Nous ajustons notre prévision de pro ts par action pour 2017 (avril) à 2,10$ US. Nous croyons que des pro ts de 2,50 $ US sont réalisables entre autres grâce à la contribution à venir de CST. Notre évaluation est ajustée à 50,50 US (ou près de 67,50 $ CA). Le titre est un achat à 60,00 $ CA ou moins.

Canadian Western Bank (CWB 29,43 $ CA)Banque de l’Ouest canadienCanadian Western Bank n’a pas enregistré de croissance de ses prêts au trimestre par rapport au trimestre précédent (– 0,5 %; + 7 % sur un an). Bien qu’elle ait augmenté ses prêts en Ontario, des remboursements de dette par les sociétés de l’Ouest canadien y ont réduit la valeur des prêts. Par contre, avec le rebond du cours du pétrole des derniers mois, la direction mentionne que les perspectives de croissance se sont améliorées dans l’Ouest. Par ailleurs, la marge nette d’intérêt s’est établie à 2,47 % au trimestre, en hausse par rapport à 2,36 % au trimestre précédent et à peu près stable par rapport à il y a un an. La hausse s’explique en partie par les pénalités payées à la banque pour des remboursements précoces de prêts. La provision pour mauvaises créances a été de 0,27 % des prêts au trimestre, ce qui se compare à 0,24 % au trimestre précédent, mais est en hausse par rapport à 0,18 % il y a un an. Le ratio de capital s’est à nouveau amélioré pour atteindre 9,50 % par rapport à 9,15 % au trimestre précédent, re et de la stabilisation des prêts totaux. La baisse des pro ts par action sur un an s’explique par une hausse des dépenses, une augmentation de la provision pour mauvaises créances et par l’émission d’actions qui a eu lieu en 2016. Nous voyons quelques éléments encourageants dans ces résultats et dans l’environnement économique de la société. D’une part, il semble que la marge nette d’intérêt se stabilise, malgré la forte concurrence du secteur. D’autre part, une reprise du secteur pétrolier et éventuellement de l’économie de l’Alberta pourraient avoir une incidence favorable sur la croissance des prêts ainsi que sur le niveau de mauvaises créances. La remontée du prix du pétrole ainsi que l’annonce de deux projets de pipelines énergétiques dans l’Ouest devraient avoir une incidence positive sur l’économie à moyen terme (42 % des prêts de la société proviennent de l’Alberta et de la Saskatchewan). Nous sommes d’avis que la société devrait graduellement retrouver un rythme de croissance de près de 10 % d’ici la n de 2017. Nous ajustons notre prévision de pro ts par action pour 2017 à 2,40 $. À notre avis, ces pro ts pourraient rebondir à près de 2,65 $ en 2018. Nous croyons toujours que la société devrait pro ter d’une plus forte croissance de l’Ouest canadien. Elle devrait également être en mesure de pro ter de sa forte santé nancière pour fouetter sa croissance. Notre évaluation

est ajustée à 31,00 $. Un achat à 28,75 $ ou moins.

Enghouse Systems (ENGH 57,57 $ CA)Logiciels et services informatiquesSans les mouvements des devises, en particulier la chute de la livre sterling, les revenus du trimestre auraient été de 5,2 M$ plus élevés et leur croissance

Les titres canadiens

© Toute reproduction interdite – Avril 2017 – 5w w w . c o t e 1 0 0 . c o m

10e

aurait été de 12,9 %. Par contre, cette baisse des devises étrangères a réduit les dépenses de la société à l’extérieur du pays. En outre, les mesures d’intégration entreprises au cours de la dernière année par la direction ont diminué les dépenses d’exploitation. Ainsi, ces dernières ont diminué de 3,2 % sur un an, ce qui a fait passer la marge d’exploitation (BAIIA) de 25,7 % à 29,4 %. Nous notons également une augmentation de 16,7 % des revenus diff érés (ventes de logiciels et de services perçues d’avance mais pas encore comptabilisées comme revenus) au trimestre par rapport au trimestre précédent, ce qui augure bien pour la croissance des prochains trimestres. Enghouse termine le trimestre avec une encaisse nette de 85,8 M$, soit 3,19 $ par action. C’est pourquoi le conseil d’administration a approuvé une majoration de 14,3% du dividende trimestriel à 0,16 $ par action. En n, la direction indique que les occasions d’acquisitions demeurent nombreuses et attrayantes. Nous prévoyons toujours des pro ts par action de 2,40 $ en 2017. Par ailleurs, l’annonce récente qu’Amazon off re désormais un service nuagique (« ») de centres d’appels a fait chuter le titre d’Enghouse de près de 10 %. Bien qu’il soit diffi cile d’évaluer l’impact que cette annonce pourrait avoir sur les résultats nanciers de la société, nous croyons qu’il sera relativement mineur. En eff et, nous estimons qu’entre 15 % et 20 % des revenus de la société pourraient être directement aff ectés par l’entrée d’Amazon. De fait, Enghouse off re elle aussi un service nuagique d’applications pour centres d’appel pour lequel ses clients s’abonnent et payent à l’utilisation. En n, il ne faut pas oublier que le modèle d’aff aires de Enghouse ne repose pas sur la croissance organique (celle-ci est à peu près nulle depuis plusieurs années), mais sur des revenus hautement récurrents (et rentables) alimentés par des acquisitions à bon prix. Or, nous croyons que l’entrée d’Amazon pourrait faire baisser les prix des cibles d’acquisitions de la société. En somme, nous croyons que les facteurs négatifs résultant de l’entrée d’Amazon seront en grande partie compensés par la possibilité de réaliser plus d’acquisitions à meilleurs prix pour Enghouse. Notre évaluation du titre est ajustée à 60,50 $. Sur un horizon long terme, nous croyons que la baisse récente du titre procure une occasion d’acheter une société de qualité à un prix raisonnable. Un achat à long terme à près de 57,00 $.

Home Capital Group (HCG 26,03 $ CA)Prêts hypothécaires et autres produits nanciersLe 27 mars dernier, le conseil d’administration de la société a congédié son président, Martin Reid, après que ce dernier ait été seulement un an à la tête d’Home Capital. Il sera remplacé par Bonita Then, administratrice,

en attendant de trouver un remplaçant permanent. Il est diffi cile de savoir les véritables raisons liées à ce congédiement, mais le fait que la performance nancière de la société ait été décevante depuis un an

a certainement pesé dans la balance. Aussi, il est diffi cile de savoir si les procédures entamées par la Commission des valeurs mobilières de l’Ontario (OSC) contre Home Capital et certain dirigeants et administrateurs concernant la divulgation des événements qui ont mené à la suspension de certains courtiers en 2015 soient liées à ce congédiement. Bien que l’OSC n’ait pas encore pris de décision quant au dépôt de poursuites, le congédiement du président arrive à un bien mauvais moment. Nous croyons toujours que le titre de Home Capital est sous-évalué, mais nous réduisons notre évaluation du titre à 34,00 $ pour re éter l’incertitude plus élevée qui l’entoure. Un achat à 28,00 $ ou moins.

Hyduke Energy Services (HYD 0,50 $ CA)Fabricant de puits de forage pétrolier Les plus récents résultats de Hyduke n’affi chaient pas de revirement, tant pour les revenus que pour les pro ts, quoique les revenus aient été sensiblement plus élevés que ceux du trimestre précédent. La marge brute a atteint – 33,9 % au trimestre, ce qui témoigne d’une pression sur les prix pour obtenir des commandes. En revanche, les dépenses d’exploitation pour l’exercice sont en baisse de 13,9 % sur un an. Nous sommes également d’avis que la rentabilité est aff ectée temporairement par le démarrage de production de nouveaux produits. Certains délais dans le démarrage de production pour de nouveaux contrats ont également retardé la comptabilisation de revenus, ce qui devrait se traduire par une amélioration dès le prochain trimestre. Par ailleurs, le bilan à la n de 2016 fait état d’une dette nette de 6,1 M$ comparativement à 5,8 M$ un an plus tôt. Puisque la dette de la société est remboursable en août 2017, celle-ci a été comptabilisée dans le passif à court terme, ce qui se traduit par un fonds de roulement négatif de 1,6 M$ au 31 décembre 2016. Par contre, à la mi-février, la société a complété l’émission de 37,6 M d’actions à un prix de 0,34 $ par action, pour un produit net de près de 12,0 M$, ce qui change substantiellement son portrait nancier. Au début de mars, la direction a complété l’acquisition de la société privée Western Manufacturing, un fabricant albertain de réservoirs de production et d’autres équipements pour les puits pétroliers, pour la somme de 5,5 M$, principalement en espèces. Cette acquisition augmentera immédiatement la capacité de production ainsi que la présence géographique de Hyduke dans l’Ouest canadien. De plus, une autre acquisition, celle d’Avalanche Metal Industries, un fabricant de réservoirs et accessoires pour les industries pétrolière et forestière

6 – Avril 2017 – © Toute reproduction interdite w w w . c o t e 1 0 0 . c o m

de Kelowna, en Colombie-Britannique, a été réalisée au début d’avril. L’acquisition a été faite en espèces mais serait, selon la direction, d’une somme « ». En outre, la direction souligne que les eff orts des derniers exercices pour améliorer la qualité de production de l’entreprise lui permettent de soumissionner sur davantage de contrats. Bien sûr, les risques sont toujours présents, dont la possibilité qu’une reprise du secteur pétrolier ne se matérialise pas comme prévu. Un autre risque concerne la nécessité de re nancer la dette de la société qui arrive rapidement à échéance, un risque qui a toutefois été considérablement réduit par l’émission récente d’actions. En outre, l’émission récente a plus que doublé le nombre d’actions en circulation (à près de 66 M), ce qui réduit le potentiel d’appréciation du titre. En dépit de ces risques, nous croyons que le potentiel d’appréciation est attrayant pour les prochaines années. Nous anticipons un retour graduel à la rentabilité en 2017 et un potentiel d’amélioration important advenant la con rmation d’une reprise dans le secteur pétrolier. En outre, nous avons toujours con ance que l’équipe de direction, menée par son président, Pat Ross, a la capacité de créer de la valeur pour les actionnaires au cours des années à venir. En ce sens, nous voyons d’un bon œil le fait que quelques dirigeants de la société aient participé à l’émission récente de la société (à 0,34 $ par action) : M. Ross a acheté 311 700 actions, M. James Hill (vp nances) en a acheté 300 000, M. David Yager, président du conseil, en a acheté 87 300 et M. Walter Chayka, administrateur, en a acheté 120 000. Nous majorons notre évaluation du titre à 0,46 $ en soulignant le caractère plus spéculatif du titre. Un achat à 0,37 $ ou moins.

Industries Lassonde (LAS 231,90 $ CA)Producteur de jus de fruits et de légumesLa baisse de 4,0 % des revenus au quatrième trimestre par rapport à un an plus tôt s’explique par le fait que le plus récent trimestre comportait quatre journées de moins que l’an passé, sans quoi les revenus auraient été en hausse de 2,2 %. En dépit de la baisse de revenus, le pro t d’exploitation affi che une légère augmentation par rapport à un an plus tôt alors que la marge d’exploitation du trimestre a atteint 12,4 % par rapport à 11,6 % un an plus tôt. La forte diminution du niveau d’endettement a réduit les dépenses d’intérêt de moitié au plus récent trimestre par rapport à un an plus tôt, ce qui a contribué à l’augmentation de 8,5 % des pro ts du trimestre. À notre avis, le fait saillant de 2016 est que Lassonde ait dégagé des ux de trésorerie libres de 121,1 M$, en hausse de 24,3 % par rapport aux 97,4 M$ de 2015. Ces derniers ont permis de réduire l’endettement net de la société de 91,8 M$ en cours d’exercice. La société termine ainsi 2016 avec un bilan que nous considérons très solide, avec un

ratio dette nette-pro ts d’exploitation (BAIIA) de 1,52 par rapport à 2,29 un an plus tôt. Nous sommes d’avis que Lassonde est à nouveau en position de considérer de nouvelles acquisitions. Par ailleurs, le désir exprimé par l’administration Trump d’imposer une taxe sur les importations aux États-Unis pourrait avoir une incidence négative sur les résultats de Lassonde. Par contre, nous sommes d’avis que le fait que Lassonde possède des installations de production aux États-Unis lui permettrait de s’ajuster en partie à de telles mesures. Nous prévoyons des pro ts de 10,50 $ en 2017. Nous majorons notre évaluation du titre à 202,00 $. Conserver.

Rocky Mountain Dealerships (RME 10,15 $ CA)Concessionnaire de machinerie agricoleLes résultats du quatrième trimestre étaient inférieurs à nos attentes. Par contre, nous considérons que la direction a fait un excellent travail au cours des derniers trimestres pour améliorer son bilan et pour réduire les dépenses. Les perspectives semblent aussi s’améliorer alors que, selon la direction, la demande de la part des fermiers pour les équipements neufs semble s’être rétablie au cours des derniers mois. De fait, la direction mentionne que les délais plus longs pour obtenir des équipements neufs ont fait glisser des ventes de 10 M$ à 15 M$ du quatrième trimestre au prochain trimestre et augmenté le carnet de commandes de la société. La stratégie de la direction de focaliser ses eff orts sur la vente d’équipements usagés au cours des derniers trimestres a permis à la société de réduire la valeur de ses stocks de 57,1 M$ en 2016; celle-ci est maintenant à son plus bas niveau depuis 2011. L’endettement net a suivi cette tendance avec une diminution de 68,9 M$ en un an. Le ratio dette nette-avoir est ainsi passé de 2,27 à 1,78 en 2016. À notre avis, après deux années diffi ciles, nous croyons que l’entreprise devrait être en mesure d’accroître ses pro ts au cours des prochaines années. L’entreprise est aujourd’hui plus solide nancièrement, a sensiblement diminué ses coûts d’exploitation et devrait obtenir de meilleures marges sur la vente d’équipements. Nous prévoyons des pro ts par action de 1,00 $ en 2017, une prévision qui pourrait être conservatrice si l’industrie agricole canadienne connaissait une autre bonne récolte. Nous croyons que le risque de baisse du titre est limité par la valeur comptable de 9,14 $ et par un rendement des ux de trésorerie (« ») de près de 10,0 %. Cela dit, compte tenu de la dette nécessaire au nancement des stocks, un des risques concerne une augmentation sensible des taux d’intérêt au cours des prochains trimestres. Nous croyons toutefois que le potentiel d’appréciation du titre est attrayant pour les prochaines années. Nous majorons notre évaluation à 11,25 $. Un achat à 9,75 $ ou moins.

© Toute reproduction interdite – Avril 2017 – 7w w w . c o t e 1 0 0 . c o m

ShawCor Corporation (SCL 38,93 $ CA)Fabricant d’enduits pour tuyaux d’oléoducsLe carnet de commandes à la n de 2016 s’élève à 650 M$, en progression de 7 % par rapport au trimestre précédent et de 44 % sur un an. Cette hausse re ète principalement l’octroi d’un contrat signé pendant l’été d’une valeur de 350 M$ pour la fourniture d’enduits pour un gazoduc de 690 kilomètres entre les États-Unis et le Mexique. Il est prévu que le niveau d’activités pour ce contrat augmente au cours des prochains mois et atteigne la pleine production en juin 2017. La société a aussi soumissionné sur divers contrats d’une valeur potentielle de plus de 700 M$. En décembre, la société a émis 5,261 M d’actions à un prix de 32,80 $ par action, pour un produit brut de près de 165 M$. Elle termine ainsi l’exercice avec une dette nette de seulement 81,2 M$ par rapport à un avoir des actionnaires de plus de 1,0 G$. En 2017, la direction anticipe que la société pro tera en mi-année du lancement de ses nouveaux tuyaux de 6 et 8 pouces de diamètre faits de matériau composite. En somme, après deux années diffi ciles, les perspectives s’améliorent nalement pour ShawCor. Nous prévoyons un retour à la rentabilité de la société en 2017, avec des pro ts que nous anticipons à 1,30 $ par action. Pour les années à venir, la croissance de la société dépendra des cours du pétrole et du gaz naturel. Par contre, les acquisitions réalisées par la société au cours des dernières années ont sensiblement augmenté ses revenus provenant de services tels que l’inspection et la réparation de pipelines, une source de revenus plus stable et récurrente. La société est le leader mondial d’un secteur que nous jugeons attrayant à long terme, bien que cyclique. Conserver.

Stantec (STN 34,51 $ CA)Off re des services-conseil en ingénierie La société a annoncé une entente visant la vente d’Innovize, un fournisseur de logiciels qui est venu avec l’acquisition de MWH, pour la somme de 270 M$ US. Ce prix de vente est à notre avis attrayant à un multiple d’un peu plus de 16,0 fois les pro ts d’exploitation (BAIIA) enregistrés en 2016, ce qui est sensiblement plus élevé que le multiple de près 9,5 fois les pro ts d’exploitation de MWH Global, acquise en mai 2016. À notre avis, les activités d’Innovize étaient hors du champ d’expertise de Stantec et sa vente à un bon prix permettra de réduire sensiblement la dette de l’entreprise, ce qui lui permettra de poursuivre sa stratégie d’acquisitions dans le secteur de l’ingénierie. Conserver.

TIO Networks (TNC 3,29 $ CA)Réseau non-bancaire de serv. nanciersLes résultats de TIO perdent leur signi cation alors que la société est en voie d’être acquise. Une assemblée aura lieu le 10 avril pendant laquelle les actionnaires se prononceront sur l’off re de PayPal. Nous croyons que cette acquisition ira de l’avant, mais qu’elle pourrait prendre quelques mois car des approbations des divers états où TIO est active sont requises. Conserver. Le titre pourrait être vendu à près de 3,30 $ pour dégager les liquidités pour une occasion attrayante.

Les titres américainsDollar General ( DG 69,73 $US)Détaillant de magasins d’articles à 1 $ (et plus) Les ventes par magasin comparable ont augmenté de 1,0 % au quatrième trimestre (0,9 % pour l’exercice, pour une 27ème année consécutive de croissance), une nette amélioration par rapport à la baisse de –0,1% du trimestre précédent. Cette hausse provient d’une augmentation de la valeur moyenne des transactions alors que le nombre de visiteurs en magasin a diminué, mais moins qu’aux deux trimestres précédents. Selon la direction, la société a été frappée par deux facteurs qui ne devraient plus l’aff ecter au cours des mois à venir : une dé ation des prix au détail et des changements dans les programmes de coupons d’aide alimentaire dans près de la moitié des états où la société est présente. Le quatrième trimestre et l’exercice 2017 (janvier) de Dollar General comprenaient une semaine additionnelle par rapport aux périodes correspondantes de 2016. Sans cette semaine additionnelle, les revenus du trimestre auraient été en hausse de 6,1 % sur un an (6,0 % pour l’exercice). La forte concurrence dans le secteur du commerce de détail, en particulier une approche agressive de Wal-Mart pour diminuer ses prix, a eu un impact négatif sur les résultats du dernier exercice. Par ailleurs, en 2017, la société a ouvert 900 magasins et rénové ou relocalisé 906 autres magasins. Au total, la super cie de vente de la société a augmenté de 7 % pendant l’exercice et la société termine 2017 avec 13 320 magasins dans 43 états américains. Au prochain exercice, la direction prévoit l’ouverture de 1 000 nouveaux magasins et la rénovation ou relocalisation de 900 autres. De tels projets de croissance sont agressifs, mais la direction indique que la rentabilité de tels investissements demeure attrayante. La direction compte aussi investir sensiblement pour augmenter la rémunération et la formation de ses gérants de magasins a n d’améliorer la satisfaction de sa clientèle. Selon la direction, de tels investissements pèseront quelque peu sur la rentabilité du prochain exercice mais devraient être favorables à long terme. En 2017, la

8 – Avril 2017 – © Toute reproduction interdite w w w . c o t e 1 0 0 . c o m

société a dégagé des ux de trésorerie libres de 1,05G$ comparativement à 874,6 M$ en 2016. Ceux-ci lui ont permis de racheter 12,4 M de ses propres actions pour la somme de 990,5 M$, un prix moyen de 80,17 $ par action. Depuis décembre 2011, la société a racheté 74,4 M d’actions, soit environ 19 % du total, pour la somme de 4,6 G$, un prix moyen de 61,41 $ par action. En outre, le dividende trimestriel a récemment été majoré de 4 % à 0,26 $ par action. Le bilan demeure solide avec un ratio dette nette-pro ts d’exploitation (BAIIA) de 1,24. Au prochain exercice, la direction prévoit une croissance légèrement positive des ventes par magasin comparable et des pro ts par action entre 4,25 $ et 4,50 $. À long terme, la direction vise une croissance des pro ts par action de 10 % ou plus. Bien que la performance prévue pour 2018 soit un peu décevante, rien ne nous laisse croire que les perspectives à long terme de la société sont moins attrayantes, à part le fait que la taille grandissante de la société réduira naturellement son rythme de croissance. Le titre est un achat à 72,00 $ ou moins.

Liberty Tax (TAX 14,25 $ US)Chaîne nationale de préparation d’impôtLa direction se dit insatisfaite des résultats depuis le début de l’exercice 2017. À la n du trimestre, la société comptait 3 823 bureaux de service aux États-Unis comparativement à 4 225 un an plus tôt, une diminution de 9,5 %. La décision de fermer la plupart de ses bureaux saisonniers, dont ceux que la société avait ouverts dans des magasins Wal-Mart, a contribué à une baisse de près de 150 établissements par rapport à l’an dernier. De plus, en date du 28 février, le réseau de l’entreprise avait préparé 915 000 rapports d’impôt comparativement à

1 094 000 à pareille date un an plus tôt, une baisse de 16,4 %. Cette baisse re ète la diminution du nombre de bureaux de la société et le fait que la saison des rapports d’impôt ait été quelque peu décalée par rapport à l’an dernier en raison de changements législatifs qui retardent le paiement par le gouvernement de remboursements d’impôt pour certains contribuables. Ce phénomène a fort probablement fait glisser des revenus du troisième au quatrième trimestre. Selon la direction, le nombre de rapports d’impôt préparés par toute l’industrie était en baisse de près de 13,0 % au 28 février. Ainsi, la direction croit que la société a perdu des parts de marché en raison de la mauvaise publicité qu’elle a reçue il y a un an en raison de fraudes perpétrées par certains de ses franchisés. Cette publicité a non seulement eu un impact sur le volume de rapports préparés par les bureaux existants de la société, mais elle a aussi diminué le nombre de nouvelles franchises vendues par l’entreprise (85 depuis le début de l’exercice par rapport à 184 il y a un an). Par contre, la direction se dit très satisfaite du progrès eff ectué pour améliorer ses processus de conformité. Elle estime aussi que le pire est maintenant derrière et que la société devrait reprendre sa croissance à compter de l’exercice 2018 (avril). En n, à la n du trimestre, la société avait une dette nette de 152,7 M$ par rapport à 13,6 M$ au début de l’exercice. Cette forte augmentation est normale et résulte de la forte saisonnalité des activités de la société. De fait, la direction anticipe avoir remboursé la totalité de sa ligne de crédit (qui totalise 131,2 M$ au 28 février) d’ici la n du prochain trimestre. Nous prévoyons toujours des pro ts de 1,27 $ par action pour 2017 et anticipons une légère croissance en 2018. Un achat à 14,50 $ ou moins.

Nos meilleurs achatsLes trois titres que nous considérons présentement comme les meilleurs achats du portefeuille sont :

• Macdonald Dettwiler à 70,00 $ ou moins;• Mullen Group à 17,50 $ ou moins;• Dollar General à 72,00 $ ou moins.

Événement à venirConférences : «

». Voici les dates et les endroits envisagés :Lundi 15 mai : Québec (Hôtel Plaza )Mardi 16 mai : Laval (Sheraton)Mercredi 17 mai : Boucherville (De Mortagne)

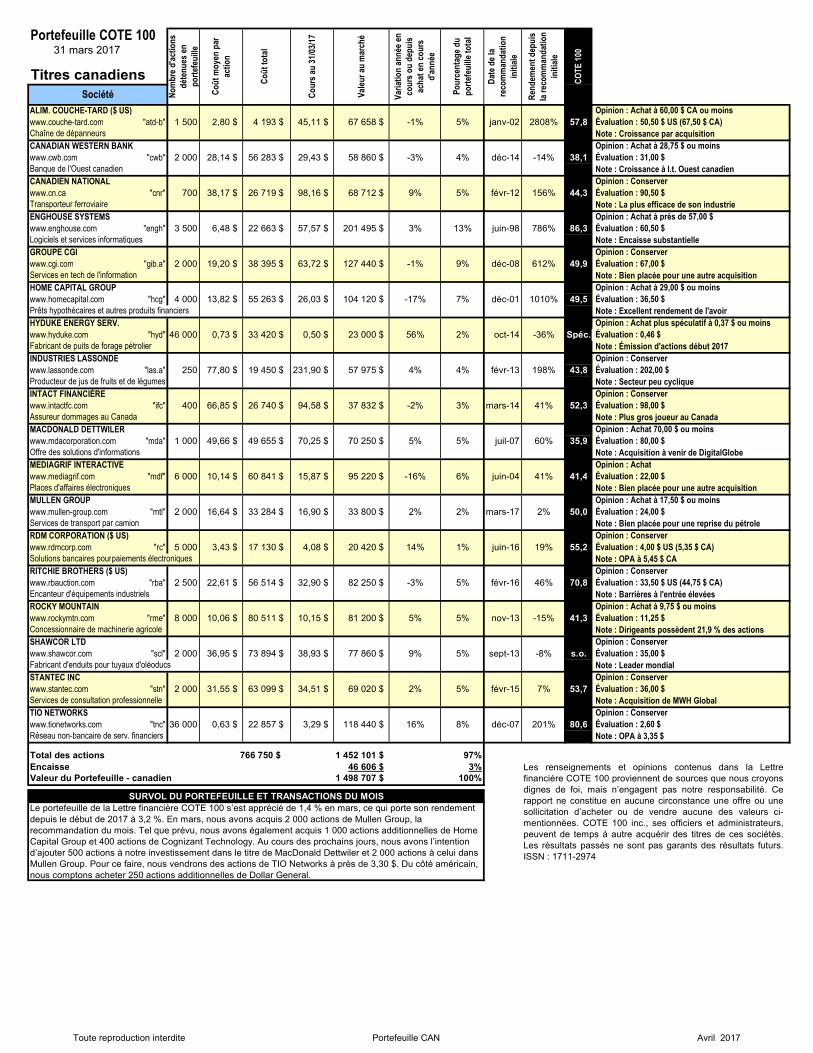

Portefeuille COTE 100

Titres canadiens

ALIM. COUCHE-TARD ($ US)www.couche-tard.com "atd-b" 1 500 2,80 $ 4 193 $ 45,11 $ 67 658 $ -1% 5% janv-02 2808% 57,8Chaîne de dépanneursCANADIAN WESTERN BANKwww.cwb.com "cwb" 2 000 28,14 $ 56 283 $ 29,43 $ 58 860 $ -3% 4% déc-14 -14% 38,1Banque de l'Ouest canadienCANADIEN NATIONAL www.cn.ca "cnr" 700 38,17 $ 26 719 $ 98,16 $ 68 712 $ 9% 5% févr-12 156% 44,3Transporteur ferroviaireENGHOUSE SYSTEMSwww.enghouse.com "engh" 3 500 6,48 $ 22 663 $ 57,57 $ 201 495 $ 3% 13% juin-98 786% 86,3Logiciels et services informatiquesGROUPE CGIwww.cgi.com "gib.a" 2 000 19,20 $ 38 395 $ 63,72 $ 127 440 $ -1% 9% déc-08 612% 49,9Services en tech de l'informationHOME CAPITAL GROUPwww.homecapital.com "hcg" 4 000 13,82 $ 55 263 $ 26,03 $ 104 120 $ -17% 7% déc-01 1010% 49,5Prêts hypothécaires et autres produits financiersHYDUKE ENERGY SERV.www.hyduke.com "hyd" 46 000 0,73 $ 33 420 $ 0,50 $ 23 000 $ 56% 2% oct-14 -36% Spéc.Fabricant de puits de forage pétrolierINDUSTRIES LASSONDEwww.lassonde.com "las.a" 250 77,80 $ 19 450 $ 231,90 $ 57 975 $ 4% 4% févr-13 198% 43,8Producteur de jus de fruits et de légumesINTACT FINANCIÈREwww.intactfc.com "ifc" 400 66,85 $ 26 740 $ 94,58 $ 37 832 $ -2% 3% mars-14 41% 52,3Assureur dommages au CanadaMACDONALD DETTWILERwww.mdacorporation.com "mda" 1 000 49,66 $ 49 655 $ 70,25 $ 70 250 $ 5% 5% juil-07 60% 35,9Offre des solutions d'informationsMEDIAGRIF INTERACTIVEwww.mediagrif.com "mdf" 6 000 10,14 $ 60 841 $ 15,87 $ 95 220 $ -16% 6% juin-04 41% 41,4Places d'affaires électroniquesMULLEN GROUPwww.mullen-group.com "mtl" 2 000 16,64 $ 33 284 $ 16,90 $ 33 800 $ 2% 2% mars-17 2% 50,0Services de transport par camionRDM CORPORATION ($ US)www.rdmcorp.com "rc" 5 000 3,43 $ 17 130 $ 4,08 $ 20 420 $ 14% 1% juin-16 19% 55,2

Solutions bancaires pourpaiements électroniquesRITCHIE BROTHERS ($ US)www.rbauction.com "rba" 2 500 22,61 $ 56 514 $ 32,90 $ 82 250 $ -3% 5% févr-16 46% 70,8Encanteur d'équipements industriels ROCKY MOUNTAINwww.rockymtn.com "rme" 8 000 10,06 $ 80 511 $ 10,15 $ 81 200 $ 5% 5% nov-13 -15% 41,3Concessionnaire de machinerie agricoleSHAWCOR LTDwww.shawcor.com "scl" 2 000 36,95 $ 73 894 $ 38,93 $ 77 860 $ 9% 5% sept-13 -8% s.o.Fabricant d'enduits pour tuyaux d'oléoducsSTANTEC INCwww.stantec.com "stn" 2 000 31,55 $ 63 099 $ 34,51 $ 69 020 $ 2% 5% févr-15 7% 53,7Services de consultation professionnelleTIO NETWORKSwww.tionetworks.com "tnc" 36 000 0,63 $ 22 857 $ 3,29 $ 118 440 $ 16% 8% déc-07 201% 80,6Réseau non-bancaire de serv. financiers

Total des actions 97%Encaisse 3%Valeur du Portefeuille - canadien 100%

Opinion : ConserverÉvaluation : 2,60 $Note : OPA à 3,35 $

Évaluation : 60,50 $Note : Encaisse substantielle

Opinion : Conserver

Évaluation : 67,00 $

Note : La plus efficace de son industrie

Évaluation : 36,50 $

Opinion : Conserver

Vale

ur a

u m

arch

é

Évaluation : 36,00 $

Opinion : Achat 70,00 $ ou moins

Évaluation : 90,50 $

Opinion : Achat à 9,75 $ ou moins

Note : Dirigeants possèdent 21,9 % des actions

Opinion : Achat à 60,00 $ CA ou moins

Opinion : Achat à près de 57,00 $

Note : Croissance par acquisition

Évaluation : 202,00 $

Société Cou

rs a

u 31

/03/

17

Nom

bre

d'ac

tions

dé

tenu

es e

n po

rtef

euill

e

Coû

t moy

en p

ar

actio

n

Coû

t tot

al31 mars 2017

Note : Excellent rendement de l'avoir

Opinion : Achat à 29,00 $ ou moins

Opinion : Conserver

Le portefeuille de la Lettre financière COTE 100 s’est apprécié de 1,4 % en mars, ce qui porte son rendement depuis le début de 2017 à 3,2 %. En mars, nous avons acquis 2 000 actions de Mullen Group, la recommandation du mois. Tel que prévu, nous avons également acquis 1 000 actions additionnelles de Home Capital Group et 400 actions de Cognizant Technology. Au cours des prochains jours, nous avons l’intention d’ajouter 500 actions à notre investissement dans le titre de MacDonald Dettwiler et 2 000 actions à celui dans Mullen Group. Pour ce faire, nous vendrons des actions de TIO Networks à près de 3,30 $. Du côté américain, nous comptons acheter 250 actions additionnelles de Dollar General.

SURVOL DU PORTEFEUILLE ET TRANSACTIONS DU MOIS

46 606 $ Les renseignements et opinions contenus dans la Lettrefinancière COTE 100 proviennent de sources que nous croyonsdignes de foi, mais n’engagent pas notre responsabilité. Cerapport ne constitue en aucune circonstance une offre ou unesollicitation d’acheter ou de vendre aucune des valeurs ci-mentionnées. COTE 100 inc., ses officiers et administrateurs,peuvent de temps à autre acquérir des titres de ces sociétés.Les résultats passés ne sont pas garants des résultats futurs.ISSN : 1711-2974

1 498 707 $

766 750 $ 1 452 101 $

Évaluation : 35,00 $

Évaluation : 33,50 $ US (44,75 $ CA)

Évaluation : 4,00 $ US (5,35 $ CA)

Note : Secteur peu cyclique

Note : Bien placée pour une autre acquisition

Évaluation : 98,00 $Opinion : Conserver

Évaluation : 80,00 $Note : Acquisition à venir de DigitalGlobe

Évaluation : 22,00 $

Évaluation : 11,25 $

Varia

tion

anné

e en

co

urs

ou d

epui

s ac

hat e

n co

urs

d'an

née

Pour

cent

age

du

port

efeu

ille

tota

l

CO

TE 1

00

Dat

e de

la

reco

mm

anda

tion

initi

ale

Ren

dem

ent d

epui

s la

reco

mm

anda

tion

initi

ale

Évaluation : 50,50 $ US (67,50 $ CA)

Évaluation : 0,46 $Note : Émission d'actions début 2017

Note : Bien placée pour une autre acquisition

Opinion : Conserver

Opinion : Achat

Note : OPA à 5,45 $ CAOpinion : Conserver

Note : Bien placée pour une reprise du pétrole

Opinion : Achat à 17,50 $ ou moinsÉvaluation : 24,00 $

Note : Leader mondial

Note : Barrières à l'entrée élevées

Note : Plus gros joueur au Canada

Note : Acquisition de MWH Global

Opinion : Achat à 28,75 $ ou moinsÉvaluation : 31,00 $Note : Croissance à l.t. Ouest canadien

Opinion : Conserver

Opinion : Conserver

Opinion : Achat plus spéculatif à 0,37 $ ou moins

Toute reproduction interdite Portefeuille CAN Avril 2017

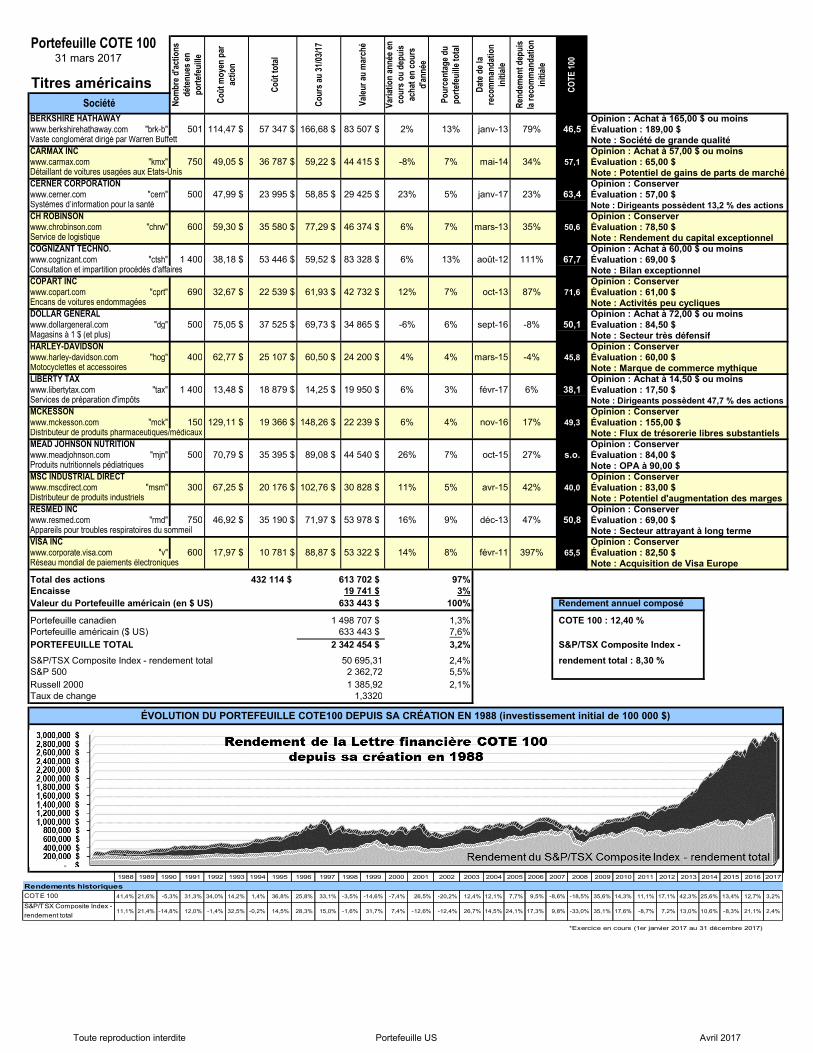

Portefeuille COTE 100

Titres américains

BERKSHIRE HATHAWAYwww.berkshirehathaway.com "brk-b" 501 114,47 $ 57 347 $ 166,68 $ 83 507 $ 2% 13% janv-13 79% 46,5Vaste conglomérat dirigé par Warren BuffettCARMAX INCwww.carmax.com "kmx" 750 49,05 $ 36 787 $ 59,22 $ 44 415 $ -8% 7% mai-14 34% 57,1Détaillant de voitures usagées aux États-UnisCERNER CORPORATIONwww.cerner.com "cern" 500 47,99 $ 23 995 $ 58,85 $ 29 425 $ 23% 5% janv-17 23% 63,4Systèmes d’information pour la santéCH ROBINSONwww.chrobinson.com "chrw" 600 59,30 $ 35 580 $ 77,29 $ 46 374 $ 6% 7% mars-13 35% 50,6Service de logistiqueCOGNIZANT TECHNO.www.cognizant.com "ctsh" 1 400 38,18 $ 53 446 $ 59,52 $ 83 328 $ 6% 13% août-12 111% 67,7Consultation et impartition procédés d'affairesCOPART INCwww.copart.com "cprt" 690 32,67 $ 22 539 $ 61,93 $ 42 732 $ 12% 7% oct-13 87% 71,6Encans de voitures endommagéesDOLLAR GENERALwww.dollargeneral.com "dg" 500 75,05 $ 37 525 $ 69,73 $ 34 865 $ -6% 6% sept-16 -8% 50,1Magasins à 1 $ (et plus)HARLEY-DAVIDSONwww.harley-davidson.com "hog" 400 62,77 $ 25 107 $ 60,50 $ 24 200 $ 4% 4% mars-15 -4% 45,8Motocyclettes et accessoiresLIBERTY TAXwww.libertytax.com "tax" 1 400 13,48 $ 18 879 $ 14,25 $ 19 950 $ 6% 3% févr-17 6% 38,1Services de préparation d'impôtsMCKESSONwww.mckesson.com "mck" 150 129,11 $ 19 366 $ 148,26 $ 22 239 $ 6% 4% nov-16 17% 49,3Distributeur de produits pharmaceutiques/médicauxMEAD JOHNSON NUTRITIONwww.meadjohnson.com "mjn" 500 70,79 $ 35 395 $ 89,08 $ 44 540 $ 26% 7% oct-15 27% s.o.Produits nutritionnels pédiatriquesMSC INDUSTRIAL DIRECTwww.mscdirect.com "msm" 300 67,25 $ 20 176 $ 102,76 $ 30 828 $ 11% 5% avr-15 42% 40,0Distributeur de produits industrielsRESMED INCwww.resmed.com "rmd" 750 46,92 $ 35 190 $ 71,97 $ 53 978 $ 16% 9% déc-13 47% 50,8Appareils pour troubles respiratoires du sommeilVISA INCwww.corporate.visa.com "v" 600 17,97 $ 10 781 $ 88,87 $ 53 322 $ 14% 8% févr-11 397% 65,5Réseau mondial de paiements électroniques

Total des actions 97%Encaisse 3%Valeur du Portefeuille américain (en $ US) 100% Rendement annuel composé

Portefeuille canadien 1,3% COTE 100 : 12,40 %Portefeuille américain ($ US) 7,6%

PORTEFEUILLE TOTAL 3,2% S&P/TSX Composite Index -

S&P/TSX Composite Index - rendement total 2,4% rendement total : 8,30 %S&P 500 5,5%Russell 2000 2,1%Taux de change

Opinion : ConserverÉvaluation : 69,00 $Note : Secteur attrayant à long terme

Note : Potentiel d'augmentation des marges

2 342 454 $

19 741 $633 443 $

Opinion : ConserverÉvaluation : 82,50 $Note : Acquisition de Visa Europe

Évaluation : 83,00 $

Note : OPA à 90,00 $

Note : Flux de trésorerie libres substantielsOpinion : Conserver

Évaluation : 84,50 $

Opinion : Conserver

Opinion : Conserver

Évaluation : 84,00 $

Évaluation : 60,00 $

Évaluation : 155,00 $

Dat

e de

la

reco

mm

anda

tion

initi

ale

ÉVOLUTION DU PORTEFEUILLE COTE100 DEPUIS SA CRÉATION EN 1988 (investissement initial de 100 000 $)

633 443 $

2 362,72

432 114 $ 613 702 $

1,3320

1 498 707 $

1 385,92

50 695,31

Ren

dem

ent d

epui

s la

reco

mm

anda

tion

initi

ale

CO

TE 1

00

Note : Société de grande qualité

Opinion : Achat à 165,00 $ ou moins

Opinion : Achat à 57,00 $ ou moins

Opinion : ConserverNote : Potentiel de gains de parts de marché

Évaluation : 189,00 $

Évaluation : 65,00 $

31 mars 2017

Coû

t moy

en p

ar

actio

n

Pour

cent

age

du

port

efeu

ille

tota

l

Société

Coû

t tot

al

Cou

rs a

u 31

/03/

17

Vale

ur a

u m

arch

é

Varia

tion

anné

e en

co

urs

ou d

epui

s ac

hat e

n co

urs

d'an

née

Nom

bre

d'ac

tions

dé

tenu

es e

n po

rtef

euill

e

Note : Rendement du capital exceptionnel

Note : Marque de commerce mythique

Opinion : Achat à 72,00 $ ou moins

Note : Secteur très défensif

Évaluation : 57,00 $Note : Dirigeants possèdent 13,2 % des actionsOpinion : Conserver

Évaluation : 69,00 $

Évaluation : 78,50 $

Évaluation : 61,00 $

Opinion : Conserver

Note : Activités peu cycliques

Note : Bilan exceptionnel

Opinion : Achat à 14,50 $ ou moins

Opinion : Conserver

Opinion : Achat à 60,00 $ ou moins

Évaluation : 17,50 $Note : Dirigeants possèdent 47,7 % des actions

S&P/TSX Conposite Index - rendement total1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

COTE 100 41,4% 21,6% -5,3% 31,3% 34,0% 14,2% 1,4% 36,8% 25,8% 33,1% -3,5% -14,6% -7,4% 26,5% -20,2% 12,4% 12,1% 7,7% 9,5% -8,6% -18,5% 35,6% 14,3% 11,1% 17,1% 42,3% 25,6% 13,4% 12,7% 3,2%

S&P/TSX Composite Index -

rendement total11,1% 21,4% -14,8% 12,0% -1,4% 32,5% -0,2% 14,5% 28,3% 15,0% -1,6% 31,7% 7,4% -12,6% -12,4% 26,7% 14,5% 24,1% 17,3% 9,8% -33,0% 35,1% 17,6% -8,7% 7,2% 13,0% 10,6% -8,3% 21,1% 2,4%

*Exercice en cours (1er janvier 2017 au 31 décembre 2017)

Rendements historiques

Toute reproduction interdite Portefeuille US Avril 2017

Portefeuille COTE 100

Titres canadiens

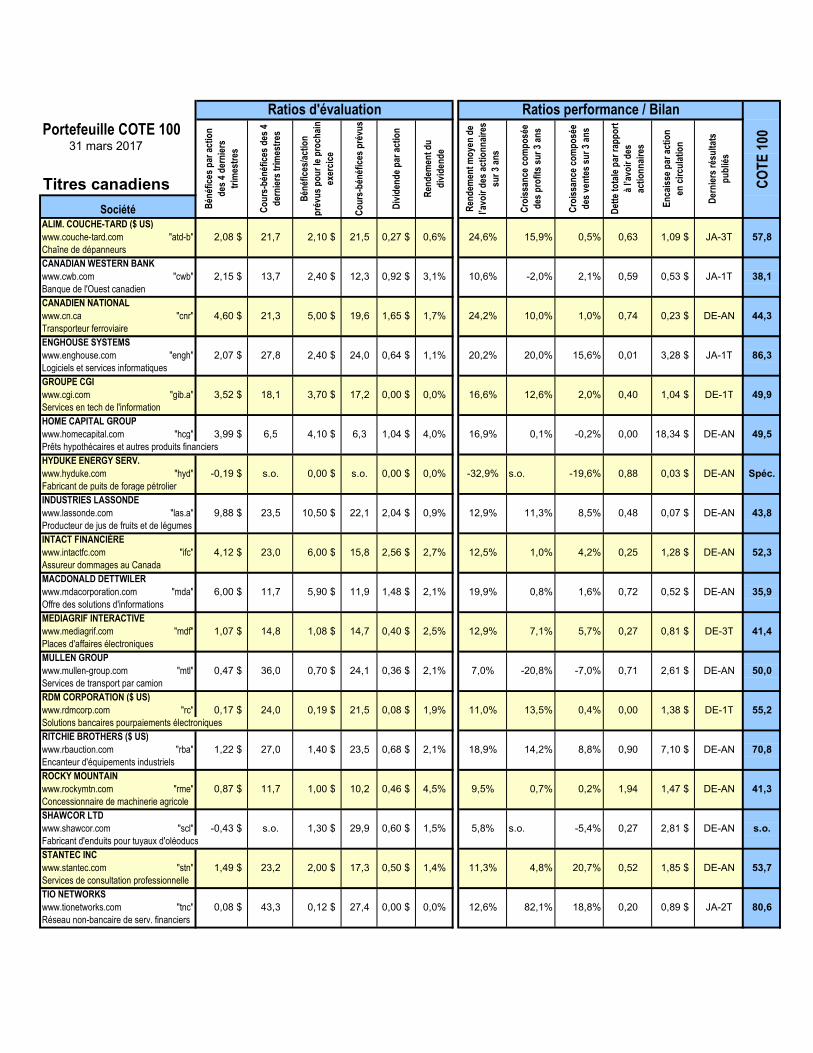

ALIM. COUCHE-TARD ($ US)www.couche-tard.com "atd-b" 2,08 $ 21,7 2,10 $ 21,5 0,27 $ 0,6% 24,6% 15,9% 0,5% 0,63 1,09 $ JA-3T 57,8Chaîne de dépanneursCANADIAN WESTERN BANKwww.cwb.com "cwb" 2,15 $ 13,7 2,40 $ 12,3 0,92 $ 3,1% 10,6% -2,0% 2,1% 0,59 0,53 $ JA-1T 38,1Banque de l'Ouest canadienCANADIEN NATIONAL www.cn.ca "cnr" 4,60 $ 21,3 5,00 $ 19,6 1,65 $ 1,7% 24,2% 10,0% 1,0% 0,74 0,23 $ DE-AN 44,3Transporteur ferroviaireENGHOUSE SYSTEMSwww.enghouse.com "engh" 2,07 $ 27,8 2,40 $ 24,0 0,64 $ 1,1% 20,2% 20,0% 15,6% 0,01 3,28 $ JA-1T 86,3Logiciels et services informatiquesGROUPE CGIwww.cgi.com "gib.a" 3,52 $ 18,1 3,70 $ 17,2 0,00 $ 0,0% 16,6% 12,6% 2,0% 0,40 1,04 $ DE-1T 49,9Services en tech de l'informationHOME CAPITAL GROUPwww.homecapital.com "hcg" 3,99 $ 6,5 4,10 $ 6,3 1,04 $ 4,0% 16,9% 0,1% -0,2% 0,00 18,34 $ DE-AN 49,5Prêts hypothécaires et autres produits financiersHYDUKE ENERGY SERV.www.hyduke.com "hyd" -0,19 $ s.o. 0,00 $ s.o. 0,00 $ 0,0% -32,9% s.o. -19,6% 0,88 0,03 $ DE-AN Spéc.Fabricant de puits de forage pétrolierINDUSTRIES LASSONDEwww.lassonde.com "las.a" 9,88 $ 23,5 10,50 $ 22,1 2,04 $ 0,9% 12,9% 11,3% 8,5% 0,48 0,07 $ DE-AN 43,8Producteur de jus de fruits et de légumesINTACT FINANCIÈREwww.intactfc.com "ifc" 4,12 $ 23,0 6,00 $ 15,8 2,56 $ 2,7% 12,5% 1,0% 4,2% 0,25 1,28 $ DE-AN 52,3Assureur dommages au CanadaMACDONALD DETTWILERwww.mdacorporation.com "mda" 6,00 $ 11,7 5,90 $ 11,9 1,48 $ 2,1% 19,9% 0,8% 1,6% 0,72 0,52 $ DE-AN 35,9Offre des solutions d'informationsMEDIAGRIF INTERACTIVEwww.mediagrif.com "mdf" 1,07 $ 14,8 1,08 $ 14,7 0,40 $ 2,5% 12,9% 7,1% 5,7% 0,27 0,81 $ DE-3T 41,4Places d'affaires électroniquesMULLEN GROUPwww.mullen-group.com "mtl" 0,47 $ 36,0 0,70 $ 24,1 0,36 $ 2,1% 7,0% -20,8% -7,0% 0,71 2,61 $ DE-AN 50,0Services de transport par camionRDM CORPORATION ($ US)www.rdmcorp.com "rc" 0,17 $ 24,0 0,19 $ 21,5 0,08 $ 1,9% 11,0% 13,5% 0,4% 0,00 1,38 $ DE-1T 55,2

Solutions bancaires pourpaiements électroniquesRITCHIE BROTHERS ($ US)www.rbauction.com "rba" 1,22 $ 27,0 1,40 $ 23,5 0,68 $ 2,1% 18,9% 14,2% 8,8% 0,90 7,10 $ DE-AN 70,8Encanteur d'équipements industriels ROCKY MOUNTAINwww.rockymtn.com "rme" 0,87 $ 11,7 1,00 $ 10,2 0,46 $ 4,5% 9,5% 0,7% 0,2% 1,94 1,47 $ DE-AN 41,3Concessionnaire de machinerie agricoleSHAWCOR LTDwww.shawcor.com "scl" -0,43 $ s.o. 1,30 $ 29,9 0,60 $ 1,5% 5,8% s.o. -5,4% 0,27 2,81 $ DE-AN s.o.Fabricant d'enduits pour tuyaux d'oléoducsSTANTEC INCwww.stantec.com "stn" 1,49 $ 23,2 2,00 $ 17,3 0,50 $ 1,4% 11,3% 4,8% 20,7% 0,52 1,85 $ DE-AN 53,7Services de consultation professionnelleTIO NETWORKSwww.tionetworks.com "tnc" 0,08 $ 43,3 0,12 $ 27,4 0,00 $ 0,0% 12,6% 82,1% 18,8% 0,20 0,89 $ JA-2T 80,6Réseau non-bancaire de serv. financiers

Der

nier

s ré

sulta

ts

publ

iés

31 mars 2017

Société Cro

issa

nce

com

posé

e de

s pr

ofits

sur

3 a

ns

Cro

issa

nce

com

posé

e de

s ve

ntes

sur

3 a

ns

Det

te to

tale

par

rapp

ort

à l’a

voir

des

actio

nnai

res

Enca

isse

par

act

ion

en c

ircul

atio

n

Ratios d'évaluation Ratios performance / Bilan

CO

TE 1

00

Bén

éfic

es p

ar a

ctio

n de

s 4

dern

iers

tr

imes

tres

Cou

rs-b

énéf

ices

des

4

dern

iers

trim

estr

es

Bén

éfic

es/a

ctio

n pr

évus

pou

r le

proc

hain

ex

erci

ce

Cou

rs-b

énéf

ices

pré

vus

Div

iden

de p

ar a

ctio

n

Ren

dem

ent d

u di

vide

nde

Ren

dem

ent m

oyen

de

l’avo

ir de

s ac

tionn

aire

s su

r 3 a

ns

Portefeuille COTE 100

Titres américains

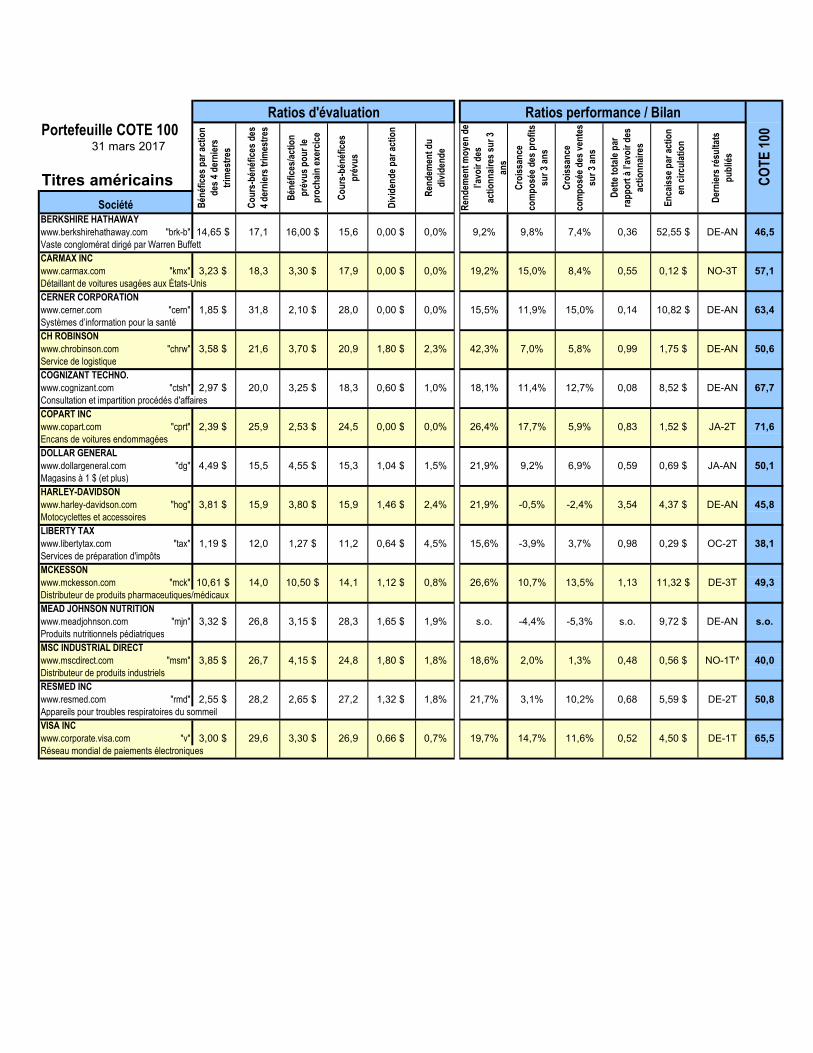

BERKSHIRE HATHAWAYwww.berkshirehathaway.com "brk-b" 14,65 $ 17,1 16,00 $ 15,6 0,00 $ 0,0% 9,2% 9,8% 7,4% 0,36 52,55 $ DE-AN 46,5Vaste conglomérat dirigé par Warren BuffettCARMAX INCwww.carmax.com "kmx" 3,23 $ 18,3 3,30 $ 17,9 0,00 $ 0,0% 19,2% 15,0% 8,4% 0,55 0,12 $ NO-3T 57,1Détaillant de voitures usagées aux États-UnisCERNER CORPORATIONwww.cerner.com "cern" 1,85 $ 31,8 2,10 $ 28,0 0,00 $ 0,0% 15,5% 11,9% 15,0% 0,14 10,82 $ DE-AN 63,4Systèmes d’information pour la santéCH ROBINSONwww.chrobinson.com "chrw" 3,58 $ 21,6 3,70 $ 20,9 1,80 $ 2,3% 42,3% 7,0% 5,8% 0,99 1,75 $ DE-AN 50,6Service de logistiqueCOGNIZANT TECHNO.www.cognizant.com "ctsh" 2,97 $ 20,0 3,25 $ 18,3 0,60 $ 1,0% 18,1% 11,4% 12,7% 0,08 8,52 $ DE-AN 67,7Consultation et impartition procédés d'affairesCOPART INCwww.copart.com "cprt" 2,39 $ 25,9 2,53 $ 24,5 0,00 $ 0,0% 26,4% 17,7% 5,9% 0,83 1,52 $ JA-2T 71,6Encans de voitures endommagéesDOLLAR GENERALwww.dollargeneral.com "dg" 4,49 $ 15,5 4,55 $ 15,3 1,04 $ 1,5% 21,9% 9,2% 6,9% 0,59 0,69 $ JA-AN 50,1Magasins à 1 $ (et plus)HARLEY-DAVIDSONwww.harley-davidson.com "hog" 3,81 $ 15,9 3,80 $ 15,9 1,46 $ 2,4% 21,9% -0,5% -2,4% 3,54 4,37 $ DE-AN 45,8Motocyclettes et accessoiresLIBERTY TAXwww.libertytax.com "tax" 1,19 $ 12,0 1,27 $ 11,2 0,64 $ 4,5% 15,6% -3,9% 3,7% 0,98 0,29 $ OC-2T 38,1Services de préparation d'impôtsMCKESSONwww.mckesson.com "mck" 10,61 $ 14,0 10,50 $ 14,1 1,12 $ 0,8% 26,6% 10,7% 13,5% 1,13 11,32 $ DE-3T 49,3Distributeur de produits pharmaceutiques/médicauxMEAD JOHNSON NUTRITIONwww.meadjohnson.com "mjn" 3,32 $ 26,8 3,15 $ 28,3 1,65 $ 1,9% s.o. -4,4% -5,3% s.o. 9,72 $ DE-AN s.o.Produits nutritionnels pédiatriquesMSC INDUSTRIAL DIRECTwww.mscdirect.com "msm" 3,85 $ 26,7 4,15 $ 24,8 1,80 $ 1,8% 18,6% 2,0% 1,3% 0,48 0,56 $ NO-1T^ 40,0Distributeur de produits industrielsRESMED INCwww.resmed.com "rmd" 2,55 $ 28,2 2,65 $ 27,2 1,32 $ 1,8% 21,7% 3,1% 10,2% 0,68 5,59 $ DE-2T 50,8Appareils pour troubles respiratoires du sommeilVISA INCwww.corporate.visa.com "v" 3,00 $ 29,6 3,30 $ 26,9 0,66 $ 0,7% 19,7% 14,7% 11,6% 0,52 4,50 $ DE-1T 65,5Réseau mondial de paiements électroniques

Der

nier

s ré

sulta

ts

publ

iés

31 mars 2017

Société

Cro

issa

nce

com

posé

e de

s pr

ofits

su

r 3 a

ns

Cro

issa

nce

com

posé

e de

s ve

ntes

su

r 3 a

ns

Det

te to

tale

par

ra

ppor

t à l’

avoi

r des

ac

tionn

aire

s

Enca

isse

par

act

ion

en c

ircul

atio

n

Ratios d'évaluation Ratios performance / Bilan

CO

TE 1

00

Bén

éfic

es p

ar a

ctio

n de

s 4

dern

iers

tr

imes

tres

Cou

rs-b

énéf

ices

des

4

dern

iers

trim

estr

es

Bén

éfic

es/a

ctio

n pr

évus

pou

r le

proc

hain

exe

rcic

e

Cou

rs-b

énéf

ices

pr

évus

Div

iden

de p

ar a

ctio

n

Ren

dem

ent d

u di

vide

nde

Ren

dem

ent m

oyen

de

l’avo

ir de

s ac

tionn

aire

s su

r 3

ans