Embed Size (px)

Citation preview

Copyright © 2004, HEC Montreal Tous droits réservés pour tous pays. Toute traduction et toute reproduction sous quelque forme que ce soit est interdite. Les textes publiés dans la série du CETO n’engagent que la responsabilité des auteurs.

ISSN : 1496-9106

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions Cahier de recherche : 04-01 Par : Valérie Martin et Marie-Hélène Jobin

Janvier 2004

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal 1

La gestion axée sur les résultats

Comparaison des cadres de gestion de huit juridictions

Par Valérie Martin et Marie-Hélène Jobin

Comme son nom l’indique, la gestion axée sur les résultats est une approche de

gestion de l’administration publique qui vise à mettre l’accent sur les résultats de l’action

publique, tout en laissant plus de flexibilité aux gestionnaires pour agir. Il implique la

mesure des résultats, l’intégration de l’information sur la performance au processus

décisionnel (politique et de gestion) et l’utilisation de l’info rmation sur les résultats pour

l’amélioration continue. La gestion axée sur les résultats signifie aussi qu’un

gouvernement accepte sa responsabilité face à ses résultats et en rend compte à ses

citoyens en faisant rapport sur les résultats obtenus (VGC, 1997, chapitre 11).

Plus qu’une approche mécanique, la gestion axée sur les résultats se veut une

attitude, amenant les gestionnaires qui l’adoptent à faire des résultats le point focal de

leurs activités (Stevenson, 1999, p. 12). Si les personnes dans les organisations tendent à

modeler leur comportement en fonction des normes par lesquelles elles seront jugées. En

focalisant la gestion sur les résultats, les gestionnaires obtiennent une meilleure

compréhension des buts de l’organisation, au-delà de ses programmes existants, et des

produits et services y correspondant (Schacter, Avril 1999, p. 3). Ainsi, la gestion axée

sur les résultats permet d’aller une étape plus loin, afin de s’assurer que les politiques et

les programmes gouvernementaux atteignent bel et bien les objectifs pour lesquels ils ont

été conçus.

L’approche de gestion axée sur les résultats est apparue comme une façon de se

distinguer d’une gestion axée sur le contrôle des ressources ou intrants, associée au mode

de fonctionnement bureaucratique (OCDE, 1997, p. 20). Elle est aussi venue répondre à

la déception ressentie par certains pays face aux limites des cadres de gestion axée

exclusivement sur les extrants, c’est-à-dire les produits et services du gouvernement

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

2

(OCDE, mars 2002, p. 4-5). Son adoption par divers gouvernements répond aux

problèmes vécus par ceux-ci ainsi qu’aux nouvelles attentes de leurs citoyens. Ainsi,

bien qu’il existe des différences entre leurs initiatives de modernisation, on perçoit une

grande convergence entre les réformes entreprises par les gouvernements occidentaux

(Aucoin et Heintzman, 2001, p. 182-183).

Malgré la présence de plus en plus importante de ce type d’approche dans les pays

de l’OCDE, il existe peu de documentation scientifique sur la gestion axée sur les

résultats. En effet, la gestion axée sur les résultats a surtout été définie par la pratique des

divers pays qui l’ont adoptée. Les écrits scientifiques et les autres publications qui

traitent du sujet le font généralement sous l’angle plus large de la modernisation de l’État

et considèrent la réforme de l’administration côte-à-côte avec les initiatives de réduction

de la taille de l’État, les allégements réglementaires, la décentralisation, etc. L’objectif

de cet article est donc de dégager les caractéristiques communes aux cadres de gestion

axée sur les résultats de divers gouvernements, tout en soulignant l’originalité de chacun

de leur modèle.

Notre étude, réalisée au cours de l’année 2002, porte plus spécifiquement sur des

juridictions dont le modèle-type est anglo-américain (OCDE, 1997, p. 31-30). Ainsi, en

choisissant des juridictions dont les institutions sont de types Westminster, nous nous

assurons de points de comparaison valides. Nous y avons aussi ajouté le modèle

américain dont l’influence est certaine, malgré ses différences institutionnelles. Les

juridictions que nous avons étudiées sont celles de l’Australie, des États-Unis, du

Royaume-Uni et de la Nouvelle-Zélande, de même que le Canada et trois de ses

provinces, le Québec, l’Ontario et l’Alberta.

Nous commençons par un survol des cadres de gestion axée sur les résultats des

huit juridictions que nous avons sélectionnées. Par la suite, nous décrivons les étapes du

cycle de gestion que nous avons dégagé de l’étude de ces huit cadres, de même que

certaines autres caractéristiques communes associées aux cadres de gestion axée sur les

résultats de ces juridictions.

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

3

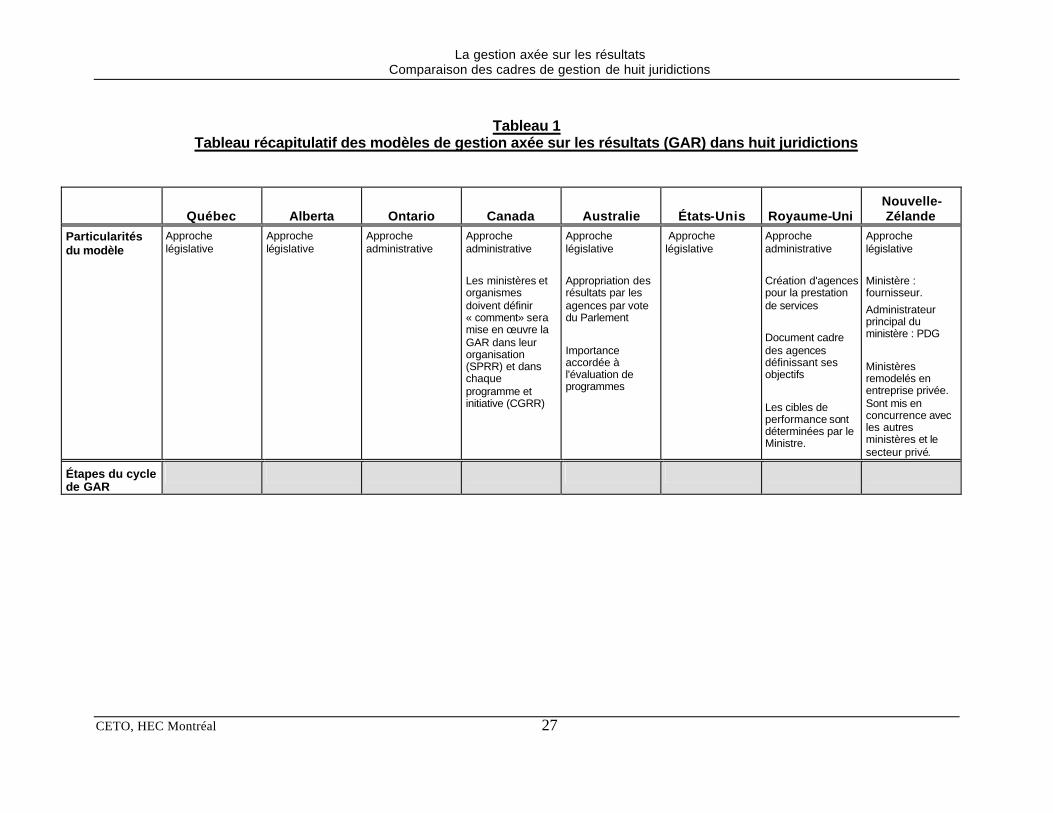

Huit juridictions : huit modèles

Les cadres de gestion axée sur les résultats dans les juridictions que nous avons

étudiées s’articulent dans des cycles de gestion, composés de plusieurs étapes qui se

concrétisent généralement par la publication de documents. Les éléments communs à ces

cycles de gestion sont la planification stratégique, la planification opérationnelle, la

réalisation des plans et des programmes, la mesure des résultats, la reddition de comptes

et l’analyse et l’interprétation des résultats. Ces cadres de gestion intègrent aussi

généralement des normes de services à la clientèle, ainsi que la gestion des ressources

humaines et des ressources financières. Finalement, la vérification vient appuyer l’effort

de transparence de la gestion axée sur les résultats.

Les cadres de gestion axée sur les résultats des huit juridictions étudiées sont

définis soit par des lois, ce qui constitue une approche de jure, soit par des règles

administratives, une approche de facto (OCDE, 1997, p. 17). Ainsi, en Australie, quatre

lois encadrent la gestion de l’administration, une première traitant du cadre juridique

régissant la fonction publique (1984) puis trois autres, traitant de la gestion et la

responsabilisation financière (1997), des responsabilités du Vérificateur général (1997) et

des organismes et entreprises d’État (1997). En Nouvelle-Zélande aussi, l’adoption de

quatre lois a marqué le rythme d’implantation des réformes : la Loi sur les entreprises

d’État, adoptée en 1986, la Loi sur le secteur public, en 1988, la Loi sur les finances

publiques, en 1989, et la Loi sur la responsabilité fiscale de 1994. Aux États-Unis, la

gestion axée sur les résultats fait l’objet d’une seule loi, le Government Performance

Results Act de 1993. Le Québec a fait de même en inculquant les principes de la gestion

axée sur les résultats au sein de la Loi sur l’administration publique adoptée en 2000.

Pour sa part, le Government Acountability Act de 1994 du gouvernement de l’Alberta

décrit un cycle de gestion axée sur les résultats mettant l’accent sur l’imputabilité du

gouvernement.

Au Canada, le cadre de gestion actuel est la somme de plusieurs initiatives et

d’exigences administratives. Toutefois, le Vérificateur général plaide pour l’adoption

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

4

d’une loi qu’il considère comme un élément important permettant de soutenir l’effort de

réforme (VGC, 2000, ch. 20 p.5). La situation est la même pour l’Ontario. En ce qui

concerne le Royaume-Uni, l’absence de droit écrit encadrant la fonction publique et la

présence de conventions très fortes font partie de la culture politique et constitutionnelle

britannique. Une approche de facto a donc la légitimité nécessaire pour modifier les

pratiques de l’Administration (Hennessy, 1990, p. 13-17).

Chaque cadre de gestion axée sur les résultats se distingue aussi par des

particularités propres qui reflètent la façon dont il est adapté aux institutions de sa

juridiction, à ses besoins et aux intentions de ses promoteurs au moment de son

élaboration et de sa mise en œuvre. Ainsi, au Canada, on met l’accent sur l’importance

de s’entendre, autant au niveau ministériel que pour chaque programme et initiative, sur

les processus qui concrétiseront les composantes du modèle de gestion axée sur les

résultats. Ces ententes se font par le biais de documents obligatoires à présenter au

Conseil du Trésor, soit la « structure de planification, de rapport et de

responsabilisation » et les « cadres de gestion et de responsabilisation axés sur les

résultats » (SCTC, août 2001).

Le modèle australien est basé sur le concept de « l’appropriation » qui est un

projet de loi sur lequel le Parlement vote chaque année. Ce projet de loi définit les

résultats stratégiques désirés et le ministère chargé de les atteindre. Les budgets sont liés

aux résultats plutôt qu’alloués aux ministères (DOFA, 2002b). L’évaluation prospective,

c’est-à-dire réalisée avant la proposition de nouveaux programmes, est aussi devenue un

gage de crédibilité dans ce gouvernement (Trosa, 1995).

En ce qui concerne le modèle britannique, il est caractérisé par la création

d’agences responsables de la prestation de service. Plus des deux tiers des employés de

l’administration publique travaillent au sein de celles-ci. La structure ministérielle

classique n’y est donc plus prédominante. La création de ces nombreuses agences a

cependant amené un problème de fragmentation de la fonction publique, rendant plus

difficile l’évaluation de la pertinence des politiques publiques couvrant de larges secteurs

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

5

et impliquant le travail de plusieurs départements. De plus, il semble difficile de

déterminer qui a la responsabilité de voir à l’efficacité de ces politiques en général, à

l’extérieur de la multitude d’objectifs précis mais étroits appartenant à ces divers

organismes (Holmes et Shand, 1995, p. 566). L’introduction des Public Services

Agreements s’est voulue une réponse à cet enjeu.

Finalement, le modèle néo-zélandais est le modèle le plus particulier de tous ceux

que nous avons étudiés. Il a transformé la logique de gestion des ministères, s’inspirant

du modèle du secteur privé, en confiant la gestion de ceux-ci à un administrateur

principal. Ce dernier devient l’équivalent d’un chef d’entreprise et fait du ministère un

fournisseur qui doit entrer en concurrence pour obtenir un contrat d’achat de la part du

ministre, ((The Treasury, août 1996, et Mascarenhas, 1993).

Les étapes d’un cycle de gestion axée sur les résultats

Malgré les différences dans le type d’encadrement et les caractéristiques des

modèles de gestion axée sur les résultats des différentes juridictions que nous avons

étudiées, il existe une certaine convergence entre ceux-ci. En effet, notre comparaison

des cadres de gestion de huit juridictions nous a permis de dégager un cycle de gestion

composé de plusieurs étapes. Ainsi, on y trouve un exercice de planification stratégique

et de planification opérationnelle; les plans et les programmes sont ensuite réalisés; les

résultats obtenus sont alors mesurés puis utilisés pour la reddition de comptes et,

finalement, l’analyse et l’interprétation des résultats suivent. Les sections suivantes font

la description de ces étapes.

Par la suite, nous discutons de certains autres éléments de gestion qui sont

généralement reliés à un cadre de gestion axée sur les résultats dans les juridictions

étudiées. Il s’agit de l’intégration de normes de services à la clientèle, de la gestion des

ressources humaines et de celles des ressources financières. De plus, plusieurs

juridictions voient aussi leur organe de vérification jouer un rôle actif face à ce nouveau

cadre de gestion. Nous avons donc aussi comparé les modèles sous cet angle. Le tableau

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

6

1 présente de façon synthétique la situation de nos huit modèles relativement aux étapes

du cycle de gestion et aux autres éléments reliés à la gestion axée sur les résultats.

La planification stratégique

La gestion axée sur les résultats permet au gouvernement de définir les objectifs

recherchés par ses politiques en termes de résultats stratégiques à atteindre. Les résultats

recherchés sont généralement la réponse que l’on veut apporter à des besoins sociaux

perçus. C’est pour répondre à ces besoins sociaux que des organisations ont été créées au

sein du secteur public, que des politiques sont énoncées et que des programmes sont

conçus. Par contre, ces besoins sont généralement très difficiles à opérationnaliser

(SCTC, août 2001, p. 37 et Boland et Fowler, 2000, p. 420).

Quatre juridictions font une planification stratégique à l’échelle gouvernementale,

ce qui signifie qu’ils sélectionnent pour le gouvernement en entier les résultats

stratégiques prioritaires à atteindre, trouvent des indicateurs permettant de les mesurer,

fixent les cibles à atteindre en fonction de ces indicateurs et décident des stratégies à

réaliser pour atteindre les objectifs. Ces stratégies sont généralement des politiques, des

initiatives ou des programmes. Ainsi, l’Alberta accorde beaucoup d’importance à la

réflexion stratégique à l’échelle gouvernementale et les plans d’affaires ministériels

démontrent le déploiement des objectifs stratégiques du plan d’affaires d’ensemble

(Alberta Treasury, septembre 1996). Le Royaume-Uni et la Nouvelle-Zélande sont aussi

venus ajouter cette composante à leurs modèles lorsque leur gestion, trop axée sur les

extrants, a commencé à poser des problèmes de coordination (HMT, 2002 et Aucoin,

février 2001). Les documents préparés par ces deux administrations sont la somme des

objectifs stratégiques pour l’ensemble des ministères du gouvernement, bien que les

domaines de résultats stratégiques néo-zélandais démontrent une réflexion plus élaborée

sur les objectifs à moyen terme pour le gouvernement en entier. De plus, le dernier

gouvernement néo-zélandais a publié un plan sélectionnant dix objectifs stratégiques

prioritaires pour les années 1999-2002 (OCDE, septembre 1999). Le plan de

performance des États-Unis, de son côté, est surtout une sélection des objectifs de

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

7

performance des plans des départements. Son apport est donc la priorisation de certains

objectifs par rapport à d’autres au niveau du gouvernement fédéral (OCDE, novembre

2000).

Les objectifs stratégiques à poursuivre sont l’incarnation des priorités du

gouvernement ou des ministres au moment de leur détermination. Il faut donc s’attendre

à ce qu’un changement de ministre, de structure ministérielle ou de parti au pouvoir

amène un changement correspondant au plan stratégique gouvernemental ou ministériel

(Weller, 1993, p. 231). Ils assurent tout de même une forme de coordination dans

l’action des différents ministères et organismes d’un gouvernement. L’Australie,

l’Ontario, le Québec et le Canada n’ont cependant pas inclus cette dimension dans leurs

cadres de gestion.

Par ailleurs, la planification stratégique au niveau ministériel est une composante

commune à tous les cadres que nous avons étudiés. Les plans stratégiques des ministères

contiennent généralement les résultats stratégiques à atteindre, les stratégies retenues, les

mesures utilisées et les cibles visées. Il est certain qu’un ministère ne peut pas être tenu à

lui seul responsable des impacts des politiques qu’il met en œuvre. De nombreux

facteurs externes peuvent être responsables de l’échec ou du succès dans l’atteinte de ses

objectifs. Par exemple, les cycles économiques influencent bien plus la prospérité d’un

pays que ne peuvent le faire les politiques du ministère des Finances. Par contre, en

fixant les objectifs en termes de résultats, on s’assure de ne pas perdre de vue la finalité

des missions qui sont confiées à un ministère (Trosa, 1995, p. 104).

Au Québec, tous les ministères et organismes doivent présenter un plan

stratégique à l’Assemblée nationale. Pour le Canada, l’Australie et le Royaume-Uni, il ne

s’agit pas d’un document obligatoire. Les éléments de leurs plans stratégiques

constituent plutôt un plan de développement pour le ministère ou encore pour un secteur.

D’autres documents servent à présenter les objectifs et les résultats à atteindre pour les

prochaines années, soit le Rapport sur les plans et priorités pour le Canada, les documents

budgétaires pour l’Australie et les plans d’affaires au Royaume-Uni.

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

8

Pour être significatif, un plan stratégique ne devrait contenir que des objectifs

prioritaires (Boston et Pallot, 1997, p. 400). Un des dangers, souligné par le State Service

Commission néo-zélandais, est d’accéder aux demandes de tout un chacun parce que les

acteurs dont les activités ne sont pas incluses dans le plan stratégique se sentent délaissés

et dévalorisés. Il faut ainsi éviter de céder aux pressions des groupes d’intérêts en ce

sens. Le plan stratégique perd de son impact lorsqu’il perd sa sélectivité et veut ratisser

le plus large possible (Matheson et al., 1996, p. 13).

L’exercice de planification stratégique est d’autant plus profitable que la fixation

des objectifs se fait en consultation avec toutes les parties prenantes. Ainsi, dans sa

directive aux agences, Office of Management and Budget américain précise qu’il est

essentiel de consulter les membres du Congrès dans la définition des objectifs, de même

que les clients et les agences poursuivant des objectifs communs (OMB, juin 2002). De

même, le Vérificateur général du Canada, dans sa définition d’un cadre de gestion axée

sur les résultats, insiste beaucoup sur la nécessité de convenir des résultats d’impact et

d’effet à atteindre, sur les stratégies, sur les indicateurs, sur les résultats intermédiaires

escomptés, etc. (VGC, 2000, p. 20-13 et 20-14).

La planification opérationnelle

La gestion axée sur les résultats permet à un ministère de faire le déploiement ou

l’alignement de ses objectifs à travers son organisation. Par la planification

opérationnelle, une hiérarchie de cibles peut être établie permettant de relier les objectifs

de haut niveau (objectifs stratégiques du Parlement ou du gouvernement, tels que

formulés dans la législation, dans les plans stratégiques ou le budget) à des cibles pour les

politiques des différents secteurs, pour les ministères ou organisations offrant des services

publics, pour les unités administratives, pour les gestionnaires et finalement pour le

personnel à la base de la hiérarchie (Stevenson, 1999, p. 12).

Aucun des cadres de gestion que nous avons étudiés ne comprend la planification

opérationnelle comme composante obligatoire et publique de son cadre. Par contre, dans

la plupart des juridictions, les ministères se dotent de documents pour leur usage interne

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

9

afin de fixer des objectifs qui serviront à la gestion et au suivi des activités. Au Québec,

les ministères et organismes élaborent des plans opérationnels à cette fin. Au Royaume-

Uni, la planification opérationnelle se trouve dans les plans d’affaires des agences qui

réalisent la prestation des services. En Nouvelle-Zélande, les contrats d’achat signés

entre les ministres et les fournisseurs (ministères, autres entités gouvernementales ou

entreprise privée) tiennent lieu de plan opérationnel par la description du produit ou

service à réaliser et les mesures de performance utilisées. Seuls l’Alberta et l’Ontario

font figure d’exception et ne mentionnent pas du tout de documents de ce type.

L’étape de planification opérationnelle est souvent défaillante dans les

organisations et on observe un fossé entre les objectifs de haut niveau et les actions

concrètes. Le déploiement est une activité longue et complexe. Les difficultés résident

dans la traduction opérationnelle des objectifs par unité administrative, la définition des

stratégies de réalisation et la construction d’indicateurs permettant de piloter l’activité au

quotidien. On ignore bien souvent quelle est la nature des relations entre les extrants et

les résultats souhaités, ainsi que l’influence des facteurs externes (Trosa, 1995, p. 288 et

Mayne et Zapico-Goñi, 1997, p. 20). De plus, la réalisation de ce déploiement se traduit

souvent dans la réalité par une pléthore de documents et de processus nécessaires pour

établir les cibles, faire rapport sur celles-ci et les traduire en cibles significatives pour le

niveau suivant (OCDE, mars 2002, p. 3). Les organisations ont aussi tendance à essayer

de décrire ce qu’elles font déjà au lieu de faire une réelle réflexion sur la nécessité des

activités dont elles ont la responsabilité dans le cadre de la mission et des objectifs

stratégiques qui leurs sont confiés (Lewis et Jones, 1990, p. 51). Il en résulte que leurs

objectifs sont en fonction de ce qu’elles peuvent mesurer plutôt qu’en fonction de ce qui

constitue leurs priorités. À l’opposé, d’autres organisations formulent des objectifs

généraux, sans les accompagner d’indicateurs précis et signifiants (OCDE, 1997, p. 109).

La planification opérationnelle n’est pas la seule façon d’assurer le déploiement

des objectifs stratégiques dans l’organisation. En effet, il peut être profitable d’ajuster la

structure de l’organisation afin qu’elle corresponde à la logique des résultats définis. Pour

le Département des finances et de l’administration australien, la gestion sera nettement

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

10

améliorée si la structure et les systèmes d’information sont alignés sur la structure des

résultats et des extrants définie par un département. La reddition de comptes en sera

facilitée et l’imputabilité bonifiée (DOFA, novembre 2000, p. 24). Le Vérificateur

général du Canada considère lui aussi que les processus et les structures de gestion

devraient être harmonisés par rapport aux résultats attendus (VGC, 2000, p. 20.5).

La réalisation des plans et des programmes

La réalisation des plans et des programmes est une étape implicite dans la plupart

les cadres de gestion axée sur les résultats. Au Québec, c’est une des quatre grandes

phases du modèle proposé (s’engager, réaliser, rendre compte, apprendre et s’adapter)

(Secrétariat à la modernisation de la gestion publique, juin 2002). Au Canada, on

retrouve parfois des plans de travail internes pour guider la réalisation (VGC, 2000). Au

Royaume-Uni, la réalisation des plans se fait au niveau ministériel où l’on retrouve

généralement les fonctions de conseil ainsi qu’au niveau des agences où se fait la

prestation des services (James, 2001).

L’utilisation des objectifs et des indicateurs choisis pour mesurer l’atteinte de ces

objectifs peut permettre de faire le suivi de la réalisation des programmes et des plans.

Certaines organisations se dotent d’un tableau de bord à cet effet. Ces tableaux

rassemblent des indicateurs relatifs aux objectifs planifiés et permettent le suivi et le

recadrage des actions à entreprendre lorsque nécessaire.

La mesure des résultats

La mesure des résultats est essentielle à la gestion axée sur les résultats. En effet,

sans la mesure, il n’est pas possible de déterminer si les résultats sont adéquats, ce qu’il

reste à faire pour atteindre le niveau souhaité, les correctifs à apporter et les efforts

nécessaires pour y arriver. Cette étape n’est pas mentionnée de façon explicite pour

toutes les juridic tions. Dans certains cas, par exemple pour le Québec, l’Ontario ou le

Royaume-Uni, elle semble faire partie intégrante soit de la réalisation des plans et des

programmes, soit de la reddition de comptes. Au Canada, en Australie et aux États-Unis,

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

11

on insiste sur l’élaboration et l’ajustement d’un système de mesure comme activité

importante et récurrente de la gestion axée sur les résultats.

La documentation scientifique sur le sujet de la mesure dans le secteur public est

très vaste. En fait, la mesure de résultats pourrait être considérée comme le précurseur de

la gestion axée sur les résultats. Elle a été depuis longtemps prônée comme façon

d’améliorer la gestion, sans qu’elle ne soit pour autant intégrée dans des approches de

gestion plus globales. La plupart des gouvernements qui ont mis en œuvre la gestion

axée sur les résultats avaient déjà une longue expérience dans l’utilisation des mesures de

résultats car il n’est pas facile de maîtriser les activités reliées à la mesure (OCDE, mars

2002, p. 3).

Mesurer les résultats vise à encourager chez les employés certains comportements

qui vont dans le sens des objectifs de l’organisation. Par contre, des mesures mal choisies

peuvent avoir des effets pervers. Il est donc important à l’étape de l’élaboration des

mesures de prêter attention à la façon dont les personnes les percevront et comment elles

y réagiront (Bouckaert, 1993, p. 34-38). Ces effets pervers risquent surtout de se

présenter si les décideurs ne tiennent compte que des mesures, sans laisser place à

l’interprétation ou sans tenir compte du contexte. Les fonctionnaires sont alors tentés

d’axer leurs efforts sur l’obtention d’une bonne note selon les mesures au détriment d’une

bonne performance (Pollitt, 1995, p. 192 et Mawhood, 1997, p. 140). L’effet sera le

même si le cadre de gestion tend à faire de ses fonctionnaires des boucs émissaires au lieu

d’être axé sur l’apprentissage et l’amélioration (Aucoin, février 2001, p. 4). Pour

diminuer les effets pervers, il faut d'abord s’assurer de choisir les mesures en fonction de

leur désirabilité et non pas parce qu’elles sont les seules disponibles (Bouckaert, 1993, p.

35). De plus, il peut être nécessaire de modifier de façon périodique les mesures utilisées

afin d’éviter les comportements de tricherie (gaming) qui peuvent survenir lorsque les

personnes évaluées en viennent à comprendre comment mieux performer selon les

mesures sans nécessairement améliorer leur performance en général (Pollitt, 1990, p.

170-171).

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

12

Plusieurs auteurs se sont penchés sur les caractéristiques idéales des mesures de

résultats dans la fonction publique. Ils ont retenu comme caractéristiques la légitimité

perçue des mesures, autant par les employés que par les gestionnaires, la validité des

mesures, c’est-à-dire leur robustesse interne, la fonctionnalité des mesures, faisant

référence à la contribution qu’elles apportent au développement de l’organisation, la

stabilité ou la continuité des mesures à travers le temps, l’uniformité des mesures, un

format standardisé facilitant la lecture et la comparaison, la parcimonie, car un trop grand

nombre de mesures peut mener à un portrait confus de la situation, ainsi que l’insertion

des mesures dans un cadre général de gestion, les mesures devant servir à l’amélioration

et être en lien avec l’approche et les objectifs des gestionnaires. Finalement, les mesures

doivent être transparentes, peu coûteuses et ne pas trop alourdir la tâche des gestionnaires

pour leur élaboration (Bouckaert, 1993, OCDE, 1994, Pollitt, 2001, Sanderson, 2001,

Halachmi et Bouckaert, 1996).

La reddition de comptes

Dans le cadre de la gestion axée sur les résultats, les résultats mesurés servent à la

reddition de comptes. C’est malheureusement leur principal usage puisque l’aspect

d’apprentissage organisationnel est souvent mis de côté. Ainsi, la présentation des

résultats permet de faire le bilan de la performance de l’organisation en fonction des

objectifs qu’elle s’était fixés dans ses plans stratégiques. Les documents servant à la

reddition de comptes devraient donc rappeler les objectifs, donner le niveau de résultats

selon les mesures choisies, apprécier ce niveau en fonction de la cible fixée, de même

qu’en fonction du contexte et des autres facteurs pertinents. La reddition de comptes

devrait aussi se faire à l’interne pour les plans opérationnels.

Au Québec, la reddition de comptes s’incarne dans un rapport annuel de gestion.

Ailleurs, les documents de reddition de comptes se nomment rapport annuel ministériel,

rapport ministériel sur le rendement, rapport annuel de performance, etc. Il s’agit de

documents publics, qui mettent en lien les résultats effectivement atteints, tels que

mesurés, et les objectifs présentés dans les plans. Toutefois, une consultation rapide de

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

13

ces rapports démontre que leur qualité est inégale, autant entre les juridictions qu’entre

les départements et ministères de chacune de ces juridictions. La principale faiblesse est

la difficulté de faire une réelle appréciation de la performance parce que les résultats

mesurés ne sont pas mis en lien avec les objectifs ou comparés à des cibles chiffrées

inscrites dans les plans. Il en résulte que, dans plusieurs cas, les données provenant de

mesures viennent appuyer les propos du rapport, sans en constituer le cœur. Ainsi,

Talbot (1996) constate qu’au Royaume-Uni, même après plusieurs années de publication,

« près de la moitié des agences faisaient abstraction, dans leurs indicateurs de

performance, de leurs objectifs et de leurs intentions ». Rares étaient les rapport annuels

qui traduisaient tous les objectifs en indicateurs de performance, indiquaient les

ressources disponibles pour atteindre chaque objectif, expliquaient le lien entre les

extrants et les objectifs et établissaient un lien entre les extrants et les intrants (Pollitt,

1998, p. 47).

Trois juridictions rendent aussi compte de leurs résultats au niveau

gouvernemental. De celles-ci, seule l’Alberta rend compte sur des mesures directement

en lien avec son plan d’affaires consolidé, c’est-à-dire ses objectifs stratégiques au niveau

gouvernemental (Alberta Treasury, septembre 1996). Le Canada, de son côté, a

sélectionné dix-neuf indicateurs sociétaux sur lesquels il rend compte chaque année

(PCTC, 2001). Finalement, l’Australie produit un rapport annuel qui se concentre

exclusivement sur la qualité de ses services, mesurée par des indicateurs (Steering

Committee for the Review of Commonwealth, 2002).

Au Royaume-Uni et en Nouvelle-Zélande, la reddition de comptes sur les

résultats stratégiques attendus au niveau gouvernemental se fait par le biais d’autres

documents : chez les Britanniques, par les rapports annuels des ministères, et chez les

Néo-Zélandais, par l’évaluation du rendement des administrateurs principaux dont les

contrats de rendement incluent les domaines clés de résultats (HMT, 2002 et The

Treasury, août 1996).

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

14

L’analyse et l’interprétation des résultats

L’analyse et l’interprétation des résultats en vue d’améliorer les plans et les

programmes constituent l’autre utilisation importante des mesures de résultats. Les

documents de reddition de comptes servent ainsi de point de départ à une réflexion

d’apprentissage organisationnel. Il est donc essentiel que ces documents contiennent les

informations nécessaires pour permettre l’interprétation des informations sur les résultats.

Pour ce faire, le contexte et l’environnement dans lesquels œuvre l’organisation devront

être spécifiés, notamment les facteurs qui permettent d’expliquer les écarts entre les

résultats de plusieurs années ou entre des unités semblables. Ces renseignements

permettront le dialogue éclairé sur la performance d’une organisation et évitent que des

comportements dysfonctionnels, par exemple des décisions de gestion qui visent à éviter

toute prise de risque, ne soient créés par des gestionnaires ou employés jugeant que le

système offre une image injuste ou non représentative de leur réalité (OCDE, 1997, p. 40-

41 et Shand et Anand, 1996, p. 75). On peut croire que l’utilisation des rapports annuels

de performance par certains membres du Congrès américain pour tenter ainsi de mettre le

Président dans l’embarras pourrait créer ce type de réaction (Kettl, 2002, p. 26).

La plupart des modèles mentionnent l’analyse, l’interprétation, l’apprentissage,

l’adaptation ou l’utilisation des mesures dans leur cadre de gestion axée sur les résultats.

Dans le modèle québécois, « apprendre et s’adapter » constitue la dernière phase et sert

de point de départ au prochain cycle de gestion. Les modèles britanniques et néo-

zélandais n’en font pas mention parce que la gestion est laissée à la discrétion du

directeur d’agence pour le premier et à l’administrateur principal pour le second. On peut

toutefois supposer qu’ ils font usage des mesures produites dans le cadre de leur reddition

de comptes ou d’autres mesures conçues pour un usage interne.

L’analyse et l’interprétation de résultats sont souvent complétées par l’évaluation

de programmes qui vise à évaluer en profondeur les coûts et les bénéfices d’un

programme, au-delà des mesures de résultats faisant l’objet d’un suivi plus régulier.

L’évaluation de programme permet de mieux comprendre les relations entre les extrants

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

15

du secteur public et les impacts pour la société. L’information qui découle de

l’évaluation de programmes peut permettre de fixer des objectifs stratégiques plus

pertinents, d’élaborer des stratégies plus efficaces, de sélectionner de meilleurs

indicateurs de performance, d’affiner l’interprétation des résultats, ainsi que l’analyse et

l’apprentissage qui en découlent (Mayne et Zapico-Goñi, 1997, p. 23). C’est une

pratique qui a une très grande place dans le cadre de gestion australien (Trosa, 1995, p.

101-103, 286).

Les normes de services à la clientèle

Outre les étapes du cycle de gestion que nous avons décrites dans les sections

précédentes, nous avons observé d’autres éléments de gestion qui sont généralement

reliés aux cadres de gestion axée sur les résultats des juridictions que nous avons

étudiées. Par exemple, tous les gouvernements étudiés se sont penchés sur divers moyens

pour améliorer la qualité des services à leurs citoyens. Ainsi, ils ont tous, au cours de la

dernière décennie, établi des normes de qualité pour le service à la clientèle. Trois

juridictions ont intégré leurs initiatives de normes de services à la clientèle à leur cadre de

gestion axée sur les résultats. Il s’agit du Québec (Déclaration de services aux citoyens),

de l’Australie (Chartes de services) et du Royaume-Uni (Charte du citoyen). Chez ces

deux derniers, il existe une multitude de chartes couvrant l’essentiel des divers services

publics (DOFA, 2002a et OCDE, 1997, p. 111).

Les autres juridictions ont retenu d’autres façons de tenir compte de la qualité du

service à la clientèle à l’extérieur de leur cadre de gestion axée sur les résultats. En

Nouvelle-Zélande, les engagements en matière de qualité sont liés au cadre de gestion par

les contrats d’achats d’extrants qui contiennent une série de normes de qualité (OCDE,

1997, p. 92). Le Canada traite de l’amélioration du service aux citoyens par une initiative

séparée du cadre de gestion. Par contre, les efforts d’amélioration des ministères et

organismes devraient être incorporés aux rapports et aux processus de planification des

activités existants, comme les rapports sur les plans et priorités (RPP) et les rapports

ministériels sur le rendement (RMR) (SCTC, juin 2000). Aux États-Unis, une initiative

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

16

de 1993 sur l’établissement de normes de services aux clients a mené à la publication

d’environ deux mille normes en 1994 (OCDE, 1997, p. 120).

L’intégration de la gestion axée sur les résultats à la gestion financière et

au processus budgétaire

Le cadre de gestion axée sur les résultats n’est pas le seul système de régulation

dans une organisation gouvernementale. Il faut compter avec le processus budgétaire, la

gestion des ressources humaines, de même qu’avec plusieurs autres politiques, par

exemple les règles relatives à l’accès à l’information. Chacun de ces systèmes repose sur

des objectifs propres et vise à influencer le comportement des personnes. Il importe donc

que leurs exigences convergent car, dans le cas contraire, les employés seront tiraillés

entre des messages contradictoires. Cette intégration est toutefois une tâche difficile plus

souvent couronnée d’échecs que de succès (Pollitt, 2001, p. 99).

Le processus budgétaire est le système qui a le plus de poids dans la fonction

publique car il détermine l’allocation des budgets pour chaque organisation, intrants de la

plus haute importance. L’intégration de la gestion axée sur les résultats au processus

budgétaire améliore la prise de décisions en liant l’allocation des ressources et les

performances des programmes. L’information sur les résultats doit donc être prise en

considération lors des décisions budgétaires si l’on veut que la gestion axée sur les

résultats s’incarne dans l’organisation. Dans le cas contraire, les employés ne mettent

d’efforts qu’à satisfaire les exigences du processus budgétaire et les tâches reliées au

cadre de gestion axée sur les résultats sont perçues comme inutiles et bureaucratiques

(Lewis et Jones, 1990, p. 53). L’élaboration et la gestion des budgets centrés sur les

résultats demeure un concept très nouveau pour la plupart des pays et les pratiques qui y

sont reliées demeurent encore incertaines et difficiles à mettre en place (OCDE, mai

2001, p. 7).

L’Australie est le modèle où l’intégration entre le processus budgétaire et le cadre

de gestion axée sur les résultats est à son plus haut degré. La planification est reliée aux

documents budgétaires et les budgets sont alloués en fonction des résultats stratégiques à

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

17

atteindre. L’intégration est aussi un objectif important du President’s Management

Agenda aux États-Unis (OMB, 2001). Au Québec, la gestion axée sur les résultats n’est

pas explicitement reliée au processus budgétaire, si ce n’est que par le plan annuel de

gestion des dépenses où les ministères et organismes doivent présenter l’allocation des

ressources en fonction des objectifs de leurs plans stratégiques. Au Canada, les liens

entre gestion axée sur les résultats et processus budgétaire sont peu importants. On

considère les rapports sur les plans et les priorités et les rapports ministériels sur le

rendement comme faisant partie des documents budgétaires présentés au Parlement en

même temps que les autres, mais rarement des liens explicites entre résultats et ressources

sont précisés (VGC, 2000, p. 20.16).

On considère que la flexibilité dans la gestion budgétaire contribue grandement à

la gestion axée sur les résultats en donnant une réelle marge de manœuvre aux

gestionnaires dans l’atteinte de leurs résultats (OCDE, 1994). Les directeurs d’agences

britanniques et les administrateurs principaux néo-zélandais bénéficient, pour leur part,

d’une grande flexibilité dans leur gestion budgétaire (Trosa, 1995 et BVGC, 1995). Ceci

constitue une étape importante à franchir dans l’intégration de la gestion axée sur les

résultats aux pratiques existantes dans ces juridictions.

Le système de comptabilité par exercice (accrual budgeting) permet aussi

d’arrimer la gestion axée sur les résultats au processus budgétaire parce qu’il facilite

l’imputation des coûts aux produits et aux résultats (OCDE, mai 2001, p. 13). La plupart

des juridictions l’ont déjà adoptée, la Nouvelle-Zélande étant un précurseur, les autres

planifient de le faire ou sont en cours d’expérimentation.

L’intégration de la gestion des ressources humaines à la gestion axée sur

les résultats

Les pratiques découlant de la gestion des ressources humaines sont primordiales

pour créer et soutenir les principes et les pratiques d’une gestion axée sur les résultats.

Ainsi, la gestion des ressources humaines contribue à celles-ci par son attention à la

qualité, aux compétences et à la formation des personnes ainsi qu’à leur rendement. La

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

18

sélection des employés et des gestionnaires est déterminante, de même que les décisions

sur les promotions et sur le perfectionnement donné qui sont des facteurs de motivation

pour le personnel. Dans une perspective d’intégration au cadre de gestion axée sur les

résultats, la gestion du rendement individuel doit mettre l’accent sur la productivité et la

qualité du service au public. On doit faire le lien entre le rendement individuel et les

résultats de l’organisation. On doit aussi créer des façons de récompenser le rendement

exceptionnel, outre la rémunération (BVGC, 1997).

Le cadre de gestion ontarien est considéré comme un des éléments d’une initiative

globale de transformation de la gestion des ressources humaines (FPO, 2002). En

Australie, la gestion des ressources humaines a été transformée de façon à créer les

incitatifs nécessaires pour mettre en œuvre le cadre de gestion axée sur les résultats. On

y retrouve notamment une grande flexibilité accordée à la gestion des ressources

humaines dans les ministères, de même qu’une rémunération pouvant dépendre du

rendement des employés (BVGC, 1997). Au Québec, l’intégration de la gestion des

ressources humaines à la gestion axée sur les résultats se fait par le biais de la gestion du

rendement où des attentes sont signifiées et où l’encadrement et le suivi se font tout au

long du processus (Secrétariat à la modernisation de la gestion publique, juin 2002). Les

directeurs d’agences britanniques et les administrateurs principaux néo-zélandais

bénéficient eux aussi d’une grande flexibilité dans la gestion de leurs ressources

humaines, allant jusqu’à l’embauche, le congédiement et le niveau des salaires (Trosa,

1995 et VGC, 1995).

La vérification

Les vérifications permettent d’assurer la crédibilité des informations sur les

résultats publiées (OCDE, 1994, p. 44). Plusieurs acteurs font des activités de

vérification à l’intérieur d’un gouvernement. Ainsi les vérificateurs généraux de

plusieurs juridictions font la revue des résultats obtenus, de même que les méthodes

utilisées pour mesurer ces résultats. Les responsables de la vérification interne des

ministères et organismes peuvent jouer un rôle dans le cadre de la gestion axée sur les

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

19

résultats. D’autres organismes peuvent aussi être chargés de faire de la vérification dans

des domaines désignés, par exemple l’Education Review Office s’occupe des

établissements d’enseignement, le Crown Health Office en Nouvelle-Zélande (OCDE,

1997, p. 92).

Évidemment, il est impossible de faire le suivi en tout temps de tous les éléments

de l’organisation. Il faut donc élaborer avec soin une stratégie de suivi qui comporte

plusieurs outils (Mayne et Zapico-Goñi, 1997, p. 23). L’utilisation grandissante des

mesures de résultats dans la fonction publique a mené à une explosion des activités de

suivi, de vérification et d’inspection à travers les pays. Par exemple, au Royaume-Uni,

on a constaté que le nombre de règles internes vérifiées par examens était devenu trop

important et il a fallu réviser les pratiques pour diminuer les coûts rela tifs à ces

vérification et favoriser une meilleure cohérence entre les examens des divers organismes

(Rhodes, 2000, p. 153).

Mentionnons aussi que certains vérificateurs généraux, notamment les

vérificateurs canadien et américain, ont eu un rôle très important dans l’adoption du cadre

de gestion de même que dans le suivi de la mise en œuvre. Par exemple, le vérificateur

général du Québec a publié en 1999 un rapport d’enquête sur la mise en œuvre de la

gestion par résultats dans plusieurs ministères.

Conclusion

Cette étude nous a permis de présenter une comparaison structurée de huit

différentes juridictions de type anglo-américain sous l’angle des principales pratiques

englobées dans les cadres de gestion axée sur les résultats dans le domaine de la gestion

publique. Ce faisant, nous avons été à même de dresser un modèle générique de ce type

de gestion, de déterminer les étapes d’un cycle de gestion axée sur les résultats et de

documenter d’autres éléments qui y sont reliés, tels la gestion des ressources humaines, la

gestion budgétaire, de même que le rôle des responsables de la vérification.

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

20

Il en ressort que l’on observe une variété dans les modèles adoptés par les diverses

juridictions observées. Certains cadres accordent plus d’importance à l’intégration des

divers systèmes de gestion, comme c’est le cas en Australie où la gestion des résultats est

intégrée de façon étroite au processus budgétaire et à la gestion des ressources

financières. D’autres ont misé sur une restructuration des organisations, par exemple par

la création d’agences au Royaume-Uni. D’autres encore ont visé la modification des

interrelations entre les acteurs pour améliorer les performances de l’organisation, comme

l’illustre le cadre de gestion néo-zélandais. Pour sa part, l’Alberta se distingue par la

cohérence des objectifs et l’importance de l’imputabilité qui sont au cœur de son cadre de

gestion. Finalement, le Canada a adopté une approche administrative, plus flexible,

mettant l’accent sur la nécessité de l’apprentissage et l’amélioration dans la fonction

publique.

Malgré un cadre de plus en plus explicite, la gestion axée sur les résultats demeure

encore une réalité difficile à vivre par les gestionnaires de la fonction publique. Dans

certains gouvernements ou certains de leurs ministères, ces nouveaux cadres de gestion

n’ont pas encore réellement pénétré dans le quotidien des fonctionnaires. À ce propos, la

mise en œuvre d’un nouveau cadre de gestion axée sur les résultats dans une organisation

demeure un enjeu fondamental qui mériterait d’être étudié avec attention.

La mise en lumière des éléments communs et des éléments propres à chaque cadre

de gestion permet de mieux comprendre l’articulation des modèles que les juridictions

ont adoptés. Elle peut aussi contribuer à l’évolution des cadres de gestion de chacune des

juridictions. Celles-ci peuvent chercher à s’inspirer des pratiques porteuses adoptées par

les autres. Il est toutefois important de comprendre dans quel contexte ces pratiques

s’inscrivent et avec quels éléments du cadre de gestion, quelles caractéristiques du

contexte institutionnel et de la culture organisationnelle elles s’arriment pour accomplir

les avantages recherchés.

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

21

Bibliographie

Alberta Treasury, (septembre 1996) Measuring Performance – A reference Guide. Edmonton, Government of Alberta.

Aucoin, Peter et Heintzman, Ralph. (2001) « La dialectique de l'imputabilité de la performance dans la réforme de l'administration publique », Dans Peters, B. Guy et Savoie, Donald J. eds. La gouvernance au XXIème siècle : Revitaliser la fonction publique, Québec, Centre Canadien de Gestion, Les presses de l'Université Laval. p. 181-208.

Aucoin, Peter. (février 2001). « Points de vue comparatifs sur la réforme de la fonction publique canadienne au cours des années 1990 », Dans Bureau du Vérificateur général du Canada, La réforme de la gestion de la fonction publique : progrès, échecs et défis, Ottawa. Gouvernement du Canada. Annexe 3, p. 1-11.

Blair, Dan Deputy Director Office of Personnel Management OPM. (mars 2002). Working For Results: The American Experience In Enhancing Government Performance, Key-Note Speech for the OCDE-Germany High-Level Symposium, Berlin, 13-14 mars 2002, Paris, PUMA, OCDE.

Boland, Tony et Fowler, Alan (2000) « A system perspective of performance management in public sector organizations », International Journal of Public Sector Management, Vol. 13, no.5, p. 417-446.

Boston, Jonathan et Pallot, June (1997) « Linking Strategy and Performance: Developments in the New Zealand Public Sector », Journal of Policy Analysis and Management, Vol.16, no. 3, pp. 382-404.

Bouckaert, Geert (1993) « Measurement and meaningful management », Public Productivity and Management Review, vol.17, no.1, pp. 31-43.

Bureau du Vérificateur général du Canada (BVGC) (1995) Pour une meilleure intendance : La réforme de la Fonction publique en Nouvelle-Zélande de 1984 à 1994 : sa pertinence pour le Canada, Ottawa, Gouvernement du Canada.

Bureau du vérificateur général du Canada (BVGC) (1997) La réforme de la fonction publique en Australie 1983 – 1996, Ottawa, Gouvernement du Canada.

Commission ontarienne de révision des pratiques financières (novembre 1995) Au-delà des chiffres : Un cadre de gestion et de responsabilisation financières repensé pour l'Ontario / Ontario Financial Review Commission (OFRC), Toronto, Gouvernement de l’Ontario.

Department of Finance and Administration (DOFA) (novembre 2000) The Outcomes &

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

22

Outputs Framework: Guidance Document, Canberra, Commonwealth of Australia.

Department of Finance and Administration (DOFA) (juillet 2002a) Page Web: Service charters http://www.finance.gov.au/publications/ResourceFramework/InformationManagement/service_charters.html, Commonwealth of Australia.

Department of Finance and Administration (DOFA) (juillet 2002b) Page Web: Financial Management, www.finance.gov.au/publication, Commonwealth of Australia.

Epstein, Jeff et Olsen, Raymond T. (1996) « Lessons Learned by State and Local Governments », The Public Manager, Automne, p. 41-44.

Executive Office of the President, Office of Management and Budget, United States Government. (OMB), (2001) The President's Management Agenda, Washington D.C., United States Government.

Executive Office of the President, Office of Management and Budget, United States Government (OMB), (juin 2002) Circular No. A-11 Part 6: Preparation and Submission of Strategic Plans, Annual Performance Plans, and Annual Program Performance Reports, Washington D.C., United States Government.

Government of Alberta, (septembre 1998) Results-Oriented Government - A Guide to Strategic Planning and Performance Measurement in the Public Sector, Edmonton, Government of Alberta.

Halachmi, Arie et Bouckaert, Geert (1996) « Introduction: Performance Appraisal and Rubik's Cube », Dans Halachmi, Arie et Bouckaert, Geert Eds. Organizational Performance and Measurement in the Public Sector, The State of the Art, Wesport, CO. Quorum Books. p. 1-9.

Hennessy, Peter (1990) « The Political and Administrative Background », Dans Cave, Martin, Kogan, Maurice, et Smith, Robert. Eds. Output and performance measurement in government: the state of the art , London, Jessica Kingsley Publishers, p. 14-20.

Her Majesty Treasury (HMT) (septembre 2002) Site web: Public Service Agreements. http://www.hm-treasury.gov.uk/Documents/Public_Spending_and_Services/Public_Service_Agreements_2001-2004/pss_psa_index.cfm, United-Kingdom Government.

Holmes, Malcolm et Shand, David (1995) « Management Reform: Some Practitioner Perspectives on the Past Ten Years », Governance: An International Journal of Policy and Management, vol. 8, no. 4, p. 551-578.

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

23

James, Oliver (2001) « Business Models and the Transfer of Businesslike Central Government Agencies », Governance: An International Journal of Policy and Management, vol.14, no.2, p. 233-252.

Kettl, Donald F. (2002) The Global Public Management Revolution: A Report on the Transformation of Governance, Washington D.C., Center for Public Management, The Brookings Institution.

Lewis, Sue et Jones, Jeff (1990) « The Use of Output and Performance Measures in Government Departments », Dans Cave, Martin, Kogan, Maurice, et Smith, Robert. Eds. Output and performance measurement in government: the state of the art, London, Jessica Kingsley Publishers, p. 39-55.

Martin, Valérie, Jobin Marie-Hélène et Rondeau, Alain (septembre 2002) Principes et pratiques de la gestion axée sur les résultats : La gestion axée sur les résultats dans huit juridictions, Rapport de recherche no 1 réalisé pour le Centre d’expertise en gestion des ressources humaines du Conseil du Trésor du Gouvernement du Québec, Montréal, Centre d’études en transformation des organisations.

Mascarenhas, R. C. (1993) « Building an Entreprise Culture in the Public Sector: Reform of the Public Sector in Australia, Britain and New Zealand », Public Administration Review, vol.53, no.4, p. 319-328.

Matheson, Alex, Scanlan, Gerald, et Tanner, Ross (1996) « Strategic Management in Governement: Extending the Reform Model in New Zealand », Dans Organisation de coopération et de développement économique (OCDE), Benchmarking, Evaluation and Strategic Management in the Public Sector, A Performance Management Network Meeting in Paris 4-5 November 1996, Part 3.

Mawhood, Caroline (1997) « Performance Measurement in the United Kingdom » Dans Chelimsky, Eleanor et Shadish, William R. eds. Evaluation for the 21st Century: An Handbook, Thousand Oaks, CA., Sage Publications Inc., p. 134-144.

Mayne, John et Zapico-Goñi, Eduardo (1997) « Effective Performance Monitoring: A Necessary Condition for Pub lic Sector Reform », Dans Mayne, John et Zapico-Goñi, Eduardo eds. Monitoring Performance in the Public Sector, New Brunswick, NJ. Transaction Publishers, p. 3-29.

Organisation de coopération et de développement économique (OCDE), (1994) Performance management in Government: Performance measurement and results-oriented management, PUMA, Occasional Papers, no. 3, Paris

Organisation de coopération et de développement économique (OCDE) (1997) En quête de résultats : Pratiques de gestion des performances, PUMA, Paris.

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

24

Organisation de coopération et de développement économique (OCDE) (septembre 1999) Synthèse des expériences de réforme dans neuf pays de l'OCDE : Gestion du changement, Construire aujourd'hui l'administration de demain, Colloque tenu à Paris les 14 et 15 septembre 1999, PUMA/SGF (99)2.

Organisation de coopération et de développement économique (OCDE) (1999) « Country Profile: New-Zealand », Dans Colloque : Construire aujourd'hui l'administration de demain, tenu le 4-5 septembre 1999 à Paris. Paris, PUMA, OCDE.

Organisation de coopération et de développement économique (OCDE), (Novembre 2000), Examples of recent public management initiatives in the United States, http://www1.oecd.org/puma/focus/compend/us.htm, PUMA.

Organisation de coopération et de développement économique (OCDE), (mai 2001) L'élaboration et la gestion des budgets centrées sur les résultats, 22ème réunion annuelle des Hauts responsables du budget, 21-22 mai 2001, Paris PUMA/SBO(2001)5.

Pollitt, Christopher (1990) « Performance Indicators, Root and Branch », Dans Cave, Martin, Kogan, Maurice, et Smith, Robert. Eds., Output and performance measurement in government: the state of the art , London, Jessica Kingsley Publishers, p. 167-178.

Pollitt, Christopher (1995) « Techniques de gestion pour le secteur public : de la doctrine à la pratique », Dans Peters, B. Guy et Savoie, Donald J. éd. Les nouveaux défis de la gouvernance, Québec, Centre canadien de gestion, Les presses de l'Université Laval, p. 179-215.

Pollitt, Christopher (1998) « Retour au gestionnariat », Dans Peters, B. Guy et Savoie, Donald J. dir. Réformer le secteur public : où en sommes-nous? Québec, Centre Canadien de Gestion, Les presses de l'Université Laval, p. 33-57.

Pollitt, Christopher (2001) « Comment parvenons-nous à évaluer la qualité des services public? », Dans Peters, B. Guy et Savoie, Donald J. dir. La gouvernance au XXIème siècle : Revitaliser la fonction publique, Québec, Centre canadien de gestion, Les presses de l'Université Laval, p. 85-110.

Présidente du Conseil du Trésor du Canada (PCTC) (2001) Le rendement du Canada 2001, Ottawa, Gouvernement du Canada.

Rhodes, R. A. W. (2000) « New Labour's Civil Service: Summing-up Joining-up », The Political Quarterly, vol. 71, no. 2, p. 151-166.

Sanderson, Ian. (2001) « Performance management, evaluation and learning in 'modern' local government », Public Administration, vol. 79, no. 2, p. 297-313.

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

25

Schacter, Mark (avril 1999) Means... Ends... Indicators: Performance Measurement in the Public Sector, Policy Brief No. 3, Ottawa, Institute On Governance.

Secrétariat à la modernisation de la gestion publique (Juin 2002) Guide sur la gestion axée sur les résultats, Québec, Gouvernement du Québec.

Secrétariat à la restructuration de la fonction publique de l'Ontario (FPO) (2002) Site web. http://www.ontariodelivers.gov.on.ca/

Secrétariat du Conseil du Trésor du Canada (SCTC) (mars 2000) Des résultats pour les Canadiens et les Canadiennes - Un cadre de gestion pour le gouvernement du Canada. Ottawa, Gouvernement du Canada.

Secrétariat du Conseil du Trésor du Canada (SCTC) (juin 2000) Un cadre stratégique pour l'amélioration de la prestation de la prestation des services au Gouvernement du Canada, Ottawa. Gouvernement du Canada.

Secrétariat du Conseil du Trésor du Canada (SCTC) (août 2001) Guide d’élaboration des cadres de gestion et de responsabilisation axés sur les résultats, Ottawa, Gouvernement du Canada.

Shand, David et Anand, Paul (1996) « Audit des performances dans le secteur public : approches et problèmes dans les pays Membres de l'OCDE », Dans Organisation de coopération et de développement économique (OCDE), Audit des performances et modernisation de l'administration, Paris, PUMA, p. 63-112.

Steering Committee for the Review of Commonwealth (juillet 2002) Page Web: Review of Government Service Provision, http://www.pc.gov.au/gsp/index.html, Commonwealth of Australia.

Stevenson, Peter. (1999). La gestion par résultats au ministère de la Justice du Québec : Une réalité qui s'installe? Sainte-Foy, École nationale d'administration publique.

Talbot, Colin (1996), Ministers and Agencies: Control, Performance and Accountability, CIPFA, London.

The Treasury, New-Zealand Government (août 1996) Putting It Together: An Explanatory Guide to the New Zealand Public Sector Financial Management System, Wellington, New-Zealand Government.

Trosa, Sylvie (1995) Moderniser l'administration, Comment font les autres? Paris, Les Éditions d'Organisation.

United States General Accounting Office (GAO), (janvier 2002) Managing for results: Agency Progress in Linking Performance Plans With Budgets and Financial Statements, GAO-02-236, Washington, D. C., United States Government.

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

26

Vérificateur général du Canada (VGC), (1997) Rapport du Vérificateur général du Canada 1997, Ottawa, Gouvernement du Canada.

Vérificateur général du Canada (VGC) (2000) Rapport du Vérificateur général du Canada 2000, Ottawa, Gouvernement du Canada.

Weller, Patrick (1993) « Reforming the Public Service: What has been Achieved and how can it be Evaluated? », Dans Weller, Patrick, Forster, John, and Davis, Glyn eds. Reforming the Public Service: Lessons from Recent Experiences, South Melbourne, At. Macmillan, p. 222-236.

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

27

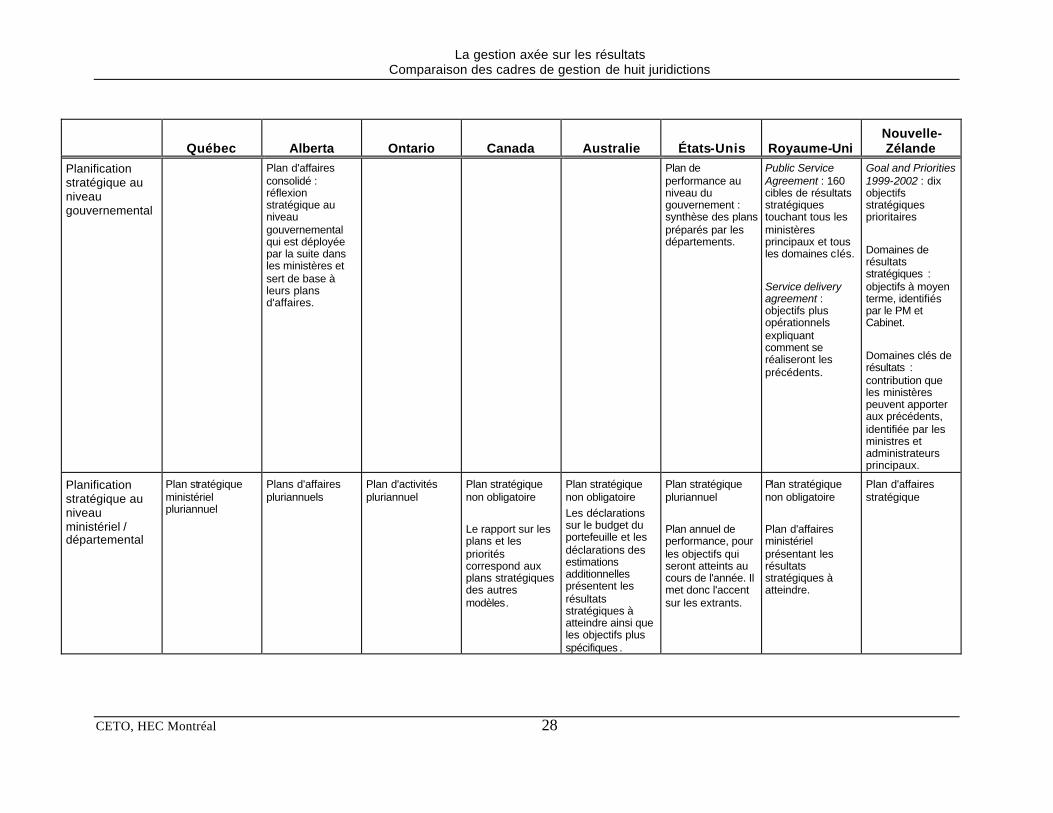

Tableau 1 Tableau récapitulatif des modèles de gestion axée sur les résultats (GAR) dans huit juridictions

Québec Alberta Ontario Canada Australie États-Unis Royaume-Uni Nouvelle-Zélande

Particularités du modèle

Approche législative

Approche législative

Approche administrative

Approche administrative Les ministères et organismes doivent définir « comment» sera mise en œuvre la GAR dans leur organisation (SPRR) et dans chaque programme et initiative (CGRR)

Approche législative Appropriation des résultats par les agences par vote du Parlement

Importance accordée à l'évaluation de programmes

Approche législative

Approche administrative Création d'agences pour la prestation de services Document cadre des agences définissant ses objectifs

Les cibles de performance sont déterminées par le Ministre.

Approche législative Ministère : fournisseur.

Administrateur principal du ministère : PDG

Ministères remodelés en entreprise privée. Sont mis en concurrence avec les autres ministères et le secteur privé.

Étapes du cycle de GAR

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

28

Québec Alberta Ontario Canada Australie États-Unis Royaume-Uni

Nouvelle-Zélande

Planification stratégique au niveau gouvernemental

Plan d'affaires consolidé : réflexion stratégique au niveau gouvernemental qui est déployée par la suite dans les ministères et sert de base à leurs plans d'affaires.

Plan de performance au niveau du gouvernement : synthèse des plans préparés par les départements.

Public Service Agreement : 160 cibles de résultats stratégiques touchant tous les ministères principaux et tous les domaines clés.

Service delivery agreement : objectifs plus opérationnels expliquant comment se réaliseront les précédents.

Goal and Priorities 1999-2002 : dix objectifs stratégiques prioritaires

Domaines de résultats stratégiques : objectifs à moyen terme, identifiés par le PM et Cabinet.

Domaines clés de résultats : contribution que les ministères peuvent apporter aux précédents, identifiée par les ministres et administrateurs principaux.

Planification stratégique au niveau ministériel / départemental

Plan stratégique ministériel pluriannuel

Plans d'affaires pluriannuels

Plan d'activités pluriannuel

Plan stratégique non obligatoire Le rapport sur les plans et les priorités correspond aux plans stratégiques des autres modèles.

Plan stratégique non obligatoire Les déclarations sur le budget du portefeuille et les déclarations des estimations additionnelles présentent les résultats stratégiques à atteindre ainsi que les objectifs plus spécifiques .

Plan stratégique pluriannuel Plan annuel de performance, pour les objectifs qui seront atteints au cours de l'année. Il met donc l'accent sur les extrants.

Plan stratégique non obligatoire Plan d'affaires ministériel présentant les résultats stratégiques à atteindre.

Plan d'affaires stratégique

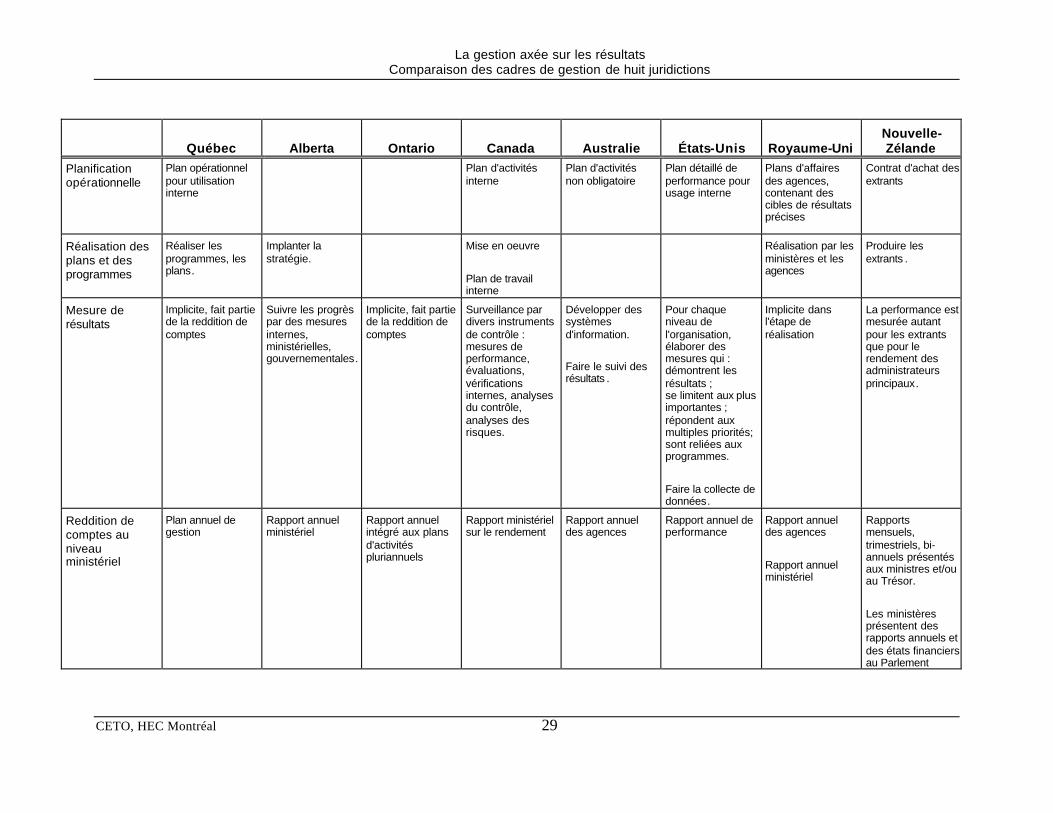

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

29

Québec Alberta Ontario Canada Australie États-Unis Royaume-Uni

Nouvelle-Zélande

Planification opérationnelle

Plan opérationnel pour utilisation interne

Plan d'activités interne

Plan d'activités non obligatoire

Plan détaillé de performance pour usage interne

Plans d'affaires des agences, contenant des cibles de résultats précises

Contrat d'achat des extrants

Réalisation des plans et des programmes

Réaliser les programmes, les plans.

Implanter la stratégie.

Mise en oeuvre

Plan de travail interne

Réalisation par les ministères et les agences

Produire les extrants .

Mesure de résultats

Implicite, fait partie de la reddition de comptes

Suivre les progrès par des mesures internes, ministérielles, gouvernementales.

Implicite, fait partie de la reddition de comptes

Surveillance par divers instruments de contrôle : mesures de performance, évaluations, vérifications internes, analyses du contrôle, analyses des risques.

Développer des systèmes d'information. Faire le suivi des résultats .

Pour chaque niveau de l'organisation, élaborer des mesures qui : démontrent les résultats ; se limitent aux plus importantes ; répondent aux multiples priorités; sont reliées aux programmes.

Faire la collecte de données.

Implicite dans l'étape de réalisation

La performance est mesurée autant pour les extrants que pour le rendement des administrateurs principaux.

Reddition de comptes au niveau ministériel

Plan annuel de gestion

Rapport annuel ministériel

Rapport annuel intégré aux plans d'activités pluriannuels

Rapport ministériel sur le rendement

Rapport annuel des agences

Rapport annuel de performance

Rapport annuel des agences

Rapport annuel ministériel

Rapports mensuels, trimestriels, bi-annuels présentés aux ministres et/ou au Trésor.

Les ministères présentent des rapports annuels et des états financiers au Parlement

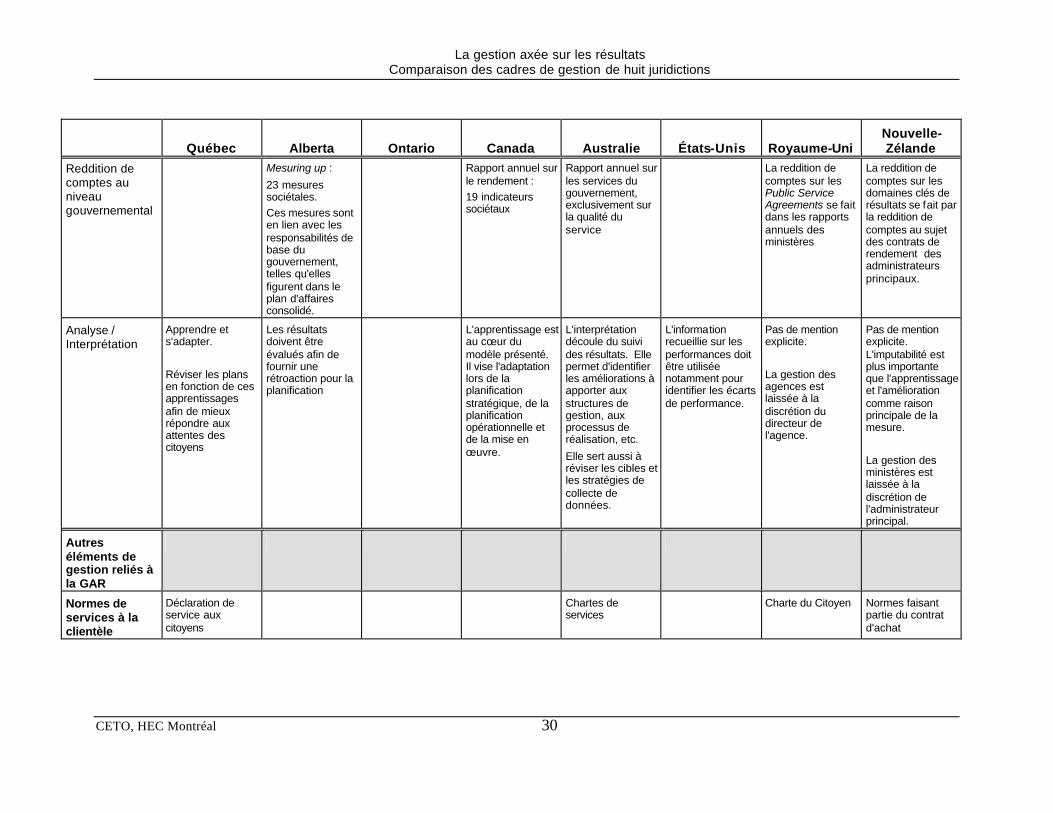

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

30

Québec Alberta Ontario Canada Australie États-Unis Royaume-Uni

Nouvelle-Zélande

Reddition de comptes au niveau gouvernemental

Mesuring up :

23 mesures sociétales. Ces mesures sont en lien avec les responsabilités de base du gouvernement, telles qu'elles figurent dans le plan d'affaires consolidé.

Rapport annuel sur le rendement : 19 indicateurs sociétaux

Rapport annuel sur les services du gouvernement, exclusivement sur la qualité du service

La reddition de comptes sur les Public Service Agreements se fait dans les rapports annuels des ministères

La reddition de comptes sur les domaines clés de résultats se fait par la reddition de comptes au sujet des contrats de rendement des administrateurs principaux.

Analyse / Interprétation

Apprendre et s'adapter.

Réviser les plans en fonction de ces apprentissages afin de mieux répondre aux attentes des citoyens

Les résultats doivent être évalués afin de fournir une rétroaction pour la planification

L'apprentissage est au cœur du modèle présenté. Il vise l'adaptation lors de la planification stratégique, de la planification opérationnelle et de la mise en œuvre.

L'interprétation découle du suivi des résultats. Elle permet d'identifier les améliorations à apporter aux structures de gestion, aux processus de réalisation, etc.

Elle sert aussi à réviser les cibles et les stratégies de collecte de données.

L'information recueillie sur les performances doit être utilisée notamment pour identifier les écarts de performance.

Pas de mention explicite.

La gestion des agences est laissée à la discrétion du directeur de l'agence.

Pas de mention explicite. L'imputabilité est plus importante que l'apprentissage et l'amélioration comme raison principale de la mesure.

La gestion des ministères est laissée à la discrétion de l'administrateur principal.

Autres éléments de gestion reliés à la GAR

Normes de services à la clientèle

Déclaration de service aux citoyens

Chartes de services

Charte du Citoyen Normes faisant partie du contrat d'achat

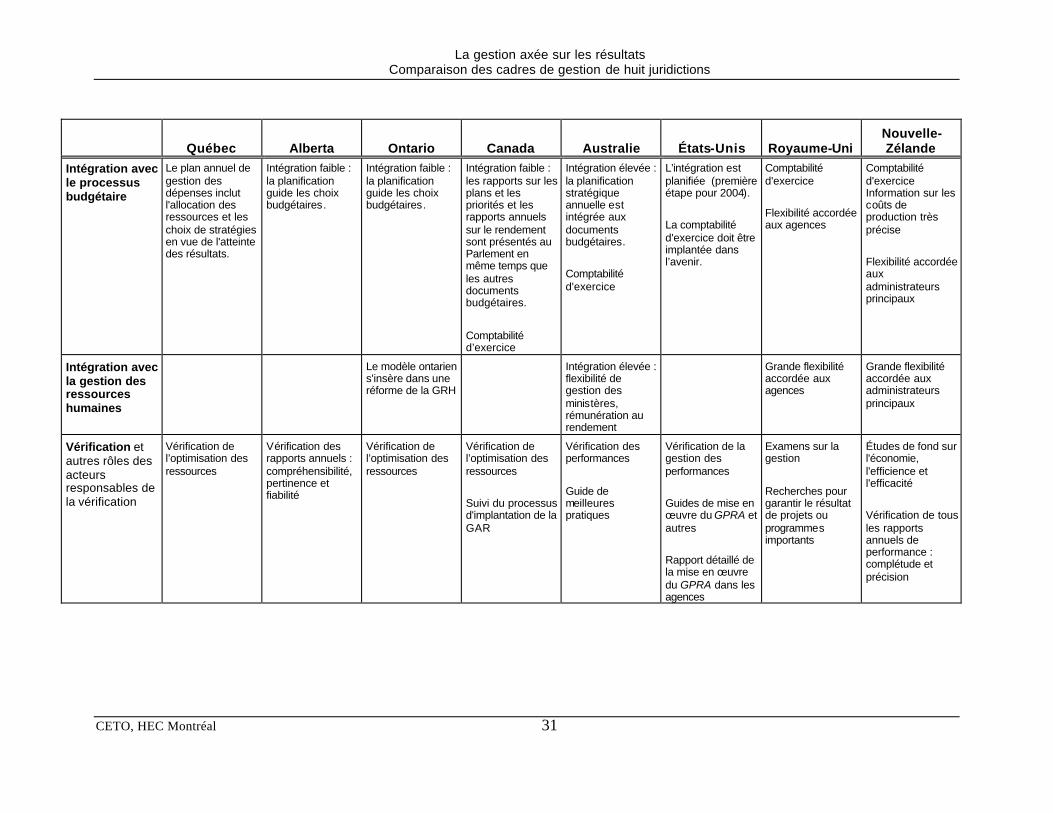

La gestion axée sur les résultats Comparaison des cadres de gestion de huit juridictions

CETO, HEC Montréal

31

Québec Alberta Ontario Canada Australie États-Unis Royaume-Uni

Nouvelle-Zélande

Intégration avec le processus budgétaire

Le plan annuel de gestion des dépenses inclut l'allocation des ressources et les choix de stratégies en vue de l'atteinte des résultats.

Intégration faible : la planification guide les choix budgétaires.

Intégration faible : la planification guide les choix budgétaires.

Intégration faible : les rapports sur les plans et les priorités et les rapports annuels sur le rendement sont présentés au Parlement en même temps que les autres documents budgétaires.

Comptabilité d’exercice

Intégration élevée : la planification stratégique annuelle est intégrée aux documents budgétaires. Comptabilité d'exercice

L’intégration est planifiée (première étape pour 2004). La comptabilité d'exercice doit être implantée dans l’avenir.

Comptabilité d'exercice Flexibilité accordée aux agences

Comptabilité d'exercice Information sur les coûts de production très précise Flexibilité accordée aux administrateurs principaux

Intégration avec la gestion des ressources humaines

Le modèle ontarien s'insère dans une réforme de la GRH

Intégration élevée : flexibilité de gestion des ministères, rémunération au rendement

Grande flexibilité accordée aux agences

Grande flexibilité accordée aux administrateurs principaux

Vérification et autres rôles des acteurs responsables de la vérification

Vérification de l’optimisation des ressources

Vérification des rapports annuels : compréhensibilité, pertinence et fiabilité

Vérification de l’optimisation des ressources

Vérification de l’optimisation des ressources Suivi du processus d'implantation de la GAR

Vérification des performances

Guide de meilleures pratiques

Vérification de la gestion des performances Guides de mise en œuvre du GPRA et autres Rapport détaillé de la mise en œuvre du GPRA dans les agences

Examens sur la gestion

Recherches pour garantir le résultat de projets ou programmes importants

Études de fond sur l'économie, l'efficience et l'efficacité Vérification de tous les rapports annuels de performance : complétude et précision

![Langages de programmation][Korrasaty.BlogSpot.Com]_2.pdf](https://img.pdfslide.fr/doc/110x75/55cf8ac355034654898d8dcb/langages-de-programmationkorrasatyblogspotcom2pdf.jpg)

![(Logistique [Mode de Compatibilité])_2](https://img.pdfslide.fr/doc/110x75/55cf8dd7550346703b8bd379/logistique-mode-de-compatibilite2.jpg)