Embed Size (px)

Citation preview

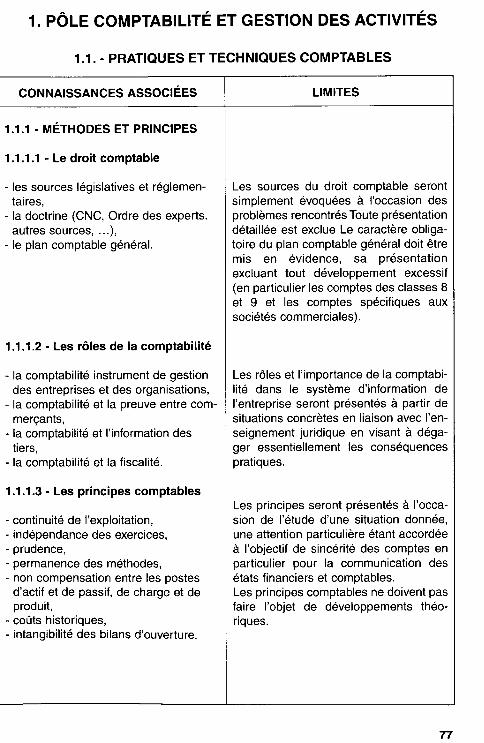

1. PÔLE COMPTABILITÉ ET GESTION DES ACTIVITÉS

1 .l. - PRATIQUES ET TECHNIQUES COMPTABLES

CONNAISSANCES ASSOCIÉES

1 .l .l - MÉTHODES ET PRINCIPES

1 .l .l .l - Le droit comptable

- les sources législatives et réglemen- taires,

- la doctrine (CNC, Ordre des experts. autres sources, . .),

- le plan comptable général.

1 .l .1.2 - Les rôles de la comptabilité

- la comptabilité instrument de gestion des entreprises et des organisations,

- la comptabilité et la preuve entre com- merçants,

- la comptabilité et l’information des tiers,

- la comptabilité et la fiscalité.

1 .l .1.3 - Les principes comptables

- continuité de l’exploitation, - indépendance des exercices, - prudence, - permanence des méthodes, - non compensation entre les postes

d’actif et de passif, de charge et de produit,

- coûts historiques, - intangibilité des bilans d’ouverture.

LIMITES

Les sources du droit comptable seront simplement évoquées à l’occasion des problèmes rencontrés Toute présentation détaillée est exclue Le caractère obliga- toire du plan comptable général doit être mis en évidence, sa présentation excluant tout développement excessif (en particulier les comptes des classes 8 et 9 et les comptes spécifiques aux sociétés commerciales).

Les rôles et l’importance de la comptabi- lité dans le système d’information de l’entreprise seront présentés à partir de situations concrètes en liaison avec I’en- seignement juridique en visant à déga- ger essentiellement les conséquences pratiques.

Les principes seront présentés à I’occa- sion de l’étude d’une situation donnée, une attention particulière étant accordée à l’objectif de sincérité des comptes en particulier pour la communication des états financiers et comptables. Les principes comptables ne doivent pas faire l’objet de développements théo- riques.

77

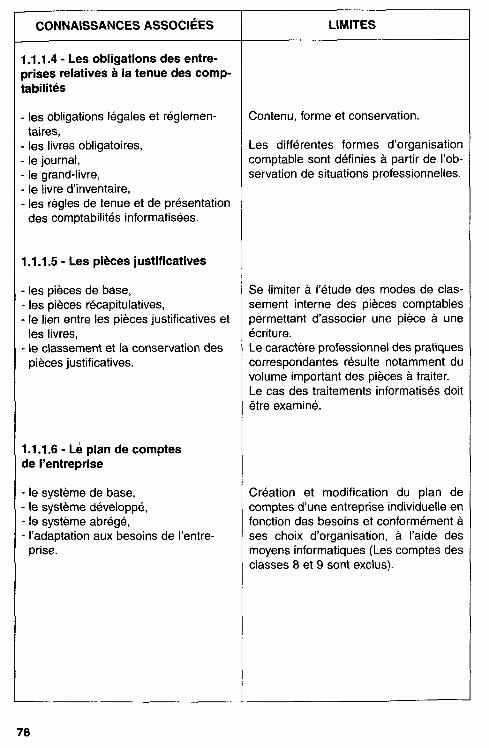

r CONNAISSANCES ASSOCIÉES

I .l .1.4 - Les obligations des entre- prises relatives à la tenue des comp- tabilités

les obligations légales et réglemen- taires, les livres obligatoires, le journal, le grand-livre, le livre d’inventaire, les règles de tenue et de présentation des comptabilités informatisées.

1 .l .1.5 - Les pièces justificatives

. les pièces de base,

. les pièces récapitulatives,

. le lien entre les pièces justificatives et les livres,

- le classement et la conservation des pièces justificatives.

1 .1.1.6 - Lé plan de comptes de l’entreprise

. le système de base,

. le système développé,

. le système abrégé,

. l’adaptation aux besoins de I’entre- prise.

LIMITES

Contenu, forme et conservation.

Les différentes formes d’organisation comptable sont définies à partir de I’ob- servation de situations professionnelles.

Se limiter à l’étude des modes de clas- sement interne des pièces comptables permettant d’associer une pièce à une écriture. Le caractère professionnel des pratiques correspondantes résulte notamment du volume important des pièces à traiter. Le cas des traitements informatisés doit être examiné.

Création et modification du plan de comptes d’une entreprise individuelle en fonction des besoins et conformément à ses choix d’organisation, à l’aide des moyens informatiques (Les comptes des classes 8 et 9 sont exclus).

76

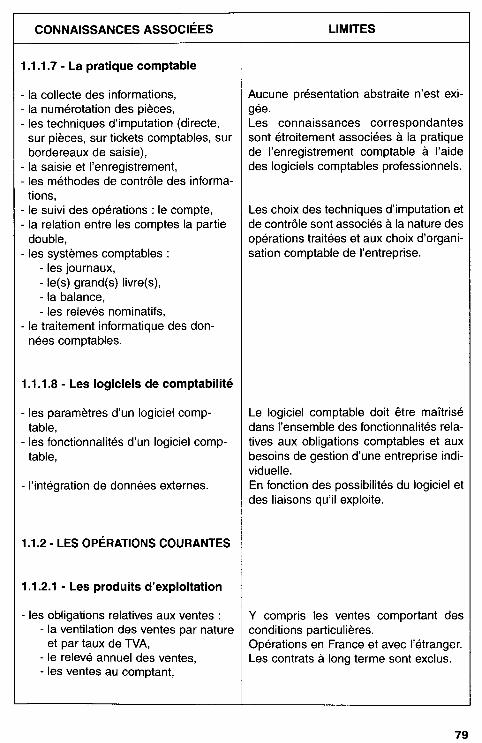

CONNAISSANCES ASSOCIÉES

1 .l .1.7 - La pratique comptable

- la collecte des informations, - la numérotation des pièces, - les techniques d’imputation (directe,

sur pièces, sur tickets comptables, sur bordereaux de saisie),

- la saisie et l’enregistrement, - les méthodes de contrôle des informa-

tions, - le suivi des opérations : le compte, - la relation entre les comptes la partie

double, - les systèmes comptables :

- les journaux, - le(s) grand(s) livre(s), - la balance, - les relevés nominatifs,

- le traitement informatique des don- nées comptables.

1 .l .1.8 - Les logiciels de comptabilité

- les paramètres d’un logiciel comp- table,

- les fonctionnalités d’un logiciel comp- table,

- l’intégration de données externes.

1 .1.2 - LES OPÉRATIONS COURANTES

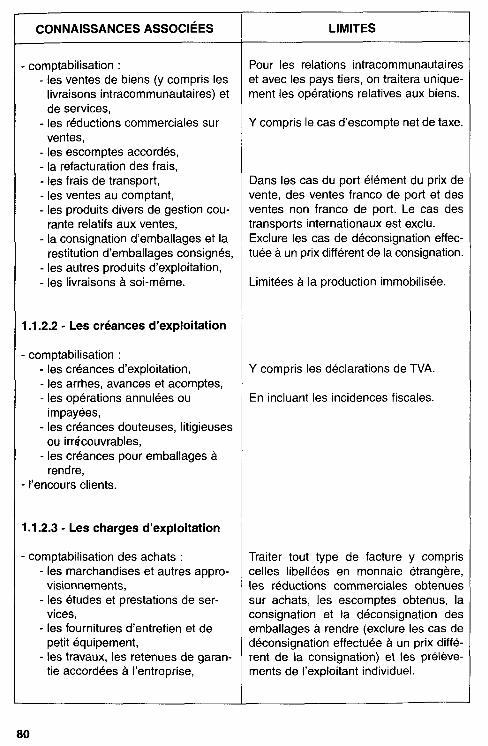

1 .1.2.1 - Les produits d’exploitation

- les obligations relatives aux ventes : - la ventilation des ventes par nature

et par taux de TVA, - le relevé annuel des ventes, - les ventes au comptant,

LIMITES

Aucune présentation abstraite n’est exi- gée. Les connaissances correspondantes sont étroitement associées à la pratique de l’enregistrement comptable à l’aide des logiciels comptables professionnels.

Les choix des techniques d’imputation et de contrôle sont associés à la nature des opérations traitées et aux choix d’organi- sation comptable de l’entreprise.

Le logiciel comptable doit être maîtrisé dans l’ensemble des fonctionnalités rela- tives aux obligations comptables et aux besoins de gestion d’une entreprise indi- viduelle. En fonction des possibilités du logiciel et des liaisons qu’il exploite.

Y compris les ventes comportant des conditions particulières. Opérations en France et avec l’étranger. Les contrats à long terme sont exclus.

79

r CONNAISSANCES ASSOCIÉES

. comptabilisation : - les ventes de biens (y compris les

livraisons intracommunautaires) et de services,

- les réductions commerciales sur ventes,

- les escomptes accordés, - la refacturation des frais, - les frais de transport, - les ventes au comptant, - les produits divers de gestion cou-

rante relatifs aux ventes, - la consignation d’emballages et la

restitution d’emballages consignés, - les autres produits d’exploitation, - les livraisons à soi-même.

1 .1.2.2 - Les créances d’exploitation

. comptabilisation : - les créances d’exploitation, - les arrhes, avances et acomptes, - les opérations annulées ou

impayées, - les créances douteuses, litigieuses

ou irrkouvrables, - les créances pour emballages à

rendre, . l’encours clients.

1 .1.2.3 - Les charges d’exploitation

comptabilisation des achats : - les marchandises et autres appro-

visionnements, - les études et prestations de ser-

vices, - les fournitures d’entretien et de

petit équipement, - les travaux, les retenues de garan-

tie accordées à l’entreprise,

LIMITES

Pour les relations intracommunautaires et avec les pays tiers, on traitera unique- ment les opérations relatives aux biens.

Y compris le cas d’escompte net de taxe.

Dans les cas du port élément du prix de vente, des ventes franco de port et des ventes non franco de port. Le cas des transports internationaux est exclu. Exclure les cas de déconsignation effec- tuée à un prix différent de la consignation.

Limitées à la production immobilisée.

Y compris les déclarations de TVA.

En incluant les incidences fiscales.

Traiter tout type de facture y compris celles libellées en monnaie étrangère, les réductions commerciales obtenues sur achats, les escomptes obtenus, la consignation et la déconsignation des emballages à rendre (exclure les cas de déconsignation effectuée à un prix diffé- rent de la consignation) et les prélève- ments de l’exploitant individuel.

80

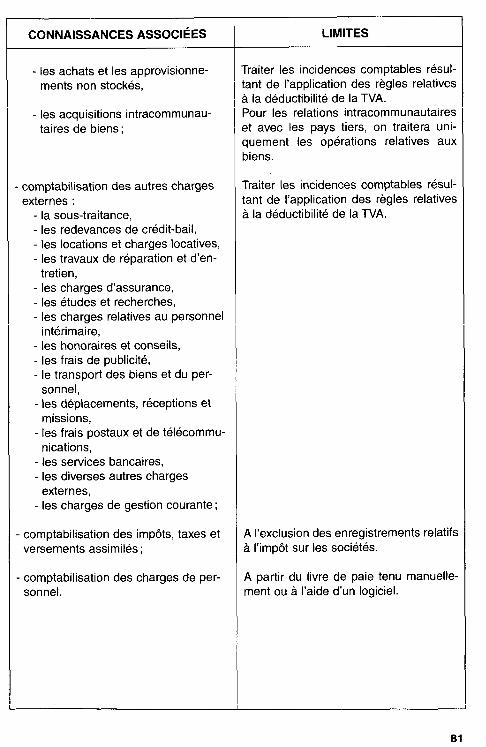

CONNAISSANCES ASSOCIÉES

- les achats et les approvisionne- ments non stockés,

- les acquisitions intracommunau- taires de biens;

- comptabilisation des autres charges externes :

- la sous-traitance, - les redevances de crédit-bail, - les locations et charges locatives, - les travaux de réparation et d’en-

tretien, - les charges d’assurance, - les études et recherches, - les charges relatives au personnel

intérimaire, - les honoraires et conseils, - les frais de publicité, - le transport des biens et du per-

sonnel, - les déplacements, réceptions et

missions, - les frais postaux et de télécommu-

nications, - les services bancaires, - les diverses autres charges

externes, - les charges de gestion courante ;

- comptabilisation des impôts, taxes et versements assimilés :

- comptabilisation des charges de per- sonnel.

LIMITES

Traiter les incidences comptables résul- tant de l’application des règles relatives à la déductibilité de la TVA. Pour les relations intracommunautaires et avec les pays tiers, on traitera uni- quement les opérations relatives aux biens.

Traiter les incidences comptables résul- tant de l’application des règles relatives à la déductibilité de la TVA.

A l’exclusion des enregistrements relatifs à l’impôt sur les sociétés.

A partir du livre de paie tenu manuelle- ment ou à l’aide d’un logiciel.

81

CONNAISSANCES ASSOCIÉES

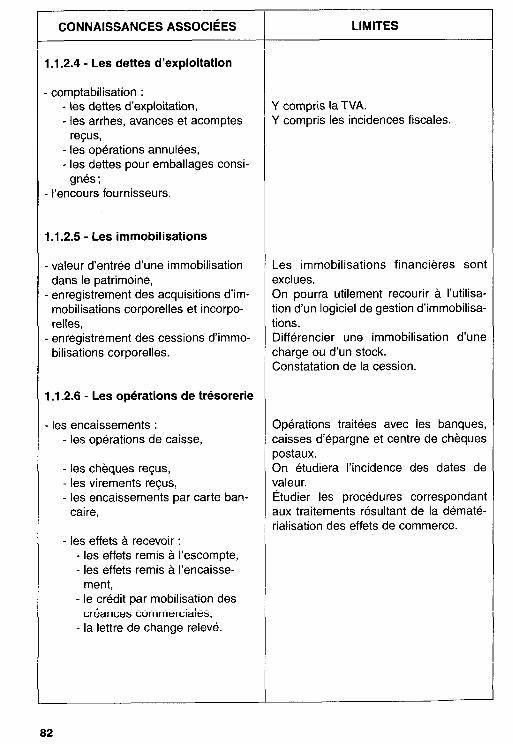

1 .1.2.4 - Les dettes d’exploitation

comptabilisation : - les dettes d’exploitation, - les arrhes, avances et acomptes

reçus, - les opérations annulées, - les dettes pour emballages consi-

gnés ; l’encours fournisseurs.

1 .1.2.5 - Les immobilisations

valeur d’entrée d’une immobilisation dans le patrimoine, enregistrement des acquisitions d’im- mobilisations corporelles et incorpo- relles, enregistrement des cessions d’immo- bilisations corporelles.

1.1.2.6 - Les opérations de trésorerie

- les encaissements : - les opérations de caisse,

- les chèques reçus, - les virements reçus, - les encaissements par carte ban-

caire,

- les effets à recevoir : - les effets remis à l’escompte, - les effets remis à I’encaisse-

ment, - le crédit par mobilisation des

créances commerciales, - la lettre de change relevé.

LIMITES

Y compris la TVA. Y compris les incidences fiscales.

Les immobilisations financières sont exclues. On pourra utilement recourir à I’utilisa- tion d’un logiciel de gestion d’immobilisa- tions. Différencier une immobilisation d’une charge ou d’un stock. Constatation de la cession.

Opérations traitées avec les banques, caisses d’épargne et centre de chèques postaux. On étudiera l’incidence des dates de valeur. Étudier les procédures correspondant aux traitements résultant de la dématé- rialisation des effets de commerce.

82

CONNAISSANCES ASSOCIÉES

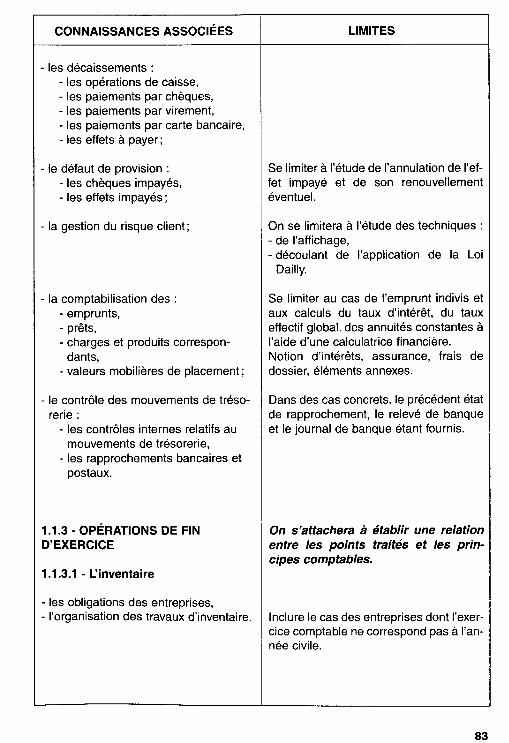

- les décaissements : - les opérations de caisse, - les paiements par chèques, - les paiements par virement, - les paiements par carte bancaire, - les effets à payer;

- le défaut de provision : - les chèques impayés, - les effets impayés ;

- la gestion du risque client;

- la comptabilisation des : - emprunts, - prêts, - charges et produits correspon-

dants, - valeurs mobilières de placement;

- le contrôle des mouvements de tréso- rerie :

- les contrôles internes relatifs au mouvements de trésorerie,

- les rapprochements bancaires et postaux.

1 .1.3 - OPÉRATIONS DE FIN D’EXERCICE

1 .1.3.1 - I_?nventaire

- les obligations des entreprises, - l’organisation des travaux d’inventaire.

LIMITES

Se limiter à l’étude de l’annulation de I’ef- fet impayé et de son renouvellement éventuel.

On se limitera à l’étude des techniques : - de l’affichage, - découlant de l’application de la Loi

Dailly.

Se limiter au cas de l’emprunt indivis et aux calculs du taux d’intérêt, du taux effectif global. des annuités constantes à l’aide d’une calculatrice financière. Notion d’intérêts, assurance, frais de dossier, éléments annexes.

Dans des cas concrets, le précédent état de rapprochement, le relevé de banque et le journal de banque étant fournis.

On s’attachera à établir une relation entre /es points traités et les prin- cipes comptables.

inclure le cas des entreprises dont I’exer- cice comptable ne correspond pas à I’an- née civile.

83

CONNAISSANCES ASSOCIÉES

1.1.3.2 - Les amortissements pour dépréciation

- la définition et le rôle des amortisse-

ments, - l’obligation d’amortir et I’amortisse-

ment minimum légal, - le plan d’amortissement (méthodes de l’amortissement constant et de I’amor- tissement dégressif légal), - la comptabilisation des amortisse-

ments pour dépréciation.

1 .1.3.3 - Les stocks

- l’inventaire physique, - l’évaluation des stocks,

- la comptabilisation des variations de stocks.

1 .1.3.4 - Les provisions pour dépré- ciation

- la définition et le rôle des provisions pour dépréciation,

- les provisions pour dépréciation des stocks, des comptes de clients, des valeurs mobilières de placement,

- la comptabilisation des provisions pour dépréciation.

1 .1.3.5 - La comptabilisation des pro- visions pour risques et charges

LIMITES

Aspects économique, fiscal et comp- table.

Y compris la modification du plan d’amortissement (à étudier à travers un cas particulier). Exclure l’amortissement dérogatoire.

Se limiter aux méthodes suivantes coût moyen pondéré de fin de période, coût moyen pondéré après chaque entrée, premier entré-premier sorti. Incidence du choix de la méthode sur le résultat.

Aspects économique, fiscal et comp- table.

Uniquement dans des cas concrets justi- fiés et fiscalement admis.

Se limiter exclusivement aux provisions pour litiges. pour charges à répartir sur plusieurs exercices, pour charges sociales et fiscales sur congés à payer.

04

CONNAISSANCES ASSOCIÉES

1 .1.3.6 - La régularisation des comptes de charges

- les charges à payer,

- les charges comptabilisées d’avance, - les charges à répartir sur plusieurs

exercices - les charges à réintégrer,

- les productions immobilisées, - l’abonnement des charges, - la comptabilisation des régularisations.

1 .1.3.7 - La régularisation des comptes de produits

- les produits à recevoir,

- les produits comptabilisés d’avance, - la comptabilisation des régularisations.

1 .1.3.8 - La régularisation des cessions d’immobilisations

1 .1.3.9 - La régularisation des comptes d’attente

1 .1.3.10 - La détermination du résultat de l’exercice

- le résultat comptable, - le passage du résultat comptable au

résultat fiscal.

LIMITES

Se limiter aux cas ayant une influence significative sur le résultat comptable.

Les consommations personnelles de l’exploitant (eau, électricité, téléphone...) et les prélèvements sur stocks.

Se limiter aux cas ayant une influence significative sur le résultat comptable.

Traiter seulement la situation des immo- bilisations corporelles, y compris les inci- dences de la TVA mais à l’exclusion du régime des plus et moins-values profes- sionnelles.

Limiter les cas de réintégration fiscale aux amortissements des véhicules de tourisme et aux frais généraux.

85

CONNAISSANCES ASSOCIÉES

1.1.3.11 - L’établissement des documents de synthèse

- le bilan, - le compte de résultat, - l’annexe.

1 .1.3.12 - La clôture et la réouverture des livres et des comptes

- la mise à jour des livres obligatoires, - l’affectation du résultat.

1 .1.3.13 - L’analyse des documents de synthèse

- les soldes intermédiaires de gestion et leur signification,

- la capacité d’autofinancement, rôle et interprétation

- le bilan fonctionnel,

- le fonds de roulement, - le fonds de roulement net global,

- le besoin de fonds de roulement.

- la trésorerie d’exploitation - les ratios : calcul et interprétation.

LIMITES

À l’aide du logiciel comptable.

Se limiter à la production des états fis- caux no 2050 à 2058. La rédaction de l’annexe n’est pas demandée.

Uniquement dans le cadre de I’entre- prise individuelle.

Les calculs sont établis à partir d’un mode opératoire.

Les opérations hors exploitation sont exclues. Le retraitement du crédit-bail est exclu. Calcul et analyse à partir de la structure simplifiée du bilan fonctionnel. L’étude du tableau de financement n’est pas demandée. En se limitant aux éléments : clients, stocks et fournisseurs.

Calcul et analyse des principaux ratios, les principes de calcul étant fournis.

66

1.2 GESTION DES ACTIVITÉS

CONNAISSANCES ASSOCIÉES

1.2.1 - ACTIVITÉS COMMERCIALES

1.2.1 .l - L’activité de l’entreprise

- les produits et les services, - les choix de production et de commer-

cialisation, - les conséquences organisationnelles.

1.2.1.2 - Les procédures commerciales

Les procédures et les documents rela- tifs : - à la préparation de la commande

(devis, facture pro forma), - à la commande (bon, bulletin. ..), - à la réception (bon de livraison, récep-

tion, accusé de réception de com- mande.. .),

- à la facturation (doit, avoir, relevé.. .), - aux échanges de biens (déclara-

tions...), - aux règlements (chèque, effet de com-

merce, carte bancaire, affacturage.. .).

1.2.1.3 - La gestion des stocks

- les objectifs de la gestion des stocks, - les indicateurs de gestion des stocks

(stock minimum, stock de sécurité,

) . . . ( - les mouvements des stocks et leur

contrôle, - les méthodes de gestion des stocks.

LIMITES

Cette étude sera menée à partir de cas concrets et en liaison avec le pôle éco- nomique du référentiel.

Y compris les procédures relatives transfert des données informatisées.

au

En quantité et en valeur, à l’aide de tech- niques telles que : 20/80, méthode ABC, point de commande. Exclure la méthode de Wilson. Présenter les modalités et les avantages du <<juste-à-temps,.

87

CONNAISSANCES ASSOCIÉES

1.2.1.4 - Les logiciels de gestion commerciale

- les paramètres d’un logiciel de gestion commerciale,

- les fonctionnalités d’un logiciel de ges- tion commerciale,

- l’intégration de données externes.

1.2.2 - ACTIVITÉS EN RELATION AVEC L’ADMINISTRATION FISCALE

1.2.2.1 - L’administration fiscale et l’entreprise

Les services fiscaux et les services du Trésor.

Les principaux impôts directs et indi- rects à la charge de l’entreprise : - la taxe d’apprentissage, - la participation des employeurs à la

formation continue, - la participation à l’effort de construc-

tion, - les taxes foncières sur les propriétés

bâties. sur les propriétés non bâties, - la taxe professionnelle, - les taxes indirectes, - la taxe différentielle sur les véhicules

automobiles.

LIMITES

Le logiciel de gestion commerciale doit être maîtrisé dans les principales fonc- tionnalités relatives aux besoins de ges- tion d’une entreprise individuelle (édition des devis et des factures, des bons de livraison, des relevés de factures, ges- tion des stocks et gestion des relances, statistiques, opérations de fin de période).

En fonction des possibilités du logiciel et des liaisons qu’il exploite.

Distinguer les fonctions et les rôles essentiels de chacune des deux admi- nistrations. Identifier le service compétent pour trai- ter le problème. Se limiter à une présentation succincte et aux caractéristiques essentielles. Exclure l’étude détaillée des champs d’application, des exonérations et des modalités de calcul.

Exclure l’impôt sur les sociétés et les impôts associés.

88

CONNAISSANCES ASSOCIÉES

1.2.2.2 - La TVA

) Les caractères généraux de la TVA

- les approches économique et comp- table de la valeur ajoutée,

- la qualité d’assujetti,

- la notion de territorialité.

. Les opérations imposables

- les opérations imposables par nature : - les critères à prendre en compte

(activité économique, assujetti, opération effectuée à titre oné- reux),

- les livraisons de biens meubles corporels,

- les prestations de services ;

- les opérations imposables en applica- tion d’indisposition législative :

- les importations, - livraisons à soi-même de biens

meublés corporels, - les acquisitions intracommunau-

taires ;

- les opérations exonérées : - les exportations, - les livraisons intra-communau-

taires.

LIMITES

Exclure l’étude des assujettis et des redevables partiels. Se limiter aux principes applicables aux échanges de biens ouvrant droit à déduction.

Exclure du champ de l’étude les cas par- ticuliers (ventes à distance, moyens de transports neufs, livraisons par des comptoirs de vente, opérations triangu- laires, ventes à l’essai, consignations.. .).

Exclure tous les autres cas de livraison de biens à soi-même.

Exclure les opérations soumises à la TVA par option.

89

CONNAISSANCES ASSOCIÉES

l La TVA collectée

- la détermination de la base imposable (assiette, taux),

- la détermination de la TVA exigible (fait générateur, exigibilité).

l La TVA déductible

- le principe du droit à déduction et les conditions nécessaires à l’exercice de ce droit,

- les limitations au droit à déduction.

l Le calcul et le paiement de la TVA

- les régimes de TVA : - les seuils applicables, - le régime réel normal, - le régime réel simplifié - les régimes du forfait et des micro-

entreprises ;

- le calcul de la TVA à décaisser ou du crédit de TVA à reporter;

- le paiement de la TVA.

LIMITES

Opérations concernées : - livraison de biens meubles corporels, - fourniture de prestations de services, - importations et acquisitions intracom-

munautaires, - acomptes versés, - crédit-bail, - vente avec réserve de propriété, - livraisons échelonnées, - paiements par chèques, par effets. par

virements d’une prestation de services ou de travaux immobiliers.

Exclure l’étude des régimes particuliers. Traiter i’incidence sur l’exigibilité de I’au- torisation d’acquitter la TVA d’après les débits.

Définir les possibilités d’option. Étudier les conséquences de I’assujettis- sement à un régime sur les modalités de calcul et de déclaration de la TVA. Exclure l’étude de la franchise et de la décote.

Tenir compte de la récupération de la TVA sur les opérations annulées ou impayées.

Exclure le paiement par obligations cau- tionnées.

90

CONNAISSANCES ASSOCIÉES

1 Les obligations des assujettis

les principales formalités fiscales,

. les obligations comptables,

. les obligations relatives à la factura- tion.

1.2.3 - ACTIVITÉS EN RELATION AVEC LE PERSONNEL

1.2.3.1 - La gestion de la paie

l La fixation du salaire

- le contrat de travail, - les conventions collectives, - les accords d’entreprise.

l La rémunération et le paiement des salaires

- la mensualisation, - les jours fériés, - les heures supplémentaires, - les congés payés, - les absences - les primes et les indemnités, - les avantages en nature, - les acomptes, - les saisies sur salaires.

LIMITES

Déclarations trimestrielles, mensuelles XI annuelles de TVA. Déclarations relatives au forfait. Déclaration des échanges de biens dans la communauté. Demande de remboursement d’un crédit de TVA. Option pour un autre régime que celui sous lequel l’entreprise est placée. Demande d’autorisation de paiement d’après les débits.

Les principaux modes de rémunération.

Cette étude sera menée en liaison avec le pôle juridique.

Etude des éléments de la rémunération doit être menée en stricte conformité avec l’évolution législative et réglemen- taire.

91

CONNAISSANCES ASSOCIÉES

D La réalisation de la paie

- la préparation et le calcul des élé- ments constitutifs de la paie,

- l’établissement des bulletins de paie, - la tenue du livre de paie, - les déclarations sociales et fiscales :

- le calcul des charges patronales, - l’établissement des déclarations

sociales périodiques,

- la régularisation des charges et l’établissement des déclarations sociales et fiscales annuelles ;

- le règlement de la paie et des charges.

. La pratique du logiciel de paie

- les paramètres ou la modification des éléments variables la saisie des infor- mations,

- l’édition des documents (bulletins de paie, livre de paie, déclarations aux organismes sociaux),

- l’intégration de données externes.

LIMITES

La connaissance de la paie d’un non cadre doit être parfaitement maîtrisée dans le contexte d’un contrat à durée déterminée. indéterminée ou d’appren- tissage. Seuls. les grands principes relatifs aux salaires des cadres sont exigés. Les traitements manuels et informa- tiques sont exigés.

Les taux et plafonds sont fournis pour établir les déclarations mensuelles ou tri- mestrielles au différents organismes sociaux. Étude de la régularisation des plafonds (annuelle ou progressive) et des déclara- tions récapitulatives annuelles aux diffé- rents organismes sociaux.

Le paramétrage initial du logiciel est effectué.

La construction de modèles de fiches de paie n’est pas exigée.

En fonction des possibilités du logiciel et des liaisons qu’il exploite.

92

CONNAISSANCES ASSOCIÉES

1.2.3.2 - La gestion du personnel

l Le recrutement

- le traitement des candidatures, - les formalités liées à l’embauche, - les limites à la liberté de recrutement, - les différents types de contrat de tra-

vail,

- les mesures destinées à favoriser I’in- sertion ou la réinsertion profession- nelle.

1.2.3.3 - Suivi administratif du personnel

l Le suivi de carrière

- l’affectation du personnel, - la promotion du personnel, - le registre permanent du personnel.

l La présence du salarié

- les absences, les congés, - la durée du travail.

l La formation

- organisation et évaluation d’une action de formation,

- traitement des demandes de congé individuel de formation.

LIMITES

La prospection, le tri et la sélection des candidats.

Analyse de contrats et mise en œuvre des connaissances explicitées dans le pôle juridique : CDD, CDI, contrat d’ap- prentissage, contrat de qualification, contrat de travail à temps partiel, contrats particuliers, . .).

Identification et collecte des modalités d’appréciation, de notation et de promo- tion du personnel.

Saisie des informations manuelle ou informatique en fonction des demandes des salariés et des états de présence.

Dans un cadre juridique et documentaire donné. Y compris le calcul des coûts de forma- tion. Rédaction des réponses aux demandes de congé individuel de formation, des notes d’informations.

93

CONNAISSANCES ASSOCIÉES LIMITES

l La représentation du personnel Dans le respect du droit du travail.

- les institutions représentatives du per- Les obligations légales et réglementaires

sonnel, et leurs conséquences dans l’entreprise. Inclure les travaux administratifs et orga-

- le droit d’expression des salariés. nisationnels correspondants.

l Le départ du salarié Dans le respect de la réglementation législative et conventionnelle en vigueur.

- les différentes causes de départ (fin de contrat, démission, licenciement, retraite),

- les procédures à respecter lors du départ du salarié (droit, indemnités, certificat de travail, reçu pour solde de tout compte).

1.2.4 - ACTIVITÉS LIÉES AU POSTE DE TRAVAIL INFORMATIQUE

1.2.4.1 - Le poste de travail informatique

Architecture du poste de travail : pro- Description fonctionnelle, performances cesseur, mémoire centrale, mémoire et capacités (unités de mesure). virtuelle, supports magnétiques, sup- ports optiques, cartes graphiques, écrans, pilotes d’écran, imprimante, pilote d’impression, ports d’entrées sorties. Sécurité des données. Sauvegarde et récupération des don-

nées, accès sécurisé, antivirus.

Interface graphique : Modes de communication entre I’utilisa- - fenêtre, icône, bouton, menu, boîte de teur et le micro-ordinateur.

dialogue, - paramètres de configuration de I’envi- Contrôle de l’impression au travers du

ronnement, gestionnaire d’impression. - gestionnaire de fichiers, gestionnaire

d’impression, autres utilitaires.

94

CONNAISSANCES ASSOCIÉES

1.2.4.2 - Le traitement de texte [texteur)

Finalité et champs d’application.

Modèle (feuille de style).

Entités manipulées et attributs : - document.

- caractères,

- paragraphes,

- tableaux, - cellules d’un tableau, - objets incorporés, - objets liés.

Fonctionnalités.

1.2.4.3 - Le tableur

Finalité et champs d’application du tableur.

Entités manipulées : - modèle, - classeur, feuille de calcul, tableau, - cellule, - formule (ou expression), - fonctions.

LIMITES

Le traitement de texte, outil de mise en forme de documents. Les composantes (style, mise en page, . ..).

Mise en page, numérotation des titres, numérotation des pages, table des matières, index, notes. Taille, police, espacement, enrichisse- ment.

Présentation, espacement, interlignage, enchaînement, enrichissement. Taille, bordure, quadrillage, trame. Taille, présentation. Texte, feuille de calcul, dessin, symbole, graphe, image, base de données.

Paramétrage de l’environnement. Mise en forme des entités. Mise en forme du document. Vérification de l’orthographe et de la grammaire. Protection du document. On pourra utilement recourir à I’utilisa- tion du publipostage dans des situations professionnelles adaptées.

Le tableur, outil de synthèse, d’analyse, de prévision et de simulation.

Composantes.

Identification, type, valeur, rôle, format. Syntaxe des expressions courantes. Fonctions mathématiques, texte, date & heure financières, statistiques, logiques, d’information, d’usage courant.

95

CONNAISSANCES ASSOCIÉES

Liaisons dynamiques entre plusieurs feuilles. Représentations graphiques.

Fonctionnalités.

1.2.4.4 - Le système de gestion de bases de données relationnelles

Finalité et champs d’application.

Structure fonctionnelle. Analyse des données.

Contraintes d’intégrité gérées par un SGBDR. Table.

Liaisons entre tables.

Requête.

LIMITES

Aires, barres, histogrammes, courbes, secteurs. Paramétrage de l’environnement. Édition et mise en page d’une feuille de calcul. Édition et mise en forme d’une cellule. Composition d’une expression, d’une fonction. Recopie d’une cellule. Liaisons entre plusieurs feuilles de cal- cul. Édition d’une représentation graphique. Protection d’une feuille de calcul. On pourra utilement recourir à I’utilisa- tion du solveur dans les situations de prévision ou de simulation.

Le SGBD!+ outil pour l’organisation des données. Moteur, interfaces de communication. Dépendance fonctionnelle entre don- nées. Domaine, type, taille, format. Intégrités d’entité, de domaine, de réfé- rence. Structure (schéma), champ, enregistre- ment, valeur, clef primaire, dépendance fonctionnelle entre la clef primaire et les autres champs de la table. Lien de type 1 à 1, à plusieurs. Clef étrangère. Grille d’analyse. Opérateurs : sélection, projection, join- ture, tri.

96

CONNAISSANCES ASSOCIÉES

Formulaire.

État. Fonctionnalités.

1.2.4.5 - Les échanges d’information entre documents

Duplication ou déplacement d’informa- tions. Incorporation d’objets. Liaison entre objets.

1.2.5 - ACTIVITÉS LIÉES AUX COÛTS ET PRÉVISIONS

1.2.5.1 - Les coûts et la gestion de l’entreprise

La définition et le rôle des coûts.

Le reclassement des charges selon un critère :

- charges variables et charges fixes, charges directes et charges indi- rectes,

- analyse et conséquences pour la gestion.

-

LIMITES

Opérations au travers d’un formulaire : - consultationirecherche d’enregistre-

ments, - ajout/modification/suppression d’enre-

gistrements. Rôle. Paramétrage de l’environnement. CréatiorVmodification d’une table, d’une requête. Édition des liaisons entre tables. Génération/modification d’un formulaire, d’un état. Consultation/recherche/saisie/modifica- tion d’enregistrements. Gestion de la sécurité (autorisation, par- tage, mot de passe).

Principes.

Rôle du presse-papier.

Limiter /‘étude aux coûts réels constatés d’une commande, d’une activité, d’un produit.

97

8

2. PÔLE COMMUNICATION ET ORGANISATION

2.1. - COMMUNICATION

CONNAISSANCES ASSOCIÉES

2.1 .l - Les principes généraux

LIMITES

Les applications seront mises en œuvre à travers des situations professionnelles rencontrées la plupart du temps dans le domaine comptable.

l Le processus de communication Acteurs, schéma, cadre de référence, canal, rétroaction.

l La communication verbale et non verbale

- l’expression orale, - le langage,

- les para-langages.

Voix, ton, débit, élocution, plan. Vocabulaire, messages essentiels, tech- nicité, rigueur. clarté, registre. Attitudes, gestes, mimiques.

l La qualité de la communication

- les conditions favorables à une com- munication de qualité,

- les difficultés de la communication et de la transmission de l’information,

- la fiabilité de l’information transmise.

La prise en compte des urgences et des enjeux, la perception des autres, de I’en- vironnement, des représentations. Les règles élémentaires de savoir être. Freins techniques, organisationnels, sémantiques (langage et sens), sémiolo- giques (attitudes et conduites).

2.1.2 - La communication : pratiques et techniques relationnelles

l La communication professionnelle orale

Les techniques de communication interpersonnelle

On étudiera les techniques dans les domaines de l’expression orale, l’écoute active, la gestion des situations difficiles.

99

CONNAISSANCES ASSOCIÉES LIMITES

La situation de face à face - la présentation de soi, d’une autre per-

sonne, - les techniques d’accueil d’un interlocu-

teur interne ou externe.

- la recherche et l’organisation des idées,

- le contenu de la communication, la nature de l’information,

- les obstacles à la communication.

La situation d’échanges téléphoniques - la présentation de l’entreprise, du ser-

vice et de soi, - l’émission et la réception de mes-

sages téléphoniques,

- le traitement des messages télépho- niques.

- les obstacles à la communication.

La situation de communication au sein d’un groupe - la prbparation d’une réunion, - la prise de parole, la formulation d’un

avis et d’arguments, - la restitution des décisions.

l La communication professionnelle écrite

Prise de contact, identification de la nature de la demande, prise de notes, traitement de la situation, orientation, fil- trage, attente, prise de congés, restitu- tion de la communication. Description d’une situation s’appuyant ou non sur une documentation.

Expression orale, langage, écoute active, reformulation.

Prise de contact, identification de la nature de l’appel, prise de notes, traite- ment du sujet, argumentation, filtrage, orientation, attente, prise de congés, restitution de la communication.

Différents types de réunions, de groupes Présentation d’une situation particulière, d’un dossier, exposé.

La rédaction de messages écrits implique le recours systématique aux outils de traitement de l’information et de communication correspondants aux technologies en usage dans la profes- sion.

CONNAISSANCES ASSOCIÉES LIMITES

Les méthodes d’analyse et de recherche des idées - le contexte de la situation de commu-

nication, - la prise en compte des informations à

restituer, - la mobilisation des idées.

La structuration de l’information à transmettre - l’organisation des idées, - la construction du plan.

Faits, références, arguments.

Les techniques de rédaction de mes- sages écrits.

Notes, relevés de conclusion, consignes, modes opératoires, courriers individuels et automatisés, messages divers. La technique du compte rendu n’est pas au programme.

La représentation des données. Techniques de conception, de présenta- tion et d’analyse des graphiques et des tableaux.

2.1.3 - Les technologies de la com- munication de l’information

l La téléphonie et les services associés

Principes et coûts.

- les services télématiques, - la télécopie, - le répondeur-enregistreur.

l Les fonctions de communication du Rôle et usages, vitesse de transmission, poste de travail coût de communication, fonctionnalités.

- le modem, - la carte de communication, - les logiciels d’émulation et de transfert

de données.

101

CONNAISSANCES ASSOCIÉES

Les réseaux

- les réseaux locaux,

- les réseaux étendus.

2.1.4 La recherche d’emploi

l La connaissance du marché de l’emploi

l La démarche de recherche d’emploi

l Analyse et bilan de compétences

LIMITES

Représentation fonctionnelle, architec- ture. Ressources partagées : données et matériels. Représentation fonctionnelle et principes des principaux réseaux existants.

Les profils d’emploi. Le marché du travail dans I’environne- ment géographique concerné. La ou les politiques d’emploi. Les institutions et partenaires impliqués dans l’accès à l’emploi.

Les techniques de recherche d’emploi. rajustement de la démarche et la relati- visation des échecs.

Repérage et expression objective des compétences, des aptitudes, des moti- vations. Élaboration de CV et lettres de motivation. Repérage des attitudes et des compor- tements favorables ou défavorables. Représentation des emplois visés. Construction et préparation d’un projet professionnel personnel.

102

2.2. - ORGANISATION

CONNAISSANCES ASSOCIÉES

2.2.1 Corganisation des activités

l La structure de l’entreprise : fonc- tions, services, liaisons

l Les méthodes d’analyse et de contrôle de l’activité du service

- la mesure et l’analyse de l’activité, - la démarche qualité.

l La gestion du temps

2.2.2 - La gestion documentaire

l L’organisation et la mise à jour de la documentation

l Les techniques d’accès à la docu- mentation

2.2.3 - L’organisation des dossiers

l Organisation du classement

-

LIMITES

Se limiter aux connaissances permet- tant : - la lecture et l’interprétation d’un organi-

gramme; - les caractéristiques de la structure.

Documents de suivi. Principes et modalités.

Outils et principes méthodologiques de gestion du temps : agenda, plani- gramme, échéancier.. .

Mots clés, thesaurus, index, codification.

Se limiter aux modes de classement en usage dans la profession.

103

3. PÔLE ÉCONOMI~~E ET JURIDIQUE

3.1. - APPROCHE MÉTHODOLOGIQUE

Partie intégrante du domaine professionnel, les connaissances en économie et en droit ont une composante fortement méthodologique.

Elles se développent principalement à partir de l’observation et l’analyse de situations d’entreprises, en relation avec le cadre économique et juridique général.

Les diplômés doivent acquérir des représentations construites et cohérentes à deux niveaux :

- d’une part celui de l’entreprise, de ses finalités, des composantes de sa structure, de ses fonctions et de ses décisions, en privilégiant les interdépendances et les rela- tions entre ces divers éléments ;

- d’autre part. celui de la dimension juridique de l’activité de l’entreprise, impliquant la mise en œuvre de la règle de droit et des procédures juridiques les plus courantes.

Ces éléments, à la fois conceptuels, concrets et méthodologiques, fournissent au titu- laire du diplôme non seulement des clés de compréhension de la réalité de l’entreprise et de la vie des affaires, mais également des outils pertinents permettant, à son niveau, une intervention efficace dans l’action organisée de l’entreprise.

La composante méthodologique des connaissances en économie et droit doit être pri- vilégiée en particulier en ce qui concerne les points suivants :

1) Observer et analyser une situation d’entreprise (caractériser son contexte, son acti- vité principale, son organisation et sa structure, ses performances.. .).

2) Mettre en évidence un problème de gestion et comparer des solutions envisagées.

3) Dégager les incidences juridiques d’une situation d’entreprise.

4) Analyser un document économique et/ou juridique.

5) Analyser, représenter, interpréter des données quantitatives ou statistiques.

6) Consulter, mettre à jour, exploiter une documentation juridique ou économique.

7) Analyser un contrat.

104

CONNAISSANCES ASSOCIÉES

3.2. - ÉCONOMIE

3.2.1. L’entreprise et le tissu économique

l La diversité des entreprises.

l Les partenaires de l’entreprise.

3.2.2. L’activité commerciale de I’en- treprise

l La démarche mercatique. l La connaissance du marché. l Les composantes de l’action commer-

ciale.

3.2.3. L’activité productive de l’entreprise

l L’approvisionnement et la gestion des stocks.

l Corganisation du travail et de la pro- duction.

) Caménagement du temps de travail.

LIMITES

l Caractériser l’entreprise (selon son activité, sa taille, son appartenance à un secteur, une branche, un groupe).

l Caractériser l’organisation d’une entre- prise et sa structure.

l Identifier les interlocuteurs de I’entre- prise.

l Caractériser la démarche mercatique et ses principales composantes.

l Identifier l’information disponible sur un marché et sur la concurrence.

l Analyser la cohérence entre les com- posantes de l’action commerciale (pro- duit, prix, distribution, communication).

l Participer à la recherche et au choix d’un fournisseur. Décrire dans un cas concret, le processus de gestion des stocks.

l Identifier les principales étapes de la production (études, méthodes, ordon- nancement, fabrication.. .).

n Décrire les principes et les limites de l’organisation scientifique du travail.

m Analyser les nouvelles formes d’organi- sation de la production orientées vers la flexibilité et leurs conséquences.

b Présenter l’intérêt et les principales modalités de l’aménagement du temps de travail.

CONNAISSANCES ASSOCIÉES I LIMITES

l La productivité.

l La qualité.

l La sous-traitance.

3.2.4. La gestion des ressources humaines

l Les besoins en personnel.

l Le recrutement.

l La rémunération.

l La formation et la promotion du per- sonnel.

3.2.5. - L’organisation et le manage- ment de l’entreprise l Les principes de base de I’organisa- tion.

l Le management : objectifs, modalités, caractéristiques.

l Calculer la productivité du travail dans un cas concret.

l Repérer les éléments du coût de pro- duction d’un bien ou d’un service.

l Identifier les facteurs permettant de maîtriser les coûts de production et les coûts de revient.

l Définir la notion de qualité et en pré- senter les enjeux pour l’entreprise.

l Présenter à partir d’exemples, la démarche de qualité totale (de la conception d’un produit au service après-vente).

l Analyser des cas de sous-traitance. l Montrer les avantages et les inconvé-

nients pour le donneur d’ordre et le sous-traitant.

l Analyser les situations dans lesquelles l’entreprise est amenée à recruter, à licencier, à ne pas embaucher.

l Analyser les avantages respectifs des différentes modalités de sélection et de recrutement des candidats.

l Identifier les composantes de la masse salariale.

l Dégager les avantages et les inconvé- nients d’un système de rémunération lié aux résultats ou individualisé.

l Analyser la politique de formation conti- nue et de promotion interne d’une entre- prise. en suivre les principaux effets éco- nomiques (coûts, efficacité du travail).

l Caractériser les objectifs et les princi- pales fonctions de l’entreprise.

l Identifier les caractéristiques structu- relies de l’entreprise.

l Caractériser lés différents types d’ani- mation et de direction de l’entreprise.

l Montrer la nécessité de l’information et de la communication.

106

CONNAISSANCES ASSOCIÉES

3.2.6. La croissance de l’entreprise

l Les objectifs de la croissance de I’en- treprise.

l Les modalités de la croissance de I’en- treprise.

l Cinvestissement et son financement.

3.2.7. L’environnement de l’entreprise

l La conjoncture économique générale : - la croissance, - l’inflation, - l’emploi, - le commerce extérieur.

l Couverture internationale de I’entre- prise.

8 Cunion Européenne.

3.3. - DROIT

3.3.1. Centreprise et l’organisation judiciaire

l Les juridictions de l’ordre judiciaire.

l Les voies de recours de l’ordre judi- ciaire.

LIMITES

l Identifier, à partir d’exemples concrets la nécessité et les modalités de la croissance de l’entreprise.

l Analyser les forces et les faiblesses des PMI et des PME.

l Identifier les principales caractéris- tiques d’un investissement.

l Caractériser les modalités de finance- ment d’un investissement.

l Identifier les conséquences pour I’en- treprise d’une évolution des éléments de la conjoncture générale.

l Identifier à partir de cas concrets, les objectifs et les différentes formes de l’internationalisation des entreprises.

l Apprécier, à partir d’une situation concrète, les conséquences pour I’en- treprise de l’appartenance de la France à l’Union Européenne.

l Identifier et caractériser les différentes juridictions susceptibles d’intervenir dans un litige impliquant l’entreprise.

l Définir les règles essentielles en matière de compétence des tribunaux.

l Identifier le rôle des principaux acteurs du système judiciaire.

107

CONNAISSANCES ASSOCIÉES LIMITES

l Les procédures d’urgence et les procé- dures simplifiées.

3.3.2. L’entreprise et le contrat de vente

l Le contrat :

- notions générales, - la liberté contractuelle et ses consé- quences.

l Le contrat de vente commerciale et ses clauses particulières

l L’information et la protection du con- sommateur :

- la vérité due au consommateur : - les publicités interdites ou réglemen-

tees ; - la répression des fraudes et falsifica-

tions ; - l’information due au client.

- La protection de la liberté du client (les ventes interdites ou réglementées).

- La protection de la sécurité du consom- mateur.

- Les associations de consommateurs.

l A partir d’une décision de justice simple, identifier le problème de droit, la solution retenue, les voies de recours possibles.

l Pour un contrat donné : - reconnaître l’objet et les parties, - identifier les obligations de chaque

partie, - distinguer obligations de moyens et

obligation de résultats, - identifier les conditions de validité, - déterminer l’attitude à adopter face

à l’inexécution du contrat.

Dans un contrat de vente : l Distinguer les conséquences de la pré-

sence de clauses particulières (clauses de réserve de propriété, garantie.. .).

l A partir de situations réelles, dégager les principes relatifs à l’obligation :

- de ne pas tromper, - de respecter la liberté du consomma-

teur,

- de respecter la sécurité du consomma- teur.

l Appliquer la réglementation en vigueur à des cas concrets.

l Décrire le rôle des associations de consommateurs et ses incidences sur l’entreprise.

CONNAISSANCES ASSOCIÉES

3.3.3. La responsabilité de l’entreprise

* La distinction entre responsabilité civile et responsabilité pénale.

l La responsabilité civile délictuelle.

l La responsabilité civile contractuelle.

3.3.4. Le contrat de travail

l Le contrat à durée indéterminée, contrat de droit commun.

l Les contrats de travail particuliers : - le contrat à durée déterminée, - le contrat de travail temporaire, - les contrats d’insertion et de for-

mation professionnelle.

l La suspension. la modification, la rup- ture du contrat de travail.

LIMITES

Dans des situations d’entreprise :

m Identifier l’existence des éléments constitutifs de la responsabilité.

l Reconnaître s’il s’agit de responsabilité pénale ou de responsabilité civile (délictuelle ou contractuelle).

l Dégager les conséquences de la mise en jeu de la responsabilité.

A partir d’une situation d’entreprise et de documents :

l Justifier le recours à un contrat particu- lier.

l Identifier les conséquences de I’inexé- cution du contrat de travail.

l Identifier les conséquences de la modi- fication d’un élément du contrat de tra- vail.

l Caractériser la rupture du contrat de travail (démission, licenciement).

l Qualifier le licenciement.

l Déterminer à l’aide d’une documenta- tion la procédure de licenciement à suivre dans un cas donné.

l Identifier et justifier les mesures d’ac- compagnement d’un licenciement éco- nomique.

109

CONNAISSANCES ASSOCIÉES

3.3.5. Le statut juridique de l’entreprise

b Entreprise individuelle et entreprise sociétaire.

B Caractéristiques principales des socié- tés commerciales.

) Principes généraux d’organisation de fonctionnement de la SA et de SARL.

et la

3.3.6. Le crédit et les garanties accor- dées aux créanciers

3.3.7. Les dispositions législatives, réglementaires ou conventionnelles en matière de durée du travail, de rémunération et de formation

) La durée du travail.

B La rémunération.

10

LIMITES

A partir de situations réelles :

l Distinguer entreprise individuelle et entreprise sociétaire.

l Distinguer sociétés de personnes et sociétés de capitaux.

l Dégager les conséquences en ce qui concerne la responsabilité des asso- ciés.

l A partir de la lecture d’un exemple simple de statuts, dégager les caracté- ristiques essentielles d’une société.

l Repérer les principaux critères de choix d’une structure juridique.

l Distinguer les différentes garanties conférées aux créanciers (en se limi- tant aux principes de base).

l Décrire les principes de la réglementa- tion en matière de durée du travail :

- durée journalière, hebdomadaire, mensuelle, annuelle ;

- heures supplémentaires, repos compensateur;

- congés payés, jours fériés ; - congés spéciaux.

l Identifier les principales composantes de la rémunération. Énumérer les prin- cipales règles légales ou convention- nelles en matière de rémunération.

l Énumérer les principales règles rela- tives à la protection du salaire.

l Exprimer les raisons pour lesquelles la formation est un impératif national et un impératif au niveau des entreprises.

CONNAISSANCES ASSOCIÉES LIMITES

l La formation.

3.3.8. La représentation et l’action collective des salariés

l La négociation collective.

l Le droit d’expression des salariés. l Les syndicats. l Les organismes représentatifs du per- sonnel : délégués du personnel, délé- gués syndicaux, comité d’entreprise.

l Les conflits collectifs et leur mode de règlement.

l Préciser les effets que le salarié peut attendre des actions de formation dont il bénéficie.

l Préciser le cadre juridique de la forma- tion continue, les obligations des employeurs, les droits des salariés.

l Indiquer le mode de conclusion, le champ d’application et le rôle des accords d’entreprise et des conven- tions collectives.

l Énumérer les principales attributions des syndicats professionnels et des ins- titutions représentatives du personnel.

l Dégager le principe et les limites du droit de grève.

l Identifier les modes de règlement des conflits collectifs.

111