Embed Size (px)

Citation preview

JOURNÉE DE LA CNCDAG VAN DE CBN

18 NOVEMBRE 2015

PAROLES D’INTRODUCTION

KOEN GEENS

MINISTRE DE LA JUSTICE

APERÇU DES ACTIVITÉS DE LA CNC

JAN VERHOEYE

PRÉSIDENT DE LA CNC

AVIS 2015

Avis CNC 2015/1 Traitement comptable du tax shelter dans le chef del'investisseur (conventions-cadres conclues à partir du 1er janvier 2015)

Avis CNC 2015/2 Traitement comptable de la réserve de liquidation (Loi-programme du 19 décembre 2014) et de la cotisation distincte sur la réserve deliquidation

Avis CNC 2015/3 Obligation d'établissement et de publication des comptesannuels par l'association apporteuse dans le cadre d'une pseudo-fusion

Avis CNC 2015/4 Location-financement

4JOURNÉE DE LA CNC 2015

AVIS 2015

Avis CNC 2015/5 Droits réels sur biens immeubles: usufruit - droit desuperficie - droit d'emphytéose – servitude

Avis CNC 2015/6 Traitement comptable de la réserve de liquidation visée àl'article 541 CIR 92 (Loi-programme du 10 août 2015) et de la cotisation spécialesur la réserve spéciale de liquidation

Avis CNC 2015/7 Traitement comptable du tax shelter dans le chef de lasociété de production (conventions-cadres signées à partir du 1er janvier 2015)

Avis CNC 2015/8 Traitement comptable de l'acquisition d'un bien immeubledestiné à la vente

5JOURNÉE DE LA CNC 2015

PROJETS D’AVIS SOUMIS À CONSULTATION PUBLIQUE

Traitement comptable des intérêts intercalaires portés à l'actif

Date limite pour soumettre des observations: 3 décembre 2015

Opérations relatives aux droits de souscription

Date limite pour soumettre des observations: 3 décembre 2015

6JOURNÉE DE LA CNC 2015

MODIFICATIONS AU CODE DES SOCIÉTÉS: DIFFÉRENCE ENTRE MICROSOCIÉTÉS, PETITES

SOCIÉTÉS, GRANDES SOCIÉTÉS ET GROUPES

DE TAILLE RÉDUITE

JAN VERHOEYE

PRÉSIDENT DE LA CNC

PROJET DE LOI

Modifications apportées à

L’article 15 C.Soc.

L’article 15/1 C.Soc.

L’article 16 C.Soc.

Article 54 du projet de loi

8JOURNÉE DE LA CNC 2015

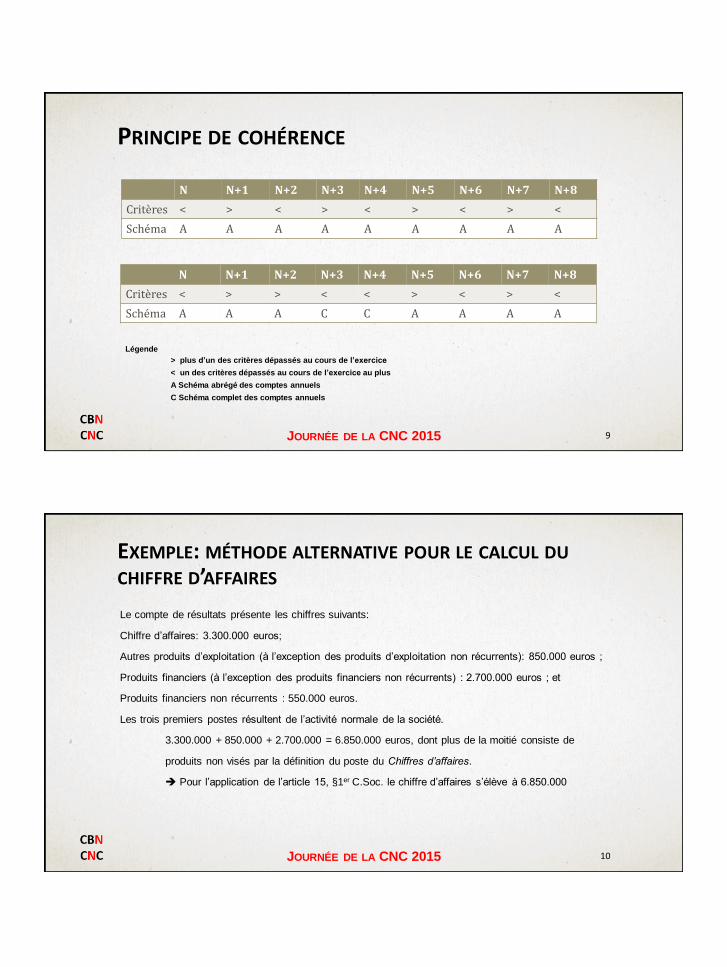

PRINCIPE DE COHÉRENCE

Légende

> plus d’un des critères dépassés au cours de l’exercice

< un des critères dépassés au cours de l’exercice au plus

A Schéma abrégé des comptes annuels

C Schéma complet des comptes annuels

9

N N+1 N+2 N+3 N+4 N+5 N+6 N+7 N+8

Critères < > < > < > < > <

Schéma A A A A A A A A A

N N+1 N+2 N+3 N+4 N+5 N+6 N+7 N+8

Critères < > > < < > < > <

Schéma A A A C C A A A A

JOURNÉE DE LA CNC 2015

EXEMPLE: MÉTHODE ALTERNATIVE POUR LE CALCUL DU

CHIFFRE D’AFFAIRES

Le compte de résultats présente les chiffres suivants:

Chiffre d’affaires: 3.300.000 euros;

Autres produits d’exploitation (à l’exception des produits d’exploitation non récurrents): 850.000 euros ;

Produits financiers (à l’exception des produits financiers non récurrents) : 2.700.000 euros ; et

Produits financiers non récurrents : 550.000 euros.

Les trois premiers postes résultent de l’activité normale de la société.

3.300.000 + 850.000 + 2.700.000 = 6.850.000 euros, dont plus de la moitié consiste de

produits non visés par la définition du poste du Chiffres d’affaires.

Pour l’application de l’article 15, §1er C.Soc. le chiffre d’affaires s’élève à 6.850.000

10JOURNÉE DE LA CNC 2015

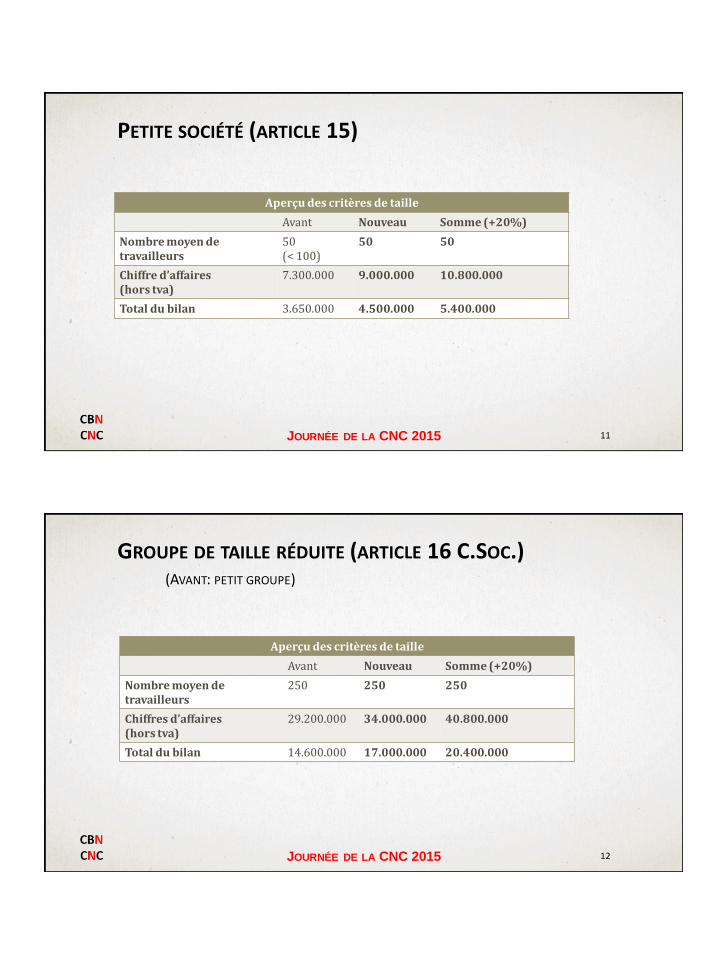

PETITE SOCIÉTÉ (ARTICLE 15)

11

Aperçu des critères de taille

Avant Nouveau Somme (+20%)

Nombre moyen de travailleurs

50(< 100)

50 50

Chiffre d’affaires(hors tva)

7.300.000 9.000.000 10.800.000

Total du bilan 3.650.000 4.500.000 5.400.000

JOURNÉE DE LA CNC 2015

GROUPE DE TAILLE RÉDUITE (ARTICLE 16 C.SOC.)(AVANT: PETIT GROUPE)

12

Aperçu des critères de taille

Avant Nouveau Somme (+20%)

Nombre moyen de travailleurs

250 250 250

Chiffresd’affaires(hors tva)

29.200.000 34.000.000 40.800.000

Total du bilan 14.600.000 17.000.000 20.400.000

JOURNÉE DE LA CNC 2015

IMPLICATIONS DES MODIFICATIONSPOUR LES SCHÉMAS DES COMPTES

ANNUELS, L’OBLIGATION DE PUBLICATIONET LES TARIFS

CÉCILE BUYDENS

CHEF DE DIVISION À LA CENTRALE DES BILANS - BNB

Transposition de la Directive 2013/34/UEImpact sur le dépôt des comptes annuels statutaires

Buydens Cécile

Chef de division

Centrale des bilans Journée de la CNC – 18 novembre 2015

Journée CNC – 18 novembre 2015 15

Sommaire

► Catégories d’entreprises selon la taille

► Impact sur les modèles standardisés de

comptes annuels

► Obligations en matière de publication

► Entrée en vigueur

Journée CNC – 18 novembre 2015 16

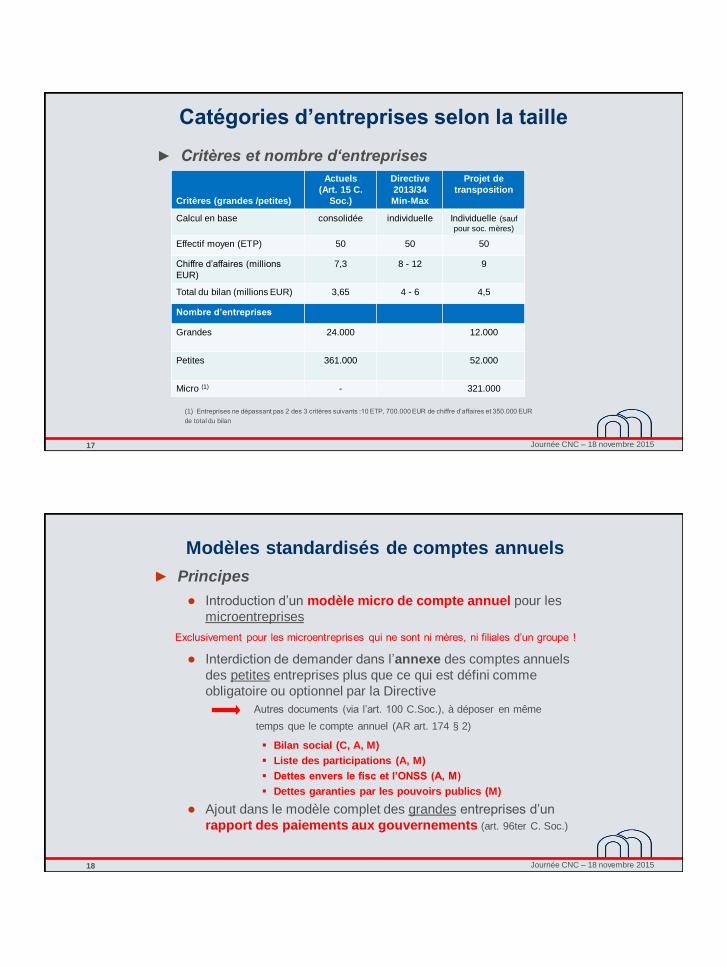

Catégories d’entreprises selon la taille

► Principes

● Création d’une nouvelle catégorie : les microentreprises

Critères : ne pas dépasser plus d’une des limites suivantes : 10 ETP,

700.000 EUR de chiffre d’affaires et 350.000 EUR de total du bilan

● Absence de création d’une catégorie de moyennes entreprises

● Relèvement des seuils pour les petites sociétés :

9 millions EUR de chiffre d’affaires

4,5 millions EUR de total de bilan

● Evaluation des critères de taille en base individuelle sauf pour les

sociétés mères d’un groupe (base consolidée)

Journée CNC – 18 novembre 2015 17

Catégories d’entreprises selon la taille

► Critères et nombre d‘entreprises

(1) Entreprises ne dépassant pas 2 des 3 critères suivants :10 ETP, 700.000 EUR de chiffre d’affaires et 350.000 EUR

de total du bilan

Critères (grandes /petites)

Actuels

(Art. 15 C.

Soc.)

Directive

2013/34

Min-Max

Projet de

transposition

Calcul en base consolidée individuelle Individuelle (sauf

pour soc. mères)

Effectif moyen (ETP) 50 50 50

Chiffre d’affaires (millions

EUR)

7,3 8 - 12 9

Total du bilan (millions EUR) 3,65 4 - 6 4,5

Nombre d’entreprises

Grandes 24.000 12.000

Petites 361.000 52.000

Micro (1) - 321.000

Journée CNC – 18 novembre 2015 18

Modèles standardisés de comptes annuels

► Principes

● Introduction d’un modèle micro de compte annuel pour les

microentreprises

Exclusivement pour les microentreprises qui ne sont ni mères, ni filiales d’un groupe !

● Interdiction de demander dans l’annexe des comptes annuels

des petites entreprises plus que ce qui est défini comme

obligatoire ou optionnel par la Directive

Autres documents (via l’art. 100 C.Soc.), à déposer en même

temps que le compte annuel (AR art. 174 § 2)

Bilan social (C, A, M)

Liste des participations (A, M)

Dettes envers le fisc et l’ONSS (A, M)

Dettes garanties par les pouvoirs publics (M)

● Ajout dans le modèle complet des grandes entreprises d’un

rapport des paiements aux gouvernements (art. 96ter C. Soc.)

Journée CNC – 18 novembre 2015 19

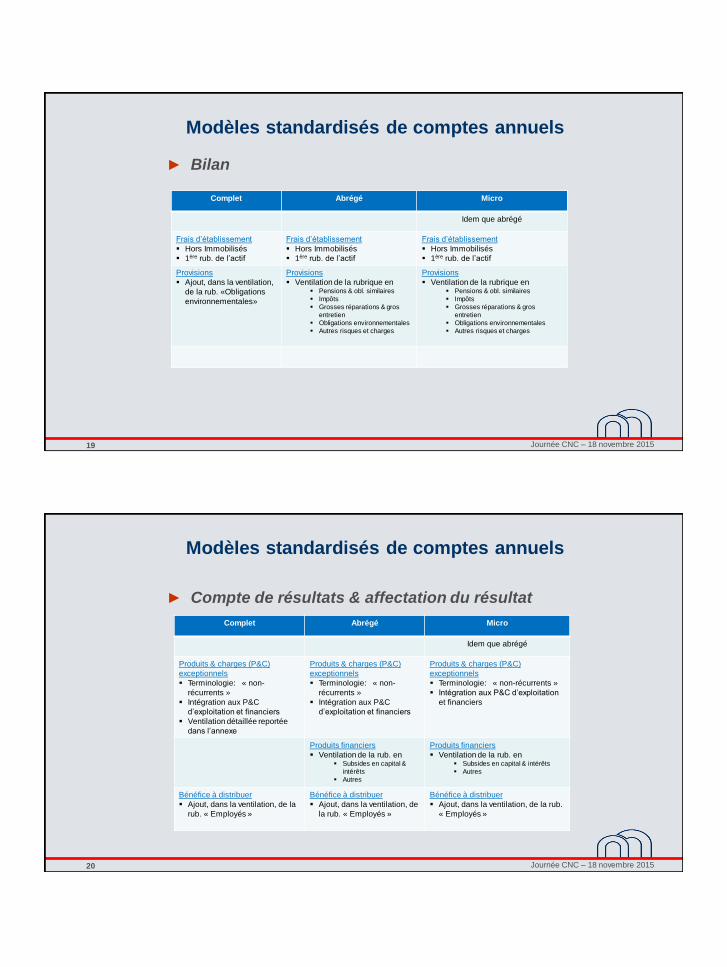

Modèles standardisés de comptes annuels

► Bilan

Complet Abrégé Micro

Idem que abrégé

Frais d’établissement

Hors Immobilisés

1ère rub. de l’actif

Frais d’établissement

Hors Immobilisés

1ère rub. de l’actif

Frais d’établissement

Hors Immobilisés

1ère rub. de l’actif

Provisions

Ajout, dans la ventilation,

de la rub. «Obligations

environnementales»

Provisions

Ventilation de la rubrique en Pensions & obl. similaires

Impôts

Grosses réparations & gros

entretien

Obligations environnementales

Autres risques et charges

Provisions

Ventilation de la rubrique en Pensions & obl. similaires

Impôts

Grosses réparations & gros

entretien

Obligations environnementales

Autres risques et charges

Journée CNC – 18 novembre 2015 20

Modèles standardisés de comptes annuels

► Compte de résultats & affectation du résultat

Complet Abrégé Micro

Idem que abrégé

Produits & charges (P&C)

exceptionnels

Terminologie: « non-

récurrents »

Intégration aux P&C

d’exploitation et financiers

Ventilation détaillée reportée

dans l’annexe

Produits & charges (P&C)

exceptionnels

Terminologie: « non-

récurrents »

Intégration aux P&C

d’exploitation et financiers

Produits & charges (P&C)

exceptionnels

Terminologie: « non-récurrents »

Intégration aux P&C d’exploitation

et financiers

Produits financiers

Ventilation de la rub. en Subsides en capital &

intérêts

Autres

Produits financiers

Ventilation de la rub. en Subsides en capital & intérêts

Autres

Bénéfice à distribuer

Ajout, dans la ventilation, de la

rub. « Employés »

Bénéfice à distribuer

Ajout, dans la ventilation, de

la rub. « Employés »

Bénéfice à distribuer

Ajout, dans la ventilation, de la rub.

« Employés »

Journée CNC – 18 novembre 2015 21

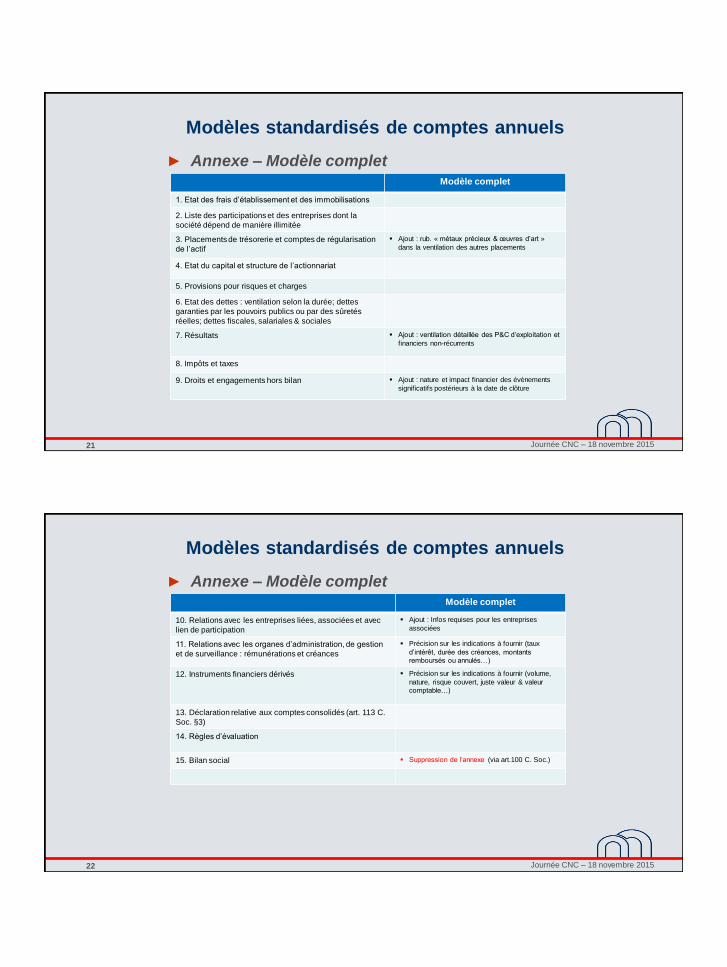

Modèles standardisés de comptes annuels

► Annexe – Modèle completModèle complet

1. Etat des frais d’établissement et des immobilisations

2. Liste des participations et des entreprises dont la

société dépend de manière illimitée

3. Placements de trésorerie et comptes de régularisation

de l’actif

Ajout : rub. « métaux précieux & œuvres d’art »

dans la ventilation des autres placements

4. Etat du capital et structure de l’actionnariat

5. Provisions pour risques et charges

6. Etat des dettes : ventilation selon la durée; dettes

garanties par les pouvoirs publics ou par des sûretés

réelles; dettes fiscales, salariales & sociales

7. Résultats Ajout : ventilation détaillée des P&C d’exploitation et

financiers non-récurrents

8. Impôts et taxes

9. Droits et engagements hors bilan Ajout : nature et impact financier des évènements

significatifs postérieurs à la date de clôture

Journée CNC – 18 novembre 2015 22

Modèles standardisés de comptes annuels

► Annexe – Modèle completModèle complet

10. Relations avec les entreprises liées, associées et avec

lien de participation

Ajout : Infos requises pour les entreprises

associées

11. Relations avec les organes d’administration, de gestion

et de surveillance : rémunérations et créances

Précision sur les indications à fournir (taux

d’intérêt, durée des créances, montants

remboursés ou annulés…)

12. Instruments financiers dérivés Précision sur les indications à fournir (volume,

nature, risque couvert, juste valeur & valeur

comptable…)

13. Déclaration relative aux comptes consolidés (art. 113 C.

Soc. §3)

14. Règles d’évaluation

15. Bilan social Suppression de l’annexe (via art.100 C. Soc.)

Journée CNC – 18 novembre 2015 23

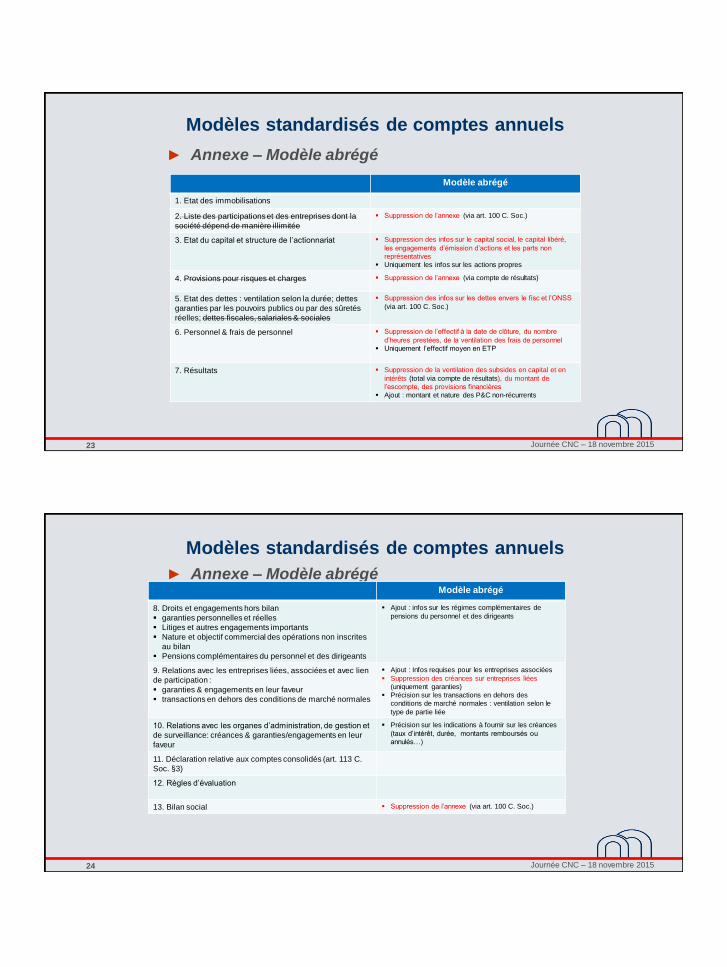

Modèles standardisés de comptes annuels

► Annexe – Modèle abrégé

Modèle abrégé

1. Etat des immobilisations

2. Liste des participations et des entreprises dont la

société dépend de manière illimitée

Suppression de l’annexe (via art. 100 C. Soc.)

3. Etat du capital et structure de l’actionnariat Suppression des infos sur le capital social, le capital libéré,

les engagements d’émission d’actions et les parts non

représentatives

Uniquement les infos sur les actions propres

4. Provisions pour risques et charges Suppression de l’annexe (via compte de résultats)

5. Etat des dettes : ventilation selon la durée; dettes

garanties par les pouvoirs publics ou par des sûretés

réelles; dettes fiscales, salariales & sociales

Suppression des infos sur les dettes envers le fisc et l’ONSS

(via art. 100 C. Soc.)

6. Personnel & frais de personnel Suppression de l’effectif à la date de clôture, du nombre

d’heures prestées, de la ventilation des frais de personnel

Uniquement l’effectif moyen en ETP

7. Résultats Suppression de la ventilation des subsides en capital et en

intérêts (total via compte de résultats), du montant de

l’escompte, des provisions financières

Ajout : montant et nature des P&C non-récurrents

Journée CNC – 18 novembre 2015 24

Modèles standardisés de comptes annuels

► Annexe – Modèle abrégéModèle abrégé

8. Droits et engagements hors bilan

garanties personnelles et réelles

Litiges et autres engagements importants

Nature et objectif commercial des opérations non inscrites

au bilan

Pensions complémentaires du personnel et des dirigeants

Ajout : infos sur les régimes complémentaires de

pensions du personnel et des dirigeants

9. Relations avec les entreprises liées, associées et avec lien

de participation :

garanties & engagements en leur faveur

transactions en dehors des conditions de marché normales

Ajout : Infos requises pour les entreprises associées

Suppression des créances sur entreprises liées

(uniquement garanties)

Précision sur les transactions en dehors des

conditions de marché normales : ventilation selon le

type de partie liée

10. Relations avec les organes d’administration, de gestion et

de surveillance: créances & garanties/engagements en leur

faveur

Précision sur les indications à fournir sur les créances

(taux d’intérêt, durée, montants remboursés ou

annulés…)

11. Déclaration relative aux comptes consolidés (art. 113 C.

Soc. §3)

12. Règles d’évaluation

13. Bilan social Suppression de l’annexe (via art. 100 C. Soc.)

Journée CNC – 18 novembre 2015 25

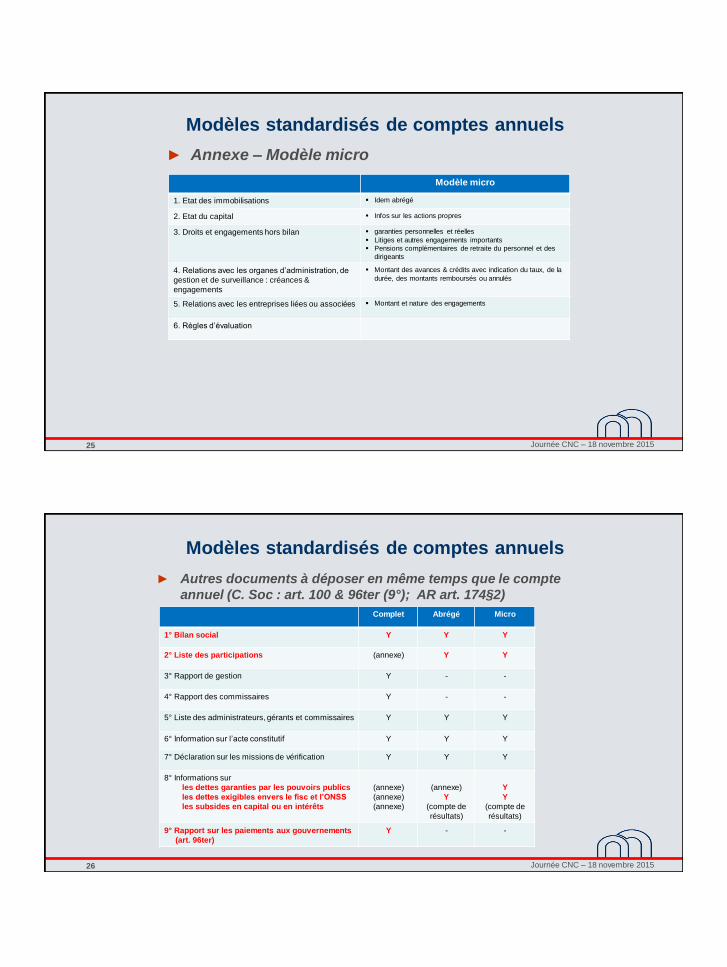

Modèles standardisés de comptes annuels

► Annexe – Modèle micro

Modèle micro

1. Etat des immobilisations Idem abrégé

2. Etat du capital Infos sur les actions propres

3. Droits et engagements hors bilan garanties personnelles et réelles

Litiges et autres engagements importants

Pensions complémentaires de retraite du personnel et des

dirigeants

4. Relations avec les organes d’administration, de

gestion et de surveillance : créances &

engagements

Montant des avances & crédits avec indication du taux, de la

durée, des montants remboursés ou annulés

5. Relations avec les entreprises liées ou associées Montant et nature des engagements

6. Règles d’évaluation

Journée CNC – 18 novembre 2015 26

Modèles standardisés de comptes annuels

► Autres documents à déposer en même temps que le compte

annuel (C. Soc : art. 100 & 96ter (9°); AR art. 174§2)

Complet Abrégé Micro

1° Bilan social Y Y Y

2° Liste des participations (annexe) Y Y

3° Rapport de gestion Y - -

4° Rapport des commissaires Y - -

5° Liste des administrateurs, gérants et commissaires Y Y Y

6° Information sur l’acte constitutif Y Y Y

7° Déclaration sur les missions de vérification Y Y Y

8° Informations sur

les dettes garanties par les pouvoirs publics

les dettes exigibles envers le fisc et l’ONSS

les subsides en capital ou en intérêts

(annexe)

(annexe)

(annexe)

(annexe)

Y

(compte de

résultats)

Y

Y

(compte de

résultats)

9° Rapport sur les paiements aux gouvernements

(art. 96ter)

Y - -

Journée CNC – 18 novembre 2015 27

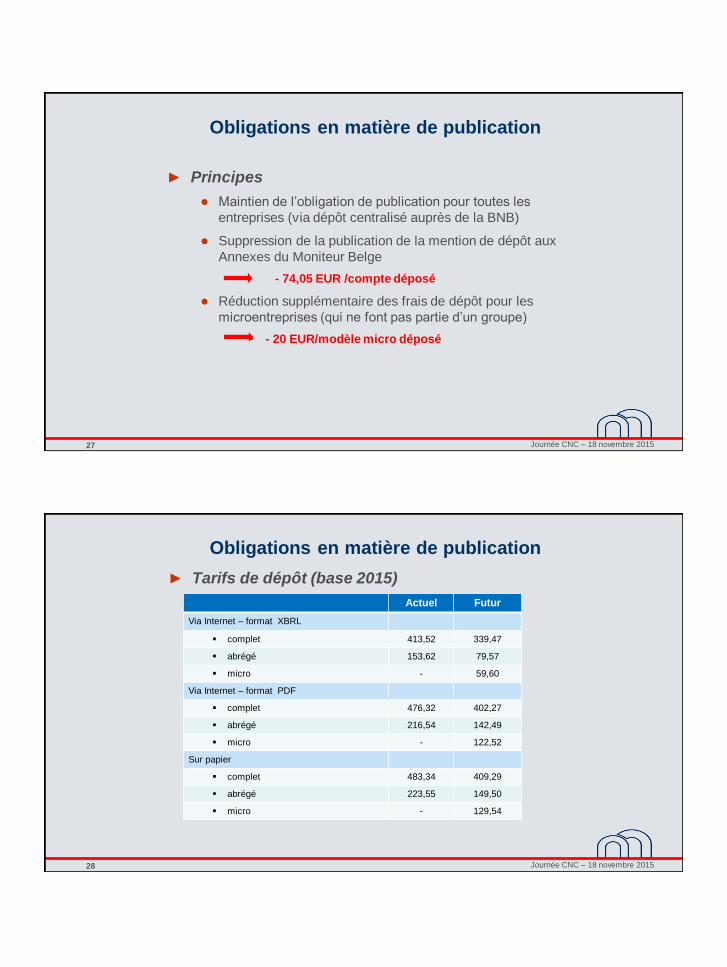

Obligations en matière de publication

► Principes

● Maintien de l’obligation de publication pour toutes les

entreprises (via dépôt centralisé auprès de la BNB)

● Suppression de la publication de la mention de dépôt aux

Annexes du Moniteur Belge

- 74,05 EUR /compte déposé

● Réduction supplémentaire des frais de dépôt pour les

microentreprises (qui ne font pas partie d’un groupe)

• - 20 EUR/modèle micro déposé

Journée CNC – 18 novembre 2015 28

Obligations en matière de publication

► Tarifs de dépôt (base 2015)

Actuel Futur

Via Internet – format XBRL

complet 413,52 339,47

abrégé 153,62 79,57

micro - 59,60

Via Internet – format PDF

complet 476,32 402,27

abrégé 216,54 142,49

micro - 122,52

Sur papier

complet 483,34 409,29

abrégé 223,55 149,50

micro - 129,54

Journée CNC – 18 novembre 2015 29

Entrée du vigueur

► Projet AR modifiant l’AR du 30/01/2001: comptes annuels dont

l’exercice commence le 1er janvier 2016 ou après● Pour la majorité (exercice de 12 mois): clôturés le 31/12/2016 et déposés « dans les 30

jours après approbation par l’AG et au plus tard 7 mois après la date de clôture », soit

pour la grande majorité en juin, juillet, août 2017

► Dépôt au format XBRL (>98% des modèles standardisés)

possible à partir du 1er avril 2017

► Dépôt au format PDF ou papier (urgent pour comptes < 12 mois)

possible à partir du 31/07/2016 ??

Conditions Publication des textes définitifs transposant la Directive 2013/34/UE

Approbation par la CNC des nouveaux modèles de comptes annuels et

équations de contrôle légales

Publication au Moniteur Belge de l’avis de mise à disposition des nouveaux

modèles, des tarifs de dépôt et de la liste des équations de contrôle légales

30

Merci pour votre attention

Questions?

IMPLICATIONS FISCALES DE LA TRANSPOSITION DE LA

DIRECTIVE COMPTABLE: MODIFICATIONS DU CODE DES

IMPÔTS SUR LES REVENUS 1992

JAN VERHOEYE

PRÉSIDENT DE LA CNC

DÉFINITION PME PRÉVUE PAR LE CIR 92

CIR 1992: certaines mesures de faveur fiscales prévues pour les PME

Plusieurs définitions fiscales de la notion de PME se sont succédées

Harmonisation claire depuis l’exercice d’imposition 2010

Avantages fiscaux souvent liés à la définition de « petite société » prévue dans l’article 15 C.Soc.

Calcul des critères de taille sur base consolidée

Avantages pour les petites sociétés: voir aperçu

32JOURNÉE DE LA CNC 2015

DÉFINITION PME PRÉVUE PAR LE CIR 92

Transposition de la directive comptable

Modification de l’article 15 C.Soc.

Relèvement des seuils

Calcul sur base non consolidée pour les sociétés qui ne sont pas des sociétés mères

Abandon de la présomption de la grande taille (introduction du principe de cohérence)

Impact budgétaire direct

33JOURNÉE DE LA CNC 2015

DÉFINITION PME PRÉVUE PAR LE CIR 92

Exposé des motifs (Projet de loi - Documents de la Chambre 54 1444/001)

Principe: continuité

Notion fiscale « PME »: références à l’article 15 du C.Soc. sont maintenues

ATTENTION!

Appréciation des critères de taille en fonction des critères sur une base consolidée pour TOUTES les sociétés (y compris les sociétés qui ne sont pas des sociétés mères)

34JOURNÉE DE LA CNC 2015

DÉFINITION PME PRÉVUE PAR LE CIR 92

Méthode de référence: concrètement

Articles du CIR 1992 renvoient dorénavant uniquement aux §§ 1er à 6 de l’article 15 C.Soc.

Avant: référence à l’article 15 C.Soc. dans son intégralité

Paragraphe 7 de l’article 15 C.Soc. (exclusion des sociétés qui ne sont pas des sociétés mères)

Non applicable au niveau fiscal

Quid des microsociétés?

Sous-catégorie des petites sociétés

Principe: mesures de faveur applicables aux petites sociétés

En plus: certaines mesures de faveur spécifiques

35JOURNÉE DE LA CNC 2015

APERÇU DES MESURES DE FAVEUR FISCALES POUR LES

PETITES SOCIÉTÉS (1)

Exonération d’intérêts sur financement participatif accordé par de petites sociétés (21, 13°, a))

Réduction d’impôt de 30% applicable à des apports en espèces dans certaines petites sociétés (14526, § 3, alinéa 1er)

Réduction majorée d’impôt de 45% pour des apports en espèces dans certaines microsociétés (14526, § 3, alinéa 6)

Faculté de constituer une réserve de liquidation (184quater)

Déduction à concurrence de 120% des frais de sécurisation (185quater)

Réserve d’investissement (194quater, § 1er)

Pas d’obligation d’amortissement en proportion de la partie de l'exercice de l’acquisition(196, § 2, 1°)

36JOURNÉE DE LA CNC 2015

APERÇU DES MESURES DE FAVEUR FISCALES POUR LES

PETITES SOCIÉTÉS (2)

Frais accessoires: pas d’obligation d’amortissement en même temps que le principal (196, § 2, 2°)

(Déduction ordinaire pour investissement (201, alinéa 2))

Déduction pour investissement pour les immobilisations en actifs numériques (201, alinéa(s) 10 (et 11))

Déduction pour revenus de brevets pour des recherches en dehors de l'activité professionnelle ou de la branche d'activité (205/2, § 1er, alinéa 2)

Déduction majorée pour capital à risque (205quater, § 6)

Taxation de la plus-value de 0,4 % sur actions: non applicable (217, alinéa 1er, 3°)

Majoration en raison de versement anticipé insuffisant: non applicable (218, § 2)

Fairness tax: non applicable (219ter, § 7)

37JOURNÉE DE LA CNC 2015

APERÇU DES MESURES DE FAVEUR FISCALES POUR LES

PETITES SOCIÉTÉS (3)

Réduction du précompte mobilier applicable à de nouveaux apports en capital (269, § 2, alinéa 1er, 1°)

Dispense de versement du précompte professionnel octroyée aux «Young InnovativeCompanies» (2753, § 1er, alinéa 3, 2°, a))

Dispense de versement du précompte professionnel majorée (2757, alinéa 4)

Dispense de versement du précompte professionnel pour les entreprises qui débutent à concurrence de 10% (27510, alinéa 2, 2°)

Dispense de versement du précompte professionnel pour les entreprises qui débutent à concurrence de 20%, à condition qu’elles soient des microsociétés (27510, alinéa 4)

Période de détention des actions plus courte: procédure transitoire boni de liquidation (537, alinéa 7)

Faculté de constituer une réserve spéciale de liquidation (541)

Mesure indirecte: thin cap (198, § 3)

38JOURNÉE DE LA CNC 2015

ENTRÉE EN VIGUEUR

Principe: modifications au CIR 92 sont applicables aux périodes imposables qui commencent à partir du 1er janvier 2016

Parallèle au C.Soc.

Exceptions

Exemption d’intérêts sur financement participatif accordé par de petites sociétés

Prêts conclus au cours des périodes imposables qui commencent à partir du 1er janvier 2016

Réduction d’impôt applicable à des apports en espèces dans certaines sociétés

Actions émises au cours des périodes imposables qui commencent à partir du 1er janvier 2016

Réduction du versement du précompte professionnel

Rémunérations payées ou accordées au cours des périodes imposables qui commencent à partir du 1er janvier 2016

39JOURNÉE DE LA CNC 2015

Exemples: légende

GrandePetiteMicro

Journée de la CNC 2015 40

Journée de la CNC 2015 41

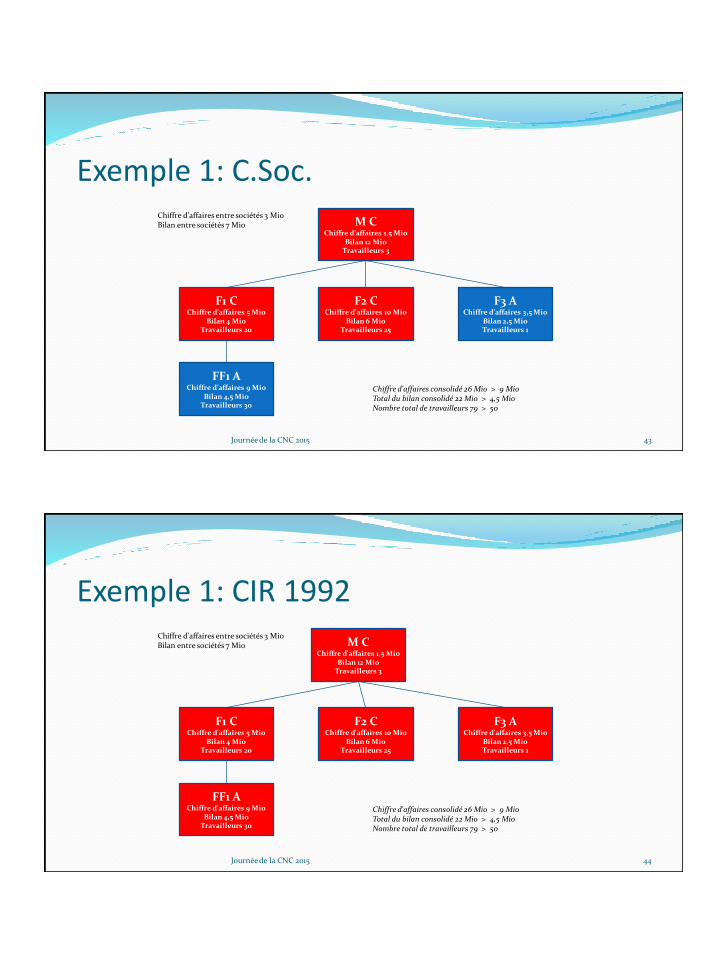

Exemple 1

F1Chiffre d’affaires 5 Mio

Bilan 4 MioTravailleurs 20

F2Chiffre d’affaires 10 Mio

Bilan 6 MioTravailleurs 25

F3Chiffre d’affaires 3,5 Mio

Bilan 2,5 MioTravailleurs 1

MChiffre d’affaires 1,5 Mio

Bilan 12 MioTravailleurs 3

FF1Chiffre d’affaires 9 Mio

Bilan 4,5 MioTravailleurs 30

Chiffre d'affaires consolidé 26 MioTotal du bilan consolidé 22 MioNombre total de travailleurs 79

Chiffre d'affaires entre sociétés 3 MioBilan entre sociétés 7 Mio

Journée de la CNC 2015 42

Exemple 1: C.Soc.

F1 CChiffre d’affaires 5 Mio

Bilan 4 MioTravailleurs 20

F2 CChiffre d’affaires 10 Mio

Bilan 6 MioTravailleurs 25

F3 AChiffre d’affaires 3,5 Mio

Bilan 2,5 MioTravailleurs 1

M CChiffre d’affaires 1,5 Mio

Bilan 12 MioTravailleurs 3

FF1 AChiffre d’affaires 9 Mio

Bilan 4,5 MioTravailleurs 30

Chiffre d'affaires consolidé 26 Mio > 9 MioTotal du bilan consolidé 22 Mio > 4,5 MioNombre total de travailleurs 79 > 50

Chiffre d'affaires entre sociétés 3 MioBilan entre sociétés 7 Mio

Journée de la CNC 2015 43

Exemple 1: CIR 1992

F1 CChiffre d'affaires 5 Mio

Bilan 4 MioTravailleurs 20

F2 CChiffre d'affaires 10 Mio

Bilan 6 MioTravailleurs 25

F3 AChiffre d'affaires 3,5 Mio

Bilan 2,5 MioTravailleurs 1

M CChiffre d'affaires 1,5 Mio

Bilan 12 MioTravailleurs 3

FF1 AChiffre d'affaires 9 Mio

Bilan 4,5 MioTravailleurs 30

Chiffre d'affaires consolidé 26 Mio > 9 MioTotal du bilan consolidé 22 Mio > 4,5 MioNombre total de travailleurs 79 > 50

Chiffre d'affaires entre sociétés 3 MioBilan entre sociétés 7 Mio

Journée de la CNC 2015 44

Journée de la CNC 2015 45

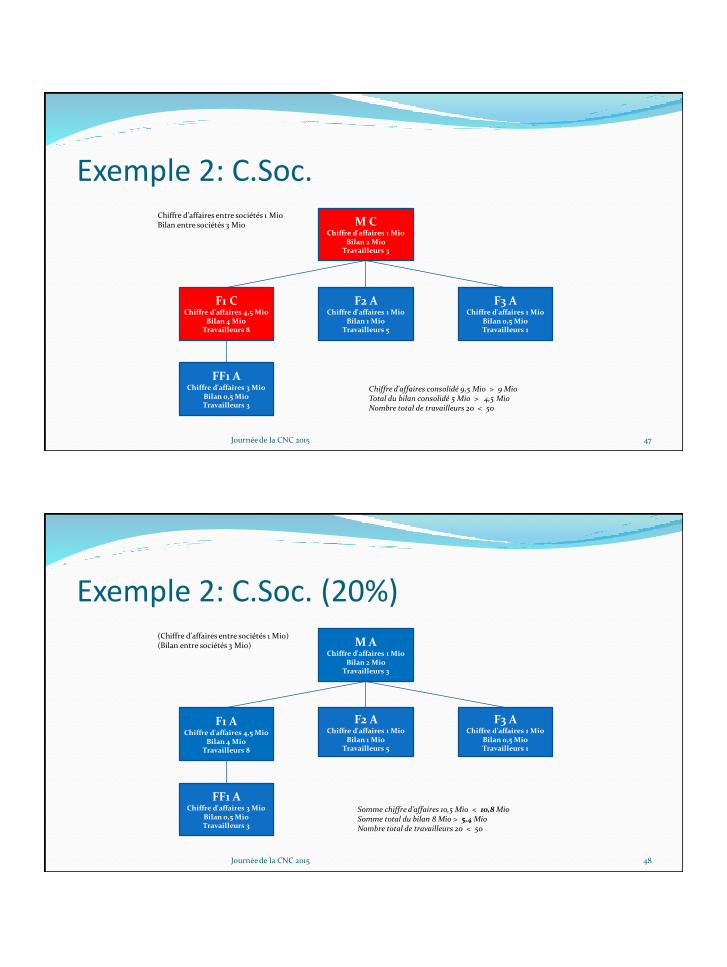

Exemple 2

F1Chiffre d'affaires 4,5 Mio

Bilan 4 MioTravailleurs 8

F2Chiffre d'affaires 1 Mio

Bilan 1 MioTravailleurs 5

F3Chiffre d'affaires 1 Mio

Bilan 0,5 MioTravailleurs 1

MChiffre d'affaires 1 Mio

Bilan 2 MioTravailleurs 3

FF1Chiffre d'affaires 3 Mio

Bilan 0,5 MioTravailleurs 3

Chiffre d'affaires consolidé 9,5 MioTotal du bilan consolidé 5 MioNombre total de travailleurs 20

Chiffre d'affaires entre sociétés 1 MioBilan entre sociétés 3 Mio

Journée de la CNC 2015 46

Exemple 2: C.Soc.

F1 CChiffre d'affaires 4,5 Mio

Bilan 4 MioTravailleurs 8

F2 AChiffre d'affaires 1 Mio

Bilan 1 MioTravailleurs 5

F3 AChiffre d'affaires 1 Mio

Bilan 0,5 MioTravailleurs 1

M CChiffre d'affaires 1 Mio

Bilan 2 MioTravailleurs 3

FF1 AChiffre d'affaires 3 Mio

Bilan 0,5 MioTravailleurs 3

Chiffre d'affaires consolidé 9,5 Mio > 9 MioTotal du bilan consolidé 5 Mio > 4,5 MioNombre total de travailleurs 20 < 50

Chiffre d'affaires entre sociétés 1 MioBilan entre sociétés 3 Mio

Journée de la CNC 2015 47

Exemple 2: C.Soc. (20%)

F1 AChiffre d'affaires 4,5 Mio

Bilan 4 MioTravailleurs 8

F2 AChiffre d'affaires 1 Mio

Bilan 1 MioTravailleurs 5

F3 AChiffre d'affaires 1 Mio

Bilan 0,5 MioTravailleurs 1

M AChiffre d'affaires 1 Mio

Bilan 2 MioTravailleurs 3

FF1 AChiffre d'affaires 3 Mio

Bilan 0,5 MioTravailleurs 3

Somme chiffre d’affaires 10,5 Mio < 10,8 MioSomme total du bilan 8 Mio > 5,4 MioNombre total de travailleurs 20 < 50

(Chiffre d'affaires entre sociétés 1 Mio)(Bilan entre sociétés 3 Mio)

Journée de la CNC 2015 48

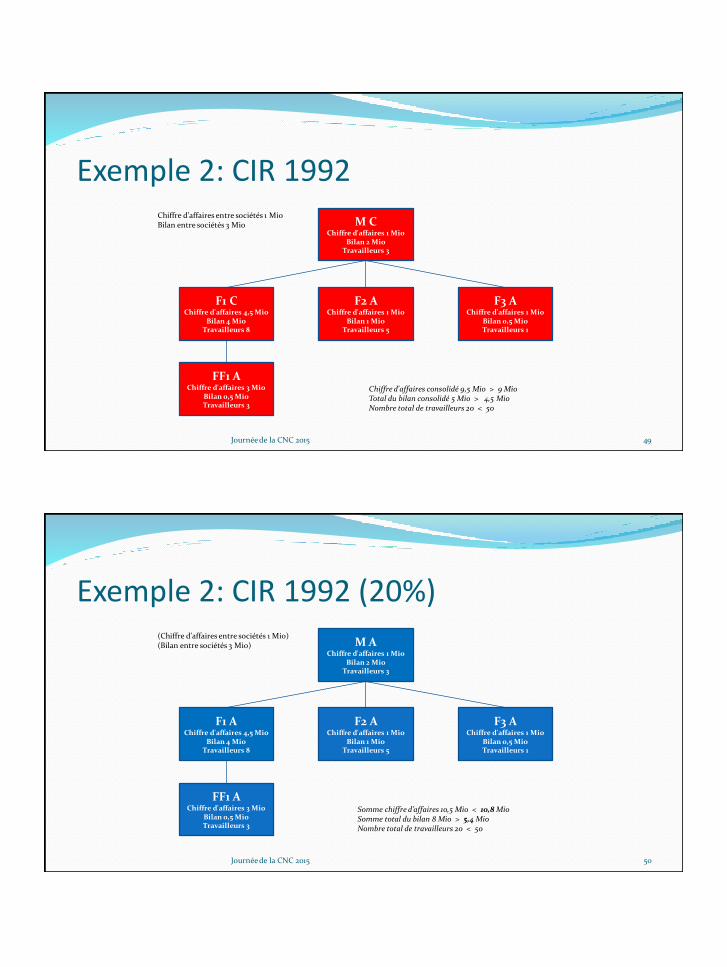

Exemple 2: CIR 1992

F1 CChiffre d'affaires 4,5 Mio

Bilan 4 MioTravailleurs 8

F2 AChiffre d'affaires 1 Mio

Bilan 1 MioTravailleurs 5

F3 AChiffre d'affaires 1 Mio

Bilan 0,5 MioTravailleurs 1

M CChiffre d'affaires 1 Mio

Bilan 2 MioTravailleurs 3

FF1 AChiffre d'affaires 3 Mio

Bilan 0,5 MioTravailleurs 3

Chiffre d'affaires consolidé 9,5 Mio > 9 MioTotal du bilan consolidé 5 Mio > 4,5 MioNombre total de travailleurs 20 < 50

Chiffre d'affaires entre sociétés 1 MioBilan entre sociétés 3 Mio

Journée de la CNC 2015 49

Exemple 2: CIR 1992 (20%)

F1 AChiffre d'affaires 4,5 Mio

Bilan 4 MioTravailleurs 8

F2 AChiffre d'affaires 1 Mio

Bilan 1 MioTravailleurs 5

F3 AChiffre d'affaires 1 Mio

Bilan 0,5 MioTravailleurs 1

M AChiffre d'affaires 1 Mio

Bilan 2 MioTravailleurs 3

FF1 AChiffre d'affaires 3 Mio

Bilan 0,5 MioTravailleurs 3

Somme chiffre d’affaires 10,5 Mio < 10,8 MioSomme total du bilan 8 Mio > 5,4 MioNombre total de travailleurs 20 < 50

(Chiffre d'affaires entre sociétés 1 Mio)(Bilan entre sociétés 3 Mio)

Journée de la CNC 2015 50

Journée de la CNC 2015 51

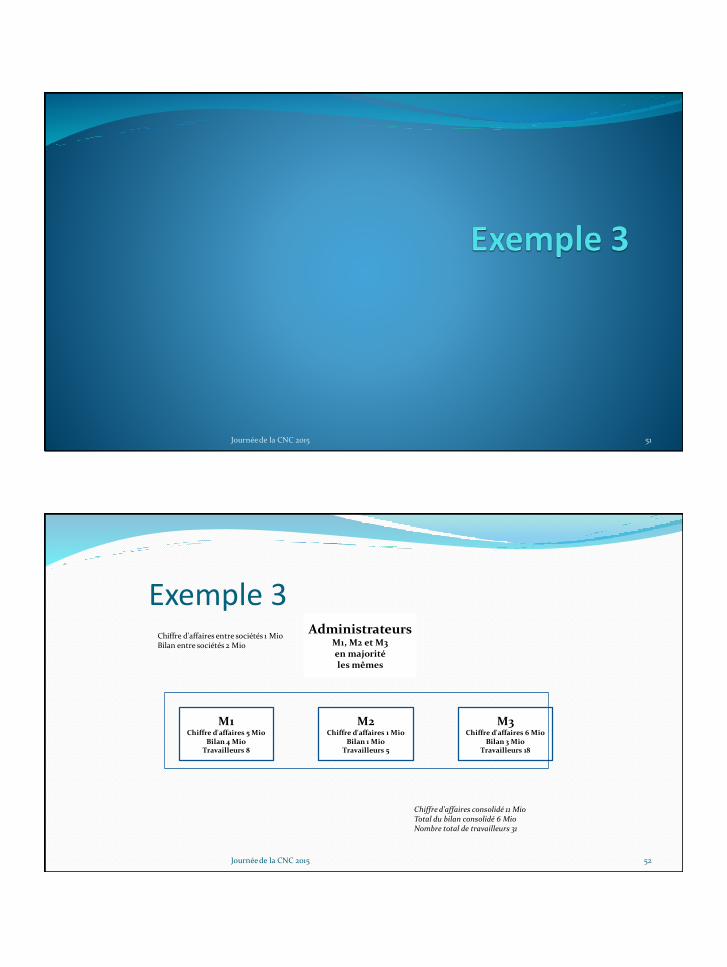

Exemple 3

M1Chiffre d'affaires 5 Mio

Bilan 4 MioTravailleurs 8

M2Chiffre d'affaires 1 Mio

Bilan 1 MioTravailleurs 5

M3Chiffre d'affaires 6 Mio

Bilan 3 MioTravailleurs 18

Chiffre d'affaires consolidé 11 MioTotal du bilan consolidé 6 MioNombre total de travailleurs 31

Chiffre d'affaires entre sociétés 1 MioBilan entre sociétés 2 Mio

AdministrateursM1, M2 et M3en majoritéles mêmes

Journée de la CNC 2015 52

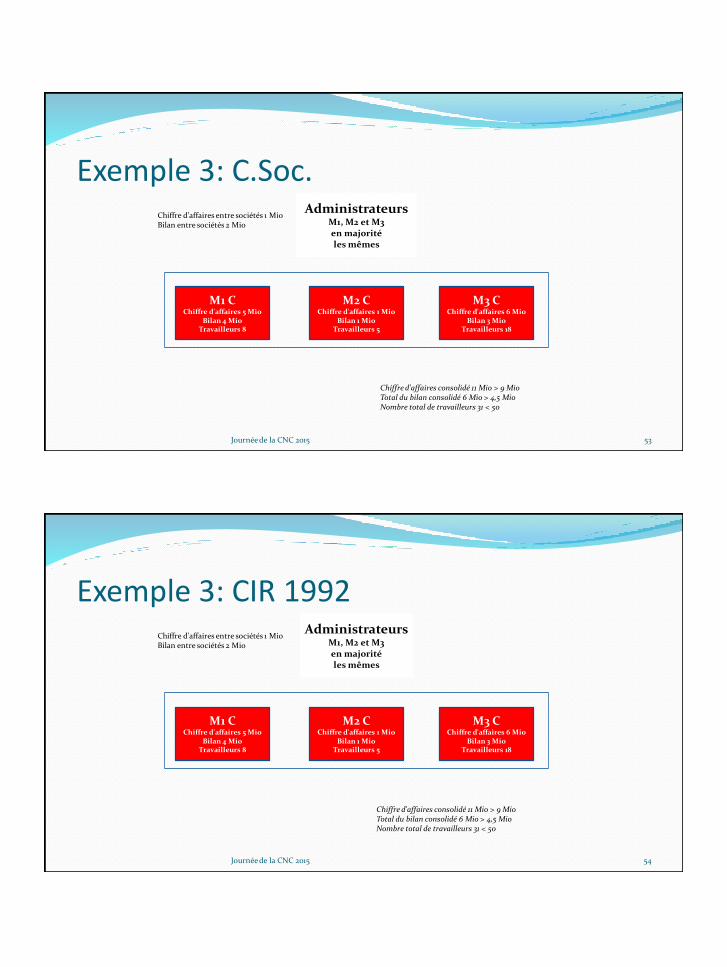

Exemple 3: C.Soc.

M1 CChiffre d'affaires 5 Mio

Bilan 4 MioTravailleurs 8

M2 CChiffre d'affaires 1 Mio

Bilan 1 MioTravailleurs 5

M3 CChiffre d'affaires 6 Mio

Bilan 3 MioTravailleurs 18

Chiffre d'affaires consolidé 11 Mio > 9 MioTotal du bilan consolidé 6 Mio > 4,5 MioNombre total de travailleurs 31 < 50

Chiffre d'affaires entre sociétés 1 MioBilan entre sociétés 2 Mio

AdministrateursM1, M2 et M3en majoritéles mêmes

Journée de la CNC 2015 53

Exemple 3: CIR 1992

M1 CChiffre d'affaires 5 Mio

Bilan 4 MioTravailleurs 8

M2 CChiffre d'affaires 1 Mio

Bilan 1 MioTravailleurs 5

M3 CChiffre d'affaires 6 Mio

Bilan 3 MioTravailleurs 18

Chiffre d'affaires consolidé 11 Mio > 9 MioTotal du bilan consolidé 6 Mio > 4,5 MioNombre total de travailleurs 31 < 50

Chiffre d'affaires entre sociétés 1 MioBilan entre sociétés 2 Mio

AdministrateursM1, M2 et M3en majoritéles mêmes

Journée de la CNC 2015 54

Journée de la CNC 2015 55

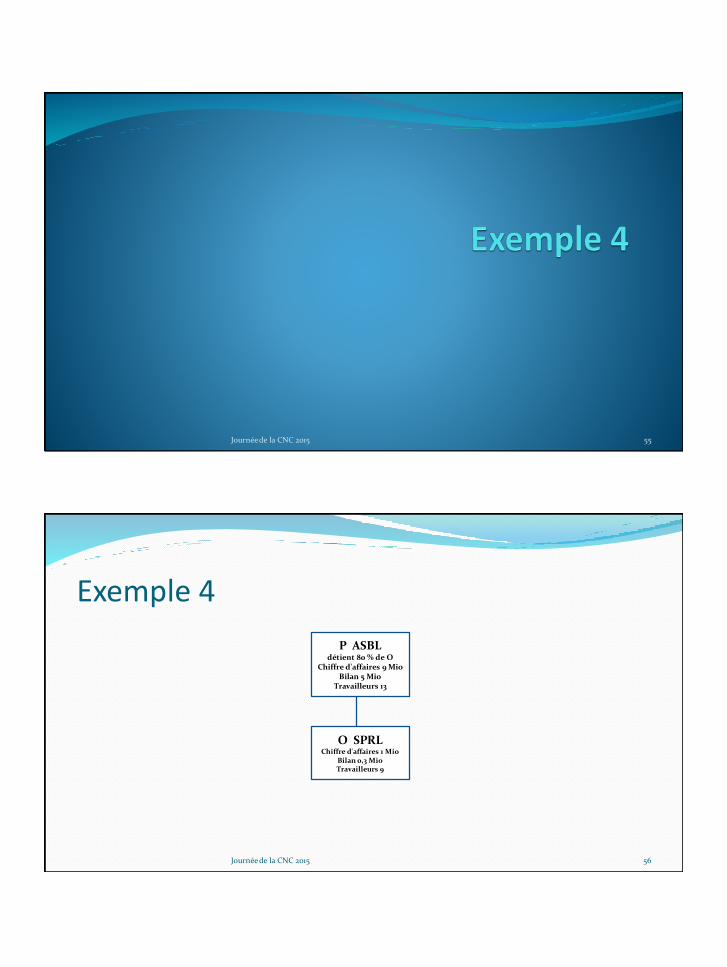

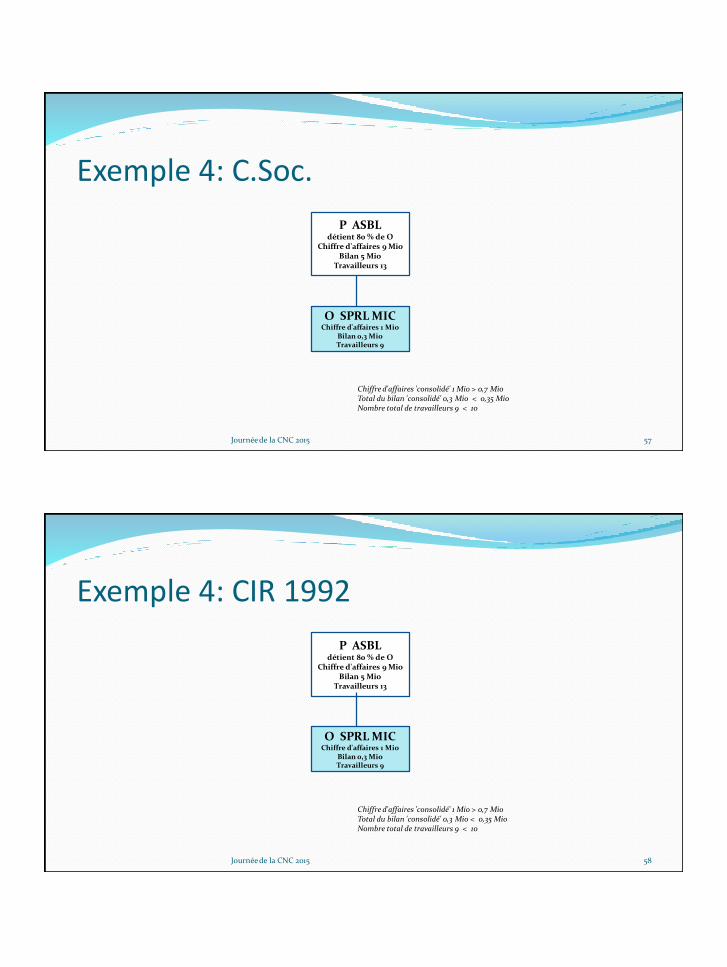

Exemple 4

O SPRLChiffre d'affaires 1 Mio

Bilan 0,3 MioTravailleurs 9

P ASBLdétient 80 % de O

Chiffre d'affaires 9 MioBilan 5 Mio

Travailleurs 13

Journée de la CNC 2015 56

Exemple 4: C.Soc.

O SPRL MICChiffre d'affaires 1 Mio

Bilan 0,3 MioTravailleurs 9

P ASBLdétient 80 % de O

Chiffre d'affaires 9 MioBilan 5 Mio

Travailleurs 13

Chiffre d'affaires 'consolidé' 1 Mio > 0,7 MioTotal du bilan 'consolidé' 0,3 Mio < 0,35 MioNombre total de travailleurs 9 < 10

Journée de la CNC 2015 57

Exemple 4: CIR 1992

O SPRL MICChiffre d'affaires 1 Mio

Bilan 0,3 MioTravailleurs 9

P ASBLdétient 80 % de O

Chiffre d'affaires 9 MioBilan 5 Mio

Travailleurs 13

Chiffre d'affaires 'consolidé' 1 Mio > 0,7 MioTotal du bilan 'consolidé' 0,3 Mio < 0,35 MioNombre total de travailleurs 9 < 10

Journée de la CNC 2015 58

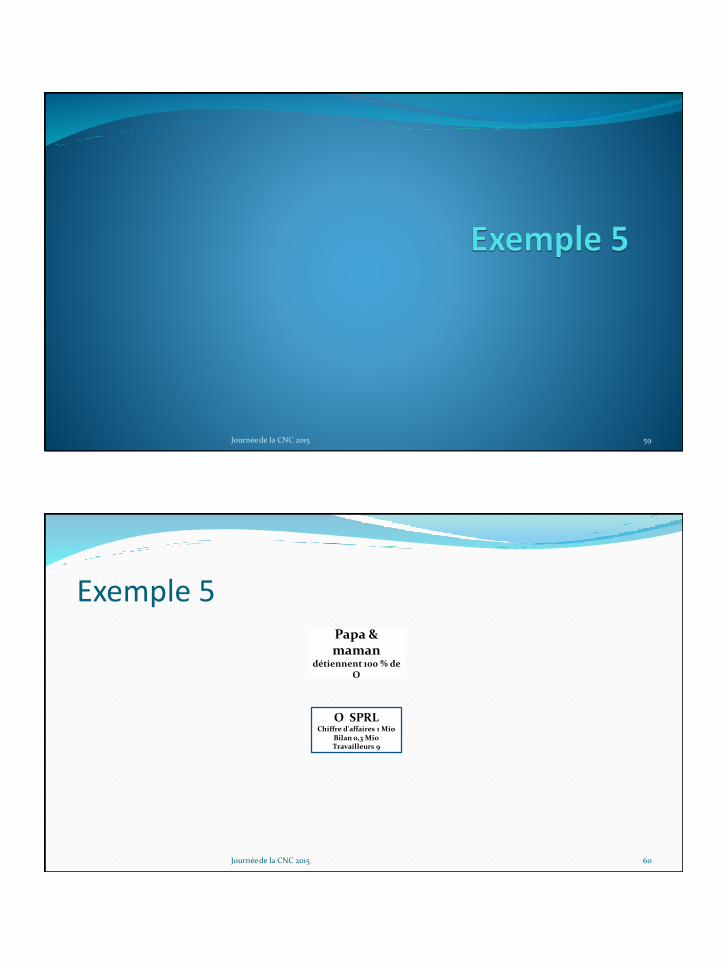

Journée de la CNC 2015 59

Exemple 5

O SPRLChiffre d'affaires 1 Mio

Bilan 0,3 MioTravailleurs 9

Papa & maman

détiennent 100 % de O

Journée de la CNC 2015 60

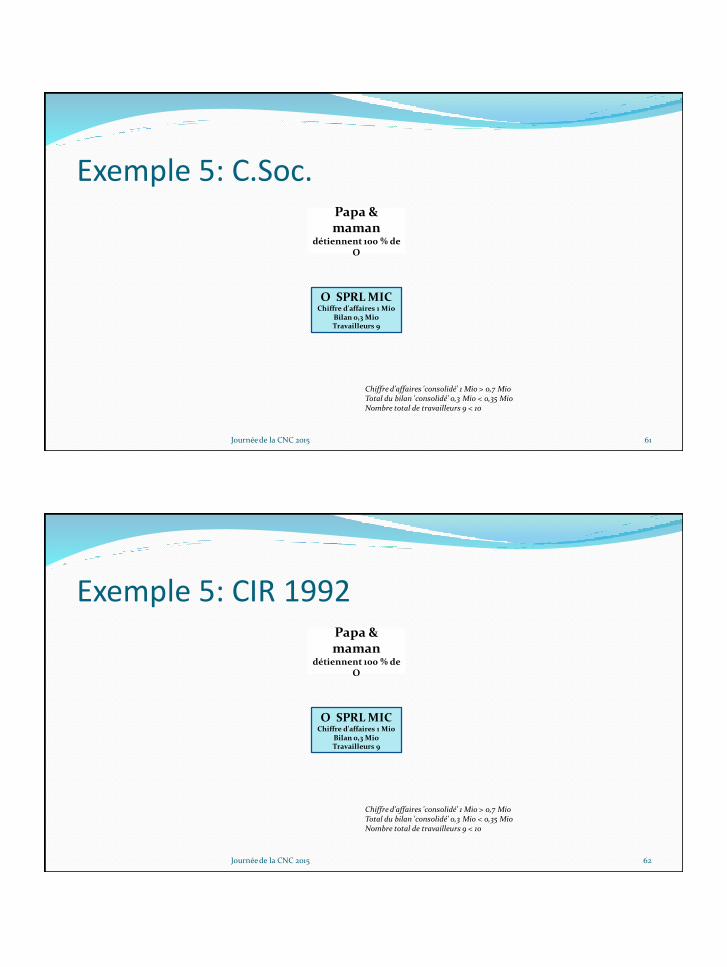

Exemple 5: C.Soc.

O SPRL MICChiffre d'affaires 1 Mio

Bilan 0,3 MioTravailleurs 9

Papa & maman

détiennent 100 % de O

Chiffre d'affaires 'consolidé' 1 Mio > 0,7 MioTotal du bilan 'consolidé' 0,3 Mio < 0,35 MioNombre total de travailleurs 9 < 10

Journée de la CNC 2015 61

Exemple 5: CIR 1992

O SPRL MICChiffre d'affaires 1 Mio

Bilan 0,3 MioTravailleurs 9

Papa & maman

détiennent 100 % de O

Chiffre d'affaires 'consolidé' 1 Mio > 0,7 MioTotal du bilan 'consolidé' 0,3 Mio < 0,35 MioNombre total de travailleurs 9 < 10

Journée de la CNC 2015 62

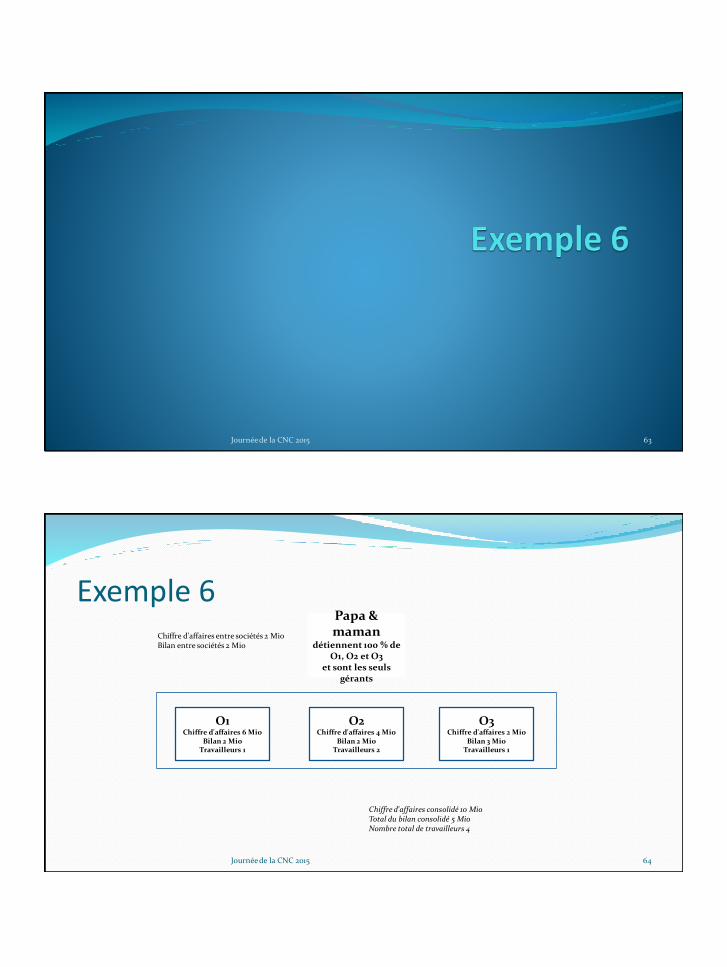

Journée de la CNC 2015 63

Exemple 6

O1Chiffre d'affaires 6 Mio

Bilan 2 MioTravailleurs 1

O2Chiffre d'affaires 4 Mio

Bilan 2 MioTravailleurs 2

O3Chiffre d'affaires 2 Mio

Bilan 3 MioTravailleurs 1

Chiffre d'affaires consolidé 10 MioTotal du bilan consolidé 5 MioNombre total de travailleurs 4

Chiffre d'affaires entre sociétés 2 MioBilan entre sociétés 2 Mio

Papa & maman

détiennent 100 % de O1, O2 et O3

et sont les seulsgérants

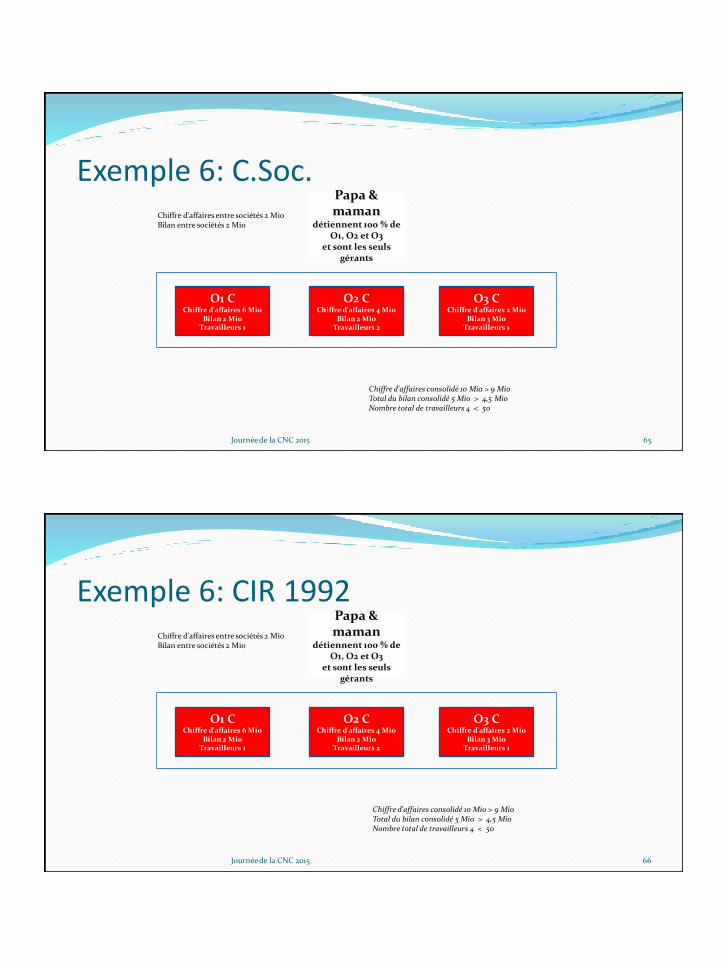

Journée de la CNC 2015 64

Exemple 6: C.Soc.

O1 CChiffre d'affaires 6 Mio

Bilan 2 MioTravailleurs 1

O2 CChiffre d'affaires 4 Mio

Bilan 2 MioTravailleurs 2

O3 CChiffre d'affaires 2 Mio

Bilan 3 MioTravailleurs 1

Chiffre d'affaires consolidé 10 Mio > 9 MioTotal du bilan consolidé 5 Mio > 4,5 MioNombre total de travailleurs 4 < 50

Chiffre d'affaires entre sociétés 2 MioBilan entre sociétés 2 Mio

Papa & maman

détiennent 100 % de O1, O2 et O3

et sont les seulsgérants

Journée de la CNC 2015 65

Exemple 6: CIR 1992

O1 CChiffre d'affaires 6 Mio

Bilan 2 MioTravailleurs 1

O2 CChiffre d'affaires 4 Mio

Bilan 2 MioTravailleurs 2

O3 CChiffre d'affaires 2 Mio

Bilan 3 MioTravailleurs 1

Chiffre d'affaires entre sociétés 2 MioBilan entre sociétés 2 Mio

Papa & maman

détiennent 100 % de O1, O2 et O3

et sont les seulsgérants

Chiffre d'affaires consolidé 10 Mio > 9 MioTotal du bilan consolidé 5 Mio > 4,5 MioNombre total de travailleurs 4 < 50

Journée de la CNC 2015 66

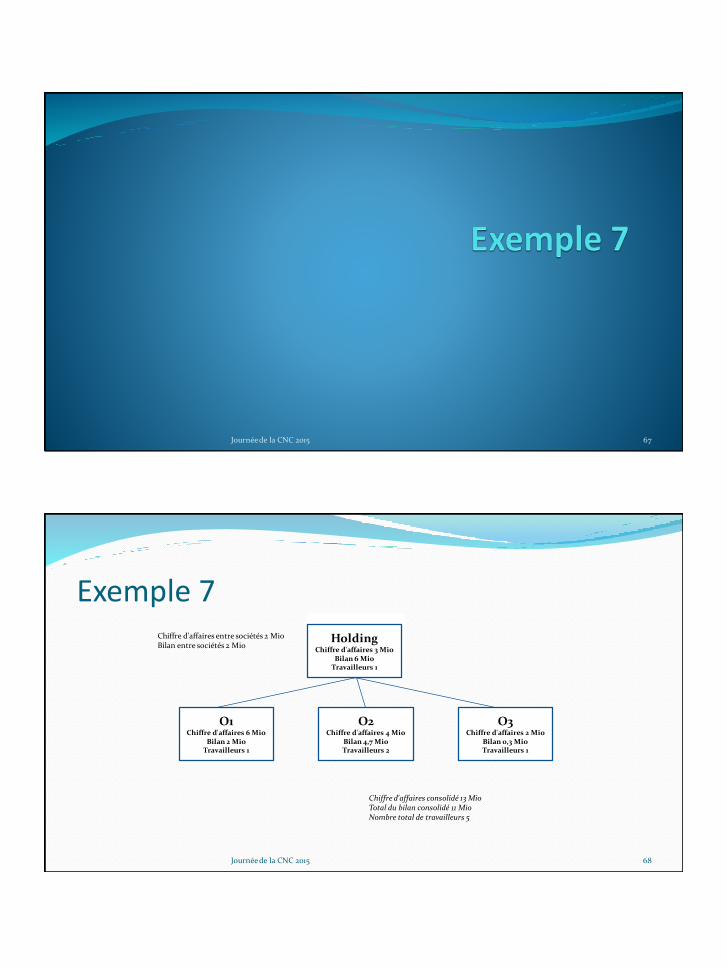

Journée de la CNC 2015 67

Exemple 7

O1Chiffre d'affaires 6 Mio

Bilan 2 MioTravailleurs 1

O2Chiffre d'affaires 4 Mio

Bilan 4,7 MioTravailleurs 2

O3Chiffre d'affaires 2 Mio

Bilan 0,3 MioTravailleurs 1

Chiffre d'affaires entre sociétés 2 MioBilan entre sociétés 2 Mio

HoldingChiffre d'affaires 3 Mio

Bilan 6 MioTravailleurs 1

Chiffre d'affaires consolidé 13 MioTotal du bilan consolidé 11 MioNombre total de travailleurs 5

Journée de la CNC 2015 68

Exemple 7: C.Soc.

O1 AChiffre d'affaires 6 Mio

Bilan 2 MioTravailleurs 1

O2 AChiffre d'affaires 4 Mio

Bilan 4,7 MioTravailleurs 2

O3 AChiffre d'affaires 2 Mio

Bilan 0,3 MioTravailleurs 1

Chiffre d'affaires entre sociétés 2 MioBilan entre sociétés 2 Mio

Holding CChiffre d'affaires 3 Mio

Bilan 6 MioTravailleurs 1

Chiffre d'affaires consolidé 13 Mio > 9 MioTotal du bilan consolidé 11 Mio > 4,5 MioNombre total de travailleurs 5 < 50

Journée de la CNC 2015 69

Exemple 7: CIR 1992

O1 AChiffre d'affaires 6 Mio

Bilan 2 MioTravailleurs 1

O2 AChiffre d'affaires 4 Mio

Bilan 4,7 MioTravailleurs 2

O3 AChiffre d'affaires 2 Mio

Bilan 0,3 MioTravailleurs 1

Chiffre d'affaires entre sociétés 2 MioBilan entre sociétés 2 Mio

Holding CChiffre d'affaires 3 Mio

Bilan 6 MioTravailleurs 1

Chiffre d'affaires consolidé 13 Mio > 9 MioTotal du bilan consolidé 11 Mio > 4,5 MioNombre total de travailleurs 5 < 50

Journée de la CNC 2015 70

MODIFICATIONS À L’ARRÊTÉ ROYAL PORTANT

EXÉCUTION DU CODE DES SOCIÉTÉS

SADI PODEVIJN

SECRÉTAIRE GÉNÉRAL DE LA CNC

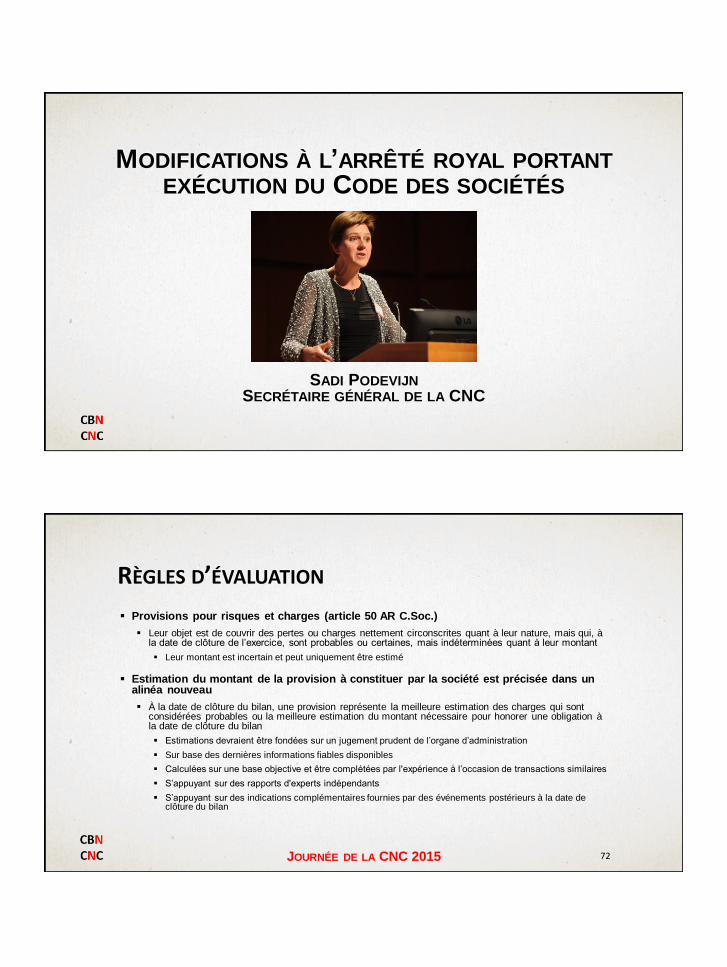

RÈGLES D’ÉVALUATION

Provisions pour risques et charges (article 50 AR C.Soc.)

Leur objet est de couvrir des pertes ou charges nettement circonscrites quant à leur nature, mais qui, à la date de clôture de l’exercice, sont probables ou certaines, mais indéterminées quant à leur montant

Leur montant est incertain et peut uniquement être estimé

Estimation du montant de la provision à constituer par la société est précisée dans un alinéa nouveau

À la date de clôture du bilan, une provision représente la meilleure estimation des charges qui sont considérées probables ou la meilleure estimation du montant nécessaire pour honorer une obligation à la date de clôture du bilan

Estimations devraient être fondées sur un jugement prudent de l’organe d’administration

Sur base des dernières informations fiables disponibles

Calculées sur une base objective et être complétées par l'expérience à l’occasion de transactions similaires

S’appuyant sur des rapports d'experts indépendants

S’appuyant sur des indications complémentaires fournies par des événements postérieurs à la date de clôture du bilan

JOURNÉE DE LA CNC 2015 72

RÈGLES D’ÉVALUATION

Plus-values de réévaluation (article 57 AR C.Soc.)

Une plus-value de réévaluation incorporée au capital ne peut toutefois jamais être affectée, directement ou indirectement, à la compensation totale ou partielle des pertes reportées à concurrence de la partie de la plus-value de réévaluation qui n’a pas encore fait l’objet d’un amortissement

Avis CNC 2011/4 – Plus-values de réévaluation

L’incorporation au capital est dorénavant limitée à la fraction de la plus-value de réévaluation subsistant après déduction des charges fiscales estimées sur cette plus-value en cas de réalisation

Avis CNC 2011/4 – Plus-values de réévaluation

Les plus-values actées ne peuvent pas être distribuées, ni directement, ni indirectement, tant qu’elles ne correspondent pas à une plus-value réalisée ou à un amortissement transféré ou non à une réserve

JOURNÉE DE LA CNC 2015 73

RÈGLES D’ÉVALUATION

Immobilisations incorporelles (article 61 AR C.Soc.)

Les frais de recherche ne peuvent plus être inscrits à l’actif

Si la durée d'utilisation ne peut être estimée de manière fiable, l’amortissement des frais de développement et l’amortissement du goodwill sont répartis sur une durée de dix ans au plus

La durée d’amortissement du goodwill est justifiée dans l’annexe

La reprise d’amortissements et de réductions de valeur sur goodwill est exclue

JOURNÉE DE LA CNC 2015 74

RÈGLES D’ÉVALUATION

Créances (dettes) payables ou remboursables à plus d’un an ou à un an au plus (article 67 AR C.Soc.)

L’article 67, § 2, alinéa 3 de l’AR C.Soc. est abrogé

La méthode simplifiée permettant la comptabilisation de créances (dettes) payables ou remboursables par versements échelonnés, dont le taux d'intérêt ou de chargement s'applique durant toute la durée du contrat sur le montant initial du financement ou du prêt, en tenant compte des intérêts et donc pas à leur valeur nominale, est devenue obsolète

Un tableau de remboursement permet aisément la décomposition de l’annuité entre la fraction du capital et la fraction des intérêts

JOURNÉE DE LA CNC 2015 75

RÈGLES D’ÉVALUATION

Commandes en cours d’exécution (article 71 AR C.Soc.)

Les commandes en cours d’exécution peuvent faire l’objet d’une compensation directe avec les acomptes reçus par contrat, au terme de laquelle soit le solde débiteur est présenté comme une commande en cours d’exécution, soit le solde créditeur est présenté comme un acompte reçu

Au début de chaque exercice, le solde est extourné

Au cas où cette faculté de compensation est utilisée, l’annexe mentionnera les montants avant l’établissement du solde

JOURNÉE DE LA CNC 2015 76

SCHÉMA DES COMPTES ANNUELS (ARTICLE 82 AR C.SOC.)

Petites sociétés non cotées visées à l'article 15 du Code des sociétés : schéma abrégé

Microsociétés non cotées visées à l’article 15/1 du Code des sociétés : microschéma

Introduction de la définition « importance significative »

Une information dont l’omission ou l’inexactitude pourrait raisonnablement influencer les décisions prises par des lecteurs des comptes annuels de l'entreprise

JOURNÉE DE LA CNC 2015 77

SCHÉMA DES COMPTES ANNUELS

Schéma complet des comptes annuels (article 88 AR C.Soc.)

Les frais d’établissement deviendront la première rubrique de l’actif

Ajout des provisions pour obligations environnementales

Schéma complet du compte de résultats (article 89 AR C.Soc.)

Produits d’exploitation non récurrents et charges d’exploitation non récurrentes

Produits financiers non récurrents et charges financières non récurrentes

Schéma complet de l’annexe (article 91 AR C.Soc.)

Structure de l’actionnariat à la date de clôture du bilan

Ventilation des produits d’exploitation non récurrents et des charges d’exploitation non récurrentes

Nature et impact financier des événements significatifs postérieurs à la date de clôture du bilan

Relations avec les entreprises liées, entreprises associées et entreprises avec lesquelles il existe un lien de participation

Bilan social déposé sous la forme d’un document distinct

JOURNÉE DE LA CNC 2015 78

SCHÉMA DES COMPTES ANNUELS

Schéma abrégé du bilan (article 92 AR C.Soc.)

Les frais d’établissement deviendront la première rubrique de l’actif

Ajout de la ventilation des provisions

Schéma abrégé du compte de résultats (article 93 AR C.Soc.)

Produits d’exploitation non récurrents et charges d’exploitation non récurrentes

Produits financiers non récurrents et charges financières non récurrentes

Schéma abrégé de l’annexe (article 94 AR C.Soc.)

Harmonisation maximale

Suppression de la liste des entreprises dans lesquelles la société détient une participation (article 100 C.Soc.)

Suppression de l’état du capital

Ventilation des provisions pour risques et charges

Détail des produits non récurrents et des charges non récurrentes

Bilan social abrégé déposé sous la forme d’un document distinct

JOURNÉE DE LA CNC 2015 79

SCHÉMA DES COMPTES ANNUELS

Microschéma du bilan (article 94/1 AR C.Soc.)

Idem schéma abrégé du bilan

Microschéma du compte de résultats (article 94/2 AR C.Soc.)

Idem schéma abrégé du compte de résultats

Microschéma de l’annexe (article 94/3 AR C.Soc.)

Description résumée des règles d’évaluation

État des frais d’établissement

Droits et engagements hors bilan

Montant des avances et des crédits accordés aux membres de l’organe d’administration ainsi que les engagements pris pour leur compte au titre d'une garantie quelconque

Indications relatives aux actions propres

JOURNÉE DE LA CNC 2015 80

BILAN SOCIAL

Bilan social n’est plus repris dans l’annexe aux comptes annuels

Cf. article 100 du C.Soc.

L’article 191/2 AR C.Soc. définit dorénavant le contenu du bilan social actuellement repris dans le schéma complet des comptes annuels

L’article 191/3 AR C.Soc. définit dorénavant le contenu du bilan social actuellement repris dans le schéma abrégé des comptes annuels

Le contenu de certaines rubriques du bilan social est défini à l’article 191/4 AR C.Soc.

JOURNÉE DE LA CNC 2015 81

RAPPORT SUR LES PAIEMENTS AUX GOUVERNEMENTS

Définitions (article 191/5 AR C.Soc.)

Gouvernement

Autorité nationale, régionale ou locale d'un État membre de l’Union européenne ou d'un pays tiers

Projet

Activités opérationnelles régies par un seul contrat

Paiement

Montant payé, en espèces ou en nature

Droits à la production

Impôts ou taxes perçus sur le revenu

Redevances

Dividendes

Primes de signature, de découverte et de production

Droits de licence, frais de location, droits d'entrée et autres contreparties de licence et/ou de concession

Paiements pour l’amélioration des infrastructures

JOURNÉE DE LA CNC 2015 82

RAPPORT SUR LES PAIEMENTS AUX GOUVERNEMENTS

Champ d’application (article 96/1 C.Soc.)

Sociétés actives dans les industries extractives

Sociétés actives dans l’exploitation des forêts primaires

Contenu (article 191/6 AR C.Soc.)

Montant total des paiements effectués

Montant total par type de paiements

Montant total par type de projets

Paiements, qu’il s’agisse d’un versement individuel ou d’une série de paiements liés, dont le montant est inférieur à 100.000 EUR au cours d'un exercice ne doivent pas être déclarés dans le rapport

JOURNÉE DE LA CNC 2015 83

RAPPORT CONSOLIDÉ SUR LES PAIEMENTS AUX

GOUVERNEMENTS (ARTICLE 191/7 AR C.SOC.)

Une société mère est censée être active dans les industries extractives ou dans l’exploitation des forêts primaires si une ou plusieurs de ses filiales sont actives dans les industries extractives ou dans l’exploitation des forêts primaires

Contenu : les informations visées à l’article 191/6 AR C.Soc. (rapport sur les paiements aux gouvernements)

JOURNÉE DE LA CNC 2015 84

FRAIS DE DÉPÔT (ARTICLE 178 AR C.SOC.)

Frais de publicité

Proposition d’exclure les frais de publication aux Annexes au Moniteur belge

61,20 EUR hors tva par jeu de comptes annuels déposés

Réduits à la moitié des frais de dépôt pour les comptes annuels établis suivant le schéma abrégé déposés par voie électronique sous la forme d’un fichier structuré

Réduction des frais de publicité pour les comptes annuels établis suivant le micromodèle

JOURNÉE DE LA CNC 2015 85

TRANSPOSITION DIRECTIVE 2014/95/UE: INFORMATION NON FINANCIÈRE ET

INFORMATION RELATIVE À LA DIVERSITÉ

ELS GOSSÉ

SECRÉTAIRE SCIENTIFIQUE DE LA CNC

CONTEXTE

Directive 2014/95/UE du Parlement européen et du Conseil du 22 octobre 2014 modifiant la directive 2013/34/UE en ce qui concerne la publication d'informations non financières et d'informations relatives à la diversité par certaines grandes entreprises et certains groupes

Modification de la directive comptable

Article 19bis nouveau (déclaration non financière)

Modification de l’article 20 (politique de diversité)

Article 29bis nouveau (déclaration non financière consolidée)

Objectif: promouvoir la responsabilité sociale des sociétés

87JOURNÉE DE LA CNC 2015

DÉCLARATION NON FINANCIÈRE: CHAMP D’APPLICATION

Déclaration non financière

Grandes sociétés qui sont des entités d'intérêt public et qui dépassent, à la date de clôture de leur bilan, le critère du nombre moyen de 500 salariés sur l’exercice

Déclaration non financière consolidée

Entités d'intérêt public qui sont les sociétés mères d'un grand groupe et qui dépassent, à la date de clôture de leur bilan, sur une base consolidée, le critère du nombre moyen de 500 salariés sur l’exercice

OPTION pour la Belgique: extension à d’autres sociétés

88JOURNÉE DE LA CNC 2015

DÉCLARATION NON FINANCIÈRE: CONTENU

Informations sur

Questions environnementales, sociales et de personnel

Respect des droits de l’homme

Lutte contre la corruption

Appliquer ou expliquer

Lorsque la société n’applique pas de politique en ce qui concerne l’une ou plusieurs de ces questions, la déclaration non financière comprend une explication claire et motivée des raisons le justifiant

89JOURNÉE DE LA CNC 2015

DÉCLARATION NON FINANCIÈRE: CONTENU

OPTION pour la Belgique: clause relative aux seuils de sécurité (safe harbor clause)

Omission des informations non financières moyennant le respect des conditions suivantes:

Cas exceptionnels

Avis dûment motivé des membres d’organes d’administration, de gestion et de surveillance de la société

La communication de ces informations nuirait gravement à la position commerciale de la société

Omission ne fait pas obstacle à une compréhension juste et équilibrée de l'évolution des affaires, des performances, de la situation de la société et des incidences de son activité

90JOURNÉE DE LA CNC 2015

DÉCLARATION NON FINANCIÈRE: MÉTHODE DE

COMMUNICATION

Cadre de référence

La communication peut se faire en s'appuyant sur des cadres nationaux, de l'Union ou internationaux

Faisant partie du rapport de gestion aux comptes annuels

OPTION pour la Belgique: rapport distinct, à condition que ce rapport

Soit publié en même temps que le rapport de gestion

Soit mis à la disposition du public dans un délai raisonnable, et au plus tard six mois après la date de clôture du bilan, sur le site internet de la société, et soit visé dans le rapport de gestion

91JOURNÉE DE LA CNC 2015

DÉCLARATION NON FINANCIÈRE: CONTRÔLE

Contrôleur légal des comptes ou cabinet d'audit

Vérifier que la déclaration non financière (consolidée) ou le rapport distinct a été fourni

OPTION pour la Belgique

Vérification par un prestataire de services d'assurance indépendant

92JOURNÉE DE LA CNC 2015

POLITIQUE DE DIVERSITÉ: CHAMP D’APPLICATION

Sociétés cotées

Petites et moyennes sociétés sont exemptées (considérant 19)

OPTION pour la Belgique

Exemption pour les sociétés qui ont émis des titres autres que des actions admises à la négociation sur un marché réglementé

À moins que ces sociétés n'aient émis des actions négociées dans le cadre d'un système multilatéral de négociation (multilateral trade facility)

93JOURNÉE DE LA CNC 2015

POLITIQUE DE DIVERSITÉ: CONTENU

Informations à reprendre dans la déclaration sur le gouvernement d'entreprise reprise dans le rapport de gestion de la société

Description de la politique de diversité appliquée aux organes d'administration, de gestion et de surveillance relative aux

critères tels que l'âge, le genre ou les qualifications et l'expérience professionnelles

objectifs, modalités de mise en œuvre et résultats

Appliquer ou expliquer

Contrôleur des comptes vérifie que les informations ont été fournies

94JOURNÉE DE LA CNC 2015

TRANSPOSITION EN BELGIQUE

À régler…

Champ d’application?

Méthode de communication: rapport distinct, omission d’informations, règlement cadre?

Contrôle?

Accord de gouvernement

« Think small first »

Éviter la surrèglementation (goldplating)

Date ultime de transposition

6 décembre 2016

Entrée en vigueur

À partir des exercices qui commencent le 1er janvier 2015 ou au cours de l’année calendrier 2017

95JOURNÉE DE LA CNC 2015

ALLOCUTION DE CLÔTURE

KRIS PEETERS

VICE-PREMIER MINISTRE ET MINISTRE DE L'EMPLOI, DE

L'ECONOMIE ET DES CONSOMMATEURS, CHARGÉ DU COMMERCE

EXTÉRIEUR

MERCI DE VOTRE ATTENTION

Commissie voor Boekhoudkundige Normen

Commission des Normes Comptables

City AtriumRue du Progrès 50

1210 BruxellesTel +32 (0)2 277 61 [email protected]

97JOURNÉE DE LA CNC 2015