Universit de Rennes 2 Master de Statistique Anne 2009/2010

Premier Semestre

Rgression linaireArnaud Guyader

Ce cours est tir des quatres premiers chapitres du livre de

Pierre-Andr Cornillon et Eric MatznerLber, Rgression (Thorie et

applications), paru chez Springer en 2007.

Table des matires1 La rgression linaire simple 1.1 Modlisation .

. . . . . . . . . . . . . . . . . . . . . 1.2 Moindres Carrs

Ordinaires . . . . . . . . . . . . . . 1.2.1 Calcul des estimateurs

de 1 et 2 . . . . . . 1.2.2 Quelques proprits des estimateurs 1 et

2 1.2.3 Calcul des rsidus et de la variance rsiduelle 1.2.4

Prvision . . . . . . . . . . . . . . . . . . . . 1.3 Interprtations

gomtriques . . . . . . . . . . . . . . 1.3.1 Reprsentation des

variables . . . . . . . . . . 1.3.2 Le coecient de dtermination R2

. . . . . . 1.4 Cas derreurs gaussiennes . . . . . . . . . . . . .

. . 1.4.1 Estimateurs du maximum de vraisemblance . 1.4.2 Rappels

sur les lois usuelles . . . . . . . . . . 1.4.3 Lois des

estimateurs et rgions de conance . 1.4.4 Prvision . . . . . . . . .

. . . . . . . . . . . 1.5 Exemple . . . . . . . . . . . . . . . . .

. . . . . . . . 1.6 Exercices . . . . . . . . . . . . . . . . . . .

. . . . . 2 La rgression linaire multiple 2.1 Modlisation . . . . .

. . . . . . . . . . . . 2.2 Estimateurs des Moindres Carrs

Ordinaires 2.2.1 Calcul de . . . . . . . . . . . . . . 2.2.2

Quelques proprits . . . . . . . . . 2.2.3 Rsidus et variance

rsiduelle . . . . 2.2.4 Prvision . . . . . . . . . . . . . . . 2.3

Interprtation gomtrique . . . . . . . . . . 2.4 Exemple . . . . . .

. . . . . . . . . . . . . . 2.5 Exercices . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . 1 2 2 3 4 6 7 8 8 8 9 10 10 11 12

13 13 17 18 19 19 21 22 24 24 25 26 29 29 30 32 34 35 35 35 39 40

40

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . .

3 Le modle gaussien 3.1 Estimateurs du Maximum de Vraisemblance

. . . . . . . . . . . . 3.2 Nouvelles proprits . . . . . . . . . .

. . . . . . . . . . . . . . . 3.3 Intervalles et rgions de conance

. . . . . . . . . . . . . . . . . . 3.4 Prvision . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . 3.5 Tests dhypothses .

. . . . . . . . . . . . . . . . . . . . . . . . . 3.5.1

Introduction . . . . . . . . . . . . . . . . . . . . . . . . . .

3.5.2 Tests entre modles embots . . . . . . . . . . . . . . . .

3.5.3 Test de lhypothse linaire R = 0 . . . . . . . . . . . . .

3.5.4 Gnralisation : test de Fisher pour une hypothse linaire 3.6

Estimation sous contraintes . . . . . . . . . . . . . . . . . . . .

. i

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . quelconque . . . .

. . .

ii 3.7 3.8

Table des matires Exemple . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . Exercices . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . 41 42 47 47 47 48 48 53 55 59 . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . 71 71 71 71 71 72 72 72 73 73 73 73 74 75 75 75 77 77 78 79

80 81

4 Validation du modle 4.1 Analyse des rsidus . . . . . . . . . .

. . . . . . . . 4.1.1 Ajustement global et ajustement individuel

4.1.2 Vrication des hypothses . . . . . . . . . 4.1.3 Les dirents

types de rsidus . . . . . . . . 4.2 Analyse de la matrice de

projection . . . . . . . . . 4.3 Autres mesures diagnostiques . . .

. . . . . . . . . A Annales B Rappels dalgbre B.1 Quelques dnitions

. . . . . . . . . . . . B.2 Quelques proprits . . . . . . . . . . .

. . B.2.1 Les matrices n p . . . . . . . . . B.2.2 Les matrices

carres n n . . . . . B.2.3 Les matrices symtriques . . . . . B.2.4

Les matrices semi-dnies positives B.3 Proprits des inverses . . . .

. . . . . . . B.4 Proprits des projections . . . . . . . . . B.4.1

Gnralits . . . . . . . . . . . . . B.4.2 Exemple de projection

orthogonale B.4.3 Trace et lments courants . . . . . B.5 Drivation

matricielle . . . . . . . . . . . .

C Rappels de probabilit C.1 Gnralits . . . . . . . . . . . . . .

. . . . . C.2 Vecteurs alatoires gaussiens . . . . . . . . . . C.3

Tables des lois usuelles . . . . . . . . . . . . . C.3.1 Loi

Normale X N (0, 1) . . . . . . . C.3.2 Loi de Student X T . . . . .

. . . . C.3.3 Loi du Khi-deux ddl X 2 . . . C.3.4 Loi de Fisher 1 ,

2 ddl X F(1 ,2 ) D Quelques donnes

Arnaud Guyader - Rennes 2

Rgression

Chapitre 1

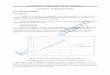

La rgression linaire simpleIntroductionCommenons par un exemple

: pour des raisons de sant publique, on sintresse la concentration

dozone O3 dans lair. On cherche en particulier savoir si on peut

expliquer le taux maximal dozone de la journe par la temprature T12

12h. Les donnes sont : Temprature 12h O3 max 23.8 115.4 16.3 76.8

27.2 113.8 7.1 81.6 25.1 115.4 27.5 125 19.4 83.6 19.8 75.2 32.2

136.8 20.7 102.8

Tab. 1.1 10 donnes journalires de Temprature et dozone. Dun

point de vue pratique, le but de cette rgression est double :

Ajuster un modle pour expliquer O3 en fonction de T12 ; Prdire les

valeurs dO3 pour de nouvelles valeurs de T12 . Avant toute analyse,

il est intressant de reprsenter les donnes, comme sur la gure

1.1.100 110 120 130 80 90

O3

10

15

T12

20

25

30

Fig. 1.1 10 donnes journalires de Temprature et dozone.

Pour analyser la relation entre les xi (temprature) et les yi

(ozone), nous allons chercher une fonction f telle que : yi f (xi

). Pour prciser le sens de , il va falloir se donner un critre

quantiant la qualit de lajustement de la fonction f aux donnes. Il

faudra aussi se donner une classe de fonctions F dans laquelle nous

supposerons que se trouve la vraie fonction inconnue. 1

2

Chapitre 1. La rgression linaire simple Le problme mathmatique

peut scrire de la faon suivante :n

arg minf F i=1

l(yi f (xi )),

o n reprsente le nombre de donnes analyser et l(.) est appele

fonction de cot ou fonction de perte.

1.1

Modlisation

Dans de nombreuses situations, une ide naturelle est de supposer

que la variable expliquer y est une fonction ane de la variable

explicative x, cest--dire de chercher f dans lensemble F des

fonctions anes de dans . Cest le principe de la rgression linaire

simple. On suppose dans la suite disposer de n points (xi , yi )

dans le plan. Dnition 1.1 (Modle de rgression linaire simple) Un

modle de rgression linaire simple est dni par une quation de la

forme : i {1, . . . , n} yi = 1 + 2 xi + i

Les quantits i viennent du fait que les points ne sont jamais

parfaitement aligns sur une droite. On les appelle les erreurs (ou

bruits) et elles sont supposes alatoires. Pour pouvoir dire des

choses pertinentes sur ce modle, il faut nanmoins imposer deux

hypothses les concernant : (H) (H1 ) : [i ] = 0 pour tout indice i

(H2 ) : Cov(i , j ) = ij 2 pour tout couple (i, j)

Les erreurs sont donc supposes centres, de mme variance

(homoscdasticit) et non corrles entre elles. Notons que le modle de

rgression linaire simple de la dnition 1.1 peut encore scrire de

faon vectorielle : Y = 1 + 2 X + , o : le vecteur Y est alatoire de

dimension n, le vecteur est le vecteur de n dont les composantes

valent 1, le vecteur X est un vecteur de dimension n donn (non

alatoire), les coecients 1 et 2 sont les paramtres inconnus du

modle, le vecteur est alatoire de dimension n. Cette notation

vectorielle sera commode notamment pour la reprsentation et

linterprtation gomtrique du problme en rgression linaire multiple,

cest pourquoi il convient dores et dj de sy habituer.

1.2

Moindres Carrs Ordinaires

Les points (xi , yi ) tant donns, le but est maintenant de

trouver une fonction ane f telle que la quantit n l(yi f (xi ))

soit minimale. Pour pouvoir dterminer f , encore faut-il prciser la

i=1 fonction de cot l. Deux fonctions sont classiquement utilises :

le cot absolu f (u) = |u| ; le cot quadratique f (u) = u2 . Arnaud

Guyader - Rennes 2 Rgression

1.2. Moindres Carrs Ordinaires Les deux ont leurs vertus, mais

on privilgiera dans la suite la fonction de cot quadratique. On

parle alors de mthode destimation par moindres carrs (terminologie

due Legendre dans un article de 1805 sur la dtermination des

orbites des comtes). Dnition 1.2 (Estimateurs des Moindres Carrs

Ordinaires) On appelle estimateurs des Moindres Carrs Ordinaires

(en abrg MCO) 1 et 2 les valeurs minimisant la quantit :n

3

S(1 , 2 ) =i=1

(yi 1 2 xi )2 .

La fonction de deux variables S est une fonction quadratique et

sa minimisation ne pose aucun problme, comme nous allons le voir

maintenant.

1.2.1

Calcul des estimateurs de 1 et 2

Proposition 1.1 (Estimateurs 1 et 2 ) Les estimateurs des MCO

ont pour expressions : 1 = y 2 x, avec 2 =n i=1 (xi x)(yi n 2 i=1

(xi x)

y)

=

n i=1 (xi x)yi . n 2 i=1 (xi x)

Preuve. La fonction S(1 , 2 ) est strictement convexe, elle

admet donc un minimum unique au point (1 , 2 ), lequel est dtermin

en annulant les drives partielles de S. On obtient les quations

normales : S 1 S 2n

= 2 = 2

i=1 n i=1

(yi 1 2 xi ) = 0 xi (yi 1 2 xi ) = 0

La premire quation donne :

n

n

1 n + 2i=1

xi =i=1

yi

do lon dduit immdiatement : 1 = y 2 x, (1.1)

o x et y sont comme dhabitude les moyennes empiriques des xi et

des yi . La seconde quation donne :n n n

1i=1

xi + 2i=1

x2 = ii=1

xi yi

et en remplaant 1 par son expression (1.1), nous avons : 2 = xi

yi x2 i xi y = xi x xi (yi y ) = xi (xi x) (xi x)(yi y ) . (xi

x)(xi x) (1.2)

Rgression

Arnaud Guyader - Rennes 2

4

Chapitre 1. La rgression linaire simple

Cette dernire quation suppose que le dnominateur n (xi x)2 est

non nul. Or ceci ne peut i=1 arriver que si tous les xi sont gaux,

situation sans intrt pour notre problme et que nous excluons donc a

priori pour toute la suite. Remarque. La relation 1 = y 2 x montre

que la droite des MCO passe par le centre de gravit du nuage (, y

). x

1.2.2

Quelques proprits des estimateurs 1 et 2

Sous les seules hypothses (H1 ) et (H2 ) de centrages,

dcorrlations et homoscdasticits des er reurs i du modle, on peut dj

donner certaines proprits statistiques des estimateurs 1 et 2 des

moindres carrs. Thorme 1.1 (Estimateurs sans biais) 1 et 2 sont des

estimateurs sans biais de 1 et 2 . Preuve. Une autre faon dcrire 2

est : 2 = 2 + (xi x)i . (xi x)2

Dans cette expression, seuls les bruits i sont alatoires, et

puisquils sont centrs, on en dduit bien que [2 ] = 2 . Pour 1 , on

part de lexpression : 1 = y 2 x, do lon tire : [1 ] = [] x [2 ] = 1

+ x2 x2 = 1 . y

On peut galement exprimer variances et covariance de nos

estimateurs. Thorme 1.2 (Variances et covariance) Les variances des

estimateurs sont : Var(1 ) = 2 x2 i n (xi x)2 & Var(2 ) = 2 ,

(xi x)2

tandis que leur covariance vaut : Cov(1 , 2 ) = 2x . (xi x)2

Preuve. On part nouveau de lexpression de 2 utilise dans la

preuve du non-biais : 2 = 2 + (xi x)i , (xi x)2

or les erreurs i sont dcorrles et de mme variance 2 donc la

variance de la somme est la somme des variances : 2 (xi x)2 2 . =

Var(2 ) = (xi x)2 ( (xi x)2 )2 Arnaud Guyader - Rennes 2

Rgression

1.2. Moindres Carrs Ordinaires Par ailleurs, la covariance entre

y et 2 scrit : Cov(, 2 ) = Cov y do il vient pour la variance de 1

: Var(1 ) = Var cest--dire : yi 2 x n = 2 + n x2 2 2Cov(, 2 ), x y

(xi x)2 yi , n (xi x)i (xi x)2 = 2 (xi x) = 0, n (xi x)2

5

2 x2 2 x2 2 i = + . (xi x)2 n n (xi x)2 Enn, pour la covariance

des deux estimateurs : Var(1 ) = Cov(1 , 2 ) = Cov( 2 x, 2 ) =

Cov(, 2 ) xVar(2 ) = y y 2x . (xi x)2

Remarque. On a vu que la droite des MCO passe par le centre de

gravit du nuage (, y ). x Supposons celui-ci x et x positif, alors

il est clair que si on augmente la pente, lordonne lori gine va

baisser et vice versa, on retrouve donc bien le signe ngatif pour

la covariance entre 1 et 2 . Les estimateurs des moindres carrs

sont en fait optimaux en un certain sens, cest ce que prcise le

rsultat suivant. Thorme 1.3 (Gauss-Markov) Parmi les estimateurs

sans biais linaires en y, les estimateurs j sont de variance

minimale. Preuve. Lestimateur des MC scrit 2 = n pi yi , avec pi =

(xi x)/ i=1 2 linaire en yi et sans biais, cest--dire : un autre

estimateur n

(xi x)2 . Considrons

2 =i=1

i y i .

Montrons que

i = 0 et

i xi = 1. Lgalit (2 ) = 1 i + 2 i x i + i (i )

est vraie pour tout 2 . Lestimateur 2 est sans biais donc (2 ) =

2 pour tout 2 , cest--dire 2 ) Var(2 ). que i = 0 et i xi = 1.

Montrons que Var( Var(2 ) = Var(2 2 + 2 ) = Var(2 2 ) + Var(2 ) +

2Cov(2 2 , 2 ).2

Cov(2 2 , 2 ) = Cov(2 , 2 ) Var(2 ) = do :

i (xi x) (xi x)2

2 = 0, (xi x)2

Var(2 ) = Var(2 2 ) + Var(2 ). Une variance est toujours

positive, donc : Var(2 ) Var(2 ).

Le rsultat est dmontr. On obtiendrait la mme chose pour 1 .

Rgression Arnaud Guyader - Rennes 2

6

Chapitre 1. La rgression linaire simple

1.2.3

Calcul des rsidus et de la variance rsiduelle150

1 + 2 x(9)

(9)

O30 0 50

100

5

10

15

T12

20

25

x(9)

30

35

Fig. 1.2 Reprsentation des individus. Dans 2 (espace des

variables xi et yi ), 1 est lordonne lorigine et 2 la pente de la

droite ajuste. Cette droite minimise la somme des carrs des

distances verticales des points du nuage la droite ajuste. Les

rsidus (cf. gure 1.2) sont dnis par : i = yi yi = yi 1 2 xi = yi y

2 (xi x). Par construction la somme des rsidus est nulle : i = i

i

(1.3)

(yi y + 2 x 2 xi ) =

i

(yi y ) 2

i

(xi x) = 0.

Les variances et covariance des estimateurs 1 et 2 tablies en

section prcdente ne sont pas pratiques car elles font intervenir la

variance 2 des erreurs, laquelle est en gnral inconnue. On peut en

exprimer un estimateur sans biais grce aux rsidus. Thorme 1.4

(Estimateur non biais de 2 ) La statistique 2 = n 2 /(n 2) est un

estimateur sans biais de 2 . i=1 i Preuve. Rcrivons les rsidus en

constatant que 1 = y 2 x et 1 = y 2 x , ce qui donne : i = 1 + 2 xi

+ i 1 2 xi = y 2 x + 2 xi + i y + 2 x 2 xi = (2 2 )(xi x) + (i ). 2

= 2 + nous avons : 2 = (2 2 )2 i = (2 2 )2 i 2 = Prenons-en

lesprance : (i )2 (xi x)2 Var(2 ) = (n 2) 2 . (xi x)2 + (xi x)2 +

(xi x)i , (xi x)2 (i )2 + 2(2 2 ) (xi x)(i ) (xi x)2 .

En dveloppant et en nous servant de lcriture vue plus haut :

(i )2 2(2 2 )2

Bien sr, lorsque n est grand, cet estimateur dire trs peu de

lestimateur empirique de la variance des rsidus. Arnaud Guyader -

Rennes 2 Rgression

1.2. Moindres Carrs Ordinaires

7

1.2.4

Prvision

Un des buts de la rgression est de faire de la prvision,

cest--dire de prvoir la variable expliquer y en prsence dune

nouvelle valeur de la variable explicative x. Soit donc xn+1 une

nouvelle valeur de la variable x, nous voulons prdire yn+1 . Le

modle est toujours le mme : yn+1 = 1 + 2 xn+1 + n+1 avec [n+1 ] =

0, Var(n+1 ) = 2 et Cov(n+1 , i ) = 0 pour i = 1, , n. Nous pouvons

prdire la valeur correspondante grce au modle ajust : yn+1 = 1 + 2

xn+1 . Deux types derreurs vont entcher notre prvision : la premire

est due la non connaissance de n+1 , la seconde est due

lincertitude sur les estimateurs. Proposition 1.2 (Erreur de

prvision) Lerreur de prvision n+1 = (yn+1 yn+1 ) satisfait les

proprits suivantes : [n+1 ] = 0 Var(n+1 ) = 2 1 + 1 n

+

(xn+1 )2 x P (xi )2 x

.

Preuve. Pour lesprance, il sut dutiliser le fait que n+1 est

centre et que les estimateurs 1 2 sont sans biais : et [n+1 ] = [1

1 ] + [2 2 ]xn+1 + [n+1 ] = 0.

Nous obtenons la variance de lerreur de prvision en nous servant

du fait que yn+1 est fonction de n+1 seulement tandis que yn+1 est

fonction des autres erreurs (i )1in : Var(n+1 ) = Var (yn+1 yn+1 )

= Var(yn+1 ) + Var(n+1 ) = 2 + Var(n+1 ). y y Calculons le second

terme : Var (n+1 ) = Var 1 + 2 xn+1 = Var(1 ) + x2 Var(2 ) + 2xn+1

Cov 1 , 2 y n+1 2 x2 i + x2 2xn+1 x n+1 n (xi x)2 (xi x)2 2 = + x2

+ x2 2xn+1 x n+1 2 (xi x) n 1 (xn+1 x)2 + . = 2 n (xi x)2 = Au

total, on obtient bien : Var(n+1 ) = 2 1 + 1 (xn+1 x)2 + (xi x)2 n

.

Ainsi la variance augmente lorsque xn+1 sloigne du centre de

gravit du nuage. Autrement dit, faire de la prvision lorsque xn+1

est loin de x est prilleux, puisque la variance de lerreur de

prvision peut tre trs grande ! Ceci sexplique intuitivement par le

fait que plus une observation xn+1 est loigne de la moyenne x et

moins on a dinformation sur elle. Rgression Arnaud Guyader - Rennes

2

8

Chapitre 1. La rgression linaire simple

1.31.3.1

Interprtations gomtriquesReprsentation des variables

Si nous abordons le problme dun point de vue vectoriel, nous

avons deux vecteurs notre disposition : le vecteur X = [x1 , . . .

, xn ] des n observations pour la variable explicative et le

vecteur Y = [y1 , . . . , yn ] des n observations pour la variable

expliquer. Ces deux vecteurs appartiennent au mme espace n :

lespace des variables. Si on ajoute cela le vecteur = [1, . . . ,

1] , on voit tout dabord que par lhypothse selon laquelle tous les

xi ne sont pas gaux, les vecteurs et X ne sont pas colinaires : ils

engendrent donc un sous-espace de n de dimension 2, not M(X). On

peut projeter orthogonalement le vecteur Y sur le sous-espace M(X),

notons provisoirement Y ce projet : puisque (, X) forme une base de

M(X), il existe une unique dcomposition de la forme Y = 1 + 2 X.

Par dnition du projet est dni comme lunique vecteur de M(X)

minimisant la distance euclidienne orthogonal, Y Y Y , ce qui

revient au mme que de minimiser son carr. Or on a :n

Y Y

2

=i=1

(yi (1 + 2 xi ))2 ,

ce qui nous ramne la mthode des moindres carrs ordinaires. On en

dduit que Y = Y , 1 = 1 et 2 = 2 , avec les expressions de Y , 1 et

2 vues prcdemment.

Y 2 X y

X

1 M(X)

Y

Fig. 1.3 Reprsentation de la projection dans lespace des

variables.

Autrement dit, dans n , 1 et 2 sinterprtent comme les coordonnes

de la projection orthogonale y de y sur le sous-espace de n engendr

par et x (voir gure 1.3). Remarque. Nous avons suppos que et x ne

sont pas colinaires. En gnral, ces vecteurs ne sont pas orthogonaux

(sauf si x = 0), ce qui implique que 1 nest pas la projection de y

sur et que 2 x nest pas la projection de y sur x.

1.3.2

Le coecient de dtermination R2

Nous conservons les notations du paragraphe prcdent, en notant Y

= [1 , . . . , yn ] la projection y orthogonale du vecteur Y sur

M(X) et = Y Y = [1 , . . . , n ] Arnaud Guyader - Rennes 2

Rgression

1.4. Cas derreurs gaussiennes le vecteur des rsidus dj rencontrs

en section 1.2.3. Le thorme de Pythagore donne alors directement

:n

9

Y y

2 2

= =

n

Y y

2

+ 2

2 n

i=1

(yi y )

i=1

(i y ) + y

2 ii=1

SCT = SCE + SCR, o SCT (respectivement SCE et SCR) reprsente la

somme des carrs totale (respectivement explique par le modle et

rsiduelle). Dnition 1.3 Le coecient de dtermination R2 est dni par

: R2 = Y y SCE = SCT Y y 2 2

.

On voit sur la gure 1.3 que R2 correspond au cosinus carr de

langle . De faon schmatique, on peut direncier les cas suivants :

Si R2 = 1, le modle explique tout, langle vaut zro et Y est dans

M(X), cest--dire que yi = 1 + 2 xi pour tout i ; Si R2 = 0, cela

veut dire que (i y )2 = 0, donc yi = y pour tout i. Le modle de

rgression y linaire est inadapt puisquon ne modlise rien de mieux

que la moyenne ; Si R2 est proche de zro, cela veut dire que y est

quasiment dans lorthogonal de M(X), le modle de rgression linaire

est inadapt, la variable utilise nexplique pas bien la variable y.

Remarques : 1. On peut aussi voir R2 comme le carr du coecient de

corrlation empirique entre les xi et les yi : R =2 n i=1 (xi n i=1

(xi

2. Sur la gure 1.3 est not un angle droit entre les vecteurs et

y y . On vrie en eet facilement que ces deux vecteurs sont

orthogonaux (exercice).

x)2

x)(yi y ) n i=1 (yi

2

y )2

= 2 . X,Y

1.4

Cas derreurs gaussiennes

Mieux que les expressions des estimateurs et celles de leurs

variances, on aimerait connatre leurs lois : ceci permettrait par

exemple dobtenir des rgions de conance et deectuer des tests

dhypothses. Dans cette optique, il faut bien entendu faire une

hypothse plus forte sur notre modle, savoir prciser la loi des

erreurs. Nous supposerons ici que les erreurs sont gaussiennes. Les

hypothses (H1 ) et (H2 ) deviennent (H) (H1 ) : i N (0, 2 ) (H2 ) :

i sont indpendants

Le modle de rgression simple devient un modle paramtrique, o les

paramtres 1 , 2 , 2 sont valeurs dans , et respectivement. La loi

des i tant connue, les lois des yi sen dduisent. + Nous pouvons

donc calculer la vraisemblance de lchantillon et les estimateurs

qui maximisent cette vraisemblance. Cest lobjet de la section

suivante. Rgression Arnaud Guyader - Rennes 2

10

Chapitre 1. La rgression linaire simple

1.4.1

Estimateurs du maximum de vraisemblance

La vraisemblance vaut L(1 , 2 , 2 ) = = 1 2 2 2 2 1n

exp n

1 2 2

n i=1

(yi 1 2 xi )2

1 exp 2 S(1 , 2 ) 2

Ce qui donne pour la log-vraisemblance : n 1 log L(1 , 2 , 2 ) =

log 2 2 2 S(1 , 2 ). 2 2 Nous voulons maximiser cette quantit par

rapport aux trois variables (1 , 2 , 2 ). Les deux premires

variables napparaissent que dans le terme en S(1 , 2 ), quil faut

donc minimiser. Or on a dj vu que cette quantit est minimale

lorsquon considre les estimateurs des moindres carrs, cest--dire

pour 1 = 1 et 2 = 2 . Bilan : les estimateurs du maximum de

vraisemblance de 1 et 2 sont gaux aux estimateurs des moindres

carrs. Ceci tant vu, il reste simplement maximiser log L(1 , 2 , 2

) par rapport 2 . Calculons donc 2 : la drive par rapport n 1 n 1

log L(1 , 2 , 2 ) = 2 + 4 S(1 , 2 ) = 2 + 4 2 2 2 2 2n i=1

(yi 1 2 xi )2

Do lon dduit que lestimateur du maximum de vraisemblance de 2

est dirent de lestimateur 2 vu prcdemment et vaut : mv 2 1 = nn

2 . ii=1

Lestimateur du maximum de vraisemblance de 2 est donc biais. On

a en eet donc un biais dautant plus ngligeable que le nombre

dobservations est grand.

[mv ] = 2

n2 2 n ,

Avant de passer aux lois des estimateurs et aux intervalles de

conance qui sen dduisent, faisons quelques rappels sur les lois

usuelles dans ce contexte.

1.4.2

Rappels sur les lois usuelles

Outre la loi normale, trois lois seront dusage constant dans la

suite : la loi du 2 , la loi de Student et la loi de Fisher.

Dnition 1.4 (Loi du 2 ) Soit X1 , . . . , Xn des variables

alatoires i.i.d. suivant une loi normale centre rduite. La loi de

la variable X = n Xi2 est appele loi du 2 n degrs de libert (ddl).

Sa densit est : i=1 f (x) = o comme dhabitude (t) = Arnaud Guyader

- Rennes 2 1 2 n 2

n 2

x 2 1 e 2 [0,+[ (x),n x

+ t1 u u e dt. 0

Rgression

1.4. Cas derreurs gaussiennes On a [X] = n et Var(X) = 2n.

Lorsque n est grand, on sait par le Thorme Central Limite que X

suit approximativement une loi normale de moyenne n et de variance

2n : N (n, 2n). X Ainsi, pour n grand, environ 95% des valeurs de X

se situent dans lintervalle [n2 2n, n+2 2n]. Dnition 1.5 (Loi de

Student) Soit Z une variable alatoire suivant une loi normale

centre rduite et X une variable suivant une loi du 2 n degrs de

libert, avec Z et X indpendantes. La loi de la variable T = Z

estX/n

11

appele loi de Student n degrs de libert et on note T Tn . Sa

densit est : 1 n+1 2 f (t) = n n 2 1 1+t2 nn+1 2

.

Lorsque n = 1, T suit une loi de Cauchy et na donc pas desprance

(ni a fortiori de variance). n Pour n = 2, T est centre mais de

variance innie. Pour n 3, T est centre et de variance n2 . Dautre

part, lorsque n devient grand, on sait par la loi des grands

nombres que le dnominateur tend presque srement vers 1. De fait on

peut montrer que pour n grand, T tend en loi vers une gaussienne

centre rduite : T N (0, 1). Dnition 1.6 (Loi de Fisher) Soit U1 une

variable alatoire suivant une loi du 2 n1 degrs de libert et U2 une

variable alatoire suivant une loi du 2 n2 degrs de libert, avec U1

et U2 indpendantes. La loi de la n1 variable F = U1 /n1 est appele

loi de Fisher (n1 , n2 ) degrs de libert et on note F Fn2 . U2

/n2n1 Pour n2 > 2, la variance dune loi de Fisher Fn2 est n2

/(n2 2). Nous allons maintenant voir comment ces lois interviennent

dans nos estimateurs.

1.4.3

Lois des estimateurs et rgions de conance

An de faciliter la lecture de cette partie, considrons les

notations suivantes : c =2 1 = 2 2 2 =

2 x (xi x)2 n 2 (xi x)2

2 =

x2 i (xi x)2

1 n2

2 i x2 i (xi x)2

1 = 2 2 2 = 2

n 2 . (xi x)2

2 2 Les variances 1 et 2 interviennent dans la vraie loi des

estimateurs des moindres carrs ordinaires, comme le prcise le

rsultat suivant.

Proprits 1.1 (Lois des estimateurs avec variance connue) Les

lois des estimateurs des MCO avec variance 2 connue sont : 2 (i) 1

N 1 , 1 . 2 (ii) 2 N 2 , 2 . 1 1 (iii) = 1 N , 2 V o = et V = 2 (xi

x)2 2 (n 2) 2 (iv) 2 , loi du 2 (n 2) degrs de libert. n2 2 2 sont

indpendants. (v) (1 , 2 ) et Rgression

x2 /n x i . x 1

Arnaud Guyader - Rennes 2

12

Chapitre 1. La rgression linaire simple Remarque. Ces proprits,

comme celles venir, ne sont pas plus faciles montrer dans le cadre

de la rgression linaire simple que dans celui de la rgression

linaire multiple. Cest pourquoi nous reportons les preuves au

chapitre 3. Le problme des proprits ci-dessus vient de ce quelles

font intervenir la variance thorique 2 , laquelle est gnralement

inconnue. La faon naturelle de procder est de la remplacer par son

estimateur 2 . Les lois intervenant dans les estimateurs sen

trouvent de fait lgrement modies. Proprits 1.2 (Lois des

estimateurs avec variance estime) Les lois des estimateurs des MCO

avec variance 2 estime sont : 1 1 Tn2 , o Tn2 est une loi de

Student (n 2) degrs de libert. (i) 1 2 2 (ii) Tn2 . 2 1 2 ( ) V 1 (

) Fn2 ,loi de Fisher de paramtres (2, n 2). (iii) 2 2 Ces dernires

proprits nous permettent de donner des intervalles de conance (IC)

ou des rgions de conance (RC) des estimateurs. En eet, la valeur

ponctuelle dun estimateur est de peu dintrt en gnral et il est

intressant de lui associer un intervalle de conance. Les rsultats

sont donns pour un gnral, en pratique on prend typiquement = 0, 05.

Proprits 1.3 (Intervalles et rgions de conance) (i) IC(1 ) : 1 tn2

(1 /2)1 , o tn2 (1 /2) est le quantile de niveau (1 /2) dune loi

Tn2 . (ii) IC(2 ) : 2 tn2 (1 /2)2 . (iii) RC() : Une rgion de

conance simultane pour 1 et 2 au niveau (1 ) est 1 n(1 1 )2 + 2n(1

1 )(2 2 ) + x 2 2 2 x2 (2 2 )2 fn2 (1 ), i

2 2 o fn2 (1 ) est le quantile de niveau (1 ) dune loi Fn2 .

(iv) Un intervalle de conance de 2 est donn par :

(n 2) 2 (n 2) 2 , , cn2 (1 /2) cn2 (/2) o cn2 (1 /2) est le

quantile de niveau (1 /2) dune loi 2 . n2 Remarque : (iii) donne la

rgion de conance simultane des paramtres de la rgression (1 , 2 ),

appele ellipse de conance, tandis que (i) ou (ii) donne lintervalle

de conance dun paramtre sans tenir compte de la corrlation entre 1

et 2 .

1.4.4

Prvision

Pour lesprance et la variance, nous avons videmment les mmes

rsultats que ceux obtenus en section (1.2.4). De plus, puisque yn+1

est linaire en 1 , 2 et n+1 , on peut prciser sa loi : yn+1 yn+1 N

0, 2 1 + 1 (xn+1 x)2 + (xi x)2 n .

A nouveau on ne connat pas 2 et on lestime donc par 2 . Comme

(yn+1 yn+1 ) et 2 (n 2)/ 2 sont indpendants, on peut noncer un

rsultat donnant des intervalles de conance pour yn+1 . Arnaud

Guyader - Rennes 2 Rgression

1.5. Exemple Proposition 1.3 (Loi et intervalle de conance pour

la prdiction) Avec les notations et hypothses prcdentes, on a :

yn+1 yn+1 1+ 1 n

13

+

(xn+1 )2 x P (xi )2 x

1/2

Tn2 ,

do lon dduit lintervalle de conance pour yn+1 : yn+1 tn2 (1 /2)

1 + 1 (xn+1 x)2 + n (xi x)2 1/2

.

De ce rsultat, il dcoule que lintervalle de conance pour la

valeur prdite est une hyperbole. Nous retrouvons aussi la remarque

dj faite : plus le point prvoir admet pour abscisse xn+1 une valeur

loigne de x, plus lintervalle de conance sera grand.

1.5

Exemple

Nous allons traiter 50 donnes journalires prsentes en annexe. La

variable expliquer est la concentration en ozone, note O3 , et la

variable explicative est la temprature midi, note T12 . Les donnes

sont traites avec le logiciel R. > a _ lm(O3 T12) >

summary(a) Call : lm(formula = O3 T12) Residuals : Min -45.256

Coefficients : (Intercept) T12 Estimate 31.4150 2.7010 Std. Error

13.0584 0.6266 t value 2.406 4.311 Pr(>|t|) 0.0200 8.04e-05 *

*** 1Q -15.326 Median -3.461 3Q 17.634 Max 40.072

Signif. codes : 0 *** 0.001 ** 0.01 * 0.05 . 0.1 1 Residual

standard error : 20.5 on 48 degrees of freedom Multiple R-Squared :

0.2791, Adjusted R-squared : 0.2641 F-statistic : 18.58 on 1 and 48

DF, p-value : 8.041e-05 Les sorties du logiciels donnent les

valeurs estimes des paramtres, leur cart-type, la statistique de

test sous lhypothse H0 : i = 0. Nous rejetons H0 pour les deux

paramtres estims.

1.6

Exercices

Exercice 1.1 (QCM) 1. Lors dune rgression simple, si le R2 vaut

1, les points sont-ils aligns ? A. Non ; Rgression Arnaud Guyader -

Rennes 2

14 B. Oui ; C. Pas obligatoirement. 2. La A. B. C.

Chapitre 1. La rgression linaire simple

droite des MC dune rgression simple passe-t-elle par le point (,

y ) ? x Toujours ; Jamais ; Parfois.

3. Nous avons eectu une rgression simple, nous recevons une

nouvelle observation xN et nous calculons la prvision

correspondante yN . La variance de la valeur prvue est minimale

lorsque A. xN = 0 ; B. xN = x ; C. aucun rapport. 4. Le vecteur Y

est-il orthogonal au vecteur des rsidus estims ? A. Toujours ; B.

Jamais ; C. Parfois. Exercice 1.2 (Droite de rgression) Nous avons

mesur 8 couples de variables (xi , yi )1i8 . Voici les rsultats

numriques que nous avons obtenus :8 8 8 8 8

xi = 56i=1 i=1

x2 = 524 ii=1

xi yi = 364i=1

yi = 40i=1

2 yi = 256.

Dterminez la droite des moindres carrs. Exercice 1.3 (Poids des

pres et des ls) Ltude statistique ci-dessous porte sur les poids

respectifs des pres et de leurs ls ans. Pre 65 63 67 64 68 62 70 66

68 67 69 71 Fils 68 66 68 65 69 66 68 65 71 67 68 70 Voici les

rsultats numriques que nous avons obtenus :12 12 12 12 12

pi = 800i=1 i=1

p2 i

= 53418i=1

pi fi = 54107i=1

fi = 811i=1

fi2 = 54849.

1. Calculez la droite des moindres carrs du poids des ls en

fonction du poids des pres. 2. Calculez la droite des moindres

carrs du poids des pres en fonction du poids des ls. 3. En quel

point se coupent ces 2 droites ? Que vaut le produit des pentes des

deux droites ? Exercice 1.4 (R2 et corrlation empirique) Montrer

que le coecient de dtermination R2 est gal au carr du coecient de

corrlation empirique entre x et y, not r(x, y), cest--dire quon a :

R =2 n i=1 (xi n i=1 (xi

x)2

x)(yi y) n i=1 (yi

2

y)2

.

Arnaud Guyader - Rennes 2

Rgression

1.6. Exercices Exercice 1.5 (Hauteur dun arbre) Nous souhaitons

exprimer la hauteur y (en pieds) dun arbre dune essence donne en

fonction de son diamtre x (en pouces) 1m30 du sol. Pour ce faire,

nous avons mesur 20 couples (diamtre,hauteur). Nous avons eectu les

calculs suivants : x = 4.53, y = 8.65 et 1 2020 i=1

15

(xi x) = 10.97

2

1 20

20 i=1

(yi y ) = 2.24

2

1 20

20 i=1

(xi x)(yi y ) = 3.77

1. Donnez le modle et les hypothses usuelles de la rgression

linaire simple en expliquant lutilit de chaque hypothse. 2. On note

y = 0 + 1 x la droite de rgression. Donnez lexpression de 1 en

fonction des 0 et 1 . statistiques lmentaires ci-dessus. Calculez

3. Donnez et commentez une mesure de la qualit de lajustement des

donnes au modle. Exprimez cette mesure en fonction des statistiques

lmentaires. Commentez le rsultat. 4. On donne les estimations de

lcart-type de 0 , 0 = 1.62 et de 1 , 1 = 0.05. On suppose les

perturbations i gaussiennes. Testez H0 : j = 0 contre H1 : j = 0

pour j = 0, 1. Pourquoi ce test est-il intressant dans notre

contexte ? Que pensez-vous du rsultat ? Exercice 1.6 (Droite de

rgression et points aberrants) Douze personnes sont inscrites une

formation. Au dbut de la formation, ces stagiaires subissent une

preuve A note sur 20. A la n de la formation, elles subissent une

preuve B de niveau identique. Les rsultats sont donns dans le

tableau suivant : Epreuve A 3 4 6 7 9 10 9 11 12 13 15 4 Epreuve B

8 9 10 13 15 14 13 16 13 19 6 19 1. Reprsenter le nuage de points.

Dterminer la droite de rgression. Calculer le coecient de

dtermination. Commenter. 2. Deux stagiaires semblent se distinguer

des autres. Les supprimer et dterminer la droite de rgression sur

les dix points restants. Calculer le coecient de dtermination.

Commenter. Exercice 1.7 (Comparaison destimateurs) Nous considrons

le modle statistique simple suivant : yi = xi + i , i = 1, , n, [i

] = 0 et Cov(i , i ) = 2 i,j . Nousn i=1 yi . n i=1 xi

o nous supposons que les perturbations i sont telles que

dnissons 2 estimateurs de =n i=1 xi yi n 2 i=1 xi

&

=

1. Quelle est la logique de construction de ces 2 estimateurs ?

2. Montrer quils sont sans biais. 3. Montrer que V ( ) > V ()

sauf dans le cas o tous les xi sont gaux. Ce rsultat tait-il

prvisible ?

Rgression

Arnaud Guyader - Rennes 2

16

Chapitre 1. La rgression linaire simple Exercice 1.8 (Total

Least Squares (TLS)) Nous avons un nuage de points observs (xi , yi

) pour i = 1, , n, et nous cherchons un couple (, y ) vriant la

relation linaire suivante x y = , x tel que la norme matricielle

[x, y] [, y ] x F

soit minimale (rappel : AF

F

=

Tr(AA )).

1. Que reprsente la norme matricielle [x, y] [, y ] x

dun point de vue gomtrique ?

2. Supposons pour simplier que x = y = 0, cest--dire que le

centre de gravit du nuage de points est en lorigine du repre. Quel

rapport voyez-vous entre TLS et ACP ?

Exercice 1.9 (La hauteur des eucalyptus) On souhaite expliquer

la hauteur y (en mtres) dun arbre en fonction de sa circonfrence x

(en centimtres) 1m30 du sol. On a relev n = 1429 couples (xi , yi

), le nuage de points tant reprsent gure 1.4. On a obtenu (, y ) =

(47, 3; 21, 2) et : x n i=1 n n

(xi x) = 102924 28

2

i=1

(yi y ) = 8857

2

i=1

(xi x)(yi y ) = 26466

26

24

22

20

18

16

14

12

hauteur

Circonfrence10 20 30 40 50 60 70 80

Fig. 1.4 Nuage de points pour les eucalyptus.

1. Calculer la droite des moindres carrs pour le modle y = 1 + 2

x + et la reprsenter sur la gure A.1. 2. Calculer le coecient de

dtermination R2 . Commenter la qualit de lajustement des donnes au

modle. 3. Avec ces estimateurs, la somme des carrs des rsidus vaut

alors n (yi yi )2 = 2052. Si on i=1 suppose les perturbations i

gaussiennes, indpendantes et de mme variance 2 , en dduire un

estimateur non biais 2 de 2 . 2 de la variance de . 1 4. Donner un

estimateur 1

5. Tester lhypothse H0 : 1 = 0 contre H1 : 1 = 0.

Arnaud Guyader - Rennes 2

Rgression

Chapitre 2

La rgression linaire multipleIntroductionLa modlisation de la

concentration dozone dans latmosphre voque au chapitre 1 est

relativement simpliste. En eet dautres variables peuvent expliquer

cette concentration, par exemple le vent qui pousse les masses

dair. Ce phnomne physique est connu sous le nom dadvectance (apport

dozone) ou de dilution. Dautres variables tels le rayonnement, la

prcipitation, etc. ont une inuence certaine sur la concentration

dozone. Lassociation Air Breizh mesure ainsi en mme temps que la

concentration dozone dautres variables susceptibles davoir une

inuence sur celle-ci. Voici quelques-unes de ces donnes : T12 V N12

O3 23.8 9.25 5 115.4 16.3 -6.15 7 76.8 27.2 -4.92 6 113.8 7.1 11.57

5 81.6 25.1 -6.23 2 115.4 27.5 2.76 7 125 19.4 10.15 4 83.6 19.8

13.5 6 75.2 32.2 21.27 1 136.8 20.7 13.79 4 102.8

Tab. 2.1 10 donnes journalires de temprature, vent, nbulosit et

ozone.

La variable V est une variable synthtique. En eet, le vent est

normalement mesur en degrs (direction) et mtres par seconde

(vitesse). La variable V que nous avons cre est la projection du

vent sur laxe Est-Ouest, elle tient donc compte la fois de la

direction et de la vitesse. Pour analyser la relation entre la

temprature T , le vent V , la nbulosit midi N et lozone O3 , nous

allons chercher une fonction f telle que : O3i f (Ti , Vi , Ni ).

An de prciser , il va falloir dnir comme au chapitre 1 un critre

positif quantiant la qualit de lajustement de la fonction f aux

donnes, ou dans un sens contraire le cot de non ajustement. Cette

notion de cot permet dapprhender de manire aise les problmes

dajustement conomique dans certains modles, do son nom. Minimiser

un cot ncessite aussi la connaissance de lespace sur lequel on

minimise, cest--dire la classe de fonctions F dans laquelle nous

supposerons que se trouve la vraie fonction inconnue. Le problme

mathmatique peut scrire de la faon suivante :n

minf F i=1

l(yi f (xi )), 17

(2.1)

18

Chapitre 2. La rgression linaire multiple o n reprsente le

nombre de donnes analyser, l(.) est appele fonction de cot et xi

est une variable vectorielle pour tout i. La fonction de cot sera

la mme que celle utilise prcdemment, cest--dire le cot quadratique.

En ce qui concerne le choix de la classe F, nous utiliserons la

classe suivante : p j xj . F = f : P , f (x1 , , xp ) = j=1

Ce chapitre est donc la gnralisation naturelle du prcdent, mais

nous allons cette fois manipuler sytmatiquement des vecteurs et des

matrices la place des scalaires.

2.1

Modlisation

Le modle de rgression linaire multiple est une gnralisation du

modle de rgression simple lorsque les variables explicatives sont

en nombre quelconque. Nous supposons donc que les donnes collectes

suivent le modle suivant : yi = 1 xi1 + 2 xi2 + + p xip + i , i =

1, , n (2.2)

o : les xij sont des nombres connus, non alatoires, la variable

xi1 valant souvent 1 pour tout i ; les paramtres j du modle sont

inconnus ; les i sont des variables alatoires inconnues. En

utilisant lcriture matricielle de (2.2) nous obtenons la dnition

suivante : Dnition 2.1 (Modle de rgression linaire multiple) Un

modle de rgression linaire est dni par une quation de la forme : Y

= X + o : Y est un vecteur alatoire de dimension n, X est une

matrice de taille n p connue, appele matrice du plan dexprience,

est le vecteur de dimension p des paramtres inconnus du modle, est

le vecteur de dimension n des erreurs. Les hypothses concernant le

modle sont (H) (H1 ) : rg(X) = p (H2 ) : [] = 0, Var() = 2 In

Lhypothse (H2 ) signie que les erreurs sont centres, de mme

variance (homoscdasticit) et non corrles entre elles. Notation. On

notera X = [X1 | . . . |Xp ], o Xj est le vecteur de taille n

correspondant la j-me variable. La i-me ligne de la matrice X sera

elle note x = [xi1 , . . . , xip ]. Ainsi lquation (2.2) i scrit

aussi : i {1, . . . , n} Arnaud Guyader - Rennes 2 yi = x + i i

Rgression

2.2. Estimateurs des Moindres Carrs Ordinaires

19

2.2

Estimateurs des Moindres Carrs Ordinaires

Comme pour la rgression linaire simple, on va prendre ici une

fonction de cot quadratique. On parle encore de Moindres Carrs

Ordinaires (MCO). Dnition 2.2 (Estimateur des MCO) Lestimateur des

moindres carrs est dni comme suit :n

= arg min p i=1

p j=1

Dans la suite de cette section, nous allons donner lexpression

de lestimateur ainsi que certaines de ses proprits.

yi

j xij = arg min Y X 2 . p

2

(2.3)

2.2.1

Calcul de

Pour dterminer , une mthode consiste se placer dans lespace des

variables, comme on la fait au chapitre 1. Rappelons brivement le

principe : Y = [y1 , . . . , yn ] est le vecteur des variables

expliquer. La matrice du plan dexprience X = [X1 | . . . |Xp ] est

forme de p vecteurs colonnes (la premire colonne tant gnralement

constitue de 1). Le sous-espace de n engendr par les p vecteurs

colonnes de X est appel espace image, ou espace des solutions, et

not M(X). Il est de dimension p par lhypothse (H1 ) et tout vecteur

de cet espace est de la forme X, o est un vecteur de p : X = 1 X1 +

+ p Xp . M (X) Y

M(X)

X

X X X

Fig. 2.1 Reprsentation de X dans lespace des variables.

Selon le modle (2.3), le vecteur Y est la somme dun lment de

M(X) et dun bruit lment de n , lequel na aucune raison dappartenir

M(X). Minimiser Y X 2 revient chercher un lment de M(X) qui soit le

plus proche de Y au sens de la norme euclidienne classique. Cet

unique lment est, par dnition, le projet orthogonal de Y sur M(X).

Il sera not Y = PX Y , o PX est la matrice de projection

orthogonale sur M(X). Cet lment de M(X) est aussi not Y = X , o est

lestimateur des MCO de . Lespace orthogonal M(X), not M (X), est

souvent appel espace des rsidus. Proposition 2.1 (Expression de )

des Moindres Carrs Ordinaires a pour expression : Lestimateur = (X

X)1 X Y, Rgression Arnaud Guyader - Rennes 2

20 et la matrice de projection PX sur M(X) scrit :

Chapitre 2. La rgression linaire multiple

PX = X(X X)1 X . Remarque. Lhypothse (H1 ) assure que la matrice

X X est bien inversible. Supposons en eet quil existe un vecteur de

p tel que (X X) = 0. Ceci impliquerait que X 2 = (X X) = 0, donc X

= 0, do = 0 puisque rg(X) = p. Autrement dit la matrice symtrique X

X est dnie positive. Preuve. On peut prouver ce rsultat de

plusieurs faons. 1. Par direntiation : on cherche p qui minimise la

fonction S() = Y X2

= (X X) (Y X + X Y ) + Y

2

.

Or S est une forme quadratique en , avec X X qui est symtrique

dnie positive, donc le problme admet une unique solution : cest le

point o la drive de S par rapport est nulle. Ceci scrit : S () = 2X

X 2X Y = 0. Puisque la matrice X X est inversible par (H1 ), ceci

donne = (X X)1 X Y et puisque = PX Y = X = X(X X)1 X Y et que cette

relation est valable pour tout par dnition Y Y n , on en dduit que

PX = X(X X)1 X . 2. Par projection : une autre faon de procder

consiste dire que le projet orthogonal Y = Y est dni comme lunique

vecteur tel que (Y Y ) soit orthogonal M(X). Puisque M(X) est

engendr par les vecteurs X1 , . . . , Xp , cest quivalent dire que

(Y Y ) est orthogonal chacun des Xi : X1 , Y X = 0 . . . Xp , Y X =

0 Ces p quations se regroupent en une seule : X (Y X ) = 0, do lon

dduit bien lexpres puis celle de PX . sion de ,

Dornavant nous noterons PX = X(X X)1 X la matrice de projection

orthogonale sur M(X) et PX = (I PX ) la matrice de projection

orthogonale sur M (X). La dcomposition Y = Y + (Y Y ) = PX Y + (I

PX )Y = PX Y + PX Y nest donc rien de plus quune dcomposition

orthogonale de Y sur M(X) et M (X). Achtung ! La dcomposition Y = 1

X1 + + p Xp

signie que les i sont les coordonnes de Y dans la base (X1 , . .

. , Xp ) de M(X). Il ne faudrait pas croire pour autant que les i

sont les coordonnes des projections de Y sur les Xi : ceci nest

vrai que si la base (X1 , . . . , Xp ) est orthogonale. Rappels sur

les projecteurs. Soit P une matrice carre de taille n. On dit que P

est une matrice de projection si P 2 = P . Ce nom est d au fait que

pour tout vecteur x de n , P x est la projection de x sur Im(P )

paralllement Ker(P ). Si en plus de vrier P 2 = P , la matrice P

est symtrique, Arnaud Guyader - Rennes 2 Rgression

2.2. Estimateurs des Moindres Carrs Ordinaires alors P est la

projection orthogonale de x sur Im(P ) paralllement Ker(P ),

cest--dire que dans la dcomposition x = P x + (x P x), les vecteurs

P x et (x P x) sont orthogonaux. Cest ce cas de gure qui nous

concernera dans ce cours. Toute matrice symtrique relle tant

diagonalisable en base orthonorme, il existe une matrice

orthogonale U (i.e. U U = In , ce qui signie que les colonnes de U

forment une base orthonorme de n ) et une matrice diagonale telles

que P = U U . On voit alors facilement que la diagonale de est

compose de p 1 et de (n p) 0, o p est la dimension de Im(P ),

espace sur lequel on projette.2 Revenons nos moutons : on a vu que

PX = X(X X)1 X . On vrie bien que PX = PX et que PX est symtrique.

Ce qui prcde assure galement que Tr(PX ) = p et Tr(PX ) = n p.

Cette dernire remarque nous sera utile pour construire un

estimateur sans biais de 2 . Dautre part, la matrice PX est souvent

note H (comme Hat) dans la littrature anglo-saxonne, car elle met

des chapeaux sur les vecteurs : PX Y = Y . De fait, les lements de

PX sont nots (hij )1i,jn .

21

2.2.2

Quelques proprits

Comme en rgression simple, lestimateur obtenu est sans biais. On

obtient de plus une expression trs simple pour sa matrice de

covariance Var(). On rappelle que la matrice de covariance, ou

matrice de variance-covariance, ou matrice de dispersion, du

vecteur alatoire est par dnition : Var() = [( [])( []) ] = [ ] []

[] .

On a alors pour toute matrice A et tout vecteur B dterministes :

Var(A + B) = AVar()A . Proposition 2.2 (Biais et matrice de

covariance) Lestimateur des moindres carrs est sans biais, i.e. []

= , et sa matrice de covariance est : V () = 2 (X X)1 . Preuve.

Pour le biais il sut dcrire : [] = et puisque [(X X)1 X Y ] = (X

X)1 X [Y ] = (X X)1 X [X + ], [] = (X X)1 X X = . Pour la variance,

on procde de mme : Var() = Var((X X)1 X Y ) = (X X)1 X Var(Y )X(X

X)1 , or Var(Y ) = Var(X + ) = Var() = 2 In , donc : Var() = 2 (X

X)1 X X(X X)1 = 2 (X X)1 .

[] = 0, il vient :

Lestimateur des MCO est optimal en un certain sens. Cest ce que

prcise le rsultat suivant, gnralisation de celui vu en rgression

linaire simple. Thorme 2.1 (Gauss-Markov) Lestimateur des MCO est

de variance minimale parmi les estimateurs linaires sans biais de .

Remarques : Rgression Arnaud Guyader - Rennes 2

22

Chapitre 2. La rgression linaire multiple 1. Linaire signie

linaire par rapport Y , cest--dire de la forme AY o A est une

matrice (p, n) : en ce sens, lestimateur des MCO est bien linaire

puisque = (X X)1 X Y . 2. On rappelle quil existe une relation

dordre partielle entre matrices symtriques relles : dire que S1 S2

signie que S = (S2 S1 ) est une matrice symtrique relle positive,

cest--dire que pour tout vecteur x, on a x S1 x x S2 x. Preuve.

Nous allons montrer que, pour tout autre estimateur de linaire et

sans biais, Var() Var(), o lingalit entre matrices de

variance-covariance est comprendre au sens prcis cidessus.

Rappelons la formule gnrale pour la matrice de covariance de la

somme deux vecteurs alatoires U et V : Var(U + V ) = Var(U ) +

Var(V ) Cov(U, V ) Cov(V, U ), o Cov(U, V ) = [U V ] [U ] [V ] =

Cov(V, U ) . Dcomposons ainsi la variance de :

Var() = Var( + ) = Var( ) + Var() Cov( , ) Cov(, ). Les

variances tant dnies positives, si nous montrons que Cov( , ) = 0,

nous aurons ni la dmonstration. Puisque est linaire, = AY . De

plus, nous savons quil est sans biais, cest--dire = pour tout ,

donc AX = I. La covariance devient : [] Cov( , ) = Cov(AY, (X X)1 X

Y ) Var()

= 2 AX(X X)1 2 (X X)1 = 0.

2.2.3

Rsidus et variance rsiduelle

Les rsidus sont dnis par = Y Y = (I PX )Y = PX Y = PX , car Y =

X + et X M(X). On peut alors noncer les rsultats suivants. Proprits

2.1 (Biais et Variance de et Y ) Sous le jeu dhypothses (H), on a :

1. [] = 0. 2. Var() = 2 PX . 3. [Y ] = X. 4. Var(Y ) = 2 PX . 5.

Cov(, Y ) = 0. Preuve. 1. 3. [] = [PX ] = PX [] = 0. 2. Var() = PX

Var()PX = PX Var()PX = 2 PX .

[Y ] = [PX Y ] = PX [Y ] = PX (X) = X, car X M(X). 4. Var(Y ) =

PX Var(Y )PX = PX Var(Y )PX = 2 PX . 5. Rappelons que la covariance

entre deux vecteurs alatoires U et V est par dnition Cov(U, V ) =

Arnaud Guyader - Rennes 2 [(U [U ])(V [V ]) ] = [U V ] [U ] [V ].

Rgression

2.2. Estimateurs des Moindres Carrs Ordinaires Ici ceci donne

:

23

[Y ] [] [Y ] = On utilise maintenant les expressions de et Y :

Cov(, Y ) = Cov(, Y ) =

[Y ].

[PX (PX (X + )) ],

et le premier terme tant nul, il reste : Cov(, Y ) = [PX PX ] =

2 PX PX = 0, tant il est clair que PX PX = 0. Contrairement celles

de , les composantes de sont gnralement corrles entre elles. Pour

que soit un estimateur raisonnable de , il faudrait au moins que

les lments diagonaux hii de PX soient approximativement gaux. An

dliminer la non-homognit des variances des rsidus estims, nous

prfrerions donc utiliser les rsidus normaliss dnis par : i ri = . 1

hii Comme est inconnu, il est dusage de le remplacer par son

estimateur. Les rsidus dnis par : i , ti = 1 hii sont appels rsidus

studentiss, mme sils ne suivent pas une loi de Student ! Nous

tudierons les rsidus plus en dtails au chapitre 4. En attendant, un

estimateur naturel de la variance rsiduelle est donn par : 1 nn

i = i=1

1 2. n

Malheureusement on va voir que cet estimateur est biais. Ce

biais est nanmoins facile corriger, comme le montre le rsultat

suivant. Proposition 2.3 La statistique 2 = 2 np SCR np

=

est un estimateur sans biais de 2 .

Preuve. Nous calculons ce qui donne :

[ 2 ]. Ruse de sioux : puisque cest un scalaire, il est gal sa

trace, [ 2] = [Tr( 2 )] = [Tr( )], i,j

et puisque pour toute matrice A, on a Tr(AA ) = Tr(A A) = [ 2]

=

a2 , il vient : ij

[Tr( )] = Tr( [ ]) = Tr(Var()) = Tr( 2 PX ).

Et comme PX est la matrice de la projection orthogonale sur un

espace de dimension (n p), on a bien : [ 2 ] = (n p) 2 . On dduit

de cet estimateur de 2 de la variance rsiduelle 2 un estimateur de

la variance 2 SCR 1 2 (X X)1 = (X X) , np np et en particulier un

estimateur de lcart-type de lestimateur j du j-me coecient de la

rgression : j = [(X X)1 ]jj . = 2 (X X)1 = 2 Rgression Arnaud

Guyader - Rennes 2 (X X)1 :

24

Chapitre 2. La rgression linaire multiple

2.2.4

Prvision

Un des buts de la rgression est de proposer des prdictions pour

la variable expliquer y lorsque nous avons de nouvelles valeurs de

x. Soit donc x n+1 = [xn+1,1 , , xn+1,p ] une nouvelle valeur pour

laquelle nous voudrions prdire yn+1 , dni par : yn+1 = x + n+1 ,

n+1 avec [n+1 ] = 0, Var(n+1 ) = 2 et Cov(n+1 , i ) = 0 pour i = 1,

, n. La mthode naturelle est de prdire la valeur correspondante

grce au modle ajust : yn+1 = x . n+1 Deux types derreurs vont alors

entacher notre prvision : la premire due lincertitude sur n+1 et

lautre lincertitude inhrente lestimateur . On vrie aisment que yn+1

est un estimateur sans biais de yn+1 . Calculons la variance de

lerreur de prvision Var (yn+1 yn+1 ) = Var(x + n+1 x ) = 2 + x

Var()xn+1 n+1 n+1 n+1 = 2 (1 + x (X X)1 xn+1 ). n+1 Nous retrouvons

bien lincertitude dobservation 2 laquelle vient sajouter

lincertitude destimation.

2.3

Interprtation gomtrique

M (X) Y

0 Y = X M(X) y

Fig. 2.2 Reprsentation des variables.

Le thorme de Pythagore nous donne directement : Y2

= =

Y

2

+ 2

2

X

+ Y X 2. Rgression

Arnaud Guyader - Rennes 2

2.4. Exemple Si la constante fait partie du modle alors nous

avons, toujours par Pythagore : Y y 2

25

=

Variation totale = V. explique par le modle + V. rsiduelle.

Dnition 2.3 Le coecient de dtermination R2 est dni par : R2 = Y Y2

2

Y y

2

+

2

=1

Y

2 2

,

(2.4)

et si la constante fait partie de M(X) par : R2 =

Y y V. explique par le modle = Variation totale Y y

2 2

=1

2 Y Y

2

.

Ce coecient mesure le cosinus carr de langle entre les vecteurs

Y et Y pris lorigine ou pris en 2 calcul lorsque la constante fait

partie y . Ce dernier est toujours plus grand que le premier, le R

de M(X) est donc plus petit que le R2 calcul directement

(exercice). Nanmoins, ce coecient ne tient pas compte de la

dimension de lespace de projection M(X), un R2 ajust est donc dni.

Dnition 2.4 2 Le coecient de dtermination ajust Ra est dni par :2

Ra = 1

n np Y

2 2

,

(2.5)

et si la constante fait partie de M(X) par :2 Ra = 1

2 n1 np Y Y

2

.

2.4

Exemple

Nous allons traiter 50 donnes journalires prsentes en annexe. La

variable expliquer est la concentration en ozone note O3 et les

variables explicatives sont la temprature note T12, le vent not Vx

et la nbulosit note Ne12. Les donnes sont traites avec le logiciel

R. > a _ lm(O3 T12 +Vx+Ne12,data=DONNEE) > summary(a) Call :

lm(formula = O3 T12 + Vx + Ne12, data = DONNEE)) Residuals : Min

-29.0441 Coefficients : (Intercept) T12 Vx Ne12 Rgression Estimate

84.5483 1.3150 0.4864 -4.8935 Std. Error 13.6065 0.4974 0.1675

1.0270 t value 6.214 2.644 2.903 -4.765 Pr(>|t|) 1.38e-07

0.01118 0.00565 1.93e-05 *** * ** *** Arnaud Guyader - Rennes 2 1Q

-8.4833 Median 0.7857 3Q 7.7011 Max 28.2919

26

Chapitre 2. La rgression linaire multiple Signif. codes : 0 ***

0.001 ** 0.01 * 0.05 . 0.1 1 Residual standard error : 13.91 on 46

degrees of freedom Multiple R-Squared : 0.6819, Adjusted R-squared

: 0.6611 F-statistic : 32.87 on 3 and 46 DF, p-value : 1.663e-11

Les interprtations des sorties sont similaires celles obtenues pour

la rgression simple.

2.5

Exercices

Exercice 2.1 (QCM) 1. Nous avons eectu une rgression multiple,

une des variables explicatives est la constante, la somme des

rsidus calculs vaut : A. 0 ; B. approximativement 0 ; C. parfois 0.

2. Le vecteur Y est-il orthogonal au vecteur des rsidus estims ? A.

Oui ; B. Non ; C. Seulement si

fait partie des variables explicatives.

3. Un estimateur de la variance de , estimateur des MC de , vaut

: 2 (X X)1 ; A. B. 2 (X X)1 ; C. 2 (XX )1 . 4. Un autre estimateur

que celui des moindres carrs (moindres valeurs absolues ou autre) a

t calcul. La SCR obtenue avec cet estimateur est : A. plus petite

que la SCR obtenue avec lestimateur des MC classique ; B. plus

grande que la SCR obtenue avec lestimateur des MC classique ; C.

aucun rapport. 5. Une rgression a t eectue et le calcul de la SCR a

donn la valeur note SCR1. Une variable est rajoute, le calcul de la

SCR a donn une nouvelle valeur note SCR2. Nous savons que : A. SCR1

SCR2 ; B. SCR1 SCR2 ; C. cela dpend de la variable rajoute. 6. Une

rgression a t eectue et un estimateur de la variance rsiduelle a

donn la valeur note 1 . Une variable est rajoute et un estimateur

de la variance rsiduelle vaut maintenant 2 2 . Nous savons que : 2

A. 1 2 ; 2 2 B. 1 2 ; 2 2 C. on ne peut rien dire. Exercice 2.2

(Rgression simple et Rgression multiple) Retrouvez partir du calcul

matriciel vu en rgression multiple les estimateurs des Moindres

Carrs Ordinaires obtenus lorsque le modle est celui vu pour la

rgression simple : y = 1 + 2 x + . Arnaud Guyader - Rennes 2

Rgression

2.5. Exercices Exercice 2.3 (Rle de la constante) Soit X(n,p)

une matrice de rang p. Soit Y la projection dun vecteur Y de n sur

lespace engendr par les colonnes de X. Montrer que si un des

vecteurs colonnes de X est constant, alors i yi = i yi . Exercice

2.4 (Le R2 et les modles embots) Soit Z(n,q) une matrice (n, q) de

rang q et soit X(n,p) une matrice (n, p) de rang p compose des q

vecteurs colonnes de Z et de p q autres vecteurs linairement

indpendants. Nous avons les deux modles suivants : Y Y = Z + = X +

.

27

On considre pour simplier que la constante est prsente dans les

deux modles. Comparer les R2 dans ces deux modles. Discuter de

lutilisation du R2 pour le choix de variables. Exercice 2.5 (Deux

variables explicatives) On examine lvolution dune variable Y en

fonction de deux variables exognes x et z. On dispose de n

observations de ces variables. On note X = ( x z) o est le vecteur

constant et x, z sont les vecteurs des variables explicatives. 1.

Nous avons obtenu les rsultats suivants : 25 0 0 0.04 0 0 X X = ?

9.3 5.4 (X X)1 = 0 0.1428 0.0607 . ? ? 12.7 0 0.0607 0.1046 (a)

Donner les valeurs manquantes. (b) Que vaut n ? (c) Calculer le

coecient de corrlation linaire empirique entre x et z. 2. La

rgression linaire de Y sur (, x, z) donne Y = 1.6 + 0.61x + 0.46z +

, (a) Dterminez la moyenne empirique Y . (b) Calculer la somme des

carrs explique (SCE), la somme des carrs totale (SCT) et le

coecient de dtermination. Exercice 2.6 (Rgression sur variables

orthogonales) Nous considrons le modle de rgression linaire Y = X +

, o Y n , X est une matrice de taille n p compose de p vecteurs

orthogonaux, p et n . Considrons Z la matrice des q premires

colonnes de X et U la matrice des (p q) dernires colonnes de X.

Nous avons obtenu par les MCO les estimations suivantes : YX YZ YU

X X = 1 x1 + + p xp = Z x1 + + Z xq =1 U q+1 xq+1 q

SCR =

2

= 0.3.

U + + p xp .

Notons galement SCE(A) la norme au carr de PA Y . Rgression

Arnaud Guyader - Rennes 2

28 1. Montrer que SCE(X)=SCE(Z)+SCE(U ).

Chapitre 2. La rgression linaire multiple

2. Choisissez arbitrairement une variable xi et montrez que

lestimation de i est identique quel que soit le modle utilis.

Exercice 2.7 (Rgression sur variables centres) Nous considrons le

modle de rgression linaire Y = X + , (2.6)

o Y n , X est une matrice de taille n p de rang p, p et n . La

premire colonne de X est le vecteur constant . X peut donc scrire X

= [, Z] o Z = [X2 , . . . , Xp ] est la matrice n (p 1) des (p 1)

derniers vecteurs colonnes de X. Le modle peut donc scrire sous la

forme : Y = 1 + Z(1) + , o 1 est la premire coordonne du vecteur et

(1) reprsente le vecteur priv de sa premire coordonne. 1. Donner la

matrice P de la projection orthogonale sur le sous-espace engendr

par le vecteur . 2. En dduire la matrice de projection orthogonale

P sur le sous-espace vecteur .

orthogonal au

3. Calculer P Z. 4. En dduire que lestimateur de des Moindres

Carrs Ordinaires du modle (2.6) peut tre obtenu en minimisant par

les MCO le modle suivant : Y = Z(1) + , (2.7)

o Y = P Y et Z = P Z. 5. Ecrire la SCR estime dans le modle

(2.7) en fonction des variables du modle (2.7). Vrier que la SCR du

modle (2.7) est identique celle qui serait obtenue par lestimation

du modle (2.6).

Arnaud Guyader - Rennes 2

Rgression

Chapitre 3

Le modle gaussienIntroductionRappelons le contexte du chapitre

prcdent. Nous avons suppos un modle de la forme : yi = x + i = 1

xi1 + 2 xi2 + + p xip + i , i que nous avons rcrit sous la forme

matricielle : Yn1 = Xnp p1 + n1 o les dimensions sont indiques en

indices. Les hypothses concernant le modle taient : (H) (H1 ) :

rg(X) = p (H2 ) : [] = 0, Var() = 2 In i = 1, , n

Dans tout ce chapitre et comme en n de Chapitre 1, nous allons

faire une hypothse plus forte, savoir celle de gaussianit des

rsidus. Nous supposerons donc dsormais : (H) (H1 ) : rg(X) = p (H2

) : N (0, 2 In )

Ceci signie que le rsidus sont indpendants et identiquement

distribus. Lintrt de supposer laspect normal des rsidus est de

pouvoir en dduire les lois de nos estimateurs, donc de construire

des rgions de conance et des tests dhypothse.

3.1

Estimateurs du Maximum de Vraisemblance

Nous allons commencer par faire le lien entre lestimateur du

maximum de vraisemblance et lestimateur des moindres carrs vu au

chapitre prcdent. Calculons donc la vraisemblance : 2 p n n n 1 1

yi exp 2 j xij fY (yi ) = L(Y, , 2 ) = 2 2 2i=1 i=1 j=1

=

1

n

2 2

exp

1 Y X 2 2

2

Do lon dduit la log-vraisemblance : n n 1 log L(Y, , 2 ) = log 2

log 2 2 Y X 2 . 2 2 2 29

30

Chapitre 3. Le modle gaussien On cherche les estimateurs mv et

mv qui maximisent cette log-vraisemblance. Il est clair quil faut 2

minimiser la quantit Y X 2 , ce qui est justement le principe des

moindres carrs ordinaires, donc : mv = = (X X)1 X Y. Une fois ceci

fait, on veut maximiser sur une fonction de la forme (x) = a log x

+ + qui ne pose aucun souci en passant par la drive : L(Y, , 2 ) 2

do il vient : mv = 2 Y X mv n2 b x

+ c, ce

=

n 1 + 4 Y X 2 , 2 2 2

. Y X np2

Si lon compare ce quon a obtenu au chapitre prcdent, o nous

avons not 2 = 2 des rsidus, nous avons donc : lestimateur de la

variance mv = 2 np 2 . n

On voit donc que lestimateur mv du maximum de vraisemblance est

biais, dautant moins que 2 le nombre p de variables explicatives

est petit devant le nombre n dobservations. Dans la suite, nous

continuerons considrer lestimateur 2 des moindres carrs vu au

chapitre prcdent et nous conserverons aussi la notation adopte pour

les rsidus i , de sorte que : = 2 n 2 i=1 i

np

=

2 Y X = np np

2

.

3.2

Nouvelles proprits

Nous commenons cette section par un rappel sur les vecteurs

gaussiens. Un vecteur alatoire Y de n est dit gaussien si toute

combinaison linaire de ses composantes est une variable alatoire

gaussienne. Ce vecteur admet alors une esprance = [Y ] et une

matrice de variance-covariance Y = [(Y )(Y ) ] qui caractrisent

compltement sa loi. On note dans ce cas Y N (, Y ). On montre alors

que les composantes dun vecteur gaussien Y = [Y1 , , Yn ] sont

indpendantes si et seulement si Y est diagonale. Soit Y N (, Y ) un

vecteur gaussien. Il admet une densit f sur n si et seulement si sa

matrice de dispersion Y est inversible, auquel cas : f (y) = 1

(2)n/2 det(Y ) e 2 (y) Y1 1

(y)

.

Dans ce cas, on montre aussi que : (Y ) 1 (Y ) 2 n Y Le thorme

de Cochran, trs utile dans la suite, montre que la dcomposition dun

vecteur gaussien sur des sous-espaces orthogonaux donne des

variables indpendantes dont on peut expliciter les lois. Thorme 3.1

(Cochran) Soit Y N (, 2 In ), M un sous-espace de n de dimension p

et P la matrice de projection orthogonale sur M. Nous avons les

proprits suivantes : Arnaud Guyader - Rennes 2 Rgression

3.2. Nouvelles proprits (i) P Y N (P , 2 P ) ; (ii) les vecteurs

P Y et (Y P Y ) sont indpendants ; 2 (iii) P (Y) 2 , loi du

chi-deux p degrs de libert. 2 p Nous pouvons appliquer ce rsultat

dans notre cadre. Notons au pralable que, pour ce qui nous

concerne, la gaussianit des rsidus implique celle du vecteur Y : Y

N (X, 2 In ). Proprits 3.1 (Lois des estimateurs avec variance

connue) Sous les hypothses (H), nous avons : (i) est un vecteur

gaussien de moyenne et de variance 2 (X X)1 : N (, 2 (X X)1 ) ; et

2 sont indpendants ; (ii) 2 (iii) (n p) 2 2 . np Preuve. (i) Nous

avons vu que = (X X)1 X Y = (X X)1 X (X + ), or par hypothse N (0,

2 In ) est un vecteur gaussien. On en dduit que est lui aussi un

vecteur gaussien, sa loi est donc entirement caractrise par la

donne de sa moyenne et de sa matrice de dispersion, lesquelles ont

t calcules dans le chapitre prcdent. (ii) Comme dans le chapitre

prcdent, notons M(X) le sous-espace de n engendr par les colonnes

de X et PX = X(X X)1 X la projection orthogonale sur ce

sous-espace. On peut noter que : = (X X)1 X Y = (X X)1 X (X(X X)1 X

)Y = (X X)1 X PX Y, donc est un vecteur alatoire fonction de PX Y ,

tandis que : 2 = 2 Y PX Y = np np2

31

est une variable alatoire fonction de (Y PX Y ). Par le thorme

de Cochran, nous savons que les vecteurs PX Y et (Y PX Y ) sont

indpendants, il en va donc de mme pour toutes fonctions de lun et

de lautre. (iii) En notant PX la projection orthogonale sur M (X),

sous-espace de dimension (n p) de n , on a : = (Y PX Y ) = PX Y =

PX (X + ) = PX , o N (0, 2 In ). Il sensuit par le thorme de

Cochran que : (n p) PX 2 = 2 22

=

PX ( 2

[])

2

= 2 . np

Bien entendu le premier point du rsultat prcdent nest pas

satisfaisant pour obtenir des rgions de conance sur car il suppose

la variance 2 connue, ce qui nest pas le cas en gnral. La

proposition suivante pallie cette insusance. Proprits 3.2 (Lois des

estimateurs avec variance inconnue) Sous les hypothses H, nous

avons j j j j = Tnp . (i) pour j = 1, . . . , p, nous avons Tj = j

(X X)1 jj

Rgression

Arnaud Guyader - Rennes 2

32 (ii) Soit R une matrice de taille q p de rang q (q p) alors :

1 (R( )) R(X X)1 R q 2 1

Chapitre 3. Le modle gaussien

q R( ) Fnp .

Preuve. (i) Daprs la proposition prcdente, on sait dune part que

j N (j , 2 (X X)1 ), dautre jj 2 part que (n p) 2 2 et enn que j et

2 sont indpendants. Il reste alors crire Tj sous np la forme : Tj =

j q j (X X)1 jj

pour reconnatre une loi de Student Tnp . (ii) Commenons par

remarquer que la matrice carre R(X X)1 R de taille q est inversible

puisque (X X)1 est de rang plein dans p , avec p q. En tant que

transforme linaire dun vecteur gaussien, R est un vecteur gaussien

de moyenne R et de matrice de covariance 2 R(X X)1 R . On en dduit

que : 1 (R( )) R(X X)1 R 21

R( ) 2 . np

2 2 Il reste remplacer 2 par 2 en se souvenant que (n p) 2 2 np

et que et sont indpendants. On obtient bien alors la loi de Fisher

annonce.

De ces rsultats vont dcouler les rgions de conance de la section

suivante. Auparavant, donnons un exemple illustrant le second point

du rsultat que lon vient dtablir. Exemple. Considrons p 2 et la

matrice R dnie comme suit : R= de sorte que R( ) = 1 1 2 2 . 1 0 0

0 0 1 0 0 0 0 ,

Si on note cij le terme gnral de (X X)1 , on obtient donc : c22

(1 1 )2 2c12 (1 1 )(2 2 ) + c11 (2 2 )2 2 Fnp . 2 2 (c11 c22 c2 )

12

3.3

Intervalles et rgions de conance

Les logiciels et certains ouvrages donnent des intervalles de

conance (IC) pour les paramtres pris sparment. Cependant ces

intervalles de conance ne tiennent pas compte de la dpendance des

paramtres, ce qui conduirait construire plutt des rgions de conance

(RC). Nous allons donc traiter les deux cas, en considrant que 2

est inconnu.

Arnaud Guyader - Rennes 2

Rgression

3.3. Intervalles et rgions de conance Thorme 3.2 (Intervalles et

Rgions de Conance) (i) Un intervalle de conance de niveau (1 ) de j

pour j = 1, , p est : j tnp (1 /2) (X X)1 , j + tnp (1 /2) jj (X

X)1 , jj

33

o tnp (1 /2) est le quantile de niveau (1 /2) dune loi de

Student Tnp . (ii) Un intervalle de conance de niveau (1 ) pour 2

est : (n p) 2 (n p) 2 , c2 c1 o

(c1 2 c2 ) = 1 . np

(iii) Une rgion de conance de niveau (1 ) pour q (q p) paramtres

j nots (j1 , , jq ) est R q : 1 q (R( )) (R(X X)1 R )1 (R( )) fnp

(1 ) , q 2 (3.1)

o R est la matrice de taille q p dont tous les lments sont nuls

sauf les Ri,ji , qui valent 1, q q et fnp (1 ) est le quantile de

niveau (1 ) dune loi de Fisher Fnp . Preuve. Il sut dappliquer les

rsultats de la Proposition 3.2. Exemple. Si on reprend lexemple de

la section prcdente pour le choix de la matrice R, le rsultat que

lon vient de montrer permet dobtenir une rgion de conance simultane

pour (1 , 2 ) : RC(1 , 2 ) = (1 , 2 ) 2 : c22 (1 1 )2 2c12 (1 1 )(2

2 ) + c11 (2 2 )2 2 fnp (1 ) . 2 (c c c2 ) 2 11 22 12

Cette rgion de conance est une ellipse qui tient compte de la

corrlation entre 1 et 2 . La gure 3.1 permet de faire le distinguo

entre intervalles de conance considrs sparment pour 1 et 2 et rgion

de conance simultane pour (1 , 2 ). Bien entendu, de faon gnrale,

si les j ne sont pas fortement corrls, alors les rgions

paralllpipdiques dnies par les IC sont une bonne approximation de

lellipsode.

2

4

2

4

2

0

4

2

0 1

2

4

Fig. 3.1 Comparaison entre ellipse et rectangle de conance.

Rgression

Arnaud Guyader - Rennes 2

34

Chapitre 3. Le modle gaussien

3.4

Prvision

Soit x n+1 = [xn+1,1 , , xn+1,p ] une nouvelle valeur pour

laquelle nous voulons prdire la variable expliquer yn+1 dnie par :

yn+1 = x + n+1 , n+1 avec n+1 N (0, 2 ) indpendant des (i )1in . A

partir des n observations prcdentes, nous avons pu calculer un

estimateur de . Nous nous servons de cet estimateur pour prvoir

yn+1 par : yn+1 = x . n+1 Pour quantier lerreur de prvision (yn+1

yn+1 ), on utilise la dcomposition : yn+1 yn+1 = x ( ) + n+1 , n+1

qui est la somme de deux variables gaussiennes indpendantes puisque

est construit partir des (i )1in . On en dduit que (yn+1 yn+1 ) est

une variable gaussienne, dont moyenne et variance ont t calcules au

chapitre prcdent. On en conclut que : yn+1 yn+1 N (0, 2 (1 + x (X

X)1 xn+1 )) n+1 Mieux, nous pouvons donner un intervalle de conance

pour yn+1 . Proposition 3.1 (Intervalle de Conance pour la

prvision) Un intervalle de conance de niveau (1 ) pour yn+1 est

donn par : x tnp (1 /2) n+1 1 + x (X X)1 xn+1 , x + tnp (1 /2) n+1

n+1 yn+1 yn+1 1 + x (X X)1 xn+1 . n+1

Preuve. Daprs ce qui a t dit auparavant, on a : 1 + x (X X)1

xn+1 n+1 N (0, 1).

On procde donc comme dhabitude en faisant intervenir : yn+1 yn+1

=

yn+1 n+1 y 1+x (X X)1 xn+1 n+1

1 + x (X X)1 xn+1 n+1

.

On remarque que le numrateur suit une loi normale centre rduite,

le dnominateur est la racine dun chi-deux (n p) ddl divis par (n

p). Il reste voir que numrateur et dnominateur sont indpendants, or

yn+1 yn+1 = xn+1 ( ) + n+1 et est indpendant la fois de (cf.

Proprits 3.1) et de n+1 (puisque ne dpend que des (i )1in ). On en

conclut que : 1 + x (X X)1 xn+1 n+1 yn+1 yn+1 Tnp ,

do se dduit lintervalle de conance de lnonc. Aprs avoir explicit

les lois de nos estimateurs et les intervalles ou rgions de conance

associs, la suite naturelle est de construire des tests dhypothses.

Cest ce que nous allons faire dans la section suivante. Arnaud

Guyader - Rennes 2 Rgression

3.5. Tests dhypothses

35

3.53.5.1

Tests dhypothsesIntroduction

Reprenons lexemple de la prvision des pics dozone vu en dbut de

Chapitre 2. Nous avons dcid de modliser les pics dozone O3 par la

temprature midi T , le vent V (ou plus prcisment sa projection sur

laxe Est-Ouest) et la nbulosit midi N . Il parat alors raisonnable

de se poser par exemple les questions suivantes : 1. Est-ce que la

valeur de O3 est inuence par la variable vent V ? 2. Y a-t-il un

eet nbulosit ? 3. Est-ce que la valeur de O3 est inuence par le

vent V ou la temprature T ? Rappelons que le modle utilis est le

suivant : O3i = 1 + 2 Ti + 3 Vi + 4 Ni + i . En termes de tests

dhypothses, les questions ci-dessus se traduisent comme suit : 1.

correspond H0 : 3 = 0, contre H1 : 3 = 0. 2. correspond H0 : 4 = 0,

contre H1 : 4 = 0. 3. correspond H0 : 2 = 3 = 0, contre H1 : 2 = 0

ou 3 = 0. Ces tests dhypothses reviennent tester la nullit dun ou

plusieurs paramtres en mme temps. Si lon teste plusieurs paramtres

la fois, on parle de nullit simultane des coecients. Ceci signie

que, sous lhypthse H0 , certains coecients sont nuls, donc les

variables correspondant ceux-ci ne sont pas utiles pour la

modlisation du phnomne. Ce cas de gure revient comparer deux modles

embots, lun tant un cas particulier de lautre. Le plan dexprience

priv de ces variables sera not X0 et les colonnes de X0

engendreront un sous-espace not M0 = M(X0 ). De mme, pour allger

les notations, nous noterons M = M(X) lespace engendr par les

colonnes de X. Le niveau des tests sera x de faon classique .

3.5.2

Tests entre modles embots

Rappelons tout dabord le modle : Y = X + sous les hypothses (H)

(H1 ) : rg(X) = p (H2 ) : N (0, 2 In )

En particulier, cela veut dire que [Y ] = X M, sous-espace de

dimension p de n engendr par les colonnes de X. Pour faciliter les

notations, on suppose vouloir tester la nullit simultane des q = (p

p0 ) derniers coecients du modle (avec q p of course !). Le problme

scrit alors de la faon suivante : H0 : p0 +1 = = p = 0 contre H1 :

j {p0 + 1, , p} : j = 0.

Que signie H0 : p0 +1 = = p = 0 en termes de modle ? Si les q