Embed Size (px)

Citation preview

elaboré par N.LUCA Economie d'entreprise 1

T.4 Capital fixe - le facteur du processus de production

1. Capital fixe: le concept, la composition et la structure.

2. Évaluation des moyens fixes.3. L'usure des moyens fixes. 4. Les indicateurs d'efficacité des l’utilisation de

capital fixe.

Economie d'entreprise 2

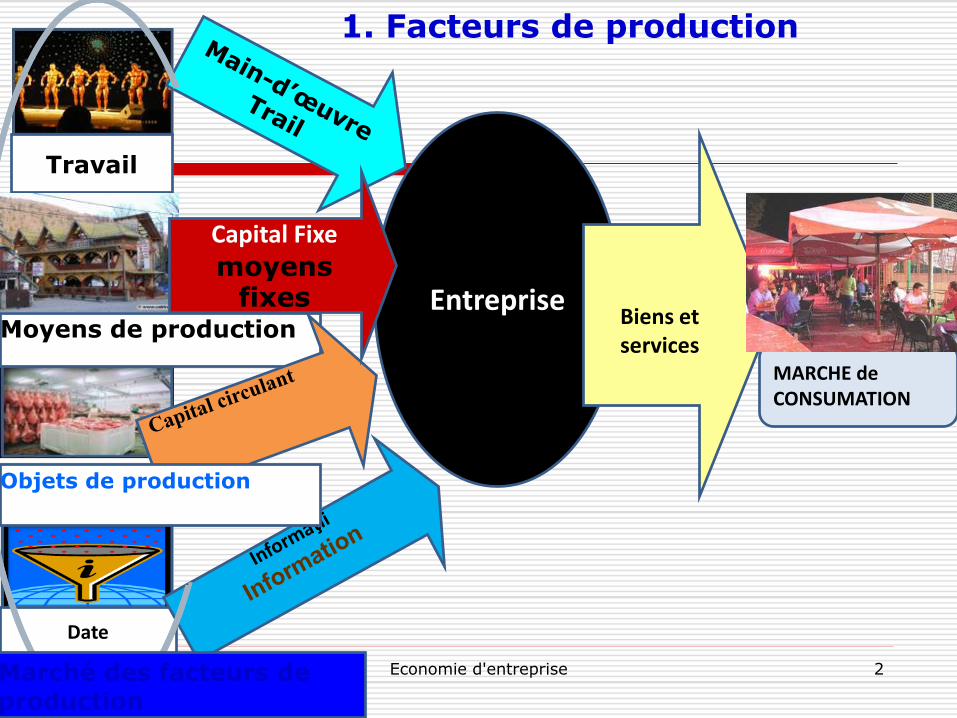

Travail

Date

Moyens de productionEntreprise

Biens et services

MARCHE de CONSUMATION

Marché des facteurs de production

1. Facteurs de production

Objets de production

Capital Fixe

moyens fixes

Economie d'entreprise 3

Patrimoine

Piata bunurilor si serviciilor

Marché des facteurs de production

Entrepreneur

Întreprinzător

$, €Production

Patrimoine

$, €

Mijl

oa

ce b

anesti

arg

en

t

Economie d'entreprise 4

1. Capital fixe: le concept, la composition et la structure

Un facteur de production est un élément qui participe au

processus de production et permet la création de biens ou de services (travail, machine, bâtiment, matières premières, énergie, etc....)Les quatre principaux facteurs de production sont les suivants :

1. le travail matériel (sous toutes ses formes);2. le capital naturel ou les ressources naturelles (la terre,);3. le capital physique; 4. le capital immatériel (savoir-faire, organisation, actifs

incorporels s'ils sont comptabilisés,)

Ces différents facteurs de production doivent être combinés pour permettre la création des biens économiques.

Economie d'entreprise 5

1. Capital fixe: le concept, la composition et la structure

1. Le travail matériel ou le capital humain:

sont les connaissances accumulées par les humains et mobilisables pour travailler (apprentissage, formation d'ingénieur, expérience, etc.)

2. le capital naturel:

représente la totalités des ressources naturelles: le bois, la terre, l'eau, l'air etc.;

3. capital:

il est constitué par l’ensemble des biens intervenant dans le processus de production.

4. technologies

Economie d'entreprise 6

1. Capital fixe: le concept, la composition et la structure

L'activité de toute entreprise consiste à proposer un produit ouune service à la vente après l'avoir élaboré en utilisant deux

facteurs de production principaux : le travail et le capital.

Ce dernier peut se décomposer en capital circulant et

capital fixe qui ne jouent pas le même rôle économique. La

combinaison de ces deux facteurs peut se faire dans desproportions très diverses selon la stratégie adoptée parl'entrepreneur.

Dans l'entreprise, le capital est représenté par le capitaltechnique ou, si l'on préfère, par les biens de production. Ce sont

les machines, les installations industrielles ou agricoles, lesréseaux de communications et de transport de l'énergie ou

encore les matières premières, l'énergie, les demi-produits.

Economie d'entreprise 7

1. Capital fixe: le concept, la composition et la structure

1. Certains de ces biens ne s'usent que très lentement et servent àla production durant une périoderelativement longue. Le four duboulanger-pâtissier ne sert pas seulement à faire cuire une tarteet il est heureux que son instrument de travail ne disparaisse pasdans l'acte de production d'une seule tarte ! Il en va de mêmepour toutes les installations industrielles, les machines,l'équipement de transport. De tels capitaux sont appelés

capitaux fixes. Dans la production moderne, les capitaux fixes

prennent une place de plus en plus grande. On a même pu écrireque l'on était passé d'une économie avec des capitaux fixes à uneéconomie dominée par des capitaux fixes. Le passage de l'aiguilleà la machine à coudre électrique, de la pioche au bulldozer,mesure assez bien cette évolution. On dit parfois que laproduction devient de plus en plus capitalistique, c'est-à-direexige de plus en plus de capital.

Economie d'entreprise 8

1. Capital fixe: le concept, la composition et la structure

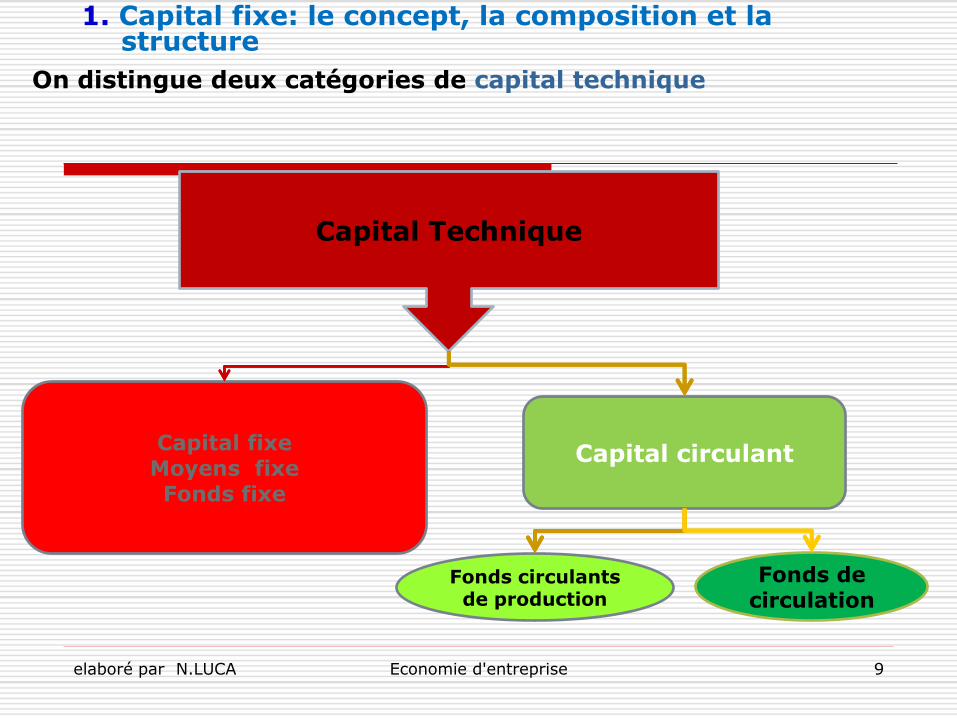

2. Par contre, d'autres capitaux disparaissent dans le processus deproduction: lorsque le boulanger pâtissier sort une tarte de sonfour, il ne retrouve plus la farine, le sucre, le beurre, les pommesqui ont servi à la confectionner et encore moins le gaz qui lui apermis de la cuire. Ils ont été transformés en une tarte. Paropposition aux capitaux fixes, les matières premières, l'énergie etles demi-produits sont appelés capitaux circulants.

elaboré par N.LUCA Economie d'entreprise 9

1. Capital fixe: le concept, la composition et la structure

Capital Technique

Capital fixeMoyens fixeFonds fixe

Capital circulant

Fonds circulantsde production

Fonds de circulation

On distingue deux catégories de capital technique

elaboré par N.LUCA Economie d'entreprise 10

1. Capital fixe: le concept, la composition et la structure

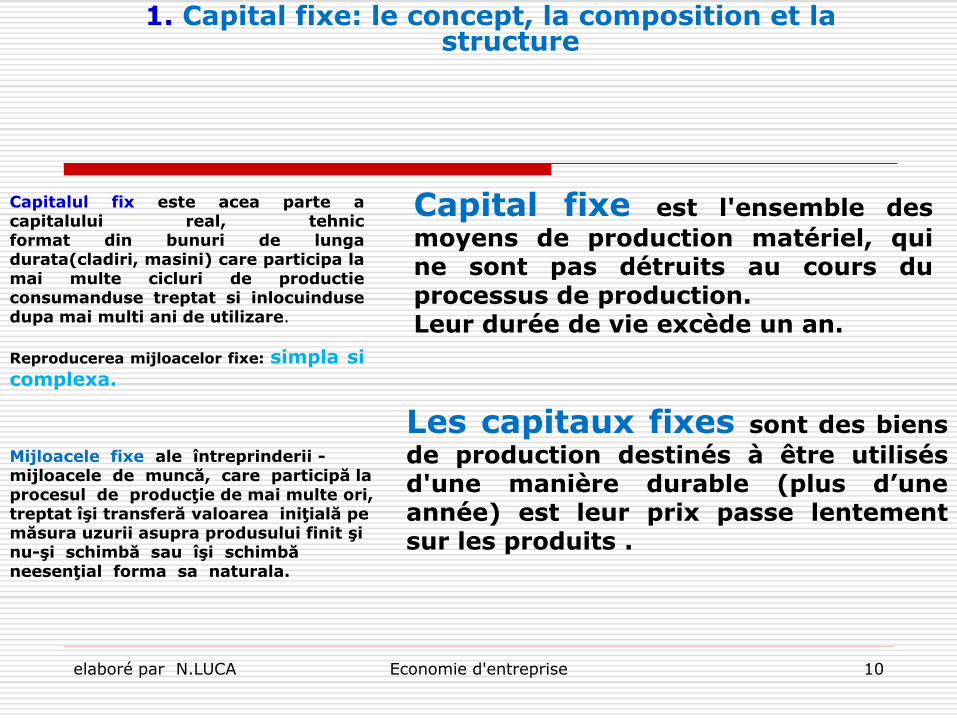

Mijloacele fixe ale întreprinderii -mijloacele de muncă, care participă la procesul de producţie de mai multe ori, treptat îşi transferă valoarea iniţială pe măsura uzurii asupra produsului finit şi nu-şi schimbă sau îşi schimbă neesenţial forma sa naturala.

Capitalul fix este acea parte acapitalului real, tehnicformat din bunuri de lungadurata(cladiri, masini) care participa lamai multe cicluri de productieconsumanduse treptat si inlocuindusedupa mai multi ani de utilizare.

Reproducerea mijloacelor fixe: simpla sicomplexa.

Capital fixe est l'ensemble des

moyens de production matériel, quine sont pas détruits au cours duprocessus de production.Leur durée de vie excède un an.

Les capitaux fixes sont des biens

de production destinés à être utilisésd'une manière durable (plus d’uneannée) est leur prix passe lentementsur les produits .

elaboré par N.LUCA Economie d'entreprise 11

1. Capital fixe: le concept, la composition et la structure

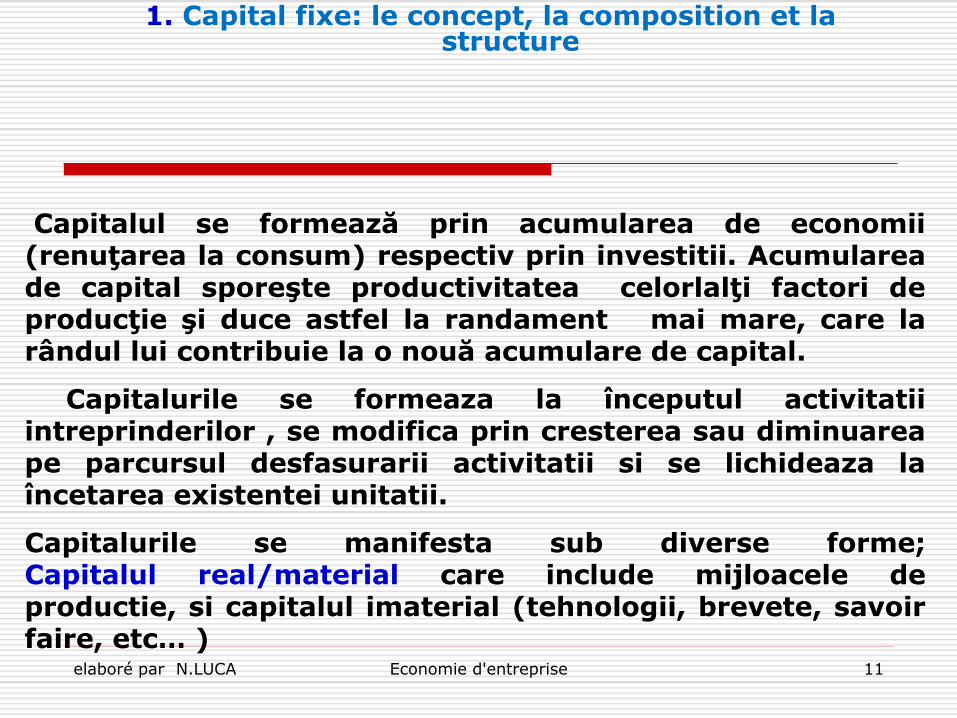

Capitalul se formează prin acumularea de economii(renuţarea la consum) respectiv prin investitii. Acumulareade capital sporeşte productivitatea celorlalţi factori deproducţie şi duce astfel la randament mai mare, care larândul lui contribuie la o nouă acumulare de capital.

Capitalurile se formeaza la începutul activitatiiintreprinderilor , se modifica prin cresterea sau diminuareape parcursul desfasurarii activitatii si se lichideaza laîncetarea existentei unitatii.

Capitalurile se manifesta sub diverse forme;Capitalul real/material care include mijloacele deproductie, si capitalul imaterial (tehnologii, brevete, savoirfaire, etc… )

elaboré par N.LUCA Economie d'entreprise 12

1. Capital fixe: le concept, la composition et la structure

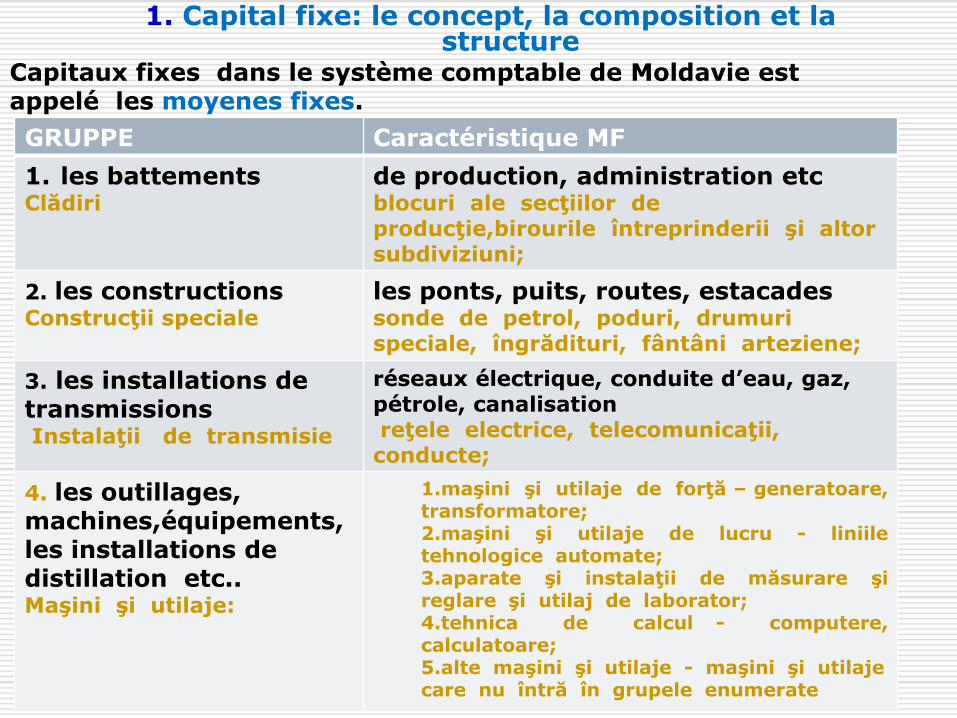

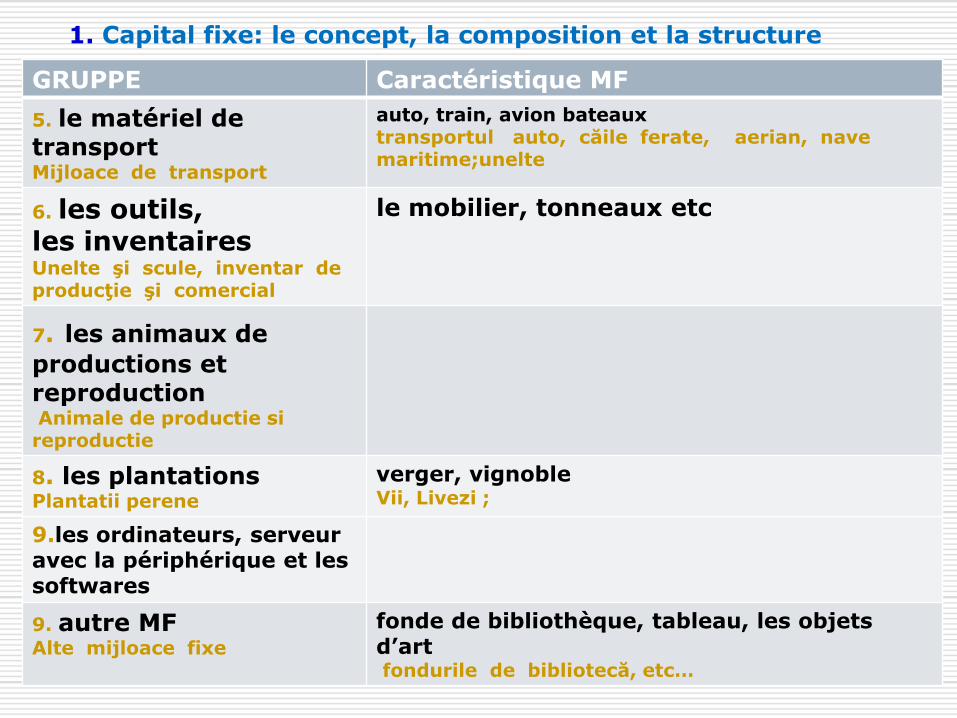

GRUPPE Caractéristique MF

1. les battements Clădiri

de production, administration etcblocuri ale secţiilor de producţie,birourile întreprinderii şi altor subdiviziuni;

2. les constructionsConstrucţii speciale

les ponts, puits, routes, estacadessonde de petrol, poduri, drumuri speciale, îngrădituri, fântâni arteziene;

3. les installations de transmissionsInstalaţii de transmisie

réseaux électrique, conduite d’eau, gaz, pétrole, canalisation reţele electrice, telecomunicaţii, conducte;

4. les outillages, machines,équipements, les installations de distillation etc..Maşini şi utilaje:

1.maşini şi utilaje de forţă – generatoare,transformatore;2.maşini şi utilaje de lucru - liniiletehnologice automate;3.aparate şi instalaţii de măsurare şireglare şi utilaj de laborator;4.tehnica de calcul - computere,calculatoare;5.alte maşini şi utilaje - maşini şi utilaje care nu întră în grupele enumerate

Capitaux fixes dans le système comptable de Moldavie est appelé les moyenes fixes.

elaboré par N.LUCA Economie d'entreprise 13

1. Capital fixe: le concept, la composition et la structure

GRUPPE Caractéristique MF

5. le matériel de transportMijloace de transport

auto, train, avion bateauxtransportul auto, căile ferate, aerian, nave maritime;unelte

6. les outils,les inventairesUnelte şi scule, inventar de producţie şi comercial

le mobilier, tonneaux etc

7. les animaux de

productions et reproductionAnimale de productie sireproductie

8. les plantations Plantatii perene

verger, vignoble Vii, Livezi ;

9.les ordinateurs, serveur avec la périphérique et les softwares

9. autre MFAlte mijloace fixe

fonde de bibliothèque, tableau, les objets d’art fondurile de bibliotecă, etc…

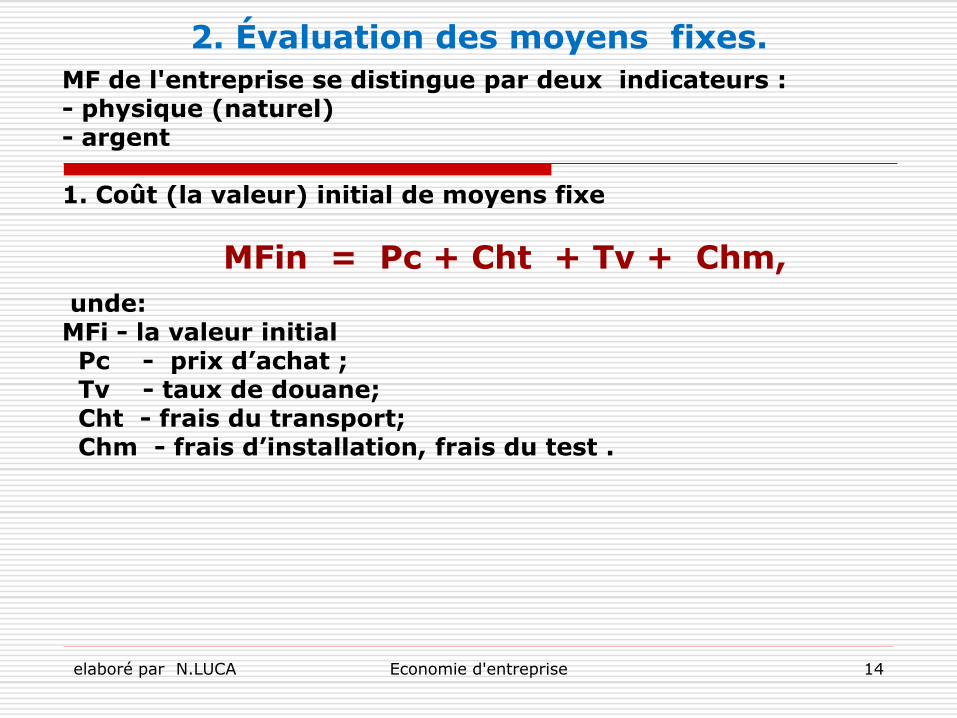

2. Évaluation des moyens fixes.

elaboré par N.LUCA Economie d'entreprise 14

MF de l'entreprise se distingue par deux indicateurs :- physique (naturel)- argent

1. Coût (la valeur) initial de moyens fixe

MFin = Pc + Cht + Tv + Chm,

unde:MFi - la valeur initial Pc - prix d’achat ;Tv - taux de douane;Cht - frais du transport;Chm - frais d’installation, frais du test .

elaboré par N.LUCA 15

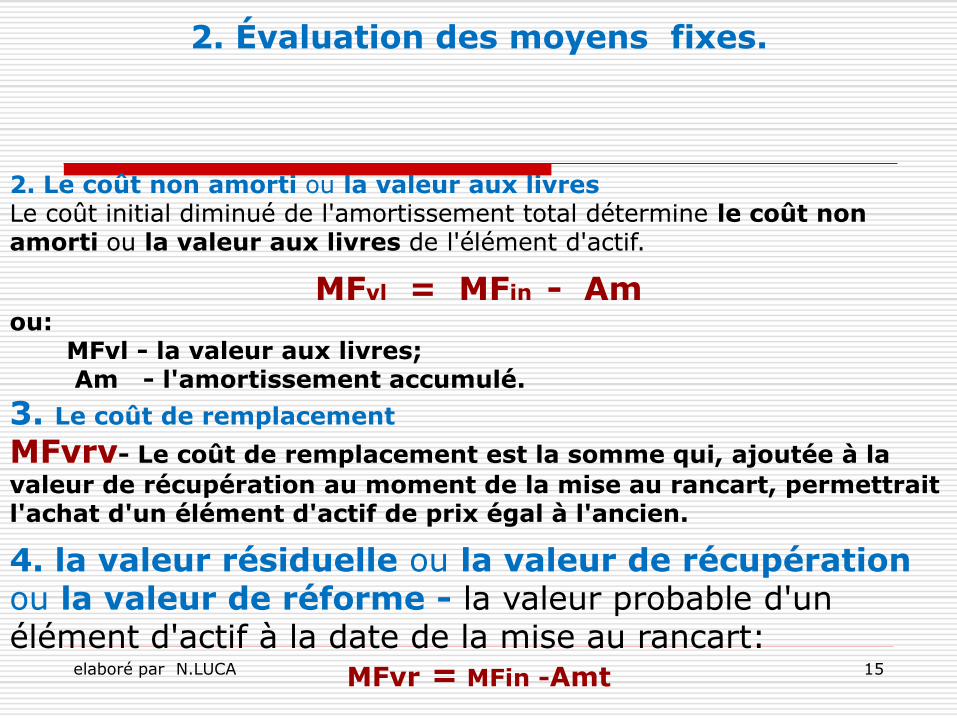

2. Le coût non amorti ou la valeur aux livres Le coût initial diminué de l'amortissement total détermine le coût non amorti ou la valeur aux livres de l'élément d'actif.

MFvl = MFin - Amou:

MFvl - la valeur aux livres;Am - l'amortissement accumulé.

3. Le coût de remplacement

MFvrv- Le coût de remplacement est la somme qui, ajoutée à la

valeur de récupération au moment de la mise au rancart, permettrait l'achat d'un élément d'actif de prix égal à l'ancien.

4. la valeur résiduelle ou la valeur de récupération ou la valeur de réforme - la valeur probable d'un élément d'actif à la date de la mise au rancart:

MFvr = MFin -Amt

2. Évaluation des moyens fixes.

elaboré par N.LUCA Economie d'entreprise 16

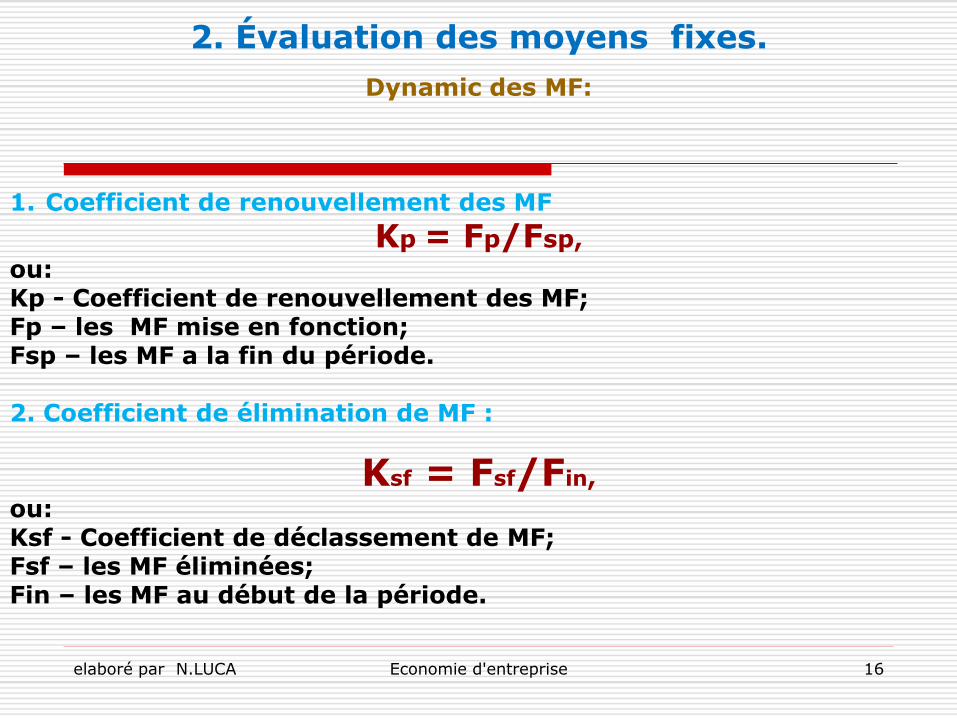

Dynamic des MF:

1. Coefficient de renouvellement des MF

Kp = Fp/Fsp,

ou: Kp - Coefficient de renouvellement des MF; Fp – les MF mise en fonction;Fsp – les MF a la fin du période.

2. Coefficient de élimination de MF :

Ksf = Fsf/Fin,

ou: Ksf - Coefficient de déclassement de MF; Fsf – les MF éliminées;Fin – les MF au début de la période.

2. Évaluation des moyens fixes.

elaboré par N.LUCA Economie d'entreprise 17

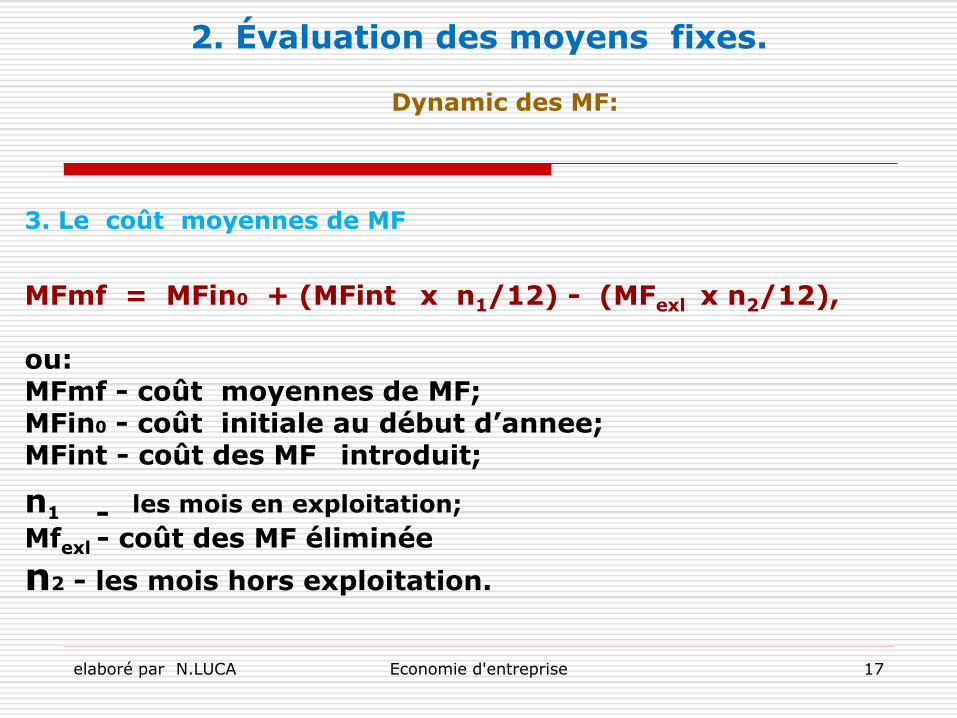

Dynamic des MF:

3. Le coût moyennes de MF

MFmf = MFin0 + (MFint x n1/12) - (MFexl x n2/12),

ou: MFmf - coût moyennes de MF; MFin0 - coût initiale au début d’annee;MFint - coût des MF introduit;

n1 - les mois en exploitation;

Mfexl - coût des MF éliminée

n2 - les mois hors exploitation.

2. Évaluation des moyens fixes.

elaboré par N.LUCA Economie d'entreprise 18

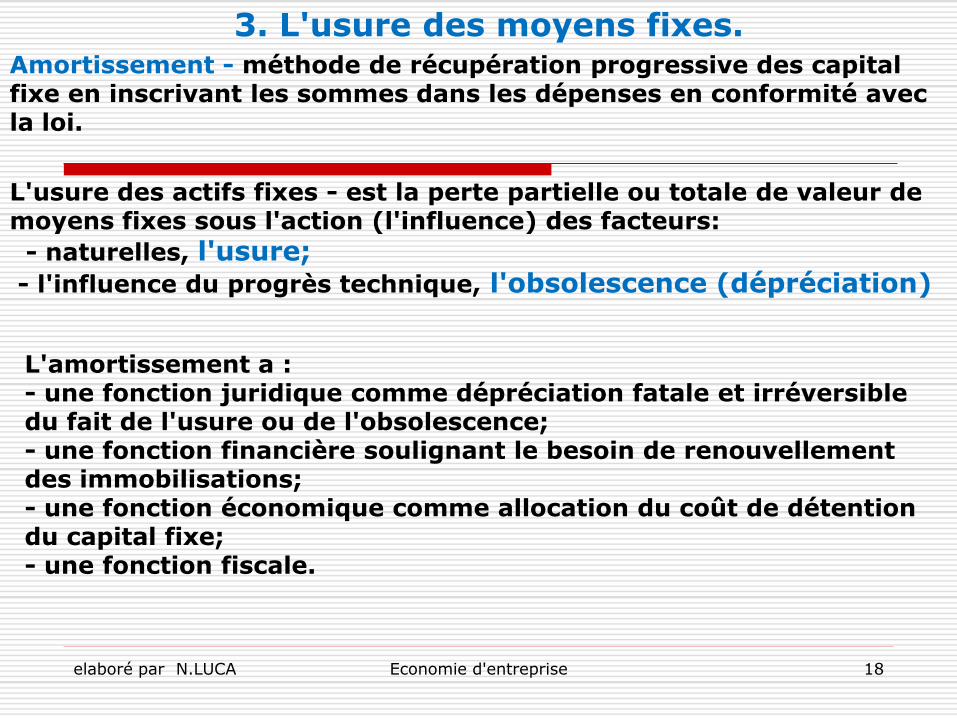

L'amortissement a :- une fonction juridique comme dépréciation fatale et irréversible du fait de l'usure ou de l'obsolescence;- une fonction financière soulignant le besoin de renouvellement des immobilisations;- une fonction économique comme allocation du coût de détention du capital fixe;- une fonction fiscale.

3. L'usure des moyens fixes.

L'usure des actifs fixes - est la perte partielle ou totale de valeur de moyens fixes sous l'action (l'influence) des facteurs:

- naturelles, l'usure;- l'influence du progrès technique, l'obsolescence (dépréciation)

Amortissement - méthode de récupération progressive des capital fixe en inscrivant les sommes dans les dépenses en conformité avec la loi.

elaboré par N.LUCA Economie d'entreprise 19

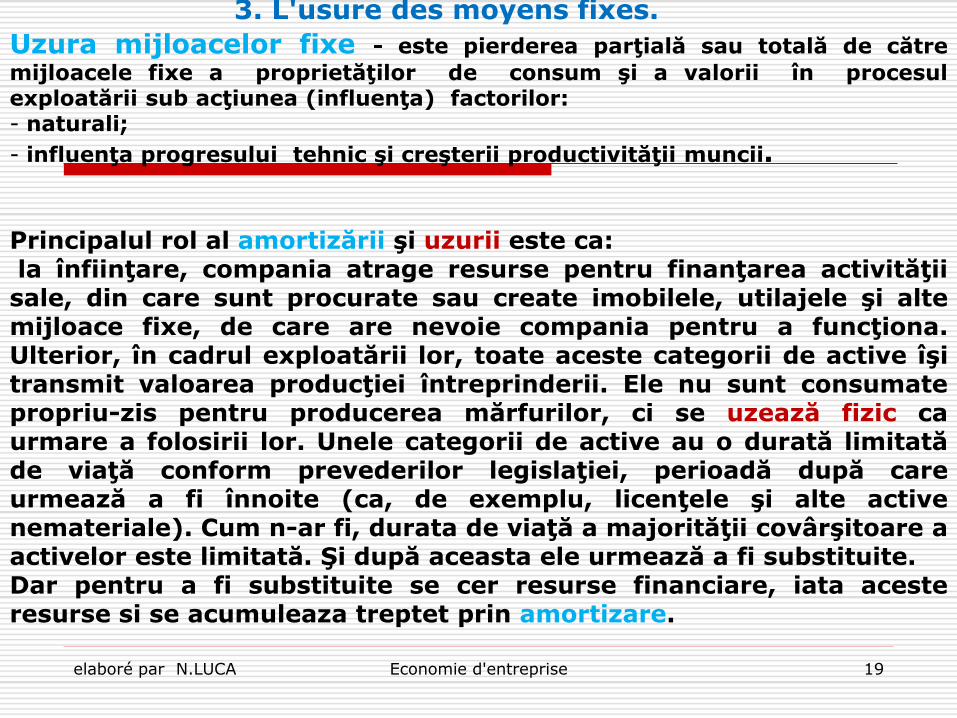

Uzura mijloacelor fixe - este pierderea parţială sau totală de către

mijloacele fixe a proprietăţilor de consum şi a valorii în procesulexploatării sub acţiunea (influenţa) factorilor:- naturali;

- influenţa progresului tehnic şi creşterii productivităţii muncii.

Principalul rol al amortizării şi uzurii este ca:la înfiinţare, compania atrage resurse pentru finanţarea activităţiisale, din care sunt procurate sau create imobilele, utilajele şi altemijloace fixe, de care are nevoie compania pentru a funcţiona.Ulterior, în cadrul exploatării lor, toate aceste categorii de active îşitransmit valoarea producţiei întreprinderii. Ele nu sunt consumatepropriu-zis pentru producerea mărfurilor, ci se uzează fizic caurmare a folosirii lor. Unele categorii de active au o durată limitatăde viaţă conform prevederilor legislaţiei, perioadă după careurmează a fi înnoite (ca, de exemplu, licenţele şi alte activenemateriale). Cum n-ar fi, durata de viaţă a majorităţii covârşitoare aactivelor este limitată. Şi după aceasta ele urmează a fi substituite.Dar pentru a fi substituite se cer resurse financiare, iata acesteresurse si se acumuleaza treptet prin amortizare.

3. L'usure des moyens fixes.

elaboré par N.LUCA Economie d'entreprise 20

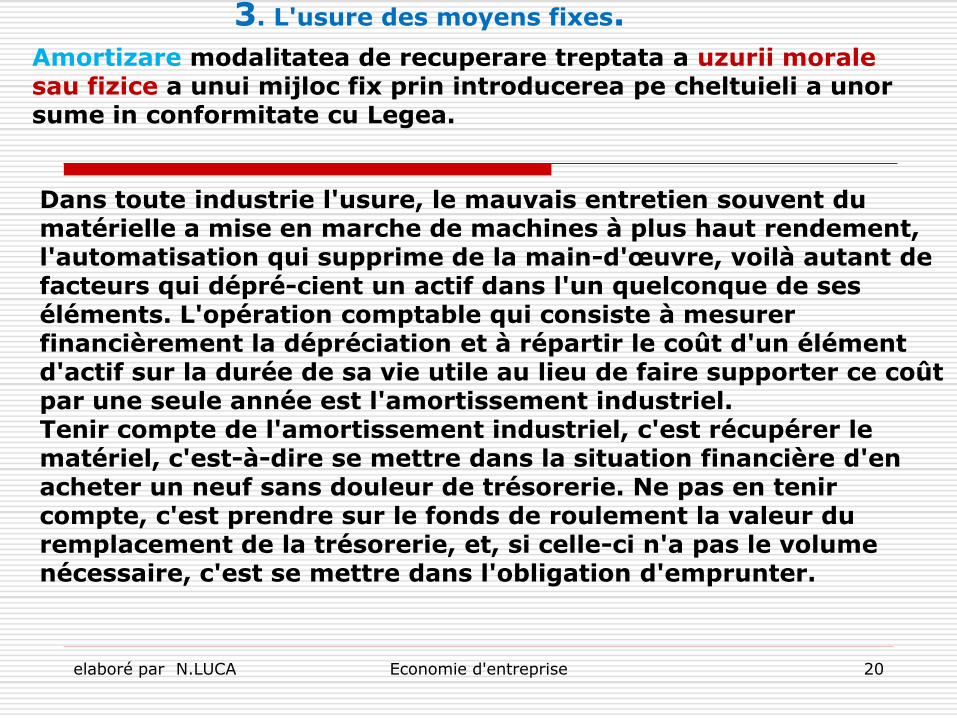

Dans toute industrie l'usure, le mauvais entretien souvent du matérielle a mise en marche de machines à plus haut rendement, l'automatisation qui supprime de la main-d'œuvre, voilà autant de facteurs qui déprécient un actif dans l'un quelconque de ses éléments. L'opération comptable qui consiste à mesurer financièrement la dépréciation et à répartir le coût d'un élément d'actif sur la durée de sa vie utile au lieu de faire supporter ce coût par une seule année est l'amortissement industriel.Tenir compte de l'amortissement industriel, c'est récupérer le matériel, c'est-à-dire se mettre dans la situation financière d'en acheter un neuf sans douleur de trésorerie. Ne pas en tenir compte, c'est prendre sur le fonds de roulement la valeur du remplacement de la trésorerie, et, si celle-ci n'a pas le volume nécessaire, c'est se mettre dans l'obligation d'emprunter.

Amortizare modalitatea de recuperare treptata a uzurii morale sau fizice a unui mijloc fix prin introducerea pe cheltuieli a unor sume in conformitate cu Legea.

3. L'usure des moyens fixes.

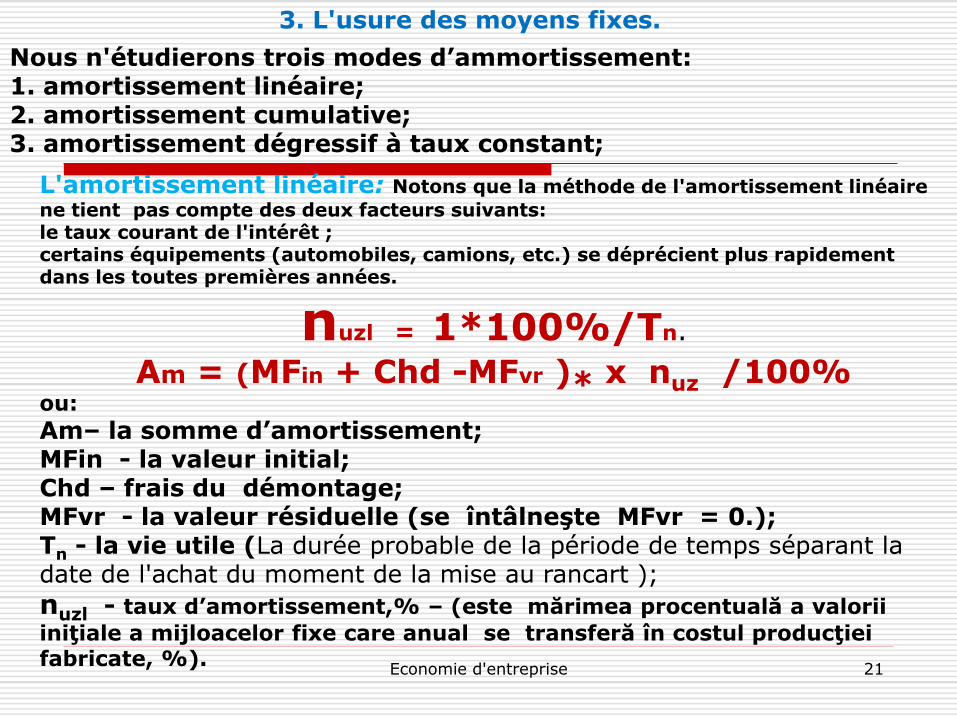

Economie d'entreprise 21

Nous n'étudierons trois modes d’ammortissement:1. amortissement linéaire;2. amortissement cumulative; 3. amortissement dégressif à taux constant;

L'amortissement linéaire: Notons que la méthode de l'amortissement linéaire

ne tient pas compte des deux facteurs suivants:le taux courant de l'intérêt ;certains équipements (automobiles, camions, etc.) se déprécient plus rapidement dans les toutes premières années.

nuzl = 1*100%/Tn.

Am = (MFin + Chd -MFvr )* x nuz /100%ou:

Am– la somme d’amortissement;MFin - la valeur initial;Chd – frais du démontage;MFvr - la valeur résiduelle (se întâlneşte MFvr = 0.);Tn - la vie utile (La durée probable de la période de temps séparant la date de l'achat du moment de la mise au rancart );

nuzl - taux d’amortissement,% – (este mărimea procentuală a valorii

iniţiale a mijloacelor fixe care anual se transferă în costul producţieifabricate, %).

3. L'usure des moyens fixes.

elaboré par N.LUCA Economie d'entreprise 22

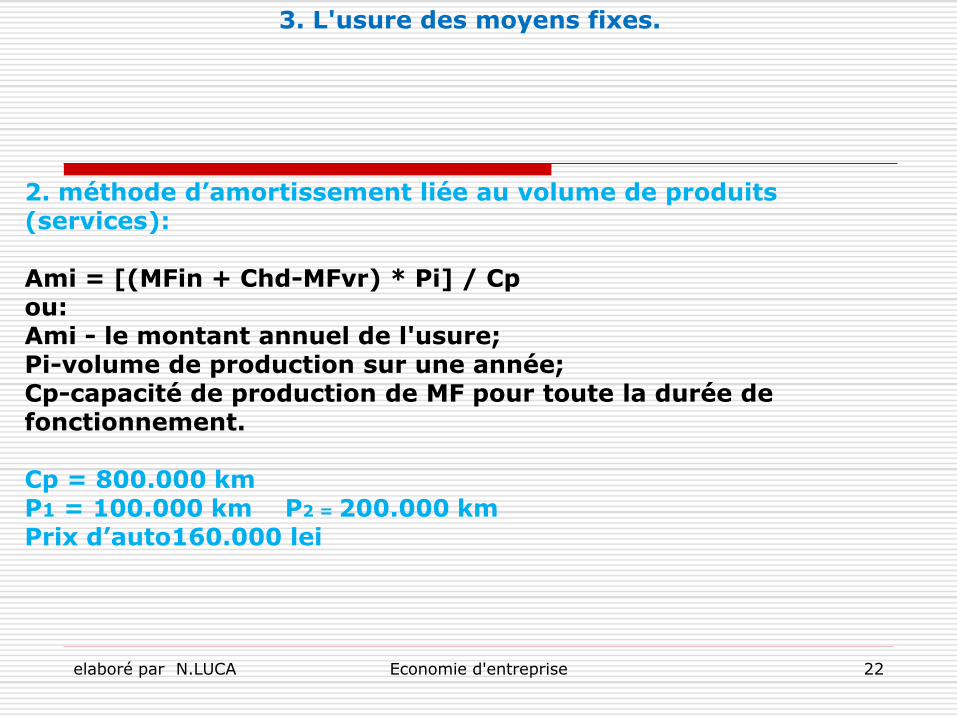

2. méthode d’amortissement liée au volume de produits (services):

Ami = [(MFin + Chd-MFvr) * Pi] / Cpou:Ami - le montant annuel de l'usure;Pi-volume de production sur une année;Cp-capacité de production de MF pour toute la durée de fonctionnement.

Cp = 800.000 kmP1 = 100.000 km P2 = 200.000 km Prix d’auto160.000 lei

3. L'usure des moyens fixes.

elaboré par N.LUCA Economie d'entreprise 23

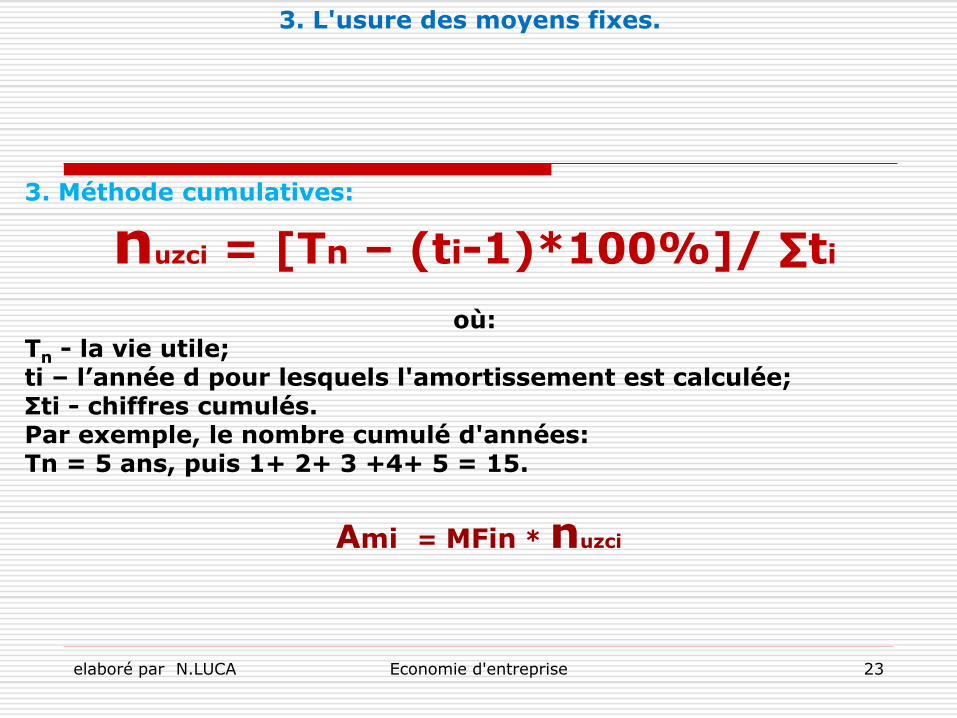

3. Méthode cumulatives:

nuzci = [Tn – (ti-1)*100%]/ ∑ti

où:Tn - la vie utile;ti – l’année d pour lesquels l'amortissement est calculée;Σti - chiffres cumulés.Par exemple, le nombre cumulé d'années: Tn = 5 ans, puis 1+ 2+ 3 +4+ 5 = 15.

Ami = MFin * nuzci

3. L'usure des moyens fixes.

elaboré par N.LUCA Economie d'entreprise 24

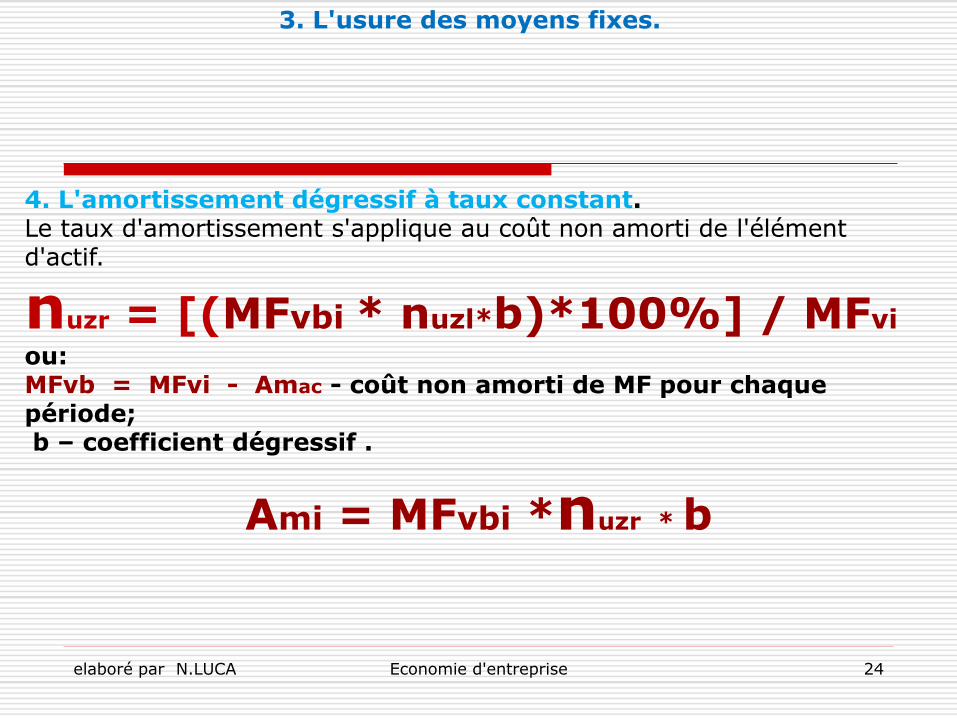

4. L'amortissement dégressif à taux constant.Le taux d'amortissement s'applique au coût non amorti de l'élément d'actif.

nuzr = [(MFvbi * nuzl*b)*100%] / MFvi

ou:MFvb = MFvi - Amac - coût non amorti de MF pour chaque période;b – coefficient dégressif .

Ami = MFvbi *nuzr * b

3. L'usure des moyens fixes.

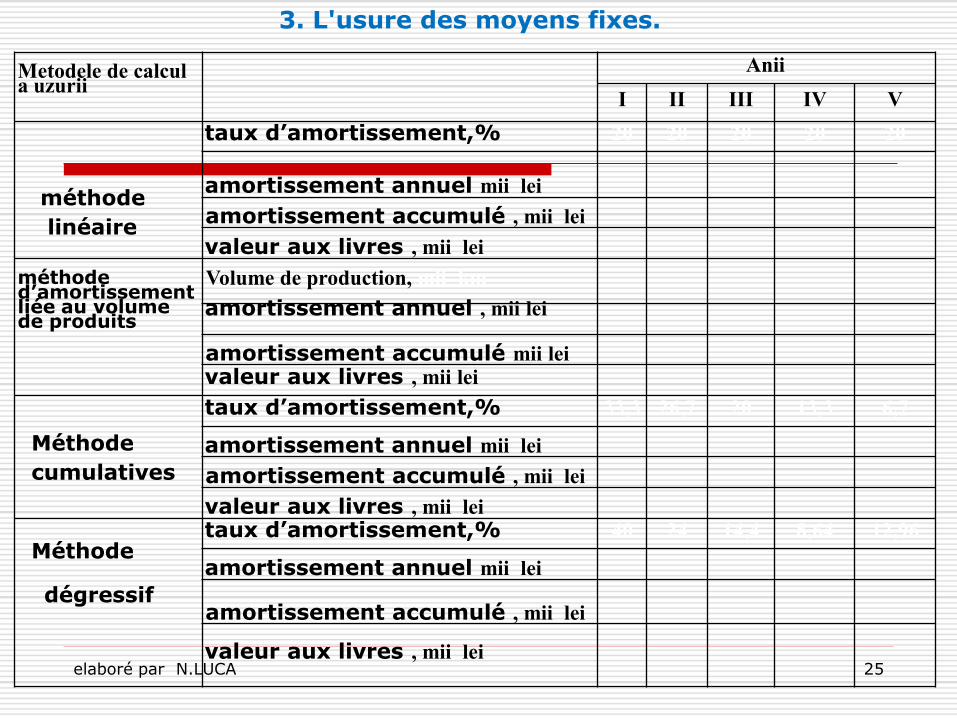

elaboré par N.LUCA 25

3. L'usure des moyens fixes.

Metodele de calcula uzurii

Anii

I II III IV V

méthode

linéaire

taux d’amortissement,% 20 20 20 20 20

amortissement annuel mii lei

amortissement accumulé , mii lei

valeur aux livres , mii lei

méthode d’amortissement liée au volume de produits

Volume de production, mii km

amortissement annuel , mii lei

amortissement accumulé mii leivaleur aux livres , mii lei

Méthode

cumulatives

taux d’amortissement,% 33,3 26,7 20 13,3 6,7

amortissement annuel mii lei

amortissement accumulé , mii lei

valeur aux livres , mii lei

Méthode

dégressif

taux d’amortissement,% 40 24 14,4 8,64 12,96

amortissement annuel mii lei

amortissement accumulé , mii lei

valeur aux livres , mii lei

elaboré par N.LUCA Economie d'entreprise 26

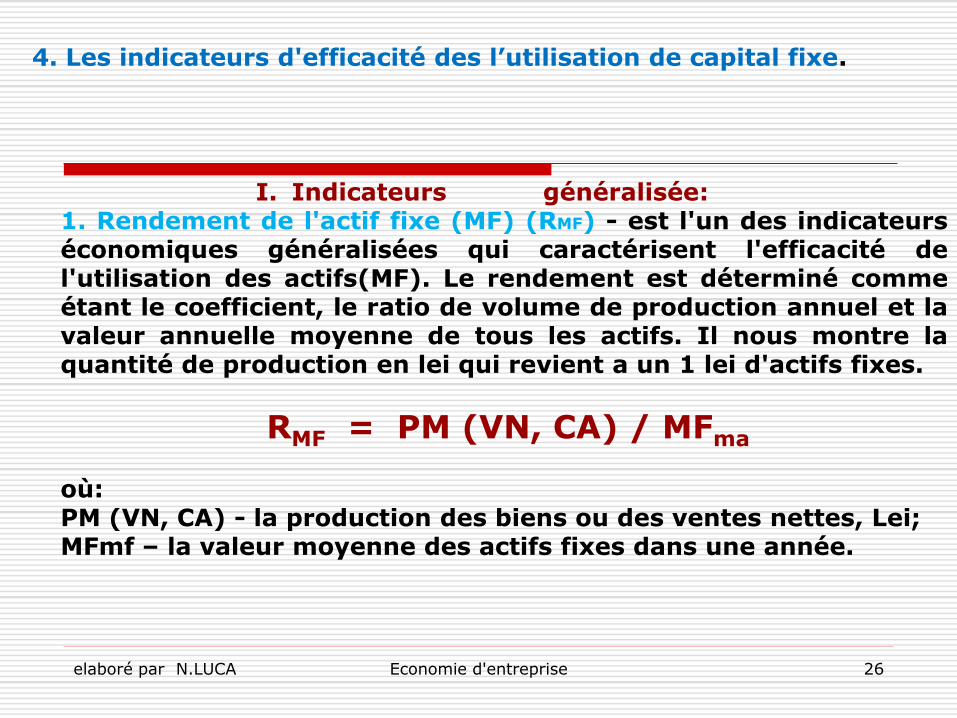

I. Indicateurs généralisée:1. Rendement de l'actif fixe (MF) (RMF) - est l'un des indicateurséconomiques généralisées qui caractérisent l'efficacité del'utilisation des actifs(MF). Le rendement est déterminé commeétant le coefficient, le ratio de volume de production annuel et lavaleur annuelle moyenne de tous les actifs. Il nous montre laquantité de production en lei qui revient a un 1 lei d'actifs fixes.

RMF = PM (VN, CA) / MFma

où:PM (VN, CA) - la production des biens ou des ventes nettes, Lei;MFmf – la valeur moyenne des actifs fixes dans une année.

4. Les indicateurs d'efficacité des l’utilisation de capital fixe.

4. Les indicateurs d'efficacité des l’utilisation de capital fixe.

elaboré par N.LUCA Economie d'entreprise 27

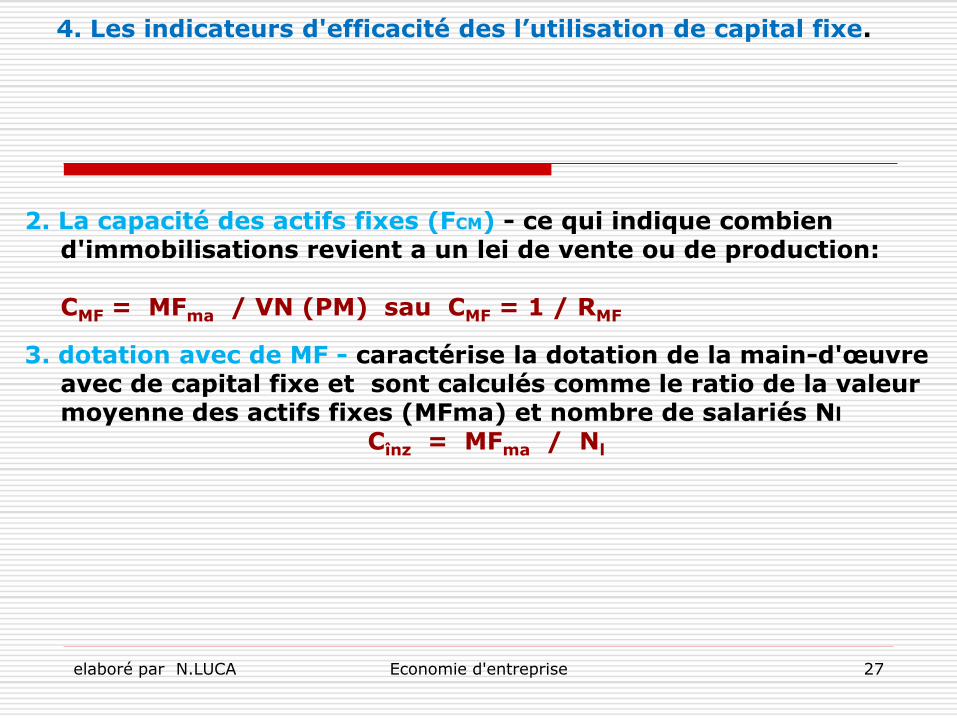

2. La capacité des actifs fixes (FCM) - ce qui indique combien d'immobilisations revient a un lei de vente ou de production:

CMF = MFma / VN (PM) sau CMF = 1 / RMF

3. dotation avec de MF - caractérise la dotation de la main-d'œuvre avec de capital fixe et sont calculés comme le ratio de la valeur moyenne des actifs fixes (MFma) et nombre de salariés Nl

Cînz = MFma / Nl

4. Les indicateurs d'efficacité des l’utilisation de capital fixe.

elaboré par N.LUCA Economie d'entreprise 28

I. Rentabilité de fonds fixes - le rapport entre le volume annuel de bénéfice net (Pr) et la valeur moyenne des fonds fixes.

Elle montre la part des bénéfices en lei qui revient a un 1 lei d'actifs fixes.

Rpr = Pr/ MFma

4. Les indicateurs d'efficacité des l’utilisation de capital fixe

elaboré par N.LUCA Economie d'entreprise 29

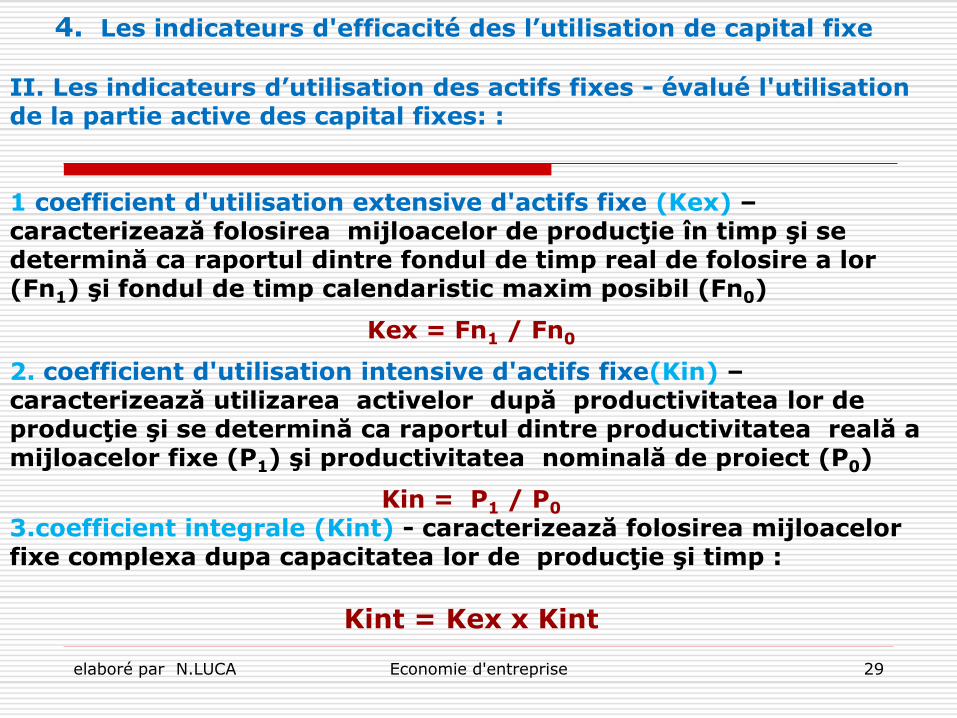

II. Les indicateurs d’utilisation des actifs fixes - évalué l'utilisation de la partie active des capital fixes: :

1 coefficient d'utilisation extensive d'actifs fixe (Kex) –caracterizează folosirea mijloacelor de producţie în timp şi se determină ca raportul dintre fondul de timp real de folosire a lor(Fn1) şi fondul de timp calendaristic maxim posibil (Fn0)

Kex = Fn1 / Fn0

2. coefficient d'utilisation intensive d'actifs fixe(Kin) –caracterizează utilizarea activelor după productivitatea lor de producţie şi se determină ca raportul dintre productivitatea reală a mijloacelor fixe (P1) şi productivitatea nominală de proiect (P0)

Kin = P1 / P0

3.coefficient integrale (Kint) - caracterizează folosirea mijloacelorfixe complexa dupa capacitatea lor de producţie şi timp :

Kint = Kex x Kint