Embed Size (px)

Citation preview

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 1/80

UNIVERSITE MOULAY ISMAIL

FACULTE DES SCIENCES JURIDIQUES

ECONOMIQUES ET SOCIALES

MEKNES

Master

AISA

Préparé par:

Cherkani sami

Khadoud Ali

Harmouch Mounir

Zedgui Salah

Encadré par le Professeur:

Mme Oumhani Eddilani

2008/2009

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 2/80

planIntroductionSection I: les moyens de paiement à l’international

A- Définition :B- Le déroulement d’un crédit

documentaire :C- Contrat de vente :

Section II:Les formes du crédit documentaire

I-les formes du crédit documentaire A- RévocableB- IrrévocableC- Irrévocable et confirmé

II -Les différents modes de réalisation du créditdocumentaire

A- Par paiement à vueB- Par paiement différéC- Par acceptation

III -Les crédits spéciaux

A- Crédit avec red clauseB- le crédit transférableC- Le crédit revolving ou renouvelableD- Le crédit adossé ou back to back

IV- Autres types de crédit

A- La lettre de crédit commercialeB- La stand by letter of creditC- Les types de stand by letter of credit

V- Coûts du crédit documentaire

Section III: avantages et inconvénients du créditdocumentaire:

A- Avantages et inconvénients ducrédit documentaire pour l’importateur

B- Avantages et inconvénients ducrédit documentaire pour L’exportateur

C- Avantages et inconvénients ducrédit documentaire pour la banque émettrice.

D- Avantages et inconvénients du

crédit documentaire pour la banquenotificatrice et/ou confirmatrice

Section IV: Étude de cas

Conclusion

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 3/80

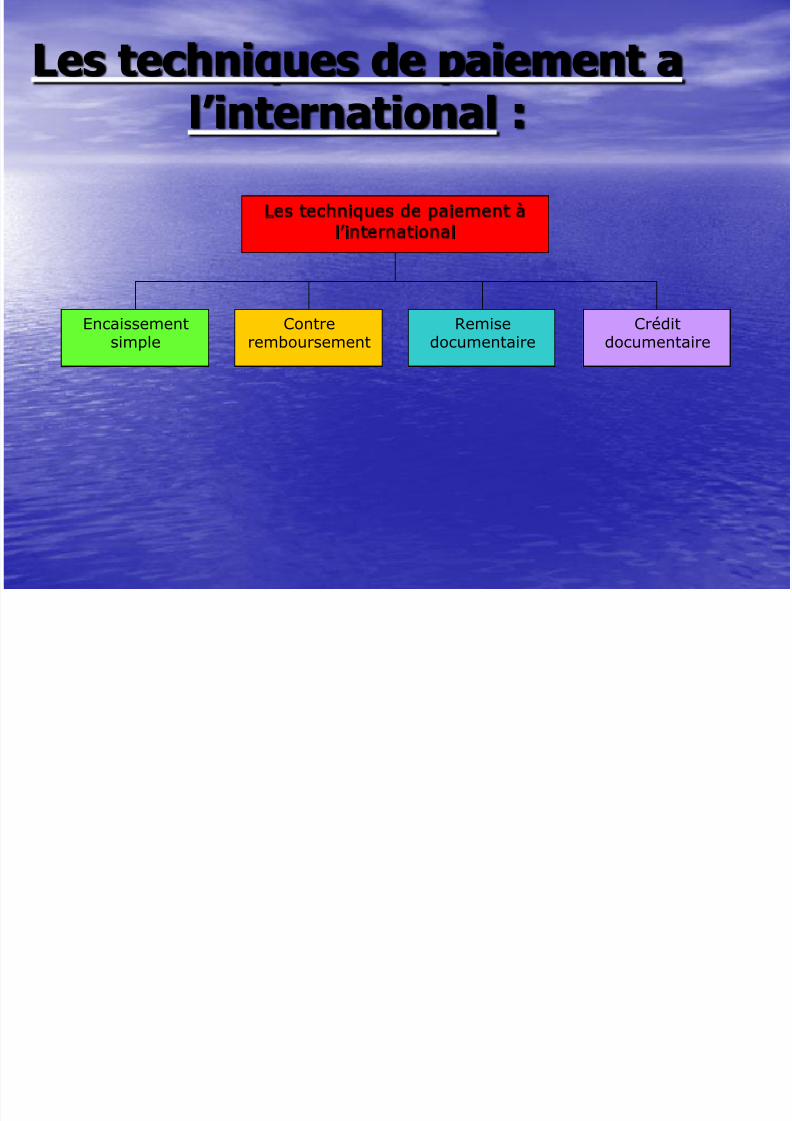

Les techniques de paiement al’international :

Les techniques de paiement àl’international

Encaissementsimple

Contreremboursement

Remisedocumentaire

Créditdocumentaire

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 4/80

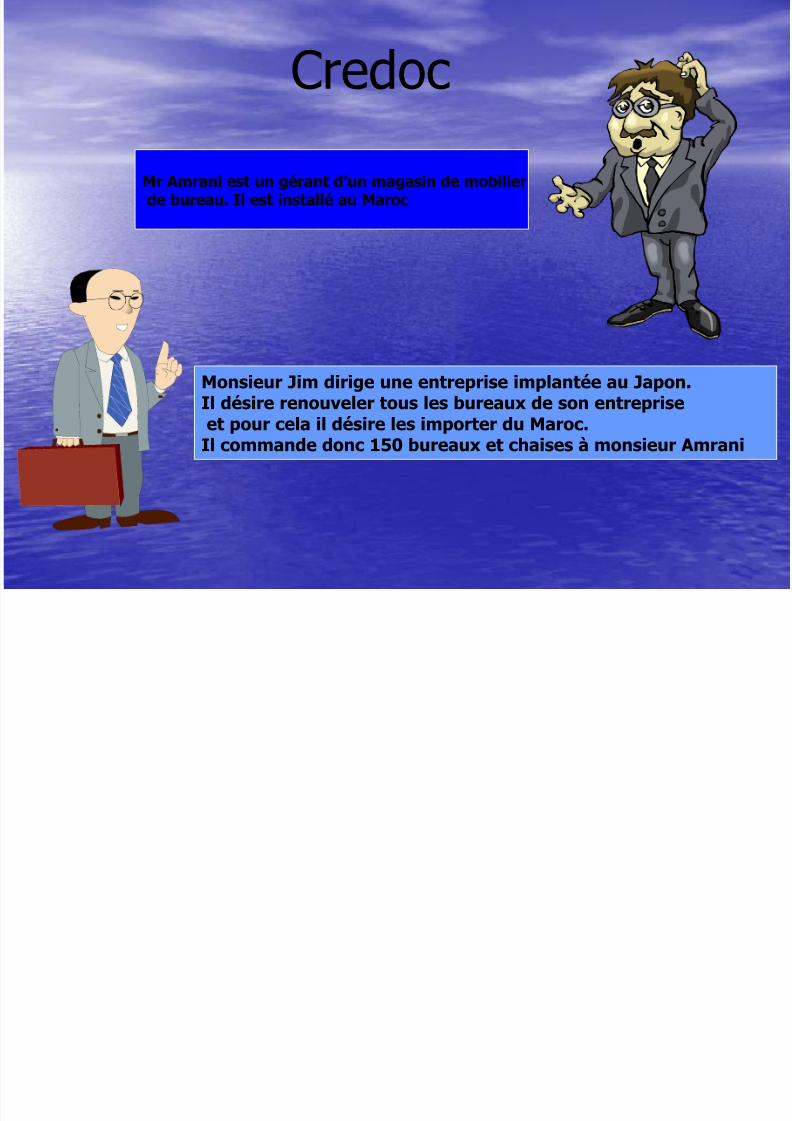

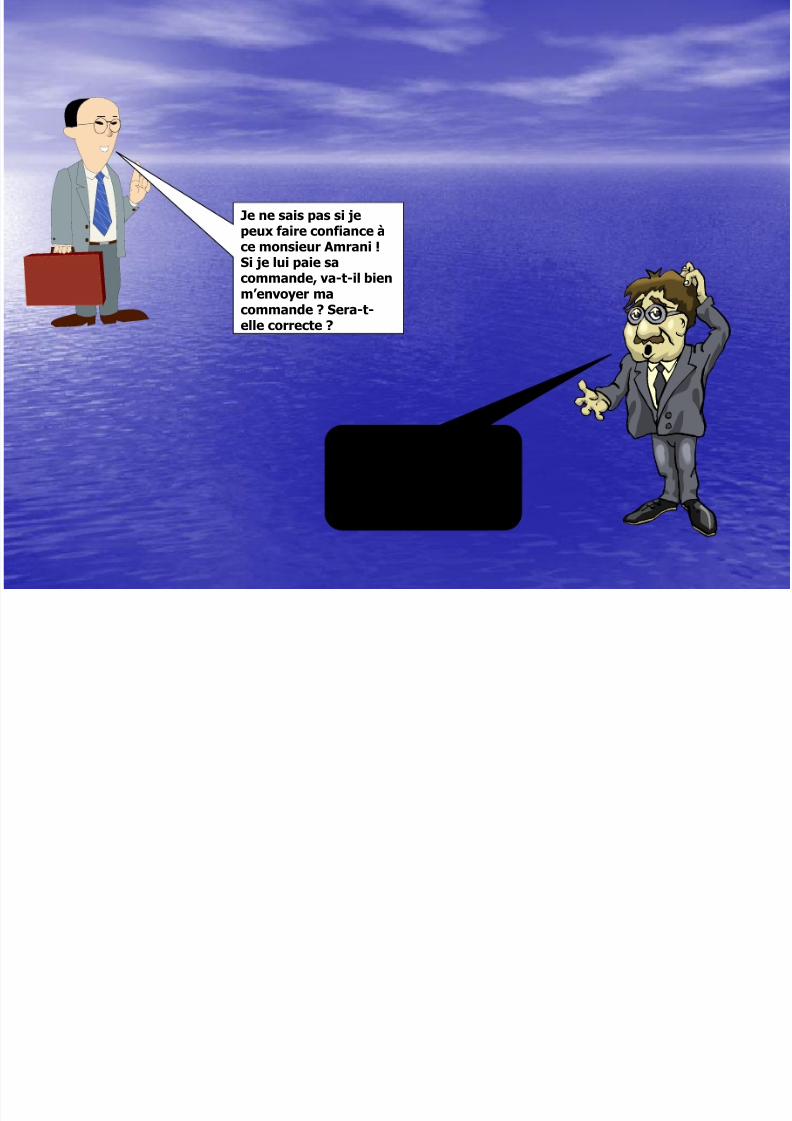

Mr Amrani est un gérant d’un magasin de mobilier de bureau. Il est installé au Maroc

Monsieur Jim dirige une entreprise implantée au Japon.Il désire renouveler tous les bureaux de son entrepriseet pour cela il désire les importer du Maroc.

Il commande donc 150 bureaux et chaises à monsieur Amrani

Credoc

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 5/80

Je ne sais pas si jepeux faire confiance àce monsieur Amrani !Si je lui paie sa

commande, va-t-il bienm’envoyer macommande ? Sera-t-elle correcte ?

Puis-je avoir confiance enmonsieur Jim ? Si je luienvoie sa commandeserais-je payé ?

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 6/80

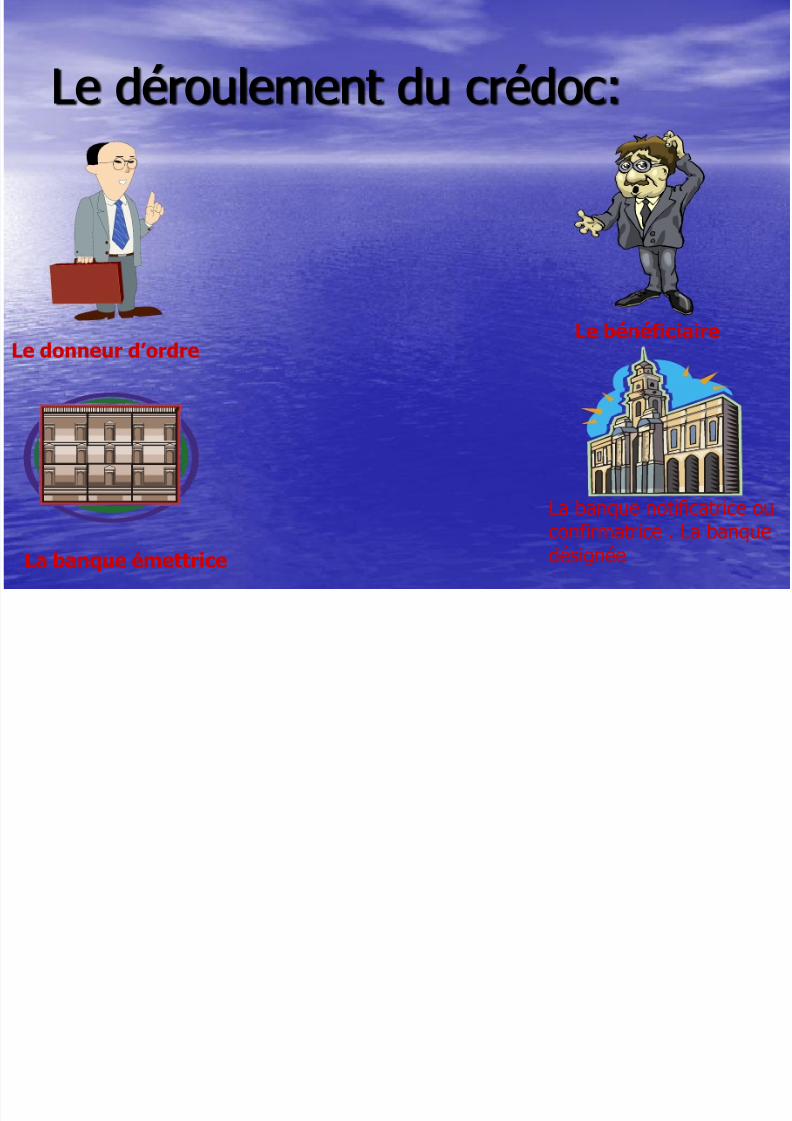

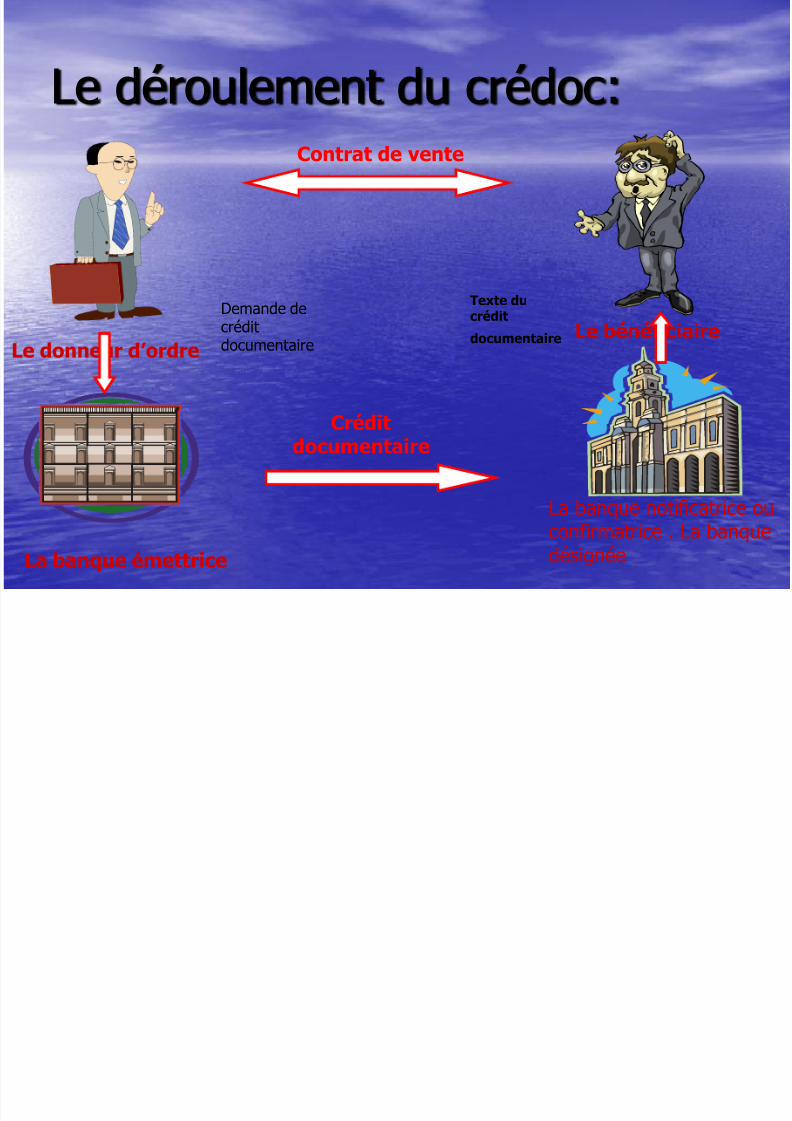

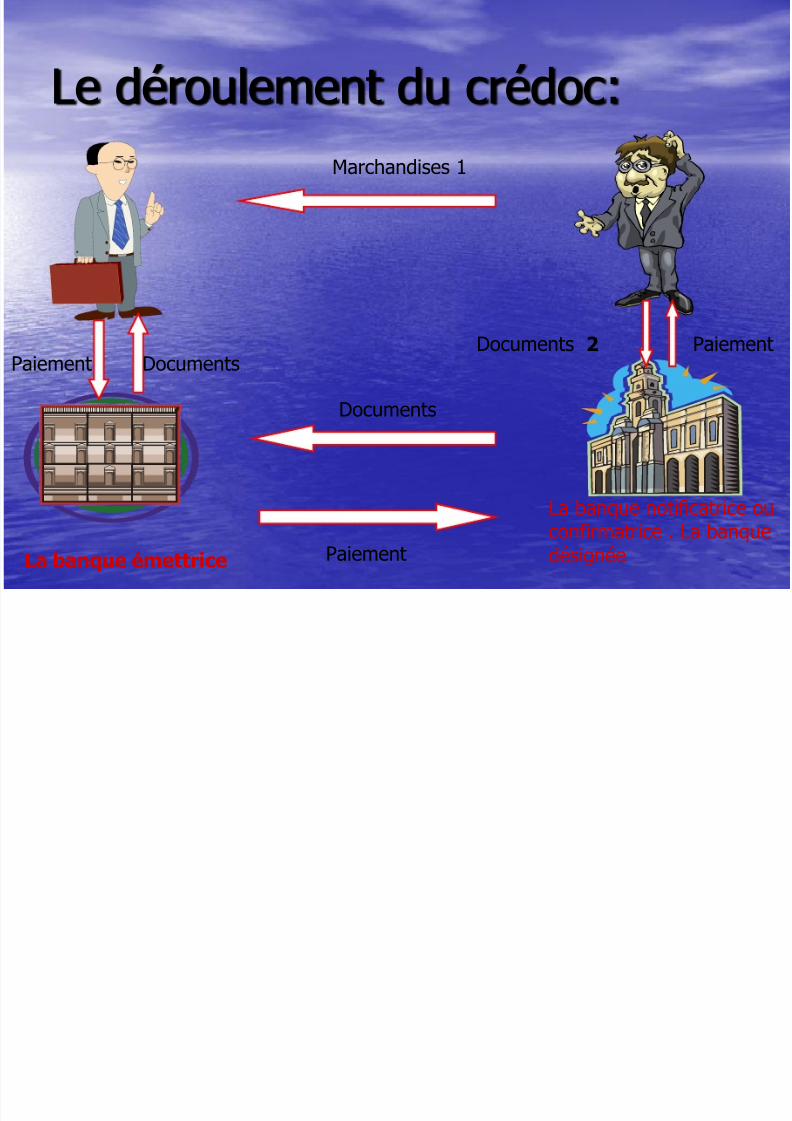

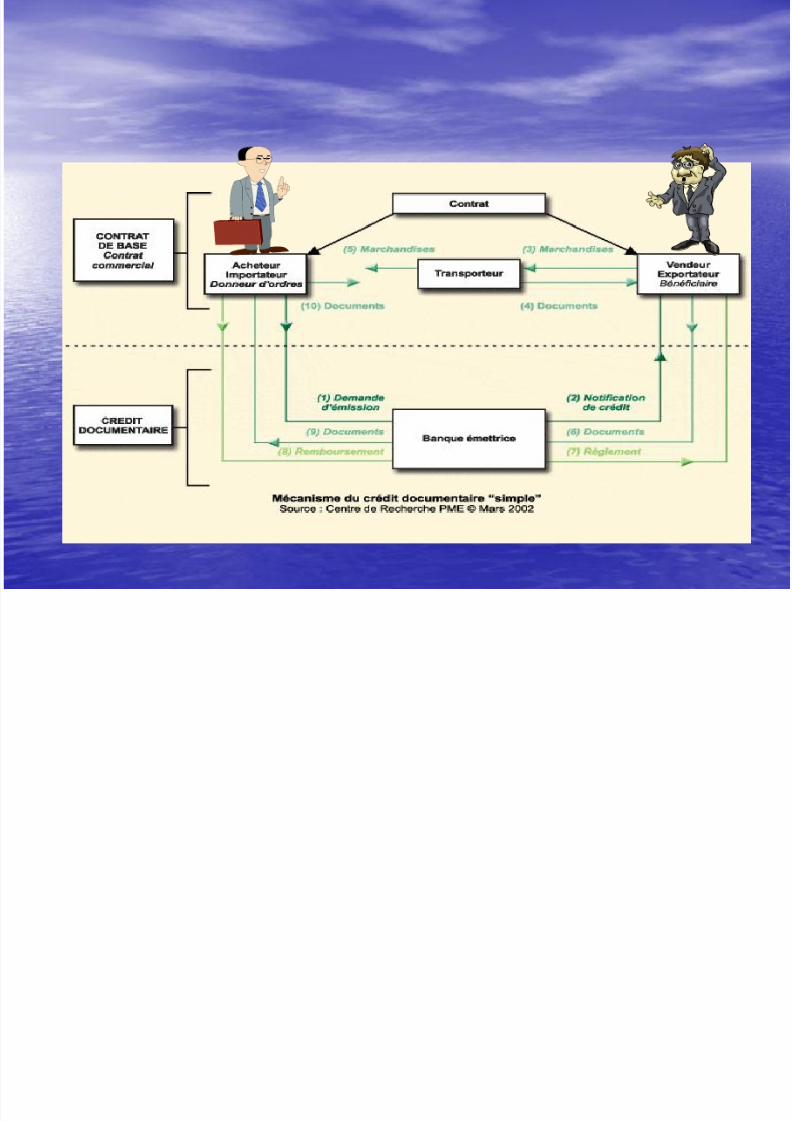

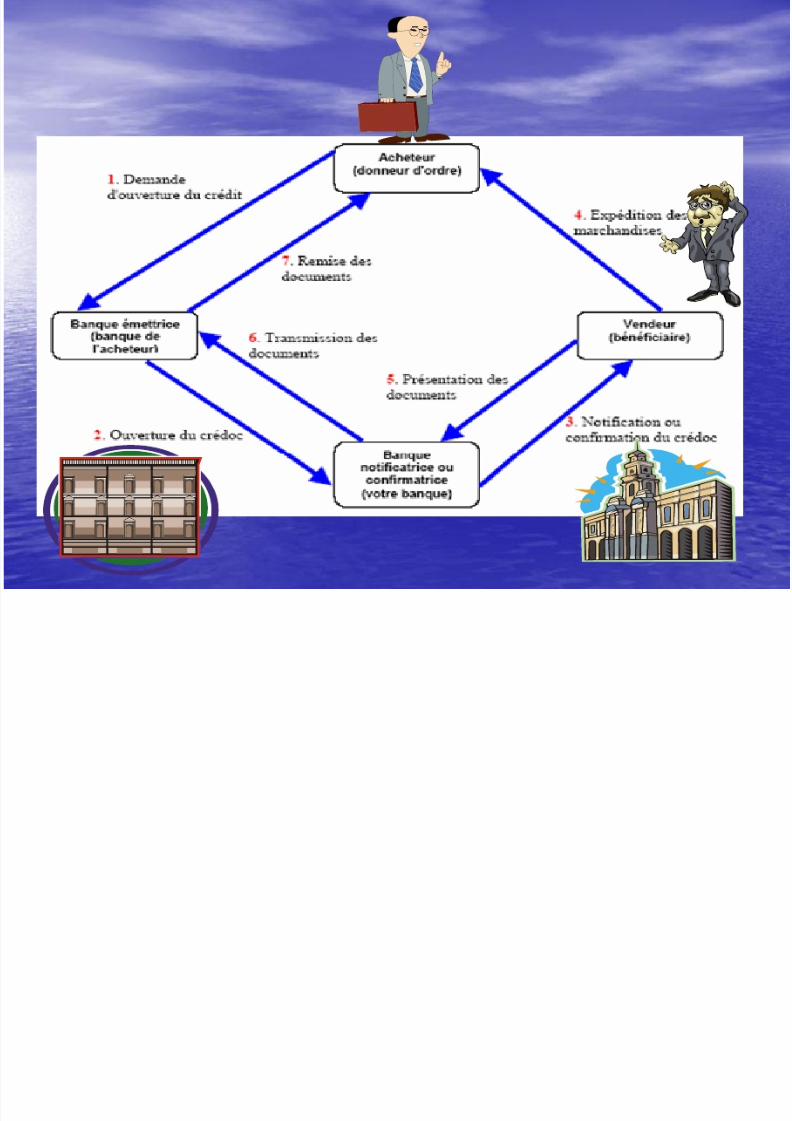

Le déroulement du crédoc:

Le donneur d’ordre Le bénéficiaire

La banque émettrice

La banque notificatrice ouconfirmatrice . La banque

désignée

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 7/80

Le déroulement du crédoc:

Le donneur d’ordre Le bénéficiaire

La banque émettrice

La banque notificatrice ouconfirmatrice . La banque

désignée

Contrat de vente

Crédit documentaire

Demande decréditdocumentaire

Texte ducrédit

documentaire

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 8/80

Le déroulement du crédoc:

La banque émettrice

La banque notificatrice ouconfirmatrice . La banque

désignée

Marchandises 1

Paiement Documents 2

Documents

Paiement

Documents Paiement

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 9/80

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 10/80

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 11/80

Les formes et les modalités

d’utilisation du Credoc

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 12/80

Les formes du crédit

documentaire

- Révocable - Irrévocable

- Irrévocable et confirmé

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 13/80

Révocable

Cette forme n’offre aucune sécuritépour l’exportateur (bénéficiaire) car il

s’agit d’un crédit qui peut être amendé ouannuler à tout moment par le donneurd’ordre (acheteur) ou par la banque

émettrice.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 14/80

Irrévocable

Il ne peut être annulé sans accord detoutes les parties (l'exportateur,

l'importateur et la banque émettrice). Ilcouvre donc le risque commercial(défaillance de l’acheteur), mais pas les

risques pays (risque politique oudéfaillance de la banque émettrice).

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 15/80

Irrévocable et confirmé

la banque confirmatrice s’engage àpayer au bénéficiaire le montant des

documents reconnus conformes, même encas de survenance d’évènements politiques ou économiques dans le pays

émetteur ou de la défaillance de paiementde la banque émettrice. Il offre donc auvendeur une sécurité optimale en couvrantles risques :

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 16/80

•commercial : qui peut être l’interruption du

marché. C’est le risque financier supporté entrela date de signature du contrat par les partiescontractantes et celle où les obligations delivraison ont été remplies.

•pays : résultant les décisions gouvernementales,révolutions, guerres, catastrophes naturellesfaisant obstacle à l’exécution du contrat

commercial et au non transfert des fonds.•banque : défaillance de la banque émettrice

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 17/80

Les différents modes de réalisation

du crédit documentaire • Par paiement à vue: Il est réalisable à

présentation des documents reconnusconformes.

• Par paiement différé: Le vendeuraccorde un délai de paiement à l’acheteur

(paiement à terme sans création detraite). Le paiement intervient àl’échéance du délai fixé.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 18/80

• Cas d’un crédit documentairerévocable et irrévocable:

L’engagement de payer à l’échéance estpris par la banque émettrice.

• Cas d’un crédit documentaire

irrévocable et confirmé: L’engagementde payer à l’échéance est pris par labanque confirmatrice.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 19/80

Par acceptation

Il ressemble à celui d’un crédit documentaireréalisable par paiement différé, mais aveccréation par le bénéficiaire d’un effet de

commerce tiré sur la partie requise au créditdocumentaire. L’exportateur se voit retourner uneffet accepté, soit par la banquenotificatrice/confirmante, soit par la banque

émettrice (dans le cas d’un crédit documentaireirrévocable). L’acceptation vaut garantie depaiement à l’échéance.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 20/80

• Cas d’un crédit documentairerévocable et irrévocable: L’effet est tirépar le bénéficiaire sur la banqueémettrice.

• Cas d’un crédit documentaireirrévocable et confirmé: L’effet est tirépar le bénéficiaire sur la banque

confirmante.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 21/80

Les crédits spéciaux

Crédit avec red clause:• C’est un crédit dans lequel se trouve incorporée une

clause spéciale autorisant à la banque notificatrice ou

confirmatrice à effectuer des avances au bénéficiaireavant préstation des documents.

• La red clause consiste en une autorisation en blancconsentie par la banque notificatrice au bénéficiaire,

sous la responsabilité de la banque émettrice ,à lademande du donneur d’ordre.

• Au maroc, l’accord préalable de l’office des changes etnécessaire avant l’ouverture du crédit documentaire «red

clause».

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 22/80

le crédit transférable

• Un crédit transférable est un crédit documentaire dontl’ouverture comporte la clause (transférable) qui permetau bénéficiaire d’origine (le premier bénéficiaire) de

demander à la banque notificatrice dénommée «banquetransférante» de transférer à un second bénéficiaire(sous-traitant ou fournisseur réel de lamarchandise),tout ou partie de la garantie de paiement.

• Le transfert doit être effectué conformément auxconditions du crédit d’origine

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 23/80

• Au moment de la réalisation du crédit

documentaire, le 1er

bénéficiaire conservela possibilité de substituer ses propresfactures à celles présentées par le secondbénéficiaire.

• A préciser que lors du transfert du créditdocumentaire il n’y a pas un secondengagement par la banque transférantemais seulement un transfert d’intitulé (lesecond fournisseur devient le réelbénéficiaire).

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 24/80

Le crédit revolving ou renouvelable

• C’est un crédit documentaire dont lemontant se reconstitue automatiquement

après chaque utilisation par le bénéficiairesans aucune nouvelle ouverture de créditdocumentaire et ce, qu’à son échéance

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 25/80

Le crédit adossé ou back to back

• Le crédit adossé est un crédit documentaireimport « adossé » à un crédit documentaireexport. De ce fait, le bénéficiaire du crédit

export est le donneur d’ordre du crédit import etla banque notificatrice et / ou confirmatricedevient la banque émettrice.

• Le bénéficiaire du crédit initial demande à sonbanquier d’ouvrir un crédit en faveur de sonpropre fournisseur, crédit qui sera alors« adossé » au premier ouvert en sa faveur. Il

s’agit ici de deux opérations distinctes.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 26/80

Donc il y a émission d’un second crédit parle vendeur (bénéficiaire en faveur d’un autrevendeur (2ème bénéficiaire) en offrant engarantie à la banque notificatrice le premiercrédit documentaire tout en tenant compte des

points suivants :• Le montant du crédit réduit,

• La période de validité d’expédition et les délaisde présentation réduits,

Il s’agit de juxtaposition de deux crédits dontl’un sert de garantie à l’autre, mais ils sont

juridiquement indépendants l’un de l’autre.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 27/80

Autres types de crédit

Deux techniques très proches du créditdocumentaire peuvent être également

utilisées en commerce international.• La lettre de crédit commerciale.• La stand by letter of credit.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 28/80

La lettre de crédit commerciale.

• Les lettres de crédit commerciales sont souventémises par les banques anglo-saxonnes oud’extrême orient au nom du bénéficiaire qui peut

les recevoir :• Soit directement,

• Soit par une banque intermédiaire (comme pourle crédit documentaire).

• La lettre de crédit commerciale n’est pasrégie par les règles et usances uniformesde la chambre de commerce

internationale.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 29/80

La stand by letter of credit

La “stand by letter of credit” est émise en remplacementde certaines garanties bancaires:

• Vente de biens d’équipements ou tout autre produit,

• Cautions sur marchés.

Les lettres du crédit stand by ne sont pas utiliséescomme le crédit documentaire traditionnel puisqu’elles ne sont pas en elles mêmes des moyens de paiement.

• La pratique de stand by letter of credit tend à serépandre partout au monde, compte tenu de sesavantages de rapidité, de commodité et surtoutd’économie de frais et commissions bancaires

considérables.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 30/80

Coûts du crédit documentaire:

Les commissions usuelles perçues par les banques dansle cadre du crédit documentaire :

• Frais de dossier………………….. : 200 Dhs

• Notification d’ouverture………… : 1.25‰ (min 50 Dhs)

• Confirmation……………………….. : 2% l’an min 50 Dhs

• Transfert de crédit documentaire... : 1.25‰

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 31/80

Modifications :

Durée :

• Confirmation……… . : 2‰ l’an min 50 Dhs

Montant :• Notification………… : 1.25‰ flat min 50 Dhs

• Confirmation………. : 2% l’an min 50 Dhs

• Autres modifications…………… ..: MAD 50 /modification

• Levée des documents……………. : 1.5‰ min 50Dhs

• Acceptation …………………….. . : 2% l’an min 50 Dhs (min 2 mois)

• Paiement ………………………… : 0.5 ‰ flat min 50 Dhs

• Courrier et Swift…………………. : selon tarification en vigueur

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 32/80

Section III : AVANTAGES ET INCONVENIENTS DU

CREDIT DOCUMENTAIRE

• Un peu d’histoire

• Avant le 10ème siècle le marchant estitinérant .Il vent et encaisse le produit desa vente immédiatement, sur place, le

produit de la vente étant réinvesti dansune autre affaire pour augmenter soncapital.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 33/80

• Du 11ème au 13ème siècle, un autre typede commerce dû aux bouleversementsapportés par les croisés, prend forme.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 34/80

• Les conséquences des croisades sont

importantes tant pour l’idéologie religieuseque pour le négoce. Elles créent unaccroissement des échanges avec le levant

et permettent le développement desrépubliques marchandes : Venise,Gênes….

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 35/80

• Les mouvements d’argents deviennentnécessaires, et sont, à l’origine, contrôlés

par les templiers et les marchants Vénitiens.

• De nombreux navires vides de retour

d’orient sont à remplir. Les nouveauxproduits sont vendus aux cours les plusélevés ( tissus, velours de Damas, épices

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 36/80

La technique des affaires était réglée de lamanière suivante :

A cette époque le prêt d’argent avecintérêts n’était pas admis par l’Eglise.

Une formule considérée comme

investissement était tolérée, elle se faisaitsoit en numéraire, soit en marchandises.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 37/80

• Un financier confie du métal précieux à unvoyageur qui va négocier des

marchandises au loin.• Il perd tout si le bateau fait naufrage, par

contre s’il arrive à bon port, le gain qui en

résulte est partagé entre l’investisseur et« l’aventurier » qui a risqué sa vie.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 38/80

• Dans la forme du « Prêt à la GROSSE » la

somme prêtée ne peut être réclamée si lesmarchandises ont été perdues au coursd’un naufrage ou d’une piraterie. Sicertaines d’entre elles ont été sauvées, lavaleur des marchandises perdues estdécomptée.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 39/80

• Le voyageur aventureux risque sa vie ou

sa liberté. Une traversée présentanttoujours un certain danger, il cherche àemporter le maximum de marchandises

et d’argent, cela augmente d’autant sesbénéfices pour un risque égal.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 40/80

• Ce système simple et pratique est en fait

une association d’intérêts et de personnescréant une société de commerceélémentaire et éphémère dont le but est

de contourner l’interdiction religieuse.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 41/80

• Le profil du commerçant commence à

changer, il se tient au centre des affaires ,correspond beaucoup mais voyagerarement : il dépêche un membre de sa

famille, ou associé par contrat appelé« factor ».

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 42/80

• Dés le 10ème siècle , les riches marchantsarabes ont pris l’habitude de limiter les

transports de métaux ou objets précieux,en employant des billets écrits qui sont enfait des promesses de paiement à unedate fixée. Ils appellent ces billets des« shakks »,

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 43/80

• Ce qui signifie :

seau, cachet, tampon apposé sur unécrit. Suivant la notoriété et l’importancedu marchant , ils peuvent être payables

sur un territoire plus ou moins étendu.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 44/80

• Adapté par les italiens, ce procédé setransforme en lettre de change, système

toujours utilisé .Dans un même circuit financier seregroupe :

• - Le tireur, celui qui la rédige,• -Le tiré celui qui dans une autre ville la

reçoit et est invité à payer la somme

inscrite à la date convenue.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 45/80

• Très vite on s’est aperçu que le reçusigné par le capitaine du navire nommé

« connoissement » du vieux connoître etqui passera dans le langage courant sousle nom de connaissement , faisait lapreuve de l’embarquement desmarchandises et que les obligationscontractuelles du vendeur avaient bien étéremplies .

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 46/80

• Le connaissement sera demandé à

destination par le capitaine ou son agentpour prendre possession des biensembarqués .

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 47/80

• Connaissement et lettre de change

acceptée étaient transmis par courrierspécial de confiance.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 48/80

• Au concile de LATRAN (1215), le pape

innocent III déclare qu’une sommed’argent peut être légitimement confiée àun marchant pour que celui-ci puisse

travailler à juste profit.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 49/80

• Le non respect de cette interdiction était

auparavant sanctionné parl’excommunication des chrétiens se livrantà l’activité de prêteurs.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 50/80

• C’est alors qu’apparaissent desassociations de capitaux à fins

commerciales.

• Dans le contrat de constitution , il est

stipulé qu’à la fin de la durée prévue , lescomptes seront faits , en partageantbénéfices ou pertes proportionnellement àl’apport initial de capital de chaqueassocié.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 51/80

• Dans ce contexte, s’affirme au XVe siècle ,un nouveau type d’hommes d’affaires :

l’intermédiaire ( la banque ) entre unfournisseur qui veut être certain d’êtrepayé sitôt la marchandise expédiée , et unacheteur qui n’accepte de payer lamarchandise que lorsqu’il l’ a reçue.

I A t e et i o é ie t d édit

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 52/80

I-Avantages et inconvénients du créditdocumentaire pour l’importateur

• Avantages• si le crédit documentaire est

révocable, il ne souscrit aucun

engagement ferme vis avis dubénéficiaire, car il peut amender ourévoquer le crédit documentaire

sans que le bénéficiaire en soitaverti au préalable. (la révocationest toutefois impossible dés que lecrédit documentaire a été réalisé).

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 53/80

• L’interprétation des documents du créditdocumentaire se fait selon l’application

des RUU 500, reconnue dans le mondeentier.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 54/80

Il donne confiance à son vendeur en

faisant intervenir la banque, tiers neutreet de notoriété mondiale, qui se chargerades règlements et dont la signature de

premier ordre sera reconnue par labanque de son vendeur.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 55/80

Inconvénients

• Financement de l’opération dés la

demande d’ouverture du créditdocumentaire auprès de la banqueémettrice.

• Coût assez élevé.• Lourdeur d’utilisation.

• Risque de change au cas où la

facturation est en devises

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 56/80

II - Avantages et inconvénients du créditdocumentaire pour l’exportateur

Avantages

• L’expédition ne s’effectue que lorsqu’il y a un engagement de la banqueémettrice .

• Il y a un engagement ferme de la

banque émettrice (dans le cadre d’un crédit documentaire révocable etirrévocable).

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 57/80

• Il y a également un engagement ferme

de la banque confirmatrice (dans le cadred’un crédit irrévocable et confirmé).

• Règlement assuré par la banque

confirmatrice dés remise des documentsconformes.

III A t t i é i t d

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 58/80

III-Avantages et inconvénients ducrédit documentaire pour la banqueémettrice.

Inconvénients

• Un crédit documentaire seulement notifié

n’engage nullement la banquenotificatrice en cas de non paiement(d’où risque à charge de l’exportateur)

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 59/80

• Risque de non paiement au cas où les

documents remis sont non conformes ( àmoins que l’importateur accepte la levéedes réserves)

• Risque de change au cas où la facturationest établée en devises.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 60/80

Avantages

• En cas d’un crédit documentairerévocable, il ne souscrit aucun

engagement ferme vis-à-vis dubénéficiaire, car il peut amender ourévoquer le crédit documentaire sans que

le bénéficiaire en soit averti au préalable.(La révocation est toutefois impossibledés que le crédit documentaire a étéréalisé)

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 61/80

• La banque a l’obligation d’exécuter les

clauses de paiement, d’acceptation ou denégociations prévues au créditdocumentaire pour autant que lui soient

présentés des documents conformes auxtermes du crédit documentaire.

• Opération qui génère des commissions.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 62/80

Inconvénients

• Risque de non paiement en casd’insolvabilité du donneur d’ordre (sauf en cas du blocage des fonds

correspondant à l’importation ou autresgaranties).

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 63/80

• Risque de non paiement au cas où les

réserves ne sont pas relevées et formuléesà temps (le donneur d’ordre peut dans cecas refuser la levée des réserves pour les

documents présentés).

IV Avantages et inconvénients pour la

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 64/80

IV-Avantages et inconvénients pour labanque notificatrice et/ou

confirmatrice.

Avantages

• Elle notifie le crédit documentaire aubénéficiaire sans engagement personnelde sa part (crédit documentaire révocable

ou irrévocable).

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 65/80

Inconvénients

• Risque de non remboursement si lepaiement a été effectué au bénéficiairemalgré la non-conformité des documents

(crédit documentaire irrévocable etconfirmé).

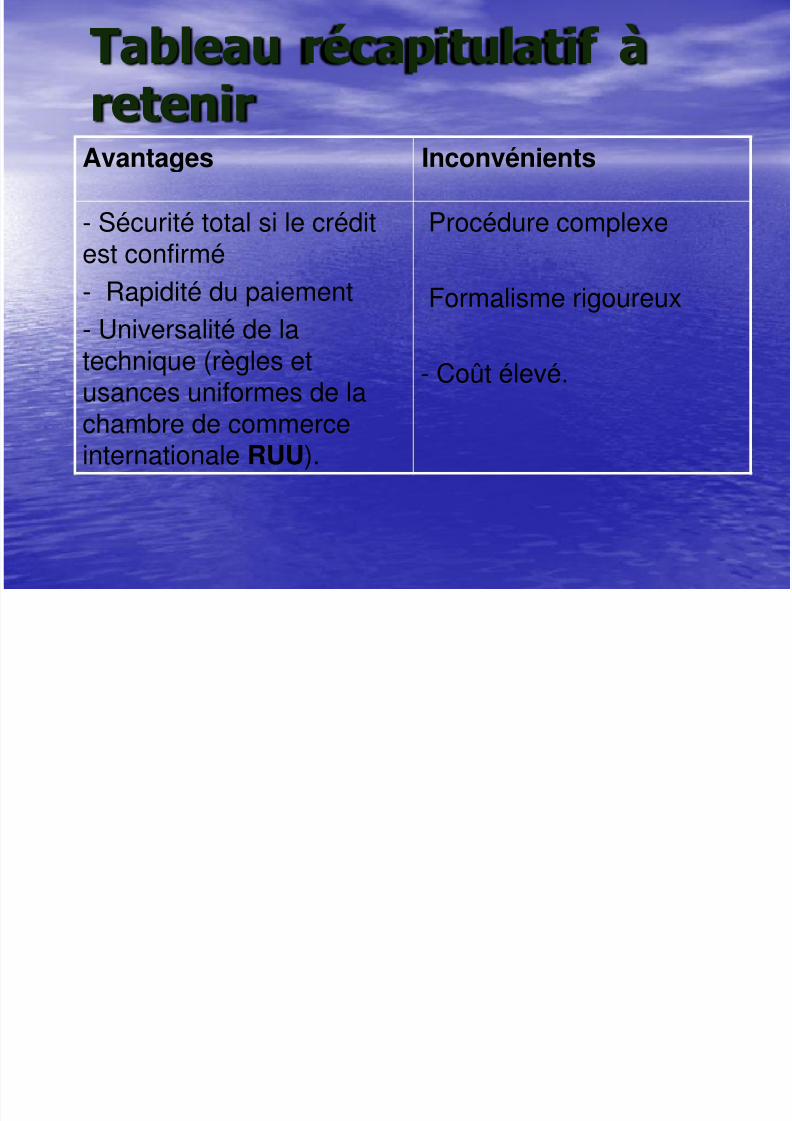

Tableau récapitulatif à

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 66/80

Tableau récapitulatif àretenir

Avantages Inconvénients

- Sécurité total si le créditest confirmé

- Rapidité du paiement

- Universalité de latechnique (règles etusances uniformes de la

chambre de commerceinternationale RUU).

-Procédure complexe

-Formalisme rigoureux

- Coût élevé.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 67/80

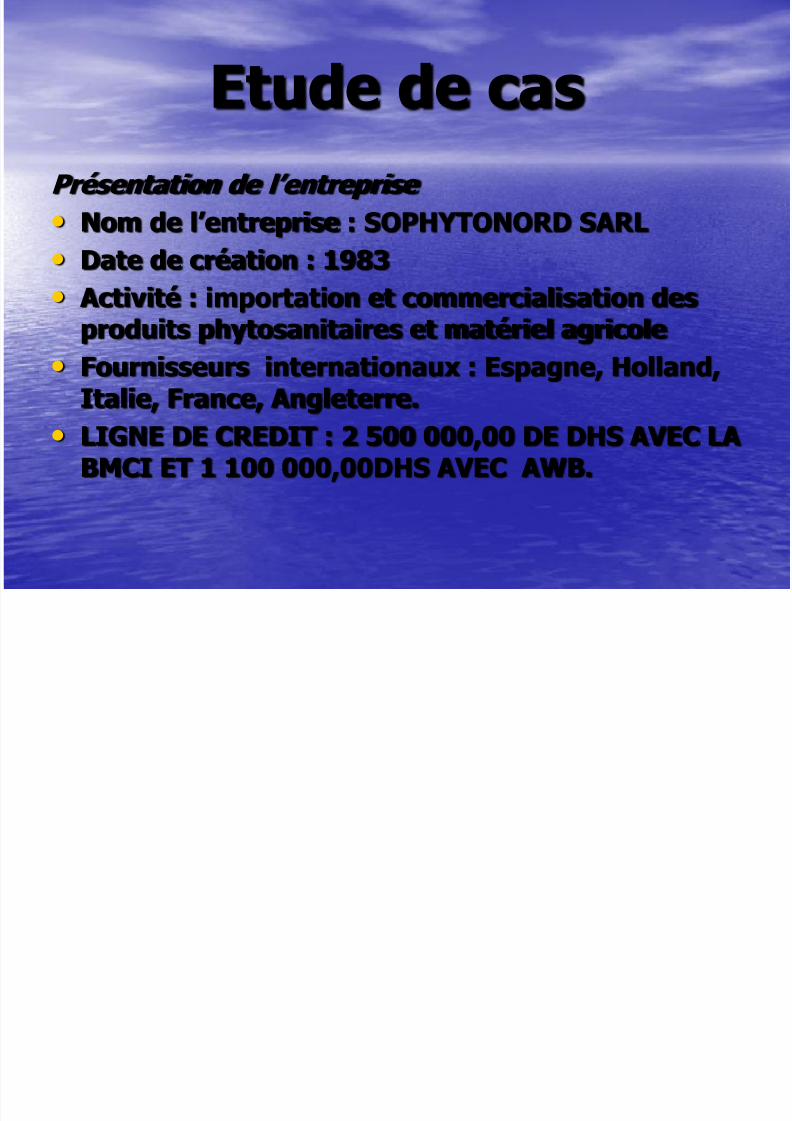

Etude de casPrésentation de l’entreprise • Nom de l’entreprise : SOPHYTONORD SARL

• Date de création : 1983

• Activité : importation et commercialisation desproduits phytosanitaires et matériel agricole

• Fournisseurs internationaux : Espagne, Holland,Italie, France, Angleterre.

• LIGNE DE CREDIT : 2 500 000,00 DE DHS AVEC LABMCI ET 1 100 000,00DHS AVEC AWB.

Choix de moyen de paiement des

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 68/80

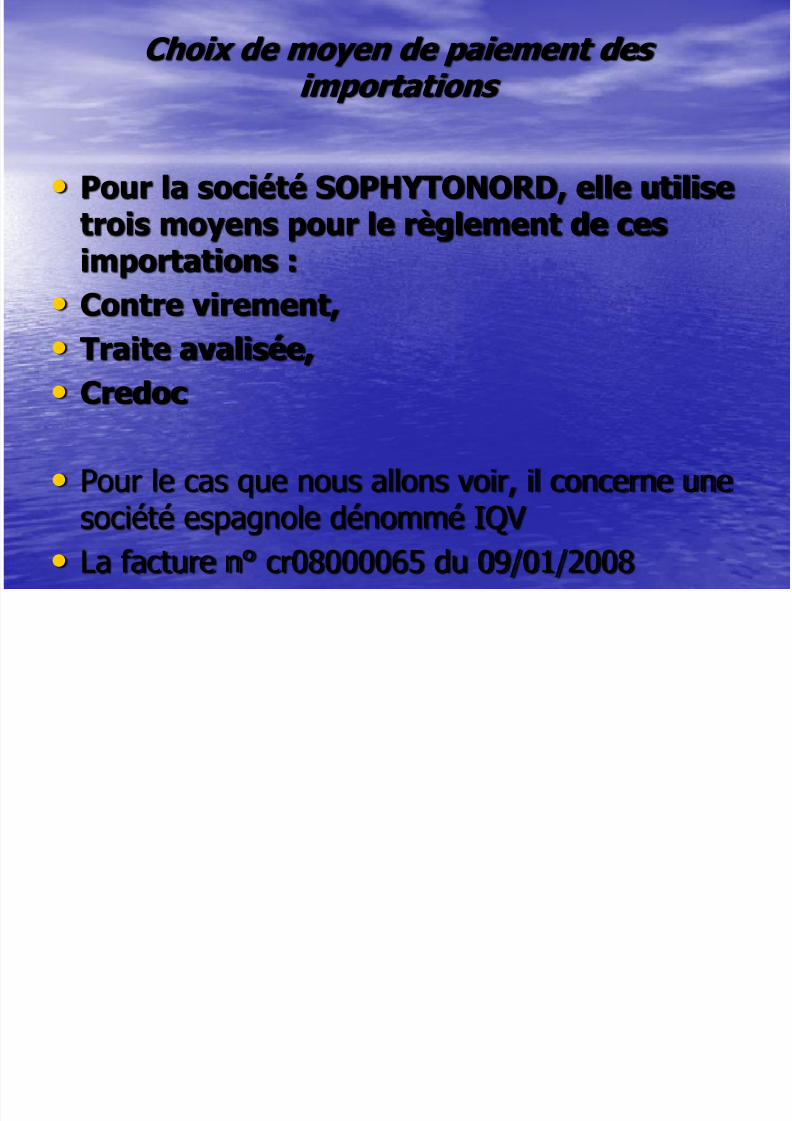

Choix de moyen de paiement des importations

• Pour la société SOPHYTONORD, elle utilisetrois moyens pour le règlement de cesimportations :

• Contre virement, • Traite avalisée, • Credoc

• Pour le cas que nous allons voir, il concerne unesociété espagnole dénommé IQV

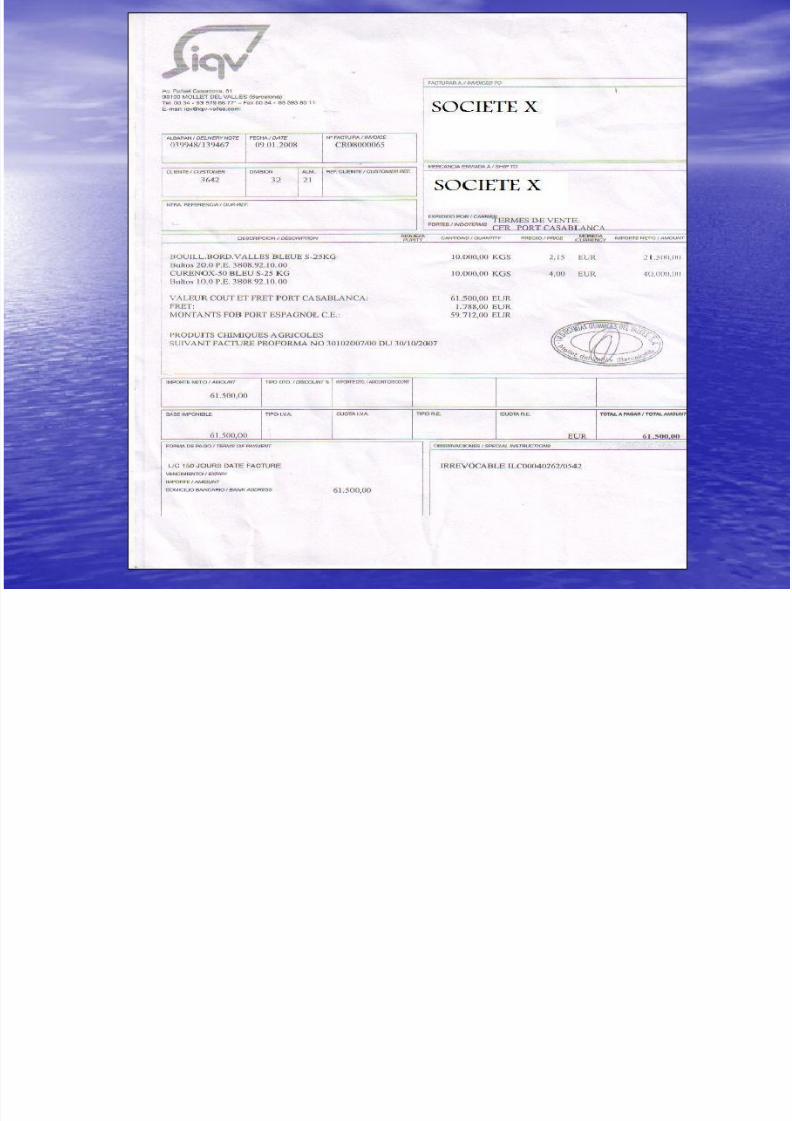

• La facture n° cr08000065 du 09/01/2008

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 69/80

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 70/80

• Les incoterms utilisés : FOB et CFR, dansce cas c’est le CFR

• -Le mode de transport utilisé réduit lesobligations de l’acheteur en matière desfrais de transport de l’embarquement de la

marchandise jusqu’au déchargement. • -La monnaie de paiement c’est l’EURO

• -Le Fret Est De 1788 EURO.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 71/80

• -MOYEN DE PAIEMENT lettre de créditirrévocable 150 jours date de facture.

• Apres réception de la facture proforma etson acceptation par la société, celle-ciadresse à sa banque un engagement

d’importation et demande d’ouvertured’une ligne de crédit concernant la ditefacture.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 72/80

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 73/80

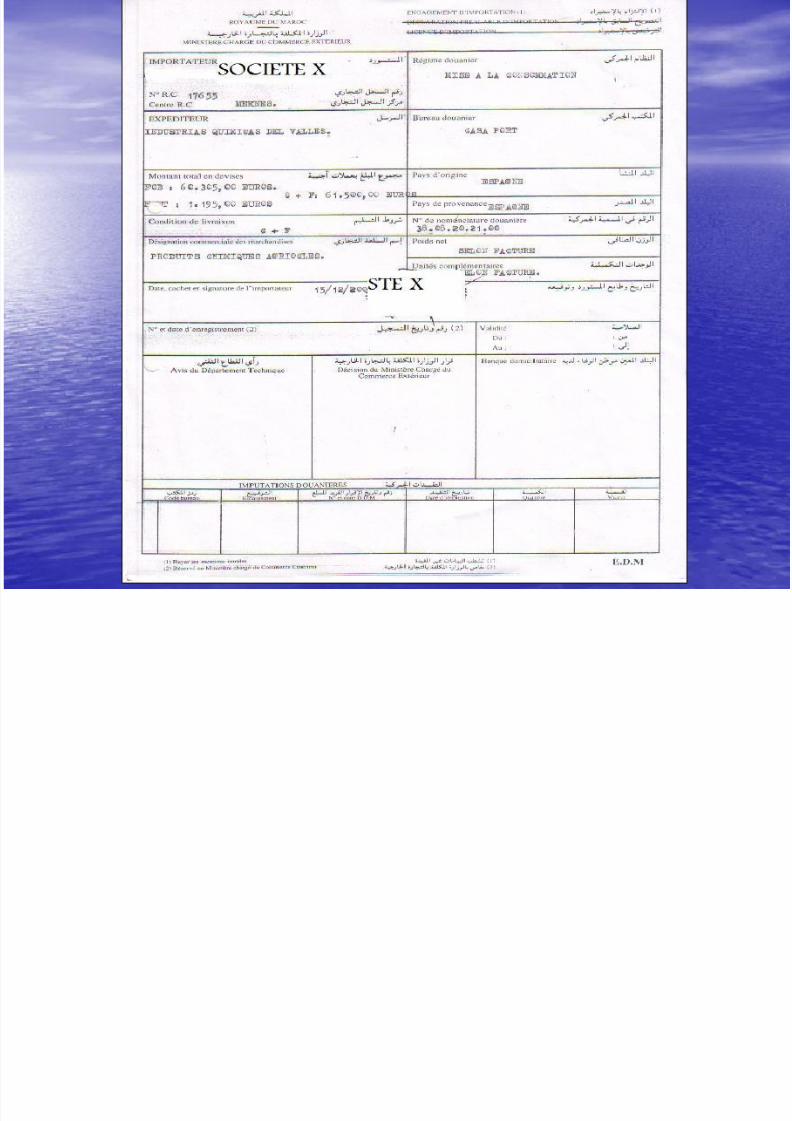

C’est un document adressé à la banquepour avoir l’acceptation de sortie de

devises ;Dans ce document on désigne :

• -les conditions de livraison : C + F,

• -l’expéditeur : IQV,• -le régime douanier : mise à la

consommation,

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 74/80

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 75/80

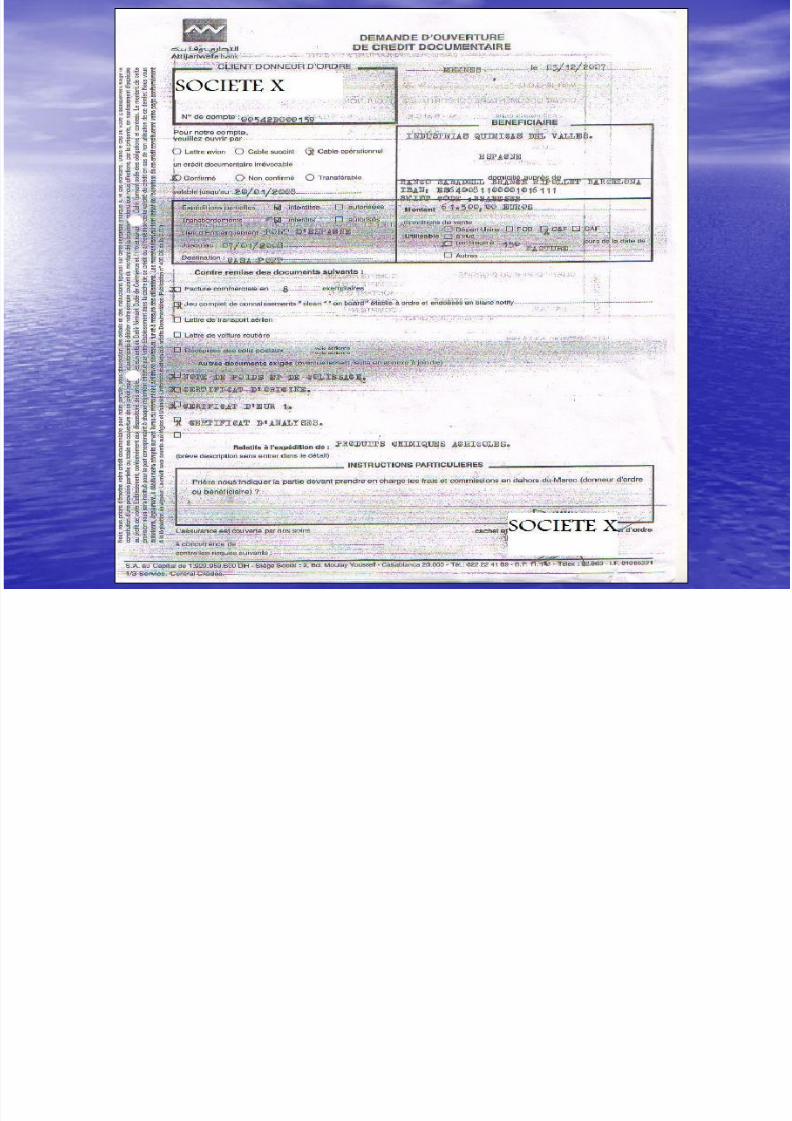

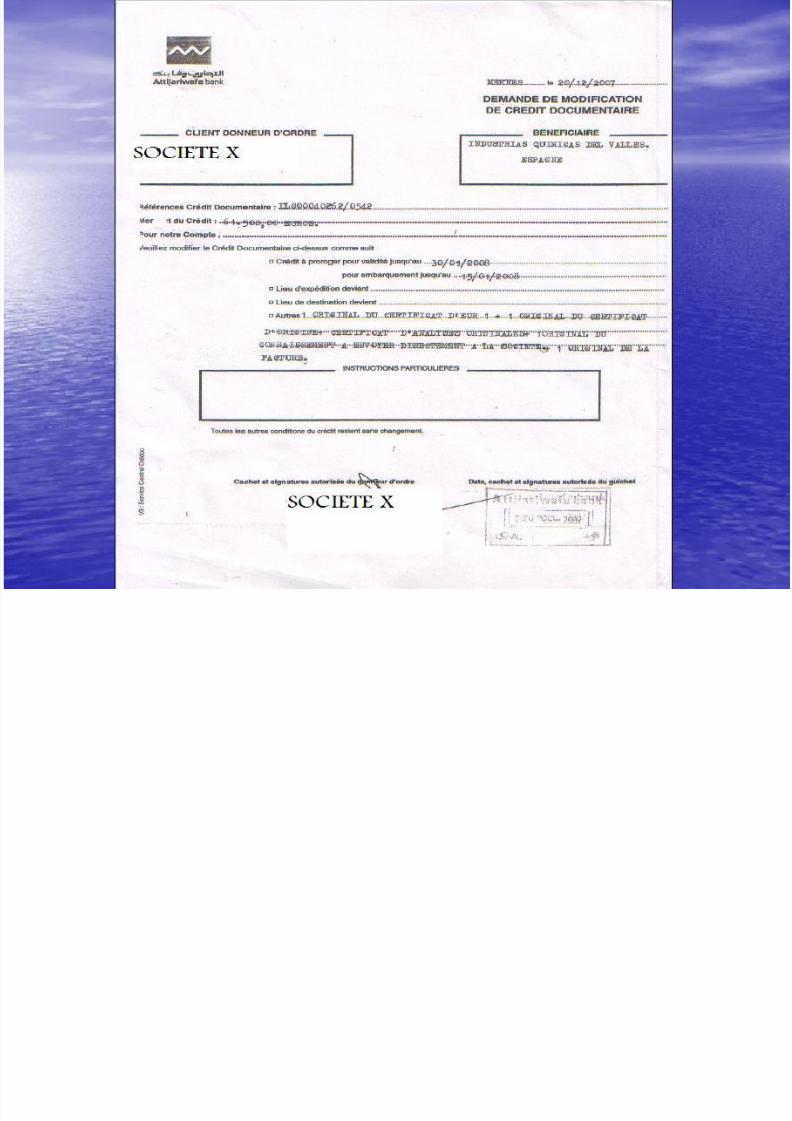

Dans ce document, on demande a la banque d’ouvrir uncrédit documentaire en faveur du fournisseur, d’un montant de 61500EUROS AVEC une échéance de 150

jours date de facture contre remise d’un certain nombrede documents tel que :

• -la facture commerciale,

• -Jeu complet de connaissement,

• -certificat d’analyse, Apres ouverture de Credoc, on peut effectuer des

changements soit pour la date de validité ou d’envoyer les documents avec la marchandise plaie cartable ou

directement a la banque, etc….

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 76/80

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 77/80

CONCLUSION

• Le crédit documentaire est né dans

l’incertitude du commerce internationalpour répondre à un besoin de sécuritééprouvé par des négociants

géographiquement éloignés, seconnaissant peu et soucieux de la bonnefin de leurs transactions.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 78/80

• L’acheteur souhaite recevoir la

marchandise qu’il a commandée avant dela payer, et le vendeur, de son côtésouhaite en recevoir le paiement avant de

prendre le risque de l’expédier.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 79/80

• L’un et l’autre préféreraient une parfaiteconcomitance entre le dessaisissement de

la marchandise et la réception dupaiement. Chose rarement réalisabletechniquement dans la pratique de tousles jours.

5/16/2018 64516dea9b581c184968e8de411a500a-credoc - slidepdf.com

http://slidepdf.com/reader/full/64516dea9b581c184968e8de411a500a-credoc-55ab5781a0708 80/80

• De tous les procédés de règlement

utilisables en matière de commerceinternational, seul le crédit documentairepermet de réaliser ce compromis.