Embed Size (px)

Citation preview

A Conférence générale U W t S E O Vingt-quatrième session, Paris 1987 24 C

24 C/52 25 août 1987 Original anglais

' Point 11.10 de l'ordre du jour Drovisoire

NOMINATION D'UN NOUVEAU COMMISSAIRE AUX COMPTES

RESUME

Le présent document est soumis à la Conférence générale confor- mément à la décision 7.4 adoptée par le Conseil exécutif à sa 124e session, qui a invité le Directeur général à prendre, en liaison avec les Etats membres, toutes les dispositions utiles en vue de la nomination d'un nouveau commissaire aux comptes par la Conférence générale lors de sa vingt-quatrième session.

Décision requise : paragraphe 8 I

1. La Conférence générale, lors de sa vingt-deuxième session en 1983, a décidé de renouveler le mandat du Contrôleur et vérificateur général du Royaume-Uni comme Commissaire aux comptes de l'organisation pour une nouvelle période de six ans commençant à partir de la vérification des comptes de l'exercice financier 1984-1985 (22 C/Résolutions, 31.1).

2. Cependant, à la suite du retrait du Royaume-Uni de Grande-Bretagne et d'Irlande du Nord de l'Unesco, qui a pris effet le 31 décembre 1985, le Conseil exécutif a estimé, dans la décision 7.4 adoptée à sa 124e session, qu'il était nécessaire de nommer un nouveau Commissaire aux comptes, le Commissaire nommé par la Conférence générale à sa vingt-deuxième session n'étant plus le vérificateur des comptes d'un Etat membre comme le requiert l'article 12.1 du Règlement financier.

24 C/52 - page 2

3. Par cette même décision, le Conseil exécutif a également invité le Directeur général à entrer en consultation avec le Secrétaire général de l'organisation des Nations Unies afin d'obtenir, par l'intermédiaire du Comité des commissaires aux comptes de cette organisation, la mise à la disposition de l'Unesco des services permettant d'assurer la continuité du contrôle externe des comptes de l'organi- sation jusqu'à ce qu'une décision soit prise par la Conférence générale à sa vingt-quatrième session.

4. Le Directeur général a informé le Conseil exécutif à sa 125e session des résultats de ses consultations avec le Secrétaire général de l'organisation des Nations Unies. A cette même session, le Conseil exécutif a invité le Directeur général à faire appel, entre autres, au Commissaire aux comptes de l'organisation internationale du travail (OIT) pour la vérification extérieure des comptes de l'Unesco pour 1986-1987 (125 EX/Décisions, 7.10). Ayant reçu une réponse positive, le Directeur général a, le 20 octobre 1986, informé le président du Conseil exécutif que le Commissaire aux comptes de l'OIT avait accepté d'assurer ces services.

5. Le Conseil exécutif avait également, par la décision 7.4 adoptée à sa 124e session, invité le Directeur général à prendre, en liaison avec les Etats membres, toutes les dispositions utiles en vue de la nomination d'un nouveau Commissaire aux comptes par la Conférence générale lors de sa vingt-quatrième session. Le Directeur général a en conséquence envoyé à tous les Etats membres une lettre circulaire (CL/3052) les invitant à lui soumettre des candidatures conformes à l'article 12.1 du Règlement financier de l'Unesco, selon lequel le Commissaire aux comptes est "le vérificateur général des comptes d'un Etat membre'' (ou fonctionnaire de titre équivalent).

6. Le Directeur général a reçu en réponse trois candidatures. La première en date du 29 mai 1987, transmise par la délégation permanente de la Belgique auprès de l'Unesco, la deuxième, datée du 18 juin 1987, transmise par la délégation du Canada auprès de L'Unesco, et la troisième, datée du 17 juin 1987, transmise par le Ministère des affaires étrangères de la République démocratique de Madagascar, Ces candidatures sont reproduites en annexe. Le Directeur général a également reçu le ler juin 1987 un télex de la Commission nationale irlandaise présentant provi- soirement la candidature du Contrôleur et vérificateur général d'Irlande, mais à la date de la rédaction du présent document, cette candidature n'avait pas encore été définitivement présentée. Si elle est confirmée, un addendum au présent document en précisera les détails. Enfin, la Cour des comptes des Antilles néer- landaises a fait parvenir le 20 mai 1987 un télex demandant que la date limite de présentation des candidatures soit repoussée du 31 mai au 30 juin 1987. Etant donné que les Antilles néerlandaises sont un Membre associé et non un Etat membre de l'Unesco, le Directeur général a estimé qu'une candidature émanant des Antilles néerlandaises ne remplirait pas les conditions énoncées à l'article 12.1 du Règlement financier de l'Unesco.

7. A la suite de l'adoption de la décision 7.4 par le Conseil exécutif à sa 124e session, le gouvernement du Pakistan a proposé, dans une lettre datée du 27 juillet 1986, la candidature de son Vérificateur général des comptes au poste de Commissaire aux comptes de l'Unesco. Cependant, le Directeur général n'a pas, en réponse à sa lettre circulaire CL/3052, reçu du gouvernement pakistanais confirmation de cette candidature.

8. Le Commissaire aux comptes nommé à la vingt-deuxième session de la Conférence générale l'a été pour une durée de six ans qui devait coïncider avec le deuxième Plan à moyen terme. Le Directeur général recommande que le nouveau Commissaire aux comptes soit de même nommé par la Conférence générale pour une durée de six ans. Si cette recommandation est acceptée, la Conférence générale souhaitera peut-être, après avoir examiné les candidatures au poste de Commissaire aux comptes de l'Organisation, et choisi le candidat qui sera nommé à ce poste, adopter une résolution libellée comme suit :

24 C/52 - page 3

"La Conférence générale,

Rappelant l'article 12 du Règlement financier de l'organisation, qui stipule entre autres que le Commissaire aux comptes est le vérificateur général des comptes d'un Etat membre (ou fonctionnaire de titre équivalent),

Rend hommane au Commissaire aux comptes de l'organisation internationale du travail qui a assuré la vérification extérieure des comptes de l'Unesco pour 1986-1987 ;

Décide de nommer le (insérer le titre exact) de (insérer le nom de 1'Etat membre) Commissaire aux comptes de l'organisation pour une durée de (six) ans A partir de la vérification des comptes de l'exercice financier 1988-1989."

Annexe 1 Lettre circulaire CL/3052

Annexe II

Annexe III

Annexe IV

Candidature reçue par l'intermédiaire de la délégation permanente de la Belgique auprès de l'Unesco

Candidature reçue par l'intermédiaire de la délégation du Canada auprès de l'Unesco

Candidature reçue par l'intermédiaire du Ministère des affaires étrangères de la République démocratique de Madagascar

24 C/52 Annexe I -

1 II 1 $ 1 0 United nations educational, scientific and cultural organization organisation des nations unies pour l'éducation, la science et la culture

7, place de Fontenoy, 75700 Pans 1, rue Miollis, 75015 Pans adresse postale : B.P. 3.M Pans téléphone : national (1) 45.68.10.00

télégrammes : Unesco Pans télex : M 1 Paris

270602 Paris

international + (33.1) 45.68.10.00

Objet : Nomination d'un nouveau Commissaire aux comptes de l'ornanisation

Monsieur le Ministre ,

Le Conseil exécutif m'a invité à sa 124e session (124 EX/Décisions, 7.4) à prendre, en liaison avec les Etats membres, toutes les dispositions utiles en vue de la nomination d'un nouveau Commissaire aux comptes par la Conférence générale lors de sa vi'ngt-quatrième session. En conséquence, j'ai l'honneur de vous inviter à me soumettre une candidature conforme à l'article 12.1 du Règlement financier de l'Unesco, selon lequel le Commissaire aux comptes est "le vérificateur général des comptes d'un Etat membre (ou fonctionnaire de titre équivalent 1 " .

Vous trouve-rez ci-joint le texte intégral de l'article 12 du Règlement financier et du mandat additionnel régissant la vérification, qui vous appor- teront des indications utiles pour décider si vous présenterez une candidature à ce poste.

Vous vous rappellerez qu'à sa vingt-deuxième session (1983), la Conférence générale a décidé de renouveler le mandat du Contrôleur et vérificateur général du Royaume-Uni comme Commissaire aux comptes de l'organisation pour une nou- velle période de six ans commeqant à partir de la vérification des comptes de l'exercice financier 1984-1985 (22 C/Késolutions, 31.1). A sa 124e session, le Conseil exécutif a- estimé qu'à la suite du retrait du Royaume-Uni de l'Unesco, le 31 décembre 1985, il était nécessaire de nommer un nouveau Commissaire aux comptes, le Commissaire nommé par la Conférence générale à sa vingt-deuxième session n'étant plus le vérificateur des comptes d'un Etat membre comme le requiert l'article 12.1 du Règlement financier (124 EX/Décisions, 7.4).

Par la même décision, le Conseil exécutif m'a également invité à entrer en consultation avec le Secrétaire général de l'organisation des Nations Unies afin d'obtenir, par l'intermédiaire du Comité des Commissaires aux comptes de cette Organisation, la mise à la disposition de l'Unesco des services permet- tant d'assurer la continuité du contrôle externe des comptes de l'organisation jusqu'à ce qu'une décision soit prise par la Conférence générale à sa vingt- quatrième session.

(G-NC)

24 C/52 Annexe 1 - page 2

J'ai informé le Conseil exécutif, à. sa 125e session, des résultats de mes consultations avec le Secrétaire général de l'organisation des Nations Unies. A cette même session, le Conseil exécutif m'a invité à faire appel notamment aux services du Commissaire aux comptes de l'organisation internationale du travail (01'1) pour la vérification des comptes de l'Unesco pour 1986-1987 (125 EX/Décisions, 7.10). Ayant reçu une réponse positive à mon invitation, j'ai informé le Président du Conseil exécutif, le 20 octobre 1986, que le Commissaire aux comptes de l'OIT était disposé à fournir les services demandés.

Le mandat de ce Conmissaire prendra donc fin lorsqu'il aura achevé la verification des comptes relatifs à l'exercice financier 1986-1987. En consé- querice, il faudra nommer un nouveau Commissaire aux comptes dont le mandat débutera avec la vérification des comptes de l'organisation pour 1988-1989.

Pour décider si vous présenterez une candidature, il est peut-être bon que vous sachiez, également, que le montant des honoraires prévu dans le Pro- grairine et budget approuvés au titre de la vérification des comptes pour 1986-1987 s'élève à 461.300 dollars des Etats-Unis. Ce montant couvre les comptes des activités du Programme ordinaire (Titres 1 à VIII), auxquelles ont été alloués 289.338.980 dollars des Etats-Unis (en dollars courants) et des programmes extrabudgétaîres, qui se chiffrent à 230.828.200 dollars des Etats- Unis (23 C/5 approuvé et ajusté). Bien que les dépenses de programme pour 1986-1987 aient été réduites afin de tenir compte du retrait de trois Etats membres de l'ûrganisation, le montant des honoraires auxquels donne lieu la vérification des comptes est resté inchangé. Dès lors que le volume des acti- vit& et le niveau des dépenses de l'Organisation ont diminué, il paraît rai- sonnable que ces honoraires soient réduits proportionnellement à l'avenir, si la Conférence générale en décide ainsi.

Pour l'exercice financier 1988-1989, le niveau des activités du Programme ordinaire ne devrait guere varier par rapport à l'exercice 1986-1987, sous réserve de l'examen auquel procédera le Conseil exécutif et des décisions que prendra la Conférence générale. Certaines réductions sont à prévoir dans les activités ex trabudgétdires .

La candidature que vous souhaiteriez présenter, conformément à l'ar- ticle 12.1 du Règlement financier, devrait me parvenir au plus tard le 31 nai 1987. 11 conviendrait que les éléments d'iriformatiori suivants soient fournis au sujet du verificateur général des comptes (ou fonctionnaire de titre équi- valent) dont la candidature serait soumise :

(a) le curriculum vitae du candidat, avec mention, le cas échéant, de toute expérience antérieure du système des Nations Unies ou d'autres orgaiiisations internationales ;

(b) un exposé des normes de vérification qu'il appliquerait, eu égard aux normes comptables de l'organisation, telles qu'elles sont énon- cées dails l'exposé des principes directeurs de l'Unesco en matière de comptabilité qui accompagne les comptes vérifiés de l'Unesco, ainsi qu'aux normes comptables généralement admises ;

(c) le montant (en dollars des Etats-Unis) des honoraires demandgs pour la vérification des comptes de l'Unesco pour 1.988-1989, compte tenu du fait que le montant des honoraires inscrit au budget pour 1986- 1987 avant que celui-ci se trouve réduit par suite du retrait de trois Etats membres s'élève à 461.300 dollars ;

24 C/52 Annexe 1 - page 3

(d) une estimation du nombre total de mois de travail qui seraient c.on- sacrés à la vérification des comptes de 1988-1989 ;

(e) tout autre renseignement pertinent susceptible d'aider la Conférence générale à faire un choix entre les candidatures présentées.

Pour évaluer le coût de la vérification, il convient de tenir compte du fait que la totalité des frais de voyage et de subsistance du Comirdssaire aux comptes et de ses collaborateurs doit être couverte par les honoraires. Les frais de voyage englobent les déplacements entre le domicile du Commissaire aux comptes et le Siège (Paris) ainsi que, le cas échéant, les bureaux régio- naux de l'organisation. Pour vous aider à évaluer le coût de la vie à Paris, je me permets de vous préciser qu'en janvier 1987, le montant de l'indemnité journalière de subsistance versée par l'Unesco au personnel de ses bureaux extérieurs en mission à Paris s'élevait à 740 francs français oü 115 dollars des Etats-Unis.

Veuillez agréer, Monsieur le iqinistre, les assurances de ma très haute considération.

P.J. : 5

9 - Amadou-Mahtar M'Bow Directeur général

24 C/52 Annexe 1 - page 5

ANNEXE 1

Décisions adoptées par le Conseil exécutlf à sa 124e session

(Paris, 7-23 mai 1986)

7.4 Exercice des fonctions de Commissaire aux comptes de l'organisation (124 EX/37 et Add.)

Le Conseil exécutif,

1.

2.

3.

4.

5.

6.

Constatant que la Conférence générale, lors de sa vingt-deuxième session, a décidé de renouveler le mandat du Contrôleur et vérifica- teur général du Royaume-Uni comme Commissaire aux comptes de l'Orga- nisation pour une nouvelle période de six ans commençant à partir de la vérification des comptes de l'exercice financier 1984-1985,

Estimant qu'à la suite du retrait du Royaume-Uni de l'Unesco le 31 décembre 1985, il est nécessaire de nommer un nouveau Commissaire aux comptes, le Commi.ssaire nommé par la Conférence générale à sa vingt-deuxième session n'étant plus le vérificateur des comptes d'un Etat membre comme le requiert S'article 12.1 du Règlement financier,

Invite le Directeur général 2 prendre les mesures suivantes :

(a) prendre, en liaison avec les Etats membres, toutes les disposi- tions utiles en vue de la nomination d'un nouveau Commissaire aux comptes par la Conférence générale lors de sa vjngt- quatrième session ;

(b) entrer en consultation avec le Secrétaire général de l'organi- sation des Nations Unies afin d'obtenir, par l'intermédiaire du Comité des Commissaires aux comptes de cette organisation, 1.a mise à la disposition de l'Unesco des services permettant d'assurer la continuité du contrôle externe des comptes de l'organisation jusqu'à ce qu'une décision soit prise par la Conférence générale à sa vingt-quatrième session ;

Prie son Président, après avoir été informé par le Directeur général des résultats de ses consultations avec le Secrétaire général de l'organisation des Nations Unies et des mesures proposées, de procé- der à une consultation par correspondance des membres du Conseil conformément à l'article 55 dii Règlement intgrieur du Conseil et de prendre toute décision appropriée ;

Exprime son appréciation au Contrôleur et vérificateur général des comptes du Royaume-Uni et l'invite à achever la vérification des comptes pour 1984-1985 et à se préparer à la passation de ses res- ponsabilités de Commissaire aux comptes de l'Organisation dès que les arrangements proposes seront conclus ;

Invite le Directeur général à informer les Etats membres de la situation ainsi que des mesures prises par le Conseil.

(124 EX/SR.15)

24 C/52 Annexe 1 - page 6

ANNEXE II

REGLEMENT FINANCIER

Article 12 Vérification extérieure des comptes

12.1 U n Commissaire aux comptes, qui est le vérificateur général des comptes d’un État membre (OU fonctionnaire de titre équivalent) est n o m m é par la Conférence générale selon les modalités et pour la durée qu’elle détermine.

12.2 Si le Commissaire aux comptes cesse d’occuper dans son pays le poste de Vérificateur général des comptes, son mandat de Commis- saire aux comptes prend alors fin et il est remplacé dans cette fonction par son successeur au poste de vérificateur général. Hormis ce cas, le Commissaire aux comptes ne peut pas étre relevé de ses fonctions pendant le temps de son mandat, si ce n’est par la Conférence générale.

12.3 La vérification des comptes est effectuée selon les normes usuelles généralement acceptées en la matière et, sous réserve de toutes directives spéciales de la Conférence générale, en conformité avec le mandat additionnel joint au présent Règlement.

12.4 Le Commissaire aux comptes a la faculté de formuler des observa- tions sur l’efficacité des procédures financières, sur le système comptable, sur les contrôles financiers intérieurs et, en général, sur l’administration et la gestion de l’organisation.

12.5 Le Commissaire aux comptes est entièrement indépendant et seul responsable de la conduite du travail de vérification.

12.6 La Conférence générale peut demander au Commissaire aux comptes de procéder à certains examens spécifiques et de déposer des rapports distincts sur leurs résultats.

12.7 Le Directeur général fournit au Commissaire aux comptes toutes les facilités dont il peut avoir besoin pour effectuer la vérification.

12.8 Pour procéder à un examen local ou spécial ou pour réaliser des économies sur les frais de vérification, le Commissaire aux comptes peut faire appel aux services de tout vérificateur général des comptes (ou fonctionnaire de titre équivalent) ou aux services d’experts comptables agréés de réputation établie ou de toute autre personne ou firme ,qui, de l’avis du Commissaire aux comptes, possède les qualifications techniques voulues.

12.9 Le Commissaire aux comptes établit un rapport sur la vérification des comptes de l’exercice financier et des tableaux y relatifs, dans lequel il consigne les renseignements qu’il juge nécessaires sur les questions visées à l’article 12.4 du Règlement financier et dans le mandat additionnel.

12.10 Les rapports du Commissaire aux comptes, ainsi que les comptes de i‘exercice financier vérifiés, sont transmis par l’intermédiaire du Conseil exécutif à la Conférence générale, conformément aux direc- tives données par celle-ci. Le Conseil exécutif examine les rapports financiers intérimaires et les états financiers non vérifiés y relatifs établis par le Directeur général en application de l’article 11.2 du Règlement fiiiancier, les comptes de l’exercice financier vérifiés et les rapports di1 Cornmissaire aux comptes, et les transmet à la Conférence gçnérale en y joignant les observations qu’il juge SOU- haitables.

12.11 Le Commissaire aux comptes vérifie les comptes annuels relatifs aux fonds pour lesquels le Directeur général peut exceptionnellement juger cette vérification nécessaire.

24 C/52 Annexe 1 - page 7

ANNEXE III

REGLEMENT FINANCIER

Mandat additionnel régissant la vérification Adopté par la Conférence générale lors de sa dix-septième session (17 C/Résolu- rions, 19.2) et modifié lors de ses vingt-deuxième (22 URésolutions. 32.1) et vingt-troisième (23 C/Résolutions, 36.1) sessions‘.

1.

2.

3.

Le. Commissaire aux comptes vérifie les comptes de l’Organisation, y compris tous les fonds fiduciaires et comptes sp&ciaux. c o m m e il le juge nécessaire pour s’assurer : a) Que les états financiers sont conformes aux livres et écritures de

l’organisation ; b) Que les opérations financières dont les états rendent compte ont

été conformes ;IUX regles et règlements, aux dispositions budgé- taires et autres directives applicables;

c) Que les valeurs et le numéraire déposés en banque ou en caisse ont été soit vérifiés grâce 3 des certificats directement reçus des dépositaires de l’organisation soit effectivement comptés ;

d) Que les contrdes intérieurs, y compris la vérification intérieure des comptes, sont adéquats eu égard à l’importance qui leur est attribuée ;

e) Que tous les éléments de l’actif et du passif ainsi que tous les excédents et déficits ont été comptabilisés selon des procédures qu’il juge satisfaisantes.

Le Commissaire aux comptes a seul compétence pour accepter en tout ou en partie les attestations et justifications fournies par le Directeur général et peut, s’il le juge opportun, procéder à l’examen et la vérification détaillés de toute pièce comptable relative soit aux opérations financières, soit aux fournitures et au matériel. Le. Commissaire aux comptes et son personnel ont librement accès, à tout moment approprié, à tous les livres, écritures et documents comptables dont le Commissaire aux comptes estime avoir besoin pour effectuer la vérification. Les renseignements considérés c o m m e privilégiés et dont le Directeur général (ou le haut fonction- naire désigné par lui) convient qu’ils sont nécessaires pour la vérification et les renseignements considérés c o m m e confidentiels

1. Ce mandat additionnel remplace les “Principes applicables à la vérification des comptes de l’Unesco” adoptés par la Conférence générale lors de sa sixième session (Paris, 18 juin - 11 juillet 1951).

24 C/52 Annexe 1 - page 8

sont mis à la disposition du Commissaire aux comptes s’il en fait la demande. Le commissaire aux comptes et son personnel respectent le caractère privilégié ou confidentiel de tout renseignement ainsi désigné qui a été mis à leur disposition et ils n’en font usage que pour ce qui touche directement l’exécution des opérations de vérification. Le Conimissaire aux comptes peut appeler l’attention de la Confé- rence générale sur tout refus de communiquer des renseignements considérés c o m m e privilégiés dont il estime avoir besoin pour effectuer la vérification. L e Commissaire aux comptes n’a pas qualité pour rejeter telle ou telle rubrique des comptes, mais il appelle l’attention du Directeur général sur toute opération dont la régularité ou l’opportunité lui paraît discutable, pour que le Directeur général prenne les mesures voulues. Toute objection soulevée au cours de la vérification des comptes à l’encontre d’une telle opération ou de toutes autres opérations doit être immédiatement signalée au Directeur général. Le Commissaire aux comptes exprime et signe une opinion dans les termes suivants : cc J’ai examiné les états financiers ci-après/joints en annexe. numérotés de . . . à . . . , et les tableaux comptables relatifs à (nom de l’organe) pour l’exercice financier qui s’est terminé le 31 décembre.. .. A u cours de m o n examen, j’ai procédé à une étude générale des procédures comptables et à toutes vérifications de docunients comptables et autres pièces justificatives que j’ai jugées nécessaires en l’occurrence. B> II y indique, en tant que de besoin, si : a) Les états financiers reflètent correctement la situation financière

à la fin de-l’exercice et les résultats des opérations effectuées au cours dudit exercice ;

b) Les états financiers ont été établis conformément aux principes comptables énoncés ;

c) Les principes comptables ont été appliqués sur une base compa- tible avec celle de l’exercice financier précédent ;

6) Les opérations ont été effectuées conformément au Règlement financier et aux textes qui en portent autorisation.

Dans son rapport à la Conférence générale sur les opérations financières de l‘exercice, le commissaire aux comptes mentionne : O) L a nature et l’étendue de la vérification à laquelle il a procédé ; b) Lc.s éléments qui ont un lien avec le caractère complet ou

es renseignements nécessaires à l’interprétation correcte des comptes ; Toute s o m m e qui aurait dû êtrc perçue mais qui n‘a pas été passée en compte ;

4.

5.

6.

I‘exactitude des comptes, y compris le cas échéant : i )

ii)

24 C/52 Annexe 1 - page 9

7.

8.

9.

10.

iii) Toute s o m m e qui a fait l’objet d’un engagement de dé- pense régulier ou conditionnel et qui n’a pas été comptabi- lisée ou dont il n’a pas été tenu compte dans les états financiers ; Les dépenses à l’appui desquelles il n‘est pas produit de pièces justificatives suffisantes ; Le point de savoir s’il est tenu des livres de comptes en bonne et due forme. II y a lieu de relever les cas où la présentation matérielle des états s’écarte des principes comptables généralement acceptés et constamment appli-

c) Les autres questions sur lesquelles il y lieu d’appeler l’attention

iv)

v)

qués.

de la Conférence générale. par exemple : i) ii)

iii)

iv)

v)

vi)

vi i)

- .. Les cas de fraude ou de présomption de fraude ; Le gaspillage ou l’utilisation irrégulière de fonds OU d’autres avoirs de l’organisation (quand bien m ê m e les comptes relatifs aux opérations effectuées seraient en règle) ; Les dépenses risquant d’entraîner ultérieurement des frais considérables pour l’Organisation ; Tout vice, général ou particulier, du systerne de contrôle des recettes et des dépenses ou des fournitures et du matériel ; Les dépenses non conformes aux intentions de la Confé- rence générale, compte tenu des virements dûment auto- risés à l’intérieur du budget ; Les dépassements de crédits, compte tenu des modifica- tions résultant de virements dûment autorisés à l’intérieur du budget ; Les dépenses non conformes aux autorisations qui les réeissent :

d) L‘exactiiude ou l’inexactitude des comptes relatifs aux fourni- tures et au matériel, établie d’après l’inventaire et l’examen des livres.

En outre, le rapport peut faire état : e) D’opérations qui ont été comptabilisées au cours d’un exercice

antérieur et au sujet desquelles des renseignements nouveaux ont été obtenus ou d’opérations qui doivent être faites au cours d’un exercice ultérieur et au sujet desquelles il semble souhai- table d’informer la Conférence générale par avance.

L e Commissaire aux comptes peut présenter à la Conférence géné- rale, au Conseil exécutif ou au Directeur général toutes observa- tions relatives aux constatations qu’il a faites en raison de la vérifica- tion, ainsi que tout commentaire qu’il juge approprié au sujet du rapport financier du Directeur général. Chaque fois que l’étendue de la vérificationi est restreinte ou que le Commissaire aux comptes n’a pas pu obtenir de justifications suffi- santes, le Commissaire aux comptes doit le mentionner dans son opinion et dans son rapport en précisant dans le rapport les raisons de ses observations, ainsi que les conséquences qui en résultent pour la situation financière et les opérations financières comptabilisées. k commissaire aux comptes ne doit en aucun cas faire figurer de critiques dans son rapport sans donner d’abord au Directeur général une possibilité adéquate de lui fournir des explications sur le point litigieux. k Commissaire aux comptes n’est pas tenu de mentionner ceux des aspects susvisés qui, à son avis, ne sont significatifs à aucun égard.

24 C/52 Annexe 1 - page 11

ANNEXE IV

Décisions adoptées par la Conférence générale à sa vingt-deuxième session

(Paris, 25 octobre - 26 novembre 1983) 31. Vérification extérieure des comptes

31.1 Lienouvellement du mandat du Commissaire aux comptes

La Conférence générale,

Rappelant l'article 12 du Règlement financier de l'Organisation, qui dispose notamment que le Commissaire aux comptes est nommé par la Confé- rence générale selon des modalités et pour la durée qu'elle détermine,

Reconnaissant la grande qualité des services rendus par le contrôleur et vérificateur général du Royaume-Uni,

Décide de renouveler le mandat du contrôleur et vérificateur général du Royaume-Uni comme Commissaire aux comptes de l'Organisation pour une nouvelle période de six ans commençant à partir de la vérification des comptes de l'exercice financier 1984-1985.

24 C/52 Annexe 1 - page 12

ANNEXE V --

Décisions adoptées par le Conseil exécutif à sa cent vingt-cinquième session

(Paris, 1.0 septembre - 8 octobre 1986)

7.10 Exercice des fonctions de Commissaire aux comptes de l'Organisation - - -- (125 EX/38)

Le Conseil exécutif,

1. .

2.

3.

4.

5.

6.

7.

Rappelant ses débats de la 124e session, --- Rappelant en outre la décision 7.4 qu'il ri adoptée à ladite ses si on,

Tenant compte des renseignements fournis dans le document 125 EX/38, reconnaissant qu'il s'est créé une situation de carac- tère extraordinaire où la vérification extérieure des cornples de 1 'Organisation n'est pas assurée et conscient de la néc.essit6 d'agir d'urgence, compte tenu en particulier d u fait que le Direc- teur général, lors du debat sur le point 7.10 2 la prgsente ses- sion, a exprimé. le voeu qu'il soit mis un terme à cette situation,

-.--

- ~ I -

Invite, 2 titre de mesure conservatoire, le Directeur général à faire assurer rapidement la vérification extérieure des comptes de 1 'Unesco, iusqu'à ce qu'un nouveau Commissaire aux comptes soit nommé par la Conférence général.e, en faisant appel aux servicr!s du Commissaire aux comptes de l'organisation internationale du travai.1 (OIT) pour la vérification des comptes de 1'Uriesco pour 1986-1987 ;

---

'Invite en outre le Directeur général, au cas où rien n'indiqiierait d'ici au 31 octobre 1986 que les services d u Commissaire aiix comptes de l'OIT puissent être obtenus, à prier le Cornmissaire aux comptes de l'organisation de l'aviation civile internationale (OACI) de procéder à la vérification extcrieure des comptes de l'Unesco pour 1986-1987 ;

--

Invite en outre le Di-recteur général, au cas où rien n'indiquerait d'ici au 30 novembre 1986 que les services du Cornmissaire aux comptes de 1'OACI puissent être obtenus, à consulter les chefs des secrétariats des institutions spécialisée:; d u systGme des Nations IJnies en vue de s'assurer les services de l'un des commissaires aux comptes de ces institutions ;

Prie le Directeur général de conclure des arrangements avec le Com- missaire aux comptes de l'OIT ou le Cornmissaire aux comptes r!e 1'OACI eu êgard aux délais indiqués aux paragraphes 4 et 5 ;

8.

9.

24 C/52 Annexe 1 - page 1 3

Prie en outre le Dir cteur général, s'il devait consulter les chefs des secrétariats des institutions spécialisées, d'informer le Pré- sident du Conseil exécutif du résultat de ces consultations et prie le Président du Conseil exécutif de consulter les membres du Con- seil par correspondance, conformément à l'article 55 du Règlement intérieur du Conseil, et de prendre la décision appropriée ;

Réitère l'invitation faite au Directeur général de prendre, en con- sultation avec les Etats membres, toutes les dispositions utiles en vue de la nomination d'un nouveau Commissaire aux comptes par la Conférence générale à sa prochaine session.

(125 EX/SR.20, 22 et 25)

24 C/52 Annexe II

Paris, le 29 mai 1987 4, Villa de Saxe (74 Tél.473 16 76

mITdV7 Delégation Permanente de la Belgique

auprès de ï U. N. E. S. C. O.

L' Ambasodeut -

N o 736/10.234

Monsieur le uirecreur general,

J'ai l'honneur de vous faire savoir que mon Gouvernement a décidé de présenter la candi- dature de Monsieur JerÔme Van De Velde, premier président de la Cour des comptes de Belgique, à la fonction de Commissaire aux comptes de 1'UNESCC.

Vous voudrez bien trouver, en annexe, les éléments d'information demandés à la page 2 de votre lettre circulaire 3052 du 31 mars 1987.

Veuillez. agréer, Monsieur le Directeur général, l'assurance de ma très haute consid6,ration.

\

/ L- ic-

A. De Schutter

Monsieur Amadou-Mahtar M'Bow Directeur général de l'UNESCO 7, Place de Fontenoy 75007 PARIS

24 C/52 Annexe II - page 2

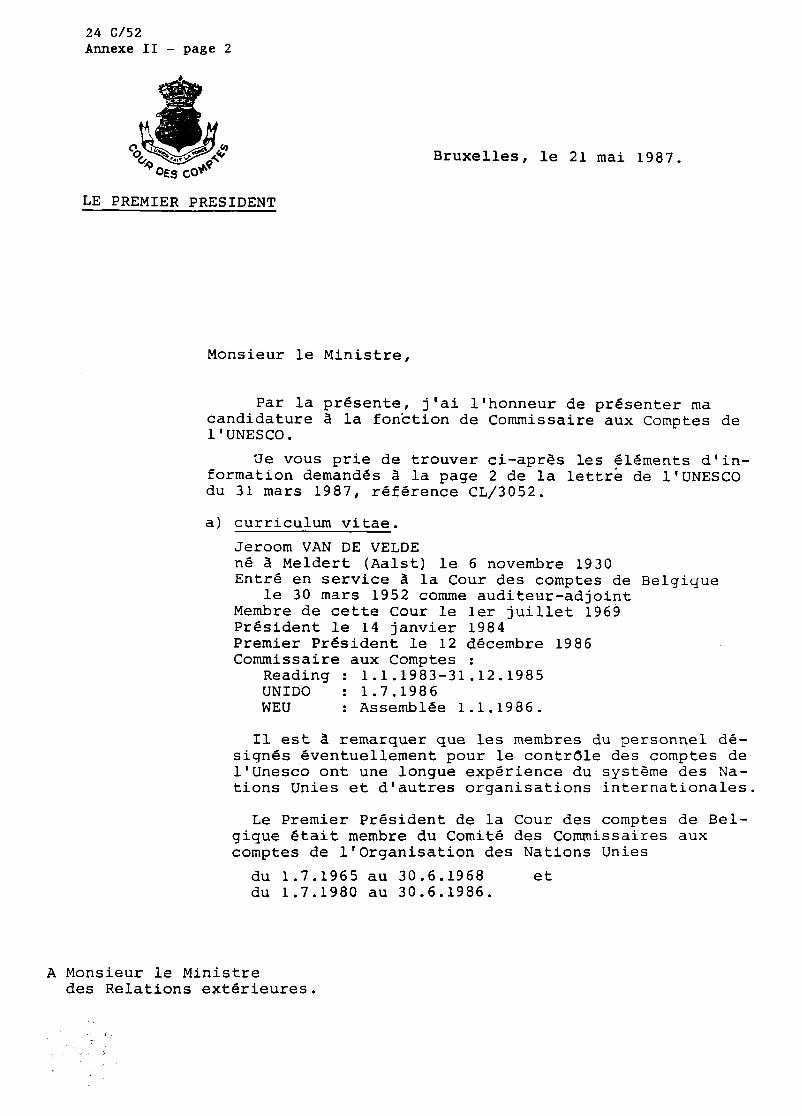

Bruxelles, le 21 mai 1987.

LE PREMIER PRESIDENT

Monsieur le Ministre,

Par la présente, j'ai l'honneur de présenter ma candidature à la fonction de Commissaire aux Comptes de 1 ' UNESCO.

formation demandés à la page 2 de la lettre de l'UNESCO du 31 mars 1987, référence CL/3052.

'Je vous prie de trouver ci-après les éléments d'in-

a) curriculum vitae. Jeroom VAN DE VELDE né à Meldert (Aalst) le 6 novembre 1930 Entré en service à la Cour des comptes de Belgique

Membre de cette Cour le ler juillet 1969 Président le 14 janvier 1984 Premier Président le 12 décembre 1986 Commissaire aux Comptes :

Reading : 1.1.1983-31.12.1985 UNIDO : 1.7.1986 WEU : Assemblée 1.1.1986.

le 30 mars 1952 comme auditeur-adjoint

Il est a remarquer que les membres du Dersonne1 dé- signés éventuellement pour le contrôle des comptes de l'Unesco ont une longue expérience du système des Na- tions Unies et d'autres organisations internationales.

Le Premier Président de la Cour des comptes de Bel- gique était membre du Comité des Commissaires aux comptes de l'Organisation des Nations Unies

du 1.7.1965 au 30.6.1968 et du 1.7.1980 au 30.6.1986.

A Monsieur le Ministre des Relations extérieures.

24 C/52 Annexe II - page 3

Des représentants de la Cour des comptes ont rempli les fonctions de commissaire aux comptes dans plu- sieurs organisations internationales, notamment : UEO, ELDO, ESA, ESO, UNIDO, NATO.

b) Normes de vérification appliquées.

Les normes habituelles et généralement acceptées en la matière, propres au système des Nations Unies et des agences spécialisées seraient appliquées. Elles comprennent la vérification des comptes de l'Or- ganisation et des transactions financières, conformé- ment à l'article 12 du Règlement financier et du Man- dat additionnel régissant la vérification. En plus, un programme de contrôle serait établi pour satisfaire aux dispositions de l'article 12.4 du meme Règlement afin d'examiner certains aspects importants des activités de l'Organisation. Ce contrôle effectué au siège de Paris et dans des bureaux regionaux sélec- tionnés aurait surtout la forme d'une vérification "value for money", c'est-à-dire qu'il serait principa- lement concentré sur le caractère économique, effica- ce et efficient des opérations.

c) Honoraires demandés pour la vérification des Comptes pour 198U-1389.

Il est difficile d'établir un budget pour une véri- fication dont l'ampleur n'est pas exactement connue. Il semble cependant que le montant des honoraires prévus dans le budget approuvé pour 1986-1987 à titre de coût de la vérification sera suffisant pour 1988- 1989. Bien que le volume des activités et le niveau des

dépenses de l'organisation aient vraisemblablement diminués, il faut attirer l'attention sur le fait que les activités de contrôle, et donc le coût de celles- ci ne peuvent pas être diminués dans la m&me propor- tion.

d) Estimation du nombre total de mois de travail.

Même problème que pour le point c) ci-avant. Pourtant, on peut estimer que pour effectuer un tra-

vail efficient, surtout lors des premières années, on devrait prévoir deux auditeurs qualifiés à temps plein à PARIS.

./. .

24 C/52 Annexe II - page 4

Pour le contrdle des comptes (certification audit), on devrait prévoir pendant le "interim audit" et le "year end audit", l'aide de deux ou trois jeunes auditeurs pendant 5 à 6 semaines.

Reste alors le contrôle d'un ou plusieurs bureaux régionaux à l'étranger,

Veuillez agréer, Monsieur le Ministre, l'assurance de ma très haute considératim.

J. VAN DE VELDE Premier Président.

go 0445

Monsieur le Directeur Général,

Suite à votre lettre circulaire CL/3052 du 31 mars 1987 au sujet de la nomination d'un nouveau Commissaire aux comptes et conformément aux dispositions à cet égard, i l m'est tres agréable aujourd'hui de vous faire part de la décision de mon Gouvernement de soumettre la candidature, à ce poste, du Vérificateur Général du Canada, Monsieur Kenneth M. DY€.

angla Audit et qu

de ma

Je vous prie de bien vouloir trouver ci-joint une note, rédigée en anglais et provenant de Monsieur DY€ lui-même, contenant la réponse aux questions (b), (cl et (d) de votre circulaire. Suite à La demande faite au sous-paragraphe (a) de votre circulaire, je joins ic i le texte,en anglais et en français, du curriculum vitae de Monsieur DYE. Enfin, j'ajoute aux pièces jointes ci-dessus une note en

s fournie par Monsieur DYE, intitulée : "Capabilities of Canadian Office having particular application to the United Nations Systcm", répond au sous-paragraphe (el de votre circulaire.

Veuillez agréer, Monsieur le Directeur Général, l'expression trés haute considération.

i . 1 Jean DRAPEAU

Monsieur Amadou M. M'BOW D i recteur Généra 1 de l'UNESCO

24 C/52 Annexe III - page 2

RéDonses aux questions (b). ( c) et (d) de votre circulaire

Le Bureau applique, pour vérifier les comptes d'organisations du système des Nations Unies, les normes communes de vérification adoptées par le Groupe mixte de Vérificateurs extérieurs des comptes de l'organisation des Nations Unies, des institutions spécialisées et de l'Agence internationale de l'énergie atomique. Ces normes sont très proches de celles que le Bureau utilise pour vérifier les Comptes du Canada et des sociétés de la Couronne et d'autres entités dont le Vérificateur général est chargé de vérifier les comptes.

Le Manuel de vérification générale pour les agents du Bureau, qui est constamment mis à jour afin de tenir compte des nouvelles techniques et pratiques, indique les normes, principes directeurs et pratiques en matière de vérification des comptes. Il donne des directives pour les différents types d'examens auxquels procède le Bureau : examen des comptes financiers, des autorisations de dépenses et de l'optimisation des ressources. Lors de ses vérifications, le Bureau utilise largement l'informatique pour la conception et la réalisation de tests.

Honoraires proposés pour la vérification des comptes (461.300 dollars) : faute de connaître suffisamment l'organisation et de savoir quelle sera l'étendue de la vérification, il est difficile à ce stade d'indiquer quel sera le montant des honoraires demandés.

Estimation du nombre de mois de travail nécessafies : il faut deux vérificateurs confirmés employés pratiquement à plein temps et assistés par d'autres vérificateurs et spécialistes, soit 40 à 50 semaines de travail.

24 C/52 Annexe III - page 3

KOMlth M. Dy8 w u àorn in v.nCouva On Januuy 16, 19% He attendod rchodr t h e and rtudid rt the Univairity O! Brltlrh Coiurnbb MI. D p berme r Chutared Accountrnt in 1911. h 1966, he w u rdmltted to pvtnarrhlp In tho Frdcrlck Field account~ Wm, now Prnncll Kan forit8r.

At P u m I Kri Porrtw, Mr. Dyc w u hvolvrd in rudit mû icceuntiry enlyemrnti ud u a coruulth# pvtnr WII Invoivod in orpnlutbn rnrlyrlr, wuitly Md cornputwelrnrrd urlpnrrnmr.

Mr. Dye obulnd th Mutr’r Dogroe h Bainou Adminlrtntlorr in 1971 !rom Simon Pruor Unilvrrrity. H. Ir a Put Roddrrrt d thr Ircrtltute d Chutrd -suit$ O! Brltiah Columbia uid put tovafnor of tim Cuudh htltuto of Charterrd Accoumrritc (CICA). h 1975, the htltvte of Chvtwcd Clcc#inwtr O! Brirlrh Columbia (ICABC) rwudmd Hr. Dye the krlgnrilon “Fmllov” for dutInpMed rervice to the acc#rmlna profcrrlon. Mr. Dye v u mdo I Feliow of the Inatltutr of Chutord Accountantr of ûnrulo In 1982 urd b Fdlw of IWdtr da tcrnptabim 4r4b du Q U ~ W h 1195.

Ho L a mernkr of tho B o u d of Mvkn of thr Pidty of Adminirtrrtlon 02 th University O! Ottrwr rnâ r Momkt O! thc Accountlq A d v b y Councll at t~ ünivdty O! Wanrloo, mtulo.

Mr. Dyeh -Invalvoment h hb poftmdonl ducation rctivltiaa lnddd wrving u a C~AWWI of thr Chtued Accounurnr Courw of &utruetion urd thr htcr-Rovlnci.l Uucitlon Commit- d th CCA.

Sina taking up h& appouitmanr u U t o r m a l of Cuudk April 1, 1911, Mr. Dra hu b e n at th forefront of devolopmenu in Ieghktive wdltlry. He hri kui r 1-w proponcnt of rtraqrr rcfountrblilty tor crwn corpritlons and mer ilrunclal rrparh by lovernrmmr. In bon# O! hlr serviema to Ieglilative wdhh Mr. Dy, wu awudd m h#wuy doctorrto by Ladcd Univcrrity in 19U.

’

Ur. Dye t murid to thc former francmi Marion Jobmon oi Yllicouva and Ir the iathc d two

a son, Jrmea Kometh. in hir #pua tlmc he onjoyr trwal, rklln#, hikiq, tunplri~, cuioeln~, curling, rsrdiq and leunha iromh. Mr. Dyr hu lmg b w n involvtd in voluntuy retivitka, puticularly youth and chrirch orErnlutioni. At prncnt h la Dcpvty Ch.kmrn of tho Fhancc Commlttn of kwrs Cuud., and Ch.irmrn of the Audlt Cemmlttoe of the

d.uhttmi Ulukth C.OrElr uid Ld.Lah W U h M d

DI- of ûtuwr.

24 C/52 Annexe III - page 4

CAPACITES DU BUREAU DE VERIFICATION CANADIEN D'UN INTERET PARTICULIER DANS LE CADRE DU SYSTEME DES NATIONS UNIES

. Grande expérience passée et présente de la vérification des comptes dans le système des Nations Unies.

- Le Canada continue de vérifier les comptes de 1'OACI ;

- Le travail du Bureau a été et reste hautement apprécié. . Le Vérificateur général porte personnellement un grand intérêt à la vérification des comptes au niveau international et a personnellement influencé l'orientation donnée à un certain nombre de groupes internationaux de vérification des comptes. Par exemple :

- en sa qualité de Président du Groupe mixte de vérificateurs extérieurs des comptes de l'organisation des Nations Unies et des institutions spéciali- sées, il a donné aux travaux de ce groupe une nouvelle orientation ;

- il est, à titre personnel, membre du Groupe d'experts des Nations Unies sur ,

les questions de comptabilité et de vérification des comptes ;

- en tant que membre du Conseil d'administration de l'organisation interna- tionale des institutions supérieures de contrôle des finances publiques (INTOSAI), il a conduit un certain nombre d'initiatives, notamment une initiative de formation à la vérification des comptes à l'échelon interna- tional pour répondre aux besoins des membres de l'INTOSA1, qui sont plus de 150.

. Un personnel compétent, multidisciplinaire et bilingue ayant une grande expé- rience de la vérification des comptes d'organisations internationales d'aide et autres - notamment l'organisation des Nations Unies, l'OAC1, l'ACDI, le CRDI, l'OTAN et le FMI.

. Techniques éprouvées et reconnues dans tous les domaines de la vérification intégrée des comptes (optimisation des ressources).

. Compétence reconnue en matière de gestion financière et de contrôle financier.

. Capacité mondialement reconnue de formation à la vérification des comptes ; i

outre la formation qu'il assure à son propre personnel, le Bureau :

- forme des boursiers de pays en développement venus au Canada se perfec- tionner dans le domaine de la vérification des comptes ;

- donne des cours de formation à la vérification des comptes dans le monde entier, à l'initiative de la Fondation canadienne pour la vérification intégrée ;

- fournit actuellement à la Chine, en coopération avec le gouvernement canadien, une aide importante pour la mise en place et le développement de son propre bureau de vérification des comptes.

. Un certain nombre d'initiatives nouvelles du Bureau en cours ou sur le point de s'achever, notamment celleS concernant la qualité des Etats financiers des gouvernements et l'utilisation des micro-ordinateurs, pourraient avoir des incidences importantes sur les futures vérifications des compLes des institutions du système des Nations Unies.

24 C/52 Annexe IV

Paris, le 17 juin 1987

Monsieur Le Directeur Générai de L'UNESCO 7, place de Fontenay laQmwui

Monsieur le Directeur Générala

Je vous prie de trouver ci-joint nom proposition de service relative au Coxnmissariat a w Comptes de l'UNESCO.

La République Démocratique de Madagascar soumissionne confoxm&ment ii l'article 12.1 du règement frnancier de l'UNESCO, la candidature du premier responsable de la plus haute fonction en matière de vérification générale des comptes de I'Etat, en l'occurence Monsieur Joseph RARIVOSON, Directeur Générai de l'Inspection Générale de 1'Etat.

Vous trouverez dans ce document et ses annexes, conformément à la procédure que vous suggérez dans votre lette circulaire no Cil3052 :

- ia présentation du candidat et de ses collaborateurs, - L'exposé technique des nonnes de vénfication, - L'estimation du budget d'intervention et le montant global des honoraires. Je sollicite par aiileurs votre bienveillance pour ne pas tenir compte du léger dépassement du délai de dépôt de notre candidaturc au Siege de l'Organisation.

Vous en remerciant à l'avance.

Je VOUS prie d'agréer, Monsieur le Directeur Général, l'expression de ma irès haute considération.

Jean BEMANANJARA

24 C/52 Annexe IV - page 1

F i PROPOSITION DE SERVICE

RELATIVE AU

COMMISSARIAT AUX COMPTES

DE L'UNESCO

INSPECTION GENERALE DE L'ETAT CABINET D'AUDIT RINDRA

MADAGASCAR

24 C/52 Annexe IV - page 2 RINDRA Entreprise Socialiste d'Audit et de Conseil Foik Mpanarimrio ny Fanjarianasr au capital social de 50.000.000 Fmg

notre rifhnco :

votre rifdronce : WU87 C U 3 0 5 2

Monsieur le Directeur Général de L'UNESCO 7, place de Fontenay 75007 PARIS

Paris, le 17 juin 1987

Monsieur le Directeur Général,

Faisant suite à voue lettre circulaire citée en référence, et en verni de la délégation de pouvoir qui m'a été conférée, j'ai l'honneur de vous soumettre ci-après noue proposition technique et financitre pour la candidature de Monsieur Joseph RARIVOSON, Directeur Générai de l'inspection Générale de 1'Etat et Président du Bureau d'Audit et Conseil FXNDR4, au poste de Commissaire aux Comptes de l'UNESCO.

La présente proposition de service aura été officiellement transmis. au n o m du Ministre des Affaires Euangères, par noue Ambassadeur à Paris.

Nous vous remercions de l'oppomnité qui nous a été offene de soumissioner à ce mandat impor- tant, et remercions égaiement vos proches collaborateurs (IM, BOC) de l'accueil qu'ils nous ont réservés au Siège de l'organisation, lors de noue préérude d'évaluation du budget d'intervention.

Deumeurant à voue entière disposition pour toute information complémentaire que vous souhaiteriez obtenir sur le présent document et ses annexes, je vous prie d'agréer, Monsieur le Directeur Général, l'expression de m e s plus hautes considérations.

Pour le Président du Comité de Gestion

$9 Georges RAMANOARA ie Directeur Générai

i

Boite Postale 241 - Aniananarivo - Repoblikr Dcmokratika Malagasy TCI. : 276.04-270.31 - 18, rue Patrice Lumumba, Tsaralrlbna-Antananarivo Tel. : 291-69 6 291.78 - Route dei Hydrocarbures, Ankorondrano

24 C/52 Annexe IV - page 3

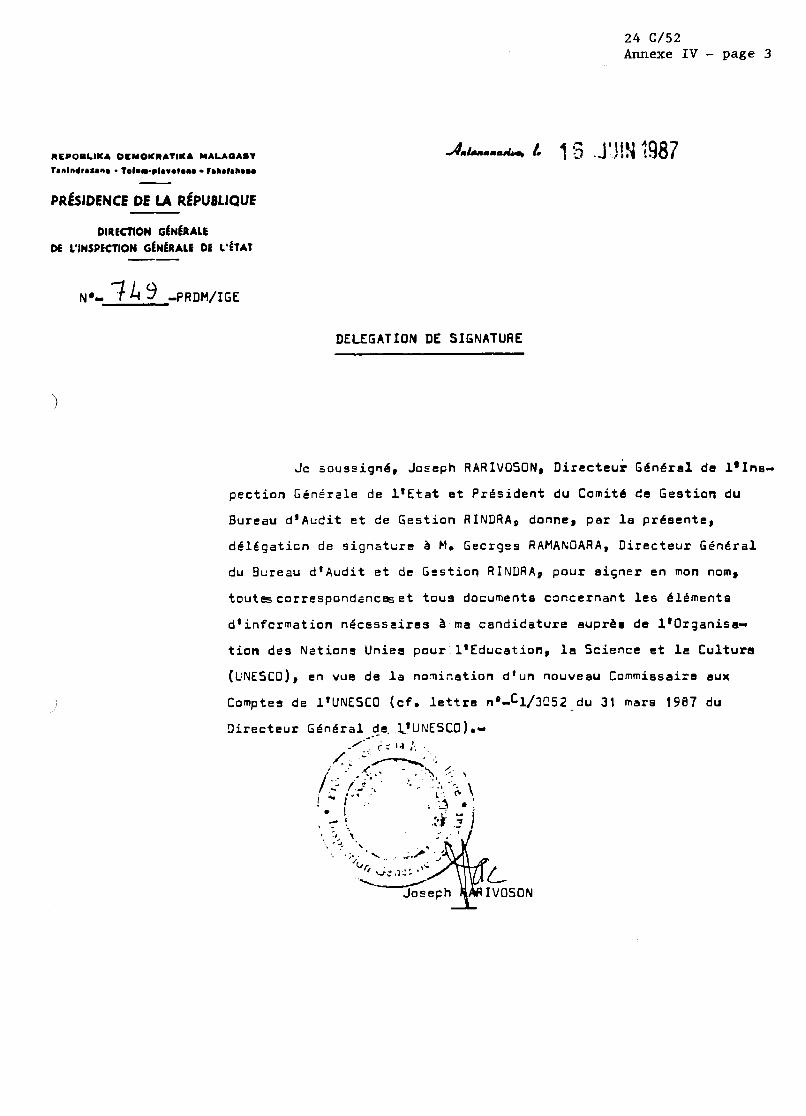

REPOBLIKA DLYOKllATIKA YALAOASV Tanlndrarana - Toleuplavoiana Iahaïahaia - PRÉSIDENCE DE LA RiPUûllQUE

DlRKnON GCNCRALE DE L'INSPECTION G~NÉAALE DE L ~ T A T --

DELEGATION DE SIGNATURE

i

Je ïouscigné, Joseph RARIVOSON, Directeur Général de l'Ins-

pection Générzle de 1'Etat et Président du Comité de Gestion du

Bureau d'Audit et de Gestion RINDAAo donne, par la présente,

délbgaticn de signature 3 H. GecrgEs RAMAMIARA, Directeur Géndral

du Sureau d'Audit et de Gestion R I N U R A S pour si5ner en mon nom,

t o u t ~ c o r r e s p o n d ~ n c ~ e t tous documente concernant les éléments

d'infcrmation nécesccirss a m a candidature euprèr de 1'0rqanisa- tion des Nations Unies pour l'Education, le Science et le Culture

(LiNEStO), en vue de la nonination d'un nouveau Commissaire aux

Comptes de l'UNESCO (cf. lettre n0=C1/3C52 du 31 mars 1987 du

Directeur Général de. ~'UNE5CO)r- --

24 C/52 Annexe IV - page 4

CONTENTJ DE J,'OFFU

PAGES

1 - COMPREPIENSIONDU MANDAT

II - PRESENTATION DU CANDIDAT

- Joseph RARIVOSON - RINDR4 Madagascar - Les correspondants de RINDRA

III- NORMES DE VERIFICATION APPLIQUEES

- Approche générale - Approche spécifique - Rapport et opinion

IV - ORGANISATION ET BUDGET DE LA MISSION

V - PROPOSITION FINANCIERE

VI- ANNEXES

. ,4 1 à A3 : CURRICULUM VITAE DU CANDIDAT ET TEXTES SE RAPPORTANT A SA FQNCïION

-2

3

5

10

1 1

12

. €31 a BZ : ORGANISATIONS DE RINDRA ET PRINCIPALES REFERENCES

24 C/52 Annexe IV - page 5

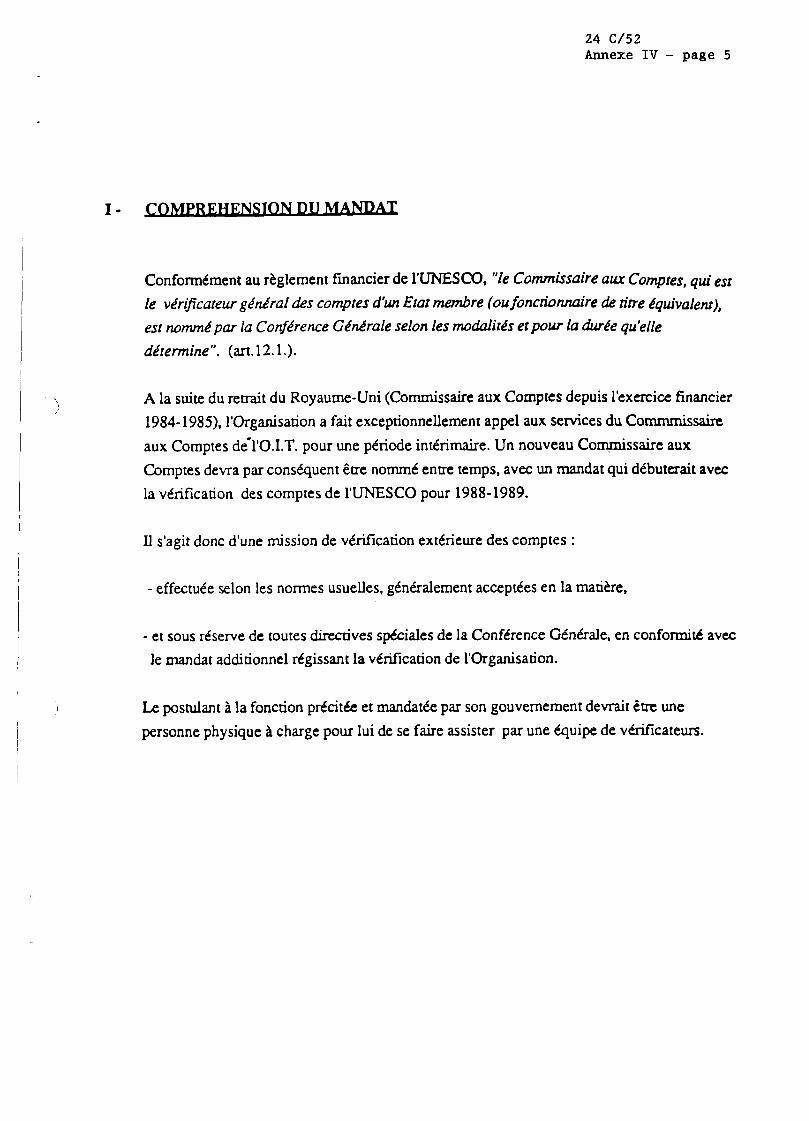

Conformément au règlement financier de l'UNESCO, "le Commissaire aux Comptes, qui est le vkrificateur gknéral des comptes d'un Etat membre (ou foncnonnaire de titre équivalent), est mmmt par la ConjZrence Générale selon les modaiités et pour la durée qu'elle détermine". (art. 12.1.).

A la suite du remit du Royaume-Uni (Commissaire aux Comptes depuis l'exercice financier 1984-1985), l'Organisation a fait exceptionnellement appel aux services du Commmissairc aux Comptes dé1'O.I.T. pour une période intérimaire. U n nouveau Co~ssaire aux Comptes devra par conséquent être n o m m é entre temps, avec un mandat qui débuterait avec la vérification des comptes de l'UNESCO pour 1988-1989.

Ii s'agit donc d'une mission de vérification extérieure des comptes :

- effectuée selon les normes usuelles, généralement acceptées en la matière,

- et sous réserve de toutes diraives spéciales de la Conférence Générale, en conformité avec le mandat additionnel régissant la vérification de l'Organisation.

Le postulant à la fonction précitée et mandatée par son gouvernement devrait être une personne physique à charge pour lui de se faire assister par une équipe de vérificateurs.

24 C/52 Annexe IV - page 6

II - PRESENTATTON DU CA-

Conformément aux dispositions législatives et réglementaires en Vigueur à Madagascar (voir ANNEXES A2), la Direction Générale de l'inspection Générale de 1'Etat (D.G.I.G.E.) s'apparente beaucoup plus à la vénfication Générale des Comptes de 1'Etat plutôt qu'à la Cour des Comptes.

C'est pour cette raison notamment que Monsieur Joseph RARIVOSON, Directeur Générai de I'i.G.E., a été mandaté par le Gouvernement Mdagasy pour être candidat au p t e de Commissaire aux Comptes de l'UNESCO.

Monsieur Joseph RAWOSON est également président du Bureau National d'Audit et Conseil RiNDRA, dont les experts l'assisteront dans son mandat.

LE CABINET RDJDRA a été crée en 1978 et compte une cinquantaine de professionnels (dont une trentaine en Audit et Commissariat aux comptes). En près de dix ans d'exp&ience, RLNDRA a été amenée à auditer la plupan des enueprises malgaches.

Depuis sa création, RINDRA a obtenu une importante assistance technique internationale (Peat, Manvick & Mitchell, Maheu Noiseux et Cie, actuellement Eurosept Associés), elle a aujourd'hui atteint sur le plan régional (Afrique et Océan Indien) une notoriété pour la qualité de ses travaux qui lui permet d'exponer ses prestations.

Les experts de RINDRA sont des professionnels indépendants et ont reçu une foxmation très poussée dans le domaine de l'Audit et de la vénfcation externe en générai.

24 C/52 Annexe IV - page 7

Vous trouverez en annexe l'Organisation Générale du Cabinet, ainsi que ses principales références.

Dans le domaine des organisations internationales, RINDRA est essentiellement intervenu dans la vérificaaon des opérations financées par la Banque Mondiale et ses Niaies (IDA), et le Fonds Européen de Développement (FED).

Par le biais de ses partenaires émgers, RiNDR4 peut faire appel aux services d'un réseau de Cabinets d'Audit et Expertise comptable, disposant des compétences et qualités requises en Ia matière.

11 s'agit des cabinets suivants :

- EUROSEPT ASSOCES (FRANCE) pour la zone EUROPE et AFFUQUE,

- MAHEU NOISEUX ET COMPAGNE (CANADA) pour la zone AMERIQUE et ASIE.

24 C/52 Annexe IV - page 8

Le postulant et les experts de RINDRA utiiiscnt les normes de vérification génMement admises sur le plan international en matière d'Audit

Ils seront égaiement amenés à adopter des approches particulières et certains objectifs de l'organisation.

Dans tous les cas, l'objecnf de la mission sera d'exprimer une opinion sur la régularité des comptes.

Les intervenants mettront en OeuvTe tous les travaux nécessaires pour permetue au Commissaire aux Comptes d'exprimer une opinion sur la sincérité et la régularité des comptes de l'UNESCO établis en conformité avec les principes généralement admis en matière d'enregistrement comptable, de présentation et d'évaluation.

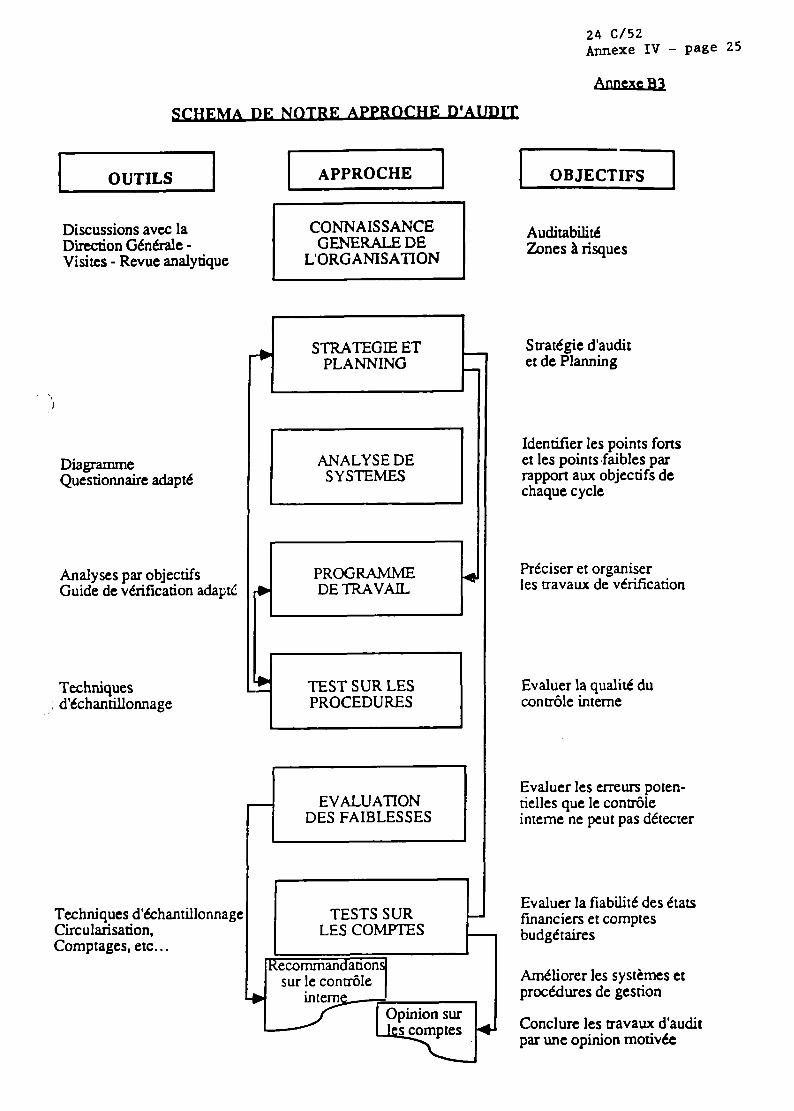

La démarche sera généralement agencée de la façon suivante :

. . 1. -ce eénérale de i'mn isarioq

La première étape de l'approche consiste à se familiariser avec l'environnement, les activités et les caractéristiques générales de I'organisanon et dont les éléments comptables sont les traductions chiffrées.

Par ailleurs, il sera procédé à une revue analytique des données fmancières et budgétaires afin d'apprécier les flux et les variations des opérations et d'identifier les zones critiques qui peuvent nécessiter une approche panicdière.

L'ensemble de ces travaux servira à définir la stratégie de l'inteivention.

24 C/52 Annexe IV - page 9

la snategir; 2. péfininon de ..

L'objectifde cette étape est de définir et de développa une stratCgk qi penneme A I'@uip d'Audit de se concenuer sur les domaines oh il existe le plus grand risque proposant les moyens de vérification les plus efficaces (approche systémique etlou msactionneiie).

- 0 3 . m t - ion du conmle in=

L'étude des systèmes et procédures et l'évaluation du contrôle interne constituent une étape fondamentale pour apprécier la fiabilité des informations et leur traduction comptable. Les données comptables et financières ne peuvent généralement être e x k é e s sans une revue préalable des systèmes qui les ont générés lorsque les volumes fraités sont importants.

La démarche consiste à (i) s'assurer que les procédures existantes répondent aux objecafs généraux de contrôle interne (Ü), vérifier que les procédures sont effectivement suivies (iÜ), définir le niveau de confiance à accorder aux systèmes et procédures pour apprécier la qualité des comptes.

Eiie comprend généralement Ies travaux suivants :

- Description des procédures (comptables et budgétaires), - Tests de cheminement, - Evaiuation préliminaire du contrôle interne, - Tests de conformité : (généralement par sondage statisuque), - Synthèse de I'évaiuation.

La revue du système informatique fait partie intégrante de ces travaux d'évaluation du contrôle interne.

24 C/52 Annexe IV - page 10

4. Examen de CO mutes et des états fi nancieq

Les dsultats des démarches précédentes auront fourni un ce& nombre d'informations SUT la qualité de transcription comptable ou imputation budgétaire des o#rations.

Le cas &héant, il sera procédé à une approche dite msactionnelle si le système est défini ou assez sommaire, ou si cette approche est jugée plus efficace.

Mais dans tous les cas, et pour chaque compte examiné, les Cléments de force et de faiblesse des procédgres d'enregistrement déterminent la nature et l'étendue des travaux de validation et de cohérence.

Les techniques utilisées revêtent également plusieurs aspects :

- Vérification sur la base des documents justificatifs, - Confimation extérieure par le biais des circularisarions aux tiers, - Inspection physique, - Tests de vraisemblance, - Vérification de la séparation des exercices. Selon la nature des faiblesses décelées, les vérificateurs pourraient être amenées à renforcer les programmes de vérification et procéder à des tests complémentaires pour en quantifier éventuellement l'impact.

Dans tous les cas, et n'ayant pas à vérifier la totalité des opérations ou des soldes, ils seront amenés à définir une marge de tolérance et un niveau de risque déterminés statistiquement ou selon le jugement.

Pour compléter l'opinion, ils s'assureront de l'application cohérente et homogène des principes comptables adoptés par l'organisation et vérifieront qu'aucun événement sumenu depuis la clôture des comptes n'est pas de nature à rememe en cause l'opinion du Commissaire aux Comptes.

24 C/52 Annexe IV - page 11

L'approche préddente démit n o m démarche générale, elle inclura les objectifs spécifiques suivants, en égard aux principes applicables a la vérification des comptes de L 'UNESCO adoptés par la Conférence Générale.

Selon le mandat additionnel, la vérification porte sur les comptes de l'organisation, y compris tous les fonds fiduciaires et comptes spéciaux, jugés nécessaires pour s'assurer :

- que les états financiers sont conformes aux livres et écritures de l'orgapisation , - que les opérations financières, dont les états rendent compte, ont été conformes aux règles et règlements, aux dispositions budgétaires et autres directives applicables ,

- que les valeurs et le numéraire déposés en banque ou en caisse ont été soit vérifiés grâce à des certificats directement reçus des dépositaires de l'organisation, soit effectivement comptés,

- que les contrôles intérieurs, y compris la vérification intérieure des comptes-sont adéquats en égard à l'importance qui leur est atmbuée,

- que tous les éléments de l'actif et du passif, ainsi que tous les excédents et déficits, ont été comptabilisés selon des procédures jugées satisfaisantes.

Par ailleurs, des vérifications s'assureront de la codonnité d'application des règlements spéciaux régissant les fonds de dépôts, les comptes de réserves et comptes spéciaux.

11 en est de m ê m e en ce qui concerne les opérations de l'UNESCO en tant qu'agent d'exécution du PNUD dans le système des Nations Unies.

24 C/52 Annexe IV - page 12

A l'issue des travaux, il sera établi un rapport d'Audit "Long form" et comprenant :

- le rapport sur les états financiers accompagné de l'opinion du réviseur avec les resmctions éventuelles (réserves), les principes comptables appliqués et les notes annexes aux comptes,

- le rappon sur les ,systèmes et procédures de gestion assortis de nos recommandations vues sous deux optiques :

. Les objectifs de contrôle interne,

. Les objectifs d'efficacité et d'efficience.

Le rapport sur les états financiers mentionnera éventuellement les spécialités requises dans le mandat additonnei, notamment :

- la régulariré des engagements de dépenses par rapport aux autorisations budgétaires,

- les opérations relatives aux fournitures et matériels, - d'une façon générale toutes transactions susceptibles de porter atteinte à l'intégrité du patrimoine de l'Organisation.

il est évident que ïidennfication des hudes ne constitue pas l'objectif principal de la révision.

Le signataire du rapport sera le Commissaire aux Comptes.

Conformément aux ciirqtives de l'organisation, les exemplaires requis du rappon ainsi que les comptes et tableaux annexes seront transmis par l'intermédiaire du Conseil Exécutif à la Conférence Générale.

24 C/52 Annexe IV - page 13

Le prdsent budget portant sur l'exercice financier biennal 1988 - 1989 a étd établi sur la base des préc6dentes interventions et d'après les résultats des pddtudes que nous avons effecm&s sur l'organisation comptable de l'Organisation.

Le budget concerne essentiellement les travaux de vérification au siège de PARIS. Il prévoit également certaines interventions effectuées par Ies correspondants au niveau des bureaux régionaux.

Le schéma de déroulement de l'intervention correspond généralement aux étapes de vérification, décrit en ANNEXE A3.

Etant donnée la spécificité de l'exercice financier de l'Organisation (système des Nations Unies), nous prévoyons des interventions intérimaires, ainsi que la mise en place de vérificateurs résidents au Siège de l'UNESCO.

D'après le tableau ci-après, ii est prévu globalement un budget de 92 mois / hommes qui s'étendrait calendairement en fonction des phases sur l'exercice biennal jusqu'à l'achèvement des travaux, au-delà de la date de clôture.

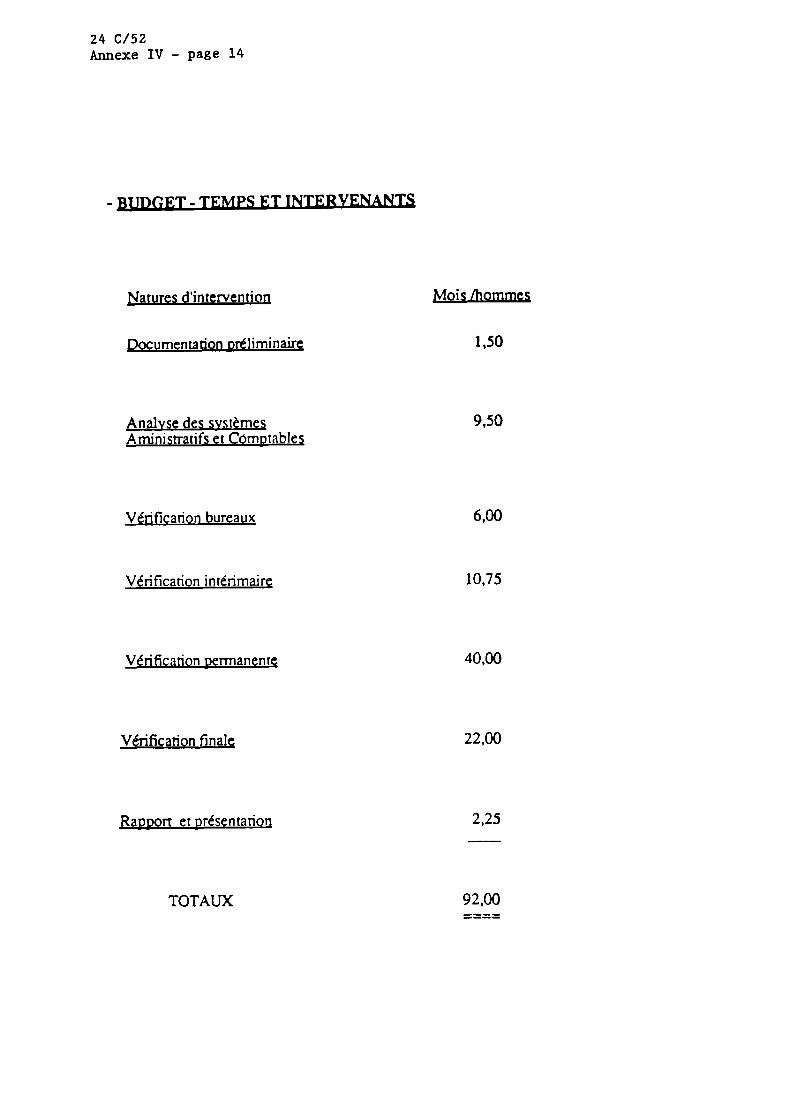

24 C/52 Annexe IV - page 14

yatures d'intervention

Documentation uréliminair~

Analvse des svsrèmes Aminisrratifs et Cdmutableq

Vérification bureaux

Vérification intérimaire

Veri fica tion Dermanenie

Vérification finale

Ramon e t Drésentatioq

TOTAUX

Mo1 's h o m m e s

1,50

9.50

10,75

40.00

22.00

2,25 -

24 C/52 Annexe IV - page 15

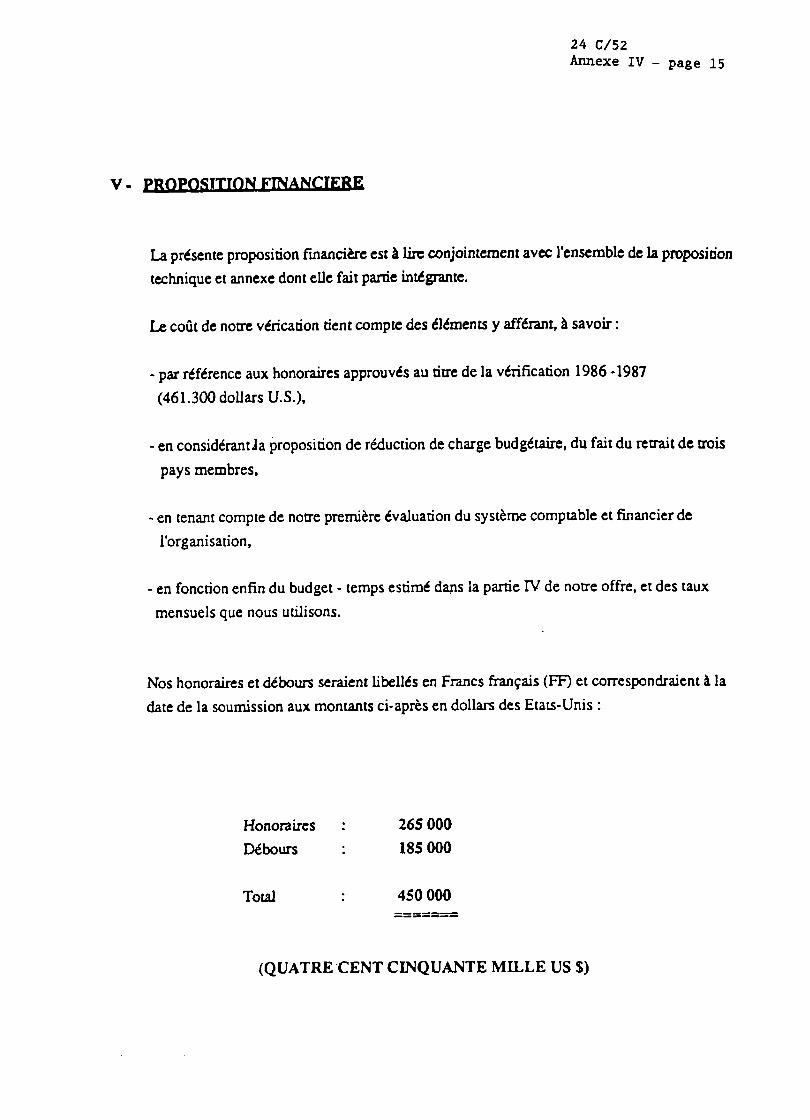

La présente proposition financière est à lin conjointement avec l’ensemble de la proposition technique et annexe dont elle fait partie intdpte.

ie coût de noue vérication tient compte des éléments y afférant, à savoir :

- par référence aux honoraires approuvés au titre de la vérification 1986 -1987 (461.300 dollars U.S.),

- en considérantda proposition de réduction de charge budgétaire, du fait du remit de mis pays membres,

- en tenant compte de noue première évaluation du système comptable et financier de l’organisation,

- en fonction enfin du budget - temps estimé dans la parrie N de notre offre, et des taux mensuels que nous utilisons.

Nos honoraires et débours seraient libellés en Francs français (FF) et correspondraient à la date de la soumission aux montants ci-après en dollars des Etats-Unis :

Honoraires : 265 O00 DébOUrS 185 O00

(QUATRE’CENT CINQUANTE MILLE US $)

24 C/52 Annexe IV - page 17

ANNEXES

. Al A A3 CURRICULUM VITAE DU CANDIDAT ET TEXTES SE RAPPORTANT A SA FONCIION

i

. B1 A B2 ORGANISATIONS DE RINDRA ET PRINCIPALES REFERENCES

24 C/52 Annexe IV - page 19

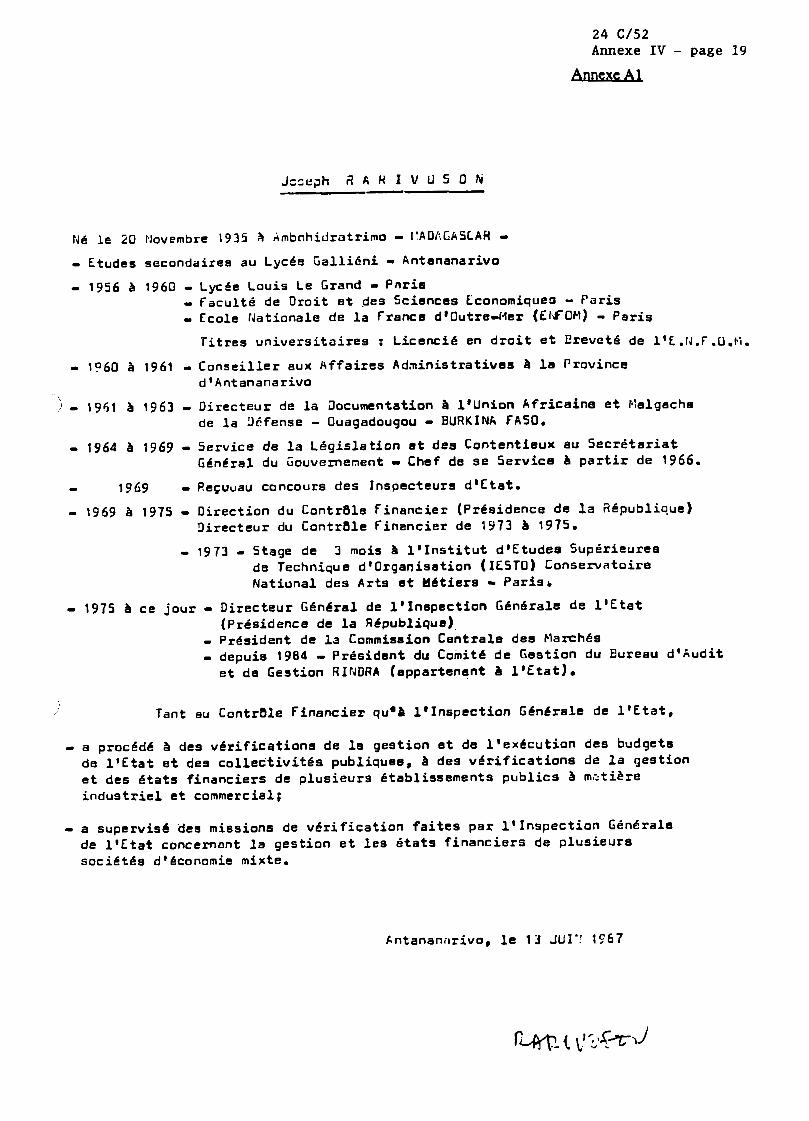

&inwQ?d

rj& la 20 FJovembre 1935 à Arnbahidratrimo - I'ADhCkSLAH - - Etudes sacondaires au Lycée iallidni - Antananarivo - 1956 à 1960 - LycOe Louis Le Grand - Paris faculté de Droit et des Sciences Economiques - Paris €Cole Uationale de la France d'Outre-Mer (EISOM) - Paris Titres universitaires : Licencié en droit et Erevcté de 1'E.id.f .u.(.;.

d'Antananarivo - 1960 à 1961 Conseiller aux Affaires Adninistratives à la Province

) - 1961 1963 Directeur de la Documentation B l'Union Africaine et t.:algeche de la 9éfense - Ouagadougou 0 BURKINA FASO.

O 1964 à 1969 - Service de la Législation et des Contentieux au Secrétariat Général du Gouvernement = Chef de se Service a partir de 1966. - 1969 - Reçuuau concours des Inspecteurs d'ftat. - 1969 à 1975 Direction du Contrôle financier (Présidence de la République) 3irecteur du Contrôle Financier de 1973 à 1975. - 1973 - Stage de 3 mois à l'Institut d'Etudes Supérieure6

de Technique d'organisation (IESTO) Conservatoire National des Arts et Métiers - Parisr - 1975 à ce jour - Directeur Général de l'Inspection Générale de 1'Etat

(Présidence de la République)

depuis 1984 - Président du Comité de Gestion du Bureau d'Audit et de Gestion AIFJDRA (eppartenent B 1'Etat).

- Président de la Commission Centrale des Marchés Tant au Contrôle Financier qu'à l'Inspection Générale de l'Etat, - a procédé à des vérifications de le gestion et de l'exécution des budgets

de l'ftat et des collectivités publiquee, à des vérifications de la gestion et des états financiers de plusieurs établissements publics à mctiére industriel et commercial;

O a supervisé des miesions de vérification faites par l'Inspection Générala de 1'Etat concemont la gestion et les etats financiers de plusieurs sociétés d ' économie mixte.

Antananarivo, le 13 JUI'.' 1C67

24 C/52 Annexe IV - page 20

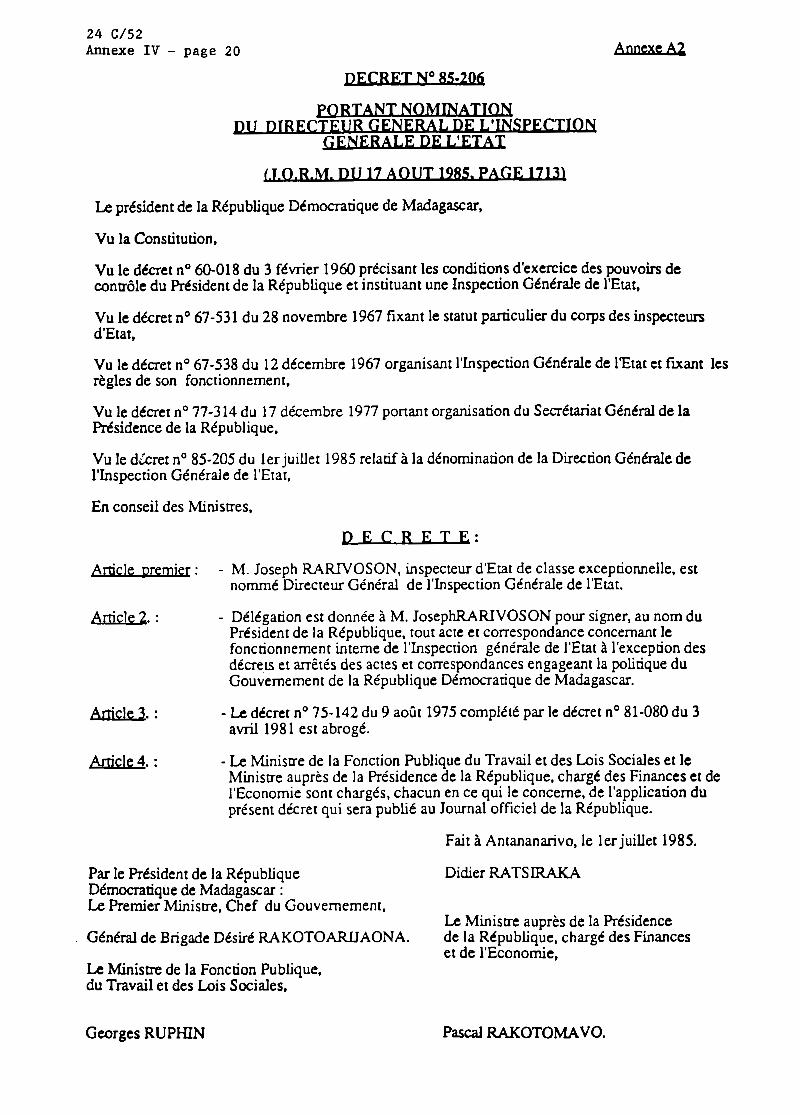

DECRET No 85-206

Le président de la République Démocratique de Madagascar,

Vu la Constitution.

Vu le décret no 60-01 8 du 3 février 1960 précisant les conditions d'exercice des pouvoirs de contrôle du Président de la République et instituant une Inspection Générale de l'Eut,

Vu le décret no 67-531 du 28 novembre 1967 fixant le statut particulier du corps des inspecteurs d'Etat,

Vu le décret no 67-538 du 12 décembre 1967 organisant l'inspection Générale de 1'Etat et fiant les règles de son fonctionnement.

Vu le décret no 77-314 du 17 décembre 1977 ponant organisation du Secrétariat Générai de la Résidence de la République,

Vu le dkret no 85-205 du ler juillet 1985 relanf à la dénomination de la Direction Générale de l'inspection Générale de l'Etat,

En conseil des Ministres,

DECRETE: bnicle premier :

Article 2. :

- M. Joseph RARIVOSON, inspecteur d'Eut de classe exceptionnelle, est n o m m é Directeur Générai de l'inspection Générale de l'Eut.

- Délégation est donnée à M. JosephRARiVOSON pour signer, au n o m du Président de la République. tout acte et correspondance concernant le fonctionnement interne de l'ïnspecrion générale de I'Etat à l'exception des décrers et arrêtés des actes et correspondances engageant la politique du Gouvernement de la Répu blique Démocratique de Madagascar.

Article 1. :

,bide 4. :

- Le décret no 75-142 du 9 août 1975 completé par le décret no 81-080 du 3

- Le Ministre de la Fonction Publique du Travail et des Lois Sociales et le avril 1981 est abrogé.

Ministre auprès de la Présidence de la République, chargé des Finances et de I'Economie sont chargés, chacun en ce qui le concerne, de l'application du présent décret qui sera publié au Journal officiel de la République.

Fait à Antananarivo, le ler juillet 1985.

Didier RATSIRPXA Par le Président de la République Démocratique de Madagascar : Le Premier Ministre, Chef du Gouvernement,

Générai de Brigade Désiré RAKOTOARUAONA.

Le Ministre de la Fonction Publique. du Travail et des Lois Sociales.

Le Ministre auprès de la Présidence de la République, chargé des Finances et de l'Economie,

Georges RUPHIN Pascal RAKOTOMAVO.

24 C/52 Annexe IV - page 21

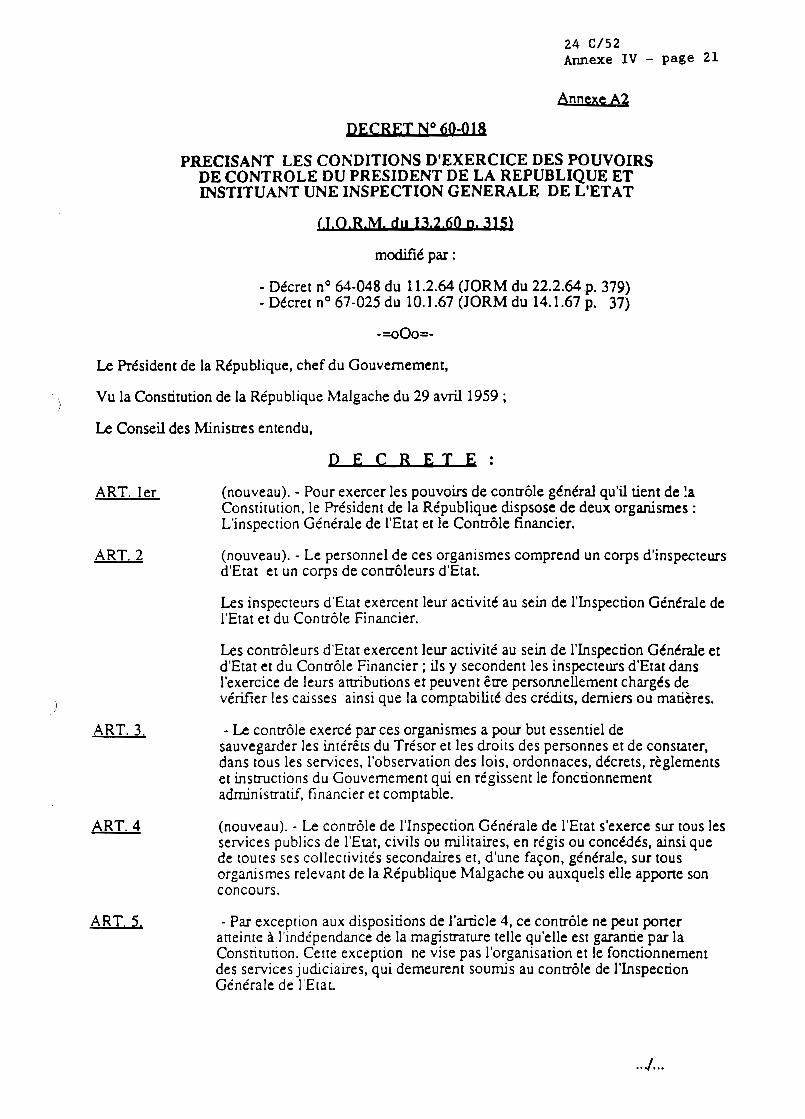

DECRET No 60-018

PRECISANT LES CONDITIONS D'EXERCICE DES POUVOIRS DE CONTROLE DU PRESIDENT DE LA REPUBLIQUE ET INSTITUANT UNE INSPECTION GENERALE DE L'ETAT

1 modifié par :

- Décret no 64-048 du 11.2.64 (JORM d u 22.2.64 .p. 379) - Décret no 67-025 du 10.1.67 (JORM du 14.1.67 p. 37)

Le Président de la République, chef d u Gouvernement,

Vu la Constitution de la République Malgache du 29 avril 1959 ;

Le Conseil des Ministres entendu, i 1

DECRETE: ART. ler (nouveau). - Pour exercer les pouvoirs de contrôle général qu'il tient de !a

Constitution, le Président de la République dispsose de deux organismes : L'inspection Générale de 1'Etat et le Contrôle financier.

(nouveau). - L e personnel de ces organismes comprend un corps d'inspecteurs d'Etat et un corps de contrôleurs d'Etat.

Les inspecteurs d'Eut exercent leur activité au sein de l'Inspection Générale de 1'Etat et du Conuôle Financier.

ART. 2

ART. 3,

ART. 4

ART. 5,

Les contrôleurs d'Etat exercent leur activité au sein de l'Inspection Générale et d'Etat et du Conuôle Financier ; ils y secondent les inspecteurs d'Etat dans l'exercice de leurs amibutions et peuvent eue personnellement chargés de vérifier les caisses ainsi que la compmbilité des crédits, derniers ou matières.

- Le conûôle exercé par ces organismes a pour but essentiel de sauvegarder les intérêts du Trésor et les droits des personnes et de constater, dans tous les services, l'observation des lois, ordonnaces, décrets, règlements et insmctions du Gouvernement qui en régissent le fonctionnement administratif, financier et comptable.

(nouveau). - Le contrôle de l'Inspection GCnérale de 1'Etat s'exerce SUT tous les services publics de l'Eut, civils ou militaires, en régis ou conckdés, ainsi que de toutes ses collectivités secondaires et, d'une façon, générale, sur tous organismes relevant de la République Malgache ou auxquels elle apporte son concours.

- Par exception aux dispositions de I'arricle 4, ce conuôle ne peut poner aneinte à l'indipendance de la magisnature telle qu'elle est garantie par la Consrirunon. Cette exception ne vise pas l'organisation et le fonctionnement des services judiciaires, qui demeurent soumis au contrôle de l'Inspection Générale de 1'Etat.

... /...

2 4 C/52 Annexe IV - page 22

Annexe 42

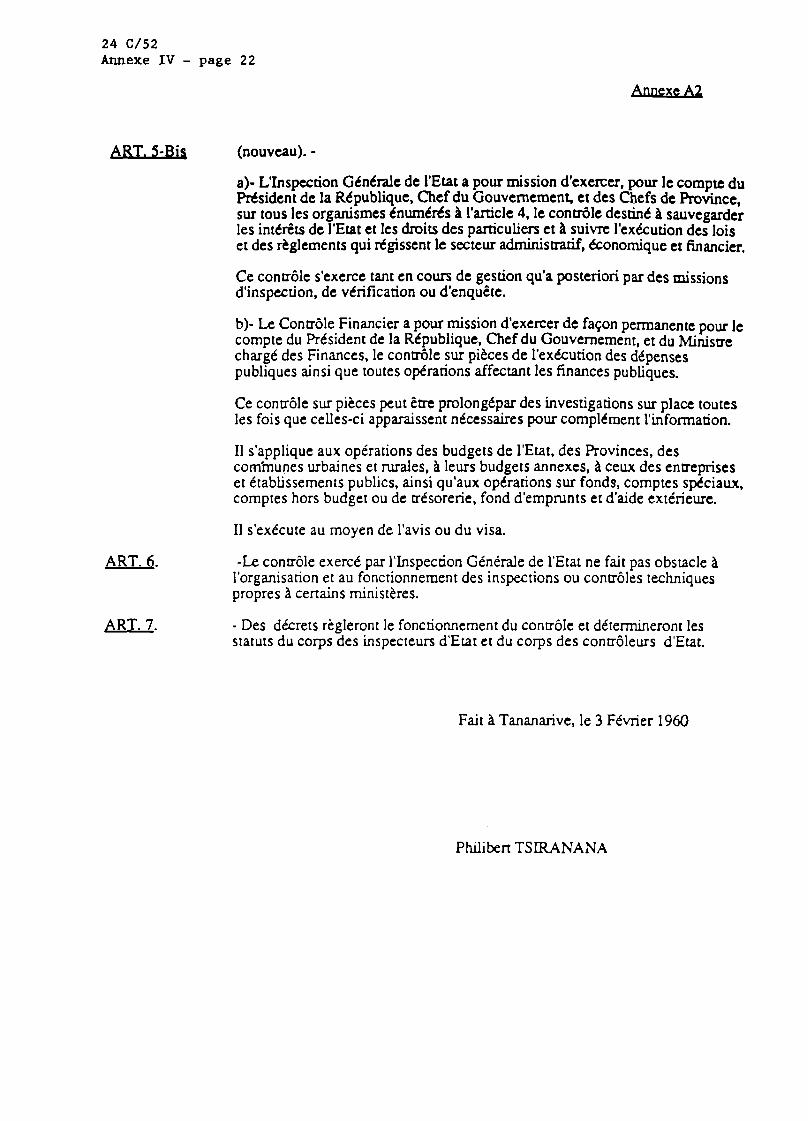

ART. 5-Bia (nouveau). - a)- L'Inspection Générale de 1'Etat a pour mission d'exercer, pour le compte du Rtsidcnt de la République, Chef du Gouvernement, et des Chefs de Province, sur tous les organismes CnumCrés h l'article 4, le contrôle destiné à sauvegarder les intérêts de 1'Etat et les droits des particuliers et h suivre l'exécution des lois et des règlements qui dgissent le sezteur adminiSpatif, &onornique et financier.

C e contrôle s'exerce tant en cours de gestion qu'a posteriori par des missions d'inspection, de vérification ou d'enquête.

b)- Le Contrôle Financier a pour mission d'exercer de façon permanente p o u le compte du Président de la République, Chef du Gouvernement, et du Minisue chargé des Finances, le contrôle sur pieces de l'exécution des dépenses publiques ainsi que toutes opkranons affectant les finances publiques.

C e contrôle SUT pièces peut être prolongépar des investigations sur place toutes les fois que ceiles-ci apparaissent nécessaires pour complément l'information.

Il s'applique aux opérations des budgets de l'Eut, des Provinces, des com'munes urbaines et rurales, à leurs budgets annexes, à ceux des entreprises et établissements publics, ainsi qu'aux opérations sur fonds, comptes spéciaux, comptes hors budget ou de trésorerie, fond d'empmnts et d'aide extérieure.

Il s'exécute au moyen de l'avis ou du visa.

ART. 6.

ART. 7.

-Le conuôle exercé par l'inspection Générale de 1'Etat ne fait pas obstacle à I'organisarion et au fonctionnement des inspections ou contrôles techniques propres à certains ministères.

- Des décrets règleront le foncrionnement du contrôle et détermineront les statuts du corps des inspecteurs d'Eut et du corps des contrôleurs d'Eut.

Fait à Tananarive, le 3 Fémier 1960

Philibert TSIRANANA

24 C/52 Annexe IV - page 23

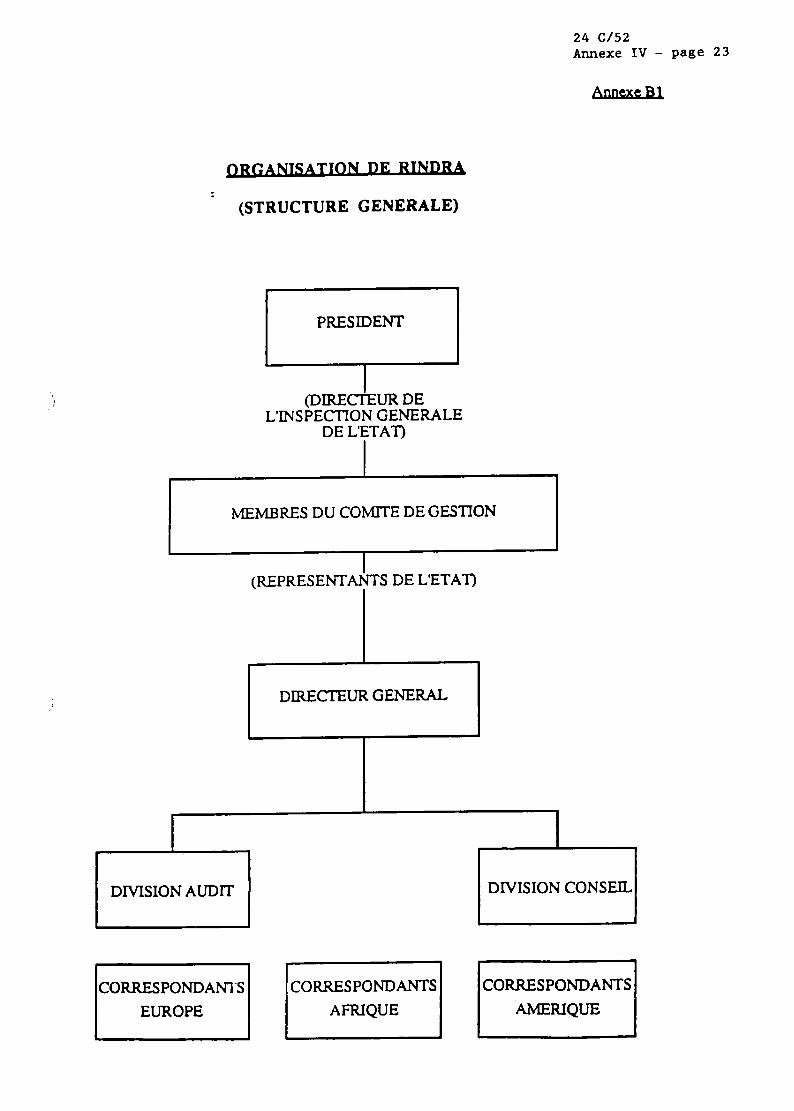

DIVISION AUDIT

$

(STRUCTURE GENERALE)

DWISION CONSEIL

I

PRESIDENT r @IRE&URDE

L'INSPECTION GENERALE DE LETAT)

MEMBRES DU COMITE DE GESTION

CORRESPONDAN15 CORRESPONDANTS CORRESPONDANTS AMERIQUE

24 C/52 Annexe IV - page 24

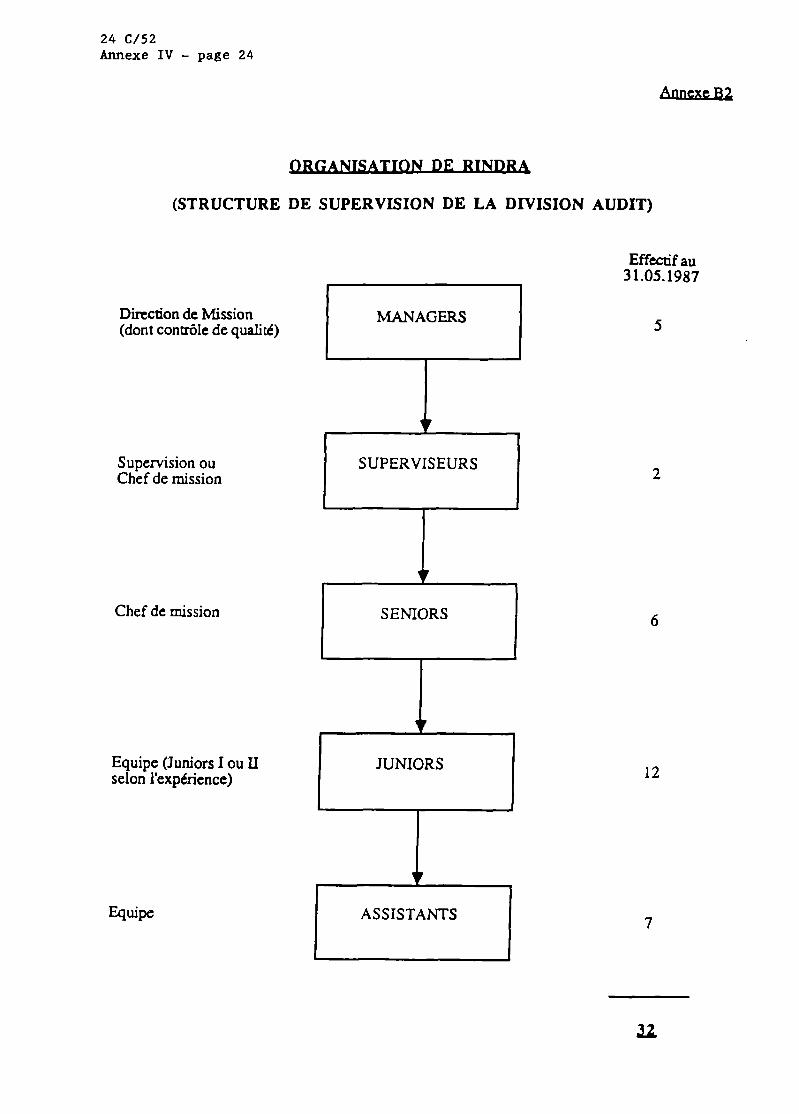

Equipe (Juniors I ou LI selon l'expérience)

ON DE

(STRUCTURE DE SUPERVISION DE LA DIVISION AUDIT)

JUNIORS

-

Effectif au 3 1.05.1987

Direction de Mission (dont contrôle de quaiite)

Supervision ou Chef de mission

Chef de mission

3 ASSISTANTS

5

2

6

12

7

I 1

24 C/52 Annexe IV - page 25

*

I OUTILS 1

Techniques -- I d'échannllonnage

Discussions avec la Direction Générale - Visites - Revue analytique

TEST SUR LES PROCEDURES

CONNAISSANCE GENERALEDE

L'ORGANISATION

-

Diagramme Questionnaire adapté

EVALUATION DES FAIBLESSES

ANALYSE DE SYSTEMES

Comptages, etc.. .

sur le contrôle

Opinion sur

1 OBJECTIFS 1 Auditabilité Zones à risques

Stratégie d'audit et de Planning

Identifier les points forts et les points .faibles par rapport aux objectifs de chaque cycle

Préciser et organiser les travaux de vérification

Evaiuer la qualité du contrôle interne

Evaiuer les erreurs poten- tielles que le conuôle interne ne peut pas détecter

Evaiuer la fiabilité des états financiers et comptes budgétaires

Améliorer les systèmes et procédures de gestion

Conclure les uavaux d'audit par une opinion motivée

24 C/52 Annexe IV - page 26

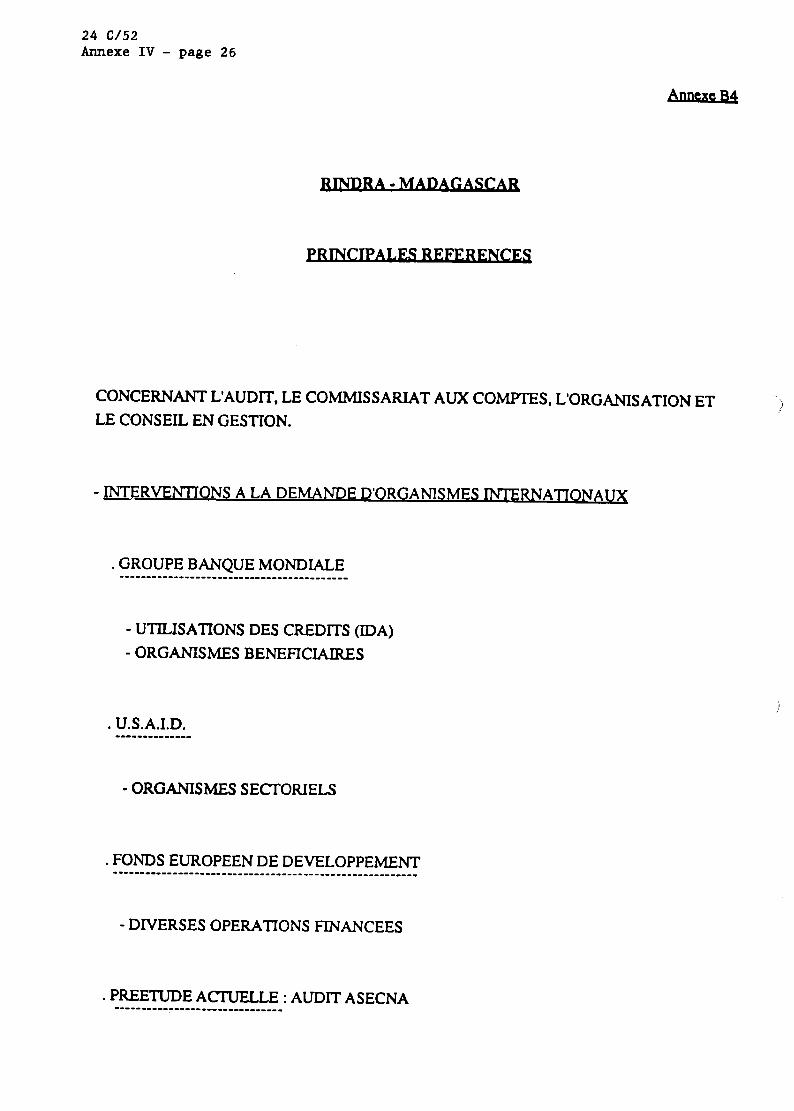

CONCERNANT L'AUDIT, LE COMMISSARIAT AUX COMPTES, L'ORGANISATION ET LE CONSEIL EN GESTION.

- INTERVENTIONS A LA DEMANDE D'ORGANISMES INTERNATIONAUX

- UTILISATIONS DES CREDITS (IDA) - ORGANISMES BENEFICIAIRES

i

. U.S.A.I.D. -------------- - ORGANISMES SECTORIELS

- DIVERSES OPERATIONS FINANCEES

24 C/52 Annexe IV - page 27

Annexe B4 (suite)

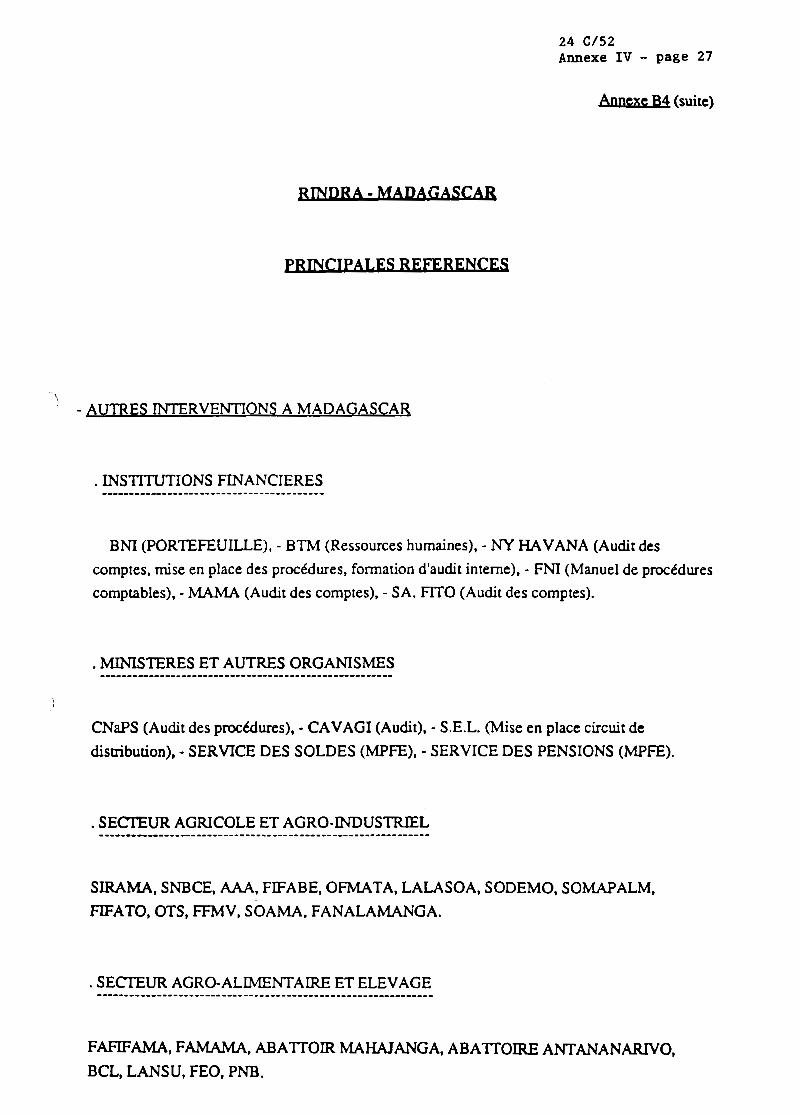

1 ' - AUTRES INTERVENTIONS A MADAGASCAR

. INSTITUTIONS FINANCIERES .........................................

BNI (PORTEFEUILLE), - BTM (Ressources humaines), - NY HAVANA (Audit des comptes, mise en place des procédures, formation d'audit interne), - FNI (Manuel de procédures comptables), - MAMA (Audit des comptes), - SA. FiTO (Audit des comptes).

CNaPS (Audit des procklures), - CAVAGI (Audit), - S.E.L. (Mise en place circuit de distribution), - SERVICE DES SOLDES (MPFE), - SERVICE DES PENSIONS (MPFE).

SIRAMA, SNBCE, AA4, FIFABE, OFMATA, LALASOA, SODEMO, SOMAPALM, FIFATO, OTS, FFMV, SOAMA. F A N A L A M G A .

FAFIFAMA, FAMAMA, ABA'ITOIR MAHAJANGA, ABAITOIRE ANTANANARIVO, BCL, LANSU, FEO, PNB.

24 C/52 Annexe IV - page 28

Annexe B4 (suite)

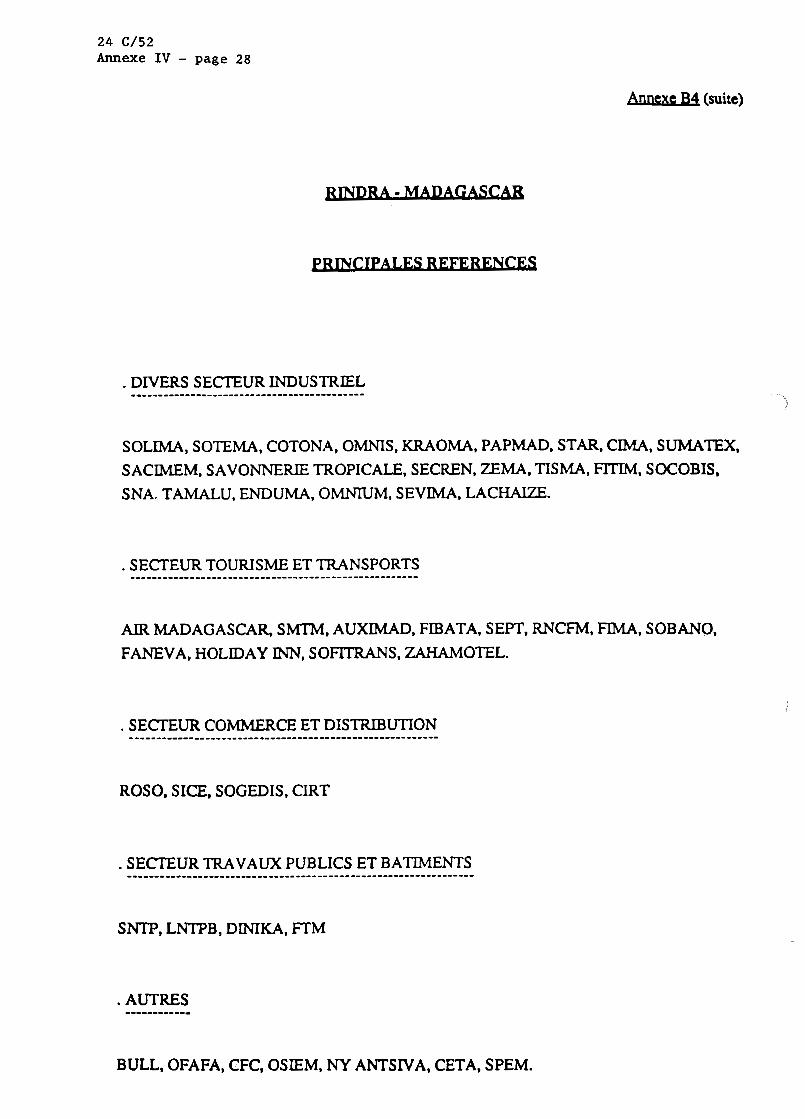

SOLIMA, SOTEMA, COTONA, OMNIS,KRAOMA, PAPMAD, STAR,CIMA, SUMATEX, SACIMEM, SAVONNERIE TROPICALE, SECREN, E M A , TISMA, FITIM, SOCOBIS, SNA. TAMALU, ENDUMA, O W M , SEVIMA, LACHAIZE.

. SECTEUR TOURISME ET TRANSPORTS .....................................................

AIR MADAGASCAR, SMTM, AUXIMAD, FIBATA, SEPT, RNCW, FIMA, SOBANO, FANEVA, HOLIDAY INN, SOFITRANS, ZAHAMOTEL.

ROSO, SICE, SOGEDIS, CIRT

SNTP, LNTPB, DiNIKA, FiM

BULL, OFAFA, CFC, OSIEM, NY ANTSIVA, CETA, SPEM.

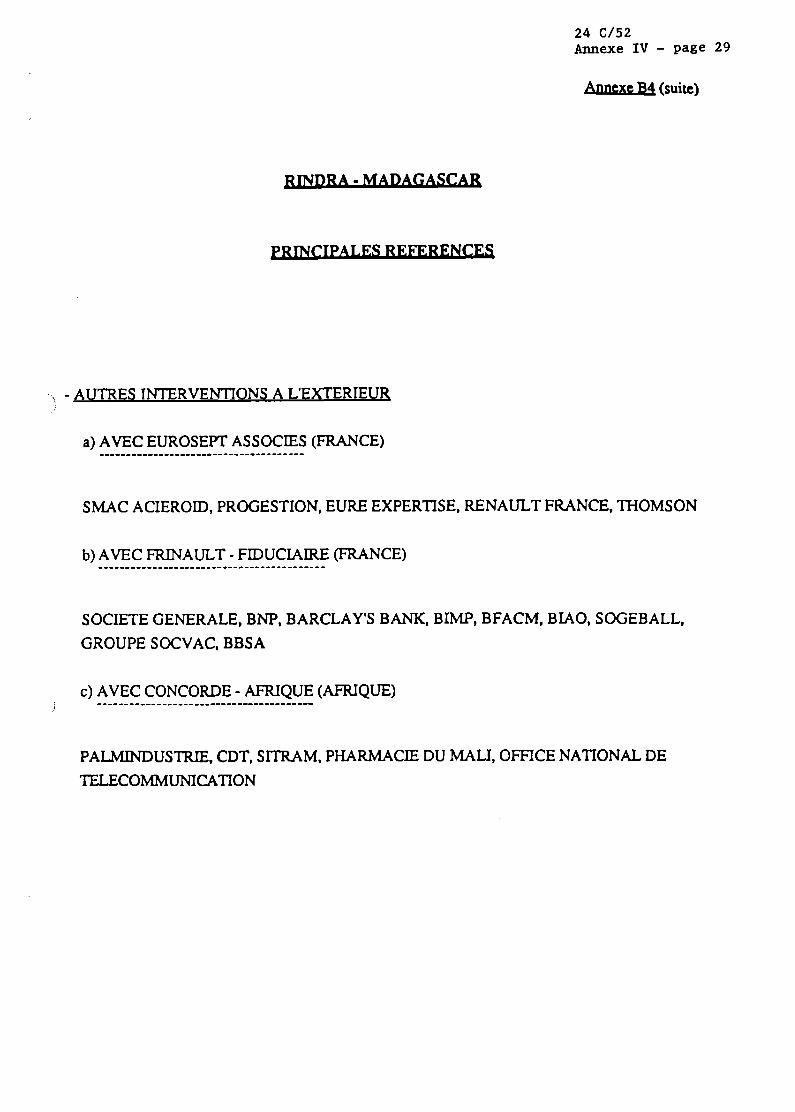

24 C/52 Annexe IV - page 29

(suite)

DRA--

: - AUTRES TNTERVENTIONS A L'EXTERIEUR a) AVEC EUROSEFI' ASSOCIES (FRANCE) ......................................

SMAC ACIEROID, PROGESTION, EURE EXPERTISE, RENAULT FRANCE, THOMSON

SOCIETE GENERALE, BNP, BARCLAY'S BANK, BIMP, BFACM, BIAO, SOGEBALL, GROUPE SOCVAC, BBSA

PALMINDUSTRIE, CDT, SITRAM, PHARMACIE DU MALI, OFFICE NATIONAL DE TELECOMMUNICATION

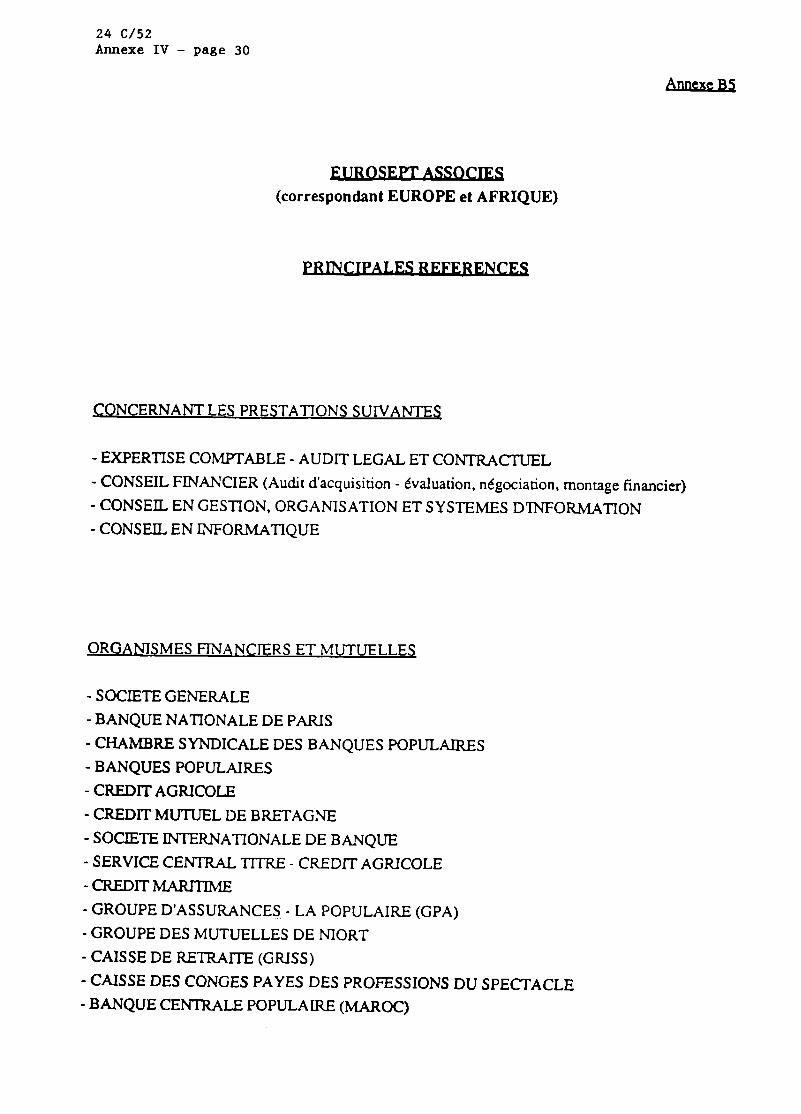

24 C/52 Annexe IV - page 30 -

(correspondant EUROPE et AFRIQUE)

CONCERNANT LES PRESTATIONS SUTVANTES

- EXPERTISE COMPTABLE - AUDIT LEGAL ET CONTRACTUEL - CONSEIL FINANCIER (Audit d'acquisition - évaluation, négociation, montage financier) - CONSEIL EN GESTION, ORGANISATION ET SYSTEMES DMORMATION - CONSEIL EN INFORMATIQUE

ORGANTSMES FINANCIERS ET MUTUELLES

- SOCETE GENERALE - BANQUE NATIONALE DE PARIS - CHAMBRE SYNDICALE DES BANQUES POPULAIRES - BANQUES POPULAIRES - CREDITAGRICOLE - CREDIT MUTUEL DE BRETAGNE - SOCIETE INTERNATIONALE DE BANQUE - SERVICE CENTRAL TITRE - CREDIT AGRICOLE -cREDITMARlTIME - GROUPE D'ASSURANCES - LA POPULAIRE (GPA) - GROUPE DES MUTUELLES DE NIORT - CAISSE DE RETRAITE (GRISS) - CAISSE DES CONGES PAYES DES PROFESSIONS DU SPECTACLE - BANQUE CENTRALE POPULAIRE (MAROC)

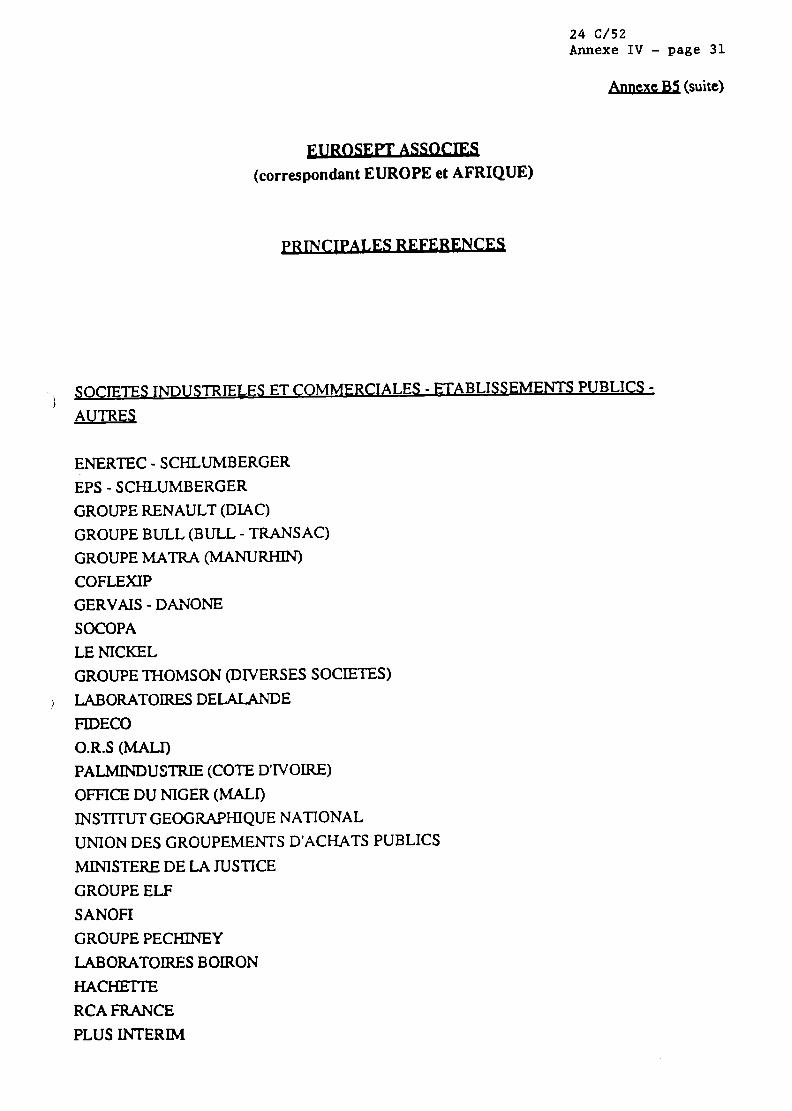

24 C/52 Annexe IV - page 31

Bnnçxe BS (suite)

(correspondant EUROPE et AFRIQUE)

ETES INDUSTRIELES ET COMMERCIALES - ETABLISSEMENTS PUBLICS - soc AUTRES

ENERTEC - SCHLUMBERGER EPS - SCHLUMBERGER GROUPE RENAULT (DIAC) GROUPE BULL (BULL - TRANSAC) GROUPE MATRA (MANUFU-lTNl COFLEXIP GERVMS - DANONE SOCOPA LE NICKEL GROUPE THOMSON (DIVERSES SOCIETES)

1 LABORATOIRESDELALANDE FIDECO 0.R.S (MALT) PALMINDUSTRIE (COTE D'NOIRE) OFFICE DU NIGER (MALI) INSTITUT GEOGRAPWQUE NATIONAL UNION DES GROUPEMENTS D'ACHATS PUBLICS MIMSTERE DE LA JUSTICE GROUPE ELF SANOFI GROUPE PECHINEY LABORATOIRES BOIRON HACHEITE RCA FRANCE PLUS INTERIM

24 C/52 Annexe IV - page 32

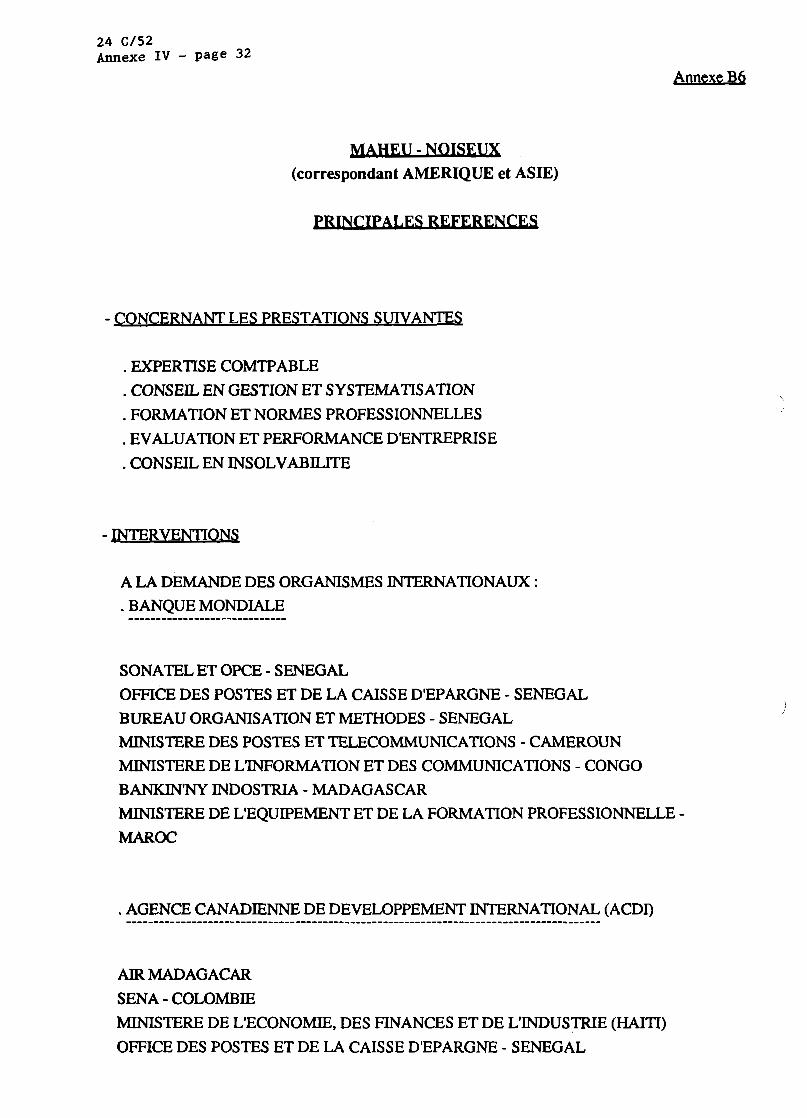

U - NO- (correspondant AMERIQUE et ASIE)

- CONCERNA : ANTE

. EXPERTISE COMTPABLE

. CONSEIL EN GESTION ET SYSTEMATISATION

. FORMATION ET NORMES PROFESSIONNELLES

. EVALUATION ET PERFORMANCE D'ENTREPRISE

. CONSEIL EN INSOLVABILITE

A LA DEMANDE DES ORGANISMES INTERNATIONAUX : . BANQUE MONDIALE .............................

SONATEL ET OPCE - SENEGAL OFFICE DES POSTES ET DE LA CAISSE D'EPARGNE - SENEGAL BUREAU ORGANISATION ET METHODES - SENEGAL MINISTERE DES POSTES ET TELECOMMUNICATIONS - CAMEROUN MINISTERE DE L'INFORMATION ET DES COMMUNICATIONS - CONGO BANKIN'NY INDOSTRIA - MADAGASCAR MINISERE DE L'EQUIPEMENT ET DE LA FORMATION PROFESSIONNELLE - MAROC

AIR MADAGACAR SENA - COLOMBIE MINISTERE DE L'ECONOMIE, DES FINANCES ET DE L'INDUSTRIE (HAITI) OFFICE DES POSTES ET DE LA CAISSE D'EPARGNE - SENEGAL

24 C/52 Annexe IV - page 33

Annexa6 (suite)

(correspondant AMERIQUE et ASIE)

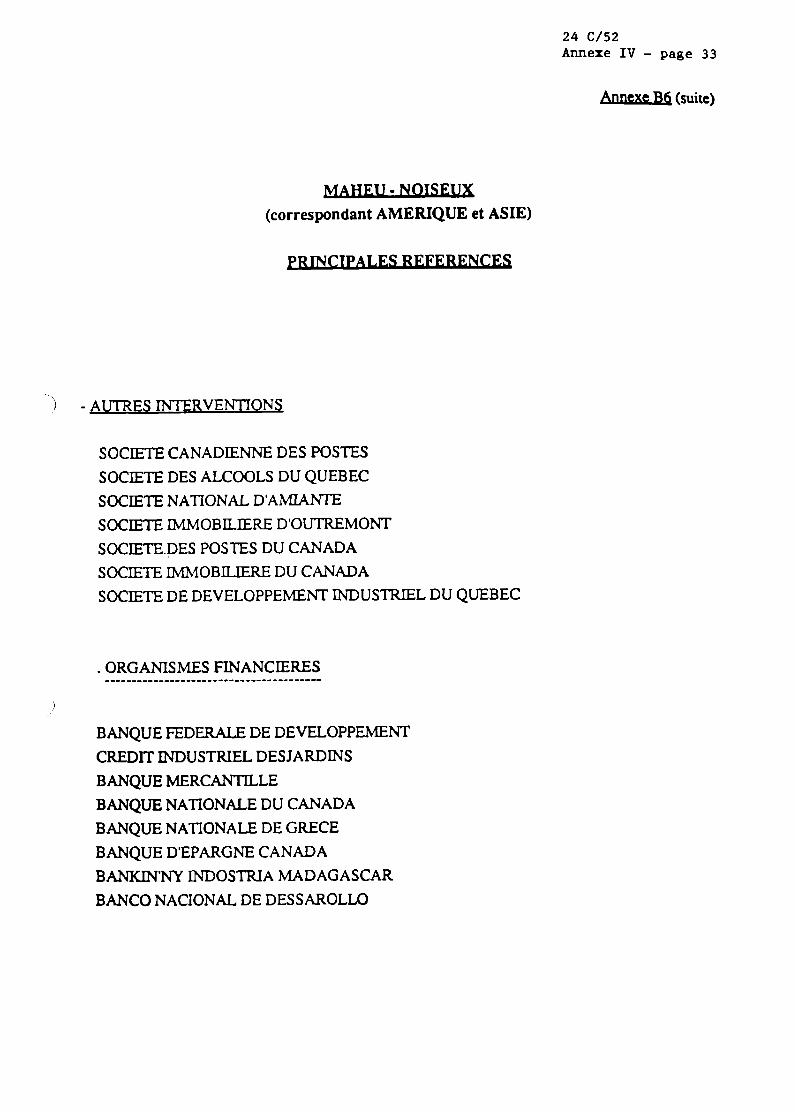

i - A m ES INTERVENTIONS

SOCiETE CANADIENNE DES POSTES SOCIETE DES ALCOOLS DU QUEBEC SOCIETE NATIONAL D'AMIANTE SOCIETE IMMOBILIERE D'OUTREMONT SOCIETE.DES POSTES DU CANADA SOCiETE IMMOBILIERE DU CANADA SOCIETE DE DEVELOPPEMENT INDUSTRIEL DU QUEBEC

i

BANQUE FEDERALE DE DEVELOPPEMENT CREDlT INDUSTRIEL DESJARDINS BANQUE MERCANTILLE BANQUE NAïiONALE DU CANADA BANQUE NATIONALE DE GRECE BANQUE D'EPARGNE CANADA BANKIN'NY INDOSTRIA MADAGASCAR BANCO NACIONAL DE DESSAROLLO

24 C/52 Annexe IV - page 34

A l 6 (suite)

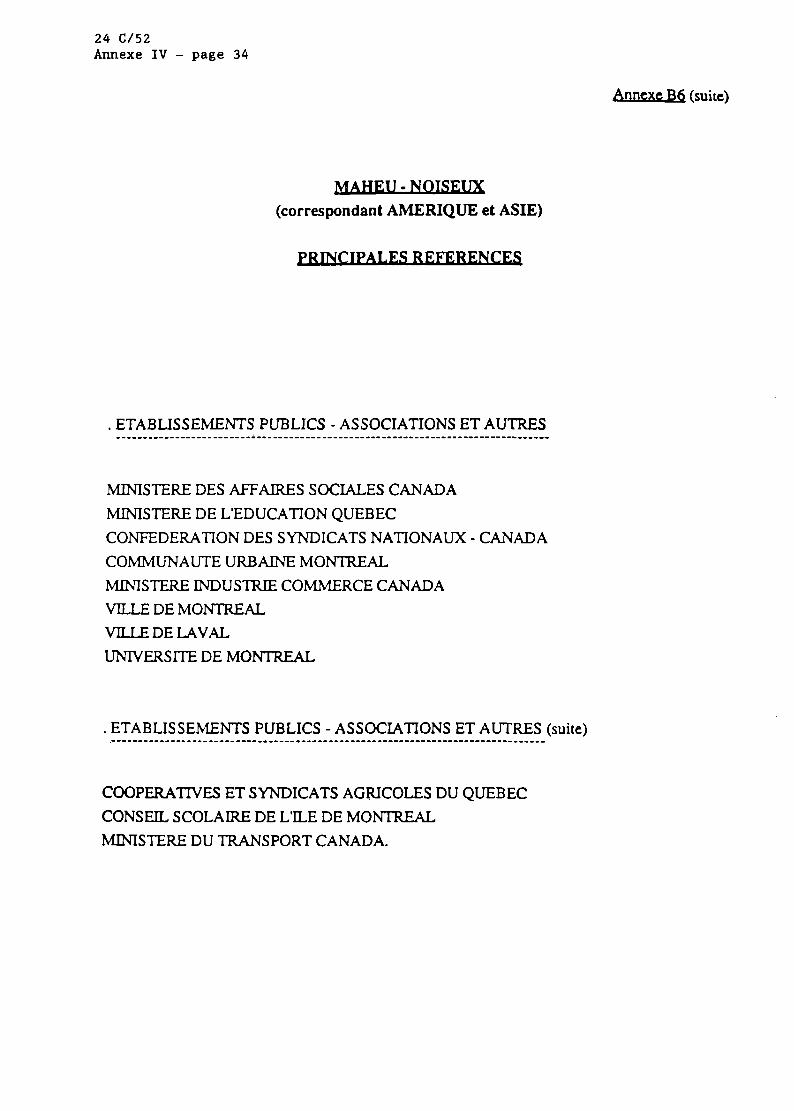

EU - NOISEUX (correspondant AMERIQUE et ASIE)

MlMSTERE DES AFFAIRES SOCWES CANADA MIMSTERE DE L'EDUCATION QUEBEC CONFEDERATION DES SYNDICATS NATIONAUX - CANADA COMMUNAUTE URBAiNE MONTREAL MIMSTERE iNDUSTRIE COMMERCE CANADA VILLE DE MONTREAL VILLE DE LAVAL UNTVERSITE DE MONTREAL

COOPEIUTIVES ET SYNDICATS AGRICOLES DU QUEBEC CONSEIL SCOLAIRE DE L E E DE MONTREAL MINISTERE DU TRANSPORT CANADA.

Conférence générale Vingt-quatrième session, Paris 1987 24 C

24 C/52 Add.1 22 septembre 1987 Original anglais

Point 11.10 de l'ordre du .jour provisoire

ADDENDUM 1

NOMINATION D'UN NOUVEAU COMMISSAIRE AUX COMPTES

Depuis l'établissement du document 24 C/52, daté du 25 août 1987, le Direc- teur général a reçu une candidature au poste de Commissaire aux comptes de l'Orga- nisation, qui lui a été transmise par le Ministre de l'éducation nationale du Royaume du Maroc le 29 juillet 1987. Des copies des pièces que le Directeur séné- ral a reçues au sujet de la candidature de l'Inspection générale des finances du Royaume du Maroc, en sa qualité de Vérificateur général des comptes de ce pays, sont jointes au présent document.

24 C/52 Add.1 - page 2

Commission nationale pour l'éducation, la culture

et les sciences

UNESCO - ALECSO B. P. 420 Rabat

Référence : CNU/No 664

Rabat, le 29 juillet 1987

M. LE DIRECTEUR DE L'UNESCO - PARIS -

Ob.iet : Nomination d'un nouveau Commissaire aux comptes de l'Unesco

R é f : Votre lettre no CL/3052 du 31 mars 1087