Embed Size (px)

DESCRIPTION

Â

Citation preview

Stratégie&Accents est une publication bimensuelle de KBC Banque & Assurance • N° 18 • 22-09-2014

Actions dans cette édition :

Forte économie mondiale

La santé de l’économie européenne préoccupe l’investisseur. Or les nouvelles mesures de la Banque centrale européenne (BCE) ont affaibli l’euro, ce qui pourrait la stimuler. Et l’économie se porte bien dans le reste du monde. Le moment pourrait donc être idéal pour investir en actions.

2014 a jusqu’à présent été un excellent cru pour les obligataires, les taux ayant atteint des planchers historiques dans la zone euro, ce qui a dopé la valeur des obligations. Mais ils doivent se préparer à une période moins favorable. La normalisation des taux dans les années à venir risque de leur infliger de solides moins-values, sans l’échappatoire (classique) des investissements à court terme car depuis les récentes interventions de la BCE, la rémunération des dépôts d’épargne est pour ainsi dire totalement nulle. Les actions, qui ne sont absolument pas chères, semblent être la seule solution.

Une embellie économique s’est en outre dessinée ces derniers mois, surtout aux États-Unis et en Asie. La confiance historiquement élevée des chefs d’entreprise et les plus de 200 000 emplois créés chaque mois témoignent de la vigueur de l’économie américaine. La crainte d’un atterrissage forcé en Chine s’est dissipée et des pays comme la Corée du Sud et Taïwan voient leurs exportations redémarrer. Dans la zone euro, le deuxième trimestre a été plutôt morose mais, selon les derniers chiffres, la reprise se poursuit. La vigueur économique mondiale et l’euro moins fort devraient d’ailleurs stimuler l’industrie européenne dans les prochains mois. Le moteur des crédits se met également en marche. Les interventions de la BCE ont plombé les taux et les banques annoncent un assouplissement de leurs conditions de crédit. Enfin, les bénéfices des entreprises ont touché le fond : pour la première fois depuis longtemps, ils ont remonté au deuxième trimestre et les prévisions pour le second semestre sont bonnes.

&Stratégie Accents

Relevé des recommandations modifiées

ABB D’acheter à conserver Elia De conserver à augmenter

EVS D’augmenter à conserver Thrombogenics De vendre à conserver

Brederode De conserver à augmenter Nystar D’acheter à suspendu

Brederode • Vodafone • DSM • Kingfisher • Philips • SAP

Dernière mise à jour des cours et des recommandations : 12-09-2014

2

xx xx

xx xx

xx xx

25,64 EUR 30,00 EUR

Grafiek (1)

Grafiek (2)

Grafiek (3)

Grafiek (4)

Koers

xx xxKoersdoel

xx xx

Koers

xx xxKoersdoel

xx xx

Koers

xx xxKoersdoel

xx xx

Cours

30,00 EURObjectif de cours

31,00 EUR

2010 2011 2012 2013 201410

12

14

16

18

20

22

24

26

28

30

32

BREDERODEDiversified FinancialsWorld equity markets

Source: Thomson Datastream

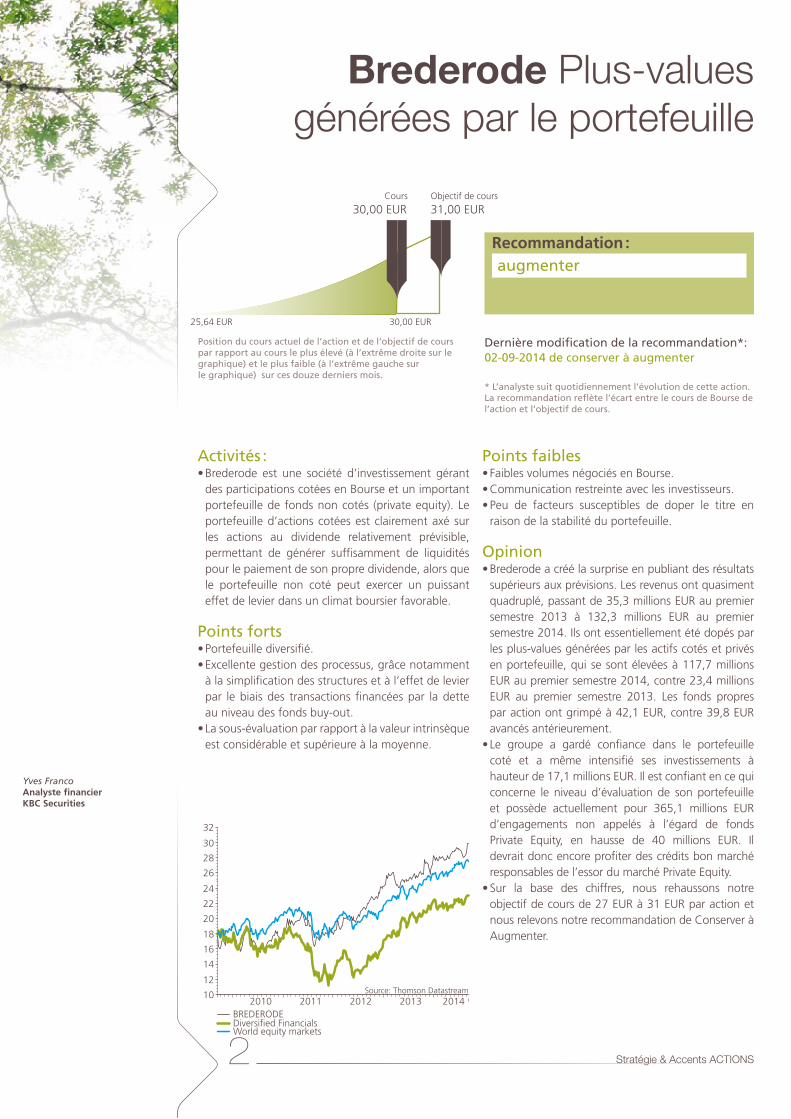

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

Stratégie & Accents ACTIONS

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Activités :• Brederode est une société d’investissement gérant

des participations cotées en Bourse et un important portefeuille de fonds non cotés (private equity). Le portefeuille d’actions cotées est clairement axé sur les actions au dividende relativement prévisible, permettant de générer suffisamment de liquidités pour le paiement de son propre dividende, alors que le portefeuille non coté peut exercer un puissant effet de levier dans un climat boursier favorable.

Points forts• Portefeuille diversifié. • Excellente gestion des processus, grâce notamment

à la simplification des structures et à l’effet de levier par le biais des transactions financées par la dette au niveau des fonds buy-out.

• La sous-évaluation par rapport à la valeur intrinsèque est considérable et supérieure à la moyenne.

Points faibles• Faibles volumes négociés en Bourse.• Communication restreinte avec les investisseurs. • Peu de facteurs susceptibles de doper le titre en

raison de la stabilité du portefeuille.

Opinion• Brederode a créé la surprise en publiant des résultats

supérieurs aux prévisions. Les revenus ont quasiment quadruplé, passant de 35,3 millions EUR au premier semestre 2013 à 132,3 millions EUR au premier semestre 2014. Ils ont essentiellement été dopés par les plus-values générées par les actifs cotés et privés en portefeuille, qui se sont élevées à 117,7 millions EUR au premier semestre 2014, contre 23,4 millions EUR au premier semestre 2013. Les fonds propres par action ont grimpé à 42,1 EUR, contre 39,8 EUR avancés antérieurement.

• Le groupe a gardé confiance dans le portefeuille coté et a même intensifié ses investissements à hauteur de 17,1 millions EUR. Il est confiant en ce qui concerne le niveau d’évaluation de son portefeuille et possède actuellement pour 365,1 millions EUR d’engagements non appelés à l’égard de fonds Private Equity, en hausse de 40 millions EUR. Il devrait donc encore profiter des crédits bon marché responsables de l’essor du marché Private Equity.

• Sur la base des chiffres, nous rehaussons notre objectif de cours de 27 EUR à 31 EUR par action et nous relevons notre recommandation de Conserver à Augmenter.

02-09-2014 de conserver à augmenter

Brederode Plus-values générées par le portefeuille

Yves FrancoAnalyste financierKBC Securities

Recommandation :augmenter

3

2010 2011 2012 2013 2014120

140

160

180

200

220

240

260

VODAFONE GROUPMSCI ACWI T/CM SVS - PRICE INDEXMSCI AC WORLD - PRICE INDEX

Source: Thomson Datastream

188,95 GBP 252,30 GBP

Objectif de cours

240,00 GBPCours

203,45 GBP

Stratégie & Accents ACTIONS

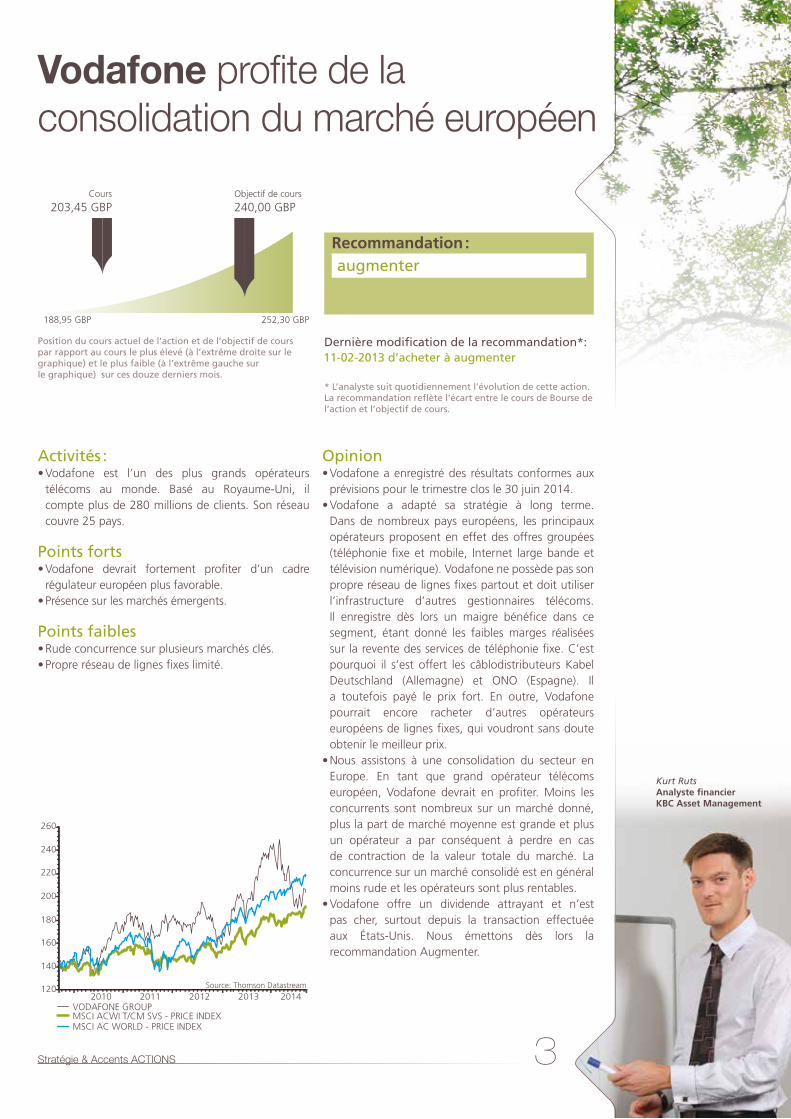

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Opinion• Vodafone a enregistré des résultats conformes aux

prévisions pour le trimestre clos le 30 juin 2014. • Vodafone a adapté sa stratégie à long terme.

Dans de nombreux pays européens, les principaux opérateurs proposent en effet des offres groupées (téléphonie fixe et mobile, Internet large bande et télévision numérique). Vodafone ne possède pas son propre réseau de lignes fixes partout et doit utiliser l’infrastructure d’autres gestionnaires télécoms. Il enregistre dès lors un maigre bénéfice dans ce segment, étant donné les faibles marges réalisées sur la revente des services de téléphonie fixe. C’est pourquoi il s’est offert les câblodistributeurs Kabel Deutschland (Allemagne) et ONO (Espagne). Il a toutefois payé le prix fort. En outre, Vodafone pourrait encore racheter d’autres opérateurs européens de lignes fixes, qui voudront sans doute obtenir le meilleur prix.

• Nous assistons à une consolidation du secteur en Europe. En tant que grand opérateur télécoms européen, Vodafone devrait en profiter. Moins les concurrents sont nombreux sur un marché donné, plus la part de marché moyenne est grande et plus un opérateur a par conséquent à perdre en cas de contraction de la valeur totale du marché. La concurrence sur un marché consolidé est en général moins rude et les opérateurs sont plus rentables.

• Vodafone offre un dividende attrayant et n’est pas cher, surtout depuis la transaction effectuée aux États-Unis. Nous émettons dès lors la recommandation Augmenter.

11-02-2013 d’acheter à augmenter

Activités :• Vodafone est l’un des plus grands opérateurs

télécoms au monde. Basé au Royaume-Uni, il compte plus de 280 millions de clients. Son réseau couvre 25 pays.

Points forts• Vodafone devrait fortement profiter d’un cadre

régulateur européen plus favorable.• Présence sur les marchés émergents.

Points faibles• Rude concurrence sur plusieurs marchés clés.• Propre réseau de lignes fixes limité.

Vodafone profite de la consolidation du marché européen

Kurt Ruts Analyste financierKBC Asset Management

Recommandation :augmenter

4

45,96 EUR 59,75 EUR

Cours

49,85 EURObjectif de cours

63,00 EUR

2010 2011 2012 2013 201420

25

30

35

40

45

50

55

60

DSM KONINKLIJKEMaterialsWorld equity markets

Source: Thomson Datastream

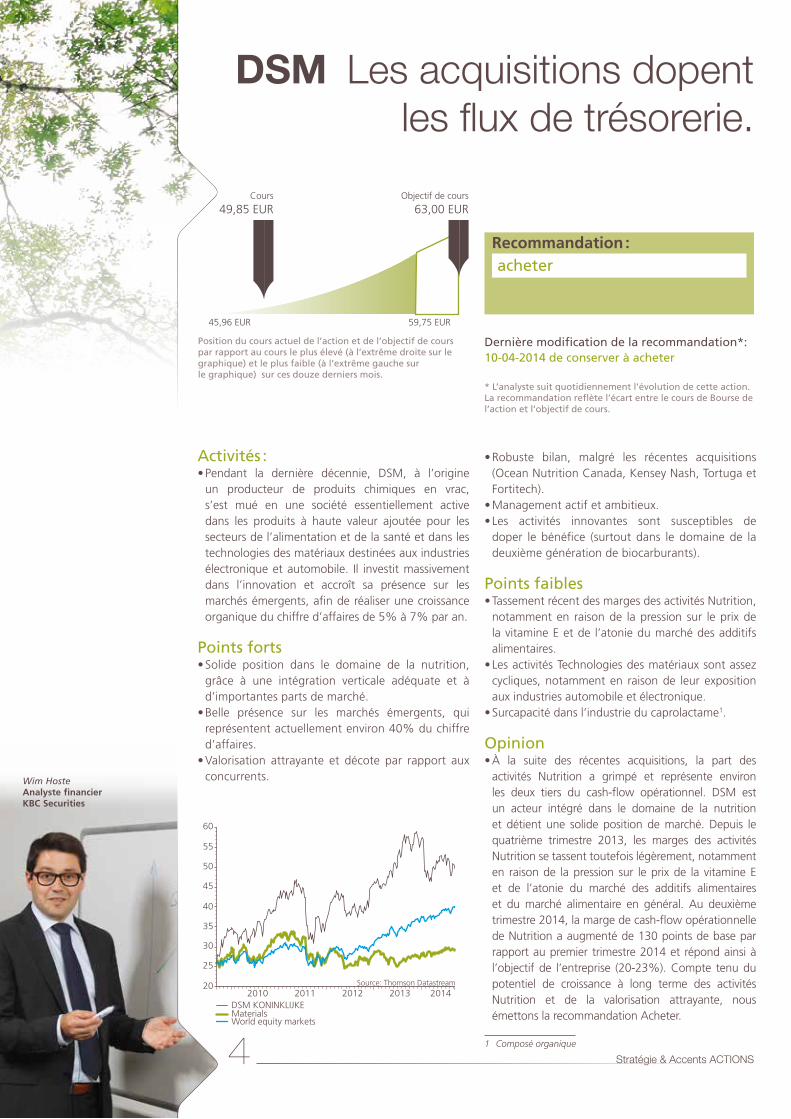

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

Stratégie & Accents ACTIONS

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Activités :• Pendant la dernière décennie, DSM, à l’origine

un producteur de produits chimiques en vrac, s’est mué en une société essentiellement active dans les produits à haute valeur ajoutée pour les secteurs de l’alimentation et de la santé et dans les technologies des matériaux destinées aux industries électronique et automobile. Il investit massivement dans l’innovation et accroît sa présence sur les marchés émergents, afin de réaliser une croissance organique du chiffre d’affaires de 5% à 7% par an.

Points forts• Solide position dans le domaine de la nutrition,

grâce à une intégration verticale adéquate et à d’importantes parts de marché.

• Belle présence sur les marchés émergents, qui représentent actuellement environ 40% du chiffre d’affaires.

• Valorisation attrayante et décote par rapport aux concurrents.

• Robuste bilan, malgré les récentes acquisitions (Ocean Nutrition Canada, Kensey Nash, Tortuga et Fortitech).

• Management actif et ambitieux.• Les activités innovantes sont susceptibles de

doper le bénéfice (surtout dans le domaine de la deuxième génération de biocarburants).

Points faibles• Tassement récent des marges des activités Nutrition,

notamment en raison de la pression sur le prix de la vitamine E et de l’atonie du marché des additifs alimentaires.

• Les activités Technologies des matériaux sont assez cycliques, notamment en raison de leur exposition aux industries automobile et électronique.

• Surcapacité dans l’industrie du caprolactame1.

Opinion• À la suite des récentes acquisitions, la part des

activités Nutrition a grimpé et représente environ les deux tiers du cash-flow opérationnel. DSM est un acteur intégré dans le domaine de la nutrition et détient une solide position de marché. Depuis le quatrième trimestre 2013, les marges des activités Nutrition se tassent toutefois légèrement, notamment en raison de la pression sur le prix de la vitamine E et de l’atonie du marché des additifs alimentaires et du marché alimentaire en général. Au deuxième trimestre 2014, la marge de cash-flow opérationnelle de Nutrition a augmenté de 130 points de base par rapport au premier trimestre 2014 et répond ainsi à l’objectif de l’entreprise (20-23%). Compte tenu du potentiel de croissance à long terme des activités Nutrition et de la valorisation attrayante, nous émettons la recommandation Acheter.

1 Composé organique

10-04-2014 de conserver à acheter

DSM Les acquisitions dopent les flux de trésorerie.

Wim HosteAnalyste financier KBC Securities

Recommandation :acheter

5

2010 2011 2012 2013 2014150

200

250

300

350

400

450

500

KINGFISHERRetailingWorld equity markets

Source: Thomson Datastream

295,40 GBP 444,20 GBP

Objectif de cours

435,00 GBPCours

320,00 GBP

Stratégie & Accents ACTIONS

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Opinion• Au premier semestre (février - juillet 2014), Kingfisher

a enregistré un bénéfice opérationnel de 390 millions GBP, dépassant ainsi les prévisions de 1%, grâce essentiellement aux économies réalisées au Royaume-Uni et en France.

• Kingfisher a été mis à rude épreuve en 2012 et 2013, en raison de l’environnement macroéconomique morose et de la léthargie du marché résidentiel dans les marchés clés que sont la France et le Royaume-Uni.

• L’économie et le marché résidentiel se redressent au Royaume-Uni, mais cette embellie ne transparaît pas encore dans les chiffres dévoilés par Kingfisher pour ces derniers trimestres. Elle finira selon nous par se traduire par une hausse des ventes comparables. Les initiatives destinées à améliorer la gamme de produits devraient également y contribuer. Le marché français du bricolage ne redémarre pas, mais montre de timides signes de redressement.

• En outre, Kingfisher met en œuvre plusieurs mesures de restructuration interne, essentiellement axées sur l’amélioration de l’efficacité dans la chaîne d’approvisionnement, afin d’accroître les marges. Il compte également s’atteler à une utilisation plus efficace de la surface commerciale et fermer certains espaces si nécessaire.

• Le contexte difficile en France est largement intégré dans la valorisation actuelle. L’action est bon marché en termes absolus et relatifs. Nous émettons dès lors la recommandation Acheter.

10-11-2011 acheter

Activités :• Le distributeur britannique Kingfisher est le numéro

trois des matériaux de construction, du bricolage et de l’électroménager. Il opère dans 10 pays d’Europe et d’Asie et exploite environ 1150 magasins. Parmi ses chaînes de magasins figurent notamment Castorama, B&Q, Screwfix Direct, Koctas et Brico Depot.

Points forts• Leader au Royaume-Uni et en France.• Ambitieux plans d’amélioration de l’efficacité.

Points faibles• Le chiffre d’affaires est tributaire des fluctuations de

change.• Le marché français du bricolage, qui revêt une

grande importance pour Kingfisher, tarde à redémarrer.

Kingfisher Le contexte difficile en France est

largement intégré dans le cours

Kris VerheyenAnalyste financier KBC Asset Management

Recommandation :acheter

6

2010 2011 2012 2013 201430

35

40

45

50

55

60

65

70

75

80

SAPSoftware & ServicesWorld equity markets

Source: Thomson Datastream

52,55 EUR 62,89 EUR

Cours

59,98 EURObjectif de cours

68,00 EUR

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

Stratégie & Accents ACTIONS

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Activités :• SAP est le numéro un des logiciels d’entreprises. Il

opère dans 120 pays et compte plus de 75 000 clients. L’automatisation des processus d’entreprises passe par mySAP. SAP NetWeaver est une plateforme combinant plusieurs logiciels. Afin d’élargir sa gamme de produits pour les petites et moyennes entreprises, SAP a lancé l’application logicielle SAP Business ByDesign..

Points forts• Niches en plein essor (HANA, ...). • Bonne répartition du chiffre d’affaires sur les lignes

de production et débouchés stratégiques. • Expérience étendue et applications dans 25 bran-

ches d’activité.

Points faibles• Stagnation des activités stratégiques.

Opinion• SAP a publié d’excellents résultats pour le deuxième

trimestre. Les ventes de nouvelles licences ont certes reculé de 2%, mais cette baisse a été compensée par la forte croissance de la division cloud (+32%). Les revenus des activités d’entretien et de services ont enregistré une modeste croissance. Le groupe a relevé de 5% ses prévisions de chiffre d’affaires de la division cloud pour 2014.

• Les revenus générés par les nouvelles licences dans les activités stratégiques sont en baisse depuis plusieurs trimestres. Le chiffre d’affaires a légèrement augmenté grâce aux contrats d’entretien et à la croissance de la division cloud. SAP joue pleinement la carte des applications cloud, en développant une gamme complète par le biais d’une croissance interne et externe.

• Hana constitue un autre atout de l’entreprise. Il s’agit d’une base de données en mémoire permettant d’accroître la capacité d’analyse. Elle tient de plus en plus lieu de base pour la plupart des logiciels de SAP. SAP est ainsi un concurrent redoutable d’Oracle sur le marché des bases de données.

• SAP figure parmi les producteurs de logiciels de qualité et est un leader des logiciels d’application. Nous maintenons par conséquent notre recomman-dation Acheter.

10-01-2011 acheter

SAP reste un producteur de logiciels de qualité

Yves Dalemans Analyste financierKBC Asset Management

Recommandation :acheter

7

2010 2011 2012 2013 201410

12

14

16

18

20

22

24

26

28

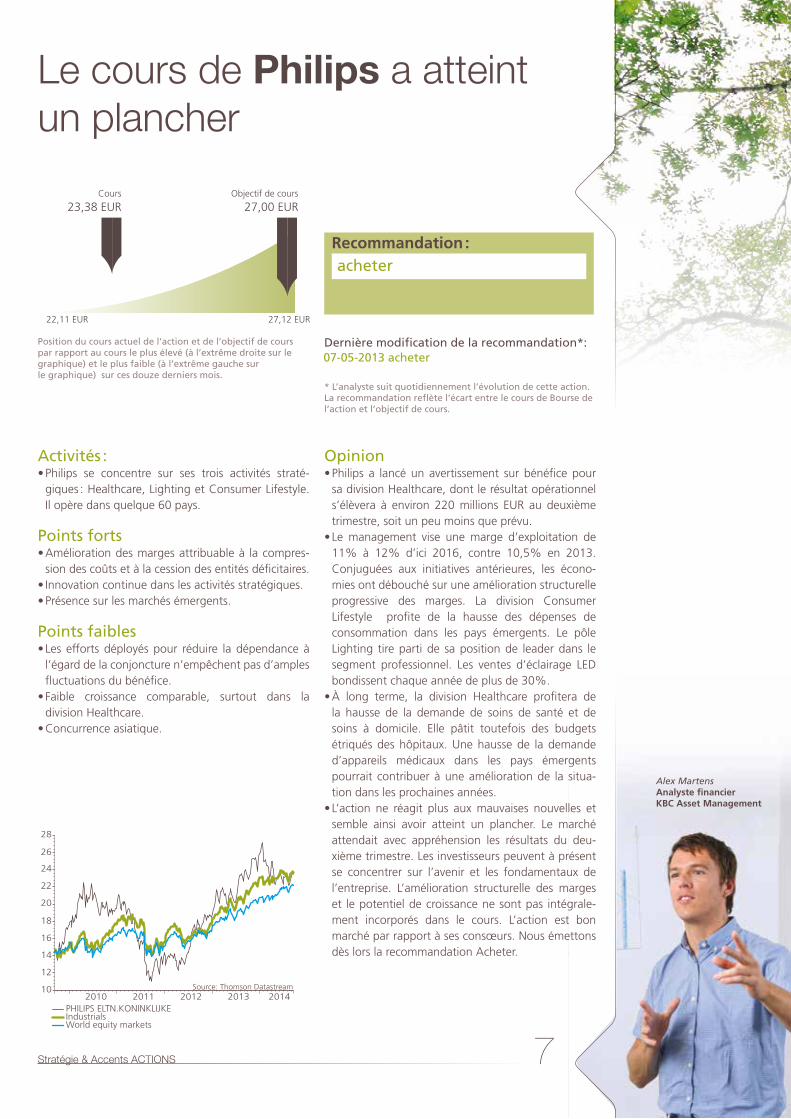

PHILIPS ELTN.KONINKLIJKEIndustrialsWorld equity markets

Source: Thomson Datastream

22,11 EUR 27,12 EUR

Objectif de cours

27,00 EURCours

23,38 EUR

Stratégie & Accents ACTIONS

Position du cours actuel de l’action et de l’objectif de cours par rapport au cours le plus élevé (à l’extrême droite sur le graphique) et le plus faible (à l’extrême gauche sur le graphique) sur ces douze derniers mois.

Dernière modification de la recommandation*:

* L’analyste suit quotidiennement l’évolution de cette action. La recommandation reflète l’écart entre le cours de Bourse de l’action et l’objectif de cours.

Opinion• Philips a lancé un avertissement sur bénéfice pour

sa division Healthcare, dont le résultat opérationnel s’élèvera à environ 220 millions EUR au deuxième trimestre, soit un peu moins que prévu.

• Le management vise une marge d’exploitation de 11% à 12% d’ici 2016, contre 10,5% en 2013. Conjuguées aux initiatives antérieures, les écono-mies ont débouché sur une amélioration structurelle progressive des marges. La division Consumer Lifestyle profite de la hausse des dépenses de consommation dans les pays émergents. Le pôle Lighting tire parti de sa position de leader dans le segment professionnel. Les ventes d’éclairage LED bondissent chaque année de plus de 30%.

• À long terme, la division Healthcare profitera de la hausse de la demande de soins de santé et de soins à domicile. Elle pâtit toutefois des budgets étriqués des hôpitaux. Une hausse de la demande d’appareils médicaux dans les pays émergents pourrait contribuer à une amélioration de la situa-tion dans les prochaines années.

• L’action ne réagit plus aux mauvaises nouvelles et semble ainsi avoir atteint un plancher. Le marché attendait avec appréhension les résultats du deu-xième trimestre. Les investisseurs peuvent à présent se concentrer sur l’avenir et les fonda mentaux de l’entreprise. L’amélioration structurelle des mar ges et le potentiel de croissance ne sont pas intégrale-ment incorporés dans le cours. L’action est bon marché par rapport à ses consœurs. Nous émettons dès lors la recommandation Acheter.

07-05-2013 acheter

Activités :• Philips se concentre sur ses trois activités straté-

giques : Healthcare, Lighting et Consumer Lifestyle. Il opère dans quelque 60 pays.

Points forts• Amélioration des marges attribuable à la compres-

sion des coûts et à la cession des entités déficitaires. • Innovation continue dans les activités stratégiques. • Présence sur les marchés émergents.

Points faibles• Les efforts déployés pour réduire la dépendance à

l’égard de la conjoncture n’empêchent pas d’amples fluctuations du bénéfice.

• Faible croissance comparable, surtout dans la division Healthcare.

• Concurrence asiatique.

Le cours de Philips a atteint un plancher

Alex MartensAnalyste financierKBC Asset Management

Recommandation :acheter

Meer info op: www.kbc.be/beleggers

2010 2011 2012 2013 20140

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

EMU BENCHMARK 10 YR. DS GOVT. INDEX - RED. YIELDUS BENCHMARK 10 YEAR DS GOVT. INDEX - RED. YIELD

0

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

Source: Thomson Reuters Datastream

2010 2011 2012 2013 201460

80

100

120

140

160

180

200

EURO STOXX 50 - PRICE INDEXS&P 500 COMPOSITE - PRICE INDEX

60

80

100

120

140

160

180

200

Source: Thomson Reuters Datastream

Les marchés en images

Plus de renseignements sur: www.kbc.be/investir

Adresse de la correspondance:KBC BANK SA, KBC Asset Management, avenue du Port 2, 1080 Bruxelles.

Ce document est une publication de KBC Asset Management SA (KBC AM), basée sur les recommandations d’investissement de KBC AM et/ou les résumés de rapports d’analyse de KBC Securities SA (KBC Sec), et est diffusé par KBC Bank. L’Autorité des services et marchés financiers (FSMA) est l’autorité de contrôle compétente. Les recommandations figurant dans ce document n’entrent pas dans la catégorie ‘recherche en investissements’, telle que visée par l’Arrêté royal du 3 juin 2007 portant les règles visant à transposer la directive sur les marchés d’instruments financiers mais sont une communication publicitaire, de sorte que les prescriptions légales destinées à promouvoir l’indépendance de la recherche en investissements ne sont pas d’application. Les présentes recommandations ne constituent pas un conseil en investissement personnalisé. Les gestionnaires de fonds de KBC AM peuvent effectuer des transactions sur l’instrument financier concerné avant la diffusion de ces recommandations. La rémunération des collaborateurs ou préposés employés par KBC AM et/ou KBC Sec et chargés de l’établissement des recommandations n’est pas liée à des transactions de banque d’affaires. Les résultats des instruments et indices financiers présentés sont des résultats obtenus par le passé. Ils ne constituent donc pas un indicateur fiable des résultats futurs. Si les résultats des instruments et indices financiers présentés sont libellés dans une autre monnaie que l’euro, le rendement peut être plus ou moins élevé en raison des fluctuations de valeur.Ce document ne peut pas être reproduit sans l’autorisation expresse et écrite préalable de KBC Asset Management SA. Ces informations sont soumises au droit belge et relèvent de la juridiction exclusive des tribunaux belges.Pour certains éléments essentiels des recommandations d’investissement (dont le règlement de conflits d’intérêts), qui ne figurent pas dans le document faute de place, nous vous renvoyons, pour KBC Sec, aux ‘Disclosures’ consultables sur www.kbcsecurities.com/disclosures et, pour KBC AM, aux Directives générales relatives aux recommandations d’investissement de KBC Asset Management disponibles sur le site www.kbcam.be/actions.

Editeur responsable / rédacteur en chef:KBC Groupe NV, Havenlaan 2, 1080 Bruxelles, Belgique. BTW BE 0403.227.515, RPR Bruxelles. www.kbc.be

Faits et autres informations relatives aux sociétés cotées en bourse:KBC Asset Management SA publie sur son site une fiche d’action pour la plupart des sociétés cotées mentionnées dans la présente publication. Cette fiche comporte d’une part des informations purement.D’autre part, l’analyste financier y expose son opinion sur l’entreprise. Ces éléments d’opinion sont présentés sur fond coloré.

Fréquence des changements d’recommandation:Les analystes de KBC Asset Management suivent de près l’actualité financière mondiale. L’recommandation émis sur une action est la conclusion d’une évaluation rigoureuse de trois éléments: l’action proprement dite, le secteur auquel appartient l’entreprise et la région dans laquelle elle est implantée. Toute modification au niveau de l’une de ces trois composantes peut entraîner un changement de recommandation.

Méthode de recommandation:Une description détaillée de la méthode utilisée est fournie dans l’édition de Stratégie & Accents numéro A01 du 6 janvier 2011. Celle-ci peut également être consultée sur www.kbcam.be/actions/méthodederecommandation. Un exemplaire de cette brochure est également disponible dans toutes les agences KBC.

Photos utilisées: www.shutterstock.com

La Norme de classification des secteurs (“Global Industry Classification Standard” ou GICS) est la propriété exclusive et une marque de service de MSCI Inc. (“MSCI”) et Standard & Poor’s (“S&P”), une société de McGraw-Hill Companies, Inc., et peut être utilisée par [titulaire de licence]. MSCI, S&P ou une tierce partie ayant participé à la création ou l’élaboration des normes ou classifications GICS ne donnent aucune garantie ou ne font aucune déclaration expresse ou implicite concernant cette norme ou classification (ou les résultats issus de leur utilisation) et rejettent expressément toute garantie d’originalité, d’exactitude, d’exhaustivité, de négociabilité ou d’adéquation avec un objectif déterminé concernant cette norme ou classification. Sans limiter ce qui précède, MSCI, S&P, une de leurs filiales ou une tierce partie ayant participé à la création ou l’élaboration des normes ou classifications GICS ne peuvent en aucun cas être tenus responsables de tout dommage direct, indirect, spécifique, punitif, consécutif ou autre (y compris le manque à gagner), même s’ils ont été informés de la possibilité de tels dommages.

Parution du prochain numéro le 6 octobre 2014

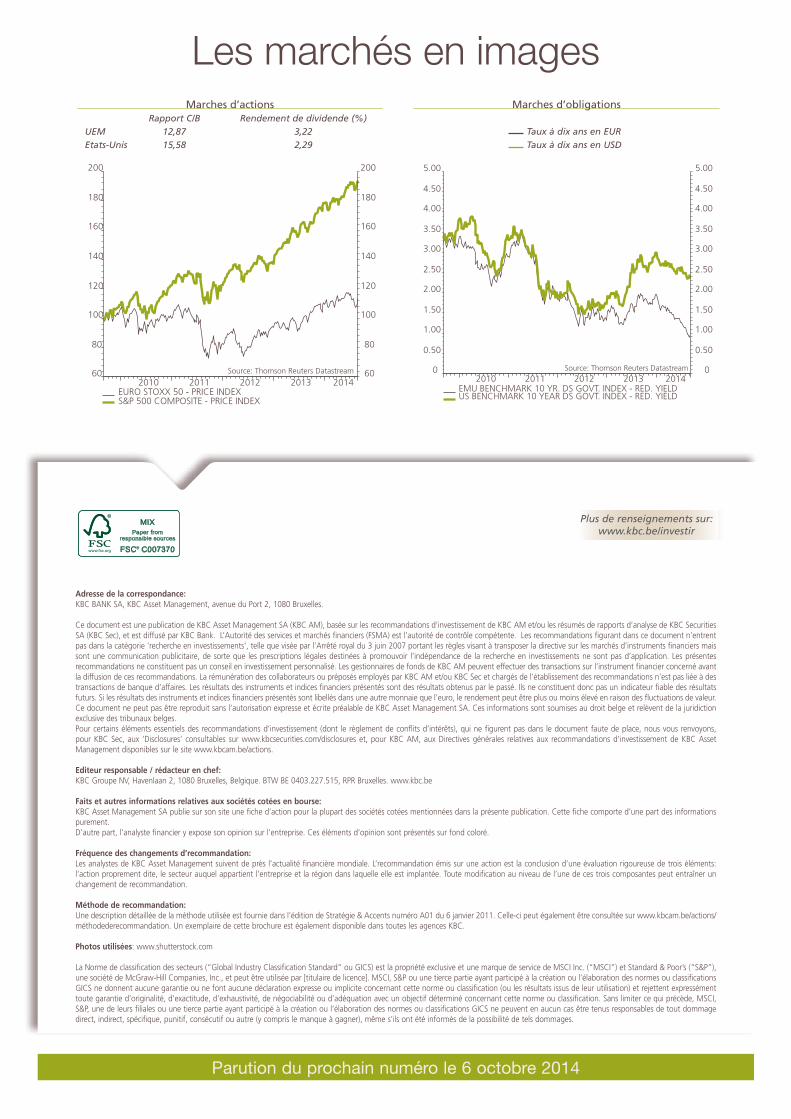

Marches d’actions Rapport C/B Rendement de dividende (%)UEM 12,87 3,22Etats-Unis 15,58 2,29

Marches d’obligations Taux à dix ans en EUR Taux à dix ans en USD

![BIOBU [ by EKOBO ] - GUSTO 2014 FR EN FR](https://img.pdfslide.fr/doc/110x75/568c3bf51a28ab0235ac19a7/biobu-by-ekobo-gusto-2014-fr-en-fr.jpg)