Embed Size (px)

Citation preview

ACTUALITE FISCALE JURISPRUDENTIELLE LEGISLATIVE ET REGLEMENTAIRE

Jean-Christophe Bouchard | NMW avocats

Rémi Castebert | NMW avocats

AVERTISSEMENT

2

Cette présentation propose de faire un point sur les principales évolutions de la règlementation et de la jurisprudence en 2015 et en ce début d’année 2016 en matière de fiscalité immobilière. Ce panel, non exhaustif, a été retenu en fonction de sa pertinence, selon une approche pratique et en fonction de l’usage que peuvent en avoir les différents acteurs économiques.

INTRODUCTION

3

Les lignes de force pour 2015:

Renforcement de la lutte contre l’optimisation fiscale avec notamment: La renégociation des conventions fiscales bilatérales anciennes (les conventions

fiscales entre la France et la Chine, le Luxembourg, l’Allemagne et la Belgique toujours en cours de renégociation);

La limitation par le Conseil d’Etat du champ d’application des conventions fiscales

bilatérales (CE 9 novembre 2015).

INTRODUCTION

4

En raison de la persistance d’un contexte économique morose et d’une croissance économique timide en 2015, la principale ligne de force de cette année fiscale 2015 demeure le renforcement de la lutte contre l’optimisation fiscale nationale et internationale dans un souci de maximisation des recettes de l’Etat. Cette recherche de nouvelles recettes fiscales s’effectue sur deux plans. Elle passe par la multiplication des accords internationaux en vue de renforcer la lutte contre la fraude et l’optimisation fiscale (renégociation de conventions fiscales bilatérales anciennes). Cette année 2015 a une nouvelle fois été marquée par la remise en cause favorable de plusieurs dispositifs législatifs nationaux par les juridictions nationales et communautaires. En ce qui concerne l’évolution de la législation fiscale intéressant l’immobilier d’entreprise, les lois de finances pour 2016 et la loi de finances rectificative pour 2015 comportent peu de mesures importantes en matière de fiscalité immobilière, ce qui permet d’augurer soit une stabilisation de la législation fiscale à venir, soit au contraire des réformes de grande ampleur.

SOMMAIRE 1/3

5

1. Actualité fiscale des sociétés 1.1 La diminution progressive du taux d’impôt sur les sociétés françaises ; 1.2 Actualité des cessions de titres de sociétés à prépondérance immobilière : annulation de

la doctrine administrative; 1.3 Dividendes distribués à une société mère européenne : mise en conformité avec le droit

européen 2. Actualité fiscale de l’investissement immobilier 2.1. Aménagement du régime fiscal des Fonds de Placement Immobiliers (Article 28 LFR

2015).

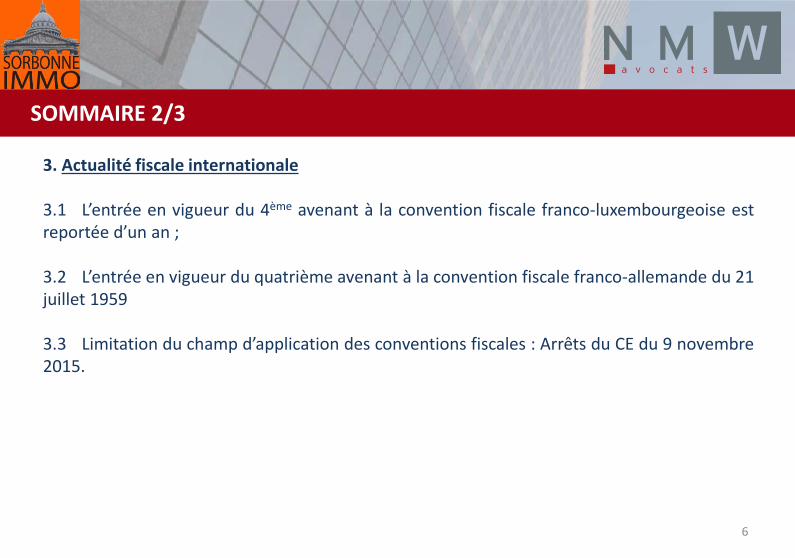

SOMMAIRE 2/3

6

3. Actualité fiscale internationale 3.1 L’entrée en vigueur du 4ème avenant à la convention fiscale franco-luxembourgeoise est reportée d’un an ; 3.2 L’entrée en vigueur du quatrième avenant à la convention fiscale franco-allemande du 21 juillet 1959 3.3 Limitation du champ d’application des conventions fiscales : Arrêts du CE du 9 novembre 2015.

SOMMAIRE 3/3

7

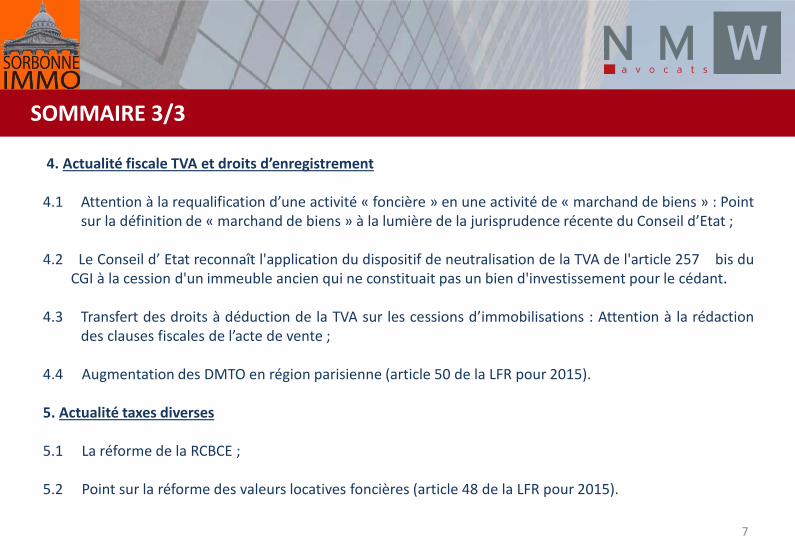

4. Actualité fiscale TVA et droits d’enregistrement 4.1 Attention à la requalification d’une activité « foncière » en une activité de « marchand de biens » : Point

sur la définition de « marchand de biens » à la lumière de la jurisprudence récente du Conseil d’Etat ; 4.2 Le Conseil d’ Etat reconnaît l'application du dispositif de neutralisation de la TVA de l'article 257 bis du

CGI à la cession d'un immeuble ancien qui ne constituait pas un bien d'investissement pour le cédant. 4.3 Transfert des droits à déduction de la TVA sur les cessions d’immobilisations : Attention à la rédaction

des clauses fiscales de l’acte de vente ; 4.4 Augmentation des DMTO en région parisienne (article 50 de la LFR pour 2015). 5. Actualité taxes diverses 5.1 La réforme de la RCBCE ; 5.2 Point sur la réforme des valeurs locatives foncières (article 48 de la LFR pour 2015).

8

1 ACTUALITÉ FISCALE DES SOCIETÉS

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

9

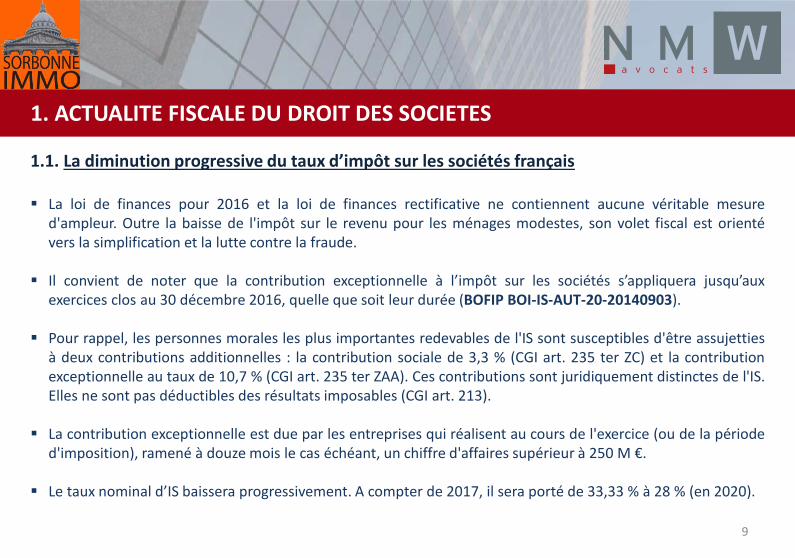

1.1. La diminution progressive du taux d’impôt sur les sociétés français

La loi de finances pour 2016 et la loi de finances rectificative ne contiennent aucune véritable mesure d'ampleur. Outre la baisse de l'impôt sur le revenu pour les ménages modestes, son volet fiscal est orienté vers la simplification et la lutte contre la fraude.

Il convient de noter que la contribution exceptionnelle à l’impôt sur les sociétés s’appliquera jusqu’aux exercices clos au 30 décembre 2016, quelle que soit leur durée (BOFIP BOI-IS-AUT-20-20140903).

Pour rappel, les personnes morales les plus importantes redevables de l'IS sont susceptibles d'être assujetties à deux contributions additionnelles : la contribution sociale de 3,3 % (CGI art. 235 ter ZC) et la contribution exceptionnelle au taux de 10,7 % (CGI art. 235 ter ZAA). Ces contributions sont juridiquement distinctes de l'IS. Elles ne sont pas déductibles des résultats imposables (CGI art. 213).

La contribution exceptionnelle est due par les entreprises qui réalisent au cours de l'exercice (ou de la période d'imposition), ramené à douze mois le cas échéant, un chiffre d'affaires supérieur à 250 M €.

Le taux nominal d’IS baissera progressivement. A compter de 2017, il sera porté de 33,33 % à 28 % (en 2020).

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

10

1.2. Actualités des cessions de titres des sociétés à prépondérance immobilière : annulation de la doctrine administrative

Rappel des faits et du cadre juridique

Dans un arrêt du 14 octobre 2015 (CE 14 octobre 2015 n° 387249, Société d'assurance mutuelle l'Auxiliaire) le Conseil d'Etat a annulé pour excès de pouvoir la doctrine administrative selon laquelle la prépondérance immobilière d'une société, dont les titres sont provisionnés, s'apprécie à la date de clôture de l'exercice de l'entreprise détentrice des titres, sans préciser toutefois à quelle date cette appréciation doit être effectuée.

En ce qui concerne les règles encadrant l’appréciation de la prépondérance immobilière, il convient de noter que la loi fiscale ne traite que les opérations de cessions de titres et reste silencieuse en ce qui concerne la date d’appréciation de la prépondérance immobilière en ce qui concerne les dotations et reprises de provisions pour dépréciation sur des titres de SPI.

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

11

1.2. Actualités des cessions de titres des sociétés à prépondérance immobilière : annulation de la doctrine administrative

Modalités d’appréciation de la prépondérance immobilière : Situation antérieure à l’arrêt du Conseil d’Etat

En matière de cession de titres de sociétés, la prépondérance immobilière s’apprécie à la date de la

cession de ces titres, ou a été à la clôture du dernier exercice précédant cette cession (date de cession ou clôture N-1) ;

En cas de reprise de provision dans le cadre d’une cession, la prépondérance immobilière s’apprécie à

la date de la cession de ces titres, ou a été à la clôture du dernier exercice précédant cette cession (date de cession ou clôture N-1) ;

En matière de dotation et de reprise de provisions et face au silence de la loi, la doctrine est venue

préciser que la prépondérance immobilière s’apprécie à la date de clôture de l'exercice de l'entreprise qui détient les titres (BOFIP-BOI-IS-BASE-20-20-10-30 n° 70).

Règlementation incohérente qui aboutissait à des situations de décalage.

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

12

1.2. Actualités des cessions de titres des sociétés à prépondérance immobilière : annulation de la doctrine administrative

Rappel des faits et du cadre juridique

En effet, l’article 219, I-a sexies-0 bis du CGI assimile à des sociétés à prépondérance immobilière (ci-après SPI) les sociétés dont l'actif est, à la date de la cession de ces titres, ou a été à la clôture du dernier exercice précédant cette cession, constitué pour plus de 50 % de sa valeur réelle par des immeubles, des droits portant sur des immeubles, des droits afférents à un contrat de crédit-bail immobilier ou par des titres d'autres SPI. Les immeubles ou les droits affectés par l'entreprise à sa propre exploitation ou à l'exercice d'une profession non commerciale ne sont pas pris en considération.

Face au silence de la loi sur la date à laquelle l’appréciation de la prépondérance immobilière doit être effectuée, la doctrine administrative est venue préciser que lorsque des titres de SPI font l'objet d'une dotation ou d'une reprise au compte de provisions pour dépréciation, le caractère immobilier prépondérant de ces sociétés s'apprécie à la date de clôture de l'exercice de l'entreprise qui détient les titres (BOFIP-BOI-IS-BASE-20-20-10-30 n° 70).

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

13

1.2. Actualités des cessions de titres des sociétés à prépondérance immobilière : annulation de la doctrine administrative

Rappel des faits et du cadre juridique

Toutefois, il convient de relever que l’exception posée par la doctrine en matière de dotations ou de reprises de provisions pour dépréciation de titres de SPI ne s’applique pas aux situations dans lesquelles la reprise de la provision trouve son fondement dans la cession des titres. Dans ce cas, la règle retenue est alors celle posée par l’article 219, I-a sexies-0 bis du CGI, à savoir que le caractère immobilier prépondérant s'apprécie à la date de la cession ou à la clôture de l'exercice précédant la cession des titres (BOFIP-BOI-IS-BASE-20-20-10-30 n° 60).

Antérieurement à l’arrêt commenté, la prépondérance immobilière d'une même société filiale était appréciée à une date différente selon que ses titres étaient cédés ou provisionnés, ou lorsque les reprises de provisions étaient motivées par leurs cessions.

Dans cette affaire, la société d'assurance mutuelle L'Auxiliaire a contesté le paragraphe 70 du BOFIP-BOI-IS-BASE-20-20-10-30 par la voie d'un recours pour excès de pouvoir.

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

14

1.2. Actualités des cessions de titres des sociétés à prépondérance immobilière : annulation de la doctrine administrative

Solution du Conseil d’Etat

Dans l’arrêt commenté, la Haute Juridiction relève logiquement que comme la loi ne comporte aucune disposition précisant les modalités d’appréciation de la prépondérance immobilière d’une société hors cas de cession de ses titres. En conséquence, la doctrine précitée qui ajoutait ainsi des conditions non prévues par la loi devait être considérée comme illégale et annulée.

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

15

1.2. Actualités des cessions de titres des sociétés à prépondérance immobilière : annulation de la doctrine administrative

Analyse et préconisations

On notera que l’application de la doctrine annulée par le Conseil d’Etat dans cette affaire, pouvait aboutir à appliquer aux dotations et aux reprises de provisions pour dépréciation de titres des traitements fiscaux différents du fait du décalage de la date d’appréciation de la prépondérance immobilière. En effet, il est possible qu’une société qui revêtait la qualification de SPI lors de de la constitution de la provision ne le soit plus lors de sa reprise. Il en résultait une situation de double imposition, dans la mesure où le changement de nature des titres implique un traitement fiscal différent.

Il résultait donc de cette différence de date d’appréciation qu’une provision pour

dépréciation de titres de SPI non cotée pouvait être déduite fiscalement sans que sa reprise ne fasse l’objet d’une imposition, dans l’hypothèse où ladite société n’avait plus la qualité de SPI à la date de sa reprise. L’hypothèse exactement inverse et défavorable au contribuable était également possible.

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

16

1.2. Actualités des cessions de titres des sociétés à prépondérance immobilière : annulation de la doctrine administrative

Analyse et préconisations

La solution adoptée par le Conseil d'Etat dans cette affaire ne suscite pas de commentaire

particulier sur le fond, elle pose toutefois la question de la date de l’appréciation de la prépondérance immobilière en cas de constitution et reprise de provisions pour dépréciation, dans la mesure où la Haute Juridiction s’est bornée à annuler la doctrine illégale, ce qui est conforme à l’objet même du REP.

Le contribuable se retrouve donc placé dans une situation d’insécurité juridique dans laquelle il pourra être amené à appliquer des règles qui pourront être contestées par l'administration fiscale. On attendra avec intérêt de rapides précisions sur ce point.

Une solution pourrait être, dans un souci de cohérence de la norme fiscale, d’appliquer les règles d’appréciation de la prépondérance immobilière prévues en matière de cessions de participations.

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

17

1.2. Actualités des cessions de titres des sociétés à prépondérance immobilière : annulation de la doctrine administrative

Solution du Conseil d’Etat

L’arrêt commenté ne modifie pas la particularité du régime des provisions pour dépréciation

des titres de SPI. Il n'existe toujours pas de parallélisme entre le régime fiscal des dotations de provisions et celui de leur reprise.

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

18

1.3. Dividendes distribués à une société mère européenne : mise en conformité avec le droit européen (article 29 de la loi de finance rectificative pour 2015)

Afin de répondre aux exigences du droit communautaire, l'article 29 de la Loi de finances

rectificative pour 2015 (Loi 2015-1786 du 29 décembre 2015 art. 29, I-A et B et II) apporte plusieurs aménagements au régime d'exonération de retenue à la source prévu en faveur des dividendes distribués à une société mère européenne (article 119 ter du CGI).

On rappelle que les revenus distribués par une société française à des non-résidents font en

principe l'objet d'une retenue à la source au taux de 30 % (article 119 bis, 2 du CGI). L'article 119 ter du CGI prévoit toutefois que, sous réserve du respect de certaines

conditions, cette retenue à la source ne s'applique pas aux dividendes distribués à une société mère européenne qui détient au moins 10 % du capital de la société distributrice.

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

19

1.3. Dividendes distribués à une société mère européenne : mise en conformité avec le droit européen (article 29 de la loi de finance rectificative pour 2015)

Dividendes distribués à une société mère européenne Le régime d'exonération prévu à l'article 119 ter du CGI est modifié en plusieurs points afin

d'intégrer en droit interne les différentes évolutions intervenues au niveau européen résultant des modifications de la directive mère-filiales que de décisions de jurisprudence.

L'article 119 ter, 2-c du CGI prévoit que, pour bénéficier du régime, la société mère

bénéficiaire des dividendes doit détenir directement 10 % au moins du capital de la société distributrice. L'article 29 de la loi précise que les titres de participation pris en compte pour le calcul de ce seuil de participation peuvent être détenus aussi bien en pleine propriété qu'en nue-propriété.

La doctrine administrative actuelle, qui précise que l'exonération de retenue à la source n'est pas applicable en cas de démembrement des droits attachés aux titres entre nu-propriétaire et usufruitier (BOFIP-BOI-RPPM-RCM-30-30-20-10 n° 190), est donc remise en cause.

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

20

1.3. Dividendes distribués à une société mère européenne : mise en conformité avec le droit européen (article 29 de la loi de finance rectificative pour 2015)

Le dispositif est applicable aux sociétés de l’EEE L'article 119 ter, 2-a du CGI est complété afin de permettre aux sociétés mères ayant leur siège

en Islande, en Norvège et au Liechtenstein de bénéficier de l'exonération. La condition relative à la forme de la société est adaptée en conséquence (CGI art. 119 ter, 2-b).

L'exonération est également applicable aux établissements stables situés en Islande, en

Norvège et au Liechtenstein, toutes conditions étant par ailleurs remplies (CGI art. 119 ter, 2 bis).

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

21

1.3. Dividendes distribués à une société mère européenne : mise en conformité avec le droit européen (article 29 de la loi de finance rectificative pour 2015)

La clause anti-abus est réécrite

L’ancienne clause anti-abus de l’article 119 ter du CGI est remplacée par une clause issue de la directive 2015/121 du 27 janvier 2015 rédigée comme suit : « 3. Le 1 ne s'applique pas aux dividendes distribués dans le cadre d'un montage ou d'une série de montages qui, ayant été mis en place pour obtenir, à titre d'objectif principal ou au titre d'un des objectifs principaux, un avantage fiscal allant à l'encontre de l'objet ou de la finalité de ce même 1, n'est pas authentique compte tenu de l'ensemble des faits et circonstances pertinents.

Un montage peut comprendre plusieurs étapes ou parties.

Pour l'application du présent 3, un montage ou une série de montages est considéré comme non authentique dans la mesure où ce montage ou cette série de montages n'est pas mis en place pour des motifs commerciaux valables qui reflètent la réalité économique.»

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

22

1.3. Dividendes distribués à une société mère européenne : mise en conformité avec le droit européen (article 29 de la loi de finance rectificative pour 2015)

La clause anti-abus est réécrite Pour rappel, la directive 2015/121 du 27 janvier 2015 a complété la directive mère-filiales 2011/96 du 30 novembre 2011 d'une clause anti-abus contraignante que les Etats devaient transposer dans leur législation interne au plus tard le 31 décembre 2015.

Cette clause cible notamment les montages fiscaux, en tout ou partie abusifs, qui font bénéficier des avantages de la directive (exonération de retenue à la source et élimination de la double imposition au niveau de la société mère) des distributions revenant en réalité à des contribuables établis dans un Etat non membre de l'UE. Elle constitue une règle a minima permettant aux Etats d'appliquer des règles nationales plus strictes.

L'article 29 de la loi exclut ainsi de l'exonération les dividendes distribués dans le cadre d'un montage (ou d'une série de montages) qui, ayant été mis en place pour obtenir, à titre d'objectif principal ou au titre d'un des objectifs principaux, un avantage fiscal allant à l'encontre de l'objet ou de la finalité du régime, n'est pas authentique compte tenu de l'ensemble des faits et circonstances pertinents. Il est précisé qu'un montage peut comprendre plusieurs étapes ou parties.

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

23

1.3. Dividendes distribués à une société mère européenne : mise en conformité avec le droit européen (article 29 de la loi de finance rectificative pour 2015)

La clause anti-abus est réécrite Pour l'application de cette disposition, est considéré comme non authentique un montage

(ou une série de montages) qui n'est pas mis en place pour des motifs commerciaux valables qui reflètent la réalité économique.

Important : Une clause anti-abus identique est retenue pour l'application du régime mère-fille prévu à l'article 145 du CGI.

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

24

1.3. Dividendes distribués à une société mère européenne : mise en conformité avec le droit européen (article 29 de la loi de finance rectificative pour 2015)

Analyse et préconisation La clause anti abus est de rédaction peu claire et sujette à interprétation par l’administration fiscale, le juge de l’impôt. Cette clause sera donc clairement une source d’insécurité juridique pour les investisseurs étrangers qui désirent investir dans l’immobilier français. Il est d’ailleurs à noter que lors des débats parlementaires, la commission des finances de l'Assemblée nationale ainsi que celle du Sénat se sont d’ailleurs interrogées sur le manque de précision de la mesure. La commission des finances du Sénat a même relevé que la clause sera « d'application difficile et incertaine par les juristes d'entreprises, par les services fiscaux et par les tribunaux qui auront à connaître des éventuels litiges relatifs à son interprétation » (Rapport Sénat n° 229 du 9 décembre 2015).

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

25

1.3. Dividendes distribués à une société mère européenne : mise en conformité avec le droit européen (article 29 de la loi de finance rectificative pour 2015)

Analyse et préconisation En réponse à ces interrogations, le Gouvernement a précisé que la référence aux « motifs

commerciaux valables » doit être entendue de manière identique à celle faite aux « motifs économiques valables » par la directive sur les fusions transfrontalières des sociétés de capitaux une comparaison doit ainsi être établie entre l'avantage fiscal tiré du montage et les autres avantages résultant du même montage ; si les seconds sont prépondérants, le montage est considéré comme étant authentique (Rapport AN n° 3347 du 14 décembre 2015).

Là encore il n’est donné aucune précision sur l’appréciation de la prépondérance. Faut-il

effectuer une comparaison en termes de coûts, ou l’existence d’une pluralité d’objectifs stratégiques et commerciaux suffit-elle?

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

26

1.3. Dividendes distribués à une société mère européenne : mise en conformité avec le droit européen (article 29 de la loi de finance rectificative pour 2015)

Entrée en vigueur

Les dispositions transposant en droit interne la clause anti abus prévue par la directive 2015/121 du Conseil du 27 janvier 2015 s’appliquent aux exercices ouverts à compter du 1er janvier 2016.

Les autres aménagements s’appliquent aux exercices clos à compter du 31 décembre 2015.

1. ACTUALITE FISCALE DU DROIT DES SOCIETES

27

1.3. Dividendes distribués à une société mère européenne : mise en conformité avec le droit européen (article 29 de la loi de finance rectificative pour 2015)

Analyse et préconisation Il a ajouté que ces motifs « reflètent la réalité économique » s'il ressort d'éléments objectifs

et vérifiables que la constitution de la filiale correspond à une réalité économique, notamment au degré d'existence physique en termes de locaux, de personnel et d'équipements suffisants pour exercer son activité, c'est-à-dire à une implantation réelle ayant pour objet l'accomplissement d'activités économiques effectives dans l'Etat membre d'accueil (Rapport AN n° 3347 précité).

En conclusion une zone de risque existe désormais et menace les holdings et les investisseurs

étrangers.

28

2 ACTUALITÉ FISCALE DE L’INVESTISSEMENT

2. ACTUALITE FISCALE DE L’INVESTISSEMENT IMMOBILIER

29

2.1. Aménagement du régime des Fonds de placement immobiliers (article 28 LFR 2015) L’article 28 de la Loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015

aménage le régime fiscal des FPI. Les fonds de placement immobiliers (FPI) sont des organismes de placement collectif

immobilier (OPCI) dont l'objet est l'investissement dans des immeubles destinés à la location ou qu'ils font construire exclusivement en vue de leur location et qu'ils détiennent directement ou indirectement.

Face à une demande importante de financement de locaux meublés destinés

principalement à des résidences pour étudiants ou seniors, le gouvernement a souhaité étendre l'objet social des OPCI à la location meublée.

2. ACTUALITE FISCALE DE L’INVESTISSEMENT IMMOBILIER

30

2.1. Aménagement du régime des Fonds de placement immobiliers (article 28 LFR 2015) Cette modification a été opérée en deux temps. L'article 139 de la loi n° 2015-990

du 6 août 2015 pour la croissance, l'activité et l'égalité des chances économiques (loi Macron) a modifié les dispositions du code monétaire et financier pour élargir l’objet des OPCI.

Les OPCI peuvent dorénavant acquérir « des meubles meublants, des biens d'équipement ou

tous biens meubles affectés aux immeubles détenus et nécessaires au fonctionnement, à l'usage ou à l'exploitation de ces derniers ».

L’article 28 de la LFR pour 2015 aménage les dispositions de CGI nécessaires à l'adaptation

du régime fiscal de la location meublée aux porteurs de parts des FPI conformément à l'article 139 de la loi précitée et prévoit l'imposition des revenus distribués par un FPI louant les immeubles qu’il détient en meublé selon les règles applicables aux bénéfices industriels et commerciaux (BIC) conformément aux règles de droit commun.

2. ACTUALITE FISCALE DE L’INVESTISSEMENT IMMOBILIER

31

2.1. Aménagement du régime des Fonds de placement immobiliers (article 28 LFR 2015) Afin de ne pas accorder un avantage fiscal supérieur aux loueurs en meublé professionnels

qui exerceraient en partie leur activité au travers d'un FPI, il est proposé de transposer et d'adapter les règles applicables en matière de location meublée exercée lorsque les immeubles sont détenus en direct.

Ainsi, les fractions d'amortissement théorique venues en déduction du revenu imposable

dans la catégorie des BIC feront l'objet d'une reprise lors de l'imposition des plus-values de cession par le fonds des immeubles auxquelles elles se rapportent.

2. ACTUALITE FISCALE DE L’INVESTISSEMENT IMMOBILIER

32

2.1. Aménagement du régime des Fonds de placement immobiliers (article 28 LFR 2015) En outre, les cessions de parts de FPI dont l'actif est majoritairement constitué

d'immeubles loués meublés sont imposées dans la catégorie des plus-values professionnelles lorsque :

l'actif du fonds est, au moment de la cession des parts, constitué, pour plus de 50% de

sa valeur, par des immeubles loués meublés ; et le porteur de parts à la qualité de loueur professionnel au sens du IV de l’article 155 du

CGI. Important: au sens du IV de l’article 155 du CGI, les loueurs en meublé professionnels satisfont à l’ensemble des conditions suivantes : un membre au moins du foyer fiscal est inscrit au registre du commerce et des sociétés en qualité de loueur professionnel, les recettes doivent dépasser 23.000 € TTC par an et les recettes tirées de la location en meublé doivent être supérieures au montant total des autres revenus d'activité du foyer fiscal (salaires, BIC).

2. ACTUALITE FISCALE DE L’INVESTISSEMENT IMMOBILIER

33

2.1. Aménagement du régime des Fonds de placement immobiliers (article 28 LFR 2015) Dans ce cas, afin d'écarter d'éventuels effets d'aubaine, Le montant de la plus-value sera

majoré des fractions d'amortissement théorique des immeubles déduites dans les conditions mentionnées au 2 du II de l'article 239 nonies du CGI et qui n'ont pas fait l'objet d'une réintégration en application du f du 1 du même II. » ;

Ces modifications s'appliquent à l'impôt sur le revenu dû à compter des revenus perçus en 2015 et à l'impôt sur les sociétés dû au titre des exercices clos à compter du 31 décembre 2015.

34

3 ACTUALITÉ FISCALE INTERNATIONALE

3. ACTUALITE FISCALE INTERNATIONALE

35

3.1. L’entrée en vigueur du 4ème avenant de la convention franco-luxembourgeoise Important : L’avenant ne sera pas applicable avant le 1er janvier 2017 ! Pour rappel, le 5 septembre 2014 la France et le Luxembourg ont signé un avenant à la

convention fiscale franco-luxembourgeoise du 1er avril 1958 insérant ainsi un quatrième paragraphe à l’article 3 de ladite convention.

Cet avenant prévoit que la plus-value réalisée du fait de la cession d’une société à prépondérance immobilière sera désormais taxée dans l’Etat dans lequel se situent ses actifs immobiliers, soit en France au taux de 33,33 % en cas de cession d’une société française à prépondérance immobilière par une entité luxembourgeoise.

3. ACTUALITE FISCALE INTERNATIONALE

36

3.1. L’entrée en vigueur du 4ème avenant de la convention franco-luxembourgeoise Cet avenant a pour objectif de faire cesser les structurations immobilières qui permettaient à

des résidents français de bénéficier d’une double exonération sur certaines opérations immobilières, sur le fondement combiné de la convention fiscale franco-luxembourgeoise et des positions divergentes des juges de l’impôt français et luxembourgeois.

En ce qui concerne les modalités d’entrée en vigueur de l’avenant, l’article 2 prévoit une entrée en vigueur le premier jour du mois suivant le jour de la réception du dernier échange des instruments de ratification entre les deux Etats.

3. ACTUALITE FISCALE INTERNATIONALE

37

3.1. L’entrée en vigueur du 4ème avenant de la convention franco-luxembourgeoise De plus, l’article 2 de l’avenant précité, précise que celui-ci s’appliquera pour la première

fois :

aux sommes imposables après l’année civile au cours de laquelle l’avenant est entré en vigueur s’agissant des impôts sur le revenu perçus par voie de retenue à la source ;

en ce qui concerne les impôts sur le revenu qui ne sont pas perçus par voie de retenue à la source aux revenus afférents à toute année civile ou exercice fiscal ouvert après l’année civile au cours de laquelle l’avenant est entré en vigueur ;

aux impositions dont le fait générateur intervient après l’année civile au cours de laquelle l’avenant est entré en vigueur en ce qui concerne les autres impôts.

3. ACTUALITE FISCALE INTERNATIONALE

38

3.1. L’entrée en vigueur du 4ème avenant de la convention franco-luxembourgeoise L’avenant à la convention ne prévoit aucune stipulation à effet rétroactif.

Compte tenu de la rédaction de l’avenant, et de la promulgation de la loi n° 2015-1715 du 22 décembre

2015 , parue au JO n° 297 du 23 décembre 2015, l’avenant est entré en vigueur le 1er janvier 2016.

Toutefois, l’article 2 de l’avenant à la convention franco-luxembourgeoise est rédigé en ces termes : « 2. Les dispositions de l’Avenant s’appliquent : 3 a) en ce qui concerne les impôts sur le revenu perçus par voie de retenue à la source, aux sommes imposables après l'année civile au cours de laquelle l’Avenant est entré en vigueur ; b) en ce qui concerne les impôts sur le revenu qui ne sont pas perçus par voie de retenue à la source, aux revenus afférents, suivant les cas, à toute année civile ou tout exercice commençant après l'année civile au cours de laquelle l’Avenant est entré en vigueur ; c) en ce qui concerne les autres impôts, aux impositions dont le fait générateur intervient après l'année civile au cours de laquelle l’Avenant est entré en vigueur ».

Le 4ème avenant à la convention franco-luxembourgeoise ne sera pas applicable avant le 1er Janvier 2017.

Ainsi, les sociétés et les investisseurs immobiliers visés par ces nouvelles stipulations conventionnelles ont donc droit à une prolongation d’un an pour repenser la détention de leurs portefeuilles immobiliers existants et leurs investissements futurs.

3. ACTUALITE FISCALE INTERNATIONALE

39

3.2. L’entrée en vigueur du quatrième avenant à la convention fiscale franco-allemande du 21 juillet 1959

L’avenant signé le 31 mars 2015 à la convention fiscale franco-allemande du 21 juillet 1959

vient d’être publié (Décret n° 2016-35 du 22 janvier 2016, JO du 24).

Cet avenant, qui modifie de nombreuses dispositions de la convention, a pour principal objectif de mettre en conformité cette convention fiscale de rédaction ancienne avec les standards actuels de l’OCDE.

3. ACTUALITE FISCALE INTERNATIONALE

40

3.2. L’entrée en vigueur du quatrième avenant à la convention fiscale franco-allemande du 21 juillet 1959

En matière immobilière, le nouvel article 20 paragraphe (2) de l’avenant met en place un

mécanisme consistant à imposer les cessions de titres de sociétés à prépondérance

immobilière en France sous déduction d’un crédit d’impôt égal au montant d’impôt payé en

Allemagne (méthode d’élimination de la double imposition par le crédit d’impôt).

Ce mécanisme, qui a pour objectif d’empêcher les cas de double exonération du fait de

discordances entre les législations fiscales internes française et allemande, revient donc in

fine à neutraliser les éventuelles exonérations prévues par le droit interne allemand et à

imposer l’opération en France.

3. ACTUALITE FISCALE INTERNATIONALE

41

3.2. L’entrée en vigueur du quatrième avenant à la convention fiscale franco-allemande du 21 juillet 1959

Sur l’entrée en vigueur

Les dispositions de cet avenant, entré en vigueur le 24 décembre 2015, prennent effet, d’une

manière générale, à compter du 1er janvier 2016.

3. ACTUALITE FISCALE INTERNATIONALE

42

3.3. Limitation du champ d’application des conventions fiscales : arrêts du CE 9 novembre 2015

CE 9 novembre 2015 n° 370054, Landesärztekammer Hessen Versorgungswerk ou LHV et n° 371132 société Santander Pensiones SA EGFP : Des organismes exonérés d'impôt dans leurs Etat de résidence en raison de leur statut ou de leurs activités ne peuvent pas être considérés comme « assujettis » à cet impôt au sens conventionnel, n’ont pas la qualité de « résidents » pour l'application des conventions fiscales bilatérales et ne peuvent donc pas bénéficier des avantages et atténuations conventionnelles.

3. ACTUALITE FISCALE INTERNATIONALE

43

3.3. Limitation du champ d’application des conventions fiscales : arrêts du CE 9 novembre 2015

Rappel du cadre juridique Les conventions fiscales internationales sont des traités bilatéraux conclus entre la France et

un autre Etat afin de régler leurs relations en ce qui concerne la fiscalité et permettent de répartir entre les Etats parties à la convention, le droit d’imposer un revenu transfrontalier, ce qui a pour conséquence de prévenir ou d’éliminer le risque de double imposition dont pourraient être victimes les ressortissants de chaque Etat dans leur relation avec l'autre.

En ce qui concerne certains types de revenus les conventions fiscales fixent quant à elle un taux maximal d’imposition ou une exonération. Par conséquent, les Etats ne peuvent pas appliquer une retenue à la source à un taux excédant le taux maximum conventionnel.

3. ACTUALITE FISCALE INTERNATIONALE

44

3.3. Limitation du champ d’application des conventions fiscales : arrêts du CE 9 novembre 2015

Rappel du cadre juridique Dans l’hypothèse ou un revenu de source française perçu par un contribuable domicilié dans

un Etat ayant signé une convention fiscale avec la France, aurait fait l’objet d’une retenue à la source à un taux excédant ce plafond conventionnel, le bénéficiaire est alors en droit de demander à bénéficier des avantages conventionnels et demander la restitution du trop versé comme ce fut le cas en l’espèce.

3. ACTUALITE FISCALE INTERNATIONALE

45

3.3. Limitation du champ d’application des conventions fiscales : arrêts du CE 9 novembre 2015

La position de l’administration fiscale Pour rappel dans ces deux affaires des organismes de droits allemand et espagnol avaient

perçu des dividendes de source française qui avaient été soumis à une retenue à la source française au taux de droit commun de 25 %, taux applicable à l’époque (article 119 bis et de l'article 187-1 du CGI).

Les deux organismes ont demandé à bénéficier de l’application des retenues à la source sur les dividendes au taux réduit de 15 % prévues respectivement par les stipulations des articles 9 de la convention franco-allemande du 21 juillet 1959 et 10 de la convention franco-espagnole du 10 octobre 1995.

3. ACTUALITE FISCALE INTERNATIONALE

46

3.3. Limitation du champ d’application des conventions fiscales : arrêts du CE 9 novembre 2015

La position de l’administration fiscale Les réclamations déposées ont été rejetées par l'administration fiscale française qui, dans les

deux cas a justifié son refus par le fait que, selon elle, les organismes allemand et espagnol en cause ne pouvaient être considérés comme résidents d’Allemagne et d’Espagne au sens des conventions fiscales franco-allemande et franco-espagnole. Ceci, dans la mesure où les organismes bénéficiaires des dividendes de source française étaient respectivement exonérés d’impôt en Allemagne et soumis à un impôt au taux de 0 % en Espagne par application des législations internes allemande et espagnole.

L’administration fiscale française considère de longue date que la qualité de « résident » fiscal au sens conventionnel nécessite un assujettissement effectif à l’impôt. Cette position repose sur le fait que, selon l’administration, les conventions fiscales doivent être interprétées conformément à leur objet qui est notamment de prévenir les situations de doubles impositions.

3. ACTUALITE FISCALE INTERNATIONALE

47

3.3. Limitation du champ d’application des conventions fiscales : arrêts du CE 9 novembre 2015

La solution du Conseil d’Etat Le Conseil d'Etat juge que des organismes exonérés d'impôt dans leur Etat de résidence en

raison de leur statut ou de leurs activités ne peuvent pas être considérés comme « assujettis » à cet impôt au sens conventionnel, n’ont pas la qualité de « résidents » pour l'application des conventions fiscales bilatérales et ne peuvent donc pas bénéficier des avantages et atténuations conventionnelles.

3. ACTUALITE FISCALE INTERNATIONALE

48

3.3. Limitation du champ d’application des conventions fiscales : arrêts du CE 9 novembre 2015

La solution du Conseil d’Etat Le Conseil d’Etat juge que la notion conventionnelle de « résident » doit s’interpréter

restrictivement. La position adoptée par le Conseil d’Etat semble conforme à l’approche retenue dans un arrêt « Regazzacci » dans lequel celui-ci avait déjà jugé que dans le cas particulier du régime britannique dit Remittance basis, qui n'a pas pour objet d'exonérer « définitivement » de l'impôt sur le revenu britannique les revenus de source étrangère, un contribuable soumis à ce régime ne peut de ce seul fait perdre sa qualité de « résident » du Royaume-Uni au sens de la convention franco-britannique.

3. ACTUALITE FISCALE INTERNATIONALE

49

3.3. Limitation du champ d’application des conventions fiscales : arrêts du CE 9 novembre 2015

La solution du Conseil d’Etat Les arrêts commentés semblent marquer l’abandon de la théorie de l’interprétation littérale

des stipulations des conventions fiscales. En effet, la définition de « résident fiscal » prévue par les conventions fiscales franco-allemande et franco-espagnole ne subordonnaient pas cette qualité à un assujettissement effectif à l'impôt dans ces pays.

3. ACTUALITE FISCALE INTERNATIONALE

50

3.3. Limitation du champ d’application des conventions fiscales : arrêts du CE 9 novembre 2015

La solution du Conseil d’Etat Pour rappel le modèle OCDE définit la notion de « résident » comme suit : « Au sens de la présente Convention, l’expression « résident d’un État contractant » désigne toute personne qui, en vertu de la législation de cet État, est assujettie à l’impôt dans cet État, en raison de son domicile, de sa résidence, de son siège de direction ou de tout autre critère de nature analogue et s’applique aussi à cet État ainsi qu’à toutes ses subdivisions politiques ou à ses collectivités locales. Toutefois, cette expression ne comprend pas les personnes qui ne sont assujetties à l’impôt dans cet État que pour les revenus de sources situées dans cet État ou pour la fortune qui y est située. »

3. ACTUALITE FISCALE INTERNATIONALE

51

3.3. Limitation du champ d’application des conventions fiscales : arrêts du CE 9 novembre 2015

La solution du Conseil d’Etat Par ailleurs, L’analyse des commentaires officiels du modèle de convention diffusés par

l’OCDE n’apporte pas de réelle réponse à cette problématique. Les commentaires du modèle de convention OCDE datés de 2010 se bornent à rappeler dans

un paragraphe 8.6 consacré à l’article 4 que si «dans de nombreux États une personne est considérée comme étant assujettie à une obligation fiscale illimitée même si l’État contractant ne lui applique pas en fait d’impôt […], dans certains États ces organismes ne sont pas considérés comme assujettis à l’impôt s’ils sont exonérés d’impôt en vertu de la législation fiscale nationale.»

3. ACTUALITE FISCALE INTERNATIONALE

52

3.3. Limitation du champ d’application des conventions fiscales : arrêts du CE 9 novembre 2015

La solution du Conseil d’Etat Ceux-ci se contentent de relever que les États adoptent des positions divergentes sur cette

question, certains admettant que l’absence d’application de l’impôt dans l’État de résidence n’interdit pas à un contribuable d’être considéré comme étant « assujetti » et par suite « résident » au sens conventionnel.

Il est intéressant de noter que ces commentaires, datés de 2010, invitent les États à régler

cette question lors de la négociation de leurs conventions fiscales. Sur ce point, il est toutefois précisé que la plupart des conventions bilatérales auxquelles la France est partie ont été conclues antérieurement aux commentaires de 2010. On notera pourtant qu’aucune des conventions récemment renégociées par la France ne comporte de précision permettant de clarifier cette question du champ d’application des conventions fiscales.

3. ACTUALITE FISCALE INTERNATIONALE

53

3.3. Limitation du champ d’application des conventions fiscales : arrêts du CE 9 novembre 2015

Analyse et préconisations Les conventions fiscales doivent, en principe, être interprétées selon une méthode

d’interprétation littérale qui consiste à rechercher le sens ordinaire des mots en tenant compte de l'ensemble des règles écrites de la convention qui doivent être combinées. En présence d'un texte clair, le juge n'a pas à s'interroger sur le point de savoir si l'interprétation littérale du texte est conforme aux objectifs du traité. Le recours à l’objet et au but de la convention semble pouvoir être utilisés en combinaison de l’interprétation littérale mais uniquement à titre accessoire, dans l’hypothèse où les termes mêmes de la convention sont trop imprécis et donnent eux-mêmes lieu à interprétations, ce qui n’était pas le cas en l’espèce.

3. ACTUALITE FISCALE INTERNATIONALE

54

3.3. Limitation du champ d’application des conventions fiscales : arrêts du CE 9 novembre 2015

Analyse et préconisations En effet, dans son sens ordinaire, une personne « assujettie » à un impôt est une personne

qui remplit les critères posés par la loi nationale pour entrer dans le champ d’application d’une imposition donnée. Toutefois, il n’est pas exclu que cette même loi nationale permette, sous conditions, qu’un assujetti soit exonéré de ce même impôt.

Important : La Cour d’appel avait considéré en ce qui concerne l’organisme de droit allemand que la qualité d'assujetti doit, en vertu des termes mêmes des conventions conclues sur le modèle OCDE, être appréciée au regard de la loi nationale. Aussi, dans l'hypothèse où la loi étrangère reconnait au contribuable la qualité d'assujetti alors même qu'il serait exonéré d'impôt du fait qu'il remplirait les conditions nécessaires pour bénéficier d'un tel régime de faveur, il demeure un résident fiscal de cet État au sens conventionnel.

3. ACTUALITE FISCALE INTERNATIONALE

55

3.3. Limitation du champ d’application des conventions fiscales : arrêts du CE 9 novembre 2015

Analyse et préconisations Il en résulte que l’assujettissement à l’impôt n’implique pas nécessairement son paiement

effectif, ce qui ne nécessitait donc pas de recourir à une autre méthode d’interprétation aboutissant à réduire le champ d’application des conventions fiscales internationales.

La solution adoptée par le Conseil d’Etat implique un risque de divergence d’interprétation entre les Etats signataires et par conséquent une possible application asymétrique des conventions, dans l’hypothèse où les autres Etats continueraient d’appliquer littéralement les stipulations des conventions fiscales les liant à la France, ce qui est loin d’aller dans le sens d’une sécurisation fiscale des opérations transfrontalières.

3. ACTUALITE FISCALE INTERNATIONALE

56

3.3. Limitation du champ d’application des conventions fiscales : arrêts du CE 9 novembre 2015

Analyse et préconisations L’arrêt commenté est également extrêmement favorable à l’administration fiscale en lui

permettant de passer outre les éventuelles approximations et erreurs rédactionnelles qui peuvent survenir lors de la négociation des conventions fiscales bilatérales et qui pouvaient dans certains cas aboutir à des doubles exonérations lorsqu’il était fait une interprétation littérale des stipulations conventionnelles.

57

4 ACTUALITÉ FISCALE TVA ET DROITS D’ENREGISTREMENT

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

58

4.1. Attention à la requalification d’une activité foncière en activité de marchands de biens : Point sur la définition de « marchand de biens » à la lumière de la jurisprudence récente du Conseil d’Etat

Bref rappel de la distinction et des enjeux

La distinction entre une activité purement foncière (acquisition, gestion, valorisation et

cession occasionnel d’actifs immobiliers) et l’activité commerciale de marchand de biens fait l’objet de développements jurisprudentiels réguliers.

A titre d’illustration, dans un récent arrêt en date du 28 mai 2015 devenu définitif en absence de pourvoi en cassation (CAA Nantes, 28 mai 2015, n° 13NT01050, SCI Les Sycomores), la Cour administrative d'appel de Nantes a jugé que la condition d’habitude permettant de qualifier une activité d’achat/vente d’immeuble en activité commerciale de marchand de biens au sens de l’article 35 du Code Général des Impôts (CGI) est remplie lorsqu’un des associés de la SCI se livre de manière habituelle à des opérations immobilières.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

59

4.1. Attention à la requalification d’une activité foncière en activité de marchands de biens : Point sur la définition de « marchand de biens » à la lumière de la jurisprudence récente du Conseil d’Etat

Bref rappel de la distinction et des enjeux

Dans cette affaire l’administration fiscale avait assujetti une SCI soumise à l’IR (société

relevant de l’article 8 du CGI) à l’impôt sur les sociétés au motif que la SCI exerçait une activité commerciale de marchand de biens et relevait donc de l’IS en application des dispositions des articles 206- 2, 35- I-1° et 257-6°-a du CGI dans leur rédaction applicable au litige.

Ce redressement fiscal ne sera pas abordé mais permet de mettre en lumière la multiplication des redressements fondés sur la distinction activité foncière et activité de marchands de biens.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

60

4.1. Attention à la requalification d’une activité foncière en activité de marchands de biens : Point sur la définition de « marchand de biens » à la lumière de la jurisprudence récente du Conseil d’Etat

Rappel du cadre juridique

L’article 257 bis du CGI dispose que : « Les livraisons de biens, les prestations de services et les opérations mentionnées aux 6° et 7° de l'article 257, réalisées entre redevables de la taxe sur la valeur ajoutée, sont dispensées de celle-ci lors de la transmission à titre onéreux ou à titre gratuit, ou sous forme d'apport à une société, d'une universalité totale ou partielle de biens. Ces opérations ne sont pas prises en compte pour l'application du 2 du 7° de l'article 257. Le bénéficiaire est réputé continuer la personne du cédant, notamment à raison des régularisations de la taxe déduite par ce dernier, ainsi que, s'il y a lieu, pour l'application des dispositions du e du 1 de l'article 266, de l'article 268 ou de l'article 297 A ».

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

61

4.1. Attention à la requalification d’une activité foncière en activité de marchands de biens : Point sur la définition de « marchand de biens » à la lumière de la jurisprudence récente du Conseil d’Etat

Rappel du cadre juridique

La dispense de taxation s'applique à la cession d'un immeuble inscrit à l'actif immobilisé du cédant et affecté à une activité de location immobilière (immeubles non destinés à la revente) soumise à la TVA (de plein droit ou sur option) avec reprise, avec ou sans négociation, du ou des baux en cours, qui intervient au bénéfice d'un cessionnaire qui continue de soumettre la location à la TVA, la cession en cause s'inscrivant dans une logique de transmission d'entreprise (BOFIP-BOI-TVA-CHAMP-10-10-50-10 n° 30 et BOFIP-BOI-TVA-DED-60-20-10 n° 282). Cette dispense de TVA n’est donc pas applicable aux immeubles inscrits en stock (toutes les autres conditions posées par la doctrine étant par ailleurs remplies).

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

62

4.1. Attention à la requalification d’une activité foncière en activité de marchands de biens : Point sur la définition de « marchand de biens » à la lumière de la jurisprudence récente du Conseil d’Etat

Rappel du cadre juridique

L’article 35 du CGI dispose que : « présentent (...) le caractère de bénéfices industriels et commerciaux (...) les bénéfices réalisés par les personnes (...) qui, à titre habituel, achètent des biens immeubles en vue d'édifier un ou plusieurs bâtiments et de les vendre en bloc ou par locaux ».

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

63

4.1. Attention à la requalification d’une activité foncière en activité de marchands de biens : Point sur la définition de « marchand de biens » à la lumière de la jurisprudence récente du Conseil d’Etat

Rappel des faits

La société X est la société foncière d’un groupe, dont l’activité consiste en l’acquisition et la construction d’immeubles d’exploitation (locaux de maintenance automobile, garages, et hangars) qu’elle donne ensuite en location à des sociétés opérationnelles du groupe (la location était soumise à la TVA).

Au titre de la période couvrant les exercices 2006 à 2013, la société a procédé à 28 acquisitions et 21 cessions (les cessions portaient sur les immeubles acquis les plus récemment qui étaient donc les plus valorisables donc immeubles achevés depuis moins de 5 ans). Les opérations de cessions s’inscrivaient dans le cadre d’un opération de désendettement du groupe auquel appartenait la société X.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

64

4.1. Attention à la requalification d’une activité foncière en activité de marchands de biens : Point sur la définition de « marchand de biens » à la lumière de la jurisprudence récente du Conseil d’Etat

Rappel des faits

Les baux commerciaux en cours ont été repris par le nouveau propriétaire des immeubles (tiers au groupe).

En application de l’article 257 bis du CGI et de la doctrine administrative, les cessions ont été exonérées de TVA.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

65

4.1. Attention à la requalification d’une activité foncière en activité de marchands de biens : Point sur la définition de « marchand de biens » à la lumière de la jurisprudence récente du Conseil d’Etat

Position de l’administration

Compte tenu du nombre d’acquisitions et de cessions effectuées sur la période 2006 à 2013 par la société X, le Service vérificateur a considéré que celle-ci exerçait une activité de marchand de biens au sens de l’article 35 du CGI.

Le Service a considéré que les immeubles auraient dû être inscrits en stock et que par conséquent, les cessions auraient dues être soumises à la TVA. Ceci, dans la mesure où la dispense de l’article 257 bis du CGI ne s’applique qu’aux immobilisations.

L’ensemble des cessions réalisées au titre de la période contrôlée ont donc été soumises à la TVA (plus d’une dizaine de cessions).

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

66

4.1. Attention à la requalification d’une activité foncière en activité de marchands de biens : Point sur la définition de « marchand de biens » à la lumière de la jurisprudence récente du Conseil d’Etat

Analyse et préconisations

La position du Service vérificateur suscitait de nombreuses interrogations.

Contrairement à la position du Service vérificateur dans cette affaire, la condition relative à la preuve de l’existence de l’intention spéculative (condition nécessaire à la qualification de « marchand de biens ») ne se présume pas du seul fait du caractère habituel des opérations d’achat et de revente (CE 2 juin 2006, n° 266507, Beuvelet).

Le nombre de transactions fut-il très élevé ne suffit donc pas à lui seul.

De plus, l’absence d’intention spéculative est confirmée par l’absence de prise d’engagement de revendre au sens de l’article 1115 du CGI.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

67

4.1. Attention à la requalification d’une activité foncière en activité de marchands de biens : Point sur la définition de « marchand de biens » à la lumière de la jurisprudence récente du Conseil d’Etat

Analyse et préconisations

Par le fait que l’ensemble des immeubles acquis par la société ont été donnés en location aux sociétés opérationnelles, dans le cadre de baux commerciaux signés pour une durée de 9 ans fermes.

Faisaient l’objet de baux de location avant et après la cession pour des durées allant de 9 mois à 59 mois). Nous ne sommes pas dans le cas où un marchand de bien met en location des immeubles en stock le temps de les vendre.

Le fait que le Service ne prenne pas en compte les contraintes extérieures (programme de désendettement global mis en place au niveau du groupe).

Important : Les rectifications proposées ont été abandonnées en totalité.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

68

4.1. Attention à la requalification d’une activité foncière en activité de marchands de biens : Point sur la définition de « marchand de biens » à la lumière de la jurisprudence récente du Conseil d’Etat

Analyse et préconisations

Les critères permettant de qualifier une activité d’activité de «marchand de biens» peuvent prêter à discussion.

Prendre des précautions afin de sécuriser l’activité de foncière :

S’assurer que les statuts prévoient en objet principal : l’activité d’acquisition, de gestion et de location d’immeubles et en objet secondaire la cession d’immeuble ;

Mettre en location les immeubles dès leur acquisition ;

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

69

4.1. Attention à la requalification d’une activité foncière en activité de marchands de biens : Point sur la définition de « marchand de biens » à la lumière de la jurisprudence récente du Conseil d’Etat

Analyse et préconisations

Constituer un dossier (notes internes, échanges, exposé préalables, PV d’AG etc.) permettant de démontrer que la société a vocation à exercer la seule activité de société foncière ;

En cas de cession négocier la continuité des baux en cours ;

Favoriser le réinvestissement des fonds dégagés lors des reventes dans l’acquisition de

nouveaux biens qui seront mis en location.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

70

4.2. Le Conseil d’Etat reconnaît l'application du dispositif de neutralisation de la TVA de l'article 257 bis du CGI à la cession d'un immeuble ancien qui ne constituait pas un bien d'investissement pour le cédant

Conseil d'Etat, 23 novembre 2015 n° 375054 et 375055 Société JM3 FOR et Société JM5 SA :

Le Conseil d’Etat a rendu une décision inédite sur la portée de l'article 257 bis du CGI en cas de cession d'immeuble en jugeant qu'un immeuble affecté à une activité locative peut constituer une universalité totale ou partielle de biens et reconnaît l'application du dispositif de neutralisation de la TVA de l'article 257 bis du CGI à la cession d'un immeuble ancien qui ne constituait pas un bien d'investissement pour le cédant.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

71

4.2. Le Conseil d’Etat reconnaît l'application du dispositif de neutralisation de la TVA de l'article 257 bis du CGI à la cession d'un immeuble ancien qui ne constituait pas un bien d'investissement pour le cédant

Rappel des faits

Dans cette affaire, une SCI loue depuis plusieurs années des locaux commerciaux dans le cadre d'un contrat de crédit-bail immobilier. La SCI sous loue les locaux à des entreprises qui y exploitent leur activité.

Peu de temps après avoir acheté les agencements commerciaux au sous locataires (quelques

jours dans un cas, trois mois dans l'autre), la SCI acquiert l'immeuble en levant l'option d'achat prévue au contrat de crédit-bail immobilier. Elle revend l'immeuble et les agencements le même jour à un tiers, étant précisé que les sous locataires (devenu locataire) continuent d’occuper les locaux loués.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

72

4.2. Le Conseil d’Etat reconnaît l'application du dispositif de neutralisation de la TVA de l'article 257 bis du CGI à la cession d'un immeuble ancien qui ne constituait pas un bien d'investissement pour le cédant

Rappel des faits

Ni la levée d'option ni la cession de l'immeuble et des agencements ne sont soumises à la

TVA par les parties sur le fondement de l’article 257 bis du CGI. L'administration fiscale ne contestait pas l'absence de taxation de la cession (l'immeuble était achevé depuis plus de cinq ans dans les deux cas) mais exigeait le reversement d'une fraction de la TVA déduite lors de l'acquisition des agencements commerciaux sur le fondement de l'article 207, II de l'annexe II au CGI (article 210 de la même annexe, à l'époque des faits).

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

73

4.2. Le Conseil d’Etat reconnaît l'application du dispositif de neutralisation de la TVA de l'article 257 bis du CGI à la cession d'un immeuble ancien qui ne constituait pas un bien d'investissement pour le cédant

Rappel des faits

Alors que le tribunal administratif de Strasbourg avait fait droit au contribuable, la cour

administrative d'appel de Nancy avait infirmé son jugement et conclu par deux arrêts du 21 novembre 2013 à la nécessaire régularisation exigée par l'administration conduisant les redevables à reverser 19/20e de la taxe déduite au titre de l'acquisition des agencements. Sans que la raison ne ressorte explicitement de ces arrêts, la cour de Nancy jugeait ainsi que la dispense de TVA prévue à l'article 257 bis du CGI et éclairée par la jurisprudence « Zita Modes » déjà citée ne s'étendait pas aux cessions consenties par les deux SCI et ne les dispensait donc pas des reversements de TVA induits par la cession des agencements.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

74

4.2. Le Conseil d’Etat reconnaît l'application du dispositif de neutralisation de la TVA de l'article 257 bis du CGI à la cession d'un immeuble ancien qui ne constituait pas un bien d'investissement pour le cédant

Rappel concernant le droit applicable

Pour rappel, l’article 257 bis du CGI dispose que : « Les livraisons de biens et les prestations

de services, réalisées entre redevables de la taxe sur la valeur ajoutée, sont dispensées de celle-ci lors de la transmission à titre onéreux ou à titre gratuit, ou sous forme d'apport à une société, d'une universalité totale ou partielle de biens. Le bénéficiaire est réputé continuer la personne du cédant, notamment à raison des régularisations de la taxe déduite par ce dernier, ainsi que, s'il y a lieu, pour l'application des dispositions du e du 1 de l'article 266, de l'article 268 ou de l'article 297 A. »

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

75

4.2. Le Conseil d’Etat reconnaît l'application du dispositif de neutralisation de la TVA de l'article 257 bis du CGI à la cession d'un immeuble ancien qui ne constituait pas un bien d'investissement pour le cédant

Rappel concernant le droit applicable

L'administration fiscale a admis presque immédiatement que le dispositif est applicable sous

certaines conditions aux cessions d'immeubles affectés à une activité locative taxable à la TVA.

Problème: situation d’insécurité juridique du fait de l’absence de jurisprudence sur les

modalités de l’application de l’article 257 bis du CGI (sur ce thème voir CJCE 27 novembre 2003 aff. 497/01« Zita Modes »).

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

76

4.2. Le Conseil d’Etat reconnaît l'application du dispositif de neutralisation de la TVA de l'article 257 bis du CGI à la cession d'un immeuble ancien qui ne constituait pas un bien d'investissement pour le cédant

Enjeux

Une utilisation erronée de l’article 257 bis du CGI expose le cédant à un risque de rehaussement de la TVA qui se serait appliquée à l'opération à défaut de neutralisation, ou au paiement des régularisations de la taxe antérieurement déduite si l'opération est exonérée. Inversement, la taxation retenue à tort dans une situation couverte par la neutralisation de la TVA expose le cessionnaire à un rejet de la déduction car la taxe facturée à tort n'est jamais déductible. L'enjeu est donc sensible pour les deux parties à l'acte.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

77

4.2. Le Conseil d’Etat reconnaît l'application du dispositif de neutralisation de la TVA de l'article 257 bis du CGI à la cession d'un immeuble ancien qui ne constituait pas un bien d'investissement pour le cédant

La solution du Conseil d’Etat Le Conseil d'Etat valide la position du contribuable en jugeant que la dispense de TVA s'applique à

tout transfert d'un fonds de commerce ou d'une partie autonome d'une entreprise, dès lors que le bénéficiaire du transfert a pour intention d'exploiter le fonds de commerce ou la partie d'entreprise ainsi transmis et non simplement de liquider immédiatement l'activité concernée.

Il conclut que la cour administrative d'appel de Nancy a commis une erreur de droit en jugeant que

faisait obstacle à l'application de la dispense de la TVA de l’article 257 bis du CGI, le fait que la SCI avait cédé, dès son acquisition, l'immeuble faisant l'objet d'une location alors qu'il n'était pas contesté que le bénéficiaire du transfert (l'acquéreur de l'immeuble et des agencements) avait poursuivi l'activité de location de ces locaux.

La circonstance que le cédant n'ait pas été durablement propriétaire de l'immeuble est donc jugée indifférente, dès lors qu'il l'affectait à une activité locative en sa qualité de crédit-preneur et que cette activité a été transmise au cessionnaire qui l'a poursuivie.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

78

4.2. Le Conseil d’Etat reconnaît l'application du dispositif de neutralisation de la TVA de l'article 257 bis du CGI à la cession d'un immeuble ancien qui ne constituait pas un bien d'investissement pour le cédant

Analyse et préconisations

La décision du Conseil d'Etat apporte deux confirmations implicites: Un immeuble affecté à une activité locative est susceptible de constituer une universalité totale ou

partielle de biens au sens de l'article 257 bis du CGI. Cette solution est conforme à la position de l'administration fiscale.

La deuxième confirmation a trait à la portée générale de l'article 257 bis du CGI qui, lorsque ses conditions

d'application sont réunies, conduit à neutraliser aussi bien les opérations qui auraient été taxées (l'article 257 bis dispense alors de cette taxation) que celles qui auraient été exonérées (l'article 257 bis dispense alors le cédant de procéder aux éventuelles régularisations de la TVA antérieurement déduite que l'exonération aurait normalement rendues exigibles).

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

79

4.2. Le Conseil d’Etat reconnaît l'application du dispositif de neutralisation de la TVA de l'article 257 bis du CGI à la cession d'un immeuble ancien qui ne constituait pas un bien d'investissement pour le cédant

Analyse et préconisations (suite) Le Conseil d'Etat infirme ou assouplit nettement le principe exposé dans les deux rescrits

publiés en 2006 par l'administration (Rescrit 2006/34 TCA du 12 septembre 2006 ; rescrit 2006/58 du 26 décembre 2006) suivant lesquels la dispense ne serait applicable que pour autant que la transmission porte sur des biens d'investissement chez le cédant comme chez le cessionnaire.

La Haute Juridiction censure les arrêts de la cour administrative d'appel de Nancy en ce que

le bénéfice de la dispense avait été écarté du seul fait que le cédant avait revendu l'immeuble aussitôt acquis (et ne l'avait donc vraisemblablement pas immobilisé dans ses comptes).

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

80

4.2. Le Conseil d’Etat reconnaît l'application du dispositif de neutralisation de la TVA de l'article 257 bis du CGI à la cession d'un immeuble ancien qui ne constituait pas un bien d'investissement pour le cédant

Analyse et préconisations

L'application de l'article 257 bis du CGI semble donc possible dans une situation d'achat-revente immédiate de l'immeuble.

Il convient toutefois de garder à l’esprit que la SCI avait affecté l'immeuble à l'activité de sous-

location bien avant d'en devenir propriétaire par voie de levée d'option du crédit-bail. L'analyse du juge pourrait donc être fondée sur la qualité de bailleur du cédant sans que son statut n'ait d'incidence (propriétaire depuis l'origine ou crédit-preneur).

Cette décision méritera malgré tout d'être précisée car elle ne règle pas en elle-même nombre

de situations voisines qui n'étaient pas soumises à l'appréciation du Conseil d'Etat notamment dans le cas le cas d’une cession d’immeuble par un opérateur (promoteur ou marchand de biens) d'un immeuble inscrit en stock qu'il donnait en location dans l'attente de sa vente ?

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

81

4.2. Le Conseil d’Etat reconnaît l'application du dispositif de neutralisation de la TVA de l'article 257 bis du CGI à la cession d'un immeuble ancien qui ne constituait pas un bien d'investissement pour le cédant

Analyse et préconisations Cette situation pourrait répondre aux critères fixés par le Conseil d'Etat, dès lors que le

bénéficiaire du transfert poursuit l'activité de location des locaux. L'administration a cependant toujours considéré jusqu'à présent que la cession isolée d'un immeuble en stock ne relève pas du régime de dispense (le bien doit être immobilisé).

Important: L'administration est consciente de la situation et accepte en pratique de se prononcer par écrit sur les différentes situations qui peuvent lui être soumises. Nous pensons que ces récentes décisions du Conseil d'Etat devraient la conforter dans son approche générale et lui permettre même d'élargir un peu plus le périmètre qu'elle reconnaît à ce dispositif.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

82

4.3. Transfert de droits à déduction de la TVA sur les cessions d’immobilisations : Attention à la rédaction des clauses fiscales de l’acte de vente

Rappels des faits et des enjeux financiers

Une société exerçant l’activité de marchand de biens s’est retrouvée dans l’impossibilité de déduire la TVA transférée lors de l’acquisition d’un immeuble destiné à être revendu (immeuble inscrit en stock).

Enjeux : la TVA non déductible est venue augmenter le coût d’acquisition final de l’immeuble dans la mesure où les possibilités de régularisations étaient limitées et difficiles à mettre en œuvre du fait de la rédaction même de la clause « TVA » de l’acte de cession.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

83

4.3. Transfert de droits à déduction de la TVA sur les cessions d’immobilisations : Attention à la rédaction des clauses fiscales de l’acte de vente

Rappels concernant les règles applicables en matière de transfert de droit à déduction de la TVA

Pour rappel, la TVA initialement déduite par un assujetti lui est en principe définitivement acquise sous réserve d’un certain nombre de cas donnant lieu à des opérations de régularisation.

La régularisation (qui peut être annuelle ou globale) de la TVA initialement déduite ne doit

être opérée que pendant une certaine période de 20 ans en ce qui concerne les immeubles

immobilisés (5 ans pour les autres biens).

Important : Le point de départ de la période de régularisation se situe l'année au cours de laquelle le bien a été acquis, importé, achevé, utilisé pour la première fois ou transféré entre secteurs d'activités distincts.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

84

4.3. Transfert de droits à déduction de la TVA sur les cessions d’immobilisations : Attention à la rédaction des clauses fiscales de l’acte de vente

Rappels concernant les règles applicables en matière de transfert de droit à déduction de la TVA

L'article 207 de l'annexe II au CGI prévoit une obligation de régularisation « globale » dans le

cas où l’immeuble ayant ouvert droit à déduction de la TVA est cédé avant l'expiration de la

période de régularisation de 20 ans et que cette cession n’est pas soumise à la TVA (cession

d’un immeuble achevé depuis plus de 5 ans par exemple).

Dans ce cas de figure, il convient de procéder à une régularisation globale (en une seule fois)

en réputant que le bien sera utilisé, pour chacune des années restantes de la période de régularisation, à une activité exonérée n'ouvrant pas droit à déduction. La régularisation est ainsi égale à la somme des régularisations annuelles qui auraient été effectuées jusqu'au terme de la période de régularisation en considérant que, pour chacune des années restantes, le coefficient de taxation sera égal à zéro.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

85

4.3. Transfert de droits à déduction de la TVA sur les cessions d’immobilisations : Attention à la rédaction des clauses fiscales de l’acte de vente

Rappels concernant les règles applicables en matière de transfert de droit à déduction de la TVA

Dans cette hypothèse, il convient de noter que lorsque le bien cédé constitue une immobilisation pour le nouveau propriétaire, le vendeur peut lui « transférer » une partie de la TVA initiale, à proportion de la durée de régularisation non encore courue.

L’article 207-3 de l’annexe II au CGI dispose en effet que : « 3. Dans les cas visés au 1° du 1, sous réserve que le bien constitue également une immobilisation pour le bénéficiaire de la cession, de l'apport ou du transfert, celui-ci peut déduire une fraction du montant de taxe sur la valeur ajoutée ayant grevé initialement le bien, à proportion du rapport entre le nombre d'années restant à courir, pour le cédant ou l'apporteur, jusqu'au terme de la période de régularisation et le nombre d'années total de celle-ci. A cette fin, le cédant ou l'apporteur délivre au bénéficiaire une attestation mentionnant le montant de la taxe qu'il est en droit de déduire. Cette déduction est opérée dans les conditions prévues à l'article 206 ».

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

86

4.3. Transfert de droits à déduction de la TVA sur les cessions d’immobilisations : Attention à la rédaction des clauses fiscales de l’acte de vente

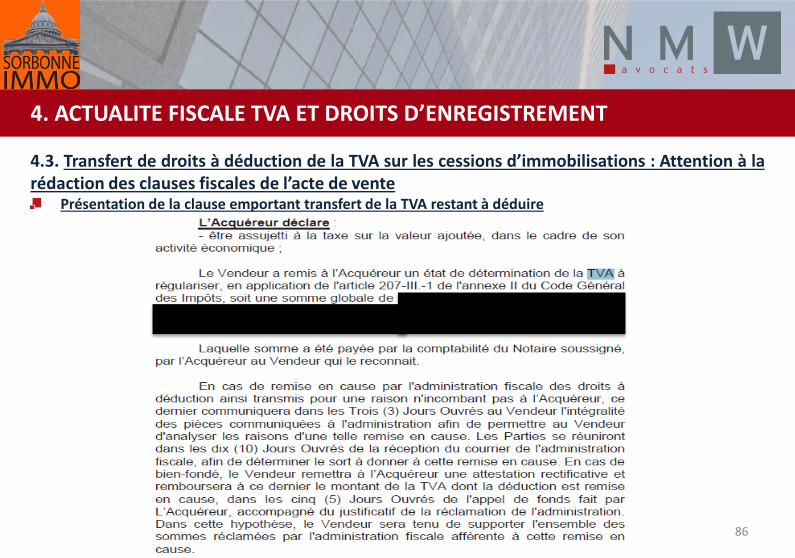

Présentation de la clause emportant transfert de la TVA restant à déduire

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

87

4.3. Transfert de droits à déduction de la TVA sur les cessions d’immobilisations : Attention à la rédaction des clauses fiscales de l’acte de vente

Analyse de la problématique L’acquéreur de l’immeuble avait pour intention de revendre l’immeuble acquis à brève échéance (activité de

marchand de biens exercée à titre habituel par l’acquéreur).

Un engagement de revendre a d’ailleurs été souscrit au titre de l’acquisition de cet immeuble (indice permettant de regarder le bien comme revêtant la nature d’un stock).

L’immeuble avait donc la nature d’un stock et a d’ailleurs été inscrit comme tel à l’actif de la société.

Absence d’amortissement sur l’immeuble (conforme au traitement comptable des stocks).

Conséquence => Impossible de déduire la TVA transférée par le vendeur et risque important de remise en cause en cas de contrôle fiscal.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

88

4.3. Transfert de droits à déduction de la TVA sur les cessions d’immobilisations : Attention à la rédaction des clauses fiscales de l’acte de vente

Analyse de la problématique

En l’état de sa rédaction la clause s’oppose à toute possibilité de régularisation, dans la

mesure où il apparait clairement que, compte tenu de l'intention de l’acquéreur, au jour de la signature de l’acte, celui-ci ne remplissait plus les conditions permettant de bénéficier du transfert de la TVA déductible => il semble donc possible de lui faire supporter la remise en cause de son droit à déduction.

On peut envisager l’engagement de la responsabilité du rédacteur de l’acte. Toutefois, cette option implique une procédure longue et donc des chances de succès limitées.

On peut envisager une résolution amiable du litige (même remarque).

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

89

4.3. Transfert de droits à déduction de la TVA sur les cessions d’immobilisations : Attention à la rédaction des clauses fiscales de l’acte de vente

Analyse et préconisations

Une analyse systématique et préalable des clauses fiscales des actes de vente d’immeubles

pour :

Identifier les clauses impliquant des enjeux financiers significatifs (notamment les clauses de transfert de TVA déductible ; les engagements de construire ou de revendre, etc.) ;

Vérifier que les conditions sont réunies pour bénéficier des avantages fiscaux (transfert

de TVA, droits d’enregistrement réduits, prise en charge des coûts, etc.) ;

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

90

4.3. Transfert de droits à déduction de la TVA sur les cessions d’immobilisations : Attention à la rédaction des clauses fiscales de l’acte de vente

Analyse et préconisations

Le cas échéant, renégocier/modifier la rédaction des clauses inappropriées,

déséquilibrées ou imprécises ; S’assurer de la présence de clause de régularisation.

Important : L’expérience montre que la rédaction des clauses fiscales des actes est parfois lacunaire et ne comporte pas de stipulations permettant les parties de régulariser facilement les situations.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

91

4.4. LFR pour 2015 augmentation des DMTO en région parisienne

Rappel du cadre juridique

L’article 50 de la loi de finances rectificative pour 2015 crée au profit de la région Île-de-France une taxe

additionnelle aux droits d'enregistrement qui s’applique sur toutes les mutations à titre onéreux de locaux à usage de bureaux, de locaux commerciaux et de locaux de stockage achevés depuis plus de cinq ans. Elle ne s’applique donc pas aux mutations à titre onéreux de terrains à bâtir ou d’immeubles neufs (soit des immeubles qui sont achevés depuis cinq ans au plus, ou qui résultent d’une construction nouvelle ou de travaux consistant en une surélévation ou une remise à neuf).

Le taux de la taxe additionnelle est de 0,6 % et l’article 50 de la LFR pour 2015 prévoit que « Cette taxe est assise, recouvrée et contrôlée selon les mêmes procédures et sous les mêmes sanctions, garanties, sûretés et privilèges que les droits et taxes auxquels elle s'ajoute ».

Cette taxe additionnelle s’applique aux actes passés et mutations conclues (c’est-à-dire dans l’hypothèse d’une mutation verbale, non constatée par un acte) à compter du 1er janvier 2016.

4. ACTUALITE FISCALE TVA ET DROITS D’ENREGISTREMENT

92

4.4. LFR pour 2015 augmentation des DMTO en région parisienne

Analyse

Cette augmentation vise à compenser les pertes de recettes liées à la réforme de la RCBCE.

Pour autant, il ressort de nos échanges avec la FSIF, un taux de 0,2 % en lieu et place de 0,6% aurait suffi à compenser les pertes liées au plafonnement de la RCBCE (de l’ordre de 30 M€).

Le taux global des droits d’enregistrement passe donc de 5,09 % à 6,41 %

L’intérêt des cessions de titres de sociétés immobilières plus que les cessions directes des

immeubles s’en trouve donc renforcé (taxation au taux de 5 %).

93

5 ACTUALITÉ TAXES DIVERSES

5. ACTUALITE TAXES DIVERSES

94

5.1. La réforme de la RCBCE Pour rappel, en région Île-de-France, une redevance spécifique est perçue à l’occasion de la

construction, de la reconstruction ou de l’agrandissement des locaux à usage de bureaux, des locaux commerciaux et des entrepôts.

Cette redevance a été créée par la loi 60-790 du 2 août 1960 pour le financement du Grand Paris.

La principale nouveauté de la réforme instituée par la LFR pour 2015 est l’instauration d’un mécanisme de plafonnement de la RCBCE à 30% du coût du foncier.

5. ACTUALITE TAXES DIVERSES

95

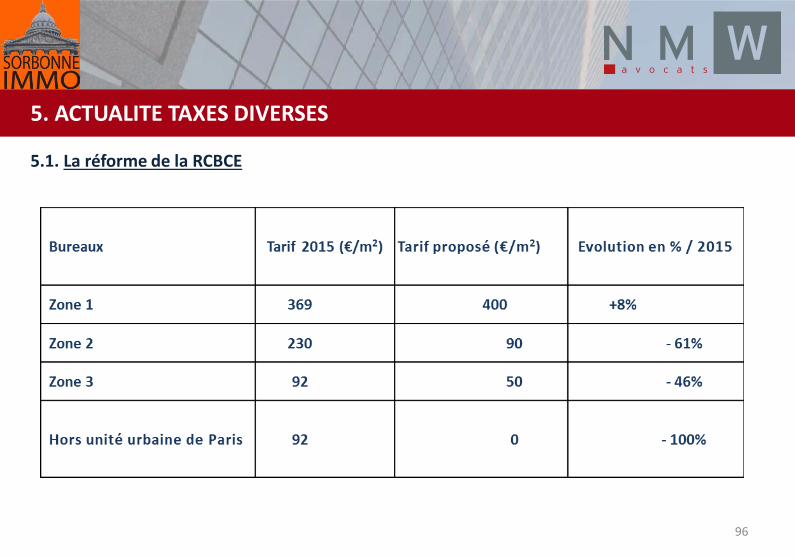

5.1. La réforme de la RCBCE L’article 50 de la loi de finances rectificative pour 2015 a réformé la redevance pour création

de bureaux, de commerces et d'entrepôts (« RCBCE »), consistant en :

Une modification du zonage ; Une modulation des tarifs bureaux selon les zones, avec un taux zéro hors zone urbaine ;

Une démarche d'amélioration du recouvrement ;

Le maintien des exonérations pour les opérations de démolition-reconstruction et du

tarif unique pour les entrepôts sur toute l'Île-de-France.

5. ACTUALITE TAXES DIVERSES

96

5.1. La réforme de la RCBCE

5. ACTUALITE TAXES DIVERSES

97

5.1. La réforme de la RCBCE

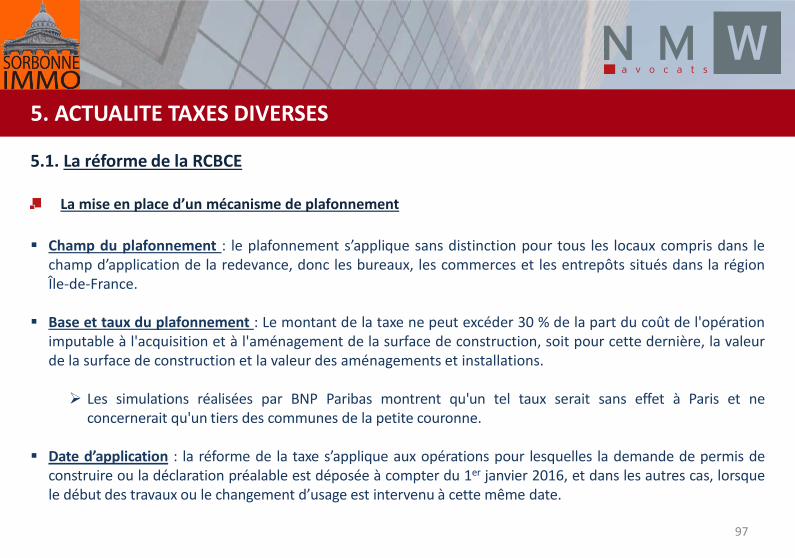

La mise en place d’un mécanisme de plafonnement

Champ du plafonnement : le plafonnement s’applique sans distinction pour tous les locaux compris dans le

champ d’application de la redevance, donc les bureaux, les commerces et les entrepôts situés dans la région Île-de-France.