Embed Size (px)

Citation preview

Actualité Technique PwC

Décoder, anticiper, agir

Jeudi 29 septembre 2016

www.pwc.fr

PwC Jeudi 29 septembre 2016 2Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

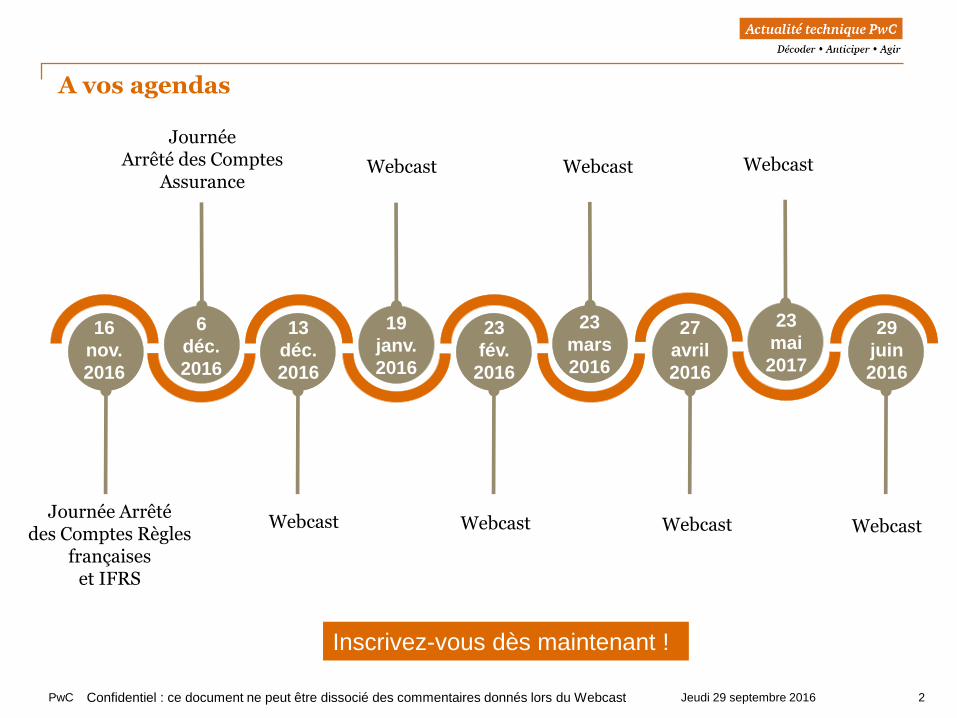

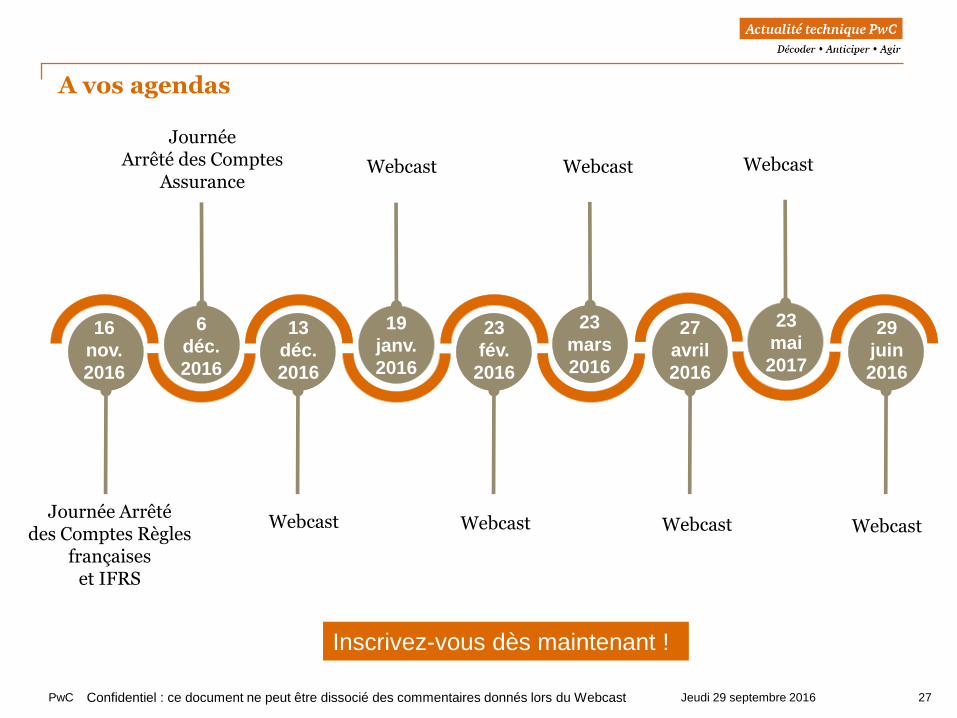

Journée Arrêtédes Comptes Règles

françaiseset IFRS

JournéeArrêté des Comptes

Assurance

16

nov.

2016

6

déc.

2016

13

déc.

2016

19

janv.

2016

23

fév.

2016

23

mars

2016

27

avril

2016

23

mai

2017

29

juin

2016

Webcast Webcast Webcast

WebcastWebcastWebcastWebcast

A vos agendas

Inscrivez-vous dès maintenant !

PwC Jeudi 29 septembre 2016 3

Retrouvez sur une journée, un panorama complet de l’actualité 2016vous permettant de revoir l’ensemble des nouveautés comptables, fiscales et réglementaires susceptibles d’affecter votre arrêté des comptes

Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

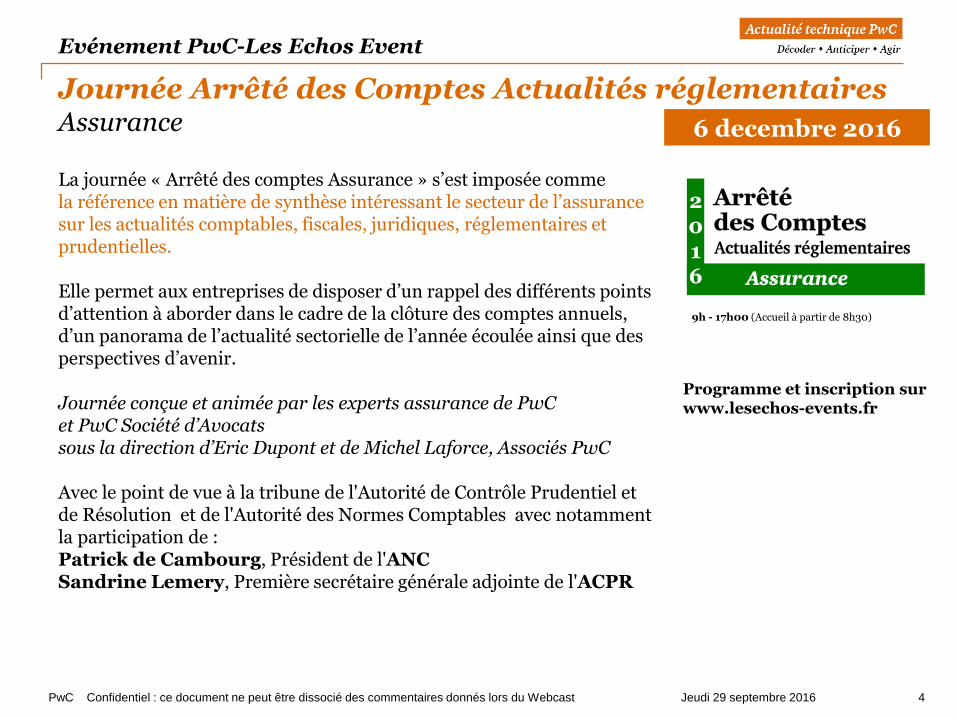

Evénement PwC-Les Echos Event

Journée Arrêté des ComptesRègles françaises et IFRS

L’outil incontournable pour

Optimiser votre Arrêté des Comptes

Appréhender l’ensemble de l’actualité et des nouveaux textes

Maîtriser les enjeux de votre clôture

Rencontrer, échanger avec vos pairs et networker !

8h30 - 12h30 (Accueil à partir de 8h00)

Déjeuner prévu entre 12h30 et 14h00

14h00 – 18h00 (Accueil à partir de 13h30)

Déjeuner prévu entre 12h30 et 14h00

Une formule « à la carte » avec un programme interactif et dynamique (sous forme de questions/réponses) accompagné de nombreux exemples concrets et pratiqueset, au choix, la possibilité de participer à la journée complète ou de choisir votre thème de prédilection : Règles françaises et Résultat fiscal ou IFRS.

Programme et inscription sur www.lesechos-events.fr

Conçu et animé par PwC, auteur des Mémentos Comptable et IFRSavec les spécialistes de PwC et PwC Société d’Avocats, et des invités prestigieux : Régulateurs, Normalisateurs, Entreprises (AMF, IASB, ANC, Conseil d’Etat, Medef, Vivendi...)

16 novembre 2016

PwC Jeudi 29 septembre 2016 4

La journée « Arrêté des comptes Assurance » s’est imposée comme la référence en matière de synthèse intéressant le secteur de l’assurance sur les actualités comptables, fiscales, juridiques, réglementaires et prudentielles.

Elle permet aux entreprises de disposer d’un rappel des différents points d’attention à aborder dans le cadre de la clôture des comptes annuels, d’un panorama de l’actualité sectorielle de l’année écoulée ainsi que des perspectives d’avenir.

Journée conçue et animée par les experts assurance de PwCet PwC Société d’Avocatssous la direction d’Eric Dupont et de Michel Laforce, Associés PwC

Avec le point de vue à la tribune de l'Autorité de Contrôle Prudentiel et de Résolution et de l'Autorité des Normes Comptables avec notamment la participation de : Patrick de Cambourg, Président de l'ANCSandrine Lemery, Première secrétaire générale adjointe de l'ACPR

Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Journée Arrêté des Comptes Actualités réglementaires Assurance

Programme et inscription surwww.lesechos-events.fr

9h - 17h00 (Accueil à partir de 8h30)

6 decembre 2016

Evénement PwC-Les Echos Event

PwC Jeudi 29 septembre 2016 5

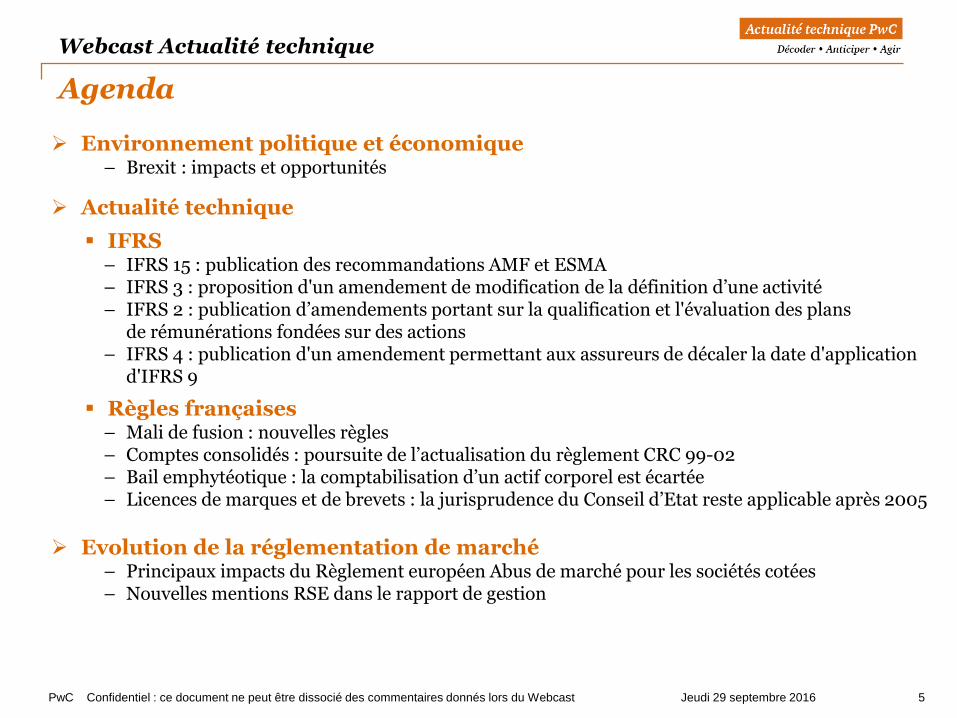

Environnement politique et économique– Brexit : impacts et opportunités

Actualité technique

IFRS – IFRS 15 : publication des recommandations AMF et ESMA – IFRS 3 : proposition d'un amendement de modification de la définition d’une activité– IFRS 2 : publication d’amendements portant sur la qualification et l'évaluation des plans

de rémunérations fondées sur des actions – IFRS 4 : publication d'un amendement permettant aux assureurs de décaler la date d'application

d'IFRS 9

Règles françaises– Mali de fusion : nouvelles règles– Comptes consolidés : poursuite de l’actualisation du règlement CRC 99-02– Bail emphytéotique : la comptabilisation d’un actif corporel est écartée– Licences de marques et de brevets : la jurisprudence du Conseil d’Etat reste applicable après 2005

Evolution de la réglementation de marché– Principaux impacts du Règlement européen Abus de marché pour les sociétés cotées– Nouvelles mentions RSE dans le rapport de gestion

Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Webcast Actualité technique

Agenda

6PwC Jeudi 29 septembre 2016

Environnement politique et économique

Brexit : impacts et opportunités

PwC Jeudi 29 septembre 2016 7

3 entrées pour accéder aux FAQ

Des FAQ :

– Les impacts sur votre activité aujourd’hui et demain

Notre site dédié : http://www.pwc.fr/fr/vos-enjeux/impacts-du-brexit.html

Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Environnement politique et économique

Brexit : notre site internet dédié

Reporting financier

A venir

prochainement

PwC Jeudi 29 septembre 2016 8

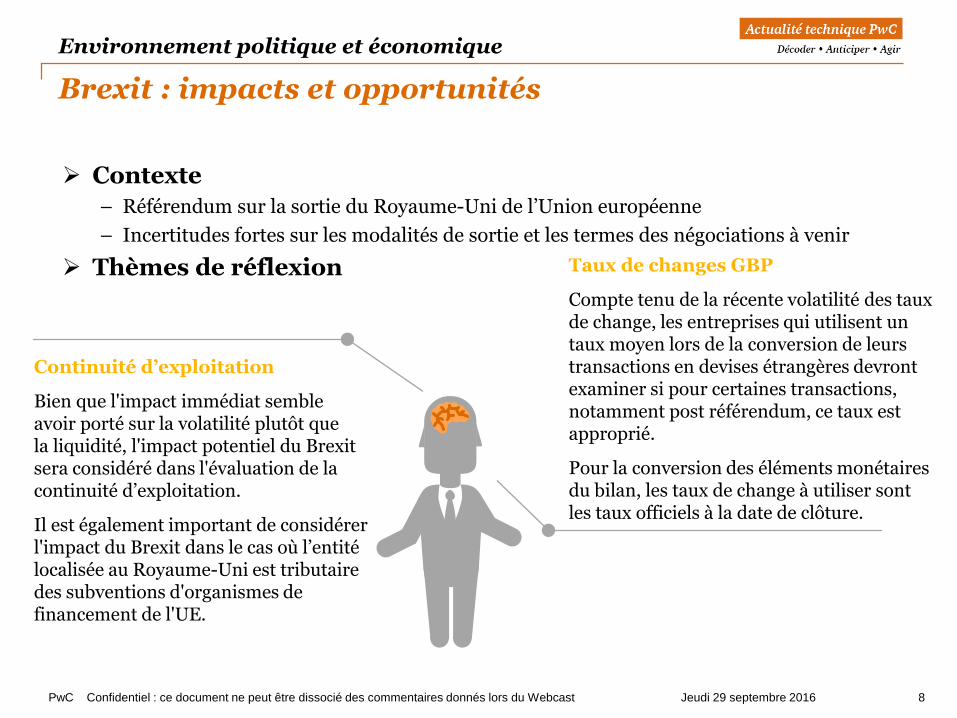

Contexte

– Référendum sur la sortie du Royaume-Uni de l’Union européenne

– Incertitudes fortes sur les modalités de sortie et les termes des négociations à venir

Thèmes de réflexion

Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Environnement politique et économique

Brexit : impacts et opportunités

Taux de changes GBP

Compte tenu de la récente volatilité des taux de change, les entreprises qui utilisent un taux moyen lors de la conversion de leurs transactions en devises étrangères devront examiner si pour certaines transactions, notamment post référendum, ce taux est approprié.

Pour la conversion des éléments monétaires du bilan, les taux de change à utiliser sont les taux officiels à la date de clôture.

Continuité d’exploitation

Bien que l'impact immédiat semble avoir porté sur la volatilité plutôt que la liquidité, l'impact potentiel du Brexitsera considéré dans l'évaluation de la continuité d’exploitation.

Il est également important de considérer l'impact du Brexit dans le cas où l’entité localisée au Royaume-Uni est tributaire des subventions d'organismes de financement de l'UE.

PwC Jeudi 29 septembre 2016 9Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Environnement politique et économique

Brexit : impacts et opportunités

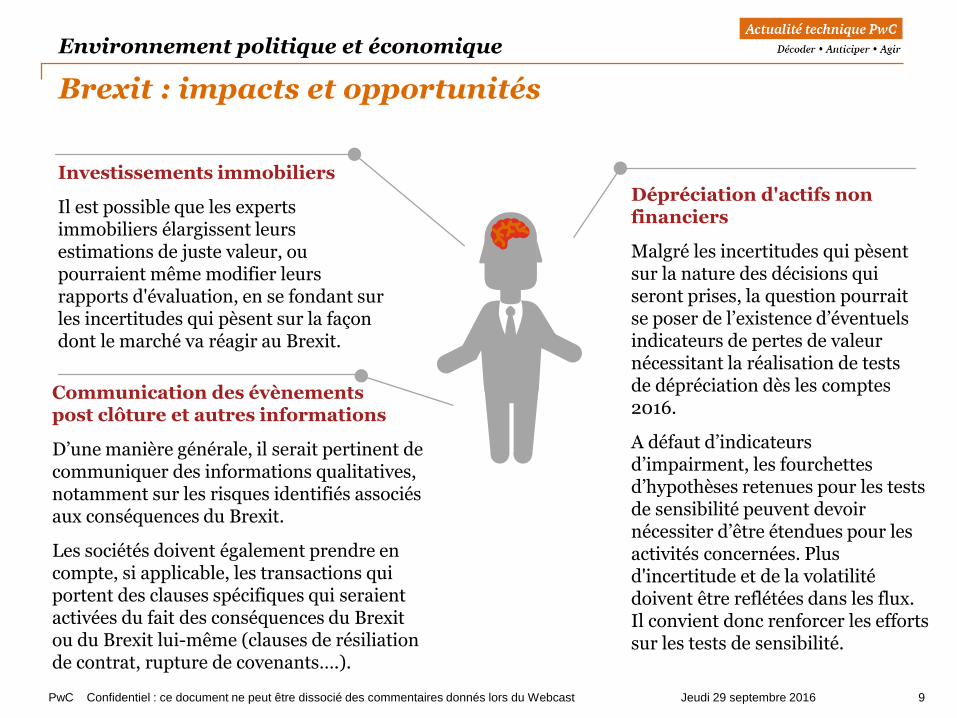

Dépréciation d'actifs non financiers

Malgré les incertitudes qui pèsent sur la nature des décisions qui seront prises, la question pourrait se poser de l’existence d’éventuels indicateurs de pertes de valeur nécessitant la réalisation de tests de dépréciation dès les comptes 2016.

A défaut d’indicateurs d’impairment, les fourchettes d’hypothèses retenues pour les tests de sensibilité peuvent devoir nécessiter d’être étendues pour les activités concernées. Plus d'incertitude et de la volatilité doivent être reflétées dans les flux. Il convient donc renforcer les efforts sur les tests de sensibilité.

Investissements immobiliers

Il est possible que les experts immobiliers élargissent leurs estimations de juste valeur, ou pourraient même modifier leurs rapports d'évaluation, en se fondant sur les incertitudes qui pèsent sur la façon dont le marché va réagir au Brexit.

Communication des évènements post clôture et autres informations

D’une manière générale, il serait pertinent de communiquer des informations qualitatives, notamment sur les risques identifiés associés aux conséquences du Brexit.

Les sociétés doivent également prendre en compte, si applicable, les transactions qui portent des clauses spécifiques qui seraient activées du fait des conséquences du Brexitou du Brexit lui-même (clauses de résiliation de contrat, rupture de covenants….).

PwC Jeudi 29 septembre 2016 10Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Environnement politique et économique

Brexit : impacts et opportunités (3/3)

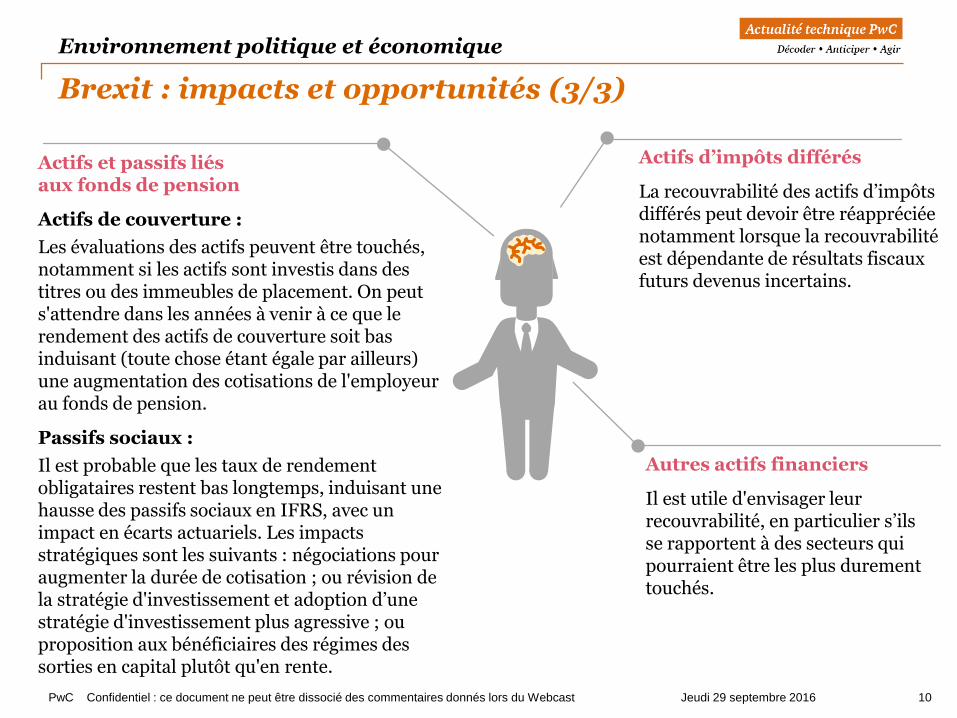

Actifs d’impôts différés

La recouvrabilité des actifs d’impôts différés peut devoir être réappréciée notamment lorsque la recouvrabilitéest dépendante de résultats fiscaux futurs devenus incertains.

Actifs et passifs liés aux fonds de pension

Actifs de couverture :

Les évaluations des actifs peuvent être touchés, notamment si les actifs sont investis dans des titres ou des immeubles de placement. On peut s'attendre dans les années à venir à ce que le rendement des actifs de couverture soit bas induisant (toute chose étant égale par ailleurs) une augmentation des cotisations de l'employeur au fonds de pension.

Passifs sociaux :

Il est probable que les taux de rendement obligataires restent bas longtemps, induisant une hausse des passifs sociaux en IFRS, avec un impact en écarts actuariels. Les impacts stratégiques sont les suivants : négociations pour augmenter la durée de cotisation ; ou révision de la stratégie d'investissement et adoption d’une stratégie d'investissement plus agressive ; ou proposition aux bénéficiaires des régimes des sorties en capital plutôt qu'en rente.

Autres actifs financiers

Il est utile d'envisager leur recouvrabilité, en particulier s’ils se rapportent à des secteurs qui pourraient être les plus durement touchés.

11PwC Jeudi 29 septembre 2016

Actualité technique IFRS

PwC Jeudi 29 septembre 2016 12

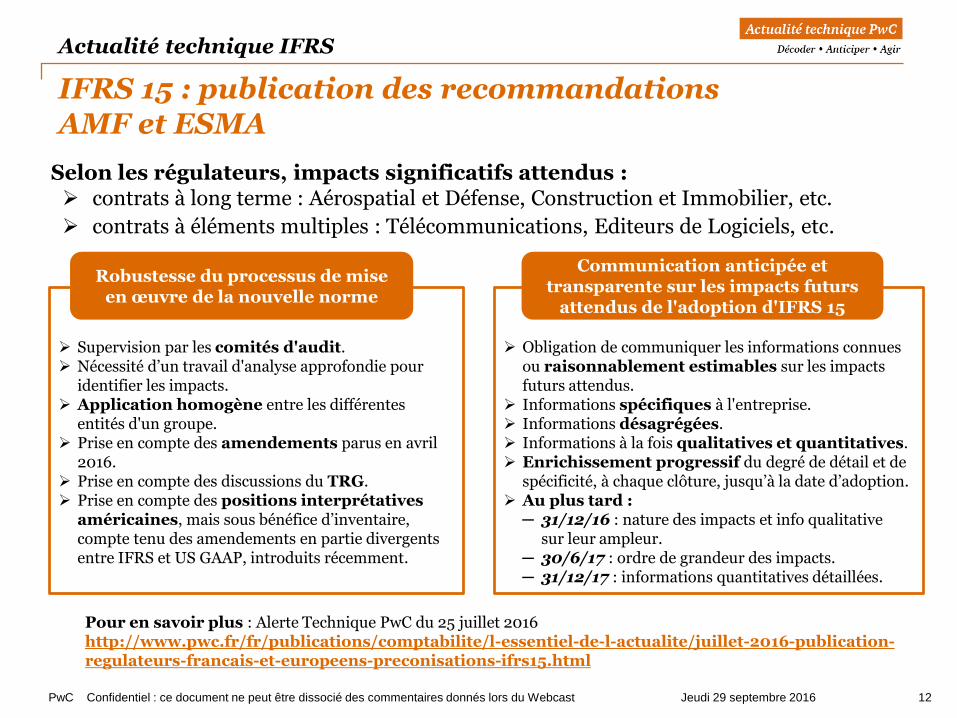

Obligation de communiquer les informations connues ou raisonnablement estimables sur les impacts futurs attendus.

Informations spécifiques à l'entreprise. Informations désagrégées. Informations à la fois qualitatives et quantitatives. Enrichissement progressif du degré de détail et de

spécificité, à chaque clôture, jusqu’à la date d’adoption. Au plus tard :

─ 31/12/16 : nature des impacts et info qualitative sur leur ampleur.

─ 30/6/17 : ordre de grandeur des impacts.─ 31/12/17 : informations quantitatives détaillées.

Supervision par les comités d'audit. Nécessité d’un travail d'analyse approfondie pour

identifier les impacts. Application homogène entre les différentes

entités d'un groupe. Prise en compte des amendements parus en avril

2016. Prise en compte des discussions du TRG. Prise en compte des positions interprétatives

américaines, mais sous bénéfice d’inventaire, compte tenu des amendements en partie divergents entre IFRS et US GAAP, introduits récemment.

Selon les régulateurs, impacts significatifs attendus : contrats à long terme : Aérospatial et Défense, Construction et Immobilier, etc.

contrats à éléments multiples : Télécommunications, Editeurs de Logiciels, etc.

Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Actualité technique IFRS

IFRS 15 : publication des recommandations AMF et ESMA

Pour en savoir plus : Alerte Technique PwC du 25 juillet 2016 http://www.pwc.fr/fr/publications/comptabilite/l-essentiel-de-l-actualite/juillet-2016-publication-regulateurs-francais-et-europeens-preconisations-ifrs15.html

Robustesse du processus de mise en œuvre de la nouvelle norme

Communication anticipée et transparente sur les impacts futurs

attendus de l'adoption d'IFRS 15

PwC Jeudi 29 septembre 2016 13

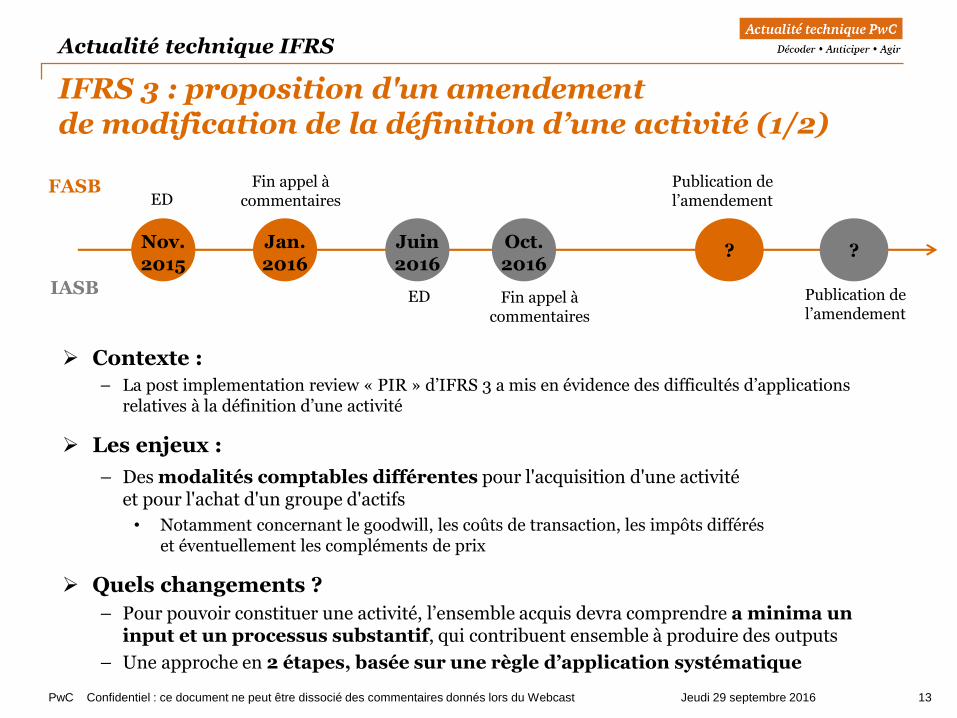

Contexte :

– La post implementation review « PIR » d’IFRS 3 a mis en évidence des difficultés d’applications relatives à la définition d’une activité

Les enjeux :

– Des modalités comptables différentes pour l'acquisition d'une activité et pour l'achat d'un groupe d'actifs

• Notamment concernant le goodwill, les coûts de transaction, les impôts différés et éventuellement les compléments de prix

Quels changements ?

– Pour pouvoir constituer une activité, l’ensemble acquis devra comprendre a minima un input et un processus substantif, qui contribuent ensemble à produire des outputs

– Une approche en 2 étapes, basée sur une règle d’application systématique

Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Actualité technique IFRS

IFRS 3 : proposition d'un amendement de modification de la définition d’une activité (1/2)

ED

ED

FASB

IASB

Fin appel à commentaires

Jan. 2016

Fin appel à commentaires

Oct.2016

Publication de l’amendement

Publication de l’amendement

??Nov.2015

Juin 2016

PwC Jeudi 29 septembre 2016 14Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Actualité technique IFRS

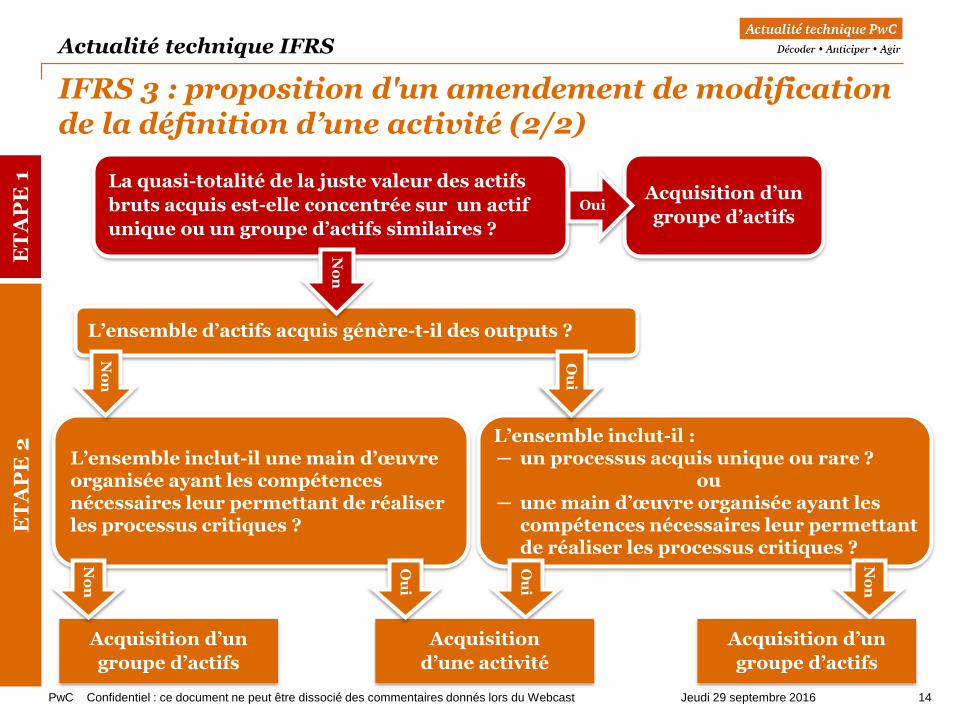

IFRS 3 : proposition d'un amendement de modification de la définition d’une activité (2/2)

L’ensemble d’actifs acquis génère-t-il des outputs ?

No

n

Ou

i

Acquisition d’un

groupe d’actifs

Acquisition d’un

groupe d’actifs

Acquisition

d’une activité

L’ensemble inclut-il une main d’œuvre organisée ayant les compétences nécessaires leur permettant de réaliser les processus critiques ?

La quasi-totalité de la juste valeur des actifs

bruts acquis est-elle concentrée sur un actif

unique ou un groupe d’actifs similaires ?

No

n

Acquisition d’un

groupe d’actifsOui

ET

AP

E 1

ET

AP

E 2

No

n

Ou

i

No

n

Ou

i

PwC Jeudi 29 septembre 2016 15

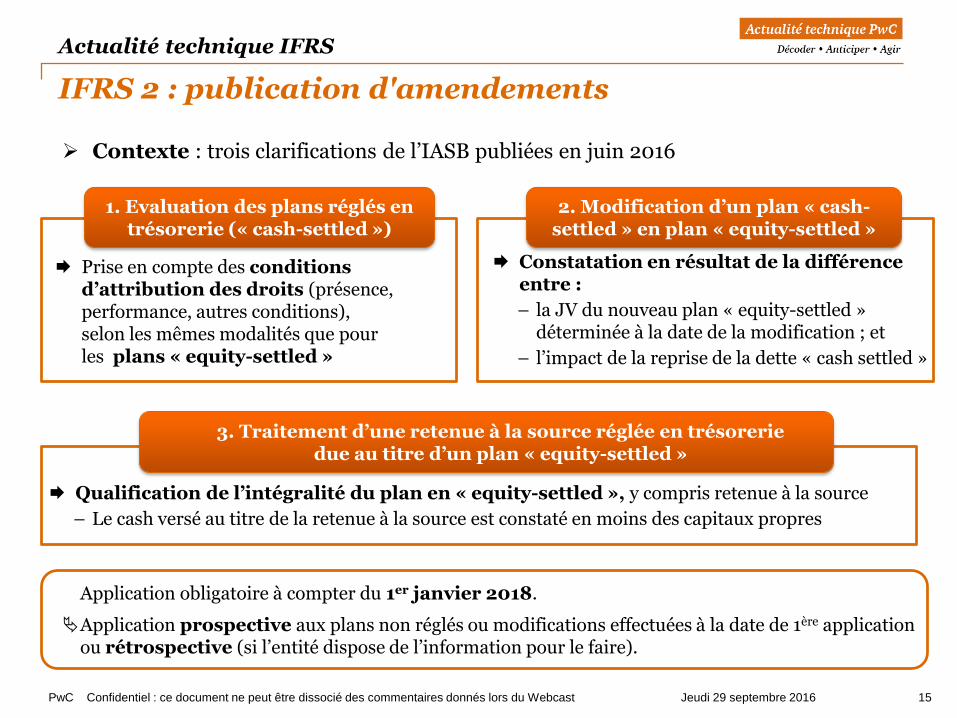

Contexte : trois clarifications de l’IASB publiées en juin 2016

Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Actualité technique IFRS

IFRS 2 : publication d'amendements

1. Evaluation des plans réglés en trésorerie (« cash-settled »)

Qualification de l’intégralité du plan en « equity-settled », y compris retenue à la source

– Le cash versé au titre de la retenue à la source est constaté en moins des capitaux propres

3. Traitement d’une retenue à la source réglée en trésorerie due au titre d’un plan « equity-settled »

2. Modification d’un plan « cash-settled » en plan « equity-settled »

Prise en compte des conditions d’attribution des droits (présence, performance, autres conditions), selon les mêmes modalités que pour les plans « equity-settled »

Constatation en résultat de la différence entre :

– la JV du nouveau plan « equity-settled » déterminée à la date de la modification ; et

– l’impact de la reprise de la dette « cash settled »

Application obligatoire à compter du 1er janvier 2018.

Application prospective aux plans non réglés ou modifications effectuées à la date de 1ère application ou rétrospective (si l’entité dispose de l’information pour le faire).

PwC Jeudi 29 septembre 2016 16

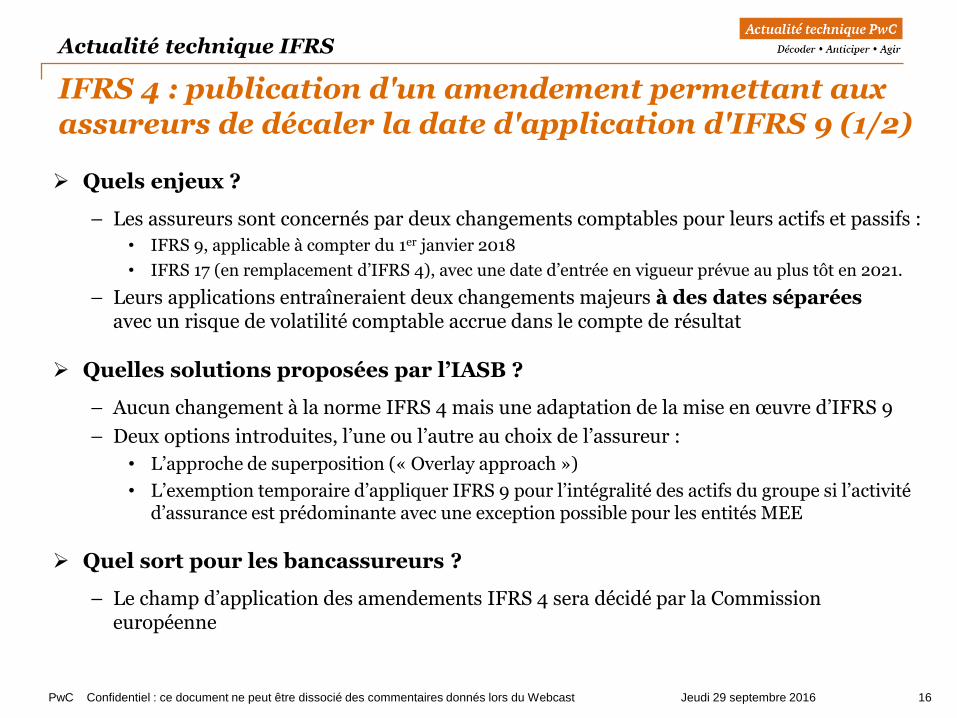

Quels enjeux ?

– Les assureurs sont concernés par deux changements comptables pour leurs actifs et passifs :

• IFRS 9, applicable à compter du 1er janvier 2018

• IFRS 17 (en remplacement d’IFRS 4), avec une date d’entrée en vigueur prévue au plus tôt en 2021.

– Leurs applications entraîneraient deux changements majeurs à des dates séparées avec un risque de volatilité comptable accrue dans le compte de résultat

Quelles solutions proposées par l’IASB ?

– Aucun changement à la norme IFRS 4 mais une adaptation de la mise en œuvre d’IFRS 9

– Deux options introduites, l’une ou l’autre au choix de l’assureur :

• L’approche de superposition (« Overlay approach »)

• L’exemption temporaire d’appliquer IFRS 9 pour l’intégralité des actifs du groupe si l’activité d’assurance est prédominante avec une exception possible pour les entités MEE

Quel sort pour les bancassureurs ?

– Le champ d’application des amendements IFRS 4 sera décidé par la Commission européenne

Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Actualité technique IFRS

IFRS 4 : publication d'un amendement permettant aux assureurs de décaler la date d'application d'IFRS 9 (1/2)

PwC Jeudi 29 septembre 2016 17Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Actualité technique IFRS

IFRS 4 : publication d'un amendement permettant aux assureurs de décaler la date d'application d'IFRS 9 (2/2)

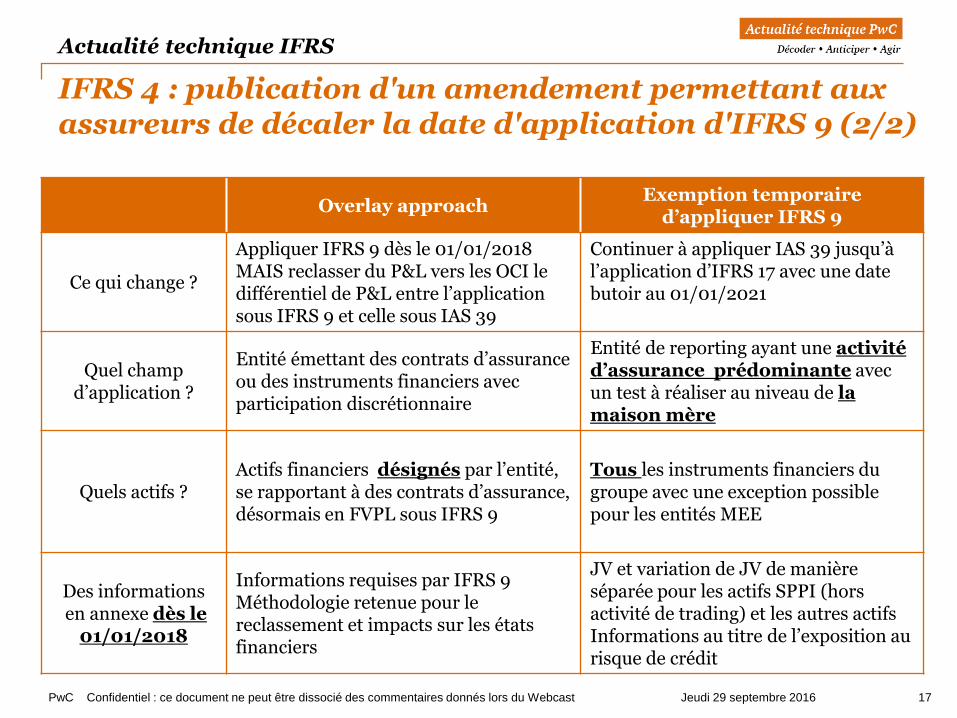

Overlay approachExemption temporaire

d’appliquer IFRS 9

Ce qui change ?

Appliquer IFRS 9 dès le 01/01/2018MAIS reclasser du P&L vers les OCI le différentiel de P&L entre l’application sous IFRS 9 et celle sous IAS 39

Continuer à appliquer IAS 39 jusqu’à l’application d’IFRS 17 avec une date butoir au 01/01/2021

Quel champ d’application ?

Entité émettant des contrats d’assurance ou des instruments financiers avec participation discrétionnaire

Entité de reporting ayant une activité d’assurance prédominante avec un test à réaliser au niveau de la maison mère

Quels actifs ?Actifs financiers désignés par l’entité, se rapportant à des contrats d’assurance,désormais en FVPL sous IFRS 9

Tous les instruments financiers dugroupe avec une exception possible pour les entités MEE

Des informationsen annexe dès le

01/01/2018

Informations requises par IFRS 9Méthodologie retenue pour le reclassement et impacts sur les états financiers

JV et variation de JV de manière séparée pour les actifs SPPI (hors activité de trading) et les autres actifsInformations au titre de l’exposition au risque de crédit

18PwC Jeudi 29 septembre 2016

Actualité technique Règles françaises

PwC Jeudi 29 septembre 2016 19Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Actualité technique Règles françaises

Mali de fusion : nouvelles règles

Contexte

– Pour les exercices ouverts à compter du 1/01/2016, le mali technique de fusion doit être affecté au bilan aux actifs sous-jacents apportés, en fonction des plus-values latentes sur ces actifs.

– Le mali affecté à des immobilisations amortissables doit désormais être amorti (au même rythme que les actifs sous-jacents).

– L’affectation vise les malis dégagés à compter de 2016 et les malis figurant au bilan au 1/01/2016 (opérations antérieures à 2016).

Enjeux

– L’affectation du mali technique devient donc un véritable enjeu pour la détermination des résultats futurs.• Avec des impacts potentiellement significatifs pour les groupes présentant des malis

« historiques » significatifs

Dispositions de 1ère application

– Les entreprises doivent affecter et reclasser leurs malis techniques antérieurs à 2016 :• Soit en retenant l'affectation extra-comptable réalisée à l'origine, en fonction des plus-

values existantes à la date de la fusion. • Soit en réalisant une affectation sur la base des plus-values existantes au 1er janvier

2016.

– Application prospective des règles d’amortissement (pas d’impact capitaux propres au 1/01/2016). Pour en savoir plus

– Alerte PwC du 16 septembre 2016 et Mémento Fusions & Acquisitions n° 8340 à 8366

PwC Jeudi 29 septembre 2016 20

Objectif de l’ANC

– Actualiser le règlement CRC 99-02 pour tenir compte des modifications apportées au Code de commerce lors de la transposition de la directive comptable unique n° 2013/34/UE.

Orientations des travaux

Les travaux en cours portent notamment sur :

– la présentation du bilan et du compte de résultat consolidés :

La présentation des écarts d’acquisition et de leur dotation aux amortissements et dépréciations ;

La définition du résultat exceptionnel consolidé.

– la révision des modalités d’application de la méthode dérogatoire applicable aux regroupements sous contrôle commun ;

– les informations à donner en annexe.

Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Actualité technique Règles françaises

Comptes consolidés : poursuite de l’actualisation du règlement CRC 99-02

PwC Jeudi 29 septembre 2016 21Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Contexte

– Les baux sont exclus du champ d’application des règles sur les actifs

– Sur le plan comptable, deux solutions sont, à notre avis, possibles :• comptabilisation des redevances en charges, comme un contrat de location, en suivant leurs échéances

contractuelles, ou • comptabilisation en actif incorporel, dès la signature du bail, à hauteur des redevances futures

actualisées

– Dans certains contentieux, l’Administration fiscale a considéré que le terrain, objet du bail est un actif corporel

Enjeux

– Sur le plan comptable, si le bail emphytéotique est comptabilisé à l’actif, une dette est à comptabiliser au passif pour le montant actualisé des futures redevances

– Sur le plan fiscal, démontrer à l’administration que le bail emphytéotique n’est pas une immobilisation corporelle soumise à taxe foncière

Position de la CNCC (EC 2016-02)– Confirme la position du MC (§ 817) : choix entre une comptabilisation des redevances au fil de

l’eau ou la comptabilisation d’un droit incorporel (à hauteur de la valeur actualisée des futures redevances).

– En aucun cas, il ne peut s’agir d’un actif corporel

Pour en savoir en plus – Notre Feuillet rapide comptable (Ed. F. Lefebvre) de juillet 2016, info n° 1

Bail emphytéotique

Actualité technique Règles françaises

PwC Jeudi 29 septembre 2016 22Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Actualité technique Règles françaises

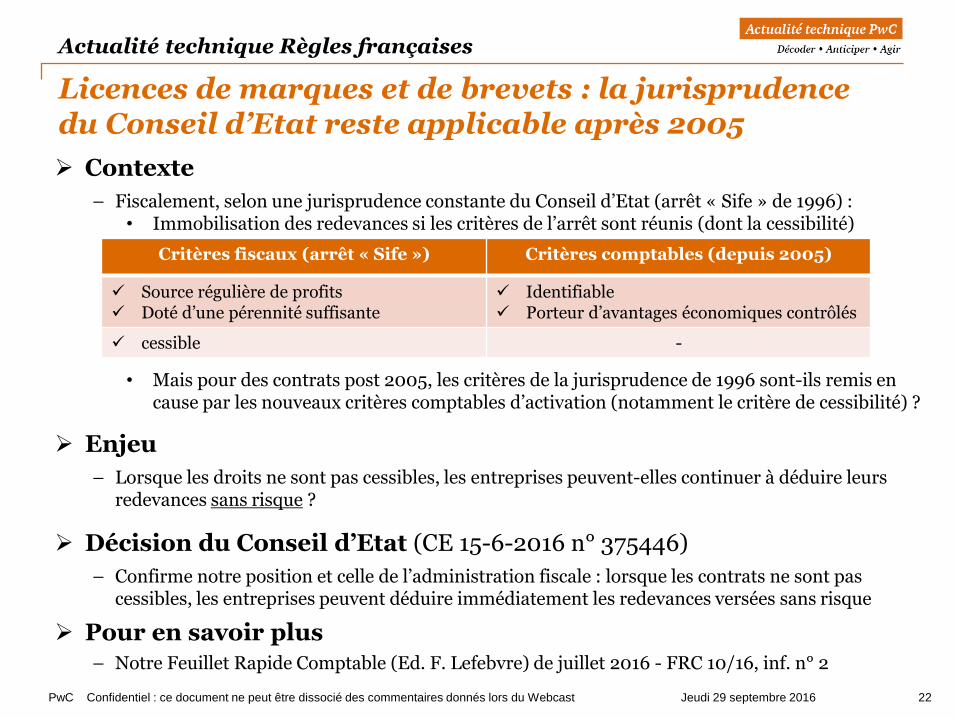

Licences de marques et de brevets : la jurisprudence du Conseil d’Etat reste applicable après 2005

Contexte

– Fiscalement, selon une jurisprudence constante du Conseil d’Etat (arrêt « Sife » de 1996) : • Immobilisation des redevances si les critères de l’arrêt sont réunis (dont la cessibilité)

• Mais pour des contrats post 2005, les critères de la jurisprudence de 1996 sont-ils remis en cause par les nouveaux critères comptables d’activation (notamment le critère de cessibilité) ?

Enjeu

– Lorsque les droits ne sont pas cessibles, les entreprises peuvent-elles continuer à déduire leurs redevances sans risque ?

Décision du Conseil d’Etat (CE 15-6-2016 n° 375446)

– Confirme notre position et celle de l’administration fiscale : lorsque les contrats ne sont pas cessibles, les entreprises peuvent déduire immédiatement les redevances versées sans risque

Pour en savoir plus – Notre Feuillet Rapide Comptable (Ed. F. Lefebvre) de juillet 2016 - FRC 10/16, inf. n° 2

Critères fiscaux (arrêt « Sife ») Critères comptables (depuis 2005)

Source régulière de profits Doté d’une pérennité suffisante

Identifiable Porteur d’avantages économiques contrôlés

cessible -

23PwC Jeudi 29 septembre 2016

Evolution de la réglementation de marché

PwC Jeudi 29 septembre 2016 24

Contexte

– Le règlement européen Abus de marché n° 596/2014 du 16 avril 2014 est entré en application le 3 juillet 2016

– Ses dispositions s’appliquent :

• aux sociétés cotées sur un marché réglementé (Euronext) ou sur un système multilatéral de négociation (Alternext et le Marché Libre en France),

• ainsi qu’aux émetteurs dont les instruments financiers font l’objet d’une demande d’admission sur l’un de ces marchés

Quels principaux impacts pour les sociétés cotées ?

– Publication de l’information privilégiée

• Information a posteriori de l’AMF en cas de différé de publication

» Mise en place de procédures adéquates permettant de justifier la décision de différer auprès de l’AMF

• Diffusion effective et intégrale des informations privilégiées pour les sociétés cotées sur Alternext, selon les mêmes modalités que celles prévues pour les sociétés cotées sur Euronext : l’émetteur est présumé satisfaire à cette obligation lorsqu’il transmet l’information par voie électronique à un diffuseur professionnel

Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Evolution de la réglementation de marché

Principaux impacts du Règlement européen

Abus de marché pour les sociétés cotées (1/2)

PwC Jeudi 29 septembre 2016 25

Quels principaux impacts pour les sociétés cotées ? (suite)

– Liste d’initiés

• Davantage d’informations à fournir et utilisation de modèles-types

• Obligation étendue aux émetteurs cotés sur Alternext

– Déclarations des dirigeants sur les transactions : relèvement du seuil déclencheur à 20 000 euros (au lieu de 5 000) et délai ramené à 3 jours ouvrables (au lieu de 5 jours de bourse)

– Nouvelles obligations d’information pour les émetteurs obligataires dont les instruments de dette sont cotés sur un SMN dans un Etat membre

– Rachats d’actions

• Abandon de deux pratiques de marché admises par l’AMF ne remplissant pas tous les critères exigés par le règlement Abus de marché

Pour en savoir en plus :

– Arrêté du 23/09/2016 homologuant les modifications du règlement général de l’AMF et projet de position/recommandation AMF sur l’information permanente et la gestion de l’information privilégiée (publication prévue en octobre 2016)

Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Evolution de la réglementation de marché

Principaux impacts du Règlement européen

Abus de marché pour les sociétés cotées (2/2)

PwC Jeudi 29 septembre 2016 26

Contexte

– Mise à jour de la liste des informations sociales, environnementales et sociétales (dites RSE) à fournir dans le rapport de gestion par les sociétés cotées et les sociétés non cotées dépassant certains seuils par le décret du 19 août 2016,suite aux modifications apportées par :

• la loi du 17 août 2015 relative à la transition énergétique pour la croissance

• et la loi du 11 février 2016 relative à la lutte contre le gaspillage alimentaire

Quelles nouvelles informations RSE fournir ?

– Dans une rubrique intitulée « économie circulaire », indication :

• des engagements en faveur de la lutte contre le gaspillage alimentaire ;

• de nouvelles informations sur la gestion et la valorisation de leurs déchets

– Pour les exercices ouverts à compter du 1er janvier 2016, indication des postes significatifs d’émission de gaz à effet de serre générés du fait de l’activité de la société, notamment par l’usage des biens et services qu’elle produit

Pour en savoir en plus :

– Feuillet Rapide Comptable 8-9/16, inf. 7

Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Evolution de la réglementation de marché

Nouvelles mentions RSE dans le rapport de gestion

PwC Jeudi 29 septembre 2016 27Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Journée Arrêtédes Comptes Règles

françaiseset IFRS

JournéeArrêté des Comptes

Assurance

16

nov.

2016

6

déc.

2016

13

déc.

2016

19

janv.

2016

23

fév.

2016

23

mars

2016

27

avril

2016

23

mai

2017

29

juin

2016

Webcast Webcast Webcast

WebcastWebcastWebcastWebcast

A vos agendas

Inscrivez-vous dès maintenant !

PwC Jeudi 29 septembre 2016 28Confidentiel : ce document ne peut être dissocié des commentaires donnés lors du Webcast

Vos contacts PwC

Olivier Schérer

Associé PwCResponsable IFRS

01-56-57-69-65

Adélaide Hoellinger

Directeur PwC

01-56-57-71-63

Philippe Kubisa

Associé PwCMarchés de capitaux

01-56-57-80-32

Marie-Jeanne Morvan

Associée PwCResponsable règles françaises

01-56-57-10-04

Bénédicte Le Maux

Directeur PwC

01-56-57-56-79

Frédéric Allègre

Directeur PwC

01-56-57-69-37