Embed Size (px)

Citation preview

1

ANALYSE DE LA DETTE DES 19 COMMUNES AU 31/12/2012 Groupe de travail dette

- Version finale - 24/09/2014 -

2

1. INTRODUCTION ............................................................................................................................... 3 2. MÉTHODOLOGIE ............................................................................................................................. 4 3. ANALYSE ....................................................................................................................................... 6 3.1. MONTANT TOTAL DE LA DETTE ...................................................................................................... 6 3.2. PORTEFEUILLE GLOBAL DE LA DETTE DES 19 COMMUNES ................................................................... 7 3.3. PORTEFEUILLE DE LA DETTE POUR CHAQUE COMMUNE ...................................................................... 8

3.3.1. Portefeuille détaillé de la dette des 19 communes ............................................................ 8 3.3.2. Observations techniques.................................................................................................. 11

3.4. CONCLUSIONS .......................................................................................................................... 12 4. ANNEXES ..................................................................................................................................... 13 4.1. TYPES DE TAUX AU 31/12/2012 ................................................................................................ 13 4.2. ANNÉES D’ÉCHÉANCE DE LA DETTE AU 31/12/2012 ...................................................................... 32 4.3. POURCENTAGE DES DURÉES DES TAUX VARIABLES (NON STRUCTURÉS ET STRUCTURÉS) AU 31/12/2012 . 51 4.4. POURCENTAGE DES DURÉES DES TAUX STRUCTURÉS AU 31/12/2012 ............................................... 70

3

1. Introduction

L’objectif du groupe de travail dette est de constituer une base de données des emprunts

communaux et d’établir une typologie évolutive des portefeuilles d’emprunts par commune ainsi que pour l’ensemble des 19 communes.

Grâce à cette base de données, une première série d’analyses et de comparaisons ont pu être effectuées et des pistes d’investigation complémentaire ont été dégagées.

Les analyses effectuées se basent sur les annexes relatives à la dette rentrées par chaque soumissionnaire et par Brinfin pour l’ensemble des prêts finançant des investissements, sur base des tableaux d’amortissements des prêts des missions 1 (assainissement et IRIS) et 5 (essor démographique) du FRBRTC, ainsi que des résultats des investigations dans le cadre des contrôles des comptes communaux. L’annexe relative à la dette est celle définie par la circulaire ministérielle du 7 janvier 2013 relative aux emprunts communaux, d’application à partir des comptes de l’exercice 2012.

Dans un premier temps, c’est la situation au 31 décembre 2012 qui est observée. Lorsqu’un historique de données sur plusieurs exercices aura pu être constitué, on pourra observer l’impact du choix de type de taux et de structure en fonction de la conjoncture, ce qui permettra de donner des informations concrètes sur l’impact de ces choix par rapport à un contexte économique précis, dont le risque ou l’avantage lié au choix du taux de référence et à la structure du taux. Ces observations ne pourront cependant être transposables sur des exercices futurs, le contexte évoluant, il n’est donc pas question de tirer des conclusions sur les stratégies de gestion de la dette.

Les analyses n’ont pu être faites en regard des investissements, de l’exercice auquel ces investissements appartiennent, étant donné que les communes ne sont à l’heure actuelle pas en mesure de lier ces données. Pour arriver à ce niveau d’analyse, il pourrait être proposé de mettre en place une comptabilité analytique.

4

2. Méthodologie

Comme évoqué précédemment, les sources utilisées sont les annexes relatives à la dette

rentrées par chaque soumissionnaire et par Brinfin pour l’ensemble des prêts finançant des investissements, les tableaux d’amortissements des prêts des missions 1 (assainissement et IRIS) et missions 5 (essor démographique) du FRBRTC, ainsi que les résultats des investigations dans le cadre des contrôles des comptes communaux.

La validité des données a été vérifiée en recoupant les données consolidées avec les données des comptes généraux. La spécificité comptable suivante a été prise en compte : lorsque des remboursements dus en 2012 ont été payés en début janvier 2013, ces montants ont bien été imputés sur 2012, se retrouvent à la fois en charge et en produits au compte de résultats, mais figurent encore dans des comptes de classe 4 dans les dettes à un an au plus, ces derniers n’étant soldés qu’au moment du paiement. Les analyses portant sur le portefeuille d’emprunts et sa composition, ces comptes de classe 4 qui auraient normalement dus être soldés, vu que les remboursements étaient dus en 2012 et auraient donc dû être payés en 2012 et non en 2013, ont été neutralisés dans le cadre de ce rapport. Après recoupement, certaines discordances restantes ont été observées et résultent essentiellement d’erreurs sur les prêts des missions 1 et 5 du FRBRTC qui ne doivent pas être remboursés par les communes tant que les conditions de la convention sont satisfaites et, pour les prêts d’assainissement, tant que la commune reste sous plan.

Il est rappelé que les mises à disposition ont été prises en compte dans le total de la dette ainsi que pour calculer la part de la dette convertie. En effet, dès décision du Collège de commander les fonds auprès du soumissionnaire ou de Brinfin, les droits sont constatés et apparaissent dès lors dans les comptes généraux 17 au passif. Le remboursement de la somme utilisée ne sera quant à lui applicable qu’à partir de la conversion de l’ouverture de crédit en emprunt et les caractéristiques spécifiques à cet emprunt seront applicables à partir de cette date de conversion. Notons qu’un décalage peut exister entre la mise à disposition effective et la date de la décision du Collège ayant entraîné la constatation des droits, ce qui peut avoir pour conséquence que la commune ait constaté des droits sur des mises à disposition dans son bilan au 31 décembre 2012 ne figurant pas dans les annexes transmises représentant un état des lieux de la dette de la commune au 31 décembre 2012 dans le chef du prêteur. Le poids des taux variables (PTV) et les graphiques des annexes reprises aux sections 4.1. à 4.4. ne portent donc que sur la dette convertie, soit les emprunts en tant que tels.

Malgré un modèle d’annexe défini par circulaire, le degré de complétude et de cohérence du tableau demandé varie selon le soumissionnaire. Dans certains cas, les emprunts pour lesquels les informations restaient insuffisantes ou incohérentes ont été neutralisés pour la réalisation des annexes reprises dans les sections 4.1. à 4.4. ainsi que pour calculer le poids des taux variables. C’est le cas d’Anderlecht, Berchem-Sainte-Agathe, Ganshoren, Jette, Molenbeek-Saint-Jean, Saint-Gilles, Uccle et Woluwe-Saint-Lambert. Les prêts des missions 1 et 5 y sont également neutralisés étant donné que les taux repris dans les tableaux d’amortissements du FRBRTC sont des taux-plafonds permettant à la commune de prévoir suffisamment de crédits dans son budget et non les taux effectifs. On considère que le reste du portefeuille d’emprunts est représentatif de l’ensemble de ce portefeuille.

5

L’attention du lecteur est attirée sur le fait que les taux fixes révisables sont considérés comme des formes de taux variables étant donné que le taux appliqué pour calculer la charge d’intérêts peut varier durant la durée de vie l’emprunt selon des dates et critères prédéfinis.

Pour ce premier rapport, certains tableaux, ratios et graphiques plus approfondis par type de taux et par soumissionnaire qui avaient été proposés n’ont pas été réalisés. Ils seront ajoutés le cas échéant aux prochains rapports en fonction de leur utilité et des demandes d’informations.

La fréquence des prochains rapports sera notamment liée à l’évolution de la conjoncture, du total de la dette ainsi que des demandes spécifiques de suivi.

6

3. Analyse

Après avoir effectué une analyse par commune dont vous trouverez les graphiques plus détaillés

en annexe, un récapitulatif de la situation des 19 communes vous est présenté. On analyse le poids de la dette des 19 communes au 31 décembre 2012 ainsi que le degré de variabilité, tant en terme de part « dormante » de la dette (investissements préfinancés par de la trésorerie et dont les emprunts doivent encore être contractés) qu’en terme de degré de variabilité de taux (on se focalise ici sur le poids des taux variables – structurés et non structurés – dans le portefeuille de la dette, l’analyse de l’impact de l’évolution du taux nécessitant un historique sur plusieurs exercices).

3.1. Montant total de la dette

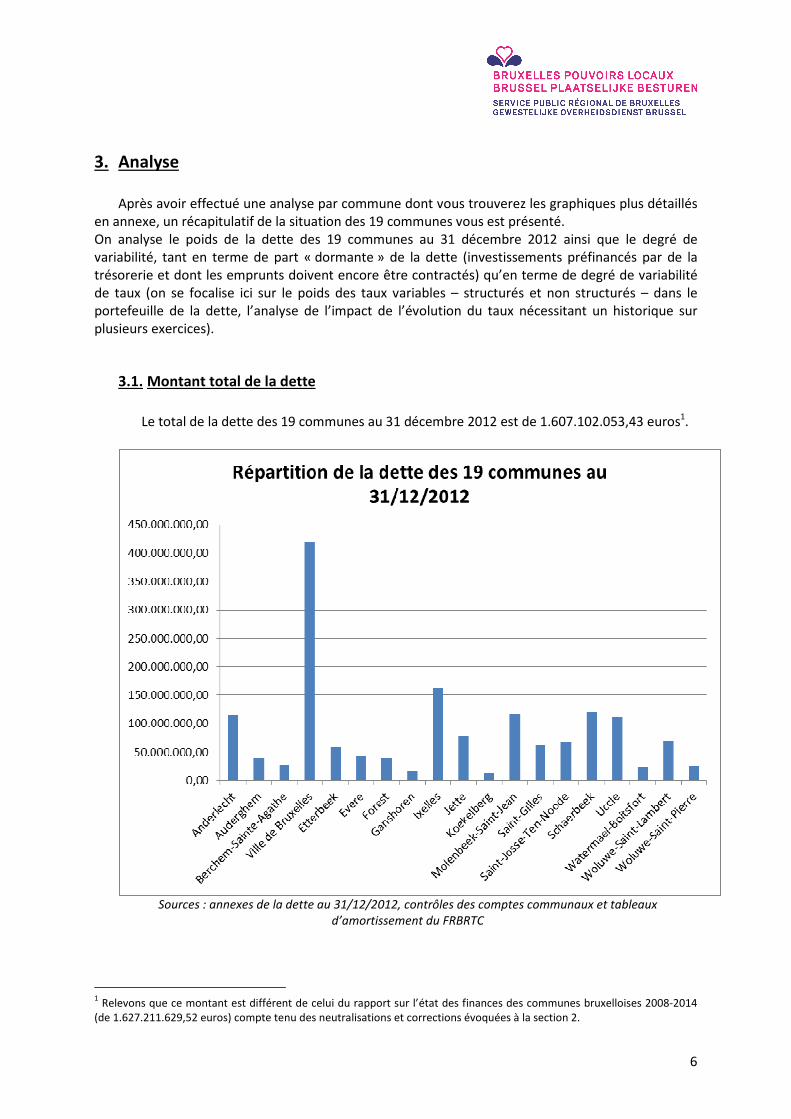

Le total de la dette des 19 communes au 31 décembre 2012 est de 1.607.102.053,43 euros1.

Sources : annexes de la dette au 31/12/2012, contrôles des comptes communaux et tableaux

d’amortissement du FRBRTC

1 Relevons que ce montant est différent de celui du rapport sur l’état des finances des communes bruxelloises 2008-2014

(de 1.627.211.629,52 euros) compte tenu des neutralisations et corrections évoquées à la section 2.

7

Comme le démontre le graphique ci-dessus, le poids de chaque commune dans le total de la dette est fort fluctuant, les communes les plus importantes étant la Ville de Bruxelles (26,1%), Ixelles (10,1%), Schaerbeek (7,5%), Molenbeek-Saint-Jean (7,3%), Anderlecht (7,1%) et Uccle (6,9%).

3.2. Portefeuille global de la dette des 19 communes

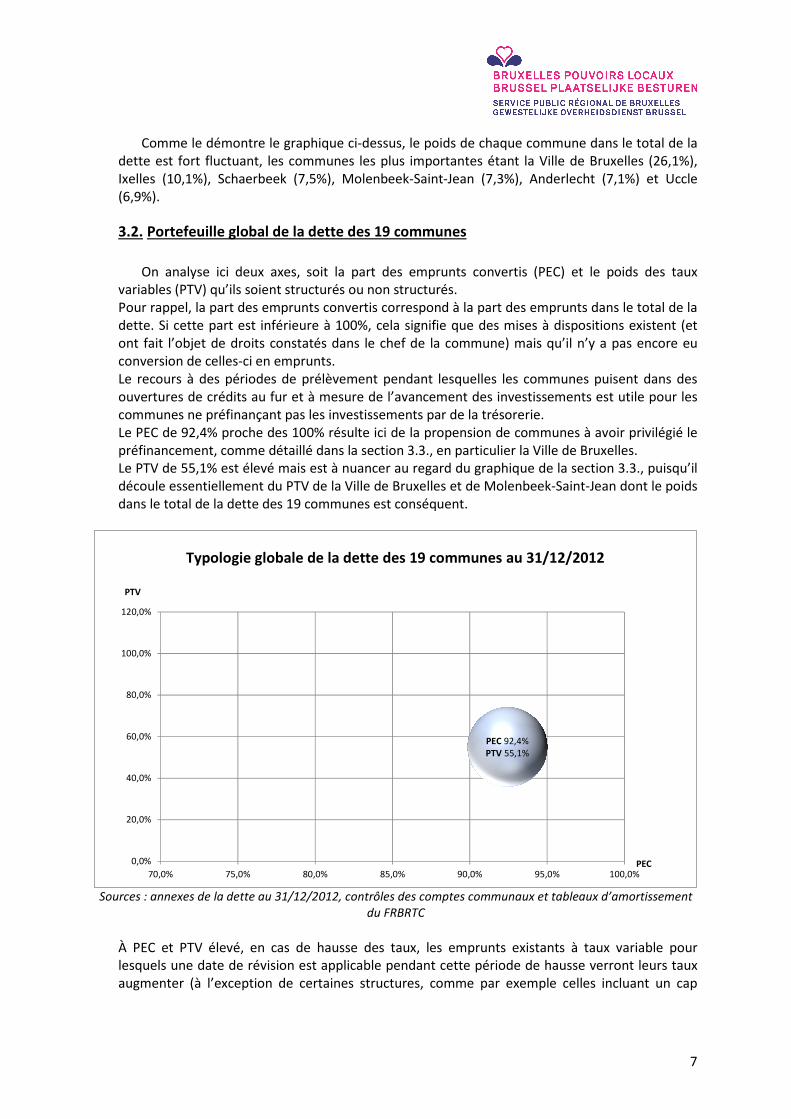

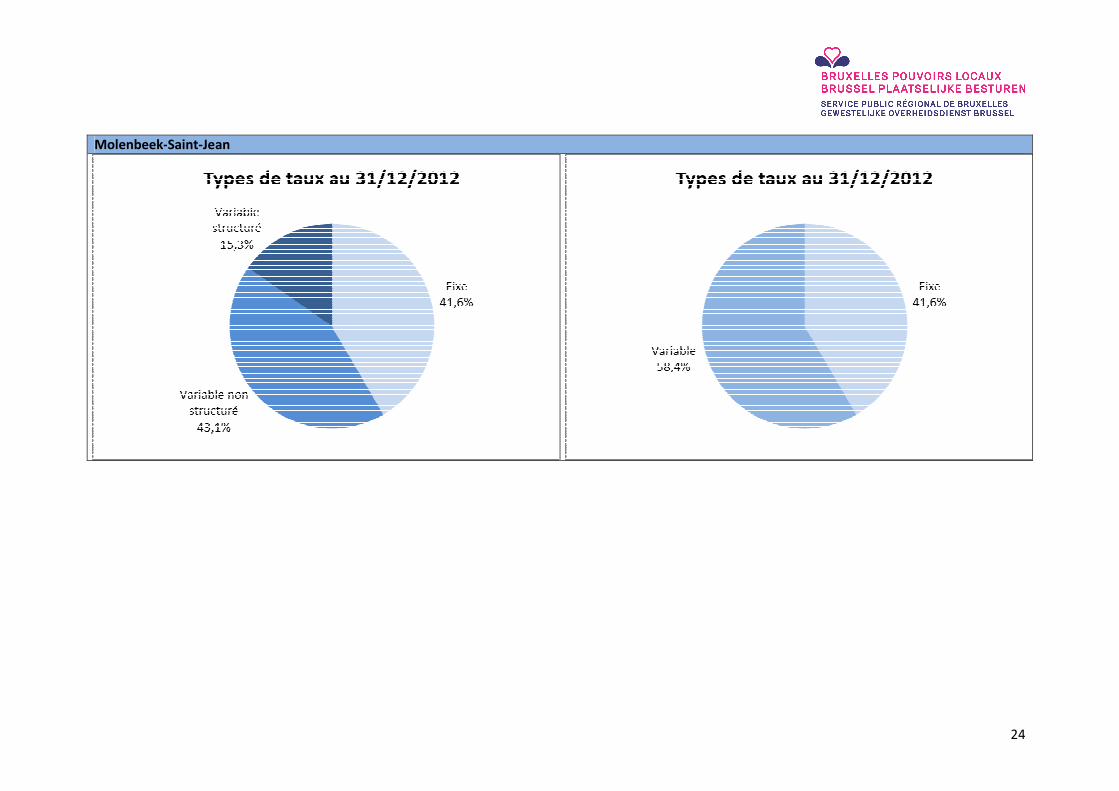

On analyse ici deux axes, soit la part des emprunts convertis (PEC) et le poids des taux variables (PTV) qu’ils soient structurés ou non structurés. Pour rappel, la part des emprunts convertis correspond à la part des emprunts dans le total de la dette. Si cette part est inférieure à 100%, cela signifie que des mises à dispositions existent (et ont fait l’objet de droits constatés dans le chef de la commune) mais qu’il n’y a pas encore eu conversion de celles-ci en emprunts. Le recours à des périodes de prélèvement pendant lesquelles les communes puisent dans des ouvertures de crédits au fur et à mesure de l’avancement des investissements est utile pour les communes ne préfinançant pas les investissements par de la trésorerie. Le PEC de 92,4% proche des 100% résulte ici de la propension de communes à avoir privilégié le préfinancement, comme détaillé dans la section 3.3., en particulier la Ville de Bruxelles. Le PTV de 55,1% est élevé mais est à nuancer au regard du graphique de la section 3.3., puisqu’il découle essentiellement du PTV de la Ville de Bruxelles et de Molenbeek-Saint-Jean dont le poids dans le total de la dette des 19 communes est conséquent.

PEC 92,4%PTV 55,1%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

70,0% 75,0% 80,0% 85,0% 90,0% 95,0% 100,0%

Typologie globale de la dette des 19 communes au 31/12/2012

PTV

PEC

Sources : annexes de la dette au 31/12/2012, contrôles des comptes communaux et tableaux d’amortissement

du FRBRTC

À PEC et PTV élevé, en cas de hausse des taux, les emprunts existants à taux variable pour lesquels une date de révision est applicable pendant cette période de hausse verront leurs taux augmenter (à l’exception de certaines structures, comme par exemple celles incluant un cap

8

permettant de plafonner le taux), tandis que les taux sur les nouveaux emprunts seront plus élevés que s’ils avaient été commandés et convertis plus tôt. À PEC et PTV élevé, en cas de baisse des taux, les emprunts existants pour lesquels une date de révision est applicable pendant cette période de baisse verront leurs taux baisser (à l’exception de certaines structures, comme par exemple celles incluant un floor limitant la baisse à un taux-seuil), tandis que les taux sur les nouveaux emprunts seront moins élevés que s’ils avaient été commandés et convertis plus tôt. Le fait que le préfinancement et qu’un poids des taux variables élevé constituera un avantage ou un inconvénient pour une commune dépendra donc de l’évolution du marché, du mode de détermination du taux ainsi que des fréquences de révision applicables. La commune peut adapter ses choix de caractéristiques d’emprunts convertis en fonction de ces éléments. Il est néanmoins conseillé qu’elle soit épaulée par Brinfin ou un spécialiste tiers lors de l’analyse des propositions faites par les soumissionnaires afin d’effectuer les choix qui lui conviennent le mieux.

3.3. Portefeuille de la dette pour chaque commune

3.3.1. Portefeuille détaillé de la dette des 19 communes

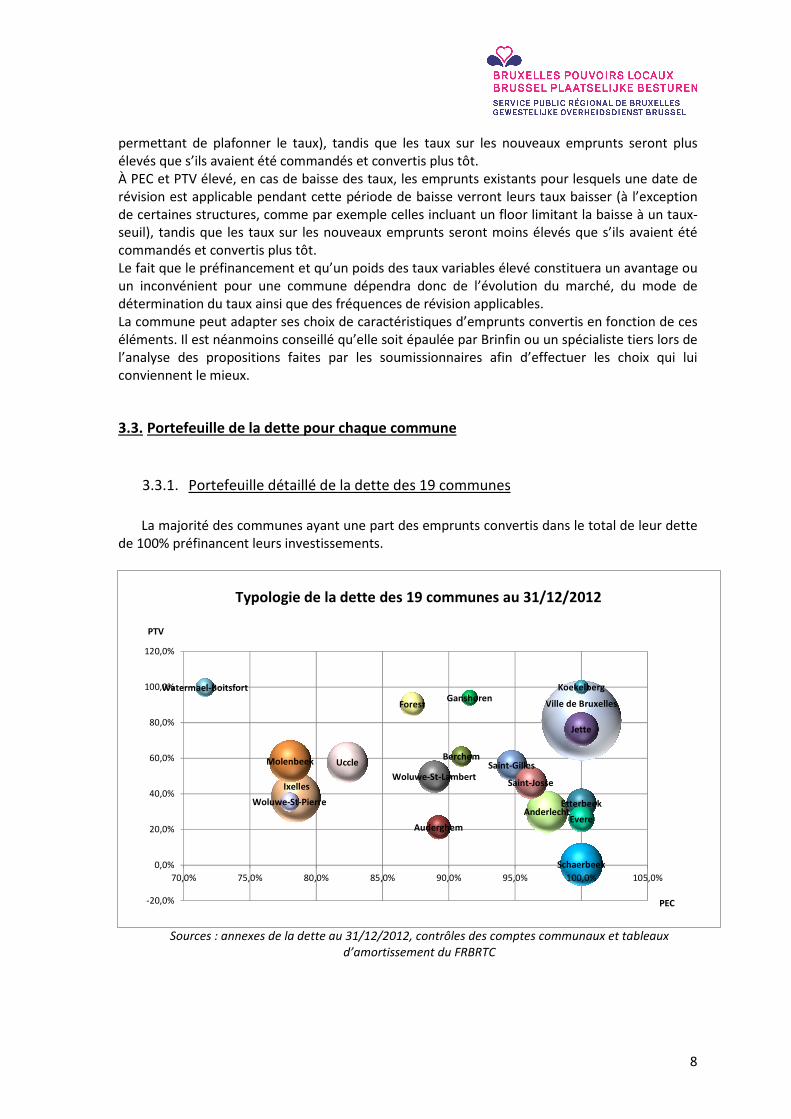

La majorité des communes ayant une part des emprunts convertis dans le total de leur dette

de 100% préfinancent leurs investissements.

Anderlecht

Auderghem

Berchem

Ville de Bruxelles

Etterbeek

Evere

ForestGanshoren

Ixelles

Jette

Koekelberg

Molenbeek Saint-Gilles

Saint-Josse

Schaerbeek

Uccle

Watermael-Boitsfort

Woluwe-St-Lambert

Woluwe-St-Pierre

-20,0%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

70,0% 75,0% 80,0% 85,0% 90,0% 95,0% 100,0% 105,0%

Typologie de la dette des 19 communes au 31/12/2012

PTV

PEC

Sources : annexes de la dette au 31/12/2012, contrôles des comptes communaux et tableaux

d’amortissement du FRBRTC

9

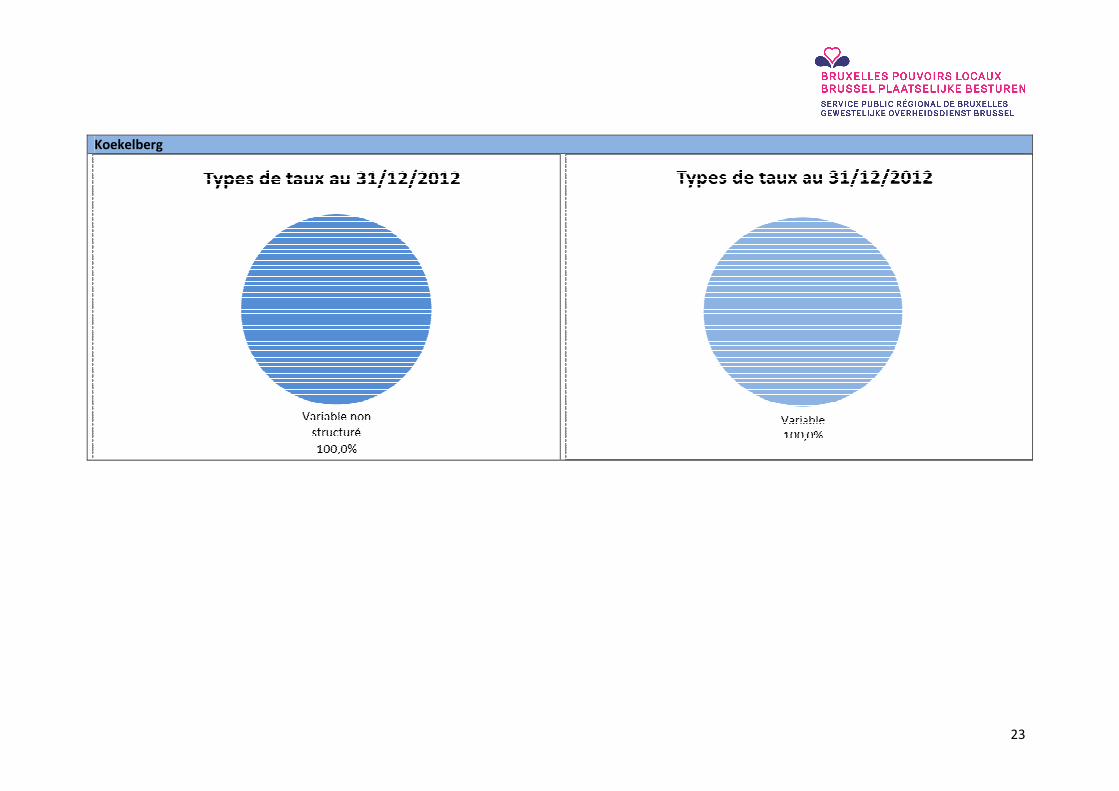

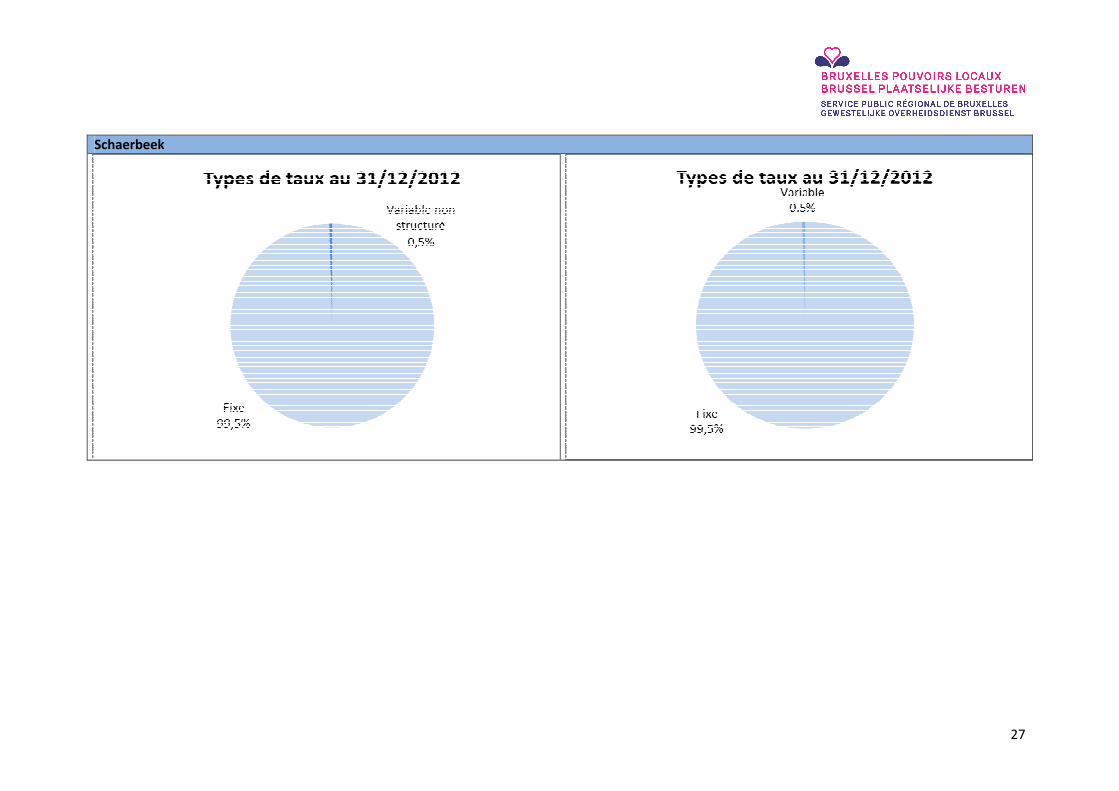

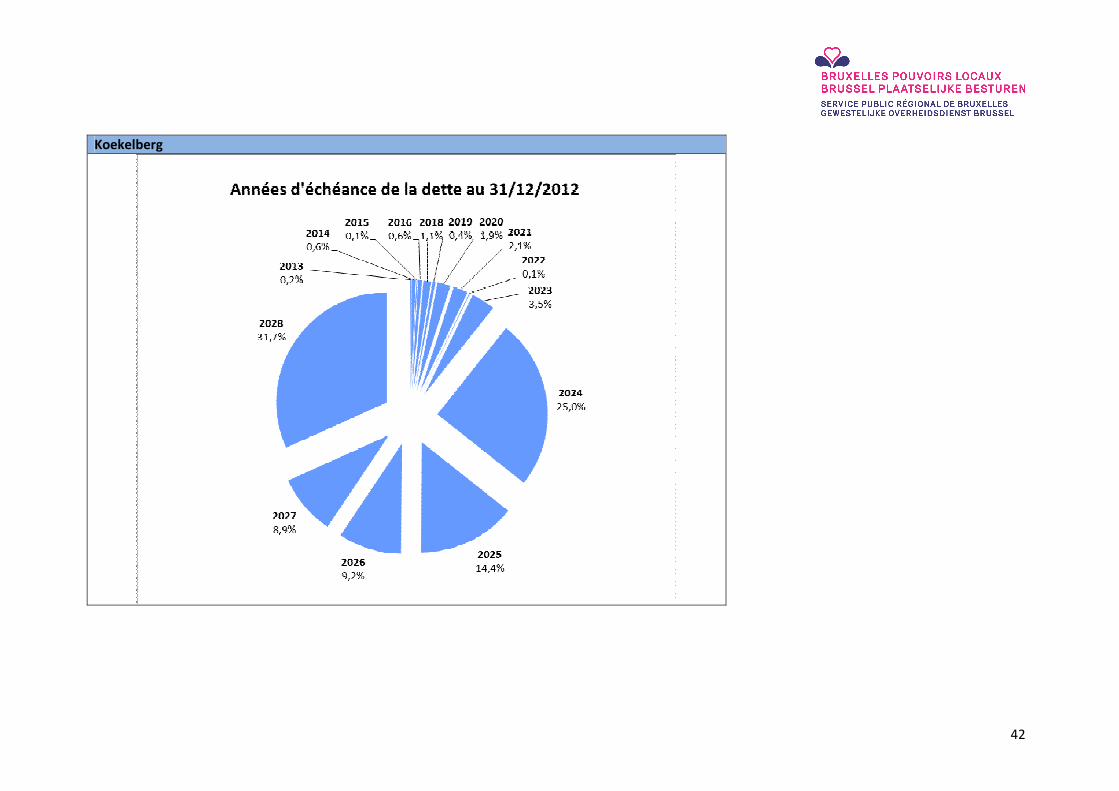

Le maintien des taux à un niveau faible ainsi qu’une trésorerie suffisante encouragent à retarder le recours aux emprunts et donc à l’augmentation de leurs dépenses de dette. Dans ces conditions, l’utilisation de la trésorerie découle d’une volonté de gestion en bon père de famille. Il est cependant à relever que la commune de Schaerbeek qui a un PEC de 100% ne dispose pourtant pas d’une trésorerie positive au 31/12/2012 (en mali de 14.915.088 euros2). Pour la commune de Koekelberg, le taux de 100% provient du fait des choix de la commune quant au mode de financement de ses investissements dans ses budgets depuis 2008 (seul un montant de 170.755 euros en 2011 avait été prévu en recettes de dette et avait fait l’objet de droits constatés nets du même montant au compte).

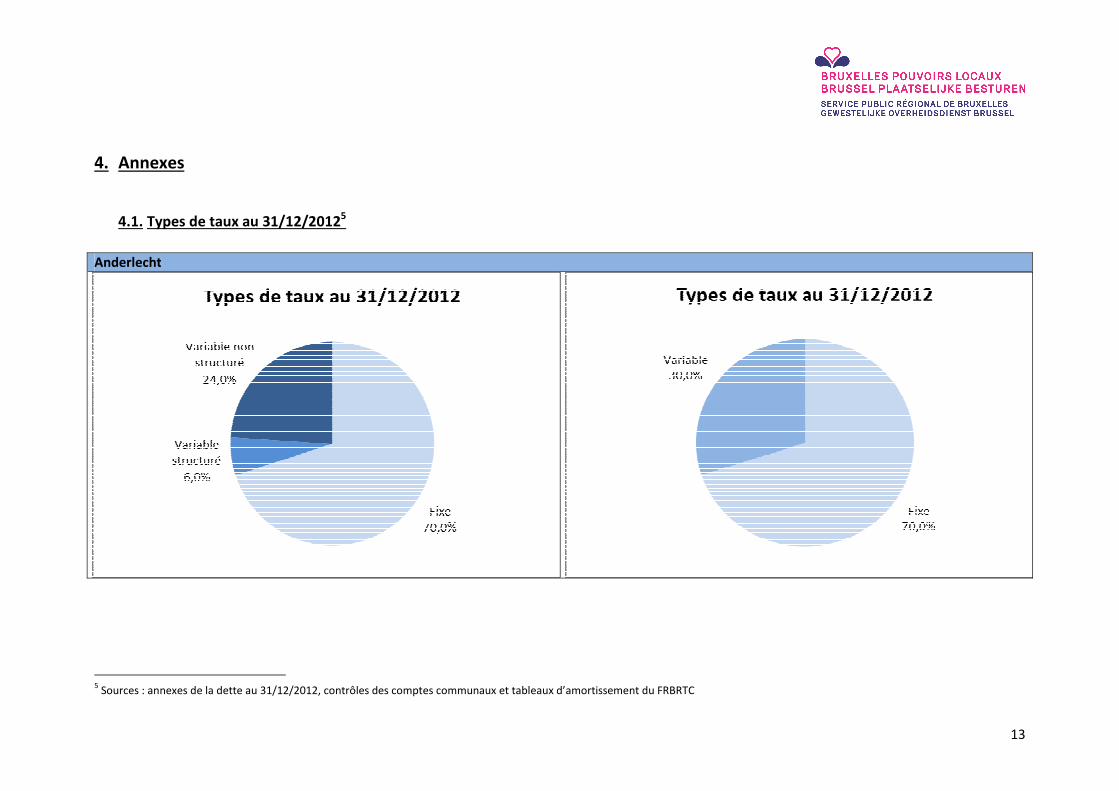

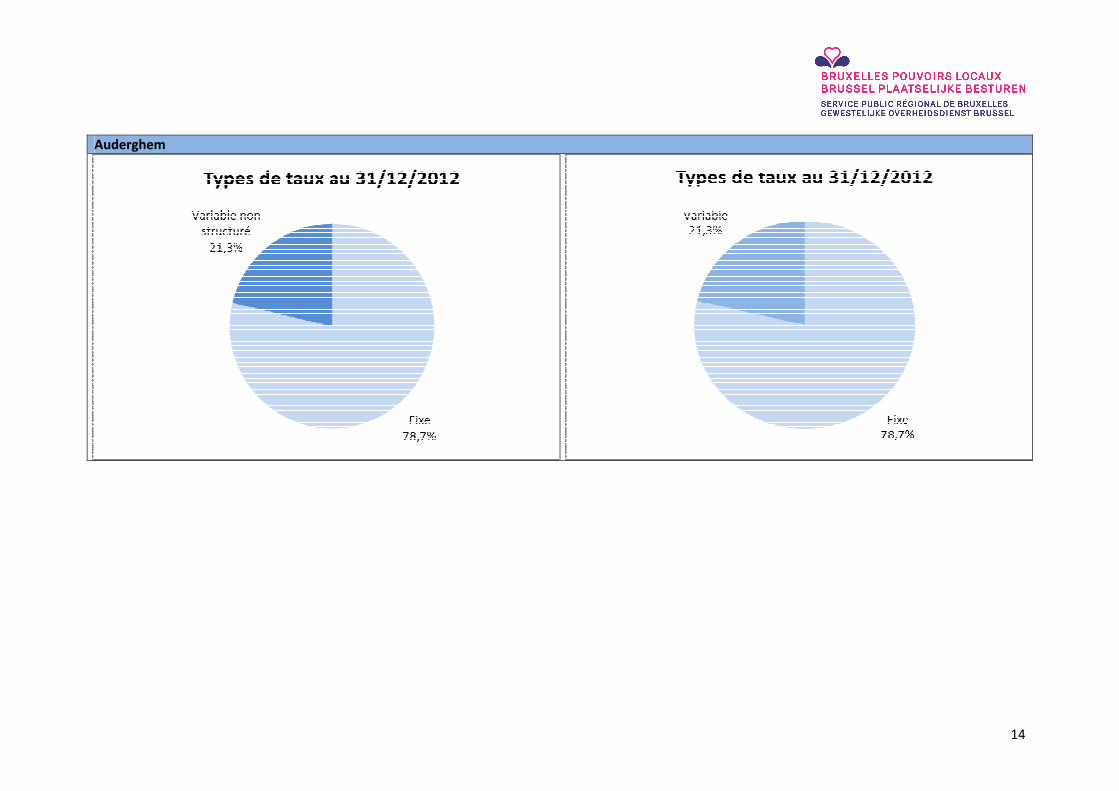

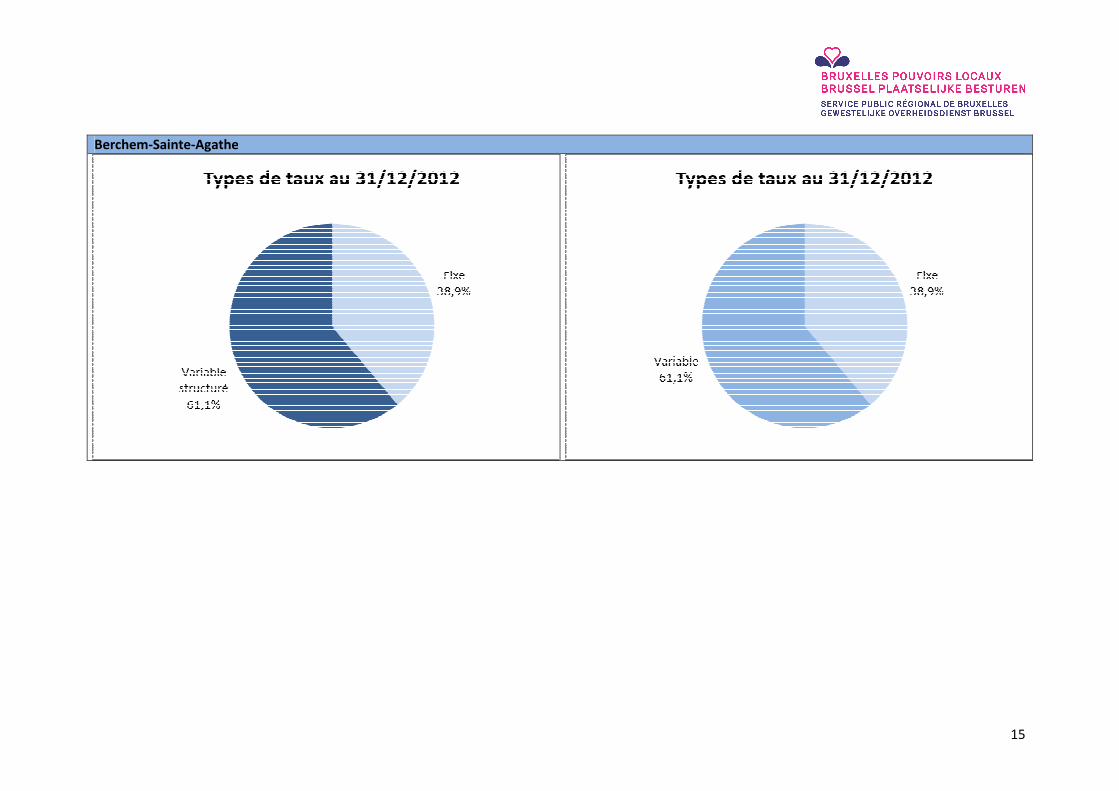

Le poids des taux variables dans le portefeuille d’emprunts fluctue entre 0,5% et 100,0%. Les

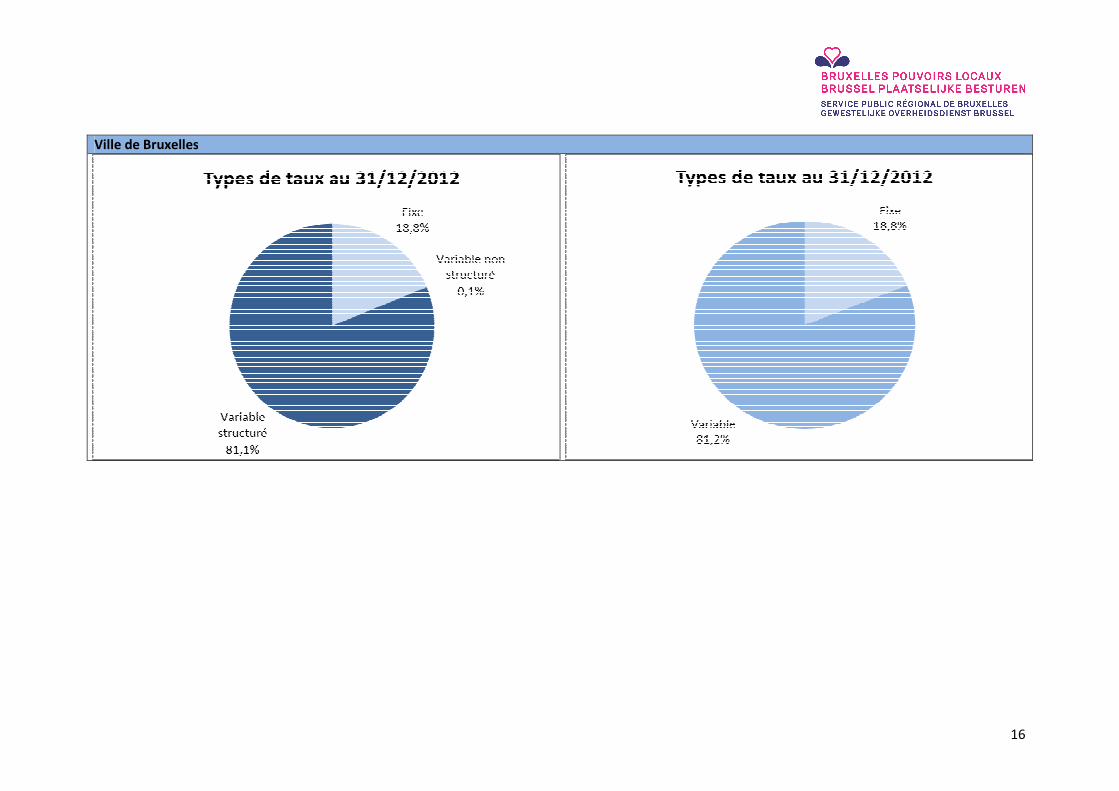

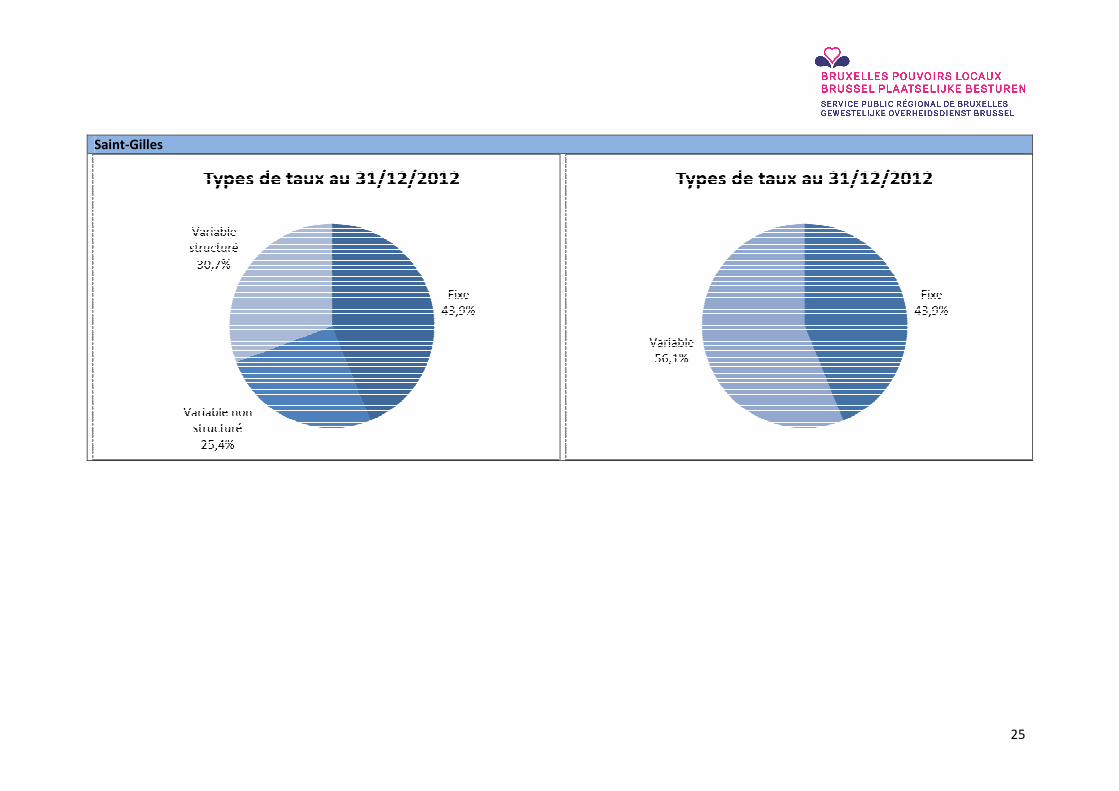

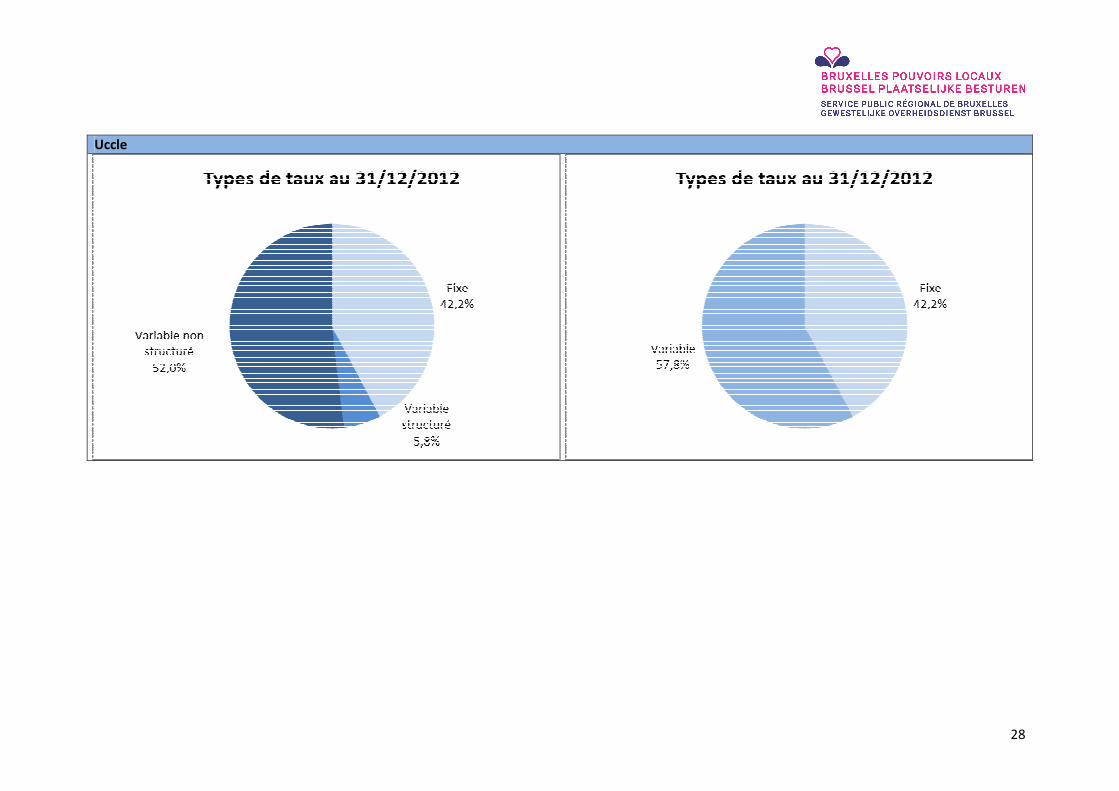

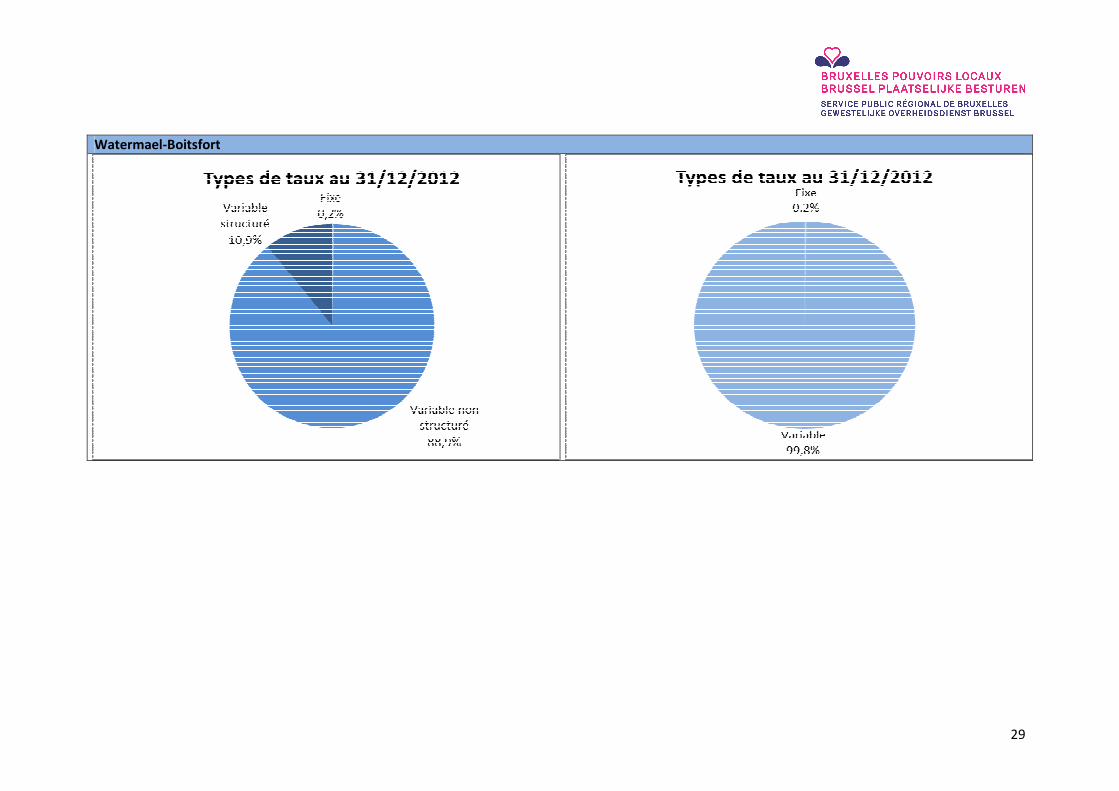

communes n’ont donc pas eu une approche identique dans leurs choix de caractéristiques d’emprunts au fil des exercices dont sont issus ces emprunts. On constate que les communes ayant un PTV supérieur à 50% sont Koekelberg, Watermael-Boitsfort, Ganshoren, Forest, la Ville de Bruxelles, Jette, Berchem-Sainte-Agathe, Molenbeek-Saint-Jean, Uccle et Saint-Gilles. Cependant, ce sont la Ville de Bruxelles et Molenbeek-Saint-Jean qui ont l’impact le plus conséquent sur le PTV global repris dans la section 3.1.2.. Le cas de la Ville est d’autant plus particulier que seulement 0,1% de son portefeuille d’emprunts est constitué d’emprunts à taux variable non structuré, tandis que 81,1% est constitué d’emprunts à taux variable structuré. L’importance du poids des emprunts à taux structuré n’est cependant pas synonyme de prise de risque exagérée, le niveau de risque dépendant du type de structure. Un emprunt de type « triple floor fixed rate » par exemple est un emprunt à taux fixe révisable pour lequel trois seuils sont définis et en-dessous desquels le taux ne peut pas aller (en fonction de l’évolution de la référence sous-jacente), ce qui ne constitue pas nécessairement une prise de risque majeure en soi. Bien qu’on ne dispose actuellement pas d’un historique permettant d’observer le degré de variabilité de ces structures en fonction de l’évolution de leurs références, on remarque que le panier de taux structurés de la Ville de Bruxelles exprimé en pourcentage du total des emprunts est composé comme suit :

Type de structure Poids de la structure au 31/12/2012 Taux sur 2012

Actiflex 1M 2,3% 1,02%

Actiflex 3M 40,9% [0,80%-2,45%]

Snowrange 2,0% 7,70%

Coussin fireball 3,4% 10,00%

Autre 32,5% [1,72%-4,44%]

Total 81,1% Sources : annexes de la dette au 31/12/2012, contrôles des comptes communaux

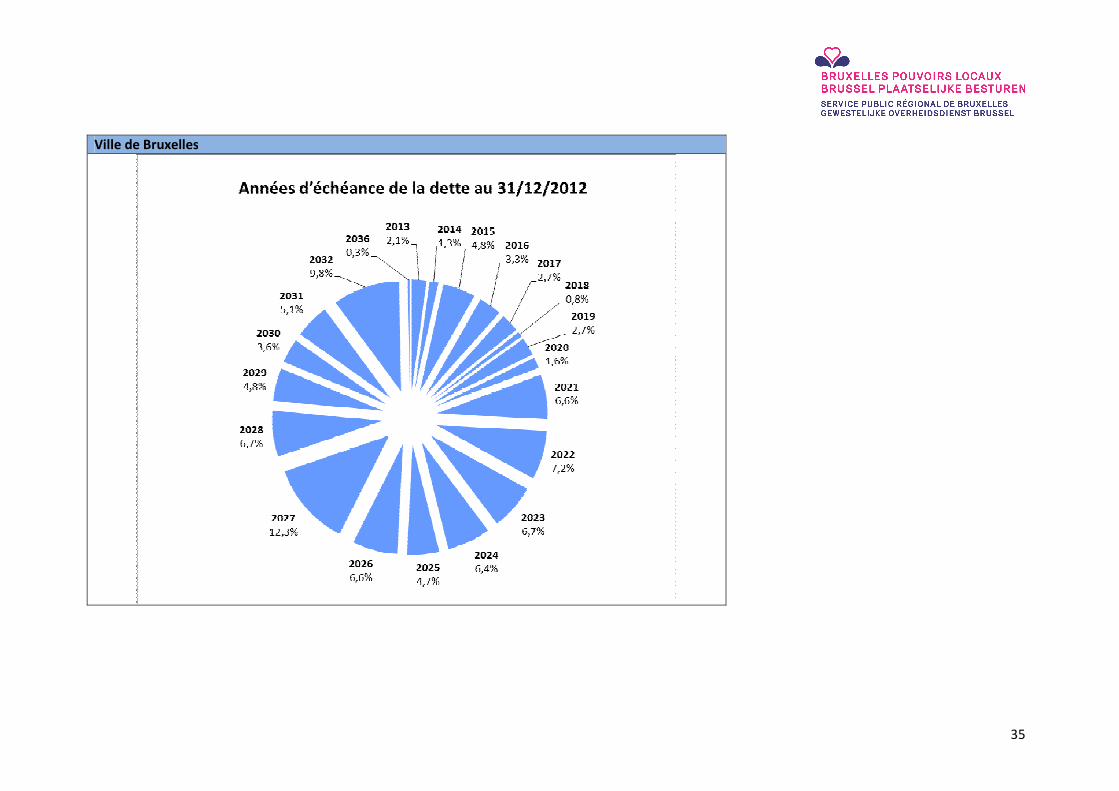

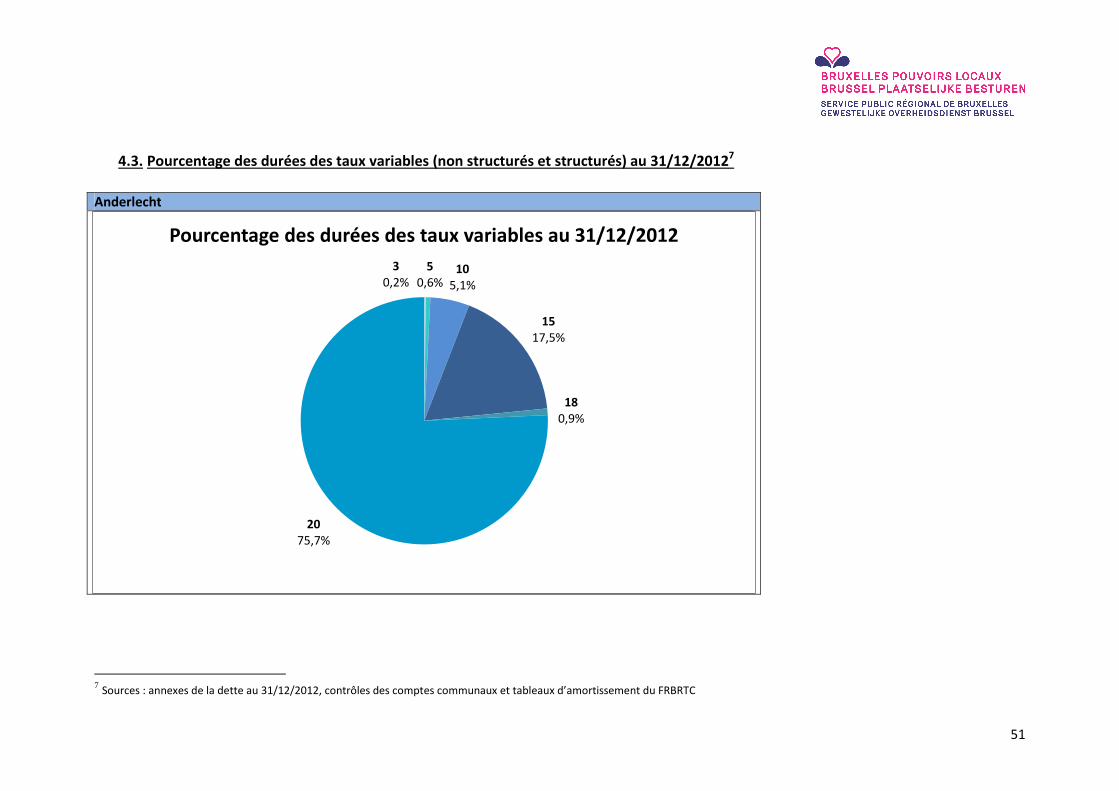

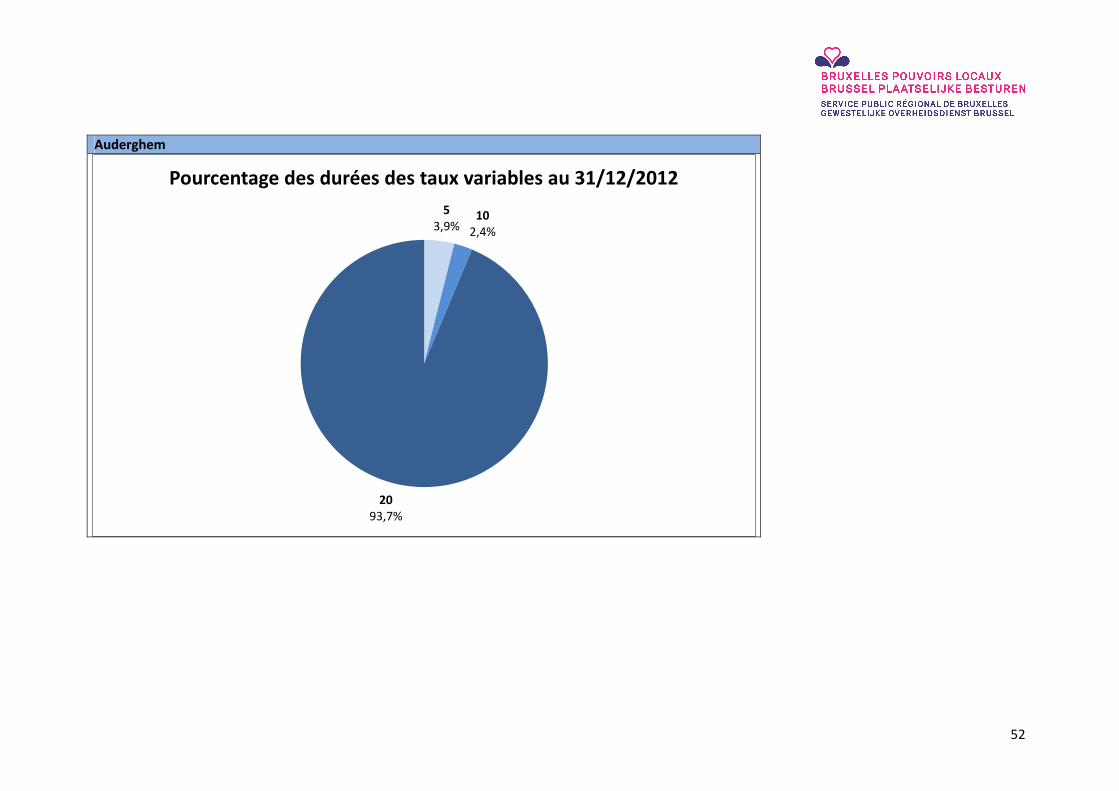

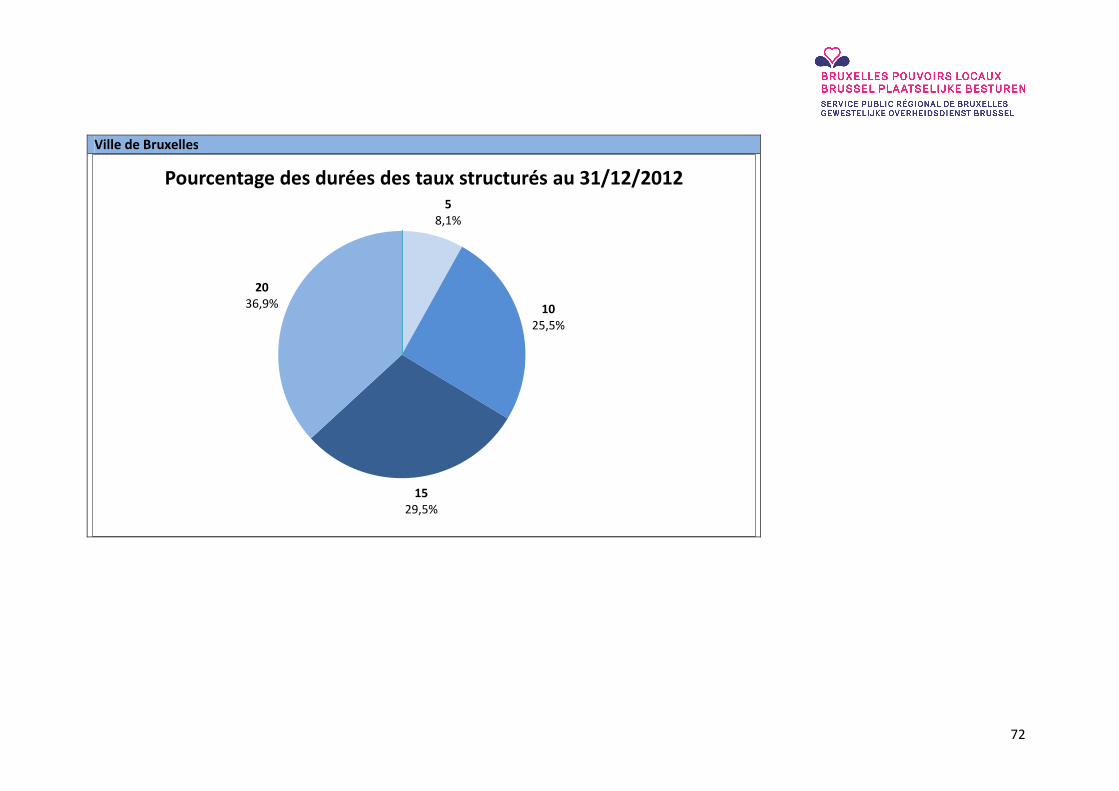

Sur base de la seule situation au 31 décembre 2012, on constate qu’il y a eu prise de risque sur les structures « snowrange » (durée de 10 ans et arrivant à maturité en 2015) et « coussin fireball » (durée de 15 ans et échéance en 2021), mais que ces structures ne composent qu’une partie limitée du portefeuille d’emprunts, soit 5,4%. Comme repris dans l’annexe 4.4., la durée des emprunts structurés n’est pas limitée à des horizons à moyen terme mais touche également le long terme. Pour la Ville, les durées des emprunts à taux structurés sont pour 8,1% à 5 ans, 25,5% à 10 ans, 29,5% à 15 ans et 36,9% à 20 ans.

2 Calculé comme la différence entre les soldes des comptes financiers et des dettes financières à un an au plus au 31

décembre 2012.

10

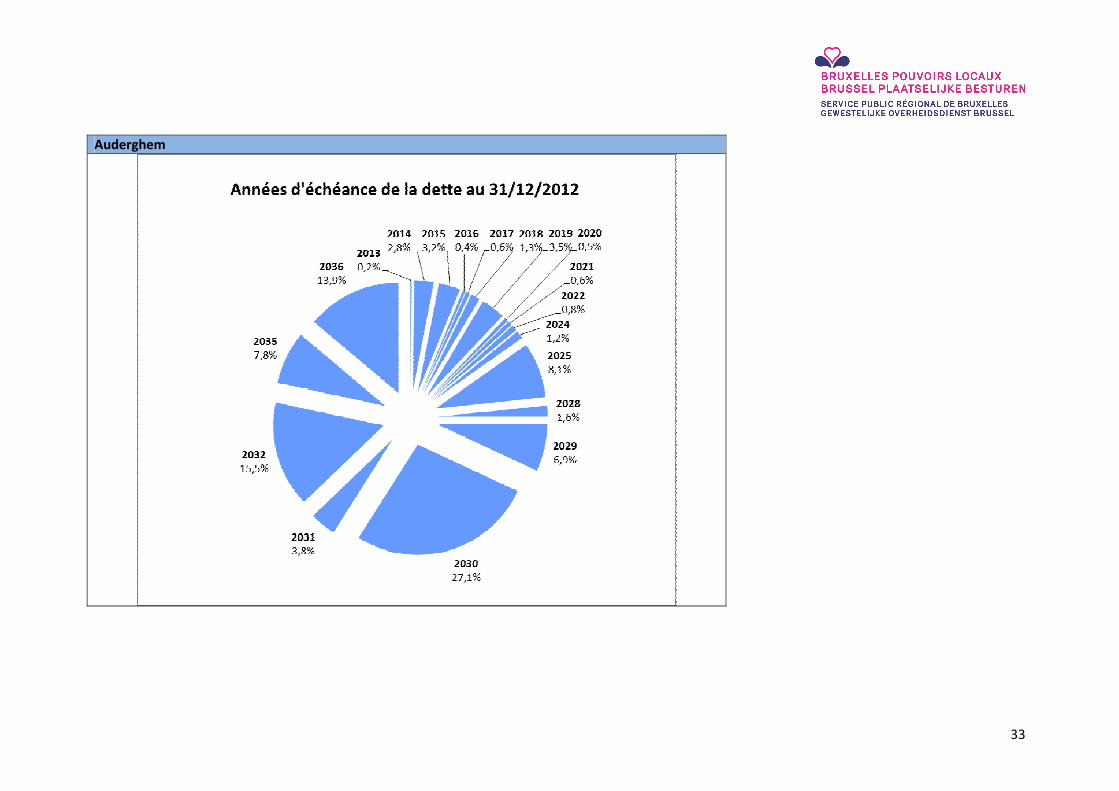

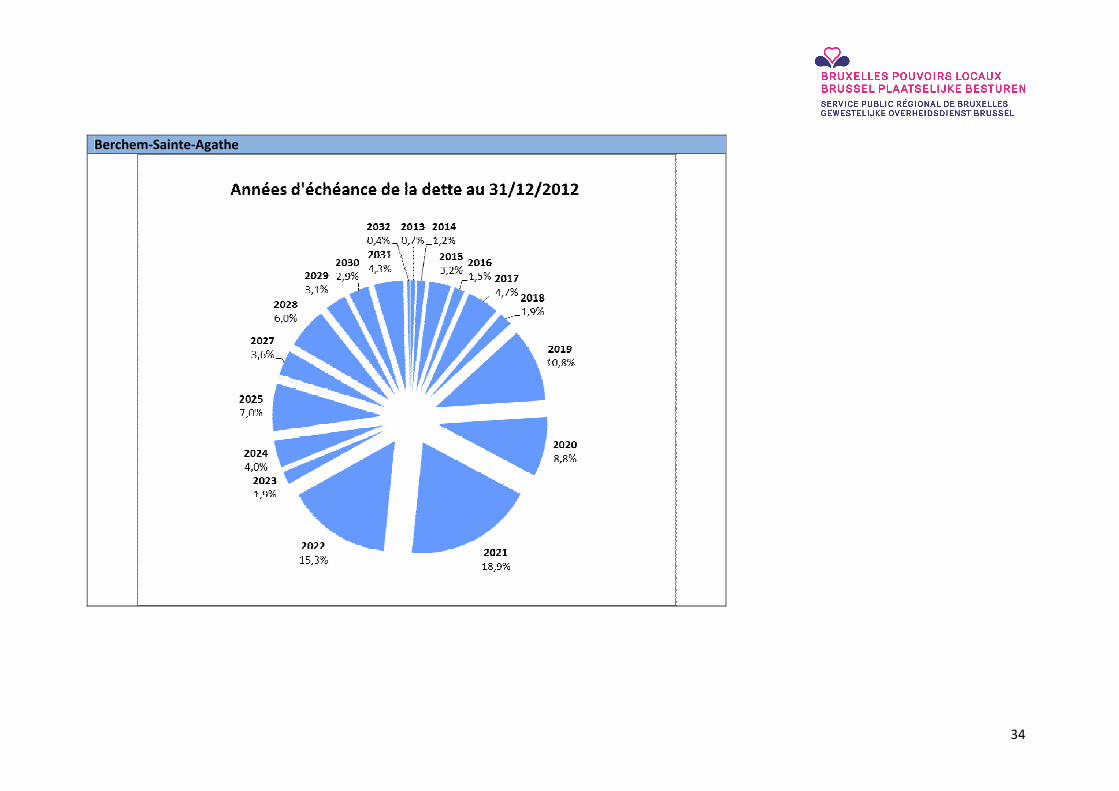

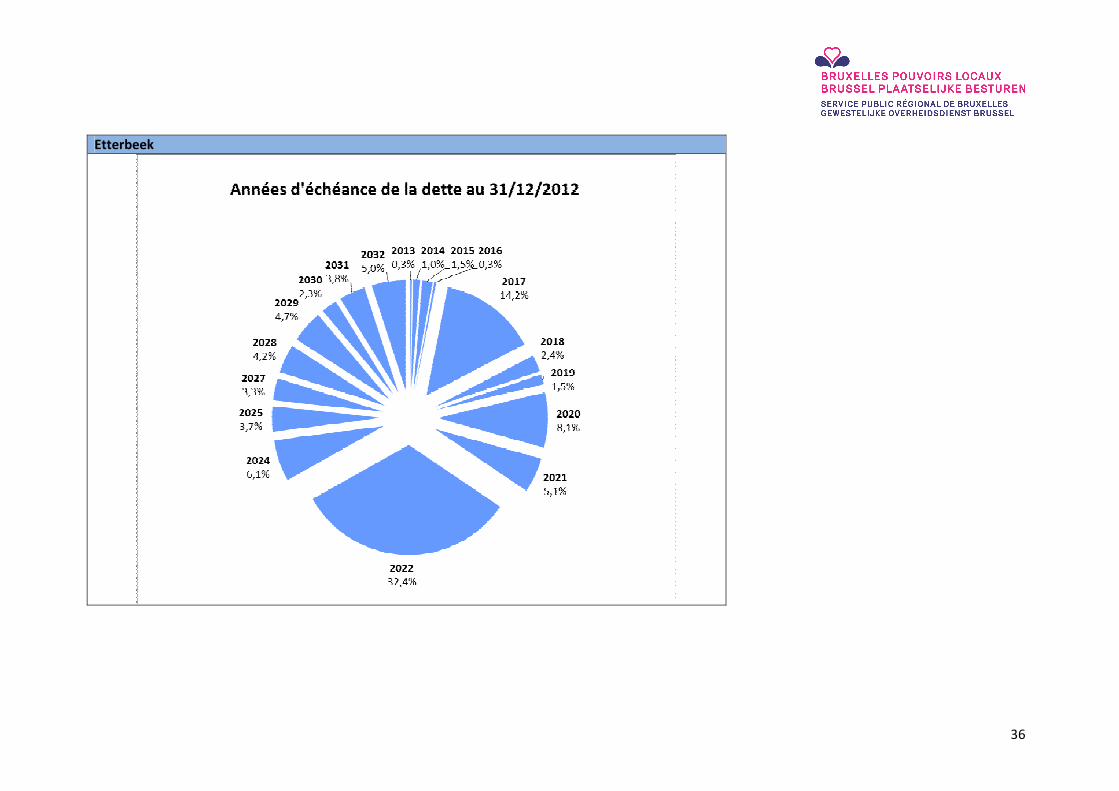

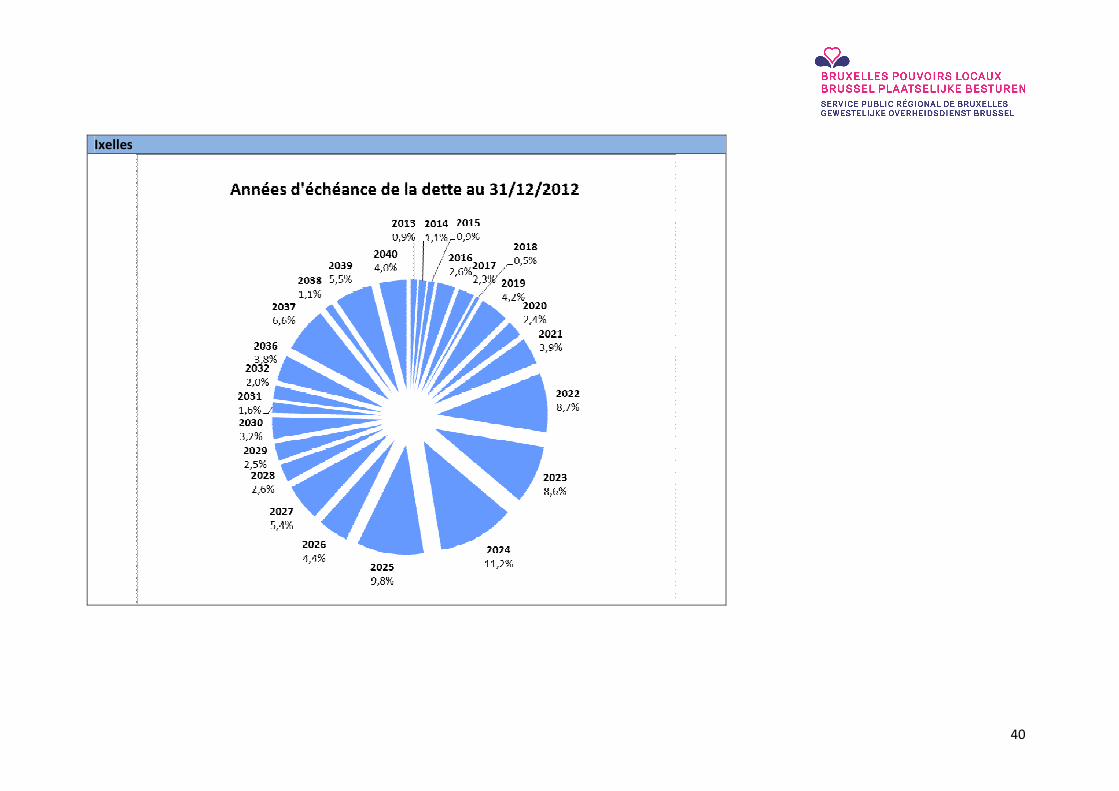

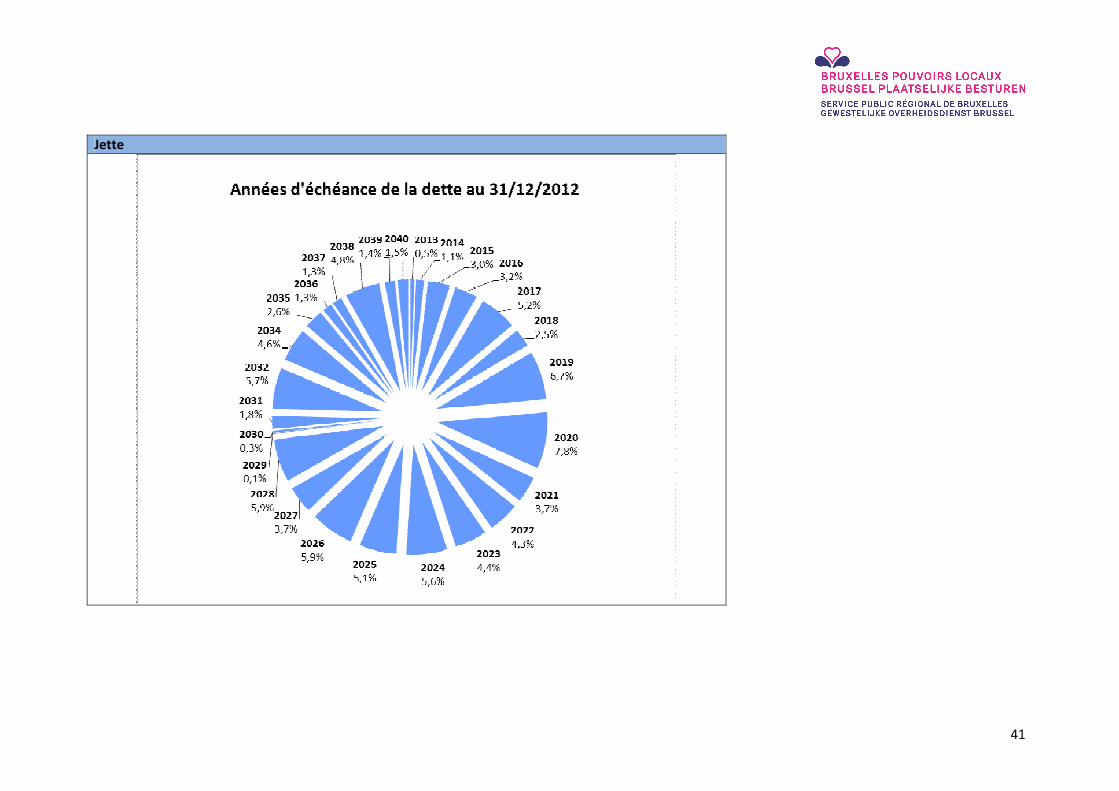

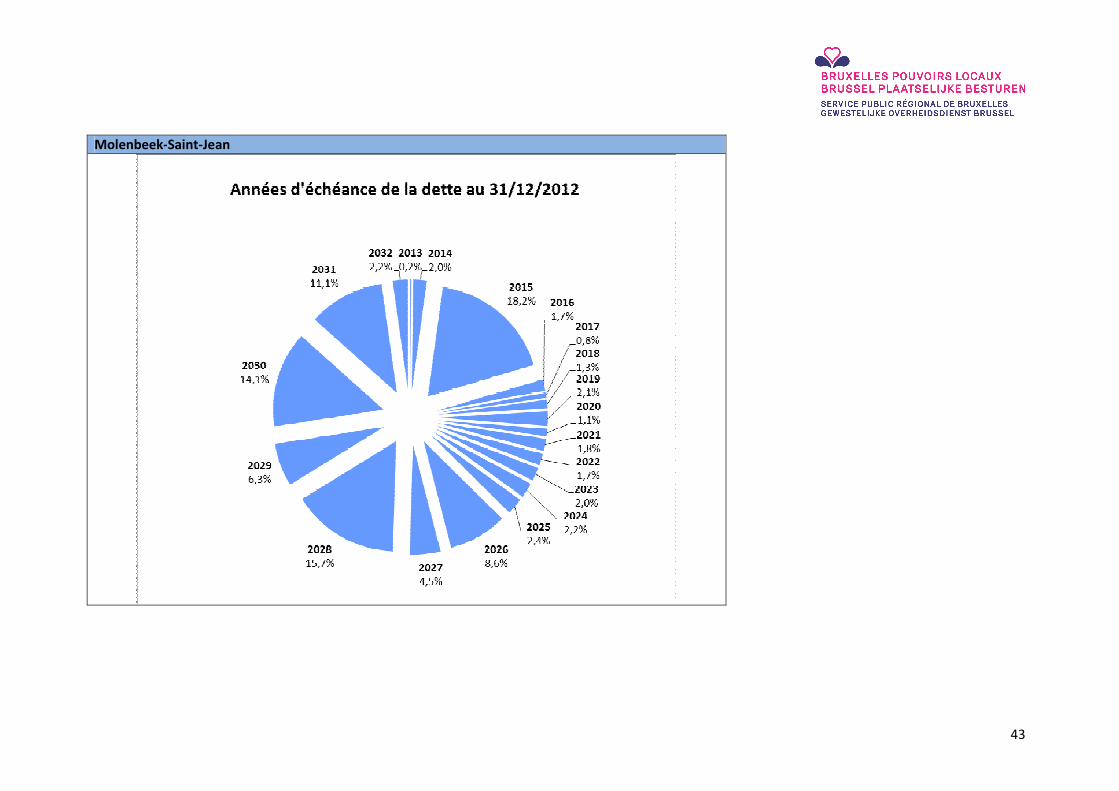

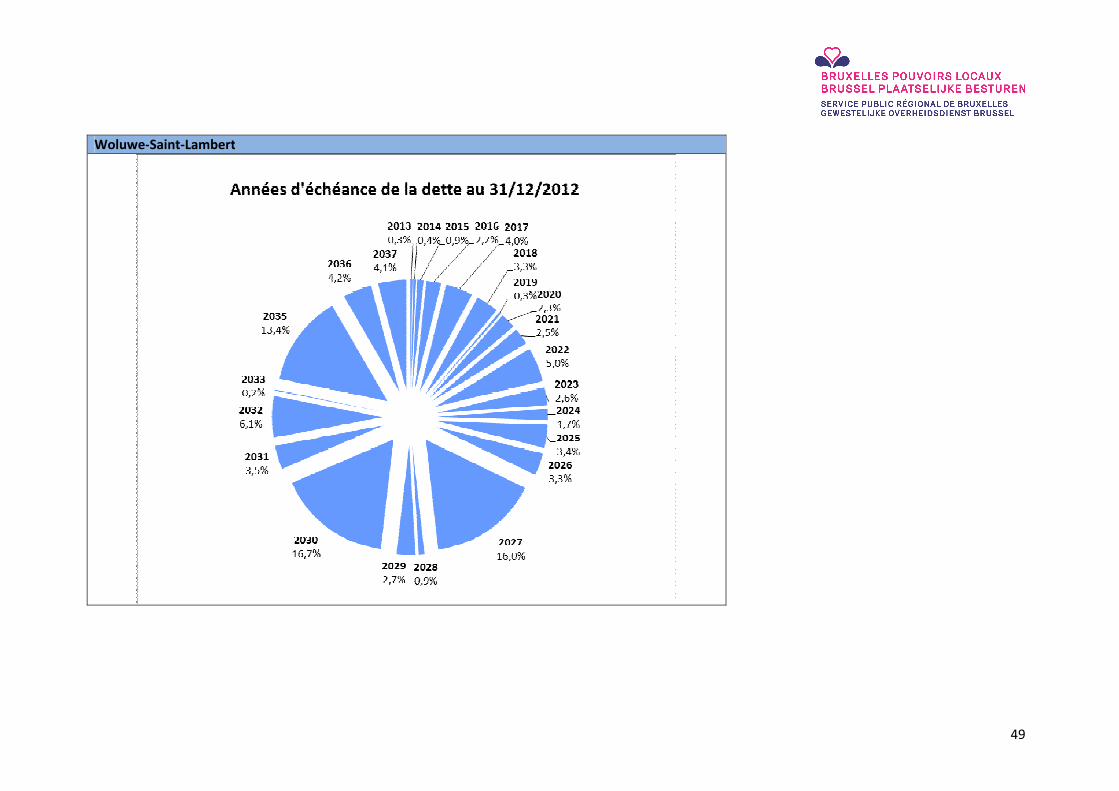

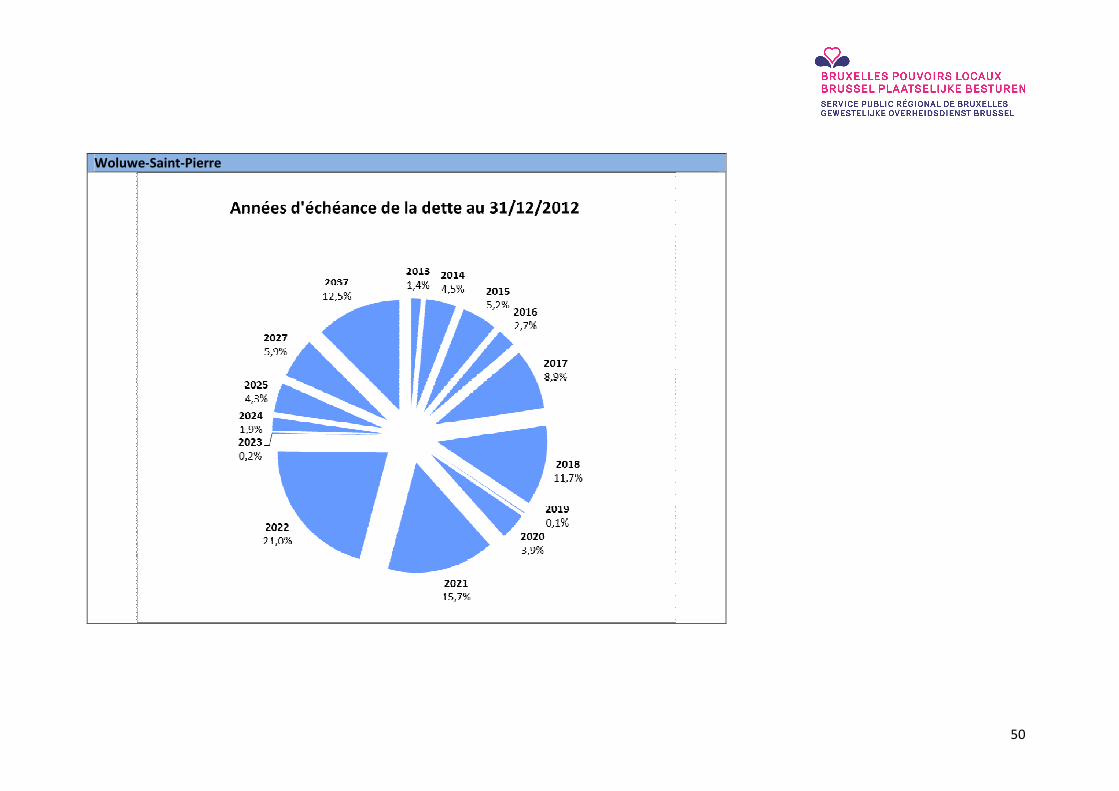

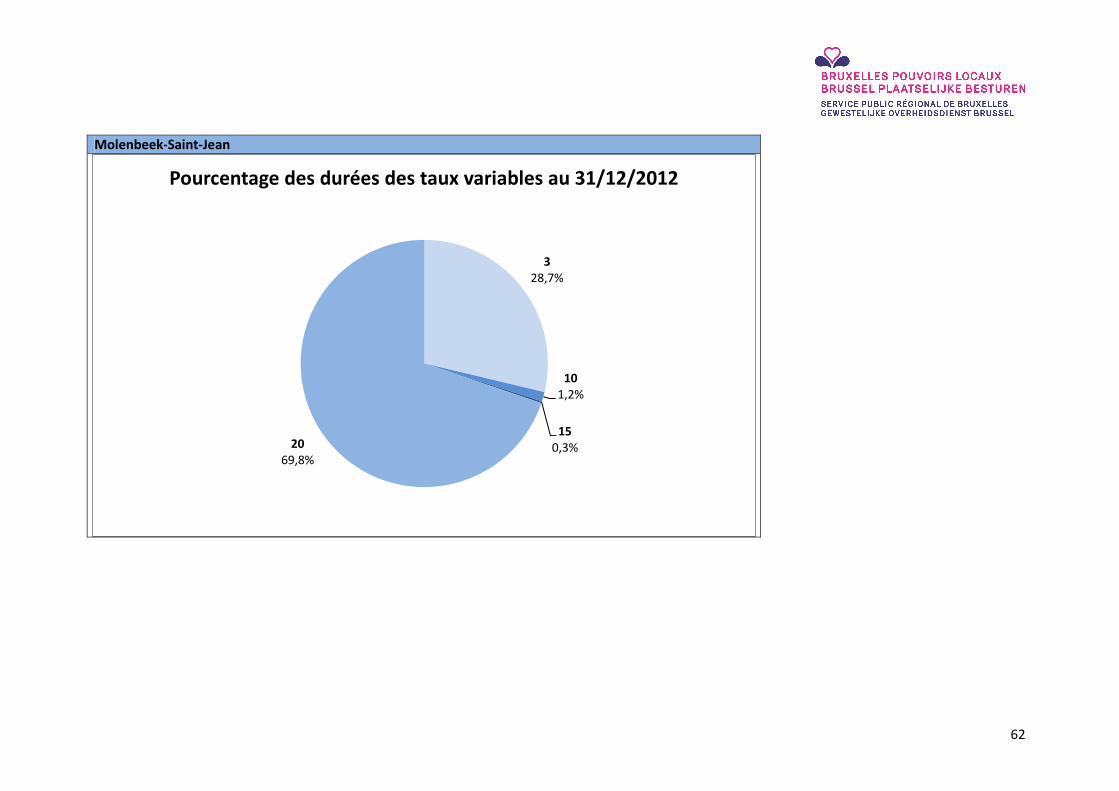

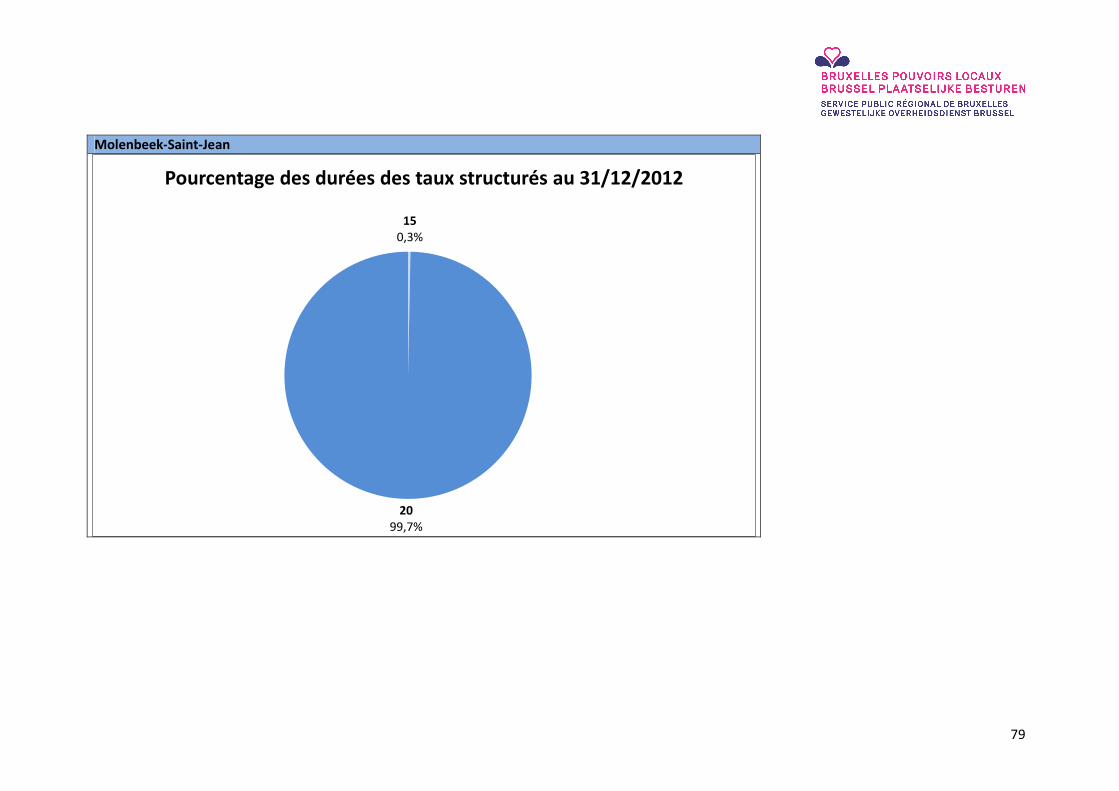

La Ville n’est pas la seule commune à avoir une part conséquente des emprunts structurés avec une durée à long terme, comme l’attestent les graphiques de répartition repris dans l’annexe 4.4.. La durée de 20 ans est applicable pour 14 communes pour un poids allant de 36,9% à 100% des emprunts à taux structuré et représente 99,7% des emprunts à taux structuré pour Molenbeek-Saint-Jean (notons que pour Molenbeek-Saint-Jean, les emprunts structurés ne représentent que 15,3% du portefeuille de dette convertie analysé). Les durées de 10, 15 et 30 ans sont également régulièrement rencontrées. Si on ajoute les taux variables non structurés aux taux variables structurés, les tendances restent les mêmes bien qu’on ait une présence accrue d’emprunts d’une durée de 5 ans. L’évolution des portefeuilles d’emprunts des communes sera également dépendante des années d’échéance de ces emprunts. Si certaines communes ont un portefeuille d’emprunts réparti de manière homogène sur plusieurs années d’échéance (Anderlecht, Ville de Bruxelles, Forest, Ixelles, Jette et Uccle), on constate pour les autres communes que ces emprunts sont concentrés sur certaines années d’échéance en particulier. Pour ces dernières, on peut s’attendre à avoir une dette croissante jusqu’à atteinte de ces années charnières, puis une diminution du portefeuille par rapport à l’exercice précédent, à moins que ces communes ne saisissent l’occasion pour emprunter davantage qu’aux exercices précédents, que ce soit en prévision de cette diminution ou en conséquence de celle-ci. En particulier, pour la Ville de Bruxelles, l’année charnière la plus conséquente est 2027 avec 12,3% du solde restant dû au 31 décembre 2012 du portefeuille d’emprunts analysé3 ayant 2027 comme dernière année de vie de l’emprunt, soit 44.699.025,33 euros. Rappelons que le remboursement de ces 44.699.025,33 euros s’étalera sur les exercices 2013 à 2027, les remboursements des amortissements étant imputés à chaque exercice en vertu des tableaux d’amortissements. D’autres années d’échéance portant sur plus de 5% du solde restant dû évoqué sont concernées, soit les années 2021 à 2024, 2026, 2028, 2031 et 2032. Pour Molenbeek-Saint-Jean, l’année charnière la plus importante est 2015 avec 18,2% du solde restant dû au 31 décembre 2012 du portefeuille d’emprunts analysé ayant 2015 comme dernière année de vie de l’emprunt, soit 16.313.148,76 euros. D’autres années d’échéance portant sur plus de 5% du solde restant dû évoqué sont concernées, soit les années 2026, 2028, 2029, 2030 et 2031. Au niveau des dépenses de dette, il est important de souligner que ces années charnières du solde restant dû au 31 décembre 2012 du portefeuille d’emprunts analysé sont le reflet d’une situation à un moment donné et qu’il se peut que les dépenses de dette pour lesquelles des crédits sont prévus aux budgets initiaux et budgets modifiés (comportant à la fois le volet relatif aux remboursements et le volet relatif aux intérêts) ne bénéficient pas pour autant d’une diminution significative, voir augmentent au lieu de diminuer (en effet, on pourrait notamment observer l’existence de nouveaux emprunts consolidés entre le 31 décembre 2012 et les exercices des budgets concernés, un rythme plus soutenu des remboursements dus à de nouveaux emprunts de durée plus courte que ceux étant arrivés à échéance, des charges d’intérêts résultant de taux plus élevés tant sur de nouveaux emprunts que sur des emprunts déjà présents au 31 décembre 2012).

3 Rappelons que certains emprunts n’entrent pas en compte dans le portefeuille analysé du fait des neutralisations

évoquées à la section 2 et que pour les communes dont seulement une partie de leur dette est convertie en emprunt les mises à disposition n’ont donc pas pu être prises en compte dans cette analyse.

11

3.3.2. Observations techniques

Des erreurs comptables au niveau des prêts de mission 1 (assainissement et IRIS) et de

mission 5 (essor démographique) du FRBRTC ont été observées à plusieurs reprises. Rappelons que bien que les prêts des missions 1 et 5 du FRBRTC ne doivent pas être remboursés par les communes tant que les conditions de la convention sont satisfaites et, pour les prêts d’assainissement, tant que la commune reste sous plan, les communes ont reçu pour instruction de reclasser la dette et prévoir des crédits en dépenses et en recettes en fonction des tableaux d’amortissements pour les remboursements et les intérêts. Cette absence de paiement dans les conditions évoquées ne permet pas d’activer de signal d’alarme lors de l’établissement des comptes via l’observation de discordances. Les problèmes observés se situant sur le type de compte général utilisé et sur le montant du reclassement, c’est donc au niveau de l’application des instructions et du suivi des tableaux d’amortissement qu’il faut agir. Il a également été observé que certaines communes n’utilisent pas les derniers tableaux d’amortissements en vigueur pour effectuer leur reclassement, or des révisions de taux ont été d’application sur des prêts de mission 1, ceux-ci étant révisables à une fréquence quinquennale, ce qui a modifié l’annuité et donc le rythme des amortissements. Les propositions suivantes pourraient être faites auprès du FRBRTC :

• Un rappel des instructions par le biais d’une circulaire ainsi qu’un rappel des derniers tableaux d’amortissements en vigueur à utiliser. Une commune pourrait ainsi disposer d’une circulaire annuelle reprenant en annexe uniquement les tableaux d’amortissements qui lui sont spécifiques ;

• Envisager pour les prêts d’assainissement, étant donné qu’ils ne sont pas liés à un financement d’investissements mais à un besoin temporaire bien qu’à long terme de soutien financier, un reclassement de la dette que lorsque celle-ci devient effectivement due, c’est-à-dire, lorsque la commune cesse d’être sous plan d’assainissement ou que les conditions de la convention signée avec le FRBRTC ne sont plus remplies.

En ce qui concerne les emprunts émis par des banques, il a été observé à plusieurs reprises

dans les annexes relatives à la dette que la date de la prochaine révision de taux ne correspondait pas à la fréquence de révision (ex : prochaine révision en 2017 alors que la fréquence de révision est triennale et qu’en fonction de la précédente date de révision, la prochaine aurait donc dû avoir lieu entre 2013 et 2015). Après investigation, il s’est avéré qu’il est possible dans le cadre de la gestion proactive de la dette que le soumissionnaire propose une révision anticipée du taux. Il pourrait être envisagé d’encourager davantage les communes à faire appel aux services de Brinfin en ses qualités de conseiller ou à tout autre conseiller-expert choisi par la commune lui permettant d’avoir un second avis quant au choix d’accepter ou non ou de négocier la révision de taux anticipée. De manière plus générale, un recours accru aux conseils de Brinfin ou à tout autre conseiller-expert pourrait être vivement recommandé quant à la gestion du portefeuille d’emprunts et du choix des caractéristiques de ces emprunts. Les cas particuliers d’emprunts « snowrange » ou « coussin fireball » sont des exemples pour lesquels un recours accru à des avis aurait pu mettre en évidence le risque encouru.

12

3.4. Conclusions

Le poids de la Ville de Bruxelles ainsi que le poids de Molenbeek-Saint-Jean sont

prépondérants tant de le total de la dette des 19 communes que dans le degré de variabilité de celui-ci. Leurs portefeuilles de dette devraient donc faire l’objet d’un suivi attentif lors de l’analyse des comptes ainsi que lors de futurs rapports du groupe de travail dette. Relevons également pour ces communes que certaines années d’échéance du solde restant dû au 31 décembre 2012 du portefeuille d’emprunts analysé sont des années charnières au vu du poids des emprunts au 31 décembre 2012 y arrivant à échéance. Une année charnière ne peut cependant garantir une baisse des dépenses de dette après l’exercice concerné étant donné les autres facteurs influençant les dépenses de dette, dont la présence de nouveaux emprunts depuis le 31 décembre 2012 ainsi que de l’évolution des caractéristiques des emprunts4.

Parce que les prêts des missions 1 et 5 du FRBRTC ne doivent pas être remboursés par les

communes tant que les conditions de la convention sont satisfaites et, pour les prêts d’assainissement, tant que la commune reste sous plan, des erreurs d’écritures et de montants ont été à plusieurs reprises observées dans les comptes communaux. Plusieurs actions sont possibles pour y remédier, mais dans le cadre d’une consolidation future des comptes à la fois au niveau local et régional, la précision et la concordance des données restent de mise.

Une adaptation du règlement général de comptabilité communale pourrait être prévue en

matière de constatation des droits vu qu’un décalage entre la décision du Collège et la mise à disposition effective peut exister.

Un recours accru aux conseils de Brinfin ou autre conseiller-expert pourrait être vivement

encouragé dans le cadre d’une meilleure gestion du portefeuille d’emprunts ainsi que d’une meilleure prise en compte des risques de certaines structures dans le choix des caractéristiques des emprunts.

La mise en place d’une comptabilité analytique pourrait permettre d’approfondir les

analyses en regard des investissements financés par emprunt. Davantage d’analyses et de conclusions pourraient être faites sur un historique de plusieurs

exercices.

4 Voir section 3.3.1.

13

4. Annexes

4.1. Types de taux au 31/12/20125

Anderlecht

5 Sources : annexes de la dette au 31/12/2012, contrôles des comptes communaux et tableaux d’amortissement du FRBRTC

14

Auderghem

15

Berchem-Sainte-Agathe

16

Ville de Bruxelles

17

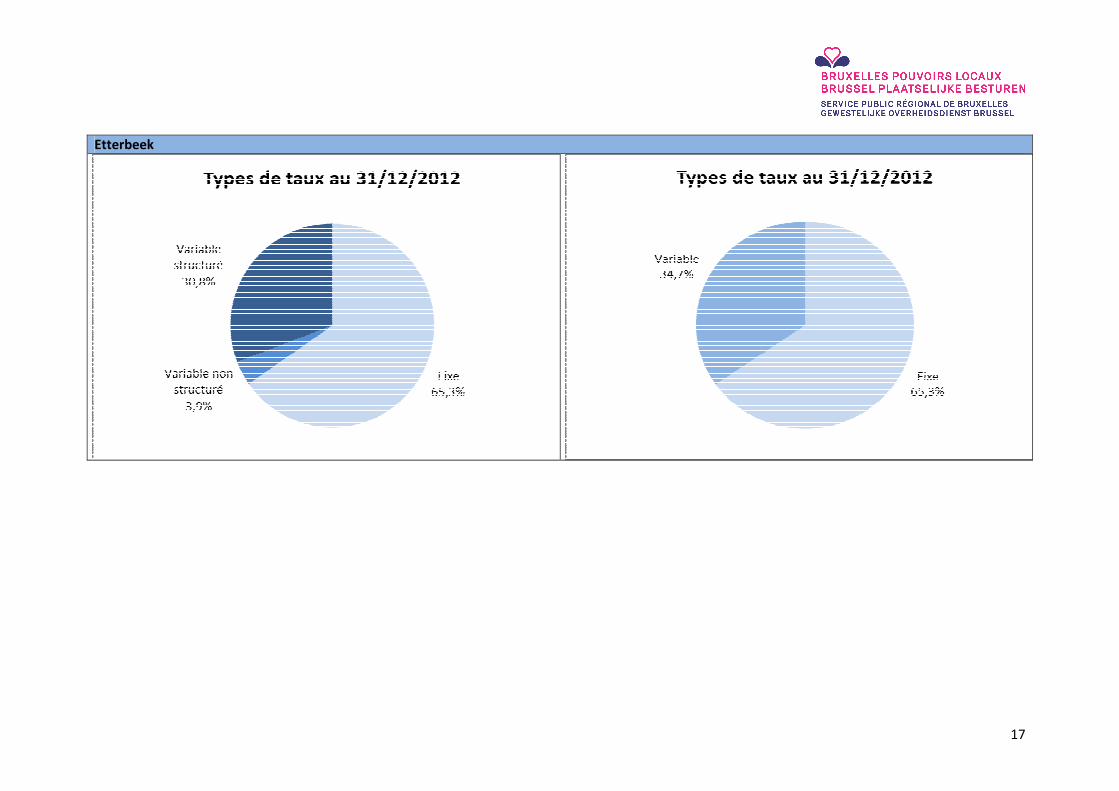

Etterbeek

18

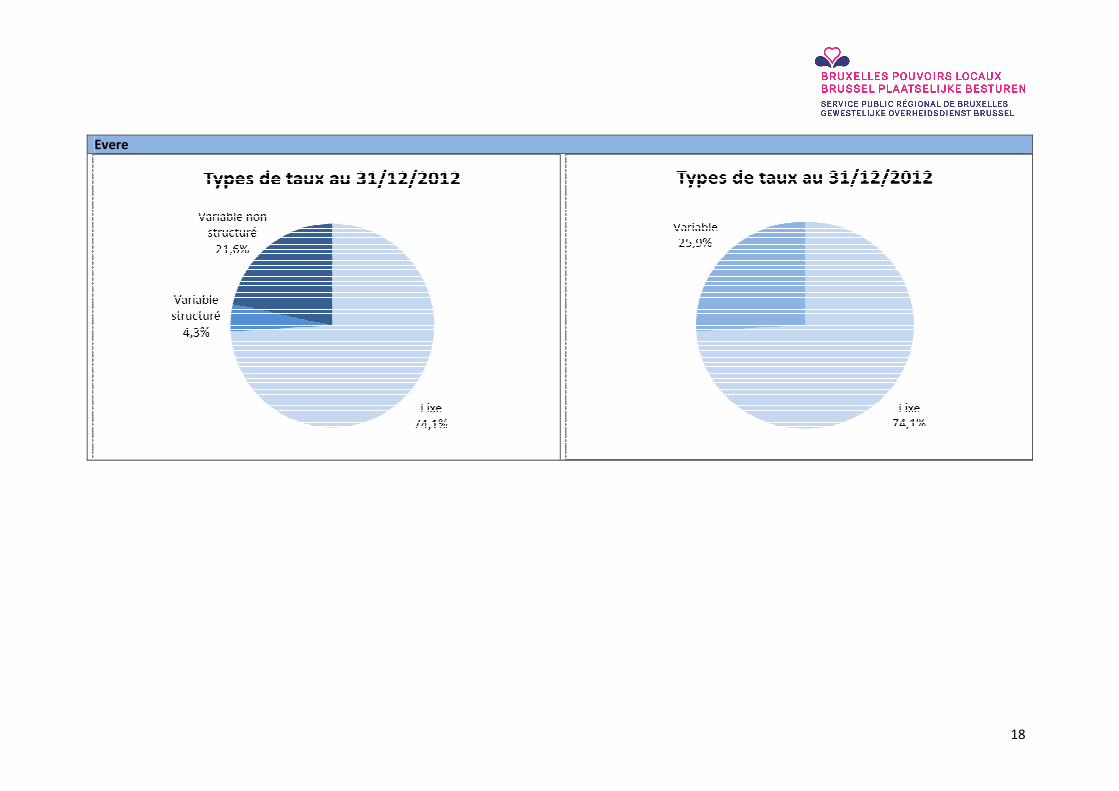

Evere

19

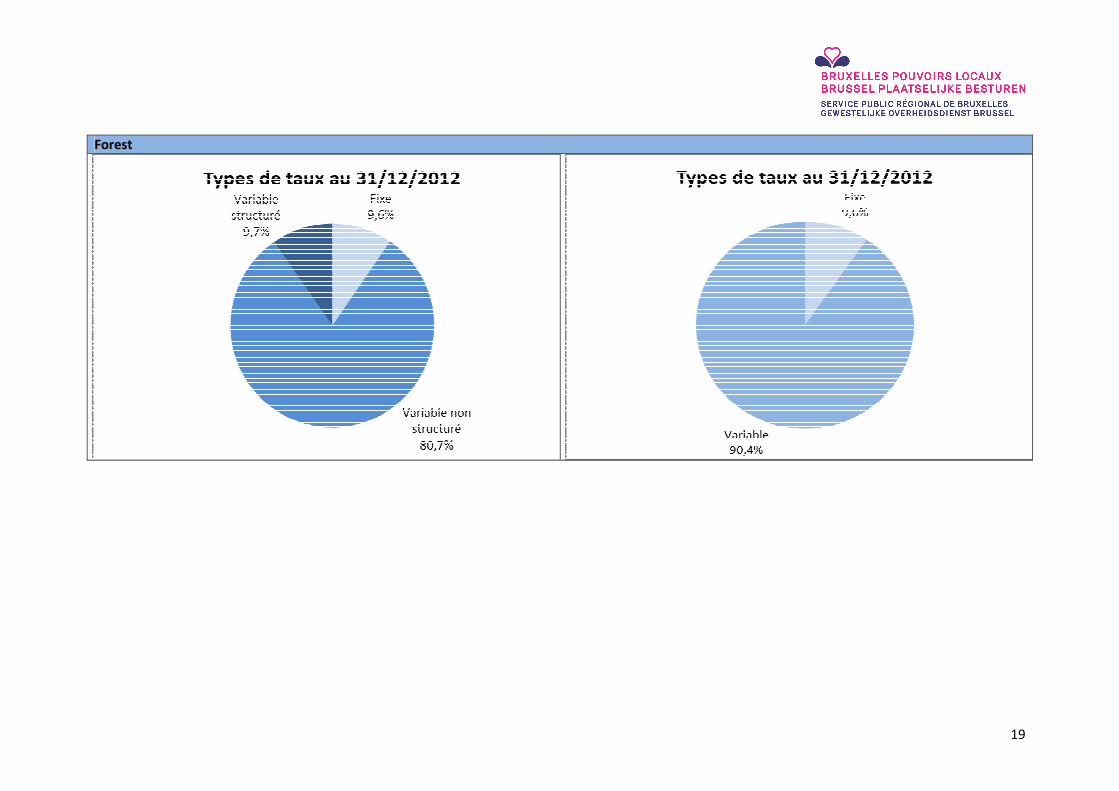

Forest

20

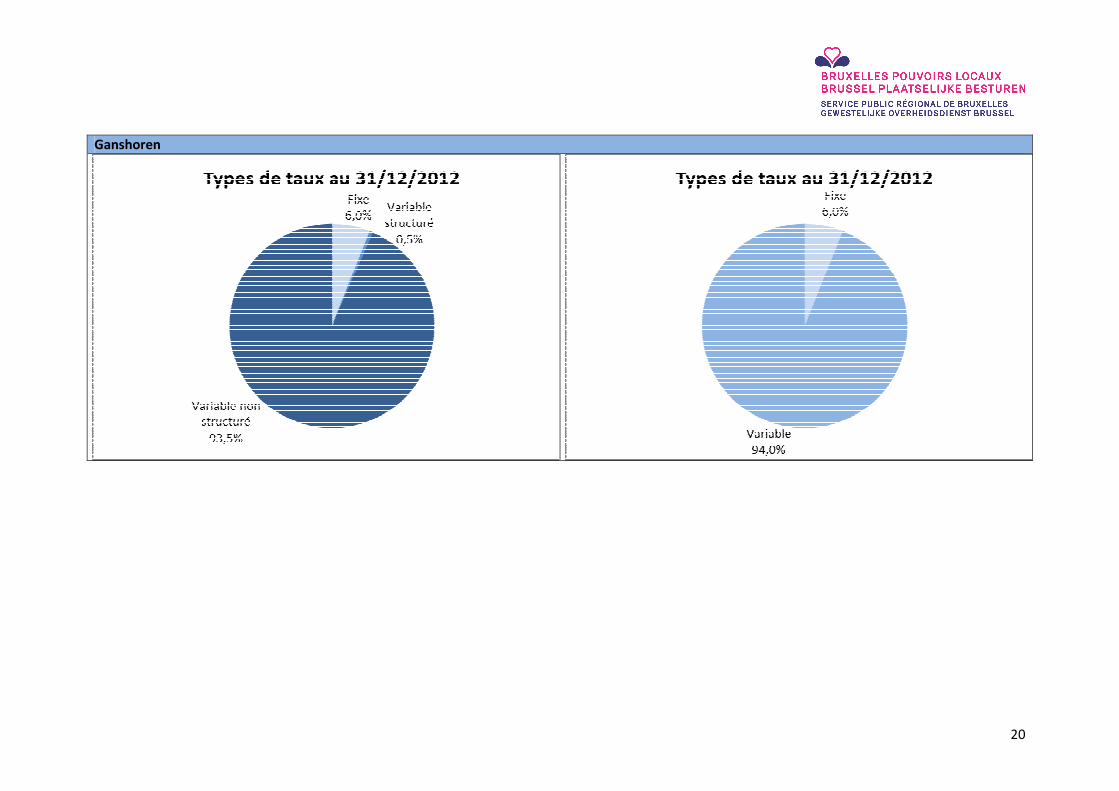

Ganshoren

21

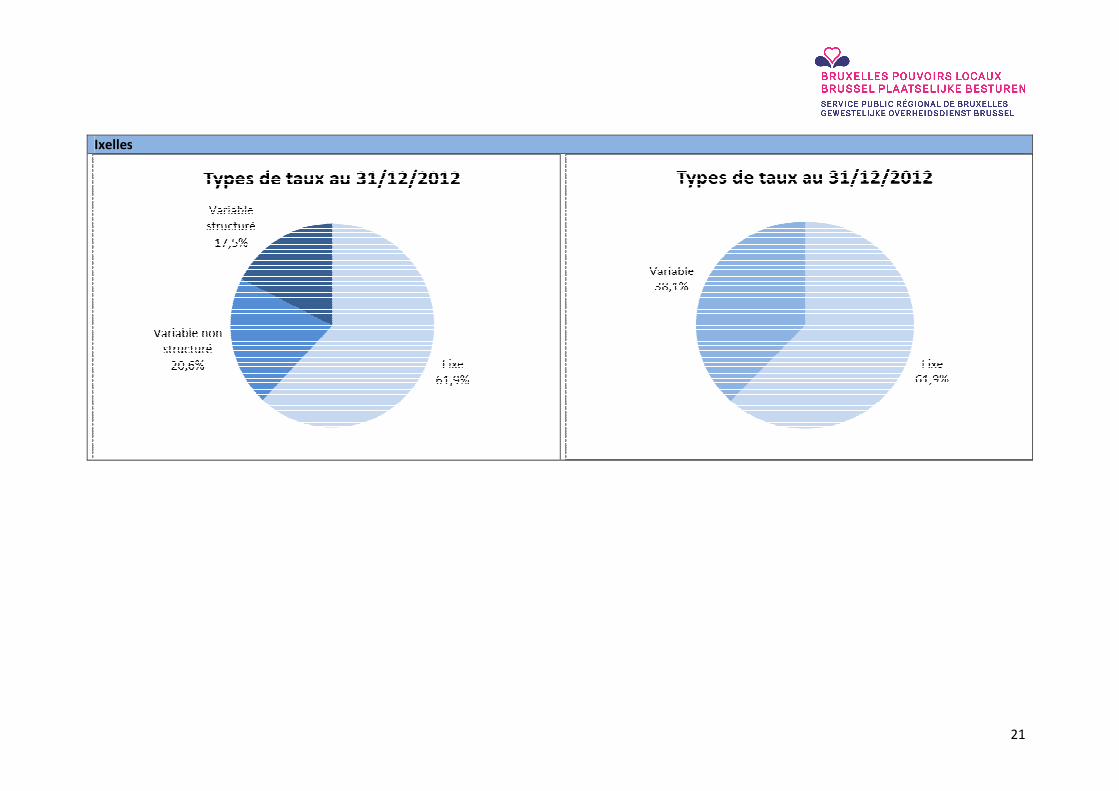

Ixelles

22

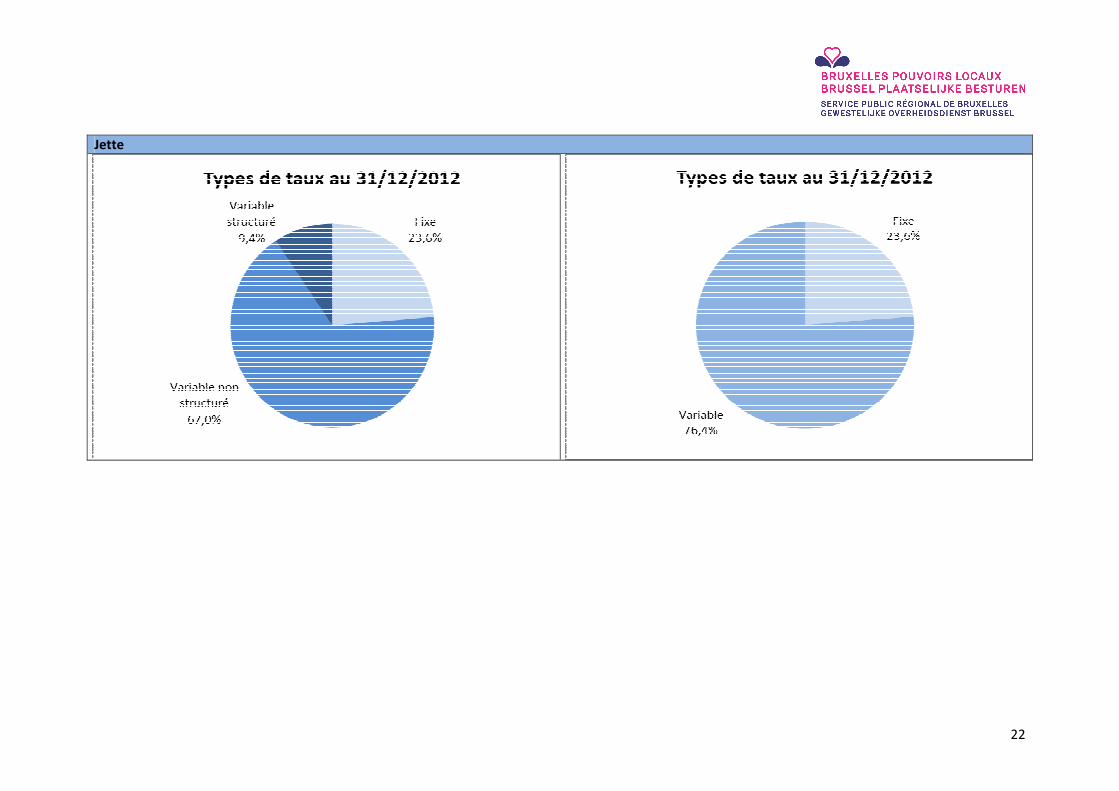

Jette

23

Koekelberg

24

Molenbeek-Saint-Jean

25

Saint-Gilles

26

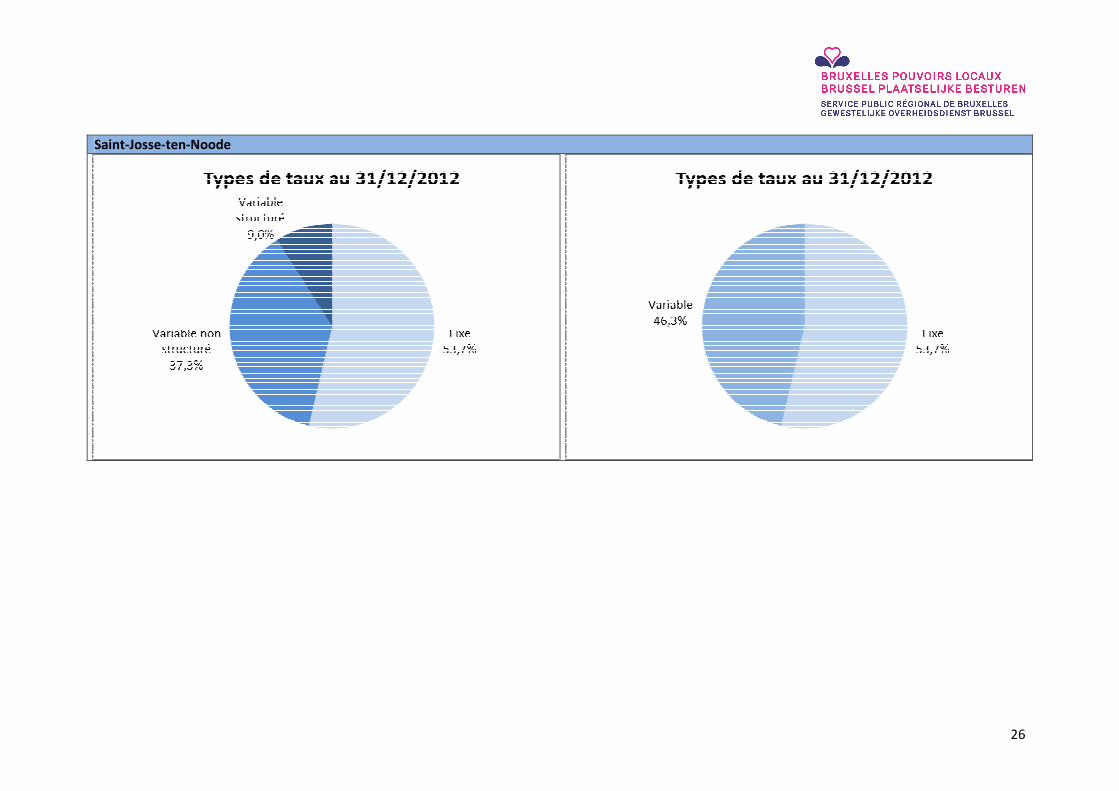

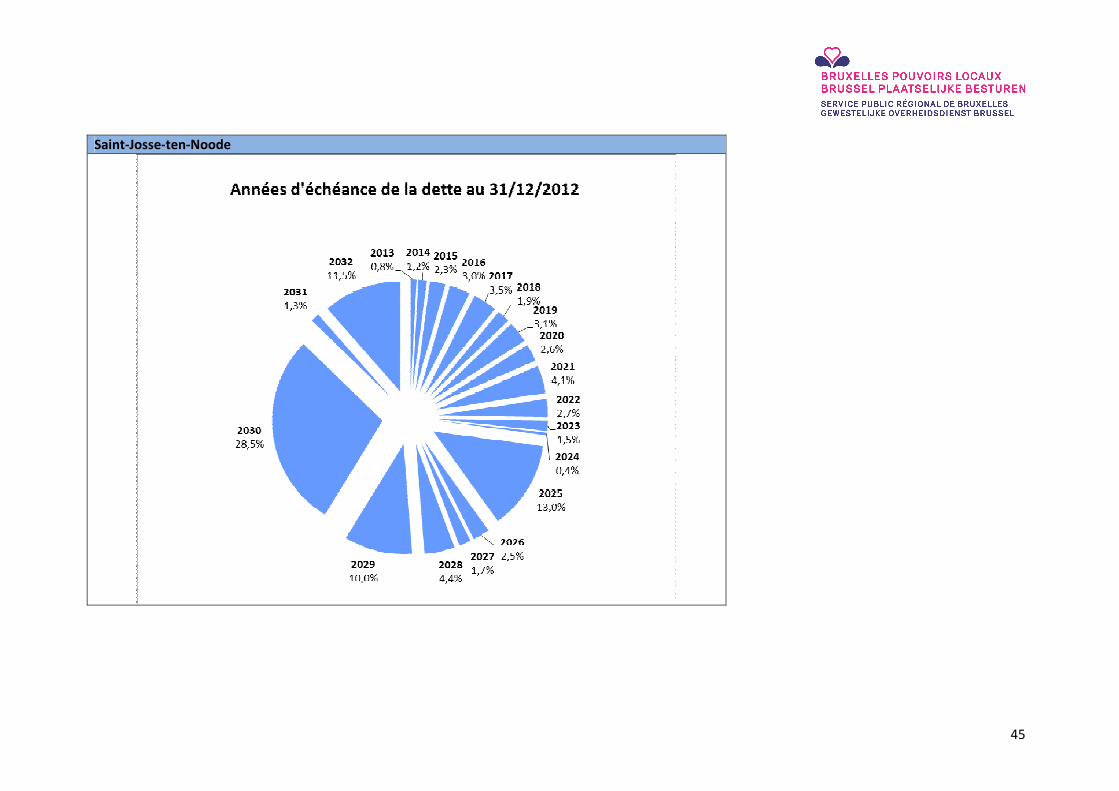

Saint-Josse-ten-Noode

27

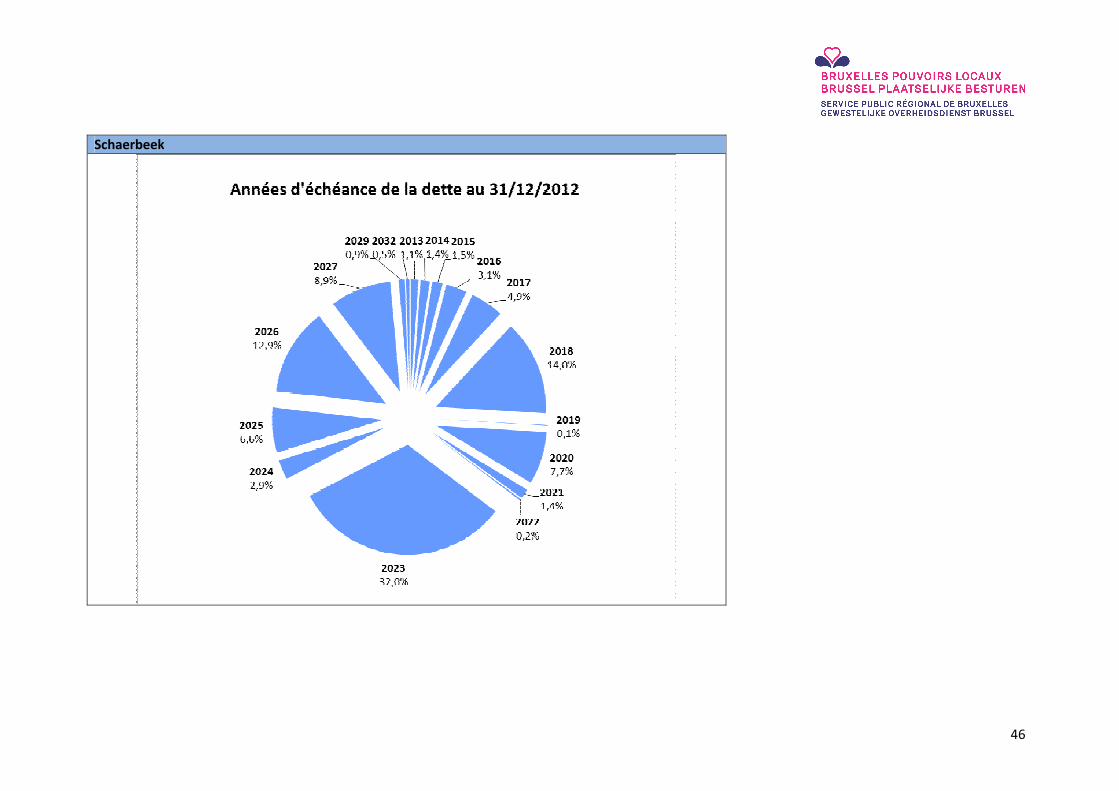

Schaerbeek

28

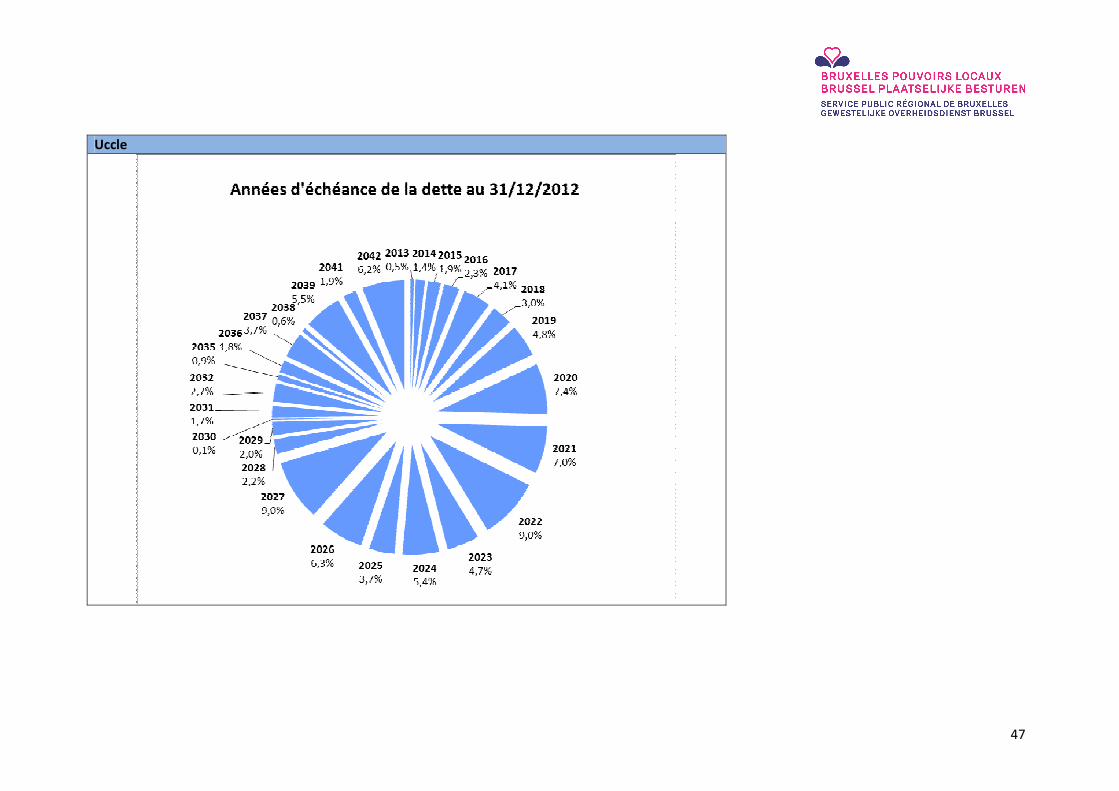

Uccle

29

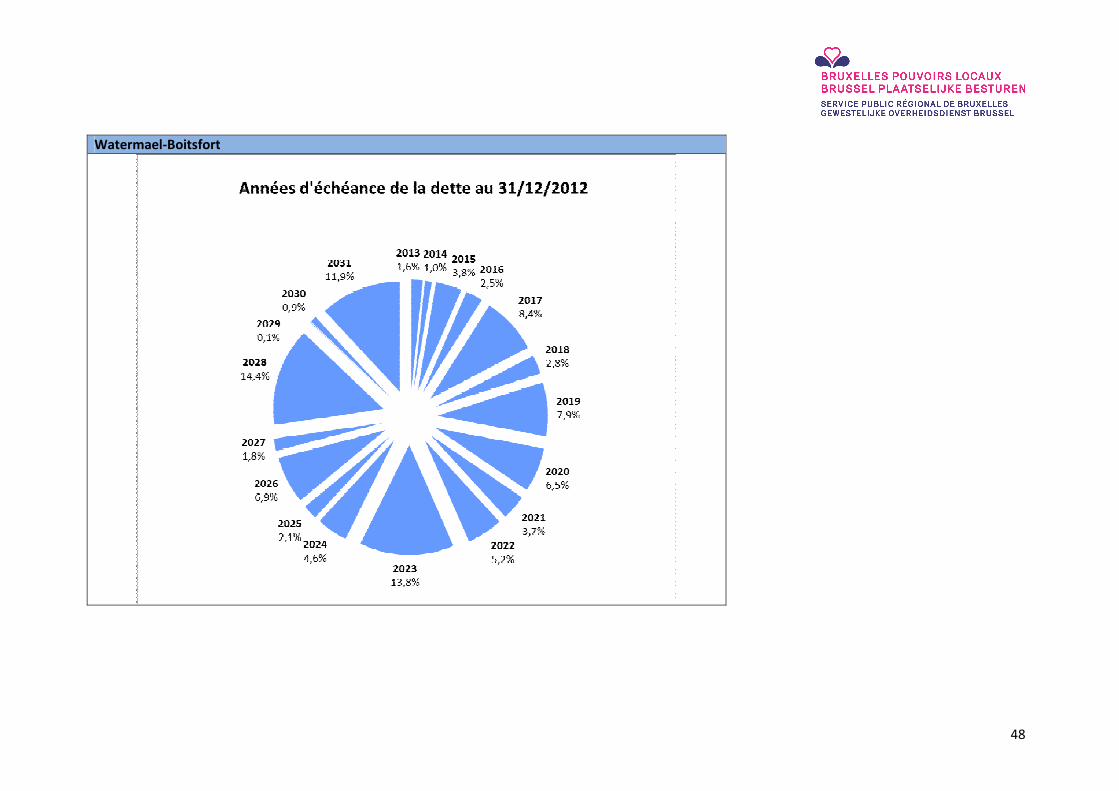

Watermael-Boitsfort

30

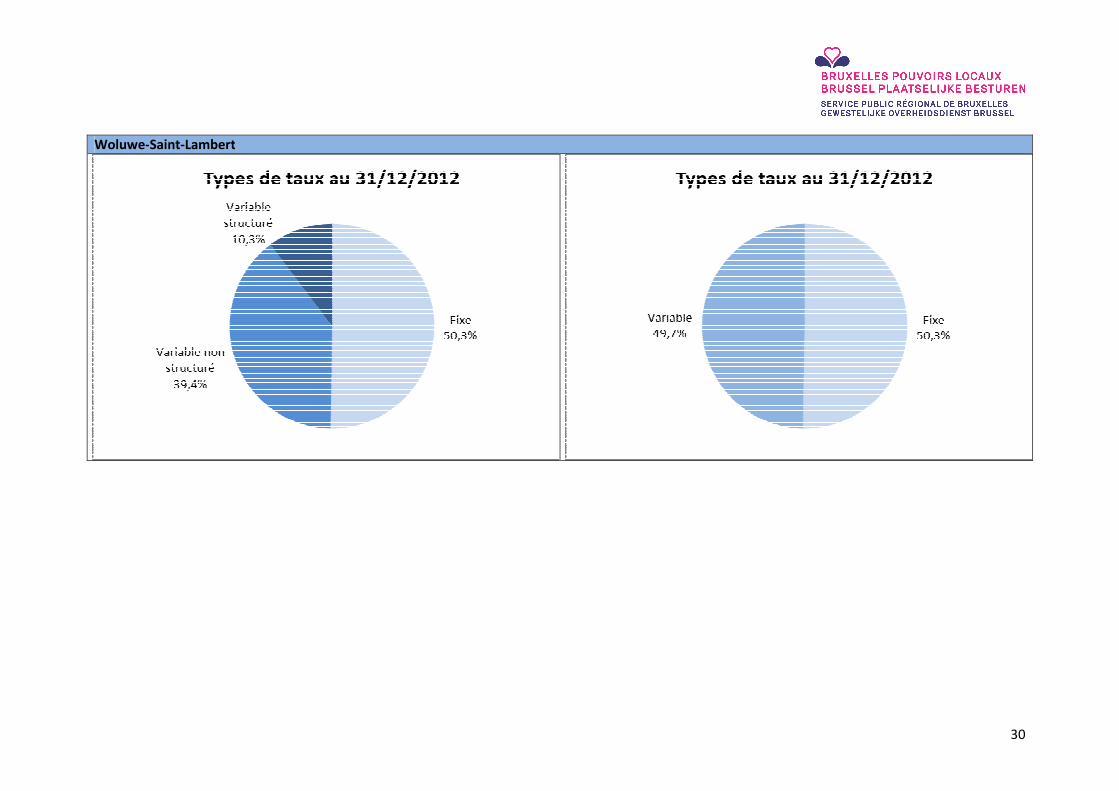

Woluwe-Saint-Lambert

31

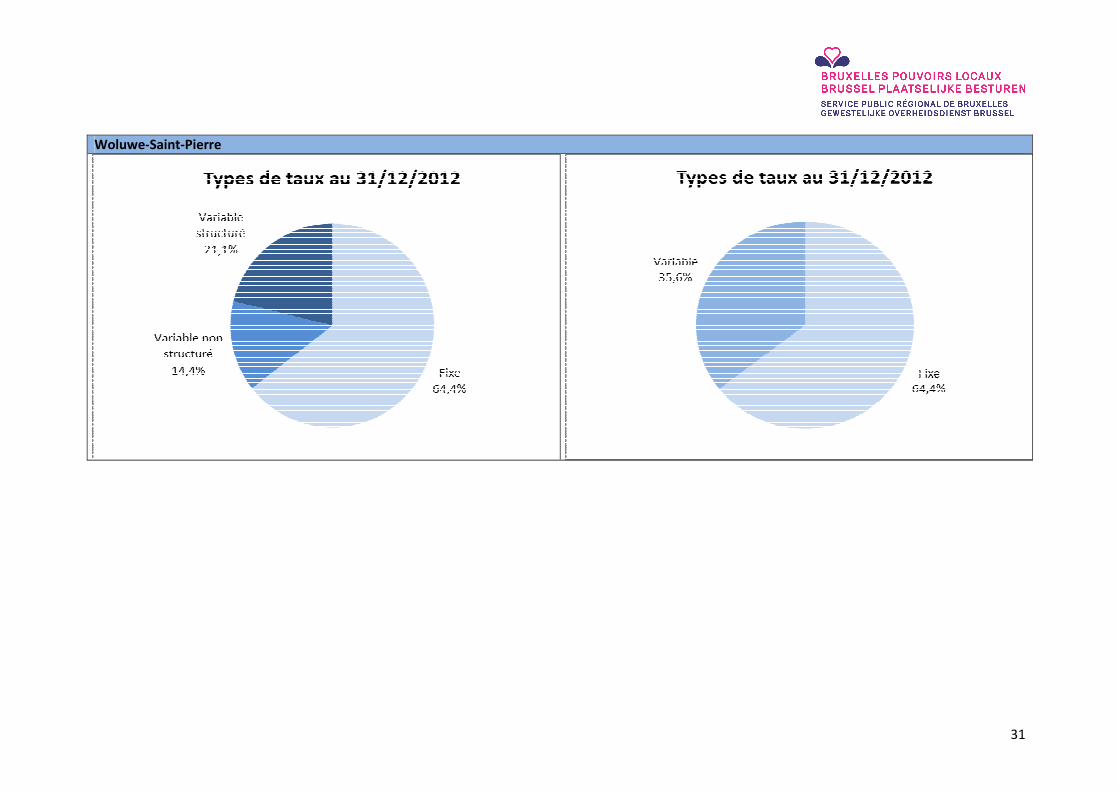

Woluwe-Saint-Pierre

32

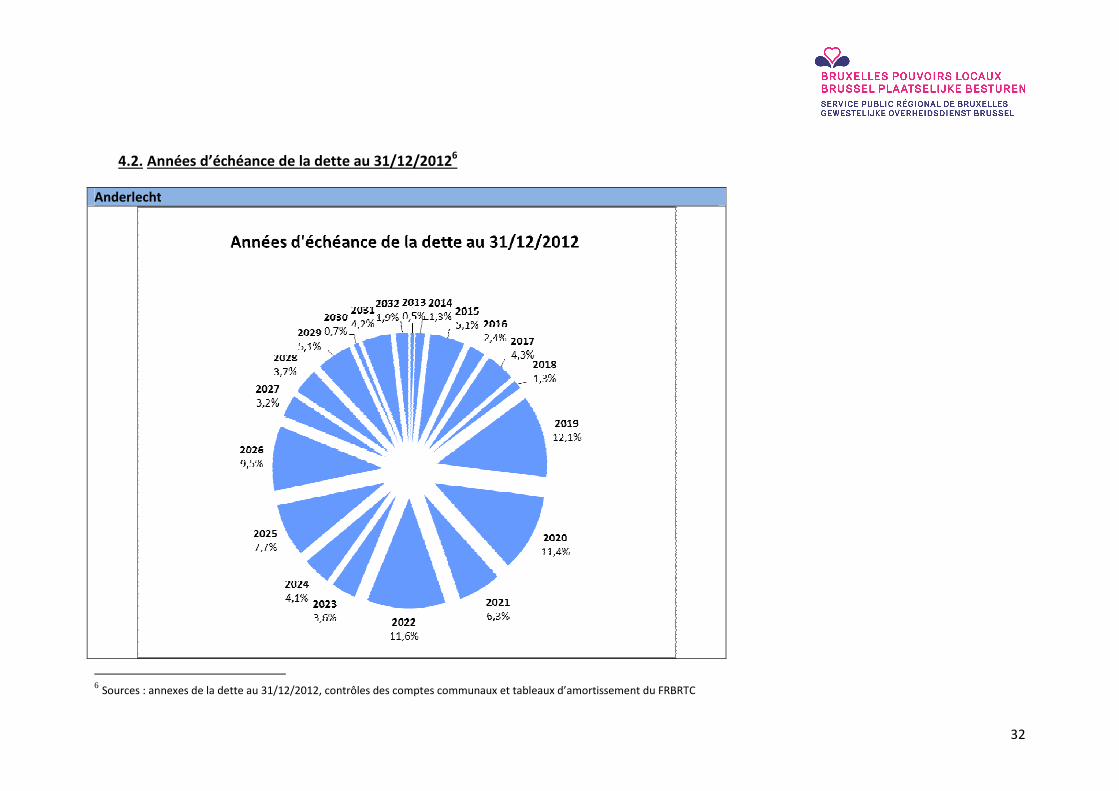

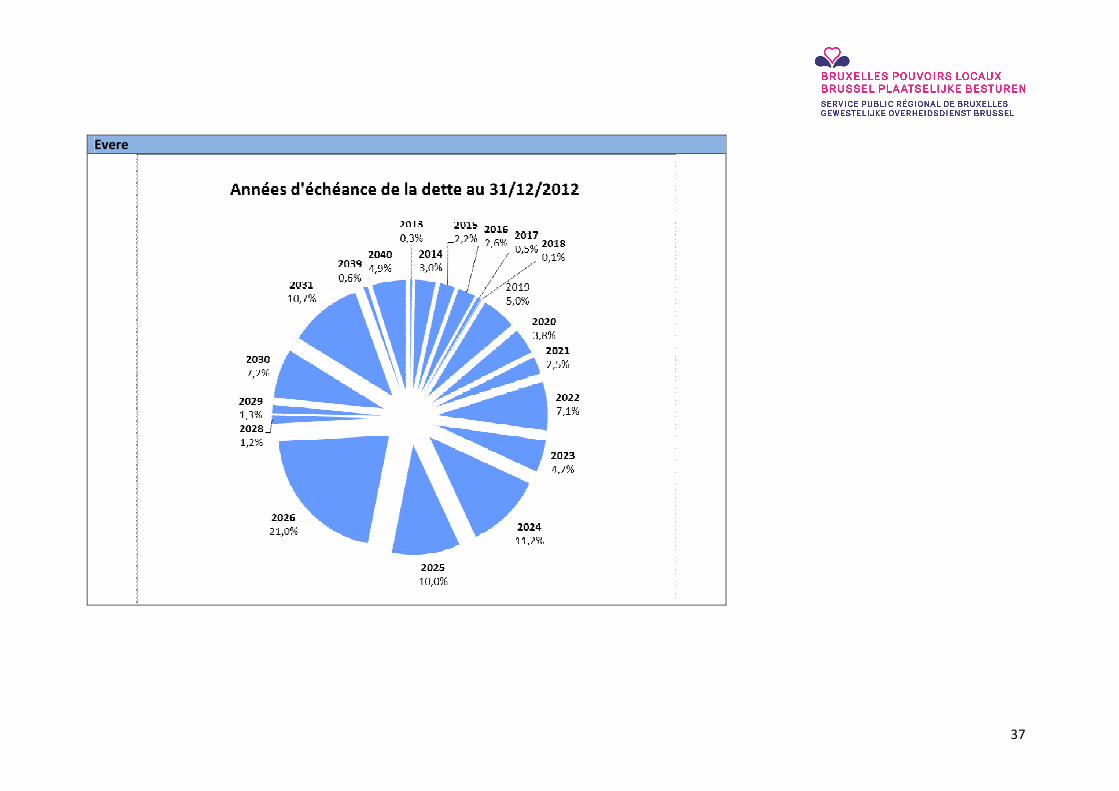

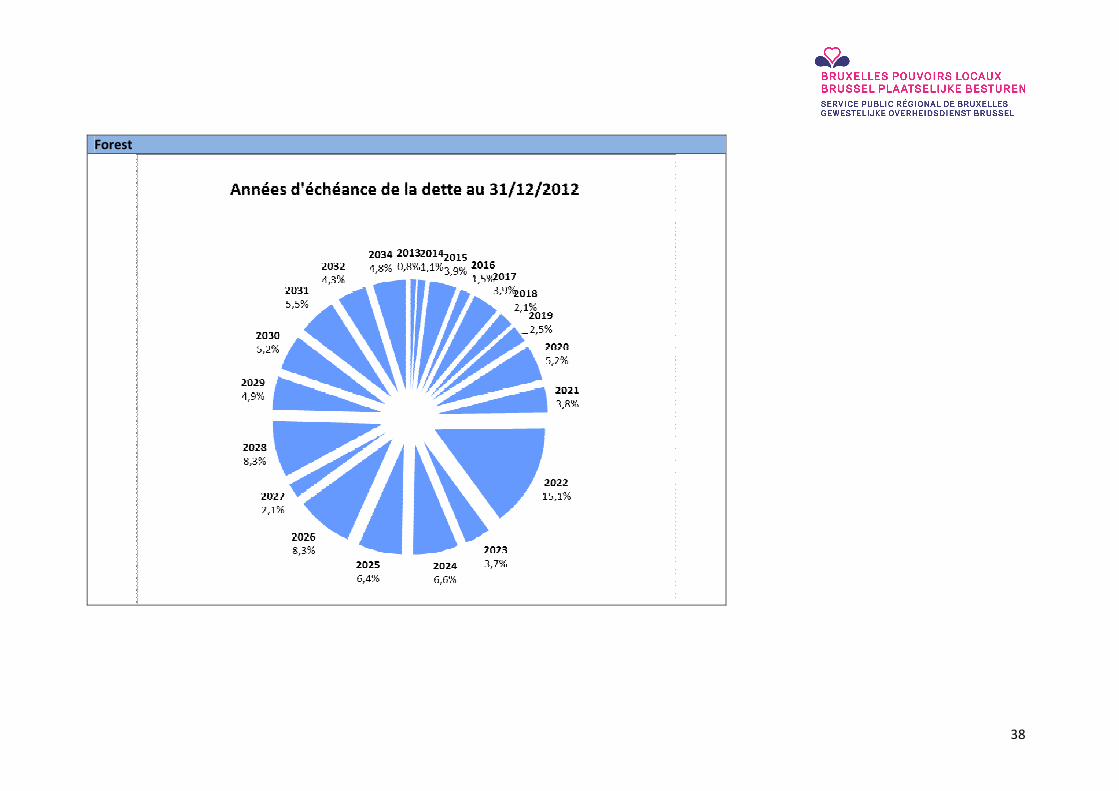

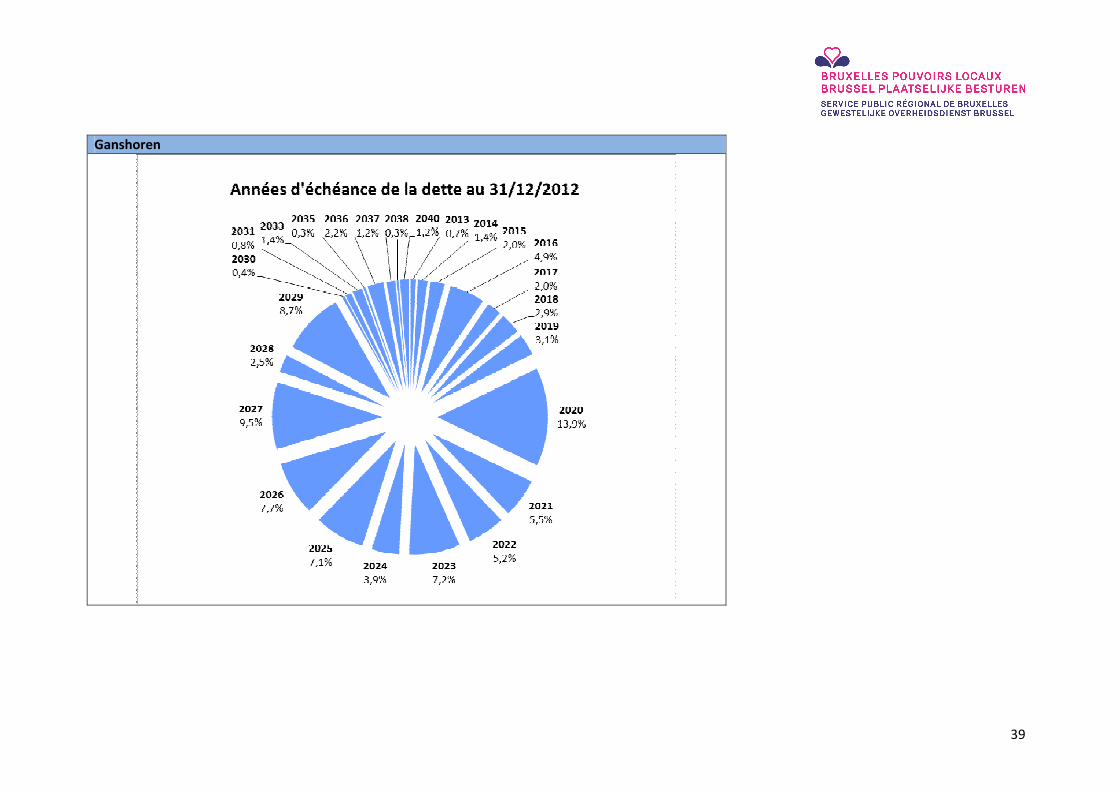

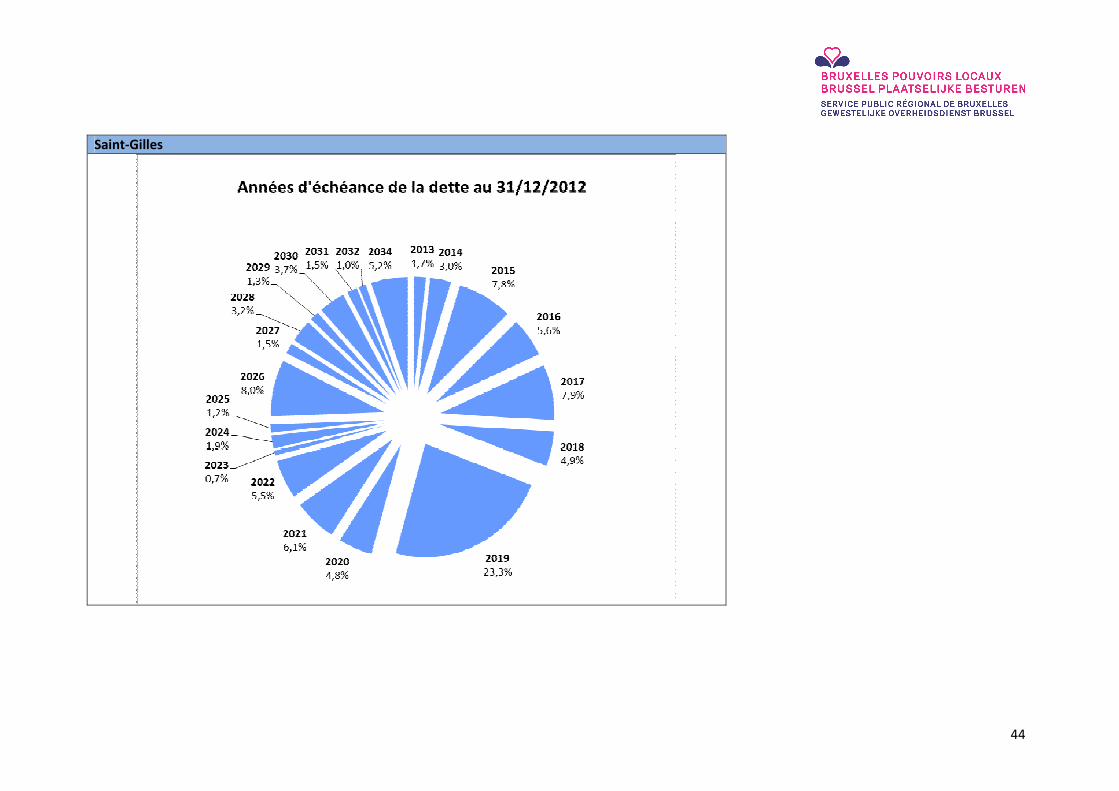

4.2. Années d’échéance de la dette au 31/12/20126

Anderlecht

6 Sources : annexes de la dette au 31/12/2012, contrôles des comptes communaux et tableaux d’amortissement du FRBRTC

33

Auderghem

34

Berchem-Sainte-Agathe

35

Ville de Bruxelles

36

Etterbeek

37

Evere

38

Forest

39

Ganshoren

40

Ixelles

41

Jette

42

Koekelberg

43

Molenbeek-Saint-Jean

44

Saint-Gilles

45

Saint-Josse-ten-Noode

46

Schaerbeek

47

Uccle

48

Watermael-Boitsfort

49

Woluwe-Saint-Lambert

50

Woluwe-Saint-Pierre

51

4.3. Pourcentage des durées des taux variables (non structurés et structurés) au 31/12/20127

Anderlecht

3

0,2%5

0,6%10

5,1%

15

17,5%

18

0,9%

20

75,7%

Pourcentage des durées des taux variables au 31/12/2012

7 Sources : annexes de la dette au 31/12/2012, contrôles des comptes communaux et tableaux d’amortissement du FRBRTC

52

Auderghem

5

3,9%10

2,4%

20

93,7%

Pourcentage des durées des taux variables au 31/12/2012

53

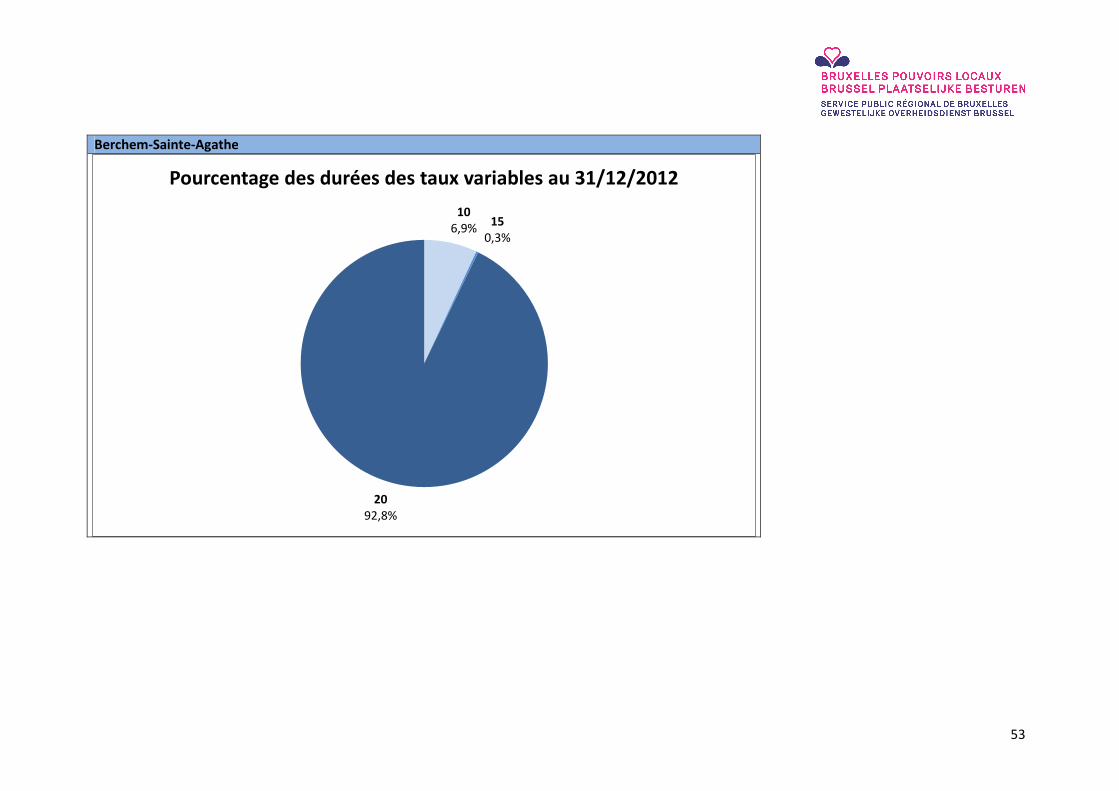

Berchem-Sainte-Agathe

10

6,9%15

0,3%

20

92,8%

Pourcentage des durées des taux variables au 31/12/2012

54

Ville de Bruxelles

5

8,1%

10

25,5%

15

29,5%

20

36,9%

Pourcentage des durées des taux variables au 31/12/2012

55

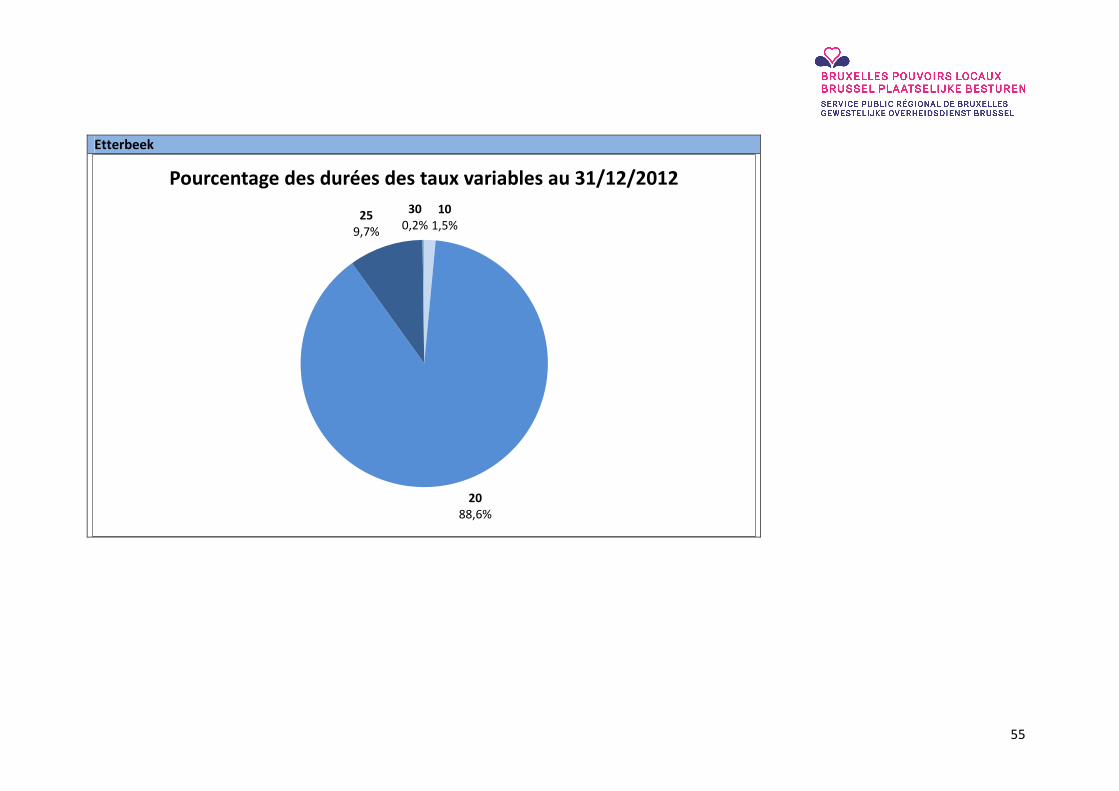

Etterbeek

10

1,5%

20

88,6%

25

9,7%

30

0,2%

Pourcentage des durées des taux variables au 31/12/2012

56

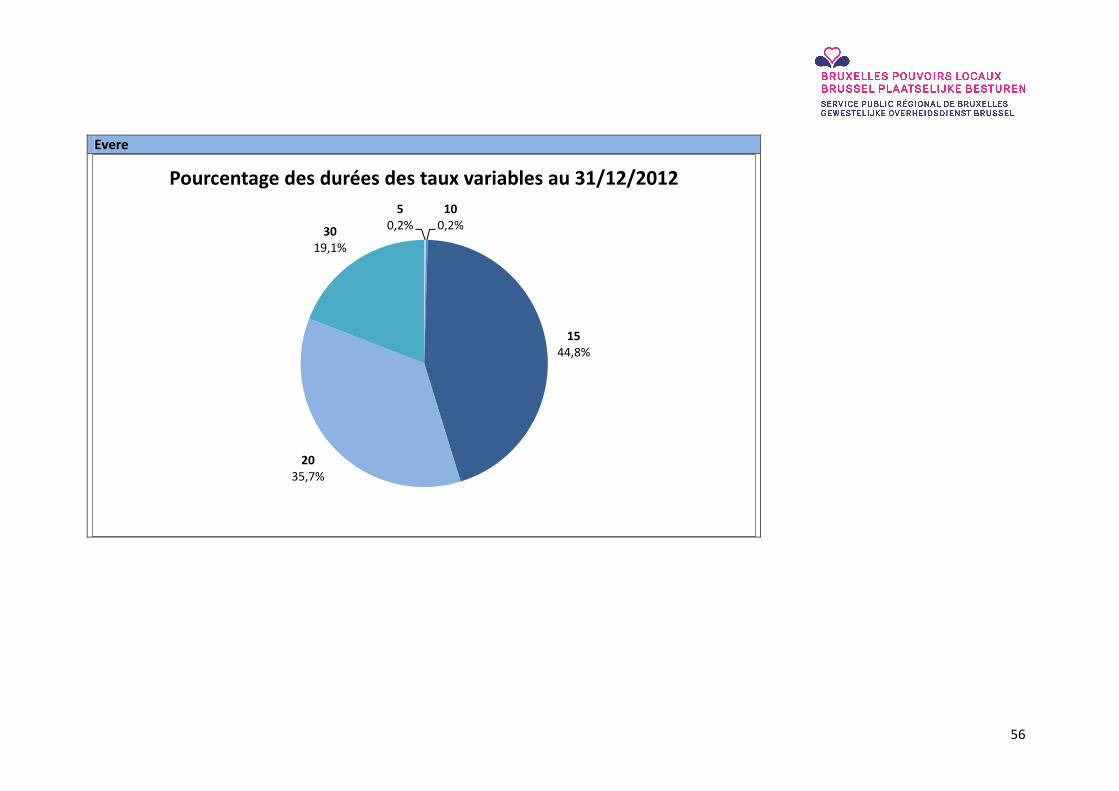

Evere

5

0,2%10

0,2%

15

44,8%

20

35,7%

30

19,1%

Pourcentage des durées des taux variables au 31/12/2012

57

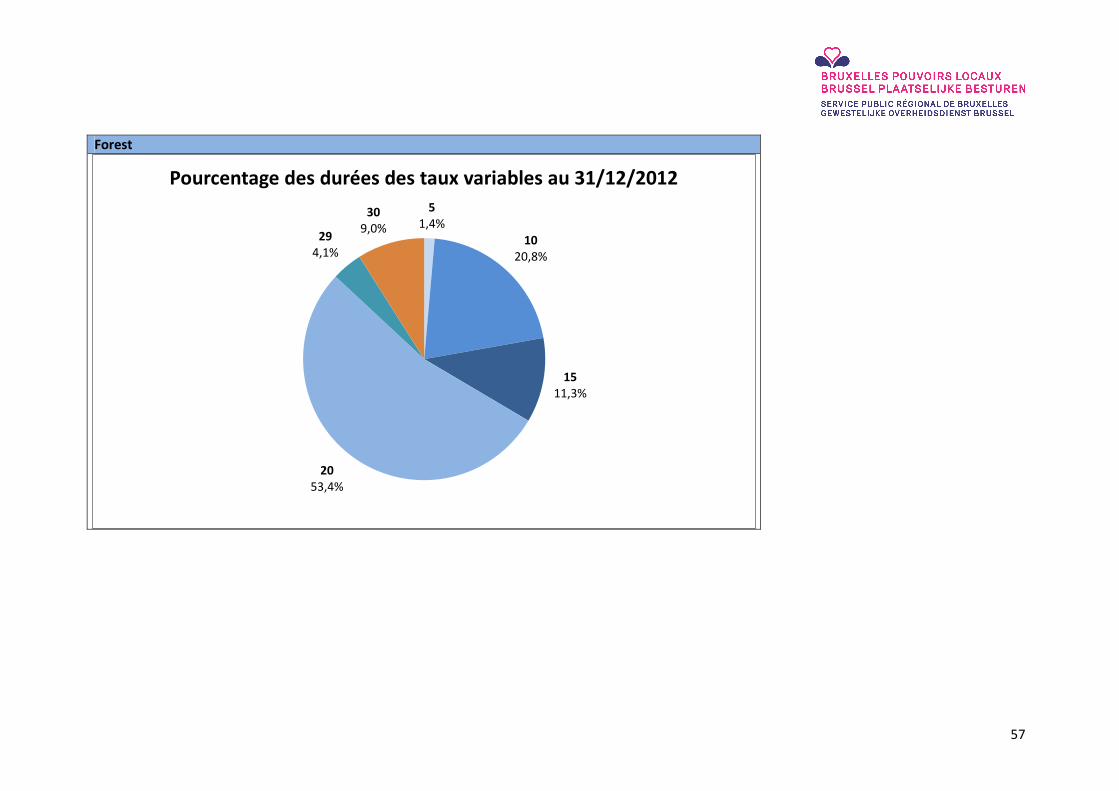

Forest

5

1,4%

10

20,8%

15

11,3%

20

53,4%

29

4,1%

30

9,0%

Pourcentage des durées des taux variables au 31/12/2012

58

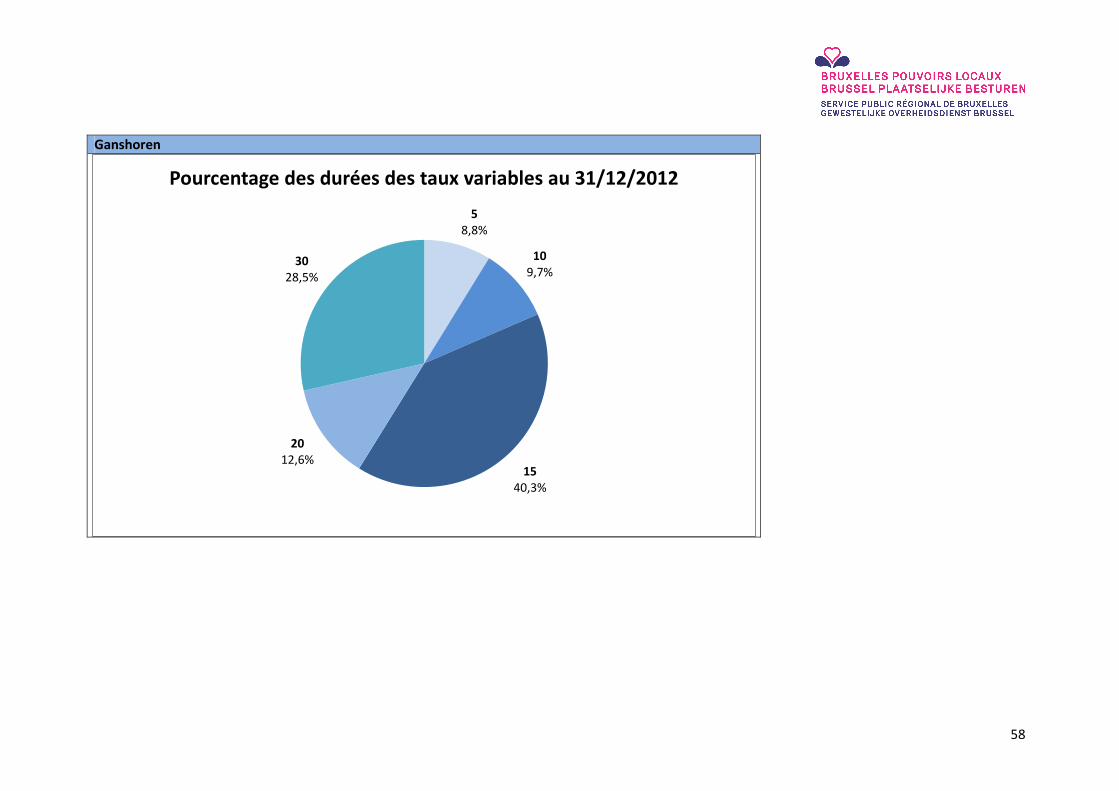

Ganshoren

5

8,8%

10

9,7%

15

40,3%

20

12,6%

30

28,5%

Pourcentage des durées des taux variables au 31/12/2012

59

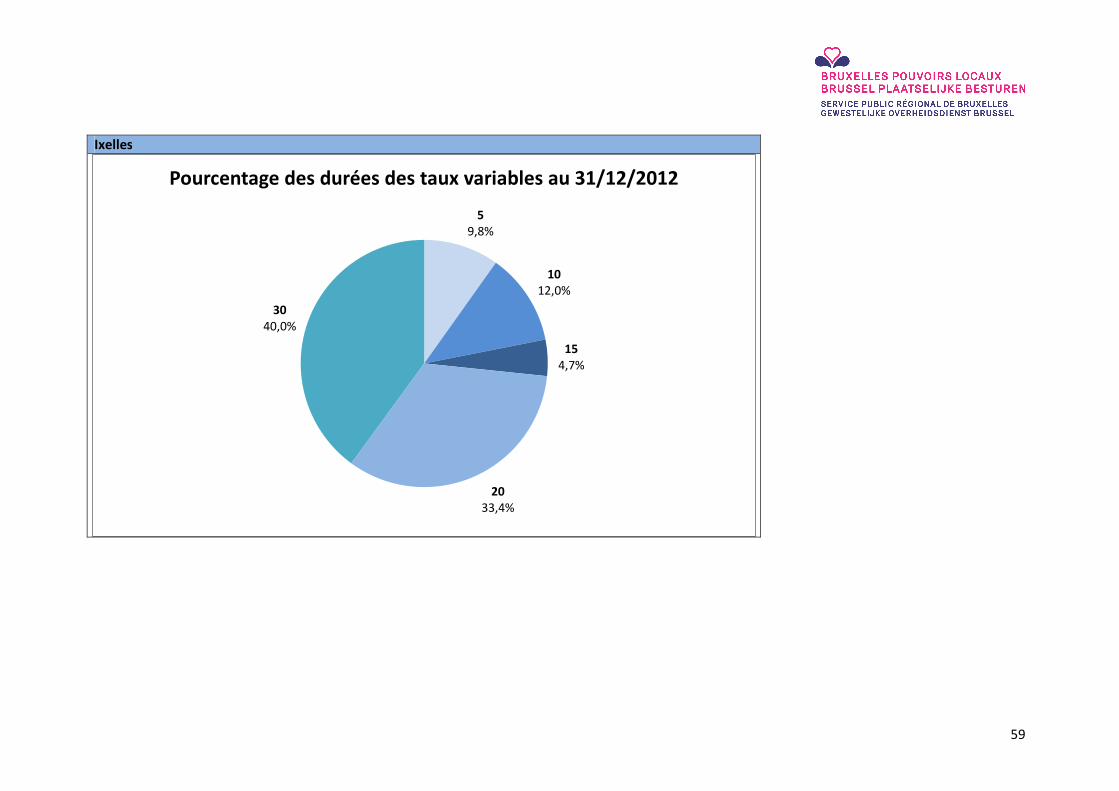

Ixelles

5

9,8%

10

12,0%

15

4,7%

20

33,4%

30

40,0%

Pourcentage des durées des taux variables au 31/12/2012

60

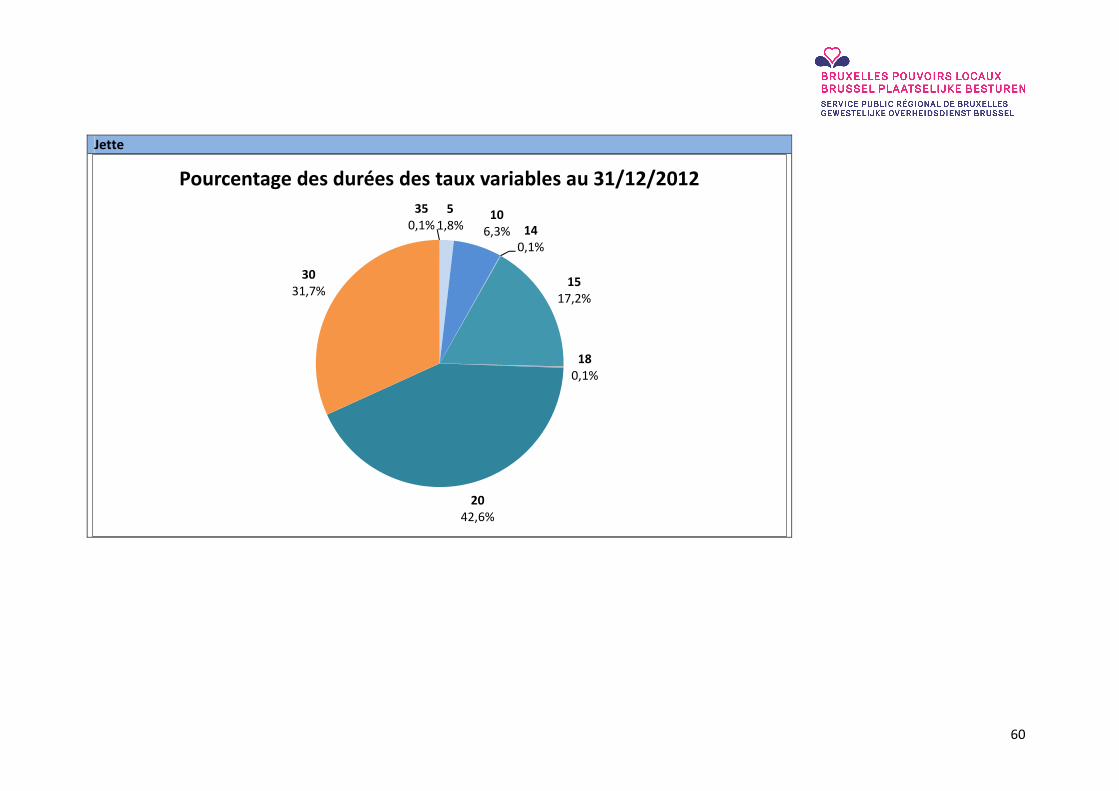

Jette

5

1,8%10

6,3% 14

0,1%

15

17,2%

18

0,1%

20

42,6%

30

31,7%

35

0,1%

Pourcentage des durées des taux variables au 31/12/2012

61

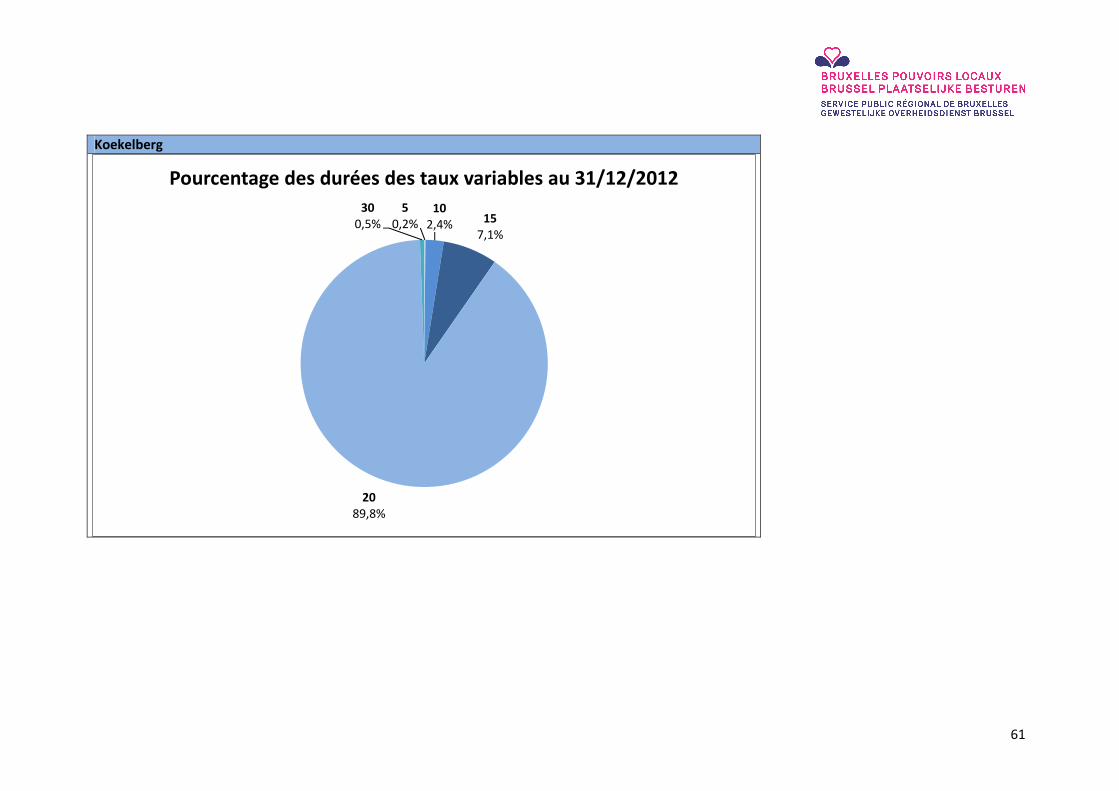

Koekelberg

5

0,2%10

2,4% 15

7,1%

20

89,8%

30

0,5%

Pourcentage des durées des taux variables au 31/12/2012

62

Molenbeek-Saint-Jean

3

28,7%

10

1,2%

15

0,3%20

69,8%

Pourcentage des durées des taux variables au 31/12/2012

63

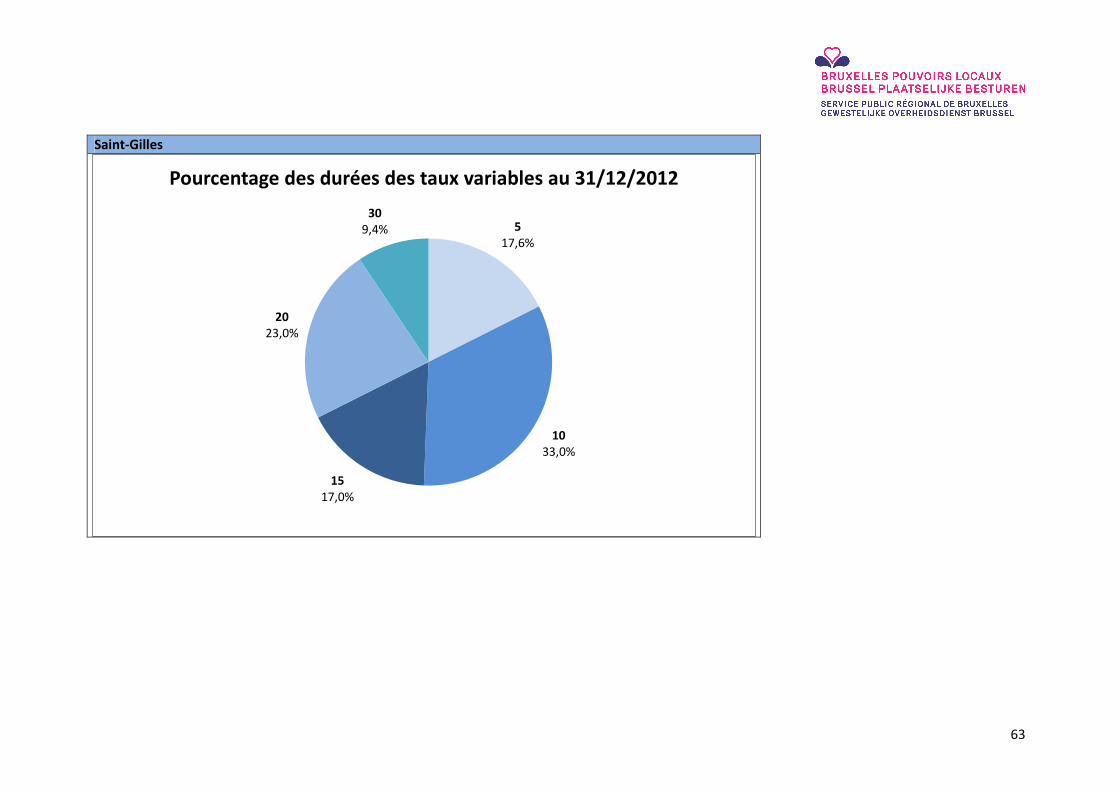

Saint-Gilles

5

17,6%

10

33,0%

15

17,0%

20

23,0%

30

9,4%

Pourcentage des durées des taux variables au 31/12/2012

64

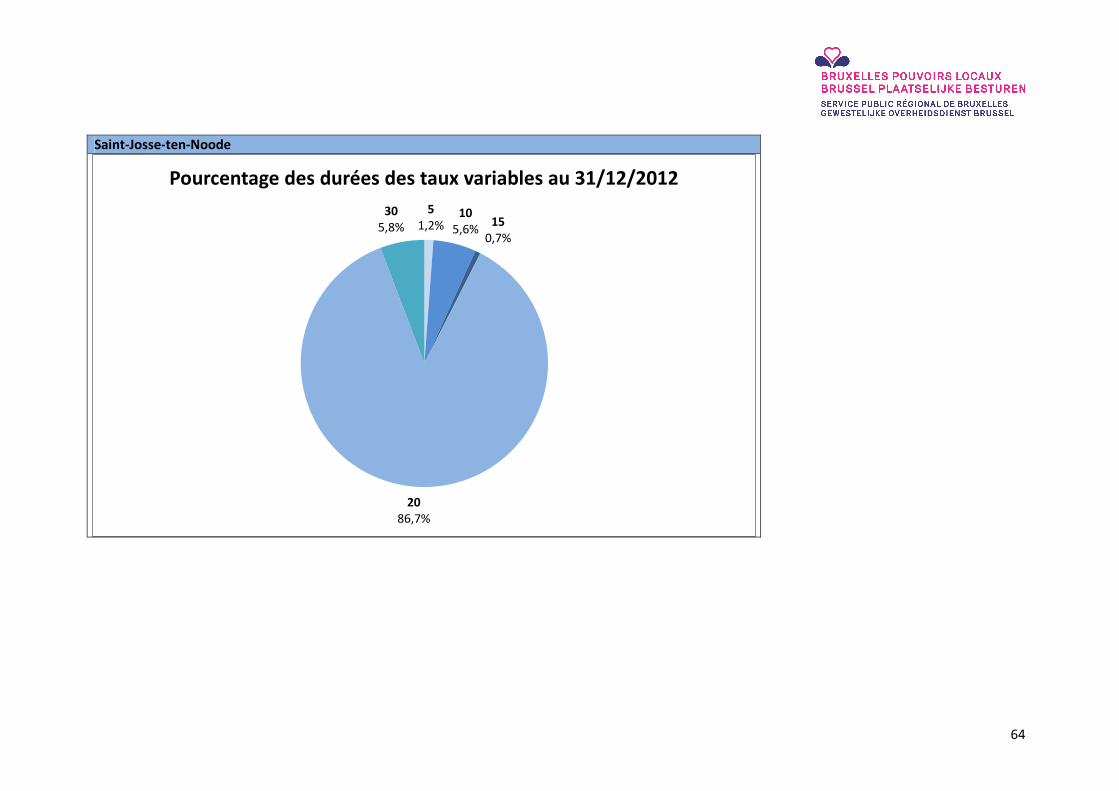

Saint-Josse-ten-Noode

5

1,2%10

5,6%15

0,7%

20

86,7%

30

5,8%

Pourcentage des durées des taux variables au 31/12/2012

65

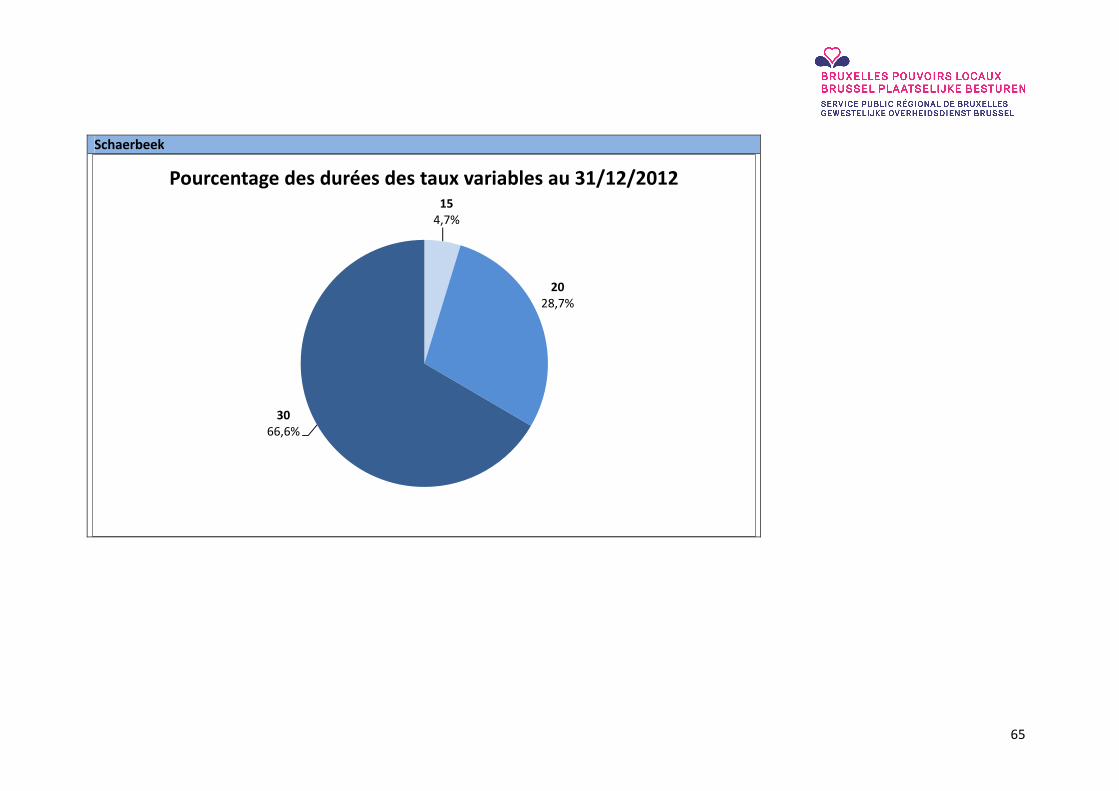

Schaerbeek

15

4,7%

20

28,7%

30

66,6%

Pourcentage des durées des taux variables au 31/12/2012

66

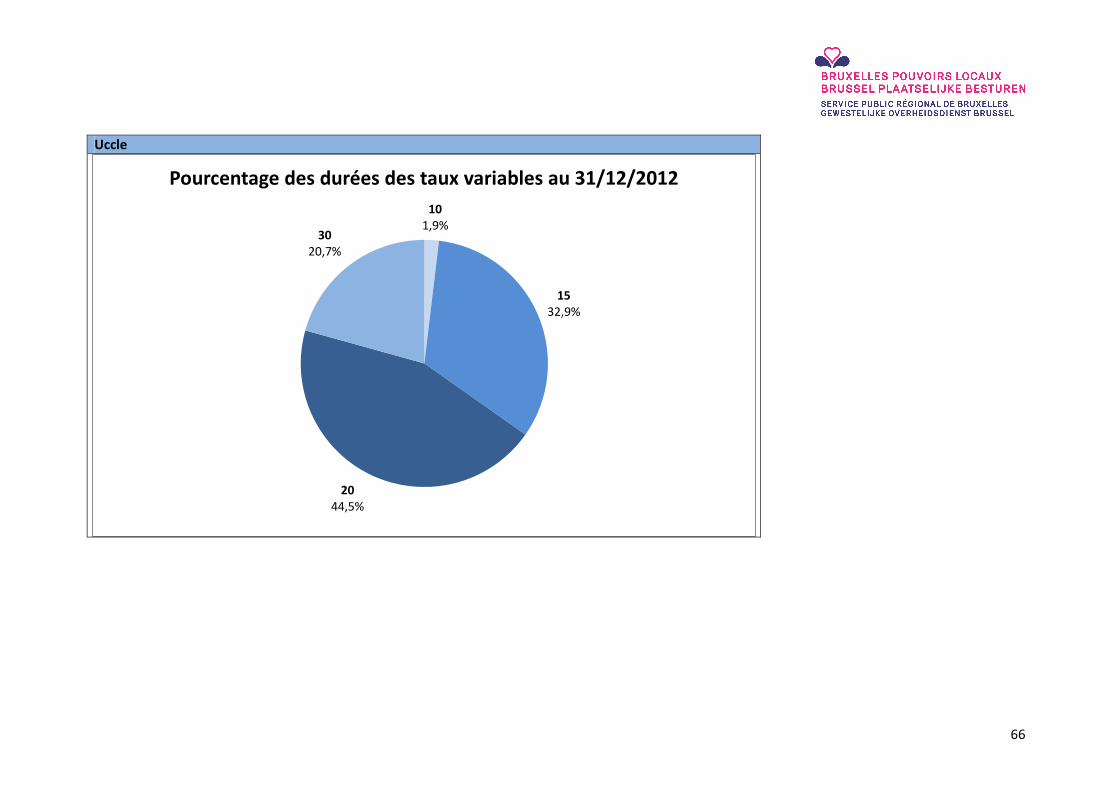

Uccle

10

1,9%

15

32,9%

20

44,5%

30

20,7%

Pourcentage des durées des taux variables au 31/12/2012

67

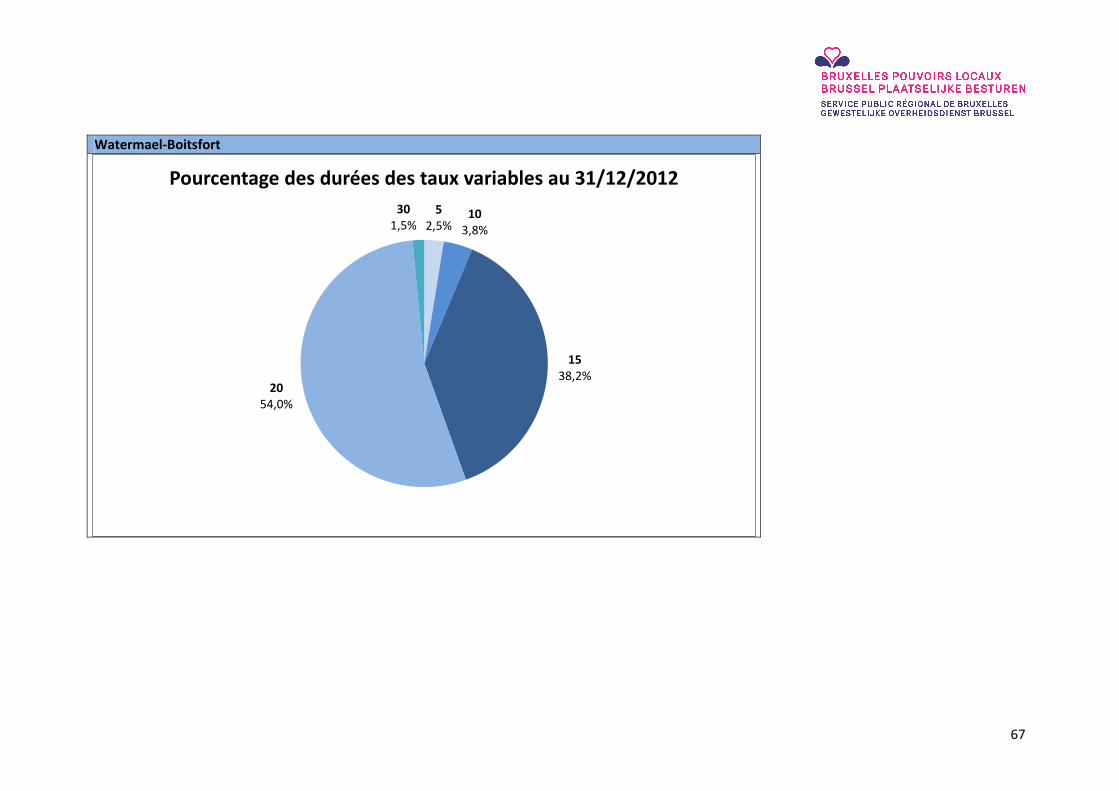

Watermael-Boitsfort

5

2,5%10

3,8%

15

38,2%20

54,0%

30

1,5%

Pourcentage des durées des taux variables au 31/12/2012

68

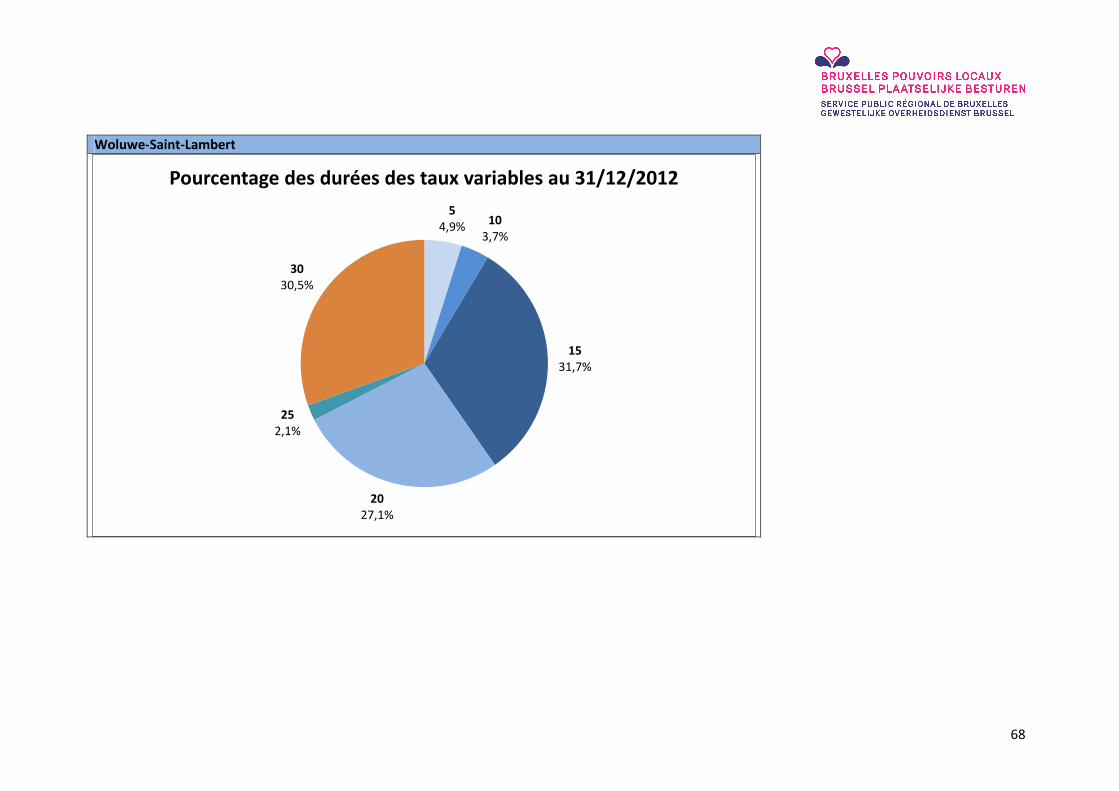

Woluwe-Saint-Lambert

5

4,9% 10

3,7%

15

31,7%

20

27,1%

25

2,1%

30

30,5%

Pourcentage des durées des taux variables au 31/12/2012

69

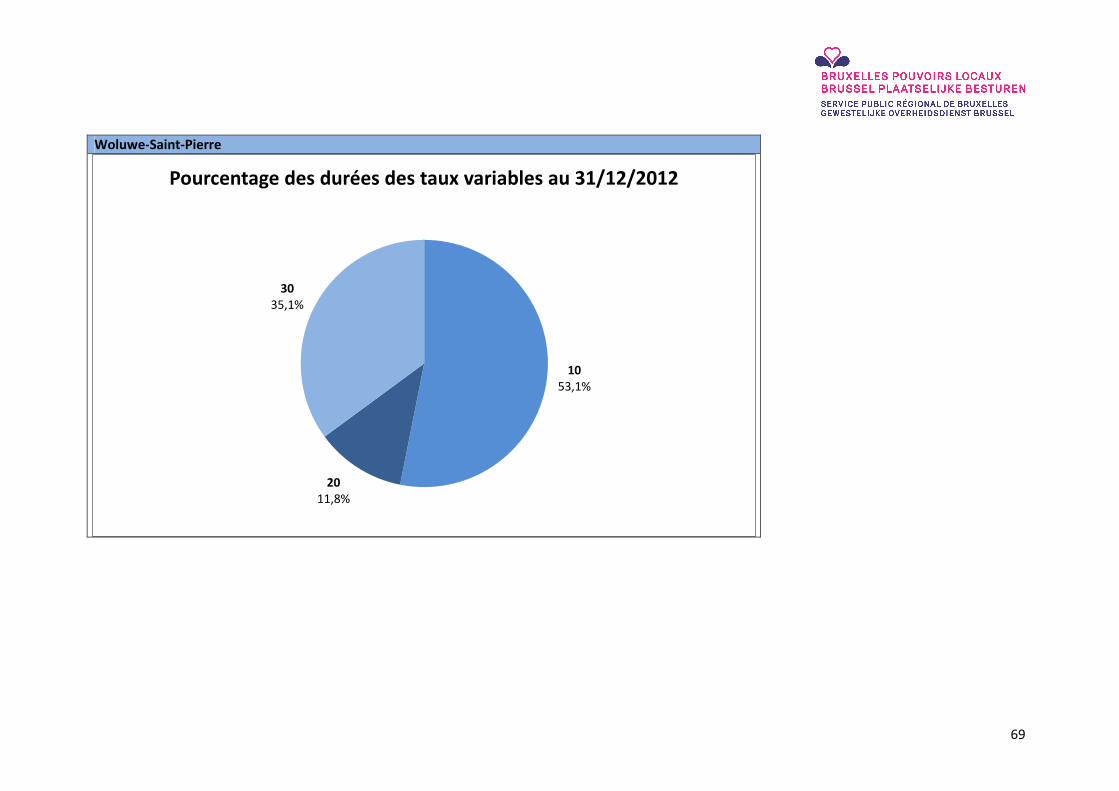

Woluwe-Saint-Pierre

10

53,1%

20

11,8%

30

35,1%

Pourcentage des durées des taux variables au 31/12/2012

70

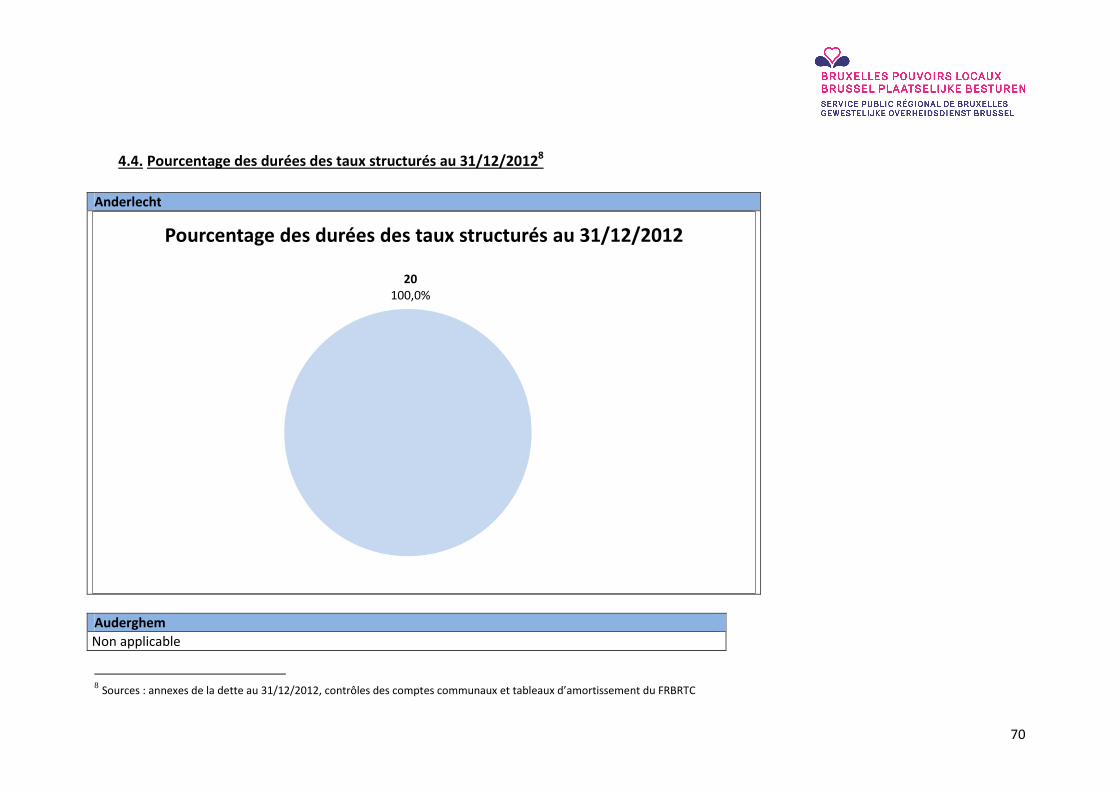

4.4. Pourcentage des durées des taux structurés au 31/12/20128

Anderlecht

20

100,0%

Pourcentage des durées des taux structurés au 31/12/2012

Auderghem

Non applicable

8 Sources : annexes de la dette au 31/12/2012, contrôles des comptes communaux et tableaux d’amortissement du FRBRTC

71

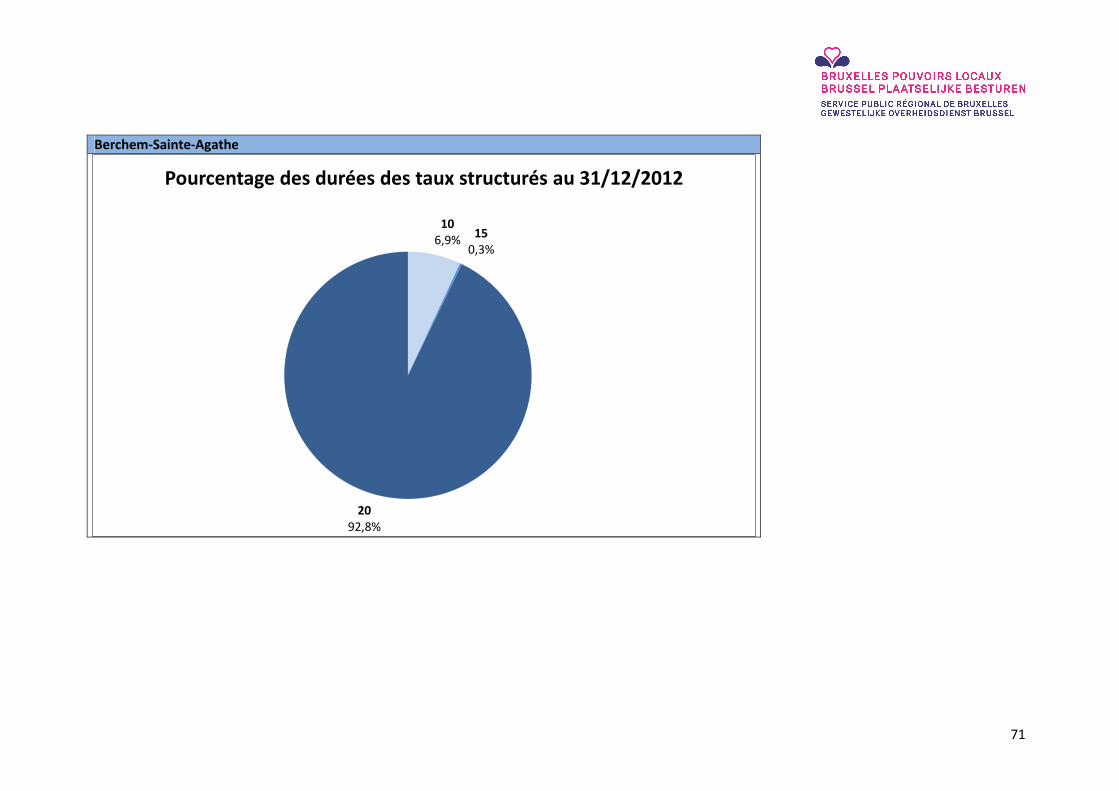

Berchem-Sainte-Agathe

10

6,9%15

0,3%

20

92,8%

Pourcentage des durées des taux structurés au 31/12/2012

72

Ville de Bruxelles

5

8,1%

10

25,5%

15

29,5%

20

36,9%

Pourcentage des durées des taux structurés au 31/12/2012

73

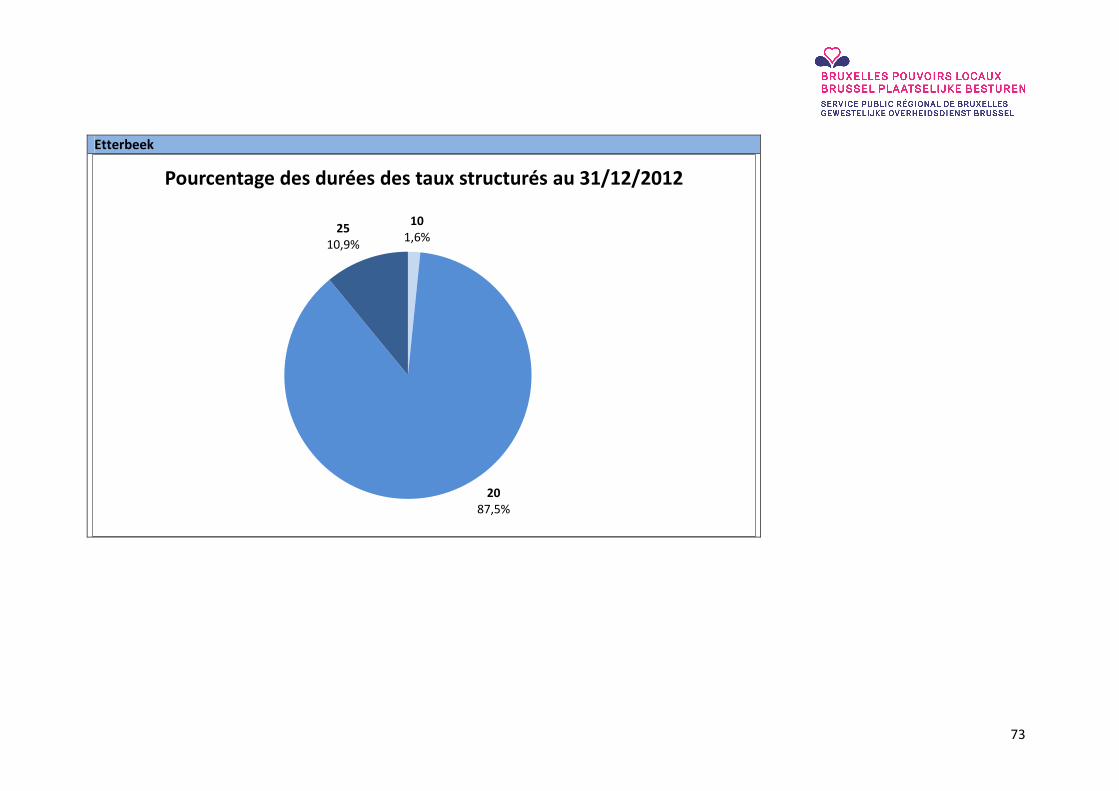

Etterbeek

10

1,6%

20

87,5%

25

10,9%

Pourcentage des durées des taux structurés au 31/12/2012

74

Evere

20

100,0%

Pourcentage des durées des taux structurés au 31/12/2012

75

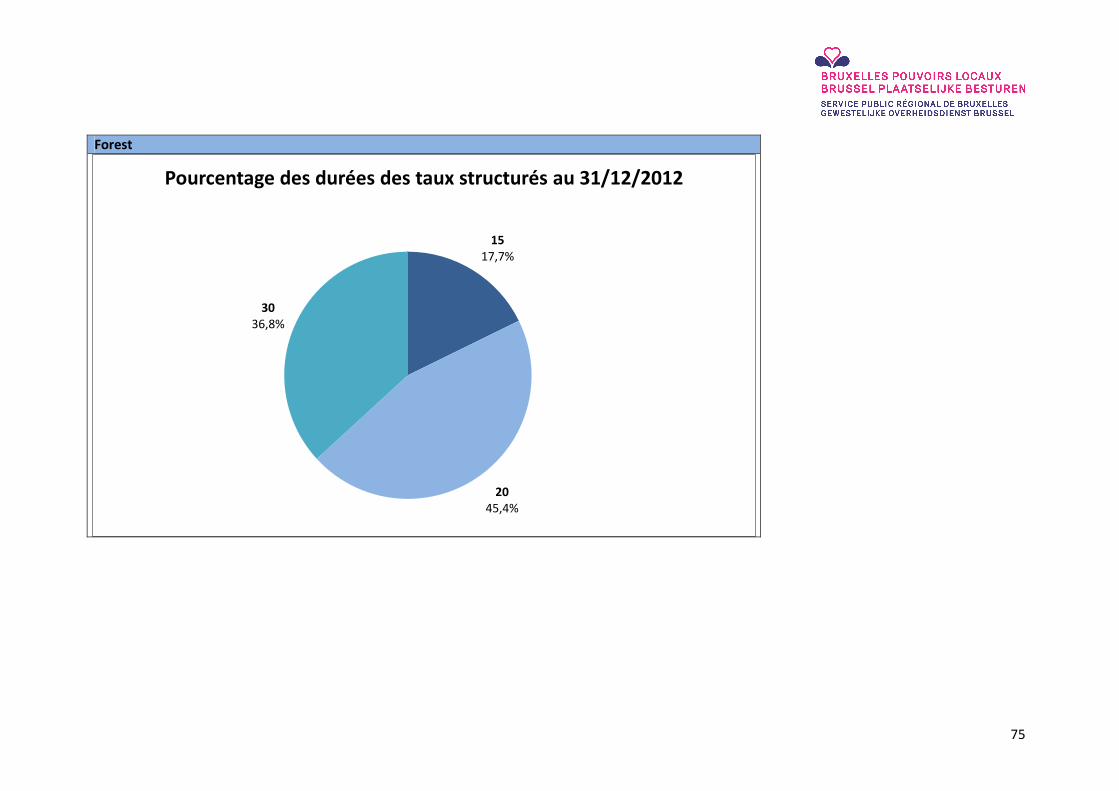

Forest

15

17,7%

20

45,4%

30

36,8%

Pourcentage des durées des taux structurés au 31/12/2012

76

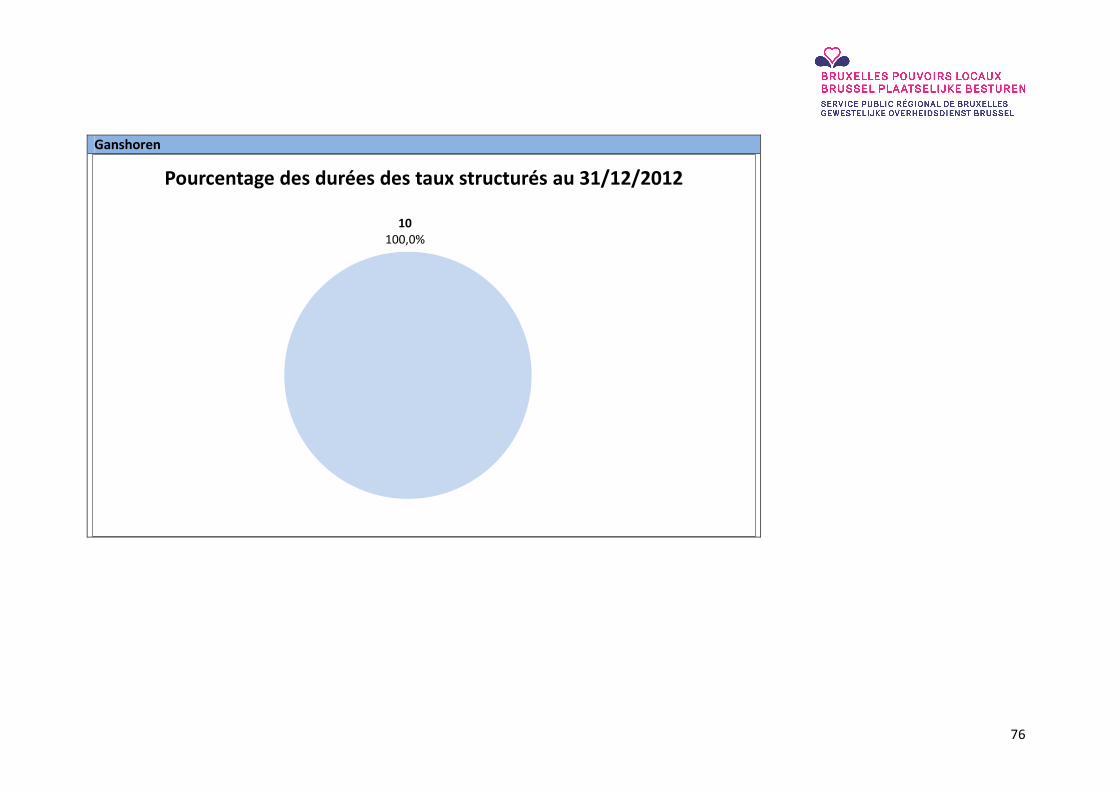

Ganshoren

10

100,0%

Pourcentage des durées des taux structurés au 31/12/2012

77

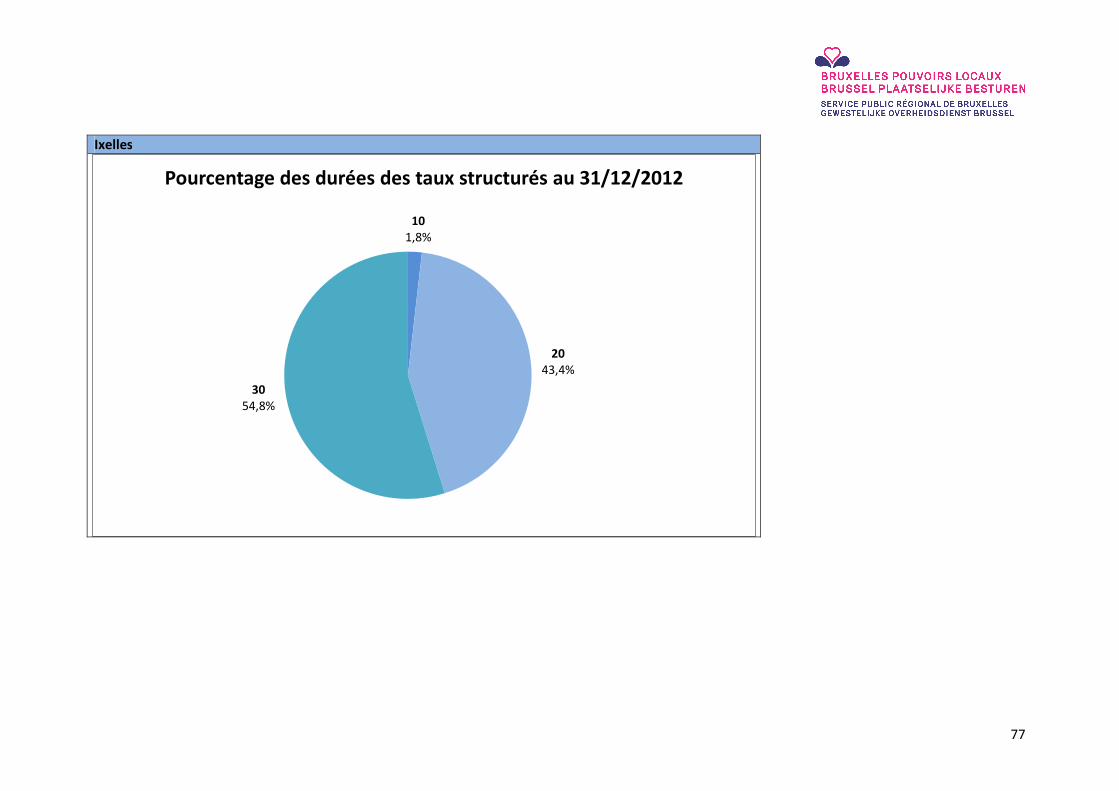

Ixelles

10

1,8%

20

43,4%

30

54,8%

Pourcentage des durées des taux structurés au 31/12/2012

78

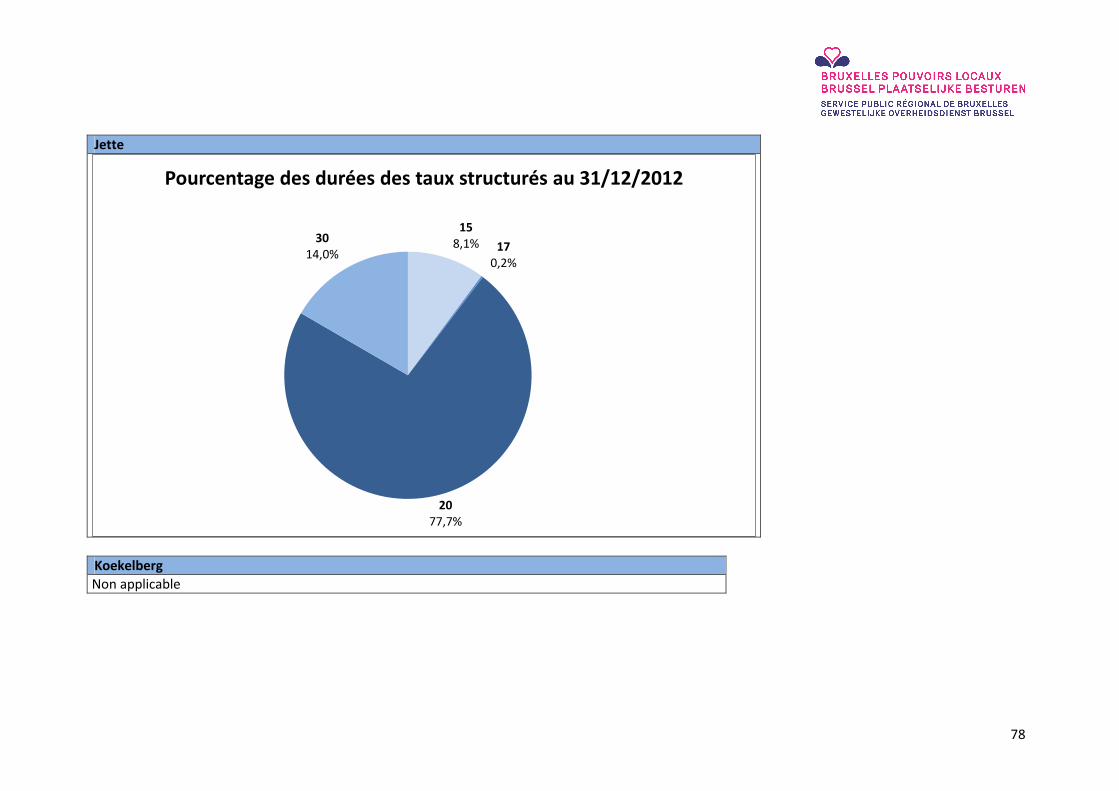

Jette

15

8,1% 17

0,2%

20

77,7%

30

14,0%

Pourcentage des durées des taux structurés au 31/12/2012

Koekelberg

Non applicable

79

Molenbeek-Saint-Jean

15

0,3%

20

99,7%

Pourcentage des durées des taux structurés au 31/12/2012

80

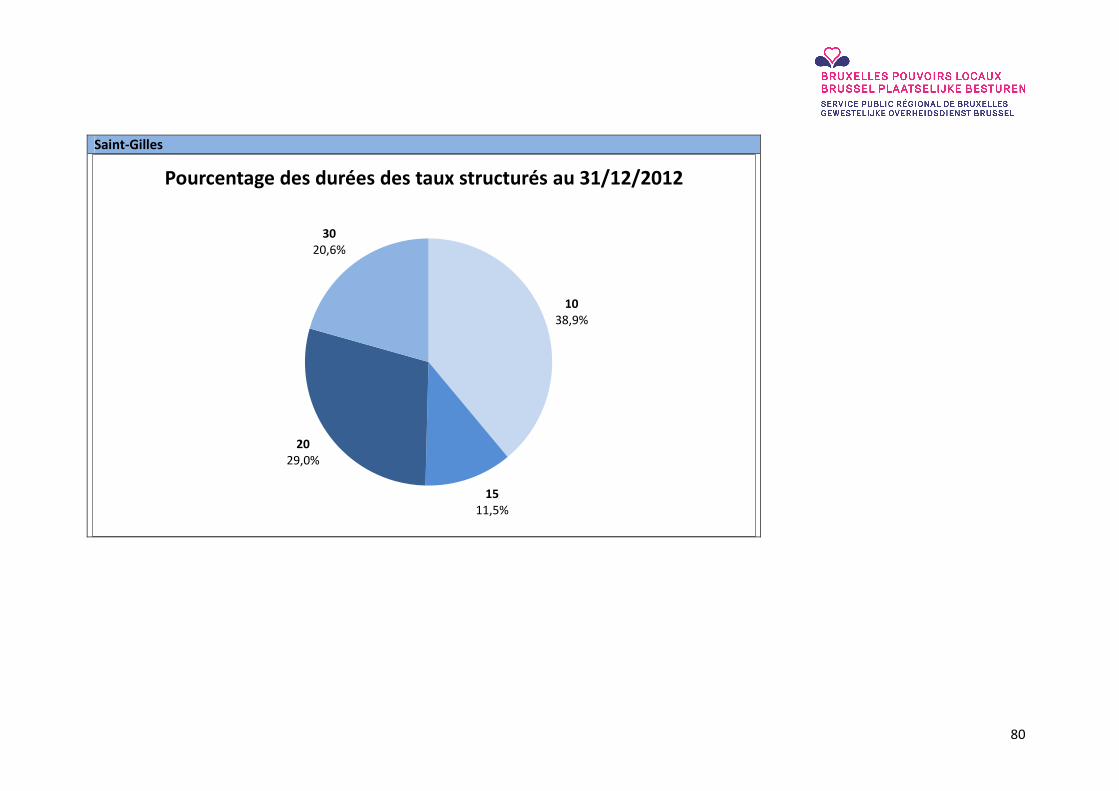

Saint-Gilles

10

38,9%

15

11,5%

20

29,0%

30

20,6%

Pourcentage des durées des taux structurés au 31/12/2012

81

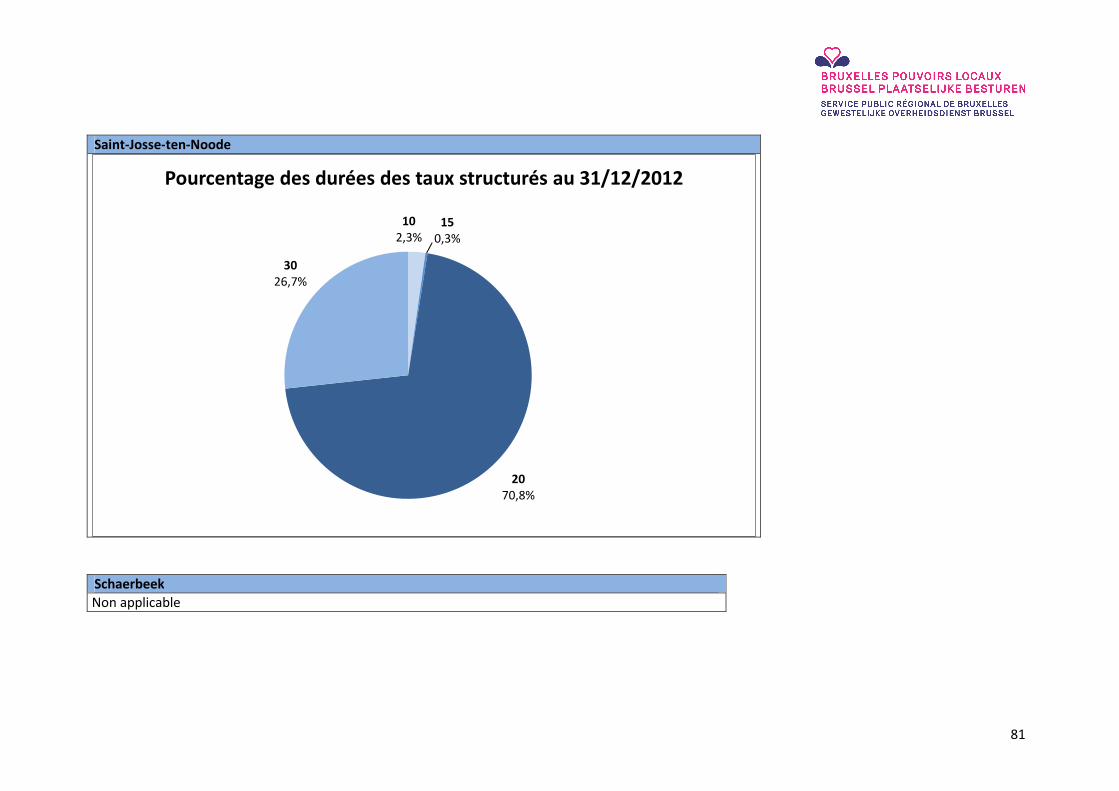

Saint-Josse-ten-Noode

10

2,3%15

0,3%

20

70,8%

30

26,7%

Pourcentage des durées des taux structurés au 31/12/2012

Schaerbeek

Non applicable

82

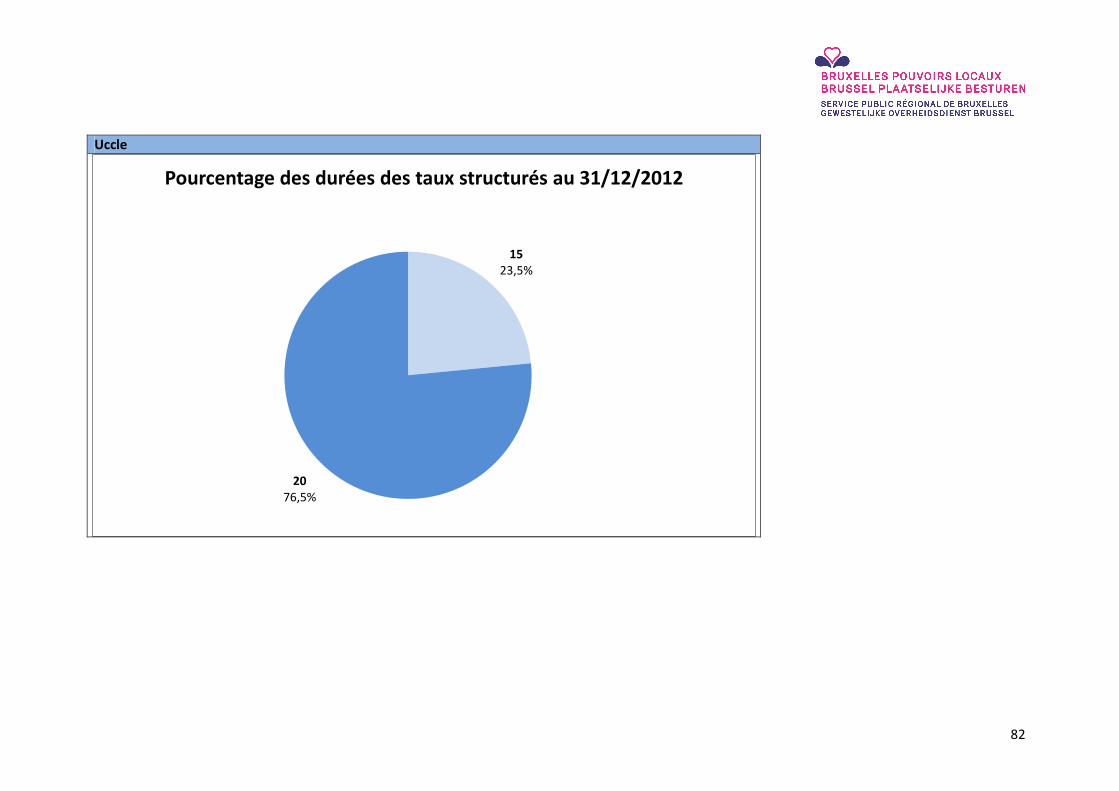

Uccle

15

23,5%

20

76,5%

Pourcentage des durées des taux structurés au 31/12/2012

83

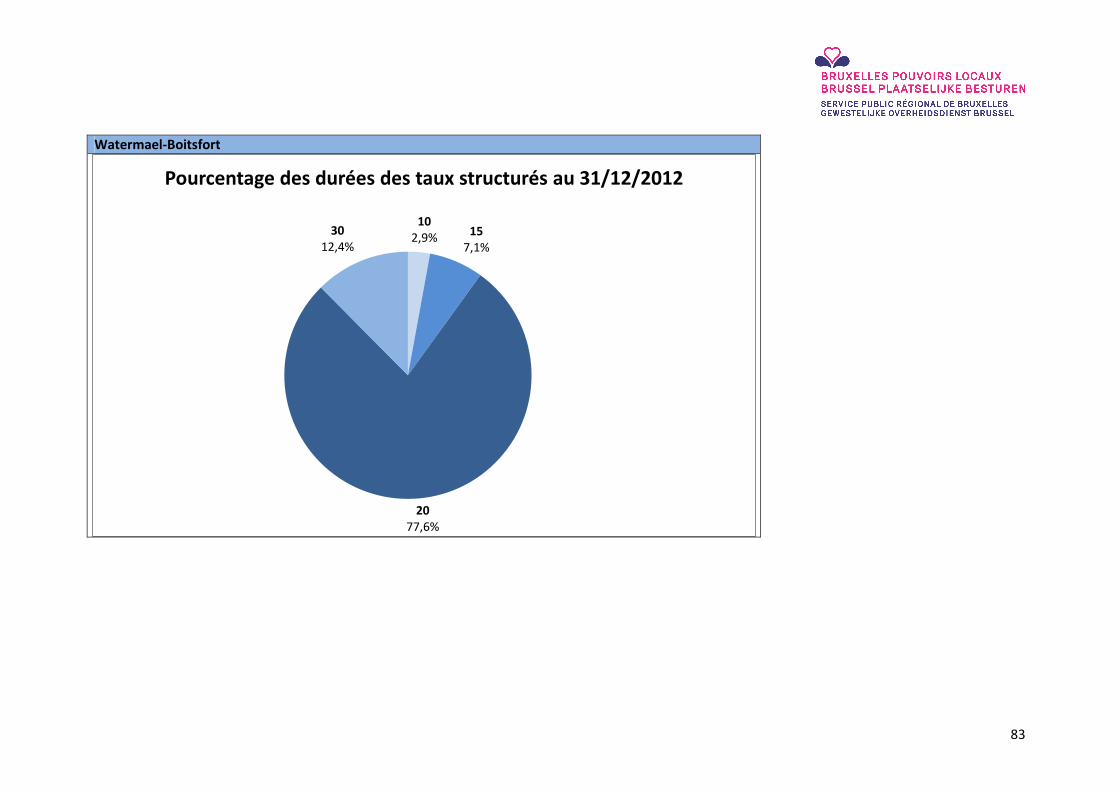

Watermael-Boitsfort

10

2,9% 15

7,1%

20

77,6%

30

12,4%

Pourcentage des durées des taux structurés au 31/12/2012

84

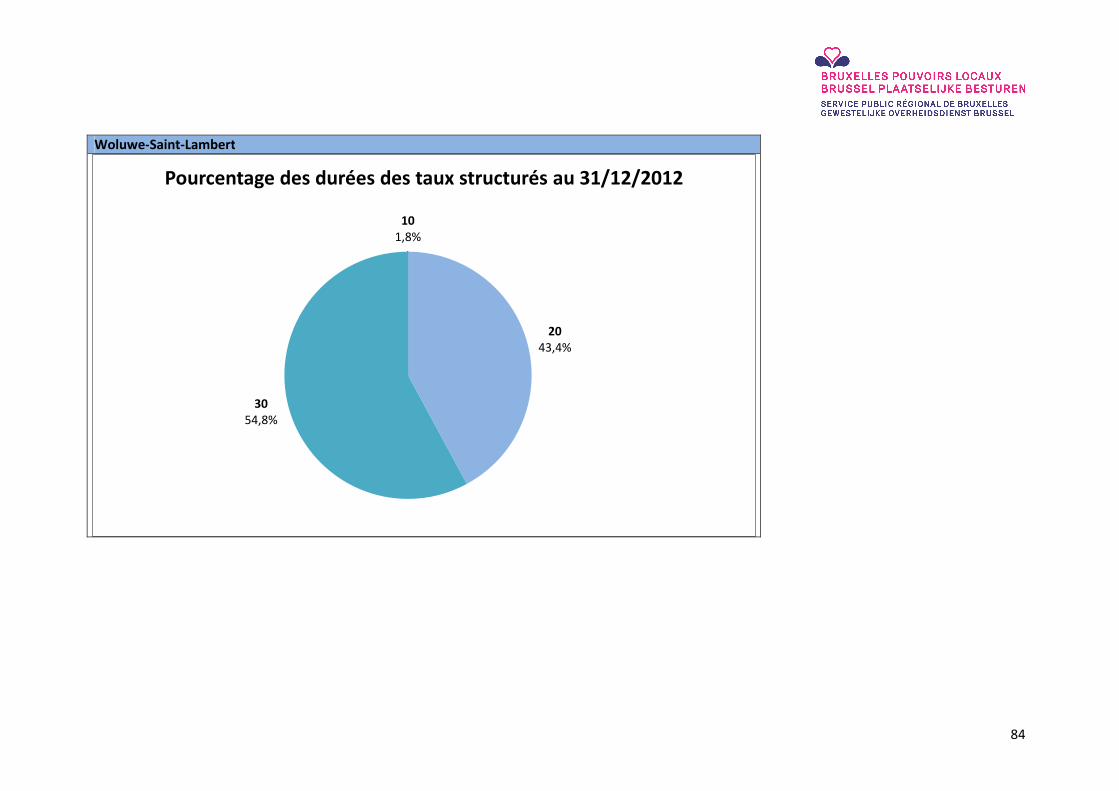

Woluwe-Saint-Lambert

10

1,8%

20

43,4%

30

54,8%

Pourcentage des durées des taux structurés au 31/12/2012

85

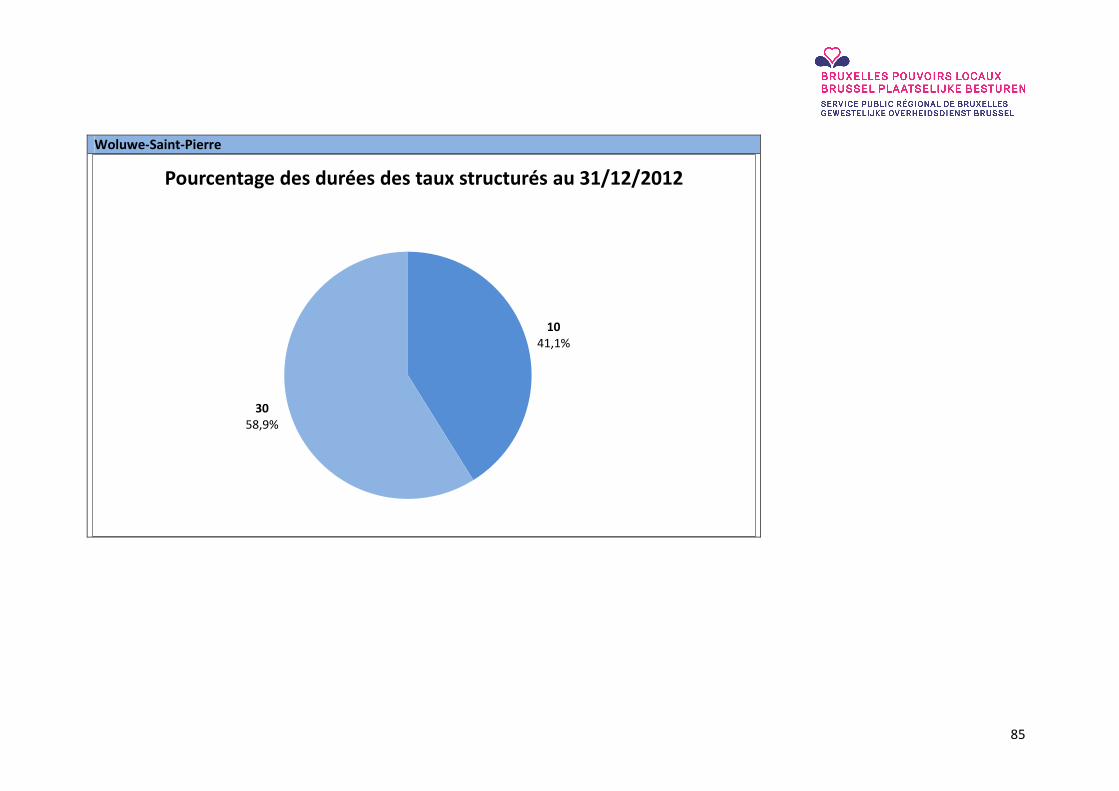

Woluwe-Saint-Pierre

10

41,1%

30

58,9%

Pourcentage des durées des taux structurés au 31/12/2012