Embed Size (px)

Citation preview

ANNEXE COMPTES CONSOLIDÉS AU 31/03/2018

2

SOMMAIRE

(Chiffres exprimés en millions d’euros sauf mention contraire)

NOTE 1 FAITS SIGNIFICATIFS ...................................................................................................................... 4

NOTE 2 PRINCIPES ET MÉTHODES COMPTABLES DU GROUPE .................................................................... 6

NOTE 3 ACTIF NON COURANT .................................................................................................................... 8

NOTE 4 INFORMATION SUR LES CAPITAUX PROPRES CONSOLIDÉS ............................................................ 9

NOTE 5 PROVISIONS NON COURANTES ET COURANTES ........................................................................... 10

NOTE 6 DETTES FINANCIÈRES NON COURANTES ET COURANTES ............................................................. 11

NOTE 7 VARIATIONS DE L’ENDETTEMENT FINANCIER NET ....................................................................... 12

NOTE 8 ANALYSE DU CHIFFRE D’AFFAIRES ET DES AUTRES PRODUITS DE L’ACTIVITÉ............................... 12

NOTE 9 RÉSULTAT OPÉRATIONNEL ET EBITDA ......................................................................................... 14

NOTE 10 IMPÔT ......................................................................................................................................... 15

NOTE 11 INFORMATION SECTORIELLE ....................................................................................................... 16

NOTE 12 IMPACTS LIÉS À LA PREMIÈRE APPLICATION DES NORMES IFRS 15 : ‘’PRODUITS DES ACTIVITÉS

ORDINAIRES TIRÉS DES CONTRATS CONCLUS AVEC DES CLIENTS’’ ET IFRS 9 ‘’INSTRUMENTS

FINANCIERS’’ ............................................................................................................................... 18

3

Déclaration de conformité :

Les comptes consolidés intermédiaires condensés de Bouygues et de ses filiales (« le Groupe ») au 31 mars 2018

ont été préparés en conformité avec la norme IAS 34 « Information financière intermédiaire », norme du

référentiel IFRS tel qu’adopté dans l’Union européenne. S’agissant de comptes condensés, ils n’incluent pas toute

l’information requise par le référentiel IFRS et doivent être lus en relation avec les comptes consolidés annuels

du Groupe pour l’exercice clos le 31 décembre 2017.

Ils ont été préparés conformément aux normes internationales établies par l’IASB incluant : les IFRS, les IAS

(International Accounting Standards), complétées des interprétations formulées par l’ancien International

Financial Reporting Interpretations Committee (« IFRIC »), à présent appelé IFRS Interpretation Committee, ou

émises par l’organisme qui l’a précédé le Standing Interpretation Committee (« SIC »), approuvées par l’Union

européenne et applicables à cette date. Au 31 mars 2018, le Groupe n’applique aucune norme ou interprétation

par anticipation, non approuvée par l’Union européenne.

Les comptes présentent en millions d’euros (sauf mention contraire) : le bilan, le compte de résultat, l’état des

produits et charges comptabilisés, le tableau de variation des capitaux propres, le tableau des flux de trésorerie

et l’annexe.

Ils sont présentés comparativement avec les comptes consolidés établis au 31 décembre 2017 retraités de

l’application des normes IFRS 9 et IFRS 15 et les comptes consolidés intermédiaires condensés au 31 mars 2017

retraités de l’application de la norme IFRS 15.

4

NOTE 1 FAITS SIGNIFICATIFS

Faits significatifs du premier trimestre 2018

Les principales opérations et acquisitions du premier trimestre 2018 sont présentées ci-après :

Le 12 janvier 2018, le gouvernement et le régulateur d’une part, les quatre opérateurs mobiles d’autre part

se sont mis d’accord pour augmenter la couverture mobile du territoire d’ici 2031 et notamment des voies

ferrées et axes routiers, ainsi que celle des zones blanches et grises d’ici 2025. Cet accord une fois finalisé

devrait se traduire pour Bouygues Telecom par la mise en place de 5 000 sites supplémentaires dans les

zones blanches et grises du territoire en mutualisation avec les autres opérateurs, ainsi que plusieurs

milliers d’autres pour les principaux axes routiers et ferroviaires. En contrepartie de ces investissements,

Bouygues Telecom bénéficiera d’une prolongation de dix ans des durées des licences actuelles, une

exonération d’imposition forfaitaire sur les entreprises de réseau (IFER) pendant cinq ans pour une partie

des nouveaux sites installés ainsi que plusieurs mesures tendant à la simplification administrative des

déploiements de réseaux. De manière à mettre en œuvre cet accord, l’Arcep devra lancer au cours de

l’année 2018 une consultation publique sur le processus de réattribution des fréquences 900, 1 800 et 2 100

MHz qui arrivent à échéance entre 2022 et 2024. Ce n’est qu’à l’issue de cette consultation que l’accord

visant à augmenter la couverture mobile du territoire d’ici 2031 sera mis en œuvre.

Le 17 janvier 2018, un accord a été signé, relatif à l’acquisition par TF1 de la participation majoritaire du

groupe Axel Springer (78,07% du capital) dans le groupe aufeminin qui a réalisé au titre de son exercice

clos le 31 décembre 2017 un chiffre d’affaires de 113 millions d’euros et un résultat opérationnel de 12

millions d’euros. La réalisation de cette opération est intervenue le 27 avril 2018 pour un prix de 39,47 euros

par action. TF1 a par ailleurs annoncé son intention de déposer une offre publique d'achat obligatoire

simplifiée au même prix sur le solde du capital.

Le 28 février 2018, Colas a réalisé l’acquisition de 100 % des titres du groupe Miller McAsphalt,

conformément au protocole d’accord signé le 30 août 2017. Le groupe Miller McAsphalt est un acteur

majeur des travaux routiers et de la distribution de bitume au Canada, particulièrement présent en Ontario.

Il réalise un chiffre d’affaires annuel moyen sur les trois derniers exercices d’environ 1,3 milliard de dollars

canadiens avec une marge opérationnelle moyenne sur les trois derniers exercices de 7% et emploie 3 300

salariés. Le prix d’acquisition provisoire des titres payé à la date de réalisation de l’opération s’élève à 913

millions de dollars canadiens, soit 585 millions d’euros. L'acquisition a été financée à hauteur de 410 millions

d’euros par emprunt. Compte tenu de la récente prise de contrôle et en l’absence de comptes au 28 février

2018 (remis à Colas au plus tard le 31 mai 2018), les actifs et passifs de Miller McAsphalt n’ont pas été

consolidés au 28 février 2018. Le prix d’acquisition provisoire a été enregistré en goodwill provisoire pour

585 millions d’euros et aucune contribution au résultat des activités acquises n’a été enregistrée pour le

mois de mars 2018.

Le 26 mars 2018, Bouygues Construction et Colas ont annoncé l’acquisition de Alpiq Engineering Services

spécialisée dans les activités de services multi-techniques pour le bâtiment et pour les infrastructures

d’énergie, industrielles et de transport. Cette acquisition sera réalisée sur la base d’une valeur d’entreprise

de 850 millions de francs suisses (700 millions de francs suisses pour Bouygues Construction et 150 millions

de francs suisses pour Colas Rail). Le prix payé au closing de l’opération pour l’acquisition de l’intégralité

des titres sera versé en numéraire et devrait intervenir au deuxième semestre 2018, sous réserve de l’aval

des autorités de concurrence européenne et suisse.

Dans le cadre de l’accord du 31 janvier 2017 signé entre Bouygues Telecom et Cellnex (groupe espagnol), la

cession de sites télécoms s’est poursuivie au cours du premier trimestre 2018. Au 31 décembre 2017, 715

sites étaient présentés au bilan en “Actifs détenus en vue de la vente” pour 38 millions d’euros. Au cours

du premier trimestre 2018, 331 sites ont été cédés pour 94 millions d’euros ramenant les ‘’Actifs détenus

en vue de la vente’’ à 13 millions d’euros, après ajustement du périmètre des sites concernés. Une plus-

5

value de 69 millions d’euros a été comptabilisée dans le résultat consolidé du premier trimestre 2018 en

“Autres produits opérationnels”.

Faits significatifs du premier trimestre 2017

Les principales opérations et acquisitions du premier trimestre 2017 sont présentées ci-après :

Le 30 janvier 2017, TF1 a accepté l’offre sous conditions suspensives de Mediawan SA, relative à l’acquisition

de sa participation de 33,5% dans Groupe AB. Au 31 mars 2017, les conditions suspensives ayant été levées,

la cession de cette participation a pris effet et a généré une plus-value provisoire de 7 millions d’euros, dans

l’attente de la validation de la trésorerie nette de Groupe AB au 31 mars 2017. La détermination du prix

définitif ayant été finalisée en septembre 2017, une plus-value définitive de 14 millions d’euros a été

comptabilisée dans le résultat consolidé de l’exercice 2017 en “Quote-part du résultat net des coentreprises

et entités associées”.

Le 31 janvier 2017, Bouygues Telecom a signé un accord avec Cellnex (groupe espagnol) portant sur 3.000

sites télécoms en France pour un montant total de 854 millions d’euros. L’opération s’effectue dans un

premier temps via la cession sur deux ans par Bouygues Telecom d’un lot de 1.800 sites existants (500

millions d’euros), puis se fera par la construction de 1.200 nouveaux sites sur cinq ans (354 millions d’euros).

Un contrat de prestations d’accueil et de service entre Bouygues Telecom et Cellnex sur quinze ans

renouvelable a également été signé. Au 31 mars 2017, les 1 800 sites étaient présentés au bilan en “Actifs

détenus en vue de la vente” pour 121 millions d’euros. Au 31 décembre 2017, 1 085 sites ont été cédés

pour 307 millions d’euros ramenant les ‘’Actifs détenus en vue de la vente’’ à 38 millions d’euros, après

ajustement du périmètre des sites concernés. La plus-value de 223 millions d’euros a été comptabilisée

dans le résultat consolidé de l’exercice 2017 en “Autres produits opérationnels”.

Faits significatifs et variations de périmètre postérieurs au 31 mars 2018

Le 5 avril 2018, le groupe TF1 et les actionnaires minoritaires de Newen Studios, filiale à 70% de TF1, ont

signé un accord en vue de l’acquisition par TF1 de 30% du capital et des droits de vote de la société lui

conférant au total 100% de Newen Studios. Cette opération, qui reste soumise à l’examen de l’Autorité de

la Concurrence, sera traitée comme une opération entre actionnaires et n’aura pas d’impact sur

l’endettement net du Groupe dans la mesure où cet engagement figurait déjà en dette financière au 31

décembre 2017.

Le 26 avril 2018, l’assemblée générale a voté la distribution d’un dividende de 1,70 euros pour chacune des

366 125 285 actions existantes au 31 décembre 2017. En tenant compte de l’annulation de 1 157 844

actions propres intervenue le 21 février 2018, le dividende global s’établit à 620 millions d’euros. Le

paiement est intervenu le 4 mai 2018.

6

NOTE 2 PRINCIPES ET MÉTHODES COMPTABLES DU GROUPE

Principes de préparation des états financiers

Les comptes consolidés intermédiaires condensés du groupe Bouygues intègrent les comptes de Bouygues SA et

de ses cinq métiers, ainsi que les participations dans les coentreprises, les entités associées et les activités

conjointes. Ils sont présentés en millions d’euros – devise dans laquelle est traitée la majorité des opérations du

Groupe – et intègrent les recommandations de présentation de l’ANC n° 2013-03 du 7 novembre 2013 en matière

d’états financiers.

Ils ont été arrêtés par le conseil d’administration en date du 16 mai 2018.

Les comptes consolidés intermédiaires condensés au 31 mars 2018 sont établis selon les normes et principes du

référentiel IFRS, sur la base du coût historique, à l’exception de certains actifs et passifs financiers évalués à leur

juste valeur lorsque cela est requis par les normes IFRS. Ils sont présentés comparativement avec les états au 31

décembre 2017 et au 31 mars 2017 qui ont été retraités pour tenir compte de l’adoption au 1er janvier 2018 des

normes IFRS 9 et IFRS 15 (note 12 de l’annexe).

Les méthodes d’évaluation spécifiques aux comptes consolidés intermédiaires condensés sont les suivantes :

Lors des clôtures intermédiaires, l’imposition des sociétés consolidées est déterminée selon les principes

définis par la norme IAS 34. La charge d’impôt de chacune est prise en compte au titre de la période sur la

base de la meilleure estimation du taux d’imposition annuel moyen attendu pour l’ensemble de l’exercice

(sauf pour les sociétés holding appréciées selon une imposition réelle à la fin de période).

Les charges comptabilisées sur la période au titre des avantages du personnel correspondent au prorata

des charges estimées sur l’année, calculées sur la base des hypothèses actuarielles et des prévisions

réalisées au 31 décembre 2017. Une hausse de 70 points de base du taux d’actualisation (1,50 % au 31

décembre 2017) se traduirait par une diminution de la provision pour indemnités de fin de carrière de 43

millions d’euros. Cet impact serait appréhendé dans l’état des charges et produits comptabilisés.

Nouvelles normes et interprétations IFRS

Au 31 mars 2018, le groupe Bouygues a appliqué les normes, interprétations, principes et méthodes comptables

existant dans les comptes consolidés de l’exercice 2017 à l’exception des évolutions obligatoires édictées par les

normes IFRS mentionnées ci-après, applicables au 1er janvier 2018.

Principales normes IFRS, amendements et interprétations en vigueur au sein de l’Union européenne,

d’application obligatoire ou applicable par anticipation au 1er janvier 2018 :

IFRS 9 : Instruments financiers

Le 24 juillet 2014, l’IASB a publié une nouvelle norme sur les instruments financiers qui remplace la

plupart des dispositions existantes en IFRS, notamment IAS 39. La nouvelle norme, adoptée par l’Union

européenne le 22 novembre 2016, est applicable de manière obligatoire au 1er janvier 2018. Le Groupe

n’a pas appliqué cette norme par anticipation.

Les dispositions de la norme sur le classement, l’évaluation et la dépréciation des instruments financiers

sont appliquées par le Groupe de manière rétrospective sans ajustement des comparatifs. Quant aux

dispositions spécifiques à la comptabilité de couverture, le Groupe les applique avec une approche

prospective conformément aux dispositions édictées par IFRS 9.

L’impact de l’application de cette norme au 1er janvier 2018 n’est pas matériel et est présenté en note

12 de l’annexe aux comptes consolidés.

7

IFRS 15 : Produits des activités ordinaires tirés des contrats conclus avec des clients

Le 28 mai 2014, l’IASB a publié une nouvelle norme sur la comptabilisation du revenu qui remplace la

plupart des dispositions existantes en IFRS, notamment IAS 11 et IAS 18. La nouvelle norme, adoptée

par l’Union européenne le 29 octobre 2016, est applicable au 1er janvier 2018. Le Groupe n’a pas

appliqué cette norme par anticipation. Il l’a appliquée au 1er janvier 2018 de manière rétrospective, le

premier trimestre 2017 et l’exercice 2017 sont également retraités des impacts IFRS 15.

Les impacts de l’application d’IFRS 15 sur les états financiers au 31 mars 2017 et au 31 décembre 2017

sont présentés en note 12 de l’annexe aux comptes consolidés.

Norme IFRS en vigueur au sein de l’Union européenne, d’application obligatoire au 1er janvier 2019 :

IFRS 16 : Contrats de location

Le 13 janvier 2016, l’IASB a publié la norme IFRS 16 ‘’contrats de location’’. IFRS 16 remplacera IAS 17

ainsi que les interprétations IFRIC et SIC associées et viendra supprimer, pour les preneurs, la distinction

qui était précédemment faite entre ‘’contrats de location simple’’ et ‘’contrat de location financement’’.

Les preneurs devront comptabiliser tous les contrats de location d’une durée de plus d’un an de manière

analogue aux modalités actuellement prévues pour les contrats de location financement par IAS 17 et

comptabiliser ainsi un actif et un passif au titre des droits et obligations créées par un contrat de

location. La nouvelle norme, adoptée par l’Union européenne le 31 octobre 2017, est applicable au 1er

janvier 2019.

Le Groupe n’a pas appliqué cette norme par anticipation et a retenu l’approche rétrospective avec

présentation d’une année comparative pour sa première application.

L’impact d’IFRS 16 est en cours d’évaluation. Compte tenu des changements normatifs attendus et des

incertitudes portant notamment sur la durée des contrats à retenir, les éléments détaillés dans les

annexes au 31 décembre 2017 au titre des locations ne représentent pas une indication de ce que

pourrait être l’impact de l’application d’IFRS 16 sur les comptes du Groupe.

Interprétation essentielle publiée par l’IASB, non adoptée par l’Union européenne :

IFRIC 23 : Incertitude relative aux traitements fiscaux

Le 7 juin 2017, l’IFRS IC a publié l’interprétation IFRIC 23, d’application obligatoire au 1er janvier 2019 et

non adoptée par l’Union européenne. Cette interprétation contient des dispositions relatives aux

modalités comptables de reconnaissance des conséquences fiscales liées au caractère incertain de

l’impôt. Le Groupe n’a pas choisi d’appliquer cette interprétation par anticipation et a entrepris une

évaluation des conséquences éventuelles de son application.

Saisonnalité de l’activité

Le chiffre d’affaires et le résultat opérationnel sont caractérisés par une forte saisonnalité liée à une

faible activité du premier trimestre, principalement chez Colas en raison des conditions climatiques. Ce

phénomène est d’amplitude variable selon les années. Conformément aux principes IFRS, le chiffre

d’affaires intermédiaire est reconnu dans les mêmes conditions qu’à la clôture annuelle.

8

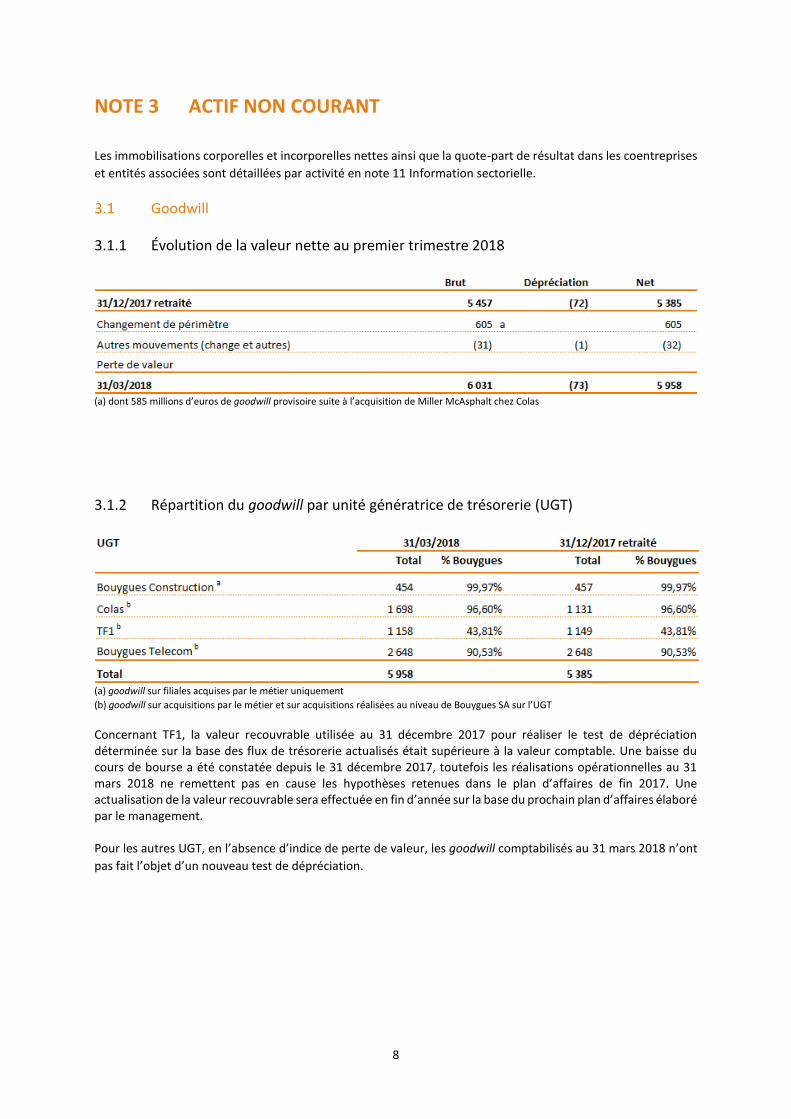

NOTE 3 ACTIF NON COURANT

Les immobilisations corporelles et incorporelles nettes ainsi que la quote-part de résultat dans les coentreprises

et entités associées sont détaillées par activité en note 11 Information sectorielle.

Goodwill

3.1.1 Évolution de la valeur nette au premier trimestre 2018

(a) dont 585 millions d’euros de goodwill provisoire suite à l’acquisition de Miller McAsphalt chez Colas

3.1.2 Répartition du goodwill par unité génératrice de trésorerie (UGT)

(a) goodwill sur filiales acquises par le métier uniquement

(b) goodwill sur acquisitions par le métier et sur acquisitions réalisées au niveau de Bouygues SA sur l’UGT

Concernant TF1, la valeur recouvrable utilisée au 31 décembre 2017 pour réaliser le test de dépréciation déterminée sur la base des flux de trésorerie actualisés était supérieure à la valeur comptable. Une baisse du cours de bourse a été constatée depuis le 31 décembre 2017, toutefois les réalisations opérationnelles au 31 mars 2018 ne remettent pas en cause les hypothèses retenues dans le plan d’affaires de fin 2017. Une actualisation de la valeur recouvrable sera effectuée en fin d’année sur la base du prochain plan d’affaires élaboré par le management.

Pour les autres UGT, en l’absence d’indice de perte de valeur, les goodwill comptabilisés au 31 mars 2018 n’ont

pas fait l’objet d’un nouveau test de dépréciation.

9

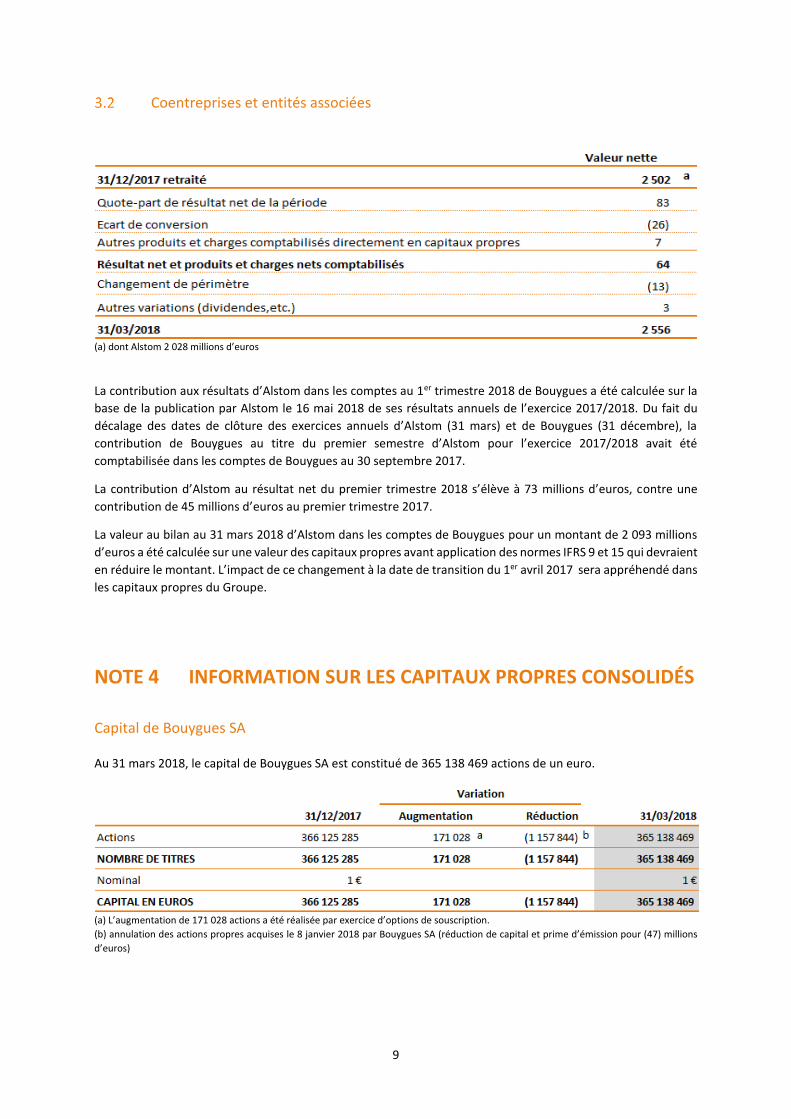

Coentreprises et entités associées

(a) dont Alstom 2 028 millions d’euros

La contribution aux résultats d’Alstom dans les comptes au 1er trimestre 2018 de Bouygues a été calculée sur la

base de la publication par Alstom le 16 mai 2018 de ses résultats annuels de l’exercice 2017/2018. Du fait du

décalage des dates de clôture des exercices annuels d’Alstom (31 mars) et de Bouygues (31 décembre), la

contribution de Bouygues au titre du premier semestre d’Alstom pour l’exercice 2017/2018 avait été

comptabilisée dans les comptes de Bouygues au 30 septembre 2017.

La contribution d’Alstom au résultat net du premier trimestre 2018 s’élève à 73 millions d’euros, contre une

contribution de 45 millions d’euros au premier trimestre 2017.

La valeur au bilan au 31 mars 2018 d’Alstom dans les comptes de Bouygues pour un montant de 2 093 millions

d’euros a été calculée sur une valeur des capitaux propres avant application des normes IFRS 9 et 15 qui devraient

en réduire le montant. L’impact de ce changement à la date de transition du 1er avril 2017 sera appréhendé dans

les capitaux propres du Groupe.

NOTE 4 INFORMATION SUR LES CAPITAUX PROPRES CONSOLIDÉS

Capital de Bouygues SA

Au 31 mars 2018, le capital de Bouygues SA est constitué de 365 138 469 actions de un euro.

(a) L’augmentation de 171 028 actions a été réalisée par exercice d’options de souscription.

(b) annulation des actions propres acquises le 8 janvier 2018 par Bouygues SA (réduction de capital et prime d’émission pour (47) millions

d’euros)

10

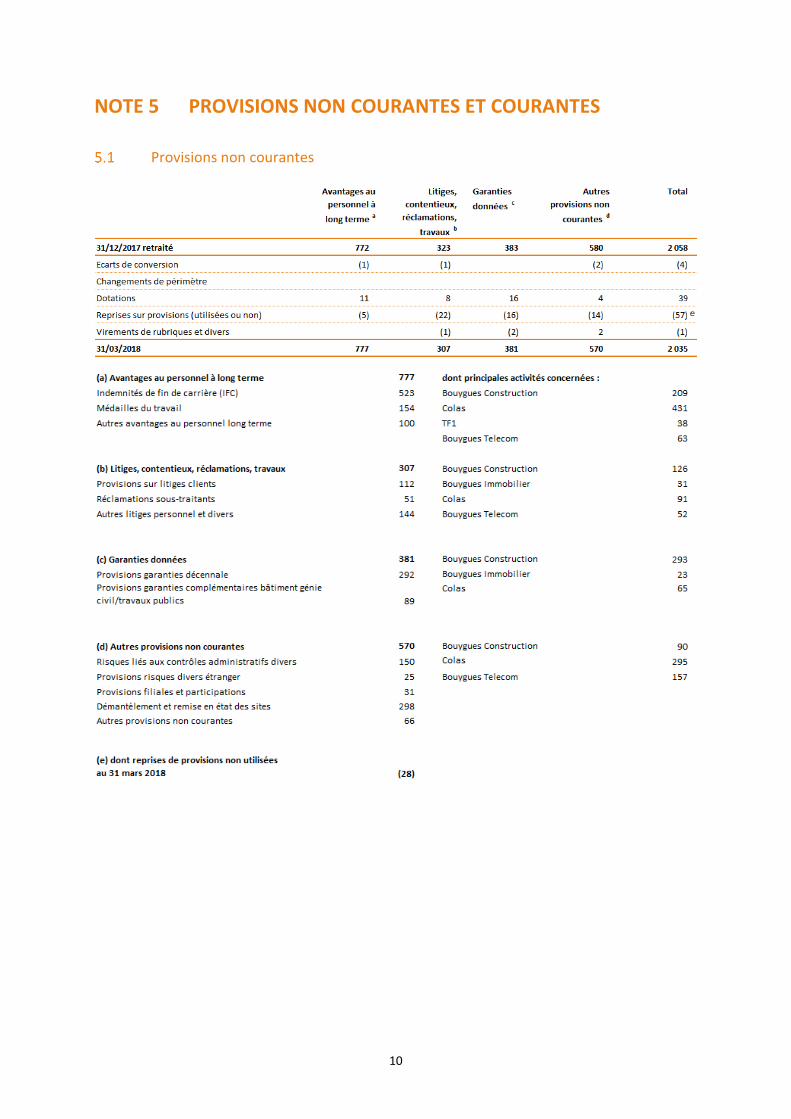

NOTE 5 PROVISIONS NON COURANTES ET COURANTES

Provisions non courantes

11

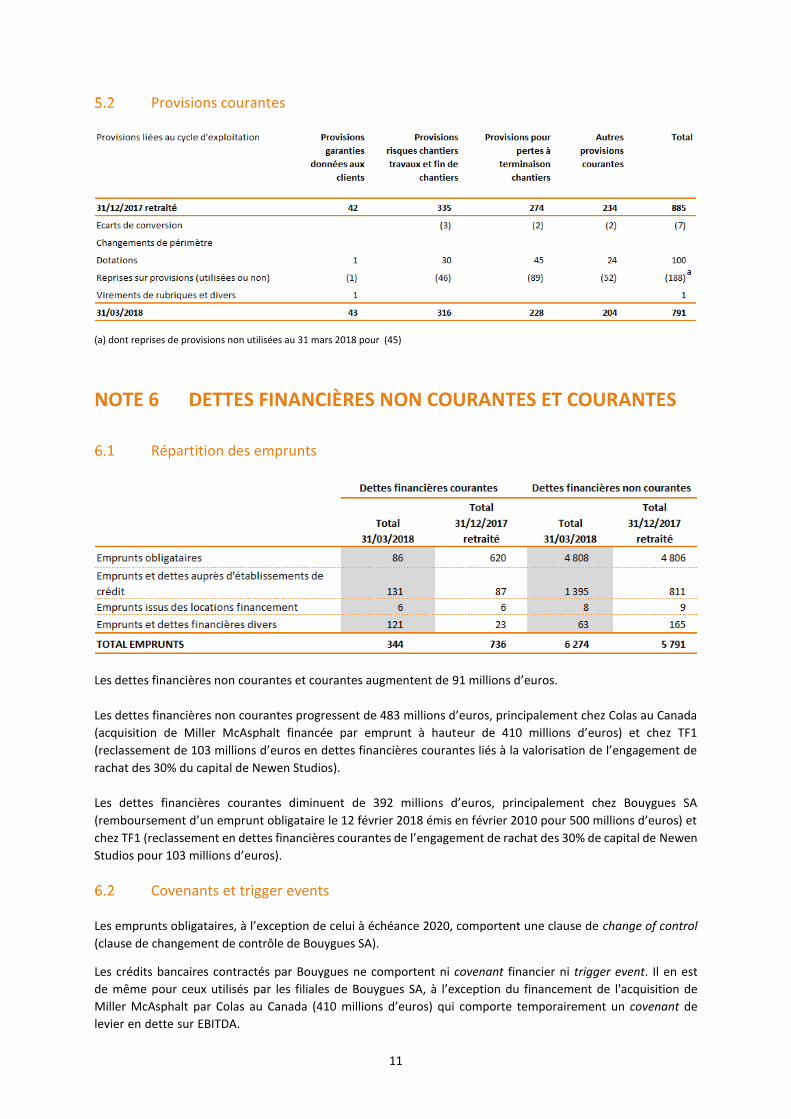

Provisions courantes

(a) dont reprises de provisions non utilisées au 31 mars 2018 pour (45)

NOTE 6 DETTES FINANCIÈRES NON COURANTES ET COURANTES

Répartition des emprunts

Les dettes financières non courantes et courantes augmentent de 91 millions d’euros.

Les dettes financières non courantes progressent de 483 millions d’euros, principalement chez Colas au Canada

(acquisition de Miller McAsphalt financée par emprunt à hauteur de 410 millions d’euros) et chez TF1

(reclassement de 103 millions d’euros en dettes financières courantes liés à la valorisation de l’engagement de

rachat des 30% du capital de Newen Studios).

Les dettes financières courantes diminuent de 392 millions d’euros, principalement chez Bouygues SA

(remboursement d’un emprunt obligataire le 12 février 2018 émis en février 2010 pour 500 millions d’euros) et

chez TF1 (reclassement en dettes financières courantes de l’engagement de rachat des 30% de capital de Newen

Studios pour 103 millions d’euros).

Covenants et trigger events

Les emprunts obligataires, à l’exception de celui à échéance 2020, comportent une clause de change of control

(clause de changement de contrôle de Bouygues SA).

Les crédits bancaires contractés par Bouygues ne comportent ni covenant financier ni trigger event. Il en est de même pour ceux utilisés par les filiales de Bouygues SA, à l’exception du financement de l'acquisition de Miller McAsphalt par Colas au Canada (410 millions d’euros) qui comporte temporairement un covenant de levier en dette sur EBITDA.

12

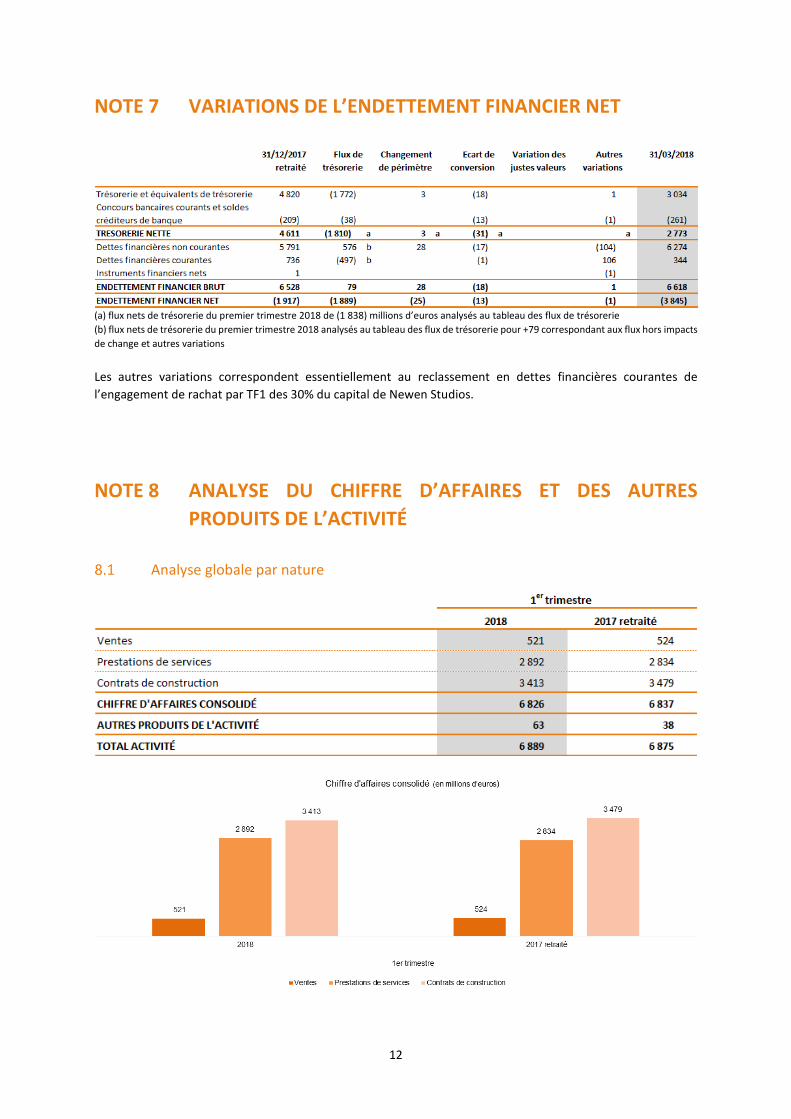

NOTE 7 VARIATIONS DE L’ENDETTEMENT FINANCIER NET

(a) flux nets de trésorerie du premier trimestre 2018 de (1 838) millions d’euros analysés au tableau des flux de trésorerie

(b) flux nets de trésorerie du premier trimestre 2018 analysés au tableau des flux de trésorerie pour +79 correspondant aux flux hors impacts

de change et autres variations

Les autres variations correspondent essentiellement au reclassement en dettes financières courantes de

l’engagement de rachat par TF1 des 30% du capital de Newen Studios.

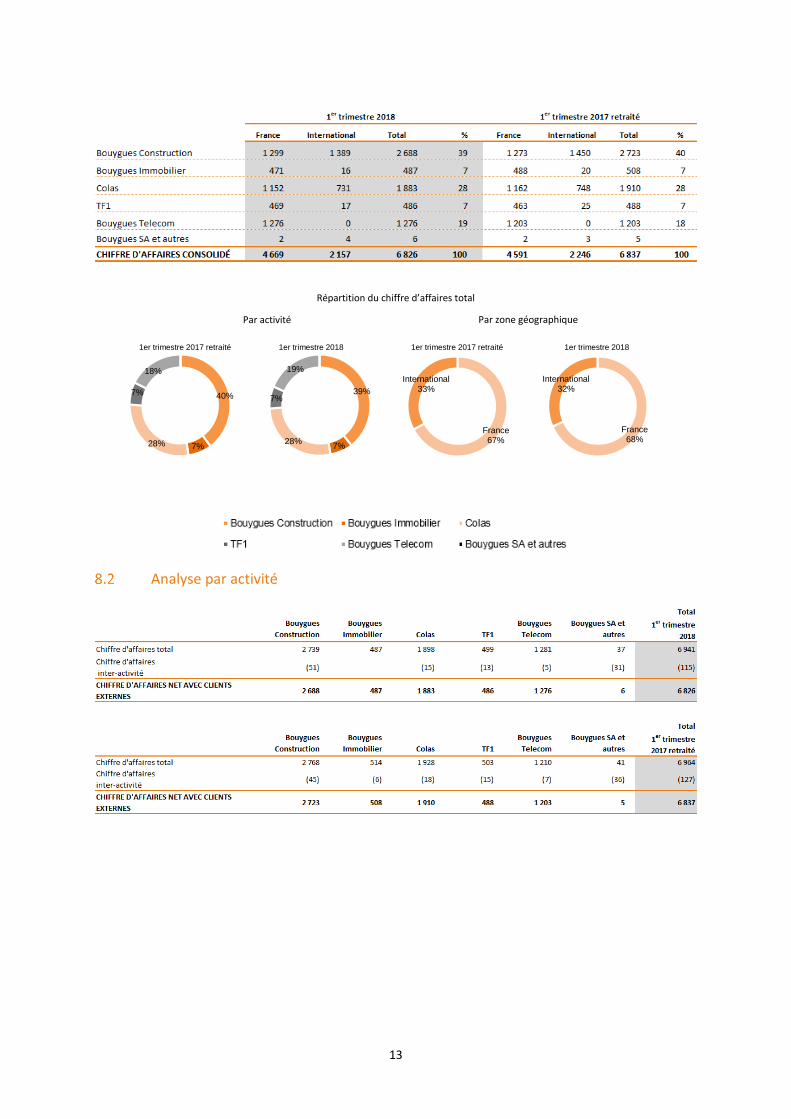

NOTE 8 ANALYSE DU CHIFFRE D’AFFAIRES ET DES AUTRES

PRODUITS DE L’ACTIVITÉ

Analyse globale par nature

13

Répartition du chiffre d’affaires total

Analyse par activité

40%

7%28%

7%

18%

1er trimestre 2017 retraité

39%

7%28%

7%

19%

1er trimestre 2018

France 67%

International33%

1er trimestre 2017 retraité

France 68%

International32%

1er trimestre 2018

Par activité Par zone géographique

14

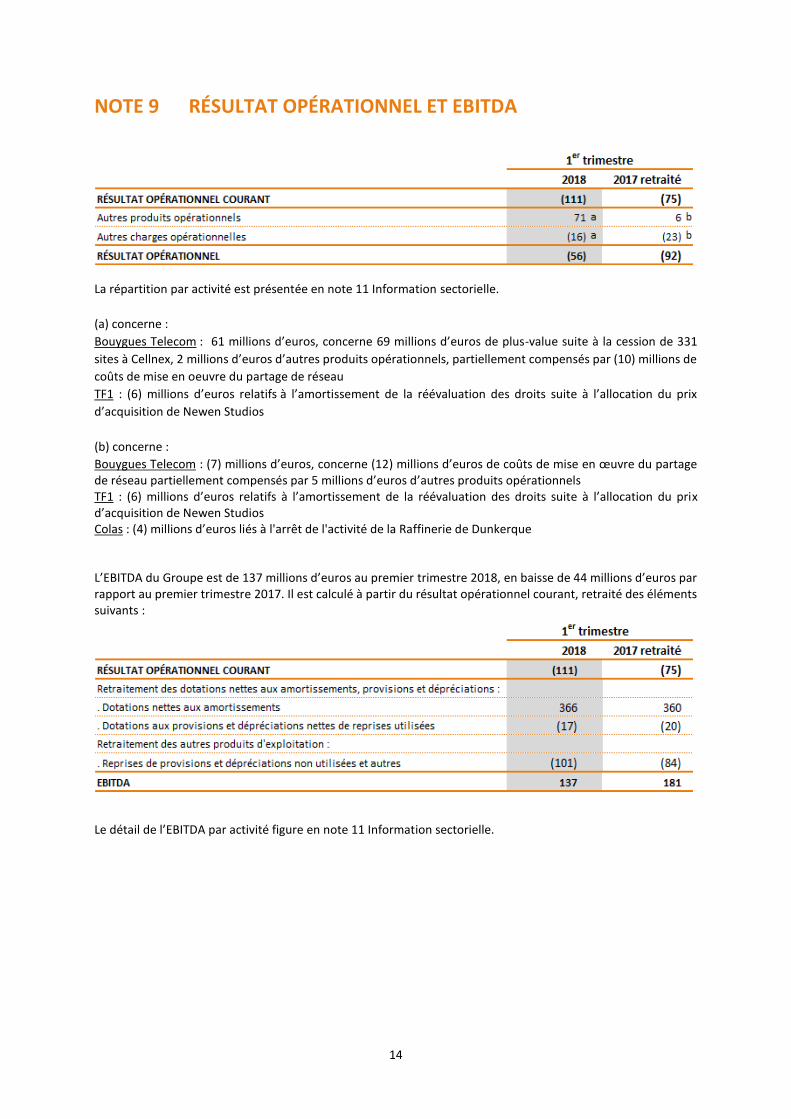

NOTE 9 RÉSULTAT OPÉRATIONNEL ET EBITDA

La répartition par activité est présentée en note 11 Information sectorielle.

(a) concerne :

Bouygues Telecom : 61 millions d’euros, concerne 69 millions d’euros de plus-value suite à la cession de 331

sites à Cellnex, 2 millions d’euros d’autres produits opérationnels, partiellement compensés par (10) millions de

coûts de mise en oeuvre du partage de réseau

TF1 : (6) millions d’euros relatifs à l’amortissement de la réévaluation des droits suite à l’allocation du prix

d’acquisition de Newen Studios

(b) concerne :

Bouygues Telecom : (7) millions d’euros, concerne (12) millions d’euros de coûts de mise en œuvre du partage de réseau partiellement compensés par 5 millions d’euros d’autres produits opérationnels TF1 : (6) millions d’euros relatifs à l’amortissement de la réévaluation des droits suite à l’allocation du prix d’acquisition de Newen Studios Colas : (4) millions d’euros liés à l'arrêt de l'activité de la Raffinerie de Dunkerque L’EBITDA du Groupe est de 137 millions d’euros au premier trimestre 2018, en baisse de 44 millions d’euros par rapport au premier trimestre 2017. Il est calculé à partir du résultat opérationnel courant, retraité des éléments suivants :

Le détail de l’EBITDA par activité figure en note 11 Information sectorielle.

15

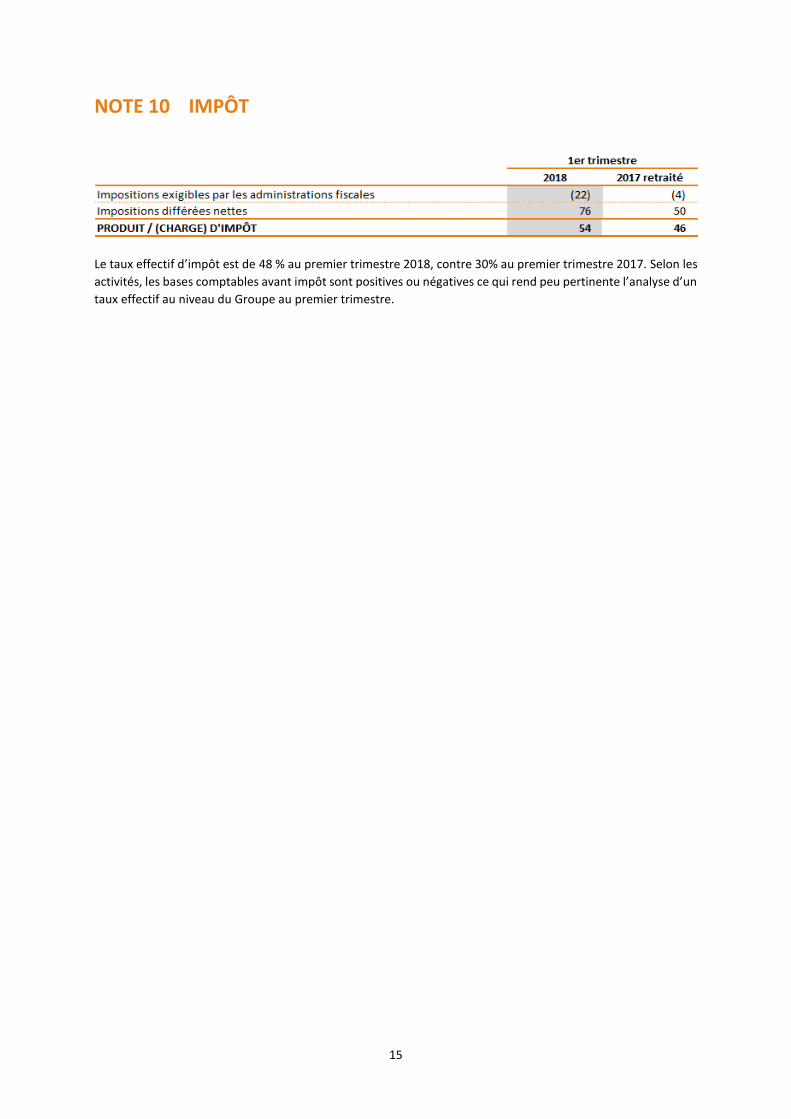

NOTE 10 IMPÔT

Le taux effectif d’impôt est de 48 % au premier trimestre 2018, contre 30% au premier trimestre 2017. Selon les

activités, les bases comptables avant impôt sont positives ou négatives ce qui rend peu pertinente l’analyse d’un

taux effectif au niveau du Groupe au premier trimestre.

16

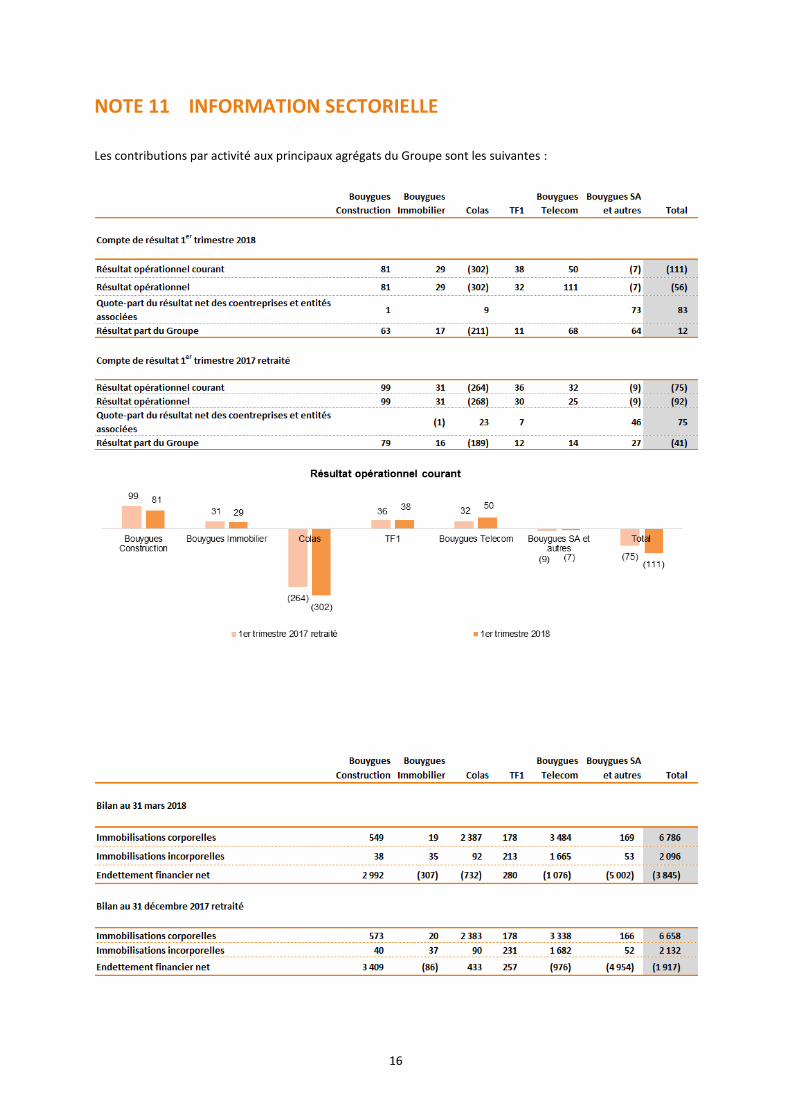

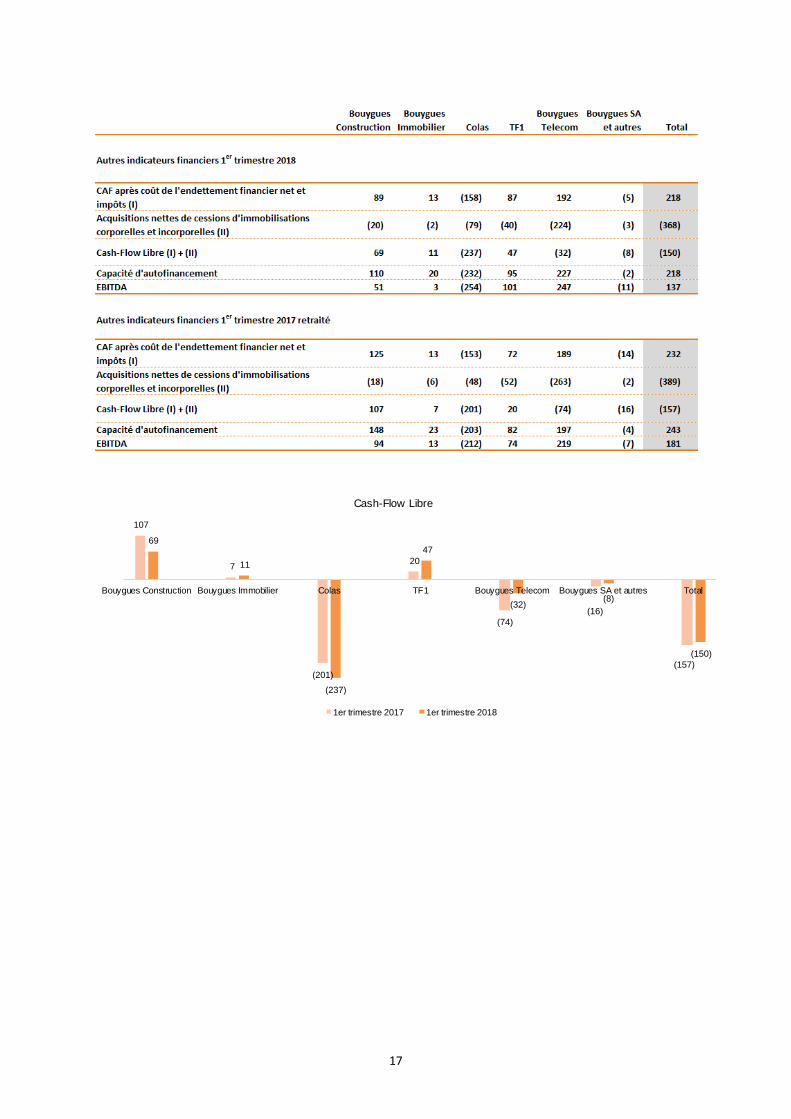

NOTE 11 INFORMATION SECTORIELLE

Les contributions par activité aux principaux agrégats du Groupe sont les suivantes :

17

107

7

(201)

20

(74)

(16)

(157)

69

11

(237)

47

(32) (8)

(150)

Bouygues Construction Bouygues Immobilier Colas TF1 Bouygues Telecom Bouygues SA et autres Total

Cash-Flow Libre

1er trimestre 2017 1er trimestre 2018

18

NOTE 12 IMPACTS LIÉS À LA PREMIÈRE APPLICATION DES NORMES

IFRS 15 : ‘’PRODUITS DES ACTIVITÉS ORDINAIRES TIRÉS

DES CONTRATS CONCLUS AVEC DES CLIENTS’’ ET IFRS 9

‘’INSTRUMENTS FINANCIERS’’

Cette note présente les effets de l’application des normes IFRS 15 et IFRS 9 sur les états financiers du Groupe,

ainsi que les principaux indicateurs de performance.

La norme IFRS 15 est appliquée par le Groupe au 1er janvier 2018, avec application rétrospective et présentation

de comparatifs. Les impacts sur le bilan au 31 décembre 2016 et sur les états financiers au 31 mars 2017 et 31

décembre 2017 sont présentés ci-après.

Les principaux retraitements résultant de l’application de la norme IFRS 15 concernent :

Les activités de construction (Bouygues Construction, Bouygues Immobilier et Colas), et plus

particulièrement Bouygues Immobilier, notamment sur les contrats de type VEFA (vente en l’état futur

d’achèvement). Si le principe de dégagement du chiffre d’affaires et de marge ‘’à l’avancement’’ n’est pas

remis en cause, le calcul de l’avancement du chantier (Logement et Immobilier d’entreprise) intègre

désormais les coûts liés aux terrains, entraînant une constatation de chiffre d’affaires et de marge plus

importante en début de contrat par rapport à la pratique antérieure. Ce retraitement se traduit par une

augmentation des capitaux propres au 31 décembre 2016 de 64 millions d’euros, nets d’impôts différés.

Pour Bouygues Construction et Colas, le mode de reconnaissance du chiffre d’affaires ‘’à l’avancement’’ est

conforme aux dispositions d’IFRS 15.

Bouygues Telecom, suite à l’identification de deux obligations de performance sur les offres Entreprises et

Grand Public du fait des offres combinant abonnement et acquisition subventionnée d’un terminal qu’il

convient de séparer. Avec IFRS 15, la répartition du chiffre d’affaires entre le terminal vendu et la prestation

de service, ainsi que le rythme de reconnaissance sont modifiés. La prise en compte accélérée du chiffre

d’affaires sur la vente de terminaux se traduit par la reconnaissance d’une créance client au bilan pour la

différence entre le prix payé par le client lors de la souscription et le prix de la transaction retenu. Cet actif

sera repris sur la durée de vie moyenne du contrat. On peut citer également certains coûts d’obtention et

d’exécution des contrats précédemment comptabilisés en charges de période ou immobilisés, qui, en IFRS

15, sont activés au bilan dans les rubriques ‘’Actifs sur contrats clients’’ et ‘’Passifs sur contrats clients’’ lors

de la conclusion des contrats pour ensuite passer en charges d’exploitation sur la durée de vie moyenne de

ces derniers. Ces différents retraitements se traduisent par une augmentation des capitaux propres au 31

décembre 2016 de 165 millions d’euros, nets d’impôts différés.

TF1, pour lequel les changements relatifs à la comptabilisation des mandats de commercialisation, et la

date de reconnaissance du chiffre d’affaires généré par la vente de droits, notamment TV et SVODa, sont

sans incidence significative.

(a) subscription video on demand, en français ‘’vidéo à la demande avec abonnement’’ (permet d’accéder à un catalogue en illimité

moyennant abonnement mensuel

19

Les dispositions de la norme IFRS 9 sur le classement, l’évaluation et la dépréciation des instruments financiers

sont appliquées par le Groupe depuis le 1er janvier 2018 de manière rétrospective, sans ajustement des

comparatifs lors de la première application. Quant aux dispositions spécifiques à la comptabilité de couverture,

le Groupe les applique également depuis le 1er janvier 2018, avec une approche prospective conformément aux

dispositions édictées par IFRS 9.

Les principaux retraitements résultant de l’application de la norme IFRS 9 au 31 décembre 2017 concernent :

Les titres de participation non consolidés évalués à la juste valeur et dont les variations sont enregistrées

dans les capitaux propres ou en résultat suivant l’option retenue titre par titre.

Les dépréciations de créances commerciales qui sont basées sur les pertes attendues.

La finalisation des travaux de transition a confirmé les impacts au compte de résultat présentés dans la note 23

des états financiers consolidés au 31 décembre 2017 et a conduit à quelques reclassements opérés sur les bilans

des périodes intermédiaires, au sein des rubriques affectant le Besoin en Fonds de Roulement lié à l’activité.

Enfin, les capitaux propres au 31 décembre 2017 après application d’IFRS 9 et IFRS 15 s’élèvent à 10 416 millions

d’euros, contre 10 409 millions d’euros présentés dans la note 23 des états financiers consolidés au 31 décembre

2017. L’écart résulte de la finalisation du chantier IFRS 9.

20

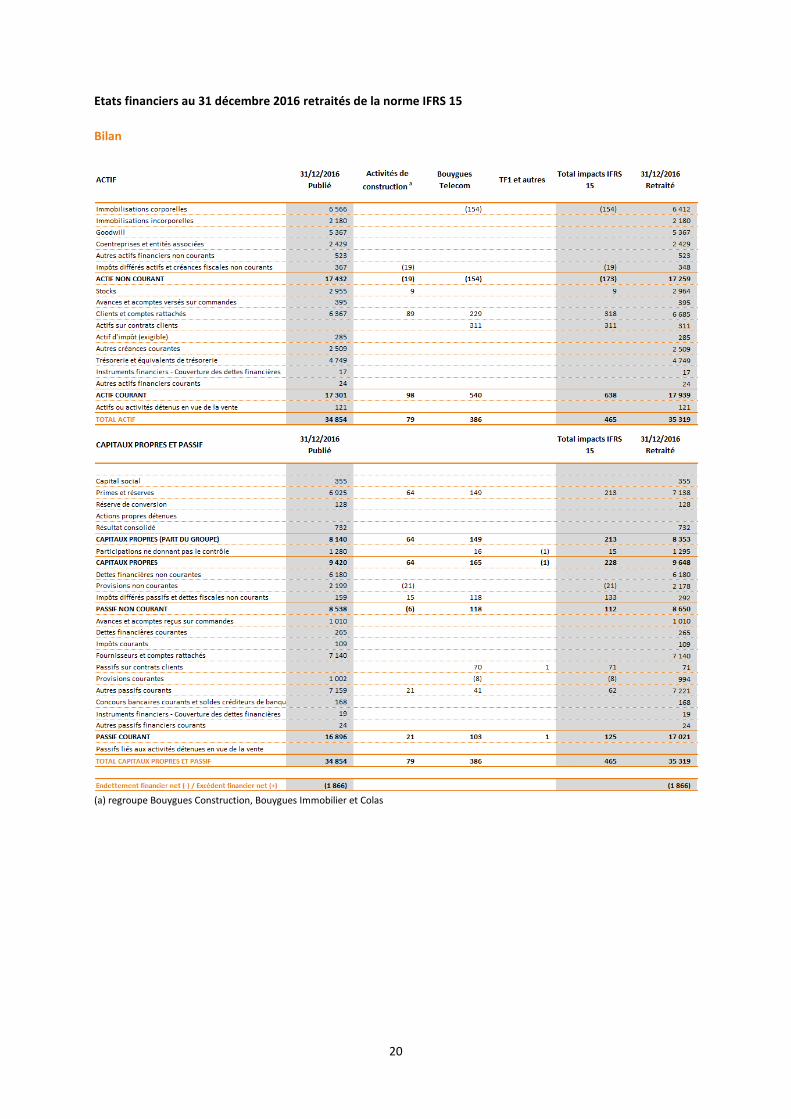

Etats financiers au 31 décembre 2016 retraités de la norme IFRS 15

Bilan

(a) regroupe Bouygues Construction, Bouygues Immobilier et Colas

21

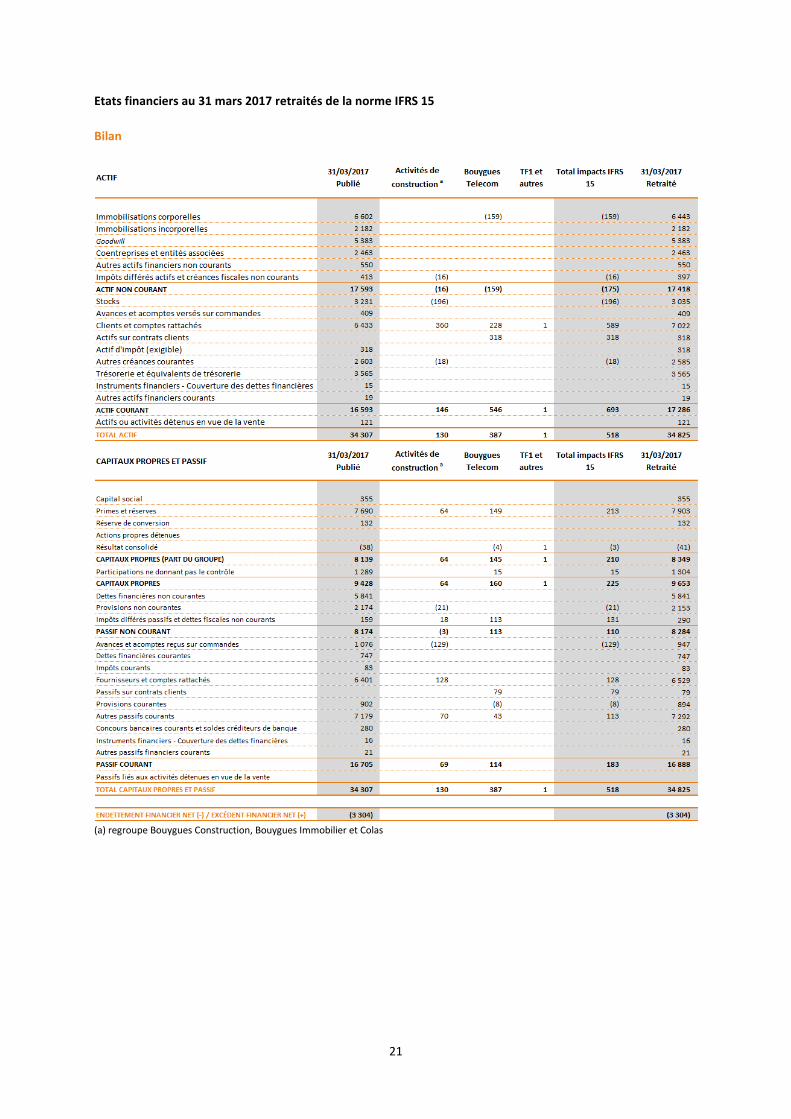

Etats financiers au 31 mars 2017 retraités de la norme IFRS 15

Bilan

(a) regroupe Bouygues Construction, Bouygues Immobilier et Colas

22

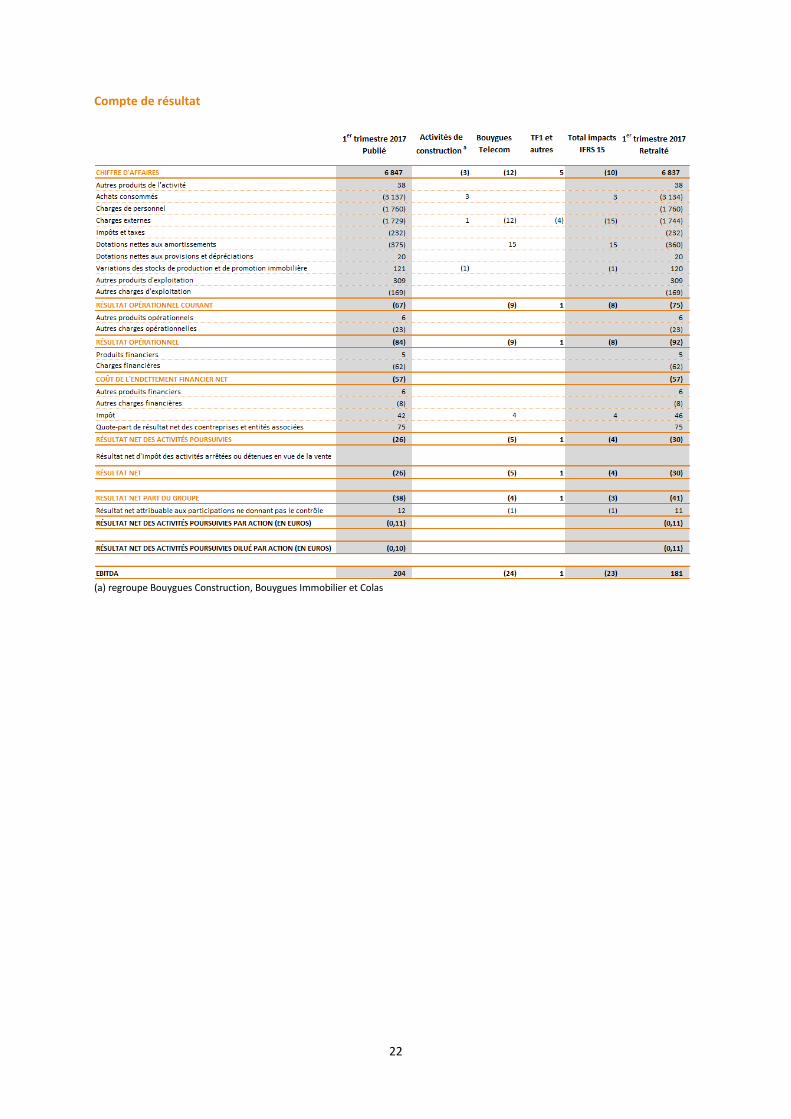

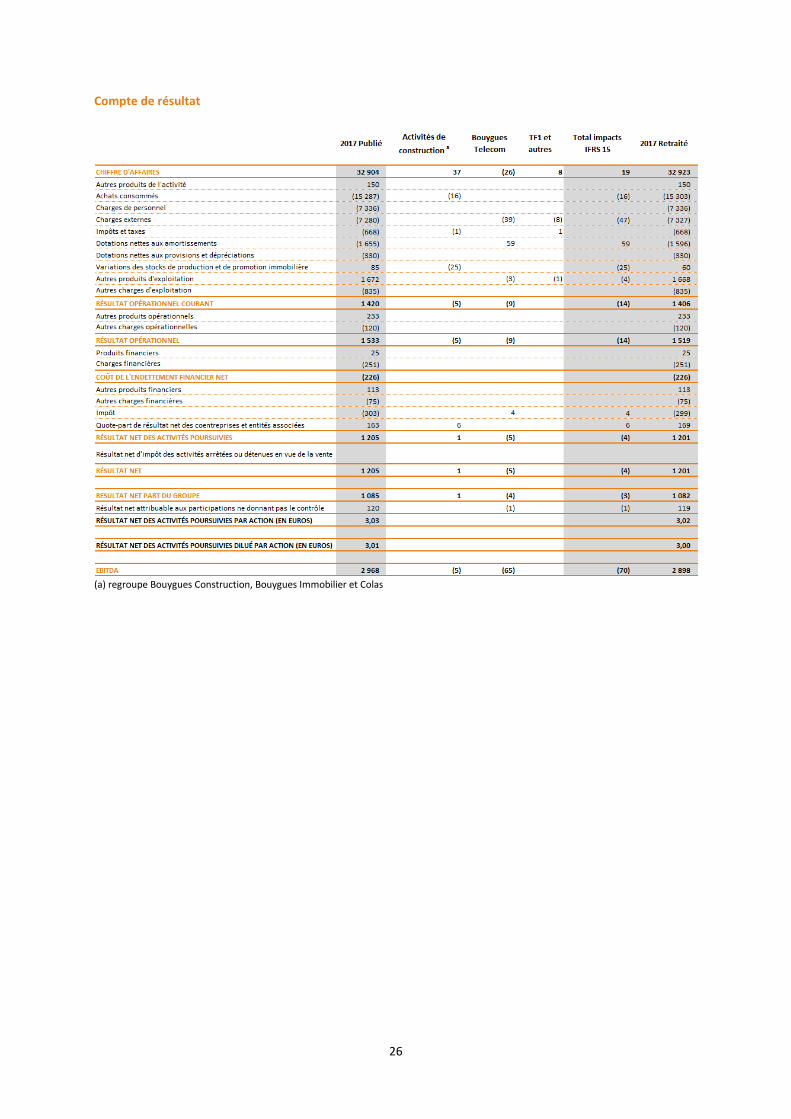

Compte de résultat

(a) regroupe Bouygues Construction, Bouygues Immobilier et Colas

23

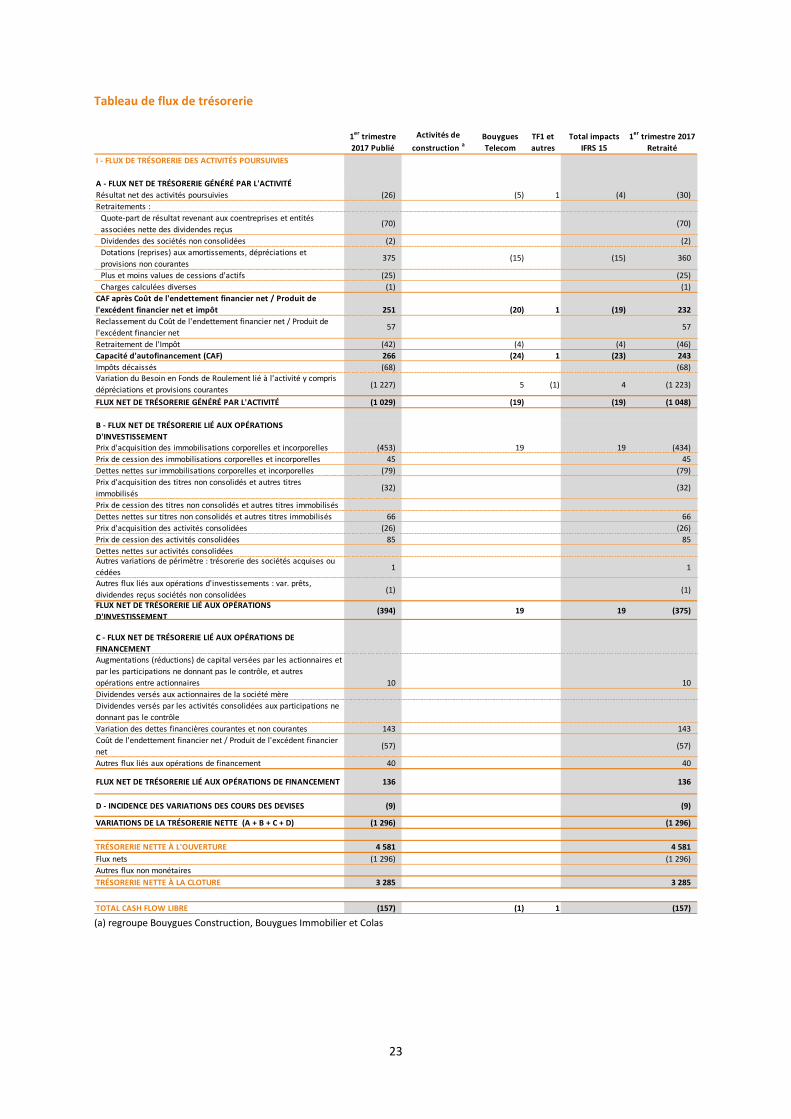

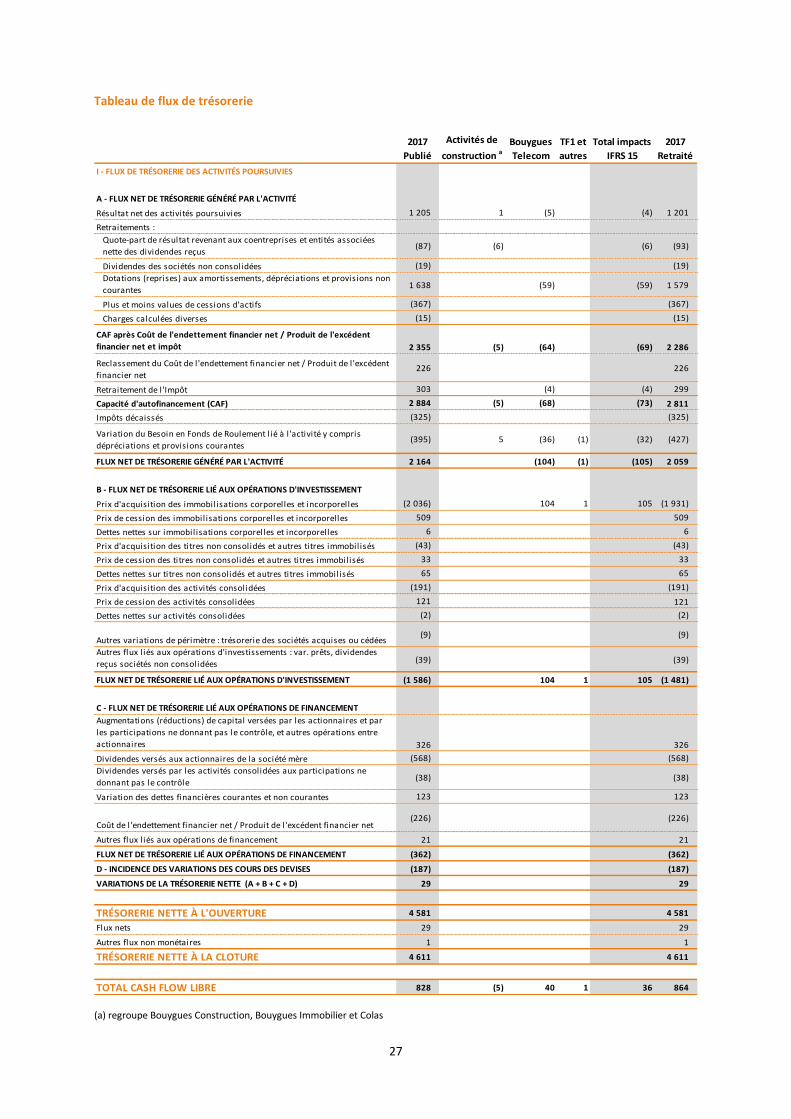

Tableau de flux de trésorerie

(a) regroupe Bouygues Construction, Bouygues Immobilier et Colas

1er

trimestre

2017 Publié

Activités de

construction a

Bouygues

Telecom

TF1 et

autres

Total impacts

IFRS 15

1er

trimestre 2017

Retraité

I - FLUX DE TRÉSORERIE DES ACTIVITÉS POURSUIVIES

A - FLUX NET DE TRÉSORERIE GÉNÉRÉ PAR L'ACTIVITÉ

Résultat net des activités poursuivies (26) (5) 1 (4) (30)

Retraitements :

Quote-part de résultat revenant aux coentreprises et entités

associées nette des dividendes reçus(70) (70)

Dividendes des sociétés non consolidées (2) (2)

Dotations (reprises) aux amortissements, dépréciations et

provisions non courantes375 (15) (15) 360

Plus et moins values de cessions d'actifs (25) (25)

Charges calculées diverses (1) (1)

CAF après Coût de l'endettement financier net / Produit de

l'excédent financier net et impôt 251 (20) 1 (19) 232

Reclassement du Coût de l'endettement financier net / Produit de

l'excédent financier net57 57

Retraitement de l'Impôt (42) (4) (4) (46)

Capacité d'autofinancement (CAF) 266 (24) 1 (23) 243

Impôts décaissés (68) (68)

Variation du Besoin en Fonds de Roulement lié à l'activité y compris

dépréciations et provisions courantes (1 227) 5 (1) 4 (1 223)

FLUX NET DE TRÉSORERIE GÉNÉRÉ PAR L'ACTIVITÉ (1 029) (19) (19) (1 048)

B - FLUX NET DE TRÉSORERIE LIÉ AUX OPÉRATIONS

D'INVESTISSEMENT

Prix d'acquisition des immobilisations corporelles et incorporelles (453) 19 19 (434)

Prix de cession des immobilisations corporelles et incorporelles 45 45

Dettes nettes sur immobilisations corporelles et incorporelles (79) (79)

Prix d'acquisition des titres non consolidés et autres titres

immobilisés(32) (32)

Prix de cession des titres non consolidés et autres titres immobilisés

Dettes nettes sur titres non consolidés et autres titres immobilisés 66 66

Prix d'acquisition des activités consolidées (26) (26)

Prix de cession des activités consolidées 85 85

Dettes nettes sur activités consolidéesAutres variations de périmètre : trésorerie des sociétés acquises ou

cédées1 1

Autres flux liés aux opérations d'investissements : var. prêts,

dividendes reçus sociétés non consolidées(1) (1)

FLUX NET DE TRÉSORERIE LIÉ AUX OPÉRATIONS

D'INVESTISSEMENT(394) 19 19 (375)

C - FLUX NET DE TRÉSORERIE LIÉ AUX OPÉRATIONS DE

FINANCEMENT

Augmentations (réductions) de capital versées par les actionnaires et

par les participations ne donnant pas le contrôle, et autres

opérations entre actionnaires 10 10

Dividendes versés aux actionnaires de la société mère

Dividendes versés par les activités consolidées aux participations ne

donnant pas le contrôle

Variation des dettes financières courantes et non courantes 143 143

Coût de l'endettement financier net / Produit de l'excédent financier

net(57) (57)

Autres flux liés aux opérations de financement 40 40

FLUX NET DE TRÉSORERIE LIÉ AUX OPÉRATIONS DE FINANCEMENT 136 136

D - INCIDENCE DES VARIATIONS DES COURS DES DEVISES (9) (9)

VARIATIONS DE LA TRÉSORERIE NETTE (A + B + C + D) (1 296) (1 296)

TRÉSORERIE NETTE À L'OUVERTURE 4 581 4 581

Flux nets (1 296) (1 296)

Autres flux non monétaires

TRÉSORERIE NETTE À LA CLOTURE 3 285 3 285

TOTAL CASH FLOW LIBRE (157) (1) 1 (157)

24

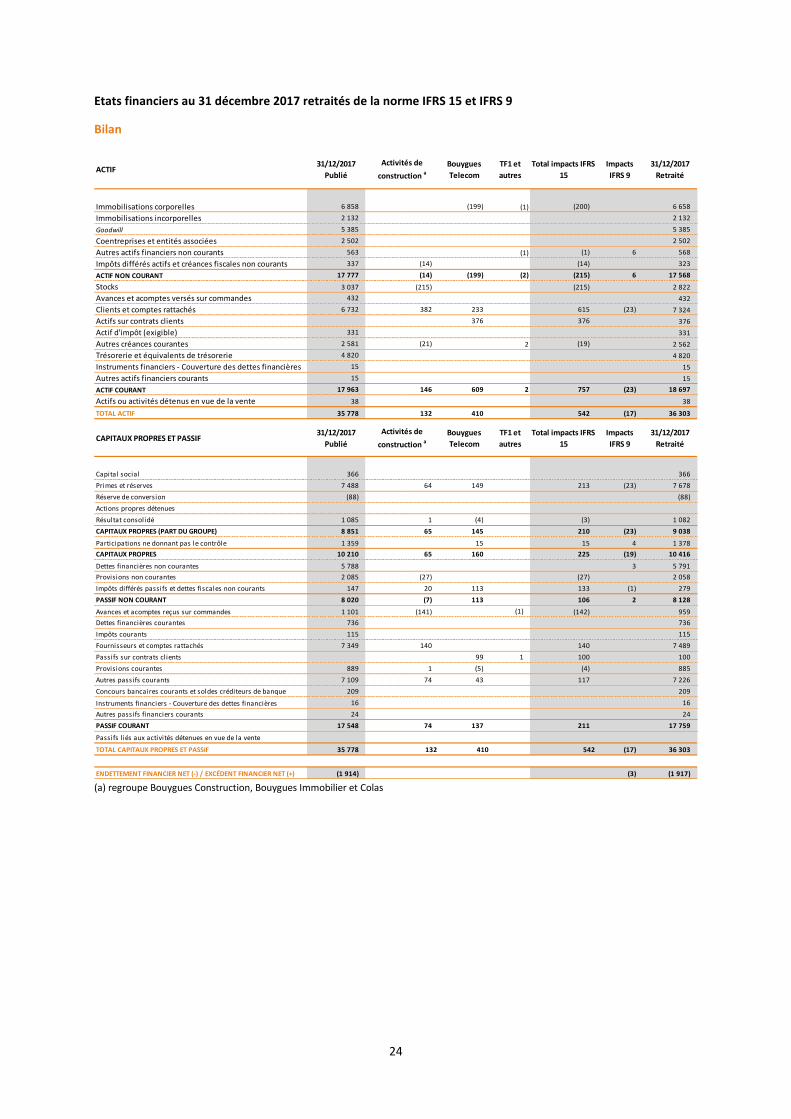

Etats financiers au 31 décembre 2017 retraités de la norme IFRS 15 et IFRS 9

Bilan

(a) regroupe Bouygues Construction, Bouygues Immobilier et Colas

ACTIF31/12/2017

Publié

Activités de

construction aBouygues

Telecom

TF1 et

autres

Total impacts IFRS

15

Impacts

IFRS 9

31/12/2017

Retraité

Immobilisations corporelles 6 858 (199) (1) (200) 6 658

Immobilisations incorporelles 2 132 2 132

Goodwill 5 385 5 385

Coentreprises et entités associées 2 502 2 502

Autres actifs financiers non courants 563 (1) (1) 6 568

Impôts différés actifs et créances fiscales non courants 337 (14) (14) 323

ACTIF NON COURANT 17 777 (14) (199) (2) (215) 6 17 568

Stocks 3 037 (215) (215) 2 822

Avances et acomptes versés sur commandes 432 432

Clients et comptes rattachés 6 732 382 233 615 (23) 7 324

Actifs sur contrats clients 376 376 376

Actif d'impôt (exigible) 331 331

Autres créances courantes 2 581 (21) 2 (19) 2 562

Trésorerie et équivalents de trésorerie 4 820 4 820

Instruments financiers - Couverture des dettes financières 15 15

Autres actifs financiers courants 15 15

ACTIF COURANT 17 963 146 609 2 757 (23) 18 697

Actifs ou activités détenus en vue de la vente 38 38

TOTAL ACTIF 35 778 132 410 542 (17) 36 303

CAPITAUX PROPRES ET PASSIF31/12/2017

Publié

Activités de

construction aBouygues

Telecom

TF1 et

autres

Total impacts IFRS

15

Impacts

IFRS 9

31/12/2017

Retraité

Capital social 366 366

Primes et réserves 7 488 64 149 213 (23) 7 678

Réserve de conversion (88) (88)

Actions propres détenues

Résultat consolidé 1 085 1 (4) (3) 1 082

CAPITAUX PROPRES (PART DU GROUPE) 8 851 65 145 210 (23) 9 038

Participations ne donnant pas le contrôle 1 359 15 15 4 1 378

CAPITAUX PROPRES 10 210 65 160 225 (19) 10 416

Dettes financières non courantes 5 788 3 5 791

Provisions non courantes 2 085 (27) (27) 2 058

Impôts différés passifs et dettes fiscales non courants 147 20 113 133 (1) 279

PASSIF NON COURANT 8 020 (7) 113 106 2 8 128

Avances et acomptes reçus sur commandes 1 101 (141) (1) (142) 959

Dettes financières courantes 736 736

Impôts courants 115 115

Fournisseurs et comptes rattachés 7 349 140 140 7 489

Passifs sur contrats clients 99 1 100 100

Provisions courantes 889 1 (5) (4) 885

Autres passifs courants 7 109 74 43 117 7 226

Concours bancaires courants et soldes créditeurs de banque 209 209

Instruments financiers - Couverture des dettes financières 16 16

Autres passifs financiers courants 24 24

PASSIF COURANT 17 548 74 137 211 17 759

Passifs l iés aux activités détenues en vue de la vente

TOTAL CAPITAUX PROPRES ET PASSIF 35 778 132 410 542 (17) 36 303

ENDETTEMENT FINANCIER NET (-) / EXCÉDENT FINANCIER NET (+) (1 914) (3) (1 917)

25

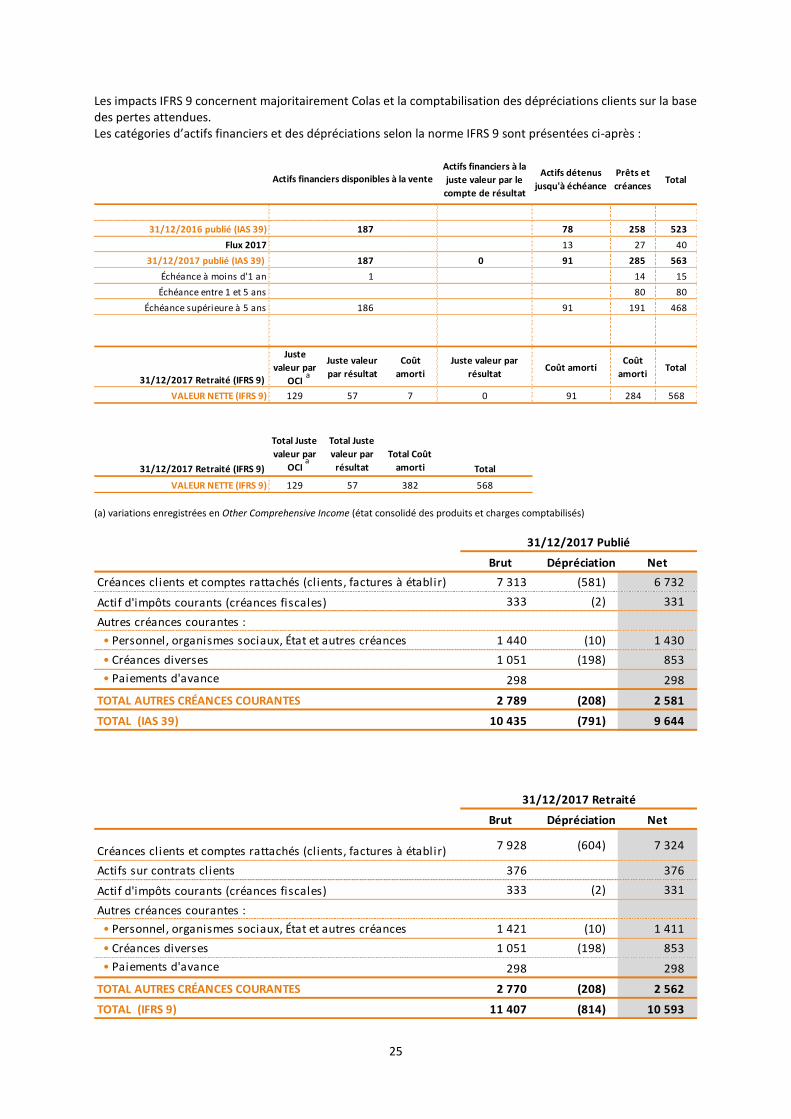

Les impacts IFRS 9 concernent majoritairement Colas et la comptabilisation des dépréciations clients sur la base des pertes attendues. Les catégories d’actifs financiers et des dépréciations selon la norme IFRS 9 sont présentées ci-après :

(a) variations enregistrées en Other Comprehensive Income (état consolidé des produits et charges comptabilisés)

Actifs financiers à la

juste valeur par le

compte de résultat

Actifs détenus

jusqu'à échéance

Prêts et

créances Total

31/12/2016 publié (IAS 39) 187 78 258 523

Flux 2017 13 27 40

31/12/2017 publié (IAS 39) 187 0 91 285 563

Échéance à moins d'1 an 1 14 15

Échéance entre 1 et 5 ans 80 80

Échéance supérieure à 5 ans 186 91 191 468

31/12/2017 Retraité (IFRS 9)

Juste

valeur par

OCI

Juste valeur

par résultat

Coût

amorti

Juste valeur par

résultatCoût amorti

Coût

amortiTotal

VALEUR NETTE (IFRS 9) 129 57 7 0 91 284 568

31/12/2017 Retraité (IFRS 9)

Total Juste

valeur par

OCI

Total Juste

valeur par

résultat

Total Coût

amorti Total

VALEUR NETTE (IFRS 9) 129 57 382 568

Actifs financiers disponibles à la vente

a

a

Brut Dépréciation Net

Créances clients et comptes rattachés (clients, factures à établir) 7 313 (581) 6 732

Actif d'impôts courants (créances fiscales) 333 (2) 331

Autres créances courantes :

• Personnel, organismes sociaux, État et autres créances 1 440 (10) 1 430

• Créances diverses 1 051 (198) 853

• Paiements d'avance 298 298

TOTAL AUTRES CRÉANCES COURANTES 2 789 (208) 2 581

TOTAL (IAS 39) 10 435 (791) 9 644

Brut Dépréciation Net

Créances clients et comptes rattachés (clients, factures à établir) 7 928 (604) 7 324

Actifs sur contrats clients 376 376

Actif d'impôts courants (créances fiscales) 333 (2) 331

Autres créances courantes :

• Personnel, organismes sociaux, État et autres créances 1 421 (10) 1 411

• Créances diverses 1 051 (198) 853

• Paiements d'avance 298 298

TOTAL AUTRES CRÉANCES COURANTES 2 770 (208) 2 562

TOTAL (IFRS 9) 11 407 (814) 10 593

31/12/2017 Publié

31/12/2017 Retraité

26

Compte de résultat

(a) regroupe Bouygues Construction, Bouygues Immobilier et Colas

27

Tableau de flux de trésorerie

(a) regroupe Bouygues Construction, Bouygues Immobilier et Colas

2017

Publié

Activités de

construction aBouygues

Telecom

TF1 et

autres

Total impacts

IFRS 15

2017

Retraité

I - FLUX DE TRÉSORERIE DES ACTIVITÉS POURSUIVIES

A - FLUX NET DE TRÉSORERIE GÉNÉRÉ PAR L'ACTIVITÉ

Résultat net des activités poursuivies 1 205 1 (5) (4) 1 201

Retraitements :

Quote-part de résultat revenant aux coentreprises et entités associées

nette des dividendes reçus(87) (6) (6) (93)

Dividendes des sociétés non consolidées (19) (19)

Dotations (reprises) aux amortissements, dépréciations et provisions non

courantes1 638 (59) (59) 1 579

Plus et moins values de cessions d'actifs (367) (367)

Charges calculées diverses (15) (15)

CAF après Coût de l'endettement financier net / Produit de l'excédent

financier net et impôt 2 355 (5) (64) (69) 2 286

Reclassement du Coût de l 'endettement financier net / Produit de l 'excédent

financier net226 226

Retraitement de l 'Impôt 303 (4) (4) 299

Capacité d'autofinancement (CAF) 2 884 (5) (68) (73) 2 811

Impôts décaissés (325) (325)

Variation du Besoin en Fonds de Roulement l ié à l 'activité y compris

dépréciations et provisions courantes (395) 5 (36) (1) (32) (427)

FLUX NET DE TRÉSORERIE GÉNÉRÉ PAR L'ACTIVITÉ 2 164 (104) (1) (105) 2 059

B - FLUX NET DE TRÉSORERIE LIÉ AUX OPÉRATIONS D'INVESTISSEMENT

Prix d'acquisition des immobilisations corporelles et incorporelles (2 036) 104 1 105 (1 931)

Prix de cession des immobilisations corporelles et incorporelles 509 509

Dettes nettes sur immobilisations corporelles et incorporelles 6 6

Prix d'acquisition des titres non consolidés et autres titres immobilisés (43) (43)

Prix de cession des titres non consolidés et autres titres immobilisés 33 33

Dettes nettes sur titres non consolidés et autres titres immobilisés 65 65

Prix d'acquisition des activités consolidées (191) (191)

Prix de cession des activités consolidées 121 121

Dettes nettes sur activités consolidées (2) (2)

Autres variations de périmètre : trésorerie des sociétés acquises ou cédées(9) (9)

Autres flux l iés aux opérations d'investissements : var. prêts, dividendes

reçus sociétés non consolidées (39) (39)

FLUX NET DE TRÉSORERIE LIÉ AUX OPÉRATIONS D'INVESTISSEMENT (1 586) 104 1 105 (1 481)

C - FLUX NET DE TRÉSORERIE LIÉ AUX OPÉRATIONS DE FINANCEMENT

Augmentations (réductions) de capital versées par les actionnaires et par

les participations ne donnant pas le contrôle, et autres opérations entre

actionnaires 326 326

Dividendes versés aux actionnaires de la société mère (568) (568)

Dividendes versés par les activités consolidées aux participations ne

donnant pas le contrôle(38) (38)

Variation des dettes financières courantes et non courantes 123 123

Coût de l 'endettement financier net / Produit de l 'excédent financier net(226) (226)

Autres flux l iés aux opérations de financement 21 21

FLUX NET DE TRÉSORERIE LIÉ AUX OPÉRATIONS DE FINANCEMENT (362) (362)

D - INCIDENCE DES VARIATIONS DES COURS DES DEVISES (187) (187)

VARIATIONS DE LA TRÉSORERIE NETTE (A + B + C + D) 29 29

TRÉSORERIE NETTE À L'OUVERTURE 4 581 4 581

Flux nets 29 29

Autres flux non monétaires 1 1

TRÉSORERIE NETTE À LA CLOTURE 4 611 4 611

TOTAL CASH FLOW LIBRE 828 (5) 40 1 36 864