Embed Size (px)

Citation preview

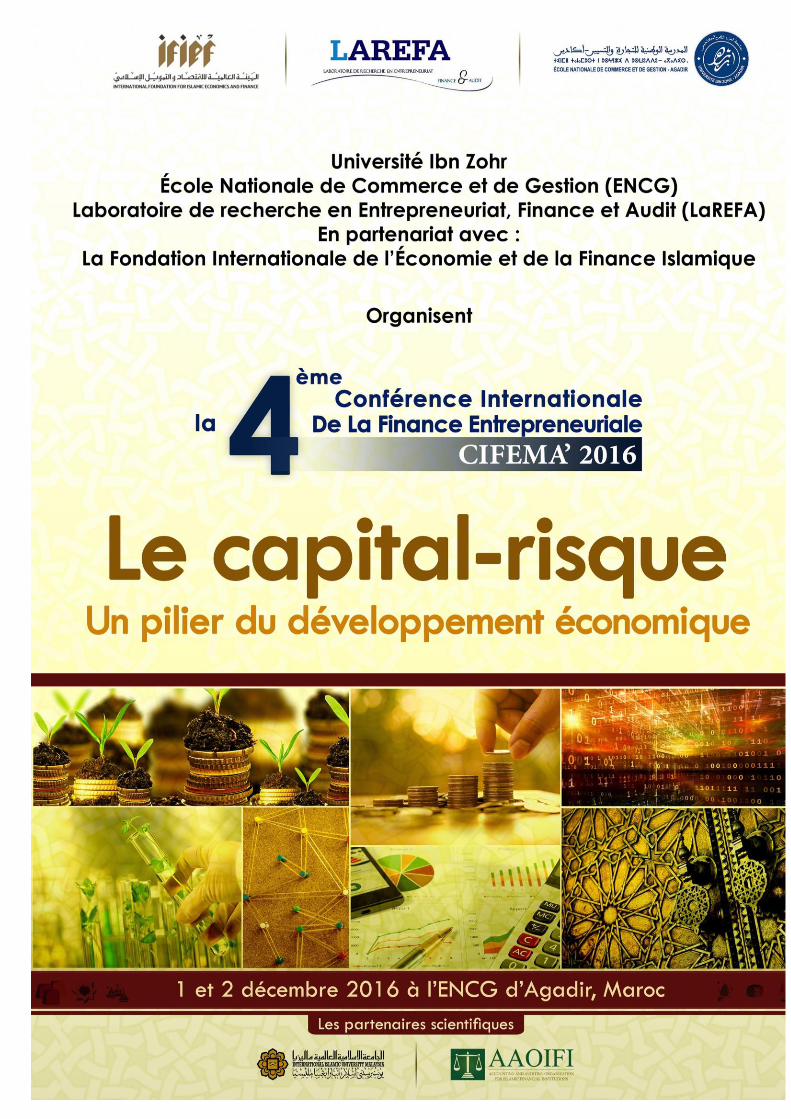

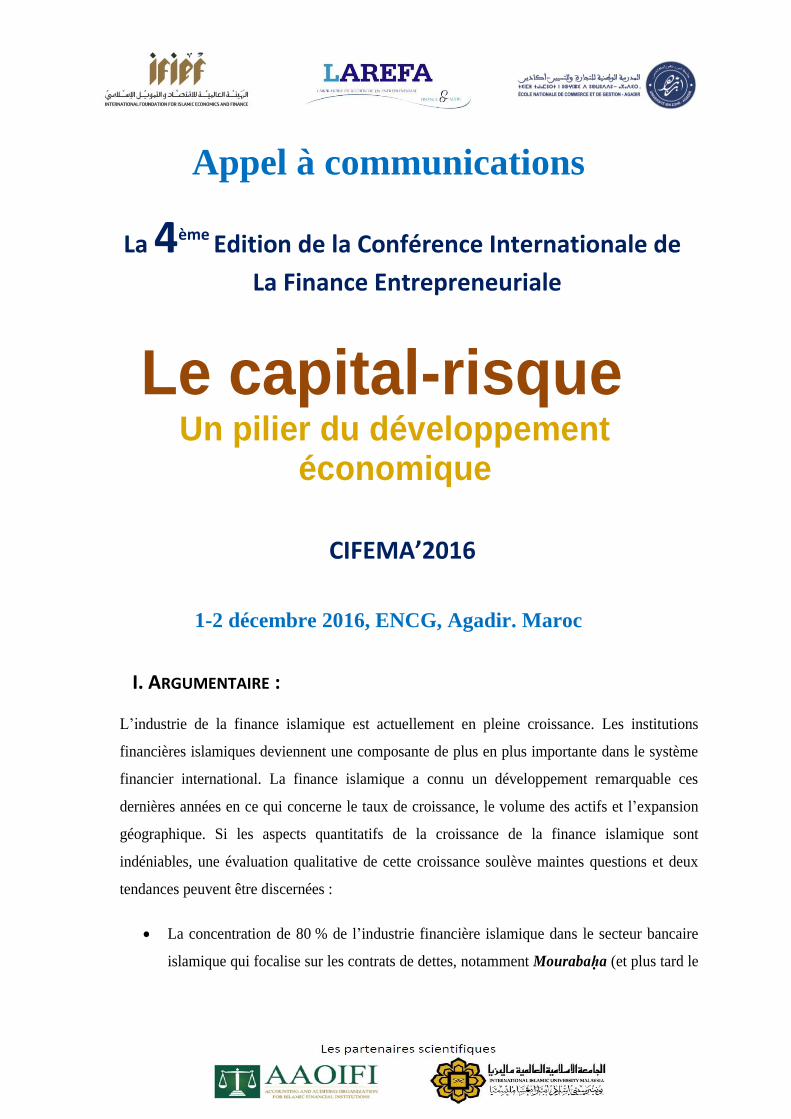

Appel à communications

La 4ème Edition de la Conférence Internationale de

La Finance Entrepreneuriale

Le capital-risque Un pilier du développement

économique

CIFEMA’2016

1-2 décembre 2016, ENCG, Agadir. Maroc

I. ARGUMENTAIRE :

L’industrie de la finance islamique est actuellement en pleine croissance. Les institutions

financières islamiques deviennent une composante de plus en plus importante dans le système

financier international. La finance islamique a connu un développement remarquable ces

dernières années en ce qui concerne le taux de croissance, le volume des actifs et l’expansion

géographique. Si les aspects quantitatifs de la croissance de la finance islamique sont

indéniables, une évaluation qualitative de cette croissance soulève maintes questions et deux

tendances peuvent être discernées :

La concentration de 80 % de l’industrie financière islamique dans le secteur bancaire

islamique qui focalise sur les contrats de dettes, notamment Mourabaḥa (et plus tard le

tawarruq bancaire) considéré comme l’instrument phare de financement, au détriment

des formules qui reposent sur le principe du partage des profits et des pertes (PPP).

La faiblesse des autres composants de la finance islamique, dont le rôle est nécessaire

au renforcement et à la diversité de sa structure. En particulier, les produits clés sur les

marchés financiers réglementés tels que les actions conformes à la charia, les

instruments et les fonds d’investissement ainsi que les composantes de marchés

financiers parallèles qui comprennent des accords bilatéraux, négociés en dehors des

marchés réglementés, comme les offres de financement privé (PE) et les opérations de

financement par capital-risque (VC).

L’importante utilisation des contrats de dettes par les banques islamiques peut être justifiée par les

restrictions imposées par les banques centrales ainsi que les règles prudentielles empêchant les

banques de financer des projets à risques, tels que ceux financés par les formules de

participation dans le capital selon le principe PPP. C’est pourquoi, on ne peut pas compter sur

la contribution des banques islamiques dans le financement des projets innovants à haut risque.

Par contre, il faut développer d’autres institutions financières susceptibles d’utiliser les

formules de financement participatif sur une grande échelle. A ce titre, le capital-risque, qui a

été à l’origine du succès des plus grandes entreprises de la nouvelle économie (par exemple,

Microsoft, Yahoo, Apple, Google, etc.), demeure au centre du financement des projets

innovants.

Considéré comme la technique conventionnelle la plus proche des contrats de Mochāraka et de

Moḍāraba, le capital-risque préconise le paradigme du PPP. En effet, la relation entre le

capital-risqueur et jeune créateur est fondée sur un partenariat impliquant le partage des risques

lors des phases de lancement et du développement et le partage des profits en cas de réussite.

L’industrie du capital-risque a connu un grand essor dans l’occident et n’intervient plus

uniquement pour le soutien des projets dans les premiers stades, mais les accompagne tout au

long de leur cycle de vie en utilisant des formules de financement différentes basées

principalement sur la participation tout en cherchant à atténuer les risques. Ceci a permis à

l’industrie de jouer un rôle économique important pour mobiliser l’épargne et encourager les

investissements générateurs d’emplois. La croissance de cette industrie a soutenu la révolution

technologique dans le domaine de l’Internet et de la communication. Ce qui a rendu disponible

une énorme quantité de données et d’informations contribuant à la réduction du risque des

formules de financement participatif.

Par ailleurs, cette industrie se développe activement à travers trois formes : les business angels,

les fonds d’investissement spécialisés dans le financement des projets pilotes et le

crowdfunding, fondé sur un consensus entre les bailleurs et les demandeurs de fonds à travers

une variété de plates-formes électroniques.

Pour toutes ces raisons, il s’avère nécessaire de réorienter l’industrie financière islamique en

tirant profit des avancées du capital risque, à travers le développement d’instruments financiers

participatifs finançant les projets innovants. Tout en poursuivant les efforts de gestion des

risques associés à ces instruments financiers pour encourager et attirer un grand nombre de

bailleurs de fonds à investir dans cette industrie.

Conscients de l’importance de ce sujet et motivés par la promotion du concept de partenariat,

qui est un principe fondamental de la finance islamique, nous avons choisi, pour la quatrième

édition de la conférence internationale de la finance entrepreneuriale CIFEMA'2016, de

débattre la thématique de financement des projets par le capital-risque, entre chercheurs,

experts et hommes d’affaires. Sous le thème « Le capital-risque : un pilier du développement

économique », cette édition a pour objectif de contribuer à l’enrichissement des travaux de

recherche liés à cette approche novatrice dans le financement des investissements. Ceci

permettra de concevoir un modèle institutionnel financier en adéquation avec les exigences

actuelles et d’intégrer les formules PPP afin d’assurer la complémentarité entre les

composantes de l’édifice de l’industrie financière islamique.

II. OBJECTIFS MAJEURS DE LA CONFERENCE

- Discussion et partage des expériences régionales et internationales significatives dans

le domaine du capital-risque ;

- Sensibilisation des entreprises, des hommes d’affaires et des investisseurs à

l’importance des investissements en capital-risque ;

- Présentation de l’avancée des recherches scientifiques ayant pour objectif de rediriger

les investissements dans la finance islamique vers le financement des projets innovants

à travers le capital-risque ;

- Promouvoir la recherche scientifique en économie et finance islamiques menée par

l’Université Ibn Zohr et ses institutions.

III. PRINCIPAUX AXES DE LA CONFERENCE

Axe A : Obstacles à l’utilisation des modes de financement participatifs islamiques à

base PPP

A1. Cadre réglementaire et légal des opérations de finalement islamique par les

formules à base PPP (Modaraba et Mocharaka)

A2. Profil de risque du financement à base PPP

A3. Problèmes d’agences liés au financement à base PPP

A4. Modes de PPP de la finance islamique et le financement des PME

Axe B : Capital-risque : piliers, état de l’art et perspectives d’avenir

B1. Capital-risque : fondements, mécanismes financiers et formes d’investissement

B2. Étapes, critères de décision de financement, instruments utilisés et horizon

temporel d’intervention

B3. Facteurs clés de succès des investissements en capital-risque

B4. Similitudes, différences et moyens de conciliation du financement participatif

islamique et le capital-risque

B5. Expériences internationales en capital-risque

B6. Perspectives des marchés du capital-risque à la lumière de l’évolution rapide des

technologies de l’information et de communication

B7. Réalité et perspectives des investissements en capital-risque au Maroc

Axe C : Modèle islamique du capital-risque

C1. Instruments et modalités de prise de participation à travers les cycles de vie du

projet

C2. Gestion des risques liés aux opérations du capital-risque islamique

C3. Voies de sortie du capital-risque islamique et les risques d’illiquidité

C4. Processus de financement et intervention du comité charia

C5. Dimension sociale du capital-risque islamique

C6. Rôle de l’ingénierie financière islamique dans la promotion du modèle du

capital-risque islamique

Axe D : Fonds d’investissement islamique :

D1. Cadre organisationnel, pratique et chariatique des fonds d’investissement

islamique

D2. Typologie, portée et domaines d’interventions des fonds d’investissement

islamique

D3. Impact des restrictions de la charia sur la structure des risques des fonds

d’investissement islamique

D4. Performance des fonds d’investissement islamique

IV. MODALITES PRATIQUES

Dates importantes:

- 30 Septembre 2016 : Date limite d’envoi du texte complet de la communication

- 30 Octobre 2016 : Date limite de notification d’acceptation définitive des

communications retenues par le comité scientifique

- 1 -2 décembre 2016 : Déroulement de la conférence

Langues de la conférence :

Arabe, Français ou Anglais

Frais d’inscription et logistique :

- Une fois l’article accepté, une lettre d’acceptation et d’invitation à la participation aux

travaux de la conférence sera transmise aux auteurs ;

- Les frais du transport vers Agadir et l’hébergement sont à la charge des participants ;

- Une liste des hôtels présentant les meilleures offres sera communiquée aux

participants .

- Les frais d’inscription des participants à la conférence sont de :

200 US$ pour les participants venant de l’extérieur du Maroc

100 US$ (1000 Dh) pour les participants venant du Maroc

50 US$ (500 DH) pour les doctorants venant du Maroc

- Ces frais couvrent la documentation, le CD des actes, les pauses-café et les repas de

midi.

Contacts :

- Les propositions de communication, rédigées en arabe, français ou anglais, en format

Word, devront parvenir à l’adresse suivante : [email protected]

- Site Web de la conférence :

www.encg-agadir.ac.ma/cifema/

- Page facebook de la conférence www.facebook.com/international.conference.cifema

- Pour toute information complémentaire, vous pouvez contacter :

o Tel : 00212661628247

o Email: [email protected]

V. COMITES DE LA CONFERENCE

Comité d’honneur

• HALLI Omar (Président de l’Université Ibn Zohr)

• Abdelaziz BENDOU (Directeur de l’ENCG, Agadir)

• AL ATRAM Abdulrrahman (Secrétaire général de la Fondation internationale d’économie et

de finance islamique, Riyad)

• HAFED Omar Zohair (Secrétaire adjoint de la Fondation internationale d’économie et de

finance islamique, Riyad)

• Mobarak JAMIL Mohamed (Président du Conseil Local des Oulémas d'Agadir-Ida-Outanane)

• El KETTANI Omar (Professeur à l’Université Mohammed V-Agdal, Rabat)

Comité d’organisation

• CHAKIR Ahmed (Président du comité d’organisation, ENCG-Université Ibn Zohr, Agadir)

• BENDOU Abdelaziz (ENCG-Université Ibn Zohr, Agadir)

• BERGHOUT Abdel Aziz (Univérsité Islamique Internationale Malaisie)

• Al ZAMIL Yousef Bin Abdullah (Fondation internationale d’économie et de finance

islamique, Riyad)

• SALEH Abullah (Fondation internationale d’économie et de finance islamique, Riyad)

• RADI Bouchra (ENCG-Université Ibn Zohr, Agadir)

• MESKINE Lahcen (EST-Université Ibn Zohr, Agadir)

• OUBDI Lahsen (ENCG-Université Ibn Zohr, Agadir)

• FADILI Moulay Hachem (ENCG-Université Ibn Zohr, Agadir)

• AIT BIHI Abdelhamid (ENCG-Université Ibn Zohr, Agadir)

• HMAITTANE Abdelmajid ENCG-Université Ibn Zohr, Agadir)

• CHKIRIBA Driss (FSJES, Meknès, Maroc)

• BOUZAHIR Brahim (ENCG, Université Chouaib Doukkali, El Jadida)

• BARI Imane (FSJES-Université Ibn Zohr, Agadir)

• ED-DAFALI Slimane (ENCG-Université Ibn Zohr, Agadir)

• KAFOU Ali (ENCG-Université Ibn Zohr, Agadir)

• AKDIM Sadik (ENCG-Université Ibn Zohr, Agadir)

• GUINTAOUI Mohamed ENCG-Université Ibn Zohr, Agadir)

Comité scientifique

• Al-MUHANNA Khalid Abdulrahman (Université Islamique Al-'Imam , Riyad)

• AL-SUHAIBANI Mohammad (Université Islamique Al-'Imam, Riyad)

• ALUMRANI Abdullah Mohammed (Université Islamique Al-'Imam , Riyad)

• ATTOUCH Hicham (FSJES-Université Mohammed V, Rabat)

• BELLIHI Hassan (ENCG-Université Ibn Zohr, Agadir)

• BENREDJEM Mohamed Khemissi (Université de Souk Ahras, Algérie)

• BOUHRAOUA Said (ISRA, Malaisie)

• BOUZAHIR Brahim (ENCG, Université Chouaib Doukkali, El Jadida)

• CHAKIR Ahmed (ENCG-Université Ibn Zohr, Agadir)

• CHKIRIBA Driss (FSJES-Université Moulay Ismail, Meknès)

• CHOUKRI Ismail (Université Quaraouiyine, Faculté Chariaa)

• EL AKRY El Kebir (FSJES-Université Mohammed Premier, Oujda)

• EL KETTANI Omar (FSJES, Université Mohamed V-Agdal, Rabat)

• EL KHAMLICHI Abdelbari (ENCG, Université Chouaib Doukkali, El Jadida)

• EL MEZIANE Abderrazak (Université Mohamed V-Souissi, Rabat)

• EL OUAFI Ibrahim (FLSH-Université Ibn Zohr, Agadir)

• ERRAOUI Elhoussein (FSJES-Université Ibn Zohr, Agadir)

• MESKINE Lahcen (EST-Université Ibn Zohr, Agadir)

• MSEDDI Slim Abdulsalam Université Islamique Al-'Imam, Riyad)

• OUBDI Lahsen (ENCG-Université Ibn Zohr, Agadir)

• RADI Bouchra (ENCG-Université Ibn Zohr, Agadir)

• RIGAR Sidi Mohamed (FSJES-Université Cadi Ayyad, Marrakech)

• SAHIBEDDINE Abdelhak (ENCG, Université Chouaib Doukkali, El Jadida)

• SALINA Hj.Kassim (Univérsité Islamique Internationale Malaisie)

• SOUALHI Younes (ISRA, Malaisie)

• ZIKY Mustapha (FSJES-Université Cadi Ayyad, Marrakech)

VI. Présentation des textes

La première page, non numérotée, comprendra uniquement :

- Le titre de l’article en petites majuscules (Times new roman 18 gras) ;

- Le(s) nom(s) de(s) auteur (s) et leur affiliation (Times new roman 14 gras) ;

- L’adresse électronique de l’auteur à qui la correspondance doit être adressée (Times new roman

12);

- Un résumé à interligne simple d'environ 500 mots (10 à 15 lignes), contenant notamment

l’objectif de la recherche, les éléments essentiels de son cadre théorique et méthodologique

ainsi que ses principaux résultats (Times 12, justifié) ;

- Un maximum de cinq (5) mots clés (Times new roman 12) en précisant la classification JEL.

Corps du texte (format A4) devra prévoir des marges supérieures, inférieures et latérales de

2,5 cm. Le texte, y compris les notes de bas de pages, la bibliographie et les annexes, ne doit pas

excéder 15 pages (30000 caractères y compris les espaces). Il sera écrit en Times New Roman (12

points), en interligne simple et sera justifié (aligné à gauche et à droite). Les pages doivent être

numérotées sans EN-TETE ni PIED DE PAGE.

Les titres NIVEAU 1 petites majuscules (Times new roman 14 gras) niveau 2 petites majuscules

(Times new roman 12 gras)

Les notes de bas de page auront la numérotation continue en commençant à chaque page et ne

doivent pas servir aux renvois bibliographiques. Times new roman 10

Dans le texte, les références apparaîtront entre parenthèses avec le nom et l’année de

publication, ex : (El Hassani, 1996) et on ajoute la page s’il y a lieu (El Hassani, 1996 : p.112).

Les références d’auteur(s) ayant publié plus d’une fois au cours de la même année doivent être

identifiées chronologiquement par une lettre suivant l’année (ex : 1998a, 1998b).

La bibliographie ne comporte que les sources citées dans le corps du texte. Les références doivent

y être présentées dans l’ordre alphabétique du nom du premier auteur. Chaque mention doit être

complète et précise selon les modèles présentés ci-après :

Articles de périodiques

BenBella, A. 1986. « La filiation maudite : critique de la raison occidentale ». El Badil.

Montreuil. Mai 1986. pp. 45-56.

Ouvrages entiers

Martin, Hans-Peter et Schuman, H. 1997. Le piège de la mondialisation. trad. de l’allemand

par Olivier Mannoni. Arles : Solin, actes sud, 326 p.

Parties d’ouvrages

Stein, M.I. 1982. « Creativity and the Scientist ».dans Barber, B. et Hirsh, W. (dir.). The

Sociology of Science. Free Press. New York (New York). É.-U. p. 125-152.

Articles présentés lors de conférences

Bardach, J.E. 1982. « Food and Energy Problems of Third World Cities ».

exposéprésentélors de la conférenceintituléeUrbanizationand National Development

(21-23 janvier 1982). East-West Center. Honolulu (Hawaï). É.-U. 20 p.

Thèses - rapports internes

El Mataoui, M. 1997. « Transition démographique au Maroc », mémoire de DES ès

Sciences Economiques, Faculté de Droit Rabat/Agdal. p. 179.

Conseil des sciences du Canada (CSC). 1992. Agriculture durable : priorité à la recherche.

43e rapport annuel. Conseil des sciences du Canada. Ottawa (Ontario). Canada. 50 p.

Textes électroniques

Stiglitz, J. (date de consultation : 07 août 2001). What I Learned at the World Economic

Crisis. the Insider. [En ligne]. URL :

http://thenewrepublic.com/041700/stiglitz041700.html

Les figures et les tableaux seront numérotés de façon continue. Le titre en haut et la source est

indiquée en dessous.

La dénomination du fichier devra comporter uniquement le nom de l’auteur. En cas de plus

d’un auteur il faudra mettre le nom qui apparaît le premier dans le papier.

Les papiers qui ne respecteront pas les normes de forme indiquées en haut seront renvoyés par

le comité d’organisation pour remodelage. Les papiers conformes aux règles de forme seront

soumis à l’évaluation de fond du comité scientifique.