Embed Size (px)

Citation preview

Approche du financement privé des entreprises culturelles

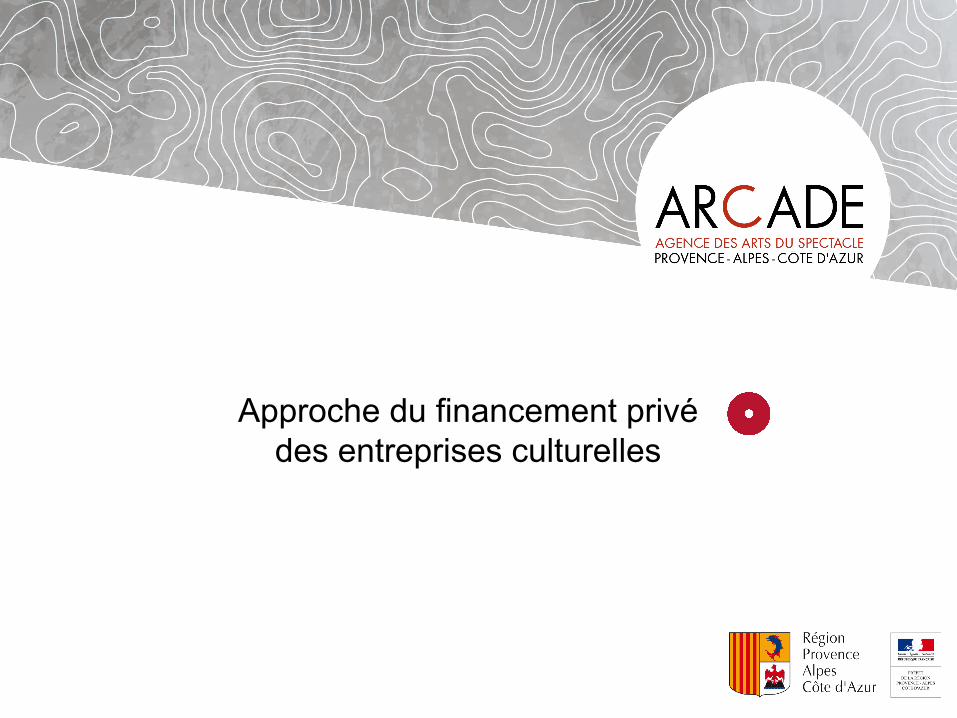

3,5 milliards budget général en 2016 + 25 % en 2 ans 14 % des entreprises mécènes en France 79 % des mécènes pensent stabiliser ou augmenter leur budget

02/02/17 Arcade 2

FINANCEMENT PRIVÉ DES ENTREPRISES CULTURELLES

(cf.admical)

17%

15%

14% 12%

42%

Social

Culture

Education

Sport

Santé, environnement, solidarité

10 % des entreprises sont mécènes en Paca (24 % en Aquitaine, 17% en Rhône-Alpes-Auvergne).

En chiffres

Le budget du mécénat En Paca

QUELQUES REPÈRES

ETI/GE (3% et 60% du budget) PME (25% et 29% du budget - en hausse) TPE (72% et 11% du budget)

3

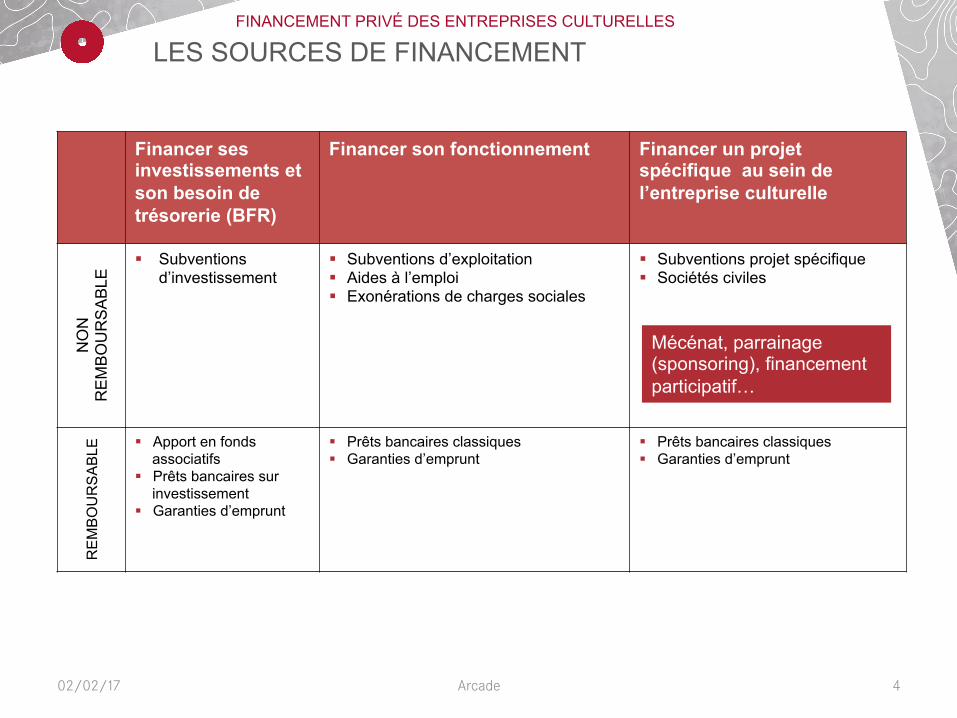

Un opérateur culturel crée un projet nécessitant des moyens humains et matériels et comme tout « entrepreneur », il s’appuie pour cela : > sur une structure juridique (forme associative le plus souvent) > sur des sources de financement :

u de l’autofinancement et ressources propres u des financements « externes »

LES SOURCES DE FINANCEMENT

Sources de financement externes possibles : u Financements publics (subventions) u Financements issus des sociétés civiles u Financements privés remboursables (crédits bancaires) u Financements privés : mécénat, financement participatif…

FINANCEMENT PRIVÉ DES ENTREPRISES CULTURELLES

Arcade 02/02/17

4

Financer ses investissements et son besoin de trésorerie (BFR)

Financer son fonctionnement

Financer un projet spécifique au sein de l’entreprise culturelle

NO

N

RE

MB

OU

RS

AB

LE § Subventions

d’investissement

§ Subventions d’exploitation § Aides à l’emploi § Exonérations de charges sociales

§ Subventions projet spécifique § Sociétés civiles

RE

MB

OU

RS

AB

LE

§ Apport en fonds associatifs

§ Prêts bancaires sur investissement

§ Garanties d’emprunt

§ Prêts bancaires classiques § Garanties d’emprunt

§ Prêts bancaires classiques § Garanties d’emprunt

Mécénat, parrainage (sponsoring), financement participatif…

LES SOURCES DE FINANCEMENT FINANCEMENT PRIVÉ DES ENTREPRISES CULTURELLES

Arcade 02/02/17

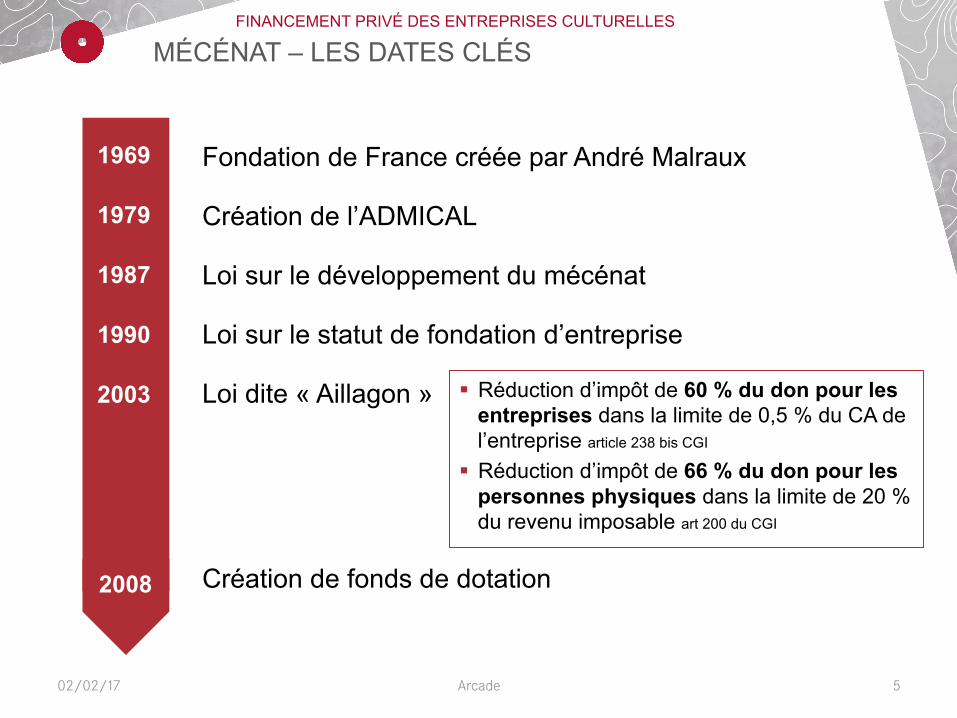

Fondation de France créée par André Malraux

5

§ Réduction d’impôt de 60 % du don pour les entreprises dans la limite de 0,5 % du CA de l’entreprise article 238 bis CGI

§ Réduction d’impôt de 66 % du don pour les personnes physiques dans la limite de 20 % du revenu imposable art 200 du CGI

Création de l’ADMICAL

Loi sur le développement du mécénat

Loi sur le statut de fondation d’entreprise

Loi dite « Aillagon »

Création de fonds de dotation

1969

1979

1987

1990

2003

2008

MÉCÉNAT – LES DATES CLÉS FINANCEMENT PRIVÉ DES ENTREPRISES CULTURELLES

Arcade 02/02/17

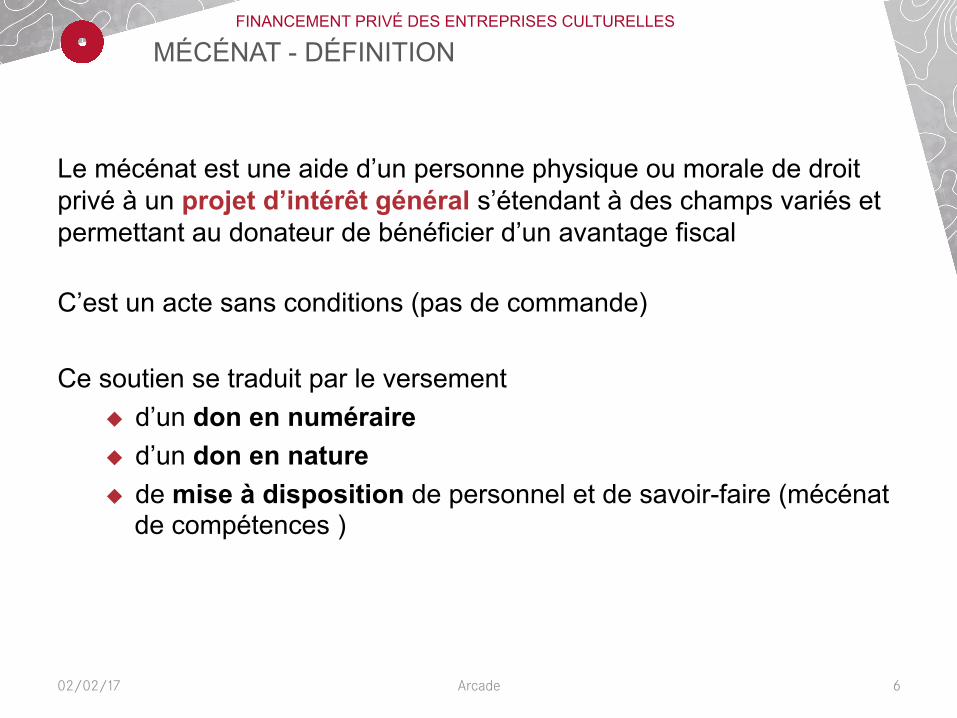

Le mécénat est une aide d’un personne physique ou morale de droit privé à un projet d’intérêt général s’étendant à des champs variés et permettant au donateur de bénéficier d’un avantage fiscal

C’est un acte sans conditions (pas de commande)

Ce soutien se traduit par le versement u d’un don en numéraireu d’un don en natureu de mise à disposition de personnel et de savoir-faire (mécénat

de compétences )

6

MÉCÉNAT - DÉFINITION FINANCEMENT PRIVÉ DES ENTREPRISES CULTURELLES

Arcade 02/02/17

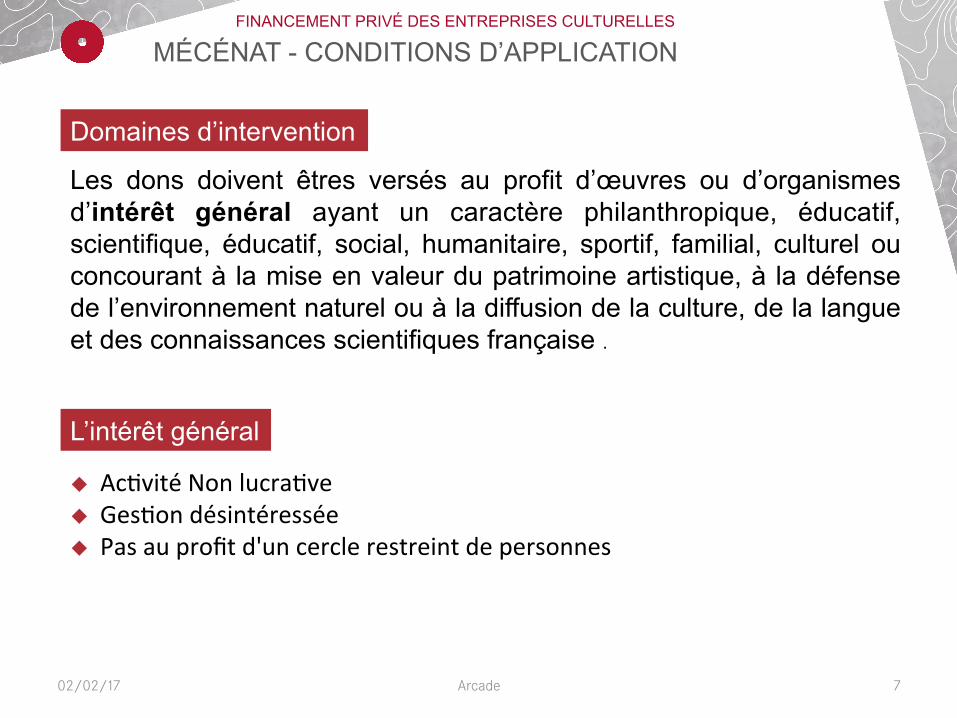

Les dons doivent êtres versés au profit d’œuvres ou d’organismes d’intérêt général ayant un caractère philanthropique, éducatif, scientifique, éducatif, social, humanitaire, sportif, familial, culturel ou concourant à la mise en valeur du patrimoine artistique, à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques française .

7

Domaines d’intervention

L’intérêt général

u Ac-vitéNonlucra-veu Ges-ondésintéresséeu Pasauprofitd'uncerclerestreintdepersonnes

MÉCÉNAT - CONDITIONS D’APPLICATION FINANCEMENT PRIVÉ DES ENTREPRISES CULTURELLES

Arcade 02/02/17

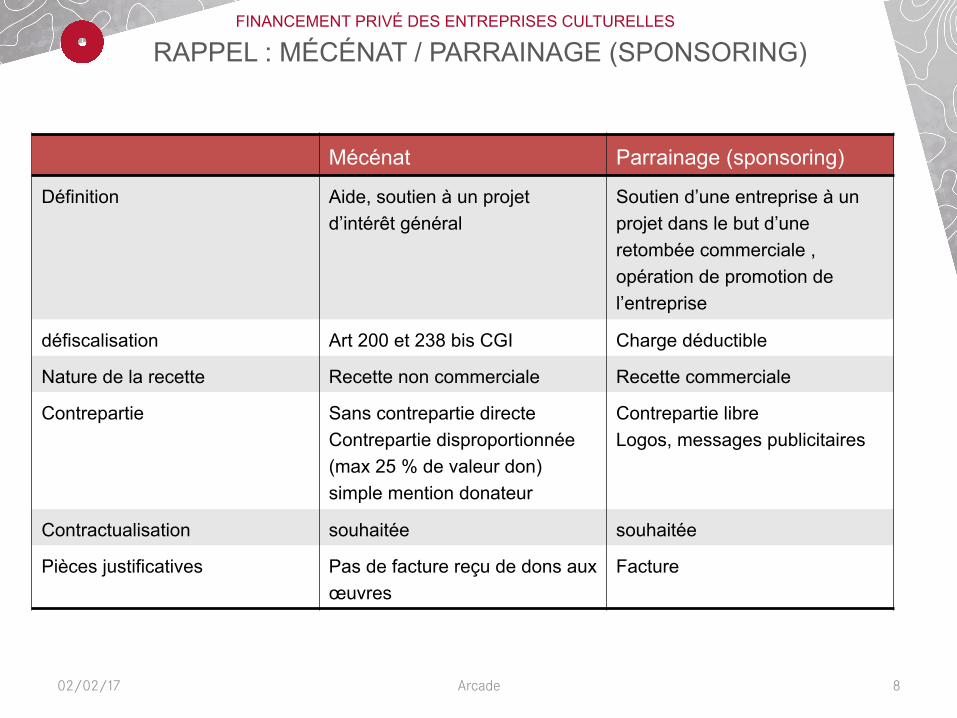

Mécénat Parrainage (sponsoring)

Définition Aide, soutien à un projet d’intérêt général

Soutien d’une entreprise à un projet dans le but d’une retombée commerciale , opération de promotion de l’entreprise

défiscalisation Art 200 et 238 bis CGI Charge déductible

Nature de la recette Recette non commerciale Recette commerciale

Contrepartie Sans contrepartie directe Contrepartie disproportionnée (max 25 % de valeur don) simple mention donateur

Contrepartie libre Logos, messages publicitaires

Contractualisation souhaitée souhaitée

Pièces justificatives Pas de facture reçu de dons aux œuvres

Facture

8

RAPPEL : MÉCÉNAT / PARRAINAGE (SPONSORING) FINANCEMENT PRIVÉ DES ENTREPRISES CULTURELLES

Arcade 02/02/17

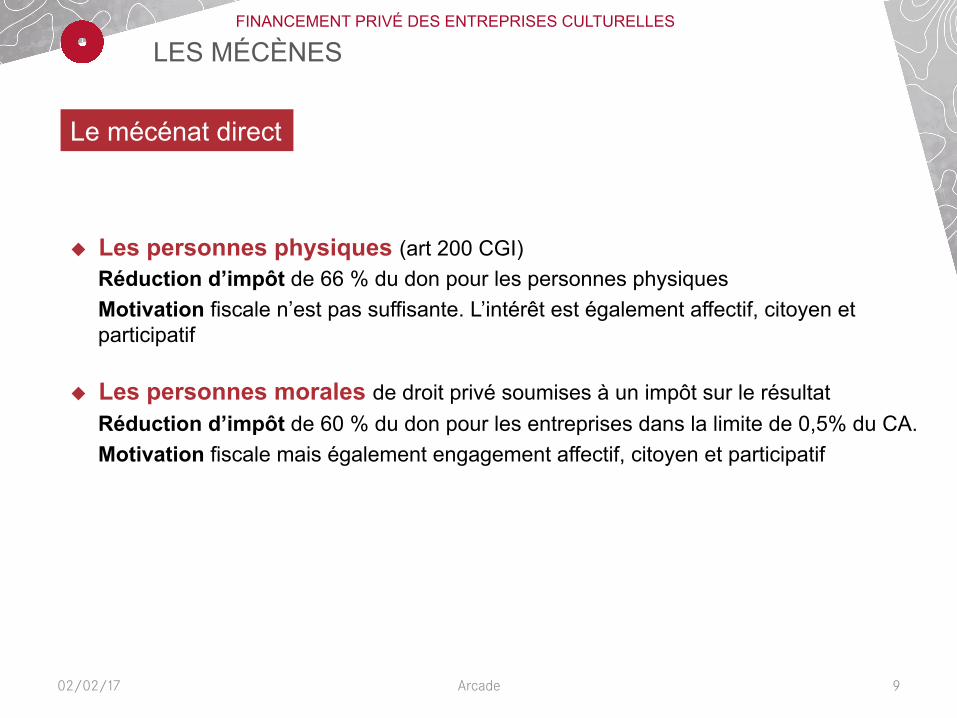

u Les personnes physiques (art 200 CGI) Réduction d’impôt de 66 % du don pour les personnes physiques Motivation fiscale n’est pas suffisante. L’intérêt est également affectif, citoyen et participatif

u Les personnes morales de droit privé soumises à un impôt sur le résultat Réduction d’impôt de 60 % du don pour les entreprises dans la limite de 0,5% du CA. Motivation fiscale mais également engagement affectif, citoyen et participatif

9

Le mécénat direct

LES MÉCÈNES FINANCEMENT PRIVÉ DES ENTREPRISES CULTURELLES

Arcade 02/02/17

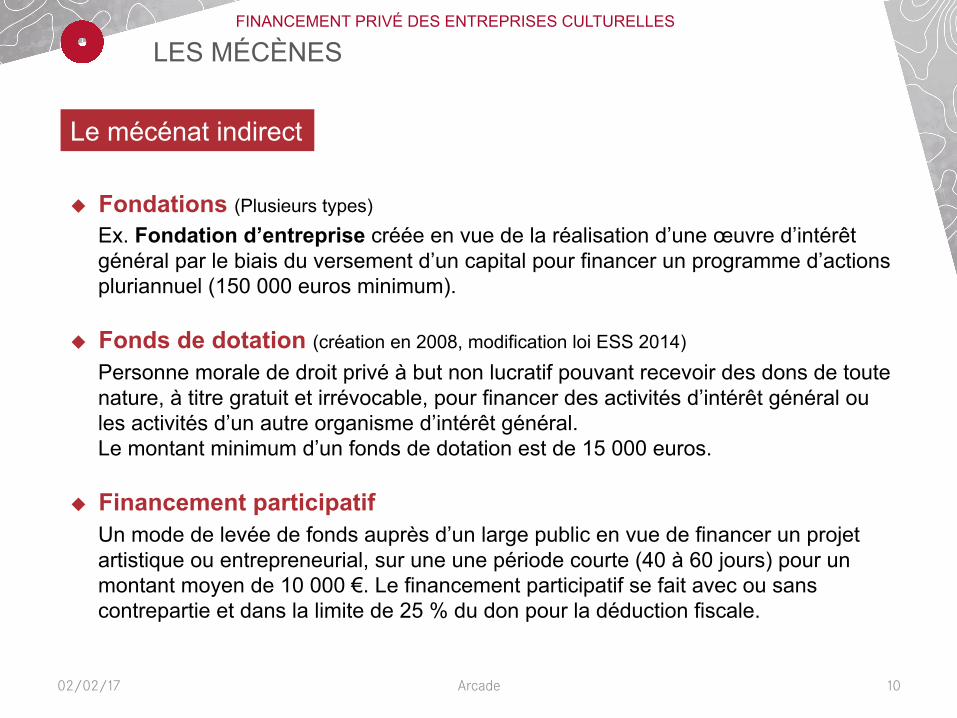

u Fondations (Plusieurs types)Ex. Fondation d’entreprise créée en vue de la réalisation d’une œuvre d’intérêt général par le biais du versement d’un capital pour financer un programme d’actions pluriannuel (150 000 euros minimum).

u Fonds de dotation (création en 2008, modification loi ESS 2014)

Personne morale de droit privé à but non lucratif pouvant recevoir des dons de toute nature, à titre gratuit et irrévocable, pour financer des activités d’intérêt général ou les activités d’un autre organisme d’intérêt général. Le montant minimum d’un fonds de dotation est de 15 000 euros.

u Financement participatifUn mode de levée de fonds auprès d’un large public en vue de financer un projet artistique ou entrepreneurial, sur une une période courte (40 à 60 jours) pour un montant moyen de 10 000 €. Le financement participatif se fait avec ou sans contrepartie et dans la limite de 25 % du don pour la déduction fiscale.

10

Le mécénat indirect

LES MÉCÈNES FINANCEMENT PRIVÉ DES ENTREPRISES CULTURELLES

Arcade 02/02/17

11

PLATEFORMES DE FINANCEMENT PARTICIPATIF FINANCEMENT PRIVÉ DES ENTREPRISES CULTURELLES

Arcade 02/02/17

12

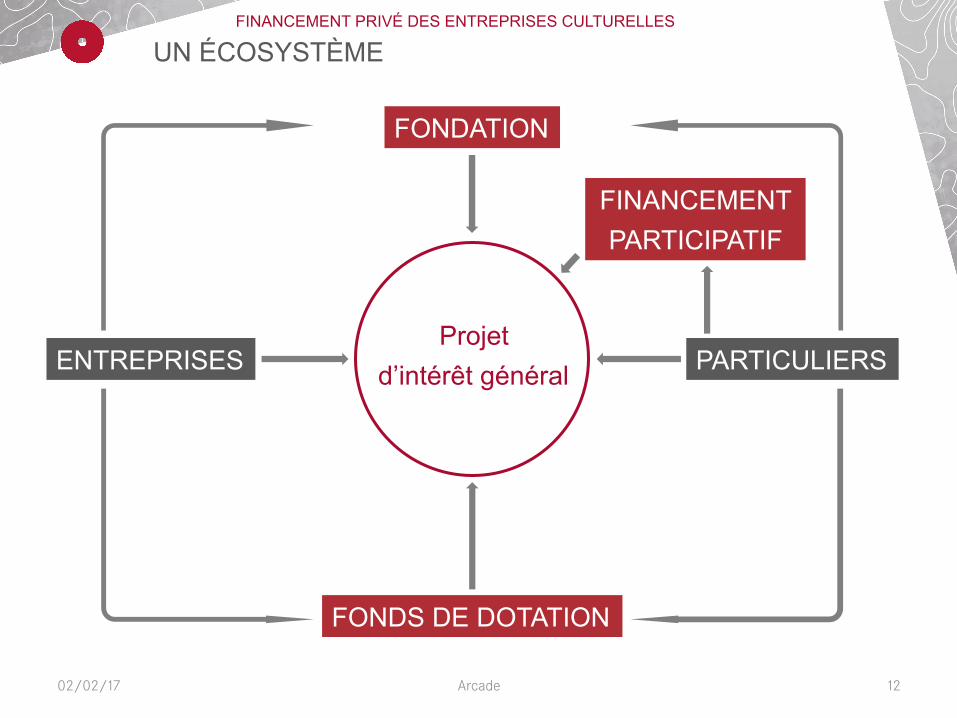

FONDATION

PARTICULIERS

FONDS DE DOTATION

ENTREPRISES Projet

d’intérêt général

UN ÉCOSYSTÈME FINANCEMENT PRIVÉ DES ENTREPRISES CULTURELLES

FINANCEMENT PARTICIPATIF

Arcade 02/02/17

u Le mécénat un vecteur de communication Le mécénat participe de la communication interne et externe Communication externe > RP, travail de marque Communication interne > sentiment d’appartenance à l’entreprise des salariés et mécénat de compétence

u Un rôle social et environnemental La responsabilité sociétale des entreprises (RSE) est définie comme l’intégration volontaire par les entreprises de préoccupations sociales et environnementales à leurs activités économiques. Cette préoccupation est de plus en plus importante.

u Le mécénat de proximité Une entreprise peut participer à des projets de proximité. Les relations avec les acteurs du territoire constituent une motivation nouvelle dans le champ du mécénat.

13

MOTIVATIONS DES MÉCÈNES FINANCEMENT PRIVÉ DES ENTREPRISES CULTURELLES

Arcade 02/02/17

Le Festival d’Art Lyrique > mécénat, parrainage 4,3 M€, soit près de 20 % du budget Gat et Co (Cie Emmanuel Gat) > une entreprise mécène à 30 000 € par an, soit 7,5% du budget Le festival de Chaillol > multiples donateurs pour 5% du budget

14

Entreprises culturelles en Paca

Les clubs d’entreprises

PRISME à Reims > association qui soutient la réalisation d’œuvres d’art contemporain monumentales

Mécènes du Sud > association d’entreprises mécènes qui soutiennent et coproduisent projets et événements desartistes du territoire

EXEMPLES FINANCEMENT PRIVÉ DES ENTREPRISES CULTURELLES

Arcade 02/02/17

15

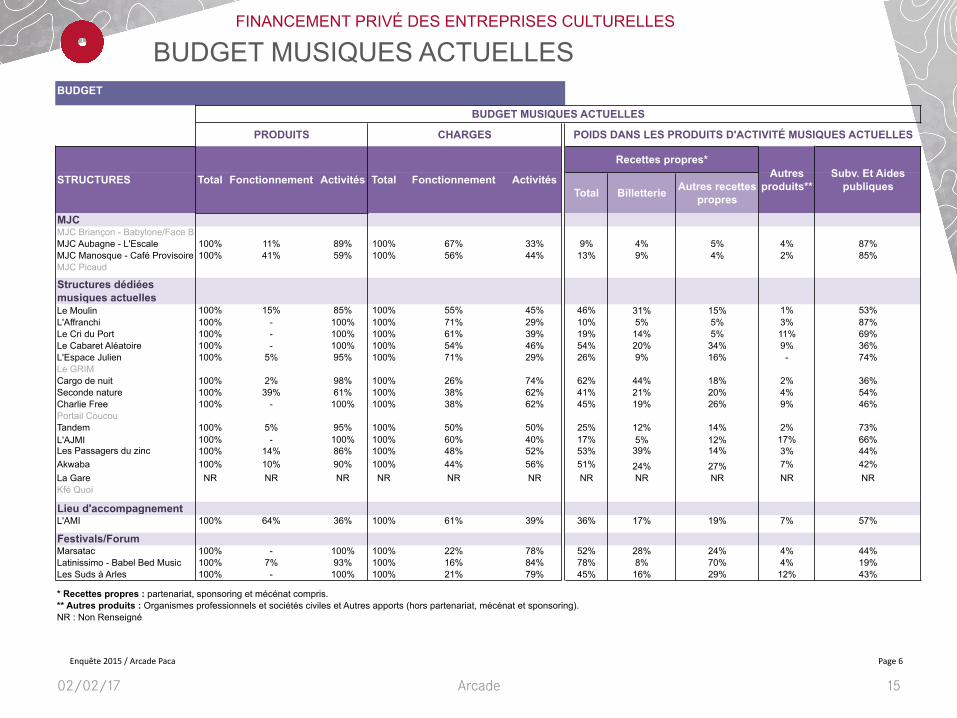

Enquête2015/ArcadePaca Page6

Total Billetterie Autres recettes propres

MJCMJC Briançon - Babylone/Face BMJC Aubagne - L'Escale 100% 11% 89% 100% 67% 33% 9% 4% 5% 4% 87%MJC Manosque - Café Provisoire 100% 41% 59% 100% 56% 44% 13% 9% 4% 2% 85%MJC Picaud

Structures dédiées musiques actuellesLe Moulin 100% 15% 85% 100% 55% 45% 46% 31% 15% 1% 53%L'Affranchi 100% - 100% 100% 71% 29% 10% 5% 5% 3% 87%Le Cri du Port 100% - 100% 100% 61% 39% 19% 14% 5% 11% 69%Le Cabaret Aléatoire 100% - 100% 100% 54% 46% 54% 20% 34% 9% 36%L'Espace Julien 100% 5% 95% 100% 71% 29% 26% 9% 16% - 74%Le GRIMCargo de nuit 100% 2% 98% 100% 26% 74% 62% 44% 18% 2% 36%Seconde nature 100% 39% 61% 100% 38% 62% 41% 21% 20% 4% 54%Charlie Free 100% - 100% 100% 38% 62% 45% 19% 26% 9% 46%Portail CoucouTandem 100% 5% 95% 100% 50% 50% 25% 12% 14% 2% 73%L'AJMI 100% - 100% 100% 60% 40% 17% 5% 12% 17% 66%Les Passagers du zinc 100% 14% 86% 100% 48% 52% 53% 39% 14% 3% 44%Akwaba 100% 10% 90% 100% 44% 56% 51% 24% 27% 7% 42%La Gare NR NR NR NR NR NR NR NR NR NR NRKfé Quoi

Lieu d'accompagnementL'AMI 100% 64% 36% 100% 61% 39% 36% 17% 19% 7% 57%

Festivals/ForumMarsatac 100% - 100% 100% 22% 78% 52% 28% 24% 4% 44%Latinissimo - Babel Bed Music 100% 7% 93% 100% 16% 84% 78% 8% 70% 4% 19%Les Suds à Arles 100% - 100% 100% 21% 79% 45% 16% 29% 12% 43%

BUDGET

* Recettes propres : partenariat, sponsoring et mécénat compris.** Autres produits : Organismes professionnels et sociétés civiles et Autres apports (hors partenariat, mécénat et sponsoring).NR : Non Renseigné

CHARGES

Recettes propres*

Activités Subv. Et Aides publiques

BUDGET MUSIQUES ACTUELLES

POIDS DANS LES PRODUITS D'ACTIVITÉ MUSIQUES ACTUELLES

Autres produits**STRUCTURES Total Fonctionnement Activités

PRODUITS

Total Fonctionnement

BUDGET MUSIQUES ACTUELLES FINANCEMENT PRIVÉ DES ENTREPRISES CULTURELLES

Arcade 02/02/17

Les collectivités seules ou en partenariat avec d’autres structures (CRCI, CCI, DRAC, ARCADE…) peuvent proposer un travail d’accompagnement au financement des entreprises culturelles.

Ø Mener une étude pour mieux cerner les potentialité du mécénat en PACA (connaître les entreprises mécènes, les domaines et les modalités d’intervention, les budgets…)

Ø Informer et sensibiliser les entreprises de la région aux avantages fiscaux (la loi du 01/08/2003) et sociétaux du mécénat

Ø Proposer/créer des outils § Créer une cellule d’animation territoriale du mécénat § Clubs d’entreprises mécènes § Contribuer à la création d’un fonds de dotation § Mener des opérations en collaboration avec les plateformes collaboratives (ex. partenariat

Proarti et Commeon)

16

PISTES DE RÉFLEXION FINANCEMENT PRIVÉ DES ENTREPRISES CULTURELLES

Arcade 02/02/17