Embed Size (px)

Citation preview

Comité d’auditAspects financiers de la

gouvernance :

Dernières tendances

Mai 2017

Alain Trudeau FCPA, FCAAssocié directeur Certification EY

Principaux thèmes 2016/2017

Gestion des risques

Environnement fiscal

Cadre d’information financière

Environnement réglementaire-audit

Fraude, corruption et contrôles internes

Évaluation des auditeurs externes et

internes

Composition et rôle du comité

Conclusion

Gestion des risquesGouvernance

Gouvernance plus agile pour s’adapter aux changements

rapides

• Contexte géopolitique

• Volatilité économique

• Fluctuations des devises, du prix des matières

• Changements technologiques

• Sensibilité des consommateurs et réseaux sociaux

• Fraude, corruption et contrôles internes

• Cybersécurité

• Transformation de la fonction finance-Big data et

robotique

• Évolution rapide des changements de réglementation

2

Environnement fiscal

Paradis fiscaux et stratégie fiscale

Projet BEPS de l’OCDE

Projet de réforme fiscale fédérale

aux États-Unis

Environnement fiscalParadis fiscaux et stratégie fiscale

Attention accrue des gouvernements et de la population-

planifications fiscales considérées abusives et

augmentation de la transparence de l’équité fiscale :

• Banque Suisse UBS – clients aux revenus non déclarés

• États-Unis – «Foreign Account Tax Compliance Act»

• LuxLeaks – scandale accords financiers avantageux

• L’OCDE et le G20 projet BEPS,

• Panama papers – scandale suite à la fuite de documents-utilisation de

sociétés-écran pour l’évasion fiscale et le blanchiment d’argent (2016)

• Concurrence fiscale accrue entre les pays (Brexit,

Commission Européenne, Réforme Trump)

• Nécessité pour les administrateurs de bien comprendre

les risques associés à la stratégie fiscale de la société

4

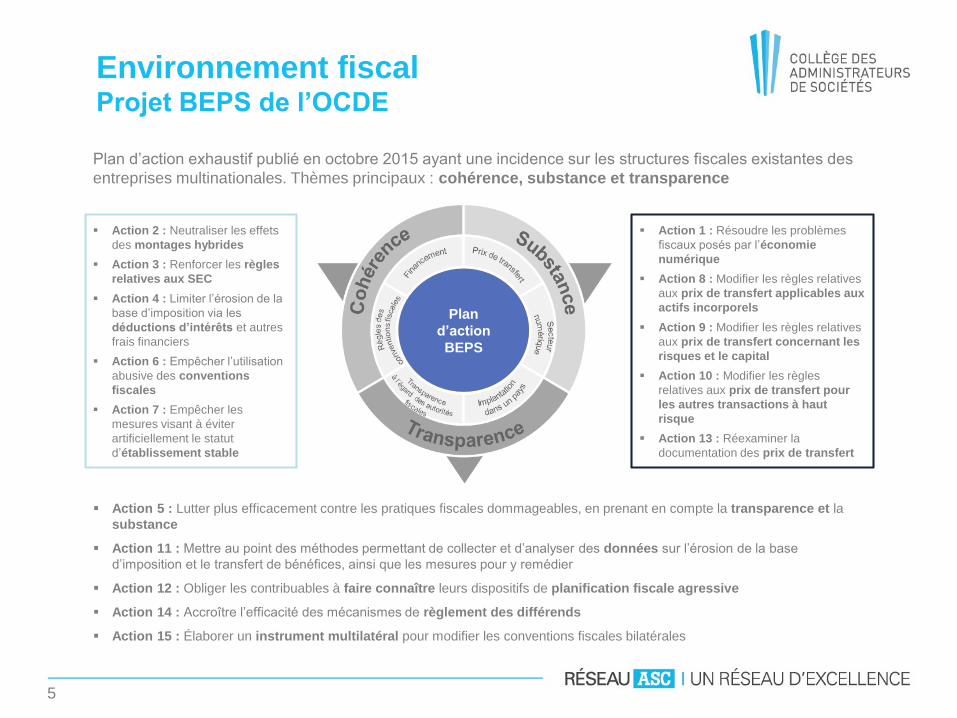

Environnement fiscalProjet BEPS de l’OCDE

5

Plan d’action exhaustif publié en octobre 2015 ayant une incidence sur les structures fiscales existantes des

entreprises multinationales. Thèmes principaux : cohérence, substance et transparence

Action 1 : Résoudre les problèmes

fiscaux posés par l’économie

numérique

Action 8 : Modifier les règles relatives

aux prix de transfert applicables aux

actifs incorporels

Action 9 : Modifier les règles relatives

aux prix de transfert concernant les

risques et le capital

Action 10 : Modifier les règles

relatives aux prix de transfert pour

les autres transactions à haut

risque

Action 13 : Réexaminer la

documentation des prix de transfert

Action 2 : Neutraliser les effets

des montages hybrides

Action 3 : Renforcer les règles

relatives aux SEC

Action 4 : Limiter l’érosion de la

base d’imposition via les

déductions d’intérêts et autres

frais financiers

Action 6 : Empêcher l’utilisation

abusive des conventions

fiscales

Action 7 : Empêcher les

mesures visant à éviter

artificiellement le statut

d’établissement stable

Action 5 : Lutter plus efficacement contre les pratiques fiscales dommageables, en prenant en compte la transparence et la

substance

Action 11 : Mettre au point des méthodes permettant de collecter et d’analyser des données sur l’érosion de la base

d’imposition et le transfert de bénéfices, ainsi que les mesures pour y remédier

Action 12 : Obliger les contribuables à faire connaître leurs dispositifs de planification fiscale agressive

Action 14 : Accroître l’efficacité des mécanismes de règlement des différends

Action 15 : Élaborer un instrument multilatéral pour modifier les conventions fiscales bilatérales

Plan

d’action

BEPS

Environnement fiscalProjet BEPS de l’OCDE

Action 13 – Déclaration pays par pays en vigueur 2016

Ensemble des pays n’évolue pas à la même vitesse

Principaux éléments dans le radar

• Établissement stable

• Financement abusif (limitation de la déductibilité des intérêts)

• Structure de propriété intellectuelle

• Audits fiscaux en temps réel (Tax digitization et data

analytics)

Nécessité d’avoir une bonne vigie des risques par pays et

de l’évolution de BEPS dans chacun des pays

Risque de réputation accru et accent mis également sur

le caractère moral plutôt que seulement légal

6

Environnement fiscalProjet de réforme fiscale fédérale aux États-Unis

Principales considérations

• Analyses en cours depuis 10 ans. Devrait être finalisée par Trump dans

les mois à venir

• Quelques points clés de la réforme fiscale envisagée

− Réduction du taux d’impôt pour les sociétés à 20% (Trump 15%)

− Passage en charge de tous les investissements (sauf en terrain)

− Élimination de la déductibilité des charges nettes d’intérêt

− Mise en place d’un mécanisme d’ajustement des taxes frontalières

− Mise en place d’un système de fiscalité internationale territoriale (avec une

taxation unique sur les gains accumulés et non imposés à l’étranger à des fins

de transition)

− Réduction des paliers de taux d’impôt personnel à 12%, 25% et 33%

7

Environnement fiscalBEPS, paradis fiscaux et stratégie fiscale

Questions à considérer par le comité

• Les processus et contrôles fiscaux actuels sont-ils appropriés et

réévalués régulièrement ?

• Quel est le processus suivi par la direction pour relever, évaluer et

surveiller les diverses catégories de risques fiscaux ?

• Quels sont les principales structures de planification fiscale utilisées ? Et

pouvant être touchées par BEPS ?

• Comment les tendances actuelles sont-elles considérées dans nos

stratégies fiscales (BEPS, BREXIT, États-Unis) ?

• Sommes-nous convaincus que l’entité est prête à faire face à la vigilance

accrue des autorités fiscales ?

Meilleure pratique

• Présentation au comité par le VP-Fiscalité et conseillers externes

8

Cadre d’information financière

Nouvelles normes publiées

Commentaires des ACVM

ACVM- Réduction du fardeau réglementaire

Cadre d’information financièreNouvelles normes publiées

IFRS 15 Comptabilisation des produits (2018)

IFRS 9 Instruments financiers (2018)

IFRS 16 Contrats de location (2019)

Nos constats / Meilleures pratiques

• Les ACVM s’attendent à des divulgations accrues

• Plusieurs semblent minimiser l’impact de IFRS 15

• Étendue de IFRS 16 plus grande que prévue

• Présentation du plan de travail pour l’adoption de ces normes et

évaluation de l’ensemble des impacts sur l’entité ( contrôles internes,

plan de rémunération, divulgation, ententes bancaires)

• Suivi régulier de l’exécution du plan de transition et des analyses

d’impacts

10

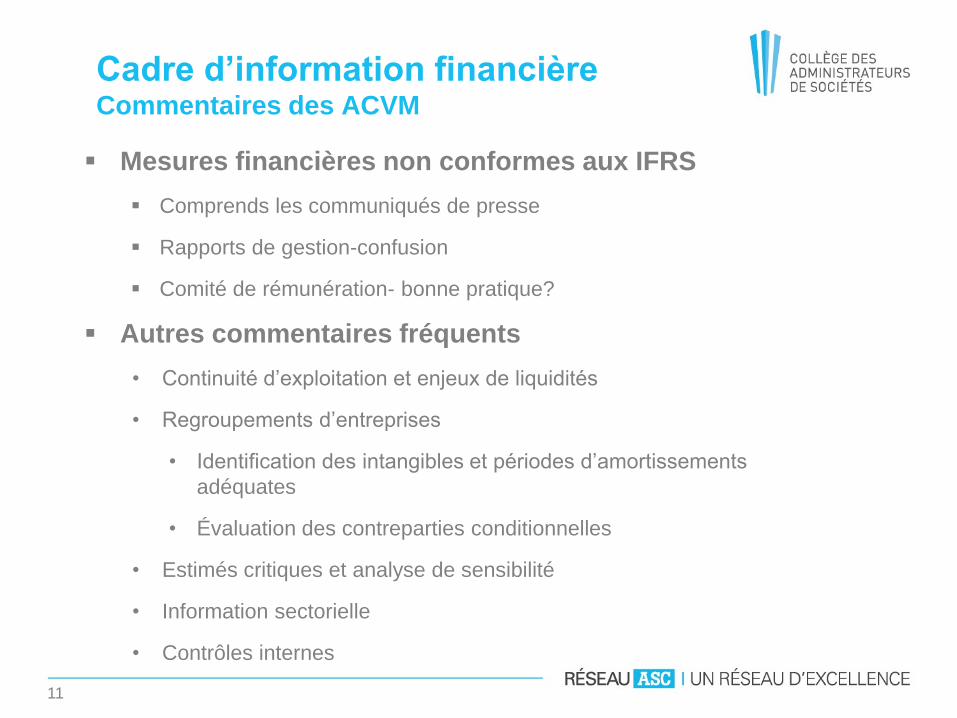

Cadre d’information financièreCommentaires des ACVM

Mesures financières non conformes aux IFRS

Comprends les communiqués de presse

Rapports de gestion-confusion

Comité de rémunération- bonne pratique?

Autres commentaires fréquents

• Continuité d’exploitation et enjeux de liquidités

• Regroupements d’entreprises

• Identification des intangibles et périodes d’amortissements

adéquates

• Évaluation des contreparties conditionnelles

• Estimés critiques et analyse de sensibilité

• Information sectorielle

• Contrôles internes

11

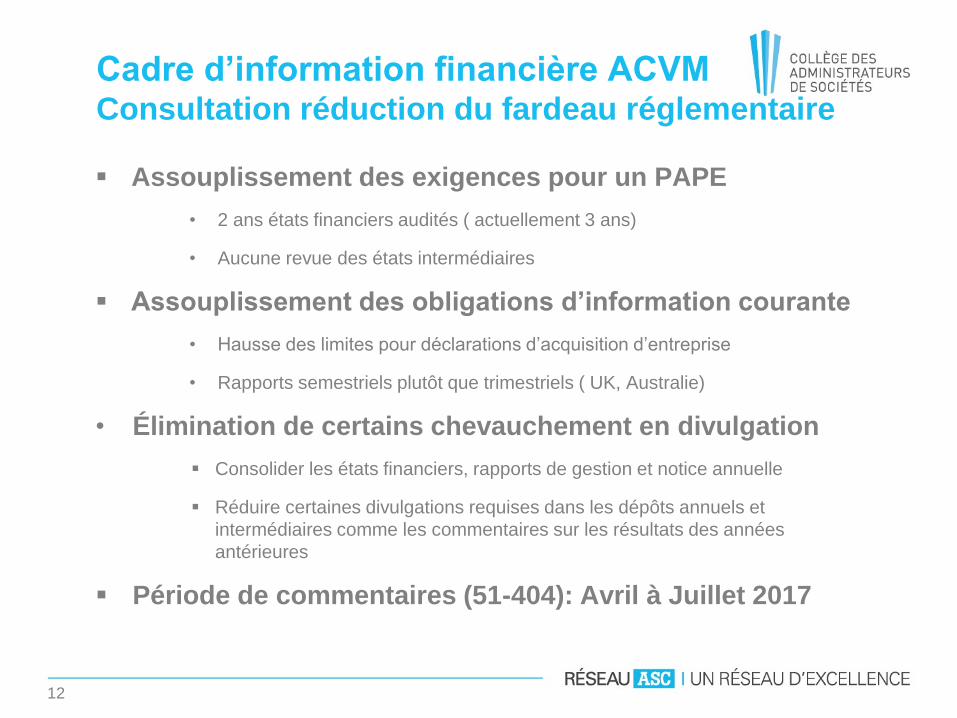

Cadre d’information financière ACVMConsultation réduction du fardeau réglementaire

Assouplissement des exigences pour un PAPE

• 2 ans états financiers audités ( actuellement 3 ans)

• Aucune revue des états intermédiaires

Assouplissement des obligations d’information courante

• Hausse des limites pour déclarations d’acquisition d’entreprise

• Rapports semestriels plutôt que trimestriels ( UK, Australie)

• Élimination de certains chevauchement en divulgation

Consolider les états financiers, rapports de gestion et notice annuelle

Réduire certaines divulgations requises dans les dépôts annuels et

intermédiaires comme les commentaires sur les résultats des années

antérieures

Période de commentaires (51-404): Avril à Juillet 2017

12

Environnement réglementaire – Audit

Qualité des audits- Rapport 2016 du CCRC

Rotation- Nouveau cadre législatif européen

Projet de nouveau rapport de l’auditeur

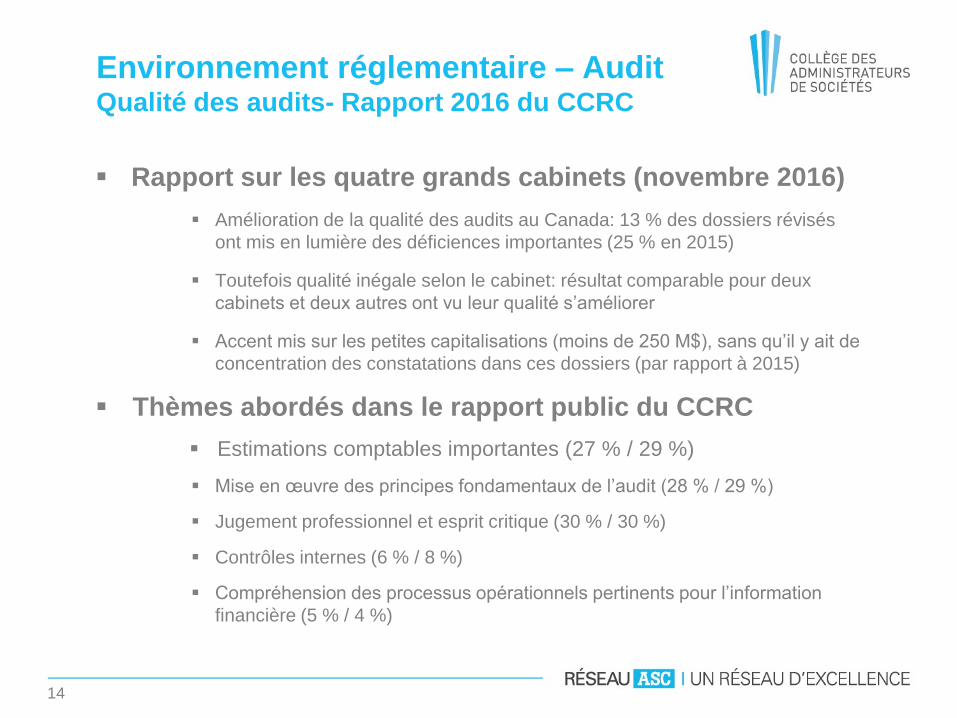

Environnement réglementaire – AuditQualité des audits- Rapport 2016 du CCRC

Rapport sur les quatre grands cabinets (novembre 2016)

Amélioration de la qualité des audits au Canada: 13 % des dossiers révisés

ont mis en lumière des déficiences importantes (25 % en 2015)

Toutefois qualité inégale selon le cabinet: résultat comparable pour deux

cabinets et deux autres ont vu leur qualité s’améliorer

Accent mis sur les petites capitalisations (moins de 250 M$), sans qu’il y ait de

concentration des constatations dans ces dossiers (par rapport à 2015)

Thèmes abordés dans le rapport public du CCRC

Estimations comptables importantes (27 % / 29 %)

Mise en œuvre des principes fondamentaux de l’audit (28 % / 29 %)

Jugement professionnel et esprit critique (30 % / 30 %)

Contrôles internes (6 % / 8 %)

Compréhension des processus opérationnels pertinents pour l’information

financière (5 % / 4 %)

14

Environnement réglementaire – Audit

Qualité des audits- Rapport 2016 du CCRC [suite]

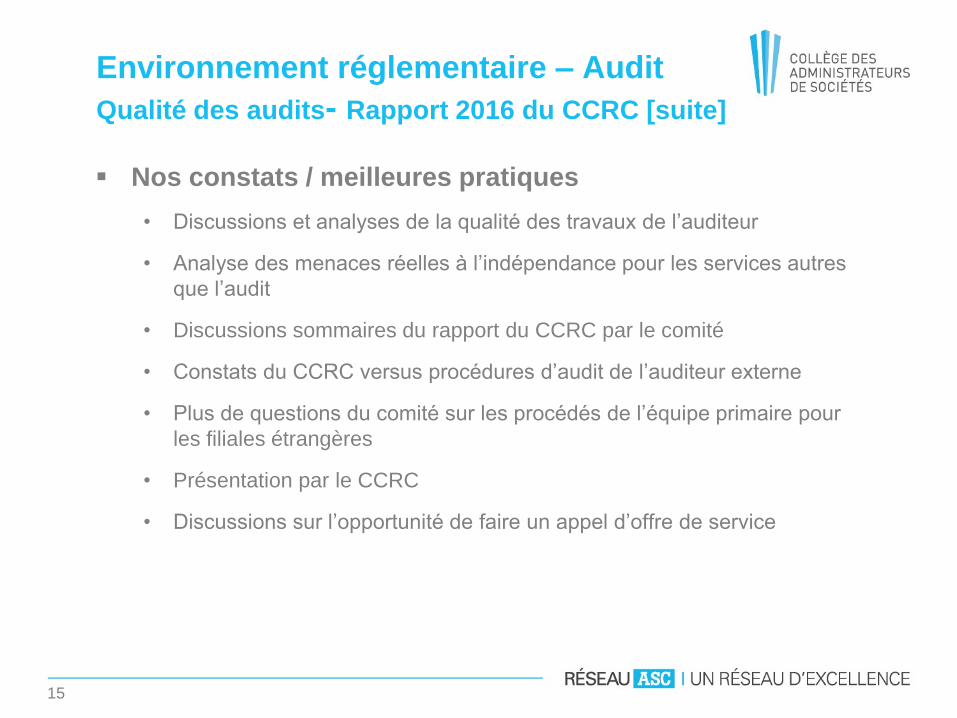

Nos constats / meilleures pratiques

• Discussions et analyses de la qualité des travaux de l’auditeur

• Analyse des menaces réelles à l’indépendance pour les services autres

que l’audit

• Discussions sommaires du rapport du CCRC par le comité

• Constats du CCRC versus procédures d’audit de l’auditeur externe

• Plus de questions du comité sur les procédés de l’équipe primaire pour

les filiales étrangères

• Présentation par le CCRC

• Discussions sur l’opportunité de faire un appel d’offre de service

15

Environnement réglementaire – AuditRotation- Nouveau cadre législatif européen

Applicable pour une entité à intérêt public (EIP)

• Entité dont les titres sont négociés sur un «marché réglementé» de l’UE

• Certaines autres entités réputées agir dans l’intérêt du public, telles que

les banques et les sociétés d’assurance

• Possibilité de définition élargie de la notion d’EIP par certains états

membres de l’UE

• EIP peut être une filiale seulement

16

Environnement réglementaire – AuditRotation- Nouveau cadre législatif européen [suite]

Rotation du cabinet d’audit

• Règle européenne (modulable selon les pays)

− Rotation aux 10 ans (ou 20 ans si appel d’offre)

− Maximum de 24 ans en cas d’audit conjoint

• Au Canada et aux États-Unis

− Décision de ne pas obliger la rotation, mais d’exiger un processus d’évaluation

des auditeurs, simplifié annuel et complet aux 5 ans

Restrictions des services hors audit

• Pré-approbation requise

• Plafond à 70 % des honoraires d’audit (sur une période de 3 ans)

• Restrictions conditionnelles à une appréciation des menaces et des

mesures de protection afférentes

17

Environnement réglementaire – AuditProjet de nouveau rapport de l’auditeur

Modifications fondamentales visant à accroître la

transparence et la pertinence du rapport de l’auditeur

Principales modifications :

• Faire rapport sur les «questions d’audit clés», qui représentent les

domaines de l’audit impliquant les jugements les plus difficiles, subjectifs

ou complexes, en décrivant :

− Pourquoi c’est une question d’audit clé?

− Quelles procédures d’audit ont été réalisées?

− La référence aux divulgations réalisées par la direction sur ce sujet

• Décrire les responsabilités de la direction et des auditeurs en lien avec la

continuité d’exploitation

• Affirmer l’indépendance des auditeurs et la conformité avec les autres

responsabilités éthiques

• Analyser les responsabilités des auditeurs relatives aux autres

informations accompagnant les états financiers

18

Environnement réglementaire – AuditProjet de nouveau rapport de l’auditeur [suite]

Déjà en vigueur dans certains pays d’Europe.

Horizon 18 mois au Canada? Influence américaine?

Questions à considérer par le comité / meilleures

pratiques

• Commencer à analyser des exemples des compagnies européennes

• Initier les discussions avec les auditeurs et préparer un rapport d’audit

préliminaire en anticipation des nouvelles règles

− Identifier les questions d’audit clé tôt dans le processus, dans la mesure du

possible

− Apprécier si des divulgations additionnelles sont nécessaires aux états

financiers (par exemple, parmi les estimations ou les jugements importants)

− Évaluer si il y a une incidence sur le processus de fin d’année de préparation

des états financiers

19

Fraude, corruption et contrôles internes

Certification des contrôles internes

Évaluation des déficiences

Risque de réputation

Corruption et collusion

Analyse de données aux fins de

détection

Fraude, corruption et contrôles internesCertification des contrôles internes

Nos constats / meilleures pratiques

• Réalisation de tests d’efficacité des contrôles

• Contrôles relatifs aux hypothèses et jugements

• Niveau de précision des contrôles

• Niveau de compétence de celui exerçant le contrôle

• Documentation de sa revue

• Appui sur des documents émis par les systèmes d’information

• Alignement des besoins d’audit et des besoins de la direction aux fins de

signature de la certification

• Tendances des États-Unis à discuter en comité d’audit, avec les

auditeurs et les membres de l’audit interne

• Divulgation des faiblesses significatives

21

Fraude, corruption et contrôles internesÉvaluation des déficiences

Anomalie du contrôle

• Il y a une déficience dans la conception lorsque a) un contrôle nécessaire au respect de l’objectif

de contrôle est absent ou b) un contrôle existant n’a pas été conçu adéquatement, de sorte que,

même si le contrôle fonctionne comme prévu, l’objectif de contrôle n’est pas atteint.

• Il y a une déficience dans le fonctionnement d’un contrôle lorsqu’un contrôle conçu adéquatement

ne fonctionne pas comme prévu ou la personne qui applique le contrôle ne possède pas l’autorité

ou la compétence nécessaire pour appliquer le contrôle efficacement.

Déficience importante : significative, est suffisamment importante pour

nécessiter l'attention des responsables de la surveillance de

l'information financière déficience ou combinaison de déficiences du

contrôle interne à l'égard de l'information financière qui, tout en étant

moins grave qu'une faiblesse e l'entité. Rapportée au Comité d'audit.

Faiblesse significative : déficience ou combinaison de déficiences du

contrôle interne à l'égard de l'information financière de telle sorte qu'il y

a une possibilité raisonnable qu'une anomalie significative dans les

états financiers annuels ou intermédiaires de l'entité ne puisse être

prévenue ou détectée à temps. Divulguée dans le rapport de gestion

trimestriel et annuel.

22

CAS Divulgation des lacunes

Situation 1

Plusieurs faiblesses relatives aux

immobilisations ont été détectées dont une

documentation inadéquate des politiques et

procédures, l’incapacité d’identifier ou de

localiser des immobilisations ainsi que la non

utilisation d’étiquettes d’identification.

Ces faiblesses ont résulté en une

surestimation du bénéfice net de 2,4%

causée par une mauvaise capitalisation des

frais d’entretien et de réparation. Ces

inexactitudes ont été détectées et corrigées

avant la fin d’exercice.

23

Situation 2

La compagnie utilise un tableur pour

comptabiliser ses immobilisations. Ce

tableur n’est pas intégré avec le système

comptable. Les contrôles pour s’assurer

que la valeur des immobilisations, leur

durée de vie et la date d’acquisition sont

enregistrées à temps sont inadéquats.

Il n’y a pas eu d’inexactitudes mais la

direction reconnait que des inexactitudes

dans les immobilisations et l’amortisse-

ment pourraient se produire et ne pas être

prévenues ou détectées en temps

opportun.

Dans le cadre de son évaluation du CIIF, la direction a identifié les deux

faiblesses suivantes qu’elle considère comme non importantes.

Que pensez-vous des conclusions de la direction?

Risque de fraude et contrôles internesRisque de réputation

Nos constats / meilleures pratiques

• Discussion avec l’auditeur des besoins et des craintes

• Niveau de matérialité et de sensibilité d’un risque important pour les

états financiers versus un risque de réputation

• Pays émergents

• Employés

• Dons

• Relations

• Politique interne de l’entreprise

24

Risque de fraude et contrôles internesCorruption et collusion

Avertissement du bureau canadien de la concurrence

auprès du gouvernement fédéral

• Formations et ateliers sur la prévention de la fraude

• Processus d’achat robuste

• Programme effectif d’éthique et de conformité

• Programme de conflit d’intérêt

Évolution de la surveillance et de la réglementation

• Bribery act (Royaume-Uni)

• Foreign Corrupt Practices Act (États-Unis)

• Commission Charbonneau (Québec)

Augmentation du risque et enjeux des contrôles internes

avec l’augmentation des opérations à l’étranger (et selon

les pays concernés)

25

Risque de fraude et contrôles internesCorruption et collusion [suite]

Questions à considérer par le comité

• Quel est le programme actuel de l’entreprise contre la corruption ?

• Est-ce que l’entreprise réalise régulièrement une appréciation de risque

de corruption et collusion ?

• L’entreprise réalise-t-elle régulièrement une appréciation par une tierce

partie ?

• Comment l’entreprise apprécie l’efficacité de son programme ?

26

Risque de fraude et contrôles internesAnalyse de données aux fins de détection

Avantages de ces outils analytiques de données

• Efficience via une méthode automatique de détection et de surveillance

des comportements potentiellement frauduleux

• Tests répétables périodiquement

• Couverture large de la population

• Identification d’anomalies avant qu’elles ne deviennent importantes en

valeur

• Respect de la conformité et des politiques

Enjeux éventuels

• Qualité des données

• Codage des données

• Exhaustivité versus confidentialité des données

27

Évaluation des auditeurs externes

Évaluation des auditeurs externesContexte et processus

Contexte et processus

• Position Canadienne: conjointe CCRC, CPA Canada et l’IAS

• Position adoptée par le BSIF

• Évaluation annuelle par le comité d’audit et approfondie aux 5 ans

• Questionnaires suggérés par CPA Canada

− Pour chacun de membres du comité d’audit

− Pour le directeur général et/ou directeur financier

− Questions de types ouvertes avec observations demandées

• Processus contrôlé par le comité d’audit avec le soutien de l’audit interne

ou d’une équipe mixte avec les finances

• Accès au résultat d’inspection du CCRC

• Développement d’indicateurs de qualité de l’audit

29

Évaluation des auditeurs externes [suite]Constats / meilleures pratiques

Nos constats / meilleures pratiques

• Temps requis a varié grandement d’une entité à l’autre:

− Recours à des consultants et entrevues, dans certains cas

− Adapter les questionnaires aux circonstances

− Nature des questions (ouvertes / fermées) et grille d’évaluation

− Choix des personnes à interroger et établissement étranger

• Considérations propres à un audit conjoint ou à la présence de plusieurs

auditeurs dans le périmètre des états financiers

• Éléments soulevés dans bien des cas connus ou ont démontré des

attentes différentes entre comité-auditeur-direction

• Une auto-évaluation de l’auditeur externe est fort utile

• Plusieurs envisagent un processus simplifié pour l’annuelle

• Communication du processus et nature des informations

30

Composition et rôle du comité

Diversité d’expertise des membres du

comité

Mandat du comité

Gestion des réunions et huis clos

Évolution réglementaire anticipée

Composition et rôle du comitéDiversité d’expertise des membres du comité

Observations

• Sur la base de la divulgation figurant aux notices annuelles, la plupart

des compagnies commentent seulement sur l’indépendance et la

compétence financière des membres du comité d’audit

• Commentaires négligeables sur l’expertise sectorielle et la diversité des

genres

• Représentation féminine et règlement 58-101 (2014)

Avis 58-308 de l’ACVM en septembre 2016 (58-307 en 2015) qui résume

les constatations tirées de son examen de l’information concernant la

gouvernance fournie par 677 émetteurs

− Nombre de femmes siégeant au conseil a augmenté

− 55 % – au moins une femme au conseil, une hausse de 6%

− 21 % – doté d’une politique de recherche et d’élection de candidates (2015-

15%)

32

Composition et rôle du comitéDiversité d’expertise des membres du comité

Meilleures pratiques

• Large éventail de perspectives et de réflexions qui aident à renforcer le

conseil

• Recherche de membres avec la plus large diversité de connaissances et

d’expérience afin de répondre aux évolutions constantes des stratégies

d’affaires et des profils de risques

• Nécessité d’effectuer une rotation des membres de manière décalée afin

de bénéficier d’un mélange d’expérience ainsi que de nouvelles

compétences et perspectives

• En plus d’une large expérience d’affaires et managériale, l’engagement

et la disponibilité sont également essentiels

33

Composition et rôle du comité Mandat du comité – Meilleures pratiques

Surveillance de l’information financière

• Comprendre les enjeux comptables complexes ou liés à la présentation de

l’information financière, ainsi que ceux discutés par le comité de divulgation

• Comprendre les opérations et les risques importants de l’entité

Surveillance des risques et contrôles internes

• Revoir et challenger l’appréciation par l’entité de son profil de risque

• Revoir la liste des principaux risques et des plans d’action afférents

• Apprécier le ton de la direction

• Suivre le processus de certification des contrôles internes liés à l’information

financière ainsi que les réponses aux déficiences des contrôles

Surveillance des travaux de l’auditeur externe

• Pré-approuver les services autres que d’audit

• Apprécier la suffisance des travaux réalisés, y compris revue de la transparence et

de la prise en compte des commentaires du comité

• Co-développer les attentes du comité

• Évaluer la performance de l’auditeur externe et fournir une rétroaction

34

Composition et rôle du comité Mandat du comité – Meilleures pratiques [suite]

Interaction avec le comité de rémunération

• Évaluer si certaines mesures financières utilisées aux fins des plans de

rémunération contribuent à augmenter le risque de fraude

Travail avec l’auditeur interne

• Approuver le plan d’audit et le budget, et réaliser un suivi des travaux

• Comprendre l’interaction avec les contrôles internes liés à l’information

financière, la conformité et le processus de dénonciation

• Comprendre comment le rôle est coordonné avec d’autres fonctions liées

aux risques (par exemple : légal, CRO, etc.)

Travail avec la direction

• Se concentrer sur le ton de la direction, la culture, l’éthique et la

surveillance de la ligne de dénonciation

• Comprendre le processus d’identification ou d’anticipation des nouveaux

risques

• Inviter régulièrement aux rencontres du comité les responsables des

risques fonctionnels et des unités d’affaires

35

Composition et rôle du comitéConstats et meilleures pratiques

Constats et meilleures pratiques

• Réunion de 3 à 4 heures suivie ou non de la réunion du conseil

• Rencontres généralement 4 à 5 fois par année (hors rencontre spéciale)

• Rôle et sujets différents pour chaque membre

• Envoi préalable des documents – aucun dépôt après

• Dépôt des documents sur base de données

• Effort de synthèse des documents

• Identification des nouveautés et changements

• Mise à la fin des documents et à la fin de la rencontre des:

− Éléments liés à la conformité

− Rapports standards

− Éléments fournis à titre informatif

36

Composition et rôle du comitéGestion des réunions et huis clos

Constats et meilleures pratiques

• Rencontre préalable entre le président du comité et l’associé en charge

(au besoin)

• Huis clos régulier avec :

− La direction

− L’auditeur interne

− L’auditeur externe

− Les membres du comité d’audit entre eux

• Explorer ou clarifier les sujets discutés durant la rencontre de manière

plus détaillée

• Identifier les éléments de suivi

• Préparer les sujets spécifiques et les questions

37

Rôle du comitéÉvolution réglementaire anticipée

Amélioration de la transparence des comités d’audit sur

la façon dont ils supervisent les auditeurs.

Rapport de l’international organization of securities commissions

(IOSCO) Mai 2016- Survey report on audit committee oversights of

auditors

• Rencontres exploratoires des ACVM- Automne 2016

Divulgation des facteurs d’évaluation lors du renouvellement

Évaluation de l’efficacité du processus d’audit externe, sélection associé

Analyse des constats du CCRC pour l’entité

Divulgation accrue des enjeux importants dans les états

financiers et la façon dont ils sont abordés par le comité

Analyse des enjeux importants dans les états financiers

Analyse des enjeux d’audit clé au rapport des auditeurs

38

Conclusion

Merci ! Alain Trudeau, FCPA, FCA

Associé EY - Services de certification

![Annexe 4 Recherches sur les investisseurs et autres ... · mobilières de l’Ontario [CVMO], avec l’approbation des Autorités canadiennes en valeurs mobilières [ACVM] et en collaboration](https://img.pdfslide.fr/doc/110x75/60398243ee36bd655539d88c/annexe-4-recherches-sur-les-investisseurs-et-autres-mobilires-de-laontario.jpg)