Embed Size (px)

Citation preview

Associés Audit Conseil (2AC) Associated Consulting Partners (ACP) 5/7 Avenue de Paris – 94300 Vincennes Immeuble Chidiac – B.P.7176 Yaoundé Tél : 01-41-74-61-81 / Fax : 01-41-74-62-07 Tél : 220-54-14 / Fax : 221-27-89

AGENCE DE REGULATION DES MARCHES PUBLICS

(ARMP)

AUDIT A POSTERIORI DES MARCHES

PUBLICS AU CAMEROUN (EXERCICE 2003)

RAPPORT FINAL

Mars 2006

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 2 -

SOMMAIRE

ABREVIATIONS ET ACRONYMES UTILISES (liste abrégée) 3

1. NOTE DE SYNTHESE 4

1.1. DEROULEMENT DE LA MISSION 4 1.2. CONSTATS RELATIFS AU DISPOSITIF DES MARCHES PUBLICS 7 1.3. CONSTATS D’AUDIT 11 1.4. RECOMMANDATIONS 19

2. DISPOSITIF ET METHODOLOGIE DE L’AUDIT 20

2.1. RAPPEL DES TERMES DE REFERENCE 20 2.2. METHODOLOGIE MISE EN ŒUVRE 21 2.3. DESCRIPTION DES TRAVAUX D’AUDIT 23 2.4. CONSTITUTION DE L’ECHANTILLON D’AUDIT 25

3. AUDIT DU SYSTEME DES MARCHES PUBLICS 29

3.1. RAPPELS 29 3.2. CONSTATS RELATIFS AU DISPOSITIF DES MARCHES PUBLICS 34

4. AUDIT DE LA PASSATION ET DE L’EXECUTION DES MARCHES 42

4.1. CONSTATS GENERAUX 42 4.2. AUDIT DE LA PASSATION DES MARCHES 55 4.3. AUDIT DE L’EXECUTION FINANCIERE 66 4.4. AUDIT TECHNIQUE 74

5. RECOMMANDATIONS 90

5.1. RECOMMANDATIONS GENERALES 90 5.2. RECOMMANDATIONS RELATIVES AU FRACTIONNEMENT 92 5.3. RECOMMANDATION RELATIVE A LA CAPACITE DE LANCER DES CONSULTATIONS 93 5.4. RECOMMANDATION RELATIVE A L’ATTRIBUTION DES MARCHES 93 5.5. RECOMMANDATIONS RELATIVES AU RENFORCEMENT DE LA REGULATION 95 Le sommaire détaillé est proposé en page 105

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 3 -

ABREVIATIONS ET ACRONYMES UTILISES

La liste ci-dessous ne répertorie que les abréviations, sigles et acronymes les plus fréquemment utilisés ; la liste complète est proposée en page 102.

AAO Avis d’Appel d’OffresAI Auditeur IndépendantAMP Autorité des Marchés PublicsAO Appel d’OffresAOIO Appel d’Offres International OuvertAOIR Appel d’Offres International RestreintAONO Appel d’Offres National OuvertAONR Appel d’Offres National RestreintARMP Agence de Régulation des Marchés Publics

CNM Commission Nationale des MarchésCPM Commission de Passation des MarchésCSCM Commission Spécialisée de Contrôle des Marchés

DAO Dossier d'Appel d'OffresDE Devis (Détail) Estimatif

GG Gré à Gré

MO Maître d’OuvrageMOD Maître d’Ouvrage Délégué

Nb Nombre

OI Observateur Indépendant

PV Procès-VerbalPVR Procès Verbal de Réception

RAO Rapport d'Analyse des OffresROI Rapport de l’Observateur Indépendant

SCA Sous Commission d’Analyse

TCC Titre de Confirmation de CréanceTVA Taxe sur la Valeur Ajoutée

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 4 -

1. NOTE DE SYNTHESE

Les développements ci-dessous synthétisent les travaux d’audit. Ils résument le déroulement de la mission sur site, son contexte et la méthodologie utilisée (cf. chapitre 1.1). Les deux chapitres suivants proposent un condensé des constats relatifs, respectivement, au dispositif des marchés publics (cf. chapitre 1.2) et à l’audit de la passation et de l’exécution des marchés (cf. chapitre 1.3). Enfin, le dernier chapitre énumère les axes de recommandations que propose l’auditeur (cf. chapitre 1.4). 1.1. DEROULEMENT DE LA MISSION

1.1.1. C ONTEXTE

La mission d’audit confiée au groupement 2AC/ACP par contrat 083 /AOIO/CPM/ARMP/04, s’inscrit dans le cadre de l’application du décret n° 2000/155 du 30 juin 2000 qui institue le principe de la réalisation d’audits a posteriori de la passation, du contrôle et de l'exécution des marchés publics. Cette réglementation vise tous les marchés supérieurs à 500 millions FCFA et 25% des marchés compris entre 30 et 500 millions FCFA, l'audit devant être conduit par un auditeur indépendant de réputation internationale, sur la base d’un échantillon aléatoire établi par un expert indépendant commis par l’Administration. L'exercice d'audit a posteriori fait partie des mesures prioritaires de la réforme du système des marchés publics et s’entend donc comme l'un des instruments de la mise en œuvre des mesures décidées par le Gouvernement pour : � l’amélioration de la transparence et de l’équité dans l’attribution des marchés publics ; � la réduction du coût de la dépense publique et l’accroissement de son efficacité ; � le renforcement de la bonne gouvernance ; � la lutte contre la corruption.

1.1.2. MODALITES D ’INTERVENTION

La mission a effectivement débuté dès la réception de l’ordre de service adressé par l’ARMP à notre groupement le 10 janvier 2005. En pratique, deux équipes d’auditeurs interviennent, soit séparément soit conjointement : l’une, composé d’auditeurs financier, travaille sur les aspects de la passation des

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 5 -

marchés et sur leur exécution financière ; l’autre, composée d’ingénieurs, intervient sur les aspects liés à la matérialité de la dépense et l’audit technique des prestations effectuées. Les deux équipes travaillent de façon autonome sur les dossiers constitutifs de l’échantillon, mais la direction de la mission s’attache, d’une part à faire circuler l’information entre les deux équipes et, d’autre part, à coordonner les interventions de terrain chaque fois que cela est possible et/ou utile. La mission a pris fin en mai 2005, le rapport provisoire a été remis le 05 décembre 2005, avec plusieurs mois de retard, justifié par les difficultés financières engendrées par l’absence de tout paiement au titre de la 1ère facture émise fin mars 2005, lors de la livraison du rapport d’étape. Après examen du rapport par l’ARMP, une note d’exploitation comprenant les réactions à ce rapport provisoire a été établie par l’ARMP et transmise au groupement en date du 07 mars 2006, cette note ayant ensuite servi de support à la séance de restitution tenue dans les locaux de l’ARMP le 09 mars 2006. Au cours de cette séance, à laquelle étaient présents plusieurs représentants de l’ARMP et les directeurs du groupement 2AC / ACP, il a été exposé les principaux constats et recommandations contenus dans le rapport provisoire, puis des échanges nourris ont eu lieu sur un certain nombre de sujets développés dans le rapport. En date du 22 mars 2006, le groupement a reçu de l’ARMP le procès-verbal synthétisant les débats intervenus au cours de la séance de restitution du 09 mars. Le présent rapport final a donc été élaboré en prenant en compte les réactions de la note du 07 mars ainsi que les aspects repris dans le procès-verbal sus-évoqué. Il convient de faire les remarques suivantes :

� la note du 07 mars de même que le procès-verbal daté du 16 mars sont annexés au rapport afin de permettre un suivi des commentaires reçus et des réactions que ceux-ci ont suscitées de notre part ;

� le corps du texte a été modifié toutes les fois que jugé nécessaire pour la clarté des points de vue

respectifs exprimés tant par le groupement que par l’ARMP ;

� sur certains points particuliers où des divergences d’analyse entre le groupement et l’ARMP pouvaient exister, le rapport en rend compte et fournit la position définitive de l’auditeur.

1.1.2.1 Audit passation L’audit de la passation a été mené par une équipe de six auditeurs financiers encadrés par un auditeur senior. En préalable à leur intervention, une session de formation avait été organisée à l’attention des auditeurs financiers afin qu’ils s’imprègnent de la méthodologie de l’audit et se familiarisent avec le logiciel informatique spécifiquement développé et notamment son module de saisie des données. Cette formation a été suivie par des tests de saisie réalisés par les auditeurs sous la supervision de la direction de la mission, afin d’assurer une parfaite assimilation de la méthode de travail par ceux-ci. L’équipe des auditeurs financiers a commencé ses travaux à l’ARMP – essentiellement au Service des Archives – pour rassembler et traiter l’information relative à la passation.

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 6 -

1.1.2.2 Audit technique Sous la supervision technique des ingénieurs affectés à la mission, une équipe de dix-huit auditeurs techniques de diverses spécialités a été déployée sur les différents sites des projets à auditer. En préalable à l’intervention de cette équipe, plusieurs réunions de coordination et de supervision ont été organisées afin : � d’identifier un échantillon d’audit spécifique : le choix des projets à inspecter a été guidé par le

souci du caractère représentatif de l'échantillon avec pour objectif d'établir un diagnostic général sur la conformité des réalisations aux prescriptions techniques des contrats ;

� de définir et de répartir les visites sur les sites ; celles-ci ont été organisées par équipes d'ingénieurs

affectés à la couverture des projets réalisés par province ; la direction de la mission a veillé à optimiser les tournées en tenant compte, dans l'allocation des moyens logistiques, des difficultés d'accessibilité de certains sites ;

� de définir les données à collecter avant le démarrage des missions sur les sites choisis et celles à

collecter au cours desdites missions. L’ARMP, dans sa note du 07 mars, souligne que « l’auditeur devrait auditer techniquement tous les marchés auditables et non refaire un échantillon de l’échantillon pour l’audit technique ». Le groupement a rappelé que l’offre technique exposait notre analyse concernant cet aspect, tel que rappelé ci-après : « Les TDR apportent une double précision à cet égard : en page 48/73, il ressort que "pour tous les contrats, il [le consultant] visitera les sites des services bénéficiaires pour y faire des inspections physiques …". En page 54/73 (point 4.) est précisé que "des inspections physiques devront normalement couvrir les contrats de chaque catégorie de biens, travaux, fournitures…et pour le maximum de marchés couverts par l'échantillon afin d'arriver à des conclusions probantes". Ces constats appellent les remarques suivantes : Ö Ce qui paraît donc déterminant est de pouvoir "parvenir à des conclusions probantes", plus que de réaliser

100% d'inspections physiques concernant les marchés de l'échantillon ; nous nous attacherons donc à ce que ces inspections soient suffisamment représentatives pour permettre d'atteindre l'objectif précité ;

Ö Certains marchés de fournitures (notamment les consommables) ou de services, et dans certains cas pour

les travaux d'entretien routier (exemple du cantonnage) ne peuvent se prêter à des inspections physiques. Le contrôle de l'effectivité empruntera dès lors d'autres voies tels l'analyse de la comptabilité-matière, l'analyse des journaux de chantier (cantonnage) ou la consultation des rapports et études (marchés de services). »

Par ailleurs, il a été souligné que, dans l’élaboration de cet échantillon, entraient en ligne de compte d’autres facteurs : marchés ne permettant pas la réalisation d’un audit technique (biens fongibles, entretien courant de routes), compatibilité des délais imposés pour la réalisation de la mission et les inspections physiques, éloignement de certains sites et difficultés d’accès, intérêt de l’inspection physique en cas de taux faible d’exécution d’un marché. Relevons cependant que 180 marchés ont pu être audités techniquement, ce qui représente de notre point de vue, une performance au regard des difficultés de collecte documentaire (en l’absence de documents techniques, aucune inspection physique ne peut valablement être organisée) et de dispersion des sites de réalisation des marchés.

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 7 -

Face à ces difficultés et au risque de voir éventuellement remis en question le choix fait par l’auditeur, il est suggéré que l’échantillon des marchés à auditer techniquement soit préalablement défini par l’expert indépendant commis par l’ARMP chargé de déterminer l’échantillon des marchés à auditer. En ce qui concerne les données détaillées relatives aux marchés audités, celles-ci sont contenues dans les annexes au présent rapport, structurées par maître d’ouvrage. Ces annexes permettent notamment d’analyser les causes d’inexécution totale ou partielle de certains marchés, préoccupation exprimée dans sa note par l’ARMP. 1.1.2.3 Support informatique Les auditeurs, tant pour la partie passation que pour la partie technique, utilisent le logiciel informatique spécifiquement développé. La procédure informatique utilisée est simple : les auditeurs disposent d’un « masque de saisie » qui leur permet de saisir toutes les données relatives à la passation et à l’exécution des marchés (le masque de saisie mis en place pour l’exercice 2003 comporte 466 rubriques à renseigner). Dans un deuxième temps, toutes les données sont centralisées dans un fichier unique sur lequel sont effectués les traitements (compilations statistiques, contrôle, calculs de délais, vérification de la cohérence des données, etc.). Cet outil informatique présente d’importants avantages pour la conduite des travaux d'audit : � la structuration préalable des champs (i.e. les « zones de saisie ») prévus pour la captation des

données traitées et leur cohérence permet d'éviter des traitements inutiles et/ou des interprétations différenciées selon la perception de chaque auditeur ;

� l'exhaustivité des données à saisir, du fait qu’elles sont préidentifiées, facilite leur collecte puis leur

saisie par les auditeurs ; � enfin, le logiciel facilite l'élaboration des constats, au travers de la production de tableaux de

synthèse, qui mettent en évidence les résultats sous forme thématique et transversale, avec pour principaux avantages :

- une aide à la décision/expression de l'opinion ;

- une standardisation de la présentation des résultats ;

- une production automatisée de statistiques.

1.2. CONSTATS RELATIFS AU DISPOSITIF DES MARCHES PUBLICS Le dispositif – i.e. structures, acteurs, procédures, etc. – des marchés publics en vigueur au Cameroun pour l’exercice sous revue (2003) était gouverné par les décrets 95/101 et 95/102 du 9 juin 1995 et leurs textes additifs et modificatifs (cf. section 3.1.1 infra).

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 8 -

De larges descriptions de ce dispositif ont déjà été proposées par les deux précédents rapports d’audit1 ; l’ARMP pour sa part a publié, dans le premier numéro de la revue Analyses des marchés publics2, un ensemble de textes d’information et de documentation de grande qualité. En conséquence, le rapport ne propose donc, qu’un bref rappel de ce dispositif ; en revanche, il en propose une analyse spécifiquement orientée sur les objectifs de la réforme en cours depuis 1995, i.e. la responsabilisation des MO et MOD, le renforcement des contrôles et la régulation. En tout état de cause, l’auditeur tient à souligner que le dispositif des marchés publics en vigueur au Cameroun, s’appuie sur un corpus de textes réglementaires et informatifs consistants et cohérents. Concernant le fonctionnement de ce dispositif, il est notamment caractérisé par la volonté : 1. d’instaurer une plus grande autonomie et ipso facto, une plus grande responsabilisation des MO et

MOD ; 2. de rééquilibrer l’exercice des contrôles, entre ceux qui s’exercent a priori et ceux qui s’exercent a

posteriori ; 3. de piloter l’ensemble du dispositif par des actions de régulation. L’auditeur relève d’une part que le nouveau Code des marchés (décret 2004/275 du 24 septembre 2004) s’inscrit dans le même cadre et confirme ces caractéristiques, mais, d’autre part que l’Administration n’a cependant pas poussé à son terme la logique qui sous-tend lesdites caractéristiques. D’abord pour ce qui concerne l’autonomie et la responsabilisation des MO et MOD . La création des Commissions de passation des marchés (CPM) et l’extension de leurs seuils de compétence ont effectivement accru l’autonomie et la responsabilité des MO/MOD dans la passation des marchés. Cette responsabilité est cependant doublement bornée, d’abord du fait des modalités de fonctionnement de la CPM et, ensuite par les limitations temporelles et budgétaires à la capacité des MO/MOD à initier des mises en concurrence. � Fonctionnement de la CPM. Le principe qui est posé est que la CPM est une structure d’appui

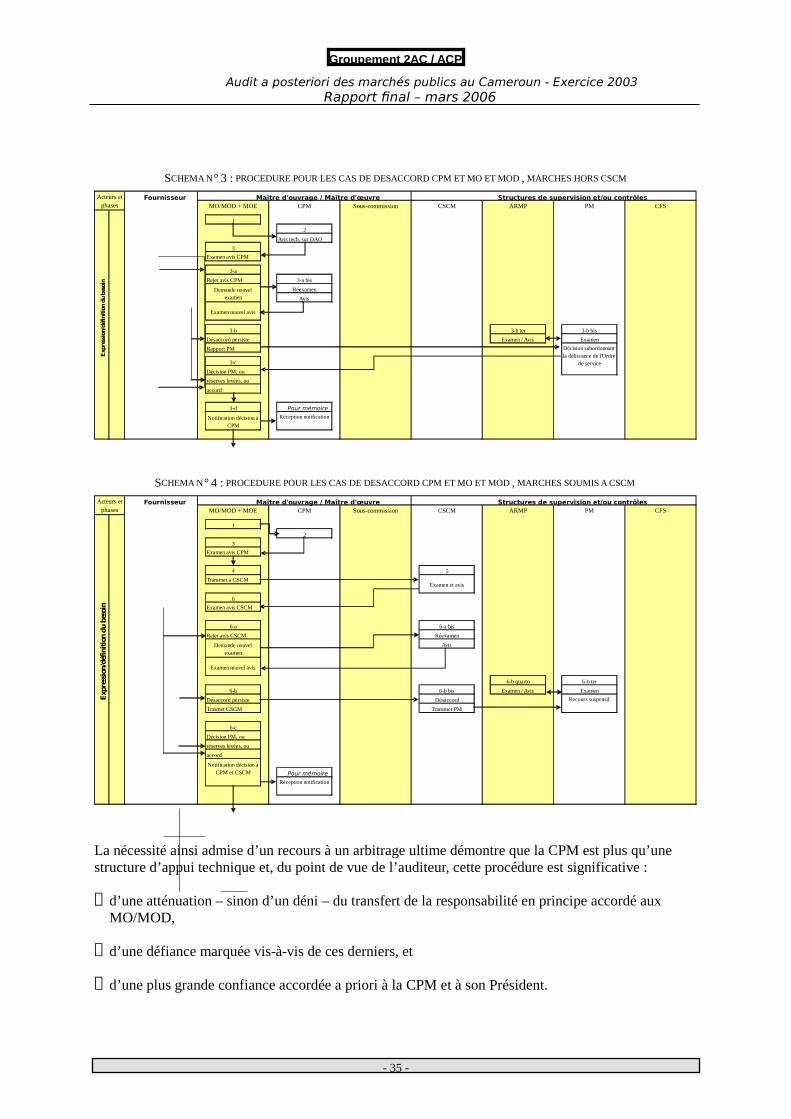

technique – et non une structure de contrôle – des MO/MOD, destinée à leur apporter assistance en matière de passation et de gestion des marchés publics. En fait, les dispositions de article 17 du décret 2000/030 en instaurant une procédure relativement lourde et complexe pour régler les désaccords entre le MO/MOD et la CPM – et dont l’aboutissement en cas de conflit persistant requiert l’intervention de l’Autorité chargée des marchés – montrent que la CPM reste comprise et utilisée comme un contre-pouvoir au MO/MOD et partant, comme une structure de contrôle.

En revanche, l’auditeur observe que les textes sont muets sur les désaccords qui pourraient exister entre la Sous-commission d’analyse technique, d’une part avec la CPM et, d’autre part, avec le MO/MOD. En réaction au commentaire de l’ARMP (absence de recommandations), le groupement préconise :

1 Audit a posteriori des marchés publics au Cameroun (Exercice 2001-2002 et période transitoire 2002) ; Groupement 2AC/ACP, Rapport final (février 2004) ; Audit a posteriori des marchés publics au Cameroun – Lot 4 ; Groupement 2AC-ACP ; Rapport définitif (septembre 2002) 2 Analyses des marchés publics, magazine trimestriel d’analyses des marchés ; n° 001 ; janvier-février-mars

2005

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 9 -

- De mentionner explicitement le désaccord dans le PV d’attribution en fournissant les arguments respectifs de la SCA et de la CPM ;

- De s’assurer que le rapport de l’Observateur Indépendant en fait état de façon également explicite ;

- L’intervention de l’ARMP dans tous les cas où existerait une potentialité d’attribution contraire aux règles de transparence et d’équité.

� Limitation à la capacité d’initier des mises en concurrence. Cette capacité est en effet liée à

l’existence d’une dotation budgétaire ce qui se traduit par le fait que pour des marchés qui doivent être passés pour une année n, les mises en concurrence ne peuvent être initiées par les MO/MOD que dans le courant de la même année n.

Cette limitation est sous-entendue par l’idée que des MO/MOD pourraient lancer des mises en concurrence qui n’aboutiraient pas à l’attribution de contrat(s). Du point de vue de l’auditeur la logique de la responsabilisation des MO/MOD devrait amener le législateur à considérer que les MO/MOD sont suffisamment compétents et responsables pour être en mesure à la fois de programmer leurs opérations sur plusieurs années et de limiter leurs mises en concurrence à des opérations dont ils estiment légitimement et raisonnablement qu’elles bénéficieront de dotations budgétaires.

L’auditeur relève toutefois que le nouveau Code des marchés (décret 2004/275) en son article septième, tout en réitérant le principe de l’obligation pour le MO/MOD de « s’assurer de la mise en place et de la disponibilité du financement avant le lancement de la consultation » introduit la possibilité d’octroi, par l’Autorité des marchés publics, de dérogation à ce principe.

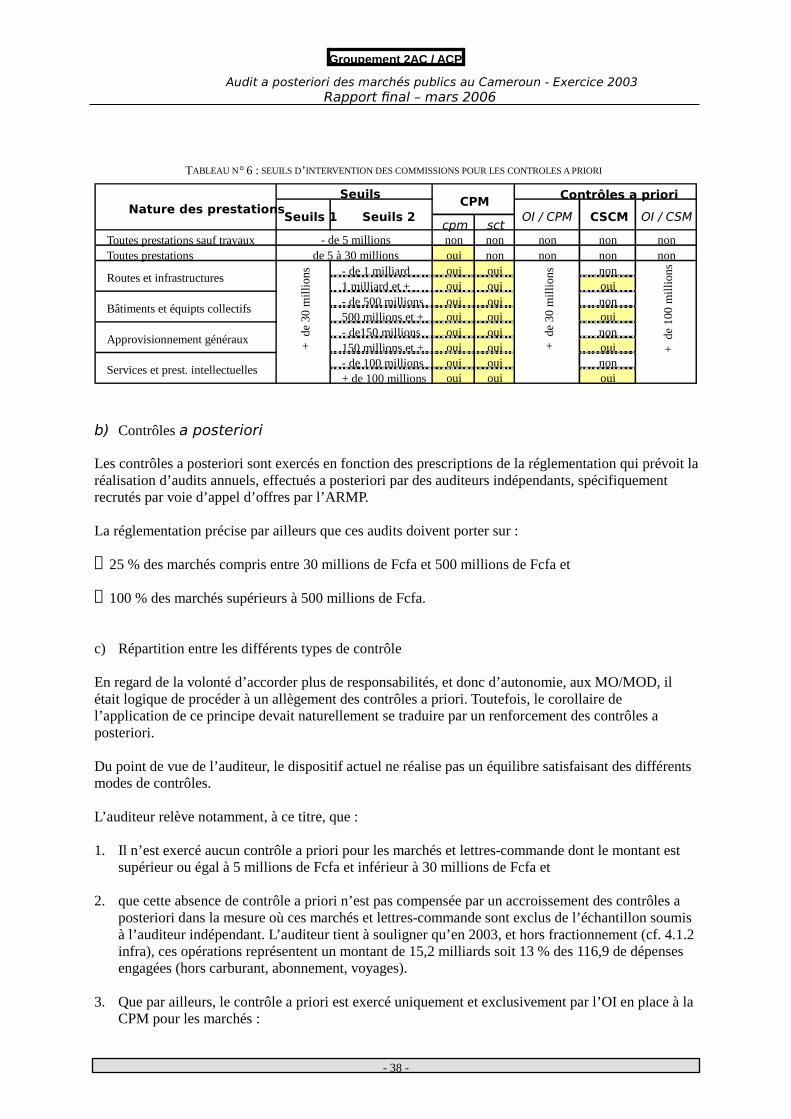

Ensuite, pour ce qui concerne l’exercice des contrôles. L’auditeur constate que le dispositif en vigueur se traduit – corollaire logique de l’autonomie accordée aux MO/MOD – par un allègement des contrôles a priori qui n’ont toutefois pas totalement disparu ; il constate cependant que cet allègement n’est, en revanche, pas assorti d’un renforcement significatif – corollaire tout aussi logique – des contrôles a posteriori. Les contrôles a priori sont exercés par les organes spécifiques au dispositif des marchés : les Observateurs indépendants (OI) en activité dans les CPM, les CSCM, les OI en exercice auprès des CSCM ; les contrôles a posteriori sont exercés annuellement par un auditeur indépendant (AI). Le jeu des seuils de compétences des différentes Commissions et des OI ainsi que la définition (réglementaire) de l’échantillon de travail de l’AI se traduit par le fait : � qu’il n’est exercé aucun contrôle a priori pour les marchés et lettres-commande dont le montant est

supérieur ou égal à 5 millions de Fcfa et inférieur à 30 millions de Fcfa (pas d’OI à la CPM 3) ; que ces mêmes marchés et lettres-commande ne seront pas soumis à un contrôle a posteriori dans la mesure où ils sont exclus de l’échantillon soumis à l’AI ;

� que pour certains marchés de montants non négligeables (jusqu’à un milliard de Fcfa pour les

routes)4, la CSCM n’étant pas compétente, le seul contrôle a priori qui est exercé est celui de l’OI ;

et que, là encore, cet allègement conséquent des contrôles a priori n’est que très partiellement compensé par un accroissement des contrôles a posteriori dans la mesure où l’AI n’interviendra que sur un échantillon de 25 % des marchés compris entre 30 et 500 millions de Fcfa.

3 Rappel : celle-ci est un organe d’appui et non de contrôle (cf. article 4 du décret 2002-030) 4 Les seuils sont les suivants : marchés 1) de routes et infrastructures de moins de 1 milliard de Fcfa, 2) de bâtiments et équipements collectifs de moins de 500 millions de Fcfa, 3) d’approvisionnements généraux de moins de 150 millions de Fcfa et 4) de services et prestations intellectuelles de moins de 100 millions de Fcfa

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 10 -

Par ailleurs, l’auditeur tient à souligner, toujours concernant l’exercice des contrôles, deux remarques relatives, la première au rôle spécifique du contrôleur financier, la seconde, à la faisabilité des contrôles. � Concernant le rôle du contrôleur financier : en tant que membre à part entière des CPM, il participe

aux délibérations et aux décisions de celle-ci et, à ce titre, il peut, malgré son opposition, être lié par la décision collégiale de la CPM, à laquelle il participe. Cette dualité de rôle suscite de notre part une double critique : (a) qu’il ait été ou non en accord avec la décision d’attribution, il reste qu’il pourrait ne pas être totalement indépendant lors de ces contrôles, ou à défaut, paraître manquer d’indépendance ; (b) l’autonomisation / responsabilisation des maîtres d’ouvrage voulue par la législation nous paraît être en contradiction avec le maintien au sein d’une structure d’appui au MO – la CPM – d’un représentant du Ministère des Finances.

� Concernant la faisabilité des contrôles l’auditeur relève que :

- les contrôles a priori reposent essentiellement sur les travaux des OI. Or, il apparaît que les rapports de ces derniers ne sont ni facilement accessible tant physiquement (cf. carence constatée dans l’archivage, tant à l’ARMP 5 que dans les ministères) ni facilement exploitables. En effet, la méthode de travail mise en place fait que les rapports des OI sont rédigés par sessions de Commissions ; de ce fait, les constats de l’OI sur les trois phases de passation d’un même marché (approbation DAO, approbation attribution, approbation contrat) peuvent être délivrés dans trois rapports différents. Par ailleurs, si une Sous-commission d’analyse a été réunie un autre rapport aura été produit ; si le dossier devait passer par une CSCM, ce peut être encore trois rapports différents qu’il faut consulter pour suivre l’évolution d’un dossier.

- l’exercice des contrôles a posteriori est nécessairement limité, mais peut même être rendu

inopérant du fait des défaillances constatées dans l’archivage de la documentation des marchés publics et l’incapacité de rendre compte qui en découle.

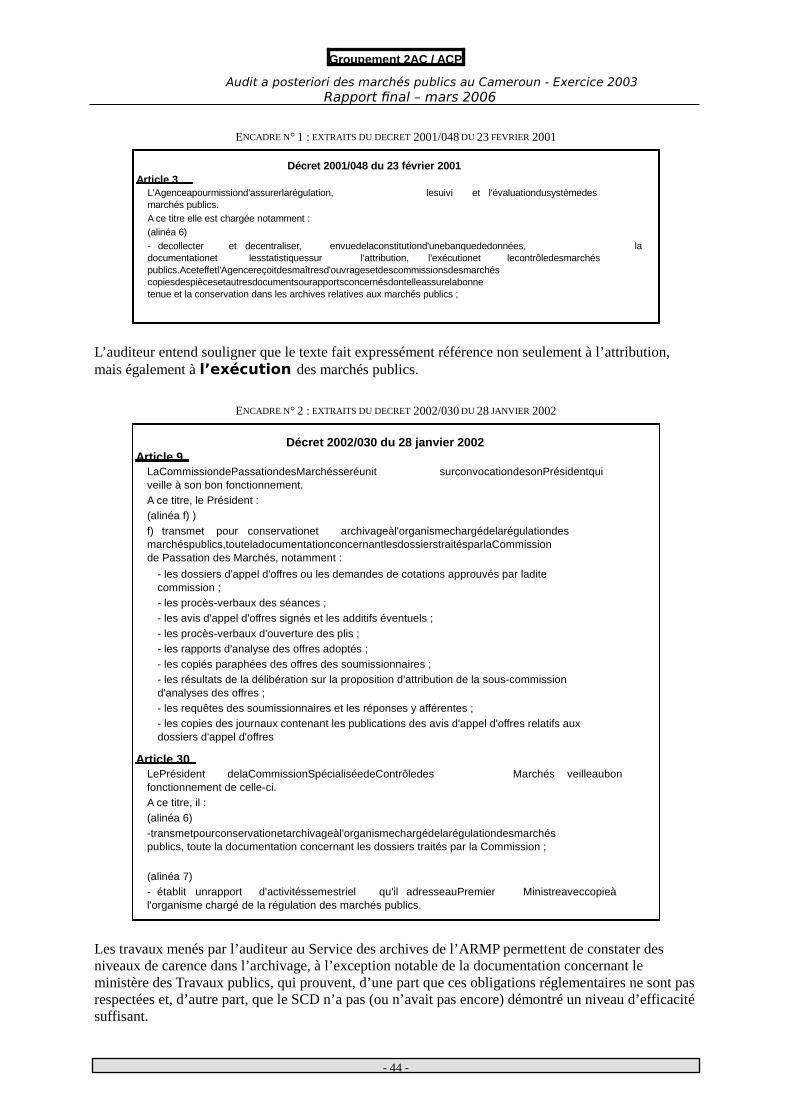

Enfin, pour ce qui concerne la régulation . Le rôle de réguler le fonctionnement du dispositif des marchés publics est dévolu à l’Agence de régulation des marchés publics (ARMP). Elle a, à ce titre, déjà effectué un travail considérable, tant en termes d’interventions directes (tels que l’initiation des annulations et/ou des reprises de procédures, des annulations d’attributions, etc.) que de formation (organisation de séminaires) et d’information (Journal des marchés) et de collecte de données (mise en place du Système de collecte et de centralisation des documents). D’autres actions du même type sont actuellement en cours qui aboutiront à la publication de Manuels de procédures (passation et exécution des marchés notamment), de modèle de dossiers types (AO travaux, AO fournitures, etc.). Toutefois, une étape reste à franchir, dans la mesure où l’ARMP ne dispose pas d’un véritable système d’information de suivi des marchés. Pour assurer correctement son rôle de régulateur du dispositif des marchés publics, il est indispensable que l’ARMP se dote d’une Banque de données informatisée lui donnant une vue exhaustive du déroulement de la chaîne des marchés.

5 Les rapports des OI ne sont pas – et en tout état de cause ne peuvent pas être – classés avec les dossiers de marchés qu’ils concernent

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 11 -

A ce titre, l’auditeur propose (cf. chapitre 5.5 infra) des préconisations spécifiques au renforcement du rôle de régulation de l’ARMP, à travers des modalités opérationnelles de création de sa Banque de données. Au titre de son analyse du dispositif des marchés publics, l’auditeur souhaite compléter ses observations par deux remarques, l’une ayant trait au système des Commissions et à la collégialité des décisions prises en leur sein, l’autre à la procédure des marchés à commande. � Système des commissions. L’auditeur relève le fait que les avis et/ou les jugements – tant sur les

projets de DAO, que sur les propositions d’attribution, que sur des projets de contrats – sont donnés par des commissions (CPM et CSCM ci-dessus évoquées) spécialement désignées à ce effet. Cette option, qui fonde lesdits avis et/ou jugements sur une décision collégiale, éventuellement issue d’un débat contradictoire, est un point très positif, car elle ne peut qu’en accroître la pertinence, la transparence et ipso facto l’équité.

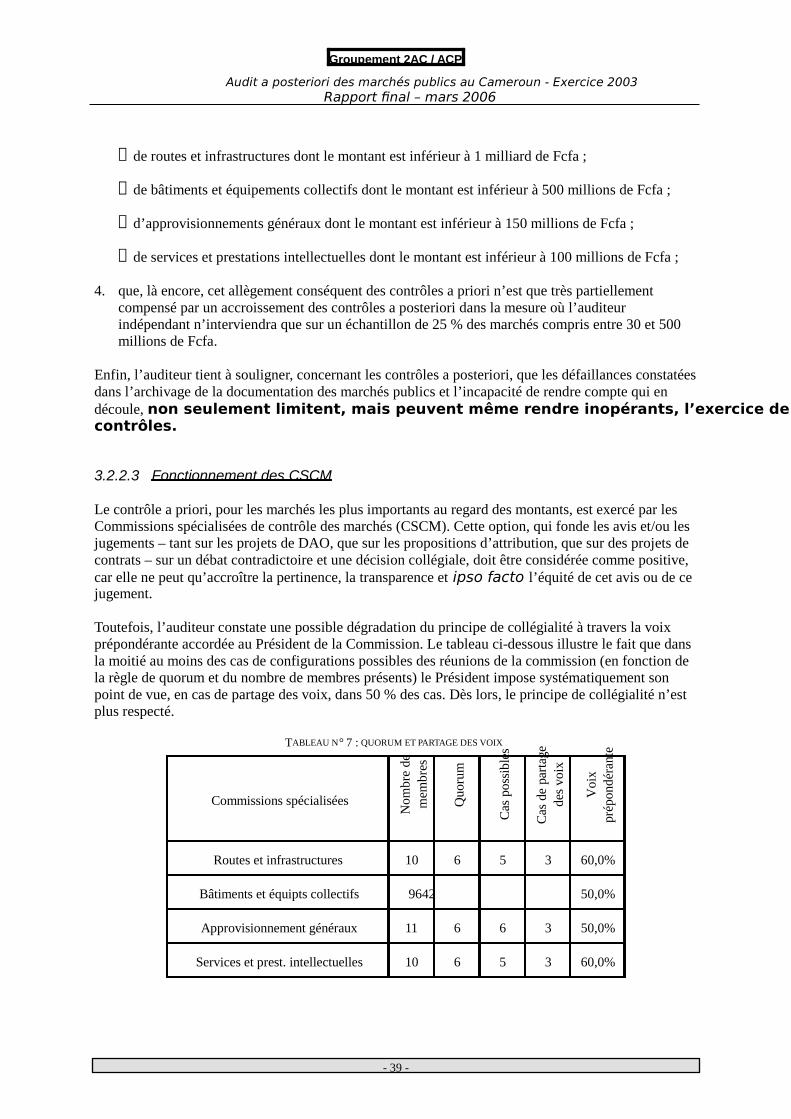

Toutefois, l’auditeur constate une possible dégradation du principe de collégialité à travers la voix prépondérante accordée au Président de la Commission, notamment dans le cas de la CSCM. L’analyse proposée au paragraphe 3.2.2.3 et au tableau n°7 infra montre que dans la moitié au moins des cas de configurations possibles des réunions de la CSCM (en fonction de la règle de quorum et du nombre de membres présents) le Président impose systématiquement son point de vue, en cas de partage des voix, dans 50 % des cas. Dans ces cas, le principe de collégialité est altéré. Bien entendu, comme signalé par l’ARMP, cette remarque ne s’applique pas aux décisions sans vote.

� Marchés à commande. L’auditeur a été amené à constater que la technique du marché à commande,

pourtant prévue par le Code des marchés en vigueur pour l’exercice sous revue, n’avait jamais été utilisée par les MO et MOD. Cela explique peut-être que le nouveau Code n’en fasse aucune mention et que par conséquent cette procédure ne soit plus réglementée.

L’auditeur d’une part s’étonne et d’autre part déplore, cet état de fait dans la mesure où la procédure du marché à commande (qui permet d’établir un marché, après appel d’offres, sur la base d’un bordereau de prix, pour un volume de prestations non évalué mais dont les valeurs minimales et maximales sont fixées par le marché) est le mode d’acquisition qui permet de lutter le plus efficacement contre le fractionnement. Il est par ailleurs, pour toutes les Administrations modernes, le mode privilégié – voire quasi exclusif – pour tous les achats à caractère récurrents et répétitifs (dont notamment les achats de carburant, de fournitures de bureau, etc.). A ce titre, l’une des recommandations de l’auditeur (cf. chapitre 5.2 infra) est le rétablissement de cette procédure.

1.3. CONSTATS D’AUDIT

1.3.1. É CHANTILLONS

L’échantillon d’audit a été bâti sur la base de l’échantillon initial élaboré par l’expert indépendant commis à cet effet. Quelques corrections ont dû être apportées à cet échantillon ; elles sont décrites en 2.4.1 infra.

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 12 -

En tout état de cause, l’échantillon pour l’audit de la passation comportait 334 dossiers pour un total de 164, 3 milliards de Fcfa. Tous les marchés figurant dans l’échantillon proposé ne pouvaient faire l’objet d’un audit technique pour des raisons qui tiennent essentiellement au fait que compte tenu de la nature même des prestations, il n’existe plus ou pratiquement plus de preuves matérielles de réalisation. En tout état de cause, l’échantillon d’audit technique comporte 180 dossiers pour un montant total de 101,1 milliards de Fcfa.

1.3.2. C ONSTATS GENERAUX RELATIFS A LA PASSATION ET A L ’EXECUTION DES MARCHES

L’auditeur souligne que pour l’audit de l’exercice 2003 comme pour l’audit des exercices précédents deux constats majeurs doivent être faits : � d’une part, celui de la carence documentaire et, � d’autre part, celui de la forte probabilité qu’une partie non négligeable de la dépense publique – tant

en nombre de dossiers qu’en montant – , par la pratique du fractionnement, s’exécute hors des règles mises en place pour l’utilisation des deniers publics.

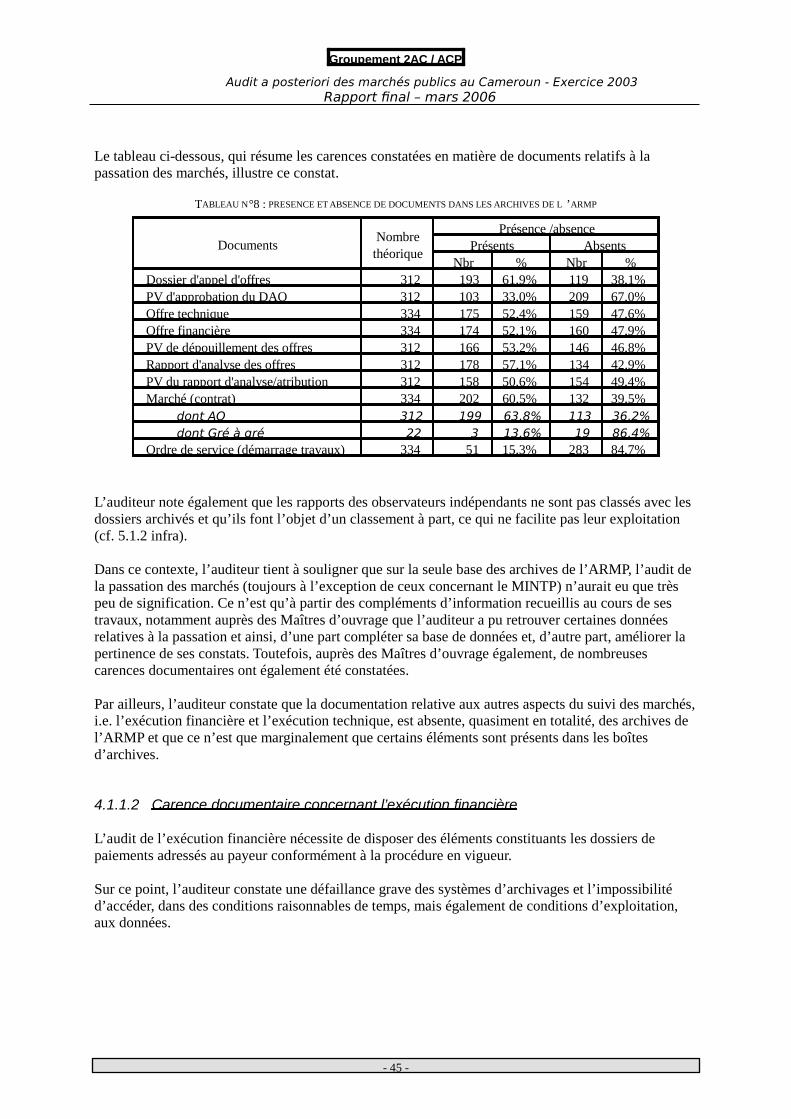

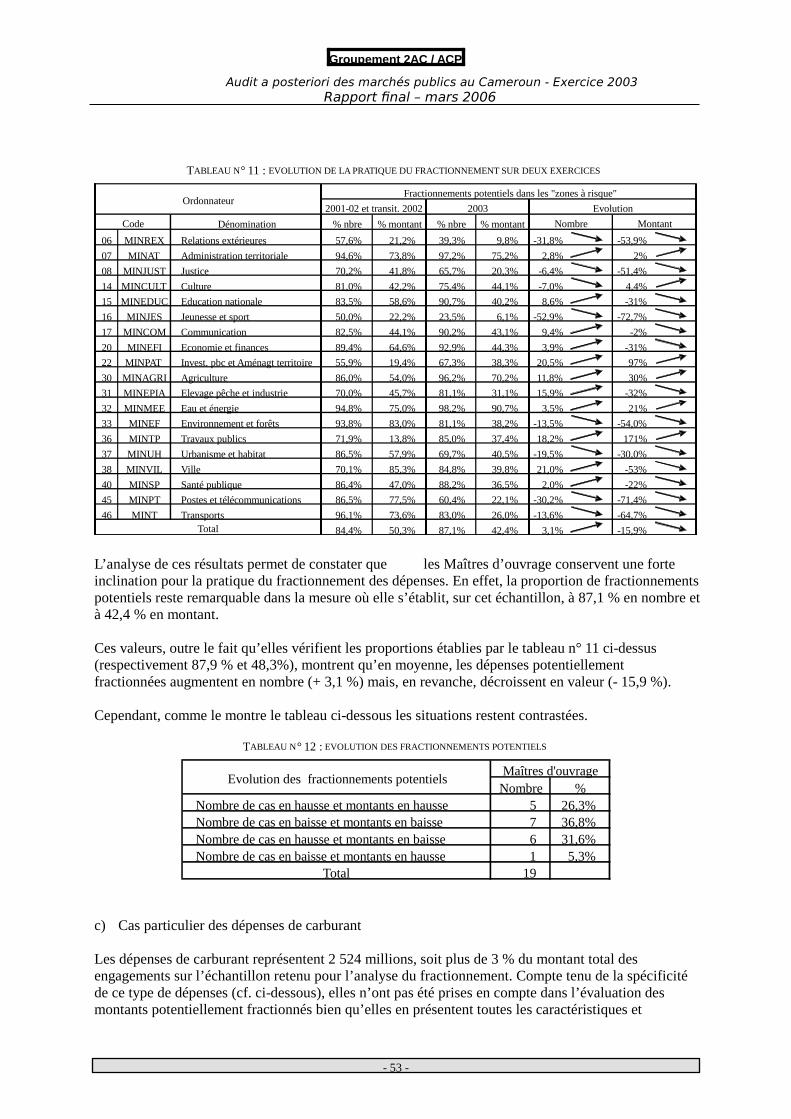

Concernant la carence documentaire . La plupart des dossiers examinés par l’auditeur se sont révélés incomplets, tant dans les archives de l’ARMP que dans celles des structures concernées. A ce titre manquaient : les dossiers d’Appels d’offres dans 38,1 % des cas ; l’offre technique et l’offre financière dans plus de 47 % des cas ; les PV d’analyse et d’attribution dans plus de 49 % des cas. Le tableau n° 8 en 4.1.1 infra illustre plus précisément les cas de carences rencontrés. L’auditeur entend souligner que cette carence documentaire – constatée tant pour la partie passation des marchés que pour l’exécution financière que pour l’exécution technique – a pour conséquence de mettre l’Administration dans l’incapacité de rendre compte de sa gestion. Cet état de fait est en contradiction, non seulement avec les principes de bonne gouvernance que l’État s’est lui-même fixés, mais également, avec les conditions nouvelles d’intervention des partenaires techniques et financiers, notamment en termes d’appuis budgétaires. Une autre conséquence de cette carence documentaire réside dans la difficulté, dans un certain nombre de cas, d’analyser précisément les causes des statistiques d’anomalies fournies dans le rapport : à titre d’exemple, lorsque nous relevons que dans 34 cas sur 169, soit 20.1%, il n’existe aucune preuve de la présence de l’OI aux travaux de la sous-commission d’analyse, ce taux induit, soit que la preuve documentaire de cette présence n’était pas disponible (quand bien même l’OI était effectivement présent à ladite séance), soit que l’OI était absent lors de ladite séance ; en résumé, concernant ces 34 cas, il est probable que certains correspondent à la 1 ère hypothèse tandis que d’autres ressortent de la seconde. L’auditeur n’a pas la possibilité de définir la ligne de partage entre ces deux causes possibles de carence documentaire. Il s’agit donc bien d’une limitation à l’analyse et à la mesure du non-respect d’une disposition réglementaire. Concernant la pratique du fractionnement . Sur la base d’une analyse spécifique dont le principe et la méthodologie sont largement justifiés et décrits en 1.2 infra, l’auditeur a mené un travail d’analyse sur les dépenses inférieures au seuil de 30 millions avec pour objectif de vérifier si, par la pratique du fractionnement des dépenses qui auraient dû faire l’objet de lettres-commande ou de marché ont échappé à cette obligation.

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 13 -

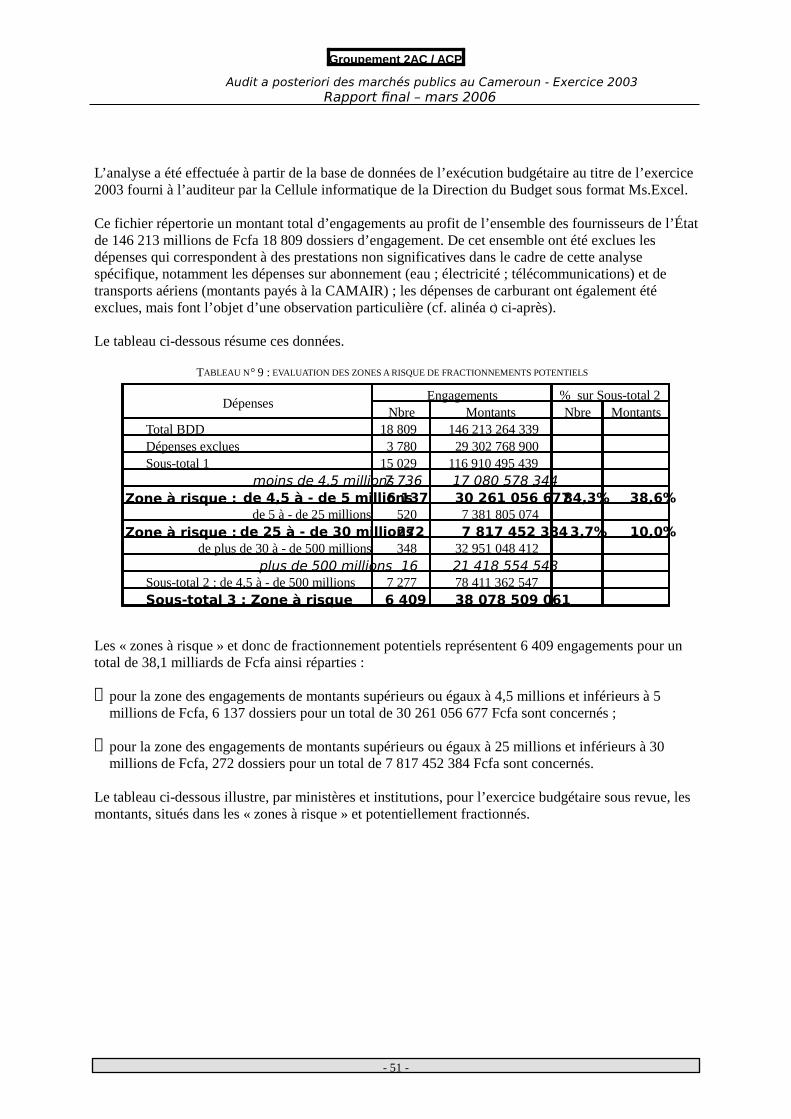

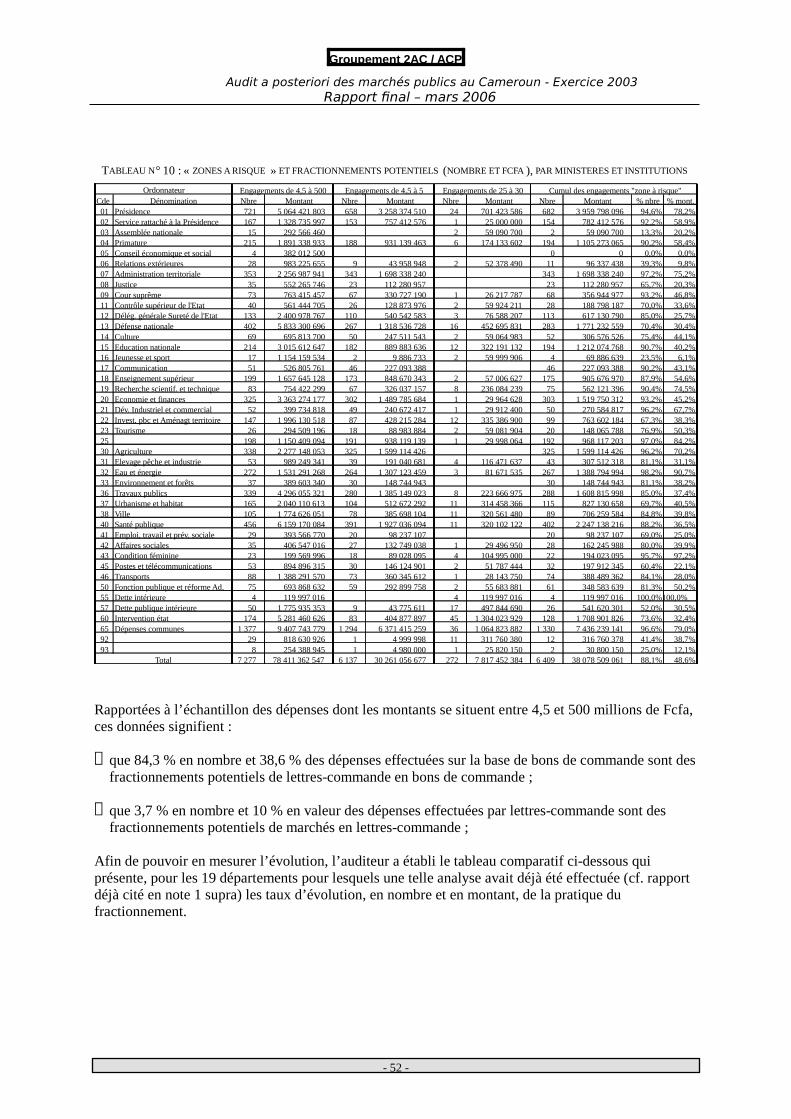

A ce titre, l’auditeur a défini une « zone à risque » constituée par les engagements relatifs à des dépenses comprises d’une part entre 4,5 et 5 millions de Fcfa (fractionnements potentiels de lettres-commande en Bons de commande) et, d’autre part entre 25 et 30 millions de Fcfa (fractionnements potentiels de marchés en lettres-commande). Ces « zones à risque » et donc de fractionnements potentiels représentent 6 409 engagements pour un total de 38,1 milliards de Fcfa ainsi répartis : � pour la zone des engagements de montants supérieurs ou égaux à 4,5 millions et inférieurs à 5

millions de Fcfa, 6 137 dossiers pour un total de 30 261 056 677 Fcfa sont concernés ; � pour la zone des engagements de montants supérieurs ou égaux à 25 millions et inférieurs à 30

millions de Fcfa, 272 dossiers pour un total de 7 817 452 384 Fcfa sont concernés. Rapportées à l’échantillon des dépenses dont les montants se situent entre 4,5 et 500 millions de Fcfa, ces données signifient : � que 84,3 % en nombre et 38,6 % des dépenses effectuées sur la base de bons de commande sont des

fractionnements potentiels de lettres-commande en bons de commande ; � que 3,7 % en nombre et 10 % en valeur des dépenses effectuées par lettres-commande sont des

fractionnements potentiels de marchés en lettres-commande ; L’auditeur constate que, par rapport à l’exercice précédent, les dépenses potentiellement fractionnées augmentent en nombre (+ 3,1 %) mais, en revanche, décroissent en valeur (- 15,9 %). Du point de vue de l’auditeur, la persistance et l’ampleur des deux anomalies ci-dessus décrites doivent être considéré comme un problème majeur et, en tout état de cause, doivent faire l’objet de mesures et d’actions spécifiques de la part des autorités et de l’ARMP. L’auditeur, pour sa part, propose à ce titre les recommandations développées en 5.2 infra.

1.3.3. C ONSTATS SPECIFIQUES RELATIFS A LA PASSATION DES MARCHES

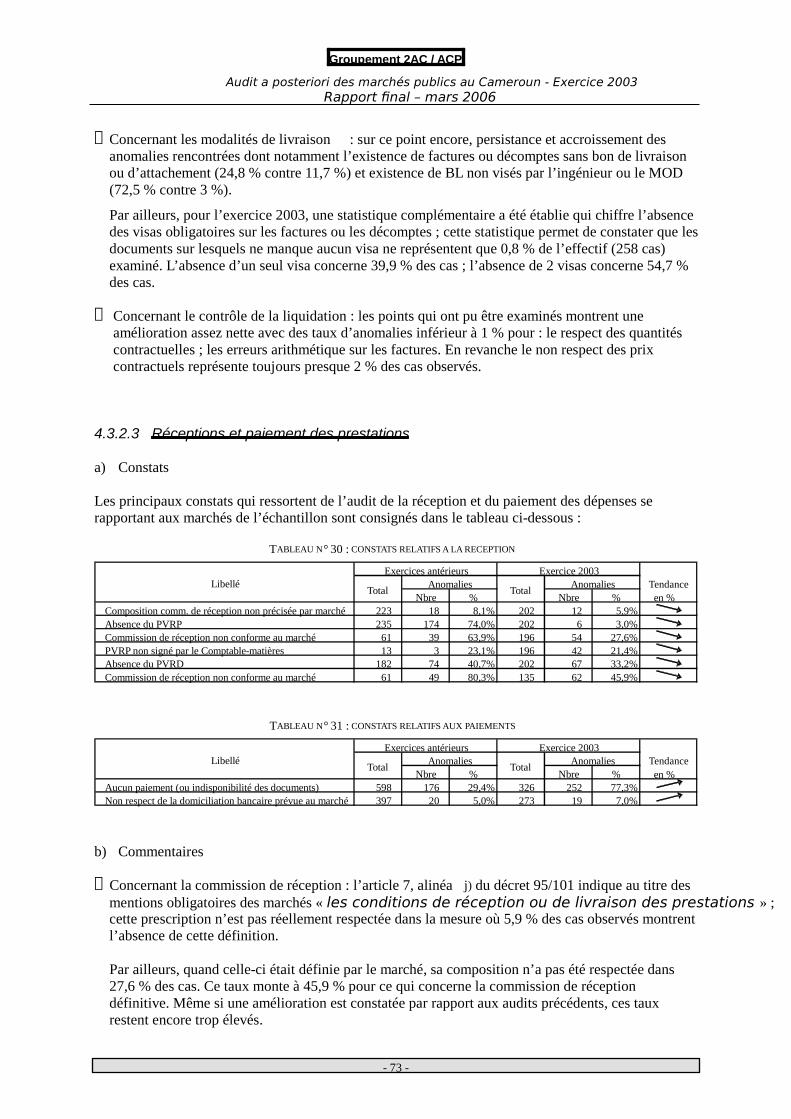

Les anomalies observées sont du même ordre que celles rencontrées lors des audits précédents. Même si la situation en 2003 est à cet égard meilleure dans la plupart des cas que pour l’exercice précédent la persistance de certaines de ces anomalies reste préoccupante. Si ces anomalies persistent et restent dommageables au bon déroulement de la procédure, du point de vue de l’auditeur, ce constat amène à s’interroger sur les modalités – et ipso facto sur la réalité et l’efficacité – des contrôles effectués par les CPM et/ou par les CSCM à chacune des phases de la passation des marchés. A ce titre l’analyse des Procès-verbaux émis par les Commissions montre, sinon une certaine désinvolture des rédacteurs, à tout le moins un manque de rigueur dans la rédaction. En effet, ces PV ont été fréquemment jugés par les auditeurs peu informatifs et/ou très succincts (près de 85 % des cas) dans la mesure où ces documents ne permettent pas de reconstituer le fil logique entre les analyses des offres et les décisions d’attribution qui en résultent. Il est également remarquable de constater que ces PV ne sont pas toujours cosignés par le Président et le Secrétaire (plus de 19 % des cas).

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 14 -

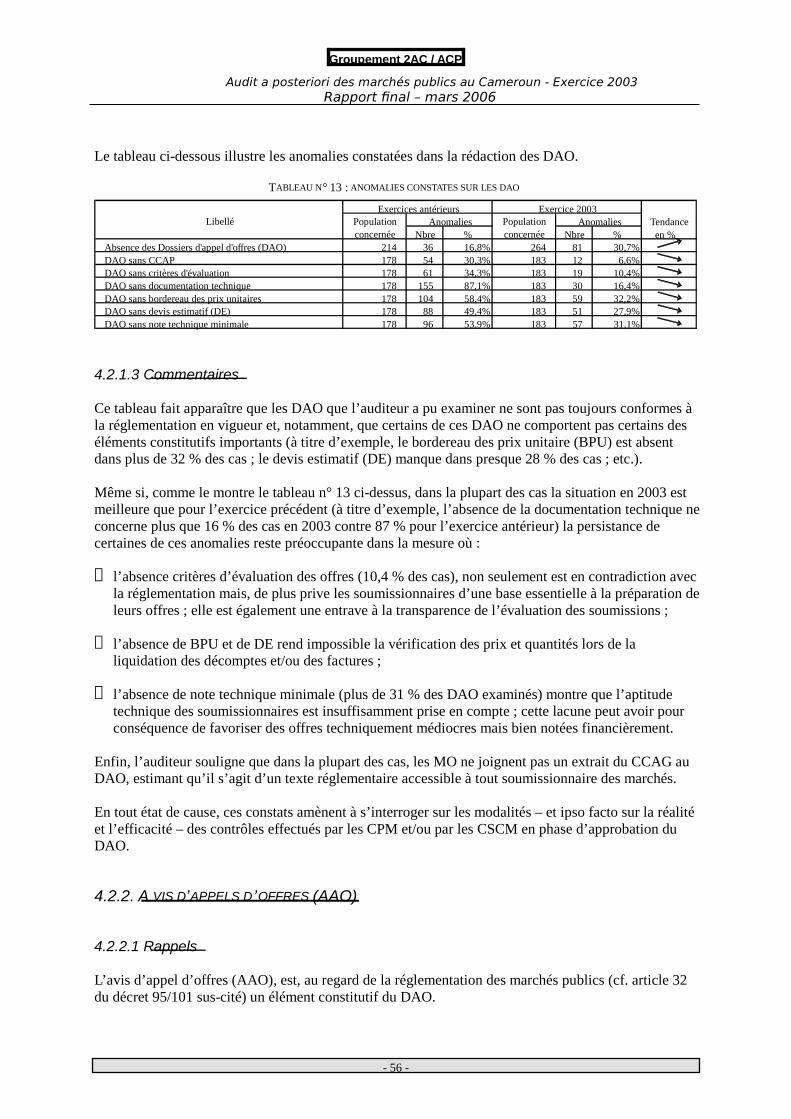

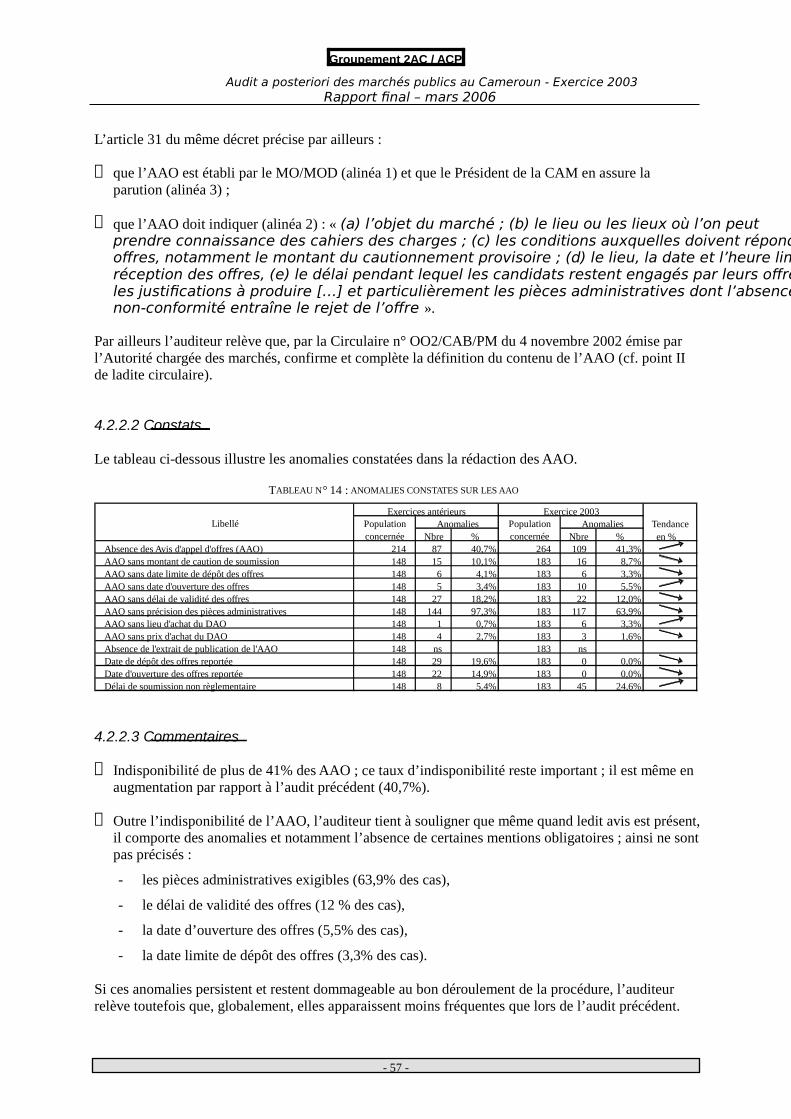

Les points a) à h) ci-dessous résument les principales anomalies observées et proposent, le cas échéant, une comparaison de leurs fréquences avec les situations mesurées pour les exercices précédents. a) Dossiers d’appels d’offres Les anomalies constatées concernent : � l’absence de critères d’évaluation des offres (10,4 % des cas), qui prive les soumissionnaires d’une

base essentielle à la préparation de leurs offres et constitue une entrave à la transparence de l’évaluation des soumissions ;

� l’absence de BPU et de DE qui rend impossible la vérification des prix et quantités lors de la

liquidation des décomptes et/ou des factures ; � l’absence de note technique minimale (plus de 31 % des DAO examinés) qui montre que l’aptitude

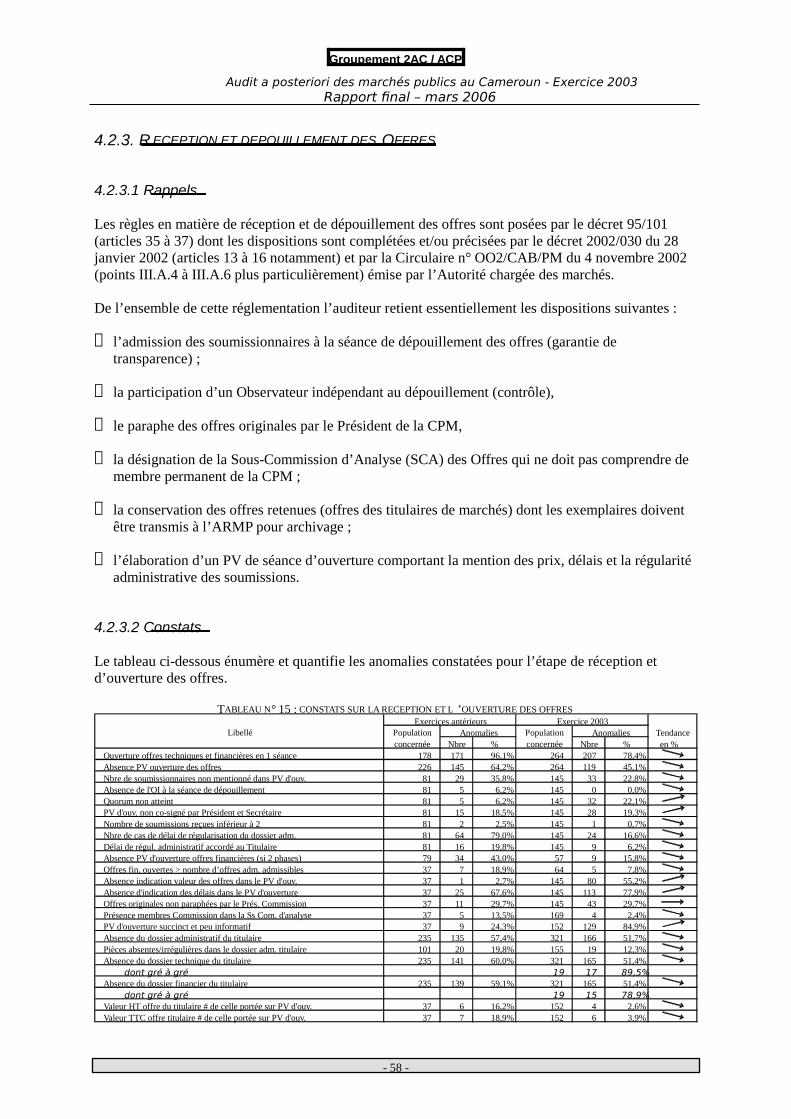

technique des soumissionnaires est insuffisamment prise en compte. b) Avis d’appels d’offres (AAO) Les anomalies constatées concernent l’absence de certaines mentions obligatoires ; ainsi, ne sont pas précisés : � les pièces administratives exigibles (63,9% des cas), � le délai de validité des offres (12 % des cas), � la date d’ouverture des offres (5,5% des cas), � la date limite de dépôt des offres (3,3% des cas). c) Réception et dépouillement des Offres Au plan général, l’auditeur constate qu’une séance d’ouverture sur cinq (soit 20% en pourcentage) se tient en l’absence des soumissionnaires ; il n’est toutefois pas en mesure de se prononcer sur les raisons de ces absences, mais tient à souligner que l’invitation des soumissionnaires à l’ouverture des plis est obligatoire. En revanche, aucun cas d’absence de l’OI aux séances d’ouverture n’a été constaté. Par ailleurs, sans que cela puisse être considéré comme une anomalie, l’auditeur relève la préférence marquée et persistante des CPM pour l’ouverture des Offres techniques et financières au cours de la même séance (78,4 % des cas). Sur ce point, l’auditeur souhaite rappeler que l’ouverture en deux temps 6est le système qui garantit le mieux la transparence et l’objectivité qui doivent présider à l’attribution des marchés publics. Enfin, l’auditeur observe que si les occurrences d’octroi de délais pour permettre aux soumissionnaires de régulariser leur dossier administratif s’avèrent en régression par rapport aux audits antérieurs, elles restent cependant encore importantes (16,6 % des cas) ; il est d’ailleurs remarquable que l’attributaire ait été concerné dans 6,2 % des cas observés.

6 i.e. ouverture des offres techniques préalablement à l’ouverture des propositions financières

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 15 -

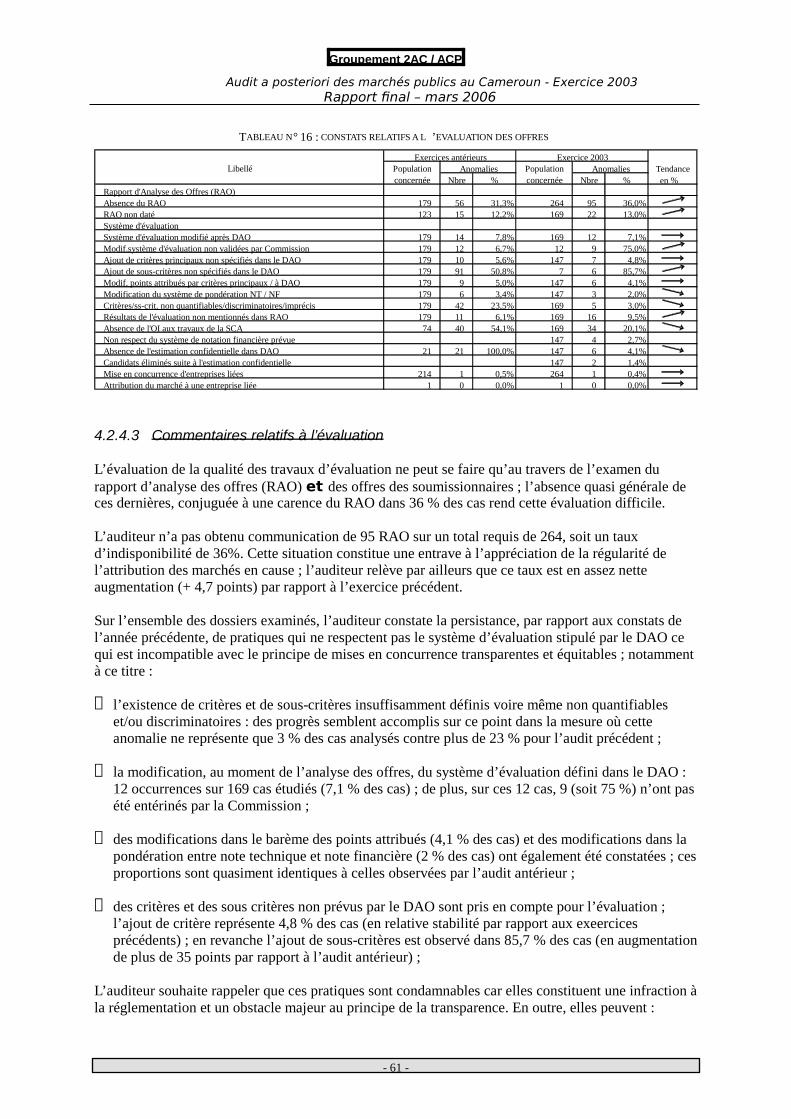

d) Évaluation des offres et attribution des marchés Le taux d’indisponibilité des rapports d’analyse des offres (RAO) est de 36 % a constitué une entrave à l’appréciation de la régularité de l’attribution des marchés en cause ; ce taux est en assez nette augmentation (+ 4,7 points) par rapport à l’exercice précédent. Les principales anomalies constatées concernent : � l’existence de critères et de sous-critères insuffisamment définis, voire même non quantifiables

et/ou discriminatoires (toutefois limitée à 3 % des cas analysés contre plus de 23 % pour l’audit précédent) ;

� la modification, au moment de l’analyse des offres, du système d’évaluation défini dans le DAO

(7,1 % des cas) ; � des modifications dans le barème des points attribués (4,1 % des cas) et des modifications dans la

pondération entre note technique et note financière (2 % des cas) ; ces proportions sont quasiment identiques à celles observées par l’audit antérieur ;

� des critères et des sous critères non prévus par le DAO pris en compte pour l’évaluation ; l’ajout de

sous-critères est observé dans 85,7 % des cas (en augmentation de plus de 35 points par rapport à l’audit antérieur) ;

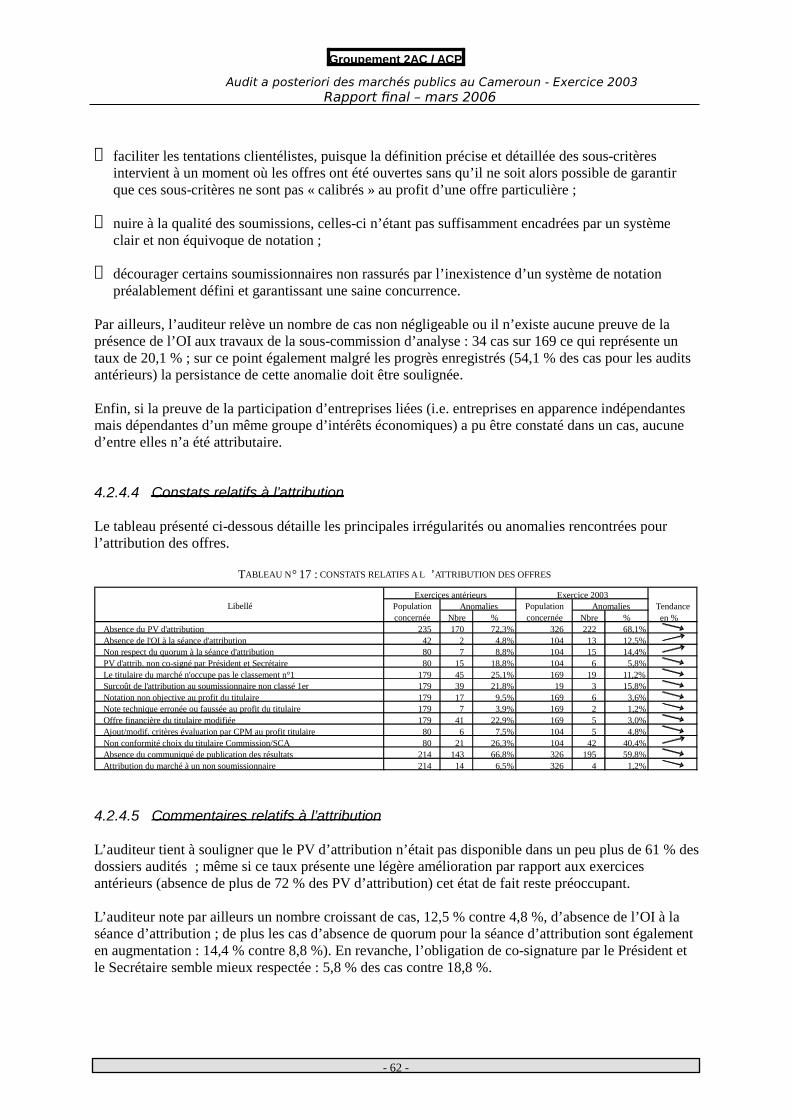

Enfin, l’auditeur relève que dans 34 cas sur 169 (20,1 %) il n’existe aucune preuve de la présence de l’OI aux travaux de la sous-commission d’analyse ; la persistance de cette anomalie doit être soulignée même si des progrès ont été enregistrés (54,1 % des cas pour les audits antérieurs). e) Attribution L’auditeur souligne que le PV d’attribution n’était pas disponible dans un peu plus de 61 % des dossiers audités ; même si ce taux présente une légère amélioration par rapport aux exercices antérieurs (absence de plus de 72 % des PV d’attribution) cet état de fait reste préoccupant. L’auditeur note par ailleurs un nombre croissant de cas, 12,5 % contre 4,8 %, d’absence de l’OI à la séance d’attribution ; de plus, les cas d’absence de quorum pour la séance d’attribution sont également en augmentation : 14,4 % contre 8,8 %. En revanche, l’obligation de cosignature par le Président et le Secrétaire semble mieux respectée : 5,8 % des cas contre 18,8 %. Concernant d’une manière générale les anomalies relevées au titre de l’attribution, l’auditeur souhaite souligner le fait que dans plus de 11 % des cas ce n’est pas le moins-disant qui a été attributaire ; que l’attribution dans ces circonstances représentait un surcoût (15,8 % des cas) et que dans ces cas : � la notation au profit de l’attributaire était non objective (3,6 % des cas) ; � la note technique était erronée ou faussée en faveur du titulaire (1,2 % des cas) ; � l’offre financière du titulaire avait été modifiée (3 % des cas).

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 16 -

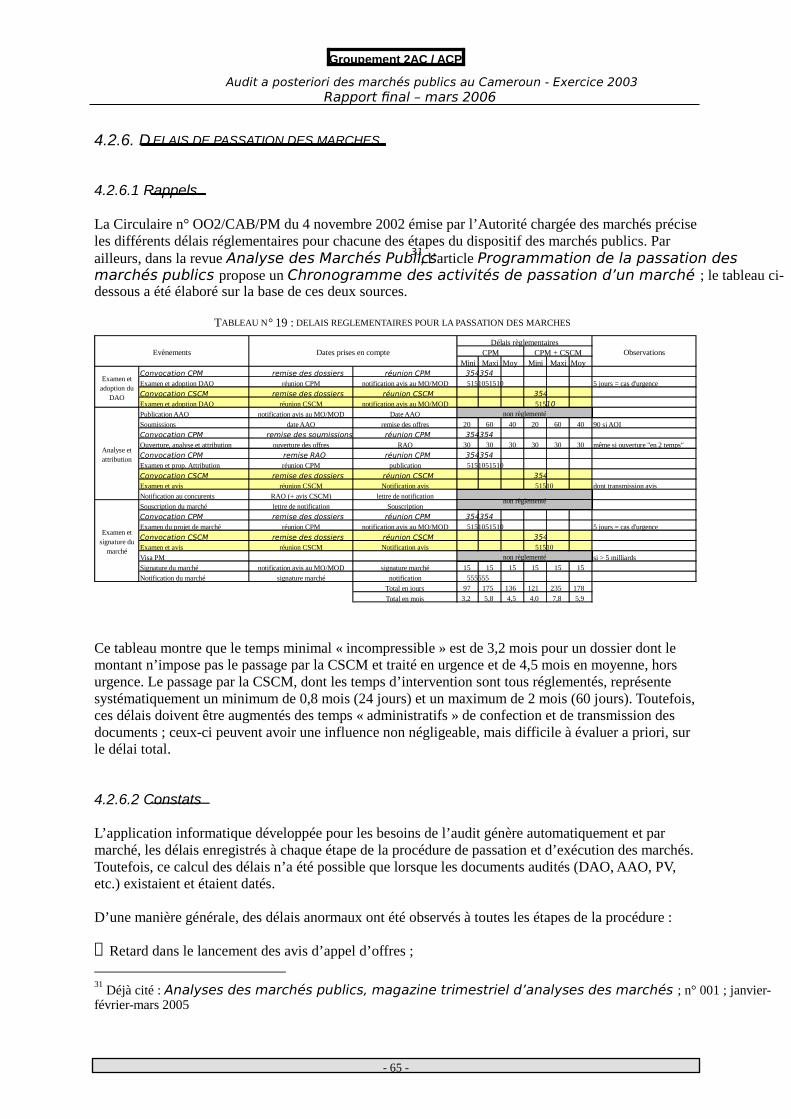

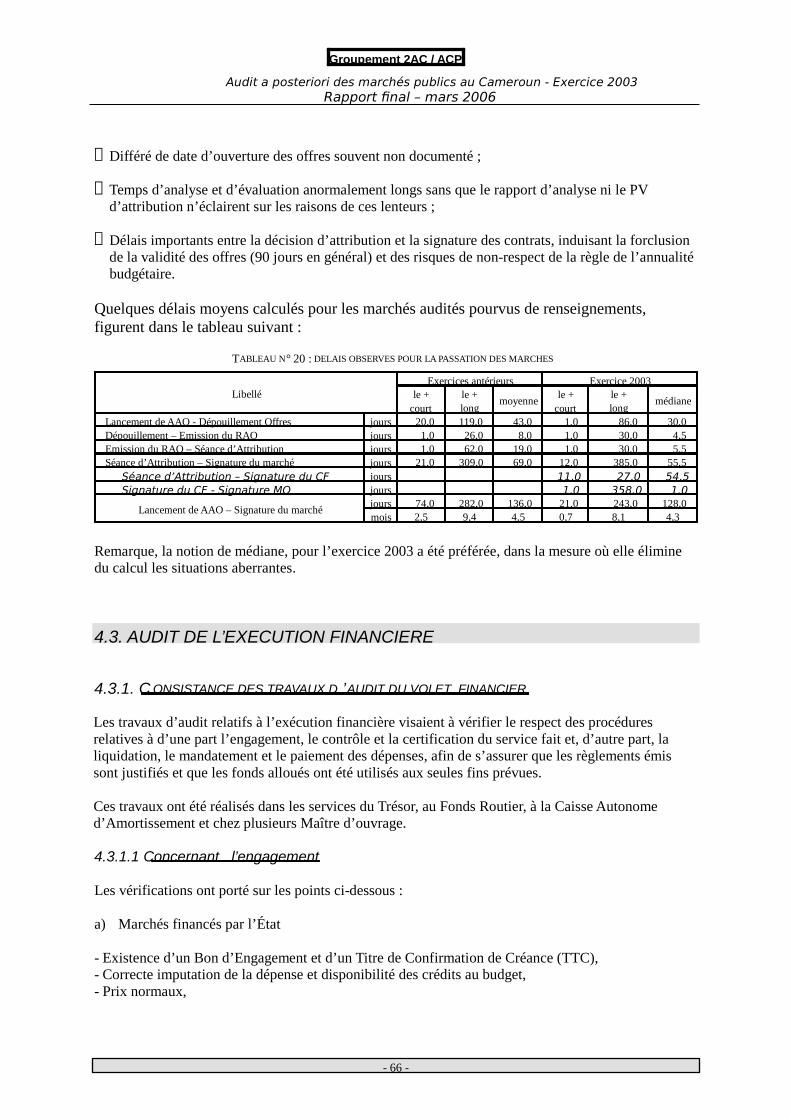

f) Délais de passation des marchés D’une manière générale, des délais anormaux ont été observés7 à toutes les étapes de la procédure : � retards dans le lancement des avis d’appel d’offres ; � différés de date d’ouverture des offres souvent non documentés ; � temps d’analyse et d’évaluation anormalement longs sans que le rapport d’analyse ni le PV

d’attribution n’éclairent sur les raisons de ces lenteurs ; � délais importants entre la décision d’attribution et la signature des contrats, induisant la forclusion

de la validité des offres (90 jours en général) et des risques de non-respect de la règle de l’annualité budgétaire.

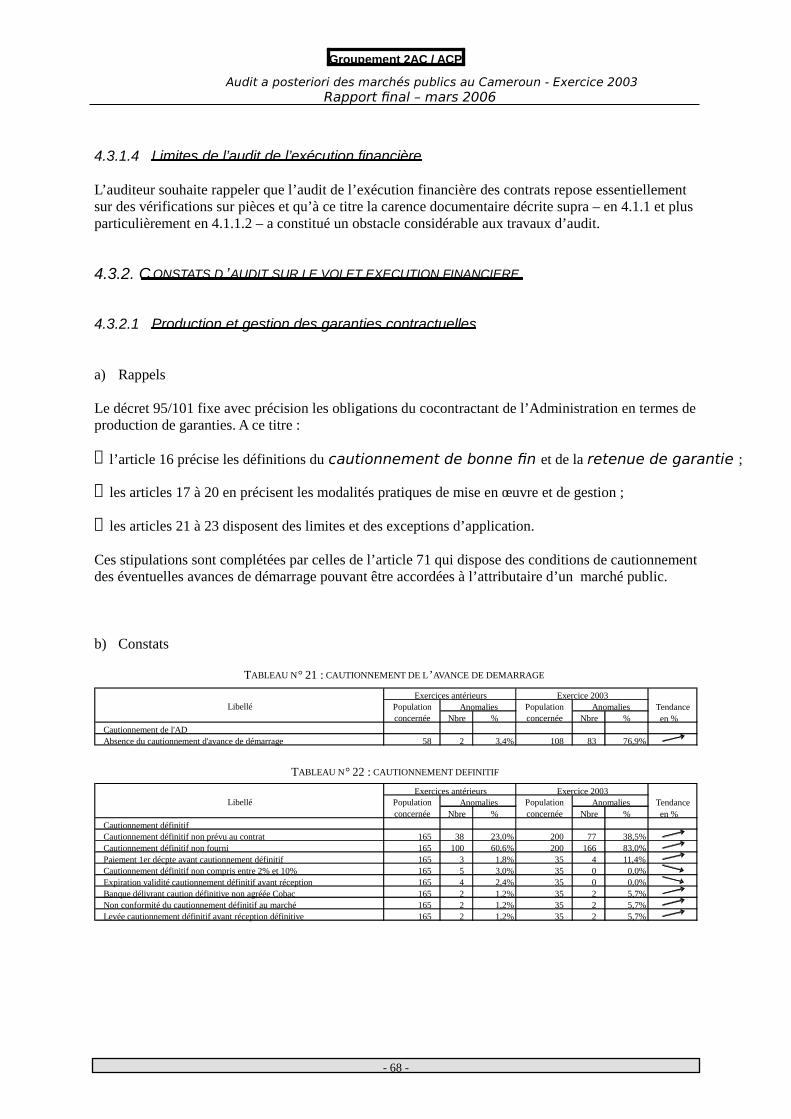

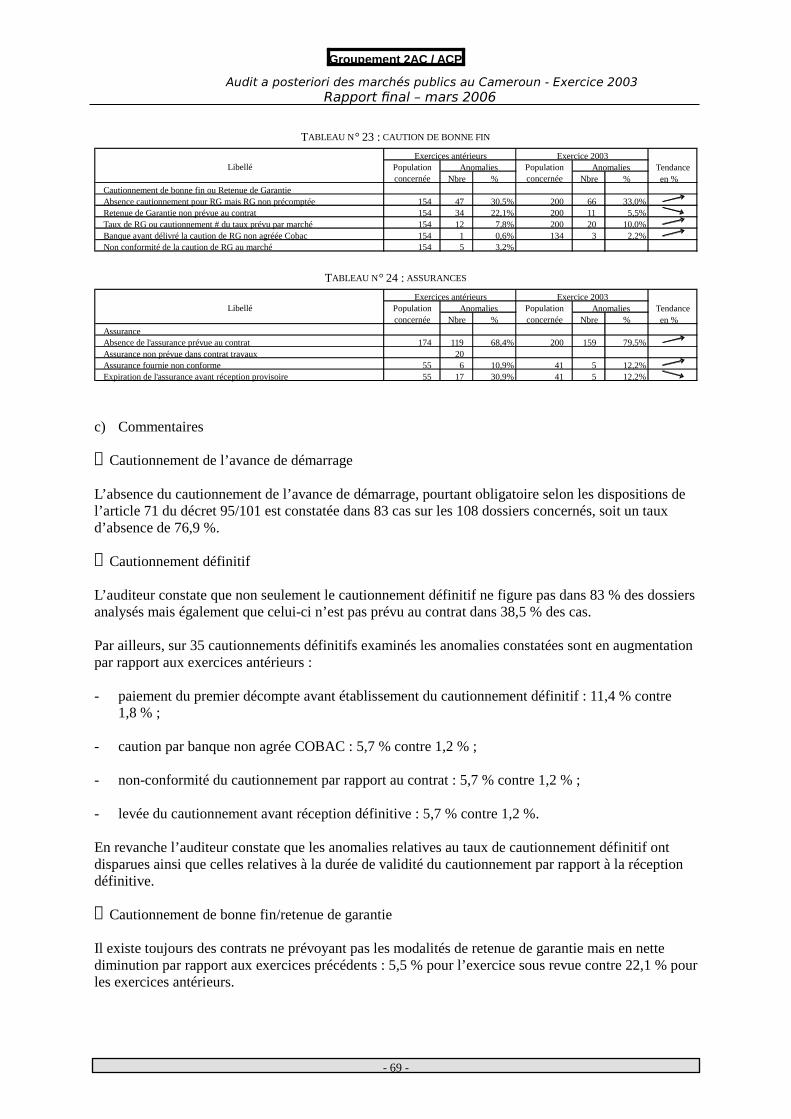

g) Contrats En matière de contrats, l’auditeur constate des défaillances graves et notamment, à ce titre : � l’absence du cautionnement de l’avance de démarrage 8, est constatée dans 83 cas sur les 108

dossiers concernés, soit un taux d’absence de 76,9 %, cette statistique alarmante étant plus à rattacher à un problème de carence documentaire plus qu’à l’absence effective de cette caution en cas de facturation de l’avance de démarrage ;

� le cautionnement définitif ne figure pas dans 83 % des dossiers analysés ; il n’est même pas prévu

au contrat dans 38,5 % des cas. Par ailleurs, ont également été constatés, sur 35 cautionnements définitifs examinés :

- le paiement de premiers décomptes avant établissement du cautionnement définitif (11,4 % des

cas contre 1,8 % pour les audits précédents), - des cautions sur des banques non agrées COBAC (5,7 % contre 1,2 %), - des non-conformités des cautionnements par rapport aux contrats (5,7 % contre 1,2 %), - des levées de cautionnements avant réceptions définitives (5,7 % contre 1,2 %).

En revanche, l’auditeur constate que les anomalies relatives au taux de cautionnement définitif ont disparu ainsi que celles relatives à la durée de validité du cautionnement par rapport à la réception définitive.

� Le cautionnement de bonne fin/retenue de garantie est encore absent de certains contrats, mais dans

une proportion moindre que pour les exercices précédents (5,5 % contre 22,1 %). � Un nombre encore très important de contrats, 79,5 %, (plus 11 points par rapport aux audits

précédents) ne prévoient pas de clauses d’assurance.

7 Observations toutefois limitées aux cas où lorsque les documents audités (DAO, AAO, PV, etc.) existaient et étaient datés 8 Cas avérés où les avances ont été demandées et payées

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 17 -

� L’absence de définition des « conditions de réception ou de livraison des prestations »9 dans 5,9 %

des contrats analysés. Par ailleurs, quand celles-ci étaient définies par le marché, la clause n’a pas été respectée dans 27,6 % des cas.

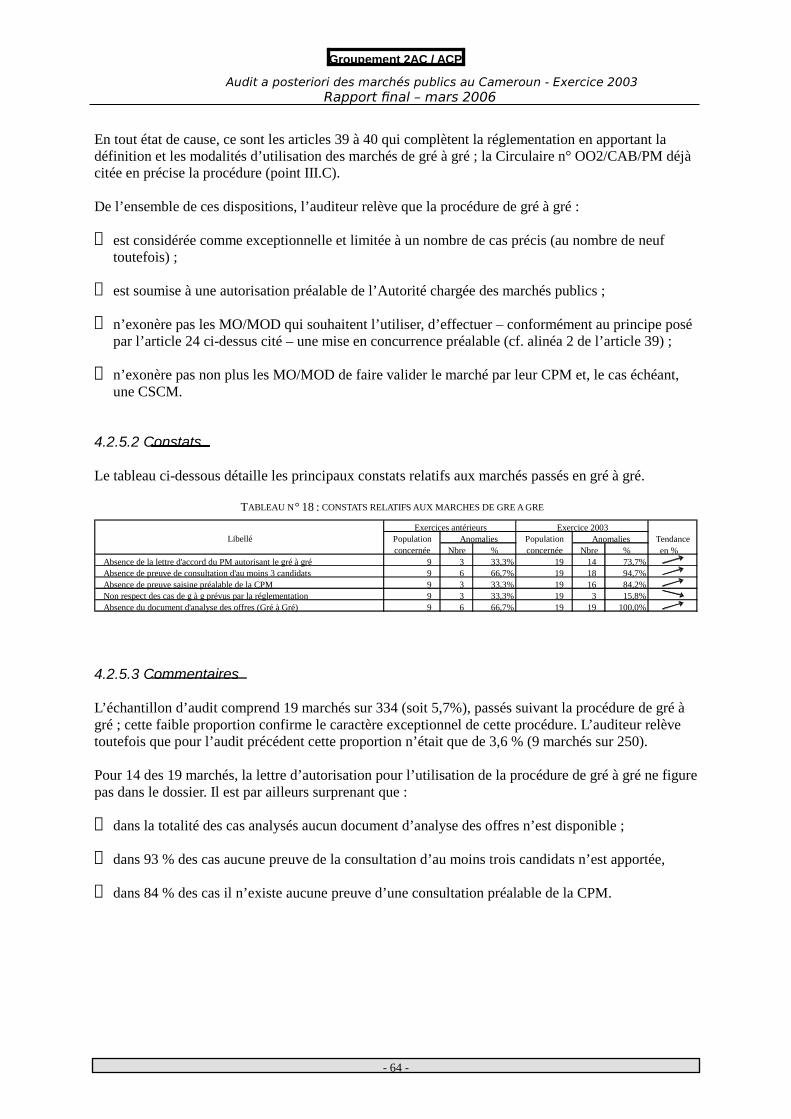

h) Cas particuliers des marchés de gré à gré L’échantillon d’audit comprend 19 marchés (valeur TTC 16,8 milliards) sur 334 (soit 5,7% en nombre et 10,2% en valeur), passés suivant la procédure de gré à gré ; cette faible proportion confirme le caractère exceptionnel de cette procédure. L’auditeur relève toutefois que pour l’audit précédent cette proportion n’était que de 3,6 % (9 marchés sur 250). Pour 14 des 19 marchés, la lettre d’autorisation pour l’utilisation de la procédure de gré à gré ne figure pas dans le dossier. Il est par ailleurs surprenant que : � dans la totalité des cas analysés, aucun document d’analyse des offres n’est disponible ; � dans 93 % des cas, aucune preuve de la consultation d’au moins trois candidats n’est apportée, � dans 84 % des cas, il n’existe aucune preuve d’une consultation préalable de la CPM.

1.3.4. C ONSTATS SPECIFIQUES A L ’EXECUTION FINANCIERE

L’audit de l’exécution financière a été rendu difficile par les graves défaillances des systèmes d’archivage. L’auditeur constate que l’Administration, à l’exception notable du Fonds routier 10, n’a pas été en mesure de fournir – dans des conditions raisonnables de temps et d’exploitation – la totalité des dossiers de justificatifs des paiements effectués tant directement (fonds nationaux) qu’indirectement (fonds d’emprunts). A titre d’exemple, l’analyse – i.e. l’examen des bons d’engagement, des TCC, des factures, etc. – de 61 dossiers sur financement BIP nécessitait d’accéder aux « archives dormantes » du Trésor ; celles-ci constituées d’un entassement de sacs, dans un sous-sol du MINEFI ne bénéficiant pas d’éclairage, ont amené l’auditeur a conclure à l’impossibilité d’exploiter cette matière dans les limites de temps et de moyens qui lui étaient impartis. Dans ce contexte, l’auditeur s’interroge sur la capacité des services du Trésor, du Service compte de gestion en particulier, à pouvoir produire un compte de gestion annuel et qui plus est, à le mettre en état d’examen (i.e. de l’adosser aux pièces justificatives correspondantes) afin de pouvoir le produire au juge des comptes (i.e. actuellement la Chambre des comptes de la Cour Suprême et, à échéance prochaine, à la Cour des comptes). En tout état de cause, l’auditeur constate une persistance, et dans de nombreux cas une aggravation, des anomalies. Les points a) à e) ci-dessous résument les principales anomalies observées et proposent, le cas échéant, une comparaison de leurs fréquences avec les situations mesurées pour les exercices précédents.

9 Cf. article 7, alinéa j) du décret 95/101 10 La totalité des dossiers demandés par l’auditeur a pu être examinée ; ces dossiers étaient complets (marchés, attachements, factures, etc.) et facilement accessibles

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 18 -

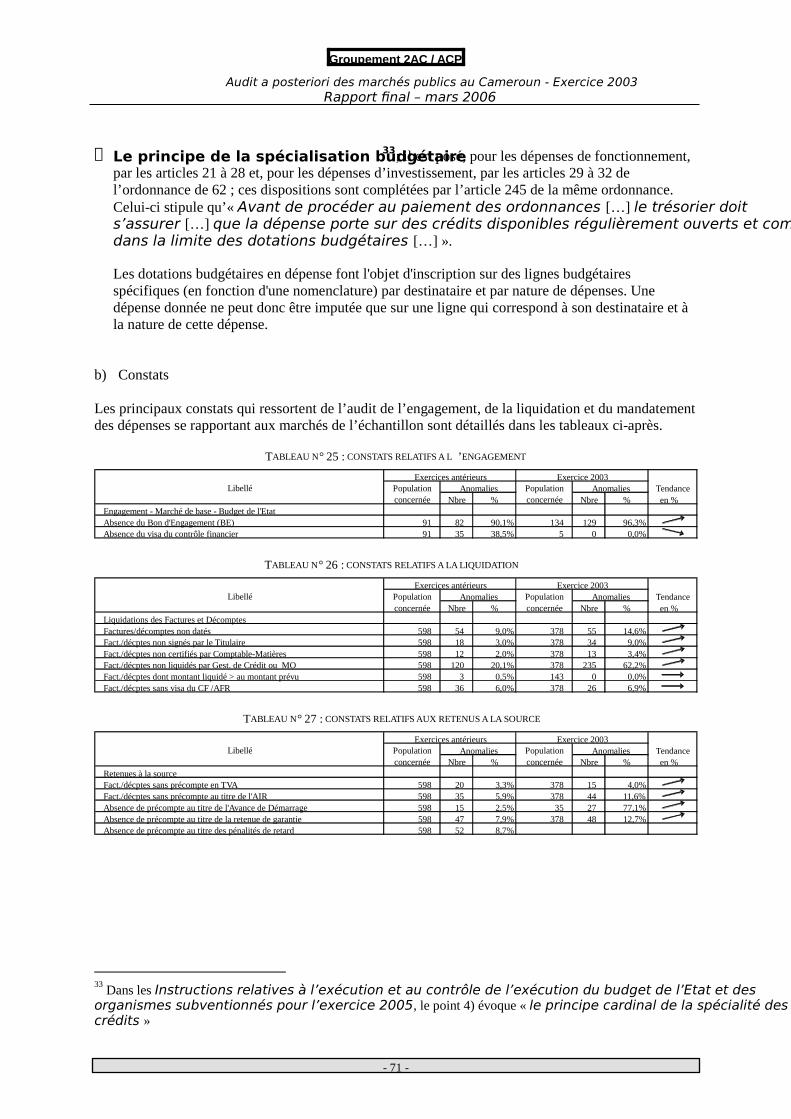

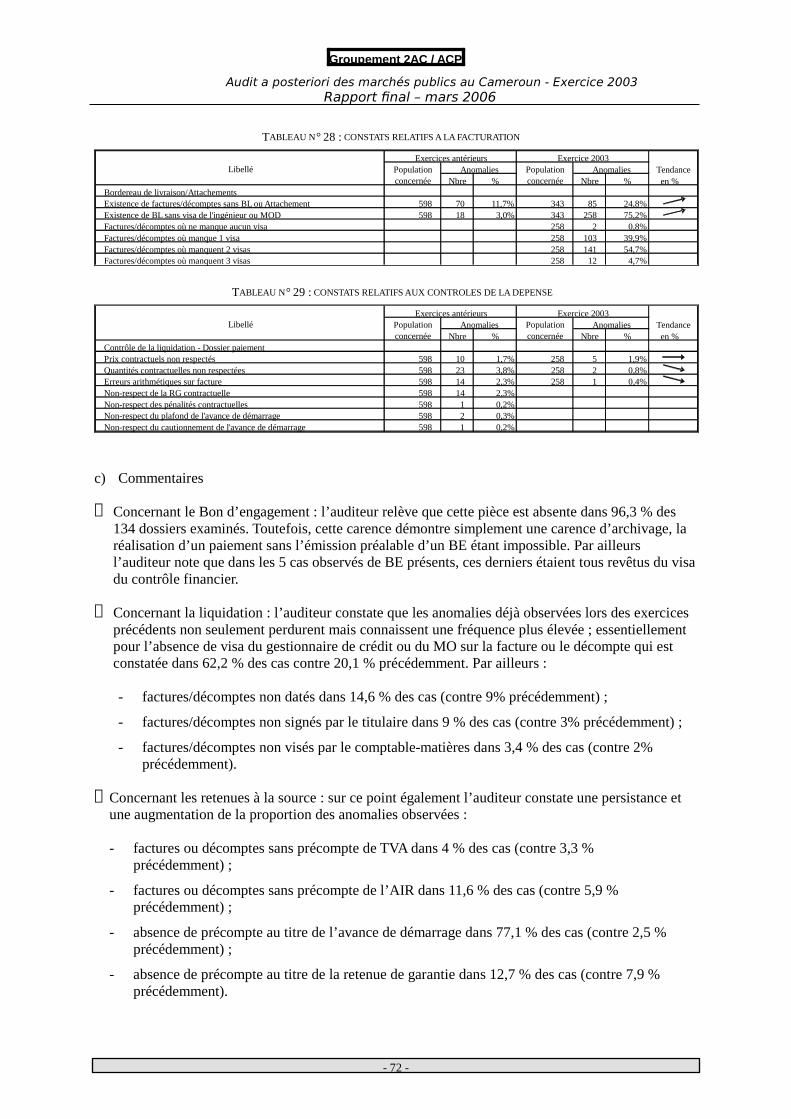

a) Liquidation L’auditeur constate l’absence de visa du gestionnaire de crédit ou du MO sur la facture ou le décompte (62,2 % des cas contre 20,1 % précédemment), de plus les factures/décomptes sont : � non datés dans 14,6 % des cas (contre 9 % précédemment), � non signés par le titulaire dans 9 % des cas (3 % précédemment), � non visés par le comptable-matières dans 3,4 % des cas (2% précédemment). En revanche, sur le contrôle de la liquidation, les dossiers qui ont pu être examinés montrent une amélioration assez nette avec des taux d’anomalies inférieur à 1 % pour : le respect des quantités contractuelles ; les erreurs arithmétiques sur les factures. Toutefois, le non-respect des prix contractuels représente toujours presque 2 % des cas observés. b) Retenues à la source � Factures ou décomptes sans précompte de TVA dans 4 % des cas (contre 3,3 % précédemment) ;

sans précompte de l’AIR dans 11,6 % des cas (contre 5,9 %) ; � absence de précompte au titre de l’avance de démarrage dans 77,1 % des cas (contre 2,5 %) ; � absence de précompte au titre de la retenue de garantie dans 12,7 % des cas (contre 7,9 %). c) Modalités de livraison � Factures ou décomptes sans bon de livraison ou d’attachement (24,8 % contre 11,7 %) ; � BL non visés par l’ingénieur ou le MOD (72,5 % contre 3 %). d) Présence des visas sur les documents Pour l’exercice 2003, l’auditeur a établi une statistique complémentaire qui chiffre l’absence des visas obligatoires sur les factures ou les décomptes. Cette statistique permet de constater que les documents sur lesquels ne manque aucun visa ne représentent que 0,8 % de l’effectif examiné (258 cas).

e) Paiements L’auditeur souligne que dans 77,3 % des cas, il n’a pu constater l’effectivité des paiements, du fait de carence documentaire. Toutefois, pour les cas qui ont pu être examinés, l’auditeur relève la persistance et l’accroissement (7 % des cas en 2003 et 5 % antérieurement) des cas où les paiements effectués ne respectent pas la domiciliation bancaire prévue au contrat.

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 19 -

Cette situation doit être considérée comme préoccupante dans la mesure où ce changement pourrait signifier que le paiement effectué n’est pas un « paiement libératoire » au sens de la responsabilité du comptable public. 1.4. RECOMMANDATIONS Le détail des recommandations fait l’objet du Titre 5 du présent rapport. L’auditeur y propose des recommandations générales portant notamment sur : � l’archivage, � l’utilisation des rapports des Observateurs indépendants, � le déroulement des audits a posteriori. Par ailleurs, l’auditeur propose également des recommandations relatives : � au fractionnement et aux moyens de lutter contre cette tendance, � à la capacité de lancer des consultations, � à l’attribution des marchés, � au renforcement de la régulation des marchés publics et, à ce titre, sur les modalités de mise en

place d’une banque de données propre à l’ARMP Enfin, l’auditeur propose des solutions opérationnelles, en liaison avec la banque de données, pour la définition, l’évaluation et le suivi d’un système d’indicateurs du dispositif des marchés publics.

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 20 -

2. DISPOSITIF ET METHODOLOGIE DE L’AUDIT

Après un bref rappel des Termes de référence de la mission (cf. chapitre 2.1) les développements ci-après proposent une description de la méthodologie (cf. chapitre 2.2) et des travaux (cf. chapitre 2.2) d’audit. Le chapitre 2.4 est consacré à la définition de l’échantillon d’audit. 2.1. RAPPEL DES TERMES DE REFERENCE D’une manière générale, l'audit concerne les aspects suivants : passation des marchés, exécution financière et exécution technique. Plus particulièrement, l'auditeur indépendant est appelé à :

I. " Donner son opinion sur les procédures de passation des marchés ainsi que sur le processus suivi pour l'exécution des marchés passés entre le 01janvier 2003 et le 31 décembre 2003.

II. Vérifier que la procédure suivie est conforme aux dispositions de la réglementation en vigueur et

que cette procédure est guidée par des principes d'économie, d'efficacité, de transparence et d'équité.

III. Exprimer son opinion sur le caractère compétitif des prix. IV. Relever l'effectivité et la qualité de l'exécution des marchés, rendant compte des aspects

techniques, administratifs et financiers. V. Identifier les cas de passation des marchés non conformes à la réglementation en vigueur et, en

particulier les cas où : a) L'offre évaluée la mieux-disante n'a pas été retenue ; b) Le marché signé est différent des dispositions du projet de marché et du dossier d'appel

d'offres ; c) Si les cas relevés sont acceptables eu égard à la réglementation et aux dispositions des

conventions de financements extérieurs. VI. Procéder à la réconciliation et à la comparaison des dépenses réellement effectuées par rapport

aux dispositions contractuelles de ces marchés afin de vérifier si les fonds ont été utilisés aux fins prévues.

VII. Évaluer si le Maître d'ouvrage a un dispositif de contrôle interne adéquat et efficace et que ledit

dispositif de contrôle permet d'assurer que : a) La procédure de passation des marchés suivie est conforme à la réglementation et qu'elle

est mise en œuvre de manière efficace et dans des délais raisonnables ; b) La procédure d'exécution des marchés permet d'assurer que les marchés sont réalisés

conformément aux prescriptions techniques et selon les normes prévues ;

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 21 -

c) Les paiements sont effectués uniquement pour les dépenses éligibles et pour des travaux, fournitures et services réellement effectués et réceptionnés.

VIII. Faire des recommandations sur l'amélioration du système de passation, de gestion et du contrôle

des marchés ainsi que sur le système d'archivage de toute la documentation relative aux marchés publics. " 11

L’évaluation annuelle du système de passation, d’attribution, d’exécution et de contrôle des marchés publics, réalisée au travers de cet audit, participe ainsi de la volonté du Gouvernement de conduire une action soutenue en vue de l’amélioration continue de l’efficacité de la gestion de la commande publique. Enfin, il y a lieu de signaler que l’audit couvre également les marchés financés sur ressources PPTE. Même si à ce jour, il apparaît que ces ressources connaissent un rythme très lent de consommation budgétaire, il reste qu'en raison de leur statut particulier, celles-ci doivent donner lieu à une vigilance extrême afin de garantir qu'elles seront utilisées conformément à leur objet et que la réglementation nationale sera appliquée dans toute sa plénitude et sans entrave. 2.2. METHODOLOGIE MISE EN ŒUVRE La méthodologie mise en œuvre a été basée d’une part sur la réglementation en vigueur au Cameroun pour la période sous revue et, d’autre part sur le principe de la distinction entre les différentes étapes de la passation des marchés et de leur exécution. a) Concernant la distinction entre les différentes étapes Pour la conduite de l’audit, l’auditeur a pris en compte le fait que ce qu’il est convenu de désigner couramment comme « la passation des marchés » recouvre techniquement trois étapes : la définition des prestations ; la mise en concurrence ; la conclusion du contrat. Cette dernière est naturellement suivie d’une phase spécifique, celle de l’exécution du contrat, qui ne ressort pas de la passation proprement dite. En tout état de cause : � la définition des prestations est réalisée par l’identification des spécifications techniques et du

cahier des charges des biens ou services qui doivent être acquis, i.e. la constitution du dossier d’appel d’offres sur la base d’une analyse des besoins, éventuellement appuyée sur des études préalables (réalisées par ou pour le compte de l’Administration). Cette phase garantit :

- l’adéquation des offres avec les besoins exprimés et,

- la capacité d’évaluer équitablement les offres, sur la base de critères appropriés et fixes.

� La mise en concurrence permet la consultation de plusieurs fournisseurs ; elle a pour objet de

garantir à l'acheteur public le meilleur usage économique des deniers publics :

- d’une part, en termes de rapport qualité/prix et donc d’efficacité de la dépense, en lui permettant de choisir les meilleures conditions de réalisation de la prestation et,

- d’autre part, en termes d’aide au développement, en permettant l’accès du plus grand nombre

d’opérateurs économiques à la commande publique.

11 Extrait des termes de références pages 47 et 48 du DAO

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 22 -

� La conclusion du contrat a pour objet de formaliser dans un document spécifique, le marché, les

obligations réciproques, d'une part de l'Administration en tant qu'acquéreur de la prestation et, d'autre part, du fournisseur en tant que prestataire. Ces obligations contractuelles sont définies à partir des cahiers des charges et spécifications présentées dans le DAO et/ou suite aux négociations intervenues entre l’Administration et le fournisseur.

L’étape d’exécution du contrat succède aux trois phases de passation. Elle correspond à l’exécution des obligations contractuelles, i .e. d’une part la réalisation de la prestation par l’opérateur économique et, d’autre part le paiement par l’Administration de ladite prestation, l’une et l’autre conformément aux stipulations du contrat. Il est à remarquer que si les étapes de mise en concurrence et de contractualisation sont exclusivement encadrées par la réglementation, l’exécution des marchés est, pour ce qui la concerne, soumise à cette même réglementation, mais également aux stipulations particulières du contrat. Ces quatre étapes sont nécessairement et naturellement liées et successives ; elles présentent toutefois leurs caractéristiques propres (procédures, documents de support, etc.) et, notamment en termes d’analyse et de contrôle, il est essentiel de bien les distinguer. En tout état de cause, la réglementation en vigueur permet de définir les procédures applicables à chacune de ces quatre phases. b) Concernant la réglementation en vigueur Dans la mesure où les termes de référence délimitaient le champ de l’audit à l’exercice budgétaire 2003, l’audit était spécifiquement concerné par le dispositif réglementaire gouverné par les décrets 95/101 et 95/102 du 9 juin 1995, qui ont eux-mêmes été modifiés et complétés par les décrets n° 2000/155 et 2000/156 du 30 juin 2000, 2001-04 du 23 février 2001 et 2002-030 du 28 janvier 2002 ainsi que par d’autres textes additionnels. Ces textes de référence pour la conduite de l’audit sont inventoriés et commentés en 3.1.1 infra.

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 23 -

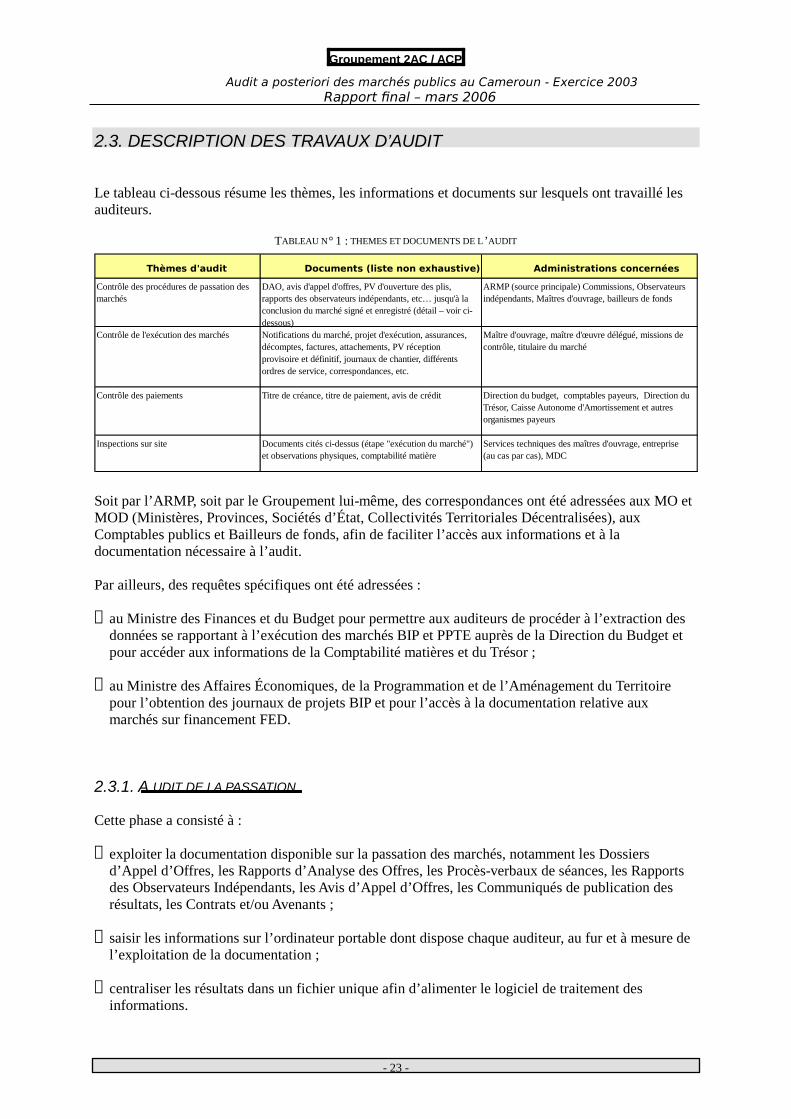

2.3. DESCRIPTION DES TRAVAUX D’AUDIT Le tableau ci-dessous résume les thèmes, les informations et documents sur lesquels ont travaillé les auditeurs.

TABLEAU N° 1 : THEMES ET DOCUMENTS DE L’AUDIT

Soit par l’ARMP, soit par le Groupement lui-même, des correspondances ont été adressées aux MO et MOD (Ministères, Provinces, Sociétés d’État, Collectivités Territoriales Décentralisées), aux Comptables publics et Bailleurs de fonds, afin de faciliter l’accès aux informations et à la documentation nécessaire à l’audit. Par ailleurs, des requêtes spécifiques ont été adressées : � au Ministre des Finances et du Budget pour permettre aux auditeurs de procéder à l’extraction des

données se rapportant à l’exécution des marchés BIP et PPTE auprès de la Direction du Budget et pour accéder aux informations de la Comptabilité matières et du Trésor ;

� au Ministre des Affaires Économiques, de la Programmation et de l’Aménagement du Territoire

pour l’obtention des journaux de projets BIP et pour l’accès à la documentation relative aux marchés sur financement FED.

2.3.1. A UDIT DE LA PASSATION

Cette phase a consisté à : � exploiter la documentation disponible sur la passation des marchés, notamment les Dossiers

d’Appel d’Offres, les Rapports d’Analyse des Offres, les Procès-verbaux de séances, les Rapports des Observateurs Indépendants, les Avis d’Appel d’Offres, les Communiqués de publication des résultats, les Contrats et/ou Avenants ;

� saisir les informations sur l’ordinateur portable dont dispose chaque auditeur, au fur et à mesure de

l’exploitation de la documentation ; � centraliser les résultats dans un fichier unique afin d’alimenter le logiciel de traitement des

informations.

Documents cités ci-dessus (étape "exécution du marché") et observations physiques, comptabilité matière

Services techniques des maîtres d'ouvrage, entreprise (au cas par cas), MDC

Inspections sur site

Thèmes d'audit Documents (liste non exhaustive)

Contrôle de l'exécution des marchés Notifications du marché, projet d'exécution, assurances, décomptes, factures, attachements, PV réception provisoire et définitif, journaux de chantier, différents ordres de service, correspondances, etc.

Maître d'ouvrage, maître d'œuvre délégué, missions de contrôle, titulaire du marché

Direction du budget, comptables payeurs, Direction du Trésor, Caisse Autonome d'Amortissement et autres organismes payeurs

Titre de créance, titre de paiement, avis de créditContrôle des paiements

Administrations concernées

DAO, avis d'appel d'offres, PV d'ouverture des plis, rapports des observateurs indépendants, etc… jusqu'à la conclusion du marché signé et enregistré (détail – voir ci-dessous)

ARMP (source principale) Commissions, Observateurs indépendants, Maîtres d'ouvrage, bailleurs de fonds

Contrôle des procédures de passation desmarchés

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 24 -

2.3.2. A UDIT DE L’EXECUTION FINANCIERE

Concernant l’audit de l’exécution financière pour les marchés relevant du niveau central, la tâche préalable a consisté en la récupération sur support informatique des données d'exécution budgétaires auprès de la cellule informatique de la Direction du Budget. Cette récupération était nécessaire pour : � repérer les numéros de bons d'engagement (BE) correspondants aux marchés de l’échantillon, et

ainsi pouvoir introduire une première demande auprès du Trésor pour l'obtention des dossiers de paiement ;

� vérifier que ces marchés ont atteint un niveau satisfaisant en terme de liquidation-mandatement

(stade "règlement" au niveau de la comptabilité budgétaire) ; � identifier d'éventuelles dépenses de montant supérieur aux seuils de mise en concurrence et qui

n'auraient pas fait l'objet de la procédure de passation des marchés publics prévue par la réglementation : comparaison entre la liste des marchés passés après appel d'offres et les BE correspondants, et détermination des BE correspondants à des dépenses supérieures à 30 millions engagées hors appel d'offres.

Bien entendu, cette demande ne peut concerner que les marchés engagés et mandatés au niveau central, ceux du niveau provincial requérant des requêtes spécifiques auprès des Trésoreries provinciales. En ce qui concerne notamment les EPA, l’auditeur a recueilli directement auprès des structures concernées les dossiers de paiement instruits par le comptable attaché à la structure.

2.3.3. A UDIT TECHNIQUE

a) Présélection des dossiers Un premier travail de « dégrossissage » a permis de regrouper les différents marchés par secteur et sous-secteurs d'activité, permettant d’éliminer les marchés non auditables (i.e. en fonction de l’existence ou de la non existence des preuves matérielles de la prestation). Un deuxième tri plus approfondi a permis d'obtenir un échantillon représentatif auditable. Les critères de ce tri ont été : � le montant du projet, l’idée étant de s’attacher aux projets d’un montant significatif au regard des

coûts et des temps de missions impartis ; � l'état d'avancement de l'exécution du projet : l’analyse des projets dont l'état d'avancement est

inférieur à, par exemple, 20% a naturellement été jugée de moindre intérêt que celle des projets dont le taux d’exécution atteint ou dépasse 80 % ; toutefois les raisons des retards constatés seront éventuellement précisées pour certain projets ;

� la localisation du projet en fonction des moyens logistiques : pour les déplacements complexes et

coûteux (avion + voiture par exemple) les zones incluant plusieurs projets auditables ont été privilégiées.

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 25 -

b) Préparation des missions de terrain En vue de l'exécution des missions d’audit technique, les auditeurs ont, dans toute la mesure du possible, été mis en possession des éléments documentaires ci-dessous énumérés : � Le DAO et les documents relatifs à la procédure de passation du marché ; � le marché ou contrat et avenants éventuels et les ordres de service ; � les projets d'exécution ; les journaux de chantier et correspondances diverses ; les PV des réunions

mensuelles de chantier ; les plans de recollement ; � les PV de réception provisoire ; les PV de réception définitive ; � les attachements ; les décomptes ; � les cautions et les assurances. Par ailleurs, lors des réunions de coordination qui ont été organisées avec les ingénieurs, ceux-ci ont reçu : � les masques de saisies de l'exécution technique de l'audit ; � le canevas à respecter pour la rédaction des rapports ; � les prix unitaires devant servir de base de référence ; � le modèle de la trame des rapports photos ; Enfin, il a été recommandé à chaque auditeur de se faire accompagner sur le site par un représentant du maître d'ouvrage et/ou éventuellement du maître d'œuvre ayant une connaissance des prestations réalisées. 2.4. CONSTITUTION DE L’ECHANTILLON D’AUDIT

2.4.1. É CHANTILLON POUR L ’AUDIT DES ASPECTS LIES A LA PASSATION DES MARCHES

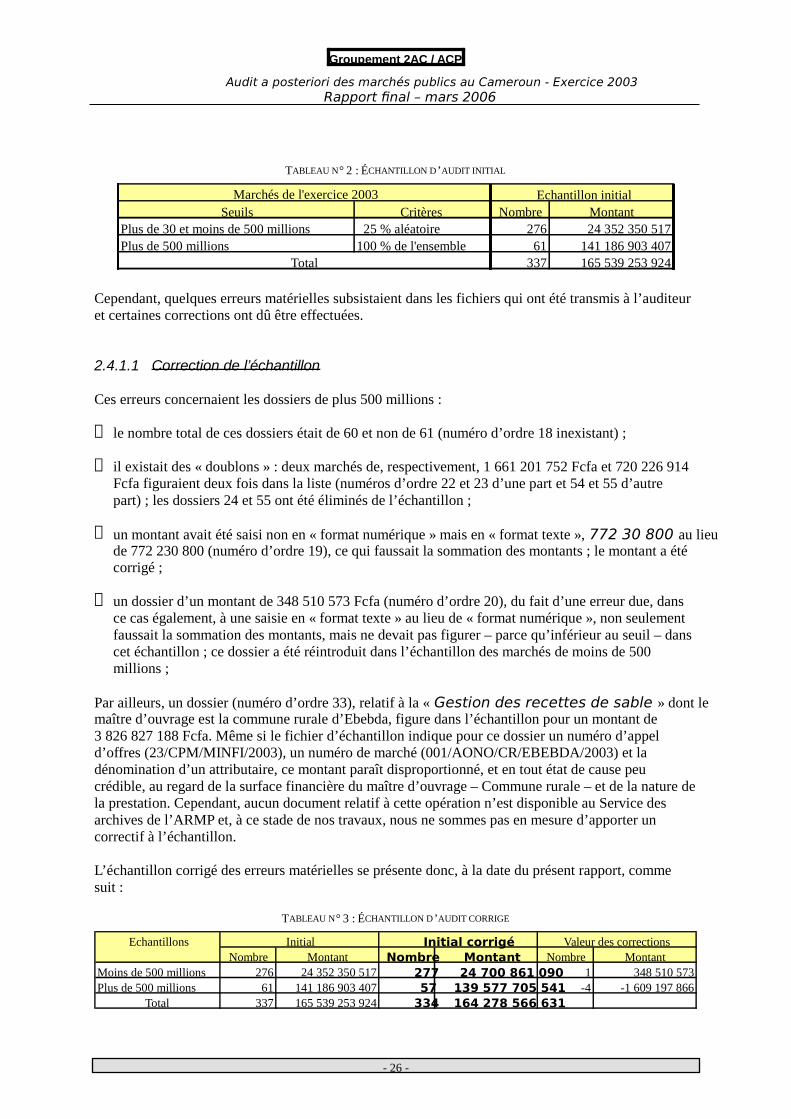

Conformément aux dispositions réglementaires, l’ARMP a commis un expert indépendant 12 qui a élaboré l’échantillon des marchés à auditer au titre de l’exercice 2003. Le tableau ci-dessous précise la décomposition de cet échantillon.

12

Cf. Audit a posteriori des marchés publics passés au cours de l’exercice 2003 / Echantillonnage des marchés à auditer ; Joseph Nguetsop Feulefack, Expert indépendant ; Rapport final septembre 2004

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 26 -

TABLEAU N° 2 : ÉCHANTILLON D’AUDIT INITIAL

Seuils Critères Nombre MontantPlus de 30 et moins de 500 millions 25 % aléatoire 276 24 352 350 517Plus de 500 millions 100 % de l'ensemble 61 141 186 903 407

337 165 539 253 924Total

Marchés de l'exercice 2003 Echantillon initial

Cependant, quelques erreurs matérielles subsistaient dans les fichiers qui ont été transmis à l’auditeur et certaines corrections ont dû être effectuées. 2.4.1.1 Correction de l’échantillon Ces erreurs concernaient les dossiers de plus 500 millions : � le nombre total de ces dossiers était de 60 et non de 61 (numéro d’ordre 18 inexistant) ; � il existait des « doublons » : deux marchés de, respectivement, 1 661 201 752 Fcfa et 720 226 914

Fcfa figuraient deux fois dans la liste (numéros d’ordre 22 et 23 d’une part et 54 et 55 d’autre part) ; les dossiers 24 et 55 ont été éliminés de l’échantillon ;

� un montant avait été saisi non en « format numérique » mais en « format texte », 772 30 800 au lieu

de 772 230 800 (numéro d’ordre 19), ce qui faussait la sommation des montants ; le montant a été corrigé ;

� un dossier d’un montant de 348 510 573 Fcfa (numéro d’ordre 20), du fait d’une erreur due, dans

ce cas également, à une saisie en « format texte » au lieu de « format numérique », non seulement faussait la sommation des montants, mais ne devait pas figurer – parce qu’inférieur au seuil – dans cet échantillon ; ce dossier a été réintroduit dans l’échantillon des marchés de moins de 500 millions ;

Par ailleurs, un dossier (numéro d’ordre 33), relatif à la « Gestion des recettes de sable » dont le maître d’ouvrage est la commune rurale d’Ebebda, figure dans l’échantillon pour un montant de 3 826 827 188 Fcfa. Même si le fichier d’échantillon indique pour ce dossier un numéro d’appel d’offres (23/CPM/MINFI/2003), un numéro de marché (001/AONO/CR/EBEBDA/2003) et la dénomination d’un attributaire, ce montant paraît disproportionné, et en tout état de cause peu crédible, au regard de la surface financière du maître d’ouvrage – Commune rurale – et de la nature de la prestation. Cependant, aucun document relatif à cette opération n’est disponible au Service des archives de l’ARMP et, à ce stade de nos travaux, nous ne sommes pas en mesure d’apporter un correctif à l’échantillon. L’échantillon corrigé des erreurs matérielles se présente donc, à la date du présent rapport, comme suit :

TABLEAU N° 3 : ÉCHANTILLON D’AUDIT CORRIGE

EchantillonsNombre Montant Nombre Montant Nombre Montant

Moins de 500 millions 276 24 352 350 517 277 24 700 861 090 1 348 510 573Plus de 500 millions 61 141 186 903 407 57 139 577 705 541 -4 -1 609 197 866

Total 337 165 539 253 924 334 164 278 566 631

Initial Initial corrigé Valeur des corrections

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 27 -

Les corrections apportées ne remettent pas en cause la méthodologie du calcul de l’échantillon des marchés de moins de 500 millions par l’expert indépendant et de ce fait cet échantillon doit être considéré comme pertinent et, selon les termes (cf. rapport cité en note 12) de l’expert indépendant, « représentatif, tant sur le plan de la nature des appels d’offres, du type des maîtres d’ouvrage que de la province d’exécution ». 2.4.1.2 Description de l’échantillon La description complète de l’échantillon figure dans le rapport sus-cité – Audit a posteriori des marchés publics passés au cours de l’exercice 2003 / Echantillonnage des marchés à auditer ; Rapport final septembre 2004 – réalisé par l’Expert indépendant commis à cet effet.

2.4.2. É CHANTILLON POUR L ’AUDIT TECHNIQUE

Tous les marchés figurant dans l’échantillon proposé ne peuvent être l’objet d’un audit technique dans la mesure où, pour certains d’entre eux, compte tenu de la nature même des prestations, il n’existe plus ou pratiquement plus de preuves matérielles de réalisation. Sont notamment concernés les marchés relatifs à des opérations : � récurrentes (entretien de locaux, cantonnage, etc.) ; � non matérialisées (gardiennage) ; � à consommation immédiate (fournitures). Toutefois, pour certaines fournitures il est envisageable de vérifier les traces (i.e. listes émargées de bénéficiaires, comptabilité matière, etc.) de distribution parmi les destinataires prévus, il ont donc été conservés dans l’échantillon. L’objectif considéré comme déterminant dans l’élaboration de cet échantillon, a été de « parvenir à des conclusions probantes » plus que de réaliser 100 % d'inspections physiques concernant les marchés de l'échantillon ; en conséquence, l’option a été adoptée que ces inspections soient suffisamment et avant tout représentatives pour permettre d'atteindre l'objectif précité. Au total, l’échantillon retenu comporte 180 dossiers, soit plus de 53 % de l’échantillon initial corrigé (334 dossiers). Ce taux de représentation est très largement suffisant pour l’expression d’une opinion motivée.

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 28 -

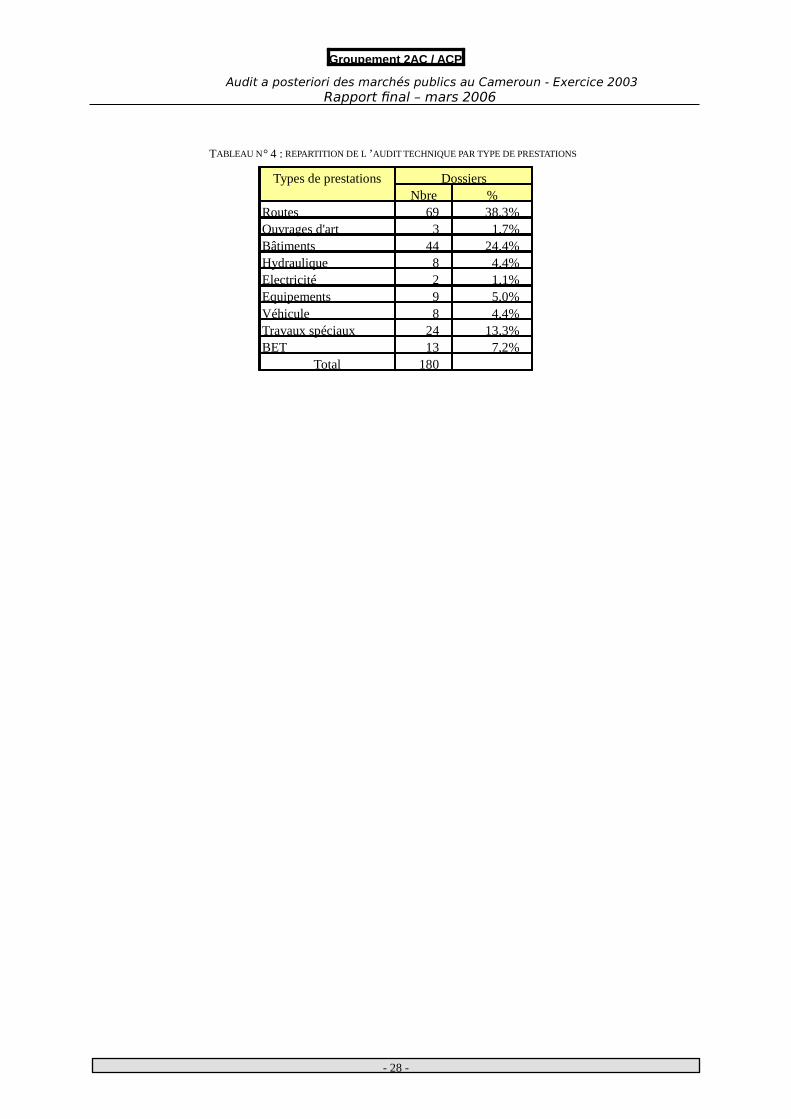

TABLEAU N° 4 : REPARTITION DE L ’AUDIT TECHNIQUE PAR TYPE DE PRESTATIONS

Types de prestations

Nbre %Routes 69 38,3%Ouvrages d'art 3 1,7%Bâtiments 44 24,4%Hydraulique 8 4,4%Electricité 2 1,1%Equipements 9 5,0%Véhicule 8 4,4%Travaux spéciaux 24 13,3%BET 13 7,2%

Total 180

Dossiers

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 29 -

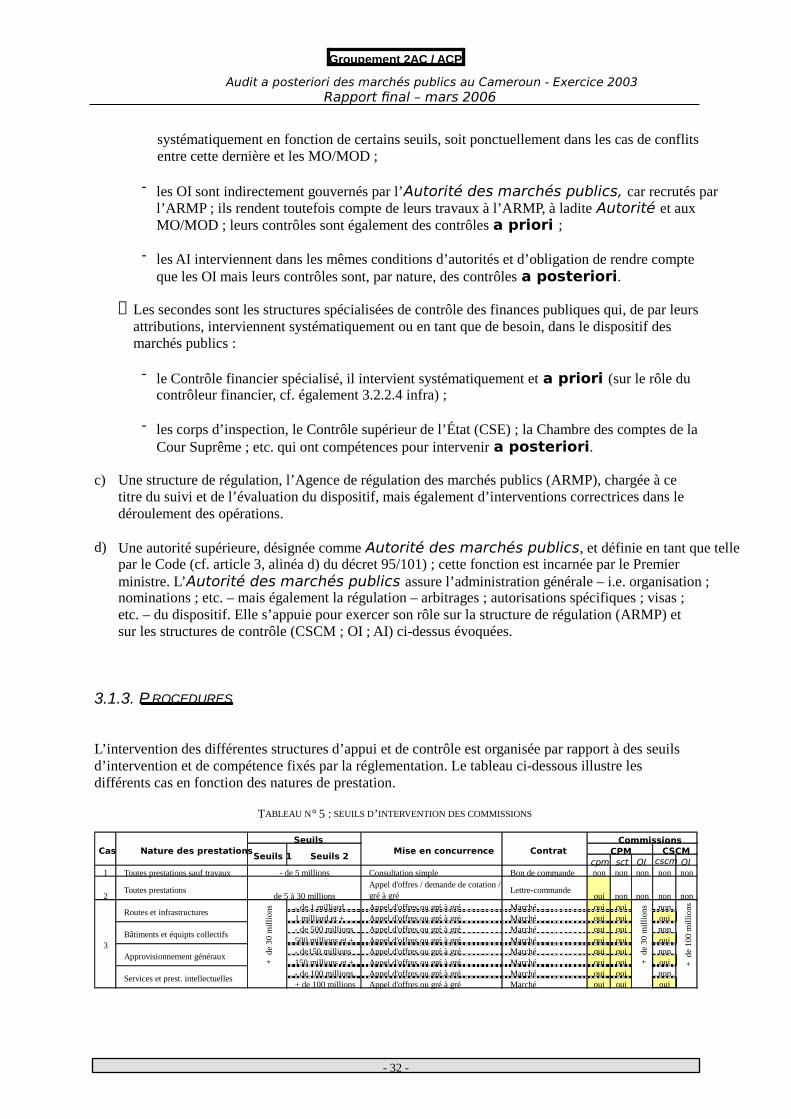

3. AUDIT DU SYSTEME DES MARCHES PUBLICS

Le présent titre 3 du rapport propose, après un série de rappels relatifs à la réglementation en vigueur (cf. section 3.1.1), aux principes du dispositif des marchés publics (cf. section 3.1.2) et des procédures applicables au Cameroun (cf. section 3.1.3), les constats de l’auditeur sur le système des marchés publics (cf. chapitre 3.2). Ce chapitre aborde notamment les points concernant la responsabilisation des Maîtres d’ouvrage et Maîtres d’ouvrages délégués (cf. section 3.2.1), l’exercice des contrôles (cf. section 3.2.2) et enfin la régulation du dispositif (cf. 3.2.3). 3.1. RAPPELS De larges descriptions du dispositif des marchés publics – i.e. structures, acteurs, procédures, etc. – ont déjà été proposées par les deux précédents rapports d’audit, 13 mais également par un corpus documentaire produit par l’ARMP et notamment à ce titre, la série d’articles publiée dans le premier numéro de la revue Analyses des marchés publics14. L’auditeur ne propose donc, dans les développements ci-après, qu’un bref rappel de ce dispositif ; en revanche, il en propose une analyse spécifiquement orientée sur les objectifs de la réforme en cours depuis 1995, i.e. la responsabilisation des MO et MOD, le renforcement des contrôles et la régulation.

3.1.1. R EGLEMENTATION EN VIGUEUR

Comme cela a été indiqué supra, les termes de référence délimitent le champ de l’audit à l’exercice budgétaire 2003 ; en conséquence, l’audit était spécifiquement concerné par le dispositif réglementaire gouverné par les décrets 95/101 et 95/102 du 9 juin 1995. Ces textes ont eux-mêmes été modifiés et complétés par les décrets n° 2000/155 et 2000/156 du 30 juin 2000, 2001-04 du 23 février 2001 et 2002-030 du 28 janvier 2002 ainsi que par d’autres textes additionnels. L’auditeur relève que les décrets 155 et 156 marquent une évolution importante de la réglementation des marchés publics au Cameroun essentiellement caractérisée par une responsabilisation accrue des Maîtres d’Ouvrage et Maîtres d’Ouvrage Délégués en matière de passation et de suivi de l’exécution des marchés publics.

13 Audit a posteriori des marchés publics au Cameroun (Exercice 2001-2002 et période transitoire 2002) ; Groupement 2AC/ACP, Rapport final (février 2004) ; Audit a posteriori des marchés publics au Cameroun – Lot 4 ; Groupement 2AC-ACP ; Rapport définitif (septembre 2002) 14

Analyses des marchés publics, magazine trimestriel d’analyses des marchés ; n° 001 ; janvier-février-mars 2005

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 30 -

Cela se traduit notamment par : l’instauration d’une Commission de Passation de Marchés (CPM) auprès de chaque MO/MOD en lieu et place de la multiplicité des Commissions qui existaient précédemment (Commissions Nationale, Ministérielles, Provinciales, Spéciales et Internes de Marchés) ; la révision des seuils de compétence de ces CPM ; le transfert du secrétariat des Commissions de Passation des Marchés sous la responsabilité de personnes désignées par les MO/MOD. En corollaire, les systèmes de contrôle, tant a priori qu’a posteriori, ont eux aussi évolué, notamment par : � l’instauration de la fonction d’observateurs indépendants appelés à rendre compte et à témoigner du

déroulement des travaux des commissions des marchés ainsi que de ceux des sous-commissions d'analyse ;

� la création de Commissions Spécialisées de Contrôle des Marchés (CSCM) appelées à délivrer un

avis sur la régularité des procédures (constitution des DAO, attribution, contractualisation) pour les marchés de montants supérieurs aux seuils fixés par la réglementation (Routes et Infrastructures : 1 milliard Fcfa ; Bâtiments et Équipements : 500 millions Fcfa, Approvisionnements Généraux : 150 millions Fcfa, et Services : 100 millions Fcfa),

En tout état de cause, le décret 95-101 portant réglementation des marchés publics a été modifié et complété par un certain nombre de textes – de même nature juridique, i.e. des décrets – et précisé par des textes auxiliaires de niveau inférieur – arrêtés et circulaires ministérielles. Les principaux textes de référence pris en compte pour la conduite de l’audit sont ci-dessous inventoriés. � Décret 2000-155 du 30 juin 2000 modifiant et complétant certaines dispositions du décret 95-101 ;

ce décret apporte notamment :

- un complément de définition des avenants (article 9 nouveau) ;

- l’introduction des observateurs indépendants dans les travaux des commissions (article 36 nouveau) ;

- de nouvelles stipulations relatives à l’exécution des contrôles et des précisions quand à

l’obligation « d’audits a posteriori, réalisés annuellement par des auditeurs indépendants … » (article 68 nouveau) ;

- un complément de définition sur les « sanctions et atteintes à la réglementation des marchés

publics » (articles 87 nouveau, 87 nouveau bis, 87 nouveau ter) ; � Décret 2000-156 du 30 juin 2000 modifiant et complétant certaines dispositions du décret 95-102

du 9 juin 1995 portant attribution, organisation et fonctionnement des marchés publics. Ce Décret a été abrogé et la réglementation relative aux Commissions entièrement rénovée par le décret 2002-030 ci-après évoqué.

� Décret 2001-04 du 23 février 2001 portant création, organisation et fonctionnement de l’Agence de

régulation des marchés publics. � Décret 2002-030 du 28 janvier 2002 portant création, organisation et fonctionnement des

Commissions des marchés publics ; Ce décret apporte notamment :

- définition des notions de lettre-commande et de demande de cotation ;

Groupement 2AC / ACP

Audit a posteriori des marchés publics au Cameroun - Exercice 2003 Rapport final – mars 2006

- 31 -

- création de deux types de Commissions en lieu et place de celles qui existaient

précédemment : les Commissions de passation des marchés (CPM) et les Commissions spécialisées de contrôle des marchés (CSCM) ; l’organisation et le fonctionnement de celle-ci font l’objet de développement spécifique.

� Circulaire n° 002/CAB/PM du 4 novembre 2002 relative à la procédure de passation des marchés

publics ; c’est notamment sur la base de ce texte qu’ont été établies les procédures décrites infra en 3.1.3.

� Arrêté 032/CAB/PM du 28 février 2003 fixant les modalités d’application de la demande de

cotation. Remarque : un nouveau Code des marchés a été institué par le décret 2004-275 du 24 septembre 2004. Ce nouveau texte confirme et formalise les dispositions qui avaient été prises (décrets de 2000, 2001 et 2002 ci-dessus cités) pour compléter les textes de 1995. A ce titre, les observations et surtout les recommandations que propose l’auditeur, même si elles sont basées sur l’audit de dossiers constitués sous l’empire de l’ancien Code, sont conformes et compatibles avec le nouveau texte.

3.1.2. P RINCIPES