Embed Size (px)

DESCRIPTION

Résultats 1 er semestre 07/08 & Perspectives Réunion SFAF Palais de la Bourse - 14 novembre 2007 -. Bernard Huvé Eric Matteucci. SII en bref. Ingénierie et conseil en technologies. Pérennité et solidité financière Création en avril 1979 Solidité financière : Trésorerie nette 12 M€ - PowerPoint PPT Presentation

Citation preview

Résultats 1er semestre 07/08

& Perspectives

Réunion SFAF

Palais de la Bourse- 14 novembre 2007 -

Bernard HuvéEric Matteucci

2

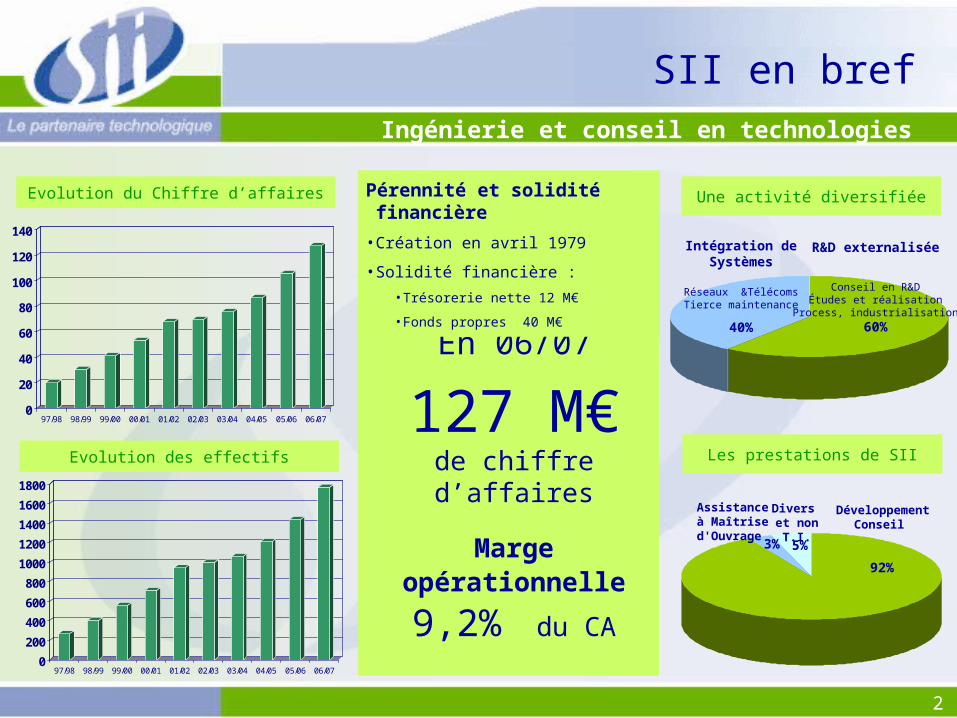

SII en bref

En 06/07

127 M€de chiffre d’affaires

Marge opérationnelle

9,2% du CA

Evolution des effectifs

Pérennité et solidité financière

• Création en avril 1979

• Solidité financière :

• Trésorerie nette 12 M€

• Fonds propres 40 M€

Une activité diversifiéeEvolution du Chiffre d’affaires

Intégration de Systèmes

Réseaux &TélécomsTierce maintenance

40%

R&D externalisée

Conseil en R&DÉtudes et réalisation

Process, industrialisation

60%

Développement Conseil

Assistance à Maîtrise d'Ouvrage

Divers et non T.I.

Les prestations de SII

0

20

40

60

80

100

120

140

97/98 98/99 99/00 00/01 01/02 02/03 03/04 04/05 05/06 06/07

0

200

400

600

800

1000

1200

1400

1600

1800

97/98 98/99 99/00 00/01 01/02 02/03 03/04 04/05 05/06 06/07

Ingénierie et conseil en technologies

3% 5%

92%

3

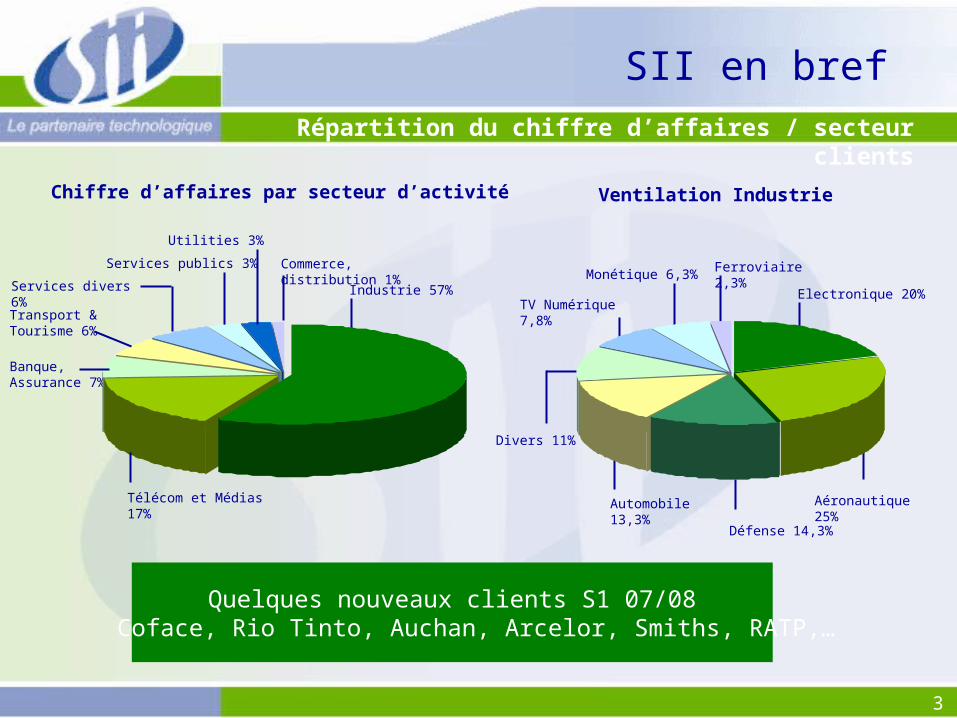

Répartition du chiffre d’affaires / secteur clients

Quelques nouveaux clients S1 07/08Coface, Rio Tinto, Auchan, Arcelor, Smiths, RATP,…

SII en bref

Chiffre d’affaires par secteur d’activité

Banque, Assurance 7%

Industrie 57%

Télécom et Médias 17%

Transport & Tourisme 6%

Utilities 3%

Services divers 6%

Services publics 3% Commerce, distribution 1%

Electronique 20%

Aéronautique 25%

Défense 14,3%

Automobile 13,3%

Divers 11%

TV Numérique 7,8%

Monétique 6,3%Ferroviaire 2,3%

Ventilation Industrie

4

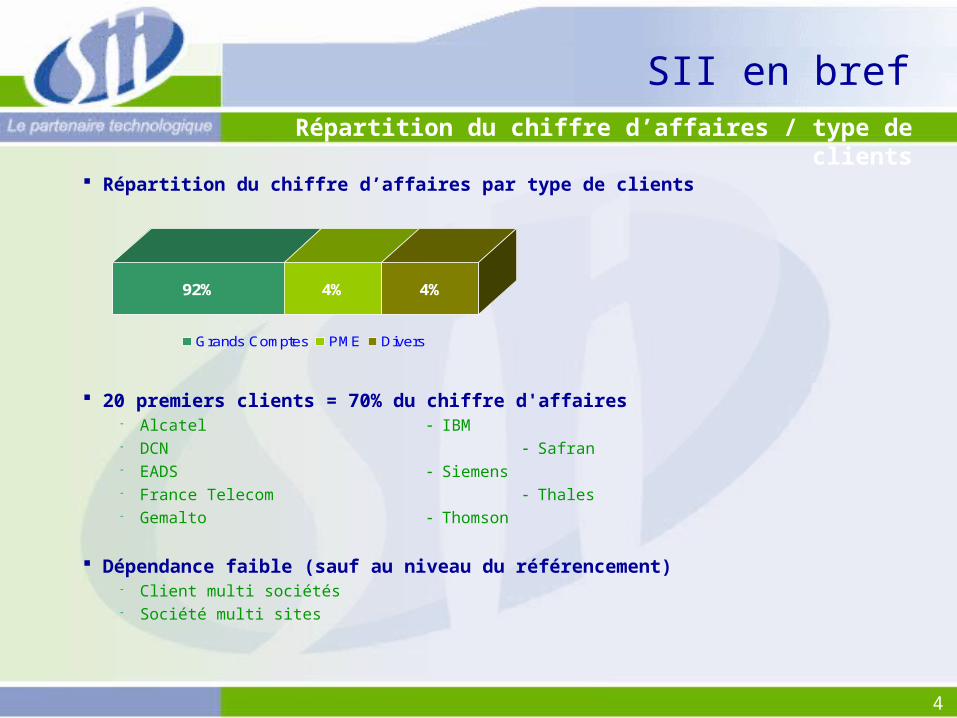

92% 4% 4%

Grands Comptes PME Divers

SII en bref

Répartition du chiffre d’affaires par type de clients

20 premiers clients = 70% du chiffre d'affaires Alcatel IBM DCN Safran EADS Siemens France Telecom Thales Gemalto Thomson

Dépendance faible (sauf au niveau du référencement) Client multi sociétés Société multi sites

Répartition du chiffre d’affaires / type de clients

5

CMMi, outil de l’industrialisation

L'assurance qualité, une démarche pionnière SII est l’une des plus anciennes SSII certifiée ISO9001 (1992) Périmètre large (activité, géographique)

Modèle CMMi, SII toujours à la pointe de l'assurance qualité CMMi un modèle de vérification d’aptitude au développement des systèmes informatiques

Mise en place de la méthodologie CMMi depuis 2004 Plus de 50% de l'activité est évaluée CMMi (2 ou 3) Un investissement pour la notoriété et la rentabilité d’environ 200K€ par an sur 2004/09

CMMi, des avantages pour les clients, les salariés et l'entreprise Clients : Gestion de la qualité, du planning et des exigences Salariés : travailler dans un univers dont les processus sont formalisés Entreprise : contrôle des engagements, suivi des aléas, maîtrise des risques

SII en bref

6

9 centres de profit en France, des développements à l’étranger Structure légère Des managers « entrepreneurs » Service de proximité Enracinement local Reporting en temps (quasi) réel

Les atouts d'un acteur de taille moyenne Décentralisation / Responsabilisation Dynamisme commercial et relations clients pérennes Flexibilité & Réactivité locale

SII « surperforme » son secteurUne croissance moyenne annuelle de 23% du

chiffre d’affaires et du résultat opérationnel sur 10 ans

SII en bref Des atouts : réactivité, souplesse et pérennité

7

Sommaire

Le 1er semestre 07/08

Résultats S1 07/08

Tendances 07/08

8

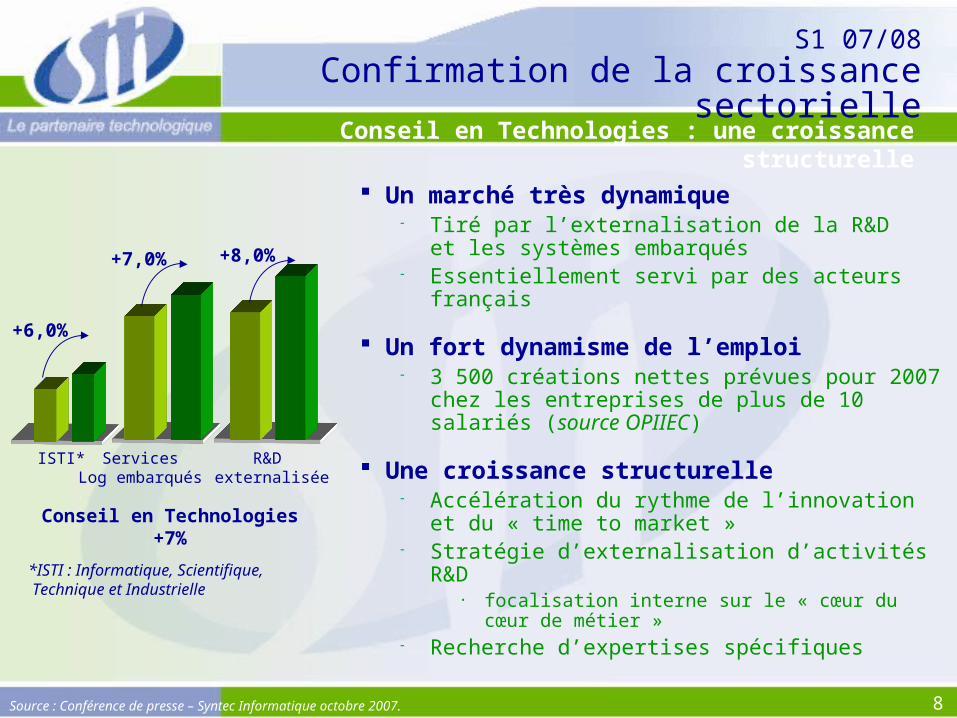

Conseil en Technologies : une croissance structurelle

Un marché très dynamique Tiré par l’externalisation de la R&D

et les systèmes embarqués Essentiellement servi par des acteurs français

Un fort dynamisme de l’emploi 3 500 créations nettes prévues pour 2007 chez les

entreprises de plus de 10 salariés (source OPIIEC)

Une croissance structurelle Accélération du rythme de l’innovation

et du « time to market » Stratégie d’externalisation d’activités R&D

• focalisation interne sur le « cœur du cœur de métier »

Recherche d’expertises spécifiques

Conseil en Technologies +7%

+6,0%

+7,0% +8,0%

ISTI* ServicesLog embarqués

R&D externalisée

*ISTI : Informatique, Scientifique, Technique et Industrielle

Source : Conférence de presse – Syntec Informatique octobre 2007.

S1 07/08Confirmation de la croissance sectorielle

9

Poursuite de la pression sur les prix Off shore – Near shore Atomisation du secteur *

• 5,3 MM euros de chiffre d’affaires réalisé en France • 65 000 emplois• 4 600 sociétés dont 605 sociétés de plus de 10 salariés

Marché « d'acheteurs »

Des difficultés de recrutements

Industrialisation toujours plus poussée des acteurs

« Plus fiable – Moins cher – Plus vite »

* Source : Conférence de presse – Syntec Informatique octobre 2007.

S1 07/08Confirmation de la croissance sectorielle

10

Priorités 07/08

Recrutement En conservant nos critères techniques et humains En limitant les surenchères salariales

Prix de vente Arbitrer entre croissance et rentabilité Sélectionner nos clients

Industrialisation Poursuivre le déploiement CMMi (2004/2009) Diminuer les prix de revient (work package)

Développer l'international Après la Pologne, la Tchéquie….

Rappel des 4 défis de SII

11

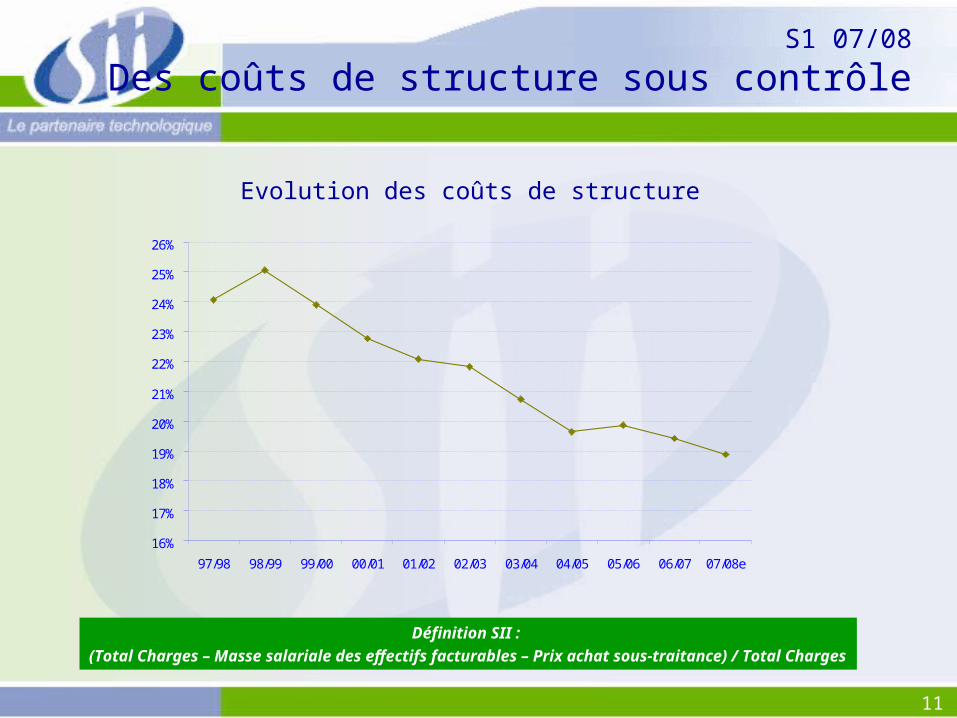

S1 07/08

Des coûts de structure sous contrôle

16%

17%

18%

19%

20%

21%

22%

23%

24%

25%

26%

97/98 98/99 99/00 00/01 01/02 02/03 03/04 04/05 05/06 06/07 07/08e

Evolution des coûts de structure

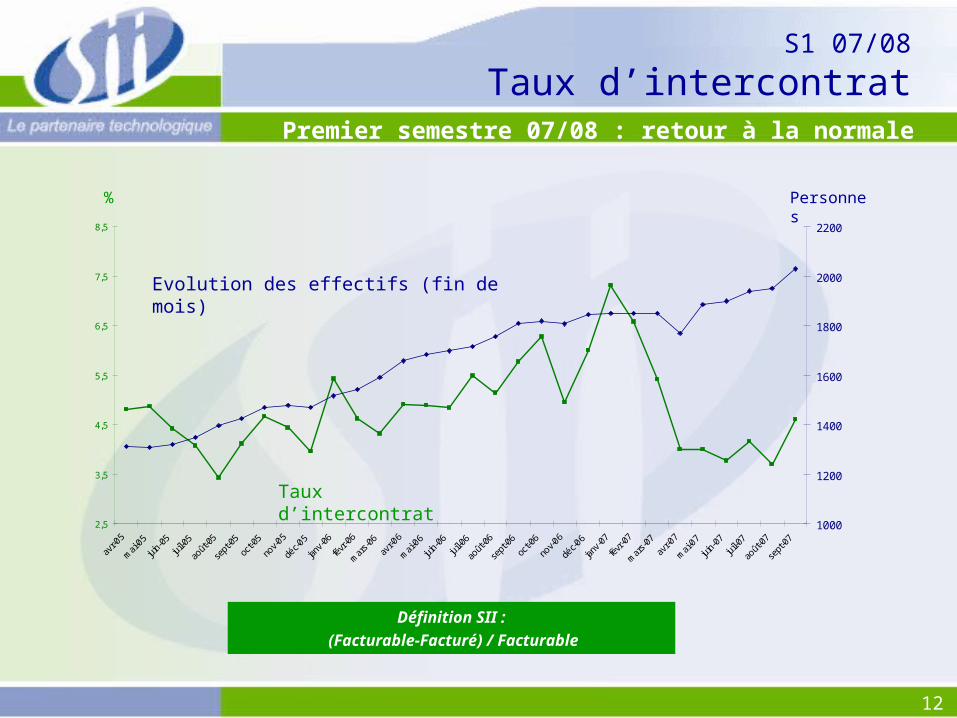

Définition SII :

(Total Charges – Masse salariale des effectifs facturables – Prix achat sous-traitance) / Total Charges

12

S1 07/08

Taux d’intercontrat

2,5

3,5

4,5

5,5

6,5

7,5

8,5

avr-0

5

mai-

05

juin-

05

juil-0

5

août-

05

sept

-05

oct-0

5

nov-0

5

déc-0

5

janv-

06

févr

-06

mar

s-06

avr-0

6

mai-

06

juin-

06

juil-0

6

août-

06

sept

-06

oct-0

6

nov-0

6

déc-0

6

janv-

07

févr

-07

mar

s-07

avr-0

7

mai-

07

juin-

07

juil-0

7

août-

07

sept

-07

1000

1200

1400

1600

1800

2000

2200

Définition SII :

(Facturable-Facturé) / Facturable

Premier semestre 07/08 : retour à la normale

Taux d’intercontrat

Evolution des effectifs (fin de mois)

% Personnes

13

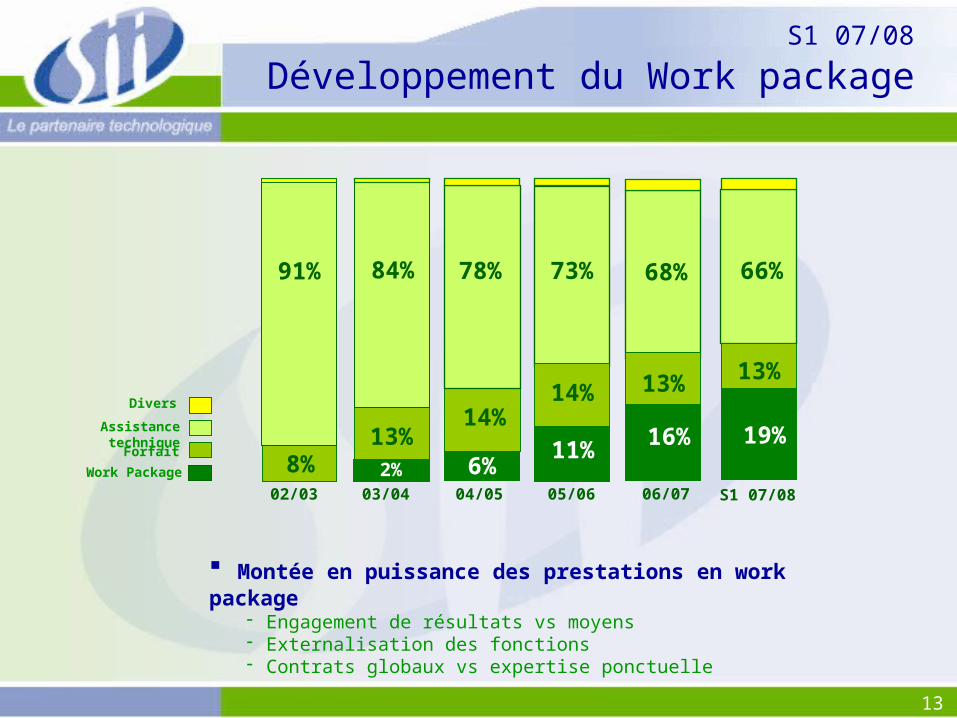

Montée en puissance des prestations en work package Engagement de résultats vs moyens Externalisation des fonctions Contrats globaux vs expertise ponctuelle

S1 07/08

Développement du Work package

Work Package

Forfait

Assistance technique

Divers

91% 84% 78% 73% 68%

02/03 03/04 04/05 05/06 06/07

8%13%2%

14%14%

13%

6%11%

16%

66%

13%

19%

S1 07/08

14

S1 07/08

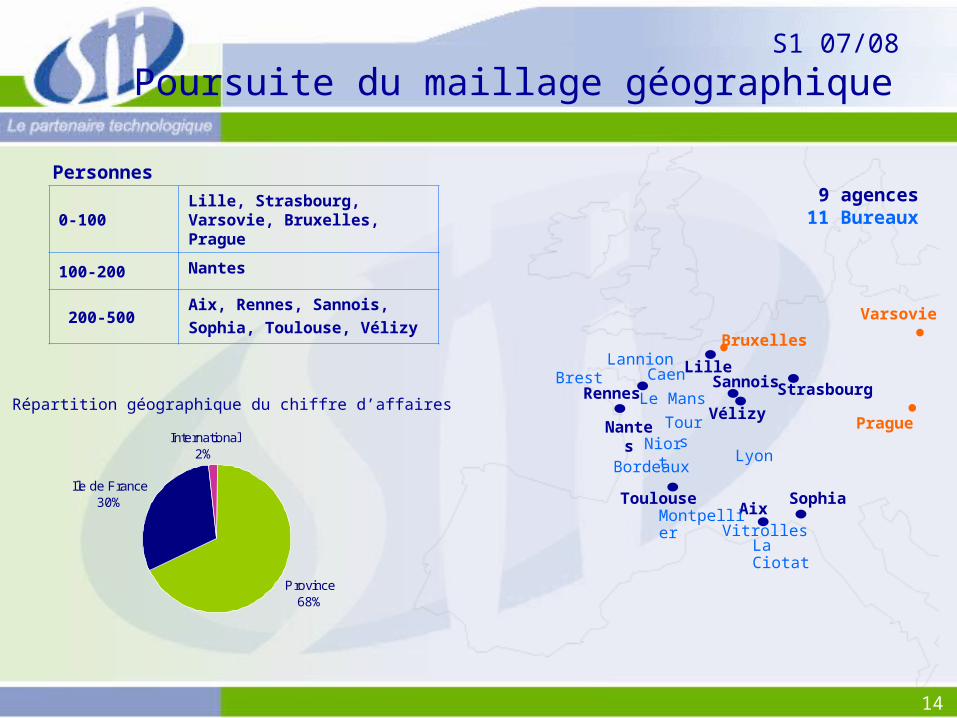

Poursuite du maillage géographique

0-100Lille, Strasbourg, Varsovie, Bruxelles, Prague

100-200 Nantes

200-500Aix, Rennes, Sannois,

Sophia, Toulouse, Vélizy

Province68%

Ile de France30%

International2%

Répartition géographique du chiffre d’affairesStrasbourg

Vélizy

Sannois

9 agences11 Bureaux

Toulouse

Bordeaux

Nantes

Le MansBrest

RennesCaen

Lannion

Niort

Sophia

La Ciotat

Aix

Lyon

Vitrolles

Lille

Varsovie

Prague

Bruxelles

Personnes

Montpellier

Tours

15

S1 07/08

Développements à l’étranger

Développement sur les marchés domestiques étrangers

Pologne (janvier 2006) De zéro à 65 personnes 11 clients locaux en système d'informations (2/3 du chiffre d’affaires)

(Banque/assurance – Opérateurs et équipementier télécom)Pekao, Axa, Citibank, Société Générale, Allianz, Ericsson, FT

Un client en R&D (1/3 du chiffre d’affaires) : Gemalto

Tchéquie (mai 2007) 5 personnes Gemalto " client sponsor " en R&D externalisée

Belgique (septembre 2007) Phase de démarrage

16

Sommaire

Le 1er semestre 07/08

Résultats S1 07/08

Tendances 07/08

17

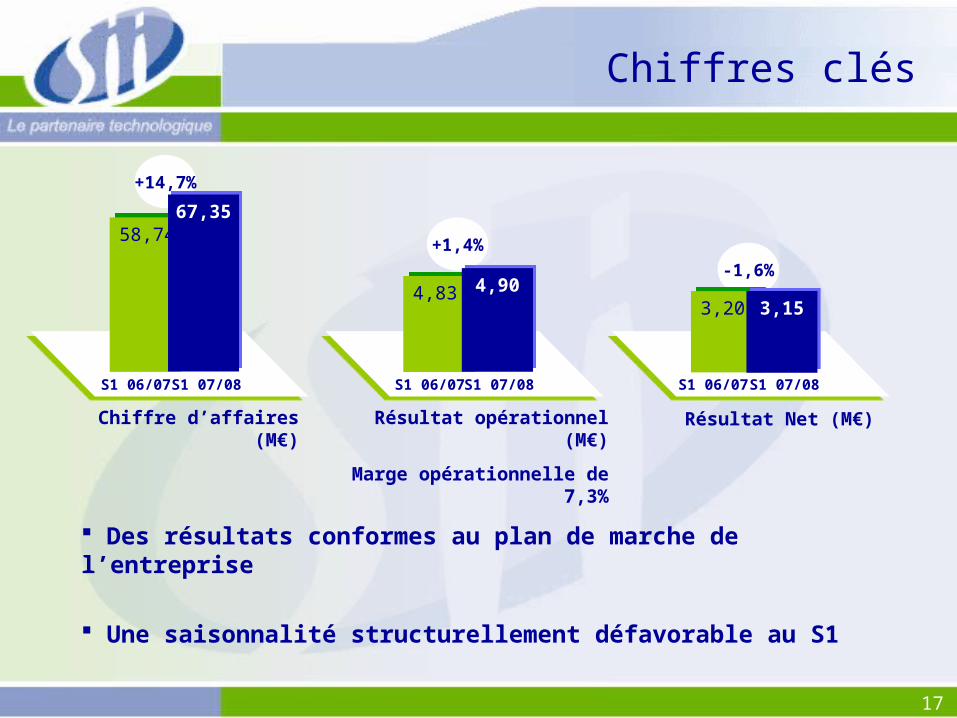

Chiffres clés

Chiffre d’affaires (M€)

+14,7%

S1 06/07 S1 07/08

Résultat opérationnel (M€)

Marge opérationnelle de 7,3%

+1,4%

S1 06/07 S1 07/08

4,834,83

Résultat Net (M€)

-1,6%

S1 06/07 S1 07/08

4,904,90

58,7458,74

67,3567,35

3,203,20 3,153,15

Des résultats conformes au plan de marche de l’entreprise

Une saisonnalité structurellement défavorable au S1

18

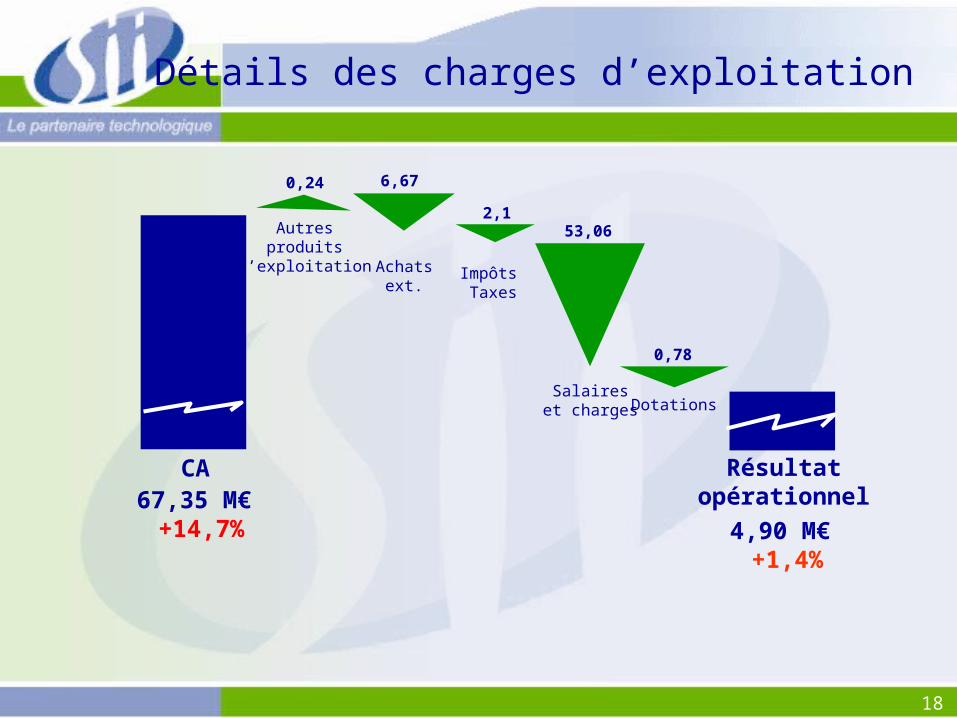

2,18

Détails des charges d’exploitation

4,90 M€ +1,4%

CA Résultatopérationnel67,35 M€

+14,7%

Achats ext.

Autres produits d’exploitation

Salaireset charges

Impôts Taxes

0,24 6,67

53,06

0,78

Dotations

19

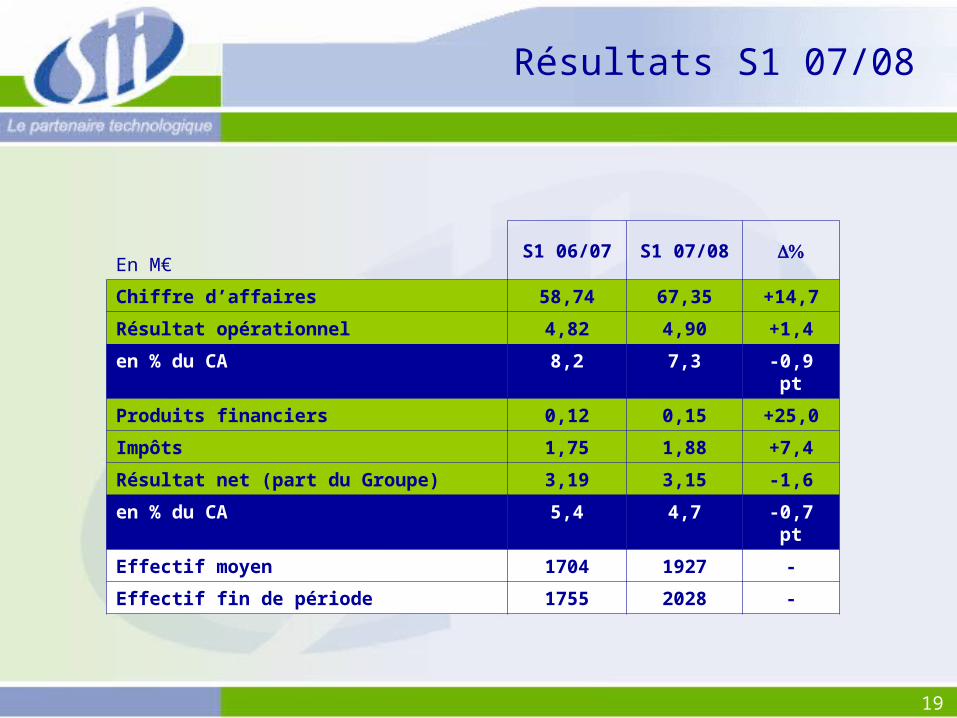

Résultats S1 07/08

En M€S1 06/07 S1 07/08

Chiffre d’affaires 58,74 67,35 +14,7

Résultat opérationnel 4,82 4,90 +1,4

en % du CA 8,2 7,3 -0,9 pt

Produits financiers 0,12 0,15 +25,0

Impôts 1,75 1,88 +7,4

Résultat net (part du Groupe) 3,19 3,15 -1,6

en % du CA 5,4 4,7 -0,7 pt

Effectif moyen 1704 1927 -

Effectif fin de période 1755 2028 -

20

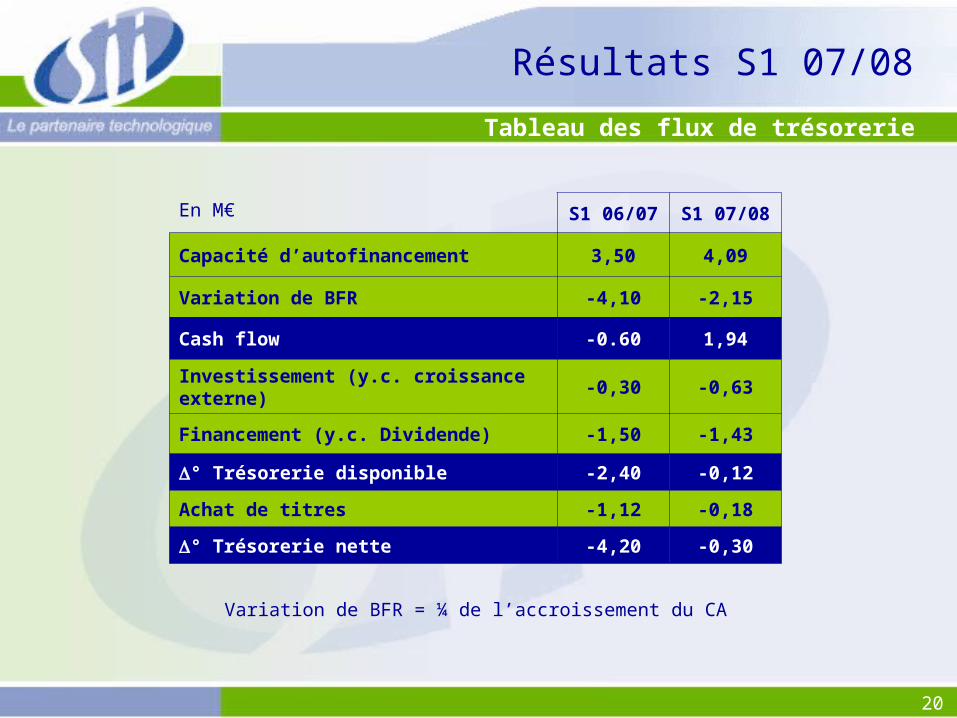

Tableau des flux de trésorerie

En M€ S1 06/07 S1 07/08

Capacité d’autofinancement 3,50 4,09

Variation de BFR -4,10 -2,15

Cash flow -0.60 1,94

Investissement (y.c. croissance externe) -0,30 -0,63

Financement (y.c. Dividende) -1,50 -1,43

° Trésorerie disponible -2,40 -0,12

Achat de titres -1,12 -0,18

° Trésorerie nette -4,20 -0,30

Résultats S1 07/08

Variation de BFR = ¼ de l’accroissement du CA

21

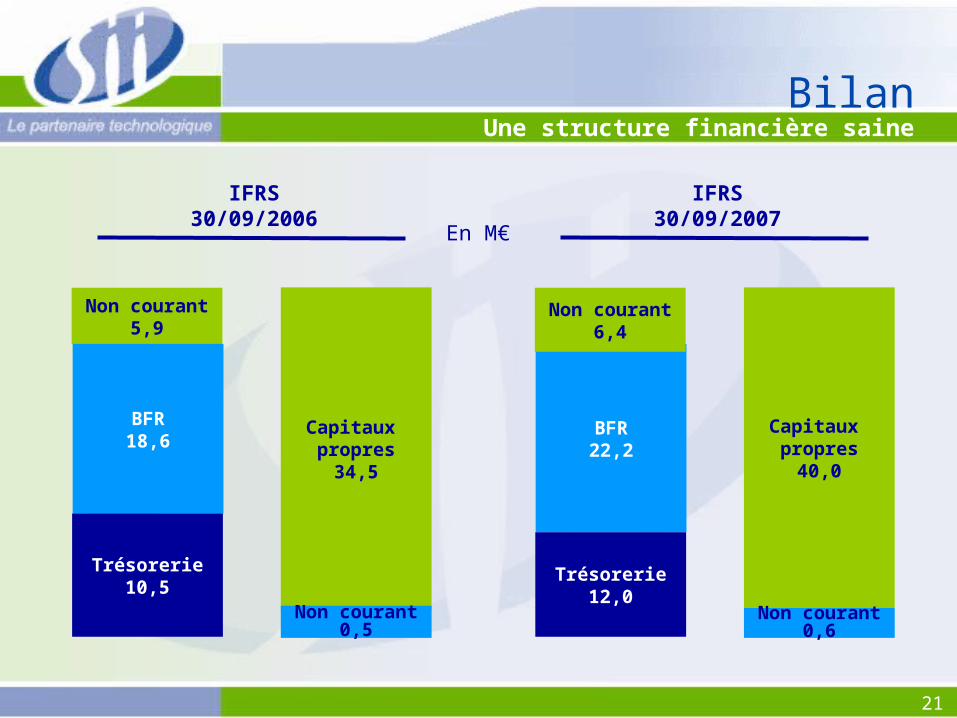

Une structure financière saine

En M€

Bilan

IFRS30/09/2006

Non courant5,9

BFR18,6

Trésorerie10,5

Capitaux propres

34,5

Non courant0,5

IFRS30/09/2007

BFR22,2

Trésorerie12,0

Capitaux propres

40,0

Non courant0,6

Non courant6,4

22

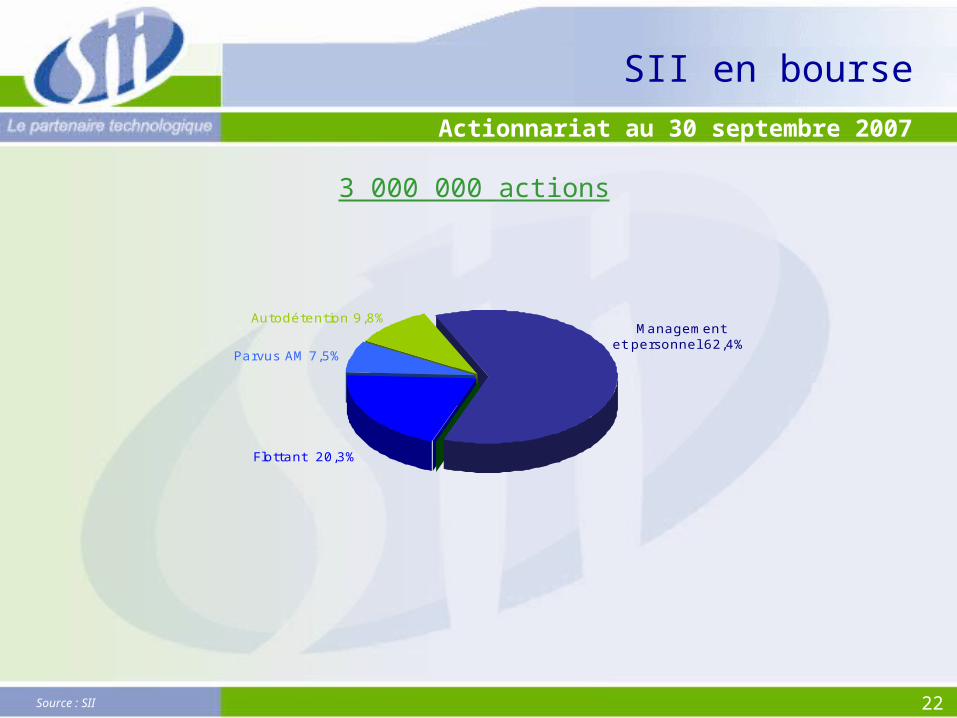

SII en bourse

Flottant 20,3%

Managementet personnel 62,4%

Autodétention 9,8%

Parvus AM 7,5%

Actionnariat au 30 septembre 2007

Source : SII

3 000 000 actions

23

SII en bourse

25

30

35

40

45

50

Oct2006

Nov Déc2006

Jan2007

Fév Mar Avr Mai Jun Jul Aoû Sep Oct2007

SII SA CAC 40 (FR) Akka Technologies SA Alten SA Altran technologies SA (FR Listing)

Evolution comparée du titre sur 1 an

24

Sommaire

Le 1er semestre 07/08

Résultats S1 07/08

Tendances 07/08

25

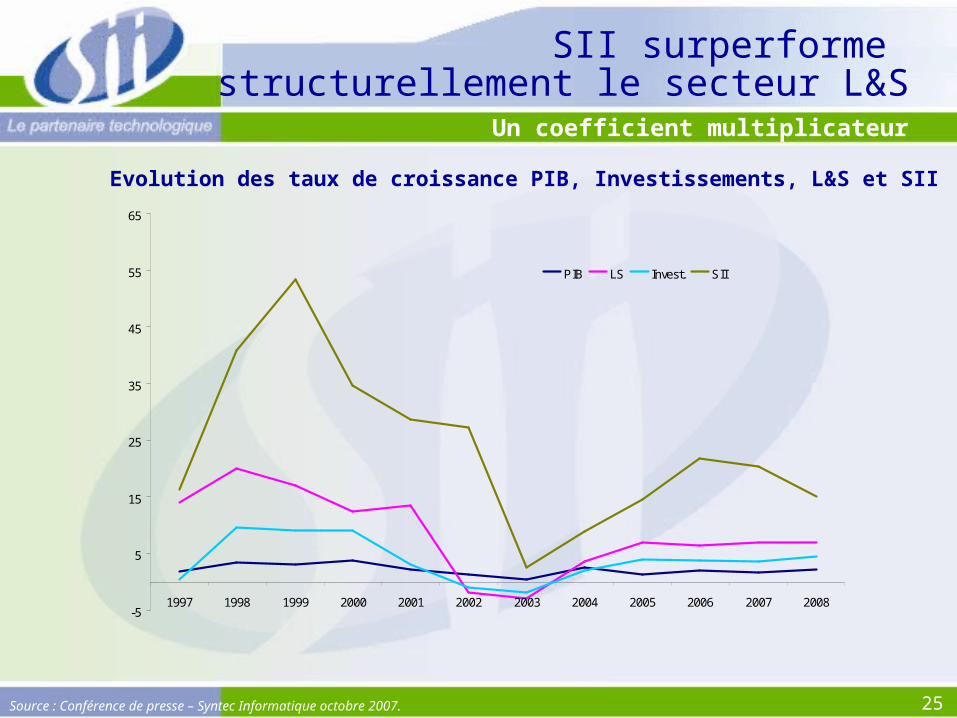

SII surperforme structurellement le secteur L&S

Source : Conférence de presse – Syntec Informatique octobre 2007.

Un coefficient multiplicateur

Evolution des taux de croissance PIB, Investissements, L&S et SII

-5

5

15

25

35

45

55

65

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

PIB LS Invest. SII

26

Poursuite d’une demande soutenue

Poursuite de l’investissement dans les entreprises Rattrapage du sous-investissement passé Innovation technologique, diffusion de l’électronique embarqué Renouvellement des systèmes d’information De nombreux projets …

Externalisation croissante Des projets de plus en plus complexes Recentrage sur le cœur de métier Papy boom

L’enjeu actuel : le recrutement Difficultés de recrutement sur certains profils Conserver les critères de qualité et de rentabilité SII : 700 ingénieurs prévus sur 07/08 Légère détente du turnover (22% à 17,5%) depuis le début de l’exercice

Perspectives 07/08

27

Tarifs de référencement quasi-stable « Pricing power » du côté de la demande Forte pression concurrentielle Pression indirecte de l’offshore

« Effet de ciseaux » prix de vente – prix de revient Pression salariale Pénurie sur certains profils

Perspectives 07/08 Une équation contraignante « TJM – profil – salaire »

28

SII : recherche constante d’amélioration de la rentabilité

Poursuite d’une gestion rigoureuse

Capacité d’intervention nearshore

Un arbitrage croissance / rentabilité

Une volonté de ne pas entrer dans une logique déflationniste… … pouvant conduire à refuser des missions

Le vrai enjeu : amélioration des processus de production Le contrat de service ou work package : la « sortie par le haut » Le CMMi

Perspectives 07/08

29

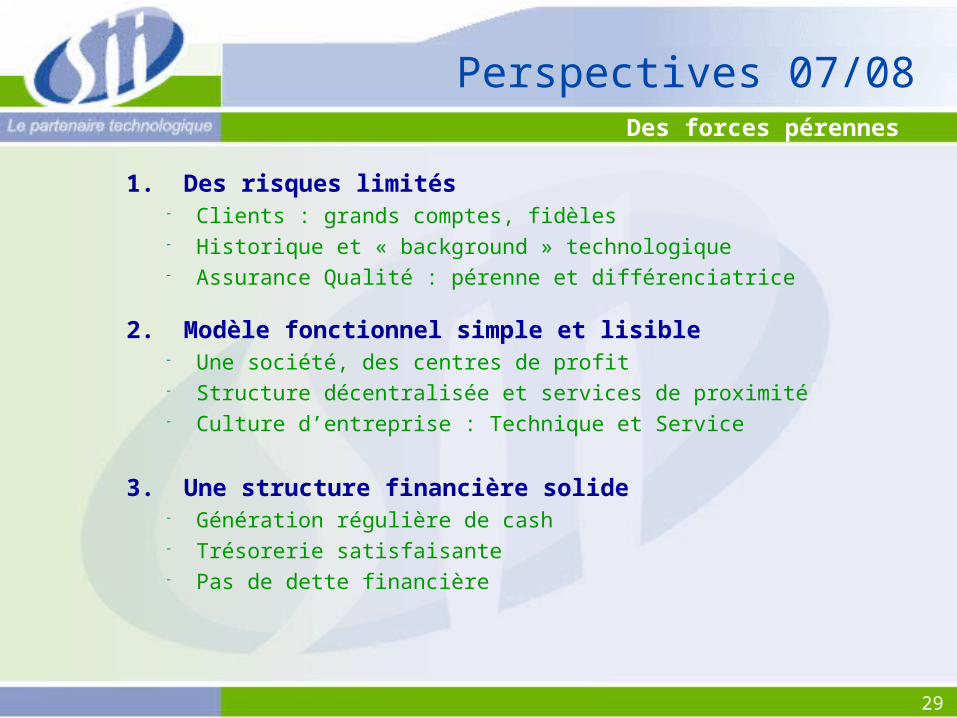

Perspectives 07/08

1. Des risques limités Clients : grands comptes, fidèles Historique et « background » technologique Assurance Qualité : pérenne et différenciatrice

2. Modèle fonctionnel simple et lisible Une société, des centres de profit Structure décentralisée et services de proximité Culture d’entreprise : Technique et Service

3. Une structure financière solide Génération régulière de cash Trésorerie satisfaisante Pas de dette financière

Des forces pérennes

30

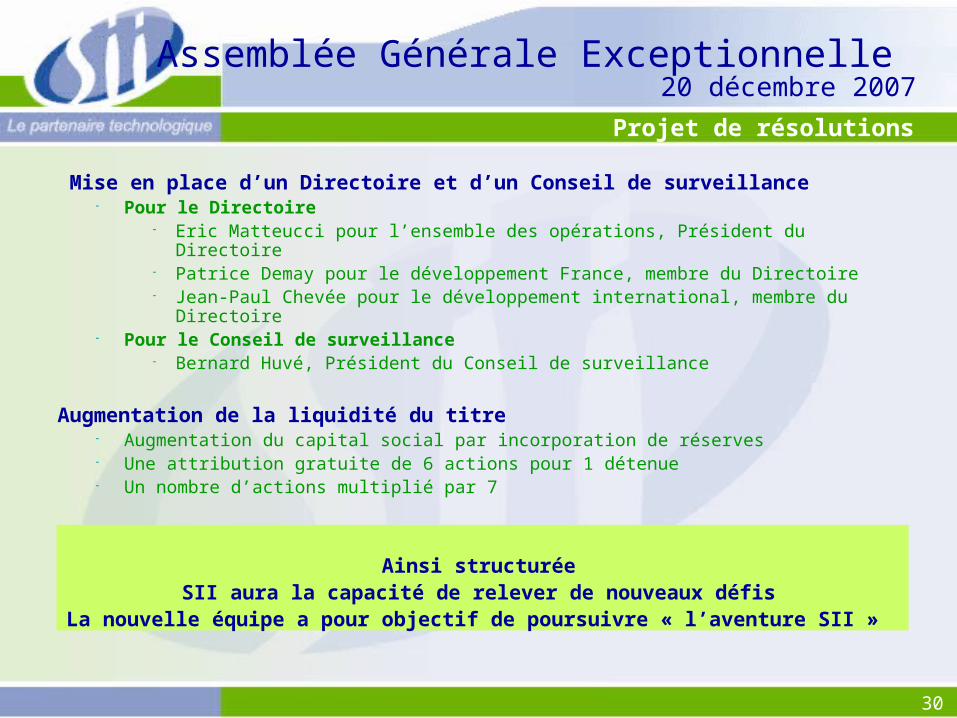

Mise en place d’un Directoire et d’un Conseil de surveillance Pour le Directoire

Eric Matteucci pour l’ensemble des opérations, Président du Directoire Patrice Demay pour le développement France, membre du Directoire Jean-Paul Chevée pour le développement international, membre du Directoire

Pour le Conseil de surveillance Bernard Huvé, Président du Conseil de surveillance

Augmentation de la liquidité du titre Augmentation du capital social par incorporation de réserves Une attribution gratuite de 6 actions pour 1 détenue Un nombre d’actions multiplié par 7

Ainsi structuréeSII aura la capacité de relever de nouveaux défis

La nouvelle équipe a pour objectif de poursuivre « l’aventure SII »

Assemblée Générale Exceptionnelle 20 décembre 2007

Projet de résolutions

31

Objectifs 07/08

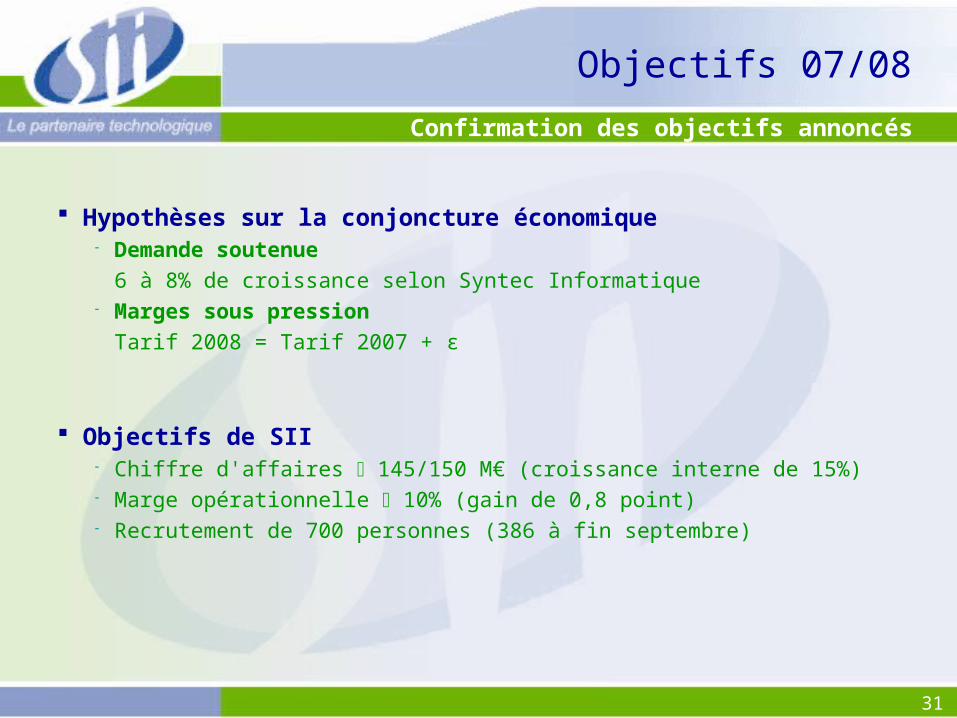

Hypothèses sur la conjoncture économique Demande soutenue

6 à 8% de croissance selon Syntec Informatique Marges sous pression

Tarif 2008 = Tarif 2007 + ε

Objectifs de SII Chiffre d'affaires 145/150 M€ (croissance interne de 15%) Marge opérationnelle 10% (gain de 0,8 point) Recrutement de 700 personnes (386 à fin septembre)

Confirmation des objectifs annoncés

32

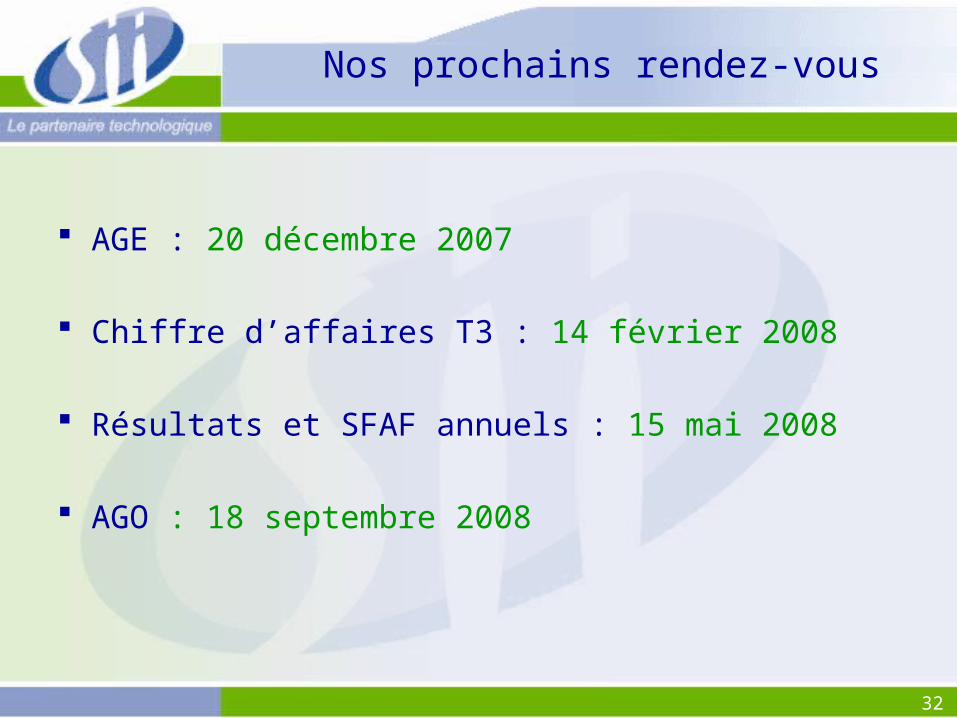

Nos prochains rendez-vous

AGE : 20 décembre 2007

Chiffre d’affaires T3 : 14 février 2008

Résultats et SFAF annuels : 15 mai 2008

AGO : 18 septembre 2008