Embed Size (px)

Citation preview

PLAN D’ACTION ET LE PROJET PILOTE PLAN D’ACTION ET LE PROJET PILOTE A LA RECHERCHE DE LA MEILLEURE SOLUTIONA LA RECHERCHE DE LA MEILLEURE SOLUTION

E- TAX SYSTEME- TAX SYSTEM: LA SOLUTION : LA SOLUTION POUR TRIPLER LES RECETTES TVA ET REALISER POUR TRIPLER LES RECETTES TVA ET REALISER

LE POTENTIEL FISCAL DE LA RDC LE POTENTIEL FISCAL DE LA RDC (USD 20 Milliards).(USD 20 Milliards).

CT Pierre Raymond BOSSALECT Pierre Raymond BOSSALEChef de BUREAU ELABORATION DES MONOGRAPHIES Chef de BUREAU ELABORATION DES MONOGRAPHIES DIRECTION GENERALE DES IMPOTSDIRECTION GENERALE DES IMPOTSREPUBLIQUE DEMOCRATIQUE DU CONGOREPUBLIQUE DEMOCRATIQUE DU CONGO

June 14, 2013June 14, 2013

1

E-TAX SYSTEM: LA SOLUTION REPONDANTE A LA REALISATION E-TAX SYSTEM: LA SOLUTION REPONDANTE A LA REALISATION DU POTENTIEL FISCAL REEL CONGOLAIS (USD 20 Milliards) DU POTENTIEL FISCAL REEL CONGOLAIS (USD 20 Milliards)

PREMIERE PARTIE: PREMIERE PARTIE:

LE DEVELOPPEMENT DU PLAN D’ACTIONLE DEVELOPPEMENT DU PLAN D’ACTION

2

CHAPITRE 1.CHAPITRE 1. LE RAPPORT PAYS LE RAPPORT PAYS

I.I. CONTEXTECONTEXTE

POTENTIEL FISCAL RÉEL : 20 MILLIARDS $ USPOTENTIEL FISCAL RÉEL : 20 MILLIARDS $ US

POTENTIALITÉS ÉCONOMIQUES:POTENTIALITÉS ÉCONOMIQUES:

SCANDAL GEOLOGIQUESCANDAL GEOLOGIQUE

SUPERFICIE: 2.345.OOO KM2, SUPERFICIE: 2.345.OOO KM2,

LES RICHESSES MINÉRALES: LES RICHESSES MINÉRALES:

DIAMANT; DIAMANT;

FER; FER;

CUIVRE; CUIVRE;

3

CHAPITRE 1:CHAPITRE 1: LE RAPPORT PAYS LE RAPPORT PAYS

OR;OR;

COBALT;COBALT;

CASSITÉRITE;CASSITÉRITE;

COLOMBO-TANTALITE (COLTAN) ET;COLOMBO-TANTALITE (COLTAN) ET;

DE TERRES RARES.DE TERRES RARES.

4

CHAPITRE 1:CHAPITRE 1: LE RAPPORT PAYS LE RAPPORT PAYS

TERRES FERTILES: 80 MILLIONS ha TERRES FERTILES: 80 MILLIONS ha

EAU DOUCE: 52% DE L’AFR SUBSAHARIENNE EAU DOUCE: 52% DE L’AFR SUBSAHARIENNE

COURS D’EAU : 16.000 KM COURS D’EAU : 16.000 KM

CAPACITÉ POTENTIELLE DE PRODUCTION D'ÉNERGIE HYDROÉLECTRIQUE: CAPACITÉ POTENTIELLE DE PRODUCTION D'ÉNERGIE HYDROÉLECTRIQUE:

100.000 MÉGA WATT. 100.000 MÉGA WATT.

5

CHAPITRE 1:CHAPITRE 1: LE RAPPORT PAYS LE RAPPORT PAYS

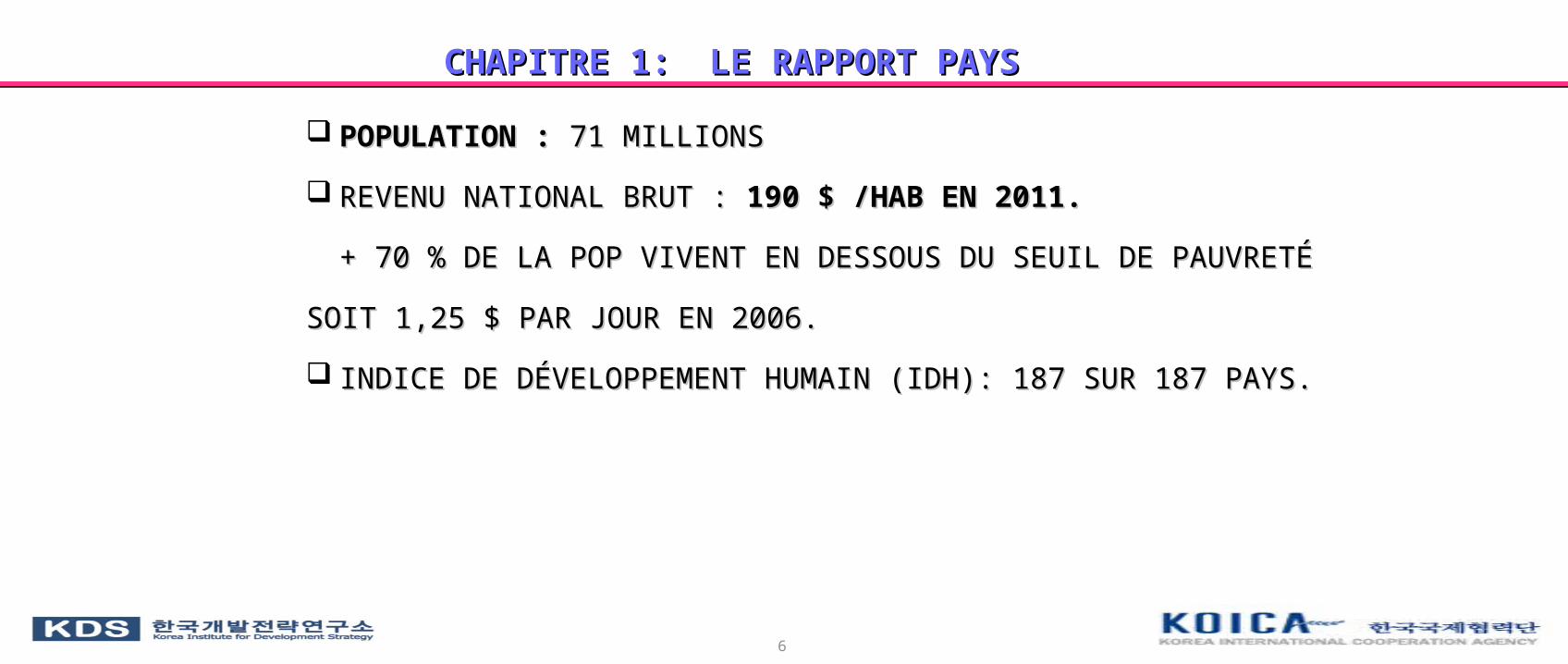

POPULATION :POPULATION : 71 MILLIONS 71 MILLIONS

REVENU NATIONAL BRUT : REVENU NATIONAL BRUT : 190 $ /HAB EN 2011. 190 $ /HAB EN 2011.

+ 70 % DE LA POP VIVENT EN DESSOUS DU SEUIL DE PAUVRETÉ+ 70 % DE LA POP VIVENT EN DESSOUS DU SEUIL DE PAUVRETÉ

SOIT 1,25 $ PAR JOUR EN 2006. SOIT 1,25 $ PAR JOUR EN 2006.

INDICE DE DÉVELOPPEMENT HUMAIN (IDH): 187 SUR 187 PAYS. INDICE DE DÉVELOPPEMENT HUMAIN (IDH): 187 SUR 187 PAYS.

6

CHAPITRE 1:CHAPITRE 1: LE RAPPORT PAYS LE RAPPORT PAYS

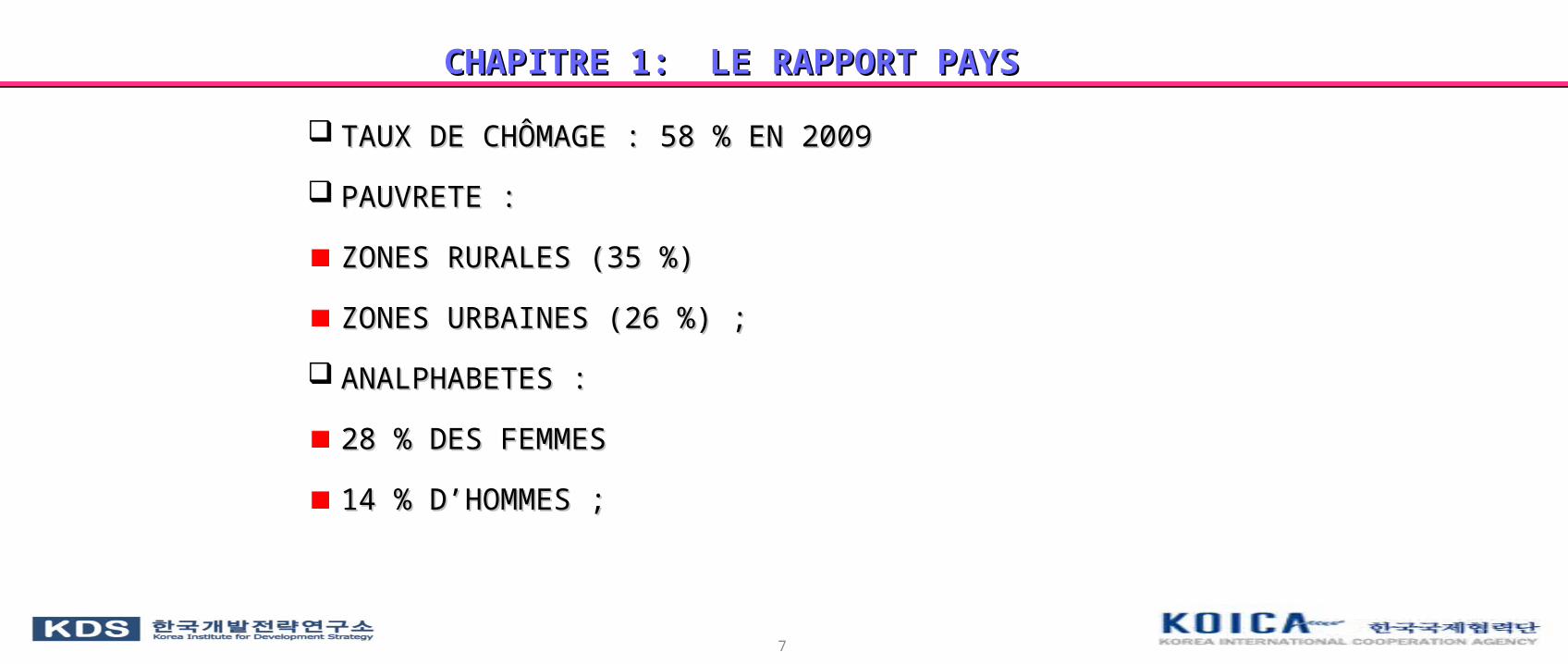

TAUX DE CHÔMAGE : 58 % EN 2009TAUX DE CHÔMAGE : 58 % EN 2009

PAUVRETE :PAUVRETE :

ZONES RURALES (35 %) ZONES RURALES (35 %)

ZONES URBAINES (26 %) ;ZONES URBAINES (26 %) ;

ANALPHABETES :ANALPHABETES :

28 % DES FEMMES 28 % DES FEMMES

14 % D’HOMMES ; 14 % D’HOMMES ;

7

CHAPITRE 1:CHAPITRE 1: LE RAPPORT PAYS LE RAPPORT PAYS

INSÉCURITÉ ALIMENTAIRE :INSÉCURITÉ ALIMENTAIRE :

AIGU DANS LES ZONES RURALESAIGU DANS LES ZONES RURALES

MOINS AIGUE DANS LES ZONES URBAINESMOINS AIGUE DANS LES ZONES URBAINES

TAUX DE CROISSANCE ECONOMIQUE MOYEN 2010 : 7 %TAUX DE CROISSANCE ECONOMIQUE MOYEN 2010 : 7 %

8

CHAPITRE 1:CHAPITRE 1: LE RAPPORT PAYS LE RAPPORT PAYS

LES DÉFIS :LES DÉFIS :

OPTIMALISER LES SYSTÈMES ET STRUCTURES DE GOUVERNANCE ; OPTIMALISER LES SYSTÈMES ET STRUCTURES DE GOUVERNANCE ;

REDUIRE LE DÉFICIT D'INFRASTRUCTURES ; REDUIRE LE DÉFICIT D'INFRASTRUCTURES ;

9

CHAPITRE 1:CHAPITRE 1: LE RAPPORT PAYS LE RAPPORT PAYS DIVERSIFICATION ECONOMIQUE ; DIVERSIFICATION ECONOMIQUE ;

ANNIHILER LA CORRUPTION ET LA RECHERCHE DE RENTES; ANNIHILER LA CORRUPTION ET LA RECHERCHE DE RENTES;

EXPORTER DAVANTAGEEXPORTER DAVANTAGE

RENFORCER LA CAPACITÉ DU SECTEUR PUBLIC RENFORCER LA CAPACITÉ DU SECTEUR PUBLIC

AFIN QU’IL SOIT APTE À :AFIN QU’IL SOIT APTE À :

1) FOURNIR LES BIENS PUBLICS ET 1) FOURNIR LES BIENS PUBLICS ET

2) SOUTENIR UNE CROISSANCE INCLUSIVE MENÉE 2) SOUTENIR UNE CROISSANCE INCLUSIVE MENÉE

PAR LE SECTEUR PRIVÉ;PAR LE SECTEUR PRIVÉ;

10

CHAPITRE 1:CHAPITRE 1: LE RAPPORT PAYS LE RAPPORT PAYS

REALISATION DU POTENTIEL FISCAL REEL;REALISATION DU POTENTIEL FISCAL REEL;

REALISATION DE L’EXPLOITATION DES RESSOURCES NATURELLES;REALISATION DE L’EXPLOITATION DES RESSOURCES NATURELLES;

ASSURER LA PROTECTION JUDICIAIRE DES INVESTISSEMENTS; ASSURER LA PROTECTION JUDICIAIRE DES INVESTISSEMENTS;

REDUIRE DAVANTAGE LA FRAUDE FISCALE MASSIVE;REDUIRE DAVANTAGE LA FRAUDE FISCALE MASSIVE;

AUGMENTER AUGMENTER LE RENDEMENT DE LA TVA « Rdt TVA < Rdt ICA ».LE RENDEMENT DE LA TVA « Rdt TVA < Rdt ICA ».

CCONSEQUENCEONSEQUENCE:: TOUS CES DÉFIS ÉLOIGNENT LES PERSPECTIVES D’UNE TOUS CES DÉFIS ÉLOIGNENT LES PERSPECTIVES D’UNE

CROISSANCE INCLUSIVE AXÉE SUR LES RESSOURCES ET LA CRÉATION CROISSANCE INCLUSIVE AXÉE SUR LES RESSOURCES ET LA CRÉATION

D'EMPLOIS DURABLES.D'EMPLOIS DURABLES.

11

CHAPITRE 1:CHAPITRE 1: LE RAPPORT PAYS LE RAPPORT PAYS

12

CHAPITRE 2: LA TVA

TVA EN RDCTVA EN RDC□ LA TAXE SUR LA VALEUR AJOUTÉE, EN SIGLE TVA EST UN IMPÔT LA TAXE SUR LA VALEUR AJOUTÉE, EN SIGLE TVA EST UN IMPÔT

SUR LA DÉPENSE AUQUEL DE NOMBREUX PAYS RECOURENT, ET SUR LA DÉPENSE AUQUEL DE NOMBREUX PAYS RECOURENT, ET

L’ONT L’ONT

INTÉGRÉ DANS LEUR LÉGISLATION, EN RAISON DE SA NEUTRALITÉ INTÉGRÉ DANS LEUR LÉGISLATION, EN RAISON DE SA NEUTRALITÉ

ÉCONOMIQUE ET DE SA SIMPLICITÉ RELATIVE. ÉCONOMIQUE ET DE SA SIMPLICITÉ RELATIVE.

13

CHAPITRE 2: LA TVA

2. IDENTIFICATION DES PROBLEMATIQUES Y RELATIFS2. IDENTIFICATION DES PROBLEMATIQUES Y RELATIFS

DEPUIS 2012, LA TVA EST INCLUSE DANS LA POLITIQUE ET LE SYSTÈME FISCAL DEPUIS 2012, LA TVA EST INCLUSE DANS LA POLITIQUE ET LE SYSTÈME FISCAL

DE LA RDC EN LIEU ET PLACE DE L’IMPÔT SUR LE CHIFFRE D’AFFAIRES. DE LA RDC EN LIEU ET PLACE DE L’IMPÔT SUR LE CHIFFRE D’AFFAIRES.

RAISONS DE L’ABANDON DE L’ICA RAISONS DE L’ABANDON DE L’ICA ::

AMÉLIORATION DU CLIMAT DES AFFAIRESAMÉLIORATION DU CLIMAT DES AFFAIRES

SON INFLUENCE NÉGATIVE SURSON INFLUENCE NÉGATIVE SUR::

LA COMPÉTITIVITÉ DES ENTREPRISES LOCALES, LA COMPÉTITIVITÉ DES ENTREPRISES LOCALES,

L'INVESTISSEMENT ETL'INVESTISSEMENT ET

LA CONSOMMATION DE PRODUITS LA CONSOMMATION DE PRODUITS

DEPUIS 2012, LA TVA EST INCLUSE DANS LA POLITIQUE ET LE SYSTÈME FISCAL DEPUIS 2012, LA TVA EST INCLUSE DANS LA POLITIQUE ET LE SYSTÈME FISCAL

DE LA RDC EN LIEU ET PLACE DE L’IMPÔT SUR LE CHIFFRE D’AFFAIRES. DE LA RDC EN LIEU ET PLACE DE L’IMPÔT SUR LE CHIFFRE D’AFFAIRES.

RAISONS DE L’ABANDON DE L’ICA RAISONS DE L’ABANDON DE L’ICA ::

AMÉLIORATION DU CLIMAT DES AFFAIRESAMÉLIORATION DU CLIMAT DES AFFAIRES

SON INFLUENCE NÉGATIVE SURSON INFLUENCE NÉGATIVE SUR::

LA COMPÉTITIVITÉ DES ENTREPRISES LOCALES, LA COMPÉTITIVITÉ DES ENTREPRISES LOCALES,

L'INVESTISSEMENT ETL'INVESTISSEMENT ET

LA CONSOMMATION DE PRODUITS LA CONSOMMATION DE PRODUITS

14

CHAPITRE 2: LA TVA

L’ABSENCE DE NEUTRALITÉ; L’ABSENCE DE NEUTRALITÉ;

L’ABSENCE DE CONTRIBUTION POSITIVE À LA COMPÉTITIVITÉ L’ABSENCE DE CONTRIBUTION POSITIVE À LA COMPÉTITIVITÉ

DES PRODUITS FABRIQUÉS LOCALEMENT;DES PRODUITS FABRIQUÉS LOCALEMENT;LA TVA PENALISE LES PRODUITS IMPORTES ET LA TVA PENALISE LES PRODUITS IMPORTES ET ANÉANTIE LEURS EFFETS ANÉANTIE LEURS EFFETS

PERVERS;PERVERS;

LA TVA CONTRIBUE À LA MAXIMISATION DES RECETTES LA TVA CONTRIBUE À LA MAXIMISATION DES RECETTES

FISCALES ;FISCALES ;

LA TVA REND EFFICACE LE SYSTÈME FISCAL.LA TVA REND EFFICACE LE SYSTÈME FISCAL.

15

CHAPITRE 2: LA TVA

EN DÉPIT DES POINTS POSITIFS À L’AVANTAGE DE LA TVA, EN DÉPIT DES POINTS POSITIFS À L’AVANTAGE DE LA TVA,

ELLE ÉPROUVE DES DIFFICULTÉS POUR RAPPORTER DAVANTAGE ELLE ÉPROUVE DES DIFFICULTÉS POUR RAPPORTER DAVANTAGE

EN DEPIT DE SON TAUX ELEVE DE PRELEVEMENT DE 16%. EN DEPIT DE SON TAUX ELEVE DE PRELEVEMENT DE 16%.

16

CHAPITRE 2: LA TVA

CETTE ÉVIDENCE CONSTITUE LE PREMIER PROBLÈME MAJEUR CETTE ÉVIDENCE CONSTITUE LE PREMIER PROBLÈME MAJEUR QUE CETTE ANALYSE RELÈVE ET IL EST LIÉ À D’AUTRES DONT :QUE CETTE ANALYSE RELÈVE ET IL EST LIÉ À D’AUTRES DONT :L’ABSENCE DE LA SURVEILLANCE OU MONITORING ;L’ABSENCE DE LA SURVEILLANCE OU MONITORING ;LA FRAUDE ET L’ÉVASION FISCALE ;LA FRAUDE ET L’ÉVASION FISCALE ;LA CORRUPTION DES AGENTS DE L’ADMINISTRATION FISCALE ;LA CORRUPTION DES AGENTS DE L’ADMINISTRATION FISCALE ;LE CHANGEMENT DES NOMS DES CONTRIBUABLES ASSUJETTIS LE CHANGEMENT DES NOMS DES CONTRIBUABLES ASSUJETTIS À LA TVA À L’IMPORTATION ;À LA TVA À L’IMPORTATION ;

17

CHAPITRE 2:CHAPITRE 2: LA TVALA TVALA TVA A L’IMPORTATION QUI EST UN IMPOT PERCU PAR LA TVA A L’IMPORTATION QUI EST UN IMPOT PERCU PAR LA DOUANE POUR LE COMPTE DE LA DGI PARTOUT AILLEURS LA DOUANE POUR LE COMPTE DE LA DGI PARTOUT AILLEURS EST DEVENUE UNE TAXE DOUANIERE, EST DEVENUE UNE TAXE DOUANIERE, LA MAJORATION DU PRIX DE TRANSFERT PAR DES SUCCURSALES DES MULTILA MAJORATION DU PRIX DE TRANSFERT PAR DES SUCCURSALES DES MULTI NATIONALES INSTALLÉES EN RDCNATIONALES INSTALLÉES EN RDCLA VENTE SANS FACTURE ;LA VENTE SANS FACTURE ;CERTAINS OPÉRATEURS ÉCONOMIQUES, SURTOUT, LES PMEs ET CERTAINS OPÉRATEURS ÉCONOMIQUES, SURTOUT, LES PMEs ET LES MOYENNES NE TIENNENT PAS LA COMPTABILITÉ LES MOYENNES NE TIENNENT PAS LA COMPTABILITÉ CONFORMÉMENT AUX PRESCRITS DE LA LOI ;CONFORMÉMENT AUX PRESCRITS DE LA LOI ;L’INADÉQUATION DU SYSTÈME INFORMATIQUE.L’INADÉQUATION DU SYSTÈME INFORMATIQUE.

18

CHAPITRE 3: CONNAISSANCES ACQUISES CHAPITRE 3: CONNAISSANCES ACQUISES

19

CHAPITRE 3: CONNAISSANCES ACQUISESCHAPITRE 3: CONNAISSANCES ACQUISES

REMEDES COREENS AUX PROBLÈMES ÉVOQUÉS:REMEDES COREENS AUX PROBLÈMES ÉVOQUÉS:MINIMISER LA RÉSISTANCE DES REDEVABLES À LA TVA MINIMISER LA RÉSISTANCE DES REDEVABLES À LA TVA

CAR LA TVA N'AFFECTE PAS LEURS CHARGES FISCALES;CAR LA TVA N'AFFECTE PAS LEURS CHARGES FISCALES;SENSIBILISER LES ASSUJETTIS SUR LA NÉCESSITÉ DE LA TVA SENSIBILISER LES ASSUJETTIS SUR LA NÉCESSITÉ DE LA TVA

EN ORGANISANT DES AUDITIONS PUBLIQUES;EN ORGANISANT DES AUDITIONS PUBLIQUES;DISCRIMINER LE SYSTÈME FISCAL INDIRECT.DISCRIMINER LE SYSTÈME FISCAL INDIRECT.

REMEDES COREENS AUX PROBLÈMES ÉVOQUÉS:REMEDES COREENS AUX PROBLÈMES ÉVOQUÉS:MINIMISER LA RÉSISTANCE DES REDEVABLES À LA TVA MINIMISER LA RÉSISTANCE DES REDEVABLES À LA TVA

CAR LA TVA N'AFFECTE PAS LEURS CHARGES FISCALES;CAR LA TVA N'AFFECTE PAS LEURS CHARGES FISCALES;SENSIBILISER LES ASSUJETTIS SUR LA NÉCESSITÉ DE LA TVA SENSIBILISER LES ASSUJETTIS SUR LA NÉCESSITÉ DE LA TVA

EN ORGANISANT DES AUDITIONS PUBLIQUES;EN ORGANISANT DES AUDITIONS PUBLIQUES;DISCRIMINER LE SYSTÈME FISCAL INDIRECT.DISCRIMINER LE SYSTÈME FISCAL INDIRECT.

20

CHAPITRE 3: CONNAISSANCES ACQUISESCHAPITRE 3: CONNAISSANCES ACQUISESCHAPITRE 3: CONNAISSANCES ACQUISESCHAPITRE 3: CONNAISSANCES ACQUISES

CETTE DISCRIMINATION REVIENT À:CETTE DISCRIMINATION REVIENT À:

LEVER LA TVA SUR DES PRODUITS DE LUXE ET DES PRODUITS COUTEUX LEVER LA TVA SUR DES PRODUITS DE LUXE ET DES PRODUITS COUTEUX À L‘ OCCURRENCE LE BIJOUX À UN TAUX SUPERIEUR A CELUI APPLIQUEÀ L‘ OCCURRENCE LE BIJOUX À UN TAUX SUPERIEUR A CELUI APPLIQUELEVER LA TVA SUR LES PRODUITS PÉTROLIERS;LEVER LA TVA SUR LES PRODUITS PÉTROLIERS;LEVER L'IMPÔT SUR LE REVENU GAGNÉ DANS LES JEUX DE HASARD LEVER L'IMPÔT SUR LE REVENU GAGNÉ DANS LES JEUX DE HASARD TELS QUE LA LOTERIE, LE CASINO, LE PMU, PARIS FOOT ETC;TELS QUE LA LOTERIE, LE CASINO, LE PMU, PARIS FOOT ETC;LEVER LA TVA SUR LE REVENU DES VENTES EFFECTUEES DANS CERTAINS ENDROITS LEVER LA TVA SUR LE REVENU DES VENTES EFFECTUEES DANS CERTAINS ENDROITS DES DIVERTISSEMENTS. DES DIVERTISSEMENTS.

21

CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?

LA DGI DEVRAIT:LA DGI DEVRAIT:

LANCER LELANCER LE E-SYSTÈME E-SYSTÈME , LA GESTION AUTOMATIQUE DE , LA GESTION AUTOMATIQUE DE DONNÉES: DONNÉES: DÉPÔT DES DÉCLARATIONS, DÉPÔT DES DÉCLARATIONS, PAIEMENT DE L'IMPÔT ET PAIEMENT DE L'IMPÔT ET REMBOURSEMENT DES DEMANDES INTRODUITES DANS REMBOURSEMENT DES DEMANDES INTRODUITES DANS LE DÉLAI DE TRAITEMENT ;LE DÉLAI DE TRAITEMENT ;

22

CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?

IMMATRICULER À LA DTD LES PERSONNES IMMATRICULER À LA DTD LES PERSONNES DESIREUSES DESIREUSES D’EXERCER LES ACTIVITÉS COMMERCIALES D’EXERCER LES ACTIVITÉS COMMERCIALES POUR MIEUX POUR MIEUX GÉRER LA TVA. GÉRER LA TVA.

NOTA BENE: CE NUMÉRO EST DIFFÉRENT NOTA BENE: CE NUMÉRO EST DIFFÉRENT DU NUMÉRO DU NUMÉRO NIF. NIF.

23

CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?

FORMER DES FONCTIONNAIRES D'IMPÔTS AFIN DE MIEUX FORMER DES FONCTIONNAIRES D'IMPÔTS AFIN DE MIEUX COMPRENDRE LA QUINTESSENCE DES LOIS RELATIVES À COMPRENDRE LA QUINTESSENCE DES LOIS RELATIVES À LA TVA & SES MECANISMES ;LA TVA & SES MECANISMES ;

MÉDIATISER LES MÉRITES DE LA TVA EN EXPLIQUANT AUX MÉDIATISER LES MÉRITES DE LA TVA EN EXPLIQUANT AUX ASSUJETTIS QUE L'INTRODUCTION DE LA TVA N'AURA PAS ASSUJETTIS QUE L'INTRODUCTION DE LA TVA N'AURA PAS COMME CONSÉQUENCE L'AUGMENTATION DE LEURS CHARGES COMME CONSÉQUENCE L'AUGMENTATION DE LEURS CHARGES FISCALES FISCALES

CAR LE CONSOMMATEUR FINAL EST LE REDEVABLE REEL ET L’AGENT ECONOMIQUE LE REDEVABLE CAR LE CONSOMMATEUR FINAL EST LE REDEVABLE REEL ET L’AGENT ECONOMIQUE LE REDEVABLE LEGAL.LEGAL.

24

CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?

ENSEIGNER LES COMMERÇANTS À CALCULER CORRECTEMENT LA TVA ET À LA MENTIONNER CLAIREMENT SUR LES FACTURES ; RECOURIR À L’ATTRIBUTION D’UN IDENTIFIANT UNIQUE OBTENU DÈS LA NAISSANCE ET ASSORTI D’UN NUMÉRO IMPÔT À ATTRIBUER À CEUX QUI S’ENGAGENT DANS LE COMMERCE ET À CEUX AYANT ATTEINT LA MAJORITÉ ET QUI SONT ASSUJETTIS À L’IMPÔT.

25

INSTALLER LE INSTALLER LE E-SYSTEM DE SURVEILLANCE E-SYSTEM DE SURVEILLANCE DE LA TVA DE LA TVA VIA DES VIA DES MACHINES MACHINES À FACTURER À FACTURER QUIQUI TRANSMETTENT PAR INTERNET LES TRANSMETTENT PAR INTERNET LES DONNÉES DES VENTES, DONNÉES DES VENTES, ET CELLES DE LA TVA DUE À LA DGI; ET CELLES DE LA TVA DUE À LA DGI; CETTE MACHINE ENREGISTRE ET TRANSMET CETTE MACHINE ENREGISTRE ET TRANSMET INSTANTANÉMENT DES INSTANTANÉMENT DES ACHATS HORS TAXE EFFECTUES AVEC DESACHATS HORS TAXE EFFECTUES AVEC DES CARTES DE CARTES DE CRÉDITS ET EN CRÉDITS ET EN ESPECE, ESPECE, LE LOGICIEL DU GENRE PRISMA EST INCORPORE LE LOGICIEL DU GENRE PRISMA EST INCORPORE DANS SON DANS SON DISQUE DURE. CES MACHINES SONT A DISTRIBUER AUX DISQUE DURE. CES MACHINES SONT A DISTRIBUER AUX OPERATEURS OPERATEURS ÉCONOMIQUES, AFIN QUE LA DGI COLLECTE INSTANTANÉÉCONOMIQUES, AFIN QUE LA DGI COLLECTE INSTANTANÉMENT LES DONNÉES DE VENTES ET AUTRES INFORMATIONS MENT LES DONNÉES DE VENTES ET AUTRES INFORMATIONS FISCALES FISCALES UTILES. UTILES.

SOLUTIONS ET STRATEGIES A PRECONISER PAR LA DGI

CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?

26

SOLUTIONS ET STRATEGIES A PRECONISER PAR LA DGI

RÉDUIRE LE TAUX DE LA TVA POUR LES PRODUITS DU RÉDUIRE LE TAUX DE LA TVA POUR LES PRODUITS DU PANIER DES MÉNAGES À FAIBLE CAPACITE DE PANIER DES MÉNAGES À FAIBLE CAPACITE DE

FINANCEMENT; FINANCEMENT; LE MAINTIEN DU TAUX DE LA TVA POUR LES ACHATS DES LE MAINTIEN DU TAUX DE LA TVA POUR LES ACHATS DES

MÉNAGES À MÉNAGES À REVENU INTERMÉDIAIRE; REVENU INTERMÉDIAIRE; L’AUGMENTATION DU TAUX DE LA TVA POUR LES PRODUITS L’AUGMENTATION DU TAUX DE LA TVA POUR LES PRODUITS

DE LUXE DE LUXE ACHETÉS PAR LES RICHES MÉNAGES À CAPACITÉ DE ACHETÉS PAR LES RICHES MÉNAGES À CAPACITÉ DE

FINANCEMENT;FINANCEMENT; INTRODUIRE LA TVA AUX TAUX MULTIPLEINTRODUIRE LA TVA AUX TAUX MULTIPLE

CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?

27

SOLUTIONS ET STRATEGIES A PRECONISER PAR LA DGI

POUR Y PARVENIR, IL FAUT: POUR Y PARVENIR, IL FAUT:

ANALYSER LA DÉPENSE DE MÉNAGE POUR IDENTIFIER LES ANALYSER LA DÉPENSE DE MÉNAGE POUR IDENTIFIER LES EFFETS DE LA TVA SUR LE REVENU DES MÉNAGES EN GÉNÉRAL EFFETS DE LA TVA SUR LE REVENU DES MÉNAGES EN GÉNÉRAL ET ET SPÉCIALEMENT SUR LE REVENU DES MÉNAGES À FAIBLE SPÉCIALEMENT SUR LE REVENU DES MÉNAGES À FAIBLE CAPACITÉ CAPACITÉ DE FINANCEMENT.DE FINANCEMENT.

CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?

28

L'INTÉRÊT EST CELUI DE CHERCHER À IDENTIFIER SI LA TVA POURRAIT CHUTER POUR CAUSE DE LA RÉDUCTION DU TAUX POUR LES PRODUITS DU PANIER DES MÉNAGES À FAIBLE REVENU QUI AFFECTENT GÉNÉRALEMENT UNE GRANDE PART DE LEUR REVENU SI PAS LA TOTALITÉ DE LEUR REVENU DANS L'ACQUISITION DES PRODUITS, LES MARCHANDISES ET LES SERVICES DE PREMIER NÉCESSITÉ FRAPPÉS PAR LA TVA.

SOLUTIONS ET STRATEGIES A PRECONISER PAR LA DGI

CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?

29

SOLUTIONS ET STRATEGIES A PRECONISER PAR LA DGI

CETTE ANALYSE PERMETTRA AUSSI DE TIRER UNE CETTE ANALYSE PERMETTRA AUSSI DE TIRER UNE CONCLUSION NETTE ET EXACTE SUR LE COMPORTEMENT CONCLUSION NETTE ET EXACTE SUR LE COMPORTEMENT DES MÉNAGES À CAPACITÉ DE FINANCEMENT CONSTITUES DES MÉNAGES À CAPACITÉ DE FINANCEMENT CONSTITUES EN LOBBY POUR SE SOUSTRAIRE DU PAIEMENT DE EN LOBBY POUR SE SOUSTRAIRE DU PAIEMENT DE LA TAXE SUR LA TVA. LA TAXE SUR LA TVA.

CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?

30

SOLUTIONS ET STRATEGIES A PRECONISER PAR LA DGI

OUTRE CE QUI PRÉCÉDENT, LE OUTRE CE QUI PRÉCÉDENT, LE DÉVELOPPEMENT ET LE DÉVELOPPEMENT ET LE SUCCÈS DE LA TVA EST TRIBUTAIRE DE LA SUCCÈS DE LA TVA EST TRIBUTAIRE DE LA COMPÉTENCE COMPÉTENCE DE L’ADMINISTRATION FISCALE À APPLIQUER DE L’ADMINISTRATION FISCALE À APPLIQUER LE LE E – TAX E – TAX SYSTEM SYSTEM QUI A L’HONNEUR DE FACILITER QUI A L’HONNEUR DE FACILITER AUSSI BIEN LA AUSSI BIEN LA MAXIMISATION DES RECETTES FISCALES QUE MAXIMISATION DES RECETTES FISCALES QUE LA LA CONCORDE ENTRE LES ASSUJETTIS ET LE CONCORDE ENTRE LES ASSUJETTIS ET LE PAIEMENT DE PAIEMENT DE L’IMPÔT. L’IMPÔT.

CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?

31

SOLUTIONS ET STRATEGIES A PRECONISER PAR LA DGI

LE E-TAX SYSTEM COMPREND:LE E-TAX SYSTEM COMPREND: LE SYSTÈME INTÉGRÉ D’IMPOSITIONS « TIS » ET LE SYSTÈME INTÉGRÉ D’IMPOSITIONS « TIS » ET LE SYSTÈME DE GESTION INFORMATISEE DES IMPÔTS LE SYSTÈME DE GESTION INFORMATISEE DES IMPÔTS « TIMS » « TIMS » « « QUI EST UN SYSTÈME D'ANALYSE STATISTIQUE INCLUANT QUI EST UN SYSTÈME D'ANALYSE STATISTIQUE INCLUANT L’ANALYSE L’ANALYSE DES COMPORTEMENTS ET ATTITUDES PAR RAPPORT AUX DES COMPORTEMENTS ET ATTITUDES PAR RAPPORT AUX SECTEURS SECTEURS D’ACTIVITES ECONOMIQUES, À L'ÉVASION FISCALE DES D’ACTIVITES ECONOMIQUES, À L'ÉVASION FISCALE DES CONTRIBUABLES CONTRIBUABLES GRÂCE AUX DONNÉES ACCUMULÉES ET QUI FOURNISSENT LES GRÂCE AUX DONNÉES ACCUMULÉES ET QUI FOURNISSENT LES INFORMATIONS INFORMATIONS NÉCESSAIRES ET SUFFISANTESNÉCESSAIRES ET SUFFISANTES ». ».

CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?

32

SOLUTIONS ET STRATEGIES A PRECONISER PAR LA DGI

ENFIN, LA SOLUTION POUR L’ADMINISTRATION FISCALE CONGOLAISE RÉSIDE DANS L’ATTRIBUTION D’UN ENFIN, LA SOLUTION POUR L’ADMINISTRATION FISCALE CONGOLAISE RÉSIDE DANS L’ATTRIBUTION D’UN NUMÉRO NUMÉRO D’IDENTIFICATION UNIQUE POUR TOUS LES CITOYENS DÈS LEURS NAISSANCES ACCOMPAGNE D’UN NIF. D’IDENTIFICATION UNIQUE POUR TOUS LES CITOYENS DÈS LEURS NAISSANCES ACCOMPAGNE D’UN NIF.

CET IDENTIFIANT SE PROLONGERA SI L’INDIVIDU OPTE D’EXERCER LES ACTIVITES COMMERCIALES.CET IDENTIFIANT SE PROLONGERA SI L’INDIVIDU OPTE D’EXERCER LES ACTIVITES COMMERCIALES.

33

SOLUTIONS ET STRATEGIES A PRECONISER PAR LA DGI

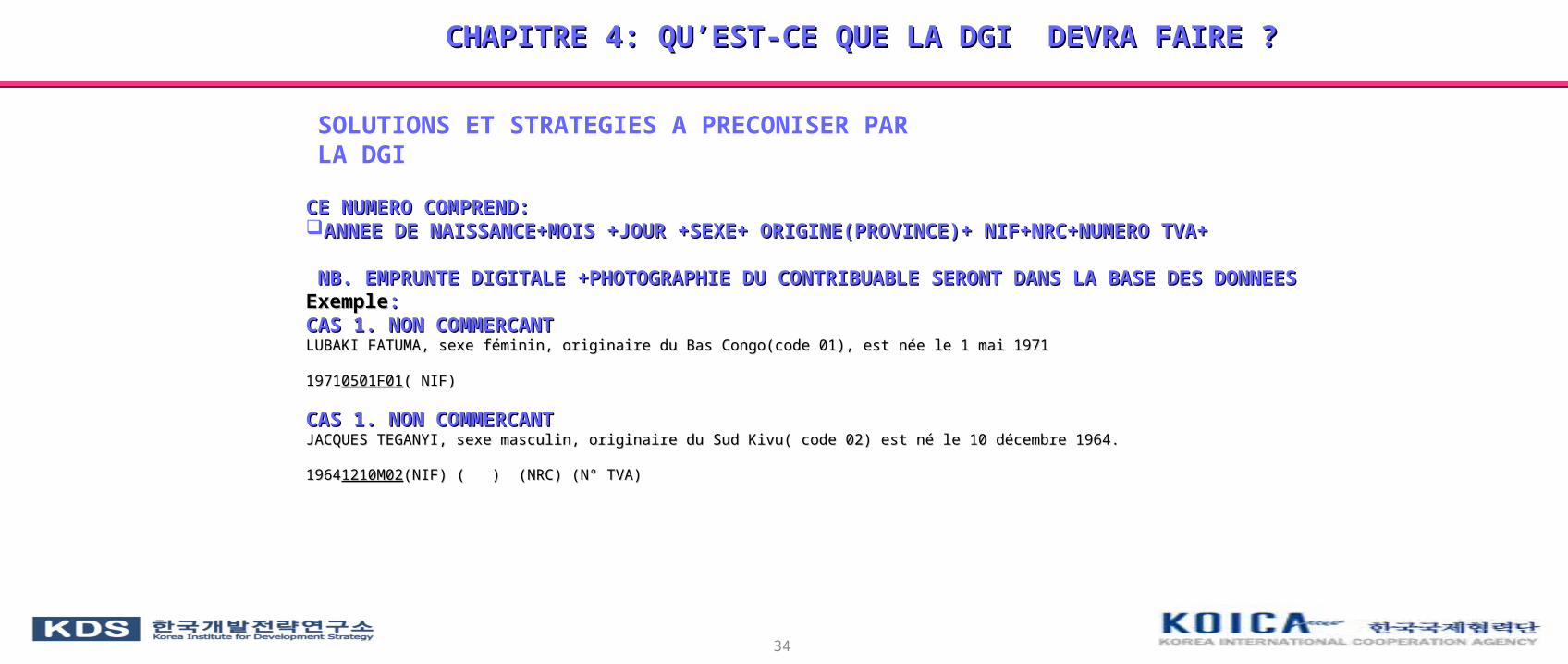

CE NUMERO COMPREND: CE NUMERO COMPREND: ANNEE DE NAISSANCE+MOIS +JOUR +SEXE+ ORIGINE(PROVINCE)+ NIF+NRC+NUMERO TVA+ANNEE DE NAISSANCE+MOIS +JOUR +SEXE+ ORIGINE(PROVINCE)+ NIF+NRC+NUMERO TVA+

NB. EMPRUNTE DIGITALE +PHOTOGRAPHIE DU CONTRIBUABLE SERONT DANS LA BASE DES DONNEESNB. EMPRUNTE DIGITALE +PHOTOGRAPHIE DU CONTRIBUABLE SERONT DANS LA BASE DES DONNEESExempleExemple: : CAS 1. NON COMMERCANTCAS 1. NON COMMERCANTLUBAKI FATUMA, sexe féminin, originaire du Bas Congo(code 01), est née le 1 mai 1971LUBAKI FATUMA, sexe féminin, originaire du Bas Congo(code 01), est née le 1 mai 1971

197119710501F010501F01( NIF) ( NIF)

CAS 1. NON COMMERCANTCAS 1. NON COMMERCANTJACQUES TEGANYI, sexe masculin, originaire du Sud Kivu( code 02) est né le 10 décembre 1964.JACQUES TEGANYI, sexe masculin, originaire du Sud Kivu( code 02) est né le 10 décembre 1964.

196419641210M021210M02(NIF) ( ) (NRC) (N° TVA)(NIF) ( ) (NRC) (N° TVA)

CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?

34

L’IMPORTANCE DE CE NUMERO D’IDENTIFICATION COMPLETE

CE NUMÉRO EST TOUT AUSSI TRÈS IMPORTANT POUR LA CE NUMÉRO EST TOUT AUSSI TRÈS IMPORTANT POUR LA DGI QUE POUR LA MAITRISE DES MOUVEMENTS MIGRATOIRES.DGI QUE POUR LA MAITRISE DES MOUVEMENTS MIGRATOIRES. IL ASSURE À LA DGI LA BONNE GESTION DES CONTRIBUABLES IL ASSURE À LA DGI LA BONNE GESTION DES CONTRIBUABLES

CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?

35

L’IMPORTANCE DE CE NUMERO D’IDENTIFICATION COMPLETE

IL EST CRUCIAL DANS L’ÉLABORATION DES POLITIQUES ET SURTOUT IL EST CRUCIAL DANS L’ÉLABORATION DES POLITIQUES ET SURTOUT CELLES RELATIVES À LA FISCALITÉ. CELLES RELATIVES À LA FISCALITÉ.

CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?

36

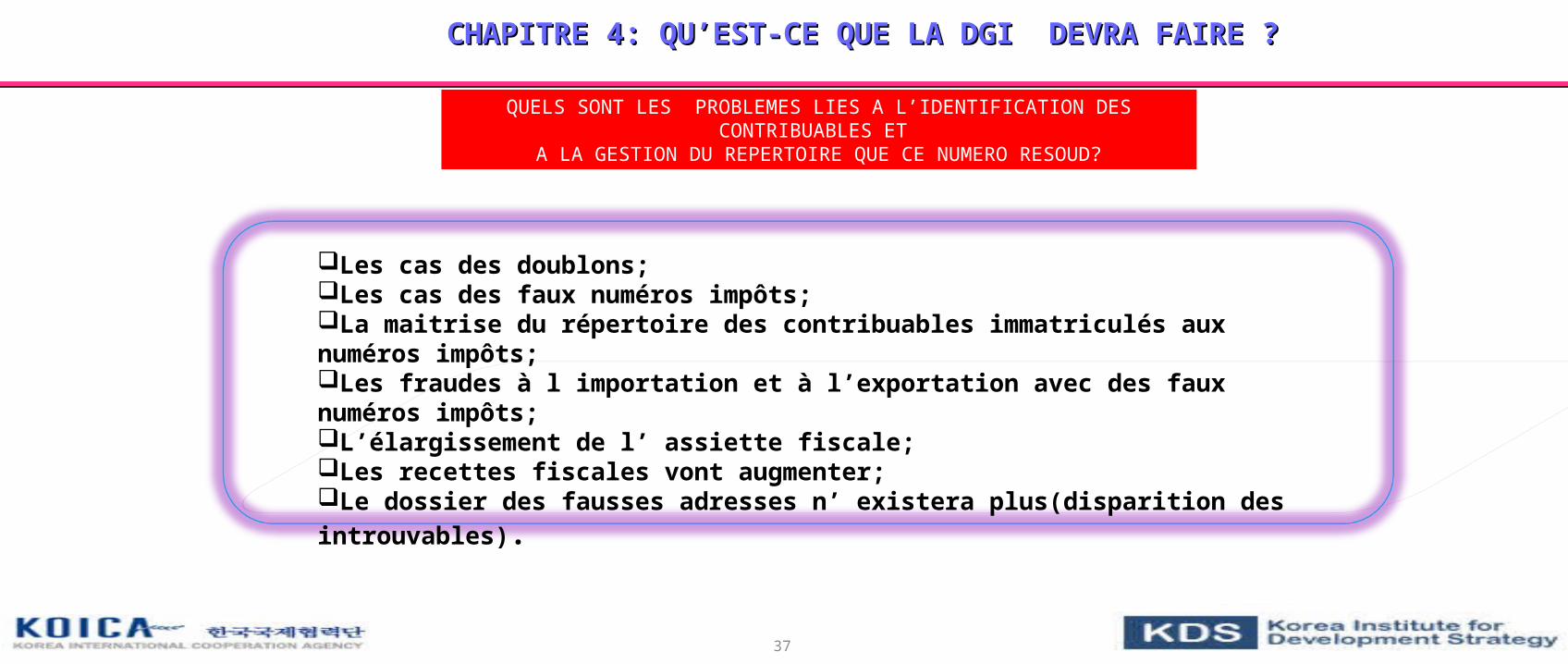

QUELS SONT LES PROBLEMES LIES A L’IDENTIFICATION DES CONTRIBUABLES ET

A LA GESTION DU REPERTOIRE QUE CE NUMERO RESOUD?

Les cas des doublons;Les cas des faux numéros impôts;La maitrise du répertoire des contribuables immatriculés aux numéros impôts;Les fraudes à l importation et à l’exportation avec des faux numéros impôts;L’élargissement de l’ assiette fiscale;Les recettes fiscales vont augmenter;Le dossier des fausses adresses n’ existera plus(disparition des introuvables).

CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?

37

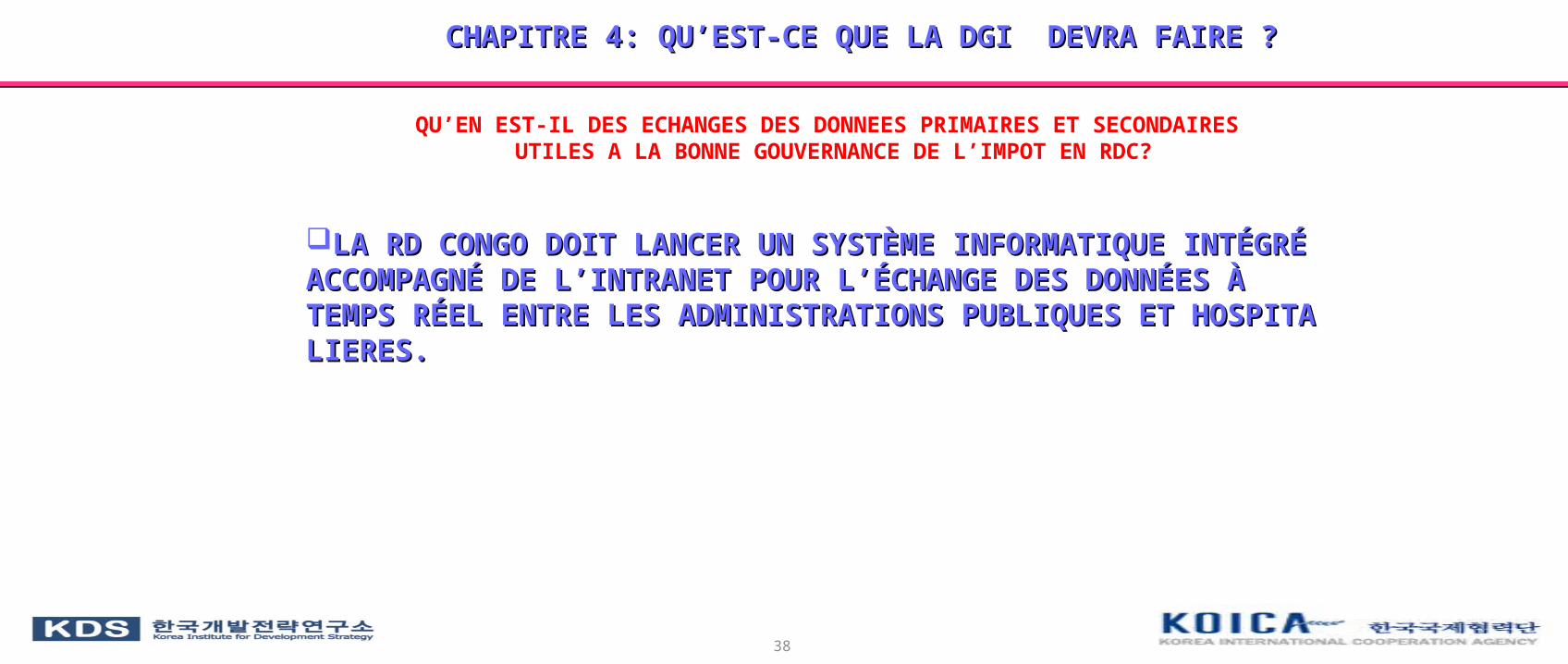

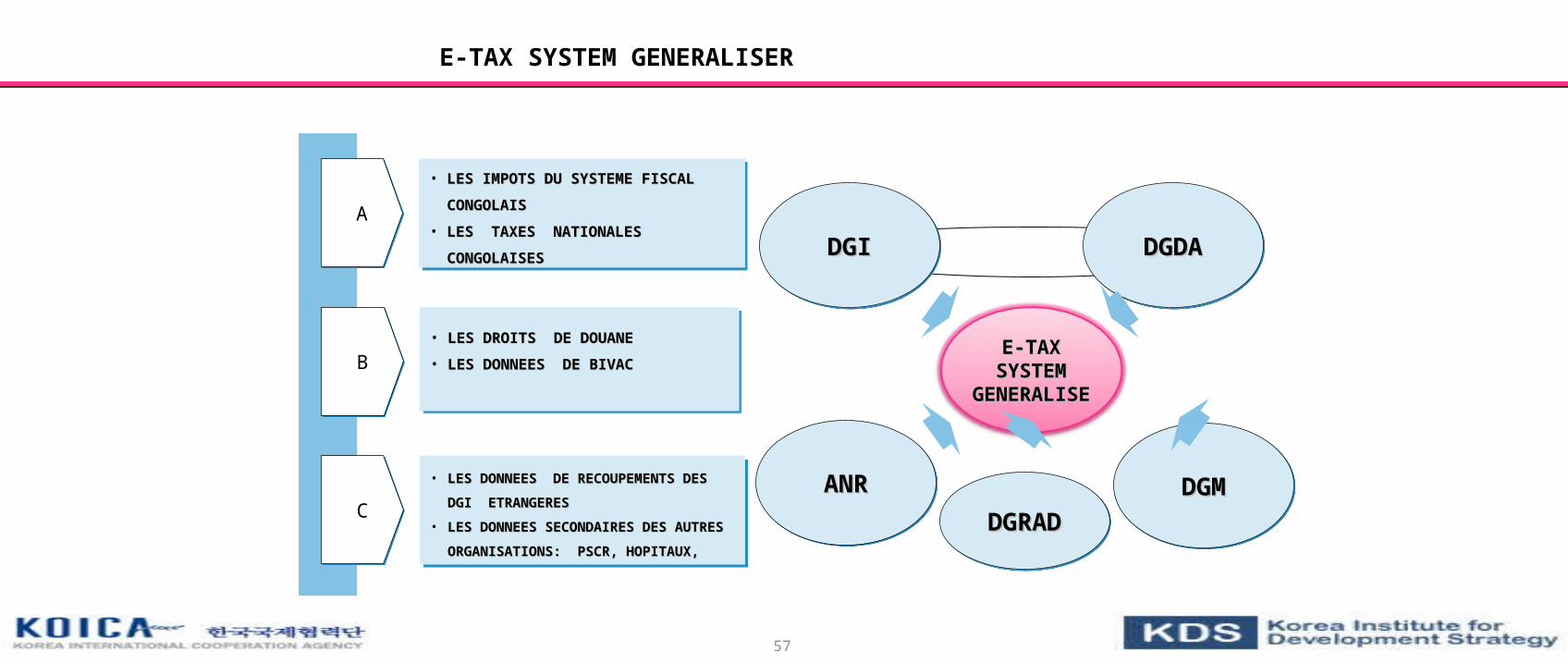

QU’EN EST-IL DES ECHANGES DES DONNEES PRIMAIRES ET SECONDAIRES UTILES A LA BONNE GOUVERNANCE DE L’IMPOT EN RDC?

LA RD CONGO DOIT LANCER UN SYSTÈME INFORMATIQUE INTÉGRÉ LA RD CONGO DOIT LANCER UN SYSTÈME INFORMATIQUE INTÉGRÉ ACCOMPAGNÉ DE L’INTRANET POUR L’ÉCHANGE DES DONNÉES À ACCOMPAGNÉ DE L’INTRANET POUR L’ÉCHANGE DES DONNÉES À TEMPS RÉEL ENTRE LES ADMINISTRATIONS PUBLIQUES ET HOSPITATEMPS RÉEL ENTRE LES ADMINISTRATIONS PUBLIQUES ET HOSPITALIERES.LIERES.

CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?CHAPITRE 4: QU’EST-CE QUE LA DGI DEVRA FAIRE ?

38

CHAPITRE 5: LE PROJET PILOTE CHAPITRE 5: LE PROJET PILOTE E-SYSTEM: E-SYSTEM: LA SOLUTION REPONDANTE A LA REALISATION LA SOLUTION REPONDANTE A LA REALISATION DU POTENTIEL FISCAL REEL DE LA RD CONGO.DU POTENTIEL FISCAL REEL DE LA RD CONGO.

OBJECTIF: TRIPLER LES RECETTES TVA.OBJECTIF: TRIPLER LES RECETTES TVA.

39

PRESENTATION DU PROJET PILOTE

AVANT DE VOUS PRESENTER LE PROJET, IL IMPORTE D’EXPLIQUER BRIEVEMENT LE E-TAX SYSTEM ET DE VOUS PRESENTER MES DEUX COLLABORATEURS, ZACHARI NDULU ET MODESTE ITSHILA AYANT PRIS PART ACTIVE A SON ELABORATION. C’EST ICI, L’OCCASION DE LES REMERCIER.

40

RESOURCES ARE LIMITED BUT CREATIVITY IS UNLIMITED

Source: Posco Industries, SOUTH KOREA

41

Projet Pilote TVA

E-TAX SYSTEM: LA SOLUTION POUR REALISER LE POTENTIEL FISCAL REEL DE LA R D CONGO ET

TRIPLER LES RECETTES TVA.

DATE: July 14, 2013 BOSSALE BOLUMBU Pierre Raymond, Office Manager

42

Scheme du Projet PiloteScheme du Projet Pilote

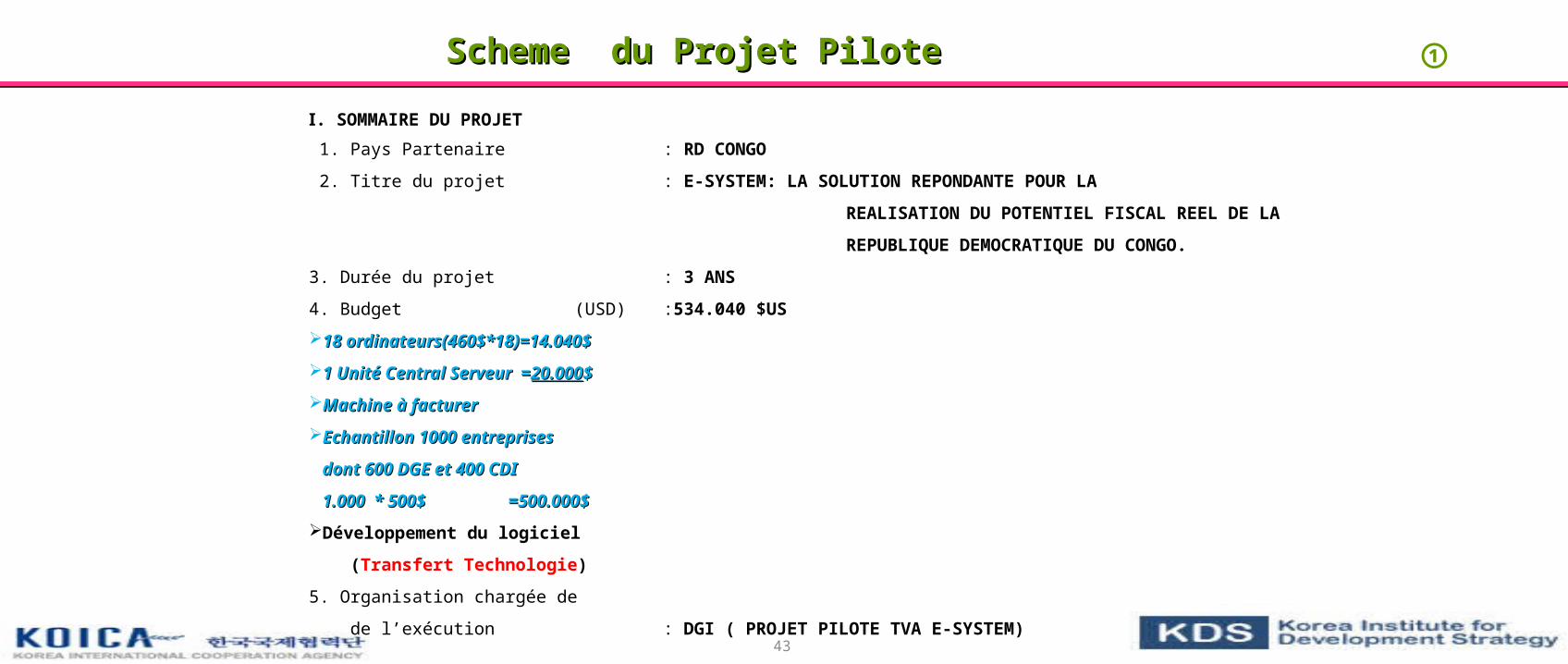

Ⅰ. SOMMAIRE DU PROJET

1. Pays Partenaire : RD CONGO

2. Titre du projet : E-SYSTEM: LA SOLUTION REPONDANTE POUR LA

REALISATION DU POTENTIEL FISCAL REEL DE LA

REPUBLIQUE DEMOCRATIQUE DU CONGO.

3. Durée du projet : 3 ANS

4. Budget (USD) :534.040 $US

18 ordinateurs(460$*18)=14.040$18 ordinateurs(460$*18)=14.040$

1 Unité Central Serveur =1 Unité Central Serveur =20.00020.000$$

Machine à facturerMachine à facturer

Echantillon 1000 entreprisesEchantillon 1000 entreprises

dont 600 DGE et 400 CDIdont 600 DGE et 400 CDI

1.000 * 500$1.000 * 500$ =500.000$ =500.000$

Développement du logiciel

(Transfert Technologie)

5. Organisation chargée de

de l’exécution : DGI ( PROJET PILOTE TVA E-SYSTEM)

①

43

Scheme du Projet PiloteScheme du Projet Pilote

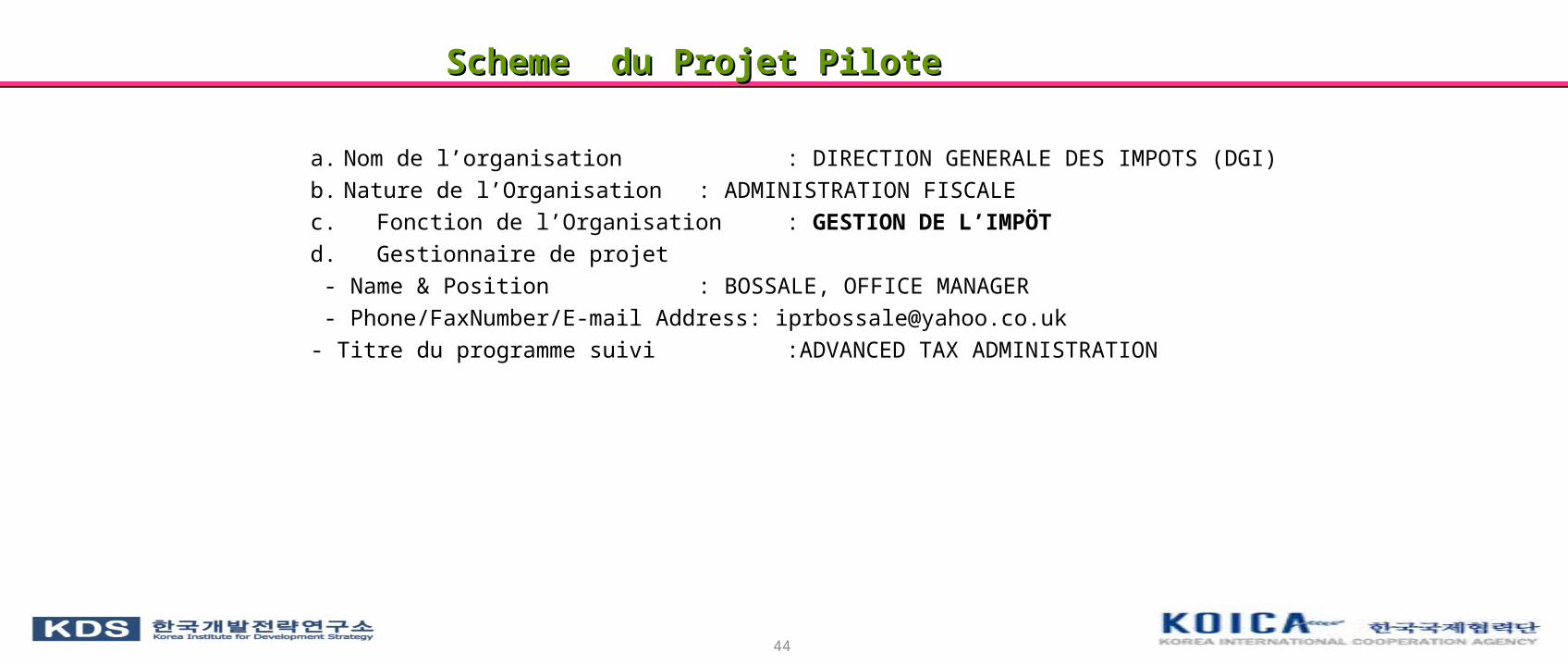

a. Nom de l’organisation : DIRECTION GENERALE DES IMPOTS (DGI)b. Nature de l’Organisation : ADMINISTRATION FISCALEc. Fonction de l’Organisation : GESTION DE L’IMPÖTd. Gestionnaire de projet

- Name & Position : BOSSALE, OFFICE MANAGER - Phone/FaxNumber/E-mail Address: [email protected] Titre du programme suivi :ADVANCED TAX ADMINISTRATION

44

Scheme du Projet PiloteScheme du Projet Pilote

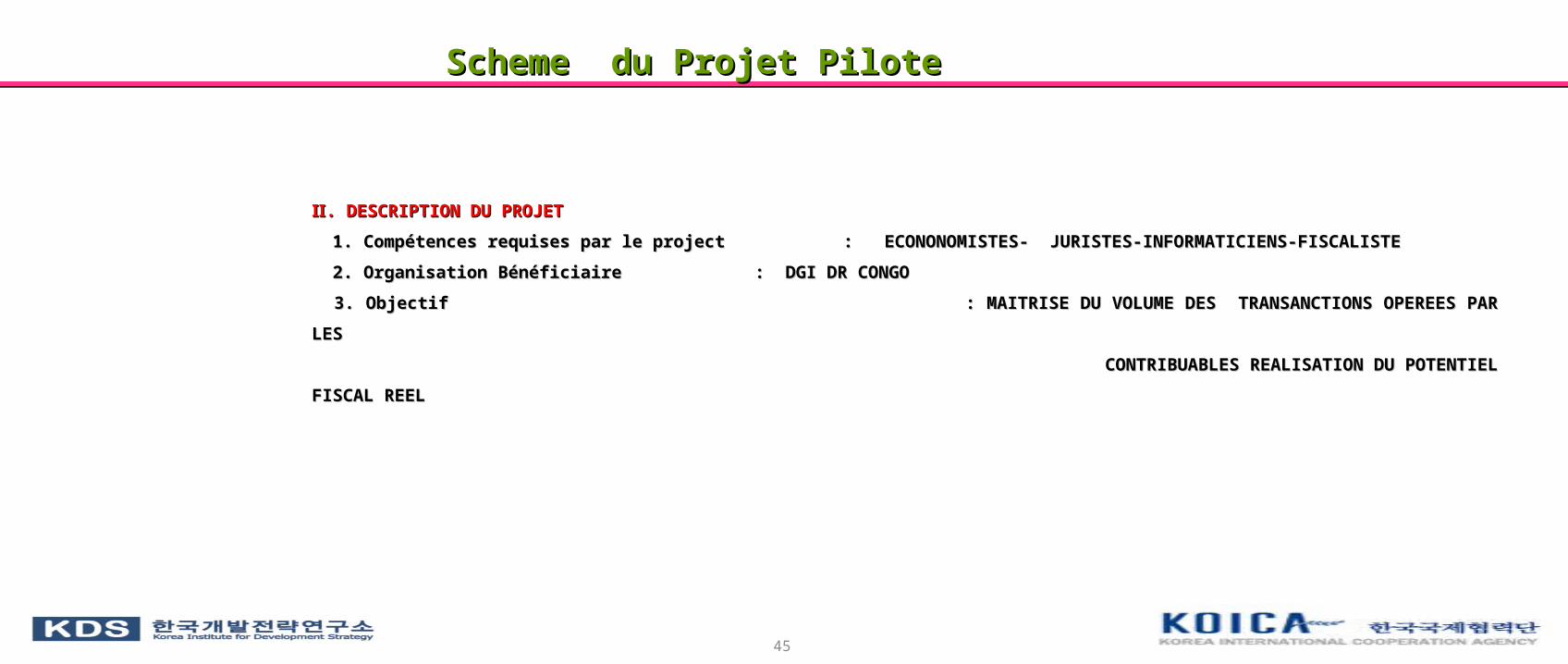

ⅡⅡ. DESCRIPTION DU PROJET. DESCRIPTION DU PROJET

1. Compétences requises par le project 1. Compétences requises par le project : ECONONOMISTES- JURISTES-INFORMATICIENS-FISCALISTE: ECONONOMISTES- JURISTES-INFORMATICIENS-FISCALISTE

2. Organisation Bénéficiaire2. Organisation Bénéficiaire : DGI DR CONGO: DGI DR CONGO

3. Objectif 3. Objectif : MAITRISE DU VOLUME DES TRANSANCTIONS OPEREES PAR LES : MAITRISE DU VOLUME DES TRANSANCTIONS OPEREES PAR LES

CONTRIBUABLES REALISATION DU POTENTIEL FISCAL REELCONTRIBUABLES REALISATION DU POTENTIEL FISCAL REEL

45

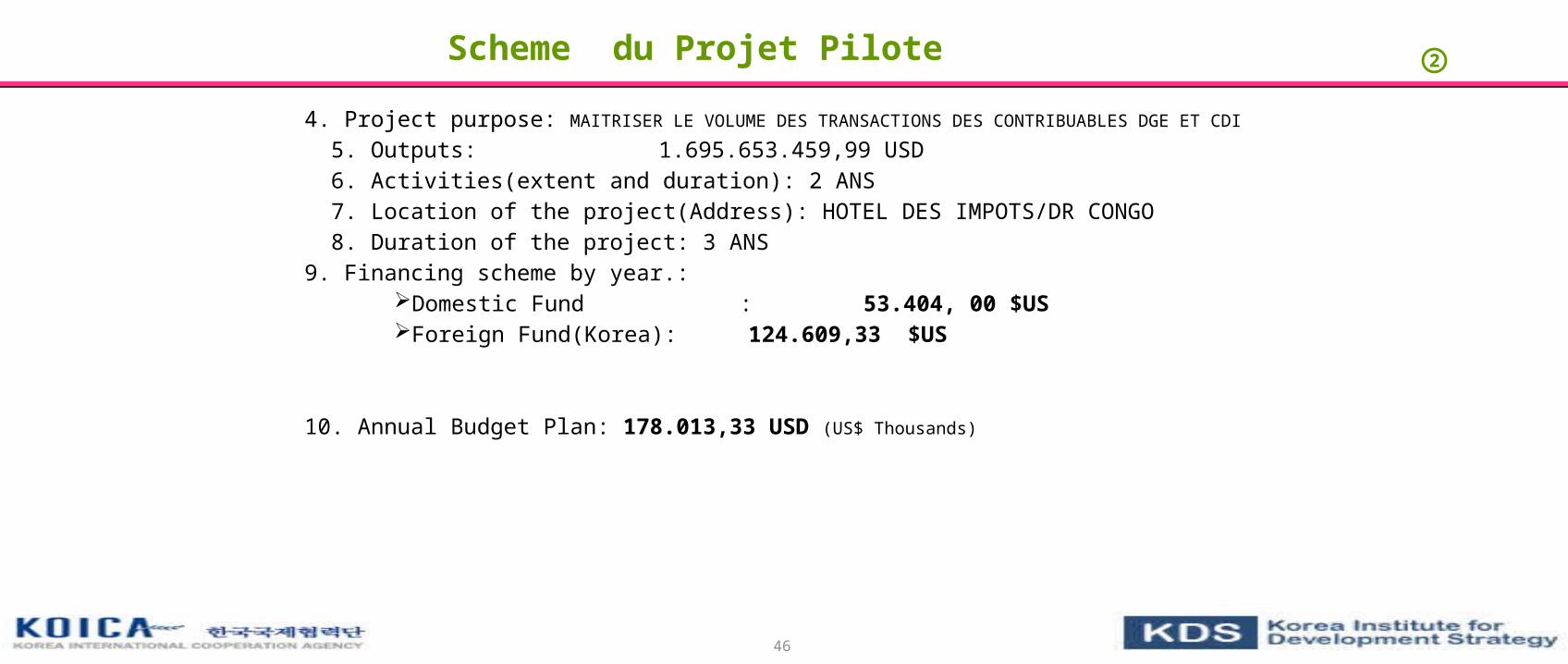

4. Project purpose: MAITRISER LE VOLUME DES TRANSACTIONS DES CONTRIBUABLES DGE ET CDI

5. Outputs: 1.695.653.459,99 USD 6. Activities(extent and duration): 2 ANS

7. Location of the project(Address): HOTEL DES IMPOTS/DR CONGO

8. Duration of the project: 3 ANS

9. Financing scheme by year.:Domestic Fund : 53.404, 00 $USForeign Fund(Korea): 124.609,33 $US

10. Annual Budget Plan: 178.013,33 USD (US$ Thousands)

②Scheme du Projet Pilote

46

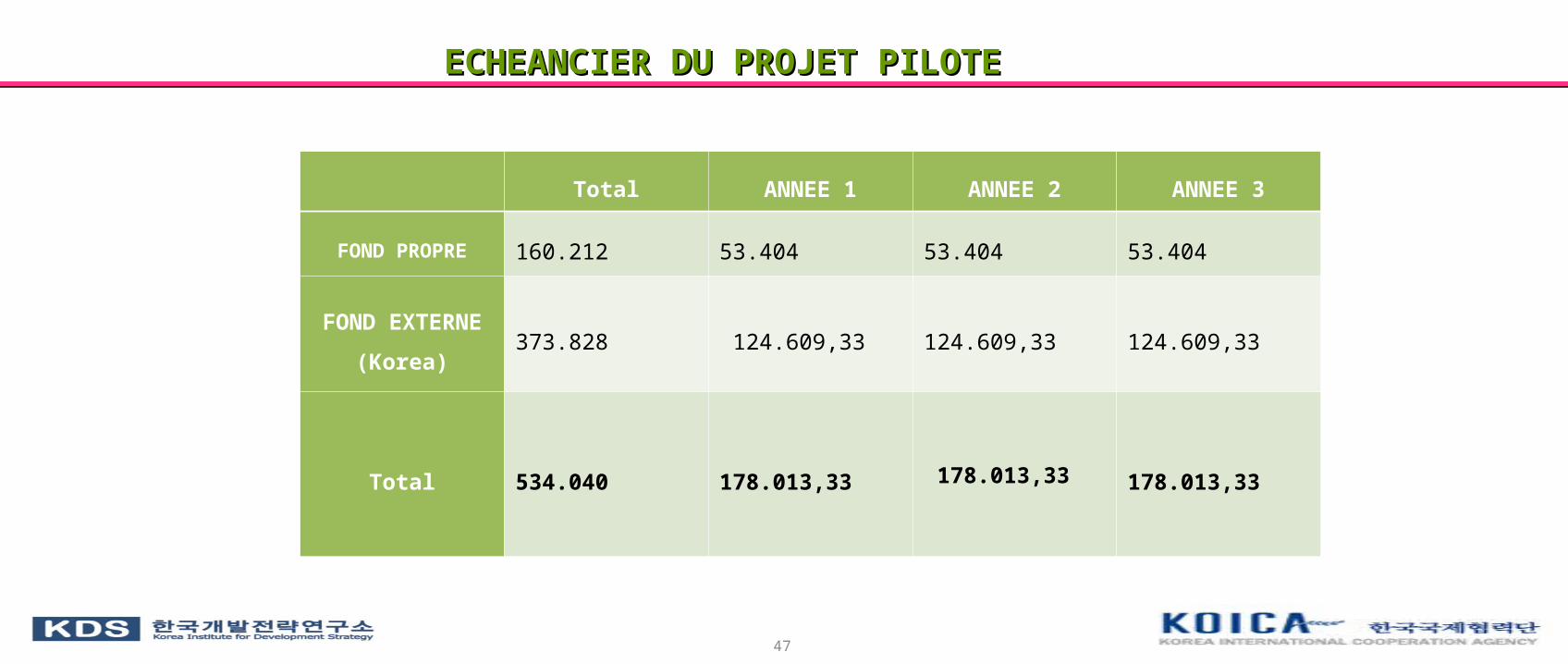

ECHEANCIER DU PROJET PILOTEECHEANCIER DU PROJET PILOTE

Total ANNEE 1 ANNEE 2 ANNEE 3

FOND PROPRE 160.212 53.404 53.404 53.404

FOND

EXTERNE

(Korea)

373.828 124.609,33 124.609,33 124.609,33

Total 534.040 178.013,33 178.013,33 178.013,33

47

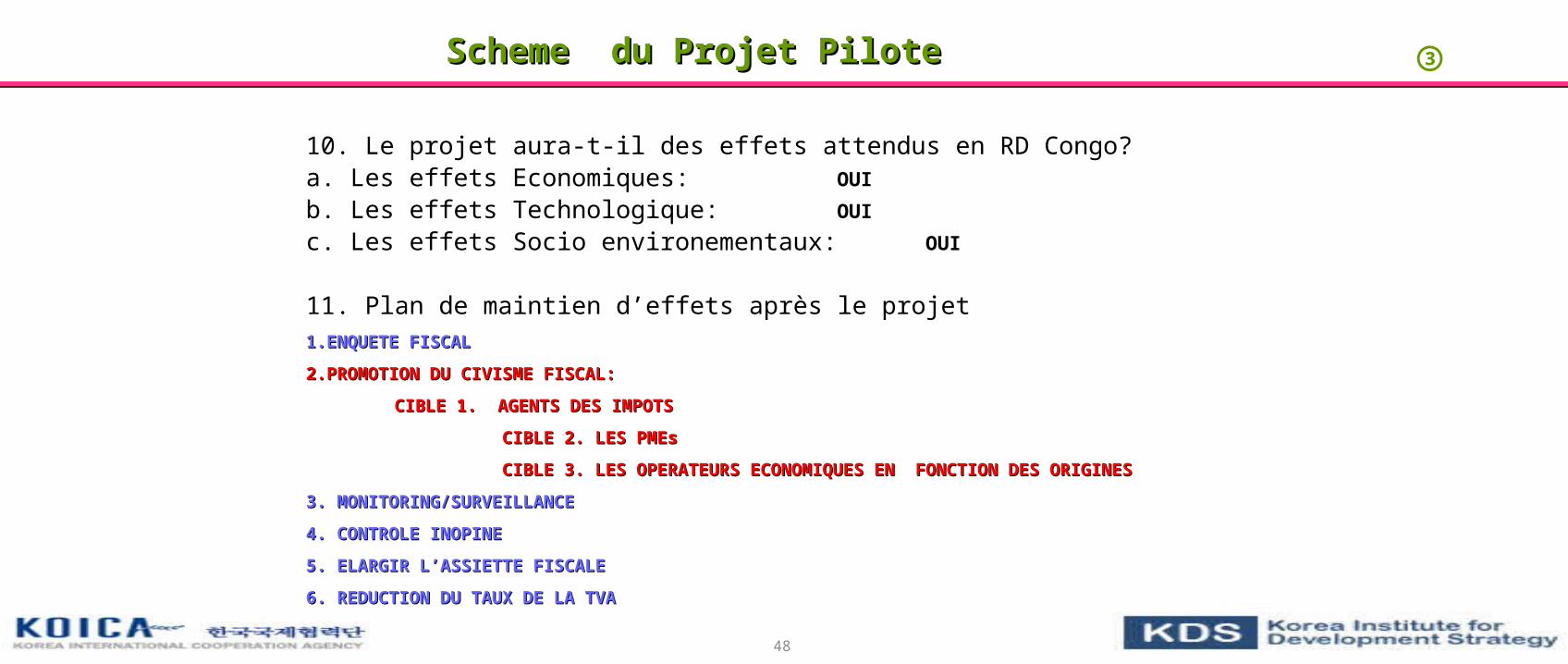

10. Le projet aura-t-il des effets attendus en RD Congo?a. Les effets Economiques: OUI

b. Les effets Technologique: OUI

c. Les effets Socio environementaux: OUI

11. Plan de maintien d’effets après le projet

1.1.ENQUETE FISCALENQUETE FISCAL

2.2.PROMOTION DU CIVISME FISCAL: PROMOTION DU CIVISME FISCAL:

CIBLE 1. AGENTS DES IMPOTSCIBLE 1. AGENTS DES IMPOTS

CIBLE 2. LES PMEsCIBLE 2. LES PMEs

CIBLE 3. LES OPERATEURS ECONOMIQUES EN FONCTION DES ORIGINESCIBLE 3. LES OPERATEURS ECONOMIQUES EN FONCTION DES ORIGINES

3. MONITORING/SURVEILLANCE3. MONITORING/SURVEILLANCE

4. CONTROLE INOPINE4. CONTROLE INOPINE

5. ELARGIR L’ASSIETTE FISCALE5. ELARGIR L’ASSIETTE FISCALE

6. REDUCTION DU TAUX DE LA TVA6. REDUCTION DU TAUX DE LA TVA

③Scheme du Projet PiloteScheme du Projet Pilote

48

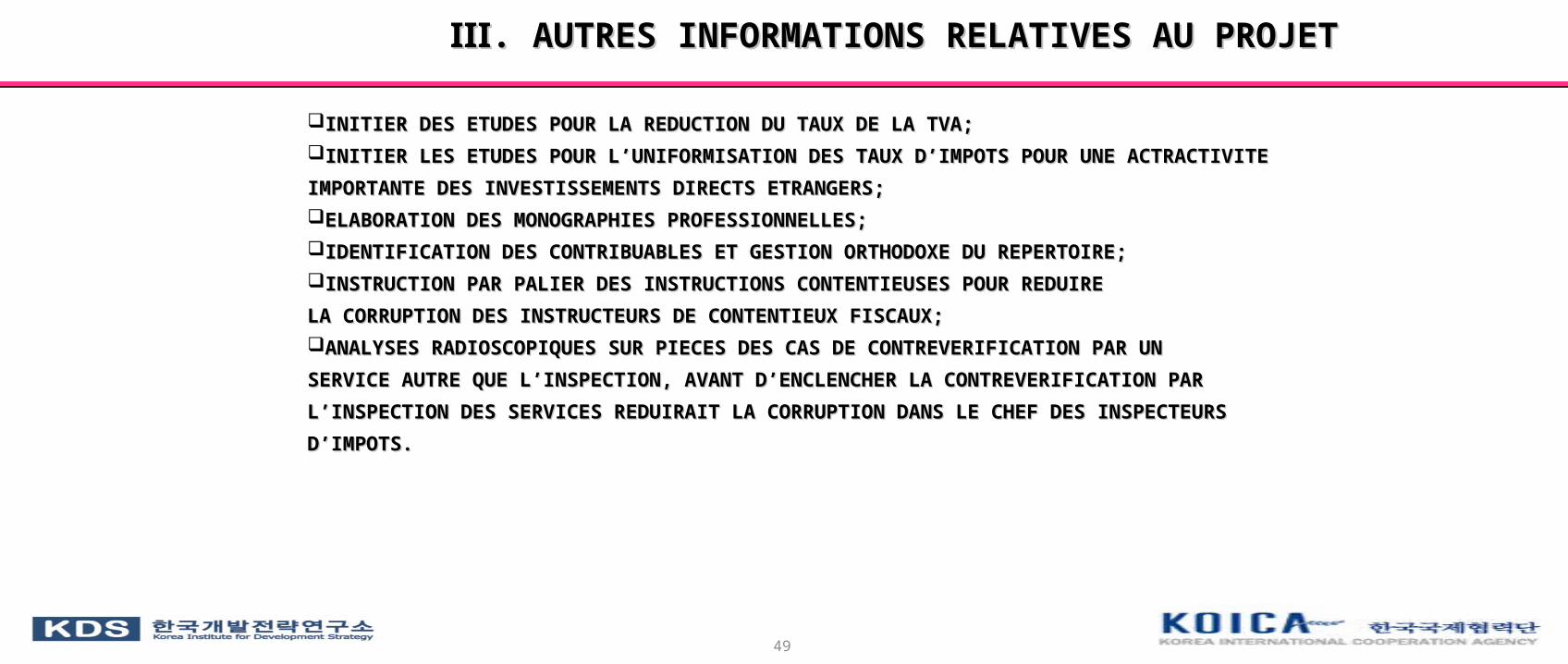

ⅢⅢ. AUTRES INFORMATIONS RELATIVES AU PROJET. AUTRES INFORMATIONS RELATIVES AU PROJET

INITIER DES ETUDES POUR LA REDUCTION DU TAUX DE LA TVA;INITIER DES ETUDES POUR LA REDUCTION DU TAUX DE LA TVA;

INITIER LES ETUDES POUR L’UNIFORMISATION DES TAUX D’IMPOTS POUR UNE ACTRACTIVITE INITIER LES ETUDES POUR L’UNIFORMISATION DES TAUX D’IMPOTS POUR UNE ACTRACTIVITE

IMPORTANTE DES INVESTISSEMENTS DIRECTS ETRANGERS;IMPORTANTE DES INVESTISSEMENTS DIRECTS ETRANGERS;

ELABORATION DES MONOGRAPHIES PROFESSIONNELLES;ELABORATION DES MONOGRAPHIES PROFESSIONNELLES;

IDENTIFICATION DES CONTRIBUABLES ET GESTION ORTHODOXE DU REPERTOIRE;IDENTIFICATION DES CONTRIBUABLES ET GESTION ORTHODOXE DU REPERTOIRE;

INSTRUCTION PAR PALIER DES INSTRUCTIONS CONTENTIEUSES POUR REDUIRE INSTRUCTION PAR PALIER DES INSTRUCTIONS CONTENTIEUSES POUR REDUIRE

LA CORRUPTION DES INSTRUCTEURS DE CONTENTIEUX FISCAUX;LA CORRUPTION DES INSTRUCTEURS DE CONTENTIEUX FISCAUX;

ANALYSES RADIOSCOPIQUES SUR PIECES DES CAS DE CONTREVERIFICATION PAR UN ANALYSES RADIOSCOPIQUES SUR PIECES DES CAS DE CONTREVERIFICATION PAR UN

SERVICE AUTRE QUE L’INSPECTION, AVANT D’ENCLENCHER LA CONTREVERIFICATION PAR SERVICE AUTRE QUE L’INSPECTION, AVANT D’ENCLENCHER LA CONTREVERIFICATION PAR

L’INSPECTION DES SERVICES REDUIRAIT LA CORRUPTION DANS LE CHEF DES INSPECTEURSL’INSPECTION DES SERVICES REDUIRAIT LA CORRUPTION DANS LE CHEF DES INSPECTEURS

D’IMPOTS.D’IMPOTS.

49

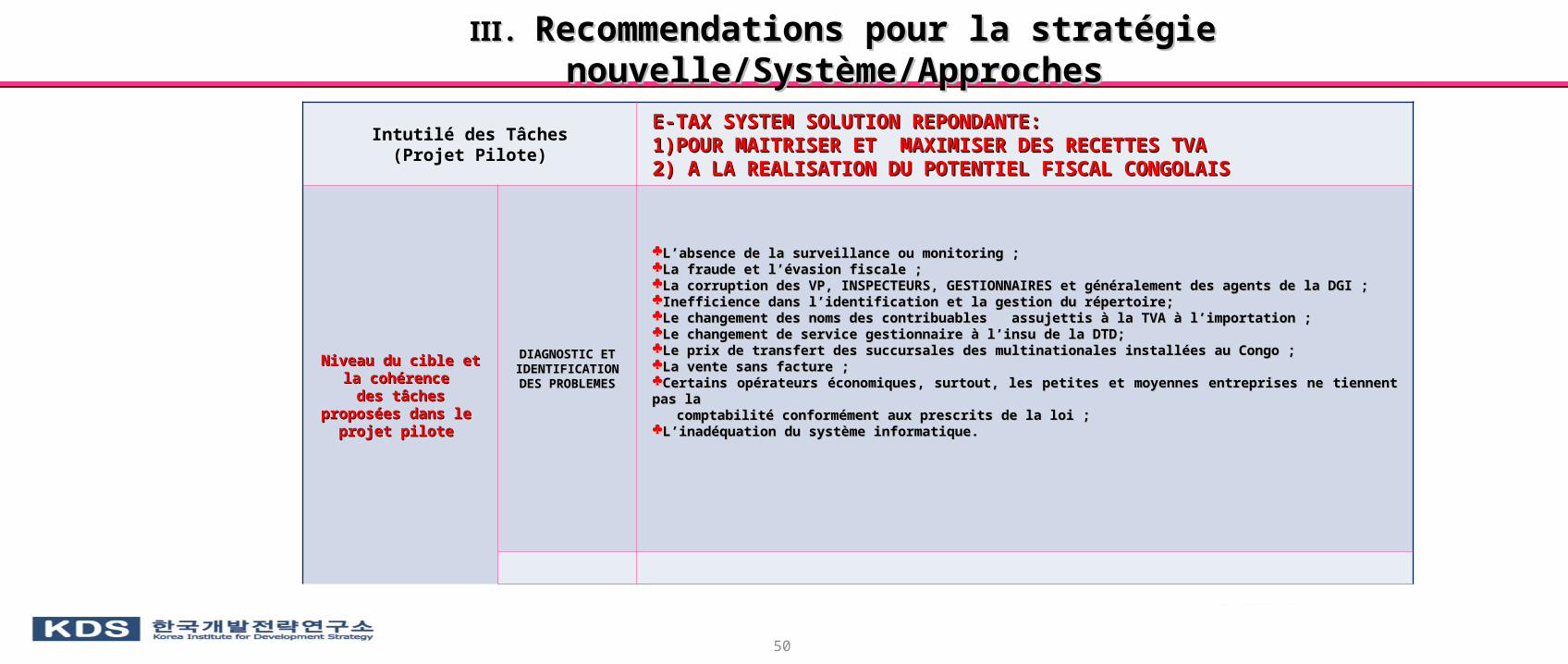

Ⅲ Ⅲ. . Recommendations pour la stratégie Recommendations pour la stratégie nouvelle/Système/Approchesnouvelle/Système/Approches

Description du Plan d’Action

Name: E-TAX SYSTEM E-TAX SYSTEM

Intutilé des Tâches(Projet Pilote)

E-TAX SYSTEM SOLUTION REPONDANTE:E-TAX SYSTEM SOLUTION REPONDANTE:1)POUR MAITRISER ET MAXIMISER DES RECETTES TVA1)POUR MAITRISER ET MAXIMISER DES RECETTES TVA2) A LA REALISATION DU POTENTIEL FISCAL CONGOLAIS2) A LA REALISATION DU POTENTIEL FISCAL CONGOLAIS

Niveau du cible et Niveau du cible et la cohérence la cohérence

des tâches des tâches proposées dans le proposées dans le

projet pilote projet pilote

DIAGNOSTIC ET DIAGNOSTIC ET IDENTIFICATIOIDENTIFICATIO

N DES N DES PROBLEMESPROBLEMES

L’absence de la surveillance ou monitoring ;L’absence de la surveillance ou monitoring ;La fraude et l’évasion fiscale ;La fraude et l’évasion fiscale ;La corruption des VP, INSPECTEURS, GESTIONNAIRES et généralement des agents de la DGI ;La corruption des VP, INSPECTEURS, GESTIONNAIRES et généralement des agents de la DGI ;Inefficience dans l’identification et la gestion du répertoire;Inefficience dans l’identification et la gestion du répertoire;Le changement des noms des contribuables assujettis à la TVA à l’importation ;Le changement des noms des contribuables assujettis à la TVA à l’importation ;Le changement de service gestionnaire à l’insu de la DTD;Le changement de service gestionnaire à l’insu de la DTD;Le prix de transfert des succursales des multinationales installées au Congo ;Le prix de transfert des succursales des multinationales installées au Congo ;La vente sans facture ;La vente sans facture ;Certains opérateurs économiques, surtout, les petites et moyennes entreprises ne tiennent pas Certains opérateurs économiques, surtout, les petites et moyennes entreprises ne tiennent pas la la comptabilité conformément aux prescrits de la loi ;comptabilité conformément aux prescrits de la loi ;L’inadéquation du système informatique.L’inadéquation du système informatique.

50

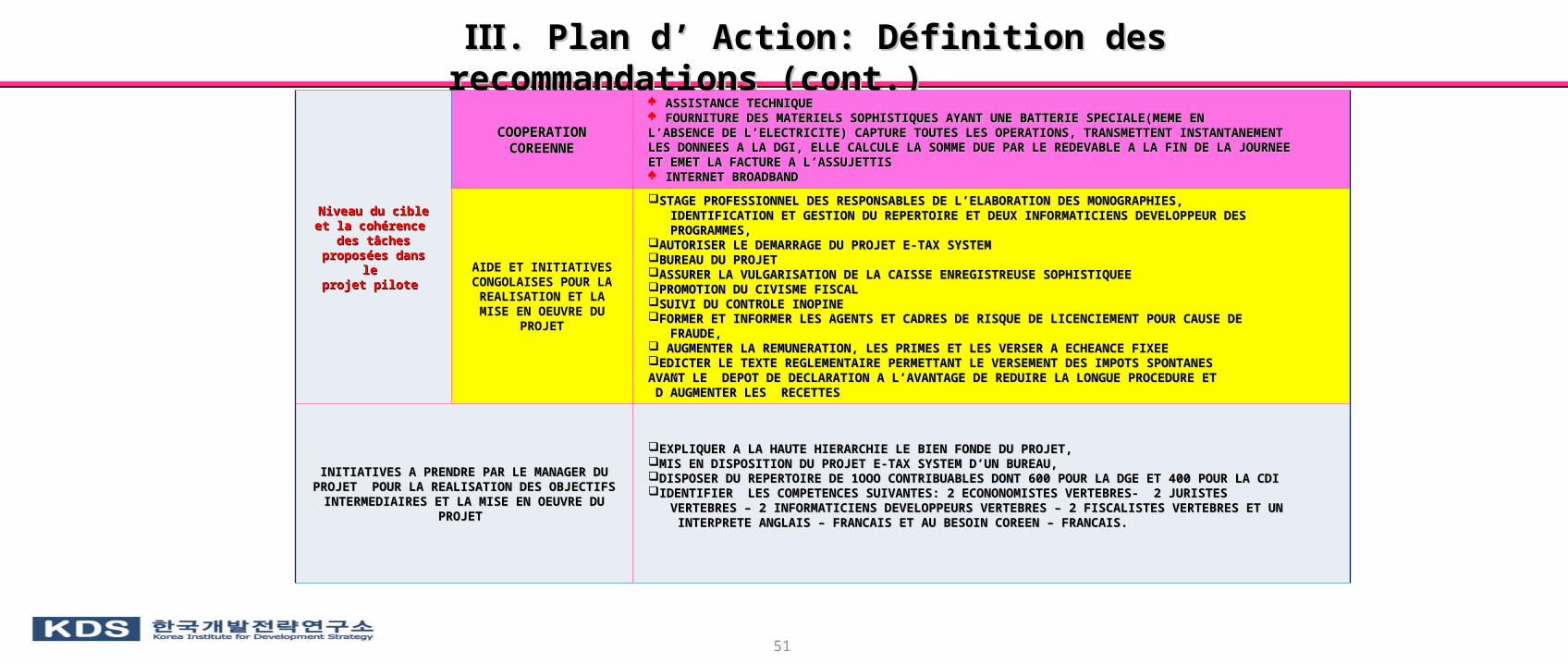

ⅢⅢ. Plan d’ Action: Définition des recommandations (cont.). Plan d’ Action: Définition des recommandations (cont.)

Niveau du cible et Niveau du cible et la cohérence la cohérence

des tâches des tâches proposées dans proposées dans

le le projet pilote projet pilote

COOPERATION COOPERATION COREENNECOREENNE

ASSISTANCE TECHNIQUEASSISTANCE TECHNIQUE FOURNITURE DES MATERIELS SOPHISTIQUES AYANT UNE BATTERIE SPECIALE(MEME EN FOURNITURE DES MATERIELS SOPHISTIQUES AYANT UNE BATTERIE SPECIALE(MEME EN L’ABSENCE DE L’ELECTRICITE) CAPTURE TOUTES LES OPERATIONS, TRANSMETTENT L’ABSENCE DE L’ELECTRICITE) CAPTURE TOUTES LES OPERATIONS, TRANSMETTENT

INSTANTANEMENT INSTANTANEMENT LES DONNEES A LA DGI, ELLE CALCULE LA SOMME DUE PAR LE REDEVABLE A LA FIN DE LA LES DONNEES A LA DGI, ELLE CALCULE LA SOMME DUE PAR LE REDEVABLE A LA FIN DE LA

JOURNEE JOURNEE ET EMET LA FACTURE A L’ASSUJETTISET EMET LA FACTURE A L’ASSUJETTIS INTERNET BROADBANDINTERNET BROADBAND

AIDE ET INITIATIVES CONGOLAISES POUR LA REALISATION ET LA MISE EN OEUVRE

DU PROJET

STAGE PROFESSIONNEL DES RESPONSABLES DE L’ELABORATION DES MONOGRAPHIES, STAGE PROFESSIONNEL DES RESPONSABLES DE L’ELABORATION DES MONOGRAPHIES, IDENTIFICATION ET GESTION DU REPERTOIRE ET DEUX INFORMATICIENS DEVELOPPEUR DES IDENTIFICATION ET GESTION DU REPERTOIRE ET DEUX INFORMATICIENS DEVELOPPEUR DES PROGRAMMES,PROGRAMMES,AUTORISER LE DEMARRAGE DU PROJET E-TAX SYSTEMAUTORISER LE DEMARRAGE DU PROJET E-TAX SYSTEMBUREAU DU PROJETBUREAU DU PROJETASSURER LA VULGARISATION DE LA CAISSE ENREGISTREUSE SOPHISTIQUEEASSURER LA VULGARISATION DE LA CAISSE ENREGISTREUSE SOPHISTIQUEEPROMOTION DU CIVISME FISCALPROMOTION DU CIVISME FISCALSUIVI DU CONTROLE INOPINESUIVI DU CONTROLE INOPINEFORMER ET INFORMER LES AGENTS ET CADRES DE RISQUE DE LICENCIEMENT POUR CAUSE DE FORMER ET INFORMER LES AGENTS ET CADRES DE RISQUE DE LICENCIEMENT POUR CAUSE DE FRAUDE,FRAUDE, AUGMENTER LA REMUNERATION, LES PRIMES ET LES VERSER A ECHEANCE FIXEEAUGMENTER LA REMUNERATION, LES PRIMES ET LES VERSER A ECHEANCE FIXEEEDICTER LE TEXTE REGLEMENTAIRE PERMETTANT LE VERSEMENT DES IMPOTS SPONTANES EDICTER LE TEXTE REGLEMENTAIRE PERMETTANT LE VERSEMENT DES IMPOTS SPONTANES AVANT LE DEPOT DE DECLARATION A L’AVANTAGE DE REDUIRE LA LONGUE PROCEDURE ETAVANT LE DEPOT DE DECLARATION A L’AVANTAGE DE REDUIRE LA LONGUE PROCEDURE ET D”AUGMENTER LES RECETTESD”AUGMENTER LES RECETTES

INITIATIVES A PRENDRE PAR LE MANAGER INITIATIVES A PRENDRE PAR LE MANAGER DU PROJET POUR LA REALISATION DES DU PROJET POUR LA REALISATION DES

OBJECTIFS INTERMEDIAIRES ET LA MISE EN OBJECTIFS INTERMEDIAIRES ET LA MISE EN OEUVRE DU PROJET OEUVRE DU PROJET

EXPLIQUER A LA HAUTE HIERARCHIE LE BIEN FONDE DU PROJET,EXPLIQUER A LA HAUTE HIERARCHIE LE BIEN FONDE DU PROJET,MIS EN DISPOSITION DU PROJET E-TAX SYSTEM D’UN BUREAU, MIS EN DISPOSITION DU PROJET E-TAX SYSTEM D’UN BUREAU, DISPOSER DU REPERTOIRE DE 1OOO CONTRIBUABLES DONT 600 POUR LA DGE ET 400 POUR LA DISPOSER DU REPERTOIRE DE 1OOO CONTRIBUABLES DONT 600 POUR LA DGE ET 400 POUR LA CDICDIIDENTIFIER IDENTIFIER LES COMPETENCES SUIVANTES: 2 LES COMPETENCES SUIVANTES: 2 ECONONOMISTES VERTEBRES- 2 JURISTES ECONONOMISTES VERTEBRES- 2 JURISTES VERTEBRES – 2 INFORMATICIENS DEVELOPPEURS VERTEBRES – 2 FISCALISTES VERTEBRES ET UN VERTEBRES – 2 INFORMATICIENS DEVELOPPEURS VERTEBRES – 2 FISCALISTES VERTEBRES ET UN INTERPRETE ANGLAIS – FRANCAIS ET AU BESOIN COREEN – FRANCAIS.INTERPRETE ANGLAIS – FRANCAIS ET AU BESOIN COREEN – FRANCAIS.

51

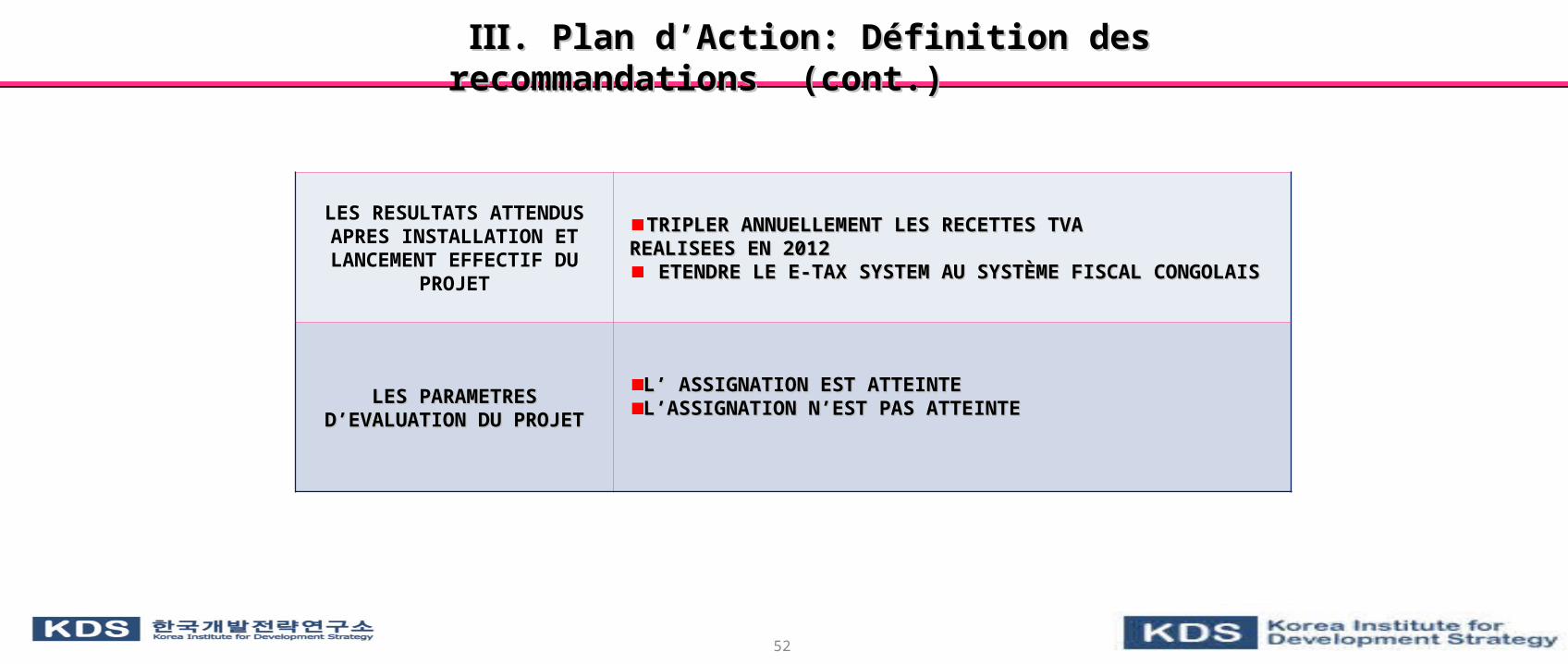

Ⅲ Ⅲ. Plan d’Action: Définition des recommandations (cont.). Plan d’Action: Définition des recommandations (cont.)

LES RESULTATS ATTENDUS APRES INSTALLATION ET

LANCEMENT EFFECTIF DU PROJET

TRIPLER ANNUELLEMENT LES RECETTES TVA TRIPLER ANNUELLEMENT LES RECETTES TVA REALISEES EN 2012REALISEES EN 2012

ETENDRE LE E-TAX SYSTEM AU SYSTÈME FISCAL ETENDRE LE E-TAX SYSTEM AU SYSTÈME FISCAL CONGOLAISCONGOLAIS

LES PARAMETRES LES PARAMETRES D’EVALUATION DU D’EVALUATION DU

PROJETPROJET

L’ ASSIGNATION EST ATTEINTEL’ ASSIGNATION EST ATTEINTEL’ASSIGNATION N’EST PAS ATTEINTEL’ASSIGNATION N’EST PAS ATTEINTE

52

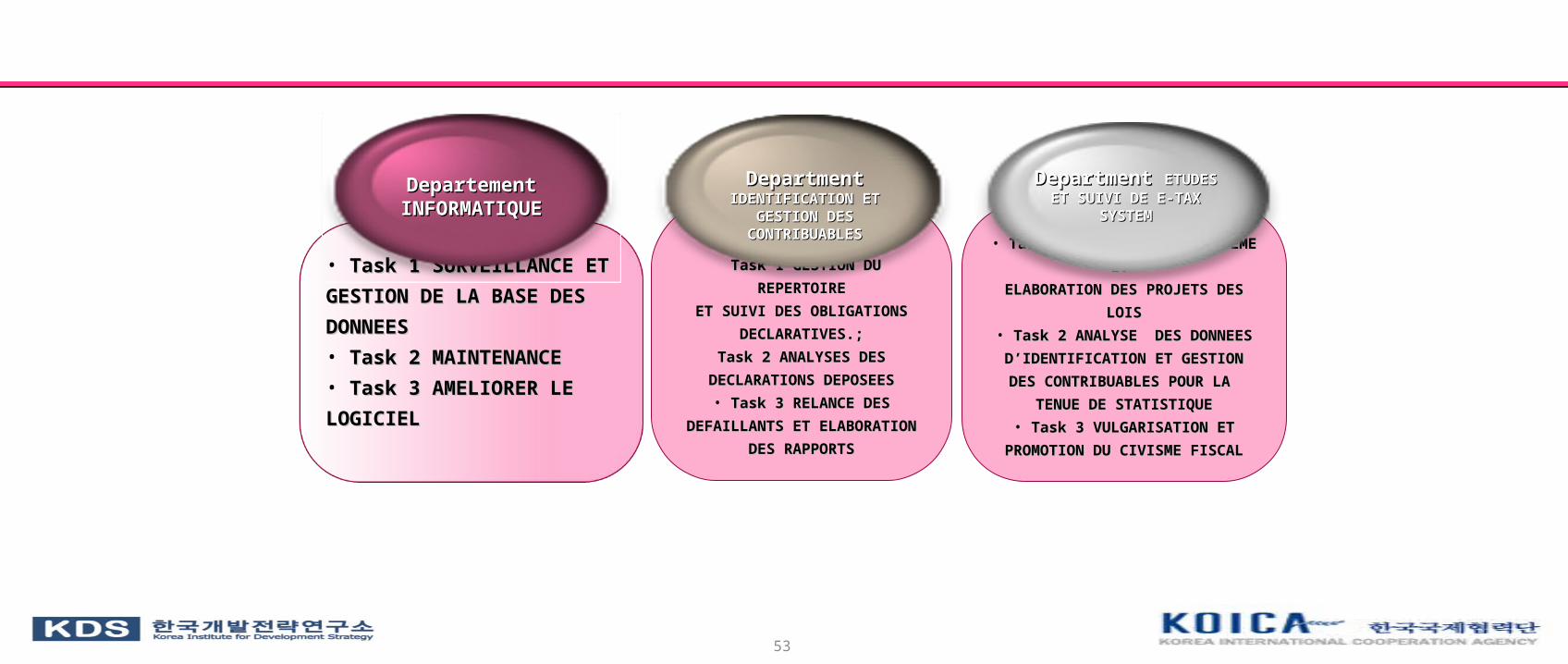

• Task 1 SURVEILLANCE Task 1 SURVEILLANCE

ET GESTION DE LA BASE ET GESTION DE LA BASE

DES DONNEES DES DONNEES

• Task 2 MAINTENANCETask 2 MAINTENANCE

• Task 3 AMELIORER LE Task 3 AMELIORER LE

LOGICIEL LOGICIEL

DepartementDepartementINFORMATIQUEINFORMATIQUE

Task 1 GESTION DU Task 1 GESTION DU

REPERTOIREREPERTOIRE

ET SUIVI DES OBLIGATIONS ET SUIVI DES OBLIGATIONS

DECLARATIVES.;DECLARATIVES.;

Task 2 ANALYSES DES Task 2 ANALYSES DES

DECLARATIONS DEPOSEESDECLARATIONS DEPOSEES

• Task 3 RELANCE DES Task 3 RELANCE DES

DEFAILLANTS ET DEFAILLANTS ET

ELABORATION DES ELABORATION DES

RAPPORTSRAPPORTS

Department Department IDENTIFICATION ET IDENTIFICATION ET

GESTION DES GESTION DES CONTRIBUABLESCONTRIBUABLES

• Task 1 ETUDES SUR LE Task 1 ETUDES SUR LE

SYSTEME ET SYSTEME ET

ELABORATION DES PROJETS DES ELABORATION DES PROJETS DES

LOISLOIS

• Task 2 ANALYSE DES Task 2 ANALYSE DES

DONNEES D’IDENTIFICATION ET DONNEES D’IDENTIFICATION ET

GESTION DES CONTRIBUABLES GESTION DES CONTRIBUABLES

POUR LA TENUE DE POUR LA TENUE DE

STATISTIQUESTATISTIQUE

• Task 3 VULGARISATION ET Task 3 VULGARISATION ET

PROMOTION DU CIVISME FISCALPROMOTION DU CIVISME FISCAL

Department Department ETUDES ET SUIVI DE E-ETUDES ET SUIVI DE E-

TAX SYSTEMTAX SYSTEM

53

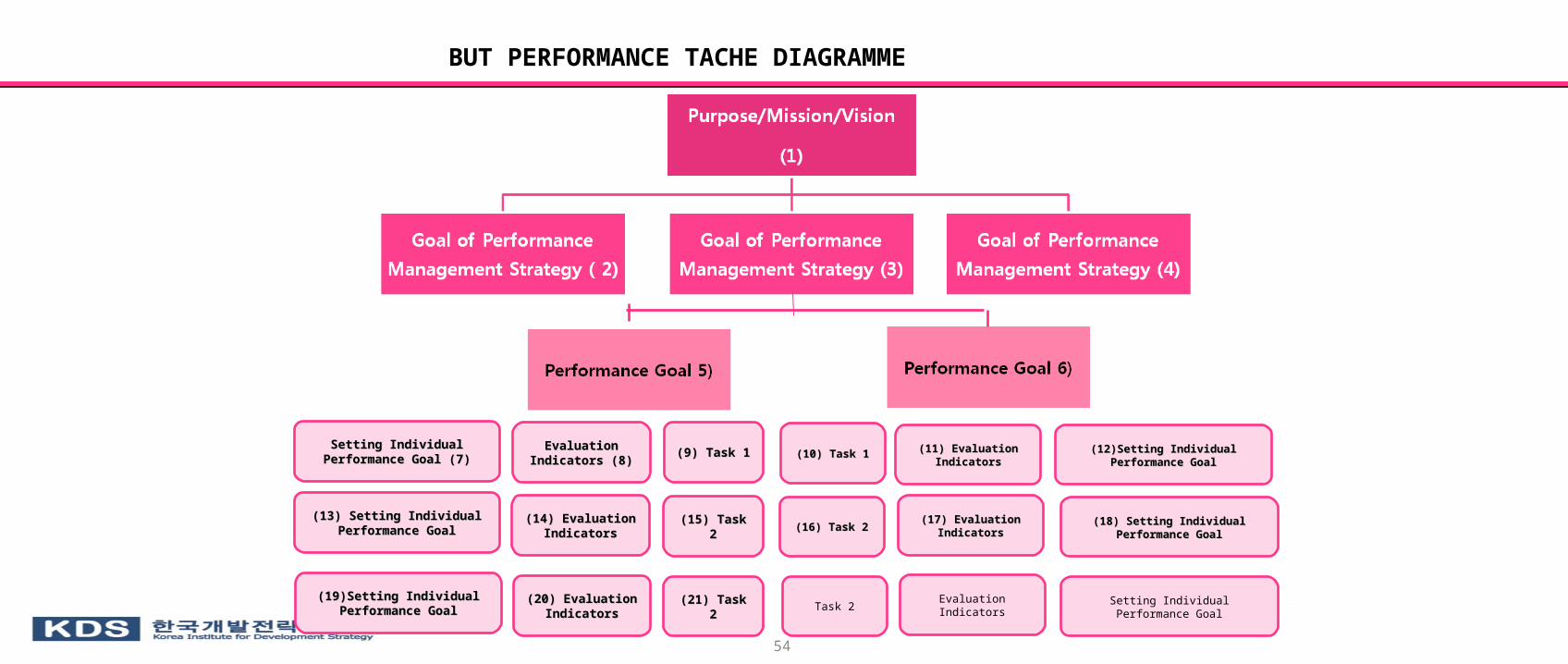

BUT PERFORMANCE TACHE DIAGRAMME

(9) Task 1(9) Task 1

(15) Task (15) Task 22

Evaluation Evaluation Indicators (8)Indicators (8)

Setting Individual Setting Individual Performance Goal (7)Performance Goal (7)

(14) Evaluation (14) Evaluation IndicatorsIndicators

(13) Setting Individual (13) Setting Individual Performance GoalPerformance Goal

(21) Task (21) Task 22

(20) Evaluation (20) Evaluation IndicatorsIndicators

(19)Setting Individual (19)Setting Individual Performance GoalPerformance Goal

(11) Evaluation (11) Evaluation IndicatorsIndicators

(12)Setting Individual (12)Setting Individual Performance GoalPerformance Goal

(10) Task 1(10) Task 1

(16) Task 2(16) Task 2(17) Evaluation (17) Evaluation

IndicatorsIndicators(18) Setting Individual (18) Setting Individual

Performance GoalPerformance Goal

Task 2 Evaluation Indicators Setting Individual Performance Goal

54

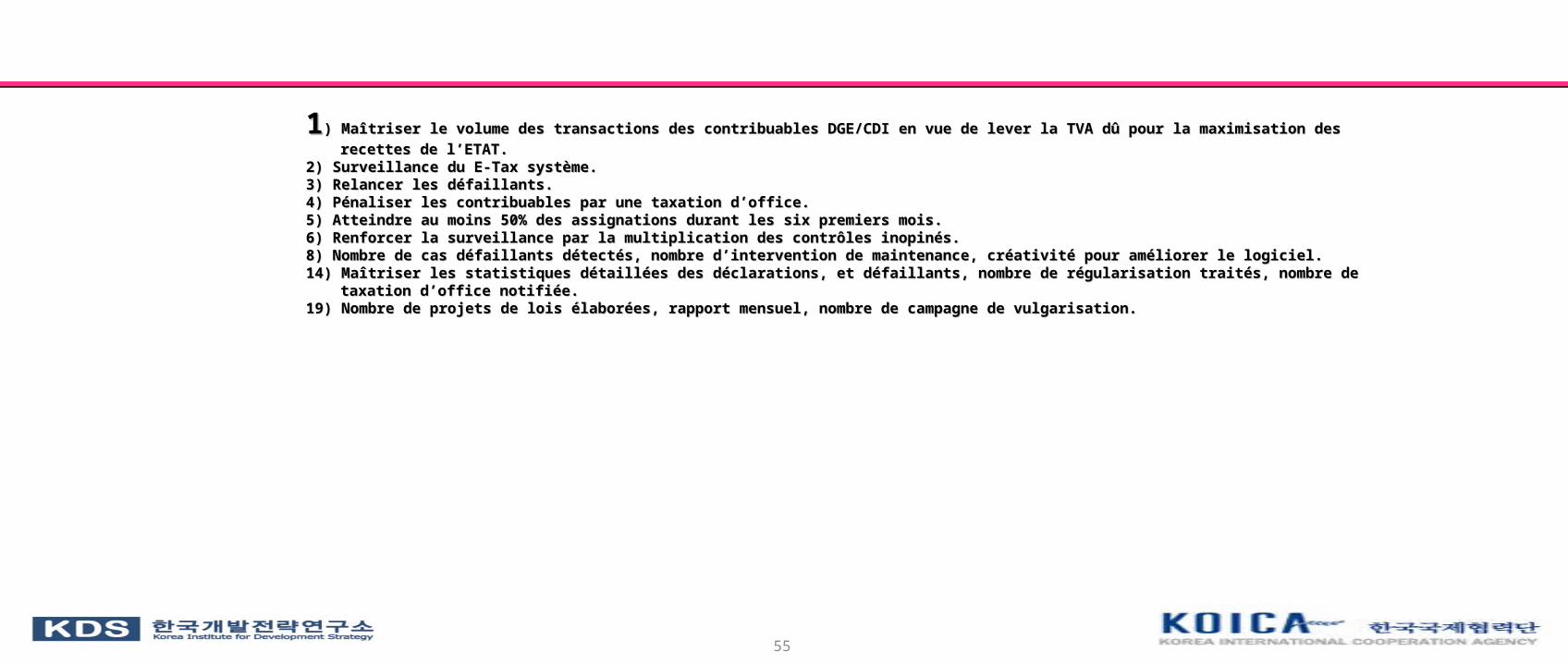

11) Maîtriser le volume des transactions des contribuables DGE/CDI en vue de lever la TVA dû pour la maximisation des recettes de ) Maîtriser le volume des transactions des contribuables DGE/CDI en vue de lever la TVA dû pour la maximisation des recettes de l’ETAT.l’ETAT.

2) Surveillance du E-Tax système.2) Surveillance du E-Tax système.3) Relancer les défaillants.3) Relancer les défaillants.4) Pénaliser les contribuables par une taxation d’office.4) Pénaliser les contribuables par une taxation d’office.5) Atteindre au moins 50% des assignations durant les six premiers mois.5) Atteindre au moins 50% des assignations durant les six premiers mois.6) Renforcer la surveillance par la multiplication des contrôles inopinés.6) Renforcer la surveillance par la multiplication des contrôles inopinés.8) Nombre de cas défaillants détectés, nombre d’intervention de maintenance, créativité pour améliorer le logiciel.8) Nombre de cas défaillants détectés, nombre d’intervention de maintenance, créativité pour améliorer le logiciel.14) Maîtriser les statistiques détaillées des déclarations, et défaillants, nombre de régularisation traités, nombre de taxation 14) Maîtriser les statistiques détaillées des déclarations, et défaillants, nombre de régularisation traités, nombre de taxation

d’office notifiée.d’office notifiée.19) Nombre de projets de lois élaborées, rapport mensuel, nombre de campagne de vulgarisation.19) Nombre de projets de lois élaborées, rapport mensuel, nombre de campagne de vulgarisation.

55

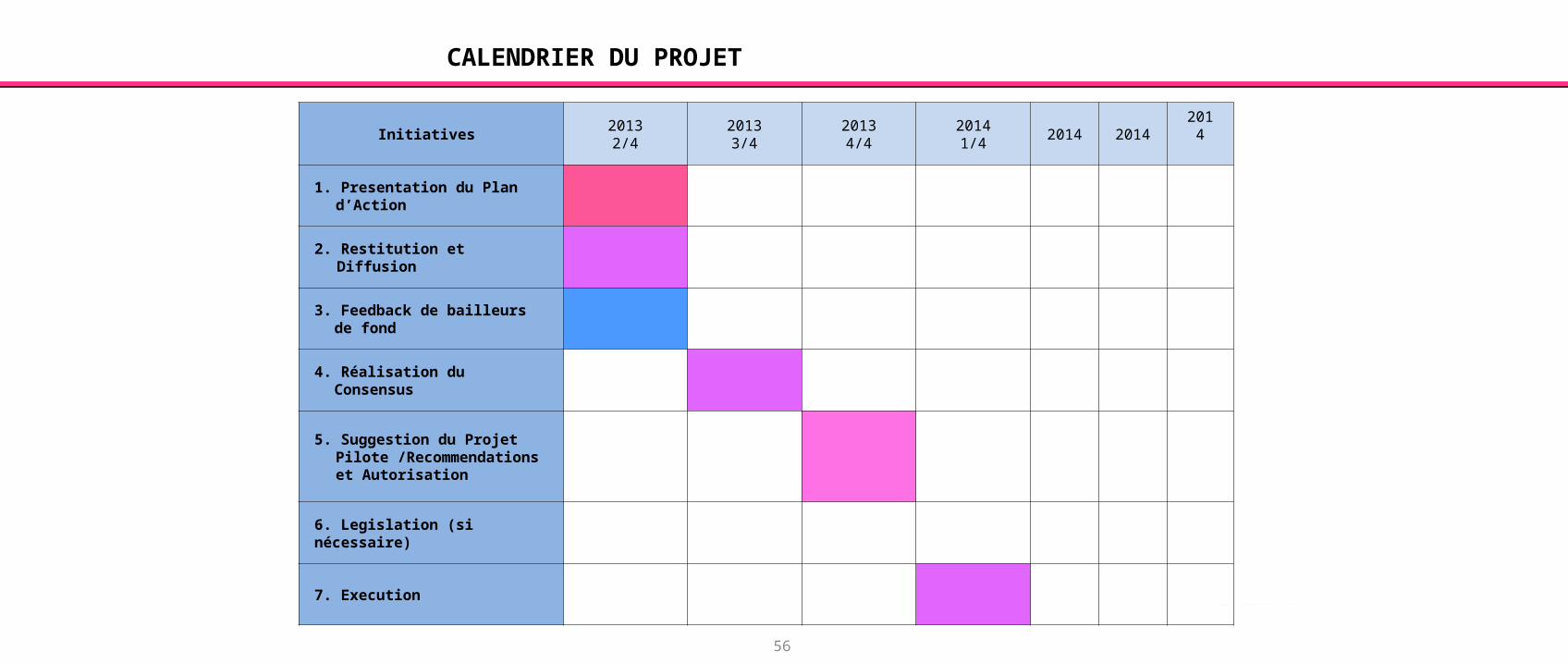

Initiatives 20132/4

20133/4

20134/4

20141/4

2014

2014

2014

1. Presentation du Plan d’Action

2. Restitution et Diffusion

3. Feedback de bailleurs de fond

4. Réalisation du Consensus

5. Suggestion du Projet Pilote /Recommendations et Autorisation

6. Legislation (si nécessaire)

7. Execution

CALENDRIER DU PROJET

56

AA

• LES IMPOTS DU SYSTEME FISCAL LES IMPOTS DU SYSTEME FISCAL

CONGOLAISCONGOLAIS

• LES TAXES NATIONALES LES TAXES NATIONALES

CONGOLAISESCONGOLAISES

• LES IMPOTS DU SYSTEME FISCAL LES IMPOTS DU SYSTEME FISCAL

CONGOLAISCONGOLAIS

• LES TAXES NATIONALES LES TAXES NATIONALES

CONGOLAISESCONGOLAISES

BB• LES DROITS DE DOUANELES DROITS DE DOUANE

• LES DONNEES DE BIVACLES DONNEES DE BIVAC

• LES DROITS DE DOUANELES DROITS DE DOUANE

• LES DONNEES DE BIVACLES DONNEES DE BIVAC

CC

• LES DONNEES DE RECOUPEMENTS LES DONNEES DE RECOUPEMENTS

DES DGI ETRANGERESDES DGI ETRANGERES

• LES DONNEES SECONDAIRES DES LES DONNEES SECONDAIRES DES

AUTRES ORGANISATIONS: PSCR, AUTRES ORGANISATIONS: PSCR,

HOPITAUX, HOPITAUX,

• LES DONNEES DE RECOUPEMENTS LES DONNEES DE RECOUPEMENTS

DES DGI ETRANGERESDES DGI ETRANGERES

• LES DONNEES SECONDAIRES DES LES DONNEES SECONDAIRES DES

AUTRES ORGANISATIONS: PSCR, AUTRES ORGANISATIONS: PSCR,

HOPITAUX, HOPITAUX,

E-TAX E-TAX SYSTEM SYSTEM

GENERALISEGENERALISE

DGIDGIDGIDGI DGDADGDADGDADGDA

ANRANRANRANR DGMDGMDGMDGM

E-TAX SYSTEM GENERALISER

DGRADDGRADDGRADDGRAD

57

Thank you !Thank you !

58