Embed Size (px)

Citation preview

Business plan - Version longue -

Table des matières

1.Coordonnées..........................................................................................................3

1.1. Informations générales .............................................................................31.2. Personne de contact.................................................................................3

2.Origine du projet.....................................................................................................3

3.Finalité du projet.....................................................................................................4

3.1. Quelle est notre vision? Quelle est la finalité que nous voulonsatteindre ?.........................................................................................................43.2. Quelle est la mission que nous entendons poursuivre ? …......................3.3. Quels sont nos objectifs? Quels sont les engagements que nousprenons ?..........................................................................................................5

4.Structure juridique et agrément .............................................................................5

4.1. Pourquoi une société coopérative ?..........................................................54.2. Le capital et les actionnaires.....................................................................64.3. Le Conseil d’Administration.......................................................................9

5.Activité....................................................................................................................9

5.1. Définition du modèle de la coopérative : activités, produits et servicesqui en découlent..............................................................................................95.2. Analyse du marché.................................................................................125.3. Clientèle .................................................................................................145.4. Concurrence............................................................................................165.5. Positionnement........................................................................................17

6.BP & Plan financier …......................…...............................................................18

6.1. Conception du modèle théorique de production.....................................186.2. Projection dans le BP..............................................................................196.3. Rentabilité, chiffre d’affaires et financement...........................................216.4. Investissements, financements...............................................................24

7.Ligne du temps.....................................................................................................26

7.1. Phase 1 : Financement participatif, phase de test et finalisation du pland'affaire - 2015................................................................................................267.2. Phase 2 : Démarrage effectif de la coopérative, validation du modèle –2016 - 2019....................................................................................................287.3. Phase 3 : Consolidation et Essaimage...................................................30

page 2 de 31

1. Coordonnées

1.1. Informations générales

Dénomination : Compagnons de la terre Forme juridique : Société coopérative à finalité socialeAdresse : Rue d’Angleur, 92 - 4130 TilffMail : [email protected]éro d’entreprise : 0588.959.353Téléphone : 0499736913Société à finalité sociale : ouiAgréée CNC : oui

1.2. Personne de contact

Représentant légal : Laurence Van Malder Statut : Administratrice déléguéeMail : [email protected]

2. Origine du projet(Comment et par qui le projet de notre coopérative est né ? Quels en sont les partenaires ?)

Le 28 janvier 2015, notre coopérative est officiellement fondée, devant notaire, et sacréation soutenue par plus d’une quarantaine de fondateurs. Elle constitueaujourd’hui un des fers de lance de la dynamique Ceinture aliment-terre liégeoise1.

La dynamique initiale qui a abouti à la création des Compagnons de la terre remonteà 2012. A l’occasion de la reprise d’une ferme bio de 50 ha par un acquéreur privénon issu du monde agricole, l’Agence de Développement Local de Comblain-au-Ponta pris l’initiative de réunir diverses personnes-ressources pour créer un partenariatlocal autour du porteur de projet privé, afin de favoriser l’implantation de petitsproducteurs sur des parcelles de terre bio en location. Or, plusieurs facteurs, tels quele coût de la location des terres, la difficulté d’investir sur des terrains qui ne leurappartiennent pas, la précarité des revenus, la difficulté de se lancer, etc., ontconstitué des freins importants pour les candidats producteurs.

Ces freins ont incités les porteurs du projet, GAL des Condruses2 et ADL deComblaint au Pont3, à reconsidérer le projet via une recherche-action. A l’hiver 2014,suite à l’obtention d’un subventionnement du Ministre du Développement durable, etsuite au retrait du partenaire privé initial, l’asbl Groupement Régional EconomiqueOurthe-Amblève4, qui a entre temps rejoint la dynamique, est choisie par lespartenaires pour mener à bien la recherche-action et trouver d’autres siteslaboratoires.

1Site internet de la CATL : www.catl.be 2Site internet du groupement d’action locale : http://www.galcondruses.be/3Site internet : http://www.comblainaupont.be/ma-commune/services-communaux/developpement-rural4Site internet du GREOA asbl : http://www.greoa.be/

page 3 de 31

Cette recherche visait notamment à étudier comment pallier la pénibilité et aumanque de rentabilité du travail de producteur–transformateur, en particulier pourdes personnes non-issues du monde agricole (NIMAculteurs). Ce travail nous apermis de conclure que le lancement de ce type d’activité pouvait être encouragé etstimulé par la création d’une coopérative porteuse d’un modèle agricole innovant etcollaboratif. La recherche-action a notamment abouti à la conception d’un modèlethéorique de production5, en collaboration avec la Boutique des Sciences 6de l’UCLet Barricade7. La recherche-action a également permis d’affiner le projet de statutspour la coopérative, de mener des expériences tests sur deux implantations, et derédiger le plan d’affaire via AGES8 (agence de gestion en économie sociale).

3. Finalité du projet(Quels sont les buts recherchés/la philosophie de notre projet)

3.1. Quelle est notre vision? Quelle est la finalité que nousvoulons atteindre ?

Nous aspirons au développement d’un système agroalimentaire qui assoit lasouveraineté alimentaire locale, qui garantit la sécurité alimentaire desmangeurs et une vie décente aux producteurs, qui respecte les éco-systèmes,et qui diminue notre dépendance collective aux "marchés auto-régulés".

« Nous sommes une société à finalité sociale qui a pour but de rechercher, deconcevoir, de créer, d’expérimenter, d’adapter, de mettre en place, de développer etd’essaimer, sous une forme participative, des moyens, des modes et des systèmesde production agroécologiques, de transformation artisanale et de distributiond’aliments locaux via des circuits courts ; en favorisant une consommation réduite deCO2 et limitant l'utilisation de produits issus de l’industrie pétrochimique ; dans unbut de développement durable, de promotion de la qualité de vie, de créationd’emplois locaux, d’insertion socioprofessionnelle, de valorisation des travailleurs etde cohésion sociale. » (cfr article.5 des statuts).

3.2. Quelle est la mission que nous entendons poursuivre ?

Pour atteindre cette vision, nous nous donnons une double mission : unemission d’innovation socio-technique et une mission de catalyseur. Cettedouble mission détermine la nature des activités que nous entendons réaliser dansnotre périmètre d’action.

• En tant qu’innovateur, nous expérimentons et diffusons des innovationstechnologiques inspirées de l'agro-écologie, du monde paysan et du secteurindustriel, mais aussi des innovations sociales telles que le circuit court, l'économiesociale, le financement citoyen, l'économie circulaire ou encore le compagnonnage.

5Vulgarisation de l’étude théorique disponible en ligne : http://www.cdlt.be/agroecologie-inventive/notre-modele-de-production-innovant/ 6Site internet: http://www.boutiquedesciences.be/ 7Site internet : http://www.barricade.be/ www.creation-projet.be/8Site internet : www.creation-projet.be/

page 4 de 31

L’expérimentation est nécessaire pour développer des prototypes, évaluer leurpertinence, les améliorer et convaincre les utilisateurs potentiels de leurs atouts. Ladiffusion des innovations intervient dans une deuxième phase. Elle sera facilitée parla mobilisation et l’implication de différents relais dès la conception des prototypes.

• En tant que catalyseur, en amont et en aval de notre rôle d’innovateur, noussouhaitons impulser et/ou mettre en réseau des démarches menées par d’autresacteurs.

3.3. Quels sont nos objectifs? Quels sont les engagementsque nous prenons ?

- Développer la production agroécologique et locale en Province de Liège

- Augmenter le nombre de producteurs en leur permettant de vivre de leur acti-vité

- Favoriser l'insertion socioprofessionnelle de publics précarisés (demandeurs d'emploi, personnes issues du CPAS, etc)

- Développer un modèle original de gouvernance démocratique et participative par et pour les citoyens liégeois

4. Structure juridique et agrément

4.1. Pourquoi une société coopérative ?(Quelles sont les raisons qui vous ont poussé à choisir le modèle coopératif ?)

Partage des savoirs et des savoir-faire en open source, mise en valeur descompétences de chacun-e dans une dynamique autogestionnaire, mutualisation desoutils et des infrastructures, des accès à la terre et aux financements : tout dansl'ADN des Compagnons de la Terre renvoie à l'esprit et aux méthodes coopératives.C'est pourquoi nous avons demandé -et obtenu- l'agrément du Conseil National de laCoopération.

Les fondateurs des Compagnons de la Terre ont notamment été très impliqués dansla création des coopératives Point Ferme et La Coopérative Ardente. Ils connaissentbien les tenants et aboutissants de cette manière d'entreprendre, et ils désirent lapousser encore plus loin. Nous voulons entreprendre autrement, de manièrecollective, participative, écologique, démocratique, locale, en créant de nombreuxemplois et en favorisant la souveraineté alimentaire en région liégeoise. Nousvoulons que le citoyen puisse se réapproprier la production de son alimentation, sesenjeux et ses moyens. Pour cela, la participation des membres à la vie del’entreprise, via de plusieurs groupes de travail, a une importance capitale. Nous yconsacrons beaucoup d'énergie, de manière fructueuse.

page 5 de 31

Dans l’idée de la souveraineté alimentaire, la gestion démocratique va de soi. Dansles statuts des Compagnons de la Terre, nous avons désiré aller encore plus loinque les dispositions légales minimales des coopératives en matière de gestioncollective du pouvoir. C’est pourquoi nous avons intégré plusieurs dispositionsinnovantes, en matière de transparence de gestion et de renforcement des contre-pouvoirs.

Enfin, mentionnons que Les Compagnons de la Terre sont le fer de lance de ladynamique et du réseau Ceinture aliment-Terre liégeoise, qui vise notamment àfavoriser la construction des projets économiques identifiés comme des chaînonsmanquants des filières courtes régionales de demain, ainsi que les synergies entreces projets. Plusieurs entreprises sont en cours de montage ou de développementdans le cadre de la communauté CATL, en très grande majorité en économiesociale. S’il ne faut pas faire le choix de la structure juridique d’une entreprise pourdes « raisons idéologiques » uniquement, il nous semble essentiel que les élémentsstructurants et stratégiques de la filière courte en création soient des entreprises àfinalité sociale : production des semences (actuellement contrôlée mondialement parquelques multinationales), organisation du système de production, logistique etdistribution, notamment. Et la CATL de se transformer progressivement encommunauté ouverte de développement de projets, à l’instar de ce qui se pratiquedans le monde du logiciel libre, où les mots d’ordre sont l’entraide et la coopération.

4.2. Le capital, les coopérateurs et le CA(Quelles sont les types de parts prévues dans les statuts et les droits y afférent ?)

Types de parts

Sont coopérateurs de catégorie A :

- les fondateurs tels que repris dans l’acte de constitution et qui ont procède àun apport numéraire;

- les actionnaires garants admis ultérieurement par le conseil d'administrationaux fins de représenter

- des institutions partenaires et l'environnement social en lien avec le projet. Lenombre d'associés détenant des parts de catégorie A ne peut jamais être infé-rieur à 3.

Sont coopérateurs de catégorie B :

- les membres du personnel de la société dès leur engagement dans la société.

- toute personne morale ou physique investie dans le fonctionnement de laSCRLFS et sous convention de collaboration.

page 6 de 31

Sont coopérateurs de catégorie C :

- toute personne physique ou personne morale de droit public ou prive qui aurasouscrit une part de catégorie C et agréée comme tel par décision du Conseild’Administration ;

Droits

Le chapitre III des statuts (articles 7 à 12) définit la structure du capital social de lacoopérative.

« Le capital social est illimité. La part fixe du capital s’élève à 6 500 euros. Le capitalest variable sans modification des statuts pour le montant qui dépasse la part fixe ducapital. Cette portion du capital varie en raison de l’admission ou du départ d’associésou de l’augmentation du capital (article 7) ».

Différentes catégories de coopérateurs existent (voir les conditions d’adhésions).Selon ces catégories, les obligations par rapport aux parts varient :

« La part fixe du capital est représentée par les parts sociales de catégorie A d’unevaleur nominale de 250 euros chacune. La part variable du capital est représentée parles parts sociales de catégories B et C d’une valeur nominale de 250 euros chacune(article 8) ».

« Les parts A, C, sont à souscrire intégralement, les parts B peuvent être souscritessoit en versant la totalité de la part, soit en versant 25% lors de la demande et les 75%restant dans les deux années suivantes (article 8) ».

« Chaque part qui représente un apport en espèce doit être totalement libéré, exceptépour les part B conformément à l’article 8. En ce qui concerne l’apport en nature, ilsera matérialisé en parts lorsque la liquidation totale de l’apport en nature seraeffectuée (article 11) ».

« Pour les associés détenteurs de parts B qui n’auraient pas effectué la liquidationtotale de leurs parts (…), l’exercice du droit de vote afférent aux parts sur lesquellesles versements n’ont pas été opérés est suspendu aussi longtemps que la liquidationtotale n’a pas été effectuée (article 11) ».

« Les parts sont indivisibles à l’égard de la société qui a le droit, en cas d’indivision, desuspendre les droits afférents aux parts jusqu’à ce qu’une seule personne ait étéreconnue comme propriétaire à son égard (article 9) ».

page 7 de 31

« En cas de démembrement du droit de propriété d’une ou plusieurs parts sociales,les droits y afférents sont exercés par l’usufruitier (article 9) ».

« Les parts sociales sont cessibles entre vifs, ou transmissibles pour cause de mort,entre associés, ou à des tiers pour autant qu’ils remplissent les conditions requisespar les statuts et moyennant l’agrément préalable de l’organe de gestion statuantconformément à l’article 22 des présents statuts.

D’autres parts, les parts des fondateurs représentant une part du capital fixe sontcessibles entre vifs ou transmissibles pour cause de mort à d’autres fondateurs. Siceux-ci ne désirent pas les acquérir, elles pourront être offertes à d’autres associés ouà des tiers sur proposition du conseil d’administration (article 12) ».

On retrouve également des informations concernant les droits et obligations liés auxparts sociales au chapitre IV qui décrit le rôle des associés.

Dès la fin du contrat de travail, liant la coopérative à un de ses employés, le membredu personnel perd de plein droit la qualité d’associé. « Il recouvre la valeur de sa partsuivant les modalités prévues à l’article 17. S’il s’ensuivait que le capital souscrit soitramené à un montant inférieur de la part fixe de ce capital ou que le nombred’associés devienne inférieur à trois, le ou les associés restants prendraient lesmesures nécessaires afin d’augmenter le capital ou le nombre d’associés (article14) ».

« Un associé non débiteur envers la coopérative peut démissionner de la société oudemander un retrait partiel de ses parts durant les six premiers mois de l’exercicesocial (article 15) ».

« L’associé démissionnaire, retrayant, exclu ou se trouvant dans la situation prévue ci-dessus à l’article 15, a droit au remboursement de la valeur initiale de sa part. Il nepeut prétendre à aucune part dans les réserves, plus-values et autres fonds yassimilés au point de vue comptable et fiscale.

Le Conseil d’Administration peut postposer ce remboursement des parts, si ceremboursement avait pour conséquence de mettre en péril la situation financière de lacoopérative, de réduire la capital social en dessous de la part fixe de celle-ci, ou deréduire le nombre d’associés à moins de trois.

En aucun cas, il ne peut être remboursé plus que les parties libérées par lecoopérateur sur sa part (article 17) ».

« En cas de décès, de faillite, de déclaration d’incapacité, de déconfiture oud’interdiction d’un associé, ses héritiers, créanciers ou représentants recouvrent lavaleur de ses parts de la manière déterminée à l’article 17 des présents statuts (article19) ».

« En cas de propriété indivise d’une part, la société a le droit de suspendre l’exercicedes droits des héritiers ou des propriétaires indivis, jusqu’à ce qu’une seule personne

page 8 de 31

soit désignée comme titulaire. En cas de démembrement de la propriété d’une partentre nue propriété et usufruit, le titulaire de l’usufruit des parts exerce les droitsattachés à celles-ci (article 20) ».

Finalement, on peut ajouter à une remarque sur une disposition des statutsconcernant le capital social et la constitution de la réserve légale :

« Chaque année, 1/20ème au moins du bénéfice net est destiné à la constitution d’uneréserve légale. Ce prélèvement est obligatoire aussi longtemps que la réserve légalen’atteint pas 1/10ème du capital social (article 36) ».

4.3. Le Conseil d’Administration

Nom et prénom Qualité Lien de parenté

1. Van Malder LaurenceAdministratrice déléguée

Aucun

2. Christian Jonet Président Aucun3. Vincent Dauby Trésorier Aucun4. Paulette Berzi Secrétaire Aucun5. Thomas Lauwers Administrateur Aucun

5. Activité(s)(Quelle sera l’activité de la coopérative ? Quells sont les produits et services proposés ? Comment est notremarché ? Quels sont nos clients, notre concurrence, notre positionnement, ?...)

5.1. Définition du modèle de la coopérative : activités,produits et services qui en découlent.

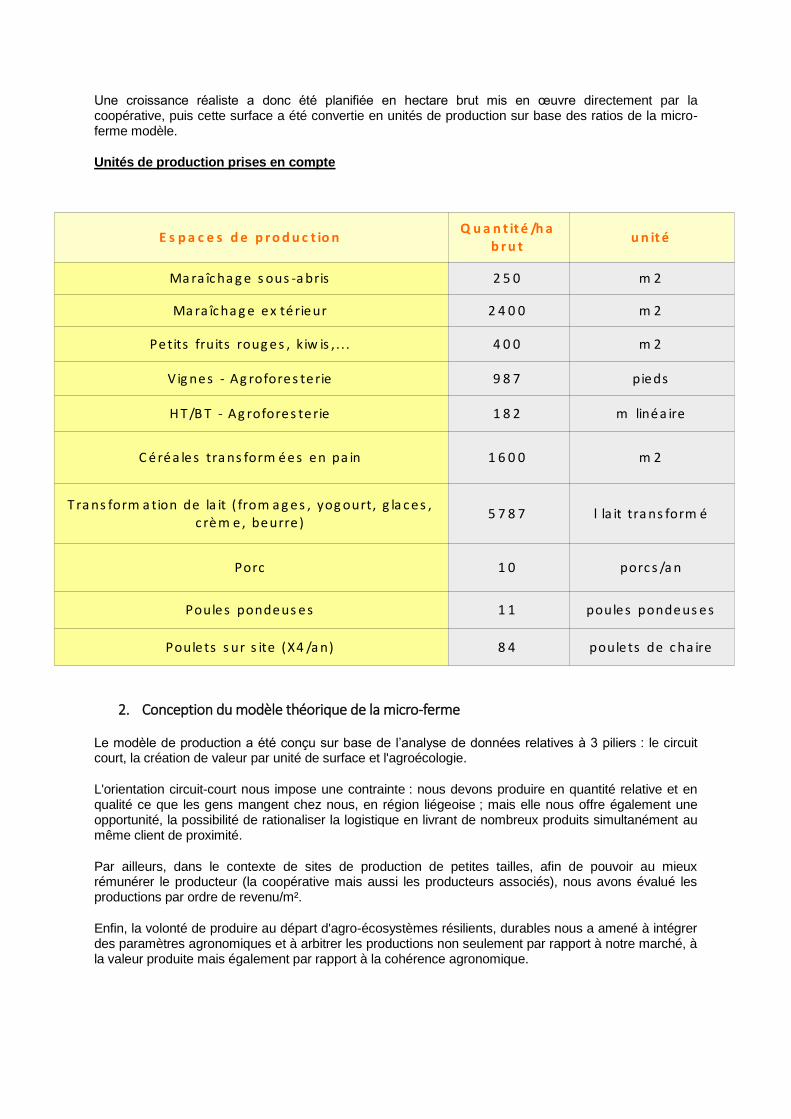

Activités principales: production, transformation, commercialisation

Pour l'essentiel, le modèle économique de la coopérative se fondera sur la produc-tion, la transformation et la commercialisation de denrées alimentaires. Le travail dela coopérative consistera à produire et à transformer elle-même, dans sespropres ateliers, sur les terres qu'elle louera, au moyen de son propre person-nel et de ses propres outils, des aliments qu'elle vendra essentiellement à sescoopérateurs et aux personnes en relations avec ses sites de production (cir-cuit court).

Le modèle de la coopérative doit répondre à la question : « Comment est-il possiblede produire sur une petite surface, en intégrant les principes de l’agroécologie, touten assurant une viabilité économique et une qualité de vie au producteur ? ».

page 9 de 31

Les grandes lignes du projet agro-économique ont été définies par une étude théo-rique qui a permis de concevoir un système de production basé sur des micro-fermes de 3ha, qui travailleront en synergie avec des fermes traditionnelles dontelles transformeront la production laitière et céréalière.

D'ici 5 ans, nous ambitionnons de développer notre modèle de micro-ferme sur unesuperficie de 30 ha et de développer une capacité productive correspondant à la ma-jorité des besoins alimentaires d'un millier de familles liégeoises.

Les produits proposés seront dans un premier temps des légumes. Par la suite, nousaurons les produits transformés à partir des premiers arbres fruitiers (jus de fruits,confitures, etc.) et du petit élevage (œufs, charcuterie fine, poulets, etc). Enfin, noustransformerons les produits issus des grandes cultures céréalières (pain – bière) etde l’élevage (lait, fromages, etc).

Le projet agronomique de production reste encore à mettre au point dans ledétail et à éprouver. Ce sera l’activité d’expérimentation la plus importante dela coopérative durant ses premières années d'existence. Dans ce cadre, elle adéjà tissé des liens avec la recherche universitaire (Centre d’économie sociale,UCL), paysanne et industrielle (Rising Edge scrl, projet DGO6).

Ce modèle économique se base également sur une vision sociale : la coopérativesouhaite aider les personnes non issues du monde agricole à se lancer en mutuali -sant tout ce qui peut l'être, en entretenant un rapport d'égalité de producteur à pro-ducteur.

Pour cette raison, la coopérative facilite l’accès des producteurs associés à ses ou-tils, ses infrastructures, ses savoirs, ses débouchés sans envisager de leur sous-trai -ter la production. La coopérative veut également développer les liens et les syner-gies avec les agriculteurs conventionnels qui se placent sur une trajectoire de transi-tion écologique. Nous espérons pouvoir leur offrir des perspectives de diversification,et de nouveaux débouchés de marchés en circuit court, à des prix stables et rému-nérateurs.

A cette fin, nous proposerons donc aux producteurs associés ainsi qu’à noscoopérateurs des services tels que la formation, un service de conseils, destravaux agricoles, la mutualisation-commercialisation d’équipements deproduction et la revente de produits alimentaires. Lorsque la revente deproduits alimentaires est réalisée dans le cadre des relations conventionnellesconclues avec des producteurs associés, elle s'effectue à marge zéro.

Activités de support à l’activité principale : filière socio – professionnelle et communication

La coopérative veut aider les personnes désirant effectuer un retour à la terre maisne tient pas à leur imposer une manière de le faire. Il est possible de le faire en tantque salarié, indépendant ou bénévole.

Nous développerons un travail agricole salarié (revenu régulier et décent, droitssociaux, congés payés) en engageant des travailleurs qui produiront comme

page 10 de 31

employés de la coopérative. Nous voulons aussi accroître significativement le tauxd'installation des candidats producteurs indépendants et leur permettre de lancerleur activité dans un cadre « protégé ». Enfin, nous désirons également faire sortirles personnes concernées des "carrousels de l'insertion" et leur donner de véritablesperspectives professionnelles d'avenir, en tant que salariés de la coopérative ouindépendants. Ce point est une des caractéristiques centrales de notre projet.

Dans ce cadre, nous développons un parcours d'insertion et de formationconçu en partenariat avec plusieurs opérateurs du secteur (EFT La Bourrache,CPAS Blégny, CPAS Liège, Coopérative d’activité Steppes by Step, etc) afin decréer des emplois pour des publics précarisés (CPAS, chômeurs, etc).

Enfin, nous voulons donner l'opportunité aux citoyens-mangeurs d'améliorer leurperception des enjeux de la production agricole, et de se les approprier pleinement.A cette fin, le modèle de notre coopérative repose sur l'implication de membres etsympathisants en fonction de leurs temps, de leurs envies et de leurscompétences. Chacun-e peut trouver sa place dans notre projet : mangeur, co-producteur, co-propriétaire. Un tel modèle de consommation citoyenne,responsable et participatif nécessite un vrai travail de communication interneet externe.

5.2. Analyse du marché

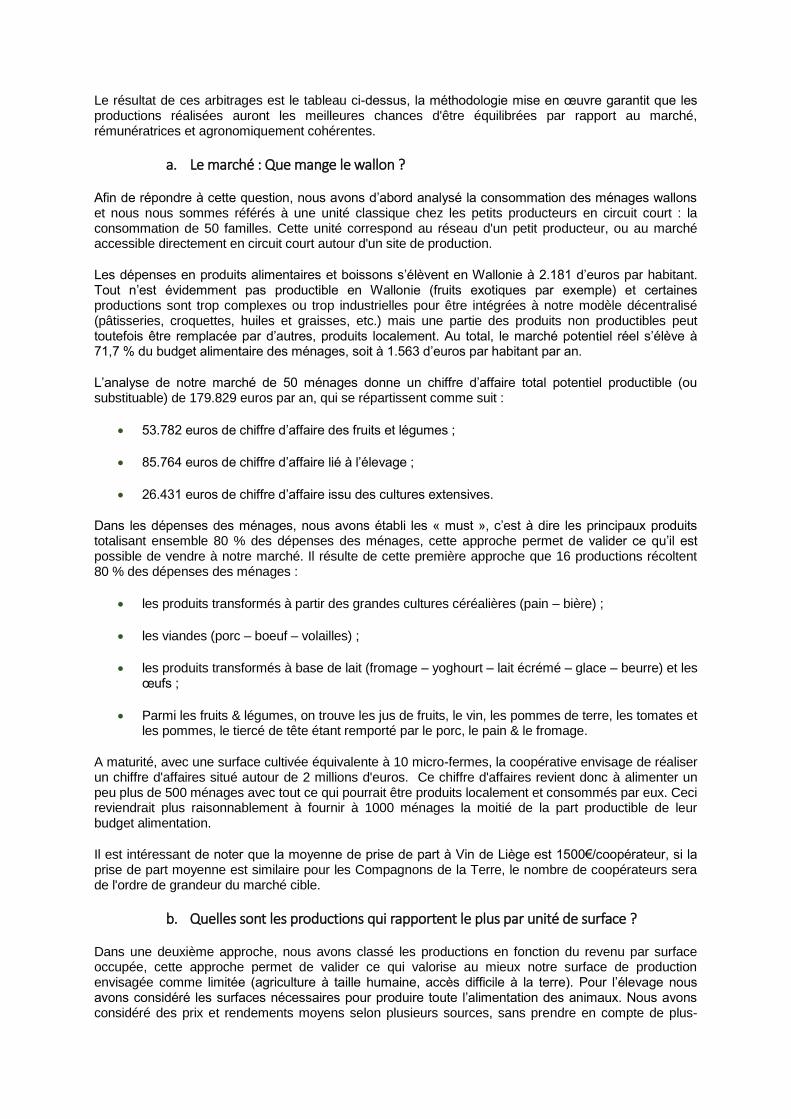

La consommation

Voilà au moins une quinzaine d’années que le marché wallon est demandeur deproductions locales de qualité. Un indicateur de cette tendance est la croissanceconstante des dépenses pour l’agriculture bio. «Depuis 2008, la consommationde produits bio en Belgique ne cesse d’augmenter. En 2014, les dépenses ontaugmenté de 3,8%. Cette augmentation atteint même 5% si l’on considèreuniquement les produits frais et 15% si on regarde uniquement la Wallonie ».«Les produits bio les plus consommés sont les légumes, suivis des fruits, desproduits laitiers et du pain.». (BioWallonie, 20159)

L'augmentation du nombre de Groupes d’Achats Communs (130 GAC en 2013 vs 40en 200010) de la région, la création d'un inter-GAC (organe de mise en lien) ouencore le positionnement de certaines grandes surfaces (Delhaise, Colruyt, GB) quiont développé des filières de produits locaux sont également le reflet deschangements d’habitudes des clients.

De plus, l'augmentation de la demande des collectivités (hôpitaux, maisons de soinset de repos, écoles, cantines d’entreprises...) est de plus en plus importante. En2014, l’Agence Wallonne pour la Promotion d’une Agriculture de Qualité a d'ailleurslancé un appel à projets s'adressant aux collectivités qui disposent d'un mess ou

9BioWallonie. 2015. Rapport conférence de presse sur le bio. Disponible en ligne :http://www.biowallonie.com/wp-content/uploads/2015/05/Le-bio-en-chiffre-2014.pdf10Nature et Progrès – Fédération Wallonie – Bruxelles. 2013 « Les groupes d'achats alimentaires : quand circuitcourt rime avec mouvement citoyen ! »

page 11 de 31

d’une cantine en Wallonie et souhaitent y introduire des produits locaux et de saisondans une démarche d'alimentation durable11.

La production

Malgré l’augmentation de la demande, on peine encore à trouver assez deproducteurs pour alimenter les circuits de commercialisation qui se multiplient. Unrapport de Crédal (2013) souligne qu’un travail important est à faire pour renforcerl’offre en circuit-court. Selon le CIM – Centre interprofessionnel maraîcher –, le nombre de maraîchersdiversifiés en Wallonie est très faible – environ 16012.

Ce résultat mitigé est lié notamment à la faible rentabilité de l'activité. Selon RudolfKoechli de la ferme Arc-en-ciel, le revenu de ce travail lorsqu’il est non-mécanisén’est que de 6 euros / hectare13. Selon les données de la DGARNE, le revenu moyendes agriculteurs wallons varie entre trois et sept euros de l’heure pour une semainede travail dans le secteur agricole à soixante heures (Nature et Progrès, 2013)14.Selon les différents entretiens réalisés, ce résultat est la conséquence de différentsfacteurs qui se superposent : manque de savoirs et de savoir-faire, isolement,équipements insuffisants ou inadaptés dus au manque de capital, difficulté du métier- complexité de la production (facteurs exogènes), etc.

Tout d'abord, les producteurs qui se lancent sont relativement seuls face à laproduction. Comme ils sont isolés, ils ne partagent pas leurs savoirs ni lesapprentissages liés à leurs essais-erreurs.

De plus, ils se tournent vers une agriculture où prédominent le maraîchage et lesméthodes alternatives de production, telles que les pratiques agroécologiques et lapermaculture. Ces méthodes demandent de réaliser des choix stratégiques ettechniques difficiles, et elles nécessitent une main d’œuvre importante en raisonnotamment de la complexité des tâches consistant à gérer des plantes et animauxdifférents sur l’exploitation, à recycler les déchets produits, à maîtriser des bio-agresseurs sur des petites surfaces, etc (De Schutter, 2011).

Des facteurs exogènes tels que les aléas climatiques peuvent également pénaliser ledémarrage des nouvelles activités de production.

Enfin, le poids des investissements au démarrage de l'activité et le besoin entrésorerie sont importants. La réalisation de ces investissements nécessite delourdes démarches administratives et un encadrement parfois assez dissuasif pourle producteur. De plus, les coûts liés aux productions précèdent de plusieurs mois,voire de plusieurs années, les rentrées qu'elles occasionneront.

La transformation

11APAQ – W. Appel à projet http://www.enseignement.be/index.php?page=25703&ne_id=1936 12Entretien réalisé lors de la Recherche-Action subventionnée par la RW. Noël B., Van Malder L. 2014. “LesCDLT – Réinventer l’agriculture en Wallonie. », Editions GREOA et Barricade13Ibid 1114Ibid 10

page 12 de 31

Selon notre étude, pour certains produits, notamment les produits laitiers, 70% duprix du produit final se fait dans la transformation.

« La transformation à la ferme d’une partie de sa production fruitière ou légumièreest actuellement très peu développée. Pourtant, elle permet d’augmenter sa plus-value et de valoriser les surplus ou les produits de second choix. Les alternativessont nombreuses : jus, confitures, coulis, conserve, 4ème gamme, quiche, soupe,…(BioWallonie, 2015)15 ».

« Les colis de viande, boucheries à la ferme, boucheries et charcuteries artisanalessont des créneaux trop peu développés chez nous. De nombreux consommateursbelges, et particulièrement les citadins, peinent à trouver de la viande et charcuteriebio. De plus, c’est à ce niveau que la plus-value est la plus importante (BioWallonie,2015)16.»

Les circuits de comm ercialisation

Ceux-ci sont nombreux et se multiplient. Depuis 15 ans, de nombreuses initiativescommerciales visent à surfer sur la vague du bio et à proposer ces produits (bio,locaux,…) aux consommateurs via des circuits relativement courts. Outre la créationde nombreuses initiatives telles que Coprosain17, Agricovert18, Topino19, Les GrossesLégumes20, Point Ferme21, la Coopérative Ardente22, etc., cette tendance s’estrécemment concrétisée par la charte Produits locaux près de chez vous23 qui vise àpromouvoir ces produits en grande surface.

En Belgique, seules 7.43% des fermes passent par des filières de circuits courts.(Crédal, 2012)24. La gamme proposée en vente directe n’étant pas assez importante,elle est généralement complétée par des produits de revente. La grande majorité despaniers de légumes bio ou locaux disponibles sur le marché wallon contiennent unepart importante de légumes achetés chez des grossistes.

En bio, ces circuits organisés sont moins nombreux : deux grossistes et deux criéespour l’ensemble de la Belgique. Ils permettent cependant d’écouler une partimportante de la production de fruits et légumes bio et sont les canaux essentielsutilisés pour la fourniture de la grande distribution.

L'emploi

15Ibid 916Ibid 917http://www.coprosain.be/Accueil_770.html18http://www.agricovert.be/19http://www.topino.be/fr/ 20http://grosses.legumes.over-blog.com/21http://www.pointferme.be/ 22http://www.lacooperativeardente.be/ 23http://www.provincedeliege.be/fr/promogest24CREDAL. 2012. « Les circuits courts solidaires et durables en Wallonie ».http://www.credal.be/sites/all/files/documents/credal/les_circuits_courts_solidaires_et_durable_de_wallonie.pdf

page 13 de 31

Tous les acteurs du secteur constatent une forte demande et de nombreux projetsde retour à la terre via des stages, formations et tentatives d'installations par despersonnes non-issues du monde agricole (NIMAculteurs). On peut citer l'installationde nouveaux petits producteurs de façon autonome ou en couveuse (créajob25, stepby steppes26, Job'in27), les formations de l'EPI28 (Ecole Paysanne Indépendante), laCaravane Agri d'Alpi29, le projet citoyen maraîcher à ECOTOPIA30, les filières deformation non-qualifiantes aux métiers de la terre : EPI, CRABE31, OISP et EFT tellesque La Bourrache32, Devenirs33, Cynorhodon34.

Malgré ces démarches de réinvestissement du champ de l'agriculture, il estmarquant de constater que les filières de formation actuellement accessibles auxdemandeurs d’emploi aboutissent rarement à l’installation de ces derniers commeindépendants maraîchers. Pourquoi ?

Parce que pour être rentable ou du moins viable, la production demande descapitaux et un savoir-faire qui s’acquièrent difficilement. Des dispositifs existent déjàpour répondre à cette demande d'un retour à la terre. Ils ne sont toutefoisenvisageables que pour ceux qui disposent personnellement des capitauxnécessaires à leur installation et des compétences pour envisager directement detravailler seul. Des personnes très peu qualifiées, sans emploi, désireuses d’entrerdans un processus d’insertion socio-professionnelle n'entrent pas souvent dans cescritères élitistes.

Au sortir des diverses formations non-qualifiantes, les candidats producteursindépendants ont pour la plupart un statut d'allocataire social, et ils se tournentgénéralement vers le seul dispositif existant leur permettant d'effectuer dans desconditions correctes leur transition vers une activité de producteur indépendant : lacouveuse.

Or, ce dispositif ne convient qu'à un petit nombre d'entre eux : celles et ceux quidisposent personnellement des capitaux nécessaires à leur installation et descompétences pour envisager directement de travailler seul-e. En effet, il leur estdemandé de monter leur plan d'affaire en tant que producteur isolé, et la couveusene peut leur octroyer qu'une avance de maximum 5.000 € pour financer leursinvestissements et fournitures.

A titre indicatif, Crédal propose un produit financier sous la forme d'un prêt de 25.000€ pour financer le démarrage d'un producteur indépendant. Ici encore, il s'agit demonter un dossier solide et d'offrir toutes les garanties permettant d'obtenir unemprunt qui pèsera sur les charges du producteur en démarrage.

5.3. Clientèle

25http://www.creajob.be/ 26http://www.stepgroup.be/step-by-steppes/ 27http://www.jobin.be/ 28http://lemap.be/L-EPI-ecole-paysanne-independante 29http://www.e-alpi.be/specialiste-creation-entreprise-liege.html 30http://ecotopiatilff.be/topic/index.html 31http://www.crabe.be/ 32http://www.labourrache.org/ 33http://www.devenirs.be/ 34http://www.cynorhodon.be/vpage.php?id=11

page 14 de 31

Les clients de la coopérative auront accès à une alimentation de qualité, saine,gustative, locale et de terroir. Il y aura une amélioration de la perception des enjeuxde la production agricole permettant d’aller plus loin que la seule consommation. Lesclients pourront participer à la production, à différents titres ou encore financer ledéveloppement de la production locale.

Les premiers clients de la coopérative seront les coopérateurs eux-mêmes. Ilspourront bénéficier de ristournes sur leurs achats. Les coopérateurs sont sollicités entant qu’acheteurs-mangeurs mais également en tant qu’investisseurs et co-producteurs (bénévoles, indépendants ou salariés). Ils ne consomment évidemmentpas tous les produits ou services de la coopérative. Selon les statistiques d’autrescoopératives (Vin de Liège, Point Ferme), nous avons considéré que plus ou moins40% de nos coopérateurs achèteraient effectivement l’alimentation produite.

Par ailleurs, les populations autour des lieux de production seront approvisionnéesen vente directe par la coopérative et les producteurs associés. Dans l’idée de relo-calisation de l’agriculture, la proximité, à la fois géographique et relationnelle desproducteurs et des consommateurs est un élément clé de notre stratégie. Lesconsommateurs veulent aller plus loin : connaître et faire vivre le producteur du coin,voir comment il produit, produire avec lui, etc.Dans cette optique, nous vendons sur site – bord champ aux habitants locaux età leurs réseaux. En 2015 sur le site de Tilff, nous avons notamment initié une for-mule d'autocueillette. Cette formule rencontre un succès très impressionnant. Toutun chacun peut récolter directement ses légumes et bénéficier d'un tarif réduit. Vuson succès cette formule constitue actuellement notre principale filière de commer-cialisation. Elle touche un public extrêmement varié : personnes âgées, familles avecenfants en bas âge, personnes précarisées,… La formule touche notamment le pu-blic « habitat permanent », soit des personnes qui vivent de manière permanentedans des caravanes. Outre les prix réduits, ces personnes apprécient le cadre natu-rel du site, la convivialité, la solidarité et l'autogestion affichées.

Une troisième catégorie de bénéficiaires est constituée des clients des circuitsde distribution avec lesquels nous envisageons de nous associer (CoopérativeArdente, Point Ferme, etc.), ainsi que divers collectifs (GAC, cantines,entreprises,...). Cette filière est un canal avec une demande croissante que nousallons développer plus fortement l’an prochain pour écouler nos productions. D’unepart, les circuits de distribution alternatifs manquent de producteurs et serontfacilement enclin à accepter nos surplus. D’autre part, les collectifs se positionnentde plus en plus sur une alimentation locale, de qualité. Aujourd’hui, plusieurspartenariats sont déjà en cours de finalisation pour 2016. Nous pouvons citer : lePetit Pressoir (fourniture de légumes chaque semaine pour le bar à jus de fruits etlégumes locaux dans le centre de Liège), la frite (fourniture de plusieurs tonnes depommes de terre), la coopérative Criouloc (fourniture de divers produits pour lapréparation de soupes et un resto alimenté en produits locaux). D’autres partenariatssont en cours d’investigation.

Pour terminer, nous ne nous limitons pas à ces seuls clients car la stratégie dela première année de la coopérative est également de se faire connaitre pouraugmenter son nombre de parts sociales. Cette démarche est passée par unecampagne de communication intensive envers des personnes sensibilisées quidésirent s’engager concrètement.

page 15 de 31

Il est bon de rappeler que la première année de la coopérative est une annéeexpérimentale. C’est par l’analyse des futurs résultats que nous ajusteronsl’ensemble de nos démarches afin de répondre au mieux à la réalité du marché. Aplus long-terme, la cible sera l’ensemble de la population qui désire acheter desprimeurs. Pour ce faire, il faudra passer par des démarches marketing et publicitairesplus importantes. Celles-ci seront étudiées et organisées en temps voulu.

5.4. Concurrence

L’objet social de l’entreprise est la production agricole agroécologique et locale.Nous pourrions dès lors considérer que nos concurrents directs sont tous lesproducteurs locaux bios dans la région Liégeoise. Néanmoins, le fonctionnement etla nature de la coopérative ne peut se cantonner à une logique de concurrenceclassique. Notre souhait est de nous insérer dans le tissu socio-économique local.Nous voulons créer un tissu de producteurs-transformateurs solidaires afin d’amenerla production locale aux liégeois.

Concrètement, nous mutualisons tout ce qui peut l’être tout au long de la filière afinde lançer de nouveaux producteurs et soutenir les producteurs existants : outils,infrastructures, filière de commercialisation, savoirs, etc. Dès lors, les petitsproducteurs locaux ne sont pas considérés comme des concurrents mais biencomme des partenaires de production. Par exemple, cette année, nous avons permisà des producteurs de profiter de nos productions pour qu’ils puissent compléter etdiversifier leur offre et maintenir ou augmenter ainsi leur niveau d’activité. Il en allaitde même pour nous si nous avions des baisses de production. Ce type de servicemutuel s’est réalisé avec 5 producteurs associés à la coopérative et est un succès.Dans ce cas, les échanges se font à marge zéro.

Au niveau de la commercialisation, notre logique est la même que pour laproduction. Nous ne voulons pas nous installer comme un nouvel acteur« concurrent » pour ceux qui existent déjà. Au contraire, nous désirons plutôttravailler ensemble. Nous avons établis des contacts avec différents collectifs etdistributeurs en circuit-court de la région. On peut citer par exemple La CoopérativeArdentes, les magasins Al Binète, Point Ferme, Gac de Vesdre, GAC de Tilff, LePetit Pressoir, etc.

Notre esprit est de rester dans une production locale, à usage locale. Nous utilisonsles méthodes et les canaux de distributions qui sont alliés à cette méthode defonctionner et de penser.

Néanmoins, à plus long-terme, nous désirons toucher le citoyen lambda avec nosproduits. Dans ce cadre, nos concurrents seront plus les grosses entreprisesagricoles qui ne désirent pas rentrer dans une démarche agro-écologique et/oulocale. Selon le site de la province de Liège, « en 2011, on dénombre 3 500exploitations agricoles et plus de 500 entreprises agroalimentaire ». Encore une fois,il s’agira plus de réaliser des partenariats dans le but de les aider à réaliser unetransition agro-écologique plutôt que de les concurrencer.

page 16 de 31

Au niveau de la commercialisation, les grandes chaines classiques se positionnentégalement sur le bio et sur le local et touchent une grande partie de la population.Dans ce cadre, l’écoulement de nos productions sera possible via des initiativescomme Promogest (Produits locaux dans les supermarchés) ou la création de notrepropre centrale d’achat.

5.5. Positionnement

Nous adoptons des pratiques paysannes permettant d’augmenter l’autonomie etl’indépendance face au marché très fluctuant des matières premières agricoles.Nous voulons nous coupler au marché des denrées alimentaires vendues au clientfinal, très stable et de tendance haussière.

Nous misons sur la diversité des productions et des sites de production. La grêle netombera pas partout en même temps. Les prix de la carotte, du poulet, de la pomme,du fromage ne s’effondreront probablement pas tous la même année, …

Nous allons nous adresser directement, pour l’essentiel de notre production, aumarché des consommateurs finaux. Nous misons avant tout sur nos coopérateurs,sur les locaux et les collectivités.

Nous allons produire nous-même l’essentiel de nos intrants (fertilisants, plants,aliments pour animaux et peut-être même le carburant de nos tracteurs), recycler etvaloriser nos déchets, ce qui va considérablement améliorer notre rentabilitééconomie.

Afin de gagner en productivité, nous nous basons sur la stratégie capitaliste.

Nous allons financer l’entreprise par du capital comme dans l’agriculture capitaliste.Cet argent permettra de financer une croissance qui nous amènera à une taille cri -tique suffisante pour assurer la rentabilité et la viabilité de notre modèle.Nous allons investir dans des outils et infrastructures adaptés. La croissancepermettra d’amortir l’acquisition des outils et de mettre en place une organisation dutravail qui permettra la bonne gestion de l'entreprise et de la diversité desproductions. Une équipe de taille suffisante permettra de disposer en interne descompétences d’un apiculteur, de maraîchers, d’éleveurs, d’arboriculteurs, …

La stratégie marketing de la coopérative se basera sur la construction d'une réputa-tion liée à une qualité de produits et de service irréprochable. Pour conserver lesclients en circuit -court, la qualité, dans toutes ses dimensions (gustative, organolep-tique, image – producteur, écologique, sociale...) doit être supérieure au standardhabituel.

page 17 de 31

6. BP & Plan financier (Commentaires sur la manière dont a été construit le Business Plan. Quelles en sont les hypothèses, le plan detrésorerie ? Quelle est la rentabilité, le chiffre d'affaire ? Quels sont les investissements nécessaires au projet ? Quellessont les sources de financement ?)

6.1. Conception du modèle théorique de production

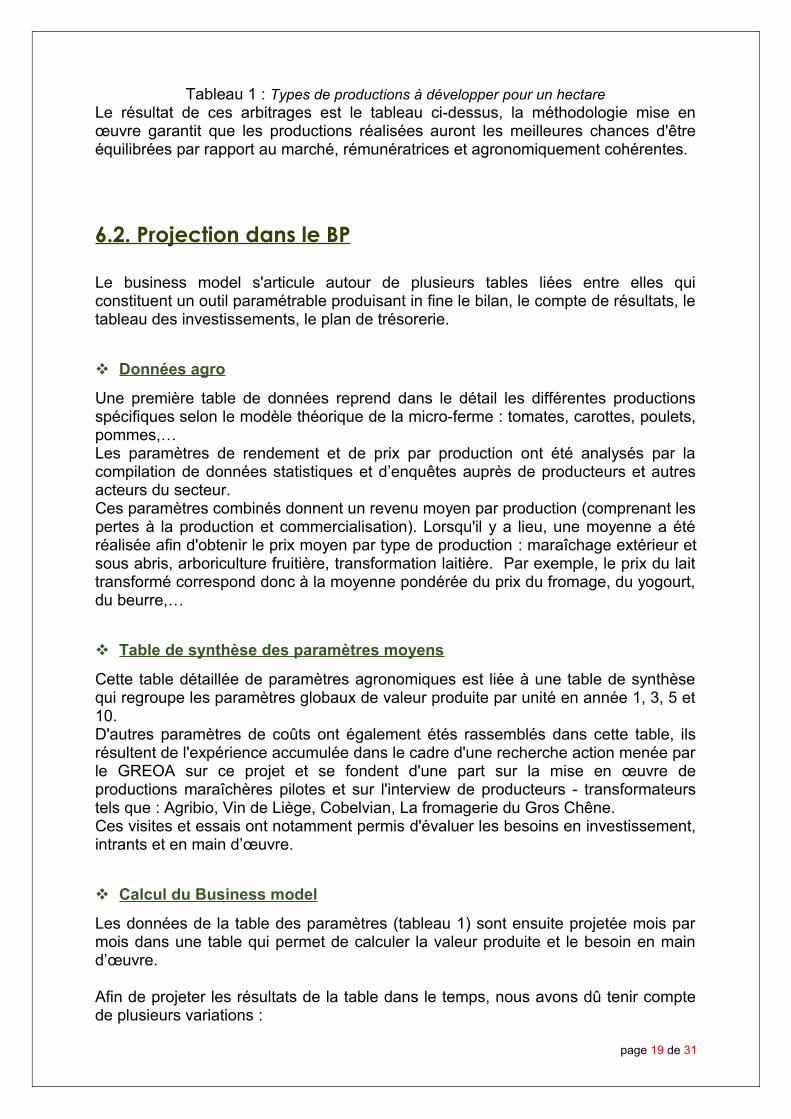

Le modèle de production a été conçu sur base d’une recherche-action qui a permisd’analyser des données relatives à 3 piliers : le circuit court, la création de valeur parunité de surface et l'agroécologie35.

L'orientation circuit-court nous impose une contrainte : nous devons produire enquantité relative et en qualité ce que les gens mangent chez nous, en régionliégeoise ; mais elle nous offre également une opportunité, la possibilité derationaliser la logistique en livrant de nombreux produits simultanément au mêmeclient de proximité.

Par ailleurs, dans le contexte de sites de production de petites tailles, afin de pouvoirau mieux rémunérer le producteur (la coopérative mais aussi les producteursassociés), nous avons évalué les productions par ordre de revenu/m².

Enfin, la volonté de produire au départ d'agro-écosystèmes résilients, durables nousa amené à intégrer des paramètres agronomiques et à arbitrer les productions nonseulement par rapport à notre marché, à la valeur produite mais également parrapport à la cohérence agronomique.

35Vulgarisation de l’étude disponible en ligne : http://www.cdlt.be/agroecologie-inventive/notre-modele-de-production-innovant/ Un résumé est également présenté enannexe 5.

page 18 de 31

Tableau 1 : Types de productions à développer pour un hectareLe résultat de ces arbitrages est le tableau ci-dessus, la méthodologie mise enœuvre garantit que les productions réalisées auront les meilleures chances d'êtreéquilibrées par rapport au marché, rémunératrices et agronomiquement cohérentes.

6.2. Projection dans le BP

Le business model s'articule autour de plusieurs tables liées entre elles quiconstituent un outil paramétrable produisant in fine le bilan, le compte de résultats, letableau des investissements, le plan de trésorerie.

Données agro

Une première table de données reprend dans le détail les différentes productionsspécifiques selon le modèle théorique de la micro-ferme : tomates, carottes, poulets,pommes,… Les paramètres de rendement et de prix par production ont été analysés par lacompilation de données statistiques et d’enquêtes auprès de producteurs et autresacteurs du secteur.Ces paramètres combinés donnent un revenu moyen par production (comprenant lespertes à la production et commercialisation). Lorsqu'il y a lieu, une moyenne a étéréalisée afin d'obtenir le prix moyen par type de production : maraîchage extérieur etsous abris, arboriculture fruitière, transformation laitière. Par exemple, le prix du laittransformé correspond donc à la moyenne pondérée du prix du fromage, du yogourt,du beurre,…

Table de synthèse des paramètres moyens

Cette table détaillée de paramètres agronomiques est liée à une table de synthèsequi regroupe les paramètres globaux de valeur produite par unité en année 1, 3, 5 et10.D'autres paramètres de coûts ont également étés rassemblés dans cette table, ilsrésultent de l'expérience accumulée dans le cadre d'une recherche action menée parle GREOA sur ce projet et se fondent d'une part sur la mise en œuvre deproductions maraîchères pilotes et sur l'interview de producteurs - transformateurstels que : Agribio, Vin de Liège, Cobelvian, La fromagerie du Gros Chêne.Ces visites et essais ont notamment permis d'évaluer les besoins en investissement,intrants et en main d’œuvre.

Calcul du Business model

Les données de la table des paramètres (tableau 1) sont ensuite projetée mois parmois dans une table qui permet de calculer la valeur produite et le besoin en maind’œuvre.

Afin de projeter les résultats de la table dans le temps, nous avons dû tenir comptede plusieurs variations :

page 19 de 31

Certaines cultures ou activités ne pourront pas produire dès la première an-née. La production des arbres notamment augmentera progressivement.Cette progression a été évaluée selon les données de la littérature.

Au départ nous avons estimé que les parcelles maraîchères ne produisentqu’une culture par an, ce qui est pessimiste. Afin d’évaluer les améliorationsprobables liées à l’intensification du système maraîcher, nous avons pris plu-sieurs fermes pour référence.

La valorisation du porc a été évaluée en tenant compte au départ d'un prixmoyen bas sur l’ensemble de la viande, ce prix correspond à une valorisationen saucisse. Afin de tenir compte d'une meilleure valorisation et de l'orienta-tion vers la charcuterie fine, le calcul a été fait en considérant les différentesparties de l'animal et la valorisation à bon prix des parties nobles. Une pro-gression entre ces deux situations a ensuite été imaginée.

Les autres unités de production ont été évaluées à valeur constante.

Une croissance de la surface brute totale a été planifiée. Les paramètres du modèleprésents permettent ensuite de décliner cette croissance en unités de productionquantifiées mois par mois : nombre de poulets, litres de lait transformé, surfaces demaraîchage sous abris, pieds de vignes,…

Ensuite des formules permettent de calculer la valeur potentiellement produite parces unités mois par mois en tenant compte d'un décalage entre le démarrage d'uneproduction et sa commercialisation : 3 mois pour les légumes, 7 mois pour le porc, 3ans pour la vigne, etc.

Notons que tant qu'il y a une croissance, ce décalage est responsable d'un importantbesoin en trésorerie. En effet il faut s'occuper du nouveau porc pendant 7 mois, lenourrir, investir dans un abri, payer du personnel et c'est seulement après ces 7 moisqu'il peut occasionner une rentrée pour la coopérative.

Cette valeur produite n'est pas encore un chiffre d'affaires. Le calcul du chiffred'affaires se base sur la proportion vendue via un intermédiaire et la marge prise parcet intermédiaire. Cette proportion a été évaluée en fonction de la capacité dumarché propre à consommer les produits.

Enfin, le besoin en personnel a été calculé par unité de production en fonction desinformations recueillies au cours de la recherche-action. Ce besoin a ensuite étéréparti en différentes catégories : ouvriers salariés, saisonniers, bénévoles. Notonsque la production repose très largement sur le personnel salarié, la présence debénévoles - stagiaires est une réalité de terrain constatée au cours de la recherche-action chez les producteurs étudiés, leur participation à la production a été prise encompte mais volontairement sous-estimée afin de rester dans une hypothèsepessimiste.

Par ailleurs, les estimations en matière de personnel ouvrier sont linéairement liéesaux unités de production. En ce qui concerne le maraîchage, vu l'augmentation du

page 20 de 31

nombre de cycles de culture par an sur la même surface, cela aboutit à uneaberration. En effet, si la quantité produite par unité de surface augmente, la maind’œuvre augmente aussi, au moins pour la récolte. Afin de tenir compte de cetteréalité les chiffres de main d’œuvre nécessaire pour le maraîchage ont été corrigésen considérant qu'un temps plein pouvait au maximum produire 40 000€ de valeur,ce qui correspond aux estimations admises dans le métier.

Tableau de bord de trésorerie

Ces données de bases ont ensuite été intégrées dans une table plus détaillée, surbase d'un plan de trésorerie. Cette table comprend le chiffre d'affaires, le coût de lamain d’œuvre, les investissements, les marchandises. Les autres tableaux du pland'affaire sont basés sur cette table.Le fait de construire les tableaux annuels sur base d'un plan de trésorerie mensuelpermet plus de précision. Il en va de même avec la construction du chiffre d'affairesen consolidant les chiffres par unité de production.

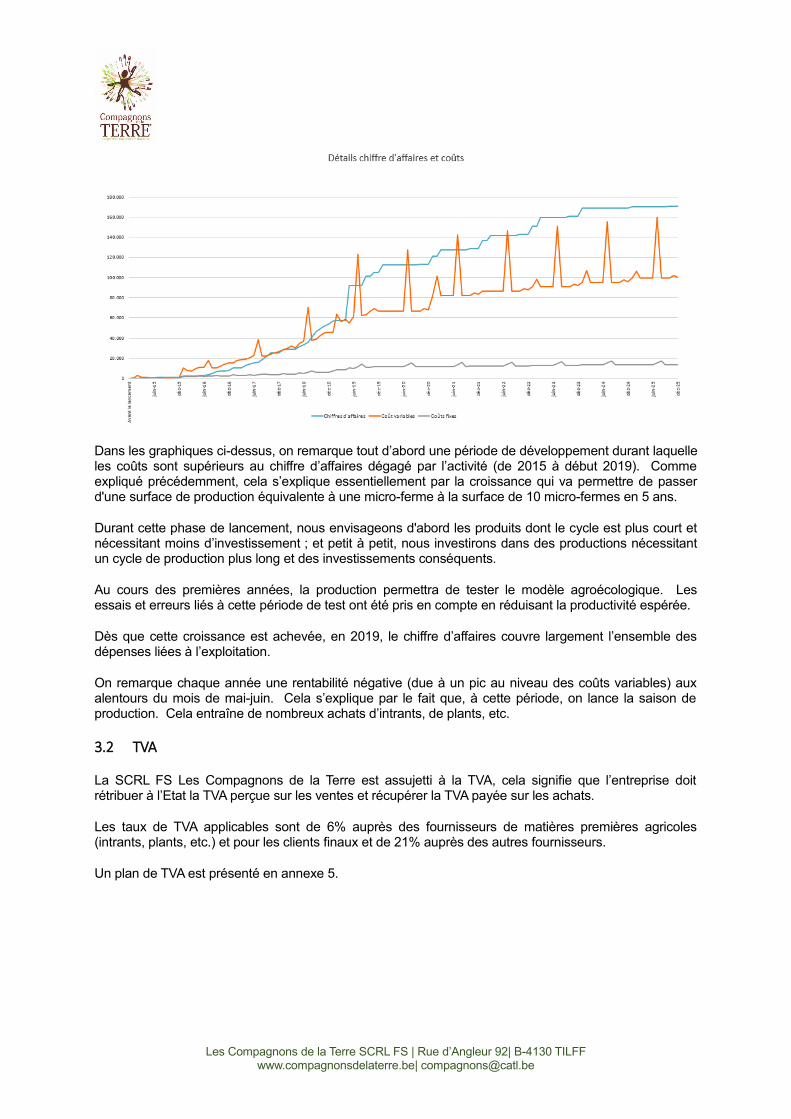

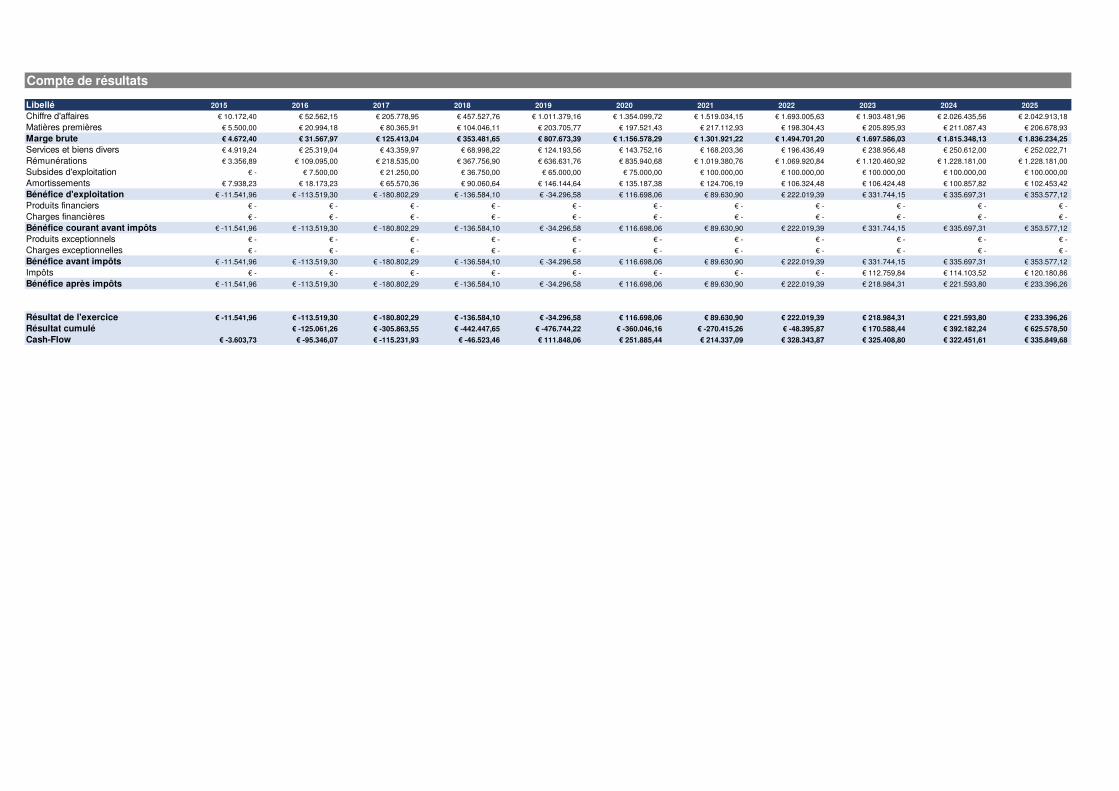

6.3. Rentabilité, chiffre d’affaires et financement

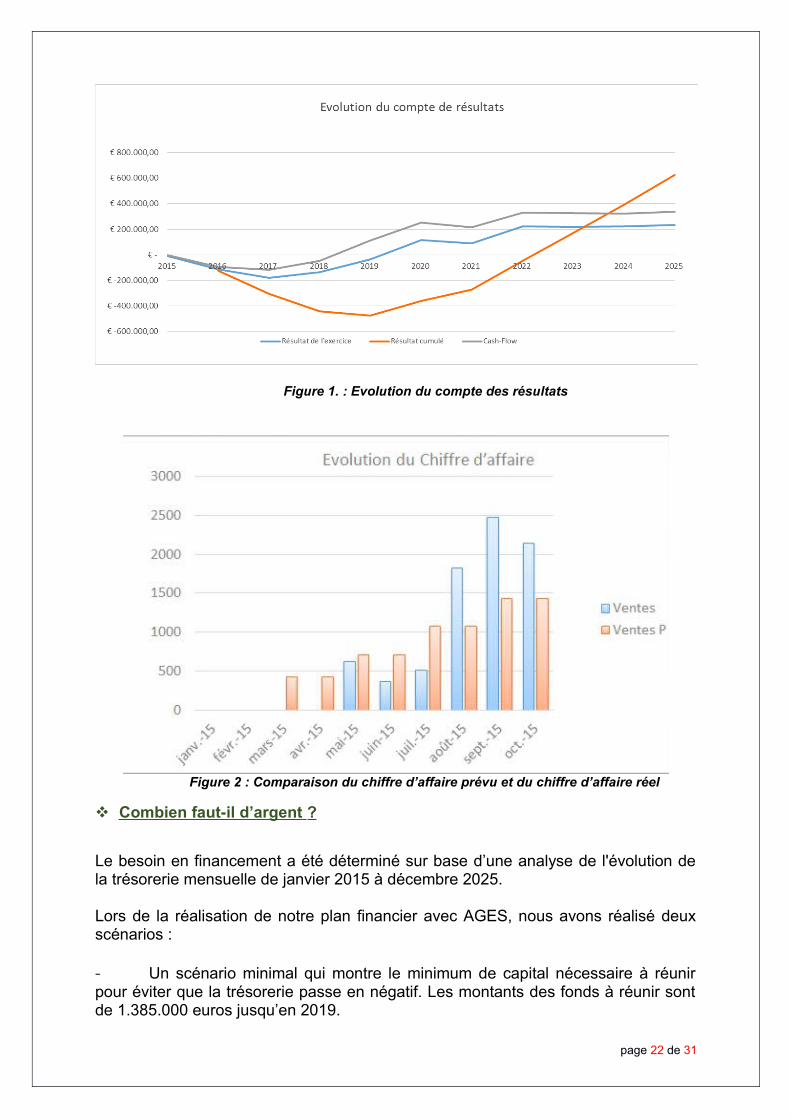

Comment le chiffre d’affaire va-t-il évoluer au cours des 10 premières an-nées ?

On remarque tout d’abord une période de développement durant laquelle les coûtssont supérieurs au chiffre d’affaires dégagé par l’activité (de 2015 à début 2019). Cela s’explique essentiellement par la croissance qui va permettre de passer d'unesurface de production équivalente à une micro-ferme (3 ha) à la surfacecorrespondant à 10 micro-fermes après 5 ans.

Dès que la croissance sera achevée, en 2019, le chiffre d’affaires couvrira largementl’ensemble des dépenses liées à l’exploitation.

Durant la phase de démarrage, nous nous focaliserons sur les productions dont lecycle est plus court et nécessitent moins d’investissement ; et petit à petit, nouslancerons des productions nécessitant un cycle de production plus long et desinvestissements plus conséquents.

Relevons qu’une fois atteinte la taille critique, la rentabilité prévue permettrait deprovisionner en suffisance pour le maintien en état de l’outil de production tout endistribuant un dividende de l’ordre de 6 %36.

N.B. : Après une première année d’activité, nous pouvons voir que le chiffre d’affaireprévu est plus faible que le chiffre d’affaire réel.

36 Afin de fixer les idées prenons le résultat moyen prévu sur les 5 dernières années.Ils'élève à 191 000 €/an. Ce résultat permettrait à la fois de rémunérer le capital par undividende de 6% (82.620 euros/an sur base du capital prévu de 1.377.000 euros) de lavaleur de la part et de provisionner suffisamment pour le maintien de l'outil productif (selonnotre calcul 103.000 euros/an).

page 21 de 31

Figure 1. : Evolution du compte des résultats

Figure 2 : Comparaison du chiffre d’affaire prévu et du chiffre d’affaire réel

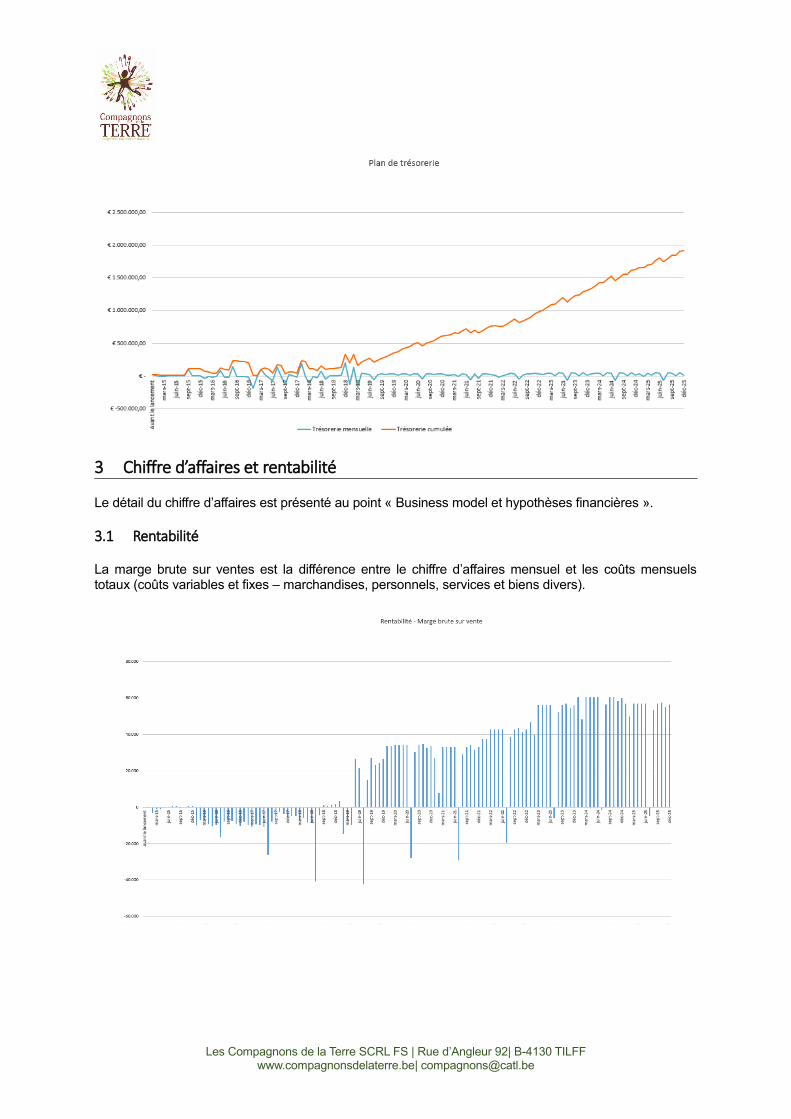

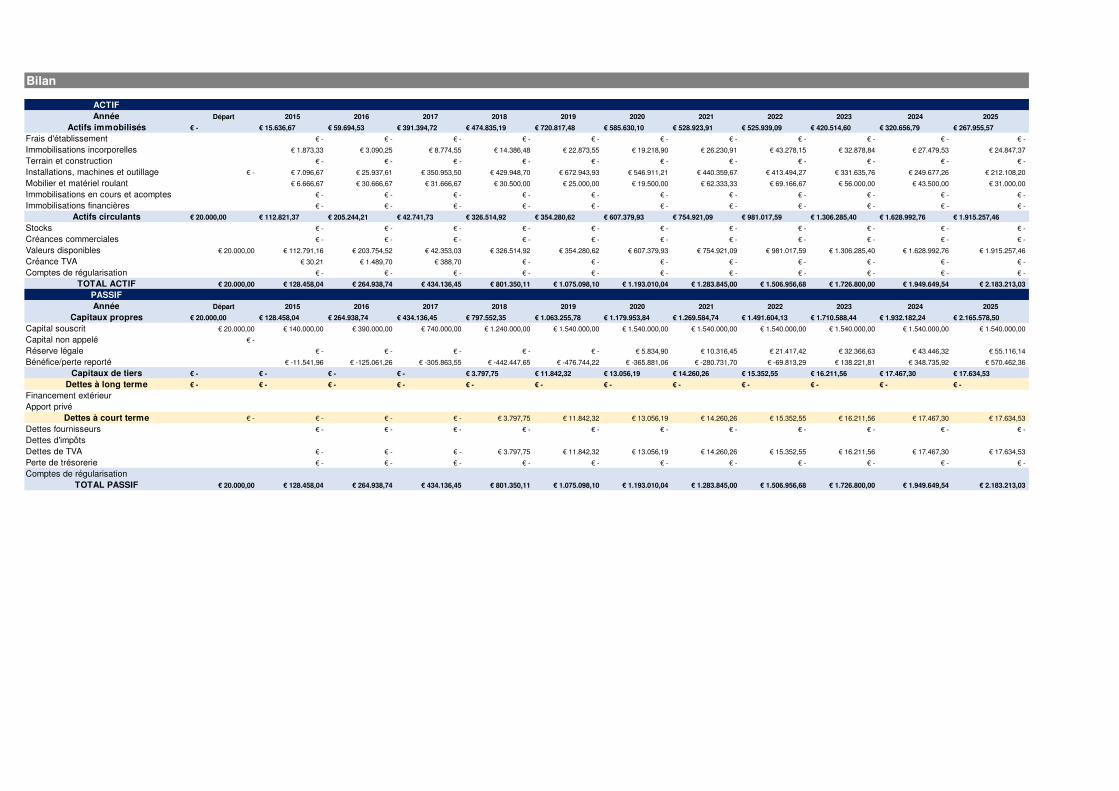

Combien faut-il d’argent ?

Le besoin en financement a été déterminé sur base d’une analyse de l'évolution dela trésorerie mensuelle de janvier 2015 à décembre 2025.

Lors de la réalisation de notre plan financier avec AGES, nous avons réalisé deuxscénarios :

- Un scénario minimal qui montre le minimum de capital nécessaire à réunirpour éviter que la trésorerie passe en négatif. Les montants des fonds à réunir sontde 1.385.000 euros jusqu’en 2019.

page 22 de 31

- Un scénario sécuritaire pour réduire les risques face aux imprévus. C’est lecapital minimum majoré afin de prendre des sécurités et de pouvoir saisir lesopportunités. Le montant à réunir est de 1.540.000 euros.

La coopérative se base sur le scénario sécuritaire. Le besoin en financement a étéévalué en prenant en compte un matelas de sécurité de 5000 euros par mois(trésorerie cumulée) (voir tableau. 2, annexe 4)

Remarquons que le besoin en capital est proche du coût des investissements àréaliser, le capital sera donc matérialisé « en dur » : 1 271 800 € d'investissementspour un capital à libérer de 1.520.000 euros €.

Pourquoi l’entreprise ne peut-elle pas s’auto-financer, pourquoi faut-il capi-taliser ?

Au cours de ces 5 années, le plan de trésorerie montre un important déficitd’autofinancement typique de la production agricole (voir figure 2).

Le tableau des besoins en trésorerie est présenté en annexe 4.

Figure 2 : Trésorerie sans apport financier

En effet, les coûts liés aux productions précèdent de plusieurs mois, voire deplusieurs années, les rentrées qu’elles occasionneront. Par exemple, les légumesdoivent être fertilisés, plantés, soignés au moins pendant 3 mois avant de pouvoirêtre commercialisés. Cet effet joue uniquement au lancement des nouvellesproductions. Une fois une surface ou un troupeau en production, les animaux,légumes, les flux se succèdent et s’auto-financent. Mais chaque étape de lacroissance suppose un préfinancement du matériel, des intrants, du personnel

page 23 de 31

pendant plusieurs mois de travail précédant la vente.

Afin de démontrer que le besoin en capitalisation résulte de la croissance del’entreprise, nous pouvons voir que lorsque la croissance est arrêtée à partir del’année 5, le résultat devient alors instantanément positif et la perte cumuléecommence à être remboursée.

A quel moment arrêtons – nous la croissance ?

La réussite du projet dépend en bonne partie de l’obtention de gains de productivitésur le travail agricole, ce qui nécessite d’investir dans les outils et les personnes, etimpose d’atteindre une certaine taille critique (30 ha) pour amortir les coûts. Or, il nenous semble pas judicieux de tenter d’atteindre cette taille critique trop rapidement. Ilfaut prévoir une croissance ni trop lente, ni trop rapide, afin de permettre àl’entreprise de faire ses essais-erreurs et d’apprendre son métier. Nous avons prévude réaliser cette croissance sur 5 ans.

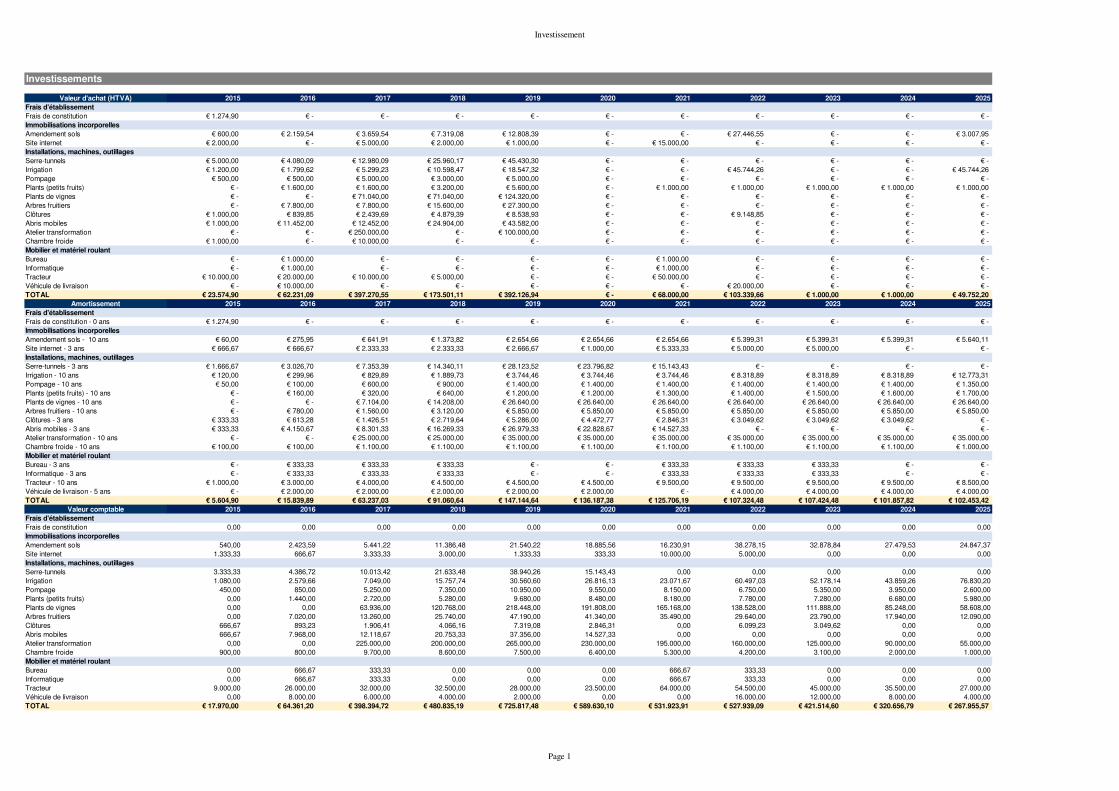

6.4. Investissements, financements

Comment réunissons-nous cet argent ?

Pour répondre à ce besoin de financement important, il a été convenu de procéder àplusieurs augmentations des ressources à long terme par le recrutement actif denouveaux investisseurs durant les 5 premières années d’existence. Le capital seradonc constitué progressivement. Si à un moment donné les fonds sont insuffisantspour réaliser le plan prévu, certains investissements devront être reportés et le planadapté.

Le plan d'affaire envisage de financer tout le besoin en trésorerie par du capital, cequi constitue l'hypothèse la plus pessimiste.

En fonction des opportunités, les organes de la coopératives pourront toutefoisadapter ce plan afin de financer ou limiter partiellement le besoin en trésorerie via :

1) Le recours à des subventions publiques. Certains investissements sontsusceptibles d'être subventionnés ou cofinancés.2) Le recours à l'emprunt bancaire (matériel roulant, crédit de caisse,...) dès lorsque la coopérative dégage une capacité d’autofinancement (2019) ;3) Le recours au crowdfunding selon le modèle de « don contre don » pourraitpermettre de financer certains investissements bénéficiant d'une imageparticulièrement positive (équipement de traction animale, arbres fruitiers,…). l nes’agirait pas ici de capital mais plutôt d'une forme de parrainage, de soutien.

page 24 de 31

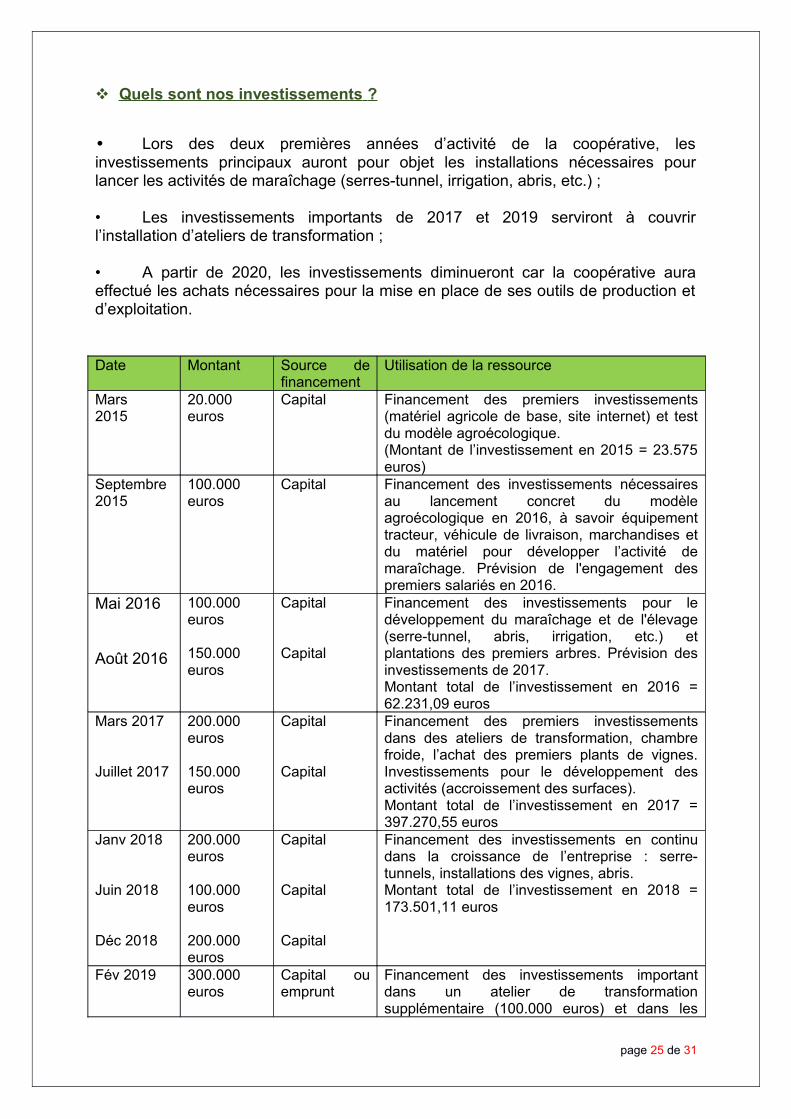

Quels sont nos investissements ?

• Lors des deux premières années d’activité de la coopérative, lesinvestissements principaux auront pour objet les installations nécessaires pourlancer les activités de maraîchage (serres-tunnel, irrigation, abris, etc.) ;

• Les investissements importants de 2017 et 2019 serviront à couvrirl’installation d’ateliers de transformation ;

• A partir de 2020, les investissements diminueront car la coopérative auraeffectué les achats nécessaires pour la mise en place de ses outils de production etd’exploitation.

Date Montant Source definancement

Utilisation de la ressource

Mars2015

20.000euros

Capital Financement des premiers investissements(matériel agricole de base, site internet) et testdu modèle agroécologique. (Montant de l’investissement en 2015 = 23.575euros)

Septembre2015

100.000euros

Capital Financement des investissements nécessairesau lancement concret du modèleagroécologique en 2016, à savoir équipementtracteur, véhicule de livraison, marchandises etdu matériel pour développer l’activité demaraîchage. Prévision de l'engagement despremiers salariés en 2016.

Mai 2016

Août 2016

100.000euros

150.000euros

Capital

Capital

Financement des investissements pour ledéveloppement du maraîchage et de l'élevage(serre-tunnel, abris, irrigation, etc.) etplantations des premiers arbres. Prévision desinvestissements de 2017.Montant total de l’investissement en 2016 =62.231,09 euros

Mars 2017

Juillet 2017

200.000euros

150.000euros

Capital

Capital

Financement des premiers investissementsdans des ateliers de transformation, chambrefroide, l’achat des premiers plants de vignes.Investissements pour le développement desactivités (accroissement des surfaces).Montant total de l’investissement en 2017 =397.270,55 euros

Janv 2018

Juin 2018

Déc 2018

200.000euros

100.000euros

200.000euros

Capital

Capital

Capital

Financement des investissements en continudans la croissance de l’entreprise : serre-tunnels, installations des vignes, abris.Montant total de l’investissement en 2018 =173.501,11 euros

Fév 2019 300.000euros

Capital ouemprunt

Financement des investissements importantdans un atelier de transformationsupplémentaire (100.000 euros) et dans les

page 25 de 31

vignes (124.000 euros) ; divers investissementspour le développement de l’activité maraîchère(serre-tunnel, abris, etc.)Montant total de l’investissement en 2019 =392.126,94 euros

Tableau 2 : Tableau de croissance du capital et des investissements

7. Ligne du tempsTiming et phasage idéal – comment et à quel rythme imagine-t-on commencer l’activité : créationsociété/démarrage effectif de l’activité/ investissements,…)

7.1. Phase 1 : Financement participatif, phase de test etfinalisation du plan d'affaire - 2015

Durée

Cette phase sera menée sur l'année 2015 ; elle peut toutefois être poursuivie si celaps de temps ne permet pas de réaliser les pré-requis au démarrage de la phase 2(voir point suivant). Notamment, réunir le capital minimum prévu, c’est-à-dire uncapital minimum de 200.000 euros fin 2015 (pour entamer sereinement l’année 2016et la phase de production).

Objectifs et Activités

Au cours de cette phase, la coopérative mènera des activités de mobilisation et decommunication afin de réunir les fonds nécessaires à son démarrage selon le pland'affaire. Elle mettra également au point son mode d'organisation et de gestioninterne afin d’être déjà structurée dès l’arrivée des salariés. Par ailleurs, les plansd'affaire et de production seront améliorés, confrontés à la réalité et corrigés enconséquence. Le plan de gestion sera établit fera l'objet d'un vote en l'assembléegénérale avant sa mise en œuvre conformément à l’article 4 de nos statuts pour fin2016. Des activités pratiques seront menées sans objectif de rentabilité. Elles viseront àasseoir la crédibilité de la structure et à appuyer les communications. Elles devraientégalement permettre de confirmer certaines hypothèses de production.

Dépenses

Afin d'éviter de mettre financièrement en péril la coopérative, les fondateurss'engagent à ce qu'aucun engagement de personnel salarié sur fond propres ne soitréalisé avant le démarrage de la phase 2 (lancement des activités selon le pland'affaire une fois le capital minimum réuni). En effet, le poste personnel représente laprincipale charge et facteur de risque au démarrage de l'activité. Il s'agit de coûtsrécurrents peu modulables qui excéderont le chiffre d'affaires au cours despremières années. En outre, par son ampleur, la gestion administrative qui découle

page 26 de 31

de l'engagement de personnel est incompatible avec une gestion réaliséeuniquement par des mandataires bénévoles. Du personnel pourra toutefois êtreengagé à ce stade si une convention spécifique permettait d'assurer l'essentiel deson financement.

Au cours de la phase 1, la coopérative pourra toutefois mener des activités etengager des dépenses dans une certaine mesure.

Tout d'abord, les dépenses nécessaires à la communication seront engagées, avecpour objectif de favoriser la souscription de parts de coopérateurs jusqu'à atteindre lecapital voulu. Ces dépenses peuvent comprendre le développement du site internet,la réalisation et l'impression de brochures, et la présence sur des événements.

Ensuite, la coopérative pourra engager des dépenses en vue de soutenir desproducteurs et de réaliser des tests de production elle-même. Ces dépensescomprendront l'achat de matériel agricole, le financement des intrants de laproduction, le payement de locations ou de prestations intervenant directement dansla production (par exemple, mobilisation d'un prestataire indépendant pour réaliserune opération agricole). Les productions qui résulteront des activités test serontcommercialisées par la coopérative dans le but d'équilibrer ses comptes. L'objectifvisé par la coopérative sera d'auto-financer le coût des intrants, locations,prestations externes et amortissement (sur 5 ans) du matériel acquis.

Dans le cas de l’acquisition de matériel, celui-ci pourra être mis à disposition deproducteurs associés et valorisé à ce titre dans le cadre d'un échange de bonsprocédés, conformément au modèle d'organisation sociale de la coopérative. Dansce cas, les fondateurs veilleront à ce que le matériel acquis sur base du capital de lacoopérative soit mis en œuvre pour partie, au nom de la coopérative, en vued'obtenir un volume de production suffisant pour financer intégralement sonamortissement et les coûts directs de cette production. Par exemple, l’acquisitionpourra concerner une serre tunnel, outils de traction animale, tracteur etéquipements, etc.

Résultats minimums à atteindre – Pré-requis au démarrage phase II

Un démarrage tardif de la production limiterait les productions en qualité, en diversitéet en quantité, et augmenterait les risques de pathologies. En conséquence, ladeuxième phase ne sera lancée que si on peut raisonnablement espérer ledémarrage réel de l’activité au plus tard le 1er février de l'année concernée.

La réussite de l'activité suppose également de disposer d'un accès à la terreconforme au plan d'affaire qui, à la date du démarrage, aura fait l'objet d'un accordconventionnel. Au jour d’aujourd’hui, la coopérative bénéfice d’un accord auDomaine des Cortils à Mortier. Elle signera un bail bail emphytéotique avant la fin del’année 2015.

Enfin, en raison des besoins en équipements, en trésorerie, et de la nécessité definancer des coûts fixes (dont le personnel), le démarrage de la première année deproduction sera conditionné à la réunion d'un capital minimum de 200 000€. La20/11, la coopérative a atteint un capital de 109.000 euros. La fondation Terre de Vie

page 27 de 31

injectera également 75.000 euros de capital chaque année pendant 3 ans. Celadébutera fin de l’année 2015.

7.2. Phase 2 : Démarrage effectif de la coopérative,validation du modèle – 2016 - 2019

Durée, objectifs et activités

L'objectif de cette phase sera la mise au point du modèle agro-économique deproduction de manière itérative, « chemin faisant », ainsi que sa validation –démonstration, sur une base scientifique.

L'objectif quantitatif consiste à atteindre une taille significative en 5 ans : celle d'uneentreprise de production qui produira sur une surface brut de 30 ha et emploieraminimum 19 salariés. Cette taille correspond à l'équivalent de 10 micro-fermes tellesque décrites dans le modèle théorique (Cf. document Etude modèle productioncompagnons de la terre.pdf). Bien sûr, il n'est pas question de démarrer avec unetelle surface en première année de la phase 2. Le démarrage se fera sur une surfaceproche de la taille d'une ou deux micro-ferme.

La vitesse de croissance pour atteindre ces objectifs doit arbitrer entre deuxcontraintes :

1° Une croissance trop rapide augmente le risque car les échecs qui découlent dumanque d'expérience au démarrage de l'activité auront d'autant plus derépercussions qu’ils porteront sur des volumes importants. Il faut se donner le tempsd'apprendre le métier. D'autre part, la croissance génère un important besoin entrésorerie. En effet les coûts liés aux productions précèdent de plusieurs mois, voirede plusieurs années, les rentrées qu'elles occasionneront. 2° Une croissance trop lente pose également problème car les coûts fixes ne sontpas répartis sur un volume d'activité suffisant, et donc l'activité fonctionne à perte etconsomme le capital.

Atteindre ses objectifs agro-économiques occupera donc la coopérative pendant ses5 premières années d'activité, et plus si nécessaire. Concrètement, elle s'y emploieraen jouant sur plusieurs facteurs :

1° La productivité du travail, liée aux techniques (savoirs-faire, optimisation de labase de ressources) et à la mécanisation. Par ailleurs, un volume d'activité suffisantpermettra de répartir le coût des outils les plus adaptés/performants.

2° La marge, qui peut être accrue en réduisant les intermédiaires jusqu'à un optimumrationnel ou en augmentant les prix de vente moyens, principalement ensélectionnant les productions les plus rémunératrices. L'augmentation du « prix client» pour un produit donné est possible dans certaines limites, lorsqu'il résulte d'unaccroissement significatif de la qualité et du service.

page 28 de 31

3° L'autonomie du modèle de production, qui limite fortement la consommation et legaspillage des intrants, notamment les sources d'énergies non renouvelables (cfr.principes de l’économie circulaire).

Ici aussi, le travail consistera à arbitrer des choix, si possible de manière équilibrée,entre un prix social et un prix rémunérateur, entre autonomie et recours à desintermédiaires ou à des machines,...

Dépenses

Le développement du projet conformément au plan d'affaire sera susceptible degénérer un besoin en trésorerie de plus d'un million d'euro.

Les fonds à réunir permettront de :

1° couvrir les investissements en matériel ;

2° financer les coûts fixes jusqu'à ce que le volume d'activité soit suffisant pour lescouvrir : personnel affecté à des services généraux qui ne sont pas directementproductifs, locaux et charges fixes, amortissement des équipements ;

3° financer les apprentissages, c'est-à-dire les échecs et les résultats inférieurs auxattentes ;

4° financer l'important besoin en trésorerie qui résulte de la croissance.

Les organes de la structure devront décider de la façon dont ces fonds serontmobilisés : emprunt et/ou capital. En fonction de la capacité de la coopérative à leverles fonds nécessaires, le plan d'affaire pourra être adapté et la croissance moduléepour tenir compte des moyens disponibles

Après 5 ans, à la fin de la phase de croissance prévue, le métier sera mieux maîtriséqu'au début, les principaux investissements auront étés réalisés, le volume d'activitédevrait permettre de financer les coûts fixes, et il ne restera donc plus que lacroissance à financer.

Une fois cette phase de croissance terminée, le potentiel économique du modèle deproduction deviendra visible sans interférences. L'accompagnement scientifique duprojet permettra, le cas échéant, de démontrer et de valider ce potentiel.

7.3. Phase 3 : Consolidation et Essaimage

Le projet ne s'arrête pas à la réussite économique de la coopérative. Il vise avanttout un changement sociétal. Une fois le potentiel économique du modèle deproduction (éventuellement) démontré, la coopérative poursuivra le remboursementdu capital investi, puis elle engrangera des bénéfices avec lesquels elle pourradécider soit de poursuivre sa croissance, soit d'affecter une partie de son boni à laconsolidation de sa base de ressources et de ses équipements, soit de répartir lebénéfice de son activité entre les investisseurs (dividendes plafonnés, réévaluation

page 29 de 31

de la valeur de la part), les travailleurs (primes, avantages et rémunérations) et lesconsommateurs (ristournes), ou une combinaison de ces options.

Par ailleurs, une troisième phase débutera à ce moment-là : elle aura pour butl’essaimage d'un modèle dont la pertinence aura été démontrée. Cet essaimagepourra s'appuyer sur le réseau d'acteurs autour du projet : monde universitaire,monde politique, structures de développement, syndicats, producteurs,commerçants, associations, consommateurs organisés, etc. Cette phase pourraprendre plusieurs formes : création de divisions locales – sièges d'exploitation oufiliales de la coopérative dans d'autres régions, création au sein de la coopératived'un département en charge de l’appui à la création de structures équivalentesdupliquant et/ou adaptant le modèle,...

A ce stade, le projet entraînera le développement de nouvelles activités de support,et il visera a devenir structurant, à faire système : service logistique et commercial,structure de financement, production d'équipements, activités de conseil et deformation, etc. Il n'est pas exclu de voir émerger des activités telles que la productionde plants ou de semences.

De nombreux exemples existent de par le monde et prouvent que des activitésmultiples peuvent se structurer et prendre de l'ampleur dans un cadre coopératif.Citons notamment la coopérative intégrale Catalane, le groupe coopératifVénézuélien Cecosesola, ou Mondragon, la constellation de coopératives du paysBasque Espagnole qui emploie actuellement 80 000 travailleurs pour un chiffred'affaires direct de 14 milliards d'€ dans ses activités industrielle, financière et dedistribution - notons toutefois que la dynamique à l'origine de Mondragon est àl’œuvre depuis plus de 70 ans.

Selon notre recherche-action37, la perspective de créer, à terme, en Wallonie,quelque 44 000 emplois, et de réaliser un chiffre d'affaires de 3,7 milliards d'eurosvia le redéploiement du secteur agro-alimentaire sur une base agro-écologique estcertes très ambitieuse, mais elle ne doit pas être balayée du revers de la main.L'industrie agro-alimentaire sera prochainement amenée à subir d'énormesbouleversements (augmentation du coût de l'énergie et des intrants, changementclimatique, remise en question des politiques de subventionnement), qui vont ouvrird'importantes fenêtres d'opportunité pour les alternatives agroécologiques. Ildemeure toutefois que le chemin pour y arriver pourra être long, et s’étaler surplusieurs décennies.

Si le développement de la phase essaimage du modèle Compagnons de la terre estprévu, sa planification dans le détail est prématurée ; cette dernière trouvera plusjudicieusement sa place au cours de la phase 2.

37Ibid 25

page 30 de 31

8. Annexes

Annexe 1 -CV des porteurs de projet

Annexe 2 -Projet de statuts de la SCRL

Annexe 3 - Le Business plan vulgarisé

Annexe 4 - Le plan financier et tableaux financiers dont le plan de trésorerie

Annexe 5 – Résumé de l’étude théorique

page 31 de 31

ANNEXE 4

Plan financier

1 Démarrage

L’activité démarrera en février-mars 2015. La première année de l’activité (jusque décembre 2015)permettra de tester le modèle agroécologique et de rassembler le capital nécessaire pour commencer àmettre en œuvre le modèle complet.

1.1 Investissements

Les investissements seront nécessaires tout au long du développement de l’entreprise. Ils sont amortisde manière linéaire et se retrouvent à l’actif du bilan car ils sont considérés comme un avoir de lacoopérative.

Durant la première année d’activité (2015), les investissements concernent les installations pour lancerl’activité de maraîchage (serre-tunnel, irrigation, abris, etc.) et des immobilisations incorporelles(amendements de sol et site internet) (cfr voir tableau des investissements ci-après).

1.2 Frais divers

Les charges de démarrage seront assumées par la coopérative Les Compagnons de la Terre, ce quicomprend :

Les frais généraux (loyer du siège social, assurances,...) ;

les investissements et frais liés au démarrage de la production (accès à la terre, matérielagricole, intrants tels que plants, engrais, aliments pour animaux,…), une forme derémunération pour un travailleur en couveuse évalué à 1/3 de la valeur de la production ;

Les frais et investissements liés à la promotion et à la recherche de coopérateurs (frais debureaux, site internet,...)

Les charges liées à l’accompagnement à la création sont prises en charge par Ceinture aliment terreliégeoise.

2 Financement

2.1 Capital de départ

La part fixe du capital, au départ, s’élève à 20.000 euros. Le capital de la société coopérative étantvariable, les gestionnaires feront rapidement appel à de nouveaux coopérateurs afin de rassembler, enmars 2015 un capital de 40.000 euros. Ces capitaux propres permettent à l’entreprise de tester lemodèle agroécologique durant la première année, tout en gardant un matelas de sécurité de10.000 euros (jusqu’en août 2015) pour faire face aux éventuelles dépenses imprévues et/ou recettesmoins importantes.

Les Compagnons de la Terre SCRL FS | Rue d’Angleur 92| B-4130 TILFFwww.compagnonsdelaterre.be| [email protected]

2.2 Besoin en financement

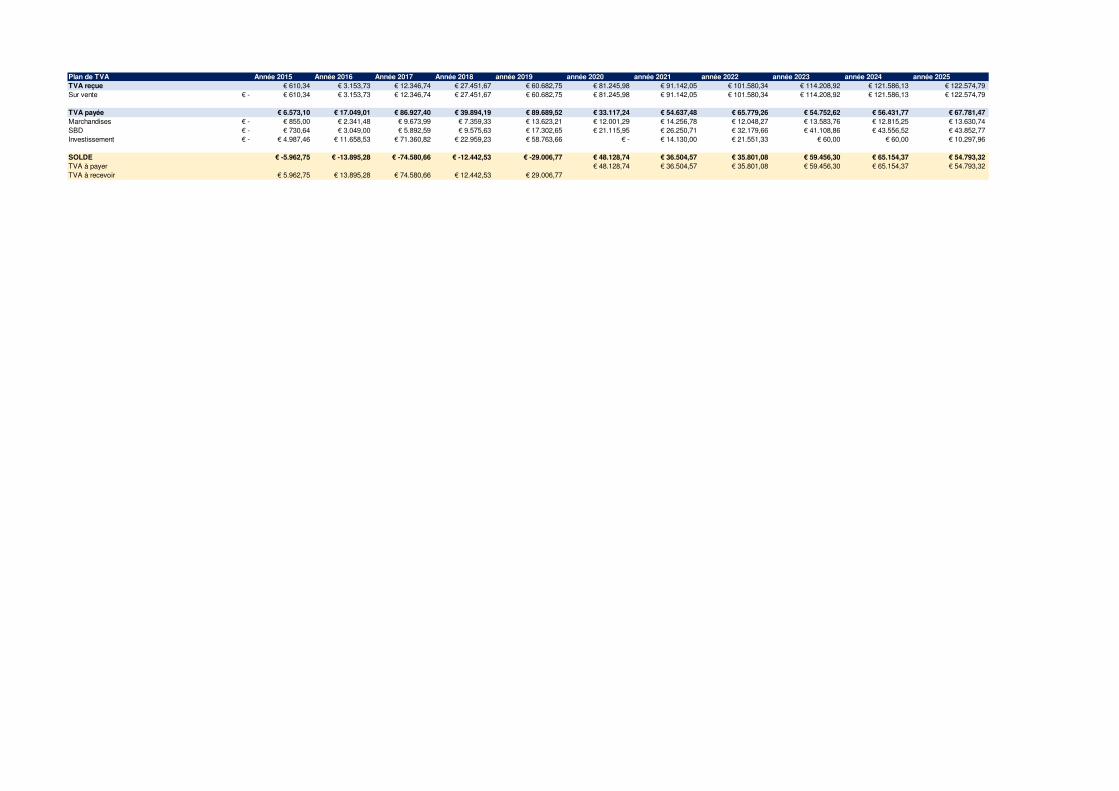

Pour la suite du développement et du réel lancement du modèle agroécologique, le besoin enfinancement a été déterminé sur base d’une trésorerie mensuelle de janvier 2015 à décembre 2025.

Le besoin en financement a été estimé selon 2 scénarios :

- Un scénario minimal qui montre le minimum de capital nécessaire à réunir pour éviter que latrésorerie passe en négatif. Les montants des fonds à réunir sont de 1.385.000 euros jusqu’en2019. (voir graphique)

- Un scénario sécuritaire pour réduire les risques face aux imprévus. C’est le capital minimummajoré afin de prendre des sécurités et de pouvoir saisir les opportunités. Le montant à réunirest de 1.540.000 euros.

Pour répondre à ce besoin de financement important, il a été convenu de procéder à plusieursaugmentations des ressources à long terme en recrutant activement des investisseurs durant les5 premières années d'existences. Le capital sera donc constitué progressivement, si à un instant lesfonds sont insuffisant pour réaliser le plan prévu, certains investissements devront être reportés et leplan adapté.

Par ailleurs, le cadre légal restreint les possibilités de recours à l'épargne citoyenne et il devra être tenucompte de ces contraintes. Pour certains montants, la rédaction d'un prospectus est obligatoire, cettedémarche est coûteuse. Afin de l'éviter nous inscrirons la recherche de moyens dans les régimesd'exception de la loi :

1° Dans un premier temps l'appel sera restreint à une liste de moins de 150 personnes afind'éviter de tomber dans le champ d'une offre publique.

Les Compagnons de la Terre SCRL FS | Rue d’Angleur 92| B-4130 TILFFwww.compagnonsdelaterre.be| [email protected]

2° Dans un second temps, nous solliciterons l'agrément au CNC et, une fois obtenu, une offrelimitée à 1,5 million d'euro, plafonnée à 5000€/souscripteur sera lancée ce qui permet de rentrerdans le régime d'exception pour coopérative agréée.

Le plan d'affaire envisage de financer tout le besoin en trésorerie par du capital, ce qui constituel'hypothèse la plus pessimiste. En fonction des opportunités, les organes de la coopératives pourronttoutefois adapter ce plan afin de financer ou limiter partiellement le besoin en trésorerie via :

1°Le recours à des subventions publiques. Notons à ce sujet qu'un dossier a été introduit dansle cadre du montage du nouveau GAL OVA. S’il est accepté, ce dossier pourrait permettre à lacoopérative de bénéficier directement ou indirectement d’environ 180 000€ de cofinancement deses actions. Notons également que certains investissements sont susceptibles d'êtresubventionnés ou cofinancés, citons les ateliers de transformation.

2° Le recours à l'emprunt bancaire (matériel roulant, crédit de caisse,...) dès lors que lacoopérative dégage une capacité d’autofinancement (2019) ;