Embed Size (px)

DESCRIPTION

Normes IFRS MAROC

Citation preview

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 1

Objectifs, contenu et présentation

des Etats Financiers EF

� Cadre conceptuel

� IAS1 : présentation des états financiers

� IAS 7: Tableau de flux de trésorerie

Le cadre conceptuel

� La base des normes IFRS

�IFRS : International Financial reporting Standards

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 2

Caractéristiques qualitatives

Le cadre conceptuel

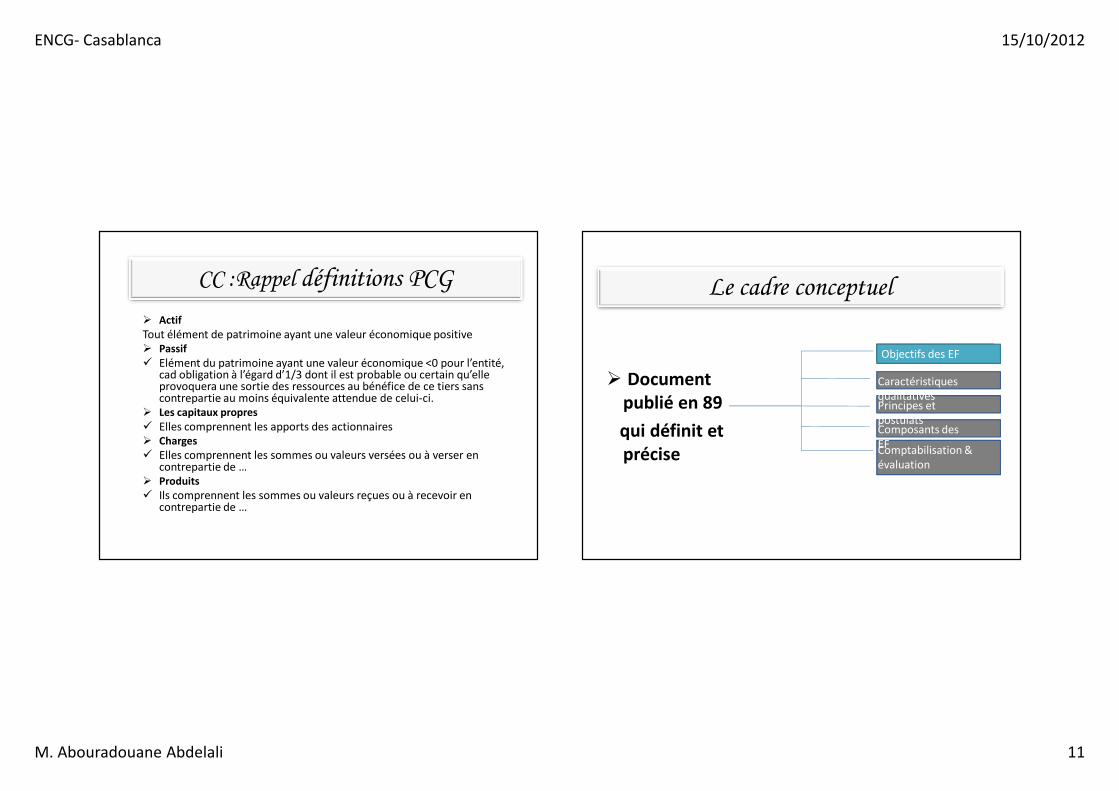

� Document

publié en 89

qui définit et

précise

Objectifs des EF

Principes et postulats Composants des EFComptabilisation & évaluation

Cadre Conceptuel : rôle

� Guide pour :

� Élaboration des normes et ainsi permettre � Leur évolution

� une meilleure compréhension des états financiers

� Interprétation des normes et ainsi � Assurer cohérence entre normes et pratiques

� Arbitrer en cas de divergence d’opinions

� Et résolution de problèmes non couverts par normes

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 3

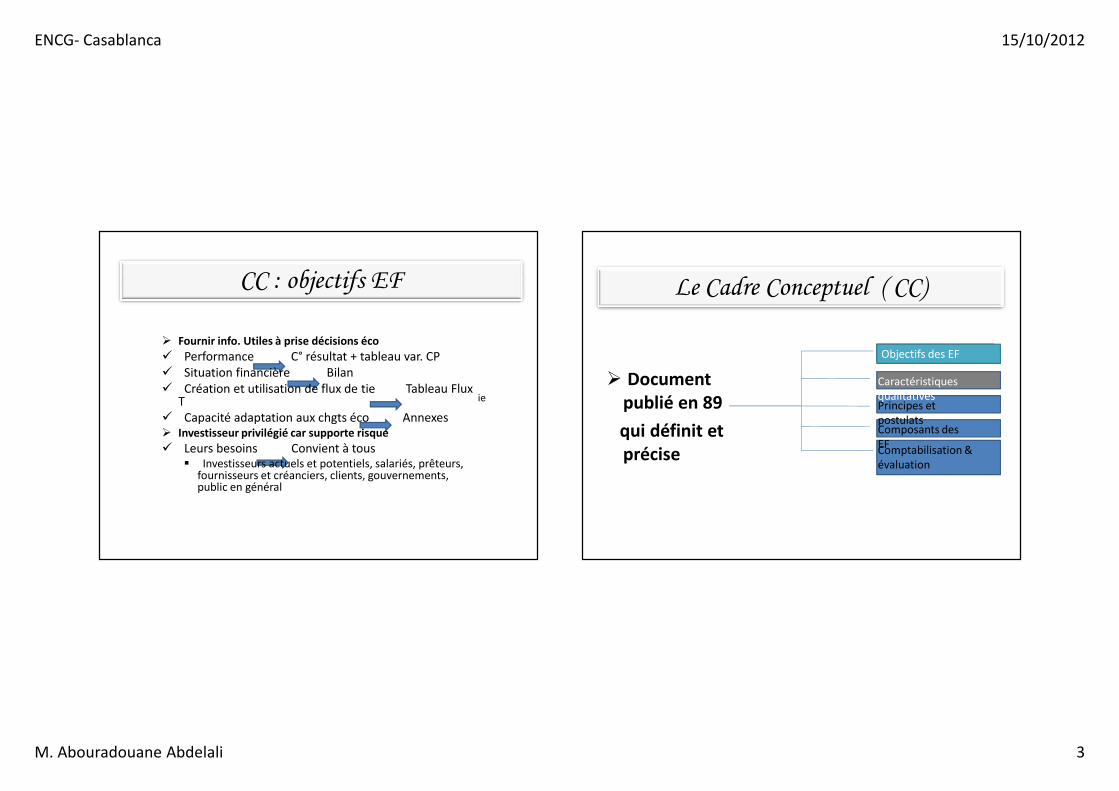

CC : objectifs EF

� Fournir info. Utiles à prise décisions éco

� Performance C° résultat + tableau var. CP � Situation financière Bilan� Création et utilisation de flux de tie Tableau Flux

T� Capacité adaptation aux chgts éco Annexes � Investisseur privilégié car supporte risque

� Leurs besoins Convient à tous� Investisseurs actuels et potentiels, salariés, prêteurs,

fournisseurs et créanciers, clients, gouvernements, public en général

ie

Le Cadre Conceptuel ( CC)

� Document

publié en 89

qui définit et

précise

Objectifs des EF

Principes et postulats Composants des EFComptabilisation & évaluation

Caractéristiques qualitatives

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 4

Information financières

utiles

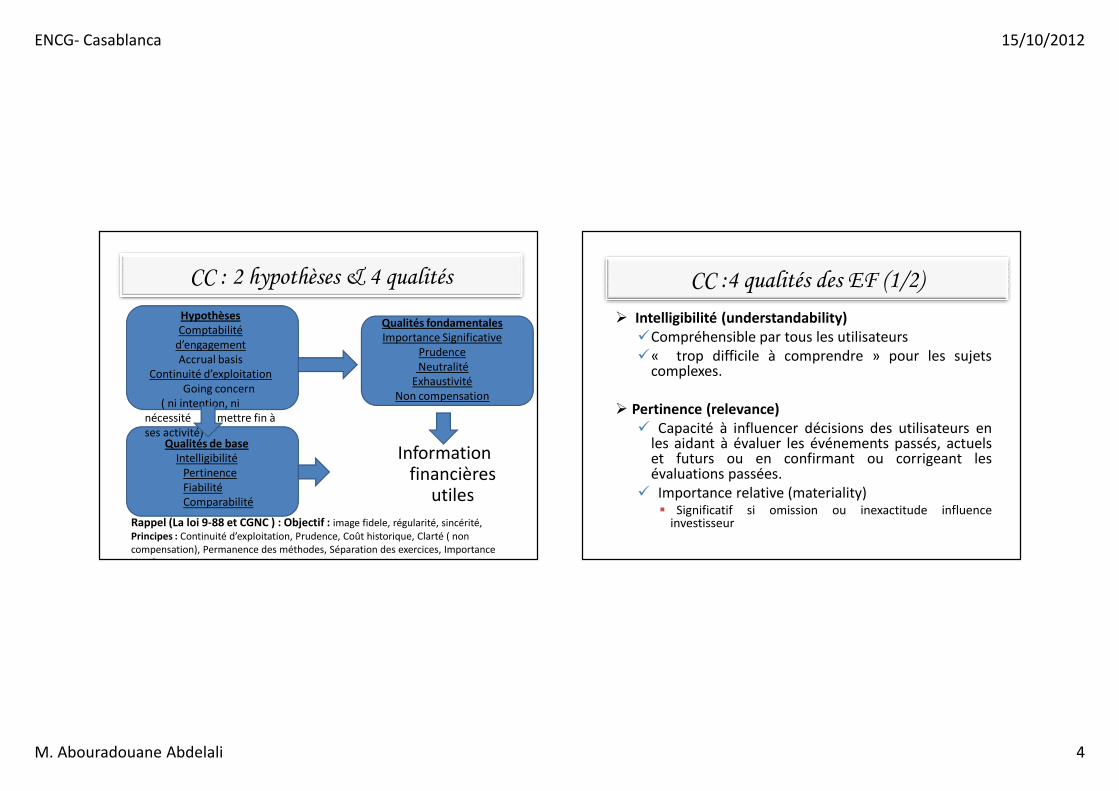

CC : 2 hypothèses & 4 qualités

Hypothèses

Comptabilité d’engagementAccrual basis

Continuité d’exploitation Going concern

( ni intention, ni nécessité de mettre fin à ses activité)

Qualités de base

Intelligibilité Pertinence Fiabilité Comparabilité

Rappel (La loi 9-88 et CGNC ) : Objectif : image fidele, régularité, sincérité, Principes : Continuité d’exploitation, Prudence, Coût historique, Clarté ( non compensation), Permanence des méthodes, Séparation des exercices, Importance significative.

Qualités fondamentales

Importance Significative Prudence Neutralité

Exhaustivité Non compensation

� Intelligibilité (understandability)

�Compréhensible par tous les utilisateurs�« trop difficile à comprendre » pour les sujets

complexes.

� Pertinence (relevance)

� Capacité à influencer décisions des utilisateurs enles aidant à évaluer les événements passés, actuelset futurs ou en confirmant ou corrigeant lesévaluations passées.

� Importance relative (materiality)� Significatif si omission ou inexactitude influence

investisseur

CC :4 qualités des EF (1/2)

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 5

� Fiabilité (reliabilty)

�Absence d’erreur et de biais & digne de confiance

� Comparabilité

�L’évaluation et la présentation est cohérente etpermanente Importance relative (materiality)

�Consistance (temps et espace) Sauf si non fiable etnon pertinent

�Changement de présentation en cas de :- Changement dans les activités

- Présentation imposée par une norme ou interprétation

CC :4 qualités des EF (1/2) Le cadre conceptuel

� Document

publié en 89

qui définit et

précise

Objectifs des EF

Principes et postulats Composants des EFComptabilisation & évaluation

Caractéristiques qualitatives

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 6

� Image fidele 1-transactions et événement2-Traitement inapproprié3- Ecart par rapport à une norme

� Substance plutôt que forme ( substance over form)1- substance économique n’est pas cohérent avec le montage

juridique2- la notion de contrôle dans la consolidation3- La notion d’avantage économique futur représentatif d’un actif

� Neutralité

�Les EF ne sont pas neutres, si par la sélection ou la présentation de l’information, ils influencent les prises de décision.

CC :4 qualités dérivés des EF (1/2)

� Prudence (pas trop)

� La prise en compte d’un certain degré de précautiondans l’exercice des jugements nécessaires pour préparerles estimations dans des conditions d’incertitudes pourfaire en sorte que l’actif ne soit ni surévalué que lespassifs ne soient pas sous-évalué.

� Exhaustivité�Une omission peut rendre l’information issue fausse ou

trempeuse et en conséquence non fiable et insuffisamment pertinente.

� La compensation �Pas de compensation sauf si imposée par une norme ou

une interprétation.

CC :4 qualités dérivés des EF (1/2)

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 7

CC : contraintes

� Arbitrage

� Jugement professionnel � Pertinence mais non fiable (information mais pas

comptabilisation) � Coûts/avantages� Célérité

� Normalement

� Respect postulats et normes « True & fair view »

Le cadre conceptuel

� Document

publié en 89

qui définit et

précise

Objectifs des EF

Principes et postulats Composants des EFComptabilisation & évaluation

Caractéristiques qualitatives

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 8

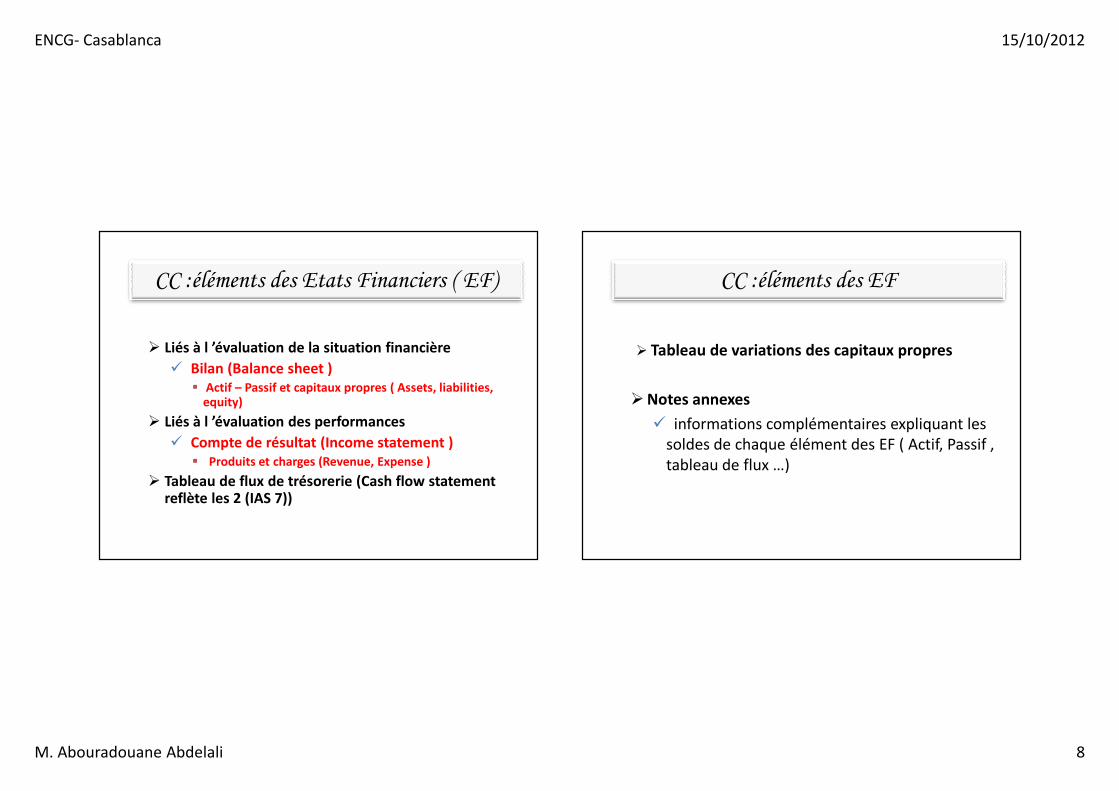

CC :éléments des Etats Financiers ( EF)

� Liés à l ’évaluation de la situation financière

� Bilan (Balance sheet )

� Actif – Passif et capitaux propres ( Assets, liabilities, equity)

� Liés à l ’évaluation des performances

� Compte de résultat (Income statement )

� Produits et charges (Revenue, Expense )

� Tableau de flux de trésorerie (Cash flow statement reflète les 2 (IAS 7))

CC :éléments des EF

� Tableau de variations des capitaux propres

�Notes annexes

� informations complémentaires expliquant les soldes de chaque élément des EF ( Actif, Passif , tableau de flux …)

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 9

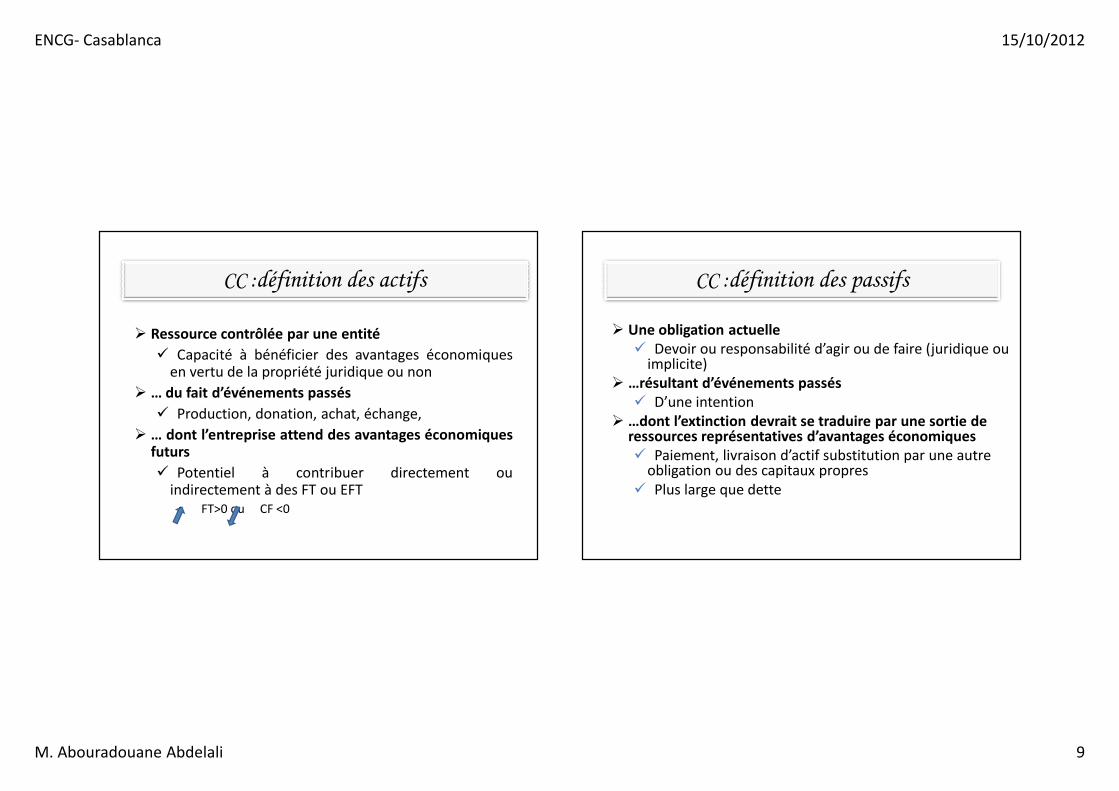

CC :définition des actifs

� Ressource contrôlée par une entité

� Capacité à bénéficier des avantages économiquesen vertu de la propriété juridique ou non

� … du fait d’événements passés

� Production, donation, achat, échange,

� … dont l’entreprise attend des avantages économiquesfuturs

� Potentiel à contribuer directement ouindirectement à des FT ou EFT

• FT>0 ou CF <0

CC :définition des passifs

� Une obligation actuelle

� Devoir ou responsabilité d’agir ou de faire (juridique ou implicite)

� …résultant d’événements passés

� D’une intention� …dont l’extinction devrait se traduire par une sortie de

ressources représentatives d’avantages économiques

� Paiement, livraison d’actif substitution par une autre obligation ou des capitaux propres

� Plus large que dette

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 10

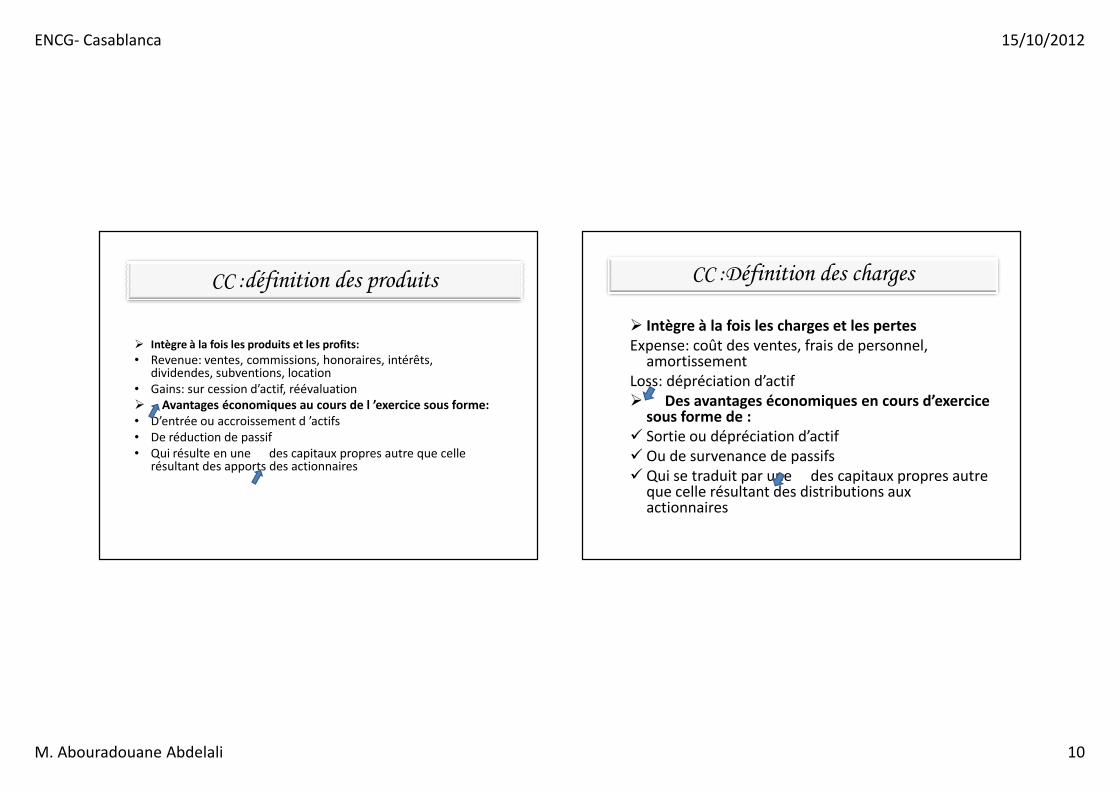

CC :définition des produits

� Intègre à la fois les produits et les profits:

• Revenue: ventes, commissions, honoraires, intérêts, dividendes, subventions, location

• Gains: sur cession d’actif, réévaluation� Avantages économiques au cours de l ’exercice sous forme:

• D’entrée ou accroissement d ’actifs• De réduction de passif • Qui résulte en une des capitaux propres autre que celle

résultant des apports des actionnaires

CC :Définition des charges

� Intègre à la fois les charges et les pertes

Expense: coût des ventes, frais de personnel, amortissement

Loss: dépréciation d’actif � Des avantages économiques en cours d’exercice

sous forme de :

� Sortie ou dépréciation d’actif� Ou de survenance de passifs � Qui se traduit par une des capitaux propres autre

que celle résultant des distributions aux actionnaires

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 11

CC :Rappel définitions PCG

� Actif

Tout élément de patrimoine ayant une valeur économique positive � Passif

� Elément du patrimoine ayant une valeur économique <0 pour l’entité, cad obligation à l’égard d’1/3 dont il est probable ou certain qu’elle provoquera une sortie des ressources au bénéfice de ce tiers sans contrepartie au moins équivalente attendue de celui-ci.

� Les capitaux propres

� Elles comprennent les apports des actionnaires � Charges

� Elles comprennent les sommes ou valeurs versées ou à verser en contrepartie de …

� Produits

� Ils comprennent les sommes ou valeurs reçues ou à recevoir en contrepartie de …

Le cadre conceptuel

� Document

publié en 89

qui définit et

précise

Objectifs des EF

Principes et postulats Composants des EFComptabilisation & évaluation

Caractéristiques qualitatives

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 12

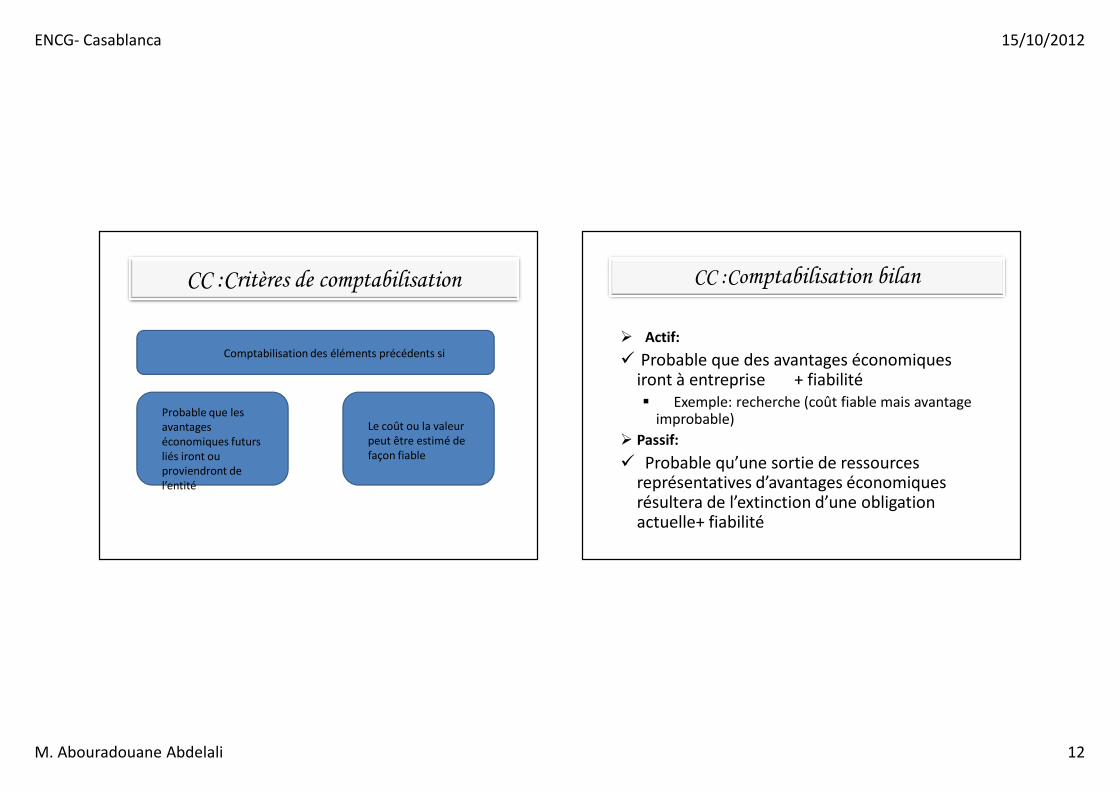

CC :Critères de comptabilisation

Comptabilisation des éléments précédents si

Probable que les avantages économiques futurs liés iront ou proviendront de l’entité

Le coût ou la valeur peut être estimé de façon fiable

CC :Comptabilisation bilan

� Actif:

� Probable que des avantages économiques iront à entreprise + fiabilité� Exemple: recherche (coût fiable mais avantage

improbable)

� Passif:

� Probable qu’une sortie de ressources représentatives d’avantages économiques résultera de l’extinction d’une obligation actuelle+ fiabilité

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 13

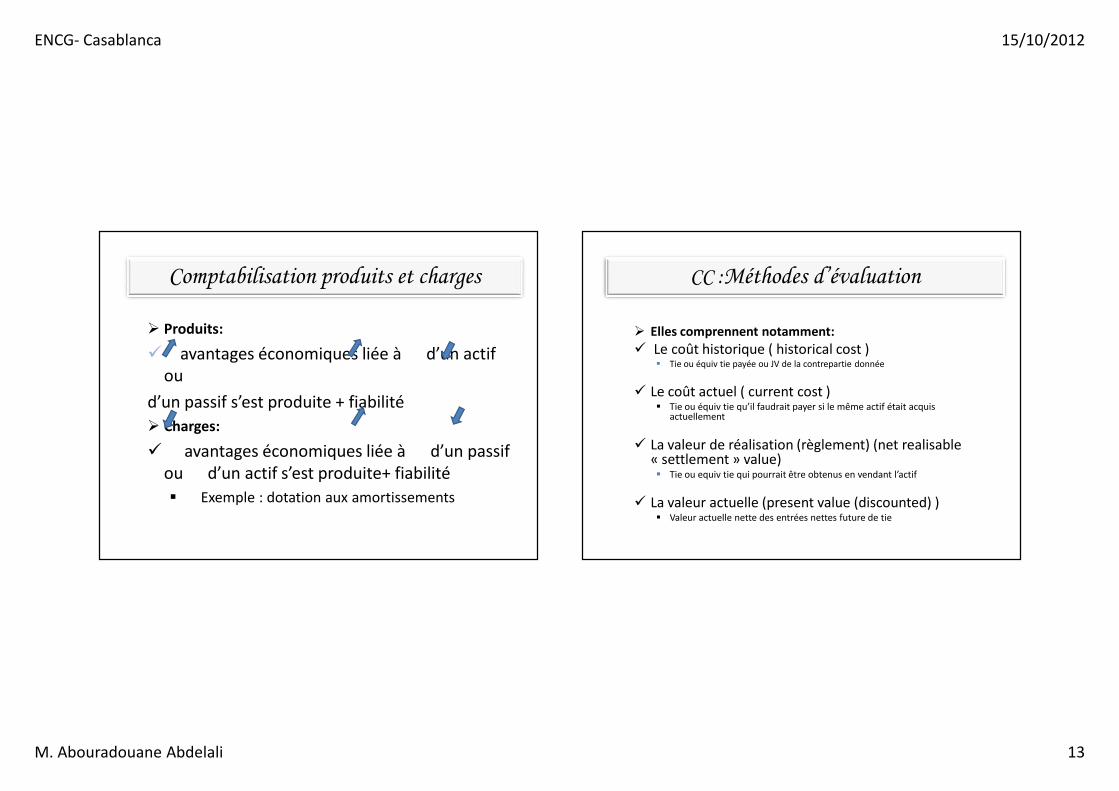

Comptabilisation produits et charges

� Produits:

� avantages économiques liée à d’un actif ou

d’un passif s’est produite + fiabilité

� Charges:

� avantages économiques liée à d’un passif ou d’un actif s’est produite+ fiabilité

� Exemple : dotation aux amortissements

CC :Méthodes d’évaluation

� Elles comprennent notamment:

� Le coût historique ( historical cost )� Tie ou équiv tie payée ou JV de la contrepartie donnée

� Le coût actuel ( current cost )� Tie ou équiv tie qu’il faudrait payer si le même actif était acquis

actuellement

� La valeur de réalisation (règlement) (net realisable« settlement » value)� Tie ou equiv tie qui pourrait être obtenus en vendant l’actif

� La valeur actuelle (present value (discounted) )� Valeur actuelle nette des entrées nettes future de tie

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 14

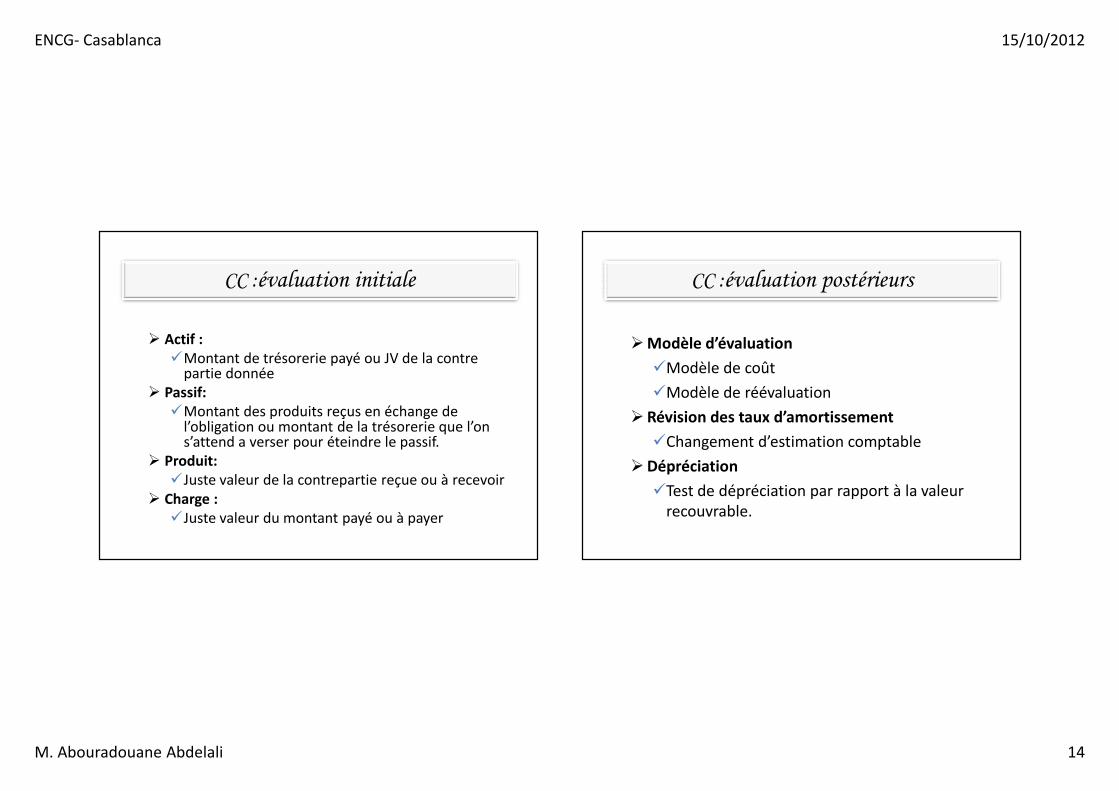

CC :évaluation initiale

� Actif :

�Montant de trésorerie payé ou JV de la contre partie donnée

� Passif:

�Montant des produits reçus en échange de l’obligation ou montant de la trésorerie que l’on s’attend a verser pour éteindre le passif.

� Produit:

�Juste valeur de la contrepartie reçue ou à recevoir � Charge :

�Juste valeur du montant payé ou à payer

CC :évaluation postérieurs

�Modèle d’évaluation

�Modèle de coût

�Modèle de réévaluation

�Révision des taux d’amortissement

�Changement d’estimation comptable

�Dépréciation

�Test de dépréciation par rapport à la valeur recouvrable.

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 15

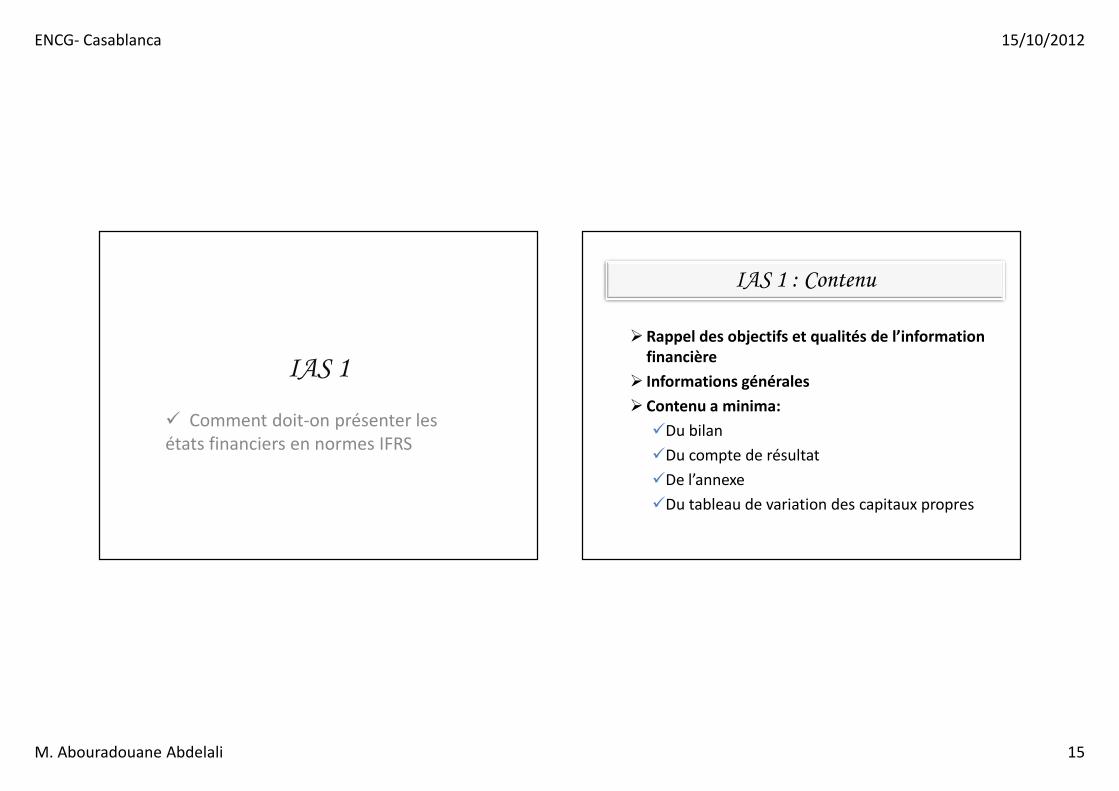

IAS 1

� Comment doit-on présenter les états financiers en normes IFRS

IAS 1 : Contenu

�Rappel des objectifs et qualités de l’information

financière

� Informations générales

� Contenu a minima:

�Du bilan

�Du compte de résultat

�De l’annexe

�Du tableau de variation des capitaux propres

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 16

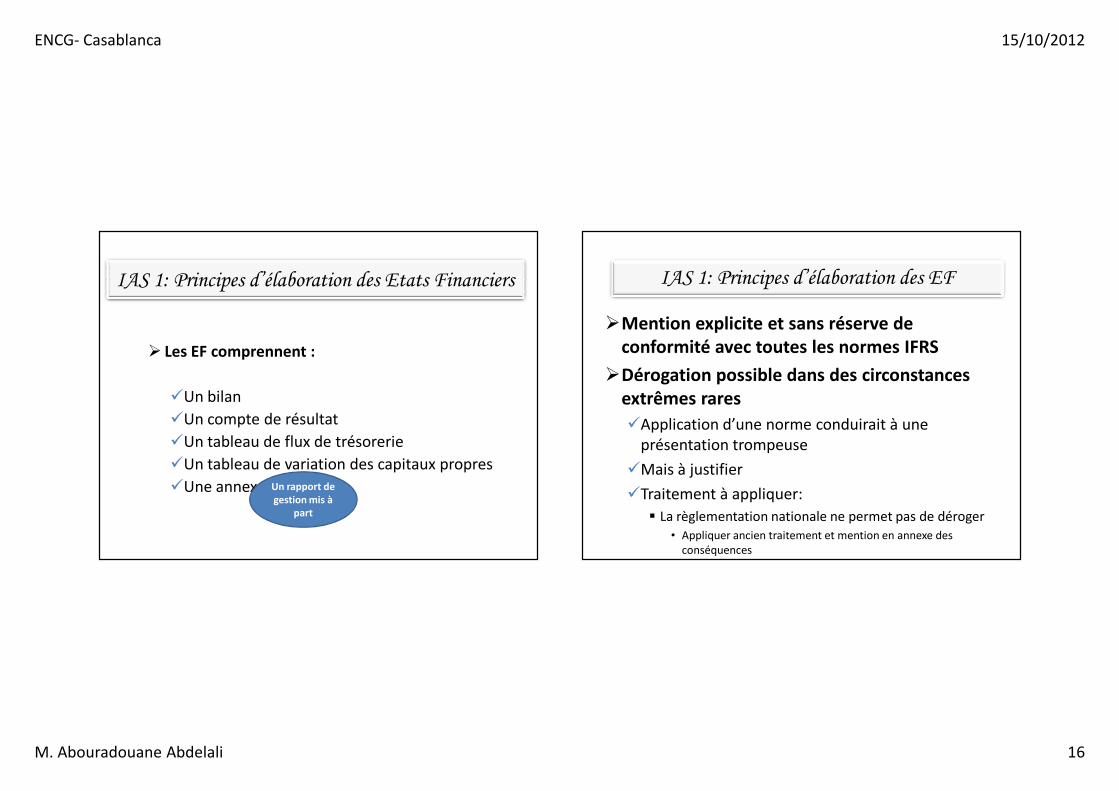

IAS 1: Principes d’élaboration des Etats Financiers

� Les EF comprennent :

�Un bilan

�Un compte de résultat

�Un tableau de flux de trésorerie

�Un tableau de variation des capitaux propres

�Une annexe Un rapport de

gestion mis à

part

IAS 1: Principes d’élaboration des EF

�Mention explicite et sans réserve de

conformité avec toutes les normes IFRS

�Dérogation possible dans des circonstances

extrêmes rares

�Application d’une norme conduirait à une présentation trompeuse

�Mais à justifier

�Traitement à appliquer:

� La règlementation nationale ne permet pas de déroger • Appliquer ancien traitement et mention en annexe des

conséquences

La réglementation nationale permet de déroger

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 17

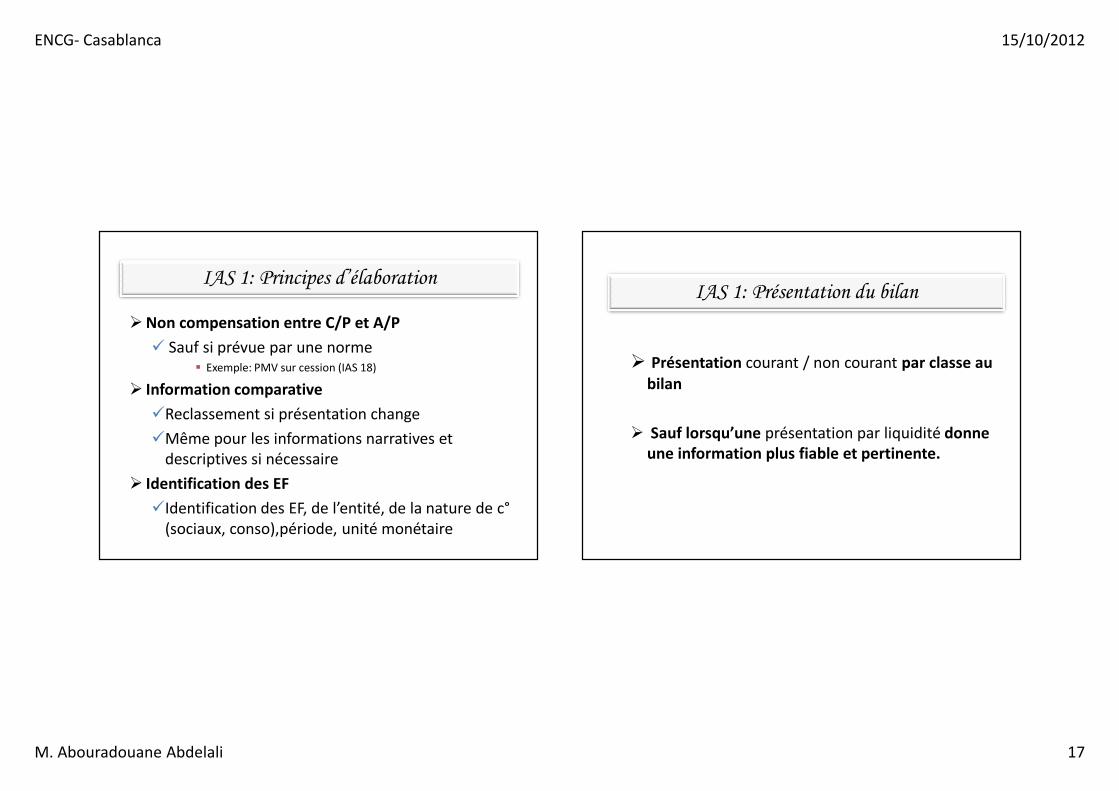

IAS 1: Principes d’élaboration

�Non compensation entre C/P et A/P

� Sauf si prévue par une norme� Exemple: PMV sur cession (IAS 18)

� Information comparative

�Reclassement si présentation change

�Même pour les informations narratives et descriptives si nécessaire

� Identification des EF

�Identification des EF, de l’entité, de la nature de c°(sociaux, conso),période, unité monétaire

IAS 1: Présentation du bilan

� Présentation courant / non courant par classe au

bilan

� Sauf lorsqu’une présentation par liquidité donne

une information plus fiable et pertinente.

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 18

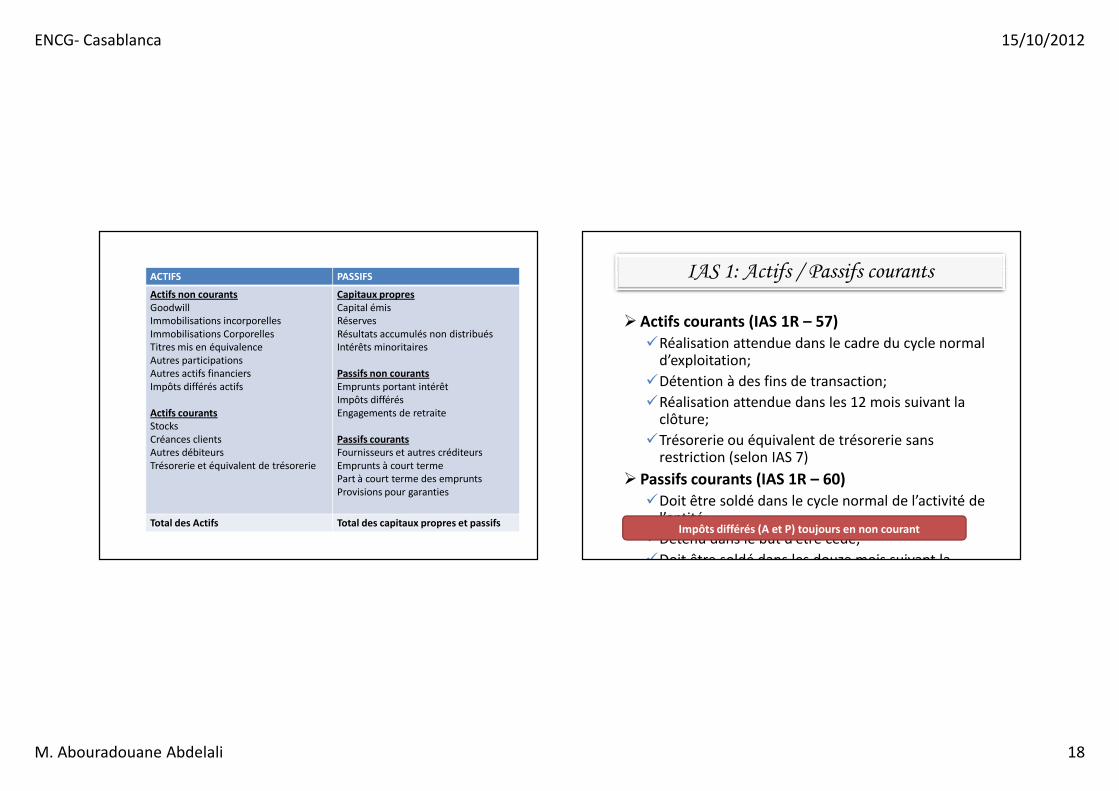

ACTIFS PASSIFS

Actifs non courants

GoodwillImmobilisations incorporellesImmobilisations CorporellesTitres mis en équivalenceAutres participationsAutres actifs financiersImpôts différés actifs

Actifs courants

StocksCréances clientsAutres débiteursTrésorerie et équivalent de trésorerie

Capitaux propres

Capital émisRéservesRésultats accumulés non distribuésIntérêts minoritaires

Passifs non courants

Emprunts portant intérêtImpôts différésEngagements de retraite

Passifs courants

Fournisseurs et autres créditeursEmprunts à court termePart à court terme des empruntsProvisions pour garanties

Total des Actifs Total des capitaux propres et passifs

IAS 1: Actifs / Passifs courants

�Actifs courants (IAS 1R – 57)

�Réalisation attendue dans le cadre du cycle normal d’exploitation;

�Détention à des fins de transaction;

�Réalisation attendue dans les 12 mois suivant la clôture;

�Trésorerie ou équivalent de trésorerie sans restriction (selon IAS 7)

� Passifs courants (IAS 1R – 60)

�Doit être soldé dans le cycle normal de l’activité de l’entité;

�Détenu dans le but d’être cédé;

�Doit être soldé dans les douze mois suivant la

Impôts différés (A et P) toujours en non courant

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 19

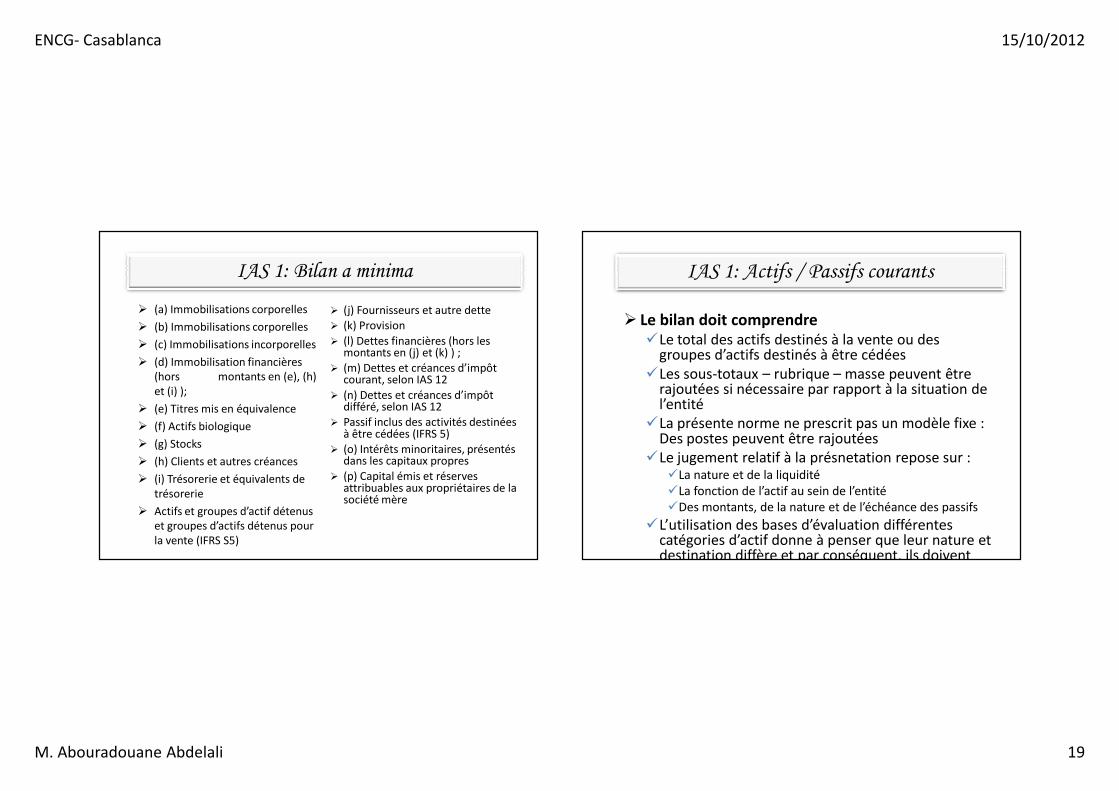

IAS 1: Bilan a minima

� (a) Immobilisations corporelles

� (b) Immobilisations corporelles

� (c) Immobilisations incorporelles

� (d) Immobilisation financières (hors montants en (e), (h) et (i) );

� (e) Titres mis en équivalence

� (f) Actifs biologique

� (g) Stocks

� (h) Clients et autres créances

� (i) Trésorerie et équivalents de trésorerie

� Actifs et groupes d’actif détenus et groupes d’actifs détenus pour la vente (IFRS S5)

� (j) Fournisseurs et autre dette� (k) Provision

� (l) Dettes financières (hors les montants en (j) et (k) ) ;

� (m) Dettes et créances d’impôt courant, selon IAS 12

� (n) Dettes et créances d’impôt différé, selon IAS 12

� Passif inclus des activités destinées à être cédées (IFRS 5)

� (o) Intérêts minoritaires, présentés dans les capitaux propres

� (p) Capital émis et réserves attribuables aux propriétaires de la société mère

IAS 1: Actifs / Passifs courants

� Le bilan doit comprendre

�Le total des actifs destinés à la vente ou des groupes d’actifs destinés à être cédées

�Les sous-totaux – rubrique – masse peuvent être rajoutées si nécessaire par rapport à la situation de l’entité

�La présente norme ne prescrit pas un modèle fixe : Des postes peuvent être rajoutées

�Le jugement relatif à la présnetation repose sur :�La nature et de la liquidité�La fonction de l’actif au sein de l’entité �Des montants, de la nature et de l’échéance des passifs

�L’utilisation des bases d’évaluation différentes catégories d’actif donne à penser que leur nature et destination diffère et par conséquent, ils doivent

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 20

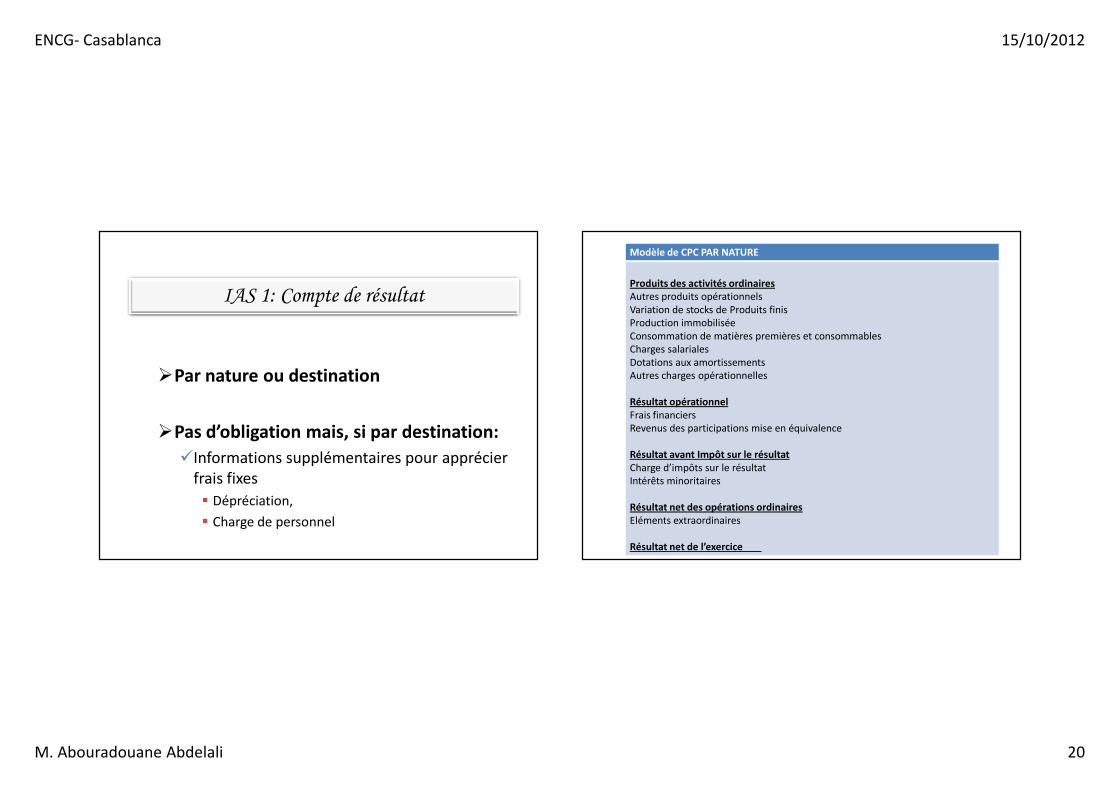

IAS 1: Compte de résultat

�Par nature ou destination

�Pas d’obligation mais, si par destination:

�Informations supplémentaires pour apprécier frais fixes

� Dépréciation,

� Charge de personnel

Modèle de CPC PAR NATURE

Produits des activités ordinaires

Autres produits opérationnelsVariation de stocks de Produits finisProduction immobiliséeConsommation de matières premières et consommablesCharges salarialesDotations aux amortissementsAutres charges opérationnelles

Résultat opérationnel

Frais financiersRevenus des participations mise en équivalence

Résultat avant Impôt sur le résultat

Charge d’impôts sur le résultatIntérêts minoritaires

Résultat net des opérations ordinaires

Eléments extraordinaires

Résultat net de l’exercice

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 21

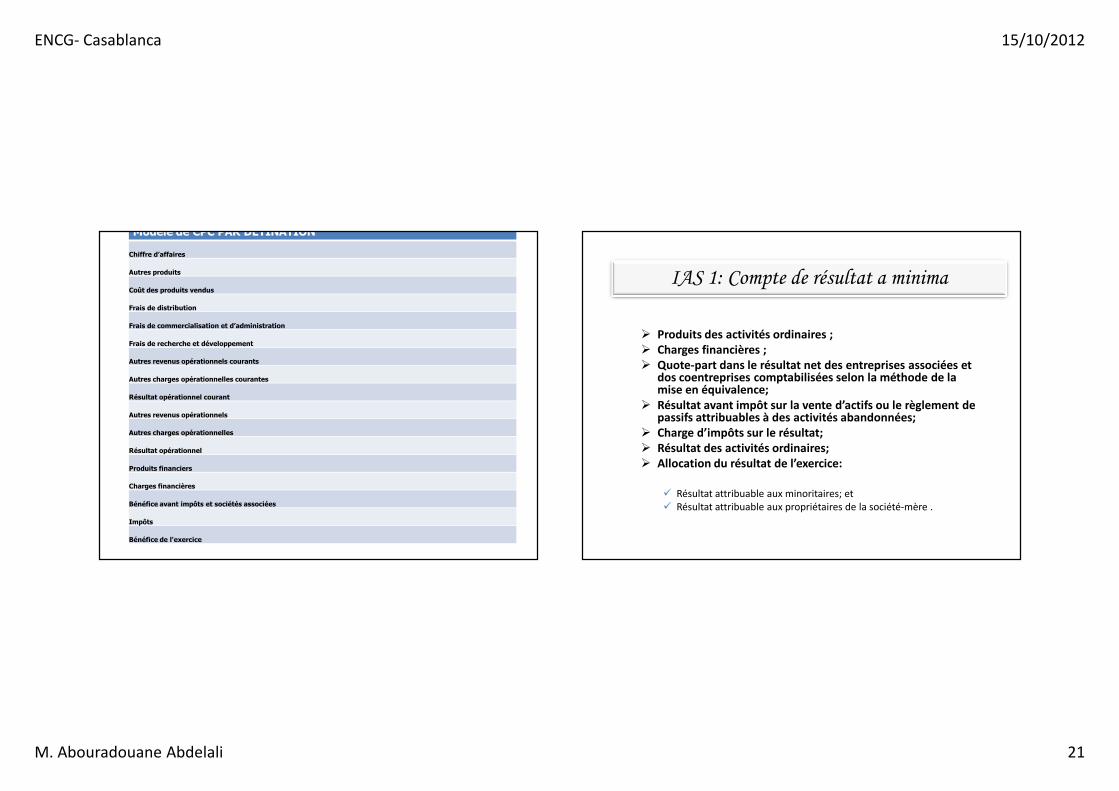

Modèle de CPC PAR DETINATION

Chiffre d’affaires

Autres produits

Coût des produits vendus

Frais de distribution

Frais de commercialisation et d’administration

Frais de recherche et développement

Autres revenus opérationnels courants

Autres charges opérationnelles courantes

Résultat opérationnel courant

Autres revenus opérationnels

Autres charges opérationnelles

Résultat opérationnel

Produits financiers

Charges financières

Bénéfice avant impôts et sociétés associées

Impôts

Bénéfice de l'exercice

IAS 1: Compte de résultat a minima

� Produits des activités ordinaires ;

� Charges financières ;

� Quote-part dans le résultat net des entreprises associées et dos coentreprises comptabilisées selon la méthode de la mise en équivalence;

� Résultat avant impôt sur la vente d’actifs ou le règlement de passifs attribuables à des activités abandonnées;

� Charge d’impôts sur le résultat;

� Résultat des activités ordinaires;

� Allocation du résultat de l’exercice:

� Résultat attribuable aux minoritaires; et � Résultat attribuable aux propriétaires de la société-mère .

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 22

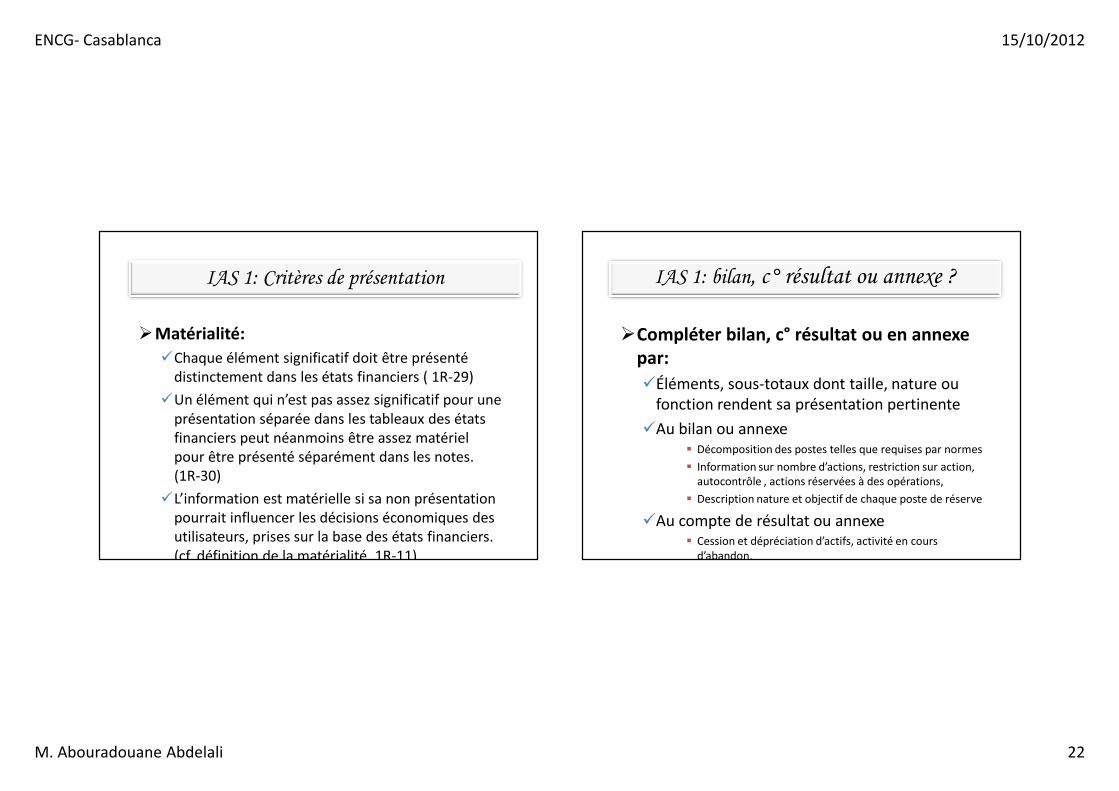

IAS 1: Critères de présentation

�Matérialité:

�Chaque élément significatif doit être présenté distinctement dans les états financiers ( 1R-29)

�Un élément qui n’est pas assez significatif pour une présentation séparée dans les tableaux des états financiers peut néanmoins être assez matériel pour être présenté séparément dans les notes. (1R-30)

�L’information est matérielle si sa non présentation pourrait influencer les décisions économiques des utilisateurs, prises sur la base des états financiers. (cf. définition de la matérialité, 1R-11)

IAS 1: bilan, c° résultat ou annexe ?

�Compléter bilan, c° résultat ou en annexe

par:

�Éléments, sous-totaux dont taille, nature ou fonction rendent sa présentation pertinente

�Au bilan ou annexe � Décomposition des postes telles que requises par normes

� Information sur nombre d’actions, restriction sur action, autocontrôle , actions réservées à des opérations,

� Description nature et objectif de chaque poste de réserve

�Au compte de résultat ou annexe � Cession et dépréciation d’actifs, activité en cours

d’abandon,

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 23

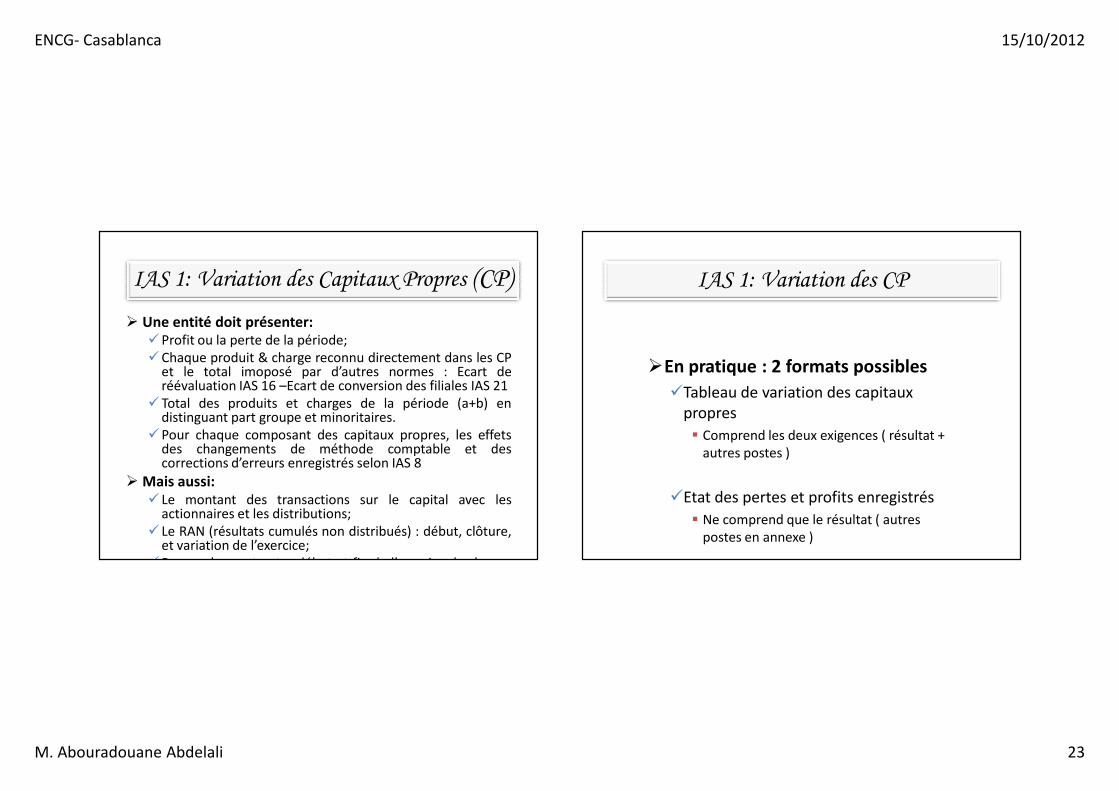

IAS 1: Variation des Capitaux Propres (CP)

� Une entité doit présenter:�Profit ou la perte de la période;�Chaque produit & charge reconnu directement dans les CP

et le total imoposé par d’autres normes : Ecart deréévaluation IAS 16 –Ecart de conversion des filiales IAS 21

�Total des produits et charges de la période (a+b) endistinguant part groupe et minoritaires.

�Pour chaque composant des capitaux propres, les effetsdes changements de méthode comptable et descorrections d’erreurs enregistrés selon IAS 8

� Mais aussi:

� Le montant des transactions sur le capital avec lesactionnaires et les distributions;

� Le RAN (résultats cumulés non distribués) : début, clôture,et variation de l’exercice;

�Rapprochement entre début et fin de l’exercice de chaque

IAS 1: Variation des CP

�En pratique : 2 formats possibles

�Tableau de variation des capitaux propres

� Comprend les deux exigences ( résultat + autres postes )

�Etat des pertes et profits enregistrés

� Ne comprend que le résultat ( autres postes en annexe )

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 24

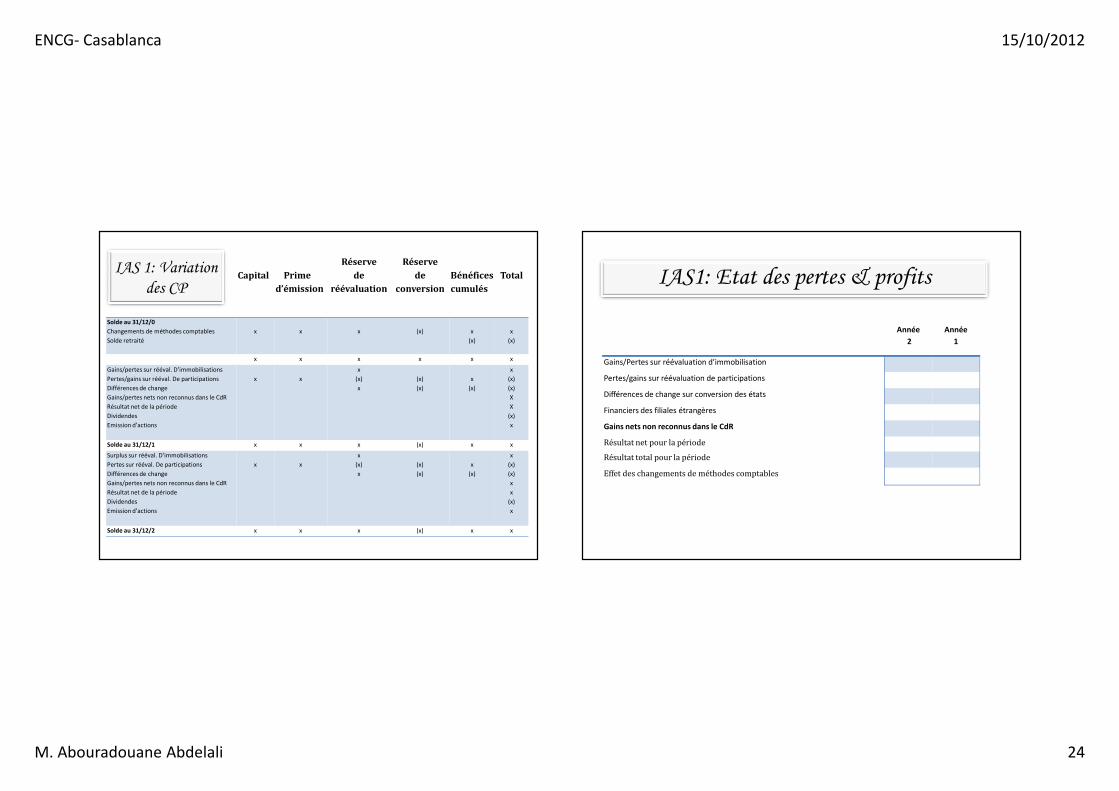

IAS 1: Variation

des CP Capital Prime

d’émission

Réserve

de

réévaluation

Réserve

de

conversion

Bénéfices

cumulés

Total

Solde au 31/12/0

Changements de méthodes comptables

Solde retraité

x x x (x) x

(x)

x

(x)

x x x x x x

Gains/pertes sur rééval. D’immobilisations

Pertes/gains sur rééval. De participations

Différences de change

Gains/pertes nets non reconnus dans le CdR

Résultat net de la période

Dividendes

Emission d’actions

x x

x

(x)

x

(x)

(x)

x

(x)

x

(x)

(x)

X

X

(x)

x

Solde au 31/12/1 x x x (x) x x

Surplus sur rééval. D’immobilisations

Pertes sur rééval. De participations

Différences de change

Gains/pertes nets non reconnus dans le CdR

Résultat net de la période

Dividendes

Emission d’actions

x x

x

(x)

x

(x)

(x)

x

(x)

x

(x)

(x)

x

x

(x)

x

Solde au 31/12/2 x x x (x) x x

Année

2

Année

1

Gains/Pertes sur réévaluation d’immobilisation

Pertes/gains sur réévaluation de participations

Différences de change sur conversion des états

Financiers des filiales étrangères

Gains nets non reconnus dans le CdR

Résultat net pour la période

Résultat total pour la période

Effet des changements de méthodes comptables

IAS1: Etat des pertes & profits

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 25

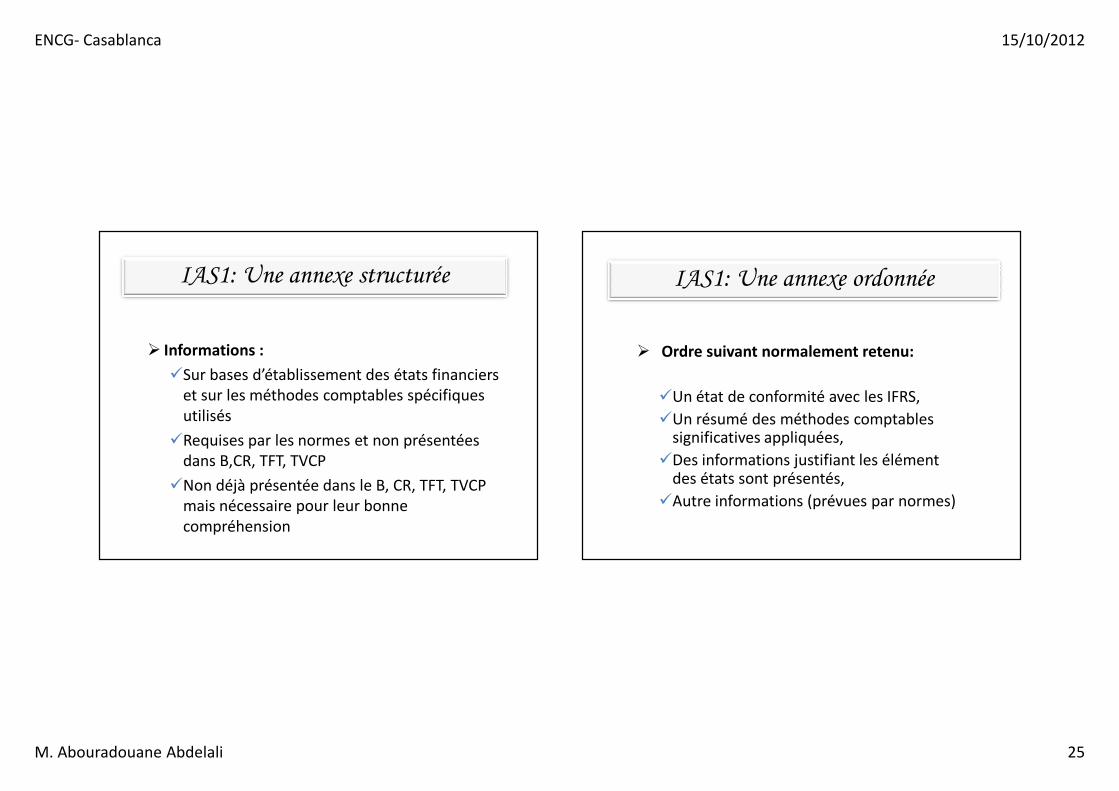

IAS1: Une annexe structurée

� Informations :

�Sur bases d’établissement des états financiers et sur les méthodes comptables spécifiques utilisés

�Requises par les normes et non présentées dans B,CR, TFT, TVCP

�Non déjà présentée dans le B, CR, TFT, TVCP mais nécessaire pour leur bonne compréhension

IAS1: Une annexe ordonnée

� Ordre suivant normalement retenu:

�Un état de conformité avec les IFRS,

�Un résumé des méthodes comptables significatives appliquées,

�Des informations justifiant les élément des états sont présentés,

�Autre informations (prévues par normes)

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 26

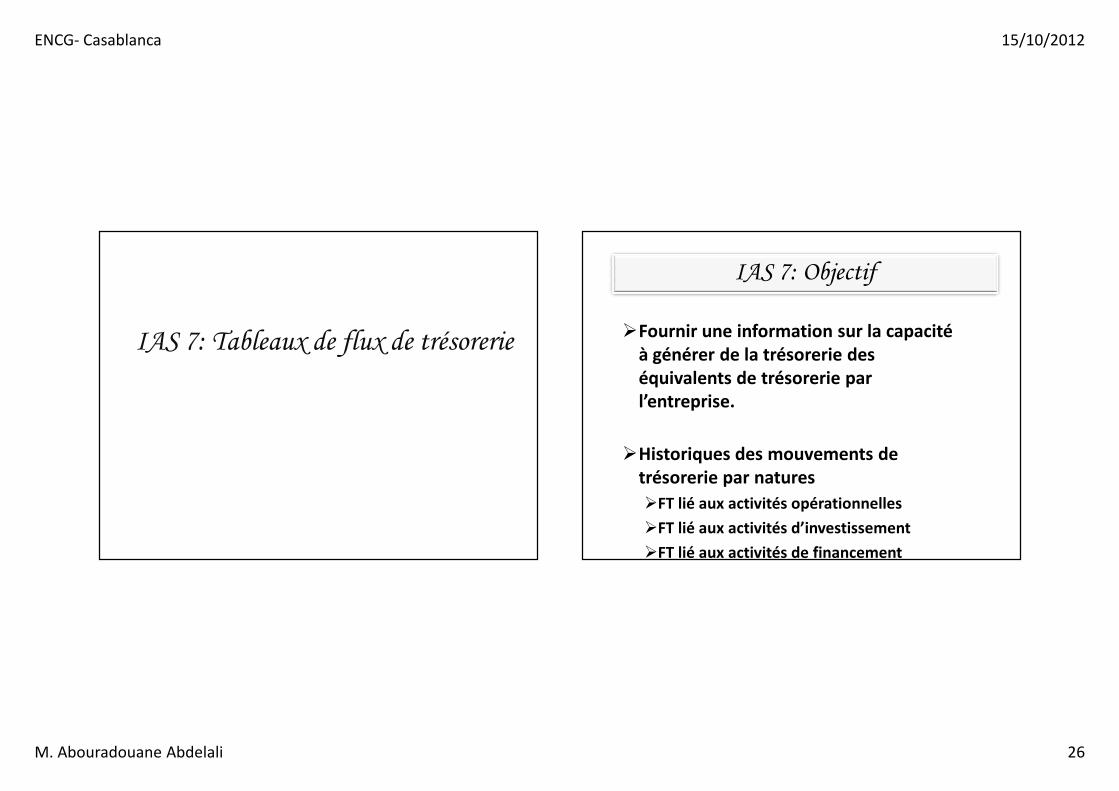

IAS 7: Tableaux de flux de trésorerie

IAS 7: Objectif

�Fournir une information sur la capacité

à générer de la trésorerie des

équivalents de trésorerie par

l’entreprise.

�Historiques des mouvements de

trésorerie par natures

�FT lié aux activités opérationnelles

�FT lié aux activités d’investissement

�FT lié aux activités de financement

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 27

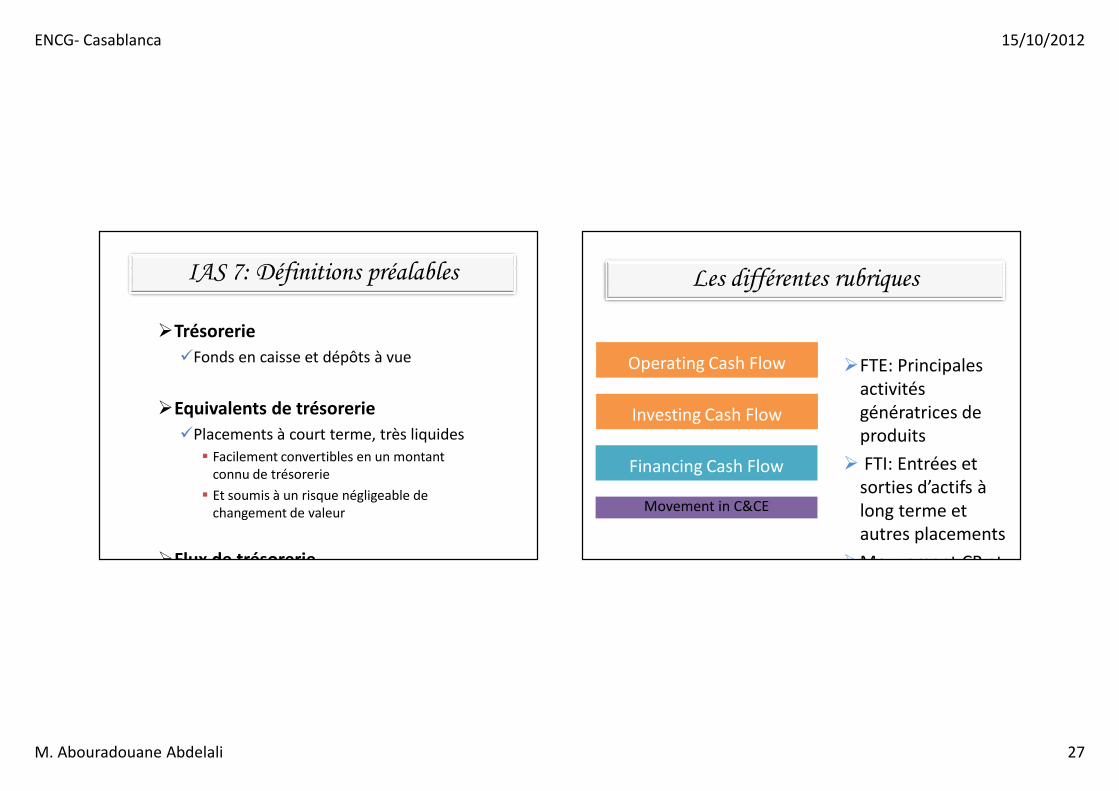

IAS 7: Définitions préalables

�Trésorerie

�Fonds en caisse et dépôts à vue

�Equivalents de trésorerie

�Placements à court terme, très liquides

� Facilement convertibles en un montant connu de trésorerie

� Et soumis à un risque négligeable de changement de valeur

�Flux de trésorerie

Les différentes rubriques

�FTE: Principales activités génératrices de produits

� FTI: Entrées et sorties d’actifs à long terme et autres placements

�Mouvement CP et

Investing Cash Flow

Operating Cash Flow

Financing Cash Flow

Movement in C&CE

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 28

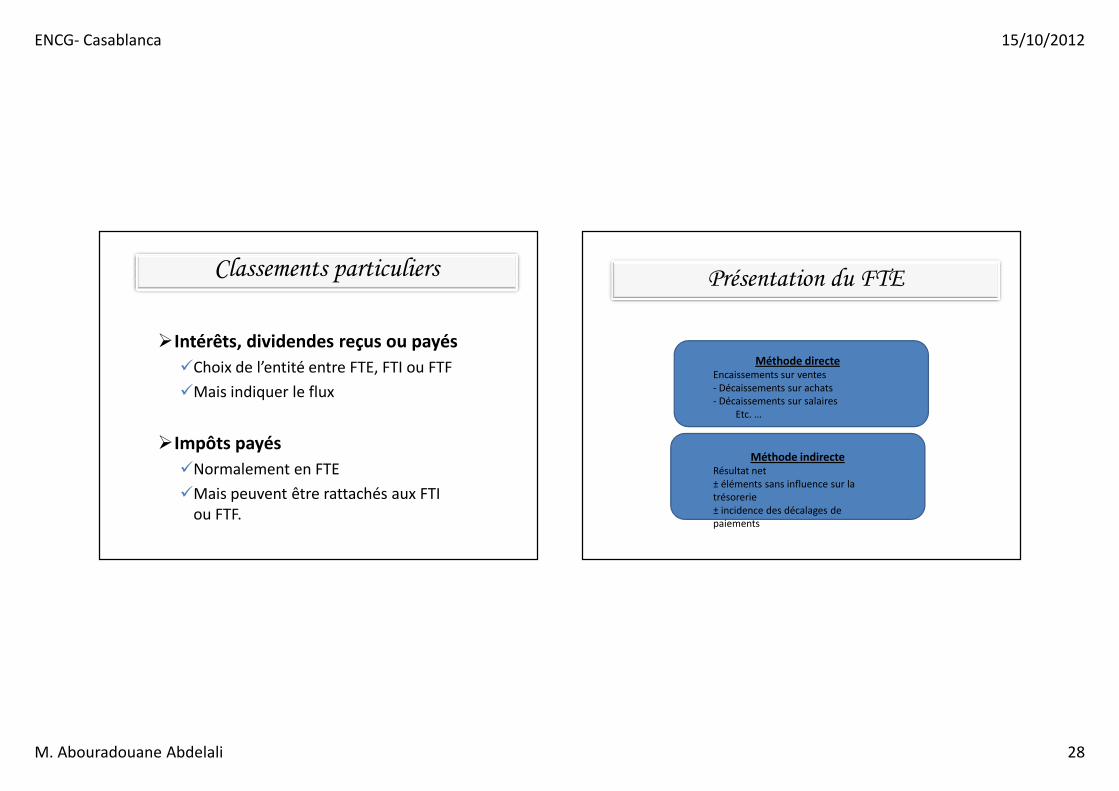

Classements particuliers

�Intérêts, dividendes reçus ou payés

�Choix de l’entité entre FTE, FTI ou FTF

�Mais indiquer le flux

�Impôts payés

�Normalement en FTE

�Mais peuvent être rattachés aux FTI ou FTF.

Présentation du FTE

Méthode directeEncaissements sur ventes- Décaissements sur achats- Décaissements sur salaires

Etc. …

Méthode indirecte Résultat net ± éléments sans influence sur la trésorerie± incidence des décalages de paiements

ENCG- Casablanca 15/10/2012

M. Abouradouane Abdelali 29

Présentation du FTE

� Intérêts, dividendes reçus ou payés

�Choix de l’entité entre FTE, FTI ou FTF

�Mais indiquer le flux

� Impôts payés

�Normalement en FTE

�Mais peuvent être rattachés aux FTI ou FTF.