Embed Size (px)

Citation preview

La facture électroniqueCanon Information Management

12/11/2014

La facture électronique

12/11/2014 2

Contexte et périmètre

12/11/2014 3

La facture électronique

La réforme récente sur la facturation électronique est issue de la transposition de la directive européenne 2010/45/UErelative au système commun de taxe sur la valeur ajoutée en ce qui concerne les règles de facturation.

Cette transposition facilite notamment le recours à la facture dématérialisée en assouplissant les techniques dedématérialisation acceptées par l’Administration fiscale.

L’article 289 du CGI fixe cependant deux grands principes :

• L'authenticité de l'origine, l'intégrité du contenu et la lisibilité de la facture doivent être assurées à compter de sonémission et jusqu'à la fin de sa période de conservation

• Les factures électroniques peuvent être produites selon trois types :

Les factures par voie d’échange de données informatisées (EDI) (art. 289 VII-3 CGI) ;

Les factures comportant une signature électronique certifiée (art. 289 VII-2 CGI) ;

Les factures recourant à toute autre solution technique (art. 289 VII-1CGI) .

Il est à noter également que si les factures électroniques émises et reçues sous une forme électronique quelle qu'elle soittiennent lieu de factures d'origine, leur transmission et mise à disposition sont soumises à l'acceptation du destinataire.

12/11/2014 4

L’échange de données informatisées

L’art. 289 du CGI confirme donc la facture « sous la forme d'un message structuré selon une norme convenue entre lesparties, permettant une lecture par ordinateur et pouvant être traité automatiquement et de manière univoque ».

Il est cependant à noter que si l’automatisation complète de la chaine de facturation est ici optimale, ce procédé restecouteux et doit donc être mis en avant dans le cas du traitement d’un volume important de factures.

l’Echange de Données Informatisées (EDI) sous-tend donc :

• Coût de mise en œuvre

• Nécessité de traiter des volumes importants de factures

• Nécessité de définir une convention d’échange avec ses clients

• Echange nativement sous forme de données donc intégration dans le SI simplifié (car automatisable)

12/11/2014 5

La facture signée électroniquement

L’art. 289 du CGI précise que la facture électronique peut recourir « à la procédure de signature électronique avancéedéfinie au a du 2 de l'article 233 de la directive 2006/112/ CE du Conseil du 28 novembre 2006 précitée en ce qui concerneles règles de facturation »

Ce procédé nécessite donc de recourir à une signature électronique avancée, qui a même valeur légale qu'une signaturemanuscrite dans l'ensemble de l'Union européenne. Il s'agit d'une signature électronique avancée interopérable créée surun dispositif sécurisé de création de signature (typiquement une carte à puce ou une clé USB).

La «signature électronique avancée» doit satisfaire aux exigences suivantes :

• être liée uniquement au signataire

• permettre d'identifier le signataire

• être créée par des moyens que le signataire puisse garder sous son contrôle exclusif

• être liée aux données auxquelles elle se rapporte de telle sorte que toute modification ultérieure des données soitdétectable

Dans les faits, une telle signature repose donc nécessairement sur un certificat de type RGS **

12/11/2014 6

PDF simple et piste d’audit

L’art. 289 du CGI précise que la facture peut être produite « sous forme électronique en recourant à toute solutiontechnique autre que celles prévues aux 2° et 3°, ou sous forme papier, dès lors que des contrôles documentés etpermanents sont mis en place par l'entreprise et permettent d'établir une piste d'audit fiable entre la facture émise ou reçueet la livraison de biens ou prestation de services qui en est le fondement »

Ce point ouvre donc la possibilité de procéder par facturation sous forme de PDF Simple, émise vers vos clients par emailou via un portail de téléchargement.

Cette solution simple à mettre en œuvre est également la moins couteuse, elle requiert cependant une analyse du systèmede facturation.

Ainsi, la piste d’audit fiable consiste pour l’émetteur de la facture à pouvoir retracer et justifier comptablement chaqueétape, de la commande à la facturation, et inversement.

En pratique, des contrôles de la piste d’audit doivent être mis en place par l’entreprise dès lors qu’un processus defacturation (papier et/ou numérique) existe. Ces contrôles sont choisis et mis en œuvre sous la responsabilité del’entreprise. Il s’agit de contrôles organisés et permanents.

A l’issue de cet audit, l’entreprise peut définir « une piste d’audit fiable » comprenant :

la description du processus de facturation,

les contrôles opérés,

et les personnes responsables de ces contrôles

La facture électronique

12/11/2014 7

Canon vous accompagne

12/11/2014 8

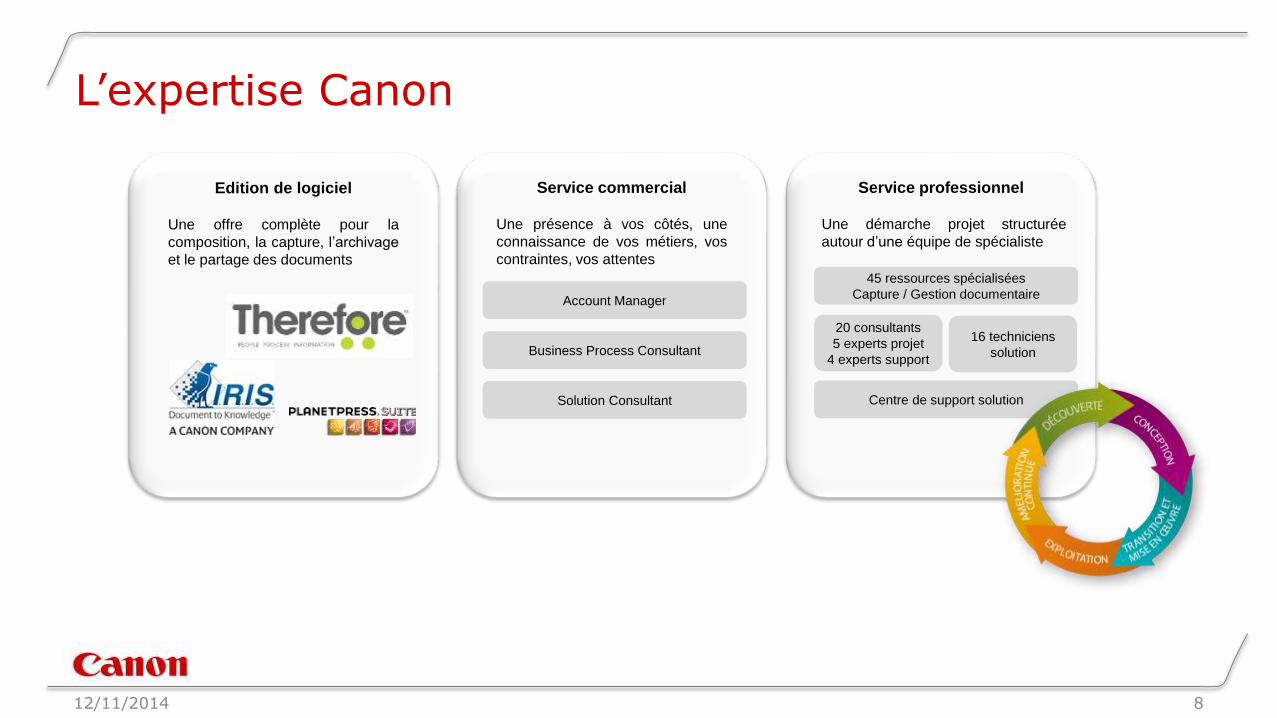

L’expertise Canon

Une offre complète pour la

composition, la capture, l’archivage

et le partage des documents

Edition de logiciel

Une démarche projet structurée

autour d’une équipe de spécialiste

Service professionnel

Une présence à vos côtés, une

connaissance de vos métiers, vos

contraintes, vos attentes

Service commercial

45 ressources spécialisées

Capture / Gestion documentaire

Centre de support solution

20 consultants

5 experts projet

4 experts support

16 techniciens

solution

Account Manager

Business Process Consultant

Solution Consultant

12/11/2014 9

La mise en place

Nous vous accompagnons de bout en bout dans la mise en œuvre de votre solution de facturation électronique

Cadre réglementaire

Analyse des processus : Piste d’audit, conformité au sens CGI

Design, mise en œuvre, implémentation

Documentation : Exploitation, rédaction du document de contrôle

Accompagnement au changement : Formation interne, communication client (recueil consentement…)

12/11/2014 10

L’accompagnement au changement

Facteurs clés de succès d’un projet de dématérialisation

L’arrivée d’une nouvelle solution au sein d’une organisation est un facteur de transformation

et de changement qui peut modifier considérablement les habitudes de travail, les

comportements des utilisateurs, voire modifier les processus de l’entreprise.

Ainsi, le succès de tout projet repose sur un accompagnement structuré, méthodique et

personnalisé conduisant à la compréhension et l’adhésion des utilisateurs finaux, ainsi qu’à

une bonne appropriation des nouveaux outils mis en place.

Prestations de services

Logiciels

Matériels

OutilOrganisation

MétierCulture d’entreprise

CommunicationParticipation

SollicitationAnticipation

Support

La facture électronique

12/11/2014 11

En conclusion

12/11/2014 12

Alors, on passe à la facture électronique!

L’une des évolutions majeures de la Loi de finances rectificative a été de cesser de faire des signatures électroniques oude l’échange des données informatisées les seules modalités de transmission et de mise à disposition des facturesélectroniques (art. 289 VI du CGI).

On peut estimer que l’approche suivie est fonctionnelle et ce, quelque soit le support (papier ou électronique).

C’est une opportunité pour des gains multiples :

• Gain sur les coûts d’envoi (courrier, affranchissement)

• Gain de temps dans la transmission

• Respect de la loi LME

• Gain écologique

• Modernisation de l’image de marque

• Mise en conformité en vue de la mise en application de l’obligation de transmettre des factures électroniques dans lecadre du règlement des marchés publics

12/11/2014 13

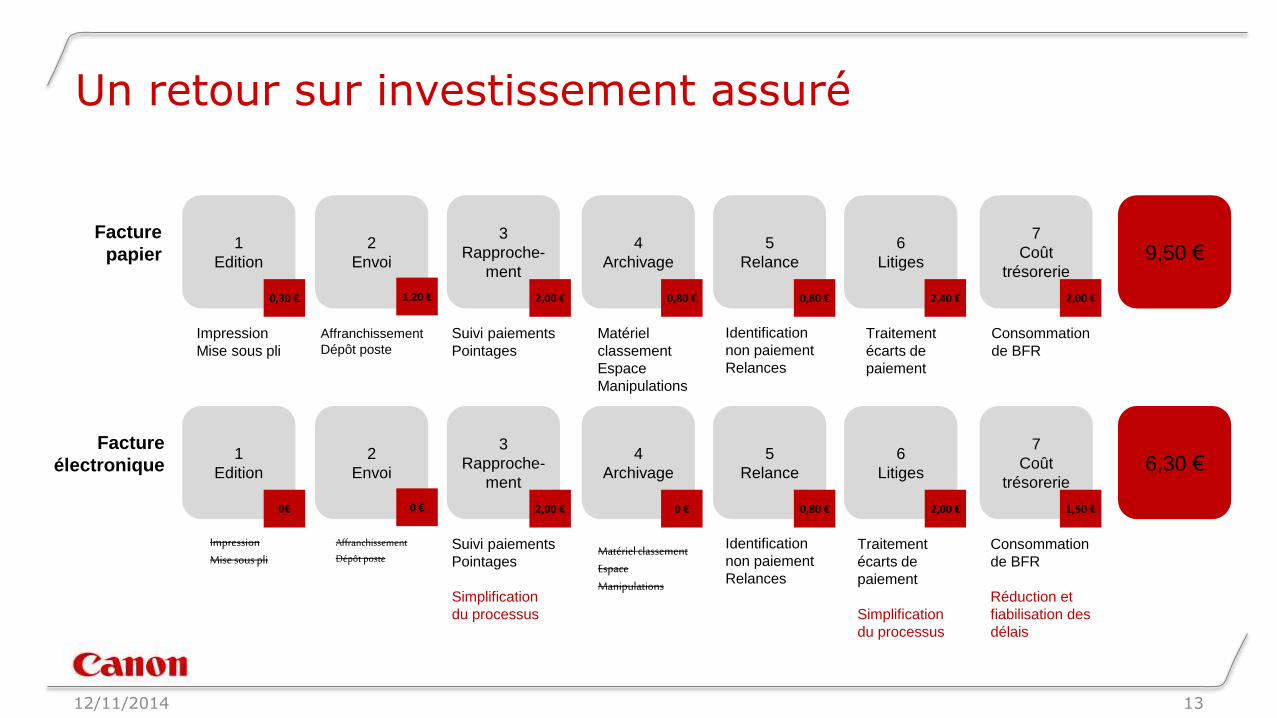

Un retour sur investissement assuré

1

Edition

2

Envoi

3

Rapproche-

ment

4

Archivage

5

Relance

6

Litiges

7

Coût

trésorerie9,50 €

Impression

Mise sous pli

Affranchissement

Dépôt poste

Suivi paiements

Pointages

Matériel

classement

Espace

Manipulations

Identification

non paiement

Relances

Traitement

écarts de

paiement

Consommation

de BFR

Facture

papier

0,30 € 1,20 € 2,00 € 0,80 € 0,80 € 2,40 € 2,00 €

1

Edition

2

Envoi

3

Rapproche-

ment

4

Archivage

5

Relance

6

Litiges

7

Coût

trésorerie6,30 €

ImpressionMise sous pli

AffranchissementDépôt poste

Suivi paiements

Pointages

Simplification

du processus

Matériel classementEspaceManipulations

Identification

non paiement

Relances

Traitement

écarts de

paiement

Simplification

du processus

Consommation

de BFR

Réduction et

fiabilisation des

délais

Facture

électronique

0€ 0 € 2,00 € 0 € 0,80 € 2,00 € 1,50 €

Prêts pour la prochaine étape?

12/11/2014 14

Nous vous remercions de votre attention!

Florian Reboullet

Business Process ConsultantCanon France S.A.SRéseau DirectRégion Sud-EstAgence de Lyon

Mobile: +33 (0)6 46 05 27 79

Email : [email protected]