Embed Size (px)

Citation preview

FONDS PROPRES ET DEVELOPPEMENT

CAPITALFINANCELA REVUE DU CAPITAL-INVESTISSEMENT

StratègeDOMINIQUE SENEQUIER Quand un

DIRECTEUR GÉNÉRAL institutionnel devientDE GAN PARTICIPATIONS opérateur

OpérateurREL PARTENAIRES Conservateur, pour

SPÉCIALISTE DU LEO consolider les bases deEN EUROPE l'entreprise

MontageLE RACHAT DE Une opération

RJR NABISCO conservatriceINITIÉ PAR KKR de 25 milliards de

OpérationsLE RÉCAPITULATIF 20 Venture Capital,

DES 132 OPÉRATIONS DE 22 Capital Développement,AOÛT ET SEPTEMBRE 8 Lbo/Lmbo/Mbi, 82 F&A

Anah •seLES ASSURANCES, Satisfaire au mieux

DES PROFESSIONNELLES le coupleDU HAUT DE BILAN ? «rendement/sécurité»

DossierLES IDÉES REÇUES SUR LE Des Venture Capital Angels

VENTURE CAPITAL aux Vulture Capitalists,NORD AMÉRICAIN les mythes

RéglementationL'ACTIONNARIAT, Motiver les mandataires

FORME ACTIVE et les salariésDE PARTICIPATION de l'entreprise

OCTOBRE 1989 - N°26 - 200 FUne publication de Finance & Entremise

Montage

RJR NABISCO

RJR Nabisco,un Lbo conservateur ?Le rachat de RJR Nabisco réalisé par Kohlberg Kravis Roberts& Co a atteint le montant record de 165 milliards de francs.Cependant, aux vues du montage les milieux financiersnew-yorkais affirmèrent qu'il s'agissait d'un Lbo conservateur.En effet l'entreprise est largement profitable et les risquesd'échecs ont été minimisés grâce à une dette habilementstructurée. Un an après, deux spécialistes françaisanalysent le montage.

RJR Nabisco est la cinquième plusimportante compagnie mondiale pro-duisant des biens consommables aprèsPhilipp Morris, Unilever, Nestlé etProcter et Gamble. RJR fabrique en-tre autres les cigarettes Winston , Sa-lem et Camel tandis que Nabisco pro-duit des conserves, céréales, gâteauxsecs sous des marques souvent leadersdans leur domaine. Le chiffre d'affai-res estimé avant Lbo de RJR Nabiscoétait de 16,6Md$, soncashflowde3,5Md$ et son bénéfice net de l,4Md$.

La transaction

Le 19 octobre 88, l'action RJR Nabis-co cotait 55$. Le 20 du même mois F.Ross Johnson (PDG de RJR Nabisco)et un groupe d'investisseurs annoncè-rent leur intention de racheter RJRNabisco à 75$ par action pour un totalde 17 Md$. Cette annonce exposait lacompagnie à une bataille boursièrequi allait durer environ 45 jours.Le 6 décembre 88, la firme KohlbergKravis Roberts & Co, spécialiste deLbo remportait les enchères en fai-sant une offre finale de 109 dollars

pour 74 % des actions de la compa-gnie. L'assemblée des actionnaires deRJR Nabisco recommenda d'accep-ter cette proposition, permettant ain-si à KKR de s'emparer de RJRNabisco. L'OPA élaborée par KKR estcouramment pratiquée aux Etats-Unis. La transaction comporte deuxstades. En premier lieu, KKR, à tra-vers une société «coquille», empruntedes fonds et offre de racheter à 109dollars 74 % des actions de RJRNabisco soit 165 millions d'actions :c'est le «tender(offer)» ou OPA. L'of-fre de rachat sur seulement 74 % desactions permet de diminuer le mon-tant des fonds nécessaires à l'OPA. Siun nombre suffisant d'actions est of-fert, KKR prend alors le contrôle de lasociété. Ensuite, RJR Nabisco et lasociété «coquille» peuvent fusionner,c'est la «merger» ou fusion. KKRsouhaite avoir un contrôle total surRJR et surtout ne pas diluer le capitalafin de maximiser son retour sur in-vestissement.Contrairement à la loi française, la loiaméricaine permet de forcer les ac-tionnaires minoritaires après une OPA

-109OCTOBRE 89 - CAPITAL FINANCE

MontageRJR Nabisco

à vendre leurs titres lors de la fusion.Ces 26 % d'actionnaires restant sontalors payés en titres financiers PIK(«Pay in Kind»). Les titres PIK n'im-pliquent pas de déboursement de fondsmonétaires pour l'entreprise lors del'émission car ils règlent les 4 premiè-res années d'intérêts en titres supplé-mentaires identiques. Le paiement entitres financiers PIK permet doncd'économiser le cash-flow de l'entre-prise pendant les années critiques duLbo. Le groupe nouvellement formé àl'issue de la fusion est alors prêt à re-financer l'emprunt-relais de l'ex-so-ciété coquille.Au total, le montant del'acquisition de RJR Nabisco s'élève,en fonds monétaires lors du rachat(«tender»), à 18 Md$ (soit 165,5 mil-lions d'actions à 109 $) et 1,3 Md$composés principalement de commis-sions payées, et en titres financierslors de la fusion («merger»), 6,4 Md$pour le paiement de 54,5 millionsd'actions restantes.Soit un total de25,3 milliards de dollars ou encore165 milliards de Francs ($ = 6,5FF) !Le plus étonnant dans l'opération RJRNabisco est qu'elle a généralement étéconsidérée comme conservatrice !

KKR & Co

KKR a été fondée en 1976 par troisanciens «seniors» de la banque d'in-vestissement Bear Stearns & Co. Lasociété est spécialisée dans les opéra-tions de Lbo et possède une positionprédominante dans ce domaine. KKRcontrôle (souvent en totalité) actuelle-ment près de 25 sociétés ayant unchiffre d'affaires combiné d'environ50 milliards de dollars. Parmi les plusconnues sont : Béatrice, Duracell,Motel 6, Owens-Illinois, Safeway,Seaman Furniture, RJR Nabisco.

Avant l'acquisition de RJR NabiscoKKR avait assemblé un fonds commun d'investissement en LBO dont Itmontant atteignait 5,6 milliards dedollars. L'opération Nabisco a utilisémoins de 2 milliards de ce fonds.

Financement du Lbo

Le financement de la transaction suilles deux stades de celle-ci : l'OPA(«tender») et la fusion («merger»). Lemontage financier fait appel à troiscatégories de dettes financières clas-sées par ordre de priorité.

La dette senior

La dette «senior» ou prioritaire estfinancée par les «grandes» banquescommerciales. Dans le cas RJR Na-bisco, quatre banques américaines(Manufacturers Hanover, BankersTrust, Chase Manhattan et Citibank)se sont engagées à fournir la totalitédes fonds. Ces banques ont cependantdéjà syndiqué (revendu)presque entotalité leur participation aux ban-ques régionales américaines et auxbanques étrangères. La dette seniorcomprend un montant global lors del'apport des fonds qui sert à l'OPA.Cependant et si l'OPA réussit, cettedette se divise en plusieurs dettes quicorrespondent alors aux besoins stra-tégiques de l'entreprise. En particu-lier, près de la moitié du montant totalde la dette se transforme en créditrelais remboursable par le produit dela vente de certains actifs ( «Asset SaleBridge Loan»).Ce crédit a uneéchéance inférieure à 1,5 années. Laquasi-garantie provenant de la vented'actifs améliore la confiance desprêteurs «senior».Les dettes «senior»sont en général à taux flottants. L'em-

CAPITAL FINANCE - OCTOBRE m110

Montage

RJR Nabisco

prunteur peut choisir la base lors dutirage (Libor, Eurodollars, PrimeRate, etc...).

Les dettes subordonnées

Les dettes subordonnées sont finan-cées par les banques d'investissement(pour RJR, Drexel Burnham Lam-bert et, dans une moindre mesure,Merrill Lynch).Les banques d'investissements s'enga-gent fermement à fournir un certainmontant (underwriting). Cet engage-ment permet de combler la différenceentre le montant total nécessaire àl'OPA et la somme du financementsenior que souhaitent apporter lesbanques commerciales et du capitalfourni par KKR. Les dettes subordon-nées sont ensuite revendues dans leurtotalité à des investisseurs institution-nels américains dont les principauxsont les SICAV (mutual funds) 30 %,compagnies d'assurance 30%, caissesde retraites 15 %.Au moment de l'OPA «tender», lesdettes subordonnées sont composéesde prêts-relais à taux augmentant tousles trimestres «Increasing Rate No-tes». Le fait d'augmenter le taux d'in-térêt trimestriellement (1/2 % pen-dant 2 ans et 1/4 % après) incite l'en-treprise au remboursement rapide clécet emprunt.En raison de taux élevés et croissants,d'échéances courtes et surtout de com-missions importantes lors de leur miseen place, les prêts «IRN» se révèlentune opération rentable pour les prê-teurs malgré un risque supérieur àcelui de la dette senior.En créant une capitalisation impor-tante et subordonnée à la dette «se-nior», les prêts IRN permettent àl'OPA de s'instaurer. Cependant les

«IRN» sont destinées à être refinan-cées rapidement par de la dette subor-donnée «permanente» qui aura uneéchéance plus longue que la dettesenior (en général 10 ans )et surtoutun taux d'intérêt moins élevé que les«IRN».L'échéance plus longue de la dettesubordonnée est imposée par les prê-teurs senior qui souhaitent pendanttoute la durée de leur engagement unecapitalisation importante et subordon-née à la leur.Le taux moins élevé est obtenu grâce àla durée plus longue accordée auxbanques d'investissement pour déce-ler les prêteurs.De plus la transaction étant effectuéedepuis un certain temps, les prêteurspeuvent ainsi avoir une vue plus pré-cise et confiante de la transaction, etainsi accepter une rémunération moinsimportante.Cependant si celle-ci rencontre cer-tains problèmes, les banques d'inves-tissement peuvent avoir des difficul-tés pour refinancer les «IRN», voireêtre obligées d'annuler complètementle refinancement.Les dettes subordonnées «permanen-tes» sont «public» c'est-à-dire qu'el-les sont cotées et peuvent être reven-dues tant que la liquidité du marchéesta s surée. Si leur rating est inférieurà Baa3 (Moody's) ou BBB- (Standard& Poors), elles prennent la dénomi-nation High Yield Bonds (obligationsà haut rendement) ou Junk Bonds.En avril 1989, les taux d'intérêt sur laIst IRN et la 2nd IRN étaient de 14,3% et 15,3 % respectivement. Le tauxd'émission de la dette subordonnée(hors PIK et Discount) lors du refi-nancement «public» a été de 13,5 %.Les dettes subordonnées sont en géné-ral à taux fixes.

111OCTOBRE 89 - CAPITAL FINANCE

MontageRJR Nabisco

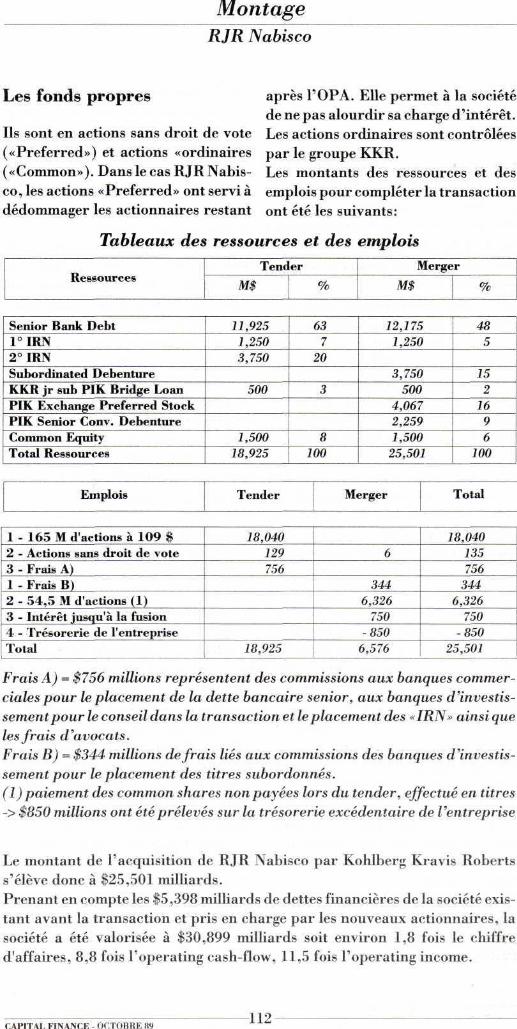

Les fonds propres

Ils sont en actions sans droit de vote(«Preferred») et actions «ordinaires(«Common»). Dans le cas RJR Nabis-co, les actions «Preferred» ont servi àdédommager les actionnaires restant

après l'OPA. Elle permet à la sociétéde ne pas alourdir sa charge d'intérêt.Les actions ordinaires sont contrôléespar le groupe KKR.Les montants des ressources et desemplois pour compléter la transactionont été les suivants:

Tableaux des ressources et des emplois

RessourcesTender

M$ %

Merger

M| %

Senior Bank Debt1°IRN2°IRNSubordinated DebentureKKR jr sub PIK Bridge LoanPIK Exchange Preferred StockPIK Senior Conv. DebentureCommon EquityTotal Ressources

11,9251,2503,750

500

1,50018,925

637

20

3

8100

12,1751,250

3,750500

4,0672,2591,500

25,501

485

152

1696

100

Emplois Tender Merger Total

1 - 165 M d'actions à 109 $2 - Actions sans droit de vote3 - Frais A)1 - Frais B)2 - 54,5 M d'actions (1)3 - Intérêt jusqu'à la fusion4 - Trésorerie de l'entreprise

18,040129756

Total 18,925

6

3446,326

750-850

6,576

18,040135756

3446,326

750-850

25,501

Frais A) = $756 millions représentent des commissions aux banques commer-ciales pour le placement de la dette bancaire senior, aux banques d'investis-sement pour le conseil dans la transaction et le placement des «IRN» ainsi queles frais d'avocats.Frais B) = $344 millions de frais liés aux commissions des banques d'investis-sement pour le placement des titres subordonnés.(1) paiement des common shares non payées lors du tender, effectué en titres-> $850 millions ont été prélevés sur la trésorerie excédentaire de l'entreprise

Le montant de l'acquisition de RJR Nabisco par Kohlberg Kravis Robertss'élève donc à $25,501 milliards.Prenant en compte les $5,398 milliards de dettes financières de la société exis-tant avant la transaction et pris en charge par les nouveaux actionnaires, lasociété a été valorisée à $30,899 milliards soit environ 1,8 fois le chiffred'affaires, 8,8 fois Foperating cash-flow, 11,5 fois l'operating income.

CAPITAL FINANCE - OCTOBRE 89112

Montage

RJR Nabisco

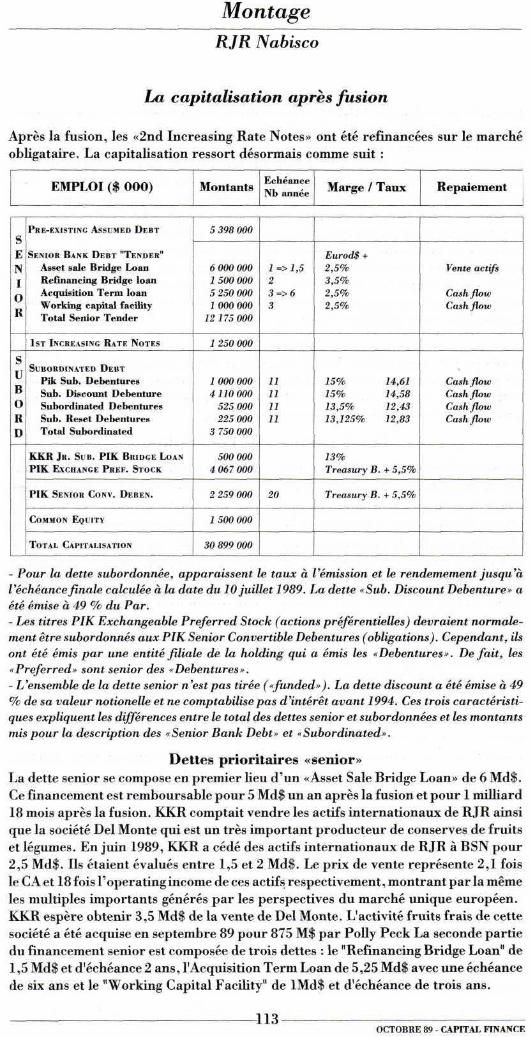

La capitalisation après fusion

Après la fusion, les «2nd Increasing Rate Notes» ont été refinancées sur le marchéobligataire. La capitalisation ressort désormais comme suit :

EMPLOI ($ 000) Montants EchéanceNb année Marge / Taux Repaiement

sENTo

S

IIBORD

PRE-EXISTING ASSUMED DEBT

SEMOR BANK DEBT "TENDER"Asset sale Bridge LoanRefinancing Bridge loanAcquisition Terni loanWorking capital facilityTotal Senior Tender

IST INCREASING RATE NOTES

SUBORDINATED DEBT

Pik Sub. DebenturesSub. Discount DebentureSubordinated DebenturesSub. Reset DebenturesTotal Subordinated

KKR JR. SUB. PIK BRIDGE LOANPIK EXCHANGE PREF. STOCK

PIK SENIOR CONV. DEBEN.

COMMON EQUITY

TOTAL CAPITALISATION

5 398 000

6 000 0001 500 0005 250 0001 000 000

12175000

1 250 000

1 000 0004 110 000

525 000225 000

3 750 000

5000004 067 000

2 259 000

1 500 000

30 899 000

1=>1,523=>63

11111111

20

Eurod$ +2,5%3,5%2,5%2,5%

15% 14,6115% 14,5813,5% 12,4313,125% 12,83

13%Treasury B. + 5,5%

Treasury B. + 5,5%

Vente actifs

Cash flowCash flow

Cash flowCashflowCash flowCash flow

- Pour la dette subordonnée, apparaissent le taux à l'émission et le rendemement jusqu'àl'échéance finale calculée à la date du 10 juillet 1989. La dette «Sub. Discount Debenture» aété émise à 49 % du Par.- Les titres PIK Exchangeable Preferred Stock (actions préférentielles) devraient normale-ment être subordonnés aux PIK Senior Convertible Debentures (obligations). Cependant, ilsont été émis par une entité filiale de la holding qui a émis les «Debentures». De fait, les«Preferred» sont senior des «Debentures».- L'ensemble de la dette senior n'est pas tirée («funded»). La dette discount a été émise à 49% de sa valeur notionelle et ne comptabilise pas d'intérêt avant 1994. Ces trois caractéristi-ques expliquent les différences entre le total des dettes senior et subordonnées et les montantsmis pour la description des «Senior Bank Debt» et «Subordinated».

Dettes prioritaires «senior»La dette senior se compose en premier lieu d'un «Asset Sale Bridge Loan» de 6 Md$.Ce financement est remboursable pour 5 Md$ un an après la fusion et pour 1 milliard18 mois après la fusion. KKR comptait vendre les actifs internationaux de RJR ainsique la société Del Monte qui est un très important producteur de conserves de fruitset légumes. En juin 1989, KKR a cédé des actifs internationaux de RJR à BSN pour2,5 Md$. Ils étaient évalués entre 1,5 et 2 Md$. Le prix de vente représente 2,1 foisle ÇA et 18 fois l'operating income de ces actifs respectivement, montrant par la mêmeles multiples importants générés par les perspectives du marché unique européen.KKR espère obtenir 3,5 Md$ de la vente de Del Monte. L'activité fruits frais de cettesociété a été acquise en septembre 89 pour 875 M$ par Polly Peck La seconde partiedu financement senior est composée de trois dettes : le "Refinancing Bridge Loan" de1,5 Md$ et d'échéance 2 ans, l'Acquisition Terni Loan de 5,25 Md$ avec une échéancede six ans et le "Working Capital Facility" de lMd$ et d'échéance de trois ans.

413OCTOBRE 89 - CAPITAL FINANCE

MontageRJR Nabisco

Dettes subordonnéesLes dettes subordonnées PIK et Discount offrent certaines caractéristiques avanta-geuses pour l'entreprise. Pendant les 5 premières années, la dette PIK Sub.Debentures satisfera à ses obligations en émettant de nouveaux titres identiques PIK.Ensuite, les intérêts seront réglés en fonds monétaires. La dette «SubordinatedDiscount Debenture» a été émise à 49 % de sa valeur notionelle et ne paie pas d'in-térêt pendant 5 ans. Ces dettes permettent à la société d'épargner sa trésoreriependant les premières années du Lbo. Cependant l'entreprise devra offrir une rému-nération plus importante (15 % au lieu de 12,5 %). Les dettes «Subordinated Deben-tures» et «Subordinated Reset Debentures» sont plus courantes et n'offrent pas decaractéristiques particulières. Ces quatre dettes font partie du marché «High YieldBond». Elles sont donc «public» et cotées, contrairement aux dettes «senior» etautres dettes subordonnées qui font partie d'une syndication bancaire (dettes senior)ou d'un placement privé (autres dettes).

Autres dettesLes dettes PIK Senior Converting Debentures et PIK Exchangeable Debenturesont permis le remboursement des 26% d'actionnaires restant de l'ancienne sociétéNJR Nabisco lors de la fusion. Après 4 années, la dette Senior Converting peut seconvertir en actions ordinaires de la société holding.

Enseignements

Le marché financier américain per-met de créer des montages à fort levierd'endettement. Lors d'une telle opé-ration, l'acquéreur apporte une fai-ble partie des fonds nécessaires (par-fois moins de 1%). L'intérêt de l'in-vestisseur réside dans le retour sur in-vestissement très important obtenu.La mise en place d'une dette impor-tante «Asset Sale Loan» pour unecourte maturité permet à la société demettre en place l'OPA puis de dimi-nuer le montant d'endettement àmesure que les ventes d'actifs s'effec-tuent. Les autres dettes senior corres-pondent aussi aux besoins de l'entre-prise tant en montant qu'en échéance.Cependant aux Etats-Unis, les prê-teurs senior (banques commerciales)ne souhaitent pas financer plus de lamoitié de la capitalisation de la sociétéafin d'obtenir une sécurité suffisanteen cas de liquidation. Si le capital de lasociété apporté par l'acquéreur re-présente seulementlO % de la capita-lisation, seules les dettes subordon-nées peuvent permettre à la transac-tion de s'effectuer.

de l'opération

Les firmes européennes ont tradition-nellement financé leurs acquisitionspar des fonds propres. Celles-ci sesont récemment restructurées, leursprofitabilités se sont améliorées etgénèrent maintenant un cash-flow im-portant. Dans la perspective des res-tructurations d'après 1992, ces socié-tés forment d'excellents candidats àl'utilisation du levier d'endettementcar elles possèdent le cash-flow néces-saire au remboursement des dettes. Deplus, les multiples acceptés par les ac-quéreurs en Europe pour se position-ner sur le marché unique semblent en-core plus importants que ceux atteintsaux Etats-Unis. Devant l'augmenta-tion des financements demandés, lespossibilités de financer les acquisi-tions par de la dette sont donc assu-rées d'être de plus en plus étudiées.Ce contexte est favorable au dévelop-pement de l'emploi de la dette subor-donnée en Europe.

Marc-Antoine Lefebure elChristophe Nijdam

114CAPITAL FINANCE - OCTOBRE 89

MontageRJR Nabisco

La capitalisation après fusion

Après la fusion, les «2nd Increasing Rate Notes» ont été refinancées sur le marchéobligataire. La capitalisation ressort désormais comme suit :

EMPLOI ($ 000) Montants EchéanceIVb année Marge / Taux Repaiement

sENIoR

S

uBUKD

PRE-EXISTING ASSUMED DEBT

SENIOR BANK DEBT "TENDER"Asset sale Bridge LoanRefinancing Bridge loanAcquisition Terni loanWorking capital facilityTotal Senior Tender

IST INCHEASING RATE NOTES

SUBORDINATED DEBT

Pik Sub. DebenturesSub. Discount DebentureSubordinated DebenturesSub. Reset DebenturesTotal Subordinated

KKR JR. SUB. PIK BRIDGE LOANPIK EXCHANGE PREF. STOCK

PIK SENIOR CONV. DEBEN.

COMMUN EQUITY

TOTAL CAPITALISATION

5 398 000

6 000 0001 500 0005 250 000l 000 000

12175000

1 250 000

1 000 0004 110 000

525 000225 000

3 750 000

5000004 067 000

2 259 000

1 500 000

30 899 000

1=>1,523=>63

11111111

20

Eurod$ +2,5%3,5%2,5%2,5%

15% 14,6115% 14,5813,5% 12,4313,125% 12,83

13%Treasury B. + 5,5%

Treasury B. + 5,5%

Vente actifs

Cash flowCashflow

Cash flowCash flowCash flowCashflow

- Pour la dette subordonnée, apparaissent le taux à l'émission et le rendemement jusqu'àl'échéance finale calculée à la date du 10 juillet 1989. La dette «Sub. Discount Debenture» aété émise à 49 % du Par.- Les titres PIK Exchangeable Preferred Stock (actions préférentielles) devraient normale-ment être subordonnés aux PIK Senior Convertible Debentures (obligations). Cependant, ilsont été émis par une entité filiale de la holding qui a émis les «Debentures». Défait, les«Preferred» sont senior des «Debentures».- L'ensemble de la dette senior n'est pas tirée («funded»). La dette discount a été émise à 49% de sa valeur notionelle et ne comptabilise pas d'intérêt avant 1994. Ces trois caractéristi-ques expliquent les différences entre le total des dettes senior et subordonnées et les montantsmis pour la description des «Senior Bank Debt» et «Subordinated».

Dettes prioritaires «senior»La dette senior se compose en premier lieu d'un «Asset Sale Bridge Loan» de 6 Md$.Ce financement est remboursable pour 5 Md$ un an après la fusion et pour 1 milliard18 mois après la fusion. KKR comptait vendre les actifs internationaux de RJR ainsique la société Del Monte qui est un très important producteur de conserves de fruitset légumes. En juin 1989, KKR a cédé des actifs internationaux de RJR à BSN pour2,5 Md$. Ils étaient évalués entre 1,5 et 2 Md$. Le prix de vente représente 2,1 foisle ÇA et 18 fois l'operatingincome de ces actifs respectivement, montrant par la mêmeles multiples importants générés par les perspectives du marché unique européen.KKR espère obtenir 3,5 Md$ de la vente de Del Monte. L'activité fruits frais de cettesociété a été acquise en septembre 89 pour 875 M$ par Polly Peck La seconde partiedu financement senior est composée de trois dettes : le "Refînancing Bridge Loan" de1,5 Md$ et d'échéance 2 ans, l'Acquisition Terni Loan de 5,25 Md$ avec une échéancede six ans et le "Working Capital Facility" de lMd$ et d'échéance de trois ans.

413OCTOBRE 89 - CAPITAL FINANCE

CAPITALFINANCE

La lettre hebdomadaire

;APITALMCE

M - r>

Réglementa

LA LETTREL'actualité La documentation

OpérateursVenture capital

Capital développementLho/Lmbo/Mbi

Fusions & AcquisitionsEntreprises financées

Récapitulatif des dealsSélections bourse

OfficielPortefeuille

AgendaRevue de presse

LA REVUEL'analyse et la réflexion

Interview d'un stratègeAnalyse d'un opérateur

Schéma d'un montageRécapitulatif des deals du mois

Analyse d'un secteurDossier stratégique

RéglementationLa revue mensuelle

'£ GUIDE DÛ1APITA

IVESTISSEMEI!,!•• i ; i I D K I I K S l'HorasSI(J\\T,b- Dl 11AIT [IH I1IU\

1990Banque* d'AffairesSocMtés <le. Bourse

CAPITALFINANCE

LE GUIDELa référence des professionnels

Sociétés de Capital InvestissementRanques d'affairesSociétés de bourse

Conseils & Services

Le suide annuel