Embed Size (px)

Citation preview

PRÉSENTATION p. 3L’industrie papetière françaiseLes chiffres clés

ATOUTS p. 7L’industrie papetière françaiseLes atouts à conserver et à développer

DÉFIS p. 13L’industrie papetière françaiseLes défis à relever

CONTRAINTES p. 19L’industrie papetière françaiseLes contraintes pesant sur la compétitivité

CONCLUSION p. 27L’industrie papetière françaiseDes ambitions à ne pas décourager

Présentation

Atouts

Défis

Contraintes

Conclusion

3

PRÉSENTATIONL’industrie papetière françaiseLes chiffres clés

4

L’ industrie papetière française en quelques chiffres

L a production française de papiers et cartons par grandes sortes

Les chiffres clés 2011

• 80 entreprises de pâtes, papiers et cartons

• 98 usines de pâtes, papiers et cartons

• 149 machines à papiers et cartons

• 15 122 personnes engagées dans la production de pâtes, de papiers et de cartons

• Valeur de production : 6,9 milliards d’euros

• Production : 1,9 million de tonnes de pâtes, 8,5 millions de tonnes de papiers et de cartons (dont 55,7 % exportées)

Source : COPACEL/INSEE

Production 2011 2001kilo tonnes % kilo tonnes %

Total papiers & cartons 8 527 100,0 9 607 100,0

dont :

Usages graphiques 3 431 40,2 4 327 45,0

Emballage-conditionnement 3 935 46,1 4 343 45,2

Hygiène 731 8,6 592 6,2

Autres 430 5,1 345 3,6

Source : COPACEL/INSEE

Présentation

Atouts

Défis

Contraintes

Conclusion

5

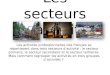

P âtes à papiers : les premiers producteurs mondiaux en 2010

P apiers et cartons : les premiers producteurs mondiaux en 2010

0

10

20

30

40

50

En m

illio

ns d

e to

nnes

, tou

tes s

orte

s con

fond

ues

Production mondiale : 185 millions de tonnesFrance : 14e producteur mondial 5e producteur européen

États-U

nisChine

CanadaBrésil

Suède

Finlande

Japon

RussieFran

ce

Portugal

Allemagne

IndeChili

Indonésie

Production mondiale : 393 millions de tonnesFrance : 13e producteur mondial 5e producteur européen

Allemagne

États-U

nisChine

Finlande

SuèdeIta

lieFran

ceRussieInde

Japon

Indonésie

Corée du sud

BrésilCanad

a

En m

illio

ns d

e to

nnes

, tou

tes s

orte

s con

fond

ues

20

0

40

60

80

100

Source : PPI

Source : PPI

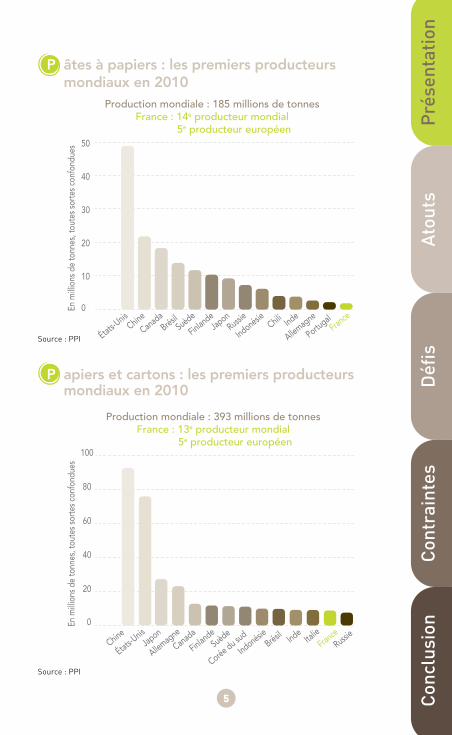

U n secteur clé pour l’économie nationale

Matièrespremieres fibreuses

Production

Forêt

Pâtes decellulose

Autresusages

Collecte Équipements Énergie Papiers spéciaux

Consommables(adjuvants, habillage...)

Communication

Hygiène Santé

Transformationet distribution

Emballage

PapiersCartons

Papiers etcartons

récupérés

Bois

Pâtes à papiersPapiers à usages graphiquesPapiers et cartons d’emballagePapiers d’hygiènePapiers et cartons industriels et spéciaux

6

Les papiers et cartons remplissent des fonctions diverses : diffusion del'information et des connaissances, emballage, hygiène, santé…

Les entreprises papetières, présentes partout en France, contribuent au développement économique des territoires et au maintien d'une activité dansdes zones reculées.

Source : COPACEL/INSEE

Source : COPACEL

C arte des implantations papetières françaises

Présentation

Atouts

Défis

Contraintes

Conclusion

7

ATOUTSL’industrie papetière françaiseLes atouts à conserver et à développer

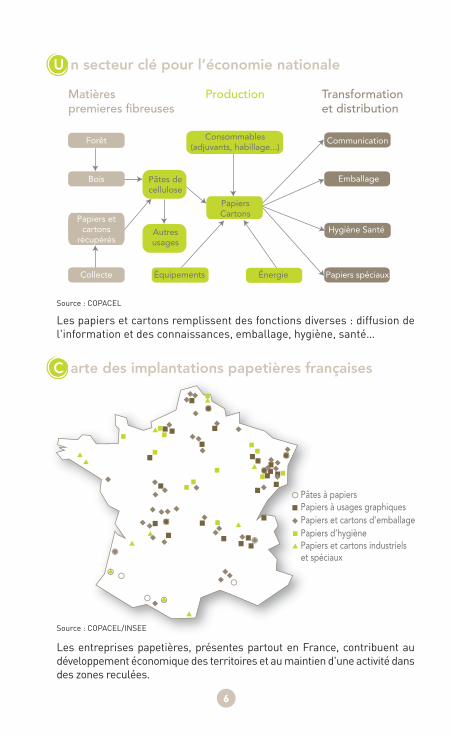

U ne forêt en croissance

0

1900 2011

5

10

15

En m

illio

ns d

'hec

tare

s

Évolution depuis 19006 millions d’hectares (+ 54 000 ha/an)

10

16

Source : IFN

U ne consommation mondiale croissante de papiers et cartons

La consommation mondiale de papiers et cartons a augmenté de plus de 20 % au cours de la dernière décennie. Cette augmentation résulte en grandepartie du dynamisme des pays émergents et notamment de l'Asie, dont la consommation a bondi de plus de 60 %, suivie par l'Amérique Latine. Concernant les pays développés, l'Europe voit sa consommation augmenter(+ 5,4 %), alors que celle de l'Amérique du Nord reflue (- 14,4 %).

La forêt française, bien qu'en croissance régulière (plus de 54 000 ha/an),demeure faiblement exploitée, de sorte qu'il est possible d'accroître larécolte de bois, tout en respectant les règles de gestion durable des écosystèmes forestiers. Différents obstacles doivent cependant être prisen compte pour mieux valoriser la forêt, comme le morcellement du foncier, les difficultés d’accès ou l’absence de gestion forestière.

8

0

20022001

En m

illio

ns d

e to

nnes

2003 2004 2005 2006 2007 2008 2009 2010

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

Consommation de papiers et cartons

Asie et Moyen-Orient

Amérique LatineOcéanie

Europe

Afrique

Amérique du Nord

Source : PPI

Présentation

Atouts

Défis

Contraintes

Conclusion

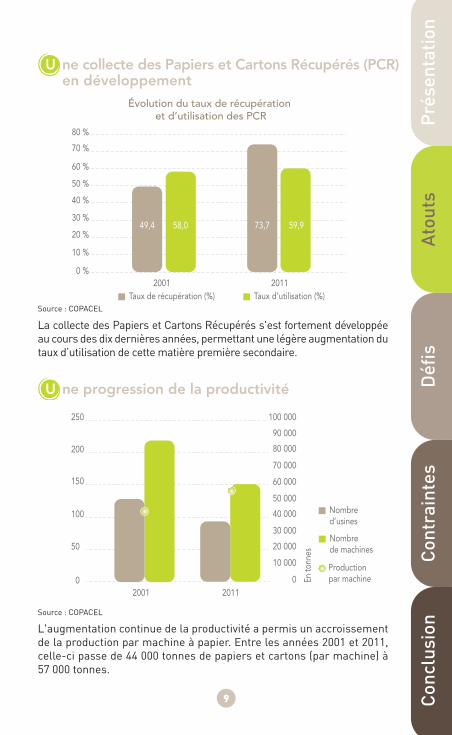

U ne collecte des Papiers et Cartons Récupérés (PCR) en développement

9

La collecte des Papiers et Cartons Récupérés s'est fortement développéeau cours des dix dernières années, permettant une légère augmentation dutaux d’utilisation de cette matière première secondaire.

0 %

10 %

Taux d’utilisation (%)Taux de récupération (%)2001 2011

20 %

30 %

40 %

50 %

60 %

70 %

80 %

Évolution du taux de récupération et d’utilisation des PCR

58,0 59,949,4 73,7

U ne progression de la productivité

L'augmentation continue de la productivité a permis un accroissementde la production par machine à papier. Entre les années 2001 et 2011,celle-ci passe de 44 000 tonnes de papiers et cartons (par machine) à 57 000 tonnes.

0

Nombre de machines

Nombre d’usines

Production par machine

2001 2011

50

100

150

200

250 100 000

90 000

80 000

70 000

60 000

50 000

40 000

30 000

20 000

10 000

0 En to

nnes

Source : COPACEL

Source : COPACEL

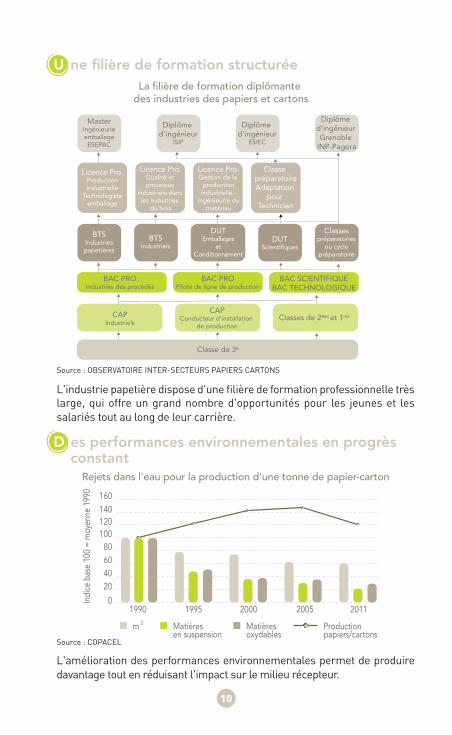

U ne filière de formation structurée

D es performances environnementales en progrèsconstant

L'industrie papetière dispose d'une filière de formation professionnelle trèslarge, qui offre un grand nombre d'opportunités pour les jeunes et les salariés tout au long de leur carrière.

10

MasterIngénieurieemballageESEPAC

Diplôme d’ingénieur Grenoble

INP-Pagora

Diplôme d’ingénieur

ISIP

Diplôme d’ingénieur

ESIEC

BAC PROIndustries des procédés

CAPConducteur d’installation

de production

CAPIndustriels

CAPConducteur d’installation

de production

BTSIndustriespapetières

BTSIndustriels

DUTEmballages

etConditionnement

DUTScientifiques

Classespréparatoires

ou cyclepréparatoire

La filière de formation diplômante des industries des papiers et cartons

Licence Pro.Productionindustrielle

Technologisteemballage

Licence Pro.Qualité et processus

industriels dans les industries

du bois

Licence Pro.Gestion de la

productionindustrielle -

Ingénieurie dumatériau

Classe préparatoireAdaptation

pour Technicien

BAC PROPilote de ligne de production

BAC SCIENTIFIQUEBAC TECHNOLOGIQUE

Classes de 2des et 1res

Classe de 3e

Source : OBSERVATOIRE INTER-SECTEURS PAPIERS CARTONS

m

Indi

ce b

ase

100

= m

oyen

ne 1

990

Matières en suspension

Matières oxydables

Rejets dans l'eau pour la production d'une tonne de papier-carton

0

20406080

100120140160

Production papiers/cartons

1990 1995 2000 2005 20113

L'amélioration des performances environnementales permet de produire davantage tout en réduisant l'impact sur le milieu récepteur.

Source : COPACEL

L’ industrie papetière contribue à la lutte contre le changement climatique en recourant de plus en plus à la biomasse comme source d'énergie

L a lutte contre le changement climatique passe aussi par un rôle accru du gaz naturel

0 %

2001 2011

10 %

20 %

30 %

40 %

50 %

Part de l'énergie biomasse dans la consommation d'énergie calorifique

36

51

Source : COPACEL

Source : COPACEL

11

Présentation

Atouts

Défis

Contraintes

Conclusion

En 2011, près de 51 % de la consommation d'énergie des sites papetiersprovient de la biomasse (liqueurs noires, écorces, matières organiques provenant du traitement des eaux, …) alors que celle-ci représentait 36 % en 2001.

0 %1990 2000 2011

10 %20 %30 %40 %50 %60 %70 %80 %90 %

100 %

Charbon Fioul Gaz naturel

Parmi les combustibles fossiles, le charbon et le fioul ont été largementsubstitués par du gaz naturel. En effet, la part de la consommation de gaznaturel a fortement augmenté, passant de 54 % en 1990 à 89 % en 2011, audétriment du charbon et du fioul.

Présentation

Atouts

Défis

Contraintes

Conclusion

13

DÉFISL’industrie papetière françaiseLes défis à relever

Source : COPACEL/DOUANES

L es flux nets commerciaux de papiers et cartons de la France avec le reste du monde en 2011

L es flux nets commerciaux de pâtes à papierde la France avec le reste du monde en 2011

14

Amérique Latine

Autres pays Asie

37,9

62,8

1141

63,5 59,7

196,4357,3246,1

Flux net / en milliers de tonnes

Autre Europe

Allemagne

ItalieEspagne

Amérique du Nord

199,9

117,9

Amérique La

tine 7

49,1 64,9

135,4

764,3

3,4

Flux net / en milliers de tonnes

Autre Europe

59,7AllemagneAutres

paysAsie

ItalieEspagne

Amérique du Nord

Des échanges déséquilibrés avec les pays européens conduisent à ce que labalance commerciale des papiers et cartons affiche un déficit de plus de 1,6 million de tonnes.

La France est importatrice nette des pâtes à papiers, provenant principale-ment des pays européens et d’Amérique du Sud.

Source : COPACEL/DOUANES

Présentation

Atouts

Défis

Contraintes

Conclusion

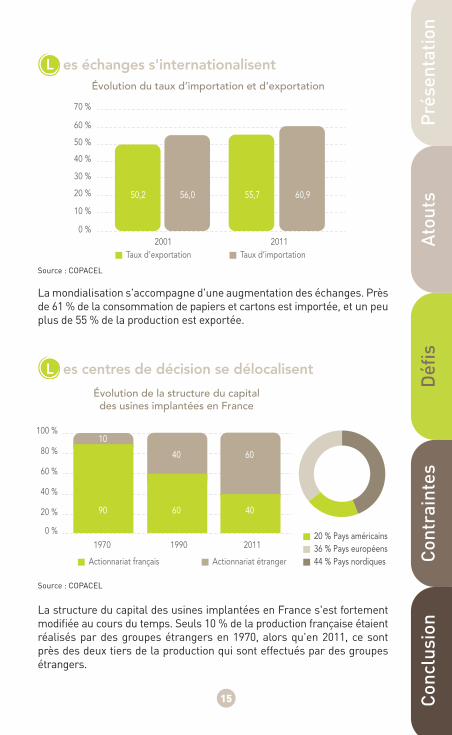

L es échanges s'internationalisent

L es centres de décision se délocalisent

0 %

10 %

Taux d’exportation Taux d’importation2001 2011

20 %

30 %

40 %

50 %

60 %

70 %

Évolution du taux d’importation et d’exportation

50,2 56,0 55,7 60,9

15

20 % Pays américains36 % Pays européens44 % Pays nordiques

La mondialisation s'accompagne d'une augmentation des échanges. Prèsde 61 % de la consommation de papiers et cartons est importée, et un peuplus de 55 % de la production est exportée.

La structure du capital des usines implantées en France s'est fortementmodifiée au cours du temps. Seuls 10 % de la production française étaientréalisés par des groupes étrangers en 1970, alors qu'en 2011, ce sont près des deux tiers de la production qui sont effectués par des groupesétrangers.

1970 1990 2011

Évolution de la structure du capitaldes usines implantées en France

Actionnariat français Actionnariat étranger

0 %

20 %

40 %

60 %

80 %

100 %

90

10

60

40 60

40

Source : COPACEL

Source : COPACEL

0

200

100

300

400

500

600

Euro

/ton

nes

Concurrence des pays à bas coûts en 2011

États-U

nisChine

Canada

BrésilJap

onRussie

Union européenne

Indonésie

Source : CEPI/RISI

Source : CEPI/RISI

L a concurrence des pays à bas coût s'exacerbe

16

L a croissance de la production française de papierset cartons a été inférieure à celle d'autres pays

Production de papier

100

90

80

110

120

130

140

150

160

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

USA

France

CEPI

AllemagneBrésil

Indi

ce b

ase

100

= 19

96

Depuis 2000, la production française croît moins rapidement que celle de la moyenne européenne (CEPI), en raison d'handicaps compétitifs. Plus précisément, la production française stagne puis décroît depuis 2000, alorsque celle de l'Allemagne est en augmentation.

Le coût moyen d'exploitation (hors capital) en Europe est supérieur à celuide la plupart des autres pays.

Présentation

Atouts

Défis

Contraintes

Conclusion

L a structure du coût de revient des papiers et cartons rend l'industrie papetière européennevulnérable aux tensions sur l'énergie et les matières premières

L e vieillissement de la population salariée déséquilibre la pyramide des âges

15,5 % Capital42,2 % Fibres17,1 % Energie15,4 % Produits chimiques9,8 % Personnel

Source : OBSERVATOIRE INTER-SECTEURS PAPIERS CARTONS

Source : CEPI/RISI

17

Les principaux postes de coût sont les matières premières fibreuses (pâteà papier, PCR et bois), qui représentent près de 42 % du coût total, puisl'énergie, l'amortissement du capital et les produits chimiques, qui correspondent à près de 15 % du coût supporté par les entreprises papetières.

La pyramide des âges montre une part importante des salariés de 35-55 ans, et une faible représentation des populations plus jeunes.

Effe

ctifs

1 80

0

1 80

0

1 60

0

1 60

0

1 40

0

1 40

0

1 20

0

1 20

0

1 00

0

1 00

0

800

800

600

600

400

400

200

200

HOMMESFEMMES

60

65

55

50

45

40

35

30

25

20

Présentation

Atouts

Défis

Contraintes

Conclusion

19

CONTRAINTESL’industrie papetière françaiseLes contraintes pesant sur la compétitivité

L a volatilité des prix de marché de l’électricitépèse sur les stratégies d’achat

ndexé au pétrole brut, le gaz a vu son prix croîtrefortement

Une partie de l’électricité consommée par l'industrie papetière est achetéesur le marché. Le prix donné par les bourses de l'électricité (futures) aenregistré des variations importantes depuis 2005.

Source : EUROPEAN ENERGY EXCHANGE

L'indexation du prix du gaz sur le pétrole brut a eu un effet inflationnistemarqué.

Source : INSEE (Indice hors ventes aux ménages)

20

80

60

40

100

120

140

160

180

200

Base

100

= m

oyen

ne e

n 20

05

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Gaz

2006 2007 2008 2009 2010 2011 2012

40

50

60

70

80

90

100

En €/MWh

Évolution du prix de l'électricité sur le marché de gros(futures)

I

Présentation

Atouts

Défis

Contraintes

Conclusion

L a contrainte carbone pèse sur les producteurs européens

D e nombreux autres postes de coût subissent indirectement la hausse du coût de l'énergie

0

4 8

12 16 20

24 28 32

Prix des quotas de C0

2€/t C0

2

2008 2009 2010 2011 2012

Source : INSEE/CNR

Source : BLUENEXT

21

L'industrie papetière européenne, contrairement à ses compétiteurs d'autres régions du monde (Amérique Latine, Amérique du Nord, Chine),supporte le coût de ses émissions de CO2. Le cours des quotas de CO2 s'estreplié avec la crise économique qui frappe la plupart des pays européens.

Transport, produits chimiques et autres matières premières (amidon, …) sont sur une tendance de prix haussière.

2000 2001 2002 2003

Prix à la production des produits chimiques de base

Base

100

= m

oyen

ne e

n 20

05

Prix de revient longue distance, indice d’évolution du coût de référence

2004 2005 2006 2007 2008 2009 2010 2011 2012

160150140130120110100908070

Évolution des coûts des produits chimiqueset du transport longue distance

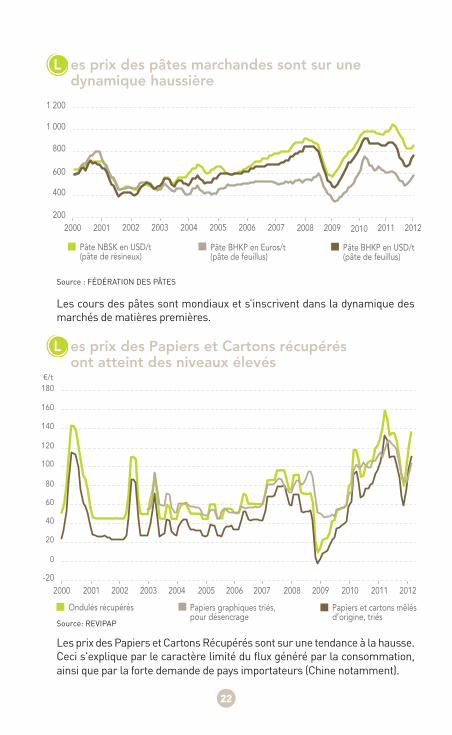

L es prix des pâtes marchandes sont sur une dynamique haussière

L es prix des Papiers et Cartons récupérés ont atteint des niveaux élevés

Les cours des pâtes sont mondiaux et s’inscrivent dans la dynamique desmarchés de matières premières.

Les prix des Papiers et Cartons Récupérés sont sur une tendance à la hausse.Ceci s'explique par le caractère limité du flux généré par la consommation,ainsi que par la forte demande de pays importateurs (Chine notamment).

22

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

160

180€/t

140

120

100

80

60

0

40

20

-20

Ondulés récupérés Papiers graphiques triés, pour désencrage

Papiers et cartons mêlés d’origine, triés

Source : FÉDÉRATION DES PÂTES

Source: REVIPAP

Pâte NBSK en USD/t (pâte de résineux)

Pâte BHKP en Euros/t (pâte de feuillus)

Pâte BHKP en USD/t (pâte de feuillus)

200

400

600

800

1 000

1 200

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Présentation

Atouts

Défis

Contraintes

Conclusion

L es surfaces forestières certifiées "gestion durable"sont encore insuffisantes

L e taux de récupération des PCR est moindre que dans certains pays

Certifiées PEFC Non certifiées PEFC

0 2 64 8 10 12 14

Forêts domaniales

Mill

ions

d’h

ecta

res

Répartition des surfaces forestières certifiées

Forêts des collectivités

Forêts privées

Source : PEFC

Source : CEPI

23

La surface encore faible des forêts PEFC en France empêche la mise sur le marché de volumes significatifs de produits certifiés "gestion durable". Ceci favorise les importations de produits certifiés venant d’autres régionsdu monde.

La France se situe dans la moyenne européenne en matière de taux de récupération des Papiers et Cartons Récupérés. Le gisement des déchets municipaux, encore sous-exploité, offre des perspectives dedéveloppement.

0 %

20 %

10 %

30 %

40 %

50 %

60 %

70 %

80 %

Taux de récupération des PCR en 2010

Allemagne

France

Autriche

Royaume-Uni

CEPI

75,3 70,6 77,2 75,9 69,3

L’ appréciation de l'Euro face au Dollar handicapeles exportations

D es droits de douane élevés empêchent l'accèsaux marchés intérieurs de certains pays

En dépit de fluctuations conjoncturelles, la persistance d'un Euro fort par rapport à la devise américaine réduit la capacité d'exportation des industriels français et renforce la concurrence au sein de la zone Euro.

Alors que la France (et les autres pays européens) n'appliquent aucun droit dedouane sur les papiers et cartons entrant sur leur sol, de nombreux marchésont encore recours à des barrières tarifaires.

24

PâtesPapier

Russie5 à 10 %5 à 20 %

Asie0 à 15 %0 à 55 %

Inde5 % 10 %

Chine0 %1 à 7,5 %

Brésil4 %2 à 16 %

Amériquelatine0 à 10 %0 à 30 %

1,00,9

0,8

1,1

1,21,3

1,51,4

1,6

Dollar américain pour 1 euro

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Source : OANDA.com

Source: CEPI/RISI

Présentation

Atouts

Défis

Contraintes

Conclusion

E volution de la part de la Chine dans les exportationsde PCR

L a pression fiscale en France reste forte par rapport à celle des pays voisins

10 %

5 %

0 %

15 %

20 %

25 %

2000 2001 2002 2003 2004 2005 2006 2008 2009 2010 2011 20122007

Exportation de PCR vers la Chine

Part des exportations vers la Chine (%)

Source : MEDEF

Source : COPACEL/DOUANES

25

Par rapport au total des exportations françaises de PCR, la part de laChine a fortement crû au cours de ces dix dernières années.

Le niveau des prélèvements obligatoires sur les entreprises françaisesest l'un des plus élevé d'Europe. Ils représentent 26,4 % des richessescréées par les sociétés contre 13 % en Allemagne.

Prélèvements obligatoires / valeur ajoutée en 2008

Cotisations sociales employeurs Impôts

0 %

5 %

10 %

15 %

20 %

25 %

30 %

Espagne

Royaume-Uni

SuèdeFran

ce

Allemagne

11,8

15,2 16,0 13,7 8,0 8,1

10,4

6,8

8,44,9

Présentation

Atouts

Défis

Contraintes

Conclusion

27

CONCLUSIONL’industrie papetière françaiseDes ambitions à ne pas décourager

L’industrie papetière française dispose de nombreux atouts pour faire face aux défis actuels, mais se trouve freinée dans son développement par des réglementations et des conditions économiques qui la désavantagent, par rapport à ses concurrents.

G lossaire

Cepi :Confédération Européenne de l'Industrie Papetière (regroupant 16 pays membres de l'UE, plus la Suisse et la Norvège).

Matières en suspension :Matières insolubles, fines, minérales ou organiques, biodégradables ou non, rejetées dans l'eau.

Matières oxydables :Rejets renfermant des substances organiques oxydables, à l'origined'une consommation de l'oxygène présent dans le milieu aquatique qui les reçoit.

PEFC :Système de certification de la gestion durable des forêts (seul système de certification significatif concernant les forêts françaises). A l'échelle planétaire, les deux-principaux systèmes sont PEFC et FSC.

Taux d'exportation : Exportations de papiers et cartons/production de papiers et cartons.

Taux d'importation : Importations de papiers et cartons/consommation de papiers et cartons.

Taux de récupération : Récupération de papiers et cartons usagés/consommation de papiers et de cartons.

Taux d'utilisation : Utilisation de papiers et cartons usagés/production de papiers et de cartons.

Papiers et Cartons Récupérés (PCR) : Destinés au recyclage, il sont d'origines diverses : industrielles (emballages industriels et commerciaux, papiers de bureaux…) et ménagères (vieux journaux, emballages ménagers…).

28