Embed Size (px)

Citation preview

Ngor SENE EC – ONECCA

Version_août 2010

Ecole Supérieure Polytechnique (ESP) Département de Gestion

Programme CCA 1/2

Cours Difficultés comptables

Chapitre 1, 2,3,4

Enseignant Ngor SENE

Expert comptable diplômé

ONECCA – Sénégal

Tél : 775 01 75 94

704 58 50 69

Mail : [email protected]

Ngor SENE EC – Onecca

Version_août 2010 Page 2 of 37

1 Rappel du cadre conceptuel de l’OHADA 5

1.1 Principes comptables et image fidèle 5

1.1.1 Principes comptables 5

1.1.1.1 Prudence 5

1.1.1.2 Permanence des méthodes 5

1.1.1.3 Intangibilité du bilan d’ouverture 5

1.1.1.4 Spécialisation ou l’indépendance des exercices 6

1.1.1.5 Evaluation monétaire au coût historique 6

1.1.1.6 Continuité de l’exploitation 7

1.1.1.7 Transparence 7

1.1.1.8 Importance significative ou importance relative 8

1.1.1.9 Prééminence de la réalité sur l’apparence 8

1.1.2 Image fidèle 8

1.2 Règles d’évaluation 8

1.2.1 Fondements de la valeur 9

1.2.2 Valeur d’entrée 9

1.2.3 Valeur actuelle 10

1.2.4 Valeur nette au bilan ou valeur comptable nette 10

2 Crédit-bail 11

2.1 Définition 11

2.2 Problématique 11

2.3 Fondements juridiques et droit comptable 11

2.4 Traitement comptables des redevances ou loyers 12

2.4.1 Principe de comptabilisation des loyers 12

2.4.2 Retraitements 12

2.4.2.1 Synthèse des conditions 12

2.4.2.2 Retraitement simplifié 13

2.4.2.3 Retraitement normal 13

2.4.2.3.1 Comptabilisation d’un actif immobilisé 13

2.4.2.3.2 Comptabilisation d’une dette équivalente 13

2.4.3 Exercices d’application : Cas Melotte 14

2.5 Information en annexe 18

Ngor SENE EC – Onecca

Version_août 2010 Page 3 of 37

2.6 Traitement fiscal des loyers 18

2.7 Droits de leasing 18

2.7.1 Principe de comptabilisation 18

2.7.1.1 Chez le concessionnaire 18

2.7.1.2 Chez le cédant 19

2.7.2 Traitement fiscal 19

2.8 Levée d’option d’achat 19

2.8.1 Biens de faible valeur 19

2.8.2 Biens de valeur importante 19

2.8.2.1 Levée 19

2.8.2.2 Absence de levée 19

2.9 Cessions après levée d’option d’achat 20

3 Opération en monnaies étrangères 21

3.1 Introduction 21

3.2 Bases légales 21

3.3 Problématique 21

3.4 Traitement comptable 21

3.4.1 Règle générale 21

3.4.2 Immobilisations 21

3.4.3 Stocks 22

3.4.3.1 Stocks détenus à l’étranger 22

3.4.3.2 Stocks acquis à l’étranger et détenus en FCFA 22

3.4.4 Disponibilités 23

3.4.5 Créances et dette 23

3.4.5.1 Comptabilisation de l’engagement 23

3.4.5.2 Réévaluation du solde à la clôture (périodique ou annuel) 23

3.4.5.2.1 Inscription au bilan 23

3.4.5.2.2 Inscription au compte de résultat 24

3.4.5.3 Règlement ou encaissement d’une échéance 24

3.5 Dispositions particulières du droit comptable 25

3.5.1 Article 56 : Opérations affectant plusieurs exercices 25

3.5.1.1 Traitement comptable 25

3.5.1.2 Exercice d’application 25

Ngor SENE EC – Onecca

Version_août 2010 Page 4 of 37

3.5.2 Article 57 : Position globale de change et termes voisins 26

3.5.3 Autres cas particuliers : Créances douteuses 26

3.5.4 Autres cas particuliers : Couverture 26

3.6 Exercice 1 : Cas Pied 27

3.7 Exercices approfondissement 28

3.7.1 Exercice 1 Cas Croûte : Couverture de change et position globale de change 28

3.7.2 Exercice 2 - Cas Baret – Encaissements et créances en devise 29

4 Contrats à long terme 30

4.1 Définition 30

4.2 Problématiques 30

4.3 Déroulement du contrat 30

4.4 Modèle économique 31

4.5 Traitements comptables 31

4.5.1 Règles d’application obligatoire 31

4.5.2 Méthodes de l’achèvement 31

4.5.3 Avancement 33

4.5.4 Bénéfice partiel 35

4.5.5 Informations en annexe 37

Ngor SENE EC – Onecca

Version_août 2010 Page 5 of 37

1 Rappel du cadre conceptuel de l’OHADA

1.1 Principes comptables et image fidèle

1.1.1 Principes comptables

1.1.1.1 Prudence

Prévus par les articles 3 et 6 du règlement de l’AU/C, le principe de prudence consiste à prévoir

les risques et incertitudes susceptibles d’affecter le patrimoine et les résultats de

l’établissement et ce afin de présenter une image fidèle et d’obéir aux règles de sincérité et

régularité des comptes.

En résumé, l’approche retenue est de ne pas transférer un risque quelconque sur les

"générations futures".

1.1.1.2 Permanence des méthodes

AU/C – art. 40.

La présentation des comptes et les méthodes d’évaluation ne peuvent être modifiées, si des

modifications interviennent, elles doivent être décrites et justifiées en annexe en précisant les

incidences comptables du changement.

La permanence permet la comparaison dans le temps d’informations similaires et par le biais de

la normalisation comptable, comparaison dans l’espace.

Elle s’applique : • aux méthodes d’évaluation, • aux méthodes de présentation.

1.1.1.3 Intangibilité du bilan d’ouverture

AU/C art. 34.

Ce principe interdit l’imputation, directement sur les capitaux propres d’ouverture, des

incidences des changements de méthodes et des omissions de produits et de charges des

exercices antérieurs, la régularisation de telles opérations devant nécessairement se faire par

l’intermédiaire du compte de résultat de l’exercice en cours.

Ngor SENE EC – Onecca

Version_août 2010 Page 6 of 37

Exceptions : • cas de l’incidence d’un changement de réglementation comptable, passage des plans

comptables sur les capitaux propres sans passer par le compte de résultat, • correction d’une erreur fondamentale. Une erreur est fondamentale si les états financiers

ne peuvent plus être considérés comme ayant été fiables à la date de leur publication.

1.1.1.4 Spécialisation ou l’indépendance des exercices

AU/C art. 59.

Il est nécessaire d’obtenir des informations périodiques d’où le découpage de la vie économique

en exercice comptable (durée 1 an sauf dérogation).

Ce principe entraîne la constatation des écritures de régularisation.

Position fiscale Particularité fiscale : Si aucun bilan n’a été arrêté au cours d’un exercice civil,

il est nécessaire de déterminer un résultat provisoire qui sera ultérieurement

déduit du résultat définitif (cf. article 6 du CGI).

1.1.1.5 Evaluation monétaire au coût historique

AU/C – art. 35 et 36.

Il est également appelé principe du normalisme ou principe de la stabilité de l’unité monétaire.

Il ne peut être dissocié du principe de prudence.

Ce principe consiste à respecter la valeur nominale de la monnaie et ne tient pas compte des

variations du pouvoir d’achat.

Quelles sont les distorsions à ce principe ? • au bilan, enregistrement à des dates différentes, • au compte de résultat : production immobilisée au coût de production et non à la valeur

vente, • calcul des amortissements à des coûts non actuels.

Principe remise en cause avec les nouvelles normes IFRS : juste valeur.

Ngor SENE EC – Onecca

Version_août 2010 Page 7 of 37

Exceptions : Réévaluation libre ou légale.

1.1.1.6 Continuité de l’exploitation

AU/C – art. 39.

Ce principe ne peut être valablement utilisé lorsqu’il est probable que, dans un avenir prévisible,

l’entreprise puisse disposer de fonds suffisants pour régler ses dettes à leur échéance ou encore

lorsque, pour une entreprise, qui autrement serait solvable, il existe des factures externes

susceptibles de l’amener à arrêter son activité ou à en réduire le volume de façon significative.

Normalement, cette situation doit être appréciée sur la période suivant la clôture de l’exercice

contrôlé, et pour laquelle il est probable de faire des provisions. Mais il convient, le cas échéant,

de prendre également en considération tout événement devant intervenir postérieurement et

susceptible de remettre en cause la perspective de continuité d’exploitation (recommandation

de l’Union européenne des Experts comptables en 1979).

Exemples : • situation nette négative ou fonds de roulement négatif, • utilisation importante d’emprunt à court terme pour financer des prêts ou des

investissements non susceptibles d’être réalisés rapidement, • etc.

En cas de remise en cause de ce principe, les actifs et les passifs du bilan doivent être évalués à

leur valeur de liquidation.

1.1.1.7 Transparence

Au/C – art. 6,8,9,10,11).

Le principe de transparence est respectée à travers :

a) Régularité (conformité aux règles),

b) Présentation et communication non seulement régulières, mais aussi loyales, de bonne foi,

des informations « sans intention de dissimuler la réalité derrière l’apparence »,

Ngor SENE EC – Onecca

Version_août 2010 Page 8 of 37

c) Règle de non compensation entre les comptes d’actif et de passif, les comptes de charge et

de produit.

Exceptions :

i) la compensation légale est possible lorsque les créances et les dettes sont simultanément

réciproques, fongibles, certaines, liquides et exigibles.

ii) la compensation entre créances et dettes connexes issues d’un même contrat (compensation

juridiquement fondée art. 34 de l’AU/C).

1.1.1.8 Importance significative ou importance relative

AU/C – art. 33.

L’information significative serait celle dont l’omission ou la déformation pourrait influencer

l’opinion des lecteurs des états financiers.

1.1.1.9 Prééminence de la réalité sur l’apparence

L’apparence juridique n’est plus un critère absolu et unique d’enregistrement en comptabilité

des opérations.

Exemples : • crédit bail, • biens acquis avec réserve de propriété • concessions de biens, • personnel extérieur à l’entreprise, • effet remis à l’escompte et non encore échus ou honorés.

1.1.2 Image fidèle

L’objectif le plus général de la comptabilité et de satisfaire les besoins des utilisateurs. Par

conséquent l’objectif primordial des états financiers et de "donner une image fidèle du

patrimoine, de la situation financière et du résultat de l’entreprise" – Article 8 de l’AU.

1.2 Règles d’évaluation

Les règles d’évaluation sont prévues dans chapitre 4 – titre 1 de l’AU portant organisation et

harmonisation des comptabilités des entreprises.

Ngor SENE EC – Onecca

Version_août 2010 Page 9 of 37

1.2.1 Fondements de la valeur

Les deux composantes de la valeur d’un bien sont son utilité et sa rareté.

L’utilité est l’aptitude à satisfaire un besoin ; la rareté et le fait qu’un emploi implique la

renonciation à un autre emploi.

La valeur des biens de second rang (ou de capital) découle de la valeur des biens de premier

rang (ceux qui satisfont directement le besoin) qu’ils permettent de produire. Ainsi la valeur

théorique d’un actif immobilisé est la somme actualisée des flux de liquidité qu’il sera capable

d’engendrer au cours de sa carrière.

Le problème du comptable n’est pas le fondement de la valeur, mais le choix d’un critère

permettant de mesurer la valeur. On peut imaginer de nombreux critères, très différents, en

combinant deux composantes : le moment auquel on se place (passé, présent, futur) et la

modalité d’évaluation : objective, ou par le marché (achat, vente) subjective ou pour

l’entreprise (valeur d’usage). Cette multiplicité des critères de la valeur se justifie. D’une

grandeur physique, on peut faire une mesure objective et universellement valable. En revanche,

il n’y a pas de valeur universelle et unique, mais plusieurs valeurs particulières, parce que la

valeur est un rapport entre un bien et une personne particulière, dans une certaine situation,

sous certaines contraintes, avec un certain objectif, un certain point de vue, un certain intérêt.

C’est pourquoi la pratique utilise plusieurs critères de la valeur, la limité étant le respect de la

régularité et de la sincérité de la recherche de l’image fidèle.

L’OHADA distingue 3 valeurs : • la valeur d’entrée, • la valeur actuelle à une date quelconque, qui porte le nom de valeur d’inventaire si la

période correspond à la date de clôture, • la valeur nette au bilan.

1.2.2 Valeur d’entrée

La valeur d’entrée est un élément intangible du fait de la convention du coût historique à

l’exception des créances et dettes en monnaies étrangères, et sauf évaluation.

Cette valeur d’entrée est : • le coût d’achat ou d’acquisition pour les biens achetés, • le coût de production, pour les bines produits par l’entreprise.

Ngor SENE EC – Onecca

Version_août 2010 Page 10 of 37

Ces coûts sont des coûts qui ne peuvent inclure d’éléments calculés ou supplétifs, par exemple

coût des capitaux propres. Ils ne peuvent être influencés par l’existence ou non d’une

subvention.

1.2.3 Valeur actuelle

« La valeur actuelle d’un bien est une valeur d’estimation du moment qui s’apprécie en fonction

du marché et de l’utilité pour l’entreprise ».

Le concept de valeur actuelle repose principalement sur le principe de la continuité de

l’exploitation (utilité du bien pour l’entreprise).

La référence au marché vise le prix d’achat-vente du bien, à la date considérée, dans le cadre

environnemental de l’entreprise, prix qui a pu augmenter ou diminuer depuis la date d’entrée

du bien dans le patrimoine de l’entreprise ; pour les biens produits, il faut rechercher cette

valeur de marché, mais aussi le coût actuel de production du bien.

La valeur actuelle n’est pas égale à la valeur précédente, car il faut tenir compte de l’usure ou de

l’obsolescence du bien considéré, par un abattement en fonction de l’âge du bien.

Bref, la valeur actuelle d’un bien est le prix qu’accepterait d’en donner, dans le lieu est l’état ou

se trouve ce bien, un acquéreur de l’entreprise (et non du bien isolé)

1.2.4 Valeur nette au bilan ou valeur comptable nette

Elle la plus faible des deux valeurs : valeur d’entrée et valeur actuelle.

Si la valeur actuelle est la plus, elle est retenue mais la valeur d’entrée est maintenue au bilan et

une provision ou un amortissement est inscrit au bilan.

Deux nouveautés : • une provision pour dépréciation n’est pas à ajouter aux amortissements que si son montant

est significatif par rapport à la valeur comptable nette du bien. • les dépréciations constatées sur les comptes d’actif circulant (stocks et créances) et de

trésorerie sont enregistrées comme des charges externes (décaissables) afin de ne pas laisser en dotations, donc dans la capacité d’autofinancement, ces charges qui sont, dans leur majorité, décaissées à court terme.

Ngor SENE EC – Onecca

Version_août 2010 Page 11 of 37

2 Crédit-bail

2.1 Définition

Selon la terminologie du SYSCOHADA, le CB est un contrat de location d'un bien meuble ou

immeuble, corporel ou incorporel, assorti d'une possibilité de rachat par le locataire à certaines

dates et en particulier à la fin du contrat ; enregistré, comme location, ce contrat est “ re -

traité ” en fin d'exercice comme achat.

Le crédit bail constitue un mode de financement garantissant une certaine flexibilité. Pour les

besoins d’investissements lourds, il est préférable pour une entreprise de payer des loyers que

d’immobiliser dans un achat des ressources. Elle améliore sa situation de trésorerie et remplace

les coûts fixes par les coûts variables.

2.2 Problématique

La problématique dans le retraitement des biens pris en CB se rapportent :

i) l’inscription du bien à l’actif (DBT) en contrepartie de l’inscription d’un emprunt (CDT).

ii) l’annulation des loyers payés au cours de l’exercice en contrepartie des intérêts et du

principal de l’emprunt (cf. tableau d’amortissement de l’emprunt).

iii) le calcul puis la comptabilisation des intérêts courus non échus (ICNE) liés à l’emprunt.

2.3 Fondements juridiques et droit comptable

Le crédit bail fait intervenir trois parties : • l’entreprise utilisatrice, • le bailleur, • le fournisseur.

Il se caractérise par : • la location d’un bien, • la promesse de vente dudit bien.

Principes comptables • prééminence de la réalité économique sur l’apparence juridique (applicable) • règle que seuls les actifs, propriété de l’entreprise figurent à l’actif (remise en cause).

Ngor SENE EC – Onecca

Version_août 2010 Page 12 of 37

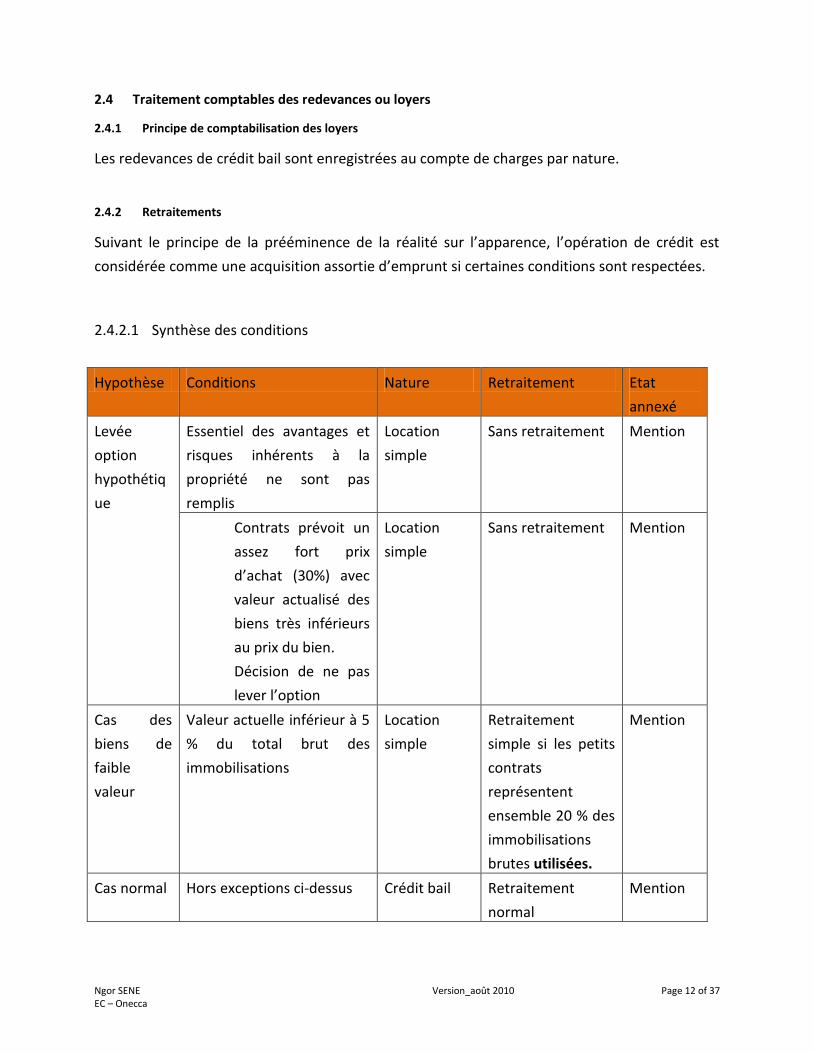

2.4 Traitement comptables des redevances ou loyers

2.4.1 Principe de comptabilisation des loyers

Les redevances de crédit bail sont enregistrées au compte de charges par nature.

2.4.2 Retraitements

Suivant le principe de la prééminence de la réalité sur l’apparence, l’opération de crédit est

considérée comme une acquisition assortie d’emprunt si certaines conditions sont respectées.

2.4.2.1 Synthèse des conditions

Hypothèse Conditions Nature Retraitement Etat

annexé

Levée

option

hypothétiq

ue

Essentiel des avantages et

risques inhérents à la

propriété ne sont pas

remplis

Location

simple

Sans retraitement Mention

Contrats prévoit un

assez fort prix

d’achat (30%) avec

valeur actualisé des

biens très inférieurs

au prix du bien.

Décision de ne pas

lever l’option

Location

simple

Sans retraitement Mention

Cas des

biens de

faible

valeur

Valeur actuelle inférieur à 5

% du total brut des

immobilisations

Location

simple

Retraitement

simple si les petits

contrats

représentent

ensemble 20 % des

immobilisations

brutes utilisées.

Mention

Cas normal Hors exceptions ci-dessus Crédit bail Retraitement

normal

Mention

Ngor SENE EC – Onecca

Version_août 2010 Page 13 of 37

2.4.2.2 Retraitement simplifié

Les loyers sont ventilés en intérêts (intérêts de l’emprunt) et amortissements économiques

(principal), en se basant sur le tableau d’amortissement de l’emprunt établi par la banque.

2.4.2.3 Retraitement normal

2.4.2.3.1 Comptabilisation d’un actif immobilisé

La valeur d’entrée du bien correspond généralement à la valeur indiquée dans le contrat. A

défaut, l’entreprise doit déterminée la valeur actuelle du bien à la date d’entrée. Toutes les

taxes non récupérables sont incluses dans la valeur d’origine du bien.

Un plan d’amortissement est défini sur la durée de vie du bien.

2.4.2.3.2 Comptabilisation d’une dette équivalente

A la date de livraison, le bien loué est enregistré dans le compte d’immobilisation et un emprunt

d’un même montant est enregistré (17 dettes de CB et contrats assimilés).

Généralement, le contrat comporte une option d’achat contre paiement d’un montant

relativement faible par rapport à la valeur du contrat. Aussi, il faut déterminer le taux équivalent

de l’emprunt en prenant en compte la totalité des paiements qui seront effectués : annuités et

option d’achat.

Ce taux est celui qui égalise l’équation suivante : V = a* - -

V = Valeur d’entrée du bien

‘a = annuité déterminé dans le tableau d’amortissement reçu du crédit-bailleur

‘i = le taux d’intérêt équivalent (inconnu)

‘n = nombre d’annuités

‘opa = montant de l’option d’achat

Les loyers sont ventilés en intérêts (intérêts de l’emprunt) et amortissements économiques

(principal), en se basant sur le tableau d’amortissement de l’emprunt équivalent recalculé par

l’entreprise.

Ngor SENE EC – Onecca

Version_août 2010 Page 14 of 37

2.4.3 Exercices d’application : Cas Melotte

La société Melotte a acquis le 30 juin 2009 un matériel industriel, au moyen d'un contrat de

crédit-bail auprès de la SGBS, dans les conditions suivantes :

Valeur d'origine du bien : FCFA.3.000.000 HT (TVA déductible à 18 %) amortissable sur 8 ans ;

Durée du contrat : 6 ans (TVA 18 % déductible).

L’annuité est à verser en fin de période.

Le taux annuel de l’emprunt indiqué dans le contrat de CB est de 11 %.

Levée d'option : 30 juin de l'an 2016 pour 200 000 FCFA Htva.

TAF :

1. Etablissez le tableau de remboursement de l’emprunt.

2. Calculer le taux d’intérêt équivalent (en utilisant MS Excel) en utilisant la formule du

TRI.PAIEMENTS

3. Etablissez le tableau d’emprunt équivalent.

4. Etablissez le tableau d’amortissement du bien.

5. Passez toutes les écritures que vous jugez nécessaires au cours de l’exercice 2009 et 2010.

Ngor SENE EC – Onecca

Version_août 2010 Page 15 of 37

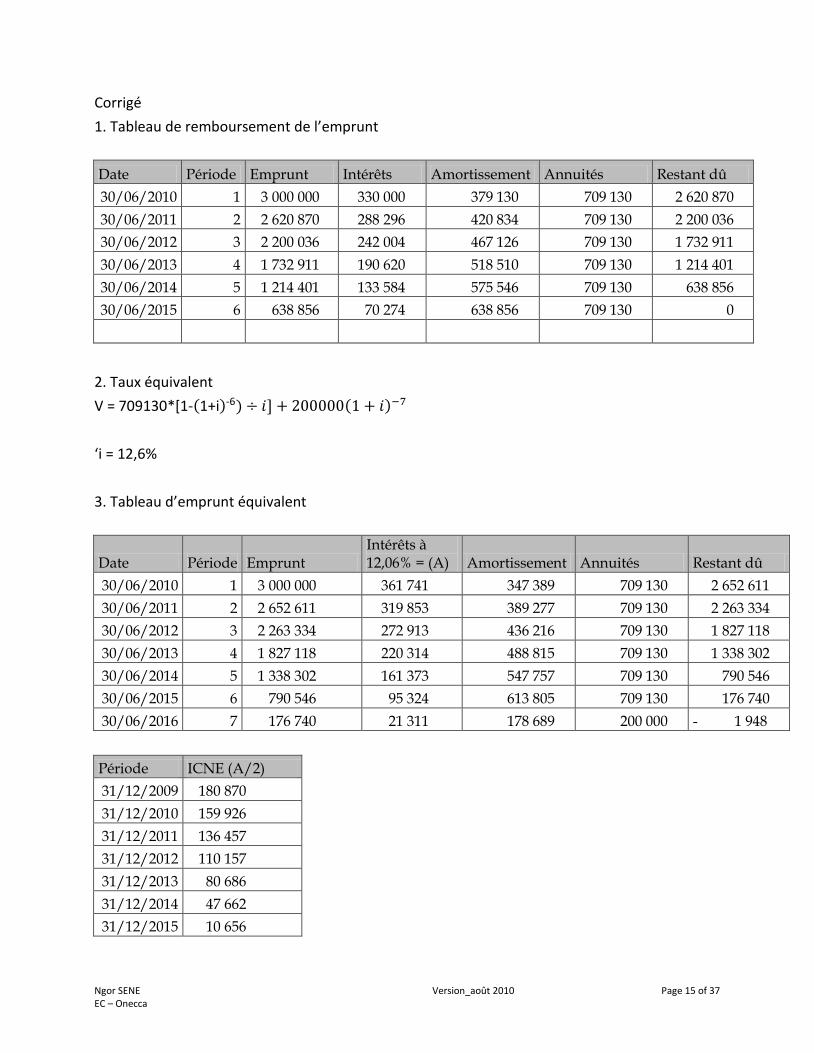

Corrigé

1. Tableau de remboursement de l’emprunt

Date Période Emprunt Intérêts Amortissement Annuités Restant dû

30/06/2010 1 3 000 000 330 000 379 130 709 130 2 620 870

30/06/2011 2 2 620 870 288 296 420 834 709 130 2 200 036

30/06/2012 3 2 200 036 242 004 467 126 709 130 1 732 911

30/06/2013 4 1 732 911 190 620 518 510 709 130 1 214 401

30/06/2014 5 1 214 401 133 584 575 546 709 130 638 856

30/06/2015 6 638 856 70 274 638 856 709 130 0

2. Taux équivalent

V = 709130**1- 1 i -6

‘i = 12,6%

3. Tableau d’emprunt équivalent

Date Période Emprunt Intérêts à 12,06% = (A) Amortissement Annuités Restant dû

30/06/2010 1 3 000 000 361 741 347 389 709 130 2 652 611

30/06/2011 2 2 652 611 319 853 389 277 709 130 2 263 334

30/06/2012 3 2 263 334 272 913 436 216 709 130 1 827 118

30/06/2013 4 1 827 118 220 314 488 815 709 130 1 338 302

30/06/2014 5 1 338 302 161 373 547 757 709 130 790 546

30/06/2015 6 790 546 95 324 613 805 709 130 176 740

30/06/2016 7 176 740 21 311 178 689 200 000 - 1 948

Période ICNE (A/2)

31/12/2009 180 870

31/12/2010 159 926

31/12/2011 136 457

31/12/2012 110 157

31/12/2013 80 686

31/12/2014 47 662

31/12/2015 10 656

Ngor SENE EC – Onecca

Version_août 2010 Page 16 of 37

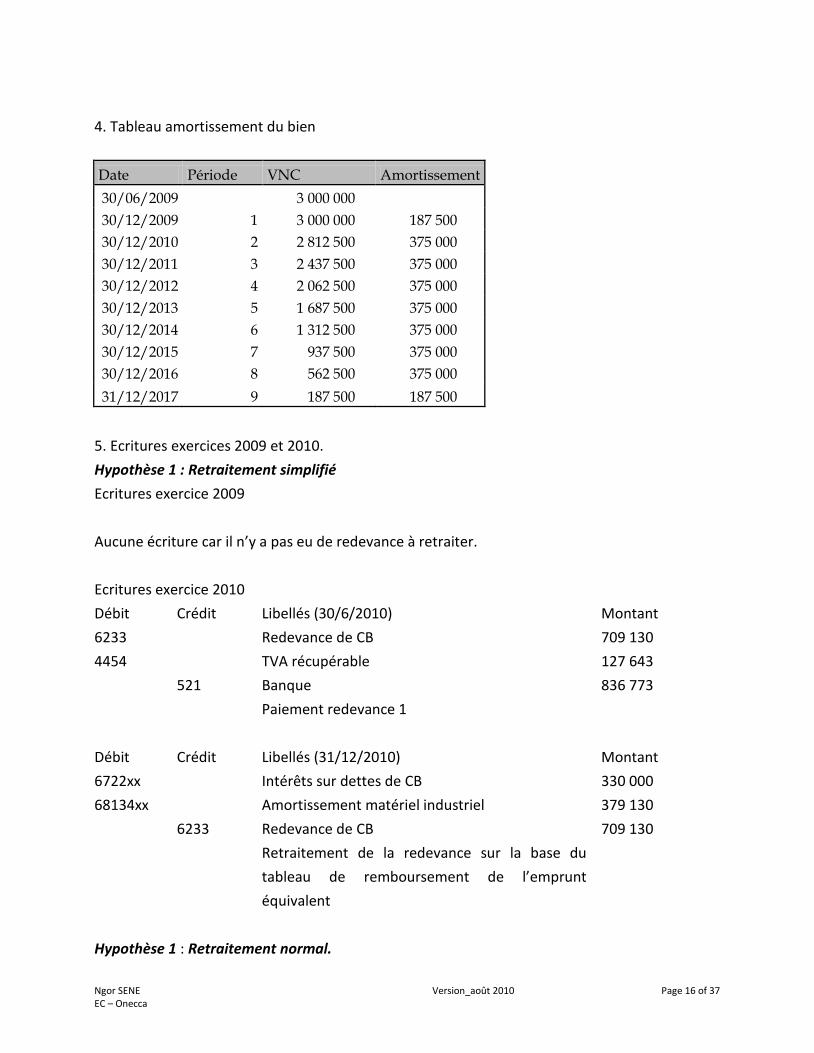

4. Tableau amortissement du bien

Date Période VNC Amortissement

30/06/2009

3 000 000

30/12/2009 1 3 000 000 187 500

30/12/2010 2 2 812 500 375 000

30/12/2011 3 2 437 500 375 000

30/12/2012 4 2 062 500 375 000

30/12/2013 5 1 687 500 375 000

30/12/2014 6 1 312 500 375 000

30/12/2015 7 937 500 375 000

30/12/2016 8 562 500 375 000

31/12/2017 9 187 500 187 500

5. Ecritures exercices 2009 et 2010.

Hypothèse 1 : Retraitement simplifié

Ecritures exercice 2009

Aucune écriture car il n’y a pas eu de redevance à retraiter.

Ecritures exercice 2010

Débit Crédit Libellés (30/6/2010) Montant

6233 Redevance de CB 709 130

4454 TVA récupérable 127 643

521 Banque

Paiement redevance 1

836 773

Débit Crédit Libellés (31/12/2010) Montant

6722xx Intérêts sur dettes de CB 330 000

68134xx Amortissement matériel industriel 379 130

6233 Redevance de CB

Retraitement de la redevance sur la base du

tableau de remboursement de l’emprunt

équivalent

709 130

Hypothèse 1 : Retraitement normal.

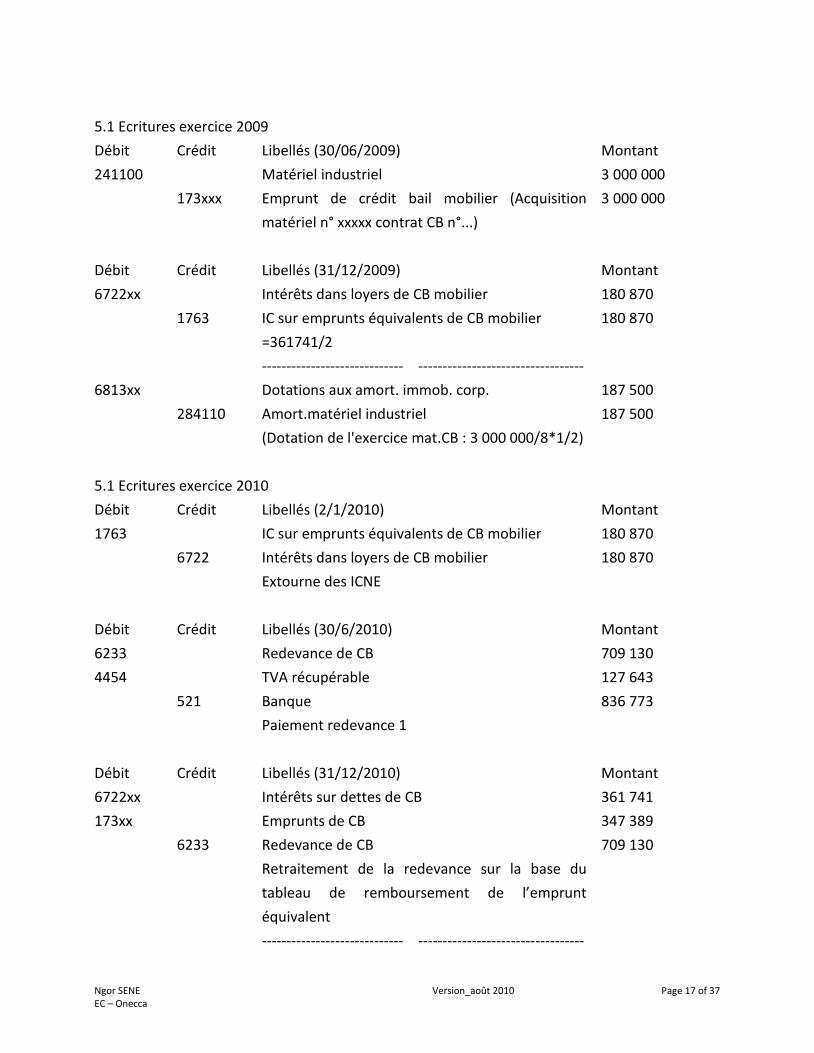

Ngor SENE EC – Onecca

Version_août 2010 Page 17 of 37

5.1 Ecritures exercice 2009

Débit Crédit Libellés (30/06/2009) Montant

241100 Matériel industriel 3 000 000

173xxx Emprunt de crédit bail mobilier (Acquisition

matériel n° xxxxx contrat CB n°...)

3 000 000

Débit Crédit Libellés (31/12/2009) Montant

6722xx Intérêts dans loyers de CB mobilier 180 870

1763 IC sur emprunts équivalents de CB mobilier

=361741/2

180 870

----------------------------- ----------------------------------

6813xx Dotations aux amort. immob. corp. 187 500

284110 Amort.matériel industriel

(Dotation de l'exercice mat.CB : 3 000 000/8*1/2)

187 500

5.1 Ecritures exercice 2010

Débit Crédit Libellés (2/1/2010) Montant

1763 IC sur emprunts équivalents de CB mobilier 180 870

6722 Intérêts dans loyers de CB mobilier

Extourne des ICNE

180 870

Débit Crédit Libellés (30/6/2010) Montant

6233 Redevance de CB 709 130

4454 TVA récupérable 127 643

521 Banque

Paiement redevance 1

836 773

Débit Crédit Libellés (31/12/2010) Montant

6722xx Intérêts sur dettes de CB 361 741

173xx Emprunts de CB 347 389

6233 Redevance de CB

Retraitement de la redevance sur la base du

tableau de remboursement de l’emprunt

équivalent

709 130

----------------------------- ----------------------------------

Ngor SENE EC – Onecca

Version_août 2010 Page 18 of 37

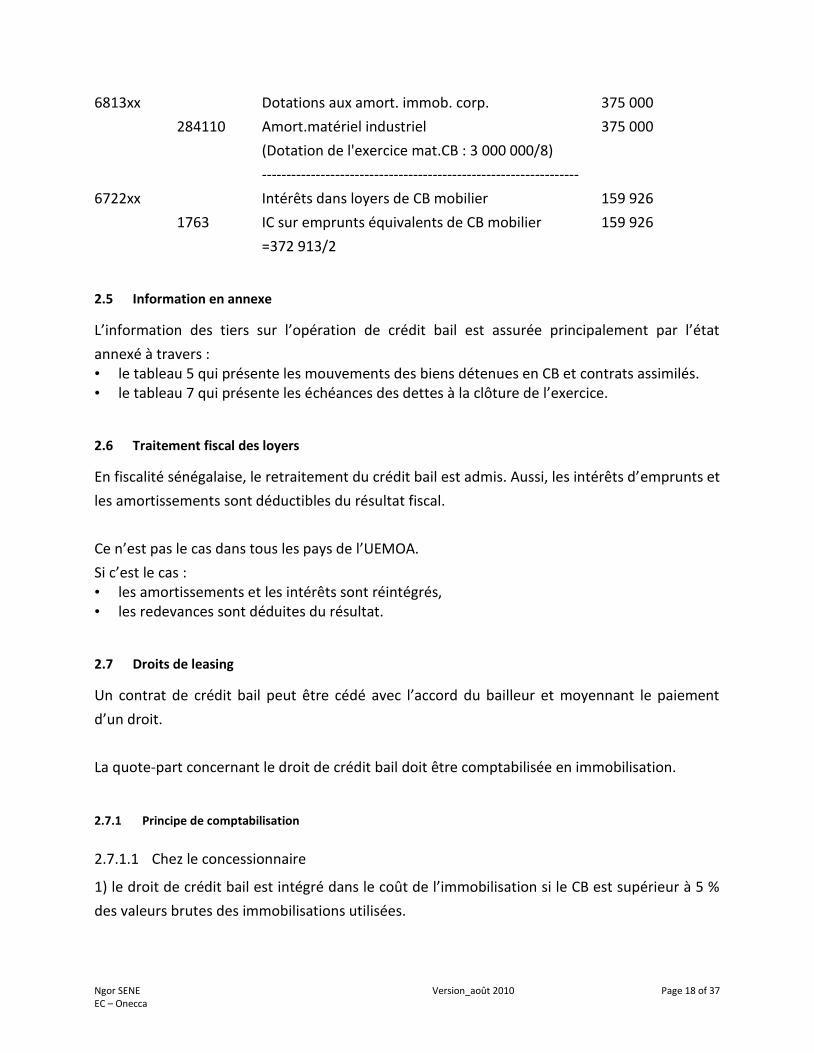

6813xx Dotations aux amort. immob. corp. 375 000

284110 Amort.matériel industriel

(Dotation de l'exercice mat.CB : 3 000 000/8)

375 000

-----------------------------------------------------------------

6722xx Intérêts dans loyers de CB mobilier 159 926

1763 IC sur emprunts équivalents de CB mobilier

=372 913/2

159 926

2.5 Information en annexe

L’information des tiers sur l’opération de crédit bail est assurée principalement par l’état

annexé à travers : • le tableau 5 qui présente les mouvements des biens détenues en CB et contrats assimilés. • le tableau 7 qui présente les échéances des dettes à la clôture de l’exercice.

2.6 Traitement fiscal des loyers

En fiscalité sénégalaise, le retraitement du crédit bail est admis. Aussi, les intérêts d’emprunts et

les amortissements sont déductibles du résultat fiscal.

Ce n’est pas le cas dans tous les pays de l’UEMOA.

Si c’est le cas : • les amortissements et les intérêts sont réintégrés, • les redevances sont déduites du résultat.

2.7 Droits de leasing

Un contrat de crédit bail peut être cédé avec l’accord du bailleur et moyennant le paiement

d’un droit.

La quote-part concernant le droit de crédit bail doit être comptabilisée en immobilisation.

2.7.1 Principe de comptabilisation

2.7.1.1 Chez le concessionnaire

1) le droit de crédit bail est intégré dans le coût de l’immobilisation si le CB est supérieur à 5 %

des valeurs brutes des immobilisations utilisées.

Ngor SENE EC – Onecca

Version_août 2010 Page 19 of 37

2) le droit de crédit bail est enregistré dans le compte 216 – Droit au bail. Il est amorti sur la

durée de vie restante du CB.

2.7.1.2 Chez le cédant

1) en produit de cession des immobilisations si le bien est immobilisé,

2) en produits accessoires si le bien n’est pas immobilisé.

2.7.2 Traitement fiscal

Les opérations de produits et de charges résultant de la cession du droit au bail sont imposables

ou déductibles.

2.8 Levée d’option d’achat

2.8.1 Biens de faible valeur

Le bien est • immobilisé • amorti sur la durée normale d’utilisation restante.

2.8.2 Biens de valeur importante

2.8.2.1 Levée

En cas de levée de l’option, aucune écriture n’est à passer. Le bien est déjà à l’actif.

L’amortissement continue jusqu’à la fin de la durée de vie du bien.

Le compte d’emprunt est apuré suivant le tableau d’amortissement.

2.8.2.2 Absence de levée

L’absence de levée est considérée comme une sortie et se comptabilise comme une cession de

bien normal : • constatation de la cession par le biais du compte 81 ou 654, • annulation de la dette d’emprunt équivalente par le biais du compte 82 ou 754. Le solde de

la dette représente le prix de cession.

Ngor SENE EC – Onecca

Version_août 2010 Page 20 of 37

2.9 Cessions après levée d’option d’achat

Après la levée de l’option, le bien est considéré comme les autres immobilisations et la cession

suit le même traitement.

Ngor SENE EC – Onecca

Version_août 2010 Page 21 of 37

3 Opération en monnaies étrangères

3.1 Introduction

En règle générale les opérations sont réalisées avec des partenaires sis dans la zone Franc. Ce

qui n’implique pas de recalculer les opérations à la contre valeur.

Cependant, il peut arriver qu’on fasse des opérations avec des opérateurs en dehors de la zone

Franc.

3.2 Bases légales

Article 42 : Recensement et évaluation des biens, créances et dettes à la valeur actuelle.

Article 50 : Lorsque la valeur des éléments de l’actif et du passif de l’entreprise dépend des

fluctuations des cours des monnaies étrangères, des règles particulières d’évaluation

s’appliquent dans les conditions définies par les articles 51 à 58 ci-après.

3.3 Problématique

La problématique des opérations en devises est de traduire en comptabilité les opérations

effectuées dans une devise autre que celle de tenue de la comptabilité.

3.4 Traitement comptable

3.4.1 Règle générale

Engagement : A la conclusion d’un engagement, les droits ou obligations de l’entreprise sont

enregistrés en comptabilité au taux de change retenu dans l’acte d’engagement.

Règlements ou encaissement : comptabilisation au taux de la date de règlement. Un gain ou

perte de change est constaté.

A clôture : les droits (créances) et obligations (dettes) sont évalués au taux de clôture et des

ajustements sont passés.

3.4.2 Immobilisations

Les immobilisations sont maintenues au cours du jour de l’acquisition quel que soit le mode de

paiement.

Ngor SENE EC – Onecca

Version_août 2010 Page 22 of 37

Si un crédit a été consenti par le fournisseur d’immobilisations, les différences de change

constatées au moment du règlement sont inscrit en pertes de change 676. Ou gains 776.

Lorsqu’un emprunt en devises est affecté à l’acquisition d’immobilisations en devises, situées

dans le pays de la devise concernée, il n’est pas constitué en principe de provision globale de

change.

La perte ou le gain est constaté à chaque échéance, aucune provision pour perte latente n’est

constituée à la clôture de chaque exercice.

3.4.3 Stocks

3.4.3.1 Stocks détenus à l’étranger

Ils sont valorisés au cours moyen pondéré des cours pratiqués à la date d’achat ou d’entrée en

magasin des éléments considérés. En cas d’indisponibilité, une autre méthode dans la mesure

où elle n’est pas susceptible d’affecter sensiblement les résultats : cf. image fidèle.

Des dépréciations sont constituées si la valeur au jour de l’inventaire, compte tenu du cours de

change audit jour, est inférieure à la valeur d’entrée en compte.

3.4.3.2 Stocks acquis à l’étranger et détenus en FCFA

4 méthodes :

1 ème méthode : valorisation des achats et des stocks au cours d’achat (ou au cours d’achat

calculé sur la durée de rotation des stocks)

2èmeméthode : valorisation des achats au cours d’achat et valorisation des stocks : • soit au cours de clôture pour la partie non encore payée • soit au cours d’achat pour la partie déjà payée (ou alors au cours à la date de paiement)

3ème valorisation à un cours interne de la période fixé par l’entreprise

4ème valorisation des achats payés et des stocks payés au cours du jour de paiement ;

valorisation des achats payés et des stocks non payés au cours du jour de clôture.

NB : la permanence des méthodes doit être respectée.

Ngor SENE EC – Onecca

Version_août 2010 Page 23 of 37

3.4.4 Disponibilités

Selon l’article 58, les avoir en monnaies étrangères sont évalués au dernier cours officiel de

change connu à la date d’établissement des états financiers.

Le gain ou la perte de change est inscrit directement dans les produits ou les charges financiers

de l’exercice.

3.4.5 Créances et dette

Conformément aux articles 50 à 58 de l’Acte uniforme de l’OHADA, l’entreprise doit, à la

clôture, procéder au recensement et à l’évaluation de ses biens, créances et dettes à leur valeur

effective du moment, dite valeur actuelle. Cette évaluation doit être effectuée en appliquant le

principe de prudence. Aussi, les gains probables ne doivent pas être pris en compte dans la

détermination du résultat alors que les pertes probables font l’objet d’une provision.

3.4.5.1 Comptabilisation de l’engagement

Les créances ou les dettes sont inscrites au bilan au cours de change de la date de formalisation

de l’accord des parties sur l’opération (commande ferme et définitive). Toutefois, la date de

facturation peut être retenue si elle n’est pas éloignée de la date de formalisation de

l’opération.

3.4.5.2 Réévaluation du solde à la clôture (périodique ou annuel)

3.4.5.2.1 Inscription au bilan

A la clôture, l’évaluation des créances ou des dettes en devise sur la base du dernier cours de

change connu peut faire apparaître des écarts par rapport aux valeurs inscrites dans les

comptes.

Suite à cette évaluation, les créances ou les dettes en devises apparaissent au bilan à leur valeur

à la date de clôture.

En contrepartie des ajustements résultant de l’évaluation, l’entreprise constate, au bilan, les

pertes probables (compte 478 – Ecarts de conversion actif) et les gains probables (compte 479 –

Ecarts de conversion passif).

Nota : Créance douteuse ou litigieuse

Ngor SENE EC – Onecca

Version_août 2010 Page 24 of 37

Lorsque la créance est douteuse ou litigieuse, l’écart de conversion est limité à la partie jugée

recouvrable.

3.4.5.2.2 Inscription au compte de résultat

Les gains probables de change n’apparaissent pas au compte de résultat en vertu du principe de

prudence.

Toutefois, les pertes probables de change doivent être prises en compte dans le compte de

résultat : • opérations à moins d’un an : une charge provisionnées est constituée par l’intermédiaire du

compte 679 – Charges provisionnées financières (débit) et du compte 599 – Risques provisionnés à caractère financier (crédit).

• opérations à plus d’un an : une provision pour pertes de change est ainsi constituée par l’intermédiaire du compte 697 – Dotations aux provisions à caractère financier (débit) et du compte 194 – Provisions pour pertes de change (crédit).

Sort de la provision antérieurement constituée

La provision constituée antérieurement et devenue sans objet, en partie ou en totalité, à la

clôture, est ajustée à travers le compte 779 – Reprises de charges provisionnées financières

(crédit) et le compte 599 – Risques provisionnés à caractère financier (dédit).

Afin d’éviter de suivre les provisions constituées d’une période sur une autre, nous suggérons

qu’elles soient reprises à l’ouverture de la période suivant celle de leur constitution. Les

provisions de la période en cours seront ainsi constituées sur la base de la situation à la fin de la

période.

3.4.5.3 Règlement ou encaissement d’une échéance

Le règlement ou l’encaissement d’une échéance (totale ou partielle) peut intervenir passé un

certain délai après la date de conclusion de l’opération. Ainsi, le cours de change à cette date

est généralement différent de celui à la date de conclusion de l’opération. Il s’ensuit une

différence de change qui peut être soit un gain ou une perte.

La perte de change est enregistré au débit du compte 676 Pertes de change.

Le gain de change est enregistré au crédit du compte 776 Gains de change.

Ngor SENE EC – Onecca

Version_août 2010 Page 25 of 37

Nota : Reprise de la provision pour perte de change

Les provisions constituées relatives à des créances encaissées ou à des dettes réglées doivent

être reprises par le compte 779 – Reprises de charges provisionnées financières (crédit) et le

compte 599 – Risques provisionnés à caractère financier (dédit).

Nous faisons remarquer que la reprise des provisions antérieures, en débit d’exercice, exclut la

reprise susvisée.

3.5 Dispositions particulières du droit comptable

3.5.1 Article 56 : Opérations affectant plusieurs exercices

3.5.1.1 Traitement comptable

Lorsque les opérations, objet des provisions pour pertes de change, affectent deux ou plusieurs

exercices, il faut étaler la perte probable sur la durée restant à courir jusqu’au terme des

remboursements ou des encaissements. Donc, seule la partie de la dette ou de la créance

venant à échéance dans le courant de l’exercice suivant doit faire l’objet d’une provision pour

pertes de change transcrite dans les comptes de l’exercice.

Toutefois, la perte totale future est recalculée à la fin de chaque exercice et mentionné dans

l’Etat annexé.

La perte de l’exercice clos est comptabilisée :

Débit : 697 Dotations aux provisions financières

Crédit : 194 Provisions pour perte de change

La charge de l’exercice est déterminée par la formule : P x 1/(1+D)

La charge différé est déterminé par la formule : P x D/(1+D)

P = Perte globale

D = Durée restante à courir

3.5.1.2 Exercice d’application

L’Entreprise Doriane a contracté un emprunt en Guinée Conakry sur une durée de 4 ans d’un

montant de 2.000.000 GNF par des annuités constantes à un taux d’intérêt de 0%

exceptionnellement, le 1er janvier 2008.

Signature : 1FCFA= 1FGNF

Ngor SENE EC – Onecca

Version_août 2010 Page 26 of 37

31/12/2008 = 1FCFA= 0,95 GNF

Calculer la perte de N ? = [2.000.000 – 2.000.000/0,95]/4 = 26.316

Calculer la perte différée ? = 105.26 – 26.316 = 78.947

Débit Crédit Libellés Montant

697 Dot. Provisions à caract. Financ. 26 316

194 Provisions pour pertes de change 26 316

La perte différée sera mentionnée dans l’Etat annexée.

3.5.2 Article 57 : Position globale de change et termes voisins

A la clôture, si l’entreprise a des positions différentes sur une même devise et à des échéances

proches, elle doit effectuer une compensation des pertes probables et des gains probables pour

dégager sa position globale de change. La dotation à la provision pour pertes de change est

alors limitée à l’excédent des pertes de change probables sur les gains de change probables. Si

les gains de change sont supérieurs aux pertes l’entreprise peut ne pas constituer de provision

de pertes de change.

Difficulté d’interprétation :

1) Compensation entre créances & dettes d’une même devise ou toutes devises confondues

2) Echéances proches

3.5.3 Autres cas particuliers : Créances douteuses

Une solution peut être de :

i) de convertir la partie recouvrable,

ii) de provisionner sur la valeur nominale.

3.5.4 Autres cas particuliers : Couverture

Lorsque l’opération en devises est assortie d’une opération de couverture de change, la

provision n’est constituée qu’à concurrence du risque non couvert.

Ngor SENE EC – Onecca

Version_août 2010 Page 27 of 37

3.6 Exercice 1 : Cas Pied

La société Toucouleur effectue des prestations pour la Société Afrique afin de connecter ses

différents sites. L’opération, conclue le 1 juillet 2008, est libellée en US dollars et s’élève à

$.1.000. Le 8 juillet, 1$ valait 448 FCFA.

Toucouleur a encaissé le règlement d’une partie de la créance, soit $.750, le 10 juillet. A cette

date 1$=450 FCFA.

A la clôture du mois de juillet, le cours de change s’établit à 1$ pour 446 FCFA.

Comptabilisation des prestations effectuées (sans prise en compte de la TVA) 1 juillet 2008

Débit Crédit Libellés Montant

411xxx Client – Société Afrique (448 * 1.000) 448 000

706xxx Services rendus 448 000

Comptabilisation du règlement – 10 juillet 2008

Débit Crédit Libellés Montant

52xxx Banque (450 * 750) 337 500

411xxx Client – Société Afrique (448 * 750) 336 000

776xx Gains de change [(448 – 450)*750] 1 500

Réévaluation de la créance en US dollars à la clôture de juillet 2008

Nota : le compte 411xxx – Client – Société Afrique – présente un solde débiteur de 250$*448 =

112.000 FCFA (ou 448.000 – 336.000).

Le solde de la créance réévaluée en FCFA au dernier cours connu à la clôture s’élève à 250 $ *

446 = 111.500 FCFA.

Il apparaît ainsi une perte de change probable de (112.000 – 111.500)= 500 FCFA.

Débit Crédit Libellés Montant

478xxx Ecart de conversion actif 500

411xxx Client – Société Afrique

Cette écriture permet de ramener le solde du

compte client à 111.500 FCFA

500

Ngor SENE EC – Onecca

Version_août 2010 Page 28 of 37

679xxx Charges provisionnées financières 500

599xxx Risques provisionnés à caractère financier

Provision pour pertes de change

500

3.7 Exercices approfondissement

3.7.1 Exercice 1 Cas Croûte : Couverture de change et position globale de change

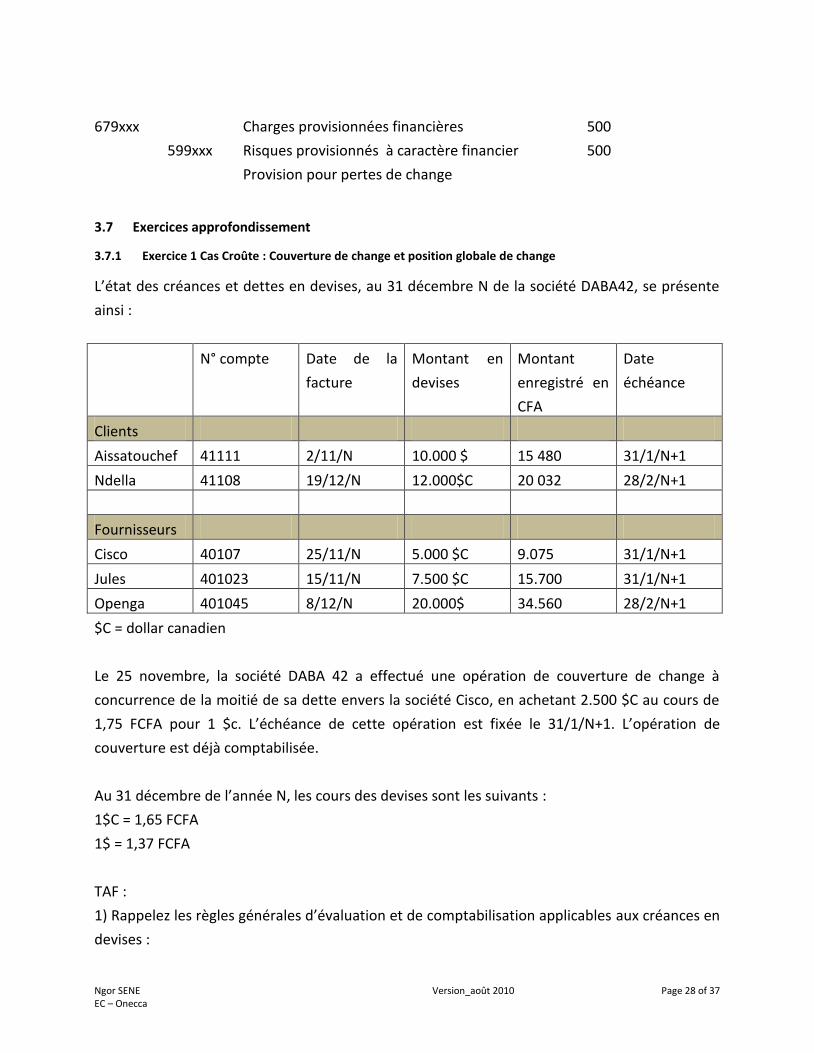

L’état des créances et dettes en devises, au 31 décembre N de la société DABA42, se présente

ainsi :

N° compte Date de la

facture

Montant en

devises

Montant

enregistré en

CFA

Date

échéance

Clients

Aissatouchef 41111 2/11/N 10.000 $ 15 480 31/1/N+1

Ndella 41108 19/12/N 12.000$C 20 032 28/2/N+1

Fournisseurs

Cisco 40107 25/11/N 5.000 $C 9.075 31/1/N+1

Jules 401023 15/11/N 7.500 $C 15.700 31/1/N+1

Openga 401045 8/12/N 20.000$ 34.560 28/2/N+1

$C = dollar canadien

Le 25 novembre, la société DABA 42 a effectué une opération de couverture de change à

concurrence de la moitié de sa dette envers la société Cisco, en achetant 2.500 $C au cours de

1,75 FCFA pour 1 $c. L’échéance de cette opération est fixée le 31/1/N 1. L’opération de

couverture est déjà comptabilisée.

Au 31 décembre de l’année N, les cours des devises sont les suivants :

1$C = 1,65 FCFA

1$ = 1,37 FCFA

TAF :

1) Rappelez les règles générales d’évaluation et de comptabilisation applicables aux créances en

devises :

Ngor SENE EC – Onecca

Version_août 2010 Page 29 of 37

• à la date d’inscription dans les comptes, • à l’arrêté des comptes.

2) Déterminez le montant global de la provision pour pertes de change éventuelle à constituer à

la date du 31 décembre N, en prenant soin d’expliquer précisément votre raisonnement.

3) Présenter les écritures de régularisation nécessaires, à la date du 31/12/N.

3.7.2 Exercice 2 - Cas Baret – Encaissements et créances en devise

Le 1er novembre 2008, le fournisseur sénégalais Mbayang a vendu 100 sacs d’arachide à un

client Canadien – Marc Perroux, pour une valeur total en contre valeur en FCFA.1.500.000. Le

taux de chance à indiqué sur le contrat et de 1$C = 350 FCFA. La devise du contrat est le dollar

canadien ($C).

Le 15 novembre, Mbayang a reçu un avis de crédit de la banque d’un montant KFCFA.675 net de

frais. Après analyse, elle se rend compte que c’est Marc Perroux qui a fait le paiement. Le 15

novembre le dollar canadien valait FCFA.250.

Le 25 décembre, 1$C = 450

Au 31 décembre 2008, 1$C = 550.

Travail à faire :

Passez toutes les écritures que vous jugez nécessaire.

NB : Aucune écriture n’a été passée en comptabilité.

Ngor SENE EC – Onecca

Version_août 2010 Page 30 of 37

4 Contrats à long terme

4.1 Définition

Un contrat pluriannuel (CPA) ou contrat à long terme (CLT) est un contrat : • portant sur la réalisation d'un bien, d'un service ou d'un ensemble de biens et/ou de

services • exécution s'étale sur au moins deux exercices. Exclus : • prestations continues : loyers ou les intérêts, • prestations discontinues à échéances successives échelonnées sur plusieurs exercices :

contrats d'entretien, de maintenance ou d'abonnement de services.

Exemples de métiers dans lesquels on trouve des contrats à long-terme :

BTP au sens large Ferroviaire • Construction de trains • Systèmes de signalisation • Contrats de maintenance

4.2 Problématiques

• Problématiques comptables : reconnaissance du chiffre d’affaires et de la marge et détermination du pourcentage d’avancement

• Problématiques associées au « prévisionnel » : élaboration de l’estimé à terminaison • Problématique de « l’incertain »

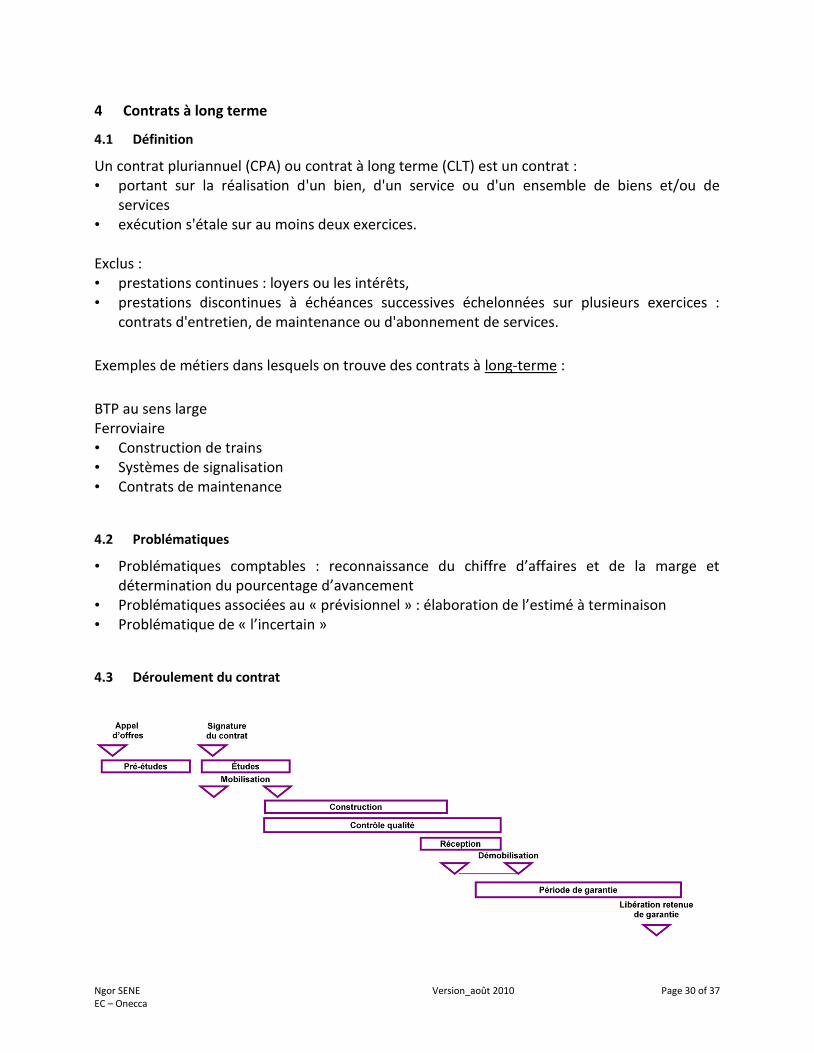

4.3 Déroulement du contrat

Ngor SENE EC – Onecca

Version_août 2010 Page 31 of 37

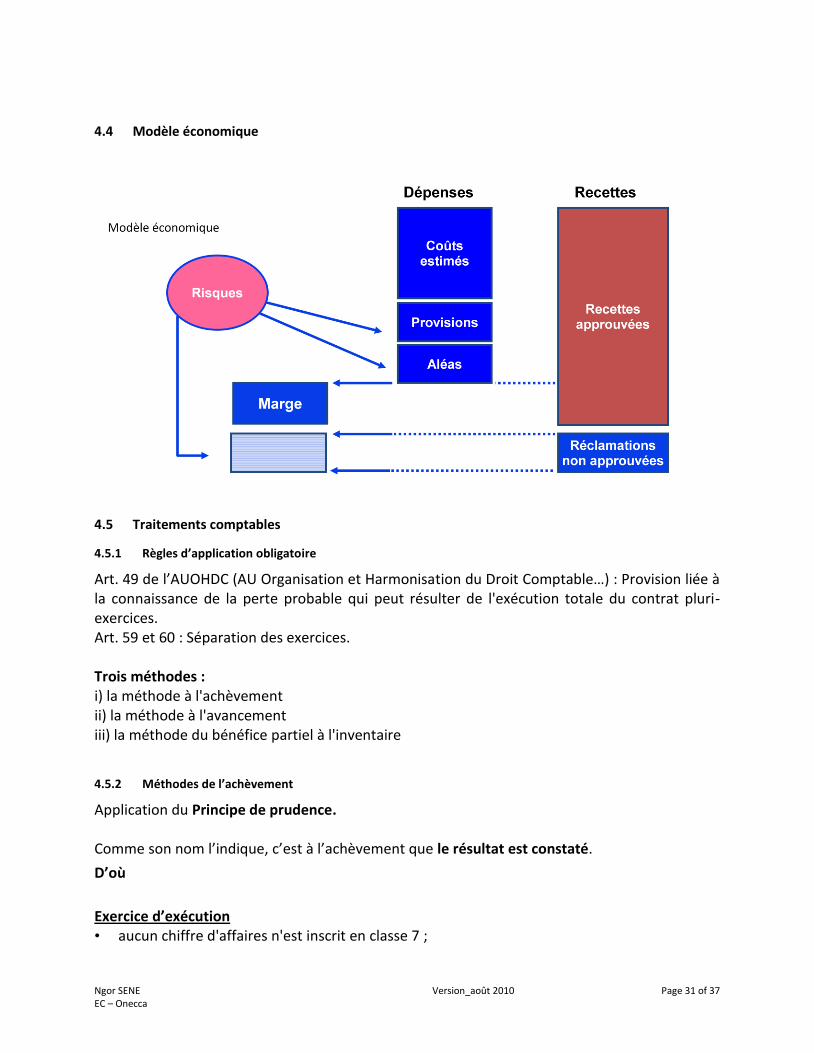

4.4 Modèle économique

4.5 Traitements comptables

4.5.1 Règles d’application obligatoire

Art. 49 de l’AUOHDC (AU Organisation et Harmonisation du Droit Comptable…) : Provision liée à la connaissance de la perte probable qui peut résulter de l'exécution totale du contrat pluri-exercices. Art. 59 et 60 : Séparation des exercices. Trois méthodes : i) la méthode à l'achèvement ii) la méthode à l'avancement iii) la méthode du bénéfice partiel à l'inventaire

4.5.2 Méthodes de l’achèvement

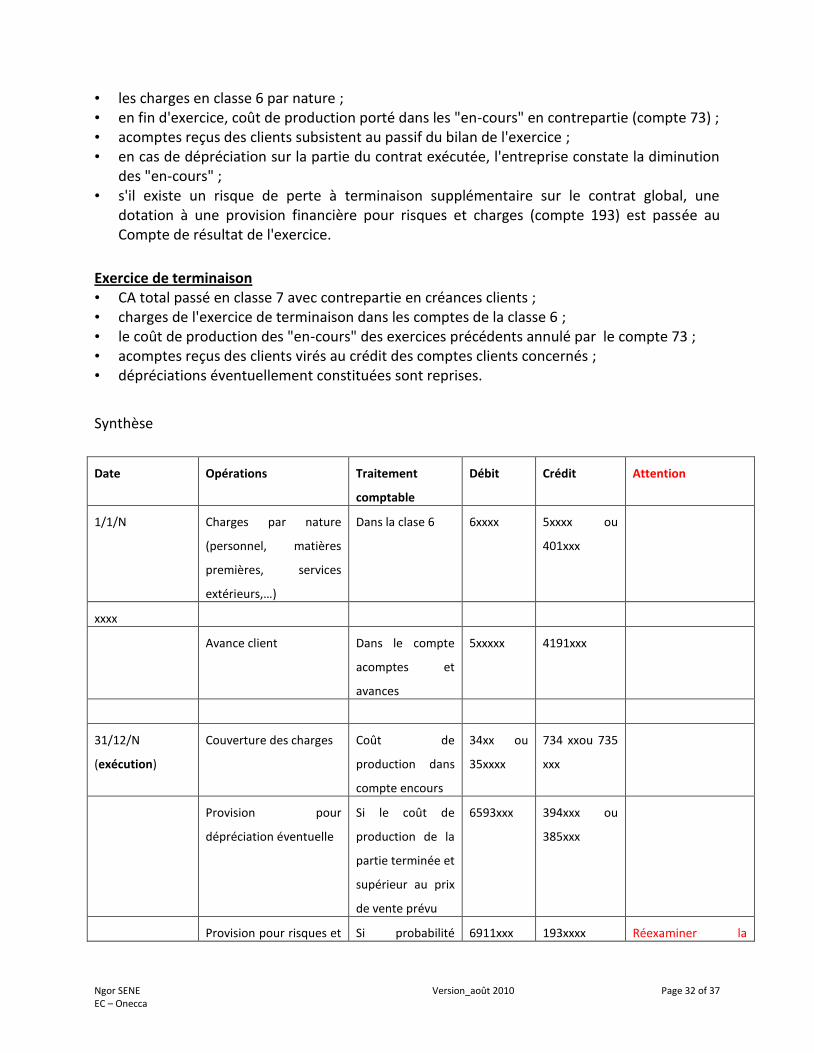

Application du Principe de prudence. Comme son nom l’indique, c’est à l’achèvement que le résultat est constaté.

D’où

Exercice d’exécution • aucun chiffre d'affaires n'est inscrit en classe 7 ;

Ngor SENE EC – Onecca

Version_août 2010 Page 32 of 37

• les charges en classe 6 par nature ; • en fin d'exercice, coût de production porté dans les "en-cours" en contrepartie (compte 73) ; • acomptes reçus des clients subsistent au passif du bilan de l'exercice ; • en cas de dépréciation sur la partie du contrat exécutée, l'entreprise constate la diminution

des "en-cours" ; • s'il existe un risque de perte à terminaison supplémentaire sur le contrat global, une

dotation à une provision financière pour risques et charges (compte 193) est passée au Compte de résultat de l'exercice.

Exercice de terminaison • CA total passé en classe 7 avec contrepartie en créances clients ; • charges de l'exercice de terminaison dans les comptes de la classe 6 ; • le coût de production des "en-cours" des exercices précédents annulé par le compte 73 ; • acomptes reçus des clients virés au crédit des comptes clients concernés ; • dépréciations éventuellement constituées sont reprises.

Synthèse

Date Opérations Traitement

comptable

Débit Crédit Attention

1/1/N Charges par nature

(personnel, matières

premières, services

extérieurs,…)

Dans la clase 6 6xxxx 5xxxx ou

401xxx

xxxx

Avance client Dans le compte

acomptes et

avances

5xxxxx 4191xxx

31/12/N

(exécution)

Couverture des charges Coût de

production dans

compte encours

34xx ou

35xxxx

734 xxou 735

xxx

Provision pour

dépréciation éventuelle

Si le coût de

production de la

partie terminée et

supérieur au prix

de vente prévu

6593xxx 394xxx ou

385xxx

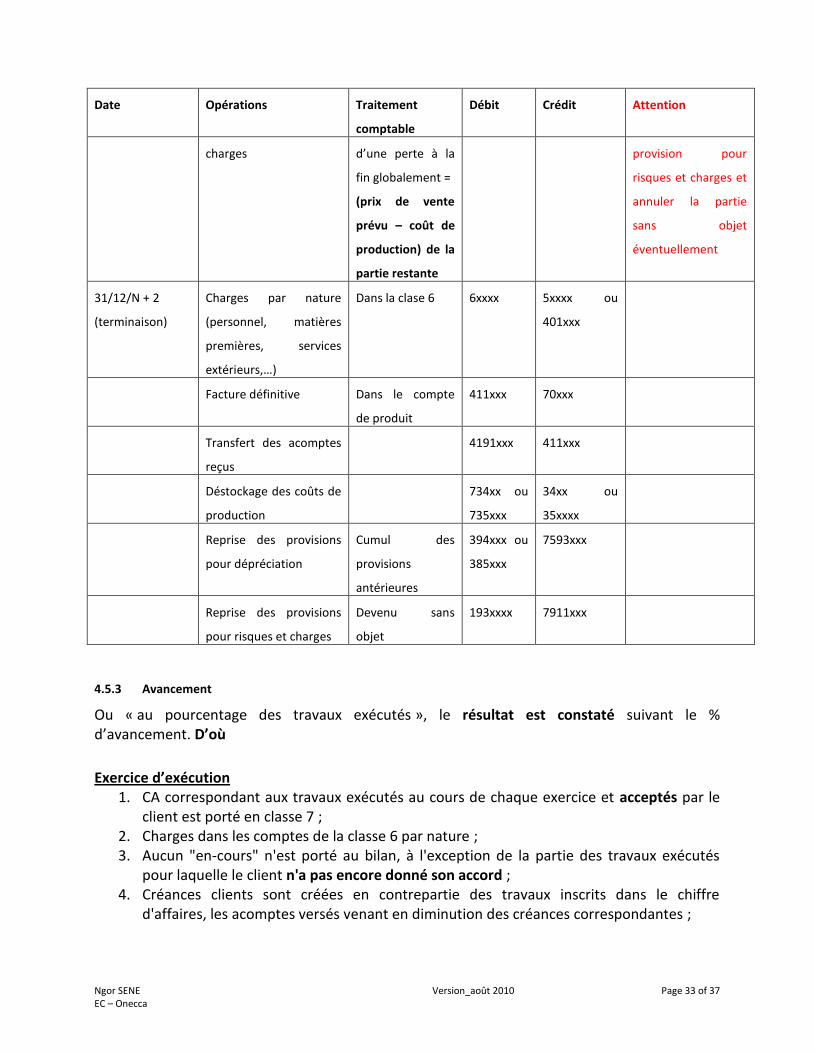

Provision pour risques et Si probabilité 6911xxx 193xxxx Réexaminer la

Ngor SENE EC – Onecca

Version_août 2010 Page 33 of 37

Date Opérations Traitement

comptable

Débit Crédit Attention

charges d’une perte à la

fin globalement =

(prix de vente

prévu – coût de

production) de la

partie restante

provision pour

risques et charges et

annuler la partie

sans objet

éventuellement

31/12/N + 2

(terminaison)

Charges par nature

(personnel, matières

premières, services

extérieurs,…)

Dans la clase 6 6xxxx 5xxxx ou

401xxx

Facture définitive Dans le compte

de produit

411xxx 70xxx

Transfert des acomptes

reçus

4191xxx 411xxx

Déstockage des coûts de

production

734xx ou

735xxx

34xx ou

35xxxx

Reprise des provisions

pour dépréciation

Cumul des

provisions

antérieures

394xxx ou

385xxx

7593xxx

Reprise des provisions

pour risques et charges

Devenu sans

objet

193xxxx 7911xxx

4.5.3 Avancement

Ou « au pourcentage des travaux exécutés », le résultat est constaté suivant le % d’avancement. D’où

Exercice d’exécution

1. CA correspondant aux travaux exécutés au cours de chaque exercice et acceptés par le client est porté en classe 7 ;

2. Charges dans les comptes de la classe 6 par nature ; 3. Aucun "en-cours" n'est porté au bilan, à l'exception de la partie des travaux exécutés

pour laquelle le client n'a pas encore donné son accord ; 4. Créances clients sont créées en contrepartie des travaux inscrits dans le chiffre

d'affaires, les acomptes versés venant en diminution des créances correspondantes ;

Ngor SENE EC – Onecca

Version_août 2010 Page 34 of 37

5. Aucune dépréciation n'est constatée sur les travaux exécutés au cours de chaque exercice, dans la mesure où ils sont inscrits en classe 7 ;

6. Comme dans la méthode à l'achèvement une provision pour risque de perte à terminaison sur le contrat global peut être nécessaire. Elle sera reprise au fur et à mesure de l'exécution effective des travaux.

Execice de terminaison • Idem qu’en exercice d’exécution

Problématique • Comment déterminer le % d’avancement ?

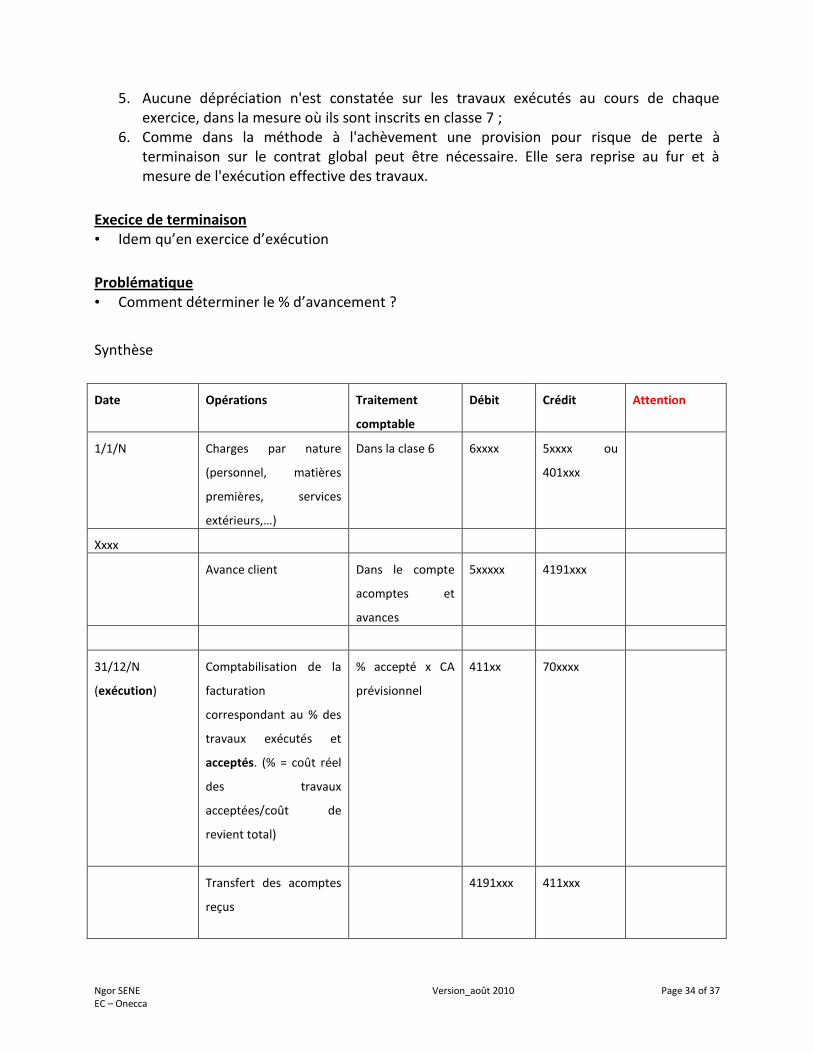

Synthèse

Date Opérations Traitement

comptable

Débit Crédit Attention

1/1/N Charges par nature

(personnel, matières

premières, services

extérieurs,…)

Dans la clase 6 6xxxx 5xxxx ou

401xxx

Xxxx

Avance client Dans le compte

acomptes et

avances

5xxxxx 4191xxx

31/12/N

(exécution)

Comptabilisation de la

facturation

correspondant au % des

travaux exécutés et

acceptés. (% = coût réel

des travaux

acceptées/coût de

revient total)

% accepté x CA

prévisionnel

411xx 70xxxx

Transfert des acomptes

reçus

4191xxx 411xxx

Ngor SENE EC – Onecca

Version_août 2010 Page 35 of 37

Date Opérations Traitement

comptable

Débit Crédit Attention

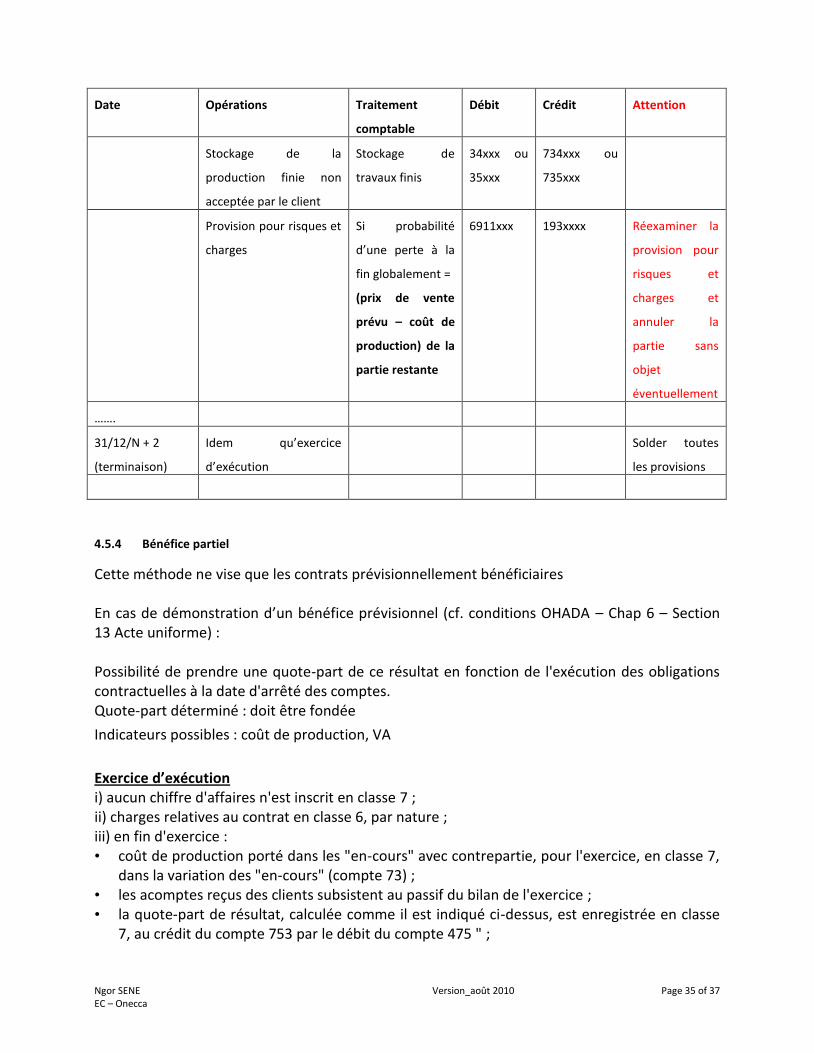

Stockage de la

production finie non

acceptée par le client

Stockage de

travaux finis

34xxx ou

35xxx

734xxx ou

735xxx

Provision pour risques et

charges

Si probabilité

d’une perte à la

fin globalement =

(prix de vente

prévu – coût de

production) de la

partie restante

6911xxx 193xxxx Réexaminer la

provision pour

risques et

charges et

annuler la

partie sans

objet

éventuellement

…….

31/12/N + 2

(terminaison)

Idem qu’exercice

d’exécution

Solder toutes

les provisions

4.5.4 Bénéfice partiel

Cette méthode ne vise que les contrats prévisionnellement bénéficiaires En cas de démonstration d’un bénéfice prévisionnel (cf. conditions OHADA – Chap 6 – Section 13 Acte uniforme) : Possibilité de prendre une quote-part de ce résultat en fonction de l'exécution des obligations contractuelles à la date d'arrêté des comptes. Quote-part déterminé : doit être fondée

Indicateurs possibles : coût de production, VA

Exercice d’exécution i) aucun chiffre d'affaires n'est inscrit en classe 7 ; ii) charges relatives au contrat en classe 6, par nature ; iii) en fin d'exercice : • coût de production porté dans les "en-cours" avec contrepartie, pour l'exercice, en classe 7,

dans la variation des "en-cours" (compte 73) ; • les acomptes reçus des clients subsistent au passif du bilan de l'exercice ; • la quote-part de résultat, calculée comme il est indiqué ci-dessus, est enregistrée en classe

7, au crédit du compte 753 par le débit du compte 475 " ;

Ngor SENE EC – Onecca

Version_août 2010 Page 36 of 37

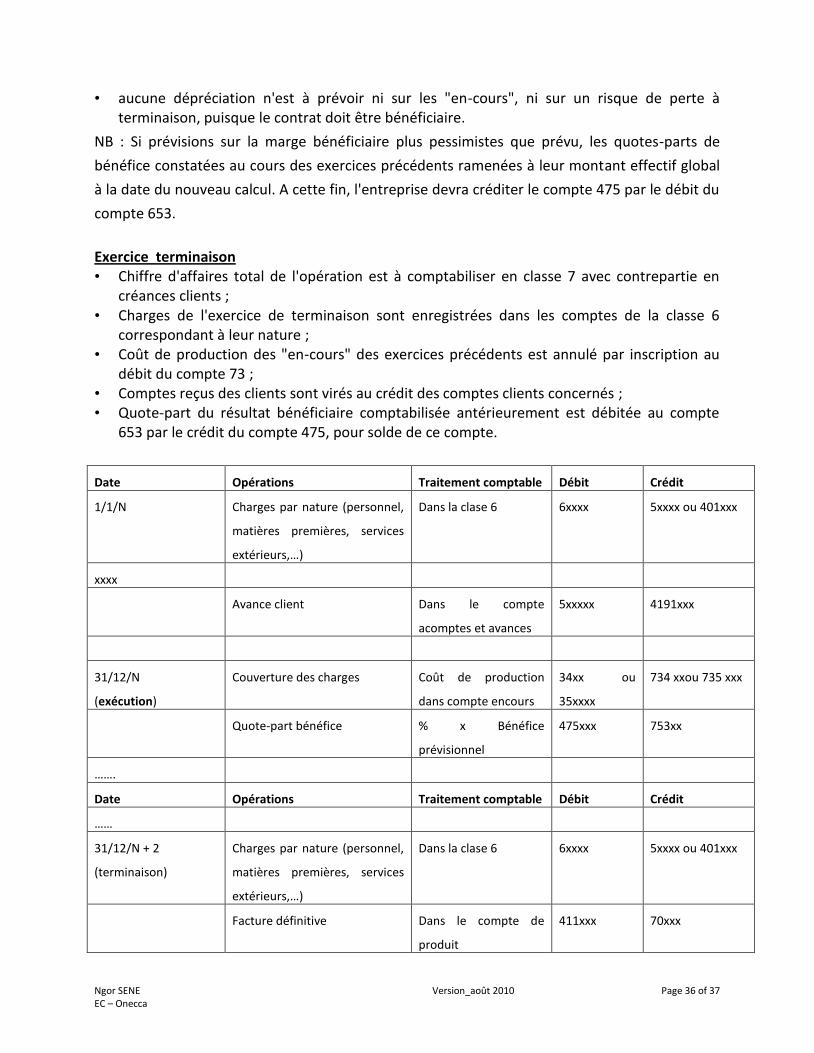

• aucune dépréciation n'est à prévoir ni sur les "en-cours", ni sur un risque de perte à terminaison, puisque le contrat doit être bénéficiaire.

NB : Si prévisions sur la marge bénéficiaire plus pessimistes que prévu, les quotes-parts de

bénéfice constatées au cours des exercices précédents ramenées à leur montant effectif global

à la date du nouveau calcul. A cette fin, l'entreprise devra créditer le compte 475 par le débit du

compte 653.

Exercice terminaison • Chiffre d'affaires total de l'opération est à comptabiliser en classe 7 avec contrepartie en

créances clients ; • Charges de l'exercice de terminaison sont enregistrées dans les comptes de la classe 6

correspondant à leur nature ; • Coût de production des "en-cours" des exercices précédents est annulé par inscription au

débit du compte 73 ; • Comptes reçus des clients sont virés au crédit des comptes clients concernés ; • Quote-part du résultat bénéficiaire comptabilisée antérieurement est débitée au compte

653 par le crédit du compte 475, pour solde de ce compte.

Date Opérations Traitement comptable Débit Crédit

1/1/N Charges par nature (personnel,

matières premières, services

extérieurs,…)

Dans la clase 6 6xxxx 5xxxx ou 401xxx

xxxx

Avance client Dans le compte

acomptes et avances

5xxxxx 4191xxx

31/12/N

(exécution)

Couverture des charges Coût de production

dans compte encours

34xx ou

35xxxx

734 xxou 735 xxx

Quote-part bénéfice % x Bénéfice

prévisionnel

475xxx 753xx

…….

Date Opérations Traitement comptable Débit Crédit

……

31/12/N + 2

(terminaison)

Charges par nature (personnel,

matières premières, services

extérieurs,…)

Dans la clase 6 6xxxx 5xxxx ou 401xxx

Facture définitive Dans le compte de

produit

411xxx 70xxx

Ngor SENE EC – Onecca

Version_août 2010 Page 37 of 37

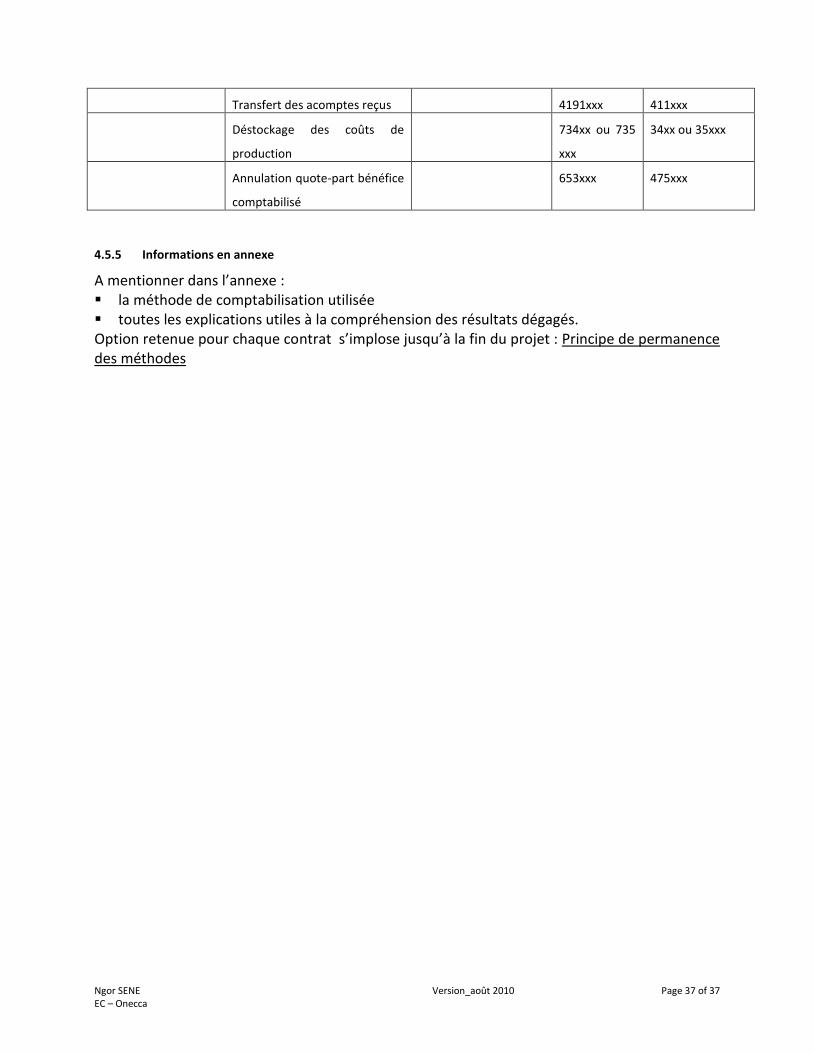

Transfert des acomptes reçus 4191xxx 411xxx

Déstockage des coûts de

production

734xx ou 735

xxx

34xx ou 35xxx

Annulation quote-part bénéfice

comptabilisé

653xxx 475xxx

4.5.5 Informations en annexe

A mentionner dans l’annexe : la méthode de comptabilisation utilisée toutes les explications utiles à la compréhension des résultats dégagés. Option retenue pour chaque contrat s’implose jusqu’à la fin du projet : Principe de permanence des méthodes