Embed Size (px)

Citation preview

CERN CAISSE DE PENSIONS / PENSION FUND

HTTPS://WWW.CERN.CH/PENSIONS

Assemblée générale annuelledes membres et bénéficiaires

8 novembre 2007

RAPPORT ANNUEL 2006

1. Introduction & 5. Conclusions : F. Ferrini

2. Présentation et résultats du rapport annuel 2006 : C. Cuénoud

3. Nouvelle gourvernance de la Caisse : D. Duret

4. Questions des membres et des bénéficiaires

RAPPORT ANNUEL 2006

Présentation et résultats

C. Cuénoud

8 novembre 2007 – Assemblée

générale

CERN CAISSE DE PENSIONS / PENSION FUND

HTTPS://WWW.CERN.CH/PENSIONS

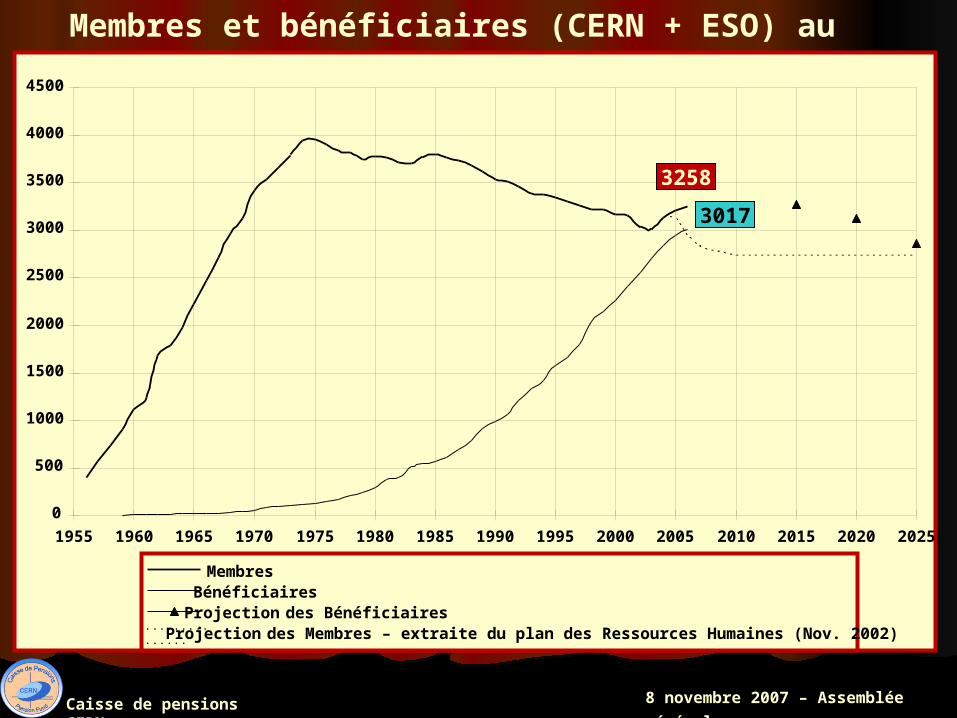

Membres et bénéficiaires (CERN + ESO) au 31.12.06

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

3258

3017

0

500

1000

1500

2000

2500

3000

3500

4000

4500

1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025

MembresBénéficiairesProjection des Bénéficiaires

Projection des Membres – extraite du plan des Ressources Humaines (Nov. 2002)...............

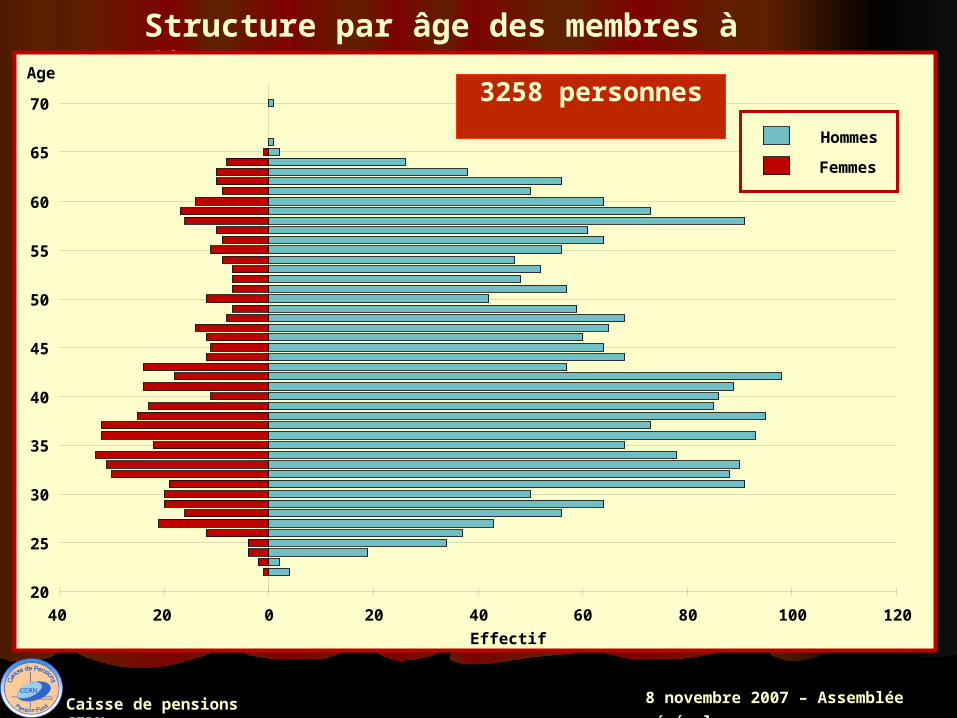

Structure par âge des membres à fin 2006

40 20 0 20 40 60 80 100 120

20

25

30

35

40

45

50

55

60

65

70

Age

Effectif

Hommes

Femmes

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

3258 personnes

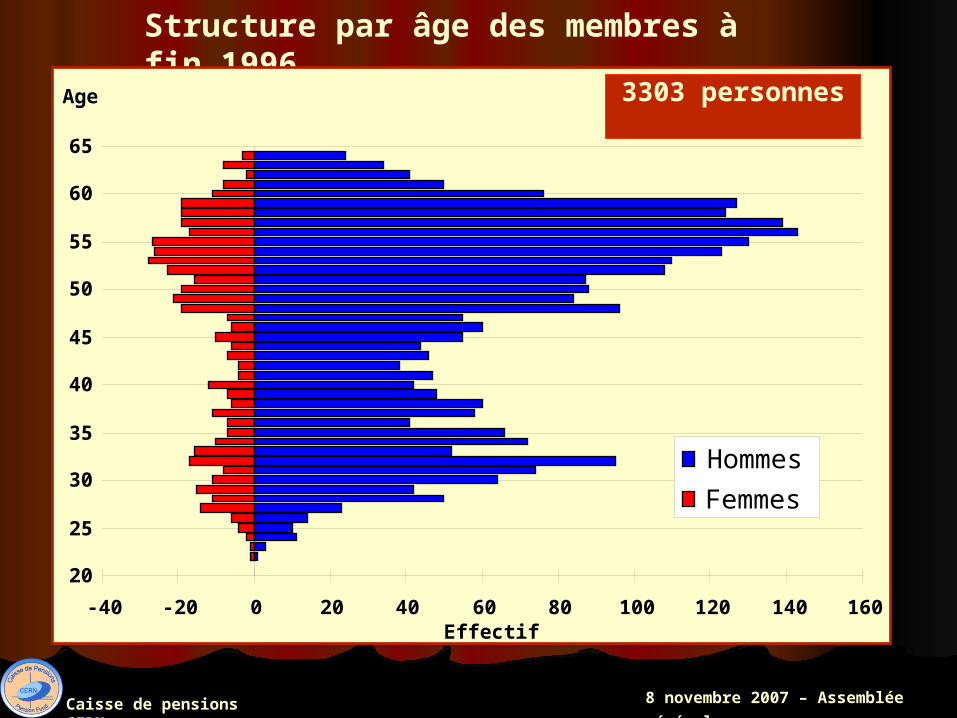

Structure par âge des membres à fin 1996

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

-40 -20 0 20 40 60 80 100 120 140 160

20

25

30

35

40

45

50

55

60

65

Hommes

Femmes

Age

Effectif

3303 personnes

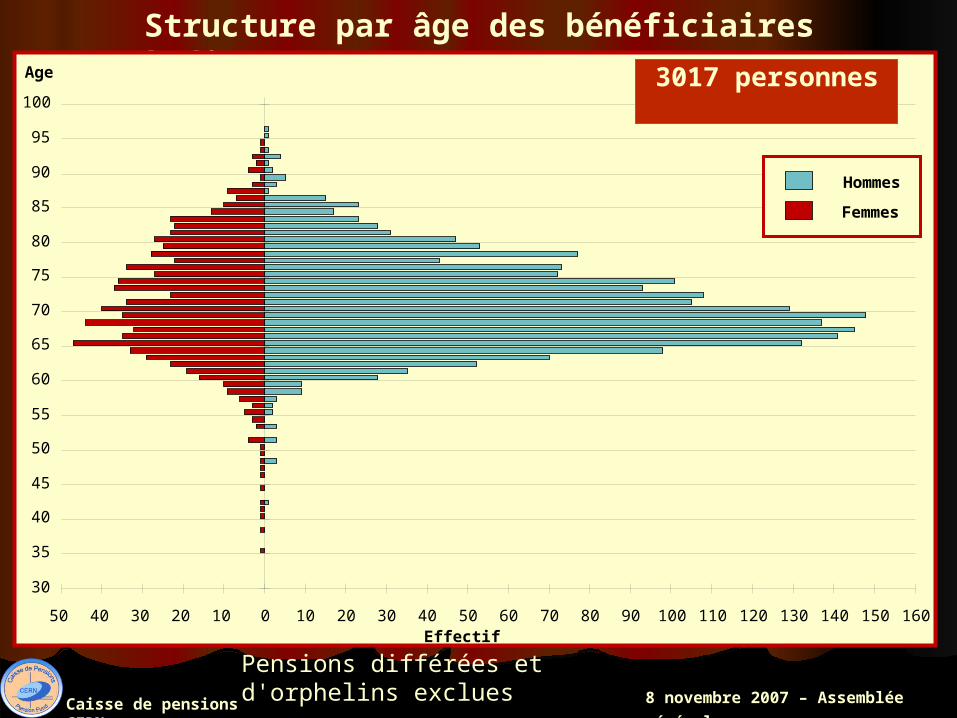

Structure par âge des bénéficiaires à fin 2006

50 40 30 20 10 0 10 20 30 40 50 60 70 80 90 100 110 120 130 140 150 160

30

35

40

45

50

55

60

65

70

75

80

85

90

95

100

Age

Effectif

Pensions différées et d'orphelins exclues

Hommes

Femmes

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

3017 personnes

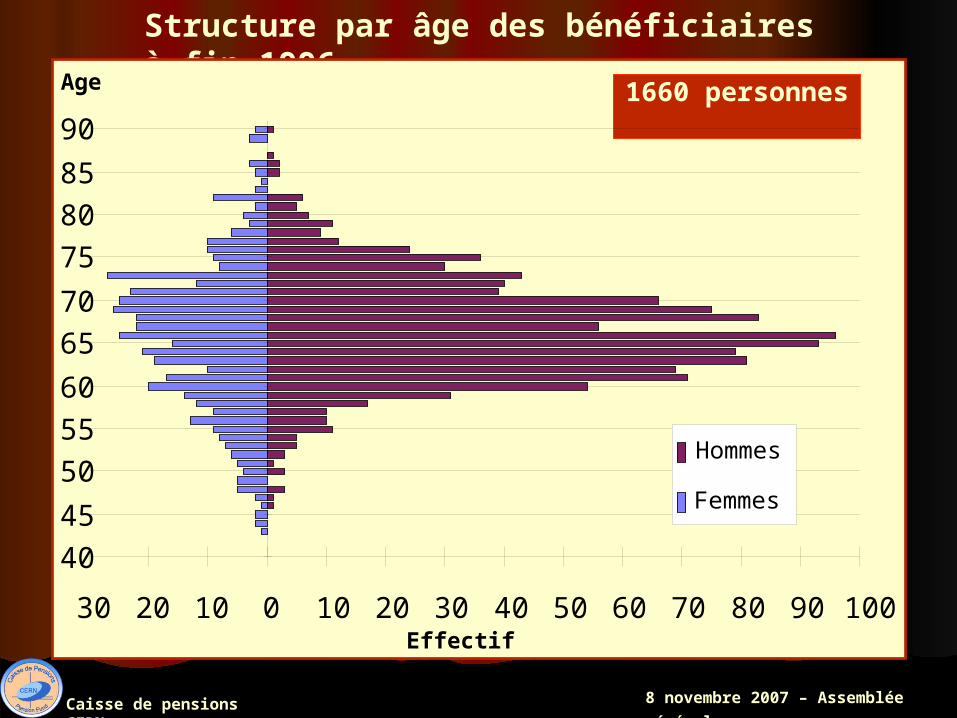

Structure par âge des bénéficiaires à fin 1996

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

1660 personnes

30 20 10 0 10 20 30 40 50 60 70 80 90 100

4045

505560

6570

758085

90

Hommes

Femmes

Age

Effectif

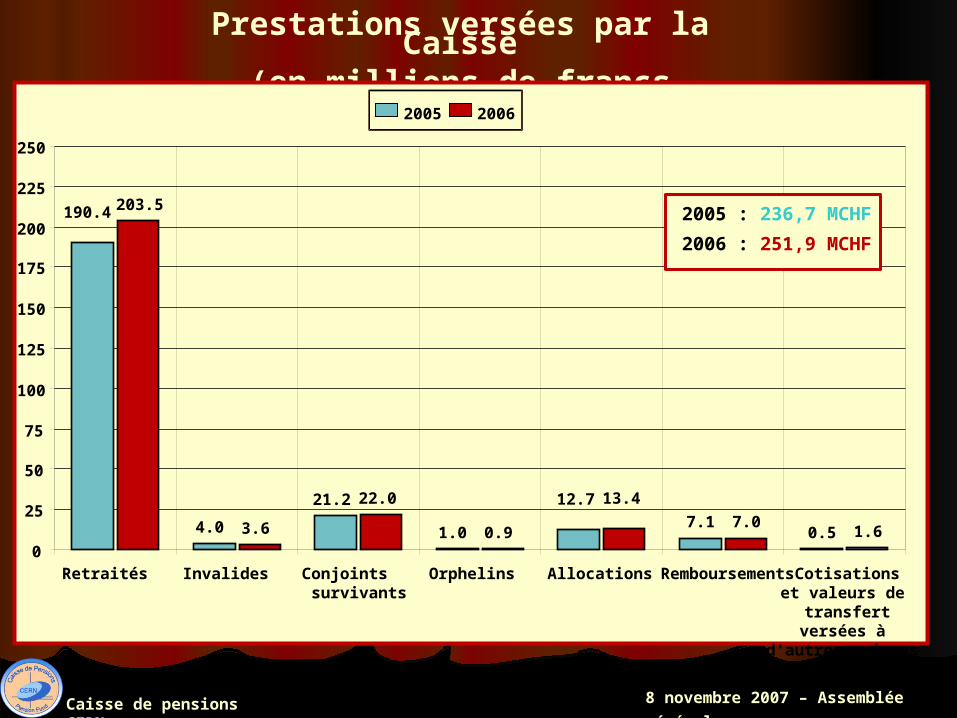

Prestations versées par la Caisse(en millions de francs suisses)

0.53.6

22.0

0.9

13.4

7.01.6

7.1

12.7

1.0

21.2

4.0

190.4 203.5

0

25

50

75

100

125

150

175

200

225

250

Retraités Invalides Conjoints survivants

Orphelins Allocations Remboursements Cotisationset valeurs de

transfert versées à d'autres caisses

2005 2006

2005 : 236,7 MCHF

2006 : 251,9 MCHF

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

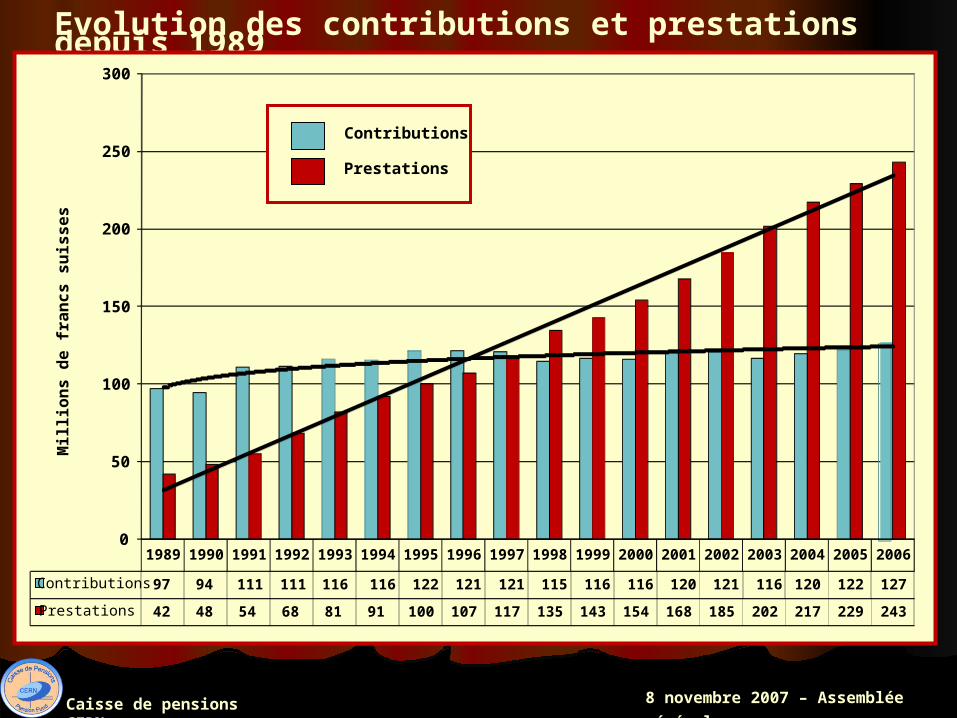

Evolution des contributions et prestations depuis 1989

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Contributions 97 94 111 111 116 116 122 121 121 115 116 116 120 121 116 120 122 127

Prestations 42 48 54 68 81 91 100 107 117 135 143 154 168 185 202 217 229 243

0

50

100

150

200

250

300

Contributions

Prestations

Mil

lio

ns

de

fra

nc

s s

uis

se

s

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

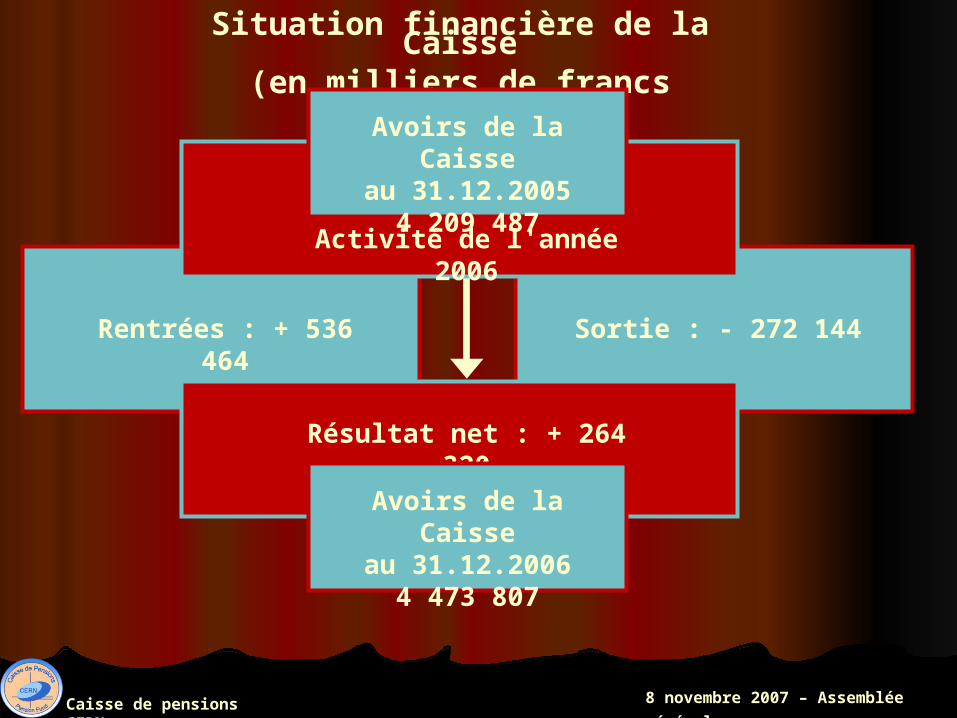

Situation financière de la Caisse(en milliers de francs suisses)

Sortie : - 272 144Rentrées : + 536 464

Activité de l'année 2006

Avoirs de la Caisse

au 31.12.20054 209 487

Résultat net : + 264 320

Avoirs de la Caisse

au 31.12.20064 473 807

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

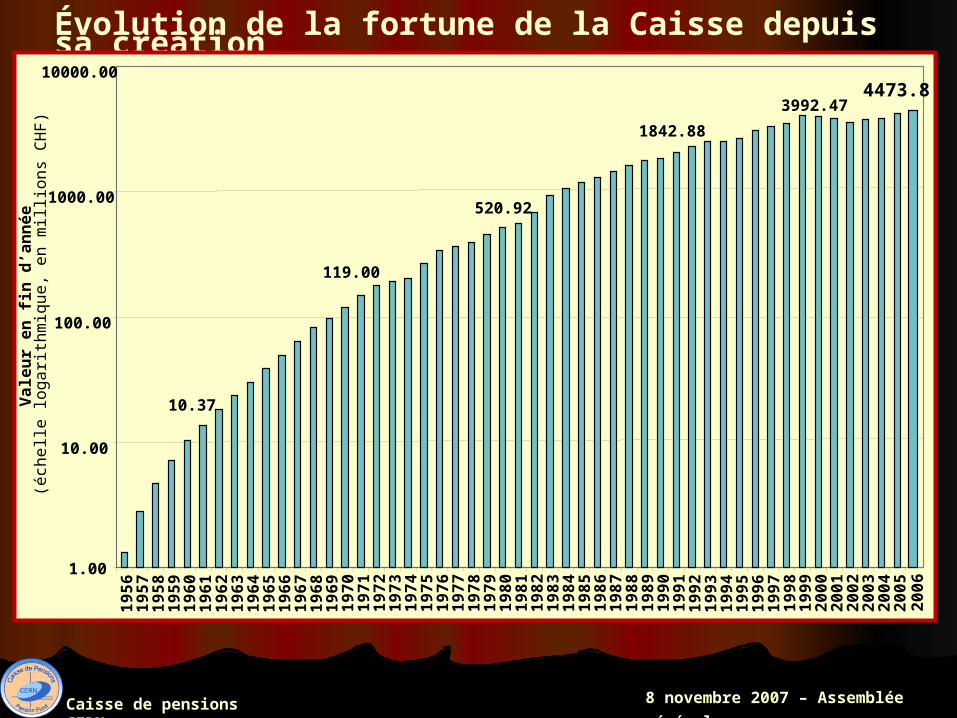

Évolution de la fortune de la Caisse depuis sa création

10.37

119.00

520.92

1842.88

3992.474473.8

1.00

10.00

100.00

1000.00

10000.00

19

56

19

57

19

58

19

59

19

60

19

61

19

62

19

63

19

64

19

65

19

66

19

67

19

68

19

69

19

70

19

71

19

72

19

73

19

74

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

Va

leu

r e

n f

in d

’an

né

e

(éch

elle

log

arit

hm

iqu

e,

en

mill

ion

s C

HF

)

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

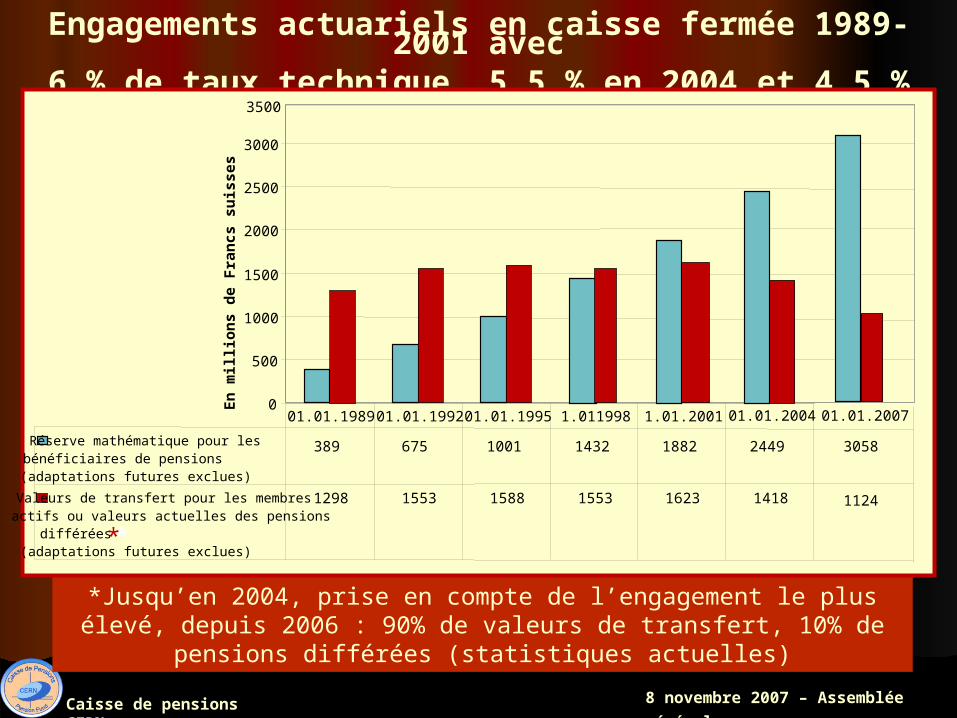

Engagements actuariels en caisse fermée 1989-2001 avec6 % de taux technique, 5,5 % en 2004 et 4,5 % en 2007

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

*Jusqu’en 2004, prise en compte de l’engagement le plus élevé, depuis 2006 : 90% de valeurs de transfert, 10% de pensions différées

(statistiques actuelles)

0

500

1000

1500

2000

2500

3000

En

mil

lio

ns

de

Fra

ncs

su

isse

s

Réserve mathématique pour lesbénéficiaires de pensions (adaptations futures exclues)

389 675 1001 1432 1882 2449

Valeurs de transfert pour les membresactifs ou valeurs actuelles des pensions

différées(adaptations futures exclues)

1298 1553 1588 1553 1623 1418

01.01.1989 01.01.1992 01.01.1995 1.011998 1.01.2001 01.01.2004

3500

01.01.2007

3058

1124

**

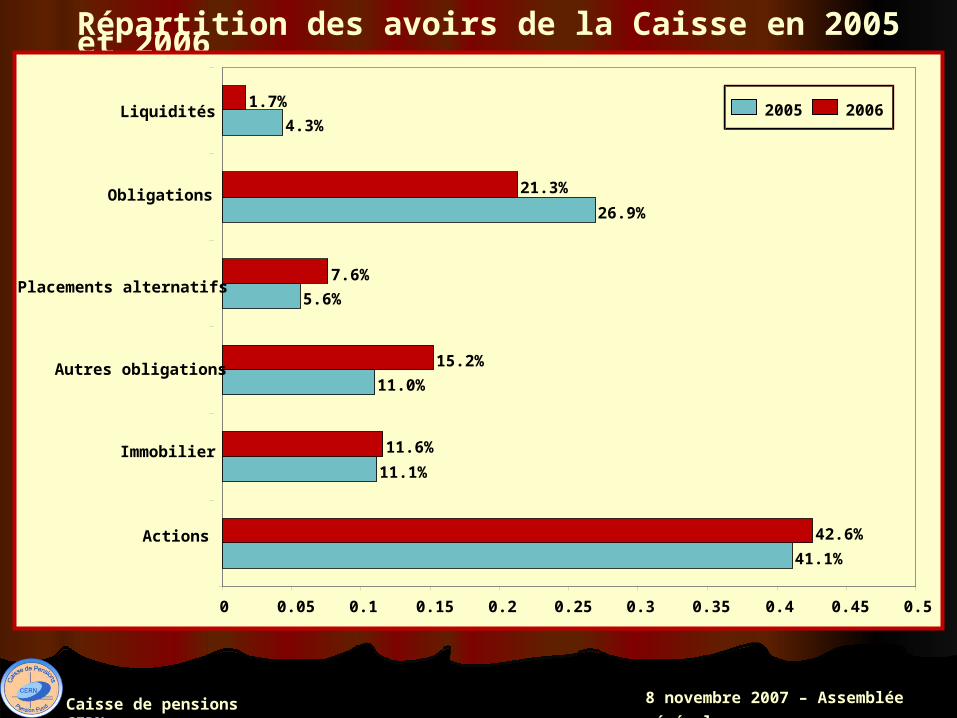

Répartition des avoirs de la Caisse en 2005 et 2006

41.1%

11.1%

11.0%

5.6%

26.9%

4.3%

42.6%

11.6%

15.2%

7.6%

21.3%

1.7%

0 0.05 0.1 0.15 0.2 0.25 0.3 0.35 0.4 0.45 0.5

Actions

Immobilier

Autres obligations

Placements alternatifs

Obligations

Liquidités 2005 2006

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

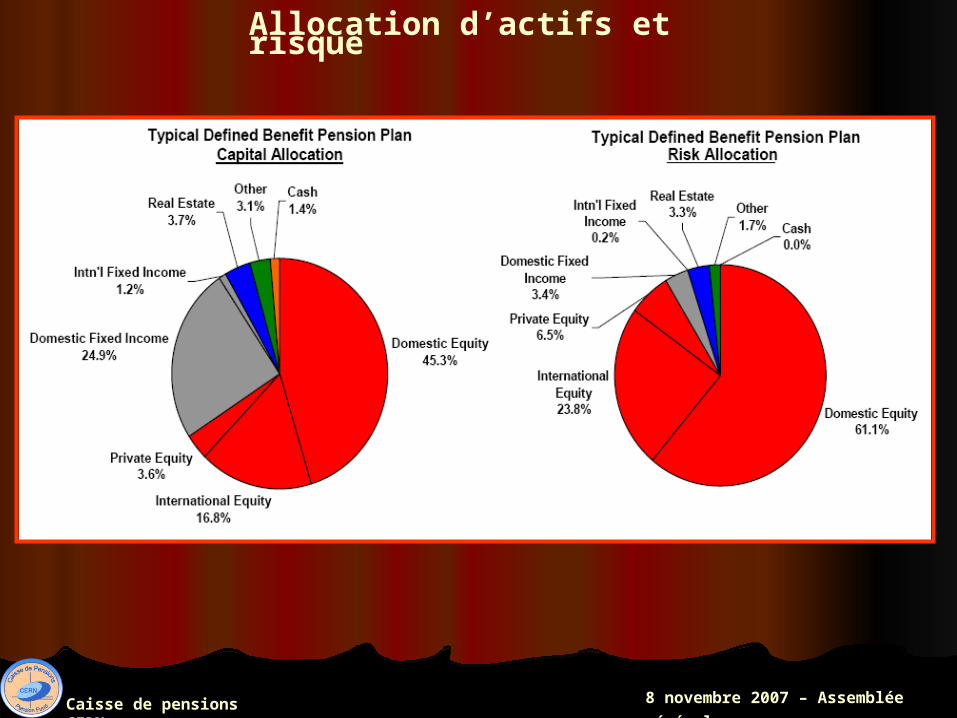

Allocation d’actifs et risque

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

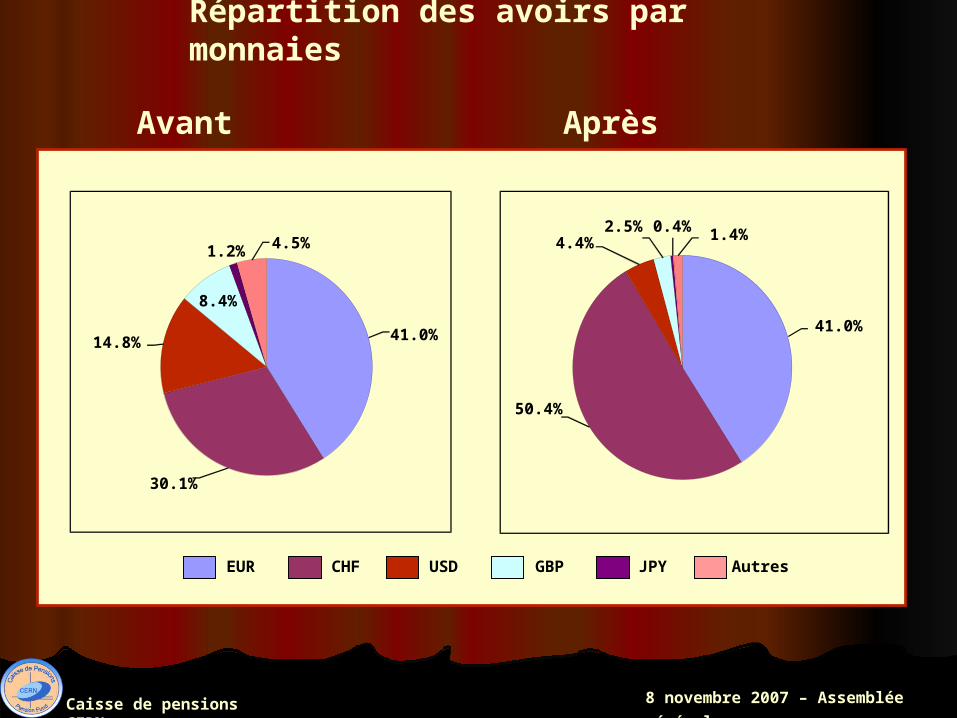

Répartition des avoirs par monnaies

Avant couverture Après couverture

41.0%

30.1%

14.8%

8.4%

1.2% 4.5%

41.0%

50.4%

4.4%2.5% 0.4% 1.4%

EUR CHF USD GBP JPY Autres

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

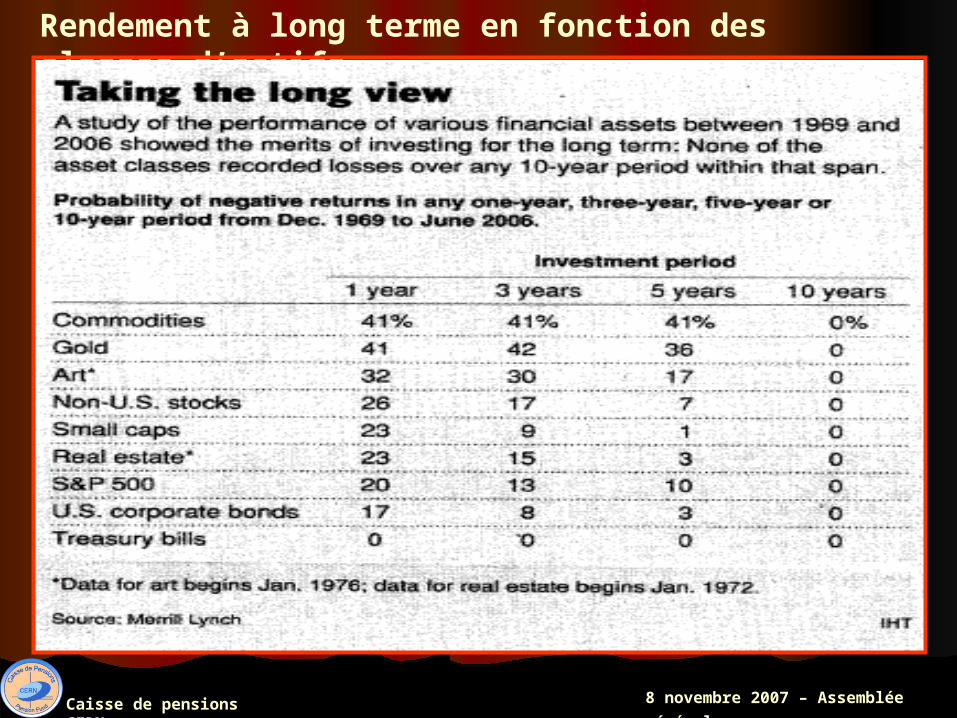

Rendement à long terme en fonction des classes d’actifs

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

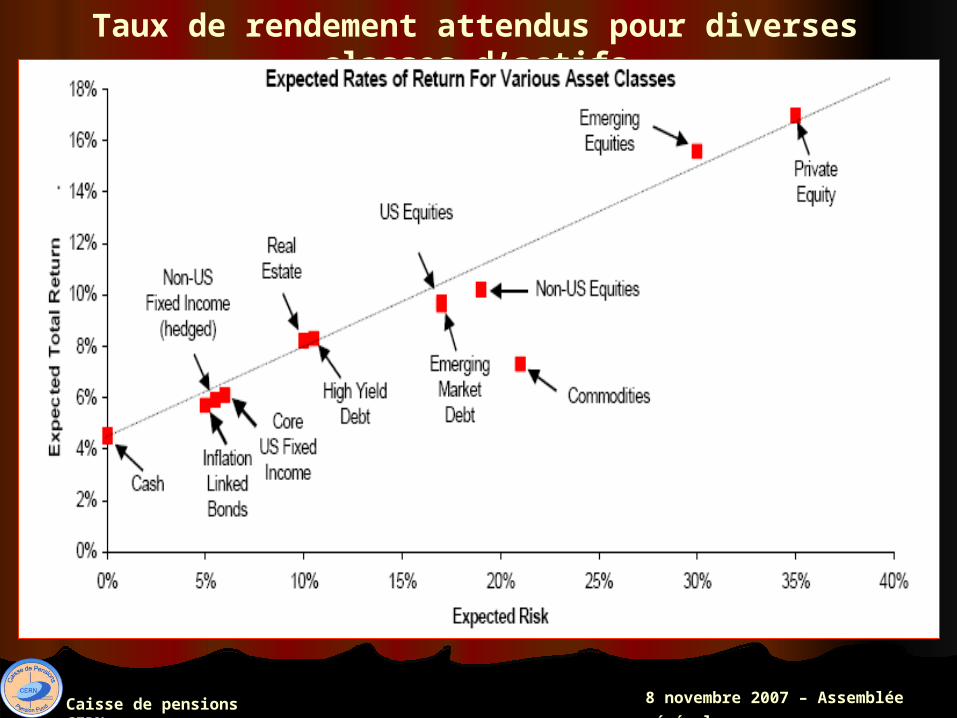

Taux de rendement attendus pour diverses classes d’actifs

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

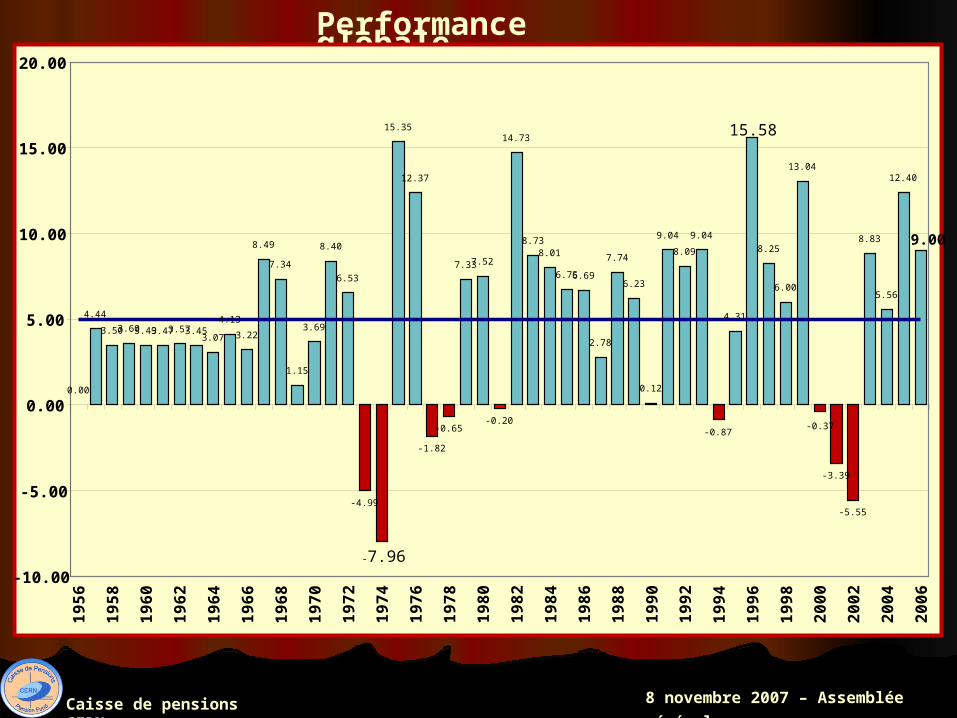

Performance globale

0.00

4.44

3.503.603.493.473.573.453.07

4.13

3.22

8.49

7.34

1.15

3.69

8.40

6.53

-4.99

-7.96

15.35

12.37

-1.82

-0.65

7.337.52

-0.20

14.73

8.738.01

6.756.69

2.78

7.74

6.23

0.12

9.04

8.09

9.04

-0.87

4.31

15.58

8.25

6.00

13.04

-0.37

-3.39

-5.55

8.83

5.56

12.40

9.00

-10.00

-5.00

0.00

5.00

10.00

15.00

20.001

95

6

19

58

19

60

19

62

19

64

19

66

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

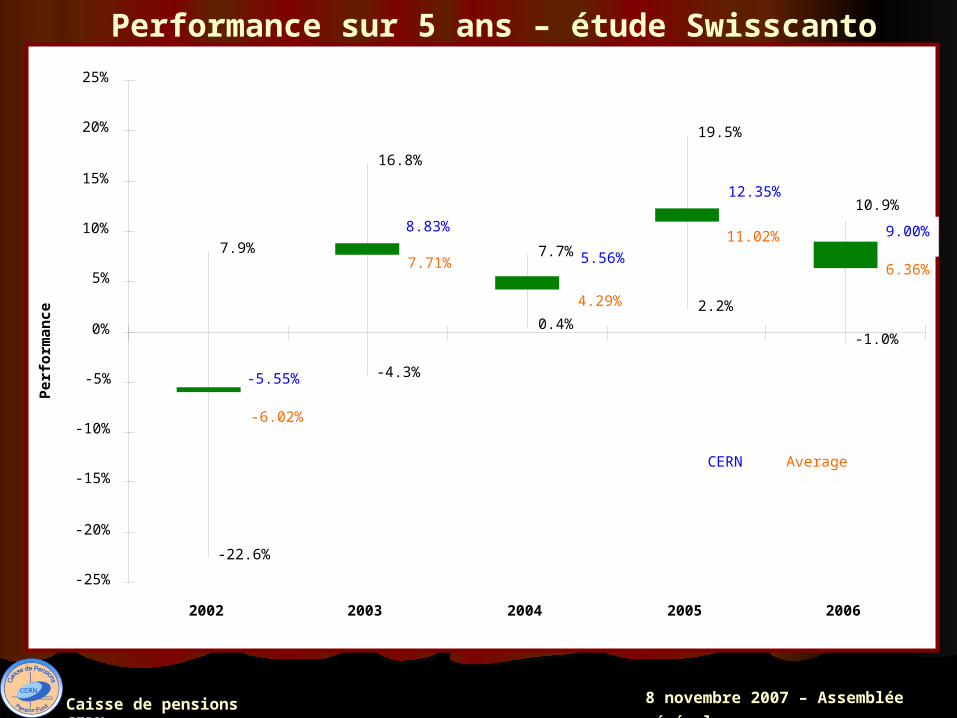

Performance sur 5 ans – étude Swisscanto

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

7.9%

16.8%

7.7%

19.5%

-22.6%

-4.3%

0.4%2.2%

-1.0%

6.36%

11.02%

4.29%

7.71%

-6.02%

10.9%

9.00%

12.35%

5.56%

8.83%

-5.55%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

2002 2003 2004 2005 2006

Per

form

ance

CERN Average

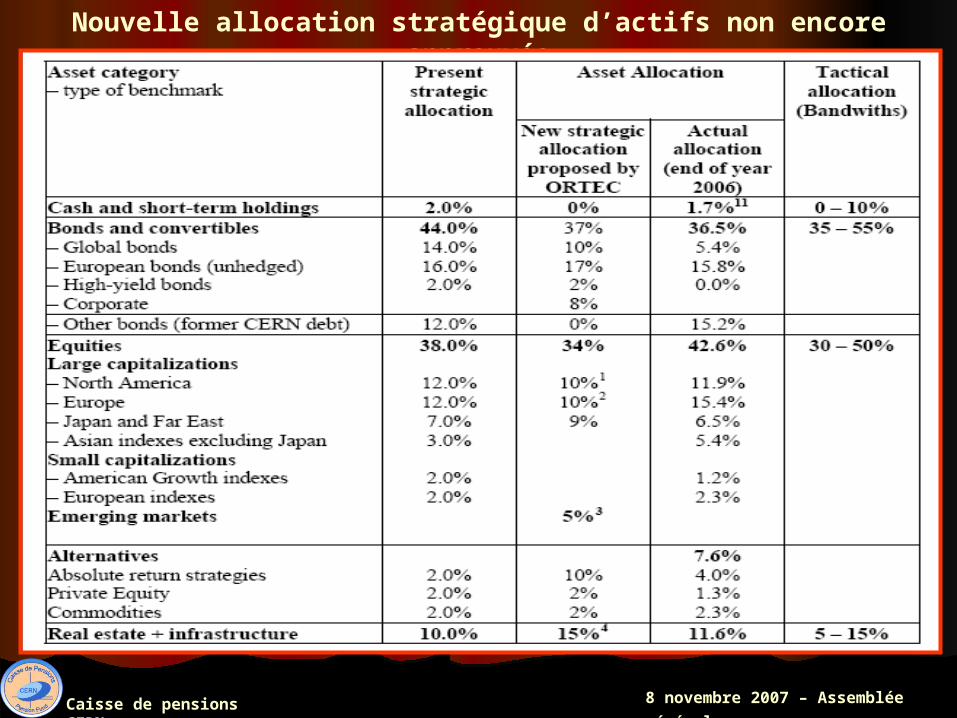

Nouvelle allocation stratégique d’actifs non encore approuvée

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

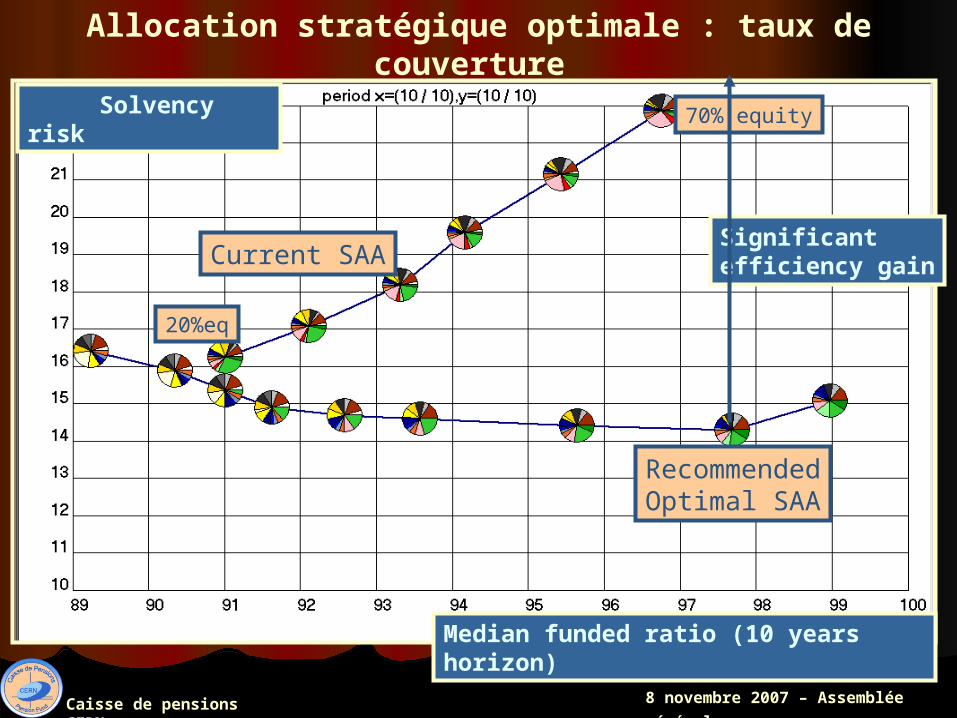

Allocation stratégique optimale : taux de couverture ORTEC

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

Current SAA

RecommendedOptimal SAA

70% equity

20%eq

Median funded ratio (10 years horizon)

Solvency risk

Significant efficiency gain

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

Les articles les plus importants pour les retraité(e)s et futur(e)s retraité(e)s

Article II 1.15 Adaptation annuelle des Pensions

Afin de protéger le pouvoir d'achat des bénéficiaires en tenant compte de l'équilibre financier de la Caisse, le Conseil décide chaque année de l'adaptation des pensions, desmontants fixes et des allocations, conformément à la méthode exposée à l'Annexe C.

ANNEXE C METHODE D’ADAPTATION ANNUELLE DES PENSIONS (ARTICLE II 1.15)

a) Tant que le taux de couverture de la Caisse* est inférieur à 100%, une partie seulement (voir b) de l'indice des prix à la consommation à Genève pour la dernière période de douze mois (d'août à août) est répercutée.

b) Le facteur d'adaptation à appliquer à l'indice des prix à la consommation à Genève est déterminé par l'actuaire à chaque étude actuarielle, de sorte que, selon les paramètres actuariels applicables au moment de l'adaptation, le taux de couverture atteigne 100% au 31 décembre 2033. La perte cumulée de pouvoir d'achat subie par un bénéficiaire à compter du 1er janvier 2005 ne saurait dépasser 8%.

c) Dès lors que le taux de couverture de la Caisse atteint 100%, la totalité de l'indice des prix à la consommation à Genève est répercutée.

d) Si le taux de couverture de la Caisse est nettement supérieur à 100%, le Conseil envisage un mécanisme permettant de rétablir le pouvoir d'achat des pensions.

* Taux de couverture à la fin de 2033 déterminé par l'actuaire dans une projection en caisse ouverte au cours de l'étude périodique.

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

Article II 5.08 Exclusion du droit à la pension de conjoint survivant

Nonobstant toute autre disposition des présents Statuts, le mariage célébré à compter du 1er août 2006 avec un bénéficiaire d'une pension de retraite n'ouvre aucun droit à une pension de conjoint survivant.

Article II 5.09 Acquisition d'une pension de conjoint survivant

Lorsque, en application de l'article II 5.08, il n'existe pas de droit à une pension de conjoint survivant, le bénéficiaire peut, en faisant la demande dans un délai de 180 jours à compter de la date du mariage, acquérir une pension de conjoint survivant au bénéfice de son conjoint. Cette acquisition s'effectue en contrepartie de la déduction de la prime correspondante de sa pension de retraite, dans les conditions définies par l'Administrateur de la Caisse au vu des calculs de l'Actuaire-conseil.

Les articles les plus importants pour les retraité(e)s et futur(e)s retraité(e)s

Caisse de pensions CERN 8 novembre 2007 – Assemblée

générale

Conclusions Les décisions d’investissement devraient tenir compte non seulement d’un benchmark de marché approprié (indice boursier, etc..), mais aussi des engagements projetés du fonds (LDI). En pratique, il s’agit normalement de réduire la sensibilité du portefeuille global (actifs + passifs) aux facteurs de marché et de trouver des placements liés à l’inflation (index linked bonds) de façon à garantir des prestations constantes en terme réel.

Le capital disponible et la nécessité de réduire la volatilité des résultats et de mieux répartir les risques (décorrélation) conduisent la Caisse à augmenter son allocation en faveur de placements «alternatifs» (absolute return, Private Equity, matières premières, immobilier).

Question : Le niveau d’exposition au risque est-il admissible compte tenu de la maturité de la Caisse en sachant qu’il n’y a pas de réserves ?La réponse est du ressort final du Conseil en tant que garant des pensions.

Le risque lié aux liquidités reste faible en revanche le risque lié au financement est élevé compte tenu des contraintes financières liées au plan de prestation (inflation) et du fait que la Caisse ne dispose pas de réserves de fluctuation de valeur.

CERN CAISSE DE PENSIONS / PENSION FUND

HTTPS://WWW.CERN.CH/PENSIONS

RAPPORT ANNUEL 2006

Nouvelle gouvernance de la Caisse

D. Duret

8 novembre 2007 – Assemblée générale