Embed Size (px)

Citation preview

Le courrier Privilège du 2 juillet 2013 page 1DL 02/07/2013 - correction du code DUCS chômage intermittent page 5

Le courrier Privilège

Ces informations n’ont aucune valeur contractuelle. Elles n’engagent pas la responsabilité de GHS quant à leur utilisation et / ou leur interprétation. Elles ne sont prises en compte par le lecteur que sous sa seule responsabilité. Ces informations ont un caractère général et ne prétendent pas répondre de façon exhaustive à la question traitée. Pour plus d’informations, contactez les organismes sociaux et fiscaux concernés.

Changements législatifs au 1er Juillet 2013

Nous avons beaucoup d'informations à vous communiquer pour ce début de mois de juillet 2013.

La législation évolue, encore et toujours, dans des délais malheureusement toujours aussi courts. Nous vous invitons donc à prendre le temps de bien lire ce courrier.

Un deuxième courrier vient en complément de celui-ci pour les entreprises du spectacle vivant privé, dont la convention collective nationale a été étendue et dont l'application est effective au 1er juillet 2013. Les conséquences en paie se portent sur les cotisations de prévoyance. Nous invitons les entreprises concernées à s'y reporter.

Vous devez au préalable nécessairement tous faire la mise à jour en version 5.3 de sPAIEctacle, dispo-nible au téléchargement sur notre site.

Nous vous rappelons que des webinaires d'une durée d'une heure vous sont proposés gratuitement pour vous présenter les nouveautés de la version 5.3. N'hésitez pas à vous connecter à notre site pour vous y inscrire :

<http://www.spaiectacle.com/formation-paie-du-spectacle>

A Législation A.1 Modulation de la contribution patronale d'assurance

chômage au 1er juillet 2013

A.2 Déclaration de la base du Crédit d'impôt pour la compétitivité et l'emploi (CICE) à compter du 1er juillet 2013

A.3 Employeurs de plus de 9 salariés - Augmentation des taux de versement de transport au 1er juillet, en Ile-de-France et en Province

A.4 Taxe sur les salaires - Salariés cotisant sur une base forfaitaire

B Modifications du paramétrage B.1 Majoration de la contribution patronale d'assurance chômage

B.2 Mise en place du CICE

B.3 Mise à jour des taux de transport

B.4 Paramétrage des CSG sur bases forfaitaires

Le courrier Privilège du 2 juillet 2013 page 2DL 02/07/2013 - correction du code DUCS chômage intermittent page 5

Le courrier Privilège

Ces informations n’ont aucune valeur contractuelle. Elles n’engagent pas la responsabilité de GHS quant à leur utilisation et / ou leur interprétation. Elles ne sont prises en compte par le lecteur que sous sa seule responsabilité. Ces informations ont un caractère général et ne prétendent pas répondre de façon exhaustive à la question traitée. Pour plus d’informations, contactez les organismes sociaux et fiscaux concernés.

A Législation

A.1 Modulation de la contribution patronale d'assurance chômage

Préambule : Ce paragraphe concerne toutes les entreprises.

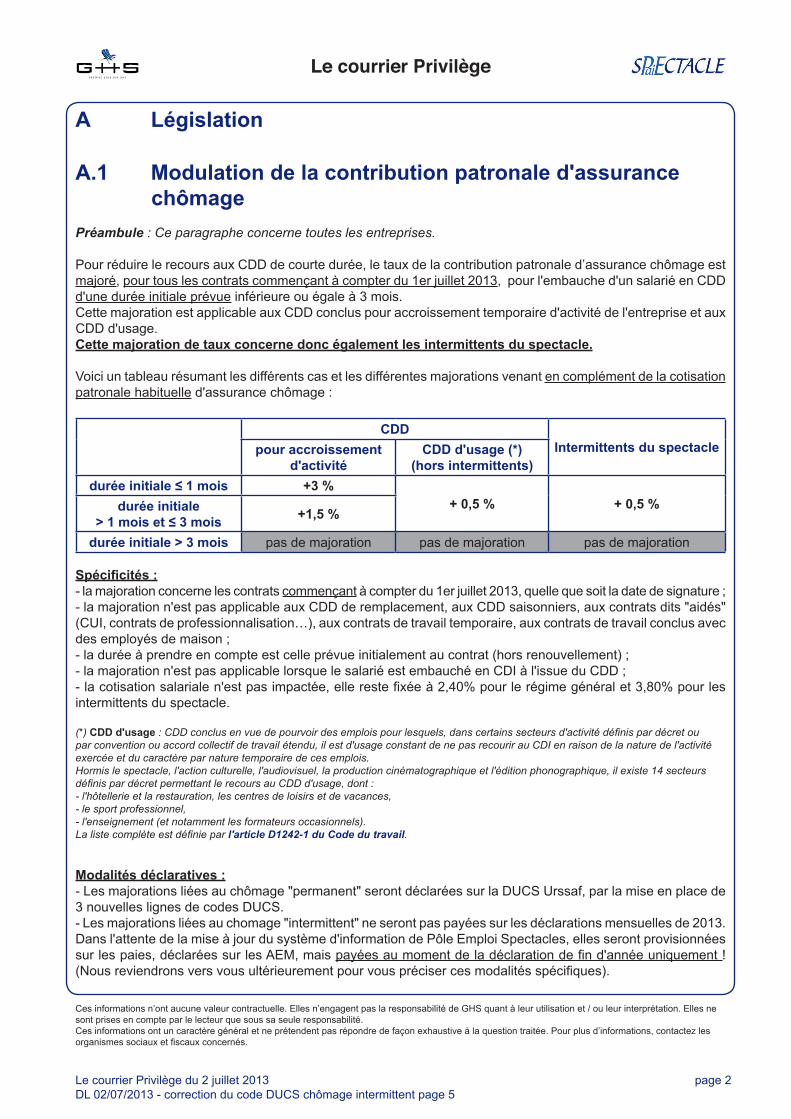

Pour réduire le recours aux CDD de courte durée, le taux de la contribution patronale d’assurance chômage est majoré, pour tous les contrats commençant à compter du 1er juillet 2013, pour l'embauche d'un salarié en CDD d'une durée initiale prévue inférieure ou égale à 3 mois.Cette majoration est applicable aux CDD conclus pour accroissement temporaire d'activité de l'entreprise et aux CDD d'usage.Cette majoration de taux concerne donc également les intermittents du spectacle.

Voici un tableau résumant les différents cas et les différentes majorations venant en complément de la cotisation patronale habituelle d'assurance chômage :

CDDIntermittents du spectaclepour accroissement

d'activitéCDD d'usage (*)

(hors intermittents)durée initiale ≤ 1 mois +3 %

+ 0,5 % + 0,5 %durée initiale > 1 mois et ≤ 3 mois +1,5 %

durée initiale > 3 mois pas de majoration pas de majoration pas de majoration

Spécificités :- la majoration concerne les contrats commençant à compter du 1er juillet 2013, quelle que soit la date de signature ;- la majoration n'est pas applicable aux CDD de remplacement, aux CDD saisonniers, aux contrats dits "aidés" (CUI, contrats de professionnalisation…), aux contrats de travail temporaire, aux contrats de travail conclus avec des employés de maison ;- la durée à prendre en compte est celle prévue initialement au contrat (hors renouvellement) ;- la majoration n'est pas applicable lorsque le salarié est embauché en CDI à l'issue du CDD ;- la cotisation salariale n'est pas impactée, elle reste fixée à 2,40% pour le régime général et 3,80% pour les intermittents du spectacle.

(*) CDD d'usage : CDD conclus en vue de pourvoir des emplois pour lesquels, dans certains secteurs d'activité définis par décret ou par convention ou accord collectif de travail étendu, il est d'usage constant de ne pas recourir au CDI en raison de la nature de l'activité exercée et du caractère par nature temporaire de ces emplois. Hormis le spectacle, l'action culturelle, l'audiovisuel, la production cinématographique et l'édition phonographique, il existe 14 secteurs définis par décret permettant le recours au CDD d'usage, dont :- l'hôtellerie et la restauration, les centres de loisirs et de vacances,- le sport professionnel,- l'enseignement (et notamment les formateurs occasionnels).La liste complète est définie par l'article D1242-1 du Code du travail.

Modalités déclaratives :- Les majorations liées au chômage "permanent" seront déclarées sur la DUCS Urssaf, par la mise en place de 3 nouvelles lignes de codes DUCS.- Les majorations liées au chomage "intermittent" ne seront pas payées sur les déclarations mensuelles de 2013. Dans l'attente de la mise à jour du système d'information de Pôle Emploi Spectacles, elles seront provisionnées sur les paies, déclarées sur les AEM, mais payées au moment de la déclaration de fin d'année uniquement ! (Nous reviendrons vers vous ultérieurement pour vous préciser ces modalités spécifiques).

Le courrier Privilège du 2 juillet 2013 page 3DL 02/07/2013 - correction du code DUCS chômage intermittent page 5

Le courrier Privilège

Ces informations n’ont aucune valeur contractuelle. Elles n’engagent pas la responsabilité de GHS quant à leur utilisation et / ou leur interprétation. Elles ne sont prises en compte par le lecteur que sous sa seule responsabilité. Ces informations ont un caractère général et ne prétendent pas répondre de façon exhaustive à la question traitée. Pour plus d’informations, contactez les organismes sociaux et fiscaux concernés.

Exonération pour l'embauche en CDI d'un jeune de moins de 26 ans : "En contrepartie" de cette majoration, une exonération temporaire de la contribution patronale d'assurance chô-mage est créée pendant 4 mois (réduits à 3 mois pour les entreprises de 50 salariés et plus) pour l'embauche en CDI d'un jeune de moins de 26 ans (à la date du 1er jour d'exécution du contrat). Cette exonération s'applique à compter du 1er jour du mois civil suivant la date de fin de la période d'essai.

-> tous les employeurs doivent se reporter au §B.1 pour la mise en place de ces dispositions dans sPAIEctacle.

A.2 Crédit d'impôt pour la compétitivité et l'emploi - CICELe crédit d'impôt pour la compétitivité et l'emploi équivaut à une baisse de cotisations sociales des entreprises.

1. Qui a droit au CICE ?Il bénéficie à toutes les entreprises employant des salariés, relevant d’un régime réel d’imposition sur les béné-fices (impôt sur le revenu ou sur les sociétés).

2. Comment calculer le CICE ?Au titre de la première année d'application (rémunérations versées au titre de l'année 2013), le taux du crédit d’impôt est de 4% de chaque salaire allant jusqu'à 2,5 fois le SMIC, puis de 6 % à partir de 2014.Attention, les rémunérations supérieures à 2,5 SMIC n’ouvrent pas droit au crédit d’impôt, même pour la part inférieure à ce seuil.Les règles de détermination du CICE sont en partie alignées sur le mécanisme de la réduction Fillon à ces particularités près :- en cas d'assiettes forfaitaires appliquées sur les cotisations sociales, la rémunération prise en compte est la rémunération brute réelle et non l'assiette forfaitaire ;- les rémunérations versées aux artistes sont prises en compte (pour un maximum de 7h par jour travaillé).

3. Le CICE se cumule-t-il avec d'autres avantages ?Il se cumule avec toutes les exonérations de cotisations sociales, certains crédits d'impôt comme le crédit d'impôt recherche, certains dispositifs d'exonération d'impôt sur les bénéfices (jeune entreprise innovante…).

4. Comment en bénéficier ?Deux solutions : - attendre la déclaration d'impôts sur les résultats de 2013, en 2014 : le montant du CICE sera alors déduit de l'impôt exigible ;- ou demander une avance, représentant 85 % du montant du CICE, à Oséo. La demande se fait exclusivement en ligne via un site mis en place par Oséo : www.cice-oseo.fr. Il suffit de remplir le formulaire et de faire valider les chiffres fournis par son expert-comptable. La démarche est simple et rapide (délai de 2/3 semaines).

5. Quelles sont les obligations sociales déclaratives ?Les rémunérations concernées par le CICE doivent être déclarées sur chaque bordereau de cotisations Urssaf, lors de chaque exigibilité des cotisations (trimestrielle ou mensuelle, en fonction de l’effectif de l’entreprise).La base à reporter sur le bordereau Urssaf correspond à la base cumulée de la masse salariale éligible au crédit d’impôt. Ainsi, sur chaque bordereau figure la base de la masse salariale calculée depuis le mois de janvier et non la base correspondant à la période déclarée.Important : Pour l'année 2013, il est admis que ces données ne soient renseignées qu'à compter du mois de juillet.

Une fi che solution complète sur le CICE est disponible sur le site de sPAIEctacle.-> tous les employeurs doivent se reporter au §B.2 pour la mise en place du CICE dans sPAIEctacle.

Le courrier Privilège du 2 juillet 2013 page 4DL 02/07/2013 - correction du code DUCS chômage intermittent page 5

Le courrier Privilège

Ces informations n’ont aucune valeur contractuelle. Elles n’engagent pas la responsabilité de GHS quant à leur utilisation et / ou leur interprétation. Elles ne sont prises en compte par le lecteur que sous sa seule responsabilité. Ces informations ont un caractère général et ne prétendent pas répondre de façon exhaustive à la question traitée. Pour plus d’informations, contactez les organismes sociaux et fiscaux concernés.

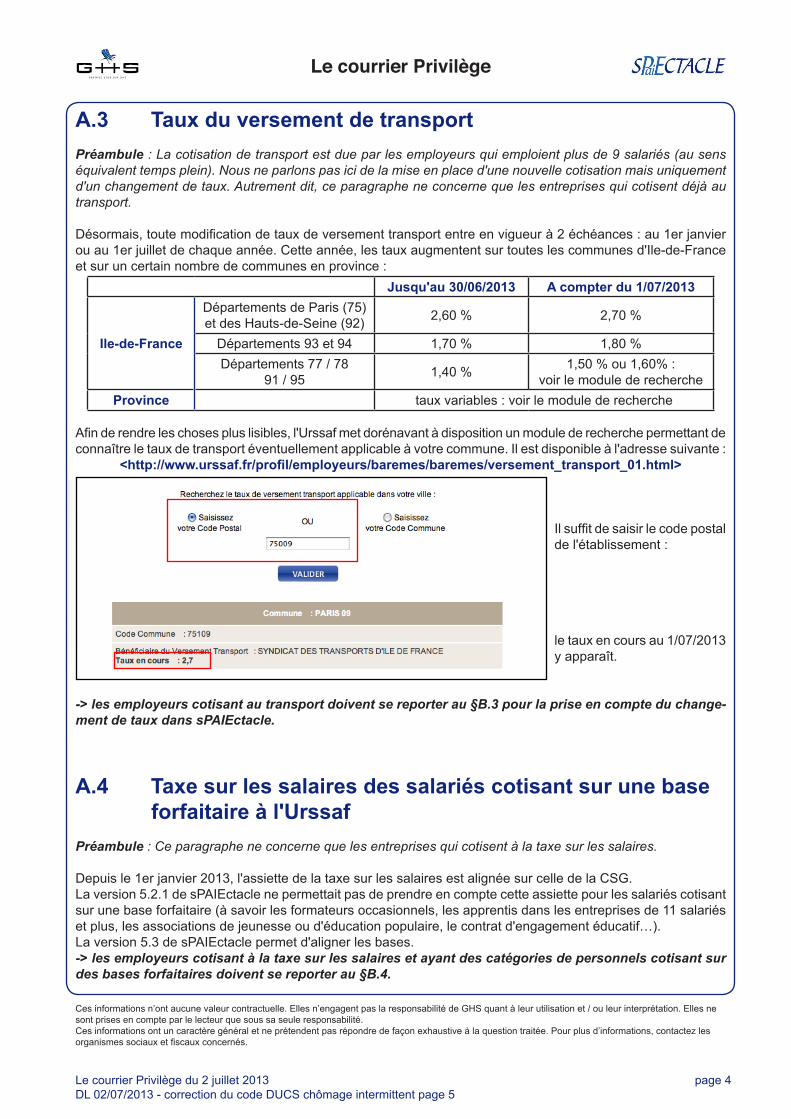

A.3 Taux du versement de transportPréambule : La cotisation de transport est due par les employeurs qui emploient plus de 9 salariés (au sens équivalent temps plein). Nous ne parlons pas ici de la mise en place d'une nouvelle cotisation mais uniquement d'un changement de taux. Autrement dit, ce paragraphe ne concerne que les entreprises qui cotisent déjà au transport.

Désormais, toute modification de taux de versement transport entre en vigueur à 2 échéances : au 1er janvier ou au 1er juillet de chaque année. Cette année, les taux augmentent sur toutes les communes d'Ile-de-France et sur un certain nombre de communes en province :

Jusqu'au 30/06/2013 A compter du 1/07/2013

Ile-de-France

Départements de Paris (75) et des Hauts-de-Seine (92) 2,60 % 2,70 %

Départements 93 et 94 1,70 % 1,80 %Départements 77 / 78

91 / 95 1,40 % 1,50 % ou 1,60% :voir le module de recherche

Province taux variables : voir le module de recherche

Afin de rendre les choses plus lisibles, l'Urssaf met dorénavant à disposition un module de recherche permettant de connaître le taux de transport éventuellement applicable à votre commune. Il est disponible à l'adresse suivante :

<http://www.urssaf.fr/profil/employeurs/baremes/baremes/versement_transport_01.html>

Il suffit de saisir le code postal de l'établissement :

le taux en cours au 1/07/2013 y apparaît.

-> les employeurs cotisant au transport doivent se reporter au §B.3 pour la prise en compte du change-ment de taux dans sPAIEctacle.

A.4 Taxe sur les salaires des salariés cotisant sur une base forfaitaire à l'Urssaf

Préambule : Ce paragraphe ne concerne que les entreprises qui cotisent à la taxe sur les salaires.

Depuis le 1er janvier 2013, l'assiette de la taxe sur les salaires est alignée sur celle de la CSG.La version 5.2.1 de sPAIEctacle ne permettait pas de prendre en compte cette assiette pour les salariés cotisant sur une base forfaitaire (à savoir les formateurs occasionnels, les apprentis dans les entreprises de 11 salariés et plus, les associations de jeunesse ou d'éducation populaire, le contrat d'engagement éducatif…).La version 5.3 de sPAIEctacle permet d'aligner les bases.-> les employeurs cotisant à la taxe sur les salaires et ayant des catégories de personnels cotisant sur des bases forfaitaires doivent se reporter au §B.4.

Le courrier Privilège du 2 juillet 2013 page 5DL 02/07/2013 - correction du code DUCS chômage intermittent page 5

Le courrier Privilège

Ces informations n’ont aucune valeur contractuelle. Elles n’engagent pas la responsabilité de GHS quant à leur utilisation et / ou leur interprétation. Elles ne sont prises en compte par le lecteur que sous sa seule responsabilité. Ces informations ont un caractère général et ne prétendent pas répondre de façon exhaustive à la question traitée. Pour plus d’informations, contactez les organismes sociaux et fiscaux concernés.

B Modifications du paramétrageAvant de commencer toute chose, il est nécessaire d'installer la version 5.3 de sPAIEctacle, disponible au télé-chargement à compter du 2 juillet.La version est disponible depuis le site de sPAIEctacle :

<http://www.spaiectacle.com/telechargement.php3>

B.1 Majoration de la contribution patronale d'assurance chômage

Préambule : Ce paragraphe concerne toutes les entreprises.

Il convient dans un premier temps de créer les retenues de majoration qui vont s'appliquer aux contrats courts du régime général et aux intermittents du spectacle, selon les tableaux récapitulatifs suivants :

Type retenue Retenue Base Taux patronal Conditionsd'application Code DUCS

Chômage permanent Majoration chômage CDD ≤1 mois TAB 3 % CDD - Accroissement

d'activité ≤1 mois 327

Chômage permanent Majorat° chômage CDD 1 à 3 mois TAB 1,5 % CDD - Accroissement

d'activité 1 -> 3 mois 295

Chômage permanent Majorat° chôm. CDD usage ≤3 mois TAB 0,5 % CDD d'usage

≤ 3 mois 293

Type retenue Retenue Base Taux patronal Conditions d'application Code DUCS

Chômage intermittent Majoration chômage int. ≤3 mois TAB 0,5 % Contrat ≤ 3 mois 999

Menu Paramètres - Paramétrage de la paie - Retenues

Paramétrage des majorations pour le chômage permanent

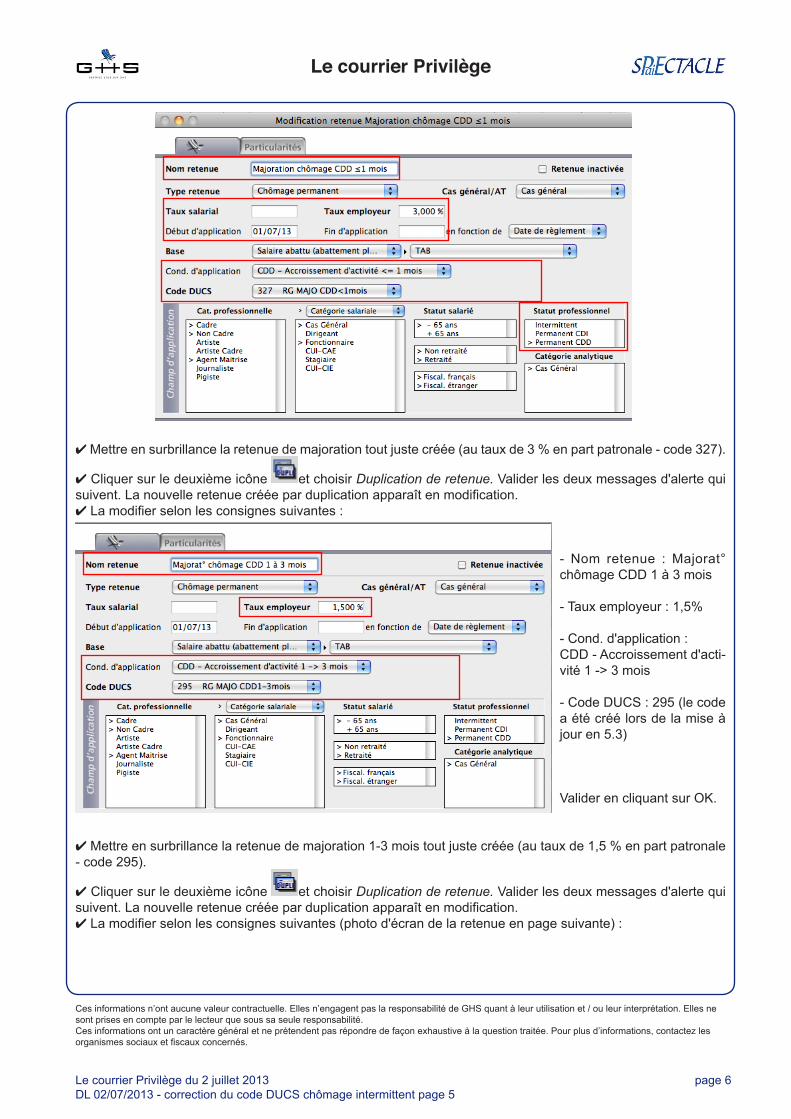

✔ Dans la liste des retenues, sélectionner, à droite de l'imprimante, le type retenue "Chômage permanent".✔ Mettre en surbrillance la retenue de chômage (aux taux de 2,40% en part salariale et 4% en part patronale - code 772).

✔ Cliquer sur le deuxième icône et choisir Duplication de retenue. Valider les deux messages d'alerte qui suivent. La nouvelle retenue créée par duplication apparaît en modification.✔ La modifier selon les consignes suivantes (photo d'écran de la retenue en page suivante) :- Nom retenue : Majoration chômage CDD ≤1 mois- Taux salarial : 0 (pas de majoration en part salariale)- Taux employeur : 3%- Début d'application : 01/07/2013- Cond. d'application : CDD - Accroissement d'activité <= 1 mois- Code DUCS : 327 (le code a été créé lors de la mise à jour en 5.3)- Statut professionnel : ne cocher que "Permanent CDD"Valider en cliquant sur OK.

Le courrier Privilège du 2 juillet 2013 page 6DL 02/07/2013 - correction du code DUCS chômage intermittent page 5

Le courrier Privilège

Ces informations n’ont aucune valeur contractuelle. Elles n’engagent pas la responsabilité de GHS quant à leur utilisation et / ou leur interprétation. Elles ne sont prises en compte par le lecteur que sous sa seule responsabilité. Ces informations ont un caractère général et ne prétendent pas répondre de façon exhaustive à la question traitée. Pour plus d’informations, contactez les organismes sociaux et fiscaux concernés.

✔ Mettre en surbrillance la retenue de majoration tout juste créée (au taux de 3 % en part patronale - code 327).

✔ Cliquer sur le deuxième icône et choisir Duplication de retenue. Valider les deux messages d'alerte qui suivent. La nouvelle retenue créée par duplication apparaît en modification.✔ La modifier selon les consignes suivantes :

- Nom retenue : Majorat° chômage CDD 1 à 3 mois

- Taux employeur : 1,5%

- Cond. d'application : CDD - Accroissement d'acti-vité 1 -> 3 mois

- Code DUCS : 295 (le code a été créé lors de la mise à jour en 5.3)

Valider en cliquant sur OK.

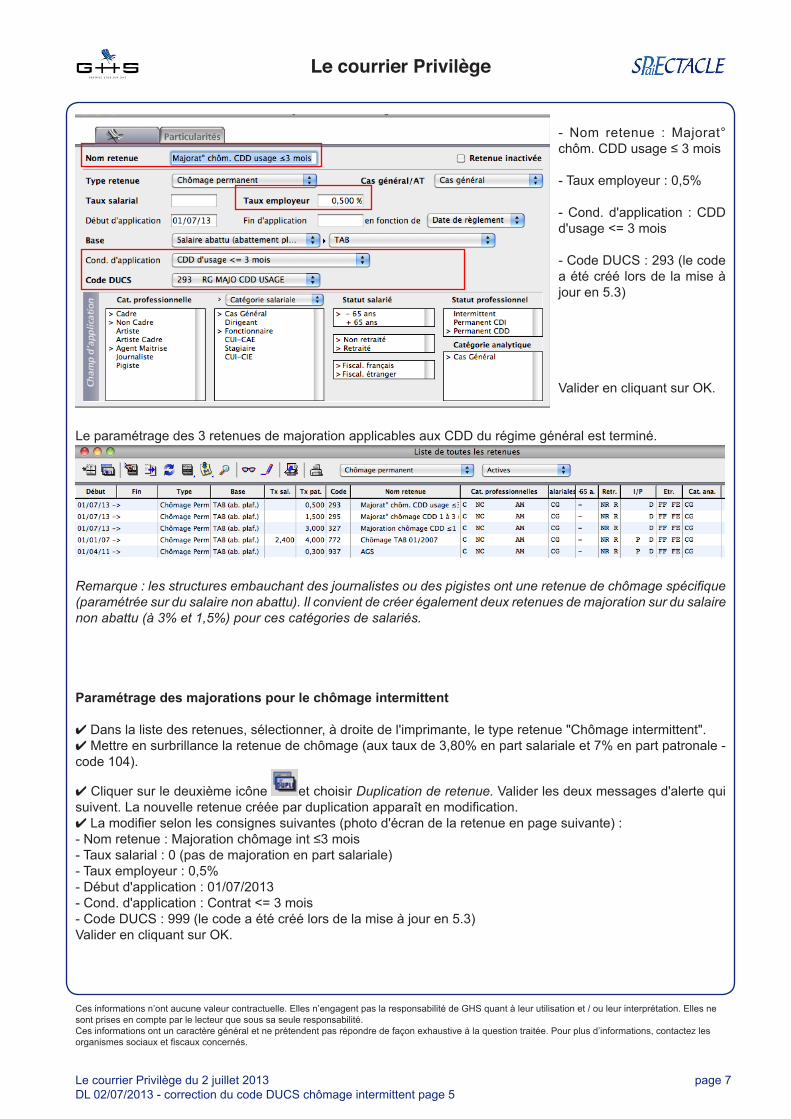

✔ Mettre en surbrillance la retenue de majoration 1-3 mois tout juste créée (au taux de 1,5 % en part patronale - code 295).

✔ Cliquer sur le deuxième icône et choisir Duplication de retenue. Valider les deux messages d'alerte qui suivent. La nouvelle retenue créée par duplication apparaît en modification.✔ La modifier selon les consignes suivantes (photo d'écran de la retenue en page suivante) :

Le courrier Privilège du 2 juillet 2013 page 7DL 02/07/2013 - correction du code DUCS chômage intermittent page 5

Le courrier Privilège

Ces informations n’ont aucune valeur contractuelle. Elles n’engagent pas la responsabilité de GHS quant à leur utilisation et / ou leur interprétation. Elles ne sont prises en compte par le lecteur que sous sa seule responsabilité. Ces informations ont un caractère général et ne prétendent pas répondre de façon exhaustive à la question traitée. Pour plus d’informations, contactez les organismes sociaux et fiscaux concernés.

- Nom retenue : Majorat° chôm. CDD usage ≤ 3 mois

- Taux employeur : 0,5%

- Cond. d'application : CDD d'usage <= 3 mois

- Code DUCS : 293 (le code a été créé lors de la mise à jour en 5.3)

Valider en cliquant sur OK.

Le paramétrage des 3 retenues de majoration applicables aux CDD du régime général est terminé.

Remarque : les structures embauchant des journalistes ou des pigistes ont une retenue de chômage spécifique (paramétrée sur du salaire non abattu). Il convient de créer également deux retenues de majoration sur du salaire non abattu (à 3% et 1,5%) pour ces catégories de salariés.

Paramétrage des majorations pour le chômage intermittent

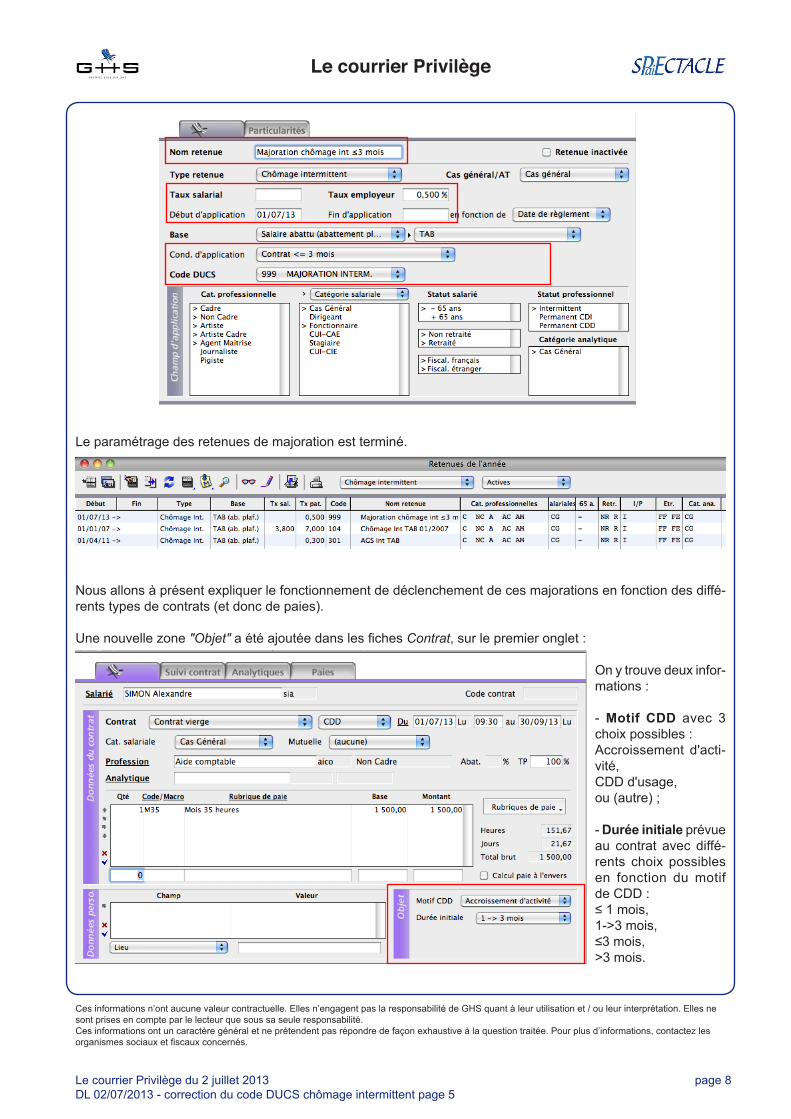

✔ Dans la liste des retenues, sélectionner, à droite de l'imprimante, le type retenue "Chômage intermittent".✔ Mettre en surbrillance la retenue de chômage (aux taux de 3,80% en part salariale et 7% en part patronale - code 104).

✔ Cliquer sur le deuxième icône et choisir Duplication de retenue. Valider les deux messages d'alerte qui suivent. La nouvelle retenue créée par duplication apparaît en modification.✔ La modifier selon les consignes suivantes (photo d'écran de la retenue en page suivante) :- Nom retenue : Majoration chômage int ≤3 mois- Taux salarial : 0 (pas de majoration en part salariale)- Taux employeur : 0,5%- Début d'application : 01/07/2013- Cond. d'application : Contrat <= 3 mois- Code DUCS : 999 (le code a été créé lors de la mise à jour en 5.3)Valider en cliquant sur OK.

Le courrier Privilège du 2 juillet 2013 page 8DL 02/07/2013 - correction du code DUCS chômage intermittent page 5

Le courrier Privilège

Ces informations n’ont aucune valeur contractuelle. Elles n’engagent pas la responsabilité de GHS quant à leur utilisation et / ou leur interprétation. Elles ne sont prises en compte par le lecteur que sous sa seule responsabilité. Ces informations ont un caractère général et ne prétendent pas répondre de façon exhaustive à la question traitée. Pour plus d’informations, contactez les organismes sociaux et fiscaux concernés.

Le paramétrage des retenues de majoration est terminé.

Nous allons à présent expliquer le fonctionnement de déclenchement de ces majorations en fonction des diffé-rents types de contrats (et donc de paies).

Une nouvelle zone "Objet" a été ajoutée dans les fiches Contrat, sur le premier onglet :

On y trouve deux infor-mations :

- Motif CDD avec 3 choix possibles : Accroissement d'acti-vité, CDD d'usage,ou (autre) ;

- Durée initiale prévue au contrat avec diffé-rents choix possibles en fonction du motif de CDD : ≤ 1 mois, 1->3 mois, ≤3 mois, >3 mois.

Le courrier Privilège du 2 juillet 2013 page 9DL 02/07/2013 - correction du code DUCS chômage intermittent page 5

Le courrier Privilège

Ces informations n’ont aucune valeur contractuelle. Elles n’engagent pas la responsabilité de GHS quant à leur utilisation et / ou leur interprétation. Elles ne sont prises en compte par le lecteur que sous sa seule responsabilité. Ces informations ont un caractère général et ne prétendent pas répondre de façon exhaustive à la question traitée. Pour plus d’informations, contactez les organismes sociaux et fiscaux concernés.

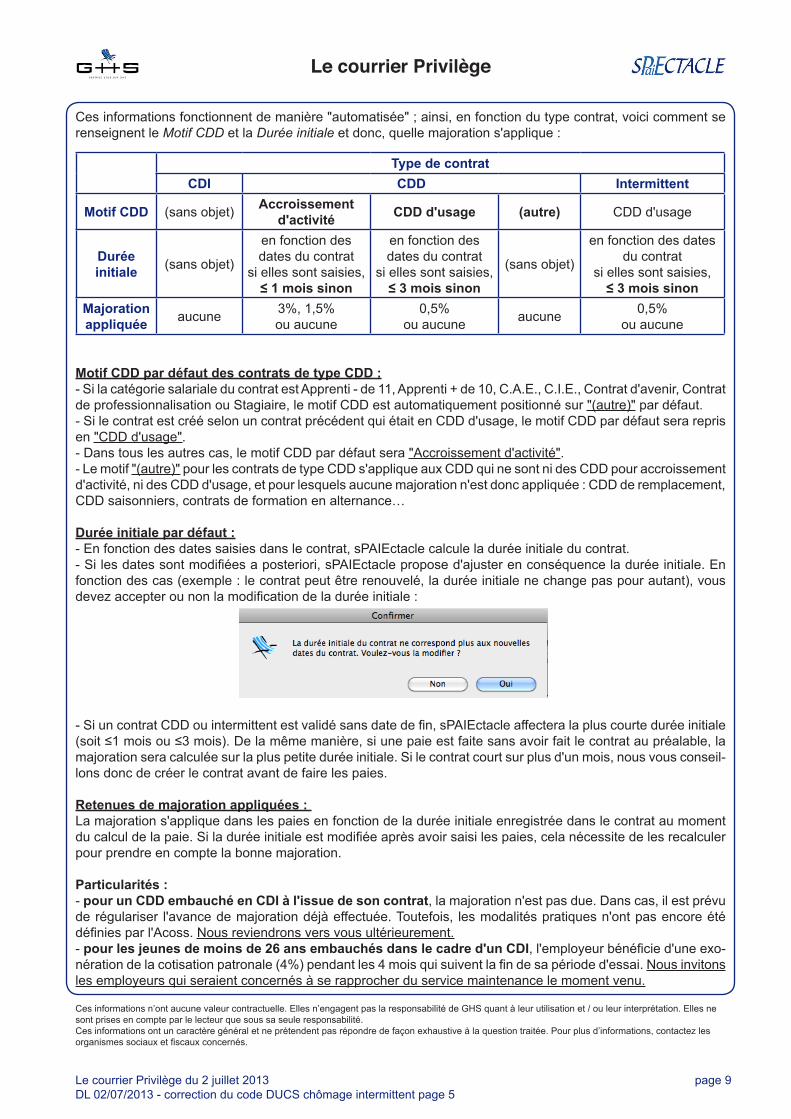

Ces informations fonctionnent de manière "automatisée" ; ainsi, en fonction du type contrat, voici comment se renseignent le Motif CDD et la Durée initiale et donc, quelle majoration s'applique :

Type de contratCDI CDD Intermittent

Motif CDD (sans objet) Accroissement d'activité CDD d'usage (autre) CDD d'usage

Durée initiale (sans objet)

en fonction des dates du contrat

si elles sont saisies, ≤ 1 mois sinon

en fonction des dates du contrat

si elles sont saisies, ≤ 3 mois sinon

(sans objet)

en fonction des dates du contrat

si elles sont saisies, ≤ 3 mois sinon

Majoration appliquée aucune 3%, 1,5%

ou aucune0,5%

ou aucune aucune 0,5% ou aucune

Motif CDD par défaut des contrats de type CDD :- Si la catégorie salariale du contrat est Apprenti - de 11, Apprenti + de 10, C.A.E., C.I.E., Contrat d'avenir, Contrat de professionnalisation ou Stagiaire, le motif CDD est automatiquement positionné sur "(autre)" par défaut.- Si le contrat est créé selon un contrat précédent qui était en CDD d'usage, le motif CDD par défaut sera repris en "CDD d'usage".- Dans tous les autres cas, le motif CDD par défaut sera "Accroissement d'activité".- Le motif "(autre)" pour les contrats de type CDD s'applique aux CDD qui ne sont ni des CDD pour accroissement d'activité, ni des CDD d'usage, et pour lesquels aucune majoration n'est donc appliquée : CDD de remplacement, CDD saisonniers, contrats de formation en alternance…

Durée initiale par défaut :- En fonction des dates saisies dans le contrat, sPAIEctacle calcule la durée initiale du contrat. - Si les dates sont modifiées a posteriori, sPAIEctacle propose d'ajuster en conséquence la durée initiale. En fonction des cas (exemple : le contrat peut être renouvelé, la durée initiale ne change pas pour autant), vous devez accepter ou non la modification de la durée initiale :

- Si un contrat CDD ou intermittent est validé sans date de fin, sPAIEctacle affectera la plus courte durée initiale (soit ≤1 mois ou ≤3 mois). De la même manière, si une paie est faite sans avoir fait le contrat au préalable, la majoration sera calculée sur la plus petite durée initiale. Si le contrat court sur plus d'un mois, nous vous conseil-lons donc de créer le contrat avant de faire les paies.

Retenues de majoration appliquées : La majoration s'applique dans les paies en fonction de la durée initiale enregistrée dans le contrat au moment du calcul de la paie. Si la durée initiale est modifiée après avoir saisi les paies, cela nécessite de les recalculer pour prendre en compte la bonne majoration.

Particularités :- pour un CDD embauché en CDI à l'issue de son contrat, la majoration n'est pas due. Dans cas, il est prévu de régulariser l'avance de majoration déjà effectuée. Toutefois, les modalités pratiques n'ont pas encore été définies par l'Acoss. Nous reviendrons vers vous ultérieurement.- pour les jeunes de moins de 26 ans embauchés dans le cadre d'un CDI, l'employeur bénéficie d'une exo-nération de la cotisation patronale (4%) pendant les 4 mois qui suivent la fin de sa période d'essai. Nous invitons les employeurs qui seraient concernés à se rapprocher du service maintenance le moment venu.

Le courrier Privilège du 2 juillet 2013 page 10DL 02/07/2013 - correction du code DUCS chômage intermittent page 5

Le courrier Privilège

Ces informations n’ont aucune valeur contractuelle. Elles n’engagent pas la responsabilité de GHS quant à leur utilisation et / ou leur interprétation. Elles ne sont prises en compte par le lecteur que sous sa seule responsabilité. Ces informations ont un caractère général et ne prétendent pas répondre de façon exhaustive à la question traitée. Pour plus d’informations, contactez les organismes sociaux et fiscaux concernés.

B.2 Mise en place du CICEPréambule : Ce paragraphe concerne toutes les entreprises.

Il n'y a aucune retenue à paramétrer pour la déclaration du CICE : le calcul se fait par sPAIEctacle au moment de la génération de la DUCS Urssaf.

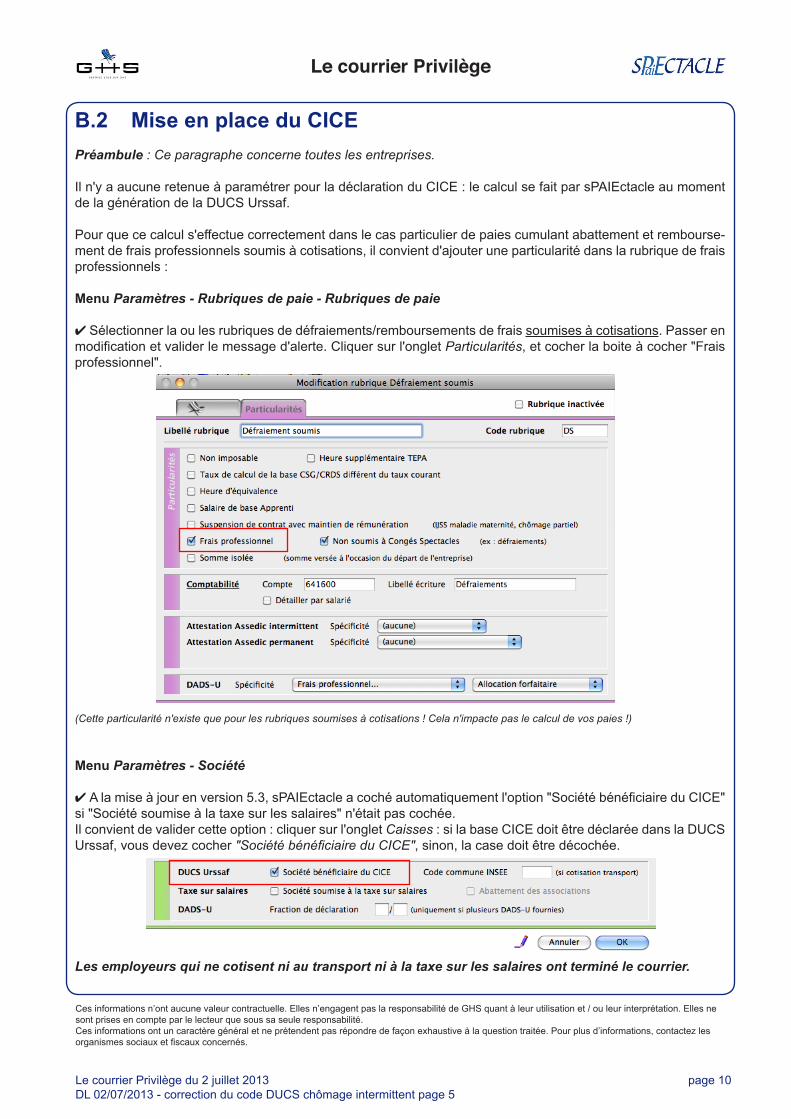

Pour que ce calcul s'effectue correctement dans le cas particulier de paies cumulant abattement et rembourse-ment de frais professionnels soumis à cotisations, il convient d'ajouter une particularité dans la rubrique de frais professionnels :

Menu Paramètres - Rubriques de paie - Rubriques de paie

✔ Sélectionner la ou les rubriques de défraiements/remboursements de frais soumises à cotisations. Passer en modification et valider le message d'alerte. Cliquer sur l'onglet Particularités, et cocher la boite à cocher "Frais professionnel".

(Cette particularité n'existe que pour les rubriques soumises à cotisations ! Cela n'impacte pas le calcul de vos paies !)

Menu Paramètres - Société

✔ A la mise à jour en version 5.3, sPAIEctacle a coché automatiquement l'option "Société bénéficiaire du CICE" si "Société soumise à la taxe sur les salaires" n'était pas cochée. Il convient de valider cette option : cliquer sur l'onglet Caisses : si la base CICE doit être déclarée dans la DUCS Urssaf, vous devez cocher "Société bénéficiaire du CICE", sinon, la case doit être décochée.

Les employeurs qui ne cotisent ni au transport ni à la taxe sur les salaires ont terminé le courrier.

Le courrier Privilège du 2 juillet 2013 page 11DL 02/07/2013 - correction du code DUCS chômage intermittent page 5

Le courrier Privilège

Ces informations n’ont aucune valeur contractuelle. Elles n’engagent pas la responsabilité de GHS quant à leur utilisation et / ou leur interprétation. Elles ne sont prises en compte par le lecteur que sous sa seule responsabilité. Ces informations ont un caractère général et ne prétendent pas répondre de façon exhaustive à la question traitée. Pour plus d’informations, contactez les organismes sociaux et fiscaux concernés.

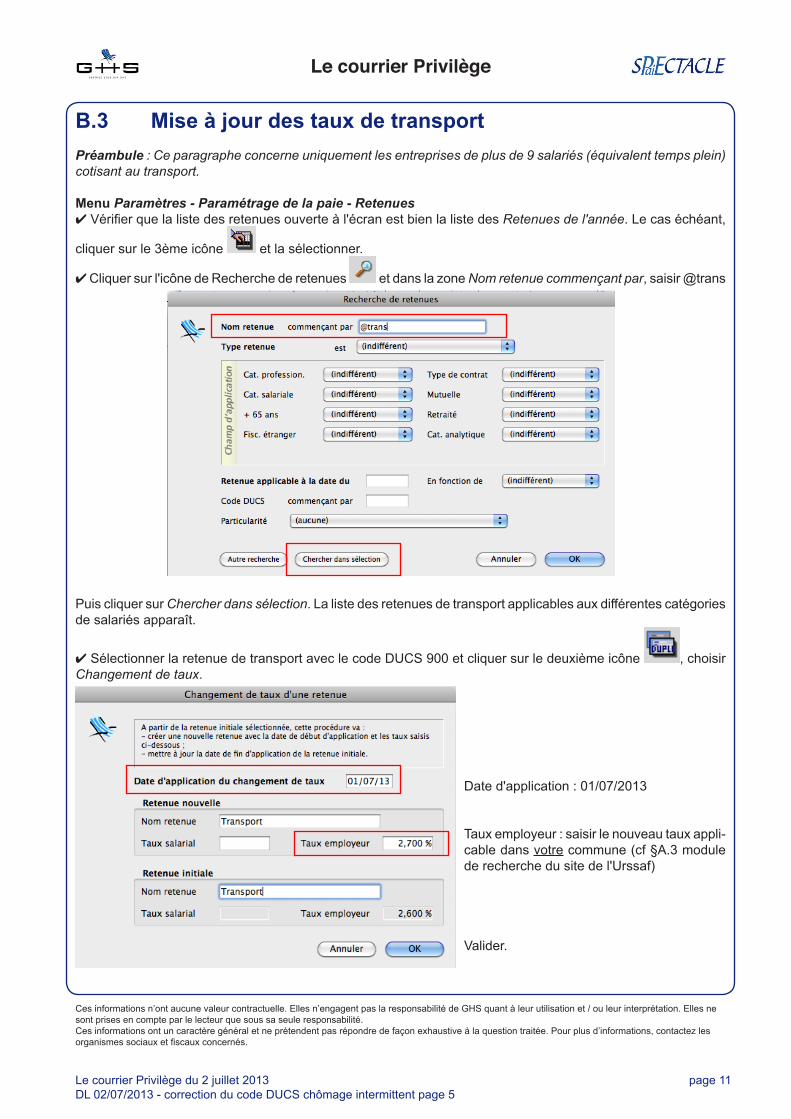

B.3 Mise à jour des taux de transportPréambule : Ce paragraphe concerne uniquement les entreprises de plus de 9 salariés (équivalent temps plein) cotisant au transport.

Menu Paramètres - Paramétrage de la paie - Retenues✔ Vérifier que la liste des retenues ouverte à l'écran est bien la liste des Retenues de l'année. Le cas échéant,

cliquer sur le 3ème icône et la sélectionner.

✔ Cliquer sur l'icône de Recherche de retenues et dans la zone Nom retenue commençant par, saisir @trans

Puis cliquer sur Chercher dans sélection. La liste des retenues de transport applicables aux différentes catégories de salariés apparaît.

✔ Sélectionner la retenue de transport avec le code DUCS 900 et cliquer sur le deuxième icône , choisir Changement de taux.

Date d'application : 01/07/2013

Taux employeur : saisir le nouveau taux appli-cable dans votre commune (cf §A.3 module de recherche du site de l'Urssaf)

Valider.

Le courrier Privilège du 2 juillet 2013 page 12DL 02/07/2013 - correction du code DUCS chômage intermittent page 5

Le courrier Privilège

Ces informations n’ont aucune valeur contractuelle. Elles n’engagent pas la responsabilité de GHS quant à leur utilisation et / ou leur interprétation. Elles ne sont prises en compte par le lecteur que sous sa seule responsabilité. Ces informations ont un caractère général et ne prétendent pas répondre de façon exhaustive à la question traitée. Pour plus d’informations, contactez les organismes sociaux et fiscaux concernés.

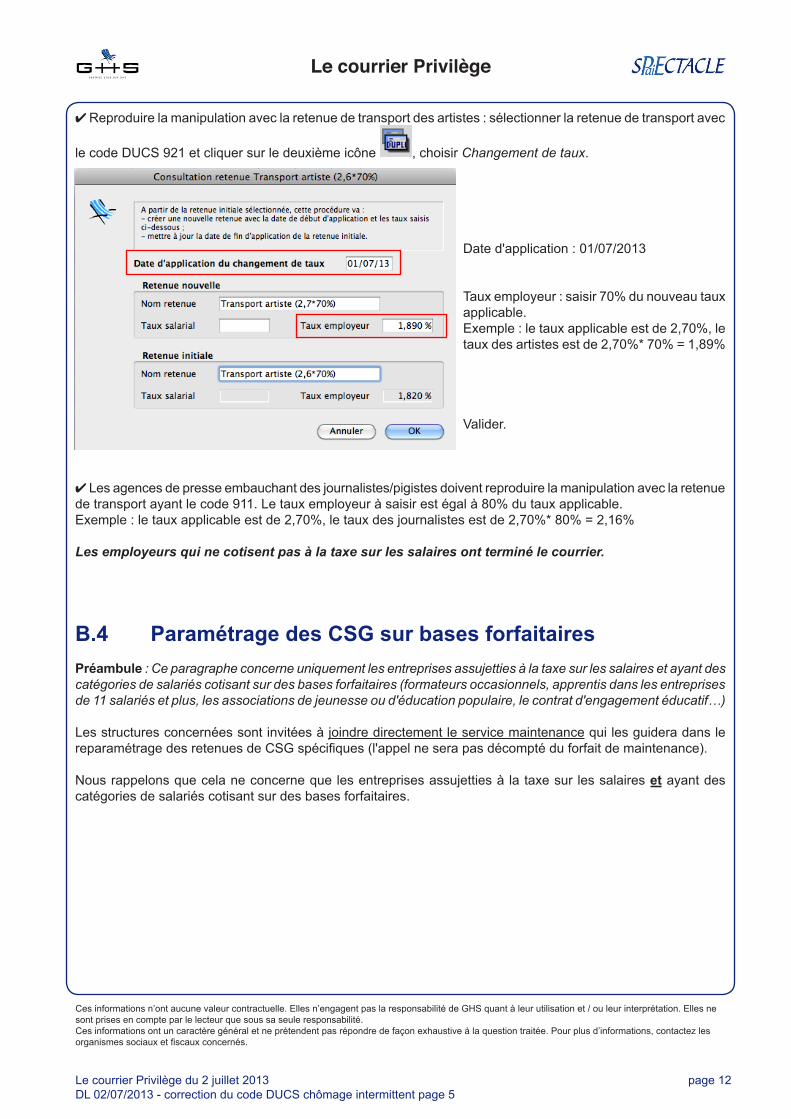

✔ Reproduire la manipulation avec la retenue de transport des artistes : sélectionner la retenue de transport avec

le code DUCS 921 et cliquer sur le deuxième icône , choisir Changement de taux.

Date d'application : 01/07/2013

Taux employeur : saisir 70% du nouveau taux applicable. Exemple : le taux applicable est de 2,70%, le taux des artistes est de 2,70%* 70% = 1,89%

Valider.

✔ Les agences de presse embauchant des journalistes/pigistes doivent reproduire la manipulation avec la retenue de transport ayant le code 911. Le taux employeur à saisir est égal à 80% du taux applicable.Exemple : le taux applicable est de 2,70%, le taux des journalistes est de 2,70%* 80% = 2,16%

Les employeurs qui ne cotisent pas à la taxe sur les salaires ont terminé le courrier.

B.4 Paramétrage des CSG sur bases forfaitairesPréambule : Ce paragraphe concerne uniquement les entreprises assujetties à la taxe sur les salaires et ayant des catégories de salariés cotisant sur des bases forfaitaires (formateurs occasionnels, apprentis dans les entreprises de 11 salariés et plus, les associations de jeunesse ou d'éducation populaire, le contrat d'engagement éducatif…)

Les structures concernées sont invitées à joindre directement le service maintenance qui les guidera dans le reparamétrage des retenues de CSG spécifiques (l'appel ne sera pas décompté du forfait de maintenance).

Nous rappelons que cela ne concerne que les entreprises assujetties à la taxe sur les salaires et ayant des catégories de salariés cotisant sur des bases forfaitaires.