Embed Size (px)

Citation preview

C5_UEM.notebook

1

June 03, 2014

févr. 617:22

Chapitre 5

C5_UEM.notebook

2

June 03, 2014

avr. 109:24

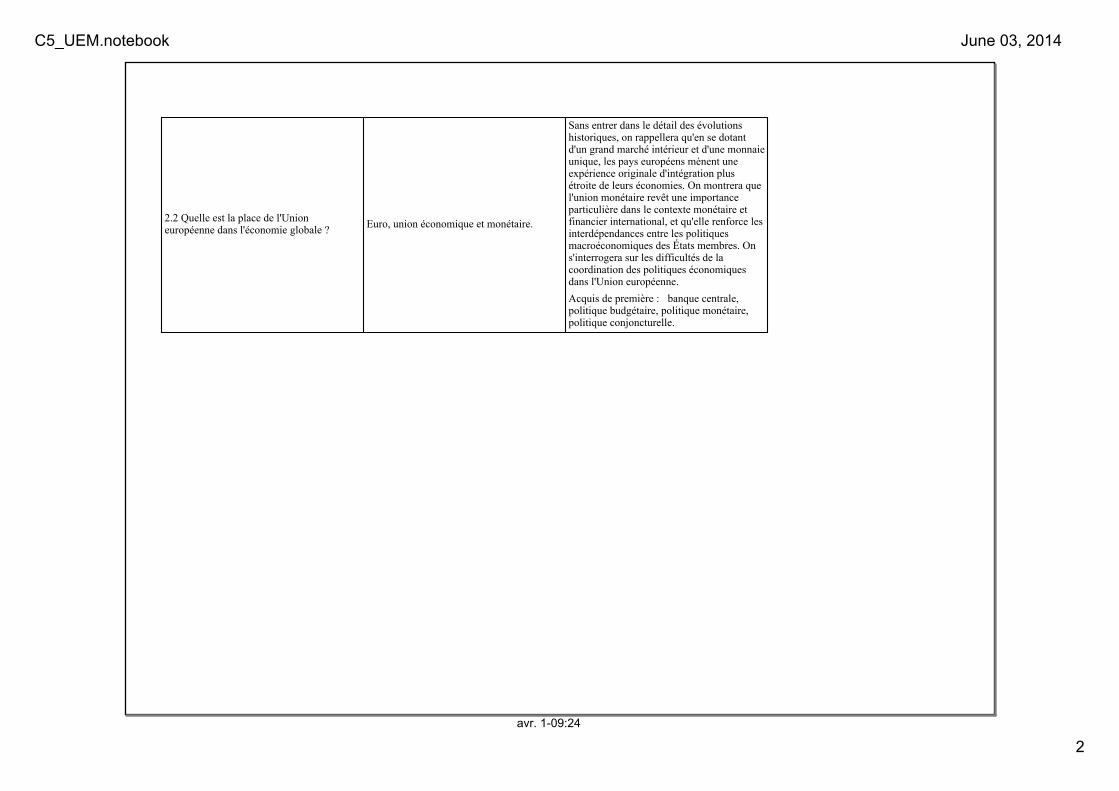

2.2 Quelle est la place de l'Union européenne dans l'économie globale ? Euro, union économique et monétaire.

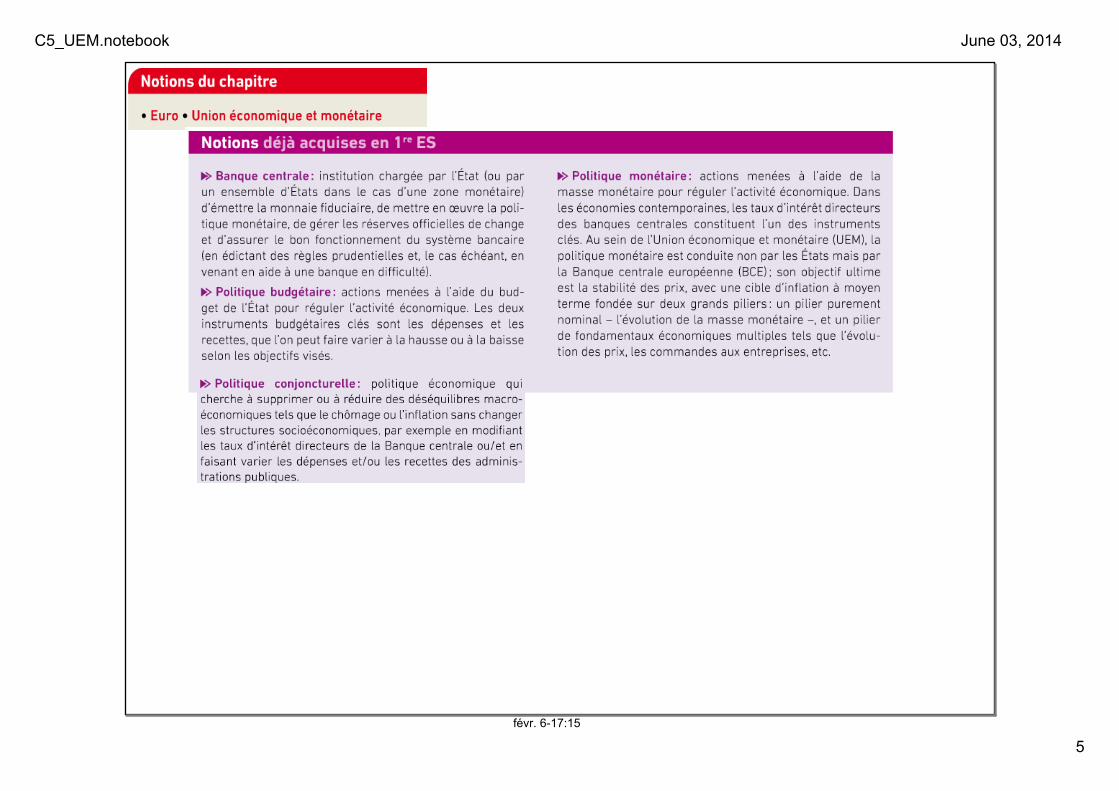

Sans entrer dans le détail des évolutions historiques, on rappellera qu'en se dotant d'un grand marché intérieur et d'une monnaie unique, les pays européens mènent une expérience originale d'intégration plus étroite de leurs économies. On montrera que l'union monétaire revêt une importance particulière dans le contexte monétaire et financier international, et qu'elle renforce les interdépendances entre les politiques macroéconomiques des États membres. On s'interrogera sur les difficultés de la coordination des politiques économiques dans l'Union européenne.Acquis de première : banque centrale, politique budgétaire, politique monétaire, politique conjoncturelle.

C5_UEM.notebook

3

June 03, 2014

avr. 109:27

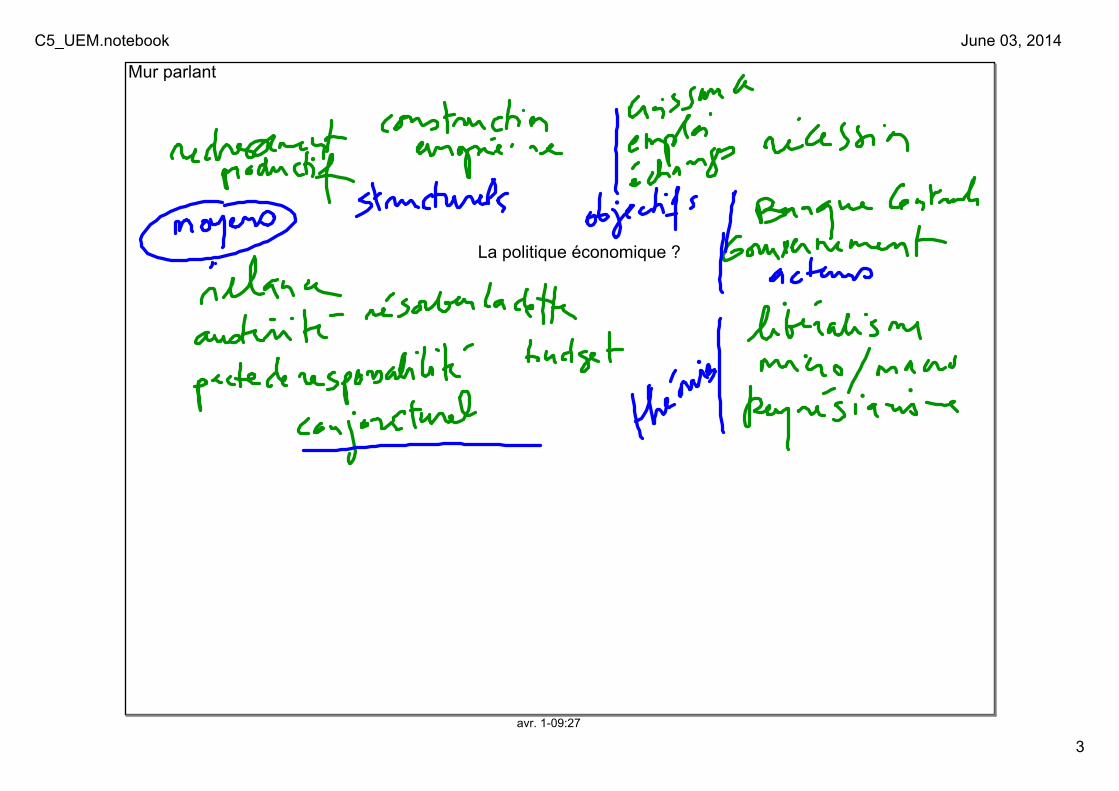

Mur parlant

La politique économique ?

C5_UEM.notebook

4

June 03, 2014

mai 1217:45

Voir la vidéo "le 7 juin, votons !" 2009

Puis vidéo du livre numérique Hatier

C5_UEM.notebook

5

June 03, 2014

févr. 617:15

C5_UEM.notebook

6

June 03, 2014

avr. 109:42

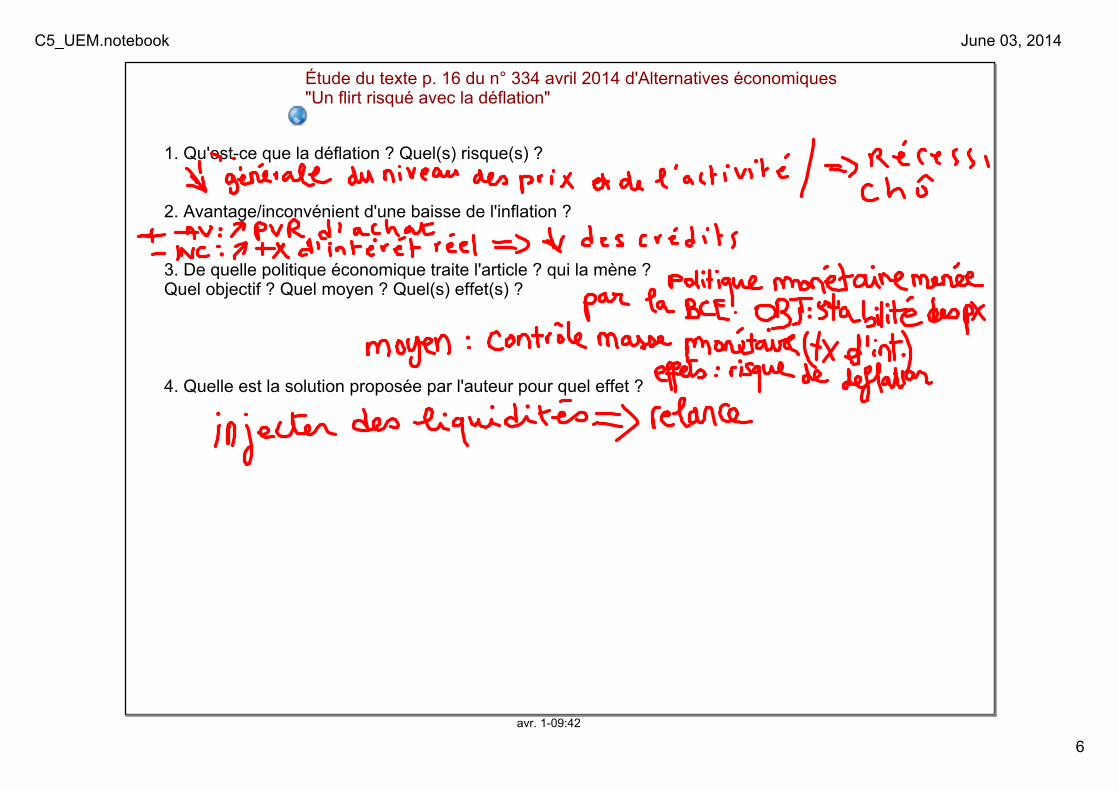

Étude du texte p. 16 du n° 334 avril 2014 d'Alternatives économiques"Un flirt risqué avec la déflation"

1. Qu'estce que la déflation ? Quel(s) risque(s) ?

2. Avantage/inconvénient d'une baisse de l'inflation ?

3. De quelle politique économique traite l'article ? qui la mène ? Quel objectif ? Quel moyen ? Quel(s) effet(s) ?

4. Quelle est la solution proposée par l'auteur pour quel effet ?

C5_UEM.notebook

7

June 03, 2014

avr. 208:09

Un flirt risqué avec la déflationGuillaume DuvalAlternatives Economiques n° 334 avril 2014

L'inflation diminue dangereusement dans la zone euro. Une évolution qui empêche le désendettement et freine l'activité.Avec 0,7 % seulement d'inflation en février dernier, contre 1,8 % un an auparavant, la zone euro se rapproche dangereusement de la déflation. Entre décembre et février, les prix ont d'ailleurs déjà baissé de 0,6 % en moyenne dans la zone. C'est le cas en particulier dans 10 des 18 pays qui la composent, dont la France, les PaysBas, l'Espagne et l'Italie, selon Eurostat. Une évolution qui risque de faire entrer la zone euro dans une période de stagnation à la japonaise.Dans l'immédiat ce coup de frein à la hausse des prix contribue cependant plutôt à soutenir l'activité en redonnant un peu de pouvoir d'achat aux salariés. En France, le rythme des hausses de salaires a nettement décéléré l'an dernier : au lieu de 2,1 % au dernier trimestre 2012, elles n'ont plus été que de 1,6 % fin 2013. Mais dans le même temps la hausse des prix avait fondu de 1,6 % fin 2012 à 0,6 % fin 2013. Autrement dit, le pouvoir d'achat d'un salarié a augmenté de 1 point au dernier trimestre 2013, contre seulement 0,5 point un an auparavant. Cette hausse du pouvoir d'achat contribue à expliquer le petit regain d'activité actuel.La course vers la déflation comporte néanmoins de sérieux inconvénients. Tout d'abord elle affaiblit l'effet de la politique monétaire de la Banque centrale européenne. Quand la hausse des prix était de 1,6 % fin 2012, le taux directeur de la BCE était de 0,75 %. Dit autrement, la BCE prêtait aux banques à 0,85 point en dessous de l'inflation ; fin 2013, ce taux était tombé à 0,25 %, mais dans le même temps l'inflation était passée, elle, à 0,6 % : la subvention apportée par la BCE aux banques n'était donc plus, en termes réels, que de 0,35 point, soit 0,5 point de moins qu'un an auparavant.

Injecter des liquiditésL'incitation à prêter est donc devenue plus faible pour les banques, lesquelles le font d'ailleurs de moins en moins, ce qui freine l'activité. Parallèlement, quand l'inflation décélère, cela signifie aussi que les taux d'intérêt réels sur les dettes contractées antérieurement augmentent. Tandis que le capital de ces dettes passées ne se dévalorise plus. En résumé, en période de très faible inflation, il devient quasiment impossible de se désendetter pour les acteurs privés comme publics. Or s'il y a une chose dont l'Europe aurait un urgent besoin, c'est bien de désendettement.L'une des principales causes de ce recul de l'inflation tient au fait que la BCE n'injecte pas de liquidités dans l'économie européenne, contrairement à la Fed américaine. Elle en retire même, dans la mesure où les banques lui remboursent les prêts exceptionnels accordés au coeur de la crise. Cette différence d'attitude fait monter l'euro rare par rapport au dollar abondant. Ce qui en retour accélère la déflation en faisant baisser les prix des produits importés, tout en compliquant la tâche des exportateurs.Jusqu'ici, la BCE était paralysée par l'opposition de la Bundesbank à tout laxisme monétaire supplémentaire. Mais fin mars, Jens Weidmann, le patron de la Bundesbank a indiqué qu'il ne s'opposait plus à ce que la BCE injecte à son tour des liquidités dans la zone euro pour enrayer la menace déflationniste.

C5_UEM.notebook

8

June 03, 2014

févr. 617:24

Voir doc

Voir doc

Voir doc

Voir doc

Voir doc

C5_UEM.notebook

9

June 03, 2014

févr. 617:29

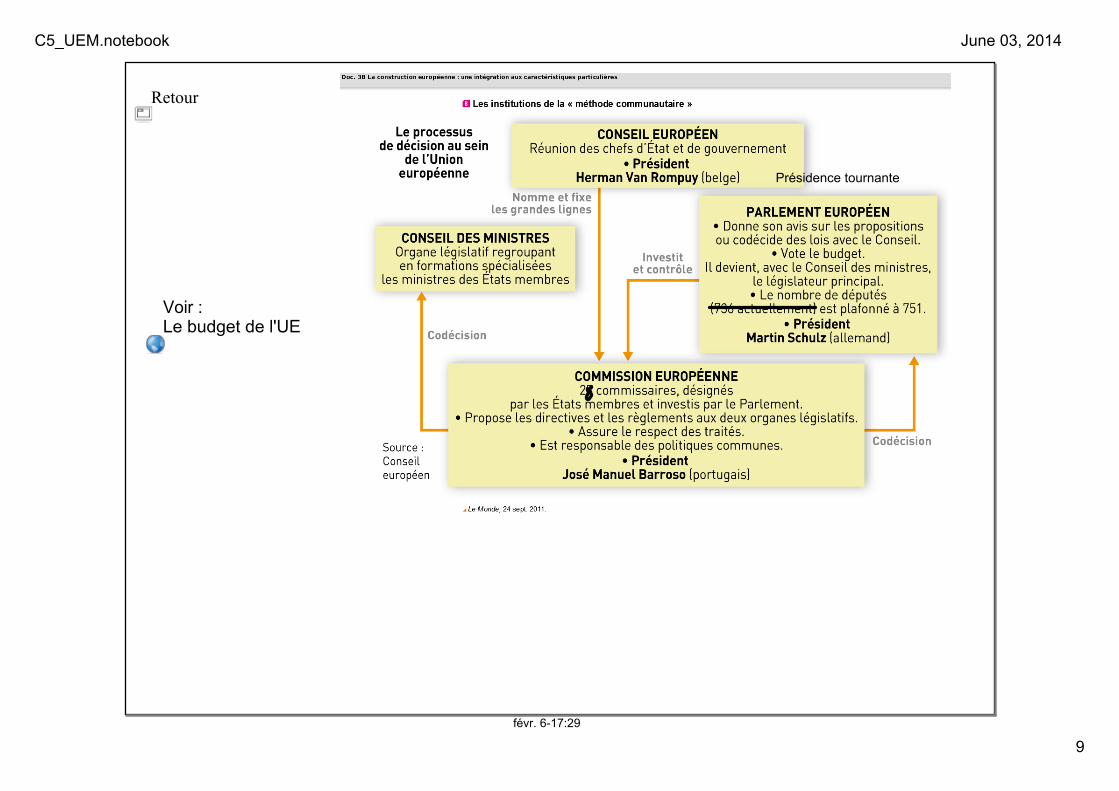

Retour

Voir :Le budget de l'UE

Présidence tournante

C5_UEM.notebook

10

June 03, 2014

mai 1218:11

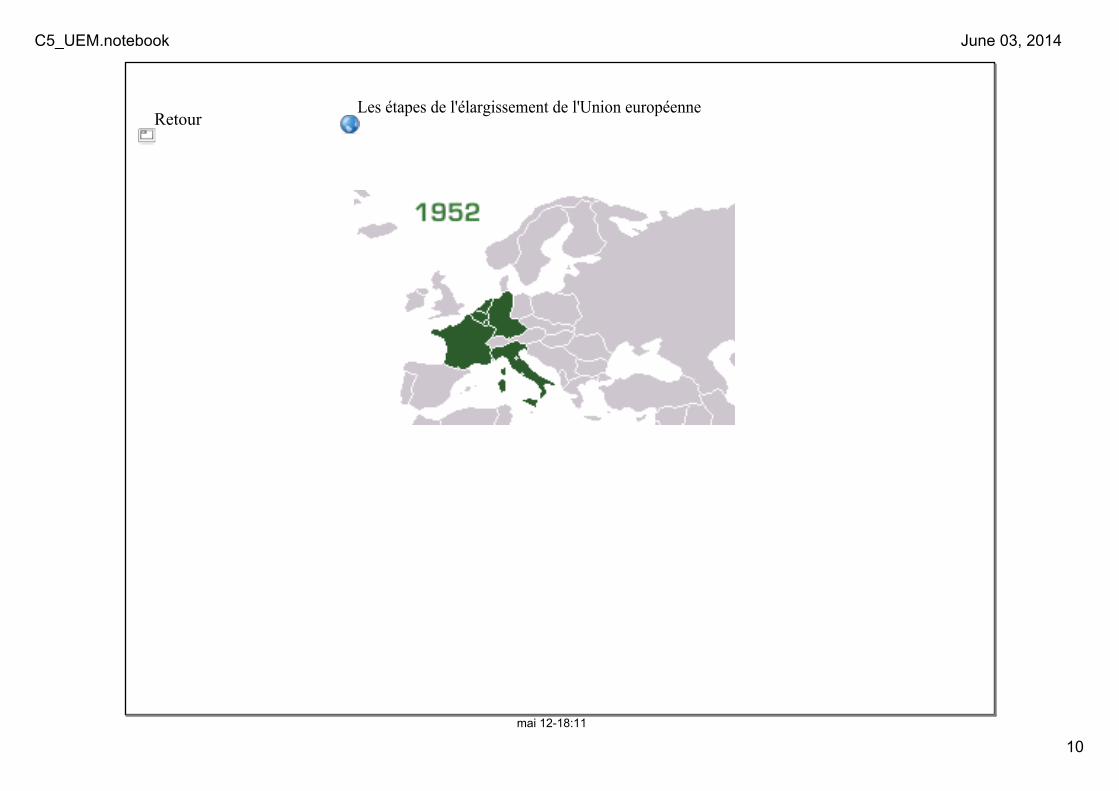

Les étapes de l'élargissement de l'Union européenneRetour

C5_UEM.notebook

11

June 03, 2014

mai 1217:46

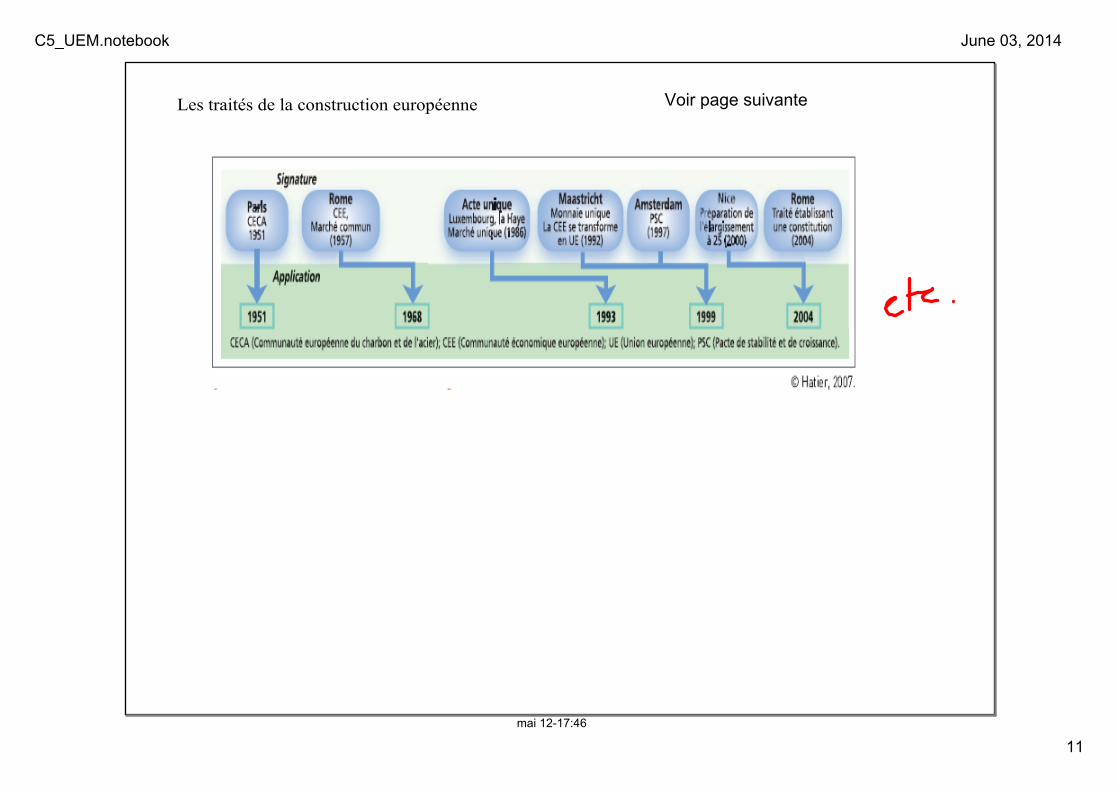

Les traités de la construction européenne Voir page suivante

C5_UEM.notebook

12

June 03, 2014

mai 1313:41

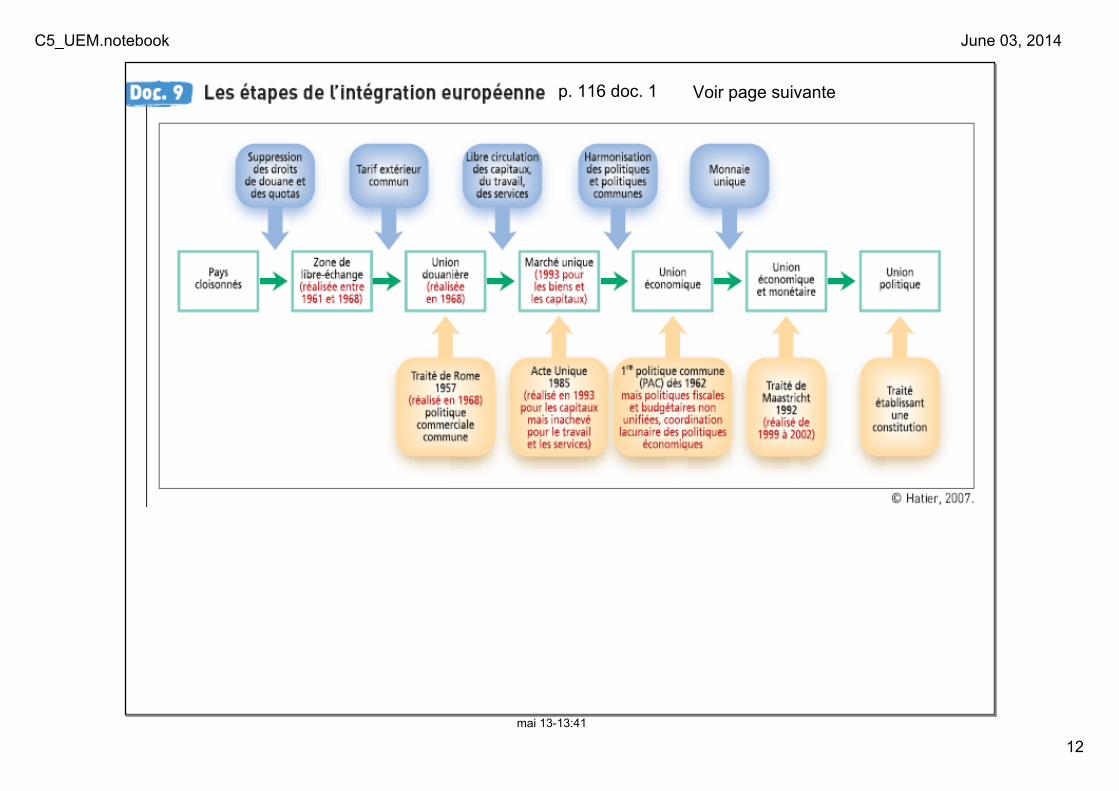

Voir page suivantep. 116 doc. 1

C5_UEM.notebook

13

June 03, 2014

févr. 617:34

Retour

C5_UEM.notebook

14

June 03, 2014

mai 1313:57

Retour

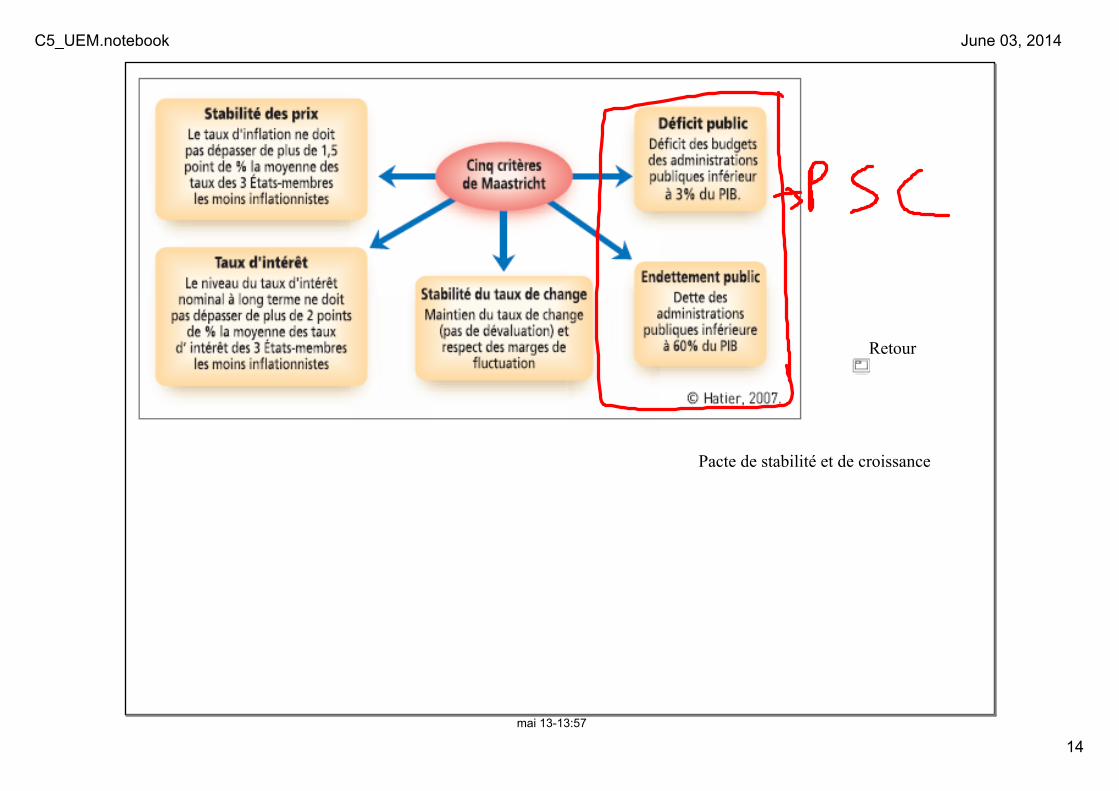

Pacte de stabilité et de croissance

C5_UEM.notebook

15

June 03, 2014

févr. 1110:45

P. 119

Corrigé page suivante

C5_UEM.notebook

16

June 03, 2014

févr. 1110:51

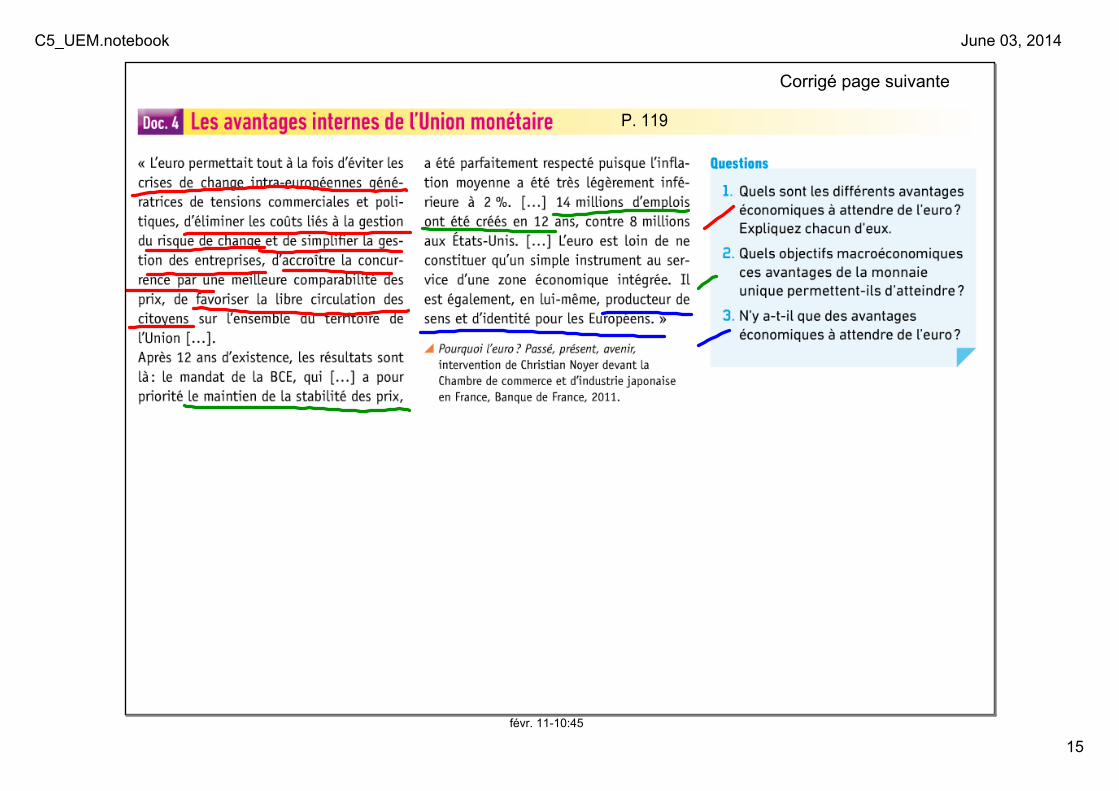

1. Fin des crises de change, fin des coûts et risques de conversion : les taux de change constituent autant d’éléments de variation, donc de risque de perte lors de transactions entre pays aux monnaies différentes, – le seul fait de convertir des devises a un coût (commission des banques pour ce service) –, simplification de la gestion des entreprises européennes et/ou exportatrices dans l’UE = baisse de coût ou hausse de profit possible, comparaison des prix facilitée = hausse de la concurrence et donc baisse probable des prix, circulation des citoyens sur le territoire de l’UE facilitée = inutile de changer de monnaie, on peut partir à l’étranger à l’improviste un dimanche, un jour férié sans aucune difficulté monétaire.

2. Prospérité par l’amélioration des performances de la zone, et leur plus grande convergence, croissance économique par la hausse des échanges et création d’emplois.

3. Cf. la dernière phrase du texte, la monnaie unique a aussi été créée à des fins politiques et culturelles : renforcer l’identité européenne de ses ressortissants et le sentiment d’appartenance.

C5_UEM.notebook

17

June 03, 2014

févr. 1110:58

P.121

C5_UEM.notebook

18

June 03, 2014

févr. 1110:57

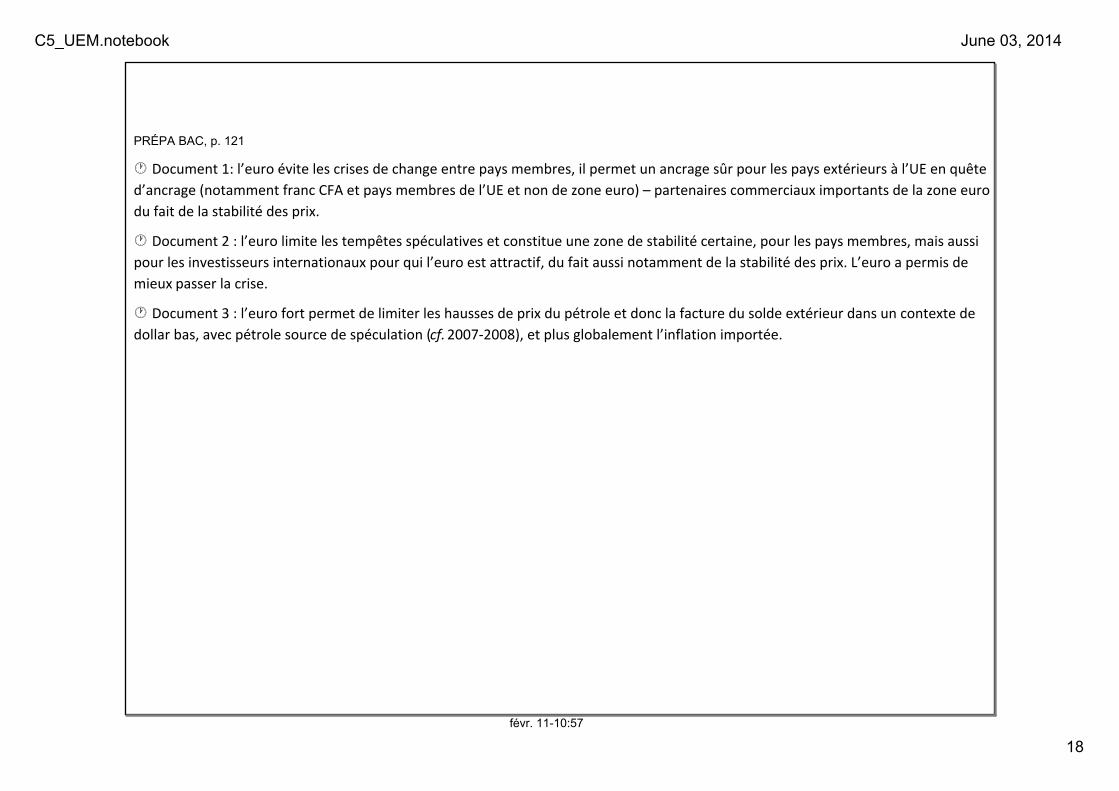

PRÉPA BAC, p. 121

· Document 1: l’euro évite les crises de change entre pays membres, il permet un ancrage sûr pour les pays extérieurs à l’UE en quête d’ancrage (notamment franc CFA et pays membres de l’UE et non de zone euro) – partenaires commerciaux importants de la zone euro –, du fait de la stabilité des prix.

· Document 2 : l’euro limite les tempêtes spéculatives et constitue une zone de stabilité certaine, pour les pays membres, mais aussi pour les investisseurs internationaux pour qui l’euro est attractif, du fait aussi notamment de la stabilité des prix. L’euro a permis de mieux passer la crise.

· Document 3 : l’euro fort permet de limiter les hausses de prix du pétrole et donc la facture du solde extérieur dans un contexte de dollar bas, avec pétrole source de spéculation (cf. 2007‐2008), et plus globalement l’inflation importée.

C5_UEM.notebook

19

June 03, 2014

févr. 1111:02

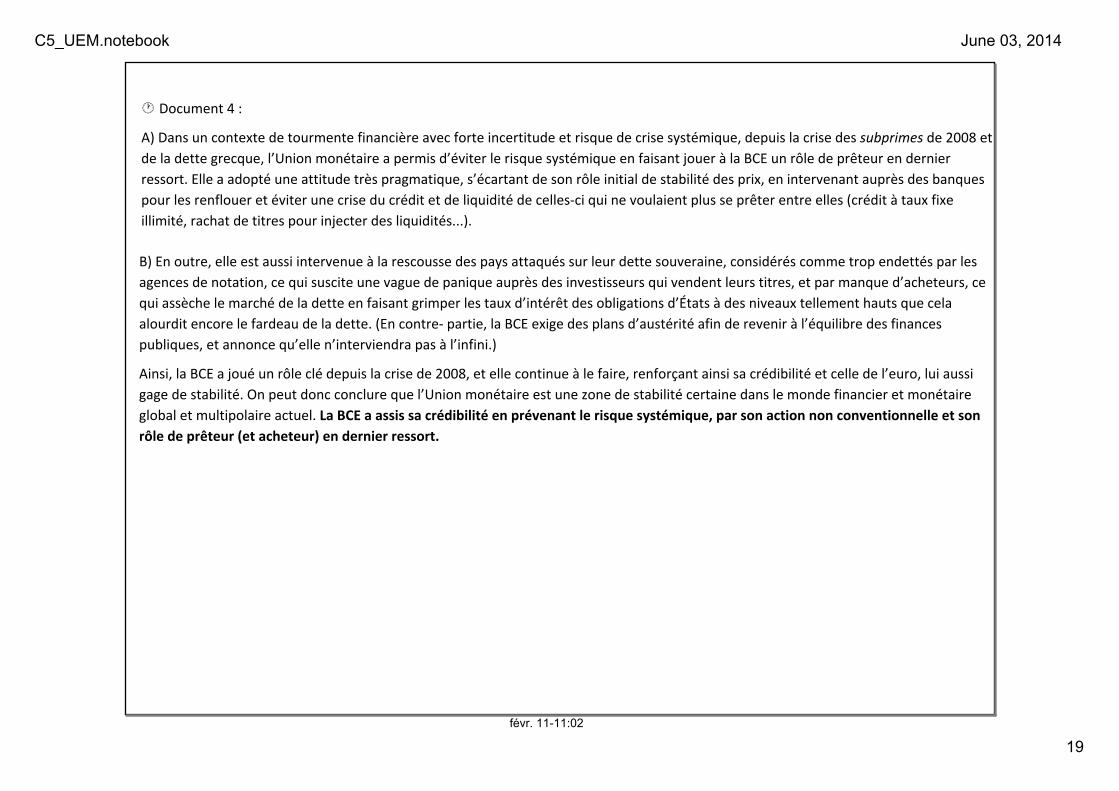

· Document 4 :

A) Dans un contexte de tourmente financière avec forte incertitude et risque de crise systémique, depuis la crise des subprimes de 2008 et de la dette grecque, l’Union monétaire a permis d’éviter le risque systémique en faisant jouer à la BCE un rôle de prêteur en dernier ressort. Elle a adopté une attitude très pragmatique, s’écartant de son rôle initial de stabilité des prix, en intervenant auprès des banques pour les renflouer et éviter une crise du crédit et de liquidité de celles‐ci qui ne voulaient plus se prêter entre elles (crédit à taux fixe illimité, rachat de titres pour injecter des liquidités...).

B) En outre, elle est aussi intervenue à la rescousse des pays attaqués sur leur dette souveraine, considérés comme trop endettés par les agences de notation, ce qui suscite une vague de panique auprès des investisseurs qui vendent leurs titres, et par manque d’acheteurs, ce qui assèche le marché de la dette en faisant grimper les taux d’intérêt des obligations d’États à des niveaux tellement hauts que cela alourdit encore le fardeau de la dette. (En contre‐ partie, la BCE exige des plans d’austérité afin de revenir à l’équilibre des finances publiques, et annonce qu’elle n’interviendra pas à l’infini.)

Ainsi, la BCE a joué un rôle clé depuis la crise de 2008, et elle continue à le faire, renforçant ainsi sa crédibilité et celle de l’euro, lui aussi gage de stabilité. On peut donc conclure que l’Union monétaire est une zone de stabilité certaine dans le monde financier et monétaire global et multipolaire actuel. La BCE a assis sa crédibilité en prévenant le risque systémique, par son action non conventionnelle et son rôle de prêteur (et acheteur) en dernier ressort.

C5_UEM.notebook

20

June 03, 2014

avr. 908:27

Le savezvous ?

*Quelle est l'origine de la dette publique ?

*Quelles sont les causes de son augmentation ?

*Comment la résorber ?

C5_UEM.notebook

21

June 03, 2014

févr. 1111:33

C5_UEM.notebook

22

June 03, 2014

févr. 1111:34

C5_UEM.notebook

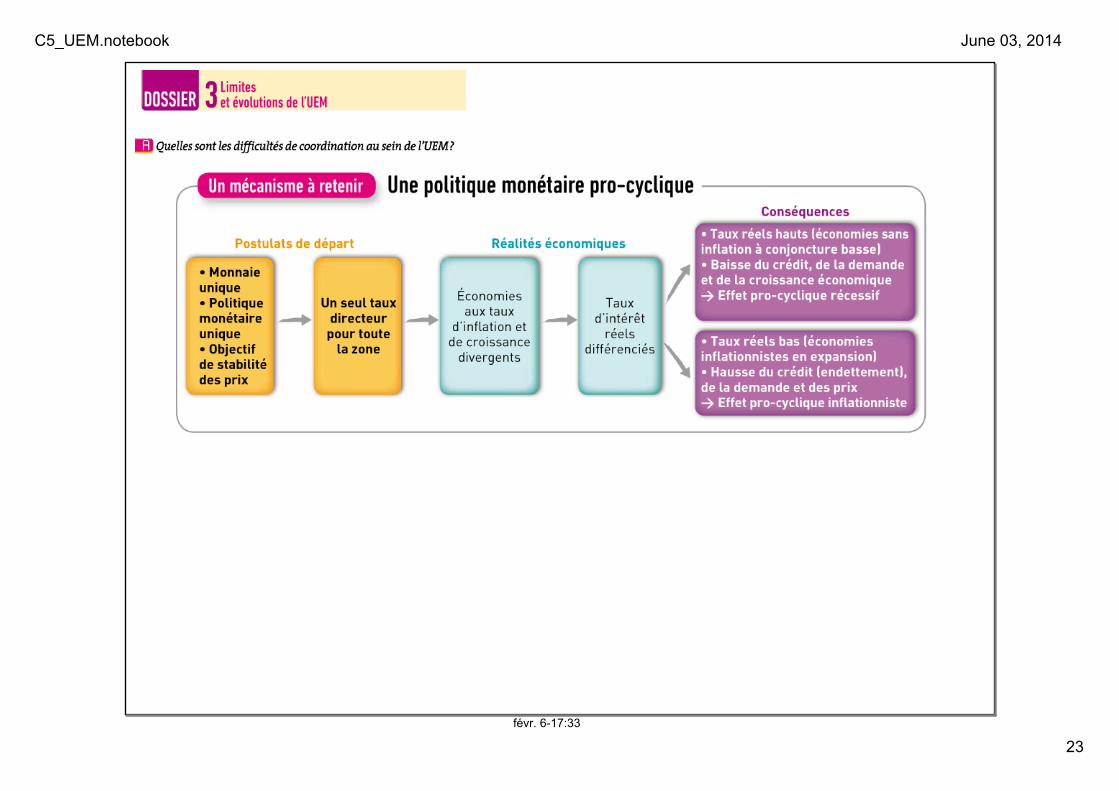

23

June 03, 2014

févr. 617:33

C5_UEM.notebook

24

June 03, 2014

févr. 1116:06

A partir du document 3 et 4 de la page 125

Vidéo : Peuton concilier diversité des modèles européens et monnaie unique ?

C5_UEM.notebook

25

June 03, 2014

févr. 1116:11

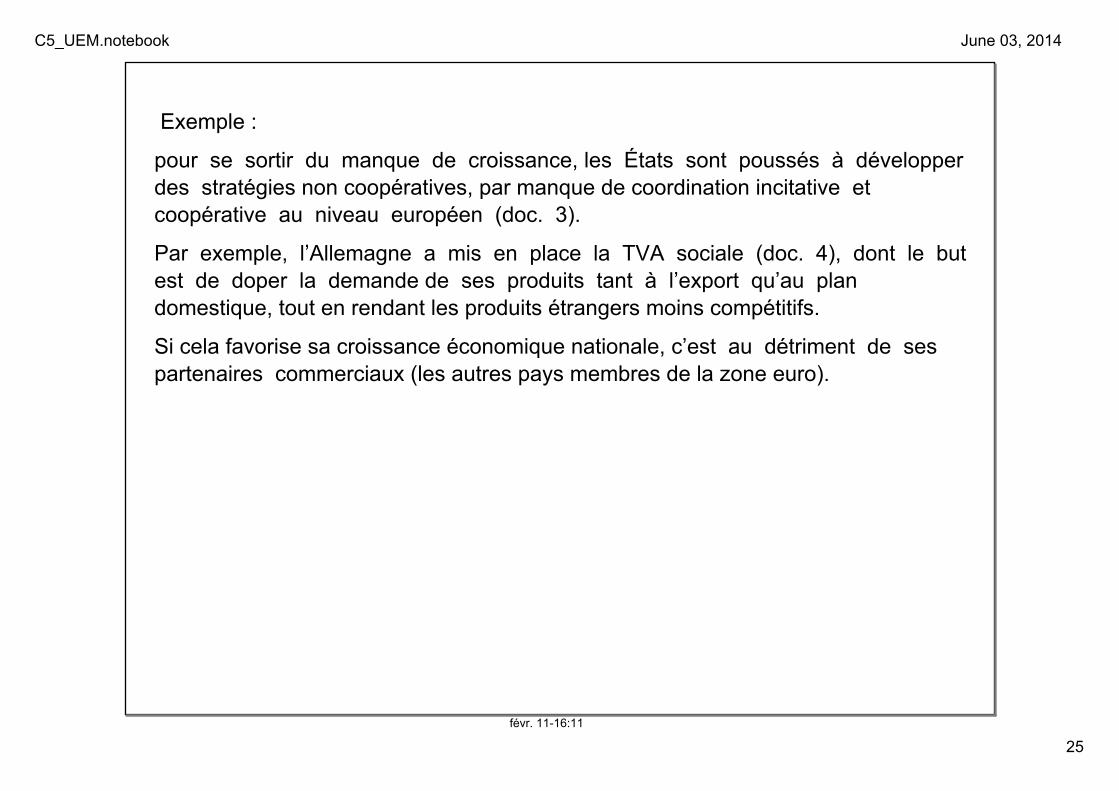

Exemple :

pour se sortir du manque de croissance, les États sont poussés à développer des stratégies non coopératives, par manque de coordination incitative et coopérative au niveau européen (doc. 3).

Par exemple, l’Allemagne a mis en place la TVA sociale (doc. 4), dont le but est de doper la demande de ses produits tant à l’export qu’au plan domestique, tout en rendant les produits étrangers moins compétitifs.

Si cela favorise sa croissance économique nationale, c’est au détriment de ses partenaires commerciaux (les autres pays membres de la zone euro).

C5_UEM.notebook

26

June 03, 2014

févr. 1116:17

C5_UEM.notebook

27

June 03, 2014

févr. 1116:24

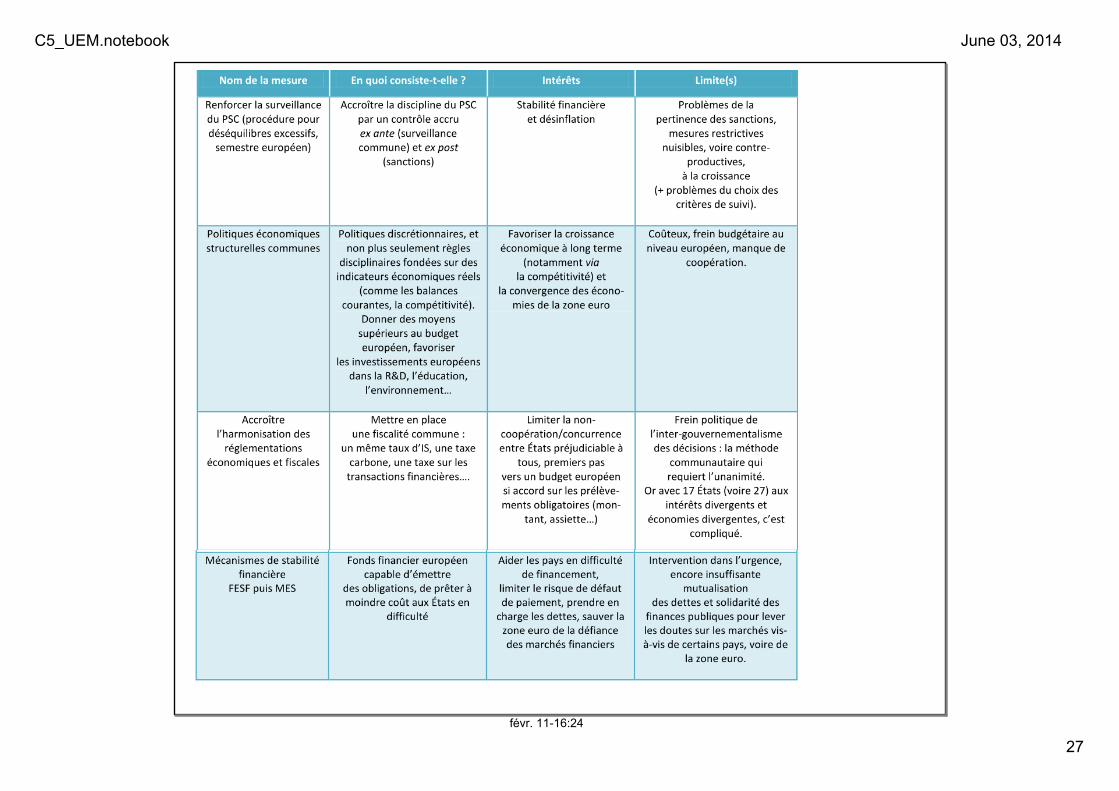

C5_UEM.notebook

28

June 03, 2014

févr. 1116:31

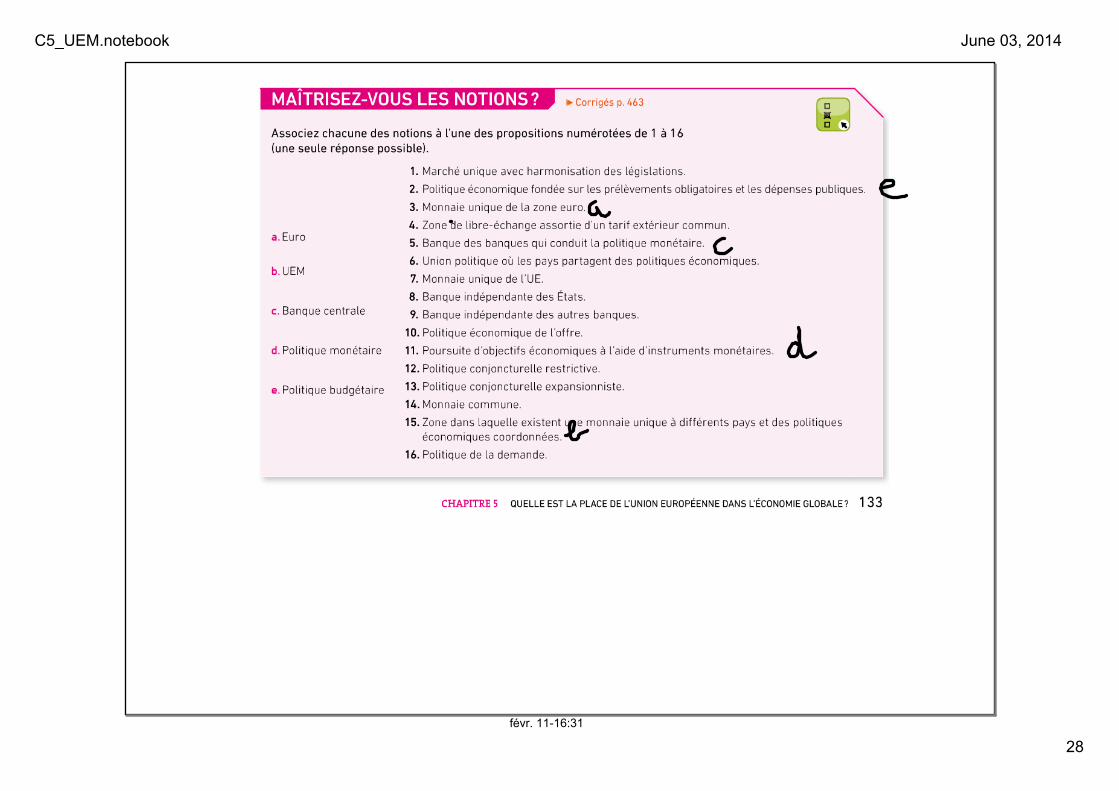

C5_UEM.notebook

29

June 03, 2014

mars 1308:37

Pour synthèse voir la vidéo :Henri Sterdyniak : "La crise de la zone euro"

Pour Info... la financiarisation des entreprises

La banque centrale anglaise monétise le déficit

C5_UEM.notebook

30

June 03, 2014

mars 3019:08

Pour aller plus loin :

*Travail sur un article sur la mutualisation des dettes > fiche de lecturehttp://www.euractiv.fr/sections/eurofinances/lideedunemutualisationdesdettespubliquesavance301297

*Définition des "Opérations monétaires sur titres (ou OMT ou en anglais Outright Monetary Transactions) : programme de la Banque centrale européenne au titre duquel la Banque centrale achète directement sous certaines conditions des obligations émises par des Étatsmembres de l'Eurozone sur les marchés secondaires de la dette souveraine. Ce programme de rachat a été annoncé par communiqué de presse de la BCE du 6 septembre 2012. Un pays ne pourra bénéficier du mécanisme d’achat de dette que s’il a sollicité le fonds de secours européen (FESF et par la suite MES) mais aussi accepté des conditions contraignantes en terme d’assainissement de ses finances publiques (Comme la Grèce et l'Espagne).

C5_UEM.notebook

31

June 03, 2014

juin 310:01