Embed Size (px)

Citation preview

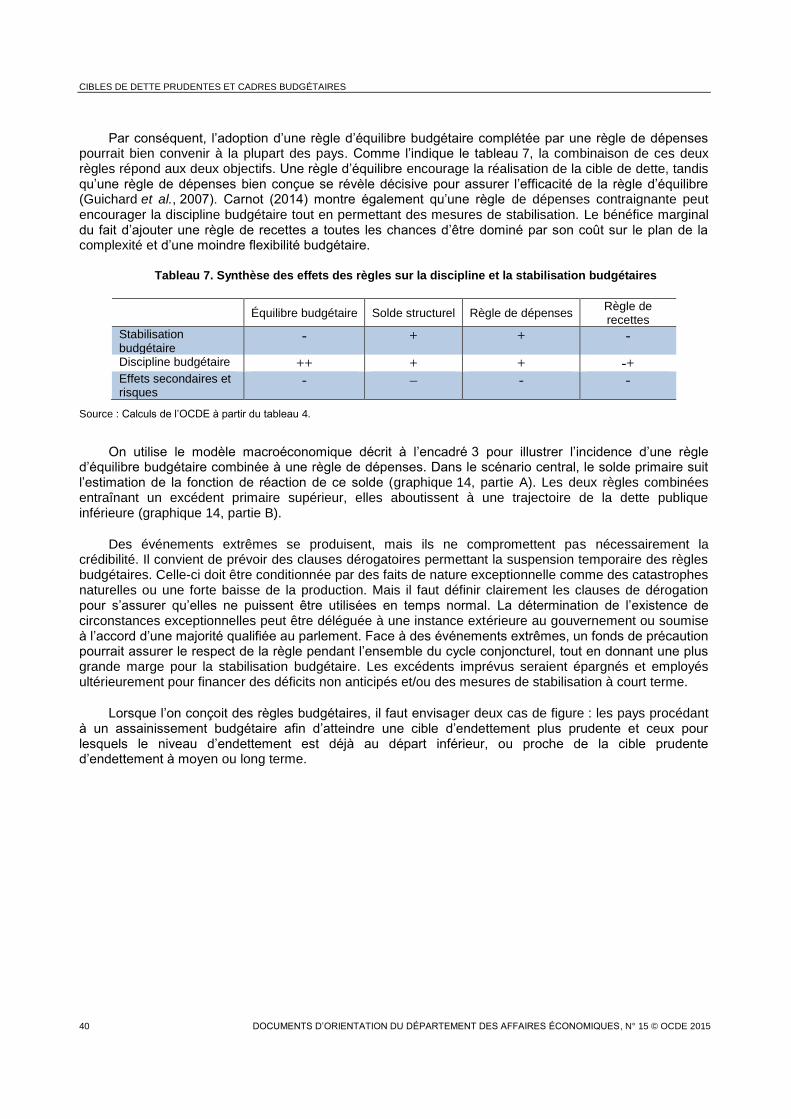

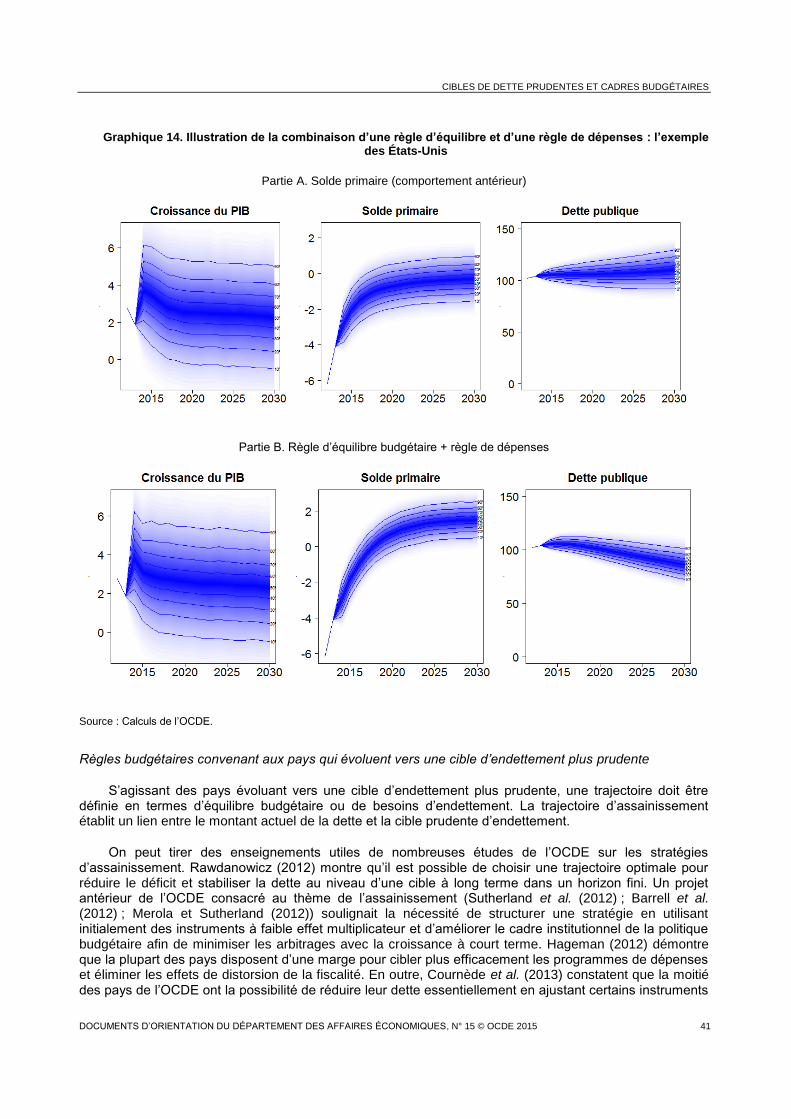

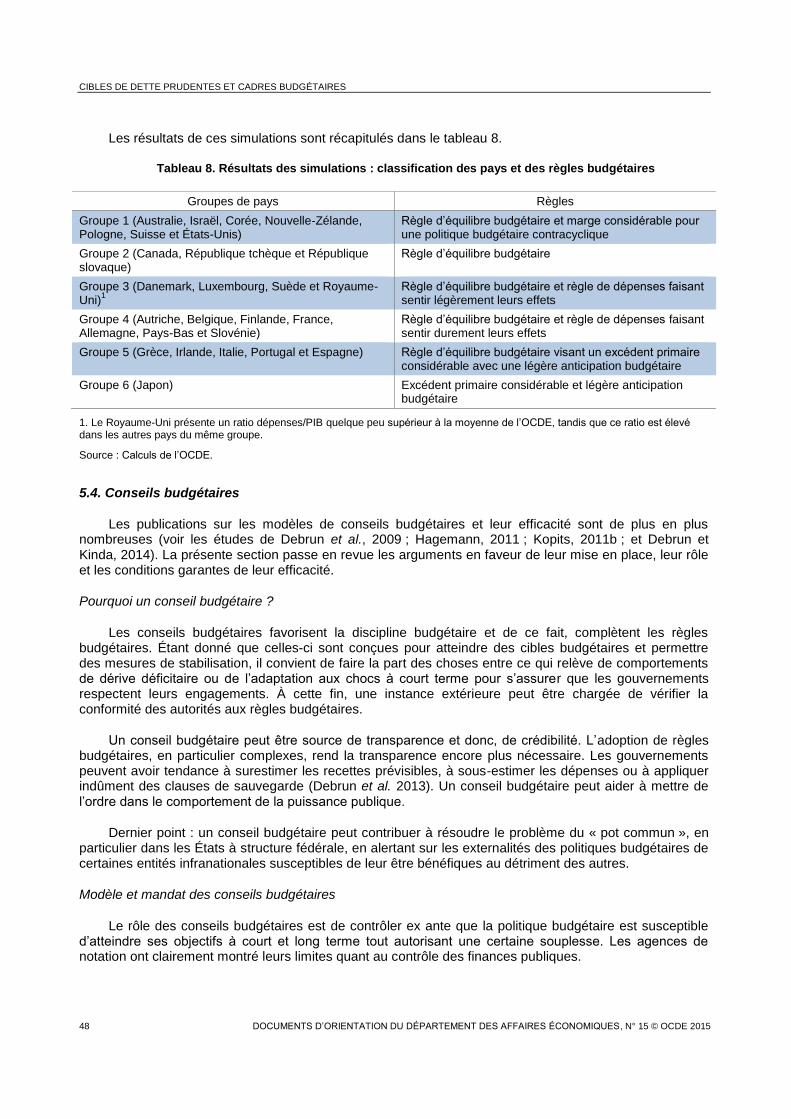

Cibles de dette prudentes et cadres budgétaires

Le présent document a été préparé par :

Falilou Fall

Debbie Bloch

Jean-Marc Fournier

Peter Hoeller

Autorisé à la publication par Catherine Mann Chef économiste et représentante de l’Organisation au G20 Finances

La série Documents d'orientation du Département des affaires économiques de l'OCDE est publiée sous la responsabilité du Secrétaire général de l’Organisation de Coopération et de Développement Économiques (OCDE). Les opinions et les interprétations exprimées ne reflètent pas nécessairement les vues de l’OCDE ou des gouvernements de ses pays membres.

Une version précédente du présent document a été examinée par le Groupe de travail n° 1 du Comité de politique économique. Les auteurs expriment leur gratitude à Sebastian Barnes, Hansjoerg Bloechliger, Hans Blommestein, Ronald Downes, Catherine Mann, Christian Kastrop, Jean-Luc Schneider, Arent Skjaeveland, Lisa von Trapp, David Turner et Peter van de Ven, pour leurs précieux commentaires. Les auteurs remercient également Mabelin Villareal-Fuentes, pour son importante contribution statistique, ainsi que Celia Rutkoski, pour l’excellence de son assistance éditoriale.

Pour de plus amples précisions, voir les documents suivants :

Bloch, D. et F. Fall (2015), « Government Debt Indicators: Understanding the Data », Documents de travail du Département des affaires économiques de l'OCDE, n° 1228, Éditions OCDE.

Fournier, J-M. et F. Fall (2015), « Limits to Government Debt Sustainability », Documents de travail du Département des affaires économiques de l'OCDE, n° 1229, Éditions OCDE.

Fall, F. et J-M. Fournier (2015), « Macroeconomic Uncertainties, Prudent Debt Targets and Fiscal Rules », Documents de travail du Département des affaires économiques de l'OCDE, n° 1230,

Éditions OCDE.

Série : Documents d'orientation du Département des affaires économiques de l'OCDE ISSN 2226583X Les données statistiques concernant Israël sont fournies par et sous la responsabilité des autorités israéliennes compétentes. L’utilisation de ces données par l’OCDE est sans préjudice du statut des hauteurs du Golan, de Jérusalem Est et des colonies de peuplement israéliennes en Cisjordanie aux termes du droit international.

© OECD 2015

La copie, le téléchargement ou l’impression du contenu OCDE pour une utilisation personnelle sont autorisés. Il est possible d’inclure des extraits de publications, de bases de données et de produits multimédia de l’OCDE dans des documents, présentations, blogs, sites Internet et matériel pédagogique, sous réserve de faire mention de la source OCDE et du copyright. Toute demande en vue d’un usage public ou commercial ou concernant les droits de traduction devra être adressée à [email protected]. Toute demande d’autorisation de photocopier une partie de ce contenu à des fins publiques ou commerciales devra être soumise au Copyright Clearance Center (CCC), [email protected], ou au Centre français d’exploitation du droit de copie (CFC), [email protected].

TABLE DES MATIÈRES

DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015 3

TABLE DES MATIÈRES

Résumé ........................................................................................................................................................... 6

1. Introduction .............................................................................................................................................. 8

2. Définitions de la dette brute et de la dette nette au sens strict et au sens large ..................................... 8

3. Les effets de la dette sur l’économie ..................................................................................................... 14

3.1. Les limites de viabilité ..................................................................................................................... 14

3.2. Le niveau d’endettement qui maximise la croissance ..................................................................... 18

3.3. L’efficacité de la politique budgétaire pour stabiliser l’économie .................................................... 19

3.4. Quand la dette publique influence-t-elle la croissance? ................................................................. 20

4. La définition de cibles d’endettement ..................................................................................................... 20

4.1. Déterminer un seuil d’endettement : les données internationales .................................................. 20

4.2. La dette et la vulnérabilité des pays à des facteurs et à des risques spécifiques .......................... 24

4.3. Définition d’une cible prudente d’endettement par simulation stochastique ................................... 26

5. La conception des cadres budgétaires .................................................................................................. 31

5.1. Justifications, objectifs et composition du cadre budgétaire ........................................................... 31

5.2. La fixation d’une cible de dette ........................................................................................................ 32

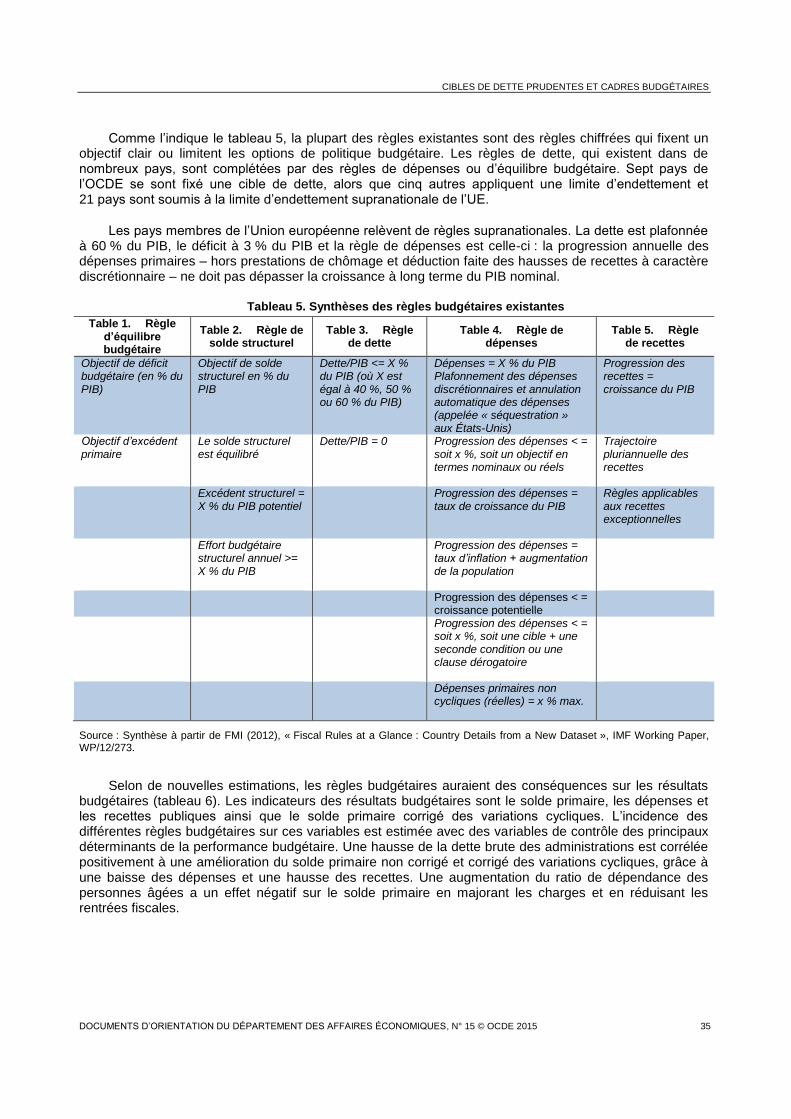

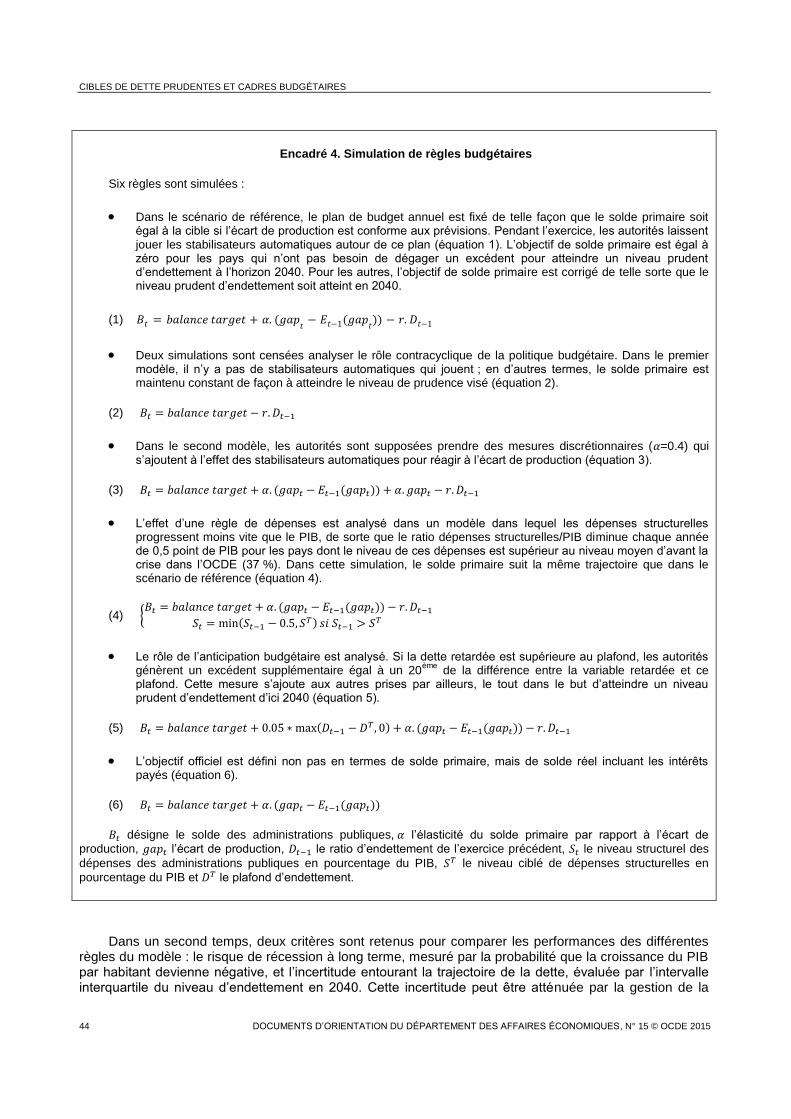

5.3. Les règles budgétaires .................................................................................................................... 32

5.4. Conseils budgétaires ....................................................................................................................... 48

5.5. Cadres budgétaires à moyen terme ................................................................................................ 51

5.6. Procédures budgétaires .................................................................................................................. 51

6. Questions d’économie politique ............................................................................................................. 52

6.1. La crédibilité de la trajectoire d’assainissement importe pour éviter la « fatigue budgétaire » ....... 52

6.2. Économie politique de l’assainissement des finances publiques .................................................... 52

BIBLIOGRAPHIE ........................................................................................................................................... 55

ANNEXE ........................................................................................................................................................ 62

TABLE DES MATIÈRES

4 DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015

Tableaux

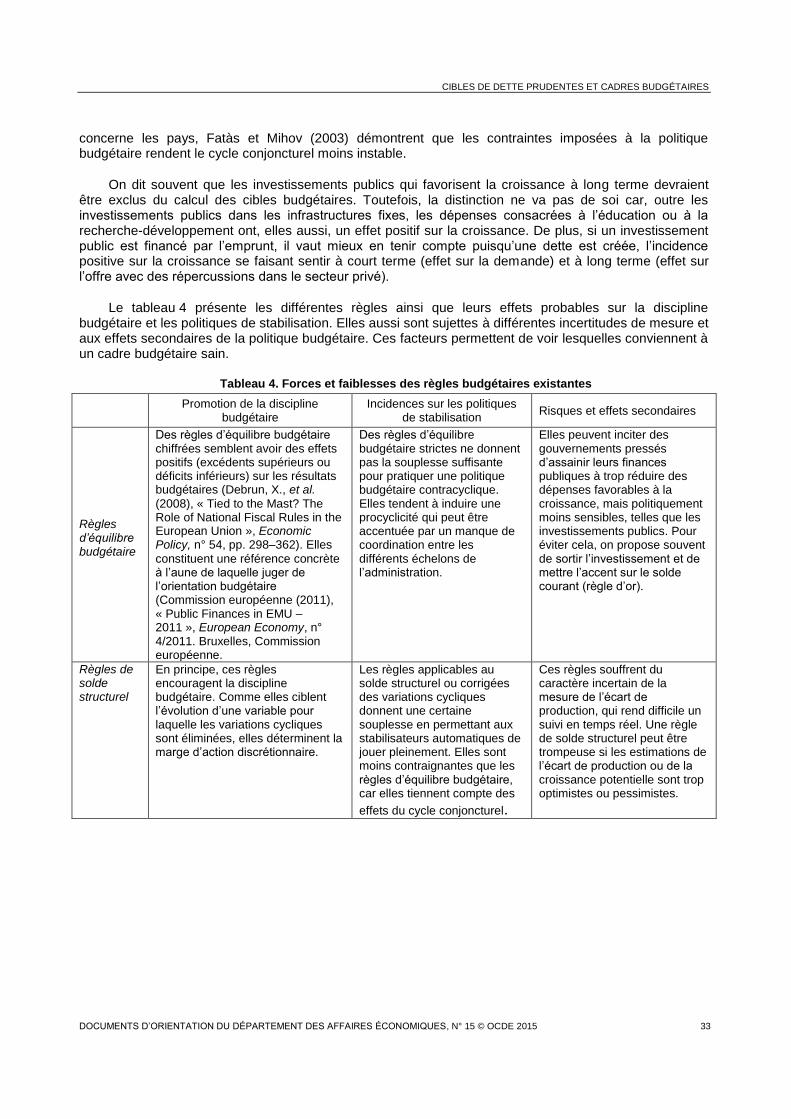

1. Les déterminants du taux d’intérêt à long terme ................................................................................. 13 2. Estimations du ratio dette à long terme/PIB qui maximise la croissance ........................................... 19 3. Performance budgétaire et indicateurs de risque budgétaire dans les économies émergentes

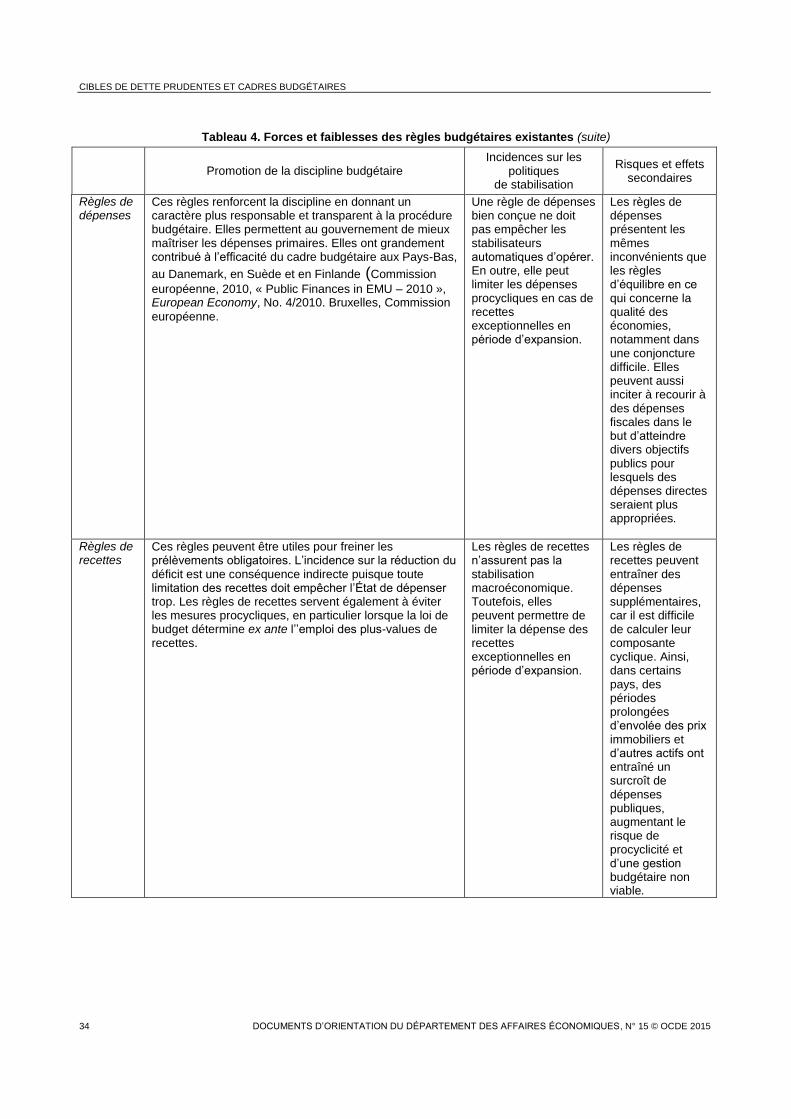

et à bas revenu .................................................................................................................................... 23 4. Forces et faiblesses des règles budgétaires existantes ..................................................................... 33 5. Synthèses des règles budgétaires existantes ..................................................................................... 35 6. Estimations de l’efficacité des règles budgétaires .............................................................................. 37 7. Synthèse des effets des règles sur la discipline et la stabilisation budgétaires .................................. 40 8. Résultats des simulations : classification des pays et des règles budgétaires ................................... 48 9. Mandat des instances budgétaires dans les pays de l’OCDE ............................................................ 50 A.1. Fonction de réaction budgétaire .......................................................................................................... 62

Graphiques

1. Présentation de la dette des administrations publiques dans les comptes nationaux normalisés ....... 9 2. Calcul de la situation financière nette des administrations publiques ................................................. 10 3. Au-delà des engagements financiers bruts : comptabiliser les engagements conditionnels et

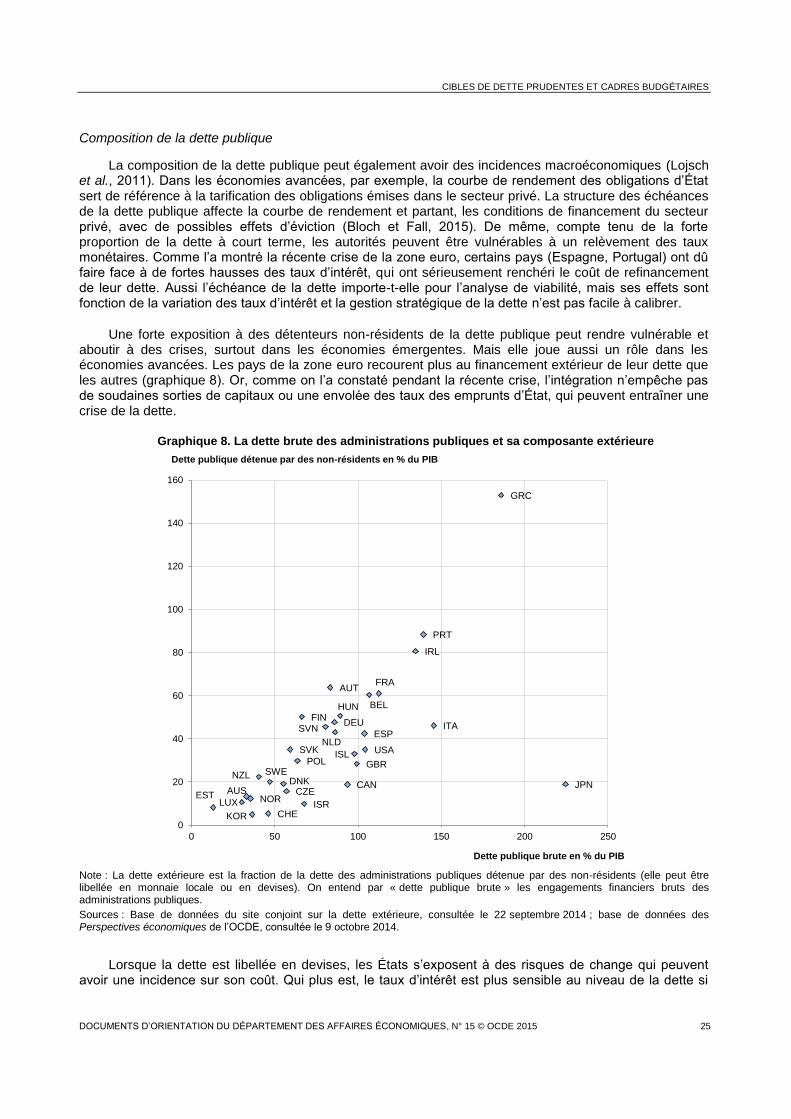

implicites .............................................................................................................................................. 11 4. Définitions de la dette brute et de la dette nette.................................................................................. 12 5. Détermination de la limite d’endettement ............................................................................................ 15 6. Déterminants de la limite d’endettement ............................................................................................. 16 7. Les limites d’endettement .................................................................................................................... 17 8. La dette brute des administrations publiques et sa composante extérieure ....................................... 25 9. Décomposition de la dette publique en fonction de son libellé en monnaie locale ou en devises

dans certains pays de l’OCDE ........................................................................................................... 26 10. Fourchette d’endettement public dans le cadre d’un scénario prudent .............................................. 29 11. Sensibilité de la cible prudente d’endettement au niveau de confiance ............................................. 30 12. Arbitrage entre action contracyclique et cible de dette ....................................................................... 38 13. La surestimation des soldes structurels avant la crise ........................................................................ 39 14. Illustration de la combinaison d’une règle d’équilibre et d’une règle de dépenses : l’exemple

des États-Unis ..................................................................................................................................... 41 15. Comparaison des règles budgétaires par groupe de pays ................................................................. 47

Encadrés

Encadré 1. Données relatives à la dette : comprendre la terminologie ....................................................... 9 Encadré 2. Les limites de l’endettement public ......................................................................................... 14 Encadré 3. Simulation de l’effet de chocs sur la dette publique ................................................................ 27 Encadré 4. Simulation de règles budgétaires ............................................................................................ 44

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015 5

Résumé/Abstract

Cibles de dette prudentes et cadres budgétaires

La montée rapide de l’endettement public dans la plupart des pays de l'OCDE soulève des questions sur le niveau prudent de dette que les pays doivent cibler. Il soulève également des questions sur les cadres budgétaires nécessaires pour les atteindre et qui fournissent une marge de manœuvre suffisante pour faire face à des chocs négatifs. Ce document examine les dettes publiques explicites et implicites, ainsi que les actifs qui sont utiles dans l'évaluation des risques budgétaires et la viabilité budgétaire à long terme. Il souligne également les liens positifs et négatifs entre la dette publique et l'activité économique. Les leçons tirées de ces analyses sont combinées avec une évaluation des incertitudes macroéconomiques pour définir une cible prudente de dette. Différentes règles budgétaires sont comparées à l'égard de leur impact sur la discipline budgétaire et le risque de récession, conduisant à des recommandations pour les règles budgétaires qui tiennent compte des spécificités de chaque pays. Classification JEL : E27 ; E61 ; E62 ; H62 ; H68 Mots-clés : incertitudes macroéconomiques, dette, politique budgétaire, règles budgétaires

*****

Prudent debt targets and fiscal frameworks

The sharp rise in debt experienced by most OECD countries raises questions about debt indicators and the prudent government debt level countries should target. It also raises questions about the fiscal frameworks needed to reach the prudent debt level and to accommodate cyclical fluctuations along the convergence path towards a prudent debt target. The objective of this paper is to define long-run prudent debt targets for OECD countries and country-specific fiscal rules. The paper presents a comprehensive analysis of government liabilities and assets and formulates recommendations for debt indicators. It also reviews the different linkages between government debt and the economic activity. The lessons from these analyses are combined with an assessment of the uncertainties surrounding the development of macroeconomic variables to define a prudent debt target. Different fiscal rules are compared with regard their impact on fiscal discipline and the risk of recession for country-specific fiscal rules recommendations. JEL classification codes: E27; E61; E62; H62; H68 Keywords: Macroeconomic uncertainties, debt, fiscal policy, fiscal rules

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

6 DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015

Cibles de Dette Prudentes et Cadres Budgétaires

Résumé

Lors de la récente crise, la dette publique a fortement augmenté dans la plupart des pays de l’OCDE, soulevant des interrogations quant au niveau d’endettement public que les pays devraient cibler et à la façon de concevoir les cadres budgétaires pour ramener la dette à un niveau prudent.

Des objectifs en matière de dette publique peuvent servir d’ancrage à la politique budgétaire pour en garantir la viabilité et dégager une marge de manœuvre suffisante en prévision de chocs néfastes. Des objectifs prudents de dette constituent un engagement qui, en rassurant les marchés, non seulement réduit les primes de risque sur la dette publique, mais abaisse également le coût du capital pour l’ensemble de l’économie.

Le présent document d’orientation commence par une analyse des différentes définitions de la dette, qui sont essentielles pour l’étude des risques pour les finances publiques et leur viabilité. La dette brute des administrations publiques permet de suivre leurs engagements contractuels et devrait inclure leurs engagements futurs explicites, par exemple les engagements au titre des retraites des fonctionnaires. La dette brute doit être considérée séparément des actifs car de fortes fluctuations des prix de ces derniers peuvent masquer l’évolution sous-jacente de l’endettement. La dette nette, quant à elle, i.e. la différence entre la dette brute et les actifs, est utile pour l’analyse de solvabilité, en particulier lorsque l’État détient d’importants montants d’actifs liquides. Les engagements implicites et autres engagements hors bilan doivent eux aussi être estimés et faire l’objet d’un suivi pour évaluer les risques budgétaires.

Pour définir un niveau prudent de dette, il faut définir un seuil au-delà duquel la dette a des effets néfastes sur l’activité économique, ou au-delà duquel son évolution devient non tenable. La viabilité de la dette dépend largement de la croissance économique, des taux d’intérêt et de la capacité des pouvoirs publics à gérer des soldes primaires qui leur garantissent de pouvoir payer leurs engagements. Actuellement, les seuils de défaut ne sont pas contraignants dans la plupart des pays du fait des taux d’intérêt très bas. Mais ces seuils sont fonction des circonstances. À un niveau d’endettement élevé, il est possible qu’un pays perde la confiance des marchés et voit ses taux d’emprunt s’élever fortement. Aussi les pays doivent-ils s’efforcer de rester très en deçà du seuil de défaut. Les seuils de défaut actuellement élevés ne peuvent servir d’ancrage à la fixation d’une cible prudente d’endettement car les effets négatifs de la dette sur l’activité économique ont toutes les chances de se faire sentir bien en amont.

En conséquence, l’ancrage d’une cible prudente d’endettement doit se faire à partir d’une analyse de l’impact de la dette sur l’économie. Une analyse de cet impact laisse penser qu’au-delà d’un certain seuil, la dette publique risque de nuire à l’économie et à la capacité de stabilisation économique. Les différents canaux par lesquels la dette peut affecter l’économie sont étudiés. Les données empiriques compilées à partir des publications montrent que : i) une dette publique élevée (de 80 à 100 % du PIB) va de pair avec une moindre croissance, bien que le rapport de causalité joue probablement dans les deux sens ; ii) l’aptitude à stabiliser l’économie diminue lorsque le ratio dette/PIB dépasse 75 % environ ; iii) quand on prend en compte le rôle spécifique de la dette publique dans le financement des infrastructures publiques, les estimations établissent un niveau d’endettement « optimal » positif mais limité, situé à 50-80 % du PIB ; iv) la dette publique représente aussi un actif sûr sur un marché très liquide, ce qui atténue les contraintes de liquidité. Un bas niveau d’endettement est donc un facteur de bien-être.

En outre, les études empiriques internationales concluent à l’existence de seuils d’endettement différents, le seuil étant défini comme le point à partir duquel la dette commence à avoir des effets négatifs sur l’économie ; on distingue à cet égard trois catégories de pays :

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015 7

les pays à revenu élevé, où le seuil d’endettement se situe dans une fourchette de 70 à 90 % du PIB.

les pays de la zone euro, où le seuil est inférieur car ils ne contrôlent pas leur politique monétaire. Compte tenu de la clause de non-renflouement, de l’absence de mutualisation des dettes, d’une plus grande dépendance à l’égard des financements extérieurs et de difficultés d’ajustement aux chocs, ce seuil va de 50 à 70 %.

les économies émergentes, où le seuil est encore plus bas – de 30 à 50 % du PIB – car ces économies sont exposées à des revirements dans les flux de capitaux.

Ces seuils d’endettement sont repris pour fixer des cibles prudentes d’endettement. De telles cibles doivent être fixées pour éviter un dépassement des seuils en cas de choc négatif important. Les cibles tiennent compte de l’incertitude des variables macroéconomiques, elles s’apprécient donc pays par pays. Des simulations stochastiques, qui prennent en compte les chocs macroéconomiques et le comportement budgétaire antérieur, donnent des cibles prudentes de 15 points de PIB en deçà du seuil d’endettement, en moyenne, avec une forte disparité entre les pays.

Un cadre budgétaire bien conçu garantit le respect des cibles prudentes fixées tout au long du cycle. Ce cadre doit poursuivre deux buts : promouvoir la discipline dans les finances publiques et permettre la conduite de politiques de stabilisation. Cinq composantes complémentaires de ce cadre sont examinées : une cible de dette, une règle budgétaire, les conseils budgétaires, la procédure budgétaire et l’établissement de budgets à moyen terme.

Lors de la conception du cadre budgétaire, la cible prudente d’endettement doit servir de référence pour établir des règles budgétaires chiffrées. Ces règles doivent être fondées sur des variables mesurables pour réduire les incertitudes dans la formulation de l’action publique. Les règles établies sur des variables estimées, comme la production potentielle, sont sujettes à des erreurs et peuvent être trompeuses pour l’action publique. La meilleure solution semble être de combiner une règle d’équilibre budgétaire et une règle de dépenses. La règle d’équilibre budgétaire encourage le fait d’atteindre la cible de dette. Des règles de dépenses bien conçues sont déterminantes, semble-t-il, pour garantir l’efficacité de la règle d’équilibre et peuvent favoriser la croissance à long terme. En outre, pour donner de la souplesse face à des chocs importants qui occasionnent un dérapage majeur par rapport à l’objectif d’équilibre, une règle de réduction minimum obligatoire de la dette (règle de « frein à l’endettement ») peut être mise en place pour garantir l’adoption effective de mesures pour compenser toute hausse inattendue du niveau de la dette.

Les simulations montrent la capacité de la politique budgétaire à atténuer les chocs, et leurs conséquences négatives sur l’incertitude de la trajectoire de la dette, varie considérablement d’un pays à l’autre. Ainsi, les pays très endettés sont moins en mesure d’absorber des chocs négatifs d’envergure. Par contre, une croissance supérieure assouplit les contraintes qui pèsent sur une politique budgétaire cherchant à ramener la dette à un niveau prudent.

Un conseil budgétaire est source de transparence et peut donc favoriser la discipline budgétaire et la crédibilité des règles budgétaires. L’adoption de telles règles, en particulier lorsqu’elles sont complexes, rend la transparence d’autant plus nécessaire. Un conseil budgétaire peut également contribuer à gérer la question du pot commun, en particulier dans les pays à structure fédérale, en alertant sur les externalités des politiques budgétaires de certaines entités infranationales susceptibles de leur être bénéfiques, au détriment des autres administrations. L’efficacité d’une règle budgétaire au regard de l’objectif de stabilisation est d’autant accrue que cette règle s’intègre dans un cadre budgétaire à moyen terme.

Le calendrier, la définition d’un mandat clair de réforme et le soutien d’une majorité solide figurent parmi les éléments d’économie politique qui peuvent aider à surmonter la « fatigue budgétaire ».

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

8 DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015

1. Introduction

Dans la plupart des pays de l’OCDE, l’endettement des administrations s’est beaucoup accru au cours de la crise financière mondiale. Le pourcentage moyen pondéré des engagements financiers bruts par rapport au PIB est passé de 73 % du PIB en 2007 à 111 % en 2013 dans les pays de l’OCDE. C’est le niveau le plus élevé depuis la période qui a suivi immédiatement la deuxième guerre mondiale. Il amène à s’interroger sur la viabilité d’un endettement aussi élevé, et certains pays de la zone euro ont adopté des programmes d’ajustement pour tenter de maîtriser une spirale de dette. Ces programmes comportent d’importantes réformes de la protection sociale et touchent durement les personnes vulnérables, comme en témoigne l’envolée des taux de pauvreté en Grèce, au Portugal et en Espagne depuis 2007.

La montée rapide de l’endettement public dans la plupart des pays de l’OCDE conduit à se demander ce que devrait être un objectif prudent en ce domaine. Elle pose aussi la question de la nature du cadre budgétaire nécessaire pour l’atteindre et pour lisser les fluctuations cycliques le long de la trajectoire vers cet objectif, tout en dégageant un espace budgétaire qui permette de réagir aux chocs futurs et en tenant compte des particularités nationales.

La section 2 examine les avantages et les inconvénients de différents indicateurs de la dette publique. La section 3 indique pourquoi les gouvernements devraient se fixer des objectifs prudents de dette publique. La question de leur choix est considérée sous trois angles : la viabilité de la dette des administrations publiques, son incidence sur l’économie, la mesure du niveau prudent d’endettement au regard des effets des chocs macroéconomiques et d’autres risques pour les finances publiques (section 4). La section 5 évoque la conception et les composantes des cadres budgétaires. Elle étudie en particulier les règles, les institutions et les procédures budgétaires. La section 6 explique comment l’économie politique peut aider à surmonter la « fatigue budgétaire ».

2. Définitions de la dette brute et de la dette nette au sens strict et au sens large

Les engagements financiers bruts des administrations et leur dette brute sont des indicateurs phares. Mais ils ne donnent qu’une vision partielle de l’ensemble des engagements des administrations et des risques budgétaires. Pour mieux apprécier la situation des finances publiques, il faut ajouter à l’indicateur de la dette brute les engagements explicites et probables ainsi que définir des indicateurs élargis, intégrant d’autres engagements en fonction de leur nature (contractuels, implicites ou conditionnels). La prise en compte des actifs financiers et non financiers donne une vision plus complète de la viabilité actuelle et future de la dette publique.

Les données relatives à la dette sont souvent source de confusion en raison de la diversité des définitions, du domaine couvert et des méthodes d’évaluation. Bloch et Fall (2015) analysent les diverses questions qui se posent pour définir et mesurer la dette et examinent les autres données qui doivent être prises en considération, à la fois dans les limites et au-delà de la dette des administrations publiques, pour mieux suivre et analyser les risques et la viabilité budgétaire. L’encadré 1 résume les principales caractéristiques des diverses mesures de l’endettement des administrations.

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015 9

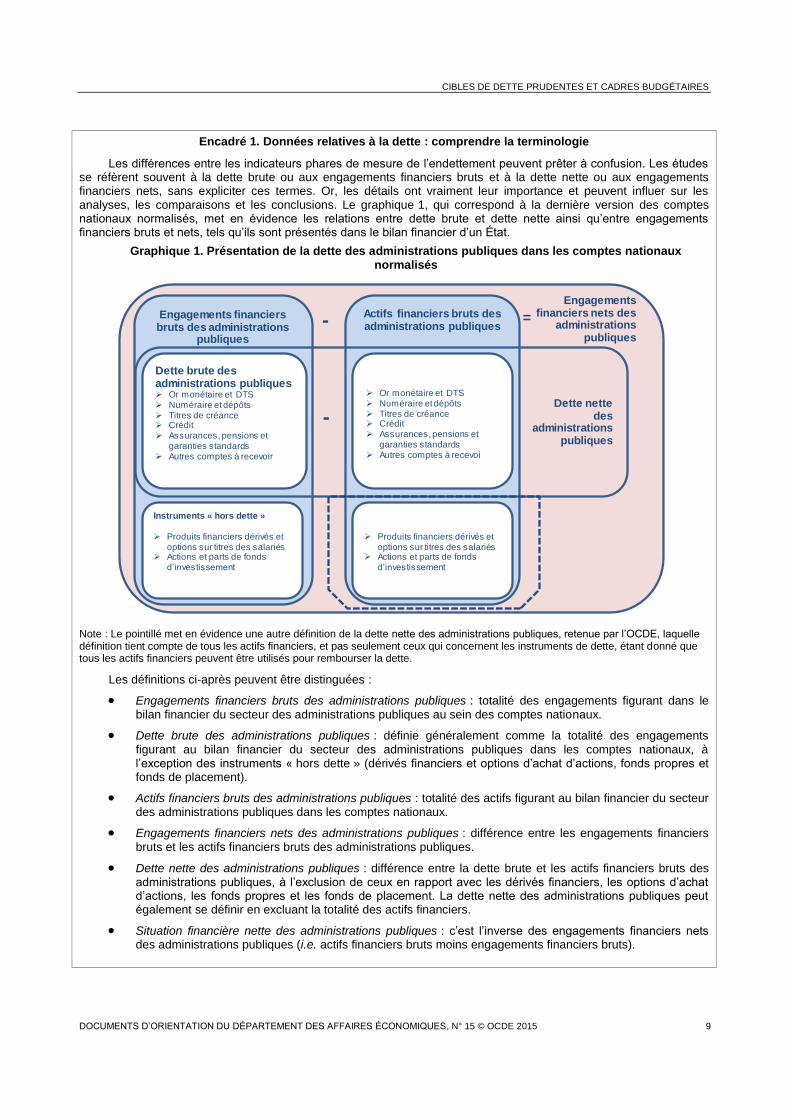

Encadré 1. Données relatives à la dette : comprendre la terminologie

Les différences entre les indicateurs phares de mesure de l’endettement peuvent prêter à confusion. Les études se réfèrent souvent à la dette brute ou aux engagements financiers bruts et à la dette nette ou aux engagements financiers nets, sans expliciter ces termes. Or, les détails ont vraiment leur importance et peuvent influer sur les analyses, les comparaisons et les conclusions. Le graphique 1, qui correspond à la dernière version des comptes nationaux normalisés, met en évidence les relations entre dette brute et dette nette ainsi qu’entre engagements financiers bruts et nets, tels qu’ils sont présentés dans le bilan financier d’un État.

Graphique 1. Présentation de la dette des administrations publiques dans les comptes nationaux normalisés

Note : Le pointillé met en évidence une autre définition de la dette nette des administrations publiques, retenue par l’OCDE, laquelle définition tient compte de tous les actifs financiers, et pas seulement ceux qui concernent les instruments de dette, étant donné que tous les actifs financiers peuvent être utilisés pour rembourser la dette.

Les définitions ci-après peuvent être distinguées :

Engagements financiers bruts des administrations publiques : totalité des engagements figurant dans le bilan financier du secteur des administrations publiques au sein des comptes nationaux.

Dette brute des administrations publiques : définie généralement comme la totalité des engagements figurant au bilan financier du secteur des administrations publiques dans les comptes nationaux, à l’exception des instruments « hors dette » (dérivés financiers et options d’achat d’actions, fonds propres et fonds de placement).

Actifs financiers bruts des administrations publiques : totalité des actifs figurant au bilan financier du secteur des administrations publiques dans les comptes nationaux.

Engagements financiers nets des administrations publiques : différence entre les engagements financiers bruts et les actifs financiers bruts des administrations publiques.

Dette nette des administrations publiques : différence entre la dette brute et les actifs financiers bruts des administrations publiques, à l’exclusion de ceux en rapport avec les dérivés financiers, les options d’achat d’actions, les fonds propres et les fonds de placement. La dette nette des administrations publiques peut également se définir en excluant la totalité des actifs financiers.

Situation financière nette des administrations publiques : c’est l’inverse des engagements financiers nets des administrations publiques (i.e. actifs financiers bruts moins engagements financiers bruts).

Engagements financiers bruts des administrations

publiques

Dette brute des administrations publiques Or monétaire et DTS Numéraire et dépôts Titres de créance Crédit Assurances, pensions et

garanties standards Autres comptes à recevoir

Instruments « hors dette »

Produits financiers dérivés et options sur titres des salariés

Actions et parts de fonds d’investissement

Actifs financiers bruts des administrations publiques

Grdebt Or monétaire et DTS Numéraire et dépôts Titres de créance Crédit Assurances, pensions et

garanties standards Autres comptes à recevoi

Non-debt instruments Produits financiers dérivés et

options sur titres des salariés Actions et parts de fonds

d’investissement

Dette nettedes

administrationspubliques

-

-Engagements

financiers nets des administrations

publiques

=

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

10 DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015

Encadré 1. Données relatives à la dette : comprendre la terminologie (suite)

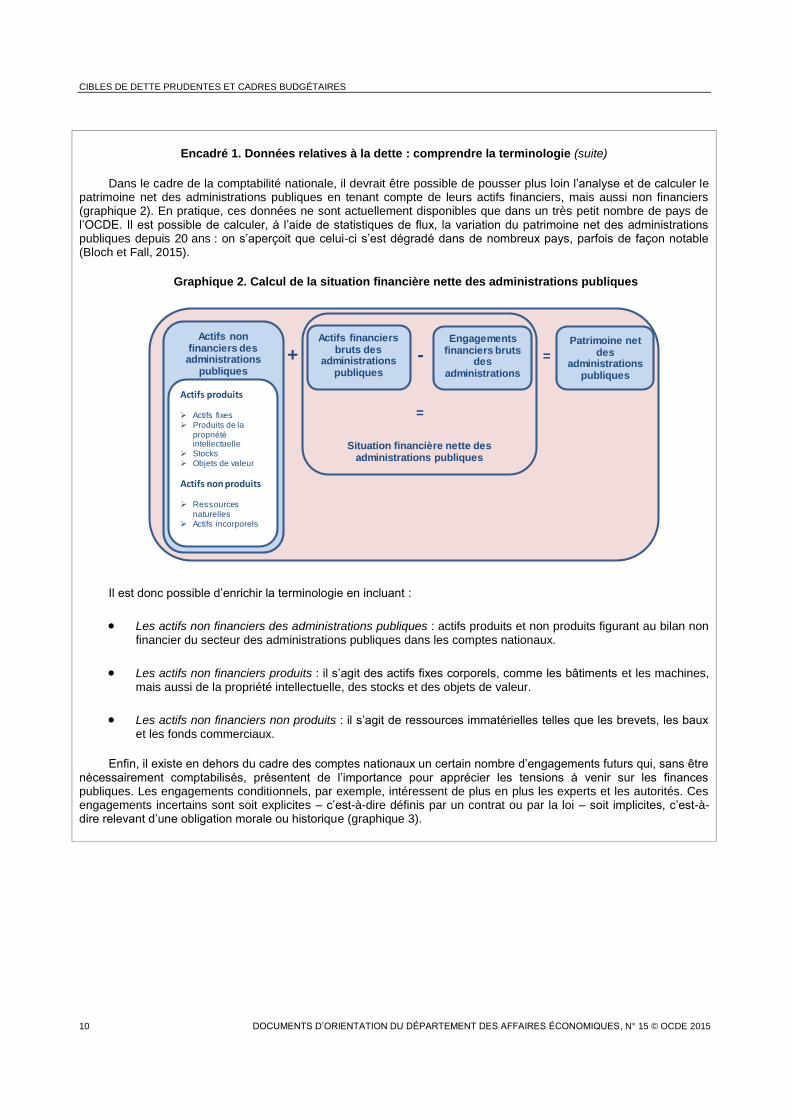

Dans le cadre de la comptabilité nationale, il devrait être possible de pousser plus loin l’analyse et de calculer le patrimoine net des administrations publiques en tenant compte de leurs actifs financiers, mais aussi non financiers (graphique 2). En pratique, ces données ne sont actuellement disponibles que dans un très petit nombre de pays de l’OCDE. Il est possible de calculer, à l’aide de statistiques de flux, la variation du patrimoine net des administrations publiques depuis 20 ans : on s’aperçoit que celui-ci s’est dégradé dans de nombreux pays, parfois de façon notable (Bloch et Fall, 2015).

Graphique 2. Calcul de la situation financière nette des administrations publiques

Il est donc possible d’enrichir la terminologie en incluant :

Les actifs non financiers des administrations publiques : actifs produits et non produits figurant au bilan non financier du secteur des administrations publiques dans les comptes nationaux.

Les actifs non financiers produits : il s’agit des actifs fixes corporels, comme les bâtiments et les machines, mais aussi de la propriété intellectuelle, des stocks et des objets de valeur.

Les actifs non financiers non produits : il s’agit de ressources immatérielles telles que les brevets, les baux et les fonds commerciaux.

Enfin, il existe en dehors du cadre des comptes nationaux un certain nombre d’engagements futurs qui, sans être nécessairement comptabilisés, présentent de l’importance pour apprécier les tensions à venir sur les finances publiques. Les engagements conditionnels, par exemple, intéressent de plus en plus les experts et les autorités. Ces engagements incertains sont soit explicites – c’est-à-dire définis par un contrat ou par la loi – soit implicites, c’est-à-dire relevant d’une obligation morale ou historique (graphique 3).

Actifs non financiers des administrations

publiques

Actifs produitsdebt Actifs fixes Produits de la

propriété intellectuelle

Stocks Objets de valeur

Actifs non produits

Ressources naturelles

Actifs incorporels

+Actifs financiers

bruts des administrations

publiques

-Engagements

financiers bruts des

administrations

=

Patrimoine net des

administrations publiques

Situation financière nette des administrations publiques

=

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015 11

Encadré 1. Données relatives à la dette : comprendre la terminologie (suite)

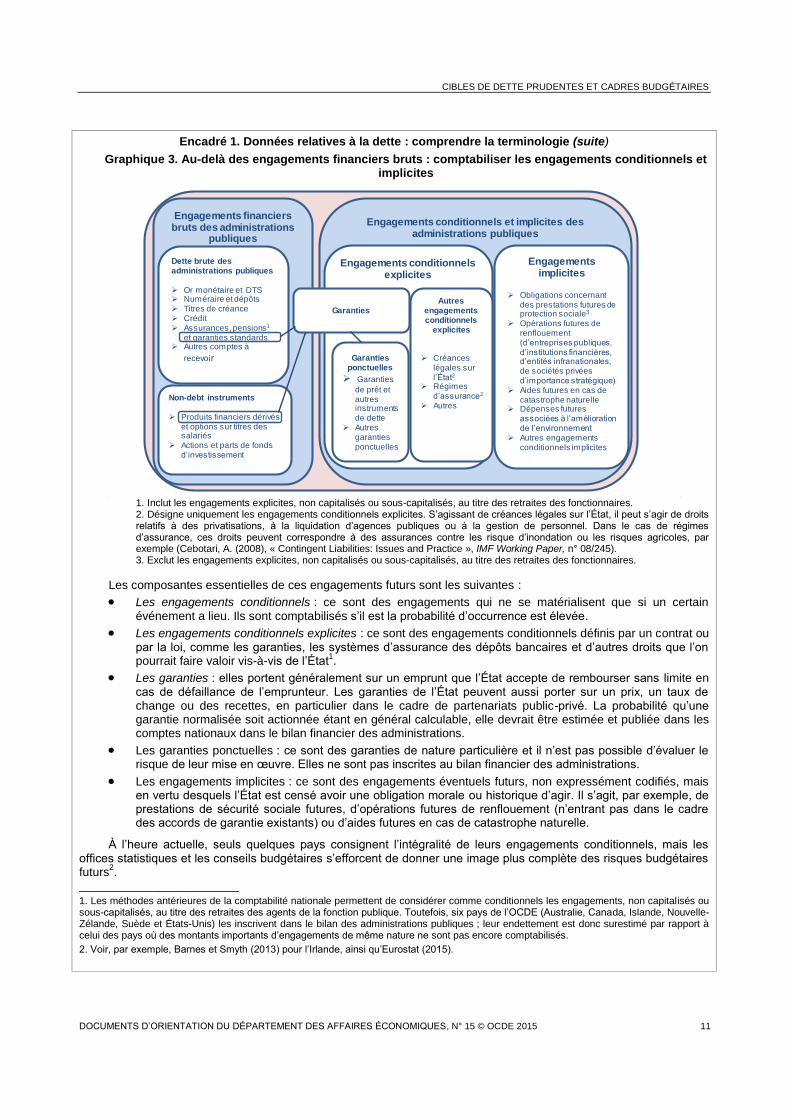

Graphique 3. Au-delà des engagements financiers bruts : comptabiliser les engagements conditionnels et implicites

1. Inclut les engagements explicites, non capitalisés ou sous-capitalisés, au titre des retraites des fonctionnaires. 2. Désigne uniquement les engagements conditionnels explicites. S’agissant de créances légales sur l’État, il peut s’agir de droits relatifs à des privatisations, à la liquidation d’agences publiques ou à la gestion de personnel. Dans le cas de régimes d’assurance, ces droits peuvent correspondre à des assurances contre les risque d’inondation ou les risques agricoles, par exemple (Cebotari, A. (2008), « Contingent Liabilities: Issues and Practice », IMF Working Paper, n° 08/245). 3. Exclut les engagements explicites, non capitalisés ou sous-capitalisés, au titre des retraites des fonctionnaires.

Les composantes essentielles de ces engagements futurs sont les suivantes :

Les engagements conditionnels : ce sont des engagements qui ne se matérialisent que si un certain événement a lieu. Ils sont comptabilisés s’il est la probabilité d’occurrence est élevée.

Les engagements conditionnels explicites : ce sont des engagements conditionnels définis par un contrat ou par la loi, comme les garanties, les systèmes d’assurance des dépôts bancaires et d’autres droits que l’on pourrait faire valoir vis-à-vis de l’État

1.

Les garanties : elles portent généralement sur un emprunt que l’État accepte de rembourser sans limite en cas de défaillance de l’emprunteur. Les garanties de l’État peuvent aussi porter sur un prix, un taux de change ou des recettes, en particulier dans le cadre de partenariats public-privé. La probabilité qu’une garantie normalisée soit actionnée étant en général calculable, elle devrait être estimée et publiée dans les comptes nationaux dans le bilan financier des administrations.

Les garanties ponctuelles : ce sont des garanties de nature particulière et il n’est pas possible d’évaluer le risque de leur mise en œuvre. Elles ne sont pas inscrites au bilan financier des administrations.

Les engagements implicites : ce sont des engagements éventuels futurs, non expressément codifiés, mais en vertu desquels l’État est censé avoir une obligation morale ou historique d’agir. Il s’agit, par exemple, de prestations de sécurité sociale futures, d’opérations futures de renflouement (n’entrant pas dans le cadre des accords de garantie existants) ou d’aides futures en cas de catastrophe naturelle.

À l’heure actuelle, seuls quelques pays consignent l’intégralité de leurs engagements conditionnels, mais les offices statistiques et les conseils budgétaires s’efforcent de donner une image plus complète des risques budgétaires futurs

2.

________________________

1. Les méthodes antérieures de la comptabilité nationale permettent de considérer comme conditionnels les engagements, non capitalisés ou sous-capitalisés, au titre des retraites des agents de la fonction publique. Toutefois, six pays de l’OCDE (Australie, Canada, Islande, Nouvelle-Zélande, Suède et États-Unis) les inscrivent dans le bilan des administrations publiques ; leur endettement est donc surestimé par rapport à celui des pays où des montants importants d’engagements de même nature ne sont pas encore comptabilisés.

2. Voir, par exemple, Barnes et Smyth (2013) pour l’Irlande, ainsi qu’Eurostat (2015).

Engagements financiers bruts des administrations

publiques

Dette brute des administrations publiques

Or monétaire et DTS Numéraire et dépôts Titres de créance Crédit Assurances, pensions1

et garanties standards Autres comptes à

recevoir

Non-debt instruments

Produits financiers dérivés et options sur titres des salariés

Actions et parts de fonds d’investissement

Engagements conditionnels et implicites des administrations publiques

Engagements conditionnels explicites

Engagements implicites

Obligations concernant des prestations futures de protection sociale3

Opérations futures de renflouement (d’entreprises publiques, d’institutions financières, d’entités infranationales, de sociétés privées d’importance stratégique)

Aides futures en cas de catastrophe naturelle

Dépenses futures associées à l’amélioration de l’environnement

Autres engagements conditionnels implicites

GarantiesAutres

engagements conditionnels

explicites

Créances légales sur l’État2

Régimes d’assurance2

Autres

Garanties ponctuelles

Garanties

de prêt et autres instruments de dette

Autres garanties ponctuelles

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

12 DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015

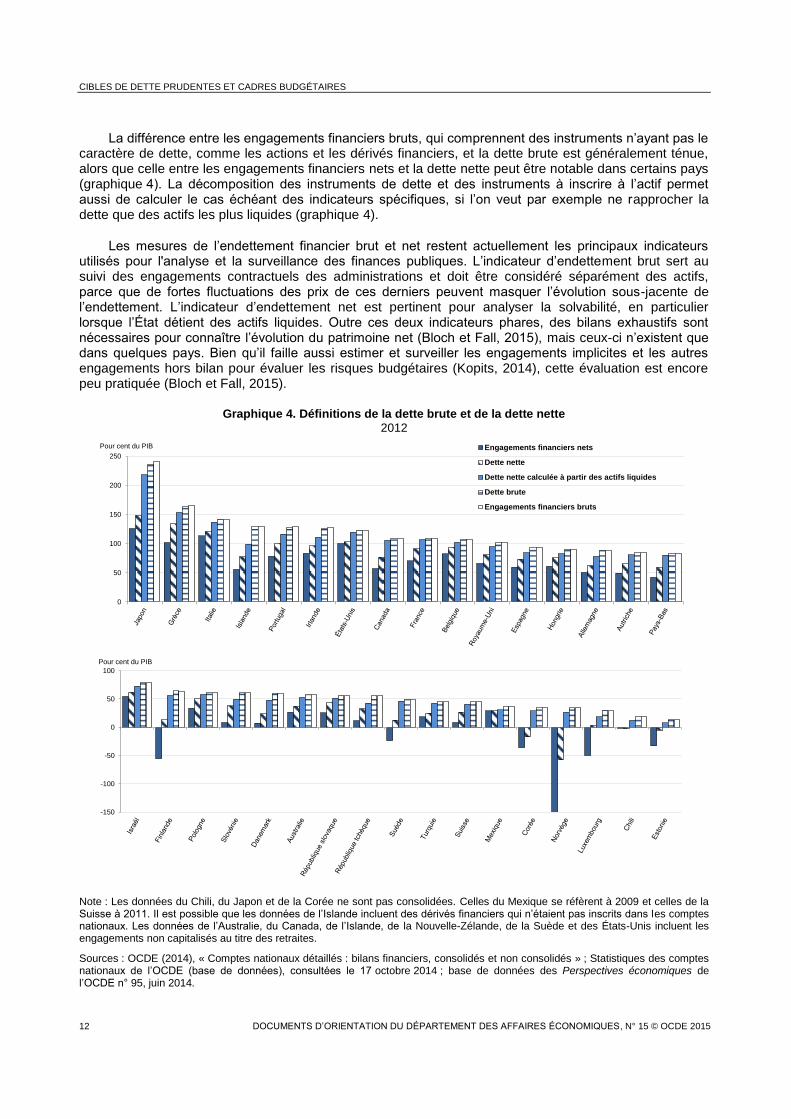

La différence entre les engagements financiers bruts, qui comprennent des instruments n’ayant pas le caractère de dette, comme les actions et les dérivés financiers, et la dette brute est généralement ténue, alors que celle entre les engagements financiers nets et la dette nette peut être notable dans certains pays (graphique 4). La décomposition des instruments de dette et des instruments à inscrire à l’actif permet aussi de calculer le cas échéant des indicateurs spécifiques, si l’on veut par exemple ne rapprocher la dette que des actifs les plus liquides (graphique 4).

Les mesures de l’endettement financier brut et net restent actuellement les principaux indicateurs utilisés pour l'analyse et la surveillance des finances publiques. L’indicateur d’endettement brut sert au suivi des engagements contractuels des administrations et doit être considéré séparément des actifs, parce que de fortes fluctuations des prix de ces derniers peuvent masquer l’évolution sous-jacente de l’endettement. L’indicateur d’endettement net est pertinent pour analyser la solvabilité, en particulier lorsque l’État détient des actifs liquides. Outre ces deux indicateurs phares, des bilans exhaustifs sont nécessaires pour connaître l’évolution du patrimoine net (Bloch et Fall, 2015), mais ceux-ci n’existent que dans quelques pays. Bien qu’il faille aussi estimer et surveiller les engagements implicites et les autres engagements hors bilan pour évaluer les risques budgétaires (Kopits, 2014), cette évaluation est encore peu pratiquée (Bloch et Fall, 2015).

Graphique 4. Définitions de la dette brute et de la dette nette

2012

Note : Les données du Chili, du Japon et de la Corée ne sont pas consolidées. Celles du Mexique se réfèrent à 2009 et celles de la Suisse à 2011. Il est possible que les données de l’Islande incluent des dérivés financiers qui n’étaient pas inscrits dans les comptes nationaux. Les données de l’Australie, du Canada, de l’Islande, de la Nouvelle-Zélande, de la Suède et des États-Unis incluent les engagements non capitalisés au titre des retraites.

Sources : OCDE (2014), « Comptes nationaux détaillés : bilans financiers, consolidés et non consolidés » ; Statistiques des comptes nationaux de l’OCDE (base de données), consultées le 17 octobre 2014 ; base de données des Perspectives économiques de l’OCDE n° 95, juin 2014.

0

50

100

150

200

250

Pour cent du PIB Engagements financiers nets

Dette nette

Dette nette calculée à partir des actifs liquides

Dette brute

Engagements financiers bruts

-150

-100

-50

0

50

100

Pour cent du PIB

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015 13

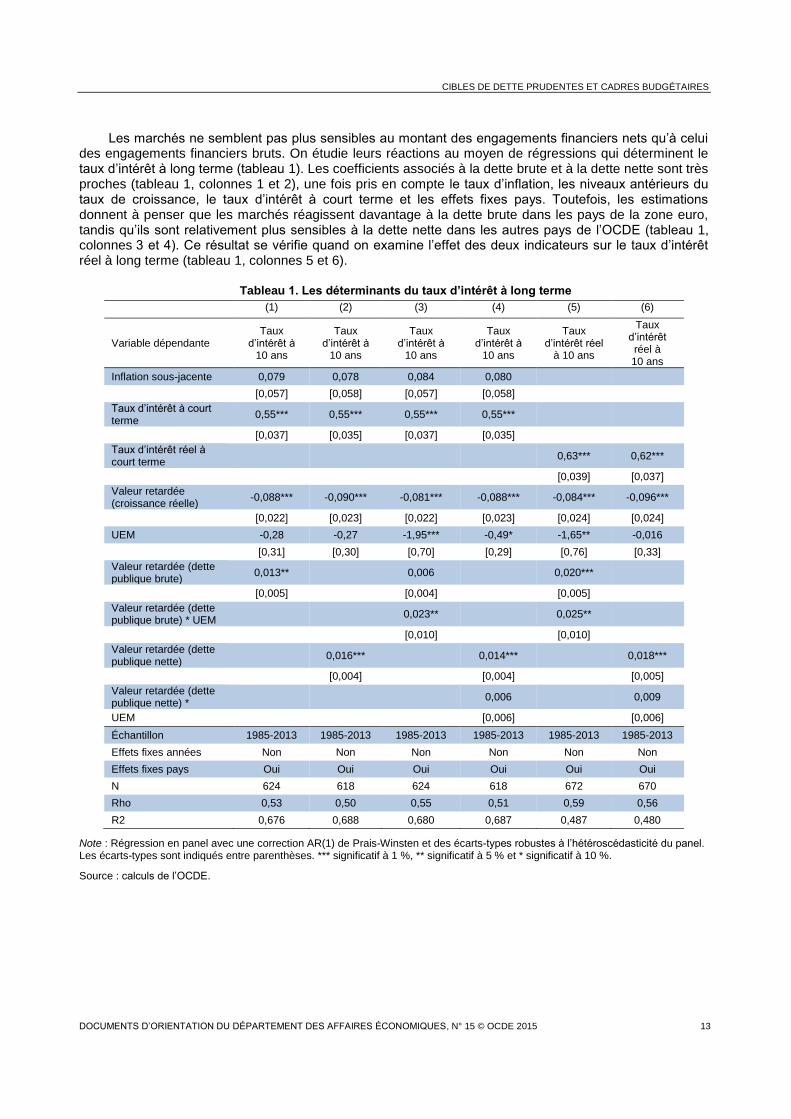

Les marchés ne semblent pas plus sensibles au montant des engagements financiers nets qu’à celui des engagements financiers bruts. On étudie leurs réactions au moyen de régressions qui déterminent le taux d’intérêt à long terme (tableau 1). Les coefficients associés à la dette brute et à la dette nette sont très proches (tableau 1, colonnes 1 et 2), une fois pris en compte le taux d’inflation, les niveaux antérieurs du taux de croissance, le taux d’intérêt à court terme et les effets fixes pays. Toutefois, les estimations donnent à penser que les marchés réagissent davantage à la dette brute dans les pays de la zone euro, tandis qu’ils sont relativement plus sensibles à la dette nette dans les autres pays de l’OCDE (tableau 1, colonnes 3 et 4). Ce résultat se vérifie quand on examine l’effet des deux indicateurs sur le taux d’intérêt réel à long terme (tableau 1, colonnes 5 et 6).

Tableau 1. Les déterminants du taux d’intérêt à long terme

(1) (2) (3) (4) (5) (6)

Variable dépendante Taux

d’intérêt à 10 ans

Taux d’intérêt à

10 ans

Taux d’intérêt à

10 ans

Taux d’intérêt à

10 ans

Taux d’intérêt réel

à 10 ans

Taux d’intérêt réel à 10 ans

Inflation sous-jacente 0,079 0,078 0,084 0,080

[0,057] [0,058] [0,057] [0,058]

Taux d’intérêt à court terme

0,55*** 0,55*** 0,55*** 0,55***

[0,037] [0,035] [0,037] [0,035]

Taux d’intérêt réel à court terme

0,63*** 0,62***

[0,039] [0,037]

Valeur retardée (croissance réelle)

-0,088*** -0,090*** -0,081*** -0,088*** -0,084*** -0,096***

[0,022] [0,023] [0,022] [0,023] [0,024] [0,024]

UEM -0,28 -0,27 -1,95*** -0,49* -1,65** -0,016

[0,31] [0,30] [0,70] [0,29] [0,76] [0,33]

Valeur retardée (dette publique brute)

0,013** 0,006 0,020***

[0,005] [0,004] [0,005]

Valeur retardée (dette publique brute) * UEM

0,023** 0,025**

[0,010] [0,010]

Valeur retardée (dette publique nette)

0,016*** 0,014*** 0,018***

[0,004] [0,004] [0,005]

Valeur retardée (dette publique nette) *

0,006 0,009

UEM [0,006] [0,006]

Échantillon 1985-2013 1985-2013 1985-2013 1985-2013 1985-2013 1985-2013

Effets fixes années Non Non Non Non Non Non

Effets fixes pays Oui Oui Oui Oui Oui Oui

N 624 618 624 618 672 670

Rho 0,53 0,50 0,55 0,51 0,59 0,56

R2 0,676 0,688 0,680 0,687 0,487 0,480

Note : Régression en panel avec une correction AR(1) de Prais-Winsten et des écarts-types robustes à l’hétéroscédasticité du panel. Les écarts-types sont indiqués entre parenthèses. *** significatif à 1 %, ** significatif à 5 % et * significatif à 10 %.

Source : calculs de l’OCDE.

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

14 DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015

Les analyses qui suivent privilégient les engagements financiers bruts pour deux raisons : d’abord, c’est pour eux que la base de données a la couverture la plus complète sur le plan des pays et des périodes ; ensuite, les soldes primaires des administrations réagissent aux variations des engagements financiers bruts plus qu’à celles de la dette nette (Fournier et Fall, 2015). Enfin, les engagements financiers bruts sont plus comparables entre les pays que les actifs financiers du fait des modes d’évaluation et de comptabilisation.

3. Les effets de la dette sur l’économie

Cette section présente des données probantes en comparaison internationale sur les limites de la viabilité, les liens entre endettement et croissance, l’incidence sur la croissance du financement des investissements publics par la dette et les conséquences de celle-ci sur l’aptitude de la politique budgétaire à stabiliser l’économie. La théorie économique ne donne guère d’indications en ce domaine, car le niveau d’endettement optimal dépend des composantes et des hypothèses des modèles.

3.1. Les limites de viabilité

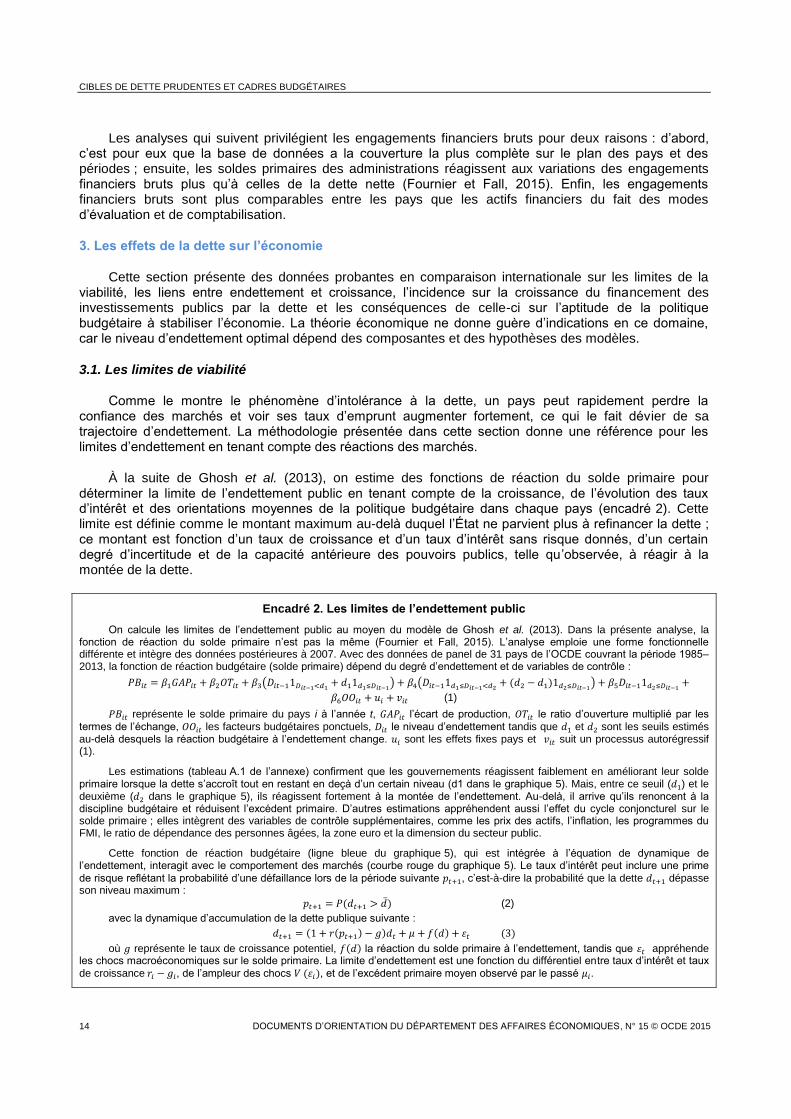

Comme le montre le phénomène d’intolérance à la dette, un pays peut rapidement perdre la confiance des marchés et voir ses taux d’emprunt augmenter fortement, ce qui le fait dévier de sa trajectoire d’endettement. La méthodologie présentée dans cette section donne une référence pour les limites d’endettement en tenant compte des réactions des marchés.

À la suite de Ghosh et al. (2013), on estime des fonctions de réaction du solde primaire pour déterminer la limite de l’endettement public en tenant compte de la croissance, de l’évolution des taux d’intérêt et des orientations moyennes de la politique budgétaire dans chaque pays (encadré 2). Cette limite est définie comme le montant maximum au-delà duquel l’État ne parvient plus à refinancer la dette ; ce montant est fonction d’un taux de croissance et d’un taux d’intérêt sans risque donnés, d’un certain degré d’incertitude et de la capacité antérieure des pouvoirs publics, telle qu’observée, à réagir à la montée de la dette.

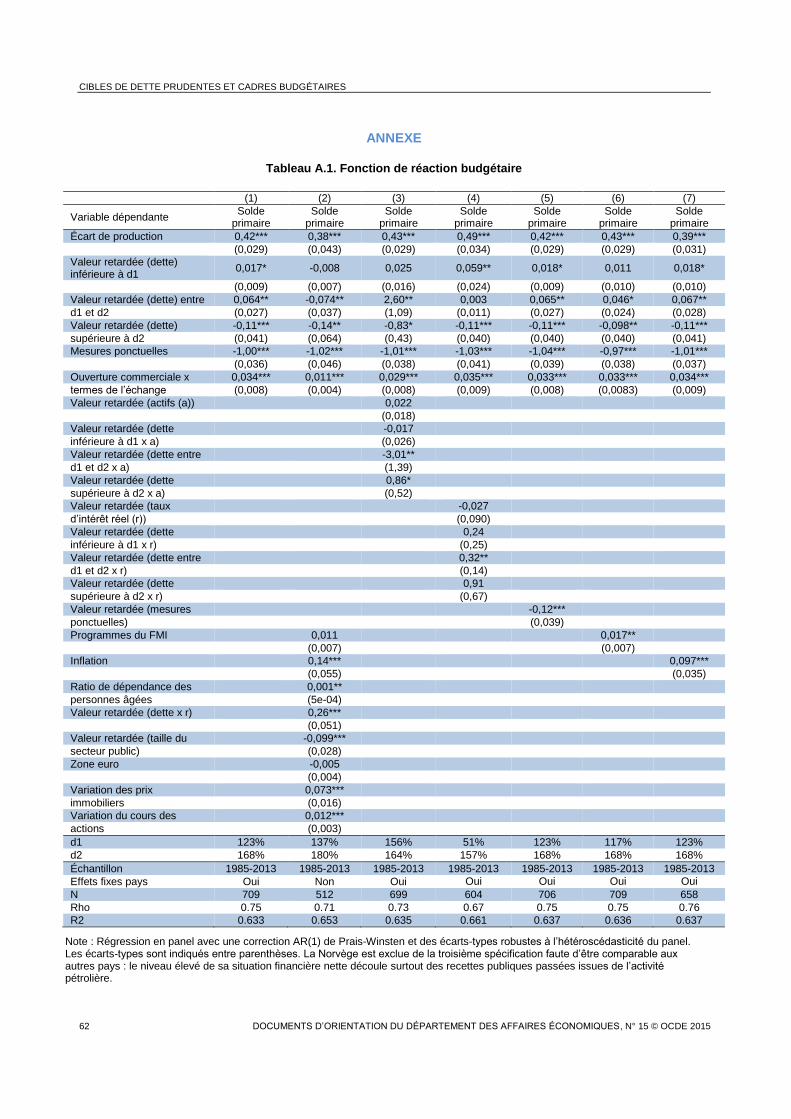

Encadré 2. Les limites de l’endettement public

On calcule les limites de l’endettement public au moyen du modèle de Ghosh et al. (2013). Dans la présente analyse, la fonction de réaction du solde primaire n’est pas la même (Fournier et Fall, 2015). L’analyse emploie une forme fonctionnelle différente et intègre des données postérieures à 2007. Avec des données de panel de 31 pays de l’OCDE couvrant la période 1985–2013, la fonction de réaction budgétaire (solde primaire) dépend du degré d’endettement et de variables de contrôle :

𝑃𝐵𝑖𝑡 = 𝛽1𝐺𝐴𝑃𝑖𝑡 + 𝛽2𝑂𝑇𝑖𝑡 + 𝛽3(𝐷𝑖𝑡−11𝐷𝑖𝑡−1<𝑑1+ 𝑑11𝑑1≤𝐷𝑖𝑡−1

) + 𝛽4(𝐷𝑖𝑡−11𝑑1≤𝐷𝑖𝑡−1<𝑑2+ (𝑑2 − 𝑑1)1𝑑2≤𝐷𝑖𝑡−1

) + 𝛽5𝐷𝑖𝑡−11𝑑2≤𝐷𝑖𝑡−1+

𝛽6𝑂𝑂𝑖𝑡 + 𝑢𝑖 + 𝑣𝑖𝑡 (1)

𝑃𝐵𝑖𝑡 représente le solde primaire du pays i à l’année t, 𝐺𝐴𝑃𝑖𝑡 l’écart de production, 𝑂𝑇𝑖𝑡 le ratio d’ouverture multiplié par les

termes de l’échange, 𝑂𝑂𝑖𝑡 les facteurs budgétaires ponctuels, 𝐷𝑖𝑡 le niveau d’endettement tandis que 𝑑1 et 𝑑2 sont les seuils estimés au-delà desquels la réaction budgétaire à l’endettement change. 𝑢𝑖 sont les effets fixes pays et 𝑣𝑖𝑡 suit un processus autorégressif (1).

Les estimations (tableau A.1 de l’annexe) confirment que les gouvernements réagissent faiblement en améliorant leur solde primaire lorsque la dette s’accroît tout en restant en deçà d’un certain niveau (d1 dans le graphique 5). Mais, entre ce seuil (𝑑1) et le deuxième (𝑑2 dans le graphique 5), ils réagissent fortement à la montée de l’endettement. Au-delà, il arrive qu’ils renoncent à la discipline budgétaire et réduisent l’excédent primaire. D’autres estimations appréhendent aussi l’effet du cycle conjoncturel sur le solde primaire ; elles intègrent des variables de contrôle supplémentaires, comme les prix des actifs, l’inflation, les programmes du FMI, le ratio de dépendance des personnes âgées, la zone euro et la dimension du secteur public.

Cette fonction de réaction budgétaire (ligne bleue du graphique 5), qui est intégrée à l’équation de dynamique de l’endettement, interagit avec le comportement des marchés (courbe rouge du graphique 5). Le taux d’intérêt peut inclure une prime

de risque reflétant la probabilité d’une défaillance lors de la période suivante 𝑝𝑡+1, c’est-à-dire la probabilité que la dette 𝑑𝑡+1 dépasse son niveau maximum :

𝑝𝑡+1 = 𝑃(𝑑𝑡+1 > �̅�) (2)

avec la dynamique d’accumulation de la dette publique suivante :

𝑑𝑡+1 = (1 + 𝑟(𝑝𝑡+1) − 𝑔)𝑑𝑡 + 𝜇 + 𝑓(𝑑) + 𝜀𝑡 (3)

où 𝑔 représente le taux de croissance potentiel, 𝑓(𝑑) la réaction du solde primaire à l’endettement, tandis que 𝜀𝑡 appréhende les chocs macroéconomiques sur le solde primaire. La limite d’endettement est une fonction du différentiel entre taux d’intérêt et taux

de croissance 𝑟𝑖 − 𝑔𝑖, de l’ampleur des chocs 𝑉 (𝜀𝑖), et de l’excédent primaire moyen observé par le passé 𝜇𝑖.

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015 15

Encadré 2. Les limites de l’endettement public (suite)

Comme le montre le graphique 5, la dette se stabilise lorsque l’effet de son accumulation antérieure est exactement compensé par le solde primaire. Il existe un équilibre stable d pour lequel l’État dégagerait un solde supérieur si un choc faisait augmenter le ratio de dette. En revanche, lorsque le niveau de la dette approche sa limite, l'État est confronté à une envolée du taux d'intérêt (courbe verte du graphique 5) et lorsque la limite d’endettement est atteinte, le taux d'intérêt évolue vers l'infini, ce qui signifie que l'État n'a plus accès aux marchés de capitaux.

Graphique 5. Détermination de la limite d’endettement

Note : g est le taux de croissance, r est le taux d’intérêt, r* est le taux d’intérêt sans risque, 𝑟(ε) est le taux d’intérêt avec une prime de risque, pb est le solde primaire, d est de ratio de dette par rapport au PIB, d est le ratio de dette par rapport au PIB d’équilibre, d*

est la dette limite stochastique dépendant de la probabilité de défaut et d̅ est la dette limite déterministe correspondant à l’intersection entre le taux sans risque et la fonction de réaction budgétaire. d1 and d2 sont deux seuils estimés signalant des changements de la fonction de réaction face à la croissance de la dette.

On procède à l’estimation du modèle pour chaque pays afin de calculer les limites actuelles de l’endettement. Le

taux d’intérêt réel à long terme est le rendement des obligations d’État à 10 ans, minoré de l’inflation sous-jacente, et l’on obtient le taux d’intérêt réel sans risque en déduisant la prime de risque sur les CDS (contrats d’échange sur risque de défaillance) du taux d’intérêt réel. Le taux de croissance correspond au taux moyen de croissance potentielle entre 2014 et 2017. L’ampleur des chocs macroéconomiques est calculée à partir de l’écart-type de la différence entre production observée et production potentielle (écart de production). L’excédent primaire antérieur est mesuré par les effets fixes pays, auxquels on ajoute la médiane des résidus.

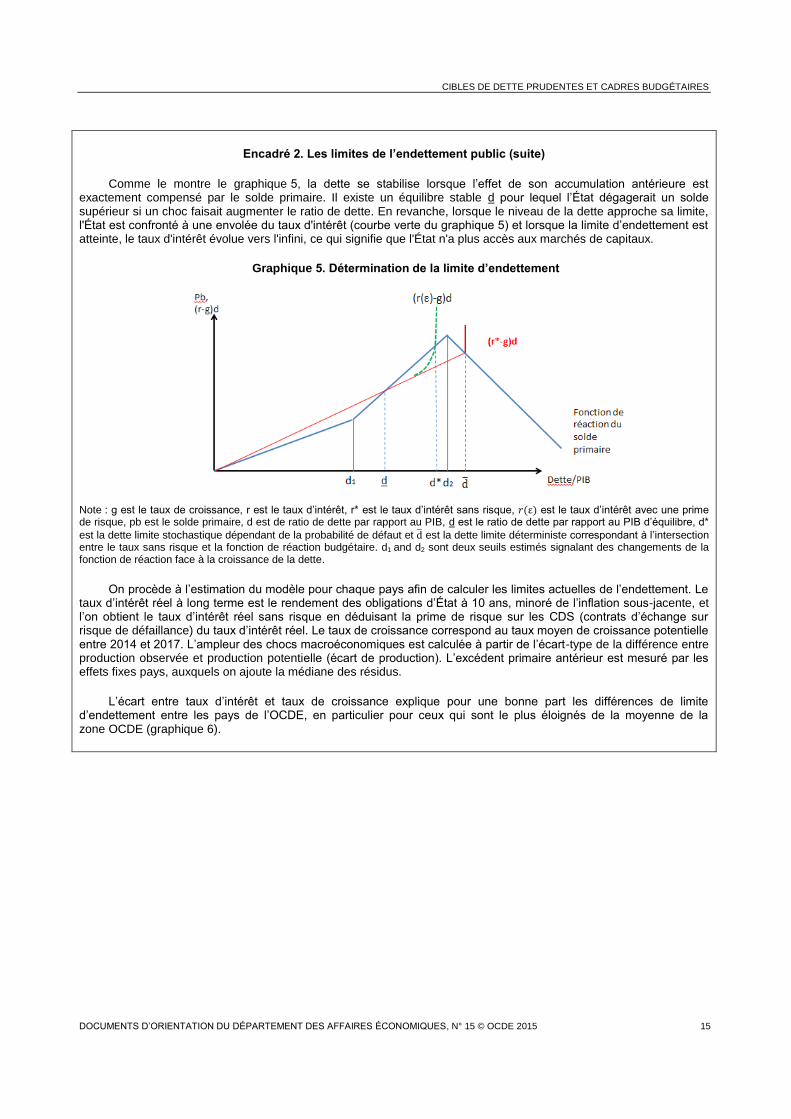

L’écart entre taux d’intérêt et taux de croissance explique pour une bonne part les différences de limite d’endettement entre les pays de l’OCDE, en particulier pour ceux qui sont le plus éloignés de la moyenne de la zone OCDE (graphique 6).

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

16 DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015

Encadré 2. Les limites de l’endettement public (suite)

Graphique 6. Déterminants de la limite d’endettement

Écart de la limite d’endettement par rapport à la moyenne de l’OCDE en % du PIB

Note : Ce graphique compare la limite d’endettement d’un pays donné à la dette limite de 200% qui prévaudrait dans un pays virtuel correspondant à la moyenne de l’OCDE, où chaque déterminant serait égal à la moyenne correspondante de l’OCDE. Le rôle de chacun correspond au changement de dette limite qui résulte du remplacement d’une caractéristique spécifique à un pays donné par la moyenne de l’OCDE. Pour certains pays, il n’y a pas de solution. Pour plus de précisions sur cette décomposition, voir Fournier, J-M. et F. Fall (2015), « Limits to Government Debt Sustainability », Documents de travail du Département des affaires économiques de l’OCDE, n° 1229, Éditions OCDE.

Source : Calculs de l’OCDE.

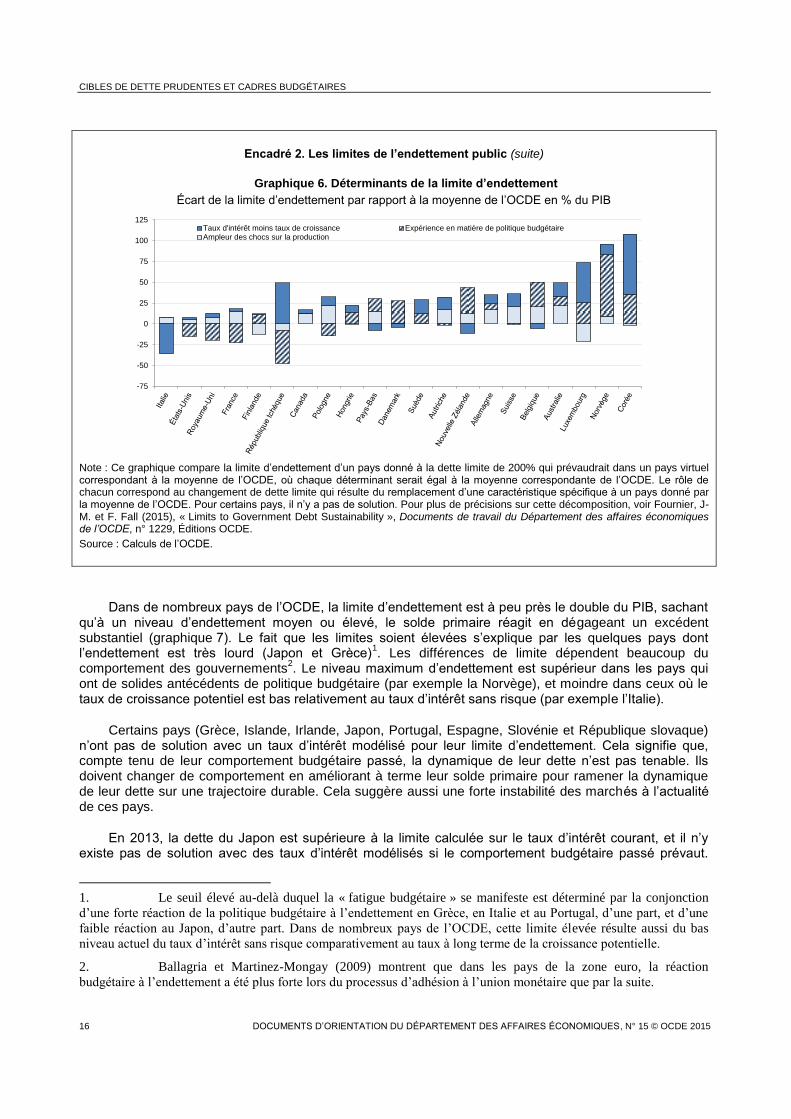

Dans de nombreux pays de l’OCDE, la limite d’endettement est à peu près le double du PIB, sachant qu’à un niveau d’endettement moyen ou élevé, le solde primaire réagit en dégageant un excédent substantiel (graphique 7). Le fait que les limites soient élevées s’explique par les quelques pays dont l’endettement est très lourd (Japon et Grèce)

1. Les différences de limite dépendent beaucoup du

comportement des gouvernements2. Le niveau maximum d’endettement est supérieur dans les pays qui

ont de solides antécédents de politique budgétaire (par exemple la Norvège), et moindre dans ceux où le taux de croissance potentiel est bas relativement au taux d’intérêt sans risque (par exemple l’Italie).

Certains pays (Grèce, Islande, Irlande, Japon, Portugal, Espagne, Slovénie et République slovaque) n’ont pas de solution avec un taux d’intérêt modélisé pour leur limite d’endettement. Cela signifie que, compte tenu de leur comportement budgétaire passé, la dynamique de leur dette n’est pas tenable. Ils doivent changer de comportement en améliorant à terme leur solde primaire pour ramener la dynamique de leur dette sur une trajectoire durable. Cela suggère aussi une forte instabilité des marchés à l’actualité de ces pays.

En 2013, la dette du Japon est supérieure à la limite calculée sur le taux d’intérêt courant, et il n’y existe pas de solution avec des taux d’intérêt modélisés si le comportement budgétaire passé prévaut.

1. Le seuil élevé au-delà duquel la « fatigue budgétaire » se manifeste est déterminé par la conjonction

d’une forte réaction de la politique budgétaire à l’endettement en Grèce, en Italie et au Portugal, d’une part, et d’une

faible réaction au Japon, d’autre part. Dans de nombreux pays de l’OCDE, cette limite élevée résulte aussi du bas

niveau actuel du taux d’intérêt sans risque comparativement au taux à long terme de la croissance potentielle.

2. Ballagria et Martinez-Mongay (2009) montrent que dans les pays de la zone euro, la réaction

budgétaire à l’endettement a été plus forte lors du processus d’adhésion à l’union monétaire que par la suite.

-75

-50

-25

0

25

50

75

100

125Taux d'intérêt moins taux de croissance Expérience en matière de politique budgétaireAmpleur des chocs sur la production

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015 17

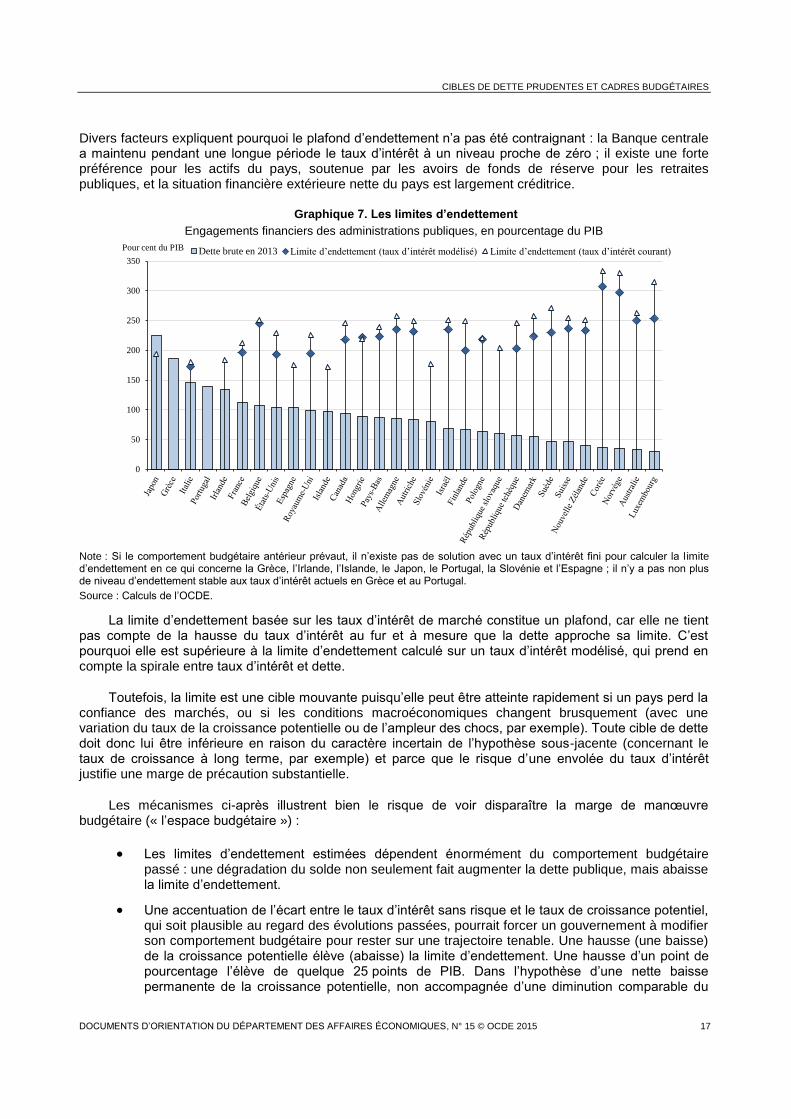

Divers facteurs expliquent pourquoi le plafond d’endettement n’a pas été contraignant : la Banque centrale a maintenu pendant une longue période le taux d’intérêt à un niveau proche de zéro ; il existe une forte préférence pour les actifs du pays, soutenue par les avoirs de fonds de réserve pour les retraites publiques, et la situation financière extérieure nette du pays est largement créditrice.

Graphique 7. Les limites d’endettement

Engagements financiers des administrations publiques, en pourcentage du PIB

Note : Si le comportement budgétaire antérieur prévaut, il n’existe pas de solution avec un taux d’intérêt fini pour calculer la l imite d’endettement en ce qui concerne la Grèce, l’Irlande, l’Islande, le Japon, le Portugal, la Slovénie et l’Espagne ; il n’y a pas non plus de niveau d’endettement stable aux taux d’intérêt actuels en Grèce et au Portugal.

Source : Calculs de l’OCDE.

La limite d’endettement basée sur les taux d’intérêt de marché constitue un plafond, car elle ne tient pas compte de la hausse du taux d’intérêt au fur et à mesure que la dette approche sa limite. C’est pourquoi elle est supérieure à la limite d’endettement calculé sur un taux d’intérêt modélisé, qui prend en compte la spirale entre taux d’intérêt et dette.

Toutefois, la limite est une cible mouvante puisqu’elle peut être atteinte rapidement si un pays perd la confiance des marchés, ou si les conditions macroéconomiques changent brusquement (avec une variation du taux de la croissance potentielle ou de l’ampleur des chocs, par exemple). Toute cible de dette doit donc lui être inférieure en raison du caractère incertain de l’hypothèse sous-jacente (concernant le taux de croissance à long terme, par exemple) et parce que le risque d’une envolée du taux d’intérêt justifie une marge de précaution substantielle.

Les mécanismes ci-après illustrent bien le risque de voir disparaître la marge de manœuvre budgétaire (« l’espace budgétaire ») :

Les limites d’endettement estimées dépendent énormément du comportement budgétaire passé : une dégradation du solde non seulement fait augmenter la dette publique, mais abaisse la limite d’endettement.

Une accentuation de l’écart entre le taux d’intérêt sans risque et le taux de croissance potentiel, qui soit plausible au regard des évolutions passées, pourrait forcer un gouvernement à modifier son comportement budgétaire pour rester sur une trajectoire tenable. Une hausse (une baisse) de la croissance potentielle élève (abaisse) la limite d’endettement. Une hausse d’un point de pourcentage l’élève de quelque 25 points de PIB. Dans l’hypothèse d’une nette baisse permanente de la croissance potentielle, non accompagnée d’une diminution comparable du

0

50

100

150

200

250

300

350

Pour cent du PIB Dette brute en 2013 Limite d’endettement (taux d’intérêt modélisé) Limite d’endettement (taux d’intérêt courant)

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

18 DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015

taux d’intérêt sans risque, la marge d’action budgétaire pourrait aussi disparaître, sauf changement de comportement des autorités. Fournier et Fall (2015) indiquent des limites d’endettement pour différentes combinaisons du différentiel taux d’intérêt/croissance potentielle.

Les comportements budgétaires des pays très endettés diffèrent. Ainsi, ceux qui subissent la pression des marchés (par exemple, les pays de la zone euro) doivent dégager des excédents primaires, mais ceux qui y échappent (comme le Japon) peuvent même augmenter leur déficit primaire alors que leur dette est déjà très élevée.

3.2. Le niveau d’endettement qui maximise la croissance

En s’inspirant des travaux initiaux d’Aschauer (2000), Checherita-Westphal et al. (2014) ainsi que Strasky (2015) emploient un modèle de croissance simple avec capital privé et public pour illustrer le rôle et l’ampleur de la dette publique dans une perspective à long terme. La principale hypothèse est que les dépenses publiques suivent la « règle d’or », en vertu de laquelle la dette sert exclusivement à financer des investissements, alors que les impôts financent les dépenses courantes. À long terme (à l’état stationnaire), il existe un ratio constant capital public/capital privé qui maximise la croissance. En vertu de la « règle d’or », le stock optimal de capital public est égal à long terme à l’encours de la dette publique.

Selon ce modèle, la « règle d’or » a pour corollaire une corrélation non linéaire entre le ratio optimal stock de capital public/stock de capital privé et le ratio dette/PIB optimal :

𝑏∗ = 𝜑∗(1−𝛼) = (𝛼

(1−𝛼)2)1−𝛼

où 𝑏∗ est le ratio dette/PIB optimal, 𝜑∗ le ratio optimal stock de capital public/stock de capital privé et α l’élasticité de la production au capital public.

Dans ces conditions, l’estimation de l’élasticité de la production au capital public et l’hypothèse de la « règle d’or » permettent de comparer le ratio effectif dette publique/PIB à une simple valeur de référence à long terme.

De nouvelles données empiriques laissent penser que l’élasticité de la production au capital public est de 0,23 dans 22 pays de l’OCDE et d’un peu plus de 0,26 dans 11 pays de la zone euro (Strasky, 2015)

3.

Avec ces valeurs, le rendement de l'investissement public est un peu plus élevé dans les pays de la zone euro que dans les 22 pays de l'OCDE, d'où un stock de capital public supérieur à long terme. À l’inverse, les résultats de Checherita-Westphal et al. (2014) indiquent un moindre rendement du capital public en Europe, et donc un stock de capital public optimal plus bas que dans la moyenne des pays de l’OCDE.

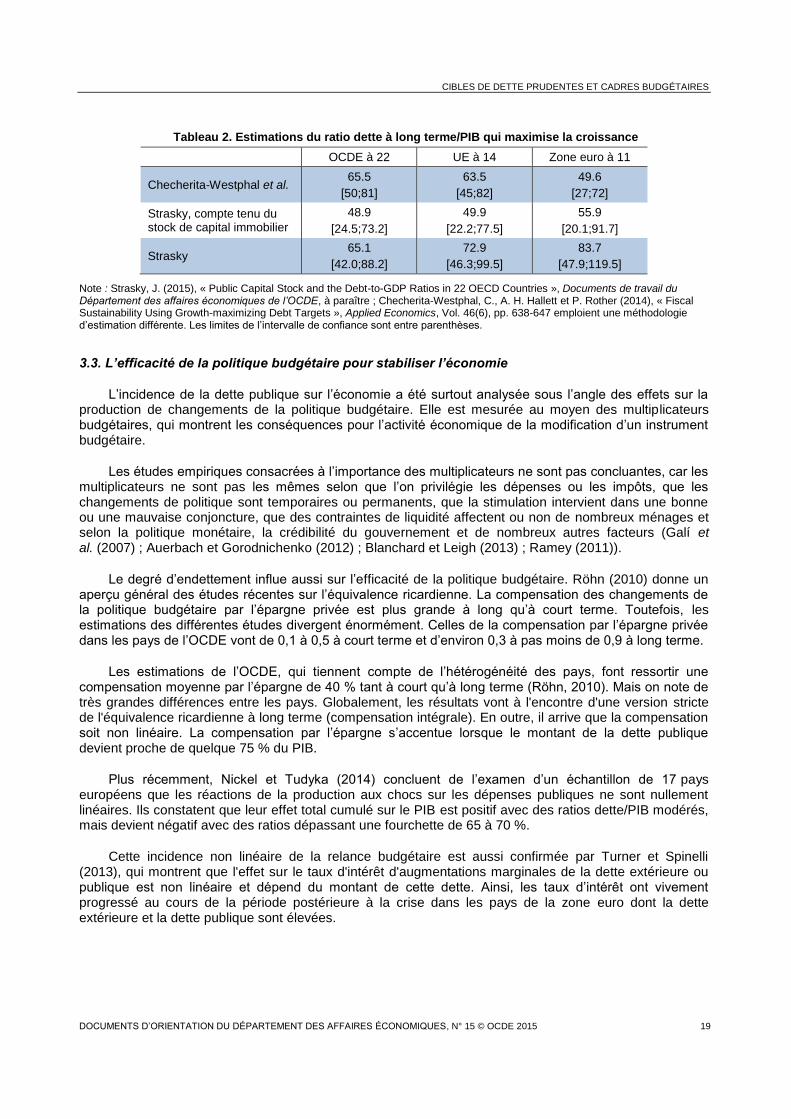

Dans de nombreux pays de l’OCDE, le niveau d’endettement optimal est bien inférieur au ratio effectif dette/PIB (tableau 2). La principale conclusion de cet exercice est que le niveau d’endettement maximisant la croissance se situe entre 50 et 80 % du PIB. Toutefois, ces résultats doivent être interprétés avec prudence : d’abord, ils reposent sur une hypothèse audacieuse à propos du financement de la dette (la « règle d’or ») ; ensuite, il n’est pas évident que le financement de l’investissement public par la dette soit la meilleure option, comme l’affirme la « règle d’or ».

3. Les estimations spécifiquement nationales de l’élasticité de la production ne sont pas significatives dans la

moitié des pays. Cela est probablement dû à la petite taille des échantillons par pays.

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015 19

Tableau 2. Estimations du ratio dette à long terme/PIB qui maximise la croissance

OCDE à 22 UE à 14 Zone euro à 11

Checherita-Westphal et al. 65.5

[50;81]

63.5

[45;82]

49.6

[27;72]

Strasky, compte tenu du stock de capital immobilier

48.9

[24.5;73.2]

49.9

[22.2;77.5]

55.9

[20.1;91.7]

Strasky 65.1

[42.0;88.2]

72.9

[46.3;99.5]

83.7

[47.9;119.5]

Note : Strasky, J. (2015), « Public Capital Stock and the Debt-to-GDP Ratios in 22 OECD Countries », Documents de travail du Département des affaires économiques de l’OCDE, à paraître ; Checherita-Westphal, C., A. H. Hallett et P. Rother (2014), « Fiscal Sustainability Using Growth-maximizing Debt Targets », Applied Economics, Vol. 46(6), pp. 638-647 emploient une méthodologie d’estimation différente. Les limites de l’intervalle de confiance sont entre parenthèses.

3.3. L’efficacité de la politique budgétaire pour stabiliser l’économie

L’incidence de la dette publique sur l’économie a été surtout analysée sous l’angle des effets sur la production de changements de la politique budgétaire. Elle est mesurée au moyen des multiplicateurs budgétaires, qui montrent les conséquences pour l’activité économique de la modification d’un instrument budgétaire.

Les études empiriques consacrées à l’importance des multiplicateurs ne sont pas concluantes, car les multiplicateurs ne sont pas les mêmes selon que l’on privilégie les dépenses ou les impôts, que les changements de politique sont temporaires ou permanents, que la stimulation intervient dans une bonne ou une mauvaise conjoncture, que des contraintes de liquidité affectent ou non de nombreux ménages et selon la politique monétaire, la crédibilité du gouvernement et de nombreux autres facteurs (Galí et al. (2007) ; Auerbach et Gorodnichenko (2012) ; Blanchard et Leigh (2013) ; Ramey (2011)).

Le degré d’endettement influe aussi sur l’efficacité de la politique budgétaire. Röhn (2010) donne un aperçu général des études récentes sur l’équivalence ricardienne. La compensation des changements de la politique budgétaire par l’épargne privée est plus grande à long qu’à court terme. Toutefois, les estimations des différentes études divergent énormément. Celles de la compensation par l’épargne privée dans les pays de l’OCDE vont de 0,1 à 0,5 à court terme et d’environ 0,3 à pas moins de 0,9 à long terme.

Les estimations de l’OCDE, qui tiennent compte de l’hétérogénéité des pays, font ressortir une compensation moyenne par l’épargne de 40 % tant à court qu’à long terme (Röhn, 2010). Mais on note de très grandes différences entre les pays. Globalement, les résultats vont à l'encontre d'une version stricte de l'équivalence ricardienne à long terme (compensation intégrale). En outre, il arrive que la compensation soit non linéaire. La compensation par l’épargne s’accentue lorsque le montant de la dette publique devient proche de quelque 75 % du PIB.

Plus récemment, Nickel et Tudyka (2014) concluent de l’examen d’un échantillon de 17 pays européens que les réactions de la production aux chocs sur les dépenses publiques ne sont nullement linéaires. Ils constatent que leur effet total cumulé sur le PIB est positif avec des ratios dette/PIB modérés, mais devient négatif avec des ratios dépassant une fourchette de 65 à 70 %.

Cette incidence non linéaire de la relance budgétaire est aussi confirmée par Turner et Spinelli (2013), qui montrent que l'effet sur le taux d'intérêt d'augmentations marginales de la dette extérieure ou publique est non linéaire et dépend du montant de cette dette. Ainsi, les taux d’intérêt ont vivement progressé au cours de la période postérieure à la crise dans les pays de la zone euro dont la dette extérieure et la dette publique sont élevées.

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

20 DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015

3.4. Quand la dette publique influence-t-elle la croissance?

Une dette publique élevée ne fait pas que réduire l’efficacité de la relance budgétaire, elle peut aussi freiner la croissance. Selon Reinhart et Rogoff (2010), au-dessus de 90 % du PIB la dette publique a une incidence négative sur la croissance ; cette conjecture a déclenché une vague d’études empiriques consacrées à la corrélation éventuelle entre dette et croissance. Certaines d’entre elles, comme celles de Kumar et Woo (2010) ainsi que de Cecchetti et al. (2011), trouvent des preuves de non-linéarité, un endettement élevé étant plus préjudiciable à la croissance. Ainsi, Cecchetti et al. (2011) constatent un effet négatif au-delà d’une fourchette allant de 80 à 100 % du PIB. Baum et al. (2012), dont l’étude porte sur 12 pays de la zone euro, estiment qu’un ratio dette/PIB supérieur à 95 % nuit à l’activité économique. Ils constatent également une tension accrue sur le taux d’intérêt à long terme lorsque le ratio dette publique/PIB dépasse 70 %.

Toutefois, des travaux de l’OCDE montrent que la corrélation non linéaire universelle entre dette publique et croissance n’est pas robuste (Égert, 2013). Pour la dette de l’ensemble des administrations publiques, le seuil à partir duquel l’effet négatif sur la croissance se manifeste se situe à quelque 50 % du PIB et on observe une grande hétérogénéité entre les pays. Par ailleurs, Afonso et Alvés (2014) trouvent des seuils différents pour la corrélation dette/croissance dans certains pays de l’UE.

Enfin, Chuddik et al. (2013) estiment les effets à long terme avec des données de panel hétérogènes dynamiques, en tenant compte de l’éventualité d’un rapport de causalité de sens contraire. Ils montrent que certaines économies ont connu des difficultés liées à la dette et une croissance médiocre à des niveaux d’endettement relativement bas, alors que d’autres ont pu rester très endettés pendant de longues périodes et croître fortement sans être incapables de rembourser. Ils ne trouvent pas d’effet de seuil universel dans la corrélation entre dette et croissance. Toutefois, il existe un effet de seuil statistiquement significatif dans les pays dont le ratio dette/PIB augmente. La trajectoire de la dette semble plus importante que le niveau lui-même.

Au total, il y a de bonnes raisons de croire que le rapport de causalité entre augmentation de la dette publique et affaiblissement de la croissance va dans les deux sens, et les études empiriques ne débouchent sur aucune conclusion ferme sur ce point (Panizza et Presbitero, 2014).

4. La définition de cibles d’endettement

Cette section résume les données internationales concernant l’effet de la dette sur l’économie et présente des seuils d’endettement en distinguant trois catégories : les économies avancées ayant une politique monétaire autonome, les pays de la zone euro et les pays à bas revenu. Elle examine aussi des facteurs de risque difficiles à quantifier. Enfin, des simulations stochastiques indiquent le degré de prudence nécessaire pour avoir une certaine probabilité d’atteindre une cible d’endettement donnée.

4.1. Déterminer un seuil d’endettement : les données internationales

D’un examen des données internationales probantes sur les liens entre dette publique et activité économique, on peut tirer les conclusions suivantes:

À des niveaux modérés, la dette publique favorise le fonctionnement des marchés financiers internes en procurant un actif sûr négociable sur un marché très liquide. Il est difficile de préciser l’ampleur de cet effet positif et de dire à quel moment les rendements décroissent.

La dette joue aussi un rôle positif lorsqu’elle finance des infrastructures publiques, mais seulement jusqu’à un certain niveau. L’analyse laisse penser qu’il se situe entre 50 et 80 % du PIB dans les pays de l’OCDE.

Les estimations empiriques, certes controversées, des effets non linéaires de la dette sur la croissance montrent qu’ils deviennent probablement négatifs pour des ratios dette publique/PIB compris entre 80 et 100 % du PIB.

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015 21

Röhn (2010) démontre que plus la dette est élevée, plus l’épargne privée compense les stimulants budgétaires, le point de basculement étant estimé à quelque 75 % du PIB. En outre, Nickel et Tudyka (2014) constatent que l’incidence globale (à court et à long terme) de chocs budgétaires devient négative au-delà de ratios de dette de 65 à 70 %.

Les limites de la viabilité sont difficiles à déterminer, mais élevées dans de nombreux pays. L’exemple du Japon montre que certains pays peuvent rester durablement très endettés sans susciter de réaction négative des marchés ; en effet, l’économie japonaise se caractérise par un taux d’épargne des ménages élevé, un faible financement extérieur et un montant important d’actifs financiers extérieurs. Il ressort de l’exercice d’estimation des limites en matière budgétaire qu’un pays ne peut vivre avec un très fort endettement qu’aussi longtemps que les taux d’intérêt sont faibles et que les marchés sont très confiants à son égard, ce qui incite à croire qu’un tel équilibre risque fort de devenir instable. Comme les limites d’endettement dépendent de la situation économique, les pays doivent s’efforcer d’éviter leur seuil de défaut.

Les économies avancées

Au total, ces estimations aboutissent à une fourchette de seuils de dette brute dans laquelle les effets négatifs commencent à dominer, qui va de 70 à 90 % du PIB dans les pays à revenu élevé, sachant qu’il faut tenir compte de l’exposition à des facteurs de risque particuliers tels que l’endettement extérieur, la fragilité des banques, etc. (voir ci-après)

4.

On peut tirer différentes leçons d’une comparaison de l’expérience récente avec les crises antérieures de la dette dans les pays en développement et émergents. En premier lieu, le phénomène d’intolérance à l’endettement qui s’est manifesté dans la deuxième catégorie de pays à de bas niveaux d’endettement pourrait aussi toucher des pays avancés, mais à des niveaux d’endettement supérieurs. Une situation de crise se caractérise par un cercle vicieux de perte de confiance des marchés, de hausse des taux d’intérêt sur la dette publique et de difficultés à en assurer le service, ce qui peut éventuellement mener à une défaillance ou à une restructuration. C’est clairement le scénario qui s’est produit dans la zone euro –en Grèce – et qui a eu des effets de contagion. En second lieu, le financement de la dette de certains pays avancés dépendant de plus en plus d’entrées de capitaux et des marchés internationaux, ils sont plus vulnérables à des événements mondiaux pouvant inverser les mouvements de capitaux et ébranler la confiance des marchés. Enfin, dans les économies avancées, les risques budgétaires sont liés à des crises des marchés financiers d’origine interne ou externe.

Les récents événements semblent indiquer que les seuils d’endettement de la zone euro sont inférieurs à ceux des autres pays avancés de l’OCDE en raison de la contrainte que représente l’absence de politique monétaire nationale. La situation dans les pays à structure fédérale est éclairante pour les membres d’une union monétaire. Dans ces États fédéraux, il existe deux facteurs de rééquilibre. D’une part, l’intégration économique et monétaire poussée peut permettre d’absorber des chocs, comme on le voit dans de grands pays à structure fédérale comme le Canada, l’Allemagne et les États-Unis (Hepp et von Hagen, 2009, ou Carlino et Inman, 2013). D’autre part, on peut conclure de la réaction des marchés financiers à des crises intervenant dans de petites entités infranationales que même des incidents mineurs peuvent s’avérer très perturbateurs ; cela tend à valider l’argument selon lequel la contagion est une menace très sérieuse dans une économie intégrée (Blöchliger, 2013). L’effet net d’une intégration qui répartit les risques et d’une contagion qui en crée devrait inciter les pays de la zone euro à fixer des objectifs de dette prudents ; en effet, les capitaux se déplacent librement dans la zone euro, générant des risques de contagion, alors que l’intégration bien moindre des marchés du travail et des produits a pour conséquence que l’ajustement aux chocs est plus difficile et plus long que dans les États à structure fédérale arrivés à maturité. On peut conclure de ces considérations que le seuil d’endettement de la zone euro se situe entre 50 et 70 % du PIB, bien qu’il soit difficile de déterminer le « juste » chiffre.

4. La détermination de cette fourchette de seuils d’endettement n’est pas fondée sur une méta-analyse

exhaustive de toutes les études et les divers liens entre dette et activité économique ne sont pas pondérés.

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

22 DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015

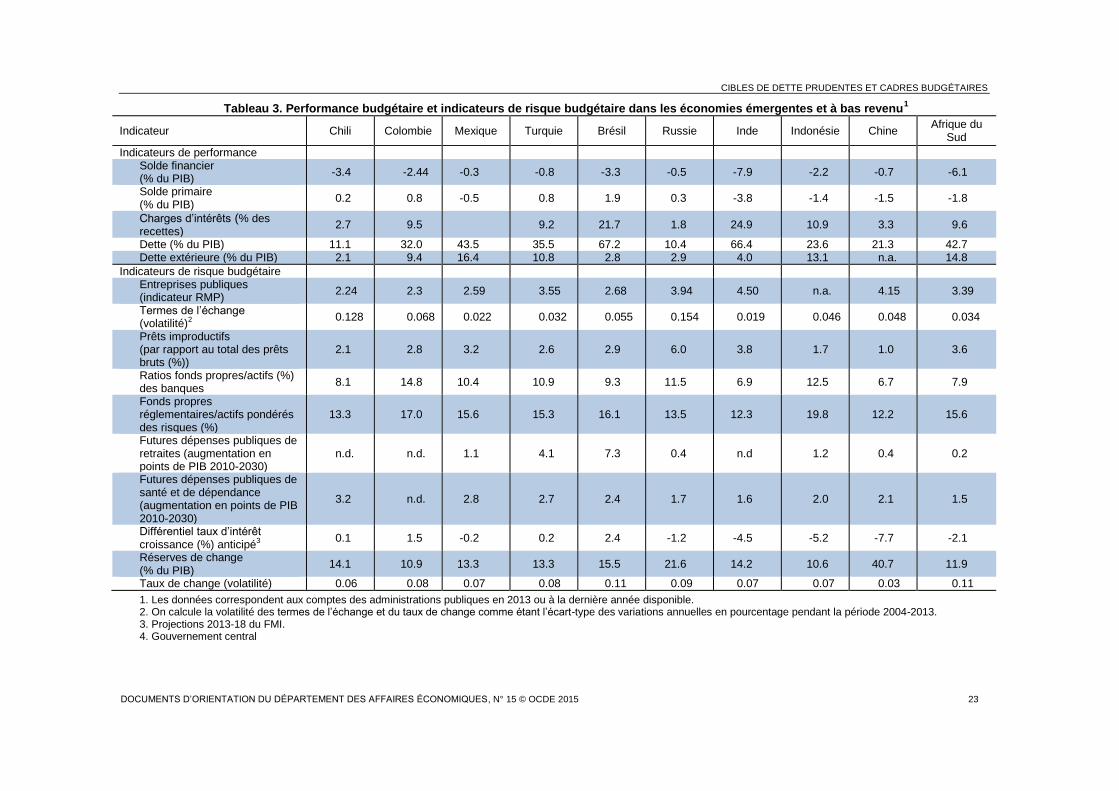

Économies émergentes

Les pays en développement et émergents ont tendance à faire défaut à des niveaux d’endettement relativement faibles. Parmi les défaillances citées par Reinhart et Rogoff (2009) pendant la période 1970-2008, plus de la moitié se sont produites à des niveaux inférieurs à 60 %. Il est frappant que les engagements représentaient en moyenne 230 % des exportations et une proportion notable des recettes publiques. C’est le signe qu’il existait deux faiblesses : d’abord, l’endettement ne correspondait plus au montant des exportations nécessaire pour dégager les devises permettant d’assurer le service de la dette extérieure ; ensuite, la capacité des États à collecter des recettes était limitée, ce qui était l’indice de déficiences institutionnelles.

Les facteurs de vulnérabilité tiennent également à l’environnement mondial. Comme le font remarquer Reinhart et Rogoff (2009), les points hauts et bas des cycles des prix des produits de base se révèlent être des indicateurs avancés de ces mêmes points dans le cycle des mouvements de capitaux, les points bas se traduisant en général par de multiples défaillances. On peut en conclure que les pays qui connaissent soudain d’abondantes entrées des capitaux risquent fort de subir une crise de leur dette souveraine

5.

Les grandes crises financières sont souvent un facteur essentiel des défaillances des États. La conjonction de faillites bancaires et d’une récession peut déclencher une crise de la dette souveraine. Arellano et Kocherlakota (2008) constatent une corrélation positive entre le risque de défaillance du secteur privé interne et celui d’une défaillance de l’État. De plus, les défaillances sur la dette souveraine vont souvent de pair avec un grand nombre de défaillances internes, par exemple des faillites bancaires. Reinhart et Rogoff (2011) confirment aussi l’existence d’un lien entre difficultés du secteur financier interne et crises de la dette souveraine.

Depuis les crises financières et les crises de la dette des années 1990, les économies émergentes et les économies de l’OCDE à bas revenu ont amélioré leur gestion budgétaire. Grâce à ces progrès et à une accélération de la croissance, elles ont mieux traversé la crise récente et moins souffert de problèmes sur la dette souveraine. Il est vrai que la plupart d’entre elles sont peu endettées, à l’exception du Brésil et de l’Inde, dont les ratios de dette dépassent 60 %. Les finances publiques sont moins vulnérables aux évolutions extérieures grâce à la faiblesse de l’endettement extérieur de ces économies (moins de 10 % en moyenne du PIB) et à la progression de leurs réserves de change, dont le montant est en général égal ou même supérieur à l’endettement extérieur (tableau 3).

Dans certains pays, toutefois, des risques élevés pèsent sur les finances publiques. Ainsi, le Brésil est fortement exposé aux futures dépenses publiques de retraite en raison de l’indexation des pensions sur un salaire minimum en forte hausse dans un contexte de vieillissement rapide de la population. L’État indien est exposé à des risques sur les entreprises publiques, tandis que le secteur financier paraît faible (tableau 3). Les budgets de plusieurs pays (Colombie, Mexique et Russie) sont très exposés à des chocs défavorables sur les prix du pétrole.

En outre, dans la plupart de ces pays, le secteur financier et le taux de change s’avèrent très sensibles aux changements de la politique monétaire des pays avancés, en particulier les mesures non conventionnelles prises aux États-Unis et leurs effets sur le dollar. L’instabilité encore élevée des mouvements de capitaux montre que, malgré l’amélioration de leurs performances, ces pays demeurent vulnérables. Les économies émergentes restent sous la menace de l’intolérance à la dette. Selon Reinhart et Rogoff (2011), lorsque la dette extérieure d’une d’entre elles dépasse 30 à 35 % du PIB, le risque d’un incident de crédit commence à augmenter sensiblement. De ce fait, la marge de manœuvre budgétaire est bien moindre que dans les économies avancées, alors même que le besoin d’investissements en infrastructures est grand. Si l’on tient compte des divers facteurs de risque, notamment de la dette extérieure, du montant des réserves de change, du différentiel prévisible entre taux d’intérêt et taux de croissance ainsi que de l’arrivée à maturité des systèmes de santé et de retraite, le seuil d’endettement des économies émergentes se situe probablement dans une fourchette de 30 à 50 % du PIB.

5. Aguiar et Amador (2013) décrivent les différents canaux qui aboutissent à des défaillances sur la dette

souveraine.

CIBLES DE DETTE PRUDENTES ET CADRES BUDGÉTAIRES

DOCUMENTS D’ORIENTATION DU DÉPARTEMENT DES AFFAIRES ÉCONOMIQUES, N° 15 © OCDE 2015 23

Tableau 3. Performance budgétaire et indicateurs de risque budgétaire dans les économies émergentes et à bas revenu1

Indicateur Chili Colombie Mexique Turquie Brésil Russie Inde Indonésie Chine Afrique du

Sud

Indicateurs de performance Solde financier (% du PIB)

-3.4 -2.44 -0.3 -0.8 -3.3 -0.5 -7.9 -2.2 -0.7 -6.1

Solde primaire (% du PIB)

0.2 0.8 -0.5 0.8 1.9 0.3 -3.8 -1.4 -1.5 -1.8

Charges d’intérêts (% des recettes)

2.7 9.5 9.2 21.7 1.8 24.9 10.9 3.3 9.6

Dette (% du PIB) 11.1 32.0 43.5 35.5 67.2 10.4 66.4 23.6 21.3 42.7 Dette extérieure (% du PIB) 2.1 9.4 16.4 10.8 2.8 2.9 4.0 13.1 n.a. 14.8

Indicateurs de risque budgétaire Entreprises publiques (indicateur RMP)

2.24 2.3 2.59 3.55 2.68 3.94 4.50 n.a. 4.15 3.39

Termes de l’échange (volatilité)2 0.128 0.068 0.022 0.032 0.055 0.154 0.019 0.046 0.048 0.034

Prêts improductifs (par rapport au total des prêts bruts (%))