Embed Size (px)

Citation preview

Comptabilité générale

Prof. Jean-Pierre Chardonnens

Jean-Pierre Chardonnens Comptabilité générale 2

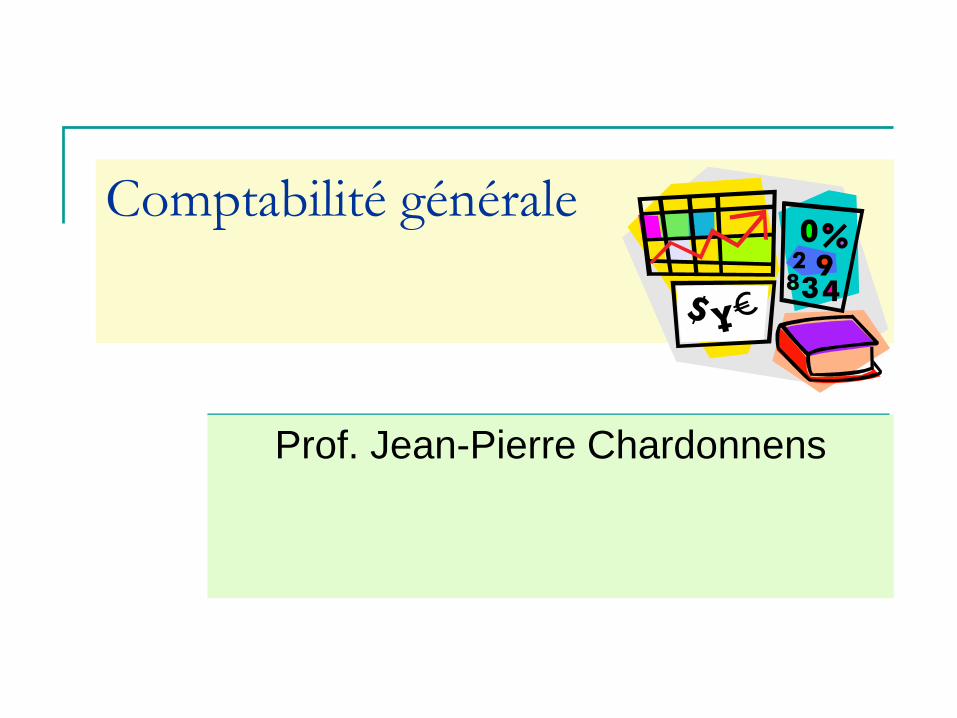

Éléments et processus de la comptabilité

Les transactions la comptabilité des rapports

sont répertoriées

dans

et les informations

sont résumées dans

Plan comptable

Comptes

Journal

Grand-livre

Bilan

Cpt de résultat

Flux de trésorerie

Annexe

Pièces

comptables

Jean-Pierre Chardonnens Comptabilité générale 3

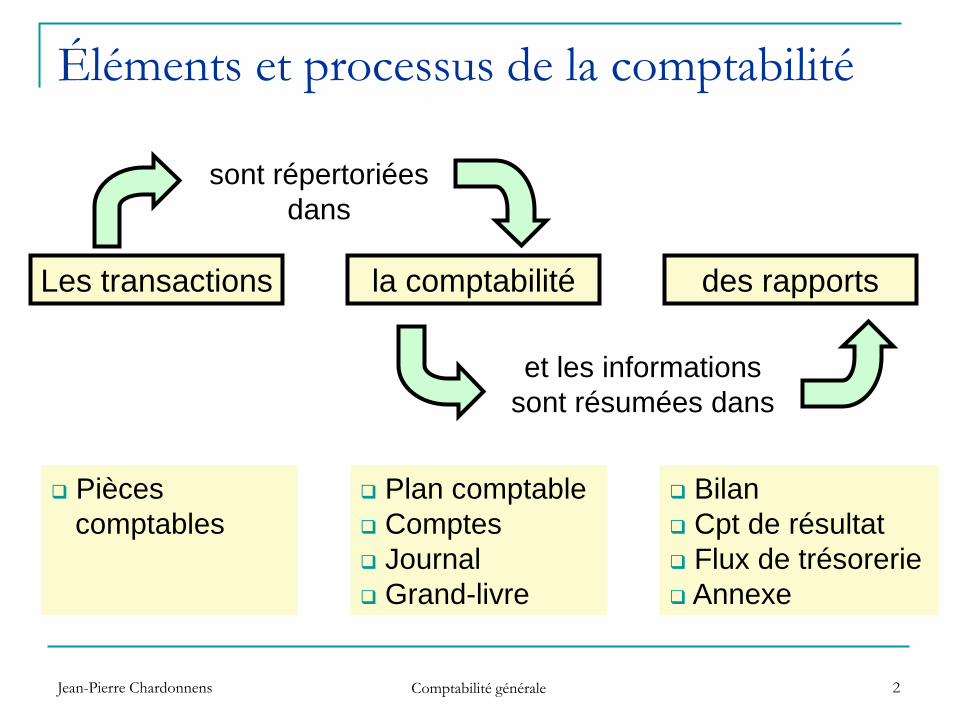

Pièces comptables

Document attestant une

transaction commerciale

Factures aux clients

Quittances

Factures des fournisseurs

Avis de paiement de la

banque

Aucune transaction sans

pièce comptable

Jean-Pierre Chardonnens Comptabilité générale 4

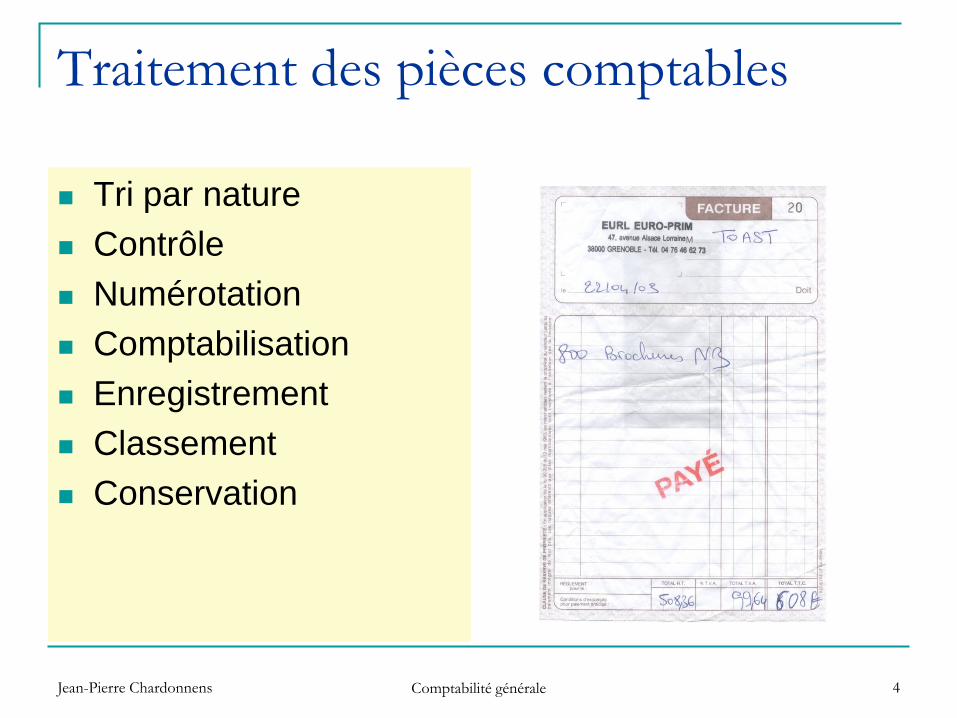

Traitement des pièces comptables

Tri par nature

Contrôle

Numérotation

Comptabilisation

Enregistrement

Classement

Conservation

Jean-Pierre Chardonnens Comptabilité générale 5

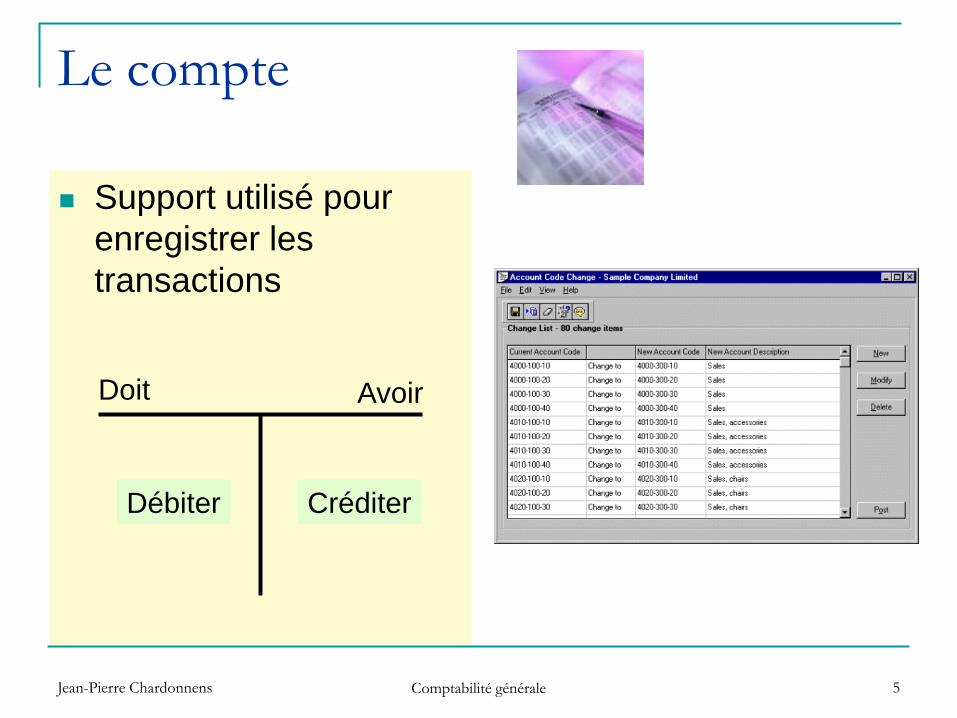

Le compte

Support utilisé pour

enregistrer les

transactions

Doit Avoir

Débiter Créditer

Jean-Pierre Chardonnens Comptabilité générale 6

Nature et sortes de comptes

Comptabilité en partie double = chaque

transaction est enregistrée au doit et à l'avoir

d'un compte

Compte

Solde débiteur = Doit est supérieur à l'avoir

Solde créditeur = Avoir est supérieur au doit

Jean-Pierre Chardonnens Comptabilité générale 7

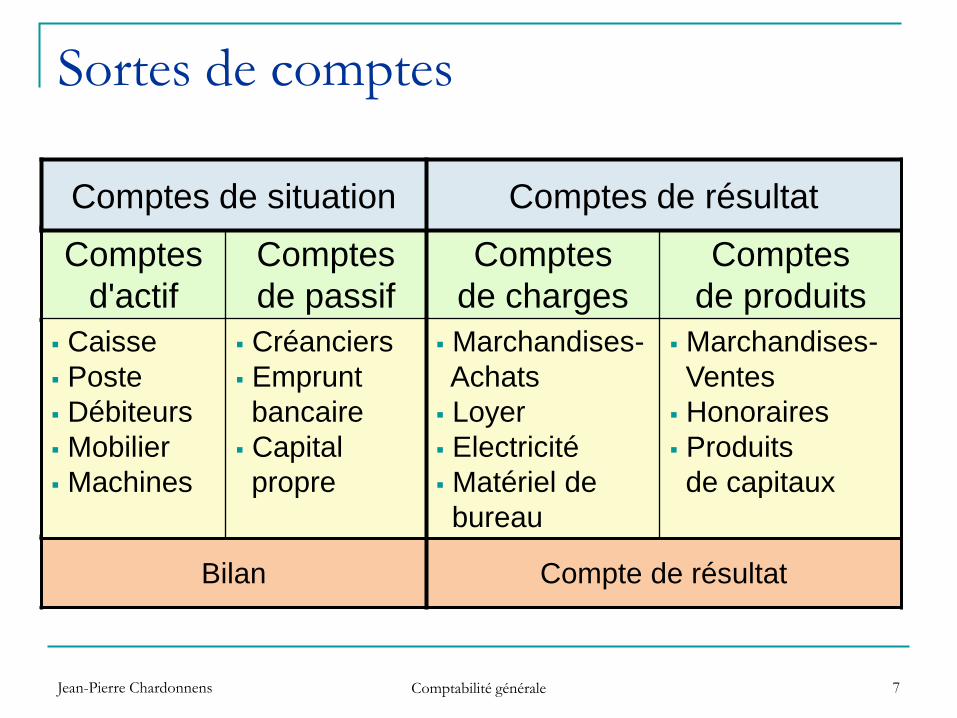

Comptes

d'actif

Comptes

de passif

Comptes

de charges

Comptes

de produits

Sortes de comptes

Comptes de situation Comptes de résultat

Bilan Compte de résultat

Caisse

Poste

Débiteurs

Mobilier

Machines

Créanciers

Emprunt

bancaire

Capital

propre

Marchandises-

Achats

Loyer

Electricité

Matériel de

bureau

Marchandises-

Ventes

Honoraires

Produits

de capitaux

Jean-Pierre Chardonnens Comptabilité générale 8

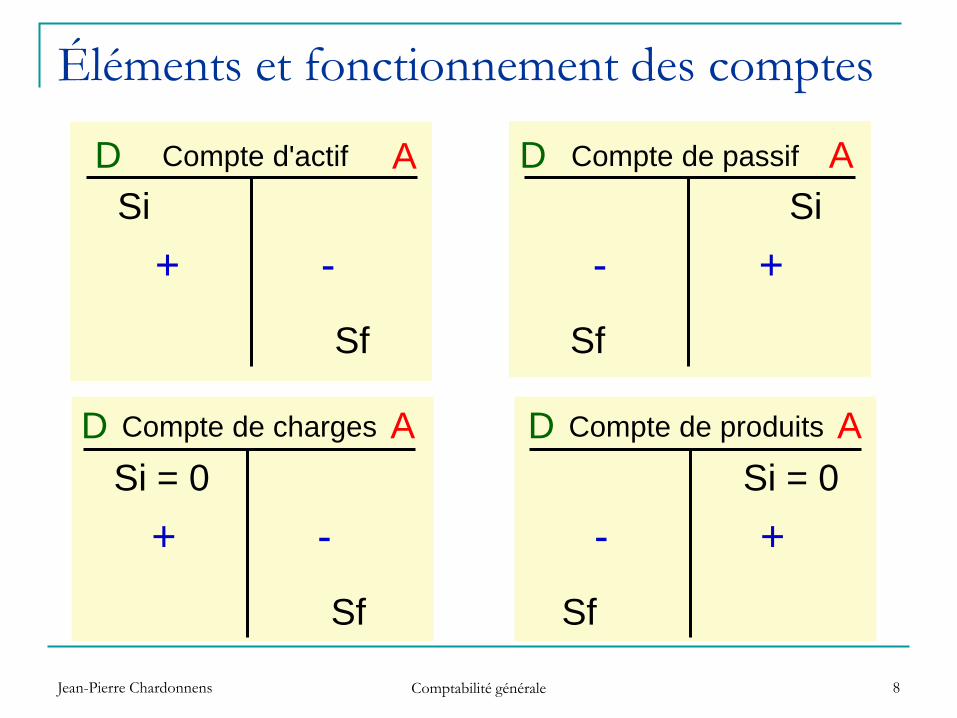

Éléments et fonctionnement des comptes

Compte d'actifD A

Si

Sf

+ -

Compte de passifD A

Si

Sf

- +

Compte de chargesD A

Si = 0

Sf

+ -

Compte de produitsD A

Si = 0

Sf

- +

Jean-Pierre Chardonnens Comptabilité générale 9

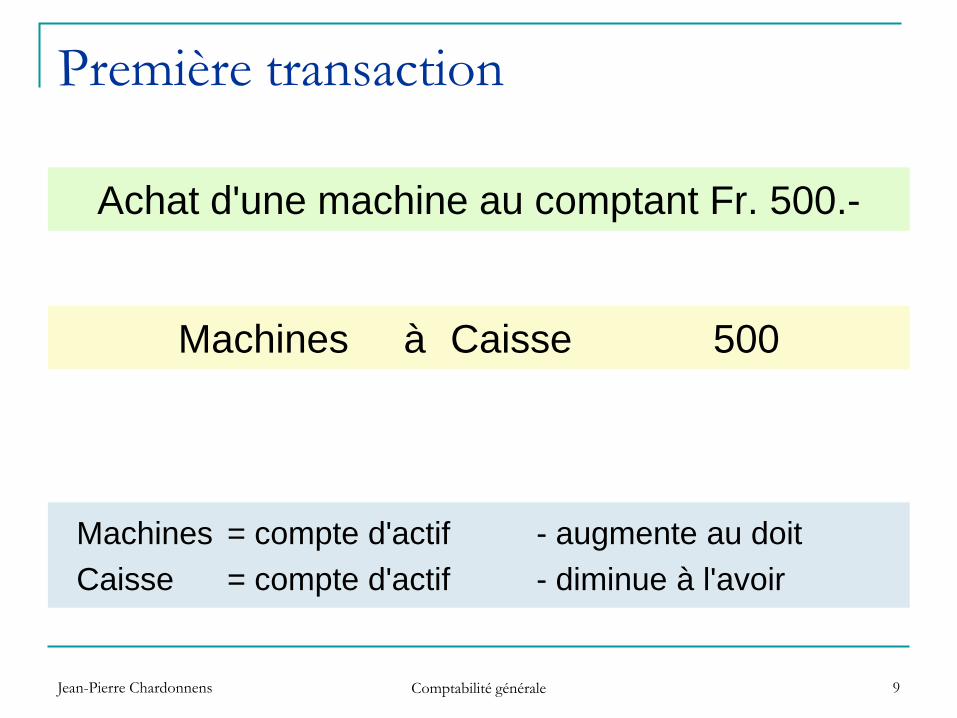

Achat d'une machine au comptant Fr. 500.-

Machines à Caisse 500

Machines = compte d'actif - augmente au doit

Caisse = compte d'actif - diminue à l'avoir

Première transaction

Jean-Pierre Chardonnens Comptabilité générale 10

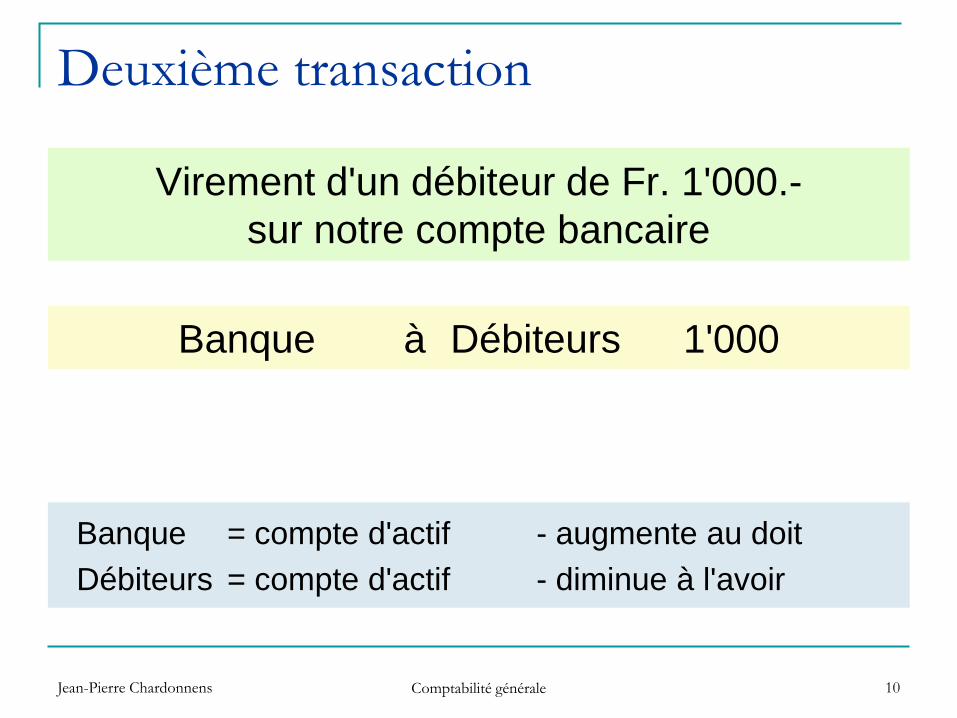

Virement d'un débiteur de Fr. 1'000.-

sur notre compte bancaire

Banque à Débiteurs 1'000

Banque = compte d'actif - augmente au doit

Débiteurs = compte d'actif - diminue à l'avoir

Deuxième transaction

Jean-Pierre Chardonnens Comptabilité générale 11

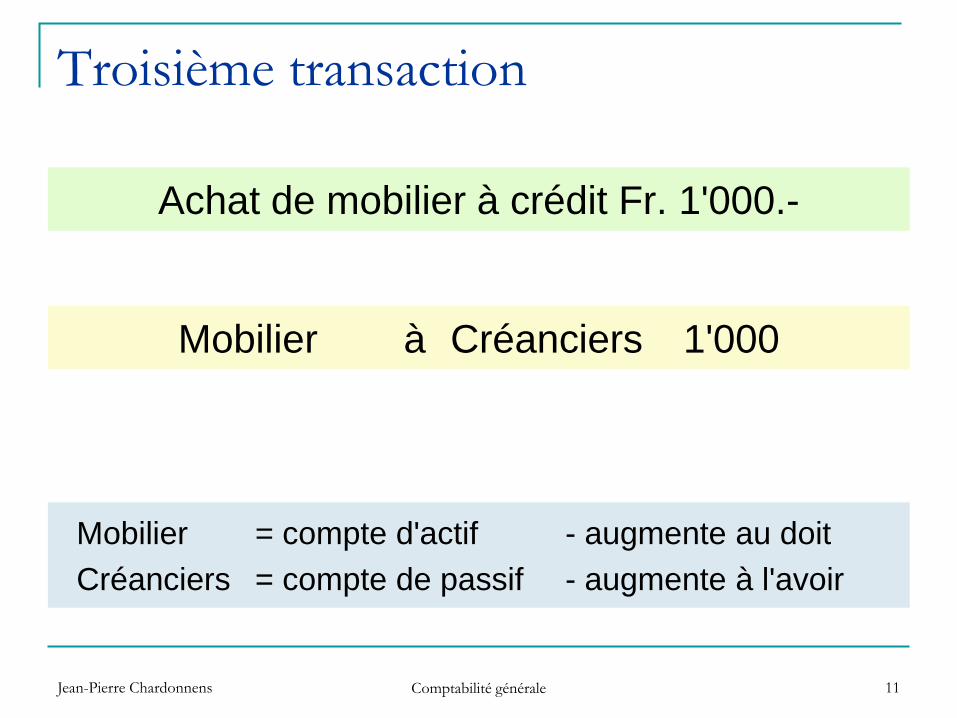

Achat de mobilier à crédit Fr. 1'000.-

Mobilier à Créanciers 1'000

Mobilier = compte d'actif - augmente au doit

Créanciers = compte de passif - augmente à l'avoir

Troisième transaction

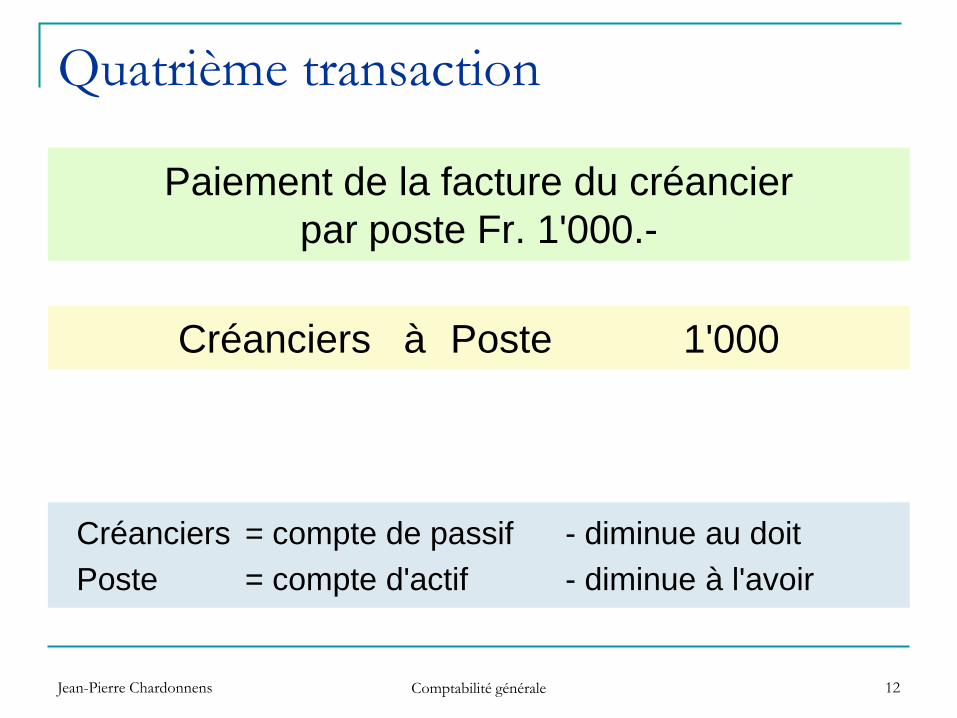

Jean-Pierre Chardonnens Comptabilité générale 12

Paiement de la facture du créancier

par poste Fr. 1'000.-

Créanciers à Poste 1'000

Créanciers = compte de passif - diminue au doit

Poste = compte d'actif - diminue à l'avoir

Quatrième transaction

Jean-Pierre Chardonnens Comptabilité générale 13

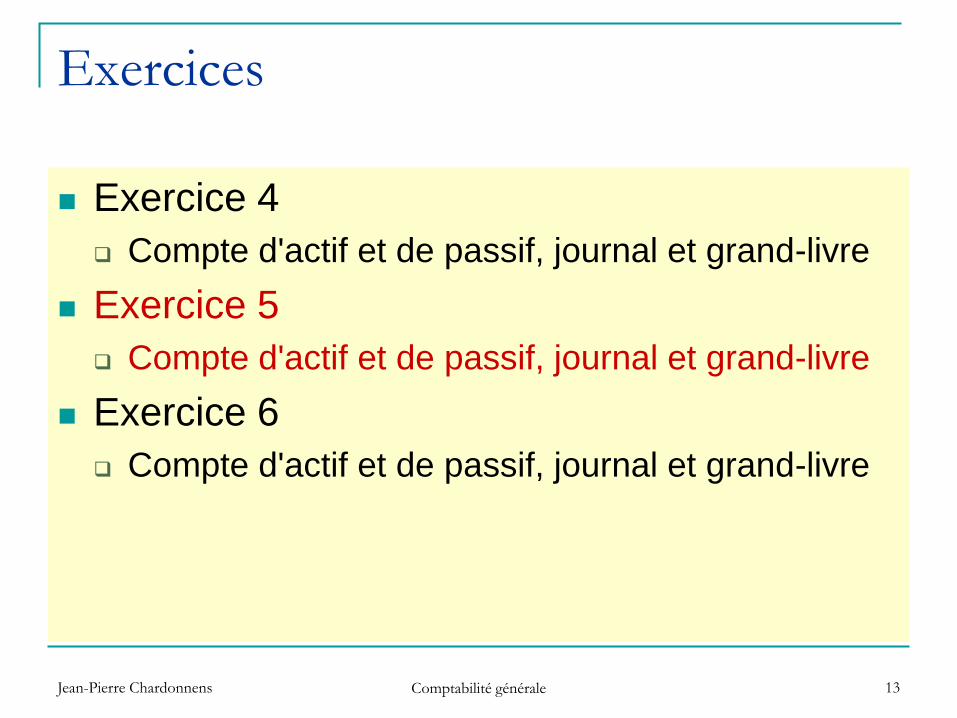

Exercices

Exercice 4

Compte d'actif et de passif, journal et grand-livre

Exercice 5

Compte d'actif et de passif, journal et grand-livre

Exercice 6

Compte d'actif et de passif, journal et grand-livre

Jean-Pierre Chardonnens Comptabilité générale 14

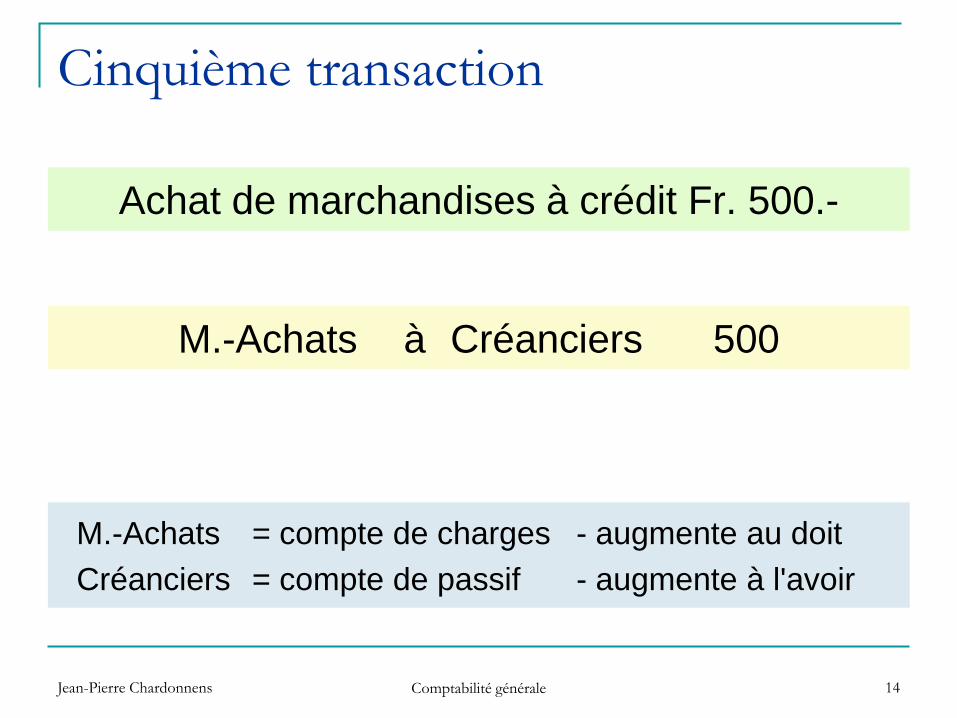

Achat de marchandises à crédit Fr. 500.-

M.-Achats à Créanciers 500

M.-Achats = compte de charges - augmente au doit

Créanciers = compte de passif - augmente à l'avoir

Cinquième transaction

Jean-Pierre Chardonnens Comptabilité générale 15

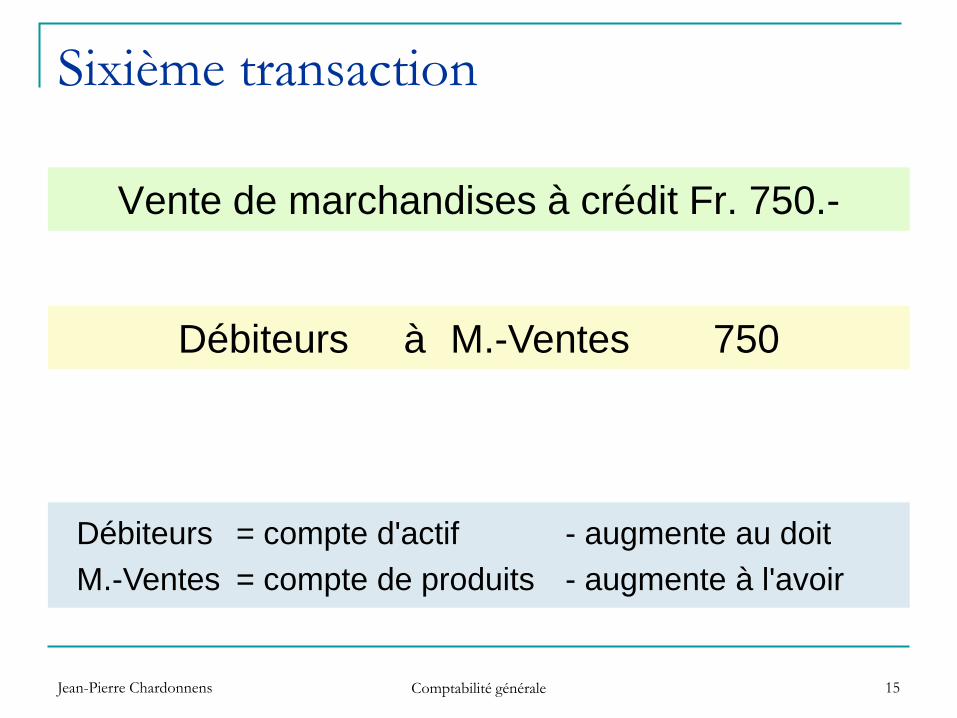

Vente de marchandises à crédit Fr. 750.-

Débiteurs à M.-Ventes 750

Débiteurs = compte d'actif - augmente au doit

M.-Ventes = compte de produits - augmente à l'avoir

Sixième transaction

Jean-Pierre Chardonnens Comptabilité générale 16

Exercices

Exercice 7

Charges d'exploitation, journal

Exercice 8

Charges et produits, journal

Jean-Pierre Chardonnens Comptabilité générale 17

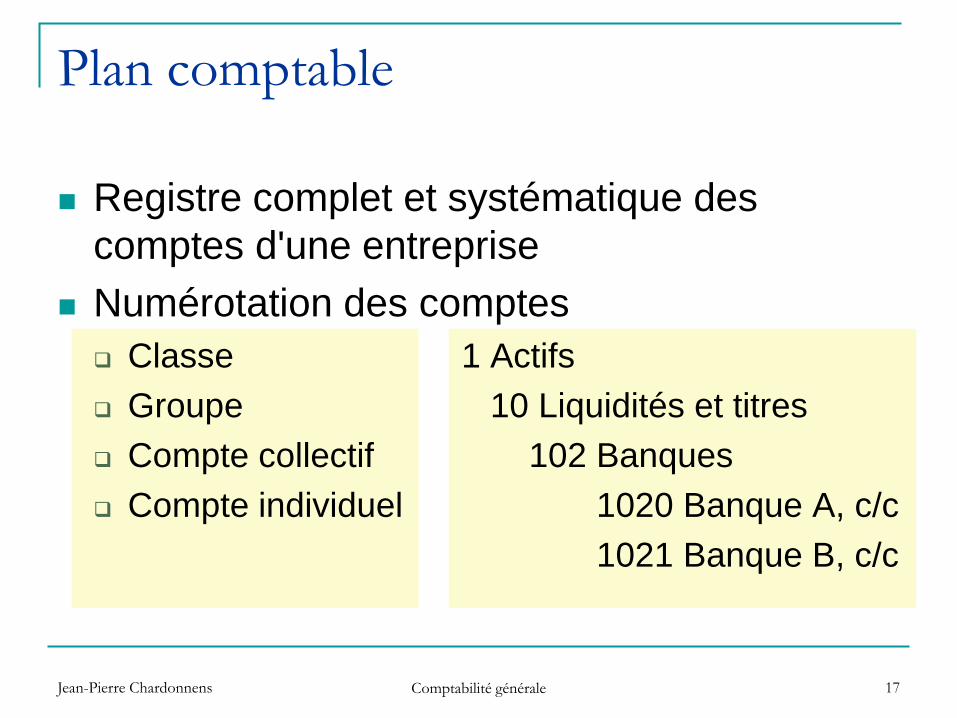

Plan comptable

Registre complet et systématique des

comptes d'une entreprise

Numérotation des comptes

Classe 1 Actifs

Groupe 10 Liquidités et titres

Compte collectif 102 Banques

Compte individuel 1020 Banque A, c/c

1021 Banque B, c/c

Jean-Pierre Chardonnens Comptabilité générale 18

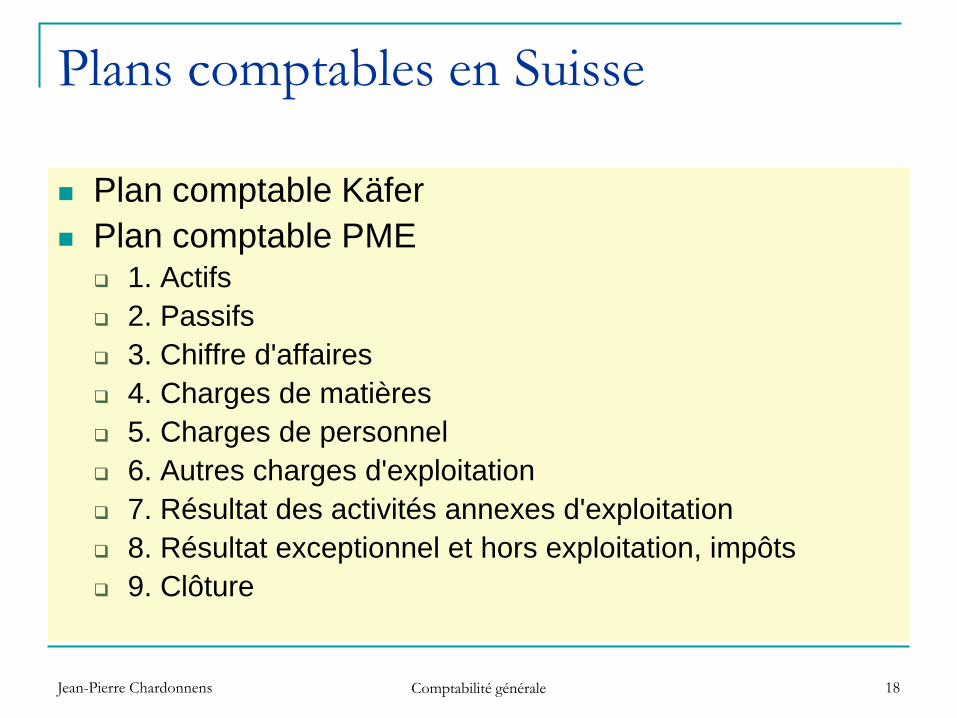

Plans comptables en Suisse

Plan comptable Käfer

Plan comptable PME 1. Actifs

2. Passifs

3. Chiffre d'affaires

4. Charges de matières

5. Charges de personnel

6. Autres charges d'exploitation

7. Résultat des activités annexes d'exploitation

8. Résultat exceptionnel et hors exploitation, impôts

9. Clôture

Jean-Pierre Chardonnens Comptabilité générale 19

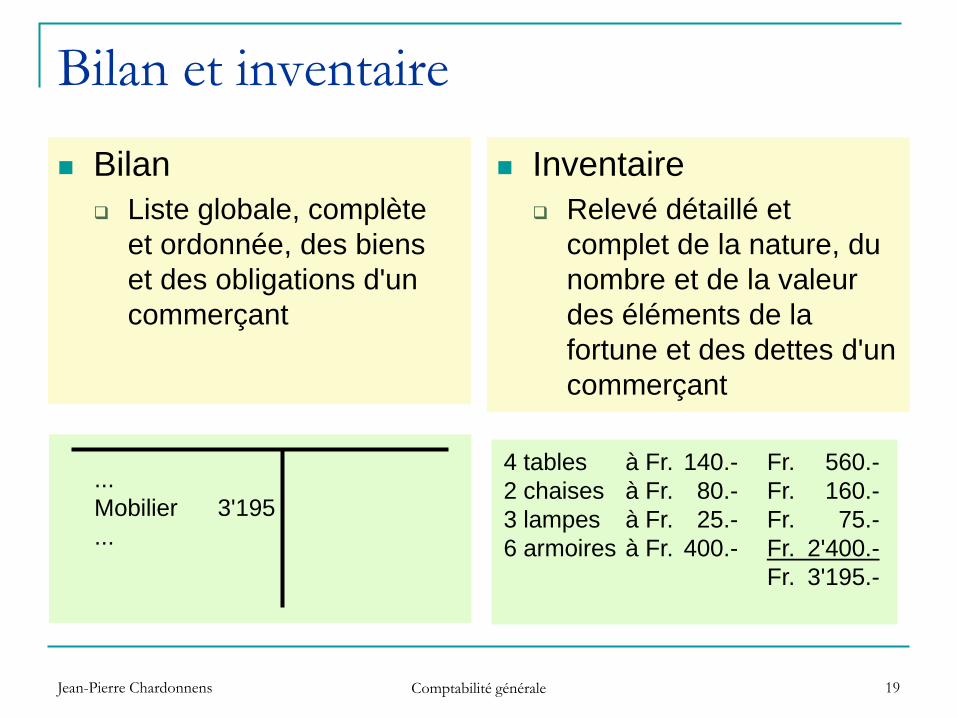

Bilan et inventaire

Bilan

Liste globale, complète

et ordonnée, des biens

et des obligations d'un

commerçant

Inventaire

Relevé détaillé et

complet de la nature, du

nombre et de la valeur

des éléments de la

fortune et des dettes d'un

commerçant

...

Mobilier 3'195

...

4 tables à Fr. 140.- Fr. 560.-

2 chaises à Fr. 80.- Fr. 160.-

3 lampes à Fr. 25.- Fr. 75.-

6 armoires à Fr. 400.- Fr. 2'400.-

Fr. 3'195.-

Jean-Pierre Chardonnens Comptabilité générale 20

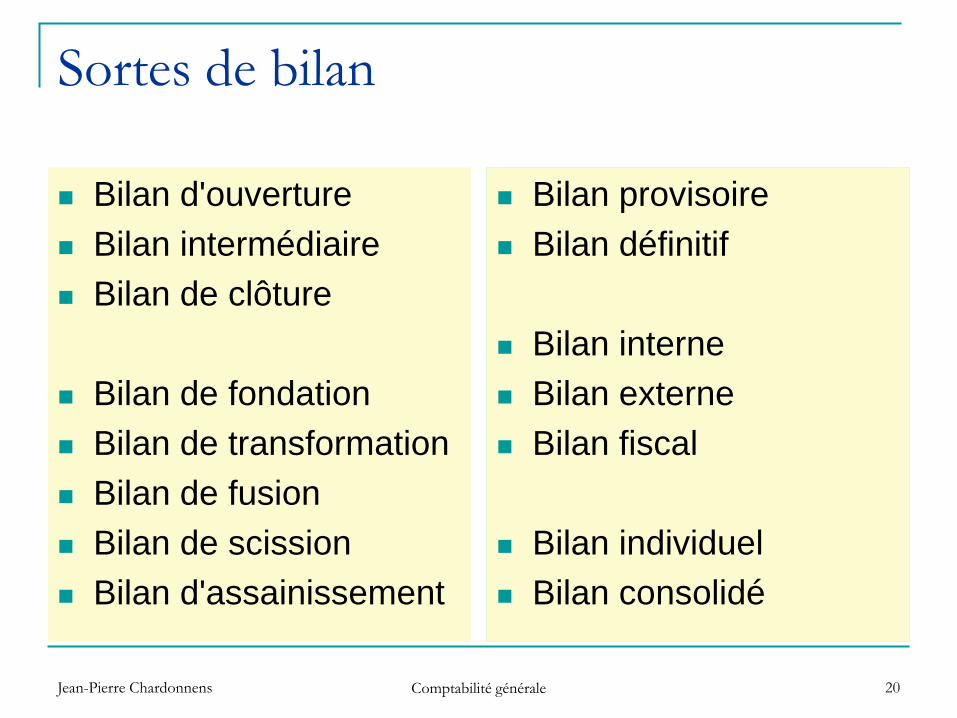

Sortes de bilan

Bilan d'ouverture

Bilan intermédiaire

Bilan de clôture

Bilan de fondation

Bilan de transformation

Bilan de fusion

Bilan de scission

Bilan d'assainissement

Bilan provisoire

Bilan définitif

Bilan interne

Bilan externe

Bilan fiscal

Bilan individuel

Bilan consolidé

Jean-Pierre Chardonnens Comptabilité générale 21

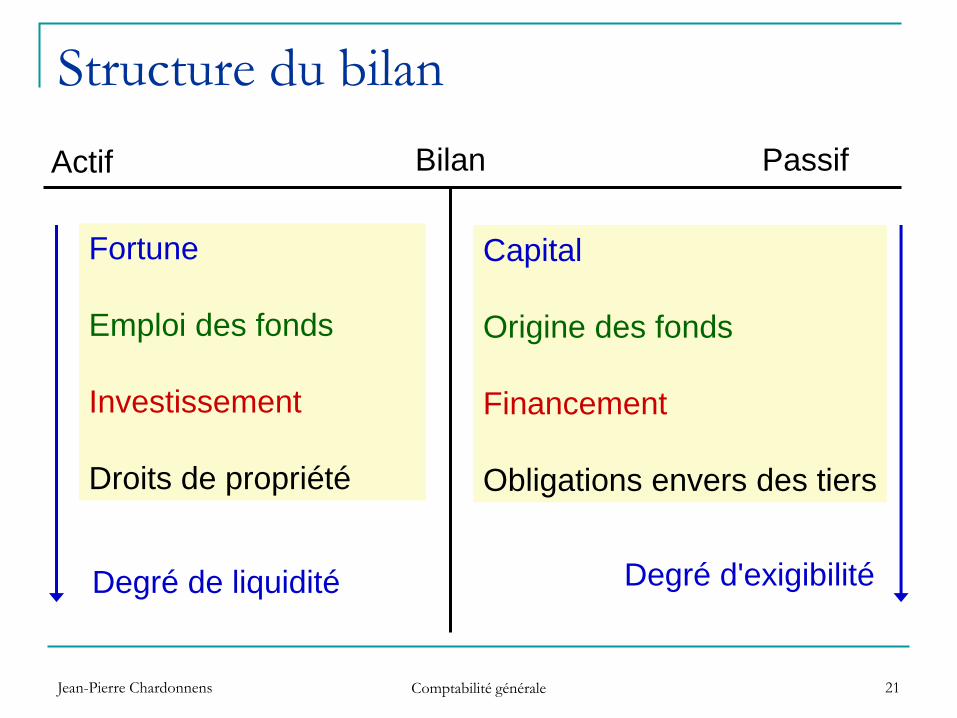

Structure du bilan

Actif PassifBilan

Fortune

Emploi des fonds

Investissement

Droits de propriété

Capital

Origine des fonds

Financement

Obligations envers des tiers

Degré de liquidité Degré d'exigibilité

Jean-Pierre Chardonnens Comptabilité générale 22

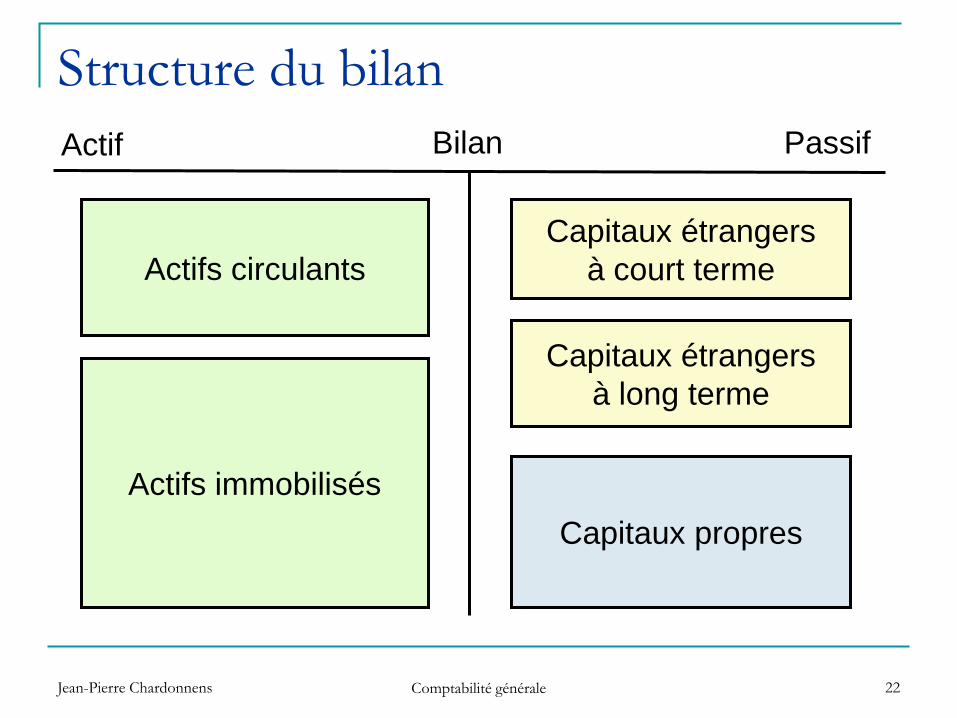

Structure du bilan

Actifs circulants

Actifs immobilisés

Capitaux étrangers

à court terme

Capitaux étrangers

à long terme

Capitaux propres

Actif PassifBilan

Jean-Pierre Chardonnens Comptabilité générale 23

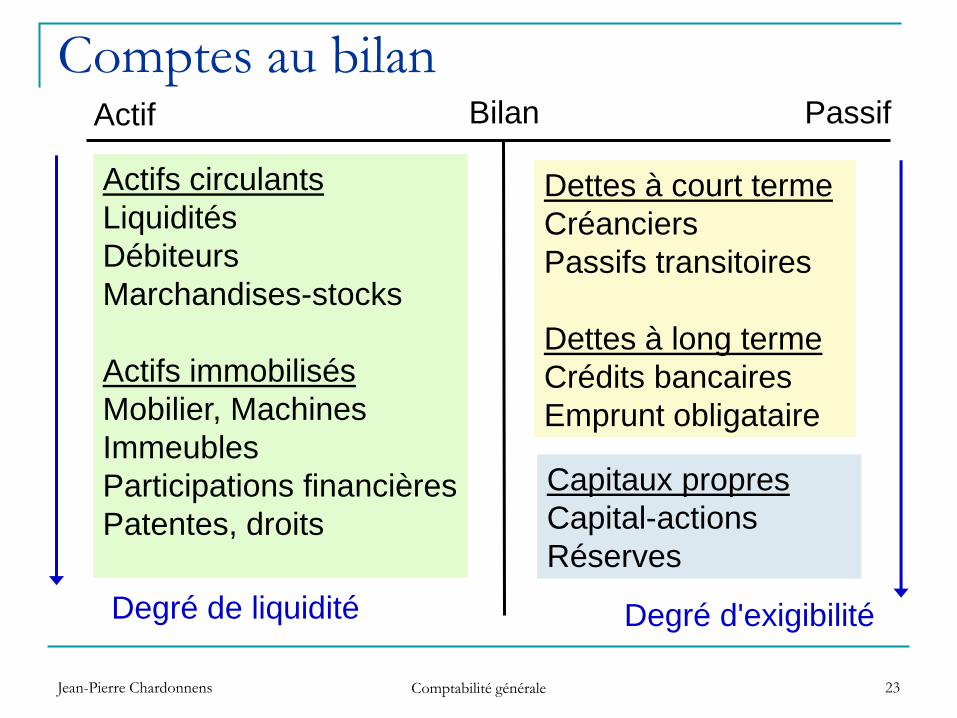

Comptes au bilanActif PassifBilan

Actifs circulants

Liquidités

Débiteurs

Marchandises-stocks

Actifs immobilisés

Mobilier, Machines

Immeubles

Participations financières

Patentes, droits

Dettes à court terme

Créanciers

Passifs transitoires

Dettes à long terme

Crédits bancaires

Emprunt obligataire

Degré de liquidité Degré d'exigibilité

Capitaux propres

Capital-actions

Réserves

Jean-Pierre Chardonnens Comptabilité générale 24

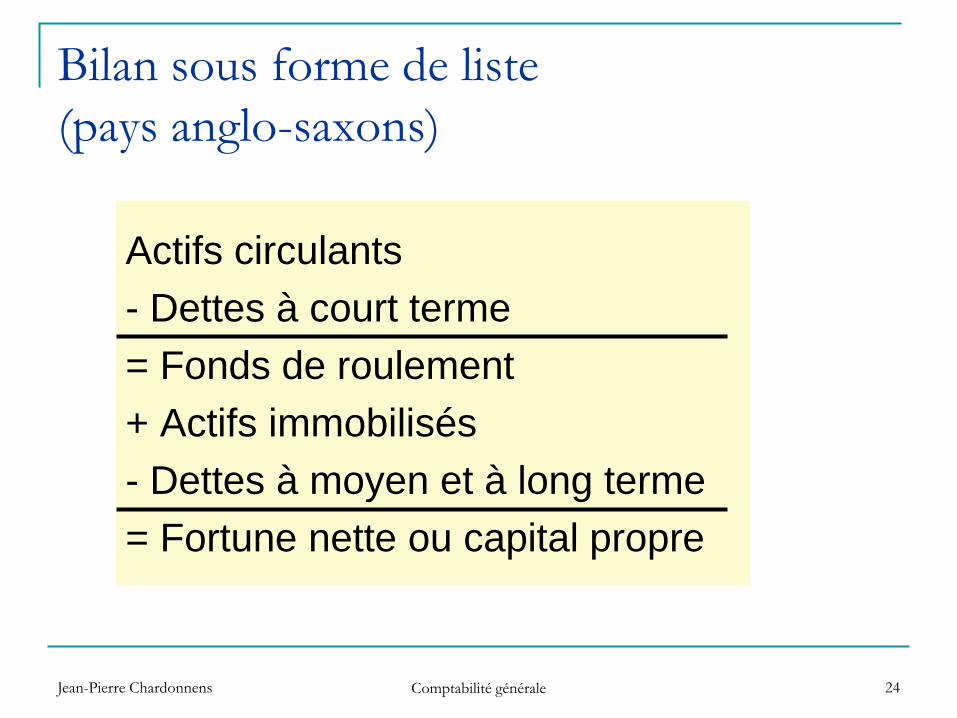

Bilan sous forme de liste

(pays anglo-saxons)

Actifs circulants

- Dettes à court terme

= Fonds de roulement

+ Actifs immobilisés

- Dettes à moyen et à long terme

= Fortune nette ou capital propre

Jean-Pierre Chardonnens Comptabilité générale 25

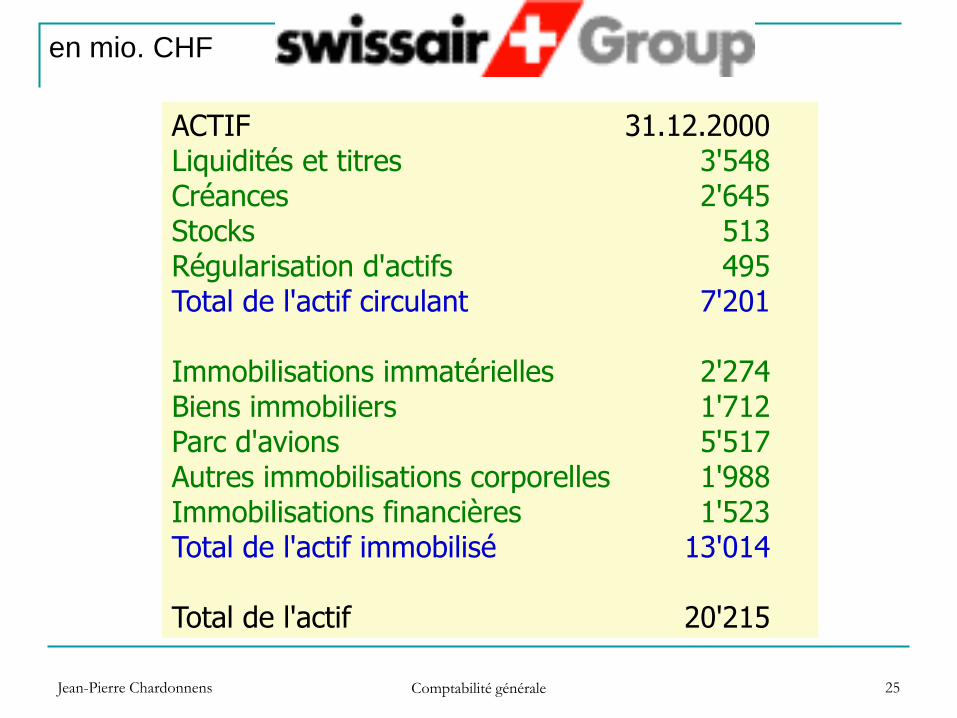

ACTIF 31.12.2000Liquidités et titres 3'548Créances 2'645Stocks 513Régularisation d'actifs 495Total de l'actif circulant 7'201

Immobilisations immatérielles 2'274Biens immobiliers 1'712Parc d'avions 5'517Autres immobilisations corporelles 1'988Immobilisations financières 1'523Total de l'actif immobilisé 13'014

Total de l'actif 20'215

en mio. CHF

Jean-Pierre Chardonnens Comptabilité générale 26

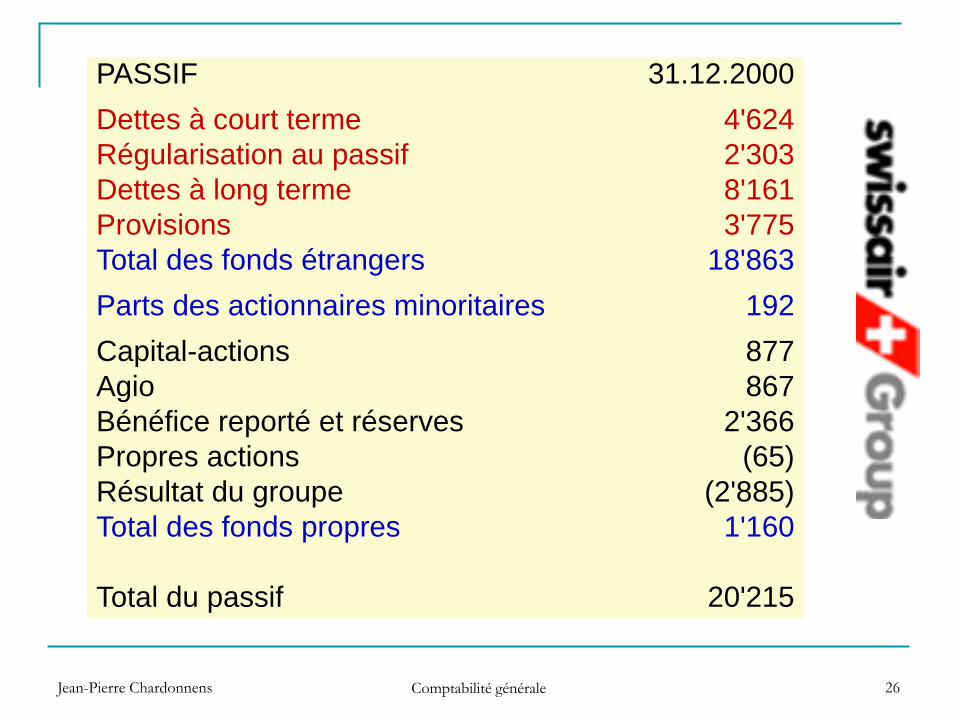

PASSIF 31.12.2000

Dettes à court terme 4'624

Régularisation au passif 2'303

Dettes à long terme 8'161

Provisions 3'775

Total des fonds étrangers 18'863

Parts des actionnaires minoritaires 192

Capital-actions 877

Agio 867

Bénéfice reporté et réserves 2'366

Propres actions (65)

Résultat du groupe (2'885)

Total des fonds propres 1'160

Total du passif 20'215

Jean-Pierre Chardonnens Comptabilité générale 27

Exercices

Exercice 9

Structure et classification des comptes au bilan

Jean-Pierre Chardonnens Comptabilité générale 28

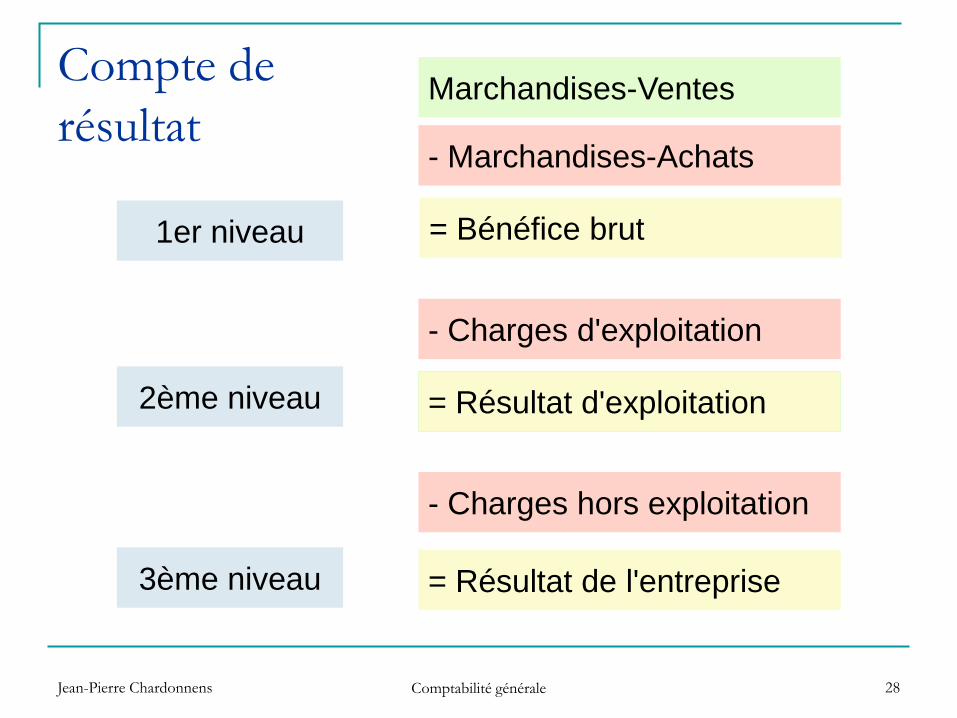

Compte de

résultatMarchandises-Ventes

- Marchandises-Achats

= Bénéfice brut

- Charges d'exploitation

= Résultat d'exploitation

- Charges hors exploitation

= Résultat de l'entreprise

1er niveau

2ème niveau

3ème niveau

Jean-Pierre Chardonnens Comptabilité générale 29

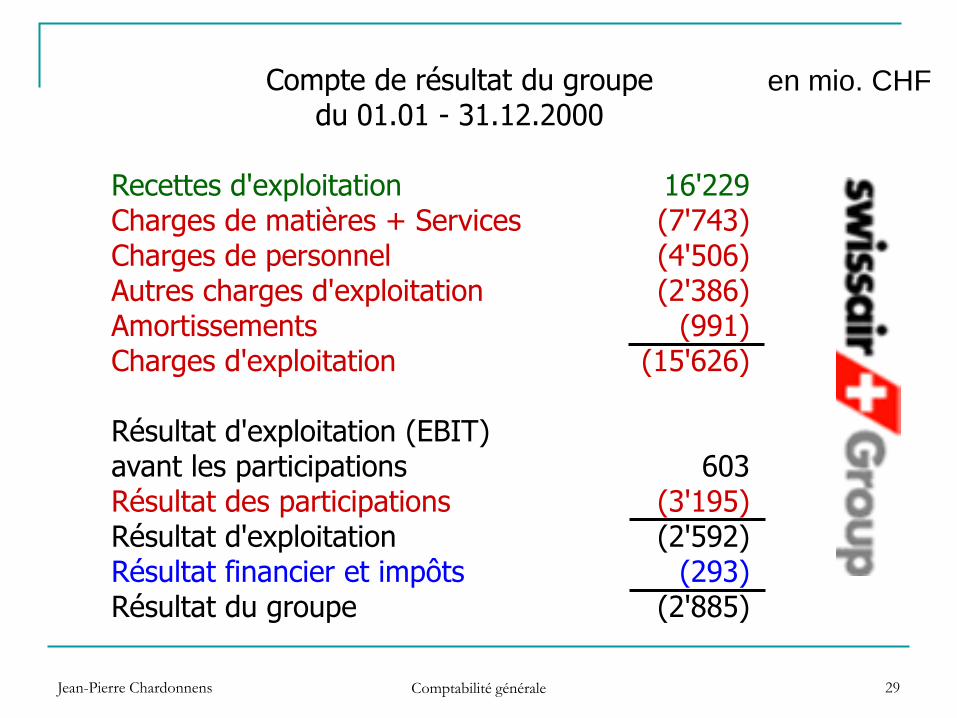

Compte de résultat du groupedu 01.01 - 31.12.2000

Recettes d'exploitation 16'229Charges de matières + Services (7'743)Charges de personnel (4'506)Autres charges d'exploitation (2'386)Amortissements (991)Charges d'exploitation (15'626)

Résultat d'exploitation (EBIT)avant les participations 603Résultat des participations (3'195)Résultat d'exploitation (2'592)Résultat financier et impôts (293)Résultat du groupe (2'885)

en mio. CHF

Jean-Pierre Chardonnens Comptabilité générale 30

Exercices

Exercice 10

Structure du compte de résultat

Jean-Pierre Chardonnens Comptabilité générale 31

Exercice comptable

3 phases

Ouverture

Comptabilisation des

transactions

Clôture

Jean-Pierre Chardonnens Comptabilité générale 32

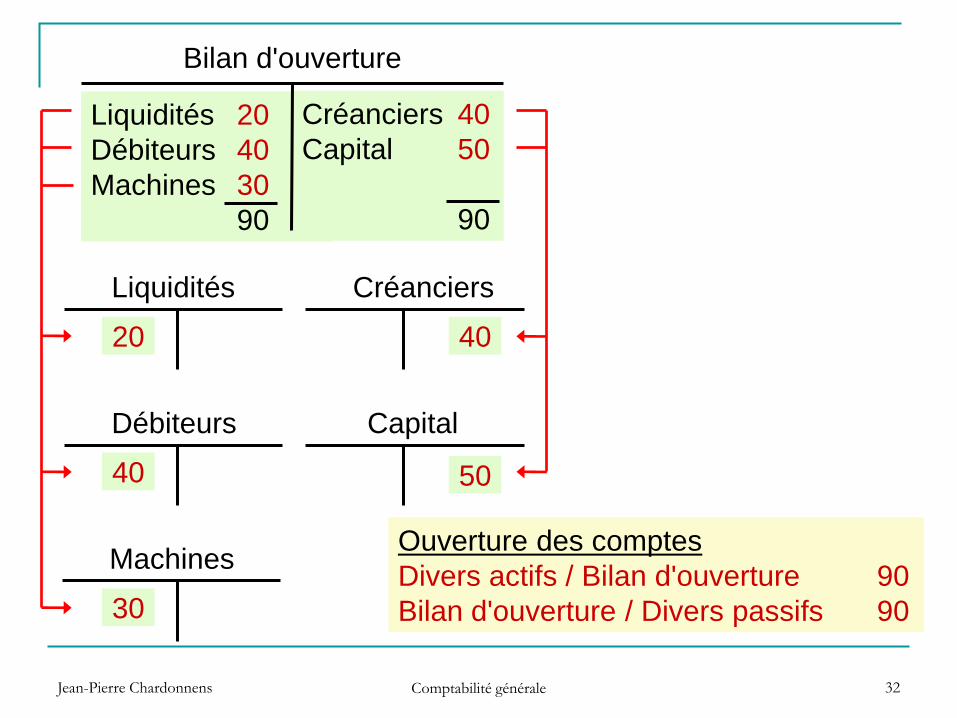

Liquidités 20

Débiteurs 40

Machines 30

90

Créanciers 40

Capital 50

90

Liquidités

Débiteurs

Machines

Créanciers

Capital

Bilan d'ouverture

Ouverture des comptes

Divers actifs / Bilan d'ouverture 90

Bilan d'ouverture / Divers passifs 90

20

40

30

40

50

Jean-Pierre Chardonnens Comptabilité générale 33

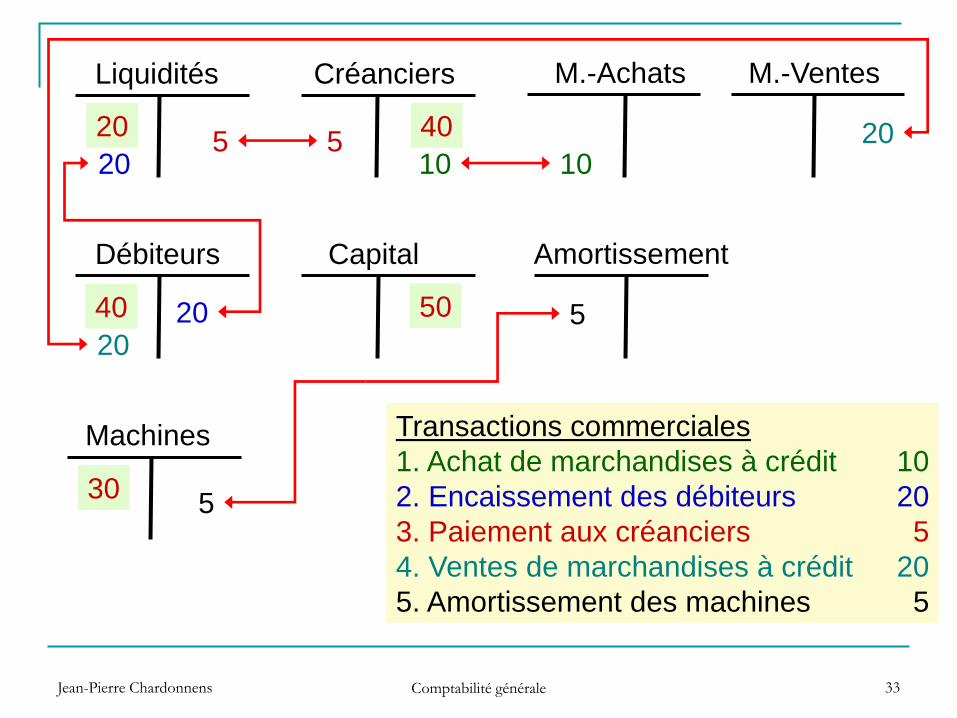

20

40

30

40

50

Liquidités

Débiteurs

Machines

Créanciers

Capital

M.-Achats

Amortissement

M.-Ventes

20

20

Transactions commerciales

1. Achat de marchandises à crédit 10

2. Encaissement des débiteurs 20

3. Paiement aux créanciers 5

4. Ventes de marchandises à crédit 20

5. Amortissement des machines 5

10105 5 20

205

5

Jean-Pierre Chardonnens Comptabilité générale 34

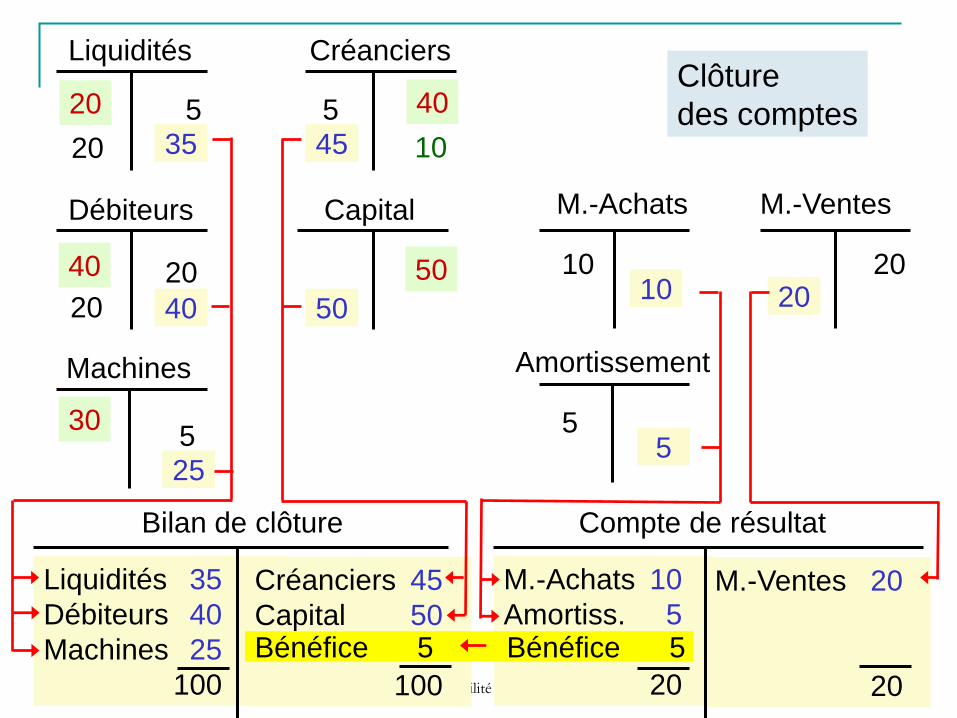

M.-Ventes 20

20

Liquidités

M.-Achats 10

Amortiss. 5

Bénéfice 5

20

Liquidités 35

Débiteurs 40

Machines 25

100

Créanciers 45

Capital 50

Bénéfice 5

100

Débiteurs

Machines

Créanciers

Capital

20

40

30

40

50

M.-Achats

Amortissement

M.-Ventes

20

20

Clôture

des comptes

10

10

5 5

20

20

55

Bilan de clôture Compte de résultat

35

40

25

45

5010

5

20

Bénéfice 5 Bénéfice 5

Jean-Pierre Chardonnens Comptabilité générale 35

Exercices

Exercice 11

Vue d'ensemble sur l'exercice comptable

Exercice 12

Vue d'ensemble sur l'exercice comptable

Exercice 13

Vue d'ensemble sur l'exercice comptable

Exercice 14

Vue d'ensemble sur l'exercice comptable

![W } µ o ^ µ ] ^ Ç u [ ] v ( } u - damien.ploix.free.frdamien.ploix.free.fr/SSI/M2 SSI 01 Processus.pdf · Title: Microsoft PowerPoint - M2 SSI 01 Processus.pptx Author: damien](https://img.pdfslide.fr/doc/110x75/5b9a76c809d3f2cb468da5a2/w-o-c-u-v-u-ssi-01-processuspdf-title-microsoft-powerpoint.jpg)