Embed Size (px)

Citation preview

1�

COMPTES CONSOLIDES ET ANNEXES 31 DECEMBRE 2005

2�

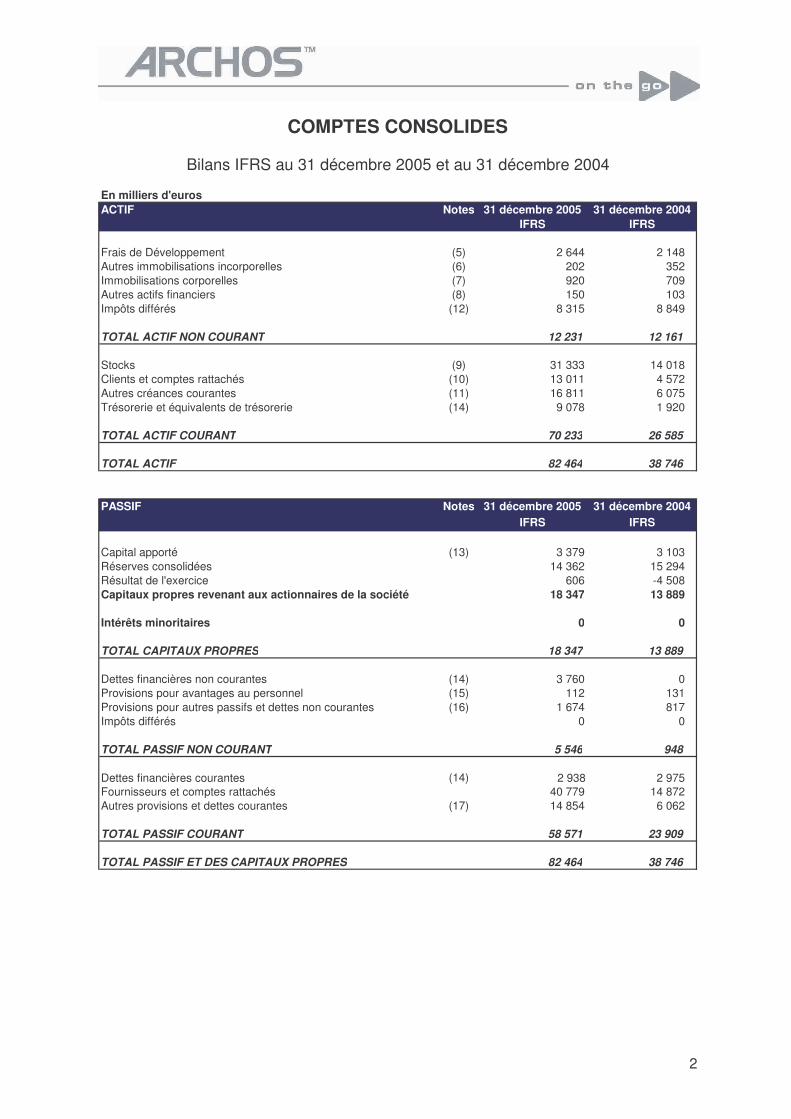

COMPTES CONSOLIDES

Bilans IFRS au 31 décembre 2005 et au 31 décembre 2004

En milliers d'eurosACTIF Notes 31 décembre 2005 31 décembre 2004

IFRS IFRS

Frais de Développement (5) 2 644 2 148 Autres immobilisations incorporelles (6) 202 352 Immobilisations corporelles (7) 920 709 Autres actifs financiers (8) 150 103 Impôts différés (12) 8 315 8 849

TOTAL ACTIF NON COURANT 12 231 12 161

Stocks (9) 31 333 14 018 Clients et comptes rattachés (10) 13 011 4 572 Autres créances courantes (11) 16 811 6 075 Trésorerie et équivalents de trésorerie (14) 9 078 1 920

TOTAL ACTIF COURANT 70 233 26 585

TOTAL ACTIF 82 464 38 746

PASSIF Notes 31 décembre 2005 31 décembre 2004IFRS IFRS

Capital apporté (13) 3 379 3 103 Réserves consolidées 14 362 15 294 Résultat de l'exercice 606 -4 508 Capitaux propres revenant aux actionnaires de la société 18 347 13 889

Intérêts minoritaires 0 0

TOTAL CAPITAUX PROPRES 18 347 13 889

Dettes financières non courantes (14) 3 760 0 Provisions pour avantages au personnel (15) 112 131 Provisions pour autres passifs et dettes non courantes (16) 1 674 817 Impôts différés 0 0

TOTAL PASSIF NON COURANT 5 546 948

Dettes financières courantes (14) 2 938 2 975 Fournisseurs et comptes rattachés 40 779 14 872 Autres provisions et dettes courantes (17) 14 854 6 062

TOTAL PASSIF COURANT 58 571 23 909

TOTAL PASSIF ET DES CAPITAUX PROPRES 82 464 38 746

3�

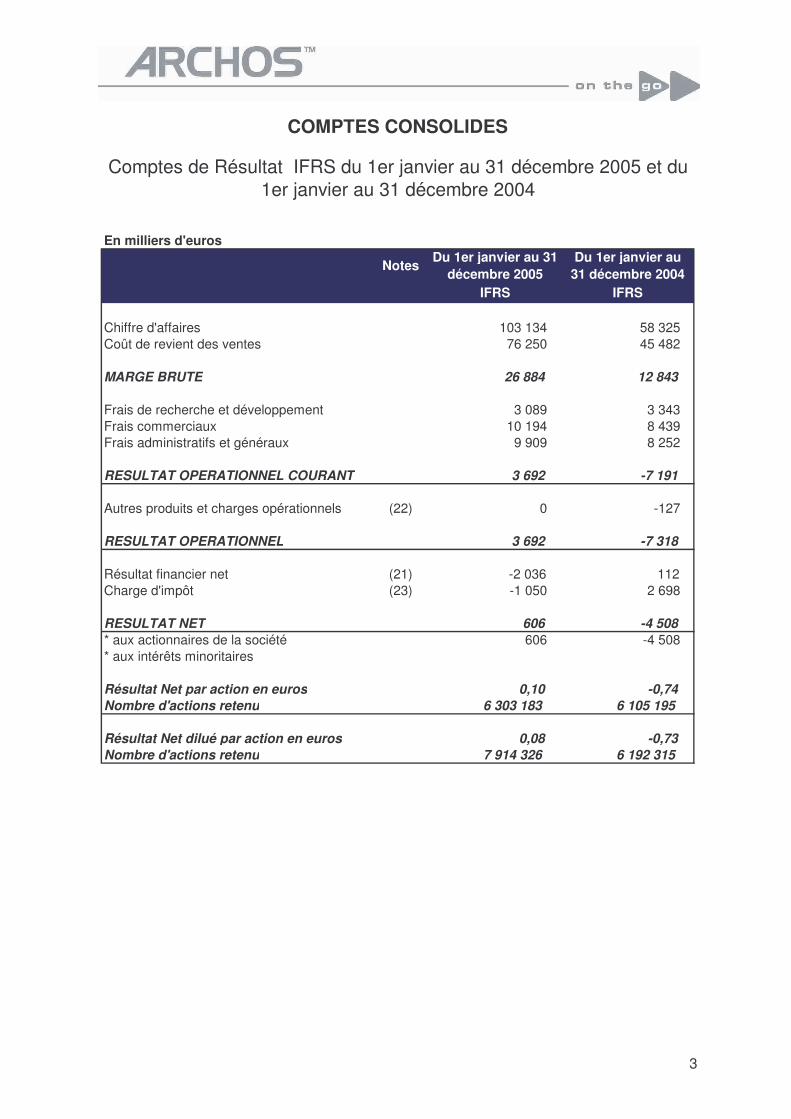

COMPTES CONSOLIDES

Comptes de Résultat IFRS du 1er janvier au 31 décembre 2005 et du 1er janvier au 31 décembre 2004

En milliers d'euros

NotesDu 1er janvier au 31

décembre 2005Du 1er janvier au 31 décembre 2004

IFRS IFRS

Chiffre d'affaires 103 134 58 325 Coût de revient des ventes 76 250 45 482

MARGE BRUTE 26 884 12 843

Frais de recherche et développement 3 089 3 343 Frais commerciaux 10 194 8 439 Frais administratifs et généraux 9 909 8 252

RESULTAT OPERATIONNEL COURANT 3 692 -7 191

Autres produits et charges opérationnels (22) 0 -127

RESULTAT OPERATIONNEL 3 692 -7 318

Résultat financier net (21) -2 036 112 Charge d'impôt (23) -1 050 2 698

RESULTAT NET 606 -4 508 * aux actionnaires de la société 606 -4 508 * aux intérêts minoritaires

Résultat Net par action en euros 0,10 -0,74 Nombre d'actions retenu 6 303 183 6 105 195

Résultat Net dilué par action en euros 0,08 -0,73 Nombre d'actions retenu 7 914 326 6 192 315

4�

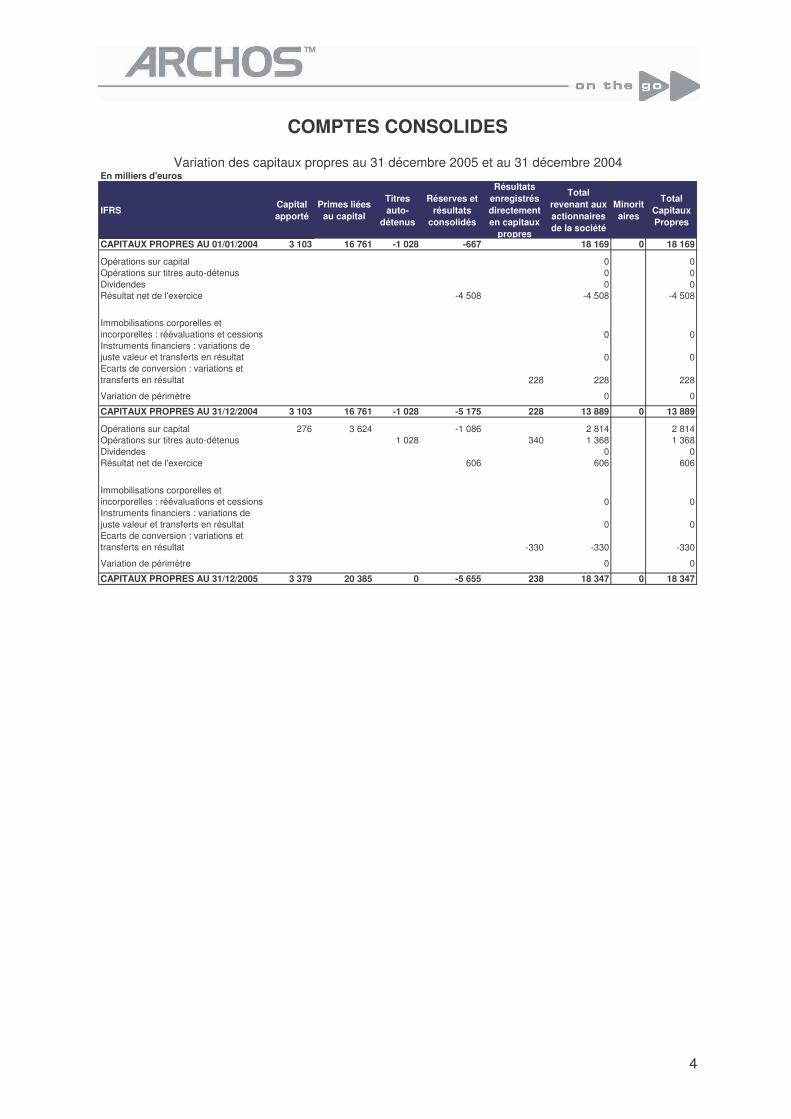

COMPTES CONSOLIDES

Variation des capitaux propres au 31 décembre 2005 et au 31 décembre 2004En milliers d'euros

IFRSCapital apporté

Primes liées au capital

Titres auto-

détenus

Réserves et résultats

consolidés

Résultats enregistrés directement en capitaux

propres

Total revenant aux actionnaires de la société

Minoritaires

Total Capitaux Propres

CAPITAUX PROPRES AU 01/01/2004 3 103 16 761 -1 028 -667 18 169 0 18 169

Opérations sur capital 0 0Opérations sur titres auto-détenus 0 0Dividendes 0 0Résultat net de l'exercice -4 508 -4 508 -4 508

Immobilisations corporelles et incorporelles : réévaluations et cessions 0 0Instruments financiers : variations de juste valeur et transferts en résultat 0 0Ecarts de conversion : variations et transferts en résultat 228 228 228

Variation de périmètre 0 0

CAPITAUX PROPRES AU 31/12/2004 3 103 16 761 -1 028 -5 175 228 13 889 0 13 889

Opérations sur capital 276 3 624 -1 086 2 814 2 814Opérations sur titres auto-détenus 1 028 340 1 368 1 368Dividendes 0 0Résultat net de l'exercice 606 606 606

Immobilisations corporelles et incorporelles : réévaluations et cessions 0 0Instruments financiers : variations de juste valeur et transferts en résultat 0 0Ecarts de conversion : variations et transferts en résultat -330 -330 -330

Variation de périmètre 0 0

CAPITAUX PROPRES AU 31/12/2005 3 379 20 385 0 -5 655 238 18 347 0 18 347

5�

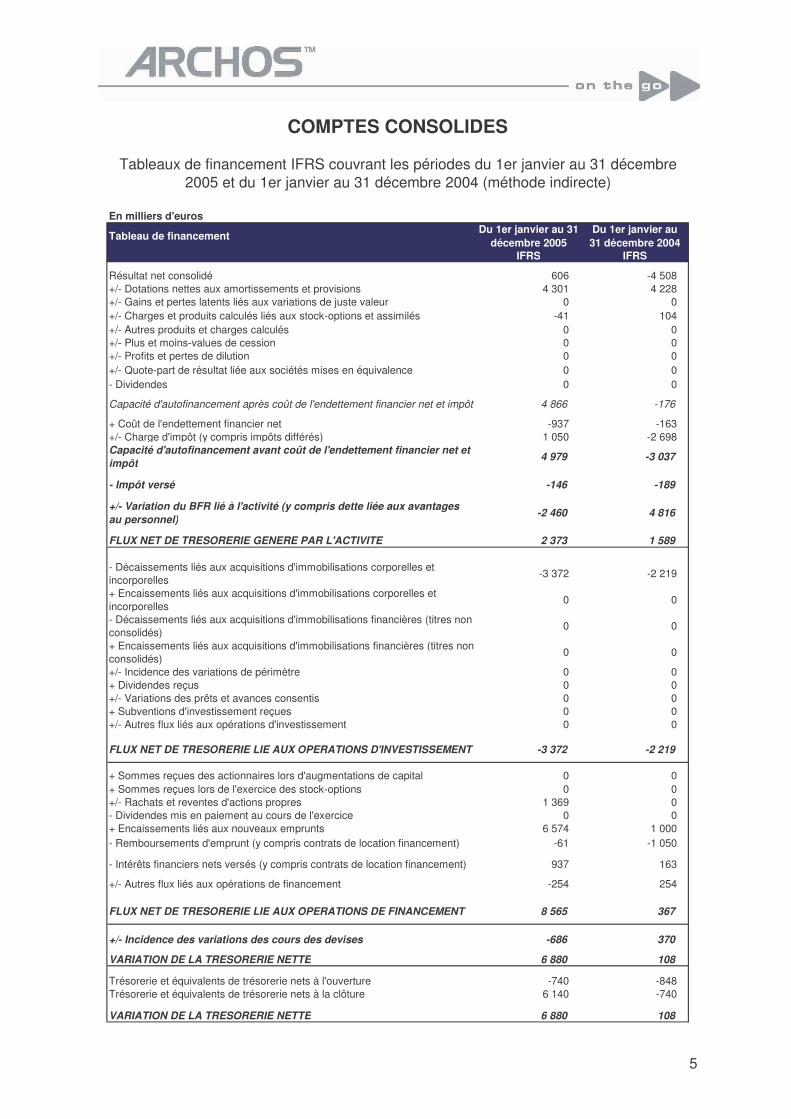

COMPTES CONSOLIDES

Tableaux de financement IFRS couvrant les périodes du 1er janvier au 31 décembre 2005 et du 1er janvier au 31 décembre 2004 (méthode indirecte)

En milliers d'euros

Tableau de financementDu 1er janvier au 31

décembre 2005Du 1er janvier au 31 décembre 2004

IFRS IFRS

Résultat net consolidé 606 -4 508 +/- Dotations nettes aux amortissements et provisions 4 301 4 228 +/- Gains et pertes latents liés aux variations de juste valeur 0 0 +/- Charges et produits calculés liés aux stock-options et assimilés -41 104 +/- Autres produits et charges calculés 0 0 +/- Plus et moins-values de cession 0 0 +/- Profits et pertes de dilution 0 0 +/- Quote-part de résultat liée aux sociétés mises en équivalence 0 0 - Dividendes 0 0

Capacité d'autofinancement après coût de l'endettement financier net et impôt 4 866 -176

+ Coût de l'endettement financier net -937 -163 +/- Charge d'impôt (y compris impôts différés) 1 050 -2 698 Capacité d'autofinancement avant coût de l'endettement financier net et impôt

4 979 -3 037

- Impôt versé -146 -189

+/- Variation du BFR lié à l'activité (y compris dette liée aux avantages au personnel)

-2 460 4 816

FLUX NET DE TRESORERIE GENERE PAR L'ACTIVITE 2 373 1 589

- Décaissements liés aux acquisitions d'immobilisations corporelles et incorporelles

-3 372 -2 219

+ Encaissements liés aux acquisitions d'immobilisations corporelles et incorporelles

0 0

- Décaissements liés aux acquisitions d'immobilisations financières (titres non consolidés)

0 0

+ Encaissements liés aux acquisitions d'immobilisations financières (titres non consolidés)

0 0

+/- Incidence des variations de périmètre 0 0 + Dividendes reçus 0 0 +/- Variations des prêts et avances consentis 0 0 + Subventions d'investissement reçues 0 0 +/- Autres flux liés aux opérations d'investissement 0 0

FLUX NET DE TRESORERIE LIE AUX OPERATIONS D'INVESTISSEMENT -3 372 -2 219

+ Sommes reçues des actionnaires lors d'augmentations de capital 0 0 + Sommes reçues lors de l'exercice des stock-options 0 0 +/- Rachats et reventes d'actions propres 1 369 0 - Dividendes mis en paiement au cours de l'exercice 0 0 + Encaissements liés aux nouveaux emprunts 6 574 1 000 - Remboursements d'emprunt (y compris contrats de location financement) -61 -1 050

- Intérêts financiers nets versés (y compris contrats de location financement) 937 163

+/- Autres flux liés aux opérations de financement -254 254

FLUX NET DE TRESORERIE LIE AUX OPERATIONS DE FINANCEMENT 8 565 367

+/- Incidence des variations des cours des devises -686 370

VARIATION DE LA TRESORERIE NETTE 6 880 108

Trésorerie et équivalents de trésorerie nets à l'ouverture -740 -848 Trésorerie et équivalents de trésorerie nets à la clôture 6 140 -740

VARIATION DE LA TRESORERIE NETTE 6 880 108

6�

ANNEXES AUX COMPTES CONSOLIDES La société Archos SA est cotée sur l’Eurolist Paris, compartiment C. C’est la société mère du groupe Archos. L’activité de la société est le développement, la conception, la production et la distribution de périphériques mobiles. Les comptes présentés ont été arrêtés lors de la séance du 14 mars 2006 par le Conseil d’administration. NOTE 1 – BASE DE PREPARATION Jusqu’au 31 décembre 2004, le groupe Archos a élaboré et présenté ses comptes consolidés en appliquant les principes de consolidation généralement admis en France, à savoir le C.R.C. n°99-02. En application du règlement 1606/2002 du 19 juillet 2002 de la Communauté Européenne, les comptes consolidés du groupe Archos au titre de l’exercice clos le 31 décembre 2005 sont établis conformément au référentiel IFRS tel qu’adopté par l’Union Européenne au 31 décembre 2005. Les principes comptables utilisés en normes IFRS sont décrits dans la note 1 ci-dessous. Ces principes ont été appliqués par le groupe de manière homogène pour toutes les périodes présentées selon le référentiel, y compris les normes IAS 32 et IAS 39 relatives aux instruments financiers, appliquées par anticipation au 1er janvier 2004. Le choix des options et exemptions relatives notamment à la norme IFRS 1 ainsi que les impacts de la mise en œuvre des normes IFRS sont présentés ci-dessous (voir Note 26 et suivantes Transition Normes IFRS). Le choix des options et exemptions décrites dans la norme IFRS 1 a été présenté par le groupe lors de la publication des comptes consolidés intermédiaires au 30 juin 2005 et sont rappelés ci-dessous. Selon les dispositions prévues par la norme IFRS 1 « Première adoption des IFRS », les options suivantes ont été retenues par le groupe Archos :

- Instruments financiers : le groupe a choisi d’appliquer au 1er janvier 2004 les normes IAS 32 et IAS 39 relatives aux instruments financiers et aux actions propres.

- Ecarts de conversion : le groupe a transféré en « réserves consolidées » les écarts de conversion relatifs à la conversion des comptes des filiales étrangères au 1er janvier 2004. Cet ajustement est sans impact sur les capitaux propres consolidés au 1er janvier 2004. Ainsi, seuls les écarts de conversion constatés après cette date seront repris en résultat en cas de cession de filiale auxquelles ils se rapportent.

- Avantages à long terme du personnel : le montant des avantages à long terme étant peu significatif, les écarts actuariels n’ont pas été revus. Il n’y a donc pas d’impact ni en résultat, ni en capitaux propres.

- Paiements basés sur des actions : la norme IFRS 2 relative aux paiements en actions a été appliquée aux plans de stock-options octroyés après le 7 novembre 2002 et dont les droits ne sont pas encore acquis au 1er janvier 2005.

- Immobilisations corporelles : le groupe n’a pas retenu l’option de réévaluer à la juste valeur ses immobilisations à la date de transition.

7�

Les normes, interprétations et amendements suivants, publiés par l’IASB, et applicables postérieurement à la clôture des comptes, n’ont pas été anticipés :

• Amendement d’IAS 39 : option de juste valeur et comptabilité de couverture de flux de trésorerie au titre de transactions intra groupe futures,

• IFRIC 6 : déchets d’équipements électriques et électroniques, • Modalités de retraitement des états financiers selon IAS 29, • Amendements d’IFRS 1 et IFRS 6, • IFRIC 4 : déterminer si un accord contient un contrat de location, • IFRS 7 : instruments financiers, informations à fournir • Amendement d’IAS 30 et IFRS 4 : contrats de garantie financière et assurance-

crédit, • Amendement d’IAS 1 : informations relatives au capital.

A la date de publication leurs impacts potentiels sont en cours d’analyse. Les états financiers consolidés ont été présentés selon les principes du coût historique, à l’exception de l’emprunt obligataire convertible qui a fait l’objet d’une comptabilisation d’après la méthode du coût amorti. La préparation des états financiers consolidés implique la prise en compte d’estimations et d’hypothèses par la Direction du groupe qui peuvent affecter la valeur comptable de certains éléments d’actif et de passif, de produits et de charges, ainsi que les informations données dans les notes annexes. La Direction du groupe revoit ses estimations et hypothèses de manière régulière afin de s’assurer de leur pertinence au regard de l’expérience passée et de la situation économique actuelle. En fonction de l’évolution de ces hypothèses, les éléments figurant dans ses futurs états financiers pourraient être différents des estimations actuelles. Les cash-flows futurs utilisés pour déterminer la valeur d’utilité (note 1.6 – Test d’impairment) proviennent du budget. Ce processus, impliquant l’ensemble de la Direction du Groupe, requiert l’utilisation d’hypothèses clés et d’appréciations, notamment pour déterminer les tendances de marché, le coût des matières premières et les politiques de fixation des prix. Les cash-flows futurs effectifs peuvent donc différer des estimations utilisées pour déterminer la valeur d’utilité. NOTE 2 – PRINCIPES COMPTABLES 2.1 – Principes de consolidation La consolidation du groupe Archos comprend : - la société Archos S.A., société mère, société anonyme immatriculée en France, domiciliée au 12 rue Ampère, 91430 IGNY (France). Les activités par la société mère sont : conception, production par le biais de sous-traitants et distribution de périphériques mobiles.

8�

- et ses filiales :

Archos Inc. basée à Irvine, Californie, Etats-Unis, Archos UK Limited, basée au Royaume-Uni, Archos Deutschland GmbH, basée en Allemagne, Archos Asia Limited, basée à Hong-Kong, début d’activité mars 2005.

L'intégration globale est pratiquée pour les sociétés Archos Inc., Archos UK, Archos Deutschland et Archos Asia, dont le groupe détient directement le contrôle exclusif. Elle prend en compte l'ensemble des actifs, passifs et éléments du compte de résultat des sociétés. Il n’y a pas d’intérêts minoritaires car toutes les filiales sont détenues à 100%. Les comptes des sociétés consolidées sont arrêtés au 31 décembre de chaque année. Les principes comptables retenus par les filiales ont été modifiés, le cas échéant, de manière à harmoniser les règles appliquées au sein du groupe. 2.2 – Information sectorielle A ce jour, compte tenu de la structure des risques et de la rentabilité du groupe, le premier niveau d’information sectorielle correspond aux secteurs d’activité et le deuxième niveau correspond aux secteurs géographiques. Le premier niveau d’information sectorielle comprend les secteurs d’activité suivants : - Périphériques mobiles Le deuxième niveau d’information sectorielle du groupe comprend les secteurs géographiques suivants : - L’Europe et les autres zones - L’Amérique - L’Asie 2.3 – Opérations en devises étrangères

(a) Monnaie de présentation et monnaies fonctionnelles La comptabilité est tenue dans la monnaie fonctionnelle de chacune des sociétés du groupe, c’est-à-dire la monnaie de l’environnement économique principal dans lequel elle opère et qui correspond, en général, à la monnaie locale. Les états financiers consolidés sont exprimés en Euro, qui est la monnaie fonctionnelle de la société consolidante.

(b) Conversion Les états financiers des sociétés du groupe dont la monnaie fonctionnelle n’est pas identique à la monnaie de présentation des états financiers consolidés sont convertis dans la monnaie de présentation comme suit : Les bilans des sociétés Archos Inc., Archos UK et Archos Asia sont convertis en euro aux taux de change de clôture. Les comptes de résultat sont convertis aux taux de change moyens de l'exercice. Les comptes de capitaux propres sont convertis aux taux de change historiques. Les différences de conversion ainsi dégagées sont enregistrées directement au bilan dans les capitaux propres.

9�

(c) Transactions

Les transactions libellées en devises étrangères sont converties dans la monnaie fonctionnelle au cours de change moyen mensuel du mois précédent. En fin d’exercice, les créances et les dettes libellées en devises étrangères sont converties au taux de change de clôture. Les écarts de change latents constatés lors de cette conversion sont enregistrés en produits ou charges financiers selon la nature de l’écart. 2.4 – Immobilisations incorporelles L’amortissement des immobilisations incorporelles sont comptabilisées au compte de résultat, soit en coût de revient des ventes, soit en Frais de recherche et développement, soit en Frais administratifs et généraux.

(a) Goodwill Aucun écart de première consolidation n'a été constaté puisque les filiales Archos Inc., Archos UK, Archos Deutschland et Archos Asia ont été créées de toutes pièces par Archos S.A. et sont détenues à 100%.

(b) Frais de recherche et développement Les coûts de développement doivent être comptabilisés en immobilisations incorporelles lorsque les conditions suivantes sont simultanément remplies :

- la faisabilité technique de l’achèvement de l’actif incorporel afin de pouvoir l’utiliser ou le vendre,

- l’intention d’achever l’actif incorporel et de l’utiliser ou le vendre, - la capacité à l’utiliser ou le vendre, - l’actif générera des avantages économiques futurs probables, - la disponibilité des ressources techniques, financières ou autres nécessaires pour

réaliser le projet, - sa capacité à mesurer de manière fiable les dépenses liées à cet actif pendant sa

phase de développement. L’ensemble des coûts de développement engagés, déterminés projet par projet en fonction des temps réellement passés par les ingénieurs du bureau d'étude ainsi que des frais divers s'y rattachant, sont étudiés et les projets sont comptabilisés à l’actif, pour le coût engagé, à compter de la date à laquelle l’ensemble des critères sont respectés. Les projets sont amortis à compter de la date de début des ventes se rapportant aux projets concernés. Les projets sont amortis sur 18 mois, qui correspond à leur durée d’utilité estimée.

(c) Autres immobilisations incorporelles La valeur brute des immobilisations incorporelles est exprimée au coût historique.

10�

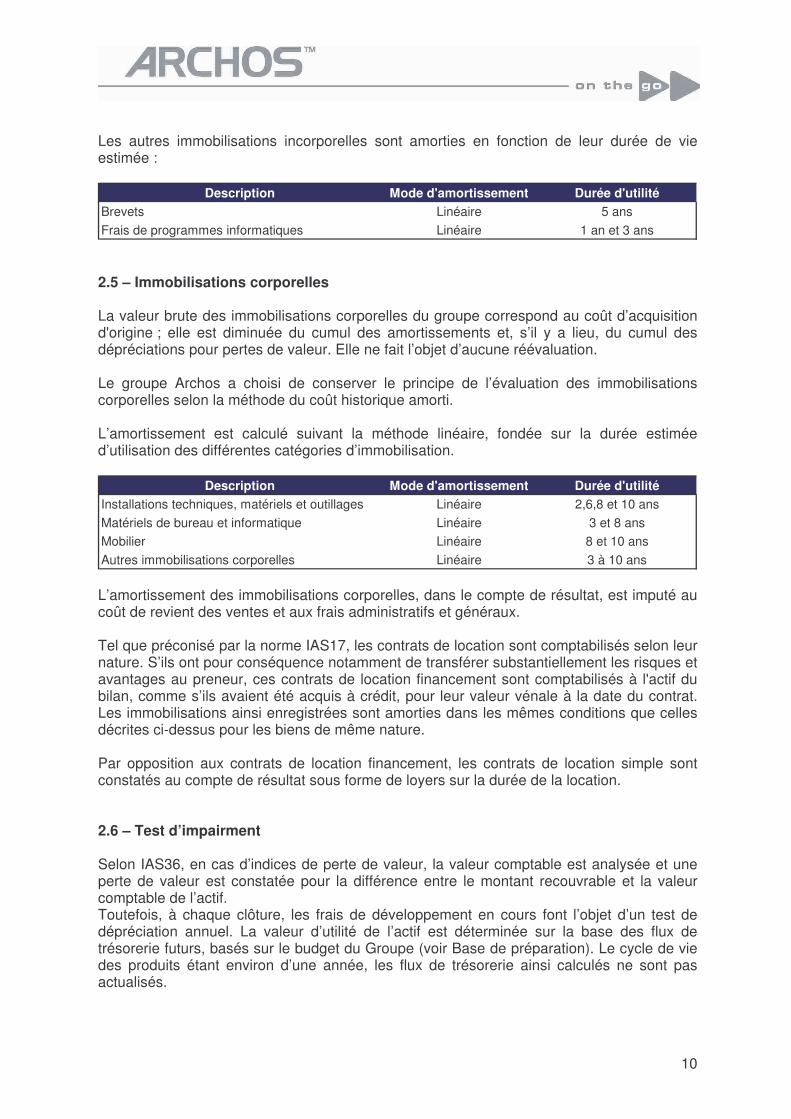

Les autres immobilisations incorporelles sont amorties en fonction de leur durée de vie estimée :

Description Mode d'amortissement Durée d'utilitéBrevets Linéaire 5 ansFrais de programmes informatiques Linéaire 1 an et 3 ans 2.5 – Immobilisations corporelles La valeur brute des immobilisations corporelles du groupe correspond au coût d’acquisition d'origine ; elle est diminuée du cumul des amortissements et, s’il y a lieu, du cumul des dépréciations pour pertes de valeur. Elle ne fait l’objet d’aucune réévaluation. Le groupe Archos a choisi de conserver le principe de l’évaluation des immobilisations corporelles selon la méthode du coût historique amorti. L’amortissement est calculé suivant la méthode linéaire, fondée sur la durée estimée d’utilisation des différentes catégories d’immobilisation.

Description Mode d'amortissement Durée d'utilitéInstallations techniques, matériels et outillages Linéaire 2,6,8 et 10 ansMatériels de bureau et informatique Linéaire 3 et 8 ansMobilier Linéaire 8 et 10 ansAutres immobilisations corporelles Linéaire 3 à 10 ans L’amortissement des immobilisations corporelles, dans le compte de résultat, est imputé au coût de revient des ventes et aux frais administratifs et généraux. Tel que préconisé par la norme IAS17, les contrats de location sont comptabilisés selon leur nature. S’ils ont pour conséquence notamment de transférer substantiellement les risques et avantages au preneur, ces contrats de location financement sont comptabilisés à l'actif du bilan, comme s’ils avaient été acquis à crédit, pour leur valeur vénale à la date du contrat. Les immobilisations ainsi enregistrées sont amorties dans les mêmes conditions que celles décrites ci-dessus pour les biens de même nature. Par opposition aux contrats de location financement, les contrats de location simple sont constatés au compte de résultat sous forme de loyers sur la durée de la location. 2.6 – Test d’impairment Selon IAS36, en cas d’indices de perte de valeur, la valeur comptable est analysée et une perte de valeur est constatée pour la différence entre le montant recouvrable et la valeur comptable de l’actif. Toutefois, à chaque clôture, les frais de développement en cours font l’objet d’un test de dépréciation annuel. La valeur d’utilité de l’actif est déterminée sur la base des flux de trésorerie futurs, basés sur le budget du Groupe (voir Base de préparation). Le cycle de vie des produits étant environ d’une année, les flux de trésorerie ainsi calculés ne sont pas actualisés.

11�

Lorsque les circonstances conduisant à constater une perte de valeur pour des actifs ont cessé d’exister, la perte de valeur correspondante est reprise. Les pertes de valeur et leurs reprises sont enregistrées au compte de résultat dans les autres produits et charges opérationnels. 2.7 – Actifs financiers Les achats et les ventes d’actifs financiers sont enregistrés à la date de transaction, c’est-à-dire la date à laquelle le groupe s’engage à acheter ou vendre l’actif. Les actifs financiers sont mesurés à leur juste valeur augmentée des coûts de transaction directement attribuables à l’acquisition ou à l’émission de l’actif (sauf pour la catégorie des actifs financiers en juste valeur par résultat). Les actifs financiers sont déconsolidés dès lors que les droits à flux futurs de trésorerie ont expiré ou ont été transférés à un tiers et que le groupe a transféré l’essentiel des risques et avantages et des contrôles. Le Groupe classe ses actifs financiers non dérivés parmi les catégories suivantes : - les prêts et créances - les actifs financiers disponibles à la vente - les actifs financiers à la juste valeur - les placements détenus jusqu’à leur échéance Ces actifs figurent au bilan dans les actifs courants, sauf lorsque l’échéance est de plus de 12 mois. 2.8 – Titres d’autocontrôle Les titres d’autocontrôle, quelque soit leur affectation, sont enregistrés en déduction des capitaux propres consolidés. Lors de leur cession, la contrepartie reçue en échange de ces titres, nets des coûts de transaction et des effets d’impôts liés, est comptabilisée en capitaux propres. 2.9 – Stocks Les stocks sont évalués au plus faible du coût et de la valeur nette de réalisation, selon la méthode FIFO. Le coût des achats de matières premières et composants comprend le prix d’achat et les autres coûts directement attribuables à l’acquisition. Les achats effectués en US dollars sont comptabilisés pour leur contre-valeur en euros, au taux de change USD / EUR du mois précédent. Le coût des travaux en cours et des produits finis manufacturés comprend les charges de main-d’œuvre directe ainsi que les autres coûts directement liés aux unités produites et les frais généraux de production et l’incorporation des frais de développement, basés sur la capacité normale de production. Dans le cas, où le prix de revient d'un produit serait supérieur à sa valeur nette réalisable, une provision pour dépréciation des stocks est enregistrée. Les stocks à faible rotation ou présentant un risque de non utilisation future donnent lieu à la constitution d'une provision pour dépréciation des stocks par revue des articles.

12�

2.10 – Clients et comptes rattachées Les créances sont comptabilisées à leur valeur nominale. Les créances cédées aux factors sont classées en Autres créances courantes. Les créances douteuses donnent lieu à enregistrement de provisions pour dépréciation des comptes clients, déterminées client par client, par référence à l'antériorité et au risque estimé de non recouvrement des créances. La dépréciation des créances clients est comptabilisée dans les frais administratifs et généraux. 2.11 – Trésorerie et équivalents de trésorerie Les montants pris en compte dans le poste Trésorerie et équivalents de trésorerie correspondent aux positions débitrices des comptes bancaires et des valeurs mobilières de placements. 2.12 – Capital apporté Les actions ordinaires et l’action préférentielle sont comptabilisées dans les capitaux propres. Lorsque ces actions viennent à être vendues ultérieurement, le prix encaissé, sous déduction de tous les coûts attribuables à la cession, est enregistré dans les fonds propres. 2.13 – Passifs financiers Les emprunts apparaissent au bilan dans les passifs courants à moins que le groupe dispose d’un droit inconditionnel de différer le remboursement du montant pour une période d’au moins 12 mois après la date de clôture. Les passifs financiers non dérivés sont initialement comptabilisés à leur juste valeur, coûts d’émission déduits, et sont ultérieurement réévalués au coût amorti. Toute différence entre le montant initialement encaissé (coûts d’émission déduits) et le montant finalement remboursé est comptabilisé en résultat sur la durée de l’emprunt selon la méthode du taux d’intérêt effectif. Ce taux d’intérêt effectif est déterminé pour chaque transaction. 2.14 – Avantages du personnel Les rémunérations, salaires, cotisations sociales, congés payés annuels et de maladie, primes et avantages non monétaires, sont comptabilités au cours de l’exercice pendant lequel les salariés du groupe ont rendu les services associés. Les avantages à long terme, tels que les retraites et autres avantages postérieurs à l’emploi, donnent lieu à comptabilisation d’un passif ou d’un actif et à l’enregistrement des coûts associés.

13�

(a) Pensions et autres avantages postérieurs à l’emploi

Les avantages accordés par le groupe ne concernent que des régimes à prestations définies, régime par lequel le groupe s’est engagé à payer les prestations convenues au personnel en activité et aux membres retraités. Ces régimes font l’objet d’une évaluation actuarielle annuelle. Conformément à la norme IAS19, les engagements de retraite ont été déterminés selon la méthode rétrospective. Le passif inscrit au bilan est basé sur l'évaluation tenant compte des prévisions de rotation du personnel, de l'évolution prévisible des rémunérations ainsi que de l'actualisation des dettes s'appuyant sur l'éloignement des engagements en question.

(b) Paiements fondés sur des actions Des plans d’options d’achat et de souscription d’actions sont attribués par le groupe à certains salariés. Conformément à la norme IFRS 2, « Paiements fondés sur des actions », la juste valeur de ces plans est évaluée de façon définitive à la date d’attribution à l’aide d’un modèle mathématique de type binomial avec un nombre de pas de 500, tenant compte notamment du nombre d’options potentiellement exerçables à la fin de la période d’acquisition des droits. Conformément aux dispositions transitoires d’IFRS 2, le groupe a choisi de n’appliquer cette norme que pour les plans émis postérieurement au 7 novembre 2002 et dont les droits ne sont pas acquis au 1er janvier 2005. Les sommes perçues lorsque les options sont levées sont créditées aux postes Capital apporté et Primes d’émission, nettes des coûts de transaction directement attribuables. 2.15 – Provisions Des provisions sont enregistrées lorsqu’une obligation actuelle résultant d’un événement passé existe à la date de clôture et qu’il est probable ou certain qu’elle devrait être éteinte par une sortie de ressources futures dont le montant peut être estimé de manière fiable. Les provisions correspondent à la meilleure estimation de la dépense nécessaire pour régler les obligations existantes à la date de clôture. Les provisions ne sont pas actualisées car l’impact d’actualisation n’est pas significatif. Les provisions pour restructurations sont comptabilisées lorsque le groupe a annoncé un plan formalisé et détaillé. 2.16 – Impôts différés La charge d’impôt du compte de résultat comprend l’impôt exigible et l’impôt différé. La charge d’impôt sur le résultat est basé sur les bénéfices des sociétés du groupe. Il est calculé conformément aux règles locales. Les impôts différés déterminés selon la méthode du "report variable" à concurrence des différences temporaires entre la base fiscale des actifs et passifs et leur valeur comptable dans les états financiers consolidés. Les impôts différés sont déterminés à l’aide des taux d’impôt qui ont été adoptés à la date de la clôture.

14�

Les actifs d’impôts différés ne sont reconnus que dans la mesure où la réalisation d’un bénéfice imposable futur, qui permet d’imputer les différences temporelles et les déficits reportables, est probable. Les actifs et passifs d’impôts différés, quelle que soit leur échéance, sont compensés lorsqu’ils concernent une même entité fiscale. 2.17 – Résultats par action Le résultat net consolidé par action est calculé en fonction du nombre moyen pondéré d’actions en circulation au cours de la période, à l’exception des actions ordinaires acquises par le Groupe dans un but d’autocontrôle. Le résultat net consolidé par action après dilution est calculé sur le nombre moyen pondéré d’actions en circulation pendant la période, augmenté du nombre d’actions qui résulterait de la conversion de toutes les actions ayant un effet potentiellement dilutif (emprunt obligataire et stock-options) 2.18 – Reconnaissance des produits Le chiffre d’affaires associé à la vente de produits relatifs aux activités ordinaires est enregistré à la date à laquelle le groupe :

• a transféré à l’acheteur l’essentiel des risques et avantages liés à la propriété des biens,

• n’est plus impliqué dans la gestion, telle qu’elle incombe normalement au propriétaire, ni dans le contrôle effectif des biens cédés,

• s’attend à recevoir les avantages économiques liés à la transaction. Dans le cas du groupe Archos, les accords avec les clients mentionnant une clause de retour de marchandises ont été pris en compte. 2.19 – Coût de revient des ventes Le coût de revient des ventes comprend le coût d’acquisition des matières premières, les coûts de production ou de sous-traitance des produits manufacturés, ainsi que des frais généraux de production, fondés sur la capacité normale des installations de production. Ces frais généraux de production intègre notamment l’amortissement des immobilisations incorporelles et corporelles directement lié aux unités produites ainsi que la dépréciation des stocks. Le coût de revient des ventes intègre également la part directement attribuable des frais généraux dans la mesure où ils sont encourus pour amener les produits manufacturés à l’endroit et dans l’état où ils se trouvent. Les frais commerciaux, les frais de recherche et de développement, les frais financiers ne sont pas inclus dans le coût de revient des ventes.

15�

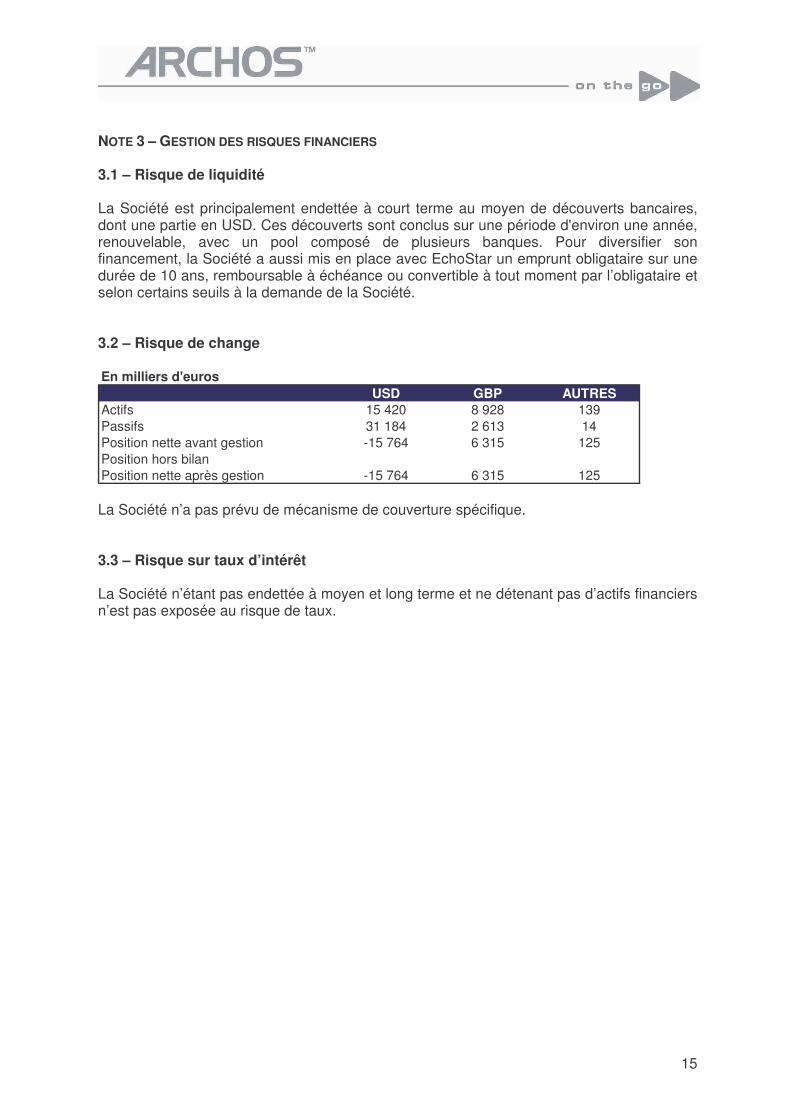

NOTE 3 – GESTION DES RISQUES FINANCIERS 3.1 – Risque de liquidité La Société est principalement endettée à court terme au moyen de découverts bancaires, dont une partie en USD. Ces découverts sont conclus sur une période d'environ une année, renouvelable, avec un pool composé de plusieurs banques. Pour diversifier son financement, la Société a aussi mis en place avec EchoStar un emprunt obligataire sur une durée de 10 ans, remboursable à échéance ou convertible à tout moment par l’obligataire et selon certains seuils à la demande de la Société. 3.2 – Risque de change En milliers d'euros

USD GBP AUTRESActifs 15 420 8 928 139Passifs 31 184 2 613 14Position nette avant gestion -15 764 6 315 125Position hors bilanPosition nette après gestion -15 764 6 315 125 La Société n’a pas prévu de mécanisme de couverture spécifique. 3.3 – Risque sur taux d’intérêt La Société n’étant pas endettée à moyen et long terme et ne détenant pas d’actifs financiers n’est pas exposée au risque de taux.

16�

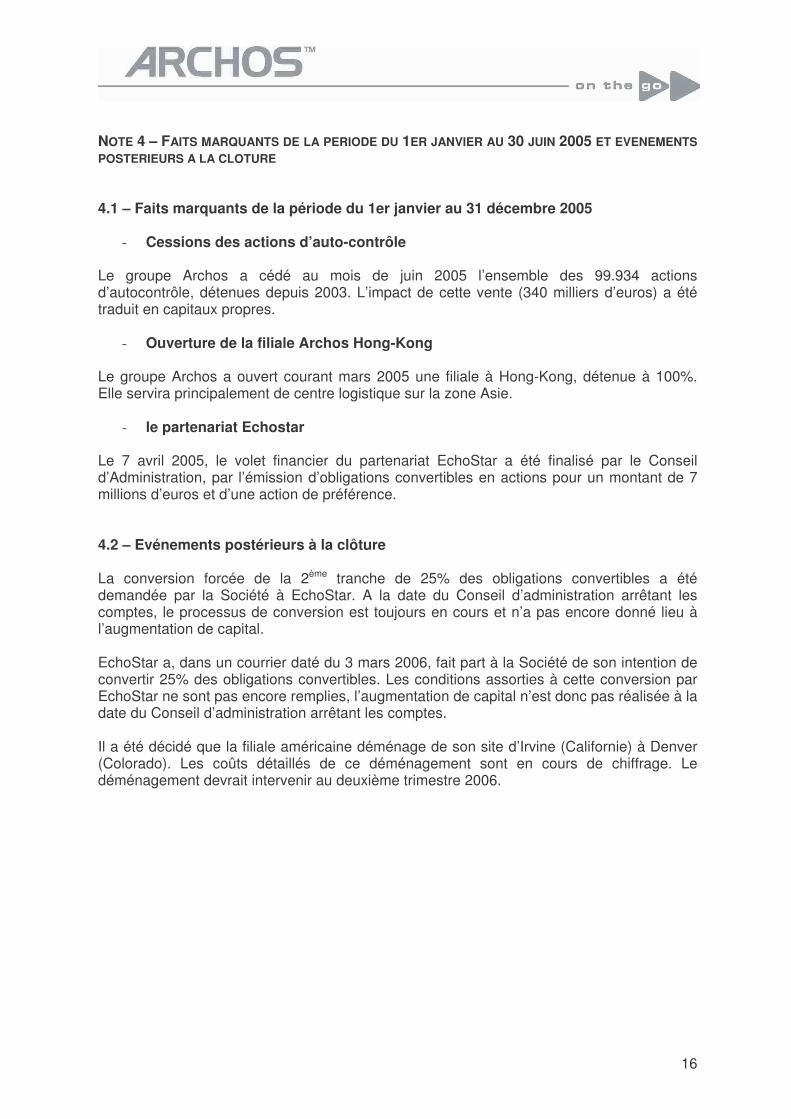

NOTE 4 – FAITS MARQUANTS DE LA PERIODE DU 1ER JANVIER AU 30 JUIN 2005 ET EVENEMENTS POSTERIEURS A LA CLOTURE 4.1 – Faits marquants de la période du 1er janvier au 31 décembre 2005

- Cessions des actions d’auto-contrôle Le groupe Archos a cédé au mois de juin 2005 l’ensemble des 99.934 actions d’autocontrôle, détenues depuis 2003. L’impact de cette vente (340 milliers d’euros) a été traduit en capitaux propres.

- Ouverture de la filiale Archos Hong-Kong Le groupe Archos a ouvert courant mars 2005 une filiale à Hong-Kong, détenue à 100%. Elle servira principalement de centre logistique sur la zone Asie.

- le partenariat Echostar Le 7 avril 2005, le volet financier du partenariat EchoStar a été finalisé par le Conseil d’Administration, par l’émission d’obligations convertibles en actions pour un montant de 7 millions d’euros et d’une action de préférence. 4.2 – Evénements postérieurs à la clôture La conversion forcée de la 2ème tranche de 25% des obligations convertibles a été demandée par la Société à EchoStar. A la date du Conseil d’administration arrêtant les comptes, le processus de conversion est toujours en cours et n’a pas encore donné lieu à l’augmentation de capital. EchoStar a, dans un courrier daté du 3 mars 2006, fait part à la Société de son intention de convertir 25% des obligations convertibles. Les conditions assorties à cette conversion par EchoStar ne sont pas encore remplies, l’augmentation de capital n’est donc pas réalisée à la date du Conseil d’administration arrêtant les comptes. Il a été décidé que la filiale américaine déménage de son site d’Irvine (Californie) à Denver (Colorado). Les coûts détaillés de ce déménagement sont en cours de chiffrage. Le déménagement devrait intervenir au deuxième trimestre 2006.

17�

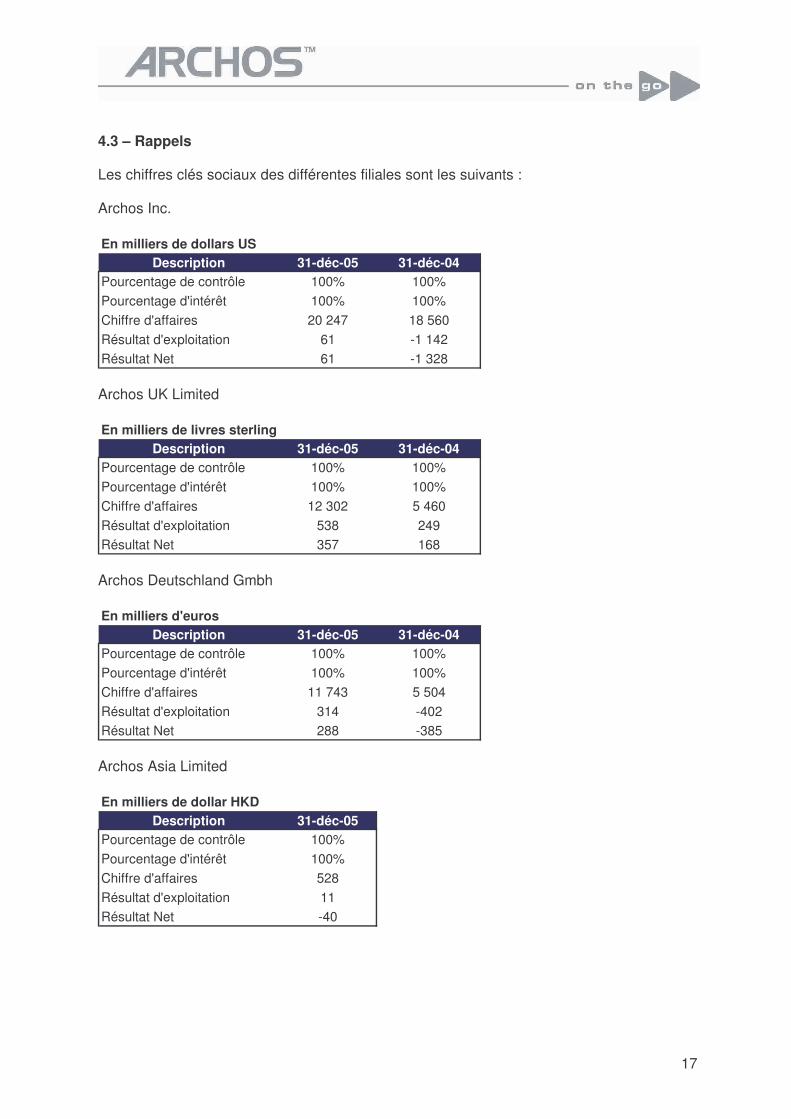

4.3 – Rappels Les chiffres clés sociaux des différentes filiales sont les suivants : Archos Inc. En milliers de dollars US

Description 31-déc-05 31-déc-04Pourcentage de contrôle 100% 100%Pourcentage d'intérêt 100% 100%Chiffre d'affaires 20 247 18 560Résultat d'exploitation 61 -1 142Résultat Net 61 -1 328 Archos UK Limited En milliers de livres sterling

Description 31-déc-05 31-déc-04Pourcentage de contrôle 100% 100%Pourcentage d'intérêt 100% 100%Chiffre d'affaires 12 302 5 460Résultat d'exploitation 538 249Résultat Net 357 168 Archos Deutschland Gmbh En milliers d'euros

Description 31-déc-05 31-déc-04Pourcentage de contrôle 100% 100%Pourcentage d'intérêt 100% 100%Chiffre d'affaires 11 743 5 504Résultat d'exploitation 314 -402Résultat Net 288 -385 Archos Asia Limited En milliers de dollar HKD

Description 31-déc-05Pourcentage de contrôle 100%Pourcentage d'intérêt 100%Chiffre d'affaires 528Résultat d'exploitation 11Résultat Net -40

18�

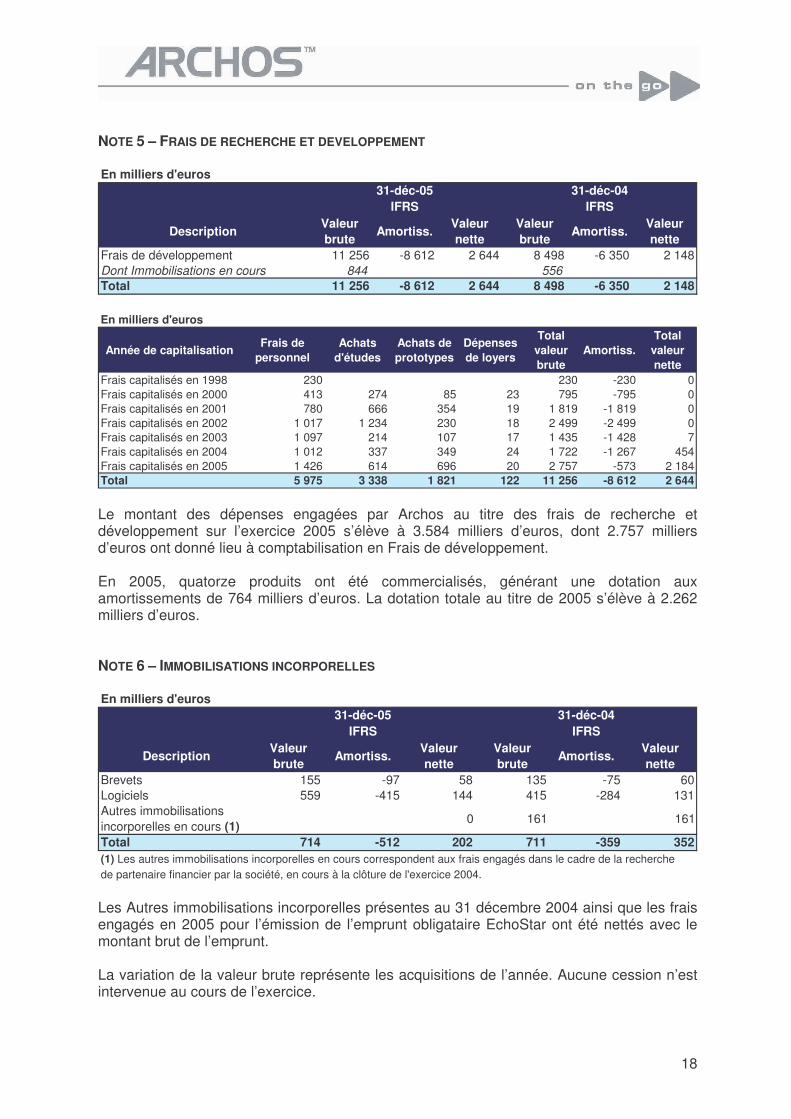

NOTE 5 – FRAIS DE RECHERCHE ET DEVELOPPEMENT En milliers d'euros

31-déc-05 31-déc-04IFRS IFRS

DescriptionValeur brute

Amortiss.Valeur nette

Valeur brute

Amortiss.Valeur nette

Frais de développement 11 256 -8 612 2 644 8 498 -6 350 2 148Dont Immobilisations en cours 844 556Total 11 256 -8 612 2 644 8 498 -6 350 2 148 En milliers d'euros

Année de capitalisationFrais de

personnelAchats

d'étudesAchats de prototypes

Dépenses de loyers

Total valeur brute

Amortiss.Total

valeur nette

Frais capitalisés en 1998 230 230 -230 0Frais capitalisés en 2000 413 274 85 23 795 -795 0Frais capitalisés en 2001 780 666 354 19 1 819 -1 819 0Frais capitalisés en 2002 1 017 1 234 230 18 2 499 -2 499 0Frais capitalisés en 2003 1 097 214 107 17 1 435 -1 428 7Frais capitalisés en 2004 1 012 337 349 24 1 722 -1 267 454Frais capitalisés en 2005 1 426 614 696 20 2 757 -573 2 184Total 5 975 3 338 1 821 122 11 256 -8 612 2 644 Le montant des dépenses engagées par Archos au titre des frais de recherche et développement sur l’exercice 2005 s’élève à 3.584 milliers d’euros, dont 2.757 milliers d’euros ont donné lieu à comptabilisation en Frais de développement. En 2005, quatorze produits ont été commercialisés, générant une dotation aux amortissements de 764 milliers d’euros. La dotation totale au titre de 2005 s’élève à 2.262 milliers d’euros. NOTE 6 – IMMOBILISATIONS INCORPORELLES En milliers d'euros

31-déc-05 31-déc-04IFRS IFRS

DescriptionValeur brute

Amortiss.Valeur nette

Valeur brute

Amortiss.Valeur nette

Brevets 155 -97 58 135 -75 60Logiciels 559 -415 144 415 -284 131Autres immobilisations incorporelles en cours (1) 0 161 161

Total 714 -512 202 711 -359 352(1) Les autres immobilisations incorporelles en cours correspondent aux frais engagés dans le cadre de la recherchede partenaire financier par la société, en cours à la clôture de l'exercice 2004. Les Autres immobilisations incorporelles présentes au 31 décembre 2004 ainsi que les frais engagés en 2005 pour l’émission de l’emprunt obligataire EchoStar ont été nettés avec le montant brut de l’emprunt. La variation de la valeur brute représente les acquisitions de l’année. Aucune cession n’est intervenue au cours de l’exercice.

19�

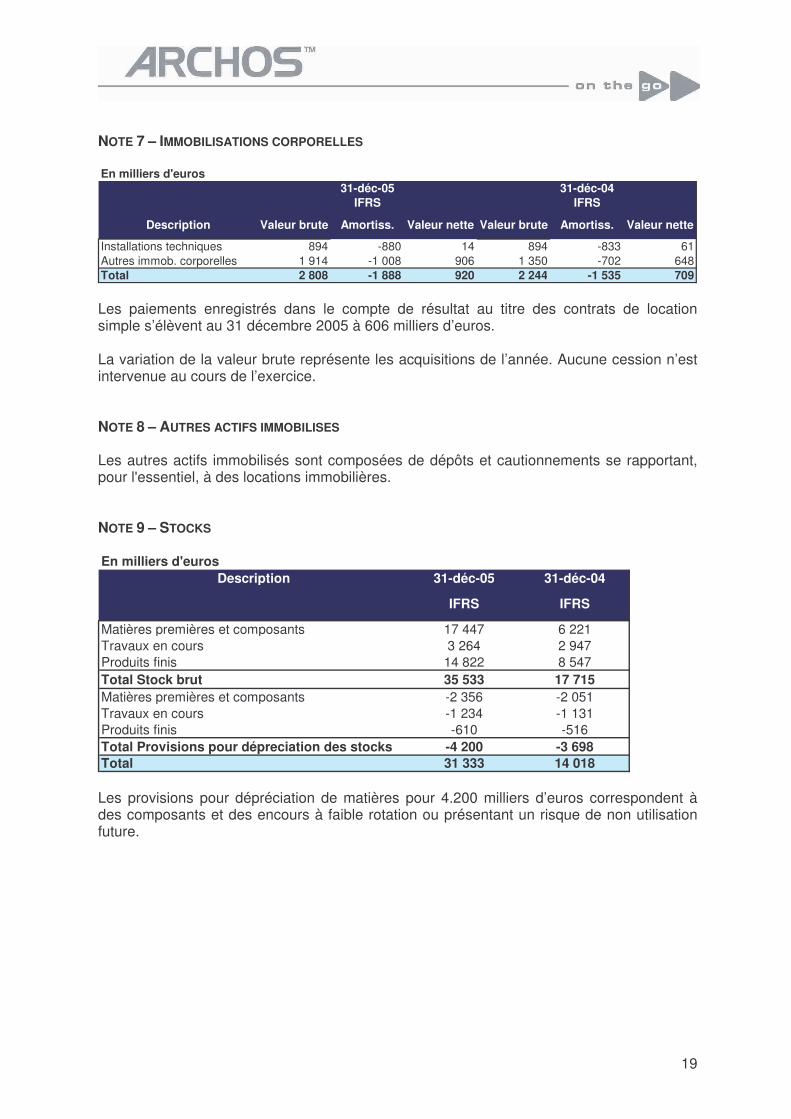

NOTE 7 – IMMOBILISATIONS CORPORELLES En milliers d'euros

31-déc-05 31-déc-04IFRS IFRS

Description Valeur brute Amortiss. Valeur nette Valeur brute Amortiss. Valeur nette

Installations techniques 894 -880 14 894 -833 61Autres immob. corporelles 1 914 -1 008 906 1 350 -702 648Total 2 808 -1 888 920 2 244 -1 535 709 Les paiements enregistrés dans le compte de résultat au titre des contrats de location simple s’élèvent au 31 décembre 2005 à 606 milliers d’euros. La variation de la valeur brute représente les acquisitions de l’année. Aucune cession n’est intervenue au cours de l’exercice. NOTE 8 – AUTRES ACTIFS IMMOBILISES Les autres actifs immobilisés sont composées de dépôts et cautionnements se rapportant, pour l'essentiel, à des locations immobilières. NOTE 9 – STOCKS En milliers d'euros

Description 31-déc-05 31-déc-04

IFRS IFRS

Matières premières et composants 17 447 6 221Travaux en cours 3 264 2 947Produits finis 14 822 8 547Total Stock brut 35 533 17 715Matières premières et composants -2 356 -2 051Travaux en cours -1 234 -1 131Produits finis -610 -516Total Provisions pour dépreciation des stocks -4 200 -3 698Total 31 333 14 018 Les provisions pour dépréciation de matières pour 4.200 milliers d’euros correspondent à des composants et des encours à faible rotation ou présentant un risque de non utilisation future.

20�

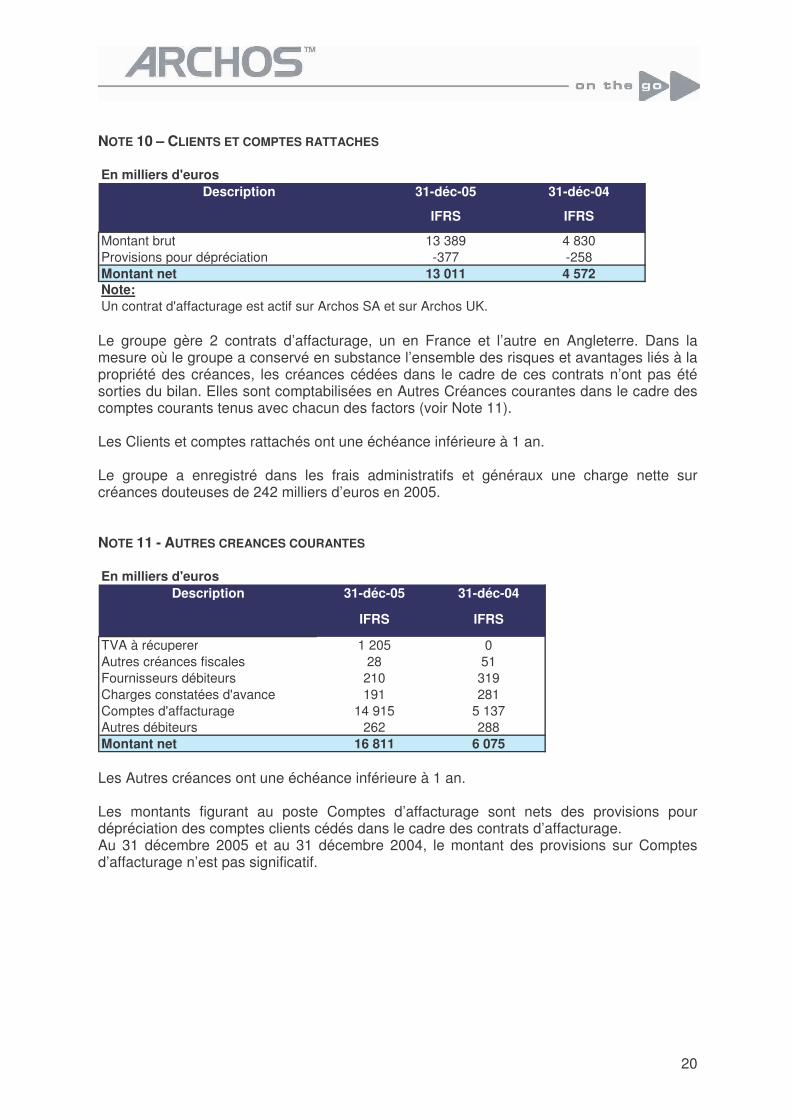

NOTE 10 – CLIENTS ET COMPTES RATTACHES En milliers d'euros

Description 31-déc-05 31-déc-04

IFRS IFRS

Montant brut 13 389 4 830Provisions pour dépréciation -377 -258Montant net 13 011 4 572Note:Un contrat d'affacturage est actif sur Archos SA et sur Archos UK. Le groupe gère 2 contrats d’affacturage, un en France et l’autre en Angleterre. Dans la mesure où le groupe a conservé en substance l’ensemble des risques et avantages liés à la propriété des créances, les créances cédées dans le cadre de ces contrats n’ont pas été sorties du bilan. Elles sont comptabilisées en Autres Créances courantes dans le cadre des comptes courants tenus avec chacun des factors (voir Note 11). Les Clients et comptes rattachés ont une échéance inférieure à 1 an. Le groupe a enregistré dans les frais administratifs et généraux une charge nette sur créances douteuses de 242 milliers d’euros en 2005. NOTE 11 - AUTRES CREANCES COURANTES En milliers d'euros

Description 31-déc-05 31-déc-04

IFRS IFRS

TVA à récuperer 1 205 0Autres créances fiscales 28 51Fournisseurs débiteurs 210 319Charges constatées d'avance 191 281Comptes d'affacturage 14 915 5 137Autres débiteurs 262 288Montant net 16 811 6 075 Les Autres créances ont une échéance inférieure à 1 an. Les montants figurant au poste Comptes d’affacturage sont nets des provisions pour dépréciation des comptes clients cédés dans le cadre des contrats d’affacturage. Au 31 décembre 2005 et au 31 décembre 2004, le montant des provisions sur Comptes d’affacturage n’est pas significatif.

21�

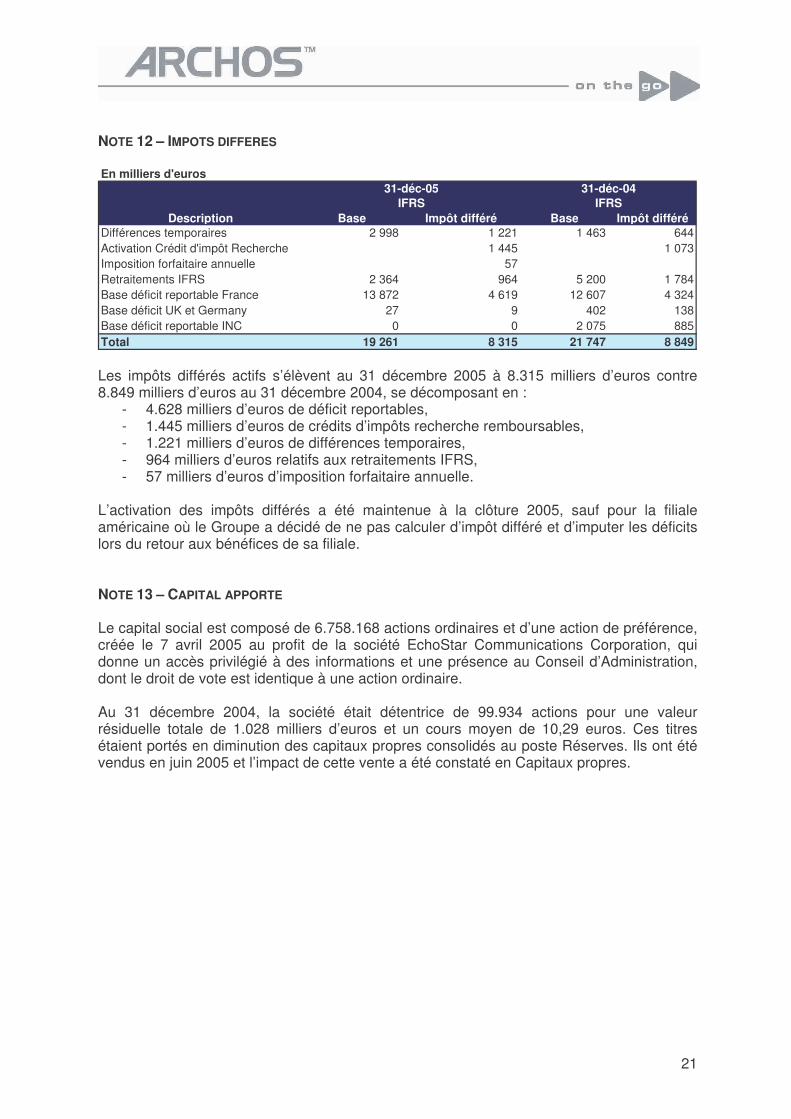

NOTE 12 – IMPOTS DIFFERES En milliers d'euros

31-déc-05 31-déc-04IFRS IFRS

Description Base Impôt différé Base Impôt différéDifférences temporaires 2 998 1 221 1 463 644Activation Crédit d'impôt Recherche 1 445 1 073Imposition forfaitaire annuelle 57Retraitements IFRS 2 364 964 5 200 1 784Base déficit reportable France 13 872 4 619 12 607 4 324Base déficit UK et Germany 27 9 402 138Base déficit reportable INC 0 0 2 075 885Total 19 261 8 315 21 747 8 849 Les impôts différés actifs s’élèvent au 31 décembre 2005 à 8.315 milliers d’euros contre 8.849 milliers d’euros au 31 décembre 2004, se décomposant en :

- 4.628 milliers d’euros de déficit reportables, - 1.445 milliers d’euros de crédits d’impôts recherche remboursables, - 1.221 milliers d’euros de différences temporaires, - 964 milliers d’euros relatifs aux retraitements IFRS, - 57 milliers d’euros d’imposition forfaitaire annuelle.

L’activation des impôts différés a été maintenue à la clôture 2005, sauf pour la filiale américaine où le Groupe a décidé de ne pas calculer d’impôt différé et d’imputer les déficits lors du retour aux bénéfices de sa filiale. NOTE 13 – CAPITAL APPORTE Le capital social est composé de 6.758.168 actions ordinaires et d’une action de préférence, créée le 7 avril 2005 au profit de la société EchoStar Communications Corporation, qui donne un accès privilégié à des informations et une présence au Conseil d’Administration, dont le droit de vote est identique à une action ordinaire. Au 31 décembre 2004, la société était détentrice de 99.934 actions pour une valeur résiduelle totale de 1.028 milliers d’euros et un cours moyen de 10,29 euros. Ces titres étaient portés en diminution des capitaux propres consolidés au poste Réserves. Ils ont été vendus en juin 2005 et l’impact de cette vente a été constaté en Capitaux propres.

22�

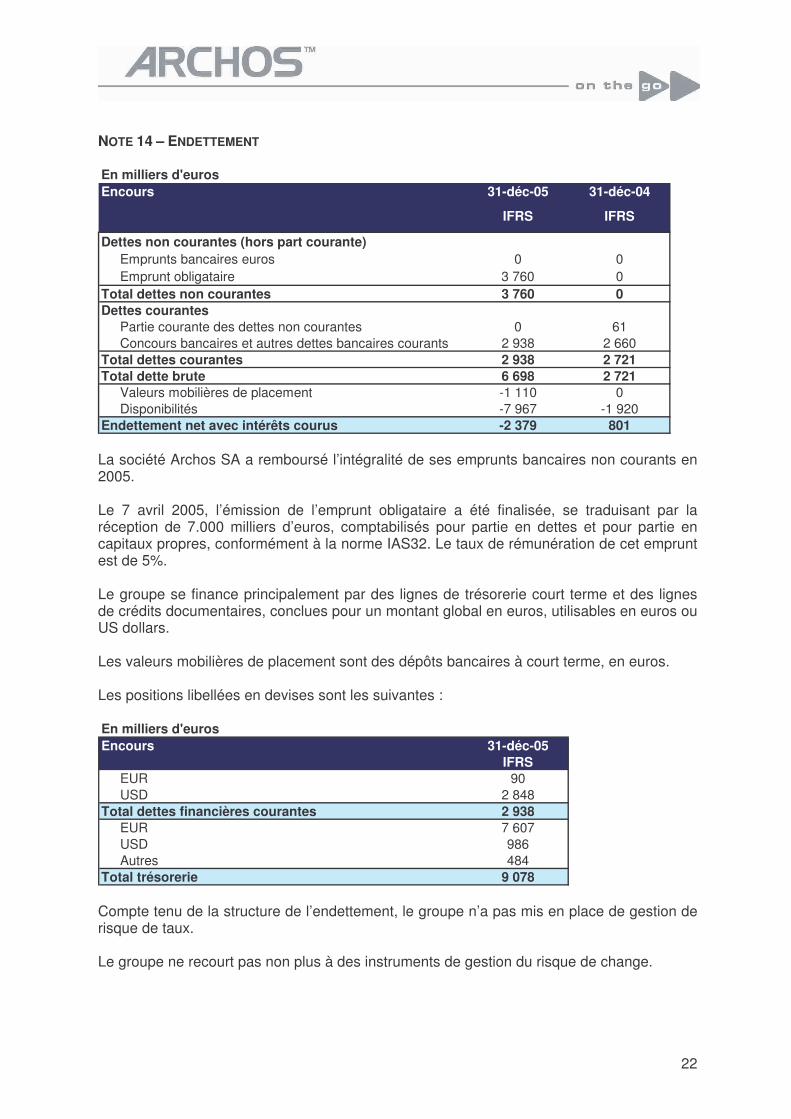

NOTE 14 – ENDETTEMENT En milliers d'eurosEncours 31-déc-05 31-déc-04

IFRS IFRS

Dettes non courantes (hors part courante)Emprunts bancaires euros 0 0Emprunt obligataire 3 760 0

Total dettes non courantes 3 760 0Dettes courantes

Partie courante des dettes non courantes 0 61Concours bancaires et autres dettes bancaires courants 2 938 2 660

Total dettes courantes 2 938 2 721Total dette brute 6 698 2 721

Valeurs mobilières de placement -1 110 0Disponibilités -7 967 -1 920

Endettement net avec intérêts courus -2 379 801 La société Archos SA a remboursé l’intégralité de ses emprunts bancaires non courants en 2005. Le 7 avril 2005, l’émission de l’emprunt obligataire a été finalisée, se traduisant par la réception de 7.000 milliers d’euros, comptabilisés pour partie en dettes et pour partie en capitaux propres, conformément à la norme IAS32. Le taux de rémunération de cet emprunt est de 5%. Le groupe se finance principalement par des lignes de trésorerie court terme et des lignes de crédits documentaires, conclues pour un montant global en euros, utilisables en euros ou US dollars. Les valeurs mobilières de placement sont des dépôts bancaires à court terme, en euros. Les positions libellées en devises sont les suivantes : En milliers d'eurosEncours 31-déc-05

IFRSEUR 90USD 2 848

Total dettes financières courantes 2 938EUR 7 607USD 986Autres 484

Total trésorerie 9 078 Compte tenu de la structure de l’endettement, le groupe n’a pas mis en place de gestion de risque de taux. Le groupe ne recourt pas non plus à des instruments de gestion du risque de change.

23�

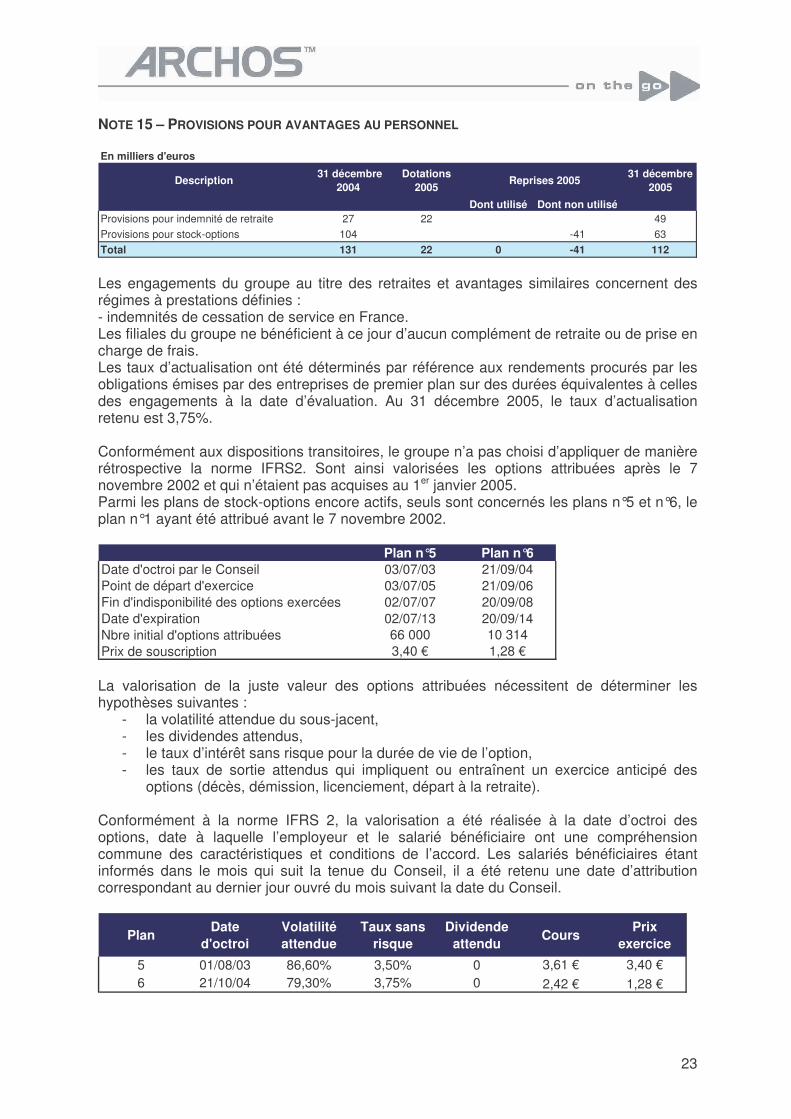

NOTE 15 – PROVISIONS POUR AVANTAGES AU PERSONNEL En milliers d'euros

Description 31 décembre

2004Dotations

2005Reprises 2005

31 décembre 2005

Dont utilisé Dont non utiliséProvisions pour indemnité de retraite 27 22 49Provisions pour stock-options 104 -41 63Total 131 22 0 -41 112 Les engagements du groupe au titre des retraites et avantages similaires concernent des régimes à prestations définies : - indemnités de cessation de service en France. Les filiales du groupe ne bénéficient à ce jour d’aucun complément de retraite ou de prise en charge de frais. Les taux d’actualisation ont été déterminés par référence aux rendements procurés par les obligations émises par des entreprises de premier plan sur des durées équivalentes à celles des engagements à la date d’évaluation. Au 31 décembre 2005, le taux d’actualisation retenu est 3,75%. Conformément aux dispositions transitoires, le groupe n’a pas choisi d’appliquer de manière rétrospective la norme IFRS2. Sont ainsi valorisées les options attribuées après le 7 novembre 2002 et qui n’étaient pas acquises au 1er janvier 2005. Parmi les plans de stock-options encore actifs, seuls sont concernés les plans n°5 et n°6, le plan n°1 ayant été attribué avant le 7 novembre 2002.

Plan n°5 Plan n°6Date d'octroi par le Conseil 03/07/03 21/09/04Point de départ d'exercice 03/07/05 21/09/06Fin d'indisponibilité des options exercées 02/07/07 20/09/08Date d'expiration 02/07/13 20/09/14Nbre initial d'options attribuées 66 000 10 314Prix de souscription 3,40 € 1,28 € La valorisation de la juste valeur des options attribuées nécessitent de déterminer les hypothèses suivantes :

- la volatilité attendue du sous-jacent, - les dividendes attendus, - le taux d’intérêt sans risque pour la durée de vie de l’option, - les taux de sortie attendus qui impliquent ou entraînent un exercice anticipé des

options (décès, démission, licenciement, départ à la retraite). Conformément à la norme IFRS 2, la valorisation a été réalisée à la date d’octroi des options, date à laquelle l’employeur et le salarié bénéficiaire ont une compréhension commune des caractéristiques et conditions de l’accord. Les salariés bénéficiaires étant informés dans le mois qui suit la tenue du Conseil, il a été retenu une date d’attribution correspondant au dernier jour ouvré du mois suivant la date du Conseil.

PlanDate

d'octroiVolatilité attendue

Taux sans risque

Dividende attendu

CoursPrix

exercice

5 01/08/03 86,60% 3,50% 0 3,61 € 3,40 €6 21/10/04 79,30% 3,75% 0 2,42 € 1,28 €

24�

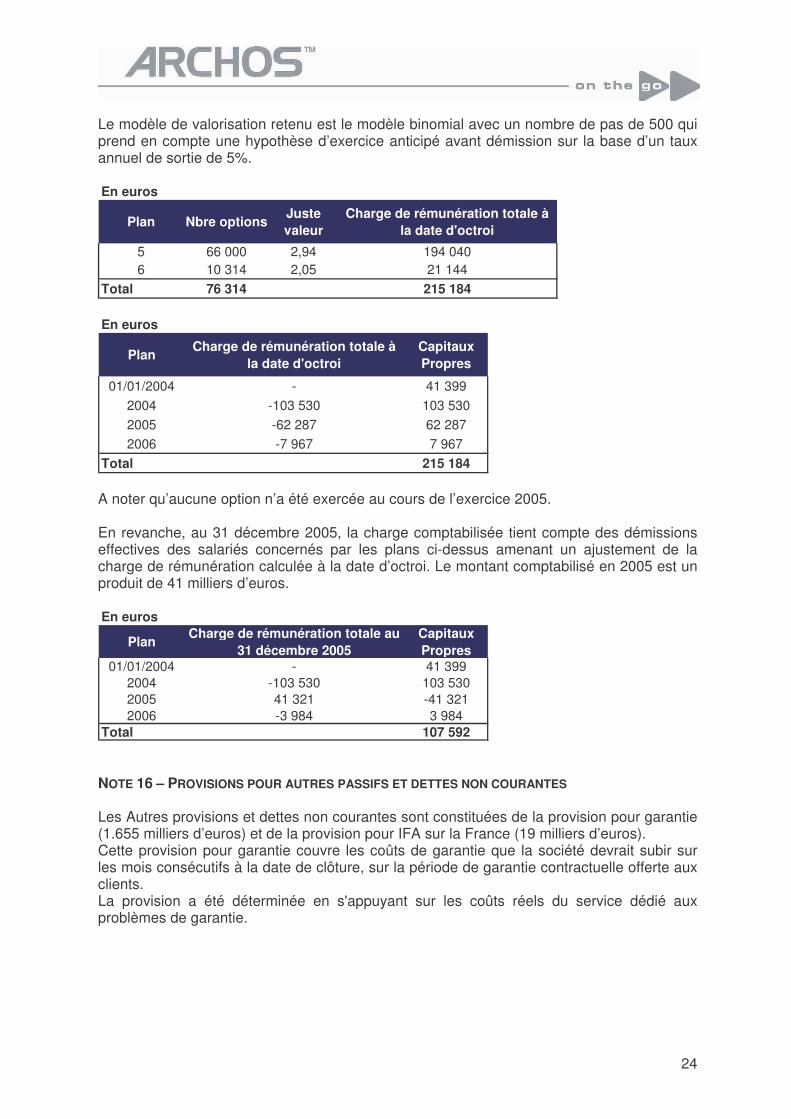

Le modèle de valorisation retenu est le modèle binomial avec un nombre de pas de 500 qui prend en compte une hypothèse d’exercice anticipé avant démission sur la base d’un taux annuel de sortie de 5%. En euros

Plan Nbre optionsJuste valeur

Charge de rémunération totale à la date d'octroi

5 66 000 2,94 194 0406 10 314 2,05 21 144

Total 76 314 215 184 En euros

PlanCharge de rémunération totale à

la date d'octroiCapitaux Propres

01/01/2004 - 41 3992004 -103 530 103 5302005 -62 287 62 2872006 -7 967 7 967

Total 215 184 A noter qu’aucune option n’a été exercée au cours de l’exercice 2005. En revanche, au 31 décembre 2005, la charge comptabilisée tient compte des démissions effectives des salariés concernés par les plans ci-dessus amenant un ajustement de la charge de rémunération calculée à la date d’octroi. Le montant comptabilisé en 2005 est un produit de 41 milliers d’euros. En euros

PlanCharge de rémunération totale au

31 décembre 2005Capitaux Propres

01/01/2004 - 41 3992004 -103 530 103 5302005 41 321 -41 3212006 -3 984 3 984

Total 107 592 NOTE 16 – PROVISIONS POUR AUTRES PASSIFS ET DETTES NON COURANTES Les Autres provisions et dettes non courantes sont constituées de la provision pour garantie (1.655 milliers d’euros) et de la provision pour IFA sur la France (19 milliers d’euros). Cette provision pour garantie couvre les coûts de garantie que la société devrait subir sur les mois consécutifs à la date de clôture, sur la période de garantie contractuelle offerte aux clients. La provision a été déterminée en s'appuyant sur les coûts réels du service dédié aux problèmes de garantie.

25�

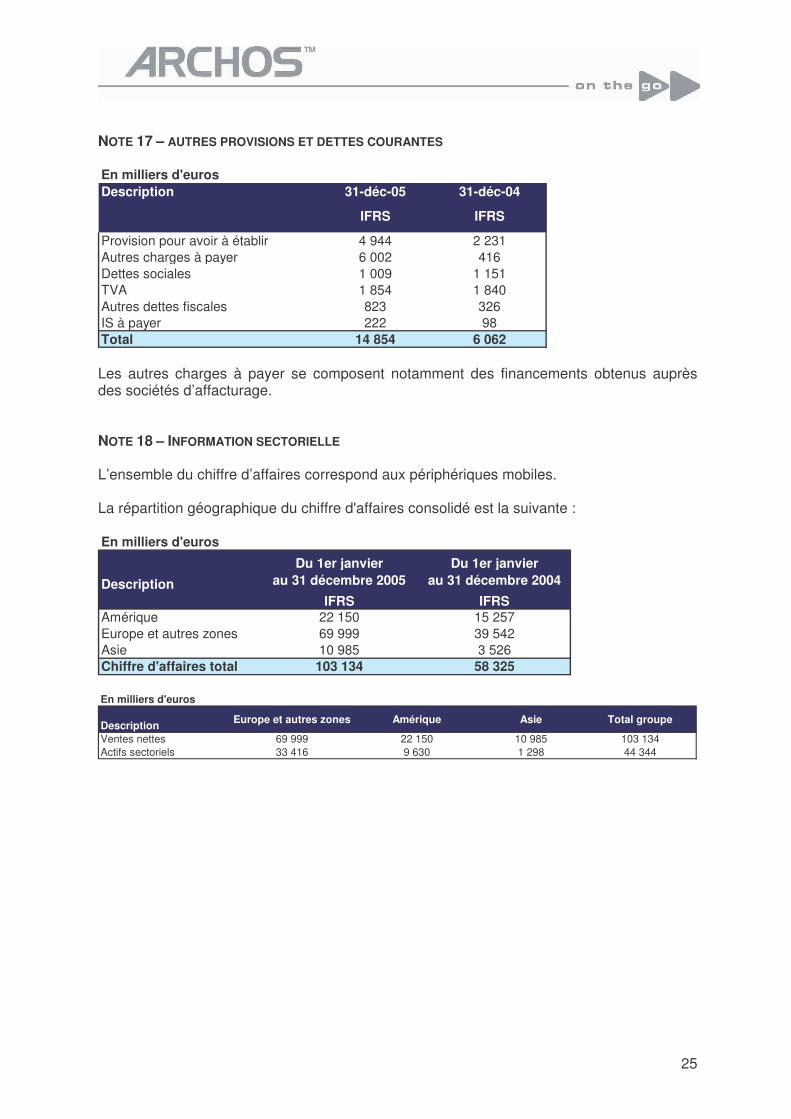

NOTE 17 – AUTRES PROVISIONS ET DETTES COURANTES En milliers d'eurosDescription 31-déc-05 31-déc-04

IFRS IFRS

Provision pour avoir à établir 4 944 2 231Autres charges à payer 6 002 416Dettes sociales 1 009 1 151TVA 1 854 1 840Autres dettes fiscales 823 326IS à payer 222 98Total 14 854 6 062 Les autres charges à payer se composent notamment des financements obtenus auprès des sociétés d’affacturage. NOTE 18 – INFORMATION SECTORIELLE L’ensemble du chiffre d’affaires correspond aux périphériques mobiles. La répartition géographique du chiffre d'affaires consolidé est la suivante : En milliers d'euros

Description

Du 1er janvier au 31 décembre 2005

Du 1er janvier au 31 décembre 2004

IFRS IFRSAmérique 22 150 15 257Europe et autres zones 69 999 39 542Asie 10 985 3 526Chiffre d'affaires total 103 134 58 325 En milliers d'euros

Description Europe et autres zones Amérique Asie Total groupe

Ventes nettes 69 999 22 150 10 985 103 134Actifs sectoriels 33 416 9 630 1 298 44 344

26�

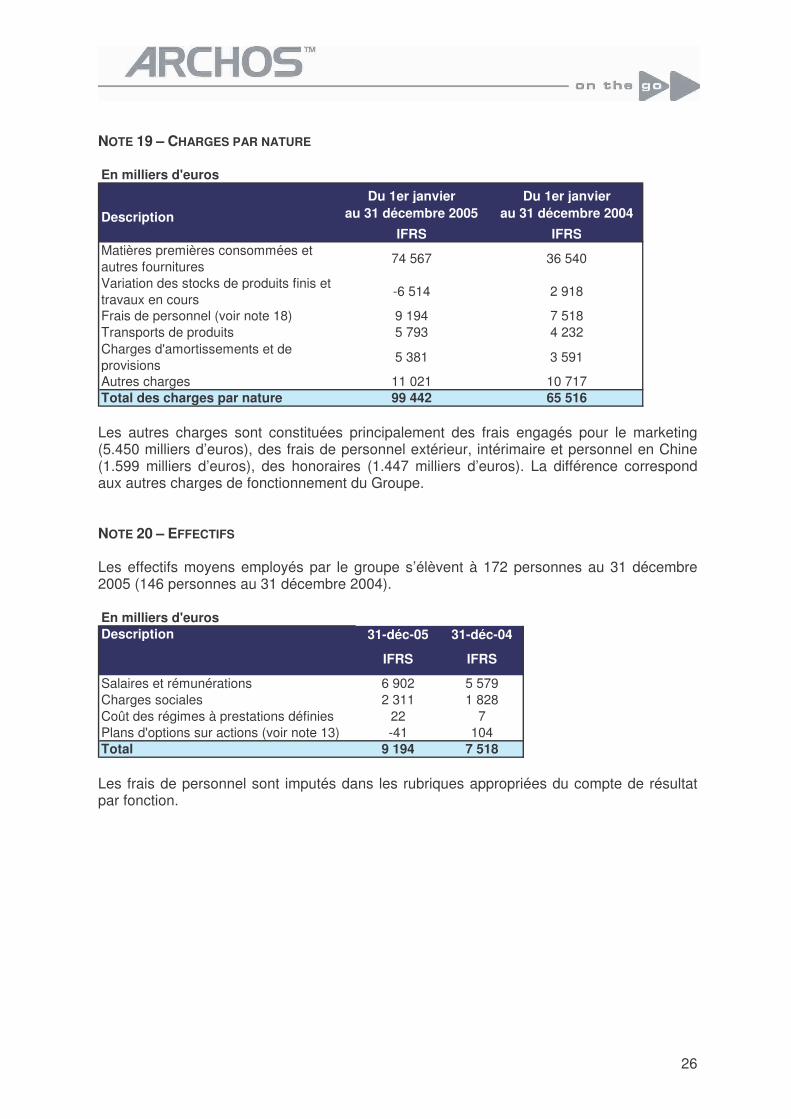

NOTE 19 – CHARGES PAR NATURE En milliers d'euros

Description

Du 1er janvier au 31 décembre 2005

Du 1er janvier au 31 décembre 2004

IFRS IFRSMatières premières consommées et autres fournitures

74 567 36 540

Variation des stocks de produits finis et travaux en cours

-6 514 2 918

Frais de personnel (voir note 18) 9 194 7 518Transports de produits 5 793 4 232Charges d'amortissements et de provisions

5 381 3 591

Autres charges 11 021 10 717Total des charges par nature 99 442 65 516 Les autres charges sont constituées principalement des frais engagés pour le marketing (5.450 milliers d’euros), des frais de personnel extérieur, intérimaire et personnel en Chine (1.599 milliers d’euros), des honoraires (1.447 milliers d’euros). La différence correspond aux autres charges de fonctionnement du Groupe. NOTE 20 – EFFECTIFS Les effectifs moyens employés par le groupe s’élèvent à 172 personnes au 31 décembre 2005 (146 personnes au 31 décembre 2004). En milliers d'eurosDescription 31-déc-05 31-déc-04

IFRS IFRS

Salaires et rémunérations 6 902 5 579Charges sociales 2 311 1 828Coût des régimes à prestations définies 22 7Plans d'options sur actions (voir note 13) -41 104Total 9 194 7 518 Les frais de personnel sont imputés dans les rubriques appropriées du compte de résultat par fonction.

27�

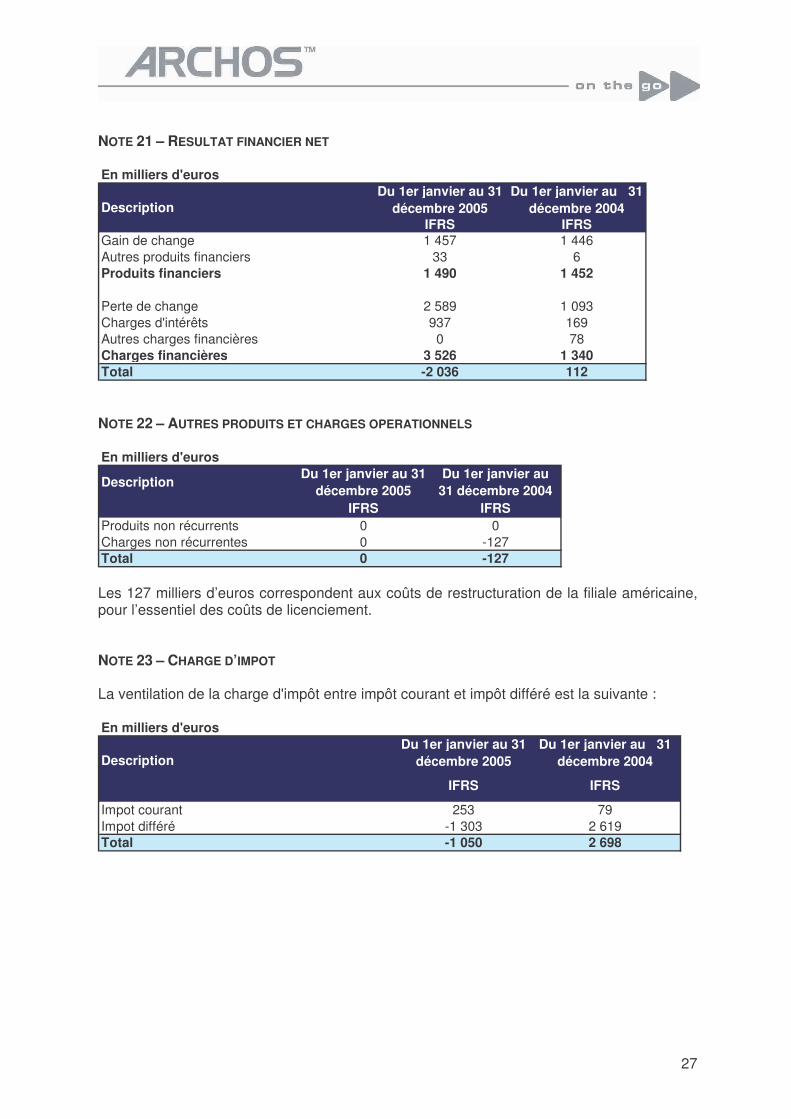

NOTE 21 – RESULTAT FINANCIER NET En milliers d'euros

DescriptionDu 1er janvier au 31

décembre 2005Du 1er janvier au 31

décembre 2004IFRS IFRS

Gain de change 1 457 1 446Autres produits financiers 33 6Produits financiers 1 490 1 452

Perte de change 2 589 1 093Charges d'intérêts 937 169Autres charges financières 0 78Charges financières 3 526 1 340Total -2 036 112 NOTE 22 – AUTRES PRODUITS ET CHARGES OPERATIONNELS En milliers d'euros

DescriptionDu 1er janvier au 31

décembre 2005Du 1er janvier au 31 décembre 2004

IFRS IFRSProduits non récurrents 0 0Charges non récurrentes 0 -127Total 0 -127 Les 127 milliers d’euros correspondent aux coûts de restructuration de la filiale américaine, pour l’essentiel des coûts de licenciement. NOTE 23 – CHARGE D’IMPOT La ventilation de la charge d'impôt entre impôt courant et impôt différé est la suivante : En milliers d'euros

DescriptionDu 1er janvier au 31

décembre 2005Du 1er janvier au 31

décembre 2004

IFRS IFRS

Impot courant 253 79Impot différé -1 303 2 619Total -1 050 2 698

28�

Le rapprochement de la charge d’impôt avec l’impôt théorique (sur la base du taux effectif d’imposition d’Archos SA en 2005) peut s’analyser comme suit, en valeur absolue et en % de taux d’imposition :

Charge d'impôt Taux d'impositionDescription en milliers d'euros en %Résultat avant Impôt 1 656Impôt au total normal 551 33,3%Credit d'impôt recherche -410 24,8%Impact écart taux étranger (USA-UK-Allemagne) -82 5,0%Différences permanentes 3 -0,2%Ecart de taux d'imposition sur la France 181 -10,9%Impact de la désactivation des impôts différés sur les déficits US

-1 047 63,2%

Impôt différé sur écart de conversion -246 14,9%Total -1 050 130,0% NOTE 24 – RESULTAT PAR ACTION L’assemblée extraordinaire du 13 août 2001 a autorisé l’attribution de 205.184 options de souscription d’actions. Par la mise en place de six plans successifs d’attribution d’options, le Conseil d’administration a utilisé l’intégralité de cette autorisation. Ces plans ayant fixé, pour la levée des options attribuées, des conditions d’objectifs à remplir, certaines options sont devenues caduques, par suite de la non-réalisation des objectifs fixés. Ainsi le nombre d’actions attribuées restant exerçables est de 71.510, tenant compte des démissions intervenues au 31 décembre 2005. Par ailleurs, l’assemblée extraordinaire du 29 novembre 2004 a autorisé l’émission de 310.256 nouvelles options, qui n’ont encore fait l’objet d’aucune attribution par le Conseil d’administration. En date du 7 avril 2005, le groupe a émis 2.212.158 obligations convertibles en action au profit de la société EchoStar. Suite à la conversion de 25% de ses obligations convertibles en actions, donnant lieu à l’émission de 553.039 actions nouvelles, en octobre 2005, le nombre d’obligations convertibles à la clôture est de 1.659.119.

29�

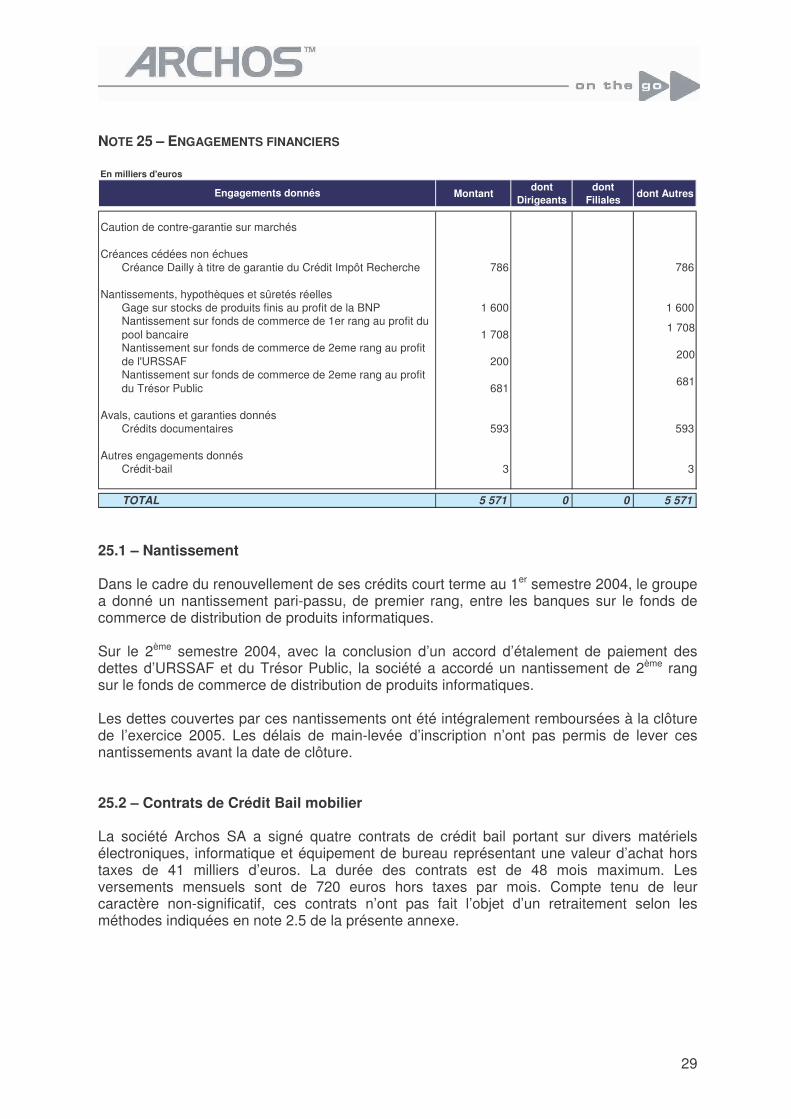

NOTE 25 – ENGAGEMENTS FINANCIERS En milliers d'euros

Montantdont

Dirigeantsdont

Filialesdont Autres

Caution de contre-garantie sur marchés

Créances cédées non échuesCréance Dailly à titre de garantie du Crédit Impôt Recherche 786 786

Nantissements, hypothèques et sûretés réellesGage sur stocks de produits finis au profit de la BNP 1 600 1 600Nantissement sur fonds de commerce de 1er rang au profit du pool bancaire 1 708

1 708

Nantissement sur fonds de commerce de 2eme rang au profit de l'URSSAF 200 200

Nantissement sur fonds de commerce de 2eme rang au profit du Trésor Public 681 681

Avals, cautions et garanties donnésCrédits documentaires 593 593

Autres engagements donnésCrédit-bail 3 3

TOTAL 5 571 0 0 5 571

Engagements donnés

25.1 – Nantissement Dans le cadre du renouvellement de ses crédits court terme au 1er semestre 2004, le groupe a donné un nantissement pari-passu, de premier rang, entre les banques sur le fonds de commerce de distribution de produits informatiques. Sur le 2ème semestre 2004, avec la conclusion d’un accord d’étalement de paiement des dettes d’URSSAF et du Trésor Public, la société a accordé un nantissement de 2ème rang sur le fonds de commerce de distribution de produits informatiques. Les dettes couvertes par ces nantissements ont été intégralement remboursées à la clôture de l’exercice 2005. Les délais de main-levée d’inscription n’ont pas permis de lever ces nantissements avant la date de clôture. 25.2 – Contrats de Crédit Bail mobilier La société Archos SA a signé quatre contrats de crédit bail portant sur divers matériels électroniques, informatique et équipement de bureau représentant une valeur d’achat hors taxes de 41 milliers d’euros. La durée des contrats est de 48 mois maximum. Les versements mensuels sont de 720 euros hors taxes par mois. Compte tenu de leur caractère non-significatif, ces contrats n’ont pas fait l’objet d’un retraitement selon les méthodes indiquées en note 2.5 de la présente annexe.

30�

NOTE 26 – TRANSACTIONS AVEC DES PARTIES LIEES La liste des principales filiales et sociétés associées du groupe figure à la note 1. Les transactions entre la société mère et ses filiales ainsi que celles entre les filiales sont éliminées lors de la consolidation. Les transactions et soldes entre les sociétés du groupe sont détailles ci-dessous : En milliers d'eurosDescription 2005Compte de résultatProduits de la vente de produits et de services -22 718

BilanCréances 22 938

NOTE 27 – REMUNERATIONS ET ENGAGEMENTS DE RETRAITE ALLOUES AUX MEMBRES DES ORGANES D’ADMINISTRATION Le montant global des rémunérations, engagements de retraites et avances et crédits consentis aux membres des organes d’administration à raison de leurs fonctions dans des entreprises contrôlées se décompose comme suit : En milliers d'eurosDescription Archos SA Archos Inc (*) TotalRémunérations et assimilés 106 0 106Engagements de retraite 0 0 0Avances 0 0 0Total 106 0 106(*) Montants en dollars US convertis en euros au taux moyen de l'exercice NOTE 28 – RISQUE PAYS Néant.

31�

TRANSITION AUX NORMES IFRS NOTE 29 : PRINCIPES COMPTABLES ET NORMES RETENUS Les principes comptables retenus par le groupe Archos pour la transition aux normes IFRS ainsi que ceux retenus pour l’établissement des comptes consolidés 2004 en normes IFRS sont conformes à l’ensemble des normes publiées par l’IASB (International Accounting Standards Board) au 30 juin 2005, entrées en vigueur en France à compter du 1er janvier 2005 en application du règlement européen n°1606/2002 du 19 juillet 2002. Les normes comptables internationales ont été appliquées avec effet rétroactif dans le bilan d’ouverture à la date de transition (1er janvier 2004), à l’exception de certaines exemptions facultatives ou obligatoires prévues par la norme IFRS1 (« Première application des normes IFRS ») et qui sont commentées ci-dessous norme par norme. Selon les dispositions prévues par la norme IFRS 1 « Première adoption des IFRS », les options suivantes ont été retenues par le groupe Archos :

- Instruments financiers : le groupe a choisi d’appliquer au 1er janvier 2004 les normes IAS 32 et IAS 39 relatives aux instruments financiers et aux actions propres.

- Ecarts de conversion : le groupe a transféré en « réserves consolidées » les écarts de conversion relatifs à la conversion des comptes des filiales étrangères au 1er janvier 2004. Cet ajustement est sans impact sur les capitaux propres consolidés au 1er janvier 2004. Ainsi, seuls les écarts de conversion constatés après cette date seront repris en résultat en cas de cession de filiale auxquelles ils se rapportent.

- Avantages à long terme du personnel : le montant des avantages à long terme étant peu significatif, les écarts actuariels n’ont pas été revus. Il n’y a donc pas d’impact ni en résultat, ni en capitaux propres.

- Paiements basés sur des actions : la norme IFRS 2 relative aux paiements en actions a été appliquée aux plans de stock-options octroyés après le 7 novembre 2002 et dont les droits ne sont pas encore acquis au 1er janvier 2005.

- Immobilisations corporelles : le groupe n’a pas retenu l’option de réévaluer à la juste valeur ses immobilisations à la date de transition.

29.1 – IAS 27 Périmètre de consolidation L’application des normes relatives au périmètre de consolidation (IAS 27, 28 et 31) n’a pas modifié les méthodes de consolidation du groupe Archos. L’ensemble des filiales et participations étant détenues à 100% reste intégré globalement. 29.2 – IAS 38 Immobilisations incorporelles Seuls les actifs incorporels répondant à la définition de la norme IAS 38 ont été maintenus au bilan.

32�

Traitement des frais de recherche et développement Selon les principes comptables français actuellement appliqués par le groupe Archos, les frais de recherche et développement sont déjà comptabilisés en immobilisations. Le groupe Archos a mené un examen complet des frais de recherche et développement en appliquant les conditions d’immobilisation définis par la norme IAS 38. Les critères d’immobilisation et la date de respect de ces critères définis par la norme IAS 38 étant plus stricts, le retraitement a conduit à constater en charges certains projets immobilisés en principes comptables français. Aucune divergence n’a été relevée sur le principe d’amortissement. Traitement des autres immobilisations incorporelles Les brevets et logiciels n’ont pas fait l’objet de retraitement. 29.3 – IAS 16 Immobilisations corporelles Conformément à l’option offerte par la norme IFRS 1, le groupe Archos a choisi de ne pas réévaluer à leur juste valeur les immobilisations corporelles dans le bilan d’ouverture. Les immobilisations restent comptabilisées au bilan à leur coût historique diminué du cumul des amortissements. Le groupe applique l’approche par composant. L’amortissement pratiqué suivant les principes français ne diffère pas de l’amortissement basé sur la durée d’utilisation. 29.4 – IAS 17 Contrats de location Une revue des contrats a été effectuée mais n’a pas donné lieu à des retraitements. L’ensemble des contrats correspondent à des locations simples, à l‘exception de certains contrats de crédit-bail non significatifs. 29.5 – IAS 36 Dépréciation des actifs Au 1er janvier 2004, le groupe Archos a procédé aux tests de dépréciation des actifs, sur les immobilisations incorporelles en cours. Aucune dépréciation complémentaire n’a été constatée. Compte tenu de la nature des immobilisations corporelles, le groupe Archos n’a pas identifié d’indice de perte de valeur. A ce titre, elles n’ont pas fait l’objet de test de dépréciation. 29.6 – IAS 2 Stocks L’évaluation et la comptabilisation des stocks retenues ont été modifiées. L’application de la norme a généré un impact suite à l’incorporation des frais de recherche et développement dans la valorisation du stock. Les stocks sont évalués au plus bas de leur coût ou de leur valeur nette de réalisation.

33�

29.7 – IAS 21 Conversion Le groupe Archos a retenu l’option de la norme IFRS 1 de réintégrer les réserves de conversion antérieures au 1er janvier 2004 dans les réserves consolidées. Conformément à la norme IAS 21, les transactions en devises étrangères sont comptabilisées au cours de change moyen mensuel du mois précédent. Ce principe était déjà appliqué antérieurement. 29.8 – IAS 19 Avantages au personnel Le groupe Archos avait comptabilisé une provision pour retraites. Le montant étant peu significatif, les hypothèses actuarielles n’ont pas été revues pour les besoins de la transition aux normes IFRS. Il n’existe pas d’autres avantages au personnel s’inscrivant dans le cadre de la norme IAS 19 qui nécessiterait un retraitement. 29.9 – IAS 32 et 39 Instruments financiers Titres d’auto-contrôle En conformité avec la norme IAS 32, les titres d’auto-contrôle détenus sont comptabilisés en déduction des capitaux propres. Le groupe Archos ne dispose pas d’instruments financiers pouvant avoir des impacts sur la transition. 29.10 – IFRS 2 Rémunérations à base d’actions La société dispose de plan de stock-options. Les charges d’exploitation relatives aux plans d’options ont été calculées sur la base d’un modèle binomial avec un nombre de pas de 500. Les paramètres suivants ont été retenus :

- la volatilité attendue du sous-jacent : elle a été estimée sur la base de la volatilité historique du prix de l’action sur la période précédant la date d’attribution des options.

- les dividendes attendus, sachant que la société n’a pas distribué de dividendes à ce jour.

- le taux d’intérêt sans risque pour la durée de vie de l’option : ils sont fondés sur les taux des OAT, vus à la date d’octroi, dont l’échéance est égale à l’échéance attendue de l’option évaluée, soit 8,6 ans compte tenu de l’hypothèse d’exercice anticipé retenue.

- les taux de sortie attendus qui impliquent ou entraînent un exercice anticipé des options (décès, démission, licenciement…). Les facultés d’exercice anticipé pendant la période d’acquisition des droits ont été négligées. En revanche, il a été considéré qu’entre la date de point de départ d’exercice et la date de fin de vie des options, la fin du contrat de travail suite à démission entraînait un exercice immédiat des options. Les taux annuels de sortie ont été déterminés sur la base d’expérience de la société.

Se reporter à la Note 13 de la présente annexe pour les détails.

34�

29.11 – IAS 12 Impôts différés Le groupe Archos a maintenu la présentation des impôts différés actifs, en conformité avec la norme IAS 12. 29.12 – Reconnaissance du revenu Le chiffre d’affaires associé à la vente de produits est enregistré à la date à laquelle le groupe a transféré à l’acheteur l’essentiel des risques et avantages liés à la propriété des biens et n’est plus impliqué dans la gestion, telle qu’elle incombe normalement au propriétaire, ni dans le contrôle effectif des biens cédés. Le groupe Archos a ainsi retraité son chiffre d’affaires pour tous les clients dont le contrat stipule une clause de retour de produits.

35�

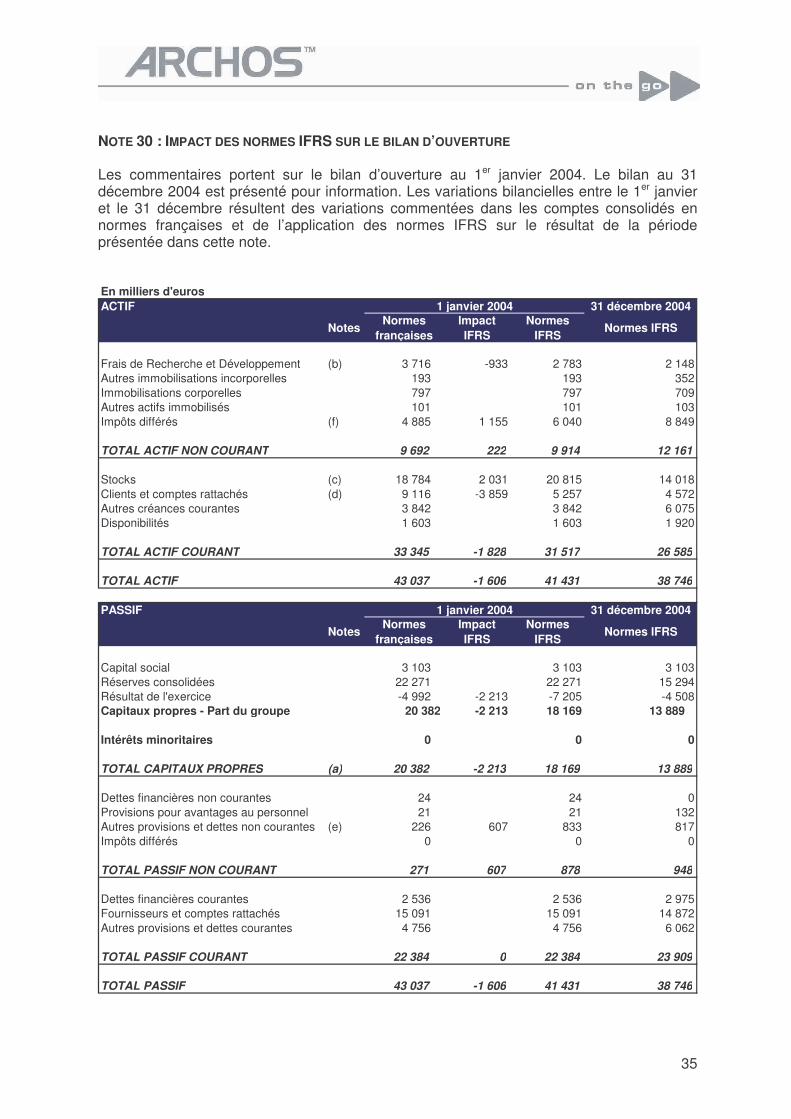

NOTE 30 : IMPACT DES NORMES IFRS SUR LE BILAN D’OUVERTURE Les commentaires portent sur le bilan d’ouverture au 1er janvier 2004. Le bilan au 31 décembre 2004 est présenté pour information. Les variations bilancielles entre le 1er janvier et le 31 décembre résultent des variations commentées dans les comptes consolidés en normes françaises et de l’application des normes IFRS sur le résultat de la période présentée dans cette note. En milliers d'eurosACTIF 1 janvier 2004 31 décembre 2004

NotesNormes

françaisesImpact IFRS

Normes IFRS

Normes IFRS

Frais de Recherche et Développement (b) 3 716 -933 2 783 2 148Autres immobilisations incorporelles 193 193 352Immobilisations corporelles 797 797 709Autres actifs immobilisés 101 101 103Impôts différés (f) 4 885 1 155 6 040 8 849

TOTAL ACTIF NON COURANT 9 692 222 9 914 12 161

Stocks (c) 18 784 2 031 20 815 14 018Clients et comptes rattachés (d) 9 116 -3 859 5 257 4 572Autres créances courantes 3 842 3 842 6 075Disponibilités 1 603 1 603 1 920

TOTAL ACTIF COURANT 33 345 -1 828 31 517 26 585

TOTAL ACTIF 43 037 -1 606 41 431 38 746

PASSIF 1 janvier 2004 31 décembre 2004

NotesNormes

françaisesImpact IFRS

Normes IFRS

Normes IFRS

Capital social 3 103 3 103 3 103Réserves consolidées 22 271 22 271 15 294Résultat de l'exercice -4 992 -2 213 -7 205 -4 508Capitaux propres - Part du groupe 20 382 -2 213 18 169 13 889

Intérêts minoritaires 0 0 0

TOTAL CAPITAUX PROPRES (a) 20 382 -2 213 18 169 13 889

Dettes financières non courantes 24 24 0Provisions pour avantages au personnel 21 21 132Autres provisions et dettes non courantes (e) 226 607 833 817Impôts différés 0 0 0

TOTAL PASSIF NON COURANT 271 607 878 948

Dettes financières courantes 2 536 2 536 2 975Fournisseurs et comptes rattachés 15 091 15 091 14 872Autres provisions et dettes courantes 4 756 4 756 6 062

TOTAL PASSIF COURANT 22 384 0 22 384 23 909

TOTAL PASSIF 43 037 -1 606 41 431 38 746

36�

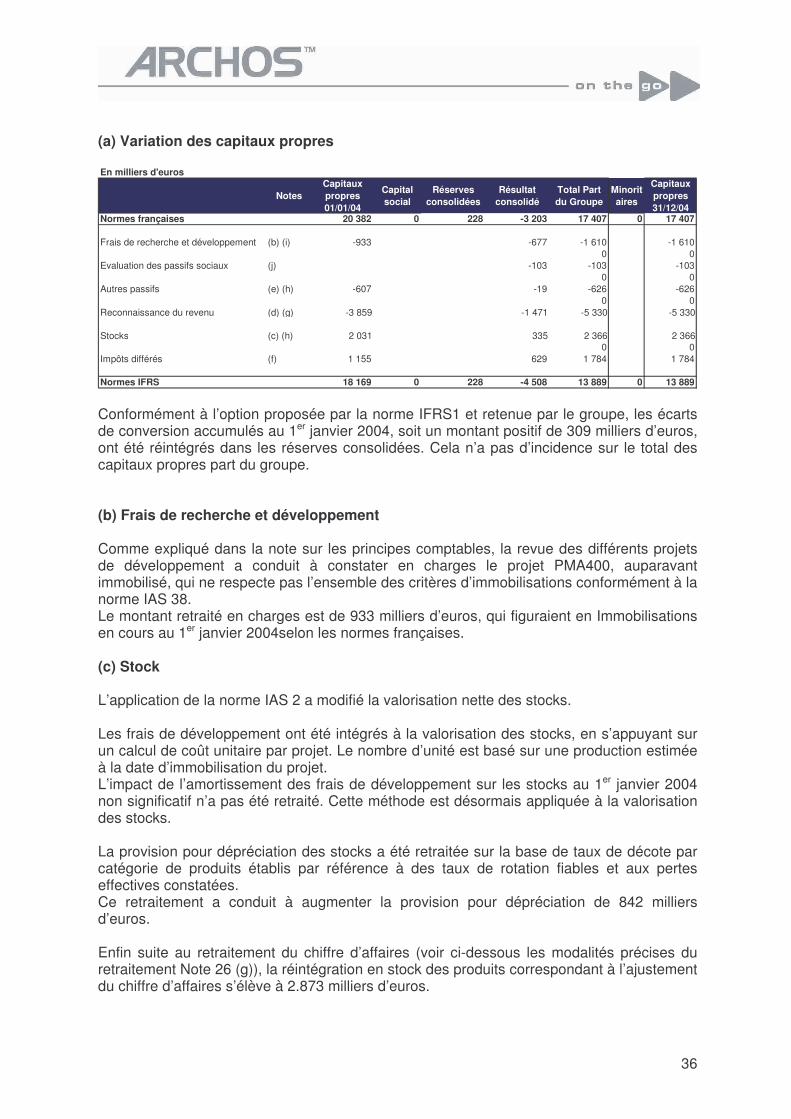

(a) Variation des capitaux propres En milliers d'euros

NotesCapitaux propres 01/01/04

Capital social

Réserves consolidées

Résultat consolidé

Total Part du Groupe

Minoritaires

Capitaux propres 31/12/04

Normes françaises 20 382 0 228 -3 203 17 407 0 17 407

Frais de recherche et développement (b) (i) -933 -677 -1 610 -1 6100 0

Evaluation des passifs sociaux (j) -103 -103 -1030 0

Autres passifs (e) (h) -607 -19 -626 -6260 0

Reconnaissance du revenu (d) (g) -3 859 -1 471 -5 330 -5 330

Stocks (c) (h) 2 031 335 2 366 2 3660 0

Impôts différés (f) 1 155 629 1 784 1 784

Normes IFRS 18 169 0 228 -4 508 13 889 0 13 889 Conformément à l’option proposée par la norme IFRS1 et retenue par le groupe, les écarts de conversion accumulés au 1er janvier 2004, soit un montant positif de 309 milliers d’euros, ont été réintégrés dans les réserves consolidées. Cela n’a pas d’incidence sur le total des capitaux propres part du groupe. (b) Frais de recherche et développement Comme expliqué dans la note sur les principes comptables, la revue des différents projets de développement a conduit à constater en charges le projet PMA400, auparavant immobilisé, qui ne respecte pas l’ensemble des critères d’immobilisations conformément à la norme IAS 38. Le montant retraité en charges est de 933 milliers d’euros, qui figuraient en Immobilisations en cours au 1er janvier 2004selon les normes françaises. (c) Stock L’application de la norme IAS 2 a modifié la valorisation nette des stocks. Les frais de développement ont été intégrés à la valorisation des stocks, en s’appuyant sur un calcul de coût unitaire par projet. Le nombre d’unité est basé sur une production estimée à la date d’immobilisation du projet. L’impact de l’amortissement des frais de développement sur les stocks au 1er janvier 2004 non significatif n’a pas été retraité. Cette méthode est désormais appliquée à la valorisation des stocks. La provision pour dépréciation des stocks a été retraitée sur la base de taux de décote par catégorie de produits établis par référence à des taux de rotation fiables et aux pertes effectives constatées. Ce retraitement a conduit à augmenter la provision pour dépréciation de 842 milliers d’euros. Enfin suite au retraitement du chiffre d’affaires (voir ci-dessous les modalités précises du retraitement Note 26 (g)), la réintégration en stock des produits correspondant à l’ajustement du chiffre d’affaires s’élève à 2.873 milliers d’euros.

37�

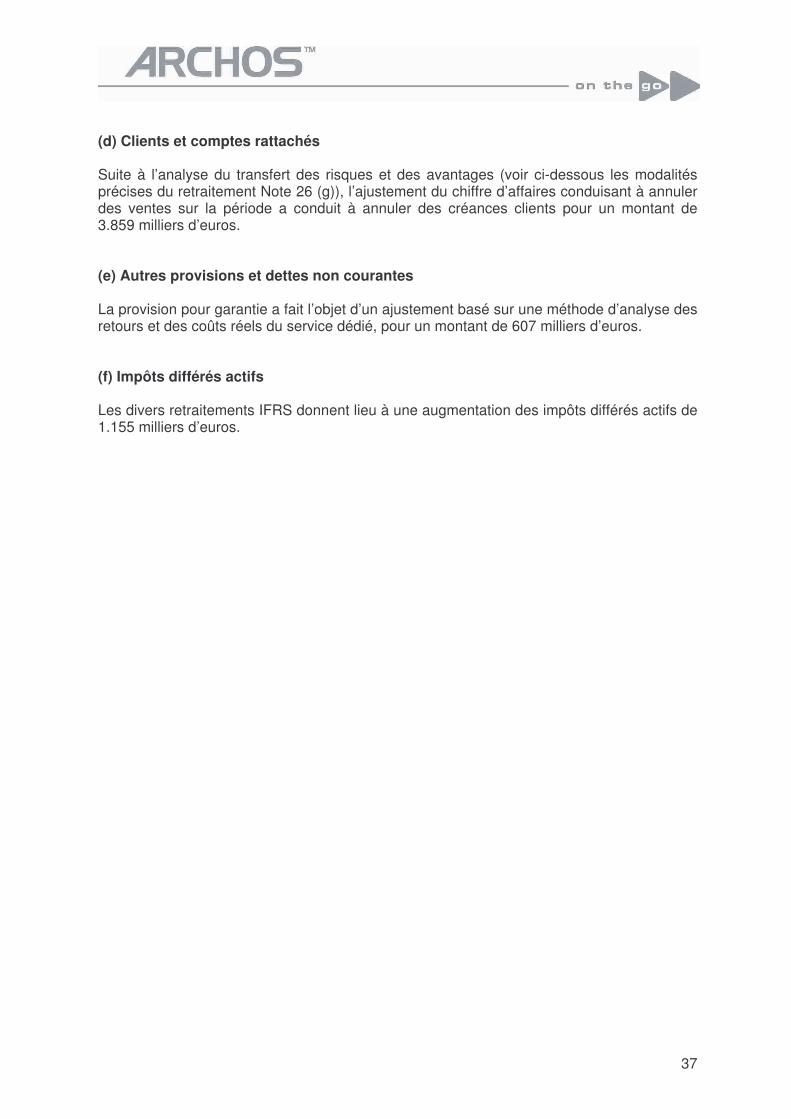

(d) Clients et comptes rattachés Suite à l’analyse du transfert des risques et des avantages (voir ci-dessous les modalités précises du retraitement Note 26 (g)), l’ajustement du chiffre d’affaires conduisant à annuler des ventes sur la période a conduit à annuler des créances clients pour un montant de 3.859 milliers d’euros. (e) Autres provisions et dettes non courantes La provision pour garantie a fait l’objet d’un ajustement basé sur une méthode d’analyse des retours et des coûts réels du service dédié, pour un montant de 607 milliers d’euros. (f) Impôts différés actifs Les divers retraitements IFRS donnent lieu à une augmentation des impôts différés actifs de 1.155 milliers d’euros.

38�

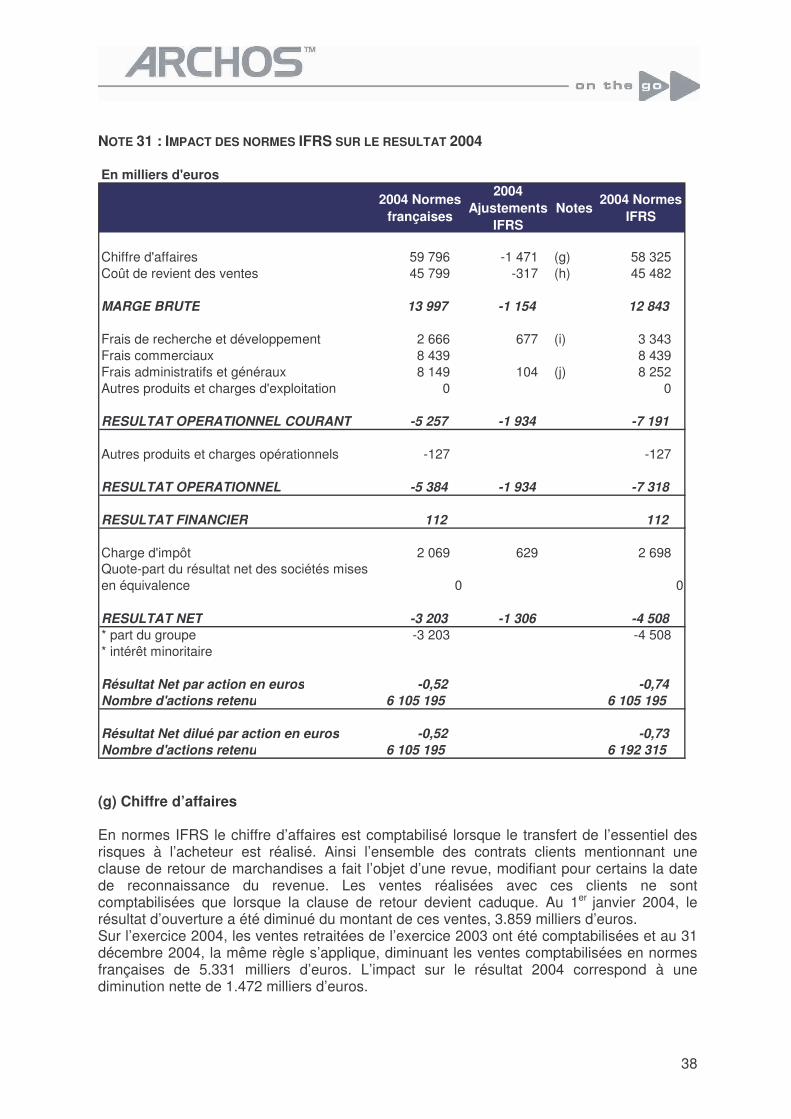

NOTE 31 : IMPACT DES NORMES IFRS SUR LE RESULTAT 2004 En milliers d'euros

2004 Normes françaises

2004 Ajustements

IFRSNotes

2004 Normes IFRS

Chiffre d'affaires 59 796 -1 471 (g) 58 325 Coût de revient des ventes 45 799 -317 (h) 45 482

MARGE BRUTE 13 997 -1 154 12 843

Frais de recherche et développement 2 666 677 (i) 3 343 Frais commerciaux 8 439 8 439 Frais administratifs et généraux 8 149 104 (j) 8 252 Autres produits et charges d'exploitation 0 0

RESULTAT OPERATIONNEL COURANT -5 257 -1 934 -7 191

Autres produits et charges opérationnels -127 -127

RESULTAT OPERATIONNEL -5 384 -1 934 -7 318

RESULTAT FINANCIER 112 112

Charge d'impôt 2 069 629 2 698 Quote-part du résultat net des sociétés mises en équivalence 0 0

RESULTAT NET -3 203 -1 306 -4 508 * part du groupe -3 203 -4 508 * intérêt minoritaire

Résultat Net par action en euros -0,52 -0,74 Nombre d'actions retenu 6 105 195 6 105 195

Résultat Net dilué par action en euros -0,52 -0,73 Nombre d'actions retenu 6 105 195 6 192 315 (g) Chiffre d’affaires En normes IFRS le chiffre d’affaires est comptabilisé lorsque le transfert de l’essentiel des risques à l’acheteur est réalisé. Ainsi l’ensemble des contrats clients mentionnant une clause de retour de marchandises a fait l’objet d’une revue, modifiant pour certains la date de reconnaissance du revenue. Les ventes réalisées avec ces clients ne sont comptabilisées que lorsque la clause de retour devient caduque. Au 1er janvier 2004, le résultat d’ouverture a été diminué du montant de ces ventes, 3.859 milliers d’euros. Sur l’exercice 2004, les ventes retraitées de l’exercice 2003 ont été comptabilisées et au 31 décembre 2004, la même règle s’applique, diminuant les ventes comptabilisées en normes françaises de 5.331 milliers d’euros. L’impact sur le résultat 2004 correspond à une diminution nette de 1.472 milliers d’euros.

39�

(h) Coût de revient des ventes Corrélativement au retraitement de reconnaissance du chiffre d’affaires, le coût des ventes est ajusté de 889 milliers d’euros, à la baisse. Le coût des ventes est aussi ajusté par une augmentation de 572 milliers d’euros, suite aux retraitements sur le stock (voir Note 25 (c)) et la provision pour garantie ((voir Note 25 (e)). (i) Frais de recherche et développement Comme expliqué dans la Note 25 (b), les coûts engagés sur le PMA 400 sont retraités en charges. Le montant retraité d’immobilisations à charges sur l’exercice 2004 est de 677 milliers d’euros. (j) Frais administratifs et généraux La charge de stock-option sur la période est de 104 milliers d’euros.

40�

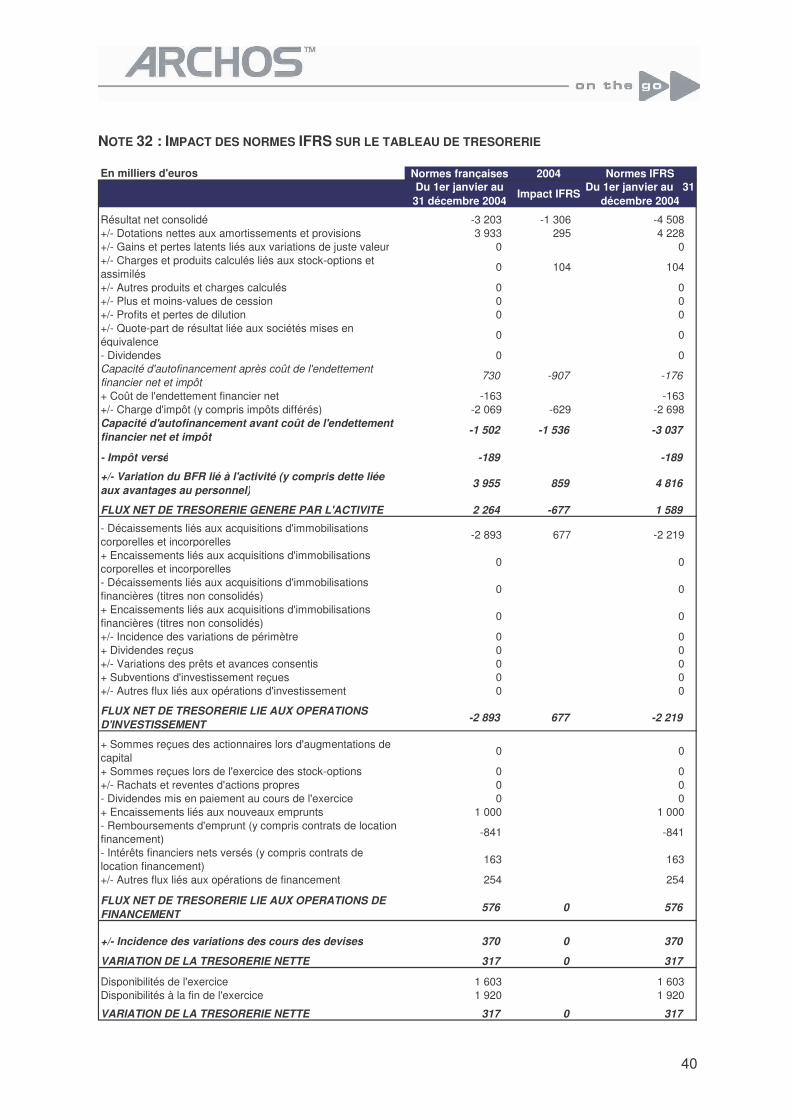

NOTE 32 : IMPACT DES NORMES IFRS SUR LE TABLEAU DE TRESORERIE En milliers d'euros Normes françaises 2004 Normes IFRS

Du 1er janvier au 31 décembre 2004

Impact IFRSDu 1er janvier au 31

décembre 2004

Résultat net consolidé -3 203 -1 306 -4 508 +/- Dotations nettes aux amortissements et provisions 3 933 295 4 228 +/- Gains et pertes latents liés aux variations de juste valeur 0 0 +/- Charges et produits calculés liés aux stock-options et assimilés

0 104 104

+/- Autres produits et charges calculés 0 0 +/- Plus et moins-values de cession 0 0 +/- Profits et pertes de dilution 0 0 +/- Quote-part de résultat liée aux sociétés mises en équivalence

0 0

- Dividendes 0 0 Capacité d'autofinancement après coût de l'endettement financier net et impôt

730 -907 -176

+ Coût de l'endettement financier net -163 -163 +/- Charge d'impôt (y compris impôts différés) -2 069 -629 -2 698 Capacité d'autofinancement avant coût de l'endettement financier net et impôt

-1 502 -1 536 -3 037

- Impôt versé -189 -189

+/- Variation du BFR lié à l'activité (y compris dette liée aux avantages au personnel)

3 955 859 4 816

FLUX NET DE TRESORERIE GENERE PAR L'ACTIVITE 2 264 -677 1 589

- Décaissements liés aux acquisitions d'immobilisations corporelles et incorporelles

-2 893 677 -2 219

+ Encaissements liés aux acquisitions d'immobilisations corporelles et incorporelles

0 0

- Décaissements liés aux acquisitions d'immobilisations financières (titres non consolidés)

0 0

+ Encaissements liés aux acquisitions d'immobilisations financières (titres non consolidés)

0 0

+/- Incidence des variations de périmètre 0 0 + Dividendes reçus 0 0 +/- Variations des prêts et avances consentis 0 0 + Subventions d'investissement reçues 0 0 +/- Autres flux liés aux opérations d'investissement 0 0

FLUX NET DE TRESORERIE LIE AUX OPERATIONS D'INVESTISSEMENT

-2 893 677 -2 219

+ Sommes reçues des actionnaires lors d'augmentations de capital

0 0

+ Sommes reçues lors de l'exercice des stock-options 0 0 +/- Rachats et reventes d'actions propres 0 0 - Dividendes mis en paiement au cours de l'exercice 0 0 + Encaissements liés aux nouveaux emprunts 1 000 1 000 - Remboursements d'emprunt (y compris contrats de location financement)

-841 -841

- Intérêts financiers nets versés (y compris contrats de location financement)

163 163

+/- Autres flux liés aux opérations de financement 254 254

FLUX NET DE TRESORERIE LIE AUX OPERATIONS DE FINANCEMENT

576 0 576

+/- Incidence des variations des cours des devises 370 0 370

VARIATION DE LA TRESORERIE NETTE 317 0 317

Disponibilités de l'exercice 1 603 1 603 Disponibilités à la fin de l'exercice 1 920 1 920

VARIATION DE LA TRESORERIE NETTE 317 0 317

41�

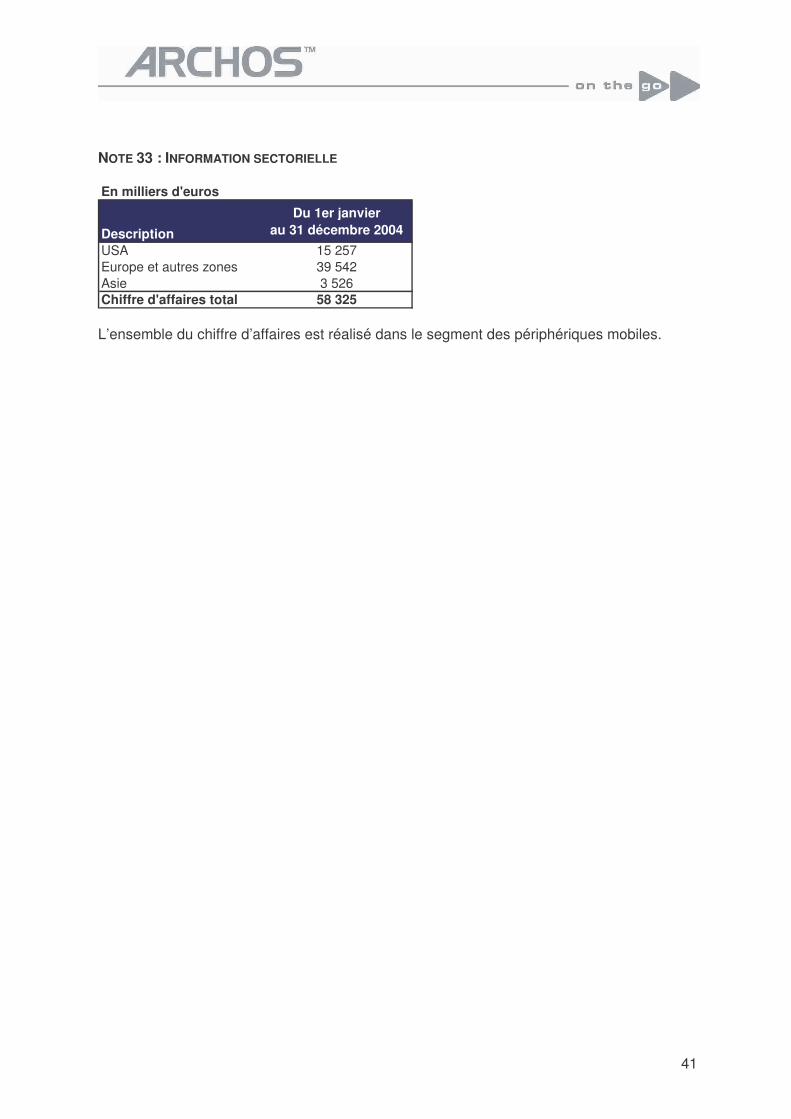

NOTE 33 : INFORMATION SECTORIELLE En milliers d'euros

Description

Du 1er janvier au 31 décembre 2004

USA 15 257Europe et autres zones 39 542Asie 3 526Chiffre d'affaires total 58 325 L’ensemble du chiffre d’affaires est réalisé dans le segment des périphériques mobiles.