Embed Size (px)

DESCRIPTION

Chiffres sur le marché néerlandais en juin 2009

Citation preview

- 1 -

NOTE CONJONCTURE – Pays Bas Atout France www.franceguide.com/nl Date : 5 juin 2009 Contenu : Conjoncture économique, touristique

CONJONCTURE ECONOMIQUE

Si le tableau dressé par l’office néerlandais de prévisions statistiques [CPB] pour 2009 et 2010 est sombre et

surtout incertain, certains indicateurs restent pourtant positifs pour le marché néerlandais : la baisse de

l’inflation, l’augmentation continue du pouvoir d’achat et un chômage qui reste encore structurellement faible

malgré une forte hausse conjoncturelle en 2010.

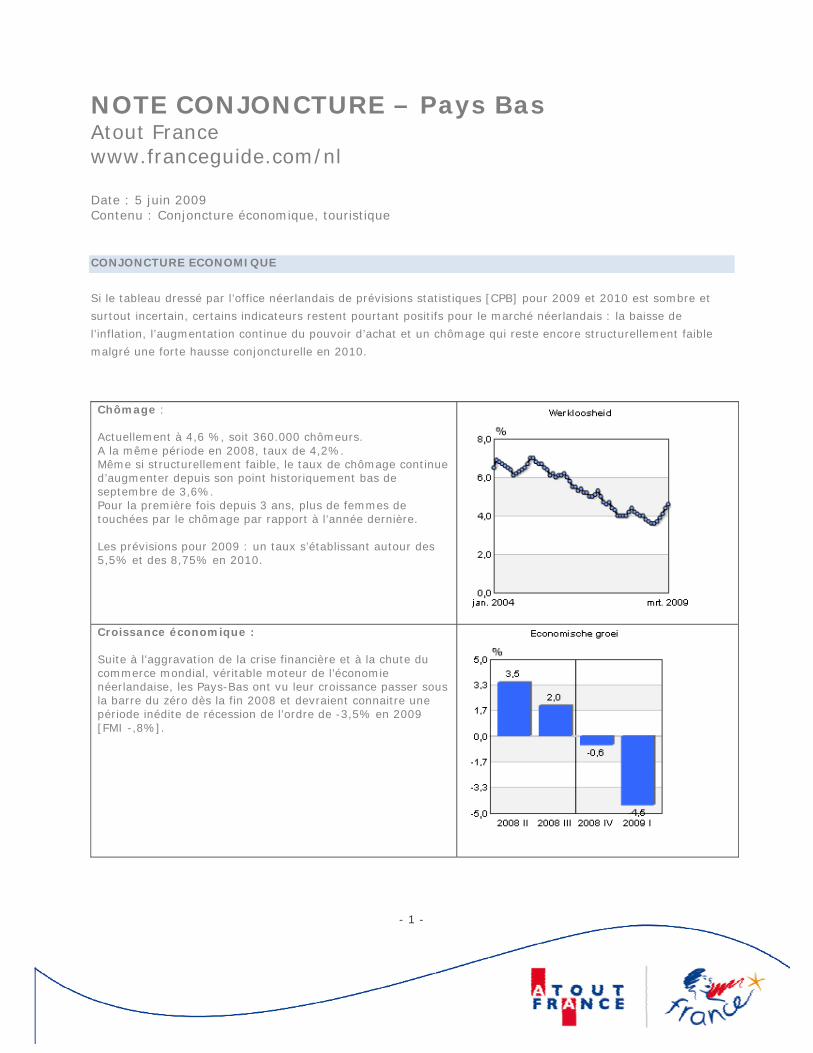

Chômage : Actuellement à 4,6 %, soit 360.000 chômeurs. A la même période en 2008, taux de 4,2%. Même si structurellement faible, le taux de chômage continue d’augmenter depuis son point historiquement bas de septembre de 3,6%. Pour la première fois depuis 3 ans, plus de femmes de touchées par le chômage par rapport à l’année dernière. Les prévisions pour 2009 : un taux s’établissant autour des 5,5% et des 8,75% en 2010.

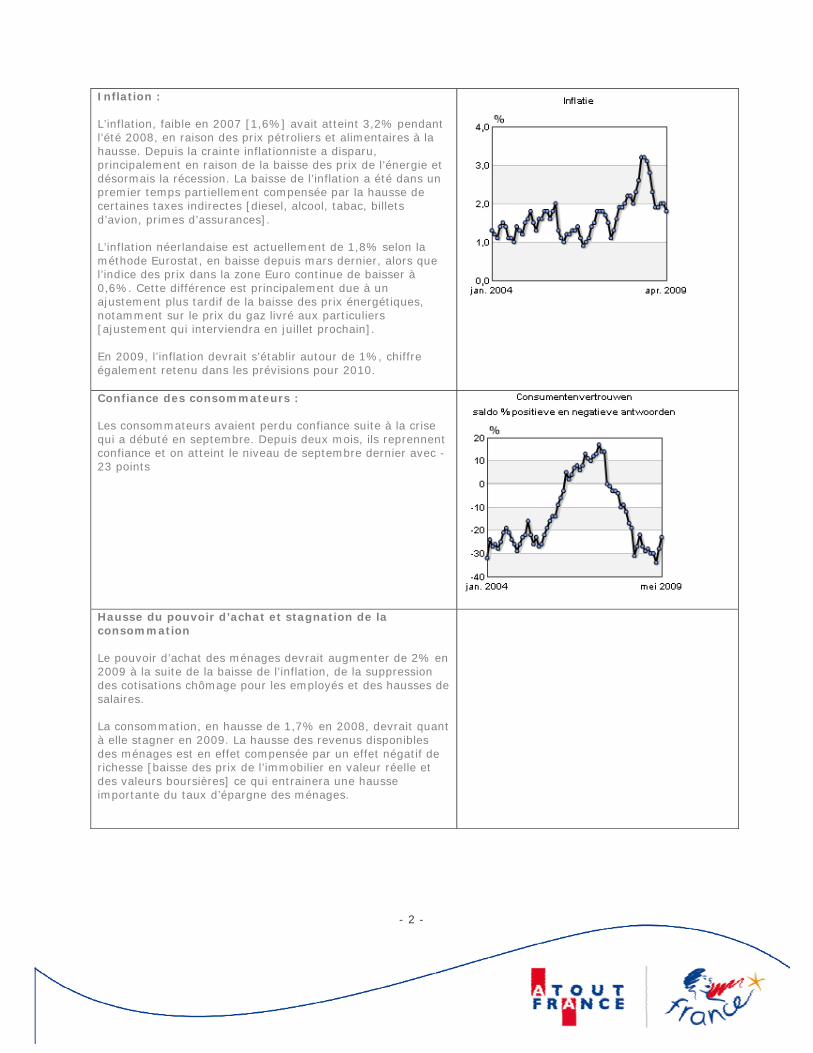

Croissance économique : Suite à l’aggravation de la crise financière et à la chute du commerce mondial, véritable moteur de l’économie néerlandaise, les Pays-Bas ont vu leur croissance passer sous la barre du zéro dès la fin 2008 et devraient connaitre une période inédite de récession de l’ordre de -3,5% en 2009 [FMI -,8%].

- 2 -

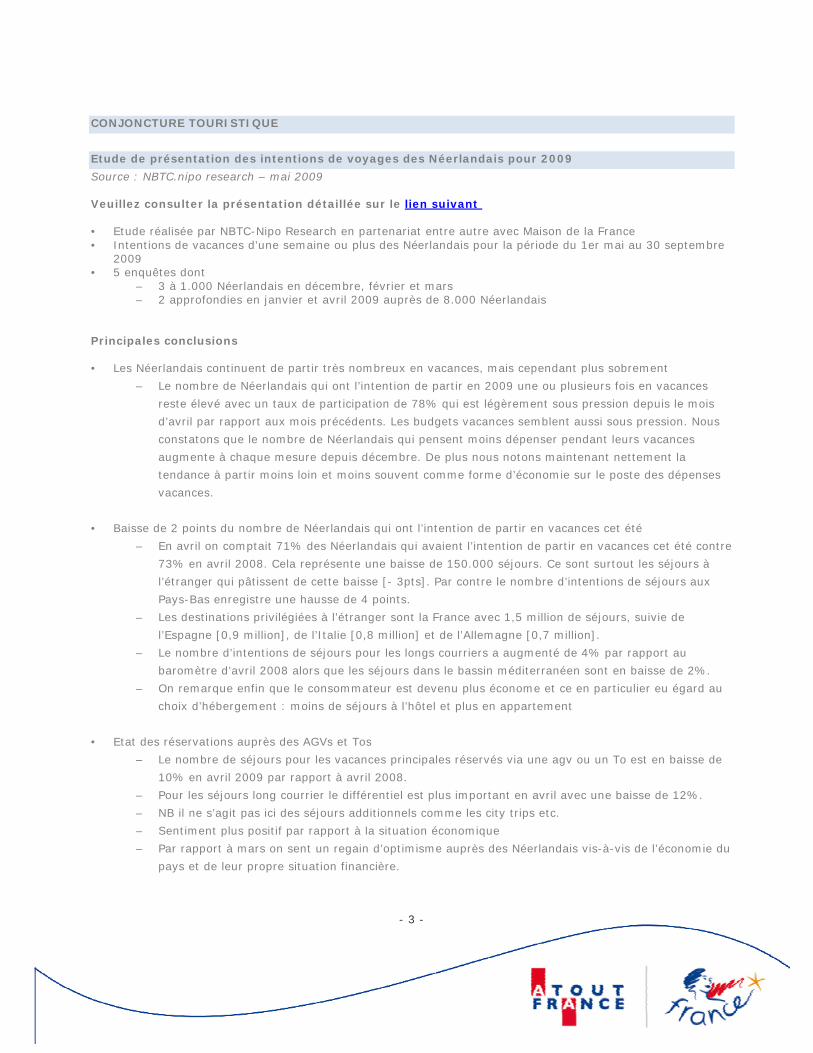

Inflation : L’inflation, faible en 2007 [1,6%] avait atteint 3,2% pendant l’été 2008, en raison des prix pétroliers et alimentaires à la hausse. Depuis la crainte inflationniste a disparu, principalement en raison de la baisse des prix de l’énergie et désormais la récession. La baisse de l’inflation a été dans un premier temps partiellement compensée par la hausse de certaines taxes indirectes [diesel, alcool, tabac, billets d’avion, primes d’assurances]. L’inflation néerlandaise est actuellement de 1,8% selon la méthode Eurostat, en baisse depuis mars dernier, alors que l’indice des prix dans la zone Euro continue de baisser à 0,6%. Cette différence est principalement due à un ajustement plus tardif de la baisse des prix énergétiques, notamment sur le prix du gaz livré aux particuliers [ajustement qui interviendra en juillet prochain]. En 2009, l’inflation devrait s’établir autour de 1%, chiffre également retenu dans les prévisions pour 2010.

Confiance des consommateurs : Les consommateurs avaient perdu confiance suite à la crise qui a débuté en septembre. Depuis deux mois, ils reprennent confiance et on atteint le niveau de septembre dernier avec - 23 points

Hausse du pouvoir d’achat et stagnation de la consommation Le pouvoir d’achat des ménages devrait augmenter de 2% en 2009 à la suite de la baisse de l’inflation, de la suppression des cotisations chômage pour les employés et des hausses de salaires. La consommation, en hausse de 1,7% en 2008, devrait quant à elle stagner en 2009. La hausse des revenus disponibles des ménages est en effet compensée par un effet négatif de richesse [baisse des prix de l’immobilier en valeur réelle et des valeurs boursières] ce qui entrainera une hausse importante du taux d’épargne des ménages.

- 3 -

CONJONCTURE TOURISTIQUE

Etude de présentation des intentions de voyages des Néerlandais pour 2009

Source : NBTC.nipo research – mai 2009 Veuillez consulter la présentation détaillée sur le lien suivant • Etude réalisée par NBTC-Nipo Research en partenariat entre autre avec Maison de la France • Intentions de vacances d’une semaine ou plus des Néerlandais pour la période du 1er mai au 30 septembre

2009 • 5 enquêtes dont

– 3 à 1.000 Néerlandais en décembre, février et mars – 2 approfondies en janvier et avril 2009 auprès de 8.000 Néerlandais

Principales conclusions • Les Néerlandais continuent de partir très nombreux en vacances, mais cependant plus sobrement

– Le nombre de Néerlandais qui ont l’intention de partir en 2009 une ou plusieurs fois en vacances

reste élevé avec un taux de participation de 78% qui est légèrement sous pression depuis le mois

d’avril par rapport aux mois précédents. Les budgets vacances semblent aussi sous pression. Nous

constatons que le nombre de Néerlandais qui pensent moins dépenser pendant leurs vacances

augmente à chaque mesure depuis décembre. De plus nous notons maintenant nettement la

tendance à partir moins loin et moins souvent comme forme d’économie sur le poste des dépenses

vacances.

• Baisse de 2 points du nombre de Néerlandais qui ont l’intention de partir en vacances cet été

– En avril on comptait 71% des Néerlandais qui avaient l’intention de partir en vacances cet été contre

73% en avril 2008. Cela représente une baisse de 150.000 séjours. Ce sont surtout les séjours à

l’étranger qui pâtissent de cette baisse [- 3pts]. Par contre le nombre d’intentions de séjours aux

Pays-Bas enregistre une hausse de 4 points.

– Les destinations privilégiées à l’étranger sont la France avec 1,5 million de séjours, suivie de

l’Espagne [0,9 million], de l’Italie [0,8 million] et de l’Allemagne [0,7 million].

– Le nombre d’intentions de séjours pour les longs courriers a augmenté de 4% par rapport au

baromètre d’avril 2008 alors que les séjours dans le bassin méditerranéen sont en baisse de 2%.

– On remarque enfin que le consommateur est devenu plus économe et ce en particulier eu égard au

choix d’hébergement : moins de séjours à l’hôtel et plus en appartement

• Etat des réservations auprès des AGVs et Tos

– Le nombre de séjours pour les vacances principales réservés via une agv ou un To est en baisse de

10% en avril 2009 par rapport à avril 2008.

– Pour les séjours long courrier le différentiel est plus important en avril avec une baisse de 12%.

– NB il ne s’agit pas ici des séjours additionnels comme les city trips etc.

– Sentiment plus positif par rapport à la situation économique

– Par rapport à mars on sent un regain d’optimisme auprès des Néerlandais vis-à-vis de l’économie du

pays et de leur propre situation financière.

- 4 -

L’ANWB [Automobile Club Néerlandais] place également la France comme destination favorite des Néerlandais

cet été et prévoit qu’elle soit la grande gagnante de la saison estivale avec une hausse de 50.000 séjours par

rapport à 2008. D’après l’ANWB, 2,8 millions de Néerlandais devraient passer leurs vacances en camping à

l’étranger, soit une hausse de près de 100.000 séjours. La France là encore sera la destination favorite des

Néerlandais avec une part de marché de 40%. On s’attend également à ce que 1 million de Néerlandais passe

leurs vacances en camping aux Pays-Bas mêmes.

- 5 -

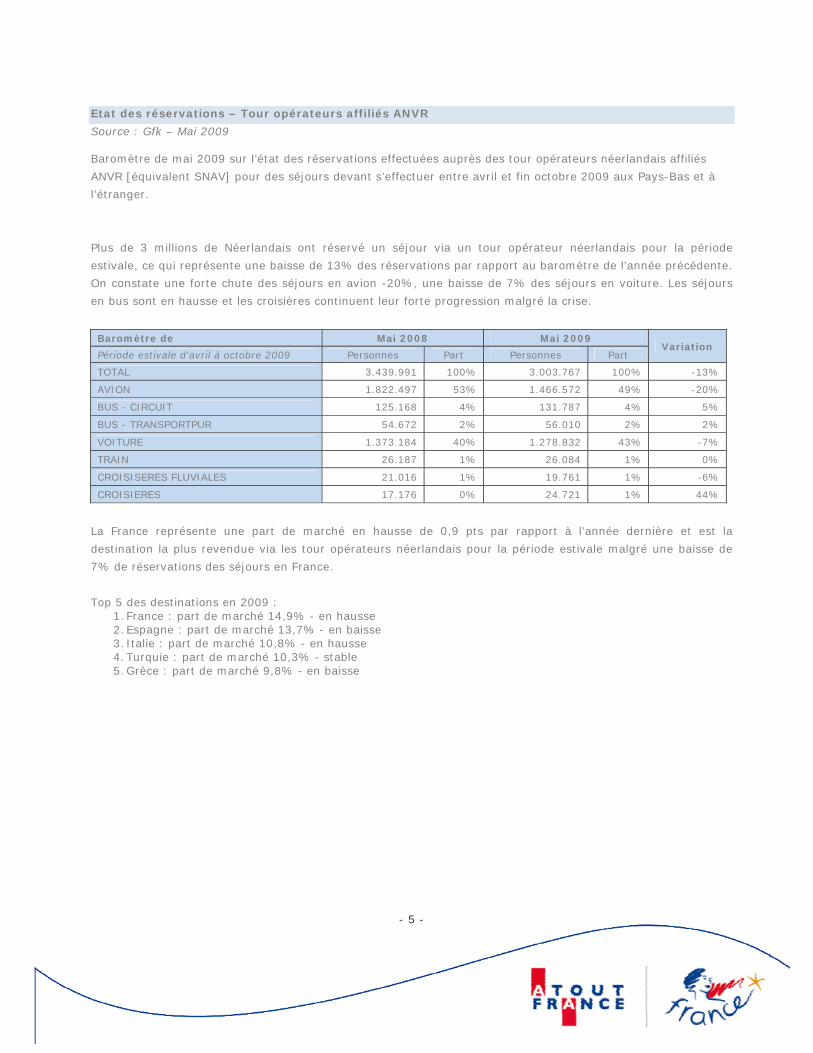

Etat des réservations – Tour opérateurs affiliés ANVR

Source : Gfk – Mai 2009 Baromètre de mai 2009 sur l’état des réservations effectuées auprès des tour opérateurs néerlandais affiliés

ANVR [équivalent SNAV] pour des séjours devant s’effectuer entre avril et fin octobre 2009 aux Pays-Bas et à

l’étranger.

Plus de 3 millions de Néerlandais ont réservé un séjour via un tour opérateur néerlandais pour la période

estivale, ce qui représente une baisse de 13% des réservations par rapport au baromètre de l’année précédente.

On constate une forte chute des séjours en avion -20%, une baisse de 7% des séjours en voiture. Les séjours

en bus sont en hausse et les croisières continuent leur forte progression malgré la crise.

Baromètre de Mai 2008 Mai 2009 Variation

Période estivale d'avril à octobre 2009 Personnes Part Personnes Part

TOTAL 3.439.991 100% 3.003.767 100% -13%

AVION 1.822.497 53% 1.466.572 49% -20%

BUS - CIRCUIT 125.168 4% 131.787 4% 5%

BUS - TRANSPORTPUR 54.672 2% 56.010 2% 2%

VOITURE 1.373.184 40% 1.278.832 43% -7%

TRAIN 26.187 1% 26.084 1% 0%

CROISISERES FLUVIALES 21.016 1% 19.761 1% -6%

CROISIERES 17.176 0% 24.721 1% 44%

La France représente une part de marché en hausse de 0,9 pts par rapport à l’année dernière et est la

destination la plus revendue via les tour opérateurs néerlandais pour la période estivale malgré une baisse de

7% de réservations des séjours en France.

Top 5 des destinations en 2009 : 1. France : part de marché 14,9% - en hausse 2. Espagne : part de marché 13,7% - en baisse 3. Italie : part de marché 10,8% - en hausse 4. Turquie : part de marché 10,3% - stable 5. Grèce : part de marché 9,8% - en baisse

- 6 -

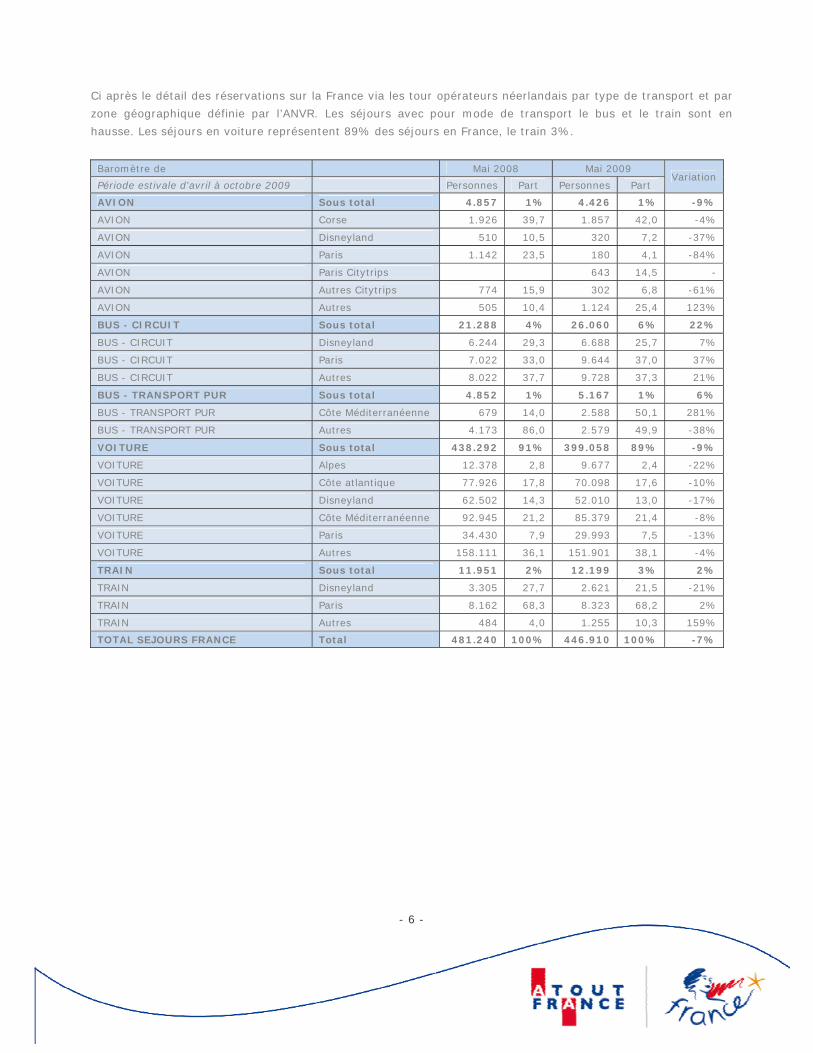

Ci après le détail des réservations sur la France via les tour opérateurs néerlandais par type de transport et par

zone géographique définie par l’ANVR. Les séjours avec pour mode de transport le bus et le train sont en

hausse. Les séjours en voiture représentent 89% des séjours en France, le train 3%.

Baromètre de Mai 2008 Mai 2009 Variation

Période estivale d'avril à octobre 2009 Personnes Part Personnes Part

AVION Sous total 4.857 1% 4.426 1% -9%

AVION Corse 1.926 39,7 1.857 42,0 -4%

AVION Disneyland 510 10,5 320 7,2 -37%

AVION Paris 1.142 23,5 180 4,1 -84%

AVION Paris Citytrips 643 14,5 -

AVION Autres Citytrips 774 15,9 302 6,8 -61%

AVION Autres 505 10,4 1.124 25,4 123%

BUS - CIRCUIT Sous total 21.288 4% 26.060 6% 22%

BUS - CIRCUIT Disneyland 6.244 29,3 6.688 25,7 7%

BUS - CIRCUIT Paris 7.022 33,0 9.644 37,0 37%

BUS - CIRCUIT Autres 8.022 37,7 9.728 37,3 21%

BUS - TRANSPORT PUR Sous total 4.852 1% 5.167 1% 6%

BUS - TRANSPORT PUR Côte Méditerranéenne 679 14,0 2.588 50,1 281%

BUS - TRANSPORT PUR Autres 4.173 86,0 2.579 49,9 -38%

VOITURE Sous total 438.292 91% 399.058 89% -9%

VOITURE Alpes 12.378 2,8 9.677 2,4 -22%

VOITURE Côte atlantique 77.926 17,8 70.098 17,6 -10%

VOITURE Disneyland 62.502 14,3 52.010 13,0 -17%

VOITURE Côte Méditerranéenne 92.945 21,2 85.379 21,4 -8%

VOITURE Paris 34.430 7,9 29.993 7,5 -13%

VOITURE Autres 158.111 36,1 151.901 38,1 -4%

TRAIN Sous total 11.951 2% 12.199 3% 2%

TRAIN Disneyland 3.305 27,7 2.621 21,5 -21%

TRAIN Paris 8.162 68,3 8.323 68,2 2%

TRAIN Autres 484 4,0 1.255 10,3 159%

TOTAL SEJOURS FRANCE Total 481.240 100% 446.910 100% -7%

- 7 -

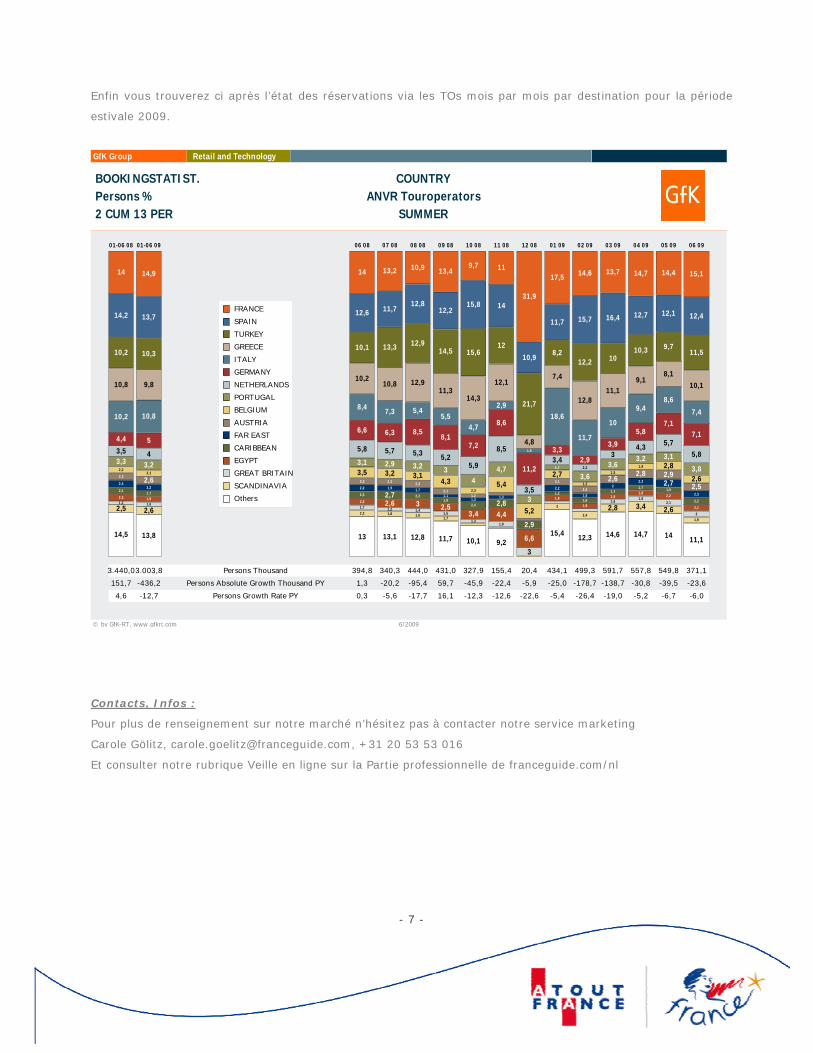

Enfin vous trouverez ci après l’état des réservations via les TOs mois par mois par destination pour la période

estivale 2009.

GfK Group Retail and Technology

BOOKINGSTATIST.Persons %2 CUM 13 PER

COUNTRYANVR Touroperators

SUMMER

© by GfK-RT, www.gfkrt.com 6/2009

01-06 08 01-06 09 06 08 07 08 08 08 09 08 10 08 11 08 12 08 01 09 02 09 03 09 04 09 05 09 06 09

3.440,0

151,7

4,6

3.003,8

-436,2

-12,7

394,8

1,3

0,3

340,3

-20,2

-5,6

444,0

-95,4

-17,7

431,0

59,7

16,1

327,9

-45,9

-12,3

155,4

-22,4

-12,6

20,4

-5,9

-22,6

434,1

-25,0

-5,4

499,3

-178,7

-26,4

591,7

-138,7

-19,0

557,8

-30,8

-5,2

549,8

-39,5

-6,7

371,1

-23,6

-6,0

Persons Thousand

Persons Absolute Growth Thousand PY

Persons Growth Rate PY

14

14,2

10,2

10,8

10,2

4,4

3,53,3

2,2

2,3

2,4

2,1

2,31,2

2,5

14,5

14,9

13,7

10,3

9,8

10,8

5

43,2

2,1

2,62,21,71,91,6

2,6

13,8

14

12,6

10,1

10,2

8,4

6,6

5,8

3,13,5

2,2

2,2

2,3

2,21,72,2

13

13,2

11,7

13,3

10,8

7,3

6,3

5,7

2,93,2

2,3

1,9

2,72,6

1,21,8

13,1

10,9

12,8

12,9

12,9

5,4

8,5

5,3

3,23,1

2,3

1,7

2,2

31,41,6

12,8

13,4

12,2

14,5

11,3

5,5

8,1

5,2

34,3

2,11,11,9

2,51,51,7

11,7

9,7

15,8

15,6

14,3

4,7

7,2

5,9

42,31,21,32,4

3,41,3

10,1

11

14

12

12,1

2,9

8,6

8,5

4,7

5,41,3

2,84,4

1,9

9,2

31,9

10,9

21,7

4,81,5

11,2

3,53

5,2

2,9

6,6

3

17,5

11,7

8,2

7,4

18,6

3,33,4

1,7

2,72,1

2,21,21,8

2

15,4

14,6

15,7

12,2

12,8

11,7

2,92,2

3,61,22,4

1,51,61,9

2,4

12,3

13,7

16,4

10

11,1

10

3,93

3,61,5

2,62

1,71,61,6

2,8

14,6

14,7

12,7

10,3

9,1

9,4

5,8

4,33,2

1,9

2,82,3

1,71,81,8

3,4

14,7

14,4

12,1

9,7

8,1

8,6

7,1

5,7

3,12,82,92,7

1,8

2,2

2,1

2,6

14

15,1

12,4

11,5

10,1

7,4

7,1

5,8

3,82,62,5

2,3

2,2

2,1

21,9

11,1

FRANCE

SPA IN

TURKEY

GREECE

ITALY

GERMANY

NETHERLANDS

PORTUGAL

BELGIUM

AUSTRIA

FAR EAST

CARIBBEAN

EGYPT

GREAT BRITAIN

SCANDINAVIA

Others

Contacts, Infos :

Pour plus de renseignement sur notre marché n’hésitez pas à contacter notre service marketing

Carole Gölitz, [email protected], +31 20 53 53 016

Et consulter notre rubrique Veille en ligne sur la Partie professionnelle de franceguide.com/nl