Embed Size (px)

Citation preview

Personne Physique Pessoa Física

CCOONNVVEENNTTIIOONN DD’’OOUUVVEERRTTUURREE DDEE CCOOMMPPTTEE

PPRROOPPOOSSTTAA PPAARRAA AABBEERRTTUURRAA DDEE CCOONNTTAA CCOORRRREENNTTEE EE UUTTIILLIIZZAAÇÇÃÃOO DDEE PPRROODDUUTTOOSS EE SSEERRVVIICCOOSS DDOO BBBB--PPAARRIISS

Succursale de Paris

���� EUR N° du Compte /N° da conta ___________. __________________. _____ ____ ���� USD ���� ___ Nom /Sobrenome ___________________________________________________

TYPE DE COMPTE /TIPO DE CONTA NATURE DU COMPTE /FORMA DE MOVIMENTAÇÃO

� COMPTE A VUE /Conta corrente � SIMPLE /Simples

� COMPTE A TERME /BB Time Deposit � JOINT /Conjunta

� _________________________ � COLLECTIF /Coletiva

NE PAS REMPLIR /NAO PREENCHER

Customer Grp : � 1 � 2 � 3 � 4 � 5 � 6 � 8 Contrôles

Chéquier � Oui � Non Carte � Oui � Non � P.I. � Passeport � Carte de séjour � Autres

Debit Interest type/sub type : _____ ____________ � Justificatif de résidence

Credit Interest type/sub type : _____ ____________ � Fiche de paie � Déclaration IR

PROFIL CLIENT : ……………………………………………………… � CPF

GIFT Rtg : …………………………. Ouverture compte Rtg : ………………………….

1

Paraphes /rubrica

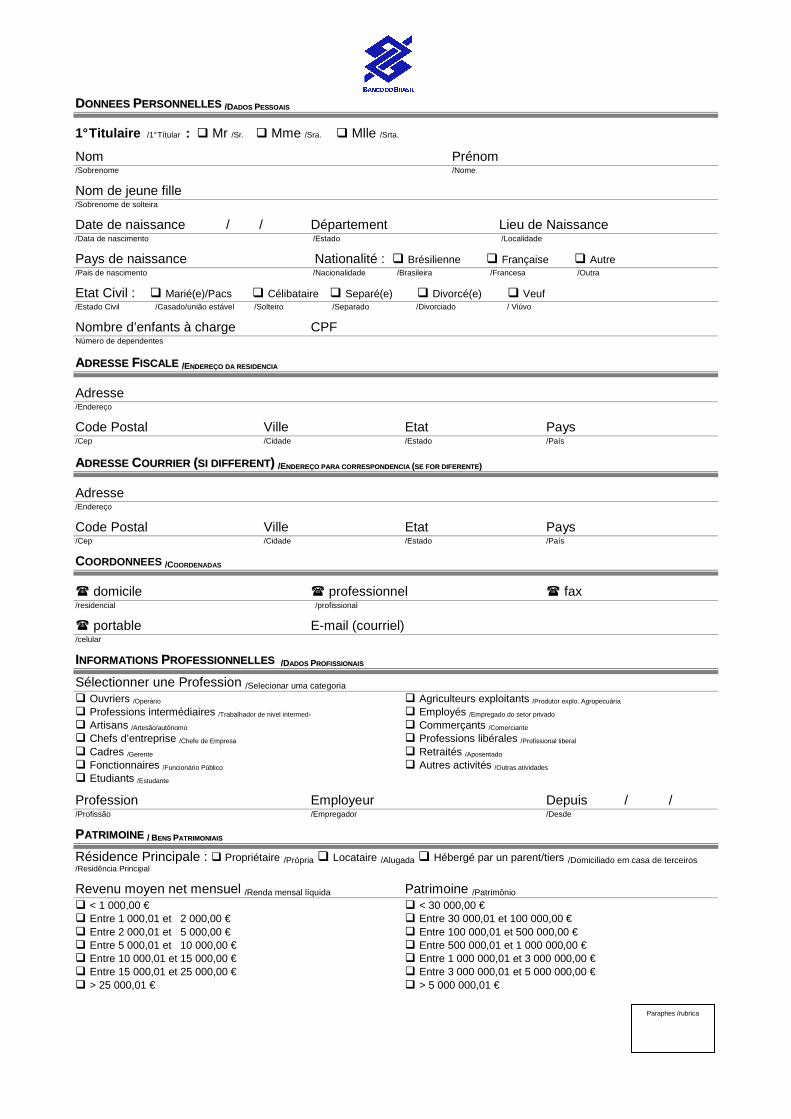

DDOONNNNEEEESS PPEERRSSOONNNNEELLLLEESS //DDAADDOOSS PPEESSSSOOAAIISS

1° Titulaire /1° Títular : � Mr /Sr. � Mme /Sra. � Mlle /Srta.

Nom Prénom /Sobrenome /Nome

Nom de jeune fille /Sobrenome de solteira

Date de naissance / / Département Lieu de Naissance /Data de nascimento /Estado /Localidade

Pays de naissance Nationalité : � Brésilienne � Française � Autre /Pais de nascimento /Nacionalidade /Brasileira /Francesa /Outra

Etat Civil : � Marié(e)/Pacs � Célibataire � Separé(e) � Divorcé(e) � Veuf /Estado Civil /Casado/união estável /Solteiro /Separado /Divorciado / Viúvo

Nombre d’enfants à charge CPF Número de dependentes

AADDRREESSSSEE FFIISSCCAALLEE //EENNDDEERREEÇÇOO DDAA RREESSIIDDEENNCCIIAA

Adresse /Endereço

Code Postal Ville Etat Pays

/Cep /Cidade /Estado /País

AADDRREESSSSEE CCOOUURRRRIIEERR ((SSII DDIIFFFFEERREENNTT)) //EENNDDEERREEÇÇOO PPAARRAA CCOORRRREESSPPOONNDDEENNCCIIAA ((SSEE FFOORR DDIIFFEERREENNTTEE))

Adresse /Endereço

Code Postal Ville Etat Pays

/Cep /Cidade /Estado /País

COORDONNEES /COORDENADAS

� domicile � professionnel � fax

/residencial /profissional

� portable E-mail (courriel) /celular

IINNFFOORRMMAATTIIOONNSS PPRROOFFEESSSSIIOONNNNEELLLLEESS //DDAADDOOSS PPRROOFFIISSSSIIOONNAAIISS

Sélectionner une Profession /Selecionar uma categoria

� Ouvriers /Operário � Agriculteurs exploitants /Produtor explo. Agropecuária

� Professions intermédiaires /Trabalhador de nivel intermed. � Employés /Empregado do setor privado

� Artisans /Artesão/autônomo � Commerçants /Comerciante

� Chefs d’entreprise /Chefe de Empresa � Professions libérales /Profissional liberal

� Cadres /Gerente � Retraités /Aposentado

� Fonctionnaires /Funcionário Público � Autres activités /Outras atividades

� Etudiants /Estudante

Profession Employeur Depuis / /

/Profissão /Empregador /Desde

PPAATTRRIIMMOOIINNEE // BBEENNSS PPAATTRRIIMMOONNIIAAIISS

Résidence Principale : � Propriétaire /Própria � Locataire /Alugada � Hébergé par un parent/tiers /Domiciliado em casa de terceiros /Residência Principal

Revenu moyen net mensuel /Renda mensal líquida Patrimoine /Patrimônio

� < 1 000,00 € � < 30 000,00 €

� Entre 1 000,01 et 2 000,00 € � Entre 30 000,01 et 100 000,00 € � Entre 2 000,01 et 5 000,00 € � Entre 100 000,01 et 500 000,00 € � Entre 5 000,01 et 10 000,00 € � Entre 500 000,01 et 1 000 000,00 € � Entre 10 000,01 et 15 000,00 € � Entre 1 000 000,01 et 3 000 000,00 € � Entre 15 000,01 et 25 000,00 € � Entre 3 000 000,01 et 5 000 000,00 € � > 25 000,01 € � > 5 000 000,01 €

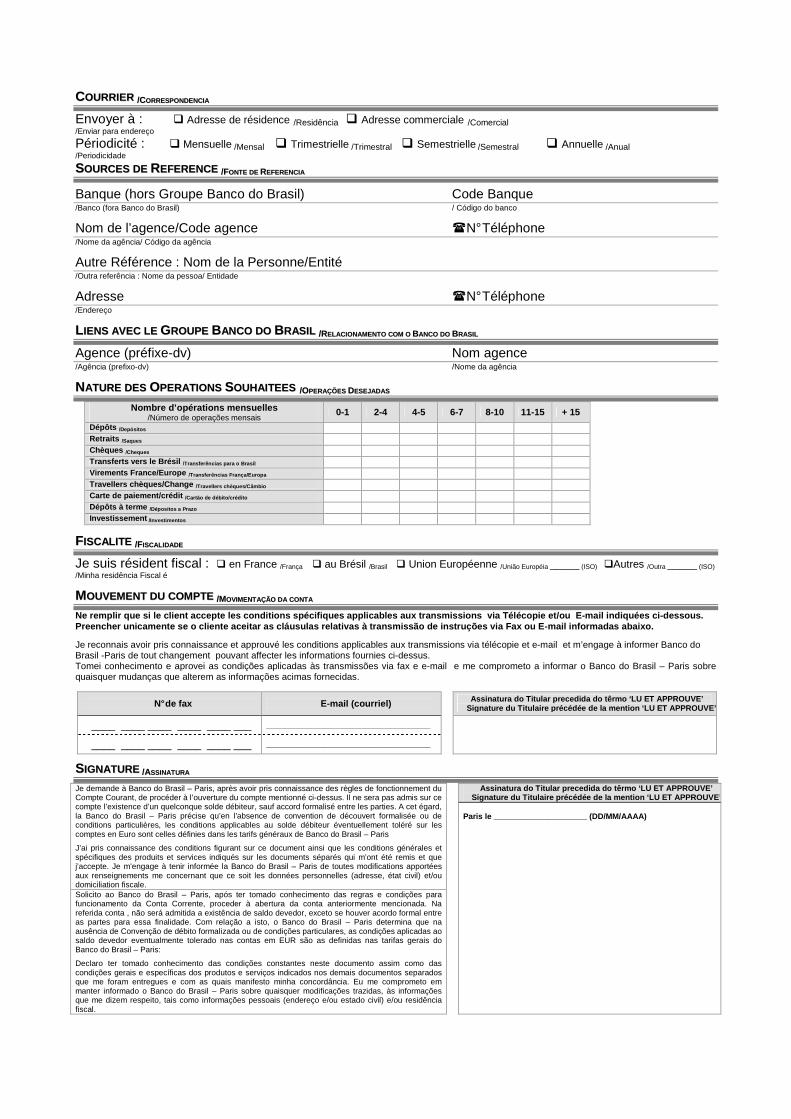

CCOOUURRRRIIEERR //CCOORRRREESSPPOONNDDEENNCCIIAA

Envoyer à : � Adresse de résidence /Residência � Adresse commerciale /Comercial /Enviar para endereço

Périodicité : � Mensuelle /Mensal � Trimestrielle /Trimestral � Semestrielle /Semestral � Annuelle /Anual /Periodicidade

SSOOUURRCCEESS DDEE RREEFFEERREENNCCEE //FFOONNTTEE DDEE RREEFFEERREENNCCIIAA

Banque (hors Groupe Banco do Brasil) Code Banque /Banco (fora Banco do Brasil) / Código do banco

Nom de l’agence/Code agence �N° Téléphone /Nome da agência/ Código da agência

Autre Référence : Nom de la Personne/Entité /Outra referência : Nome da pessoa/ Entidade

Adresse �N° Téléphone /Endereço

LL IIEENNSS AAVVEECC LLEE GGRROOUUPPEE BBAANNCCOO DDOO BBRRAASSIILL //RREELLAACCIIOONNAAMMEENNTTOO CCOOMM OO BBAANNCCOO DDOO BBRRAASSIILL

Agence (préfixe-dv) Nom agence /Agência (prefixo-dv) /Nome da agência

NNAATTUURREE DDEESS OOPPEERRAATTIIOONNSS SSOOUUHHAAIITTEEEESS //OOPPEERRAAÇÇÕÕEESS DDEESSEEJJAADDAASS

Nombre d’opérations mensuelles /Número de operações mensais

0-1 2-4 4-5 6-7 8-10 11-15 + 15

Dépôts /Depósitos Retraits /Saques Chèques /Cheques Transferts vers le Brésil /Transferências para o Brasil Virements France/Europe /Transferências França/Europa Travellers chèques/Change /Travellers chèques/Câmbio Carte de paiement/crédit /Cartão de débito/crédito Dépôts à terme /Dépositos a Prazo Investissement /Investimentos

FFIISSCCAALLIITTEE //FFIISSCCAALLIIDDAADDEE

Je suis résident fiscal : � en France /França � au Brésil /Brasil � Union Européenne /União Européia _____ (ISO) �Autres /Outra _____ (ISO) /Minha residência Fiscal é

MMOOUUVVEEMMEENNTT DDUU CCOOMMPPTTEE //MMOOVVIIMMEENNTTAAÇÇÃÃOO DDAA CCOONNTTAA Ne remplir que si le client accepte les conditions spécifiques applicables aux transmissions via Télé copie et/ou E-mail indiquées ci-dessous. Preencher unicamente se o cliente aceitar as cláusu las relativas à transmissão de instruções via Fax o u E-mail informadas abaixo.

Je reconnais avoir pris connaissance et approuvé les conditions applicables aux transmissions via télécopie et e-mail et m’engage à informer Banco do Brasil -Paris de tout changement pouvant affecter les informations fournies ci-dessus. Tomei conhecimento e aprovei as condições aplicadas às transmissões via fax e e-mail e me comprometo a informar o Banco do Brasil – Paris sobre quaisquer mudanças que alterem as informações acimas fornecidas.

SSIIGGNNAATTUURREE //AASSSSIINNAATTUURRAA

Je demande à Banco do Brasil – Paris, après avoir pris connaissance des règles de fonctionnement du Compte Courant, de procéder à l’ouverture du compte mentionné ci-dessus. Il ne sera pas admis sur ce compte l’existence d’un quelconque solde débiteur, sauf accord formalisé entre les parties. A cet égard, la Banco do Brasil – Paris précise qu’en l’absence de convention de découvert formalisée ou de conditions particulières, les conditions applicables au solde débiteur éventuellement toléré sur les comptes en Euro sont celles définies dans les tarifs généraux de Banco do Brasil – Paris

J’ai pris connaissance des conditions figurant sur ce document ainsi que les conditions générales et spécifiques des produits et services indiqués sur les documents séparés qui m’ont été remis et que j’accepte. Je m’engage à tenir informée la Banco do Brasil – Paris de toutes modifications apportées aux renseignements me concernant que ce soit les données personnelles (adresse, état civil) et/ou domiciliation fiscale.

Assinatura do Titular p recedida do têrmo ‘LU ET APPROUVE’ Signature du Titulaire précédée de la mention ‘LU E T APPROUVE’

Paris le _____________________ (DD/MM/AAAA)

Solicito ao Banco do Brasil – Paris, após ter tomado conhecimento das regras e condições para funcionamento da Conta Corrente, proceder à abertura da conta anteriormente mencionada. Na referida conta , não será admitida a existência de saldo devedor, exceto se houver acordo formal entre as partes para essa finalidade. Com relação a isto, o Banco do Brasil – Paris determina que na ausência de Convenção de débito formalizada ou de condições particulares, as condições aplicadas ao saldo devedor eventualmente tolerado nas contas em EUR são as definidas nas tarifas gerais do Banco do Brasil – Paris:

Declaro ter tomado conhecimento das condições constantes neste documento assim como das condições gerais e específicas dos produtos e serviços indicados nos demais documentos separados que me foram entregues e com as quais manifesto minha concordância. Eu me comprometo em manter informado o Banco do Brasil – Paris sobre quaisquer modificações trazidas, às informações que me dizem respeito, tais como informações pessoais (endereço e/ou estado civil) e/ou residência fiscal.

N° de fax E-mail (courriel) Assinatura do Titular precedida do têrmo ‘LU ET APP ROUVE’ Signature du Titulaire précédée de la mention ‘LU E T APPROUVE’

____ ____ ____ ____ ____ ___ _____________________________________

____ ____ ____ ____ ____ ___ _____________________________________

1

Paraphes /rubrica

DDOONNNNEEEESS PPEERRSSOONNNNEELLLLEESS //DDAADDOOSS PPEESSSSOOAAIISS

2° Titulaire /2° Títular : � Mr /Sr. � Mme /Sra. � Mlle /Srta.

Nom Prénom /Sobrenome /Nome

Nom de jeune fille /Sobrenome de solteira

Date de naissance / / Département Lieu de Naissance /Data de nascimento /Estado /Localidade

Pays de naissance Nationalité : � Brésilienne � Française � Autre /Pais de nascimento /Nacionalidade /Brasileira /Francesa /Outra

Etat Civil : � Marié(e)/Pacs � Célibataire � Separé(e) � Divorcé(e) � Veuf /Estado Civil /Casado/união estável /Solteiro /Separado /Divorciado / Viúvo

Nombre d’enfants à charge CPF Número de dependentes

AADDRREESSSSEE FFIISSCCAALLEE //EENNDDEERREEÇÇOO DDAA RREESSIIDDEENNCCIIAA

Adresse /Endereço

Code Postal Ville Etat Pays

/Cep /Cidade /Estado /País

AADDRREESSSSEE CCOOUURRRRIIEERR ((SSII DDIIFFFFEERREENNTT)) //EENNDDEERREEÇÇOO PPAARRAA CCOORRRREESSPPOONNDDEENNCCIIAA ((SSEE FFOORR DDIIFFEERREENNTTEE))

Adresse /Endereço

Code Postal Ville Etat Pays

/Cep /Cidade /Estado /País

COORDONNEES /COORDENADAS

� domicile � professionnel � fax

/residencial /profissional

� portable E-mail (courriel) /celular

IINNFFOORRMMAATTIIOONNSS PPRROOFFEESSSSIIOONNNNEELLLLEESS //DDAADDOOSS PPRROOFFIISSSSIIOONNAAIISS

Sélectionner une Profession /Selecionar uma categoria

� Ouvriers /Operário � Agriculteurs exploitants /Produtor explo. Agropecuária

� Professions intermédiaires /Trabalhador de nivel intermed. � Employés /Empregado do setor privado

� Artisans /Artesão/autônomo � Commerçants /Comerciante

� Chefs d’entreprise /Chefe de Empresa � Professions libérales /Profissional liberal

� Cadres /Gerente � Retraités /Aposentado

� Fonctionnaires /Funcionário Público � Autres activités /Outras atividades

� Etudiants /Estudante

Profession Employeur Depuis / /

/Profissão /Empregador /Desde

PPAATTRRIIMMOOIINNEE // BBEENNSS PPAATTRRIIMMOONNIIAAIISS

Résidence Principale : � Propriétaire /Própria � Locataire /Alugada � Hébergé par un parent/tiers //Domiciliado em casa de terceiros /Residência Principal

Revenu moyen net mensuel /Renda mensal líquida Patrimoine /Patrimônio

� < 1 000,00 € � < 30 000,00 €

� Entre 1 000,01 et 2 000,00 € � Entre 30 000,01 et 100 000,00 € � Entre 2 000,01 et 5 000,00 € � Entre 100 000,01 et 500 000,00 € � Entre 5 000,01 et 10 000,00 € � Entre 500 000,01 et 1 000 000,00 € � Entre 10 000,01 et 15 000,00 € � Entre 1 000 000,01 et 3 000 000,00 € � Entre 15 000,01 et 25 000,00 € � Entre 3 000 000,01 et 5 000 000,00 € � > 25 000,01 € � > 5 000 000,01 €

2

Paraphes /rubrica

DDOONNNNEEEESS PPEERRSSOONNNNEELLLLEESS //DDAADDOOSS PPEESSSSOOAAIISS

2° Titulaire /1° Títular : � Mr /Sr. � Mme /Sra. � Mlle /Srta.

Nom Prénom /Sobrenome /Nome

Nom de jeune fille /Sobrenome de solteira

Date de naissance / / Département Lieu de Naissance /Data de nascimento /Estado /Localidade

Pays de naissance Nationalité : � Brésilienne � Française � Autre /Pais de nascimento /Nacionalidade /Brasileira /Francesa /Outra

Etat Civil : � Marié(e)/Pacs � Célibataire � Separé(e) � Divorcé(e) � Veuf /Estado Civil /Casado/união estável /Solteiro /Separado /Divorciado / Viúvo

Nombre d’enfants à charge CPF Número de dependentes

AADDRREESSSSEE FFIISSCCAALLEE //EENNDDEERREEÇÇOO DDAA RREESSIIDDEENNCCIIAA

Adresse /Endereço

Code Postal Ville Etat Pays

/Cep /Cidade /Estado /País

AADDRREESSSSEE CCOOUURRRRIIEERR ((SSII DDIIFFFFEERREENNTT)) //EENNDDEERREEÇÇOO PPAARRAA CCOORRRREESSPPOONNDDEENNCCIIAA ((SSEE FFOORR DDIIFFEERREENNTTEE))

Adresse /Endereço

Code Postal Ville Etat Pays

/Cep /Cidade /Estado /País

COORDONNEES /COORDENADAS

� domicile � professionnel � fax

/residencial /profissional

� portable E-mail (courriel) /celular

IINNFFOORRMMAATTIIOONNSS PPRROOFFEESSSSIIOONNNNEELLLLEESS //DDAADDOOSS PPRROOFFIISSSSIIOONNAAIISS

Sélectionner une Profession /Selecionar uma categoria

� Ouvriers /Operário � Agriculteurs exploitants /Produtor explo. Agropecuária

� Professions intermédiaires /Trabalhador de nivel intermed. � Employés /Empregado do setor privado

� Artisans /Artesão/autônomo � Commerçants /Comerciante

� Chefs d’entreprise /Chefe de Empresa � Professions libérales /Profissional liberal

� Cadres /Gerente � Retraités /Aposentado

� Fonctionnaires /Funcionário Público � Autres activités /Outras atividades

� Etudiants /Estudante

Profession Employeur Depuis / /

/Profissão /Empregador /Desde

PPAATTRRIIMMOOIINNEE // BBEENNSS PPAATTRRIIMMOONNIIAAIISS

Résidence Principale : � Propriétaire /Própria � Locataire /Alugada � Hébergé par un parent/tiers /Domiciliado em casa de terceiros /Residência Principal

Revenu moyen net mensuel /Renda mensal líquida Patrimoine /Patrimônio

� < 1 000,00 € � < 30 000,00 €

� Entre 1 000,01 et 2 000,00 € � Entre 30 000,01 et 100 000,00 € � Entre 2 000,01 et 5 000,00 € � Entre 100 000,01 et 500 000,00 € � Entre 5 000,01 et 10 000,00 € � Entre 500 000,01 et 1 000 000,00 € � Entre 10 000,01 et 15 000,00 € � Entre 1 000 000,01 et 3 000 000,00 € � Entre 15 000,01 et 25 000,00 € � Entre 3 000 000,01 et 5 000 000,00 € � > 25 000,01 € � > 5 000 000,01 €

1

Paraphes /rubrica

CCOOUURRRRIIEERR //CCOORRRREESSPPOONNDDEENNCCIIAA

Envoyer à : � Adresse de résidence /Residência � Adresse commerciale /Comercial /Enviar para endereço

Périodicité : � Mensuelle /Mensal � Trimestrielle /Trimestral � Semestrielle /Semestral � Annuelle /Anual /Periodicidade

SSOOUURRCCEESS DDEE RREEFFEERREENNCCEE //FFOONNTTEE DDEE RREEFFEERREENNCCIIAA

Banque (hors Groupe Banco do Brasil) Code Banque /Banco (fora Banco do Brasil) / Código do banco

Nom de l’agence/Code agence �N° Téléphone /Nome da agência/ Código da agência

Autre Référence : Nom de la Personne/Entité /Outra referência : Nome da pessoa/ Entidade

Adresse �N° Téléphone /Endereço

LL IIEENNSS AAVVEECC LLEE GGRROOUUPPEE BBAANNCCOO DDOO BBRRAASSIILL //RREELLAACCIIOONNAAMMEENNTTOO CCOOMM OO BBAANNCCOO DDOO BBRRAASSIILL

Agence (préfixe-dv) Nom agence /Agência (prefixo-dv) /Nome da agência

NNAATTUURREE DDEESS OOPPEERRAATTIIOONNSS SSOOUUHHAAIITTEEEESS //OOPPEERRAAÇÇÕÕEESS DDEESSEEJJAADDAASS

Nombre d’opérations mensuelles /Número de operações mensais

0-1 2-4 4-5 6-7 8-10 11-15 + 15

Dépôts /Depósitos Retraits /Saques Chèques /Cheques Transferts vers le Brésil /Transferências para o Brasil Virements France/Europe /Transferências França/Europa Travellers c hèques/Change /Travellers chèques/Câmbio Carte de paiement/crédit /Cartão de débito/crédito Dépôts à terme /Dépositos a Prazo Investissement /Investimentos

FFIISSCCAALLIITTEE //FFIISSCCAALLIIDDAADDEE

Je suis résident fiscal : � en France /França � au Brésil /Brasil � Union Européenne /União Européia _____ (ISO) �Autres /Outra _____ (ISO) /Minha residência Fiscal é

MMOOUUVVEEMMEENNTT DDUU CCOOMMPPTTEE //MMOOVVIIMMEENNTTAAÇÇÃÃOO DDAA CCOONNTTAA Ne remplir que si le client accepte les conditions spécifiques applicables aux transmissions via Télé copie et/ou E-mail indiquées ci-dessous. Preencher unicamente se o cliente aceitar as cláusu las relativas à transmissão de instruções via Fax o u E-mail informadas abaixo.

Je reconnais avoir pris connaissance et approuvé les conditions applicables aux transmissions via télécopie et e-mail et m’engage à informer Banco do Brasil -Paris de tout changement pouvant affecter les informations fournies ci-dessus.

Tomei conhecimento e aprovei as condições aplicadas às transmissões via fax e e-mail e me comprometo a informar o Banco do Brasil – Paris sobre quaisquer mudanças que alterem as informações acimas fornecidas.

SSIIGGNNAATTUURREE //AASSSSIINNAATTUURRAA

Je demande à Banco do Brasil – Paris, après avoir pris connaissance des règles de fonctionnement du Compte Courant, de procéder à l’ouverture du compte mentionné ci-dessus. Il ne sera pas admis sur ce compte l’existence d’un quelconque solde débiteur, sauf accord formalisé entre les parties. A cet égard, la Banco do Brasil – Paris précise qu’en l’absence de convention de découvert formalisée ou de conditions particulières, les conditions applicables au solde débiteur éventuellement toléré sur les comptes en Euro sont celles définies dans les tarifs généraux de Banco do Brasil – Paris

J’ai pris connaissance des conditions figurant sur ce document ainsi que les conditions générales et spécifiques des produits et services indiqués sur les documents séparés qui m’ont été remis et que j’accepte. Je m’engage à tenir informée la Banco do Brasil – Paris de toutes modifications apportées aux renseignements me concernant que ce soit les données personnelles (adresse, état civil) et/ou domiciliation fiscale.

Assinatura do Titular precedida do têrmo ‘LU ET AP PROUVE’ Signature du Titulaire précédée de la mention ‘LU E T APPROUVE’

Paris le _____________________ (DD/MM/AAAA)

Solicito ao Banco do Brasil – Paris, após ter tomado conhecimento das regras e condições para funcionamento da Conta Corrente, proceder à abertura da conta anteriormente mencionada. Na referida conta , não será admitida a existência de saldo devedor, exceto se houver acordo formal entre as partes para essa finalidade. Com relação a isto, o Banco do Brasil – Paris determina que na ausência de Convenção de débito formalizada ou de condições particulares, as condições aplicadas ao saldo devedor eventualmente tolerado nas contas em EUR são as definidas nas tarifas gerais do Banco do Brasil – Paris:

Declaro ter tomado conhecimento das condições constantes neste documento assim como das condições gerais e específicas dos produtos e serviços indicados nos demais documentos separados que me foram entregues e com as quais manifesto minha concordância. Eu me comprometo em manter informado o Banco do Brasil – Paris sobre quaisquer modificações trazidas, às informações que me dizem respeito, tais como informações pessoais (endereço e/ou estado civil) e/ou residência fiscal.

N° de fax E-mail (courriel) Assinatura do Titular precedida do têrmo ‘LU ET APP ROUVE’ Signature du Titulai re précédée de la mention ‘LU ET APPROUVE’

____ ____ ____ ____ ____ ___ _____________________________________

____ ____ ____ ____ ____ ___ _____________________________________

2

Paraphes /rubrica

CCOONNDDIITTIIOONNSS GGEENNEERRAALLEESS //CCOONNDDIIÇÇÕÕEESS GGEERRAAIISS

La Convention de Compte établie conformément aux dispositions des articles L.133-1 et suivants, L.312-1-1 et suivants, L.341-1 et suivants, D.133-1 et suivants du Code Monétaire et Financier, est constituée des présentes conditions générales, de conditions particulières et des annexes. La présente Convention de Compte organise la gestion du compte de dépôt à vue (en euro et en devise) ouvert dans les livres de Banco do Brasil S.A, société immatriculé au RCS de Paris sous la référence 775 759 111, l’identifiant CE FR 92775759111 et dont le Siège en France est situé au 29, avenue Kléber 75116 Paris. Banco do Brasil SA – Agence de Paris est agréée par le CECEI (Comité des Etablissements de Crédit et des Entreprises d’Investissement), en qualité d’établissement de crédit et est controlée par la Commission Bancaire (pour plus de détails vous pouvez vous adresser à Banque de France, 48 rue Croix des Petits Champs, 75001 Paris ou consulter le site : www.banque-France.fr) La présente Convention de Compte et le Compte de dépôt à vue sont respectivement désignés ci-après sous les termes de « Convention » et de « Compte ou Compte et dépôt » Banco do Brasil-Paris, Banco do Brasil SA, et le Client sont respectivement désignés sous les termes de « Banque », « Banco do Brasil SA » et de « Client »

I - DEFINITIONS

PRESTATAIRE DE SERVICES DE PAIEMENT Le prestataire de services de paiement désigne celui dont l’activité principale consiste à fournir des services de paiement aux utilisateurs de tels services. Banco do Brasil - Paris, établissement de crédit est un prestataire de services de paiement. UTILISATEUR DE SERVICES DE PAIEMENT L’utilisateur de services de paiement est une personne physique ou morale qui utilise un service de paiement en qualité de payeur, de bénéficiaire ou des deux. Ainsi, les Clients de Banco do Brasil Paris, sont des utilisateurs de services de paiement.

SERVICES DE PAIEMENT Les services de paiement sont définis à l’article L. 314-1-II du Code monétaire et financier. Il s’agit principalement des services permettant les dépôts et retraits d’espèces sur le compte, les virements, les prélèvements, les opérations de paiement effectuées avec une carte de paiement ou un dispositif similaire, ainsi que l’émission d’instruments de paiement et/ou l’acquisition d’ordres de paiement (tels que Monéo). PAYEUR Personne physique ou morale qui donne un ordre de paiement. Lorsque, dans le cadre de la Convention de compte, le Client donne un ordre de paiement à la Banque, il agit en qualité de « PAYEUR ». BÉNÉFICIAIRE Personne physique ou morale qui est le destinataire prévu des fonds ayant fait l’objet d’une opération de paiement. Lorsque, dans le cadre de la Convention de compte, le Client réceptionne sur son compte, une somme d’argent, il est « BÉNÉFICIAIRE ». OPÉRATIONS DE PAIEMENT Action ordonnée par le payeur ou le bénéficiaire, consistant à verser, transférer ou retirer des fonds, indépendamment de toute obligation sous-jacente entre le payeur et le bénéficiaire. À titre d’exemple, le virement, le paiement par carte, le prélèvement sont des opérations de paiement. ORDRE DE PAIEMENT L’ordre de paiement est l’instruction donnée par le payeur ou le bénéficiaire à son prestataire de services de paiement, d’exécuter une opération de paiement.

INSTRUMENT DE PAIEMENT Un instrument de paiement s’entend de tout dispositif personnalisé et/ou de l’ensemble de procédures convenues entre l’utilisateur de service de paiement et le prestataire de services de paiement auquel a recours l’utilisateur de services de paiement pour donner l’ordre de paiement.

JOUR OUVRABLE Jour au cours duquel le prestataire de services de paiement du payeur et celui du bénéficiaire exercent une activité permettant d’exécuter des opérations de paiement. SUPPORT DURABLE Constitue un support durable, tout instrument permettant à l’utilisateur de services de paiement de stocker les informations qui lui sont personnellement adressées, d’une manière telle que ces informations puissent être consultées ultérieurement pendant une période adaptée à leur finalité et reproduites à l’identique IIII –– SSOOUUSSCCRRIIPPTTIIOONN DDEE LLAA CCOONNVVEENNTTIIOONN Conclusion de la Convention et modalités de signature La Banque, fournira la Convention sur simple demande du Client sur support papier ou sur tout autre support durable. L’acceptation de la Convention est formalisée par la signature du Client. Rétractation Le Client bénéficie, quelles que soient les modalités de communication de la Convention, d’un délai de rétractation de 14 jours calendaires révolus à compter de la date de signature de la Convention et, sans avoir à justifier du motif ni a supporter de pénalités Le client peut exercer sont droit de rétractation en envoyant par lettre recommandée avec avis de réception à la Banque le formulaire de rétractation joint à la Convention après, l’avoir rempli, daté et signé. Les frais de recommandée avec avis de réception restent à la charge du Client. La rétractation emportera les conséquences suivantes :

- le Client, doit restituer à la Banque, toutes les sommes perçues au titre du Compte de dépôt, dans les meilleurs délais et au plus tard dans les 30 jours à compter du jour de sa notification de rétractation.

- La Banque doit restituer toutes les sommes

perçues dans les meilleurs délais et au plus tard dans les 30 jours à compter de la réception de la notification de rétractation

Commencement d’exécution Le client fait connaître son choix d’un commencement ou non d’exécution de la Convention, en cochant la case « Oui » ou « Non » prévue à cet effet dans les conditions particulières de la convention. Toutefois, toute opération effectuée sur le Compte de dépôt à l’initiative du Client vaudra accord de commencement d’exécution de la Convention de sa part. IIIIII –– LLEE CCOOMMPPTTEE DDEE DDEEPPOOTT L’ouverture, le fonctionnement ou le maintient du Compte s’effectuent notamment et sous réserve prévue par la législation monétaire et fiscale ou relative aux relations financières avec l’étranger, aux embargos, à la lutte contre la corruption, le blanchiment d’argent ou le financement du terrorisme en vigueur en France et dans les divers pays concernés par l’exécution de tout ou partie des instructions données à la Banque par le Client ou en son nom. 1 – Documents et justificatifs La Banque vérifie l’identité et le domicile de tout nouveau Client qui doit présenter � Un document officiel d’identité en cours de validité

portant une photographie du Client (Carte nationale d’identité, Passeport ou Titre de séjour)

� Un justificatif de domicile habituel attestant du lieu de résidence du Client (Quittance, facture de gaz, électricité, téléphone fixe) de mois de 3 mois

� Un justificatif de ressources (Feuille d’imposition, fiche

de paie) � Tout autre document que la Banque juge nécessaire et

permettant d’identifier le Client, sa situation, sa résidence.

Les justificatifs évoqués ci-dessus doivent être présentés à la Banque sous leur forme originale. Toutefois, dans le cas de l’ouverture d’un compte à distance, la banque pourra accepter une copie des dits documents, dès lors que ceux-ci ont été certifiés conforme par une autorité publique, consulaire, judiciaire ou bien encore par une agence du Groupe Banco do Brasil SA. La Banque recueille un spécimen de la signature du Client. 1.1 - Mineur émancipé ou majeur protégé En sus des documents cités ci-dessus, le Client devra -selon la situation personnelle et familiale du mineur ou du majeur protégé ainsi que de la législation qui leur sera reconnue applicable- présenter des justificatifs complémentaires. Sous réserve des conventions internationales et des spécificités liées à la législation étrangère le Client devra produire à la Banque les justificatifs suivants : Lorsque le Client est un mineur émancipé , il doit produire un document officiel justifiant de son émancipation : livret de famille, extrait d’acte de mariage (en cas d’émancipation par le mariage), décision du juge et certificat de notification et de non recours (en cas d ‘émancipation par le juge des tutelles) Lorsque le Client est un mineur non émancipé , les représentants légaux devront présenter les documents suivants : le livret de famille ou l’acte de naissance du mineur, le(s) justificatif(s) d’identité et de domicile du ou des représentant(s) légal(aux) Attention, le Client mineur non émancipé ou majeur protégé ne peut pas être cotitulaire d’un compte joint. Lorsque le Client est un majeur protégé , son représentant légal doit : être titulaire d’une autorisation du juge des tutelles et produire un justificatif d’identité et de domicile le concernant Lorsque le Client est sous mandat de protection future , son mandataire, devra présenter à la Banque : le mandat original assorti du tampon du Greffe attestant de sa mise en oeuvre, ainsi que de la marque de son enregistrement à la recette des impôts si le mandat a été établi sous seing privé et produire un justificatif d’identité et de domicile le concernant. La Banque, se réserve la possibilité de demander au Client ou à son représentant légal tout document complémentaire qu’elle jugerait nécessaire tel que : attestations juridiques, tout document d’état civil, jugement, ordonnance ou autre texte ou document ayant pour vocation à régir ou constater la situation du Client ou de son représentant ainsi que toute traduction jurée des dits documents et ce aux frais du Client. 2 - Déclarations auprès de tiers Conformément aux dispositions fiscales en vigueur en France, la Banque adressera à l’administration des impôts un avis d’ouverture du Compte. 3 - Fonctionnement du Compte Le fonctionnement du compte pourra débuter dès réception des documents évoqués au point 1 « DOCUMENTS ET JUSTIFICATIFS » 4 –Types de compte proposés La Banque met à la disposition du Client les types de compte suivant :

� Compte individuel, � Compte joint, � compte indivis

4.1 – Le compte individuel 4.1.1 Modalités générales de fonctionnement Le Client dispose librement de ses avoirs en compte à l’exception des sommes éventuellement indisponibles du fait d’une procédure de saisie ou avis à tiers détenteur.

3

Paraphes /rubrica

Afin de faciliter l’exécution de toutes les opérations effectuées sur le compte, la Banque fournit au Client dans son chéquier ou tout autre support équivalent, un relevé d’Identité bancaire ainsi que son compte IBAN et code BIC. La Banque enregistre toutes les opérations (de retrait et dépôt) effectuées par le Client ou ses mandataires ainsi que les éventuels frais associés à ces opérations. 4.1.1.1 Mineur non émancipé Les représentants légaux sont les seuls habilités à faire fonctionner le Compte. Si le Mineur non émancipé est âgé d’au moins 16 ans, le représentant légal peut autoriser le mineur à faire fonctionner le compte sous sa seule signature dès lors que cette autorisation fait l’objet d’un écrit spécifique de la part du dît représentant légal. 4.1.1.2 Majeur protégé Le majeur sous sauvegarde de justice (art. 433 à 439 du Code civil) ou sous curatelle (art. 414 à 472 du Code civil) peut faire fonctionner seul le Compte, sous réserve des dispositions spécifiques figurant dans le jugement ou dans ceux qui l’ont modifié. Le majeur sous tutelle (art. 414 à 466 du Code civil et art. 473 à 476 du Code civil) ne peut faire fonctionner seul le Compte, sauf dans les conditions et limites déterminées par le jugement d’ouverture de la tutelle ou dans ceux qui l’ont modifié. Le Client sous mandat de protection future (art. 477 à 494 du Code civil) peut faire fonctionner seul le Compte, sauf clause contraire prévue dans le mandat de protection future. Le mandataire de protection future, en fonction des spécificités du mandat, peut également faire fonctionner le Compte. 4.1.1.3 Législation étrangère Lorsque la capacité du Client est régie par une législation étrangère, le Client ou le Mandataire devra fournir à la Banque tout justificatif utile de nature à délimiter et définir l’étendue des pouvoirs ainsi que l’identité exacte des personnes concernées. A cet effet, la Banque pourra préalablement à l’ouverture du Compte ou en cours de vie du Compte solliciter aux frais du Client la remise de toutes attestations juridiques délivrées par un avocat habilité à pratiquer le droit pour les législations concernées, la remise de tous documents d’état civil, jugement, ordonnance ou tout autre document ayant vocation à régir la situation de la personne protégée, de ses représentants/mandataires accompagnés de leur éventuelle traduction jurée et légalisée. 4.2 – Le compte joint Le compte joint, est un compte collectif fonctionnant selon un principe dit de solidarité active et passive et donne lieu au respect par chacun des cotitulaires des clauses de la présente convention de compte de dépôt. La solidarité active permet à chaque cotitulaire d’effectuer seul, dans les conditions des articles 1197 et suivant du code civil, toutes opérations, notamment celles de dépôts et retraits de fonds, remise de chèques à l’encaissement, blocage de sommes à terme, dépôts et retraits de titres financiers, souscriptions, échanges et remboursement de titres financiers, ordres de bourses. La solidarité passive, permet à l’un ou l’autre des cotitulaires d’engager solidairement l’ensemble des cotitulaires dans les conditions de l’article 1200 du code civil. Ainsi, les cotitulaires sont engagés de manière solidaire et indivisible de payer toutes les sommes dues à la Banque au titre du fonctionnement du Compte. Si durant la vie du Compte l’un des cotitulaires devient incapable, la Banque dès qu’elle en a connaissance, transforme le Compte en compte indivis sans solidarité active et en informe les cotitulaires. Ainsi le Compte ne peut plus fonctionner que sur signature conjointe de tous les cotitulaires. Le compte joint, peut être dénoncé à tout moment par l’un des cotitualaires. Cette dénonciation peut être effectuée pat tous les moyens et donne lieu à confirmation écrite à la Banque. Dès connaissance de cette dénonciation, la Banque transforme le compte joint en compte indivis sans solidarité active. Ainsi le Compte ne peut plus fonctionner que sur signature conjointe de tous les cotitulaires 4.2.1 Conséquences de la transformation d’un compte

joint en compte indivis

Dès lors qu’un compte joint est transformé en compte indivis, la Banque : � demande la restitution des chéquiers et des cartes

bancaires étant précisé que chacun des cotitulaires reste responsable de l’utilisation des instruments de paiement délivrés sur ce Compte et non restitués ;

� Sollicite les instructions des cotitualries pour

procéder à la clôture du Compte, afin de mettre fin –si les cotitulaires le souhaitent- à la procédure de signature conjointe de tous les cotitulaires.

4.3 – Le compte indivis Le compte indivis est un compte collectif fonctionnant sans responsabilité active sous la signature de tous ses cotitualires ou sous celle de leur mandataire commun. L’ouverture d’un compte indivis donne lieu pour chacun des cotitulaires aux formalités décrites au point « I - OUVERTURE & FONCTIONNEMENT DU COMPTE » En plus des documents évoqués au point « I - OUVERTURE & FONCTIONNEMENT DU COMPTE », si l’indivision est conventionnelle, le Client communiquera à la Banque la convention d’indivision. 5 - Frais de gestion spécifiques La Banque, se réserve le droit de percevoir par le débit du Compte du Client, des frais de notification –précisés dans le guide des conditions et tarifs- chaque fois que la Banque est contrainte d’intervenir auprès du Client par écrit et ce, si le Compte présente un solde débiteur sans autorisation préalable ou en en cas de dépassement du montant ou de la durée de l’autorisation. La Banque pourra lui demander de présenter ou d’actualiser périodiquement tout ou partie des documents fournis dans le cadre de la gestion du Compte. 6 – Obligations à la chage du Client Le Client, s’engage à fournir à la Banque toute information et tout justificatif utiles à la gestion du Compte en l’avertissant sans délai de toute modification des renseignement déjà communiqués (tel que état civil, domicile civil et fiscal, capacité, changement de régime matrimonial…). La Banque pourra demander au Client de lui présenter ou d’actualiser périodiquement tout ou partie des documents fournis dans le cadre de la gestion du Compte. Le Client s’engage à surveiller régulièrement ses comptes, tout manquement pouvant être constitutif d’une négligence de sa part, 7 – Dépôts et retraits d’espèces en Euros 7.1 Retrait d’espèces Le client peut effectuer des retraits en espèces selon les modalités suivantes : � Dans les locaux de la Banque (situé au 29, avenue

Kléber 75116 Paris) à hauteur de la totalité des avoirs disponibles sur le compte.

Tout retrait d’espèces supérieur à € 1.500,00 euros doit être communiqué préalablement à la Banque (minimum 24 heures) � Dans les points d’accueil mis à la disposition de la

clientèle (consulter la Banque pour obtenir la liste détaillée des points et services offerts),

Le retrait d’espèces par le Client, ne peut se faire que sur présentation d’un document d’identité du client avec photographie et donne lieu à édition d’un bordereau d’opération en double exemplaire. Le premier feuillet du bordereau est remis au Client, le deuxième feuillet du bordereau est signé par le Client et conservé par la Banque. � Dans les distributeurs automatiques de billets (DAB) et,

au Portugal, aux guichets automatiques TPA (terminal de paiement automatique) du réseau SIBS / Multibanco et MasterCard International.

Le client devra saisir son identifiant, le montant du retrait souhaité et valider la transaction. A sa demande un reçu lui sera délivré. 7.2 Dépôt d’espèces

Le client peut effectuer les dépôts d’espèces selon les modalités suivantes : � Dans les locaux de la Banque (situé au 29, avenue

Kléber 75116 Paris). Lors du dépôt d’espèces, le Client devra présenter un document d’identité avec photographie. L’opération donne lieue à édition d’un bordereau d’opération en double exemplaire. Le premier feuillet du bordereau est remis au Client, le deuxième feuillet du bordereau est signé par le Client et conservé par la Banque. Dans le cadre de la réglementation applicable en matière de prévention contre le terrorisme, et au titre de l’organisation interne de la Banque, celle-ci peut être amenée à interroger le Client sur l’origine ou la destination des fonds, sur l’objet de la transaction et sur l’identité de la personne qui en bénéficie. 7.3 Délai de contestation En cas d’opération mal autorisée ou mal exécutée, le Client le signale à la Banque sans tarder et au plus tard dans les 13 mois qui suivent la date de l’opération concernée. 8 – Les Cheques La Banque, en application de l’article L.131-71 du Code Monétaire et Financier se réserve le droit de refuser par décision motivée de délivrer des formules de chèques. Par ailleurs, la Banque peut à tout moment demander la restitution des formules antérieurement délivrées. Le Client dépourvu de formules de chèques peut néanmoins effectuer des retraits aux guichets de la Banque ou encore demander l’émission de chèques de banque (ces opérations donnant lieu à facturation en accord avec les conditions tarifaires appliquées par la Banque) Il appartient au Client de prendre toutes les précautions utiles pour assurer la conservation des formules de chèques qui lui sont délivrées. Les formules de chèques délivrées par la Banque sont celles en usage en France et sont libellées dans la devise du compte de dépôt, ouvert par le Client 8.1 Délivrance et renouvellement des formules de

chèques Préalablement à toute délivrance de chèques, la Banque vérifie le fichier de la Banque de France centralisant les incidents de paiement de chèques et peut, si elle estime nécessaire, recueillir d’autres renseignements. Les formules de chèques sont tenues à la disposition du Client au guichet de la Banque ou lui sont expédiées à son domicile, sous pli recommandé. Les frais d’affranchissement prévus dans les conditions tarifaires, sont à la charge du Client. Sauf demande express du client, les chéquiers sont renouvelés automatiquement. 8.2 Utilisation des chèques Les chèques permettent au Client ou son mandataire d’effectuer des paiements et des retraits d’espèces. La législation française et les règles de droit international privé auront vocation à s’appliquer à tout chèque émis sur un compte bancaire en France, en tant notamment que loi du lieu du paiement. Il appartient au Client et à ses mandataires de s’assurer, en tant que de besoin lors de l’utilisation de tout chèque à l’international, de la teneur des législations étrangères impliquées (loi du lieu de création du chèque…) Conformément aux dispositions issues de la Convention de Genève le 19 mars 1930 et destinées à régler certains conflits de loi en matière de chèques, le délai de prescription reconnu comme applicable en France est déterminé par la loi du lieu de création du chèque est payable pour ce qui concerne la détermination du délai de présentation. Les chèques émis et payables en France sont valides pendant un an à compter de leur date d’émission, augmentée des délais de présentation (8 jours pour un chèque émis et payable en France métropolitaine) Les formules de chèques proposées au Client sont pré-barrées et stipulées non endossables, sauf au profit d’un établissement de crédit ou assimilé. 8.3 Remise à l’encaissement

4

Paraphes /rubrica

Les chèques remis par le client doivent être endossés à l’ordre de la Banque. Lorsque le chèque est remis au guichet de la Banque, celle-ci délivre un reçu ou un document justifiant de l’enregistrement du dépôt. Le montant de la remise sera porté au Crédit du Compte Client, sous réserve d’encaissement après vérification du bordereau de remise. Les chèques tirés sur les établissements situés hors de France, seront crédités sur le compte du Client après réception par la Banque de la, couverture. En cas de retour impayé, la Banque débite le Compte du montant du chèque dont il avait été crédité lors de sa remise. La Banque informe le Client des risques de change éventuels résultant du crédit immédiat du Compte lors de l’encaissement d’un chèque libellé dans une monnaie autre que l’Euro et donc des risques corrélatifs d’évolution du cours de change pouvant intervenir entre la date d’inscription au crédit du Compte et la date de contre-passation en cas de retour du chèque impayé. 8.4 Modalités spécifiques aux personnes protégées L’étendue des pouvoirs des mineurs ou du majeur protégé (ou de leurs représentants légaux ou mandataires) dépendra de la situation personnelle ou familiale et de la législation qui lui sera reconnue comme applicable en France. Dès lors que la personne protégée se trouve régie par le droit français, les dispositions suivantes trouveront à s’appliquer : Mineur non émancipé Il n’est pas délivré de carnet de chèques à un Client mineur non émancipé. Majeur protégé La délivrance d’un carnet de chèque à un Client majeur sous sauvegarde de justice ou sous curatelle n’est pas systématique et dépend du régime de protection mis en place à son égard. Il n’est pas délivré de carnet de chèques à un majeur sous tutelle Lorsque les questions liées à la capacité de la personne protégée se trouvent régies par une (des) législation(s) étrangère(s), la Banque devra recevoir toutes justifications utiles de nature à délimiter et définir l’étendue des pouvoirs ainsi que l’identité et la situation exacte de la personne protégée (ou de leurs représentants ou mandataires) au regard des législations applicables. Les dispositions prévues au « I - OUVERTURE & FONCTIONNEMENT DU COMPTE », s’appliquent également pour la délivrance de formules de chèques 8.5 Provision du chèque Le Client devra vérifier au moment de l’émission du chèque, de l’existence d'une provision suffisante et disponible permettant d’assurer le règlement du chèque émis par ses soins. A défaut, les dispositions légales relatives à l’émission de chèques sans provision pourraient lui être applicables. Le Client doit par ailleurs veiller au maintien de la provision et à sa disponibilité jusqu’à la présentation au paiement du chèque Le retrait de la provision postérieurement à l’émission du chèque dans l’intention de nuire à autrui est pénalement sanctionné en France (article L. 163-2 du Code Monétaire et Financier) 8.6 Délai de contestation du chèque Le Client qui souhaite contester une opération liée à un chèque qu’il aurait émis, le signale sans tarder à la Banque. Le client dispose d’un délai de réclamation de deux mois à compter de la date de comptabilisation au débit du Compte, du chèque émis La Banque rectifiera le Compte en cas d’erreur de sa part. 8.7 Opposition en cas de perte ou de vol de chèques ou

chéquier Le client est responsable de la conservation de ses formules de chèques.

En cas de perte ou vol, le client doit faire opposition par tous moyens, le plus rapidement possible, auprès de la Banque en indiquant impérativement, le motif de l’opposition et si possible, le ou les numéros des formules de chèques perdues ou volées. Les motifs d’opposition admis par la Banque sont (art. L131-35 du Code Monétaire et financier) : � la perte, le vol, l’utilisation frauduleuse du chèque et le

redressement ou la liquidation judiciaire du porteur Toute opposition pour d’autres motifs rend son auteur passible en France des sanctions pénales prévues par l’article L 163-2 du Code Monétaire et financier (un emprisonnement de cinq ans et une amende de 375 000 euros) et le cas échéant, à l’article L163-6 du même code (interdiction judiciaire d’émettre des chèques pour une durée de cinq ans, interdiction, pour la même durée des droits civiques et de famille) Toute opposition verbale doit être confirmée par un écrit en y indiquant le motif de l’opposition Toute opposition au chèque donne lieu à tarification conformément aux tarifs prévus par la Banque 8.8 Chèques sans provision a – Conséquence du refus de paiement d’un chèque La Banque peut refuser le paiement d’un chèque pour défaut de provision suffisante, après avoir informé le Client des conséquences du défaut de provision, par lettre envoyée à l’adresse courrier indiquée par celui-ci dans les conditions particulières de la convention de compte, le cas échéant par le moyen de communication dont le Client et la Banque auraient convenu. Si la Banque décide de rejeter un chèque, elle adresse au Client, une lettre lui enjoignant d’une part, de restituer à tous les banquiers en France dont il est client, les formules de chèques en sa possession ou celle de ses éventuels mandataires et d’autre part l’informe de son interdiction d’émettre des chèques autres que de retrait et ce jusqu’à la régularisation de l’incident ou à défaut, pendant cinq années. La Banque se réserve le droit de demander la restitution des cartes de paiement en possession du Client ou de ses mandataires. La Banque informe les éventuels mandataires, détenteurs de formules de chèques qu’il ne leur est plus possible jusqu’à régularisation d’émettre des chèques sur le Compte ayant enregistré l’incident. Lorsque l’incident de paiement est le fait d’un Client titulaire d’un Compte Collectif avec ou sans solidarité, les autres titulaires sont également touchés par l’interdiction bancaire tant en ce qui concerne ledit Compte collectif que les autres Comptes dont ils pourraient être individuellement ou collectivement titulaire. Toutefois, dans l’hypothèse que préalablement à l’incident les co-titulaires aient désigné conformément à l’article L 131-80 du Code Monétaire et Financier l’un d’entre eux pour être seul frappé d’interdiction d’émettre des chèques, les autres titulaires ne seraient interdits d’émission de chèque que sur le seul Compte ayant enregistré l’incident. Dès lors que la Banque a refusé le paiement d’un chèque pour défaut de provision suffisante, la Banque en avise la Banque de France b – Régularisation de l’incident de paiement La régularisation de l’incident de paiement est effective dès lors que le Client ait réglé le montant du chèque impayé ou constitué une provision suffisante auprès de la Banque et que le Client ait payé une pénalité libératoire (si elle est due) La provision affectée au règlement d’un chèque redevient disponible après un délai d’un an à compter de sa constitution en cas de non-utilisation ou immédiatement si le client remet le chèque à la Banque. Si le montant du chèque a été réglé entre les mains du bénéficiaire, le Client en justifie par la remise de ce chèque à la Banque. Si le chèque a été payé lors d’une nouvelle présentation, le Client en fait état auprès de la Banque. Pénalité La pénalité est calculée chèque par chèque, compte par compte et ce, sur la partie non provisionnée du chèque.

Le montant de la pénalité est indiqué dans les conditions tarifaires de la Banque.(au 01.01.2010 elle est de 22 euros par tranche de 150 euros ou fraction de tranche non provisionnée et est ramenée à 5 euros lorsque la fraction non provisionnée du chèque est inférieure à 50 euros. La pénalité n’est pas due, lorsqu’il s’agit du premier chèque rejeté pour défaut de provision suffisante sur le Compte depuis douze mois ou d’un ou plusieurs chèques rejetés pour le même motif dans les deux mois suivant l’injonction relative à ce premier incident et si le client le justifie dans ce même délai de deux mois, du paiement du ou des chèques ou de la constitution de la provision destinée à leur règlement. La pénalité est doublée lorsque le Client ou son mandataire a déjà procédé à trois régularisations lui ayant permis de recouvrer la faculté d’émettre des chèques dans les douze mois qui précèdent l’incident de paiement. La pénalité est réglée au moyen de timbres fiscaux, apposés sur la lettre d’injonction, laquelle doit être retournée à la Banque par tous moyen. Si le montant de la pénalité est supérieur ou égal à 3 600 euros, elle peut être directement versée auprès d’un comptable du Trésor ou d’une recette des impôts. Le Client en justifie à la Banque par la remise du reçu qui lui a été délivré. Lorsque tous les incidents sur le compte sont régularisés, la Banque délivre au Client une attestation mentionnant la régularisation et le cas échéant, le montant des pénalités libératoires payées. Toutefois, le Client ne recouvre la faculté d’émettre des chèques que s’il n’est pas sous le coup d’une interdiction judiciaire ou d’une interdiction bancaire notifiée à la suite d’un incident constaté sur un autre compte. c – Modalités particulières de régularisation L’effacement total de la créance correspondant au chèque impayé, intervenant dans le cadre d’une procédure de surendettement en France, vaut régularisation de l’incident de paiement (art. L332-4 du Code de la consommation) Le Client en justifie à la Banque par la remise de l’attestation établie par la Commission de surendettement (ou le cas échéant par le juge de l’Exécution, saisi d’une contestation des mesures recommandées par la Commission de surendettement) qui avise la Banque de France de la régularisation. d – Annulation de l’incident de paiement La Banque de France, annule la déclaration d’incident à la demande de la Banque dans les cas suivants : � Lorsque le client établit qu’un évènement qui n’est

pas imputable à l’une des personnes habilitées à tirer des chèques sur le Compte a entraîné la disparition de la provision

� Lorsque la déclaration résulte d’une erreur de la

Banque e – Certificat de non-paiement Le certificat de non-paiement permet au porteur d’un chèque payable en France et impayé d’exercer des recours contre le tireur. La notification effective ou la signification par ministère d’huissier de ce certificat vaut commandement de payer. A défaut de justification du paiement du chèque dans les quinze jours à compter de la réception de la notification ou de la signification, l’huissier de justice délivre un titre exécutoire permettant au porteur du chèque de procéder au recouvrement forcé de sa créance en France. La Banque adresse au porteur du chèque impayé un certificat de non-paiement dans les cas suivants : � sur demande du porteur, au terme d’un délai de trente

jours à compter de la première présentation du chèque impayé dans le cas où celui-ci n’a pas été payé lors de sa seconde présentation ou si une provision n’a pas été constituée pour ne permettre le règlement, dans ce même délai.

� Automatiquement, lorsque au-delà du délai de trente

jours, une nouvelle présentation s’avère infructueuse. Cette délivrance se fait sans frais pour le porteur .

La délivrance d’un certificat de non-paiement donne lieu à des frais indiqués dans les conditions tarifaires de la Banque. f – Frais de rejet d’un chèque sans provision Les frais qu’occasionne le rejet d’un chèque sans

5

Paraphes /rubrica

provision payable en France sont conformément à l’article L.131-73 du Code Monétaire et Financier à la charge du client. Le montant de ces frais sont précisés dans les conditions tarifaires de la Banque. 9– Autres instruments de paiement 9.1- La carte voir conditions générales spécifiques prévues pour les cartes émises par SIBS 9.2 - Les virements 9.2.1 Les virements au sein de l’Espace Economique

Européen (EEE) en euros ou dans une devise de l’EEE

9.2.1.1 - Virement émis Le virement émis est l’opération par laquelle le Client donne l’ordre à la Banque de transférer une somme d’argent de son compte vers un autre de ses comptes ou encore de son compte vers le compte d’un tiers. a – Forme de virement Le virement peut être : � unitaire, pour une opération ponctuelle. Le virement

pourra être exécuté immédiatement ou exécuté de façon différée à la date indiquée par le Client (maximum jusqu’à deux mois).

� permanent, pour les virements automatiques et

réguliers. Le client détermine la périodicité et le montant du virement pour une durée déterminée ou sans limitation de durée.

b – Remise de l’ordre de virement L’ordre de virement peut être donné en agence, par mail/fax (si le client a adhéré à ce service), par courrier et par internet. La Banque pourra exécuter le virement dès lors que le client fournisse les éléments suivants : � Code BIC (Bank Identified Code) et IBAN (International

Bank Account Number) du compte à partir du quel le Client souhaite émettre un virement.

� Nom, Code BIC et code IBAN du bénéficiaire c – Heure limite de réception de l’ordre de virement Quel que soit le canal utilisé par le Client pour donner son ordre de virement (agence, courrier…), le client sera informé de l’heure limite de réception au-delà de laquelle son ordre est réputé être reçu le jour ouvrable suivant. d – Consentement du client Lorsque l’ordre de virement est donné en agence, le consentement du Client résulte de la signature de l’ordre de virement. Dans les autres cas, il résulte de l’adhésion au service prévu dans la Convention de Compte. e – Retrait par le Client du consentement L’ordre de virement est en principe irrévocable dès sa réception par la Banque. Toutefois, l’ordre de virement peut être annulé dans les cas suivant : � en cas de virement unitaire à exécution différée, le

Client peut retirer son consentement au plus tard à la fin de la journée ouvrable précédent la date à laquelle le virement aurait dû être exécuté.

� en cas de virement permanent, le Client peut retirer

son consentement au plus tard à la fin de la journée ouvrable précédent la date à laquelle le virement aurait dû être exécuté.

f – Délai d’exécution du virement La Banque exécute l’ordre de virement en euros dans un délai maximum de 3 jours ouvrables suivant le moment de la réception de cet ordre. Lorsque l’ordre de virement a été ordonné sur support papier, ce délai est de 4 jours ouvrables. La banque exécute l’ordre de virement libellé dans une devise d’un pays de l’Espace Economique Européen (autre que l’euros) dans un délai maximum de 4 jours ouvrables.

La banque exécute l’ordre de virement libellé dans une devise autre que celles indiquées ci-dessus, dans un délai maximum de 2 jours ouvrables à compter de l’opération de change. g – Refus par la Banque d’exécuter le virement La Banque notifie par tout moyen au Client, et au plus tard dans le délai d’exécution prévu aux paragraphes ci-dessus, son impossibilité d’effectuer le virement. La Banque dans la mesure du possible communique le motif du refus La Banque prélève sur le Compte du Client, des frais de notification sauf en cas de refus pour défaut ou insuffisance de provision si ces frais sont déjà inclus dans le plafonnement des frais pour incident de paiement. Le montant des frais figure dans les conditions tarifaires de la succursale. h – Délai de contestation d’un virement Le Client signale à la Banque, sans tarder et au plus tard dans les 13 mois qui suivent la date de débit, un virement qu’il n’aura pas autorisé ou qui aurait été mal exécuté par la Banque. Si le virement signalé s’avère qu’il n’a été autorisé par le Client, celui-ci est remboursé immédiatement du montant et le cas échéant, son compte est rétabli dans l’état dans lequel il se serait trouvé si le virement n’avait pas eu lieu. Si le virement signalé s’avère mal exécuté, la Banque restitue sans tarder au Client le montant du virement ou sa quote-part mal exécuté et si besoin est, rétablit le compte dans la situation qui aurait prévalu si la mauvaise exécution du virement n’avait pas eu lieu. 9.2.1.2 Virements reçus Le virement reçu est l’opération par laquelle la Banque crédite le compte du Client d’une somme d’argent émanant d’un ordre de virement donné par un tiers au profit du Client ou par lui-même à son profit. La Banque crédite le compte du client immédiatement après avoir reçu les fonds du Prestataire de service de paiement, à moins d’une interdiction en vertu d’une disposition nationale ou communautaire ou de toute circonstance nécessitant une intervention spécifique de la Banque. Pour les virements reçus en devise (autres que l’euro) sur le Compte ouvert dans une devise différente de celle du virement, la banque crédite le compte du client dans les 2 jours ouvrés après la vente des devises. 9.2.2 Les virements émis ou reçus et dont le prestataire

de services de paiement de l’émetteur ou du bénéficiaire est situé en dehors de l’EEE (Espace Economique Européen)

voir ci-dessus, les modalités applicables pour les virements au sein de l’Espace Economique Européen 9.3 Prélèvement national en euros Le prélèvement est l’opération qui permet à la Banque, conformément à l’autorisation de prélèvement donné par le Client, de payer un créancier en débitant le compte du montant des sommes dont il est redevable Le prélèvement repose sur deux aspects. Le premier qui est « La demande de prélèvement » donné par le Client à son créancier pour l’autoriser à émettre des prélèvements payables sur son compte. Le deuxième qui est « l’autorisation de prélèvement » donné par le Client à sa Banque pour l’autoriser à débiter son compte. a – Consentement du client Le client complète, date et signe le formulaire d’autorisation de prélèvement fourni par le créancier. Il le retourne ou le remet au créancier en y joignant un relevé d’identité bancaire (RIB), à charge pour ce dernier de le transmettre à la Banque avant émission du premier ordre de prélèvement. Cette autorisation unique vaut consentement à l’exécution des prélèvements ultérieurement présentés par le créancier concerné. Préalablement à l’exécution du prélèvement, le créancier est tenu d’informer le Client, par le biais d’un document (facture, avis, échéancier…) du montant et de la date d’exécution du prélèvement. Le Client est tenu de vérifier la conformité des éléments

indiqués sur le document reçu du créancier au regard de l’accord conclu avec son créancier. b – Retrait du Consentement du client En cas de désaccord concernant un prélèvement, le client doit intervenir immédiatement auprès du créancier afin que celui-ci sursoie à l’exécution du prélèvement. Dans le cas, où sa demande ne serait pas prise en compte, le Client à également la possibilité de révoquer son ordre en notifiant par écrit son opposition au prélèvement concerné, au plus tard à la fin du jour ouvrable précédent le jour convenu pour le débit des fonds. Si le client souhaite mettre fin à l’émission de prélèvement par un créancier, il doit révoquer sa demande de prélèvement auprès de ce créancier, ainsi que l’autorisation de prélèvement correspondante auprès de la Banque. c – Refus par la Banque Lorsque la Banque ne peut effectuer un prélèvement elle le notifie au Client par tout moyen, et lui communique, dans la mesure du possible, le motif du refus d’exécution. Pour cette notification la Banque perçoit des frais, sauf en cas de refus pour défaut ou insuffisance de provision si ces frais sont déjà inclus dans le plafonnement des frais pour incident de paiement. Le montant des frais de notification et ceux du plafonnement des frais pour incident de paiement –précisés dans les conditions tarifaires de la Banque- d - Délai de contestation d’un prélèvement Le Client signale à la Banque, sans tarder et au plus tard dans les 13 mois suivant la date du débit, un prélèvement qu’il n’aurait pas autorisé ou qui aurait été mal exécuté par la Banque. S’il s’avère que le prélèvement n’a pas été autorisé, le Client est immédiatement remboursé du montant de celui-ci et, le cas échéant, son compte est rétabli dans l’état dans lequel il se serait trouvé si ce prélèvement n’avait pas eu lieu. Lorsque le prélèvement a été mal exécuté par la Banque, celle-ci restitue au Client, si besoin est et sans tarder, le montant du prélèvement ou sa quote-part mal exécuté et rétablit, le cas échéant, le compte dans la situation qui aurait prévalu si la mauvaise exécution du prélèvement n’avait pas eu lieu. En cas de contestation d’un prélèvement autorisé (par exemple, à raison du montant), le Client peut en demander le remboursement avant l’écoulement d’une période de 8 semaines à compter de la date à laquelle les fonds ont été débités. Dans ce cas, la Banque le rembourse du montant total du prélèvement dans un délai de 10 jours ouvrables suivant la réception de la demande de remboursement. 10 – Les Dates de Valeur La date valeur détermine l’exigibilité de l’opération enregistrée au débit du compte ou la disponibilité des montants portés au crédit du compte. Les dates de valeur pratiquées par la Banque figurent dans les conditions tarifaires de la Banque 11 – Relevé de Compte Les relevés de compte sont envoyés au Client mensuellement et gratuitement sauf dispositions contraires conclues entre la Banque et le Client. A sa demande et moyennant la perception par la Banque de frais (figurant dans les conditions tarifaires de la Banque) la périodicité des relevés peut être différente. En fonction des évolutions technologiques la Banque se réserve la faculté de proposer à ses clients la mise à disposition des relevés de compte mensuels par des moyens Multimédia. Le client optant pour ce mode de consultation sera réputé avoir reçu son relevé de compte à la première date de consultation afférente à la période considérée. Le délai de contestation des opérations enregistrées sur le Compte diffère selon les instruments de paiement utilisés par le Client. Ce délai est précisé pour chaque instrument de paiement concerné soit dans la présente Convention, soit dans la Convention le régissant. Le point

6

Paraphes /rubrica

de départ du délai de contestation court à compter de la date de comptabilisation de l’opération sur le Compte. Conformément à l’article L. 314-7-III du Code monétaire et financier, le Client recevra, au cours du mois de janvier de chaque année, un récapitulatif des sommes perçues par la Banque au titre de l’année civile précédente, dans le cadre de la gestion de son Compte de dépôt. IIVV-- LLAA PPRROOCCUURRAATTIIOONN

1 - Principes Le Client peut donner mandat (procuration) à un tiers (mandataire) de faire fonctionner ses comptes conformément aux articles 1984 et suivants du Code civil. Le (les) mandataire(s) choisi(s) par le Client ne devra(ont) pas être interdit(s) bancaire(s) ou interdit(s) judiciaire(s). Les opérations initiées par le(s) mandataire(s) sur les comptes engagent le Client comme s’il les avait effectuées lui-même. Le mandat écrit doit notamment respecter les règles de forme prévues par la législation du lieu où l’acte est passé. Il doit être daté et signé par le Client et il détermine l’étendue et la durée des pouvoirs conférés ainsi que les modalités d’intervention en cas de pluralité de mandataires. Lorsque le mandat est passé hors de France, la Banque pourra solliciter aux frais du Client et préalablement à la prise en compte effective du mandat en France, la réalisation de toute formalité complémentaire, particulièrement lorsque le mandat n’est pas recueilli en présence et sous contrôle de la Banque ou de l’une quelconque des entités du groupe Banco do Brasil SA. Ces formalités peuvent notamment être des formalités d’authentification, légalisation ou apostille, réitération, certification notariée, obtention d’avis ou de documents juridiques si la Banque le juge utile au vu de la situation du Client ou de son (ses) mandataire(s), ou toutes autres formalités requises le cas échéant en fonction des traités internationaux en vigueur en France. La Banque fournit des formulaires de procuration au Client. Les procurations données sur les comptes joints ou indivis doivent être signées par tous les cotitulaires du Compte. Le Client peut mettre fin à tout moment au mandat par tous moyens et doit confirmer par écrit, la révocation du mandataire autorisé à faire fonctionner ses comptes. Le Client s’engage également à informer ce dernier de la révocation du mandat. Si cette révocation est établie hors de France, les spécificités et formalités complémentaires, mentionnées ci-dessus pour l’établissement de procurations hors de France, trouveront également à s’appliquer aux révocations. Dès qu’elle en a connaissance, la Banque informe par lettre le mandataire de la révocation. Le mandataire peut renoncer à tout moment à son mandat. Le mandat peut également cesser pour d’autres causes, à savoir notamment :

� la tutelle des majeurs et le décès du Client ou du mandataire (article 2003 du Code civil) ;

� à l’échéance stipulée dans la procuration lorsque celle-ci est à durée déterminée ;

� à la clôture du (des) Compte(s) visé(s) dans la procuration.

Dès connaissance d’une cause de cessation du mandat, le Client s’engage à faire toute diligence pour obtenir la restitution des moyens de paiement détenus par le mandataire. En aucun cas, la Banque ne sera tenue pour responsable des opérations passées par le mandataire en cas de survenance de l’une quelconque des causes de cessation du mandat, tant que cette cause n’aura pas été portée à sa connaissance.

2 – Modalités spécifiques personnes protégées L’étendue des pouvoirs du mineur, du majeur protégé ou de leurs représentants (ou mandataires) dépendra de leur situation personnelle et familiale et de la législation qui leur sera reconnue applicable en France. Lorsque les questions liées à la capacité du mineur ou du majeur protégé se trouvent régies par le droit français, les dispositions suivantes trouveront à s’appliquer : Le mineur non émancipé ne peut pas désigner un tiers en qualité de mandataire pour faire fonctionner son Compte ; Le majeur sous sauvegarde de justice ou sous curatelle peut désigner un mandataire pour accomplir les actes que lui-même est capable d’accomplir seul. Lorsqu’il est placé sous tutelle, il ne peut pas désigner de mandataire pour faire fonctionner ses comptes ; Lorsque les questions liées à la capacité du mineur ou du majeur protégé se trouvent régies par une(des) législation(s) étrangère(s), devront être fournies à la Banque toutes justifications utiles de nature à délimiter et définir l’étendue des pouvoirs ainsi que l’identité et la situation exacte du mineur, du majeur protégé (ou de leurs représentants ou mandataires) au regard des législations applicables. À cet effet, la Banque pourra, préalablement à l’ouverture du Compte ou en cours de vie du Compte, solliciter, aux frais du Client la remise : � de toutes attestations juridiques délivrées par

un(des) avocat(s) habilités(s) à pratiquer le droit pour les législations concernées dans les termes et selon les modalités agréés par la Banque ;

� de tous documents d’état civil, jugement,

ordonnance, ou tout autre texte ou document ayant vocation à régir la situation du mineur, du majeur protégé (ou de leurs représentants ou mandataires), accompagnés le cas échéant de leur traduction jurée et certificats de non-appel (ou non-pourvoi) avec respect des formalités de légalisation, d’apostille ou d’exequatur, le cas échéant requises par la Banque en fonction des pays et des actes concernés.

Le Client sous mandat de protection future peut désigner un mandataire pour accomplir les actes qui n’entrent pas dans les pouvoirs du mandataire de protection future. VV –– IINNDDIISSPPOONNIIBBIILL IITTEE DDEESS AACCTTIIFFSS PPAARR SSUUIITTEE DDEE

SSAAIISSIIEE OOUU AAVVIISS AA TTIIEERRSS DDEETTEENNTTEEUURR Tous les fonds figurant au Compte du Client sont susceptibles d’être bloqués à la requête de ses créanciers non payés, par voie de saisie conservatoire ou de saisie attribution, signifiée par huissier ou par voie d’un avis à tiers détenteur. 1 – Formes de saisie Toute personne dont la créance paraît fondée en son principe et qui ne possède pas de titre exécutoire peut solliciter du juge l’autorisation de pratiquer une saisie conservatoire. Toutefois, une autorisation du juge n’est pas nécessaire lorsque le créancier se prévaut d’une décision de justice exécutoire ou qui n’a pas encore force exécutoire, d’une lettre de change acceptée impayée, d’un billet à ordre impayé, d’un chèque impayé ou d’un loyer impayé dès lors qu’il résulte d’un contrat écrit de louage d’immeuble. Le créancier qui a ainsi pratiqué en France une saisie conservatoire doit introduire une procédure ou accomplir les formalités nécessaires à l’obtention d’un titre exécutoire et à la conversion de la saisie conservatoire en saisie attribution. La saisie attribution permet au créancier, muni d’un titre exécutoire constatant une créance liquide et exigible, de saisir les créances portant sur des sommes d’argent que son débiteur détient sur des tiers. Le recouvrement des créances fiscales et douanières peut être effectué par le Trésor au moyen d’un avis à tiers

détenteur dont les effets sont semblables à ceux de la saisie attribution. Indépendamment des traités internationaux pouvant exister en la matière, des formalités particulières peuvent être requises pour la reconnaissance en France du caractère exécutoire d’un acte ou d’une décision de justice établis selon une législation étrangère. 2 – Effets de la saisie

La saisie conservatoire, la saisie attribution ou l’avis à tiers détenteur bloquent l’ensemble des actifs en espèces, disponibles ou non, détenus en France au nom du Client sur les livres de la Banque au jour de la saisie, même si le montant de la créance en vertu de laquelle cette saisie est pratiquée est inférieur aux actifs bloqués. En vertu de l’article 46 du 31 juillet 1992 modifié par le décret n° 2009-1694 du 30 décembre 2009, lorsque le Compte fait l’objet d’une saisie, la Banque laisse à la disposition du Client personne physique sans qu’aucune demande ne soit nécessaire de sa part et dans la limite du solde créditeur au jour de la saisie, une somme à caractère alimentaire d’un montant égal au montant forfaitaire pour un allocataire seul mentionné à l’article L.262-2 du code de l’action sociale et des familles 3 – Procédure La Banque laisse automatiquement à disposition du Client faisant l’objet d’une saisie attribution ou d’un avis à tiers détenteur, une somme à caractère alimentaire (voir ci-dessus) En cas de pluralité de comptes, la somme à caractère alimentaire sera laissée à disposition du Client par priorité sur le Compte ou les autres comptes ordinaires à vue. La Banque informe sans délai l’huissier de justice ou le comptable public chargé du recouvrement du montant laissé à la disposition du Client ainsi que le(s) compte(s) sur lequel(s) est opérée cette mise à disposition. Le Client ne peut bénéficier d’une nouvelle mise à disposition qu’en cas de nouvelle saisie intervenant à l’expiration d’un délai d’un mois après la saisie ayant donné lieu à la précédente mise à disposition. Après un délai de 15 jours ouvrables à compter du lendemain de la signification de la saisie (ou d’un mois s’il existe des effets à l’escompte), les fonds bloqués pour la partie excédant le montant de la saisie sont remis à la disposition du Client à l’exception des sommes saisies. Le Client peut, sur justification, demander la mise à disposition des sommes insaisissables (par exemple, salaire, pension de retraite, prestations familiales, indemnités de chômage…) correspondant au dernier versement sous déduction des opérations venues au débit du Compte depuis le dernier versement jusqu’au jour de la signification de la saisie conservatoire, de la saisie attribution ou de l’avis à tiers détenteur. De ces sommes sera déduite la somme à caractère alimentaire d’un montant égal au revenu de solidarité active mise à disposition du Client dans le délai de 15 jours après la signification de la saisie ou de l’avis à tiers détenteur. Toute saisie ou avis à tiers détenteur donne lieu à des frais –précisés dans les conditions tarifaires de la Banque- VVII -- BBBB IINNTTEERRNNEETT BBAANNKKIINNGG 1 – Inscription des comptes 1.1 - Comptes et services Le Client pourra consulter à l’aide de BB Internet Banking l’ensemble des comptes dont il dispose auprès de Banco do Brasil – Paris. 1.2 - Abonnement au service Le client s’engage à respecter les obligations mises à sa charge par la présente convention. En cas de souscription du service BB Internet Banking sur un compte joint, chaque cotitulaire recevra un code confidentiel lui permettant d’accéder aux comptes. La dénonciation de cette convention doit être matérialisée par un écrit émanant du client et du co-titulaire du compte qui a adhéré à la présente convention et adressée en

7

Paraphes /rubrica

recommandé avec AR au Siège de la Banque (voir point 2). La Banque se réserve le droit de refuser la demande d’adhésion d’un client. 2 – Service Clientèle La Banque, met à votre disposition un service d’assistance relatif à l’utilisation de BB Internet Banking. Vous pouvez vous adresser par écrit à

Banco do Brasil – Agence de Paris « Service BB Internet Banking » 29, Avenue Kléber - 75116 Paris

(France) Les jours ouvrés de 10h00 à 17h00 - Téléphone : 0800 006 555 - Télécopie : (33.1).40.53.55.04 - E-mail : [email protected] 3 – Modalités d’identification Le Client accède à BB Internet Banking via le site Internet de la Banque http://www.bb.com.br, après s’être identifié, par la composition d’une double clé formée du numéro client et d’un code secret numérique qui lui seront, l’un et l’autre, communiqués par la Banque. Le numéro de client est créé par la Banque et ne pourra être modifié par le client, tandis que le code secret créé aussi par la Banque devra être modifié par le Client lors de sa première connexion. Le numéro client est communiqué au Client à titre strictement privé et pour son usage personnel. Il s’interdit, de le communiquer à quiconque. Le Client peut, à son initiative et à tout moment, modifier son code secret, ce qui lui est d’ailleurs conseillé de faire fréquemment. Il lui est, en outre, recommandé de ne pas choisir un code secret aisément décelable par un tiers (tel une date de naissance par exemple). Nous recommandons au Client de consulter la rubrique « accès et sécurité » inclus dans le bas de la page principale du site internet de BB Paris http://www.bb.com.br Le code secret a un caractère strictement confidentiel. Il ne circule sur les réseaux de télécommunication que sous forme cryptée. 4 – Oppositions Le Client, et dans le cas d’un abonnement collectif, chacun des co-titulaires, agissant séparément, peut former opposition à l’accès à BB Internet Banking . Toute opposition doit être confirmée par lettre, remise ou expédiée sous pli recommandé au Siège de la Banque. 5 – Refus d’accès La composition d’une clé erronée entraîne, après 5 tentatives erronées successives, le blocage de l’abonnement et la nécessité pour le client de contacter l’agence (point 2 ). La Banque, se réserve le droit de suspendre l’accès à BB Internet Banking si elle devait révéler des faits laissant présumer l’utilisation frauduleuse ou la tentative d’utilisation frauduleuse de ses services ou bien une sollicitation auprès du Client restée sans réponse. La Banque informera le Client par courrier simple en cas de suspension de l’accès. 6 – Evolution de BB internet Banking La Banque apportera à BB Internet Banking les évolutions et adaptations, qui s’imposent ou lui semblent souhaitables et se réserve le droit de modifier, d’ajouter ou de supprimer tout service qu’elle jugera utile en fonction des évolutions techniques et réglementaires. 7 – Perte ou vol Pour protéger le caractère confidentiel de ses données bancaires, le Client est invité à prendre les dispositions adéquates, en fonction de son propre matériel logiciel pour, soit prévenir la mémorisation, dans son micro-ordinateur, des données consultées, soit pour procéder à l’effacement de celles-ci une fois la consultation terminée. Si le Client importe des données bancaires sur un logiciel de gestion, le Client veillera à en interdire l’accès aux tiers non autorisés. Il appartient, d’autre part, au Client de prendre toutes mesures appropriées pour protéger les données et/ou les logiciels stockés ou chargés sur son équipement