Embed Size (px)

Citation preview

Agriculture et développement rural

Culture et éducation

Pêche

Développement régional

Transport et tourisme

DIRECTION GENERALE DES POLITIQUES INTERNES

Département thématique politiques structurelles et De cohésion

RôleLes Départements thématiques sont des unités de recherche qui fournissent des conseils spécialisés aux commissions, délégations interparlementaires et autres organes parlementaires.

DomainesAgriculture et développement ruralCulture et éducationPêcheDéveloppement régionalTransport et tourisme

DocumentsVisitez le site web du Parlement européen: http://www.europarl.europa.eu/studies

B Département thématiquepolitiques structurelles et De cohésion

Source photo: iStock International Inc., photodisk, phovoir

B DIRECTION GENERALE DES POLITIQUES INTERNES

Transport et tourisme

Développement régional

Pêche

Culture et éducation

Agriculture et développement rural

DIRECTION GÉNÉRALE DES POLITIQUES INTERNES DE L’UNION

DÉPARTEMENT THÉMATIQUE B : POLITIQUES STRUCTURELLES ET DE COHÉSION

PÊCHE

LA PÊCHE EN POLOGNE

NOTE

Le présent document a été demandé par la commission de la pêche du Parlement européen. AUTEUR Jesús Iborra Martín Département thématique des politiques structurelles et de cohésion Parlement européen Courrier électronique: [email protected] ASSISTANTE ÉDITORIALE Virginija Kelmelyté VERSIONS LINGUISTIQUES Original: ES. Traductions: DE, EN, FR, IT, PL, PT. À PROPOS DE L’ÉDITEUR Pour contacter le département thématique ou ’pour vous abonner à son bulletin d’information mensuel, ’contactez [email protected] Manuscrit achevé en avril 2011. Bruxelles, © Parlement européen, 2011. Ce document est disponible sur internet à l’adresse suivante: http://www.europarl.europa.eu/studies CLAUSE DE NON-RESPONSABILITÉ Les opinions exprimées sont celles de l’auteur et ne reflètent pas nécessairement la position officielle du Parlement européen. Reproduction et traduction autorisées, sauf à des fins commerciales, moyennant mention de la source, information préalable de l’éditeur et transmission d’un exemplaire à celui-ci.

DIRECTION GÉNÉRALE DES POLITIQUES INTERNES DE L’UNION

DÉPARTEMENT THÉMATIQUE B : POLITIQUES STRUCTURELLES ET DE COHÉSION

PÊCHE

LA PÊCHE EN POLOGNE

NOTE

Contenu:

Note d’information sur le secteur de la pêche et de l’aquaculture en Pologne pour la délégation de la commission de la pêche qui se réunira du 16/05/2011 au 20/05/2011. La présente note décrit la mer Baltique, la pêche en Pologne ainsi que les activités connexes.

IP/B/PECH/NT/2011_02 Avril 2011 PE 460.037 FR

La pêche en Pologne

SOMMAIRE SOMMAIRE DES TABLEAUX 4

SOMMAIRE DES GRAPHIQUES 5

SOMMAIRE DES CARTES 6

1. INTRODUCTION 7

2. CADRE GÉOGRAPHIQUE 11

2.1. Organisation politique et administrative 11 2.2. Milieu physique 12 2.3. La mer Baltique 13

3. LE RÔLE ÉCONOMIQUE DE LA PÊCHE 19

4. PRODUCTION 21

4.1. Pêche maritime 21 4.2. Pêche continentale et aquaculture 25

5. ÉVOLUTION DU SECTEUR DE LA PÊCHE 27

6. LA FLOTTE DE PÊCHE 31

6.1. Structure de la flotte polonaise 31 6.2. Engins de pêche 36 6.3. Ajustement structurel de la flotte de pêche polonaise 36 6.4. Distribution régionale de la flotte de pêche 40

7. PORTS 43

8. L’INDUSTRIE DE LA TRANSFORMATION 45

9. COMMERCIALISATION ET CONSOMMATION 47

10. FONDS EUROPÉEN POUR LA PÊCHE 51

11. ORGANISATIONS INTERNATIONALES EN MER BALTIQUE 53

11.1. CIPMB 53 11.2. COMMISSION D’HELSINKI 53 11.3. BALTIC 21 (Agenda 21 pour la région de la mer Baltique) 55

12. RECHERCHE 59

3

Département thématique B: Politiques structurelles et de cohésion

4

SOMMAIRE DES TABLEAUX Tableau 1: Régions de Pologne 12

Tableau 2: Licences pour la pêche à la morue 24

Tableau 3: Évolution de la flotte de pêche polonaise (le 31/12 de chaque année) 31

Tableau 4: Comparaison des flottes de pêche polonaise et de l’UE27 32

Tableau 5: Flotte polonaise. Janvier 2009 32

Tableau 6: Participation de la flotte de pêche polonaise à celle de l’UE 27 par segment de longueur 35

Tableau 7: Engins de pêche dans la flotte polonaise 36

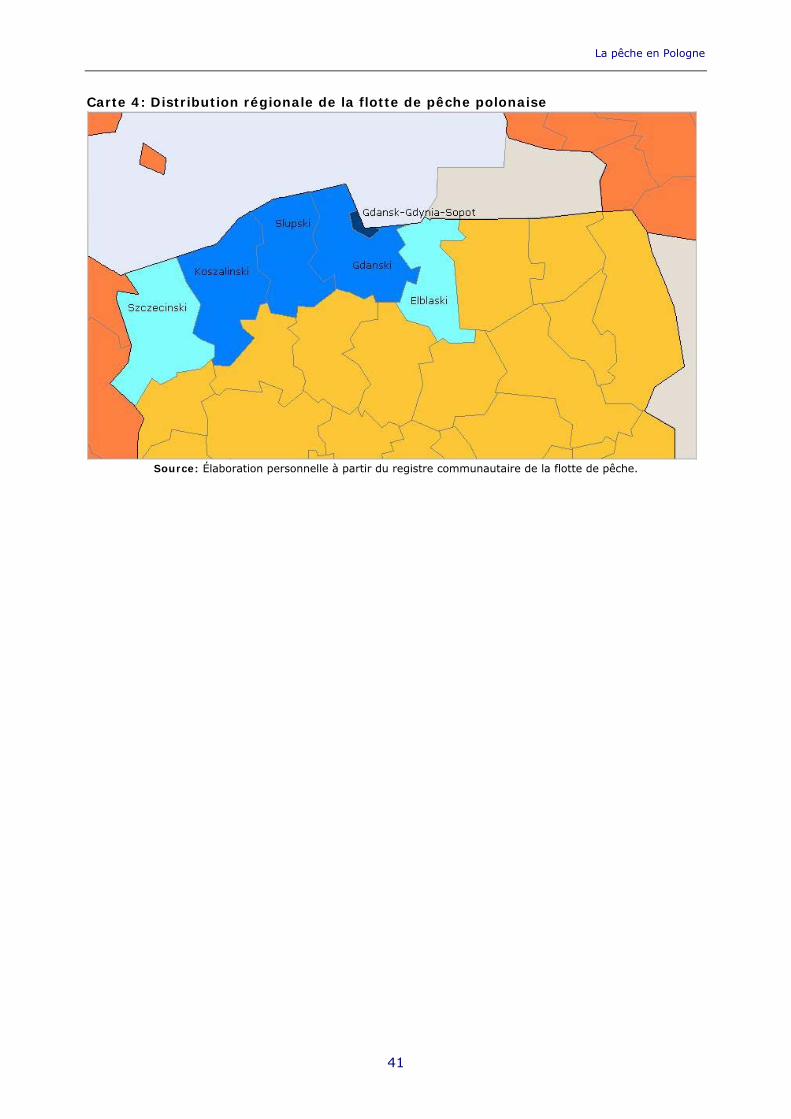

Tableau 8: Distribution régionale de la flotte de pêche polonaise (décembre 2010) 40

Tableau 9: Principaux ports d’enregistrement de la flotte 44

Tableau 10: Programme opérationnel 2007-2013 51

La pêche en Pologne

SOMMAIRE DES GRAPHIQUES Graphique 1: Comparaison de la productivité primaire dans les mers Baltique et du Nord 16

Graphique 2: Emploi en Pologne 19

Graphique 3: Totaux admissibles des captures (TAC) dans la mer Baltique pour la Pologne 22

Graphique 4: Captures réalisées par la flotte polonaise 27

Graphique 5: Évolution de la flotte hauturière polonaise 34

Graphique 6: Évolution de la flotte de pêche polonaise. 2004 = 100 37

Graphique 7: Flotte polonaise. Pourcentage par rapport au seuil maximal fixé dans le régime d’entrée-sortie 38

Graphique 8: Participation de la flotte de pêche polonaise dans celle de l’UE 25 39

Graphique 9: Comparaison des principaux paramètres des flottes polonaise et de l’UE 25 39

Graphique 10: Production de produits transformés de la pêche 46

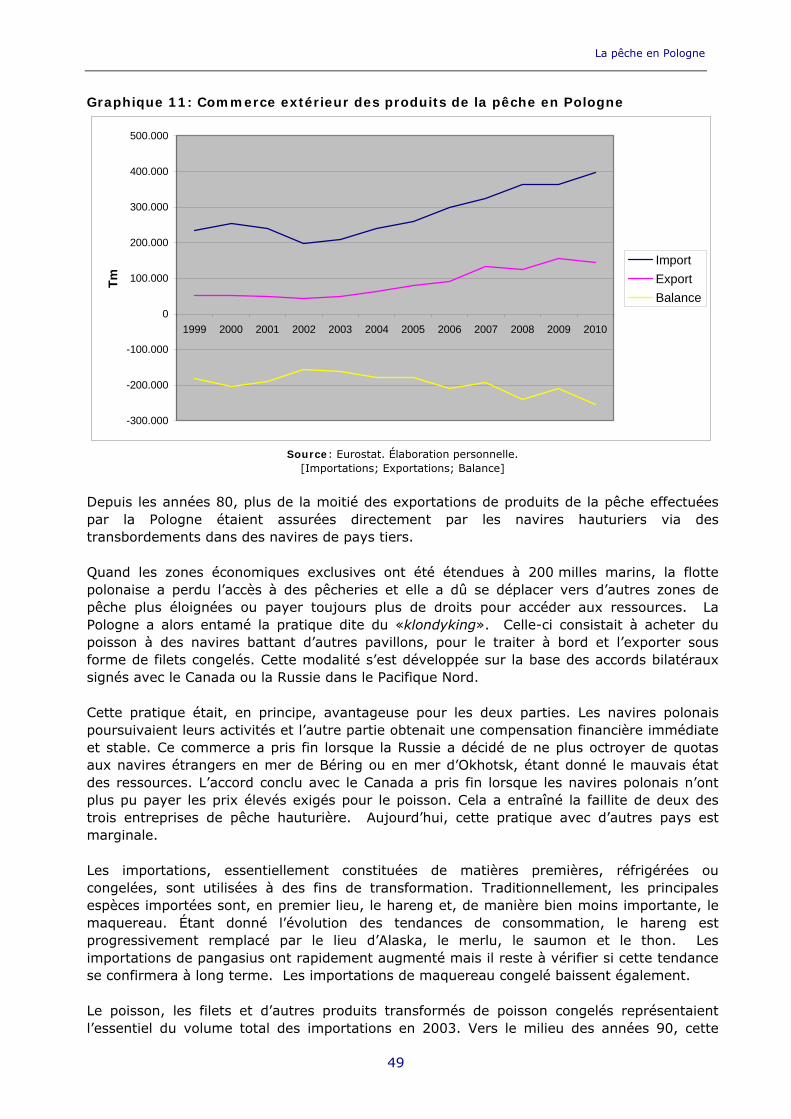

Graphique 11: Commerce extérieur des produits de la pêche en Pologne 49

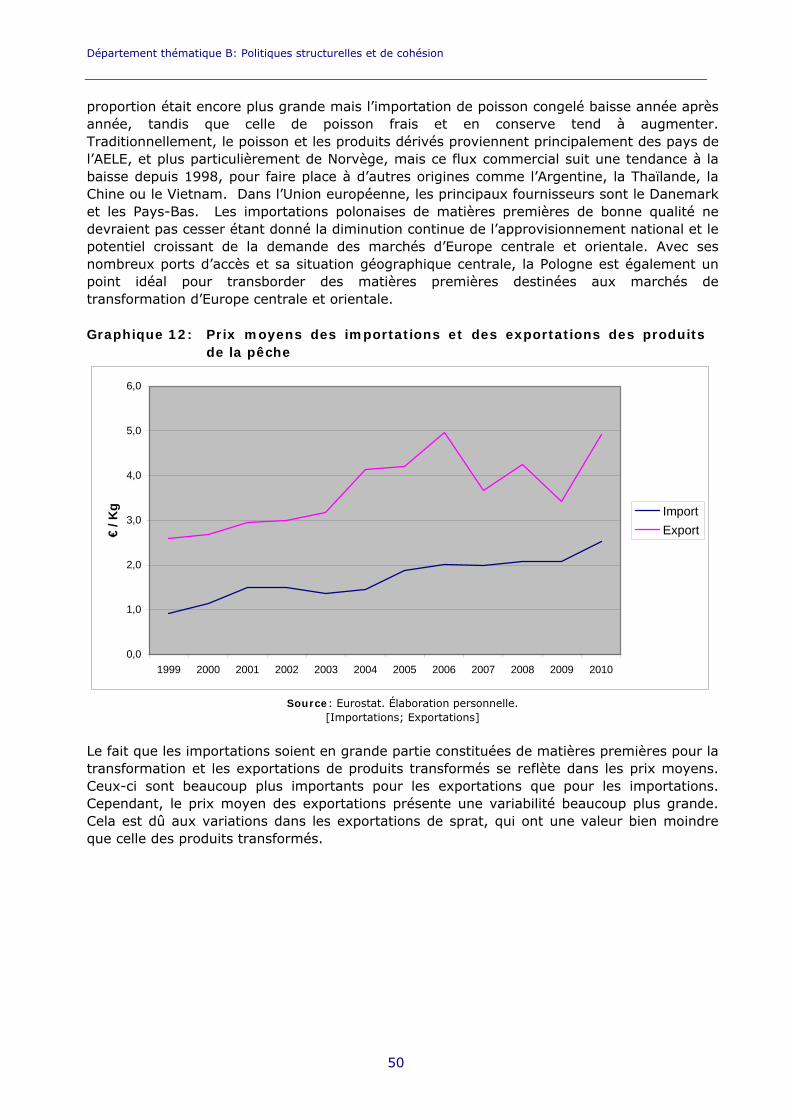

Graphique 12: Prix moyens des importations et des exportations des produits de la pêche 50

5

Département thématique B: Politiques structurelles et de cohésion

6

SOMMAIRE DES CARTES Carte 1: Topographie de la Pologne 13

Carte 2: Mer Baltique 14

Carte 3: Carte de profondeur de la Baltique et flux de l’eau salée 15

Carte 4: Distribution régionale de la flotte de pêche polonaise 41

Carte 5: Principaux ports de pêche en Pologne 43

La pêche en Pologne

1. INTRODUCTION La mer Baltique est une mer quasi fermée d’eau saumâtre ouverte sur la mer du Nord à travers les détroits de Kattegat et de Skagerrak. Sa faible profondeur et sa petite ouverture vers l’océan rendent le renouvellement des eaux très lent et favorise les problèmes de pollution. La salinité de la Baltique est très faible et sa productivité est très haute, avec un problème persistant d’eutrophisation. Bien que la contribution de la pêche à l’économie polonaise soit relativement faible, la pêche joue un rôle important dans l’économie et dans la société des zones côtières. L’activité est notamment très importante dans trois régions (en Poméranie, en Poméranie occidentale et en Varmie-Mazurie), et plus particulièrement dans la zone des Cachoubes. Les captures ont fortement chuté depuis 1988 (628 026 tonnes), atteignant 179 309 tonnes en 2008. Près de 90 % des captures effectuées dans l’Atlantique nord-oriental proviennent de la Baltique, le reste est issu de l’océan Atlantique. Les captures sont essentiellement constituées de sprat. Viennent ensuite, le hareng, la morue et la sole et les poissons plats. On enregistre également des captures de krill dans l’Antarctique, mais ces captures diminuent constamment depuis la seconde moitié des années 90. Au cours de ces vingt dernières années, la flotte de pêche polonaise a fait l’objet d’un intense processus d’ajustement structurel. Après la crise provoquée par les restrictions d’accès aux pêcheries, la flotte polonaise a subi les effets du processus de transformation économique du pays. En outre, avant l’adhésion à l’Union européenne, un nouveau processus de réduction de la flotte a été entamé. Toutefois, les problèmes étaient loin d’être résolus, comme l’a démontré le dépassement du quota de morue en 2007. Cette situation, qui s’explique par un manque de rentabilité de certains segments de la flotte, a donné lieu à des programmes d’action nationaux essentiellement consacrés à la gestion de la flotte. La flotte de pêche polonaise est principalement composée de bateaux de petites dimensions et d’un âge avancé. En décembre 2010, la flotte de pêche polonaise se composait de 794 navires. Parmi ceux-ci, 598, autrement dit 75 % de la flotte, étaient des bateaux de moins de 12 mètres de long. La plus grande partie de la flotte est désuète et éprouve des difficultés à rentabiliser l’activité dans un contexte de pénuries de ressources et de carburant onéreux. Seul 1 % des navires de la flotte de pêche de l’Union européenne des 27 est enregistré en Pologne. Ceux-ci représentent 6 % du tonnage brut et 6 % de la puissance totale. La flotte de pêche polonaise se divise en trois secteurs principaux:

la pêche côtière, réalisée par 643 navires de 3 à 16 mètres de long dans les limites des eaux territoriales dans les lagunes de la Vistule et de Szczecin.

les 161 navires de 16 à 32 mètres de long, qui pêchent dans la Baltique et, dans une moindre mesure, dans l’Atlantique nord-oriental; et

la pêche hauturière assurée par quatre navires de plus de 32 mètres de long, qui pêchent en haute mer, dans des pêcheries éloignées.

Les engins les plus utilisés sont les filets maillants ancrés ou calés (62 % des navires), les nasses (15 %) et les chaluts de fond à panneaux (14 %). Les filets maillants ancrés et les nasses sont typiques de la pêche côtière artisanale, tandis que les chaluts de fond à panneaux sont utilisés par la flotte des navires de dimensions moyennes qui pêchent dans

7

Département thématique B: Politiques structurelles et de cohésion

8

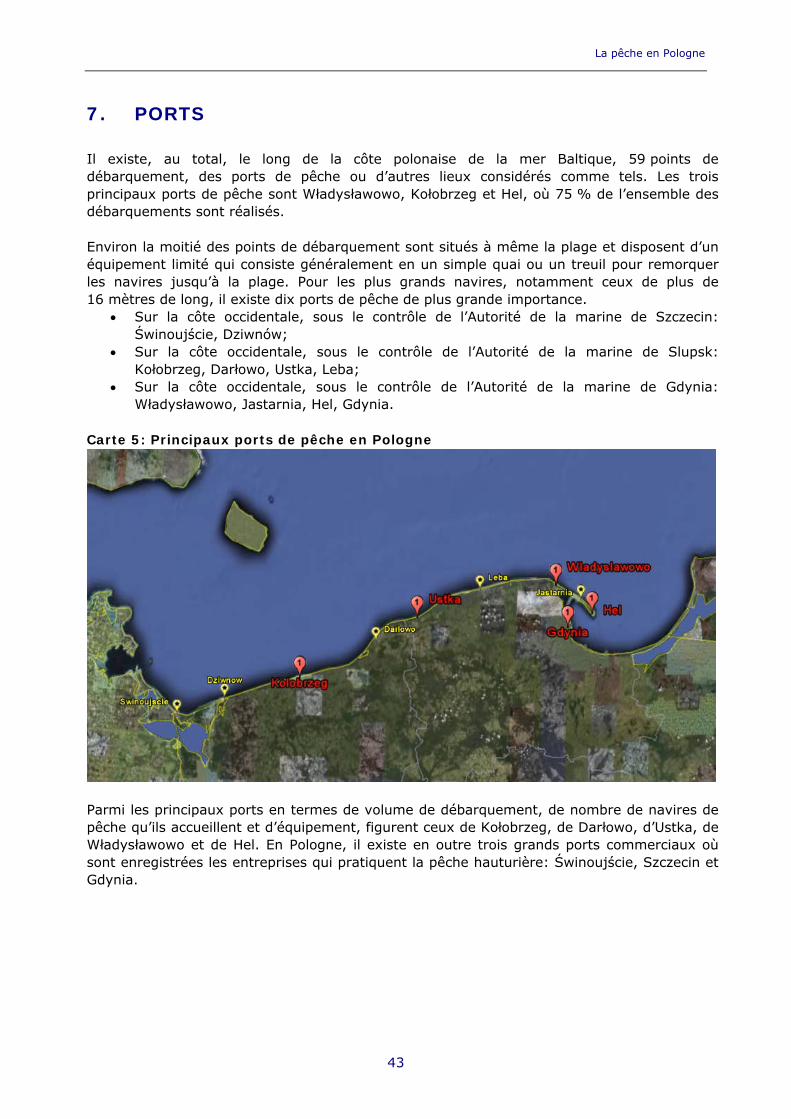

la Baltique. Bien que les chaluts pélagiques ne soient utilisés que par 4 % des navires, ces derniers représentent 63 % du tonnage total et 29 % de la puissance. C’est dans les ports de la région de Gdansk-Gdynia-Sopot que sont enregistrés les plus grands navires. Ceux-ci ne représentent que 6 % du total des navires de la flotte polonaise, mais 60 % de leur tonnage total et 26 % de leur puissance. Les régions d’Elblaski et de Szczecinski présentent une situation totalement différente. 28 % des navires de la flotte polonaise sont enregistrés dans les ports de ces deux régions, toutefois ceux-ci ne représentent que 5 % du tonnage total de la flotte et 13 % de la puissance. C’est dans ces régions que se concentre l’essentiel du segment de flotte consacré à la petite pêche côtière dans les lagunes de Szczecin et de Mazurie, avec une présence faible ou nulle de la flotte de la Baltique. Toutefois, le segment sans doute le plus représentatif de la pêche dans la Baltique est basé dans les ports de Gdansk, de Slupski et de Koszalinski. 66 % du total des navires de la flotte polonaise, représentant 35 % du tonnage total de la flotte et 61 % de la puissance, opèrent à partir des ports de ces trois régions. Il existe, au total, le long de la côte polonaise de la mer Baltique, 59 points de débarquement, des ports de pêche ou d’autres lieux considérés comme tels. Les trois principaux ports de pêche sont Władysławowo, Kołobrzeg et Hel, où 75 % de l’ensemble des débarquements sont réalisés. Environ la moitié des points de débarquement sont situés à même la plage et disposent d’un d’équipement limité. Pour les plus grands navires, notamment ceux de plus de 16 mètres de long, il existe dix ports de pêche de plus grande importance. • Sur la côte occidentale: Świnoujście, Dziwnów; • Sur la côte centrale: Kołobrzeg, Darłowo, Ustka, Leba; • Sur la côte orientale: Władysławowo, Jastarnia, Hel, Gdynia. La production de l’industrie de transformation s’élève à quelque 220 000 tonnes, dont une part de plus en plus importante est constituée de fumaisons. La demande dépasse même la production locale, si bien que l’industrie polonaise de transformation du poisson dépend à présent des importations de matières premières. La production des usines de fumaison, de marinade et de salaison dépend en grande partie de la matière première importée. Les conserveries travaillent avec des matières premières nationales (sprat et hareng) et d’importation (essentiellement hareng, maquereau et saumon). Le hareng congelé d’importation est utilisé comme matière première pour les fumaisons et les conserves. Le poisson blanc, comme l’églefin d’Alaska, le merlu et la morue de la Baltique, est principalement destiné à l’élaboration de produits congelés. La consommation de poissons et de produits dérivés en Pologne est faible. Elle équivaut à la moitié de la consommation moyenne de l’Union européenne. Cependant, la baisse des prix du poisson et une évolution dans les préférences des consommateurs stimulent la consommation, surtout des espèces marines. Traditionnellement, le hareng a toujours été le principal poisson consommé en Pologne. Cependant, ces dernières années, l’églefin d’Alaska lui dispute la première place. Par ailleurs Par ailleurs, la consommation de pangasius se développe rapidement, en raison de son prix modique. La consommation de saumon et de thon augmente également, mais dans des proportions bien moins importantes. En revanche, la consommation de merlu diminue. Parmi les poissons d’eau douce, l’espèce plus importante est la carpe.

La pêche en Pologne

Il existe quatre halles de criée aux poissons et six organisations de producteurs. Parmi celles-ci, une se concentre sur l’aquaculture continentale et une autre sur la pêche hauturière. Les quatre autres regroupent des producteurs de pêche locale et côtière. La forte fluctuation des prix dans les ports de pêche constitue un véritable problème. Les fluctuations reflètent les augmentations soudaines d’approvisionnement ou l’incapacité du port à écouler ou à transformer le volume de l’offre. Lors de la première vente au point de débarquement, le lien entre les pêcheurs et le reste de la chaîne de la valeur est insuffisant. Les criées aux poissons ne sont pas suffisamment développées. Par ailleurs, le manque de grossistes spécialisés dans les grandes villes limite la distribution de poisson frais. Le poisson est commercialisé dans plus de 1 200 établissements, à la fois dans des magasins spécialisés, dans des supermarchés et dans des hypermarchés. La prolifération de chaînes de supermarchés favorise une meilleure distribution et une plus grande consommation de poisson frais. Les plus grands hypermarchés incluent dans leur offre une vaste variété de poissons frais, congelés et transformés, et consacrent un espace relativement grand à ce type de produit. Le commerce extérieur de poissons et de produits dérivés constitue une importante partie du commerce de produits alimentaires et agricoles polonais. Le commerce extérieur de la Pologne en produits de la pêche est déficitaire. Le Programme opérationnel «Développement durable du secteur de la pêche et des zones côtières de pêche 2007-2013» établit les orientations pour l’utilisation des Fonds structurels en Pologne. L’axe le mieux doté, avec 32 % du budget total, est l’axe 4, pour le développement durable des zones côtières de pêche. L’axe 2, qui se concentre sur l’ajustement de l’effort de pêche, bénéficie de 23 % du budget total, tandis que 20 % de ce dernier sont voués aux investissements ou aux mesures d’intérêt général et seulement 5 % à l’assistance technique. À la moitié de la période de programmation, le degré de mise en œuvre de ce programme opérationnel s’avère inégal et très limité, voire nul, pour certains axes. Les axes les plus avancés en termes de mise en œuvre sont l’ajustement de l’effort de pêche, les investissements dans l’aquaculture, la transformation et la commercialisation et les mesures d’intérêt général. En Pologne, deux instituts scientifiques effectuent des recherches sur la pêche: l’Institut de la pêche maritime de Gdynia, et l’Institut de la pêche continentale d’Olsztyn. Parmi les autres centres de recherche marine figurent la Faculté de pêche maritime de l’Académie d’agriculture et l’Université maritime de Szczecin, l’Institut d’océanographie de l’Académie polonaise des sciences de Sopot et le Centre de biologie marine de l’Académie polonaise des sciences de Gdynia.

9

Département thématique B: Politiques structurelles et de cohésion

10

La pêche en Pologne

2. CADRE GÉOGRAPHIQUE La Pologne, officiellement la République de Pologne (en polonais : Rzeczpospolita Polska; en cachoube: Pòlskô Repùblika; en silésien: Polsko Republika), est entourée par l’Allemagne à l’ouest, la République tchèque et la Slovaquie au sud, l’Ukraine, la Biélorussie et la Lituanie, à l’est, et la mer Baltique et Kaliningrad, une enclave russe, au nord. La superficie totale de la Pologne est de 312 679 kilomètres carrés, il s’agit du neuvième plus grand pays de l’Union européenne. Sa population dépasse les 38 millions de personnes, il s’agit donc du sixième État membre le plus peuplé de l’Union européenne.

2.1. Organisation politique et administrative Le Parlement de la République de Pologne présente une structure bicamérale, composée d’une chambre basse (Sejm), comptant 460 députés, et d’une chambre haute (Senat), avec 100 sénateurs. Le Sejm est élu suivant le système D’Hondt. Seuls peuvent accéder au Sejm les candidats des partis ayant obtenu au moins 5 % du total des votes émis. Cependant, une exception est prévue pour les partis ethniques minoritaires. Le Sénat (Senat) est élu à la suite d’un vote en bloc à la majorité simple, les candidats étant issus des listes ayant remporté le plus grand nombre de voix dans chaque circonscription électorale. Lorsqu’ils se réunissent en session conjointe, les membres du Sejm et du Sénat forment l’Assemblée nationale (Zgromadzenie Narodowe). Des réunions de l’Assemblée nationale sont organisées dans trois cas de figure: à l’occasion de la nomination d’un nouveau président, lorsque le président de la République est cité à comparaître devant le Tribunal d’État (Trybunał Stanu) et quand le président se trouve dans l’incapacité permanente d’exercer ses fonctions, étant donné son état de santé. Jusqu’à présent, l’Assemblée nationale ne s’est réunie qu’à l’occasion des nominations de nouveaux présidents. Le président est élu au suffrage universel direct tous les cinq ans. Il désigne ensuite, après approbation du Sejm, le premier ministre qui préside le Conseil des ministres. Le pouvoir exécutif est réparti entre le président et le premier ministre. Il s’agit donc d’un régime semi-présidentiel. Les principales institutions du pouvoir judiciaire sont la Cour suprême (Sąd Najwyższy); la Cour suprême administrative (Naczelny Sąd Administracyjny); la Cour constitutionnelle (Trybunał Konstytucyjny); et le Tribunal d’État (Trybunał Stanu). Après l’approbation du Sénat, le Sejm désigne un médiateur (Rzecznik Praw Obywatelskich) pour cinq ans. La Pologne se divise en 16 régions (województwo). La capitale est Varsovie (Warszawa) et les plus grandes villes sont Łódź, Cracovie (Kraków), Wrocław, Poznań, Gdańsk, Szczecin, Bydgoszcz, Lublin, Katowice, Białystok, Toruń, Olsztyn ou Rzeszów.

11

Département thématique B: Politiques structurelles et de cohésion

12

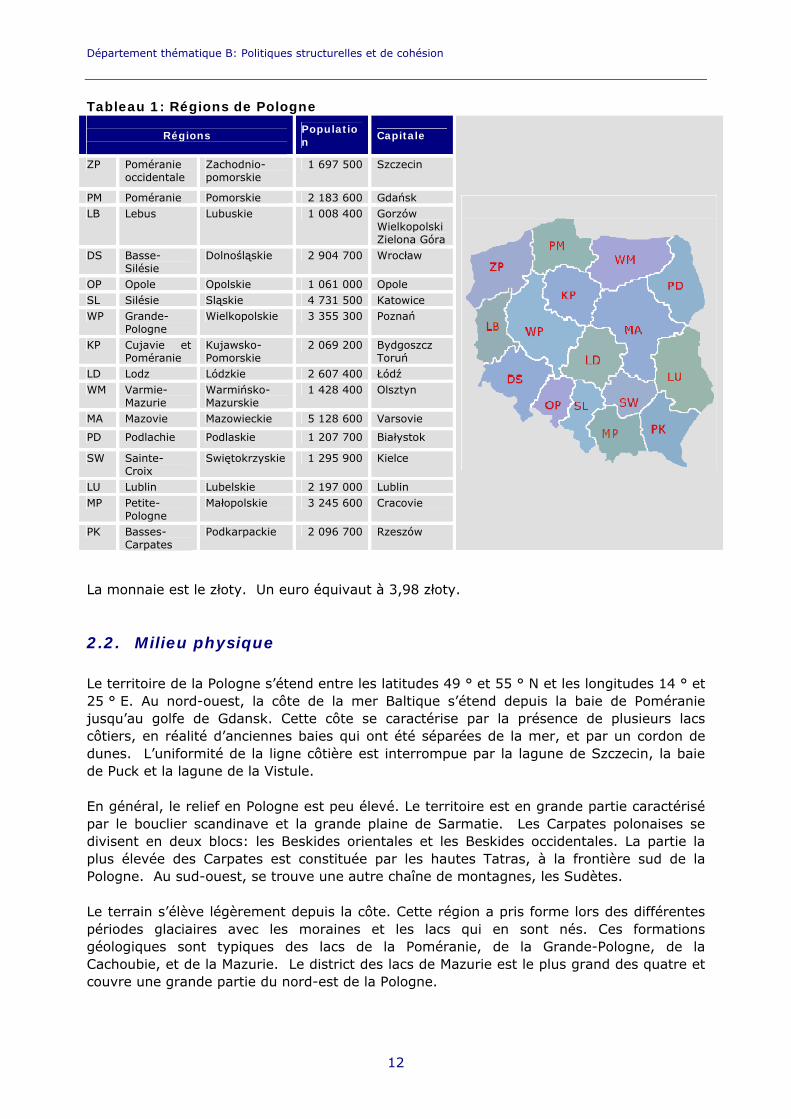

Tableau 1: Régions de Pologne

Régions

Population Capitale

ZP Poméranie occidentale

Zachodnio-pomorskie

1 697 500 Szczecin

PM Poméranie Pomorskie 2 183 600 Gdańsk LB Lebus Lubuskie 1 008 400 Gorzów

Wielkopolski Zielona Góra

DS Basse-Silésie

Dolnośląskie 2 904 700 Wrocław

OP Opole Opolskie 1 061 000 Opole SL Silésie Sląskie 4 731 500 Katowice WP Grande-

Pologne Wielkopolskie 3 355 300 Poznań

KP Cujavie et Poméranie

Kujawsko-Pomorskie

2 069 200 Bydgoszcz Toruń

LD Lodz Lódzkie 2 607 400 Łódź WM Varmie-

Mazurie Warmińsko-Mazurskie

1 428 400 Olsztyn

MA Mazovie Mazowieckie 5 128 600 Varsovie

PD Podlachie Podlaskie 1 207 700 Białystok

SW Sainte-Croix

Swiętokrzyskie 1 295 900 Kielce

LU Lublin Lubelskie 2 197 000 Lublin MP Petite-

Pologne Małopolskie 3 245 600 Cracovie

PK Basses-Carpates

Podkarpackie 2 096 700 Rzeszów

La monnaie est le złoty. Un euro équivaut à 3,98 złoty.

2.2. Milieu physique Le territoire de la Pologne s’étend entre les latitudes 49 ° et 55 ° N et les longitudes 14 ° et 25 ° E. Au nord-ouest, la côte de la mer Baltique s’étend depuis la baie de Poméranie jusqu’au golfe de Gdansk. Cette côte se caractérise par la présence de plusieurs lacs côtiers, en réalité d’anciennes baies qui ont été séparées de la mer, et par un cordon de dunes. L’uniformité de la ligne côtière est interrompue par la lagune de Szczecin, la baie de Puck et la lagune de la Vistule. En général, le relief en Pologne est peu élevé. Le territoire est en grande partie caractérisé par le bouclier scandinave et la grande plaine de Sarmatie. Les Carpates polonaises se divisent en deux blocs: les Beskides orientales et les Beskides occidentales. La partie la plus élevée des Carpates est constituée par les hautes Tatras, à la frontière sud de la Pologne. Au sud-ouest, se trouve une autre chaîne de montagnes, les Sudètes. Le terrain s’élève légèrement depuis la côte. Cette région a pris forme lors des différentes périodes glaciaires avec les moraines et les lacs qui en sont nés. Ces formations géologiques sont typiques des lacs de la Poméranie, de la Grande-Pologne, de la Cachoubie, et de la Mazurie. Le district des lacs de Mazurie est le plus grand des quatre et couvre une grande partie du nord-est de la Pologne.

La pêche en Pologne

Au nord, nombreux sont les lacs d’origine glaciaire délimités par des moraines. Le principal fleuve de la Pologne est la Vistule (Wisła). L’Oder (Odra) traverse une partie du territoire polonais et forme ensuite la frontière avec l’Allemagne. Carte 1: Topographie de la Pologne

Source: Wikipedia

La Pologne est soumise à un climat continental avec de plus grandes différences de température à l’est. Les régions les plus chaudes sont celles de Basse-Silésie et de Petite-Pologne. Les précipitations oscillent entre 500 et 600 mm par an dans les zones occidentales. Elles diminuent vers l’est et augmentent dans les montagnes du sud.

2.3. La mer Baltique La mer Baltique s’étend entre les latitudes 53°N et 66° N et entre les longitudes 20° E et 26° E. C’est une mer intérieure d’eau saumâtre ouverte sur la mer du Nord et sur l’océan Atlantique à travers les détroits de Kattegat et de Skagerrak. Il s’agit, par conséquent, d’une mer quasi fermée. Avec 396 838 km², la superficie de la Baltique est réduite,. Toutefois, son bassin hydrographique s’étend sur une surface quatre fois plus élevée, d’environ 1,7 million de km², dont 93 % appartiennent aux neuf pays riverains. Elle compte un grand nombre d’îles, surtout le long des côtes du Danemark, de la Suède et de la Finlande, et deux grands golfes: le golfe de Finlande, entre le sud de ce pays et

13

Département thématique B: Politiques structurelles et de cohésion

14

l’Estonie, et le golfe de Botnie, entre la côte orientale de la Suède et la côte occidentale de la Finlande. Cette mer est, d’un point de vue géologique, très jeune. Jusqu’au pléistocène, la région qui occupe actuellement la mer Baltique était couverte par une épaisse couche de glace. Les glaciers se sont retirés il y a environ 5 000 ans, laissant derrière eux un grand lac d’eau douce, un cordon de moraines le long de la côte polonaise et des golfes étroits et profonds au nord.

Carte 2: Mer Baltique

Source: Wikipédia

L’amplitude des marées est très réduite. C’est une mer très peu profonde. La profondeur moyenne est de 57 mètres et le point le plus profond atteint 459 mètres au nord de l’île suédoise de Gotland. Sa faible profondeur et sa petite ouverture vers l’océan rendent le renouvellement des eaux très lent et favorise les problèmes de pollution. La salinité de la Baltique est très faible, elle se situe entre celle de l’eau douce et celle de l’eau salée. Cela est dû à l’évaporation réduite inhérente à sa position septentrionale et à un apport important d’eau douce des nombreux fleuves qu’il est très difficile d’évacuer et de renouveler avec de l’eau salée, étant donné l’étroitesse de sa communication avec l’océan. Cela crée un gradient de salinité depuis le sud-ouest vers le nord-est. Ainsi, plus on s’éloigne de Skagerrak, plus la salinité diminue. Au sud-ouest de la Baltique, la salinité oscille entre 15 et 25 °/°°, mais se réduit jusqu’à 2 °/°° dans le golfe de Botnie ou dans le golfe de Finlande. Cette faible salinité a d’importantes implications biologiques, c’est pourquoi les espèces qui s’y trouvent sont différentes de celles vivant dans d’autres mers proches.

La pêche en Pologne

L’eau de mer qui coule à travers les détroits danois est très saline, et par conséquent très lourde, en comparaison avec celle de la mer Baltique. Environ un quart de l’échange d’eau passe à travers le détroit, peu profond, d’Øresund. Le principal échange se produit au niveau des différents Belts. Bien que l’échange d’eau soit important et permanent, il n’a que très peu d’effet sur la mer Baltique, puisque c’est la même eau qui va et vient. Ce n’est que très exceptionnellement que le flux entrant dure plus de deux semaines et arrive suffisamment loin pour ne pas reculer de nouveau. Lors des flux importants, la Baltique reçoit entre 200 et 400 kilomètres cubes d’eau salée en quelques semaines. L’eau de mer se mélange très lentement avec l’eau de la Baltique, et s’écoule à travers les bassins d’Arkona, à la frontière entre l’Allemagne et la Pologne, et de Bornholm, pour arriver environ six mois plus tard dans le bassin central de la mer Baltique, près de l’île de Gotland, pour remplacer l’eau de la Baltique, qui contient souvent peu ou pas d’oxygène et présente une certaine concentration en sulfure d’hydrogène.

Carte 3: Carte de profondeur de la Baltique et flux de l’eau salée

Source: Institut de recherche maritime de Finlande

Le bilan hydrologique de la mer Baltique est positif, puisque la quantité d’eau douce qui y aboutit est plus importante que l’évaporation. L’excédent coule à travers les détroits danois vers la mer du Nord. Cette eau douce, sur son parcours, nettoie la mer Baltique. Sans les flux occasionnels d’eau salée en provenance de la mer du Nord, la mer Baltique serait complètement privée de sel. Pendant les périodes de stagnation entre les flux d’eau provenant de la mer du Nord, le niveau de salinité de la mer Baltique est extrêmement bas. Vu les grands apports d’eau douce et le faible échange d’eaux, la mer Baltique est fortement stratifiée. L’eau de surface présente une faible salinité. Toutefois, en profondeur, la salinité tend à augmenter, puisque la densité augmente avec la salinité. Entre ces masses d’eau présentant de fortes différences de salinité, se forme une couche, appelée «halocline». La stratification empêche le mélange vertical de l’eau et le transport d’oxygène depuis la surface jusqu’au fond. La nouvelle eau, riche en oxygène ne parvient dans les

15

Département thématique B: Politiques structurelles et de cohésion

16

profondeurs de la mer Baltique que lorsque le flux d’eau salée provenant de la mer du Nord est suffisamment fort. Vu la stratification des eaux, les remontées des eaux profondes représentent des processus très importants pour l’écosystème marin puisqu’elles permettent les mélanges verticaux. Les remontées des eaux profondes dans la mer Baltique sont majoritairement causées par l’effet du vent et elles se produisent plus fréquemment près de la côte. Graphique 1: Comparaison de la productivité primaire dans les mers Baltique et

du Nord

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

mg

C/(

m2

día

)

Prod. M. del Norte

Prod. Báltico

Media M. del Norte

Media Báltico

Source: Élaboration personnelle à partir de www.seaaroundus.org [Prod. Mer du Nord; Prod. mer Baltique; Moyenne mer du Nord; Moyenne mer Baltique]

La productivité de la mer Baltique est en moyenne plus élevée que celle de la mer du Nord, mais elle est extrêmement variable tout au long de l’année. En hiver, elle est presque nulle, mais elle augmente considérablement au printemps et en été, grâce à l’apport de nutriments assurés par les fleuves après le dégel. L’écoulement des engrais dans le bassin de la Baltique a augmenté l’apport de nutriments ce qui, en été, multiplie de manière colossale les populations d’algues. L’augmentation des apports de nutriments accroît l’eutrophisation, mais induit aussi des changements dans la communauté du phytoplancton. Ainsi, les diatomées, autrefois prédominantes après avoir proliféré au printemps, ont fait place aux dinophytes aux cyanobactéries. Ces changements ont des répercussions sur la productivité des eaux côtières et des eaux de haute mer, en raison de l’eutrophisation qui en découle. L’eutrophisation est à l’origine du changement de biomasse secondaire. Les changements dans la structure de l’eutrophisation constituent l’un des problèmes majeurs de la mer Baltique. Étant donné la concentration excessive d’azote et de phosphore, les algues unicellulaires prolifèrent et concurrencent les algues pérennes. En haute mer, l’abondance de phytoplanctons provoque des accumulations en surface, ce qui réduit la pénétration de la lumière du jour. La biodégradation des algues sédimentées consomme de l’oxygène, ce qui contribue à la création de fonds anoxiques. De nombreuses espèces de poissons et, de manière générale,

La pêche en Pologne

toute la faune benthonique souffrent du manque d’oxygène. La biomasse totale augmente avec l’eutrophisation, mais la richesse des espèces diminue. Par exemple, certaines espèces de cyprinidés prospèrent, mais les espèces qui requièrent des eaux claires et bien oxygénées viennent à manquer. Les écosystèmes de la Baltique présentent des spécificités définies par sa faible salinité et sa stratification. En été, une stratification thermique se forme. Les cycles saisonniers sont aussi une source de diversité. Un nombre relativement réduit d’espèces vivent dans la Baltique. Les principales espèces de poissons sont le hareng de la Baltique et le sprat. Cependant, d’autres espèces comme la morue, le merlu, le carrelet, la sole, la truite, l’anguille et le turbot sont aussi présentes. Dans ses eaux saumâtres, les espèces d’eau douce vivent aux côtés d’espèces véritablement marines plus adaptées à l’eau salée. Toutes les espèces de la mer Baltique se sont adaptées aux froides températures de l’hiver. Certaines différences entre les espèces présentes et celles de l’Atlantique s’expliquent aussi par l’absence de marées. Bien que certaines espèces ne soient présentent qu’à titre exceptionnel, d’autres espèces peuvent être très abondantes. La faible salinité de la mer Baltique a entraîné une évolution divergente de certaines espèces, comme le hareng de la mer Baltique qui est une variante plus petite du hareng de l’Atlantique. Les conditions de vie dans les fonds marins sont déterminées par des facteurs tels que la salinité, la disponibilité d’oxygène, la composition des sédiments et les températures. Les stratifications de la colonne d’eau sont elles aussi déterminantes, puisqu’elles limitent l’approvisionnement en oxygène. L’état des fonds marins et de ses communautés benthoniques constitue un bon indicateur de l’état général de la mer. Certaines zones du fond de la mer Baltique sont en très mauvais état écologique, notamment dans les eaux les plus profondes. Environ 100 000 km² de fonds marins de la Baltique (un quart de sa superficie totale) sont la plupart du temps considérés comme une zone morte. Les eaux affichant les taux de salinité les plus élevés, et donc les plus denses, restent au fond, isolées de l’atmosphère, et elles présentent de basses concentrations d’oxygène Les bactéries qui prolifèrent en dégradant la matière organique libèrent du sulfure d’hydrogène. En outre, le manque d’oxygène ne permet pas de dégrader tous les nutriments comme le phosphore et l’azote qui se sont accumulés dans les sédiments du fond marin. Étant donné ces conditions anaérobies, l’écologie du fond marin est très différente de celle de l’Atlantique. Vu l’échange d’eau réduit et l’important volume de l’écoulement provenant du vaste bassin de captage hydrographique, l’écosystème de la mer Baltique est très sensible à la pollution. L’augmentation de la population, ces deux derniers siècles, ainsi que l’industrialisation à partir de la Seconde Guerre mondiale, ont multiplié les émissions de polluants de source humaine, industrielle et agricole. La pollution microbiologique représente, en général, un problème local lié aux émissions d’eaux usées non traitées. Depuis les années 90, la construction d’unités de traitement des eaux usées a réduit la concentration microbienne dans les eaux usées. Toutefois, la pollution de matières solides en suspension a augmenté du fait de l’accroissement de

17

Département thématique B: Politiques structurelles et de cohésion

18

l’érosion côtière sur les côtes sud et est et à la plus grande quantité de phytoplanctons générés par l’eutrophisation. Les importantes concentrations en azote et en phosphore augmentent l’eutrophisation. À son tour, celle-ci augmente les conditions hypoxiques en profondeur, ce qui est à l’origine des proliférations d’algues nuisibles qui augmentent la mortalité des poissons et des mammifères marins. Quant aux métaux lourds, à l’exception du cadmium, la concentration semble diminuer. La plus grande concentration de mercure se trouve dans les sédiments du golfe de Botnie et à l’est du golfe de Finlande. Toutefois, la concentration en cadmium, en zinc et en cuivre est plus élevée dans la Baltique centrale. Quant au plomb, il se répartit de manière uniforme. Ces trente dernières années, les émissions de composés organochlorés et d’autres substances toxiques comme les pesticides ont baissé de manière constante grâce aux recommandations de l’HELCOM (Commission d’Helsinki). Cependant, un certain niveau de pollution, sensiblement différent d’une région à l’autre, subsiste. La pollution la plus importante se trouve dans le golfe de Botnie et, plus particulièrement, parmi les populations de hareng et de saumon. Ces dernières décennies, plus d’une centaine d’espèces exotiques invasives, généralement transportées dans les eaux de lest des navires marchands, se sont installées dans la mer Baltique. Certaines d’entre elles, comme le gobie à taches noires (Neogobius melanostomus) ou la méduse Mnemiopsis leidyi affectent l’équilibre des écosystèmes. HELCOM et BSRP ont soutenu la création d’une base de données sur les espèces exotiques dans la Baltique1.

1 www.corpi.ku.lt/nemo/

La pêche en Pologne

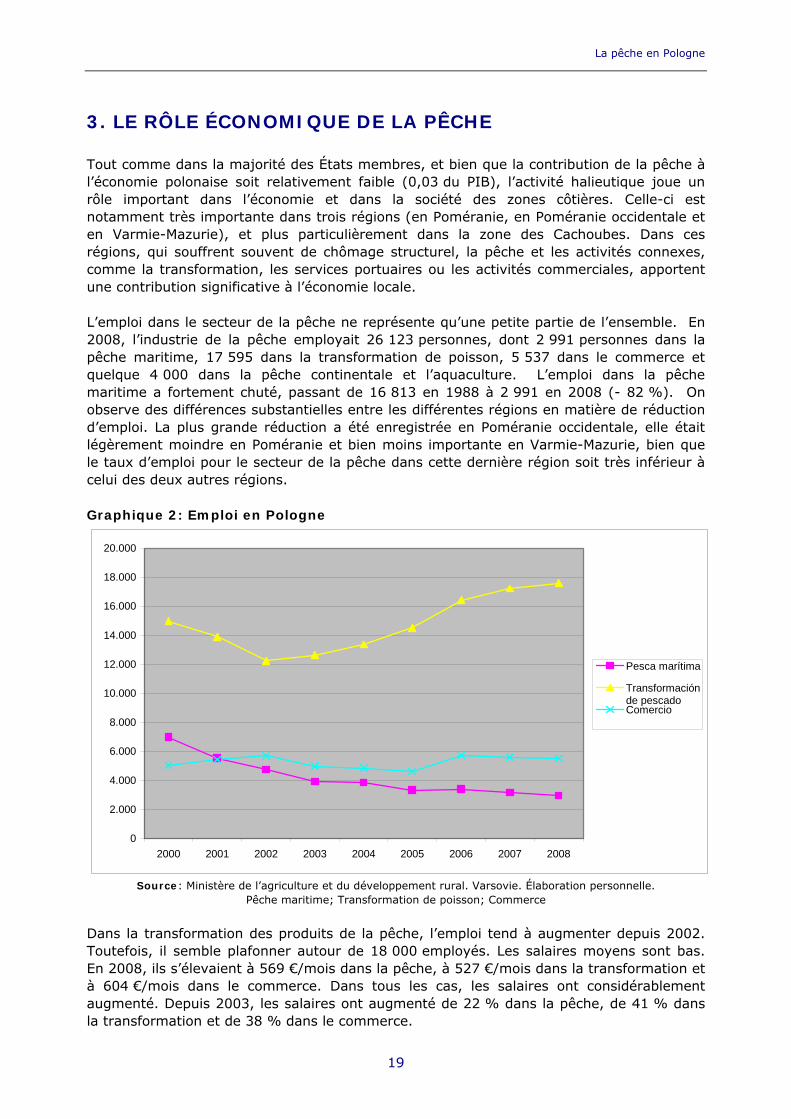

3. LE RÔLE ÉCONOMIQUE DE LA PÊCHE Tout comme dans la majorité des États membres, et bien que la contribution de la pêche à l’économie polonaise soit relativement faible (0,03 du PIB), l’activité halieutique joue un rôle important dans l’économie et dans la société des zones côtières. Celle-ci est notamment très importante dans trois régions (en Poméranie, en Poméranie occidentale et en Varmie-Mazurie), et plus particulièrement dans la zone des Cachoubes. Dans ces régions, qui souffrent souvent de chômage structurel, la pêche et les activités connexes, comme la transformation, les services portuaires ou les activités commerciales, apportent une contribution significative à l’économie locale. L’emploi dans le secteur de la pêche ne représente qu’une petite partie de l’ensemble. En 2008, l’industrie de la pêche employait 26 123 personnes, dont 2 991 personnes dans la pêche maritime, 17 595 dans la transformation de poisson, 5 537 dans le commerce et quelque 4 000 dans la pêche continentale et l’aquaculture. L’emploi dans la pêche maritime a fortement chuté, passant de 16 813 en 1988 à 2 991 en 2008 (- 82 %). On observe des différences substantielles entre les différentes régions en matière de réduction d’emploi. La plus grande réduction a été enregistrée en Poméranie occidentale, elle était légèrement moindre en Poméranie et bien moins importante en Varmie-Mazurie, bien que le taux d’emploi pour le secteur de la pêche dans cette dernière région soit très inférieur à celui des deux autres régions. Graphique 2: Emploi en Pologne

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

2000 2001 2002 2003 2004 2005 2006 2007 2008

Pesca marítima

Transformaciónde pescadoComercio

Source: Ministère de l’agriculture et du développement rural. Varsovie. Élaboration personnelle. Pêche maritime; Transformation de poisson; Commerce

Dans la transformation des produits de la pêche, l’emploi tend à augmenter depuis 2002. Toutefois, il semble plafonner autour de 18 000 employés. Les salaires moyens sont bas. En 2008, ils s’élevaient à 569 €/mois dans la pêche, à 527 €/mois dans la transformation et à 604 €/mois dans le commerce. Dans tous les cas, les salaires ont considérablement augmenté. Depuis 2003, les salaires ont augmenté de 22 % dans la pêche, de 41 % dans la transformation et de 38 % dans le commerce.

19

Département thématique B: Politiques structurelles et de cohésion

20

La pêche en Pologne

4. PRODUCTION

4.1. Pêche maritime En mer Baltique, la morue (Gadus morhua), le hareng (Clupea harengus) et le sprat (Sprattus sprattus) sont dominants tant en nombre d’individus que de biomasse. Commercialement, les espèces marines les plus importantes sont le sprat, le hareng, la morue, différents poissons plats et le saumon (Salmo salar). Parmi les autres espèces importantes figurent la truite marine (Salmo trutta), le sandre (Stizostedion lucioperca), le corégone (Coregonus lavaretus), l’anguille (Anguilla anguilla), la brème (Abramis brama), la perche (Perca fluviatilis) et le brochet (Esox lucius). Le total des captures de la flotte de pêche polonaise s’élevait à 179 309 tonnes en 2008, c’est-à-dire 4 % de moins qu’en 2007. Les captures ont fortement chuté depuis 1988 (628 026 tonnes), atteignant 179 309 tonnes en 2008. En 2009, les premiers chiffres semblaient indiquer une forte augmentation des captures. Les captures sont principalement constituées de sprats (55 400 tonnes), de harengs (17 000 tonnes), de morues (12 200 tonnes), de soles et de poissons plats (10 800 tonnes). En outre, en 2008, 8 304 tonnes de krill ont été capturées mais ces captures diminuent constamment depuis la seconde moitié des années 90, où elles atteignaient en moyenne vingt mille tonnes annuelles. La Pologne développe, dans la partie atlantique de l’Antarctique, une pêcherie de krill relativement mineure et de moins en moins importante. Les conditions d’exploitation éprouvantes des ressources antarctiques ainsi que le marché limité pour les produits du krill ne rendaient pas viable le transfert d’un plus grand nombre de navires vers ces pêcheries. Près de 90 % des captures réalisées dans l’Atlantique nord-oriental proviennent de la Baltique, le reste est issu de l’océan Atlantique. Les captures traditionnelles, dans la Baltique, sont le hareng et la morue, bien que leur volume diminue depuis le milieu des années quatre-vingts. Parallèlement, les captures de sprat ont augmenté jusqu’à la moitié des années quatre-vingt-dix. C’est aujourd’hui la seule pêcherie baltique à afficher des perspectives de croissance, avec un niveau légèrement inférieur à 100 000 tonnes pour les prochaines années. En 2009, la majorité de ces débarquements correspondaient à des captures de sprat réalisées par des navires suédois qui étaient transbordées en haute mer dans les bateaux polonais. La pêche en mer Baltique et dans les lagunes côtières représentait 62 % des captures totales (75 % en 2008) en 2009. Le reste des captures est réalisé dans les eaux profondes. 21,8 % des captures totales ont été effectuées dans l’Atlantique central. Le poisson de baie représente à peine 2 % de la production totale. Les poissons de baie sont les espèces capturées principalement par la petite pêche côtière. Les principales espèces sont l’aiguille (Belone belone), le sandre (Stizostedion lucioperca), la perche (Perca fluviatilis), le denté (Polysteganus spp), le carassin (Carassius carassius), le gardon (Rutilus rutilus), la lamproie (Lampetra fluviatilis), la lotte (Lota lota), l’éperlan (Osmerus spp, Hypomesus spp), la brème (Abramis brama), le carrelet (Pseudopleuronectes spp) et le turbot (Psetta maxima). Certaines de ces espèces sont généralement exploitées dans les mêmes proportions ou parfois même de manière plus importante par la pêche récréative.

21

Département thématique B: Politiques structurelles et de cohésion

22

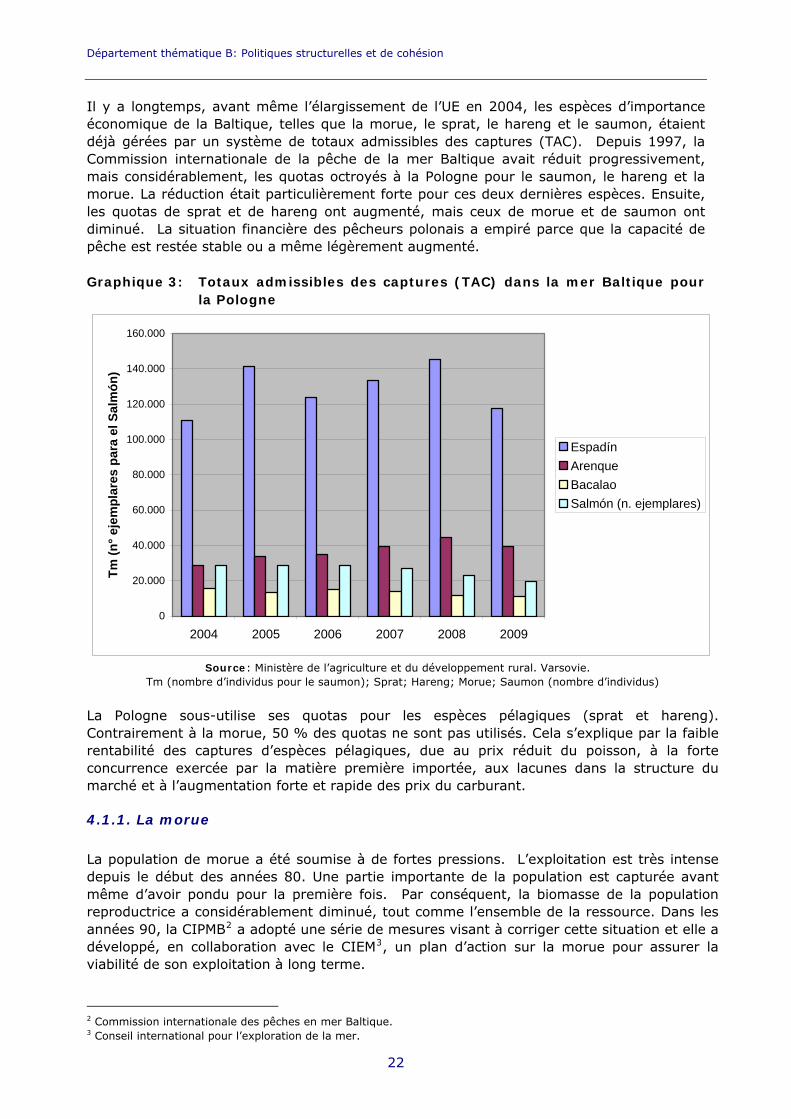

Il y a longtemps, avant même l’élargissement de l’UE en 2004, les espèces d’importance économique de la Baltique, telles que la morue, le sprat, le hareng et le saumon, étaient déjà gérées par un système de totaux admissibles des captures (TAC). Depuis 1997, la Commission internationale de la pêche de la mer Baltique avait réduit progressivement, mais considérablement, les quotas octroyés à la Pologne pour le saumon, le hareng et la morue. La réduction était particulièrement forte pour ces deux dernières espèces. Ensuite, les quotas de sprat et de hareng ont augmenté, mais ceux de morue et de saumon ont diminué. La situation financière des pêcheurs polonais a empiré parce que la capacité de pêche est restée stable ou a même légèrement augmenté. Graphique 3: Totaux admissibles des captures (TAC) dans la mer Baltique pour

la Pologne

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

2004 2005 2006 2007 2008 2009

Tm

(n

° ej

emp

lare

s p

ara

el S

alm

ón

)

Espadín

Arenque

Bacalao

Salmón (n. ejemplares)

Source: Ministère de l’agriculture et du développement rural. Varsovie. Tm (nombre d’individus pour le saumon); Sprat; Hareng; Morue; Saumon (nombre d’individus)

La Pologne sous-utilise ses quotas pour les espèces pélagiques (sprat et hareng). Contrairement à la morue, 50 % des quotas ne sont pas utilisés. Cela s’explique par la faible rentabilité des captures d’espèces pélagiques, due au prix réduit du poisson, à la forte concurrence exercée par la matière première importée, aux lacunes dans la structure du marché et à l’augmentation forte et rapide des prix du carburant.

4.1.1. La morue La population de morue a été soumise à de fortes pressions. L’exploitation est très intense depuis le début des années 80. Une partie importante de la population est capturée avant même d’avoir pondu pour la première fois. Par conséquent, la biomasse de la population reproductrice a considérablement diminué, tout comme l’ensemble de la ressource. Dans les années 90, la CIPMB2 a adopté une série de mesures visant à corriger cette situation et elle a développé, en collaboration avec le CIEM3, un plan d’action sur la morue pour assurer la viabilité de son exploitation à long terme.

2 Commission internationale des pêches en mer Baltique. 3 Conseil international pour l’exploration de la mer.

La pêche en Pologne

Le Conseil international pour l’exploration de la mer (CIEM) avait recommandé la fermeture complète de la pêche à la morue dans l’est de la Baltique jusqu’à ce qu’un plan de gestion à long terme soit adopté. Pour éviter les conséquences sociales et économiques d’une fermeture, la Commission a proposé de gérer le stock de morue selon un plan pluriannuel. Ce plan, adopté en juillet 2006, combine la réduction de la mortalité par pêche à des augmentations des périodes d’interdiction. Pour fournir une certaine stabilité au secteur de la pêche, les variations interannuelles du total admissible des captures (TAC) ont été limitées. Après l’adhésion de la Pologne à l’Union européenne, la Pologne a reçu des quotas de morue aux mêmes conditions que les autres États membres. Pour permettre l’adoption de mesures spécifiques, le quota de morue de la Baltique a été divisé, depuis 2005, entre les zones occidentale et orientale. En octobre 2006, les activités de contrôle de la pêche à la morue en mer Baltique ont été formalisées par l’adoption d’un plan de déploiement coordonné dans le cadre de l’Agence communautaire de contrôle des pêches. Cette coordination s’est finalement avérée douloureuse pour le secteur de la pêche polonais. Dès la première moitié de 2007, la flotte polonaise avait déjà épuisé le quota qui lui avait été attribué. En juillet 2007, la Commission a estimé que les captures de morue dans la zone orientale de la mer Baltique (subdivisions 25-32, eaux de la CE) par des navires battant pavillon polonais étaient trois fois plus importantes que les quantités initialement déclarées par la Pologne. À partir du 12 juillet 2007, la pêche à la morue en mer Baltique par des navires battant pavillon polonais été interdite4. Toutefois, les navires de pêche battant pavillon polonais ont continué à pêcher la morue après l’interdiction, le quota octroyé à la Pologne pour 2007 a donc été largement dépassé. Il s’agissait, en fait, d’un cas grave de pêche à la morue non déclarée et indûment notifiée dans la zone orientale de la mer Baltique. Après plusieurs réunions techniques entre les autorités polonaises et la Commission afin de fixer la quantité vérifiée de la surpêche, la Pologne a notifié un dépassement du quota estimé à 8 000 tonnes. Par conséquent, les quantités pêchées dépassant les quotas annuels ont été déduites du quota de morue revenant à la Pologne pour les années suivantes. Ainsi, en 2008, le quota de morue attribué à la Pologne a été réduit de 10 % de la quantité ayant fait l’objet de la surpêche (800 tonnes). Durant les années suivantes, entre 2009 et 2011, le TAC a été réduit de 30% de la quantité surexploitée (2 400 tonnes chaque année). La Commission estimait que la surpêche à la morue par des navires polonais était essentiellement due à des lacunes dans le système contrôle et à une flotte dont le potentiel de capture de morue n’était pas proportionnel aux possibilités de pêche octroyées par le Conseil chaque année à la Pologne. Pour mettre un terme à ces manquements graves relatifs au respect de la politique de la pêche commune par la Pologne et pour prévoir toute surpêche éventuelle de morue, la Pologne s’est engagée à adopter et à appliquer des plans d’action nationaux. Ceux-ci incluraient des mesures immédiates visant à améliorer les systèmes contrôle et de mise en œuvre conformément aux normes communautaires, ainsi que des mesures spécifiques visant à adapter la capacité des flottes polonaises afin d’obtenir un équilibre entre la capacité et les possibilités de pêche de morue en mer Baltique octroyées à la Pologne. Ainsi, le règlement (CE) n° 338/2008 du Conseil a été adopté. Celui-ci imposait la mise en œuvre de plans d’action de contrôle et de restructuration de la flotte et prévoyait des mesures visant à:

4 Règlement (CE) n° 804/2007 de la Commission.

23

Département thématique B: Politiques structurelles et de cohésion

24

renforcer le contrôle des activités halieutiques, notamment du segment de la flotte

dont les captures sont principalement constituées de morue; mieux respecter les normes de conservation nationales et communautaires, et plus

particulièrement les limites de captures; ajuster la capacité du segment de la flotte dont les captures sont principalement

constituées de morue. Tableau 2: Licences pour la pêche à la morue

Longueur (mètres)

Quota (Tm par navire)

kW TJB Nombre de

navires 8 - 11,99 55 4 143,7 601,3 68 12 - 14,99 65 2 600,0 449,1 17 15 - 18,49 85 4 552,6 1 100,1 30 18,5 - 20,49 90 1 377,0 335,0 5 20,5 - 25,49 102,5 3 624,4 1 313,0 13 25,5 et plus 70 6 029,8 2 289,0 14 Moyenne/Total 69,1 22 345,5 6 087,5 147

Source: Ministère de l’agriculture et du développement rural. Varsovie. Par ailleurs, un plan pluriannuel pour les populations de morue de la mer Baltique est entré en vigueur début 20085. L’objectif de ce plan est de garantir l’exploitation durable des populations de morue sur le plan économique, environnemental et social. Il est pour cela nécessaire d’atteindre des niveaux biologiquement sûrs pour la population orientale de morue et de garantir la pleine capacité reproductrice des deux populations. Ce plan introduit également des saisons d’interdiction permanente (dans la Baltique occidentale du 1er au 30 avril et dans la Baltique orientale du 1er juillet au 31 août) et renforce les règles relatives à la présentation de rapports de captures de morue, au transport et aux débarquements.

4.1.2. Le sprat et le hareng La pêche du sprat et du hareng a toujours respecté les limites biologiques de sécurité. Certains indices témoignent clairement d’interactions entre la morue et les clupéidés. La morue représente le seul prédateur important du hareng et du sprat. L’eutrophisation de certaines zones a aussi favorisé le développement de ces populations. La pêche actuelle se situe à un niveau inférieur ou égal à celui de la mortalité naturelle. Cependant, si la population de morue dépassait un certain niveau, cette situation pourrait bien changer.

4.1.3. Le saumon Le saumon sauvage est affecté par la construction de barrages, la pollution et les captures. Pour compenser les effets des barrages, il a été décidé de procéder à l’élevage et au repeuplement d’alevins à grande échelle. La pêche a surexploité les populations sauvages. La situation s’est aggravée avec les effets croissant du syndrome M74 au début des années 90 qui a entraîné la mort de 40 à 90 % des alevins. La population sauvage a diminué durant les années quatre-vingt-dix jusqu’à un niveau proche de 10 % du total. La CIPMB a adopté un plan d’action sur le saumon en vue de sauvegarder et d’augmenter les populations sauvages. La réduction progressive du TAC pendant cette même décennie, les mesures de portée

5 Règlement (CE) n° 1098/2007 du Conseil.

La pêche en Pologne

nationale et une réduction du M74 ont récemment permis un accroissement considérable de la population sauvage dans la majorité des rivières. Avec la réduction des quotas, la situation financière des pêcheurs polonais s’est dégradée. Pour améliorer la situation des populations de saumon sauvage, la CIPMB a mis en œuvre le Plan d’action du saumon pour la période 1997-2010. L’objectif était d’augmenter progressivement la production de saumons sauvages pour atteindre, en 2010, une production naturelle d’au moins de 50 % des meilleures estimations de la capacité potentielle des rivières et de réintroduire le saumon dans les rivières à saumons sauvages. Les principaux éléments du Plan d’action du saumon de la CIPMB consistaient à:

réintroduire le saumon dans les rivières susceptibles d’abriter des saumons sauvages; effectuer des lâchers d’alevins de saumon et assurer un suivi dans les premières

étapes de vie; améliorer les habitats sauvages du saumon ou les restaurer dans la mesure du

possible; réorienter, dans la mesure du possible, la pêche vers les populations issues de

l’élevage; faire en sorte que les États riverains renforcent les contrôles et adoptent des mesures

nationales pour compléter les recommandations et les résolutions de la CIPMB. Le Plan d’action du saumon pour la période 1997-2010 a porté ses fruits, puisque:

la majorité des populations de saumon se régénère. Cependant, selon le Conseil international pour l’exploration de la mer (CIEM), ce redressement n’est pas uniforme.

en 2000-2001, on atteignait 72 % du potentiel de saumon sauvage dans les 22 rivières étudiées, dans le bassin principal et dans le golfe de Botnie.

le pourcentage d’alevins par rapport à la population totale a augmenté de manière spectaculaire.

La pêche au saumon a également été affectée par différentes réglementations portant sur la morue ou en faveur de la protection des mammifères marins. L’obligation d’utiliser, dans certaines zones, les dispositifs acoustiques de dissuasion à la pêche au moyen de filets maillants et de filets emmêlants a provoqué la disparition presque complète du segment de flotte spécialisé dans la pêche au saumon et à la truite de mer. En 2004, ce segment disposait d’une trentaine de navires qui employaient environ 120 pêcheurs. L’interdiction totale de la pêche au moyen de filets dérivants a aussi provoqué une forte baisse des captures de saumon et de truite de mer. En 2008, le niveau des captures équivalait à 20 % de ce qu’elles étaient en 2004.

4.2. Pêche continentale et aquaculture Les eaux continentales polonaises s’étendent sur une superficie totale de 560 000 ha et se répartissent de la façon suivante: 140 000 ha de rivières, 280 000 ha de lacs, 50 000 ha de barrages, 50 000 ha de bassins de pêche (voués à des fins commerciales) et 40 000 ha d’autres eaux. Sur l’ensemble des eaux continentales, 480 000 hectares sont utilisés pour la pêche. L’utilisateur le plus important est l’Association polonaise de la pêche qui regroupe quelque 600 000 membres sur environ un million de pêcheurs en activité. Il est habituel, en Pologne, d’inclure la pisciculture, l’aquaculture et la pêche en eau douce, qu’elle soit commerciale ou récréative, dans la pêche continentale. Environ 4 000 personnes se consacrent à la production aquacole et à la pêche continentale. La production continentale

25

Département thématique B: Politiques structurelles et de cohésion

26

d’espèces d’eau douce oscille autour de 55 000 tonnes, dont 36 000 tonnes proviennent de l’aquaculture, 3 000 tonnes de captures professionnelles en lacs et 16 000 tonnes de la pêche récréative. Toutefois, le potentiel de développement de la pêche continentale et de l’aquaculture est important. L’activité halieutique en mer Baltique a atteint les limites pour le maintien des écosystèmes marins. L’aquaculture est le seul moyen permettant de continuer à augmenter l’approvisionnement endogène de produits de la pêche. Étant donné les conditions géographiques du littoral polonais, l’aquaculture ne peut être développée que dans des eaux continentales. Les captures réalisées dans les eaux intérieures sont constituées de diverses espèces. Les captures de la pêche commerciale sont estimées à quelque 5 000 tonnes, tandis que celles de la pêche récréative, essentiellement réalisées à la canne, tournent autour des 45 000 tonnes, bien que la plupart des captures ne soient pas enregistrées. À la fin des années 70, le nombre moyen de jours de pêche par pêcheur s’élevait à 61. 75 % des jours se concentraient entre mai et septembre. L’intensité de la pêche dans les différents types d’eau continentale a évolué depuis les années 70. Le pourcentage de jours de pêche dans les bassins, les barrages et les petites étendues d’eau a augmenté alors que le pourcentage de jours de pêche dans les rivières et les ruisseaux a diminué. Plus de trente espèces de poissons sont capturées. La composition des captures par espèces a elle aussi évolué. Actuellement, par exemple, les captures portent davantage sur le sandre, la brème (Abramis brama) et le gardon (Rutilus rutilus), tandis que les captures de brochet (Esox lucius), de tanche (Tinca tinca), d’anguille (Anguilla anguilla) et de corégone (Coregonus lavaretus) ont diminué. L’aquaculture ne parvient même pas à satisfaire 15 % de la demande polonaise de poisson et se concentre sur deux espèces: la carpe et la truite arc-en-ciel. La carpe est l’espèce la plus traditionnelle puisque l’élevage de truites a été introduit dans les années 60 et 70 et n’a cessé d’augmenter. La production de l’aquaculture se concentre dans les régions du nord, en Mazurie et en Poméranie. En Pologne, il existe environ 1 050 établissements piscicoles, dont 15 % produisent à une relativement grande échelle. Parmi ceux-ci figurent 600 pépinières de carpes, 150 de truites et 600 d’espèces lacustres. ZHP, qui est le plus grand producteur, affiche un volume de production d’environ mille tonnes. Les bassins dans les provinces méridionales se sont spécialisés dans la production de carpes, généralement dans des exploitations familiales qui opéraient traditionnellement à une très petite échelle. Ils vendent du poisson frais, surtout pour les fêtes de fin d’année. La culture de truites est une activité plus récente, elle a fait son apparition dans les années soixante et soixante-dix. Cette production se concentre dans les provinces septentrionales et est essentiellement destinée à être exportée vers l’Europe occidentale.

La pêche en Pologne

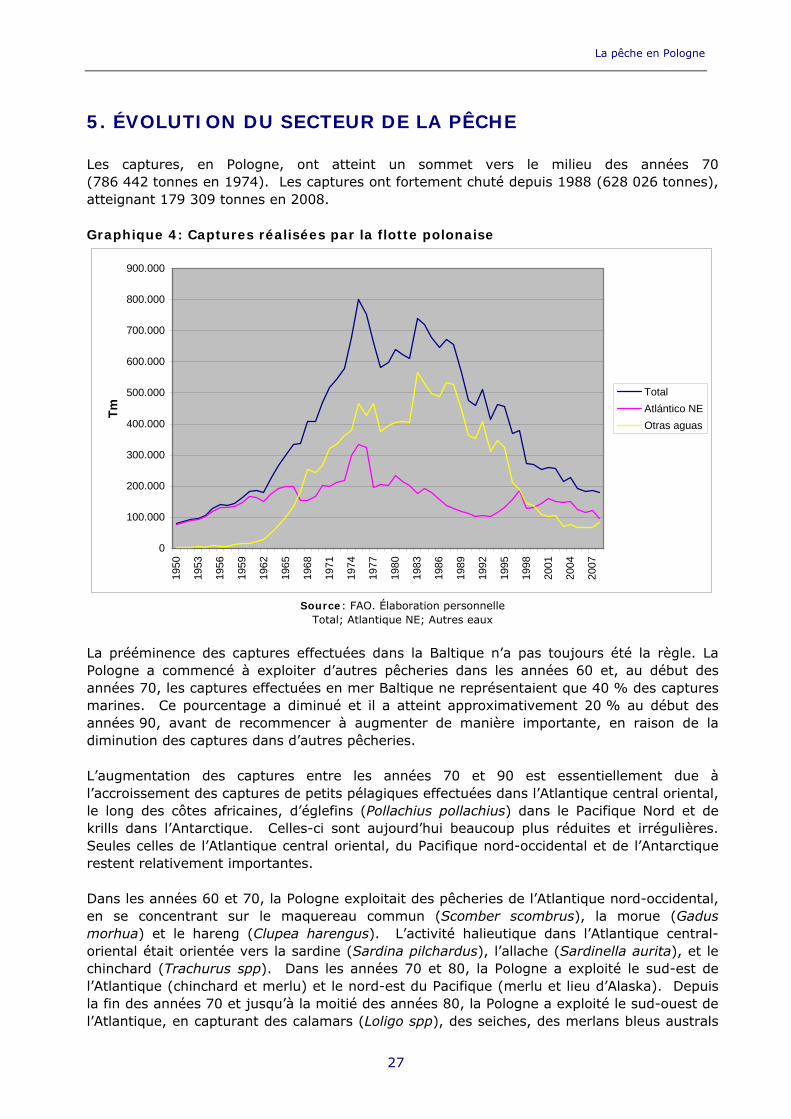

5. ÉVOLUTION DU SECTEUR DE LA PÊCHE Les captures, en Pologne, ont atteint un sommet vers le milieu des années 70 (786 442 tonnes en 1974). Les captures ont fortement chuté depuis 1988 (628 026 tonnes), atteignant 179 309 tonnes en 2008. Graphique 4: Captures réalisées par la flotte polonaise

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

Tm

Total

Atlántico NE

Otras aguas

Source: FAO. Élaboration personnelle

Total; Atlantique NE; Autres eaux La prééminence des captures effectuées dans la Baltique n’a pas toujours été la règle. La Pologne a commencé à exploiter d’autres pêcheries dans les années 60 et, au début des années 70, les captures effectuées en mer Baltique ne représentaient que 40 % des captures marines. Ce pourcentage a diminué et il a atteint approximativement 20 % au début des années 90, avant de recommencer à augmenter de manière importante, en raison de la diminution des captures dans d’autres pêcheries. L’augmentation des captures entre les années 70 et 90 est essentiellement due à l’accroissement des captures de petits pélagiques effectuées dans l’Atlantique central oriental, le long des côtes africaines, d’églefins (Pollachius pollachius) dans le Pacifique Nord et de krills dans l’Antarctique. Celles-ci sont aujourd’hui beaucoup plus réduites et irrégulières. Seules celles de l’Atlantique central oriental, du Pacifique nord-occidental et de l’Antarctique restent relativement importantes. Dans les années 60 et 70, la Pologne exploitait des pêcheries de l’Atlantique nord-occidental, en se concentrant sur le maquereau commun (Scomber scombrus), la morue (Gadus morhua) et le hareng (Clupea harengus). L’activité halieutique dans l’Atlantique central-oriental était orientée vers la sardine (Sardina pilchardus), l’allache (Sardinella aurita), et le chinchard (Trachurus spp). Dans les années 70 et 80, la Pologne a exploité le sud-est de l’Atlantique (chinchard et merlu) et le nord-est du Pacifique (merlu et lieu d’Alaska). Depuis la fin des années 70 et jusqu’à la moitié des années 80, la Pologne a exploité le sud-ouest de l’Atlantique, en capturant des calamars (Loligo spp), des seiches, des merlans bleus australs

27

Département thématique B: Politiques structurelles et de cohésion

28

(Micromesistius australis) et des grenadiers de Patagonie (Macruronus magellanicus). Les captures polonaises dans le Pacifique nord-ouest (lieu d’Alaska) ont commencé vers le milieu des années 80 et diminuent depuis le milieu des années 90. Le secteur de la pêche polonais a commencé à décliner en 1979 à la suite des difficultés croissantes rencontrées par la flotte polonaise pour trouver des pêcheries adéquates relevant de pays ayant appliqué la zone exclusive de 200 milles marins (ZEE). En outre, l’instabilité politique de 1988 et 1989 a provoqué une diminution de la production du secteur de la pêche polonais. Le total des captures en 1988 atteignait 654 860 tonnes, tandis qu’en 1989 celui-ci n’était plus que de 564 886 tonnes. Le secteur de la pêche est resté sous le contrôle de l’État jusqu’en 1991. Les entreprises qui pratiquaient la pêche hauturière avaient été créées dans le cadre d’une économie centralisée. Au début des années 90, le gouvernement polonais a entamé le démantèlement du système de planification centrale et des autorités de régulation, comme le Conseil central de la pêche. Par conséquent, le secteur de la pêche a cessé d’être sous le contrôle central et a commencé un véritable processus de privatisation. Pour faire face à la nouvelle situation, des changements profonds ont été opérés, avec des ajustements de la structure organisationnelle, du volume de l’emploi et des actifs. L’application des principes de l’économie de marché a entraîné une réduction des subventions aux entreprises d’État. De plus, les impôts ont augmenté pour contribuer à la restructuration rapide des entreprises. Et, plus important, l’impôt sur les revenus a augmenté. La taxe sur la valeur ajoutée (TVA) a été mise en place. Les produits de la pêche étaient exonérés de l’impôt sur les ventes, ce qui signifie que les entreprises ne pouvaient pas appliquer la TVA sur les achats de leurs facteurs de production. Par ailleurs, d’autres changements plus importants encore ont été introduits, comme l’établissement de la libre fixation des prix, la libéralisation du commerce extérieur et la soudaine dévaluation du zloty. Les prix des produits destinés à l’exportation se sont envolés, tout comme les prix de la plupart des facteurs de production acquis à l’étranger. Les redevances pour l’acquisition de quotas de pêche ont aussi fortement augmenté. Les entreprises d’État affichaient une mauvaise santé financière, avec un fort endettement et des difficultés croissantes d’accès aux pêcheries pour la flotte hauturière. En 1995, quelques entreprises de pêche hauturière ont été privatisées, comme Dalmor SA. Cependant, la privatisation de la flotte a été un processus difficile, surtout en raison du manque de liquidités et de l’absence de nouveaux apports de capitaux. Le taux d’inflation élevé a provoqué un accroissement considérable des taux d’intérêt des crédits bancaires. Les entreprises ont rencontré de sérieuses difficultés pour rembourser leurs dettes. Dans les années 90, les effets de la transformation économique se sont aggravés en raison de l’absence de politique nationale en matière de pêche hauturière. La réorganisation de l’administration publique a duré plusieurs années. La nouvelle structure tentait de s’adapter aux impératifs politiques du moment, même si la réorganisation n’a pas facilité les processus de restructuration et de privatisation des entreprises de pêche hauturière. En outre, les opérations de pêche en mer d’Okhotsk, dont la flotte hauturière dépendait largement, n’étaient plus viables à long terme. À la fin de 1991, toute la flotte de pêche active en mer de Béring a été transférée dans les eaux libres de la mer d’Okhotsk. En 1992, plus de 70 % de l’effort de pêche en haute mer calculé en jours de captures, essentiellement réalisé par des chalutiers, a été réorienté vers

La pêche en Pologne

l’exploitation des eaux de la mer d’Okhotsk et de la mer de Béring. La flotte hauturière polonaise y obtenait de bons résultats: entre 240 et 300 mille tonnes annuelles de lieux d’Alaska. Ainsi, entre 1996 et 1998, entre 76 et 85 % de l’activité de la flotte de pêche hauturière polonaise se concentrait dans la zone russe. La flotte hauturière polonaise dépendait donc fortement d’un ancien accord qui la liait à la Russie pour accéder aux pêcheries des mers de Béring et d’Okhotsk. En 1992, en réponse à la surexploitation des ressources halieutiques, les pays qui exploitaient les eaux libres de la mer de Béring ont introduit un moratoire des captures dans la région. Depuis 1995, les eaux libres de la mer de Béring sont régies par la «Convention on the Bering Sea Protection and Management», signée par la Pologne, les États-Unis, la Chine, la Russie, le Japon et la Corée. Les limites annuelles de captures sont fixées sur la base de recherches sur les ressources. C’est la flotte hauturière qui a connu le problème structurel le plus sérieux. Les autorités russes ont réduit les quotas de capture de lieu d’Alaska octroyés aux pêcheurs polonais. Ces quotas, qui atteignaient 111 000 tonnes en 1996, ont complètement disparu en 2002. Cela, parallèlement à la diminution de la productivité des pêcheries, a entraîné de sérieux problèmes économiques pour les entreprises polonaises de pêche hauturière. Ce secteur présentait des faiblesses, comme la forte spécialisation de la pêche hauturière et la dépendance de décisions politiques sur les possibilités de pêche. La flotte hauturière a rencontré de graves difficultés en perdant son accès aux ressources halieutiques, lorsque la Russie a décidé de mettre fin à l’octroi de quotas à des navires étrangers dans le Pacifique nord-occidental. Depuis lors, la production halieutique de la Pologne s’est fortement réduite. L’emploi dans la flotte de pêche polonaise a lui aussi enregistré une forte diminution. Le secteur de la pêche polonais dépend donc fondamentalement de la pêche en mer Baltique et, en particulier, de l’état de la biomasse de quatre espèces: la morue, le sprat, le hareng et le saumon. La productivité biologique dans les zones maritimes polonaises de la Baltique méridionale est très élevée. Ces eaux constituent donc un lieu de reproduction et d’alimentation de nombreuses espèces précieuses. Les captures dans ces eaux devront être équilibrées et proportionnelles à la variabilité des ressources halieutiques dans des écosystèmes fragiles. Contrairement aux flottes de pêche d’autres États membres de l’UE, qui pratiquent des captures industrielles de manière massive, les captures de la flotte polonaise sont destinées à la consommation humaine directe. En outre, sa capacité de pêche est limitée en comparaison avec les flottes d’autres États membres. La flotte a connu une forte diminution du nombre de ses navires et de sa capacité de pêche. Dans le cadre du programme d’ajustement de la flotte préalable à l’adhésion à l’UE, la capacité de la flotte avait déjà été réduite de 40 % et 360 navires avaient été retirés. Les possibilités de pêche pour les navires restants n’ont pas toujours permis de garantir la viabilité économique. Une partie de la flotte a effectué d’importantes quantités de captures illégales et non déclarées, essentiellement de morue, jusqu’à tripler les quotas octroyés. Cette situation a imposé la mise en place de plans d’action nationaux de contrôle et de restructuration de la flotte6, avec des mesures visant à:

renforcer le contrôle des activités halieutiques, notamment du segment de la flotte dont les captures sont principalement constituées de morue;

mieux respecter les normes de conservation nationales et communautaires, et plus particulièrement les limites de captures;

6 Règlement (CE) n° 338/2008 du Conseil

29

Département thématique B: Politiques structurelles et de cohésion

30

ajuster la capacité du segment de la flotte dont les captures sont principalement constituées de morue.

Un des points faibles de la flotte est l’âge moyen élevé des navires et les possibilités limitées de les rénover. Depuis l’adhésion à l’UE, il n’est permis de construire de nouveaux navires que pour remplacer une capacité égale ou plus importante de navires qui ont été retirés, conformément au régime d’entrée et de sortie.

La pêche en Pologne

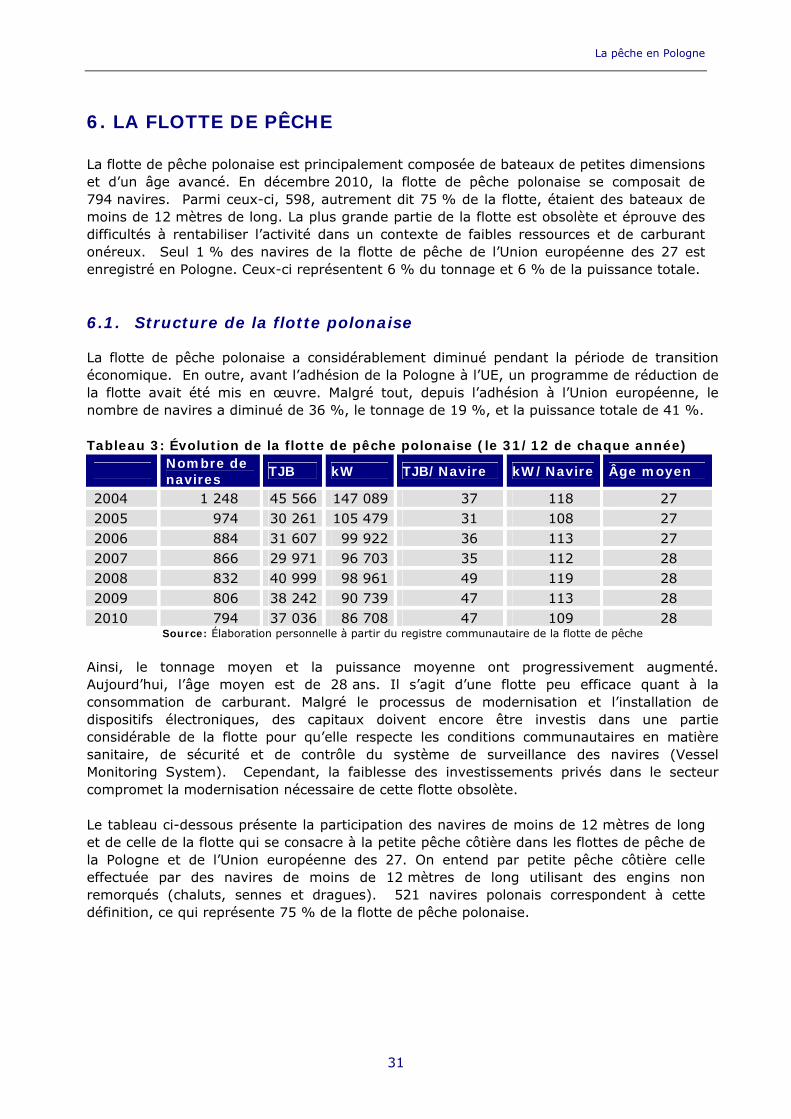

6. LA FLOTTE DE PÊCHE La flotte de pêche polonaise est principalement composée de bateaux de petites dimensions et d’un âge avancé. En décembre 2010, la flotte de pêche polonaise se composait de 794 navires. Parmi ceux-ci, 598, autrement dit 75 % de la flotte, étaient des bateaux de moins de 12 mètres de long. La plus grande partie de la flotte est obsolète et éprouve des difficultés à rentabiliser l’activité dans un contexte de faibles ressources et de carburant onéreux. Seul 1 % des navires de la flotte de pêche de l’Union européenne des 27 est enregistré en Pologne. Ceux-ci représentent 6 % du tonnage et 6 % de la puissance totale.

6.1. Structure de la flotte polonaise

La flotte de pêche polonaise a considérablement diminué pendant la période de transition économique. En outre, avant l’adhésion de la Pologne à l’UE, un programme de réduction de la flotte avait été mis en œuvre. Malgré tout, depuis l’adhésion à l’Union européenne, le nombre de navires a diminué de 36 %, le tonnage de 19 %, et la puissance totale de 41 %. Tableau 3: Évolution de la flotte de pêche polonaise (le 31/12 de chaque année)

Nombre de navires TJB kW TJB/Navire kW/Navire Âge moyen

2004 1 248 45 566 147 089 37 118 27 2005 974 30 261 105 479 31 108 27 2006 884 31 607 99 922 36 113 27 2007 866 29 971 96 703 35 112 28 2008 832 40 999 98 961 49 119 28 2009 806 38 242 90 739 47 113 28 2010 794 37 036 86 708 47 109 28

Source: Élaboration personnelle à partir du registre communautaire de la flotte de pêche Ainsi, le tonnage moyen et la puissance moyenne ont progressivement augmenté. Aujourd’hui, l’âge moyen est de 28 ans. Il s’agit d’une flotte peu efficace quant à la consommation de carburant. Malgré le processus de modernisation et l’installation de dispositifs électroniques, des capitaux doivent encore être investis dans une partie considérable de la flotte pour qu’elle respecte les conditions communautaires en matière sanitaire, de sécurité et de contrôle du système de surveillance des navires (Vessel Monitoring System). Cependant, la faiblesse des investissements privés dans le secteur compromet la modernisation nécessaire de cette flotte obsolète. Le tableau ci-dessous présente la participation des navires de moins de 12 mètres de long et de celle de la flotte qui se consacre à la petite pêche côtière dans les flottes de pêche de la Pologne et de l’Union européenne des 27. On entend par petite pêche côtière celle effectuée par des navires de moins de 12 mètres de long utilisant des engins non remorqués (chaluts, sennes et dragues). 521 navires polonais correspondent à cette définition, ce qui représente 75 % de la flotte de pêche polonaise.

31

Département thématique B: Politiques structurelles et de cohésion

32

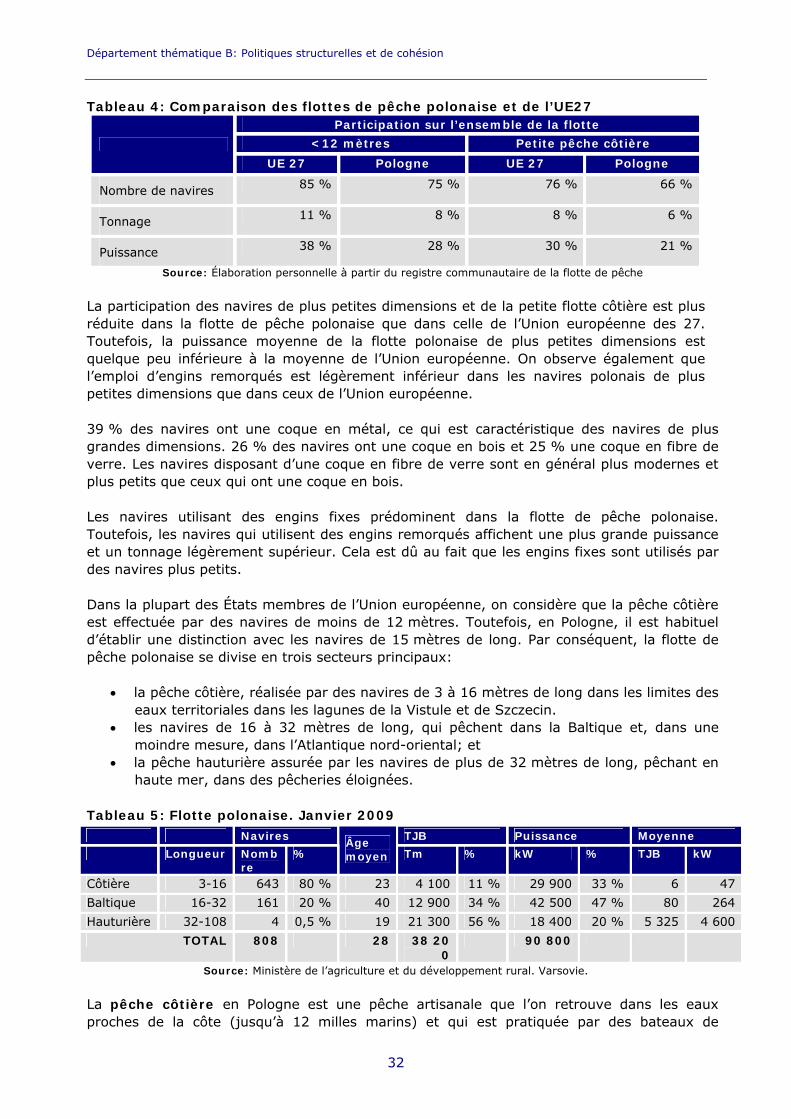

Tableau 4: Comparaison des flottes de pêche polonaise et de l’UE27 Participation sur l’ensemble de la flotte

<12 mètres Petite pêche côtière UE 27 Pologne UE 27 Pologne

Nombre de navires 85 % 75 % 76 % 66 %

Tonnage 11 % 8 % 8 % 6 %

Puissance 38 % 28 % 30 % 21 %

Source: Élaboration personnelle à partir du registre communautaire de la flotte de pêche La participation des navires de plus petites dimensions et de la petite flotte côtière est plus réduite dans la flotte de pêche polonaise que dans celle de l’Union européenne des 27. Toutefois, la puissance moyenne de la flotte polonaise de plus petites dimensions est quelque peu inférieure à la moyenne de l’Union européenne. On observe également que l’emploi d’engins remorqués est légèrement inférieur dans les navires polonais de plus petites dimensions que dans ceux de l’Union européenne. 39 % des navires ont une coque en métal, ce qui est caractéristique des navires de plus grandes dimensions. 26 % des navires ont une coque en bois et 25 % une coque en fibre de verre. Les navires disposant d’une coque en fibre de verre sont en général plus modernes et plus petits que ceux qui ont une coque en bois. Les navires utilisant des engins fixes prédominent dans la flotte de pêche polonaise. Toutefois, les navires qui utilisent des engins remorqués affichent une plus grande puissance et un tonnage légèrement supérieur. Cela est dû au fait que les engins fixes sont utilisés par des navires plus petits. Dans la plupart des États membres de l’Union européenne, on considère que la pêche côtière est effectuée par des navires de moins de 12 mètres. Toutefois, en Pologne, il est habituel d’établir une distinction avec les navires de 15 mètres de long. Par conséquent, la flotte de pêche polonaise se divise en trois secteurs principaux:

la pêche côtière, réalisée par des navires de 3 à 16 mètres de long dans les limites des eaux territoriales dans les lagunes de la Vistule et de Szczecin.

les navires de 16 à 32 mètres de long, qui pêchent dans la Baltique et, dans une moindre mesure, dans l’Atlantique nord-oriental; et

la pêche hauturière assurée par les navires de plus de 32 mètres de long, pêchant en haute mer, dans des pêcheries éloignées.

Tableau 5: Flotte polonaise. Janvier 2009 Navires TJB Puissance Moyenne Longueur Nomb

re %

Âge moyen Tm % kW % TJB kW

Côtière 3-16 643 80 % 23 4 100 11 % 29 900 33 % 6 47 Baltique 16-32 161 20 % 40 12 900 34 % 42 500 47 % 80 264 Hauturière 32-108 4 0,5 % 19 21 300 56 % 18 400 20 % 5 325 4 600

TOTAL 808 28 38 200

90 800

Source: Ministère de l’agriculture et du développement rural. Varsovie. La pêche côtière en Pologne est une pêche artisanale que l’on retrouve dans les eaux proches de la côte (jusqu’à 12 milles marins) et qui est pratiquée par des bateaux de

La pêche en Pologne

maximum 16 mètres de long. En janvier 2009, le nombre de bateaux enregistrés s’élevait à 643 (80 % de la flotte polonaise). Une bonne partie des pêcheurs qui pratiquent la pêche côtière le font à temps partiel et disposent donc d’autres travaux rémunérés, notamment dans le tourisme. La moyenne d’âge des bateaux est moins élevée que celle de la flotte de la Baltique et se situe autour de 23 ans. Plus de la moitié de ce segment de flotte a été construit après 1990. Malgré sa jeunesse relative, son équipement (sonar, radio, radar, matériel de hissage, etc.) est peu satisfaisant. Par ailleurs, une partie considérable de cette flotte manque totalement d’équipement. On retrouve aussi, dans ce segment de flotte, des navires qui pêchent le long de la côte et dans les lagunes de la Vistule et de Szczecin et qui utilisent principalement des engins fixes. Cette flotte est en déclin et ses registres de captures sont traditionnellement peu précis car le produit de la pêche est le plus souvent directement vendu au consommateur. Les captures de la flotte côtière sont essentiellement constituées de morues, de harengs et de poissons plats, mais aussi d’espèces diadromes et d’eau douce. Une cinquantaine de navires de ce segment sont basés dans le port d’Ustka. La flotte de la Baltique comptait, en 2009, 161 navires (kutry) qui constituent 20 % de la flotte polonaise, avec une puissance totale de 42 500 kW (264 kW en moyenne), un tonnage de 12 900 TJB (34 % de la flotte polonaise), et une longueur oscillant entre 16 et 32 mètres. Ils pêchent majoritairement dans la ZEE polonaise. La privatisation a commencé au début des années 90. À cette époque, plus de la moitié des navires de la Baltique appartenaient à des entreprises d’État. Aujourd’hui, cette flotte a été presque totalement privatisée. Seule une entreprise publique (PPiUR) pêche dans la Baltique. Elle gère sept navires. La modernisation de la flotte est une nécessité, bien que ses propriétaires manquent en général des capitaux nécessaires. Plus de la moitié des navires de ce segment de flotte se concentre dans trois ports: Władysławowo, Kołobrzeg, Ustka. Le principal port est celui de Władysławowo. Ces dernières années, le port de Darłowo a perdu de l’importance. En 2009, la moyenne d’âge des navires est d’environ 40 ans, mais 37 % de la flotte a plus de 46 ans. Les navires de la flotte de la Baltique utilisent différents engins de pêche, comme les filets maillants, les palangres et les chaluts de fond et pélagiques. En général, leur puissance est faible et leurs moyens techniques sont déficients. Cependant, certains navires ont été modernisés, leur équipement technique a donc été amélioré. La morue est l’espèce la plus importante économiquement pour ce segment de flotte, elle représentait traditionnellement entre 60 et 70 % des revenus des pêcheurs. Ce segment de flotte est celui qui a le plus souffert des plans d’action nationaux imposés à la suite du dépassement des quotas de morue. Le sprat, le hareng, le saumon et la truite de mer sont d’autres espèces cibles de ce segment de flotte. La flotte hauturière, qui autrefois pêchait dans l’Antarctique, aux Malouines, en Nouvelle-Zélande et dans les mers d’Okhotsk et de Béring, a considérablement diminué en nombre mais aussi en termes de captures ou de pêcheries exploitées. La flotte polonaise de grands chalutiers pélagiques a connu une très mauvaise passe ces vingt dernières années. Le nombre de navires, qui s’élevait à 77 en 1990, a été réduit à quatre unités en 2009, ce qui équivaut à une réduction de 95 %. Ces quatre navires ont un âge moyen de 19 ans. Leur

33

Département thématique B: Politiques structurelles et de cohésion

34

tonnage total est de 21 300 TJB, avec une puissance de 18 400 kW. Ils disposent d’un tonnage moyen de 5 325 TJB et une puissance moyenne de 4 600 kW. Graphique 5: Évolution de la flotte hauturière polonaise

0

10

20

30

40

50

60

70

80

90

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Nú

mer

o d

e b

uq

ues

Flota dealturaFlota auxiliarde altura

Source: Ministère de l’agriculture et du développement rural et registre communautaire de la flotte de pêche.

Élaboration personnelle [Nombre de navires; Flotte hauturière; Flotte auxiliaire hauturière]