Embed Size (px)

Citation preview

Directive sur la publication d'informations non financièresL'Europe au diapason de la France

2

Directive sur la publication d'informations non financières

Edito

La France, à travers le Grenelle de l’environnement, a été précurseur en matière de transparence environnementale, sociale et sociétale des entreprises. Deux ans après l’article 225 de la loi 2010-788 du 12 juillet 2010, portant engagement national pour l‘environnement, l’Europe suit le modèle français avec une directive qui vient renforcer les obligations de transparence. De nombreuses similitudes montrent que le texte français a inspiré la Commission et le Parlement européen.

La directive 2014/95/UE du Parlement européen et du Conseil du 22 octobre 2014 modifie certaines dispositions de la directive 2013/34/UE relative aux états financiers annuels, aux états financiers consolidés et aux rapports y afférents en ce qui concerne la publication d’informations non financières et d’informations relatives à la diversité.

Son objectif est d’améliorer la pertinence, la cohérence et la comparabilité des informations publiées dans l’ensemble de l‘Union.

Elle constitue une étape vers la réalisation de la feuille de route établie par la Commission européenne intitulée « Une Europe efficace dans l’utilisation des ressources - Initiative phare relevant de la stratégie Europe 2020 ». Cette feuille de route consiste à mettre en place, d’ici 2020, des mesures d’incitation par le marché et des politiques qui récompensent les entreprises investissant dans une utilisation efficace des ressources.

Cette directive prévoit que les entreprises cotées, les banques et les compagnies d’assurance de plus de 500 salariés devront publier des informations relatives à l’impact environnemental et social, au respect des droits de l’homme et à la lutte contre la corruption ainsi que sur leur politique de diversité dans les organes de gouvernance.

Vers une distinction entre les politiques et les résultats RSE ?

Les principaux apports à la directive 2013/34/UE du 26 juin 2013 sont les suivants :

• L’article 19 « Contenu du Rapport de gestion » est complété par l’article 19 bis « Déclaration non financière » dont le principal apport est de structurer la communication non financière en s’inspirant des sommaires de rapports intégrés :

- business model ;

- politiques environnementales, sociales, de respect des droits de l’Homme et de lutte contre la corruption ;

- risques environnementaux, sociaux et sociétaux ;

- résultats de politiques et indicateurs clés de performance ;

• L’article 20 « Déclaration sur le gouvernement d’entreprise » est complété par des éléments relatifs à la diversité (âge, genre, informations géographiques, parcours professionnel) ;

• L’article 29 « Rapport consolidé de gestion » est complété par l’article 29 bis « Déclaration non financière consolidée ».

Cette directive élargit marginalement en France le nombre des entités concernées et sera applicable au plus tard pour l’exercice 2017. Elle encourage au pilotage stratégique des thématiques et indicateurs RSE. En effet, les informations sont attendues avec une « communication sur les incidences actuelles et prévisibles des activités ».

La transposition de la directive pourra constituer, en France, une opportunité pour améliorer l’article 225 à partir du retour d’expérience des récents exercices.

Quelles sont les conséquences pour votre entreprise ? Comment vous préparer au mieux ?

Nous vous proposons ici un aperçu de ces nouvelles obligations.

3

Qui est concerné et quand ?

■Quelles sont les sociétés soumises aux nouvelles obligations ?

Le champ d’application devrait s’appliquer à 6 000 grandes entreprises et groupes à travers l’Union européenne dont plus de 600 entreprises françaises.

Obligation de déclaration non financière (art. 19bis)• Les EIP (entités d’intérêt public)1 dépassant, à la date de

clôture de leur bilan, le critère du nombre moyen de 500 salariés sur l’exercice.

• Les EIP1 qui sont des sociétés mères d’un grand groupe et qui dépassent, à la date de clôture de leur bilan, sur une base consolidée, le critère du nombre moyen de 500 salariés sur l’exercice.

• S’agissant des filiales, elles sont dispensées de cette déclaration si ces éléments figurent dans la déclaration réalisée par la société à laquelle elles sont rattachées (3- de l’article 19 bis). Cette disposition de la directive pourra être amendée par les Etats membres et contraindre certaines filiales à satisfaire aux obligations.

• Par ailleurs, sous certaines conditions, les Etats membres pourront exempter une entreprise de l’obligation de réaliser la déclaration dans le cas où elle établit déjà un rapport annuel contenant toutes les informations demandées (parce qu’une règle nationale l’exige déjà par exemple, 4- de l’article 19 bis).

• A noter qu’en l’état de la législation, les filiales étrangères en France dépassant les seuils sont toujours soumises aux obligations de l’article 225. La question sera de savoir si les filiales étrangères d’entreprises françaises seront soumises à des obligations nationales à la suite de la transposition de la directive dans les pays membres.

Obligation de déclaration sur le gouvernement d’entreprise (art. 20)• Les EIP1 sont soumises à cette nouvelle obligation de

déclaration sur le gouvernement d’entreprise.

• A noter que les PME (petites et moyennes entreprises) ne sont pas soumises à cette nouvelle obligation. Sont considérées comme PME conformément à la définition établie dans la législation européenne (recommandation 2003/361 de la Commission) les entreprises autonomes de moins de 250 salariés, et de moins de 50 millions d’euros de chiffre d’affaires ou de moins de 43 millions d’euros de total du bilan.

1 EIP : toutes les entreprises dont les valeurs mobilières sont admises à la négociation sur un marché réglementé, ainsi que les banques et les compagnies d’assurance.

■ Quel est le calendrier d'application de la directive ?

La directive est entrée en vigueur le 5 décembre 2014 (le vingtième jour suivant celui de sa publication au Journal officiel de l’Union européenne).

Cette directive doit être transposée en France et par tous les Etats membres au plus tard le 6 décembre 2016, pour une application aux exercices ouverts à compter du 1er janvier 2017.

L’utilisation de la phase de transposition de la directive publiée le 22 octobre 2014 pourra être utilisée pour améliorer le contenu de l’article 225 (présentation des business model, des résultats des politiques, des principaux risques et des indicateurs de performance) tout en en conservant les principaux acquis.

4

Directive sur la publication d'informations non financières

Quelles différences entre la directive et l'article 225 ?

■ Article 19 bis « Déclaration non financière » - Informations générales

Directive Article 225

Exigence Article 225 conforme

à la directive ?

Déclaration non financière

1.a) Brève description du modèle commercial (business model) de l’entreprise

Il n‘y a pas de référence explicite au business model de l‘entreprise Non

1.b)

Description des politiques appliquées par l‘entreprise en ce qui concerne les questions :• environnementales,• sociales et de personnels,• de respect des droits de l‘homme,• de lutte contre la corruption,y compris les procédures de diligence raisonnable mises en œuvre

1. Informations socialese) Formation :- Les politiques mises en œuvre en matière de formation ;f) Egalité de traitement : la politique de lutte contre les discriminations2. Informations environnementalesa) Politique générale en matière environnementale3. Informations relatives aux engagements sociétaux en faveur du développement durablec) La prise en compte dans la politique d‘achat des enjeux sociaux et environnementauxNéanmoins, les politiques sociales et sociétales de l‘entreprise ne sont pas explicitement abordées.

Partiel

1.c) Résultats des politiques environnementales, sociales et sociétales

Il n‘y a pas de référence explicite aux résultats des politiques de l‘entreprise mais certaines informations demandées traduisent les résultats des politique de l‘entreprise (nombre d‘heures de formation par exemple).

Partiel

1.d)

Principaux risques liés aux questions environnementales, sociales et sociétales en rapport avec les activités de l‘entreprise (produits ou services) et la manière dont l‘entreprise gère ces risques

Il n‘y a pas de référence explicite à une approche par les risques des questions environnementales, sociales et sociétales.

Non

1.e) Indicateurs clés de performance de nature non financière

Il n‘y a pas de référence explicite aux indicateurs clés de performance mais certaines informations demandées constituent des indicateurs de performance (fréquence et gravité des accidents du travail par exemple).

Partiel

La transposition en droit français de la directive devrait clarifier les différences identifiées ci-dessous et les éventuelles nouvelles exigences pour les entreprises françaises.

5

■ Article 20 modifié « Déclaration sur le gouvernement d‘entreprise » Ajouts relatifs à la diversité

Directive Article 225

Exigence Article 225 conforme

à la directive ?

Déclaration sur le gouvernement d‘entreprise

Description de la politique de diversité appliquée aux organes d‘administration, de gestion et de surveillance de l‘entreprise au regard de critères tels que l‘âge, le genre ou les qualifications et l‘expérience professionnelle, ainsi qu‘une description des objectifs de cette politique de diversité, de ses modalités de mise en œuvre et des résultats obtenus.Cette section n‘est pas applicable aux PME.Exemption possible des entreprises qui n‘ont émis que des titres autres que des actions admises à la négociation sur un marché réglementé.

Il n‘y a pas de référence explicite à la politique de diversité appliquée aux organes de gouvernance.Néanmoins, la loi française comporte un élément clé de réponse via la loi Copé-Zimmermann et ses modifications, dont la loi n° 2014-873 du 4 août 2014 pour l‘égalité réelle entre les femmes et les hommes.Ces textes instaurent une proportion hommes-femmes de 50%, l’écart entre le nombre de femmes et le nombre d’hommes ne pouvant être supérieur à un à compter du deuxième renouvellement des organes d’administration postérieurement à l’entrée en vigueur de la loi.

Partiel

■ Déclaration non financière Les informations environnementales, sociales et sociétales citées ci-après reprennent les motifs identifiés par le

Parlement européen ayant conduit à l’adoption de la directive (considérants 6 et 7).

Informations environnementales

Directive Article 225

Exigence Article 225 conforme

à la directive ?

Déclarations non financières

Information sur les incidences actuelles et prévisibles des activités de l‘entreprise sur l‘environnement

2. Informations environnementalesa) Politique générale en matière environnementale :• L‘organisation de la société pour prendre en compte les questions environnementales et, le cas échéant, les démarches d‘évaluation ou de certification en matière d‘environnement ;• Les actions de formation et d‘information des salariés menées en matière de protection de l‘environnement ;• Les moyens consacrés à la prévention des risques environnementaux et des pollutions.

Oui

Information sur les incidences actuelles et prévisibles des activités de l‘entreprise sur l‘utilisation d‘énergies renouvelables et/ou non renouvelables

2. Informations environnementalesc) Utilisation durable des ressources :• La consommation d‘énergie, les mesures prises pour améliorer l‘efficacité énergétique et le recours aux énergies renouvelables.

Oui

Information sur les incidences actuelles et prévisibles des activités de l‘entreprise sur les émissions de gaz à effet de serre

2. Informations environnementalesd) Changement climatique :• Les rejets de gaz à effet de serre ;• L‘adaptation au changement climatique.

Oui

6

Directive sur la publication d'informations non financières

Informations environnementales (suite)

Directive Article 225

Exigence Article 225 conforme

à la directive ?

Déclarations non financières

Information sur les incidences actuelles et prévisibles des activités de l‘entreprise sur l‘utilisation de l‘eau

2. Informations environnementalesc) Utilisation durable des ressources :• La consommation d‘eau et l‘approvisionnement en eau en fonction des contraintes.

Oui

Information sur les incidences actuelles et prévisibles des activités de l‘entreprise sur la pollution de l‘air

2. Infromations environnementalesb) Pollution et gestion des déchets :• Les mesures de prévention, de réduction ou de réparation de rejets dans l‘air.

Oui

7

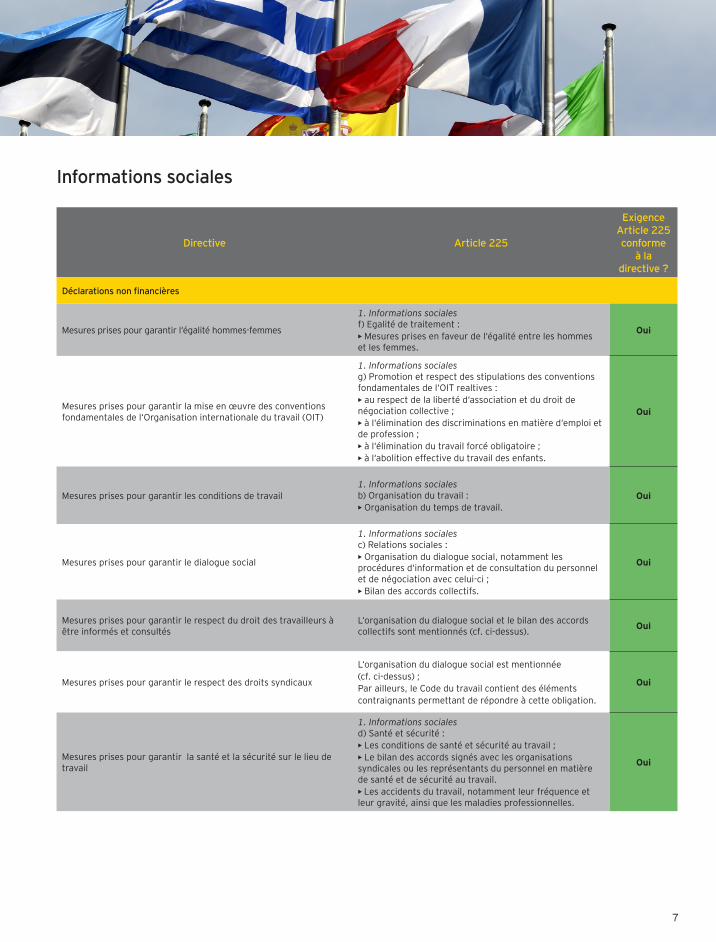

Informations sociales

Directive Article 225

Exigence Article 225 conforme

à la directive ?

Déclarations non financières

Mesures prises pour garantir l‘égalité hommes-femmes

1. Informations socialesf) Egalité de traitement :• Mesures prises en faveur de l‘égalité entre les hommes et les femmes.

Oui

Mesures prises pour garantir la mise en œuvre des conventions fondamentales de l‘Organisation internationale du travail (OIT)

1. Informations socialesg) Promotion et respect des stipulations des conventions fondamentales de l‘OIT realtives :• au respect de la liberté d‘association et du droit de négociation collective ;• à l‘élimination des discriminations en matière d‘emploi et de profession ;• à l‘élimination du travail forcé obligatoire ;• à l‘abolition effective du travail des enfants.

Oui

Mesures prises pour garantir les conditions de travail1. Informations socialesb) Organisation du travail :• Organisation du temps de travail.

Oui

Mesures prises pour garantir le dialogue social

1. Informations socialesc) Relations sociales :• Organisation du dialogue social, notamment les procédures d‘information et de consultation du personnel et de négociation avec celui-ci ;• Bilan des accords collectifs.

Oui

Mesures prises pour garantir le respect du droit des travailleurs à être informés et consultés

L‘organisation du dialogue social et le bilan des accords collectifs sont mentionnés (cf. ci-dessus). Oui

Mesures prises pour garantir le respect des droits syndicaux

L‘organisation du dialogue social est mentionnée (cf. ci-dessus) ;Par ailleurs, le Code du travail contient des éléments contraignants permettant de répondre à cette obligation.

Oui

Mesures prises pour garantir la santé et la sécurité sur le lieu de travail

1. Informations socialesd) Santé et sécurité :• Les conditions de santé et sécurité au travail ;• Le bilan des accords signés avec les organisations syndicales ou les représentants du personnel en matière de santé et de sécurité au travail.• Les accidents du travail, notamment leur fréquence et leur gravité, ainsi que les maladies professionnelles.

Oui

8

Directive sur la publication d'informations non financières

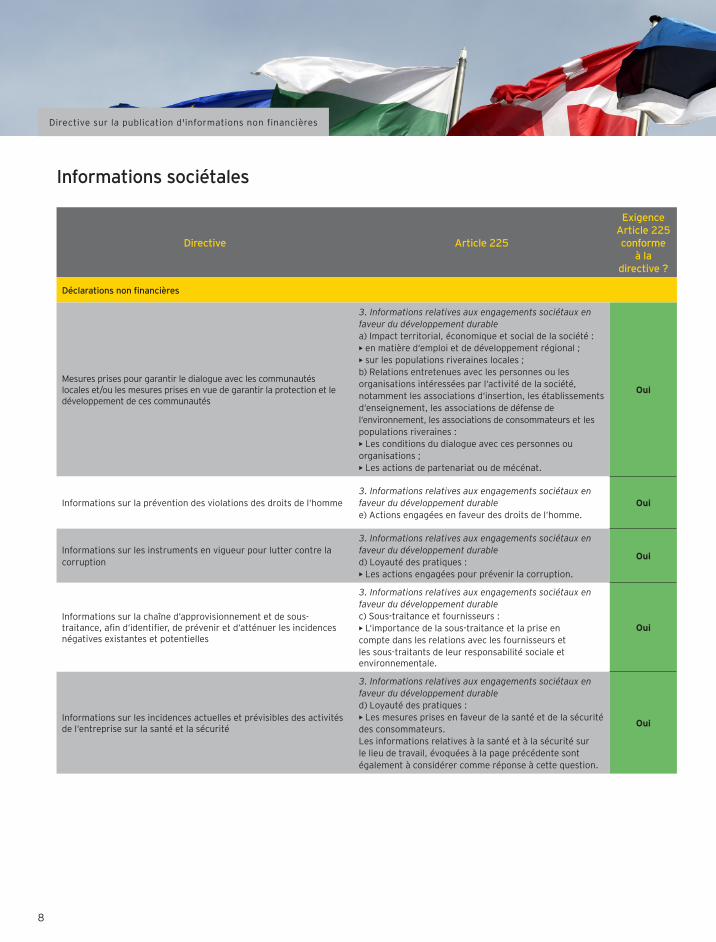

Informations sociétales

Directive Article 225

Exigence Article 225 conforme

à la directive ?

Déclarations non financières

Mesures prises pour garantir le dialogue avec les communautés locales et/ou les mesures prises en vue de garantir la protection et le développement de ces communautés

3. Informations relatives aux engagements sociétaux en faveur du développement durablea) Impact territorial, économique et social de la société :• en matière d‘emploi et de développement régional ;• sur les populations riveraines locales ;b) Relations entretenues avec les personnes ou les organisations intéressées par l‘activité de la société, notamment les associations d‘insertion, les établissements d‘enseignement, les associations de défense de l‘environnement, les associations de consommateurs et les populations riveraines :• Les conditions du dialogue avec ces personnes ou organisations ;• Les actions de partenariat ou de mécénat.

Oui

Informations sur la prévention des violations des droits de l‘homme3. Informations relatives aux engagements sociétaux en faveur du développement durablee) Actions engagées en faveur des droits de l‘homme.

Oui

Informations sur les instruments en vigueur pour lutter contre la corruption

3. Informations relatives aux engagements sociétaux en faveur du développement durabled) Loyauté des pratiques :• Les actions engagées pour prévenir la corruption.

Oui

Informations sur la chaîne d‘approvisionnement et de sous-traitance, afin d‘identifier, de prévenir et d‘atténuer les incidences négatives existantes et potentielles

3. Informations relatives aux engagements sociétaux en faveur du développement durablec) Sous-traitance et fournisseurs :• L‘importance de la sous-traitance et la prise en compte dans les relations avec les fournisseurs et les sous-traitants de leur responsabilité sociale et environnementale.

Oui

Informations sur les incidences actuelles et prévisibles des activités de l‘entreprise sur la santé et la sécurité

3. Informations relatives aux engagements sociétaux en faveur du développement durabled) Loyauté des pratiques :• Les mesures prises en faveur de la santé et de la sécurité des consommateurs.Les informations relatives à la santé et à la sécurité sur le lieu de travail, évoquées à la page précédente sont également à considérer comme réponse à cette question.

Oui

9

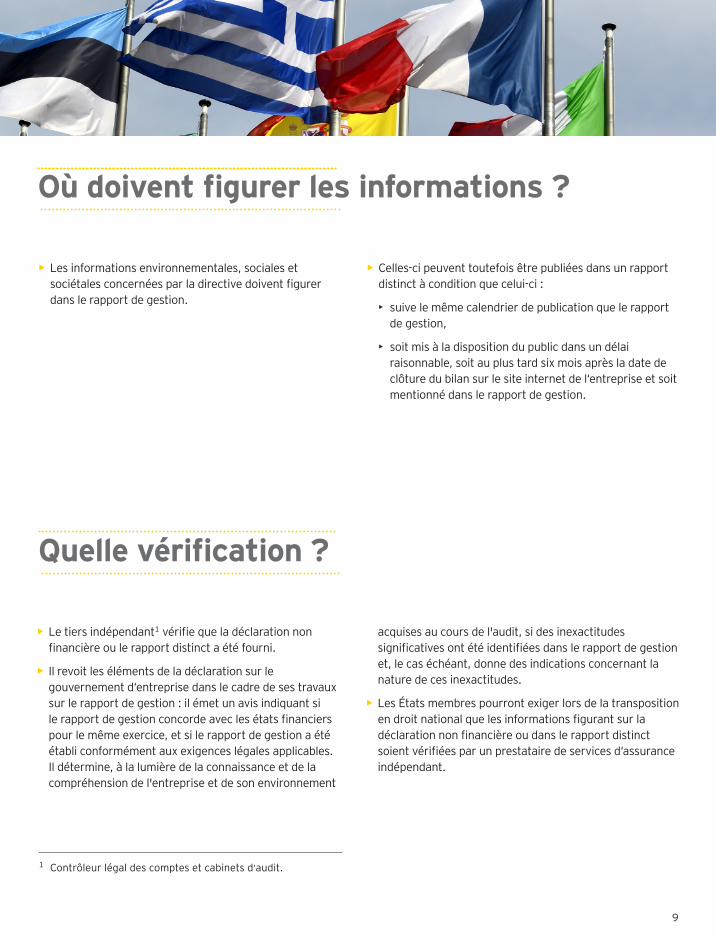

Où doivent figurer les informations ?

• Les informations environnementales, sociales et sociétales concernées par la directive doivent figurer dans le rapport de gestion.

• Celles-ci peuvent toutefois être publiées dans un rapport distinct à condition que celui-ci :

• suive le même calendrier de publication que le rapport de gestion,

• soit mis à la disposition du public dans un délai raisonnable, soit au plus tard six mois après la date de clôture du bilan sur le site internet de l‘entreprise et soit mentionné dans le rapport de gestion.

Quelle vérification ?

• Le tiers indépendant1 vérifie que la déclaration non financière ou le rapport distinct a été fourni.

• Il revoit les éléments de la déclaration sur le gouvernement d‘entreprise dans le cadre de ses travaux sur le rapport de gestion : il émet un avis indiquant si le rapport de gestion concorde avec les états financiers pour le même exercice, et si le rapport de gestion a été établi conformément aux exigences légales applicables. Il détermine, à la lumière de la connaissance et de la compréhension de l'entreprise et de son environnement

acquises au cours de l'audit, si des inexactitudes significatives ont été identifiées dans le rapport de gestion et, le cas échéant, donne des indications concernant la nature de ces inexactitudes.

• Les États membres pourront exiger lors de la transposition en droit national que les informations figurant sur la déclaration non financière ou dans le rapport distinct soient vérifiées par un prestataire de services d‘assurance indépendant.

1 Contrôleur légal des comptes et cabinets d‘audit.

10

Directive sur la publication d'informations non financières

Annexes

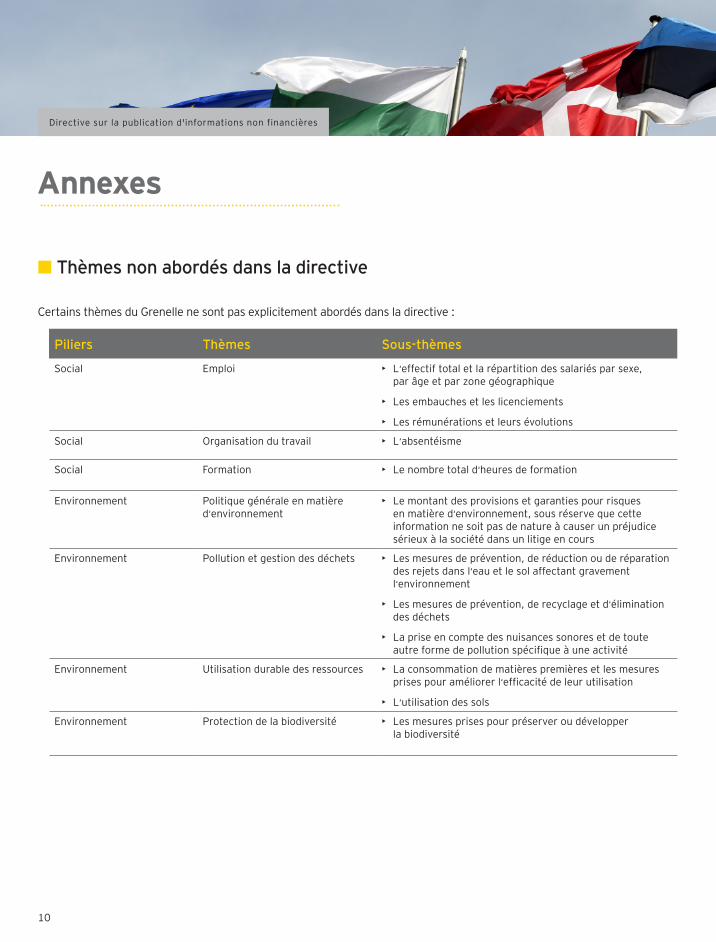

■ Thèmes non abordés dans la directive

Certains thèmes du Grenelle ne sont pas explicitement abordés dans la directive :

Piliers Thèmes Sous-thèmes

Social Emploi • L‘effectif total et la répartition des salariés par sexe, par âge et par zone géographique

• Les embauches et les licenciements

• Les rémunérations et leurs évolutions

Social Organisation du travail • L‘absentéisme

Social Formation • Le nombre total d‘heures de formation

Environnement Politique générale en matière d‘environnement

• Le montant des provisions et garanties pour risques en matière d‘environnement, sous réserve que cette information ne soit pas de nature à causer un préjudice sérieux à la société dans un litige en cours

Environnement Pollution et gestion des déchets • Les mesures de prévention, de réduction ou de réparation des rejets dans l‘eau et le sol affectant gravement l‘environnement

• Les mesures de prévention, de recyclage et d‘élimination des déchets

• La prise en compte des nuisances sonores et de toute autre forme de pollution spécifique à une activité

Environnement Utilisation durable des ressources • La consommation de matières premières et les mesures prises pour améliorer l‘efficacité de leur utilisation

• L‘utilisation des sols

Environnement Protection de la biodiversité • Les mesures prises pour préserver ou développer la biodiversité

11

EY | Audit | Conseil | Fiscalité & Droit | Transactions

EY est un des leaders mondiaux de l’audit, du conseil, de la fiscalité et du droit, des transactions. Partout dans le monde, notre expertise et la qualité de nos services contribuent à créer les conditions de la confiance dans l’économie et les marchés financiers. Nous faisons grandir les talents afin qu’ensemble, ils accompagnent les organisations vers une croissance pérenne. C’est ainsi que nous jouons un rôle actif dans la construction d’un monde plus juste et plus équilibré pour nos équipes, nos clients et la société dans son ensemble.

EY désigne l’organisation mondiale et peut faire référence à l’un ou plusieurs des membres d’Ernst & Young Global Limited, dont chacun est une entité juridique distincte. Ernst & Young Global Limited, société britannique à responsabilité limitée par garantie, ne fournit pas de prestations aux clients. Retrouvez plus d’informations sur notre organisation sur www.ey.com.

© 2015 Ernst & Young et AssociésTous droits réservés.Studio EY France - 1412SG309Photo : FotoliaScore France : 15-018

Document imprimé conformément à l’engagement d’EY de réduire son empreinte sur l’environnement.

Cette publication a valeur d’information générale et ne saurait se substituer à un conseilprofessionnel en matière comptable, fiscale ou autre. Pour toute question spécifique,vous devez vous adresser à vos conseillers.

www.ey.com/fr

Contacts

Eric Duvaud Associé, Ernst & Young et Associés Tél. : +33 1 46 93 64 77 E-mail : [email protected]

Alexis Gazzo Associé, Ernst & Young et Associés Tél. : +33 1 46 93 63 98 E-mail : [email protected]

Eric Mugnier Associé, Ernst & Young et Associés Tél. : +33 1 46 93 78 15 E-mail : [email protected]

Christophe Schmeitzky Associé, Ernst & Young et Associés Tél. : +33 1 46 93 75 48 E-mail : [email protected]