Embed Size (px)

Citation preview

LES ÉTUDES DE

F r a n c e A g r i M e r

A c co m p a g n e rl e s f i l i è r e s

> ÉDITION décembre 2016

La filière du lait de vache biologique en France

2/ La filière du lait de vache biologique en France > ÉDITION décembre 2016. © FranceAgriMer

LES ÉTUDES de FranceAgriMer / La filière du lait de vache biologique en France / édition 2016 /FranceAgriMer / 12 rue Henri Rol-Tanguy / TSA 20002 / 93555 Montreuil cedex / tél. : +33 1 73 30 30 00 / www.franceagrimer.fr /Directeur de la publication : Éric Allain / Rédaction : unité Produits animaux, pêche et aquaculture / Myriam Ennifar / Conception et réalisation : FranceAgriMer / Crédits photos : FranceAgriMer / Impression : Atelier d’impression de l’Arborial

LES ÉTUDES de FranceAgriMer 2016 / LAIT. /3

Introduction

L’agriculture bio connaît un essor considérable en France : on compte chaque jour 21 nouvelles fermes bios (moyenne sur les six premiers mois de l’année 2016), pour un marché évalué en croissance de 20 % sur le 1er semestre 2016 et un chiffre d’affaire de la filière estimé à 6,9 milliards d’euros en 2016. Ce fort développement concerne également la filière laitière biologique en France même s’il s’est déroulé progressivement et a été marqué par des déséquilibres successifs entre l’offre et la demande depuis le début des années 2000. Jusqu’en 2004, la collecte progressait alors que la consommation ne suivait pas la même évolution, ce qui a entrainé un déclassement d’une part grandissante du lait de vache biologique. La croissance de la consommation, particulièrement des ménages, a permis d’inverser la tendance, de réduire la proportion de lait déclassé et d’absorber la hausse de la collecte. Cette amélioration de la situation a attiré de nouveaux éleveurs et les conversions se sont multipliées, faisant craindre un nouvel excédent de l’offre en 2012. Cela a conduit les entreprises de collecte et de transformation à gérer les conversions et à en ralentir le rythme. Ces mesures ont eu l’effet escompté : freiner la progression de la collecte. Dans le même temps, la consommation a connu un nouvel essor, via les achats des ménages et la restauration hors foyer : en deux ans, le risque de surproduction a laissé place à une interrogation concernant la capacité de la filière à satisfaire la demande. Cette croissance de la demande a offert des opportunités à de nouveaux producteurs de lait de franchir le pas du bio. Les conversions ont repris à un rythme très soutenu, encore jamais observé… Ces évolutions récentes amènent à se demander si la filière sera capable de gérer la hausse de la collecte, dans le cas où toutes les demandes se concrétisent. Ou si la hausse de la demande sera au contraire plus importante que la capacité de production de la filière.

Cette étude présente un état des lieux général de la filière lait de vache biologique française en abordant tous les maillons : production / collecte, transformation, consommation. Elle retrace les évolutions de l’offre (collecte, fabrications) et la demande (consommation) des quinze dernières années. Au-delà d’un historique, l’accent sera porté sur l’année 2015 afin d’aider à comprendre la situation de la filière avant une hausse attendue du nombre de producteurs et de la collecte. L’étude traite de la filière lait de vache biologique, sans aborder les filières lait de chèvre et lait de brebis biologiques, sauf dans la 2e partie, concernant la transformation, car la distinction entre l’origine des produits n’y est pas toujours disponible.

4/ La filière du lait de vache biologique en France > ÉDITION décembre 2016. © FranceAgriMer

Qu’est-ce qu’une exploitation bio dans la filière lait de vache ?

Une exploitation laitière biologique doit répondre à un cahier des charges, défini par la réglementation1 , qui porte sur les aspects suivants (source : Agence Bio) : • les espaces plein air : les vaches laitières doivent avoir accès à des pâturages bios pour brouter, selon

des densités variables en fonction du temps passé à l’extérieur des bâtiments et de la production laitière des animaux. Elles doivent également disposer d’aires d’exercices (4,5 m²/tête) qui peuvent être partiellement couvertes.

• les bâtiments : chaque vache laitière doit disposer d’une surface minimale de 6 m². Les sols sont lisses et au moins la moitié de la surface doit être construite en matériau dur (donc ni en caillebotis et ni en grilles).

• les pratiques d’élevage : l’attachement ou l’isolement sont interdits (sauf cas particuliers mais avec demande de dérogation à l’Inao) ; les mutilations sont proscrites, sauf l’écornage pour les vaches laitières.

• l'alimentation : elle doit être bio, avec une utilisation forte des pâturages (60 % de la matière sèche de la ration doit provenir de fourrages grossiers, frais, séchés ou ensilés). Une utilisation importante (60 % au moins) des aliments issus de l’exploitation doit être respectée ou, si ce n’est pas possible, produits en coopération avec d’autres exploitations biologiques de la même région.

• les traitements vétérinaires : en dehors des vaccinations, traitements antiparasitaires et plans d’éradication obligatoires, le type et le nombre de traitements autorisés sont règlementés. Des vaches recevant plus de traitements qu’autorisé sont soumises à une nouvelle période de conversion.

Il faut du temps à une exploitation conventionnelle pour se convertir en biologique et pour que sa production soit effectivement commercialisée en bio. La conversion correspond à la phase de transition entre l’agriculture conventionnelle et la certification en« Agriculture Biologique ». Dès le début de cette phase, le producteur doit mettre en œuvre des pratiques de production conformes aux règles de production biologique. Il a été défini une durée minimale de conversion pour chaque type de production. Cette période de conversion permet d’enclencher les changements des cycles de vie des animaux, des plantes et des organismes qui vivent sur et dans le sol. La conversion des terres agricoles sert aussi à épurer les sols d’éventuels anciens résidus chimiques. Au cours de cette phase, l’agriculteur commence à se familiariser avec les méthodes de production biologique et adapte ses outils de production. Ce n’est qu’à l’issue de la période de conversion que les produits pourront être commercialisés comme produits issus de l’agriculture biologique. Pour la production de lait biologique, la période de conversion est de six mois mais à cela doit s’ajouter la période de conversion des autres activités de l’exploitation, notamment celle des terres qui prend deux années. En effet, les dispositions règlementaires actuelles prévoient une conversion de l’ensemble des ateliers de l’exploitation : il n’est pas possible de convertir uniquement l’atelier laitier au sein d’une exploitation agricole dont d’autres productions relèveraient de l’agriculture conventionnelle (cette question fait toutefois débat).

En production laitière, il existe deux modes de conversion du cheptel : • Une conversion simultanée du cheptel et des productions végétales, qui dure donc deux ans. La date

de début de conversion est la même pour l’ensemble de l’unité de production : animaux, pâturages et terres utilisées pour l’alimentation des animaux. L’ensemble est certifiée bio au terme des 24 mois.

• Une conversion consécutive des animaux à celle des terres. Dans le cas de la conversion des bovins laitiers, celle-ci commence douze mois après celles des terres et dure six mois. Ainsi, la commercialisation du lait en bio peut se faire 18 mois après le début de la conversion, contre 24 en conversion simultanée. Pour cette raison, ce mode de conversion est souvent plus répandu en élevage laitier.

Pour commercialiser des produits biologiques, l’opérateur doit avoir été contrôlé par un organisme certificateur agréé par les pouvoirs publics et doit disposer des certificats correspondants. Les producteurs laitiers s’engagent pour une durée de cinq ans.

1 La réglementation est commune à toute l’Union européenne : règlement (CE) n°834/2007, complété par des règlements d’application, notamment le règle-ment (CE) n°889/2008.

LES ÉTUDES de FranceAgriMer 2016 / LAIT. /5

Source : FranceAgriMer d’après Agence Bio

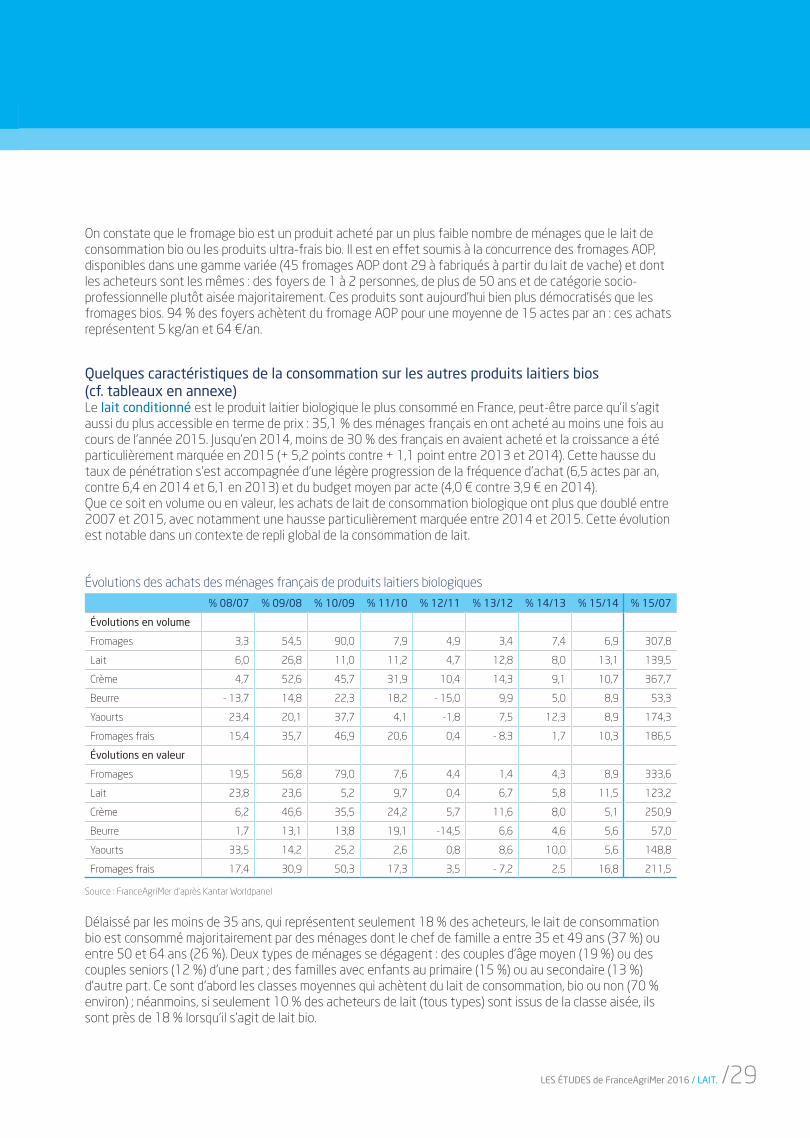

Le début des années 2010 est véritablement caractérisé par un essor du maillon production de la filière lait de vache biologique puisqu’entre 2010 et 2012, non seulement le nombre d’exploitations certifiées a fortement progressé, mais le nombre d’exploitations en conversion s’est également nettement développé. D’après les données de l’Agence Bio, on comptait en 2010 393 exploitations en conversion, 568 en 2011 et 428 en 2012. Les effectifs semblent avoir légèrement reculé au cours des trois années suivantes (339, 289 et 318 de 2013 à 2015) : en effet, face à un déséquilibre entre l’offre et la demande et un risque de surproduction, les entreprises ont choisi de gérer (et limiter) les conversions en bio à partir de 2013. Les dernières données disponibles montrent cependant un fort accroissement des demandes de conversion d’exploitations laitières en bio (enquête Cniel) : entre novembre 2015 et mai 2016, ce ne sont en effet pas moins de 524 exploitations qui ont choisi de convertir leur activité laitière en bio. Elles n’étaient que 77 sur la même période un an auparavant, et 35 deux ans auparavant. Mais entre-temps la situation du marché a évolué : le risque de surproduction a laissé place à un risque de manque de lait face à l’envolée de la consommation. Cela a ouvert des opportunités pour de nouveaux producteurs, intéressés par la filière bio (en particulier dans un contexte économique plus difficile pour la filière lait de vache conventionnel).

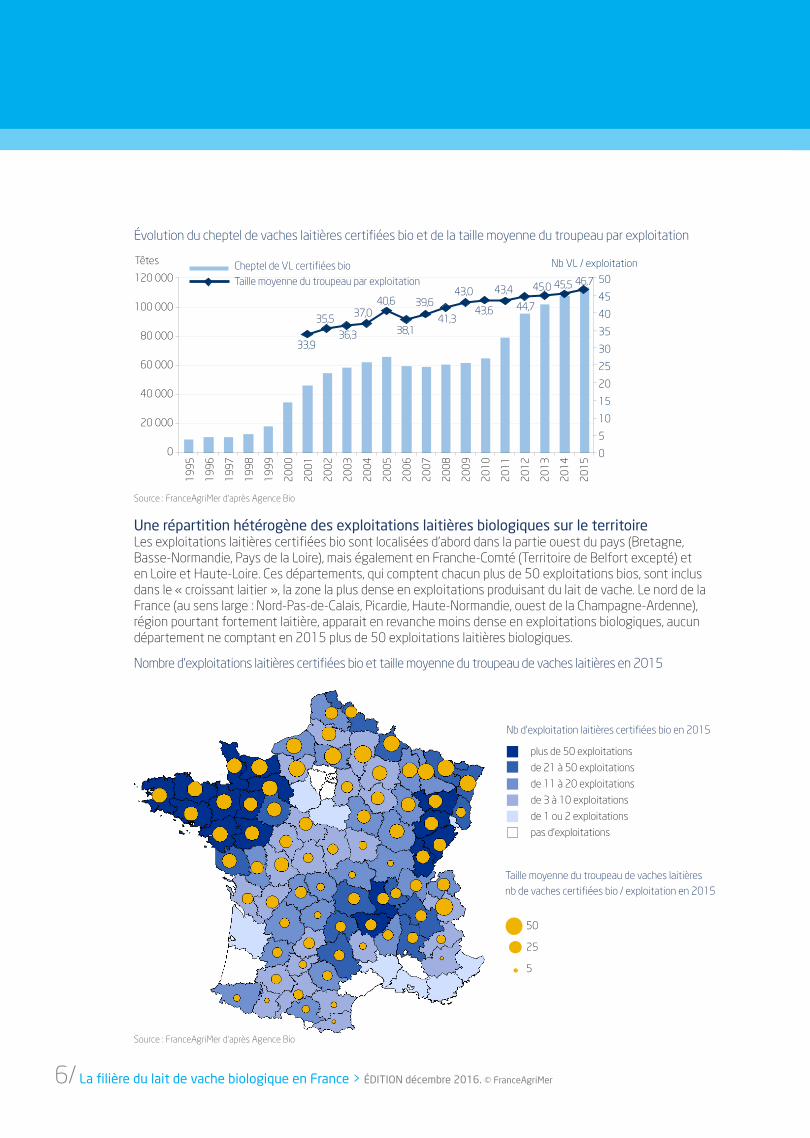

En parallèle au développement des élevages, le cheptel de vaches laitières certifiées bio a connu une forte croissance, en deux temps : tout d’abord au début des années 2000, puis au début des années 2010, de façon concomitante avec la hausse marquée du nombre d’exploitations. Alors qu’il comptait moins de 10 000 têtes en 1995, le troupeau français de vaches laitières certifiées bio s’est établi à 113 600 têtes en 2015. Il représente désormais 3,1 % du cheptel total français de vaches laitières, contre 0,2 % il y a vingt ans. La croissance du cheptel de vaches laitières (+ 144 % entre 2001 et 2015) est la conséquence de celle du nombre d’exploitations laitières certifiées bio, mais également de l’augmentation de la taille moyenne des troupeaux par exploitation, passée de 34 à 47 têtes en quinze ans.

1ère partie : la productionUn essor des élevages laitiers biologiques et du cheptel de vaches laitières certifiées bio depuis quelques annéesLe maillon production de la filière biologique française s’est fortement développé aux cours des quinze dernières années. En effet, entre 2001 et 2015, le nombre d’exploitations laitières certifiées bio est passé de 1 372 à 2 432 unités, progressant de 77 %. La croissance n’a cependant pas été uniforme sur l’ensemble de la période : entre 2005 et 2009, les effectifs d’exploitations laitières bio ont en fait reculé chaque année (de 1,8 à 3,6 %) et de 15 % au total sur les cinq années. Cette période de repli a probablement contribué à réduire la part de lait bio déclassé. Elle a été suivie d’une phase de croissance, particulièrement prononcée entre 2010 et 2012 (+ 43 %) qui a largement compensé le recul observé précédemment. Le rythme a ralenti au cours des trois années suivantes, pour finir à + 2,5 % entre 2014 et 2015.

Évolution du nombre d’exploitations laitières certifiées bio

50 %

40 %

30 %

20 %

10 %

0 %

- 10 %0

500

1 000

1 500

2 000

2 500

3 000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Nb d'élevages

-10%

0%

10%

20%

30%

40%

50%Évolution en %

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Évolution en %Nb d'élevage

Évolution n/n- 1Nb. d'élevages certifiés bio

1 3721 556 1 623 1 689 1 629 1 569

1 494 1 467 1 437 1 492

2 137

2 373 2 432

1 831

2 268

3 000

2 500

2 000

1 500

1 000

500

0

6/ La filière du lait de vache biologique en France > ÉDITION décembre 2016. © FranceAgriMer

Évolution du cheptel de vaches laitières certifiées bio et de la taille moyenne du troupeau par exploitation

0

20 000

40 000

60 000

80 000

100 000

120 000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

0

5

10

15

20

25

30

35

40

45

5050

45

40

35

30

25

20

15

10

5

0

120 000

100 000

80 000

60 000

40 000

20 000

0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Cheptel de VL certifiées bioTaille moyenne du troupeau par exploitation

33,9

35,5

36,3

37,040,6

38,1

39,6

41,3

43,0

43,6

43,4

44,7

45,0 45,5 46,7

Têtes Nb VL / exploitation

plus de 50 exploitations

de 21 à 50 exploitations

de 11 à 20 exploitations

de 3 à 10 exploitations

de 1 ou 2 exploitations

pas d'exploitations

Taille moyenne du troupeau de vaches laitièresnb de vaches certifiées bio / exploitation en 2015

Nb d'exploitation laitières certifiées bio en 2015

Source : FranceAgriMer d’après Agence Bio

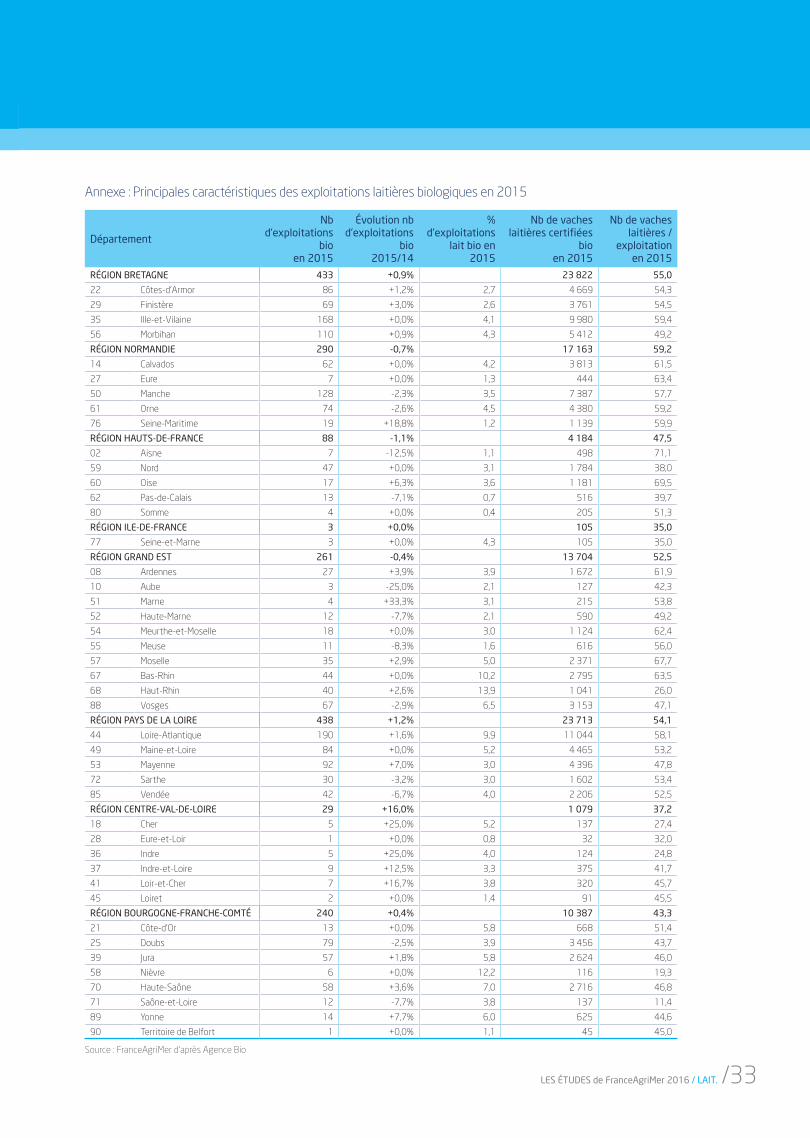

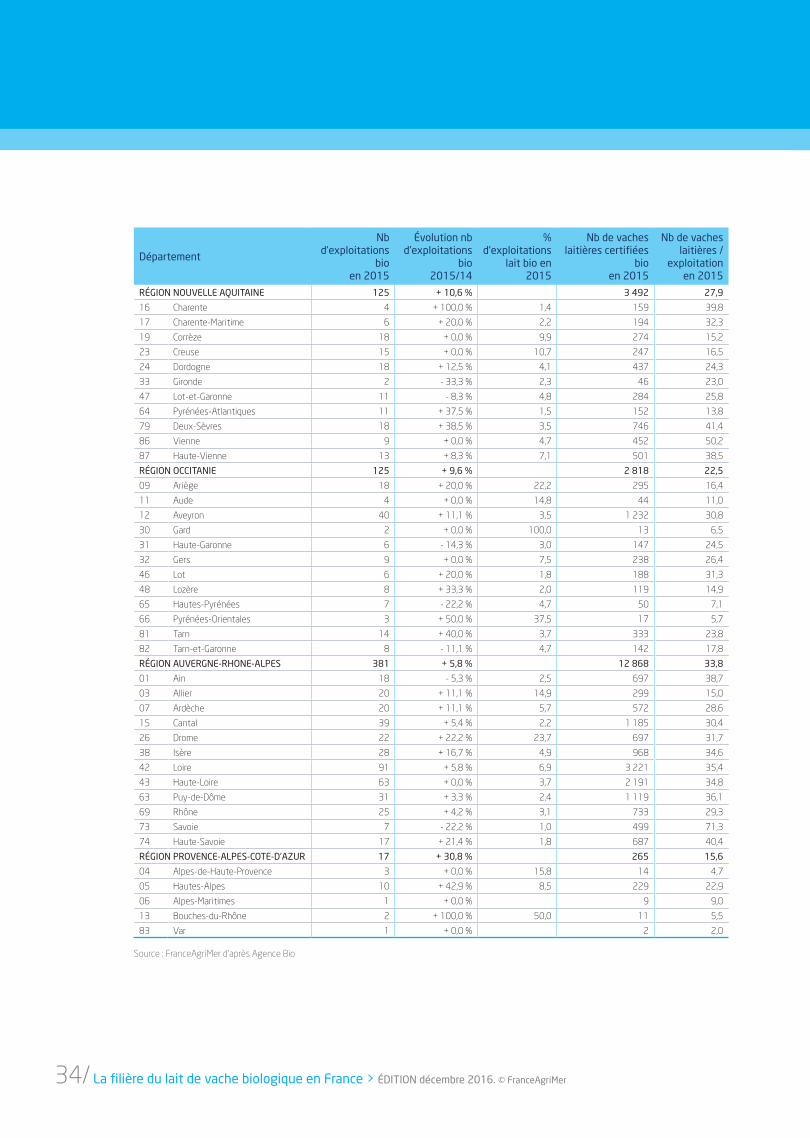

Une répartition hétérogène des exploitations laitières biologiques sur le territoireLes exploitations laitières certifiées bio sont localisées d’abord dans la partie ouest du pays (Bretagne, Basse-Normandie, Pays de la Loire), mais également en Franche-Comté (Territoire de Belfort excepté) et en Loire et Haute-Loire. Ces départements, qui comptent chacun plus de 50 exploitations bios, sont inclus dans le « croissant laitier », la zone la plus dense en exploitations produisant du lait de vache. Le nord de la France (au sens large : Nord-Pas-de-Calais, Picardie, Haute-Normandie, ouest de la Champagne-Ardenne), région pourtant fortement laitière, apparait en revanche moins dense en exploitations biologiques, aucun département ne comptant en 2015 plus de 50 exploitations laitières biologiques.

Nombre d’exploitations laitières certifiées bio et taille moyenne du troupeau de vaches laitières en 2015

Source : FranceAgriMer d’après Agence Bio

50

25

5

LES ÉTUDES de FranceAgriMer 2016 / LAIT. /7

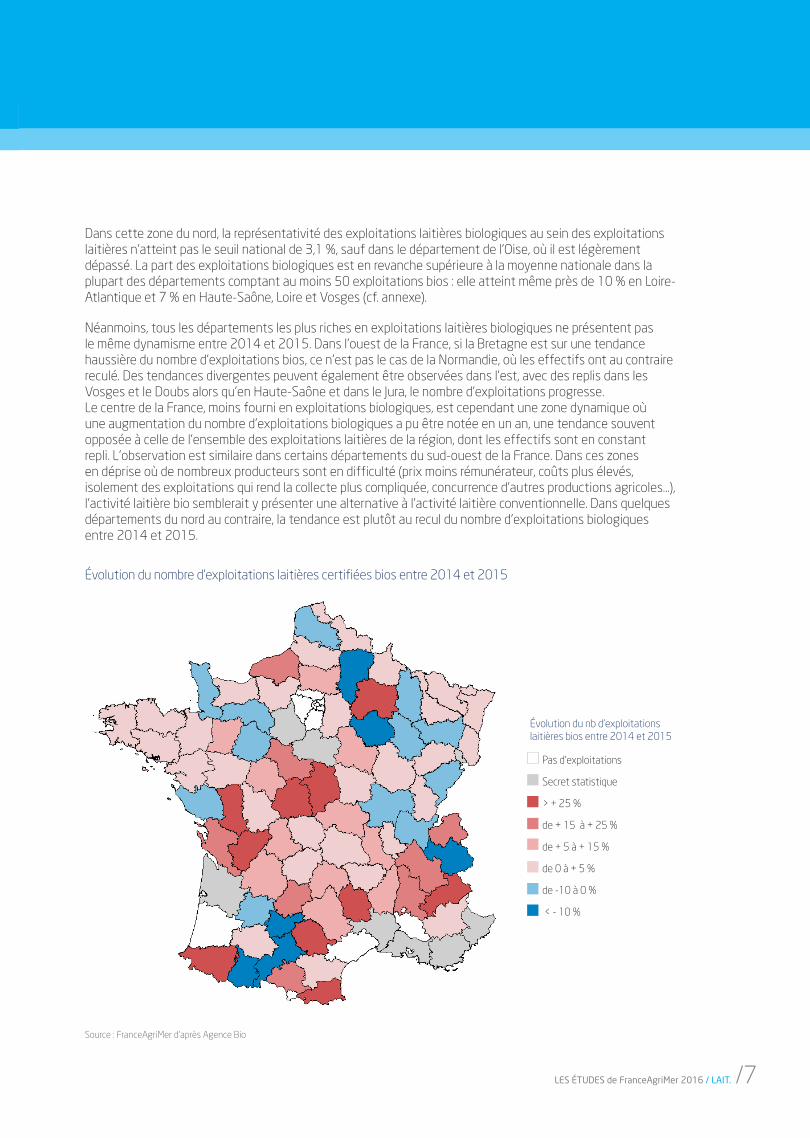

Dans cette zone du nord, la représentativité des exploitations laitières biologiques au sein des exploitations laitières n’atteint pas le seuil national de 3,1 %, sauf dans le département de l’Oise, où il est légèrement dépassé. La part des exploitations biologiques est en revanche supérieure à la moyenne nationale dans la plupart des départements comptant au moins 50 exploitations bios : elle atteint même près de 10 % en Loire-Atlantique et 7 % en Haute-Saône, Loire et Vosges (cf. annexe).

Néanmoins, tous les départements les plus riches en exploitations laitières biologiques ne présentent pas le même dynamisme entre 2014 et 2015. Dans l’ouest de la France, si la Bretagne est sur une tendance haussière du nombre d’exploitations bios, ce n’est pas le cas de la Normandie, où les effectifs ont au contraire reculé. Des tendances divergentes peuvent également être observées dans l’est, avec des replis dans les Vosges et le Doubs alors qu’en Haute-Saône et dans le Jura, le nombre d’exploitations progresse. Le centre de la France, moins fourni en exploitations biologiques, est cependant une zone dynamique où une augmentation du nombre d’exploitations biologiques a pu être notée en un an, une tendance souvent opposée à celle de l’ensemble des exploitations laitières de la région, dont les effectifs sont en constant repli. L’observation est similaire dans certains départements du sud-ouest de la France. Dans ces zones en déprise où de nombreux producteurs sont en difficulté (prix moins rémunérateur, coûts plus élevés, isolement des exploitations qui rend la collecte plus compliquée, concurrence d’autres productions agricoles…), l’activité laitière bio semblerait y présenter une alternative à l’activité laitière conventionnelle. Dans quelques départements du nord au contraire, la tendance est plutôt au recul du nombre d’exploitations biologiques entre 2014 et 2015.

Évolution du nombre d’exploitations laitières certifiées bios entre 2014 et 2015

Source : FranceAgriMer d’après Agence Bio

Pas d'exploitations

Secret statistique

> + 25 %

de + 15 à + 25 %

de + 5 à + 15 %

de 0 à + 5 %

de -10 à 0 %

< - 10 %

Évolution du nb d'exploitations laitières bios entre 2014 et 2015

8/ La filière du lait de vache biologique en France > ÉDITION décembre 2016. © FranceAgriMer

La taille moyenne du troupeau de vaches laitières biologiques est un autre point d’hétérogénéité sur le territoire français. La moyenne nationale s’est établie à 47 vaches en 2015 mais les effectifs varient de 5 vaches en moyenne par exploitation dans les Alpes de Haute-Provence et en Pyrénées-Orientales à 71 vaches dans l’Aisne et en Savoie (moyenne sur sept exploitations dans les deux cas). Les plus gros troupeaux sont localisés dans la moitié nord de la France tandis qu’ils sont les plus petits dans les départements de l’extrême sud du pays.

La collecte de lait de vache biologique en nette progression depuis 2011La collecte de lait biologique a connu une forte croissance entre 2006 et 2015 : en dix ans, elle a en effet progressé de 147 %, passant de 225 à 557 millions de litres. Les plus fortes augmentations, observées en 2011 (+ 25 % par rapport à 2010) puis en 2012 (+ 33 % par rapport à 2011), sont liées à la hausse du nombre d’exploitations laitières certifiées bios et ont fait craindre une crise de surproduction à cette période. La croissance de la collecte de lait bio s’est poursuivie tout au long de l’année 2016 : au cours du 1er semestre, les volumes ont progressé de 4,7 % par rapport à la même période de l’année précédente. Cette évolution, inverse à celle de la collecte de lait de vache conventionnel, illustre bien le fait que la filière bio est déconnectée de la conjoncture sur le marché mondial du lait, ce qui peut d’ailleurs contribuer à la rendre attractive en période de crise.En 2015, la collecte de lait biologique représente 2,3 % du lait de vache total collecté en France. Cette proportion, en constante augmentation sur les dix dernières années, n’était que de 1 % en 2006.

* Nouvelle enquête mensuelle laitière

Source : FranceAgriMer d’après Enquête mensuelle laitière FranceAgriMer / SSP

Entre 2006 et 2013, l’enquête mensuelle laitière fournissait des informations sur le lait bio déclassé, c’est-à-dire le lait produit selon le cahier des charges biologique mais utilisé en tant que lait conventionnel, en raison d’une production trop importante par rapport aux besoins pour la transformation industrielle. Il peut s’agir d’une surproduction globale sur l’année, comme c’était le cas au début des années 2000. Mais il y a également une part de déclassement incompressible liée à la saisonnalité de la collecte. Contrairement à ce qui se fait dans la filière laitière conventionnelle, les excédents saisonniers sont difficilement stockables en poudre bio (encore peu consommée) ou en produits de grande consommation (si la demande ne suit pas) : ils sont donc préférentiellement basculés hors de la filière bio.

Évolution n/n- 1Collecte de lait bio

0

100

200

300

400

500

600

2006 2007 2008 2009 2010 2011 2012 2013 2013* 2014* 2015*0%

5%

10%

15%

20%

25%

30%

35%600

500

400

300

200

100

0

2006 2007 2008 2009 2010 2011 2012 2013 2013* 2014* 2015*

35 %

30 %

25 %

20 %

15 %

10 %

5 %

0 %

Millions de litres Évolution en %

225,1 236,2254,0 275,1

344,8

+ 25,4 %457,0

+ 32,5 %

481,8 492,7527,6

557,0

+ 5,6 %+ 7,1 %

+ 5,4 %+ 8,3 %+ 7,5 %

+ 1,1 %

+ 3,8 %

233,6

Évolution de la collecte de lait de vache biologique

LES ÉTUDES de FranceAgriMer 2016 / LAIT. /92 Données historiques des bilans annuels de l’Onilait.

Il apparait que les volumes déclassés se sont réduits au fil des années, tombant de 50,5 millions de litres en 2006 (soit 18,3 % du lait bio total produit) à 12,9 millions de litres en 2013 (2,6 % du lait bio total), en passant par un minimum de 7,9 millions de litres (2,2 %) en 2011. Un déclassement maximal avait été atteint en 2004, suite à trois années d’augmentation2 , alors que la collecte progressait sans que la consommation (et donc les fabrications) ne suive. Ainsi, non seulement la collecte de lait bio a fortement progressé à partir de 2006, mais les volumes de lait bio déclassés se sont repliés : ces observations illustrent un besoin croissant constant de matière première biologique, lié à un essor de la demande en produits laitiers bios (cf. 3e partie), et qui se confirme sur ces dernières années puisque le taux de lait déclassé a été quasiment divisé par deux entre 2014 et 2015.

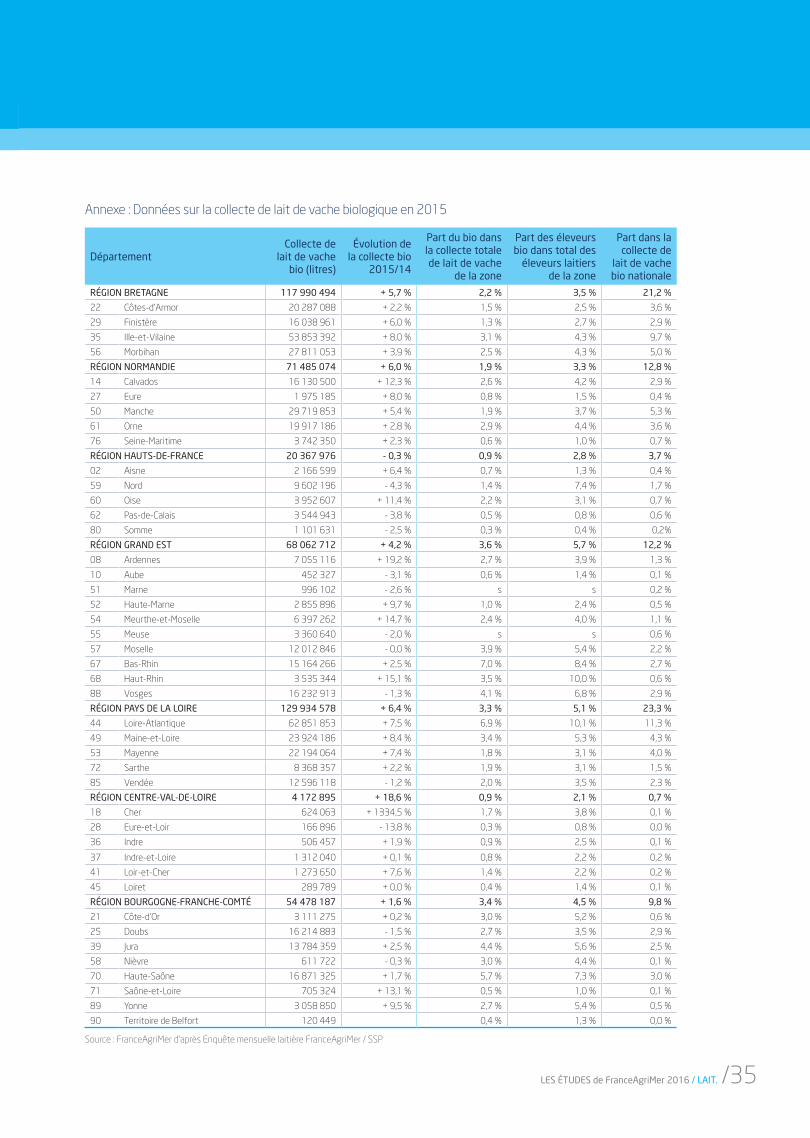

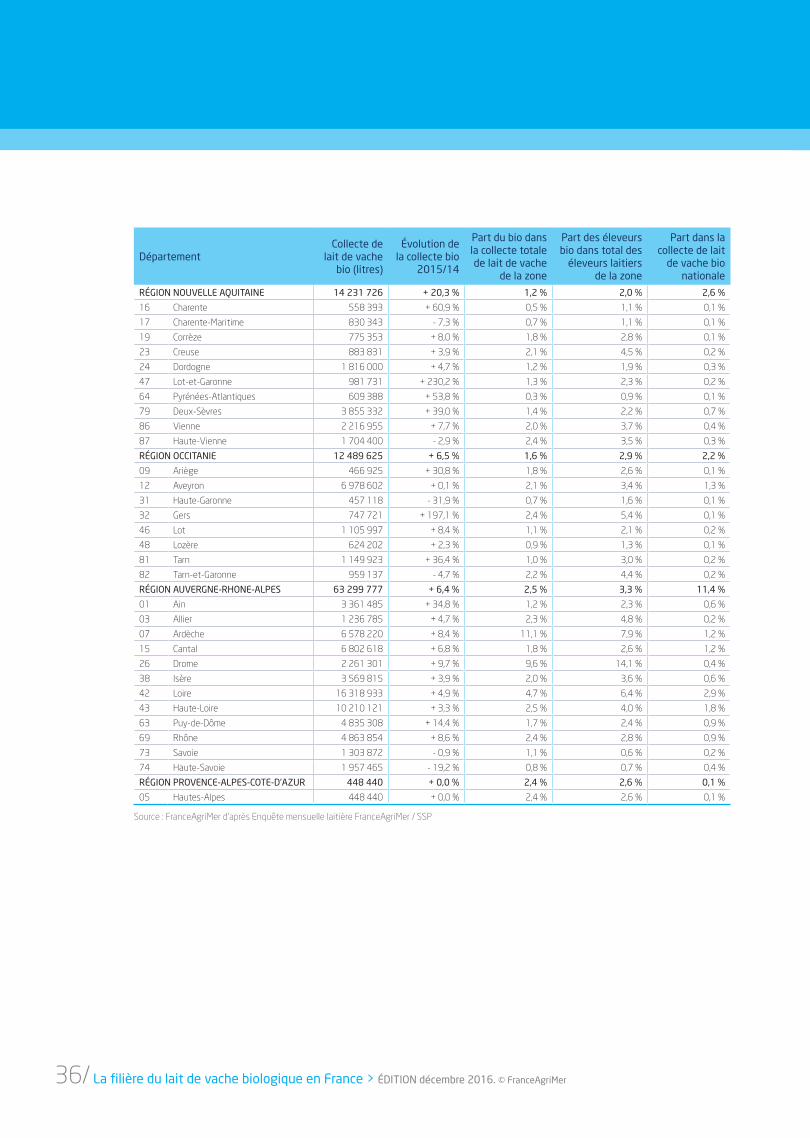

La collecte de lait de vache biologique concentrée dans l’ouest du paysComme la production de lait de vache conventionnel, celle de lait de vache biologique est répartie de façon hétérogène sur le territoire. En effet, le bassin Grand Ouest produit 42,3 % du lait biologique français en 2015, une proportion plus importante que pour le total du lait de vache puisque le Grand Ouest en produit un tiers. Cette collecte est assurée par 25 sites, soit 19,4 % des établissements collectant du lait bio. Il ne s’agit donc pas du bassin le plus dense en sites de collecte : le Grand Est compte 28,7 % des effectifs (37 sites) pour 20,5 % de la collecte. À l’inverse existent les bassins Centre et Sud-Ouest qui rassemblent respective-ment moins de 1 % et de 3 % de la collecte de lait bio.

Répartition de la collecte de lait bio et des sites collecteurs par bassin laitier

Source : FranceAgriMer d’après Enquête mensuelle laitière FranceAgriMer / SSP

C’est dans les bassins Grand Est et Grand Ouest que la collecte de lait bio représente les parts les plus élevées de la collecte totale de lait de vache : en 2015, elle s’établit à 3,2 % dans le Grand Est et 2,7 % dans le Grand Ouest, au-dessus de la moyenne nationale (2,3 %). Seul le bassin Sud-Est est également dans ce cas, avec une proportion qui atteint 2,6 %. Dans les six autres bassins, le ratio est inférieur à la moyenne nationale. Les ratios les plus faibles sont constatés dans les bassins Centre (1,0 %), Nord-Picardie (1,1 %) et Sud-Ouest (1,2 %).

45

40

35

30

25

20

15

10

5

0

en pourcentage

Gran

d O

uest

Gran

d Es

t

Nor

man

die

Sud-

Est

Nor

d-Pi

card

ie

Auv

ergn

e-Li

mou

sin

Char

ente

-Poi

tou

Sud-

Oue

st

Cent

re

0

5

10

15

20

25

30

35

40

45

Gran

d Ou

est

Gran

d Es

t

Norm

andi

e

Sud-

Est

Nord

-Pi

card

ie

Auve

rgne

-Lim

ousin

Char

ente

-Po

itou

Sud-

Oues

t

Cent

re

% de la collecte bio nationale

% du nb de sites

10/ La filière du lait de vache biologique en France > ÉDITION décembre 2016. © FranceAgriMer

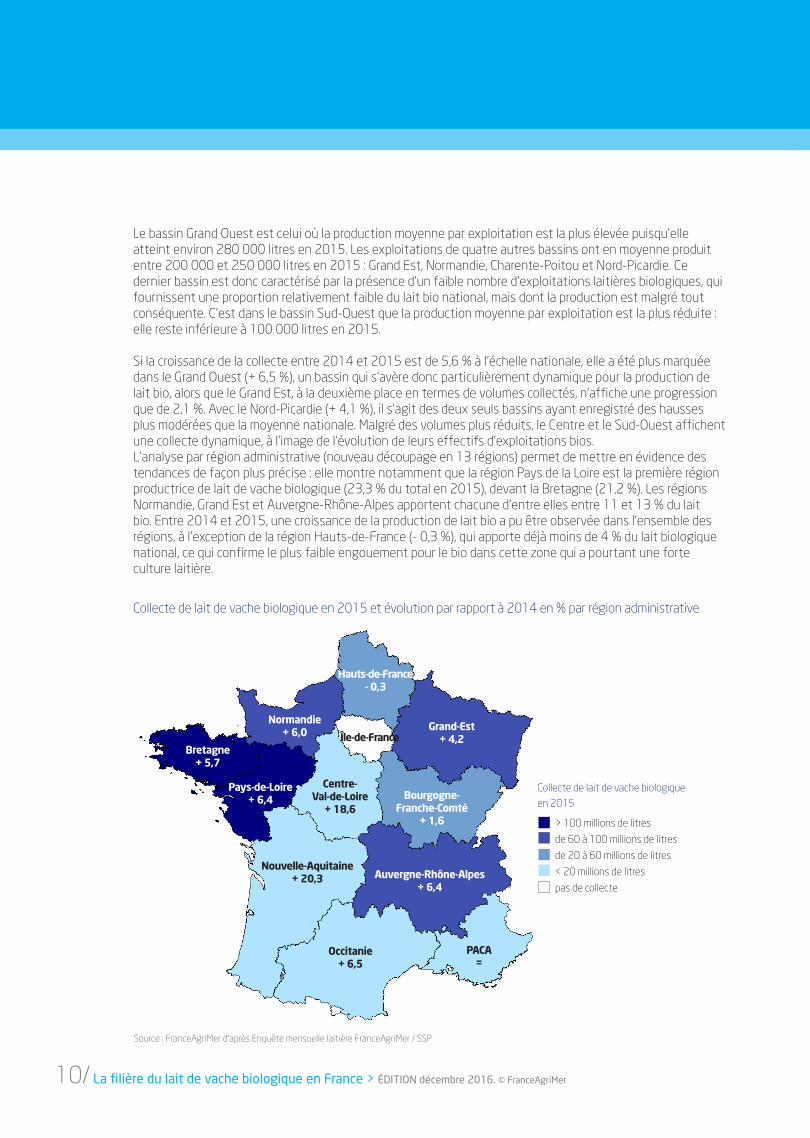

Le bassin Grand Ouest est celui où la production moyenne par exploitation est la plus élevée puisqu’elle atteint environ 280 000 litres en 2015. Les exploitations de quatre autres bassins ont en moyenne produit entre 200 000 et 250 000 litres en 2015 : Grand Est, Normandie, Charente-Poitou et Nord-Picardie. Ce dernier bassin est donc caractérisé par la présence d’un faible nombre d’exploitations laitières biologiques, qui fournissent une proportion relativement faible du lait bio national, mais dont la production est malgré tout conséquente. C’est dans le bassin Sud-Ouest que la production moyenne par exploitation est la plus réduite : elle reste inférieure à 100 000 litres en 2015.

Si la croissance de la collecte entre 2014 et 2015 est de 5,6 % à l’échelle nationale, elle a été plus marquée dans le Grand Ouest (+ 6,5 %), un bassin qui s’avère donc particulièrement dynamique pour la production de lait bio, alors que le Grand Est, à la deuxième place en termes de volumes collectés, n’affiche une progression que de 2,1 %. Avec le Nord-Picardie (+ 4,1 %), il s’agit des deux seuls bassins ayant enregistré des hausses plus modérées que la moyenne nationale. Malgré des volumes plus réduits, le Centre et le Sud-Ouest affichent une collecte dynamique, à l’image de l’évolution de leurs effectifs d’exploitations bios. L’analyse par région administrative (nouveau découpage en 13 régions) permet de mettre en évidence des tendances de façon plus précise : elle montre notamment que la région Pays de la Loire est la première région productrice de lait de vache biologique (23,3 % du total en 2015), devant la Bretagne (21,2 %). Les régions Normandie, Grand Est et Auvergne-Rhône-Alpes apportent chacune d’entre elles entre 11 et 13 % du lait bio. Entre 2014 et 2015, une croissance de la production de lait bio a pu être observée dans l’ensemble des régions, à l’exception de la région Hauts-de-France (- 0,3 %), qui apporte déjà moins de 4 % du lait biologique national, ce qui confirme le plus faible engouement pour le bio dans cette zone qui a pourtant une forte culture laitière.

Collecte de lait de vache biologique en 2015 et évolution par rapport à 2014 en % par région administrative

Source : FranceAgriMer d’après Enquête mensuelle laitière FranceAgriMer / SSP

> 100 millions de litres

de 60 à 100 millions de litres

de 20 à 60 millions de litres

< 20 millions de litres

pas de collecte

Collecte de lait de vache biologiqueen 2015

Hauts-de-France- 0,3

Grand-Est+ 4,2

Normandie+ 6,0

Bretagne+ 5,7

Pays-de-Loire+ 6,4

Centre-Val-de-Loire

+ 18,6

Île-de-France

Auvergne-Rhône-Alpes+ 6,4

Bourgogne-Franche-Comté

+ 1,6

Nouvelle-Aquitaine+ 20,3

Occitanie+ 6,5

PACA=

LES ÉTUDES de FranceAgriMer 2016 / LAIT. /11

Le lait de vache biologique est collecté par une centaine de sitesLa collecte de lait biologique est assurée en 2015 par cent laiteries, contre 102 en 2014. Ces effectifs sont supérieurs à ceux indiqués par l’enquête mensuelle laitière (EML) avant 2013 : ils variaient alors entre 76 et 90 unités selon les années, de 2006 à 2013. Les écarts constatés entre l’ancienne et la nouvelle EML s’expliquent par une différence de déclaration plutôt que par une réelle augmentation du nombre de laiteries collectant du lait bio : dans la nouvelle EML, chaque site réalise ses propres déclarations alors qu’auparavant certains groupes agrégeaient les volumes de leurs différents sites, qui n’apparaissaient donc pas individuellement dans les chiffres.En 2015, la plupart des collecteurs de lait se sont approvisionnés dans un unique département, mais souvent auprès de plusieurs exploitations : c’est le cas de 55 % des sites. 20 % des sites vont chercher leur lait dans deux départements et les 35 % restants dans trois ou plus.

La collecte de lait de vache biologique est relativement peu concentrée d’un point de vue industriel puisque les trois premiers opérateurs collectent un peu moins de 56 % du lait biologique français : il s’agit de Biolait, Lactalis et Agrial (fusionné avec Eurial). Ces trois groupes achètent 313 millions de litres de lait.Les dix principaux collecteurs concentrent environ 82 % du lait bio français (454,5 millions de litres), sur 23 sites. Outre les trois précédemment cités, les groupes qui constituent ce top 10 sont Sodiaal, Unicolait, Triballat Noyal, la Laiterie Saint-Père, Danone, le Lait Bio du Maine.

BiolaitBiolait a été créée en 1994 à l’initiative de six producteurs de lait bio du Morbihan et de Loire-Atlantique, sous la forme d’un GIE (groupement d’intérêt économique). En avril 2006, le groupement prend la forme d’une société par actions simplifiée (SAS) qui gère la collecte et le négoce de lait bio-logique.

L’activité de collecte du groupe s’est progressivement étendue à une grande partie du territoire. En 2015, 58 départe-ments ont été collectés, dont des zones difficiles, ce qui fait de ce groupe le pre-mier collecteur de lait biologique de vache en France. Son activité est dédiée 100 % à cette filière.

En 2015, Biolait regroupait environ 1 200 producteurs français, tous payés le même prix pour leur lait quelle que soit leur situation géographique, et collectait 148 millions de litres de lait soit un peu plus d’un quart de la collecte nationale de lait de vache biologique. L’objectif affiché de la société est d’atteindre les 210 millions de litres de lait d’ici 2020. L'entreprise possède 17 camions de collecte et travaille en sous-traitance avec de nombreux transporteurs. Elle emploie 57 collaborateurs en 2015. La collecte est organisée sur sept bases logistiques3 réparties dans toute la France. Une nouvelle base logistique devrait ouvrir en Loire-Atlantique en 2016.

Biolait approvisionne plus de 70 transformateurs. En 2000, le groupe a signé des conventions tripartites avec le distributeur Biocoop et plusieurs transformateurs, créant dans le même temps un logo de traçabilité "Ensemble pour plus de sens". Il réitère l’expérience en 2011 avec la signature d’un nouveau partenariat tripartite avec le groupement coopératif de distribution Système U et la Laiterie Saint Denis de l’Hôtel.

3 Dans l’enquête mensuelle laitière, le lait collecté par ces sept bases logistiques est déclaré collectivement.

12/ La filière du lait de vache biologique en France > ÉDITION décembre 2016. © FranceAgriMer

€/1 000 l

320

340

360

380

400

420

440

460

480

janv févr mars avr mai juin juil août sept oct nov déc

€/1 000 l

2013 2014 2015 2016

480

460

440

420

400

380

360

340

320

janv. févr. mars avr. mai juin juill. août sept. oct. nov. déc

2013

2014

2015

2016

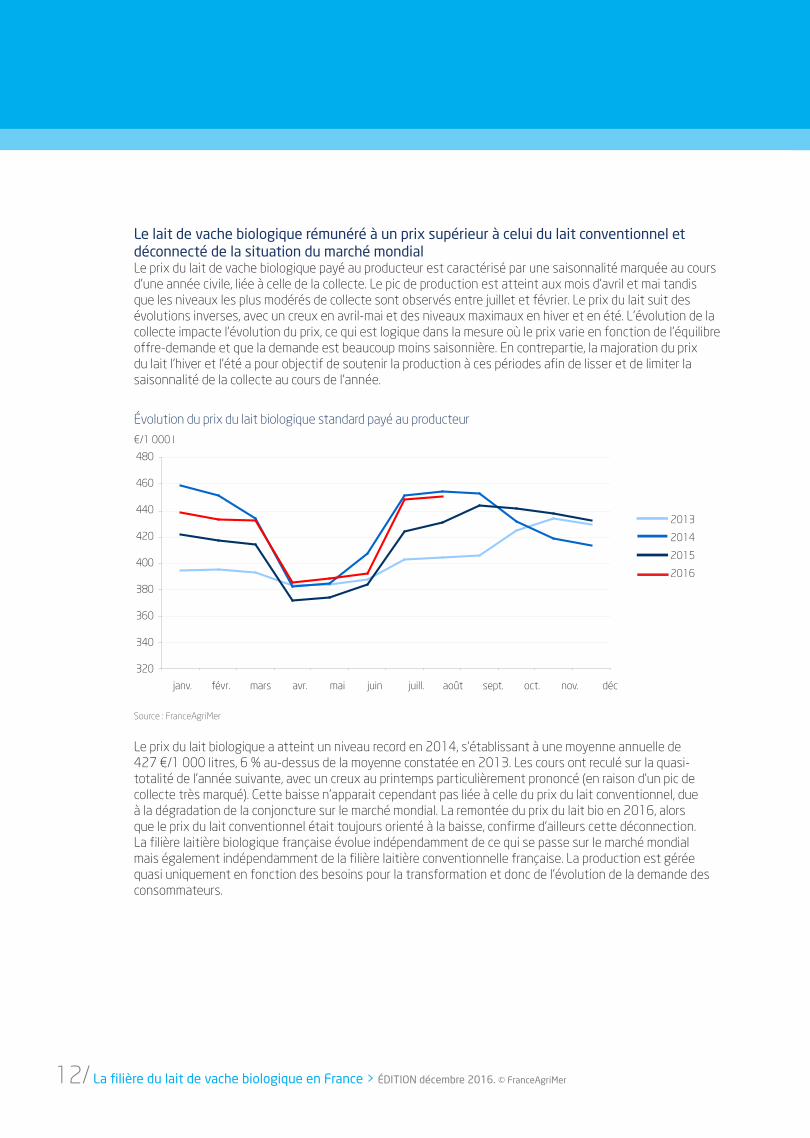

Le lait de vache biologique rémunéré à un prix supérieur à celui du lait conventionnel et déconnecté de la situation du marché mondialLe prix du lait de vache biologique payé au producteur est caractérisé par une saisonnalité marquée au cours d’une année civile, liée à celle de la collecte. Le pic de production est atteint aux mois d’avril et mai tandis que les niveaux les plus modérés de collecte sont observés entre juillet et février. Le prix du lait suit des évolutions inverses, avec un creux en avril-mai et des niveaux maximaux en hiver et en été. L’évolution de la collecte impacte l’évolution du prix, ce qui est logique dans la mesure où le prix varie en fonction de l’équilibre offre-demande et que la demande est beaucoup moins saisonnière. En contrepartie, la majoration du prix du lait l’hiver et l’été a pour objectif de soutenir la production à ces périodes afin de lisser et de limiter la saisonnalité de la collecte au cours de l’année.

Évolution du prix du lait biologique standard payé au producteur

Source : FranceAgriMer

Le prix du lait biologique a atteint un niveau record en 2014, s’établissant à une moyenne annuelle de 427 €/1 000 litres, 6 % au-dessus de la moyenne constatée en 2013. Les cours ont reculé sur la quasi-totalité de l’année suivante, avec un creux au printemps particulièrement prononcé (en raison d’un pic de collecte très marqué). Cette baisse n’apparait cependant pas liée à celle du prix du lait conventionnel, due à la dégradation de la conjoncture sur le marché mondial. La remontée du prix du lait bio en 2016, alors que le prix du lait conventionnel était toujours orienté à la baisse, confirme d’ailleurs cette déconnection. La filière laitière biologique française évolue indépendamment de ce qui se passe sur le marché mondial mais également indépendamment de la filière laitière conventionnelle française. La production est gérée quasi uniquement en fonction des besoins pour la transformation et donc de l’évolution de la demande des consommateurs.

LES ÉTUDES de FranceAgriMer 2016 / LAIT. /13

Comparaison du prix du lait biologique standard et du prix tous laits standard

200

250

300

350

400

450

500

janv

-14

avr-

14

juil-

14

oct-

14

janv

-15

avr-

15

juil-

15

oct-

15

janv

-16

avr-

16

juil-

16

€ / 1 000 l

0

50

100

150

200

250

300Écart en € / 1 000 l

Écart Bio Tous laits

500

450

400

350

300

250

200

300

250

200

150

100

50

0

€/1 000 l Écart en €/1000 l

janv

. 14

avr.

14

juill

. 14

oct.

14

janv

. 15

avr.

15

juil.

15

oct.

15

janv

. 16

avr.

16

juil.

16

Écart

Lait bio

Tous laits

Source : FranceAgriMer

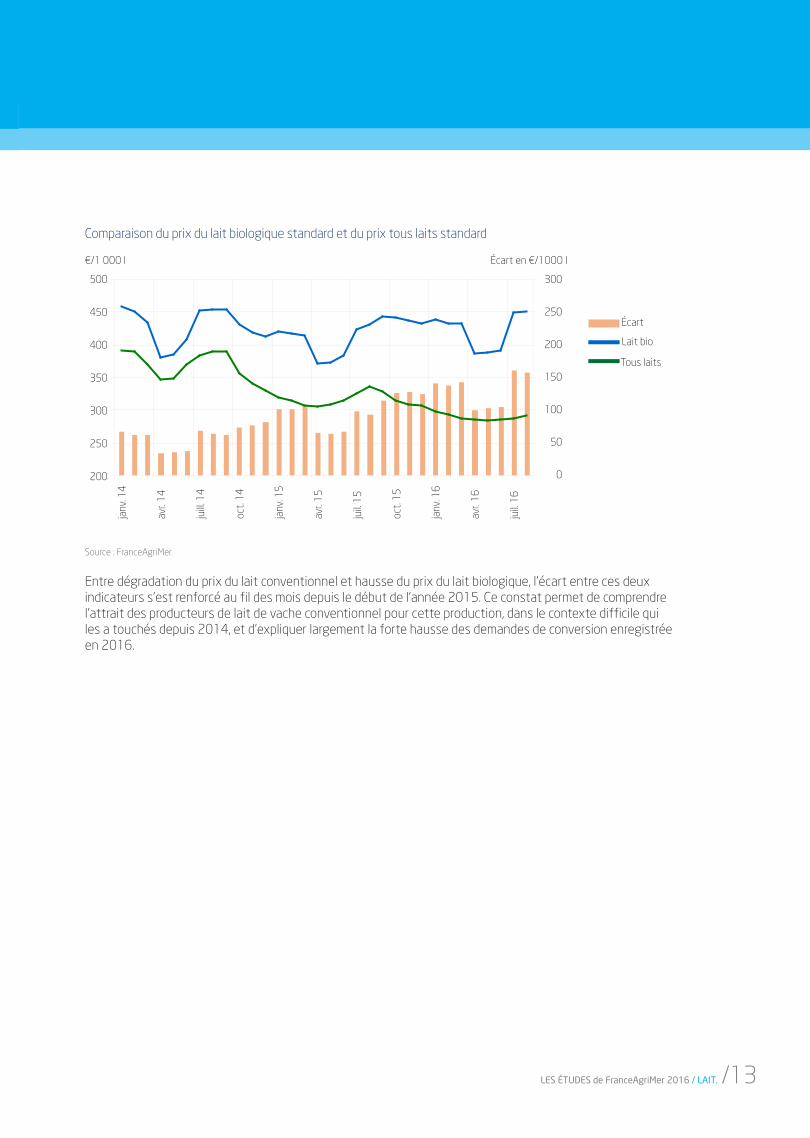

Entre dégradation du prix du lait conventionnel et hausse du prix du lait biologique, l’écart entre ces deux indicateurs s’est renforcé au fil des mois depuis le début de l’année 2015. Ce constat permet de comprendre l’attrait des producteurs de lait de vache conventionnel pour cette production, dans le contexte difficile qui les a touchés depuis 2014, et d’expliquer largement la forte hausse des demandes de conversion enregistrée en 2016.

14/ La filière du lait de vache biologique en France > ÉDITION décembre 2016. © FranceAgriMer

6 sites et plus

de 3 à 5 sites

2 sites

1 site

pas de site

Nombre de sites industriels fabriquant des produits bios par département en 2015

Source : FranceAgriMer d’après Enquête mensuelle laitière FranceAgriMer / SSP

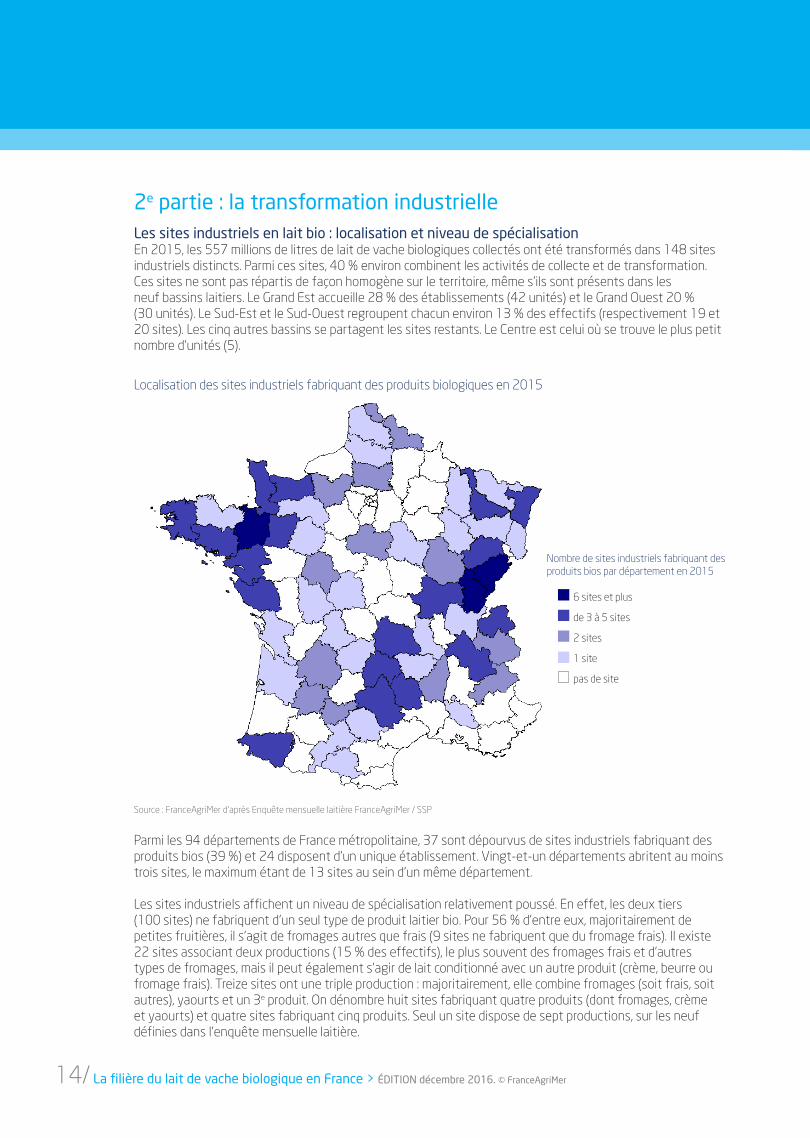

Parmi les 94 départements de France métropolitaine, 37 sont dépourvus de sites industriels fabriquant des produits bios (39 %) et 24 disposent d’un unique établissement. Vingt-et-un départements abritent au moins trois sites, le maximum étant de 13 sites au sein d’un même département.

Les sites industriels affichent un niveau de spécialisation relativement poussé. En effet, les deux tiers (100 sites) ne fabriquent d’un seul type de produit laitier bio. Pour 56 % d’entre eux, majoritairement de petites fruitières, il s’agit de fromages autres que frais (9 sites ne fabriquent que du fromage frais). Il existe 22 sites associant deux productions (15 % des effectifs), le plus souvent des fromages frais et d’autres types de fromages, mais il peut également s’agir de lait conditionné avec un autre produit (crème, beurre ou fromage frais). Treize sites ont une triple production : majoritairement, elle combine fromages (soit frais, soit autres), yaourts et un 3e produit. On dénombre huit sites fabriquant quatre produits (dont fromages, crème et yaourts) et quatre sites fabriquant cinq produits. Seul un site dispose de sept productions, sur les neuf définies dans l’enquête mensuelle laitière.

2e partie : la transformation industrielleLes sites industriels en lait bio : localisation et niveau de spécialisationEn 2015, les 557 millions de litres de lait de vache biologiques collectés ont été transformés dans 148 sites industriels distincts. Parmi ces sites, 40 % environ combinent les activités de collecte et de transformation. Ces sites ne sont pas répartis de façon homogène sur le territoire, même s’ils sont présents dans les neuf bassins laitiers. Le Grand Est accueille 28 % des établissements (42 unités) et le Grand Ouest 20 % (30 unités). Le Sud-Est et le Sud-Ouest regroupent chacun environ 13 % des effectifs (respectivement 19 et 20 sites). Les cinq autres bassins se partagent les sites restants. Le Centre est celui où se trouve le plus petit nombre d’unités (5).

Localisation des sites industriels fabriquant des produits biologiques en 2015

LES ÉTUDES de FranceAgriMer 2016 / LAIT. /15

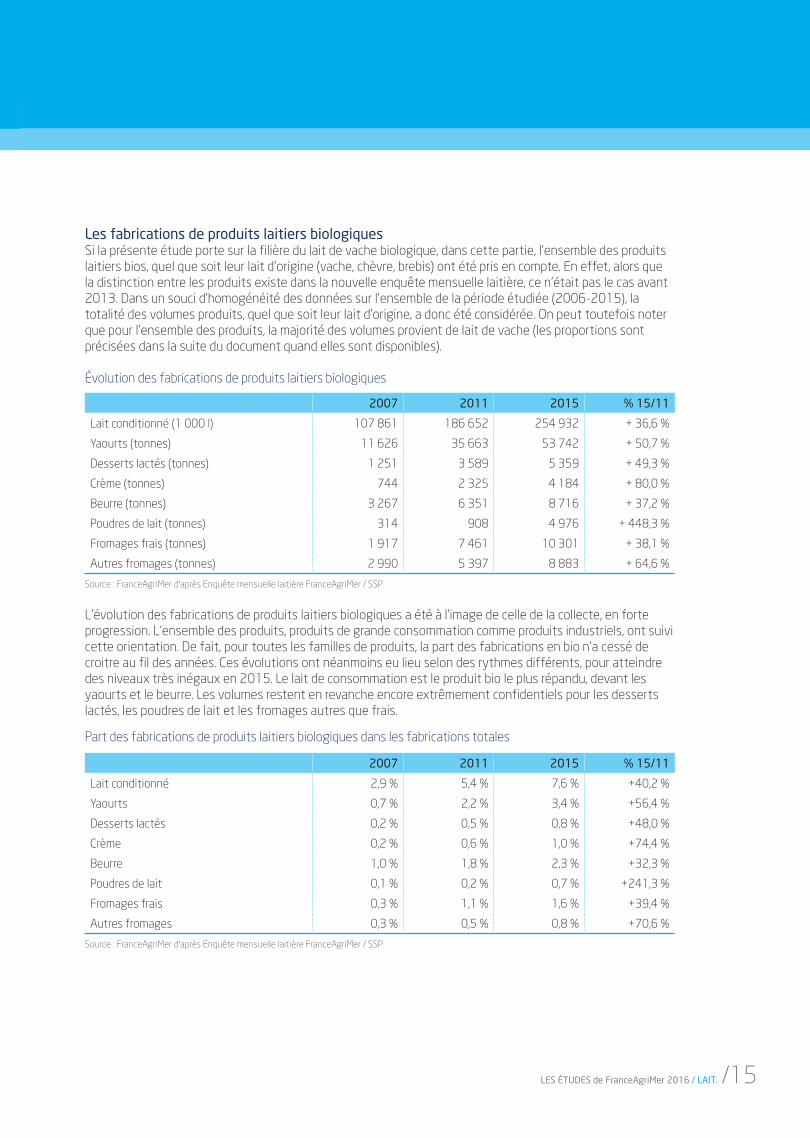

Les fabrications de produits laitiers biologiquesSi la présente étude porte sur la filière du lait de vache biologique, dans cette partie, l’ensemble des produits laitiers bios, quel que soit leur lait d’origine (vache, chèvre, brebis) ont été pris en compte. En effet, alors que la distinction entre les produits existe dans la nouvelle enquête mensuelle laitière, ce n’était pas le cas avant 2013. Dans un souci d’homogénéité des données sur l’ensemble de la période étudiée (2006-2015), la totalité des volumes produits, quel que soit leur lait d’origine, a donc été considérée. On peut toutefois noter que pour l’ensemble des produits, la majorité des volumes provient de lait de vache (les proportions sont précisées dans la suite du document quand elles sont disponibles).

Source : FranceAgriMer d’après Enquête mensuelle laitière FranceAgriMer / SSP

L’évolution des fabrications de produits laitiers biologiques a été à l’image de celle de la collecte, en forte progression. L’ensemble des produits, produits de grande consommation comme produits industriels, ont suivi cette orientation. De fait, pour toutes les familles de produits, la part des fabrications en bio n’a cessé de croitre au fil des années. Ces évolutions ont néanmoins eu lieu selon des rythmes différents, pour atteindre des niveaux très inégaux en 2015. Le lait de consommation est le produit bio le plus répandu, devant les yaourts et le beurre. Les volumes restent en revanche encore extrêmement confidentiels pour les desserts lactés, les poudres de lait et les fromages autres que frais.

2007 2011 2015 % 15/11

Lait conditionné (1 000 l) 107 861 186 652 254 932 + 36,6 %

Yaourts (tonnes) 11 626 35 663 53 742 + 50,7 %

Desserts lactés (tonnes) 1 251 3 589 5 359 + 49,3 %

Crème (tonnes) 744 2 325 4 184 + 80,0 %

Beurre (tonnes) 3 267 6 351 8 716 + 37,2 %

Poudres de lait (tonnes) 314 908 4 976 + 448,3 %

Fromages frais (tonnes) 1 917 7 461 10 301 + 38,1 %

Autres fromages (tonnes) 2 990 5 397 8 883 + 64,6 %

Évolution des fabrications de produits laitiers biologiques

Part des fabrications de produits laitiers biologiques dans les fabrications totales

2007 2011 2015 % 15/11

Lait conditionné 2,9 % 5,4 % 7,6 % +40,2 %

Yaourts 0,7 % 2,2 % 3,4 % +56,4 %

Desserts lactés 0,2 % 0,5 % 0,8 % +48,0 %

Crème 0,2 % 0,6 % 1,0 % +74,4 %

Beurre 1,0 % 1,8 % 2,3 % +32,3 %

Poudres de lait 0,1 % 0,2 % 0,7 % +241,3 %

Fromages frais 0,3 % 1,1 % 1,6 % +39,4 %

Autres fromages 0,3 % 0,5 % 0,8 % +70,6 %

Source : FranceAgriMer d’après Enquête mensuelle laitière FranceAgriMer / SSP

16/ La filière du lait de vache biologique en France > ÉDITION décembre 2016. © FranceAgriMer

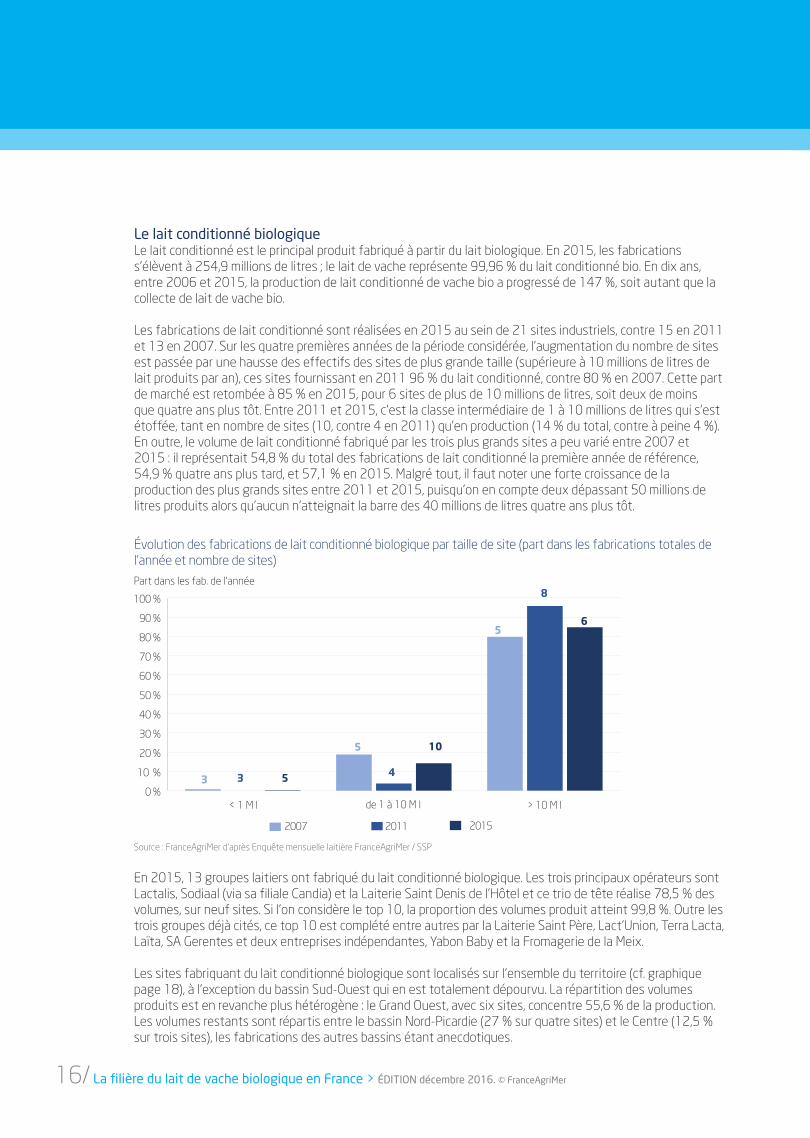

Le lait conditionné biologiqueLe lait conditionné est le principal produit fabriqué à partir du lait biologique. En 2015, les fabrications s’élèvent à 254,9 millions de litres ; le lait de vache représente 99,96 % du lait conditionné bio. En dix ans, entre 2006 et 2015, la production de lait conditionné de vache bio a progressé de 147 %, soit autant que la collecte de lait de vache bio.

Les fabrications de lait conditionné sont réalisées en 2015 au sein de 21 sites industriels, contre 15 en 2011 et 13 en 2007. Sur les quatre premières années de la période considérée, l’augmentation du nombre de sites est passée par une hausse des effectifs des sites de plus grande taille (supérieure à 10 millions de litres de lait produits par an), ces sites fournissant en 2011 96 % du lait conditionné, contre 80 % en 2007. Cette part de marché est retombée à 85 % en 2015, pour 6 sites de plus de 10 millions de litres, soit deux de moins que quatre ans plus tôt. Entre 2011 et 2015, c’est la classe intermédiaire de 1 à 10 millions de litres qui s’est étoffée, tant en nombre de sites (10, contre 4 en 2011) qu’en production (14 % du total, contre à peine 4 %). En outre, le volume de lait conditionné fabriqué par les trois plus grands sites a peu varié entre 2007 et 2015 : il représentait 54,8 % du total des fabrications de lait conditionné la première année de référence, 54,9 % quatre ans plus tard, et 57,1 % en 2015. Malgré tout, il faut noter une forte croissance de la production des plus grands sites entre 2011 et 2015, puisqu’on en compte deux dépassant 50 millions de litres produits alors qu’aucun n’atteignait la barre des 40 millions de litres quatre ans plus tôt.

Évolution des fabrications de lait conditionné biologique par taille de site (part dans les fabrications totales de l’année et nombre de sites)

Source : FranceAgriMer d’après Enquête mensuelle laitière FranceAgriMer / SSP

En 2015, 13 groupes laitiers ont fabriqué du lait conditionné biologique. Les trois principaux opérateurs sont Lactalis, Sodiaal (via sa filiale Candia) et la Laiterie Saint Denis de l’Hôtel et ce trio de tête réalise 78,5 % des volumes, sur neuf sites. Si l’on considère le top 10, la proportion des volumes produit atteint 99,8 %. Outre les trois groupes déjà cités, ce top 10 est complété entre autres par la Laiterie Saint Père, Lact’Union, Terra Lacta, Laïta, SA Gerentes et deux entreprises indépendantes, Yabon Baby et la Fromagerie de la Meix.

Les sites fabriquant du lait conditionné biologique sont localisés sur l’ensemble du territoire (cf. graphique page 18), à l’exception du bassin Sud-Ouest qui en est totalement dépourvu. La répartition des volumes produits est en revanche plus hétérogène : le Grand Ouest, avec six sites, concentre 55,6 % de la production. Les volumes restants sont répartis entre le bassin Nord-Picardie (27 % sur quatre sites) et le Centre (12,5 % sur trois sites), les fabrications des autres bassins étant anecdotiques.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

< 1 M l de 1 à 10 M l > 10 M l0

2

4

6

8

10

12

2007 2011 2015

Part dans les fab. de l'année

2007 2011 2015

< 1 M l de 1 à 10 M l > 10 M l

3 3 5

5 10

5

8

6

4

100 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

0 %

LES ÉTUDES de FranceAgriMer 2016 / LAIT. /17

En quatre ans, la production s’est renforcée dans le Grand Ouest (48,6 % du total en 2011) et est apparue dans le Centre. Ces évolutions se sont faites aux dépens de l’Auvergne-Limousin et dans une moindre mesure du bassin Nord-Picardie (34,8 % du total en 2011). La concentration de la production est plus marquée que pour le lait conditionné conventionnel. Elle se démarque par une présence significative dans le bassin Centre, alors que celui-ci n’est pas prépondérant en lait liquide conventionnel, et une absence des deux bassins du sud qui sont non négligeables pour la production de lait conventionnel.

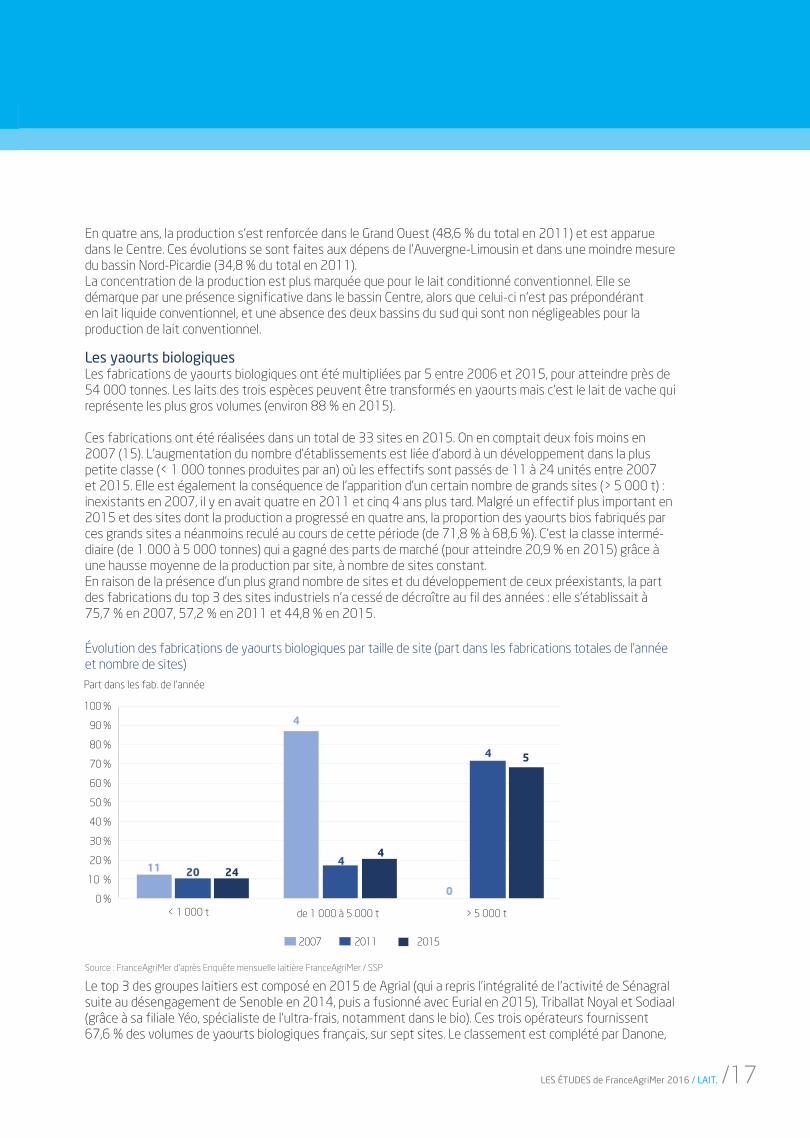

Les yaourts biologiquesLes fabrications de yaourts biologiques ont été multipliées par 5 entre 2006 et 2015, pour atteindre près de 54 000 tonnes. Les laits des trois espèces peuvent être transformés en yaourts mais c’est le lait de vache qui représente les plus gros volumes (environ 88 % en 2015).

Ces fabrications ont été réalisées dans un total de 33 sites en 2015. On en comptait deux fois moins en 2007 (15). L’augmentation du nombre d’établissements est liée d’abord à un développement dans la plus petite classe (< 1 000 tonnes produites par an) où les effectifs sont passés de 11 à 24 unités entre 2007 et 2015. Elle est également la conséquence de l’apparition d’un certain nombre de grands sites (> 5 000 t) : inexistants en 2007, il y en avait quatre en 2011 et cinq 4 ans plus tard. Malgré un effectif plus important en 2015 et des sites dont la production a progressé en quatre ans, la proportion des yaourts bios fabriqués par ces grands sites a néanmoins reculé au cours de cette période (de 71,8 % à 68,6 %). C’est la classe intermé-diaire (de 1 000 à 5 000 tonnes) qui a gagné des parts de marché (pour atteindre 20,9 % en 2015) grâce à une hausse moyenne de la production par site, à nombre de sites constant. En raison de la présence d’un plus grand nombre de sites et du développement de ceux préexistants, la part des fabrications du top 3 des sites industriels n’a cessé de décroître au fil des années : elle s’établissait à 75,7 % en 2007, 57,2 % en 2011 et 44,8 % en 2015.

Évolution des fabrications de yaourts biologiques par taille de site (part dans les fabrications totales de l’année et nombre de sites)

Source : FranceAgriMer d’après Enquête mensuelle laitière FranceAgriMer / SSP

Le top 3 des groupes laitiers est composé en 2015 de Agrial (qui a repris l’intégralité de l’activité de Sénagral suite au désengagement de Senoble en 2014, puis a fusionné avec Eurial en 2015), Triballat Noyal et Sodiaal (grâce à sa filiale Yéo, spécialiste de l’ultra-frais, notamment dans le bio). Ces trois opérateurs fournissent 67,6 % des volumes de yaourts biologiques français, sur sept sites. Le classement est complété par Danone,

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

< 1 000 t de 1 000 à 5 000 t > 5 000 t0

5

10

15

20

25

30

2007 2011 2015

100 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

0 %

2007 2011 2015

< 1 000 t de 1 000 à 5 000 t > 5 000 t

11 20 24

4

44

4 5

0

Part dans les fab. de l'année

18/ La filière du lait de vache biologique en France > ÉDITION décembre 2016. © FranceAgriMer

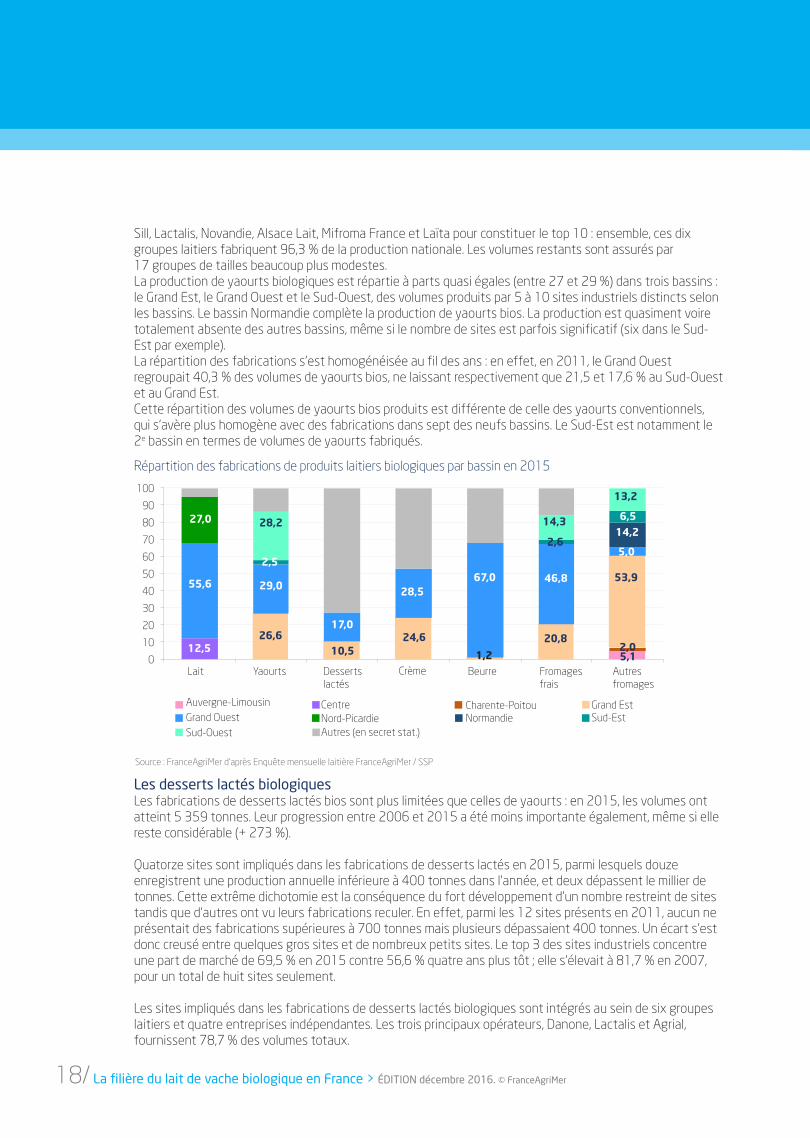

Sill, Lactalis, Novandie, Alsace Lait, Mifroma France et Laïta pour constituer le top 10 : ensemble, ces dix groupes laitiers fabriquent 96,3 % de la production nationale. Les volumes restants sont assurés par 17 groupes de tailles beaucoup plus modestes.La production de yaourts biologiques est répartie à parts quasi égales (entre 27 et 29 %) dans trois bassins : le Grand Est, le Grand Ouest et le Sud-Ouest, des volumes produits par 5 à 10 sites industriels distincts selon les bassins. Le bassin Normandie complète la production de yaourts bios. La production est quasiment voire totalement absente des autres bassins, même si le nombre de sites est parfois significatif (six dans le Sud-Est par exemple). La répartition des fabrications s’est homogénéisée au fil des ans : en effet, en 2011, le Grand Ouest regroupait 40,3 % des volumes de yaourts bios, ne laissant respectivement que 21,5 et 17,6 % au Sud-Ouest et au Grand Est. Cette répartition des volumes de yaourts bios produits est différente de celle des yaourts conventionnels, qui s’avère plus homogène avec des fabrications dans sept des neufs bassins. Le Sud-Est est notamment le 2e bassin en termes de volumes de yaourts fabriqués.

Répartition des fabrications de produits laitiers biologiques par bassin en 2015

Source : FranceAgriMer d’après Enquête mensuelle laitière FranceAgriMer / SSP

Auvergne-LimousinGrand OuestSud-Ouest

CentreNord-PicardieAutres (en secret stat.)

Charente-PoitouNormandie

Grand EstSud-Est

0102030405060708090

100

Lait Yaourts Dessertslactés

Crème Beurre Fromagesfrais

Autresfromages

Auvergne-Limousin Centre Charente-Poitou Grand EstGrand Ouest Nord-Picardie Normandie Sud-EstSud-Ouest Autres (en secret stat.)

100

90

80

70

60

50

40

30

20

10

0Autresfromages

Lait Yaourts Desserts lactés

Crème Beurre Fromagesfrais

12,5

55,6

27,0

26,6

29,0

2,5

28,2

10,5

17,024,6

28,5

1,2

67,0

20,8

46,8

2,6

14,3

5,12,0

53,9

5,0

14,26,5

13,2

Les desserts lactés biologiquesLes fabrications de desserts lactés bios sont plus limitées que celles de yaourts : en 2015, les volumes ont atteint 5 359 tonnes. Leur progression entre 2006 et 2015 a été moins importante également, même si elle reste considérable (+ 273 %).

Quatorze sites sont impliqués dans les fabrications de desserts lactés en 2015, parmi lesquels douze enregistrent une production annuelle inférieure à 400 tonnes dans l’année, et deux dépassent le millier de tonnes. Cette extrême dichotomie est la conséquence du fort développement d’un nombre restreint de sites tandis que d’autres ont vu leurs fabrications reculer. En effet, parmi les 12 sites présents en 2011, aucun ne présentait des fabrications supérieures à 700 tonnes mais plusieurs dépassaient 400 tonnes. Un écart s’est donc creusé entre quelques gros sites et de nombreux petits sites. Le top 3 des sites industriels concentre une part de marché de 69,5 % en 2015 contre 56,6 % quatre ans plus tôt ; elle s’élevait à 81,7 % en 2007, pour un total de huit sites seulement.

Les sites impliqués dans les fabrications de desserts lactés biologiques sont intégrés au sein de six groupes laitiers et quatre entreprises indépendantes. Les trois principaux opérateurs, Danone, Lactalis et Agrial, fournissent 78,7 % des volumes totaux.

LES ÉTUDES de FranceAgriMer 2016 / LAIT. /19

Compte tenu du faible nombre de sites industriels fabriquant des desserts lactés, les données par bassin laitier sont pour la plupart en secret statistique. Les bassins Grand Est et Grand Ouest sont ceux qui concentrent le plus de sites, sept à eux deux, mais leur production ne représente que 27,5 % du total national (contre 39,5 % en 2011, sur six sites). La majorité des volumes est en fait localisée dans d’autres bassins, néanmoins moins riches en sites.

La crème biologiqueMême si les volumes de crème biologique fabriqués restent modestes, la croissance constatée ces dix dernières années est révélatrice de l’engouement des consommateurs français pour ce produit bio : entre 2006 et 2015, la production a été multipliée par presque 7 (+ 663 %), pour s’établir à 4 184 tonnes. En valeur absolue, la progression a été plus marquée entre 2011 et 2015 (+ 1 859 tonnes) qu’entre 2007 et 2011 (+ 1 581 tonnes).

Avec l’augmentation des fabrications a eu lieu un développement du nombre de sites industriels impliqués dans cette production : on en dénombrait douze en 2007, seize en 2011, 23 en 2015. Là encore, la progression s’est intensifiée au cours des quatre dernières années de la période étudiée. Au fil des années, la majorité des sites est restée de taille restreinte, avec une production annuelle inférieure à 100 tonnes : ils étaient dix en 2007 et 14 en 2015. Entre 2007 et 2011 se sont produits à la fois l’apparition de nouveaux sites et l’agrandissement de petits sites préexistants, ce qui a conduit à la présence de trois sites de 100 à 300 tonnes et quatre de plus de 300 tonnes produites annuellement, des effectifs qui se confirment quatre ans plus tard (respectivement cinq et quatre). On constate également en 2015 la présence de nouveaux sites de toute petite taille (moins de 1 500 kg) qui sont pour la plupart de petites fromageries qui n’existaient pas en 2011. La part des fabrications des trois premiers sites industriels était maximale en 2007 puisqu’elle atteignait 76,4 %. Elle est tombée à 52,0 % en 2011 suite à l’agrandissement moyen de tous les sites et l’apparition de nouveaux établissements. En 2015, elle remonte à 64,8 %, grâce à la formation de très grands sites.

Évolution des fabrications de crème biologique par taille de site (part dans les fabrications totales de l’année et nombre de sites

Source : FranceAgriMer d’après Enquête mensuelle laitière FranceAgriMer / SSP

Le top 3 des groupes laitiers est composé en 2015 de la Laiterie Saint Denis de l’Hôtel, Agrial et Lactalis. Agrial est monté sur ce podium suite à la reprise de la totalité des parts de Sénagral et à son rapprochement avec Eurial. Les trois premiers opérateurs fournissent 70,9 % des volumes de crème biologique, sur cinq sites. Cette proportion atteint 99,4 % lorsque sont pris en compte les dix principaux groupes : outre les trois déjà évoqués, il s’agit de Sill, Triballat Noyal, Sodiaal et quatre entreprises indépendantes.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

< 100 t de 100 à 300 t > 300 t0

2

4

6

8

10

12

14

16

2007 2011 2015

100 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

0 %

2007 2011 2015 s. : secret statistique

< 100 t de 100 à 300 t > 300 t

10

914

3 5

4

4

Part dans les fab. de l'année

S. S.

20/ La filière du lait de vache biologique en France > ÉDITION décembre 2016. © FranceAgriMer

Le bassin Grand Est concentre 44 % des sites industriels fabriquant des crèmes devant le Grand Ouest qui en accueille 26 %. Ces deux bassins ne sont cependant pas ceux qui regroupent les plus importants volumes, respectivement 24,6 et 28,5 % du total. Les volumes restants sont répartis sur cinq autres bassins, dans lesquels sont localisés seulement un ou deux sites. Quatre ans plus tôt, les fabrications respectives du Grand Est et du Grand Ouest représentaient 28,9 et 46,7 % du total. Au cours de cette période, les sites du bassin Grand Est ont en moyenne réduit leur production annuelle alors que ceux du Grand Ouest l’ont au contraire développée. Cette répartition est relativement similaire à celle de la crème faite à partir de lait conventionnel, un produit que l’on trouve néanmoins en Normandie, contrairement à la crème bio.

Le beurre biologiqueDeux fois plus élevées que celles de crème en 2015, les fabrications de beurre ont été presque multipliées par trois entre 2006 et 2015 (+ 193 %) et les volumes se sont finalement établis à environ 8 700 tonnes. Que ce soit en valeur ou en pourcentage, la croissance a ralenti au fil des années : elle était de + 94,4 % entre 2007 et 2011 (+ 3 084 tonnes) et de + 37,2 % au cours des quatre années suivantes (+ 2 365 tonnes).

Le nombre de sites industriels ayant fabriqué du beurre biologique est resté stable entre 2007 et 2011 (12 unités) mais de nouveaux établissements ont vu le jour entre 2011 et 2015, ce qui a porté à 18 les effectifs. Au cours de cette période, les sites ont également développé leur production, comme c’était déjà le cas les quatre années précédentes. Ainsi, alors qu’il n’existait pas de sites dépassant 1 000 tonnes de beurre produit par an en 2007, on en comptait trois en 2011 et quatre en 2015. Le nombre de tout petits sites (< 10 tonnes par an) a également augmenté, passant de 2 à 7. Comme pour la crème biologique, il s’agit de petites fromageries ; certaines d’entre elles produisent d’ailleurs à la fois de la crème et du beurre biologiques. Les sites de taille intermédiaire sont également plus nombreux, ce qui explique le recul de la part du top 3 des sites dans la production au fil des années, passant de 64,2 % en 2007 à 57,2 % en 2015.

Évolution des fabrications de beurre biologique par taille de site (part dans les fabrications totales de l’année et nombre de sites)

Source : FranceAgriMer d’après Enquête mensuelle laitière FranceAgriMer / SSP

Les trois premiers opérateurs impliqués dans les fabrications de beurre bio produisent en 2015 57,3 % des volumes totaux, sur quatre sites seulement. Il s’agit de Sill, Agrial (grâce à sa fusion avec Eurial qui détenait des activités sur le beurre) et Lactalis. La part de marché atteint 99,7 % lorsque sont pris en compte les dix premiers groupes : le trio de tête est complété par Triballat Noyal, Lact’Union, la Laiterie Saint Père, Sodiaal (via Beuralia), Isigny Sainte Mère, Le Centurion ainsi qu’une fromagerie indépendante. Les quelques tonnes restantes sont assurées par sept établissements indépendants.

0%

10%

20%30%

40%

50%

60%

70%80%

90%

100%

< 100 t de 100 à 1 000 t > 1 000 t0

1

23

4

5

6

78

9

10

2007 2011 2015

100 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

0 %

2007 2011 2015

< 100 t de 100 à 1 000 t > 1 000 t

5 5 9

5

4

7

4

3

Part dans les fab. de l'année

0

LES ÉTUDES de FranceAgriMer 2016 / LAIT. /21

La production de beurre biologique est très concentrée géographiquement. Les bassins Grand Est et Grand Ouest accueillent la majorité des sites (respectivement 6 et 8 sur les 18) et quatre bassins (Auvergne-Limousin, Centre, Sud-Est et Sud-Ouest) aucun. La concentration est plus prononcée encore en volume puisque le Grand Ouest fournit 67 % des fabrications. C’est toutefois moins qu’en 2011 (73,4 %) malgré la présence d’un site supplémentaire dans ce bassin. Le Grand Est se caractérise au contraire par la présence de tout petits sites, qui en cumul à six ne fabriquent que 1,2 % du total.

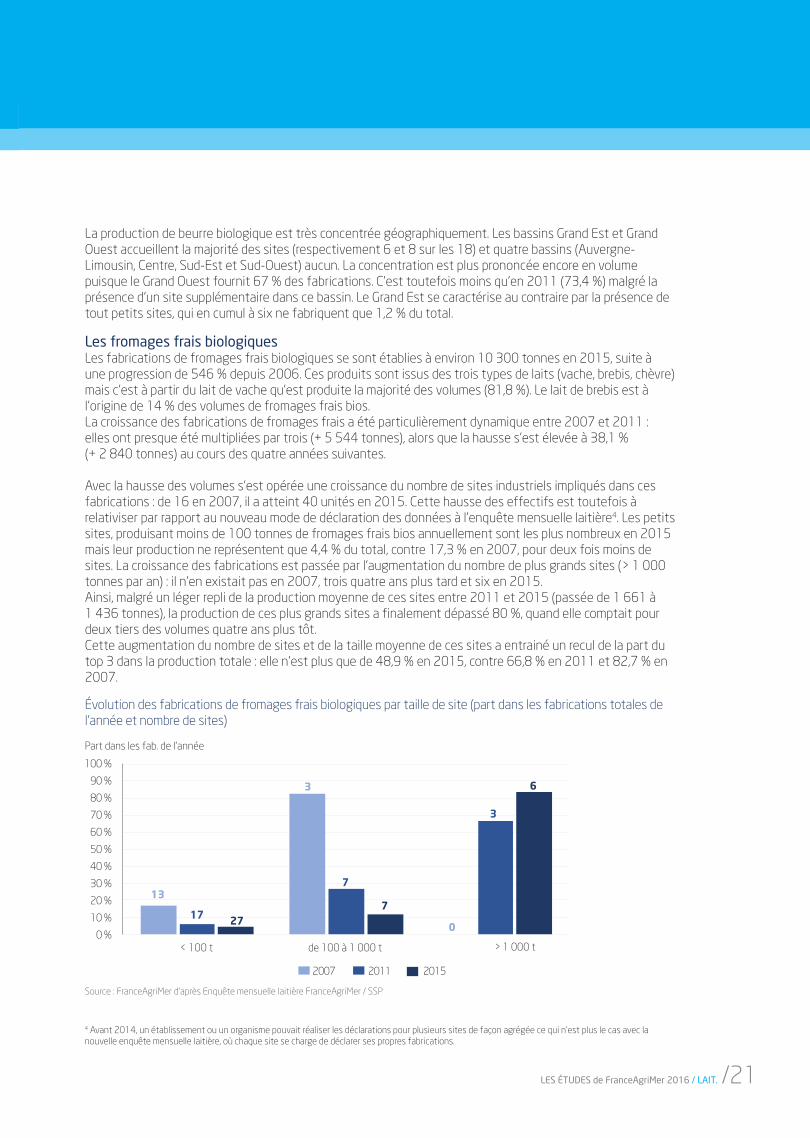

Les fromages frais biologiquesLes fabrications de fromages frais biologiques se sont établies à environ 10 300 tonnes en 2015, suite à une progression de 546 % depuis 2006. Ces produits sont issus des trois types de laits (vache, brebis, chèvre) mais c’est à partir du lait de vache qu’est produite la majorité des volumes (81,8 %). Le lait de brebis est à l’origine de 14 % des volumes de fromages frais bios. La croissance des fabrications de fromages frais a été particulièrement dynamique entre 2007 et 2011 : elles ont presque été multipliées par trois (+ 5 544 tonnes), alors que la hausse s’est élevée à 38,1 % (+ 2 840 tonnes) au cours des quatre années suivantes.

Avec la hausse des volumes s’est opérée une croissance du nombre de sites industriels impliqués dans ces fabrications : de 16 en 2007, il a atteint 40 unités en 2015. Cette hausse des effectifs est toutefois à relativiser par rapport au nouveau mode de déclaration des données à l’enquête mensuelle laitière4. Les petits sites, produisant moins de 100 tonnes de fromages frais bios annuellement sont les plus nombreux en 2015 mais leur production ne représentent que 4,4 % du total, contre 17,3 % en 2007, pour deux fois moins de sites. La croissance des fabrications est passée par l’augmentation du nombre de plus grands sites (> 1 000 tonnes par an) : il n’en existait pas en 2007, trois quatre ans plus tard et six en 2015. Ainsi, malgré un léger repli de la production moyenne de ces sites entre 2011 et 2015 (passée de 1 661 à 1 436 tonnes), la production de ces plus grands sites a finalement dépassé 80 %, quand elle comptait pour deux tiers des volumes quatre ans plus tôt. Cette augmentation du nombre de sites et de la taille moyenne de ces sites a entrainé un recul de la part du top 3 dans la production totale : elle n’est plus que de 48,9 % en 2015, contre 66,8 % en 2011 et 82,7 % en 2007.

Évolution des fabrications de fromages frais biologiques par taille de site (part dans les fabrications totales de l’année et nombre de sites)

4 Avant 2014, un établissement ou un organisme pouvait réaliser les déclarations pour plusieurs sites de façon agrégée ce qui n’est plus le cas avec la nouvelle enquête mensuelle laitière, où chaque site se charge de déclarer ses propres fabrications.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

< 100 t de 100 à 1 000 t > 1 000 t0

5

10

15

20

25

30

2007 2011 2015

100 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

0 %

2007 2011 2015

< 100 t de 100 à 1 000 t > 1 000 t

13

17 277

63

7

3

Part dans les fab. de l'année

Source : FranceAgriMer d’après Enquête mensuelle laitière FranceAgriMer / SSP

0

22/ La filière du lait de vache biologique en France > ÉDITION décembre 2016. © FranceAgriMer

Le top 3 des groupes laitiers est composé de Triballat Noyal, Agrial et les Maitres Laitiers du Cotentin qui, sur un total de six sites industriels, produisent 73,6 % des fromages frais français. Les dix premiers groupes fournissent quant à eux 95,5 % des volumes. Outre les trois opérateurs déjà cités, il s’agit de Novandie, Sill, Alsace Lait, Biodeal, Savencia ainsi que deux entreprises indépendantes. Vingt-sept établissements complètent la production.

Les sites industriels fabriquant des fromages frais bios sont concentrés dans quatre bassins laitiers : le Grand Est (9 sites), le Grand Ouest (10 sites), le Sud-Est (9 sites) et le Sud-Ouest (7 sites), mais la répartition des volumes est différente. En effet, le Sud-Est ne fournit que 2,6 % des fromages frais : les sites de ce bassin sont donc de petite taille. Le Grand Ouest en revanche abrite de grands sites et 46,8 % de la production française. Le Grand Est et le Sud-Ouest complètent les fabrications avec respectivement 20,8 et 14,3 % des volumes. C’est dans le bassin Sud-Ouest que la production a le plus progressé, sa part dans les fabrications de fromages frais n’étant que de 3,8 % en 2011. Cette évolution s’est faite aux dépens des deux autres grands bassins producteurs.

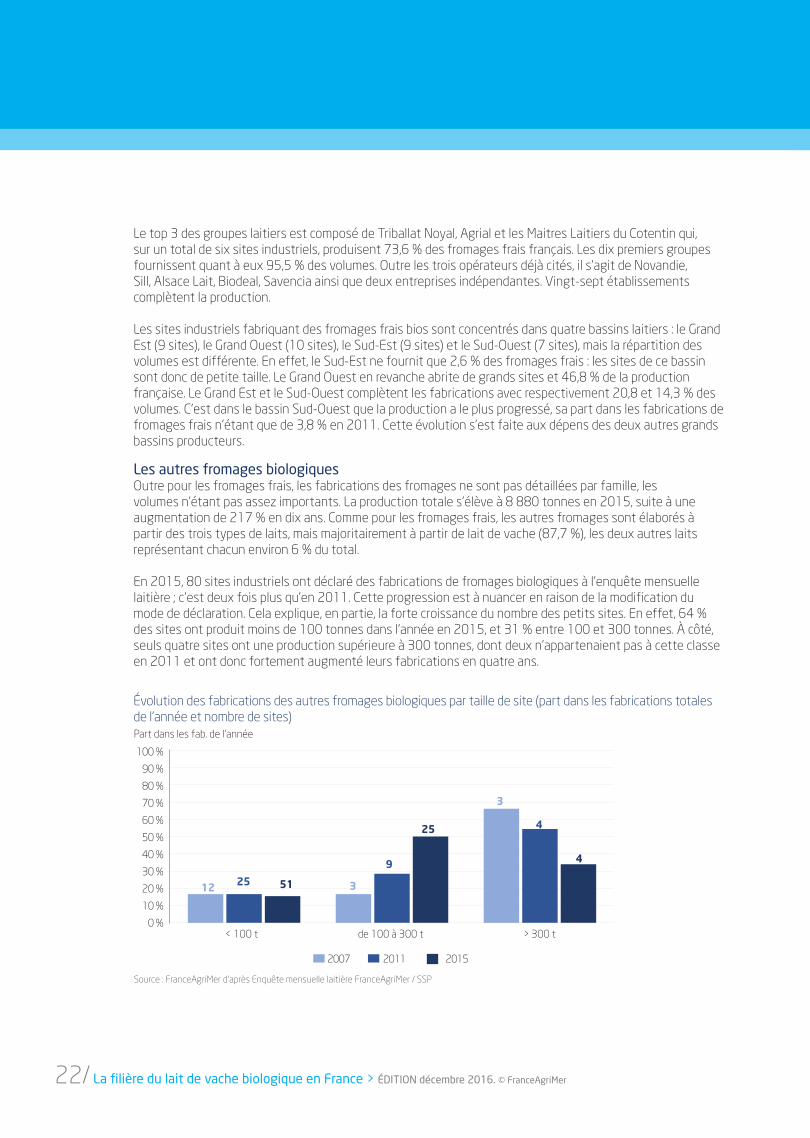

Les autres fromages biologiquesOutre pour les fromages frais, les fabrications des fromages ne sont pas détaillées par famille, les volumes n’étant pas assez importants. La production totale s’élève à 8 880 tonnes en 2015, suite à une augmentation de 217 % en dix ans. Comme pour les fromages frais, les autres fromages sont élaborés à partir des trois types de laits, mais majoritairement à partir de lait de vache (87,7 %), les deux autres laits représentant chacun environ 6 % du total.

En 2015, 80 sites industriels ont déclaré des fabrications de fromages biologiques à l’enquête mensuelle laitière ; c’est deux fois plus qu’en 2011. Cette progression est à nuancer en raison de la modification du mode de déclaration. Cela explique, en partie, la forte croissance du nombre des petits sites. En effet, 64 % des sites ont produit moins de 100 tonnes dans l’année en 2015, et 31 % entre 100 et 300 tonnes. À côté, seuls quatre sites ont une production supérieure à 300 tonnes, dont deux n’appartenaient pas à cette classe en 2011 et ont donc fortement augmenté leurs fabrications en quatre ans.

Évolution des fabrications des autres fromages biologiques par taille de site (part dans les fabrications totales de l’année et nombre de sites)

Source : FranceAgriMer d’après Enquête mensuelle laitière FranceAgriMer / SSP

Part dans les fab. de l'année

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

< 100 t de 100 à 300 t > 300 t0

10

20

30

40

50

60

2007 2011 2015

100 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

0 %

2007 2011 2015

< 100 t de 100 à 300 t > 300 t

12 25 51 3

9

25

3

4

4

LES ÉTUDES de FranceAgriMer 2016 / LAIT. /23

La production de fromages bios des trois premiers groupes laitiers atteint 30,6 % du total national. Il s’agit de Milleret Centrale Laitière, Lactalis et la Fromagerie de la Lemance, entreprise spécialisée dans les fromages bios (de chèvre avant tout, mais également de vache et de brebis). Ce podium est complété par Le Centurion, Sodiaal, Isigny Sainte Mère, Savencia et trois fromageries indépendantes pour former le top 10 : ensemble, ces opérateurs fournissent 56,6 % des volumes. Les sites industriels fabriquant des fromages bios sont répartis sur l’ensemble du territoire mais dans des proportions plus ou moins importantes selon les régions. Ainsi, le bassin Grand Est concentre la majorité des sites industriels (43,8 %) et des volumes (53,9 %). La production est complétée par le bassin Normandie, avec 14,2 % des fromages sur cinq sites, et le Sud-Ouest, qui apporte 13,2 % des fromages sur un total de 11 sites. Les bassins Auvergne-Limousin, Grand Ouest et Sud-Est fournissent chacun entre 5 et 6 % des volumes, sur respectivement cinq, neuf et dix sites. La situation a quelque peu évolué depuis 2011 : en effet, le bassin Grand Est représentait alors 61,7 % des fabrications de fromages bios et le Sud-Ouest était alors quasiment dépourvu d’activité sur ce produit.

Les poudres de lait biologiquesLes fabrications de poudres de lait ont explosé en dix ans. Il y avait à peine 216 tonnes fabriquées en 2006 mais elles atteignent presque 5 000 tonnes en 2015. L’essor s’est produit sur les dernières années, probablement avec le développement des poudres de lait infantiles bios. Cette production reste toutefois limitée à un nombre restreint de sites industriels, huit seulement en 2015 (contre trois en 2011 et deux en 2007). Entre 2007 et 2015, non seulement le nombre de sites a augmenté mais ils sont aussi de taille plus conséquente. Ces sites sont localisés dans sept des neuf bassins laitiers. Sept de ces sites appartiennent à de grands groupes laitiers ; le dernier est une entreprise indépendante. Les trois principaux groupes, Ingredia / Prospérité Fermière, Lactalis et Agrial (via l’activité d’Eurial sur les poudres), fournissent 75,4 % des volumes de poudres de lait en 2015. Sodiaal, via ses filiales Eurosérum et Nutribio, n’était pas un acteur majeur de la production de poudres de lait biologiques. Mais le groupe a investi en 2016 16 millions d’euros dans la fabrication d’ingrédients biologiques dans sa filiale Nutribio et pourrait donc prendre plus d’importance dans les années à venir.

24/ La filière du lait de vache biologique en France > ÉDITION décembre 2016. © FranceAgriMer

3e partie : la consommation5

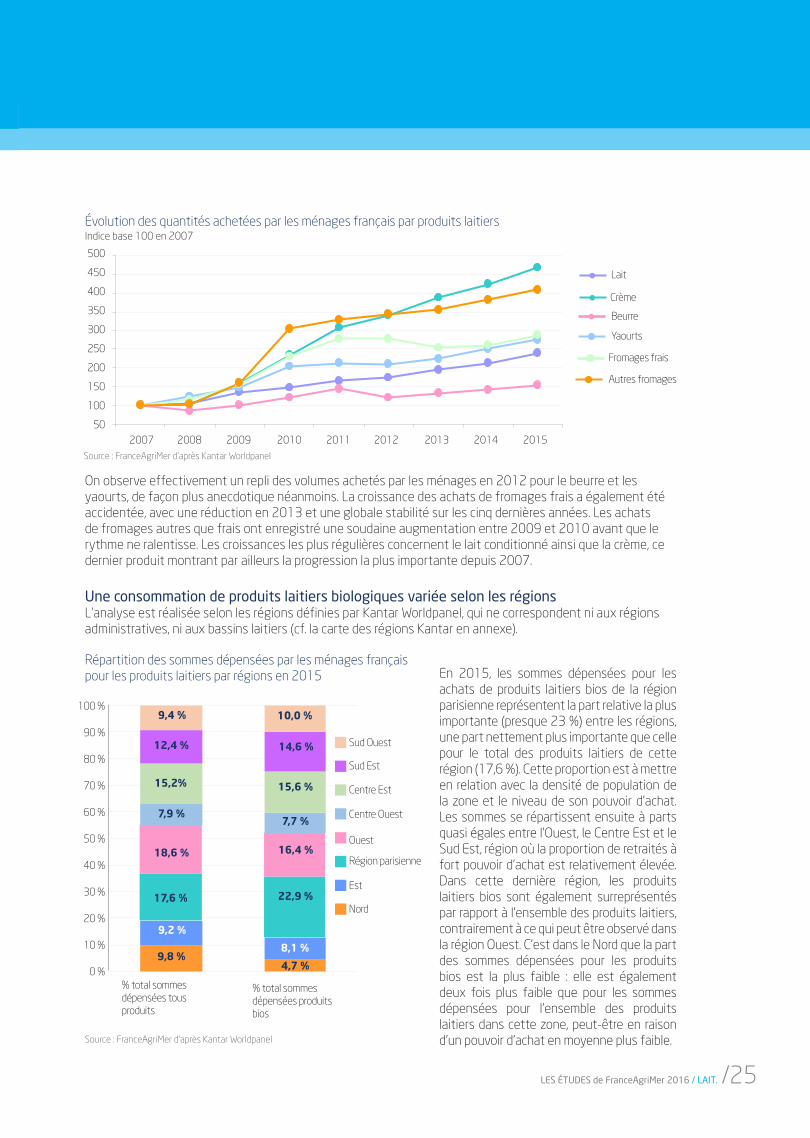

La consommation de produits laitiers biologiques ne cesse de progresser en France. Ces produis séduisent un nombre croissant de consommateurs : en 2015, plus de la moitié des foyers français ont été acheteurs de produits laitiers bios (54 %, contre 46 % en 2011).

Une croissance significative de la consommation de produits laitiers biosLa filière bio est caractérisée par un fort dynamisme de la consommation de ses produits laitiers. C’est ce qu’indiquent les données de Kantar Worldpanel, qui mesurent les achats des ménages français (hors restauration hors foyer - RHF). Le graphique ci-dessous illustre l’évolution des sommes dépensées pour ces achats entre 2007 et 2015, en indice afin de pouvoir comparer directement l’évolution de la consommation de produits bios avec la consommation totale de produits laitiers. Les produits pris en compte sont les fromages, le lait conditionné, la crème, le beurre (hors margarines et autres matières grasses solides), les yaourts et les fromages frais.

Évolution des sommes dépensées par les ménages français pour les achats de produits laitiers

60

80

100

120

140

160

180

200

220

240

260

2007 2008 2009 2010 2011 2012 2013 2014 2015

Total produits laitiers Produits laitiers bios

260

240

220

200

180

160

140

120

100

80

60 2007 2008 2009 2010 2011 2012 2013 2014 2015

Total produits laitiers Produits laitiers bios

Source : FranceAgriMer d’après Kantar Worldpanel

La consommation de produits laitiers biologiques par les ménages français est orientée à hausse depuis le début de la période considérée, une hausse prononcée et quasi continue sur les neuf années. La croissance observée sur l’ensemble de la période est liée d’abord à une croissance des volumes, constatée sur tous les produits. Au cours des premières années, elle s’est accompagnée d’une revalorisation des prix des produits biologiques, qui ont cependant ensuite globalement diminué sur la seconde moitié de la période étudiée. Si la baisse des prix a été compensée par la hausse des volumes, elle explique néanmoins la progression ralentie à partir de 2012. Cette année-là, un repli des sommes dépensées pour les achats de produits bios, que l’on ne retrouve pas sur les produits issus de lait conventionnel, a d’ailleurs pu être observé. Il est dû à un double effet : il y a non seulement les premières baisses de prix sur le lait de consommation, la crème et les fromages, mais également une réduction des volumes achetés en beurre et à la marge en yaourts.

Indice base 100 en 2007

5 Compte tenu du manque de données sur ce maillon de la filière biologique, seule la consommation des ménages (hors RHF) est analysée.

LES ÉTUDES de FranceAgriMer 2016 / LAIT. /25

On observe effectivement un repli des volumes achetés par les ménages en 2012 pour le beurre et les yaourts, de façon plus anecdotique néanmoins. La croissance des achats de fromages frais a également été accidentée, avec une réduction en 2013 et une globale stabilité sur les cinq dernières années. Les achats de fromages autres que frais ont enregistré une soudaine augmentation entre 2009 et 2010 avant que le rythme ne ralentisse. Les croissances les plus régulières concernent le lait conditionné ainsi que la crème, ce dernier produit montrant par ailleurs la progression la plus importante depuis 2007.

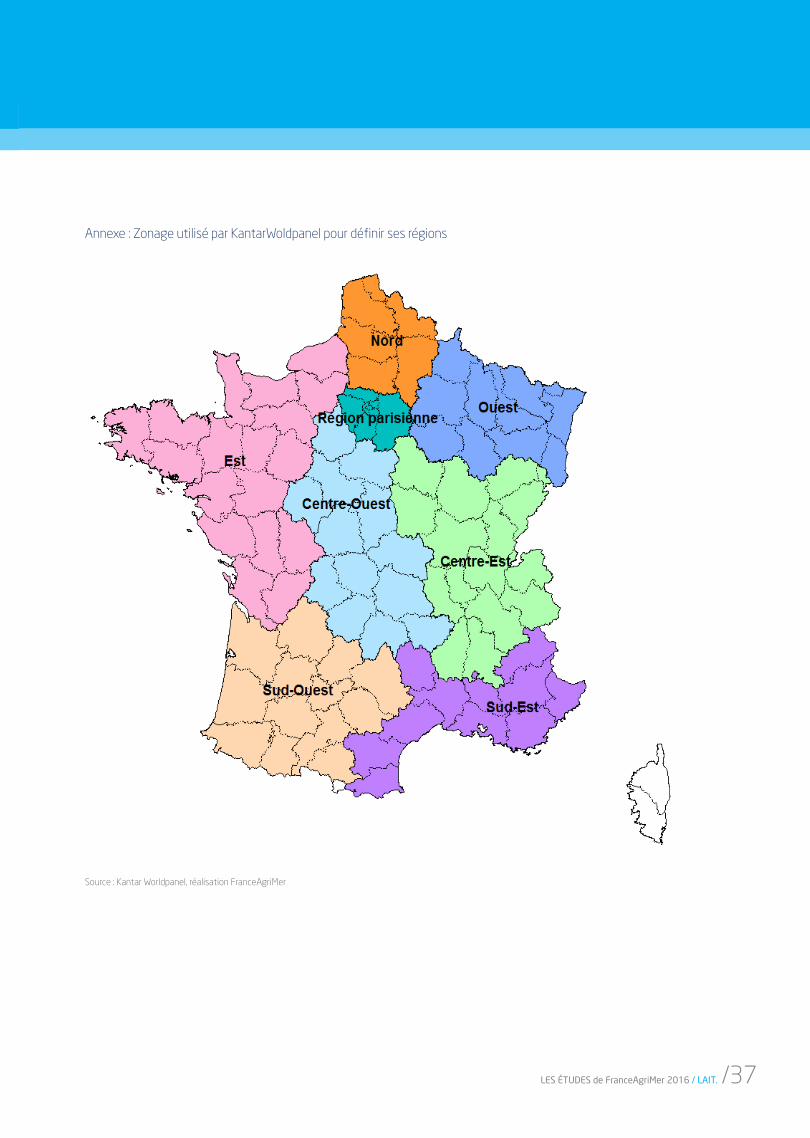

Une consommation de produits laitiers biologiques variée selon les régionsL’analyse est réalisée selon les régions définies par Kantar Worldpanel, qui ne correspondent ni aux régions administratives, ni aux bassins laitiers (cf. la carte des régions Kantar en annexe).

Répartition des sommes dépensées par les ménages français pour les produits laitiers par régions en 2015

Évolution des quantités achetées par les ménages français par produits laitiers

Source : FranceAgriMer d’après Kantar Worldpanel

2007 2008 2009 2010 2011 2012 2013 2014 2015

500

450

400

350

300

250

200

150

100

50

Crème

Autres fromages

Fromages frais

Yaourts

Lait

Beurre

En 2015, les sommes dépensées pour les achats de produits laitiers bios de la région parisienne représentent la part relative la plus importante (presque 23 %) entre les régions, une part nettement plus importante que celle pour le total des produits laitiers de cette région (17,6 %). Cette proportion est à mettre en relation avec la densité de population de la zone et le niveau de son pouvoir d’achat. Les sommes se répartissent ensuite à parts quasi égales entre l’Ouest, le Centre Est et le Sud Est, région où la proportion de retraités à fort pouvoir d’achat est relativement élevée. Dans cette dernière région, les produits laitiers bios sont également surreprésentés par rapport à l’ensemble des produits laitiers, contrairement à ce qui peut être observé dans la région Ouest. C’est dans le Nord que la part des sommes dépensées pour les produits bios est la plus faible : elle est également deux fois plus faible que pour les sommes dépensées pour l’ensemble des produits laitiers dans cette zone, peut-être en raison d’un pouvoir d’achat en moyenne plus faible.

Indice base 100 en 2007

50

100

150

200

250300

350

400

450

500

2007 2008 2009 2010 2011 2012 2013 2014 2015

Lait Crème Beurre

Yaourts Fromages frais Autres fromages

Source : FranceAgriMer d’après Kantar Worldpanel

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

% total sommesdépensées tous

produits

% total sommesdépensées produits

bios

Sud Ouest

Sud Est

Centre Est

Centre Ouest

Ouest

Région parisienne

Est

Nord

100 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

0 %

Sud Est

Région parisienne

Ouest

Centre Ouest

Sud Ouest

Centre Est

Est

Nord

% total sommes dépensées tous produits

% total sommes dépensées produits bios

9,4 %

12,4 %

15,2%

7,9 %

18,6 %

17,6 %

9,2 %

9,8 %

10,0 %

14,6 %

15,6 %

7,7 %

16,4 %

22,9 %

8,1 %

4,7 %

26/ La filière du lait de vache biologique en France > ÉDITION décembre 2016. © FranceAgriMer

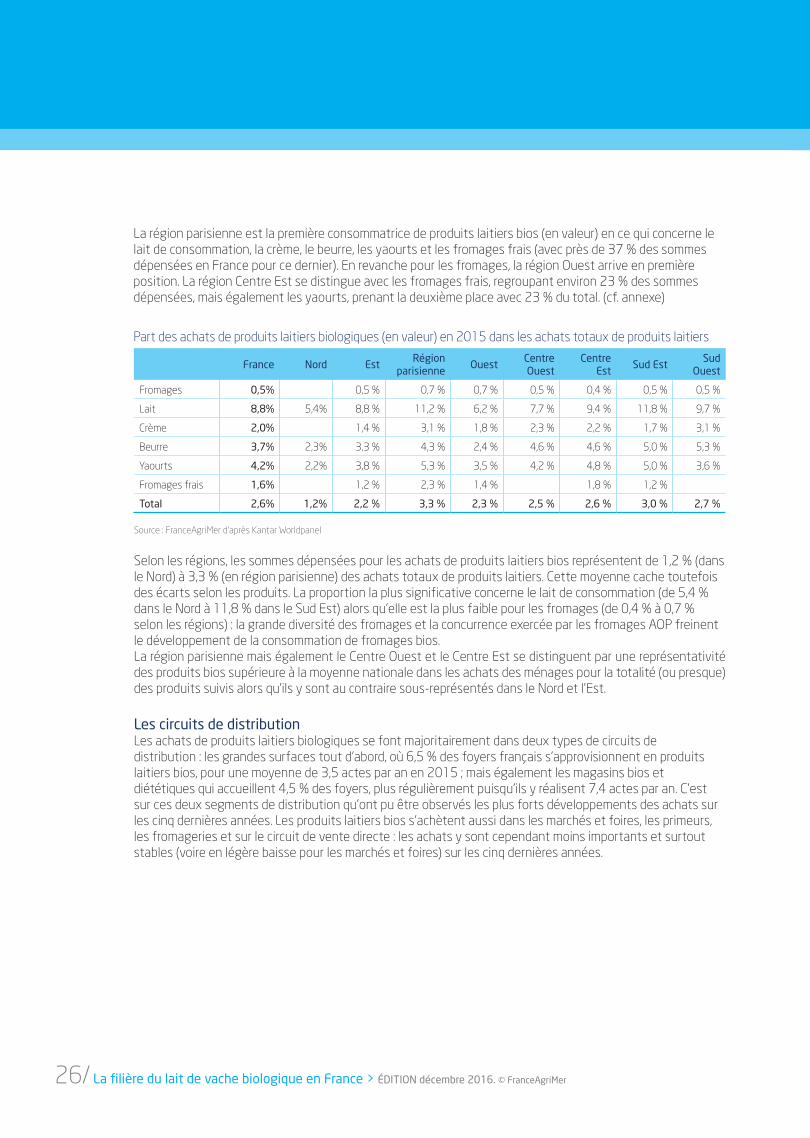

La région parisienne est la première consommatrice de produits laitiers bios (en valeur) en ce qui concerne le lait de consommation, la crème, le beurre, les yaourts et les fromages frais (avec près de 37 % des sommes dépensées en France pour ce dernier). En revanche pour les fromages, la région Ouest arrive en première position. La région Centre Est se distingue avec les fromages frais, regroupant environ 23 % des sommes dépensées, mais également les yaourts, prenant la deuxième place avec 23 % du total. (cf. annexe)

Part des achats de produits laitiers biologiques (en valeur) en 2015 dans les achats totaux de produits laitiers

France Nord EstRégion

parisienneOuest

Centre Ouest

Centre Est

Sud EstSud

Ouest

Fromages 0,5% 0,5 % 0,7 % 0,7 % 0,5 % 0,4 % 0,5 % 0,5 %

Lait 8,8% 5,4% 8,8 % 11,2 % 6,2 % 7,7 % 9,4 % 11,8 % 9,7 %

Crème 2,0% 1,4 % 3,1 % 1,8 % 2,3 % 2,2 % 1,7 % 3,1 %

Beurre 3,7% 2,3% 3,3 % 4,3 % 2,4 % 4,6 % 4,6 % 5,0 % 5,3 %

Yaourts 4,2% 2,2% 3,8 % 5,3 % 3,5 % 4,2 % 4,8 % 5,0 % 3,6 %

Fromages frais 1,6% 1,2 % 2,3 % 1,4 % 1,8 % 1,2 %

Total 2,6% 1,2% 2,2 % 3,3 % 2,3 % 2,5 % 2,6 % 3,0 % 2,7 %

Source : FranceAgriMer d’après Kantar Worldpanel

Selon les régions, les sommes dépensées pour les achats de produits laitiers bios représentent de 1,2 % (dans le Nord) à 3,3 % (en région parisienne) des achats totaux de produits laitiers. Cette moyenne cache toutefois des écarts selon les produits. La proportion la plus significative concerne le lait de consommation (de 5,4 % dans le Nord à 11,8 % dans le Sud Est) alors qu’elle est la plus faible pour les fromages (de 0,4 % à 0,7 % selon les régions) : la grande diversité des fromages et la concurrence exercée par les fromages AOP freinent le développement de la consommation de fromages bios.La région parisienne mais également le Centre Ouest et le Centre Est se distinguent par une représentativité des produits bios supérieure à la moyenne nationale dans les achats des ménages pour la totalité (ou presque) des produits suivis alors qu’ils y sont au contraire sous-représentés dans le Nord et l’Est.

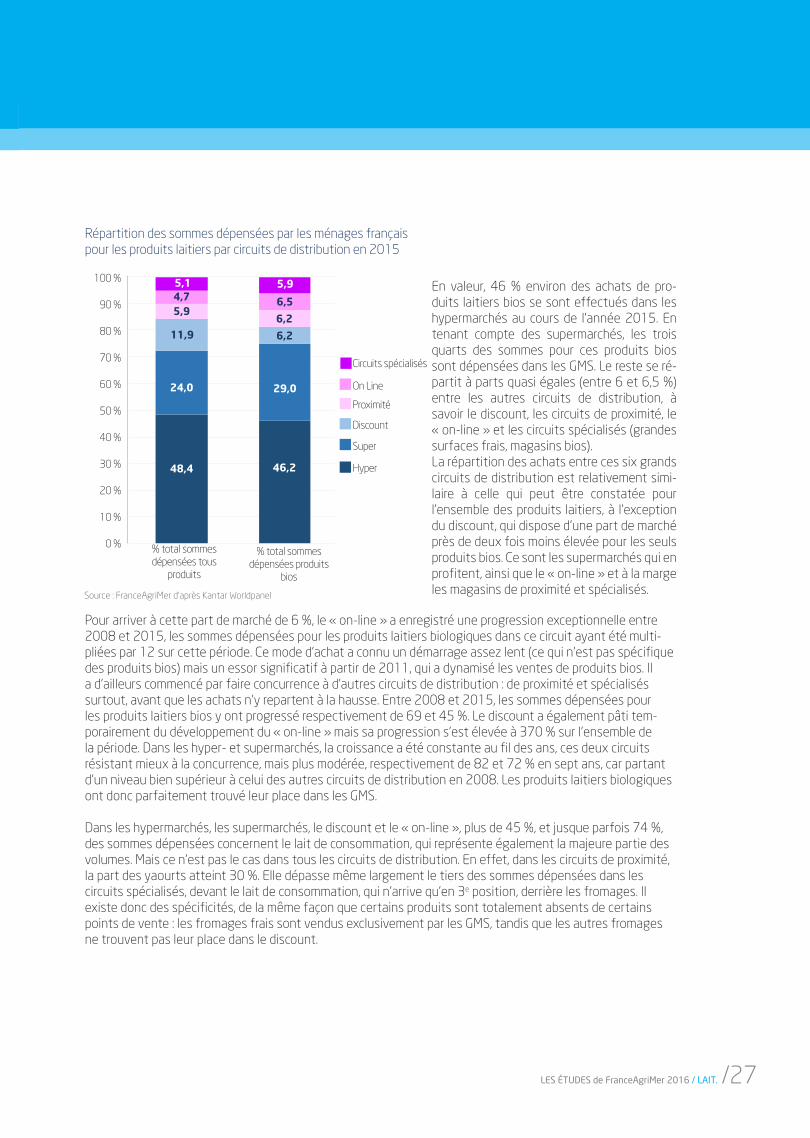

Les circuits de distributionLes achats de produits laitiers biologiques se font majoritairement dans deux types de circuits de distribution : les grandes surfaces tout d’abord, où 6,5 % des foyers français s’approvisionnent en produits laitiers bios, pour une moyenne de 3,5 actes par an en 2015 ; mais également les magasins bios et diététiques qui accueillent 4,5 % des foyers, plus régulièrement puisqu’ils y réalisent 7,4 actes par an. C’est sur ces deux segments de distribution qu’ont pu être observés les plus forts développements des achats sur les cinq dernières années. Les produits laitiers bios s’achètent aussi dans les marchés et foires, les primeurs, les fromageries et sur le circuit de vente directe : les achats y sont cependant moins importants et surtout stables (voire en légère baisse pour les marchés et foires) sur les cinq dernières années.

LES ÉTUDES de FranceAgriMer 2016 / LAIT. /27

Répartition des sommes dépensées par les ménages français pour les produits laitiers par circuits de distribution en 2015

Source : FranceAgriMer d’après Kantar Worldpanel

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

% total sommesdépensées tous

produits

% total sommesdépensées produits

bios

Circuits spécialisés

On Line

Proximité

Discount

Supers

Hypers

100 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

0 %

On Line

Hyper

Super

Discount

Circuits spécialisés

Proximité

% total sommes dépensées tous

produits

% total sommes dépensées produits

bios

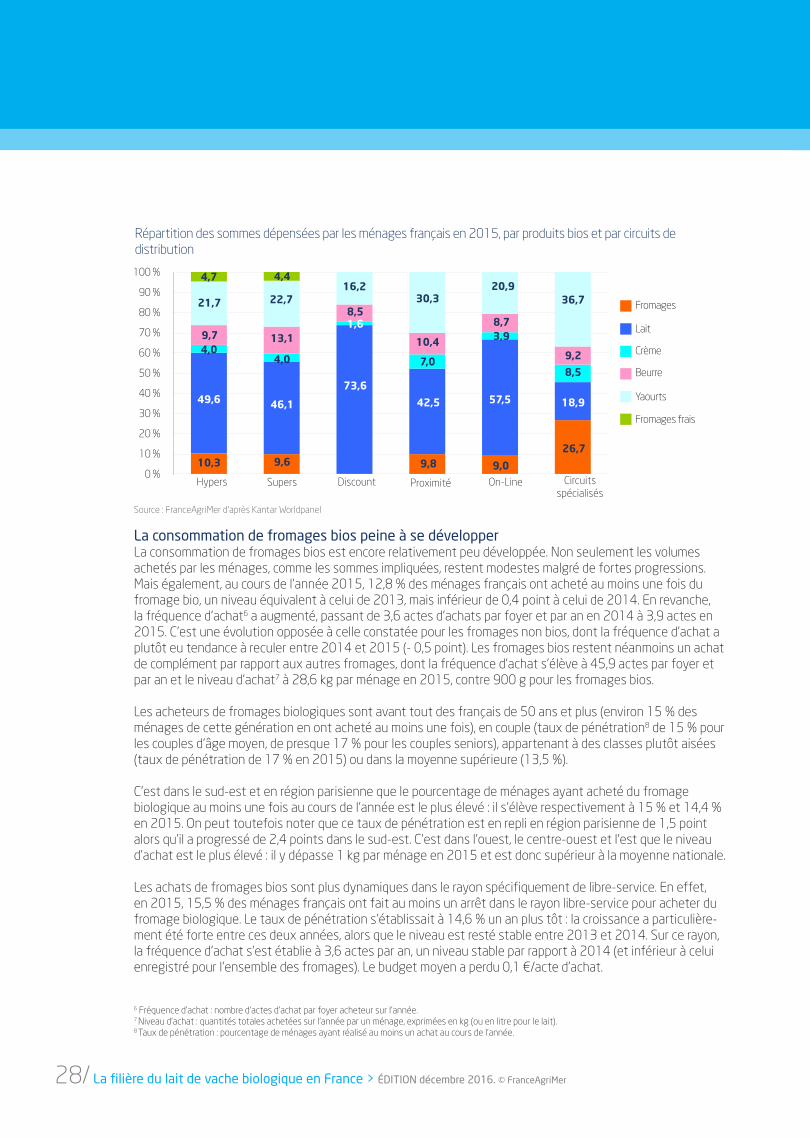

48,4

11,9

5,94,75,1

24,0

46,2

6,2

6,2

6,5

5,9

29,0

En valeur, 46 % environ des achats de pro-duits laitiers bios se sont effectués dans les hypermarchés au cours de l’année 2015. En tenant compte des supermarchés, les trois quarts des sommes pour ces produits bios sont dépensées dans les GMS. Le reste se ré-partit à parts quasi égales (entre 6 et 6,5 %) entre les autres circuits de distribution, à savoir le discount, les circuits de proximité, le « on-line » et les circuits spécialisés (grandes surfaces frais, magasins bios). La répartition des achats entre ces six grands circuits de distribution est relativement simi-laire à celle qui peut être constatée pour l’ensemble des produits laitiers, à l’exception du discount, qui dispose d’une part de marché près de deux fois moins élevée pour les seuls produits bios. Ce sont les supermarchés qui en profitent, ainsi que le « on-line » et à la marge les magasins de proximité et spécialisés.