Embed Size (px)

Citation preview

DROIT DU F INANCEMENT ET DROIT DE

DEVELOPPEMENT DE L ’ENTREPR ISE

Séminaire animé par Mr BENMIMOUNE Bachir Expert Comptable

- INTRODUCTION - 1ère Partie : financement de l’investissement par autofinancement - 2ème partie : financement de l’investissement par augmentation du capital - 3ème partie : financement de l’investissement par emprunt bancaire - 4ème partie : financement de l’investissement par crédit bail ou leasing.

INTRODUCT ION

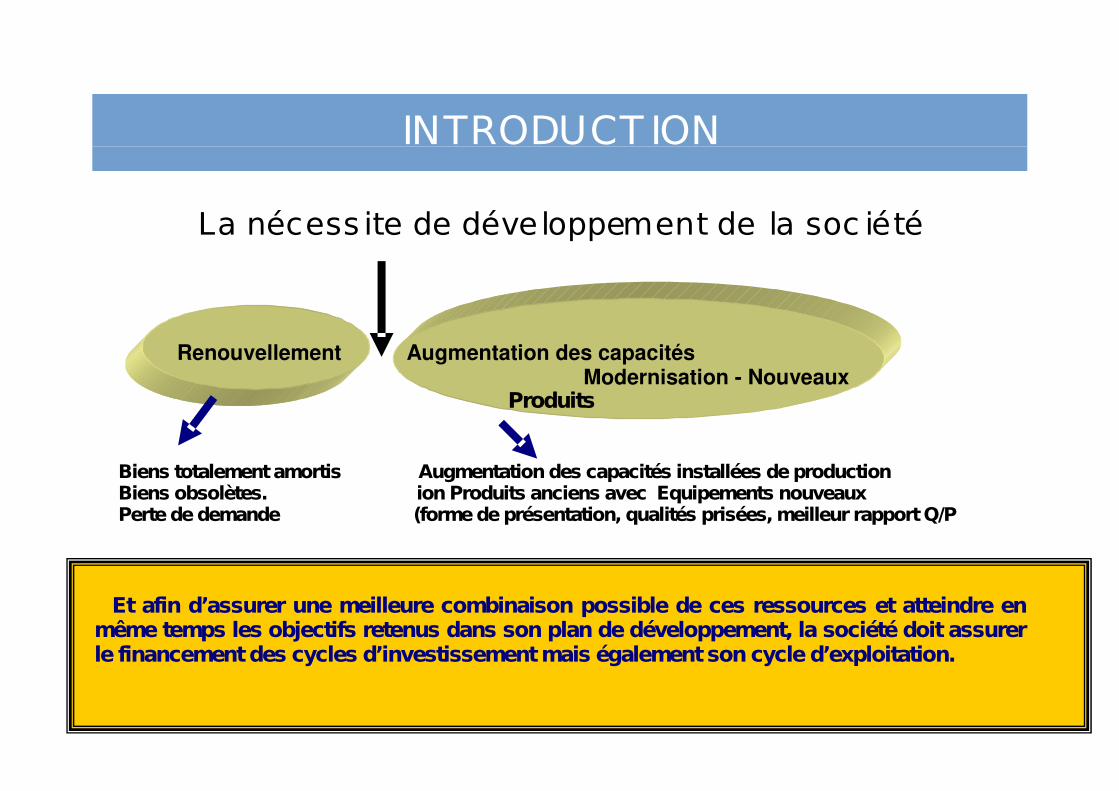

La nécess ite de développement de la soc iété

Renouvellement Augmentation des capacités Modernisation Nouveaux

Produits

Biens totalement amortis Augmentation des capacités installées de production Biens obsolètes. ion Produits anciens avec Equipements nouveaux

Perte de demande (forme de présentation, qualités prisées, meilleur rapport Q/P

Et afin d’assurer une meilleure combinaison possible de ces ressources et atteindre en même temps les objectifs retenus dans son plan de développement, la société doit assurer le financement des cycles d’investissement mais également son cycle d’exploitation.

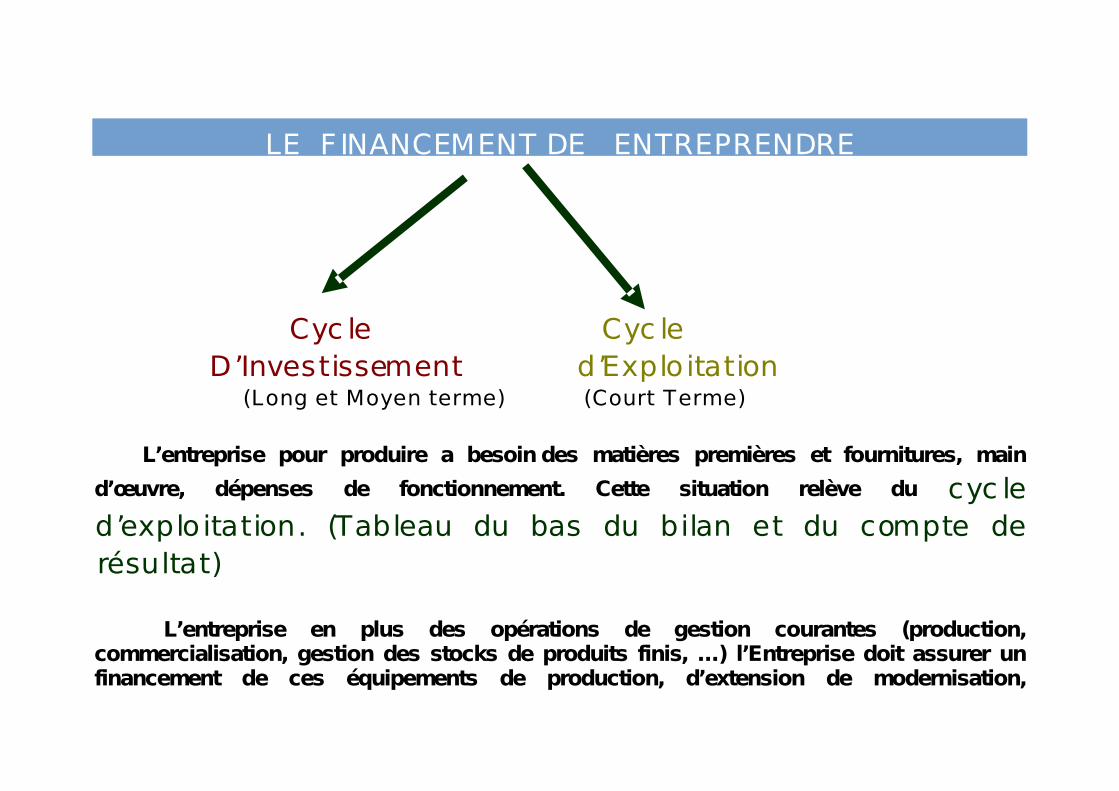

LE F INANCEMENT DE ENTREPRENDRE

Cyc le Cyc le D’Investissement d’Explo itation (Long et Moyen terme) (Court Terme)

L’entreprise pour produire a besoin des matières premières et fournitures, main

d’œuvre, dépenses de fonctionnement. Cette situation relève du cyc le d’explo itation. (Tableau du bas du bilan et du compte de résultat)

L’entreprise en plus des opérations de gestion courantes (production, commercialisation, gestion des stocks de produits finis, …) l’Entreprise doit assurer un financement de ces équipements de production, d’extension de modernisation,

équipements et laboratoire de recherche etc.……Cette phase relève du cyc le Investissement. Le cyc le d’explo itation étant le financement du BFR dans l’entreprise ressources cyc lique. Notion de FRNG et BFR et de la T résorerie. Le cyc le investissement étant assuré par un financement de ressources internes et externes mais durables (tableau du haut du bilan). E laboration d’un plan prévis ionnel. Ressources et emplois , un bus iness plan ( plan de financement sur plus ieurs exerc ices)

Les différents financements . DU CYCLE EXPLOITAT ION

L ’explo itation de la soc iété engendre des besoins financ iers liés au cyc le d’explo itation.

Ce besoin dépend de la durée du cyc le de fabrication, de la gestion

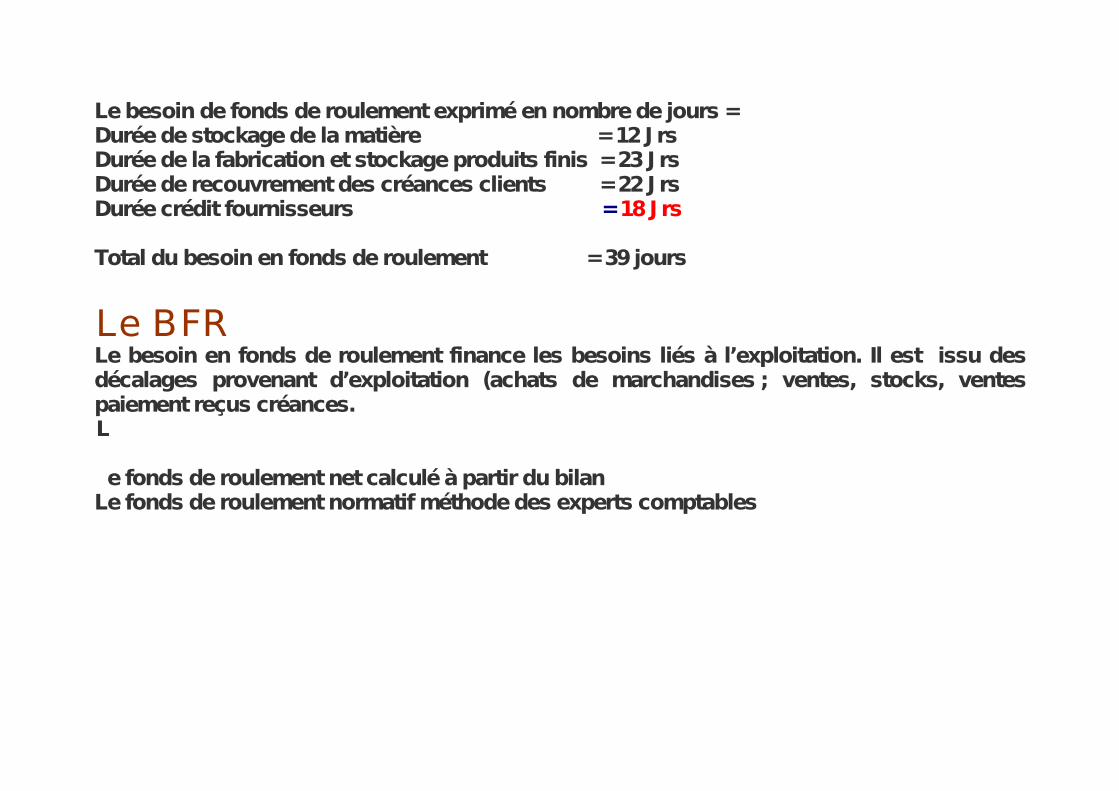

des stocks , de la politique des c rédits c lients et des déla is de paiement obtenus du fournisseur. I l y a un Besoin en fond de roulement BFR Exemple : de besoin en fonds de roulement exprimé en nombre de jours de chiffre d’affaires

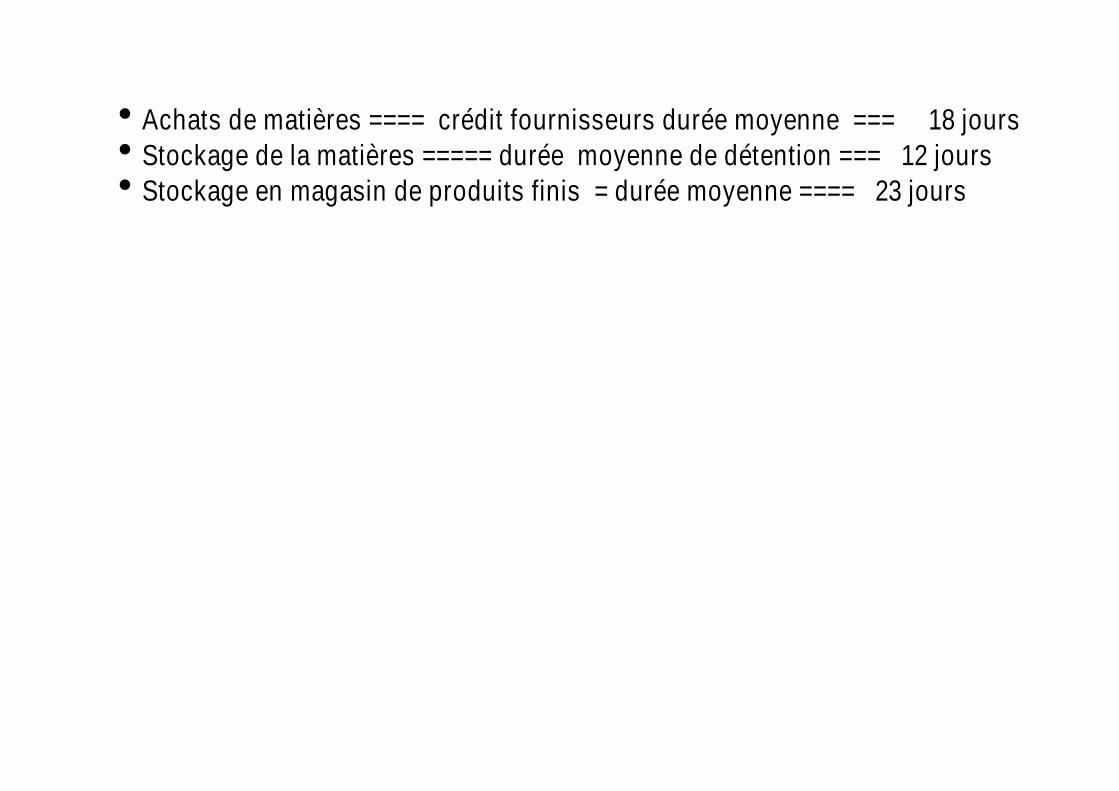

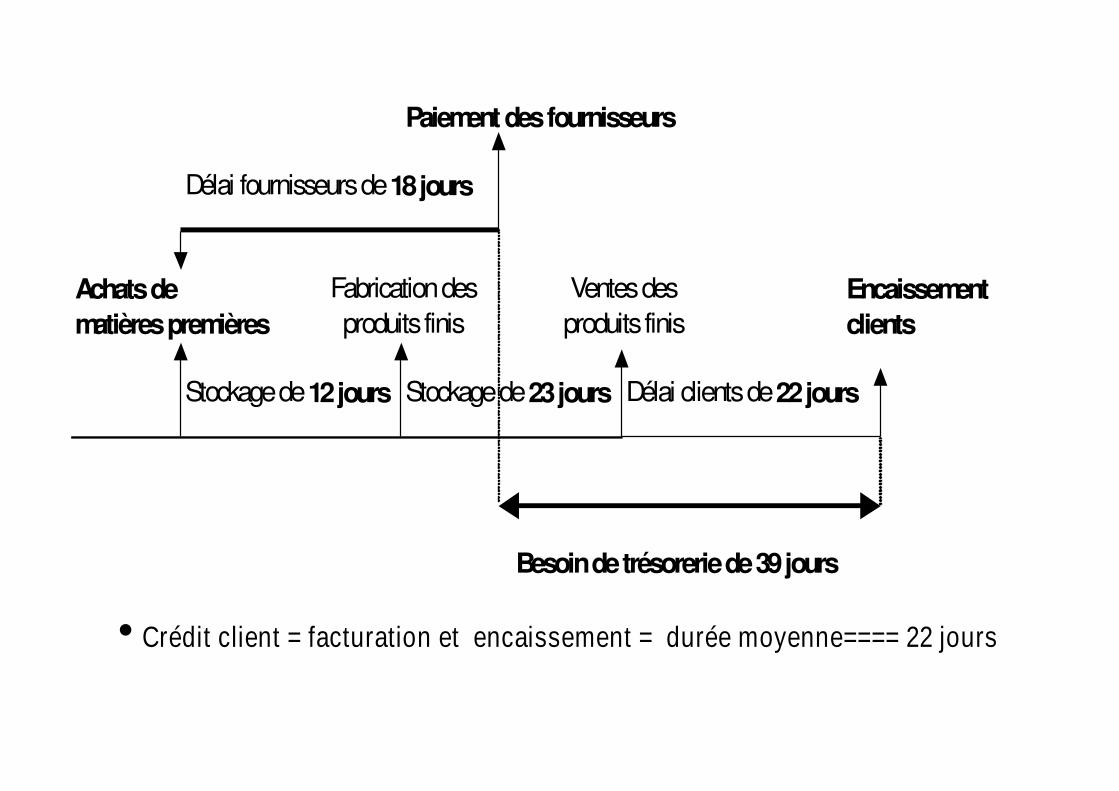

Achats de matières ==== crédit fournisseurs durée moyenne === 18 jours Stockage de la matières ===== durée moyenne de détention === 12 jours Stockage en magasin de produits finis = durée moyenne ==== 23 jours

Crédit client = facturation et encaissement = durée moyenne==== 22 jours

Paiement des fournisseurs

Délai fournisseurs de 18 jours

Achats de Encaissementmatières premières clients

Stockage de 12 jours Stockage de 23 jours Délai clients de 22 jours

Besoin de trésorerie de 39 jours

Fabrication desproduits finis

Ventes desproduits finis

Le besoin de fonds de roulement exprimé en nombre de jours = Durée de stockage de la matière = 12 J rs Durée de la fabrication et stockage produits finis = 23 J rs Durée de recouvrement des créances clients = 22 J rs Durée crédit fournisseurs = 18 J rs Total du besoin en fonds de roulement = 39 jours

Le BFR Le besoin en fonds de roulement finance les besoins liés à l’exploitation. Il est issu des décalages provenant d’exploitation (achats de marchandises ; ventes, stocks, ventes paiement reçus créances.

L

e fonds de roulement net calculé à partir du bilan Le fonds de roulement normatif méthode des experts comptables

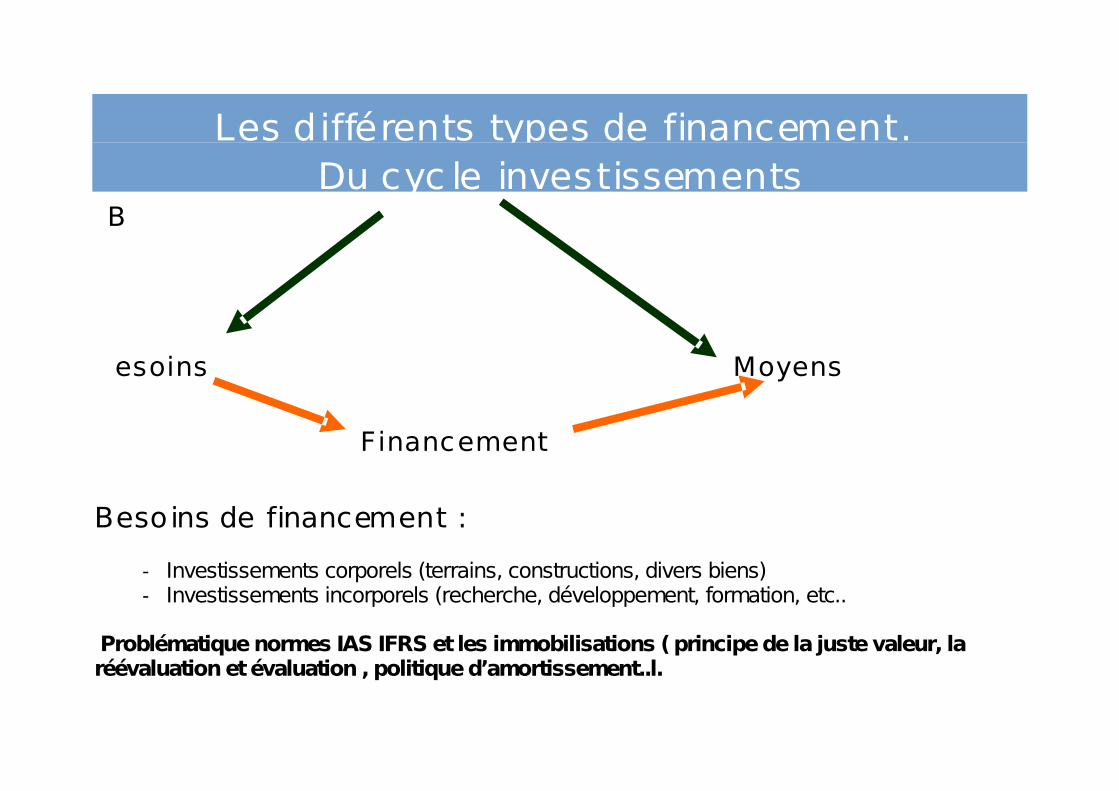

Les différents types de financement. Du cyc le investissements

B

esoins Moyens Financement

Besoins de financement :

Investissements corporels (terrains, constructions, divers biens) Investissements incorporels (recherche, développement, formation, etc..

Problématique normes IAS IFRS et les immobilisations ( principe de la juste valeur, la réévaluation et évaluation , politique d’amortissement..l.

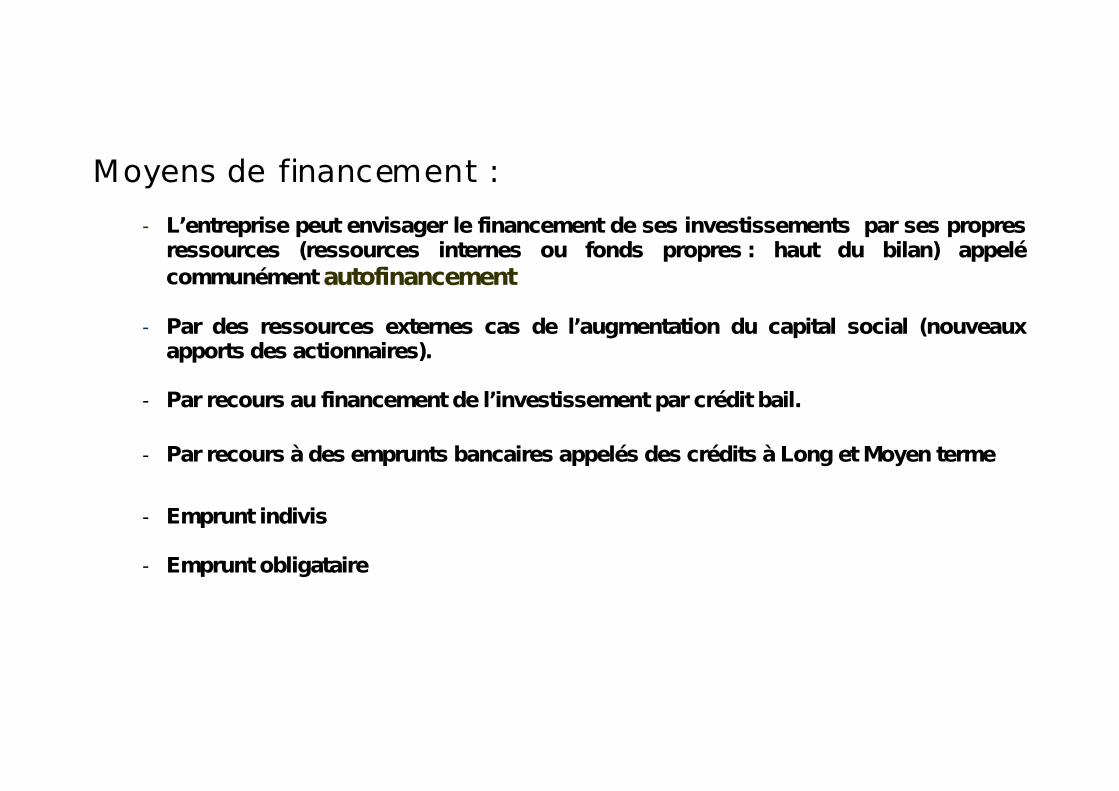

Moyens de financement :

L’entreprise peut envisager le financement de ses investissements par ses propres ressources (ressources internes ou fonds propres : haut du bilan) appelé communément autofinancement

Par des ressources externes cas de l’augmentation du capital social (nouveaux

apports des actionnaires).

Par recours au financement de l’investissement par crédit bail.

Par recours à des emprunts bancaires appelés des crédits à Long et Moyen terme

Emprunt indivis

Emprunt obligataire

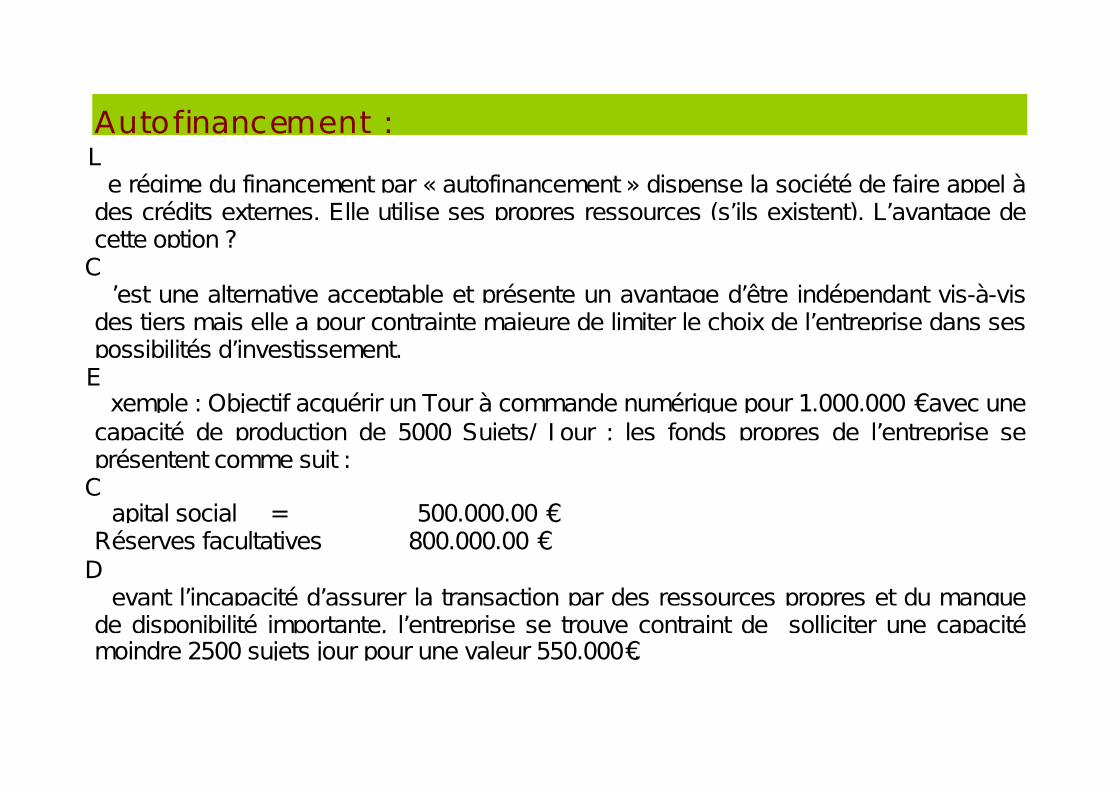

Autofinancement : L

e régime du financement par « autofinancement » dispense la société de faire appel à des crédits externes. Elle utilise ses propres ressources (s’ils existent). L’avantage de cette option ?

C’est une alternative acceptable et présente un avantage d’être indépendant vis-à-vis

des tiers mais elle a pour contrainte majeure de limiter le choix de l’entreprise dans ses possibilités d’investissement.

Exemple : Objectif acquérir un Tour à commande numérique pour 1.000.000 € avec une

capacité de production de 5000 Sujets/ J our ; les fonds propres de l’entreprise se présentent comme suit :

Capital social = 500.000.00 €

Réserves facultatives 800.000.00 € D

evant l’incapacité d’assurer la transaction par des ressources propres et du manque de disponibilité importante, l’entreprise se trouve contraint de solliciter une capacité moindre 2500 sujets jour pour une valeur 550.000€.

Augmentation du capita l soc ia l : Le recours à l’augmentation du capital social est motivé par les objectifs stratégiques de la société pour poursuivre son plan de croissance.

L’augmentation consistera à faire des apports en numéraire.

Les procédures juridiques relatives à l’augmentation du capital sont plus ou moins

identiques à celles de la constitution.

F inancement par Crédit ba il. L

e choix d’un financement par crédit bail est également dicté par les objectifs internes à l’entreprise.

Nous relevons qu’un contrat de crédit bail peut revêtir deux formules :

Crédit bail, location financement. Crédit bail location simple.

Crédit à Moyen terme : C

rédit d’une durée de 2 à 7 ans, ces crédits sont destinés au financement des investissements. Ils sont accordés généralement par des banques du client. Il y a lieu de veiller à ce que la durée du crédit ne doit pas excéder la durée de vie du bien financé.

Autrement dit, Il faut éviter à ce que la durée du financement soit plus longue que la

durée de vie de l’investissement. Ce type de crédit est utilisé pour les investissements dont les durées moyennes sont plus ou moins longues. (Machines, véhicules, etc.….).

La durée du prêt doit tenir compte des possibilités financières de l’entreprise de ses

cash flows. L

’entreprise doit durant cette période assurer le remboursement du principal mais également des intérêts qui constituent des charges financières déductibles au plan fiscal (en matière d’IBS) ou IS en France.

Dans la pratique le financement d’un investissement s’effectue en partie par des crédits à moyen terme mais également par une fraction de l’autofinancement.

Par crédit moyen terme : 50 à 75 % du montant de l’investissement.

Par autofinancement dans une fourchette de

Durée du c rédit ≤ Durée de vie du bien L’octroi du crédit par le banquier suppose une étude de rentabilité, du plan prévisionnel d’exploitation et des ressources financières (plan de financement) De l’impact en matière de BFR généré par cet investissement.

Crédit à Long terme : C

rédit d’une durée de 7 à 20 ans, destinés généralement pour des investissements de longue durée (construction, etc…..). Ces crédits sont octroyés en général par des banques spécialisés exemple la BAD (banque de développement).

Les taux d’intérêts pour les crédits à long terme sont généralement inférieurs à ceux

pratiqués sur le court terme.

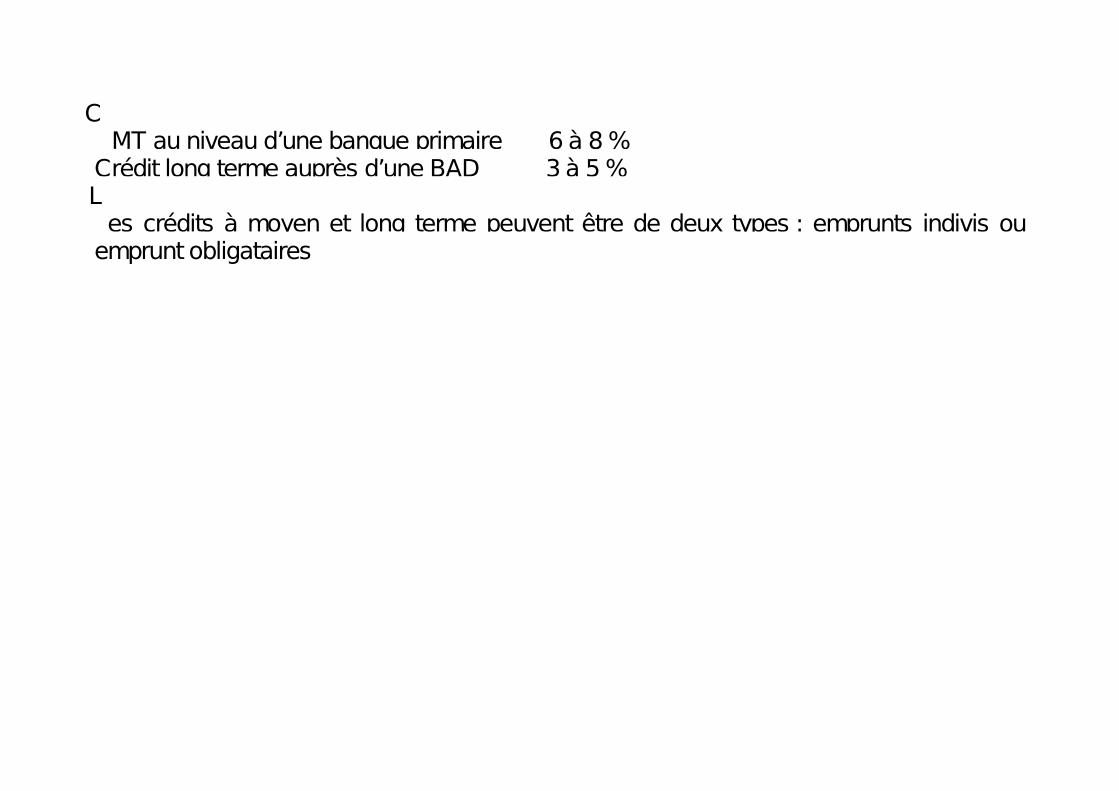

CMT au niveau d’une banque primaire 6 à 8 %

Crédit long terme auprès d’une BAD 3 à 5 % L

es crédits à moyen et long terme peuvent être de deux types : emprunts indivis ou emprunt obligataires

1 Partie : Source de financement F inancement de l’investissement par

autofinancement

PLAN DU THEME

Définition de l’autofinancement Origine de la ressource née de l’autofinancement.

Restriction quant à l’utilisation de cette ressource

Utilisation mixte de l’autofinancement et les autres modes de financement.

Ce qu’est la ressource au plan comptable

Ce qu’est la ressource au plan financier

Cas d’études pratique sur l’usage ou non de cette ressource.

1 Définition d’un autofinancement :

L’autofinancement : « c’est la forme préférée des entreprises, en effet, c’est la plus facile à mettre en œuvre car il n’y a pas à obtenir l’accord des personnes extérieures à l’entreprise et qu’elle n’entraîne pas de frais. Toutes les entreprises l’utilisent y compris les plus grandes.

C’est l’action engagée par l’entreprise consistant à utiliser ses propres ressources (ressources internes) pour le financement de son investissement.

La mise en réserve du résultat net de ou des exercices

La question qui se pose : doit-on ou non distribuer ces bénéfices ?

La distribution ou la mise en réserve des résultats obéit à des juridiques de droit

commercial.

Cas où les résultats ne sont pas autorisés à être distribués : .

cas de l’existence de pertes antérieures importantes on le constatera au niveau du compte report à nouveau débiteur (cumul des déficits des exercices antérieurs).

Lorsque l’année en cours, l’entreprise enregistre des situations critiques au plan de rentabilité et de l’exploitation et que l’entreprise décide de distribuer des dividendes de l’exercice passé (situation dangereuse et se dégrade).

Lorsque l’entreprise connaît de forte croissance de l’activité, celle-ci

génère un BFR important, des distributions des dividendes peuvent influer négativement sur l’équilibre financier de l’entreprise. et pouvant entraîner des situations de non paiement.

Cas de distribution de dividendes

Lorsque l’entreprise n’est pas concernée par les déficits et les désiquilibres de trésorerie.

Il est intéressant que la direction de l’entreprise motive ses actionnaires par une distribution des dividendes pour les mieux préparer à une augmentation du capital (nouveaux apports).

2 Ressources nées de l’autofinancement :

Ces ressources proviennent d’un cumul de résultat net n’ayant pas été distribué

mais mises en réserves, c'est-à-dire en fonds propres.

En pratique on en parle de la : CAF CAPAC ITE D’AUTOF INANCEMENT

Le montant de l’autofinancement = CAF – Dividendes distribués .

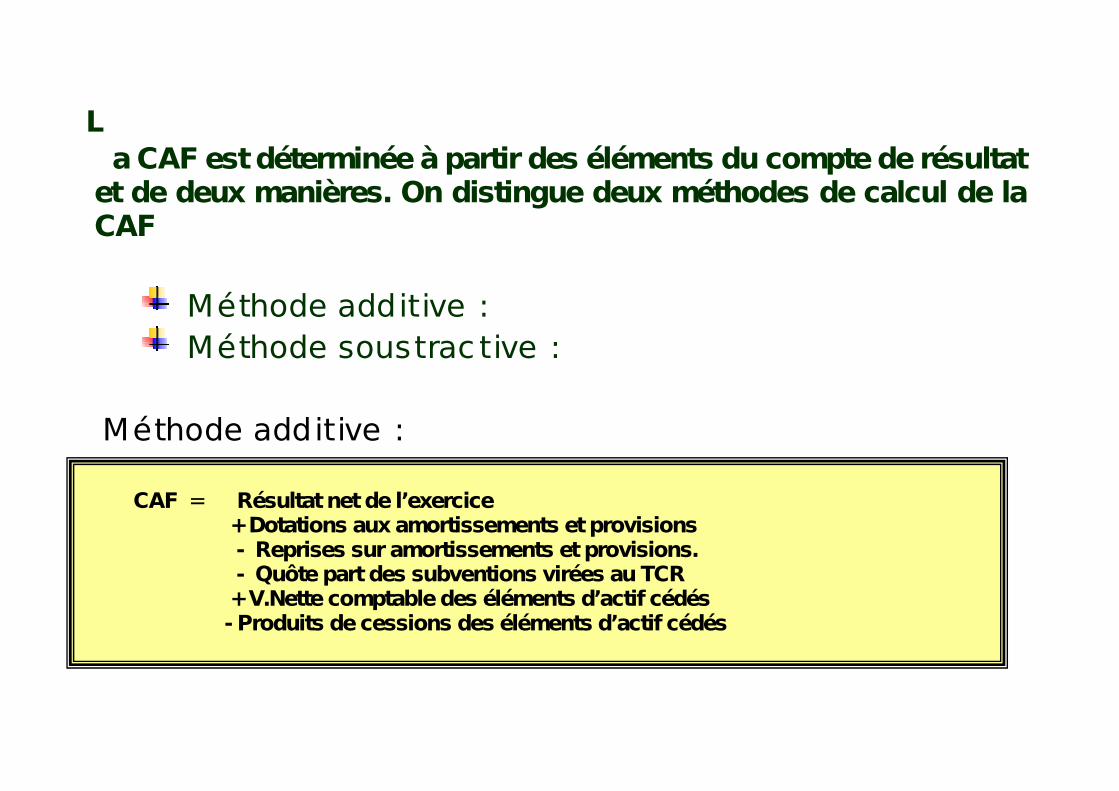

La CAF est déterminée à partir des éléments du compte de résultat

et de deux manières. On distingue deux méthodes de calcul de la CAF

Méthode additive : Méthode soustrac tive :

Méthode additive : CAF = Résultat net de l’exercice + Dotations aux amortissements et provisions - Reprises sur amortissements et provisions. - Quôte part des subventions virées au TCR + V.Nette comptable des éléments d’actif cédés - Produits de cessions des éléments d’actif cédés

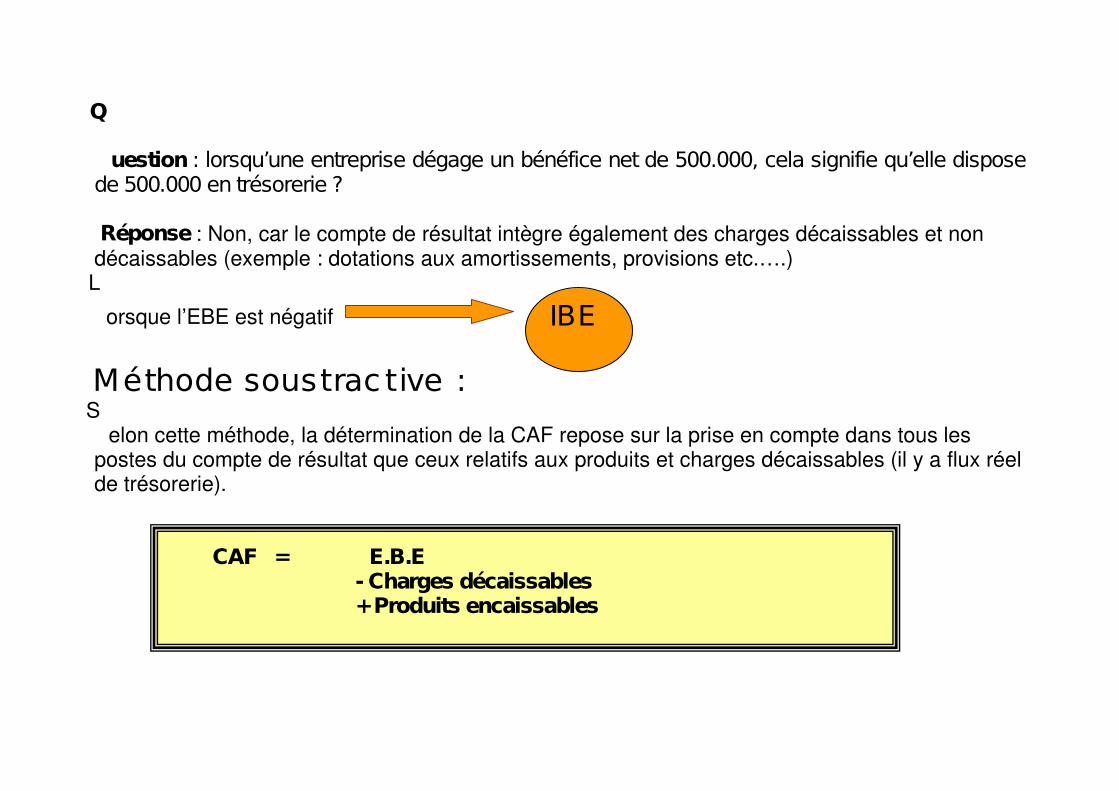

Q

uestion : lorsqu’une entreprise dégage un bénéfice net de 500.000, cela signifie qu’elle dispose de 500.000 en trésorerie ?

Réponse : Non, car le compte de résultat intègre également des charges décaissables et non décaissables (exemple : dotations aux amortissements, provisions etc.….)

L

orsque l’EBE est négatif IBE

Méthode soustrac tive : S

elon cette méthode, la détermination de la CAF repose sur la prise en compte dans tous les postes du compte de résultat que ceux relatifs aux produits et charges décaissables (il y a flux réel de trésorerie).

CAF = E.B.E - Charges décaissables + Produits encaissables

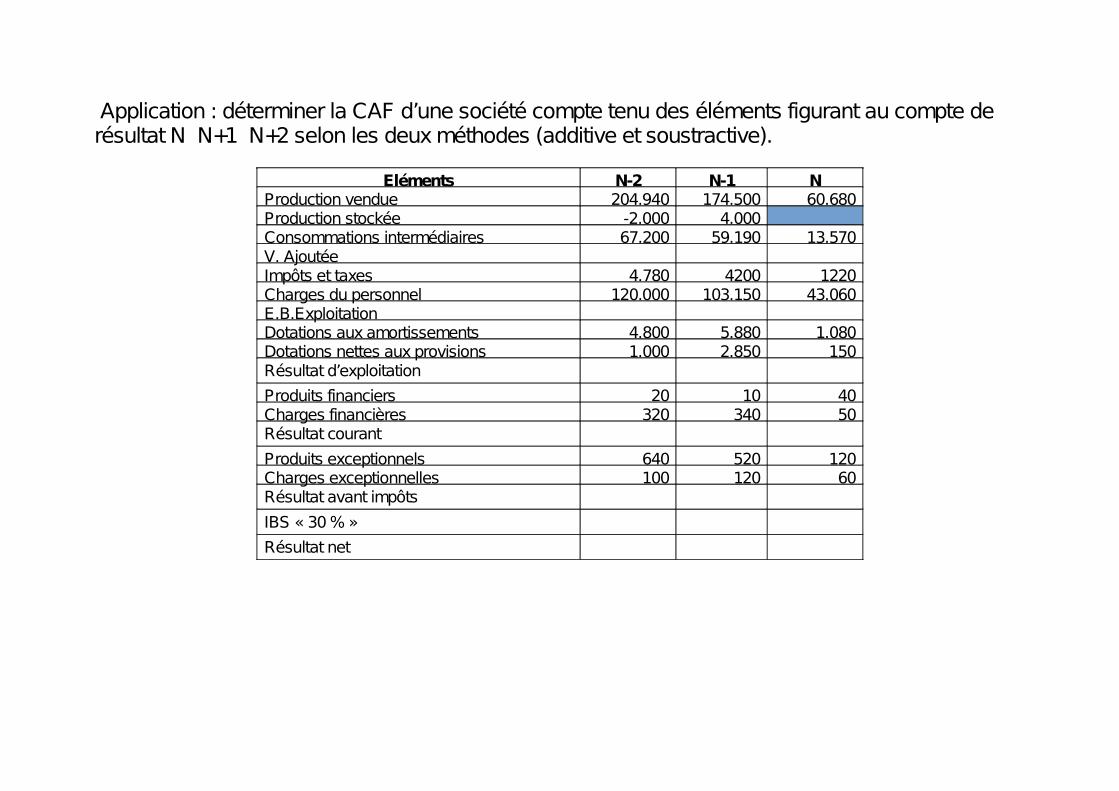

Application : déterminer la CAF d’une société compte tenu des éléments figurant au compte de résultat N N+1 N+2 selon les deux méthodes (additive et soustractive).

Eléments N-2 N-1 N

Production vendue 204.940 174.500 60.680 Production stockée -2.000 4.000 Consommations intermédiaires 67.200 59.190 13.570 V. Ajoutée Impôts et taxes 4.780 4200 1220 Charges du personnel 120.000 103.150 43.060 E.B.Exploitation Dotations aux amortissements 4.800 5.880 1.080 Dotations nettes aux provisions 1.000 2.850 150 Résultat d’exploitation Produits financiers 20 10 40 Charges financières 320 340 50 Résultat courant Produits exceptionnels 640 520 120 Charges exceptionnelles 100 120 60 Résultat avant impôts IBS « 30 % » Résultat net

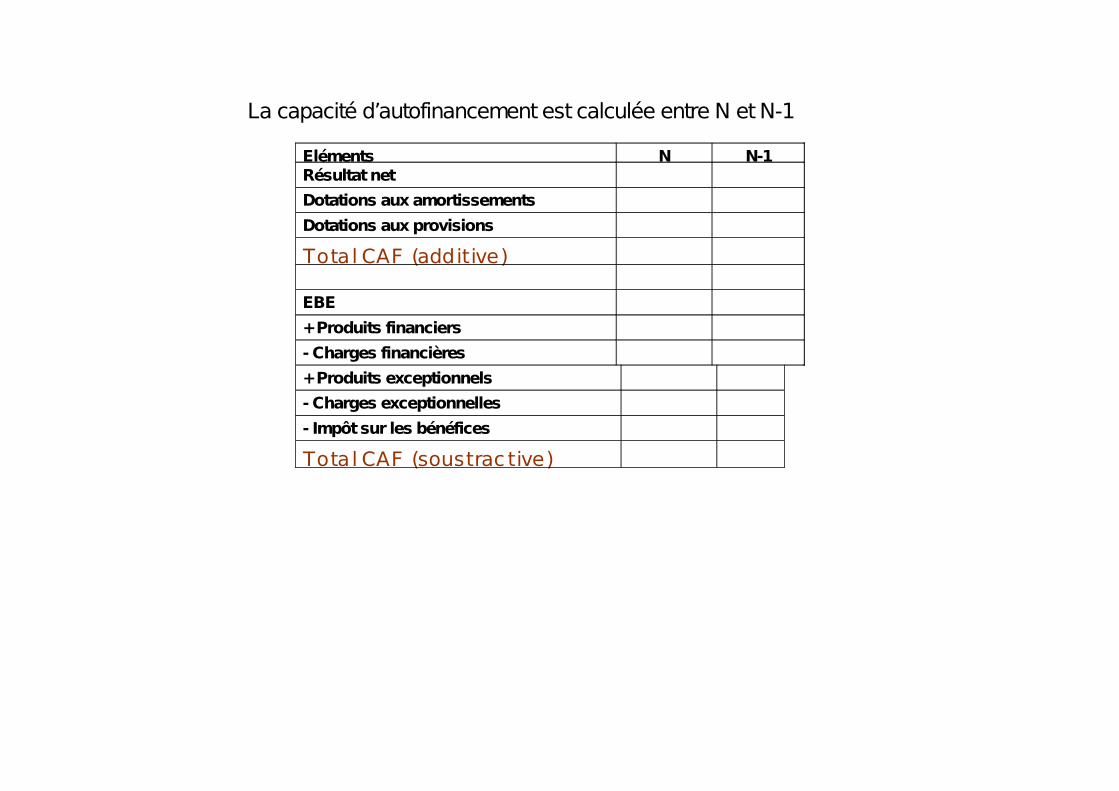

La capacité d’autofinancement est calculée entre N et N-1

Eléments N N-1 Résultat net Dotations aux amortissements Dotations aux provisions Total CAF (additive) EBE + Produits financiers - Charges financières + Produits exceptionnels - Charges exceptionnelles - Impôt sur les bénéfices Total CAF (soustrac tive)

2222èmeèmeèmeème PartiePartiePartiePartie

SOURCE DE FINANCEMENT DE L’INSOURCE DE FINANCEMENT DE L’INSOURCE DE FINANCEMENT DE L’INSOURCE DE FINANCEMENT DE L’INVESTISSEMENT PAR VESTISSEMENT PAR VESTISSEMENT PAR VESTISSEMENT PAR AUGMENTATION DU CAPITAL SOCIAL.AUGMENTATION DU CAPITAL SOCIAL.AUGMENTATION DU CAPITAL SOCIAL.AUGMENTATION DU CAPITAL SOCIAL.

INTRODUCT ION : L

a société peut également, en dehors de l’autofinancement, de procéder à l’émission de nouvelles

actions pour financer son projet d’investissement : On parlera d’augmentation du Capita l soc ia l.

Conséquence, la société renforce le poids de ses capitaux propres ou de sa situation nette figurant au

bilan comptable. L

es raisons qui motivent cette augmentation du capital social : d’assurer les moyens d’une nouvelle croissance.

L’entreprise dispose de ressources stables lui permettant de financer des emplois stables c'est-à-dire des biens Immobilisés

d’accroître la garantie juridique des tiers.

d’améliorer ou d’assainir la situation financière de la société.

d’accroître le potentiel économique de la société par absorption totale ou partielle d’une autre société.

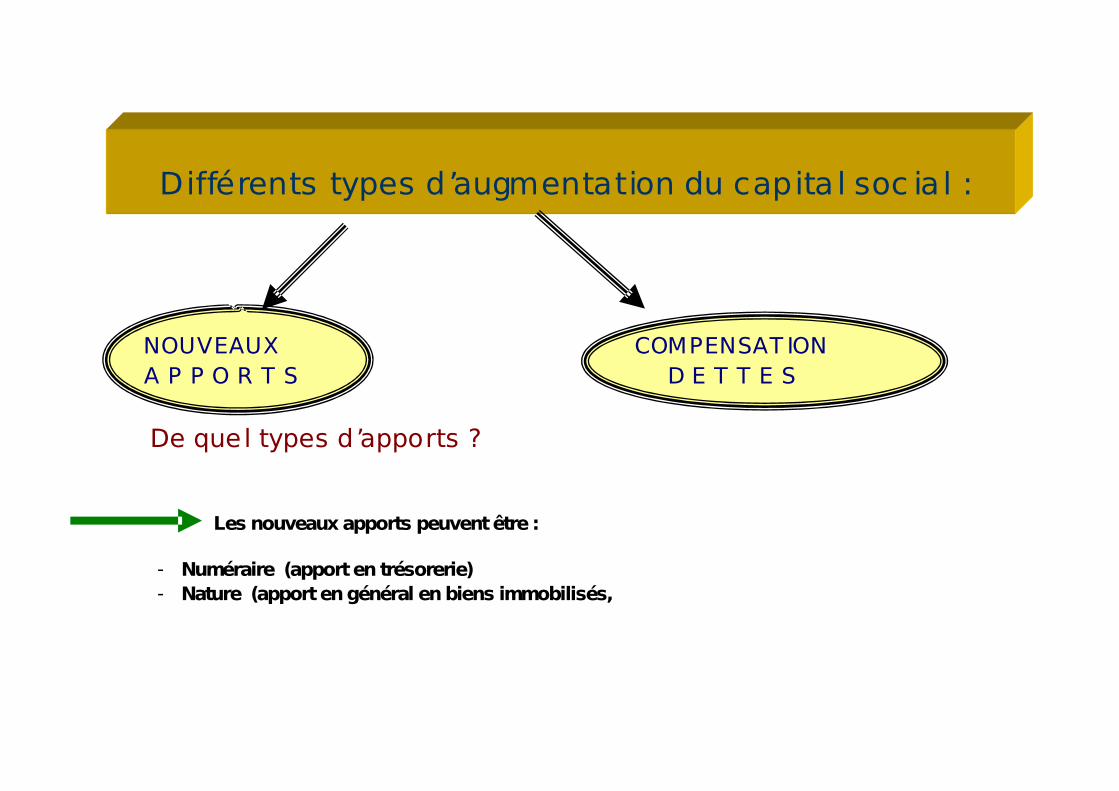

Différents types d’augmentation du capita l soc ia l :

NOUVEAUX COMPENSAT ION A P P O R T S D E T T E S

De quel types d’apports ? Les nouveaux apports peuvent être :

- Numéraire (apport en trésorerie) - Nature (apport en général en biens immobilisés,

1. Ces nouveaux apports peuvent se réaliser avec les anciens ou avec des nouveaux

actionnaires.

2. Cette augmentation du capital peut être faire par toute société commerciale (SARL, SPA, etc.….)

De quelle compensation s ’agit-il ?

Compensation des dettes : transformation des dettes de la Société : Emprunt obligataire, Emprunt indivis en nouvelles Actions.

Impac t juridique du capita l soc ia l :

La garantie des tiers est le capital social d’une société. Chaque fois que le capital social est important plus la garantie est renforcée

Pour que l’augmentation puisse avoir lieu il faut que le capital social soit entièrement libéré (numéraire).

Formalités juridiques relatives à l’augmentation du capita l soc ia l :

Convocation d’une AGEX Rapport spécial du commissaire aux comptes, Rapport du commissaire aux apports pour les apports effectués par nature. Etat financier avec la nouvelle configuration des Fonds propres. Procès verbal de l’AGEX Publication du PV au BOAL CNRC Mise à jour des statuts auprès de l’étude notariale

Augmentation du capita l au plan des comptes :

Le capital social enregistre une augmentation du fait des nouveaux apports en numéraires,

en nature ou en compensation.

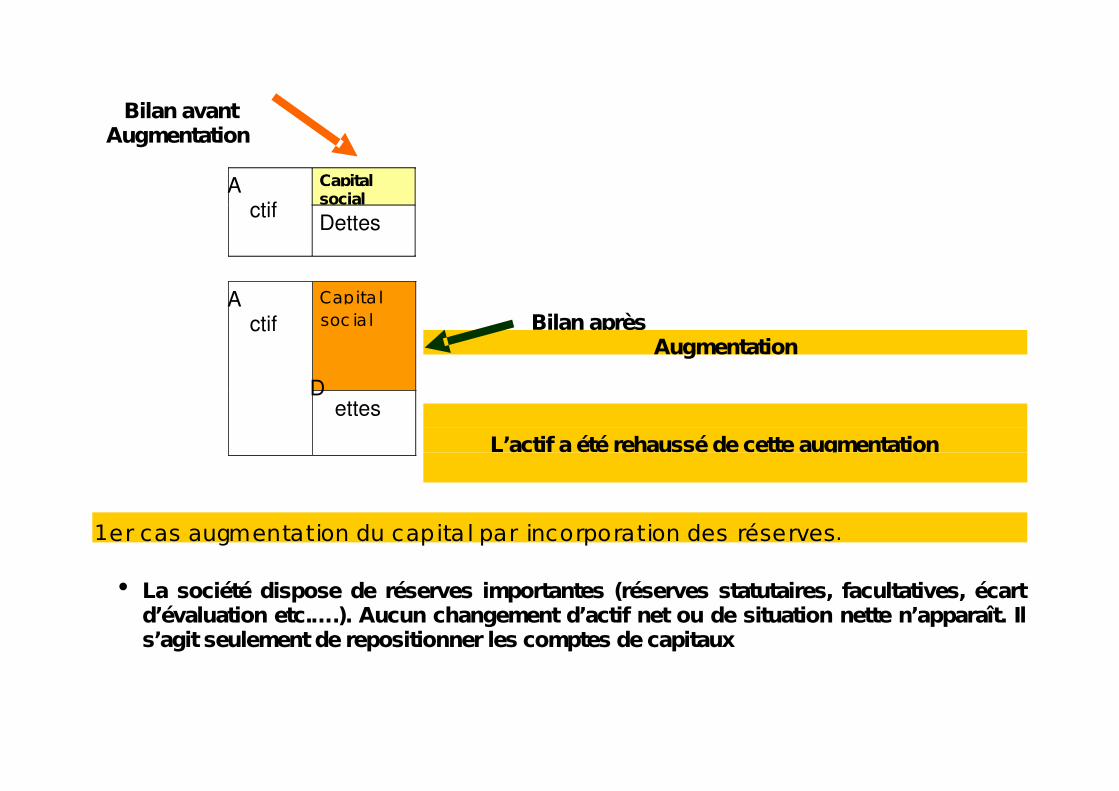

Bilan avant Augmentation

Actif

Capital social

Dettes

Bilan après Augmentation

L’actif a été rehaussé de cette augmentation

1er cas augmentation du capita l par incorporation des réserves.

La société dispose de réserves importantes (réserves statutaires, facultatives, écart d’évaluation etc.….). Aucun changement d’actif net ou de situation nette n’apparaît. Il s’agit seulement de repositionner les comptes de capitaux

Actif

Capita l soc ia l

Dettes

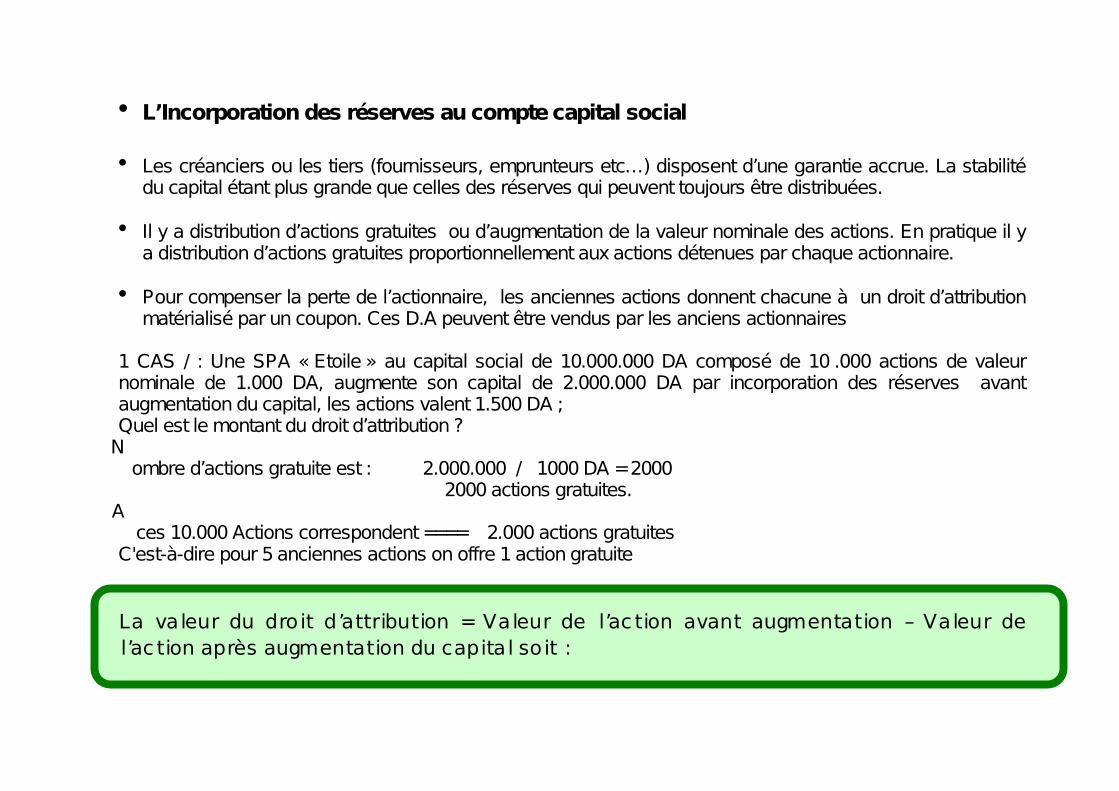

L’Incorporation des réserves au compte capital social

Les créanciers ou les tiers (fournisseurs, emprunteurs etc…) disposent d’une garantie accrue. La stabilité du capital étant plus grande que celles des réserves qui peuvent toujours être distribuées.

Il y a distribution d’actions gratuites ou d’augmentation de la valeur nominale des actions. En pratique il y

a distribution d’actions gratuites proportionnellement aux actions détenues par chaque actionnaire.

Pour compenser la perte de l’actionnaire, les anciennes actions donnent chacune à un droit d’attribution matérialisé par un coupon. Ces D.A peuvent être vendus par les anciens actionnaires

1 CAS / : Une SPA « Etoile » au capital social de 10.000.000 DA composé de 10 .000 actions de valeur nominale de 1.000 DA, augmente son capital de 2.000.000 DA par incorporation des réserves avant augmentation du capital, les actions valent 1.500 DA ; Quel est le montant du droit d’attribution ?

Nombre d’actions gratuite est : 2.000.000 / 1000 DA = 2000

2000 actions gratuites. A

ces 10.000 Actions correspondent ==== 2.000 actions gratuites C'est-à-dire pour 5 anciennes actions on offre 1 action gratuite

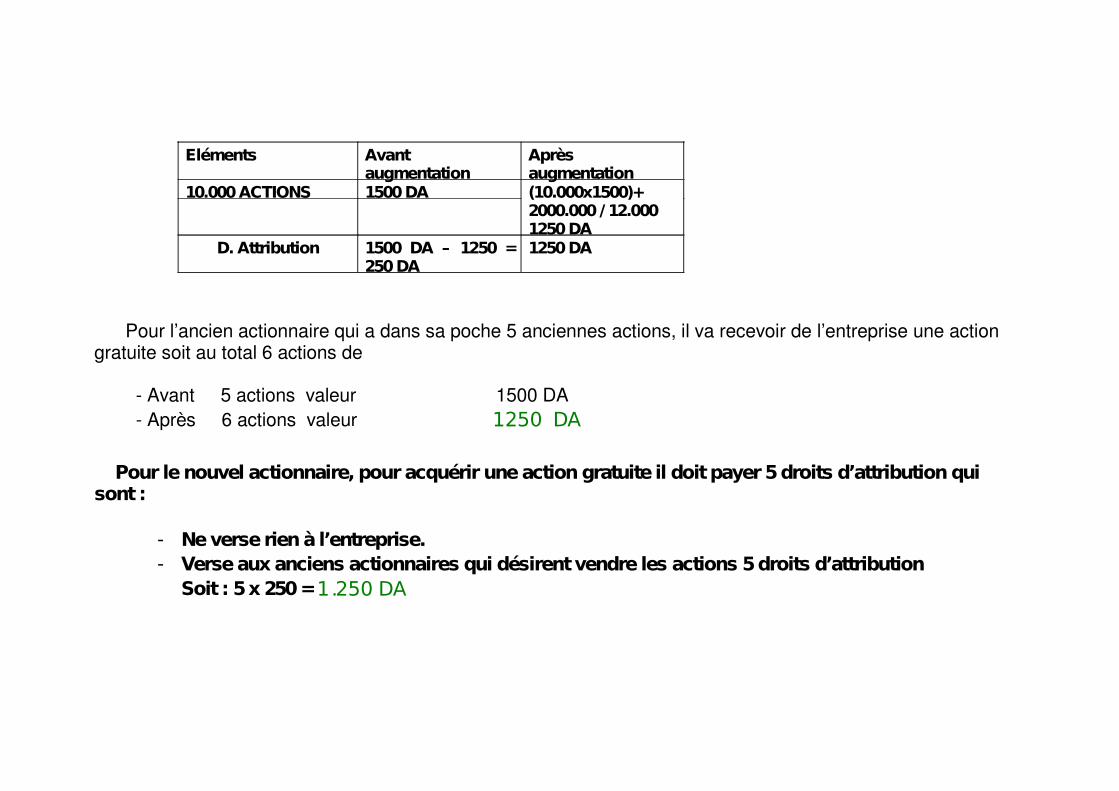

La valeur du droit d’attribution = Valeur de l’ac tion avant augmentation – Valeur de l’ac tion après augmentation du capita l so it :

Eléments Avant augmentation

Après augmentation

10.000 ACTIONS 1500 DA (10.000x1500)+ 2000.000 / 12.000 1250 DA

D. Attribution 1500 DA – 1250 = 250 DA

1250 DA

Pour l’ancien actionnaire qui a dans sa poche 5 anciennes actions, il va recevoir de l’entreprise une action gratuite soit au total 6 actions de

Avant 5 actions valeur 1500 DA Après 6 actions valeur 1250 DA

Pour le nouvel actionnaire, pour acquérir une action gratuite il doit payer 5 droits d’attribution qui sont :

- Ne verse rien à l’entreprise. - Verse aux anciens actionnaires qui désirent vendre les actions 5 droits d’attribution

Soit : 5 x 250 = 1.250 DA

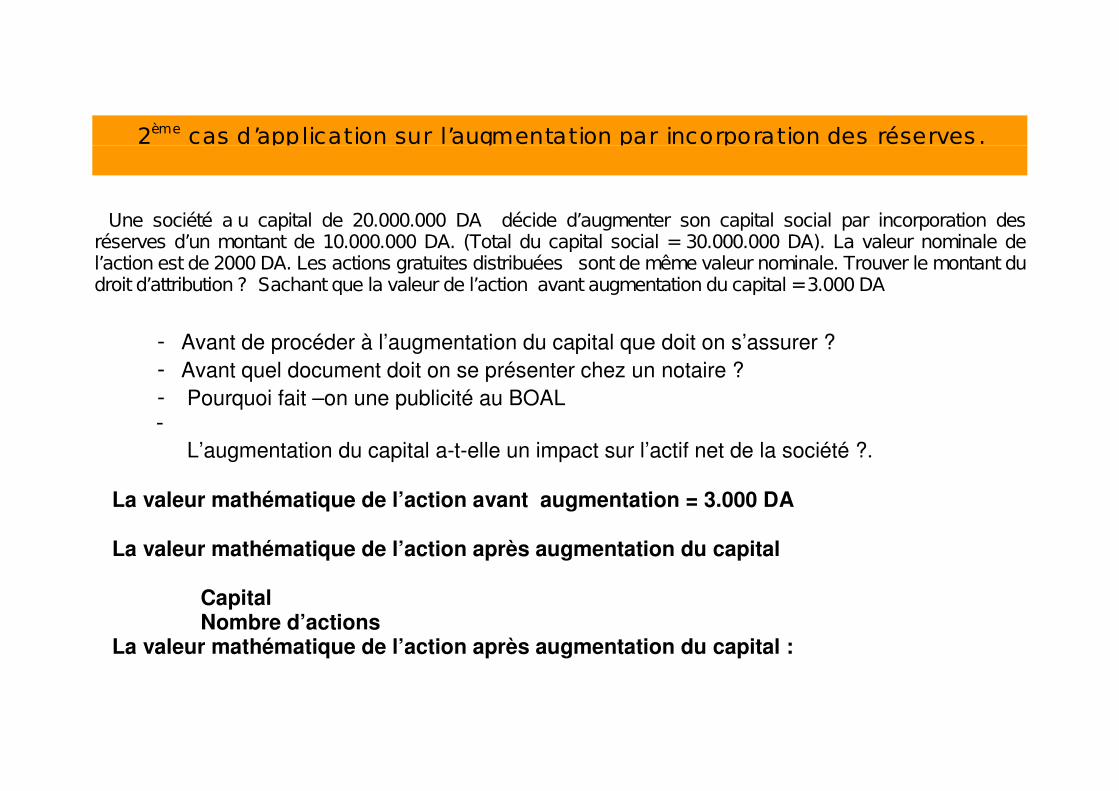

2ème cas d’application sur l’augmentation par incorporation des réserves .

Une société a u capital de 20.000.000 DA décide d’augmenter son capital social par incorporation des réserves d’un montant de 10.000.000 DA. (Total du capital social = 30.000.000 DA). La valeur nominale de l’action est de 2000 DA. Les actions gratuites distribuées sont de même valeur nominale. Trouver le montant du droit d’attribution ? Sachant que la valeur de l’action avant augmentation du capital = 3.000 DA

- Avant de procéder à l’augmentation du capital que doit on s’assurer ? - Avant quel document doit on se présenter chez un notaire ? - Pourquoi fait –on une publicité au BOAL

- L’augmentation du capital atelle un impact sur l’actif net de la société ?.

La valeur mathématique de l’action avant augmentation = 3.000 DA

La valeur mathématique de l’action après augmentation du capital

Capital Nombre d’actions La valeur mathématique de l’action après augmentation du capital :

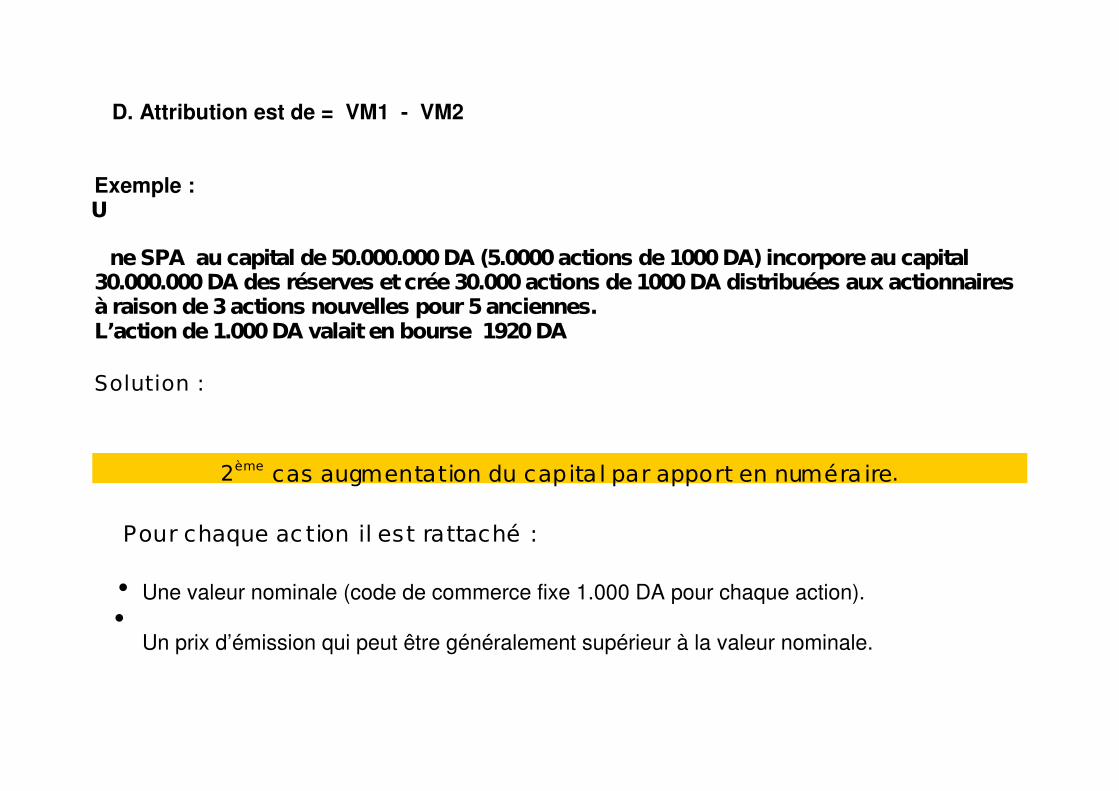

D. Attribution est de = VM1 VM2

Exemple :

U

ne SPA au capital de 50.000.000 DA (5.0000 actions de 1000 DA) incorpore au capital 30.000.000 DA des réserves et crée 30.000 actions de 1000 DA distribuées aux actionnaires à raison de 3 actions nouvelles pour 5 anciennes. L’action de 1.000 DA valait en bourse 1920 DA Solution :

2ème cas augmentation du capita l par apport en numéra ire. Pour chaque ac tion il est rattaché :

Une valeur nominale (code de commerce fixe 1.000 DA pour chaque action).

Un prix d’émission qui peut être généralement supérieur à la valeur nominale.

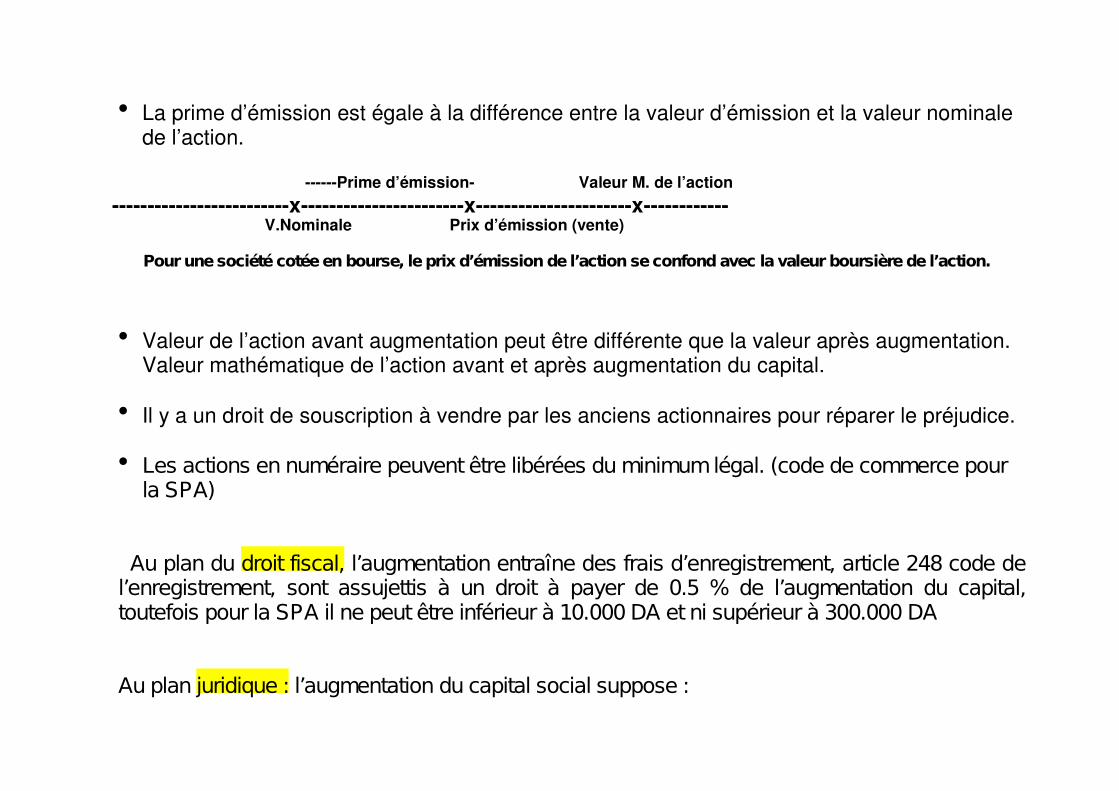

La prime d’émission est égale à la différence entre la valeur d’émission et la valeur nominale de l’action.

Prime d’émission Valeur M. de l’action xxx V.Nominale Prix d’émission (vente)

Pour une société cotée en bourse, le prix d’émission de l’action se confond avec la valeur boursière de l’action.

Valeur de l’action avant augmentation peut être différente que la valeur après augmentation.

Valeur mathématique de l’action avant et après augmentation du capital.

Il y a un droit de souscription à vendre par les anciens actionnaires pour réparer le préjudice.

Les actions en numéraire peuvent être libérées du minimum légal. (code de commerce pour la SPA)

Au plan du droit fiscal, l’augmentation entraîne des frais d’enregistrement, article 248 code de l’enregistrement, sont assujettis à un droit à payer de 0.5 % de l’augmentation du capital, toutefois pour la SPA il ne peut être inférieur à 10.000 DA et ni supérieur à 300.000 DA

Au plan juridique : l’augmentation du capital social suppose :

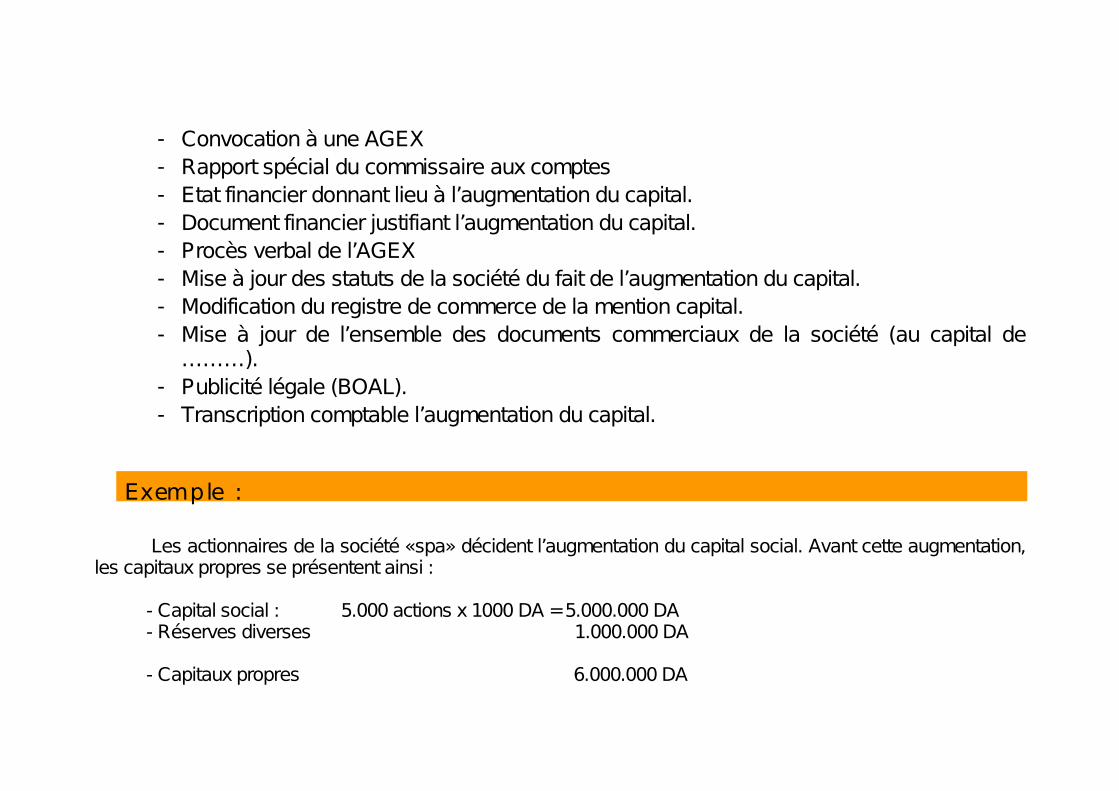

- Convocation à une AGEX - Rapport spécial du commissaire aux comptes - Etat financier donnant lieu à l’augmentation du capital. - Document financier justifiant l’augmentation du capital. - Procès verbal de l’AGEX - Mise à jour des statuts de la société du fait de l’augmentation du capital. - Modification du registre de commerce de la mention capital. - Mise à jour de l’ensemble des documents commerciaux de la société (au capital de

………). - Publicité légale (BOAL). - Transcription comptable l’augmentation du capital.

Exemple : Les actionnaires de la société «spa» décident l’augmentation du capital social. Avant cette augmentation, les capitaux propres se présentent ainsi : - Capital social : 5.000 actions x 1000 DA = 5.000.000 DA - Réserves diverses 1.000.000 DA - Capitaux propres 6.000.000 DA

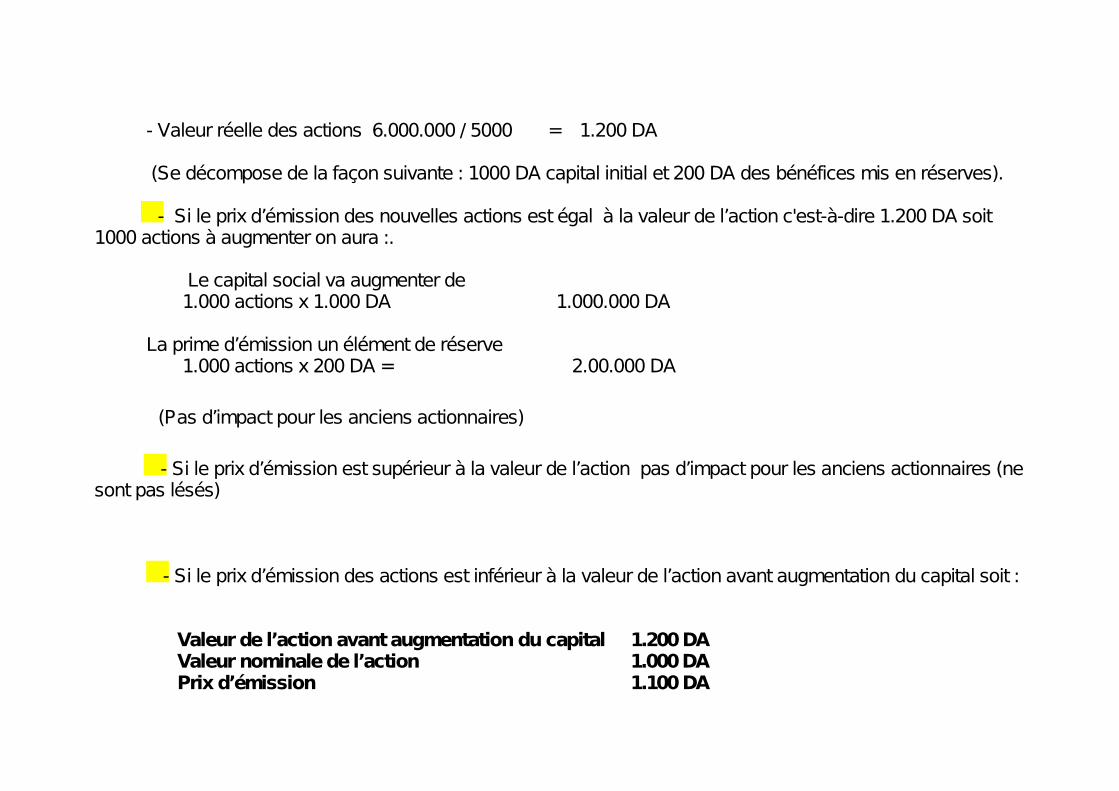

- Valeur réelle des actions 6.000.000 / 5000 = 1.200 DA

(Se décompose de la façon suivante : 1000 DA capital initial et 200 DA des bénéfices mis en réserves).

- Si le prix d’émission des nouvelles actions est égal à la valeur de l’action c'est-à-dire 1.200 DA soit 1000 actions à augmenter on aura :. Le capital social va augmenter de 1.000 actions x 1.000 DA 1.000.000 DA La prime d’émission un élément de réserve 1.000 actions x 200 DA = 2.00.000 DA

(Pas d’impact pour les anciens actionnaires)

- Si le prix d’émission est supérieur à la valeur de l’action pas d’impact pour les anciens actionnaires (ne

sont pas lésés)

- Si le prix d’émission des actions est inférieur à la valeur de l’action avant augmentation du capital soit :

Valeur de l’action avant augmentation du capital 1.200 DA Valeur nominale de l’action 1.000 DA Prix d’émission 1.100 DA

Les anciens actionnaires sont lésés, ils doivent vendre des droits d’accès appelés droit préférentiel de souscription. (Ds)

Ds = N’ ----------.( V° - V²) N + N’

Où / n’ : nombre actions nouvelles

n : nombre actions anciennes V°: valeur de l’action ava nt augmentation du capital. V² : valeur de l’action après augmentation du capital.

L’ancien actionnaire avait une action qui coûtait 1.200 DA après augmentation du capital,

V² = (1.200 x 5000 actions) + 1.100 x 1000 actions V² = 1.183.33 DA L’ancien actionnaire perd pour chaque action = 1.200 DA – 1.183.33 DA = 16.67 DA

Ds = N’ 1.000 ----------.( V° - V²) - ------------(1200 – 1100) N + N’ 6.000

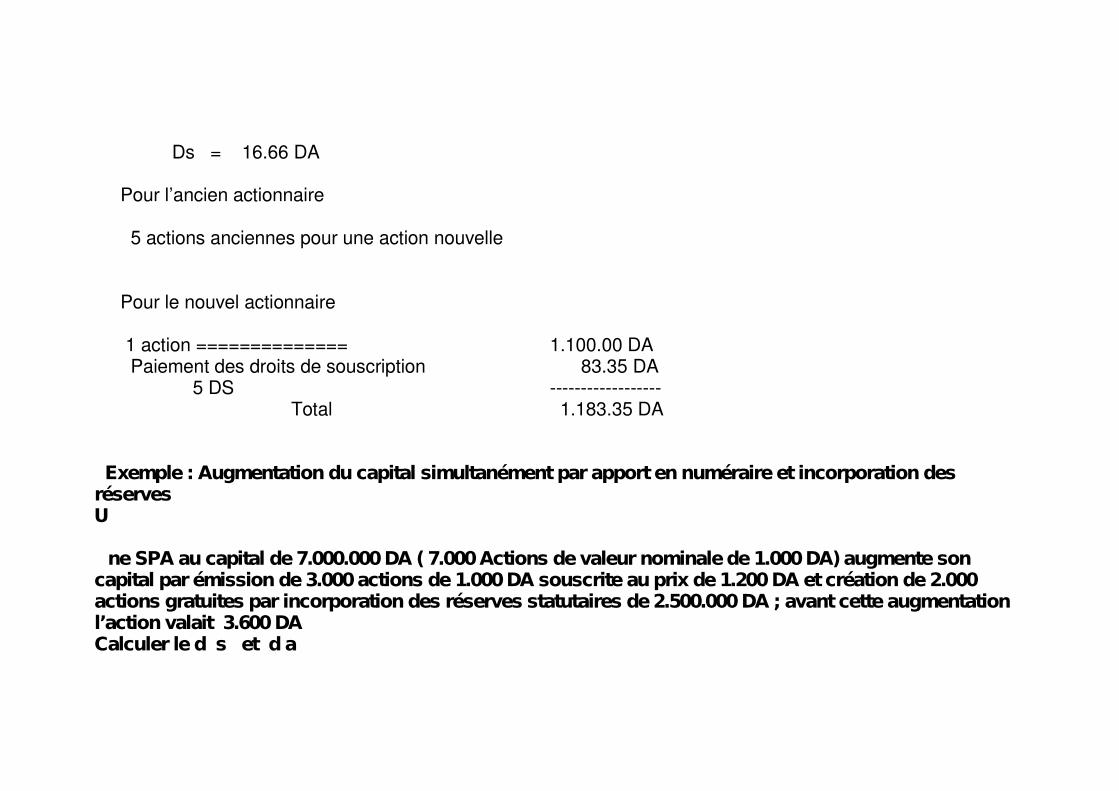

Ds = 16.66 DA

Pour l’ancien actionnaire

5 actions anciennes pour une action nouvelle Pour le nouvel actionnaire

1 action ============== 1.100.00 DA Paiement des droits de souscription 83.35 DA 5 DS Total 1.183.35 DA

Exemple : Augmentation du capital simultanément par apport en numéraire et incorporation des réserves

U

ne SPA au capital de 7.000.000 DA ( 7.000 Actions de valeur nominale de 1.000 DA) augmente son capital par émission de 3.000 actions de 1.000 DA souscrite au prix de 1.200 DA et création de 2.000 actions gratuites par incorporation des réserves statutaires de 2.500.000 DA ; avant cette augmentation l’action valait 3.600 DA Calculer le d s et d a

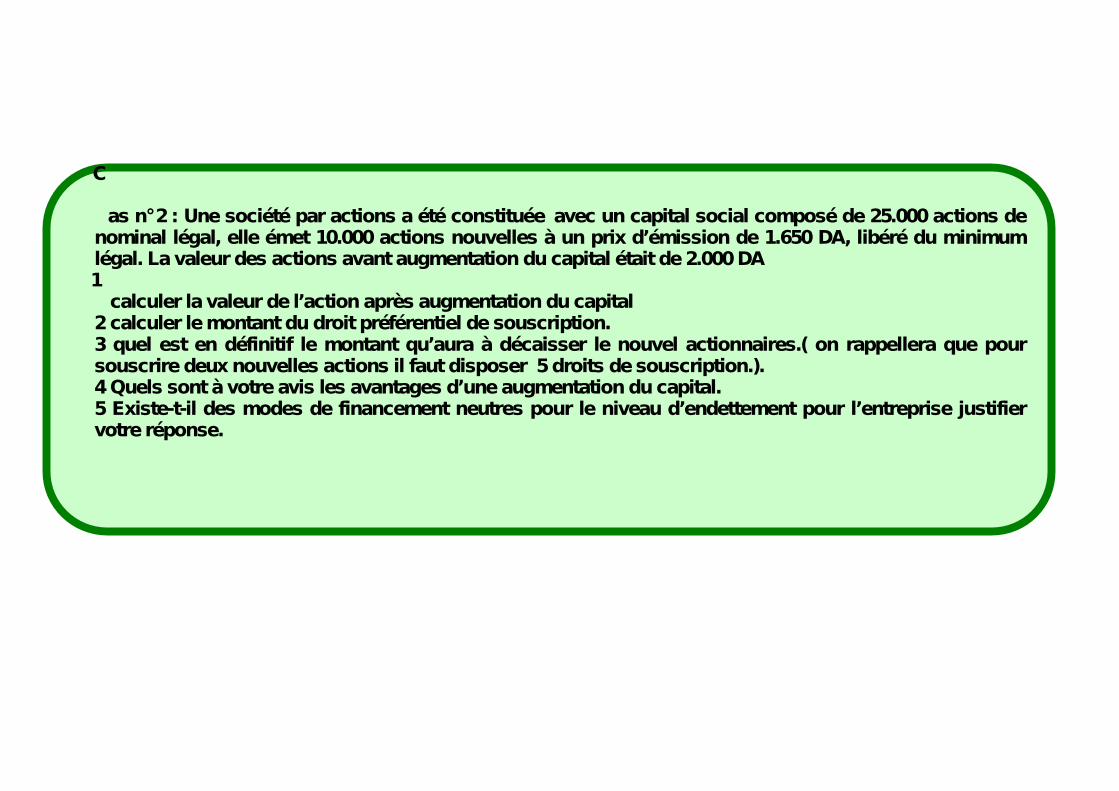

C

as n° 2 : Une société par actions a été constituée avec un capital social composé de 25.000 actions de nominal légal, elle émet 10.000 actions nouvelles à un prix d’émission de 1.650 DA, libéré du minimum légal. La valeur des actions avant augmentation du capital était de 2.000 DA

1 calculer la valeur de l’action après augmentation du capital

2 calculer le montant du droit préférentiel de souscription. 3 quel est en définitif le montant qu’aura à décaisser le nouvel actionnaires.( on rappellera que pour souscrire deux nouvelles actions il faut disposer 5 droits de souscription.). 4 Quels sont à votre avis les avantages d’une augmentation du capital. 5 Existe-t-il des modes de financement neutres pour le niveau d’endettement pour l’entreprise justifier votre réponse.

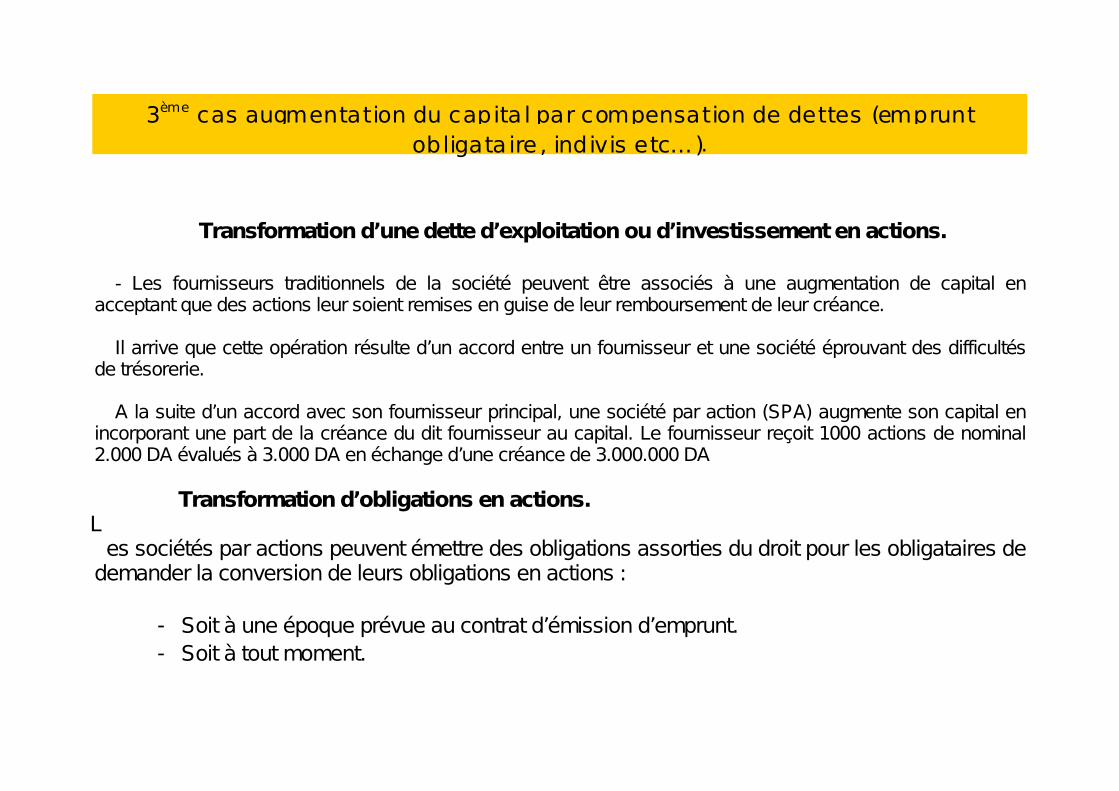

3ème cas augmentation du capita l par compensation de dettes (emprunt obligata ire , indivis etc…).

Transformation d’une dette d’exploitation ou d’investissement en actions. - Les fournisseurs traditionnels de la société peuvent être associés à une augmentation de capital en acceptant que des actions leur soient remises en guise de leur remboursement de leur créance. Il arrive que cette opération résulte d’un accord entre un fournisseur et une société éprouvant des difficultés de trésorerie. A la suite d’un accord avec son fournisseur principal, une société par action (SPA) augmente son capital en incorporant une part de la créance du dit fournisseur au capital. Le fournisseur reçoit 1000 actions de nominal 2.000 DA évalués à 3.000 DA en échange d’une créance de 3.000.000 DA Transformation d’obligations en actions.

Les sociétés par actions peuvent émettre des obligations assorties du droit pour les obligataires de

demander la conversion de leurs obligations en actions :

- Soit à une époque prévue au contrat d’émission d’emprunt. - Soit à tout moment.

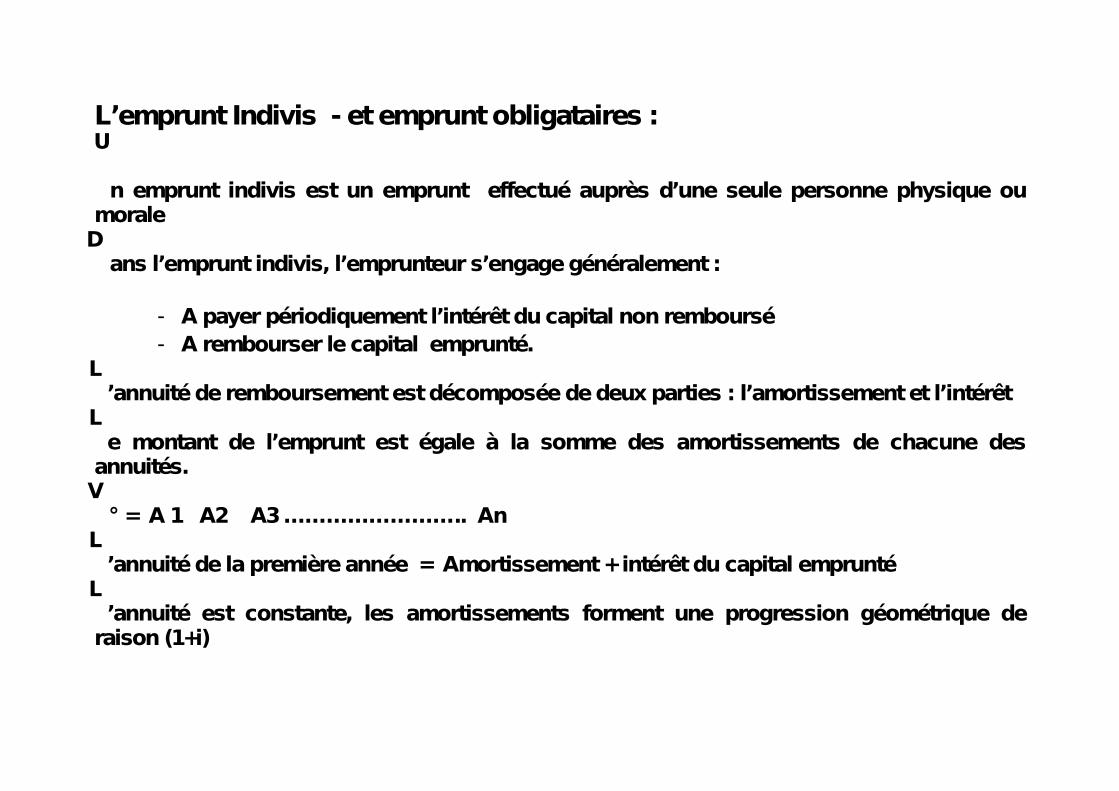

L’emprunt Indivis - et emprunt obligataires : U

n emprunt indivis est un emprunt effectué auprès d’une seule personne physique ou morale

Dans l’emprunt indivis, l’emprunteur s’engage généralement :

- A payer périodiquement l’intérêt du capital non remboursé - A rembourser le capital emprunté.

L’annuité de remboursement est décomposée de deux parties : l’amortissement et l’intérêt

Le montant de l’emprunt est égale à la somme des amortissements de chacune des

annuités. V

° = A 1 A2 A3 …………………….. An L

’annuité de la première année = Amortissement + intérêt du capital emprunté L

’annuité est constante, les amortissements forment une progression géométrique de raison (1+i)

Exemple : Une SPA fait appel à un emprunt pour le financement de son programme de développement.

Les caractéristiques de l’emprunt sont :

Emprunt amortissable sur 10 ans

Le premier amortissement est de 79.504.6 KDA Le troisième amortissement est de 87.653.8215 KDA

Calculer le taux nominal de cet emprunt ??

Calculer le montant de l’emprunt sachant que l’annuité de remboursement constante est de 129.504.60 DA ?