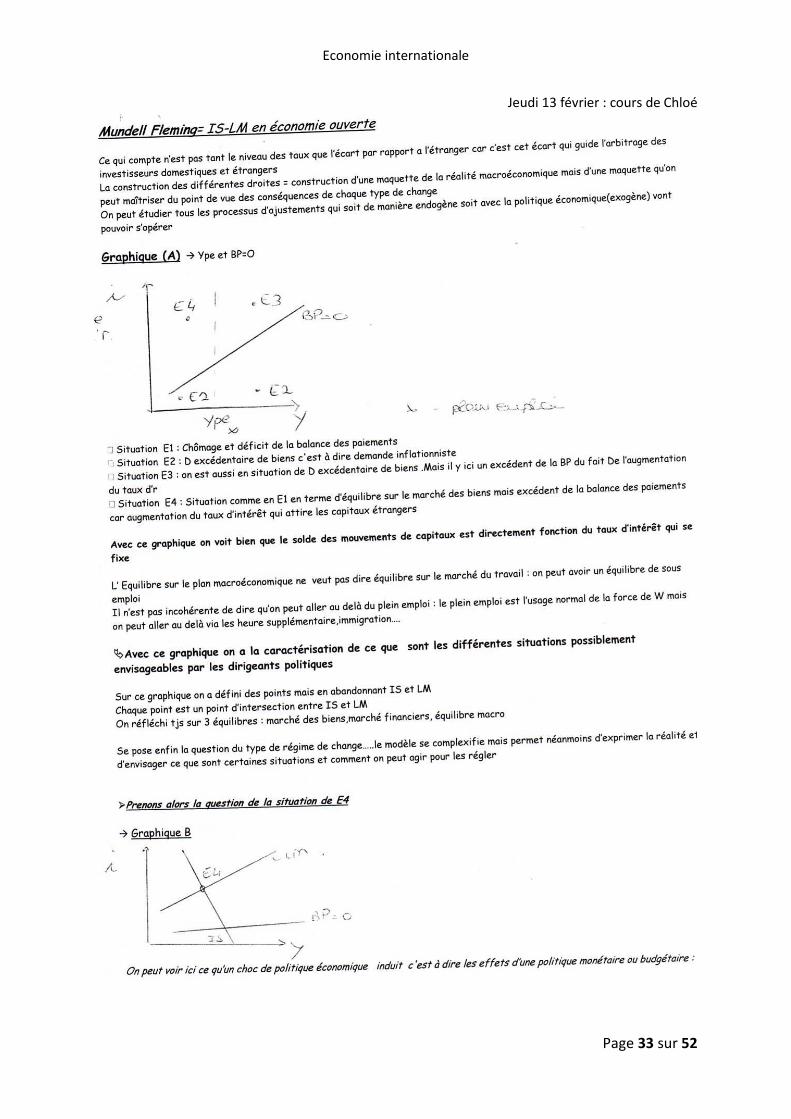

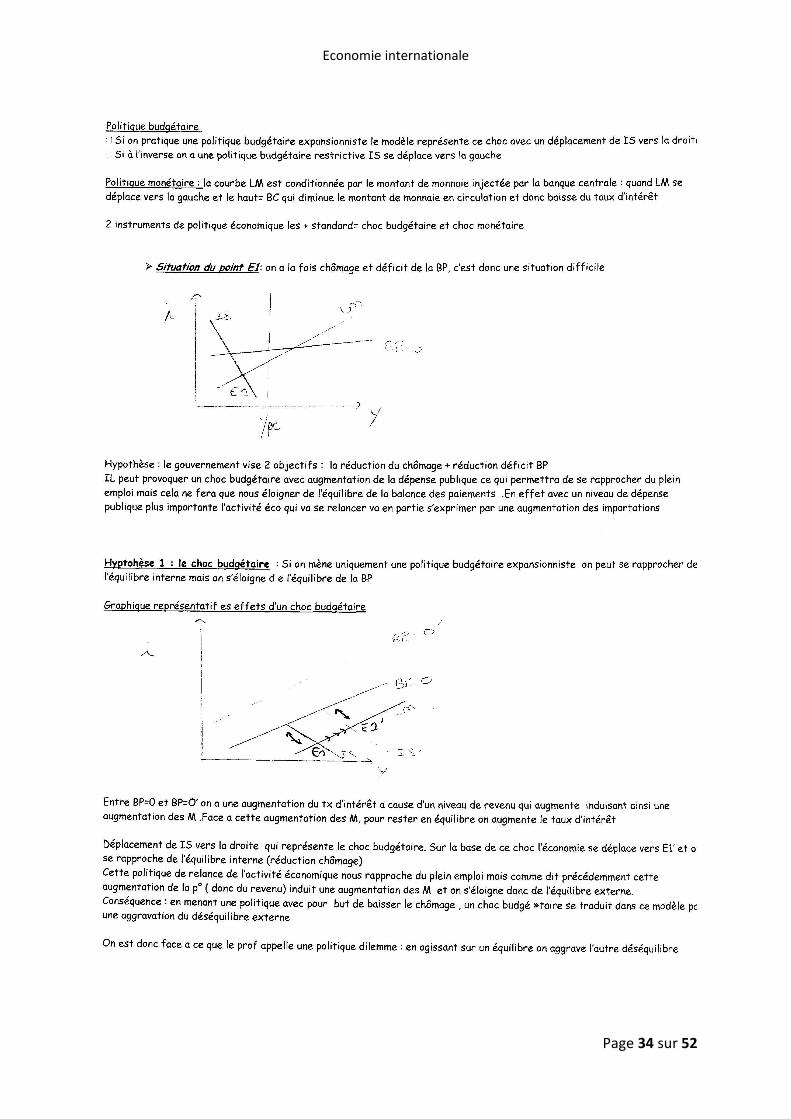

Embed Size (px)

Citation preview

ECONOMIE INTERNATIONALE

MACROECONOMIE

EN ECONOMIE OUVERTE

(M. André Cartapanis)

Julien Bahloul

ANNEE 2007/2008

Economie internationale

Page 2 sur 52

CHAPITRE 1 : DE L’ECONOMIE INTERNATIONALE A LA GLOBALISATION DE L’ECONOMIE. 3

I. PETIT DICTIONNAIRE DES QUESTIONS D’ECONOMIE INTERNATIONALE 3

II. FAITS STYLISES DE LA GLOBALISATION 7

CHAPITRE 2 : MARCHES FINANCIERS INTERNATIONAUX ET MACROECONOMIE INTERNATIONALE. 10

I. A QUOI SERVENT LES MARCHES FINANCIERS INTERNATIONAUX ? 10

II. CHOIX DE PORTEFEUILLES ET ALLOCATION INTERNATIONALE DE L’EPARGNE. 14

CHAPITRE 3. : MODELES MACROECONOMIQUES DE BASE ET POLITIQUE ECONOMIQUE EN

ECONOMIE OUVERTE. 20

I. LE MODELE MUNDELL-FLEMING A PRIX FIXES 22

CHAPITRE IV : MACROECONOMIE DES ZONES MONETAIRE. LE CAS DE L’UNION MONETAIRE

EUROPEENNE. 41

I. LE CONTEXTE : 41

II. AVANTAGES RECHERCHES : 42

CHAPITRE V : DESEQUILIBRES MONDIAUX 47

I. LES CAUSES 48

Economie internationale

Page 3 sur 52

Chapitre 1 : De l’économie internationale à la globalisation de

l’économie.

I. Petit dictionnaire des questions d’économie internationale

• Commerce international : exportations de biens et services qui se trouvent réalisés à

l’échelle internationale. Les exportations c’est ce qu’il se passe entre les nations. Les

importations n’impliquent pas forcément les nationaux. Peuvent être réalisées par

des firmes installées en France mais détenues par des capitaux étrangers. Lorsque

l’on parle du commerce international c’est une mesure qui est faite.

Les exportations et les importations c’est ce qu’il se passe entre des résidents et des

non résidents.

Une part fondamentale des échanges est constituée aujourd’hui par des imports et

exports de services. Par exemple brevets, transferts de propriété intellectuelle.

Echanges de services représentent environ 25 à 30% des échanges.

Dire qu’un pays dégage un excédent de balance commerciale veut dire qu’il produit

plus que ce qu’il consomme.

Ce qui intéresse les économistes c’est pourquoi certains pays ont des bons résultats

et d’autres non. Si la spécialisation internationale existe c’est parce que les pays sont

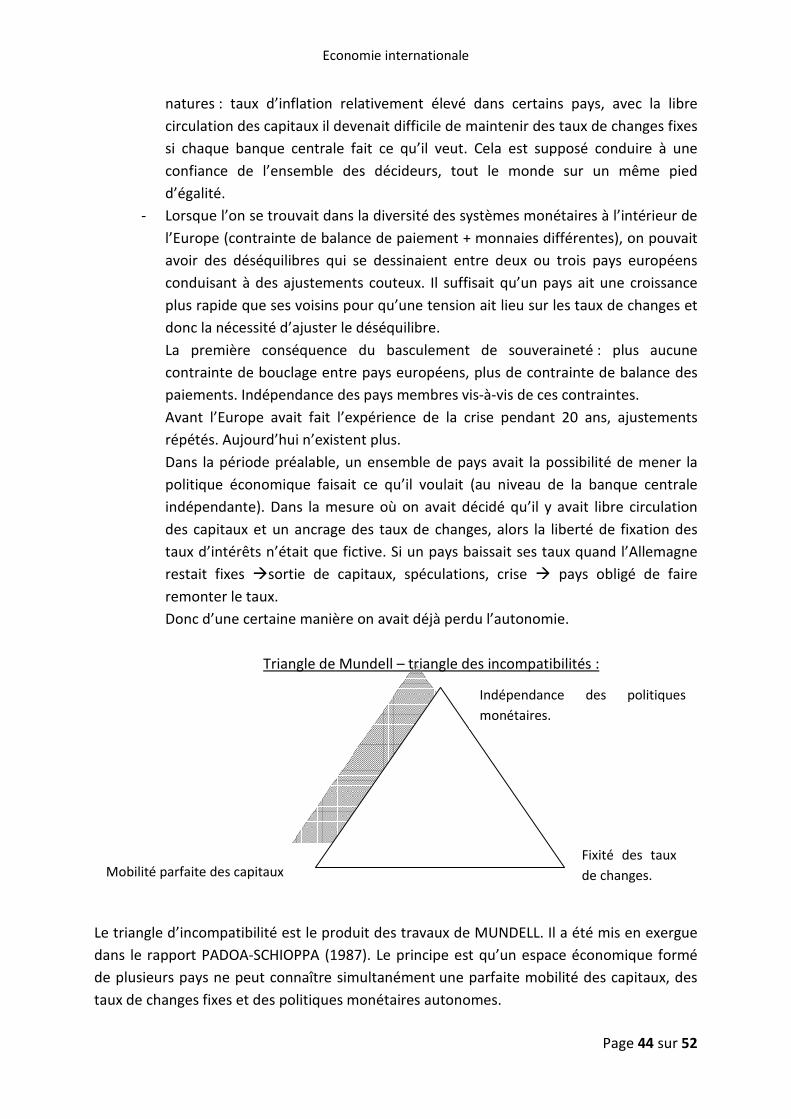

différents. Ils vont abandonner certains secteurs d’activité au profit de d’autres. Les

pays émergents importent les produits manufacturés et exportent des biens qui

nécessitent des employés moins qualifiés. Lorsqu’une économie est spécialisée sur

des créneaux, elle parviendra à dégager des performances sur ceux-ci.

• Délocalisation : Une firme délocalise lorsqu’elle déplace un établissement de

production d’un pays vers un autre tout en souhaitant servir les mêmes marchés

qu’auparavant. Une unité de production est fermée soit pour importer des produits

auparavant produits sur place ou pour créer une nouvelle unité de production pour

répondre aux besoins du commerce international.

En réalité ce n’est pas le pays qui délocalise. Dans un temps ancien les entreprises

n’étaient que sur le territoire national (présence de comptoirs dans les colonies).

Aujourd’hui les entreprises se sont internationalisées. Même lorsqu’il est nécessaire

de mobiliser une chaine entière de production, assurée par la même entreprise, un

certain nombre d’éléments de l’assemblage vont se faire dans divers pays.

Exemple : production d’Airbus : ailes en Grande-Bretagne, contrôles en Allemagne,

assemblage à Toulouse.

Les entreprises, au bout d’une certaine taille s’internationalisent, c’est là qu’elles

délocalisent pour réaliser une partie de du schéma dans tel ou tel pays.

Les délocalisations souvent présentées comme une catastrophe. Depuis 10 ans,

lorsque l’on compare les effets des délocalisations en France sur l’emploi,

Economie internationale

Page 4 sur 52

pratiquement pas de création de pertes d’emplois. Il y a des effets catastrophiques

pour certaines régions. Mais dans le même temps, arrivée sur le territoire national de

firmes étrangères.

Allemagne a beaucoup plus perdu que la France en direction des pays d’Europe

centrale. Perdition d’emplois beaucoup plus forte qu’en France

• Dérèglementation : Un certain nombre de décisions politiques ont visé à supprimer

un certain nombre de contrôles, de barrières. C’est le cas par exemple en matière

douanière. Création de l’OMC, négociations du GATT. Depuis 1947 division par 4 des

droits de douanes. En 1947, environ 40% de droits de douane, aujourd’hui environ

4%. S’est accentué avec les années 80’s. Libéralisation des marchés a aussi concerné

les questions financières.

On parle de mouvements internationaux de capitaux. De la même manière qu’on

exporte des produits, ce qui circule également c’est l’épargne. Ce sont des avoirs qui

sont non consommés ni investis, gérés non plus à l’échelle domestique mais à

l’échelle internationale. Ce circuit macroéconomique, il y a encore une trentaine

d’années, s’opérait à l’échelle nationale à cause des contrôles des changes. Car il y

avait un mécanisme qui limitait l’acquisition de devises étrangères, y compris pour le

tourisme. Tout au long de l’après-guerre, les mouvements de capitaux ont représenté

assez peu de choses, bascule dans les 70’s 80’s dans la « contre révolution libérale »

avec élection de Thatcher et Reagan, et sur le marché éviction des thèses

keynésiennes. S’exprime par le jeu de la dérèglementation financière. Intervient une

gestion de portefeuilles généralisée. Les mouvements de capitaux, comparés aux

opérations commerciales, représentent 10 fois plus que le commerce international.

• Déséquilibre des balances de paiement : Phénomène qui se trouve aujourd’hui au

cœur de tout un ensemble d’inquiétudes. D’où vient un déséquilibre de la balance

des paiements ? Pour toutes les économies et pour une période donnée, on fait bilan

du point de vue des paiements, tout ce qui est réglé par les résidents d’un pays

comparés à tout ce qui est obtenu par les résidents d’un pays.

Deux grands types de postes : Les exports et imports de biens et services et de l’autre

les capitaux. On export des biens on enregistre des règlements. Si on importe, on

enregistre des paiements en direction de l’étranger.

Lorsqu’une économie nationale exporte des capitaux elle s’enrichit. Les importations

de capitaux, c’est quand des investisseurs étrangers viennent placer leur épargne sur

le territoire national. Du coup l’économie nationale s’endette.

Lorsque l’on parle d’un déséquilibre, on regarde surtout ce qu’il se passe du côté de

la balance commerciale, qu’on qualifie de balance courante. Une balance des

paiements globale est toujours équilibrée, la question est comment.

Economie internationale

Page 5 sur 52

Chine : aujourd’hui excédent de la balance commerciale de 180 à 200 milliards de

dollars. En même temps déficit équivalent sur les capitaux. Ce qui veut dire que la

Chine accumule des avoirs sur le reste du monde.

Etats-Unis : Enorme déficit de la balance des paiements courants, ils exportent moins

que ce qu’ils importent. Environ 700 milliards de dollars de déficit. Dans le même

temps, l’économie américaine est excédentaire en matière de mouvements de

capitaux, environ 700 milliards de dollars.

Donc autant pour la Chine que pour les Etats-Unis, le déséquilibre n’existe pas. Donc

quand on parle de déséquilibre des paiements, c’est quand on regarde du côté de la

balance des paiements courants et qu’on regarde comment c’est compensé.

Question du déséquilibre de la balance des paiements est au cœur des politiques

économiques.

• Dumping social et fiscal : On en parle beaucoup à propos de pays qui pratiquent, soit

dans le domaine des salaires, soit sur la couverture sociale des règles du jeu non

partagées par le reste de la communauté internationale. Question : est-il justifié de

se protéger ? Car ces pays exercent des pressions sur les salaires dans les pays

développés. Peut-aller jusqu’au licenciement massif et délocalisation. Mais c’est aussi

le seul moyen que peuvent employer les pays pour amorcer un développement.

Ce sont les pays les plus riches qui freinent le mouvement de libéralisation. Tous les

pays en voie de développement pousse au contraire à la libéralisation, quelque soit le

régime politique. Raison est simple : depuis 20 à 30 ans, la libéralisation des pays a

permis à ces pays de sortir de la pauvreté. Taux de croissance deux à trois fois plus

élevé que les pays riches. Le commerce étant alors une façon de réduire les écarts.

• Géographie économique : on a tendance à considérer que compte tenu de la

dérèglementation, de la diminution des coûts de transports, dilatation de l’espace

économique, comme si la géographie avait disparu, village global. Une erreur totale.

La géographie reste importante. Si la possibilité est donnée d’entrée de jeu d’entrer

sur le marché, les échanges internationaux gardent encore une échelle régionale.

L’espace reste important. Les échanges restent polarisés géographiquement proches

et de niveau de développement comparable. Les pays riches entre eux, les pays

européens, les pays nord-américains etc. La proximité continue d’exister autant sous

l’angle commercial que financier.

• Prix du pétrole : Avait beaucoup augmenté pendant les années 70’s, a énormément

augmenté durant la période récente. Vraiment révélateur de la globalisation. Car liée

à l’arrivée d’un certain nombre de pays émergents avec un potentiel de

consommation et de production qui vient peser sur l’équilibre. Des pays tels que la

Chine. Les pays occidentaux sont aujourd’hui particulièrement démunis. L’inflation

redémarre. Dans les 80’s, lorsque la gauche arrive au pouvoir en France, inflation de

Economie internationale

Page 6 sur 52

l’ordre de 14%. On avait jugé cette période comme définitivement terminée.

Aujourd’hui 2,4-5%. Aujourd’hui les banques centrales avec les tensions sur le baril

du pétrole, les banques centrales cherchent à contrôler la hausse des prix.

Les pays qui ont du pétrole� apparition d’énormes excédents dans la balance des

paiements en Algérie, dans le Golfe Persique, au Venezuela. L’augmentation du prix

du pétrole est à la source de nombreux problèmes. Apparition de fonds souverains =

des banques qui se trouvent dotées de moyens résultant d’excédents des balances

de paiement. Ces fonds existaient déjà depuis un certain nombre d’années. Chargées

de gérer les réserves de change. Désormais, les fonds souverains, qui apparaissent

aussi au Brésil, ont réorienté les politiques de placements, ils se mettent à acquérir

des actions et plus seulement des bons du trésor.

• 1ère globalisation : La période de la seconde moitié du 19ème a été caractérisée par

une ouverture externe des économies encore plus forte qu’aujourd’hui. Même entre

les pays développés, en termes de commerce et placements financiers, la

dépendance de certains pays à l’égard du reste du monde était très forte. Preuve en

est la crise de 29. La première globalisation s’achève avec la guerre.

• Taux de change : prix relatif de deux monnaies. Aussi le rapport d’échange entre deux

salaires. Influe sur le rendement des placements à l’échelle internationale. Pour une

grande part, les taux de change sont flexibles. Problème à intégrer dans les politiques

économiques. Nous sommes entrés dans un monde de marché où se sont les

initiatives individuelles qui gouvernent. Mais en même temps les Etats n’ont pas

disparu. La légitimité politique vient des Etats. Parfois les Etats délèguent une part de

légitimité : Banque Mondiale par exemple. Il est de plus en plus difficile pour les Etats

de s’entendre et de mener des politiques économiques convergentes. Derrière les

taux de change et la question de gouvernance d’ensemble on a l’expression de la

contradiction qui traverse l’économie mondiale : si la gouvernance est globale, les

pouvoirs politiques sont dispersés.

2 types de phénomènes à distinguer :

- Des phénomènes réels : activité économique d’échange à l’échelle internationale,

tout ce qui touche à l’internationalisation des échanges

- La dimension monétaire et financière : analyse des comportements qui va

déboucher sur la question de la politique économique qui s’appuie sur ces deux

variables monétaire et financière.

Pourquoi la libéralisation est intervenue ? Notion d’avantage collectif, de bien-être collectif.

Hypothèse centrale que parmi les politiques, l’extension des marchés apporte un bien-être

collectif. Signifie qu’à l’intérieur du pays, tous les groupes sociaux soient gagnants. On sait

que la libéralisation crée de profondes inégalités. La question est de savoir si l’on gagne plus

Economie internationale

Page 7 sur 52

avec des marchés plus vastes que fermés. Dire que les économies asiatiques se spécialisent

des productions de biens de consommation, tandis que les éco développées se spécialisent

dans la production de produits manufacturés : principe des avantages comparatifs qui

profitent à tout le monde.

Même principe directeur pour l’épargne. Image un peu idyllique de la mondialisation à

compléter avec tout un ensemble de disfonctionnements. Car depuis 20-30 ans un certain

nombre de crises et de conflits autant dans le domaine du commerce que financier.

Il n’y a qu’à regarder les effets de la crise de l’été 2007 sur l’interdépendance des

économies. Alors qu’au début ne concernait que certains emprunteurs et banques

américaines sur le crédit hypothécaire. Chance pour que nous soyons entrés dans une phase

de ralentissement de la croissance dans les pays développés car des disfonctionnements.

jeudi 24 janvier 2008

II. Faits stylisés de la globalisation

A. L’angle réel (commerce international)

1er

ensemble de concepts :

- Allocation efficiente des ressources

- Bien-être collectif

- Intégration des marchés

- Spécialisation sur la base de l’avantage comparatif

Notions qui permettent de comprendre pourquoi les économies se sont autant ouvertes. Le

fait que les marchés soient ouverts, que les entreprises puisent vendre et produire à

l’échelle international, constitue le garant d’une amélioration du bien-être collectif. Un bien-

être uniquement matériel, production de biens et services auquel les consommateurs

peuvent accéder. L’ouverture des marchés a vocation à créer une allocation des ressources

plus efficace, de nature à créer plus de richesses que si les économies étaient en situation de

fermeture. Cela s’explique par le principe de l’avantage comparatif : chaque pays a

un avantage : une population abondante, des matières premières, des capacités

technologiques… Porte sur des facteurs très divers, que le commerce international permet

de mieux exploiter. A été démontré par Ricardo.

Cela ne veut pas dire que l’échange sera égal, il ne sera pas forcément profitable à tous dans

les mêmes conditions, mais il est extrêmement rare que l’échange international soit

appauvrissant.

La spécialisation c’est un processus qui veut que certain pays vont abandonner, du fait de

l’ouverture sur l’extérieur, un certain nombre de productions, pour se spécialiser vers

d’autres.

Idée selon laquelle l’Europe va se spécialiser dans la production d’avion, la Chine dans les

tee-shirts.

Economie internationale

Page 8 sur 52

2e ensemble de concepts :

- Déséquilibre des balances de paiement :

- Crise systémique :

- Dévaluation d’une monnaie

- Régime de change

Le déséquilibre de la balance des paiements c’est quand il y a plus d’importations que

qu’exportation. Peut s’équilibrer avec transferts individuels d’épargne. Mais dépend de

décisions individuelles.

On peut considérer que pour chaque couple de pays, par exemple UE-USA, il existe un taux

de change, c'est-à-dire le prix relatif des deux monnaies. Il est nécessaire de se donner une

valeur d’équilibre, c’est le taux de change. Quand il y a déséquilibre, c’est que le taux de

change n’assure pas l’équilibre. Par rapport à ce taux de change on parle d’une monnaie

sous ou sur évaluée.

Si les autorités se désengagent en totalité, alors il est totalement flexible. C'est-à-dire qu’il

n’obéit qu’à la loi de l’offre et de la demande. Par contre le régime est dit fixe lorsque les

autorités monétaires empêchent ces variations d’intervenir.

Quelques fois sur les marchés des crises : manifestation de l’impossibilité de laisser en l’état

une situation. Cela apparaît d’une manière de plus en plus conséquente avec l’augmentation

du transfert de capitaux. L’ampleur des mouvements de capitaux est bien plus grande qu’il y

a une vingtaine d’année, donc s’il y a un phénomène radical dans la transformation du

capitalisme, c’est sous cet angle là ?

3ème

ensemble :

- Politique économique

- Règles et normes imposées par les Etats

- Institutions internationales

- Gouvernance internationale

- Politique macro-économique

Même dans les économies britanniques et américaines, les Etats non pas disparu : utilisation

de politiques macroéconomique : politique monétaire et budgétaire afin d’exercer un impact

sur le niveau de croissance économique et donc sur l’emploi. Ces éléments sont, du fait de la

globalisation, de plus en plus difficiles à utiliser car les économies sont ouvertes. Débat sur

ce que deviennent les marges de liberté des Etats dans la politique économique, dès lors que

l’économie est mondialisée. Il est évident que le pouvoir influent à été fortement diminué, il

convient donc de trouver d’autres réponses, lorsque les économies nationales se trouvent

dans des situations peu satisfaisantes dans l’instant ou dans les prévisions.

Economie internationale

Page 9 sur 52

La réponse consisterait, pour les Etats, à prendre des décisions coordonnées qui à l’échelle

planétaire permettent de prendre en compte les impératifs de la mondialisation.

En ce moment, des deux côtés de l’Atlantique, des attitudes totalement différentes autant

du côté de la politique budgétaire que monétaire. Compte tenu d’un risque élevé de

ralentissement économique, gouvernance américaine s’est révélée très volontariste.

Politique budgétaire expansionniste : baisse des impôts (annonce de Bush vendredi 18

janvier). De la même manière, la Banque américaine a baissé significativement ses taux

d’intérêts.

Du côté européen : totalement opposé ! Jean Claude Trichet aurait bien voulu augmenter les

taux. Pour le moment pas de modification, mais pour le moment. Cette déclaration a

entrainé l’effondrement des cours boursiers. Dans le même temps, le pacte de stabilité et de

croissance européen ne permet par aux Etats membres une politique expansionniste.

Donc des politiques totalement divergentes. Ce sont les marchés qui sont amenés à réagir à

ces politiques divergentes : transferts de capitaux, taux de changes etc.

Il est très probable que le dollar continu de se déprécier par rapport à l’euro. Il y a de plus en

plus d’interdépendances sans que la politique économique soit elle-même réellement

coordonnée.

Pour quelle raison pas de coordination ? Pour des raisons d’abord politiques. Les pouvoirs

politiques restent enfermés dans des dimensions nationales. Toutes les tentatives de

coopération restent minimes. Certains parlent ainsi d’une dictature des marchés.

La répartition des pouvoirs entre les Etats et les marchés est multidimensionnelle. La

mondialisation crée des effets qui ne se réduisent pas aux rapports entre les pays riches, elle

intègre désormais l’ensemble des pays de la planète depuis qu’elle regroupe aussi les pays

émergents. Phénomène à la fois récent et fondamental : un certain nombre d’économies

nationales qui en peu de temps ont acquis des positions, autant sur le plan du commerce

international qu’en matière financière, modifient en profondeur le mode de fonctionnement

de l’économie.

Ex : l’essentiel des échanges de biens et services depuis la fin du 19ème se font entre pays

développés. Les relations avec les pays du sud ne pesaient que très peu dans les échanges. Si

les choses ont changé c’est parce que ces économies, en particulier dans les produits

manufacturés, qui engagent de la main d’œuvre manufacturée, vraie compétition entre les

pays du nord et du sud. Singapour et autres ont un taux d’industrialisation comparable au

pays du nord. Encore plus net dans le domaine financier : vrai basculement. On a changé

complètement de situation du point de vue des transferts d’épargne. Avant ça allait, des

pays riches (de part le vieillissement de la population, capacité d’épargne tellement

importante qu’on pouvait en réorienter une part ailleurs avec prêts etc.). S’est achevé

depuis une dizaine d’années. Car ce sont aujourd’hui les pays émergents qui financent pour

Economie internationale

Page 10 sur 52

une grande part la croissance des pays industrialisés. L’économie américaine exerce la plus

forte attractivité sur les capitaux des pays émergents.

Sont apparus des fonds souverains, c'est-à-dire, fonds d’investissement qui gèrent de

l’épargne, ils dépendent d’un Etat.

Chapitre 2 : Marchés financiers internationaux et macroéconomie

internationale.

I. A quoi servent les marchés financiers internationaux ?

On va voir les fonctions des marchés financiers internationaux. On peut répondre en se

demandant si les ménages disposeraient de la totalité des sources de financement de leur

activité économique. Les ménages vont consommer, éventuellement vont investir dans des

biens immobiliers puis les entreprises vont prendre des décisions liées à la

commercialisation et à la production des biens et services. Si le montant total de leurs

ressources leurs suffisaient pour financer, pas besoin de marchés financiers.

Agent à capacité de financement : un agent qui a des ressources dans le cadre de son activité

économique, qui sont supérieures à ses dépenses programmées. Donc quand on a plus de

liquidités que ce qu’on a prévu de consommer.

Agent en besoin financiers : quand son plan de dépenses correspond à un montant de

dépenses plus important que son plan de recettes.

C’est la coexistence de types d’agents qu’ils soient Etat, ménage, entreprise. Ces parce que

coexistent ces deux grandes catégories d’agents qu’ils existent des mécanismes de

transferts, d’investissement, d’épargne.

Ce passage des agents à capacité de financement aux agents en besoins de financements

nécessite un intermédiaire pour organiser le transfert. En réalité plus complexe : dans un

système de libre-marché, chacun va accepter de se priver de capacités de financement pour

prêter, d’autres vont accepter de s’endetter pour emprunter que s’ils obtiennent des

contreparties satisfaisantes. Or parfois les caractéristiques sont contradictoires.

Du côté des agents en capacité de financements :

On va avoir des agents qui ont des capacités de financement qui sont prêts à la céder si

caractéristiques satisfaisantes : souvent il y a un grand nombre d’agents économiques qui à

chaque instant du temps peuvent bénéficier d’une petite capacité de financement

(ménages…).

Lorsque l’on détient des avoir liquides, on est prêt à s’en priver qu’à condition que cela soit

rémunérer. Car si l’on en prête, on s’en prive donc on ne peut pas s’en servir. On cherche la

maximisation des rendements. Si l’on se prive d’un avoir en le prêtant à autrui, on le fait dès

lors qu’on est en présence d’une vraie rémunération mais en même temps on le fait avec

Economie internationale

Page 11 sur 52

l’hypothèse de pouvoir récupérer plus tard ces avoirs. Il y a un risque dans le sens où quand

on le confie à autrui, dépendra du bon vouloir et de la capacité d’autrui de restituer ces

avoirs. Dès lors que ce transferts de capacités est certes réversible mais plus tard, alors y il a

un risque, car on est jamais absolument certain que l’emprunteur sera en mesure de

restituer.

La maturité du transfert c’est la durée au cours de laquelle un agent qui a des capacités de

financement est prêt à transférer les fonds. Il y a des chances que les maturités structurées

soient des maturités courtes, on ne s’engage pas sur la longue durée pour récupérer les

fonds.

Le degré de liquidité d’un transfert va intervenir dans l’acceptation de l’abandon d’une

capacité de financement.

Du côté des agents à besoin de financements :

On voit bien que va apparaître la notion de demande de fonds.

Premier critère : beaucoup moins d’emprunteurs que de prêteurs de liquidités. Les

entreprises pour des gros montants. Ce n’est pas à chaque instant du temps qu’on a ce type

de décisions.

2ème critère : on veut une minimisation des charges.

3ème critère : en termes de risques, tout emprunteur représente un risque pour celui qui va

prêter les fonds car va se dérouler dans le temps. Dès lors qu’il y a recherche de

financement, risque.

4ème critère : côté maturité. Quand on est en besoin de financement, on préfère des

remboursements étalés dans le temps. Vont représenter des amputations sur les

consommations courantes. Les maturités sont longues. Etablir dans les contrats une durée

élevée de remboursements.

5ème critère : Question de la réversibilité. Les emprunteurs ne peuvent accepter qu’une

décision d’emprunt puisse être remise en cause dans un laps de temps selon le bon vouloir

du créancier.

La finance, les marchés financiers servent à rendre compatibles des décisions

décentralisées.

lundi 28 janvier 2008

Cela ne veut pas dire que la finance ou les systèmes financiers répondent aux besoins de la

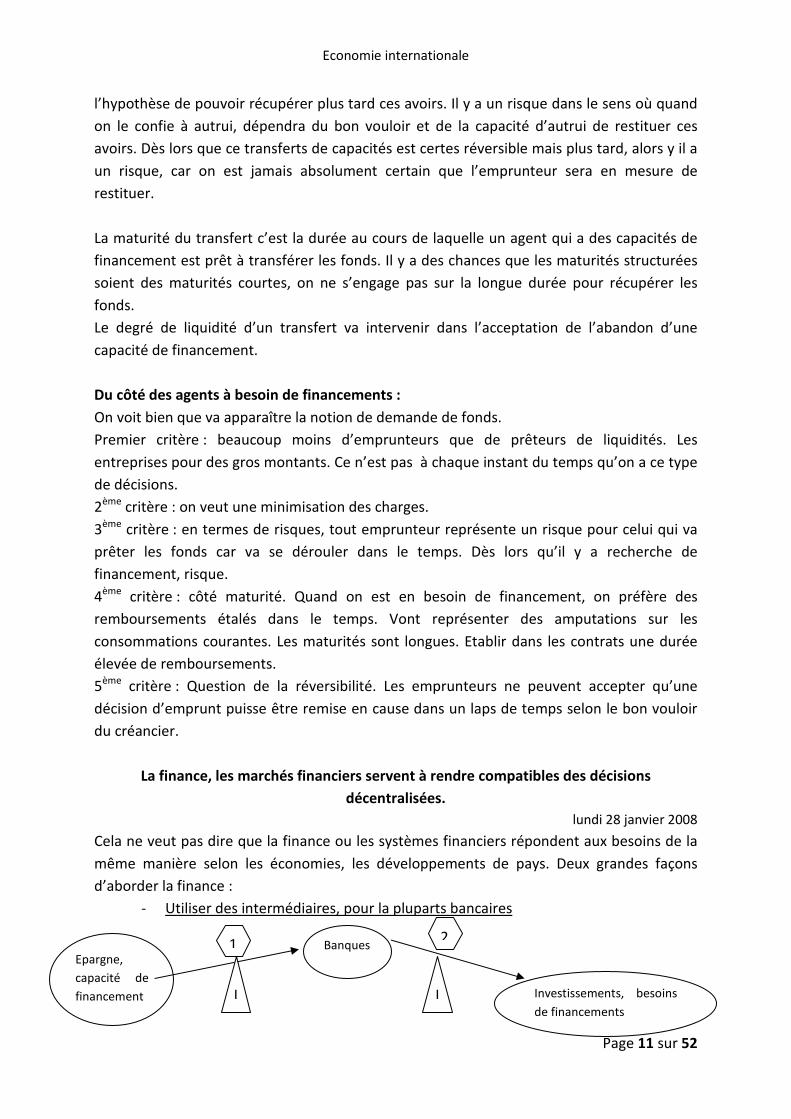

même manière selon les économies, les développements de pays. Deux grandes façons

d’aborder la finance :

- Utiliser des intermédiaires, pour la pluparts bancaires

Epargne,

capacité de

financement

Banques

Investissements, besoins

de financements

I I

1 2

Economie internationale

Page 12 sur 52

I = intérêts

1 = contrat

On appelle ce système de financement, le système de l’intermédiaire financière.

- 1ère étape : collecte des capacités de financements (E-B)

- 2ème étape : le crédit, nouveaux contrats financiers

Les banques peuvent prêter à long terme tandis que les agents économiques sont plus

adaptés pour le court terme. Car les banques ont un très grand nombre de déposants en

face desquels elles vont déposer des tout petits crédits. Sauf cas de crises, il n’arrive jamais

que tous les déposants demandent en même temps le retrait de leurs avoirs. Il y a toujours

un turn over de liquidités. Donc les banques peuvent accorder des crédits à long terme

Il y a dix ou quinze ans on fonctionnait par caisses d’épargnes. Livret A un dépôt rémunéré,

quasiment voir totalement liquide. On est assuré qu’il n’y aura pas d’obstacle au retrait d’un

dépôt. Depuis un siècle et demi, les caisses d’épargnes finances les collectivités locales sur

dix ou quinze ans.

Lorsque l’on fait un dépôt de liquidités, on fait confiance à la banque dans son choix

d’affection en direction du système économique. L’agent en capacité de financement peut

s’en soucier. Mais si la banque vient à disparaître, le déposant aura des soucis… (profondeur

de cette phrase à méditer…). Les banques sont contrôlées par la banque centrale.

L’écart entre le taux d’intérêt payé au déposant et facturé : taux d’intermédiation.

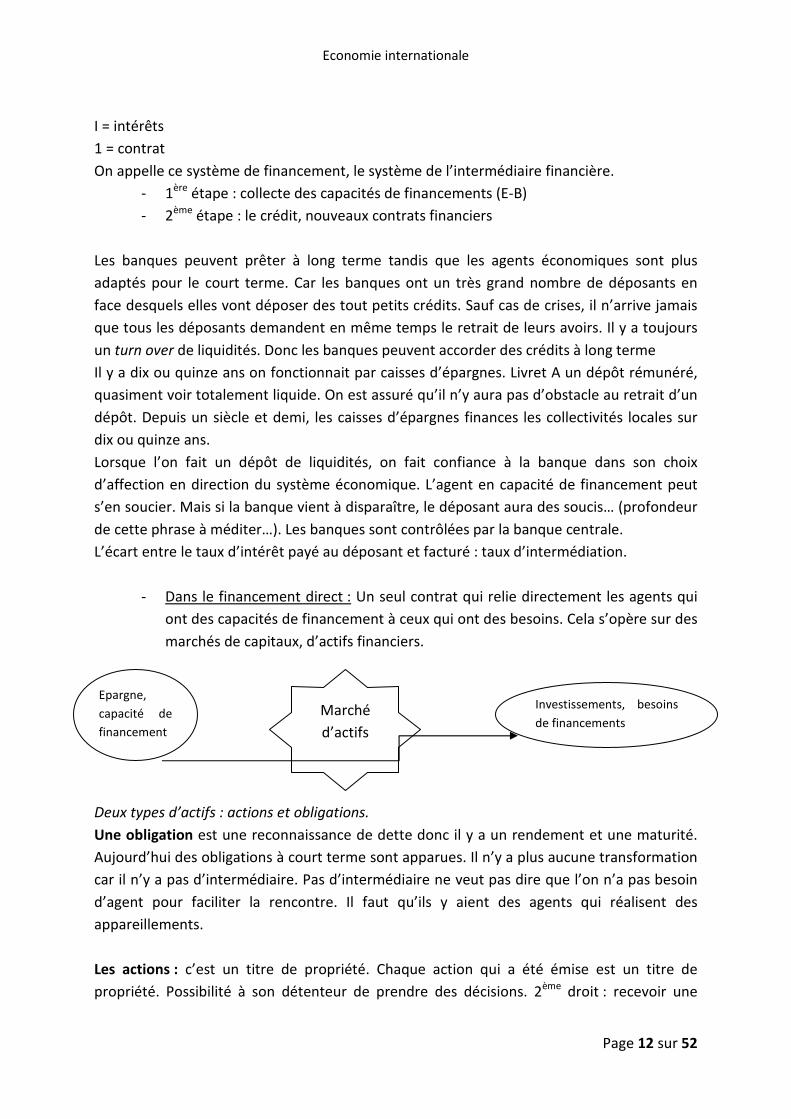

- Dans le financement direct : Un seul contrat qui relie directement les agents qui

ont des capacités de financement à ceux qui ont des besoins. Cela s’opère sur des

marchés de capitaux, d’actifs financiers.

Deux types d’actifs : actions et obligations.

Une obligation est une reconnaissance de dette donc il y a un rendement et une maturité.

Aujourd’hui des obligations à court terme sont apparues. Il n’y a plus aucune transformation

car il n’y a pas d’intermédiaire. Pas d’intermédiaire ne veut pas dire que l’on n’a pas besoin

d’agent pour faciliter la rencontre. Il faut qu’ils y aient des agents qui réalisent des

appareillements.

Les actions : c’est un titre de propriété. Chaque action qui a été émise est un titre de

propriété. Possibilité à son détenteur de prendre des décisions. 2ème droit : recevoir une

Epargne,

capacité de

financement

Investissements, besoins

de financements Marché

d’actifs

Economie internationale

Page 13 sur 52

partie des bénéfices de l’entreprise. On est rémunéré pour notre propriété. Contrairement

au dépôt sur livret A, il y a une prise de risque, donc on partage bénéfices et pertes.

Il y a aussi un marché d’occasion : un marché sur lequel des titres avaient été émis, ces titres

sont revendus. Prix établis par les marchés. La bourse établit les prix des actions d’occasion.

Ces prix obéissent à la loi de l’offre et de la demande. La vraie expression c’est segment

primaire/segment secondaire (occasions). Les agents qui vont détenir ces actions et

obligations et qui au départ étaient des agents à capacité de financement, vont avoir

d’autres sources de rémunération. Source liée à la variation du prix de l’action ou de

l’obligation entre le moment de l’achat et de la vente. Possibilités de gains mais aussi de

pertes.

Pour quelle raison les détenteurs revendent des titres ? Parce que le temps s’écoule et donc

les conditions de rémunération peuvent varier. Certains secteurs d’activités qui pouvaient

être jugés très profitables pourront être recherchés sur le marché secondaire. Donc

possibilité d’une revente à un prix plus élevé que l’achat. Mais cette situation peut aussi

disparaître. On procède donc à une recomposition du portefeuille d’actifs en fonction de

l’évolution future de la rentabilité des entreprises.

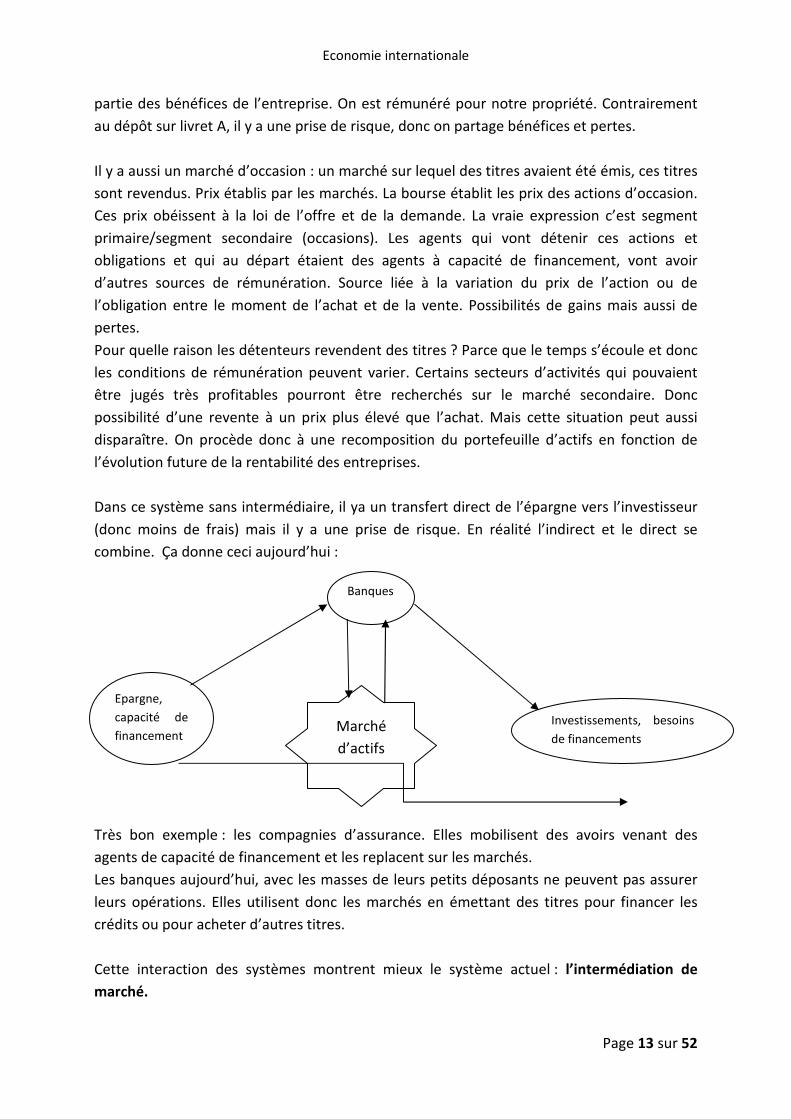

Dans ce système sans intermédiaire, il ya un transfert direct de l’épargne vers l’investisseur

(donc moins de frais) mais il y a une prise de risque. En réalité l’indirect et le direct se

combine. Ça donne ceci aujourd’hui :

Très bon exemple : les compagnies d’assurance. Elles mobilisent des avoirs venant des

agents de capacité de financement et les replacent sur les marchés.

Les banques aujourd’hui, avec les masses de leurs petits déposants ne peuvent pas assurer

leurs opérations. Elles utilisent donc les marchés en émettant des titres pour financer les

crédits ou pour acheter d’autres titres.

Cette interaction des systèmes montrent mieux le système actuel : l’intermédiation de

marché.

Epargne,

capacité de

financement Marché

d’actifs

Investissements, besoins

de financements

Banques

Economie internationale

Page 14 sur 52

Fonds d’investissement spécialisés : pour réaliser des opérations de placement avec ou sans

les banques. Dans cette catégorie entrent les fonds de pensions, les fonds à prise de risques

élevés. Ils utilisent l’intermédiation de marché. Ce système a vocation à réaliser une

allocation efficace des ressources.

Ce ne sont pas dans les mêmes conditions que les divers emprunteurs vont accéder à

l’information. Les différents emprunteurs ne peuvent pas accéder de la même manière aux

financements.

Un business plan ou Plan d’affaire, ou simplement Plan d'entreprise, est un résumé de la

stratégie et des actions et moyens qu’un entrepreneur ou un manager compte mettre en

oeuvre dans un projet entrepreneurial afin de développer au cours d'une période

déterminée les activités nécessaires et suffisantes pour atteindre des objectifs visés.

La prise de risque est rémunérée par le taux d’intérêt. Le tout est de choisir les bons

investissements, les bons placements. La tension qui s’exerce entre les besoins et les

capacités de financement s’exprime par la variation des taux d’intérêts. Les taux à long

terme (supérieurs à un an) sont fixés par les marchés.

II. Choix de portefeuilles et allocation internationale de l’épargne.

Elément nouveau : des économies nationales qui entrent en jeu.

2ème élément :

Désormais lorsque l’on réfléchit à l’échelle internationale, s’ajoutent des éléments

macroéconomiques. Entrent en compte des aspects micro et macroéconomiques.

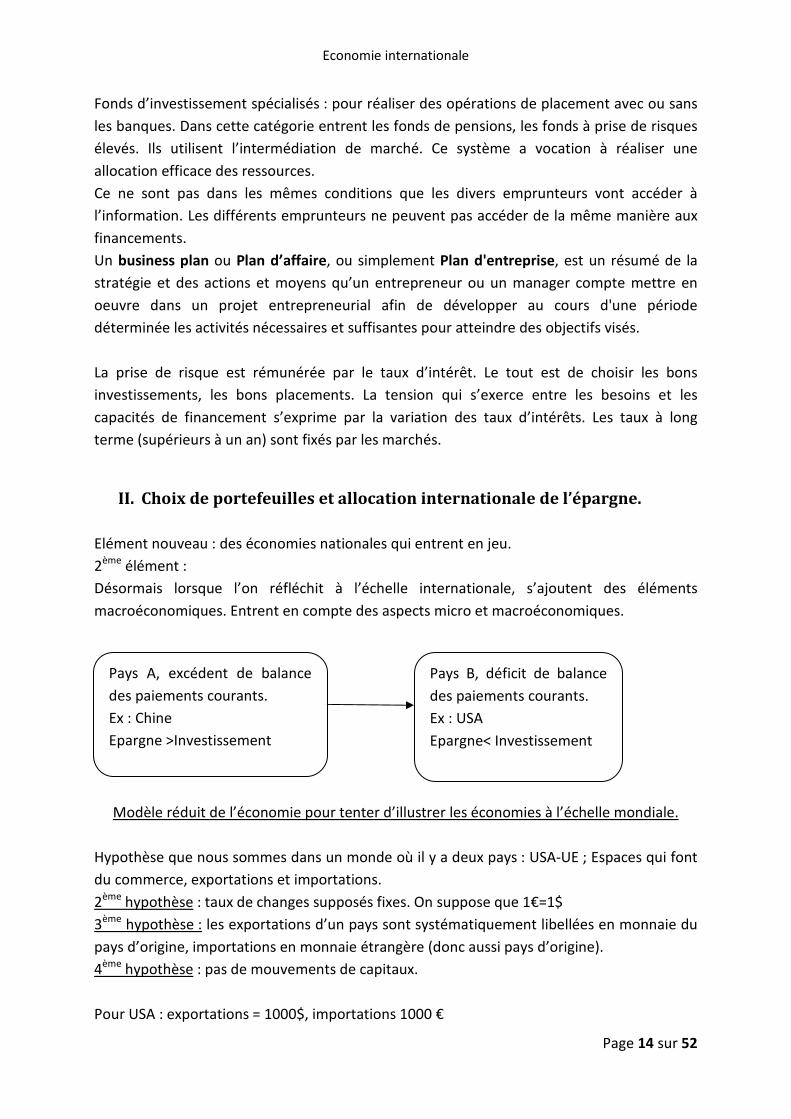

Modèle réduit de l’économie pour tenter d’illustrer les économies à l’échelle mondiale.

Hypothèse que nous sommes dans un monde où il y a deux pays : USA-UE ; Espaces qui font

du commerce, exportations et importations.

2ème hypothèse : taux de changes supposés fixes. On suppose que 1€=1$

3ème hypothèse : les exportations d’un pays sont systématiquement libellées en monnaie du

pays d’origine, importations en monnaie étrangère (donc aussi pays d’origine).

4ème hypothèse : pas de mouvements de capitaux.

Pour USA : exportations = 1000$, importations 1000 €

Pays A, excédent de balance

des paiements courants.

Ex : Chine

Epargne >Investissement

Pays B, déficit de balance

des paiements courants.

Ex : USA

Epargne< Investissement

Economie internationale

Page 15 sur 52

UE : exportations = 1000€, importations 1000 $ Donc balances des paiements équilibrées.

Problème : comment les importateurs d’un pays peuvent-ils se fournir en monnaie

étrangère ?

Le montant d’acquisition de dollars, donc de ventes d’euros est égal au montant

d’acquisition d’euros et de ventes de dollars. Le marché s’équilibre. Situation idyllique qui

est loin de se rencontrer fréquemment.

Si la croissance américaine plus forte que celle de l’Europe. Donc, les importations

américaines augmentent. On se retrouve ainsi :

X (exportations) USA : 1000$, M (importations) : 2000€

X UE : 2000€, M : 1000$

Il y a donc un déficit de la balance des paiements courants.

Se pose la question de savoir comment la situation peut donner naissance à des

règlements ? Comment cette situation est rendue possible sur le marché des changes ?

Cette situation de déséquilibre rend impossible la bonne conversion sur le marché d’euros

contre des dollars. Pas de problème côté exportateur américain. Les importateurs doivent

payer en euros. Or là elles sont de 2000€. Ils vont sur le marché des changes pour acheter

2000€ contre dollars. Ils vont vendre 2000$ pour acheter des euros.

Côté exportateurs européens pas de problème, seront payés en euros. Importateurs devront

acheter 1000$, donc vendre des euros.

Nous constatons qu’une telle situation est impossible. Car demande d’euros est de 2000

quand offre de dollars est de 1000.

Il faut donc l’intervention de nouveaux agents économiques

1ère possibilité : intervention d’agents à capacité de financement. Agents intéressés par des

placements aux USA. Ne peuvent le faire qu’à condition d’acheter des titres en dollars. Il

convient qu’ils y aient des entrées de capitaux venant d’Europe vers les USA, d’un montant

de 1000$ permettant de compenser strictement le besoin qui s’était exprimé par le

déséquilibre de la balance commerciale.

Cela suppose que l’économie américaine soit attractive, donc des taux d’intérêts (sur

l’épargne) importants.

2ème possibilité : intervention des pouvoirs publics et des banques centrales. Si BCE

intervient, c’est qu’elle achète des dollars. Elle fournit en contrepartie des euros. Elle

augmente donc ses réserves sur l’Amérique. En faisant cela, la BCE va réaliser l’équilibre du

marché. Car les 1000 qui manquaient seront fournit par la BCE en contrepartie de dollars

qu’elle va accumuler.

Economie internationale

Page 16 sur 52

Ce sont les deux seules hypothèses qui rendent possible les déséquilibres des balances de

paiements : soit mouvement de capitaux, soit intervention des pouvoirs publics.

Les choses changent si les taux de changes peuvent varier : Si il n’y a pas d’intervention ni de

mouvements de capitaux, les agents économiques américains vendent le dollar mais ne

trouvent pas d’acheteurs européens� pression à la dépréciation de la monnaie américaine

et à l’inflation de la monnaie européenne. Rend les produits venant d’Europe plus chers. De

manière progressive diminution des exportations européennes et augmentation des

importations américaines � par conséquent nous arriverons à une situation d’équilibre.

PROF DIT : QUELQUE CHOSE A RETENIR ;

La balance des paiements illustre le fait qu’un pays ne peut pas avoir une stricte

compensation entre la valeur de sa balance courante et la situation des mouvements de

capitaux, qu’ils soient déclenchés par des acteurs privés ou des banques centrales.

Quand un pays a un excédent de sa BC, il y aura des sorties de capitaux publics ou privés.

Quand un pays a un déficit de sa BC, il ne peut-être enregistré qu’à condition qu’il y ait des

entrées de capitaux venant du reste du monde.

Car si tel n’est pas le cas, les agents de trouvent pas de cocontractants, de contrepartie leur

permettant de payer leurs acquisitions. Cette mise en compatibilité, ce sont les marchés qui

vont la réaliser. Si dans une économie il n’y a pas d’écart entre les besoins et capacités de

financement, alors il n’y aura pas de déficit possible de la balance des paiements.

Aujourd’hui dans les ménages américains, pénurie d’épargne. Pour beaucoup taux négatif.

Explique pourquoi l’économie est en besoin de financement et en déficit de la balance des

paiements.

A l’inverse, Chine, niveau de rentabilité des entreprises intervient comme une source de

financement donc d’épargne. Au cœur d’un excédent de la balance des paiements.

jeudi 7 février 2008

Economies nationales se trouvent confronter au besoin de l’équilibre des paiements. Un

pays ne peut pas boucler ses comptes externes dès lors qu’il commerce avec un pays qui

utilise une monnaie différente.

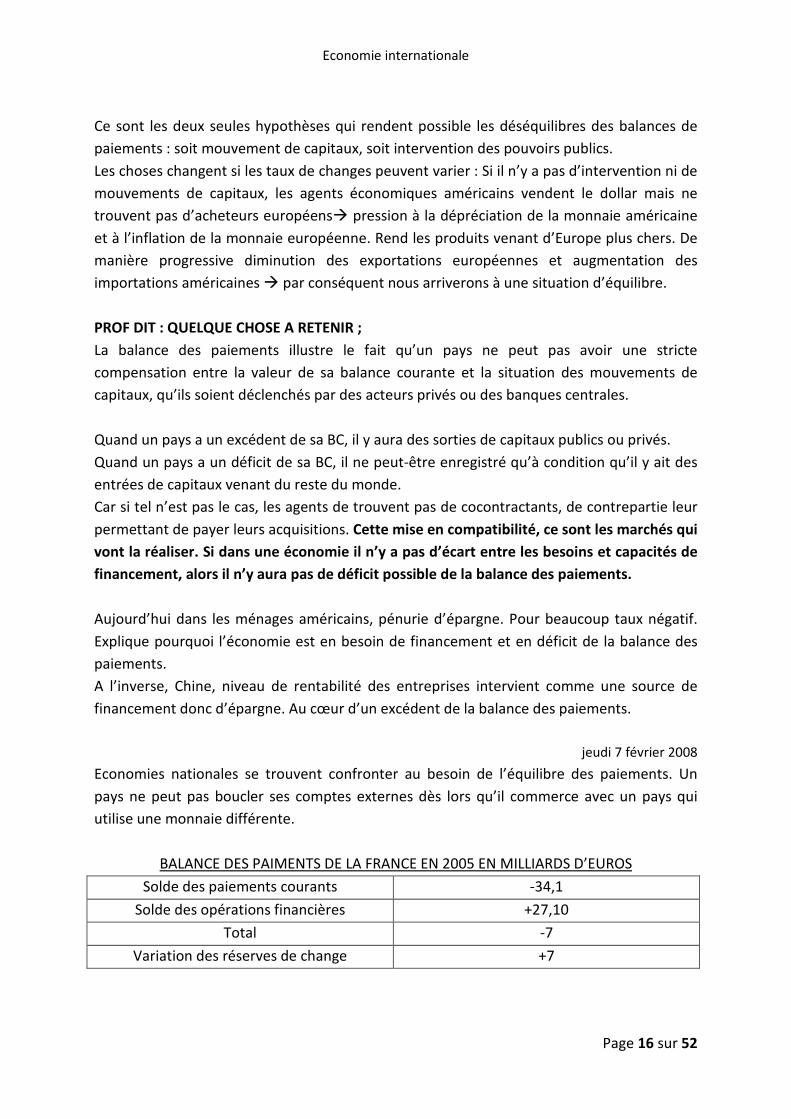

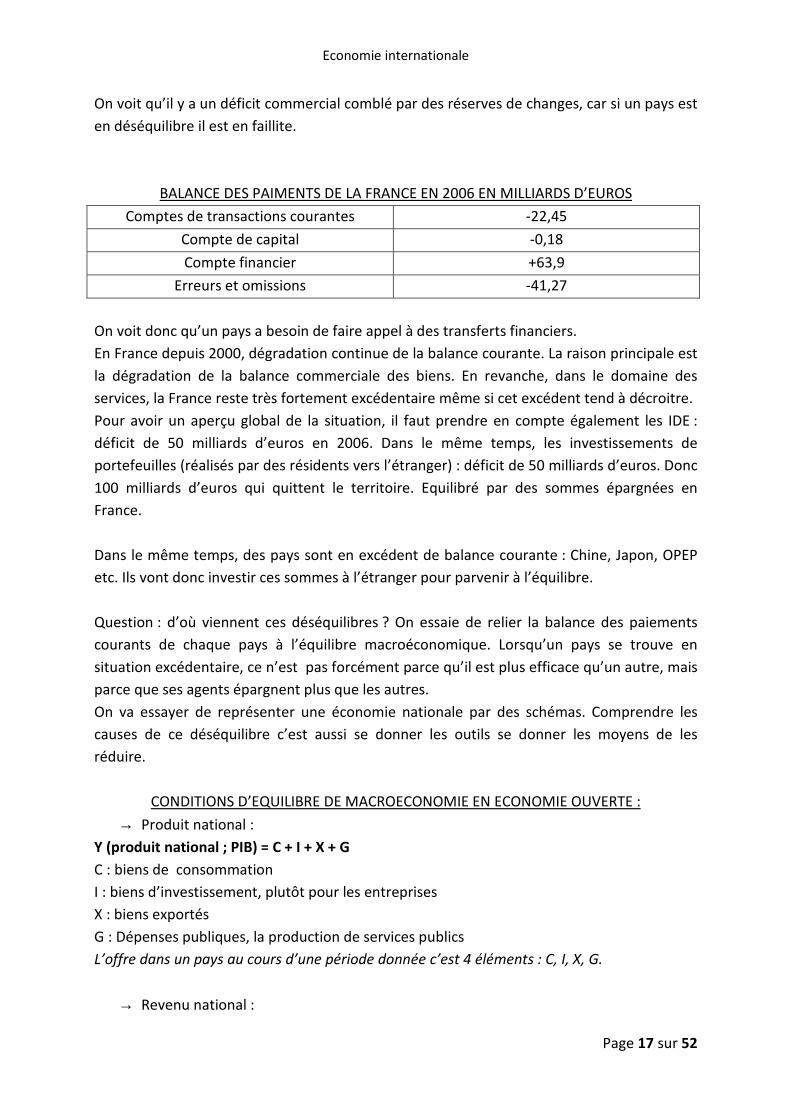

BALANCE DES PAIMENTS DE LA FRANCE EN 2005 EN MILLIARDS D’EUROS

Solde des paiements courants -34,1

Solde des opérations financières +27,10

Total -7

Variation des réserves de change +7

Economie internationale

Page 17 sur 52

On voit qu’il y a un déficit commercial comblé par des réserves de changes, car si un pays est

en déséquilibre il est en faillite.

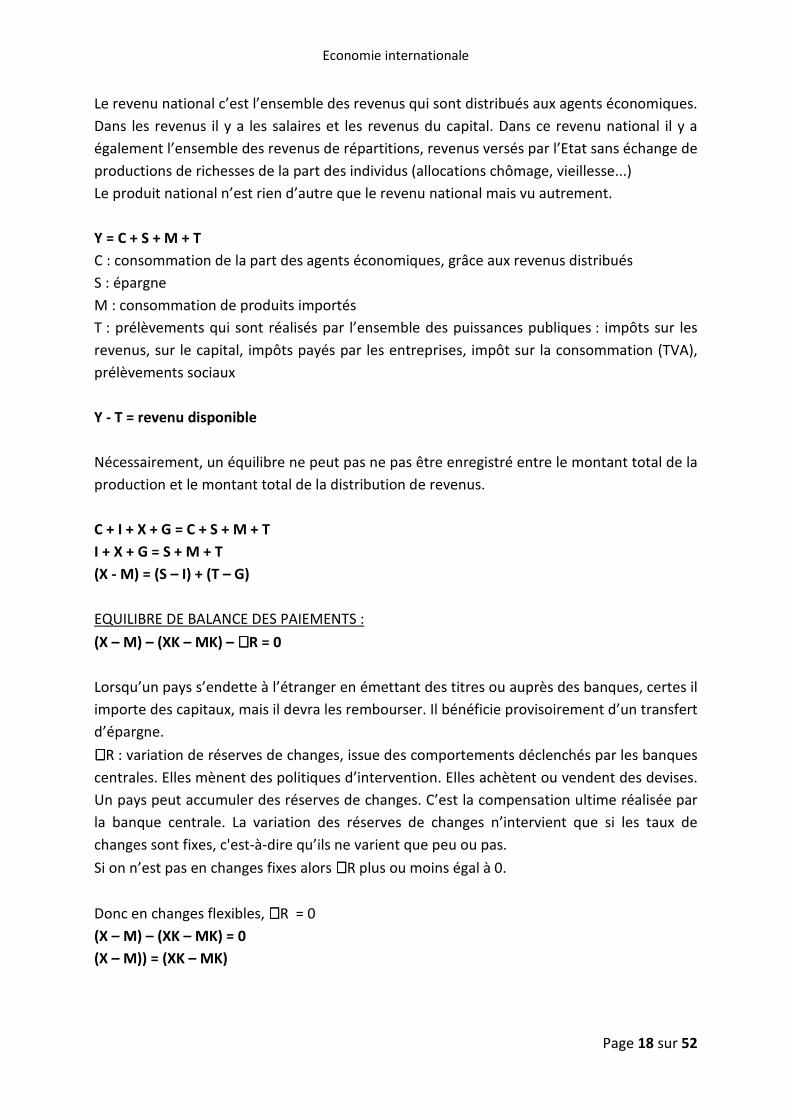

BALANCE DES PAIMENTS DE LA FRANCE EN 2006 EN MILLIARDS D’EUROS

Comptes de transactions courantes -22,45

Compte de capital -0,18

Compte financier +63,9

Erreurs et omissions -41,27

On voit donc qu’un pays a besoin de faire appel à des transferts financiers.

En France depuis 2000, dégradation continue de la balance courante. La raison principale est

la dégradation de la balance commerciale des biens. En revanche, dans le domaine des

services, la France reste très fortement excédentaire même si cet excédent tend à décroitre.

Pour avoir un aperçu global de la situation, il faut prendre en compte également les IDE :

déficit de 50 milliards d’euros en 2006. Dans le même temps, les investissements de

portefeuilles (réalisés par des résidents vers l’étranger) : déficit de 50 milliards d’euros. Donc

100 milliards d’euros qui quittent le territoire. Equilibré par des sommes épargnées en

France.

Dans le même temps, des pays sont en excédent de balance courante : Chine, Japon, OPEP

etc. Ils vont donc investir ces sommes à l’étranger pour parvenir à l’équilibre.

Question : d’où viennent ces déséquilibres ? On essaie de relier la balance des paiements

courants de chaque pays à l’équilibre macroéconomique. Lorsqu’un pays se trouve en

situation excédentaire, ce n’est pas forcément parce qu’il est plus efficace qu’un autre, mais

parce que ses agents épargnent plus que les autres.

On va essayer de représenter une économie nationale par des schémas. Comprendre les

causes de ce déséquilibre c’est aussi se donner les outils se donner les moyens de les

réduire.

CONDITIONS D’EQUILIBRE DE MACROECONOMIE EN ECONOMIE OUVERTE :

→ Produit national :

Y (produit national ; PIB) = C + I + X + G

C : biens de consommation

I : biens d’investissement, plutôt pour les entreprises

X : biens exportés

G : Dépenses publiques, la production de services publics

L’offre dans un pays au cours d’une période donnée c’est 4 éléments : C, I, X, G.

→ Revenu national :

Economie internationale

Page 18 sur 52

Le revenu national c’est l’ensemble des revenus qui sont distribués aux agents économiques.

Dans les revenus il y a les salaires et les revenus du capital. Dans ce revenu national il y a

également l’ensemble des revenus de répartitions, revenus versés par l’Etat sans échange de

productions de richesses de la part des individus (allocations chômage, vieillesse...)

Le produit national n’est rien d’autre que le revenu national mais vu autrement.

Y = C + S + M + T

C : consommation de la part des agents économiques, grâce aux revenus distribués

S : épargne

M : consommation de produits importés

T : prélèvements qui sont réalisés par l’ensemble des puissances publiques : impôts sur les

revenus, sur le capital, impôts payés par les entreprises, impôt sur la consommation (TVA),

prélèvements sociaux

Y - T = revenu disponible

Nécessairement, un équilibre ne peut pas ne pas être enregistré entre le montant total de la

production et le montant total de la distribution de revenus.

C + I + X + G = C + S + M + T

I + X + G = S + M + T

(X - M) = (S – I) + (T – G)

EQUILIBRE DE BALANCE DES PAIEMENTS :

(X – M) – (XK – MK) – ∇∇∇∇R = 0

Lorsqu’un pays s’endette à l’étranger en émettant des titres ou auprès des banques, certes il

importe des capitaux, mais il devra les rembourser. Il bénéficie provisoirement d’un transfert

d’épargne.

∇∇∇∇R : variation de réserves de changes, issue des comportements déclenchés par les banques

centrales. Elles mènent des politiques d’intervention. Elles achètent ou vendent des devises.

Un pays peut accumuler des réserves de changes. C’est la compensation ultime réalisée par

la banque centrale. La variation des réserves de changes n’intervient que si les taux de

changes sont fixes, c'est-à-dire qu’ils ne varient que peu ou pas.

Si on n’est pas en changes fixes alors ∇∇∇∇R plus ou moins égal à 0.

Donc en changes flexibles, ∇∇∇∇R = 0

(X – M) – (XK – MK) = 0

(X – M)) = (XK – MK)

Economie internationale

Page 19 sur 52

Si un pays ne parvient pas à importer suffisamment de capitaux, il ne pourra plus payer les

importations.

Hypothèse 1, Chine :

Excédent d’épargne ���� excédent courant ���� sorties nettes de capitaux

Hypothèse 2, USA :

Déficit d’épargne ���� déficit courant ���� entrées nettes de capitaux.

Quand un pays utilise ses réserves pour défendre sa monnaie, il ne peut le faire que s’il a des

réserves nécessaires, quand il ne les a plus, choc.

Chaque fois qu’il y a un écart entre le niveau d’investissement et épargne il y a une sanction

macroéconomique.

1990 – 2003 :

→ Au Japon : niveau de balance des paiements courants excédentaire, ne veut pas dire

que le pays va bien. Au contraire, 90’s, très rudes pour l’économie japonaise. Mais

c’était lié au niveau d’épargne plus élevé qu’au niveau d’investissement.

→ La Zone euro : globalement équilibrée depuis une vingtaine d’années. Economie qui

équilibre son taux d’épargne et son taux d’investissement. Proches de 20%.

Alors qu’aux Etats-Unis, niveau d’épargne autour de 14% et un peu moins de 20%

pour les investissements.

→ Economies asiatiques : Sur 1990-2003, 3 à 4% d’excédents. Cela vient d’un niveau

élevé d’épargne, aux alentours de 50%. A peu près équivalent pour les

investissements.

Pourquoi y’a t-il des écarts aussi importants entre les USA et les pays asiatiques ? Dans les

pays qui vieillissent il est important d’accumuler de l’épargne pour les futurs inactifs. Dans

les pays qui n’ont pas de protection sociale contre les accidents de la vie, c’est à titre

individuel que l’épargne est accumulée pour se prémunir des risques.

Dans le cas américain, pays qui reste jeune grâce à l’immigration. Crée moins de contraintes

pour le futur.

Dans les pays émergents (autre que la Chine), il y avait un léger déficit d’épargne. S’est

retrouvé dans la balance des paiements courants. Déséquilibre au cœur d’une attractivité

vis-à-vis des investisseurs étrangers jusqu’en 1997 avec la crise asiatique.

Après 97, taux d’investissement chute, épargne augmente.

A l’échelle planétaire, les marchés assurent l’équilibre entre niveau d’investissement et

niveau d’épargne.

Economie internationale

Page 20 sur 52

La politique économique, c'est-à-dire la mobilisation d’instruments d’actions va devenir

fonctionnellement dépendante des réactions des agents qui travaillent à l’international. La

« tyrannie des marchés ». Il va donc s’agir dans cette macroéconomie à économie ouverte,

d’étudier les marges de manœuvres pour remplir les objectifs de plein emploi, de limite de

l’inflation dans un contexte qui a changé.

jeudi 28 février 2008

Chapitre 3. : Modèles macroéconomiques de base et politique

économique en économie ouverte.

Construire une maquette de la réalité économique qui sera schématisée mais qui permettra

de comprendre la réalité. En ce moment débat sur ce que sera le taux de croissance de

l’économie européenne et française. Ecart entre la Commission européenne, le ministère de

l’économie et des finances en France et le FMI. Ces prévisions sont le résultat de modèles.

Ces modèles présentent l’intérêt de s’en servir pour voir ce que peuvent changer les diverses

politiques économiques possibles.

Question de savoir ce que disent les modèles sur les conséquences d’un choc. On ne peut

pas le faire que conceptuellement. Cela suppose que les modèles présentent au moins une

partie de la réalité.

Construire un modèle c’est utiliser des variables macroéconomiques : consommation,

épargne, investissement, exportations, importations, taux d’intérêts…

- Il faut distinguer les variables exogènes et endogènes.

Les variables exogènes ne dépendent pas de l’économiste, c’est le cas par exemple

de la démographie. Parmi ce que l’économiste ne peut pas prévoir il y a les

variables des politiques économiques, car ce sont des décisions prises par les

décideurs.

- On aura aussi tout un ensemble de fonctions de comportements : c’est ce qui

permet d’expliquer ce que sont les déterminants de chaque variable endogène.

- Tout un ensemble de relations d’équilibre ou d’interdépendances

Une fois que sur le papier on a donné une représentation de la réalité, le travail est loin

d’être terminé. Parce qu’ensuite il convient de calculer les paramètres qui relient les

variables entre elles.

Ex : Si le niveau d’outpout (activité éco) augmente de 10%, de combien vont augmenter les

exportations ?

Ex 2 : si je vends 10% plus cher qu’à l’étranger, de combien vont varier les importations ?

Economie internationale

Page 21 sur 52

Il ne suffit pas de dire qu’il y a un lien entre ces variables, mais de les calculer. Lorsqu’on va

calculer une fonction de consommation, va se poser la question de savoir ce que vont faire

les agents économiques en présence d’un choc économique : combien vont-ils investir,

consommer, épargner ? C’est typiquement la question qui se pose avec la politique

budgétaire américaine.

Compte tenu des écarts de prix entre les produits américains et les produits asiatiques, peut-

être que les ménages américains vont utiliser leur revenu supplémentaire pour acquérir des

biens importés et non des produits nationaux. Il y aura alors une perte de l’effet de choc de

revenu.

En matière économique, toutes les relations s’appuient sur des théories. Dire ça c’est dire

qu’il peut y avoir des désaccords sur la façon dont on définit une fonction de comportement.

Ainsi la fonction de consommation sera spécifiée différemment par une économiste

keynésien et un économiste monétariste.

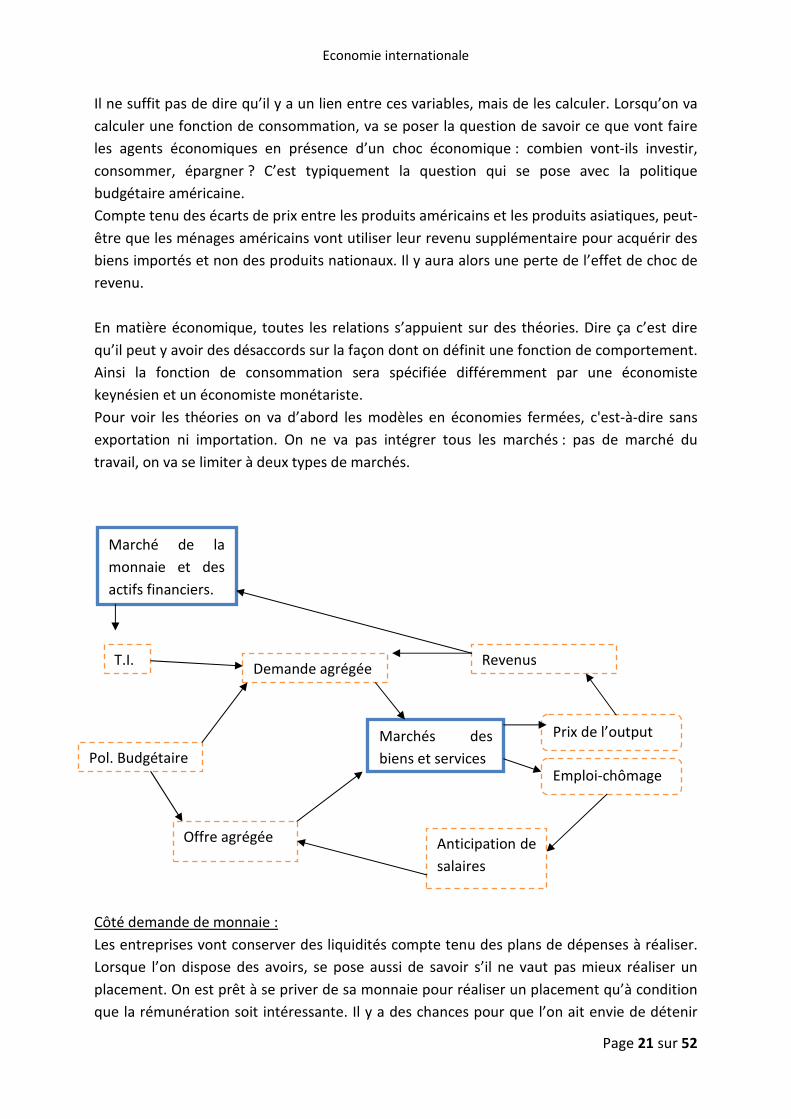

Pour voir les théories on va d’abord les modèles en économies fermées, c'est-à-dire sans

exportation ni importation. On ne va pas intégrer tous les marchés : pas de marché du

travail, on va se limiter à deux types de marchés.

Côté demande de monnaie :

Les entreprises vont conserver des liquidités compte tenu des plans de dépenses à réaliser.

Lorsque l’on dispose des avoirs, se pose aussi de savoir s’il ne vaut pas mieux réaliser un

placement. On est prêt à se priver de sa monnaie pour réaliser un placement qu’à condition

que la rémunération soit intéressante. Il y a des chances pour que l’on ait envie de détenir

Marché de la

monnaie et des

actifs financiers.

T.I. Demande agrégée

Revenus

Pol. Budgétaire

Offre agrégée Anticipation de

salaires

Marchés des

biens et services

Prix de l’output

Emploi-chômage

Economie internationale

Page 22 sur 52

moins de monnaie. En revanche si les taux d’intérêts baissent, alors il y aura une moindre

incitation à faire des placements et une plus forte incitation à garder ces liquidités sous

formes de monnaie.

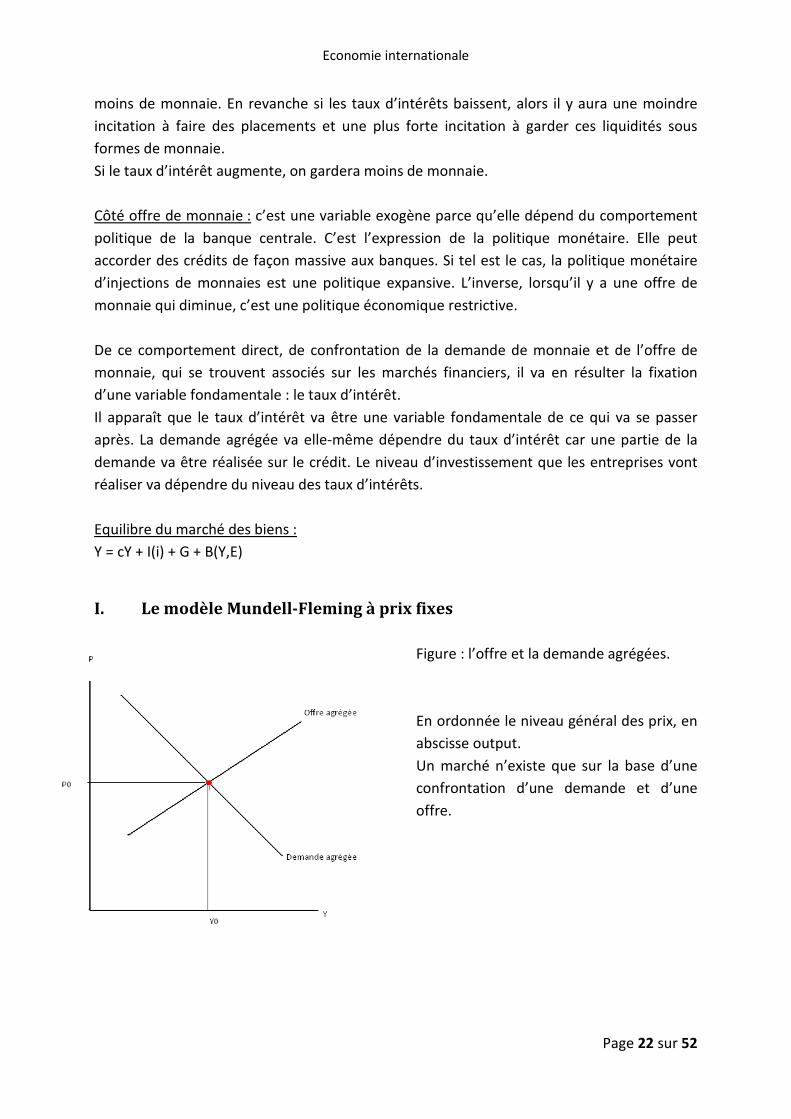

Si le taux d’intérêt augmente, on gardera moins de monnaie.

Côté offre de monnaie : c’est une variable exogène parce qu’elle dépend du comportement

politique de la banque centrale. C’est l’expression de la politique monétaire. Elle peut

accorder des crédits de façon massive aux banques. Si tel est le cas, la politique monétaire

d’injections de monnaies est une politique expansive. L’inverse, lorsqu’il y a une offre de

monnaie qui diminue, c’est une politique économique restrictive.

De ce comportement direct, de confrontation de la demande de monnaie et de l’offre de

monnaie, qui se trouvent associés sur les marchés financiers, il va en résulter la fixation

d’une variable fondamentale : le taux d’intérêt.

Il apparaît que le taux d’intérêt va être une variable fondamentale de ce qui va se passer

après. La demande agrégée va elle-même dépendre du taux d’intérêt car une partie de la

demande va être réalisée sur le crédit. Le niveau d’investissement que les entreprises vont

réaliser va dépendre du niveau des taux d’intérêts.

Equilibre du marché des biens :

Y = cY + I(i) + G + B(Y,E)

I. Le modèle Mundell-Fleming à prix fixes

Figure : l’offre et la demande agrégées.

En ordonnée le niveau général des prix, en

abscisse output.

Un marché n’existe que sur la base d’une

confrontation d’une demande et d’une

offre.

Economie internationale

Page 23 sur 52

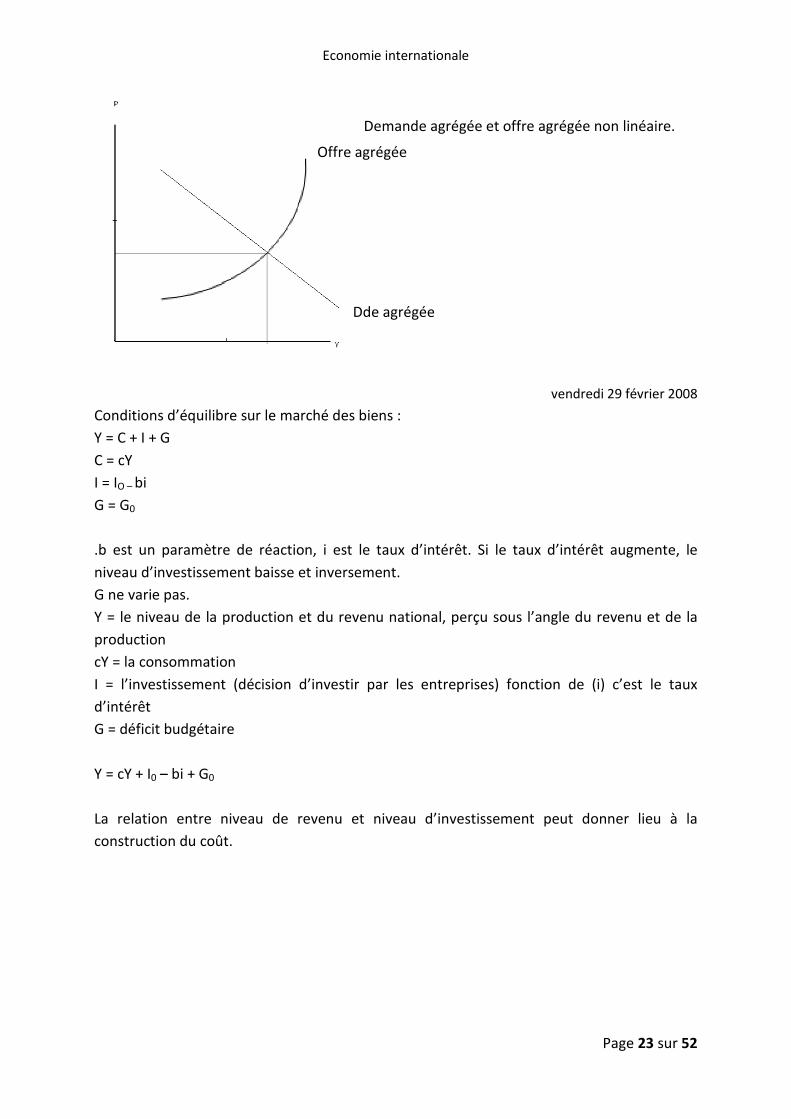

Demande agrégée et offre agrégée non linéaire.

vendredi 29 février 2008

Conditions d’équilibre sur le marché des biens :

Y = C + I + G

C = cY

I = IO – bi

G = G0

.b est un paramètre de réaction, i est le taux d’intérêt. Si le taux d’intérêt augmente, le

niveau d’investissement baisse et inversement.

G ne varie pas.

Y = le niveau de la production et du revenu national, perçu sous l’angle du revenu et de la

production

cY = la consommation

I = l’investissement (décision d’investir par les entreprises) fonction de (i) c’est le taux

d’intérêt

G = déficit budgétaire

Y = cY + I0 – bi + G0

La relation entre niveau de revenu et niveau d’investissement peut donner lieu à la

construction du coût.

Offre agrégée

Dde agrégée

Economie internationale

Page 24 sur 52

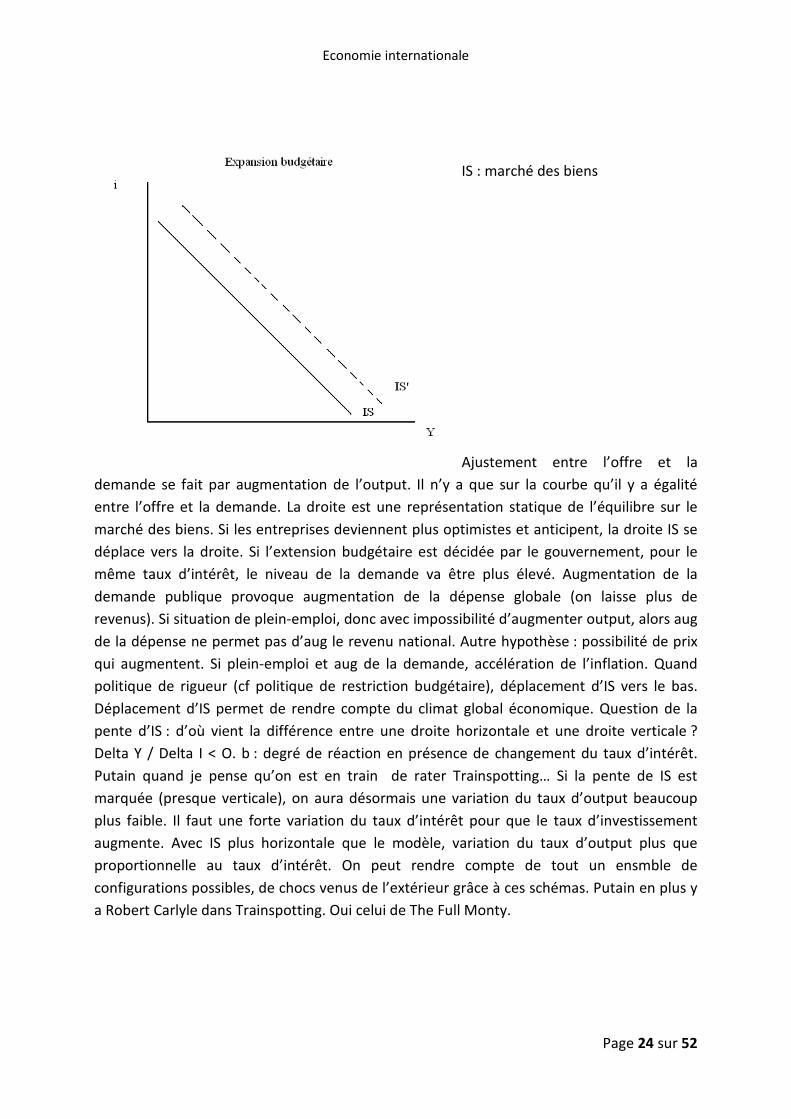

IS : marché des biens

Ajustement entre l’offre et la

demande se fait par augmentation de l’output. Il n’y a que sur la courbe qu’il y a égalité

entre l’offre et la demande. La droite est une représentation statique de l’équilibre sur le

marché des biens. Si les entreprises deviennent plus optimistes et anticipent, la droite IS se

déplace vers la droite. Si l’extension budgétaire est décidée par le gouvernement, pour le

même taux d’intérêt, le niveau de la demande va être plus élevé. Augmentation de la

demande publique provoque augmentation de la dépense globale (on laisse plus de

revenus). Si situation de plein-emploi, donc avec impossibilité d’augmenter output, alors aug

de la dépense ne permet pas d’aug le revenu national. Autre hypothèse : possibilité de prix

qui augmentent. Si plein-emploi et aug de la demande, accélération de l’inflation. Quand

politique de rigueur (cf politique de restriction budgétaire), déplacement d’IS vers le bas.

Déplacement d’IS permet de rendre compte du climat global économique. Question de la

pente d’IS : d’où vient la différence entre une droite horizontale et une droite verticale ?

Delta Y / Delta I < O. b : degré de réaction en présence de changement du taux d’intérêt.

Putain quand je pense qu’on est en train de rater Trainspotting… Si la pente de IS est

marquée (presque verticale), on aura désormais une variation du taux d’output beaucoup

plus faible. Il faut une forte variation du taux d’intérêt pour que le taux d’investissement

augmente. Avec IS plus horizontale que le modèle, variation du taux d’output plus que

proportionnelle au taux d’intérêt. On peut rendre compte de tout un ensmble de

configurations possibles, de chocs venus de l’extérieur grâce à ces schémas. Putain en plus y

a Robert Carlyle dans Trainspotting. Oui celui de The Full Monty.

Economie internationale

Page 25 sur 52

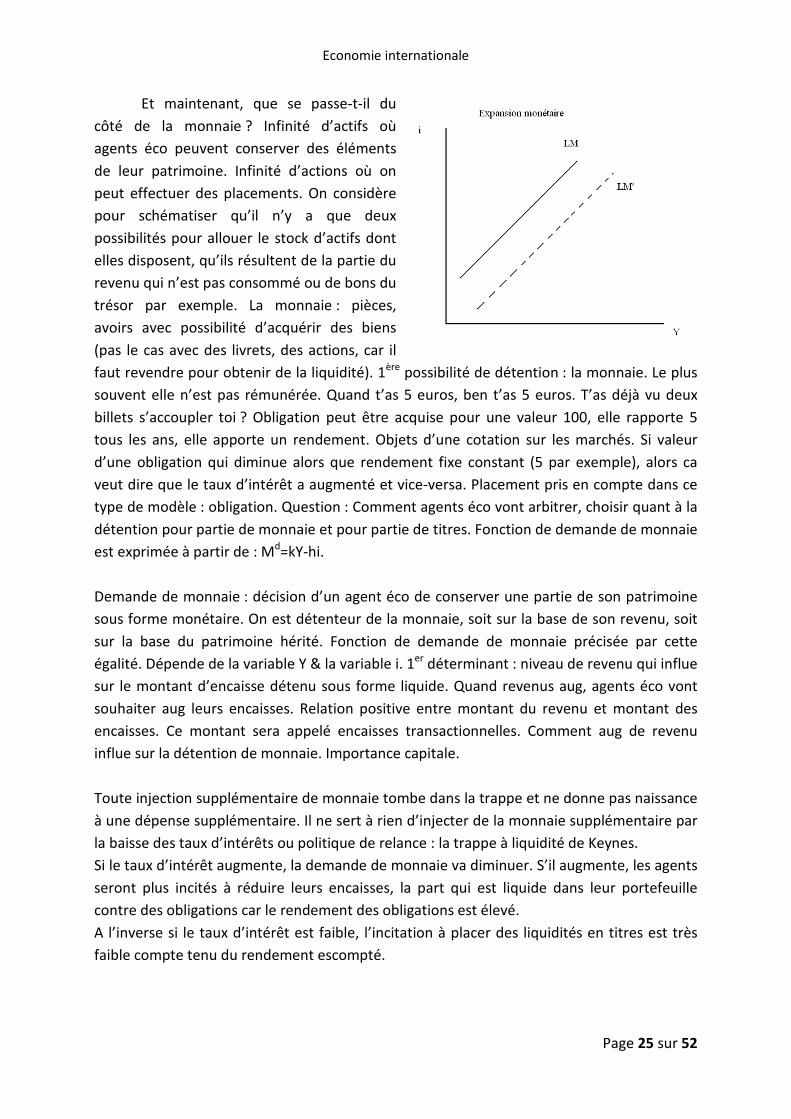

Et maintenant, que se passe-t-il du

côté de la monnaie ? Infinité d’actifs où

agents éco peuvent conserver des éléments

de leur patrimoine. Infinité d’actions où on

peut effectuer des placements. On considère

pour schématiser qu’il n’y a que deux

possibilités pour allouer le stock d’actifs dont

elles disposent, qu’ils résultent de la partie du

revenu qui n’est pas consommé ou de bons du

trésor par exemple. La monnaie : pièces,

avoirs avec possibilité d’acquérir des biens

(pas le cas avec des livrets, des actions, car il

faut revendre pour obtenir de la liquidité). 1ère possibilité de détention : la monnaie. Le plus

souvent elle n’est pas rémunérée. Quand t’as 5 euros, ben t’as 5 euros. T’as déjà vu deux

billets s’accoupler toi ? Obligation peut être acquise pour une valeur 100, elle rapporte 5

tous les ans, elle apporte un rendement. Objets d’une cotation sur les marchés. Si valeur

d’une obligation qui diminue alors que rendement fixe constant (5 par exemple), alors ca

veut dire que le taux d’intérêt a augmenté et vice-versa. Placement pris en compte dans ce

type de modèle : obligation. Question : Comment agents éco vont arbitrer, choisir quant à la

détention pour partie de monnaie et pour partie de titres. Fonction de demande de monnaie

est exprimée à partir de : Md=kY-hi.

Demande de monnaie : décision d’un agent éco de conserver une partie de son patrimoine

sous forme monétaire. On est détenteur de la monnaie, soit sur la base de son revenu, soit

sur la base du patrimoine hérité. Fonction de demande de monnaie précisée par cette

égalité. Dépende de la variable Y & la variable i. 1er déterminant : niveau de revenu qui influe

sur le montant d’encaisse détenu sous forme liquide. Quand revenus aug, agents éco vont

souhaiter aug leurs encaisses. Relation positive entre montant du revenu et montant des

encaisses. Ce montant sera appelé encaisses transactionnelles. Comment aug de revenu

influe sur la détention de monnaie. Importance capitale.

Toute injection supplémentaire de monnaie tombe dans la trappe et ne donne pas naissance

à une dépense supplémentaire. Il ne sert à rien d’injecter de la monnaie supplémentaire par

la baisse des taux d’intérêts ou politique de relance : la trappe à liquidité de Keynes.

Si le taux d’intérêt augmente, la demande de monnaie va diminuer. S’il augmente, les agents

seront plus incités à réduire leurs encaisses, la part qui est liquide dans leur portefeuille

contre des obligations car le rendement des obligations est élevé.

A l’inverse si le taux d’intérêt est faible, l’incitation à placer des liquidités en titres est très

faible compte tenu du rendement escompté.

Economie internationale

Page 26 sur 52

Ms = M0

Ms : l’offre de monnaie. Dépend de deux types d’acteurs : les banques et la banque centrale.

Quels sont les agents économiques qui gèrent les systèmes de paiements ? Ce sont les

banques. Pour la partie monnaie sous forme de billets, cela va directement dépendre de la

banque centrale.

Lorsque la banque centrale intervient, elle peut mettre à la disposition de l’économie,

comme les retirer, des billets. Même si ça ne joue pas directement dans son attitude envers

les ménages, cela joue envers les banques.

Ex : été 2007 en GB. Crise de liquidité, les banques ne disposaient pas suffisamment de

liquidités par rapport à ce que demandaient les clients� la banque centrale a émis des

liquidités sous formes de crédits. Elle a donc augmenté l’offre de monnaie en mettant à

disposition des banques plus de monnaies.

L’offre de monnaie est parfois appelée masse monétaire : c’est la quantité de liquidité

disponible à un certain moment dans un pays.

Dire que les agents économiques détiennent la masse monétaire ne signifie pas qu’ils vont

les dépenser.

Ici, M0 = kY – ki � condition d’équilibre sur le marché de la monnaie.

Parler d’une relation d’équilibre c’est se situer dans les cas où les agents économiques

disposent exactement des encaisses désirées. Donc quand les encaisses détenues sont

strictement à celles désirées. Rien ne prouve qu’à chaque instant du temps les agents

économiques vont avoir le montant économique qu’ils désirent. Soit trop pour en faire autre

chose, soit moins � donc ils vont s’ajuster.

Ce que l’on définit là c’est une situation possible d’équilibre entre l’offre et la demande de

monnaie, mais les situations changent lorsqu’il y a un choc économique.

Relation positive entre le niveau du taux d’intérêt et le niveau de revenu : pour un stock de

monnaie donnée (M0 constant), si Y augmente, alors nécessairement i doit augmenter pour

que l’équilibre soit maintenu sur le marché de la monnaie.

Représentation des conditions d’équilibre sur le marché de la monnaie, sous la forme de la

droite LM. Compte tenu des valeurs du taux d’intérêt et des valeurs possibles de Y, infinité

de couples i/Y qui vont se traduire par des situations sur le marché de la monnaie. Grâce à la

spécification du modèle, on rep au moyen de cette droite l’ensemble des couples qui

assurent l’équilibre sur le marché de la monnaie = agents ont le montant exact des liquidités

qu’ils désirent. Si par contre le taux d’intérêt augmente, pour que l’équilibre soit maintenu, il

faut que Y augmente. Si i aug, le demande d’encaisse diminue. Si revenu plus élevé, il faut

que le niveau d’encaisse transactionnelle aug. Pour que le montant de 100 émis par la BC, il

faut une compensation entre encaisses liées à la monnaie et encaisses liées au revenu. On

peut imaginer une aug du tx d’intérêt sans variation du revenu. Alors pas de position

d’équilibre, et donc réactions vont intervenir. En achetant des titres, prix des titres va aug,

donc tx d’int va aug. Si au-dessus de LM, éco va s’ajuster. Pente de LM va rendre compte de

Economie internationale

Page 27 sur 52

ce type de comportement. Sur la base de cette droite d’équilibre, on va caractériser la

situation d’une éco qui n’est pas à l’équilibre. Quand on est au-dessus de la droite, il y a offre

excédentaire de monnaie. Taux d’int étant plus élevé, agents souhaitent détenir moins de

monnaie car trop de liquidités. En-dessous, situation de demande excédentaire de monnaie.

Il faut une alimentation en monnaie supplémentaire. Droite LM permet de construire deux

zones dans le système économique : offre ou demande excédentaire. Selon la pente de la

droite, nécessité de réactions plus fortes de l’augmentation de i ou de Y. La courbe LM

répond à des hypothèses de comportement. Injection de monnaie supplémentaire sera

représenté par un déplacement vers la droite de la courbe LM, car agents se retrouveront

avec plus de monnaie qu’au départ. Car LM dépend d’une certaine quantité de monnaie

mise à dispo par la BC. Agents éco se retrouvent avec plus d’encaisses dont ils ne veulent

pas. Peuvent acheter des titres, consommer. Nouveau point d’équilibre pour un i constant va

correspondre à un Y plus grand. Politique monétaire restrictive : déplacement de la droite

vers la gauche.

Deuxième étape : on s’est intéressé à ce que sont les comportements et les mécanismes

d’ajustements dans le domaine purement monétaire sans s’occuper du marché des biens.

Même si ce n’est que schématique, cela ne peut pas être parallèle, il faut croiser les deux. Si

le niveau de revenu augmente, le comportement de demande de monnaie va changer.

Quand une banque centrale augmente sa masse monétaire, c’est pour faire baisser les taux

d’intérêts et inversement.

Donc étape supplémentaire : modèle IS-LM, travailler sur les deux en même temps.

Economie fermée sur l’extérieur. Elle est explicitée

avec d’une part la courbe LM (egalité entre l’offre et

la demande de monnaie) et IS (égalité entre l’offre et

la demande de biens).

Il est clair qu’il n’y a qu’un seul point qui assure

l’équilibre sur les deux marchés en même temps.

C’est le point d’intersection.

i 1 ; Y 1

Lorsqu’ils apparaissent à un certain moment du

temps, ils créent une situation stable.

Mais on peut se retrouver au dessus d’IS donc pas d’équilibre. Lorsque l’on est au dessus d’IS

on a une offre excédentaire de biens. C'est-à-dire que le montant qui a été produit par les

entreprises est plus important que celui qui est demandé par les agents économiques. Donc

situation d’offre excédentaire de biens.

I

II

II

IV

Economie internationale

Page 28 sur 52

Cela ne veut pas dire que les choses vont mal mais que l’économie ne pourra pas rester dans

une telle situation.

Le raisonnement est symétrique pour LM. Quels sont les points qui assurent l’équilibre entre

l’offre et la demande de monnaie ? C’est le long de la droite LM. Quand il y a excédent de

demande de monnaie c’est que les agents veulent avoir plus d’encaisses alors que la banque

centrale n’a pas alimenté l’économie en liquidités supplémentaires. Il faudra ajuster les

demandes.

Zone I : Offre excédentaire de biens, offre excédentaire de monnaie

Zone II : DEB, DEM

Zone III : DEB, DEM

Zone IV : OEB, DEM

Selon les situations il n’y aura pas la même réaction à mettre en œuvre.

En chacun des points, quels sont les mécanismes d’ajustement que l’économie va mettre en

œuvre ? Que peuvent faire les autorités ? Comment la politique économique peut-elle

modifier l’économie ?

jeudi 6 mars 2008

Il y a égalité entre le montant de l’offre de bien et de demande de bien. Equilibre sur le

marché de la monnaie, c'est-à-dire que les agents détiennent exactement le montant de

monnaie qu’ils souhaitent détenir. Parler d’un équilibre macroéconomique c’est dire qu’il n’y

a pas de force de changement.

Situation qui a peu de chance de s’observer, c’est pour nous un moyen d’envisager une série

de situations concrètes.

Hypothèses :

→ équilibre sur le marché des biens par la variation du niveau d’activité économique.

→ Sur le marché de la monnaie, les ajustements s’opèrent par la variation des taux

d’intérêts. En situation de demande excédentaire de monnaie, on va avoir une

augmentation du taux d’intérêt. En revanche en cas d’offre excédentaire de

monnaie, portefeuilles réalloués vers l’achat de titres � baisse des taux d’intérêts.

→ Si les deux marchés s’équilibrent aussi rapidement l’un que l’autre, un ajustement va

s’opérer. On peut considérer que les ajustements sur le marché de la monnaie sont

plus rapides que ceux sur le marché des biens. Car il est plus rapide d’acquérir des

titres alors que pour répondre à une fluctuation de la demande de biens il faut

attendre que les entreprises s’adaptent en éventuellement produisant plus et

embauchant plus.

Economie internationale

Page 29 sur 52

Un choc budgétaire aura des effets réels (plus

de demande) et monétaires (avec le taux

d’intérêt qui augmente) qui agira sur le niveau

d’embauche des entreprises. � Effet sur

l’investissement des entreprises qui pâtissent de

la hausse du taux d’intérêt. Atténuation du choc

budgétaire.

Si on augmente la masse monétaire en

circulation, le nouveau point d’équilibre devient

IS’ et LM’.

On ne peut pas mener séparément une politique monétaire ou une politique budgétaire. Il

faut combiner les deux pour pas que les effets soient trop atténués.

EQUILIBRE EXTERNE :

Les deux voies qu’il convient de suivre pour ouvrir le modèle sur l’extérieur :

→ D’une part la définition des conditions d’équilibre sur le marché des biens en éco

ouverte

→ L’introduction des flux de capitaux.

Le fait d’introduire des importations et exportations va avoir comme effet de distinguer les

biens domestiques et les biens importés. Avant que les exportations soient réalisées, il faut

une demande des agents étrangers qui modifient les conditions d’équilibre sur le marché

des biens. Tout un ensemble de conséquences de l’ouverture sur les prix. Compétition entre

les produits domestiques et les produits importés.

Produits non-substituables : ceux qui ne peuvent pas être produits sur le territoire national

et dont les prix auront des conséquences directes, par exemple les matières premières.

On va considérer que c’est l’O. globale et la D. globale qui doivent désormais être redéfinis.

Les hypothèses de comportement :

→ Si le niveau d’activité économique dans un pays augmente, le montant des

importations va s’accroitre.

→ S’il y a une accélération de la demande mondiale, une partie de cette demande

mondiale va s’exercer sur la production domestique.

→ On considère que lorsque le taux de change réel augmente, c'est-à-dire lorsque la

monnaie nationale se déprécie par rapport à l’étranger, la balance commerciale va

s’améliorer.

Comportement d’effectuer des placements à l’étranger est-il usuel ? Non, mais les agents

éco standards vont confier leur épargne à des investisseurs institutionnels. Ménages vont

acquérir des actifs dont ils ne savent pas que les affectations réalisées vont se retrouver à

l’étranger.

Economie internationale

Page 30 sur 52

Ainsi, il y a arbitrage entre investissement domestique et placement réalisé.

Mouvements de capitaux correspondent à des transferts d’épargne et vont dépendre des

écarts de taux d’intérêt. (…) Augmentation des avoirs supposent que des règlements aient

été faits, des paiements, c’est pourquoi on parle d’exportation de capitaux. Importation de

capitaux quand des non-résidents viennent acquérir des actifs dans un pays. Induisent un

endettement du pays par rapport à l’extérieur VS exportation de capitaux.

Ces comportements ont pour seul déterminant les écarts de taux d’intérêt.

Variable importante dans les placements d’actifs : la prise de risque. On fait l’hypothèse que

le risque pris à l’international n’intervient pas. On fait celle aussi que figure le taux de

change. Si on réalise un placement à l’étranger, la valeur de son portefeuille risque d’être

entamée si la valeur de la monnaie tend à se déprécier. Il y a ici un autre risque, celui de

change (variation). On devra également prendre en compte les anticipations de variation de

taux de change. Dans cette hypothèse il faut introduire d’autres variables explicatives.

Exemple USA/EUR : Mouvements de capitaux extrêmement sensibles aux variations de taux

d’intérêt. Lien avec des entrées de capitaux raréfiés aux USA. Rendements plus faibles car

taux américains ont baissé VS EUR : stables depuis 6 mois.

Si le taux d’intérêt domestique augmente, attractivité du côté des investisseurs étrangers

donc hausse des importations de capitaux.

Les opérations nouées par un pays à l’étranger se matérialisent sur le marché des changes. Si

j’ai une augmentation du taux d’intérêt domestique, les sorties de capitaux diminuent.

Toutes les opérations recensées dans la balance des paiements devaient s’équilibrer. A une

situation de déficit commercial doit s’ajouter des opérations d’entrées de capitaux et

inversement.

BP est nécessairement égal à la somme de la BC et de la balance des capitaux. Par principe,

BP ne peut pas être égal à 0. Un excédent de la balance commerciale doit corresponde à une

sortie de capitaux. Si tel n’est pas le cas, un ajustement s’impose.

Le problème se pose différement en régime de changes flexibles et fixes.

- En changes flexibles : rien ne prouve qu’à chaque instant du temps la

correspondance parvienne à s’établir. L’égalité est tendancielle qui va être

observée par la variation des taux de changes qui joue un rôle dans la prise de

risques des investisseurs internationaux. Donc tout se régule par le jeu de

variation des prix.

- En changes fixes : on considère qu’il n’est pas intéressant de voir un taux de

change fluctuer. Les autorités monétaires vont réaliser des interventions, c'est-à-

dire que s’il n’y a pas une stricte égalité entre les entrées de capitaux et la

balance commerciale, les autorités vont racheter les devises vendues par des

exportateurs avant que le taux de change ne varie.

Economie internationale

Page 31 sur 52

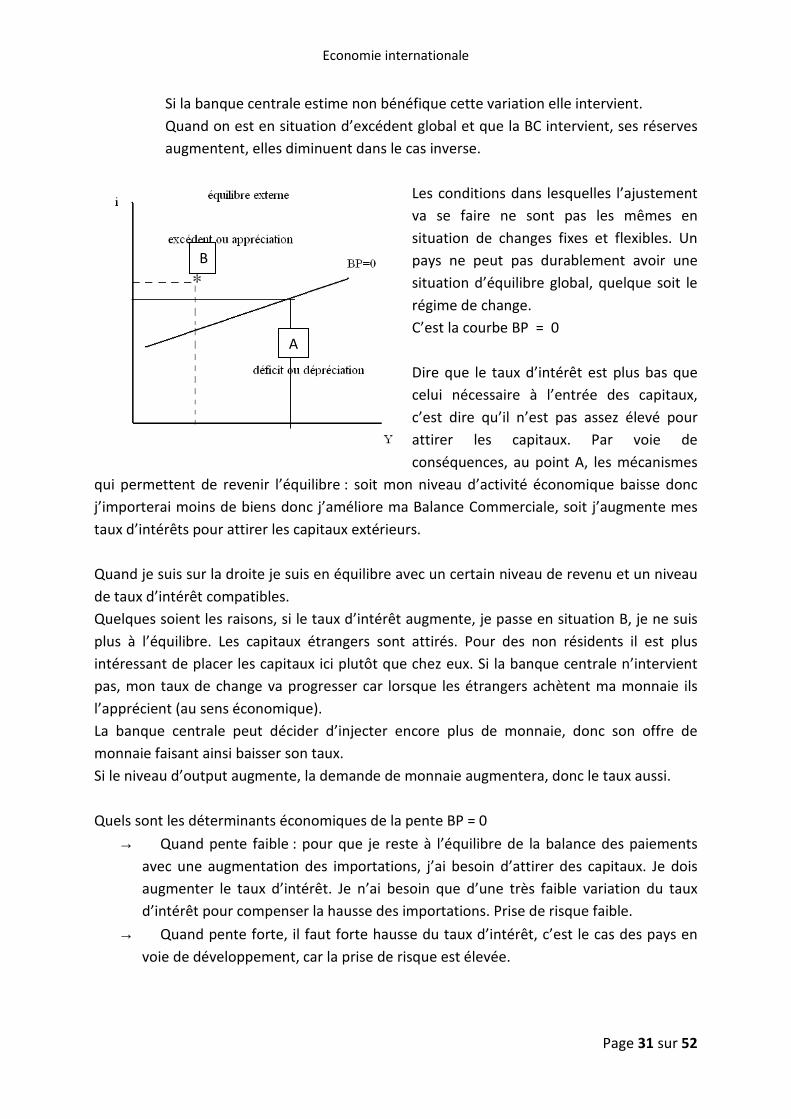

Si la banque centrale estime non bénéfique cette variation elle intervient.

Quand on est en situation d’excédent global et que la BC intervient, ses réserves

augmentent, elles diminuent dans le cas inverse.

Les conditions dans lesquelles l’ajustement

va se faire ne sont pas les mêmes en

situation de changes fixes et flexibles. Un

pays ne peut pas durablement avoir une

situation d’équilibre global, quelque soit le

régime de change.

C’est la courbe BP = 0

Dire que le taux d’intérêt est plus bas que

celui nécessaire à l’entrée des capitaux,

c’est dire qu’il n’est pas assez élevé pour

attirer les capitaux. Par voie de

conséquences, au point A, les mécanismes

qui permettent de revenir l’équilibre : soit mon niveau d’activité économique baisse donc

j’importerai moins de biens donc j’améliore ma Balance Commerciale, soit j’augmente mes

taux d’intérêts pour attirer les capitaux extérieurs.

Quand je suis sur la droite je suis en équilibre avec un certain niveau de revenu et un niveau

de taux d’intérêt compatibles.

Quelques soient les raisons, si le taux d’intérêt augmente, je passe en situation B, je ne suis

plus à l’équilibre. Les capitaux étrangers sont attirés. Pour des non résidents il est plus

intéressant de placer les capitaux ici plutôt que chez eux. Si la banque centrale n’intervient

pas, mon taux de change va progresser car lorsque les étrangers achètent ma monnaie ils

l’apprécient (au sens économique).

La banque centrale peut décider d’injecter encore plus de monnaie, donc son offre de

monnaie faisant ainsi baisser son taux.

Si le niveau d’output augmente, la demande de monnaie augmentera, donc le taux aussi.

Quels sont les déterminants économiques de la pente BP = 0

→ Quand pente faible : pour que je reste à l’équilibre de la balance des paiements

avec une augmentation des importations, j’ai besoin d’attirer des capitaux. Je dois

augmenter le taux d’intérêt. Je n’ai besoin que d’une très faible variation du taux

d’intérêt pour compenser la hausse des importations. Prise de risque faible.

→ Quand pente forte, il faut forte hausse du taux d’intérêt, c’est le cas des pays en

voie de développement, car la prise de risque est élevée.

A

B

Economie internationale

Page 32 sur 52

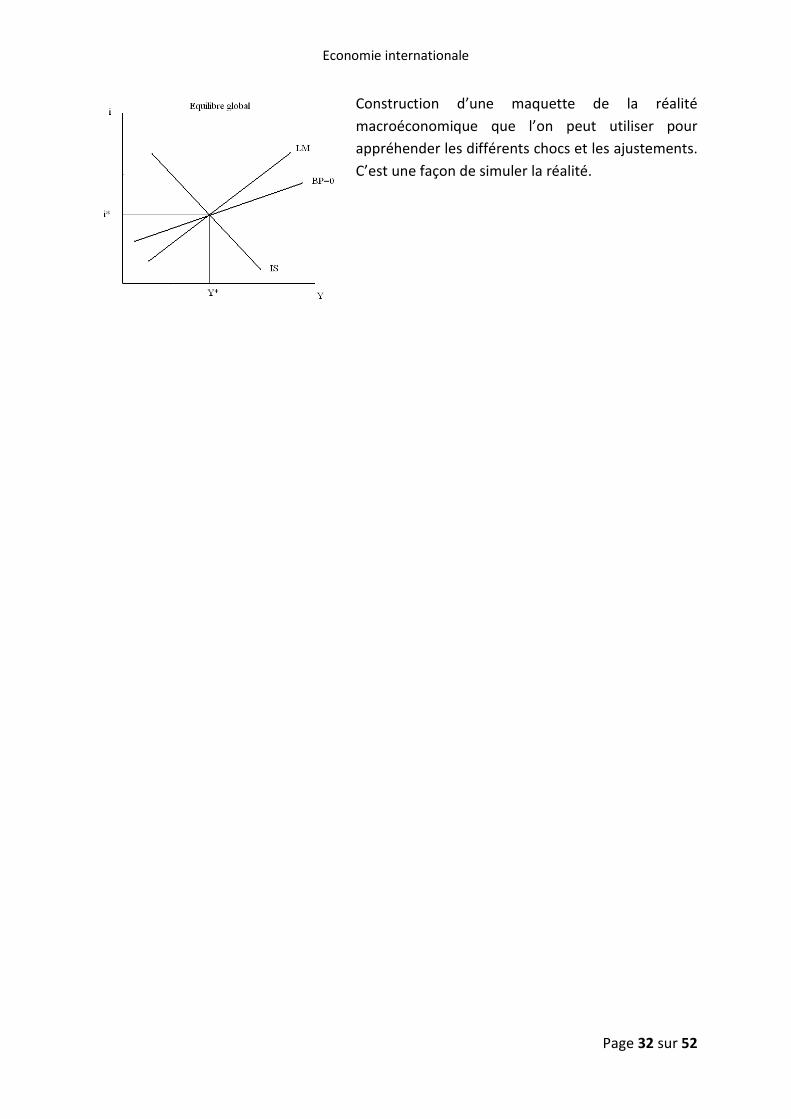

Construction d’une maquette de la réalité

macroéconomique que l’on peut utiliser pour

appréhender les différents chocs et les ajustements.

C’est une façon de simuler la réalité.

Economie internationale

Page 33 sur 52

Jeudi 13 février : cours de Chloé

Economie internationale

Page 34 sur 52

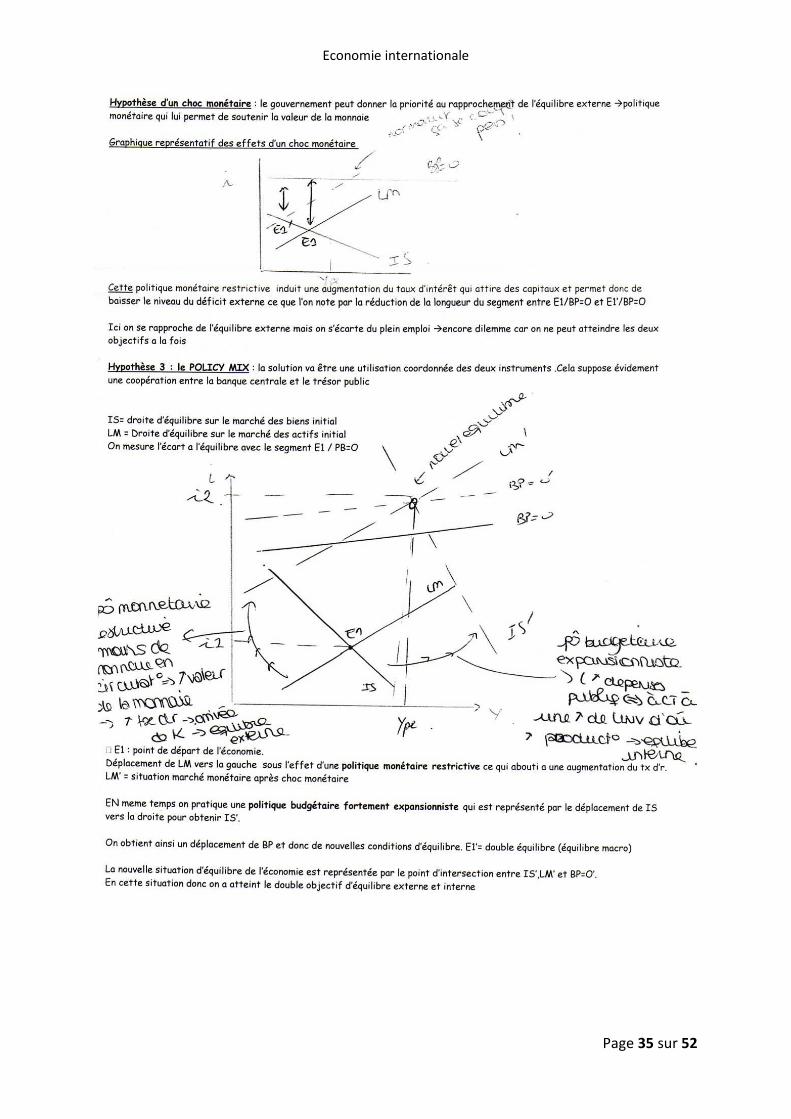

Economie internationale

Page 35 sur 52

Economie internationale

Page 36 sur 52

Economie internationale

Page 37 sur 52

Economie internationale

Page 38 sur 52

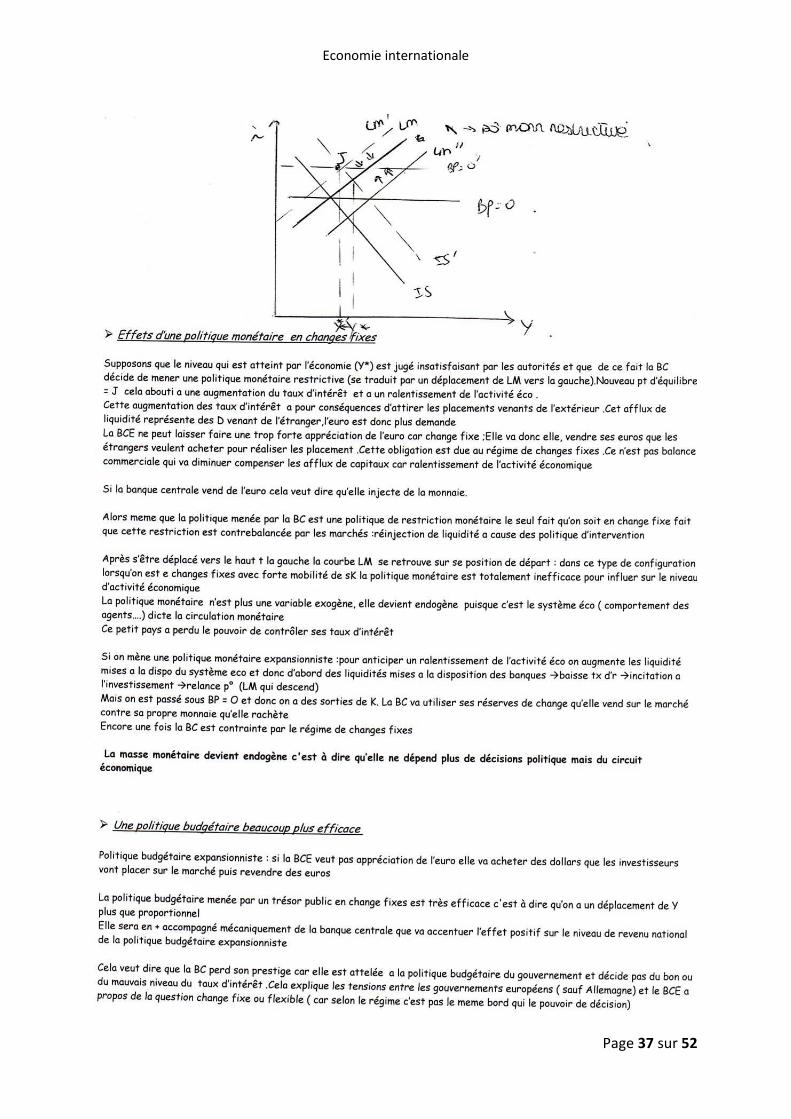

jeudi 27 mars 2008

Les conditions d’efficacité de la politique économique dans le cadre IS LM avec mobilité

parfaite des capitaux. La politique monétaire est inefficace car la BC est amenée à intervenir

quand balance commerciale déséquilibrée, donc elle va racheter la monnaie qu’elle a émise.

Donc pas d’effets durables.

La politique budgétaire a des effets plus visibles dans un système de changes fixes avec

mobilité parfaite des capitaux.

Dans un régime de changes flexibles :

Cadre d’hypothèses :

- Pas de variation de prix, donc très courte période.

- Parfaite mobilité des capitaux : en présence du moindre écart du taux d’intérêt,

mouvements de capitaux interviennent entrant si différenciel positif, sortant à

l’inverse.

- Changes totalement flexibles : la banque centrale ne mène plus aucune

intervention sur le marché des changes.

Economie internationale

Page 39 sur 52

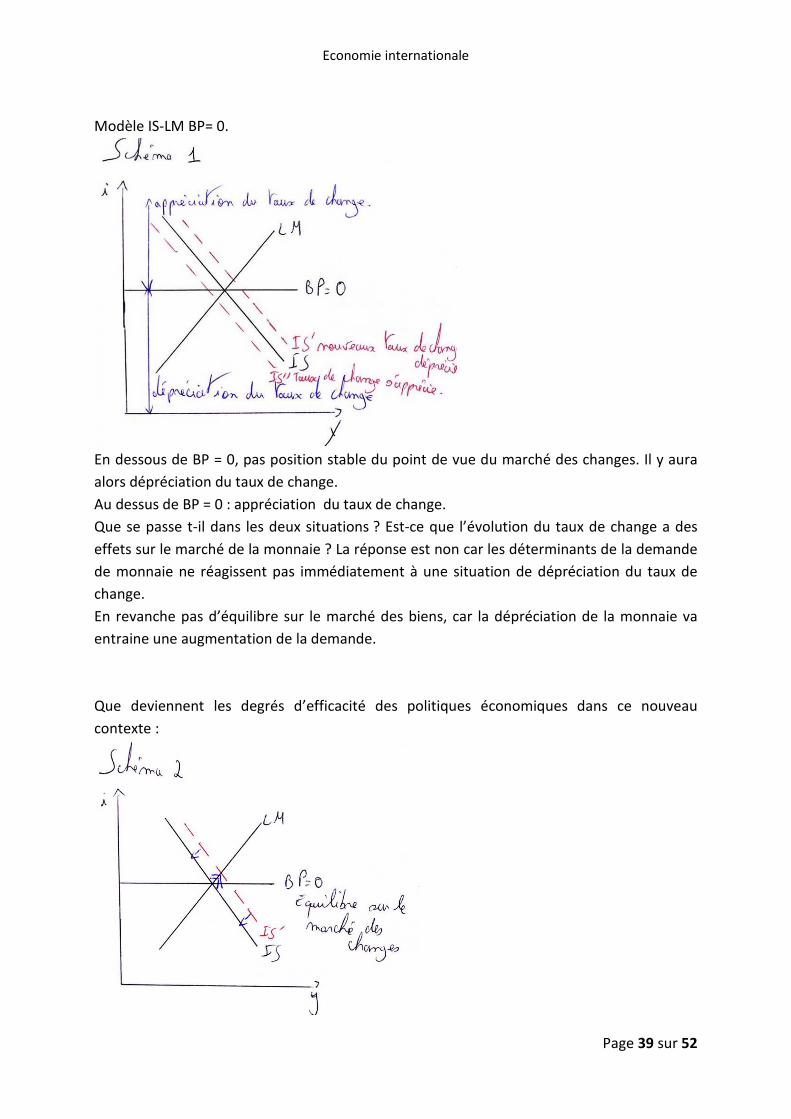

Modèle IS-LM BP= 0.

En dessous de BP = 0, pas position stable du point de vue du marché des changes. Il y aura

alors dépréciation du taux de change.

Au dessus de BP = 0 : appréciation du taux de change.

Que se passe t-il dans les deux situations ? Est-ce que l’évolution du taux de change a des

effets sur le marché de la monnaie ? La réponse est non car les déterminants de la demande

de monnaie ne réagissent pas immédiatement à une situation de dépréciation du taux de

change.

En revanche pas d’équilibre sur le marché des biens, car la dépréciation de la monnaie va

entraine une augmentation de la demande.

Que deviennent les degrés d’efficacité des politiques économiques dans ce nouveau

contexte :

Economie internationale

Page 40 sur 52

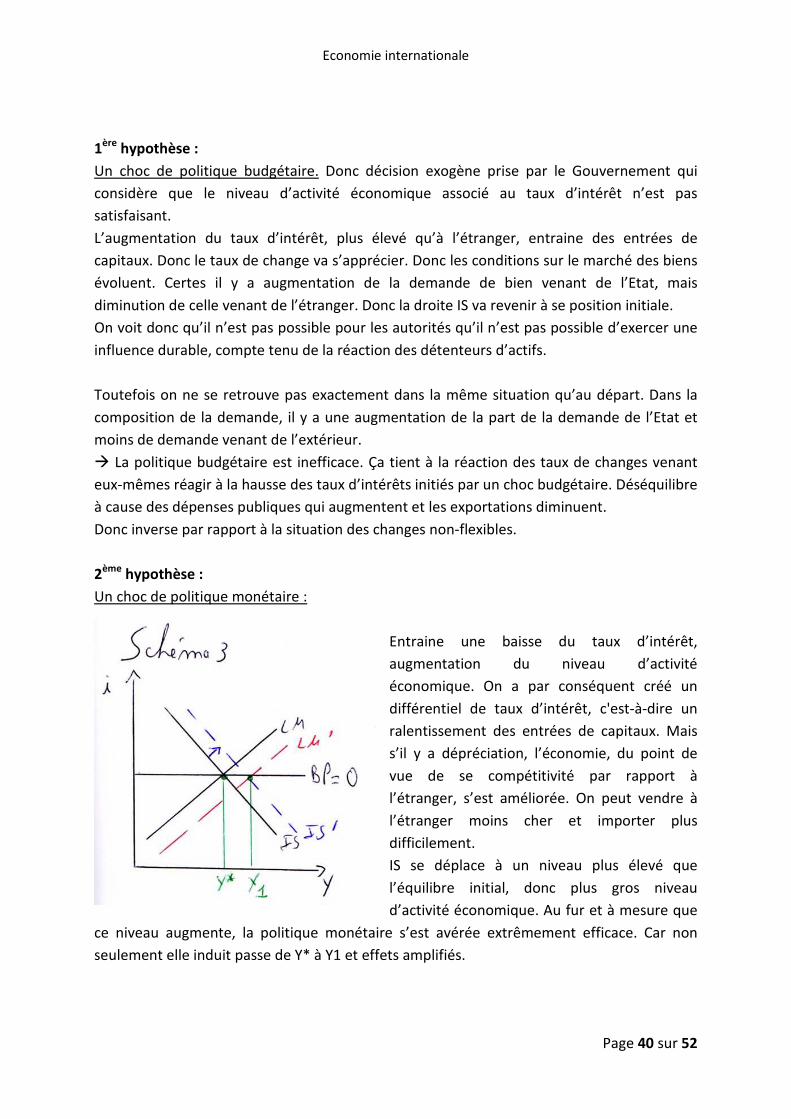

1ère

hypothèse :

Un choc de politique budgétaire. Donc décision exogène prise par le Gouvernement qui

considère que le niveau d’activité économique associé au taux d’intérêt n’est pas

satisfaisant.

L’augmentation du taux d’intérêt, plus élevé qu’à l’étranger, entraine des entrées de

capitaux. Donc le taux de change va s’apprécier. Donc les conditions sur le marché des biens

évoluent. Certes il y a augmentation de la demande de bien venant de l’Etat, mais

diminution de celle venant de l’étranger. Donc la droite IS va revenir à se position initiale.

On voit donc qu’il n’est pas possible pour les autorités qu’il n’est pas possible d’exercer une

influence durable, compte tenu de la réaction des détenteurs d’actifs.

Toutefois on ne se retrouve pas exactement dans la même situation qu’au départ. Dans la

composition de la demande, il y a une augmentation de la part de la demande de l’Etat et

moins de demande venant de l’extérieur.

� La politique budgétaire est inefficace. Ça tient à la réaction des taux de changes venant

eux-mêmes réagir à la hausse des taux d’intérêts initiés par un choc budgétaire. Déséquilibre

à cause des dépenses publiques qui augmentent et les exportations diminuent.

Donc inverse par rapport à la situation des changes non-flexibles.

2ème

hypothèse :

Un choc de politique monétaire :

Entraine une baisse du taux d’intérêt,

augmentation du niveau d’activité

économique. On a par conséquent créé un

différentiel de taux d’intérêt, c'est-à-dire un

ralentissement des entrées de capitaux. Mais

s’il y a dépréciation, l’économie, du point de

vue de se compétitivité par rapport à