Embed Size (px)

Citation preview

Aida Engoian

Enjeux et perspectives de la transformation énergétique enEurope de l'EstIn: Revue d’études comparatives Est-Ouest. Volume 36, 2005, N°2. Trajectoires territoriales et économiques.Approches théoriques et méthodologiques. pp. 71-107.

AbstractIssues and prospects in the transformation of the energy sector in eastern EuropeWhen Communism came to an end, Eastern Europe had to reinvent an energy model, since the old one was grounded on theCouncil for Mutual Economic Assistance's polarized exchange system. The incorporation of these countries in the incipient singleEuropean energy market calls for restructuring the electricity and gas network industries and improving the overall situation inrelation to energy. A gradual convergence of East and West in matters of energy is a probable scenario in the long run; but in theshort run, we are more likely to see a subregionaliza- tion of the Eastern European electricity and gas markets.

RésuméÀ la sortie du socialisme, les pays d'Europe de l'Est ont dû réinventer leur modèle énergétique, auparavant ancré dans le schémad'échanges polarisés du Conseil d'Assistance Économique Mutuelle (CAEM). L'incorporation de ces pays dans le marchéeuropéen unique de l'énergie, encore en gestation, implique la restructuration des industries en réseaux - l'électricité et le gaz -de même que l'amélioration de la situation énergétique globale. S'il est probable qu'à long terme, cette intégration aboutisse àune convergence progressive Est-Ouest en matière d'énergie, dans l'immédiat, c'est une sub-régionalisation des marchésélectrique et gazier qui se profile en Europe de l'Est.

Citer ce document / Cite this document :

Engoian Aida. Enjeux et perspectives de la transformation énergétique en Europe de l'Est. In: Revue d’études comparativesEst-Ouest. Volume 36, 2005, N°2. Trajectoires territoriales et économiques. Approches théoriques et méthodologiques. pp. 71-107.

doi : 10.3406/receo.2005.1708

http://www.persee.fr/web/revues/home/prescript/article/receo_0338-0599_2005_num_36_2_1708

2005

lest

o i UJ 0) ati\

re

s

comf

01 "O 3

3 0)

O 1

pp. 71

o c

.

36,

vol

Enjeux et perspectives

de la transformation énergétique

en Europe de l'Est

Aida ENGOIAN

Doctorante en CIFRE (Convention industrielle de formation par la recherche) au CEMI-EHESS (Centre d'études des modes d'industrialisation) et à l'EDF, Direction Recherche et Développement ([email protected]).

Résumé : À la sortie du socialisme, les pays d'Europe de l'Est ont dû réinventer leur modèle énergétique, auparavant ancré dans le schéma d'échanges polarisés du Conseil d'Assistance Économique Mutuelle (CAEM). L'incorporation de ces pays dans le marché européen unique de l'énergie, encore en gestation, implique la restructuration des industries en réseaux - l'électricité et le gaz - de même que l'amélioration de la situation énergétique globale. S'il est probable qu'à long terme, cette intégration aboutisse à une convergence progressive Est-Ouest en matière d'énergie, dans l'immédiat, c'est une sub-régionalisation des marchés électrique et gazier qui se profile en Europe de l'Est.

72 Alda Engoian

Introduction

II est surprenant que la réforme de l'industrie énergétique en Europe de l'Est ait suscité aussi peu d'intérêt dans les débats sur l'élargissement de l'Union européenne (UE). Secteur-clé des économies planifiées, symbole de la réussite sociale et industrielle du socialisme, l'énergie se trouve effectivement au cœur de la problématique de la transformation sys- témique.

La transition énergétique à l'Est a coïncidé avec l'accélération des processus de dé-monopolisation et de libéralisation des industries en réseaux (transports, télécommunications, énergie et poste) engagés, depuis les années 1970, aux États-Unis puis en Europe, en Amérique latine et en Asie. Au cours des quinze dernières années, les pays de l'Est confrontés, d'une part, à l'effondrement des schémas énergétiques traditionnels fondés sur le modèle économique du CAEM1 et, d'autre part, aux impératifs tant de l'acquis communautaire en vue de leur adhésion à l'UE que de ceux induits par leur ouverture vers l'économie mondiale ont tenté de définir une nouvelle architecture énergétique.

Cet article entend examiner la nouvelle physionomie énergétique de l'Europe de l'Est (pays d'Europe centrale et orientale - Estonie, Hongrie, Lettonie, Lituanie, Pologne, République tchèque, Slovaquie et Slovénie - et d'Europe du Sud-Est - Bulgarie et Roumanie) afin d'analyser les perspectives d'intégration de leurs marchés de l'énergie dans celui des Quinze, en cours d'élaboration conformément à l'esprit de l'Acte unique européen2. L'accent est mis sur la transformation des industries en réseaux - l'électricité et le gaz - qui ont connu les changements structurels les plus marquants, notamment dans le cadre des directives communautaires.

Dans un premier temps, nous rappelons les particularités de l'industrie énergétique socialiste et l'agenda des réformes préconisées par les instances internationales au début des années 1990. Dans la deuxième

1. Le Conseil d'Assistance Economique Mutuelle (CAEM) a été créé en 1949 et dissous en 1991. 2. L'Acte unique (1986) prévoit la création, avant 1993, du marché intérieur européen, un espace sans frontières intérieures dans lequel la libre circulation des marchandises, des personnes, des services et des capitaux est assurée (art. 7k). Le marché unique étant toujours en construction, le délai prévu initialement a été dépassé, sans toutefois modifier l'esprit et la lettre de l'Acte unique.

Volume 36, juin 2005

Enjeux et perspectives de la transformation énergétique en Europe de l'Est 73

partie, sera présenté le nouveau paysage énergétique est-européen, structuré à la fois par les héritages du passé commun et l'adaptation progressive aux pratiques communautaires. Ensuite, nous nous interrogerons sur les perspectives d'intégration Est-Ouest dans les secteurs électrique et gazier au travers des investissements étrangers à l'Est et du potentiel d'optimisation des échanges physiques d'électricité et de gaz dans la région, dont nous donnerons des exemples. En Europe de l'Est, c'est un scénario de sub-régionalisation des marchés électrique et gazier au sein de la région Europe qui semble se dessiner compte tenu des difficultés à mettre en place un marché de l'énergie intégré dans l'UE élargie.

1. Uénergie À l'Est : du plan au marché

1.1. L'architecture énergétique spécifique des économies socialistes

1.1.1. Le rôle stratégique de l'énergie dans le modèle économique soviétique

L'énergie a joué un rôle prépondérant dans les économies socialistes3 qui ont investi d'énormes ressources économiques et humaines pour atteindre les niveaux de production les plus élevés au monde. Fondamentale pour le développement des secteurs productifs et l'industrialisation lourde, elle l'était également dans la promotion de l'égalité et du progrès social (accès aux énergies pour chaque foyer, chaque usine, en zone rurale ou dans les lieux isolés, etc.) et dans la préservation/reproduction de la force de travail (Dienes & Shabad, 1979 ; Locatelli, 1992 et 1998 ; Reisinger, 1992 ; Hirschhausen, 2002).

1.1.2. La gestion administrée et centralisée de l'énergie : la coordination par l'attribution

Gérée dans le cadre de la planification centralisée, l'énergie constitue un secteur d'activité caractérisé par la hiérarchisation et la bureaucratisation, une gestion par les quantités d'inputs allouées et un financement centralisé des investissements par des dotations budgétaires. Ce ne sont

3. Qui ne se souvient de la célèbre formule avancée par Lénine en 1920, au VIIIe Congrès des Soviets : « Le communisme est le pouvoir des Soviets + l'électrification de tout le pays ». Il a souligné à plusieurs reprises le potentiel de synergie des objectifs scientifiques, techniques, politiques, économiques et sociaux dans le développement des plans énergétiques à long terme (HIRSCHHAUSEN, 2002).

EST-OUEST

74 Alda Engoian

donc pas les prix mais les quantités qui fournissent des signaux sur la rareté des ressources. À l'autre extrémité de la chaîne productive, les entreprises des industries lourdes, fortement consommatrices d'énergie (sidérurgie, chimie, métallurgie, pétrochimie...), fonctionnent selon le même schéma économique.

Dans ce cercle vicieux, la coordination (planification et attribution des inputs) est strictement verticale : État/organes centraux de la planification - ministères de branche - entreprise - salariés (Locatelli, 1998). Par conséquent, l'activité des entreprises n'est pas soumise à une contrainte de demande qui limiterait la production mais régie par une contrainte de disponibilité des ressources. Le seul risque majeur dans ce modèle est la rupture d'approvisionnement (l'« économie de la pénurie » telle que la définit Kornai, 1984), génératrice d'une forte incertitude pour les entreprises. En outre, la demande d'inputs a tendance à s'emballer : le risque permanent de pénurie pousse les agents à les accumuler afin de ne pas compromettre la réalisation du plan.

Comme les prix et les investissements sont fixés par l'État, la contrainte budgétaire est nécessairement « lâche ». Ces conditions ne favorisent guère l'apparition de signaux qui inciteraient tout naturellement l'entreprise à réduire l'usage extensif des ressources énergétiques. L'absence de contrainte budgétaire dure justifie des niveaux très élevés d'investissement dans l'énergie, ce que Kornai (1984) appelle « la fringale d'investissements ». Ces investissements ne sont pas intensifs dans la mesure où ils ne sont pas destinés à la modernisation, au renouvellement du capital ou à l'innovation mais à l'accroissement (théoriquement infini) de l'appareil productif. De ce fait, l'industrie socialiste, polluante et extrêmement intensive en énergie, se caractérise par des normes env

ironnementales faibles4.

1.1.3. Une forte intensité énergétique

La consommation incontrôlée d'énergie est directement liée à la gestion par les quantités et à la croissance extensive, fondée sur une politique d'industrialisation lourde. L'intensité énergétique5 du bloc socialiste a

4. En 2000-2001, les pays de l'ancien bloc communiste (Europe de l'Est et ex- URSS) « pesaient » 20 % des émissions totales de CO2 pour seulement 3 % du PIB mondial (Commission européenne, 2000 et 2001). 5. L'intensité énergétique représente le rapport de la consommation d'énergie (en tonnes équivalent pétrole) par unité de PIB (par exemple, en millions d'euros) et par an.

Volume 36, juin 2005

Enjeux et perspectives de la transformation énergétique en Europe de l'Est 75

toujours été considérablement plus élevée qu'en Europe occidentale, aux États-Unis ou au Japon6. Dans les années 1980, face à une contrainte extérieure forte (nécessité de rester compétitif dans une économie mondiale en ouverture croissante), des efforts ont été entrepris pour passer du modèle extensif au modèle intensif. Mais là encore, la politique de maîtrise de l'énergie affiche une spécificité intrinsèque : une régulation par les quantités.

1.1.4. Un schéma d'échanges polarisés intra-CAEM

Au sein du CAEM, les échanges entre les pays socialistes - d'une part, l'URSS, premier exportateur d'énergies fossiles, et, d'autre part, ses satellites est-européens - s'organisaient dans le cadre de la division socialiste du travail qui a permis un type de croissance propre aux économies planifiées. C'est autour des hydrocarbures soviétiques que s'est nouée la problématique des échanges intra-CAEM à partir des années 19707 : énergie contre biens manufacturés à des prix considérablement sous-évalués par rapport au niveau mondial. La dissolution du CAEM a entraîné le règlement des transactions aux prix mondiaux entre l'ex-URSS et ses anciens satellites. Face à cette hausse conséquente des tarifs, les PECO - qui tendaient à s'émanciper de la tutelle soviétique - ont pris d'autant plus conscience de la nécessité d'inventer de nouveaux schémas énergétiques.

1.2. L'agenda des réformes énergétiques en Europe de l'Est

Une panoplie de recommandations standard des réformes économiques libérales dans les pays post-socialistes a été élaborée et imposée par la Banque Mondiale (BM), le Fonds Monétaire International (FMI), la Banque Européenne pour la Reconstruction et le Développement (BERD), l'Organisation pour la Coopération et le Développement Économiques (OCDE) et, enfin, la Commission européenne (CE). Elle comporte une série d'orientations pour la restructuration du secteur énergétique en Europe de l'Est.

Il s'agit essentiellement d'introduire la concurrence dans les industries énergétiques en réseaux - l'électricité et le gaz - en les réorganisant selon

6. Ainsi, en 1990, l'intensité énergétique en Europe centrale était de 1 850 tonnes équivalent pétrole (tep)/M€ contre 200 tep/M€ pour l'Europe occidentale (COMMISSION EUROPÉENNE, 2001). 7. Au cours de la période 1970-1988, l'URSS fournissait 86-100 % des importations d'hydrocarbures de la Bulgarie, 80-100 % de celles de la Hongrie, 75-98 % de celles de la Pologne et 90-100 % de celles de la Tchécoslovaquie (Locatelli, 1992).

[EST- OU EST

76 Alda Engoian

le modèle libéral qui prévoit une dé-monopolisation, une déréglementation et une dissociation juridique, productive, commerciale et financière de la chaîne de valeur8, assortie d'une mise en place d'autorités de régulation indépendantes. La privatisation des entreprises est préconisée comme l'une des mesures-clés de la restructuration. Cette réforme devrait aboutir à la suppression des subventions croisées mais aussi à l'amélioration des paramètres environnementaux et de l'efficacité économique des compagnies électriques et gazières est-européennes.

Dans ce contexte inédit, l'Europe de l'Est a dû faire face à l'interférence permanente de mutations systémiques internes (l'adaptation douloureuse du cadre institutionnel en place à la nouvelle donne, le rôle des groupes d'intérêt formels et informels - syndicats, lobbies sectoriels, mafias...) et de pressions externes émanant des institutions internationales et de TUE.

La transformation du schéma énergétique en Europe de l'Est s'est déroulée en deux phases. La première (1990-1995) est marquée par une décentralisation partielle des industries énergétiques, l'essentiel des efforts étant concentré sur le démantèlement des anciennes institutions et la stabilisation macroéconomique. De fait, la réorganisation des industries de l'énergie, hautement sensible sur le plan socio-politique9, n'a véritablement démarré qu'au milieu des années 1990.

Durant la seconde phase (1995-2004), la perspective de l'intégration dans l'UE et l'adoption de l'acquis communautaire ont été le moteur le plus puissant des réformes des secteurs électrique et gazier à l'Est. Au début des négociations d'adhésion, l'acquis dans le domaine de l'énergie

8. La chaîne de valeur dans les secteurs de l'électricité et du gaz est constituée de Production-Transport-Distribution-Commercialisation (et parfois de services annexes comme, entre autres, la facturation personnalisée). Les deux premières composantes sont dites d'amont, les deux dernières d'aval. La libéralisation des secteurs électrique et gazier prévoit une séparation totale (physique, juridique et comptable) ou formelle (managé- riale ou comptable) de la chaîne de valeur en ses différents segments. Seul le transport d'électricité et de gaz via le réseau reste un monopole naturel mais avec le droit d'accès des tiers aux réseaux (ATR). 9. Dans le secteur charbonnier, entre 1990 et 2000, environ un million de mineurs est- européens se sont retrouvés au chômage à la suite de la restructuration de l'industrie du charbon (World Energy Council, 2000, p. 7). Sur ce sujet, voir également les documents de la conférence régionale des pays baltes, The Social Implications of the Internal Market in Electricity, qui s'est tenue en Estonie en novembre 2003.

Volume 36, juin 2005

Enjeux et perspectives de la transformation énergétique en Europe de l'Est 77

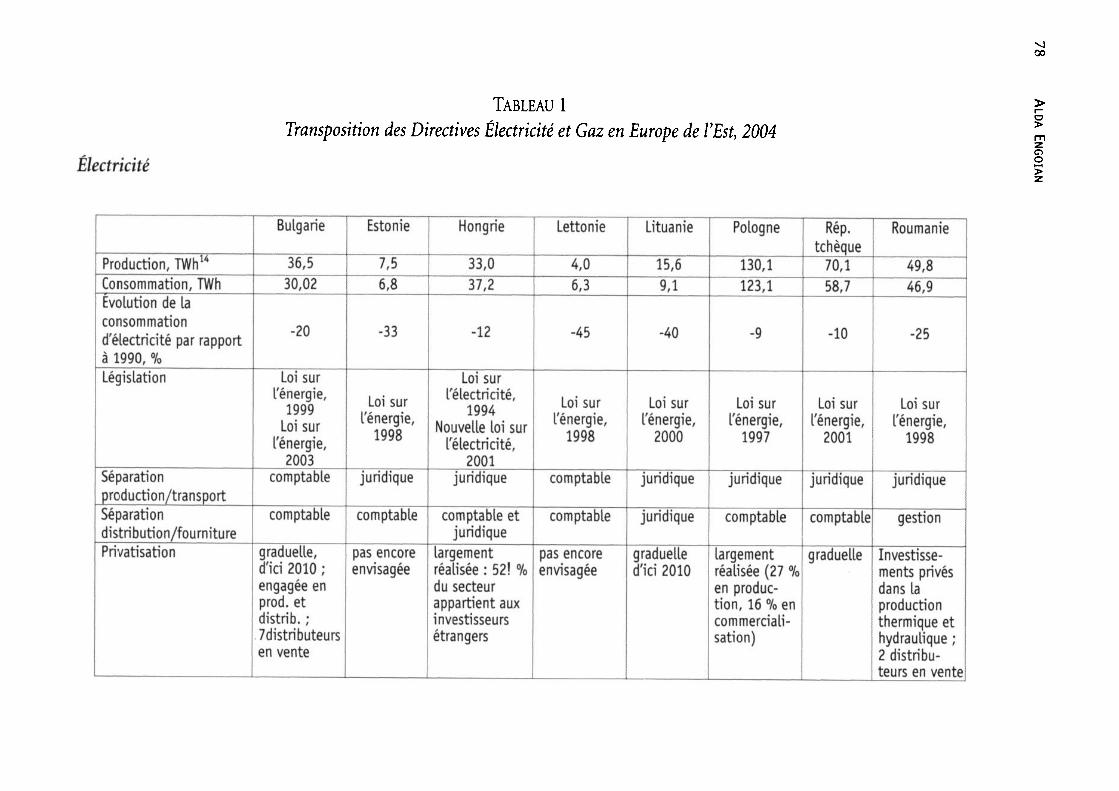

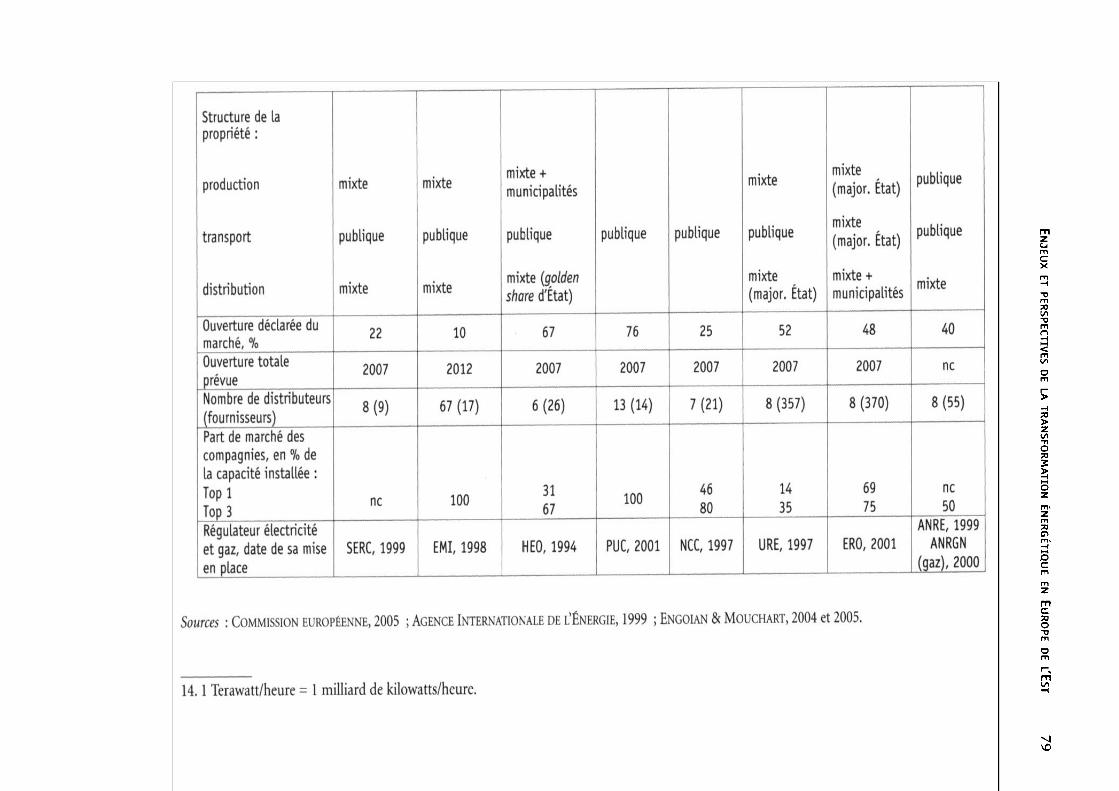

se composait de 253 actes communautaires, dont les Directives Électricité 96/92/CE10 et Gaz 98/30/CE11. C'est un dispositif complexe dont la transposition a conduit à des adaptations à géométrie variable, selon les pays et les sous-groupes de pays. Les avancées les plus importantes, enregistrées dans les pays pionniers de la réforme énergétique - Hongrie, Pologne, République tchèque et Slovaquie -, s'étendent ensuite à toute la zone.

2. La transition énergétique à l'Est

2.1. La restructuration des industries électrique et gazière

La dynamique d'« européanisation » en matière d'électricité a conduit à des poussées réformatrices sub-régionales plus ou moins rapides, sous- tendues par des disparités économiques entre pays. Ainsi, sur l'échelle des réformes en sept étapes12 utilisée par la BERD (2001), les avancées sont plus modestes dans les pays d'Europe du Sud-Est : ils se situent actuellement entre les phases de restructuration des entreprises et de dissociation de la chaîne de valeur. Les pays baltes ont franchi les points 4 et 5, tandis que les pays d'Europe centrale et orientale ont atteint les phases 6 et 7. Le Tableau 1 illustre simultanément les décalages entre les sous-groupes de pays et la différence des situations nationales13.

10. Abrogée et remplacée par la Directive Électricité 2003/54/CE relative aux règles communes du marché intérieur de l'électricité. Ce texte prévoit d'achever l'ouverture à la concurrence de ce marché en deux étapes : le 1er juillet 2004 pour les clients professionnels puis le 1er juillet 2007 pour les ménages. L'ouverture totale du marché signifie que tous les clients (ménages, PME et gros industriels) deviennent éligibles, c'est-à-dire autorisés à choisir librement leur fournisseur d'électricité et de gaz. 1 1. Abrogée et remplacée par la Directive Gaz 2003/55/CE relative aux règles communes du marché intérieur du gaz naturel. Ce texte prévoit d'achever l'ouverture totale du marché gazier le 1er janvier 2004 pour les clients professionnels puis le 1er janvier 2005 pour les ménages. 12. 1. Fin de la planification centralisée, 2. restructuration des entreprises, 3. mise en place de régulateurs, 4. privatisation, 5. dissociation, 6. libéralisation, 7. intégration internationale (UE). Cette échelle est évidemment schématique mais donne une image synthétique du séquençage des réformes. 13. Les taux d'ouverture officiels des marchés indiqués sont, dans la plupart des cas, supérieurs aux taux réels.

[EST-OUEST

<

o

I— 3: m U»

o» C

NJ O

o

Tab

leau 1

Transposition

des Directives Électricité et G

az en Europe de VEst, 2004

Électricité

Production, TWhu

Consomm

ation, TWh

Évolution de la consom

mation

d'électricité par rapport à 1990, %

Législation

Séparation production/transport Séparation distribution/fourniture Privatisation

Bulgarie

36,5 30,02

-20

Loi sur l'énergie,

1999 Loi sur

l'énergie, 2003

comptable

comptable

graduelle, d'ici 2010 ; engagée en prod, et distrib. ; 7distributeurs en vente

Estonie

7,5 6,8

-33

Loi sur l'énergie,

1998

juridique

comptable

pas encore envisagée

Hongrie

33,0 37,2

-12

Loi sur l'électricité,

1994 Nouvelle loi sur l'électricité,

2001 juridique

comptable et

juridique largem

ent réalisée : 52! %

du secteur appartient aux investisseurs étrangers

Lettonie

4,0 6,3

-45

Loi sur l'énergie,

1998

comptable

comptable

pas encore envisagée

Lituanie

15,6 9,1

-40

Loi sur l'énergie,

2000

juridique

juridique

graduelle d'ici 2010

Pologne

130,1 123,1

-9

Loi sur l'énergie,

1997

juridique

comptable

largement

réalisée (27 %

en production

, 16 % en

comm

ercialis

atio

n)

Rép. tchèque

70,1 58,7

-10

Loi sur l'énergie,

2001

juridique

comptable

graduelle

Roumanie

49,8 46,9

-25

Loi sur l'énergie,

1998

juridique

gestion In

vestisse

ments

privés dans la production therm

ique et hydraulique ; 2 distributeu

rs en vente

Illustration non autorisée à la diffusion

revue d1

Structure de la propriété :

production

transport

distribution

Ouverture déclarée du m

arché, %

Ouverture totale jjrévue Nom

bre de distributeurs (fournisseurs) Part de m

arché des com

pagnies, en % de

la capacité installée : Top

l Top 3 Régulateur électricité et gaz, date de sa m

ise en place

mixte

publique

mixte 22

2007

8(9

)

ne

SERC, 1999

mixte

publique

mixte 10

2012

67 (17)

100

EMI, 1998

mixte +

municipalités

publique

mixte (golden

share d'État)

67

2007

6(26)

31 67

HEO, 1994

publique

76

2007

13 (14)

100

PUC, 2001

publique

25

2007

7(21)

46 80

NCC, 1997

mixte

publique

mixte

(major. État)

52

2007

8 (357)

14 35

URE, 1997

mixte

(major. État)

mixte

(major. État)

mixte +

municipalités

48

2007

8 (370)

69 75

ERO, 2001

publique

publique

mixte 40

ne

8(55)

ne 50

ANRE, 1999 ANRGN

(gaz), 2000

Sources : Comm

ission européenne, 2005 ; A

gence Intern

ationale de l'Énergie, 1999 ; En

goian &

Mouch

art, 2004 et 2005.

m z

en?

14. 1 Terawatt/heure = 1 m

illiard de kilowatts/heure.

Illustration non autorisée à la diffusion

Gaz

Cl C z M

O

O

Ul

Production, milliards m3

(% de la production

domestique)

Importation, m

illiards m3

(% de la con

somm

ation) Consom

mation,

milliards m3

Propriété Ouverture déclarée du m

arché, %

Ouverture ultérieure, %

Séparation production/transport Séparation distribution/fourniture Nom

bre de distributeurs (fournisseurs) Part de m

arché, en %

du gaz disponible : com

pagnie Top 1

Bulgarie 2,1 (1)

2,8

(99)

3,0 publique

82 85

(2005)

comptable

absence

29 (30)

100

Estonie 0

887

(100)

887 m

ixte 95 ne

absence

absence

1(2)

100

Hongrie 3,2 (15)

9,6

(85)

13,5 m

ixte+municipalités 69 ne

juridique

comptable

10 (19)

100

Lettonie 0

1,8

(100)

1,8 m

ixte 0

ouverture partielle en

2007 juridique

juridique

1(1)

100

Lituanie 0

2,6

(100)

2,8 m

ixte 70 ne

comptable

comptable

4(13)

43

Pologne 5,1 (33)

8,8

(67)

13,5 publique

34 ne

comptable

comptable

22 (77)

100

Rép. tchèque 0,2 (1)

9,5

(99)

9,8 m

ixte+municipalités 0

28 (2005)

33 (2008)

comptable

juridique

8 (133)

99

Sources : Comm

ission européenne, 2005 ; Agence In

ternation

ale de l'Énergie, 1999 ; Engoian

& M

ouchart, 2004 et 2005.

Enjeux et perspectives de la transformation énergétique en Europe de l'Est 81

Dans le secteur électrique, la dissociation totale ou formelle des monopoles publics verticalement intégrés est globalement acquise. En termes d'ouverture des marchés de l'électricité, les pays du groupe de Visegrad (Hongrie, Pologne, République tchèque et Slovaquie) ainsi que la Slovénie arrivent en tête. Tous les pays ont opté pour l'accès régulé ex ante des tiers au réseau de transport d'électricité15 (ATR) qui permet d'introduire la concurrence aux niveaux de la production et de la distribution/commercialisation. L'application de ce modèle a fait progressivement disparaître les subventions croisées tout comme, d'ailleurs, dans le secteur gazier. On notera une concurrence plus marquée en aval dans les pays d'Europe centrale et orientale tandis qu'en amont, le marché est plutôt concentré, obéissant à une structure oligopolistique. Un monopole total ou quasi total persiste dans les pays baltes, à l'exception de la Lituanie où une structure oligopolistique émerge en amont de la chaîne de valeur. Dans les domaines de la production et de la distribution, la propriété est mixte (privée/publique), avec tout de même un potentiel de privatisation assez important (cf. 3.1). Notons enfin que, dans tous les pays de l'Est, les nouvelles Lois Énergie ont été adoptées et les autorités de régulation mises en place (cf. 2.2).

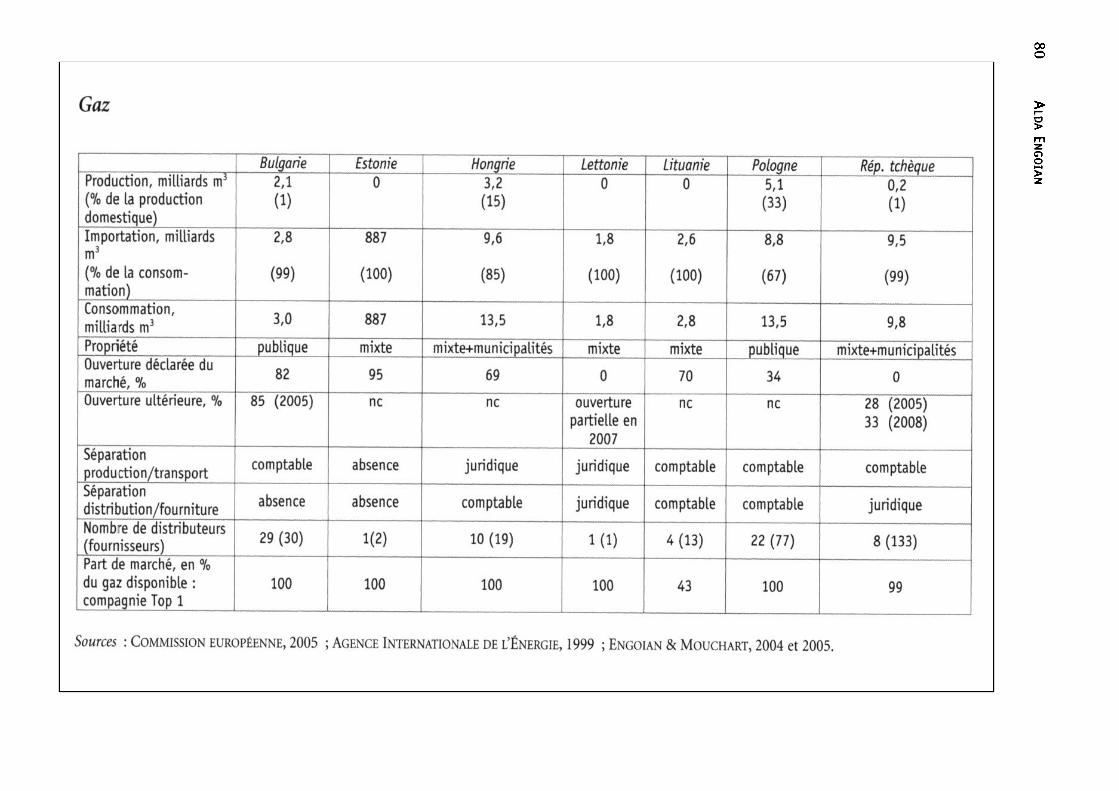

L'analyse des industries gazières des pays de l'Est, qui sera plus concise, traduit bien le « retard » des réformes par rapport aux recommandations initiales. En effet, ces industries s'adaptent prudemment aux exigences libérales, ce qui s'explique en partie par le lobbying des groupes d'intérêt (monopoles pétro-gaziers, mafias...). Les réorganisations les plus avancées s'observent dans les pays démunis de ressources primaires et fortement dépendants des importations de gaz. À la différence de la Bulgarie, la Pologne et la Roumanie ont une petite production nationale de gaz, les autres pays étant aux trois quarts ou totalement importateurs de gaz russe.

L'amont de la chaîne de valeur se caractérise par une structure monopolistique, sauf en Lituanie, et, avec quelques réticences, en Roumanie. La dissociation n'est pas généralisée : l'Estonie reste monopoliste, la Bulgarie l'est en aval. Le marché gazier en aval est plus concentré que celui de l'électricité : dans la plupart des pays, à l'exception de la Lituanie, de la République tchèque et de la Hongrie où les trois premiers acteurs détiennent ensemble moins de 30 % des parts de marché, les fournisseurs et les distributeurs sont peu nombreux. La propriété publique reste dominante, même si des investisseurs stratégiques allemand

15. Le réseau de transport d'électricité est constitué de lignes à haute et très haute tension.

EST-OUEST

82 Alda Engoian

(E.ON/Ruhrgas), français (Gaz de France) et russe (Gazprom) ont acquis des participations dans les compagnies de distribution de gaz. Ajoutons également que les prix sont régulés, mais les gros consommateurs (entreprises, usines...) peuvent négocier les tarifs avec leurs fournisseurs.

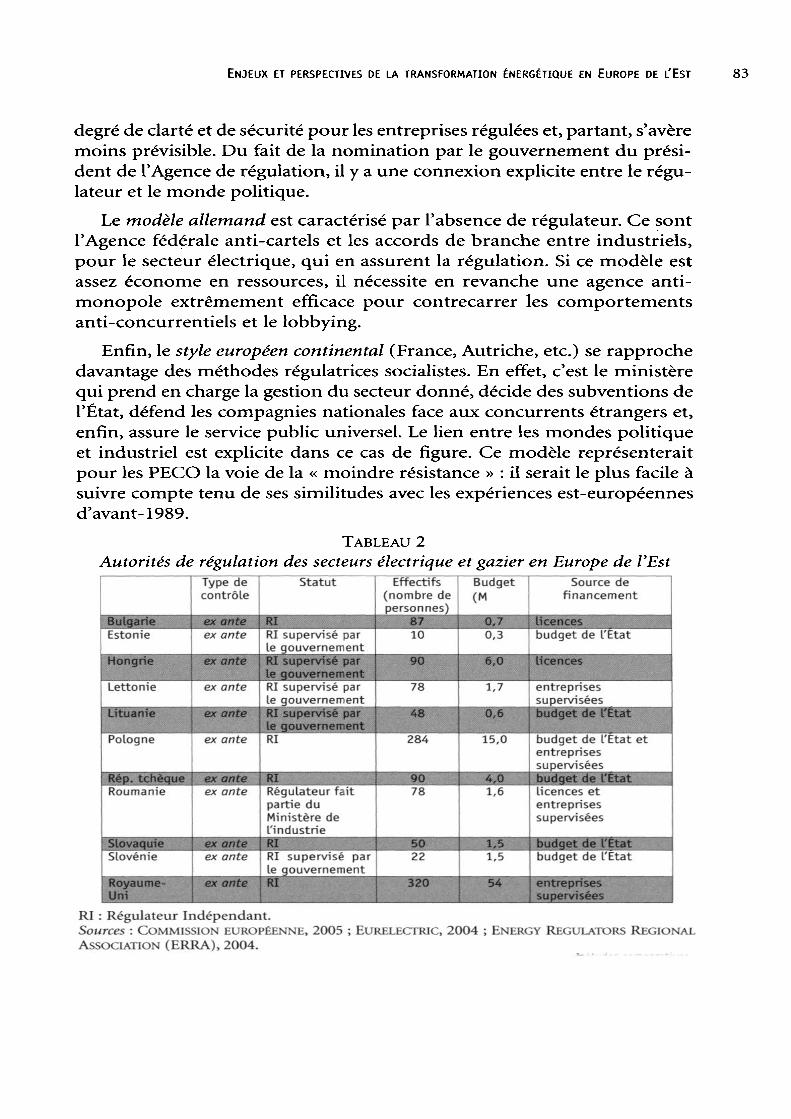

2.2. La nouvelle régulation des industries électrique et gazière

II est évident que, dans le nouvel environnement institutionnel et industriel issu de l'ouverture à la concurrence des entreprises de service public en réseaux, de la séparation de la chaîne de valeur, de l'arrivée de nouveaux entrants sur le marché et, enfin, de la privatisation (partielle ou totale), la fixation de nouvelles règles du jeu est incontournable. Les dispositions communautaires sur la libéralisation de l'énergie ont fait ainsi apparaître, dans chaque État membre, une fonction de régulation. Dans le cas de l'Europe de l'Est, dès 1990, la création de régulateurs indépendants a été explicitement exigée comme une condition d'octroi de crédits par la BM et autres bailleurs de fonds internationaux. La mise en place d'autorités de régulation étant considérée comme un cadre institutionnel indispensable pour attirer les investissements privés, les pays en transition ont donc subi une pression considérable, accentuée par la perspective d'adhésion à l'UE. Pour rappel, à l'époque socialiste, les industries étaient régulées depuis le centre par les ministères de branche correspondants. Dans le secteur énergétique, les pays de l'Est ont dû innover dans l'urgence en s'inspirant des styles de régulation occidentaux tout en tenant compte des pressions internes.

Stern (1994 et 1999) distingue quatre styles de régulation des infrastructures en réseaux16.

Le style américain se particularise par la présence d'un régulateur indépendant, une application stricte des lois et le rôle central des instances judiciaires (y compris la Cour Suprême). Ce modèle est intensif en ressources humaines (il exige, dans de nombreux domaines, des professionnels hautement qualifiés et souvent très spécialisés) et matérielles. La possibilité de « captation du régulateur » (Stigler, 1971) est ici élevée.

Le modèle britannique s'appuie sur des agences de régulation sectorielles qui fixent notamment les prix et octroient des licences de construction et d'exploitation de centrales électriques, de terminaux gaziers ou d'infrastructures de transport d'énergies. Le fonctionnement est moins formel et moins onéreux que dans le cas précédent. En revanche, il offre un moindre

16. Cette typologie correspond à la réalité des années 1990 et coïncide avec la première décennie de la transition à l'Est. En 2000, la France s'est dotée d'une autorité de régulation de l'énergie et l'Allemagne s'apprête à le faire courant 2005.

Volume 36, juin 2005

Enjeux et perspectives de la transformation énergétique en Europe de l'Est 83

degré de clarté et de sécurité pour les entreprises régulées et, partant, s'avère moins prévisible. Du fait de la nomination par le gouvernement du président de l'Agence de régulation, il y a une connexion explicite entre le régulateur et le monde politique.

Le modèle allemand est caractérisé par l'absence de régulateur. Ce sont l'Agence fédérale anti-cartels et les accords de branche entre industriels, pour le secteur électrique, qui en assurent la régulation. Si ce modèle est assez économe en ressources, il nécessite en revanche une agence antimonopole extrêmement efficace pour contrecarrer les comportements anti-concurrentiels et le lobbying.

Enfin, le style européen continental (France, Autriche, etc.) se rapproche davantage des méthodes régulatrices socialistes. En effet, c'est le ministère qui prend en charge la gestion du secteur donné, décide des subventions de l'État, défend les compagnies nationales face aux concurrents étrangers et, enfin, assure le service public universel. Le lien entre les mondes politique et industriel est explicite dans ce cas de figure. Ce modèle représenterait pour les PECO la voie de la « moindre résistance » : il serait le plus facile à suivre compte tenu de ses similitudes avec les expériences est-européennes d'avant- 1989.

Tableau 2 Autorités de régulation des secteurs électrique etgazier en Europe de l'Est

Bulgarie Estonie

Hongrie

Lettonie Lituanie

Pologne

Rép. tchèque Roumanie

Slovaquie Slovénie Royaume- Uni

Type de contrôle

ex ante ex ante

ex ante ex ante

ex ante

ex ante

ex ante ex ante

ex ante ex ante

ex ante

Statut

RI RI supervisé par le gouvernement RI supervisé par le gouvernement RI supervisé par le gouvernement RI supervisé par le gouvernement RI

RI Régulateur fait partie du Ministère de l'industrie RI RI supervisé par le gouvernement RI

Effectifs (nombre de personnes)

87 10

90

78 48

284

90 78

50 22

320

Budget (M

0,7 0,3

6,0 1,7

0,6

15,0

4,0 1,6

1,5 1,5

54

Source de financement

licences budget de l'Etat

licences

entreprises supervisées budget de l'Etat

budget de l'Etat et entreprises supervisées budget de l'État licences et entreprises supervisées budget de l'Etat budget de l'Etat

entreprises supervisées

RI : Régulateur Indépendant. Sources : Commission européenne, 2005 ; EuRELECTRic, 2004 ; Energy Regulators Regional Association (ERRA), 2004.

lEST-OUEST

84 Alda Engoian

Dans ce « concours de beauté » animé par la présence des compagnies énergétiques américaines17, allemandes et françaises dans les pays de l'Est, ces derniers ont adopté le modèle britannique18 de régulation des secteurs électrique et gazier (Stern, ibid. ; Hirschhausen, 2001).

L'option britannique présente une série d'avantages qui expliquent ce choix régulateur. En effet, tout d'abord, même en présence d'une autorité de régulation formellement indépendante, le gouvernement conserve la possibilité de peser sur les décisions de celle-ci, notamment au travers de la nomination du président de l'agence ou en intervenant dans l'établissement des prix des énergies19, et de préserver ainsi les intérêts stratégiques (la protection des grands groupes électriques et gaziers nationaux). Ensuite, ce modèle permet d'assimiler rapidement les dispositions des Directives Électricité et Gaz car, dans cet environnement instable, il est plus souple et modulable (Holburn & Spiller, 2002). Enfin, il faut noter qu'à l'époque où l'Europe de l'Est se dotait de régulateurs, l'architecture des réformes électrique et gazière d'outre-Manche semblait être une réussite et bénéficiait d'un engouement international certain. C'est d'ailleurs probablement le facteur décisif du choix de ce mode de régulation dans les pays de l'Est.

2.3. Un paysage énergétique en mutation

2.3.1. La demande d'énergies en croissance progressive

Durant la période 1989-2001, une forte chute du PIB (12,5 % en moyenne dans l'ensemble de la région) a fait diminuer la consommation finale totale d'énergie (de 229,2 Mtep20 à 145,7 Mtep [Commission européenne, 2001]), avec un épisode de légère augmentation en 1995-96. En 2002, la consommation d'énergies par tête en Europe de l'Est a baissé de 21 % par rapport au niveau de 1990.

17. Dans la première moitié des années 1990, au moins cinq compagnies énergétiques américaines ont investi en Europe de l'Est. Après le scandale de l'affaire Enron, en 2001, quatre d'entre elles se sont retirées du continent européen. 18. La Hongrie et, dans une moindre mesure, la Pologne constituent toutefois un cas hybride : l'intervention des ministères dans le travail des agences de régulation est courante. En Bulgarie, dans certains cas, un recours à l'avis du tribunal est possible. 19. La République tchèque et la Slovaquie n'ont décidé que tardivement d'augmenter ces prix pour le consommateur final. Elles ont été les dernières à instaurer des autorités de régulation en 2001. 20. Mtep : millions de tonnes équivalent pétrole.

Volume 36, juin 2005

Enjeux et perspectives de la transformation énergétique en Europe de l'Est 85

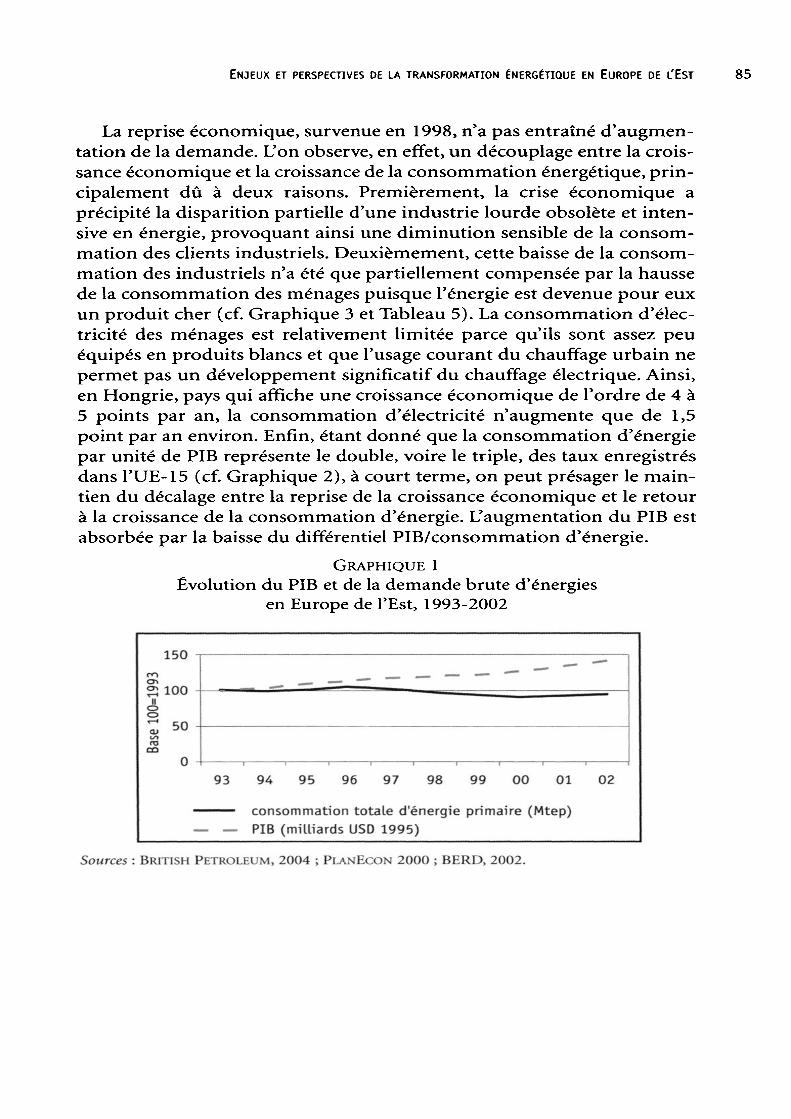

La reprise économique, survenue en 1998, n'a pas entraîné d'augmentation de la demande. L'on observe, en effet, un découplage entre la croissance économique et la croissance de la consommation énergétique, principalement dû à deux raisons. Premièrement, la crise économique a précipité la disparition partielle d'une industrie lourde obsolète et intensive en énergie, provoquant ainsi une diminution sensible de la consommation des clients industriels. Deuxièmement, cette baisse de la consommation des industriels n'a été que partiellement compensée par la hausse de la consommation des ménages puisque l'énergie est devenue pour eux un produit cher (cf. Graphique 3 et Tableau 5). La consommation d'électricité des ménages est relativement limitée parce qu'ils sont assez peu équipés en produits blancs et que l'usage courant du chauffage urbain ne permet pas un développement significatif du chauffage électrique. Ainsi, en Hongrie, pays qui affiche une croissance économique de l'ordre de 4 à 5 points par an, la consommation d'électricité n'augmente que de 1,5 point par an environ. Enfin, étant donné que la consommation d'énergie par unité de PIB représente le double, voire le triple, des taux enregistrés dans l'UE-15 (cf. Graphique 2), à court terme, on peut présager le maintien du décalage entre la reprise de la croissance économique et le retour à la croissance de la consommation d'énergie. L'augmentation du PIB est absorbée par la baisse du différentiel PIB/consommation d'énergie.

Graphique 1 Évolution du PIB et de la demande brute d'énergies

en Europe de l'Est, 1993-2002

150

100

50

93 94 95 96 97 98 99 00 01 02

— — consommation totale d'énergie primaire (Mtep) — PIB (milliards USD 1995)

Sources : British Petroleum, 2004 ; PlanEcon 2000 ; BERD, 2002.

v EST-OUEST

86 Alda Engoian

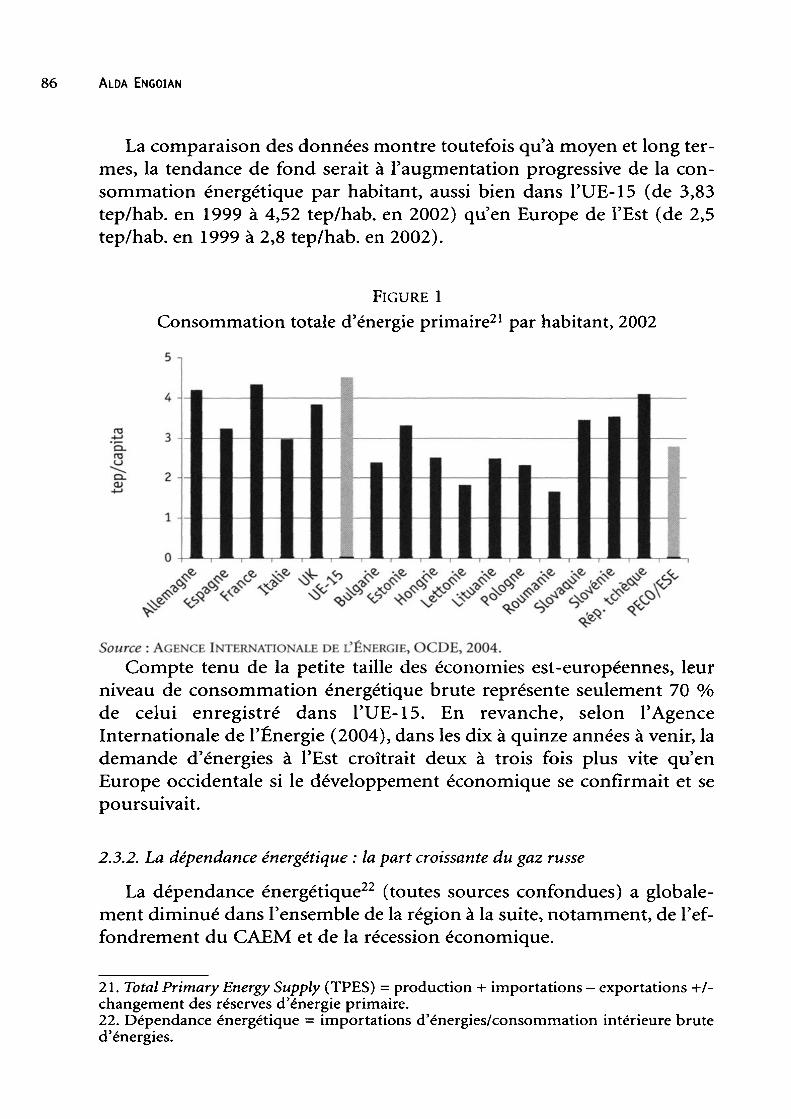

La comparaison des données montre toutefois qu'à moyen et long termes, la tendance de fond serait à l'augmentation progressive de la consommation énergétique par habitant, aussi bien dans l'UE-15 (de 3,83 tep/hab. en 1999 à 4,52 tep/hab. en 2002) qu'en Europe de l'Est (de 2,5 tep/hab. en 1999 à 2,8 tep/hab. en 2002).

Figure 1 Consommation totale d'énergie primaire21 par habitant, 2002

Source : Agence Internationale de l'Énergie, OCDE, 2004. Compte tenu de la petite taille des économies est-européennes, leur

niveau de consommation énergétique brute représente seulement 70 % de celui enregistré dans l'UE-15. En revanche, selon l'Agence Internationale de l'Énergie (2004), dans les dix à quinze années à venir, la demande d'énergies à l'Est croîtrait deux à trois fois plus vite qu'en Europe occidentale si le développement économique se confirmait et se poursuivait.

2.3.2. La dépendance énergétique : la part croissante du gaz russe

La dépendance énergétique22 (toutes sources confondues) a globalement diminué dans l'ensemble de la région à la suite, notamment, de l'effondrement du CAEM et de la récession économique.

21. Total Primary Energy Supply (TPES) = production + importations - exportations +/- changement des réserves d'énergie primaire. 22. Dépendance énergétique = importations d'énergies/consommation intérieure brute d'énergies.

Volume 36, juin 2005

Enjeux et perspectives de la transformation énergétique en Europe de l'Est 87

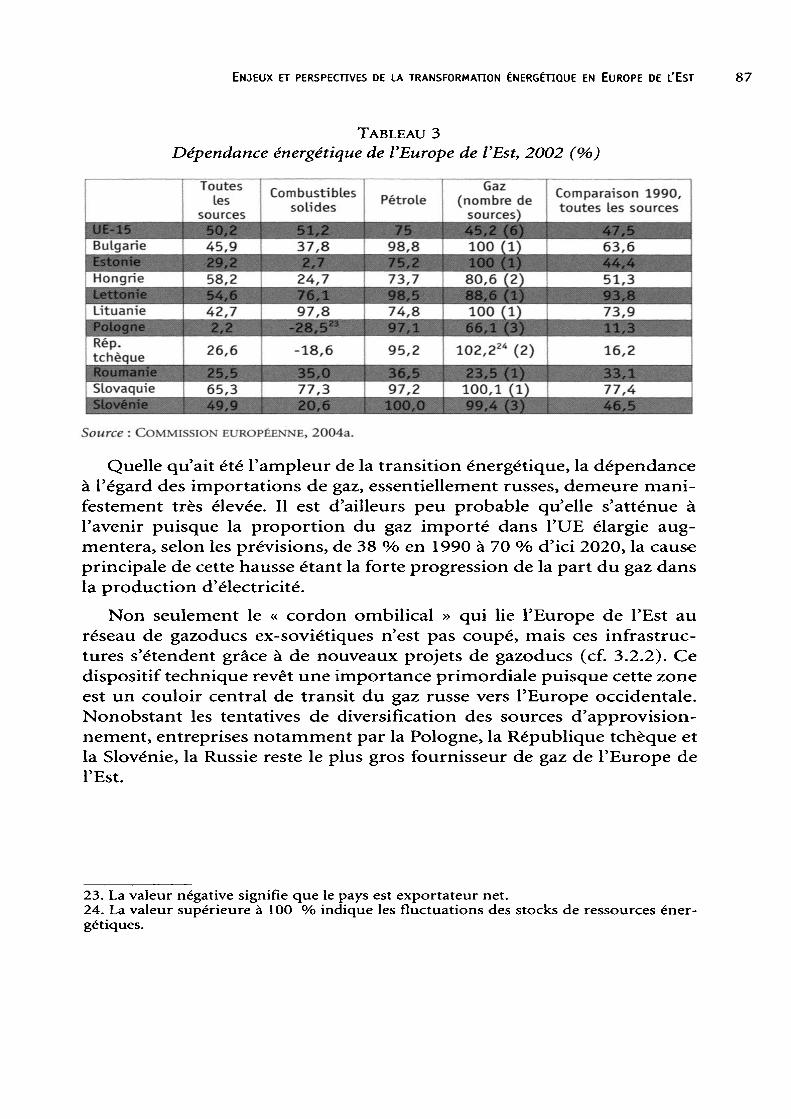

Tableau 3 Dépendance énergétique de l'Europe de VEst, 2002 (%)

UE-15 Bulgarie Estonie Hongrie Lettonie Lituanie Pologne Rép. tchèque Roumanie Slovaquie Slovénie

Toutes les

sources 50,2 45,9 29,2 58,2 54,6 42,7 2,2 26,6 25,5 65,3 49,9

Combustibles solides 51,2 37,8 2,7 24,7 76,1 97,8 -28,5"

-18,6 35,0 77,3 20,6

Pétrole

75 98,8 75,2 73,7 98,5 74,8 97,1 95,2 36,5 97,2 100,0

Gaz (nombre de sources) 45,2 (6) 100 (1) 100 (1) 80,6 (2) 88,6 (1) 100 (1) 66A_(3)__

102,2" (2) 23,5 (1) 100,1 (1) 99,4 (3)

Comparaison 1990, toutes les sources

47,5 63,6 44,4 51,3 93,8 73,9 11,3 16,2 33,1 77,4 46,5

Source : Commission européenne, 2004a.

Quelle qu'ait été l'ampleur de la transition énergétique, la dépendance à l'égard des importations de gaz, essentiellement russes, demeure manifestement très élevée. Il est d'ailleurs peu probable qu'elle s'atténue à l'avenir puisque la proportion du gaz importé dans l'UE élargie augmentera, selon les prévisions, de 38 % en 1990 à 70 % d'ici 2020, la cause principale de cette hausse étant la forte progression de la part du gaz dans la production d'électricité.

Non seulement le « cordon ombilical » qui lie l'Europe de l'Est au réseau de gazoducs ex-soviétiques n'est pas coupé, mais ces infrastructures s'étendent grâce à de nouveaux projets de gazoducs (cf. 3.2.2). Ce dispositif technique revêt une importance primordiale puisque cette zone est un couloir central de transit du gaz russe vers l'Europe occidentale. Nonobstant les tentatives de diversification des sources d'approvisionnement, entreprises notamment par la Pologne, la République tchèque et la Slovénie, la Russie reste le plus gros fournisseur de gaz de l'Europe de l'Est.

23. La valeur négative signifie que le pays est exportateur net. 24. La valeur supérieure à 100 % indique les fluctuations des stocks de ressources énergétiques.

•etudes coppa'3t'ves ËST-OUEST

Alda Engoian

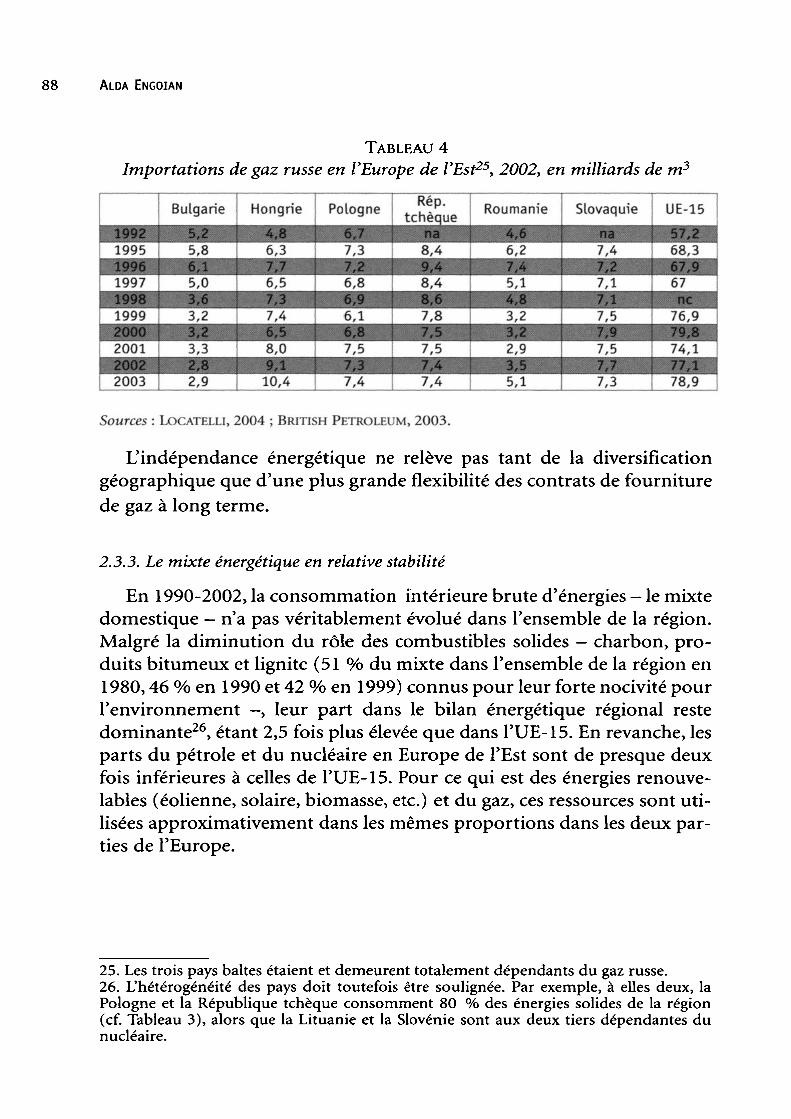

Tableau 4 Importations de gaz russe en l'Europe de l'Est25, 2002, en milliards de m3

1992' 1995 1996 1997 1998- 1999 2000/ 2001 2002 2003

Bulgarie 5,2 5,8 6,1 5,0 3,6 3,2 3,2' 3,3 2,8 2,9

Hongrie 4,8 6,3 7,7 6,5 7,3 7,4 6,5 8,0 9,1 10,4

Pologne 6,7 7,3

_L2 j 6,8 6,9 6,1 6,8 7,5 7,3 7,4

Rép. tchèque

na 8,4

.9,4 8,4 8,6, 7,8 7,5 7,5 7,4 7,4

Roumanie

6,2 7,4 5,1 4,8' 3,2 3,2 2,9 3,5 5,1

Slovaquie na 7,4 7,2 7,1 7,1 7,5 7,9 7,5

[ 7,7 7,3

UE-15 57,2' 68,3 67,9 67 ne

76,9 79,8 74,1 77fl 78,9

Sources : Locatelli, 2004 ; British Petroleum, 2003.

L'indépendance énergétique ne relève pas tant de la diversification géographique que d'une plus grande flexibilité des contrats de fourniture de gaz à long terme.

2.3.3. Le mixte énergétique en relative stabilité

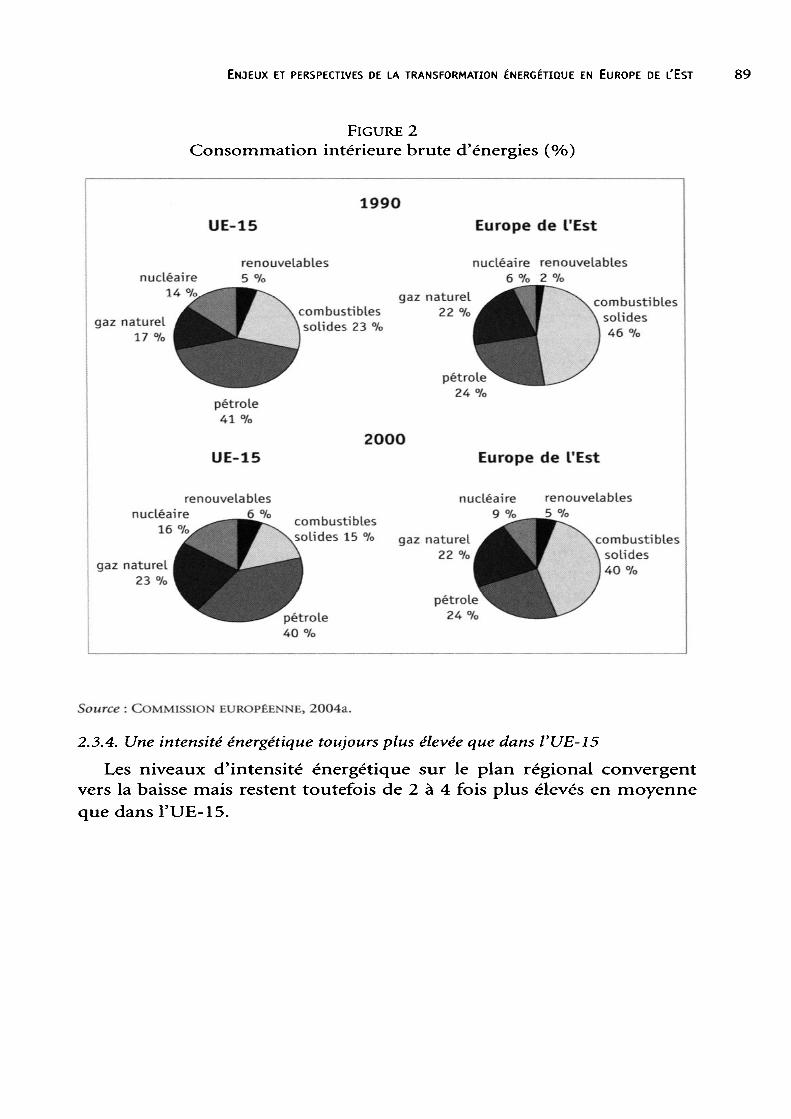

En 1990-2002, la consommation intérieure brute d'énergies - le mixte domestique - n'a pas véritablement évolué dans l'ensemble de la région. Malgré la diminution du rôle des combustibles solides - charbon, produits bitumeux et lignite (51 % du mixte dans l'ensemble de la région en 1980, 46 % en 1990 et 42 % en 1999) connus pour leur forte nocivité pour l'environnement -, leur part dans le bilan énergétique régional reste dominante26, étant 2,5 fois plus élevée que dans l'UE-15. En revanche, les parts du pétrole et du nucléaire en Europe de l'Est sont de presque deux fois inférieures à celles de l'UE-15. Pour ce qui est des énergies renouvelables (éolienne, solaire, biomasse, etc.) et du gaz, ces ressources sont utilisées approximativement dans les mêmes proportions dans les deux parties de l'Europe.

25. Les trois pays baltes étaient et demeurent totalement dépendants du gaz russe. 26. L'hétérogénéité des pays doit toutefois être soulignée. Par exemple, à elles deux, la Pologne et la République tchèque consomment 80 % des énergies solides de la région (cf. Tableau 3), alors que la Lituanie et la Slovénie sont aux deux tiers dépendantes du nucléaire.

Volume 36, juin 2005

Enjeux et perspectives de la transformation énergétique en Europe de l'Est 89

Figure 2 Consommation intérieure brute d'énergies (%)

nucléaire 14%^

gaz naturel / 17 % 1

\

UE-15 1990

renouvelables 5%

^ —

\ 1

"v • pétrole 41%

UE-15

renouvelables nucléaire

16 %///

A gaz naturel [ 23 % \

\

6% • — r^v

\combustibles \ solides 23 %

7

Europe

nucléaire 6%

gaz naturel /\ 22% f \

pétrole ̂ s^___ 24%

2000

combustibles \solides 15 %

\

j

J pétrole 40%

Europe

nucléaire

gaz naturel / \ 22 % / \

\ pétroleV 24% ^^.

de l'Est

renouvelables 2% / \^ combustibles '

\ solides ) 46 %

\J

de l'Est renouvelables 5% 7 \ combustibles / \ solides , 40% \J

Source : Commission européenne, 2004a.

2.3.4. Une intensité énergétique toujours plus élevée que dans VUE-15

Les niveaux d'intensité énergétique sur le plan régional convergent vers la baisse mais restent toutefois de 2 à 4 fois plus élevés en moyenne que dansl'UE-15.

cpc EST-OUEST

90 Alda Engoian

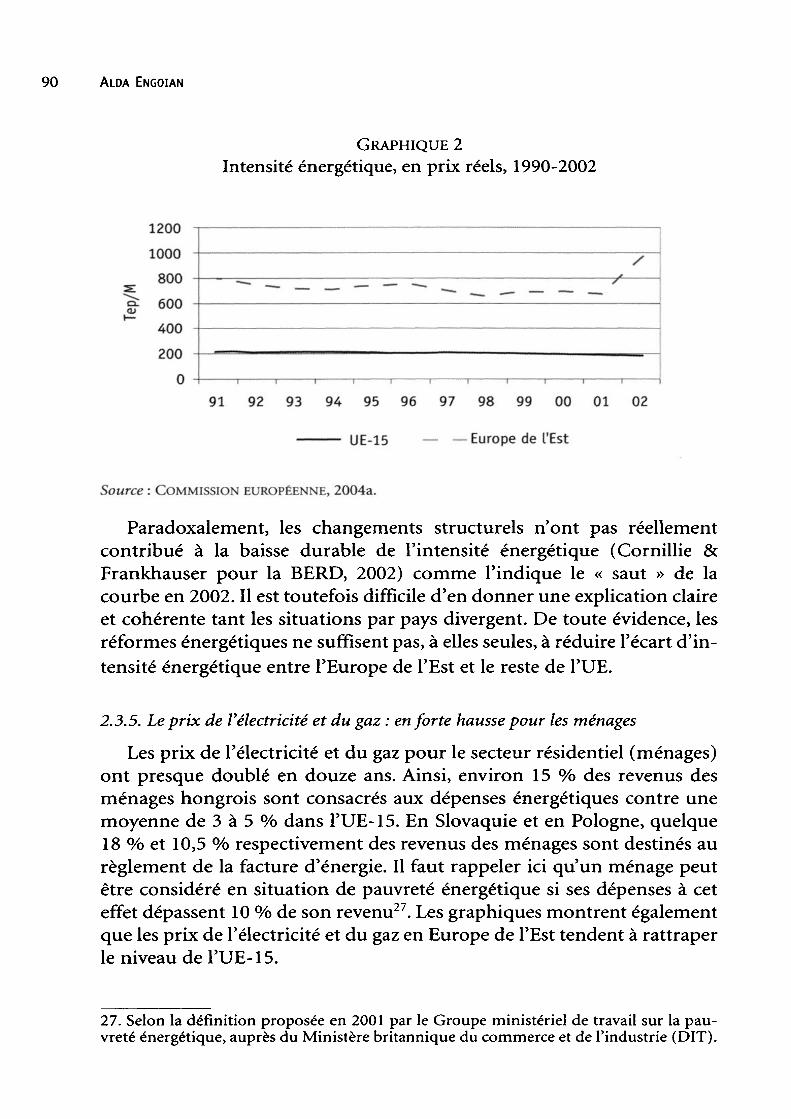

Graphique 2 Intensité énergétique, en prix réels, 1990-2002

1200 1000 800 600 400

200 0

91 92 93 94 95 96 97 98 99 00 01 02

UE-15 — — Europe de l'Est

Source : COMMISSION EUROPÉENNE, 2004a.

Paradoxalement, les changements structurels n'ont pas réellement contribué à la baisse durable de l'intensité énergétique (Cornillie & Frankhauser pour la BERD, 2002) comme l'indique le « saut » de la courbe en 2002. Il est toutefois difficile d'en donner une explication claire et cohérente tant les situations par pays divergent. De toute évidence, les réformes énergétiques ne suffisent pas, à elles seules, à réduire l'écart d'intensité énergétique entre l'Europe de l'Est et le reste de l'UE.

2.3.5. Le prix de V électricité et du gaz : en forte hausse pour les ménages

Les prix de l'électricité et du gaz pour le secteur résidentiel (ménages) ont presque doublé en douze ans. Ainsi, environ 15 % des revenus des ménages hongrois sont consacrés aux dépenses énergétiques contre une moyenne de 3 à 5 % dans l'UE- 15. En Slovaquie et en Pologne, quelque 18 % et 10,5 % respectivement des revenus des ménages sont destinés au règlement de la facture d'énergie. Il faut rappeler ici qu'un ménage peut être considéré en situation de pauvreté énergétique si ses dépenses à cet effet dépassent 10 % de son revenu27. Les graphiques montrent également que les prix de l'électricité et du gaz en Europe de l'Est tendent à rattraper le niveau de l'UE- 15.

27. Selon la définition proposée en 2001 par le Groupe ministériel de travail sur la pauvreté énergétique, auprès du Ministère britannique du commerce et de l'industrie (DIT).

Volume 36, juin 2005

Enjeux et perspectives de la transformation énergétique en Europe de l'Est 91

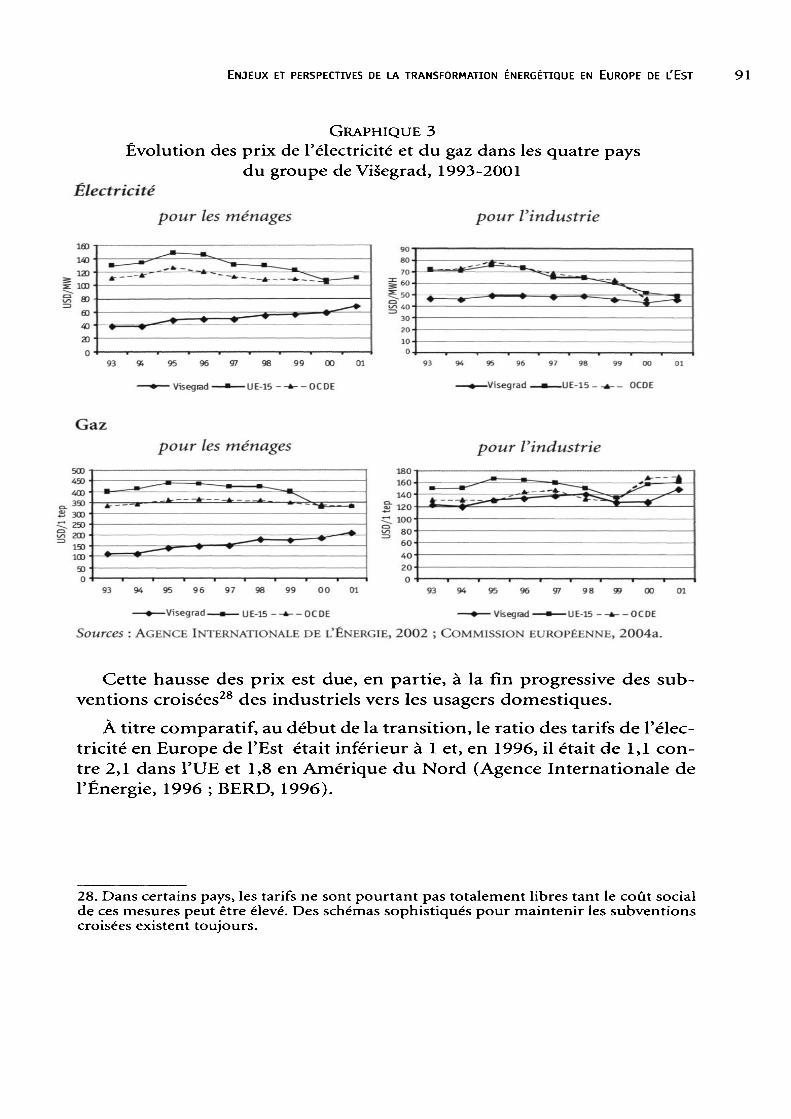

Graphique 3 Évolution des prix de l'électricité et du gaz dans les quatre pays

du groupe de Visegrad, 1993-2001 Électricité

pour les ménages

96 97 99 CO 01 ■ Visegrad ■ ■UE-15 --±--OCDE

Gaz pour les ménages

500 450 400

Si 300 g. 250 S 200

150 100 50 0

pour l'industrie

-Visegrad . -UE-15 --a— OCDE

pour l'industrie

93 94 95 96 97 98 99 93 94 95 96 97 98 99 00 01 —♦— Visegrad _•_ UE-15 --+--0CDE ■ ♦ ■ Visegrad—* — UE-15 --*--OCDE

Sources : AGENCE INTERNATIONALE DE L'ÉNERGIE, 2002 ; COMMISSION EUROPÉENNE, 2004a.

Cette hausse des prix est due, en partie, à la fin progressive des subventions croisées28 des industriels vers les usagers domestiques.

À titre comparatif, au début de la transition, le ratio des tarifs de l'électricité en Europe de l'Est était inférieur à 1 et, en 1996, il était de 1,1 contre 2,1 dans l'UE et 1,8 en Amérique du Nord (Agence Internationale de l'Énergie, 1996 ; BERD, 1996).

28. Dans certains pays, les tarifs ne sont pourtant pas totalement libres tant le coût social de ces mesures peut être élevé. Des schémas sophistiqués pour maintenir les subventions croisées existent toujours.

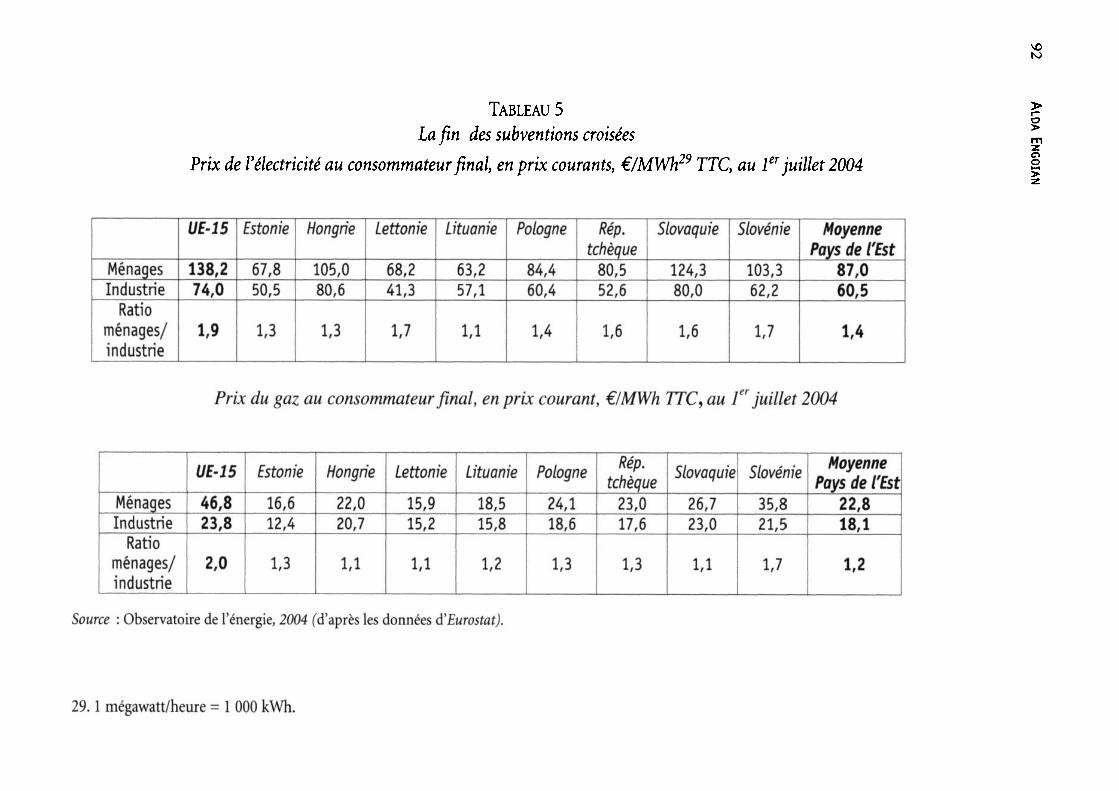

p EST-OUEST

to

o

en

Tab

leau 5

La fin

des subvention

s croisées Prix de V

électricité au con

somm

ateur final, en prix courants, €/M

Wh29 T

TC, au

1er juillet 2004

ro O

o

in M

énages

Industrie Ratio

ménages/

industrie

UE-15

138,2 74,0

1,9

Estonie

67,8 50,5

1,3

Hongrie

105,0 80,6

1,3

Lettonie

68,2 41,3

1,7

Lituanie

63,2 57,1

1,1

Pologne

84,4 60,4

1,4

Rép.

tchèque 80,5 52,6

1,6

Slovaquie

124,3 80,0

1,6

Slovénie

103,3 62,2

1,7

Moyenne

Pays de l'Est 87,0 60,5

1,4

Prix du gaz au

consom

mateur fin

al, en prix courant, €

/MW

h TTC, au

1er juillet 2004

Ménages

Industrie Ratio

ménages/

industrie

UE-15

46,8 23,8

2,0

Estonie

16,6 12,4

1,3

Hongrie

22,0 20,7

1,1

Lettonie

15,9 15,2

1,1

Lituanie

18,5 15,8

1,2

Pologne

24,1 18,6

1,3

Rép. tchèque 23,0 17,6

1,3

Slovaquie

26,7 23,0

1,1

Slovénie

35,8 21,5

1,7

Moyenne

Pays de l'Est 22,8 18,1

1,2

Source : Observatoire de l'énergie, 2004 Cd'après les données d'Eurostat).

29. 1 mégaw

att/heure = 1 000 kWh.

Enjeux et perspectives de la transformation énergétique en Europe de l'Est 93

3. Les perspectives de convergence énergétique Est-Ouest

3.1. Les investissements étrangers : un atout pour une restructuration STRATÉGIQUE DURABLE ?

Les entreprises énergétiques est-européennes offrent des opportunités d'investissement importantes pour les compagnies occidentales. En effet, les marchés électrique et gazier dans TUE- 15, arrivés à maturité, sont désormais partagés entre les champions nationaux. L'introduction de nouveaux entrants dans ce secteur reste par conséquent difficile. Dans ce contexte, à court et moyen termes, le secteur énergétique est-européen se présente comme l'un des relais de la croissance externe pour nombre d'éner-géticiens allemands, français, italiens et autrichiens. Par ailleurs, la situation stratégique de l'Europe de l'Est, en particulier dans le secteur gazier, constitue une voie d'accès vers les sources énergétiques russes.

Attirées par la stabilisation macroéconomique et institutionnelle, le taux de croissance de la demande d'énergies (qui vraisemblablement ne s'affaiblira pas dans les années à venir) et l'ouverture totale des marchés de l'énergie à la concurrence d'ici 2007-2008, les compagnies ouest- européennes ont déjà investi 12 milliards d'euros dans l'acquisition d'actifs énergétiques à l'Est (production et distribution/commercialisation d'électricité et distribution/commercialisation de gaz).

>c.ti des comparatives EST-OUEST

94 Alda Engoian

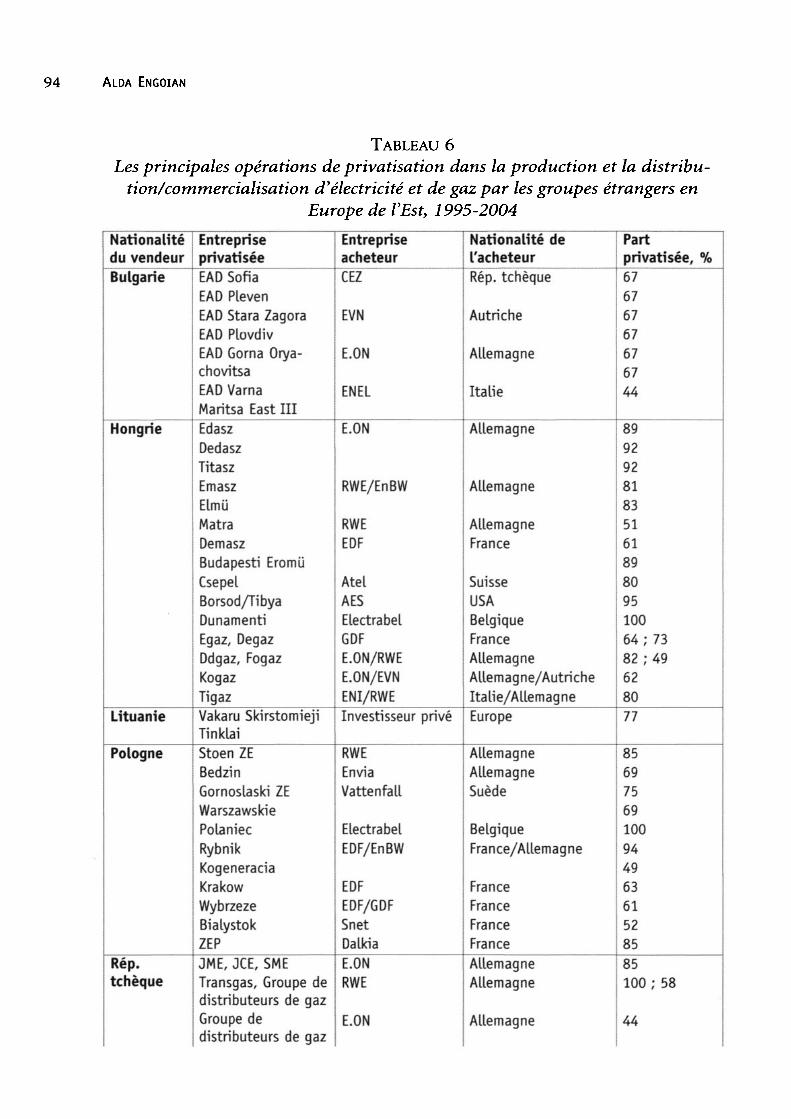

Tableau 6 Les principales opérations de privatisation dans la production et la distrib

ution/commercialisation d'électricité et de gaz par les groupes étrangers en Europe de l'Est, 1995-2004

Nationalité du vendeur Bulgarie

Hongrie

Lituanie

Pologne

Rép. tchèque

Entreprise privatisée EAD Sofia EAD Pleven EAD Stara Zagora EAD Plovdiv EAD Gorna Orya- chovitsa EAD Varna Maritsa East III Edasz Dedasz Titasz Emasz Elmû Matra Demasz Budapest! Eromii Csepel Borsod/Tibya Dunamenti Egaz, Degaz Ddgaz, Fogaz Kogaz Tigaz Vakaru Skirstomieji Tinklai Stoen ZE Bedzin Gomoslaski ZE Warszawskie Polaniec Rybnik Kogeneracia Krakow Wybrzeze Bialystok ZEP JME, JCE, SME Transgas, Groupe de distributeurs de gaz Groupe de distributeurs de gaz

Entreprise acheteur CEZ

EVN

E.ON

ENEL

E.ON

RWE/EnBW

RWE EDF

Atel AES Electrabel GDF E.ON/RWE E.ON/EVN ENI/RWE Investisseur privé

RWE Envia Vattenfall

Electrabel EDF/EnBW

EDF EDF/GDF Snet Dalida E.ON RWE

E.ON

Nationalité de l'acheteur Rép. tchèque

Autriche

Allemagne

Italie

Allemagne

Allemagne

Allemagne France

Suisse USA Belgique France Allemagne Allemagne/Autriche Italie/Allemagne Europe

Allemagne Allemagne Suède

Belgique France/Allemagne

France France France France Allemagne Allemagne

Allemagne

Part privatisée, % 67 67 67 67 67 67 44

89 92 92 81 83 51 61 89 80 95 100 64 ; 73 82 ; 49 62 80 77

85 69 75 69 100 94 49 63 61 52 85 85 100 ; 58

44

VOLUME 36, JUIN 2005

Illustration non autorisée à la diffusion

Enjeux et perspectives de la transformation énergétique en Europe de l'Est 95

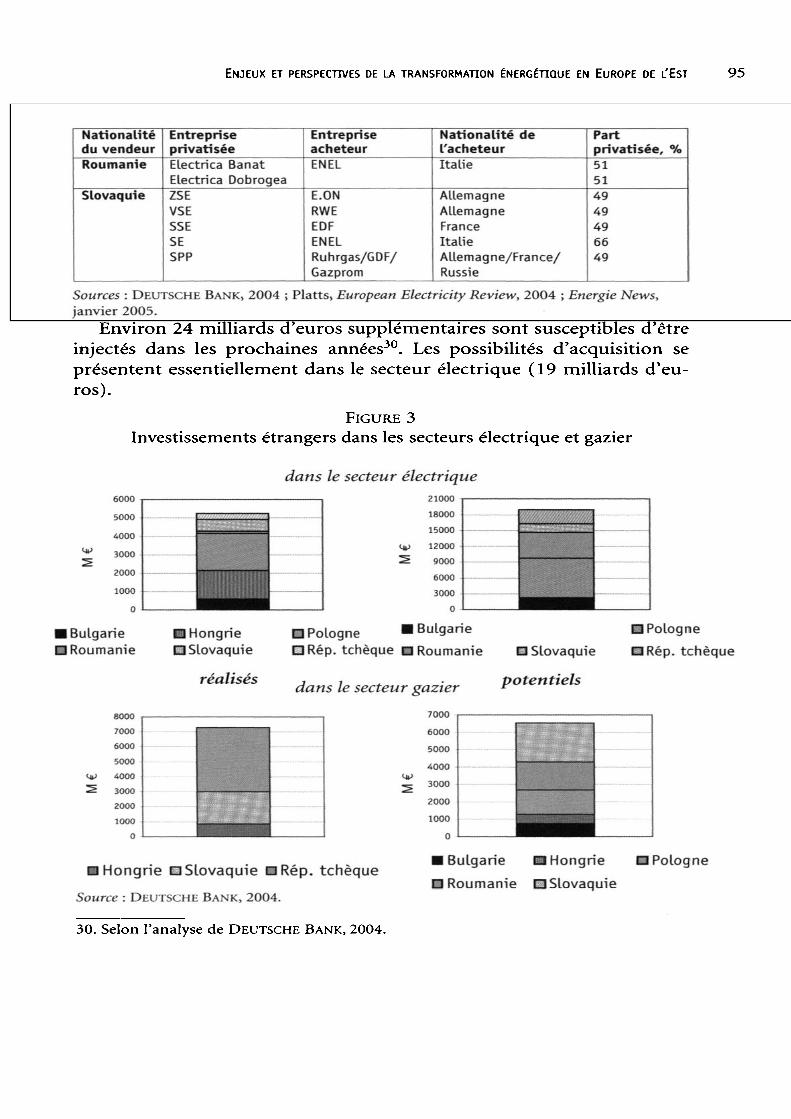

Nationalité du vendeur Roumanie

Slovaquie

Entreprise privatisée Electrica Banat Electrica Dobrogea ZSE VSE SSE SE SPP

Entreprise acheteur ENEL

E.ON RWE EDF ENEL Ruhrgas/GDF/ Gazprom

Nationalité de l'acheteur Italie

Allemagne Allemagne France Italie Allemagne/France/ Russie

Part privatisée, % 51 51 49 49 49 66 49

Sources : DEUTSCHE Bank, 2004 ; Platts, European Electricity Review, 2004 ; Energie News, janvier 2005.

Environ 24 milliards d'euros supplémentaires sont susceptibles d'être injectés dans les prochaines années30. Les possibilités d'acquisition se présentent essentiellement dans le secteur électrique (19 milliards d'euros).

Figure 3 Investissements étrangers dans les secteurs électrique et gazier

dans le secteur électrique 6000 5000 4000 3000 2000 1000

21000 18000 15000 12000 9000 6000 3000

■ Bulgarie □ Roumanie

il Hongrie □Slovaquie

réalisés

□ Pologne «Bulgarie □ Rép. tchèque n Roumanie

dans le secteur gazier

U Slovaquie

potentiels

□ Pologne □Rép. tchèque

7000 6000 5000 4000 3000 2000 1000

D Hongrie □ Slovaquie DRép. tchèque

Source : Deutsche Bank, 2004.

■ Bulgarie H Hongrie □ Pologne □ Roumanie □ Slovaquie

30. Selon l'analyse de Deutsche Bank, 2004.

EST-OUEST

96 Alda Engoian

L'afflux d'investissements étrangers pourrait engendrer des synergies du point de vue de la restructuration stratégique des entreprises énergétiques. Ces dernières conjuguent, dans des proportions différentes suivant les pays, deux modes de restructuration distincts (Grosfeld & Roland, 1996 ; Milan, 2002) : la restructuration défensive orientée vers la survie des entreprises (par la réduction des effectifs et des coûts de production) et la restructuration stratégique qui passe par l'investissement, l'innovation et la modernisation technologique et managériale et donc par une amélioration des performances de l'entreprise.

Cette situation n'est pas inattendue puisque le développement des entreprises « en survie » a été fortement freiné tant par le manque de financement externe et l'insuffisance de l'autofinancement que par la faiblesse décourageante des parts de marché que ces entreprises pourraient obtenir en se lançant dans des activités d'innovation. La restructuration stratégique de l'énergie s'est ainsi limitée à la vente des plus beaux « morceaux » d'entreprises dé-monopolisées à des investisseurs ouest-européens. Si la restructuration défensive est pratiquement achevée, la restructuration stratégique reste limitée à des segments repris par des compagnies étrangères. Dotées de ressources technologiques, financières et de compétences managériales, ces dernières semblent en effet plus aptes à entreprendre une chirurgie novatrice.

À l'heure actuelle, il est encore tôt pour déterminer l'impact précis de la participation étrangère sur le fonctionnement des entreprises énergétiques est-européennes. Il n'en reste pas moins qu'à moyen et long termes, les effets d'apprentissage et de diffusion des nouveaux modes de gestion pourraient s'avérer bénéfiques pour le développement économique global de la région.

Volume 36, juin 2005

Enjeux et perspectives de la transformation énergétique en Europe de l'Est 97

3.2. Les flux transfrontaliers d'électricité et de gaz dans l'UE-25 : un potentiel de développement

3.2.1. Des échanges d'électricité en augmentation progressive

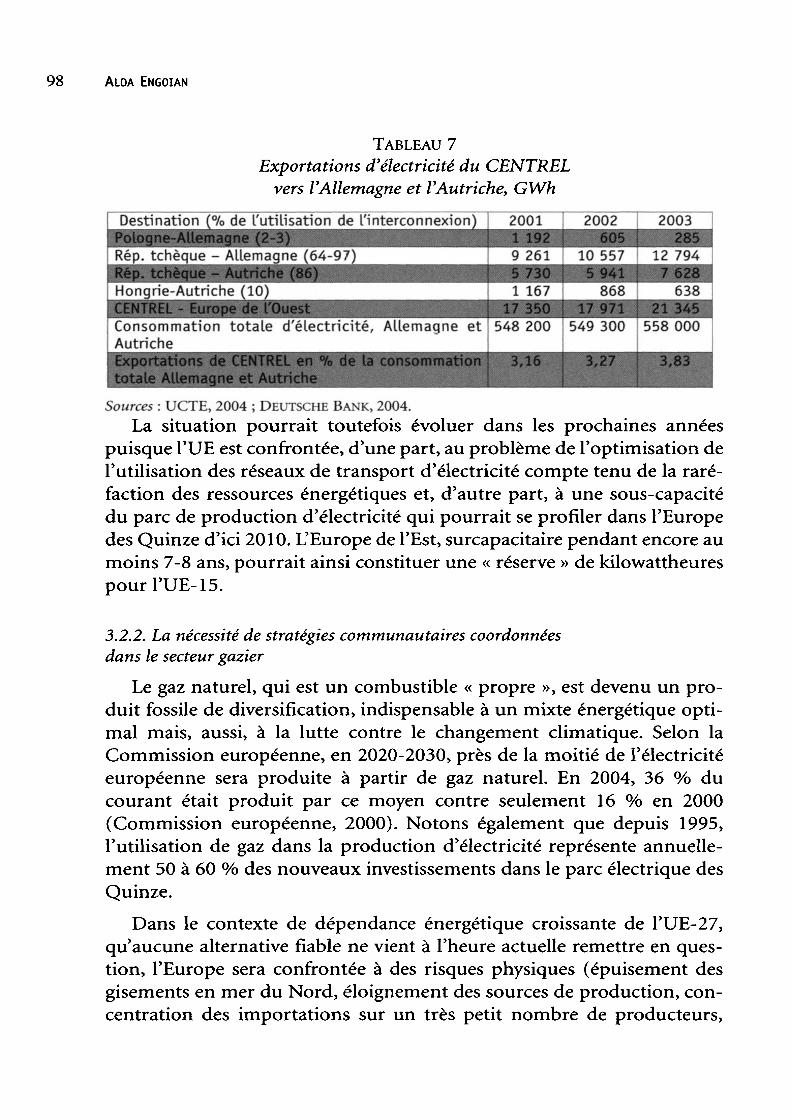

Depuis le milieu des années 199031, les pays du groupe de Visegrad et la Slovénie, regroupés au sein du CENTREL, association des transporteurs d'électricité centre-européens, sont interconnectés au réseau électrique européen, l'UCTE32. Le raccordement de l'Europe du Sud-Est (Bulgarie et Roumanie) à ce réseau paneuropéen est en cours de finalisation33. Comparativement aux années 1990, les exportations/importations de courant ont augmenté depuis 2000 entre le CENTREL, excédentaire en électricité, et ses voisins de l'ouest, l'Allemagne et l'Autriche en particulier. Cette hausse est due essentiellement aux performances de la compagnie électrique tchèque CEZ, deuxième exportatrice de courant en Europe, derrière Électricité de France.

Cependant, le taux des échanges d'électricité reste en deçà des capacités d'interconnexion dans cette zone. Ces dernières sont en effet sous- exploitées en raison, notamment, de problèmes techniques (congestion du réseau sur certaines frontières, par exemple, entre la Hongrie et l'Autriche ou entre l'Allemagne et la Pologne34) ou environnementaux (l'Allemagne a, par exemple, interdit l'importation sur son territoire de l'électricité produite par la centrale nucléaire tchèque Temelin dont la sécurité suscite bien des débats). À l'heure actuelle, la totalité des exportations d'électricité du CENTREL vers ses voisins de l'ouest ne représente que 4 % de la consommation totale de l'ensemble Allemagne-Autriche.

31. Les onze lignes de haute et très haute tension du réseau électrique Mir (« La paix ») qui reliait l'Union soviétique à ses satellites d'Europe de l'Est (Pologne, Tchécoslovaquie, Hongrie, Roumanie et Bulgarie) sont hors réseau depuis plus de dix ans. 32. L'UCTE (Union for the Coordination of Transmission of Electricity) coordonne l'exploitation du réseau continental européen d'électricité et en fixe les normes techniques (fréquence, tension, qualité du courant, etc). 33. Les trois pays baltes restent, à l'heure actuelle, connectés au réseau électrique russe mais la connexion avec leurs voisins occidentaux (la Scandinavie et la Pologne) figure parmi leurs projets prioritaires. 34. Les lignes électriques ont une capacité de transport limitée. L'UCTE met en place des projets destinés à remédier aux problèmes de congestion aux frontières. Ainsi, récemment, deux lignes d'interconnexion entre l'Allemagne et la Pologne ont été modernisées et un nouvel interconnecteur sera construit d'ici 2015 pour désengorger les flux électriques entre les deux pays.

ÈST-OUEST

98 Alda Engoian

Tableau 7 Exportations d'électricité du CENTREL

vers l'Allemagne et l'Autriche, GWh

Destination (% de l'utilisation de l'interconnexion) Pologne-Allemagne (2-3} Rép. tchèque - Allemagne (64-97) Rép. tcftèque - Autriche (86) Hongrie-Autriche (10) CENTREL - Europe de l'Ouest Consommation totale d'électricité, Allemagne et Autriche Exportations de CENTREL en % de la consommation totale Allemagne et Autriche

2001 1192 9 261 5 730 1167

17 350 548 200

3,16

2002 6Q5

10 557 5 941

868 17 971

549 300

3,27

2003 285

12 794 7 628

638 21345

558 000

3,83

Sources : UCTE, 2004 ; DEUTSCHE Bank, 2004. La situation pourrait toutefois évoluer dans les prochaines années

puisque TUE est confrontée, d'une part, au problème de l'optimisation de l'utilisation des réseaux de transport d'électricité compte tenu de la raréfaction des ressources énergétiques et, d'autre part, à une sous-capacité du parc de production d'électricité qui pourrait se profiler dans l'Europe des Quinze d'ici 2010. L'Europe de l'Est, surcapacitaire pendant encore au moins 7-8 ans, pourrait ainsi constituer une « réserve » de kilowattheures pourl'UE-15.

3.2.2. La nécessité de stratégies communautaires coordonnées dans le secteur gazier

Le gaz naturel, qui est un combustible « propre », est devenu un produit fossile de diversification, indispensable à un mixte énergétique optimal mais, aussi, à la lutte contre le changement climatique. Selon la Commission européenne, en 2020-2030, près de la moitié de l'électricité européenne sera produite à partir de gaz naturel. En 2004, 36 % du courant était produit par ce moyen contre seulement 16 % en 2000 (Commission européenne, 2000). Notons également que depuis 1995, l'utilisation de gaz dans la production d'électricité représente annuellement 50 à 60 % des nouveaux investissements dans le parc électrique des Quinze.

Dans le contexte de dépendance énergétique croissante de l'UE-27, qu'aucune alternative fiable ne vient à l'heure actuelle remettre en question, l'Europe sera confrontée à des risques physiques (épuisement des gisements en mer du Nord, éloignement des sources de production, concentration des importations sur un très petit nombre de producteurs,

Volume 36, juin 2005

Enjeux et perspectives de la transformation énergétique en Europe de l'Est 99

accidents dans les infrastructures, ruptures d'approvisionnement...), géopolitiques et économiques (volatilité des marchés, hausses des prix incontrôlables...).

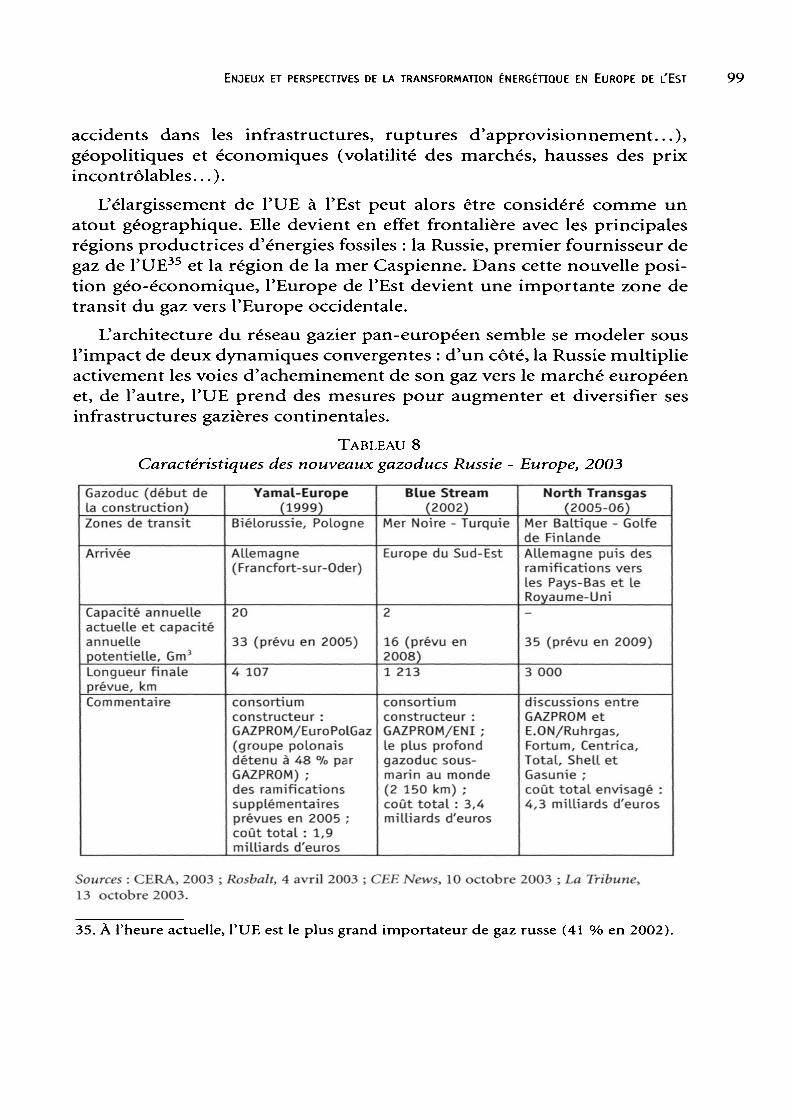

L'élargissement de TUE à l'Est peut alors être considéré comme un atout géographique. Elle devient en effet frontalière avec les principales régions productrices d'énergies fossiles : la Russie, premier fournisseur de gaz de l'UE35 et la région de la mer Caspienne. Dans cette nouvelle position géo-économique, l'Europe de l'Est devient une importante zone de transit du gaz vers l'Europe occidentale.

L'architecture du réseau gazier pan-européen semble se modeler sous l'impact de deux dynamiques convergentes : d'un côté, la Russie multiplie activement les voies d'acheminement de son gaz vers le marché européen et, de l'autre, l'UE prend des mesures pour augmenter et diversifier ses infrastructures gazières continentales.

Tableau 8 Caractéristiques des nouveaux gazoducs Russie - Europe, 2003

Gazoduc (début de la construction) Zones de transit

Arrivée

Capacité annuelle actuelle et capacité annuelle potentielle, Gm3 Longueur finale prévue, km Commentaire

Yamal-Europe (1999)

Biélorussie, Pologne

Allemagne (Francfort-sur-Oder)

20

33 (prévu en 2005)

4 107

consortium constructeur : GAZPROM/EuroPolGaz (groupe polonais détenu à 48 % par GAZPROM) ; des ramifications supplémentaires prévues en 2005 ; coût total : 1,9 milliards d'euros

Blue Stream (2002)

Mer Noire - Turquie

Europe du Sud-Est

2

16 (prévu en 2008) 1213

consortium constructeur : GAZPROM/ENI ; le plus profond gazoduc sous- marin au monde (2 150 km) ; coût total : 3,4 milliards d'euros

North Transgas (2005-06)

Mer Baltique - Golfe de Finlande Allemagne puis des ramifications vers les Pays-Bas et le Royaume-Uni

35 (prévu en 2009)

3 000

discussions entre GAZPROM et E.ON/Ruhrgas, Fortum, Centrica, Total, Shell et Gasunie ; coût total envisagé : 4,3 milliards d'euros

Sources : CERA, 2003 ; Rosbalt, 4 avril 2003 ; CEE News, 10 octobre 2003 ; La Tribune, 13 octobre 2003.

35. À l'heure actuelle, l'UE est le plus grand importateur de gaz russe (41 % en 2002).

" 'u.', co ~;a ■■•'us EST- OU EST

100 Alda Engoian

Des mesures d'optimisation de l'approvisionnement de l'Europe en gaz doivent ainsi être coordonnées à l'échelle européenne. Il s'agit, avant tout, d'intégration et de diversification des gazoducs et des sites de stockage de gaz afin d'assurer la souplesse et la sécurité de l'approvisionnement. En second lieu, la prise de participations dans les gaziers de l'Est par les énergéticiens ouest-européens pourrait rapprocher ces derniers de Gazprom36 et leur permettre de bénéficier des contrats de fourniture à long terme conclus par le passé entre le gazier russe et un certain nombre de compagnies tchèques, slovaques et polonaises. Une fenêtre d'opportunité s'ouvrirait ainsi pour les groupes européens en termes de coopération plus étroite avec Gazprom, dont les ambitions d'expansion eurasienne (du Portugal au Japon) reposent avec force la question de la sécurité de l'approvisionnement gazier dans une UE élargie.

4. La sub-régionalisation : une étape transitoire avant l'intégration ?

La simultanéité des processus de transition énergétique à l'Est et de réorganisation des marchés électriques et gaziers à l'Ouest confère à cet événement une originalité sans précédent. La question consiste à savoir comment et sous quelle forme se mettra en place ce grand marché intégré de l'énergie tel qu'il est envisagé par la Commission européenne.

Ainsi que nous l'avons montré, les trajectoires énergétiques, à l'Est comme à l'Ouest, sont de plus en plus interdépendantes et caractérisées par l'existence d'un intérêt réciproque à coopérer37, de convergences fonctionnelles (infrastructures électriques, réseaux de gazoducs, déploiement de grandes compagnies énergétiques à l'Est) et l'acceptation d'un dispositif normatif commun. Il apparaît toutefois que la création du marché paneuropéen de l'énergie est un objectif bien plus complexe et ambitieux qu'il ne semblait au début des réformes38. Face au « maillage » zonal des marchés de l'énergie, l'option de la transition sub-régionale au

36. À titre d'exemple, l'allemand E.ON/Ruhrgas possède 6,4 % des actifs de Gazprom. 37. Dans le domaine de l'environnement, par exemple, à la suite de la récession économique, l'Europe de l'Est est en voie de respecter ses engagements relatifs à la réduction des émissions de gaz à effet de serre prévus par le Protocole de Kyoto. La situation des Quinze en la matière est nettement moins confortable. L'instauration en cours de permis d'émissions négociables Est-Ouest relève ainsi d'un jeu coopératif où les deux protagonistes sont gagnants. 38. Sur les perspectives du marché intégré de l'électricité et du gaz, voir COMMISSION EUROPÉENNE, 2004b et 2005.

Volume 36, juin 2005

Enjeux et perspectives de la transformation énergétique en Europe de l'Est 101

sein de la région Europe, précédemment rejetée par la Commission européenne, est désormais ouvertement évoquée. Ainsi, au moins dans un premier temps, le scénario de sub-régionalisation des marchés de l'électricité et du gaz se dessine dans l'UE-15 avec, par exemple, la formation - sur la base des réalités techniques (interconnexions et normes communes) et commerciales (échanges transfrontaliers d'électricité) - de cinq « plaques » (Scandinave, ibérique, italienne, anglo-saxonne et continentale incluant la France, la Belgique, les Pays-Bas, l'Allemagne et l'Autriche), mais également en Europe de l'Est.

La réalité de l'arrimage institutionnel et industriel de l'Europe de l'Est à l'UE-15 n'exclut pas des évolutions spécifiques, déjà en cours, au niveau national, bien sûr, mais aussi sub-régional. Ces stratégies adaptatives, particulièrement avancées dans le secteur électrique, semblent se mettre en place pour ajuster ou rectifier des changements souvent trop rapides et radicaux.

Il faut tout d'abord rappeler que l'engagement des pays de l'Est dans la réforme énergétique a été davantage subi que choisi. Cette situation est principalement due au fait que, lors des quatre élargissements précédents au nord et au sud, époque où le marché commun était en pleine construction, les nouveaux membres ont bénéficié d'une marge de négociation appréciable dans l'élaboration des politiques économiques communes et ont ainsi pu peser sur les processus décisionnels. En outre, l'UE n'envisageait pas encore de politique énergétique commune. À l'inverse, la marge de manœuvre des pays de l'Est fut incomparablement plus étroite car, d'une part, la poussée à l'Est est intervenue alors que la maturité institutionnelle de l'UE avait beaucoup progressé durant les vingt années précédentes et, d'autre part, elle a coïncidé avec les premières formulations de la stratégie énergétique européenne, auparavant inexistante, qui fut proposée puis imposée à l'Europe de l'Est. Cette adaptation assurément hâtive à l'acquis communautaire dans le domaine de l'énergie explique que les avancées réformatrices, qui se sont accompagnées de processus tels que l'ouverture des marchés, la libéralisation ou les progrès environnementaux, ont connu des rythmes variables selon les pays, les groupes de pays (Europe centrale, pays baltes, Europe du Sud-Est) et, plus généralement, l'Est et l'Ouest.

Il est, par ailleurs, manifeste que les marchés nationaux sont trop petits et insuffisamment interconnectés entre eux et avec leurs voisins de l'Ouest pour être totalement efficaces. Un pluralisme excessif de stratégies pourrait créer des déséquilibres économiques et géographiques en termes

*»etide> co-;jî at'\es ÎEST-OUEST

102 Alda Engoian

de taille de marché, d'attractivité pour les investisseurs, d'accessibilité technique, réglementaire et commerciale. Les questions de mutualisation des compétences et des ressources, d'optimisation de la gestion des infrastructures et de recherche de solutions conjointes pour remédier à la dépendance énergétique prennent alors toute leur ampleur. Un différentiel de dotation en ressources énergétiques entre les pays de l'Est met, par exemple, en cause le problème du mixte énergétique : une forte dépendance envers le charbon produit sur place (68 % pour la Pologne et 51 % pour la République tchèque) ou le binôme gaz-nucléaire (55 % pour la Hongrie) implique des options énergétiques différentes. En cas d'augmentation des échanges d'électricité entre pays, ces choix énergétiques et environnementaux (charbon, nucléaire. ..) ne sont pas neutres et nécessitent une approche concertée.

Par conséquent, pour ces pays, la priorité est de collaborer efficacement à l'échelle régionale et de trouver leurs propres marchés énergétiques sub-régionaux, des marchés qui soient économiquement soute- nables et socialement acceptables. À l'issue de plus de dix années de réformes, les protagonistes est-européens considèrent que des choix automatiquement calqués sur les évolutions ouest-européennes risquent d'être trop abstraits et éloignés de leurs préoccupations réelles. Il est en effet évident que les structures industrielles et institutionnelles sont irréductibles à un système d'identité unique, en tout point conforme à des énoncés prescriptifs.

Le processus de recombinaison institutionnelle adaptative se traduit notamment par la sub-régionalisation de l'électricité. Considérés comme des outils de coopération et d'apprentissage collectif face aux défis communs, les forums sub-régionaux de l'électricité - Centrel, Baltrel et Sudel39 - possèdent une identité politique propre (actes fondateurs, organisation institutionnalisée, etc.) et puisent leur légitimité normative et technique dans un nouvel arrangement institutionnel qui combine le ralliement à l'acquis communautaire (via l'optimisation et l'homogénéisation des normes techniques, juridiques et économiques) et la prise en compte des spécificités industrielles et institutionnelles locales. La coopération sub-régionale engagée dans le cadre de ces forums a été ren-

39. Avec des extensions géographiques à l'Est (vers la partie occidentale de l'ex-URSS : Russie, Ukraine, Biélorussie et Moldavie) et à l'Ouest, vers l'UE-15, ces forums visent à s'aligner sur l'Europe de l'électricité. Centrel, créé en 1992, rassemble le groupe de ViSegrad et la Slovénie ; Baltrel (1998) réunit les opérateurs de systèmes électriques de onze pays du pourtour de la mer Baltique ; enfin, Sudel (1964) regroupe 14 pays d'Europe du Sud-Est.

Volume 36, juin 2005

Enjeux et perspectives de la transformation énergétique en Europe de l'Est 103

forcée par la création, en 1999, de l'association des régulateurs est- européens ERRA40. Composée de dix-neuf pays membres de plein droit et de quatre membres associés, ERRA sert de plate-forme d'échanges d'expériences en matière de régulation de l'énergie. Dotée d'un dispositif institutionnel complet (charte, assemblée, conseil, secrétariat et conférence annuelle des régulateurs nationaux), cette association est désormais un acteur incontournable du marché énergétique est-européen.

La sub-régionalisation au sein de l'Europe de l'énergie peut ainsi constituer un vecteur d'adaptation des spécificités nationales à l'architecture standard des marchés électrique et gazier. Dans un futur proche, elle pourrait déboucher sur une intégration des marchés énergétiques européens dont les contours sont actuellement difficiles à cerner avec précision. Cela impliquerait la maturation des marchés nationaux et subrégionaux et l'harmonisation des pratiques normatives, techniques et économiques.

Conclusion

Avec la fin du socialisme et du modèle économique du CAEM structuré autour du secteur de l'énergie, les pays est-européens ont été conduits à rechercher un nouveau schéma énergétique. Les stratégies de restructuration énergétique en Europe de l'Est ont d'abord été engagées conformément aux préconisations des instances internationales (BM, FMI, BERD, OCDE, etc.) puis dans la perspective de l'adhésion à l'UE qui a indiscutablement été le principal moteur des réformes énergétiques à l'Est. D'inspiration libérale, cet agenda fixait comme principes d'action la dé-monopolisation des industries en réseaux - électricité et gaz -, la libéralisation, la privatisation des entreprises concernées et, enfin, l'instauration d'autorités indépendantes de régulation de l'énergie.

Au terme de quinze ans de mutations, l'on constate un arrimage industriel et institutionnel de la trajectoire énergétique est-européenne au modèle communautaire, notamment en ce qui concerne l'électricité et le gaz. Ainsi, la réorganisation des industries électrique et gazière a considérablement avancé, malgré les degrés variables de restructuration des entreprises et d'ouverture des marchés suivant les pays ou les groupes de pays.

40. ERRA (Energy Regulators Association for Central/Eastern Europe & Eurasia). Parmi ses membres, figurent les républiques ex-soviétiques et la Turquie.

EST-OUEST

104 Alda Engoian

L'influence de ces changements majeurs, couplés à la récession économique post-socialiste, sur le paysage énergétique global de l'Europe de l'Est est contrastée. D'une part, l'on observe un rapprochement progressif des paramètres fondamentaux - le ralentissement de la demande d'énergies, l'affaiblissement de l'intensité énergétique, la gestion mieux coordonnée de la dépendance des exportations, l'équilibrage du mixte énergétique - avec ceux de TUE- 15. D'autre part, les répercussions sociales de cette restructuration, surtout lorsqu'il s'agit de l'augmentation des tarifs de l'énergie - en particulier pour les ménages - sont négatives et montrent combien il importe d'adapter le rythme des réformes aux réalités économiques. Par ailleurs, malgré une amélioration certaine, la question de la maîtrise de l'énergie, qui se pose avec acuité devant la dépendance énergétique grandissante de TUE élargie et le problème des émissions de gaz à effet de serre, reste à l'ordre du jour en Europe de l'Est.

Il apparaît toutefois que le sort énergétique des pays de l'Est est désormais étroitement lié à celui de l'UE-15 de sorte que leur proximité géographique, institutionnelle et économique ouvre des perspectives de convergence énergétique Est-Ouest. Celle-ci se traduit par une implantation stratégique des entreprises électriques et gazières ouest-européennes en Europe de l'Est et par un rapprochement fonctionnel et technique des infrastructures (lignes de transport de courant et gazoducs).

Aussi fondamentales qu'elles soient, toutes ces transformations ne sont pourtant pas le gage de l'intégration immédiate et imminente des marchés énergétiques nationaux dans un seul grand marché au sein de la région Europe tel qu'envisagé par la Commission européenne. De toute évidence, à moyen terme, dans l'UE-15 et en Europe de l'Est, l'évolution des marchés électrique et gazier sera structurée par le processus de subrégionalisation. Pour les pays de l'Est, la coordination sub-régionale s'institutionnalise par le biais des associations de transporteurs d'électricité et la création du groupement de régulateurs est-européens de l'énergie. Cette stratégie adaptative vise à pallier des changements souvent trop radicaux et à préparer le terrain pour une intégration énergétique plus poussée en Europe car les questions d'instabilité géopolitique, de sécurité d'approvisionnement en énergies et de défi environnemental dépassent les frontières nationales et requièrent une réponse collective impliquant un partage des risques.

Volume 36, juin 2005

Enjeux et perspectives de la transformation énergétique en Europe de l'Est 105

Références bibliographiques

Agence Internationale de l'Énergie (1999), Energy Statistics and Balances ofnon-OECD Countries, 1996-97, Paris : OCDE.

Agence Internationale de l'Énergie (2002), Energy Prices and Taxes - 4th quarter, Paris : OCDE.

Agence Internationale de l'Énergie (1996), Annual Energy Statistics, Paris : OCDE.

BERD (1996), Transition Report, London. BERD (2001), Transition Report: Energy in Transition, London. BERD (2002), Transition Report, London. British Petroleum (2003 et 2004), Statistical Review of World Energy

(www.bp.com). Cambridge Energy Research Association (CERA) (2003), Gas Transit

through Ukraine: The Struggle for the Crown Jewels, Cambridge. Commission européenne (2000), European Energy and Transport Trends to

2030, Bruxelles. Commission européenne (2000), Energy in Europe, Bruxelles. Commission européenne (2001), Annual Energy Review, Bruxelles. COMMISSION EUROPÉENNE DG TREN (2004a), EU Energy and Transport in

Figures, Statistical Pocketbook, Bruxelles. Commission européenne DG TREN (2004b), Medium-term Vision for the

Internal Electricity Market, Bruxelles. Commission européenne DG TREN (2005), Annual Report on the

Implementation of the Gas and Electricity Internal Market, Bruxelles. CORNILLIE J. & Frankhauser S. (2002), The Energy Intensity of Transition

Countries, London : EBRD. Deutsche Bank (2004), The CEE Utility Sector: A Leap of Faith, Frankfurt. Dienes L & Shabad T. (1979), The Soviet Energy System, New York: J. Wiley

& Sons. Engoian A. & Mouchart C. (2004), L'intégration des Pays de VEst dans le

marché électrique européen, Électricité de France, R&D [Note interne], Engoian A. & Mouchart C. (2005), Structures et règles des marchés élec

triques en Hongrie, Pologne, République tchèque et Slovaquie : état des lieux et perspectives dans l'Union européenne élargie, Électricité de France, R&D [Note interne].

f ?EST-OUEST

106 Alda Engoian

Eurelectric (2004), Report on Regulatory Models in a Liberalised European Electricity Market, Brussels.

Glachant J.-M. & FlNON D., Eds. (2003), Competition in European Electricity Markets: A Cross-Country Comparison, London: E. Elgar.

Grabher G. & Stark D. (1997), Restructuring Networks in Post-Socialism: Legacies, Linkages and Localities, Oxford; New York: Oxford University Press.

Grosfeld I. & Roland G. (1996), « Defensive and strategic restructuring in Central European enterprises », Journal of Transforming Economies and Societies (Emergo), Vol. 3, n° 4, Fall, pp. 3-4.

HlRSCHHAUSEN Ch. von (2001), « The end of transition: The institutional interpretation of energy sector reform in Eastern Europe and the CIS », Most-Moct (Bologna), Vol. 11, n° 1, pp. 91-108.

HlRSCHHAUSEN Ch. von (2002), Modernizing Infrastructurse in Transformation Economies, Cheltenham, Northampton: E. Elgar.

Holburn G. & Spiller P. (2002), Interest Group Representation in Administrative Institutions: The Impact of Consumer Advocates and Elected Commissioners on Regulatory Policy in the United States, Research Paper, Berkeley: University of California.

Kornai J. (1984), Socialisme et économie de la pénurie, Paris : Economica.

KORNAI J. (2001), La transformation économique postsocialiste, Dilemmes et décisions, textes réunis et traduits sous la direction de B. Chavance et M. Vahabi, Paris : La Maison des Sciences de l'Homme.

LOCATELLI C. (1992), La question énergétique en Europe de l'Est, Paris : l'Harmattan.

Locatelli C. (1998), Énergie et transition en Russie : les nouveaux acteurs industriels, Paris : l'Harmattan, Coll. « Pays de l'Est ».

Locatelli C. (2004), La place de la Russie dans l'approvisionnement gazier européen, communication lors du colloque « Les enjeux de la restructuration des marchés gaziers dans les pays voisins de l'Union européenne », 16 juin 2004, Université Paris IX-Dauphine, CGEMP/OME.