Embed Size (px)

Citation preview

2011 gabriel.plassat @ ademe.fr

ENPC, 2011

http://transportsdufutur.typepad.fr

Mobilités et Transports du FuturQuelles rencontres pour le 21ème siècle

2011 gabriel.plassat @ ademe.fr

Agence De l’Environnement et de la Maîtrise de l’EnergieService Transports et Mobilité, en charge des Energies et de la Prospective

Mobilité ?

Modèles Economiques

Multi modalité

Temps réel

PollutionsIndustries

CO2

Confiance

Open Data

SmartPhone

Rencontre

VEHICULE

ENERGIES Infrastructure

Accès aux services

Activités

2011

Agenda

• Futurs possibles dans notre société de l’innovation • Contexte• Du véhicule individuel possédé à une explosion de combinaison :

• véhicule partagé,• immobilité• réorganisation des activités

2011

Futurs possibles

FILM

Arup

Dans un monde innovant, le futur est, par définition, imprévisible

Supplays always meet demands ?

Tougher Environnemental legislation

Climate change, Emissions & recycling

Black swan

Can technology win ?

Did we forecast Google, Harry Potter, 9/11, financial crisis ? We try to explain, but after …

2011

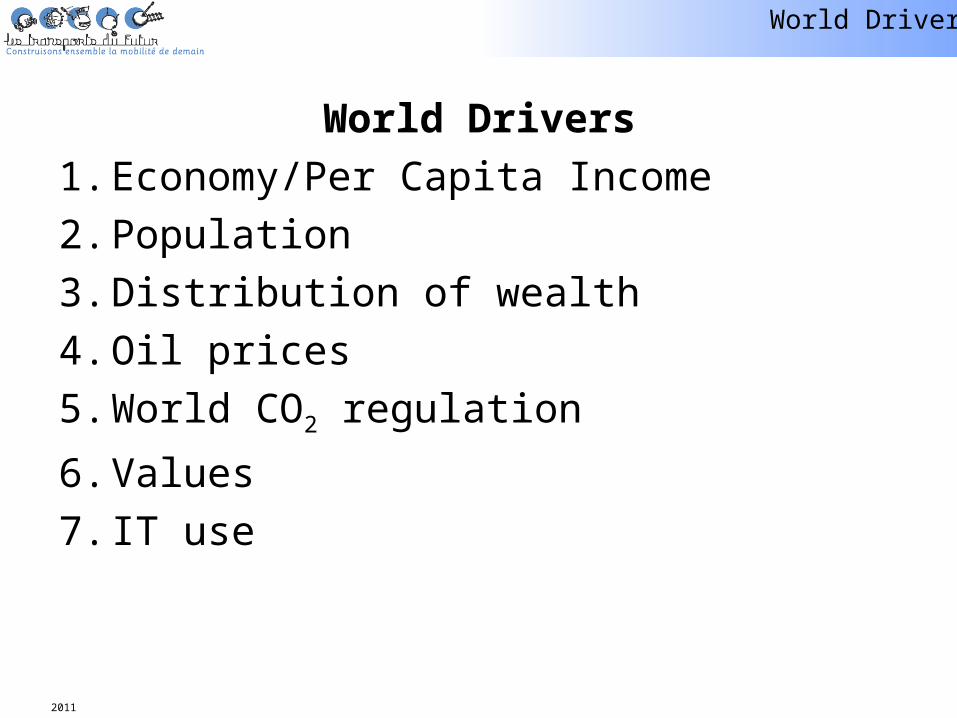

World Drivers1. Economy/Per Capita Income2. Population3. Distribution of wealth4. Oil prices5. World CO2 regulation

6. Values7. IT use

World Drivers

2011

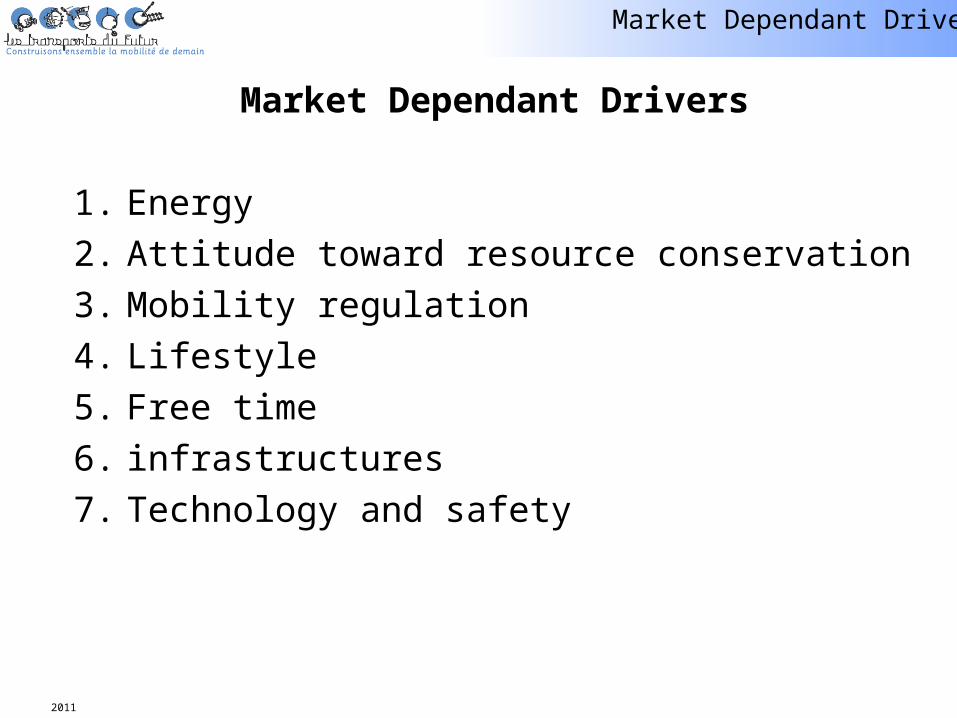

Market Dependant Drivers

1. Energy2. Attitude toward resource conservation3. Mobility regulation 4. Lifestyle5. Free time6. infrastructures7. Technology and safety

Market Dependant Drivers

2011

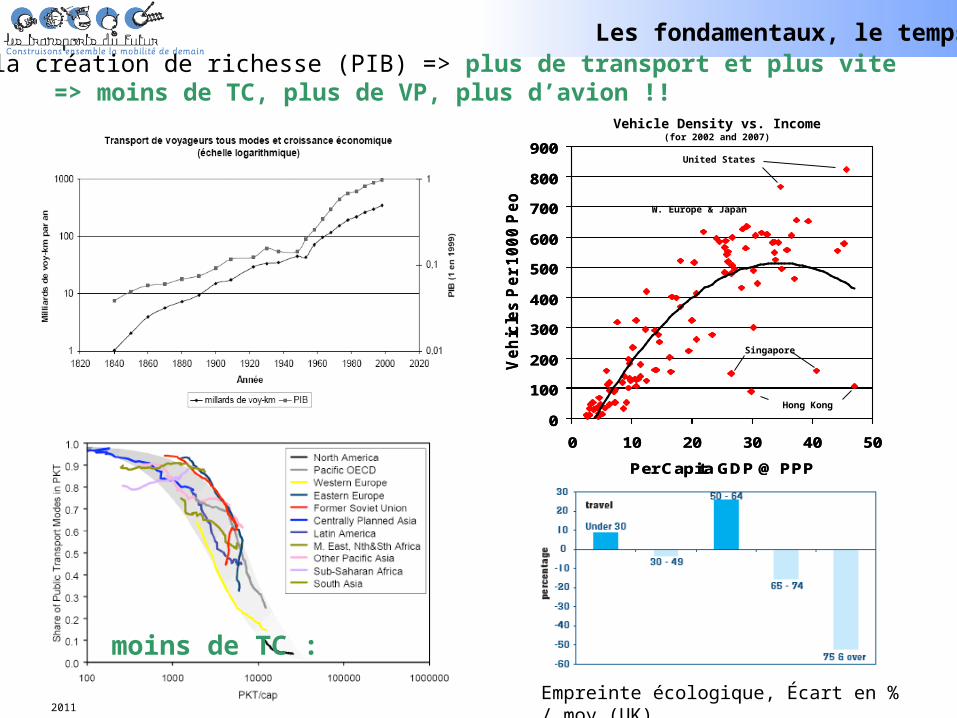

Argent : la création de richesse (PIB) => plus de transport et plus vite=> moins de TC, plus de VP, plus d’avion !!

moins de TC :

0

100

200

300

400

500

600

700

800

900

0 10 20 30 40 50

Per Capita GDP @ PPP

Ve

hic

les

Pe

r 1

00

0 P

eo

ple

0

100

200

300

400

500

600

700

800

900

0 10 20 30 40 50

Per Capita GDP @ PPP

Ve

hic

les

Pe

r 1

00

0 P

eo

ple

Vehicle Density vs. Income(for 2002 and 2007)

Singapore

Hong Kong

United States

W. Europe & Japan

Empreinte écologique, Écart en % / moy (UK)

Les fondamentaux, le temps

2011

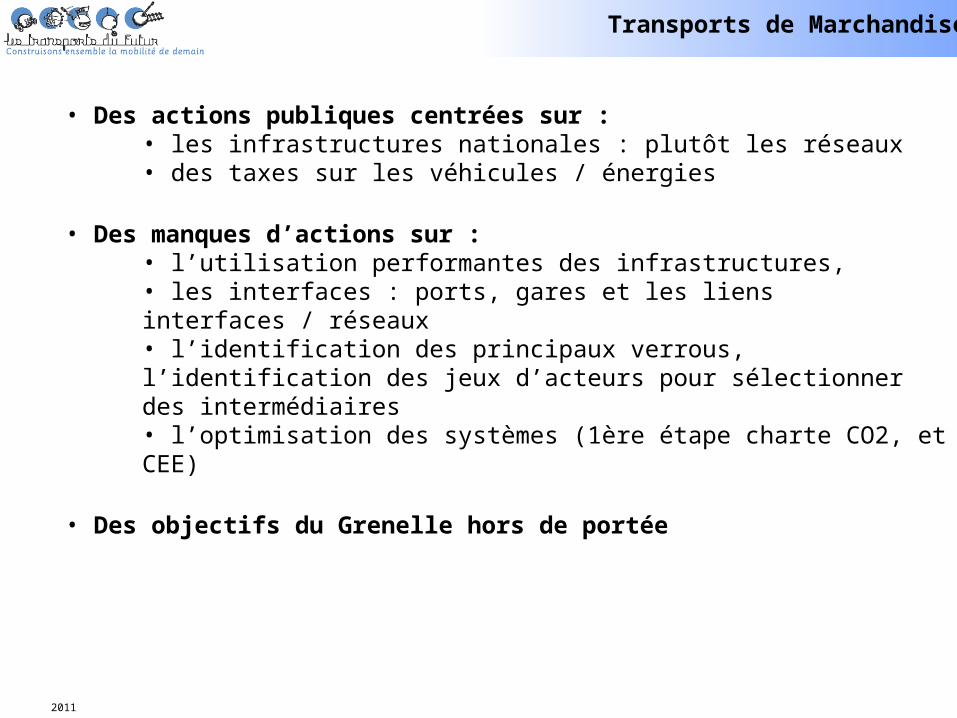

Transports de Marchandises

• Des actions publiques centrées sur :• les infrastructures nationales : plutôt les réseaux• des taxes sur les véhicules / énergies

• Des manques d’actions sur :• l’utilisation performantes des infrastructures,• les interfaces : ports, gares et les liens interfaces / réseaux • l’identification des principaux verrous, l’identification des jeux d’acteurs pour sélectionner des intermédiaires• l’optimisation des systèmes (1ère étape charte CO2, et CEE)

• Des objectifs du Grenelle hors de portée

2011

Consommation – Tr. Marchandises, Evolutions à venir

Le citoyen consommateur :

• explosion des typologies : du locavore au drogué du shopping,• demande de la transparence,• montée de l’intérêt écolo, vert… mais égoïsme / altruiste persiste. Toute solution, idée devra d’abord remplir des conditions égoïstes, • devient acteur :

• vendeur (eBay),• inventeur de solution, d’applications (iPhone),• chercheur de « meilleure solution » (pour lui, puis pour les autres)

• utilisera un nouvel outil pour consommer : un assistant personnalisé de consommation • robot numérique connecté à internet,• basé sur des critères de choix définis par le consommateur,• le robot identifiera en temps masqué les meilleurs produits• il sera également mobile (objet nomade) pour aider à la sélection « en temps réel »

• les critères de choix dépendront d’indicateurs fournis par les entreprises vendant les produits et/ou par des ONG, des associations de consommateurs …

2011

Les entreprises vendant des produits :

• suivront les tendances de la mondialisation, • vendront de plus en plus des « univers » incluant des produits. • feront disparaîtres les frontières publicité/informations, loisirs (cinéma)• paieront pour avoir les consommateurs « leader de communauté »,• seront contraint à la transparence totale de leur performance environnementale, de leurs produits, donc de leurs logistiques,

• les indicateurs utilisés subiront de fortes pressions médiatiques, politiques tant ils joueront sur le choix des consommateurs, la stratégie des entreprises, les choix politiques des états,• des jeux d’acteurs complexes y seront associés (il faudra les comprendre),• il y aura de faux consommateurs, des leurres, des contre-robots numériques donnant de fausses informations,

• devront inclure l’innovation vendant des citoyens consommateurs (FABLAB),• feront pression sur les états si ces derniers ne mettent pas en œuvre des infrastructures leur permettant d’avoir de bons indicateurs

Consommation – Tr. Marchandises, Evolutions à venir

2011

Les entreprises du monde du transport :

• devancent les tendances de la mondialisation, • devront suivre l’explosion des configurations de transports : objets, urbanisme, temporalité, sens inverse, déchets … Ils développeront des solutions mondialisées adaptées aux configurations locales,• seront contraint à la transparence totale de leur performance environnementale, de leurs logistiques, • feront pression sur les constructeurs pour connaître en détail partout tout le temps les émissions polluants réelles,• utiliseront par obligation (des assureurs) des systèmes de surveillance, de traçage de leur performance environnementale pour pouvoir la garantir,• feront pression sur les états si ces derniers ne mettent pas en œuvre des infrastructures leur permettant d’avoir de bons indicateurs

Consommation – Tr. Marchandises, Evolutions à venir

2011

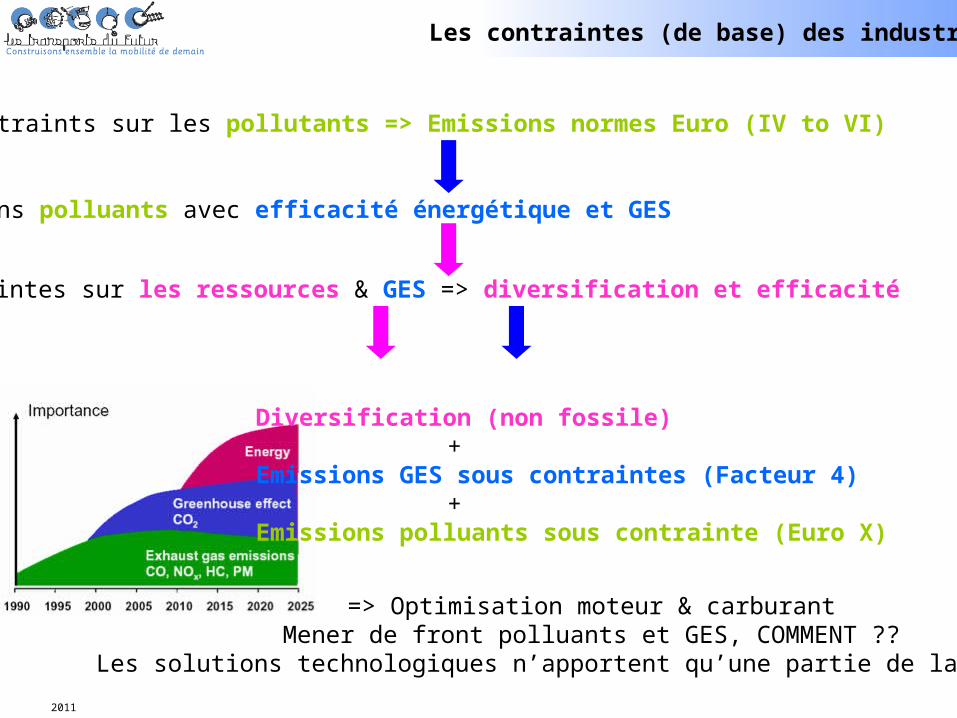

Contraints sur les pollutants => Emissions normes Euro (IV to VI)

Liens polluants avec efficacité énergétique et GES

Le transport du futur devra concilier les 3 aspects :

Diversification (non fossile)+

Emissions GES sous contraintes (Facteur 4)+

Emissions polluants sous contrainte (Euro X)

=> Optimisation moteur & carburant Mener de front polluants et GES, COMMENT ??

Les solutions technologiques n’apportent qu’une partie de la réponse

Contraintes sur les ressources & GES => diversification et efficacité

Les contraintes (de base) des industries

2011

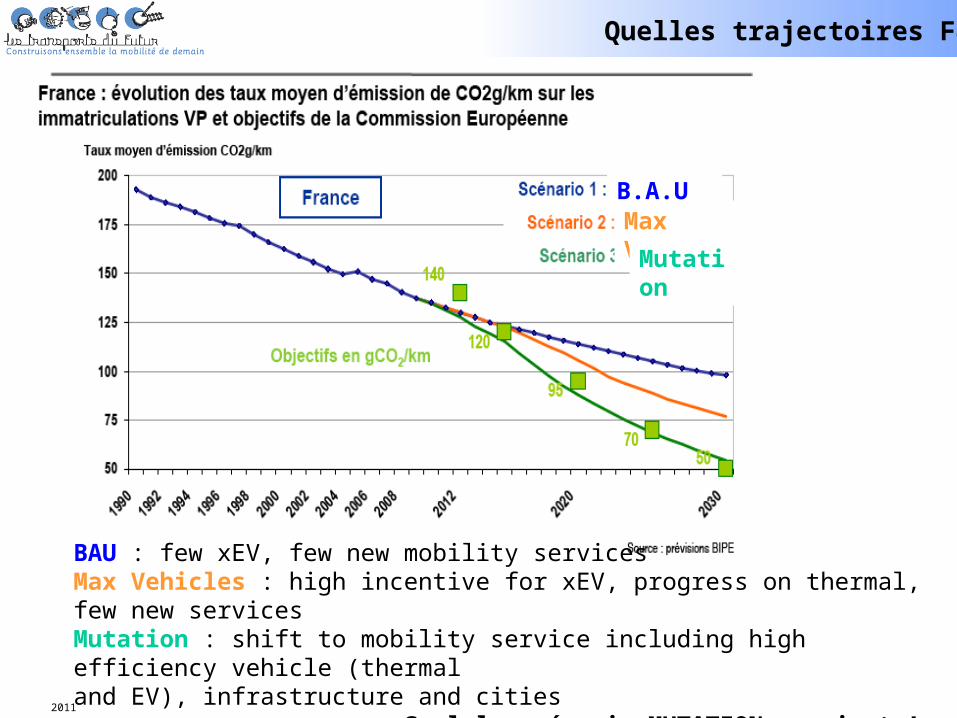

Quelles trajectoires F4 ?

B.A.U

BAU : few xEV, few new mobility servicesMax Vehicles : high incentive for xEV, progress on thermal, few new servicesMutation : shift to mobility service including high efficiency vehicle (thermaland EV), infrastructure and cities

=> Seul le scénario MUTATION convient ! Il faut tout mener de front !

Max Vehicles

Mutation

2011

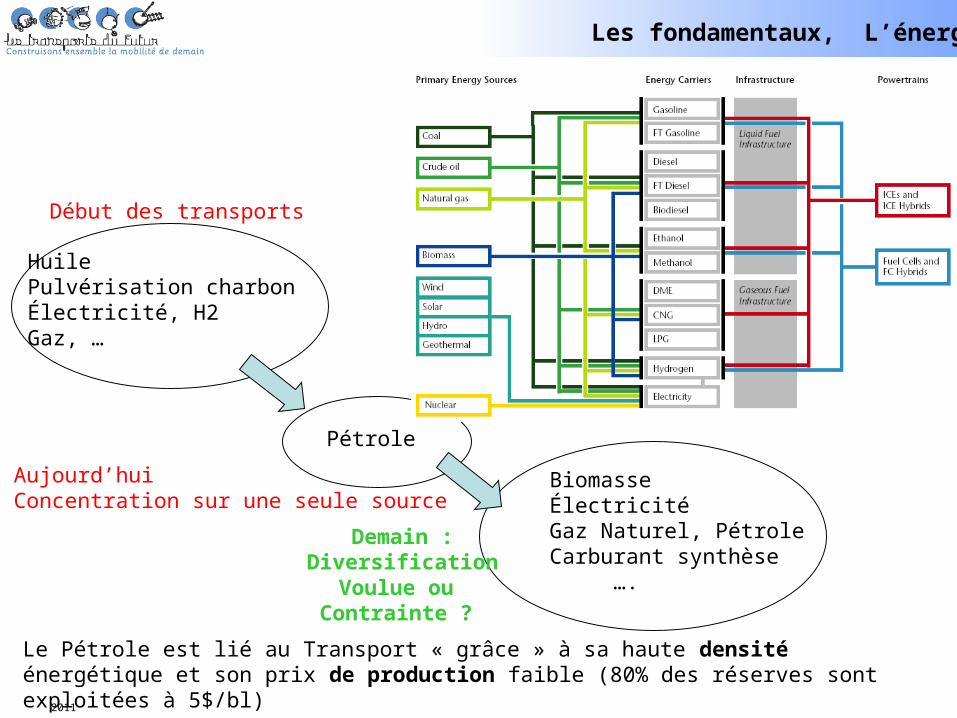

HuilePulvérisation charbonÉlectricité, H2Gaz, …

Pétrole

BiomasseÉlectricitéGaz Naturel, PétroleCarburant synthèse ….

Début des transports

Aujourd’huiConcentration sur une seule source

Le Pétrole est lié au Transport « grâce » à sa haute densité énergétique et son prix de production faible (80% des réserves sont exploitées à 5$/bl)

Demain :Diversification

Voulue ou Contrainte ?

Les fondamentaux, L’énergie

2011

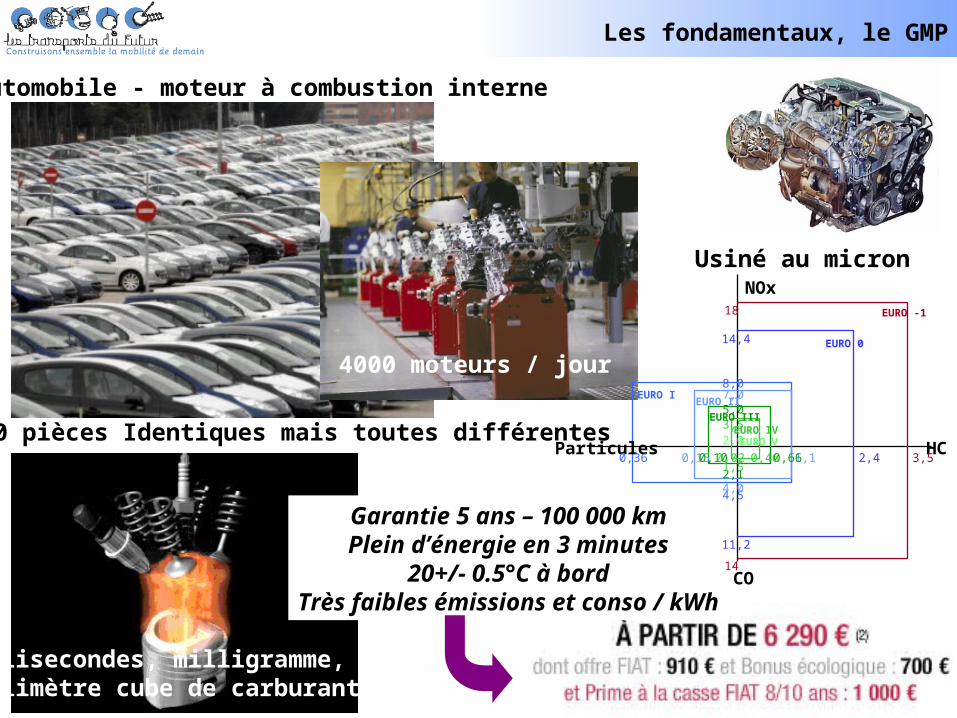

4000 moteurs / jour

Millisecondes, milligramme,Millimètre cube de carburant

Usiné au micron

120 000 pièces Identiques mais toutes différentes

Garantie 5 ans – 100 000 kmPlein d’énergie en 3 minutes

20+/- 0.5°C à bordTrès faibles émissions et conso / kWh

L’automobile - moteur à combustion interne

Particules

NOx

HC

CO

EURO III

EURO 0

EURO -1

EURO IEURO II

EURO IV

18

14,4

11,2

14

2,4 3,50,36 0,15 1,10,10

5,03,5

8,07,0

0,02 0,660,46

4,54,02,11,5

EURO V2,0

Les fondamentaux, le GMP

2011

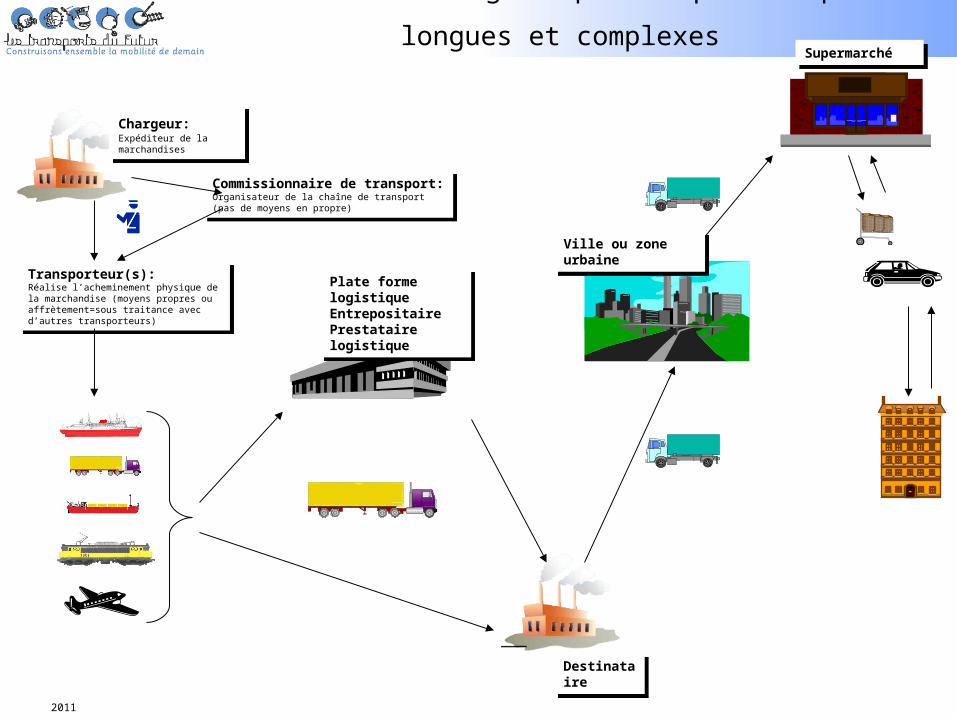

Des chaînes logistiques de plus en plus longues et complexes

DestinataireDestinataire

Chargeur: Expéditeur de la marchandises

Chargeur: Expéditeur de la marchandises

Commissionnaire de transport:Organisateur de la chaîne de transport(pas de moyens en propre)

Commissionnaire de transport:Organisateur de la chaîne de transport(pas de moyens en propre)

Transporteur(s):Réalise l’acheminement physique de la marchandise (moyens propres ou affrètement=sous traitance avec d’autres transporteurs)

Transporteur(s):Réalise l’acheminement physique de la marchandise (moyens propres ou affrètement=sous traitance avec d’autres transporteurs)

Plate forme logistiqueEntrepositairePrestataire logistique

Plate forme logistiqueEntrepositairePrestataire logistique

SupermarchéSupermarché

Ville ou zone urbaineVille ou zone urbaine

2011

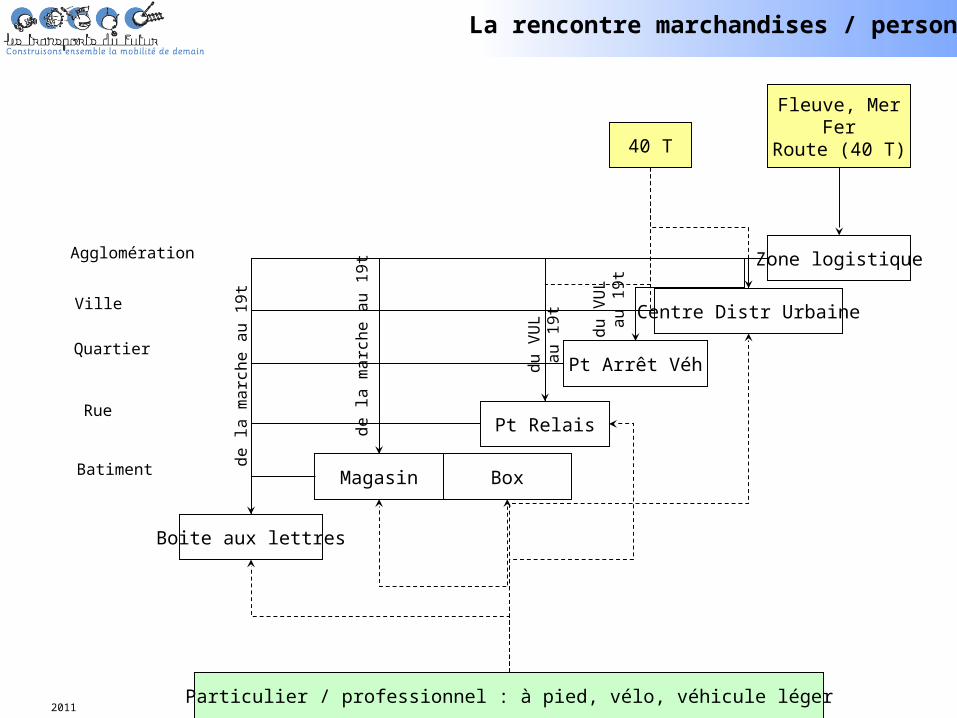

Zone logistique

Centre Distr Urbaine

Pt Arrêt Véh

Pt Relais

BoxMagasin

Boite aux lettres

Particulier / professionnel : à pied, vélo, véhicule léger

Fleuve, MerFer

Route (40 T)40 T

Agglomération

Ville

Quartier

Rue

Batiment

de

la m

arc

he

au

19

t

de

la m

arc

he

au

19

t

du

VU

L a

u 1

9t

du

VU

L a

u 1

9t

La rencontre marchandises / personne

2011

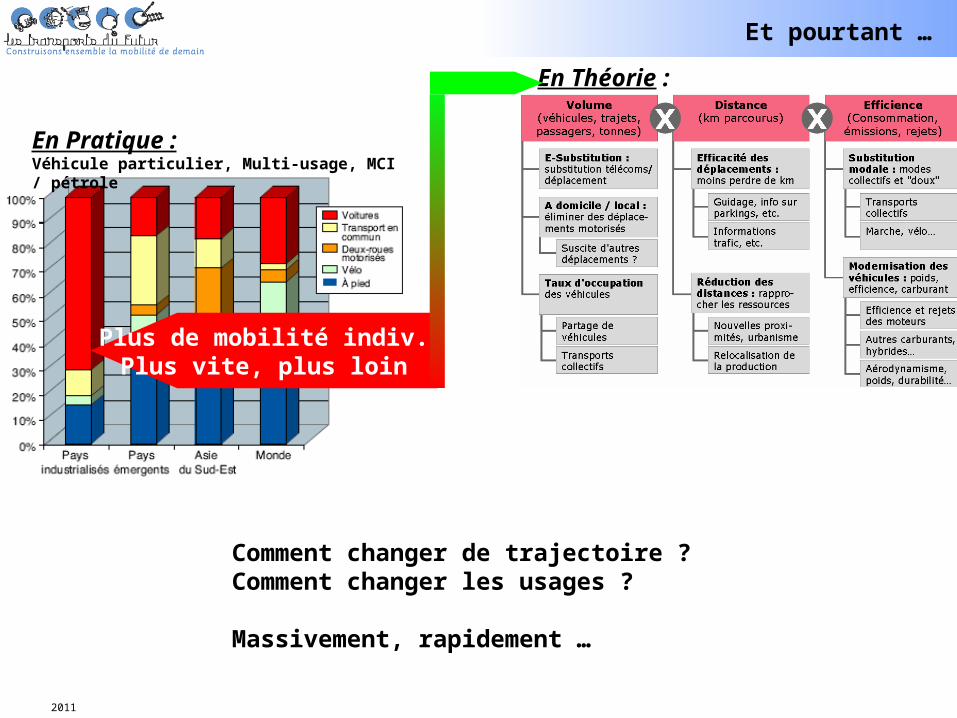

En Théorie :

Plus de mobilité indiv.Plus vite, plus loin

En Pratique :Véhicule particulier, Multi-usage, MCI / pétrole

Et pourtant …

Comment changer de trajectoire ?Comment changer les usages ?

Massivement, rapidement …

2011

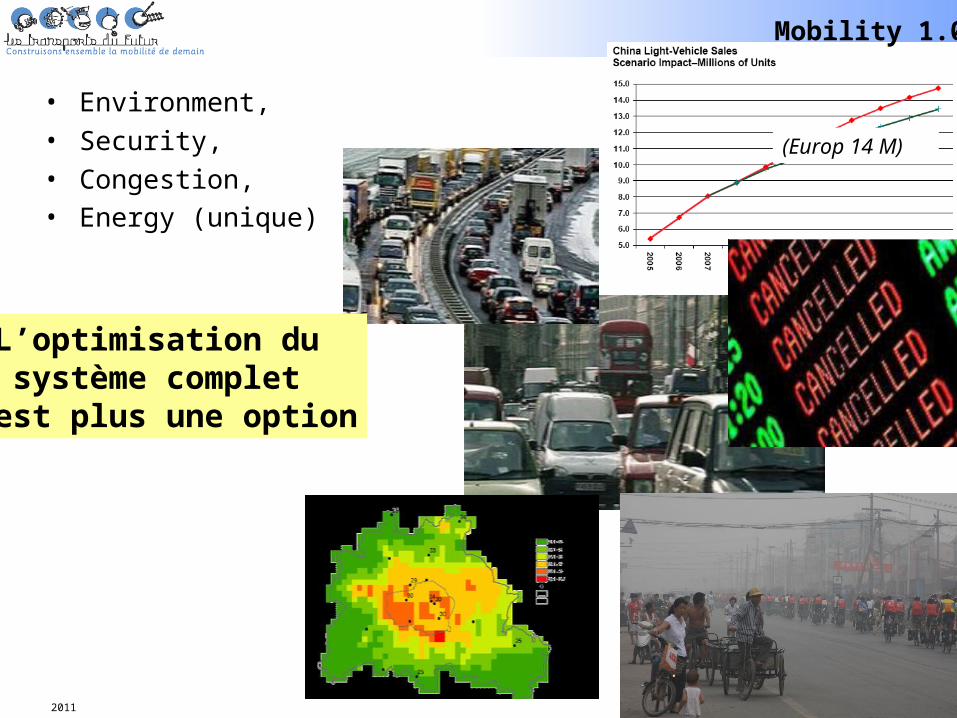

• Environment,• Security,• Congestion,• Energy (unique)

(Europ 14 M)

Mobility 1.0

L’optimisation dusystème complet

n’est plus une option

2011

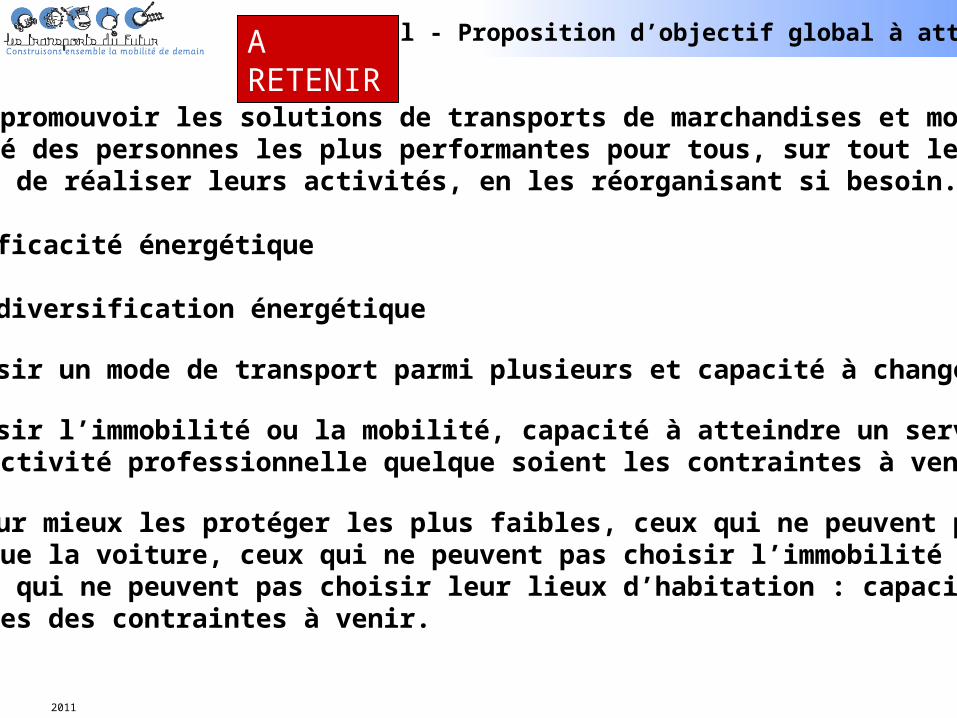

Rappel - Proposition d’objectif global à atteindre

Identifier et promouvoir les solutions de transports de marchandises et mobilités ou d’immobilité des personnes les plus performantes pour tous, sur tout le territoire, pour permettre de réaliser leurs activités, en les réorganisant si besoin.

Sobriété, Efficacité énergétique

Modes doux, diversification énergétique

Pouvoir choisir un mode de transport parmi plusieurs et capacité à changer

Pouvoir choisir l’immobilité ou la mobilité, capacité à atteindre un service et mener une activité professionnelle quelque soient les contraintes à venir,

Connaître pour mieux les protéger les plus faibles, ceux qui ne peuvent pas choisird’autre mode que la voiture, ceux qui ne peuvent pas choisir l’immobilité ou la mobilité, ceux qui ne peuvent pas choisir leur lieux d’habitation : capacité à protéger les plus faibles des contraintes à venir.

A RETENIR

2011

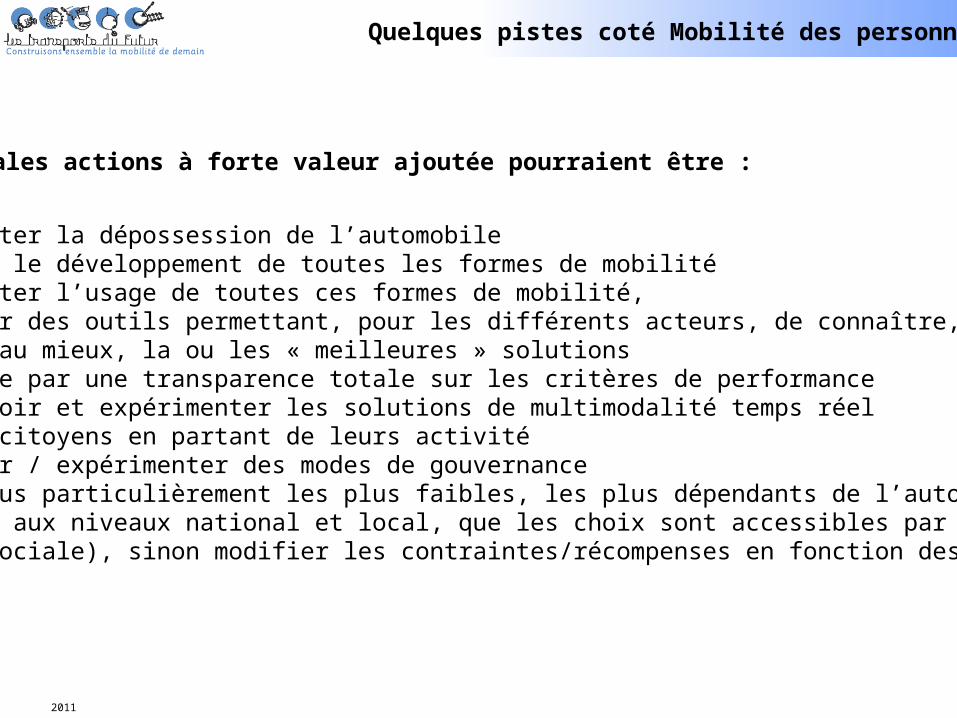

Quelques pistes coté Mobilité des personnes …

Les principales actions à forte valeur ajoutée pourraient être :

Expérimenter la dépossession de l’automobile Favoriser le développement de toutes les formes de mobilité Expérimenter l’usage de toutes ces formes de mobilité, Développer des outils permettant, pour les différents acteurs, de connaître, choisir et

utiliser au mieux, la ou les « meilleures » solutions Ceci passe par une transparence totale sur les critères de performance Co-concevoir et expérimenter les solutions de multimodalité temps réel

pour les citoyens en partant de leurs activité Développer / expérimenter des modes de gouvernance

Suivre plus particulièrement les plus faibles, les plus dépendants de l’automobile. Garantir, aux niveaux national et local, que les choix sont accessibles par tous (équité sociale), sinon modifier les contraintes/récompenses en fonction des acteurs.

2011

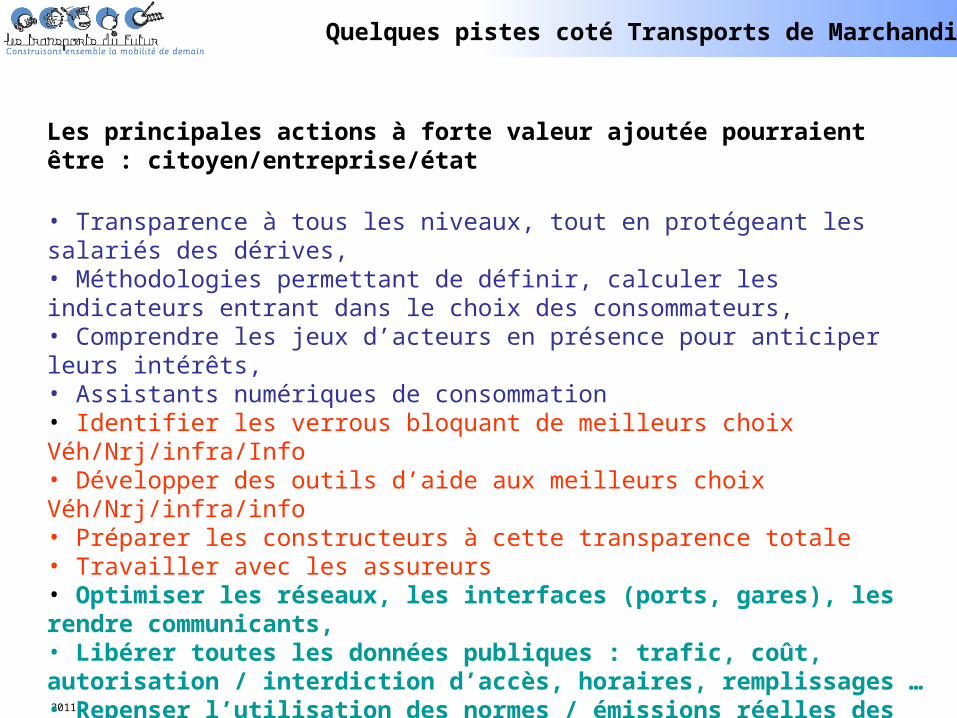

Les principales actions à forte valeur ajoutée pourraient être : citoyen/entreprise/état

• Transparence à tous les niveaux, tout en protégeant les salariés des dérives,• Méthodologies permettant de définir, calculer les indicateurs entrant dans le choix des consommateurs,• Comprendre les jeux d’acteurs en présence pour anticiper leurs intérêts,• Assistants numériques de consommation• Identifier les verrous bloquant de meilleurs choix Véh/Nrj/infra/Info• Développer des outils d’aide aux meilleurs choix Véh/Nrj/infra/info • Préparer les constructeurs à cette transparence totale• Travailler avec les assureurs• Optimiser les réseaux, les interfaces (ports, gares), les rendre communicants,• Libérer toutes les données publiques : trafic, coût, autorisation / interdiction d’accès, horaires, remplissages …• Repenser l’utilisation des normes / émissions réelles des véhicules pour revoir la fiscalité, les aides, les autorisations, péages …

Quelques pistes coté Transports de Marchandises …

2011

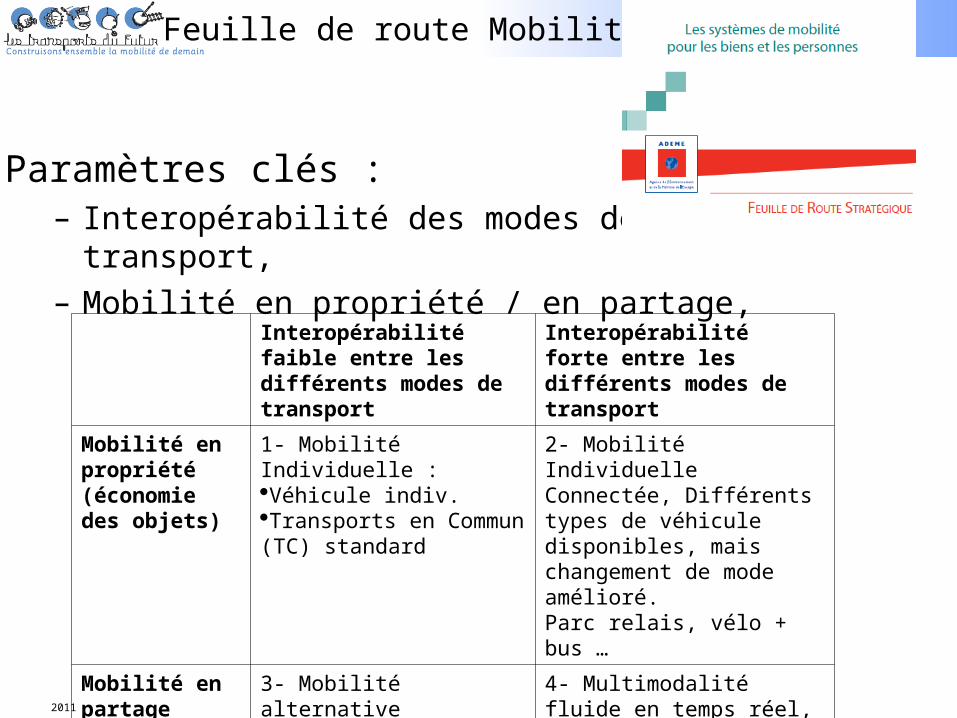

Feuille de route Mobilité

Paramètres clés :– Interopérabilité des modes de transport,– Mobilité en propriété / en partage,

Interopérabilité faible entre les différents modes de transport

Interopérabilité forte entre les différents modes de transport

Mobilité en propriété (économie des objets)

1- Mobilité Individuelle :Véhicule indiv.Transports en Commun (TC) standard

2- Mobilité Individuelle Connectée, Différents types de véhicule disponibles, mais changement de mode amélioré.Parc relais, vélo + bus …

Mobilité en partage (économie des services)

3- Mobilité alternative (Covoiturage, autopartage, TC) mais encore cloisonnée :

4- Multimodalité fluide en temps réel, véhicule non possédé aux spécifications adaptées.

2011

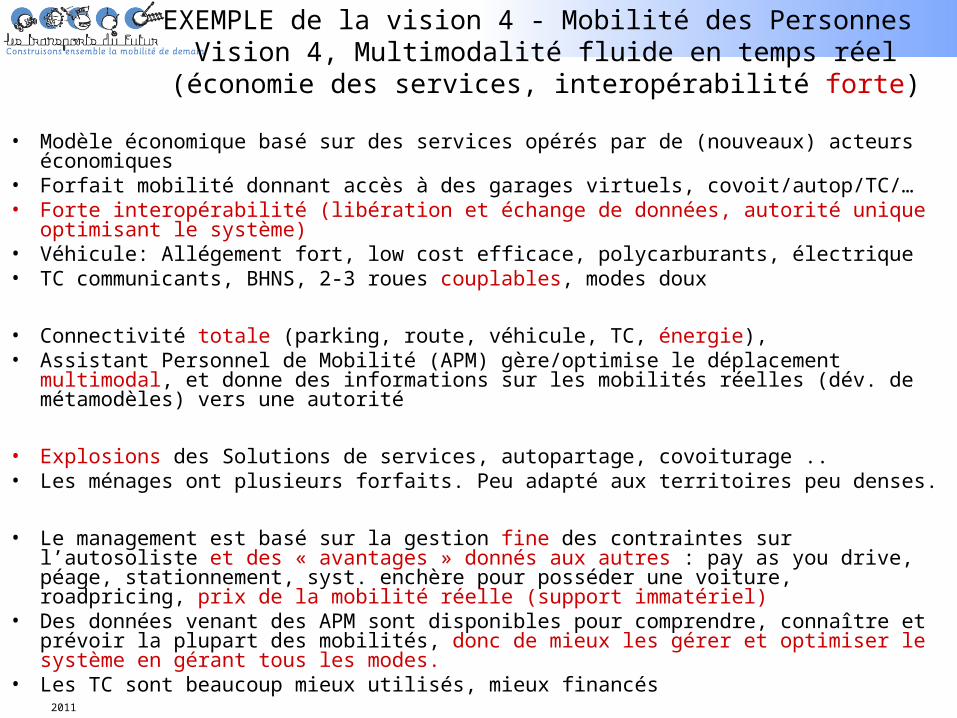

EXEMPLE de la vision 4 - Mobilité des Personnes Vision 4, Multimodalité fluide en temps réel

(économie des services, interopérabilité forte)

• Modèle économique basé sur des services opérés par de (nouveaux) acteurs économiques• Forfait mobilité donnant accès à des garages virtuels, covoit/autop/TC/…• Forte interopérabilité (libération et échange de données, autorité unique optimisant le

système)• Véhicule: Allégement fort, low cost efficace, polycarburants, électrique• TC communicants, BHNS, 2-3 roues couplables, modes doux

• Connectivité totale (parking, route, véhicule, TC, énergie), • Assistant Personnel de Mobilité (APM) gère/optimise le déplacement multimodal, et donne

des informations sur les mobilités réelles (dév. de métamodèles) vers une autorité

• Explosions des Solutions de services, autopartage, covoiturage .. • Les ménages ont plusieurs forfaits. Peu adapté aux territoires peu denses.

• Le management est basé sur la gestion fine des contraintes sur l’autosoliste et des « avantages » donnés aux autres : pay as you drive, péage, stationnement, syst. enchère pour posséder une voiture, roadpricing, prix de la mobilité réelle (support immatériel)

• Des données venant des APM sont disponibles pour comprendre, connaître et prévoir la plupart des mobilités, donc de mieux les gérer et optimiser le système en gérant tous les modes.

• Les TC sont beaucoup mieux utilisés, mieux financés

2011

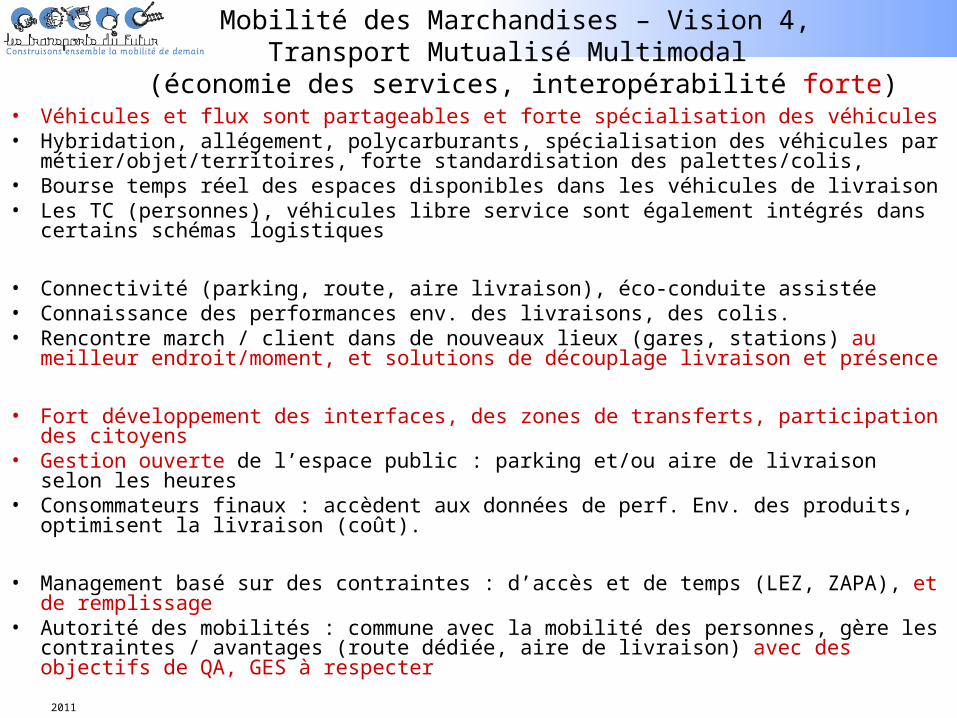

Mobilité des Marchandises – Vision 4, Transport Mutualisé Multimodal

(économie des services, interopérabilité forte)• Véhicules et flux sont partageables et forte spécialisation des véhicules• Hybridation, allégement, polycarburants, spécialisation des véhicules par

métier/objet/territoires, forte standardisation des palettes/colis, • Bourse temps réel des espaces disponibles dans les véhicules de livraison• Les TC (personnes), véhicules libre service sont également intégrés dans certains schémas

logistiques

• Connectivité (parking, route, aire livraison), éco-conduite assistée• Connaissance des performances env. des livraisons, des colis.• Rencontre march / client dans de nouveaux lieux (gares, stations) au meilleur

endroit/moment, et solutions de découplage livraison et présence

• Fort développement des interfaces, des zones de transferts, participation des citoyens• Gestion ouverte de l’espace public : parking et/ou aire de livraison selon les heures• Consommateurs finaux : accèdent aux données de perf. Env. des produits, optimisent la

livraison (coût).

• Management basé sur des contraintes : d’accès et de temps (LEZ, ZAPA), et de remplissage• Autorité des mobilités : commune avec la mobilité des personnes, gère les contraintes /

avantages (route dédiée, aire de livraison) avec des objectifs de QA, GES à respecter

2011

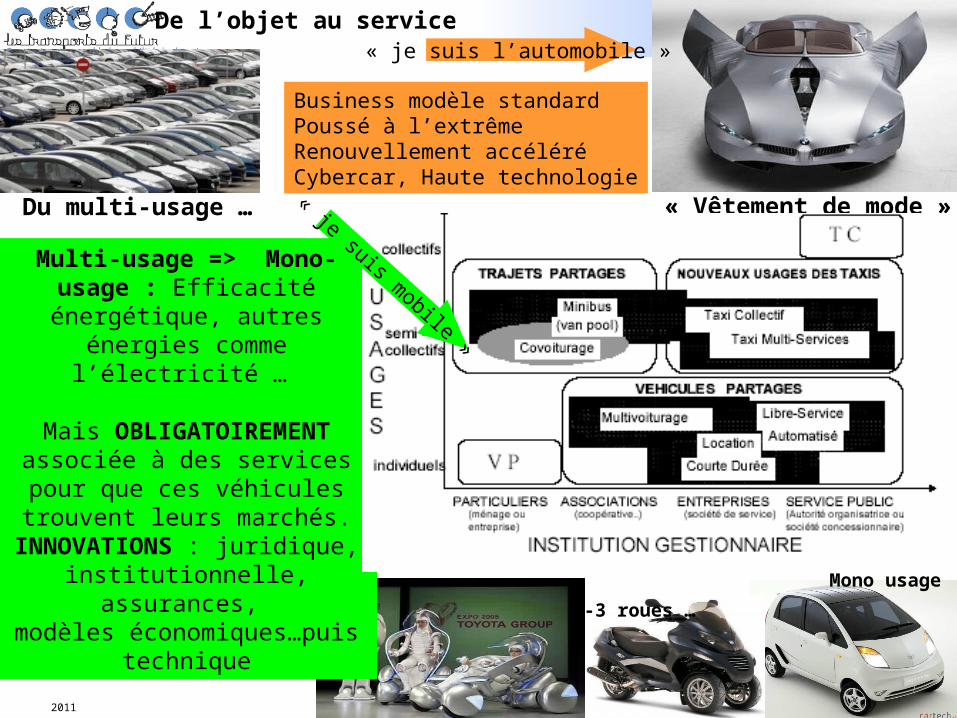

Vêtement de mode

« low cost »2-3 roues …

Du véhicule multi-usage

Vers le mono-usage …

Conséquences sur les objects ? Quelles voies pour la Mobilité 2.0

2011

« Vêtement de mode »

Mono usage

2-3 roues …

Du multi-usage …

« je suis l’automobile »

Business modèle standardPoussé à l’extrêmeRenouvellement accéléréCybercar, Haute technologie

Multi-usage => Mono-usage : Efficacité énergétique, autres

énergies comme l’électricité …

Mais OBLIGATOIREMENT associée à des services pour que ces véhicules

trouvent leurs marchés.INNOVATIONS : juridique,

institutionnelle, assurances, modèles économiques…puis

technique

« je suis mobile »

De l’objet au service

2011

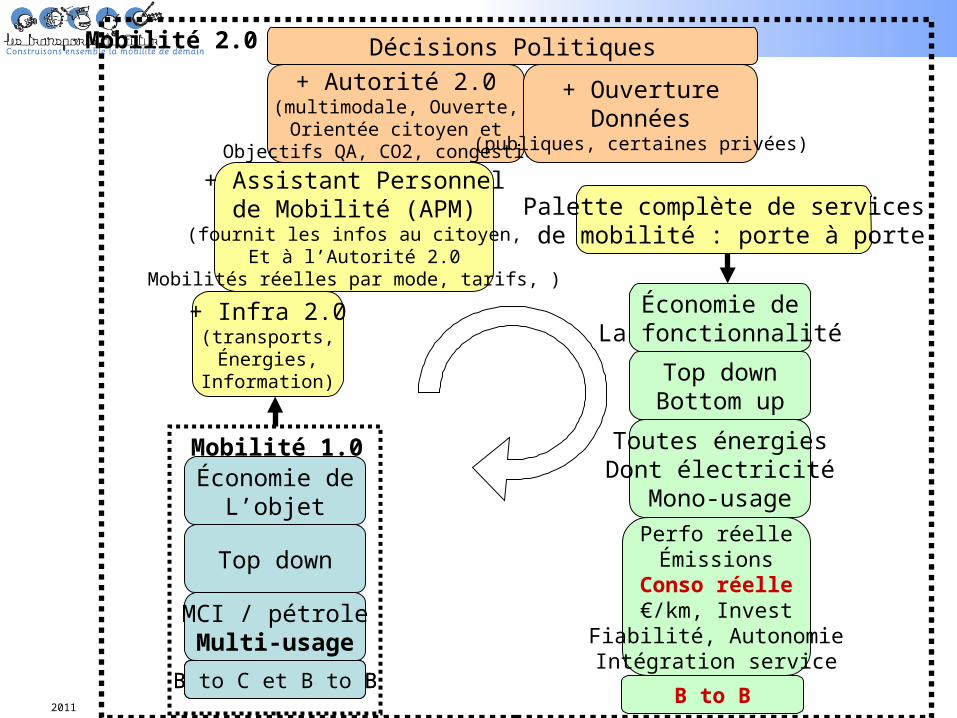

Toutes énergiesDont électricité

Mono-usage

B to C et B to B

Économie deLa fonctionnalité

Top downBottom up

B to B

Perfo réelleÉmissions

Conso réelle€/km, Invest

Fiabilité, AutonomieIntégration service

Mobilité 2.0

Palette complète de services de mobilité : porte à porte

MCI / pétroleMulti-usage

Économie deL’objet

Top down

B to C et B to B

Mobilité 1.0

+ Infra 2.0(transports,

Énergies,Information)

+ Autorité 2.0(multimodale, Ouverte,

Orientée citoyen etObjectifs QA, CO2, congestion…)

+ Assistant Personnelde Mobilité (APM)

(fournit les infos au citoyen,Et à l’Autorité 2.0

Mobilités réelles par mode, tarifs, )

+ OuvertureDonnées

(publiques, certaines privées)

Décisions Politiques

2011

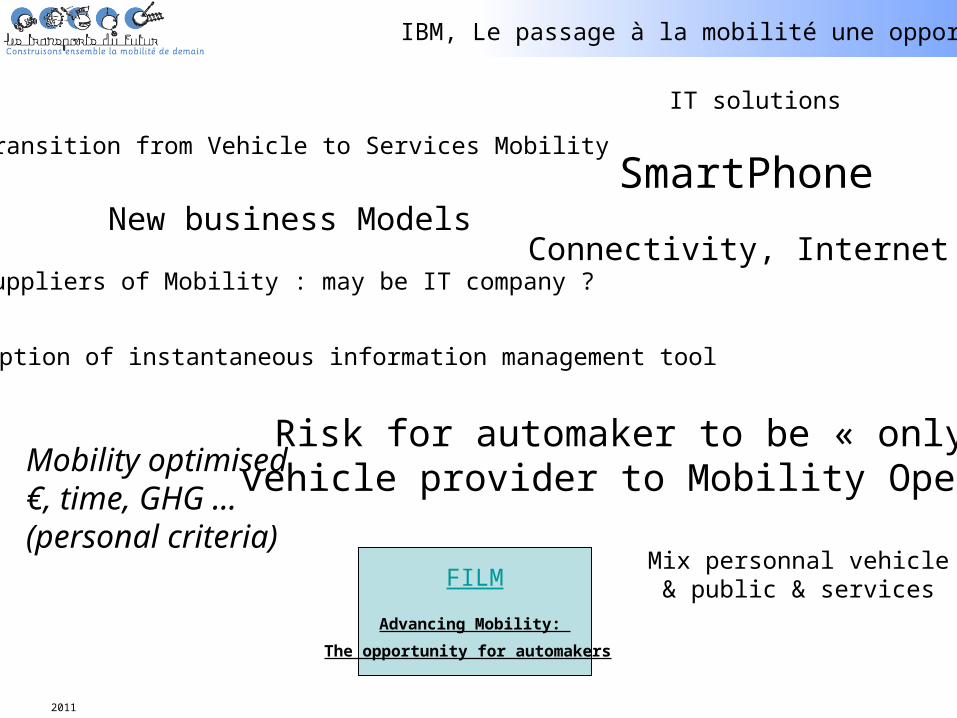

IBM, Le passage à la mobilité une opportunité

Transition from Vehicle to Services Mobility

Irruption of instantaneous information management tool

SmartPhone

Risk for automaker to be « only » vehicle provider to Mobility Operator

FILM

Advancing Mobility:

The opportunity for automakers

New business ModelsConnectivity, Internet

Suppliers of Mobility : may be IT company ?

Mobility optimised€, time, GHG …(personal criteria)

Mix personnal vehicle& public & services

IT solutions

2011

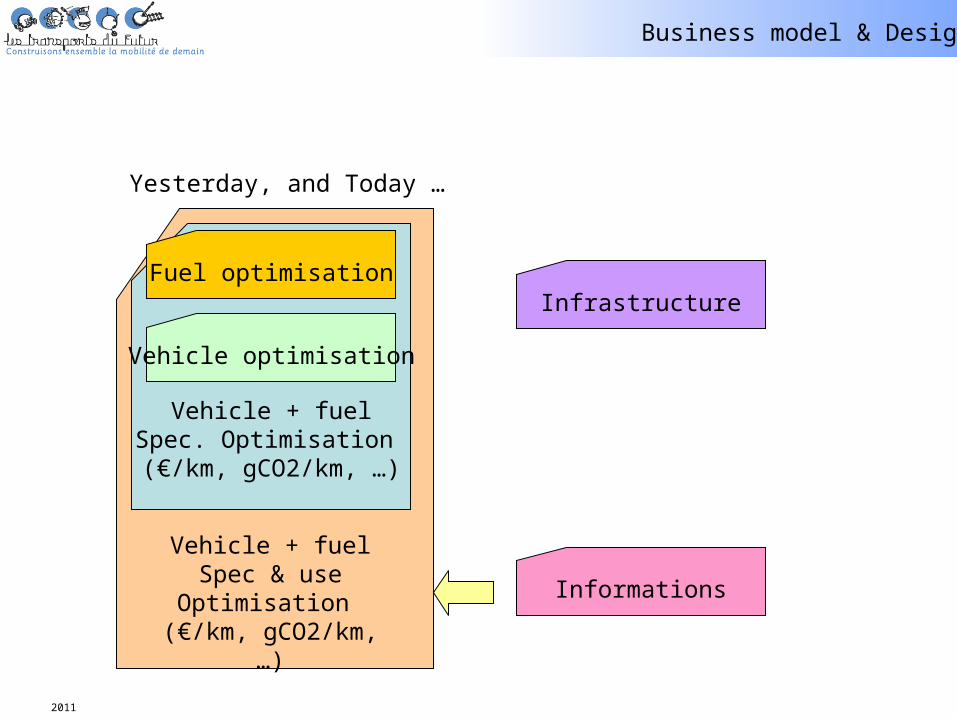

Vehicle + fuelSpec. Optimisation (€/km, gCO2/km, …)

Yesterday, and Today …

Fuel optimisation

Vehicle optimisation

Infrastructure

Informations

Vehicle + fuelSpec & use

Optimisation (€/km, gCO2/km, …)

Business model & Design

2011

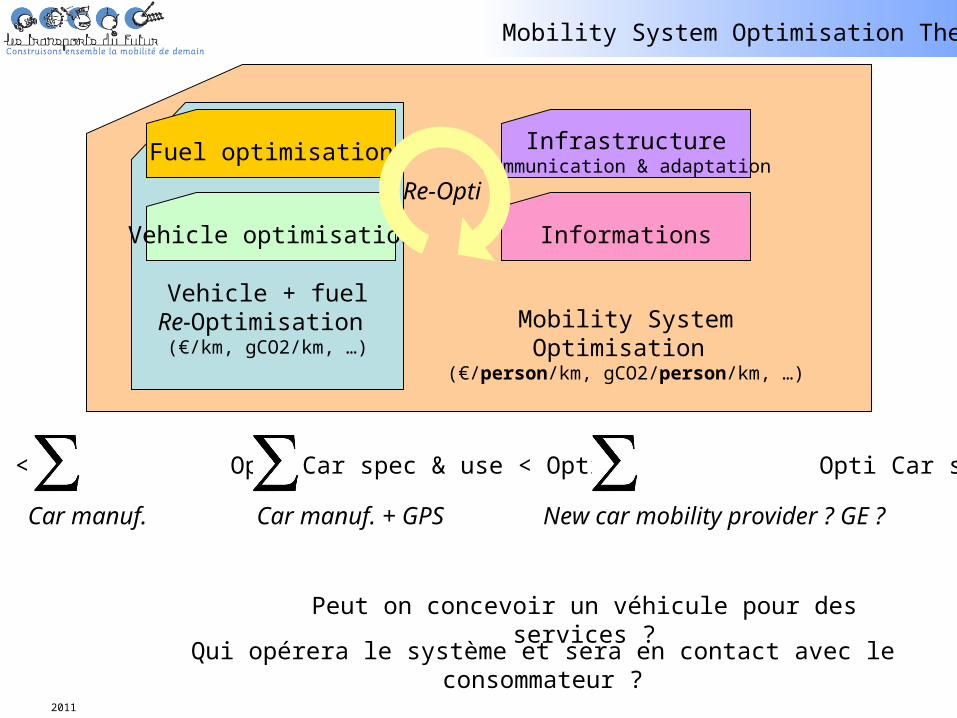

Vehicle + fuelRe-Optimisation (€/km, gCO2/km, …)

Mobility System Optimisation Theory

Fuel optimisation

Vehicle optimisation

InfrastructureCommunication & adaptation

Informations

Mobility System Optimisation (€/person/km, gCO2/person/km, …)

Opti Car spec < Opti Car spec & use < Opti Opti Car spec & use

Car manuf. Car manuf. + GPS New car mobility provider ? GE ?

Re-Opti

Peut on concevoir un véhicule pour des services ?

Qui opérera le système et sera en contact avec le consommateur ?

2011

General Electric … futur opérateur ?

Qui sera capabled’apprendre l’écosystème complet du VE ?

de l’optimiser ?Quelles seront les chaînes de valeur ?

Qui sera capable de maximiser la valeur du service proposé au consommateur ?

2011

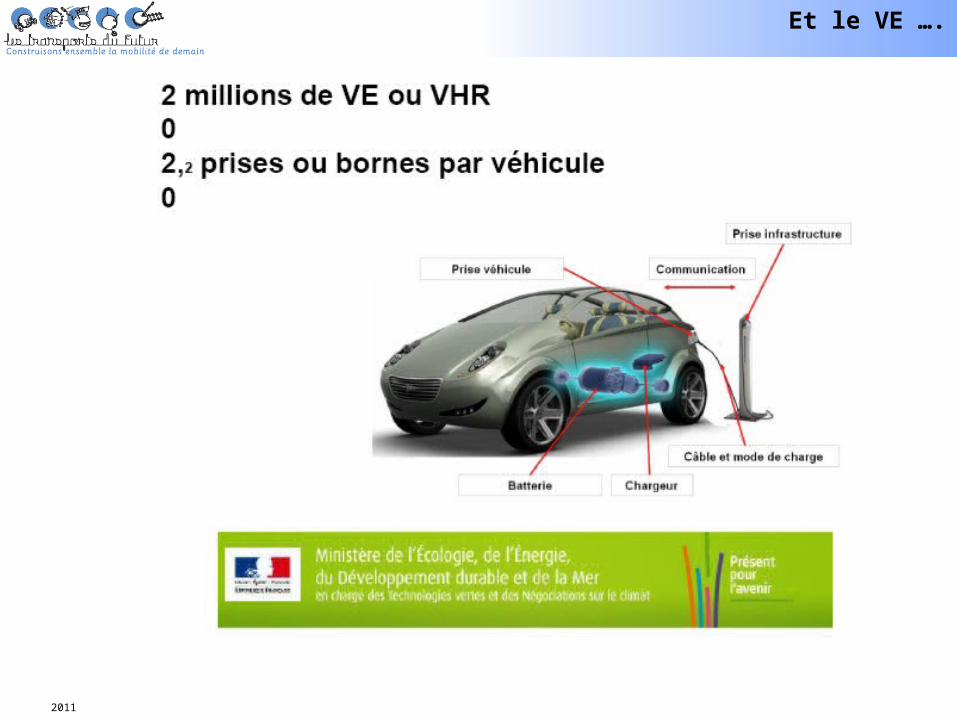

Et le VE ….

2011

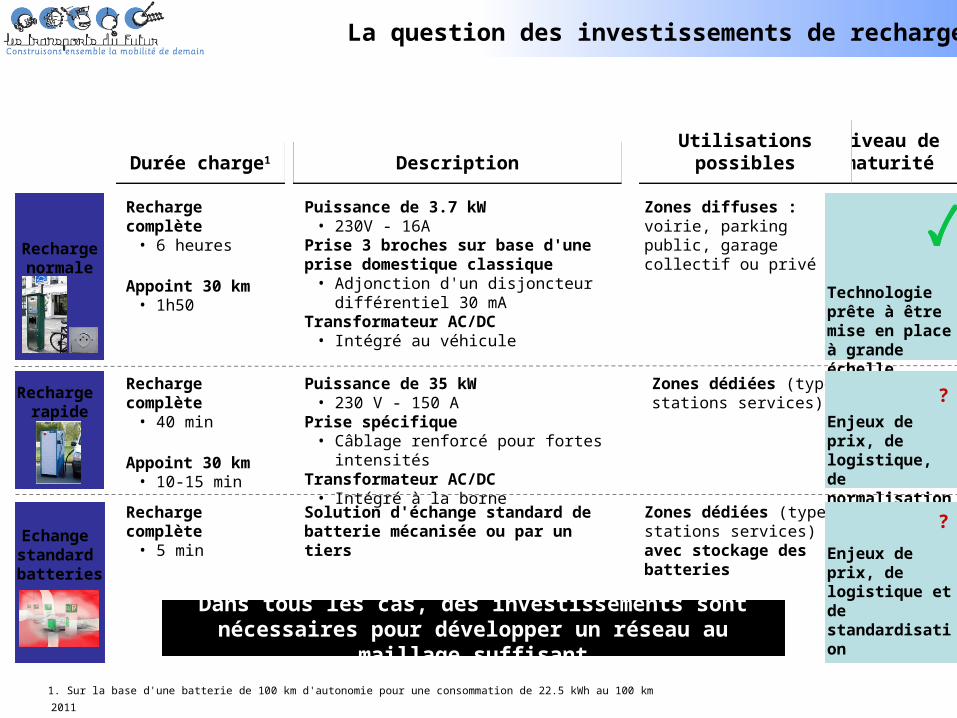

Durée charge1Durée charge1 DescriptionDescription

Recharge rapide

Recharge complète • 40 min

Appoint 30 km • 10-15 min

Puissance de 35 kW• 230 V - 150 A

Prise spécifique• Câblage renforcé pour fortes intensités

Transformateur AC/DC• Intégré à la borne

Zones dédiées (type stations services)

Rechargenormale

Recharge complète • 6 heures

Appoint 30 km • 1h50

Puissance de 3.7 kW• 230V - 16A

Prise 3 broches sur base d'une prise domestique classique

• Adjonction d'un disjoncteur différentiel 30 mA

Transformateur AC/DC• Intégré au véhicule

Zones diffuses : voirie, parking public, garage collectif ou privé

Echange standard batteries

Recharge complète• 5 min

Solution d'échange standard de batterie mécanisée ou par un tiers

Zones dédiées (type stations services) avec stockage des batteries

1. Sur la base d'une batterie de 100 km d'autonomie pour une consommation de 22.5 kWh au 100 km

Niveau dematurité

Niveau dematurité

Technologie prête à être mise en place à grande échelle

Enjeux de prix, de logistique, de normalisation

Enjeux de prix, de logistique et de standardisation

?

?

Dans tous les cas, des investissements sont nécessaires pour développer un réseau au maillage suffisant

Utilisations possiblesUtilisations possibles

La question des investissements de recharge….

2011

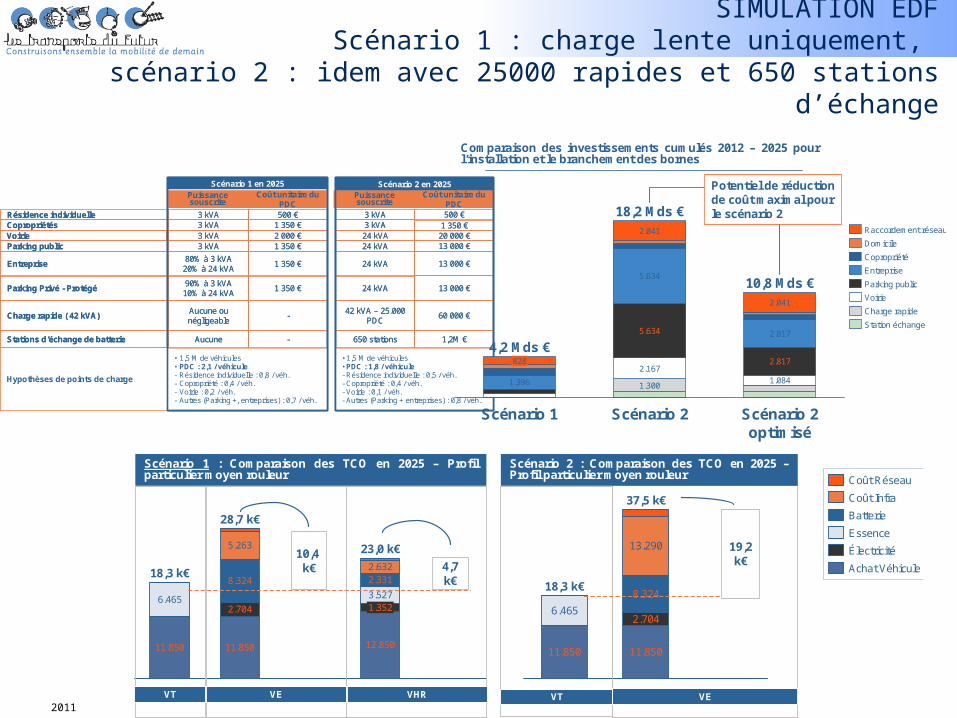

• 1,5 M de véhicules• PDC : 1,8 / véhicule- Résidence individuelle : 0,5 / véh.- Copropriété : 0,4 / véh.- Voirie : 0,1 / véh.- Autres (Parking + entreprises) : 0,8 / véh.

• 1,5 M de véhicules• PDC : 2,1 / véhicule- Résidence individuelle : 0,8 / véh.- Copropriété : 0,4 / véh.- Voirie : 0,2 / véh.- Autres (Parking +, entreprises) : 0,7 / véh.

Aucune ou négligeable

42 kVA – 25.000 PDC

60 000 €

Aucune 650 stations 1,2M €

Scénario 1 en 2025 Scénario 2 en 2025

3 kVA 3 kVA

3 kVA 24 kVA

80% à 3 kVA20% à 24 kVA

24 kVA

90% à 3 kVA10% à 24 kVA

24 kVA

Puissance souscrite

Puissance souscrite

Coût unitaire du PDC

3 kVA 24 kVA

-

-

500 €

1 350 €

1 350 €

1 350 €

Coût unitaire du PDC

2 000 €

Charge rapide ( 42 kVA)

Stations d’échange de batterie

Résidence individuelle

Parking publicVoirie

Entreprise

Parking Privé - Protégé

Hypothèses de points de charge

500 €

13 000 €

13 000 €

13 000 €

20 000 €3 kVA 3 kVA1 350 €Copropriétés 1 350 €

• 1,5 M de véhicules• PDC : 1,8 / véhicule- Résidence individuelle : 0,5 / véh.- Copropriété : 0,4 / véh.- Voirie : 0,1 / véh.- Autres (Parking + entreprises) : 0,8 / véh.

• 1,5 M de véhicules• PDC : 2,1 / véhicule- Résidence individuelle : 0,8 / véh.- Copropriété : 0,4 / véh.- Voirie : 0,2 / véh.- Autres (Parking +, entreprises) : 0,7 / véh.

Aucune ou négligeable

42 kVA – 25.000 PDC

60 000 €

Aucune 650 stations 1,2M €

Scénario 1 en 2025 Scénario 2 en 2025

3 kVA 3 kVA

3 kVA 24 kVA

80% à 3 kVA20% à 24 kVA

24 kVA

90% à 3 kVA10% à 24 kVA

24 kVA

Puissance souscrite

Puissance souscrite

Coût unitaire du PDC

3 kVA 24 kVA

-

-

500 €

1 350 €

1 350 €

1 350 €

Coût unitaire du PDC

2 000 €

Charge rapide ( 42 kVA)

Stations d’échange de batterie

Résidence individuelle

Parking publicVoirie

Entreprise

Parking Privé - Protégé

Hypothèses de points de charge

500 €

13 000 €

13 000 €

13 000 €

20 000 €3 kVA 3 kVA1 350 €Copropriétés 1 350 €

1.396

2.041

5.634

5.634

2.167

1.300

2.041

2.817

2.817

1.084

4,2 Mds €

Scénario 1

18,2 Mds €

Scénario 2

10,8 Mds €

Scénario 2 optimisé

Raccordement réseau

Domicile

Copropriété

Entreprise

Parking public

Voirie

Charge rapide

Station échange

828

Comparaison des investissements cumulés 2012 – 2025 pour l’installation et le branchement des bornes

Potentiel de réduction de coût maximal pour le scénario 2

6.465

11.850

18,3 k€

5.263

8.324

2.704

11.850

28,7 k€

2.6322.331

3.5271.352

12.850

23,0 k€

6.465

11.850

18,3 k€

13.290

8.324

2.704

11.850

37,5 k€

Coût Réseau

Coût Infra

Batterie

Essence

Électricité

Achat Véhicule

Scénario 1 : Comparaison des TCO en 2025 – Profil particulier moyen rouleur

Scénario 2 : Comparaison des TCO en 2025 –Profil particulier moyen rouleur

19,2k€

VT VE VHR VT VE

10,4 k€ 4,7

k€

SIMULATION EDFScénario 1 : charge lente uniquement,

scénario 2 : idem avec 25000 rapides et 650 stations d’échange

2011

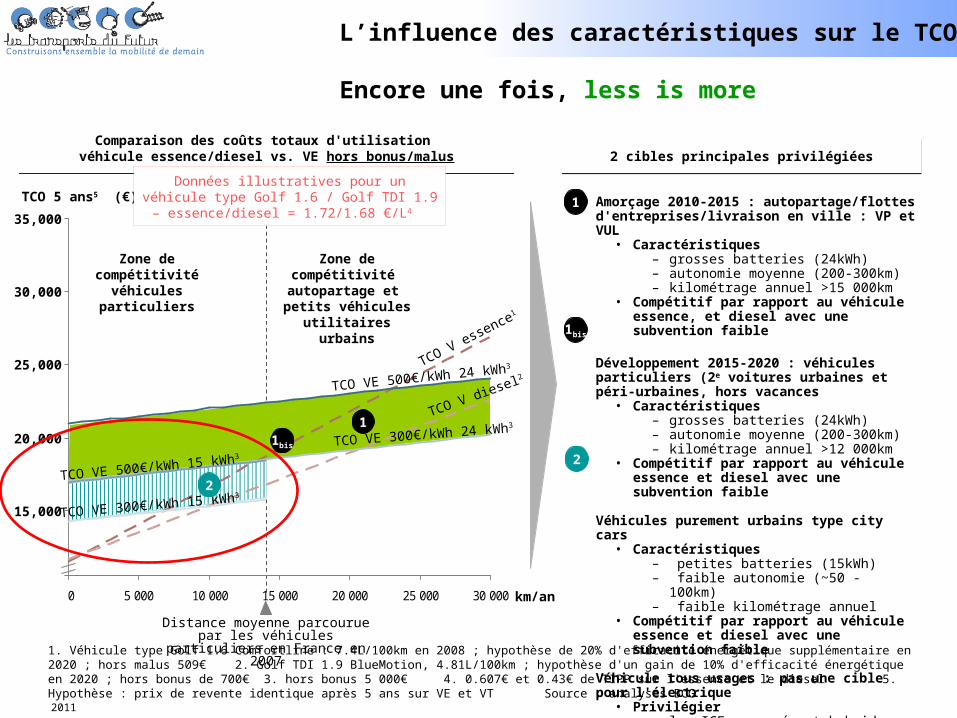

Distance moyenne parcourue par les véhicules particuliers en France en

2007

0 5 000 10 000 15 000 20 000 25 000 30 000 km/an

15,000

20,000

25,000

30,000

35,000

TCO 5 ans5 (€)

2 cibles principales privilégiées2 cibles principales privilégiées

Amorçage 2010-2015 : autopartage/flottes d'entreprises/livraison en ville : VP et VUL

• Caractéristiques– grosses batteries (24kWh)– autonomie moyenne (200-300km)– kilométrage annuel >15 000km

• Compétitif par rapport au véhicule essence, et diesel avec une subvention faible

Développement 2015-2020 : véhicules particuliers (2e voitures urbaines et péri-urbaines, hors vacances

• Caractéristiques– grosses batteries (24kWh)– autonomie moyenne (200-300km)– kilométrage annuel >12 000km

• Compétitif par rapport au véhicule essence et diesel avec une subvention faible

Véhicules purement urbains type city cars• Caractéristiques

– petites batteries (15kWh)– faible autonomie (~50 - 100km)– faible kilométrage annuel

• Compétitif par rapport au véhicule essence et diesel avec une subvention faible

Véhicule tous usages : pas une cible pour l'électrique

• Privilégier– les ICE avancés et hybrides– les hybrides rechargeables

Comparaison des coûts totaux d'utilisation véhicule essence/diesel vs. VE hors bonus/malus

Comparaison des coûts totaux d'utilisation véhicule essence/diesel vs. VE hors bonus/malus

1. Véhicule type Golf 1.6 Comfortline : 7.4L/100km en 2008 ; hypothèse de 20% d'efficacité énergétique supplémentaire en 2020 ; hors malus 509€ 2. Golf TDI 1.9 BlueMotion, 4.81L/100km ; hypothèse d'un gain de 10% d'efficacité énergétique en 2020 ; hors bonus de 700€ 3. hors bonus 5 000€ 4. 0.607€ et 0.43€ de TIPP sur l'essence et le diesel 5. Hypothèse : prix de revente identique après 5 ans sur VE et VT Source : analyses BCG

1

2

Données illustratives pour un véhicule type Golf 1.6 / Golf TDI 1.9 – essence/diesel = 1.72/1.68 €/L4

1bis

Zone de compétitivité

véhicules particuliers

TCO V essence1

TCO VE 500€/kWh 24 kWh3

TCO VE 300€/kWh 24 kWh3

TCO V diesel2

TCO VE 300€/kWh 15 kWh3

1

2TCO VE 500€/kWh 15 kWh3

1bis

Zone de compétitivité

autopartage et petits véhicules utilitaires urbains

L’influence des caractéristiques sur le TCO….

Encore une fois, less is more

2011

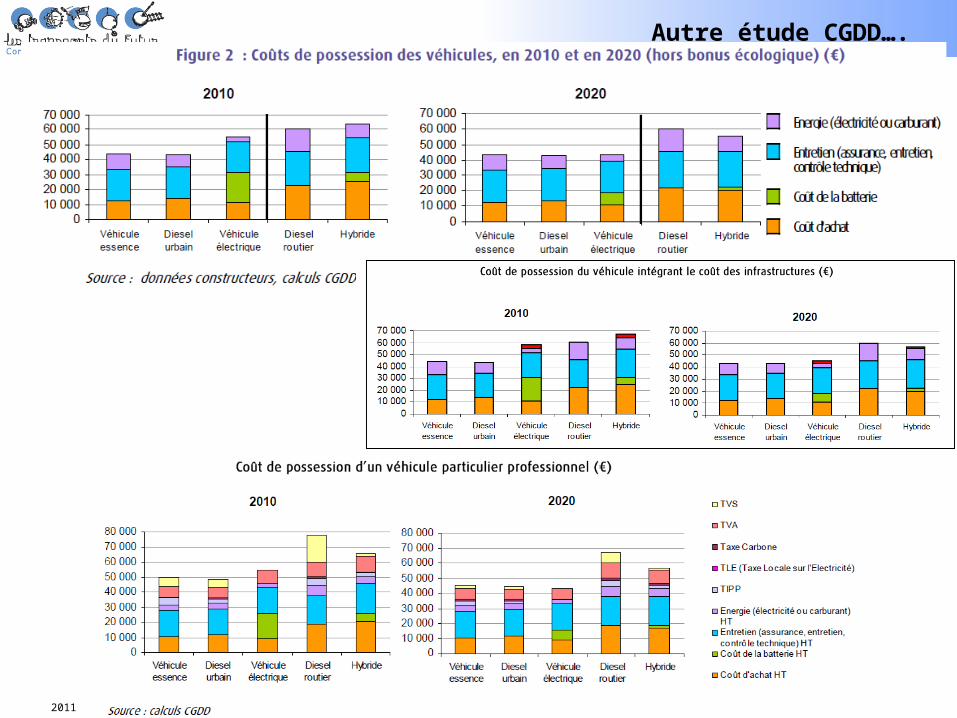

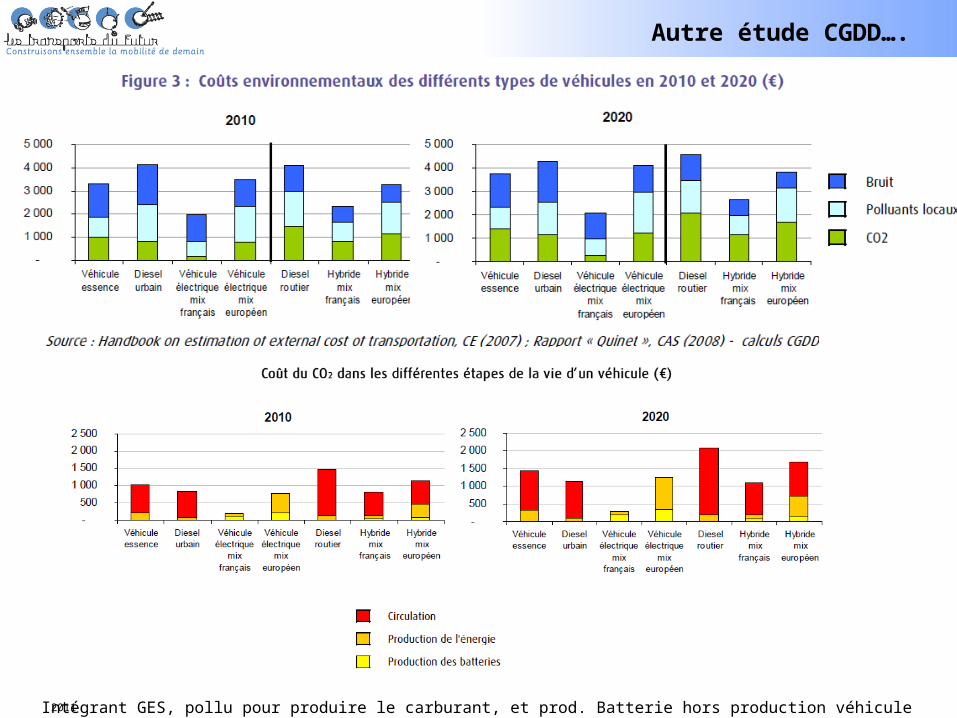

Autre étude CGDD….

2011

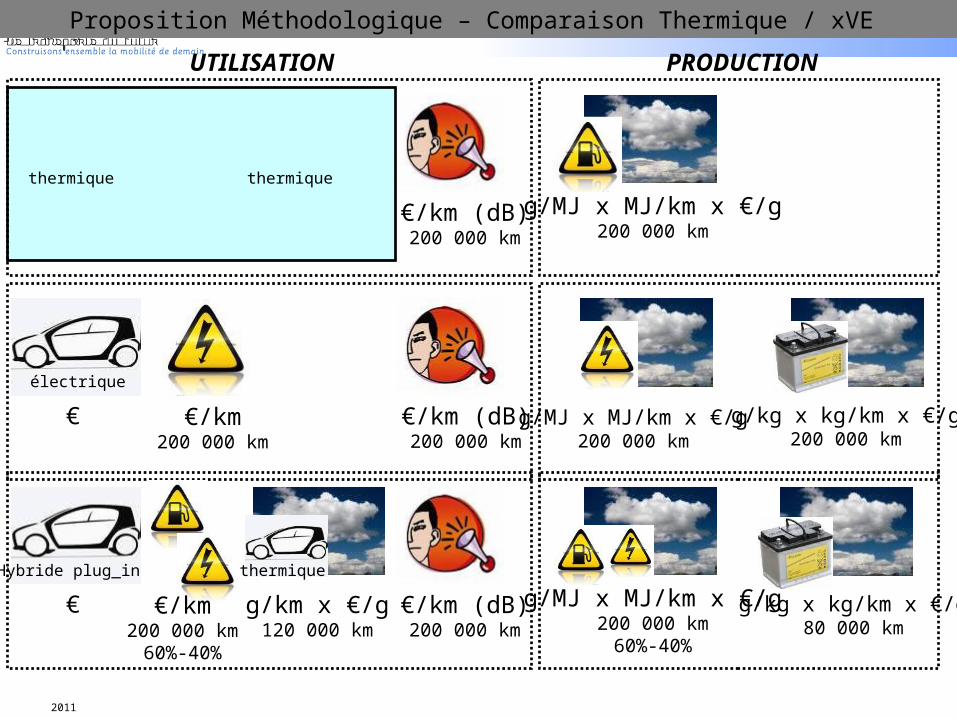

Proposition Méthodologique – Comparaison Thermique / xVE

€ €/km200 000 km

g/km x €/g200 000 km

g/MJ x MJ/km x €/g200 000 km

€/km (dB)200 000 km

UTILISATION PRODUCTION

€ €/km200 000 km

g/MJ x MJ/km x €/g200 000 km

€/km (dB)200 000 km

g/kg x kg/km x €/g200 000 km

thermique

électrique

thermique

€ €/km200 000 km60%-40%

g/km x €/g120 000 km

g/MJ x MJ/km x €/g200 000 km60%-40%

€/km (dB)200 000 km

Hybride plug_in thermique

g/kg x kg/km x €/g80 000 km

2011 Intégrant GES, pollu pour produire le carburant, et prod. Batterie hors production véhicule

Autre étude CGDD….

2011

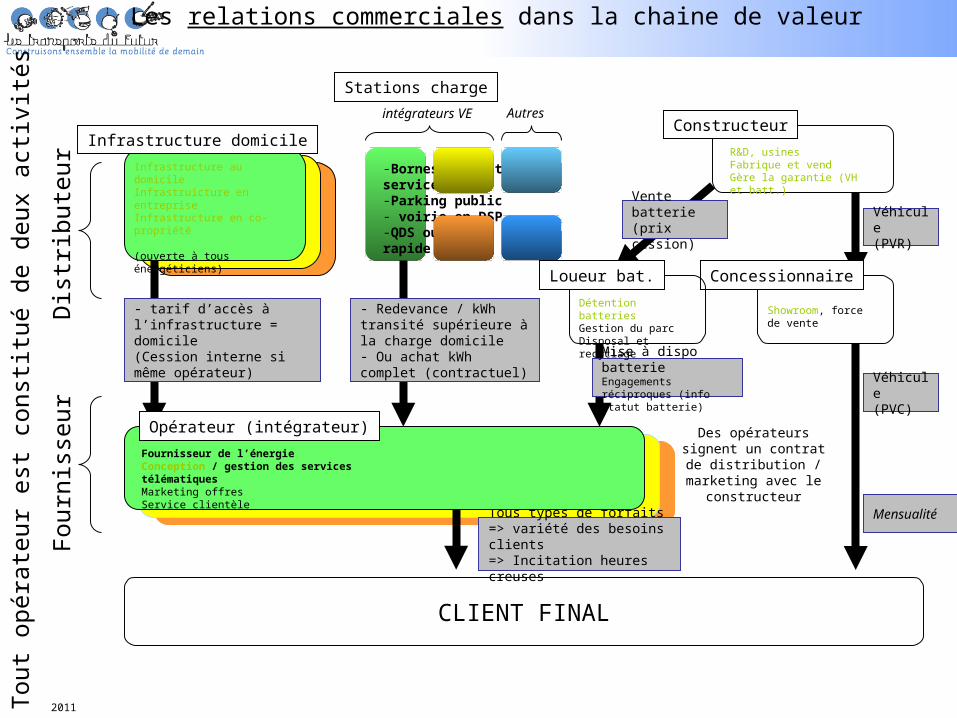

Les relations commerciales dans la chaine de valeur

Tous types de forfaits=> variété des besoins clients=> Incitation heures creuses

Stations charge

Constructeur

Véhicule(PVR)

Concessionnaire

Véhicule(PVC)

Mensualité

Showroom, force de vente

Vente batterie(prix cession)

Loueur bat.

Mise à dispo batterieEngagements réciproques (info statut batterie)

-Bornes en Station service-Parking public- voirie en DSP-QDS ou charge rapide

Infrastructure domicile

Infrastructure au domicileInfrastruicture en entrepriseInfrastructure en co-propriété

(ouverte à tous énergéticiens)

- Redevance / kWh transité supérieure à la charge domicile- Ou achat kWh complet (contractuel)

- tarif d’accès à l’infrastructure = domicile(Cession interne si même opérateur)

CLIENT FINAL

R&D, usinesFabrique et vendGère la garantie (VH et batt.)

Opérateur (intégrateur)

Fournisseur de l’énergieConception / gestion des services télématiquesMarketing offresService clientèle

Détention batteriesGestion du parcDisposal et recyclage

intégrateurs VE Autres

Tou

t op

érat

eur

est

cons

titué

de

deux

act

ivité

s

Dis

trib

uteu

rF

ourn

isse

ur Des opérateurs signent un contrat de distribution /

marketing avec le constructeur

2011

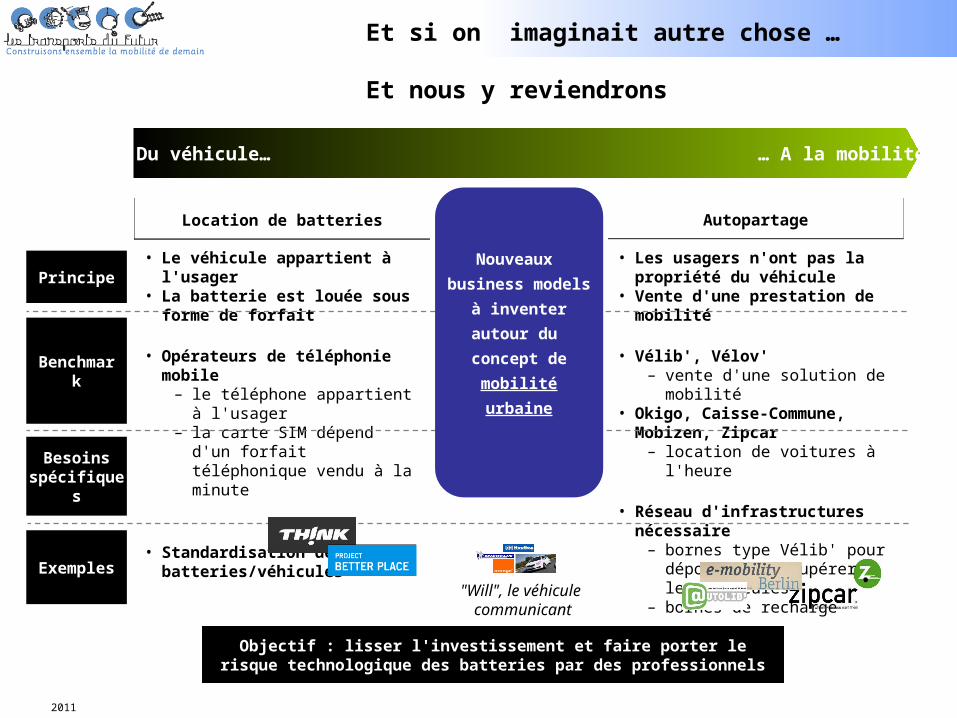

AutopartageAutopartage

• Les usagers n'ont pas la propriété du véhicule

• Vente d'une prestation de mobilité

• Vélib', Vélov'– vente d'une solution de mobilité

• Okigo, Caisse-Commune, Mobizen, Zipcar

– location de voitures à l'heure

• Réseau d'infrastructures nécessaire

– bornes type Vélib' pour déposer et récupérer les véhicules

– bornes de recharge

Location de batteriesLocation de batteries

• Le véhicule appartient à l'usager• La batterie est louée sous forme

de forfait

• Opérateurs de téléphonie mobile– le téléphone appartient à

l'usager– la carte SIM dépend d'un forfait

téléphonique vendu à la minute

• Standardisation des batteries/véhicules

Objectif : lisser l'investissement et faire porter le risque technologique des batteries par des professionnels

Principe

Besoins spécifiques

Benchmark

Du véhicule… … A la mobilité

Exemples

Nouveaux

business models

à inventer

autour du

concept de

mobilité urbaine

"Will", le véhicule communicant

Et si on imaginait autre chose …

Et nous y reviendrons

2011

Et le VE, 1er bilan….

Connu depuis un siècle, il pourrait se diffuser massivement :

• si plusieurs milliers vendus par semaine,• si les Etats (UE) supportent le lancement par des aides aux véhicules, aux infrastructures, par l’absence de TIPP,• si les Etats + industries structurent (normes) les infrastructures, la recharge, les batteries …• si les fournisseurs d’énergie + industries + TIC développent des systèmes de charge intelligent (voir Ford Microsoft),• si la seconde vie des batteries est intégrée au modèle économique

• si on imagine également dès le départ d’autres modèles économiques: voiture uniquement en partage ? Incluse dans des forfaits mobilité ? Achetée uniquement par des professionnels qui géreraient invest. batteries, seconde vie, recharge.

• mais qui permet à de nouveaux acteurs de rentrer en force (VE = « machine à laver » + batteries) :

• équipementiers, constructeurs avec peu d’expérience,• telecom, énergéticiens, fournisseur de batterie

• mais qui permet également une durée de vie très longue au véhicule en changeant les batteries (devenues progressivement plus performantes, moins chères)

A RETENIR

2011

Avec un service, l’objet DOIT être re-conçu : EDAG & Vélib …

Vélib est une innovation par les infra., les TIC, le modèle éco, et l’arrivée de nouveaux acteurs. Le vélo n’a rien d’innovant…

Au contraire …

Les changements d’usages générés par le service complet Vélib sont « supérieurs » aux concessions faites sur l’objet

(qui est « inférieur » à un vélo standard)

A l’extrême le véhicule partagé sera « mauvais » aux regards des consommateurs du 20ème siècle

Et GE sera le mieux placé pour en définir le CdC …

2011

Walk, Bike

Vélib’

Car

Car sharing

LocationAutolib’

Carpooling TaxiTransp.

On demand

Bus, trammétro

taxi

Individual association business collective

Public

Semi public

Private

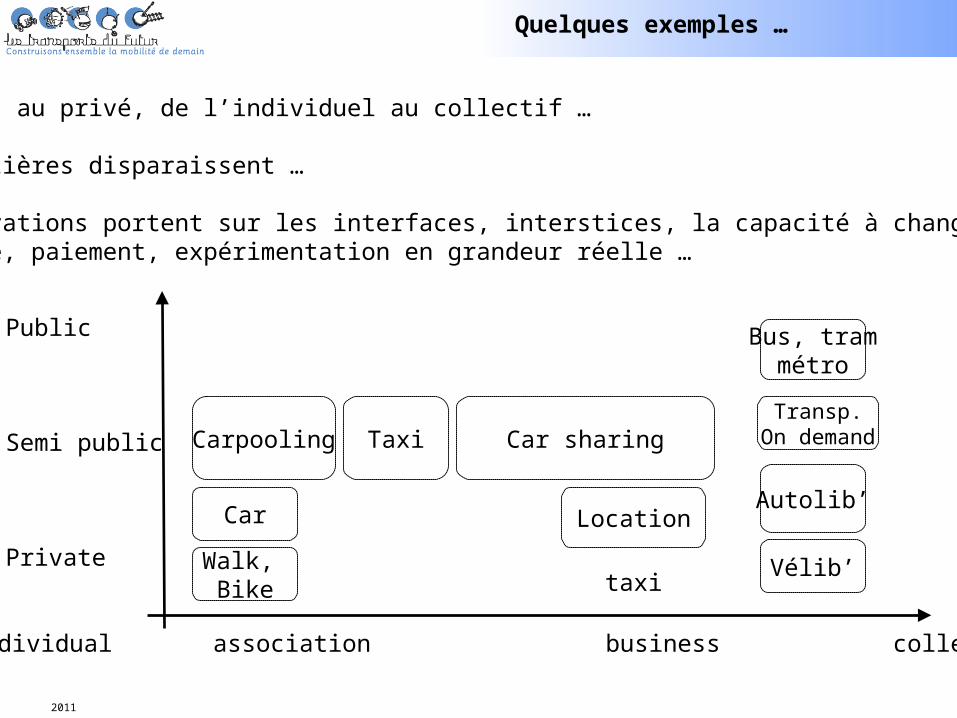

Quelques exemples …

Du public au privé, de l’individuel au collectif …

Les frontières disparaissent …

Les innovations portent sur les interfaces, interstices, la capacité à changer de mode :Assurance, paiement, expérimentation en grandeur réelle …

2011

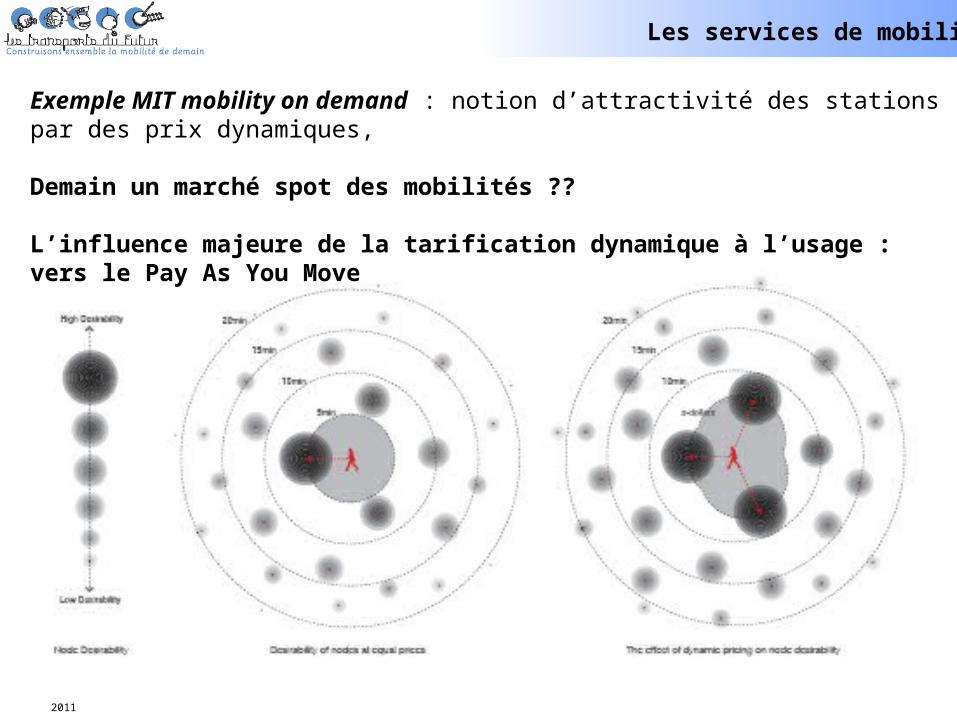

Exemple MIT mobility on demand : notion d’attractivité des stations par des prix dynamiques,

Demain un marché spot des mobilités ??

L’influence majeure de la tarification dynamique à l’usage : vers le Pay As You Move

Les services de mobilité

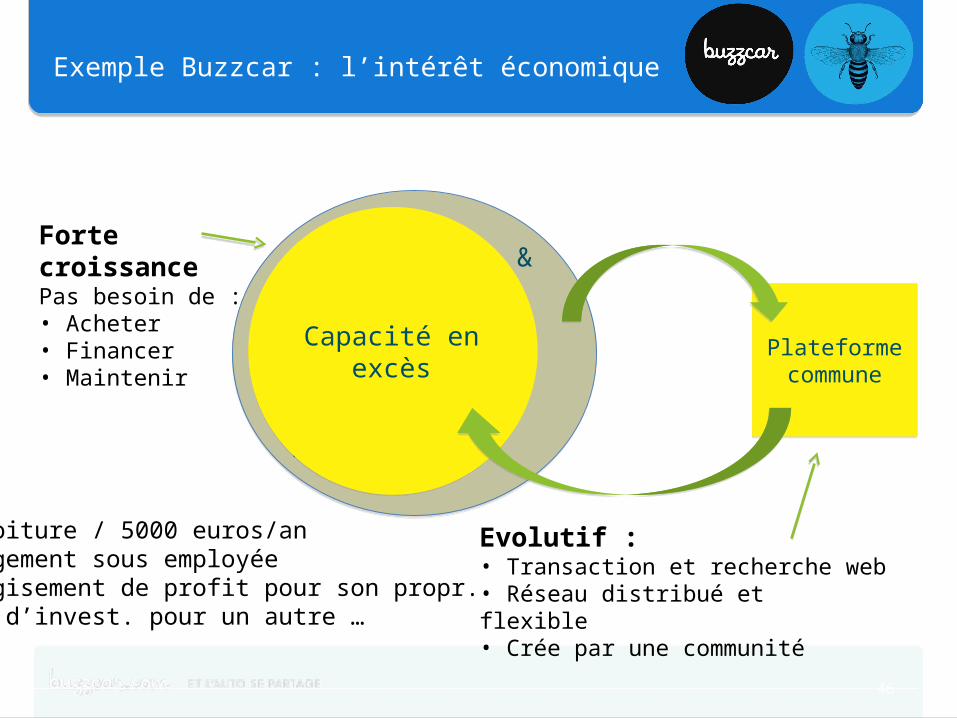

2011 46

46

Les personnes & les institutions

•Expériences•Expertise•Capital

Capacité en excès

Exemple Buzzcar : l’intérêt économique

Plateformecommune

Forte croissancePas besoin de :• Acheter• Financer• Maintenir

Evolutif :• Transaction et recherche web• Réseau distribué et flexible• Crée par une communité

1 voiture / 5000 euros/anLargement sous employéeUn gisement de profit pour son propr.Pas d’invest. pour un autre …

2011 47

47

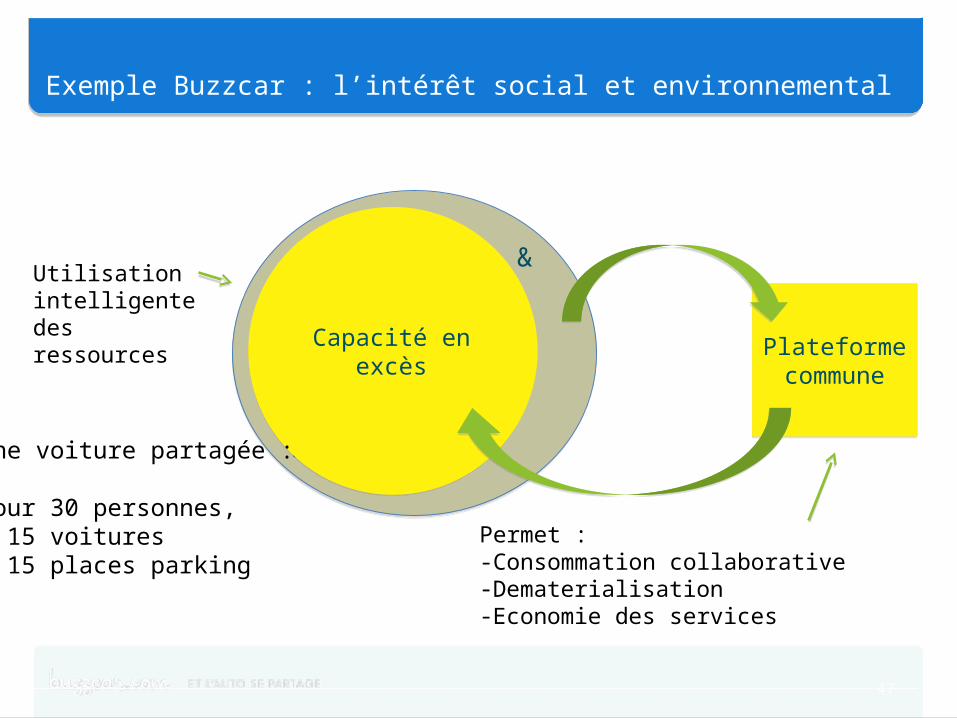

Les personnes & les institutions

•Expériences•Expertise•Capital

Capacité en excès Plateformecommune

Utilisation intelligente des ressources

Permet : -Consommation collaborative-Dematerialisation-Economie des services

Une voiture partagée :

Pour 30 personnes,~ 15 voitures~ 15 places parking

Exemple Buzzcar : l’intérêt social et environnemental

2011

• Collaboratively built Infrastructure• Collaboratively financed• End Users gain financially

Nous avons tous intérêt à partager !

2011

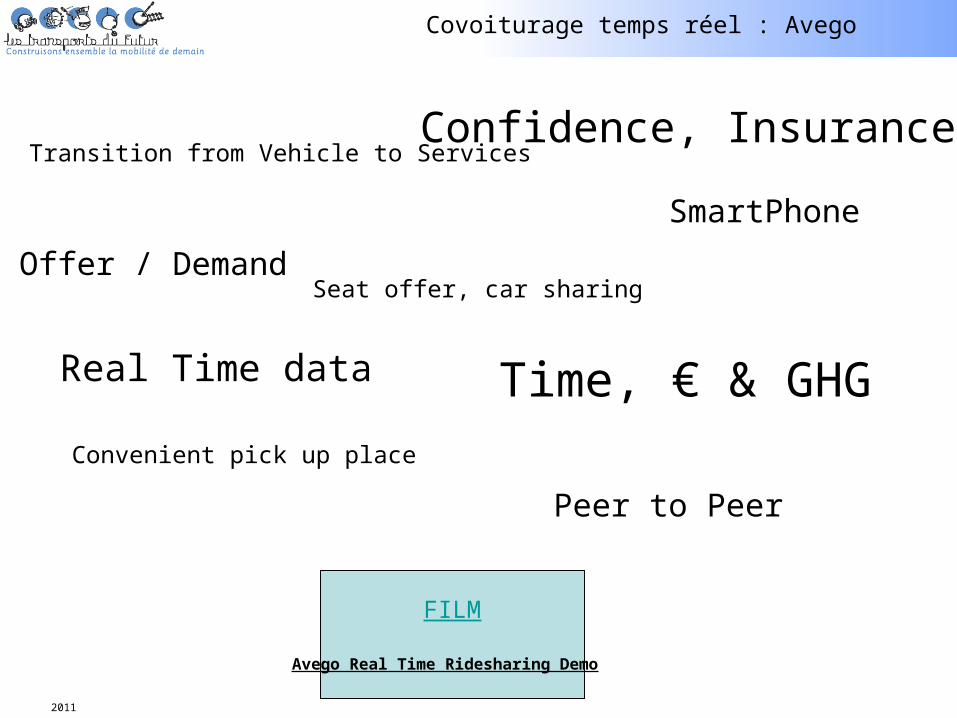

Covoiturage temps réel : Avego

Transition from Vehicle to Services

Real Time data

SmartPhone

Offer / Demand

Time, € & GHG

Seat offer, car sharing

Peer to Peer

Confidence, Insurance

FILM

Avego Real Time Ridesharing Demo

Convenient pick up place

2011

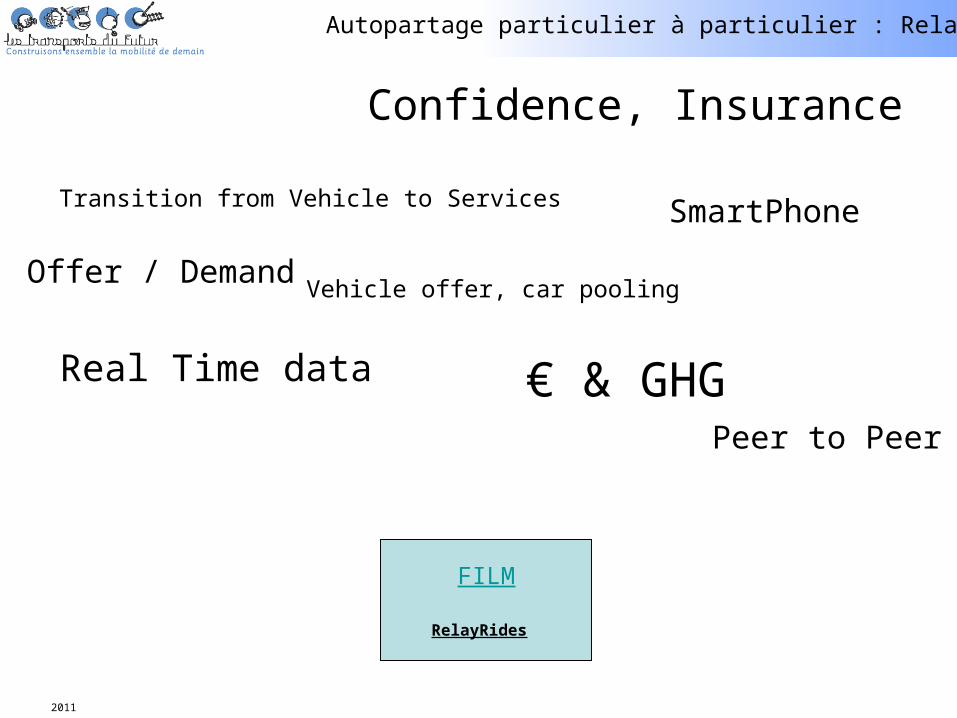

Autopartage particulier à particulier : RelayRides

Transition from Vehicle to Services

Real Time data

SmartPhone

Offer / Demand

€ & GHG

Vehicle offer, car pooling

Peer to Peer

Confidence, Insurance

FILM

RelayRides

2011

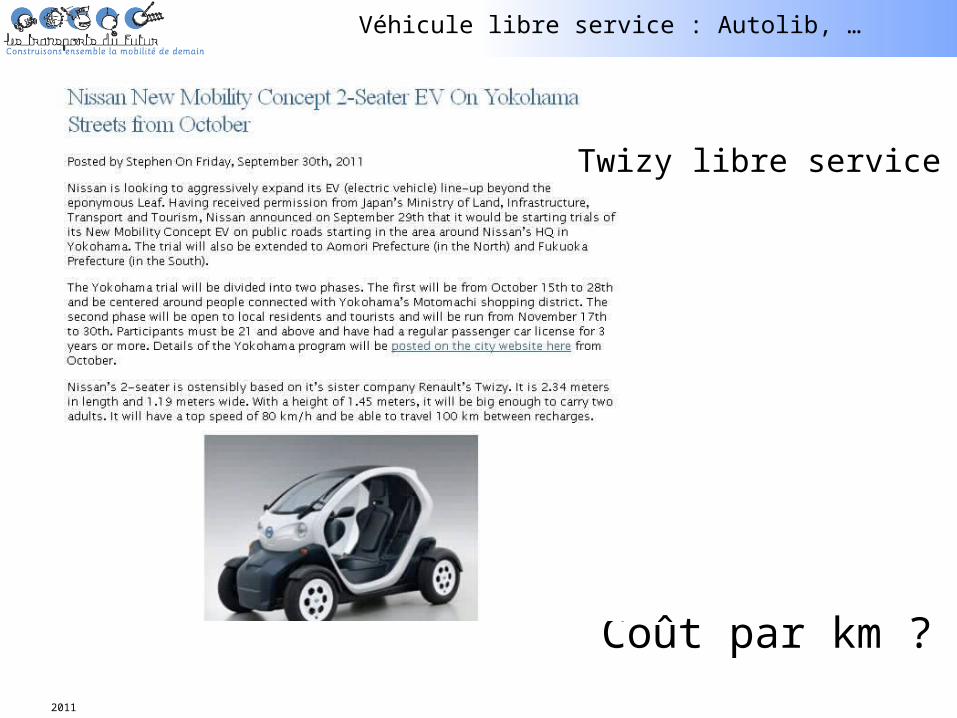

Véhicule libre service : Autolib, …

Coût par km ?

Twizy libre service

2011

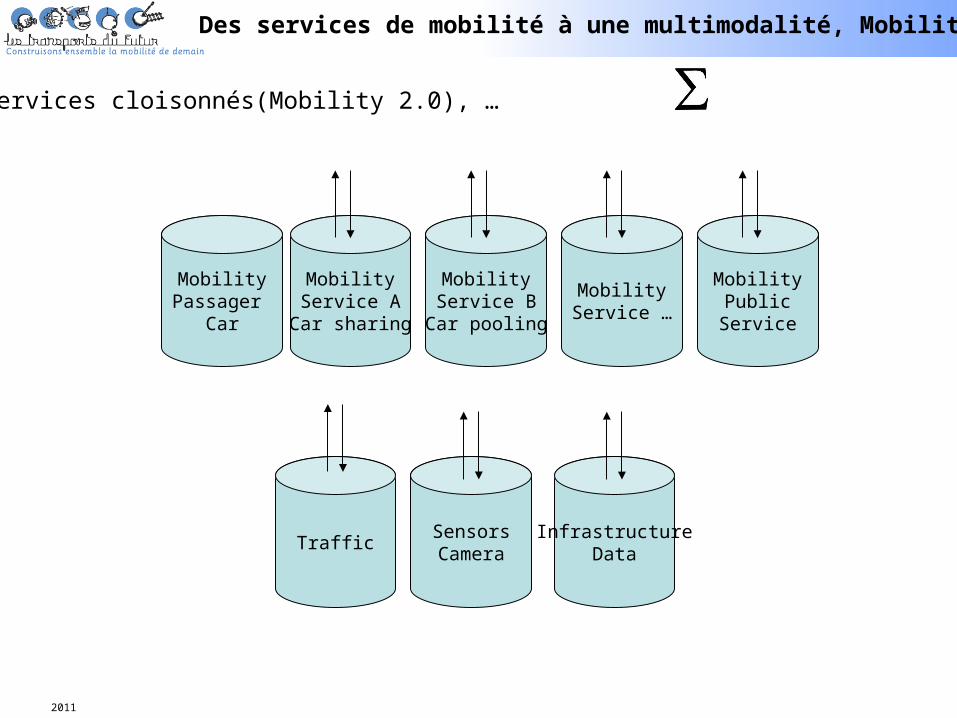

« Silos » séparés, des services cloisonnés(Mobility 2.0), … Opti Mode spec. & use

MobilityService A

Car sharing

MobilityService B

Car pooling

MobilityService …

MobilityPublic

Service

Traffic SensorsCamera

InfrastructureData

MobilityPassager

Car

Des services de mobilité à une multimodalité, Mobilité 2.0

2011

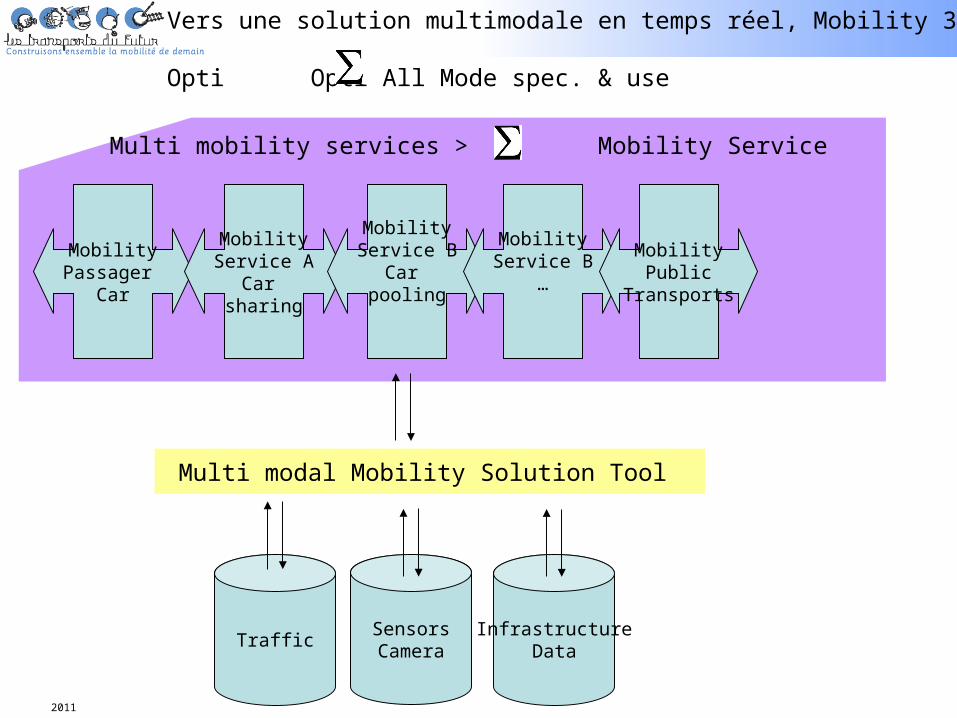

Vers une solution multimodale en temps réel, Mobility 3.0

Opti Opti All Mode spec. & use

Traffic SensorsCamera

InfrastructureData

MobilityPassager

Car

MobilityService A

Car sharing

MobilityService B

Car pooling

MobilityService B

…

MobilityPublic

Transports

Multi modal Mobility Solution Tool

Multi mobility services > Mobility Service

2011

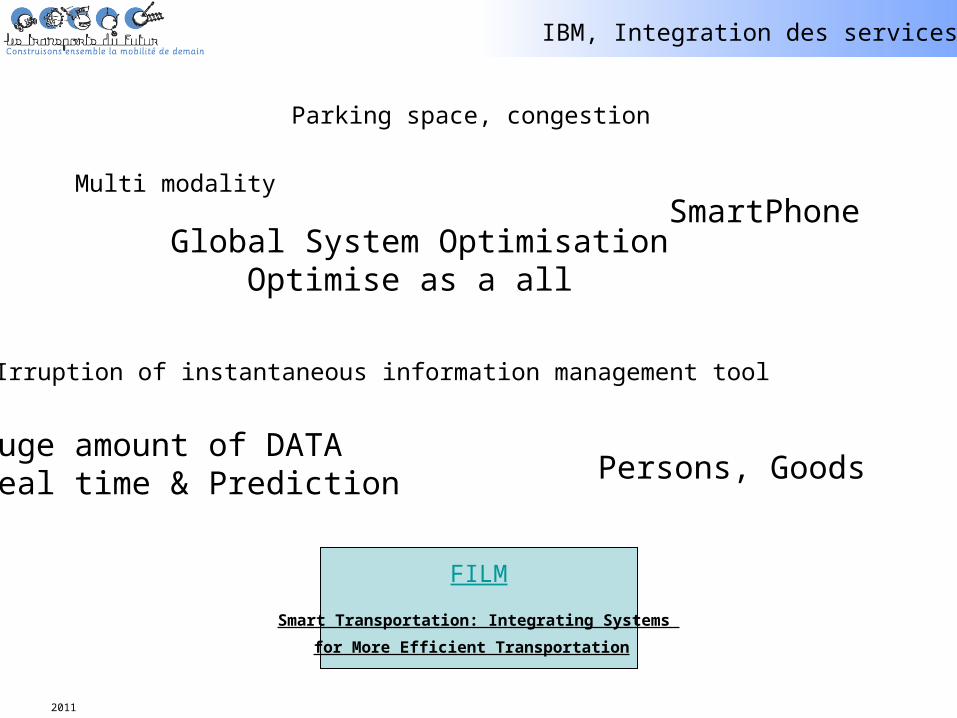

IBM, Integration des services

Multi modality

Irruption of instantaneous information management tool

SmartPhoneGlobal System Optimisation

Optimise as a all

FILM

Smart Transportation: Integrating Systems

for More Efficient Transportation

Parking space, congestion

Persons, GoodsHuge amount of DATAReal time & Prediction

2011

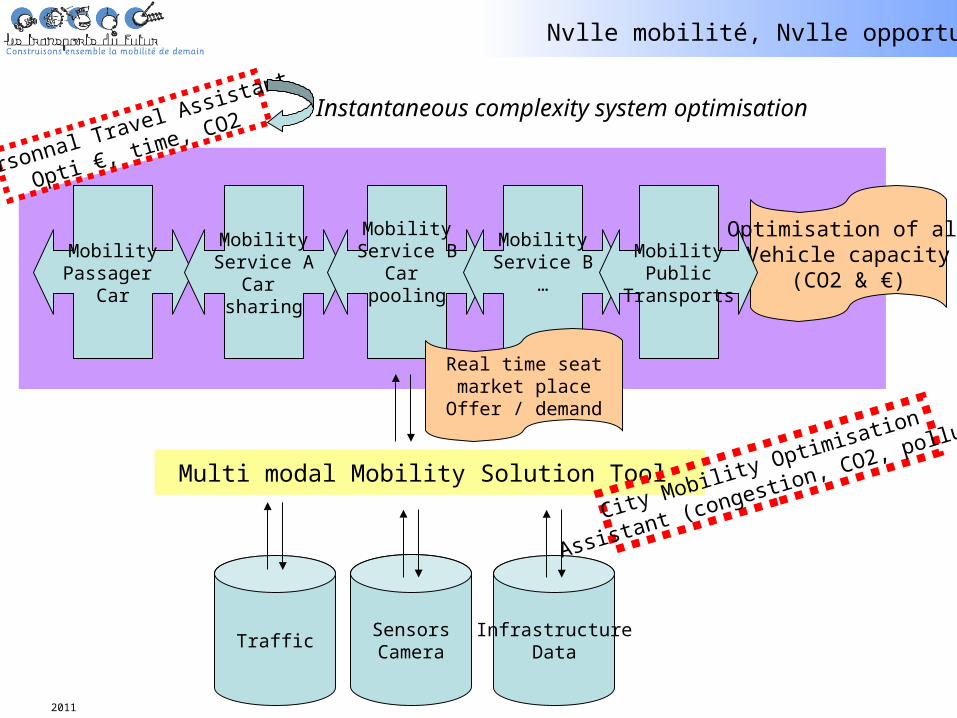

Traffic SensorsCamera

InfrastructureData

Optimisation of allVehicle capacity

(CO2 & €)MobilityPassager

Car

MobilityService A

Car sharing

MobilityService B

Car pooling

MobilityService B

…

MobilityPublic

Transports

Real time seatmarket place

Offer / demand

Personnal Travel Assistant

Opti €, time, CO2

Multi modal Mobility Solution Tool

Instantaneous complexity system optimisation

City Mobility Optimisation

Assistant (congestion, CO2, pollu°)

Nvlle mobilité, Nvlle opportunité

2011

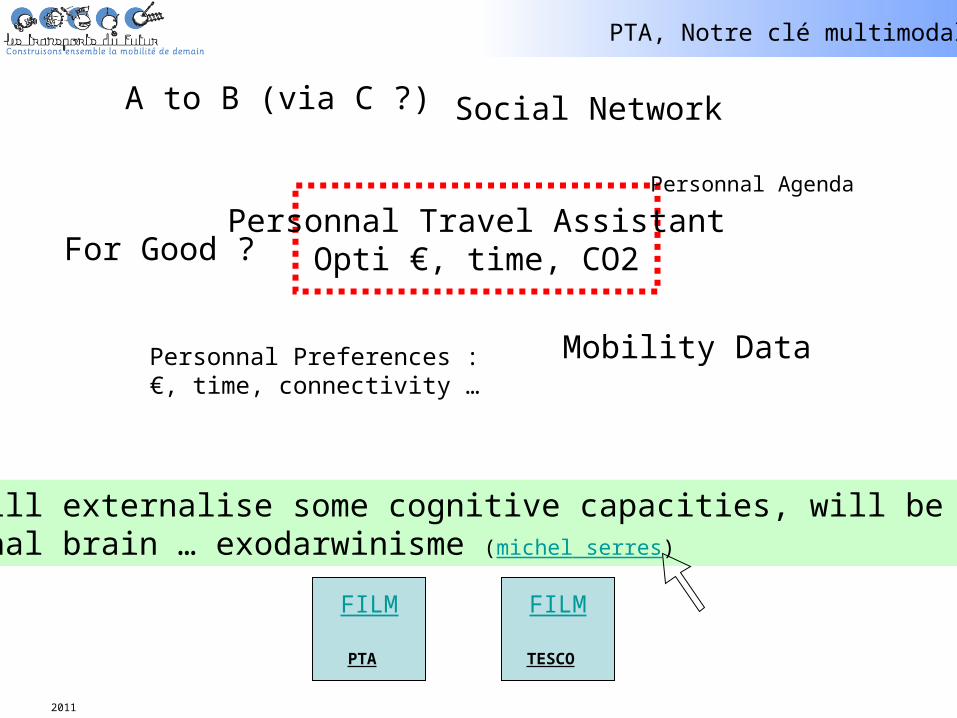

Personnal Travel AssistantOpti €, time, CO2

Social Network

Personnal Agenda

Mobility DataPersonnal Preferences :€, time, connectivity …

A to B (via C ?)

PTA will externalise some cognitive capacities, will be newexternal brain … exodarwinisme (michel serres)

PTA, Notre clé multimodale

FILM

PTA

FILM

TESCO

For Good ?

2011

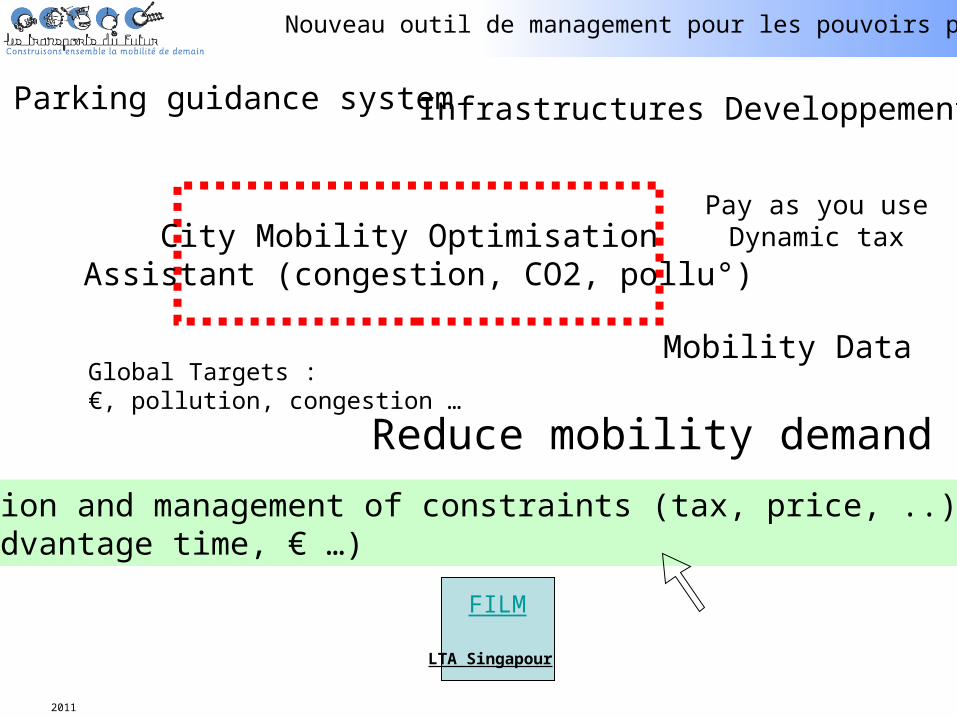

Infrastructures Developpement

Mobility DataGlobal Targets :€, pollution, congestion …

Parking guidance system

Optimisation and management of constraints (tax, price, ..) and Reward (advantage time, € …)

Nouveau outil de management pour les pouvoirs publics

FILM

LTA Singapour

City Mobility Optimisation Assistant (congestion, CO2, pollu°)

Pay as you useDynamic tax

Reduce mobility demand

2011

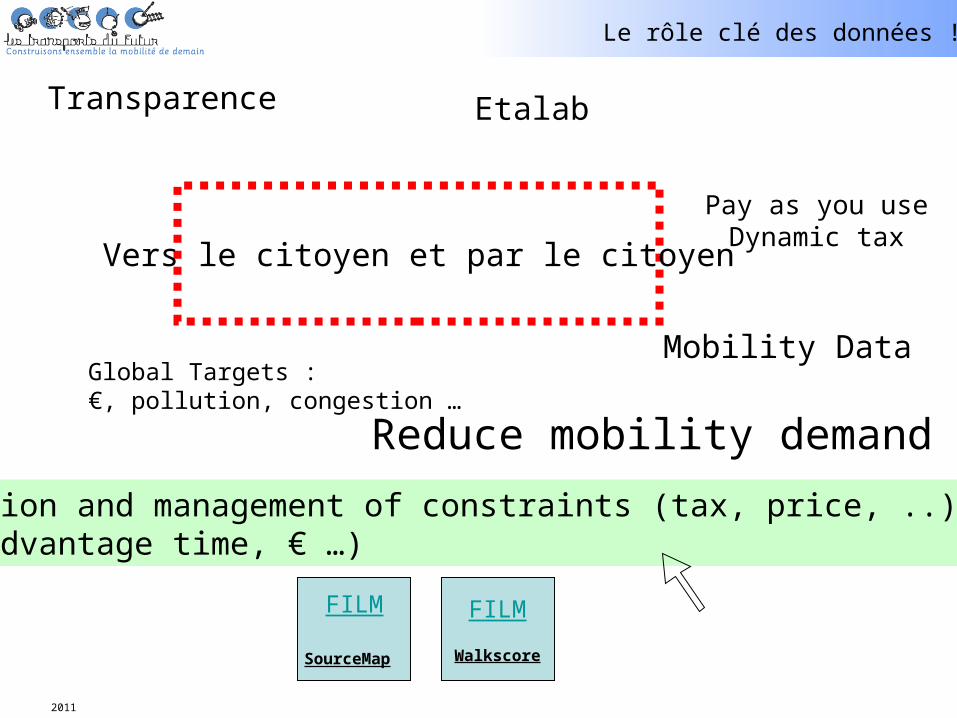

Etalab

Mobility DataGlobal Targets :€, pollution, congestion …

Transparence

Optimisation and management of constraints (tax, price, ..) and Reward (advantage time, € …)

Le rôle clé des données !

Vers le citoyen et par le citoyen

Pay as you useDynamic tax

Reduce mobility demand

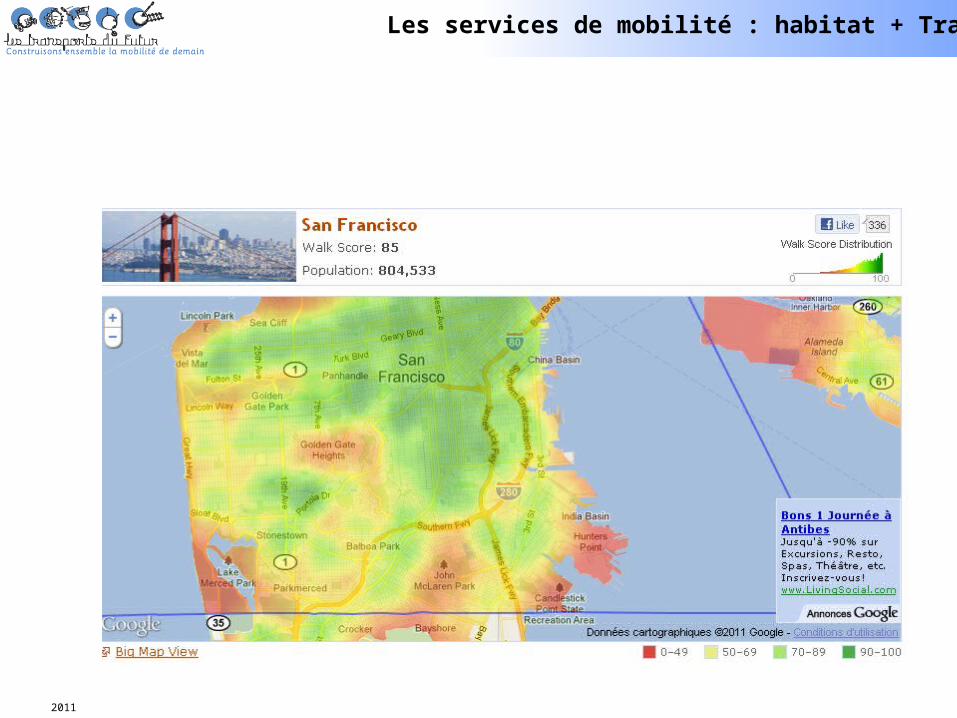

FILM

Walkscore

FILM

SourceMap

2011

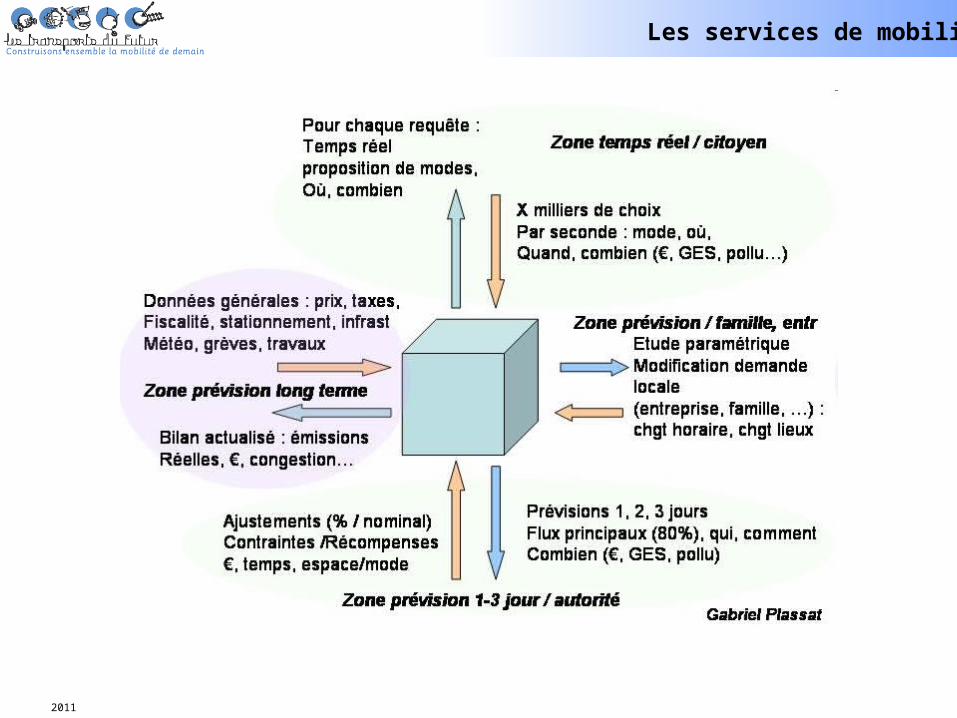

Les services de mobilité

2011

Transports de marchandises et TIC, points clés

• Les TIC permettent d’accéder à de nouvelles données, de créer de nouveaux indicateurs de performance et de les amener au consommateur au moment de son choix,• C’est la première fois depuis le début du capitalisme (lire E.Berney)

• Ces indicateurs pourraient structurer notre approche systémique (Véh/Nrj/infra/info) à tous les niveaux : consommateur, entreprises, chargeur/transporteur, pouvoirs publics

• La transparence de ces indicateurs sera essentielle, tout comme les données publiques liées aux transports.

• Le parallèle avec la Mobilité 2.0 concernant l’autorité et la gouvernance. Pour ce secteur privé, il faut le minimum de gouvernance tout en s’assurant que les intérêts des consommateurs sont protégés et que les objectifs globaux sont atteints (F4, QA, congestion…)

2011

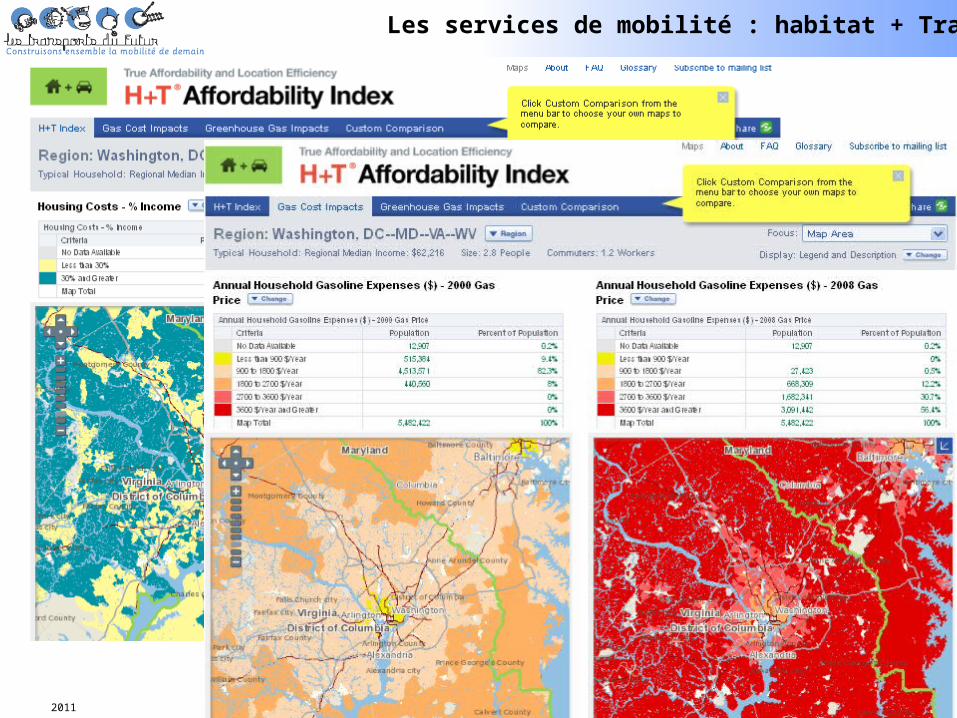

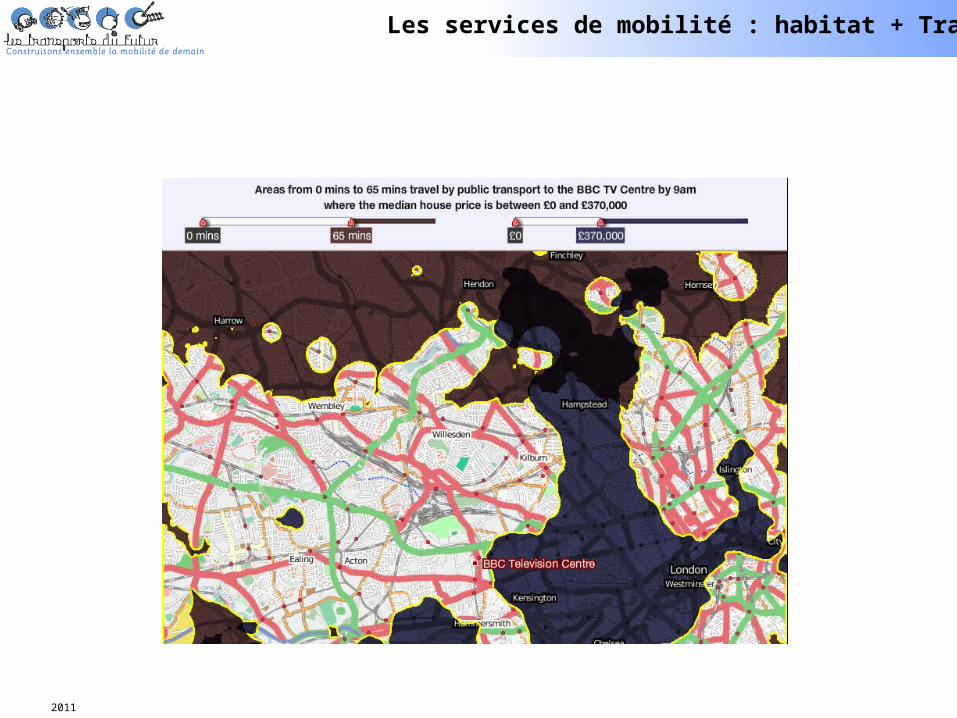

Les services de mobilité : habitat + Transport

2011

Les services de mobilité : habitat + Transport

2011

Les services de mobilité : habitat + Transport

2011

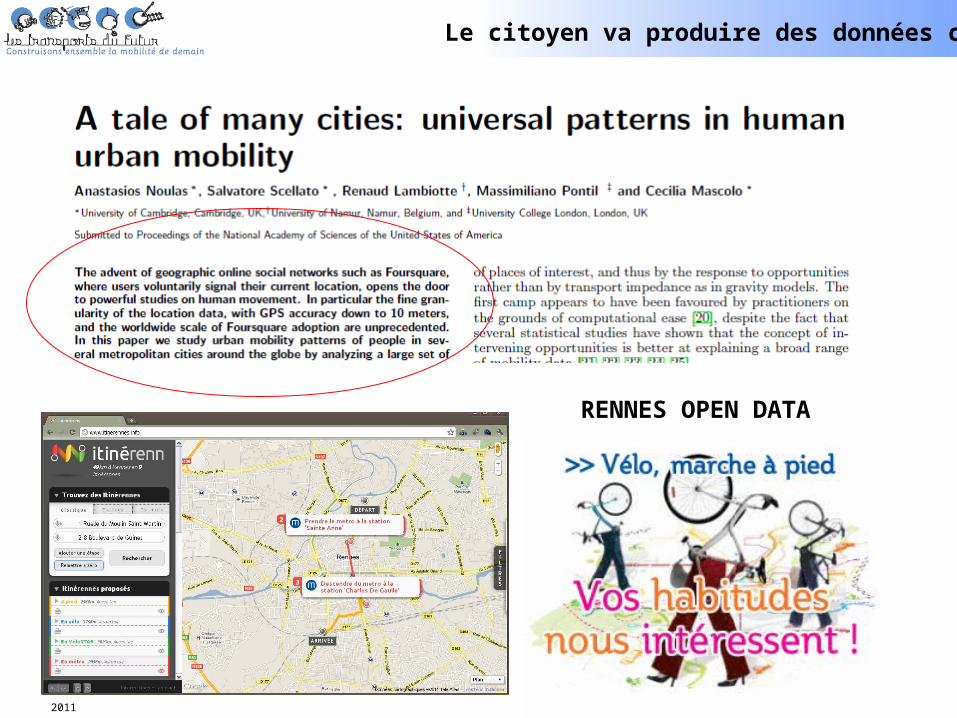

Le citoyen va produire des données clés

RENNES OPEN DATA

2011

Le citoyen va produire des données clés

En conséquence, la transparenceva s’étendre …Ne pas l’être sera condamné

2011

Real time embedded measurement of all pollutants in parallel of

CAN data.

NODBOX BB3A+ hardware installed

in the buses to record CAN data

Des dispositifs

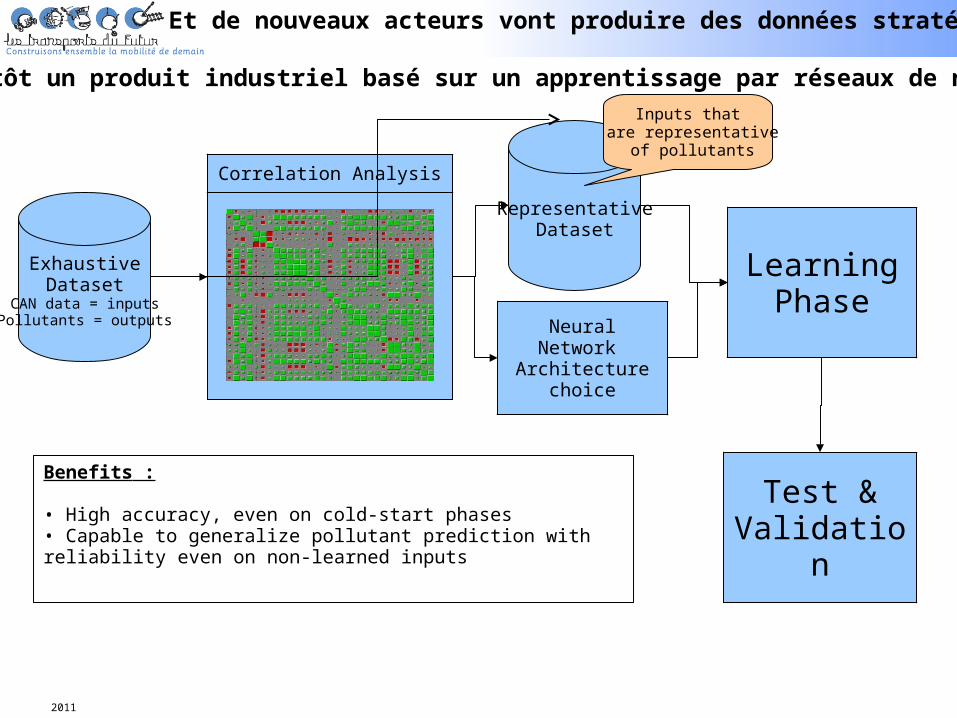

Et de nouveaux acteurs vont produire des données stratégiques …

2011

ExhaustiveDataset

CAN data = inputsPollutants = outputs

Correlation Analysis

RepresentativeDataset

Inputs that are representative

of pollutants

Neural Network Architecture choice

LearningPhase

Test &Validation

Benefits :

• High accuracy, even on cold-start phases• Capable to generalize pollutant prediction with reliability even on non-learned inputs

Bientôt un produit industriel basé sur un apprentissage par réseaux de neurones …

Et de nouveaux acteurs vont produire des données stratégiques …

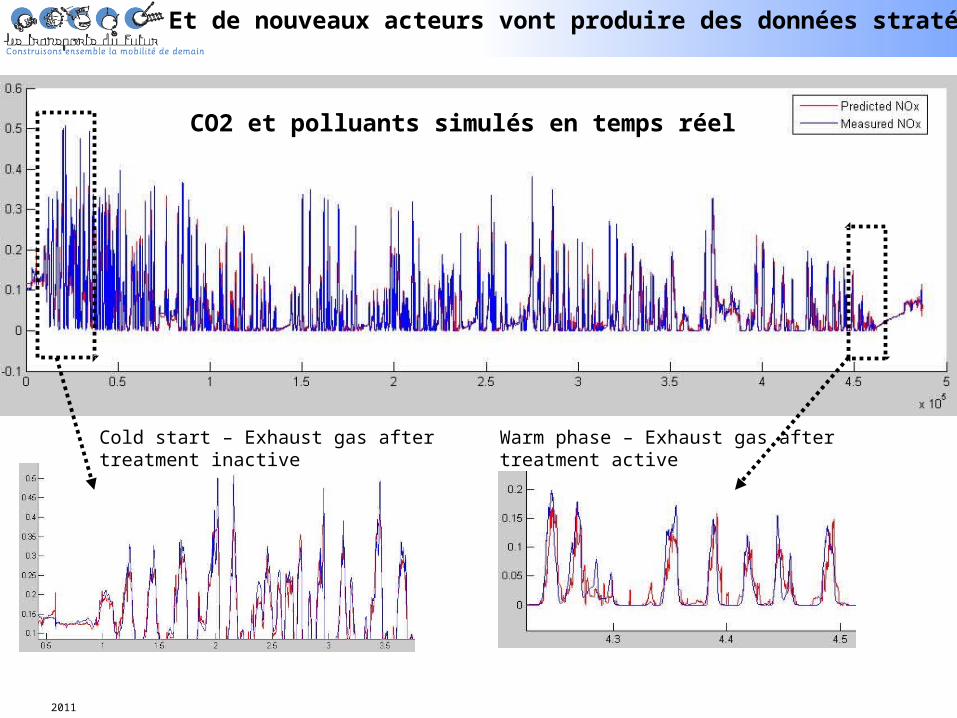

2011

Cold start – Exhaust gas after treatment inactive

Warm phase – Exhaust gas after treatment active

CO2 et polluants simulés en temps réel

Et de nouveaux acteurs vont produire des données stratégiques …

2011

Suivi conso permanent en fonction de l’exploitation

Suivi permanent des émissions de tous les polluants gazeux et particules en fonction de l’exploitation

Et de nouveaux acteurs vont produire des données stratégiques …

2011

Et de nouveaux acteurs vont produire des données stratégiques …

2011

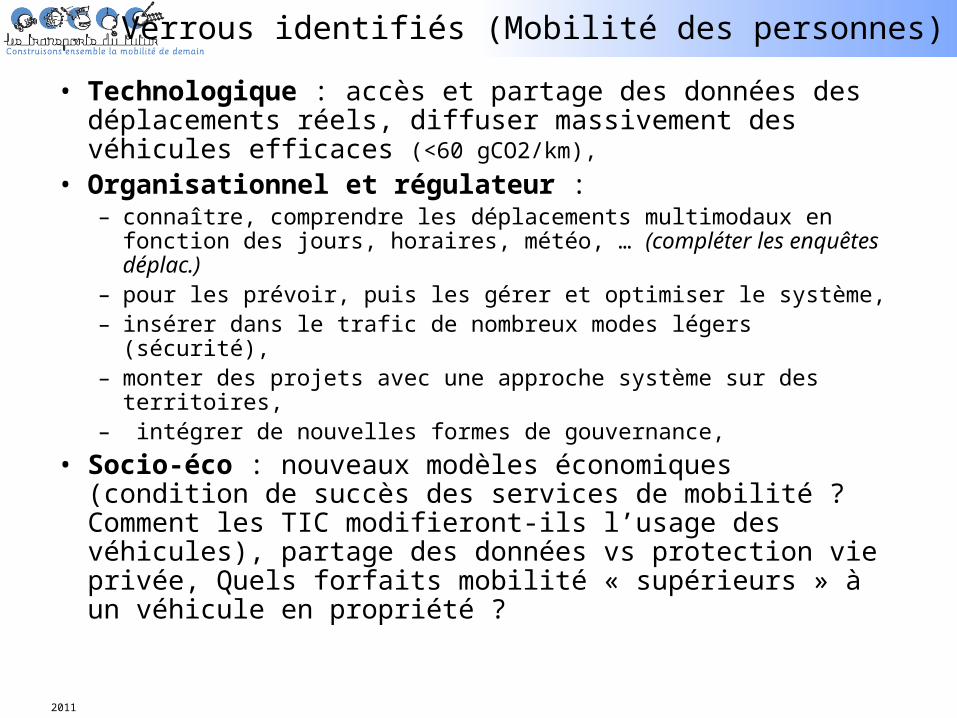

Verrous identifiés (Mobilité des personnes)

• Technologique : accès et partage des données des déplacements réels, diffuser massivement des véhicules efficaces (<60 gCO2/km),

• Organisationnel et régulateur : – connaître, comprendre les déplacements multimodaux en fonction

des jours, horaires, météo, … (compléter les enquêtes déplac.)– pour les prévoir, puis les gérer et optimiser le système, – insérer dans le trafic de nombreux modes légers (sécurité), – monter des projets avec une approche système sur des territoires,– intégrer de nouvelles formes de gouvernance,

• Socio-éco : nouveaux modèles économiques (condition de succès des services de mobilité ? Comment les TIC modifieront-ils l’usage des véhicules), partage des données vs protection vie privée, Quels forfaits mobilité « supérieurs » à un véhicule en propriété ?

2011

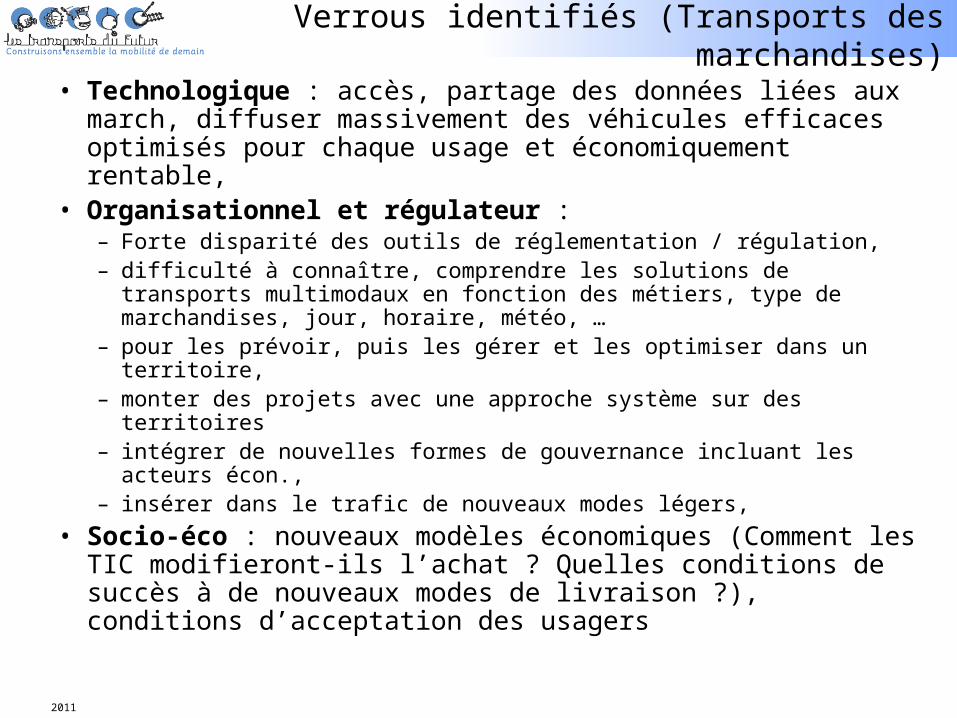

Verrous identifiés (Transports des marchandises)

• Technologique : accès, partage des données liées aux march, diffuser massivement des véhicules efficaces optimisés pour chaque usage et économiquement rentable,

• Organisationnel et régulateur : – Forte disparité des outils de réglementation / régulation, – difficulté à connaître, comprendre les solutions de transports

multimodaux en fonction des métiers, type de marchandises, jour, horaire, météo, …

– pour les prévoir, puis les gérer et les optimiser dans un territoire, – monter des projets avec une approche système sur des territoires– intégrer de nouvelles formes de gouvernance incluant les acteurs écon., – insérer dans le trafic de nouveaux modes légers,

• Socio-éco : nouveaux modèles économiques (Comment les TIC modifieront-ils l’achat ? Quelles conditions de succès à de nouveaux modes de livraison ?), conditions d’acceptation des usagers

2011

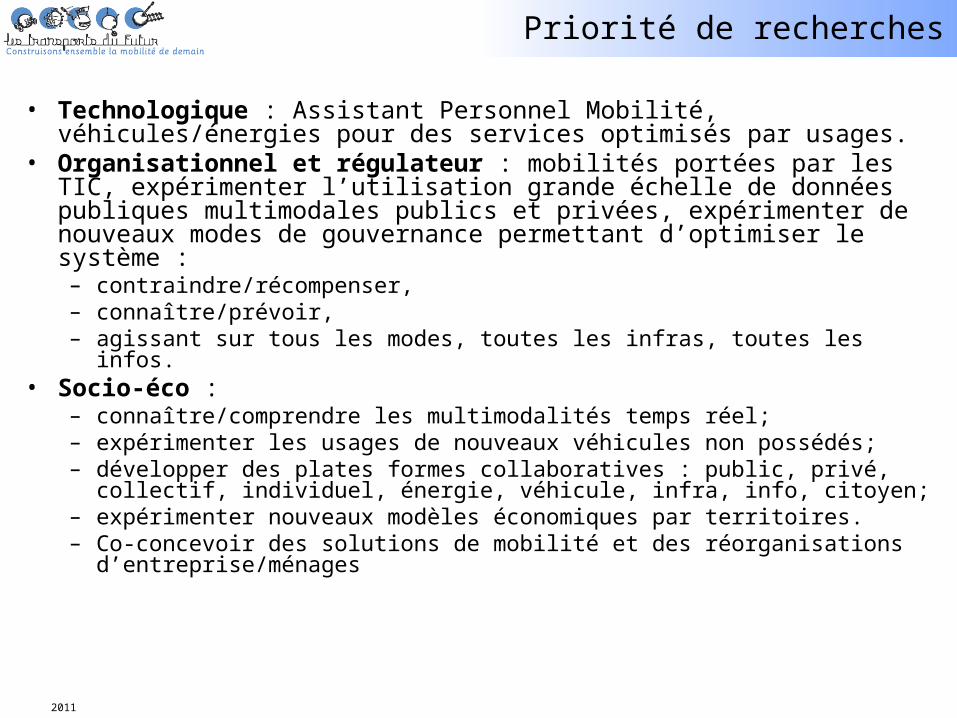

Priorité de recherches

• Technologique : Assistant Personnel Mobilité, véhicules/énergies pour des services optimisés par usages.

• Organisationnel et régulateur : mobilités portées par les TIC, expérimenter l’utilisation grande échelle de données publiques multimodales publics et privées, expérimenter de nouveaux modes de gouvernance permettant d’optimiser le système :

– contraindre/récompenser, – connaître/prévoir, – agissant sur tous les modes, toutes les infras, toutes les infos.

• Socio-éco : – connaître/comprendre les multimodalités temps réel; – expérimenter les usages de nouveaux véhicules non possédés; – développer des plates formes collaboratives : public, privé, collectif, individuel,

énergie, véhicule, infra, info, citoyen; – expérimenter nouveaux modèles économiques par territoires.– Co-concevoir des solutions de mobilité et des réorganisations d’entreprise/ménages

2011

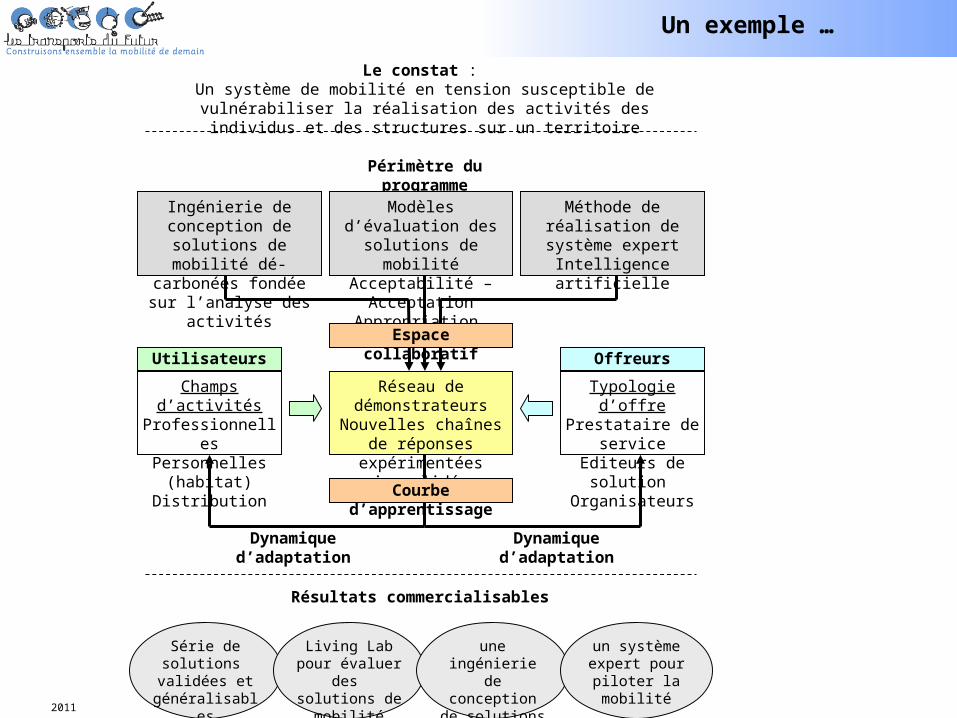

Un exemple …

Le constat : Un système de mobilité en tension susceptible de vulnérabiliser la

réalisation des activités des individus et des structures sur un territoire

Périmètre du programme

Série de solutions validées et

généralisables

Ingénierie de conception de solutions de mobilité dé-carbonées fondée sur

l’analyse des activités

Modèles d’évaluation des solutions de mobilité

Acceptabilité – AcceptationAppropriation

Méthode de réalisation de système expert

Intelligence artificielle

Réseau de démonstrateurs

Nouvelles chaînes de réponses expérimentées

puis validées

Champs d’activitésProfessionnelles

Personnelles (habitat)

Distribution

Typologie d’offrePrestataire de

serviceEditeurs de solution

Organisateurs

Utilisateurs Offreurs

Courbe d’apprentissage

Espace collaboratif

Dynamique d’adaptationDynamique d’adaptation

Résultats commercialisables

Living Lab pour évaluer des solutions de

mobilité

une ingénierie de conception de solutions de

mobilité

un système expert pour

piloter la mobilité

2011

Besoins de démonstrateurs de recherche et d’expérimentations

• Dans plusieurs territoires candidats,• Offrir des choix de mobilités « supérieurs » : argent, temps,

environnement, social, connectivité … par de nouveaux services décloisonnés et fusionnés aux TC, utilisant les TIC (APM),

• Expérimenter de nouveaux modèles économiques de mobilité intégrés porte à porte orienté utilisateurs, des systèmes de tarification (intégrant de nouveaux usages permis par les TIC : APM),

• Connaître, comprendre et prévoir les principaux flux de mobilités (rendus possible grâce aux TIC et aux APM) pour permettre de « mieux gouverner »,

• Expérimenter de nouveaux modes de gouvernance sur des territoires permettant d’optimiser le système et respecter des objectifs locaux/globaux, de nouveaux modes de PPP,

• Intégrer de nouveaux types de véhicules adaptés pour des services, utilisant des infrastructures communicantes.

2011

Besoin de Recherches …

• Trans-disciplines : socio à la techno, TIC à la logistique …

• Sciences des usages et des changements, Q : comment génère-t-on de la confiance ? Comment verrouiller les changements ?

• Compréhension et Optimisation de système complexe,

• Ingénierie de compréhension des mobilités, de conception/validation de solutions par apprentissage des offreurs/utilisateurs,

• Outils de capitalisation pour « industrialiser » l’approche (pas les solutions)

• Living labs, quels territoires attireront l’innovation ? Q : juridique, politique, technique …

2011

A retenir …

• La transition de l’objet au service est une chance pour le citoyen, les industries et l’environnement,

• Bouleversement des chaînes de valeurs,• Qui sera opérateur de mobilité multimodale? Qui

gardera le contact avec le client?• Un écosystème nouveau se crée, placer les

utilisateurs au centre• La donnée est le cœur : à partager, mais stratégique,

irruption du citoyen utilisateur, réduction de l’asymétrie d’information

• Une culture à développer pour tous les acteurs de la mobilité

2011 gabriel.plassat @ ademe.fr

Agence De l’Environnement et de la Maîtrise de l’EnergieService Transports et Mobilité, en charge des Energies et de la Prospective

Merci de votre attention

http://transportsdufutur.typepad.fr

![Conception et Calcul des Structures de Bâtiment, Tome 1[1]. ENPC Thonier.pdf](https://img.pdfslide.fr/doc/110x75/56d6be041a28ab30169048f1/conception-et-calcul-des-structures-de-batiment-tome-11-enpc-thonierpdf.jpg)

![Conception et Calcul des Structures de Bâtiment, Tome 1[1]. ENPC Thonier](https://img.pdfslide.fr/doc/110x75/5571f9ad49795991699028e7/conception-et-calcul-des-structures-de-batiment-tome-11-enpc-thonier.jpg)