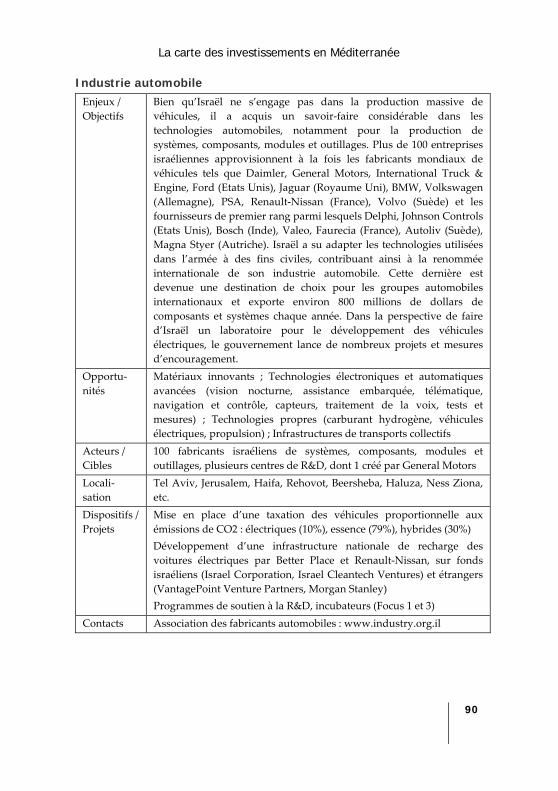

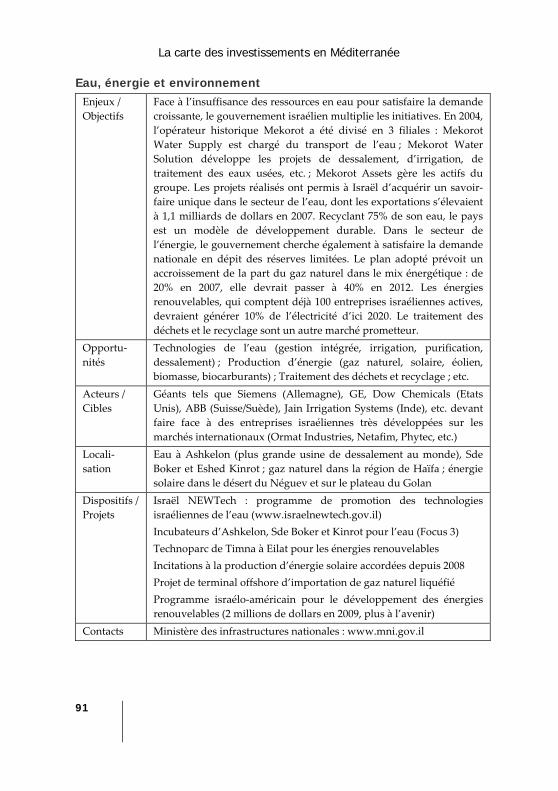

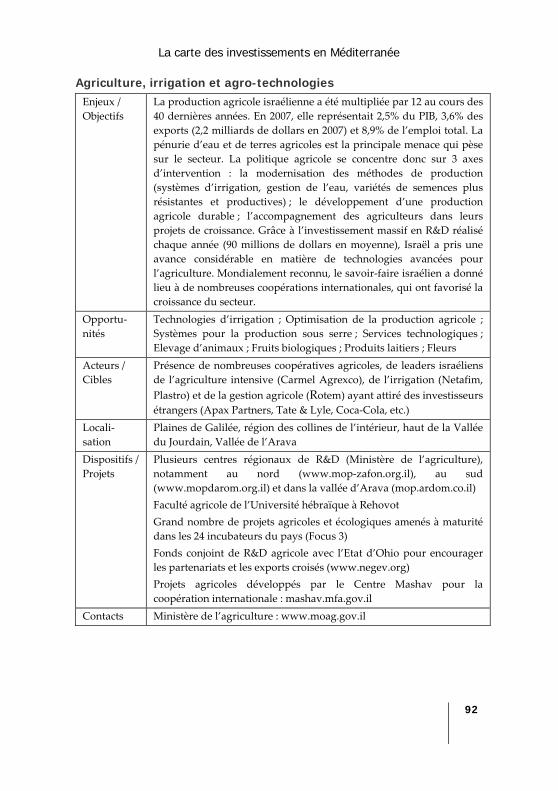

Embed Size (px)

Citation preview

ETUDE N° 7 / Janvier 2010

La carte des investissements en Méditerranée

Guide sectoriel des politiques publiques

pour l’investissement en Méditerranée

Inve

stir

en M

édite

rran

ée

La carte des investissements en Méditerranée

Guide sectoriel des politiques publiques

pour l’investissement en Méditerranée

E t u d e N ° 7

J a n v i e r 2 0 1 0

A N I M A I n v e s t m e n t N e t w o r k

La carte des investissements en Méditerranée

1

Références Ce guide a été préparé par l’équipe ANIMA dans le cadre du programme

Invest in Med. Ce programme est cofinancé à 75% par la Commission

européenne par le bais d’un contrat de subvention. Le programme concerne

27 pays de l’Union européenne et 9 pays partenaires méditerranéens

(Algérie, Egypte, Israël, Jordanie, Liban, Maroc, Autorité Palestinienne, Syrie

et Tunisie), ainsi que certains pays candidats (Turquie, Croatie). Il s’inscrit

dans le cadre de la politique européenne de voisinage

Invest in Med a pour ambition d’accroître le volume et la qualité des flux

d’investissements (particulièrement en provenance d’Europe), des

partenariats euro‐méditerranéens entre entreprises des deux rives, et du

commerce en Méditerranée afin de contribuer au développement

économique durable de la région.

Le contenu de ce document relève de la seule responsabilité du consortium

MedAlliance et ne peut en aucun cas être considéré comme reflétant les vues

de l’Union européenne.

ISBN 978‐2‐915719‐37‐6 EAN 9782915719376 © ANIMA‐Invest in Med

2009. Reproduction interdite sans autorisation expresse. Tous droits

réservés.

Auteurs La réalisation de ce guide a été dirigée par Emmanuel Noutary et

coordonnée par Jeanne Lapujade. Autres contributeurs : Samir Abdelkrim,

Pierre Henry, Zoé Luçon et Bénédict de Saint‐Laurent (ANIMA).

Cartes réalisées avec Open Carto ‐ ICIA Technologies (et Google Maps)

Les diverses Agences de Promotion de l’Investissement (API) de la

région MED et les partenaires d’Invest in Med ont fourni certaines

informations (cf. références des divers sites web et bibliographie).

ANIMA et tous les partenaires impliqués ne peuvent être tenus

responsables des données fournies. Toute erreur ou imprécision devrait être

signalée à [email protected]. ANIMA est intéressé par vos commentaires,

compléments d’information et mises à jour.

La carte des investissements en Méditerranée

2

Acronymes ANIMA : Réseau Euro‐Méditerranéen d’Agences de Promotion de

l’Investissement

BPO (Business Process Outsourcing) : Externalisation des processus

« métiers »

IBS : Impôt sur les bénéfices

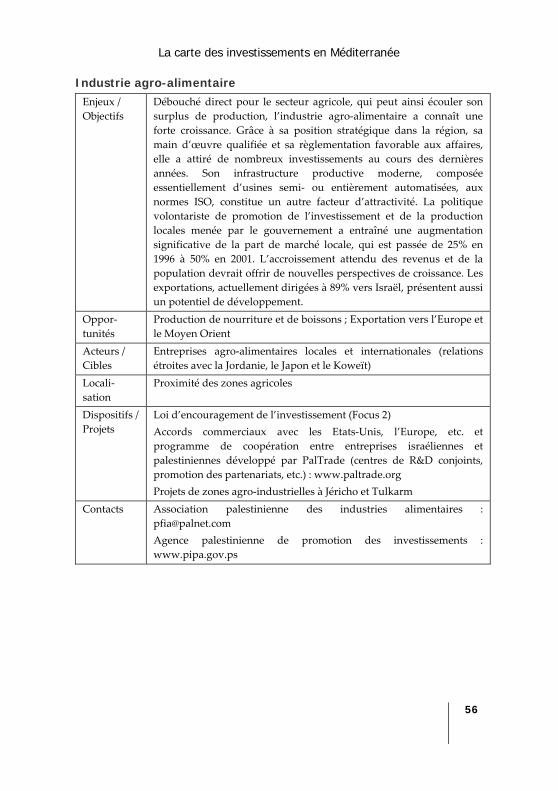

IDE : Investissement Direct Etranger

MED ou MED‐9 : Ensemble de 9 pays partenaires de l’Union Européenne

: Algérie, Egypte, Israël, Jordanie, Liban, Maroc, Autorité Palestinienne,

Syrie, Tunisie

MIPO : Mediterranean Investment Project Observatory

MMM : Métiers mondiaux du Maroc

OMC : Organisation Mondiale du Commerce

PIB : Produit Intérieur Brut

PME : Petites et moyennes entreprises

R&D : Recherche et Développement

SSII : Société de Services Informatiques

TAP : Taxe sur l’activité professionnelle

TIC : Technologies de l’Information et de la Communication

TPE : Très petites entreprises

TVA : Taxe sur la valeur ajoutée

UE : Union Européenne (on distingue souvent UE‐15, ou anciens

membres, UE‐10, ou nouveaux membres et UE‐25)

ZI : Zone industrielle

La carte des investissements en Méditerranée

3

Table des matières 1. Guider les investisseurs en Méditerranée ................................. 8

Cartographier les secteurs et zones d’activité .............................................. 8

Offrir un accès rapide à une information opérationnelle ............................ 8

Vers un atlas économique de la Méditerranée ............................................. 9 Offrir des outils dynamiques et interactifs .............................................................10 Une base de connaissance mutualisée entre les opérateurs .................................10

2. Positionnement des secteurs d’activité en Méditerranée ....... 12

Panorama des secteurs d’activité prioritaires ............................................... 12

Les pistes d’un positionnement international pour la Méditerranée ........ 14 Les besoins sont encore importants, les opportunités toujours nombreuses ....14 Quelques chaînes de valeur s’ancrent en Méditerranée .......................................15

3. Algérie .............................................................................................. 20

Cadrage économique ....................................................................................... 20 Une modernisation des infrastructures, indispensable à la relance de

l’économie nationale ...................................................................................................20 La politique d’attraction des IDE : une position ambivalente .............................23

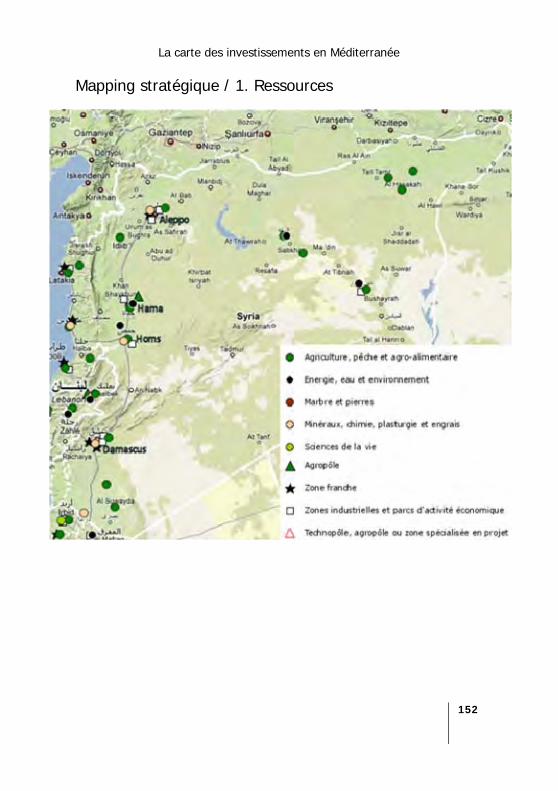

Mapping stratégique / 1. Ressources ............................................................. 26

Mapping stratégique / 2. Industrie ................................................................. 27

Mapping stratégique / 3. Services .................................................................. 28

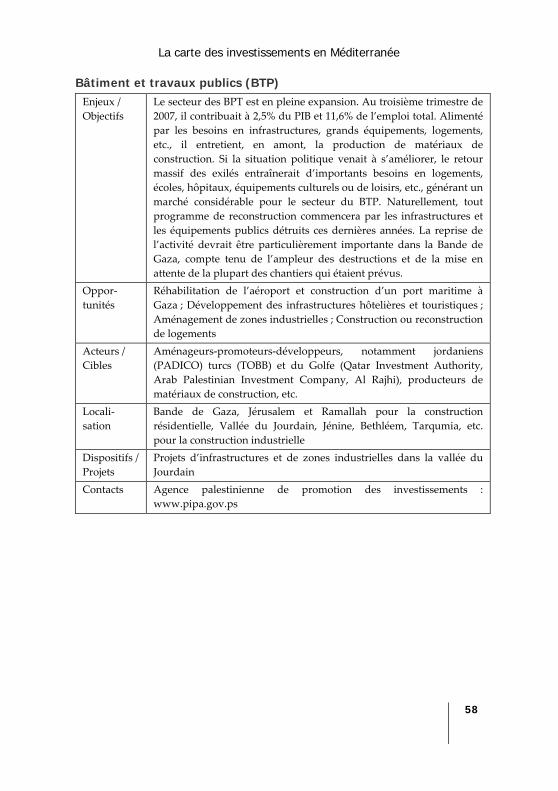

Secteurs stratégiques ........................................................................................ 29 Hydrocarbures, énergie et mines .............................................................................29 Pétrochimie et engrais ................................................................................................30 Métallurgie, sidérurgie et matériaux de construction ..........................................31 Agriculture, agro‐alimentaire et pêche ...................................................................32 Médicaments, soins vétérinaires et médicaux ........................................................33 Industrie électrique et électronique .........................................................................34 Technologies de l’information et de la communication (TIC) .............................35 Industrie automobile et mécanique .........................................................................37 Tourisme ......................................................................................................................38 Aménagement et habitat ............................................................................................39 Transports ....................................................................................................................40

La carte des investissements en Méditerranée

4

4. Autorité palestinienne .................................................................. 42

Cadrage économique ....................................................................................... 42 Un fort potentiel de développement économique, encore exploité ....................42 Un cadre règlementaire protecteur et incitatif pour stimuler

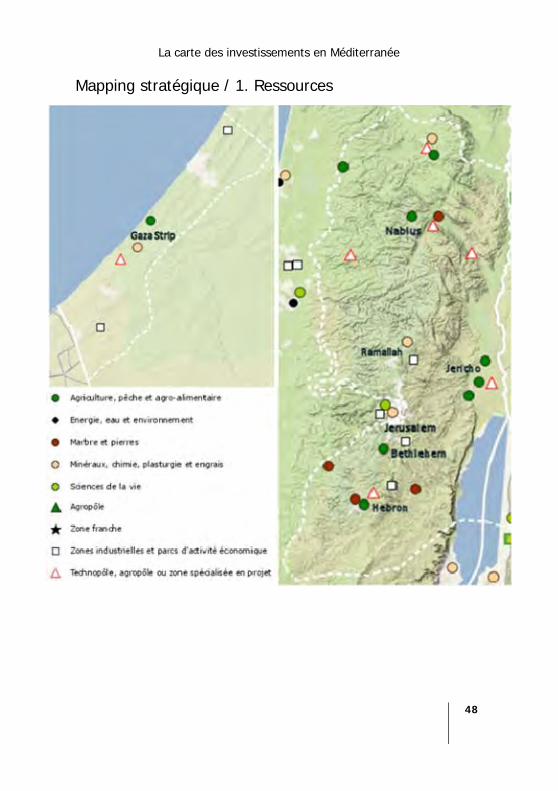

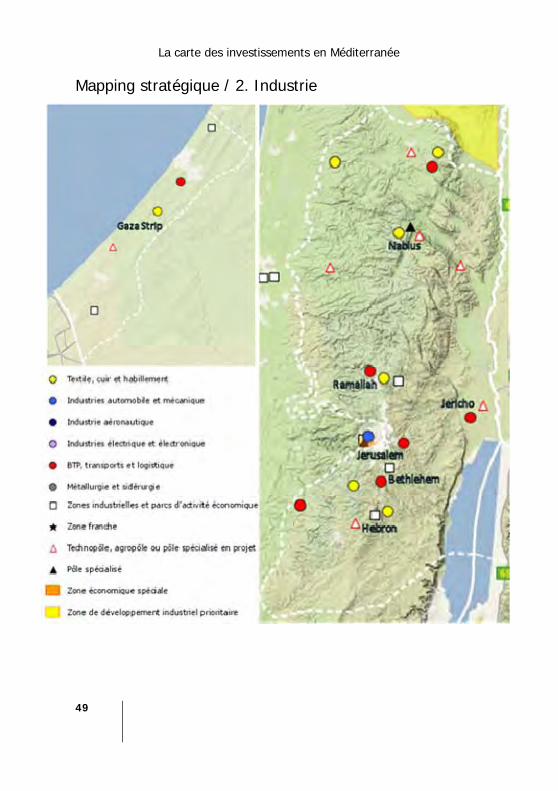

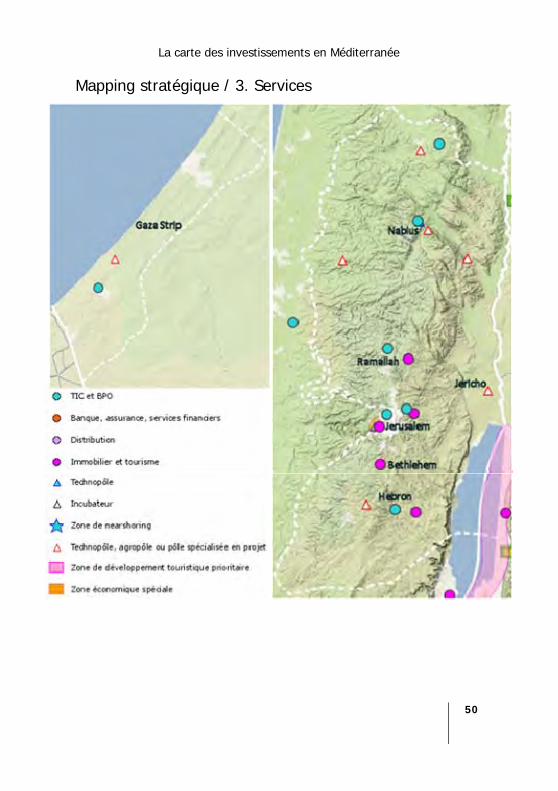

l’investissement étranger ...........................................................................................45 Mapping stratégique / 1. Ressources ............................................................. 48

Mapping stratégique / 2. Industrie ................................................................. 49

Mapping stratégique / 3. Services .................................................................. 50

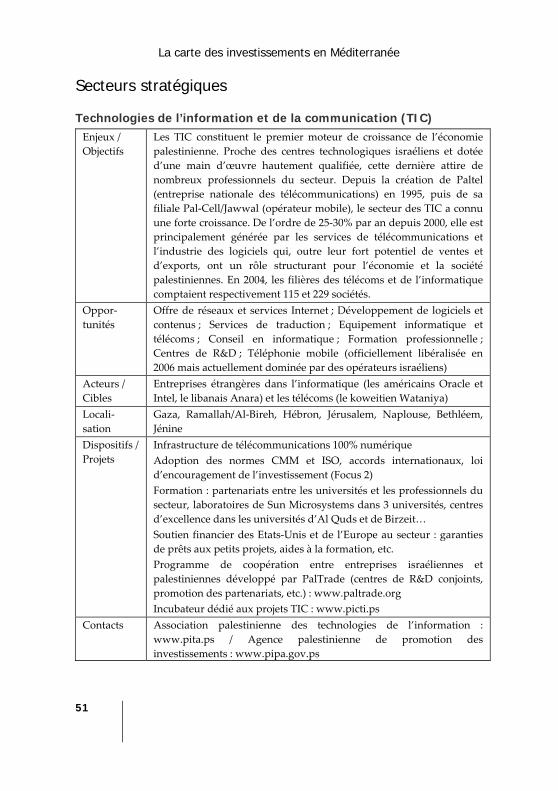

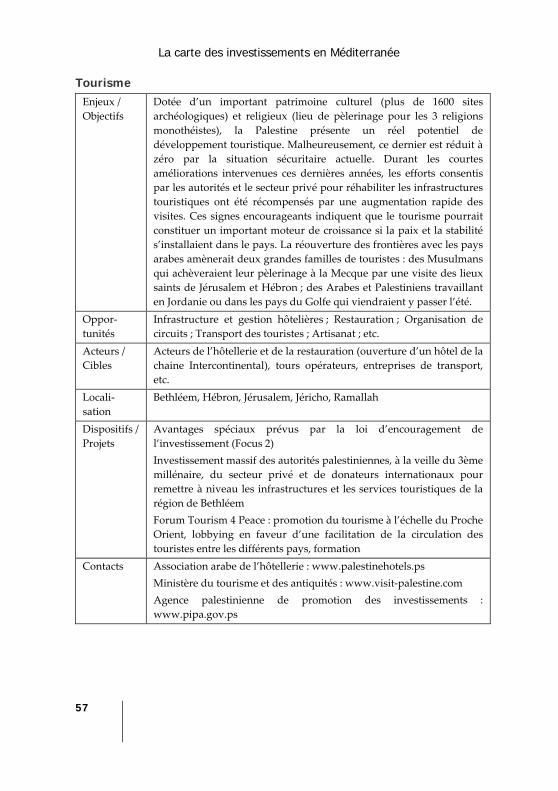

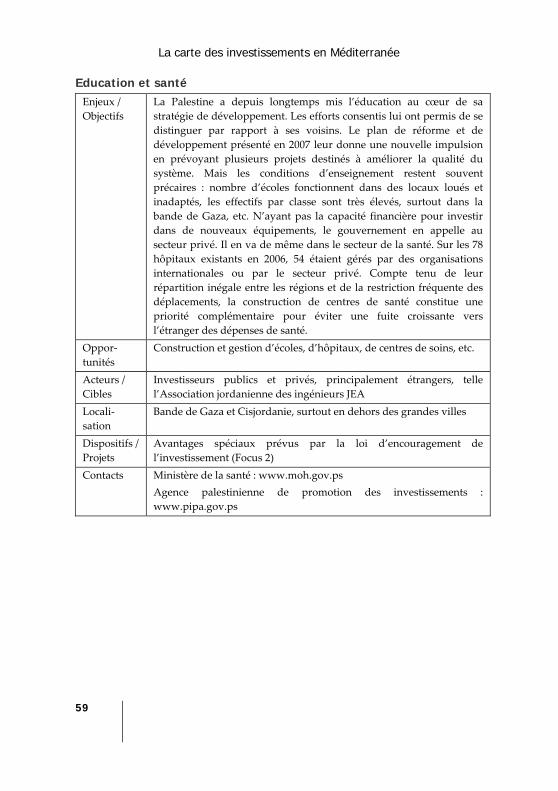

Secteurs stratégiques ........................................................................................ 51 Technologies de l’information et de la communication (TIC) .............................51 Industries chimique, plastique et pharmaceutique ...............................................52 Textile et habillement .................................................................................................53 Marbre et pierres .........................................................................................................54 Agriculture ...................................................................................................................55 Industrie agro‐alimentaire .........................................................................................56 Tourisme ......................................................................................................................57 Bâtiment et travaux publics (BTP) ...........................................................................58 Education et santé .......................................................................................................59

5. Egypte ............................................................................................... 60

Cadrage économique ....................................................................................... 60 Une économie qui s’oriente vers des activités à valeur ajoutée élevée et fort

potentiel de développement à l’export....................................................................60 Des IDE pour financer les infrastructures et stimuler les exportations .............63

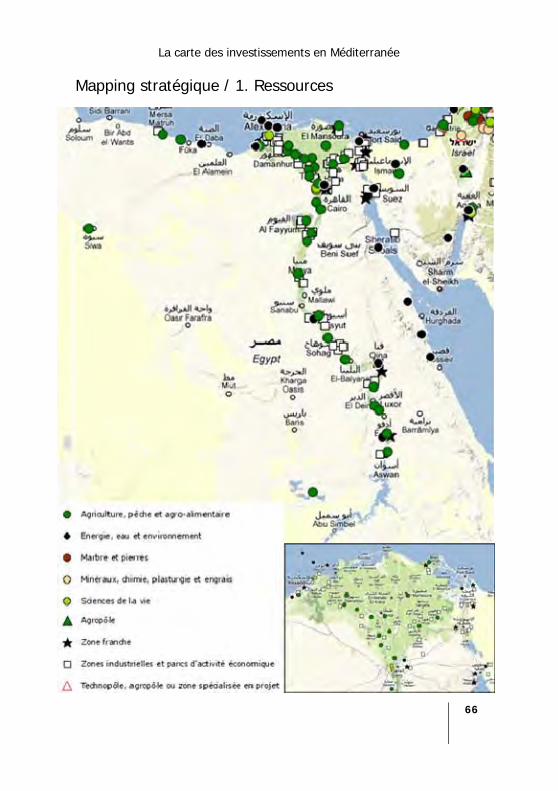

Mapping stratégique / 1. Ressources ............................................................. 66

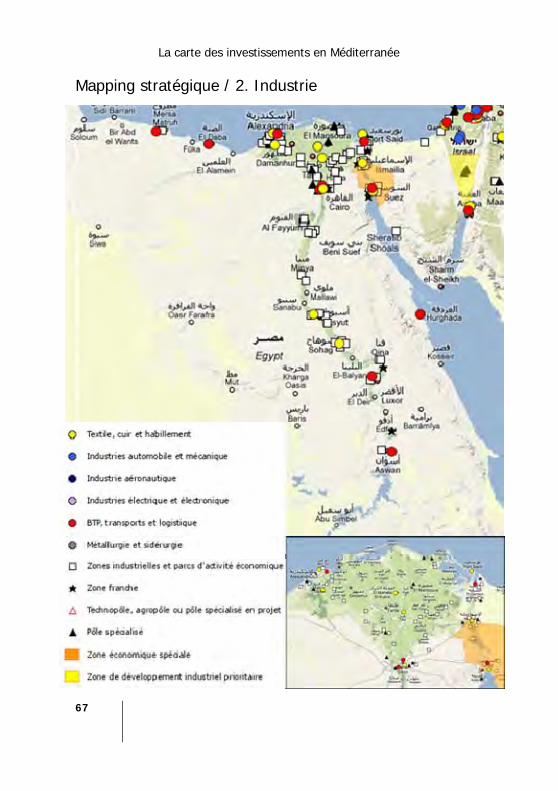

Mapping stratégique / 2. Industrie ................................................................. 67

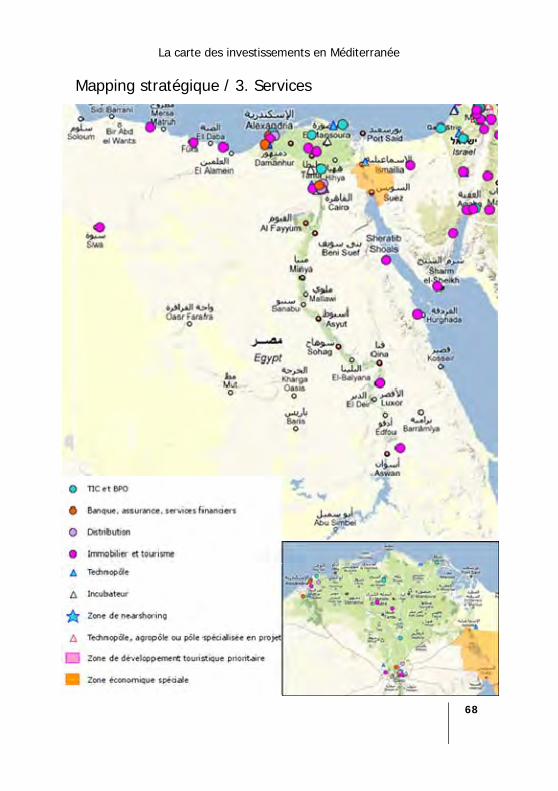

Mapping stratégique / 3. Services .................................................................. 68

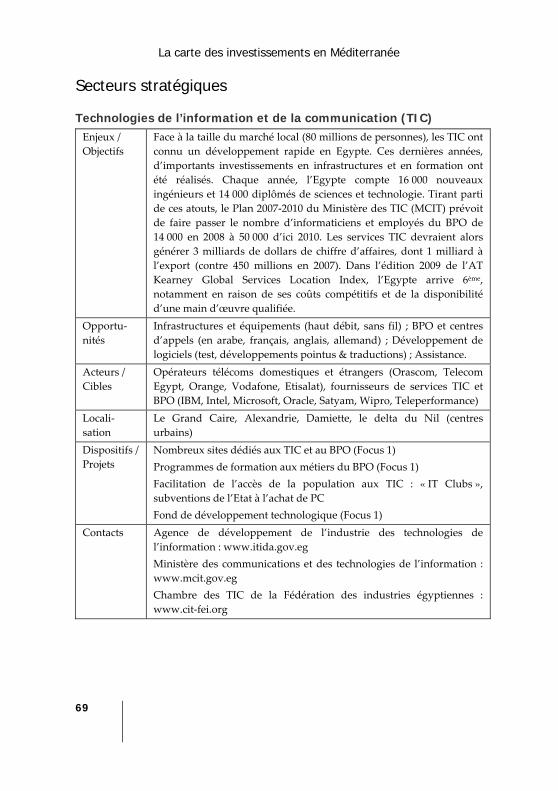

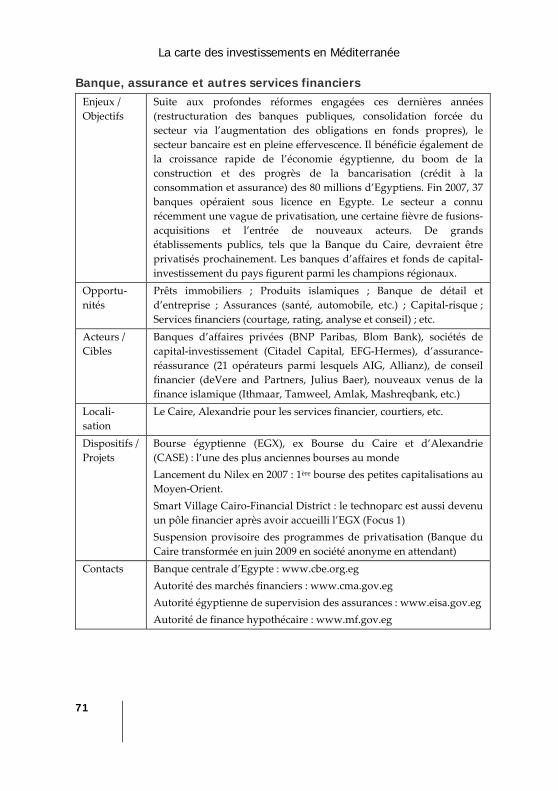

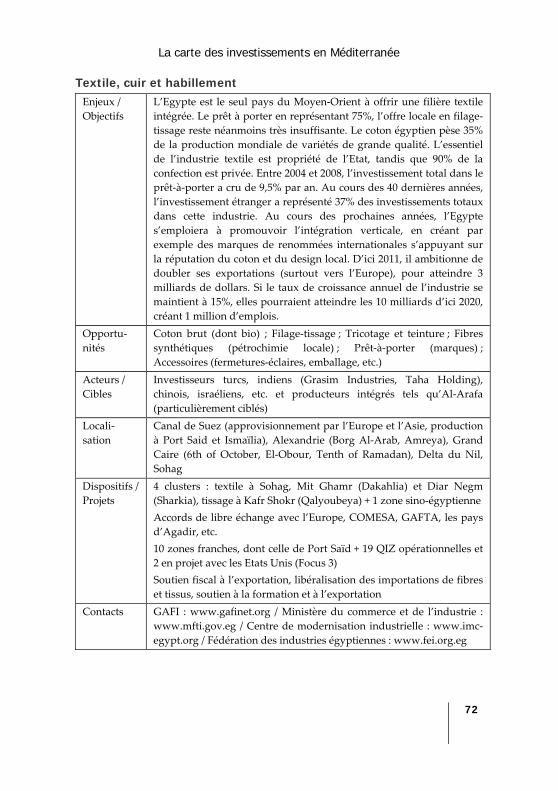

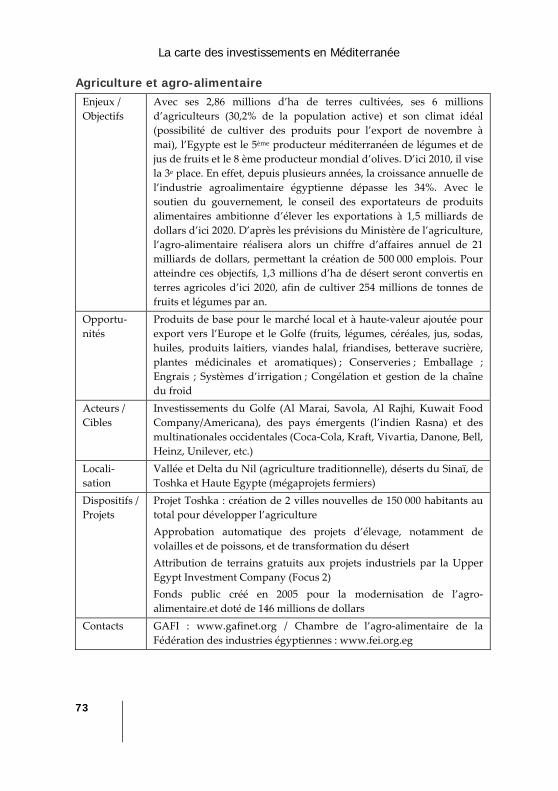

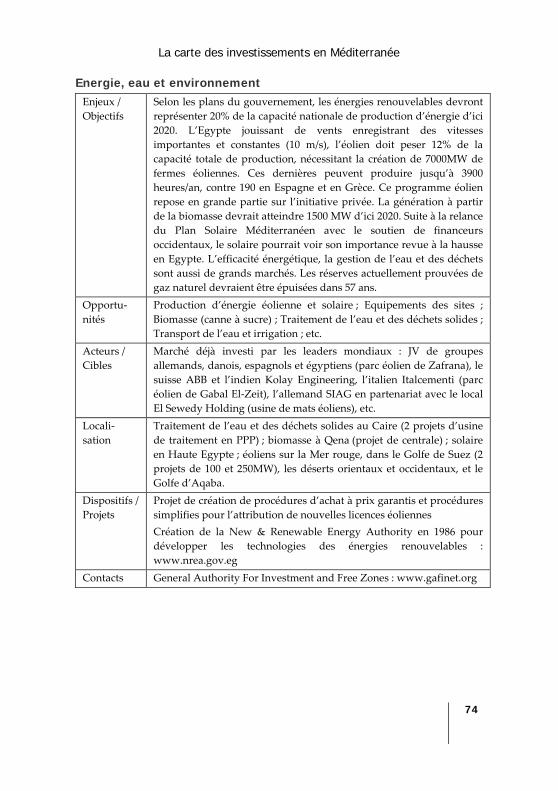

Secteurs stratégiques ........................................................................................ 69 Technologies de l’information et de la communication (TIC) .............................69 Médicaments et santé .................................................................................................70 Banque, assurance et autres services financiers .....................................................71 Textile, cuir et habillement ........................................................................................72 Agriculture et agro‐alimentaire ................................................................................73 Energie, eau et environnement .................................................................................74 Tourisme ......................................................................................................................75 Distribution ..................................................................................................................76 Transports et logistique .............................................................................................77

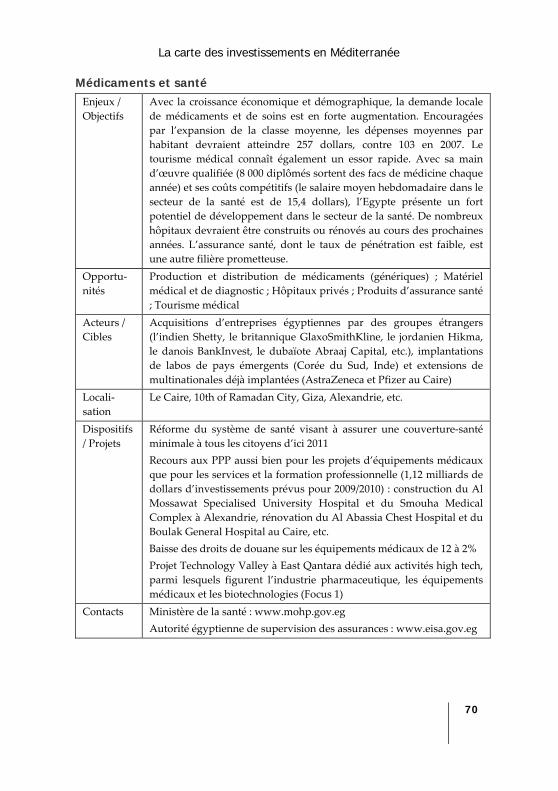

La carte des investissements en Méditerranée

5

6. Israël ................................................................................................. 78

Cadrage économique ....................................................................................... 78 Une puissance économique régionale qui mise sur l’innovation........................78 Un pays libéral qui pousse toujours plus l’ouverture économique ....................81

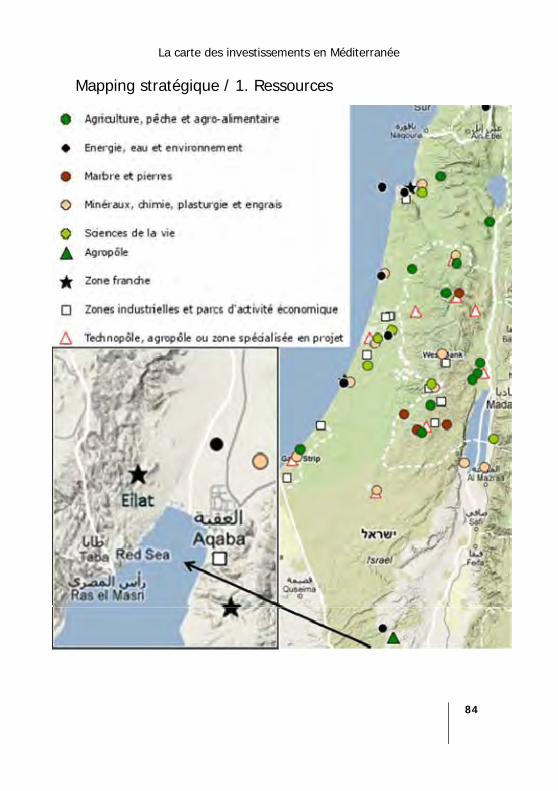

Mapping stratégique / 1. Ressources ............................................................. 84

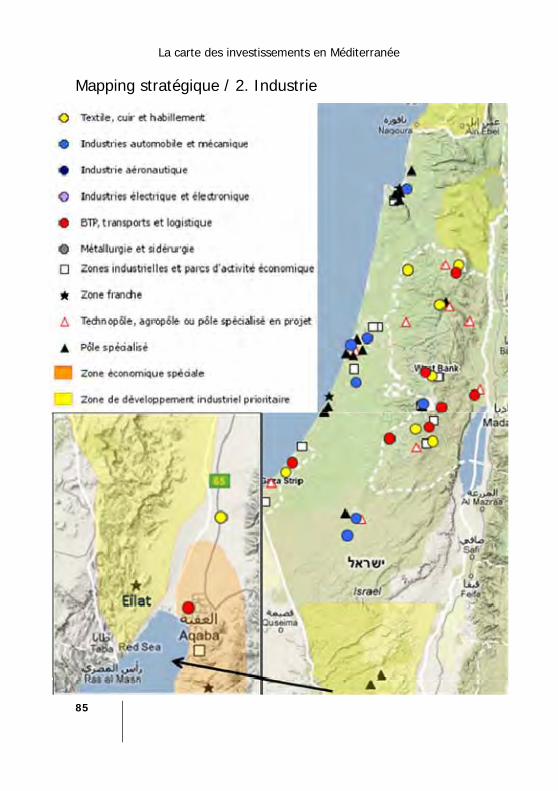

Mapping stratégique / 2. Industrie ................................................................. 85

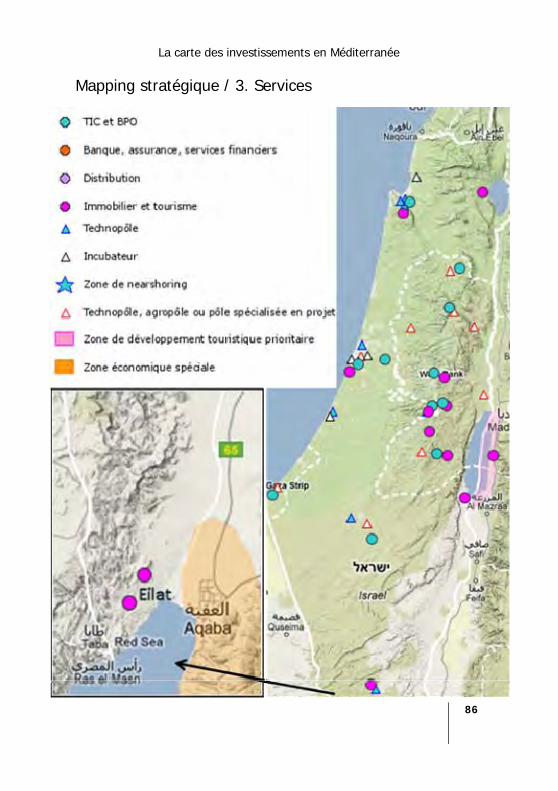

Mapping stratégique / 3. Services .................................................................. 86

Secteurs stratégiques ........................................................................................ 87 Technologies de l’information et de la communication (TIC) .............................87 Minéraux, chimie et engrais ......................................................................................88 Sciences de la vie .........................................................................................................89 Industrie automobile ..................................................................................................90 Eau, énergie et environnement .................................................................................91 Agriculture, irrigation et agro‐technologies ...........................................................92 Tourisme ......................................................................................................................93

7. Jordanie ............................................................................................ 94

Cadrage économique ....................................................................................... 94 Un petit pays qui mise sur les industries à l’export et l’économie de la

connaissance ................................................................................................................94 Des réformes continues pour encourager l’investissement étranger .................97

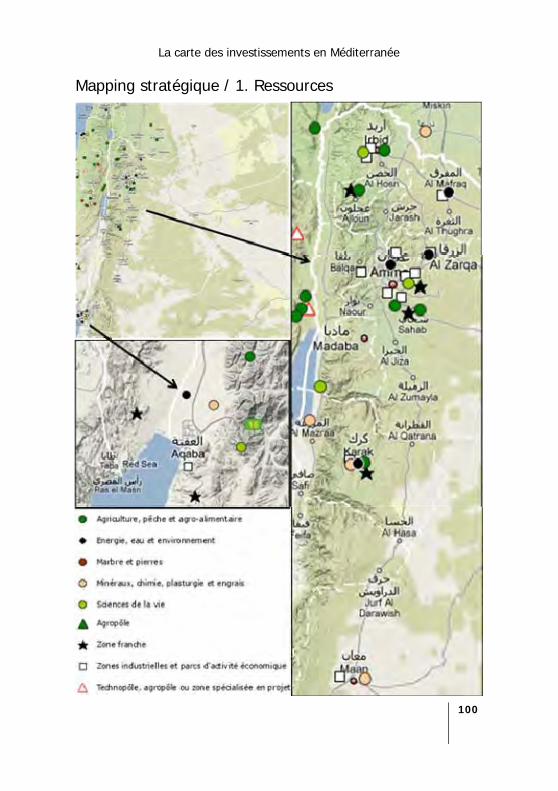

Mapping stratégique / 1. Ressources ............................................................. 100

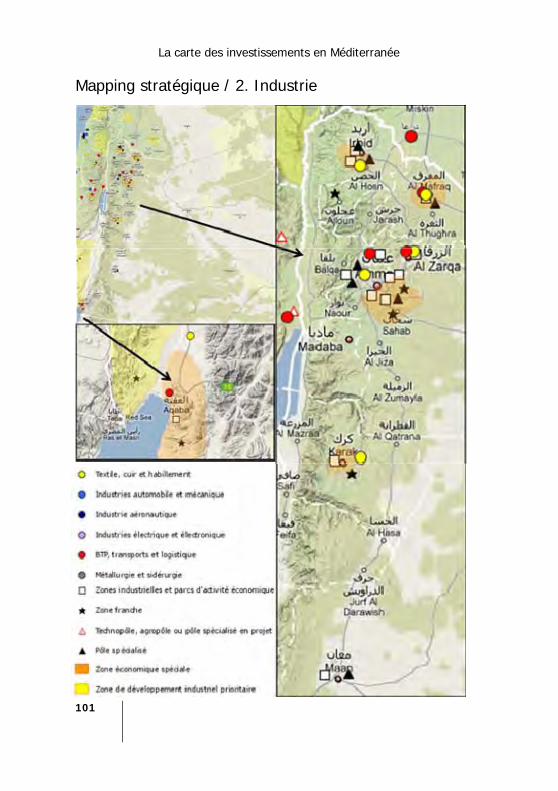

Mapping stratégique / 2. Industrie ................................................................. 101

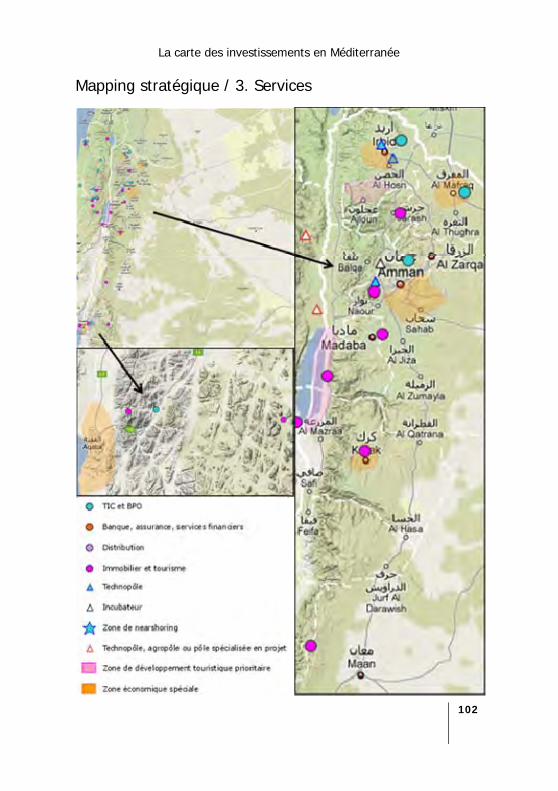

Mapping stratégique / 3. Services .................................................................. 102

Secteurs stratégiques ........................................................................................ 103 Agriculture et agro‐alimentaire ................................................................................103 Minéraux, chimie et engrais ......................................................................................104 Santé et médicaments .................................................................................................105 Technologies de l’information et de la communication (TIC) .............................106 Textile et habillement .................................................................................................107 Immobilier et tourisme ..............................................................................................108 Energie, eau et environnement .................................................................................109 Transports et logistique .............................................................................................110

La carte des investissements en Méditerranée

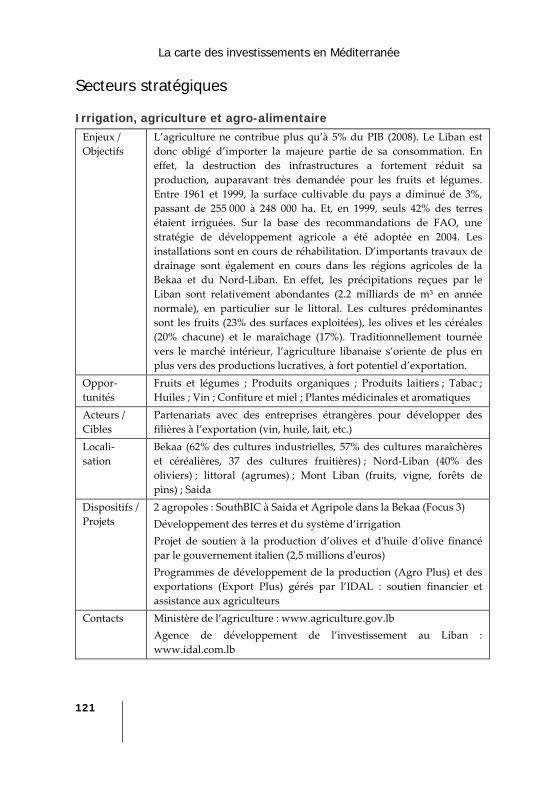

6

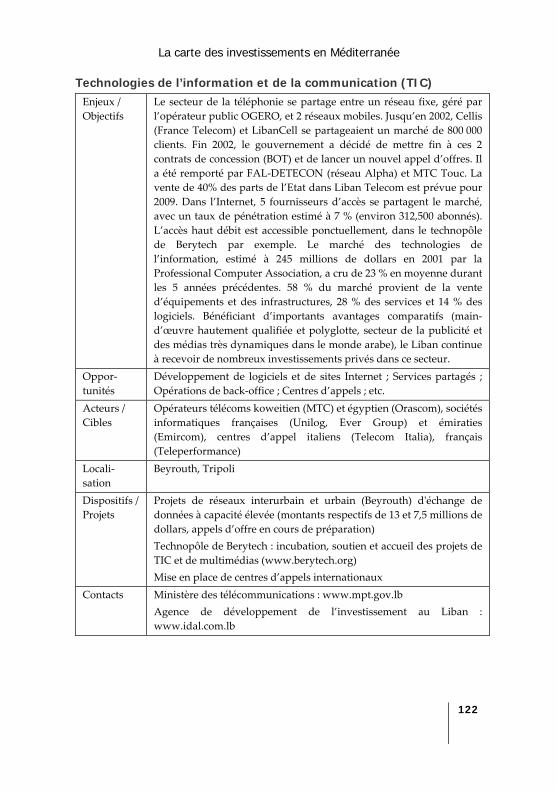

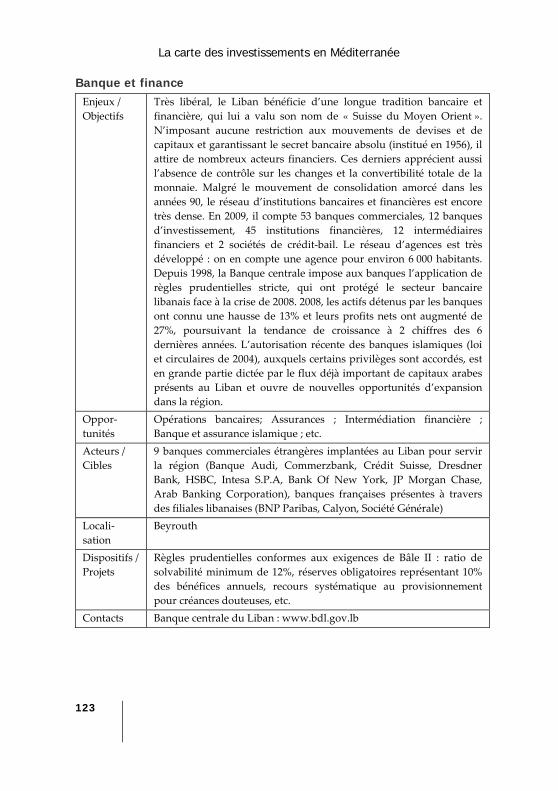

8. Liban ................................................................................................. 112

Cadrage économique ....................................................................................... 112 Un pays qui s’oriente de plus en plus vers une économie de services pour

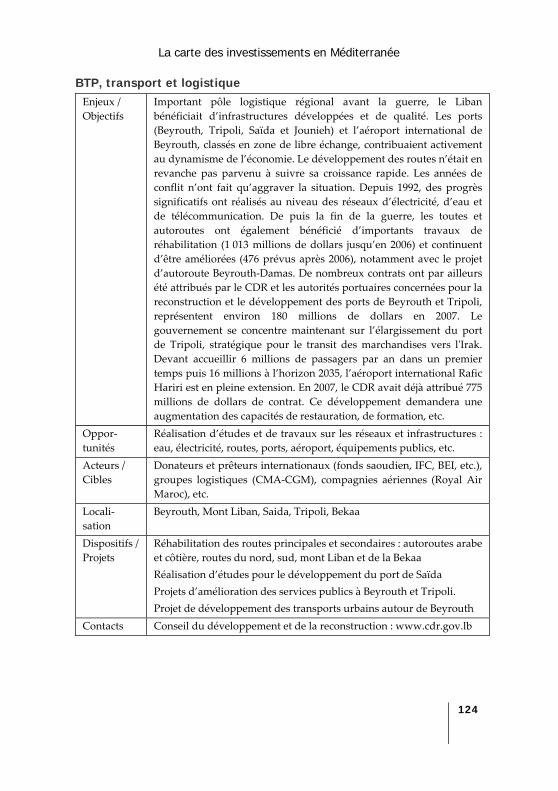

retrouver son titre de «Suisse du Moyen Orient» ..................................................112 L’appel du Liban à l’investissement des pays arabes et de la diaspora .............115

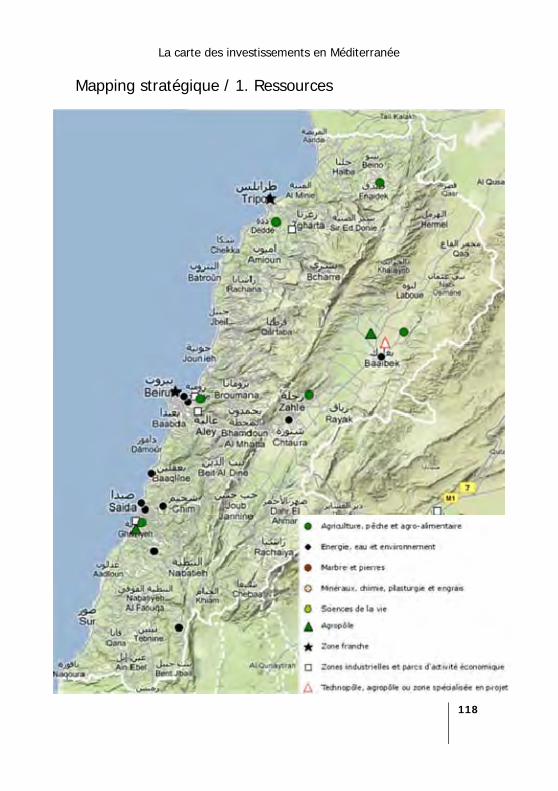

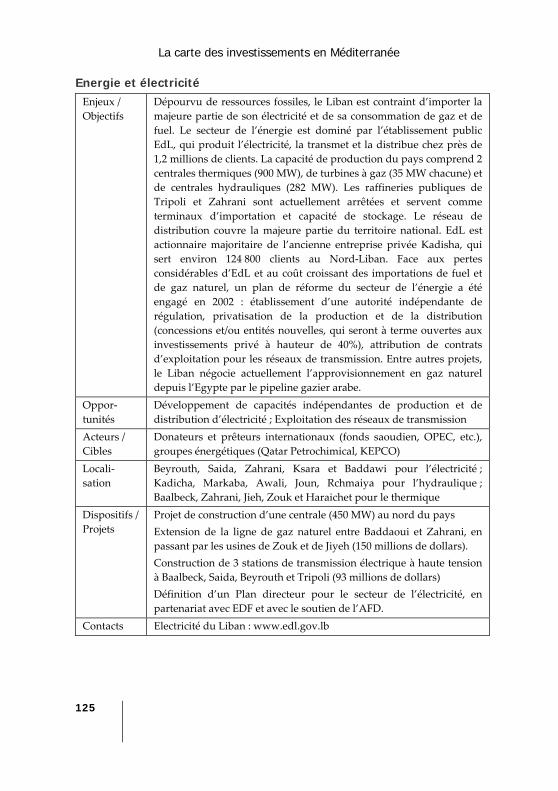

Mapping stratégique / 1. Ressources ............................................................. 118

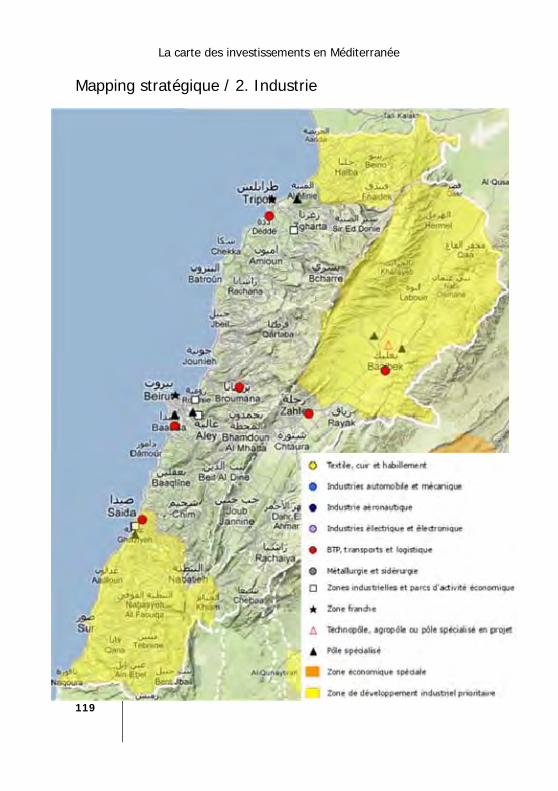

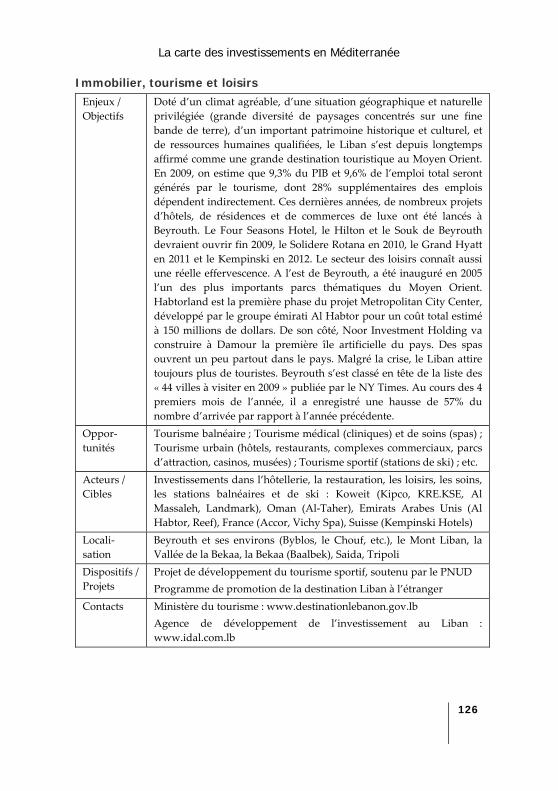

Mapping stratégique / 2. Industrie ................................................................. 119

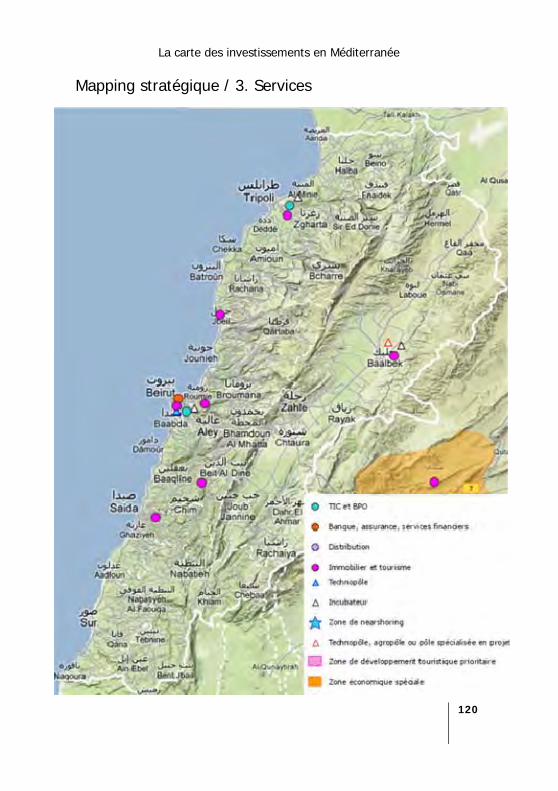

Mapping stratégique / 3. Services .................................................................. 120

Secteurs stratégiques ........................................................................................ 121 Irrigation, agriculture et agro‐alimentaire ..............................................................121 Technologies de l’information et de la communication (TIC) .............................122 Banque et finance ........................................................................................................123 BTP, transport et logistique .......................................................................................124 Energie et électricité ...................................................................................................125 Immobilier, tourisme et loisirs ..................................................................................126

9. Maroc ................................................................................................ 128

Cadrage économique ....................................................................................... 128 Vers une économie diversifiée pour limiter la dépendance aux aléas

climatiques ...................................................................................................................128 Un pays historiquement ouvert aux opérateurs étrangers ..................................131

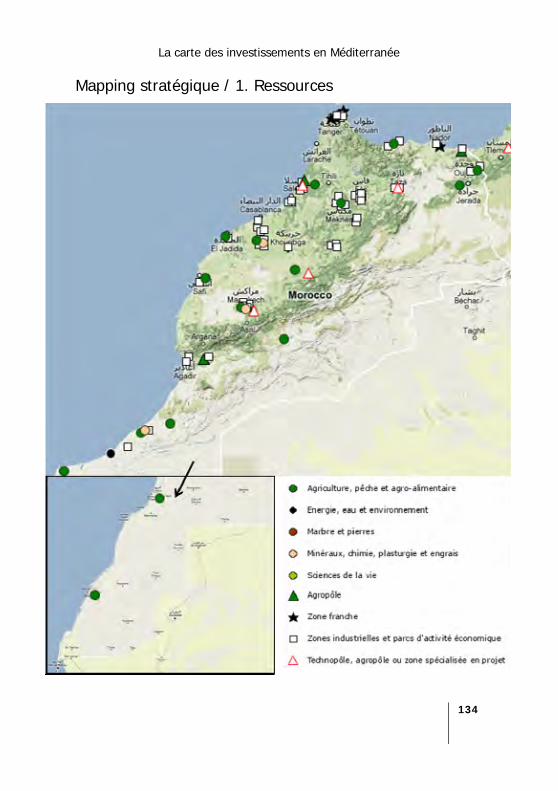

Mapping stratégique / 1. Ressources ............................................................. 134

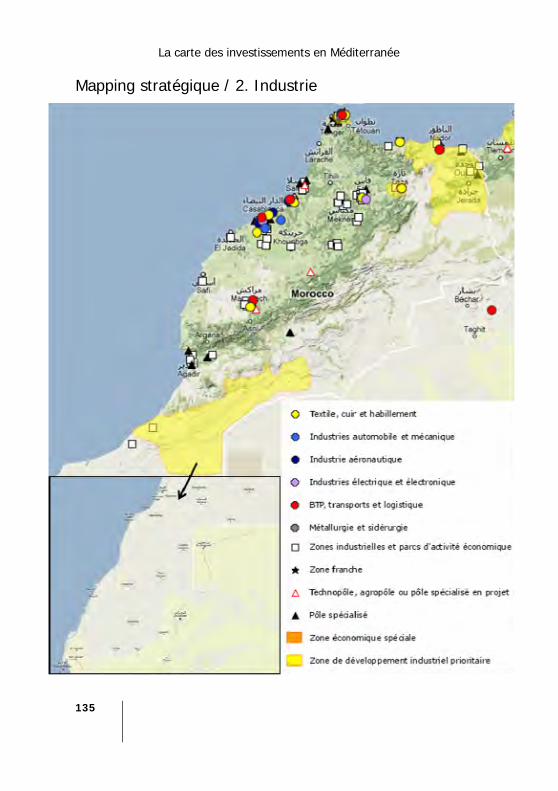

Mapping stratégique / 2. Industrie ................................................................. 135

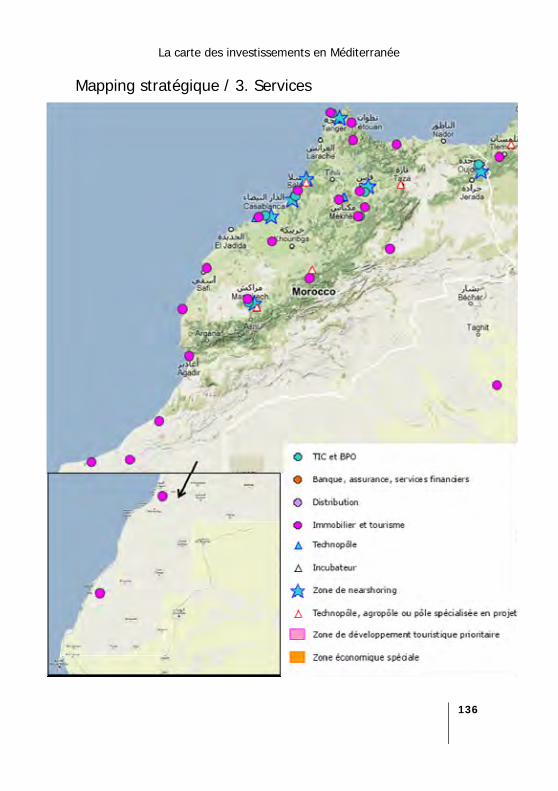

Mapping stratégique / 3. Services .................................................................. 136

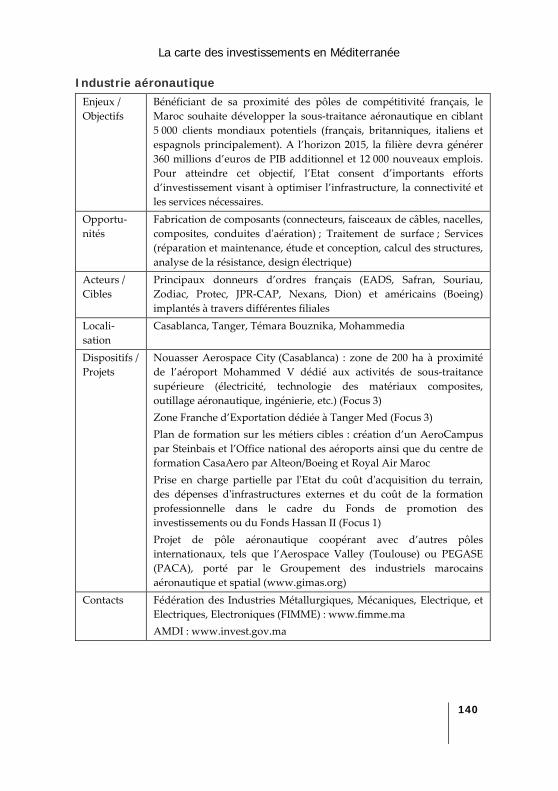

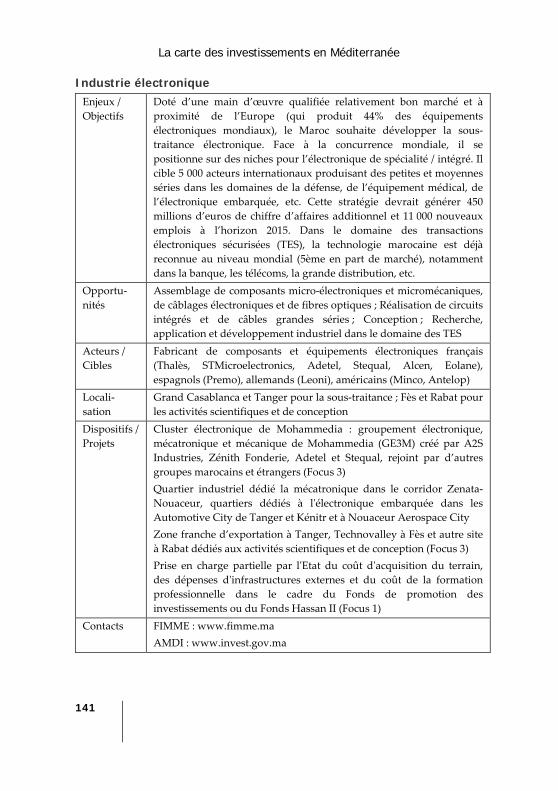

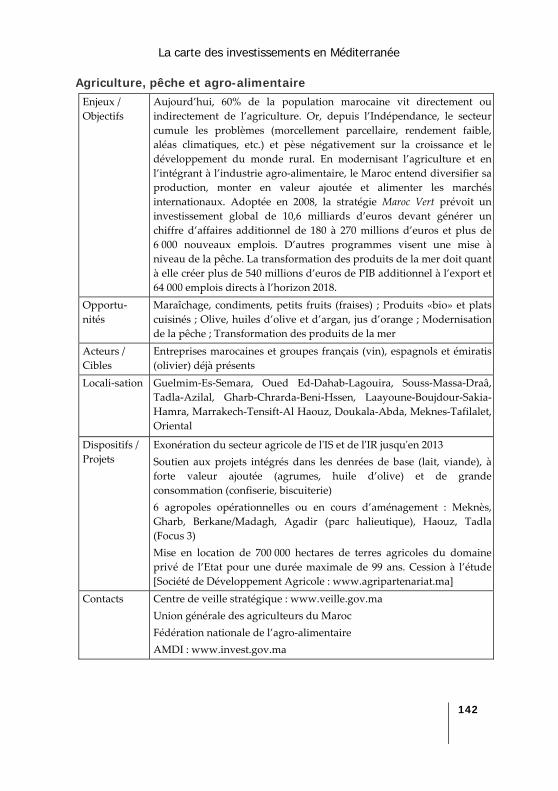

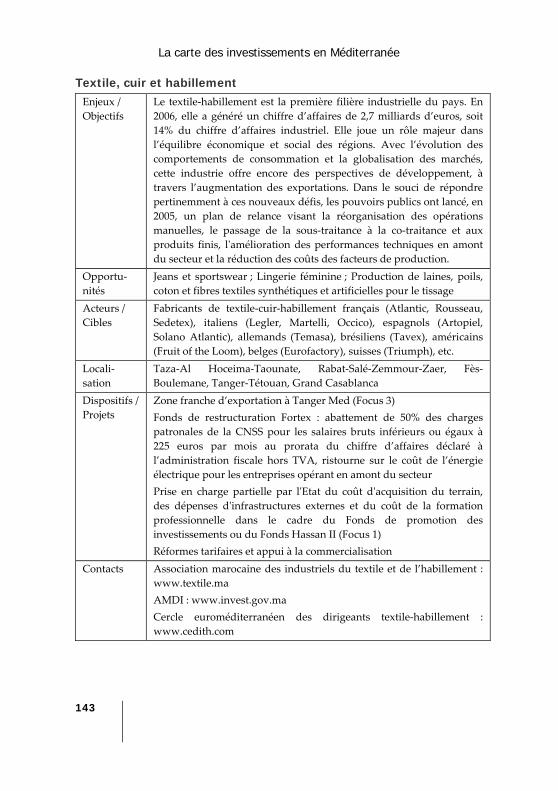

Secteurs stratégiques ........................................................................................ 136 Offshoring /Nearshoring ...........................................................................................137 Industrie automobile ..................................................................................................139 Industrie aéronautique ...............................................................................................140 Industrie électronique ................................................................................................141 Agriculture, pêche et agro‐alimentaire ...................................................................142 Textile, cuir et habillement ........................................................................................143 Tourisme ......................................................................................................................144 Infrastructures, réseaux et BTP .................................................................................145

10. Syrie .................................................................................................. 146

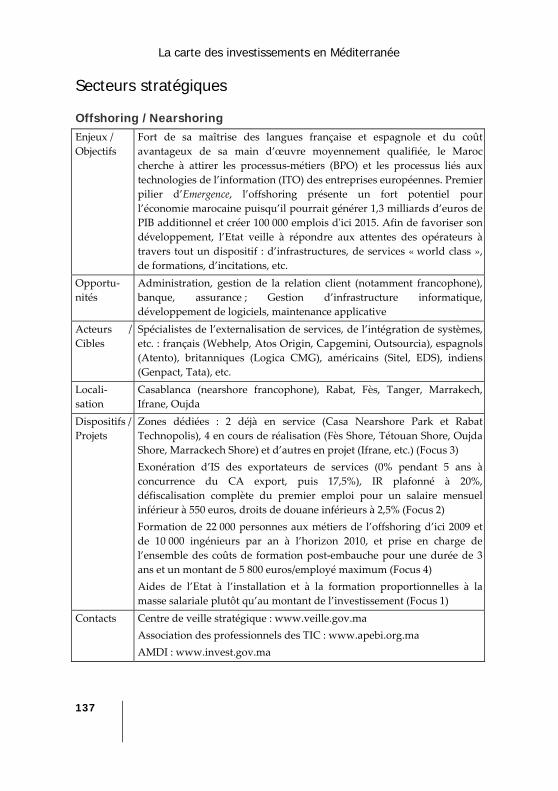

Cadrage économique ....................................................................................... 146 Une économie socialiste sur la voie de l’ouverture et de la libéralisation .........146

La carte des investissements en Méditerranée

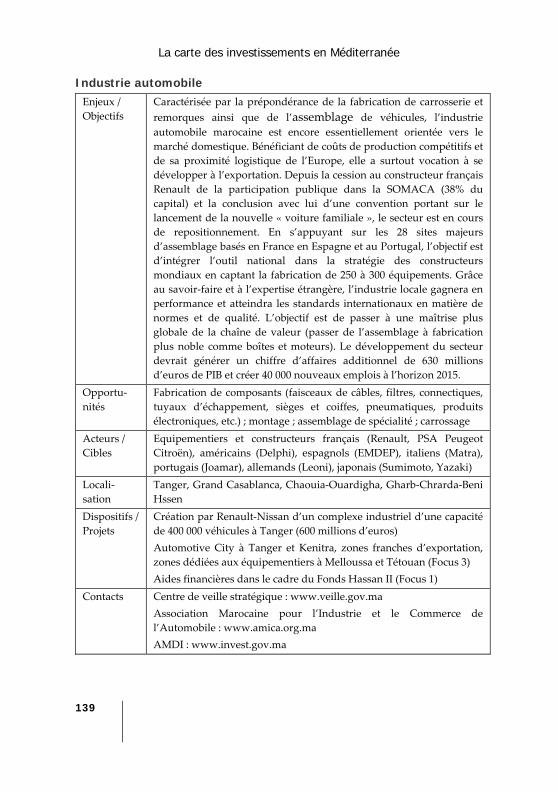

7

Un appel à l’investissement étranger pour moderniser l’industrie et attirer

des activités exportatrices ..........................................................................................148 Mapping stratégique / 1. Ressources ............................................................. 152

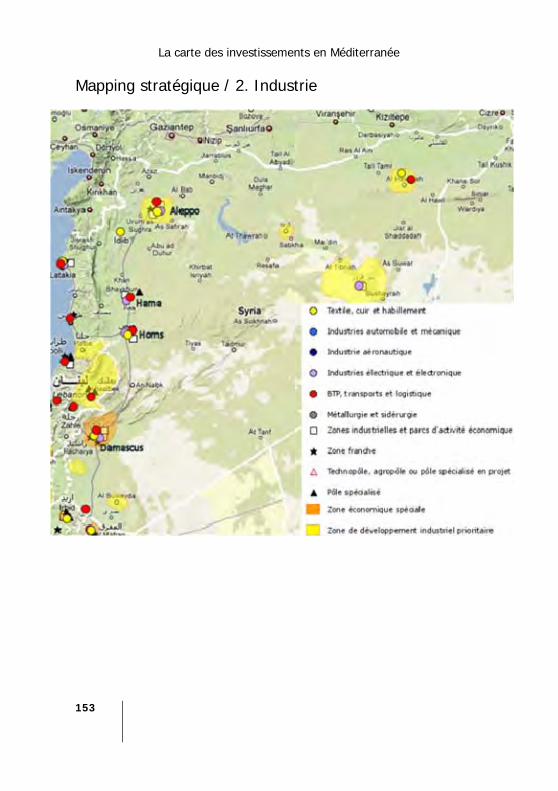

Mapping stratégique / 2. Industrie ................................................................. 153

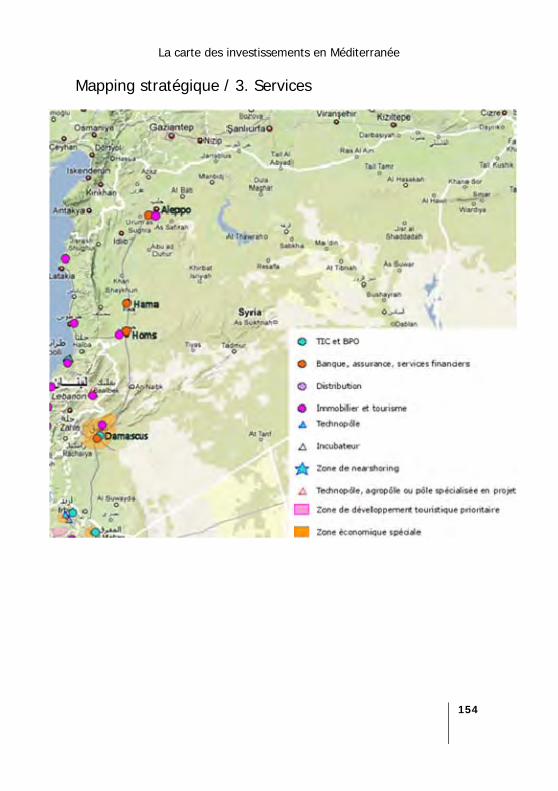

Mapping stratégique / 3. Services .................................................................. 154

Secteurs stratégiques ........................................................................................ 155 Agriculture et irrigation .............................................................................................155 Industrie agro‐alimentaire .........................................................................................156 Industrie électrique, mécanique et métallique .......................................................157 Textile et habillement .................................................................................................158 Industries chimique et plastique ..............................................................................159 Immobilier, bâtiment et travaux publics (BTP) ......................................................160 Transports ....................................................................................................................161 Pétrole et énergie.........................................................................................................162 Technologies de l’information et de la communication (TIC) .............................163 Banque, assurance et autres services financiers .....................................................164 Tourisme ......................................................................................................................165

11. Tunisie.............................................................................................. 166

Cadrage économique ....................................................................................... 166 Une montée en gamme de l’économie pour résister à la concurrence

internationale ...............................................................................................................166 Un ciblage des IDE à forte intensité technologique en vue d’accroître la

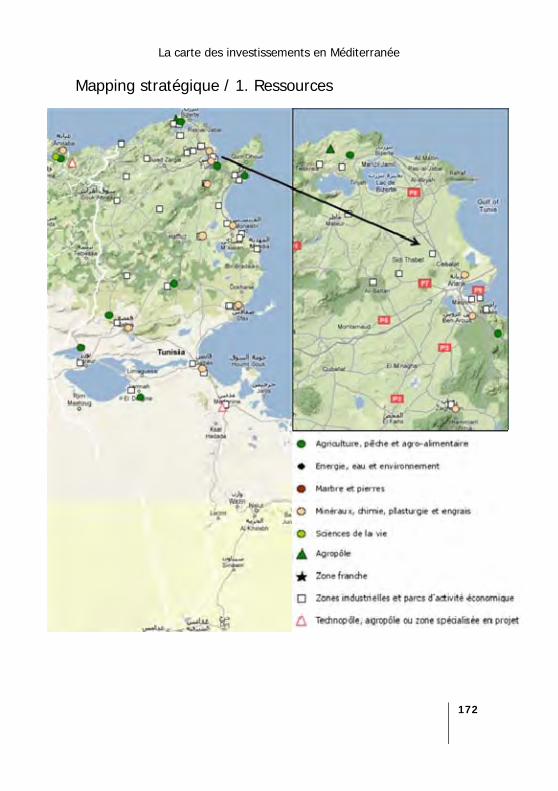

valeur ajoutée des exportations ................................................................................169 Mapping stratégique / 1. Ressources ............................................................. 172

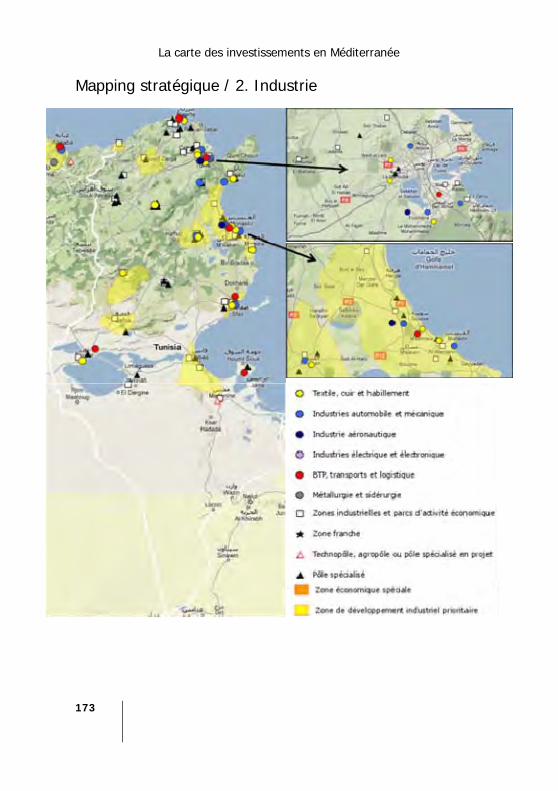

Mapping stratégique / 2. Industrie ................................................................. 173

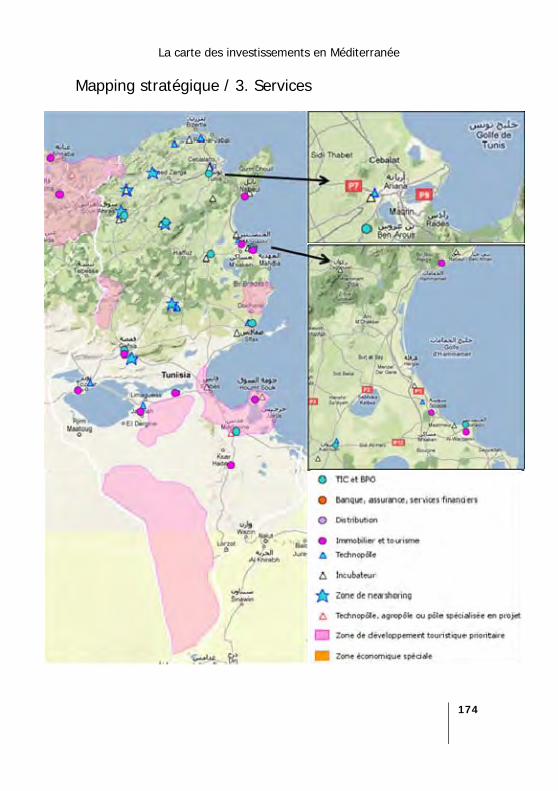

Mapping stratégique / 3. Services .................................................................. 174

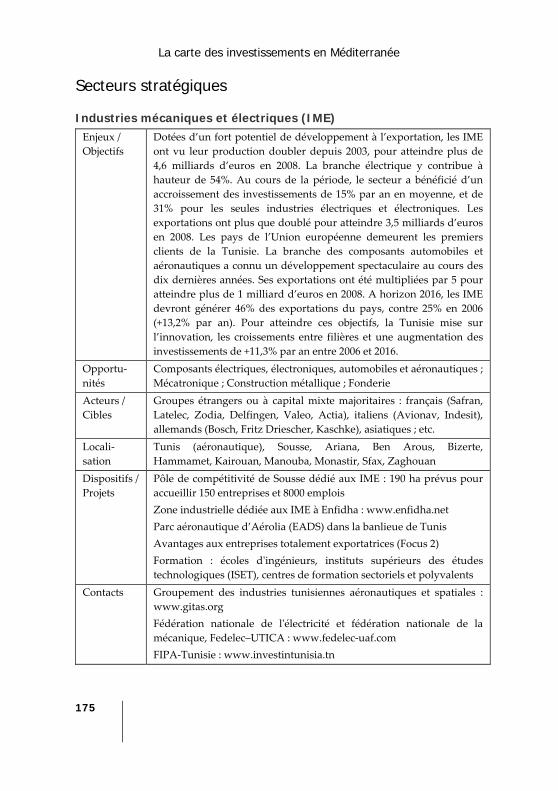

Secteurs stratégiques ........................................................................................ 175 Industries mécaniques et électriques (IME) ............................................................175 Textile, cuir, habillement et chaussure ....................................................................176 Agriculture et agro‐alimentaire ................................................................................177 Technologies de l’information et de la communication (TIC) et

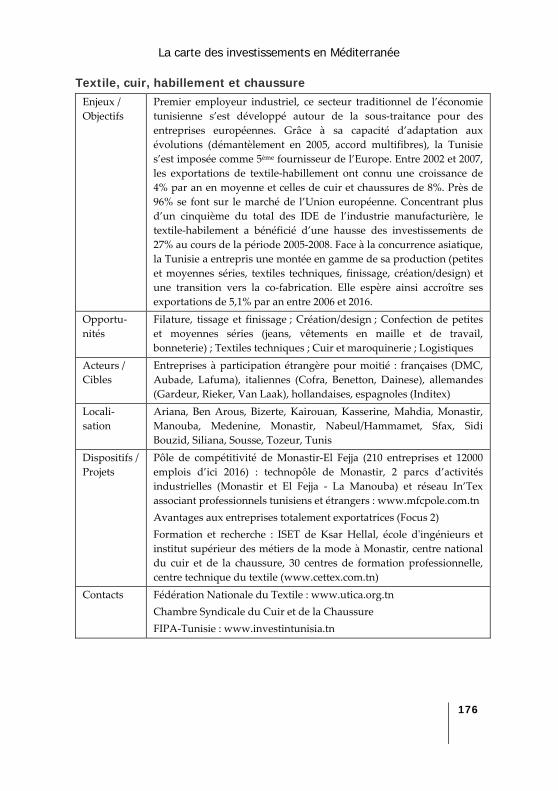

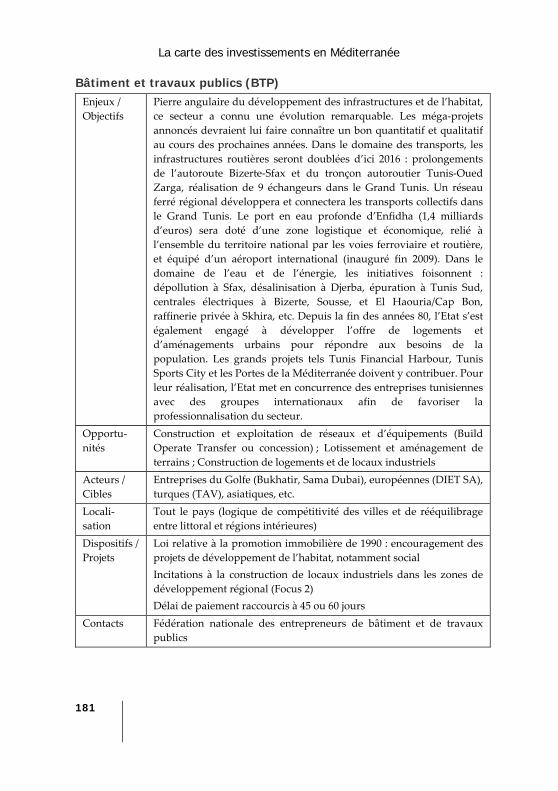

externalisation des processus (BPO) ........................................................................178 Industrie chimique et plastique ................................................................................179 Tourisme ......................................................................................................................180 Bâtiment et travaux publics (BTP) ...........................................................................181

12. Bibliographie .................................................................................. 182

1. Guider les investisseurs en Méditerranée

Cartographier les secteurs et zones d’activité L’objectif de ce guide est de fournir aux investisseurs nationaux, et surtout

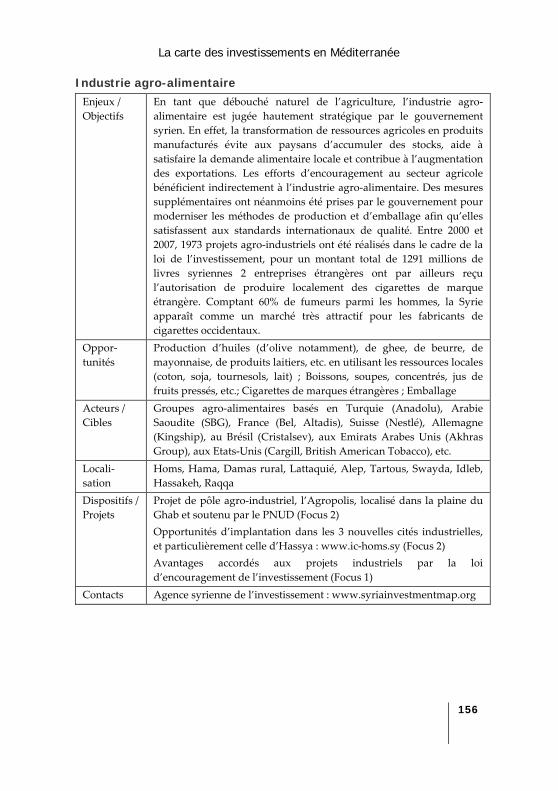

étrangers, qui ciblent 9 des pays sud‐méditerranéens bénéficiaires du

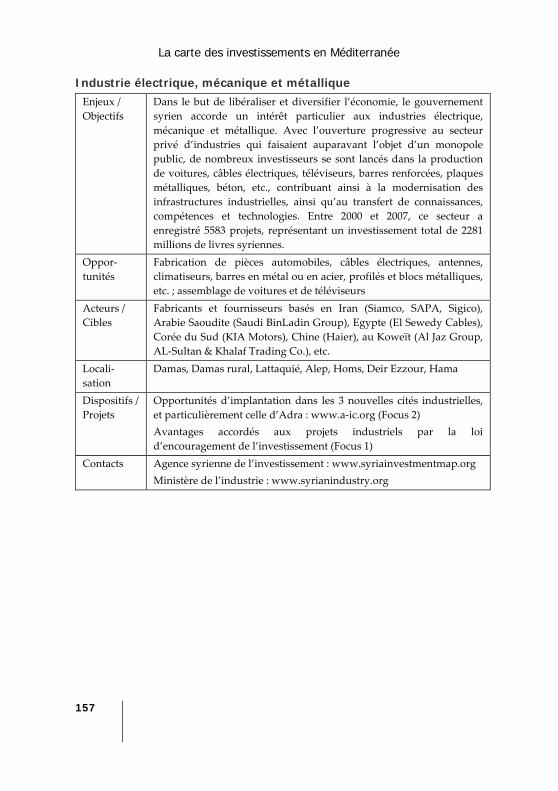

programme Invest in Med, un outil opérationnel pour les aider à répondre

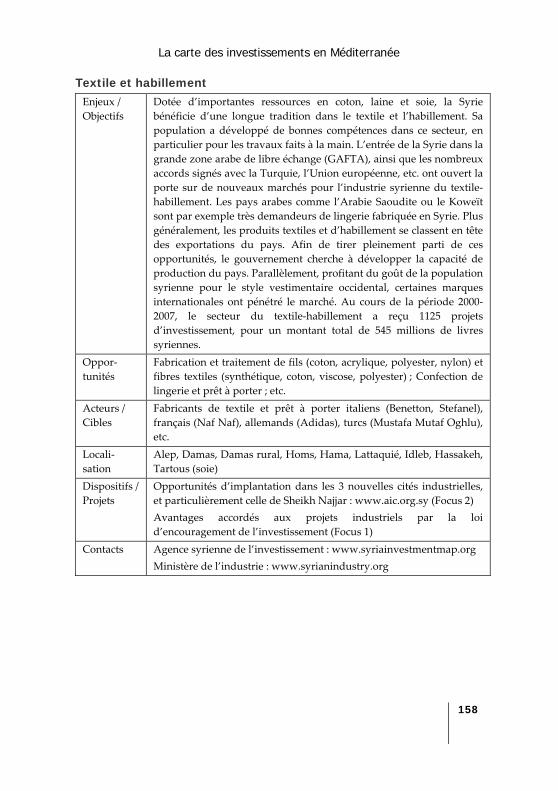

aux questions suivantes :

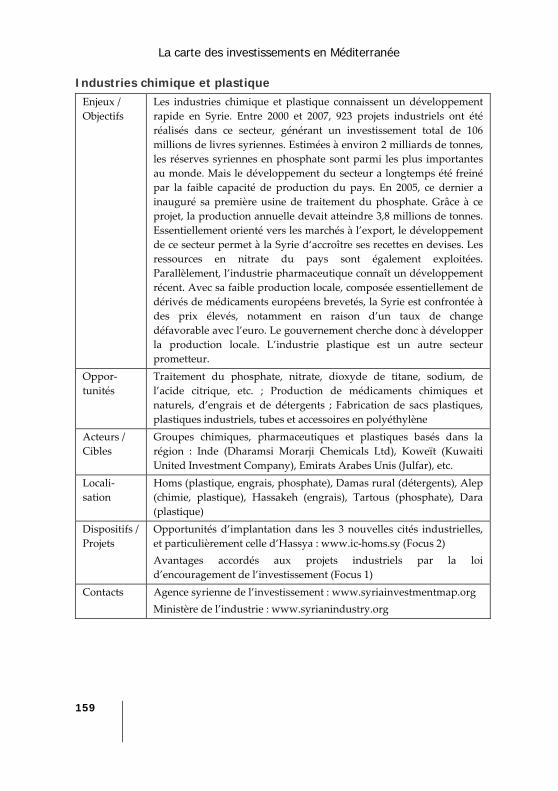

Quels sont les pays qui souhaitent favoriser le développement des

entreprises de mon secteur ?

Quelles sont les régions dans lesquelles mes activités peuvent se

développer ? Quelles sont les infrastructures, les zones d’activité

industrielle ou économique auprès desquelles j’ai des chances de

trouver mes partenaires, sous‐traitants, concurrents ?

Quels sont les dispositifs incitatifs ou facilitateurs qui me concernent ?

Qui contacter pour les activer?

Ce guide propose donc, pour chacun des 9 pays concernés1, un croisement

entre :

le contenu des politiques sectorielles et industrielles les plus récentes

mises en place par les Etats ;

et la géographie des zones de développement économiques existantes,

qu’elles soient structurées (zone franche, parc technologique, zone

portuaire) ou non (zone industrielle développée sans intervention de la

force publique).

Offrir un accès rapide à une information opérationnelle Les utilisateurs de ce guide ont le choix entre 3 portes d’entrée pour accéder

à l’information :

1 Algérie, Egypte, Israël, Jordanie, Liban, Malte, Maroc, Autorité Palestinienne, Syrie,

Tunisie. Ces pays sont appellés « pays Med » ou « pays méditerranéens », un peu

abusivement, car ils ne sont pas les seuls pays riverains de la Méditerranée

La carte des investissements en Méditerranée

9

1. Pour chaque pays, 3 cartes légendées en quadrichromie (ressources,

industrie, services) offrent une vision immédiate des principaux

secteurs d’activité développés (quels secteurs, dans quelles régions,

quelles villes du pays) et des infrastructures et zones aménagées sur

lesquelles se polarise le développement économique (zones

industrielles, zones économiques spéciales, pôles technologiques,

clusters géographiques) ;

2. Pour chacun des 9 pays ciblés, un accès à un jeu de fiches synthétiques

indexées à partir de la Table des matières, page 3, informe sur :

la stratégie de développement économique du pays, ses ambitions et

outils ;

la position du pays vis‐à‐vis des investissements étrangers et le cadre

légal.

Pour chaque secteur d’activité prioritaire, une fiche synthétique

présente les enjeux dans le pays, les opportunités de développement

offertes aux entreprises et investisseurs, les principaux acteurs présents

ou ciblés, les lieux de concentration de l’activité, les dispositifs d’appui

spécifiques, ainsi que les adresses internet des organisations référentes ;

3. Pour 15 grands secteurs dont le développement est jugé prioritaire par

les pays Med, ou qui s’y sont de fait développés, sont fournies la liste

des pays dans lesquels chacun de ces secteurs est présent et la

référence de la page à laquelle consulter la fiche présentant le secteur

dans le pays concerné. Le tableau synthétique est disponible dans le

Panorama des secteurs d’activité prioritaires, page 12.

Vers un atlas économique de la Méditerranée Cette étude s’appuie sur les résultats d’une enquête par entretiens menés

auprès des acteurs clés dans la définition et la mise en œuvre de ces

politiques d’investissement : ministères, agences de promotion des

investissements, assemblées des chambres de commerce et d’industrie,

confédérations d’entreprises, investisseurs. Un atelier « Marketing

Territorial », organisé à Amman (Jordanie) les 13 et 14 janvier 2010, a permis

de présenter et valider les résultats de cette étude, en présence des agences

de promotion des investissements, chambres de commerce et d’industrie et

La carte des investissements en Méditerranée

10

fédérations d’entreprises de la Méditerranée, ainsi que d’entreprises privées

déjà actives dans la région ou y envisageant des projets d’investissement.

Offrir des outils dynamiques et interactifs Ce travail de recensement et de cartographie constitue une première étape

d’un travail entrepris par le programme Invest in Med pour offrir aux

investisseurs des outils pratiques, en particulier des services d’information

et d’aide à la décision en vue de leur implantation en Méditerranée.

Ce travail de géolocalisation des secteurs et des sites d’activité en

Méditerranée vient en effet alimenter la base de données de l’observatoire

sur les investissements directs étrangers qu’ANIMA développe depuis 2003

(observatoire MIPO) et met à disposition d’Invest in Med depuis son

lancement en avril 2008.

Le programme prévoit de mettre en place sur son site web un Système

d’Information Géographique (SIG) qui permettra un affichage interactif des

pôles d’activités et lieux de cristallisation de l’activité sectorielle, et

géolocalisera la plupart des projets d’investissement recensés par

l’observatoire MIPO depuis 2003. Chacun de ces projets d’investissement

sera qualifié par pays d’origine, secteur, montant investi, emplois créés, etc.

D’autres cartes économiques imprimées pourront également être

développées en fonction des besoins et des opportunités.

Une base de connaissance mutualisée entre les opérateurs Un tel système d’information ne peut avoir de la valeur que si un processus

de mise à jour en continu est mis en place. Il est évidemment souhaitable

qu’une organisation bénéficie à terme des ressources nécessaires pour mener

à bien ce travail de capitalisation et de mise en forme de l’information

économique en Méditerranée.

Un outil cartographique de l’activité économique est en effet utile pour

favoriser une meilleure connaissance mutuelle entre les pays Med. Mais il

est surtout nécessaire pour peser sur les décisions d’investissement des

entreprises dont les projets sont encore mobiles. La capacité de la région

Méditerranée à fournir à un investisseur de l’information à jour, de façon

ergonomique et réactive, sera un atout capital pour influencer le choix de la

destination d’investissement.

La carte des investissements en Méditerranée

11

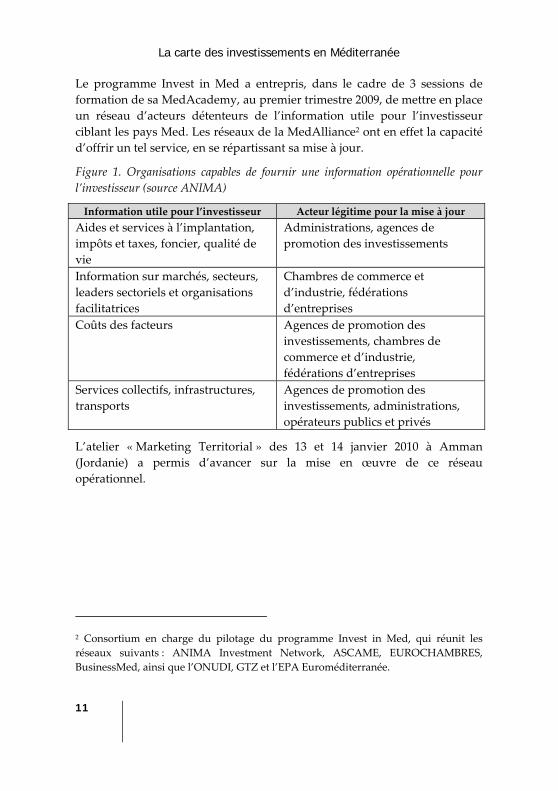

Le programme Invest in Med a entrepris, dans le cadre de 3 sessions de

formation de sa MedAcademy, au premier trimestre 2009, de mettre en place

un réseau d’acteurs détenteurs de l’information utile pour l’investisseur

ciblant les pays Med. Les réseaux de la MedAlliance2 ont en effet la capacité

d’offrir un tel service, en se répartissant sa mise à jour.

Figure 1. Organisations capables de fournir une information opérationnelle pour

l’investisseur (source ANIMA)

Information utile pour l’investisseur Acteur légitime pour la mise à jour

Aides et services à l’implantation,

impôts et taxes, foncier, qualité de

vie

Administrations, agences de

promotion des investissements

Information sur marchés, secteurs,

leaders sectoriels et organisations

facilitatrices

Chambres de commerce et

d’industrie, fédérations

d’entreprises

Coûts des facteurs Agences de promotion des

investissements, chambres de

commerce et d’industrie,

fédérations d’entreprises

Services collectifs, infrastructures,

transports

Agences de promotion des

investissements, administrations,

opérateurs publics et privés

L’atelier « Marketing Territorial » des 13 et 14 janvier 2010 à Amman

(Jordanie) a permis d’avancer sur la mise en œuvre de ce réseau

opérationnel.

2 Consortium en charge du pilotage du programme Invest in Med, qui réunit les

réseaux suivants : ANIMA Investment Network, ASCAME, EUROCHAMBRES,

BusinessMed, ainsi que l’ONUDI, GTZ et l’EPA Euroméditerranée.

2. Positionnement des secteurs d’activité en Méditerranée

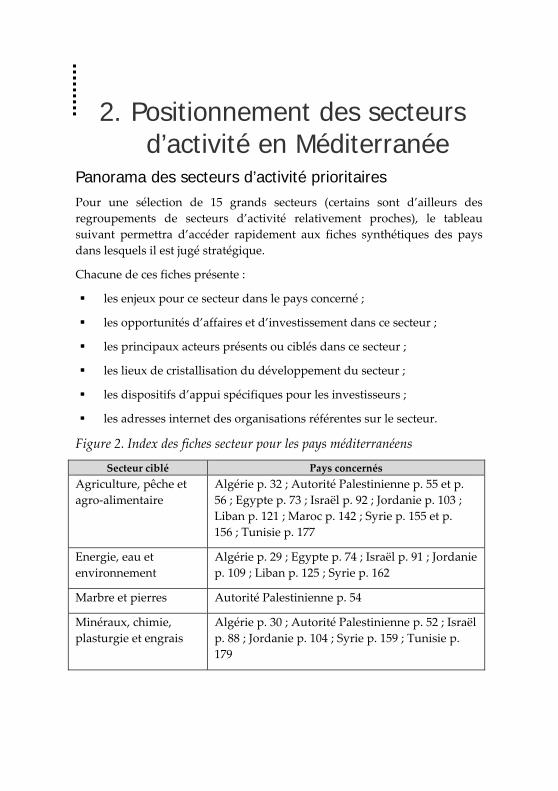

Panorama des secteurs d’activité prioritaires Pour une sélection de 15 grands secteurs (certains sont d’ailleurs des

regroupements de secteurs d’activité relativement proches), le tableau

suivant permettra d’accéder rapidement aux fiches synthétiques des pays

dans lesquels il est jugé stratégique.

Chacune de ces fiches présente :

les enjeux pour ce secteur dans le pays concerné ;

les opportunités d’affaires et d’investissement dans ce secteur ;

les principaux acteurs présents ou ciblés dans ce secteur ;

les lieux de cristallisation du développement du secteur ;

les dispositifs d’appui spécifiques pour les investisseurs ;

les adresses internet des organisations référentes sur le secteur.

Figure 2. Index des fiches secteur pour les pays méditerranéens

Secteur ciblé Pays concernés

Agriculture, pêche et

agro‐alimentaire

Algérie p. 32 ; Autorité Palestinienne p. 55 et p.

56 ; Egypte p. 73 ; Israël p. 92 ; Jordanie p. 103 ;

Liban p. 121 ; Maroc p. 142 ; Syrie p. 155 et p.

156 ; Tunisie p. 177

Energie, eau et

environnement

Algérie p. 29 ; Egypte p. 74 ; Israël p. 91 ; Jordanie

p. 109 ; Liban p. 125 ; Syrie p. 162

Marbre et pierres Autorité Palestinienne p. 54

Minéraux, chimie,

plasturgie et engrais

Algérie p. 30 ; Autorité Palestinienne p. 52 ; Israël

p. 88 ; Jordanie p. 104 ; Syrie p. 159 ; Tunisie p.

179

La carte des investissements en Méditerranée

13

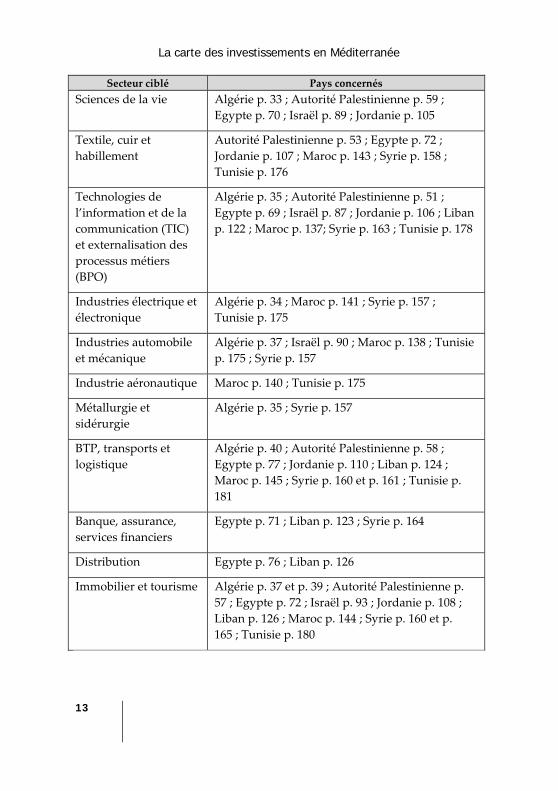

Secteur ciblé Pays concernés

Sciences de la vie Algérie p. 33 ; Autorité Palestinienne p. 59 ;

Egypte p. 70 ; Israël p. 89 ; Jordanie p. 105

Textile, cuir et

habillement

Autorité Palestinienne p. 53 ; Egypte p. 72 ;

Jordanie p. 107 ; Maroc p. 143 ; Syrie p. 158 ;

Tunisie p. 176

Technologies de

l’information et de la

communication (TIC)

et externalisation des

processus métiers

(BPO)

Algérie p. 35 ; Autorité Palestinienne p. 51 ;

Egypte p. 69 ; Israël p. 87 ; Jordanie p. 106 ; Liban

p. 122 ; Maroc p. 137; Syrie p. 163 ; Tunisie p. 178

Industries électrique et

électronique

Algérie p. 34 ; Maroc p. 141 ; Syrie p. 157 ;

Tunisie p. 175

Industries automobile

et mécanique

Algérie p. 37 ; Israël p. 90 ; Maroc p. 138 ; Tunisie

p. 175 ; Syrie p. 157

Industrie aéronautique Maroc p. 140 ; Tunisie p. 175

Métallurgie et

sidérurgie

Algérie p. 35 ; Syrie p. 157

BTP, transports et

logistique

Algérie p. 40 ; Autorité Palestinienne p. 58 ;

Egypte p. 77 ; Jordanie p. 110 ; Liban p. 124 ;

Maroc p. 145 ; Syrie p. 160 et p. 161 ; Tunisie p.

181

Banque, assurance,

services financiers

Egypte p. 71 ; Liban p. 123 ; Syrie p. 164

Distribution Egypte p. 76 ; Liban p. 126

Immobilier et tourisme Algérie p. 37 et p. 39 ; Autorité Palestinienne p.

57 ; Egypte p. 72 ; Israël p. 93 ; Jordanie p. 108 ;

Liban p. 126 ; Maroc p. 144 ; Syrie p. 160 et p.

165 ; Tunisie p. 180

La carte des investissements en Méditerranée

14

Les pistes d’un positionnement international pour la Méditerranée L’index des fiches secteur présenté ci‐dessus (Figure 2) illustre bien les

enjeux auxquels fait face la région. D’une part, les pays méditerranéens sont

encore une destination à bas coût de production, et à ce titre attirent un

certain nombre d’activités industrielles gourmandes en main d’œuvre ou en

énergie (cas de l’Algérie notamment). Par ailleurs, ces pays continuent leur

rattrapage par rapport à ceux de la rive nord, notamment en matière

d’infrastructures : transports, services collectifs, logements, immobilier de

bureaux. Enfin, on voit nettement certaines filières se développer dans

chacun des pays de la région, et cette dernière se construire de fait un

positionnement mondial sur un certain nombre de chaînes de valeur comme

l’agro‐alimentaire, les TIC, le textile, le tourisme ou d’autres secteurs

d’avenir comme la santé ou la logistique.

Les besoins sont encore importants, les opportunités toujours nombreuses

Le rattrapage continue sur les infrastructures

Les pays Med se sont engagés depuis plusieurs années dans des politiques

d’investissement dans les infrastructures, censées faciliter leur essor

économique : mise à niveau des infrastructures et réseaux de transport,

création de zones d’activité et parcs technologiques, développement des

télécommunications, etc. Ces investissements, souvent portés par les

pouvoirs publics, ont également été l’occasion de privatisations ou de

concessions, introduisant ainsi quelques grands opérateurs internationaux

ou régionaux sur les marchés locaux, avec plus ou moins de réussite.

Ce travail de mise à niveau se poursuit. Dans les télécommunications par

exemple, où de nombreuses licences ont déjà été attribuées entre 2002 et

2006 (près de 30 milliards d’euros investis en incluant la Turquie), 2 licences

ont été octroyées en 2009 en Jordanie et en Tunisie. Dans la logistique ou la

distribution, un saut qualitatif est à faire et les investisseurs européens

auraient intérêt à prendre position sur des marchés dans lesquels les

infrastructures de transport domestiques ont bien progressé grâce aux

investissements publics, les marchés locaux sont souvent solvables, et la

demande en croissance continue même dans cette période de récession

La carte des investissements en Méditerranée

15

mondiale. Surtout, la plupart des pays sont en demande de projets dans le

domaine de gestion de l’eau, du traitement des déchets et du

développement du parc de logements, en particulier social.

Des destinations toujours compétitives

La Méditerranée n’a pas vocation à devenir l’usine du monde. Au contraire,

la diminution de la natalité, l’augmentation du nombre de jeunes diplômés

et les initiatives en faveur de l’éducation des populations dans les pays qui

souffrent le plus d’illettrisme, comme le Maroc, peuvent augurer le

mouvement de convergence économique vers lequel tendent les deux côtés

de la Méditerranée. La région a donc intérêt à se positionner sur la

fourniture d’activités à forte valeur ajoutée, plutôt que de se battre

uniquement sur la réduction des coûts des facteurs.

Il n’en demeure pas moins que les pays Med restent compétitifs, en

particulier pour des entreprises européennes souhaitant relocaliser des

activités productives à proximité de l’Europe, pour des activités à forts

besoins énergétiques ou encore pour quelques activités nécessitant une main

d’œuvre compétitive et souvent spécialisée. C’est en particulier le cas en

Algérie ou en Syrie, qui grâce à leur production propre d’hydrocarbures

attirent les activités métallurgiques ou chimiques, fortement consommatrices

d’énergie. La chimie se développe également dans les pays disposant de

matières premières sur place, comme la Jordanie ou le Maroc, et les activités

minières en Jordanie, Israël ou dans les Territoires palestiniens.

Quelques chaînes de valeur s’ancrent en Méditerranée Les pays sud‐méditerranéens ont parfois du mal à se différencier les uns des

autres, du fait de tailles de marché souvent similaires et d’avantages

comparatifs équivalents. En revanche, dans un certain nombre de secteurs,

la région Méditerranée affirme un positionnement de fait par rapport aux

autres régions du monde. Considérés prioritaires par chacun des pays, le

développement de ces secteurs découle logiquement de l’identité et de la

position géographique de la Méditerranée : agro‐alimentaire, textile,

tourisme, logistique, en plus des TIC.

La carte des investissements en Méditerranée

16

Agro‐alimentaire : de gros producteurs, des industriels et des technologies

Le sud de la Méditerranée dispose d’atouts importants pour briller dans le

secteur de l’agro‐alimentaire, à commencer par sa bonne réputation

culinaire, Liban, Maroc et Syrie en tête. Cette région dispose tout d’abord de

producteurs significatifs comme l’Egypte (8ème mondial pour les fruits et

légumes, et qui vise la 3ème place), le Maroc (où 60% de la population vit en

partie grâce à ce secteur) et la Syrie (l’agriculture y représente 25% du PIB).

De plus en plus, les pays de la région montent en valeur ajoutée en

développant les industries de transformation (Jordanie, Tunisie, Maroc,

Syrie, Egypte) et le packaging pour développer les exportations (Egypte,

Maroc, Liban). De plus, des pays comme Israël sont à la pointe des

technologies en matière de transformation, ainsi que d’irrigation. D’autres

pays de la région emboitent le pas, mais une meilleure coopération avec

Israël serait bénéfique pour l’ensemble de la zone. Par ailleurs, la location de

terres commence à se développer pour des opérateurs majeurs (Maroc, par

exemple).

Des atouts pour devenir la plaque logistique euro‐africaine

Plusieurs facteurs font du sud de la région une zone potentiellement

incontournable sur la chaîne d’approvisionnement des entreprises ciblant la

plaque euro‐africaine et le Moyen Orient. D’abord, l’existence de matières

premières, en particulier les produits de l’agriculture et de la pêche, les

minerais et les hydrocarbures. La Méditerranée voit aussi transiter 30% du

trafic mondial de conteneurs entre Port Saïd (Egypte) et Gibraltar au sud de

l’Espagne, et dispose aujourd’hui d’un certain nombre de ports équipés

pour accueillir les plus gros chargeurs (Port Saïd, Tanger, Malte, à terme

Enfidha, Cap Djinet), avec des zones industrielles proches adaptées aux

industries de transformation (automobile, par exemple). Les pays du sud

présentent de surcroît des marchés domestiques dont la demande reste

croissante, contrairement à la rive nord.

Le positionnement se construit sur les TIC

Les pays Med présentent des marchés importants pour la mise à niveau des

PME dans tous les domaines des TIC (web, ERP, téléphonie IP, etc.),

généralement déjà bien traités par des acteurs locaux et étrangers, et qui

bénéficient du soutien de politiques publiques incitatives. Dans le secteur

La carte des investissements en Méditerranée

17

des TIC, les pays Med ont déjà prouvé leur capacité à sauter les étapes : on

l’a vu sur le téléphone mobile, dont la déferlante a effacé la faible

pénétration du fixe. Pour la même raison, la région est aujourd’hui obligée

de connaître un saut technologique sur l’internet sans fil (Wimax – 3G/4G).

D’est en ouest, la Méditerranée du sud est un producteur important

d’ingénieurs et de start‐ups innovantes. Des marchés pionniers sont en

gestation, ainsi qu’un savoir‐faire technologique adapté aux réalités

économiques des pays. Par ailleurs, la professionnalisation opérée par les

grands ports de la zone, l’ouverture de l’espace aérien et l’expertise

développée en matière de relation avec la clientèle étrangère fait de la rive

sud une base arrière possible pour les opérateurs de e‐commerce de la rive

nord. D’autant plus que les pouvoirs publics engagent aujourd’hui des

politiques incitatives sur le e‐commerce. Après les centres de relation‐client

hier, le logiciel et la voix sur IP aujourd’hui, demain l’internet mobile et le e‐

commerce… Et après‐demain, la Méditerranée pionnière du M‐commerce

(commerce électronique par mobile) ?

Short fashion et textile spéciaux, un nouveau positionnement Med

Six pays sur les neuf étudiés, à l’est comme à l’ouest, sont positionnés sur ce

secteur traditionnel dans la région. Hormis pour l’artisanat local, la région

s’est plutôt positionnée sur la teinte, l’assemblage de prêt‐à‐porter à

destination de l’export, le filage. Si toutes les grandes marques espagnoles

spécialistes des séries courtes (Zara, Mango, Benetton) produisent au sud de

la Méditerranée, le design reste généralement au nord. Quelques marques,

en particulier de jeans marocains, ont néanmoins pu pénétrer les marchés de

la rive nord (turc notamment). Deux axes semblent pouvoir porter le secteur

pour les années à venir. D’abord, le moyen et haut de gamme, sur des

petites séries du « short fashion » : la courte distance entre les pays sud

méditerranéens et le continent européen permet des réassorts en des temps

records, que la concurrence asiatique ne peut battre. Ensuite, les textiles

techniques à destination des nouveaux secteurs en développement dans la

région : gazes et textiles pour la pharmacie, emballages textiles pour la

logistique.

La carte des investissements en Méditerranée

18

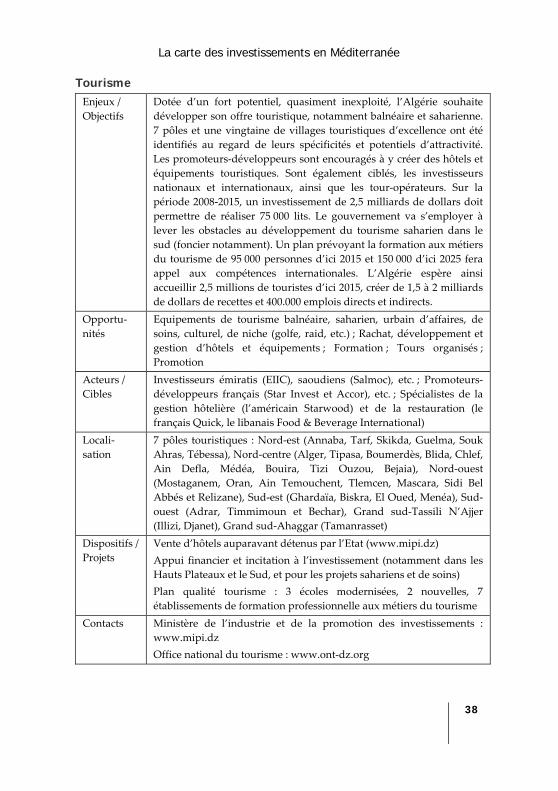

Vers une offre touristique spécialisée, au service d’un autre

développement économique

La Méditerranée est l’une des premières destinations au monde, et le

tourisme un des principaux pourvoyeurs de devises étrangères pour les

pays du sud. Aujourd’hui le secteur mute vers une plus grande

spécialisation des produits offerts aux voyageurs du monde entier, et la

Méditerranée accompagne ce mouvement en diversifiant grandement son

offre : tourisme médical en Tunisie, tourisme d’affaires en Jordanie, golf au

Maroc, plongée et nature en Egypte, qui font appel à des personnels plus

qualifiés. Mais le tourisme balnéaire et le tourisme patrimonial ou religieux

attirent encore la grande masse des touristes dans la région. De grands

« resorts » ont vu le jour ou ont été annoncés tout autour de la côte

méditerranéenne, posant dans le même temps la question du respect

environnemental de ces projets, qui ne sont pas toujours des réussites

commerciales non plus. Le tourisme intérieur est une nouvelle source

d’opportunités, qui pourrait permettre un développement de l’hinterland,

un enjeu important pour les pays Med. Concernant le tourisme patrimonial,

des projets pourraient également voir le jour, probablement avec des

financements étrangers ou régionaux, pour développer des réseaux basés

sur la réhabilitation du patrimoine historique, en particulier dans les

médinas.

La carte des investissements en Méditerranée

19

3. Algérie Cadrage économique

Une modernisation des infrastructures, indispensable à la relance de l’économie nationale Afin d’encourager la croissance et de réduire le taux de chômage, l’Algérie

cherche à diversifier son économie, aujourd’hui très dépendante des

hydrocarbures, en développant les secteurs traditionnels, tels que

l’agriculture, mais aussi les services aux entreprises, les TIC, le tourisme, etc.

Elle espère ainsi créer les emplois nécessaires pour absorber une main

d’œuvre de plus en plus nombreuse et qualifiée, développer la

consommation avec un moindre recours à l’importation, et accroître les

exportations. Conscient du rôle majeur du secteur privé dans la création

d’emplois, et notamment des PME (actuellement peu nombreuses et

concentrées dans quelques secteurs d’activité), le gouvernement a entrepris

un vaste programme de réformes afin de transformer le cadre de production

et la structure même de l’économie nationale. Il espère ainsi améliorer la

compétitivité des entreprises nationales en vue de leur introduction sur les

marchés internationaux. Dans cette perspective, de grands chantiers ont été

lancés dans les 4 principaux domaines de l’économie : l’aménagement du

territoire, l’industrie, l’agriculture et la pêche, le tourisme.

Avant toute politique sectorielle de relance de l’économie nationale, le

gouvernement a donné la priorité à la mise à niveau des infrastructures du

pays. En 2005, il a lancé un Plan complémentaire de soutien à la croissance

(PCSC) afin d’améliorer les services et équipements offert aux opérateurs

économiques ainsi qu’à l’ensemble de la population. Complété par deux

programmes spéciaux pour les Hauts Plateaux et le Sud, il prévoyait plus de

180 milliards de dollars d’investissements d’ici 2009. 70% ont été consacrés

aux infrastructures de base, aux logements et aux équipements publics. La

majeure partie de ces orientations sont traduites dans le Schéma directeur

d’aménagement du territoire 2005‐2025 et déclinées par secteur dans 19

schémas directeurs dédiés. Un nouveau plan quinquennal de financement

des infrastructures de base et services collectifs sera mis en place dès 2010. Il

sera doté d’une enveloppe de 150 milliards de dollars.

La carte des investissements en Méditerranée

21

Annoncée fin 2006 et discutée en 2007 lors des Assises nationales de

l’industrie avec l’ensemble des parties prenantes, la nouvelle stratégie

industrielle n’a toujours pas été adoptée. En prévoyant des mesures ciblées

d’encouragement de l’investissement, elle visait à positionner l’Algérie sur

des filières à fort potentiel de croissance : les industries de transformation

des ressources primaires : pétrochimie, engrais, sidérurgie et métallurgie

non ferreuse, matériaux de construction (liants hydrauliques) ; les industries

en amont d’activités existantes : agro‐alimentaire, pharmaceutique,

électrique ; les industries encore peu développées en Algérie

contrairement aux pays voisins : énergies renouvelables, automobile et TIC.

Pour l’heure, seul le projet de création de 13 sociétés économiques de

développement a été mis en œuvre. Championnes de l’économie nationale,

ces dernières noueront des partenariats avec le secteur privé pour réaliser

les grands projets dʹinfrastructures prévus et relancer lʹindustrie nationale.

En 2002, une relance de l’agriculture a été amorcée par la mise en œuvre

d’un Plan national de développement agricole et rural. Le gouvernement lui

a donné suite en adoptant, en 2008, une loi sur l’orientation agricole. En

soutenant le renouveau du secteur rural, cette dernière vise à recentrer

l’agriculture sur quelques filières porteuses, à rationaliser la production et à

créer des synergies entre filières agricoles, d’une part, et avec le secteur

agro‐alimentaire, d’autre part. Dans le secteur de la pêche et de

l’aquaculture, la politique de développement adoptée en 2001 vise, en

encourageant l’investissement privé et le partenariat, à moderniser la pêche

maritime et les ressources halieutiques, à développer les industries de

soutien et lʹaquaculture, ainsi qu’à promouvoir la formation et la recherche.

Consciente de son potentiel touristique considérable et jusque là inexploité,

l’Algérie a élaboré un schéma directeur touristique. Il donne une vision à

court, moyen et long termes (2009, 2015 et 2025) du développement de la

filière et définit des instruments de mise en œuvre. Afin de relancer les

tourismes balnéaire et saharien, le schéma prévoit la création de pôles et

villages touristiques d’excellence en se basant sur leurs spécificités et

potentiels d’attractivité.

La carte des investissements en Méditerranée

22

Focus 1. Trois régimes et un fonds pour encourager les investissements

Afin de favoriser les investissements présentant un intérêt particulier pour l’économie

algérienne, trois régimes d’encouragement ont été prévus.

Le régime général concerne les projets courants hors des zones à développer. Pendant

la phase de montage, il accorde une franchise de TVA sur les biens et services, ainsi

qu’une exonération des droits de douanes sur les équipements importés et du droit de

mutation sur les acquisitions immobilières. Les sociétés sont ensuite exonérées

d’impôt sur les bénéfices (IBS) et de taxe sur l’activité professionnelle (TAP) pendant

les 3 premières années. L’IBS, qui est de 25% pour les sociétés de capitaux, est ramené

à 12,5% si les bénéfices sont réinvestis. La TAP représente quant à elle 2% du chiffre

d’affaires réalisé, hors TVA. Elle est déductible du bénéfice imposable.

Le régime des zones à développer concerne les projets courants réalisés dans les

zones à développer, dont les zones de développement industriel intégrées font partie.

Pendant la phase de montage, en plus des avantages du régime général, il prévoit :

une réduction sur le droit d’enregistrement pour les actes constitutifs et les

augmentations de capital ; la prise en charge partielle ou totale des travaux

d’infrastructures nécessaires à la réalisation de l’investissement (voirie et réseaux

divers, alimentation en eau potable et industrielle, forages, alimentation en énergie,

études et expertises) ; une exonération de 10 ans de l’IBS, de la TAP et de la taxe

foncière. Dans certains cas, l’Etat peut octroyer des avantages supplémentaires,

comme le report des déficits ou des délais d’amortissement.

Le régime de la convention d’investissement concerne les projets dont la nature (le

secteur concerné notamment) présente un intérêt particulier pour l’économie

nationale. Les avantages possibles portent sur les mêmes éléments que dans le régime

des zones à développer. La différence tient au fait que la décision relève du Conseil

national de l’investissement (CNI). Tout projet réalisé dans les branches retenues par

l’Etat bénéficie automatiquement, pendant une durée de 10 ans, de la plus large

gamme d’avantages prévus. Il peut se voir accorder des avantages supplémentaires

tels que la prise en charge partielle ou totale des dépenses d’infrastructures, du prix

du terrain ainsi que du prix d’intrants et/ou de services nécessaires à la production.

Lancé en 2001, le fonds d’appui aux investissements finance le coût des avantages consentis par l’Etat : les dépenses d’infrastructures nécessaires à la réalisation de

l’investissement et les avantages supplémentaires accordés dans le cadre du régime de

la convention d’investissement.

[Plus de renseignements auprès de l’Agence nationale de développement de

l’investissement : www.andi.dz]

La carte des investissements en Méditerranée

23

La politique d’attraction des IDE : une position ambivalente Les IDE représentent une part relativement faible de l’investissement total

en Algérie. Compte tenu de leur importance pour le transfert de

technologies et l’amélioration des capacités d’innovation, une politique

spécifique avait été définie dans le cadre de la nouvelle stratégie industrielle.

Reconnaissant le rôle déterminant des IDE pour la compétitivité et la

croissance du pays, les autorités ne souhaitaient cependant pas leur accorder

un traitement privilégié par rapport aux investissements nationaux, jugés

indispensables à la pérennité de l’économie. La diffusion technologique

nécessitant l’ancrage des IDE dans le tissu national, le gouvernement avait

choisi d’axer son intervention sur le développement : de partenariats entre

entreprises nationales et étrangères ; de contrats de sous‐traitance entre

filiales de groupes transnationaux implantées en Algérie et PME locales ; de

liaisons aval principalement dans les secteurs à forte intensité énergétique ;

de programmes de formation dans les nouvelles techniques ou dans les

nouveaux métiers par des entreprises étrangères.

Présenté en mai 2009, le nouveau plan d’action durcit cette position. Les

entreprises étrangères se voient obligés de céder à des partenaires locaux :

51% de leur participation dans des investissements en Algérie et 30% du

capital de leurs sociétés d’importation. Cette décision confirme les annonces

de durcissement de la règlementation sur les investissements étrangers

faites en 2008, qui comportaient en outre : l’obligation de réinvestir sur place

les bénéfices générés par des exonérations d’impôts ; le droit de préemption

de l’Etat sur les cessions d’actifs détenus par des investisseurs étrangers ;

l’imposition spécifique des plus‐values de cession d’actions et de parts

sociales par des non résidents ; le remplacement du régime de concession de

terrains publics transformable en cession au bout de 2 ans par la concession

permanente ; etc. Par ailleurs, le Gouvernement a également modifié le

régime des importations (obligation d’un partenaire algérien, limitation

d’importation de véhicules d’occasion). Pour protéger la production locale et

éviter une trop forte croissance de la facture pharmaceutique, il a interdit

l’importation de près de 400 médicaments pouvant être produits sur place.

Ces décisions ne sont pas neutres pour l’activité des investisseurs.

Néanmoins, les mesures d’encouragement de l’investissement prévues ne

manquent pas de présenter un intérêt certain pour les investisseurs

La carte des investissements en Méditerranée

24

étrangers, notamment celles portant sur : l’amélioration de l’environnement

des affaires ; le fonctionnement de l’Agence nationale de développement de

l’investissement (ANDI) ; la simplification des procédures douanières ; la

fiscalité ; le marché du travail ; et surtout, la création de zones industrielles

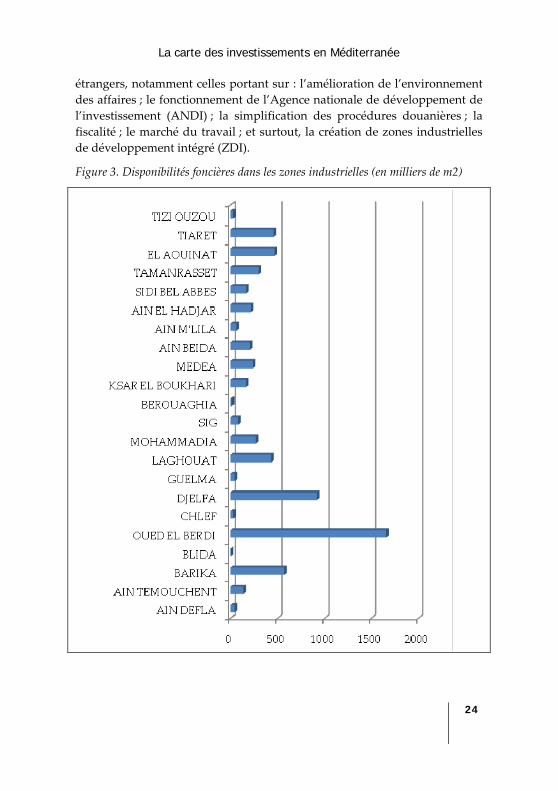

de développement intégré (ZDI).

Figure 3. Disponibilités foncières dans les zones industrielles (en milliers de m2)

La carte des investissements en Méditerranée

25

Focus 2. Une Agence d’intermédiation et de régulation foncière et des zones

industrielles modernes pour attirer les investisseurs sur tout le territoire algérien

Principale contrainte pour l’investissement, le problème de l’accès au foncier a fait

l’objet d’importants débats au cours des dernières années. Les retards accumulés sur

l’enregistrement des actes (successions) ou le cadastre rendent difficiles les mutations

foncières. Plusieurs textes visant à améliorer la disponibilité et la gestion du foncier

ont été successivement promulgués.

Créée par décret en 2007, l’Agence nationale d’intermédiation et de régulation

foncière (ANIREF) a pour missions : la gestion d’actifs destinés à l’investissement ;

l’intermédiation ; la régulation foncière ; l’information des investisseurs potentiels ; la

promotion foncière et immobilière. En matière de régulation, l’ANIREF gère un

observatoire du foncier économique qui : informe les pouvoirs publics sur l’offre et la

demande foncière et immobilière ; alimente les notes de conjoncture et l’argus foncier ;

contribue à l’émergence d’un marché foncier destiné à l’investissement. Son

portefeuille comprend 650 biens qu’elle est chargée de commercialiser.

Afin de mettre un terme à la spéculation foncière, une ordonnance de 2008 a consacré

le régime de la concession. Accordée à l’issue d’enchères publiques ou de gré à gré

par le Conseil des ministres, la concession donne un accès sécurisé au foncier et/ou à

l’immobilier pour une période de 33 ans, renouvelable 2 fois. Le locataire paie une

redevance annuelle équivalant à 5% de la valeur vénale du terrain (actualisée tous les

11 ans) et est dispensé de taxe foncière. Il est propriétaire des constructions édifiées

sur le terrain, et peut hypothéquer, transmettre ou céder son droit de concession.

Afin d’attirer les investissements dans les différentes régions du pays, l’Algérie a

engagé un important chantier de modernisation des zones industrielles (ZI) et

d’activité. Respectivement au nombre de 66 et 477, ces dernières couvrent une surface

totale respective de 12 800 et 7300 ha. De 1999 à 2009, 25 milliards de dinars algériens

(273 millions d’euros) ont été consacrés à la réhabilitation du parc national de ZI.

Bénéficiant de programmes spéciaux, les wilayas du sud et des Hauts Plateaux reçu 5

milliards (55 millions d’euros) supplémentaires.

S’inspirant du modèle des clusters, le gouvernement a par ailleurs décidé la création

de 14 zones industrielles de développement intégré (ZDI) : 7 zones d’activités

polyvalentes (Alger, Blida, Oran‐Mostaganem, Annaba, Sétif‐BBA, Boumerdes‐Tizi

Ouzou, Ghardaïa‐Hassi R’mel) ; 3 technopôles (Alger‐Sidi Abdellah pour les TIC,

Bejaia pour l’agro‐alimentaire, Sidi Bel Abbès pour l’électronique) ; 4 zones

spécialisées (Arzew, Hassi Messaoud, Skikda, Oran). Ces nouveaux espaces offriront

aux opérateurs internationaux tous les services nécessaires à leur implantation :

guichet unique de l’ANDI, centre d’affaires, etc. A terme, ces sites aménagés devraient

permettre l’émergence de 6 pôles de compétitivité.

[Plus d’informations auprès de l’ANIREF : www.aniref.dz]

La carte des investissements en Méditerranée

26

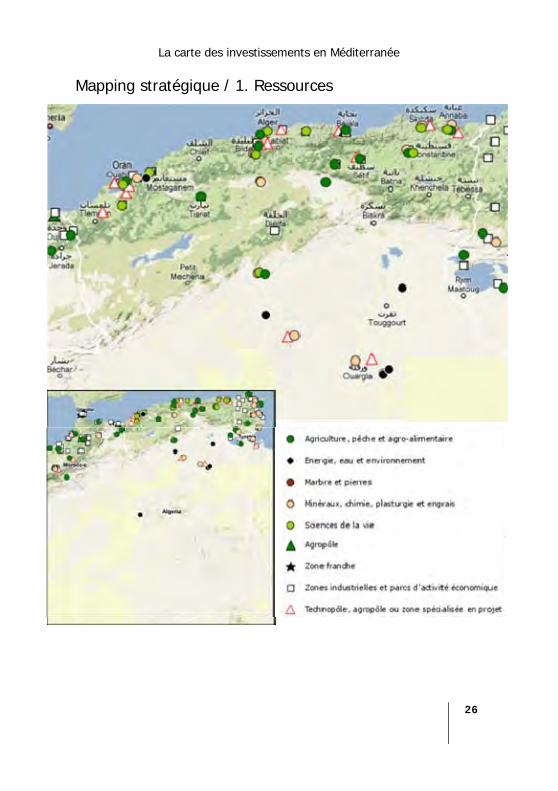

Mapping stratégique / 1. Ressources

La carte des investissements en Méditerranée

27

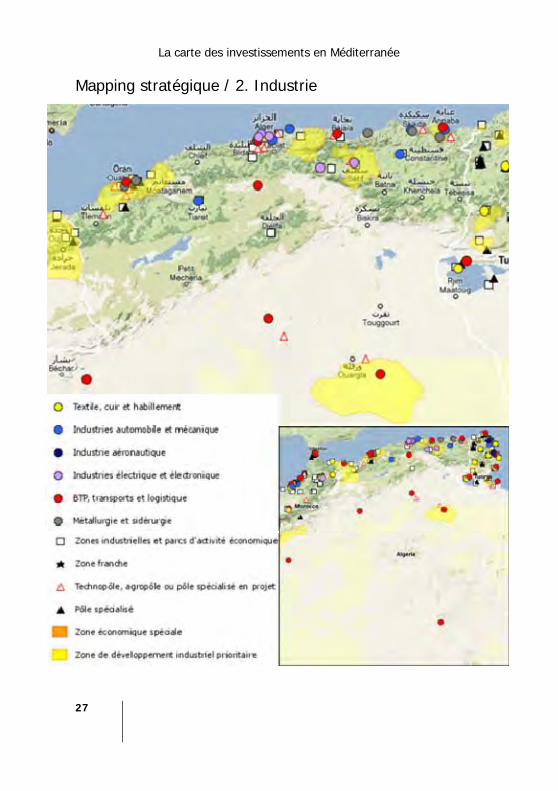

Mapping stratégique / 2. Industrie

La carte des investissements en Méditerranée

28

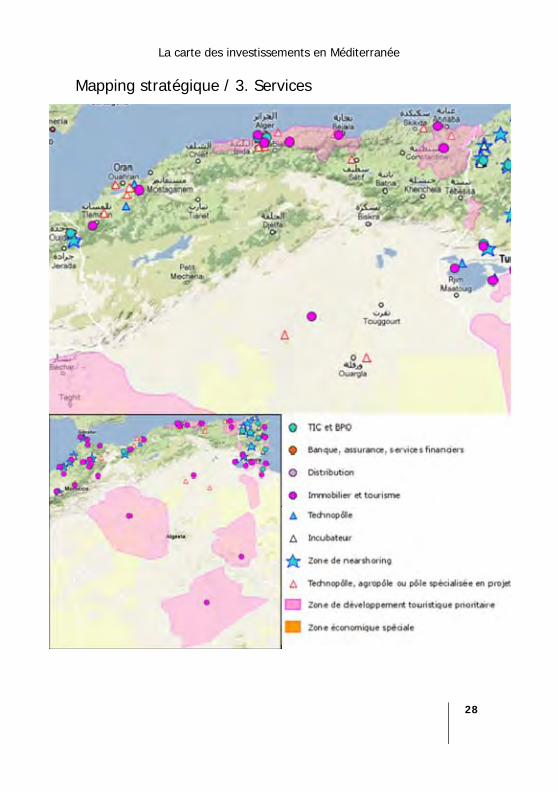

Mapping stratégique / 3. Services

La carte des investissements en Méditerranée

29

Secteurs stratégiques

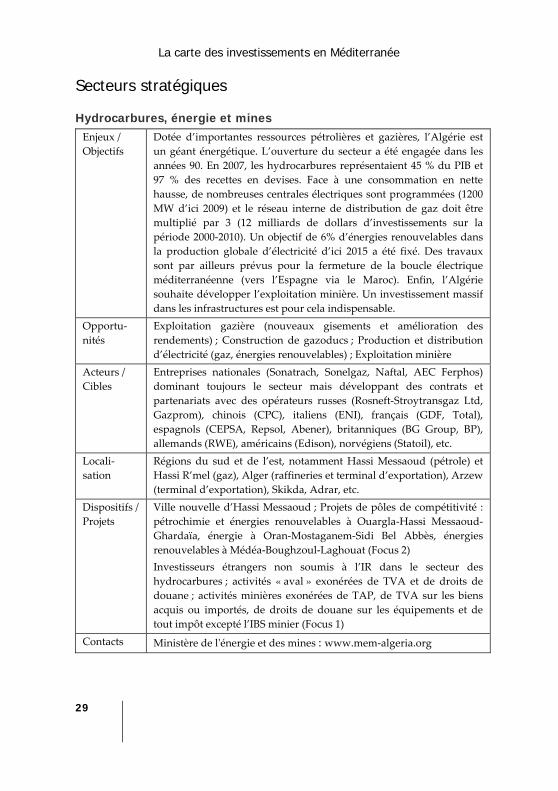

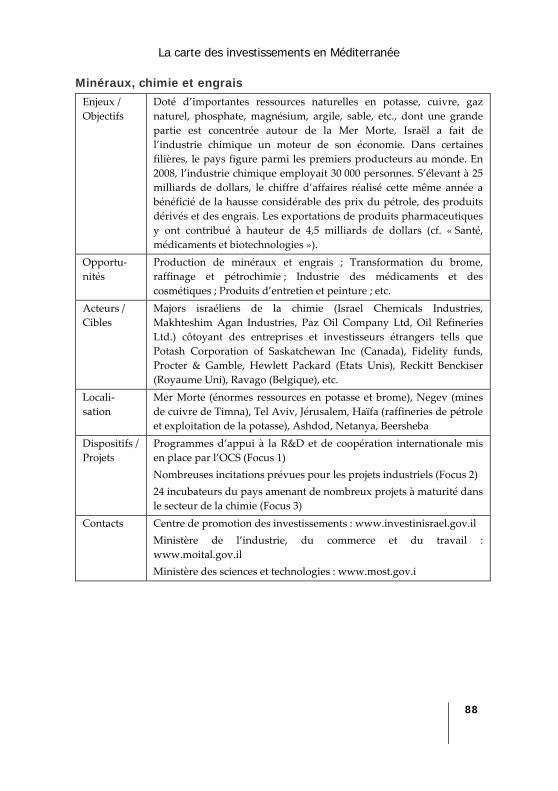

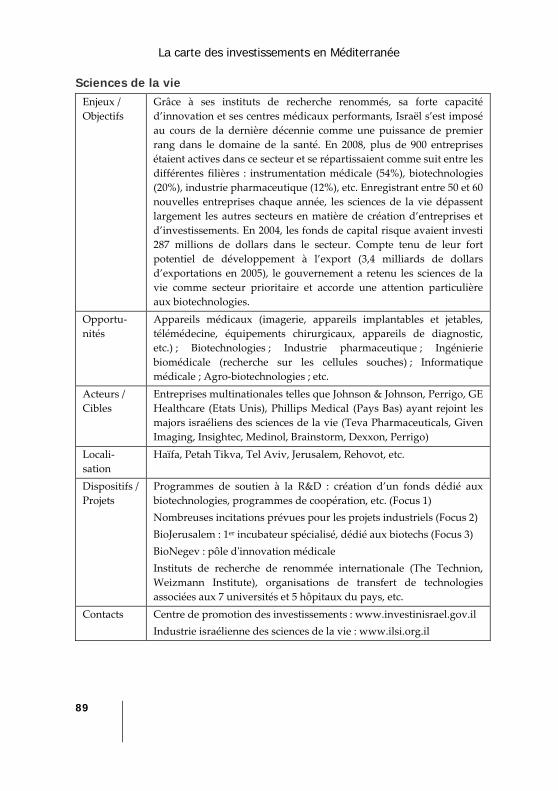

Hydrocarbures, énergie et mines Enjeux /

Objectifs

Dotée d’importantes ressources pétrolières et gazières, l’Algérie est

un géant énergétique. L’ouverture du secteur a été engagée dans les

années 90. En 2007, les hydrocarbures représentaient 45 % du PIB et

97 % des recettes en devises. Face à une consommation en nette

hausse, de nombreuses centrales électriques sont programmées (1200

MW d’ici 2009) et le réseau interne de distribution de gaz doit être

multiplié par 3 (12 milliards de dollars d’investissements sur la

période 2000‐2010). Un objectif de 6% d’énergies renouvelables dans

la production globale d’électricité d’ici 2015 a été fixé. Des travaux

sont par ailleurs prévus pour la fermeture de la boucle électrique

méditerranéenne (vers l’Espagne via le Maroc). Enfin, l’Algérie

souhaite développer l’exploitation minière. Un investissement massif

dans les infrastructures est pour cela indispensable.

Opportu‐

nités

Exploitation gazière (nouveaux gisements et amélioration des

rendements) ; Construction de gazoducs ; Production et distribution

d’électricité (gaz, énergies renouvelables) ; Exploitation minière

Acteurs /

Cibles

Entreprises nationales (Sonatrach, Sonelgaz, Naftal, AEC Ferphos)

dominant toujours le secteur mais développant des contrats et

partenariats avec des opérateurs russes (Rosneft‐Stroytransgaz Ltd,

Gazprom), chinois (CPC), italiens (ENI), français (GDF, Total),

espagnols (CEPSA, Repsol, Abener), britanniques (BG Group, BP),

allemands (RWE), américains (Edison), norvégiens (Statoil), etc.

Locali‐

sation

Régions du sud et de l’est, notamment Hassi Messaoud (pétrole) et

Hassi R’mel (gaz), Alger (raffineries et terminal d’exportation), Arzew

(terminal d’exportation), Skikda, Adrar, etc.

Dispositifs /

Projets

Ville nouvelle d’Hassi Messaoud ; Projets de pôles de compétitivité :

pétrochimie et énergies renouvelables à Ouargla‐Hassi Messaoud‐

Ghardaïa, énergie à Oran‐Mostaganem‐Sidi Bel Abbès, énergies

renouvelables à Médéa‐Boughzoul‐Laghouat (Focus 2)

Investisseurs étrangers non soumis à l’IR dans le secteur des

hydrocarbures ; activités « aval » exonérées de TVA et de droits de

douane ; activités minières exonérées de TAP, de TVA sur les biens

acquis ou importés, de droits de douane sur les équipements et de

tout impôt excepté l’IBS minier (Focus 1)

Contacts Ministère de lʹénergie et des mines : www.mem‐algeria.org

La carte des investissements en Méditerranée

30

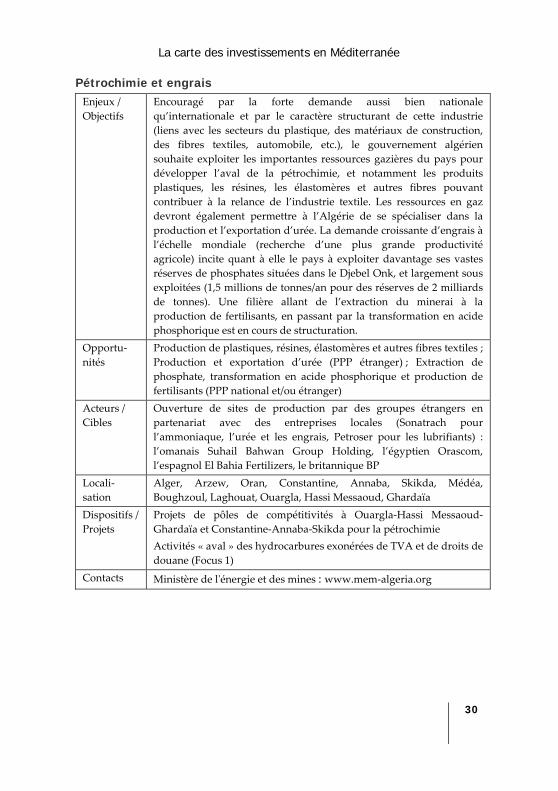

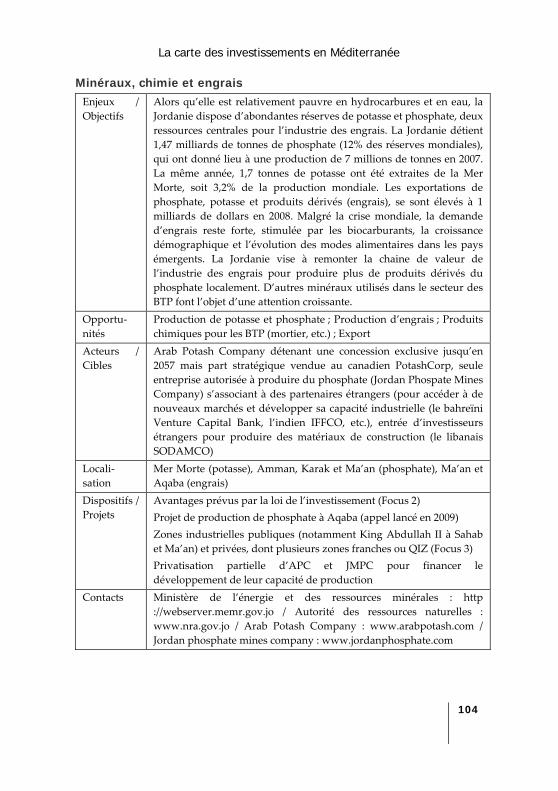

Pétrochimie et engrais Enjeux /

Objectifs

Encouragé par la forte demande aussi bien nationale

qu’internationale et par le caractère structurant de cette industrie

(liens avec les secteurs du plastique, des matériaux de construction,

des fibres textiles, automobile, etc.), le gouvernement algérien

souhaite exploiter les importantes ressources gazières du pays pour

développer l’aval de la pétrochimie, et notamment les produits

plastiques, les résines, les élastomères et autres fibres pouvant

contribuer à la relance de l’industrie textile. Les ressources en gaz

devront également permettre à l’Algérie de se spécialiser dans la

production et l’exportation d’urée. La demande croissante d’engrais à

l’échelle mondiale (recherche d’une plus grande productivité

agricole) incite quant à elle le pays à exploiter davantage ses vastes

réserves de phosphates situées dans le Djebel Onk, et largement sous

exploitées (1,5 millions de tonnes/an pour des réserves de 2 milliards

de tonnes). Une filière allant de l’extraction du minerai à la

production de fertilisants, en passant par la transformation en acide

phosphorique est en cours de structuration.

Opportu‐

nités

Production de plastiques, résines, élastomères et autres fibres textiles ;

Production et exportation d’urée (PPP étranger) ; Extraction de

phosphate, transformation en acide phosphorique et production de

fertilisants (PPP national et/ou étranger)

Acteurs /

Cibles

Ouverture de sites de production par des groupes étrangers en

partenariat avec des entreprises locales (Sonatrach pour

l’ammoniaque, l’urée et les engrais, Petroser pour les lubrifiants) :

l’omanais Suhail Bahwan Group Holding, l’égyptien Orascom,

l’espagnol El Bahia Fertilizers, le britannique BP

Locali‐

sation

Alger, Arzew, Oran, Constantine, Annaba, Skikda, Médéa,

Boughzoul, Laghouat, Ouargla, Hassi Messaoud, Ghardaïa

Dispositifs /

Projets

Projets de pôles de compétitivités à Ouargla‐Hassi Messaoud‐

Ghardaïa et Constantine‐Annaba‐Skikda pour la pétrochimie

Activités « aval » des hydrocarbures exonérées de TVA et de droits de

douane (Focus 1)

Contacts Ministère de lʹénergie et des mines : www.mem‐algeria.org

La carte des investissements en Méditerranée

31

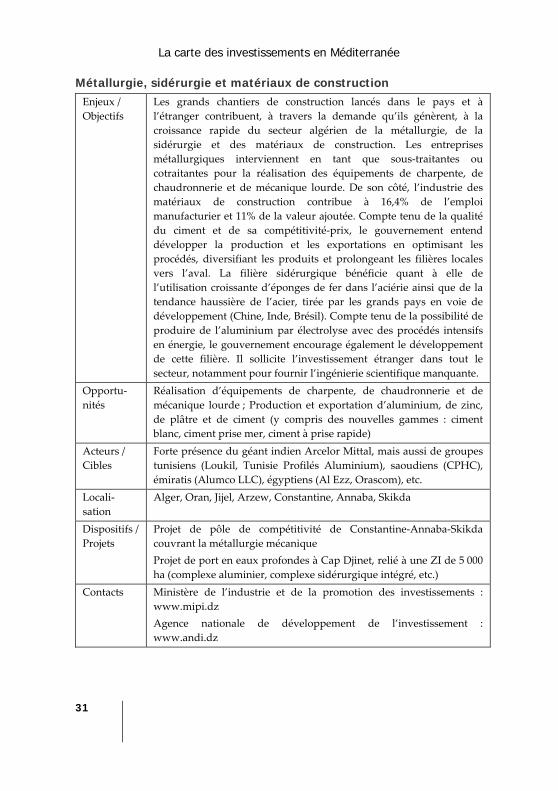

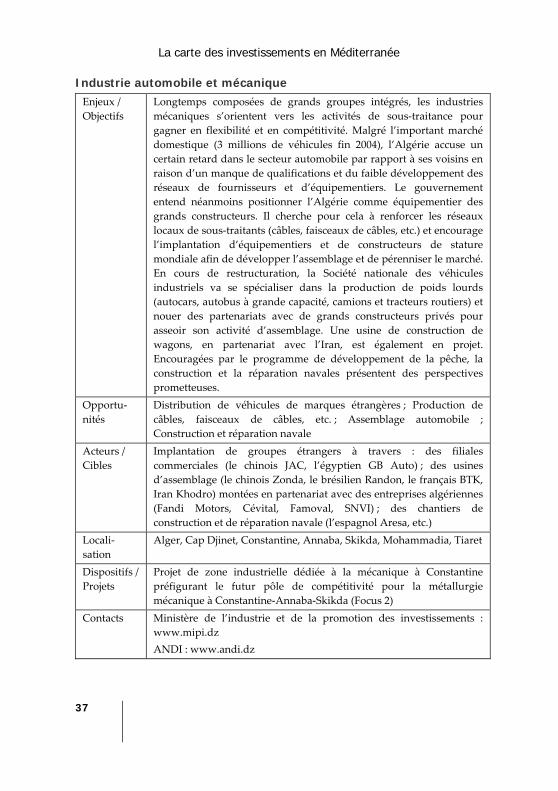

Métallurgie, sidérurgie et matériaux de construction Enjeux /

Objectifs

Les grands chantiers de construction lancés dans le pays et à

l’étranger contribuent, à travers la demande qu’ils génèrent, à la

croissance rapide du secteur algérien de la métallurgie, de la

sidérurgie et des matériaux de construction. Les entreprises

métallurgiques interviennent en tant que sous‐traitantes ou

cotraitantes pour la réalisation des équipements de charpente, de

chaudronnerie et de mécanique lourde. De son côté, l’industrie des

matériaux de construction contribue à 16,4% de l’emploi

manufacturier et 11% de la valeur ajoutée. Compte tenu de la qualité

du ciment et de sa compétitivité‐prix, le gouvernement entend

développer la production et les exportations en optimisant les

procédés, diversifiant les produits et prolongeant les filières locales

vers l’aval. La filière sidérurgique bénéficie quant à elle de

l’utilisation croissante d’éponges de fer dans l’aciérie ainsi que de la

tendance haussière de l’acier, tirée par les grands pays en voie de

développement (Chine, Inde, Brésil). Compte tenu de la possibilité de

produire de l’aluminium par électrolyse avec des procédés intensifs

en énergie, le gouvernement encourage également le développement

de cette filière. Il sollicite l’investissement étranger dans tout le

secteur, notamment pour fournir l’ingénierie scientifique manquante.

Opportu‐

nités

Réalisation d’équipements de charpente, de chaudronnerie et de

mécanique lourde ; Production et exportation d’aluminium, de zinc,

de plâtre et de ciment (y compris des nouvelles gammes : ciment

blanc, ciment prise mer, ciment à prise rapide)

Acteurs /

Cibles

Forte présence du géant indien Arcelor Mittal, mais aussi de groupes

tunisiens (Loukil, Tunisie Profilés Aluminium), saoudiens (CPHC),

émiratis (Alumco LLC), égyptiens (Al Ezz, Orascom), etc.

Locali‐

sation

Alger, Oran, Jijel, Arzew, Constantine, Annaba, Skikda

Dispositifs /

Projets

Projet de pôle de compétitivité de Constantine‐Annaba‐Skikda

couvrant la métallurgie mécanique

Projet de port en eaux profondes à Cap Djinet, relié à une ZI de 5 000

ha (complexe aluminier, complexe sidérurgique intégré, etc.)

Contacts Ministère de l’industrie et de la promotion des investissements :

www.mipi.dz

Agence nationale de développement de l’investissement :

www.andi.dz

La carte des investissements en Méditerranée

32

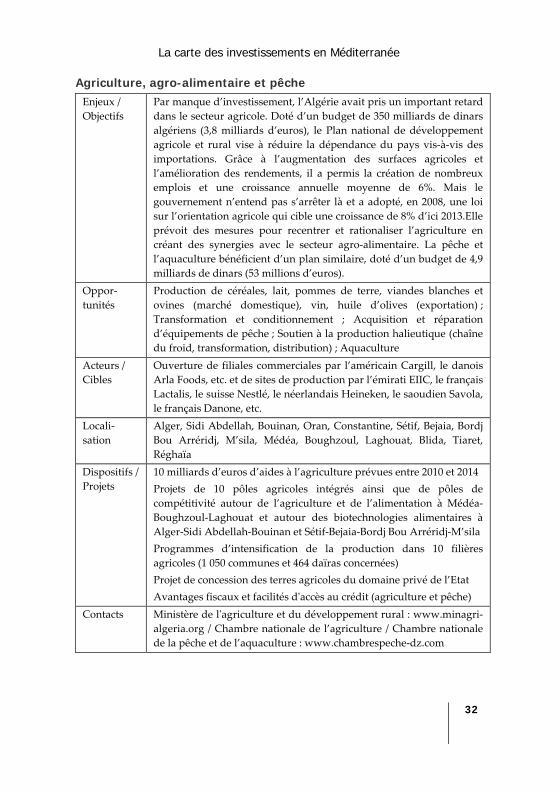

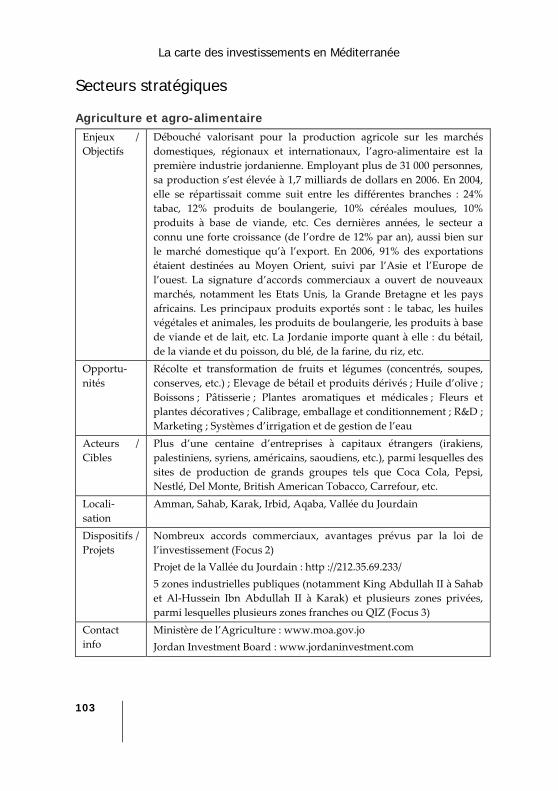

Agriculture, agro-alimentaire et pêche Enjeux /

Objectifs

Par manque d’investissement, l’Algérie avait pris un important retard

dans le secteur agricole. Doté d’un budget de 350 milliards de dinars

algériens (3,8 milliards d’euros), le Plan national de développement

agricole et rural vise à réduire la dépendance du pays vis‐à‐vis des

importations. Grâce à l’augmentation des surfaces agricoles et

l’amélioration des rendements, il a permis la création de nombreux

emplois et une croissance annuelle moyenne de 6%. Mais le

gouvernement n’entend pas s’arrêter là et a adopté, en 2008, une loi

sur l’orientation agricole qui cible une croissance de 8% d’ici 2013.Elle

prévoit des mesures pour recentrer et rationaliser l’agriculture en

créant des synergies avec le secteur agro‐alimentaire. La pêche et

l’aquaculture bénéficient d’un plan similaire, doté d’un budget de 4,9

milliards de dinars (53 millions d’euros).

Oppor‐

tunités

Production de céréales, lait, pommes de terre, viandes blanches et

ovines (marché domestique), vin, huile d’olives (exportation) ;

Transformation et conditionnement ; Acquisition et réparation

d’équipements de pêche ; Soutien à la production halieutique (chaîne

du froid, transformation, distribution) ; Aquaculture

Acteurs /

Cibles

Ouverture de filiales commerciales par l’américain Cargill, le danois

Arla Foods, etc. et de sites de production par l’émirati EIIC, le français

Lactalis, le suisse Nestlé, le néerlandais Heineken, le saoudien Savola,

le français Danone, etc.

Locali‐

sation

Alger, Sidi Abdellah, Bouinan, Oran, Constantine, Sétif, Bejaia, Bordj

Bou Arréridj, M’sila, Médéa, Boughzoul, Laghouat, Blida, Tiaret,

Réghaïa

Dispositifs /

Projets

10 milliards d’euros d’aides à l’agriculture prévues entre 2010 et 2014

Projets de 10 pôles agricoles intégrés ainsi que de pôles de

compétitivité autour de l’agriculture et de l’alimentation à Médéa‐

Boughzoul‐Laghouat et autour des biotechnologies alimentaires à

Alger‐Sidi Abdellah‐Bouinan et Sétif‐Bejaia‐Bordj Bou Arréridj‐M’sila

Programmes d’intensification de la production dans 10 filières

agricoles (1 050 communes et 464 daïras concernées)

Projet de concession des terres agricoles du domaine privé de l’Etat

Avantages fiscaux et facilités dʹaccès au crédit (agriculture et pêche)

Contacts Ministère de lʹagriculture et du développement rural : www.minagri‐

algeria.org / Chambre nationale de l’agriculture / Chambre nationale

de la pêche et de l’aquaculture : www.chambrespeche‐dz.com

La carte des investissements en Méditerranée

33

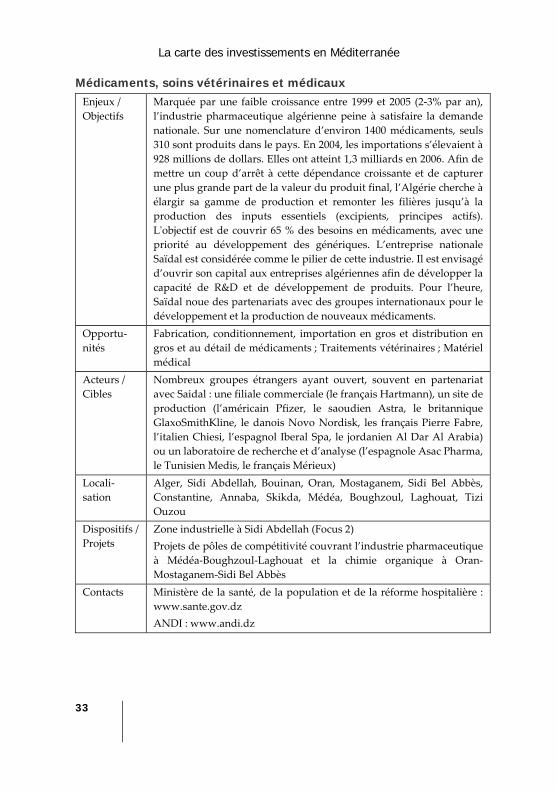

Médicaments, soins vétérinaires et médicaux Enjeux /

Objectifs

Marquée par une faible croissance entre 1999 et 2005 (2‐3% par an),

l’industrie pharmaceutique algérienne peine à satisfaire la demande

nationale. Sur une nomenclature d’environ 1400 médicaments, seuls

310 sont produits dans le pays. En 2004, les importations s’élevaient à

928 millions de dollars. Elles ont atteint 1,3 milliards en 2006. Afin de

mettre un coup d’arrêt à cette dépendance croissante et de capturer

une plus grande part de la valeur du produit final, l’Algérie cherche à

élargir sa gamme de production et remonter les filières jusqu’à la

production des inputs essentiels (excipients, principes actifs).

Lʹobjectif est de couvrir 65 % des besoins en médicaments, avec une

priorité au développement des génériques. L’entreprise nationale

Saïdal est considérée comme le pilier de cette industrie. Il est envisagé

d’ouvrir son capital aux entreprises algériennes afin de développer la

capacité de R&D et de développement de produits. Pour l’heure,

Saïdal noue des partenariats avec des groupes internationaux pour le

développement et la production de nouveaux médicaments.

Opportu‐

nités

Fabrication, conditionnement, importation en gros et distribution en

gros et au détail de médicaments ; Traitements vétérinaires ; Matériel

médical

Acteurs /

Cibles

Nombreux groupes étrangers ayant ouvert, souvent en partenariat

avec Saidal : une filiale commerciale (le français Hartmann), un site de

production (l’américain Pfizer, le saoudien Astra, le britannique

GlaxoSmithKline, le danois Novo Nordisk, les français Pierre Fabre,

l’italien Chiesi, l’espagnol Iberal Spa, le jordanien Al Dar Al Arabia)

ou un laboratoire de recherche et d’analyse (l’espagnole Asac Pharma,

le Tunisien Medis, le français Mérieux)

Locali‐

sation

Alger, Sidi Abdellah, Bouinan, Oran, Mostaganem, Sidi Bel Abbès,

Constantine, Annaba, Skikda, Médéa, Boughzoul, Laghouat, Tizi

Ouzou

Dispositifs /

Projets

Zone industrielle à Sidi Abdellah (Focus 2)

Projets de pôles de compétitivité couvrant l’industrie pharmaceutique

à Médéa‐Boughzoul‐Laghouat et la chimie organique à Oran‐

Mostaganem‐Sidi Bel Abbès

Contacts Ministère de la santé, de la population et de la réforme hospitalière :

www.sante.gov.dz

ANDI : www.andi.dz

La carte des investissements en Méditerranée

34

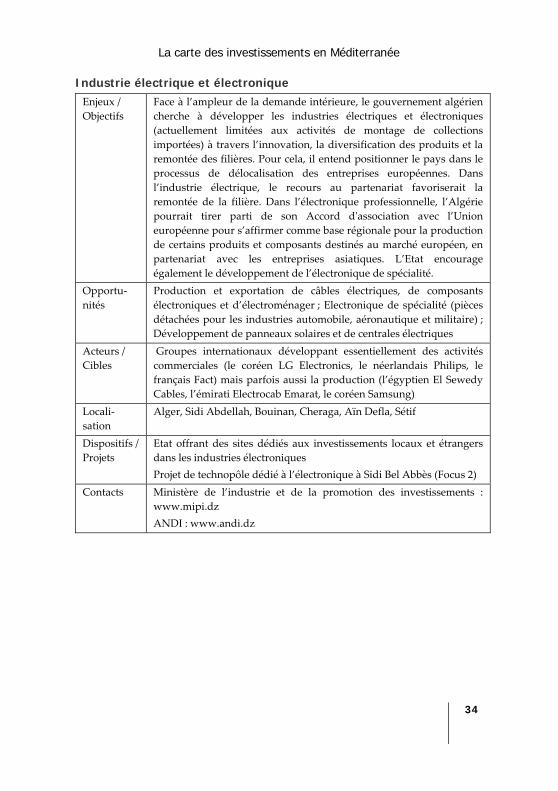

Industrie électrique et électronique Enjeux /

Objectifs

Face à l’ampleur de la demande intérieure, le gouvernement algérien

cherche à développer les industries électriques et électroniques

(actuellement limitées aux activités de montage de collections

importées) à travers l’innovation, la diversification des produits et la

remontée des filières. Pour cela, il entend positionner le pays dans le

processus de délocalisation des entreprises européennes. Dans

l’industrie électrique, le recours au partenariat favoriserait la

remontée de la filière. Dans l’électronique professionnelle, l’Algérie

pourrait tirer parti de son Accord dʹassociation avec l’Union

européenne pour s’affirmer comme base régionale pour la production

de certains produits et composants destinés au marché européen, en

partenariat avec les entreprises asiatiques. L’Etat encourage

également le développement de l’électronique de spécialité.

Opportu‐

nités

Production et exportation de câbles électriques, de composants

électroniques et d’électroménager ; Electronique de spécialité (pièces

détachées pour les industries automobile, aéronautique et militaire) ;

Développement de panneaux solaires et de centrales électriques

Acteurs /

Cibles

Groupes internationaux développant essentiellement des activités

commerciales (le coréen LG Electronics, le néerlandais Philips, le

français Fact) mais parfois aussi la production (l’égyptien El Sewedy

Cables, l’émirati Electrocab Emarat, le coréen Samsung)

Locali‐

sation

Alger, Sidi Abdellah, Bouinan, Cheraga, Aïn Defla, Sétif

Dispositifs /

Projets

Etat offrant des sites dédiés aux investissements locaux et étrangers

dans les industries électroniques

Projet de technopôle dédié à l’électronique à Sidi Bel Abbès (Focus 2)

Contacts Ministère de l’industrie et de la promotion des investissements :

www.mipi.dz

ANDI : www.andi.dz

La carte des investissements en Méditerranée

35

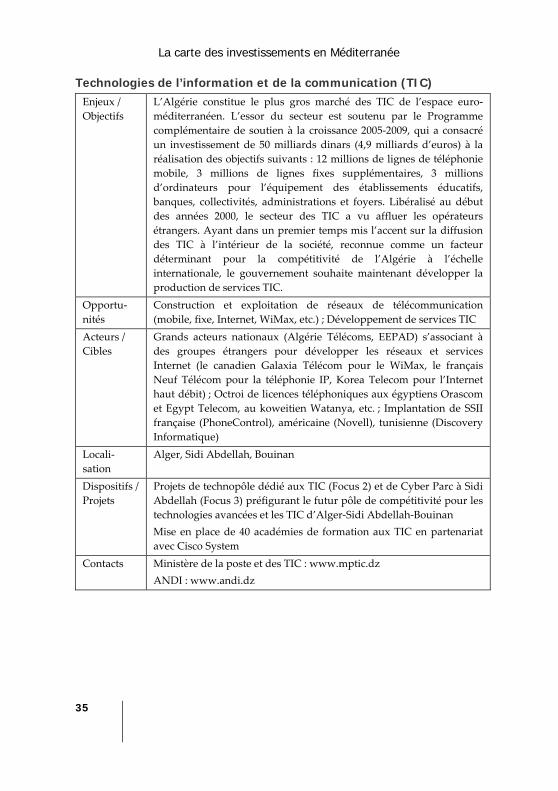

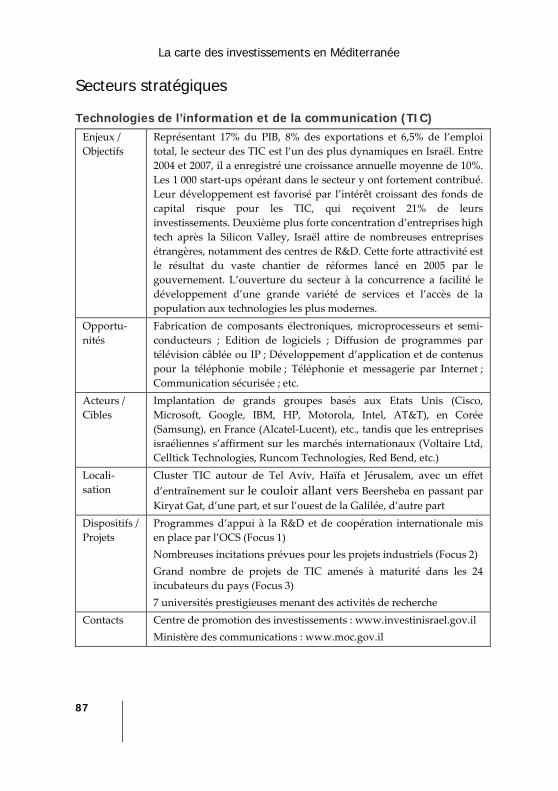

Technologies de l’information et de la communication (TIC) Enjeux /

Objectifs

L’Algérie constitue le plus gros marché des TIC de l’espace euro‐

méditerranéen. L’essor du secteur est soutenu par le Programme

complémentaire de soutien à la croissance 2005‐2009, qui a consacré

un investissement de 50 milliards dinars (4,9 milliards d’euros) à la

réalisation des objectifs suivants : 12 millions de lignes de téléphonie

mobile, 3 millions de lignes fixes supplémentaires, 3 millions

d’ordinateurs pour l’équipement des établissements éducatifs,

banques, collectivités, administrations et foyers. Libéralisé au début

des années 2000, le secteur des TIC a vu affluer les opérateurs

étrangers. Ayant dans un premier temps mis l’accent sur la diffusion

des TIC à l’intérieur de la société, reconnue comme un facteur

déterminant pour la compétitivité de l’Algérie à l’échelle

internationale, le gouvernement souhaite maintenant développer la

production de services TIC.

Opportu‐

nités

Construction et exploitation de réseaux de télécommunication

(mobile, fixe, Internet, WiMax, etc.) ; Développement de services TIC

Acteurs /

Cibles

Grands acteurs nationaux (Algérie Télécoms, EEPAD) s’associant à

des groupes étrangers pour développer les réseaux et services

Internet (le canadien Galaxia Télécom pour le WiMax, le français

Neuf Télécom pour la téléphonie IP, Korea Telecom pour l’Internet

haut débit) ; Octroi de licences téléphoniques aux égyptiens Orascom

et Egypt Telecom, au koweitien Watanya, etc. ; Implantation de SSII

française (PhoneControl), américaine (Novell), tunisienne (Discovery

Informatique)

Locali‐

sation

Alger, Sidi Abdellah, Bouinan

Dispositifs /

Projets

Projets de technopôle dédié aux TIC (Focus 2) et de Cyber Parc à Sidi

Abdellah (Focus 3) préfigurant le futur pôle de compétitivité pour les

technologies avancées et les TIC d’Alger‐Sidi Abdellah‐Bouinan

Mise en place de 40 académies de formation aux TIC en partenariat

avec Cisco System

Contacts Ministère de la poste et des TIC : www.mptic.dz

ANDI : www.andi.dz

La carte des investissements en Méditerranée

36

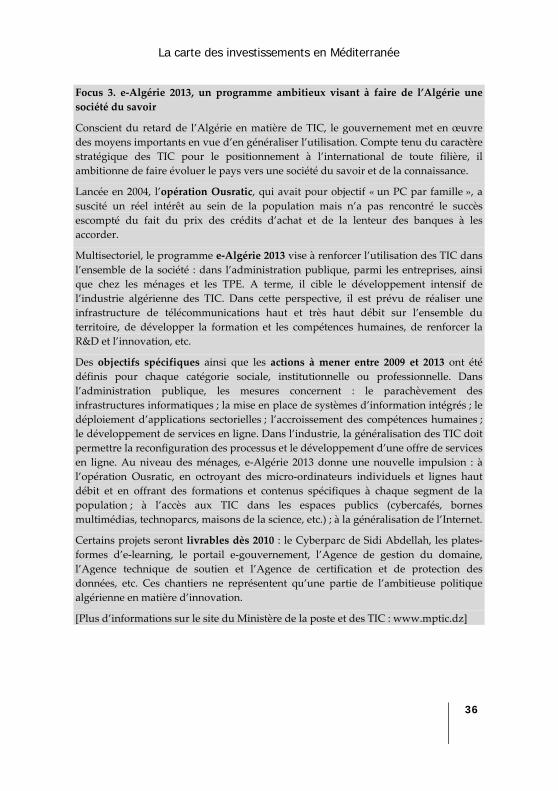

Focus 3. e‐Algérie 2013, un programme ambitieux visant à faire de l’Algérie une

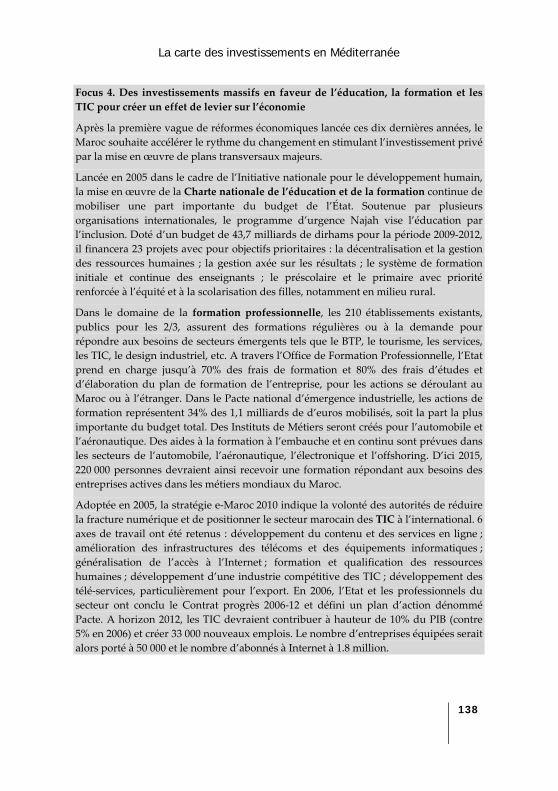

société du savoir

Conscient du retard de l’Algérie en matière de TIC, le gouvernement met en œuvre

des moyens importants en vue d’en généraliser l’utilisation. Compte tenu du caractère

stratégique des TIC pour le positionnement à l’international de toute filière, il

ambitionne de faire évoluer le pays vers une société du savoir et de la connaissance.

Lancée en 2004, l’opération Ousratic, qui avait pour objectif « un PC par famille », a

suscité un réel intérêt au sein de la population mais n’a pas rencontré le succès

escompté du fait du prix des crédits d’achat et de la lenteur des banques à les

accorder.

Multisectoriel, le programme e‐Algérie 2013 vise à renforcer l’utilisation des TIC dans

l’ensemble de la société : dans l’administration publique, parmi les entreprises, ainsi

que chez les ménages et les TPE. A terme, il cible le développement intensif de

l’industrie algérienne des TIC. Dans cette perspective, il est prévu de réaliser une