Embed Size (px)

Citation preview

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

0

JUIN 2013

REPUBLIQUE DU SENEGAL

MINISTERE DE L’AGRICULTURE ET DE L’EQUIPEMENT

RURAL

--------------

PROGRAMME D’AMENAGEMENT ET DE DEVELOPPEMENT

ECONOMIQUE DES NIAYES

(PADEN)

RAPPORT PRESENTE PAR LE

SONED-AFRIQUE

ETUDES DE FILIERES HORTICOLES

RAPPORT DEFINITIF

Financement : ACDI et Etat du Sénégal

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

1

SOMMAIRE

SIGLES ............................................................................................................................................................................... 3

LISTE DES TABLEAUX ..................................................................................................................................................... 4

CONTEXTE ET JUSTIFICATION ..................................................................................................................................... 5

OBJECTIFS DE L’ETUDE .................................................................................................................................................. 6

PREMIERE PARTIE .......................................................................................................................................................... 7

DIAGNOSTIC OU ETAT DES LIEUX ................................................................................................................................ 7

I. LES RESSOURCES NATURELLES ................................................................................................................................ 7

1.1. Le climat ....................................................................................................................................................................... 7

1.3. Les sols .......................................................................................................................................................................... 8

II. LA SITUATION SOCIO-ECONOMIQUE DES NIAYES ................................................................................................ 9

2.1. Les types d'exploitations horticoles................................................................................................................................. 9

2.2. Le statut des terres....................................................................................................................................................... 11

2.3. Les organisations professionnelles ................................................................................................................................ 13

III. ANALYSE DES DIFFERENTS MAILLONS DU SECTEUR........................................................................................ 14

3.1. Maillon Production ...................................................................................................................................................... 14

3.2. Maillon transformation ............................................................................................................................................... 15

3.3. Maillon commercialisation ................................................. 16

IV. LES ATOUTS .............................................................................................................................................................. 23

4.1. L’eau ........................................................................................................................................................................... 23

4.2. Le climat ..................................................................................................................................................................... 23

4.3. La composante "appui au développement horticole et agroforestier" ............................................................................ 23

V. LES FAIBLESSES ........................................................................................................................................................ 24

5.1. L’eau et l’irrigation ..................................................................................................................................................... 24

5.2. Les intrants et le crédit bancaire ou mutuelliste ............................................................................................................ 25

5.3. La conservation et la transformation ............................................................................................................................ 27

5.4. La commercialisation des produits horticoles ............................................................................................................... 28

VI. LES OPPORTUNITES ET LES FILIERES PORTEUSES ........................................................................................... 28

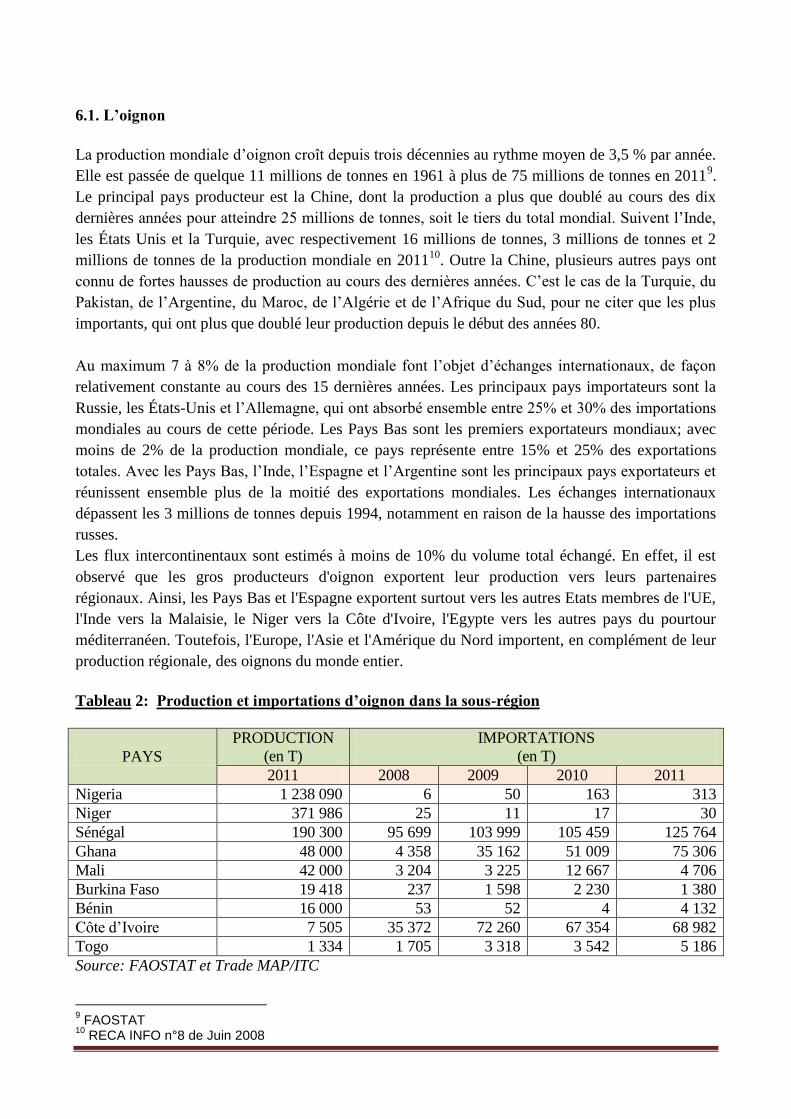

6.1. L’oignon ...................................................................................................................................................................... 26

6.2. La pomme de terre....................................................................................................................................................... 28

6.3. La carotte .................................................................................................................................................................... 29

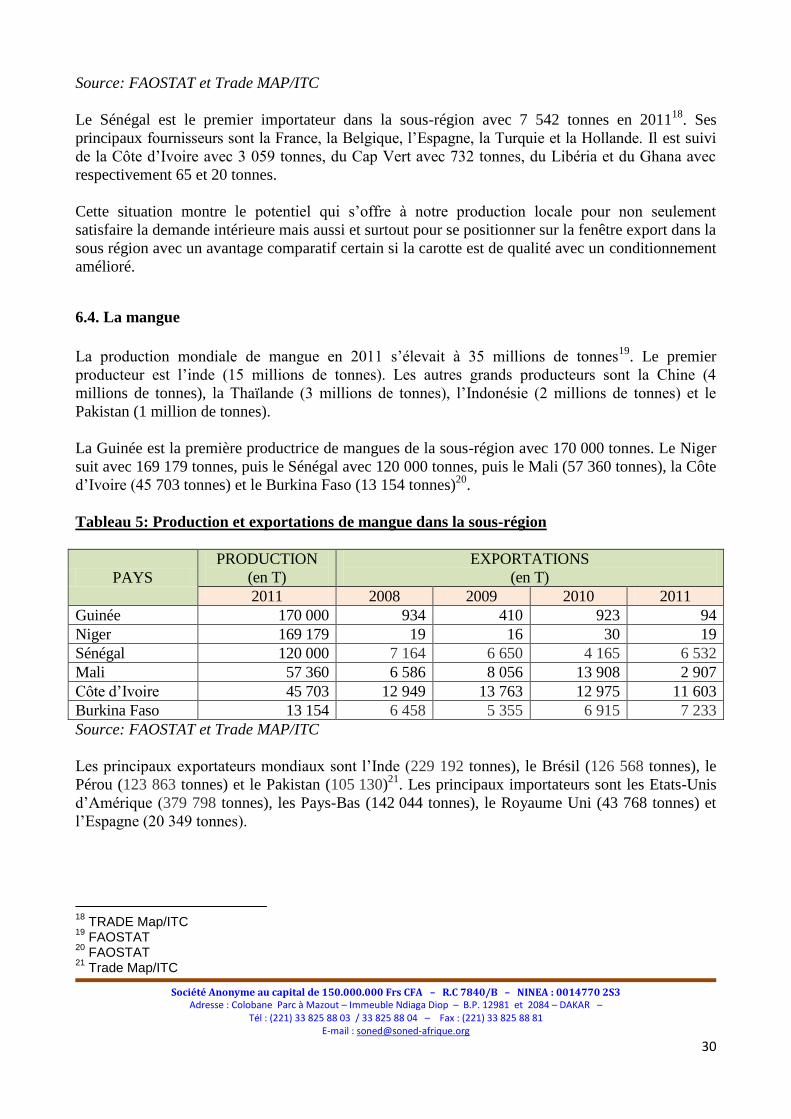

6.4. La mangue ................................................................................................................................................................... 30

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

2

6.5. La tomate .................................................................................................................................................................... 32

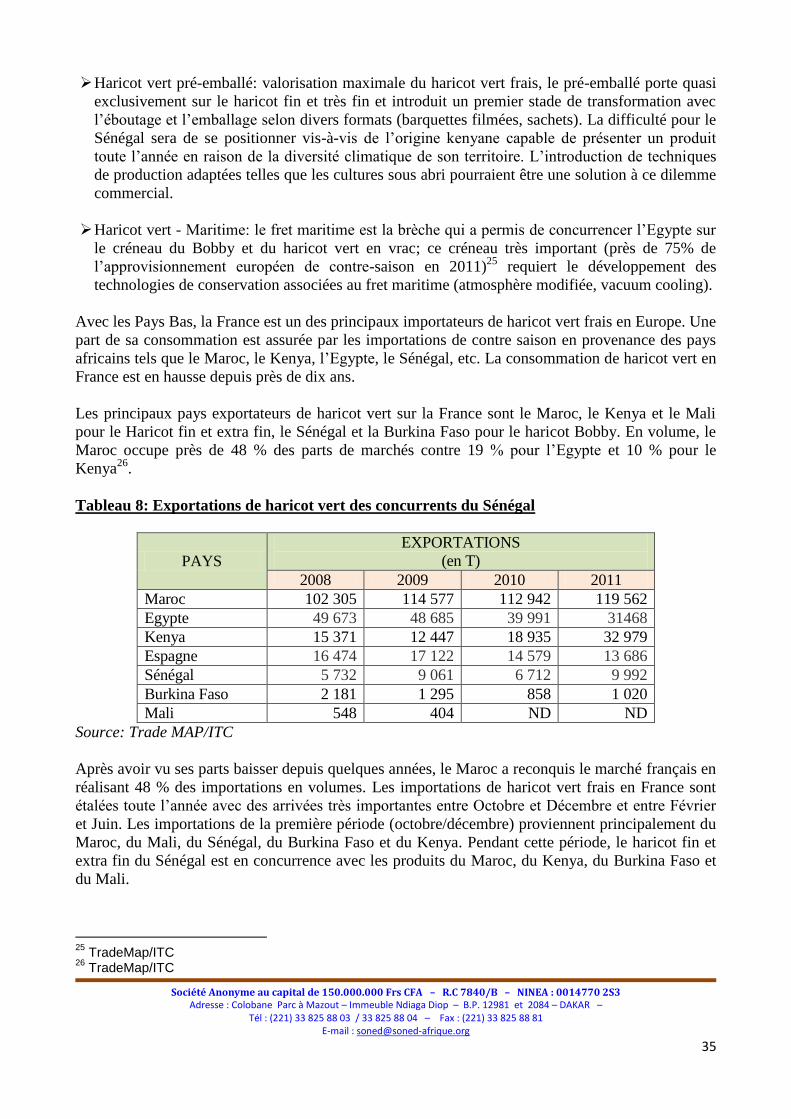

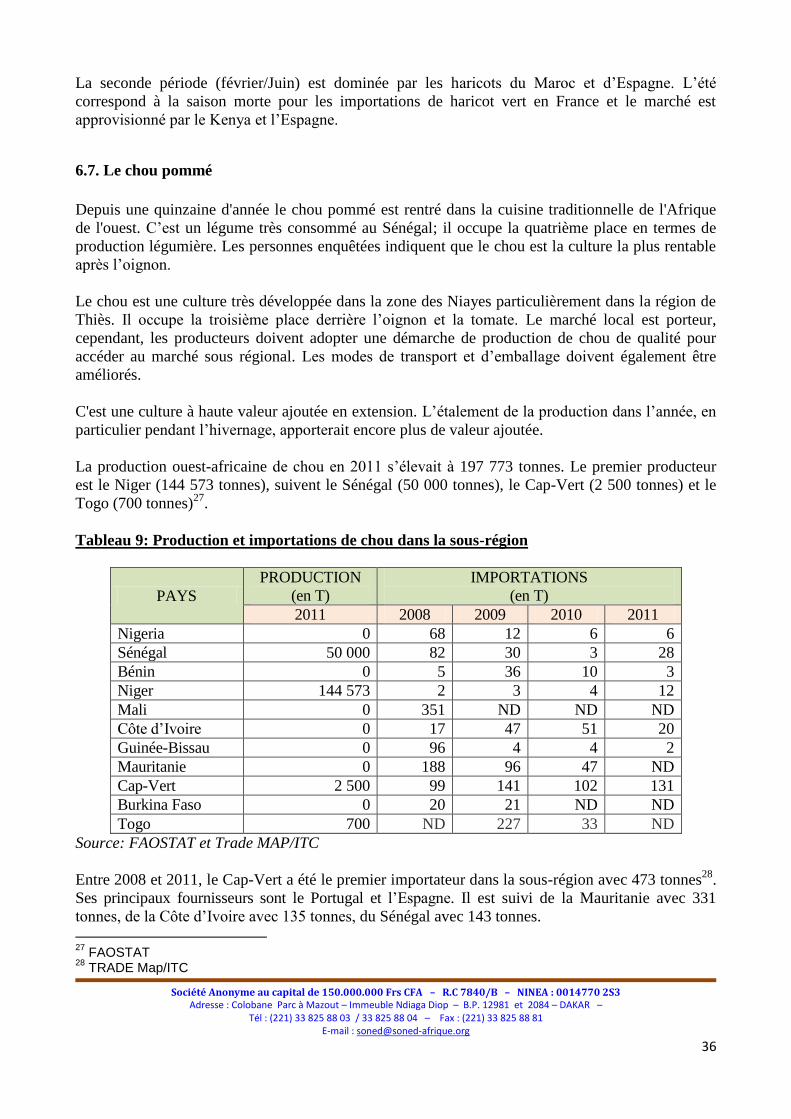

6.6. Le haricot vert ............................................................................................................................................................. 34

6.7. Le chou pommé ........................................................................................................................................................... 36

6.8. Le gombo ..................................................................................................................................................................... 37

6.9. Le melon ...................................................................................................................................................................... 38

6.10. Les agrumes ............................................................................................................................................................... 39

VII. LES MENACES ......................................................................................................................................................... 41

DEUXIEME PARTIE ........................................................................................................................................................ 42

OBJECTIFS, ENJEUX ET DEFIS, STRATEGIE D’INTERVENTION .............................................................................. 42

I. LES OBJECTIFS ........................................................................................................................................................... 43

II. LES ENJEUX ET LES DEFIS ....................................................................................................................................... 45

2.1. Augmentation de la production .................................................................................................................................... 45

2.2. Gestion rationnelle de l'eau pour l'irrigation ................................................................................................................ 46

2.3. Modernisation de l‟équipement et du matériel de production

................................................................................................... 46

2.4. Amélioration de la mise en marché des produits horticoles ........................................................................................... 47

2.5. Renforcement des compétences des producteurs ........................................................................................................... 48

III. LA STRATEGIE D’INTERVENTION ......................................................................................................................... 49

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

3

SIGLES

ANCAR Agence Nationale de Conseil Agricole et Rural ANSD Agence Nationale de la Statistique et de la démographie CEDEAO Communauté Economique des Etats de l’Afrique de l’Ouest CDSMT Cadre de dépenses sectoriel à moyen terme CNCAS Caisse Nationale de Crédit agricole du Sénégal CNCFTI Comité National de Concertation de la Filière Tomate Industrielle CSAO Club du Sahel et de l’Afrique de l’Ouest DHORT Direction de l’Horticulture DN Directions Nationales DPV Direction de la Protection des Végétaux DRDR Direction Régionale du Développement Rural ECOWAP Politique agricole de la CEDEAO EUROSTAT Office statistique de l'Union européenne FAO Organisation des Nations Unies pour l’Alimentation et l’Agriculture FAOSTAT Division de la Statistique de la FAO ISRA Institut Sénégalais de Recherches Agricoles LOASP Loi d’orientation agro-sylvo-pastorale MAER Ministère de l'Agriculture et de l’Equipement Rural MEF Ministère de l’Economie et des Finances MHR Ministère de l’Hydraulique Rurale NDPES Nouveau Document de Politique Economique et Sociale 2011-2015 OCDE Organisation de coopération pour le développement économique OMC Organisation Mondiale du Commerce OMD Les Objectifs du Millénaire pour le Développement OMVS Organisation pour la Mise en Valeur du fleuve Sénégal OPH Organisation de Producteurs Horticoles PAQ Programme Agricole Quinquennal PNIA Programme national d’investissement agricole RADHORT Réseau Africain pour le Développement de l’Horticulture SCA Stratégie de croissance accélérée SDE Sénégalaise des eaux SNCASP Système National de Conseil Agro-sylvo-pastoral Trade Map/ITC Recherche et Analyse des Marchés/Centre du Commerce International UCP Unité de Coordination du Programme UEMOA Union Économique et Monétaire Ouest Africaine UNAFIBS Union Nationale des Acteurs de la Filière Banane du Sénégal

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

4

LISTE DES TABLEAUX

Tableau1 Opportunités du marché de l’UE des fruits et légumes frais

Tableau 2 Production et importations d’oignon dans la sous-région

Tableau 3 Production et importations de pomme de terre dans la sous-région

Tableau 4 : Production et importations de carotte dans la sous-région

Tableau 5 : Production et exportations de mangue dans la sous-région

Tableau 6 Exportation vers l’UE: L’offre par mois et par variétés

Tableau 7 Production de tomates fraîches et importations de concentré dans la sous-région

Tableau 8 Exportations de haricot vert des concurrents du Sénégal

Tableau 9 Production et importations de chou dans la sous-région

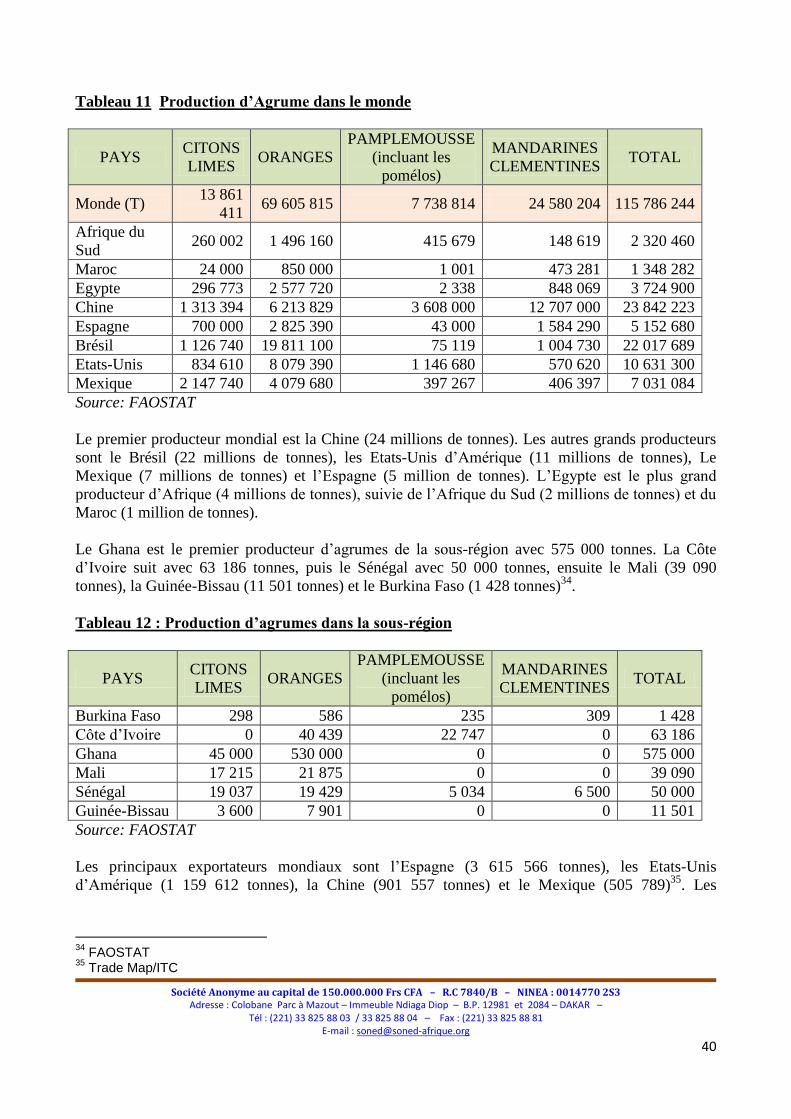

Tableau 10 Production et exportations de melon des concurrents du Sénégal Tableau 11 Production d’Agrume dans le monde

Tableau12 Production d’agrumes dans la sous-région

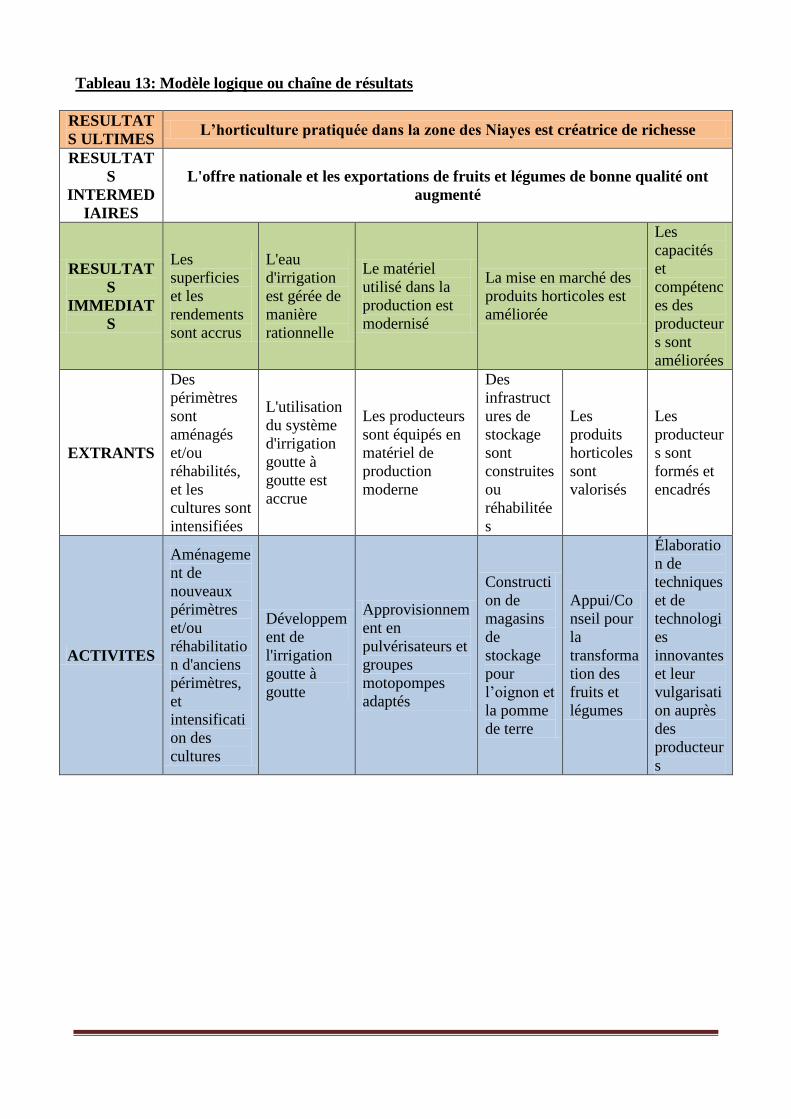

Tableau 13 Modèle logique ou chaîne de résultats

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

5

CONTEXTE ET JUSTIFICATION

Au Sénégal, l‟horticulture est une activité très ancienne. C‟est un sous-secteur qui joue un rôle

important dans la sécurité alimentaire, dans la lutte contre la malnutrition et la pauvreté, ainsi que

dans l‟équilibre de la balance commerciale. Dans le cadre de la Stratégie de croissance accélérée

(SCA), les politiques sectorielles relèvent de l‟approche des grappes de croissance qui sont choisies

en fonction de leur potentiel de croissance, leur contenu en emplois et leur contribution à la relance

des exportations. Ainsi, cinq grappes ont été retenues dont la grappe "agriculture et agro-industrie",

notamment la sous-grappe horticole. Le sous-secteur de l‟horticulture constitue un des leviers

importants pour réduire la pauvreté et «booster» la croissance économique du Sénégal comme

stipulé au niveau de la SCA et du document de politique économique et social (DPES).

La politique horticole fixe comme objectif l'autosuffisance du Sénégal en produits horticoles de grande

consommation, particulièrement en pommes de terre, oignons, carotte et tomate, mais également la

nécessité de dégager des surplus exportables en fruits et légumes afin de venir renforcer les

exportations des filières arachidières et cotonnières, et d'améliorer ainsi la balance commerciale du

secteur agricole.

Les filières horticoles offrent des opportunités immédiates et sont en parfait accord avec l‟ensemble

des objectifs de la SCA et du DPES et, notamment en ce qui concerne l‟existence de la demande

solvable, des avantages comparatifs confirmés et d‟un réel potentiel pour la mobilisation des

investissements privés.

L‟horticulture était essentiellement pratiquée dans les zones urbaines et périurbaines. Cependant, les

périodes de sécheresse que le pays a connues et les difficultés liées à la commercialisation du riz de

la vallée du Sénégal ont poussé de nombreux paysans, qui ne vivaient que de l‟élevage, des cultures

pluviales d‟arachide et de mil ou de riziculture irriguée, à se reconvertir partiellement ou totalement

en horticulteurs, partout où l‟eau douce est accessible. La plupart de ces agriculteurs se sont

installés dans la zone des Niayes qui constitue aujourd‟hui la principale zone de production

horticole du pays, malgré la part très importante de la vallée du fleuve Sénégal, des régions de

Thiès, Tambacounda, Kolda et Ziguinchor. En effet, la zone des Niayes compte pour environ 60 %

de la production maraîchère nationale et 50 % des exportations horticoles. Mais la production et la

productivité sont largement limitées par le manque d‟application des bonnes pratiques agricoles

(technique de pépinière et de semis, fumure organique, irrigation, itinéraires techniques, hygiène et

qualité, etc.), ainsi que les difficultés d‟accès au marché.

Conscient de l‟importance de cette zone dans l‟économie du pays, le gouvernement du Sénégal, a

initié avec l‟appui de l‟Agence Canadienne pour le Développement International (ACDI), un

Programme d‟Aménagement et de Développement Économique des Niayes (PADEN).Ce

programme répond aux préoccupations et aux efforts du Gouvernement du Sénégal de renforcer les

capacités de production à long terme du pays pour réduire la pauvreté, garantir la sécurité

alimentaire de la population et limiter sa dépendance aux aléas des marchés internationaux.

L‟objectif du PADEN est de contribuer à mettre en valeur le potentiel productif des Niayes pour

accroître les revenus des petits producteurs et productrices de la zone et en faire de véritables

entrepreneurs tout en protégeant les ressources naturelles.

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

6

Lors de la planification du PADEN, les productions horticoles qui ont été identifiées sont: l‟oignon,

l‟ail, la pomme de terre, le haricot, les légumes asiatiques, la tomate, le chou, la lime, la pastèque, la

mangue, la papaye solo et la fraise. La plupart d‟entre elles sont déjà présentes dans la zone des

Niayes, mais rencontrent des problèmes agronomiques ou pédoclimatiques ou ne remplissent pas

nécessairement les exigences des marchés potentiels.

Il est proposé de cibler des filières porteuses afin que le PADEN puisse impulser de façon durable

le développement de celles-ci et ainsi créer de la richesse, créer des emplois pérennes et augmenter

les revenus.

L’étude des filières porteuses horticoles dans les Niayes consiste alors à:

Répertorier et prioriser en tenant compte des atouts, des faiblesses, des opportunités, des

menaces, des enjeux et des défis, les filières porteuses pouvant être développées suivant une

approche chaîne de valeurs (approvisionnement en intrants, production, conservation,

transformation, commercialisation);

Identifier des axes d’amélioration en termes de types d’investissement et d’appuis à mettre

en œuvre;

Définir une stratégie cohérente et intégrée de développement et de promotion des filières

identifiées;

Les impacts doivent se traduire par une augmentation des productions et des revenus des acteurs.

OBJECTIFS DE L’ETUDE

Cette étude se propose globalement de mettre à jour les résultats des diagnostics antérieurs des

filières horticoles de la zone des Niayes, et de cibler celles créatrices de plus value pouvant servir de

leviers capables de stimuler l‟économie de la zone des Niayes.

D‟une manière plus spécifique, il s‟agit de:

Disposer d‟une situation à jour sur les données de diagnostic des filières horticoles partant

des études stratégiques de base sur les filières horticoles commanditées par la SCA et le

PDMAS;

Répertorier et prioriser en tenant compte des atouts, des faiblesses, des opportunités, des

menaces, des enjeux et des défis, les filières porteuses pouvant être développées suivant une

approche chaîne de valeur (approvisionnement en intrants, production, conservation,

transformation, commercialisation);

Identifier des axes d‟amélioration en termes de types d‟investissement et d‟appuis à mettre

en œuvre;

Définir une stratégie cohérente et intégrée de développement et de promotion des filières

identifiées.

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

7

PREMIERE PARTIE

DIAGNOSTIC OU ETAT DES LIEUX

9

I. LES RESSOURCES NATURELLES

1.1. Le climat

Bien que située dans le domaine sahélien, la zone des Niayes est soumise au climat sub- canarien à

caractère azonal dont les effets s‟estompent au fur et à mesure que l‟on s‟éloigne de la côte. Ce

climat est sous l‟influence de trois masses d‟air.

L‟alizé boréal maritime issu de l‟anticyclone des Açores. Ce vent, rafraîchi par le courant froid

des Canaries, souffle dans la direction Nord à Nord- Est. Il est constamment humide et lorsqu‟il

est dominant (novembre à mai), les températures sont relativement fraîches. Il se caractérise par

de faibles amplitudes thermiques et une humidité constante qui est à l‟origine de fréquentes

rosées. Son influence se fait sentir le long de la bande côtière entre Dakar et Saint-Louis.

L‟harmattan, vent de direction Est dominant, est caractérisé par une grande siccité de l‟air liée à

son long parcours continental, et par des amplitudes thermiques plus accusées. Il peut-être frais

ou froid la nuit, et chaud le jour. Il transporte souvent en suspension, de fines particules de

sables et de poussières qui constituent la «brume sèche». Cette sécheresse s‟accompagne d‟une

très forte évapotranspiration. Bien que plus important à l‟intérieur, ce vent à une influence non

négligeable dans la zone des Niayes surtout à la fin de la saison fraîche (mars-avril) et avant la

saison des pluies (juin-juillet).

La mousson, à partir du mois de juin, l‟alizé cède la place à la mousson de direction Sud, Sud-

Est. C‟est un vent chaud et humide. Provenant de l‟anticyclone de Sainte-Hélène dans

l‟atlantique sud, il bénéficie d‟un long parcours maritime qui le rend particulièrement humide.

La mousson pénètre dans la zone des Niayes en période d‟hivernage (juillet à octobre) selon une

direction Sud- Est et s‟assèche relativement vers le nord. Elle est marquée par une faible

amplitude thermique mais avec des températures plus élevées que l‟alizé maritime.

Les températures sont en moyenne de 20 à 30°C. L'humidité relative est de 60 à 80 % en moyenne.

La zone des Niayes est comprise entre les isohyètes 200 à 500 mm, par suite d‟un glissement

constant de ceux-ci vers le sud.

Les précipitations restent concentrées principalement sur 3 mois, soit juillet, août et septembre.

Elles diminuent du sud vers le nord et du littoral vers l‟intérieur des terres.

L‟évapotranspiration potentielle (ETP) est de l‟ordre de 2 à 7 mm par jour en moyenne, avec un

maximum qui se situe entre avril et mai et un minimum entre décembre et janvier. On observe une

atténuation pendant la saison des pluies en raison de l‟importance de l‟humidité de l‟air.

1.2. L'eau

La zone des Niayes recèle d‟importantes ressources en eau caractérisées par une fragilité liée non

seulement à sa position géographique (zone de contact avec l‟océan), mais aussi à la pression

qu‟elle subit à cause de l‟activité des populations et des industries et projet. Ces ressources sont

essentiellement constituées d‟eau souterraine qui affleure au niveau de certaines dépressions.

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

8

Les eaux de surface

Le réseau hydrographique dans la zone des Niayes se compose d‟un ensemble de vallées, de

marigots et de mares temporaires qui se concentrent pour l‟essentiel dans la partie centre et nord

vers Saint Louis. Ces sources d‟eau alimentées par les pluies sont fortement affectées par les aléas

climatiques. Ainsi, le transfert d‟eau du fleuve Sénégal vers le nord des Niayes constitue une

alternative pour une remise en eaux de la vallée du Gandiolais. La construction du Canal du

Gandiolais entre dans ce cadre et permet le transfert d‟un certain volume du Ngalam.

Dans la zone centre des Niayes, les eaux de surface contenues dans des dépressions proviennent

généralement d‟un écoulement souterrain des eaux infiltrées, le ruissellement étant relativement nul

compte tenu de la texture du sol.

Les eaux souterraines

La zone des Niayes se situe dans la partie la plus occidentale du grand bassin sédimentaire

sénégalo-mauritanien dont la stratigraphie est très bien connue grâce à de nombreux forages réalisés

dans le secteur. Les ouvrages les plus profonds ont mis en évidence l‟existence d‟un substratum

imperméable de l‟éocène marneux qui se présente en plan incliné vers le nord ouest. Il vient à

l‟affleurement au niveau du village de Grand Mbao et s‟étale largement dans la zone de Rufisque-

Bargny et descend à –50 m sous le lac Mbeubeusse. Ces marnes éocènes constituent la base d‟un

dépôt de sables quaternaires qui couvrent une bonne partie de la Presqu‟île du Cap vert et tout le

littoral nord du territoire national.

1.3. Les sols

La géomorphologie de la région des Niayes est caractérisée par le manteau des sables quaternaires

qui recouvre les formations géologiques anciennes. Très schématiquement, et en partant du littoral,

on peut successivement observer:

un cordon dunaire côtier de sable vif, dune largeur de 200 a 300 m mais qui s‟étend davantage

par endroit et menace les zones intérieures;

des dunes plus ou moins fixées, entrecoupées de dépressions plus ou moins humides

des sables rouges constituant des sols ferrugineux, situés en bas de pente ;

des sols tourbeux localises dans les pointes bas des dépressions et comportant un horizon

superficiel composé de matière organique en décomposition, très acide et a salinité assez élevée;

des vertisols, limites à la zone de Sébikotane, caractérisés par une teneur élevée en

montmorillonite.

Ce dispositif recouvre d‟anciennes vallées que des dépressions intermédiaires laissent partiellement

à découvert, ce sont les “Niayes” qui ont donné leur nom à la région naturelle.

Certaines de ces «Niayes», disposant de nappes perchées douces, ont permis l‟installation de

cultures maraîchères à forte utilisation de main d‟œuvre, et dont près de 60% de l‟activité

journalière est consacrée à l‟arrosage manuel sur sols sableux, à partir de «céanes» (large trou d‟eau

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

9

conique de 1 à 3 m de profondeur muni d‟un sentier d‟accès) libérant en surface l‟eau douce des

micro-nappes lenticulaires supérieure.

Les sols sont à texture dominante sablonneuse variant des types Dior, Deck Dior à Deck avec un

degré dégressif de lessivage des argiles et une teneur en matières organiques et minérales

généralement faible. On distingue:

des sols «dior» sablonneux, brun-jaune, ferrugineux non lessivés, localisés au sommet des

dunes; ce sont des sols profonds, perméables mais faiblement structurés car leur teneur en argile

est quasiment nulle ;

des sols «deck-dior» argileux, bruns sur les versants. Ils sont constitués d‟un mélange d‟argile

et de sable et sont localisés en bas de pente. Ils sont saisonnièrement marécageux et peuvent

être assez riches en éléments minéraux avec une faible profondeur. ;

des sols «deck» constitués de terres légèrement argileuses, hydromorphes et noires. Leur teneur

en matières organiques est variable ; assez faible dans les inter-dunes et plus fortes dans les

grandes dépressions mal drainées. Compacts et humides au niveau des cuvettes les plus

profondes, ils sont compacts et secs à des niveaux peu profonds.

II. LA SITUATION SOCIO-ECONOMIQUE DES NIAYES

2.1. Les types d'exploitations horticoles

La principale activité dans la zone des Niayes reste l‟agriculture. Cette activité comprend deux

volets: l‟horticulture (particulièrement la production maraîchère) en contre-saison et les grandes

cultures pluviales, ainsi que l‟arboriculture fruitière qui connaît aussi un certain développement.

Le maraîchage constitue la principale activité agricole dans la zone. Avec des exploitations

familiales de 4 à 6 actifs pour une surface agricole utile (SAU) de 1 à 2 ha, le niveau de

développement actuel de ce maraîchage, avec une gamme diversifiée de plus de 20 espèces

cultivées, dépend dans une grande mesure des petits producteurs. Malgré le dynamisme de ces

derniers, la productivité est largement limitée par les difficultés d‟accès au marché, ainsi que le

manque d‟application des itinéraires techniques modernes.

Du pointe de vue production, il faut noter la variabilité des situations. En fonction du système

d‟exhaure de l‟eau et du statut de la main d‟œuvre au service de l‟exploitation, on peut distinguer

trois types d‟exploitations.

Les exploitations traditionnelles

Leur contribution se chiffre à environ 80 % de la production en légumes. Elles ont une taille

moyenne de 0,2 ha jusqu‟à 1 ha, utilisent l‟eau de nappes de surface creusées en pente douce. En

situation de pluviométrie normale, elles peuvent fonctionner d‟octobre à juin pour la production de

légumes dits de type européen, dans le cas échéant, la saison de culture est beaucoup plus courte et

s‟arrête au mois d‟avril. La main d‟œuvre est essentiellement familiale, mais suivant l‟intensité des

travaux culturaux, elles font appel à des sourgas (ouvriers agricoles saisonniers).

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

10

Les exploitations traditionnelles exploitent toutes la nappe phréatique dunaire. Ces périmètres

maraîchers traditionnels utilisent des "céanes" ou des "mbana" comme sources d'eau:

Les «céanes» sont des puisards, des surcreusements de bas-fonds pour accéder à l‟eau de la nappe

qui est à faible profondeur. Les céanes ont une profondeur de 1 à 3 mètres et un diamètre de 1 à 5

mètres.

Les «mbana» sont des puits traditionnels avec des tiges de bois tressées et utilisées comme buses.

L‟équipement d‟exhaure se réduit à des seaux ou à des „godj‟ (récipient fabriqué à partir d‟une

chambre à air de pneu ou de bidon plastique) soulevés par le biais d‟une corde.

L‟arrosage consiste à déverser l‟eau sur les cultures directement. Les planches ont des surfaces de

10 m² environ et sont morcelées en „dog‟ de 0,15 à 0,50 m² par de petites diguettes qui permettent

d‟éviter le ruissellement. La pratique de l‟irrigation dans ce type de carré se limite à un apport

quotidien d‟eau de 20 à 40 mm.

Les exploitations moyennes

Elles ont une dimension beaucoup plus grande que les premières. Leur taille varie entre 1 et 20 ha.

Leur système d‟exhaure est constitué de puits à grand débit, de forage ou de branchement SDE.

Dans cet ensemble, il faut distinguer; les groupements de producteurs et les exploitants appelés

«maraîchers du dimanche», qui ont une main d‟œuvre étrangère à leur famille.

Ces périmètres se localisent le plus souvent en dehors des bas-fonds, sur les pentes ou en pleine

terre. Ils représentent environ 15 % des exploitations des Niayes. Ils exploitent la nappe phréatique.

Ils sont essentiellement caractérisés par l‟existence de puits busés dits hydrauliques de 5 à 15 m de

profondeur, des bassins et un arrosage se faisant avec des arrosoirs (à la place des seaux). Les

planches ont, souvent, la même dimension que dans le premier cas.

La dose quotidienne d‟irrigation est de 4 à 20 mm/jour. L‟équipement d‟exhaure s‟enrichit de

portique et de poulie facilitant le puisage d‟eau. De plus en plus, ce type d‟exploitation se

modernise au niveau de l‟exhaure avec l‟émergence sur le marché de groupes moto-pompes ou de

pompes manuelles appelées «Diam-bar».

Les agro-business

Leur superficie est égale ou supérieure à 20 ha. On peut y noter les exploitations paysannes et les

entreprises privées.

Les Niayes sont aussi le domaine de l‟agriculture périurbaine intensive avec, d‟une part, le

maraîchage et, d‟autre part, l‟émergence dans la communauté rurale de Bambilor, d‟un secteur

moderne de production animale notamment l‟embouche ovine, l‟aviculture industrielle et l‟élevage

laitier.

Actuellement, la pression démographique s‟exerçant sur la zone est un facteur aggravant la situation

provoquée par le statut foncier et qui conduit les producteurs et exportateurs à envisager une

délocalisation vers la région du delta et de la vallée du fleuve Sénégal.

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

11

Ces exploitations sont mixtes (maraîchères et fruitières) et représentent 5 % des superficies

horticoles des Niayes. Ces périmètres exploitent la nappe par le biais de forages à 100 m de

profondeur ou de puits (5 à 15 m). Les planches sont des blocs et les arbres sont en cuvette.

2.2. Le statut des terres

L‟agriculture qui se développe dans la région des Niayes présente une configuration très diversifiée,

allant des petites exploitations individuelles, fonctionnant sur la base de contrats de location de

terres ou de métayage, aux grandes entreprises agricoles dont la production est prioritairement

destinée au marché extérieur. Entre ces deux extrêmes, on trouve un large éventail d‟exploitations

familiales qui présentent des niveaux de performance variables et qui sont intégrées à des degrés

divers dans les mécanismes du marché.

L‟écart devient de plus en plus important entre la catégorie de petites exploitations qui revêtent un

caractère plus individuel que familial et celle des exploitations d‟entreprise dont la taille atteint

parfois plusieurs dizaines, voire centaines d‟hectares. Par-delà l‟inégalité de leur niveau de dotation

en terre et en équipements, les entreprises agricoles s‟articulent autour d‟une orientation commune

qui les amène à privilégier les productions destinées au marché extérieur et/ou à

l‟approvisionnement des marchés urbains locaux. Les entrepreneurs agricoles qui se sont implantés

dans les régions de Dakar et de Thiès développent prioritairement les cultures d‟exportation perçues

comme rentables, notamment le haricot vert, la tomate cerise et la mangue.

S‟agissant des exploitations familiales, il importe de souligner qu‟elles présentent des différences

parfois importantes, en termes de superficie du domaine foncier disponible, de système

d‟alimentation en eau, de niveau d‟équipement et d‟investissement et de volume des revenus non

agricoles. Alors que certaines d‟entre elles ne disposent que de moyens techniques très limités,

d‟autres sont en mesure de recourir aux techniques modernes d‟irrigation. La tendance générale

consiste à diversifier la production pour mieux gérer les risques.

Le développement de l‟horticulture nécessite d‟importants investissements. Or, la Loi sur le

Domaine national n‟offre pour le moment qu‟un droit d‟usufruit qui ne sécurise pas ces

investissements. En effet, beaucoup d‟horticulteurs ne sont pas propriétaires des terres qu‟ils

exploitent; ceci limite ou empêche toute possibilité d‟investissement important.

L‟accès à la terre et la sécurisation de celle-ci constituent donc des contraintes majeures de

l‟amélioration foncière. La législation foncière imparfaite et l‟absence de cadastre rural sont à

l‟origine de cette situation.

La taille des exploitations familiales varie entre 1 et 6 ha. Dans leur grande majorité, les

exploitations familiales ont accédé à la terre par l‟héritage ou par la donation. Aucun cas de conflit

lié à l‟héritage des terres n‟a été relevé. L‟analyse des cas de donation tend à montrer, au sein des

familles, des pratiques qui favorisent la prévention ou la limitation des risques de conflit. En effet, à

l‟exception d‟une exploitation qui a bénéficié d‟un don de terres par un chef de village, toutes les

donations ont été effectuées par les propriétaires des parcelles eux-mêmes, donc de leur vivant.

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

12

Les autres formes d‟accès au foncier sont le prêt et l‟achat de terres. Les prêts de terres sont

devenus une pratique de plus en plus rare, parce que certains bénéficiaires ont tendance à se

reconnaître des droits sur les parcelles qui leur sont prêtées. Au motif qu‟ils y ont effectué une mise

en valeur, ils s‟adressent au conseil rural pour solliciter l‟affectation de ces parcelles. De l‟avis de

plusieurs interlocuteurs, les prêts de terres ne se font actuellement qu‟entre des personnes

entretenant des relations de confiance, notamment des amis, des individus apparentés ou alliés. En

tout état de cause, il est interdit au bénéficiaire du planter des arbres ou de réaliser des

investissements (fonçage de puits, aménagement de réseaux d‟irrigation, construction de bâtiments,

etc.).

L‟achat de terres constitue dans la zone des Niayes une forme courante d‟accès au foncier.

L‟importance de ces transactions foncières est difficile à évaluer dans la mesure où les ventes se

font de façon clandestine: elles revêtent un caractère illégal au regard des dispositions de la

législation foncière qui interdisent la vente de terres ne faisant pas l‟objet de titre foncier. Certains

interlocuteurs déclarent avoir acheté des parcelles mitoyennes pour agrandir leurs exploitations,

sans toutefois accepter de fournir des informations détaillées sur ces transactions.

Aucune des exploitations de l‟échantillon ne détient de droits réels sur les terres qu‟elle exploite

(titre foncier ou bail). Les droits fonciers des exploitations familiales de la zone sont principalement

de deux types: droit coutumier détenu par des propriétaires socialement reconnus comme tels et

droit d‟usage résultant d‟une affectation par le conseil rural. De nombreux exploitants se contentent

des droits traditionnels hérités ou reçus de leurs parents.

C‟est un peu plus du quart des exploitants qui a fait régulariser ses droits fonciers coutumiers, en

sollicitant une affectation auprès du conseil rural. Celle-ci constitue de fait la reconnaissance du

droit d‟usage par la loi. En règle générale, cette même démarche est adoptée par ceux qui achètent

des terres auprès de propriétaires coutumiers.

En raison de leur installation récente et de la forte occupation des cuvettes de Niayes par les

populations autochtones, la grande majorité des exploitations d‟entreprise se trouve située sur les

terres sableuses et sablo-argileuses des dunes et des couloirs interdunaires.

On constate une diversité des modes d‟accès à la terre et de la nature des droits fonciers. L‟achat de

terres et l‟affectation de parcelles par les conseils ruraux constituent les modalités les plus courantes

d‟accès à la terre des exploitations d‟entreprise. Plus de 55 % des promoteurs ont acheté les terres

qu‟ils exploitent auprès des populations locales. La taille moyenne des parcelles achetées est

d‟environ 3 ha. Les droits détenus sur ces terres ne sont pas toujours de même nature. Trois cas de

figure se présentent: la détention d‟un droit réel, en raison de l‟acquisition de terres faisant l‟objet

de titres fonciers; la détention d‟un droit d‟usage reconnu par le conseil rural (après avoir acheté une

parcelle, le promoteur sollicite une affectation auprès du conseil rural pour régulariser l‟occupation

de la terre); la détention de droits précaires dans les cas où les terres achetées par le promoteur n‟ont

pas fait l‟objet d‟une décision d‟affectation du conseil.8

L‟affectation de terres à des personnes non originaires de la zone suscite des ressentiments au

niveau des populations villageoises qui éprouvent de réelles difficultés à obtenir des terres auprès

des conseils ruraux. Les élus locaux font valoir l‟argument selon lequel les autochtones ne disposent

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

13

pas toujours de moyens suffisants pour mettre en valeur les terres. Mais cet argument ne s‟appuie

pas sur des faits avérés, car le conseil rural ne vérifie pas réellement les capacités de mise en valeur

des demandeurs. Pour leur part, les villageois estiment que les promoteurs peuvent bénéficier

facilement d‟affectation de terres parce qu‟ils concluraient des arrangements avec les élus locaux.

2.3. Les organisations professionnelles

La première forme officielle d‟organisation, qu‟est la coopérative n‟a pas totalement répondu aux

espérances des producteurs ruraux, d‟où l‟émergence de nouvelles formes d‟organisation mais

également de nouvelles formes d‟appui. Les coopératives sont multifonctionnelles, mais seules les

unions régionales des coopératives agricoles de Dakar et de Thiès ont une vocation horticole.

Le paysage actuel des Niayes offre une pluralité d‟organisations de producteurs ayant toutes pour

objectif majeur la promotion du monde rural. Au delà de cette forme organisée, l‟horticulture a une

intense activité informelle où différents acteurs interviennent de manière indépendante et peu

cohérente, depuis la production jusqu‟à la commercialisation. Certaines organisations de

producteurs «artificielles» (créées pour l‟occasion) ne sont pas toujours «légitimes» aux yeux des

petits producteurs.

Cette pluralité pose quelques problèmes de coordination et d‟harmonisation dans les actions de

développement. L‟efficacité des organisations professionnelles reste à améliorer afin d‟avoir une

plus grande influence sur les propositions visant la résolution des goulots d‟étranglement qui

apparaissent au niveau du sous-secteur horticole.

Le développement du mouvement associatif et coopératif en milieu rural sénégalais se heurte à

plusieurs contraintes qui sont notamment: (i) l‟analphabétisme et le faible niveau de formation des

producteurs qui limitent leur participation aux activités d‟organisation; (ii) la faiblesse des revenus

des populations rurales qui limite le capital social et partant le volume et la qualité des activités de

l‟organisation; (iii) la mauvaise gestion qui se traduit par l‟inefficacité des organisations ou les

détournements de fonds entraînant ainsi le manque d‟intérêt des membres et la fermeture des

organisations; (iv) le manque d‟encadrement adéquat de la part des pouvoirs publics; (v) le non

accès aux sources de financement appropriées, etc.

Les pouvoirs publics et les producteurs sont convaincus que l‟organisation et la structuration des

professionnels de l‟horticulture restent une voie obligée pour la promotion et le développement de

l‟agriculture en général, et du sous-secteur horticole en particulier.

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

14

III. ANALYSE DES DIFFERENTS MAILLONS DU SECTEUR

3.1. Maillon Production

Production de légumes

Les principaux légumes cultivés en contre-saison (d‟octobre à juillet) sont: l‟oignon, la tomate, la

carotte, la pomme de terre, le haricot vert, l‟aubergine, le chou pommé, le navet, le jaxatu, etc.

Grâce aux acquis de la Recherche et à la rusticité de certaines espèces, les légumes suivants sont

produits en hivernage: la patate douce, le gombo, le manioc, la courge, l‟oseille (bissap), le chou

pommé, la tomate, le piment, le jaxatu et l‟aubergine.

L‟offre de légumes bien que très importante pendant la contre-saison; est insuffisante pendant

l‟hivernage où des situations de pénurie sont constatées sur les principaux marchés de légumes.

La zone des Niayes constitue aujourd‟hui la principale zone de production maraîchère du Sénégal,

malgré la part très importante du delta et de la vallée du fleuve Sénégal, des régions de

Tambacounda, Kolda et Ziguinchor. Cette zone compte pour environ 60 % de la production et 50 %

des exportations horticoles.

En 2011, la production brute de légumes de la zone des Niayes a été évaluée à 640 000 tonnes; dont

190 000 tonnes d‟oignon, 12 500 tonnes de pomme de terre, 5 820 tonnes de carotte, 11 500 tonnes

de haricot vert et 70 000 tonnes de tomate1.

La production fruitière

Les structures d‟exploitation fruitières sont caractérisées par la prédominance des vergers de case et

des exploitations privées. L‟essentiel de la production fruitière de la zone des Niayes provient des

régions de Thiès et Dakar. Elles sont surtout spécialisées dans les productions d‟agrumes, de

mangues, de melon et de papaye.

Les fruits sont surtout destinés au marché local; mais la mangue et le melon occupent de plus en

plus de place dans les exportations. Grâce à l‟apport de l‟ISRA, l‟arboriculture fruitière a bénéficié

de programme d‟introduction de plusieurs variétés en vue d‟étaler la production et d‟améliorer la

qualité des fruits. Cette situation explique aujourd‟hui les possibilités offertes à notre pays

d‟exporter des mangues de qualité à travers les variétés KENT et KEITT qui sont largement

diffusées dans les vergers. On peut noter que la Station fruitière de Mboro avait grandement

contribué à la réalisation de ce programme.

Le calendrier de production des espèces fruitières de grande consommation se présente comme suit:

- banane, l‟offre est continue pendant toute l‟année, cependant la pointe de production se situe

entre les mois d‟octobre et février;

- mangues, la période de production se situe entre mars et novembre avec une pointe en mai-

juillet;

- papaye, la période de production se situe en octobre-juillet;

1 DHORT

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

15

- citron et lime, la production s‟étale de juin à février avec des pointes observées en juin-juillet et

décembre-janvier;

- mandarines, la période de production se situe entre les mois d‟octobre et février;

- pamplemousse et pomelo, selon les variétés, la production s‟étale d‟octobre à mai.

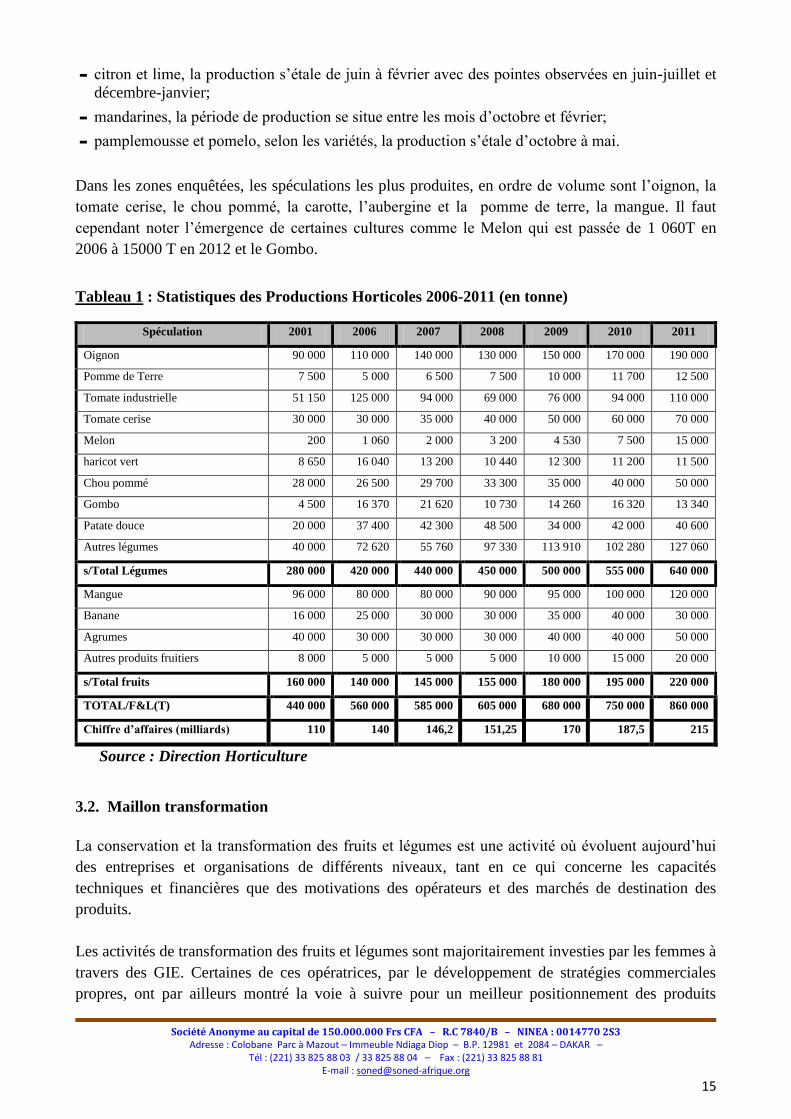

Dans les zones enquêtées, les spéculations les plus produites, en ordre de volume sont l‟oignon, la

tomate cerise, le chou pommé, la carotte, l‟aubergine et la pomme de terre, la mangue. Il faut

cependant noter l‟émergence de certaines cultures comme le Melon qui est passée de 1 060T en

2006 à 15000 T en 2012 et le Gombo.

Tableau 1 : Statistiques des Productions Horticoles 2006-2011 (en tonne)

Spéculation 2001 2006 2007 2008 2009 2010 2011

Oignon 90 000 110 000 140 000 130 000 150 000 170 000 190 000

Pomme de Terre 7 500 5 000 6 500 7 500 10 000 11 700 12 500

Tomate industrielle 51 150 125 000 94 000 69 000 76 000 94 000 110 000

Tomate cerise 30 000 30 000 35 000 40 000 50 000 60 000 70 000

Melon 200 1 060 2 000 3 200 4 530 7 500 15 000

haricot vert 8 650 16 040 13 200 10 440 12 300 11 200 11 500

Chou pommé 28 000 26 500 29 700 33 300 35 000 40 000 50 000

Gombo 4 500 16 370 21 620 10 730 14 260 16 320 13 340

Patate douce 20 000 37 400 42 300 48 500 34 000 42 000 40 600

Autres légumes 40 000 72 620 55 760 97 330 113 910 102 280 127 060

s/Total Légumes 280 000 420 000 440 000 450 000 500 000 555 000 640 000

Mangue 96 000 80 000 80 000 90 000 95 000 100 000 120 000

Banane 16 000 25 000 30 000 30 000 35 000 40 000 30 000

Agrumes 40 000 30 000 30 000 30 000 40 000 40 000 50 000

Autres produits fruitiers 8 000 5 000 5 000 5 000 10 000 15 000 20 000

s/Total fruits 160 000 140 000 145 000 155 000 180 000 195 000 220 000

TOTAL/F&L(T) 440 000 560 000 585 000 605 000 680 000 750 000 860 000

Chiffre d’affaires (milliards) 110 140 146,2 151,25 170 187,5 215

Source : Direction Horticulture

3.2. Maillon transformation

La conservation et la transformation des fruits et légumes est une activité où évoluent aujourd‟hui

des entreprises et organisations de différents niveaux, tant en ce qui concerne les capacités

techniques et financières que des motivations des opérateurs et des marchés de destination des

produits.

Les activités de transformation des fruits et légumes sont majoritairement investies par les femmes à

travers des GIE. Certaines de ces opératrices, par le développement de stratégies commerciales

propres, ont par ailleurs montré la voie à suivre pour un meilleur positionnement des produits

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

16

locaux sur le marché domestique où les importations se sont bien implantées. Les causes de la

fragilité et de l‟instabilité des entreprises de transformation des fruits et légumes, du niveau

artisanal au niveau industriel, sont à rechercher d‟abord dans les difficultés d‟approvisionnements

en matières premières, produits périssables, fragiles et saisonniers. Les autres facteurs imputables

sont liés au matériel d‟emballages, coûteux et d‟accès difficile, au processus de fabrication des

produits, même si par ailleurs les techniques et les conditions de production sont connues, et à la

commercialisation des produits finis.

On distingue deux types d‟entreprises:

Les entreprises artisanales: Il s‟agit essentiellement de femmes travaillant seules ou en

association et membres de groupement ou d‟association, en milieu urbain ou rural et écoulant

dans la proximité ses produits. Elles évoluent avec leur matériel domestique et travaillent au

rythme des saisons avec des approvisionnements en matières premières dans leur propre zone

ou dans les marchés limitrophes.

Les petites et moyennes entreprises (PME): Il s‟agit de structures formelles composées de

groupements féminins. Les groupements de femmes sont encore présents mais avec une

production plus organisée et des équipements plus adéquats que les précédents. Il en est de

même de ces GIE souvent d‟obédience familiale qui font du volet transformation des fruits et

légumes une des branches de leurs activités. Ici l‟esprit d‟entreprise est plus développé et les

formations reçues sont mieux valorisées. C‟est ainsi que certaines de ces entreprises

développent des marques avec des options commerciales très remarquables : promotion locale

et recherche de débouchés extérieurs.

3.3. Maillon commercialisation

L‟écoulement des produits est réalisé à partir des zones de production, des marchés de gros et demi-

gros et chez les détaillants. Les réseaux de distribution organisés et modernes sont peu développés

et il existe une forte présence de produits importés en concurrence directe ou en substitution aux

productions locales.

L‟essentiel des récoltes est géré par des commerçants ramasseurs (les bana banas), qui fournissent à

leur tour aux dépositaires des marchés (courtiers ou coxeurs), agents commissionnaires, auprès de

qui viennent s‟approvisionner les revendeurs (demi-grossistes et détaillants). Ceci entraîne des

risques commerciaux pris en charge par les producteurs qui vendent bord champs à crédit ou en

dépôt vente dans les marchés de débarquement. Cependant, ce long circuit est quelquefois raccourci

quand le producteur vient braver les pièges et autres difficultés des marchés et entrer en rapport

direct avec la clientèle de base.

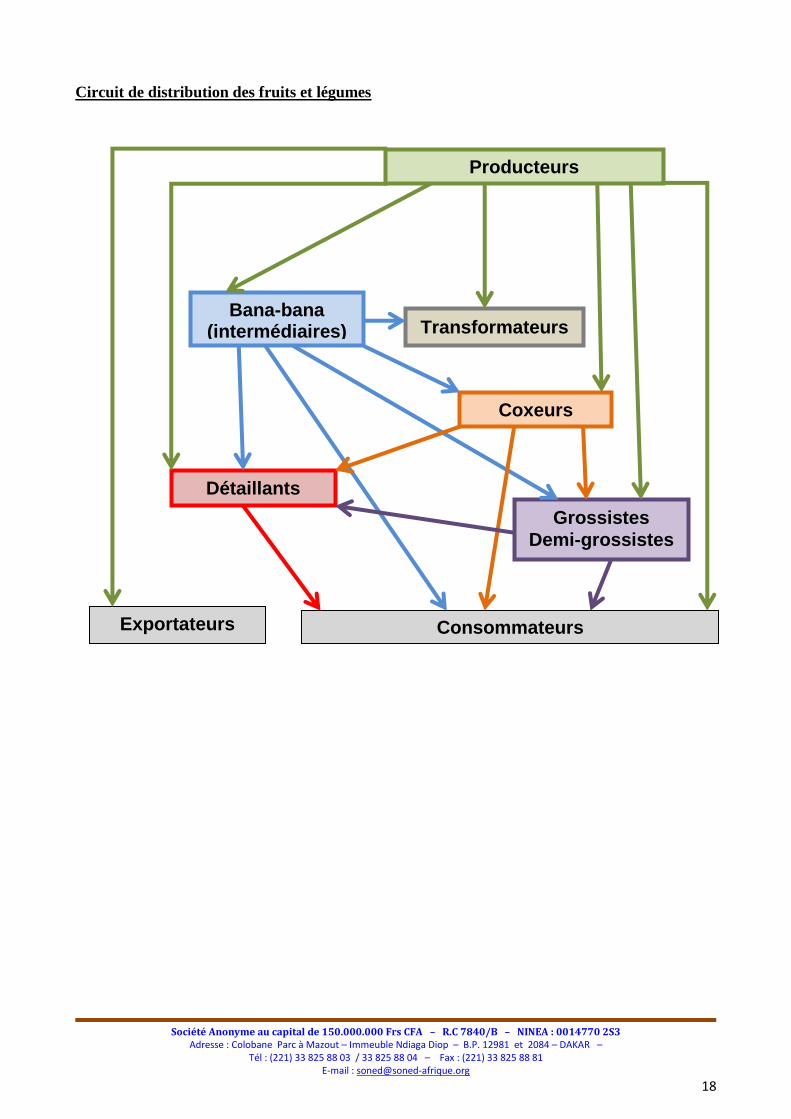

La commercialisation des fruits et légumes suit plusieurs circuits pour arriver aux marchés et met en

jeu plusieurs acteurs.

Les producteurs: Ils sont à la base de la filière en assurant l‟approvisionnement des marchés

mais se trouvent être les plus vulnérables, ayant le moins de gain dans la répartition du prix. Ils

prennent cependant beaucoup de risques (crédit, conduite de la production, etc.).

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

17

Les bana-banas ou intermédiaires: Ce circuit est le plus fréquemment utilisé par les

producteurs étant donné que l‟opération se fait «bord champs». Les bana-banas sont des

intermédiaires qui achètent la production et assure son acheminement vers les marchés. Ils sont

très expérimentés et maîtrisent de plus les informations économiques des produits du fait de leur

présence à tous les niveaux du circuit (du producteur au consommateur). Cette position leur

permet d‟avoir une grande influence sur les marchés et les prix, ils travaillent, quelques fois,

pour le compte de grands commerçants grossistes ou "coxeurs". Ils développent leurs stratégies

sur la base de l‟insuffisance des capacités de maîtrise du marché et l‟urgence des besoins de

liquidité des producteurs.

Les «coxeur»: Ce circuit est une variante de la vente directe aux consommateurs avec

l‟intermédiation d‟un agent de marché appelé "coxeur" qui s‟occupe de la vente sur le marché

en présence du producteur. Quelques fois, l‟opération se fait en dépôt-vente, c‟est à dire que le

"coxeur" prend le temps nécessaire à la commercialisation et vend pour le compte du producteur

qui reviendra encaisser ultérieurement. Les coxeurs assurent la vente des produits sur place aux

commerçants (locaux) ou aux consommateurs. Ils ne prennent pas de risques liés à la vente des

produits.

Les commerçants: Les commerçants sont le plus souvent fixés dans les marchés et, du fait de

leur surface financière, achètent le produit à tous les niveaux. Ils appliquent toujours

d‟importantes marges sur les produits dont ils assurent généralement la dernière étape du circuit.

Lorsque les produits se font rares sur le marché, ils passent des commandes aux producteurs

pour mieux assurer la continuité de leur approvisionnement. On peut les classer en plusieurs

catégories:

- les grossistes,

- les demi-grossistes,

- les détaillants,

- les exportateurs.

Les transformateurs: ce sont les entreprises artisanales, les PME et certains industriels. Les

entreprises artisanales sont constituées de femmes travaillant seules ou en groupement ou en

association, en milieu urbain ou rural.

Les consommateurs: C'est le dernier maillon de la chaîne. Ils achètent les produits pour leur

consommation. Ils sont finalement ceux qui supportent tous les coûts. Les prix des produits

varient selon leurs besoins et préférences de consommation, ils sont aussi dépendants de la loi

du marché. Les consommateurs sont constitués des ménages, des clients de la restauration et de

l‟hôtellerie, etc.

Pour les produits d‟exportation, des contrats tacites sont établis entre producteurs et exportateurs.

Les exportateurs ne disposant pas de périmètres propres distribuent semences et autres intrants

contre la promesse de livraison des récoltes à un prix consensuel. Pour mieux organiser les

opérations, l‟exportateur envoie dans chaque zone un chef de secteur, chargé de superviser la

campagne en veillant au bon déroulement des récoltes. Après les opérations de conditionnement et

d‟emballage le produit est expédié par bateau ou par avion à l‟importateur partenaire pour son

écoulement.

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

18

Circuit de distribution des fruits et légumes

Producteurs

Bana-bana (intermédiaires)

Coxeurs

Exportateurs

Transformateurs

Détaillants

Consommateurs

Grossistes

Demi-grossistes

SONED-Afrique _ Etude de Filières Horticoles Porteuses dans les Niayes Page 23 23

IV. LES ATOUTS

4.1. L’eau

L‟ensemble des caractéristiques (relief, lithologie, perméabilité) de la zone du littoral Nord ne

permet pas la formation d‟un réseau hydrographique fonctionnel. Il n‟existe pas de cours d‟eau

permanent. Un faible ruissellement en saison des pluies alimente quelquefois les dépressions

dunaires (dites en wolof „Niayes‟). Nous recensons dans les Niayes un important réservoir

superficiel (nappe dunaire) et des réservoirs profonds (Maestrichtien et Paléocène). Les seules

sources en eau pour l‟irrigation de contre-saison sont ces eaux souterraines.

La nappe dunaire, encore appelée nappe des sables, est actuellement exploitée pour les cultures

maraîchères dans la zone des Niayes. La réserve est de l‟ordre de 50 à 75 milliards de m3 et son

renouvellement saisonnier par les pluies est estimé à 1,5 à 2 milliards de m3/an (5,5 millions de

m3/jour) en année de pluviométrie moyenne

2.

Cet aquifère superficiel est surexploité en certains endroits par une multitude de forages de la

Sénégalaise Des Eaux (SDE) pour l‟alimentation urbaine en eau potable (surtout de Dakar). Au

total c'est entre 150 000 et 170 000 m3/jour qui sont exploités dans les aquifères superficiels, soit 41

à 46 millions de m3/an. Ceci correspond à la valeur de l‟infiltration des eaux de pluies. Si la nappe a

peu varié entre 1963 et 1974, elle a baissé de façon générale de 1979 à 1981 en moyenne d‟un mètre

et de 1981 à 1997 de plusieurs dizaines de mètres (par exemple à Keur Mousseu).

4.2. Le climat

Le Sénégal dispose d‟atouts climatiques certains. La douceur du climat sur la bande côtière Nord

permet un plus grand étalement de la production dans le temps (de novembre à juin)

comparativement aux autres pays du Sahel. De plus, le pays bénéficie d‟une bonne infrastructure

portuaire à Dakar, le port d‟Afrique de l‟Ouest le plus proche d‟Europe.

L‟essentielle de la production maraîchère se déroule pendant la saison dite sèche. Elle commence au

mois d'octobre-novembre et se termine avec l'installation définitive des pluies (juillet). Elle est

composée d'une période froide et d'une période chaude. La saison sèche froide dure 180 jours

(novembre-mai) sur tout le Littoral Nord où l‟alizé maritime, vent frais et humide, souffle de décembre

à mai, accompagné parfois de brumes et de brouillards.

4.3. Le PADEN : La composante "appui au développement horticole et agroforestier"

Cette composante du PADEN sera menée en grande partie par l‟Unité de Coordination du

Programme, en collaboration avec les organisations de producteurs et les acteurs

d‟accompagnement. Outre les analyses de marché et l‟élaboration des innovations techniques et

technologiques (dont les itinéraires techniques), des cahiers de charge et des outils de gestion, cette

2 MHR

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

24

composante comprend également le guichet de développement économique à frais partagés qui sera

accessible principalement aux producteurs et à leurs organisations. Toutes ces actions contribueront

à augmenter les capacités des bénéficiaires directs.

Principaux bénéficiaires du PADEN, les producteurs de la zone des Niayes ont besoin de renforcer

leurs capacités et leurs compétences pour avoir des entreprises compétitives et rentables et pour

accroître leurs revenus. La stratégie du PADEN repose sur l‟appui à des actions de renforcement qui

seront financées directement par l‟UCP ou à travers le guichet de développement (requêtes

principalement des producteurs et de leurs organisations). De plus, ces appuis seront faits sur

mesure, à partir des besoins exprimés par les acteurs du milieu.

Le PADEN accompagne également les producteurs/trices dans la recherche de cofinancement

auprès des systèmes financiers décentralisés (SFD) ou d‟autres partenaires financiers. Le

programme mise sur l‟accès aux services financiers indispensables pour les producteurs.

La stratégie d‟intervention du PADEN en vue de faciliter l‟accès des producteurs au financement

repose sur les éléments suivants:

la négociation de conventions cadres entre le PADEN et les principaux systèmes financiers

décentralisés (SFD) de la zone des Niayes qui préciseront les rôles et les engagements de

chacun, les termes et conditions de financement pour les principaux types de dossiers

susceptibles d‟être présentés, le contenu et le format de présentation des dossiers à soumettre;

l‟appui des producteurs dans la recherche de cofinancement auprès des SFD;

la garantie de la qualité des dossiers de financement (plans d‟affaires) soumis aux SFD par les

producteurs et leurs organisations qui sont en mesure de bénéficier de l‟appui du PADEN;

l‟assurance que les producteurs et leurs organisations, appuyés par le PADEN, bénéficieront de

l‟encadrement et du suivi/contrôle de la part du PADEN tout au long de l‟exécution du sous-

projet.

Enfin les actions des directions techniques, dont la mission régalienne est d‟appuyer et

d‟accompagner les producteurs, sont appuyées par le PADEN.

V. LES FAIBLESSES

5.1. L’eau et l’irrigation

A proximité des côtes et à l'intérieur des basses vallées, l'aquifère superficiel est le plus souvent

envahi et contaminé par des eaux salées d'origine marine et l'on y trouve des eaux douces que sous

forme de lentilles "posées" sur des eaux saumâtres à salées, et donc exploitables seulement à de

faibles débits.

Lorsque le niveau d'eau descend plus bas que le niveau de la mer, la surexploitation des aquifères,

dans la zone des Niayes, entraîne une contamination de la ressource par invasion d'eau salée.

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

25

Le tarif maraîcher est très cher et la priorité de la SDE est de satisfaire les besoins en eau potable de

Dakar; ce qui entraîne souvent des coupures d‟eau au niveau des périmètres maraîchers.

Il est apparu que pratiquement partout dans les Niayes, aussi bien dans les exploitations pratiquant

une irrigation traditionnelle que celles pratiquant l‟aspersion ou la micro-irrigation, l‟irrigation est

faite de manière non raisonnée. Les conduites théoriques de l‟irrigation sont quasiment inconnues

ou ne sont pas appliquées.

Une analyse de l‟irrigation dans les Niayes révèle de prime abord des méthodes majoritairement

traditionnelles avec une introduction progressive mais encore très timide des techniques modernes.

Le constat ahurissant est que le prélèvement et les doses apportées dans les carrés maraîchers des

Niayes dépassent de 4 à 6 fois les besoins de 6 à 8 mm/jour préconisé par la recherche. Il y a un

gaspillage énorme d‟eau et d‟énergie.

L‟arrosage est effectué quotidiennement, de manière systématique, sans considération technique.

Les doses utilisées observées sont de 30 à 50 mm/jour. Ce phénomène (apport excessif d‟eau)

s‟observe aussi dans les exploitations mieux équipées, mais de manière moins alarmante.

Il apparaît qu‟une utilisation abusive et irrationnelle de l‟eau s‟observe un peu partout dans les

Niayes. Le maraîcher intègre rarement la gestion de l‟eau dans la conduite de son périmètre

maraîcher:

- il ne considère pas l‟eau comme un facteur de production, mais plutôt comme une source

intarissable;

- les inconvénients liés à l‟excès d‟eau (lessivage, pollution de la nappe, asphyxie des plantes,

apparition de maladies cryptogamiques et accidents mécaniques des plantes) lui semblent

inconnus, ou tout au moins ne font pas l‟objet d‟une préoccupation.

Les efforts inutiles qu‟exige la manipulation d‟eau apportée en excès aux cultures ne permettent pas

de faire face aux autres tâches (techniques culturales) ou d‟augmenter les superficies cultivées, par

exemple. Le maraîchage dans les Niayes se résume quasiment à un arrosage permanent.

5.2. Les intrants et le crédit bancaire ou mutuelliste

La plupart des intrants (semences, engrais, pesticides) sont importés et leurs coûts élevés limitent

leur utilisation par les petits producteurs. Néanmoins, ces derniers fournissent plus de 80 % de la

production de la zone des Niayes. La vente et la distribution des intrants sont assurées sur place par

les fournisseurs spécialisés.

L‟approvisionnement en intrants s‟opère grâce à de multiples sources suivant la taille de

l‟exploitation, les moyens financiers disponibles et le type de partenariat.

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

26

Parmi les principaux acteurs de cet approvisionnement on distingue les vendeurs ambulants. Ces

derniers jouent un rôle très important d‟autant plus que leur vente concerne généralement les petits

exploitants et qu‟ils assurent le rôle de relais entre les points de vente et les localités éloignées.

Cet approvisionnement en intrants reste marqué par plusieurs contraintes dont l‟insuffisance de

revenus rendant l‟accès aux intrants difficile; la pratique du reconditionnement multiple et la qualité

douteuse des intrants et la négligence des considérations environnementales dans l‟utilisation des

produits phytosanitaires et des engrais chimiques.

En 2011, un soutien à hauteur de 50 % du coût des engrais et des semences de pomme de terre était

accordé par l‟Etat dans le cadre du programme agricole. On constate que la totalité des semences de

pomme de terre est importée.

La méconnaissance des maladies et déprédateurs par la majorité des producteurs et le coût élevé des

pesticides font que l‟utilisation de ces derniers est limitée ou mal faite. La plupart des produits

phytosanitaires vendus au Sénégal sont importés en l‟état ou formulés sur place par deux sociétés.

Actuellement, certains fournisseurs ont implanté des points de vente dans certains sites de

production des Niayes.

L‟un des principaux goulots d‟étranglement de l‟horticulture sénégalaise est constitué à la fois par

le faible niveau de mobilisation du capital dans la production et par l‟inefficacité de cette

mobilisation. L‟exemple le plus illustratif concerne la mobilisation du capital financier qui reste

toujours dérisoire par rapport aux besoins réels de croissance du secteur horticole.

Les crédits accordés aux petits producteurs qui réalisent près de 80% de la production sont souvent

faibles et difficiles d‟accès. Les producteurs sont de ce fait obligés de se rabattre sur les systèmes de

micro-financement qui, au-delà des faibles montants de crédit qu‟ils peuvent accorder, pratiquent

des taux d‟intérêt parfois très élevés, en raison des coûts d‟intermédiation et de gestion du système.

Les horticulteurs souffrent d‟un manque de ressources financières. Chaque période de préparation

de campagne horticole se transforme en «chasse aux financements». Les producteurs éprouvent des

difficultés d‟accès au crédit, tant pour le fonds de roulement (financement campagne) que pour les

investissements en infrastructures. Le manque de ressources financières limite les volumes de

production et la modernisation.

Ces difficultés proviennent des raisons suivantes:

le faible développement de réseaux financiers de proximité;

le caractère marginal du processus d‟accumulation d‟épargne au niveau rural;

la forte réduction de l‟offre de crédit à court terme et l‟inexistence ou le faible volume du crédit à

moyen et long terme;

le faible développement de l‟offre de crédit d‟appui à la commercialisation;

les difficultés à réaliser le dénouement du crédit pour deux cycles de production en contre-saison

ou en campagne hivernale et de contre-saison;

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

27

le détournement de l‟objet du crédit vers les dépenses du quotidien en période de soudure;

la défaillance des mécanismes de caution solidaire;

le faible taux de remboursement.

5.3. La conservation et la transformation

Le sous-secteur de la conservation et de la transformation, reconnu pour l‟importance des effets

d‟entraînement qu‟il peut développer, souffre d‟un manque de compétitivité liée, au coût des

facteurs de production et à la concurrence.

La progression des débouchés locaux bute sur la demande intérieure fortement contrainte par la

faiblesse des revenus. Cette baisse du pouvoir d‟achat a certainement obligé les ménages à

consacrer leurs revenus à la consommation de produits frais, réduisant d‟autant la demande en

produits transformés.

Les emballages dans les productions agroalimentaires notamment dans l‟industrie et l‟artisanat de

transformation constituent avec les matières premières la pierre d‟achoppement principale de

l‟activité. En effet, tout en visant la protection, l‟information et la promotion du produit,

l‟emballage doit être adapté en considérant le coût, le conditionnement, le marketing, la

réglementation et l‟environnement et contribuer ainsi à la création de valeur ajoutée.

Le potentiel des marchés domestiques et régionaux pour les produits horticoles transformés est

limité par l‟auto préparation familiale des produits bruts et la concurrence des réseaux de

distribution informels des produits qui échappent à tout contrôle de qualité et posent potentiellement

des risques en terme de sécurité sanitaire pour les consommateurs.

Au niveau sous-régional, des opportunités existent dans les pays limitrophes; des flux sont notés

même s‟ils sont difficiles à quantifier. Toutefois, en plus des facteurs limitants soulignés pour les

marchés domestiques (auto préparation et réseaux informels), il existe sur ces marchés des

contraintes additionnelles: difficultés d‟accès physique, logistique, administrative et la faible

fiabilité des réseaux de distribution.

En outre, le secteur de la conservation et de la transformation n‟est pas très bien développé dans les

Niayes surtout par manque d‟infrastructures. Les industries de substitution, tournées vers le marché

intérieur, sont peu compétitives, ce qui rend leurs produits chers. Par ailleurs, le manque de

compétitivité a freiné le développement des débouchés extérieurs. Ce maillon est confronté à

plusieurs contraintes parmi lesquelles on peut citer :

Méconnaissance par les consommateurs, des fruits et légumes transformés, pour raison de

manque de marque ;

la Faible maitrise des technologies ;

le faible engagement des acteurs de ce maillon ;

le manque de débouchés ;

la faible qualité des produits ;

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

28

le conditionnement et emballages de faible qualité

5.4. La commercialisation des produits horticoles

Les marchés nationaux présentent une série d‟opportunités pour une gamme diversifiée de produits

frais. Mais le bassin de consommateurs potentiels reste étroit en raison du faible pouvoir d‟achat de

la population hormis un créneau très restreint de consommateurs aisés.

L‟horticulteur, en raison de la faiblesse de ses revenus, de son manque de réserves monétaires et

plus généralement de la périssabilité de sa production, est contraint le plus souvent de vendre dès la

récolte (prix bas), ou même parfois de vendre avant sa récolte sur pied.

Le marché horticole est caractérisé par une forte saisonnalité des produits locaux. On observe

souvent une surproduction. Mais cette disponibilité excessive de produits récoltés ne profite pas aux

producteurs, ni aux consommateurs. En dehors de la période d‟abondance, la demande de

consommation des produits horticoles est satisfaite par les importations; parfois, on assiste même à

des pénuries sur le marché.

Les produits sénégalais (haricot vert, melon, tomate et mangue) sont concurrencés par les origines

maliennes, burkinabés, ivoiriennes, kenyanes, marocaines, égyptiennes, israéliennes, brésiliennes,

etc avec qui le créneau européen est partagé. Dans la sous région les échanges sont encore informels

malgré leur niveau élevé: en exemples les exportations sur la république islamique de Mauritanie,

les transactions au marché de Diaobé où au moins quatre pays sont présents en plus du Sénégal.

De façon générale, les marchés de produits horticoles sont fondamentalement caractérisés par une

offre fluctuante, ce qui entraîne une grande fluctuation des prix. Cette situation est encore aggravée

par le manque d‟infrastructure technique dans le domaine des transports (gros porteurs

frigorifiques), du stockage, de l‟équipement des marchés, de la transformation, des moyens de

communication, de l‟enclavement des zones de production et par les importations massives.

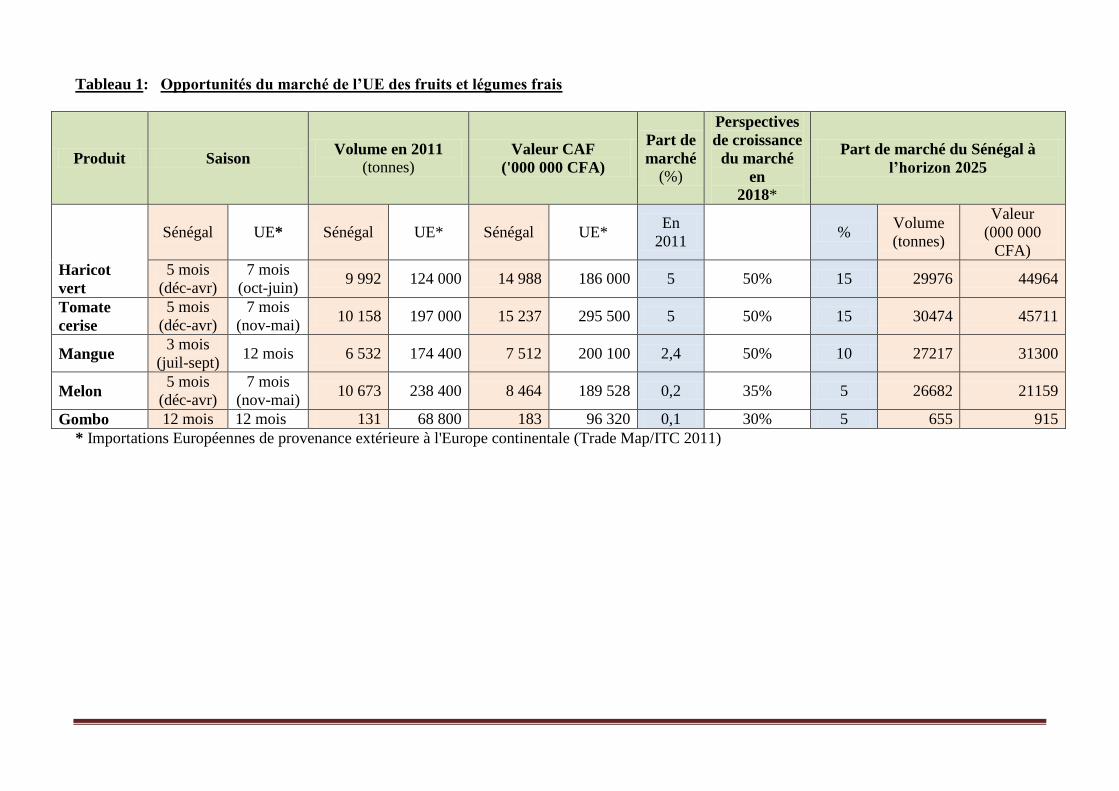

VI. LES OPPORTUNITES ET LES FILIERES PORTEUSES

On constate la stagnation, voire la diminution de certaines exportations agricoles (arachide, coton).

Aussi, compte tenu de ses atouts, l‟horticulture devrait contribuer à l‟amélioration de la balance

commerciale.

Les exportations de la campagne 2011 ont dépassé celles de 2010 et marquent une nette progression

par rapport aux années antérieures. Elles sont estimées à 51 270 tonnes contre 39 000 tonnes pour

une valeur CAF de 50 milliards F CFA3. Comme le melon et la pastèque, la tomate cerise a connu

un développement rapide au cours de ces dernières années. Cette progression est le fait d'un nombre

restreint d‟entreprises étrangères, notamment françaises et espagnoles, qui se sont récemment

installées dans les zones des Niayes et du delta du Fleuve Sénégal. Elles ont mis en place des

3 DHORT

Société Anonyme au capital de 150.000.000 Frs CFA – R.C 7840/B – NINEA : 0014770 2S3

Adresse : Colobane Parc à Mazout – Immeuble Ndiaga Diop – B.P. 12981 et 2084 – DAKAR – Tél : (221) 33 825 88 03 / 33 825 88 04 – Fax : (221) 33 825 88 81

E-mail : [email protected]

29

dispositifs de production et de logistique qui leur permettent de produire et d‟exporter la tomate

cerise, le melon, les pastèques, le butternut, etc., sans difficultés.

A la même période, les importations étaient de 216 557 tonnes de légumes; dont 133 591 tonnes

d‟oignon, 74 470 tonnes de pomme de terre et 8 496 tonnes de carotte4. Les importations d‟oignon,

de pomme de terre et de carotte comblent une partie substantielle de la demande nationale. Pour ces

produits qui présentent des opportunités de substitution par des productions locales, les enjeux sont

un chiffre d‟affaires d‟environ 25 milliards F CFA en 2011.

L‟horticulture comporte des opportunités immédiates et, est en parfait accord avec l‟ensemble des

objectifs et des critères du DPES, des OMD et de la SCA, notamment en ce qui concerne

l‟existence de la demande solvable, des avantages comparatifs confirmés, d‟un noyau d‟opérateurs

performants et d‟un fort potentiel pour la mobilisation des investissements privés. Au niveau des

impacts le sous-secteur présente un fort potentiel de valeur ajoutée, des impacts directs significatifs