Embed Size (px)

Citation preview

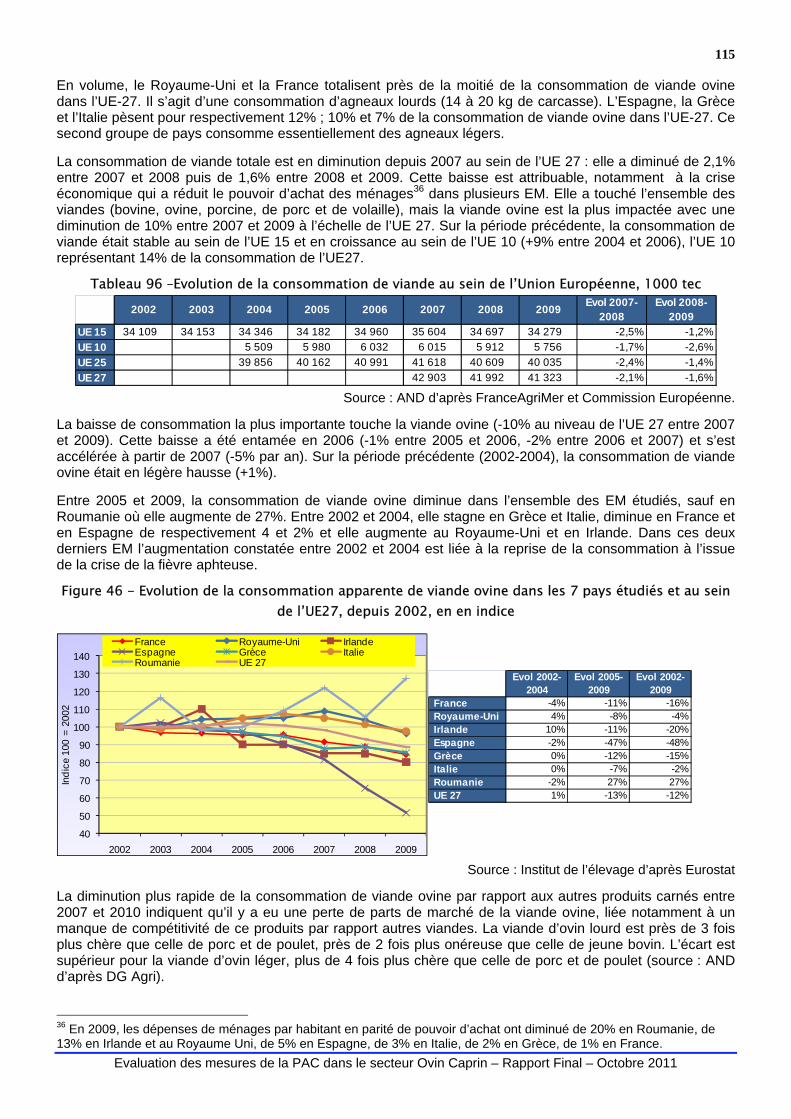

Evaluation des mesures de la PAC dans le secteur Ovin Caprin – Rapport Final – Octobre 2011

10 Boulevard de Bonne Nouvelle - 75010 Paris

TENDER N° AGRI 2010 EVAL 02 Pour la DG Agri – Commission Européenne

Rapport final

Novembre 2011

Evaluation des

mesures de la PAC dans le secteur ovin - caprin

Evaluation des mesures de la PAC dans le secteur Ovin Caprin – Rapport Final – Octobre 2011

Sommaire INTRODUCTION............................................................................................................................................. 1

1 CADRE DE L’EVALUATION ...................................................................................................................... 2 1.1 OBJECTIFS .......................................................................................................................................................2 1.2 SYNTHESE DES PRECEDENTS TRAVAUX D’EVALUATION........................................................................................2

1.2.1 EVALUATION DE L’OCM OVIN-CAPRIN AVANT 2001......................................................................................2 1.2.2 ETUDE DE L’IMPACT ENVIRONNEMENTAL DE L’ELEVAGE OVIN ET DE LA PRIME A LA BREBIS (2006). .................3 1.2.3 EVALUATION DES EFFETS DU DECOUPLAGE ET SUR LA PRODUCTION OVINE (2010)........................................4

1.3 PRECISIONS METHODOLOGIQUES ......................................................................................................................4 1.3.1 DEMARCHE EVALUATIVE ............................................................................................................................4 1.3.2 PERIODES D’ANALYSE................................................................................................................................4 1.3.3 TYPOLOGIE DES EXPLOITATIONS.................................................................................................................4 1.3.4 LIMITES.....................................................................................................................................................5

2 LES SECTEURS OVIN ET CAPRIN ............................................................................................................. 6 2.1 DONNEES DE CADRAGE DE L’ECONOMIE DES SECTEURS OVINS ET CAPRINS..........................................................6

2.1.1 LES OVINS ET LES CAPRINS DANS LE MONDE : QUELQUES RAPPELS ..............................................................6 2.2 DESCRIPTION DES FILIERES NATIONALES..........................................................................................................12

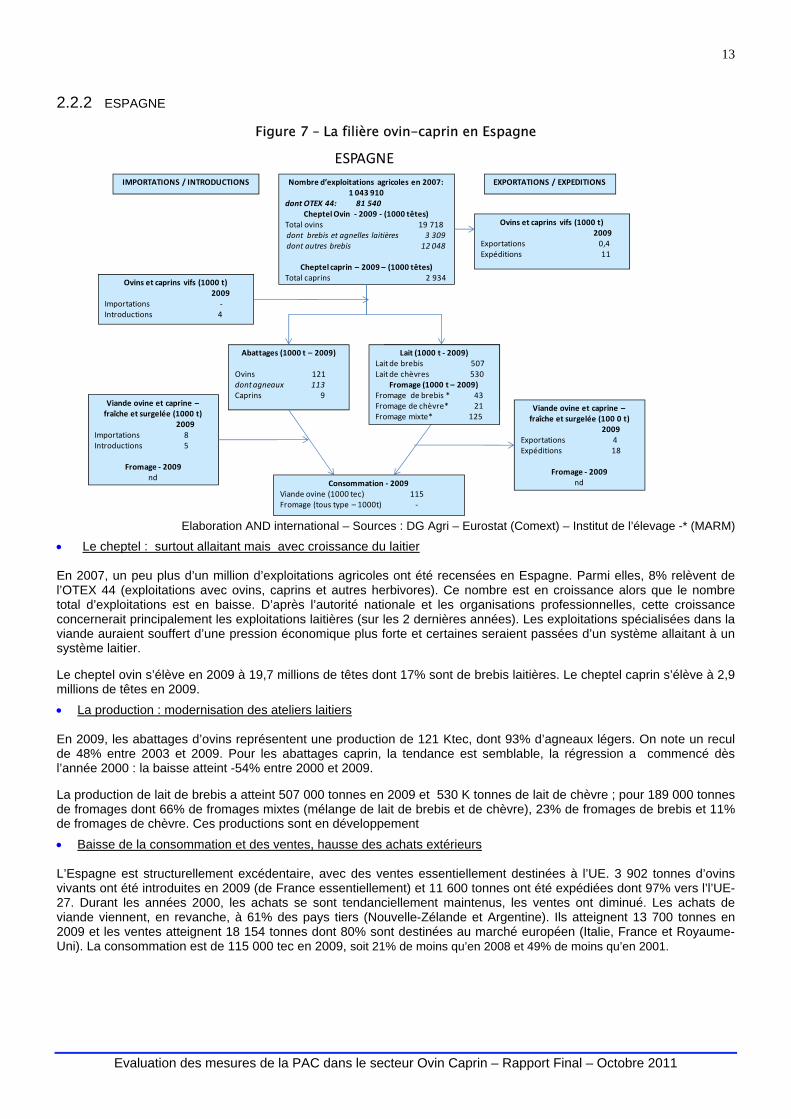

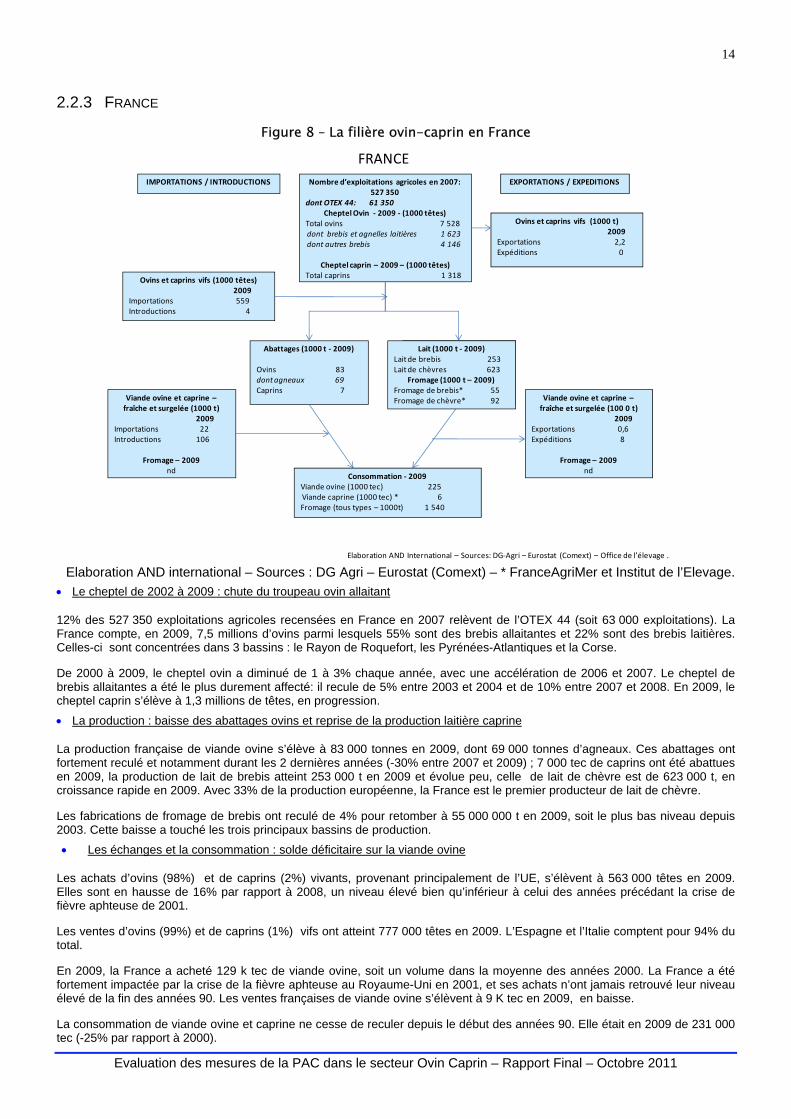

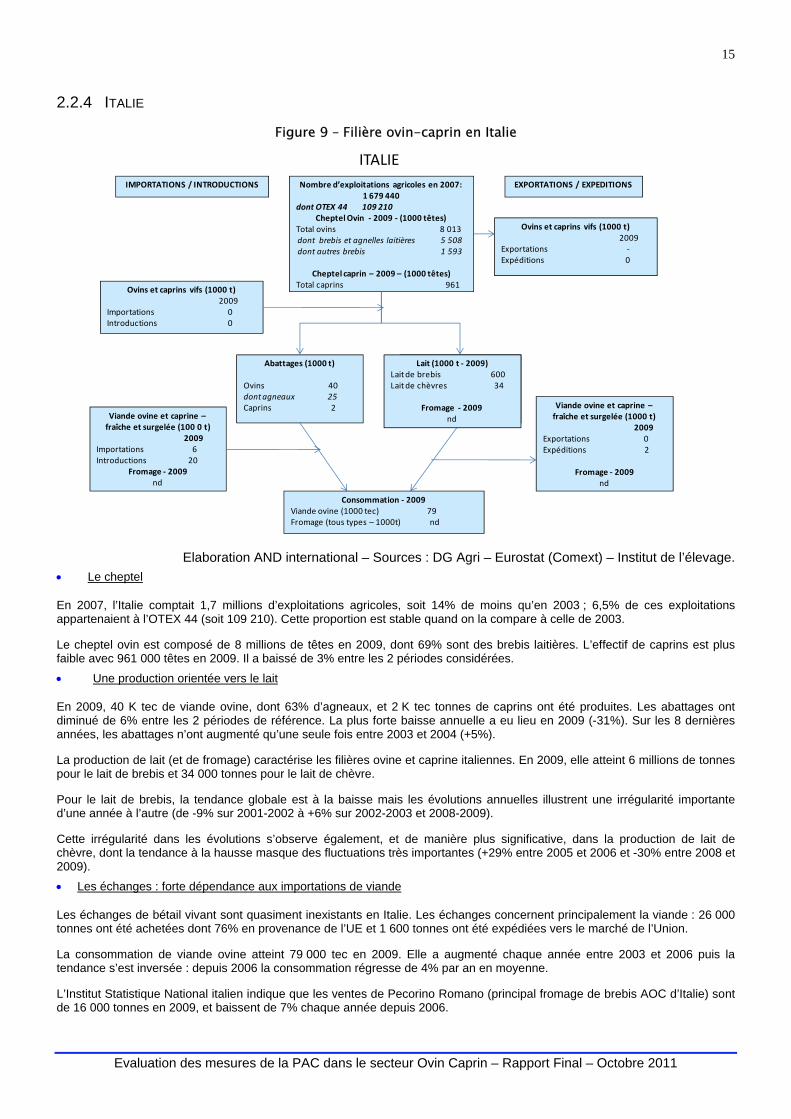

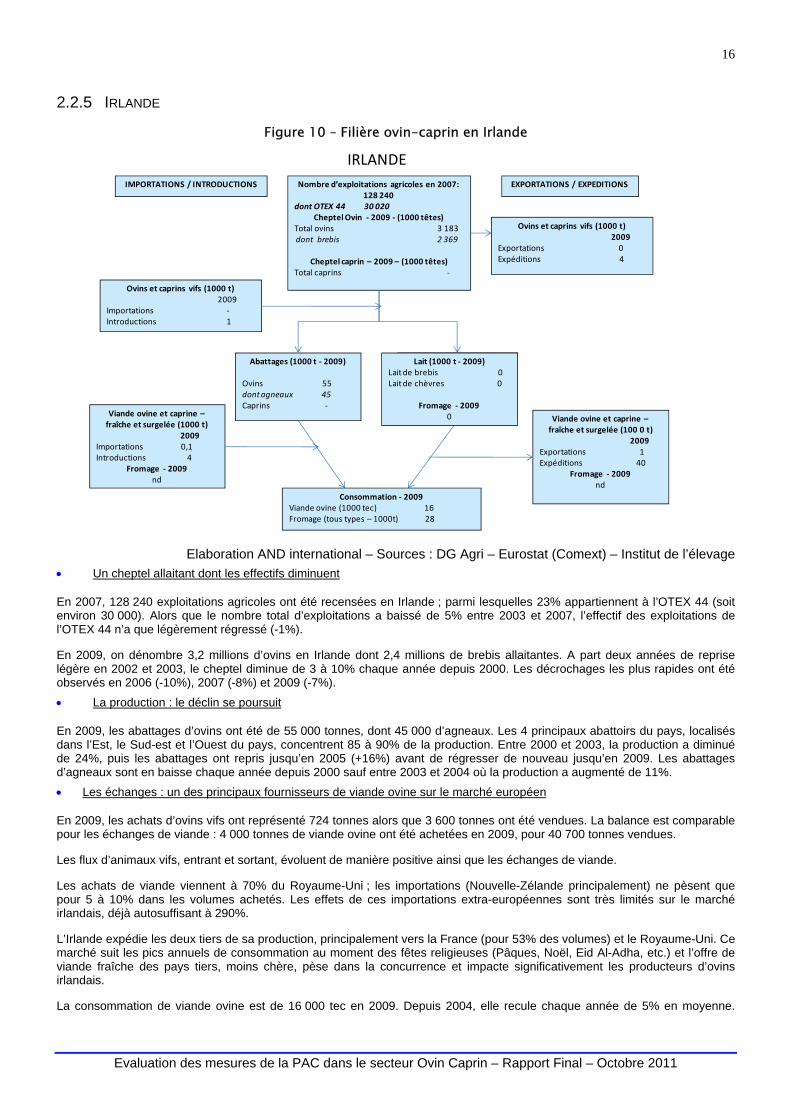

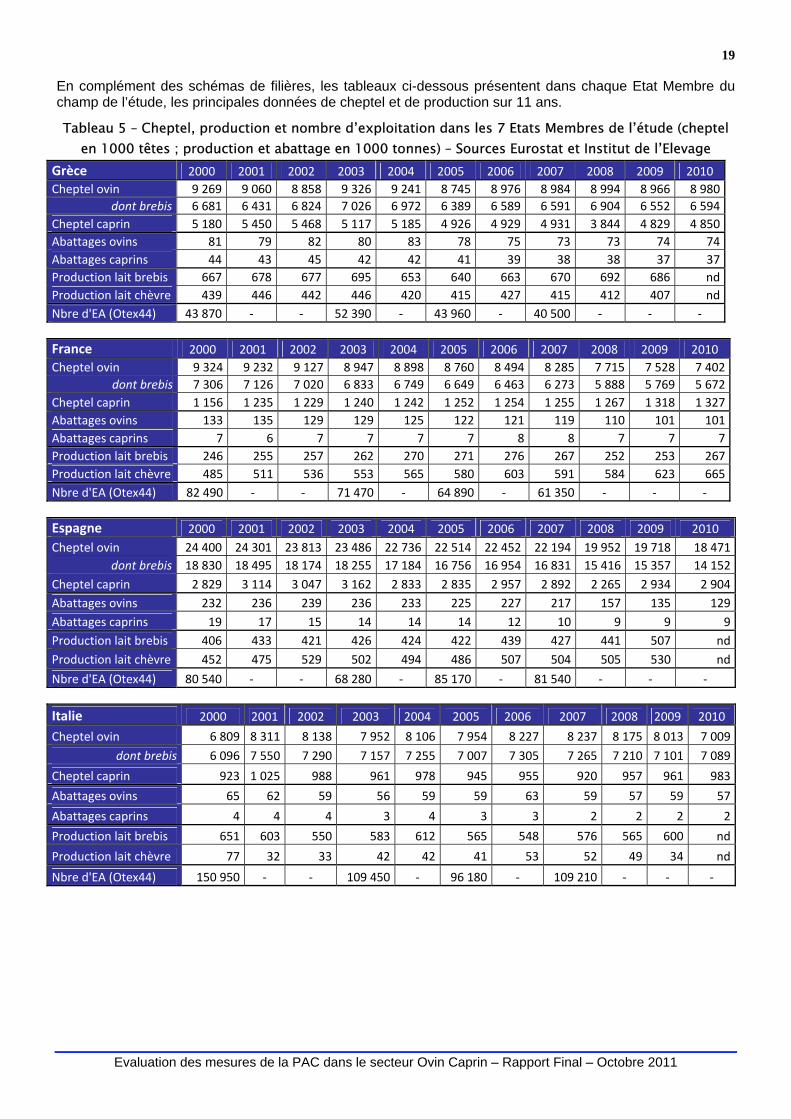

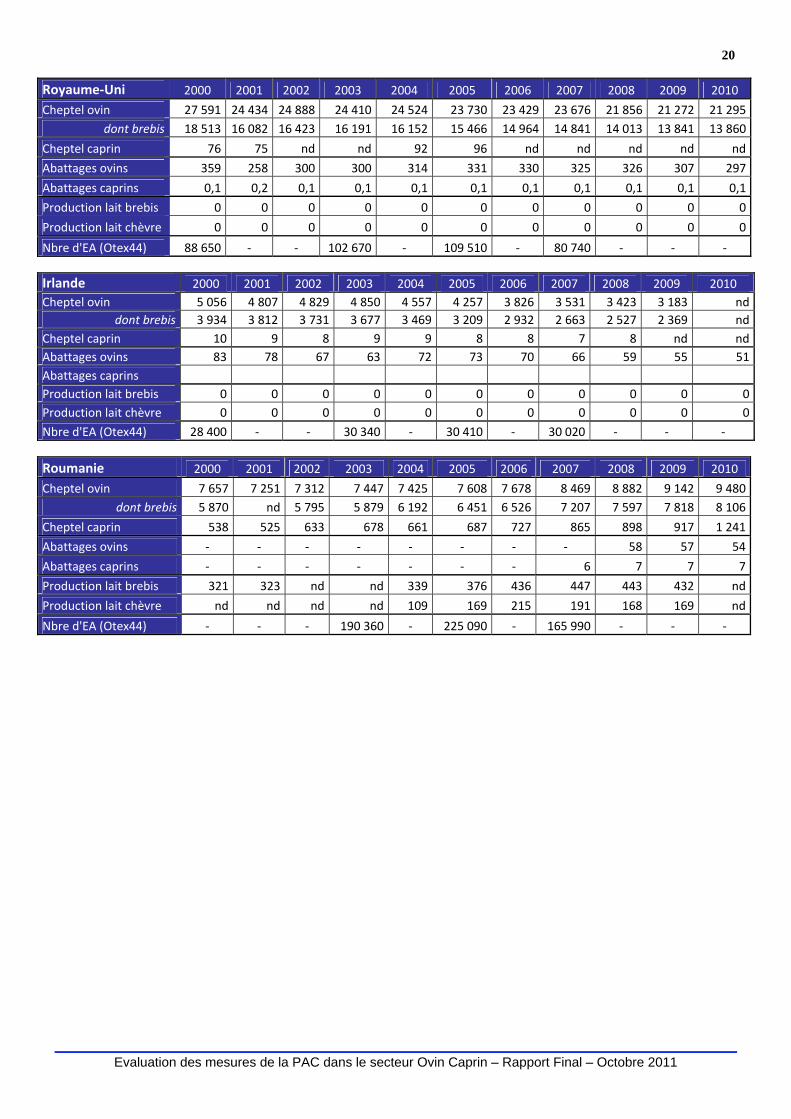

2.2.1 GRECE ...................................................................................................................................................12 2.2.2 ESPAGNE.............................................................................................................................................13 2.2.3 FRANCE ..................................................................................................................................................14 2.2.4 ITALIE .....................................................................................................................................................15 2.2.5 IRLANDE..................................................................................................................................................16 2.2.6 ROYAUME-UNI ........................................................................................................................................17 2.2.7 ROUMANIE ..............................................................................................................................................18

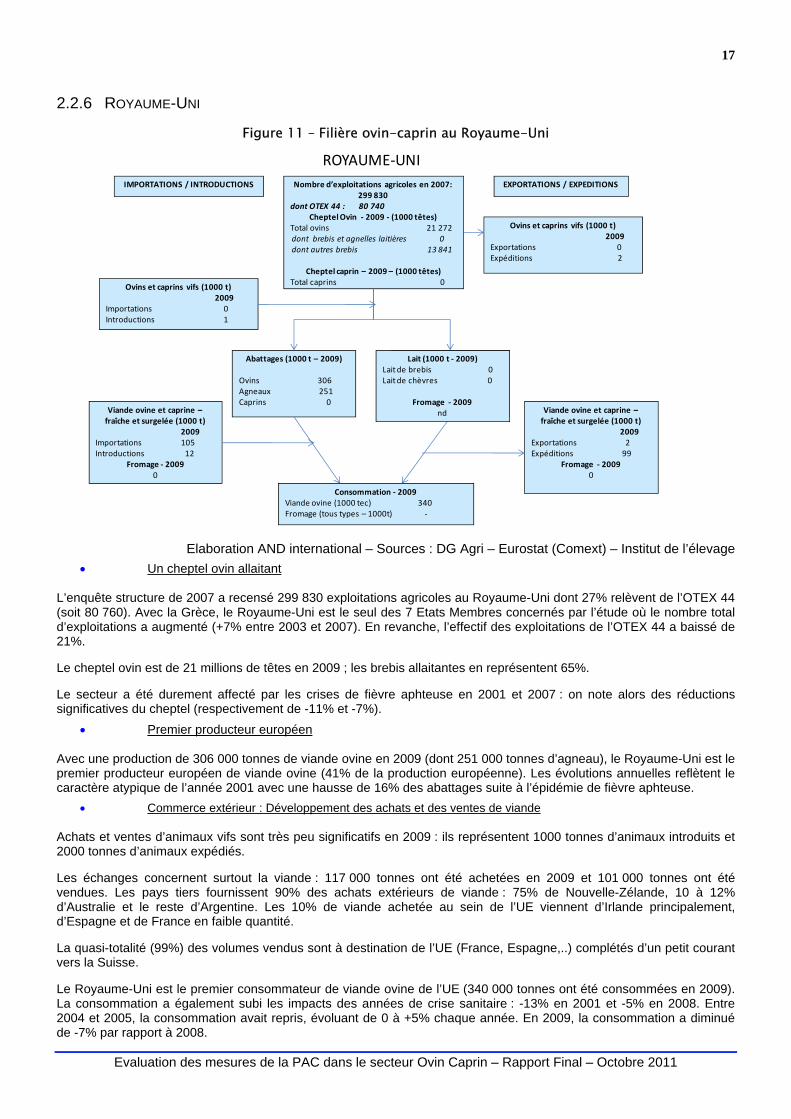

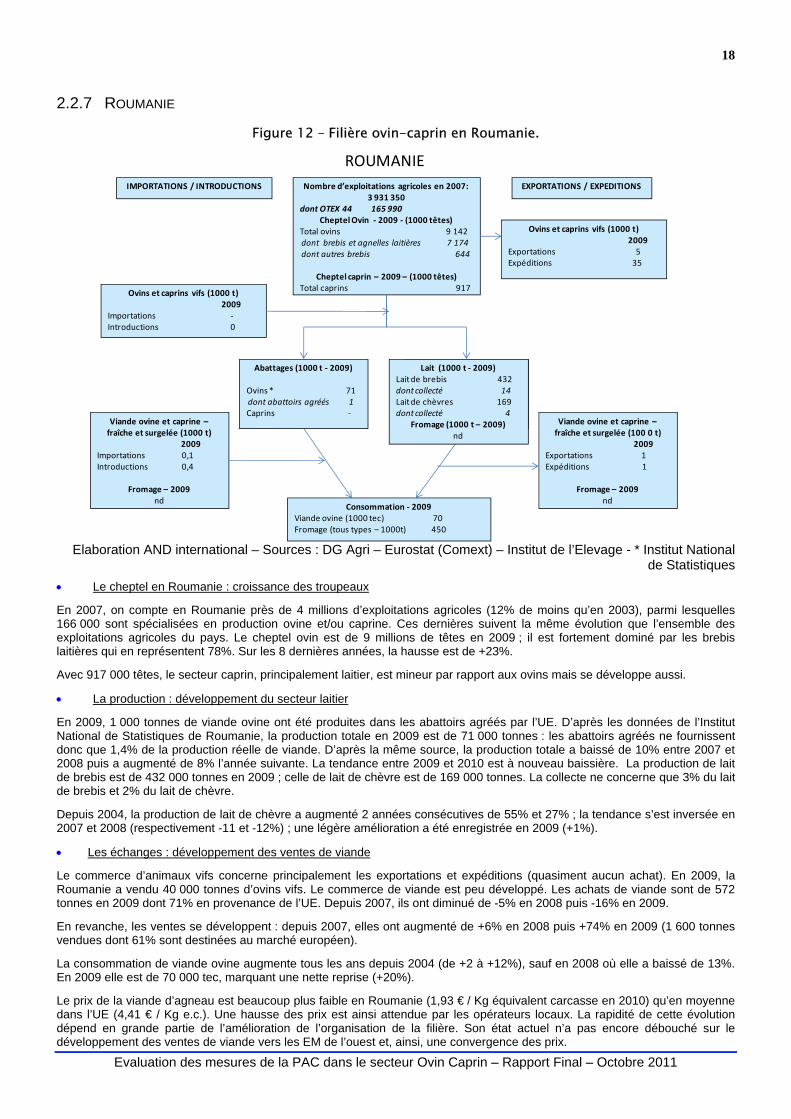

2.3 L’INDUSTRIE D’AVAL ........................................................................................................................................21 2.3.1 L’INDUSTRIE D’ABATTAGE.........................................................................................................................21 2.3.2 L’INDUSTRIE LAITIERE ..............................................................................................................................21

2.4 LE SECTEUR DANS LES 20 AUTRES ETATS MEMBRES........................................................................................23 2.4.1 LE CHEPTEL ............................................................................................................................................23 2.4.2 LA PRODUCTION ET LES ECHANGES ..........................................................................................................23

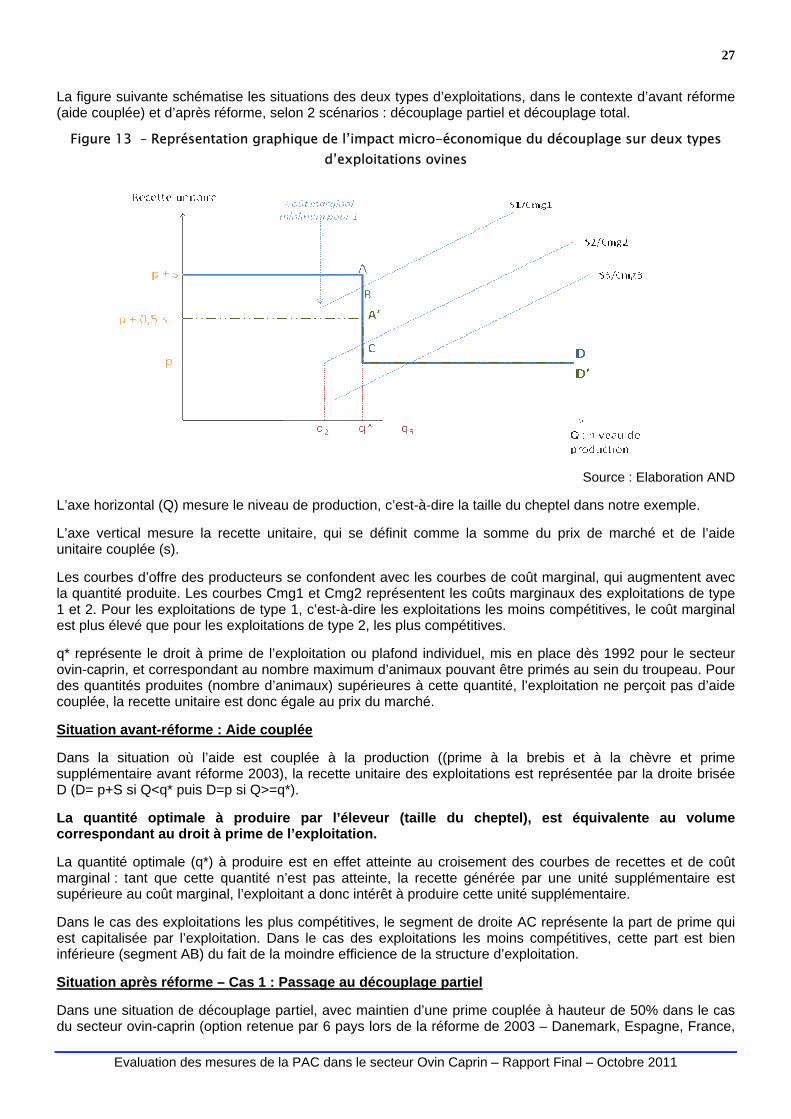

3 LOGIQUE D’INTERVENTION................................................................................................................... 24 3.1 FONDEMENTS THEORIQUES DES MESURES APPLIQUEES DANS LE SECTEUR OVIN-CAPRIN ....................................24

3.1.1 THEORIE ET OBJECTIFS DU DECOUPLAGE..................................................................................................24 3.1.2 L’APPLICATION AU CAS DE L’OVIN-CAPRIN .................................................................................................26

3.2 LES MESURES DE MARCHE ..............................................................................................................................30 3.3 HISTORIQUE DES SOUTIENS AUX SECTEURS OVINS-CAPRINS..............................................................................30

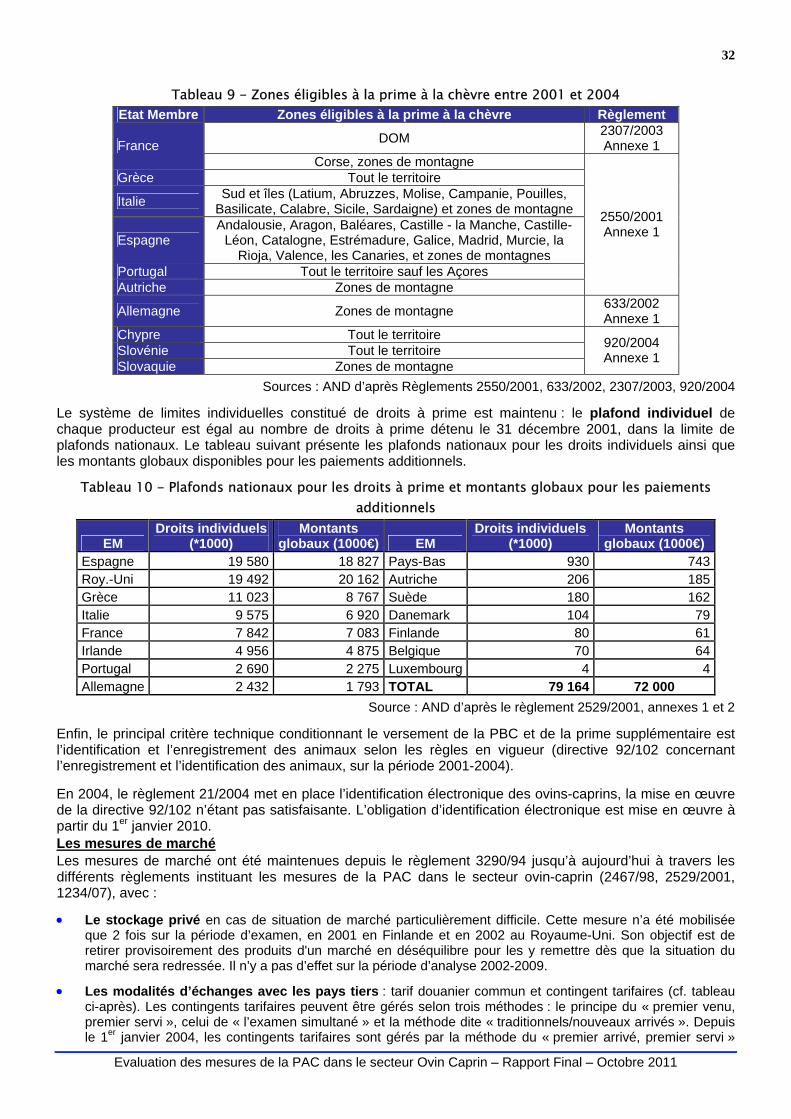

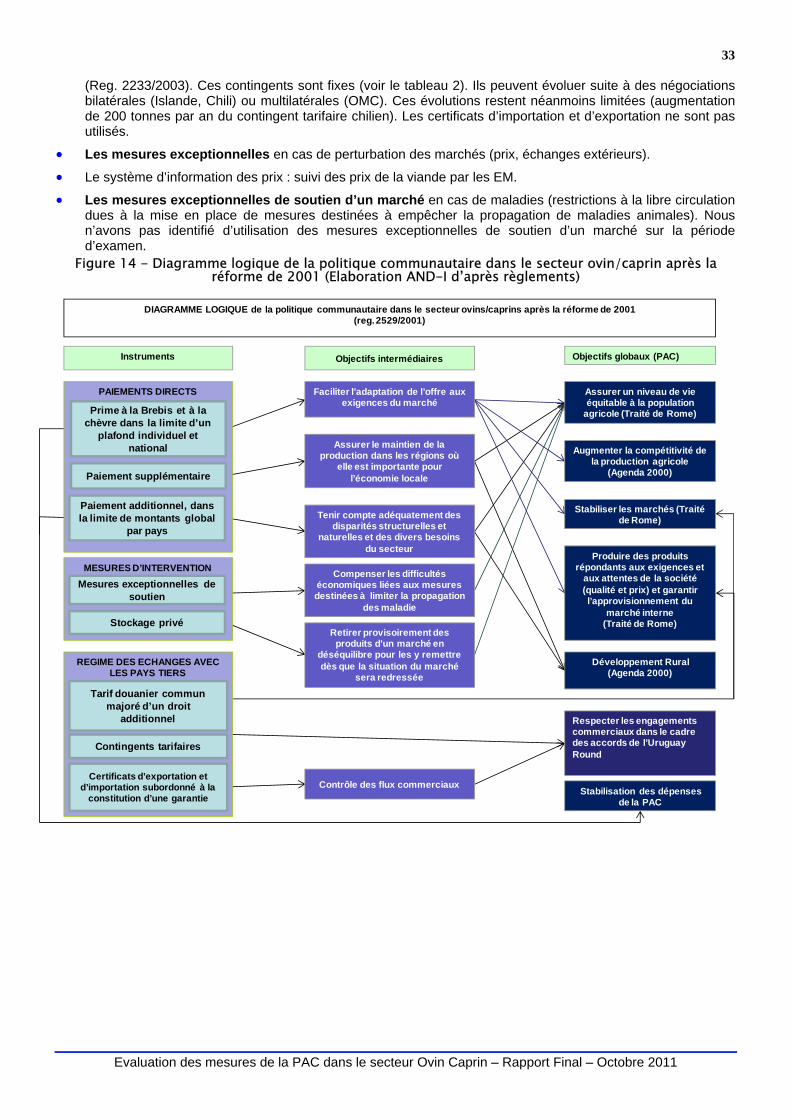

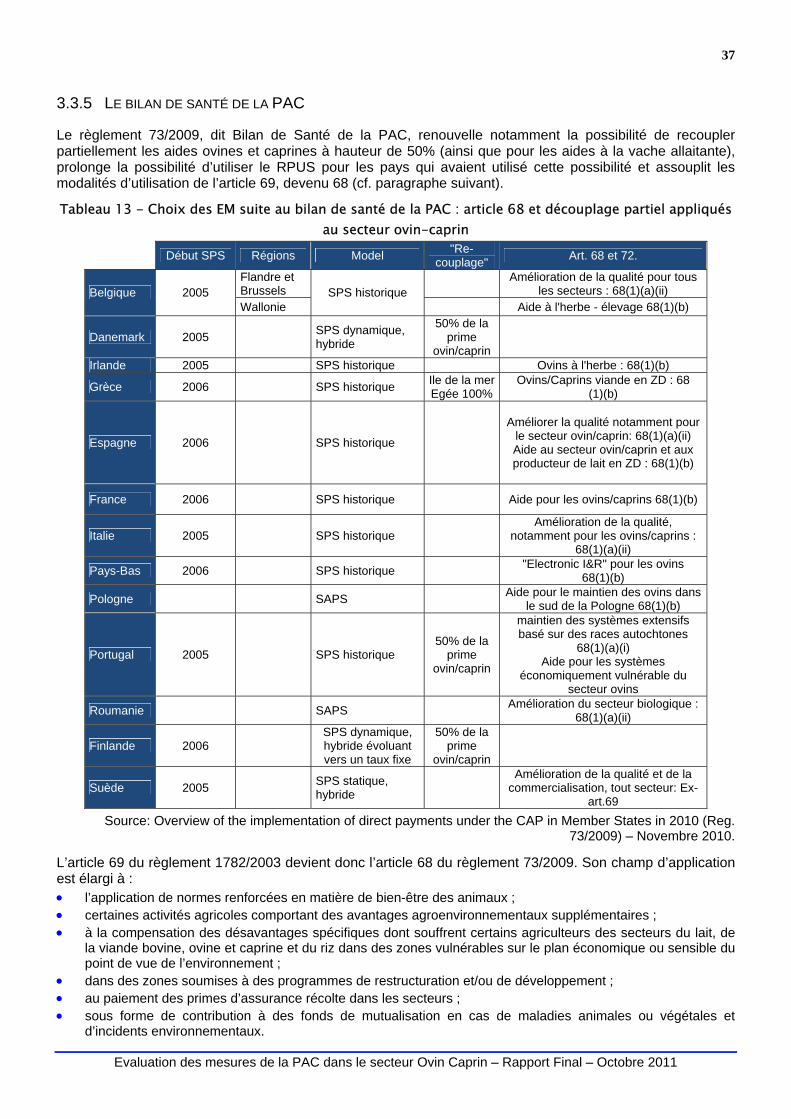

3.3.1 LA POLITIQUE COMMUNAUTAIRE DU SECTEUR OVIN-CAPRIN AVANT LA REFORME DE 2001............................30 3.3.2 LA REFORME DE 2001 .............................................................................................................................31 3.3.3 LA REFORME DE 2003 .............................................................................................................................34 3.3.4 LA SITUATION DANS L’UE-12 : RPUS ET PDNC .......................................................................................36 3.3.5 LE BILAN DE SANTE DE LA PAC ................................................................................................................37

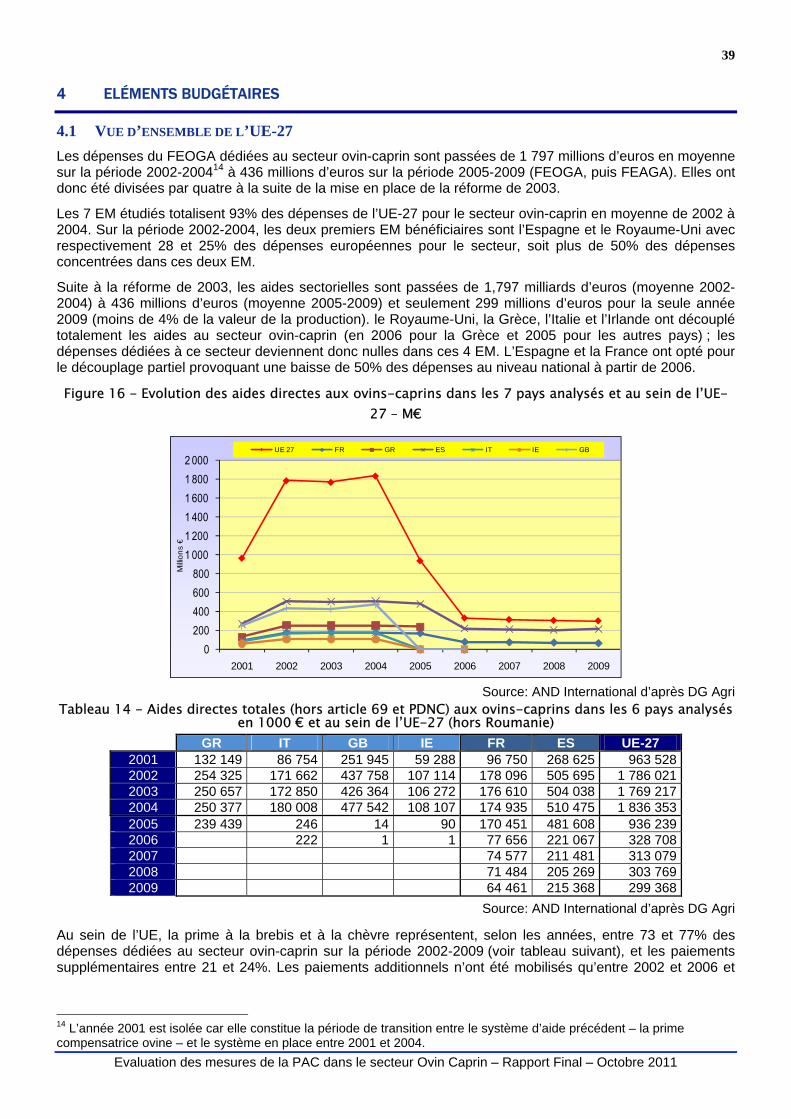

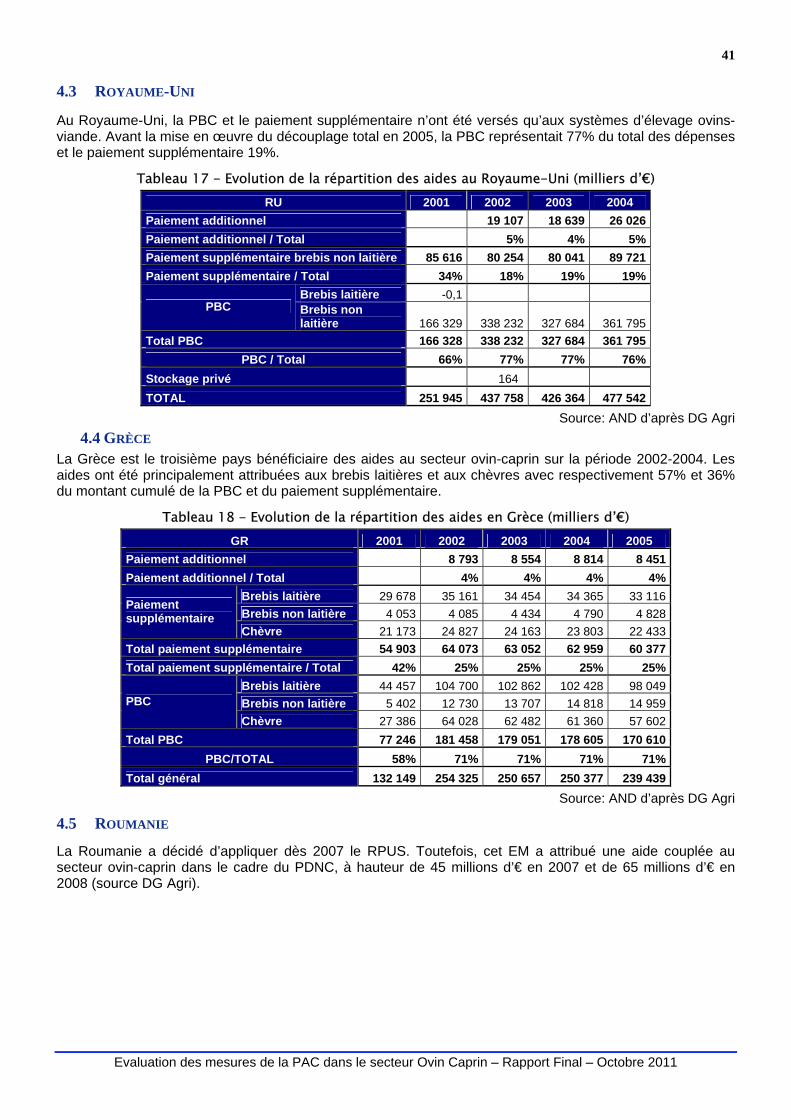

4 ELEMENTS BUDGETAIRES .................................................................................................................... 39 4.1 VUE D’ENSEMBLE DE L’UE-27 .........................................................................................................................39 4.2 ESPAGNE .......................................................................................................................................................40 4.3 ROYAUME-UNI................................................................................................................................................41 4.4 GRECE...........................................................................................................................................................41 4.5 ROUMANIE .....................................................................................................................................................41

Evaluation des mesures de la PAC dans le secteur Ovin Caprin – Rapport Final – Octobre 2011

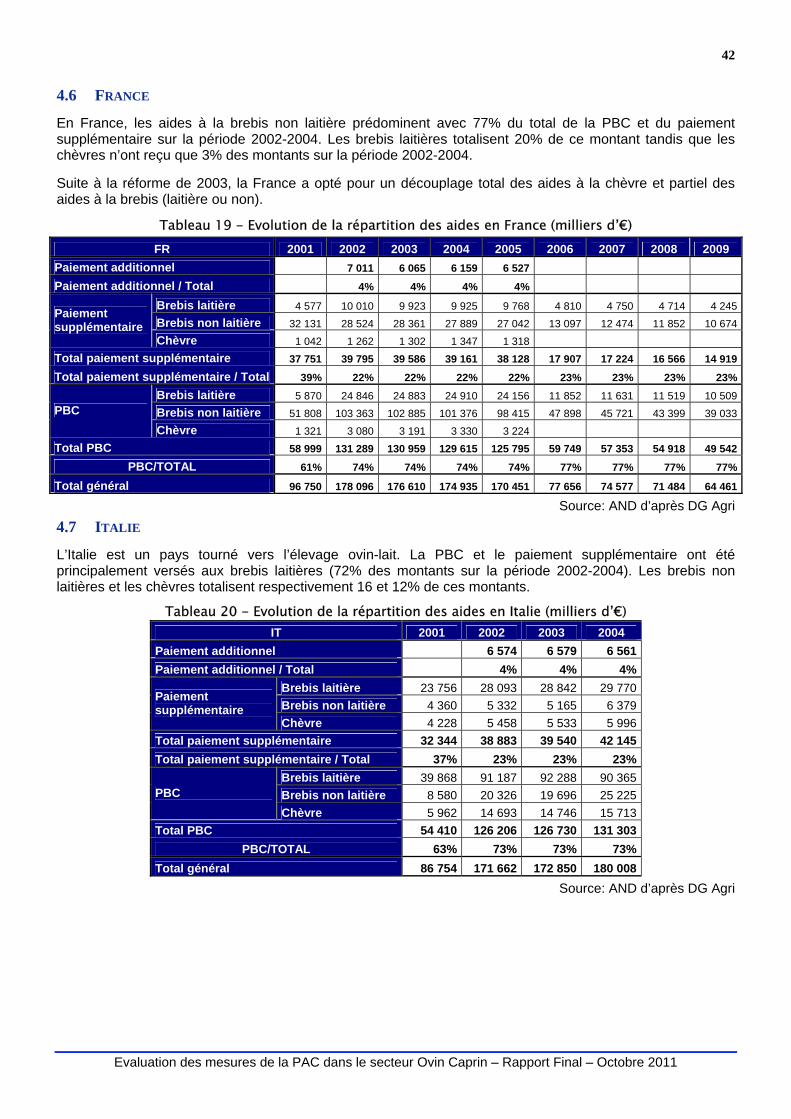

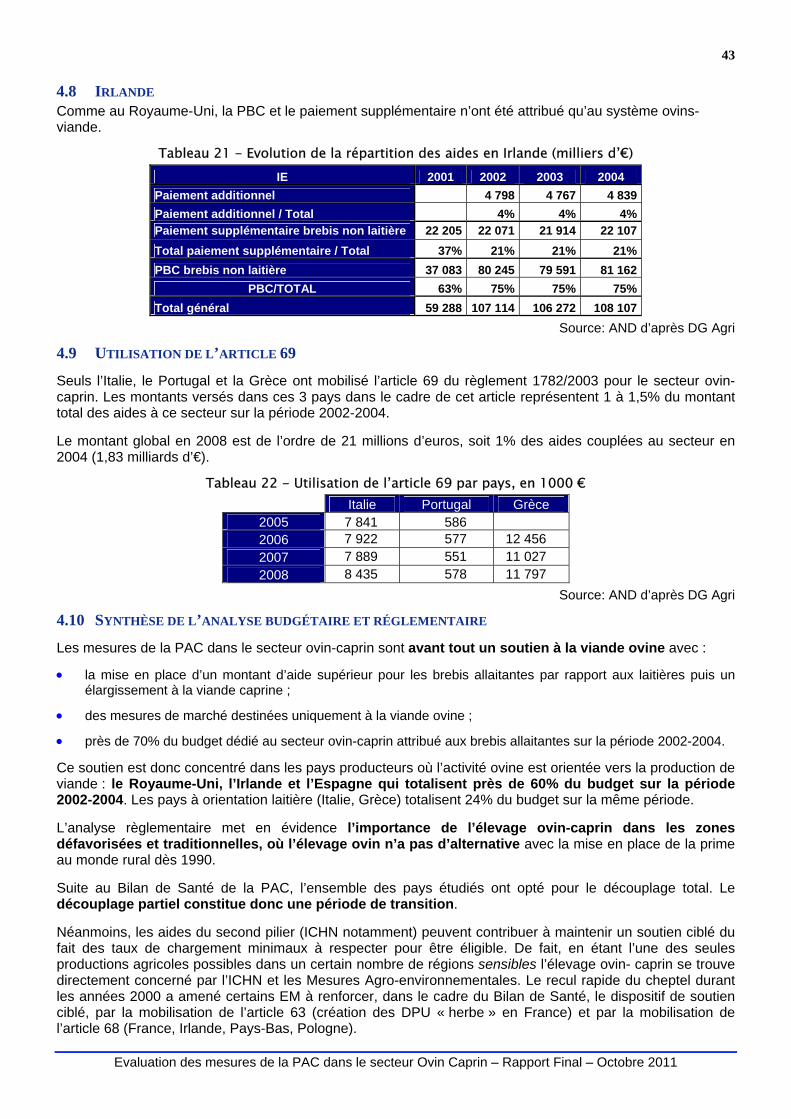

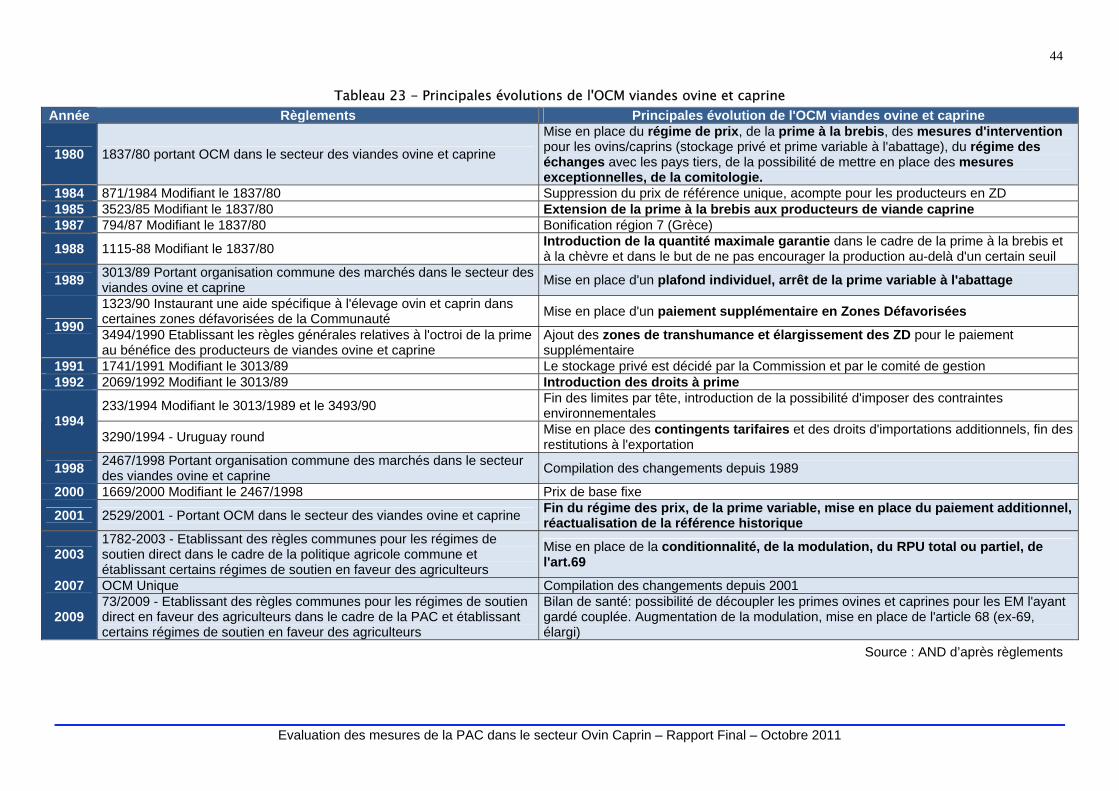

4.6 FRANCE .........................................................................................................................................................42 4.7 ITALIE.............................................................................................................................................................42 4.8 IRLANDE.........................................................................................................................................................43 4.9 UTILISATION DE L’ARTICLE 69 ..........................................................................................................................43 4.10 SYNTHESE DE L’ANALYSE BUDGETAIRE ET REGLEMENTAIRE ..............................................................................43

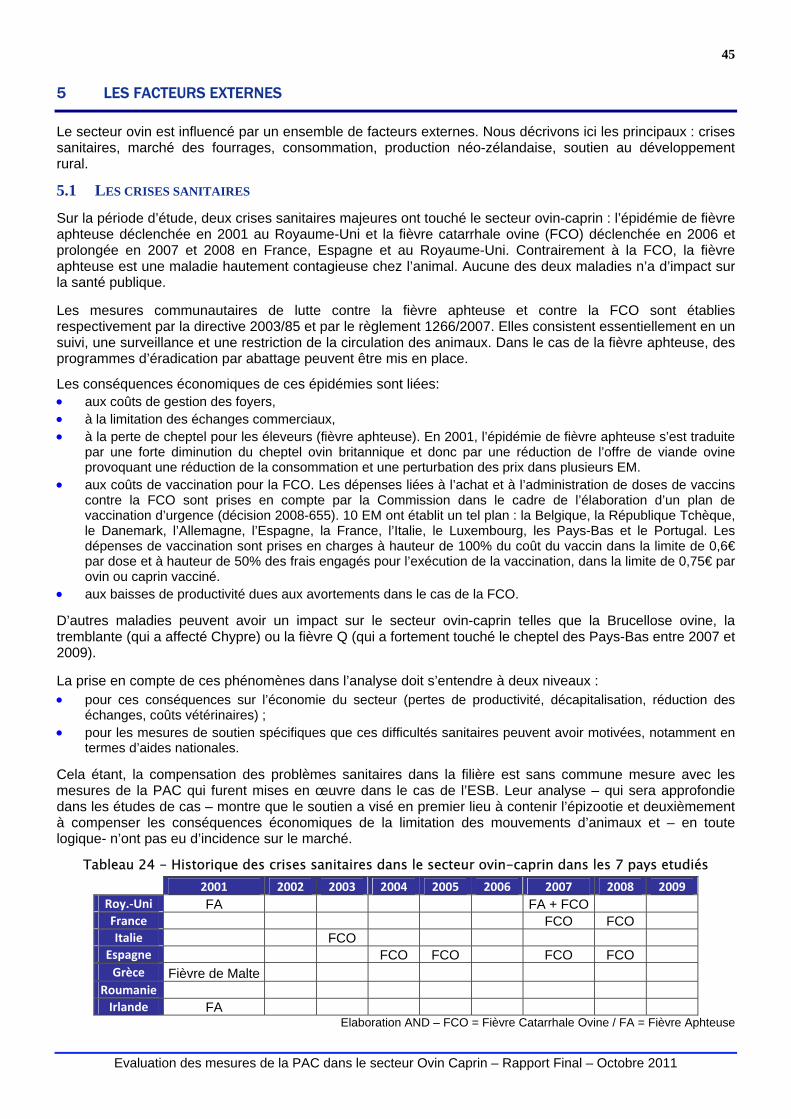

5 LES FACTEURS EXTERNES ................................................................................................................... 45 5.1 LES CRISES SANITAIRES ..................................................................................................................................45 5.2 LE MARCHE CEREALIER ET DES FOURRAGES.....................................................................................................46 5.3 LA CONSOMMATION DE VIANDE OVINE ET DE PRODUITS LAITIERS .......................................................................46

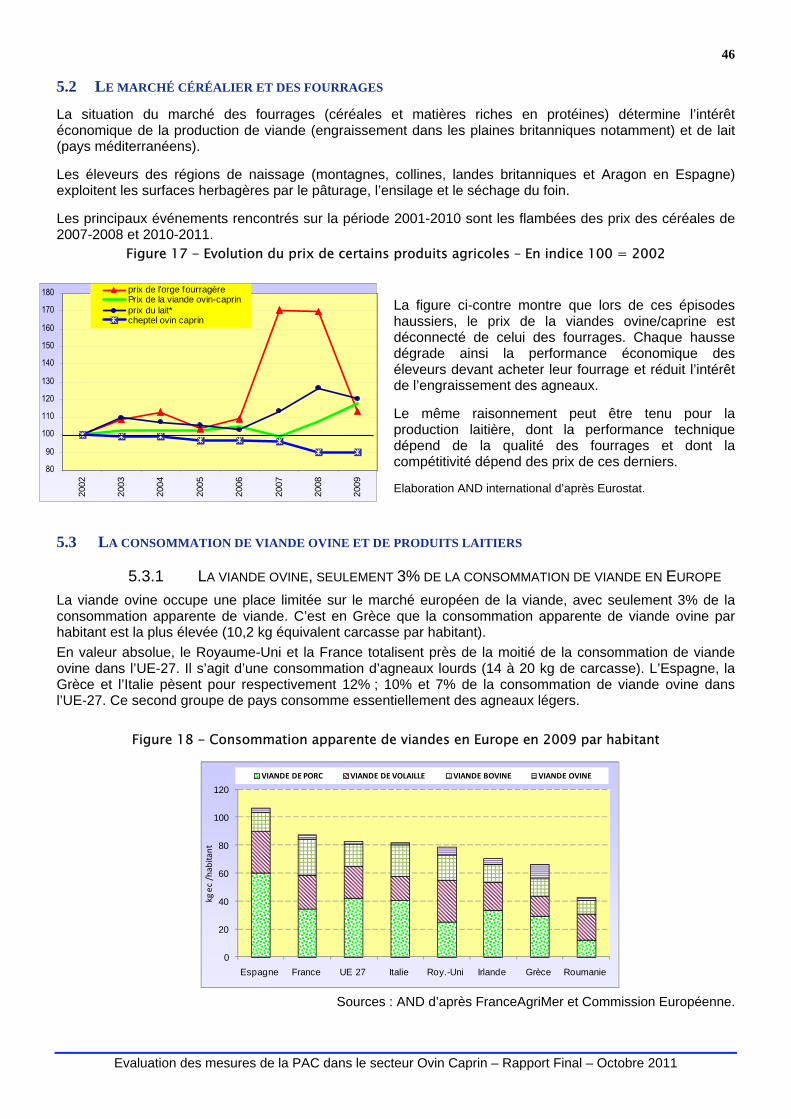

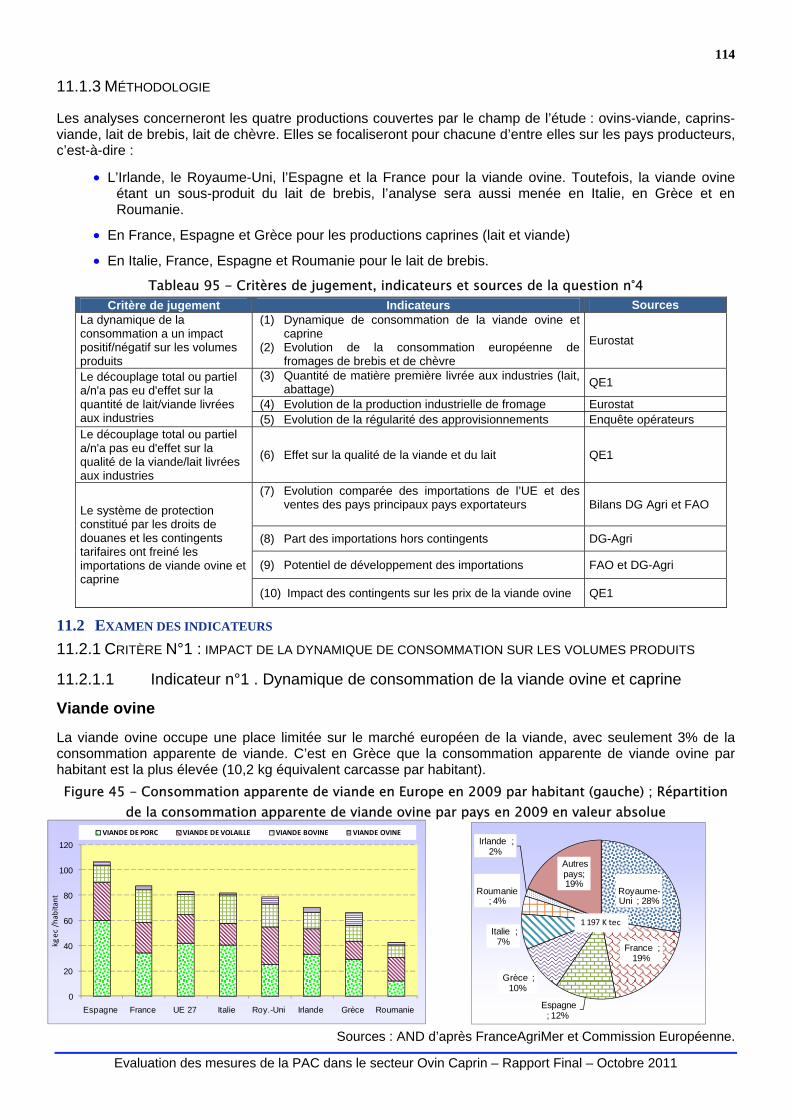

5.3.1 LA VIANDE OVINE, SEULEMENT 3% DE LA CONSOMMATION DE VIANDE EN EUROPE ......................................46 5.3.2 LES PRODUITS LAITIERS ...........................................................................................................................47

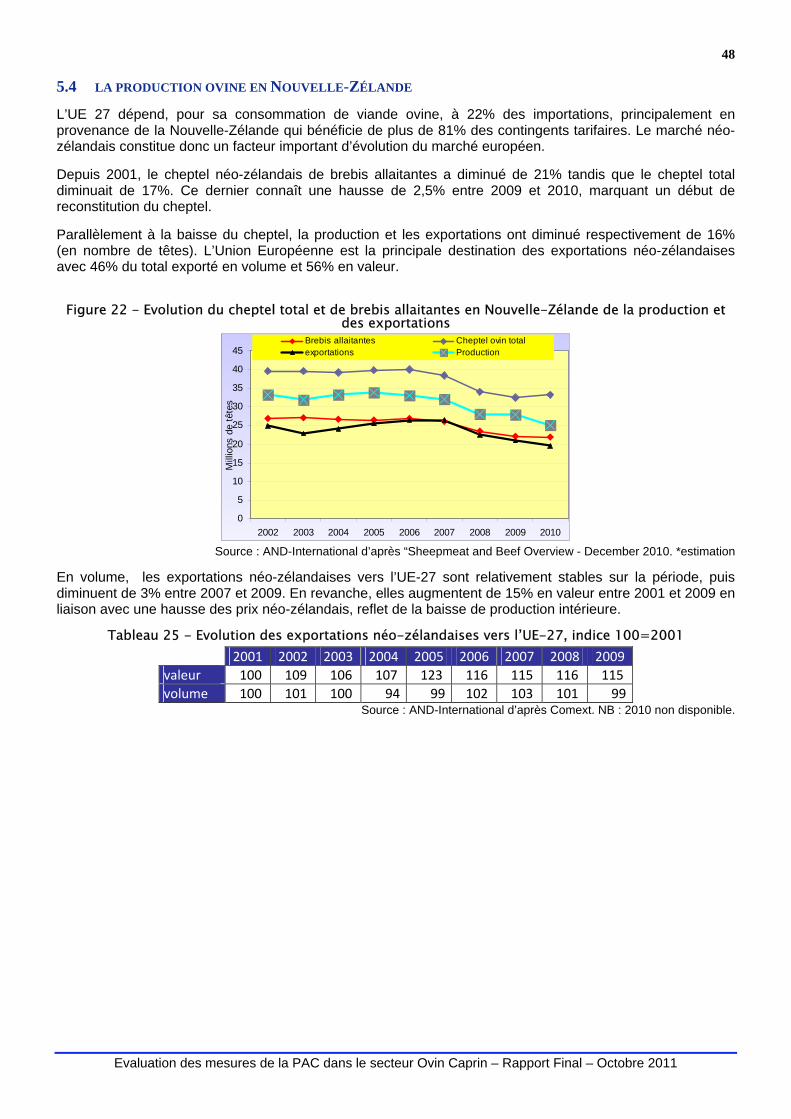

5.4 LA PRODUCTION OVINE EN NOUVELLE-ZELANDE ...............................................................................................48

6 LE SOUTIEN AU DEVELOPPEMENT RURAL ............................................................................................. 49

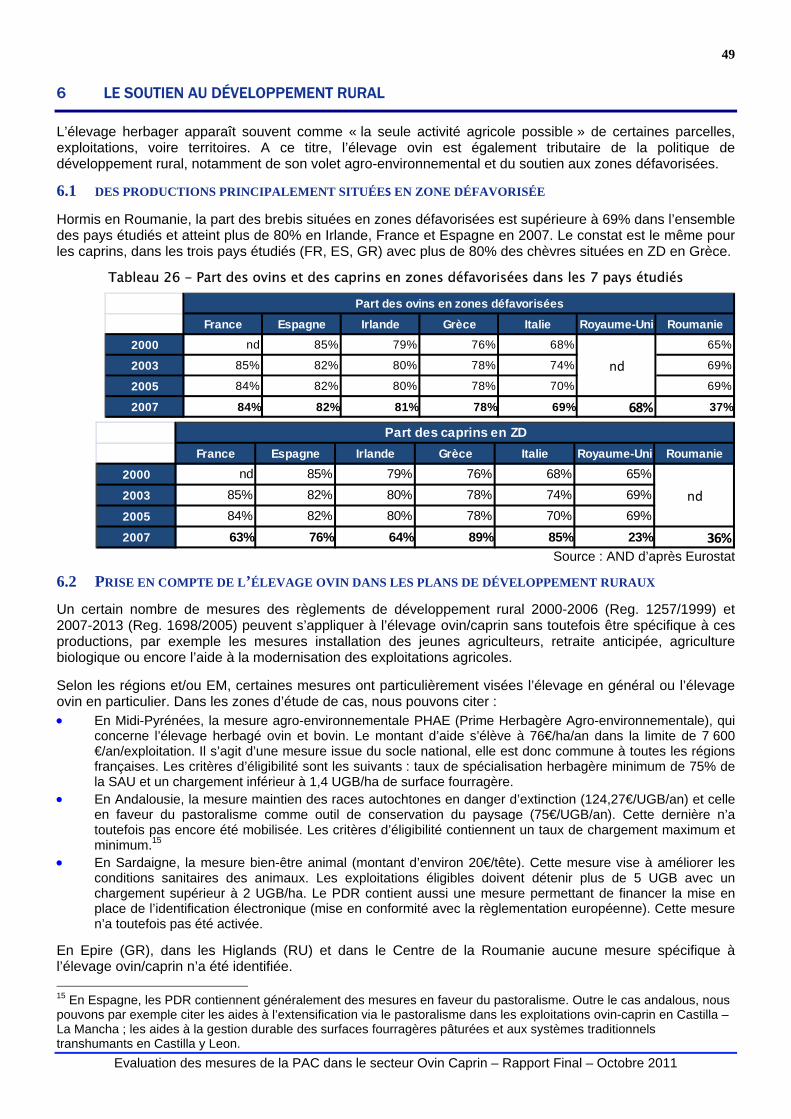

6.1 DES PRODUCTIONS PRINCIPALEMENT SITUEES EN ZONE DEFAVORISEE ...............................................................49

6.2 PRISE EN COMPTE DE L’ELEVAGE OVIN DANS LES PLANS DE DEVELOPPEMENT RURAUX .......................................49

7 SYNTHESE DE L’ANALYSE EMPIRIQUE .................................................................................................. 50

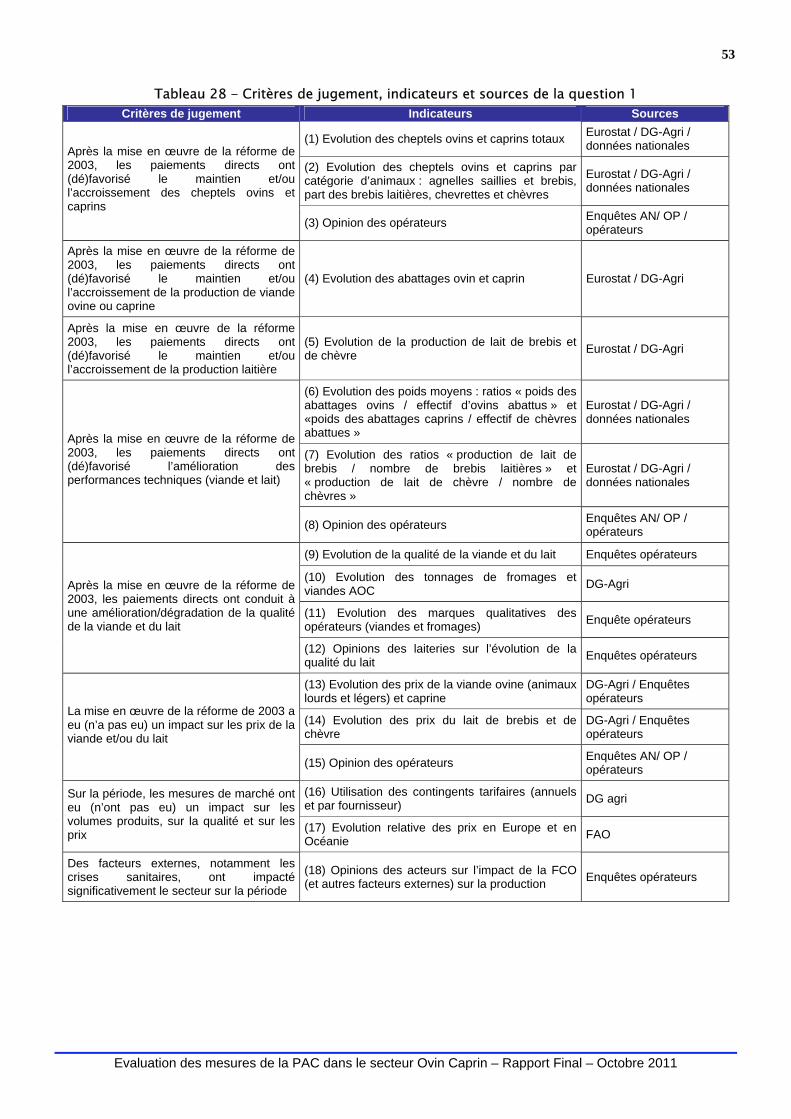

8 QE1 – IMPACT DES MESURES DE LA PAC SUR LE CHEPTEL, LA PRODUCTION ET LES PRIX..................... 51 8.1 ENONCE DE LA QUESTION ET DEFINITION DES MOTS CLES..................................................................................51

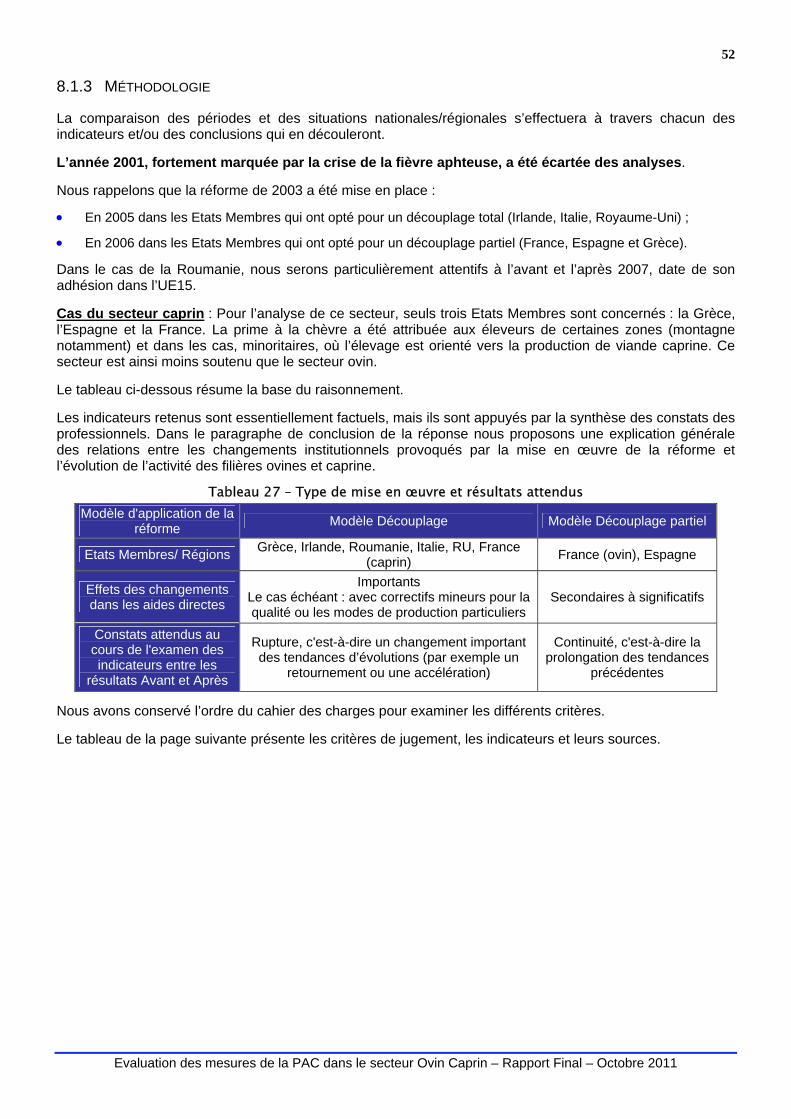

8.1.1 DEFINITION DES MOTS CLES. ....................................................................................................................51 8.1.2 COMPREHENSION/REFORMULATION DE LA QUESTION.................................................................................51 8.1.3 METHODOLOGIE ......................................................................................................................................52 8.1.4 LIMITES DE L’ANALYSE .............................................................................................................................54

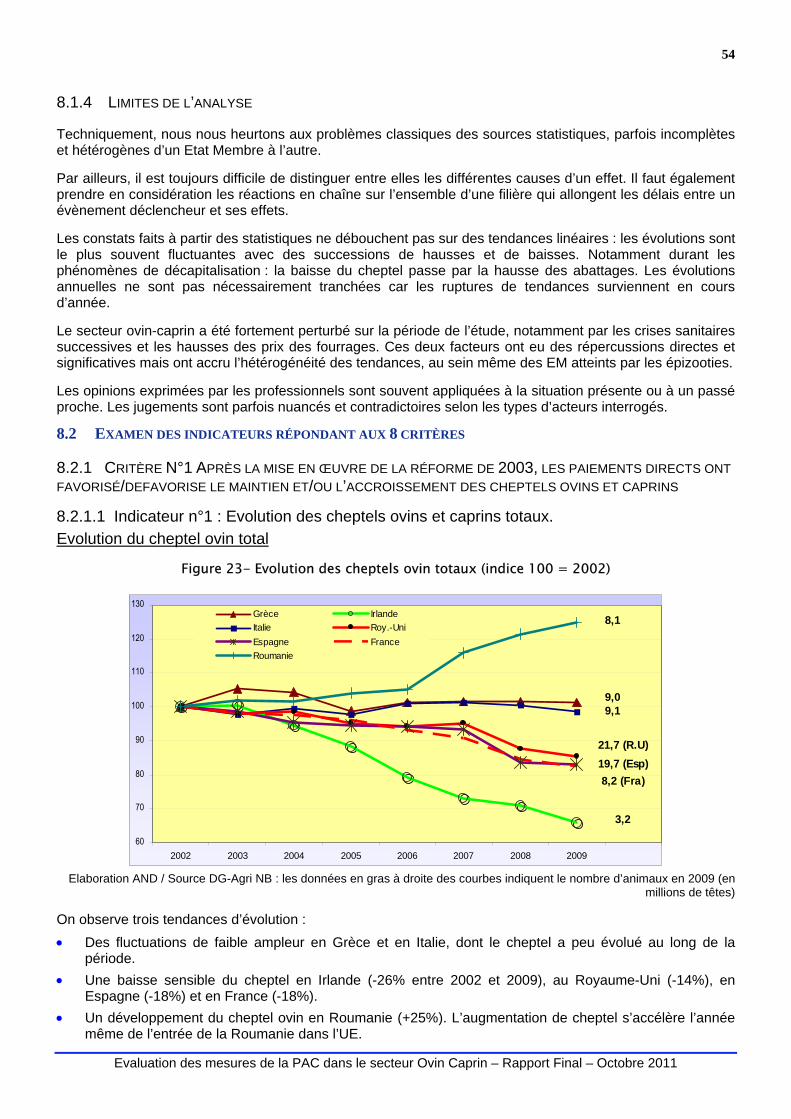

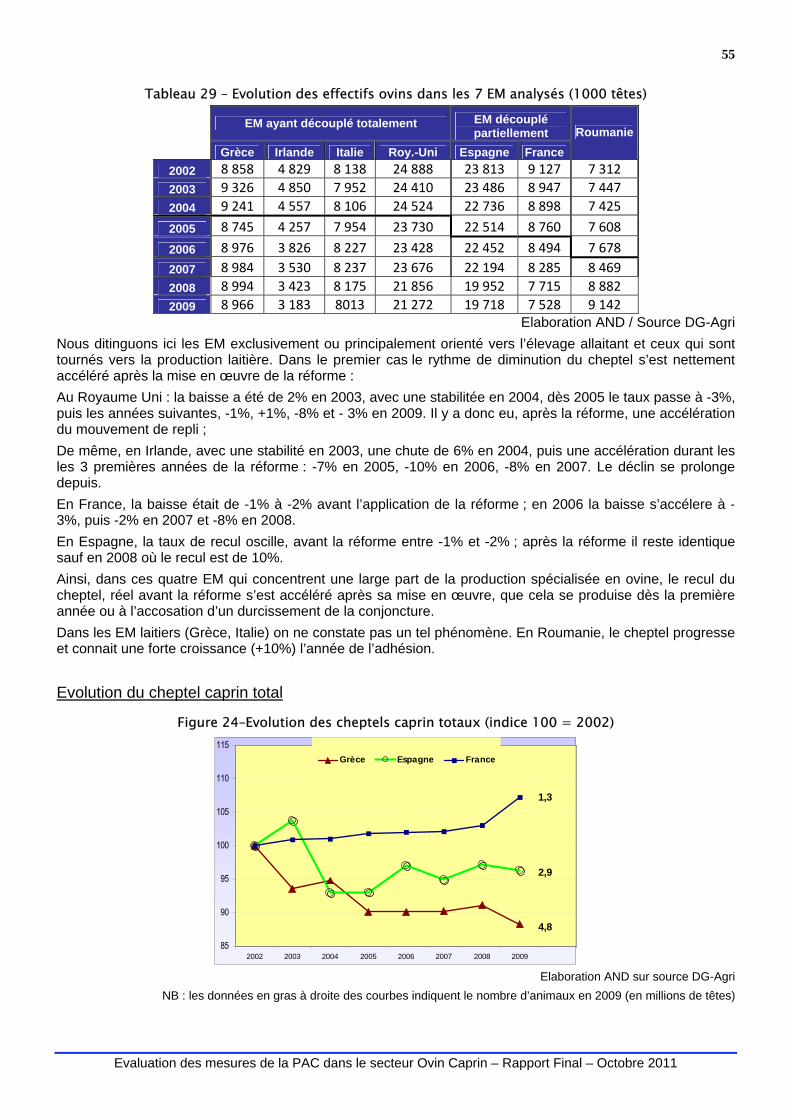

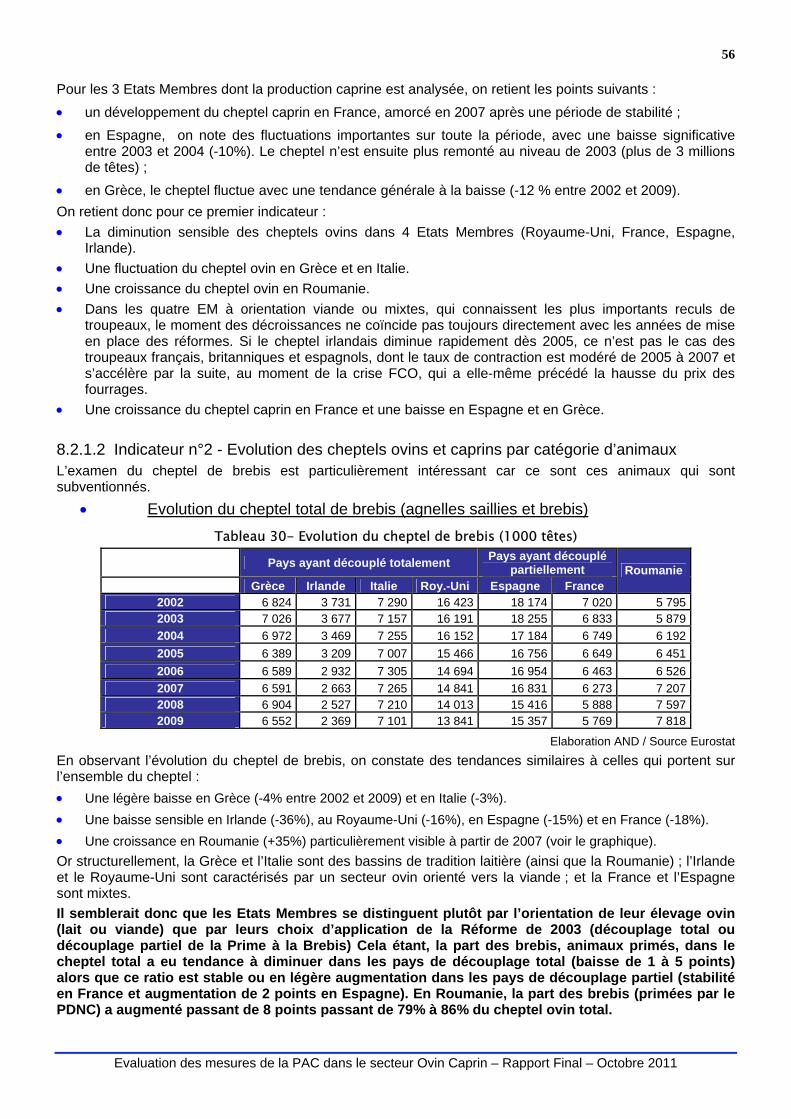

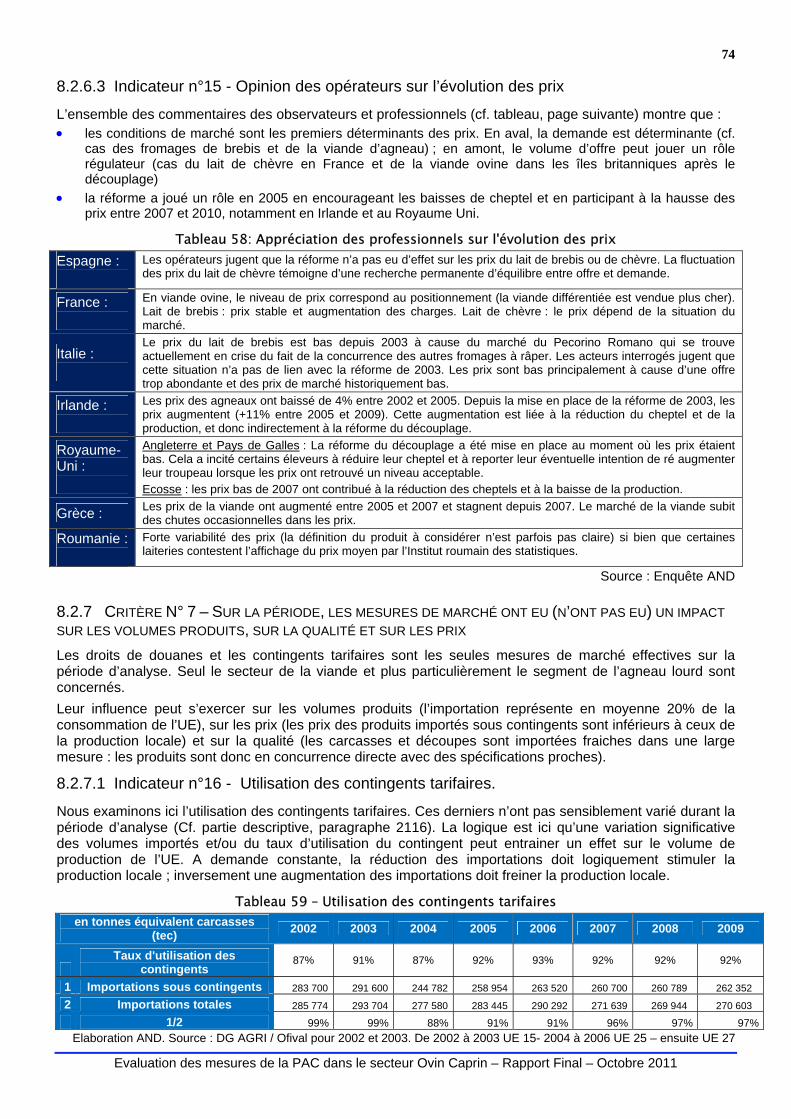

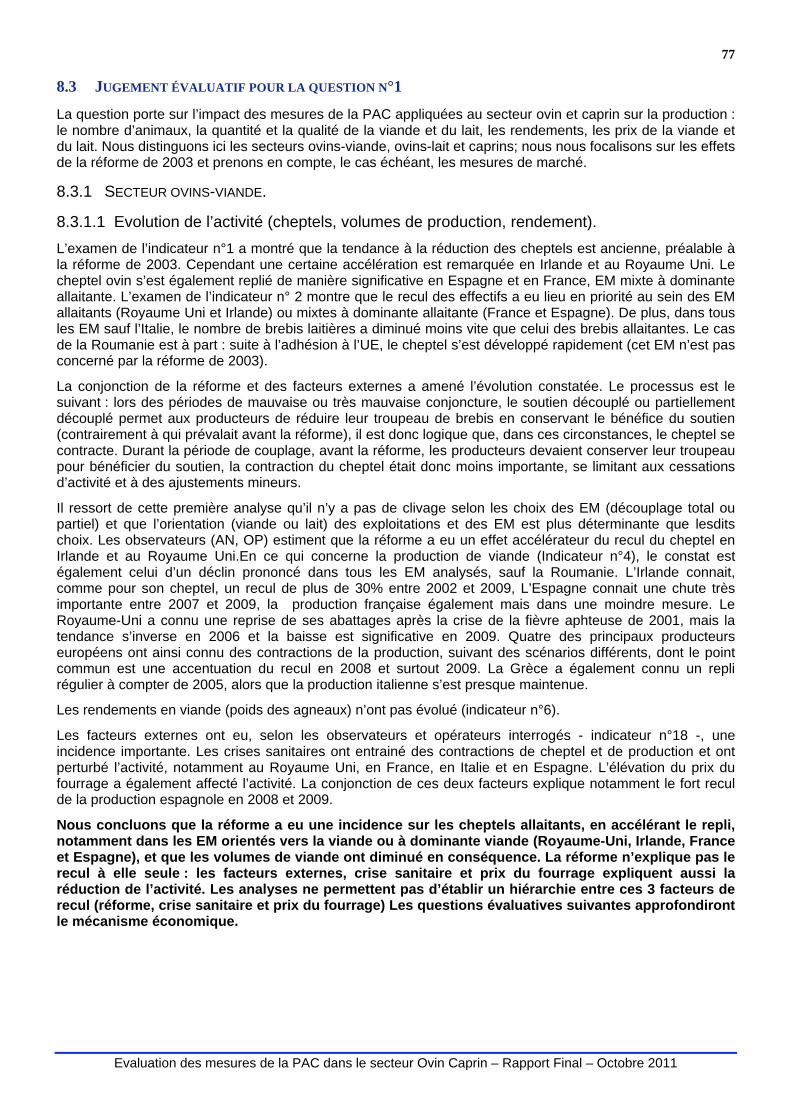

8.2 EXAMEN DES INDICATEURS REPONDANT AUX 8 CRITERES..................................................................................54 8.2.1 CRITERE N°1 APRES LA MISE EN ŒUVRE DE LA REFORME DE 2003, LES PAIEMENTS DIRECTS ONT FAVORISE/DEFAVORISE LE MAINTIEN ET/OU L’ACCROISSEMENT DES CHEPTELS OVINS ET CAPRINS..............................54 8.2.2 CRITERE N°2 : APRES LA MISE EN ŒUVRE DE LA REFORME DE 2003, LES PAIEMENTS DIRECTS ONT FAVORISE/DEFAVORISE LE MAINTIEN ET/OU L’ACCROISSEMENT DE LA PRODUCTION DE VIANDE OVINE OU CAPRINE ......59 8.2.3 CRITERE N°3 : APRES LA MISE EN ŒUVRE DE LA REFORME DE 2003, LES PAIEMENTS DIRECTS ONT FAVORISE/DEFAVORISE LE MAINTIEN ET/OU L’ACCROISSEMENT DE LA PRODUCTION LAITIERE .....................................61 8.2.4 CRITERE N°4 : APRES LA MISE EN ŒUVRE DE LA REFORME DE 2003, LES PAIEMENTS DIRECTS ONT FAVORISE/DEFAVORISE L’AMELIORATION DES PERFORMANCES TECHNIQUES EN VIANDE ET EN LAIT ............................62 8.2.5 CRITERE N° 5 : APRES LA MISE EN ŒUVRE DE LA REFORME DE 2003, LES PAIEMENTS DIRECTS ONT CONDUIT A UNE AMELIORATION/DEGRADATION DE LA QUALITE DE LA VIANDE ET DU LAIT..............................................................65 8.2.6 CRITERE N° 6 – LA MISE EN ŒUVRE DE LA REFORME DE 2003 A EU (N’A PAS EU) UN IMPACT SUR LES PRIX DE LA VIANDE ET/OU DU LAIT .......................................................................................................................................71 8.2.7 CRITERE N° 7 – SUR LA PERIODE, LES MESURES DE MARCHE ONT EU (N’ONT PAS EU) UN IMPACT SUR LES VOLUMES PRODUITS, SUR LA QUALITE ET SUR LES PRIX............................................................................................74 8.2.8 CRITERE N°8 – DES FACTEURS EXTERNES, NOTAMMENT DES CRISES SANITAIRES, ONT IMPACTE SIGNIFICATIVEMENT LE SECTEUR SUR LA PERIODE ...................................................................................................76

8.3 JUGEMENT EVALUATIF POUR LA QUESTION N°1.................................................................................................77 8.3.1 SECTEUR OVINS-VIANDE. .........................................................................................................................77 8.3.2 SECTEUR OVINS-LAIT. ..............................................................................................................................78 8.3.3 SECTEUR CAPRIN ....................................................................................................................................79

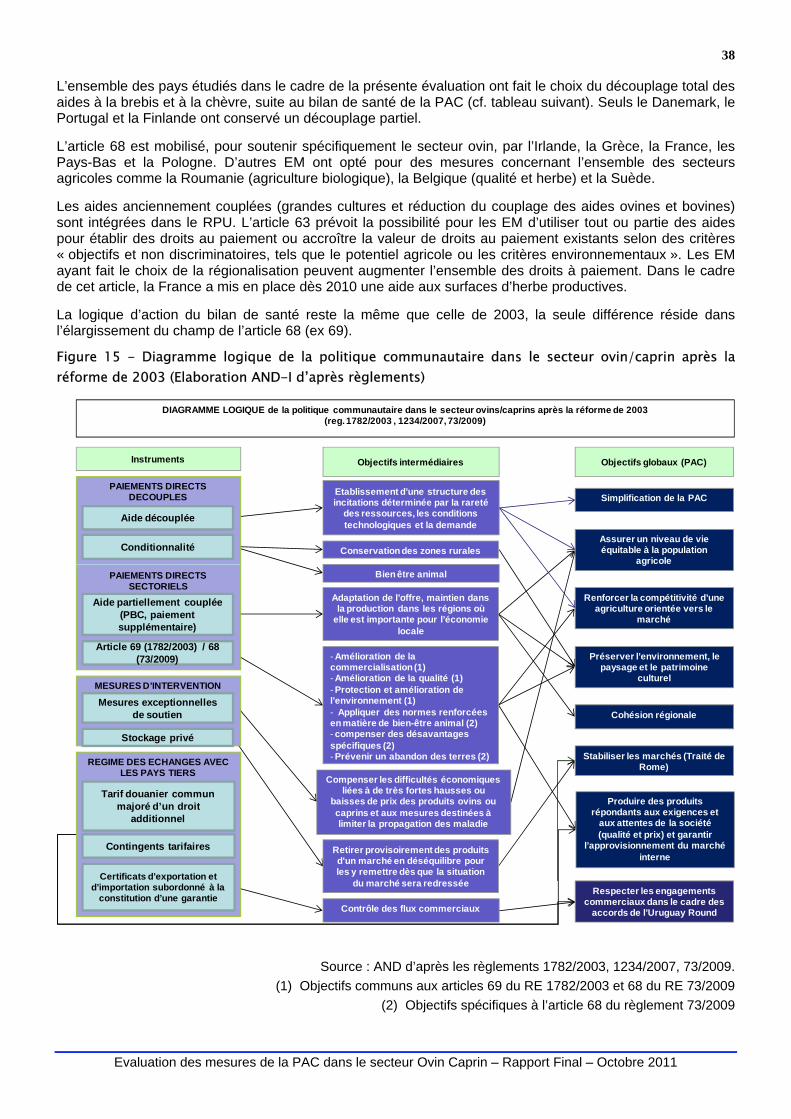

9 QE2 - EFFETS SUR LES SYSTEMES ET LES STRUCTURES, EFFETS SUR LA DISTRIBUTION GEOGRAPHIQUE. 80

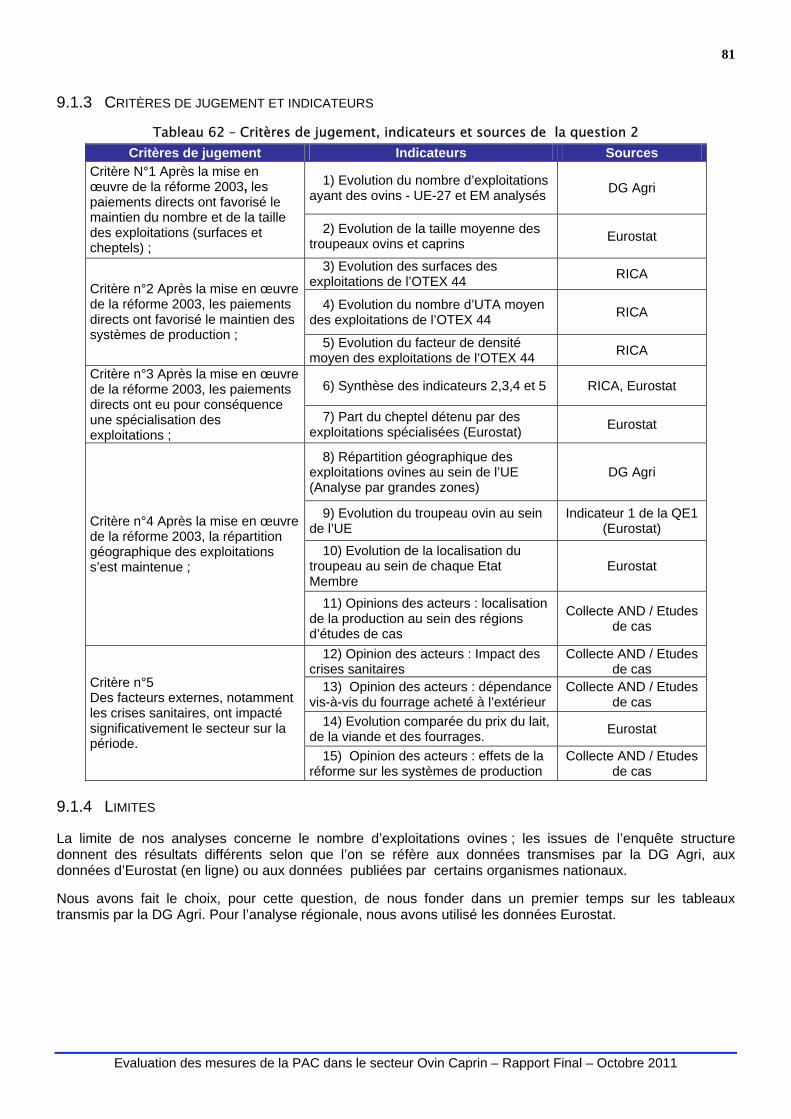

9.1 ENONCE DE LA QUESTION ET DEFINITION DES MOTS CLES..................................................................................80 9.1.1 DEFINITION DES MOTS CLES .....................................................................................................................80 9.1.2 COMPREHENSION/REFORMULATION DE LA QUESTION.................................................................................80 9.1.3 CRITERES DE JUGEMENT ET INDICATEURS.................................................................................................81

Evaluation des mesures de la PAC dans le secteur Ovin Caprin – Rapport Final – Octobre 2011

9.1.4 LIMITES...................................................................................................................................................81 9.2 EXAMEN DES INDICATEURS ET DES CRITERES...................................................................................................82

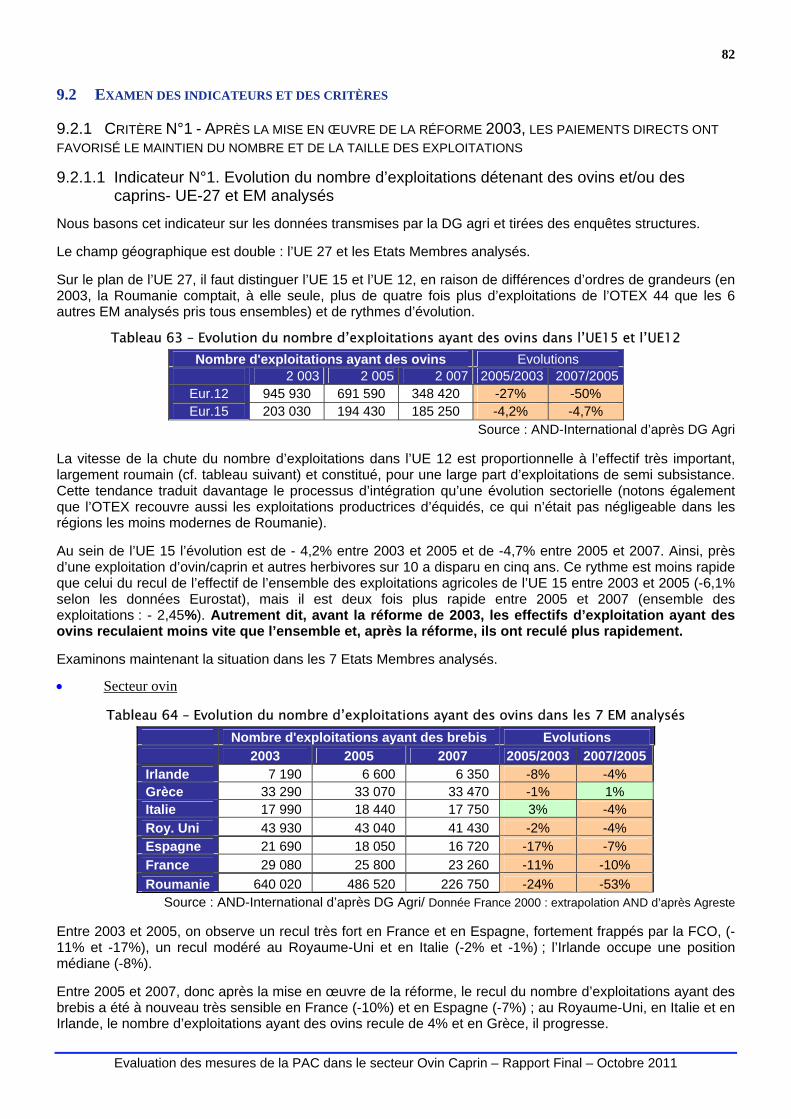

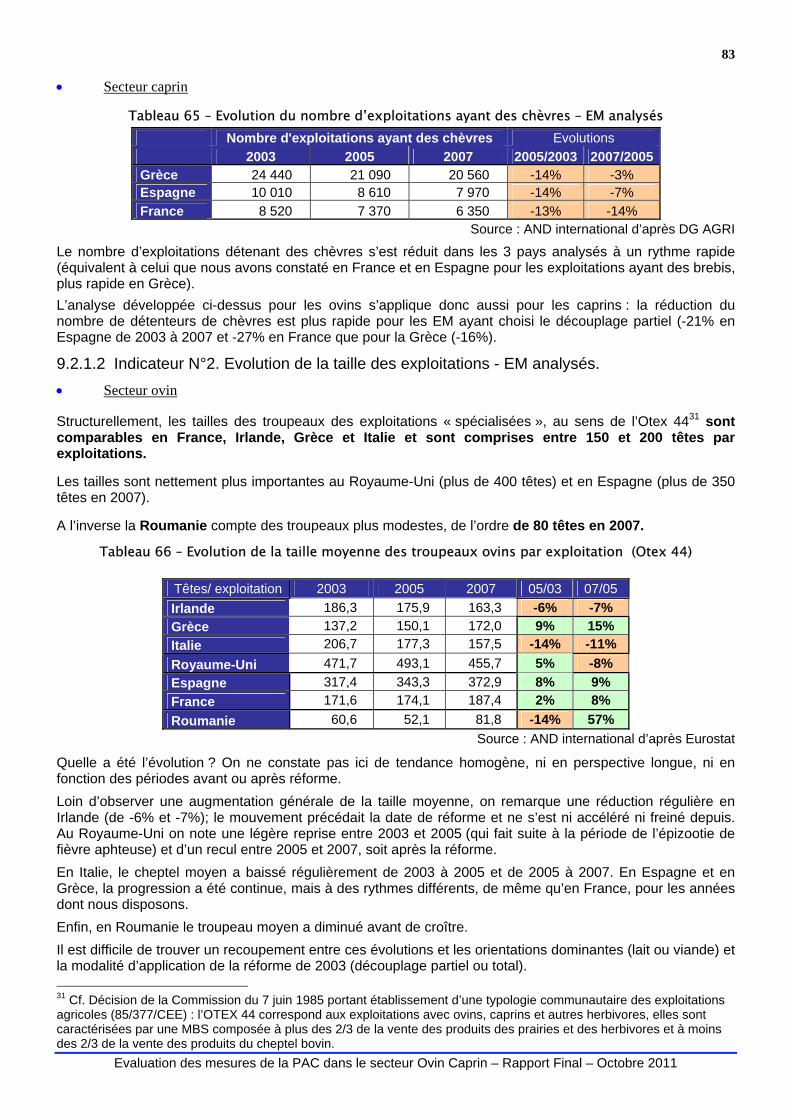

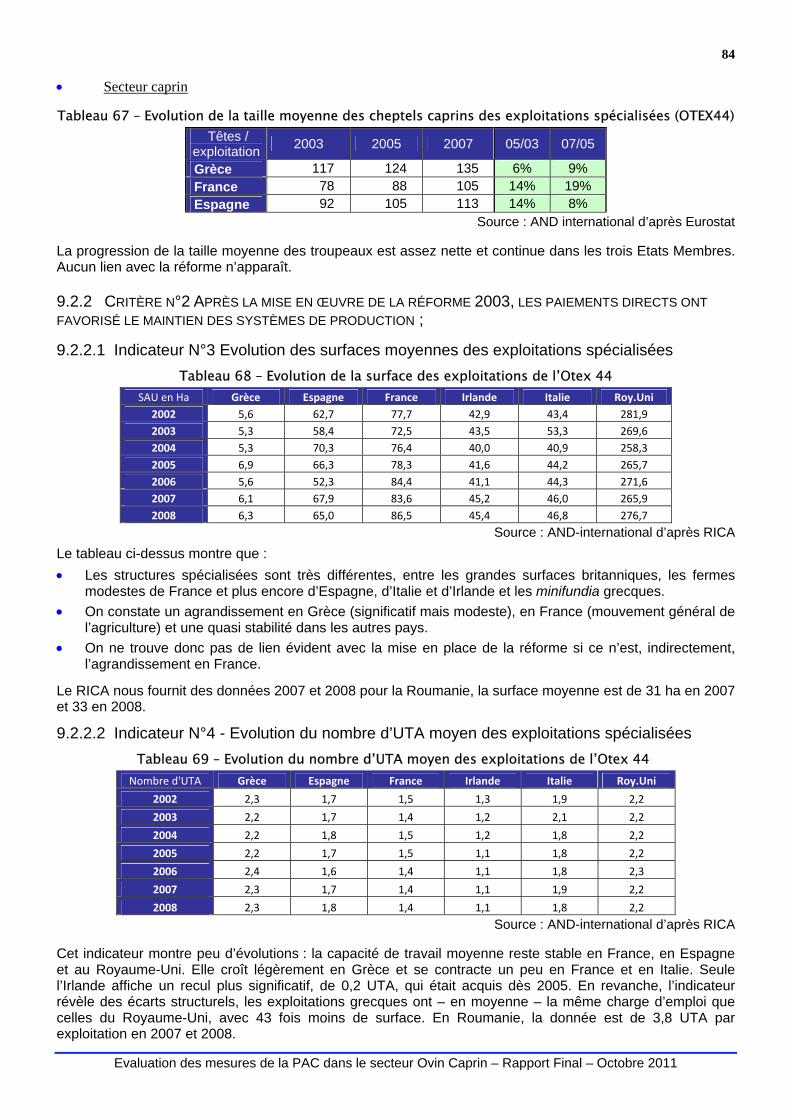

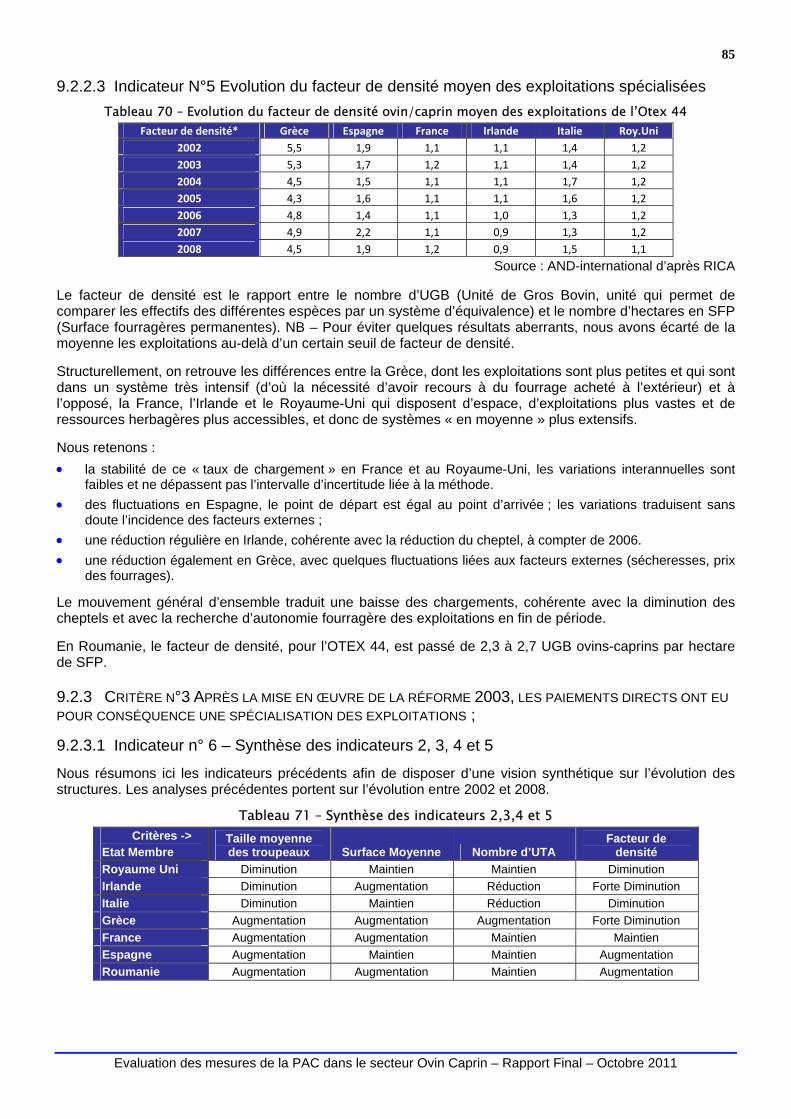

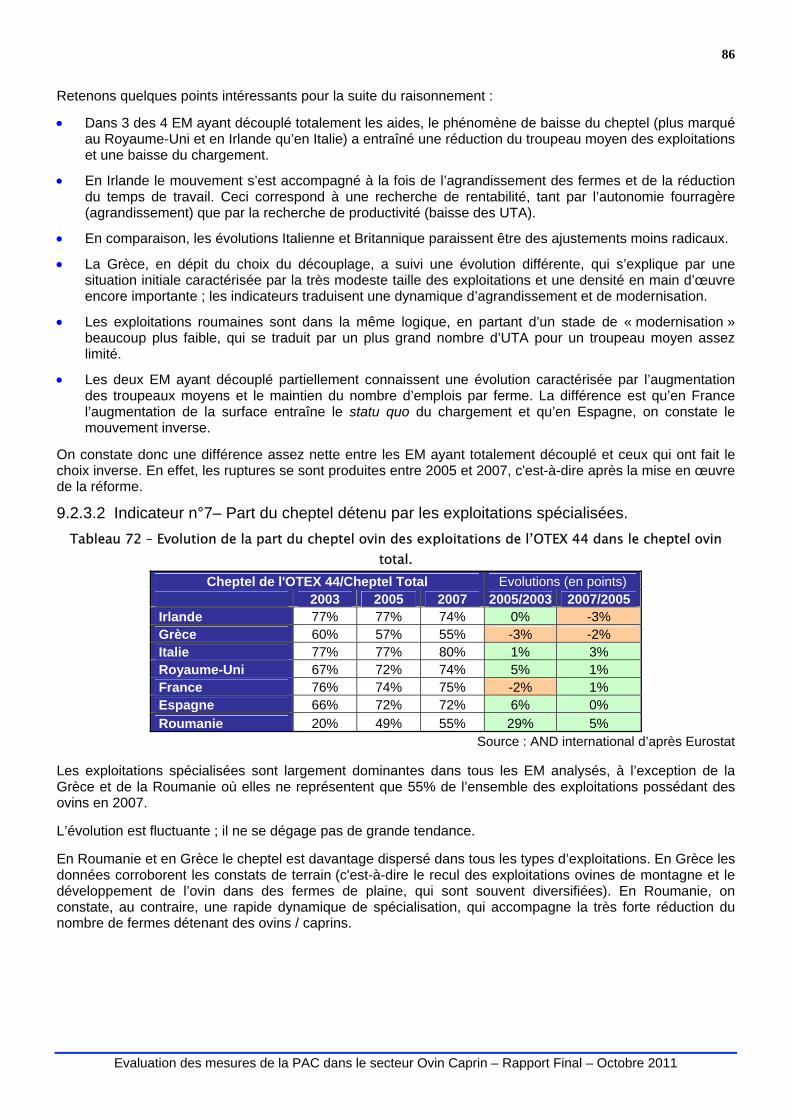

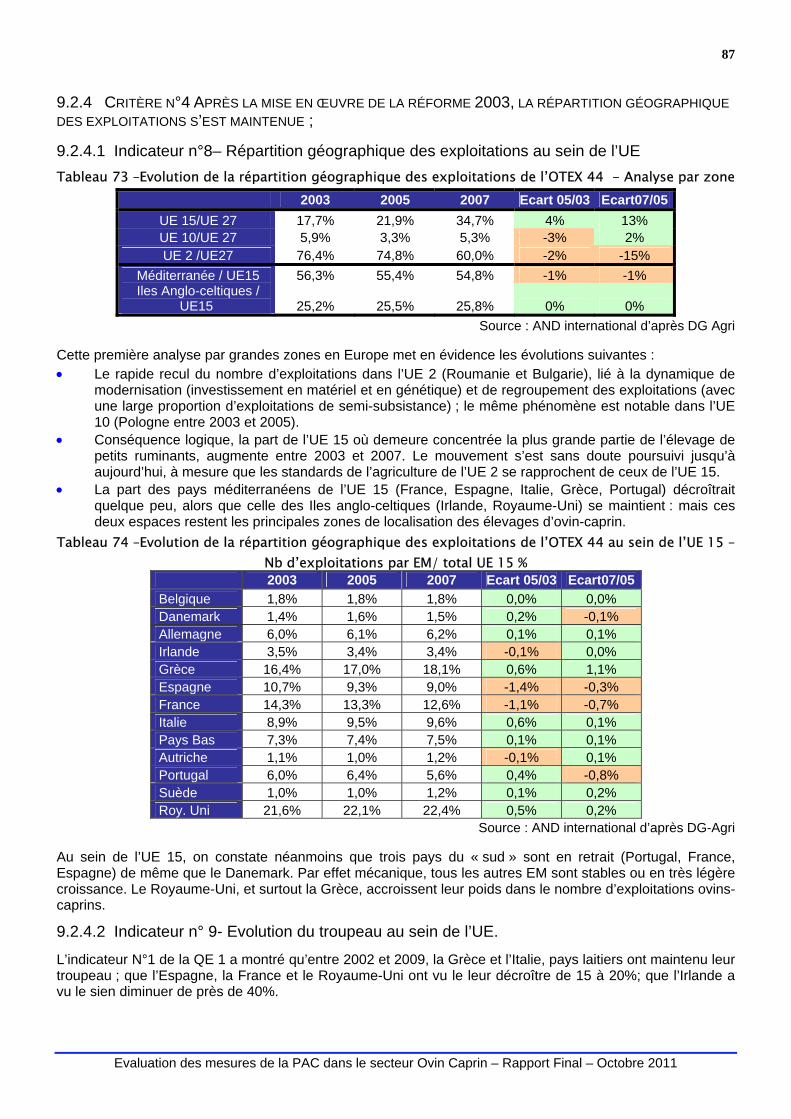

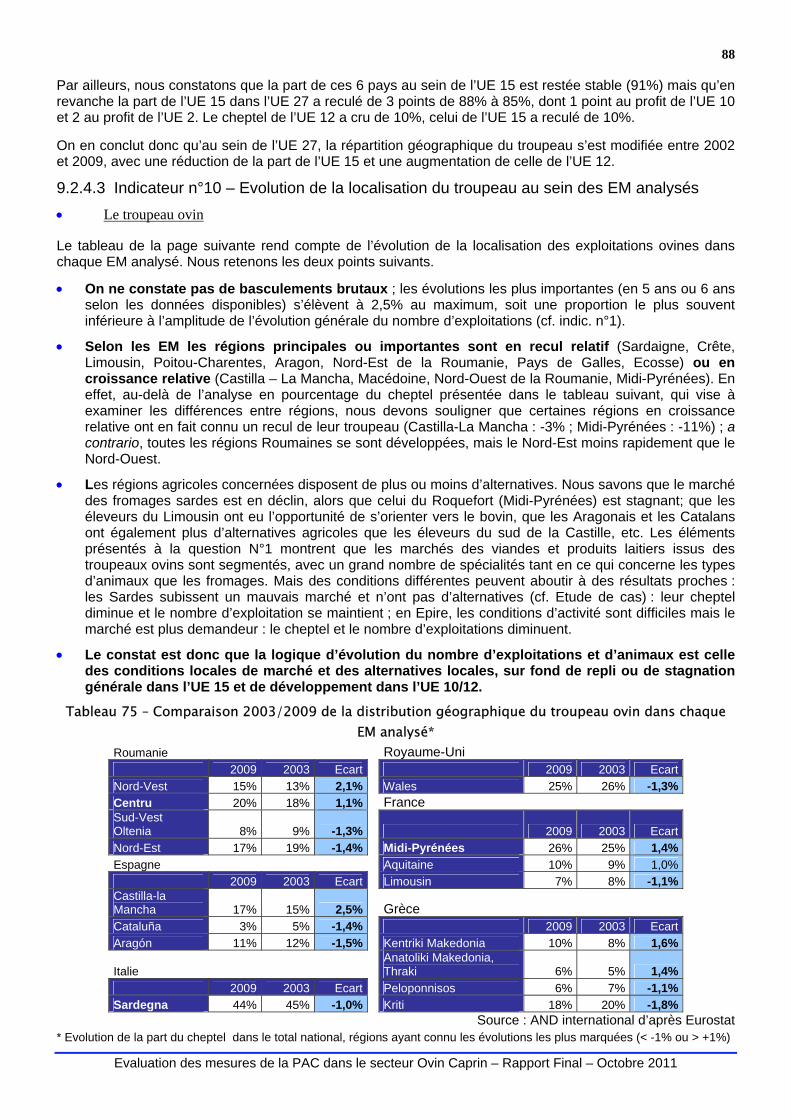

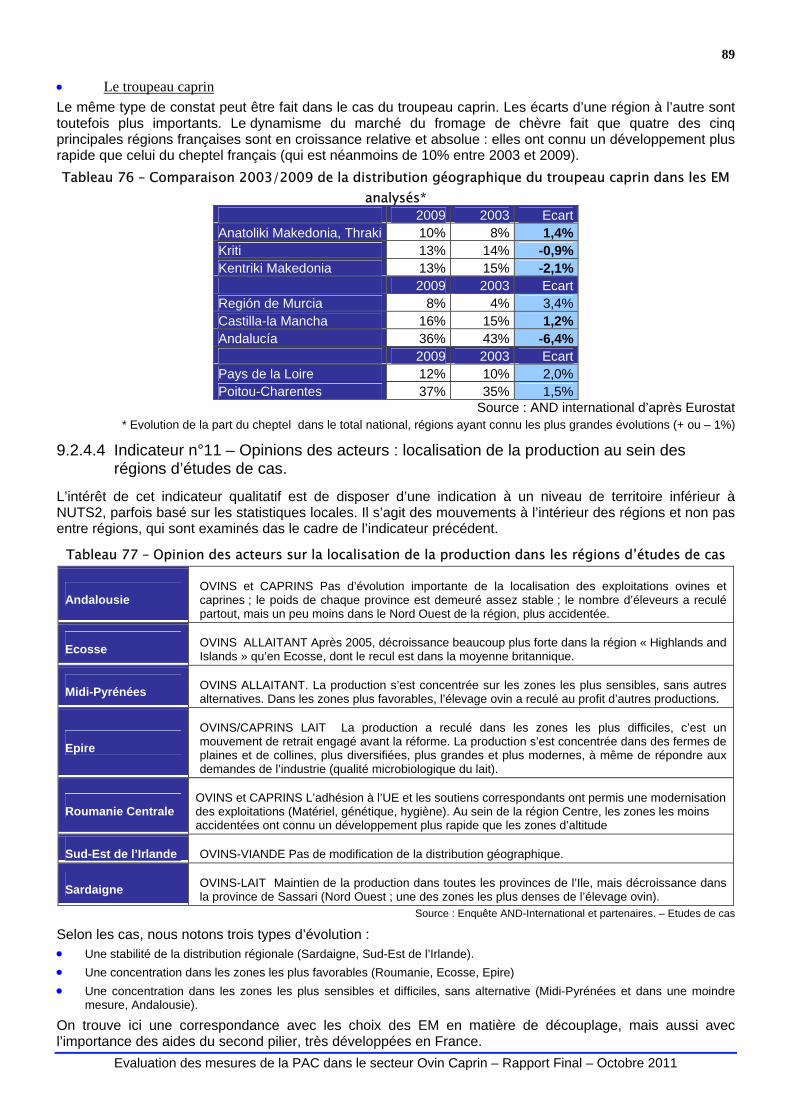

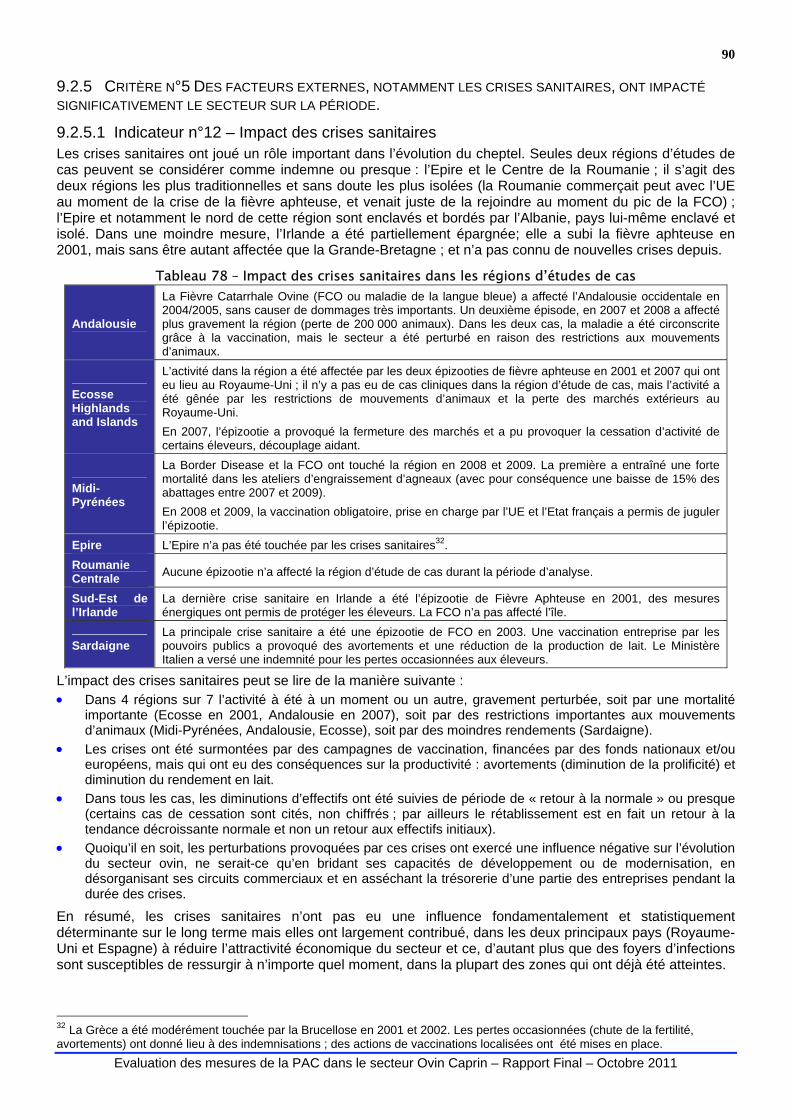

9.2.1 CRITERE N°1 - APRES LA MISE EN ŒUVRE DE LA REFORME 2003, LES PAIEMENTS DIRECTS ONT FAVORISE LE MAINTIEN DU NOMBRE ET DE LA TAILLE DES EXPLOITATIONS .....................................................................................82 9.2.2 CRITERE N°2 APRES LA MISE EN ŒUVRE DE LA REFORME 2003, LES PAIEMENTS DIRECTS ONT FAVORISE LE MAINTIEN DES SYSTEMES DE PRODUCTION ; ............................................................................................................84 9.2.3 CRITERE N°3 APRES LA MISE EN ŒUVRE DE LA REFORME 2003, LES PAIEMENTS DIRECTS ONT EU POUR CONSEQUENCE UNE SPECIALISATION DES EXPLOITATIONS ; .....................................................................................85 9.2.4 CRITERE N°4 APRES LA MISE EN ŒUVRE DE LA REFORME 2003, LA REPARTITION GEOGRAPHIQUE DES EXPLOITATIONS S’EST MAINTENUE ; ........................................................................................................................87 9.2.5 CRITERE N°5 DES FACTEURS EXTERNES, NOTAMMENT LES CRISES SANITAIRES, ONT IMPACTE SIGNIFICATIVEMENT LE SECTEUR SUR LA PERIODE. ..................................................................................................90

9.3 JUGEMENT EVALUATIF POUR LA QUESTION N° 2 ................................................................................................95

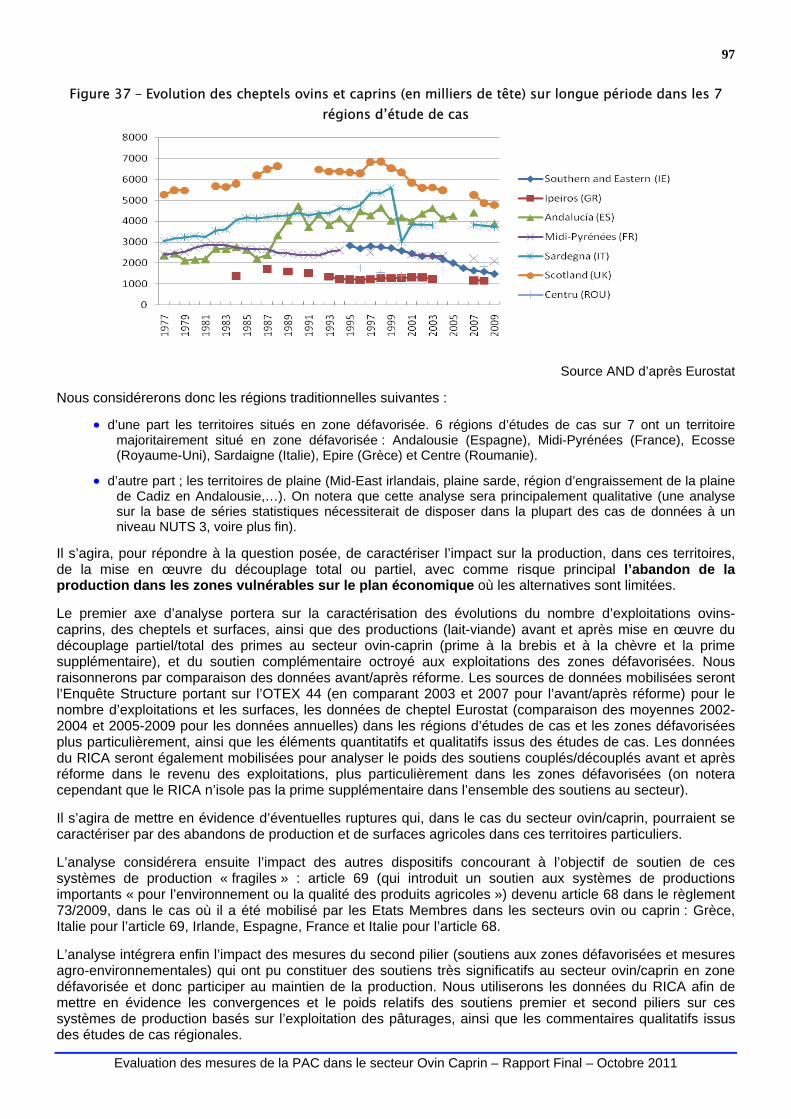

10 Q3 - CONTRIBUTION AU MAINTIEN DE LA PRODUCTION DANS CERTAINES ZONES................................. 96 10.1 DEFINITION DES MOTS CLES ............................................................................................................................96 10.2 COMPREHENSION/REFORMULATION DE LA QUESTION........................................................................................96 10.3 CRITERES DE JUGEMENT ET INDICATEURS........................................................................................................98 10.4 EXAMEN DES INDICATEURS..............................................................................................................................98

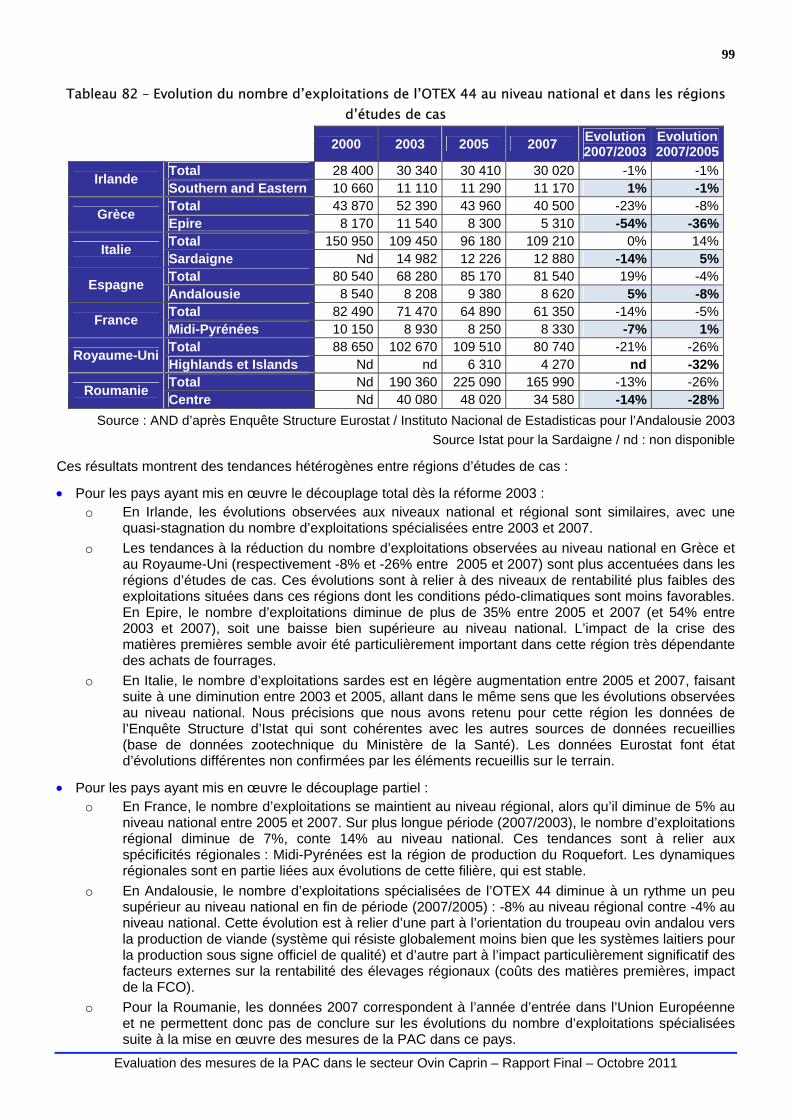

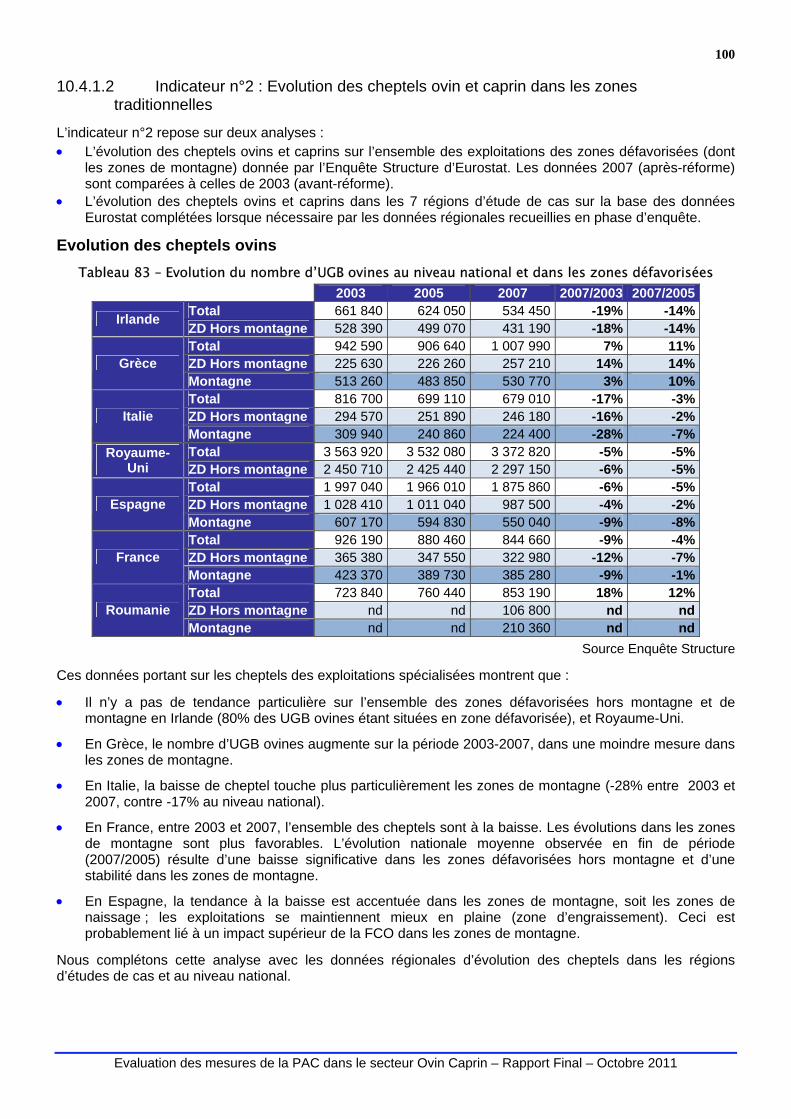

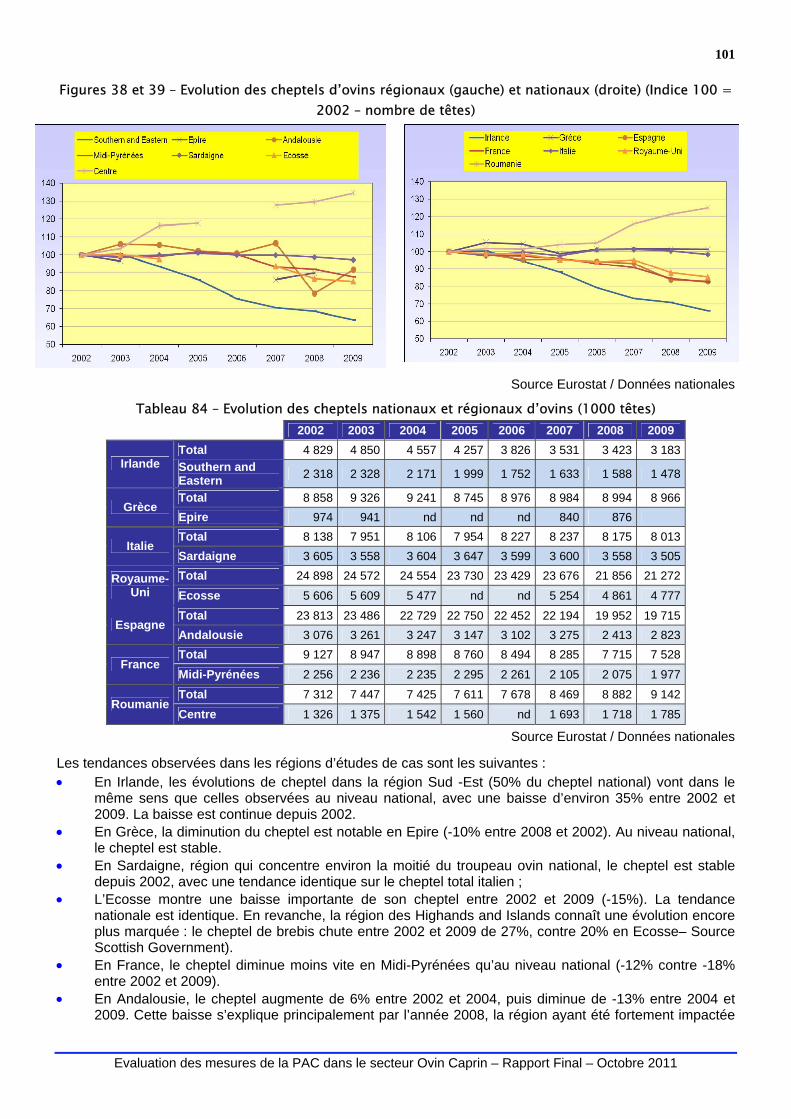

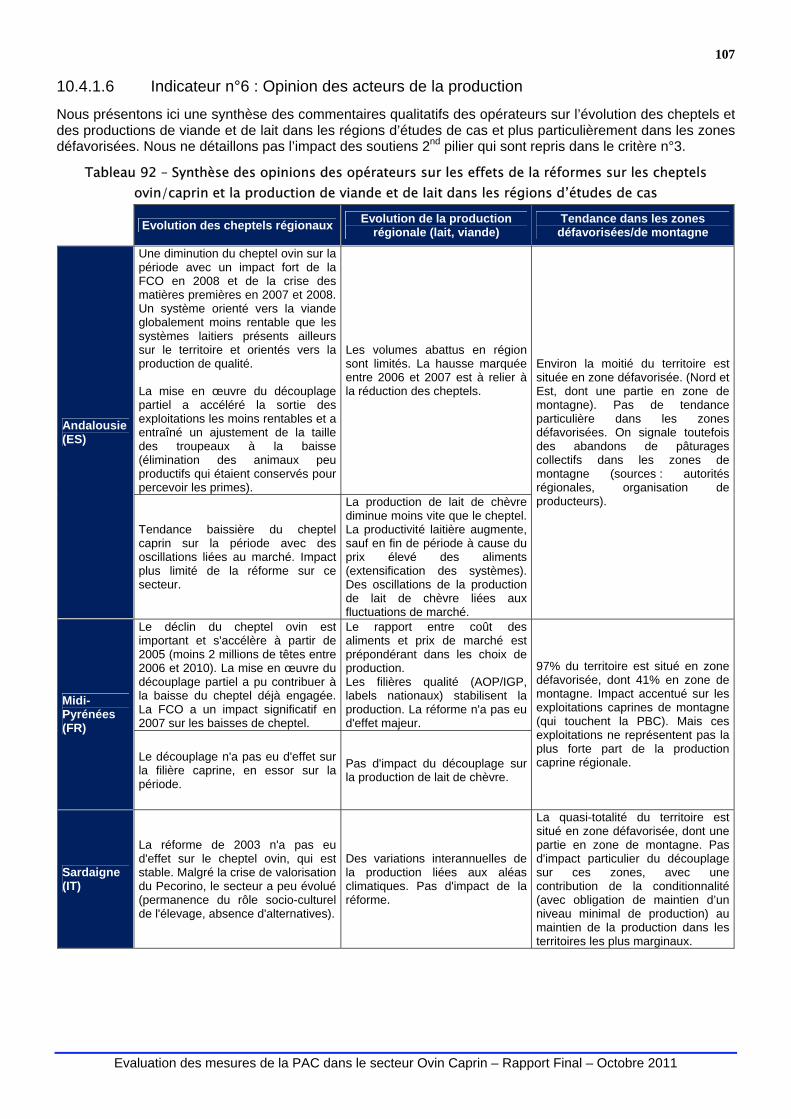

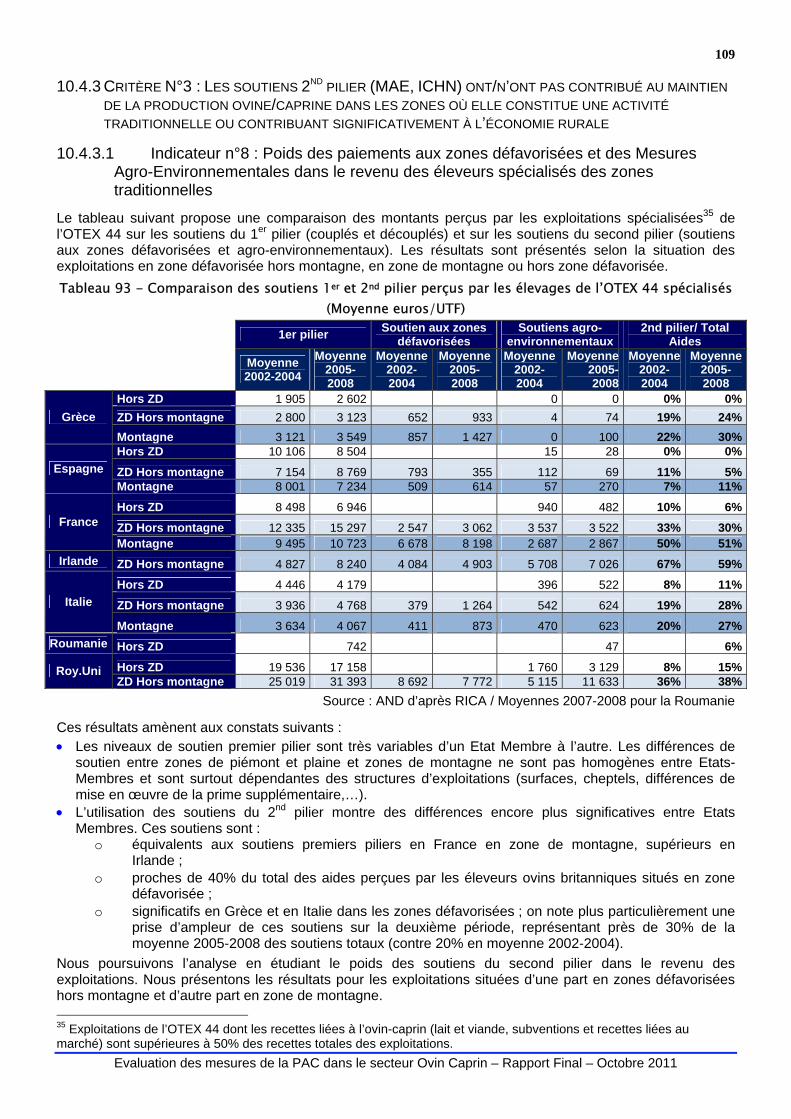

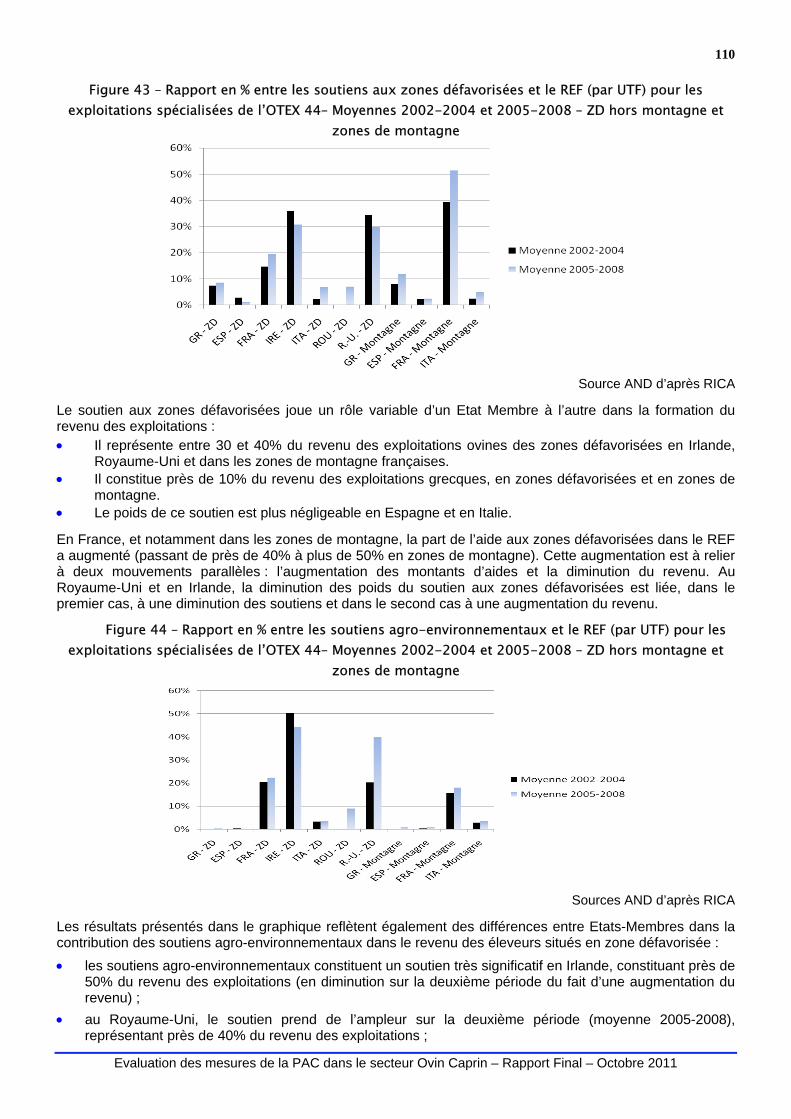

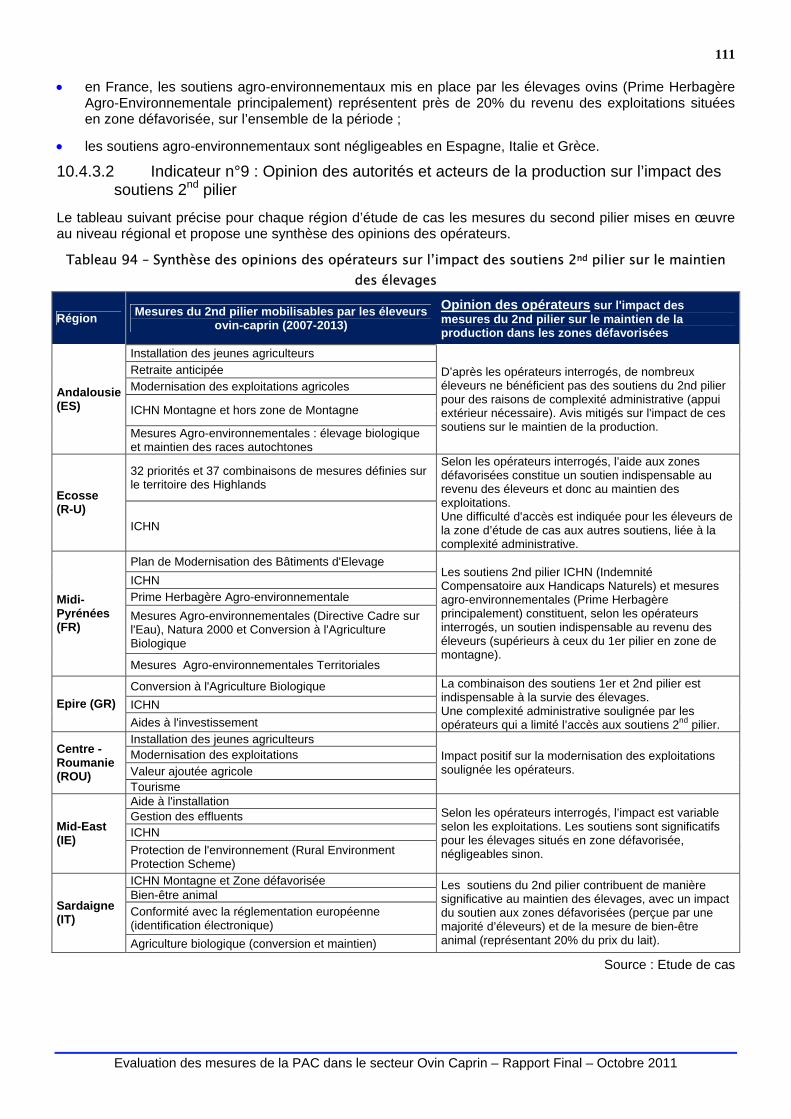

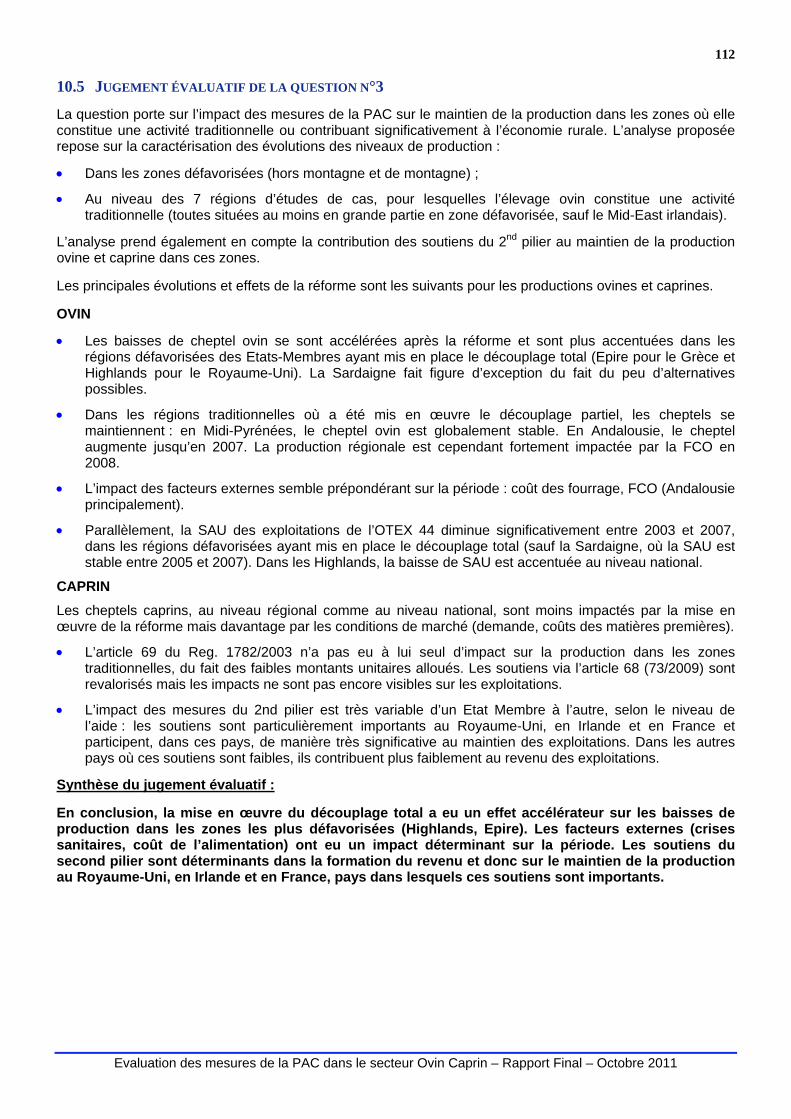

10.4.1 CRITERE N°1 : LE DECOUPLAGE TOTAL OU PARTIEL A/N’A PAS EU D’EFFET SUR LA PRODUCTION OVINE/CAPRINE DANS LES ZONES OU ELLE CONSTITUE UNE ACTIVITE TRADITIONNELLE OU CONTRIBUANT SIGNIFICATIVEMENT A L’ECONOMIE RURALE .............................................................................................................98 10.4.2 CRITERE N°2 : LA MISE EN ŒUVRE DE L’ARTICLE 69 (1782/2003) ONT/N’ONT PAS CONTRIBUE AU MAINTIEN DE LA PRODUCTION OVINE/CAPRINE DANS LES ZONES OU ELLE CONSTITUE UNE ACTIVITE TRADITIONNELLE OU CONTRIBUANT SIGNIFICATIVEMENT A L’ECONOMIE RURALE .....................................................................................108 10.4.3 CRITERE N°3 : LES SOUTIENS 2ND PILIER (MAE, ICHN) ONT/N’ONT PAS CONTRIBUE AU MAINTIEN DE LA PRODUCTION OVINE/CAPRINE DANS LES ZONES OU ELLE CONSTITUE UNE ACTIVITE TRADITIONNELLE OU CONTRIBUANT SIGNIFICATIVEMENT A L’ECONOMIE RURALE ...........................................................................................................109

10.5 JUGEMENT EVALUATIF DE LA QUESTION N°3 ...................................................................................................112

11 QE 4 - IMPACT SUR L’APPROVISIONNEMENT DE L’INDUSTRIE ........................................................... 113 11.1 ENONCE DE LA QUESTION ET DEFINITION DES MOTS CLES................................................................................113

11.1.1 DEFINITION DES MOTS CLES ...................................................................................................................113 11.1.2 REFORMULATION DE LA QUESTION..........................................................................................................113 11.1.3 METHODOLOGIE ....................................................................................................................................114

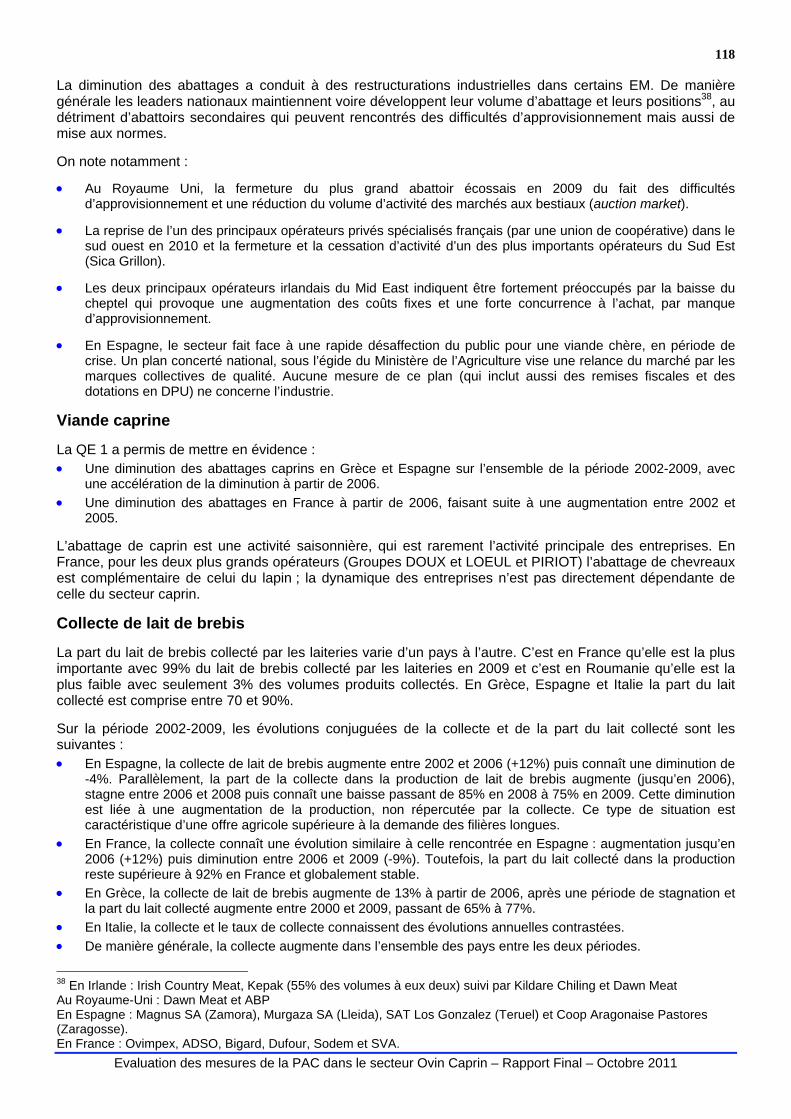

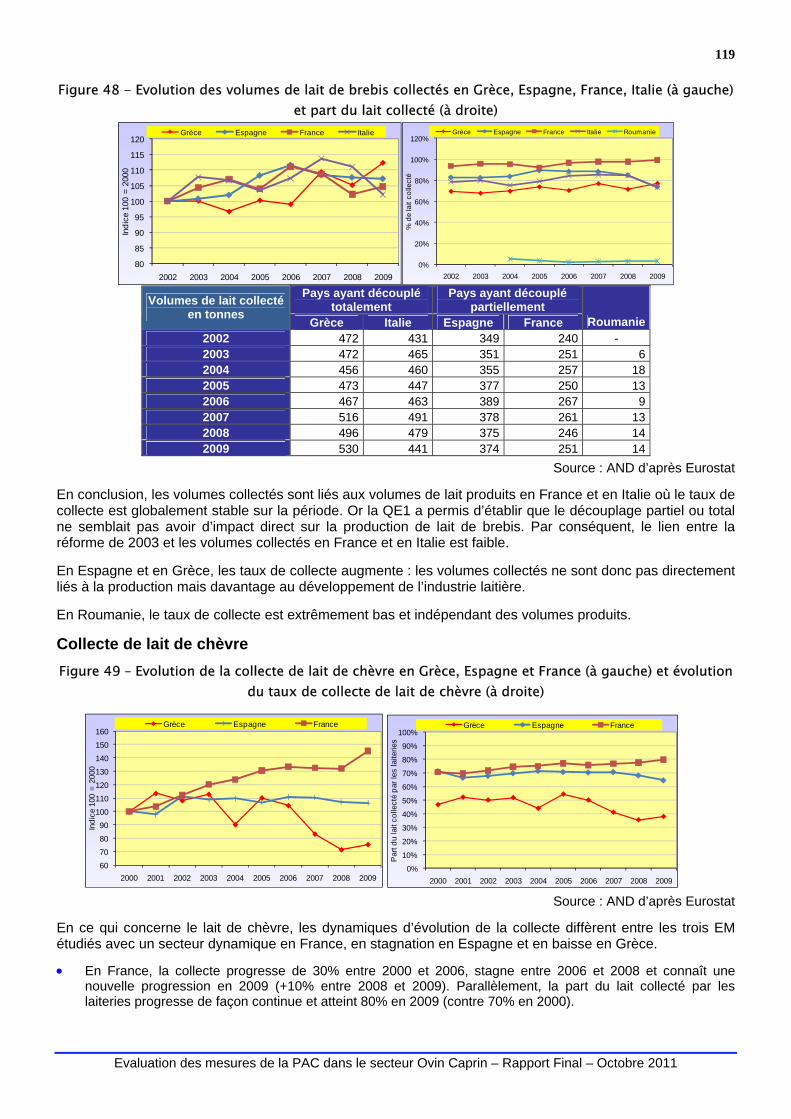

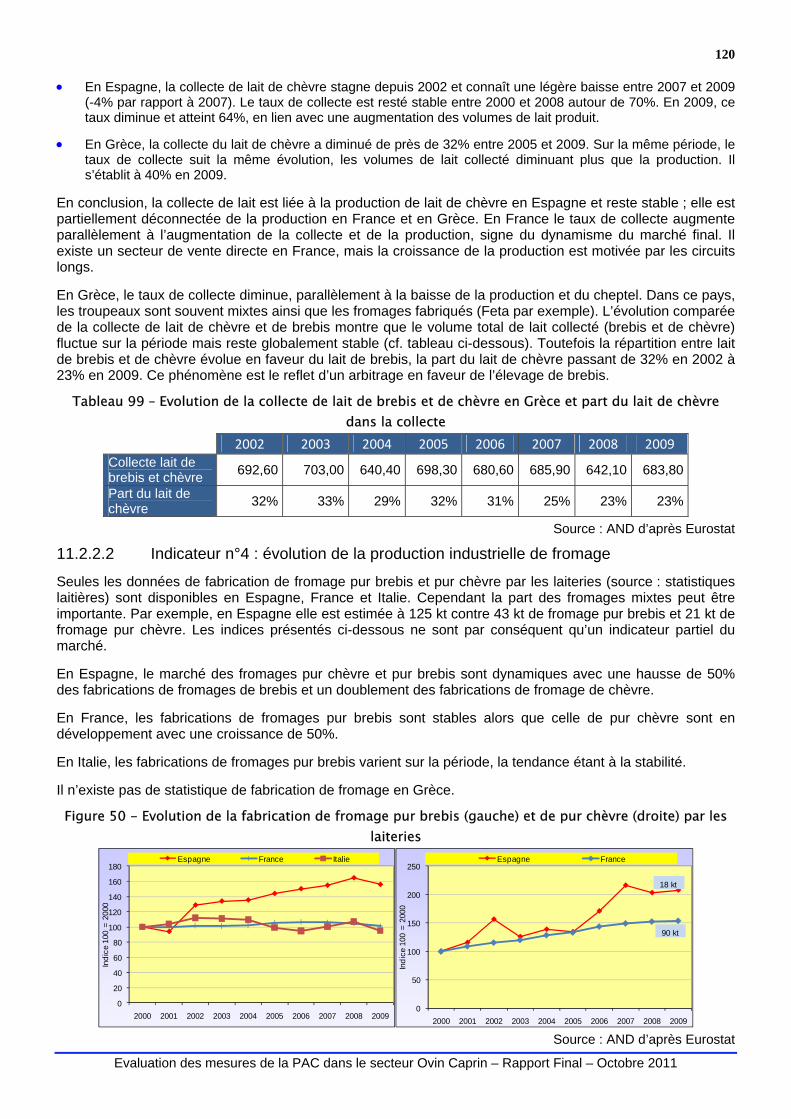

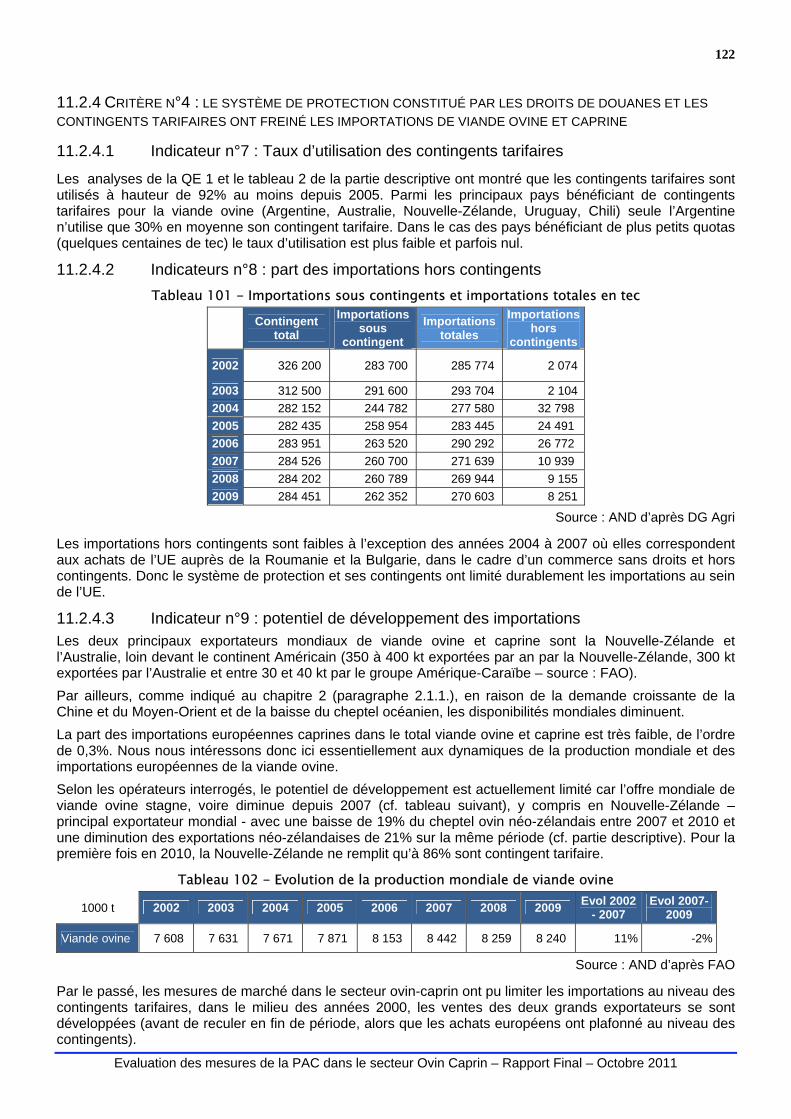

11.2 EXAMEN DES INDICATEURS............................................................................................................................114 11.2.1 CRITERE N°1 : IMPACT DE LA DYNAMIQUE DE CONSOMMATION SUR LES VOLUMES PRODUITS .....................114 11.2.2 CRITERE N°2: LE DECOUPLAGE TOTAL OU PARTIEL A EU UN EFFET SUR LA QUANTITE DE LAIT/VIANDE LIVRES AUX INDUSTRIES ..................................................................................................................................................117 11.2.3 CRITERE N°3 LE DECOUPLAGE TOTAL OU PARTIEL A EU UN EFFET SUR LA QUALITE DE LA VIANDE / DU LAIT LIVRE AUX INDUSTRIES.........................................................................................................................................121 11.2.4 CRITERE N°4 : LE SYSTEME DE PROTECTION CONSTITUE PAR LES DROITS DE DOUANES ET LES CONTINGENTS TARIFAIRES ONT FREINE LES IMPORTATIONS DE VIANDE OVINE ET CAPRINE .............................................................122

11.3 JUGEMENT EVALUATIF POUR LA QUESTION N°4 ...............................................................................................124

12 QE 5 – IMPACT SUR LA RENTABILITE, L’ORIENTATION PAR LE MARCHE ET LA COMPETITIVITE............ 125 12.1 ENONCE DE LA QUESTION ET DEFINITION DES MOTS CLES................................................................................125

12.1.1 DEFINITION DES MOTS CLES ...................................................................................................................125 12.1.2 COMPREHENSION / REFORMULATION DE LA QUESTION .............................................................................125 12.1.3 CRITERES DE JUGEMENT ET INDICATEURS...............................................................................................126

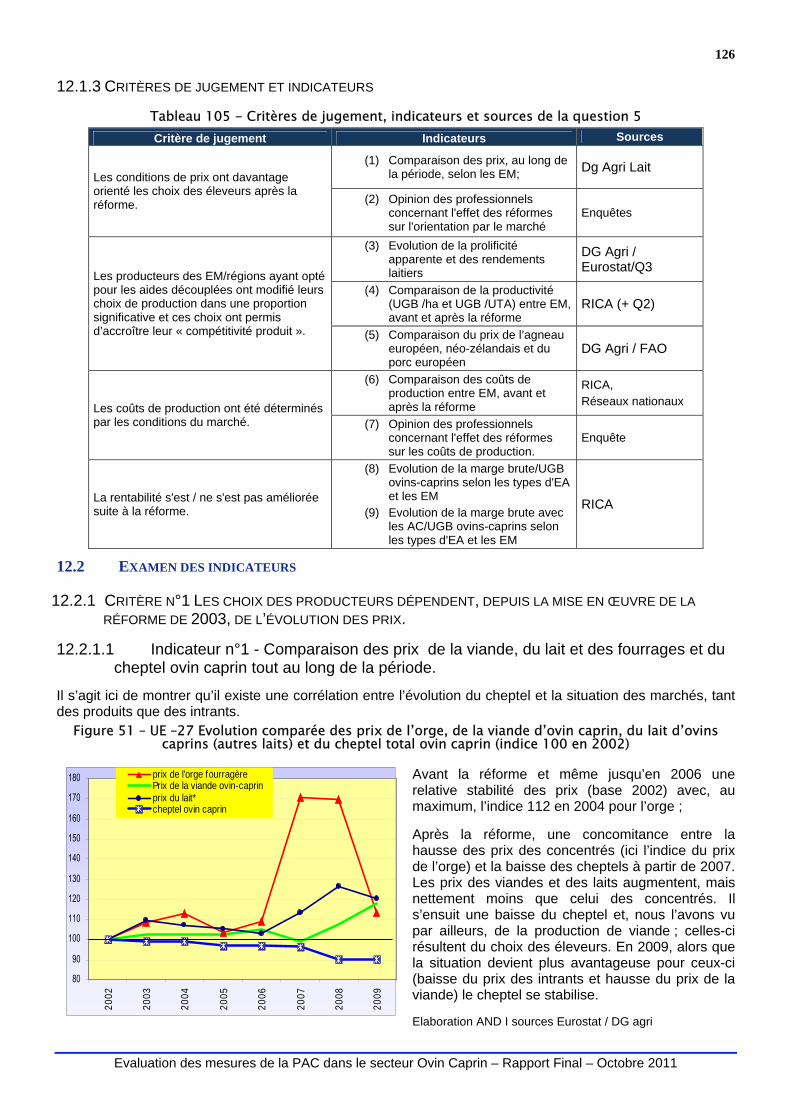

12.2 EXAMEN DES INDICATEURS............................................................................................................................126 12.2.1 CRITERE N°1 LES CHOIX DES PRODUCTEURS DEPENDENT, DEPUIS LA MISE EN ŒUVRE DE LA REFORME DE 2003, DE L’EVOLUTION DES PRIX. .........................................................................................................................126

Evaluation des mesures de la PAC dans le secteur Ovin Caprin – Rapport Final – Octobre 2011

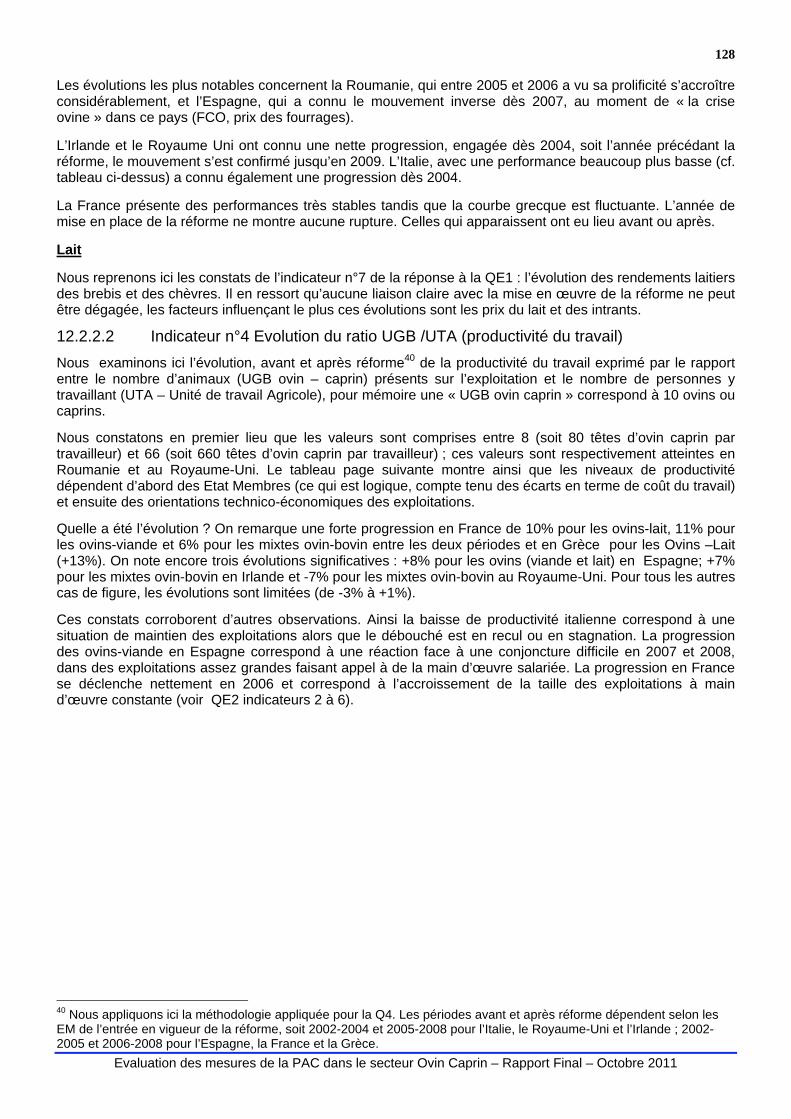

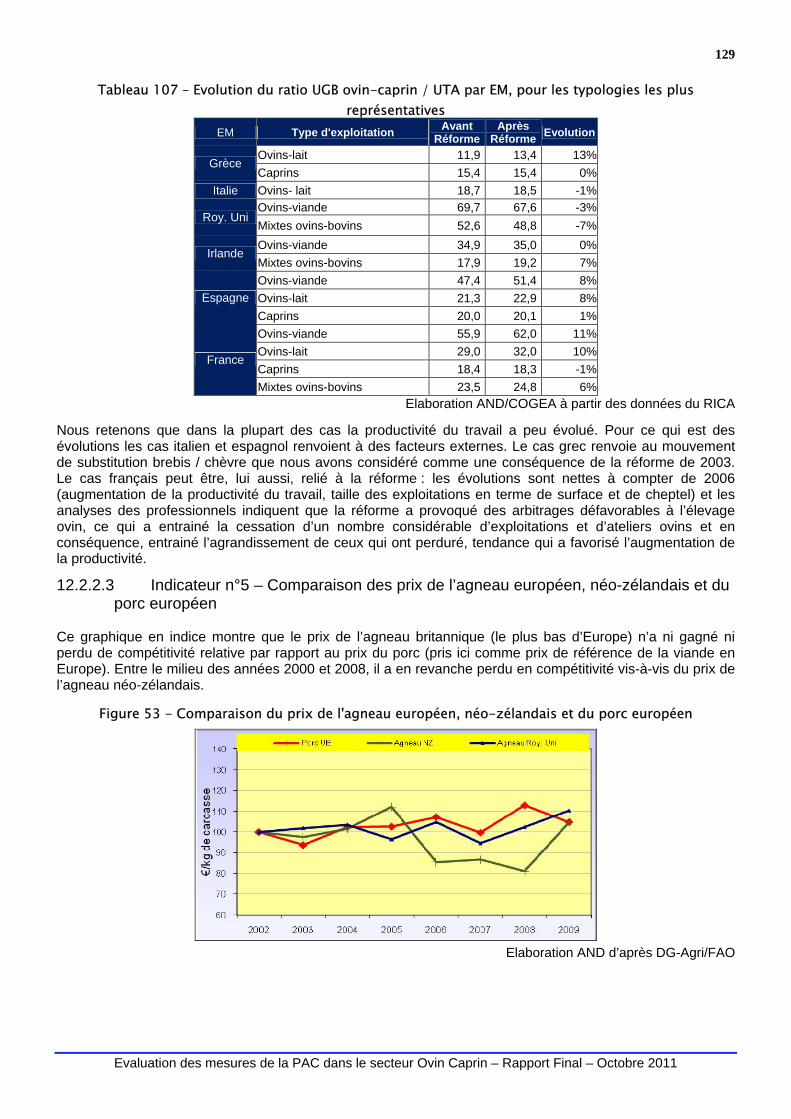

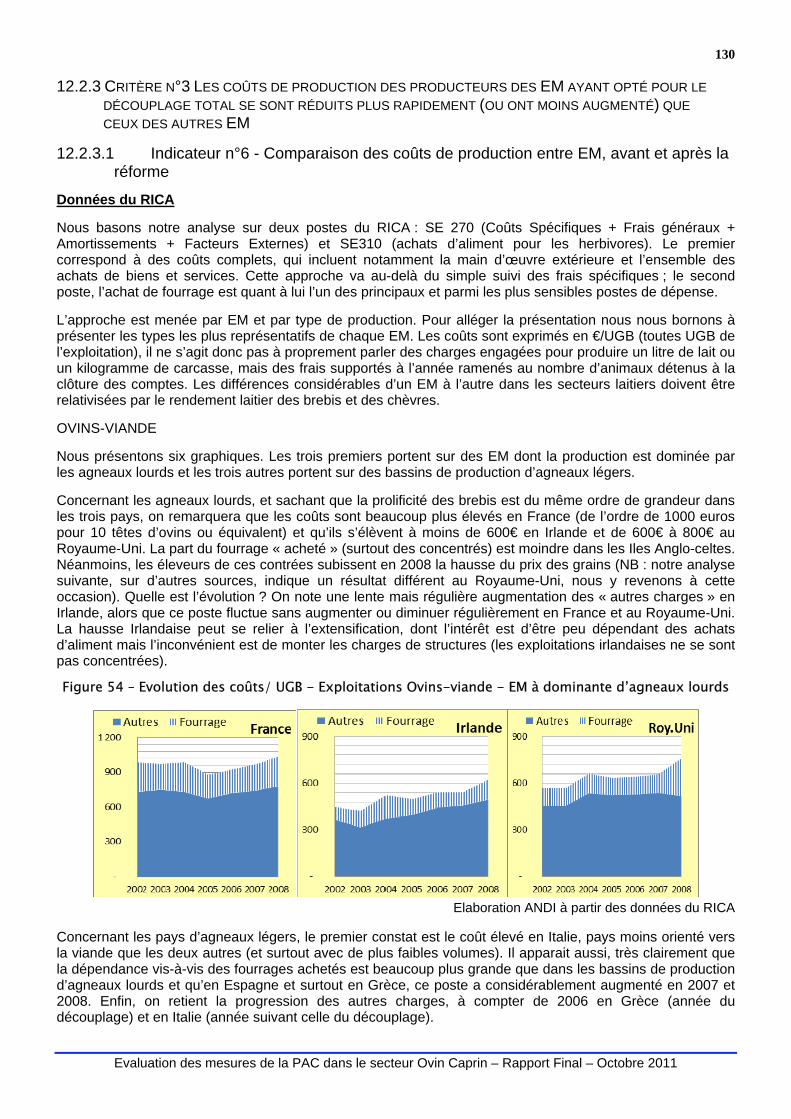

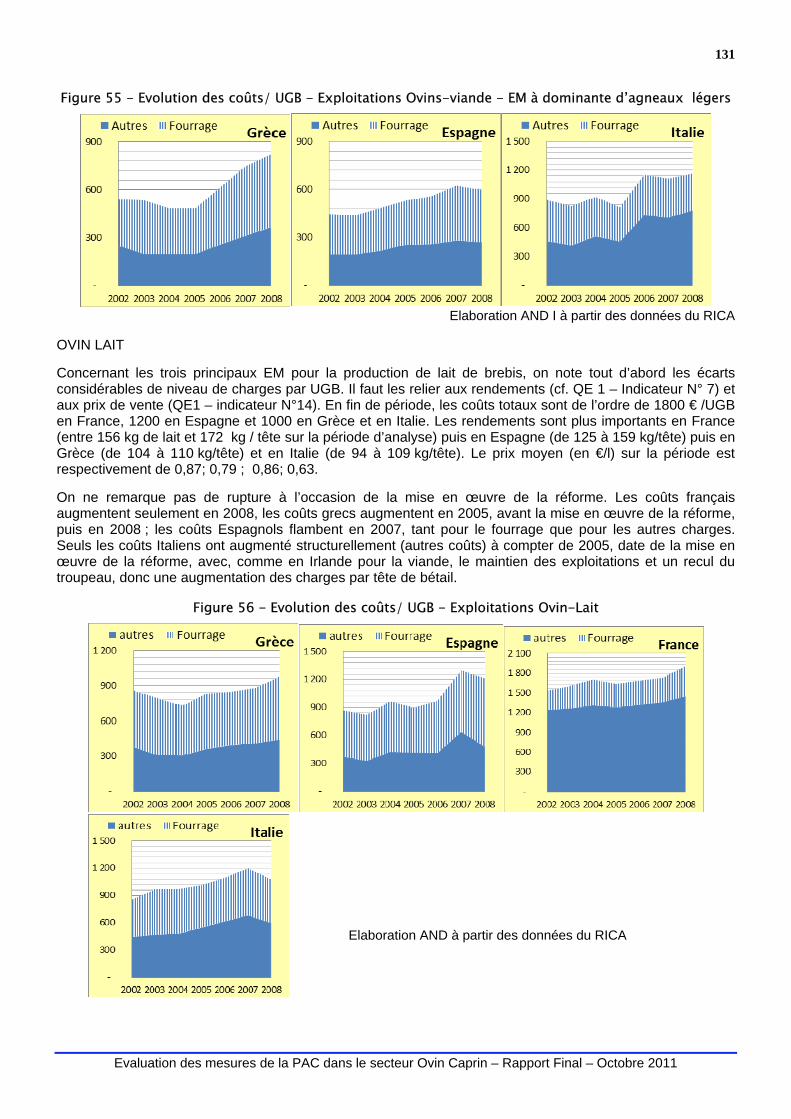

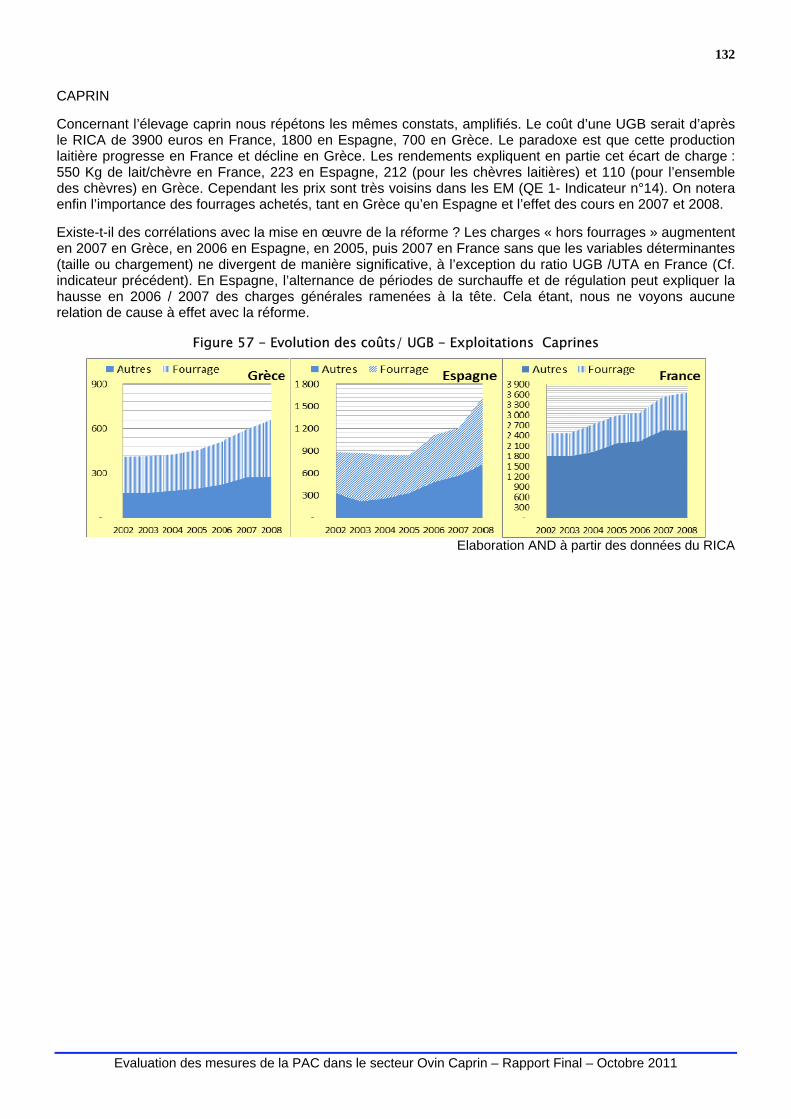

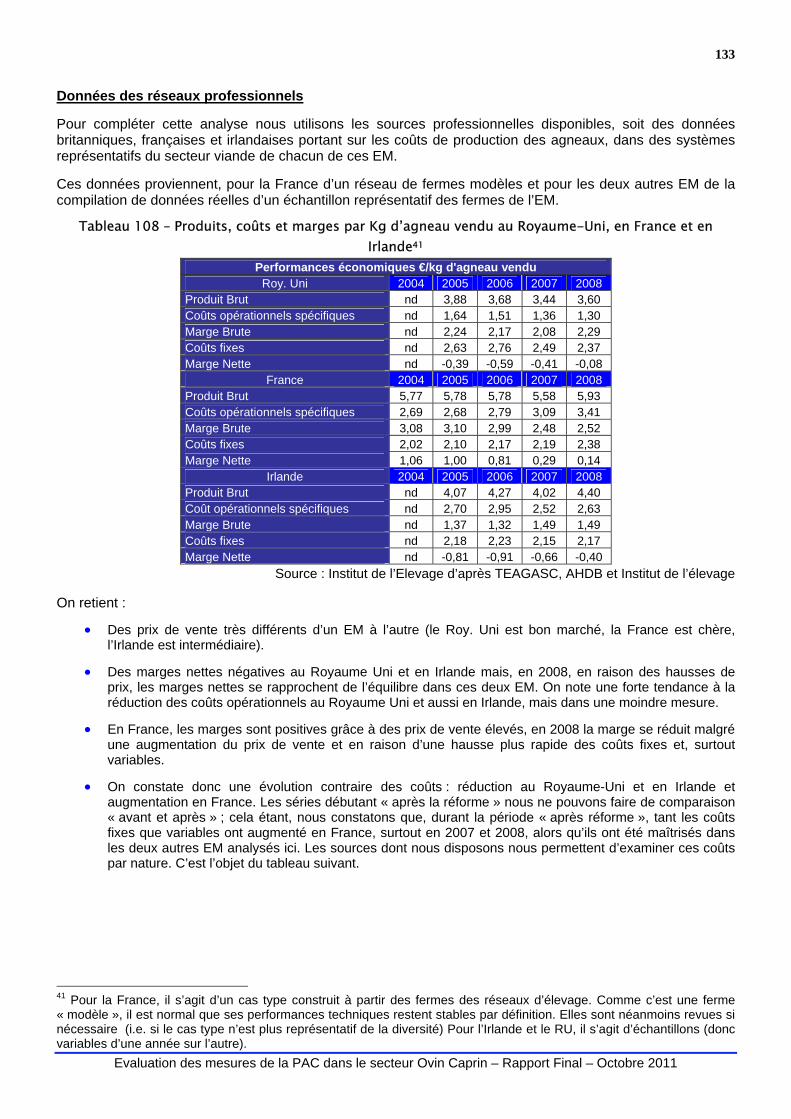

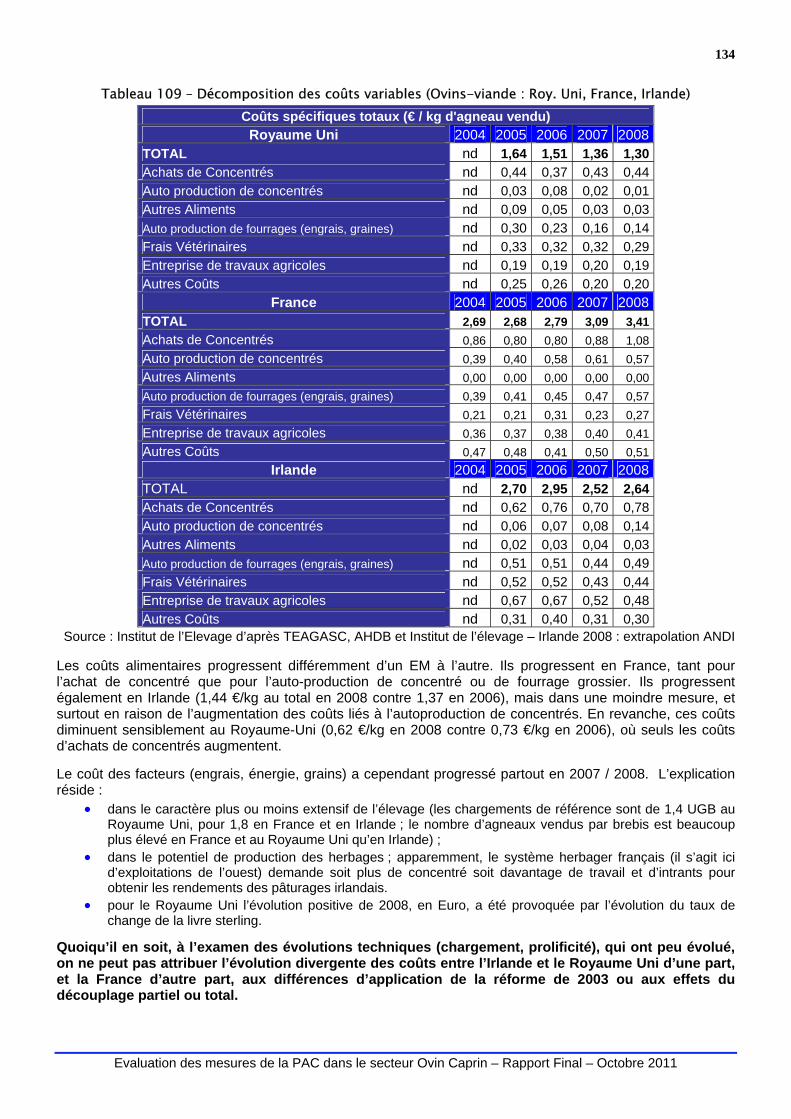

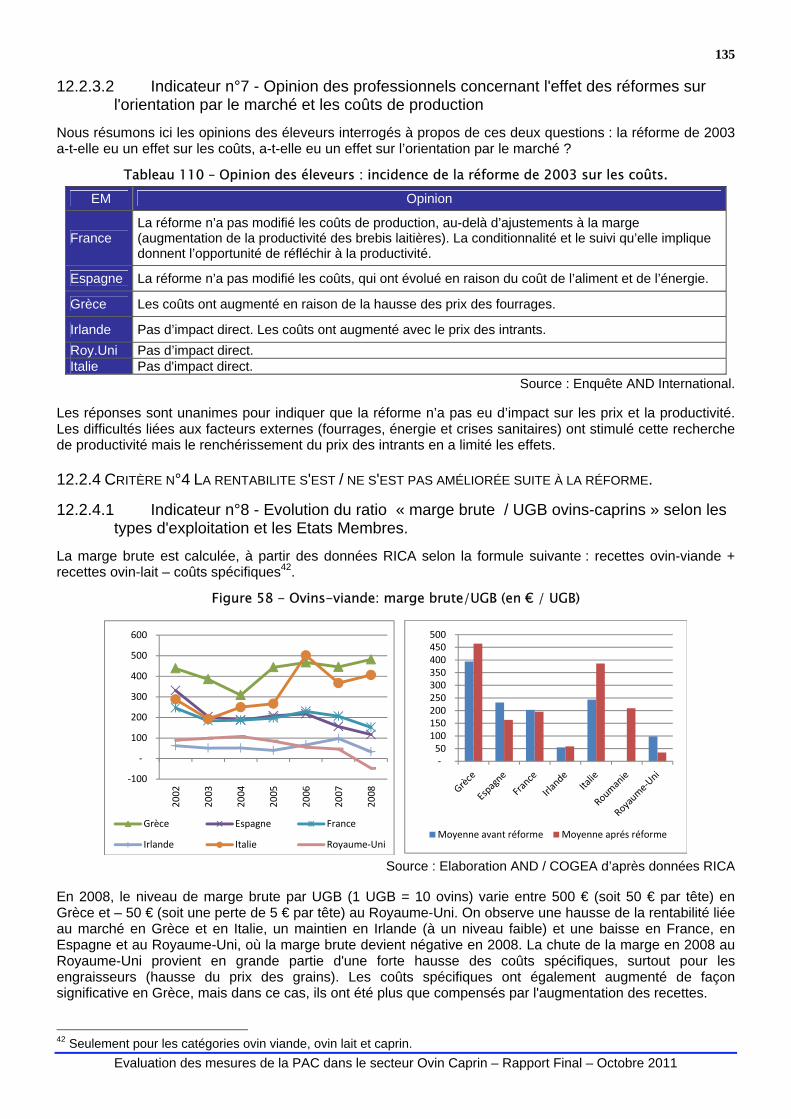

12.2.2 CRITERE N°2 LES PRODUCTEURS DES EM/REGIONS AYANT OPTE POUR LES AIDES DECOUPLEES ONT MODIFIE LEURS CHOIX DE PRODUCTION DANS UNE PROPORTION SIGNIFICATIVE ET CES CHOIX ONT PERMIS D’ACCROITRE LEUR « COMPETITIVITE PRODUIT ». ..................................................................................................................................127 12.2.3 CRITERE N°3 LES COUTS DE PRODUCTION DES PRODUCTEURS DES EM AYANT OPTE POUR LE DECOUPLAGE TOTAL SE SONT REDUITS PLUS RAPIDEMENT (OU ONT MOINS AUGMENTE) QUE CEUX DES AUTRES EM ......................130 12.2.4 CRITERE N°4 LA RENTABILITE S'EST / NE S'EST PAS AMELIOREE SUITE A LA REFORME................................135

12.3 JUGEMENT EVALUATIF POUR LA QUESTION N°5 ..............................................................................................138

13 QE6 - DANS QUELLE MESURE LES MESURES DE LA PAC APPLIQUEES AU SECTEUR OVIN CAPRIN ONT-ELLES CONTRIBUE AU MAINTIEN OU A LA CROISSANCE DU REVENU DES AGRICULTEURS ? .......................... 140

13.1 ENONCE DE LA QUESTION ET DEFINITION DES MOTS CLES................................................................................140

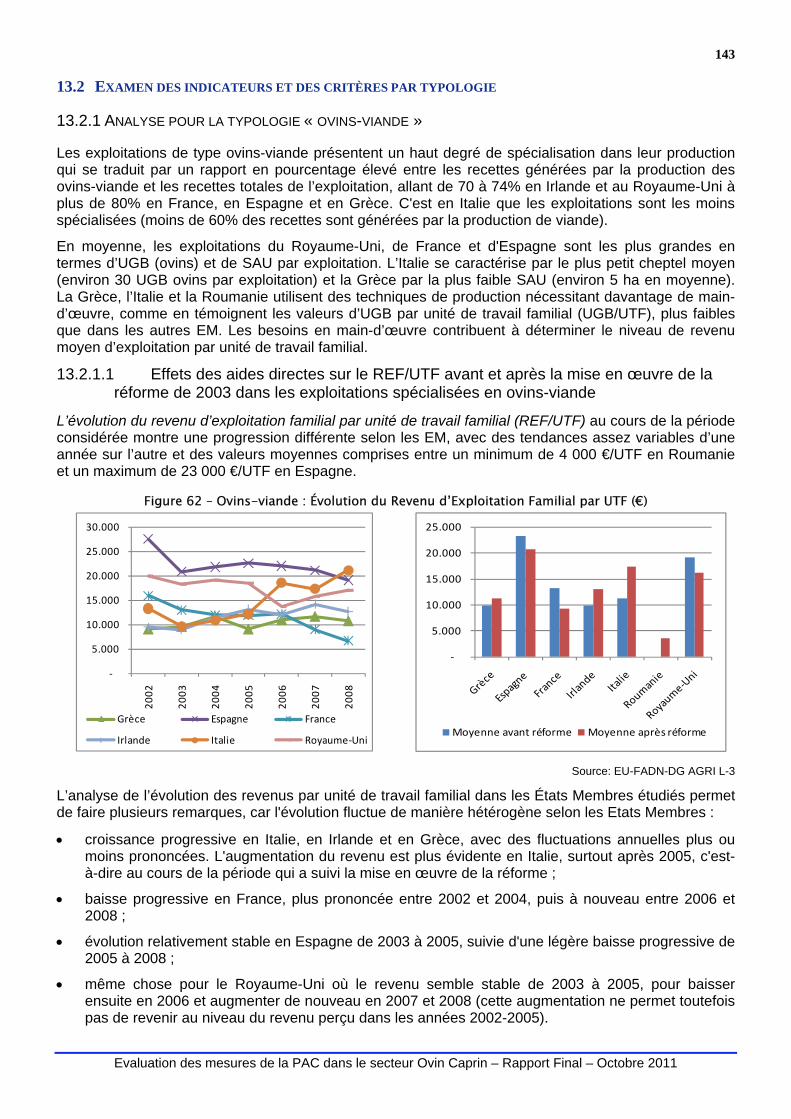

13.1.1 DEFINITION DES MOTS CLES ...................................................................................................................140 13.1.2 COMPREHENSION DE LA QUESTION ET METHODOLOGIE............................................................................140 13.1.3 LIMITES DES DONNEES...........................................................................................................................142 13.1.4 CRITERES DE JUGEMENT ET INDICATEURS...............................................................................................142

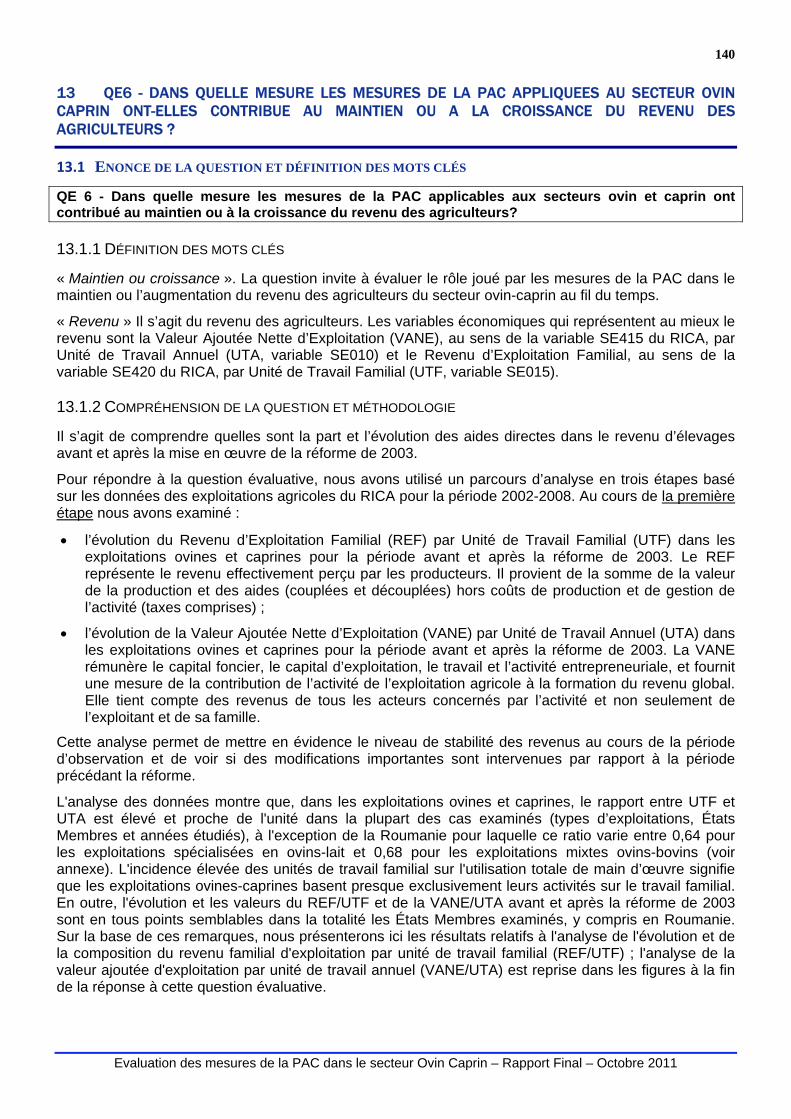

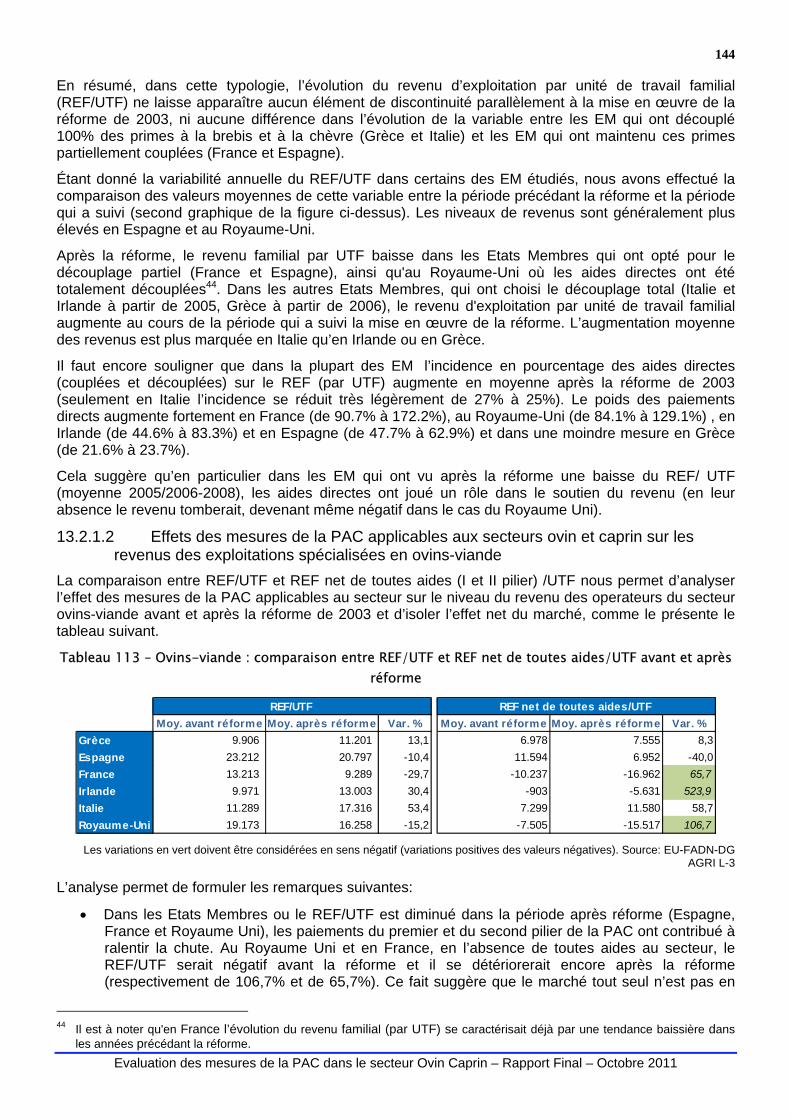

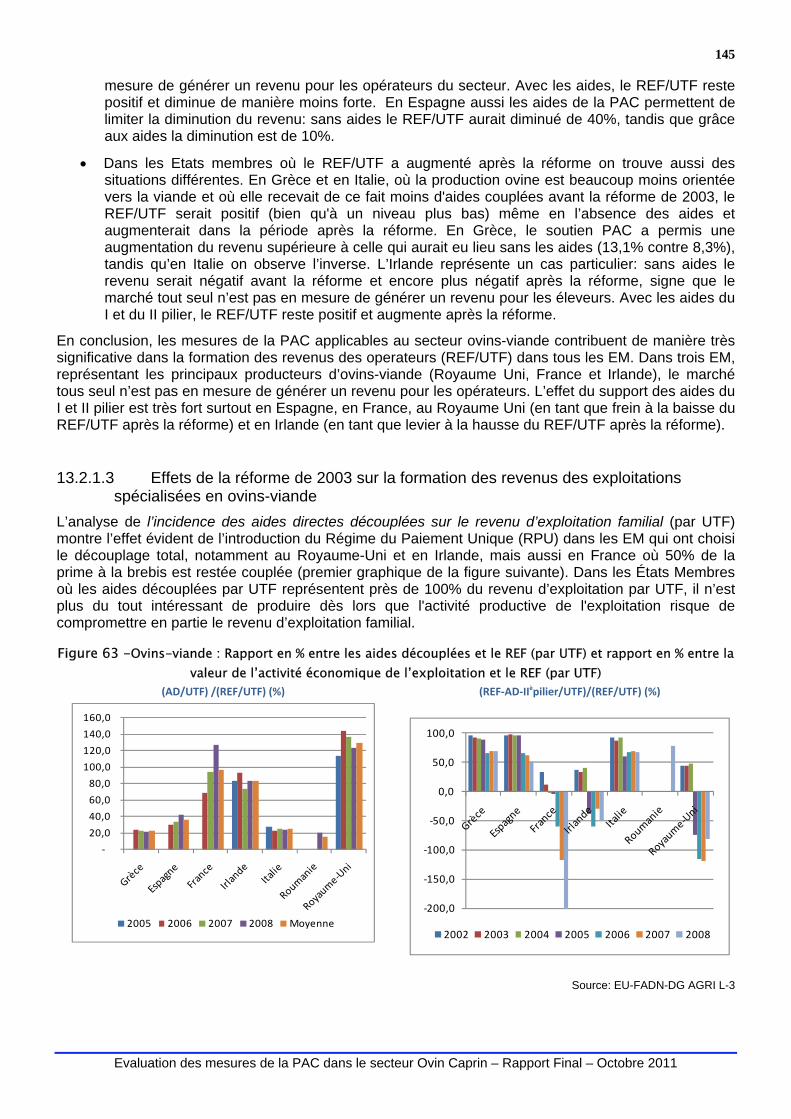

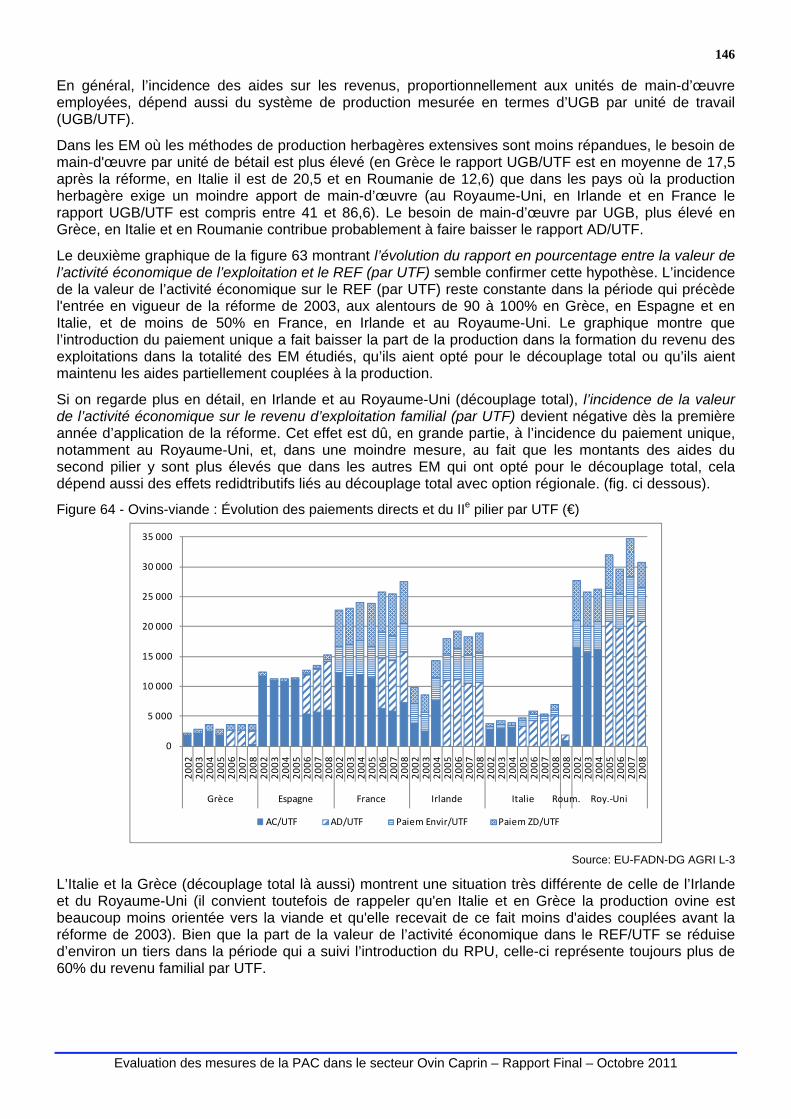

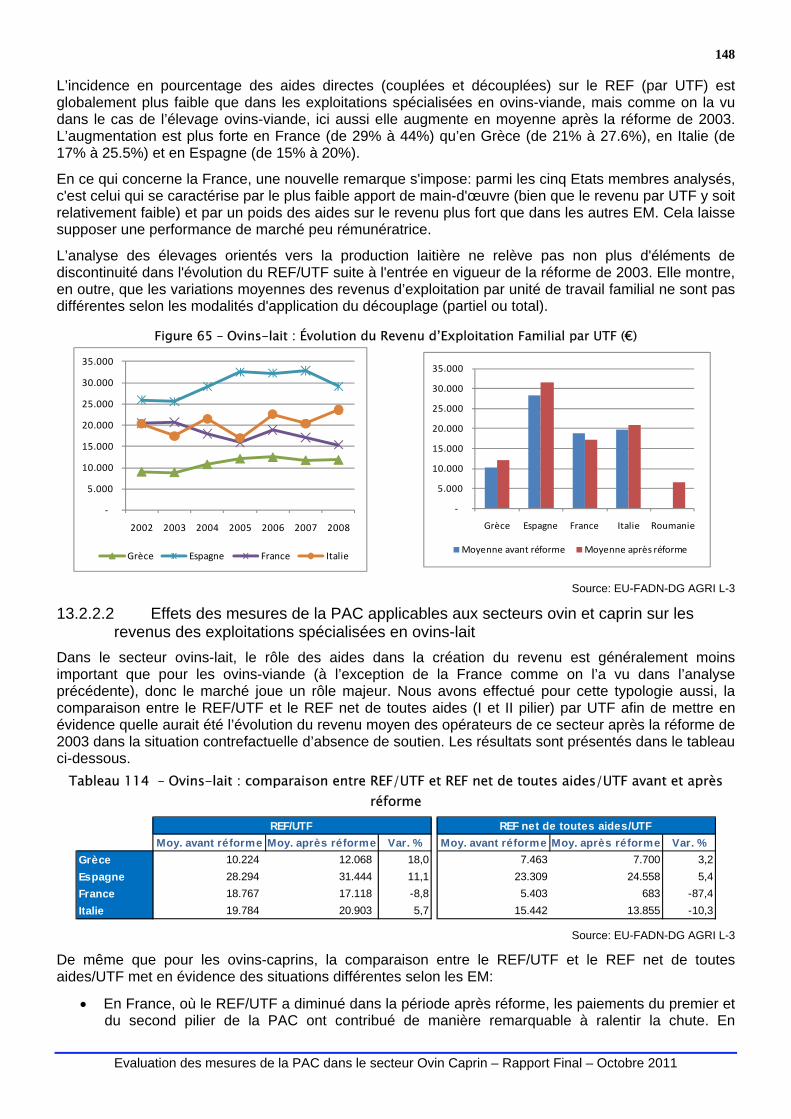

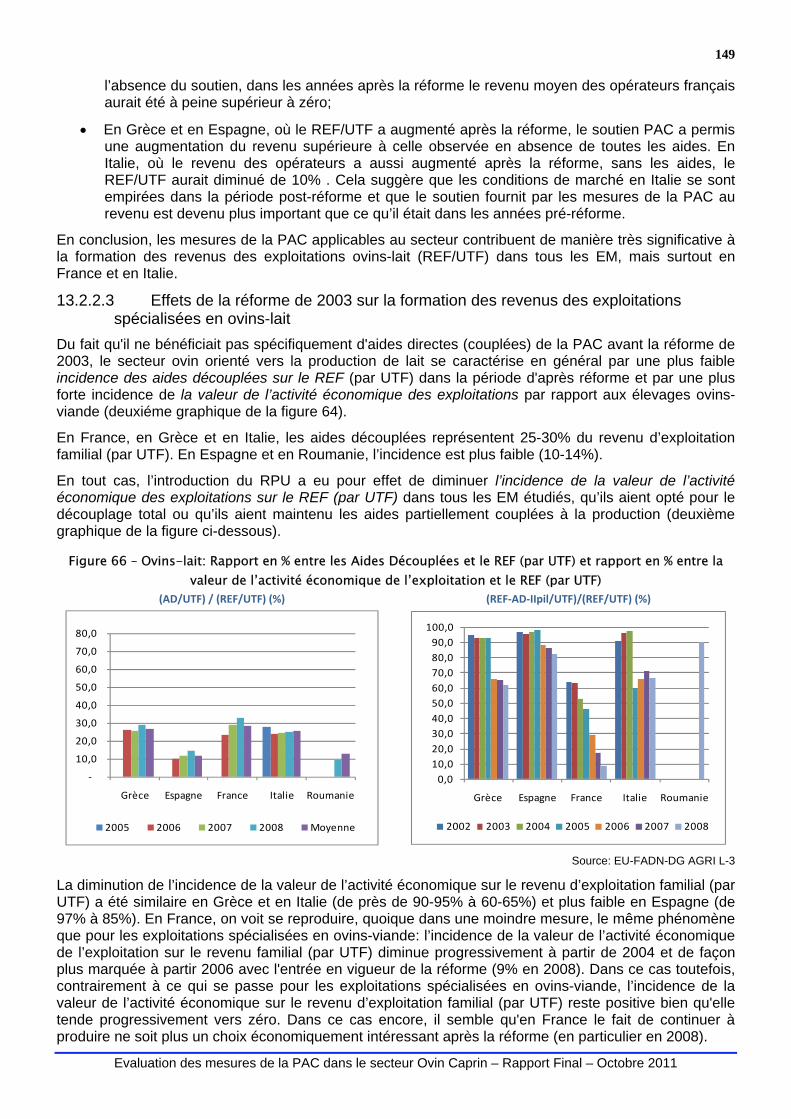

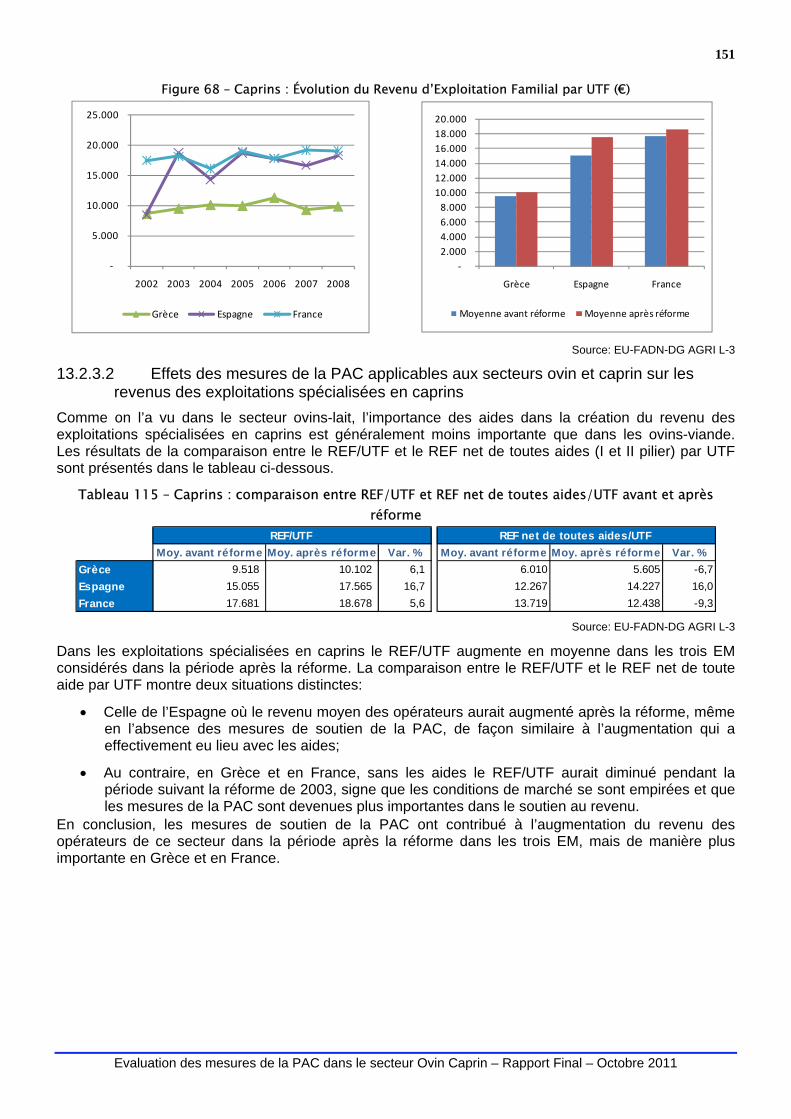

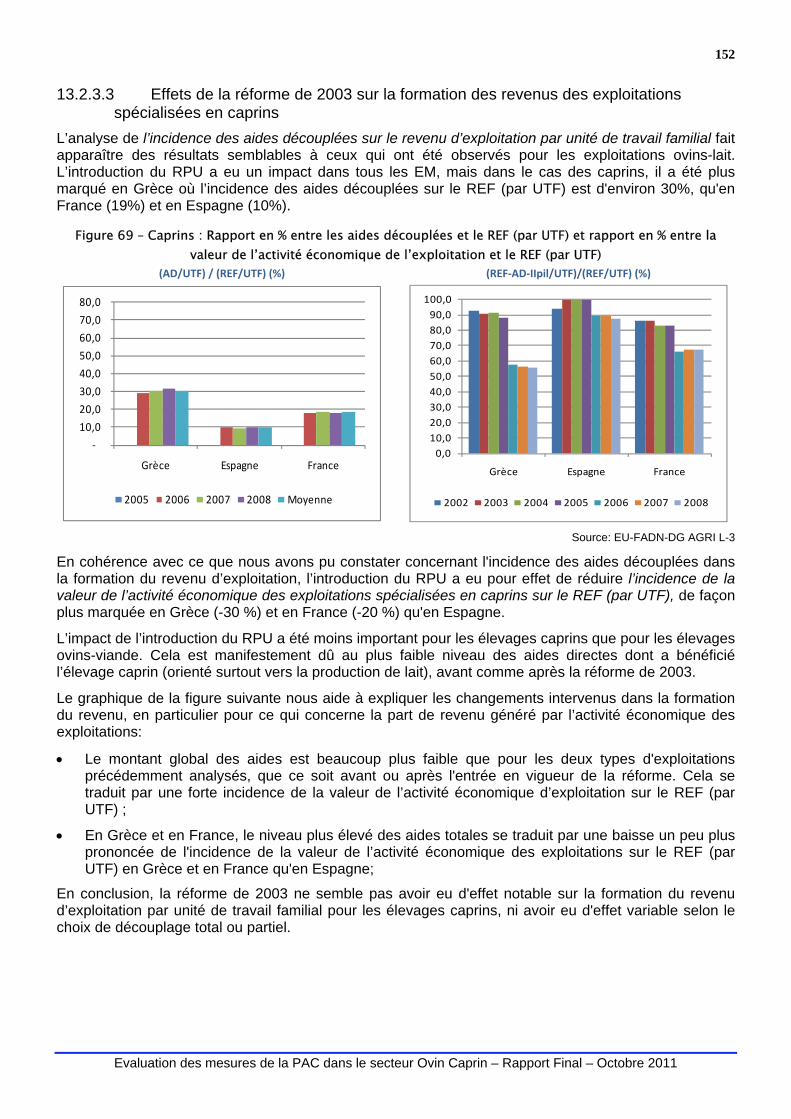

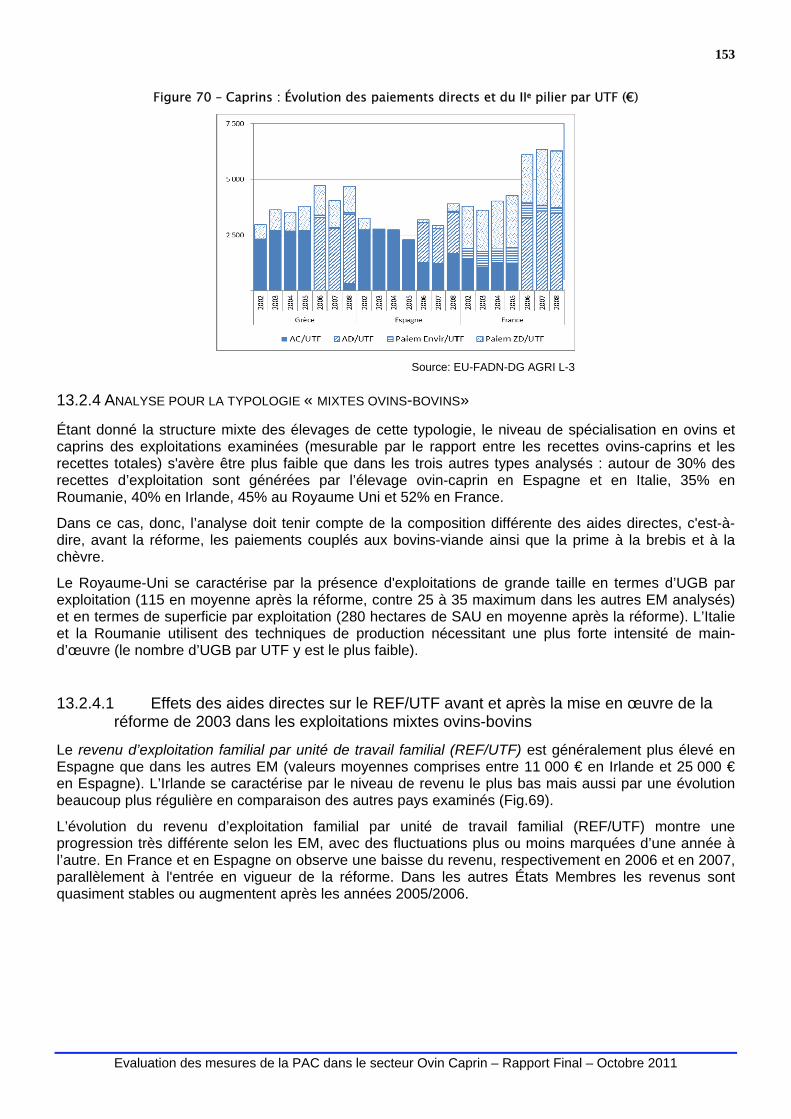

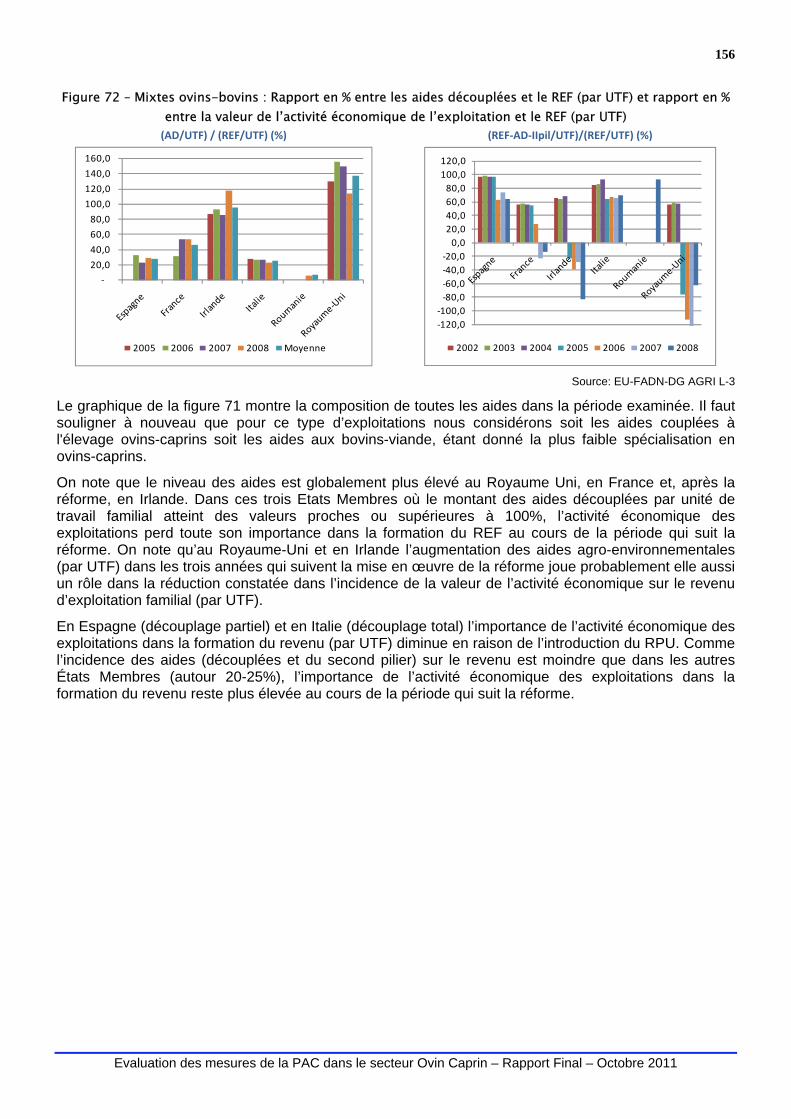

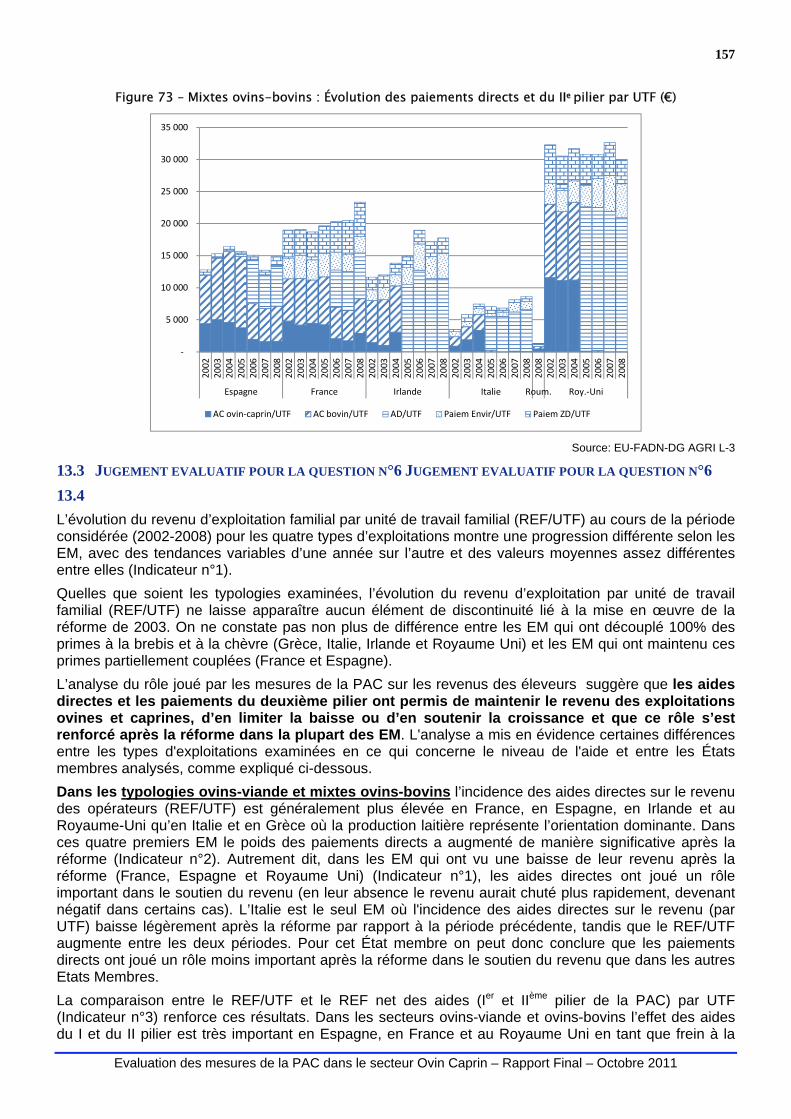

13.2 EXAMEN DES INDICATEURS ET DES CRITERES PAR TYPOLOGIE.........................................................................143 13.2.1 ANALYSE POUR LA TYPOLOGIE « OVINS-VIANDE »....................................................................................143 13.2.2 ANALYSE POUR LA TYPOLOGIE « OVINS-LAIT » ........................................................................................147 13.2.3 ANALYSE POUR LA TYPOLOGIE « CAPRINS »............................................................................................150 13.2.4 ANALYSE POUR LA TYPOLOGIE « MIXTES OVINS-BOVINS».........................................................................153

13.3 JUGEMENT EVALUATIF POUR LA QUESTION N°6 JUGEMENT EVALUATIF POUR LA QUESTION N°6 .........................157 13.4 157 IL CONVIENT DE SOULIGNER QUE LES AIDES DU DEUXIEME PILIER DE LA PAC (PAIEMENTS AGRO-ENVIRONNEMENTAUX ET AIDES AUX ZONES DEFAVORISEES) REPRESENTENT AU ROYAUME-UNI, EN IRLANDE ET EN FRANCE UNE PART TRES IMPORTANTE DU REF (PAR UTF), NOTAMMENT APRES LA REFORME...........................................................................159

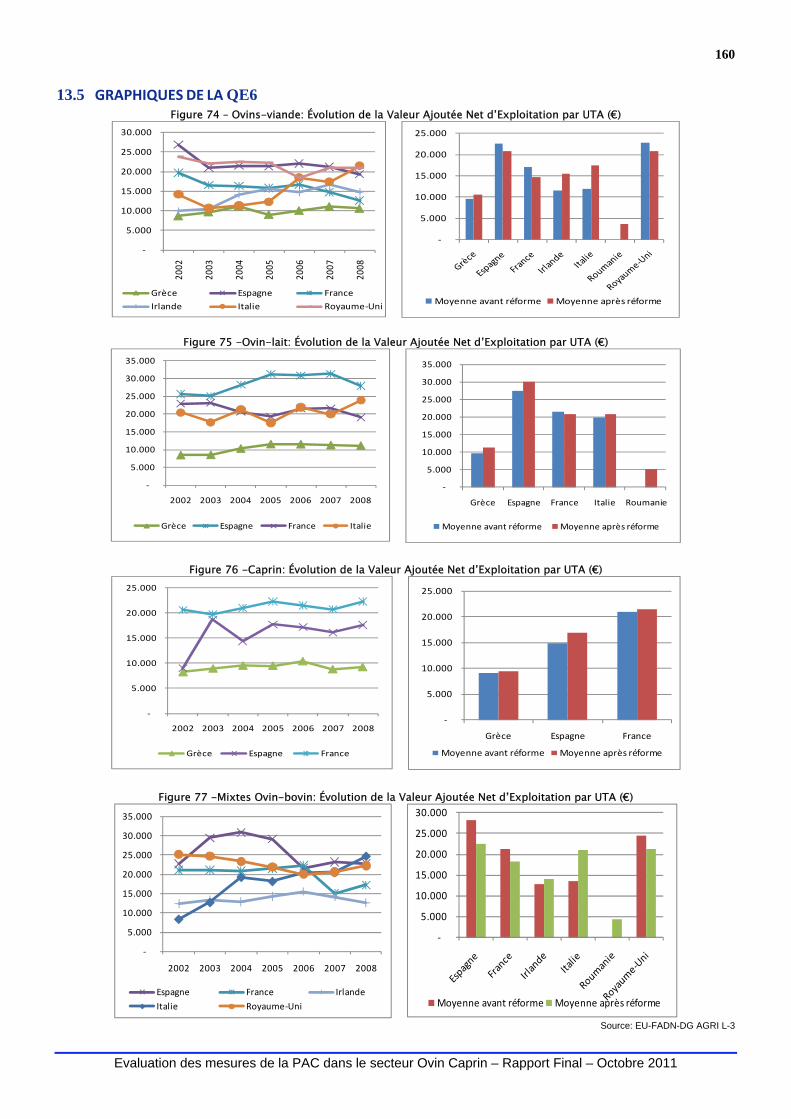

13.5 GRAPHIQUES DE LA QE6 ...............................................................................................................................160

14 QE 7 – EFFICIENCE ........................................................................................................................ 161 14.1 ENONCE DE LA QUESTION ET DEFINITION DES MOTS CLES................................................................................161

14.1.1 DEFINITION DES MOTS CLES / COMPREHENSION DE LA QUESTION .............................................................161 14.1.2 CRITERES DE JUGEMENT ET INDICATEURS...............................................................................................161

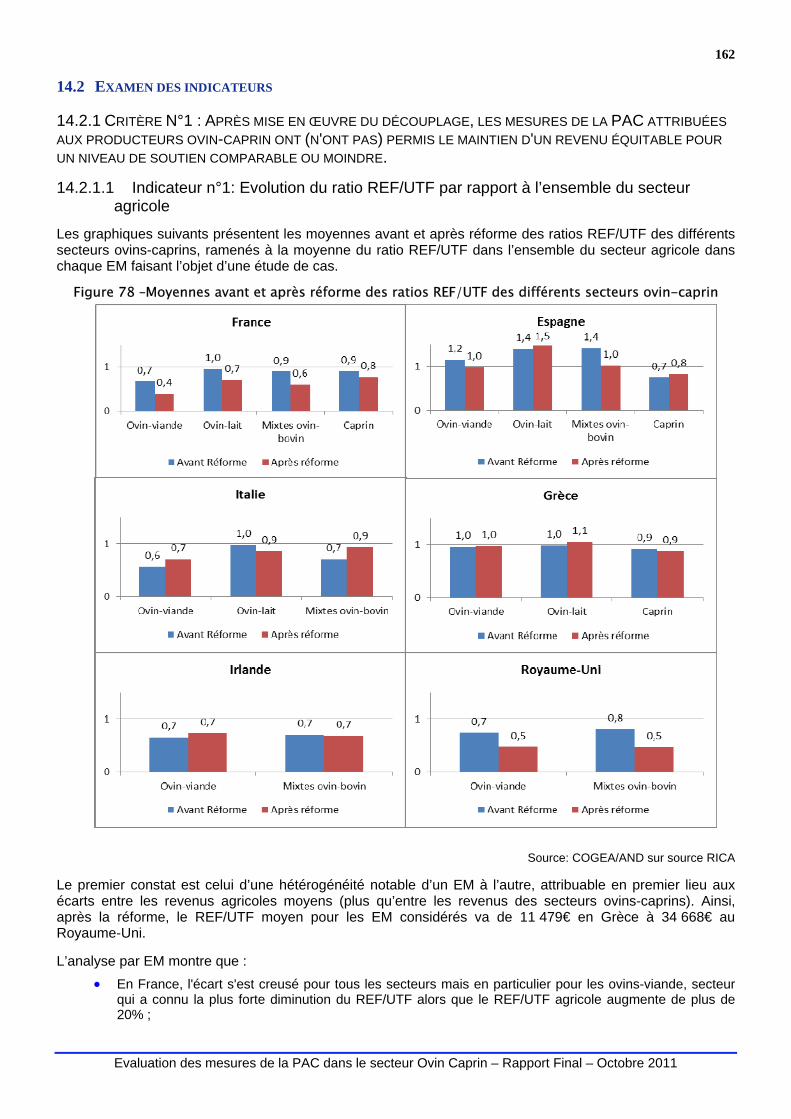

14.2 EXAMEN DES INDICATEURS............................................................................................................................162 14.2.1 CRITERE N°1 : APRES MISE EN ŒUVRE DU DECOUPLAGE, LES MESURES DE LA PAC ATTRIBUEES AUX PRODUCTEURS OVIN-CAPRIN ONT (N'ONT PAS) PERMIS LE MAINTIEN D'UN REVENU EQUITABLE POUR UN NIVEAU DE SOUTIEN COMPARABLE OU MOINDRE. ....................................................................................................................162 14.2.2 CRITERE N°2 : LA COMPETITIVITE S’EST (NE S’EST PAS) RENFORCEE, AVEC UN SOUTIEN PLUS IMPORTANT (MOINDRE) ..........................................................................................................................................................164 14.2.3 CRITERE N°3 : APRES MISE EN ŒUVRE DU DECOUPLAGE, LES COUTS D'ADMINISTRATION DU PROGRAMME SE SONT (NE SE SONT PAS) REDUITS POUR LES EM....................................................................................................165

14.3 JUGEMENT EVALUATIF POUR LA QUESTION N°7...............................................................................................166

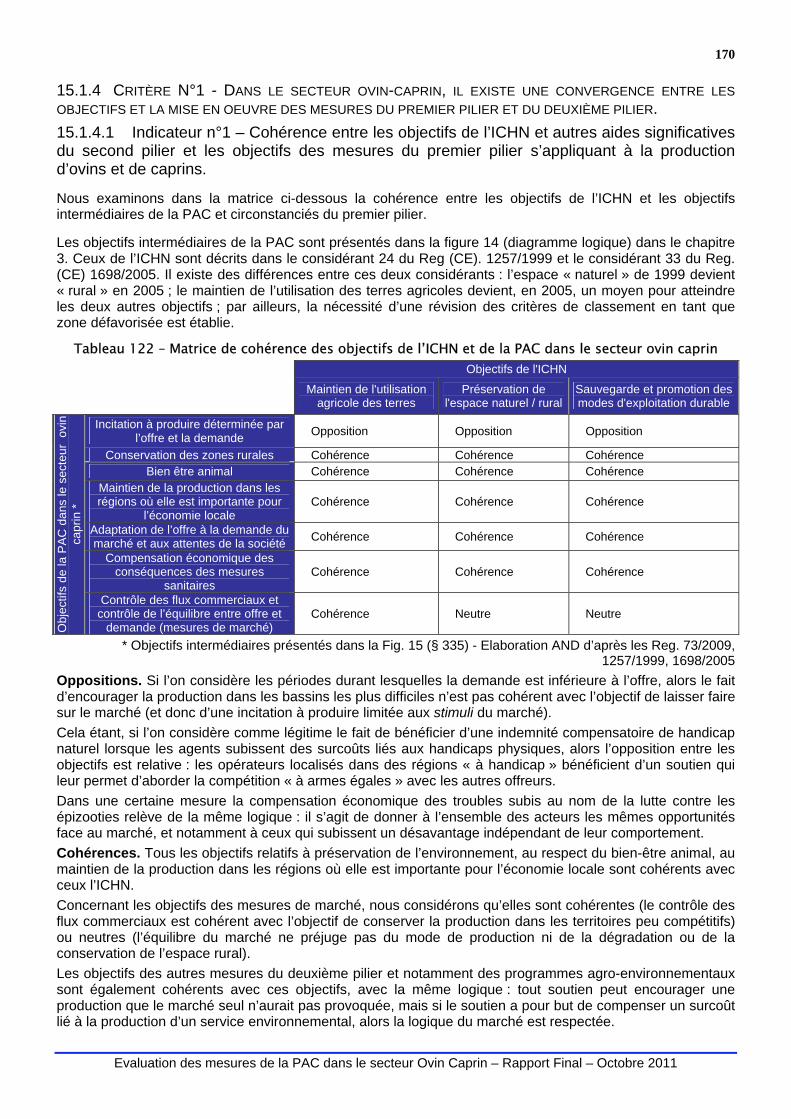

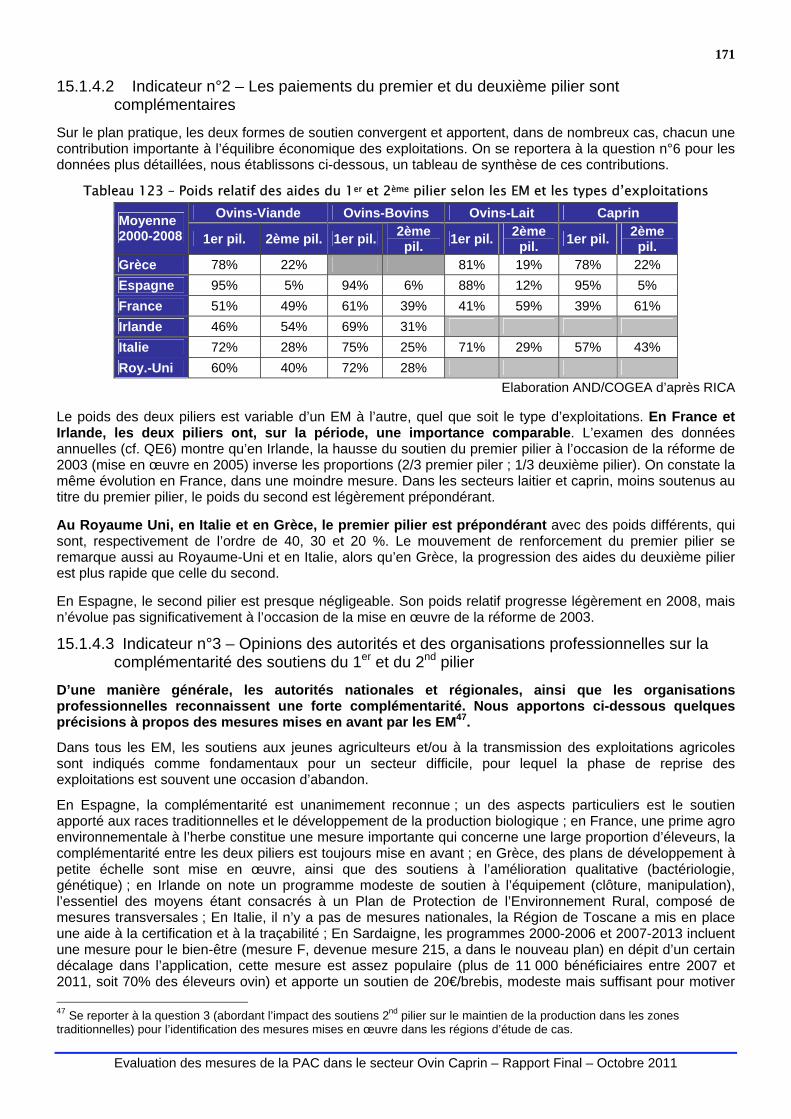

15 QE 8 – COHERENCE AVEC LE DEVELOPPEMENT RURAL, LES MESURES SANITAIRES ET LES SOUTIENS NATIONAUX .............................................................................................................................................. 168

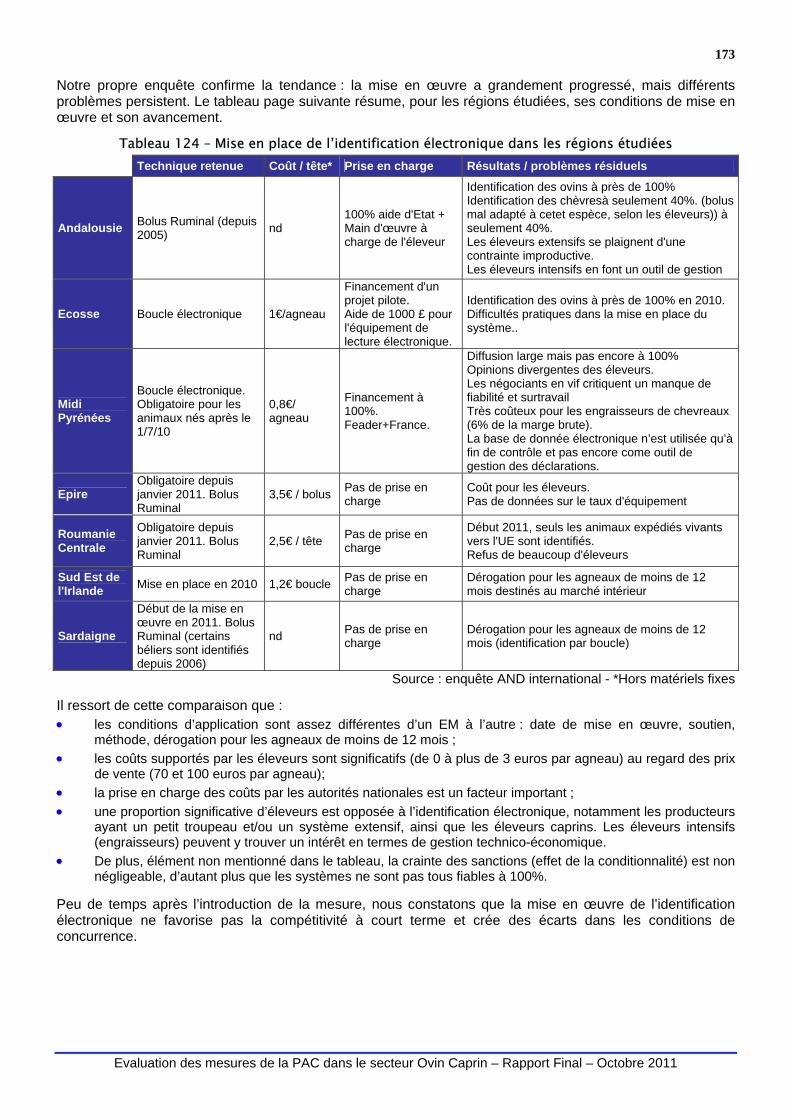

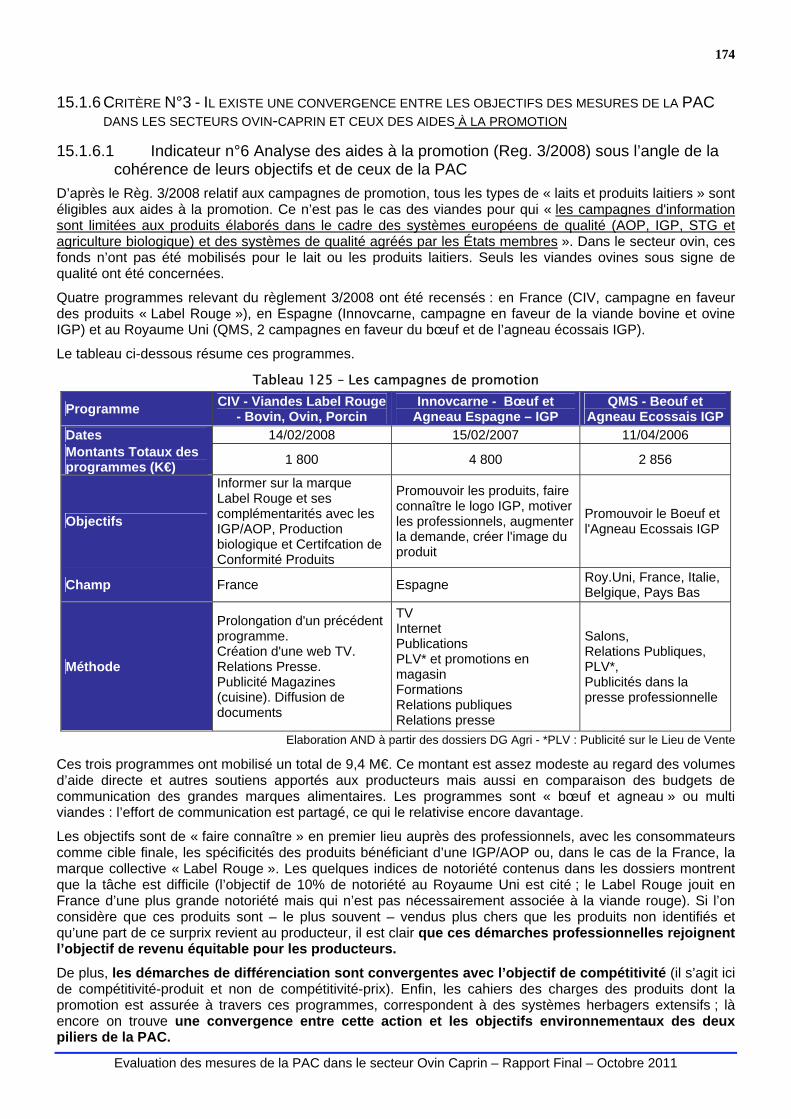

15.1 ENONCE ET COMPREHENSION DE LA QUESTION ..............................................................................................168 15.1.1 DEFINITION DES MOTS CLES ...................................................................................................................168 15.1.2 COMPREHENSION DE LA QUESTION.........................................................................................................169 15.1.3 CRITERES DE JUGEMENT, INDICATEURS ET SOURCES...............................................................................169 15.1.4 CRITERE N°1 - DANS LE SECTEUR OVIN-CAPRIN, IL EXISTE UNE CONVERGENCE ENTRE LES OBJECTIFS ET LA MISE EN OEUVRE DES MESURES DU PREMIER PILIER ET DU DEUXIEME PILIER. ..........................................................170 15.1.5 CRITERE N°2 - IL EXISTE UNE CONVERGENCE ENTRE LES OBJECTIFS DES MESURES DE LA PAC DANS LES SECTEURS OVIN-CAPRIN ET CEUX DES MESURES SANITAIRES ET NOTAMMENT L’IDENTIFICATION ELECTRONIQUE .......172 15.1.6 CRITERE N°3 - IL EXISTE UNE CONVERGENCE ENTRE LES OBJECTIFS DES MESURES DE LA PAC DANS LES SECTEURS OVIN-CAPRIN ET CEUX DES AIDES A LA PROMOTION ...............................................................................174

Evaluation des mesures de la PAC dans le secteur Ovin Caprin – Rapport Final – Octobre 2011

15.1.7 CRITERE N°4 - IL EXISTE UNE CONVERGENCE ENTRE LES OBJECTIFS DES MESURES DE LA PAC DANS LES SECTEURS OVIN-CAPRIN ET CEUX DES AIDES D'ETAT ..............................................................................................175

15.2 JUGEMENT EVALUATIF POUR LA QUESTION N°8...............................................................................................176

16 QE9 - LA COHERENCE AVEC LA PAC ET LES OBJECTIFS DE L’UE .................................................... 177 16.1 ENONCE DE LA QUESTION ET DEFINITION DE MOTS CLES .................................................................................177

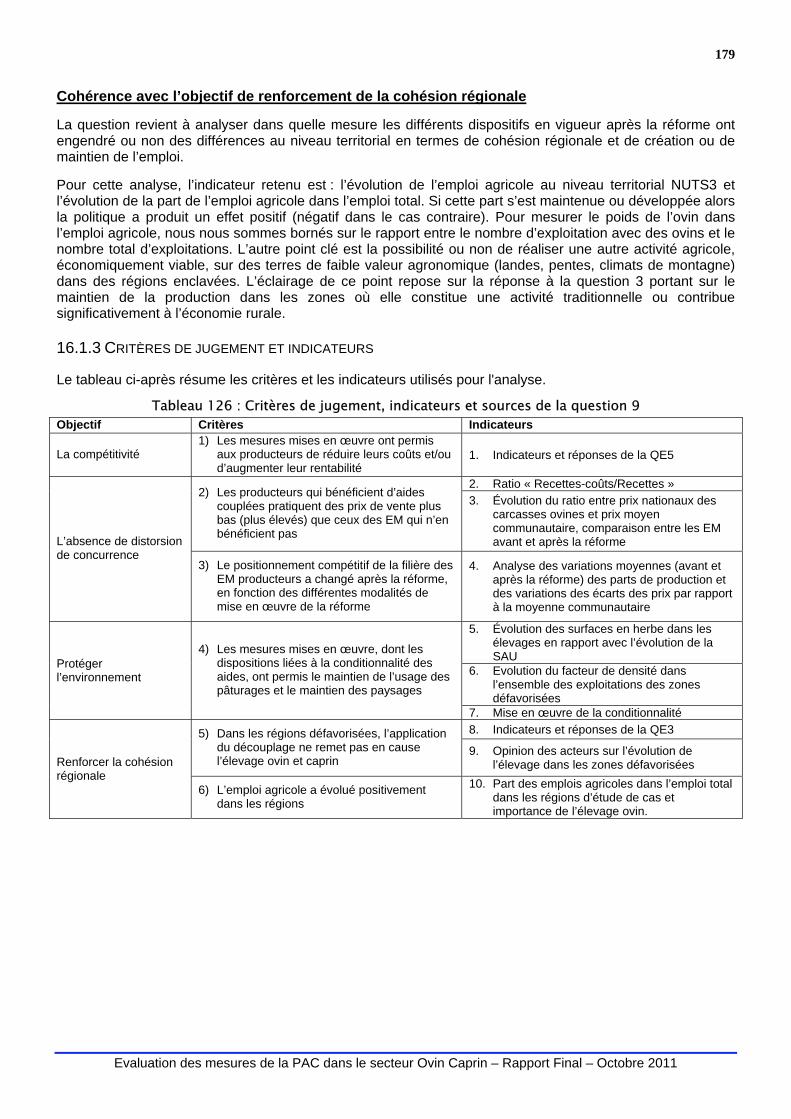

16.1.1 DEFINITION DES MOTS CLES ...................................................................................................................177 16.1.2 COMPREHENSION DE LA QUESTION ET METHODOLOGIE............................................................................177 16.1.3 CRITERES DE JUGEMENT ET INDICATEURS...............................................................................................179

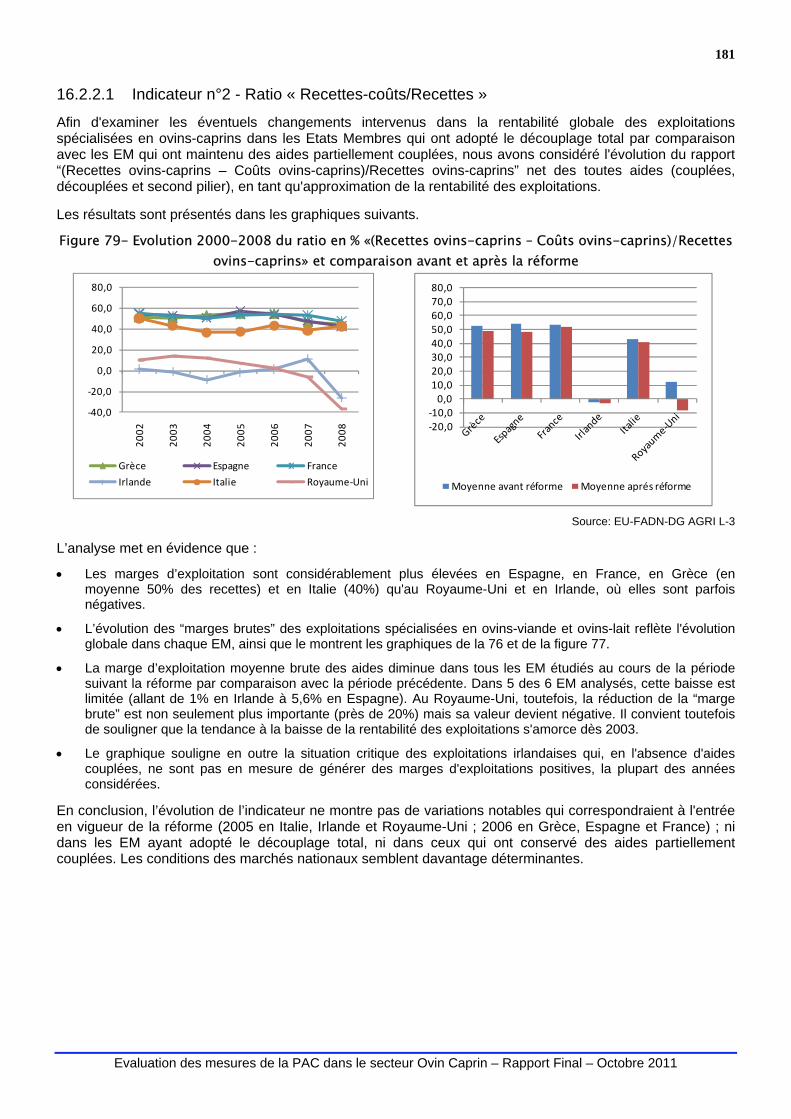

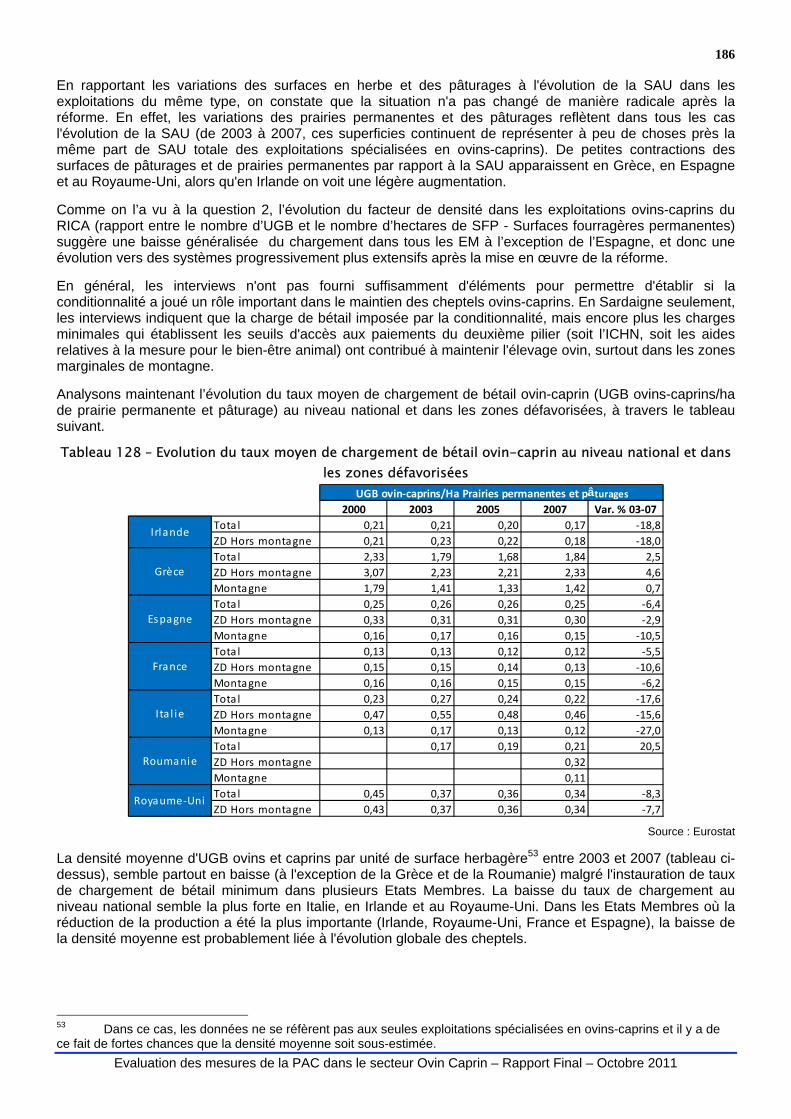

16.2 EXAMEN DES INDICATEURS ...........................................................................................................................180 16.2.1 CRITERE N°1 : COHERENCE AVEC L’OBJECTIF DE RENFORCER LA COMPETITIVITE DE L’AGRICULTURE ........180 16.2.2 CRITERES N°2 ET 3: COHERENCE AVEC L’OBJECTIF D'ASSURER UNE CONCURRENCE SANS DISTORSION DANS LE MARCHE UNIQUE .............................................................................................................................................180 16.2.3 CRITERE N° 4 : COHERENCE AVEC L’OBJECTIF DE PROTECTION DE L’ENVIRONNEMENT .............................185 16.2.4 CRITERES N°5 ET 6 : COHERENCE AVEC L’OBJECTIF DE RENFORCER LA COHESION REGIONALE .................187

16.3 JUGEMENT EVALUATIF POUR LA QUESTION N°9 ..............................................................................................191

17 QE 10 - PERTINENCE...................................................................................................................... 194 17.1 ENONCE DE LA QUESTION ET DEFINITION DES MOTS CLES................................................................................194

17.1.1 DEFINITION DES MOTS CLES ...................................................................................................................194 17.1.2 COMPREHENSION / REFORMULATION DE LA QUESTION .............................................................................194 17.1.3 CRITERES DE JUGEMENT, INDICATEURS ET SOURCES...............................................................................195

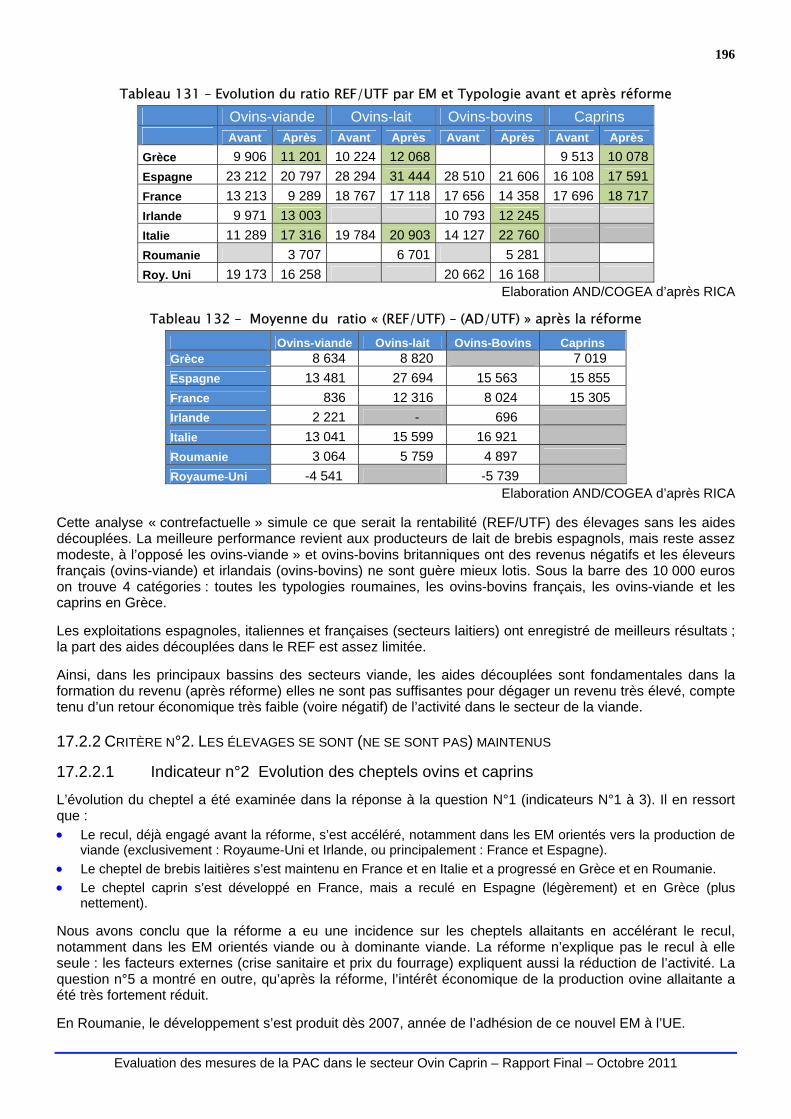

17.2 EXAMEN DES INDICATEURS............................................................................................................................195 17.2.1 CRITERE N°1. LE REVENU DES ELEVEURS EST (N’EST PAS) SUFFISANT .....................................................195 17.2.2 CRITERE N°2. LES ELEVAGES SE SONT (NE SE SONT PAS) MAINTENUS ......................................................196 17.2.3 CRITERE N°3. LA REFORME DE 2003 A (N’A PAS) PERMIS D’AMELIORER L’APPROVISIONNEMENT DES TRANSFORMATEURS ............................................................................................................................................197 17.2.4 CRITERE N°4. LES MESURES DE LA PAC PERMETTENT AUX CONSOMMATEURS DE DISPOSER DE PRODUITS FINIS DE QUALITE ET PRIX SATISFAISANTS..............................................................................................................199

17.3 JUGEMENT EVALUATIF POUR LA QUESTION N°10.............................................................................................200

18 CONCLUSIONS / JUGEMENT ÉVALUATIF................................................................................ 201 18.1 PRINCIPAUX EFFETS CONSTATES SUR L’ECONOMIE DES FILIERES....................................................................201

18.1.1 OVINS-VIANDE.......................................................................................................................................201 18.1.2 OVINS-LAIT ...........................................................................................................................................202 18.1.3 CAPRINS ...............................................................................................................................................204 18.1.4 SYNTHESE DE L’ANALYSE DES EFFETS SUR L’ACTIVITE DES FILIERES ........................................................205

18.2 EFFICIENCE, COHERENCE ET PERTINENCE ......................................................................................................205 18.2.1 EFFETS TRANSVERSAUX ........................................................................................................................205 18.2.2 EFFICIENCE...........................................................................................................................................206 18.2.3 COHERENCE AVEC LES OBJECTIFS GENERAUX DE LA PAC ET DE L’UE ........................................................207 18.2.4 PERTINENCE .........................................................................................................................................208

18.3 RECOMMANDATIONS .....................................................................................................................................208

Evaluation des mesures de la PAC dans le secteur Ovin Caprin – Rapport Final – Octobre 2011

Table des tableaux

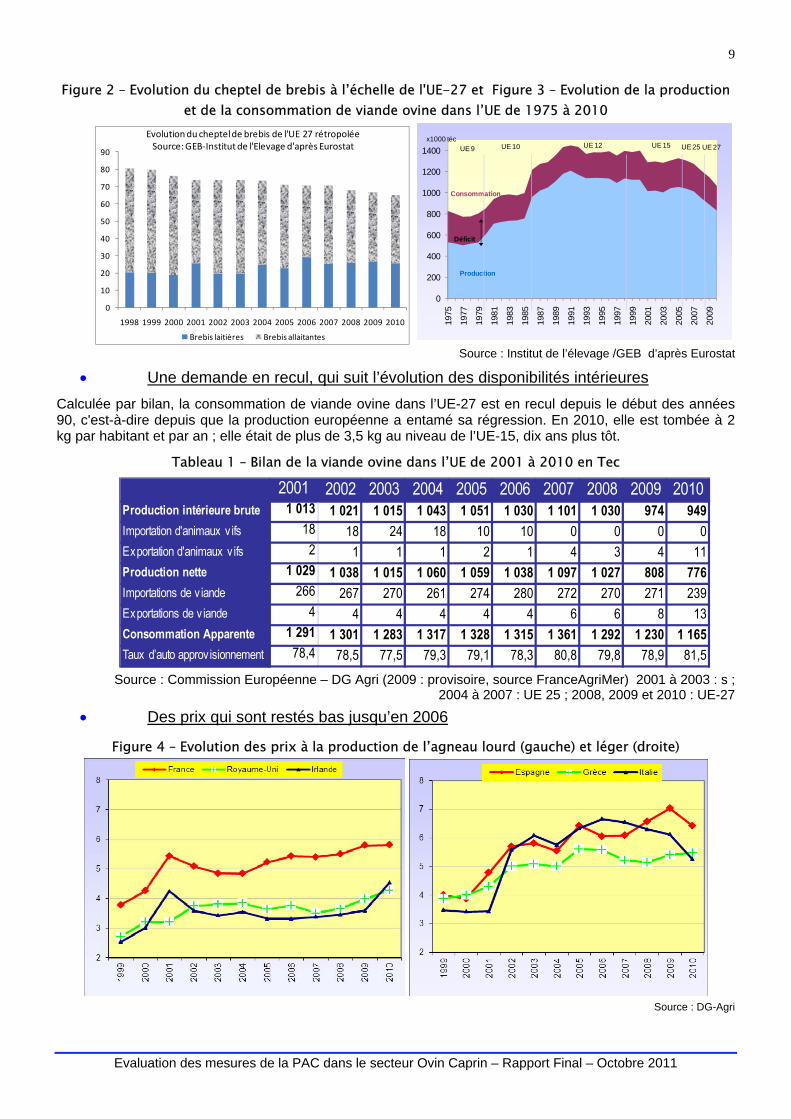

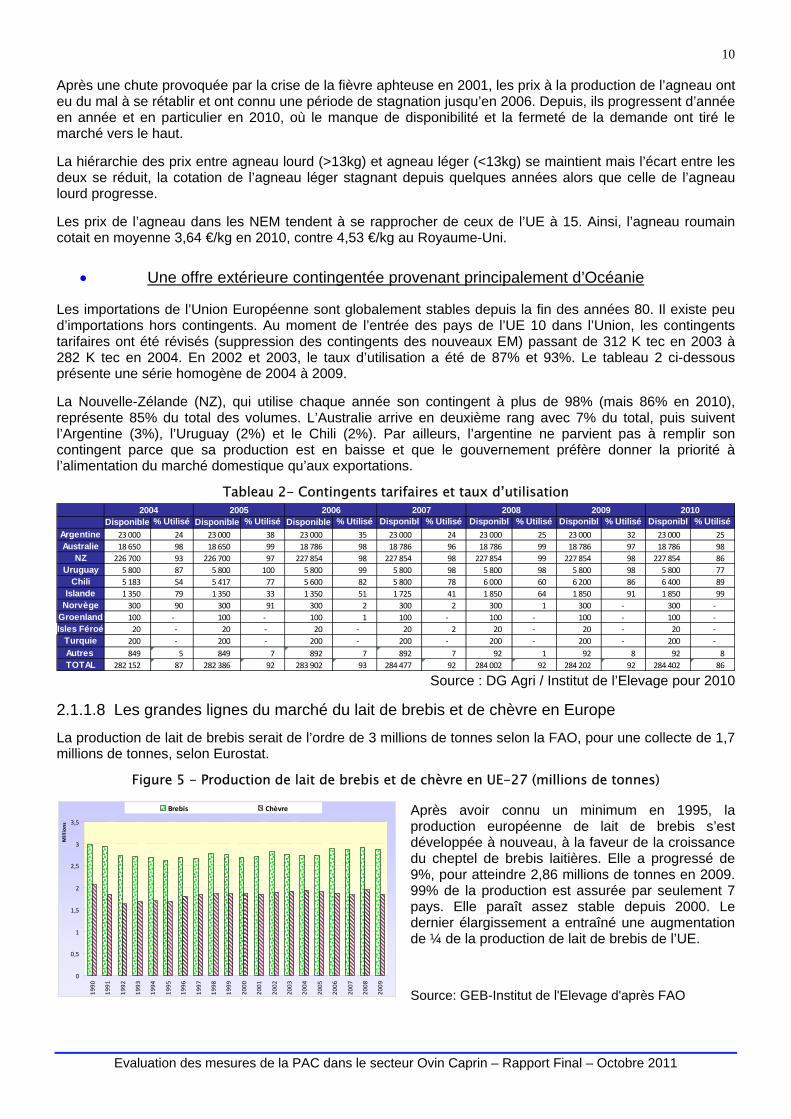

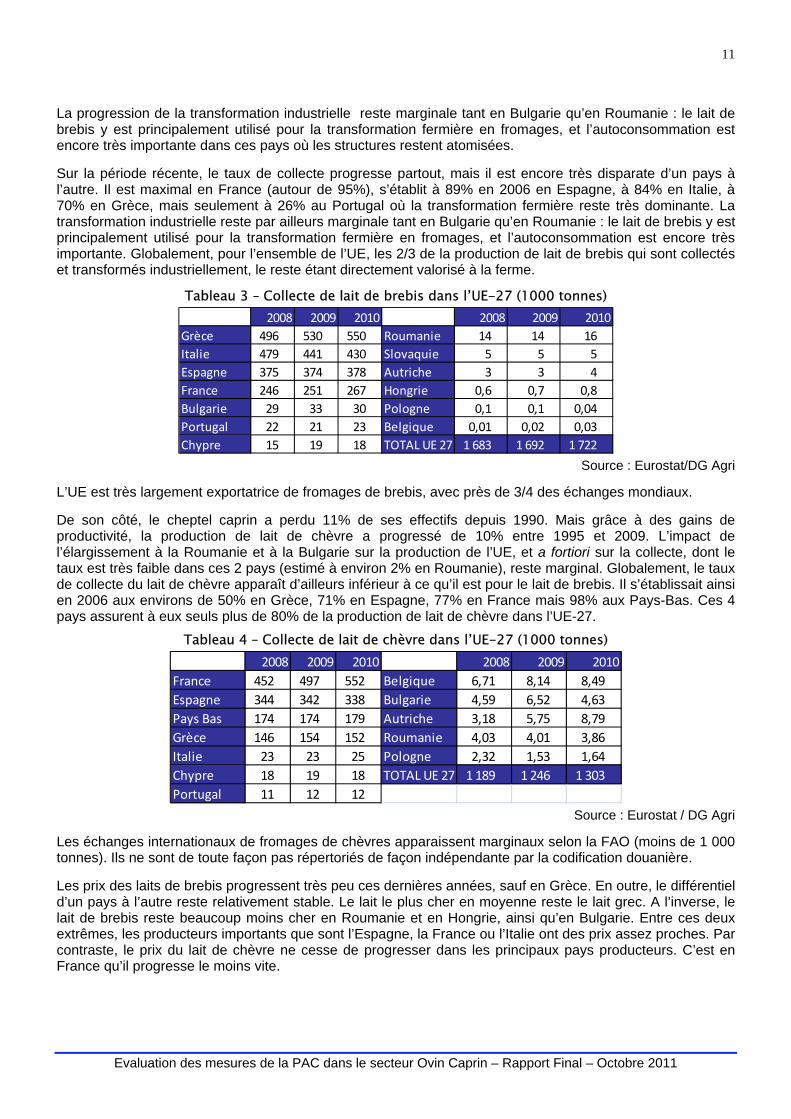

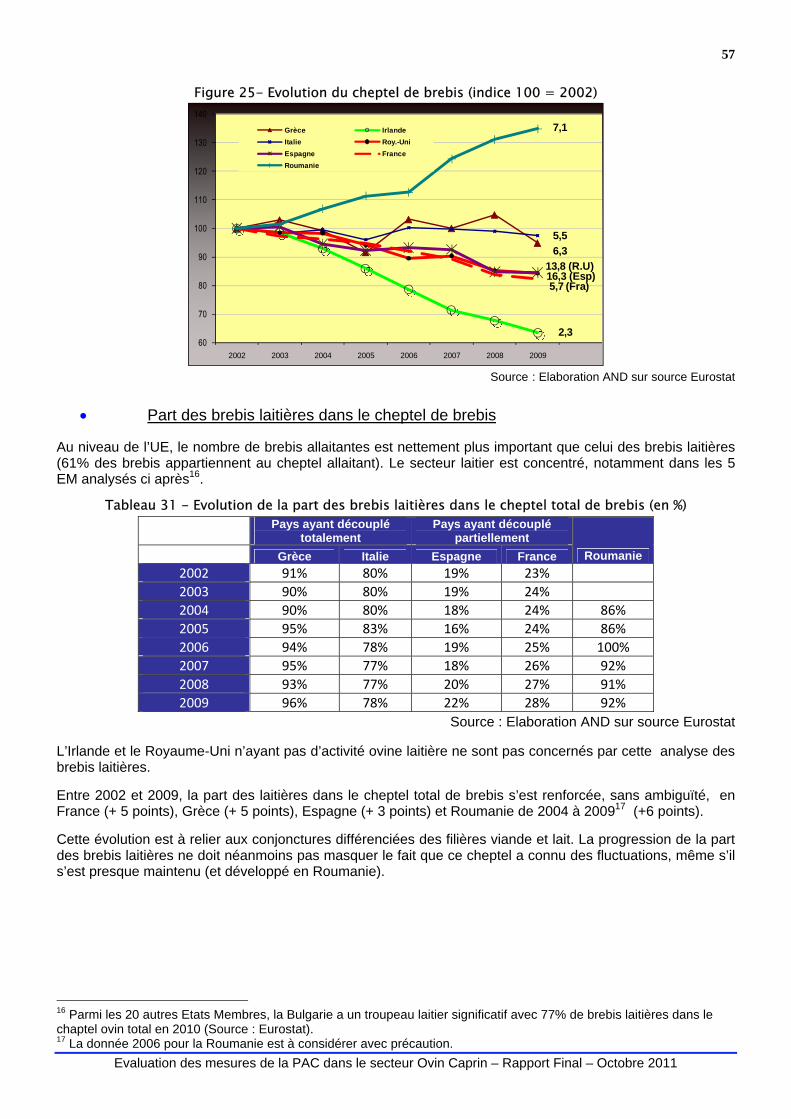

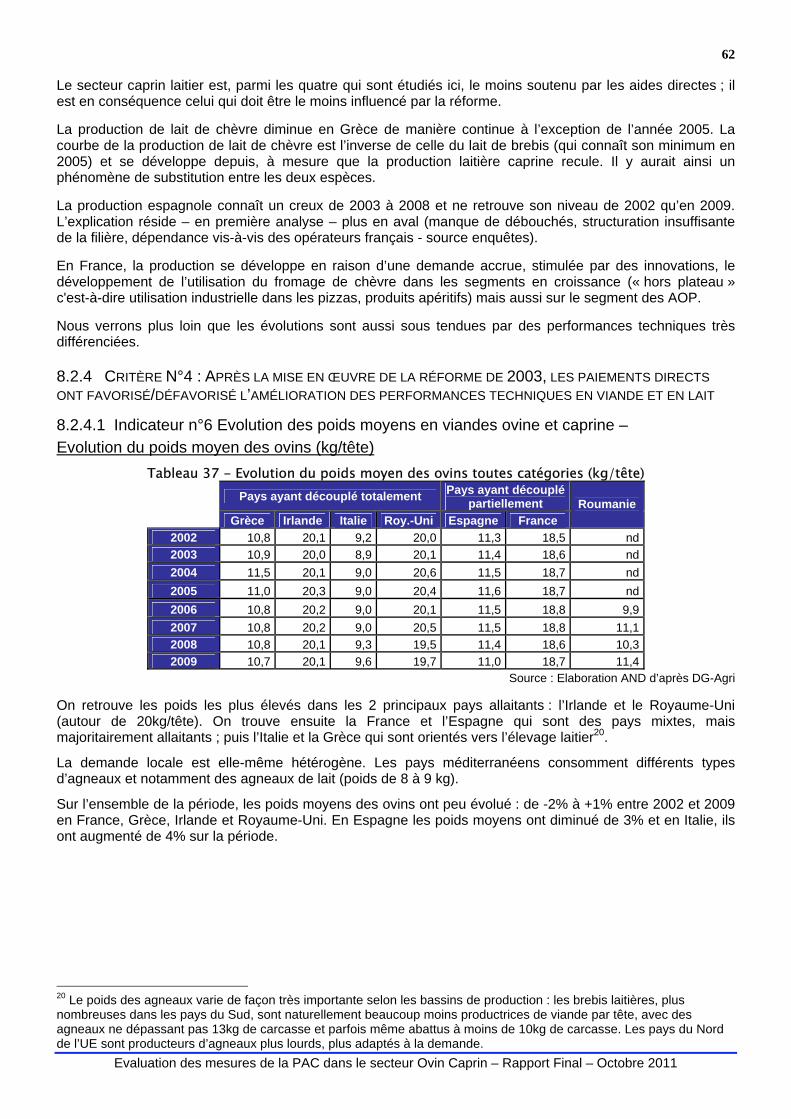

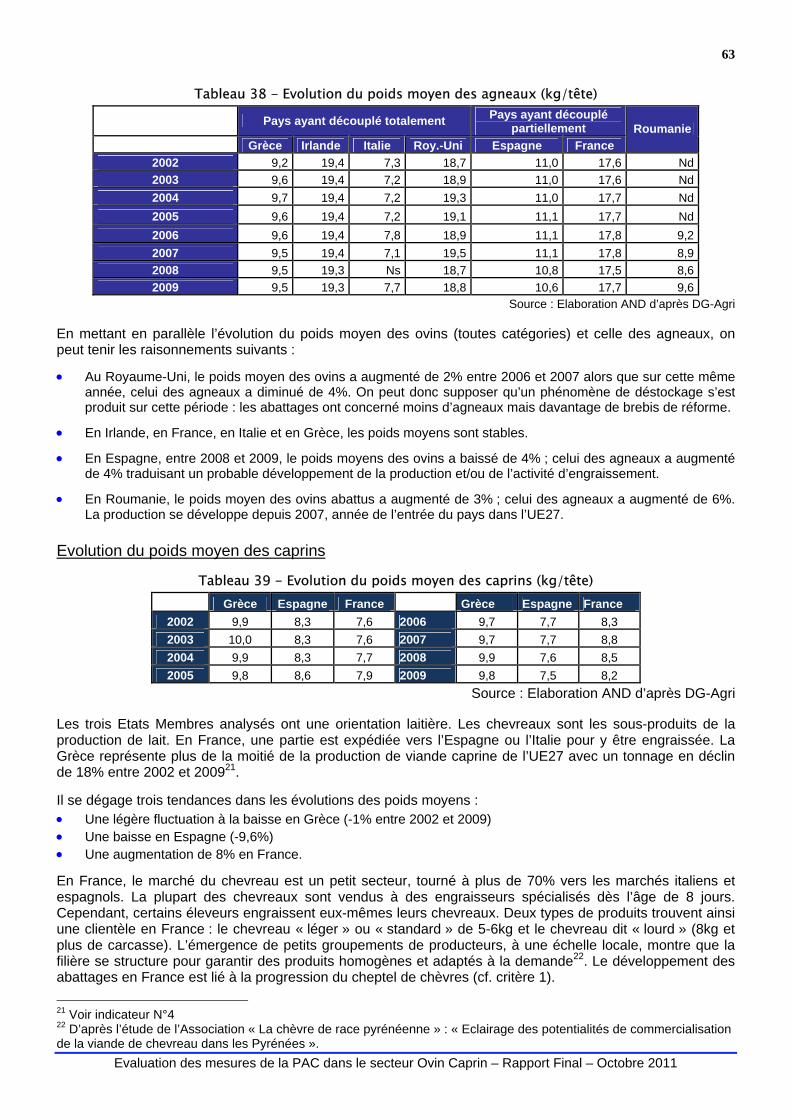

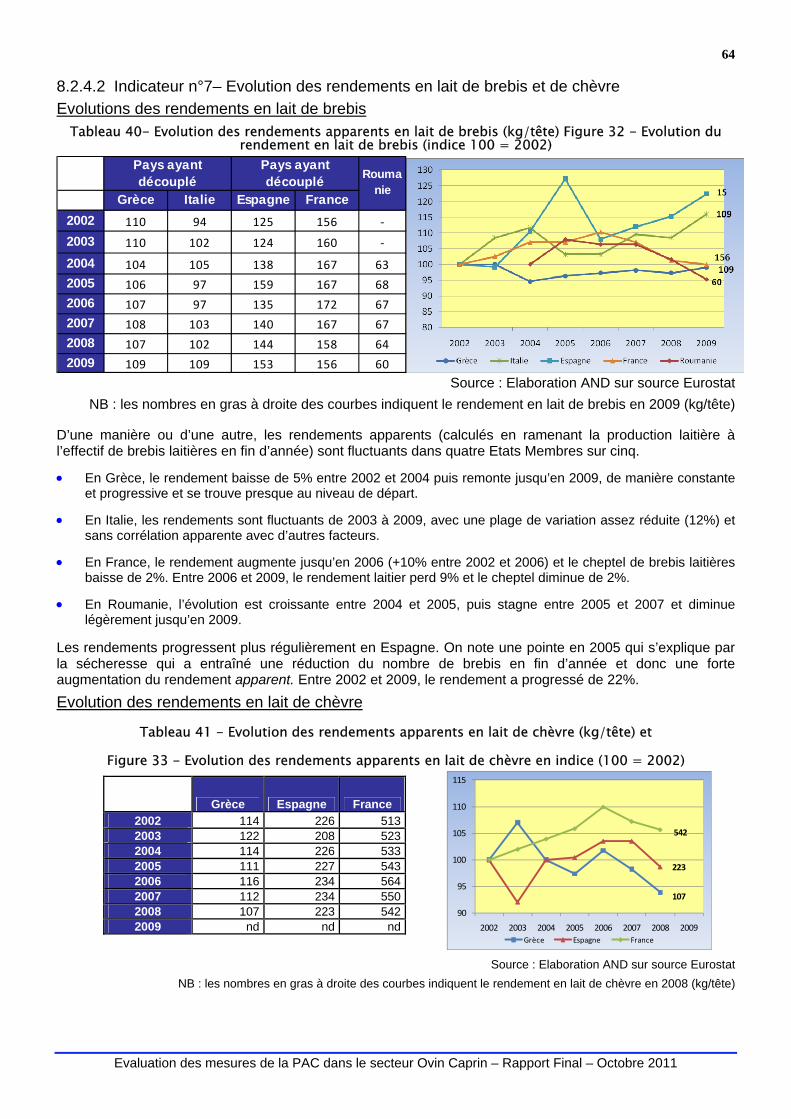

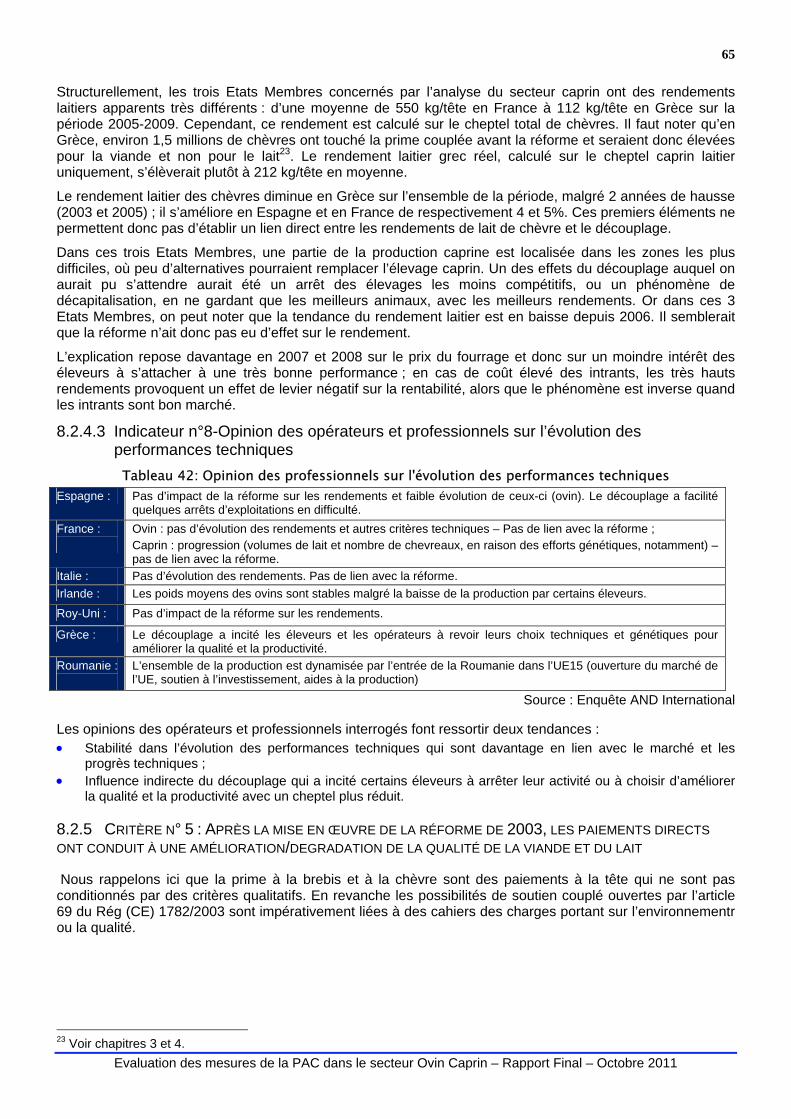

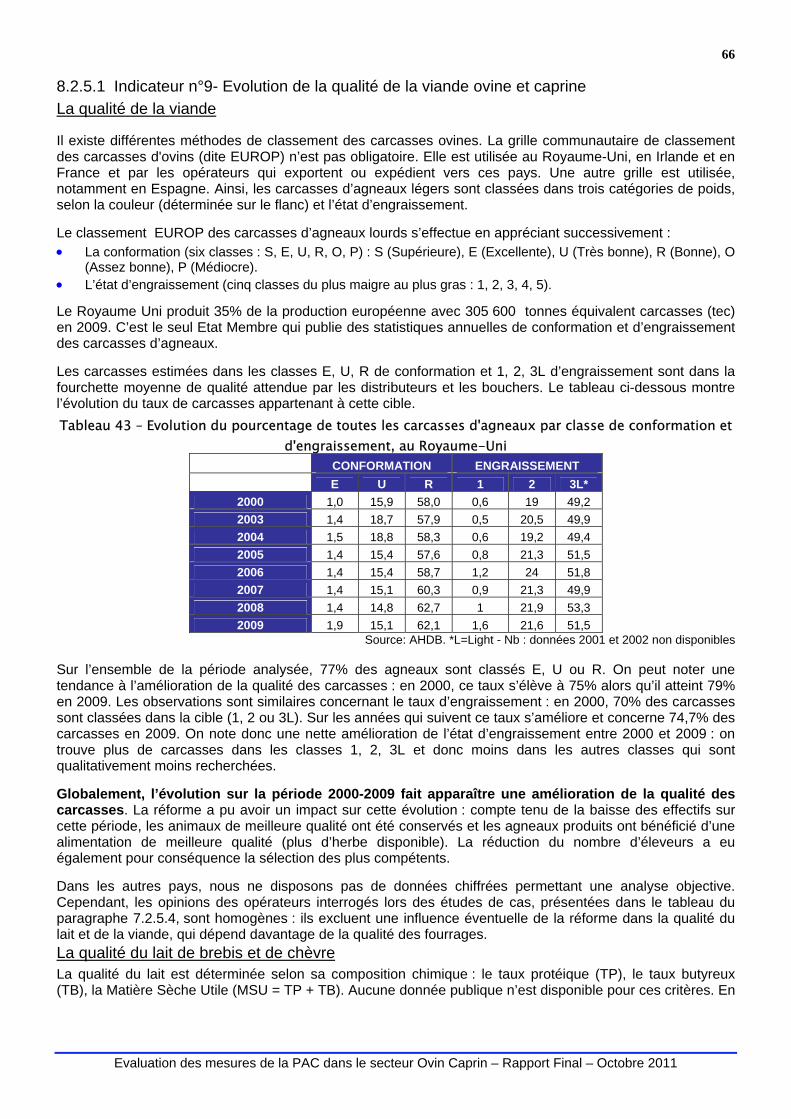

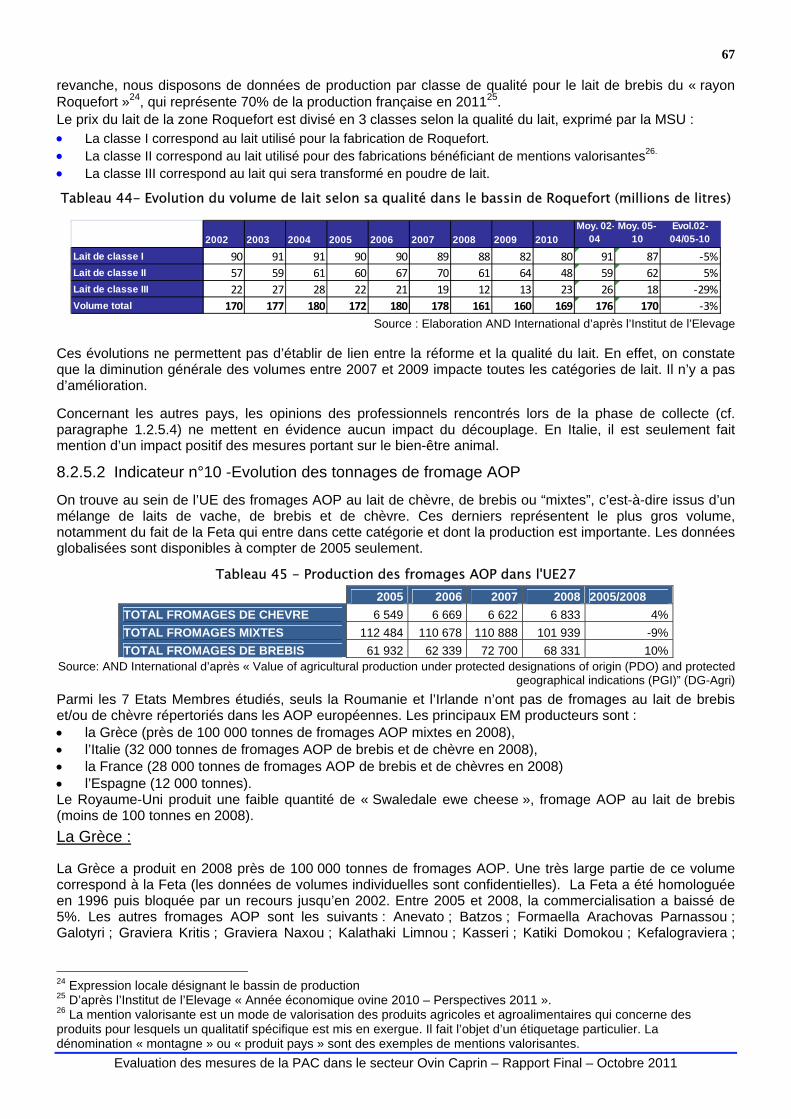

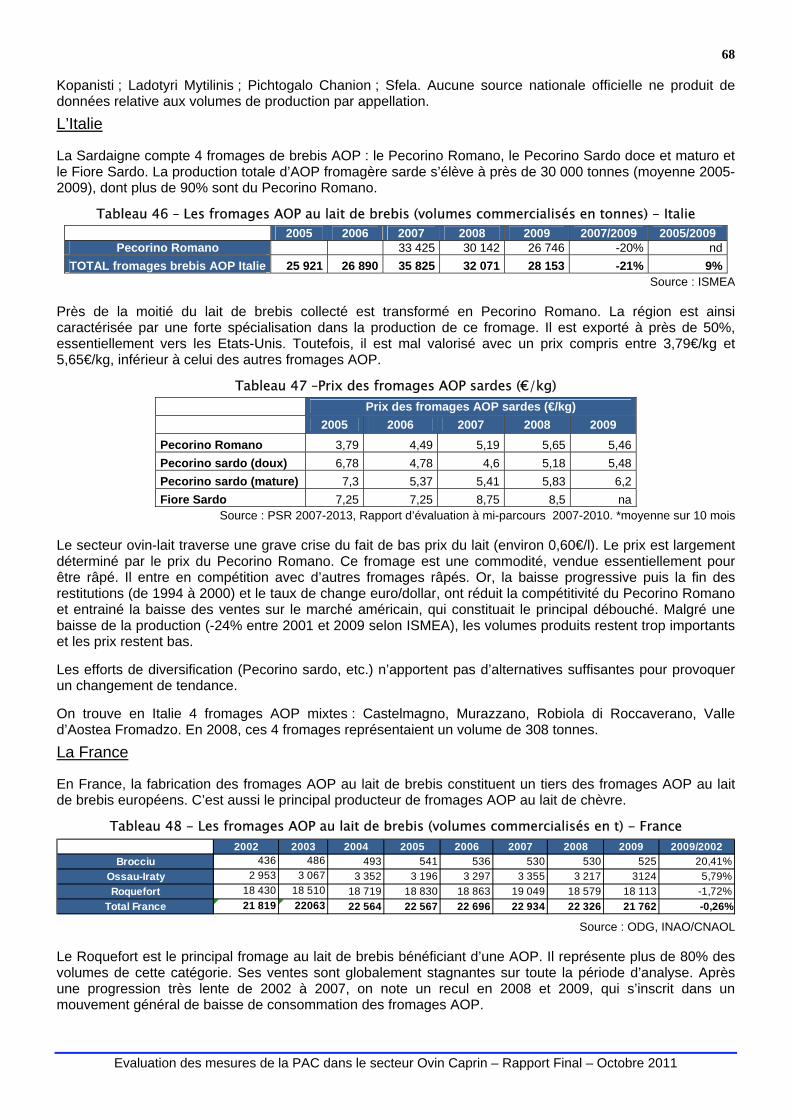

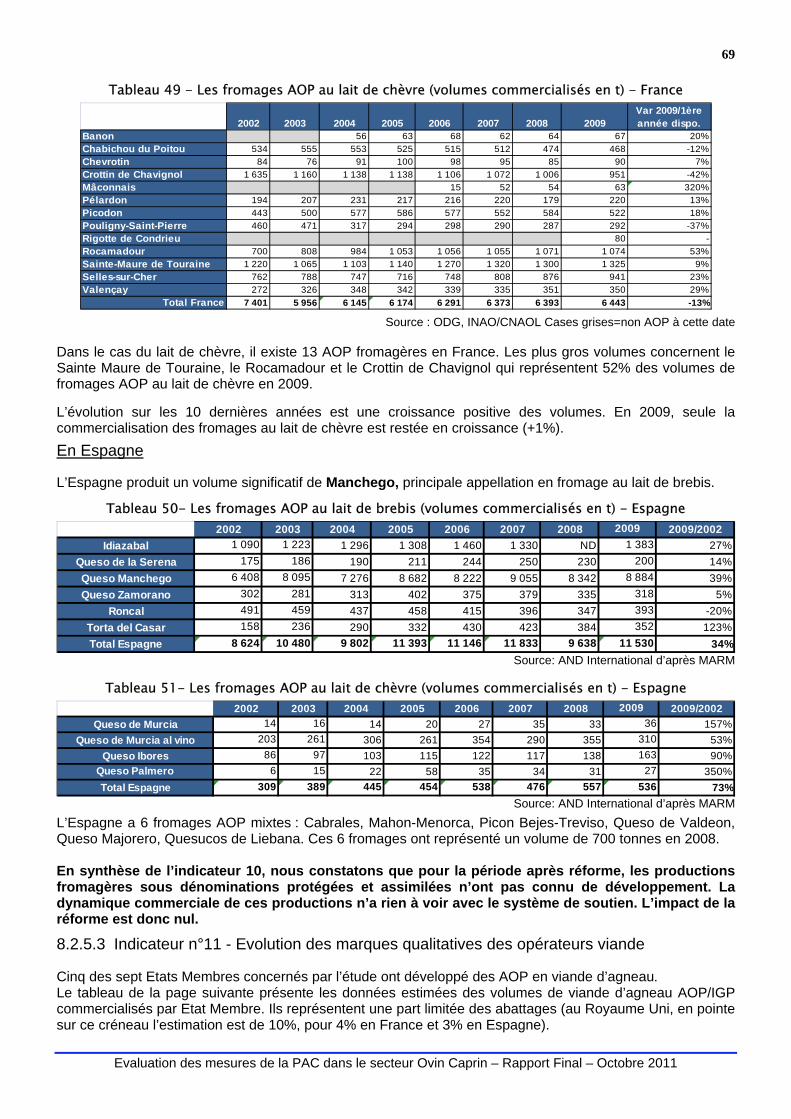

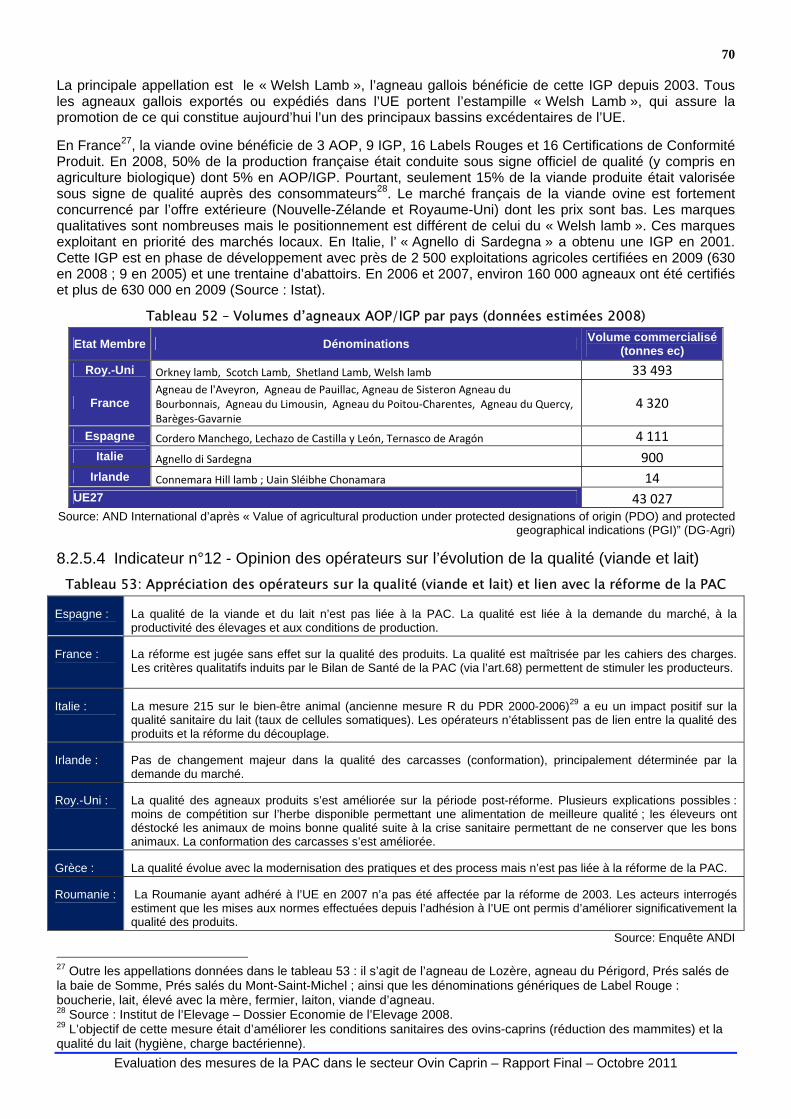

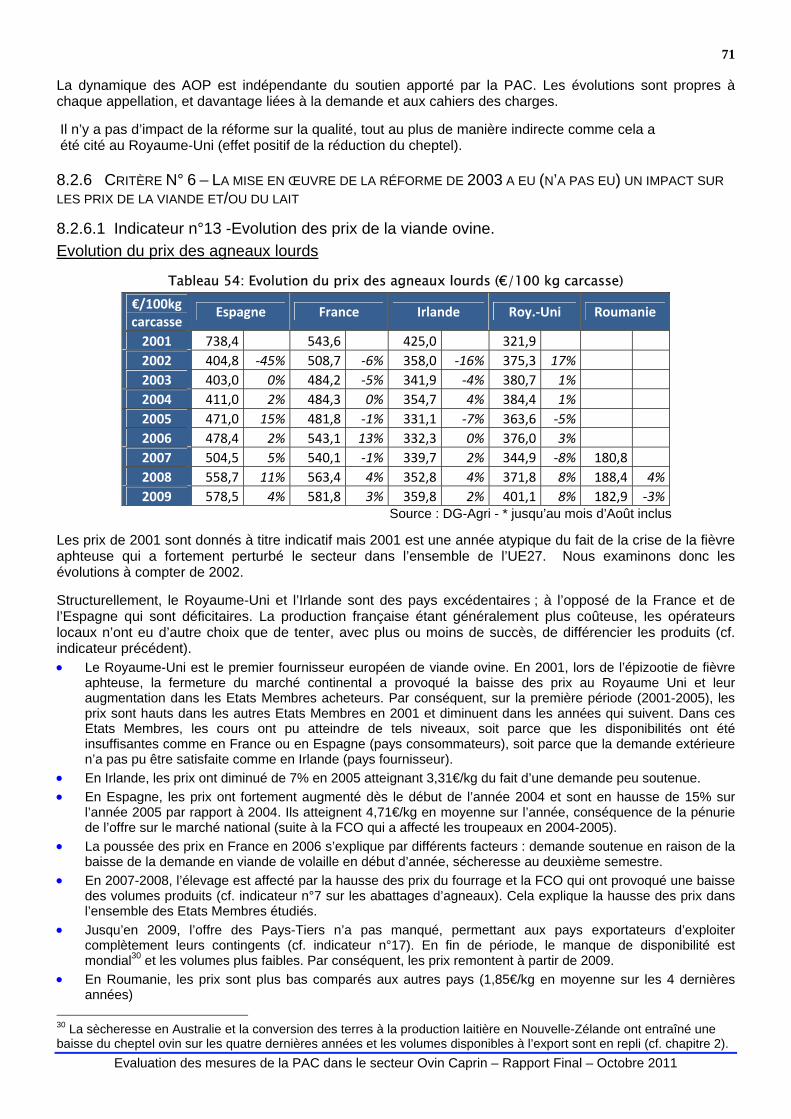

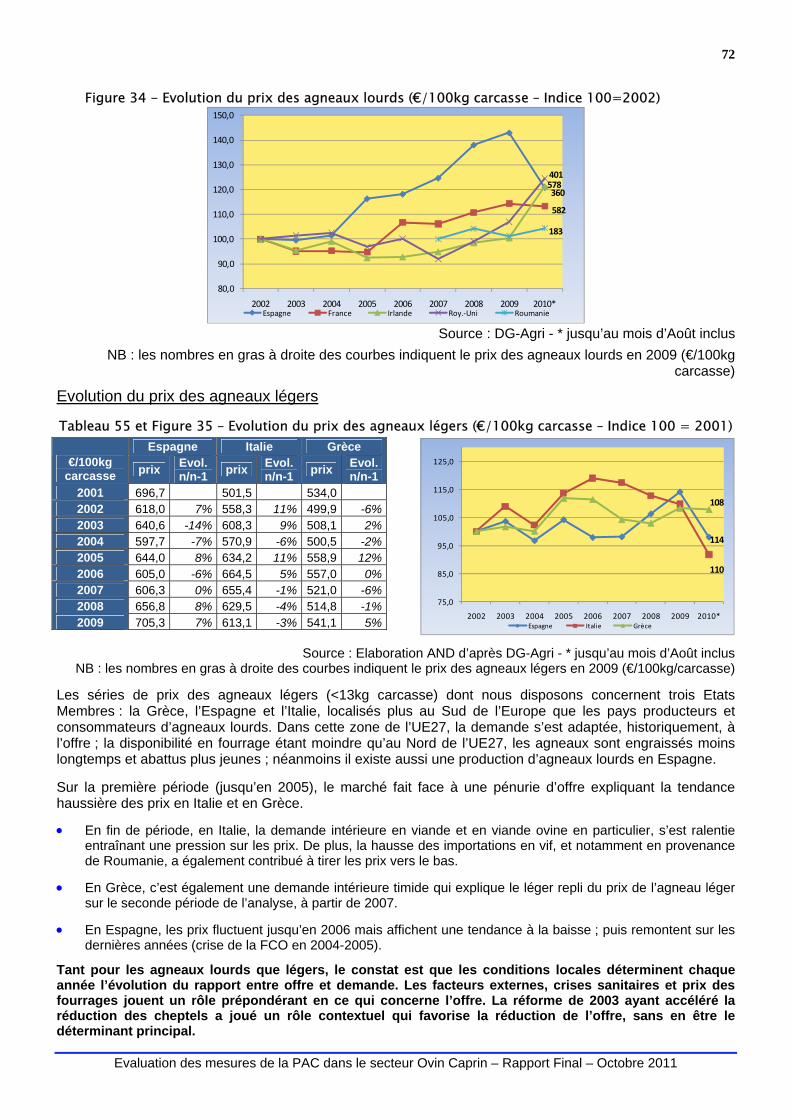

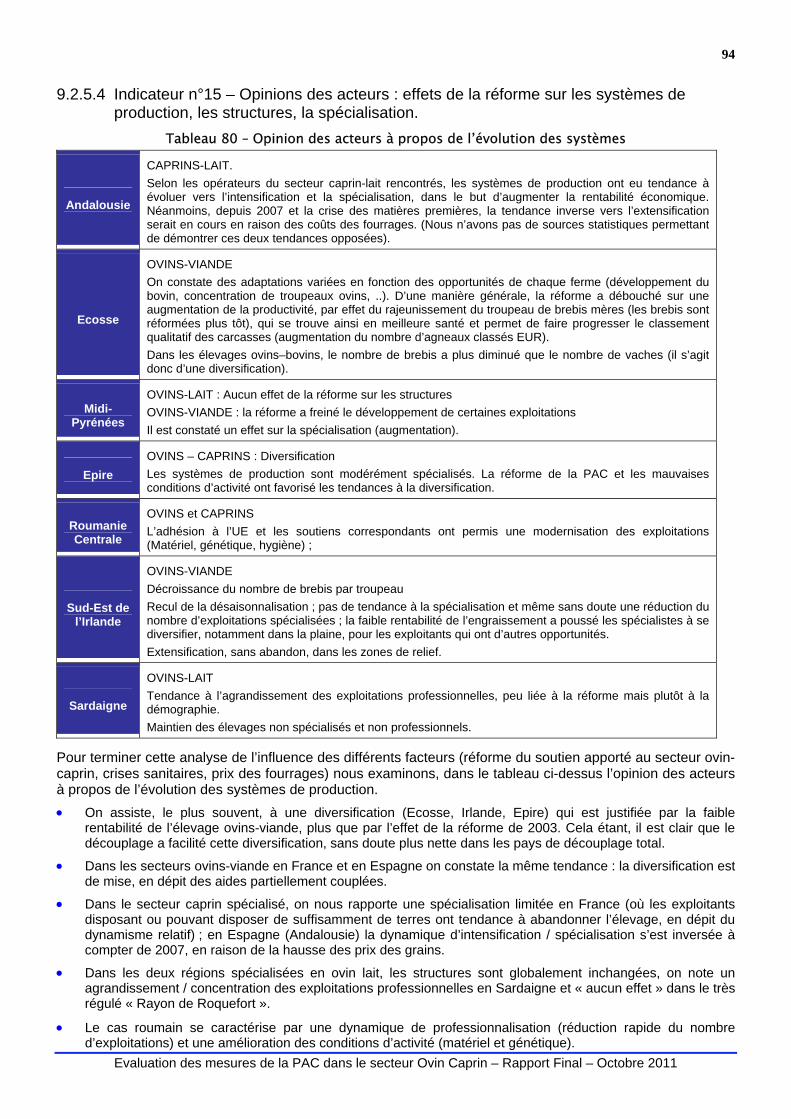

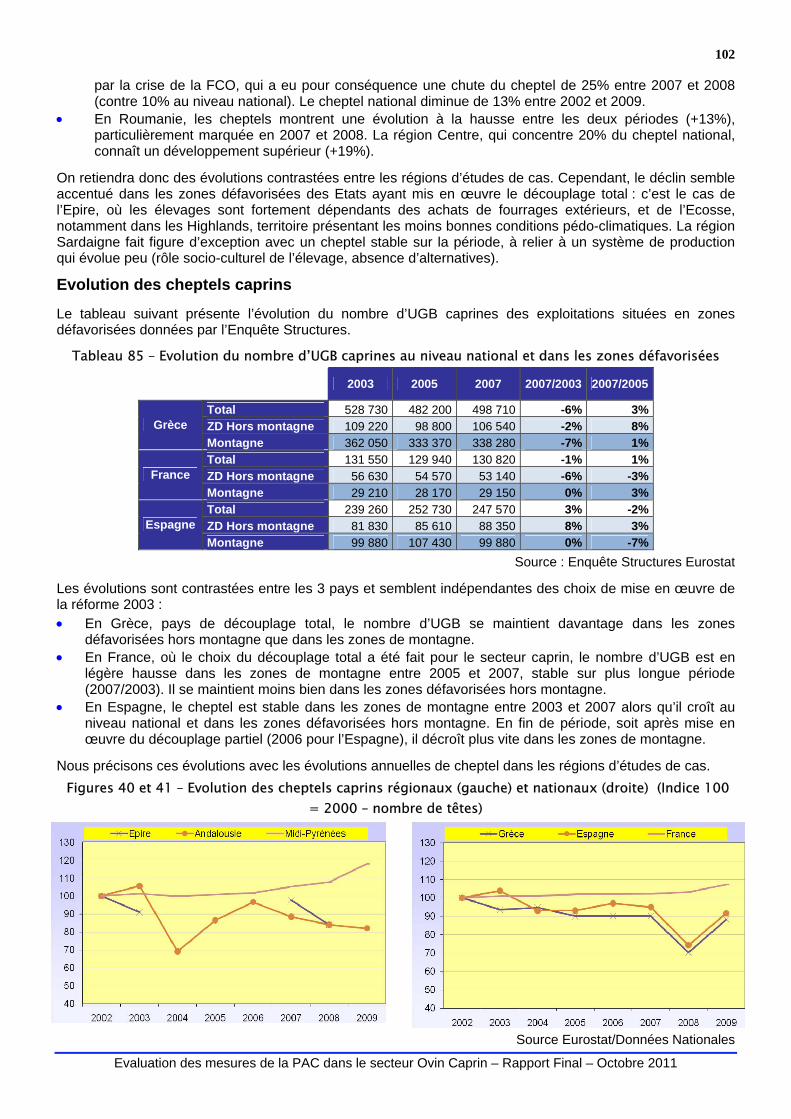

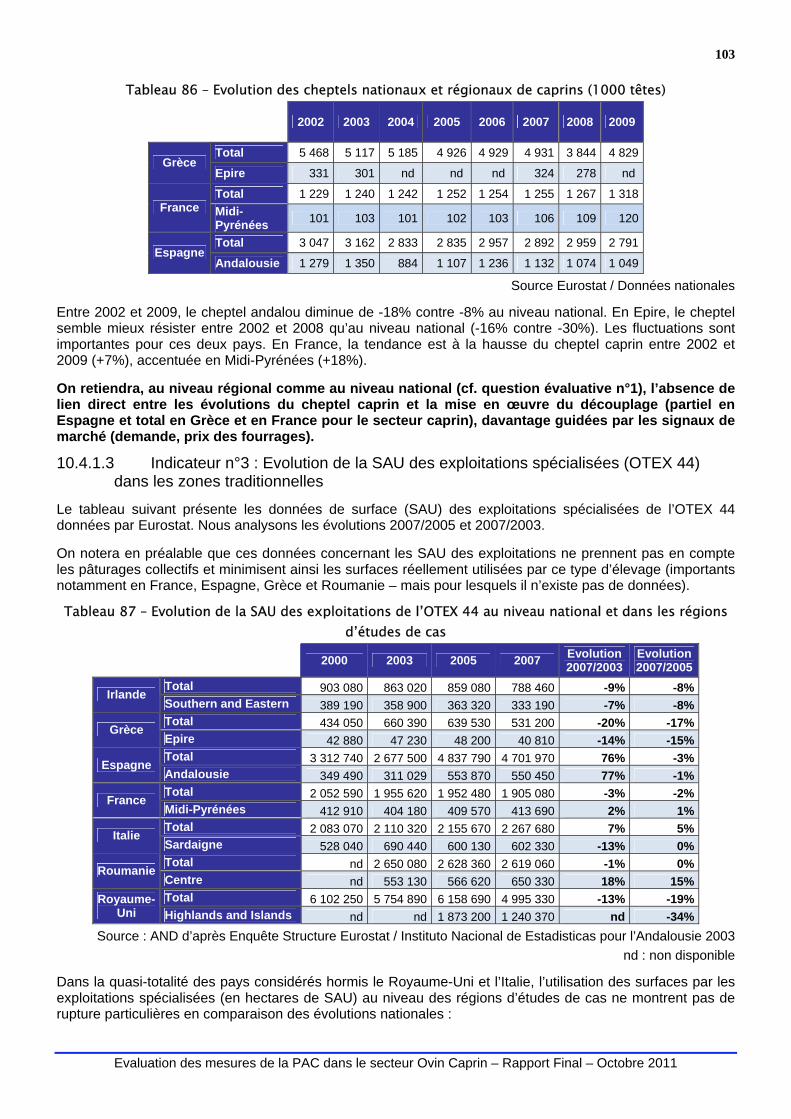

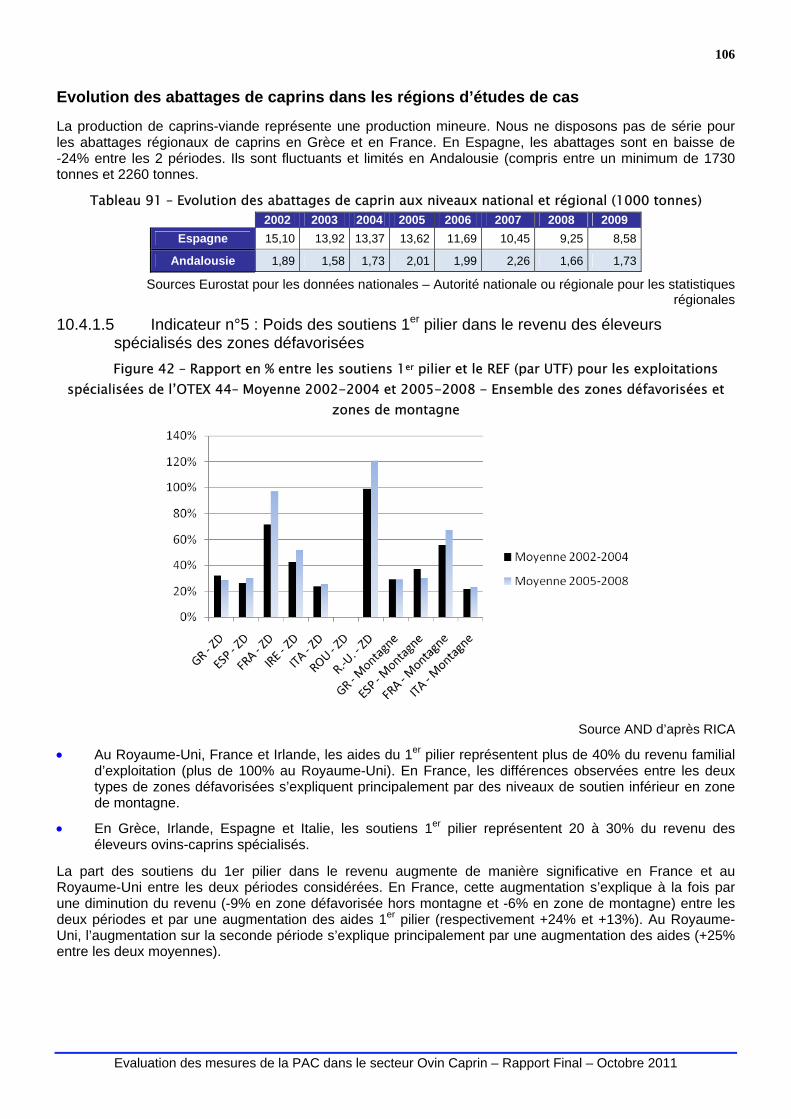

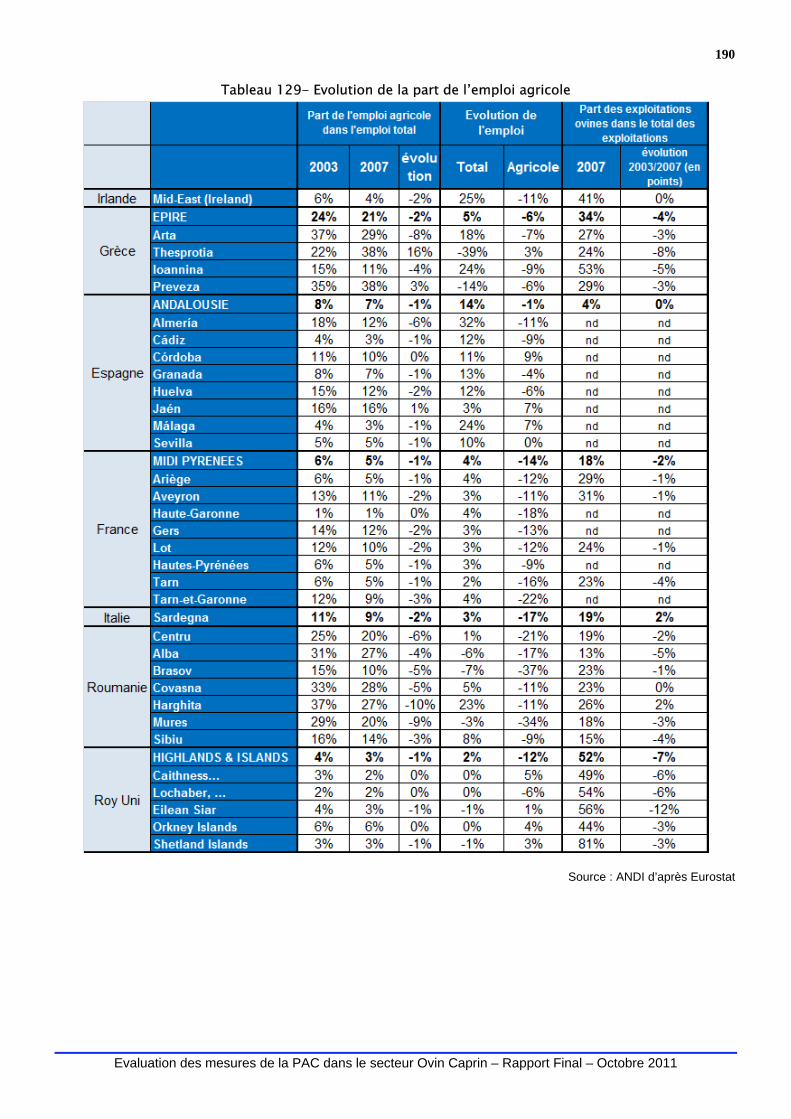

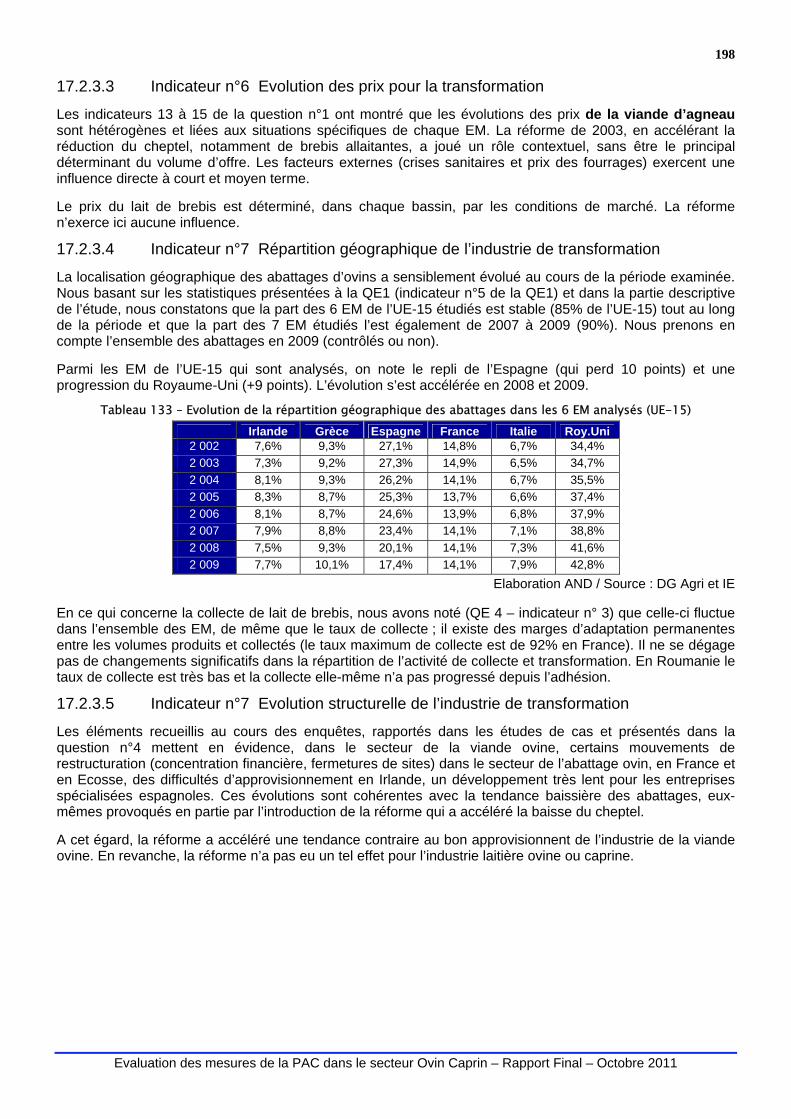

TABLEAU 1 – BILAN DE LA VIANDE OVINE DANS L’UE DE 2001 A 2010 EN TEC ....................................................................9 TABLEAU 2- CONTINGENTS TARIFAIRES ET TAUX D’UTILISATION .......................................................................................10 TABLEAU 3 – COLLECTE DE LAIT DE BREBIS DANS L’UE-27 (1000 TONNES)......................................................................11 TABLEAU 4 – COLLECTE DE LAIT DE CHEVRE DANS L’UE-27 (1000 TONNES) ....................................................................11 TABLEAU 5 – CHEPTEL, PRODUCTION ET NOMBRE D’EXPLOITATION DANS LES 7 ETATS MEMBRES DE L’ETUDE (CHEPTEL EN 1000 TETES ; PRODUCTION ET ABATTAGE EN 1000 TONNES) – SOURCES EUROSTAT ET INSTITUT DE L’ELEVAGE...............19 TABLEAU 6 – CHEPTELS OVINS ET CAPRINS DANS LES 20 AUTRES PAYS EN 2010 (1000 TETES) ........................................23 TABLEAU 7 - LES ABATTAGES DANS LES AUTRES ETATS MEMBRES EN 2010 (1000 T).......................................................23 TABLEAU 8 – LA PRODUCTION DE LAIT DANS LES 20 AUTRES ETATS-MEMBRES EN 2009 (1000 T) .....................................23 TABLEAU 9 - ZONES ELIGIBLES A LA PRIME A LA CHEVRE ENTRE 2001 ET 2004.................................................................32 TABLEAU 10 - PLAFONDS NATIONAUX POUR LES DROITS A PRIME ET MONTANTS GLOBAUX POUR LES PAIEMENTS ADDITIONNELS...............................................................................................................................................................32 TABLEAU 11 - CHOIX DES 7 PAYS ETUDIES SUITE A LA REFORME DE 2003 ........................................................................35 TABLEAU 12 - OBJECTIFS ET MESURES MISES EN PLACE DANS LES EM AU TITRE DE L'ARTICLE 69 DU REG 1782/2003.......36 TABLEAU 13 - CHOIX DES EM SUITE AU BILAN DE SANTE DE LA PAC : ARTICLE 68 ET DECOUPLAGE PARTIEL APPLIQUES AU SECTEUR OVIN-CAPRIN ..................................................................................................................................................37 TABLEAU 14 - AIDES DIRECTES TOTALES (HORS ARTICLE 69 ET PDNC) AUX OVINS-CAPRINS DANS LES 6 PAYS ANALYSES EN 1000 € ET AU SEIN DE L’UE-27 (HORS ROUMANIE) .........................................................................................................39 TABLEAU 15 - EVOLUTION DE LA REPARTITION DES AIDES SUR L’ENSEMBLE DE L’UE-27 (MILLIERS D’€) .............................40 TABLEAU 16 - EVOLUTION DE LA REPARTITION DES AIDES EN ESPAGNE (MILLIERS D’€)......................................................40 TABLEAU 17 - EVOLUTION DE LA REPARTITION DES AIDES AU ROYAUME-UNI (MILLIERS D’€) ..............................................41 TABLEAU 18 - EVOLUTION DE LA REPARTITION DES AIDES EN GRECE (MILLIERS D’€) .........................................................41 TABLEAU 19 - EVOLUTION DE LA REPARTITION DES AIDES EN FRANCE (MILLIERS D’€)........................................................42 TABLEAU 20 - EVOLUTION DE LA REPARTITION DES AIDES EN ITALIE (MILLIERS D’€) ...........................................................42 TABLEAU 21 - EVOLUTION DE LA REPARTITION DES AIDES EN IRLANDE (MILLIERS D’€) .......................................................43 TABLEAU 22 - UTILISATION DE L’ARTICLE 69 PAR PAYS, EN 1000 € ..................................................................................43 TABLEAU 23 - PRINCIPALES EVOLUTIONS DE L'OCM VIANDES OVINE ET CAPRINE..............................................................44 TABLEAU 24 - HISTORIQUE DES CRISES SANITAIRES DANS LE SECTEUR OVIN-CAPRIN DANS LES 7 PAYS ETUDIES ................45 TABLEAU 25 - EVOLUTION DES EXPORTATIONS NEO-ZELANDAISES VERS L’UE-27, INDICE 100=2001 ................................48 TABLEAU 26 - PART DES OVINS ET DES CAPRINS EN ZONES DEFAVORISEES DANS LES 7 PAYS ETUDIES ..............................49 TABLEAU 27 – TYPE DE MISE EN ŒUVRE ET RESULTATS ATTENDUS..................................................................................52 TABLEAU 28 - CRITERES DE JUGEMENT, INDICATEURS ET SOURCES DE LA QUESTION 1 .....................................................53 TABLEAU 29 – EVOLUTION DES EFFECTIFS OVINS DANS LES 7 EM ANALYSES (1000 TETES)..............................................55 TABLEAU 30- EVOLUTION DU CHEPTEL DE BREBIS (1000 TETES)......................................................................................56 TABLEAU 31 - EVOLUTION DE LA PART DES BREBIS LAITIERES DANS LE CHEPTEL TOTAL DE BREBIS (EN %) .........................57 TABLEAU 32 ET FIGURE 26- EVOLUTION DU CHEPTEL DE CHEVRES ..................................................................................58 TABLEAU 33: SYNTHESE DES OPINIONS A PROPOS DES EFFETS DE LA REFORME SUR L'EVOLUTION DES CHEPTELS .............58 TABLEAU 34 ET FIGURE 29 - EVOLUTION DES ABATTAGES DE CAPRINS.............................................................................60 TABLEAU 35: EVOLUTION DE LA PRODUCTION DE LAIT DE BREBIS (1000 TONNES) .............................................................61 TABLEAU 36 ET FIGURE 31 - EVOLUTION DE LA PRODUCTION DE LAIT DE CHEVRE (1000 T ET INDICE 100 = 2002).............61 TABLEAU 37 - EVOLUTION DU POIDS MOYEN DES OVINS TOUTES CATEGORIES (KG/TETE)...................................................62 TABLEAU 38 - EVOLUTION DU POIDS MOYEN DES AGNEAUX (KG/TETE)..............................................................................63 TABLEAU 39 - EVOLUTION DU POIDS MOYEN DES CAPRINS (KG/TETE) ...............................................................................63 TABLEAU 40- EVOLUTION DES RENDEMENTS APPARENTS EN LAIT DE BREBIS (KG/TETE) FIGURE 32 - EVOLUTION DU RENDEMENT EN LAIT DE BREBIS (INDICE 100 = 2002) ......................................................................................................64 TABLEAU 41 - EVOLUTION DES RENDEMENTS APPARENTS EN LAIT DE CHEVRE (KG/TETE) ET..............................................64 TABLEAU 42: OPINION DES PROFESSIONNELS SUR L'EVOLUTION DES PERFORMANCES TECHNIQUES ..................................65 TABLEAU 43 – EVOLUTION DU POURCENTAGE DE TOUTES LES CARCASSES D'AGNEAUX PAR CLASSE DE CONFORMATION ET D'ENGRAISSEMENT, AU ROYAUME-UNI............................................................................................................................66 TABLEAU 44- EVOLUTION DU VOLUME DE LAIT SELON SA QUALITE DANS LE BASSIN DE ROQUEFORT (MILLIONS DE LITRES) ..67 TABLEAU 45 - PRODUCTION DES FROMAGES AOP DANS L'UE27 .....................................................................................67 TABLEAU 46 – LES FROMAGES AOP AU LAIT DE BREBIS (VOLUMES COMMERCIALISES EN TONNES) - ITALIE ........................68 TABLEAU 47 –PRIX DES FROMAGES AOP SARDES (€/KG)................................................................................................68 TABLEAU 48 - LES FROMAGES AOP AU LAIT DE BREBIS (VOLUMES COMMERCIALISES EN T) - FRANCE ................................68 TABLEAU 49 - LES FROMAGES AOP AU LAIT DE CHEVRE (VOLUMES COMMERCIALISES EN T) - FRANCE...............................69 TABLEAU 50- LES FROMAGES AOP AU LAIT DE BREBIS (VOLUMES COMMERCIALISES EN T) - ESPAGNE...............................69 TABLEAU 51- LES FROMAGES AOP AU LAIT DE CHEVRE (VOLUMES COMMERCIALISES EN T) - ESPAGNE .............................69 TABLEAU 52 – VOLUMES D’AGNEAUX AOP/IGP PAR PAYS (DONNEES ESTIMEES 2008).....................................................70 TABLEAU 53: APPRECIATION DES OPERATEURS SUR LA QUALITE (VIANDE ET LAIT) ET LIEN AVEC LA REFORME DE LA PAC...70 TABLEAU 54: EVOLUTION DU PRIX DES AGNEAUX LOURDS (€/100 KG CARCASSE) .............................................................71 TABLEAU 55 ET FIGURE 35 – EVOLUTION DU PRIX DES AGNEAUX LEGERS (€/100KG CARCASSE – INDICE 100 = 2001).......72

Evaluation des mesures de la PAC dans le secteur Ovin Caprin – Rapport Final – Octobre 2011

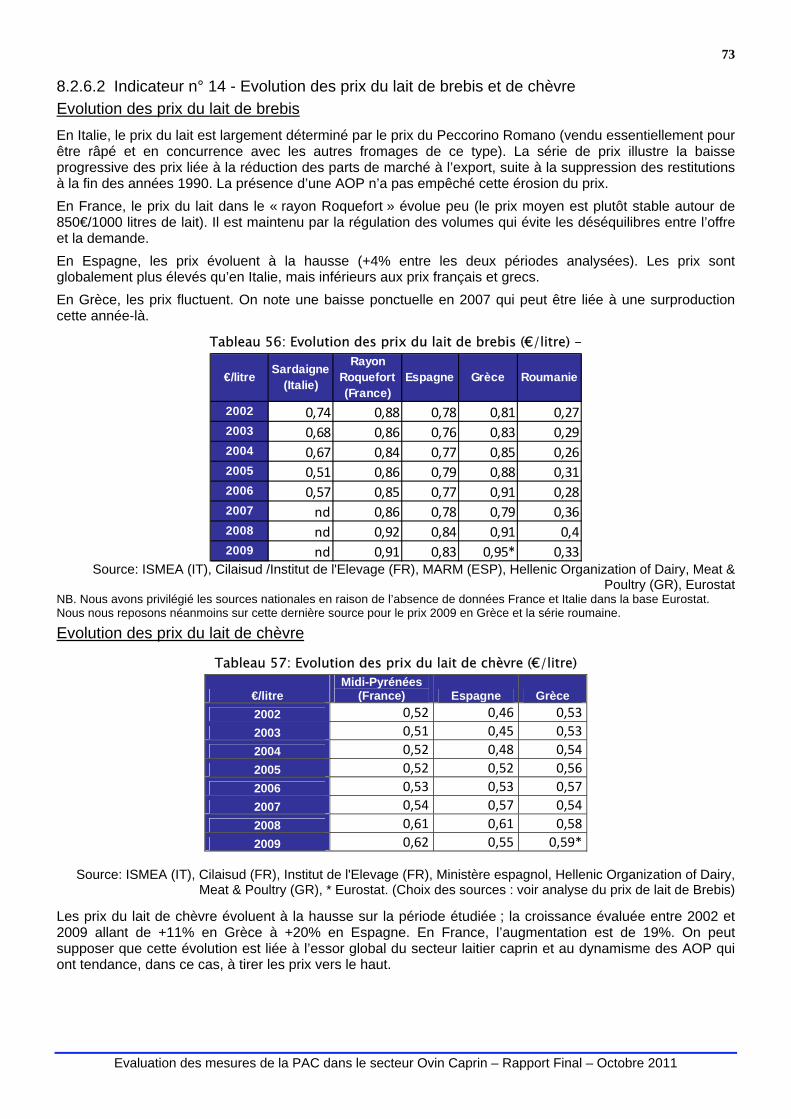

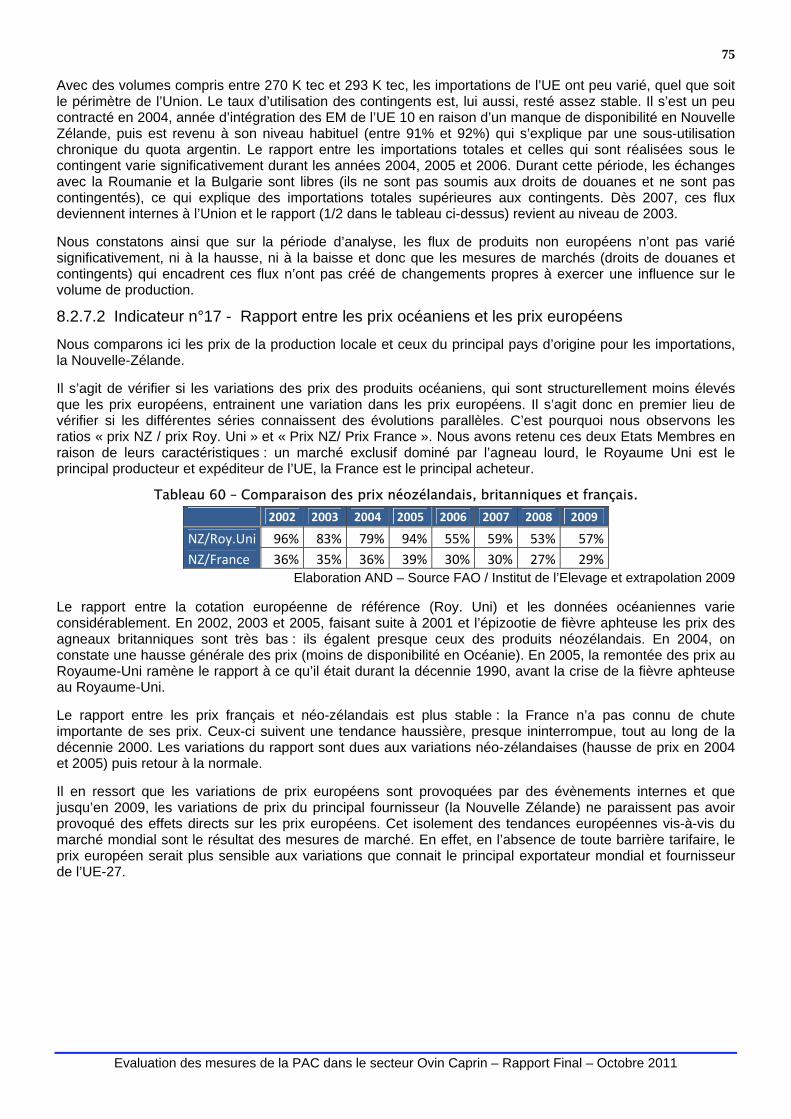

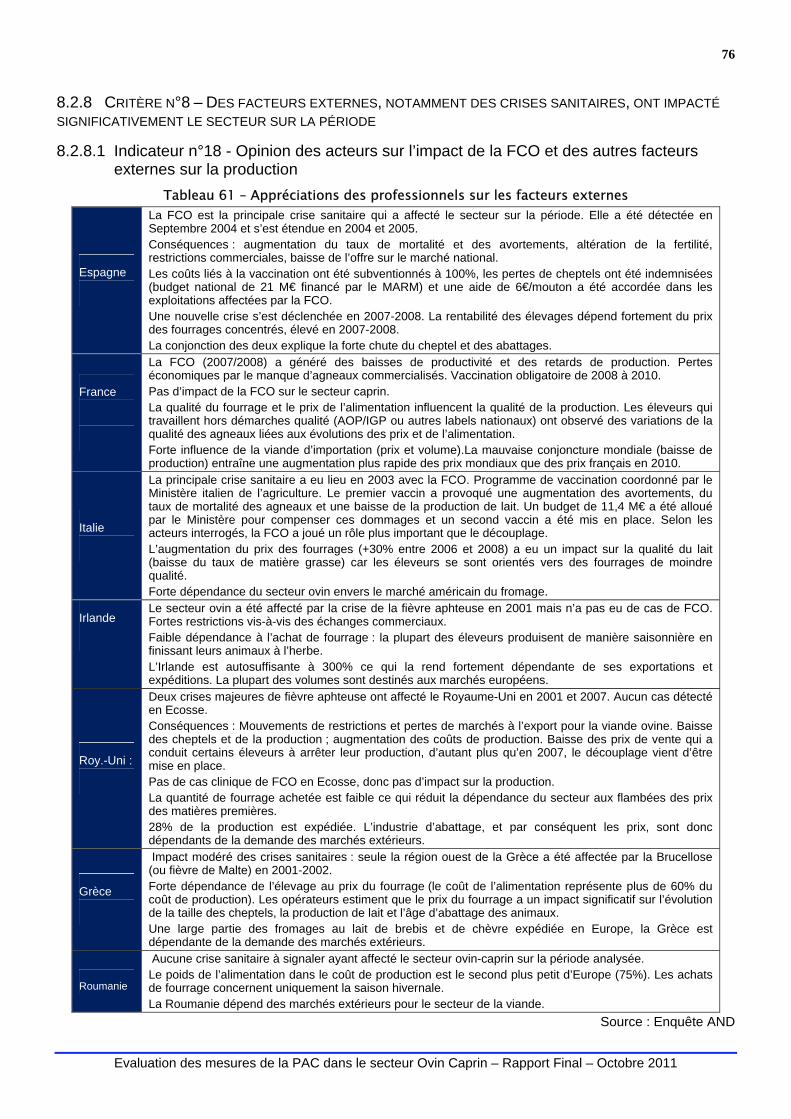

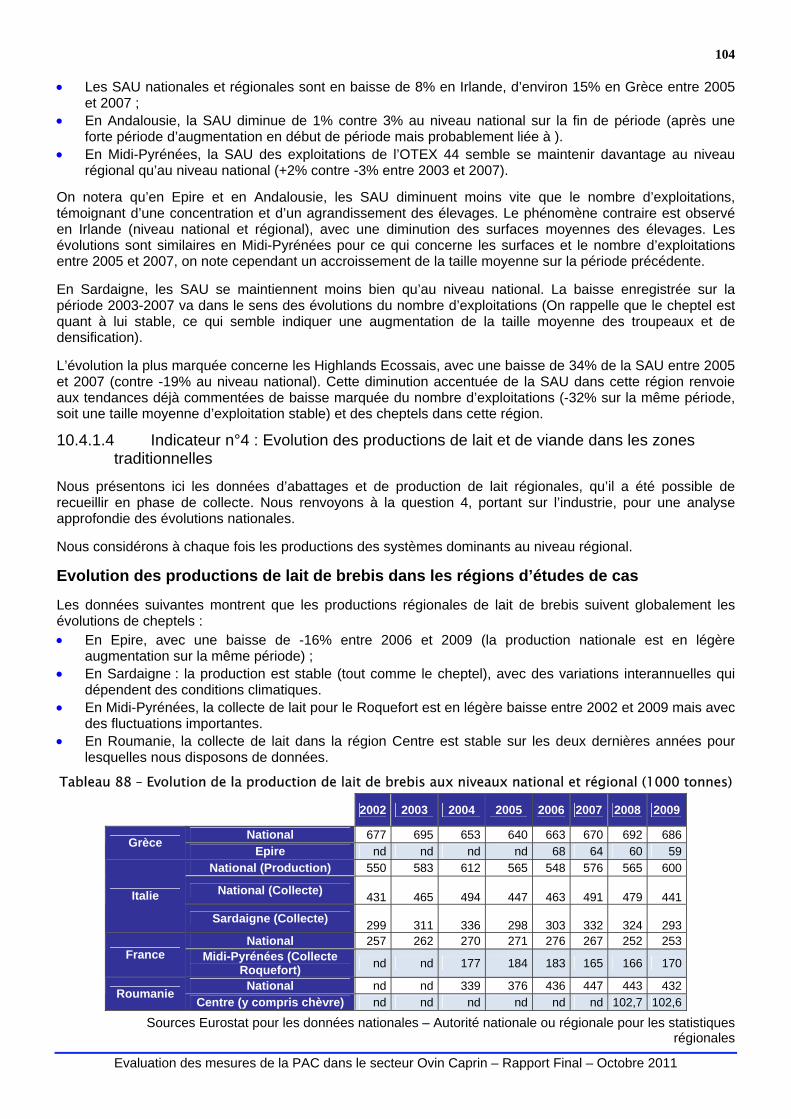

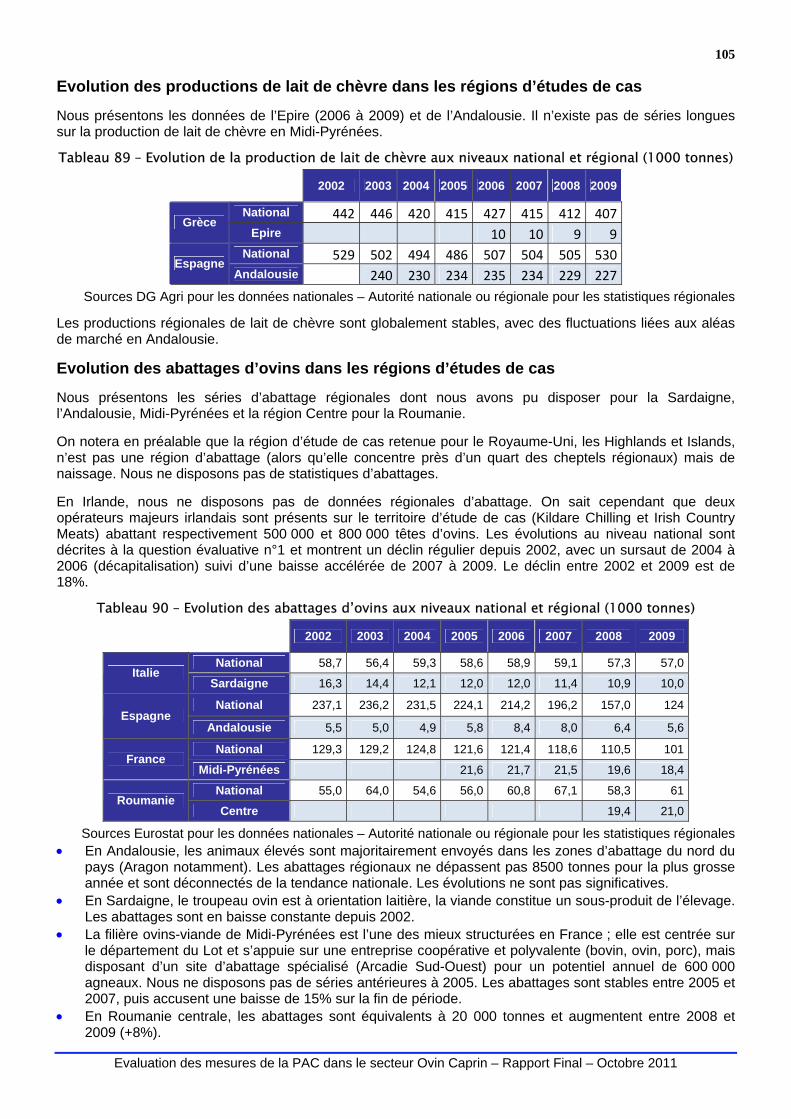

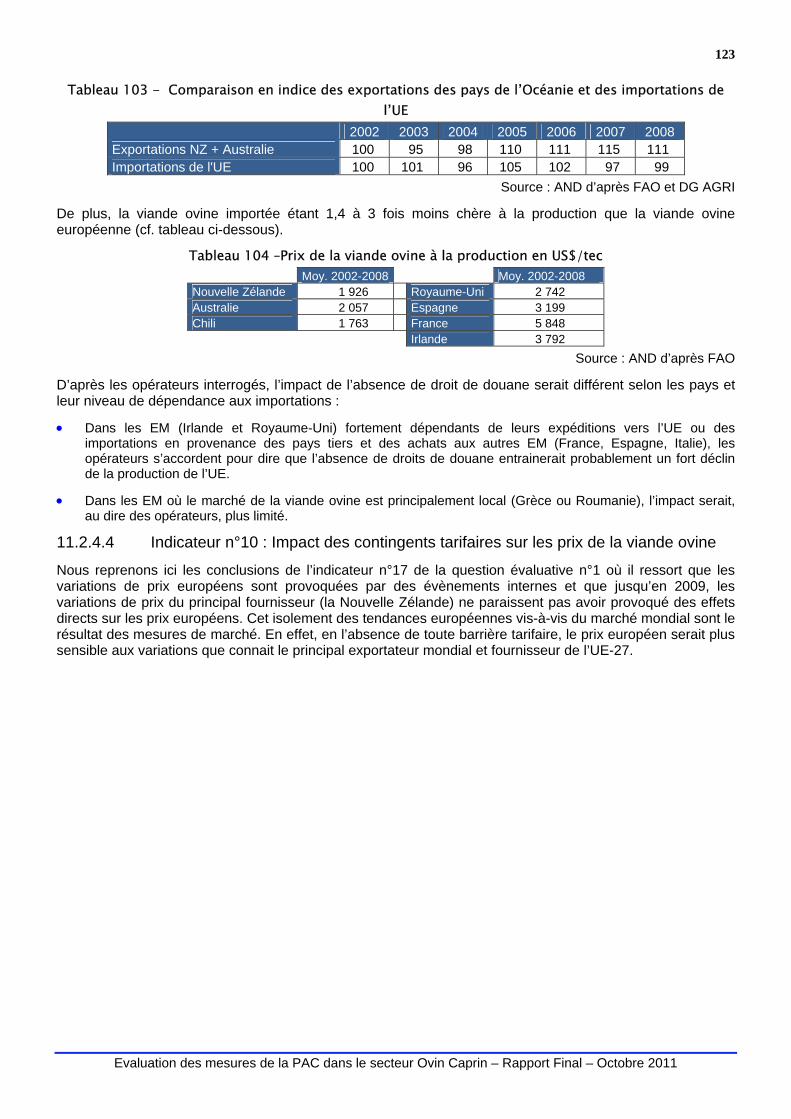

TABLEAU 56: EVOLUTION DES PRIX DU LAIT DE BREBIS (€/LITRE) -....................................................................................73 TABLEAU 57: EVOLUTION DES PRIX DU LAIT DE CHEVRE (€/LITRE) ....................................................................................73 TABLEAU 58: APPRECIATION DES PROFESSIONNELS SUR L'EVOLUTION DES PRIX ..............................................................74 TABLEAU 59 – UTILISATION DES CONTINGENTS TARIFAIRES .............................................................................................74 TABLEAU 60 – COMPARAISON DES PRIX NEOZELANDAIS, BRITANNIQUES ET FRANÇAIS.......................................................75 TABLEAU 61 – APPRECIATIONS DES PROFESSIONNELS SUR LES FACTEURS EXTERNES......................................................76 TABLEAU 62 – CRITERES DE JUGEMENT, INDICATEURS ET SOURCES DE LA QUESTION 2 ...................................................81 TABLEAU 63 – EVOLUTION DU NOMBRE D’EXPLOITATIONS AYANT DES OVINS DANS L’UE15 ET L’UE12...............................82 TABLEAU 64 – EVOLUTION DU NOMBRE D’EXPLOITATIONS AYANT DES OVINS DANS LES 7 EM ANALYSES ............................82 TABLEAU 65 – EVOLUTION DU NOMBRE D’EXPLOITATIONS AYANT DES CHEVRES – EM ANALYSES ......................................83 TABLEAU 66 – EVOLUTION DE LA TAILLE MOYENNE DES TROUPEAUX OVINS PAR EXPLOITATION (OTEX 44) ........................83 TABLEAU 67 – EVOLUTION DE LA TAILLE MOYENNE DES CHEPTELS CAPRINS DES EXPLOITATIONS SPECIALISEES (OTEX44)84 TABLEAU 68 – EVOLUTION DE LA SURFACE DES EXPLOITATIONS DE L’OTEX 44 .................................................................84 TABLEAU 69 – EVOLUTION DU NOMBRE D’UTA MOYEN DES EXPLOITATIONS DE L’OTEX 44................................................84 TABLEAU 70 – EVOLUTION DU FACTEUR DE DENSITE OVIN/CAPRIN MOYEN DES EXPLOITATIONS DE L’OTEX 44....................85 TABLEAU 71 – SYNTHESE DES INDICATEURS 2,3,4 ET 5 ..................................................................................................85 TABLEAU 72 – EVOLUTION DE LA PART DU CHEPTEL OVIN DES EXPLOITATIONS DE L’OTEX 44 DANS LE CHEPTEL OVIN TOTAL.....................................................................................................................................................................................86 TABLEAU 73 –EVOLUTION DE LA REPARTITION GEOGRAPHIQUE DES EXPLOITATIONS DE L’OTEX 44 - ANALYSE PAR ZONE .87 TABLEAU 74 –EVOLUTION DE LA REPARTITION GEOGRAPHIQUE DES EXPLOITATIONS DE L’OTEX 44 AU SEIN DE L’UE 15 – NB D’EXPLOITATIONS PAR EM/ TOTAL UE 15 % ...................................................................................................................87 TABLEAU 75 – COMPARAISON 2003/2009 DE LA DISTRIBUTION GEOGRAPHIQUE DU TROUPEAU OVIN DANS CHAQUE EM ANALYSE* .....................................................................................................................................................................88 TABLEAU 76 – COMPARAISON 2003/2009 DE LA DISTRIBUTION GEOGRAPHIQUE DU TROUPEAU CAPRIN DANS LES EM ANALYSES* ...................................................................................................................................................................89 TABLEAU 77 – OPINION DES ACTEURS SUR LA LOCALISATION DE LA PRODUCTION DANS LES REGIONS D’ETUDES DE CAS.....89 TABLEAU 78 – IMPACT DES CRISES SANITAIRES DANS LES REGIONS D’ETUDES DE CAS ......................................................90 TABLEAU 79 – SYNTHESE DES OPINIONS A PROPOS DE LA DEPENDANCE DES ELEVEURS VIS-A-VIS DES ACHATS DE FOURRAGE....................................................................................................................................................................91 TABLEAU 80 – OPINION DES ACTEURS A PROPOS DE L’EVOLUTION DES SYSTEMES............................................................94 TABLEAU 81- CRITERES DE JUGEMENT, INDICATEURS ET SOURCES DE LA QUESTION 3......................................................98 TABLEAU 82 – EVOLUTION DU NOMBRE D’EXPLOITATIONS DE L’OTEX 44 AU NIVEAU NATIONAL ET DANS LES REGIONS D’ETUDES DE CAS..........................................................................................................................................................99 TABLEAU 83 – EVOLUTION DU NOMBRE D’UGB OVINES AU NIVEAU NATIONAL ET DANS LES ZONES DEFAVORISEES ...........100 TABLEAU 84 – EVOLUTION DES CHEPTELS NATIONAUX ET REGIONAUX D’OVINS (1000 TETES) .........................................101 TABLEAU 85 – EVOLUTION DU NOMBRE D’UGB CAPRINES AU NIVEAU NATIONAL ET DANS LES ZONES DEFAVORISEES........102 TABLEAU 86 – EVOLUTION DES CHEPTELS NATIONAUX ET REGIONAUX DE CAPRINS (1000 TETES)....................................103 TABLEAU 87 – EVOLUTION DE LA SAU DES EXPLOITATIONS DE L’OTEX 44 AU NIVEAU NATIONAL ET DANS LES REGIONS D’ETUDES DE CAS........................................................................................................................................................103 TABLEAU 88 – EVOLUTION DE LA PRODUCTION DE LAIT DE BREBIS AUX NIVEAUX NATIONAL ET REGIONAL (1000 TONNES) .104 TABLEAU 89 – EVOLUTION DE LA PRODUCTION DE LAIT DE CHEVRE AUX NIVEAUX NATIONAL ET REGIONAL (1000 TONNES)105 TABLEAU 90 – EVOLUTION DES ABATTAGES D’OVINS AUX NIVEAUX NATIONAL ET REGIONAL (1000 TONNES) .....................105 TABLEAU 91 – EVOLUTION DES ABATTAGES DE CAPRIN AUX NIVEAUX NATIONAL ET REGIONAL (1000 TONNES) .................106 TABLEAU 92 – SYNTHESE DES OPINIONS DES OPERATEURS SUR LES EFFETS DE LA REFORMES SUR LES CHEPTELS OVIN/CAPRIN ET LA PRODUCTION DE VIANDE ET DE LAIT DANS LES REGIONS D’ETUDES DE CAS.........................................107 TABLEAU 93 - COMPARAISON DES SOUTIENS 1ER ET 2ND PILIER PERÇUS PAR LES ELEVAGES DE L’OTEX 44 SPECIALISES (MOYENNE EUROS/UTF) .............................................................................................................................................109 TABLEAU 94 – SYNTHESE DES OPINIONS DES OPERATEURS SUR L’IMPACT DES SOUTIENS 2ND PILIER SUR LE MAINTIEN DES ELEVAGES...................................................................................................................................................................111 TABLEAU 95 - CRITERES DE JUGEMENT, INDICATEURS ET SOURCES DE LA QUESTION N°4 ...............................................114 TABLEAU 96 –EVOLUTION DE LA CONSOMMATION DE VIANDE AU SEIN DE L’UNION EUROPEENNE, 1000 TEC ....................115 TABLEAU 97 –EVOLUTION DE LA CONSOMMATION DE VIANDE CAPRINE AU SEIN DE L’UE 27.............................................116 TABLEAU 98 - UTILISATION INTERIEURE, PRODUCTION INDIGENE BRUTE ET IMPORTATIONS DE VIANDE OVINE ET CAPRINE DANS L’UE25 PUIS 27 .................................................................................................................................................116 TABLEAU 99 – EVOLUTION DE LA COLLECTE DE LAIT DE BREBIS ET DE CHEVRE EN GRECE ET PART DU LAIT DE CHEVRE DANS LA COLLECTE ..............................................................................................................................................................120 TABLEAU 100 – RAPPORT « ABATTAGES MOYEN D’OVINS-CAPRINS 2002-2004 » / « ABATTAGES MOYEN D’OVINS-CAPRINS 2005-2009 », PAR MOIS ET PAR EM ETUDIE.................................................................................................................121 TABLEAU 101 - IMPORTATIONS SOUS CONTINGENTS ET IMPORTATIONS TOTALES EN TEC.................................................122 TABLEAU 102 - EVOLUTION DE LA PRODUCTION MONDIALE DE VIANDE OVINE..................................................................122 TABLEAU 103 - COMPARAISON EN INDICE DES EXPORTATIONS DES PAYS DE L’OCEANIE ET DES IMPORTATIONS DE L’UE..123 TABLEAU 104 –PRIX DE LA VIANDE OVINE A LA PRODUCTION EN US$/TEC ......................................................................123 TABLEAU 105 - CRITERES DE JUGEMENT, INDICATEURS ET SOURCES DE LA QUESTION 5 .................................................126

Evaluation des mesures de la PAC dans le secteur Ovin Caprin – Rapport Final – Octobre 2011

TABLEAU 106 – SYNTHESE DES OPINION DES ELEVEURS : INCIDENCE DE LA REFORME DE 2003 SUR L’ORIENTATION PAR LE MARCHE......................................................................................................................................................................127 TABLEAU 107 – EVOLUTION DU RATIO UGB OVIN-CAPRIN / UTA PAR EM, POUR LES TYPOLOGIES LES PLUS REPRESENTATIVES ......................................................................................................................................................129 TABLEAU 108 – PRODUITS, COUTS ET MARGES PAR KG D’AGNEAU VENDU AU ROYAUME-UNI, EN FRANCE ET EN IRLANDE 133 TABLEAU 109 – DECOMPOSITION DES COUTS VARIABLES (OVINS-VIANDE : ROY. UNI, FRANCE, IRLANDE)........................134 TABLEAU 110 – OPINION DES ELEVEURS : INCIDENCE DE LA REFORME DE 2003 SUR LES COUTS. ....................................135 TABLEAU 111 – LES ETATS MEMBRES ET LES TYPOLOGIES CONSIDEREES .....................................................................141 TABLEAU 112 - CRITERES DE JUGEMENT, INDICATEURS ET SOURCES DE LA QUESTION 6 .................................................142 TABLEAU 113 – OVINS-VIANDE : COMPARAISON ENTRE REF/UTF ET REF NET DE TOUTES AIDES/UTF AVANT ET APRES REFORME....................................................................................................................................................................144 TABLEAU 114 – OVINS-LAIT : COMPARAISON ENTRE REF/UTF ET REF NET DE TOUTES AIDES/UTF AVANT ET APRES REFORME....................................................................................................................................................................148 TABLEAU 115 – CAPRINS : COMPARAISON ENTRE REF/UTF ET REF NET DE TOUTES AIDES/UTF AVANT ET APRES REFORME..................................................................................................................................................................................151 TABLEAU 116 – MIXTES OVINS-BOVINS : COMPARAISON ENTRE REF/UTF ET REF NET DE TOUTES AIDES/UTF AVANT ET APRES REFORME .........................................................................................................................................................154 TABLEAU 117 - CRITERES DE JUGEMENT, INDICATEURS ET SOURCES DE LA QUESTION 7 .................................................161 TABLEAU 118 – EVOLUTION DES RATIOS REF/UTF, AIDES/UTF ET (AIDES/UTF)/(REF/UTF)........................................163 TABLEAU 119 – SYNTHESE DE L’ENQUETE AUTORITES NATIONALES SUR L’EVOLUTION DE LA CHARGE ADMINISTRATIVE.....165 TABLEAU 120 – SYNTHESE DE L’ENQUETE ELEVEURS SUR L’EVOLUTION DE LA CHARGE ADMINISTRATIVE .........................166 TABLEAU 121 - CRITERES DE JUGEMENT, INDICATEURS ET SOURCES DE LA QUESTION 8 .................................................169 TABLEAU 122 – MATRICE DE COHERENCE DES OBJECTIFS DE L’ICHN ET DE LA PAC DANS LE SECTEUR OVIN CAPRIN ......170 TABLEAU 123 – POIDS RELATIF DES AIDES DU 1ER ET 2EME PILIER SELON LES EM ET LES TYPES D’EXPLOITATIONS .........171 TABLEAU 124 – MISE EN PLACE DE L’IDENTIFICATION ELECTRONIQUE DANS LES REGIONS ETUDIEES................................173 TABLEAU 125 – LES CAMPAGNES DE PROMOTION .........................................................................................................174 TABLEAU 126 : CRITERES DE JUGEMENT, INDICATEURS ET SOURCES DE LA QUESTION 9 .................................................179 TABLEAU 127 – RAPPORT ENTRE PRIX NATIONAUX ET PRIX MOYEN COMMUNAUTAIRE AVANT ET APRES LA REFORME (MOYENNE UE=100) ...................................................................................................................................................183 TABLEAU 128 – EVOLUTION DU TAUX MOYEN DE CHARGEMENT DE BETAIL OVIN-CAPRIN AU NIVEAU NATIONAL ET DANS LES ZONES DEFAVORISEES.................................................................................................................................................186 TABLEAU 129- EVOLUTION DE LA PART DE L’EMPLOI AGRICOLE......................................................................................190 TABLEAU 130 - CRITERES DE JUGEMENT, INDICATEURS ET SOURCES DE LA QUESTION 10 ...............................................195 TABLEAU 131 – EVOLUTION DU RATIO REF/UTF PAR EM ET TYPOLOGIE AVANT ET APRES REFORME..............................196 TABLEAU 132 – MOYENNE DU RATIO « (REF/UTF) – (AD/UTF) » APRES LA REFORME ................................................196 TABLEAU 133 – EVOLUTION DE LA REPARTITION GEOGRAPHIQUE DES ABATTAGES DANS LES 6 EM ANALYSES (UE-15)....198 TABLEAU 134 – EVOLUTION EN INDICE DU PRIX AU DETAIL DE LA VIANDE D’AGNEAU ........................................................199 TABLEAU 135 – CONSOMMATION DE L’UE POUR LA VIANDE OVINE ET CAPRINE DE 2001 A 2010......................................199 TABLEAU 136 - EVOLUTION DE LA CONSOMMATION INDIVIDUELLE DE VIANDE DE MOUTON ET DE CHEVRE .........................200

Evaluation des mesures de la PAC dans le secteur Ovin Caprin – Rapport Final – Octobre 2011

Table des figures

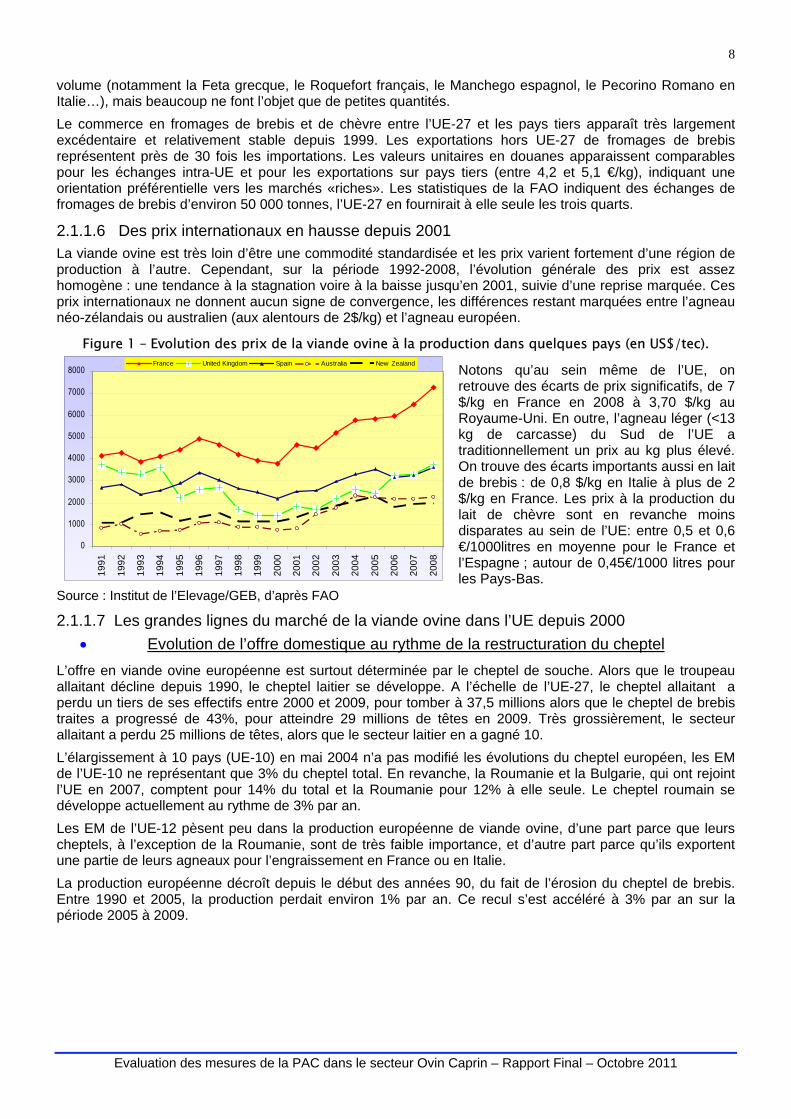

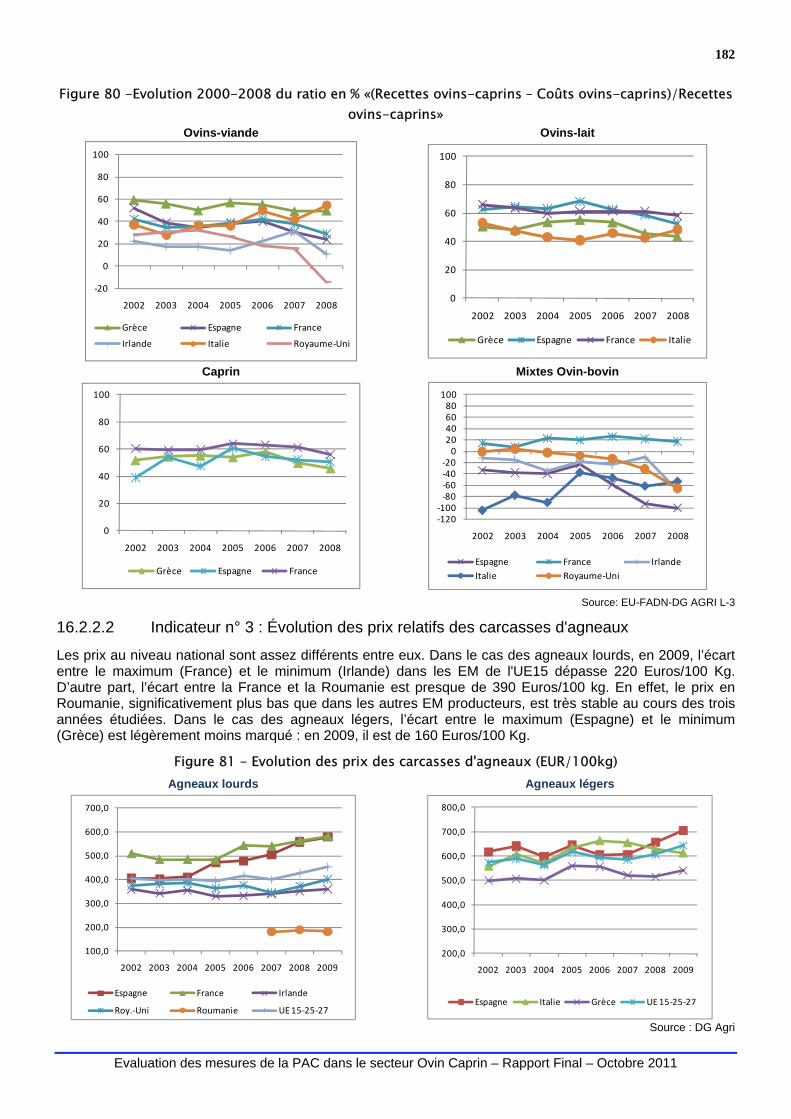

FIGURE 1 – EVOLUTION DES PRIX DE LA VIANDE OVINE A LA PRODUCTION DANS QUELQUES PAYS (EN US$/TEC). .................8 FIGURE 2 – EVOLUTION DU CHEPTEL DE BREBIS A L’ECHELLE DE L'UE-27 ET FIGURE 3 – EVOLUTION DE LA PRODUCTION ET DE LA CONSOMMATION DE VIANDE OVINE DANS L’UE DE 1975 A 2010................................................................................9 FIGURE 4 – EVOLUTION DES PRIX A LA PRODUCTION DE L’AGNEAU LOURD (GAUCHE) ET LEGER (DROITE) .............................9 FIGURE 5 - PRODUCTION DE LAIT DE BREBIS ET DE CHEVRE EN UE-27 (MILLIONS DE TONNES) ..........................................10 FIGURE 6 - FILIERE OVIN-CAPRIN EN GRECE ..................................................................................................................12 FIGURE 7 – LA FILIERE OVIN-CAPRIN EN ESPAGNE ..........................................................................................................13 FIGURE 8 – LA FILIERE OVIN-CAPRIN EN FRANCE.............................................................................................................14 FIGURE 9 – FILIERE OVIN-CAPRIN EN ITALIE ....................................................................................................................15 FIGURE 10 – FILIERE OVIN-CAPRIN EN IRLANDE ..............................................................................................................16 FIGURE 11 – FILIERE OVIN-CAPRIN AU ROYAUME-UNI .....................................................................................................17 FIGURE 12 – FILIERE OVIN-CAPRIN EN ROUMANIE. ..........................................................................................................18 FIGURE 13 – REPRESENTATION GRAPHIQUE DE L’IMPACT MICRO-ECONOMIQUE DU DECOUPLAGE SUR DEUX TYPES D’EXPLOITATIONS OVINES ..............................................................................................................................................27 FIGURE 14 - DIAGRAMME LOGIQUE DE LA POLITIQUE COMMUNAUTAIRE DANS LE SECTEUR OVIN/CAPRIN APRES LA REFORME DE 2001 (ELABORATION AND-I D’APRES REGLEMENTS) ..................................................................................................33 FIGURE 15 - DIAGRAMME LOGIQUE DE LA POLITIQUE COMMUNAUTAIRE DANS LE SECTEUR OVIN/CAPRIN APRES LA REFORME DE 2003 (ELABORATION AND-I D’APRES REGLEMENTS) ..................................................................................................38 FIGURE 16 - EVOLUTION DES AIDES DIRECTES AUX OVINS-CAPRINS DANS LES 7 PAYS ANALYSES ET AU SEIN DE L’UE-27 – M€ ...............................................................................................................................................................................39 FIGURE 17 - EVOLUTION DU PRIX DE CERTAINS PRODUITS AGRICOLES – EN INDICE 100 = 2002 ........................................46 FIGURE 18 - CONSOMMATION APPARENTE DE VIANDES EN EUROPE EN 2009 PAR HABITANT..............................................46 FIGURE 19 - EVOLUTION DE LA CONSOMMATION APPARENTE DE VIANDE OVINE DANS LES 7 PAYS ETUDIES DEPUIS 2000, EN 1000 TEC SOURCE : INSTITUT DE L’ELEVAGE D’APRES EUROSTAT....................................................................................47 FIGURE 20 - PRIX MOYENS DES DIFFERENTES VIANDES EN EUROPE.................................................................................47 FIGURE 21 - EVOLUTION DE LA CONSOMMATION DE FROMAGE DANS LES 7 PAYS ETUDIES (TOUS TYPES CONFONDUS, Y COMPRIS FROMAGES FRAIS)...........................................................................................................................................47 FIGURE 22 - EVOLUTION DU CHEPTEL TOTAL ET DE BREBIS ALLAITANTES EN NOUVELLE-ZELANDE DE LA PRODUCTION ET DES EXPORTATIONS .............................................................................................................................................................48 FIGURE 23- EVOLUTION DES CHEPTELS OVIN TOTAUX (INDICE 100 = 2002)......................................................................54 FIGURE 24–EVOLUTION DES CHEPTELS CAPRIN TOTAUX (INDICE 100 = 2002)..................................................................55 FIGURE 25- EVOLUTION DU CHEPTEL DE BREBIS (INDICE 100 = 2002)..............................................................................57 TABLEAU 32 ET FIGURE 26- EVOLUTION DU CHEPTEL DE CHEVRES ..................................................................................58 FIGURE 27 – EVOLUTION DES ABATTAGES D’OVINS TOUTES CATEGORIES (1000 TONNES EC) ............................................59 FIGURE 28 - EVOLUTION DES ABATTAGES D'OVINS TOUTES CATEGORIES (VOLUME EN INDICE) ..........................................59 TABLEAU 34 ET FIGURE 29 - EVOLUTION DES ABATTAGES DE CAPRINS.............................................................................60 FIGURE 30 - EVOLUTION DE LA PRODUCTION DE LAIT DE BREBIS (INDICE 100 = 2002).......................................................61 TABLEAU 36 ET FIGURE 31 - EVOLUTION DE LA PRODUCTION DE LAIT DE CHEVRE (1000 T ET INDICE 100 = 2002).............61 TABLEAU 40- EVOLUTION DES RENDEMENTS APPARENTS EN LAIT DE BREBIS (KG/TETE) FIGURE 32 - EVOLUTION DU RENDEMENT EN LAIT DE BREBIS (INDICE 100 = 2002) ......................................................................................................64 FIGURE 33 - EVOLUTION DES RENDEMENTS APPARENTS EN LAIT DE CHEVRE EN INDICE (100 = 2002)................................64 FIGURE 34 - EVOLUTION DU PRIX DES AGNEAUX LOURDS (€/100KG CARCASSE – INDICE 100=2002).................................72 TABLEAU 55 ET FIGURE 35 – EVOLUTION DU PRIX DES AGNEAUX LEGERS (€/100KG CARCASSE – INDICE 100 = 2001).......72 FIGURE 36 - EVOLUTION EN INDICE DU PRIX DES FOURRAGES ET DES PRODUITS ISSUS DE L’ELEVAGE OVIN-CAPRIN DANS TROIS EM. ....................................................................................................................................................................93 FIGURE 37 – EVOLUTION DES CHEPTELS OVINS ET CAPRINS (EN MILLIERS DE TETE) SUR LONGUE PERIODE DANS LES 7 REGIONS D’ETUDE DE CAS..............................................................................................................................................97 FIGURES 38 ET 39 – EVOLUTION DES CHEPTELS D’OVINS REGIONAUX (GAUCHE) ET NATIONAUX (DROITE) (INDICE 100 = 2002 – NOMBRE DE TETES) ..................................................................................................................................................101 FIGURES 40 ET 41 – EVOLUTION DES CHEPTELS CAPRINS REGIONAUX (GAUCHE) ET NATIONAUX (DROITE) (INDICE 100 = 2000 – NOMBRE DE TETES) .........................................................................................................................................102 FIGURE 42 – RAPPORT EN % ENTRE LES SOUTIENS 1ER PILIER ET LE REF (PAR UTF) POUR LES EXPLOITATIONS SPECIALISEES DE L’OTEX 44– MOYENNE 2002-2004 ET 2005-2008 - ENSEMBLE DES ZONES DEFAVORISEES ET ZONES DE MONTAGNE .................................................................................................................................................................106 FIGURE 43 – RAPPORT EN % ENTRE LES SOUTIENS AUX ZONES DEFAVORISEES ET LE REF (PAR UTF) POUR LES EXPLOITATIONS SPECIALISEES DE L’OTEX 44– MOYENNES 2002-2004 ET 2005-2008 – ZD HORS MONTAGNE ET ZONES DE MONTAGNE .................................................................................................................................................................110 FIGURE 44 – RAPPORT EN % ENTRE LES SOUTIENS AGRO-ENVIRONNEMENTAUX ET LE REF (PAR UTF) POUR LES EXPLOITATIONS SPECIALISEES DE L’OTEX 44– MOYENNES 2002-2004 ET 2005-2008 – ZD HORS MONTAGNE ET ZONES DE MONTAGNE .................................................................................................................................................................110 FIGURE 45 - CONSOMMATION APPARENTE DE VIANDE EN EUROPE EN 2009 PAR HABITANT (GAUCHE) ; REPARTITION DE LA CONSOMMATION APPARENTE DE VIANDE OVINE PAR PAYS EN 2009 EN VALEUR ABSOLUE ................................................114

Evaluation des mesures de la PAC dans le secteur Ovin Caprin – Rapport Final – Octobre 2011

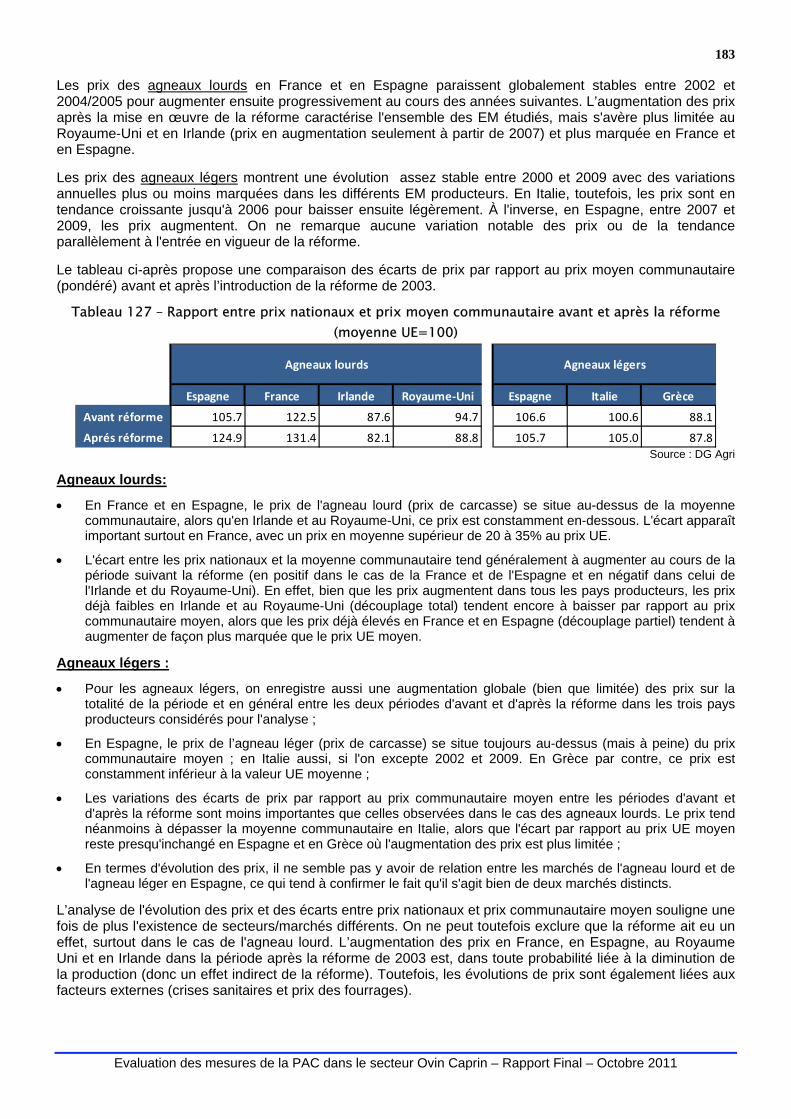

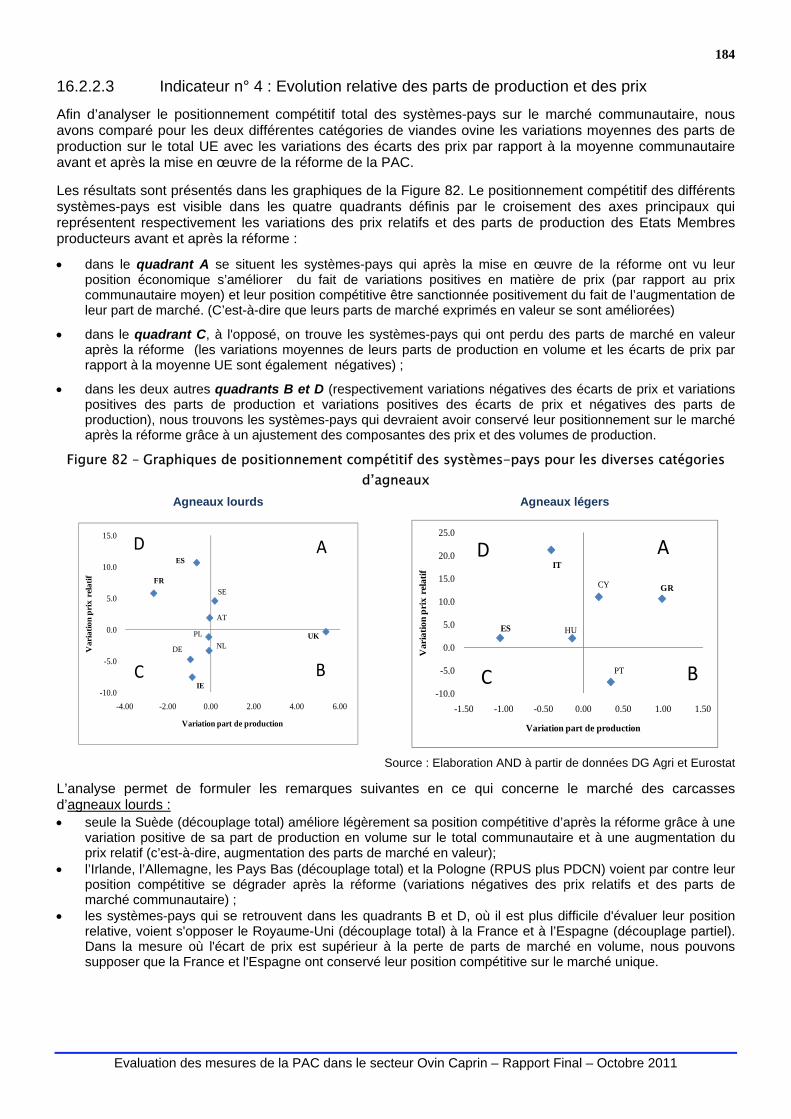

FIGURE 46 - EVOLUTION DE LA CONSOMMATION APPARENTE DE VIANDE OVINE DANS LES 7 PAYS ETUDIES ET AU SEIN DE L’UE27, DEPUIS 2002, EN EN INDICE............................................................................................................................115 FIGURE 47 – EVOLUTION DE LA CONSOMMATION DE FROMAGES DANS LES TROIS PRINCIPAUX PAYS CONSOMMATEURS DEPUIS 2002, INDICE 100=2002..................................................................................................................................117 FIGURE 48 - EVOLUTION DES VOLUMES DE LAIT DE BREBIS COLLECTES EN GRECE, ESPAGNE, FRANCE, ITALIE (A GAUCHE) ET PART DU LAIT COLLECTE (A DROITE) .............................................................................................................................119 FIGURE 49 – EVOLUTION DE LA COLLECTE DE LAIT DE CHEVRE EN GRECE, ESPAGNE ET FRANCE (A GAUCHE) ET EVOLUTION DU TAUX DE COLLECTE DE LAIT DE CHEVRE (A DROITE) ..................................................................................................119 FIGURE 50 - EVOLUTION DE LA FABRICATION DE FROMAGE PUR BREBIS (GAUCHE) ET DE PUR CHEVRE (DROITE) PAR LES LAITERIES ...................................................................................................................................................................120 FIGURE 51 – UE –27 EVOLUTION COMPAREE DES PRIX DE L’ORGE, DE LA VIANDE D’OVIN CAPRIN, DU LAIT D’OVINS CAPRINS (AUTRES LAITS) ET DU CHEPTEL TOTAL OVIN CAPRIN (INDICE 100 EN 2002) ....................................................................126 FIGURE 52 – EVOLUTION DE LA PROLIFICITE APPARENTE – EN INDICE 100=2002. ..........................................................127 FIGURE 53 - COMPARAISON DU PRIX DE L'AGNEAU EUROPEEN, NEO-ZELANDAIS ET DU PORC EUROPEEN..........................129 FIGURE 54 – EVOLUTION DES COUTS/ UGB - EXPLOITATIONS OVINS-VIANDE - EM A DOMINANTE D’AGNEAUX LOURDS.....130 FIGURE 55 - EVOLUTION DES COUTS/ UGB - EXPLOITATIONS OVINS-VIANDE - EM A DOMINANTE D’AGNEAUX LEGERS .....131 FIGURE 56 - EVOLUTION DES COUTS/ UGB - EXPLOITATIONS OVIN-LAIT ........................................................................131 FIGURE 57 - EVOLUTION DES COUTS/ UGB - EXPLOITATIONS CAPRINES .......................................................................132 FIGURE 58 - OVINS-VIANDE: MARGE BRUTE/UGB (EN € / UGB) .....................................................................................135 FIGURE 59 - OVINS-LAIT: MARGE BRUTE/UGB ..............................................................................................................136 FIGURE 60 - CAPRINS: MARGE BRUTE/UGB..................................................................................................................136 FIGURE 61 - (MARGE BRUTE + AC)/UGB – MOYENNES AVANT/APRES REFORME............................................................137 FIGURE 62 – OVINS-VIANDE : ÉVOLUTION DU REVENU D’EXPLOITATION FAMILIAL PAR UTF (€) .......................................143 FIGURE 63 -OVINS-VIANDE : RAPPORT EN % ENTRE LES AIDES DECOUPLEES ET LE REF (PAR UTF) ET RAPPORT EN % ENTRE LA VALEUR DE L’ACTIVITE ECONOMIQUE DE L’EXPLOITATION ET LE REF (PAR UTF) ..............................................145 FIGURE 64 - OVINS-VIANDE : ÉVOLUTION DES PAIEMENTS DIRECTS ET DU IIE PILIER PAR UTF (€)....................................146 FIGURE 65 – OVINS-LAIT : ÉVOLUTION DU REVENU D’EXPLOITATION FAMILIAL PAR UTF (€)............................................148 FIGURE 66 – OVINS-LAIT: RAPPORT EN % ENTRE LES AIDES DECOUPLEES ET LE REF (PAR UTF) ET RAPPORT EN % ENTRE LA VALEUR DE L’ACTIVITE ECONOMIQUE DE L’EXPLOITATION ET LE REF (PAR UTF) .........................................................149 FIGURE 67 – OVINS-LAIT : ÉVOLUTION DES PAIEMENTS DIRECTS ET DU IIE PILIER PAR UTF (€)........................................150 FIGURE 68 – CAPRINS : ÉVOLUTION DU REVENU D’EXPLOITATION FAMILIAL PAR UTF (€) ...............................................151 FIGURE 69 – CAPRINS : RAPPORT EN % ENTRE LES AIDES DECOUPLEES ET LE REF (PAR UTF) ET RAPPORT EN % ENTRE LA VALEUR DE L’ACTIVITE ECONOMIQUE DE L’EXPLOITATION ET LE REF (PAR UTF) .............................................................152 FIGURE 70 – CAPRINS : ÉVOLUTION DES PAIEMENTS DIRECTS ET DU IIE PILIER PAR UTF (€) ...........................................153 FIGURE 71 – MIXTES OVINS-BOVINS : ÉVOLUTION DU REVENU D’EXPLOITATION FAMILIAL PAR UTF (€) ...........................154 FIGURE 72 – MIXTES OVINS-BOVINS : RAPPORT EN % ENTRE LES AIDES DECOUPLEES ET LE REF (PAR UTF) ET RAPPORT EN % ENTRE LA VALEUR DE L’ACTIVITE ECONOMIQUE DE L’EXPLOITATION ET LE REF (PAR UTF) ..........................................156 FIGURE 73 – MIXTES OVINS-BOVINS : ÉVOLUTION DES PAIEMENTS DIRECTS ET DU IIE PILIER PAR UTF (€) .......................157 FIGURE 74 – OVINS-VIANDE: ÉVOLUTION DE LA VALEUR AJOUTEE NET D’EXPLOITATION PAR UTA (€) ............................160 FIGURE 75 -OVIN-LAIT: ÉVOLUTION DE LA VALEUR AJOUTEE NET D’EXPLOITATION PAR UTA (€).....................................160 FIGURE 76 -CAPRIN: ÉVOLUTION DE LA VALEUR AJOUTEE NET D’EXPLOITATION PAR UTA (€) ........................................160 FIGURE 77 -MIXTES OVIN-BOVIN: ÉVOLUTION DE LA VALEUR AJOUTEE NET D’EXPLOITATION PAR UTA (€)......................160 FIGURE 78 –MOYENNES AVANT ET APRES REFORME DES RATIOS REF/UTF DES DIFFERENTS SECTEURS OVIN-CAPRIN ....162 FIGURE 79- EVOLUTION 2000-2008 DU RATIO EN % «(RECETTES OVINS-CAPRINS – COUTS OVINS-CAPRINS)/RECETTES OVINS-CAPRINS» ET COMPARAISON AVANT ET APRES LA REFORME.................................................................................181 FIGURE 80 -EVOLUTION 2000-2008 DU RATIO EN % «(RECETTES OVINS-CAPRINS – COUTS OVINS-CAPRINS)/RECETTES OVINS-CAPRINS» .........................................................................................................................................................182 FIGURE 81 - EVOLUTION DES PRIX DES CARCASSES D'AGNEAUX (EUR/100KG) ..............................................................182 FIGURE 82 – GRAPHIQUES DE POSITIONNEMENT COMPETITIF DES SYSTEMES-PAYS POUR LES DIVERSES CATEGORIES D’AGNEAUX .................................................................................................................................................................184

Evaluation des mesures de la PAC dans le secteur Ovin Caprin – Rapport Final – Octobre 2011

Glossaire / Glossary Sigle / Abréviation

DEFINITION DEFINITION

AACU Accord Agricole du Cycle de l'Uruguay URAA Uruguay Round Agreement on Agriculture

AN Autorité Nationale NA National Authority

AOC Appellations d'Origines Contrôlées PDO Protected Designation of Origin

AOP Appellations d'Origines Protégées PDO Protected Designation of Origin

Art Article Art Article

AT Autriche AT Austria

BCAE Bonnes Conditions Agricoles et Environnementales GAEC Good Agricultural and Environnemental Conditions

BE Belgique BE Belgium

BG Bulgarie BG Bulgaria

CIRCA Communication and Information Resource Center Administration

CIRCA Communication and Information Resource Center Administration

CNAOL Conseil National des Appellations d’Origine Laitières

French national institute for milk denominations of Origin

CY Chypre CY Cyprus

CZ République Tchèque CZ Czech Republic

DE Allemagne DE Germany

DK Danemark DK Denmark

DPU Droit à Paiement Unique SFP Single Farm Payment

EA Exploitation Agricole - Farm

EM Etat Membre ME Member State

ES Espagne ES Spain

FAO Food and Agriculture Organization FAO Food and Agriculture Organization

FCO Fièvre Catarrhale Ovine - Bluetongue Desease

FEAGA Fons Européen Agricole de Garantie EAGF European Agricultural Guarantee Fund

FEOGA Fonds Européen d'Orientation et de Garantie Agricole

EAGGF European Agricultural Guidance and Guarantee Fund

FI Finlande FI Finland

FOB Free on Board FOB Free on Board

FR France FR France

GATT Accord général sur les tarifs douaniers et le commerce

GATT General Agreement on Tariffs and Trade

GEB Groupe Economie du Bétail - Working group on cattle economics

GR Grèce GR Greece

HU Hongrie HU Hungary

ICHN Idémnités Compensatoires de Handicap Naturel LFACA Less Favoured Area Compensatory Allowances

IGP Indications Géographiques Protégées PGI Protected Geographical Indication

INAO Institut National de l'Origine et de la qualité French national institute of origin and quality

INRA Institut National de Recherche Agronomique - French institute for agronomy research

ISC Industry Strategy Consulting ISC Industry Strategy Consulting

ISMEA Institut des Sciences Mathématiques et Economiques Appliquées

- Italian research Institute for applied mathematic and economic scicences

IT Italie IT Italy

Kg Kilogramme Kg Kilogram

L Léger L Light

LT Lituanie LT Lithuania

LU Luxembourg LU Luxembourg

Evaluation des mesures de la PAC dans le secteur Ovin Caprin – Rapport Final – Octobre 2011

LV Lettonie LV Latvia

MAE Mesures Agro Environnementales MAE Agrienvironmental measures

MARM Ministerio de Medio Ambiente y Medio Rural y Marino

- Spanish Ministry of Agriculture

MS Matière Sèche DM Dry Matter

MSU Matière Sèche Utile - Utilised dry matter

MT Malte MT Malta

NL Pays-Bas NL The Netherlands

OCM Organisation Commune de Marché CMO Common Market Organisation

ODG Organisme de Défense et de Gestion - -

OP Organisation Professionnelle PO Professionnal Organisation

OTEX Orientation technico-économiques des exploitations

TF Type of Farming

PAC Politique Agricole Commune CAP Common Agricultural Policy

PBC Prime à la Brebis et à la Chèvre SGP Sheep and Goat Premium

PDNC Paiement Direct National Complémentaire CNDP Complementary National Direct Payment

PGI Progiciel de Gestion Intégré ERP Entreprise Resource Planning

PHAE Prime Hergagère Agro-Environnementale AEGP Agrienvironmental Grassland Premium

PL Pologne PL Poland

PMP Programmation Mathématique Positive PMP Positive Mathematical Programming

PT Portugal PT Portugal

QE Question Evaluative EQ Evaluative Question

QMG Quantité Maximale Garantie MGQ Maximum Guaranteed Quantity

REF Revenu d'Exploitation Familiale FFI Family Farm Income

Reg Règlement Reg. Regulation

RENGRATI Red Nacional de Granjas Tipicas - Spanish national network of typical farms

RICA Réseau d'information Comptable Agricole FADN Farm Accountancy Data Network

RPU Régime de Paiement Unique SPS Single Payment Scheme

RPUS Régime de paiement Unique à la Surface SAPS Single Area Payment Scheme

SAC Scottish Agricultural College SAC Scottish Agricultural College

SAU Surface Agricole Utile UAA Utilised Agricultural Area

SE Suède SE Sweden

SI Slovénie SI Slovenia

SK Slovaquie SK Slovakia

t Tonne t Tonn

TB Taux Butyreux FR Fat Rate

tec Tonne Equivalent Carcasse cwe Carcass Weight Equivalent (in Tonns)

TP Taux Protéique PR Protein Rate

UE Union Européenne EU European Union

UGB Unité Gros Bétail LSU Livestock Unit

UTA Unité de Travail Annuel AWU Annual Work Unit

UTF Unité de Travail Familial FWU Family Work Unit

ZD Zone défavorisée LFA Less Favoured Area

1

Evaluation des mesures de la PAC dans le secteur Ovin Caprin – Rapport Final – Octobre 2011

INTRODUCTION

Le présent document constitue le rapport final d’ « Evaluation des mesures de la PAC dans le secteur ovin caprin ».

Il résulte d’un travail effectué entre Novembre 2010 et Octobre 2011.

Les équipes chargées des enquêtes de terrain dans 7 Etats Membres (Espagne, France, Grèce, Italie, Irlande, Roumanie et Royaume-Uni) ont réalisé plus de 100 entretiens en face à face auprès des autorités nationales et régionales, organisations professionnelles, abatteurs, laiteries, éleveurs, importateurs.

Ces éclairages qualitatifs viennent en appoint au cœur de l’analyse qui elle-même est basée sur l’exploration des données en provenance de la DG-Agri (budget, cheptel, prix, abattage, collecte laitière, échanges), d’Eurostat (structure, cheptel, emploi, consommation), du RICA (comptes des exploitations agricoles), des statistiques publiques nationales (prix, consommation) et de structures spécialisées (France AgriMer, Quality Meat Scotland, Eblex).

Le rapport est constitué d’une première partie descriptive visant à donner les éléments de base permettant au lecteur d’appréhender le contexte (chapitres 1 à 6).

La deuxième partie (chapitres 7 à 17) est consacrée aux réponses aux questions évaluatives et à la conclusion générale, constituée du jugement évaluatif et des recommandations.

2

Evaluation des mesures de la PAC dans le secteur Ovin Caprin – Rapport Final – Octobre 2011

1 CADRE DE L’ÉVALUATION

1.1 OBJECTIFS

L’objet de l’étude est d’évaluer l’impact des mesures de la Politique Agricole Commune (PAC) sur le secteur ovin-caprin depuis le premier janvier 2005, date à laquelle la réforme de 2003, instaurée par le règlement 1782/2003, a commencé à être mise en œuvre.

Ainsi l’évaluation se focalisera sur le principal changement mis en place par la réforme de 2003 : le découplage des aides directes et la possibilité de recouplage partiel. Il s’agira d’étudier le passage d’un système d’aides couplées avec des mesures homogènes dans l’UE-15 à un système découplé avec possibilité de recouplage partiel, en application en 2005, 2006 ou 2007 selon les EM et année d’intégration des pays de l’UE-12.

Le bilan de santé (Reg. 73/2009) est également pris en considération. Toutefois, le peu de recul dont nous disposons pour raisonner une évaluation ex-post nous a amené à nous borner à ne traiter la période 2010 que dans la partie descriptive de l’étude.

Les possibilités offertes par l’article 69 du règlement 1782/2003 puis par l’article 68 du règlement 73/2009 font également partie du champ de l’évaluation.

Les mesures de marché, existantes avant la réforme de 2003 et avant la réforme de l’Agenda 2000 doivent être analysées. Les droits de douanes et contingents sont, dans ce domaine, les seules mesures opérantes, sur lesquelles l’essentiel de notre attention devra se porter.

L’étude utilise les critères classiques de l’évaluation : l’efficacité, l’efficience, la pertinence, la cohérence.

1.2 SYNTHÈSE DES PRÉCÉDENTS TRAVAUX D’ÉVALUATION Les derniers travaux d’évaluation réalisés pour la Commission Européenne portant sur le secteur ovin sont : • “An Evaluation of the common organization of the markets in the sheep and goat sectors” étude réalisée par le

SAC, l’ISC, l’INRA et la “Deputacion General de Aragon” en 2000.

• “Study on environmental consequences of Sheep and Goat farming and of the Sheep and Goat premium system”, étude réalisée par l’European Forum on Nature Conservation and Pastoralism en 2006.

• Le chapitre consacré au marché du mouton par Agrosynergie, dans le document “Évaluation des effets sur les marchés du découplage partiel“ en 2010.

1.2.1 EVALUATION DE L’OCM OVIN-CAPRIN AVANT 2001 Le premier de ces trois documents est consacré à une analyse de l’ancien système de soutien des prix, qui a été abandonné en 2002. Ses conclusions principales étaient les suivantes : Impact de l’OCM sur le revenu des producteurs : • l’OCM de l’époque n’a pas permis aux producteurs ovins et caprins d’obtenir un revenu comparable à celui

des autres exploitants agricoles ;

• néanmoins, le niveau de revenu des producteurs ovins s’est rapproché de la moyenne générale et le revenu des producteurs caprins s’est maintenu ;

• les producteurs des zones défavorisées avaient mieux maintenu leur revenu en raison des aides spécifiques au pâturage ;

• le système de prime variable, calculée en fonction de l’écart entre le prix de base et le prix de marché souffrait d’un certain nombre de défauts (hétérogénéité des situations des éleveurs, cas de la chèvre, manque de transparence dans la détermination du prix de base, faiblesses techniques du système de collecte des prix de marché) ; cependant le système de centralisation des données restait pertinent, quoique peu efficace.

Impact de l’OCM sur la production de viande :

• l’introduction de quotas individuels a contribué à stabiliser le troupeau. Celui-ci a toutefois décliné dans les EM dont le cheptel est peu important ;

• par ailleurs, une concentration du troupeau a été mise en évidence ;

3

Evaluation des mesures de la PAC dans le secteur Ovin Caprin – Rapport Final – Octobre 2011

• la production de viande ovine a été stabilisée, avec quelques variations selon les EM (davantage d’excédent en Irlande, moins au Royaume-Uni, davantage de déficit pour la France).

• les quotas ont favorisé le maintien d’exploitations peu efficientes et bridé le développement de leurs homologues mieux armées. Le quota a même pu jouer un rôle de « barrières à l’entrée ». « This demonstrates the conflict which exists between trying to provide the basis of an efficient business structure for the industry and the socio-economic challenge of maintaining rural employment within the same instrument »