Embed Size (px)

Citation preview

Sciences.ch Econométrie

Serveur d'exercices 1/83

EXERCICES D'

ÉÉCCOONNOOMMÉÉTTRRIIEE

Sciences.ch Econométrie

Serveur d'exercices 2/83

EXERCICE 1. Niveau : Gymnase (lycée) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : système de dates exacte

Enoncé :

Le but de cet exercice est d'apprendre les techniques disponibles pour calculer le nombre de jours entre deux dates.

Nous pouvons effectuer ce type de calcul par une méthode manuelle ou automatisée à l'aide d'outils adéquats. Voyons les deux :

Le nombre de jours depuis l'an 0 est donné par :

21 1 1( . . ) 365( 1) 31( 1)

4 100 400a a aD j m a a E E E m j≤

− − −⎡ ⎤ ⎡ ⎤ ⎡ ⎤= − + − + + − +⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎣ ⎦ ⎣ ⎦ ⎣ ⎦

où [ ]E x est la partie entière de x et 2m ≤ .

Si 2m ≥ , nous devons utiliser la relation suivante :

l 2 ( . . ) 365( 1) 31( 1) (0.42 2)4 100 400a a aD j m a a E E E m j E M>⎡ ⎤ ⎡ ⎤ ⎡ ⎤= − + − + + − + − +⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎣ ⎦ ⎣ ⎦ ⎣ ⎦

Sinon dans MS Excel, il suffit simplement de faire une soustraction entre les deux dates et d'afficher le résultat dans une cellule formatée en Standard. Nous nous passerons donc des démonstrations MS Excel qui est accessible dans tout livre de bas niveau sur le logiciel.

Les exercices pour la méthode exacte (ou "civile") sont les suivants :

E1. Calculer le nombre de jours séparant le 07.01.2005 au 27.02.2005

E2. Calculer le nombre de jours séparant le 01.05.2006 au 01.11.2006

E3. Calculer le nombre de jours séparant le 27.02.2006 au 13.06.2006

E4. Calculer le nombre de jours séparant le 15.02.2004 au 29.02.2004

E5. Calculer le nombre de jours séparant le 20.02.2005 au 28.02.2005

E6. Calculer le nombre de jours séparant le 29.02.2004 au 15.04.2004

E7. Calculer le nombre de jours séparant le 25.02.2005 au 28.02.2005

Solutions :

S1. Calculer le nombre de jours séparant le 07.01.2005 au 27.02.2005 :

Sciences.ch Econométrie

Serveur d'exercices 3/83

2

2

(7.1.2005) 731460 501 20 5 0 7 731953(27.2.2005) 731460 501 20 5 31 27 732004

2 1 732004 731953 51

DD

D D

≤

≤

= + − + + + == + − + + + =− = − =

S2. Calculer le nombre de jours séparant le 01.05.2006 au 01.11.2006 :

2

2

(1.5.2006) 731825 501 20 5 124 1 4 732432(27.2.2005) 731825 501 20 5 310 1 6 732616

2 1 732616 732432 184

DD

D D

>

>

= + − + + + − == + − + + + − =− = − =

S3. Calculer le nombre de jours séparant le 27.02.2006 au 13.06.2006 :

2

2

(1.5.2006) 731825 501 20 5 31 27 732369(13.06.2006) 731825 501 20 5 155 13 4 732475

2 1 732475 732369 106

DD

D D

≤

>

= + − + + + == + − + + + − =− = − =

S4. Calculer le nombre de jours séparant le 15.02.2004 au 29.02.2004

2

2

(15.2.2004) 731095 500 20 5 31 15 731626(29.2.2004) 731095 500 20 5 31 29 731640

2 1 732004 731953 14

DD

D D

≤

≤

= + − + + + == + − + + + =− = − =

S5. Calculer le nombre de jours séparant le 20.02.2005 au 28.02.2005

2

2

(20.2.2005) 731460 501 20 5 31 20 731997(28.2.2005) 731460 501 20 5 31 28 732005

2 1 732004 731953 8

DD

D D

≤

≤

= + − + + + == + − + + + =− = − =

S6. Calculer le nombre de jours séparant le 29.02.2004 au 15.04.2004

2

2

(29.2.2004) 731095 500 20 5 31 29 731640(15.04.2004) 731095 501 20 5 93 15 3 731686

2 1 731686 731640 46

DD

D D

≤

>

= + − + + + == + − + + + − =− = − =

S7. Calculer le nombre de jours séparant le 25.02.2005 au 28.02.2005

2

2

(25.2.2005) 731460 501 20 5 31 25 732002(28.2.2005) 731460 501 20 5 31 28 732005

2 1 732004 732002 3

DD

D D

≤

≤

= + − + + + == + − + + + =− = − =

Sciences.ch Econométrie

Serveur d'exercices 4/83

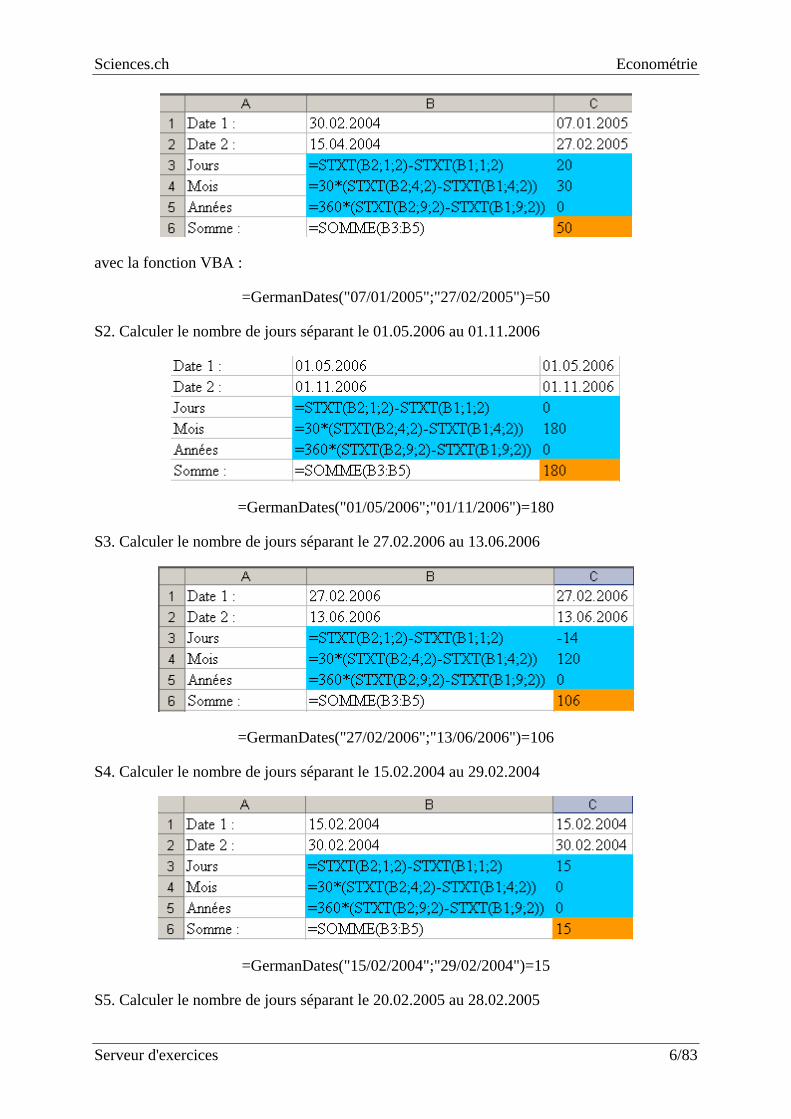

EXERCICE 2. Niveau : Gymnase (lycée) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : système de dates allemand

Enoncé :

Il existe plusieurs systèmes de calculs d'intervalles de jours entre deux dates dans le monde. Parmi ces système un connu est appelé "méthode Allemande" et défini sur une base 30/360 avec une exception pour le mois de février où le dernier jour (28+29) du mois est posé comme égal à 30 sauf le 28 février d'une année bissextile.

Les exercices pour cette méthode sont les suivants :

E1. Calculer le nombre de jours séparant le 07.01.2005 au 27.02.2005

E2. Calculer le nombre de jours séparant le 01.05.2006 au 01.11.2006

E3. Calculer le nombre de jours séparant le 27.02.2006 au 13.06.2006

E4. Calculer le nombre de jours séparant le 15.02.2004 au 29.02.2004

E5. Calculer le nombre de jours séparant le 20.02.2005 au 28.02.2005

E6. Calculer le nombre de jours séparant le 29.02.2004 au 15.04.2004

E7. Calculer le nombre de jours séparant le 25.02.2005 au 28.02.2005

Solutions :

Le calcul à la main s'avère assez vite ennuyant (mais pas difficile!) dès que le nombre d'années entre les deux dates croît assez rapidement, il est alors préférable d'utiliser un logiciel comme MS Excel (le plus commun). Ce dernier prend, comme nous l'avons vu, en compte le système américain, européen et exacte mais pas le système allemand. Il faut alors développer un peu :

Prenons comme exemple le calcul du nombre de jours entre le 29.02.2004 et le 15.04.2004 :

Selon la méthode exacte, nous aurions : 46 jours

Effectivement, nous avons les 15 jours du mois d'avril plus les 31 jours du mois de mars (selon la base 30).

Selon la base 30/360 nous aurions : 46 jours

Effectivement, nous avons alors le 1 jour du 29 au 30.02.2004, les 30 jours du mois de mars et les 15 jours du mois d'avril.

Selon le système allemand défini plus haut, nous devons alors compter du 30.02.2004 (étant donné que le 29.02.2004 est bissextile). Dès lors le compte est de 45 jours et non de 46.

Sciences.ch Econométrie

Serveur d'exercices 5/83

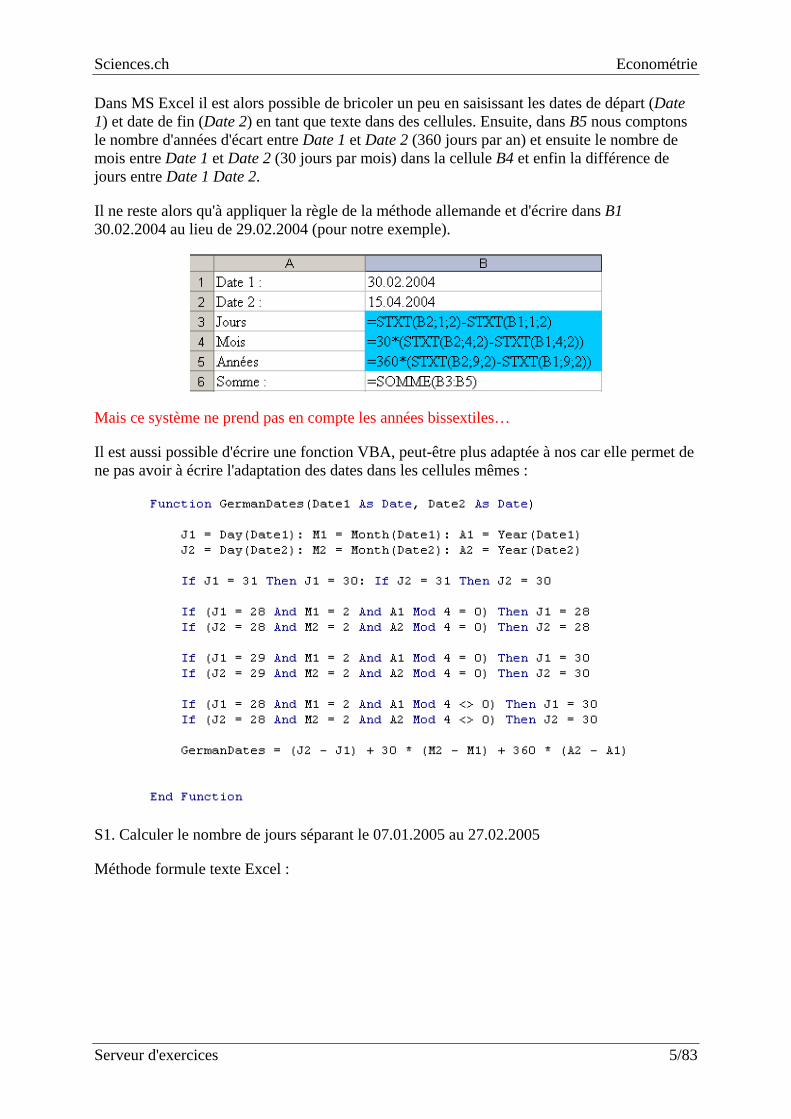

Dans MS Excel il est alors possible de bricoler un peu en saisissant les dates de départ (Date 1) et date de fin (Date 2) en tant que texte dans des cellules. Ensuite, dans B5 nous comptons le nombre d'années d'écart entre Date 1 et Date 2 (360 jours par an) et ensuite le nombre de mois entre Date 1 et Date 2 (30 jours par mois) dans la cellule B4 et enfin la différence de jours entre Date 1 Date 2.

Il ne reste alors qu'à appliquer la règle de la méthode allemande et d'écrire dans B1 30.02.2004 au lieu de 29.02.2004 (pour notre exemple).

Mais ce système ne prend pas en compte les années bissextiles…

Il est aussi possible d'écrire une fonction VBA, peut-être plus adaptée à nos car elle permet de ne pas avoir à écrire l'adaptation des dates dans les cellules mêmes :

S1. Calculer le nombre de jours séparant le 07.01.2005 au 27.02.2005

Méthode formule texte Excel :

Sciences.ch Econométrie

Serveur d'exercices 6/83

avec la fonction VBA :

=GermanDates("07/01/2005";"27/02/2005")=50

S2. Calculer le nombre de jours séparant le 01.05.2006 au 01.11.2006

=GermanDates("01/05/2006";"01/11/2006")=180

S3. Calculer le nombre de jours séparant le 27.02.2006 au 13.06.2006

=GermanDates("27/02/2006";"13/06/2006")=106

S4. Calculer le nombre de jours séparant le 15.02.2004 au 29.02.2004

=GermanDates("15/02/2004";"29/02/2004")=15

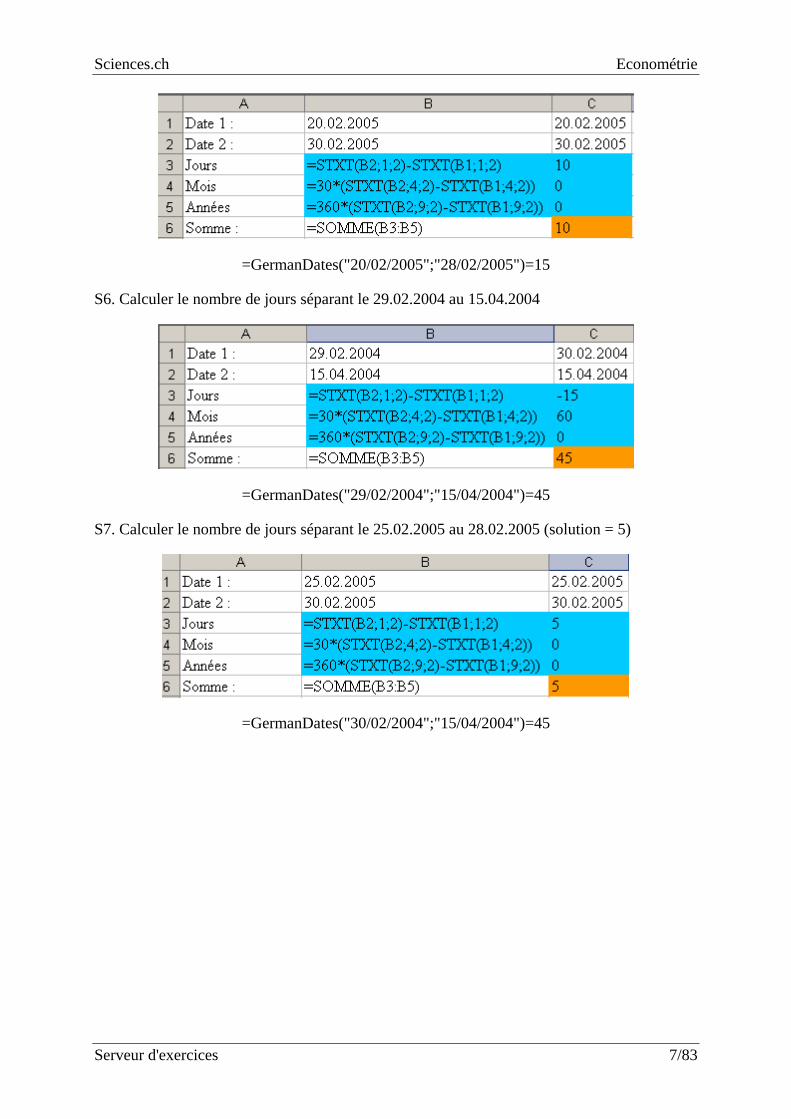

S5. Calculer le nombre de jours séparant le 20.02.2005 au 28.02.2005

Sciences.ch Econométrie

Serveur d'exercices 7/83

=GermanDates("20/02/2005";"28/02/2005")=15

S6. Calculer le nombre de jours séparant le 29.02.2004 au 15.04.2004

=GermanDates("29/02/2004";"15/04/2004")=45

S7. Calculer le nombre de jours séparant le 25.02.2005 au 28.02.2005 (solution = 5)

=GermanDates("30/02/2004";"15/04/2004")=45

Sciences.ch Econométrie

Serveur d'exercices 8/83

EXERCICE 3. Niveau : Gymnase (lycée) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : système de dates européen

Enoncé : La méthode européenne de calcul d'intervalles de date est défini sur une base 30/360. En d'autres termes les dates de début et de fin correspondant au 31 du mois deviennent le 30 du même mois.

Le calcul peut se faire très simplement à la main mais de nos jours l'informatique nous permet d'accélérer la procédure. Ainsi dans MS Excel une fonction est disponible pour cette méthode de calcul.

=JOURS360(Date début;Date Fin;VRAI)

Les exercices numériques seront des les suivants :

E1. Calculer le nombre de jours séparant le 07.01.2005 au 27.02.2005

E2. Calculer le nombre de jours séparant le 01.05.2006 au 01.11.2006

E3. Calculer le nombre de jours séparant le 27.02.2006 au 13.06.2006

E4. Calculer le nombre de jours séparant le 15.02.2004 au 29.02.2004

E5. Calculer le nombre de jours séparant le 20.02.2005 au 28.02.2005

E6. Calculer le nombre de jours séparant le 29.02.2004 au 15.04.2004

E7. Calculer le nombre de jours séparant le 25.02.2005 au 28.02.2005

Solutions :

S1. Calculer le nombre de jours séparant le 07.01.2005 au 27.02.2005

JOURS360("07.01.2005";"27.02.2005";VRAI)=50

S2. Calculer le nombre de jours séparant le 01.05.2006 au 01.11.2006

JOURS360("01.05.2006";"01.11.2006";VRAI)=180

S3. Calculer le nombre de jours séparant le 27.02.2006 au 13.06.2006

JOURS360("27.02.2006";"13.06.2006";VRAI)=106

S4. Calculer le nombre de jours séparant le 15.02.2004 au 29.02.2004

JOURS360("15.02.2004";"29.02.2004";VRAI)=14

Sciences.ch Econométrie

Serveur d'exercices 9/83

S5. Calculer le nombre de jours séparant le 20.02.2005 au 28.02.2005

JOURS360("20.02.2005";"28.02.2005";VRAI)=8

S6. Calculer le nombre de jours séparant le 29.02.2004 au 15.04.2004

JOURS360("29.02.2004";"15.04.2004";VRAI)=46

S7. Calculer le nombre de jours séparant le 25.02.2005 au 28.02.2005

JOURS360("25.02.2005";"298.02.2005";VRAI)=3

Sciences.ch Econométrie

Serveur d'exercices 10/83

EXERCICE 4. Niveau : Gymnase (lycée) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : système de dates américaines

Enoncé : La méthode américaine de calcul d'intervalles de date est définie sur une base 30/360. Avec si la date de début est le 31 du mois, la date de début devient le 30 du même mois. Si la date de fin est le 31 du mois et que la date de début est avant le 30 du mois, la date de fin devient le 1er du mois suivant ; sinon, la date de fin devient le 30 du même mois (on ne peut faire moins compliqué…)

Le calcul peut se faire très simplement à la main mais de nos jours l'informatique nous permet d'accélérer la procédure. Ainsi dans MS Excel une fonction est disponible pour cette méthode de calcul.

=JOURS360(Date début;Date Fin;FAUX)

Les exercices numériques seront des les suivants :

E1. Calculer le nombre de jours séparant le 07.01.2005 au 27.02.2005

E2. Calculer le nombre de jours séparant le 01.05.2006 au 01.11.2006

E3. Calculer le nombre de jours séparant le 27.02.2006 au 13.06.2006

E4. Calculer le nombre de jours séparant le 15.02.2004 au 29.02.2004

E5. Calculer le nombre de jours séparant le 20.02.2005 au 28.02.2005

E6. Calculer le nombre de jours séparant le 29.02.2004 au 15.04.2004

E7. Calculer le nombre de jours séparant le 25.02.2005 au 28.02.2005

Solutions :

S1. Calculer le nombre de jours séparant le 07.01.2005 au 27.02.2005

JOURS360("07.01.2005";"27.02.2005";FAUX)=50

S2. Calculer le nombre de jours séparant le 01.05.2006 au 01.11.2006

JOURS360("01.05.2006";"01.11.2006";FAUX)=180

S3. Calculer le nombre de jours séparant le 27.02.2006 au 13.06.2006

JOURS360("27.02.2006";"13.06.2006"; FAUX)=106

Sciences.ch Econométrie

Serveur d'exercices 11/83

S4. Calculer le nombre de jours séparant le 15.02.2004 au 29.02.2004

JOURS360("15.02.2004";"29.02.2004"; FAUX)=14

S5. Calculer le nombre de jours séparant le 20.02.2005 au 28.02.2005

JOURS360("20.02.2005";"28.02.2005"; FAUX)=8

S6. Calculer le nombre de jours séparant le 29.02.2004 au 15.04.2004

JOURS360("29.02.2004";"15.04.2004"; FAUX)=45

S7. Calculer le nombre de jours séparant le 25.02.2005 au 28.02.2005

JOURS360("25.02.2005";"28.02.2005"; FAUX)=3

Sciences.ch Econométrie

Serveur d'exercices 12/83

EXERCICE 5. Niveau : Cycle d'orientation (collège) Auteur : V. Isoz ([email protected]), JP Favre Mots-clés : conversions de durées

Enoncé : Il est souvent du travail du financier de convertir une durée en une unité de base et homogène.

Nous proposons ici une série d'exercices selon une base 30/360 :

E1. Convertir 6 ans, 6 mois et 6 jours en mois

E2. Convertir 6 ans, 6 mois et 6 jours en jours

E3. Convertir 3 ans, 4 mois et 15 jours en années

E4. Convertir 46 semestres en mois

E5. Convertir 46 trimestres en années (solution = 11.5)

E6. Exprimer 12.175 années en années/mois/jours

Solutions :

S1. Convertir 6 ans, 6 mois et 6 jours en mois

6 12 6 6 / 30 78.2⋅ + + =

S2. Convertir 6 ans, 6 mois et 6 jours en jours

6 360 6 30 6 2 '160 180 6 2 '346⋅ + ⋅ + = + + =

S3. Convertir 3 ans, 4 mois et 15 jours en années

3 4 /12 15 / 360 3.375+ + =

S4. Convertir 46 semestres en mois

46 6 276⋅ =

S5. Exprimer 12.175 années en années/mois/jours (solution = 12 ans, 2 mois et 3 jours)

Il faut décomposer 12.175 d'abord en années ce qui est simple : 12 ans

Ensuite il faut convertir 0.175 en mois ce qui est aussi simple : [0.175 12] [2.1] 2Ent Ent⋅ = =

Enfin, convertir 0.1 (différence entre 2.1 et 2) en jours : 0.1 30 3⋅ =

Sciences.ch Econométrie

Serveur d'exercices 13/83

EXERCICE 6. Niveau : Cycle d'orientation (collège) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : arrondis

Enoncé :

E1. Arrondir 16.43 au cinq centimes près

E2. Arrondir 102.25 à l'unité la plus proche

E3. Arrondir 58.64 au cinq francs les plus proches

E4. Arrondir 25.34 aux vingt-cinq centimes les plus proches

E5. Arrondir 16.54 au dixième supérieur

E6. Arrondir 16.55 au dixième inférieur

Solutions :

S1. Nous utilisons la relation :

Nous avons alors :

(20 16.43 0.5)(16.43,1/ 0.05) 16.4520

Ef ⋅ += =

S2. Idem que précédemment :

(1 102.25 0.5)(102.25,1) 1021

Ef ⋅ += =

S3. Idem que précédemment :

(0.2 58.64 0.5)(58.64,1/ 5) 600.2

Ef ⋅ += =

S4. Idem que précédemment :

(10 16.54 1)(16.54,1/ 0.1) 16.610

Ef ⋅ += =

S5. Un peu différent pour arrondir non pas au plus proche mais toujours à la valeur inférieure :

Sciences.ch Econométrie

Serveur d'exercices 14/83

(10 16.55)(16.55,1/ 0.1) 16.510

Ef ⋅= =

Sciences.ch Econométrie

Serveur d'exercices 15/83

EXERCICE 7. Niveau : Cycle d'orientation (collège) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : intérêts simples

Enoncé :

E1. On a placé 2'500.- durant n mois sur un compte à 5% an. Quelle est la durée de ce placement si le capital se monte à 2'531.25.- ?

E2. On a placé 2'500.- durant 3 mois sur un compte. Quel est le taux de ce placement si le capital final se monte à 2'531.25.- ?

E3. Trouver l'intérêt global des trois placements suivants {1'000.-;90 jours;3%/an} {2'000.-;120 jours;3%/an} {3'000.-;170 jours; 3%/an}

E4. On place 22'340.- pendant 43 ans sur un compte épargne à 1.5%/an. Quel est le capital final ?

Solutions :

S1. Le capital d'une épargne 0C à un taux t% après une capitalisation pendant n périodes est défini logiquement par :

0 0(1 %)nC C n t C I= + ⋅ = +

Nous avons donc :

2 '531.25 2 '500(1 5% )2 '531.25 2 '500 10.25 3

2 '500 5% 4

n

n an mois

= + ⋅−

= = = =⋅

S2. Nous réutilisons la relation définie précédemment et procédons à de l'algèbre élémentaire :

2 '531.25 2500 0.05 5%2'500 3

−= =

⋅

S3. L'intérêt global est donné par la méthode des diviseurs fixes :

1

m

k kk

I i C n=

= ∑

Nous avons alors :

( )0.03 1'000 90 / 360 2 '000 120 / 360 3'000 170 / 360 70I = ⋅ ⋅ + ⋅ + ⋅ =

S4. Nous réutilisons ici la définition de l'intérêt simple :

Sciences.ch Econométrie

Serveur d'exercices 16/83

0 (1 %) 22 '340 (1 43 1.5%) 36'749.3nC C n t= + ⋅ = ⋅ + ⋅ =

Sciences.ch Econométrie

Serveur d'exercices 17/83

EXERCICE 8. Niveau : Gymnase (Lycée) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : taux proportionnel et moyen

Enoncé :

Une entreprise voit son bénéfice annuel augmenter de 2% la première année, 1.5% la deuxième, 3% la troisième, 0.5% la quatrième, 6% la cinquième, 0% la sixième. Quelle est son taux d'augmentation de bénéfice moyen sur 6 ans?

Solutions :

Le piège serait d'utiliser la moyenne arithmétique. Il faut utiliser ici la moyenne géométrique:

1

nng i

itµ

=

= ∏

ce qui donne immédiatement dans MS Excel:

=MOYENNE.GEOMETRIQUE(102%;101.5%;103%;100.5%;106%;100%)=102.15%

alors que la moyenne arithmétique donnerait:

=MOYENNE (102%;101.5%;103%;100.5%;106%;100%)=102.17%

ce qui peut paraître peu mais sur des millions de francs ou des milliards cela fait assez vite un somme d'argent non négligeable!

Sciences.ch Econométrie

Serveur d'exercices 18/83

EXERCICE 9. Niveau : Gymnase (Lycée) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : taux proportionnel et moyen

Enoncé :

E1. Trouver le taux mensuel proportionnel au taux annuel de 12%

E2. Trouver le taux mensuel proportionnel au taux semestriel de 3% ? (solution = 0.5%)

E3. Trouver le taux annuel moyen des trois placements suivants {1'000.-;90 jours;3%} {2'000.-;120 jours;4%} {3'000.-;170 jours;5%} (solution = 4.5%)

Solutions :

S1. Nous avons selon la définition de l'intérêt simple :

( )0 . 01 % (1 %)eqC t n C t+ ⋅ = +

Nous avons alors :

% 12%% 1%12eq

ttm

= = =

S2. Selon le même principe qu'avant nous avons :

% 3%% 0.5%6eq

ttm

= = =

S3. Nous appliquons le raisonnement suivant :

1 1

1

1

k k

t t t t tt t

k

t t tt

k

t tt

T C n C i n

C i nT

C n

= =

=

=

⋅ =

=

∑ ∑

∑

∑

Nous avons alors :

1000 3% 90 / 360 2000 4% 120 / 360 3000 5% 170 / 360 0.045 4.5%1000 90 / 360 2000 120 / 360 3000 170 / 360

T ⋅ ⋅ + ⋅ ⋅ + ⋅ ⋅= = =

⋅ + ⋅ + ⋅

Sciences.ch Econométrie

Serveur d'exercices 19/83

EXERCICE 10. Niveau : Gymnase (Lycée) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : Escompte

Enoncé :

E1. Calculer le taux implicite i relatif à un escompte de 1% à 10 jours ou net à 30 jours

E2. Calculer le taux implicite i relatif à un escompte annuel de 1% à 10 jours ou net à 30 jours

E3. Un effet de valeur nominale de 1000.- est remis à l'escompte le 20 avril. La date d'échéance de l'effet est le 15 juin, le taux d'escompte est de 10%.

Calculez le taux implicite, la valeur de l'escompte et la valeur actuelle.

Solution :

S1. Nous appliquons simplement la relation ci-dessous pour les escomptes :

% 1% 0.505%(1 %) 20(1 1%)

tin t

= = ≅− −

S1. Nous appliquons encore une simplement la relation ci-dessous pour les escomptes :

% 1% 18.18%20(1 %) (1 1%)

360

tin t

= = ≅− −

S3. D'abord il faut que nous déterminions le nombre de jours n. Entre le 20 avril et le 15 juin nous avons:

56 .n j=

% 10% 0.19%56(1 10%)(1 %)

360

tin t

= = ≅−−

La valeur de l'escompte est donnée par:

% 10% 1000 100.ne t C= ⋅ = ⋅ = −

Et donc la valeur actuelle:

1000 100 900.VA = − = −

Nous avons donc bien:

( )1000 900 1 56 %i= + ⋅

Sciences.ch Econométrie

Serveur d'exercices 20/83

Sciences.ch Econométrie

Serveur d'exercices 21/83

EXERCICE 11. Niveau : Gymnase (Lycée) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : Intérêts Composés

Enoncés :

E1. On a aujourd'hui 3'582.15.- pour un dépôt effectué il y a 6 ans à 3% d'intérêt. Quel était le montant de ce dépôt ? (sol. = 3'000.-)

E2. Un capital a doublé en 20 ans. Quel est la taux d'intérêt utilisé ? (sol. = 3,526%)

E3. Un investisseur a placé 50'000.- à 2.5%. Il a retiré son capital investi quand celui-ci s'est monté à 53'000.-. Quelle a été la durée du placement ? (sol. = 2.35 années)

E4. Imaginons que vous devez voir pour un ensemble d'emprunts donnés combien vous aurez d'intérêt après un nombre donné de mois.

Capital : SFr. 5'000.00 Taux : 11% Périodes : 12

Solutions :

S1. Nous savons que l'intérêt composé est donné trivialement par :

0 (1 %)nnC C t= +

Donc :

6

3'582.15 3'000.(1 %) (1 3%)

no n

CC

t= = ≅ −

+ +

Dans MS Excel cela donne :

=VA(3%;6;0;3582.15;0)=2'999

S2. De par la relation de l'intérêt composé :

20

0

1 2 1 3.526%nnC

iC

= − = − =

Dans MS Excel cela donne :

=TAUX(20;0;-1;2;0)

S3. De par la relation de l'intérêt composé :

Sciences.ch Econométrie

Serveur d'exercices 22/83

0

53000log log50000 2.35

log( 1) log(2.5% 1)

nCC

ni

⎛ ⎞ ⎛ ⎞⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎝ ⎠= = ≅+ +

Dans MS Excel :

=NPM(2.5%;0;-50000;53000;0)=2.35

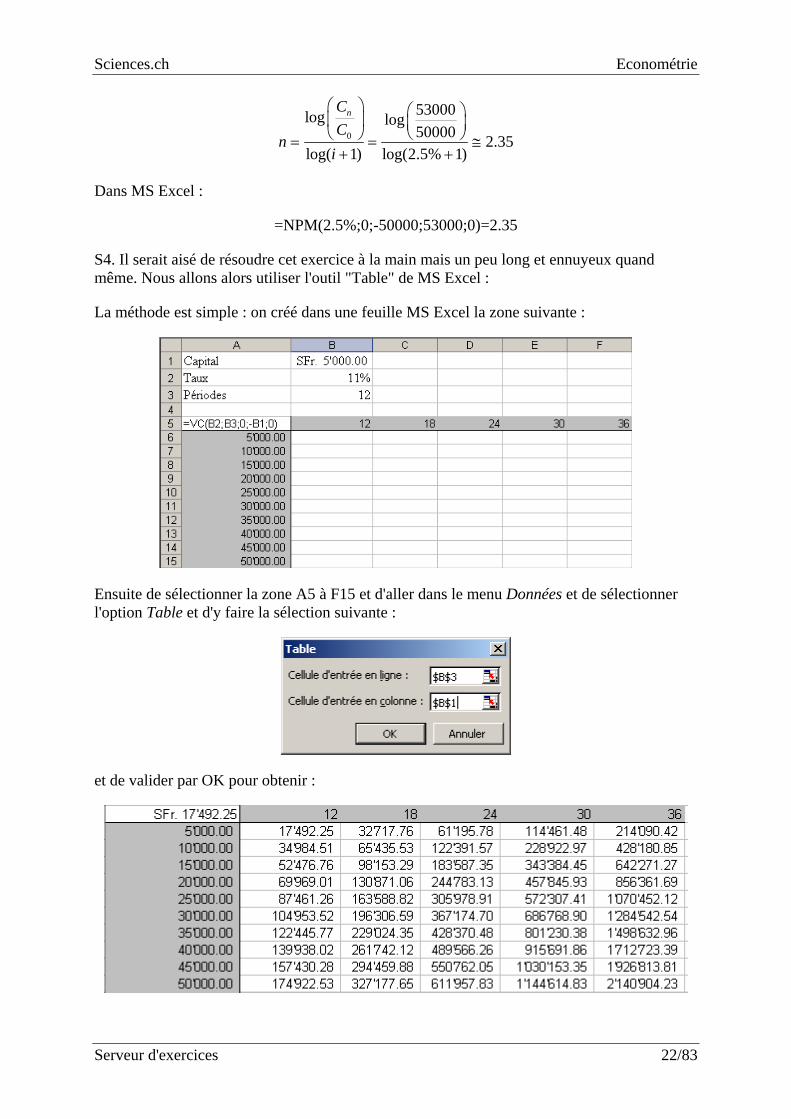

S4. Il serait aisé de résoudre cet exercice à la main mais un peu long et ennuyeux quand même. Nous allons alors utiliser l'outil "Table" de MS Excel :

La méthode est simple : on créé dans une feuille MS Excel la zone suivante :

Ensuite de sélectionner la zone A5 à F15 et d'aller dans le menu Données et de sélectionner l'option Table et d'y faire la sélection suivante :

et de valider par OK pour obtenir :

Sciences.ch Econométrie

Serveur d'exercices 23/83

EXERCICE 12. Niveau : Gymnase (Lycée) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : Taux composés équivalents

Enoncés :

E1. Trouver le taux mensuel composé équivalent au taux annuel composé de 12%

E2. Trouver le taux trimestriel composé équivalent au taux mensuel composé de 1%

Solutions :

S1. Nous savons que par définition :

0 (1 %)nn nC C t= +

il convient alors de trouver :

0 01/

(1 %) (1 %)

% (1 %) 1

% (1 %) 1

nn

nn

nn

C t C t

t t

t t

+ = +

⇒ = + −

⇒ = + −

il vient alors :

1/12% (1 12%) 1 0.949%nt = + − =

S2. Le principe est identique :

3% (1 1%) 1 3.03%t = + − =

Sciences.ch Econométrie

Serveur d'exercices 24/83

EXERCICE 13. Niveau : Gymnase (Lycée) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : Taux nominal et effectif

Enoncés :

E1. Dans un intérêt annuel à un taux nominal 12% payable par tranches mensuelles de 1%, quel est le taux effectif réel

E2. Calculer le taux annuel effectif correspondant au taux nominal de 8% payable par fraction trimestrielles de 2%

Solutions :

S1. Les taux annuel effectif et nominal interviennent parfois dans les calculs d'emprunts, comme le petit crédit par exemple. Ils permettent à l'émetteur de l'emprunt d'afficher un taux inférieur à ce qu'il est réellement.

Le scénario est le suivant : intérêt annuel de 12% payable par tranches mensuelles de 1%. Un lecteur attentif se rend compte que payer 1% tous les mois dans un système d'intérêts composés ne donne pas un intérêt annuel de 12% mais de (cf. exercice précédent) :

12(1 1%) 1 12.682%i = + − =

Pour que l'énoncé soit correct, il faudrait donc écrire : "Taux annuel de 12.682% par tranches mensuelles de 1%".

Nous avons donc :

Le taux effectif de 12.682% est le taux nominal de 12% !

Dans MS Excel vous pouvez utiliser la fonction : =TAUX.EFFECTIF(12%;12)

A l'inverse: =TAUX.NOMINAL(12%;12)

S2. Nous appliquons toujours la même relation mais pour un trimestre :

48%1 1 8.243%4

i ⎛ ⎞= + − =⎜ ⎟⎝ ⎠

Dans MS Excel vous pouvez utiliser la fonction : =TAUX.EFFECTIF(8%;4)

A l'inverse: =TAUX.NOMINAL(8%;12)

Sciences.ch Econométrie

Serveur d'exercices 25/83

EXERCICE 14. Niveau : Gymnase (Lycée) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : Taux instantané

Enoncés :

E1. Calculer le taux annuel effectif correspondant au taux instantané de 8%

E2. Au taux d'intérêt continu de 10% l'an, calculer le nombre d'années qu'il faut pour qu'un capital de 6'000.- atteigne 15'000.-

E3. Comparer le dernier résultat à taux d'intérêt composé normal (sol. = 9.613 ans)

Solutions :

S1. Le taux effectif est défini par (rappel) :

Lorsque l'on fait tendre m vers l'infini le relation précédente devient :

qui est le taux effectif donné par le taux appelé maintenant "taux instantané" ( )mi . Nous avons alors :

8% 1 8.329%i e= − =

S2. Nous avons par extension :

il vient alors :

( )

1 15000 1ln ln 9.16296000 10%

nm

o

Cn

C i⎛ ⎞ ⎛ ⎞= ⋅ = ⋅ =⎜ ⎟ ⎜ ⎟

⎝ ⎠⎝ ⎠

S3. Il suffit de calculer :

( )

1 15000 1log log 9.613786000 log(1 10%)log(1 )

nm

o

Cn

C i⎛ ⎞ ⎛ ⎞= ⋅ = ⋅ =⎜ ⎟ ⎜ ⎟ ++ ⎝ ⎠⎝ ⎠

Sciences.ch Econométrie

Serveur d'exercices 26/83

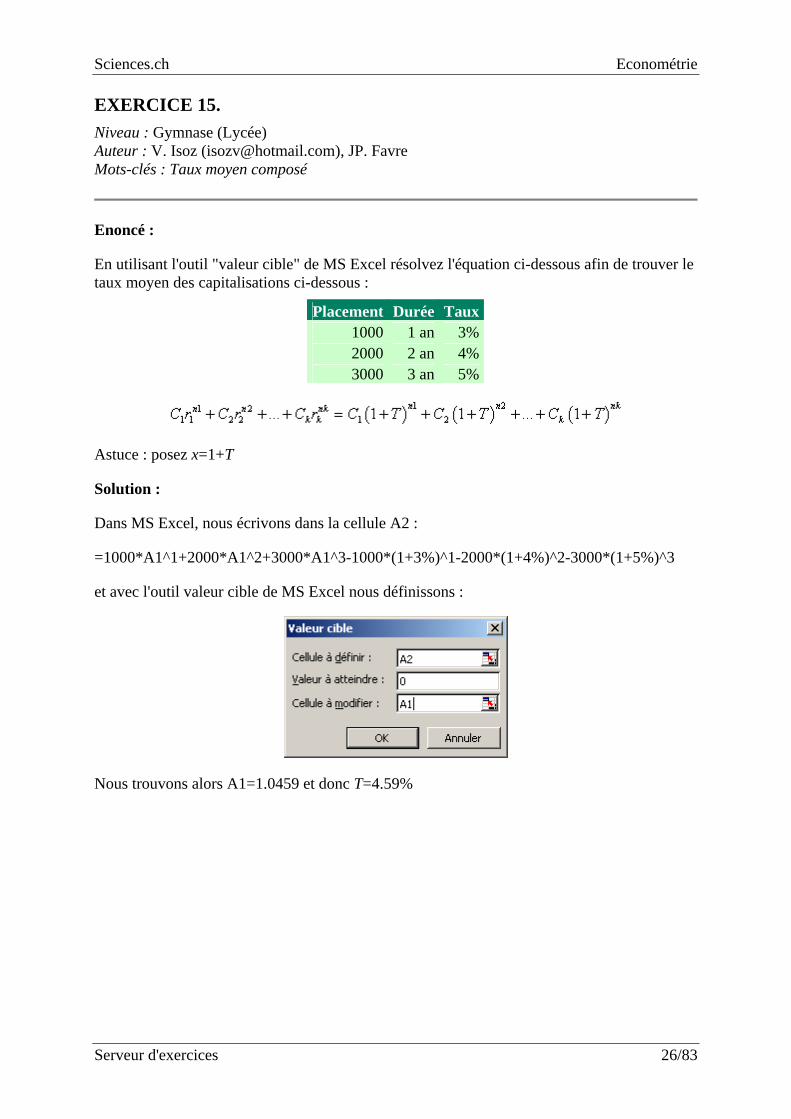

EXERCICE 15. Niveau : Gymnase (Lycée) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : Taux moyen composé

Enoncé :

En utilisant l'outil "valeur cible" de MS Excel résolvez l'équation ci-dessous afin de trouver le taux moyen des capitalisations ci-dessous :

Placement Durée Taux1000 1 an 3%2000 2 an 4%3000 3 an 5%

Astuce : posez x=1+T

Solution :

Dans MS Excel, nous écrivons dans la cellule A2 :

=1000*A1^1+2000*A1^2+3000*A1^3-1000*(1+3%)^1-2000*(1+4%)^2-3000*(1+5%)^3

et avec l'outil valeur cible de MS Excel nous définissons :

Nous trouvons alors A1=1.0459 et donc T=4.59%

Sciences.ch Econométrie

Serveur d'exercices 27/83

EXERCICE 16. Niveau : Gymnase (Lycée) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : Rentes post et praenumerando

Enoncés :

E1. Calculer la valeur actuelle d'une rente postnumerando de 3'500.- versée durant 10 ans et calculée au taux d'intérêt de 6%

E2. Calculer la valeur finale d'une rente postnumerando de 3'500 versée durant 10 ans et calculée au taux d'intérêt de 6%

E3. Calculer la valeur actuelle d'une rente praenumerando de 3'500.- versée durant 10 ans et calculée au taux d'intérêt annuel de 6%

E4. Calculer la valeur finale d'une rente praenumerando de 3'500 versée durant 10 ans et calculée au taux d'intérêt de 6% (sol. = 48.900.-)

E5. On dispose aujourd'hui de 17'757.22.- permettant de verser une rente praenumerando de 2'000.- par an durant 10 ans. A quel taux d'intérêt cette opération correspond-elle ?

E6. On dispose aujourd'hui de 17'000.- permettant de verser une rente de 2'000.- par an. Pendant combien d'années peut-on verser cette rente (y compris paiement partiel) si le taux d'intérêt est de 3%

Solutions :

S1. La valeur actuelle d'une rente postnumerando (retirement en fin de période) correspond à la valeur qu'il faudrait avoir pour retirer pendant 10 ans 3'500 par an sur un compte à 6% l'an (en retirant donc l'argent dès la fin de la première période).

Nous savons que cette somme est donnée par :

avec : 11

vi

=+

Nous avons alors :

10111 6%3500 25'760.30.6%nC

⎛ ⎞⎛ ⎞−⎜ ⎟⎜ ⎟+⎝ ⎠⎜ ⎟= = −⎜ ⎟⎜ ⎟⎜ ⎟⎝ ⎠

Dans MS Excel, il suffit d'écrire :

Sciences.ch Econométrie

Serveur d'exercices 28/83

=3500*VA(6%;10;-1;0)

S2. La valeur finale d'une rente postnumerando (versement en fin de période) représente le capital acquis au bout d'un certain nombre d'années après avoir capitalisé périodiquement une certaine somme fixe.

Nous savons que cette somme est donnée par :

avec : 1r i= +

Nous avons alors :

( )101 6% 13500 46'132.80.-

6%nC⎛ ⎞+ −⎜ ⎟= =⎜ ⎟⎝ ⎠

Dans MS Excel, il suffit d'écrire :

=3500*VC(6%;10;-1;0;0)

S3. La valeur actuelle d'une rente praenumerando (retirement en début de période) représente correspond à la valeur qu'il faudrait avoir pour retirer pendant 10 ans 3'500 par an sur un compte à 6% l'an (en retirant donc l'argent dès le début de la première période).

Nous savons que cette somme est donnée par :

avec : 11

vi

=+

Nous avons alors :

10111 6%3500 27 '305.92.

16%1 6%

nC

⎛ ⎞⎛ ⎞−⎜ ⎟⎜ ⎟+⎝ ⎠⎜ ⎟= = −⎜ ⎟⎛ ⎞⋅⎜ ⎟⎜ ⎟⎜ ⎟+⎝ ⎠⎝ ⎠

Dans MS Excel, il suffit d'écrire :

=3500*VA(6%;10;-1;0;1)

Sciences.ch Econométrie

Serveur d'exercices 29/83

S4. La valeur finale d'une rente preanumerando (versement en début de période) représente le capital acquis au bout d'un certain nombre d'années après avoir capitalisé périodiquement une certaine somme fixe.

Nous savons que cette somme est donnée par :

( )20 0 0 0

1 1...n n

nn n

r rC C s C r r r C Cd iv

⎛ ⎞ ⎛ ⎞− −= = + + + = =⎜ ⎟ ⎜ ⎟

⎝ ⎠ ⎝ ⎠

avec : 1r i= + et 11

vi

=+

Nous avons alors :

( )101 6% 13500 48'900.75.-

16%1 6%

nC

⎛ ⎞⎜ ⎟+ −⎜ ⎟= =⎜ ⎟⎛ ⎞

⎜ ⎟⎜ ⎟+⎝ ⎠⎝ ⎠

Dans MS Excel, il suffit d'écrire :

=3500*VC(6%;10;-1;0;1)

S5. Pour ce genre de question il faut utiliser des outils numériques comme l'ordinateur.

Ainsi : on peut écrire la relation suivante :

2000 17 '572.22n

a⋅ = , donc 17 '572.22 8.7861092000n

a = =

En utilisant le fonction MS Excel :

=Taux(10;-1;8.786109;0;1)=3%

S6. Il est possible de résoudre cet exercice à la main mais c'est très calculatoire et quasi élémentaire. Il vaut alors mieux passer par MS Excel à nouveau, le résultat est donnée par la démarche suivante :

On peut écrire :

2000 17 '000na⋅ = , donc 17 '000 8.52000n

a = =

En utilisant le fonction MS Excel :

=NPM(3%;-1;8.5;0;0)=9.958

Soit 9 paiements de 2'000.- et un paiement partiel de :

0.99582000 1'918.82a⋅ =

Sciences.ch Econométrie

Serveur d'exercices 30/83

Soit dans MS Excel:

=VA(3%;0.99588829;-1;01)

Sciences.ch Econométrie

Serveur d'exercices 31/83

EXERCICE 17. Niveau : Université (Fac) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : Emprunts (indivis) à échéance fixe

Enoncés : E1. Un emprunt de 1'000.- à 10% l'an est remboursé à l'échéance au bout de 4 ans. Etablir le tableau d'amortissement et déterminer le coût du crédit.

E2. Etant donné un montant d'emprunt, un taux et un nombre de périodes, créez une routine VBA qui génère automatiquement un tel tableau (puisque MS Excel ne comprend pas cette fonctionnalité).

Solutions :

Rappel :

Chaque année l'annuité comprend uniquement la part d'intérêt. La dernière année, l'annuité comprend l'intérêt ainsi que la totalité du remboursement de l'emprunt.

Etat de la dette (capital emprunté) :

Remboursement (amortissement) :

Annuité :

Intérêt :

S1. Le tableau d'amortissement est alors le suivant :

Période Etat de la dette Amortissement Amort. Cumulé Intérêt Annuité k Ck Rk Sk Ik Ak 1 1000 0 0 100 100 2 1000 0 0 100 100 3 1000 0 0 100 100 4 1000 1000 1000 100 1100

Le coût du crédit représente la somme des intérêts soit 400.-

Sciences.ch Econométrie

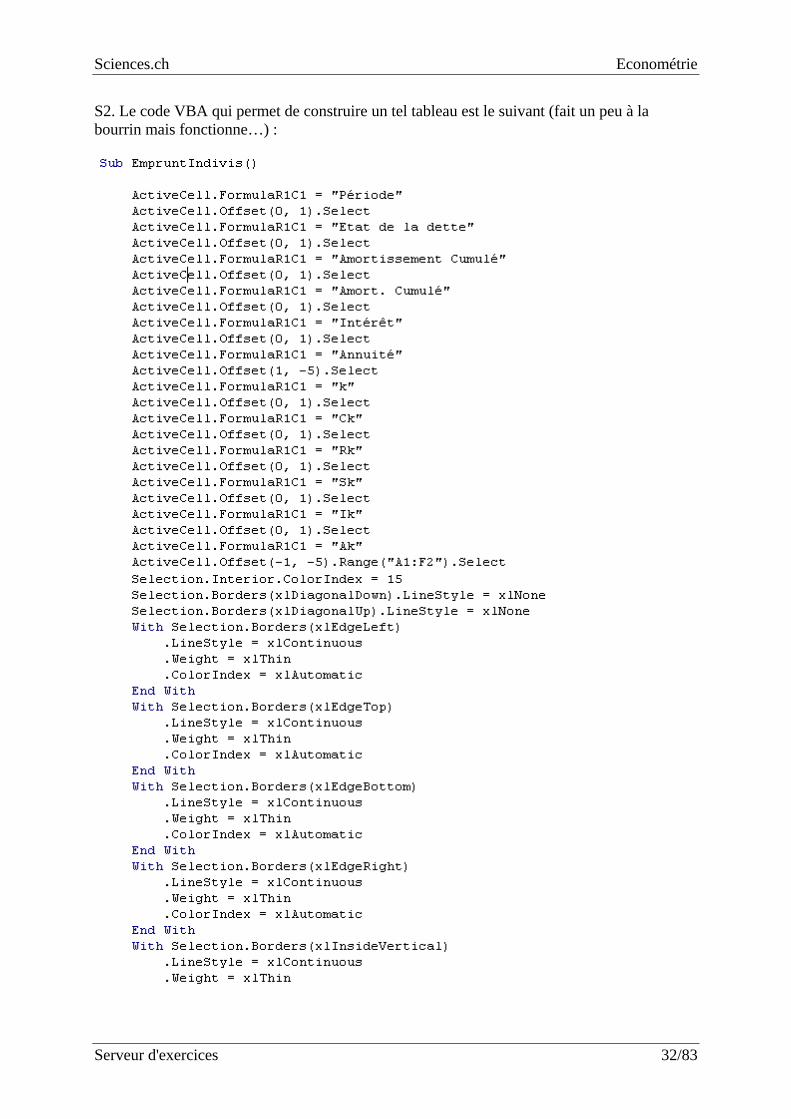

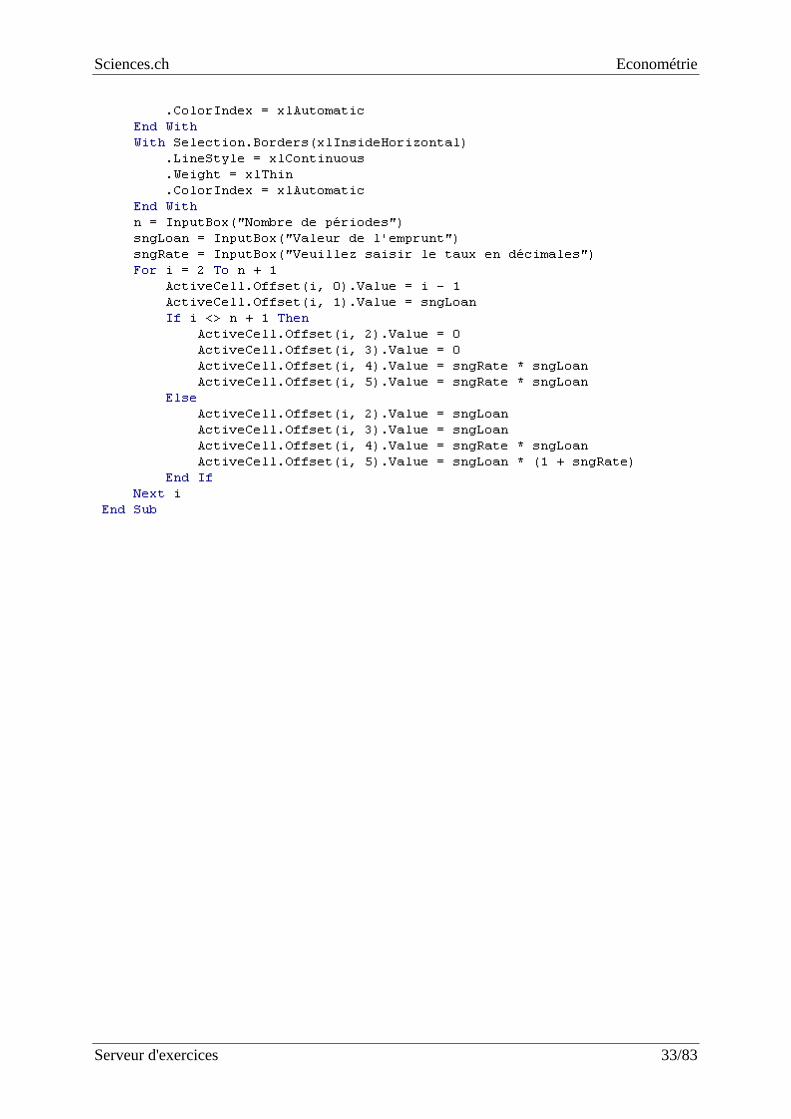

Serveur d'exercices 32/83

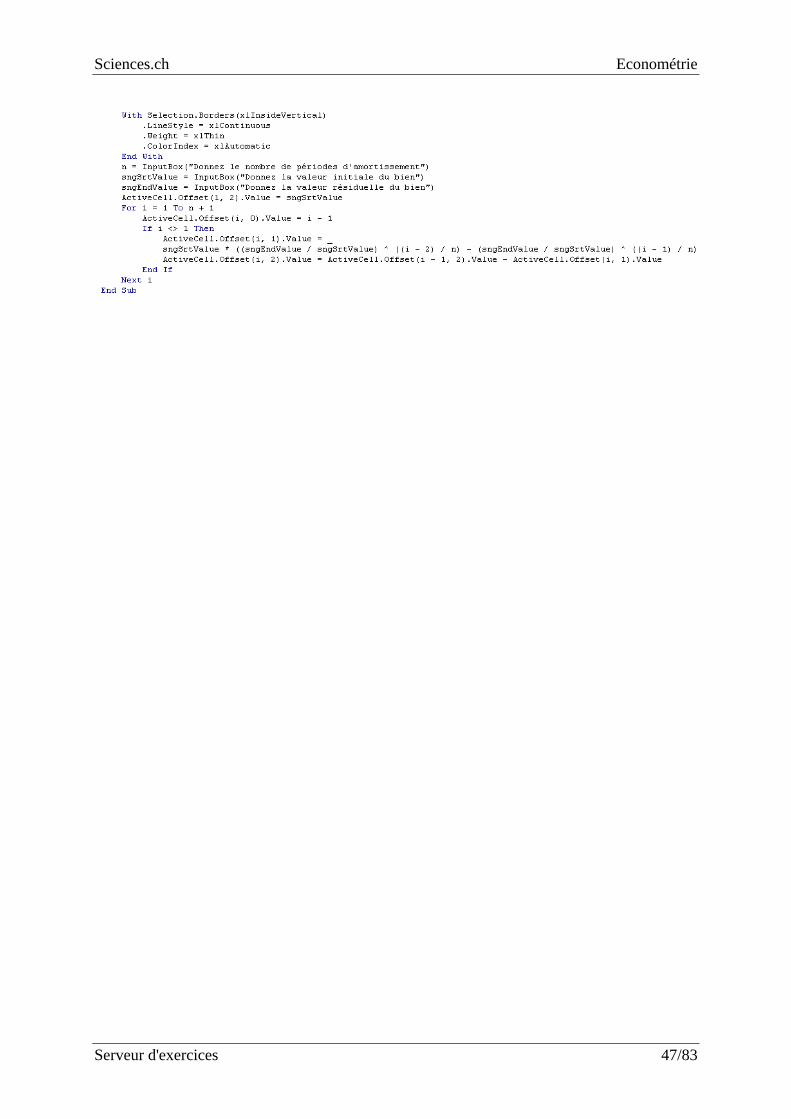

S2. Le code VBA qui permet de construire un tel tableau est le suivant (fait un peu à la bourrin mais fonctionne…) :

Sciences.ch Econométrie

Serveur d'exercices 33/83

Sciences.ch Econométrie

Serveur d'exercices 34/83

EXERCICE 18. Niveau : Université (Fac) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : Emprunts (indivis) à amortissement constant

Enoncés : E1. Un emprunt de 1'000.- à 10% l'an est remboursé par amortissement constant en 4 ans. Etablir le tableau d'amortissement et déterminer le coût du crédit.

E2. Etant donné un montant d'emprunt, un taux et un nombre de périodes, créez une routine VBA qui génère automatiquement un tel tableau.

Solutions :

Rappel :

Le montant annuel remboursé est constant. Les relations sont alors données par :

S1. Le tableau d'amortissement est alors le suivant :

Période Etat de la dette Amortissement Amort. Cumulé Intérêt Annuité k Ck Rk Sk Ik Ak 1 1000 250 250 100 350 2 750 250 500 75 325 3 500 250 750 50 300 4 250 250 1000 25 275

Le coût du crédit représente la somme des intérêts soit 250.-

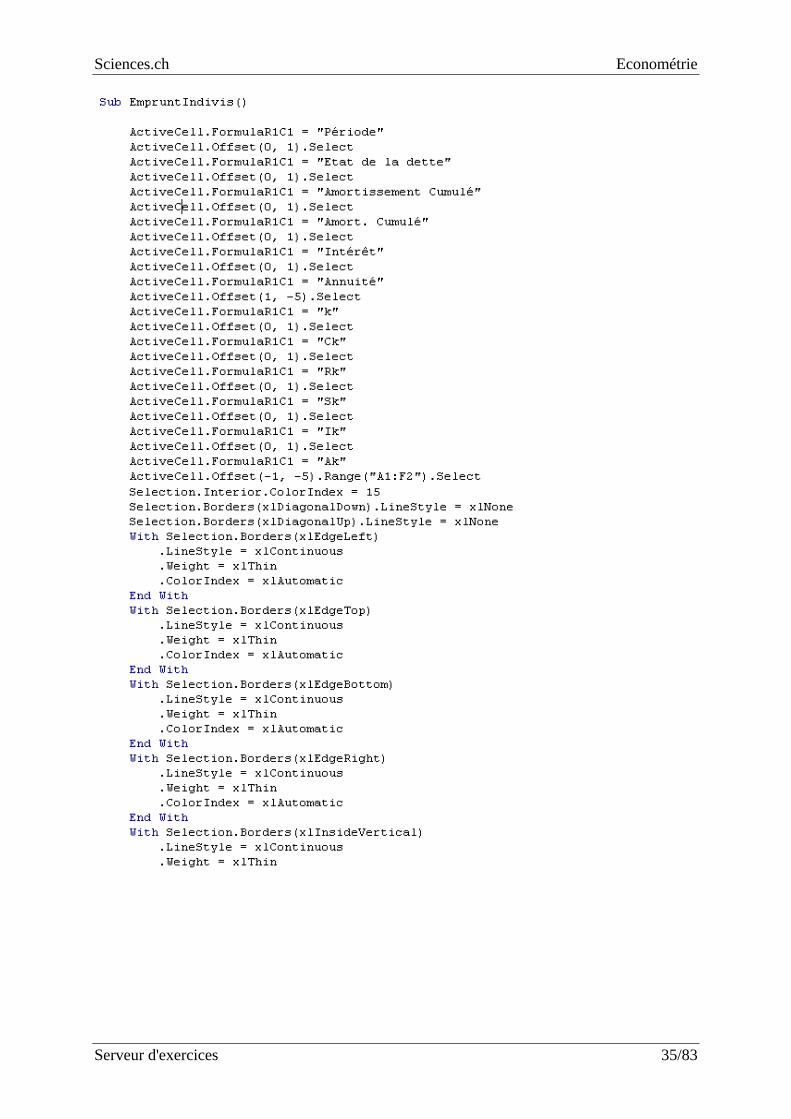

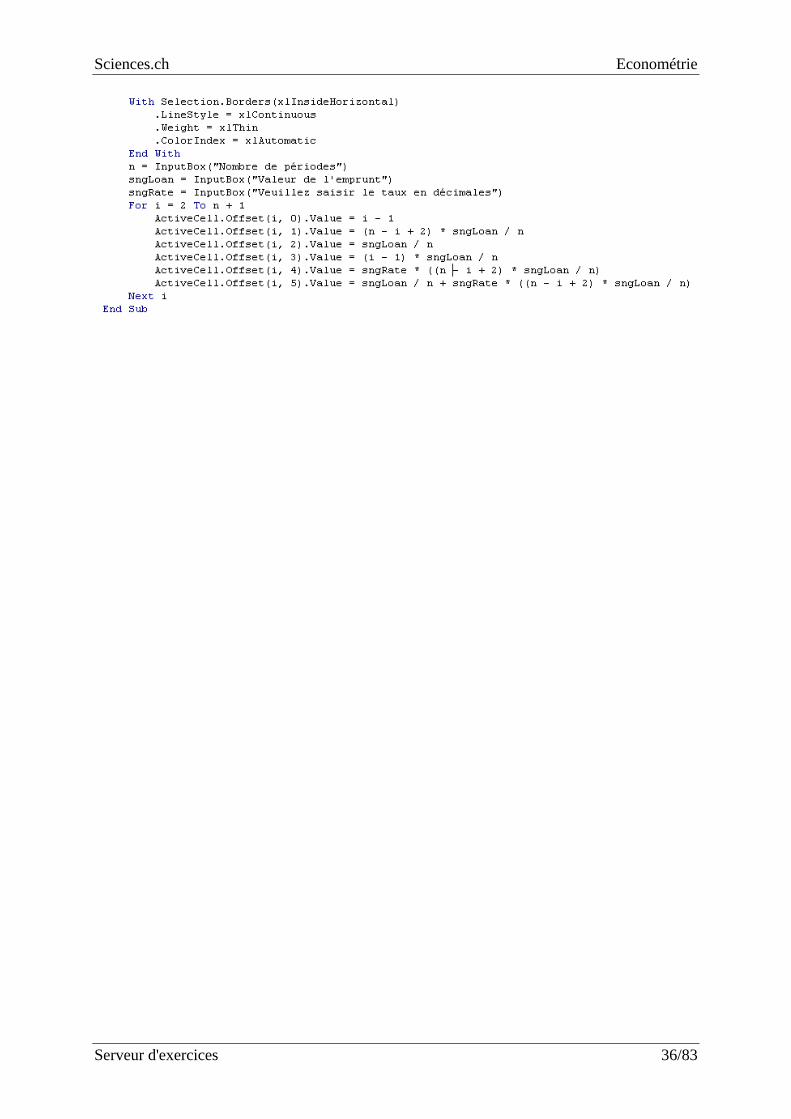

S2. Le code VBA qui permet de construire un tel tableau est le suivant (fait toujours un peu à la bourrin mais fonctionne…) :

Sciences.ch Econométrie

Serveur d'exercices 35/83

Sciences.ch Econométrie

Serveur d'exercices 36/83

Sciences.ch Econométrie

Serveur d'exercices 37/83

EXERCICE 19. Niveau : Université (Fac) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : Emprunts à annuité constants

Enoncés :

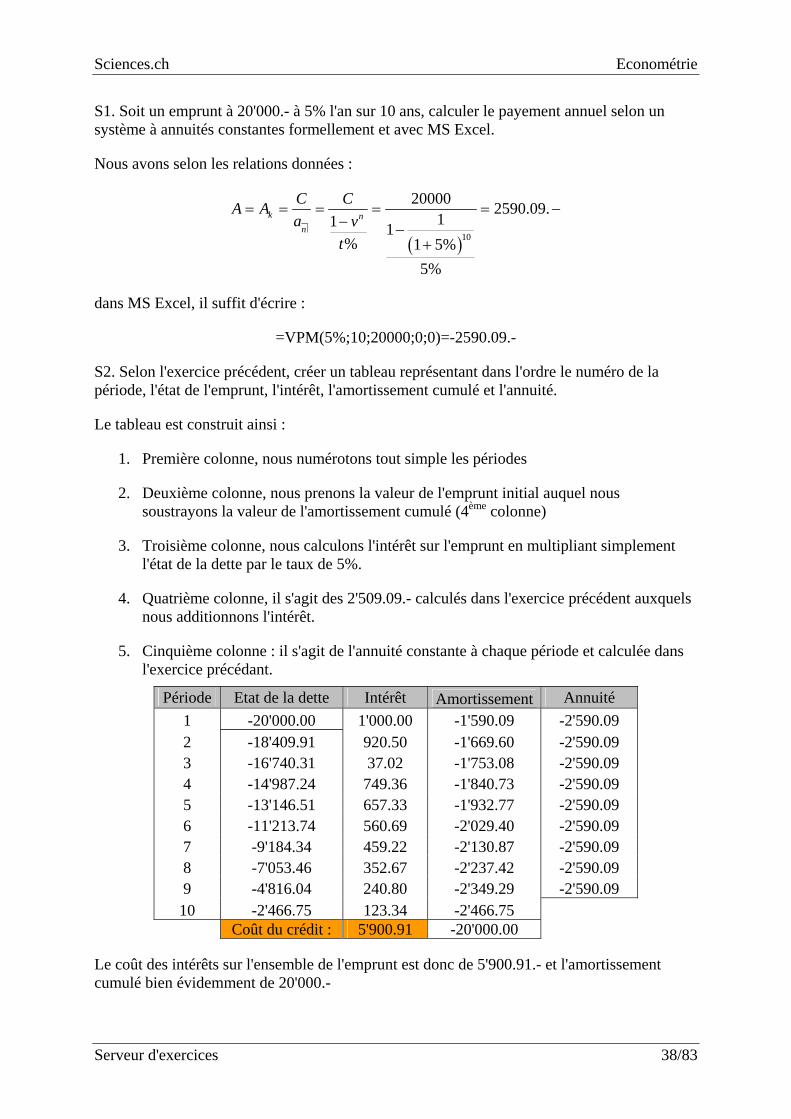

E1. Soit un emprunt à 20'000.- à 5% l'an sur 10 ans, calculer le payement annuel selon un système à annuités constantes formellement et avec MS Excel.

E2. Selon l'exercice précédent, créer un tableau représentant dans l'ordre le numéro de la période, l'état de l'emprunt, l'intérêt, l'amortissement cumulé et l'annuité.

E3. Avec MS Excel, déterminez la valeur de la 4ème période de l'amortissement cumulé et des intérêts du tableau créé précédemment.

E4. Calculer avec MS Excel la somme d'intérêts payés entre la période 1 et 10 (total des intérêts) et 5 et 10 ainsi que la somme de l'amortissement cumulé entre les mêmes périodes.

E5. Un emprunt de 1'000.- à 10% l'an est remboursé par annuité constante en 4 ans. Etablir le tableau d'amortissement et déterminer le coût du crédit.

E6. Etant donné un montant d'emprunt, un taux et un nombre de périodes, créez une routine VBA qui génère automatiquement un tel tableau.

Solutions :

Rappel :

Le montant annuel remboursé est constant. Les relations sont alors données par :

n

k kS Av s=

Sciences.ch Econométrie

Serveur d'exercices 38/83

S1. Soit un emprunt à 20'000.- à 5% l'an sur 10 ans, calculer le payement annuel selon un système à annuités constantes formellement et avec MS Excel.

Nous avons selon les relations données :

( )10

20000 2590.09.11 1

% 1 5%5%

k nn

C CA Aa v

t

= = = = = −− −

+

dans MS Excel, il suffit d'écrire :

=VPM(5%;10;20000;0;0)=-2590.09.-

S2. Selon l'exercice précédent, créer un tableau représentant dans l'ordre le numéro de la période, l'état de l'emprunt, l'intérêt, l'amortissement cumulé et l'annuité.

Le tableau est construit ainsi :

1. Première colonne, nous numérotons tout simple les périodes

2. Deuxième colonne, nous prenons la valeur de l'emprunt initial auquel nous soustrayons la valeur de l'amortissement cumulé (4ème colonne)

3. Troisième colonne, nous calculons l'intérêt sur l'emprunt en multipliant simplement l'état de la dette par le taux de 5%.

4. Quatrième colonne, il s'agit des 2'509.09.- calculés dans l'exercice précédent auxquels nous additionnons l'intérêt.

5. Cinquième colonne : il s'agit de l'annuité constante à chaque période et calculée dans l'exercice précédant.

Période Etat de la dette Intérêt Amortissement Annuité 1 -20'000.00 1'000.00 -1'590.09 -2'590.09 2 -18'409.91 920.50 -1'669.60 -2'590.09 3 -16'740.31 37.02 -1'753.08 -2'590.09 4 -14'987.24 749.36 -1'840.73 -2'590.09 5 -13'146.51 657.33 -1'932.77 -2'590.09 6 -11'213.74 560.69 -2'029.40 -2'590.09 7 -9'184.34 459.22 -2'130.87 -2'590.09 8 -7'053.46 352.67 -2'237.42 -2'590.09 9 -4'816.04 240.80 -2'349.29 -2'590.09 10 -2'466.75 123.34 -2'466.75 Coût du crédit : 5'900.91 -20'000.00

Le coût des intérêts sur l'ensemble de l'emprunt est donc de 5'900.91.- et l'amortissement cumulé bien évidemment de 20'000.-

Sciences.ch Econométrie

Serveur d'exercices 39/83

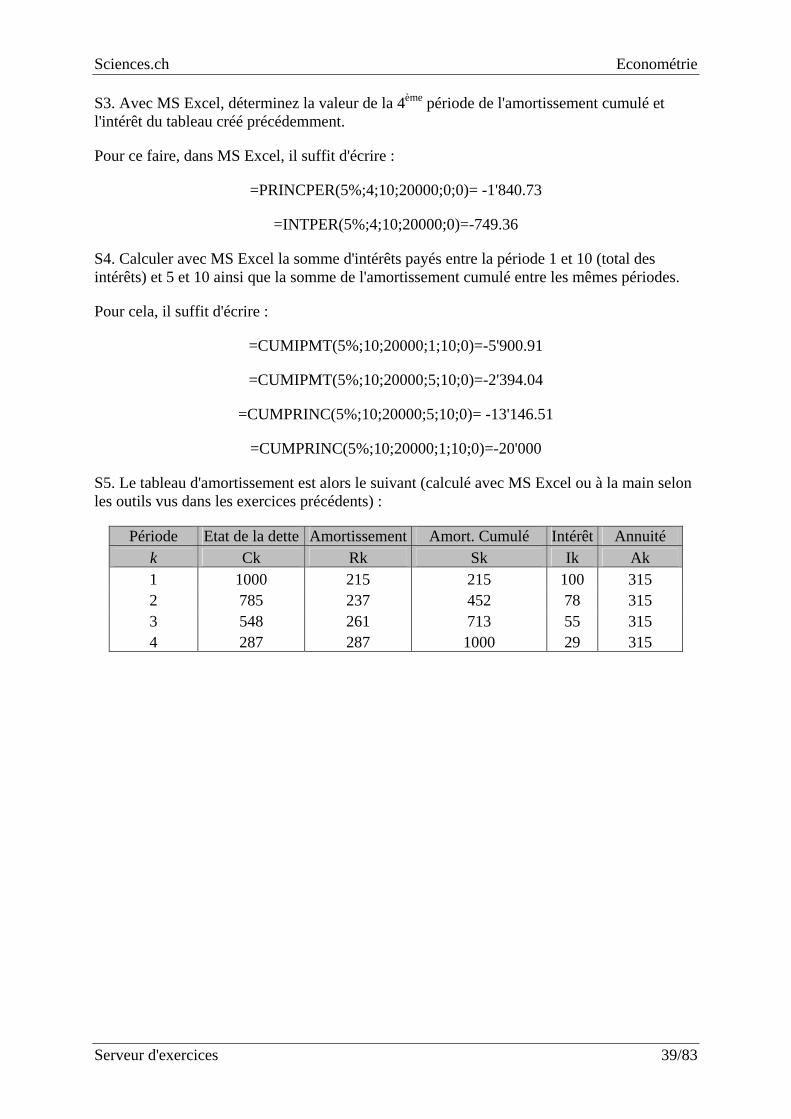

S3. Avec MS Excel, déterminez la valeur de la 4ème période de l'amortissement cumulé et l'intérêt du tableau créé précédemment.

Pour ce faire, dans MS Excel, il suffit d'écrire :

=PRINCPER(5%;4;10;20000;0;0)= -1'840.73

=INTPER(5%;4;10;20000;0)=-749.36

S4. Calculer avec MS Excel la somme d'intérêts payés entre la période 1 et 10 (total des intérêts) et 5 et 10 ainsi que la somme de l'amortissement cumulé entre les mêmes périodes.

Pour cela, il suffit d'écrire :

=CUMIPMT(5%;10;20000;1;10;0)=-5'900.91

=CUMIPMT(5%;10;20000;5;10;0)=-2'394.04

=CUMPRINC(5%;10;20000;5;10;0)= -13'146.51

=CUMPRINC(5%;10;20000;1;10;0)=-20'000

S5. Le tableau d'amortissement est alors le suivant (calculé avec MS Excel ou à la main selon les outils vus dans les exercices précédents) :

Période Etat de la dette Amortissement Amort. Cumulé Intérêt Annuité k Ck Rk Sk Ik Ak 1 1000 215 215 100 315 2 785 237 452 78 315 3 548 261 713 55 315 4 287 287 1000 29 315

Sciences.ch Econométrie

Serveur d'exercices 40/83

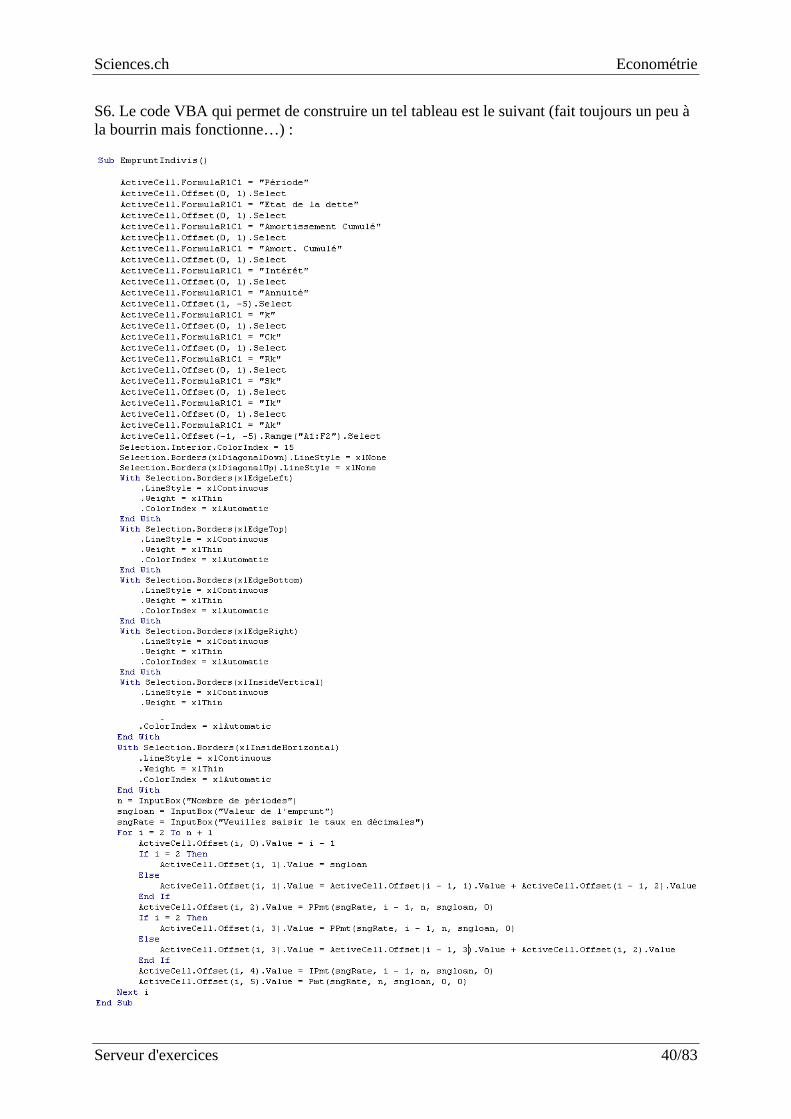

S6. Le code VBA qui permet de construire un tel tableau est le suivant (fait toujours un peu à la bourrin mais fonctionne…) :

Sciences.ch Econométrie

Serveur d'exercices 41/83

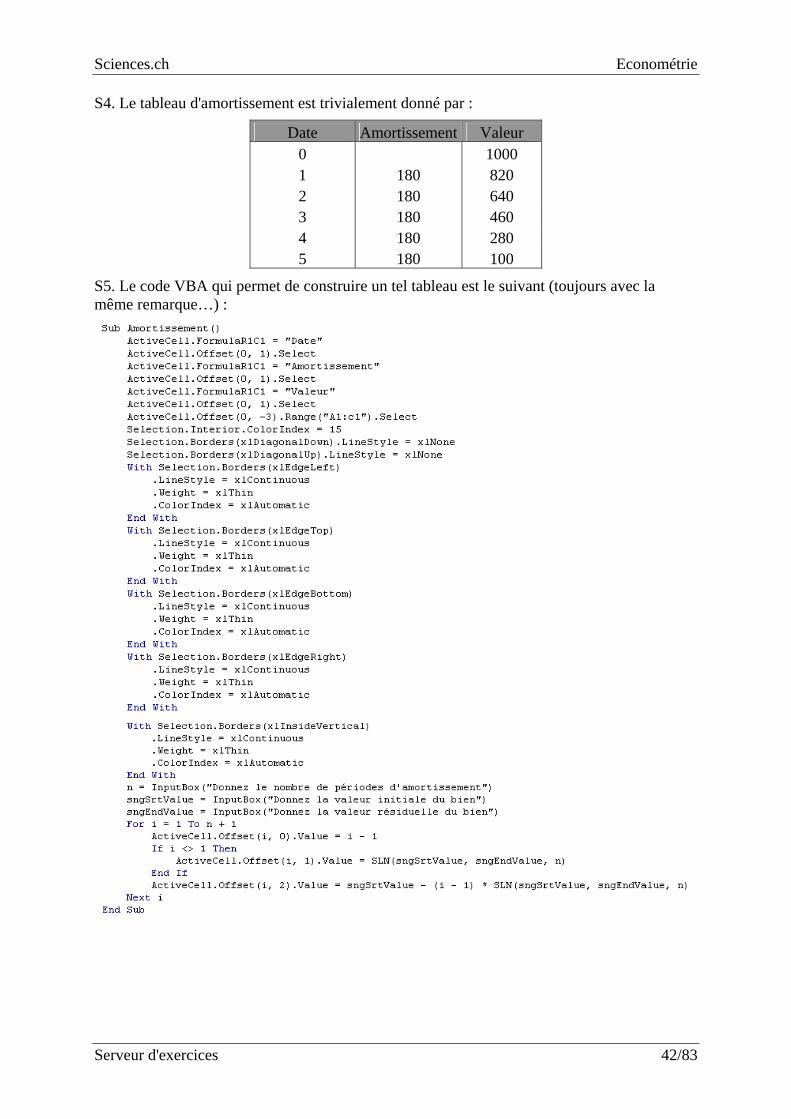

EXERCICE 20. Niveau : Université (Fac) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : Amortissement linéaire

Enoncés : E1. Une machine valant initialement 20'000.- perd 18'000.- de sa valeur en 6 ans. Quel amortissement annuel faut-il enregistrer selon la méthode de l'amortissement linéaire ? Calculer cette valeur à la main et avec MS Excel.

E2. Calculer le pourcentage de perte en valeur par an de la machine à l'exercice 1 à la main et avec MS Excel.

E3. Une machine valant initialement 1'000.- perd 90% de valeur en 5 ans. Quel amortissement annuel faut-il enregistrer selon la méthode de l'amortissement linéaire ?

E4. Construire le tableau d'amortissement de l'exercice 3.

E5. Ecrivez une procédure VBA créant automatiquement un tel tableau

Solutions :

Rappel :

La valeur de l'immobilisation est diminuée d'un montant annuel constant durant sa durée de vie selon :

S1. L'amortissement annuel se calcule donc selon :

20000 2000 3000.6

A −= = −

avec MS Excel, nous pouvons écrire :

=AMORLIN(20000,2000,6)=3000.-

S2. Ce calcul est facile (il est normalement inutile de faire usage d'Excel pour une telle chose) :

20000 200030006% 15%

20000 20000

−

= = =

ou dans MS Excel :

=TAUX.INTERET(01.01.1999;01.01.2005;20000;2000;4)

S3. La méthode de calcul est la même qu'en l'exercice E1, nous avons :

1000 100 180.5

A −= = −

Sciences.ch Econométrie

Serveur d'exercices 42/83

S4. Le tableau d'amortissement est trivialement donné par :

Date Amortissement Valeur 0 1000 1 180 820 2 180 640 3 180 460 4 180 280 5 180 100

S5. Le code VBA qui permet de construire un tel tableau est le suivant (toujours avec la même remarque…) :

Sciences.ch Econométrie

Serveur d'exercices 43/83

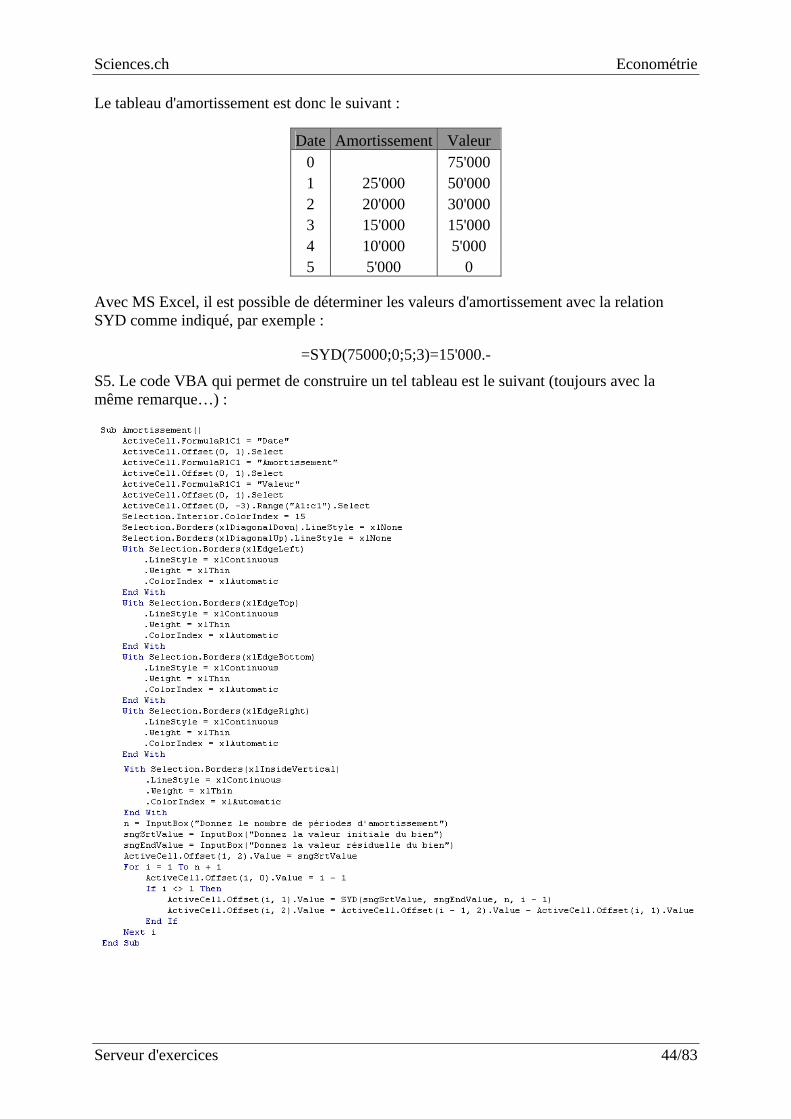

EXERCICE 21. Niveau : Université (Fac) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : Amortissement arithmétique dégressif

Enoncés : E1. Un bien d'une valeur initiale de 75'000.- doit être amorti en 5 ans selon l'amortissement arithmétique dégressif. Etablir le tableau d'amortissement

E2. Ecrivez une procédure VBA créant automatiquement un tel tableau

Solutions :

Rappel :

La valeur de l'immobilisation décroît inversement à l'ordre des années :

Nous utilisons la fonction SYD dans Excel : SYD(valeur initiale,valeur finale,nombre de périodes,période)

S1. Nous construisons le tableau selon la relation indiquée où :

5 0 55, 1 2 3 4 5 15, 75'000. , 0.n S V V= = + + + + = = − = −

Ainsi :

1

2

3

1

1

5 75'000 25'000.154 75'000 20 '000.

153 75'000 15'000.

152 75'000 10 '000.

151 75'000 5'000.

15

A

A

A

A

A

= ⋅ = −

= ⋅ = −

= ⋅ = −

= ⋅ = −

= ⋅ = −

Sciences.ch Econométrie

Serveur d'exercices 44/83

Le tableau d'amortissement est donc le suivant :

Date Amortissement Valeur 0 75'000 1 25'000 50'000 2 20'000 30'000 3 15'000 15'000 4 10'000 5'000 5 5'000 0

Avec MS Excel, il est possible de déterminer les valeurs d'amortissement avec la relation SYD comme indiqué, par exemple :

=SYD(75000;0;5;3)=15'000.-

S5. Le code VBA qui permet de construire un tel tableau est le suivant (toujours avec la même remarque…) :

Sciences.ch Econométrie

Serveur d'exercices 45/83

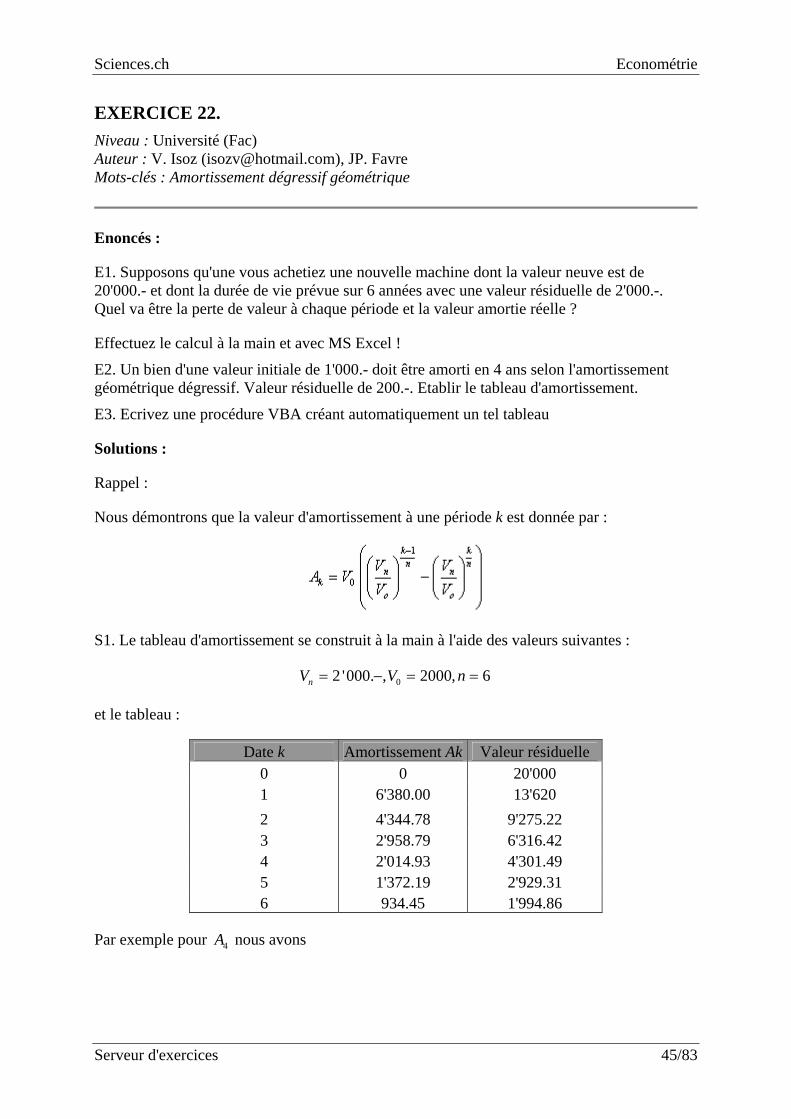

EXERCICE 22. Niveau : Université (Fac) Auteur : V. Isoz ([email protected]), JP. Favre Mots-clés : Amortissement dégressif géométrique

Enoncés :

E1. Supposons qu'une vous achetiez une nouvelle machine dont la valeur neuve est de 20'000.- et dont la durée de vie prévue sur 6 années avec une valeur résiduelle de 2'000.-. Quel va être la perte de valeur à chaque période et la valeur amortie réelle ?

Effectuez le calcul à la main et avec MS Excel !

E2. Un bien d'une valeur initiale de 1'000.- doit être amorti en 4 ans selon l'amortissement géométrique dégressif. Valeur résiduelle de 200.-. Etablir le tableau d'amortissement.

E3. Ecrivez une procédure VBA créant automatiquement un tel tableau

Solutions :

Rappel :

Nous démontrons que la valeur d'amortissement à une période k est donnée par :

S1. Le tableau d'amortissement se construit à la main à l'aide des valeurs suivantes :

02 '000. , 2000, 6nV V n= − = =

et le tableau :

Date k Amortissement Ak Valeur résiduelle 0 0 20'000 1 6'380.00 13'620 2 4'344.78 9'275.22 3 2'958.79 6'316.42 4 2'014.93 4'301.49 5 1'372.19 2'929.31 6 934.45 1'994.86

Par exemple pour 4A nous avons

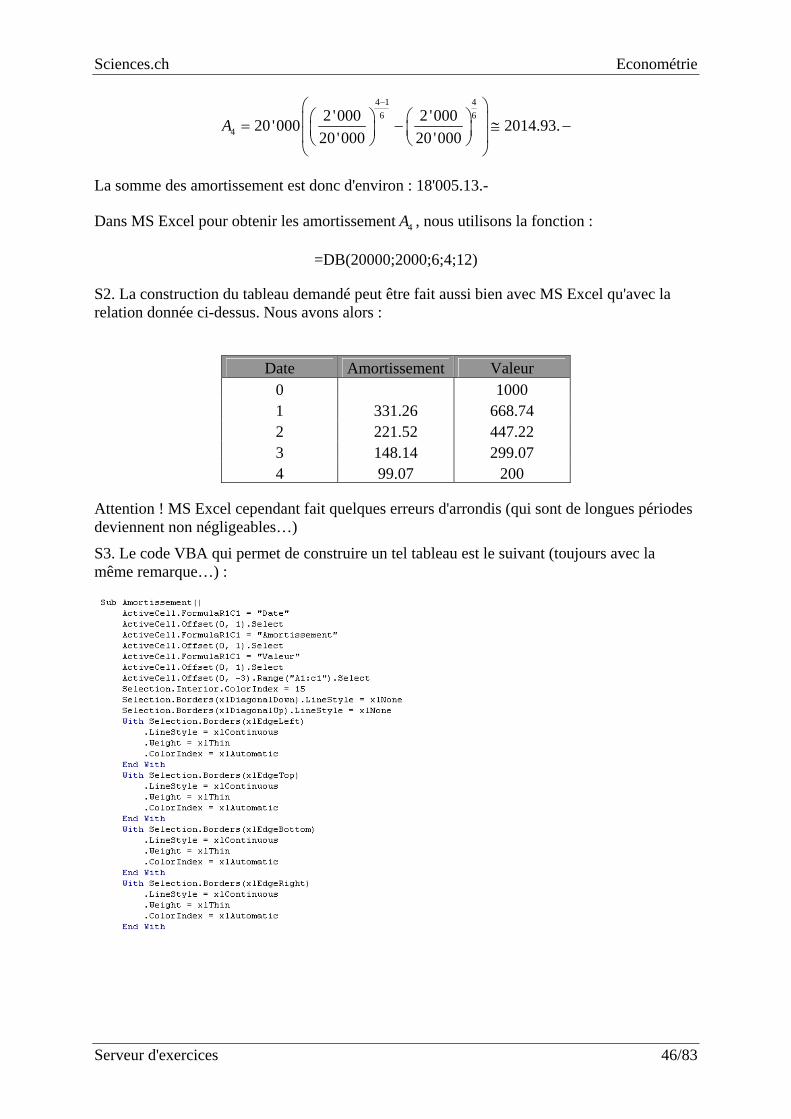

Sciences.ch Econométrie

Serveur d'exercices 46/83

4 1 46 6

42 '000 2 '00020 '000 2014.93.

20 '000 20 '000A

−⎛ ⎞⎛ ⎞ ⎛ ⎞⎜ ⎟= − ≅ −⎜ ⎟ ⎜ ⎟⎜ ⎟⎝ ⎠ ⎝ ⎠⎝ ⎠

La somme des amortissement est donc d'environ : 18'005.13.-

Dans MS Excel pour obtenir les amortissement 4A , nous utilisons la fonction :

=DB(20000;2000;6;4;12)

S2. La construction du tableau demandé peut être fait aussi bien avec MS Excel qu'avec la relation donnée ci-dessus. Nous avons alors :

Date Amortissement Valeur

0 1000 1 331.26 668.74 2 221.52 447.22 3 148.14 299.07 4 99.07 200

Attention ! MS Excel cependant fait quelques erreurs d'arrondis (qui sont de longues périodes deviennent non négligeables…)

S3. Le code VBA qui permet de construire un tel tableau est le suivant (toujours avec la même remarque…) :

Sciences.ch Econométrie

Serveur d'exercices 47/83

Sciences.ch Econométrie

Serveur d'exercices 48/83

EXERCICE 23. Niveau : Université (Fac) Auteur : JP. Favre Mots-clés : Calcul d'obligations

Enoncés :

E1. Calculer le prix actuel de l'obligation, connaissant les informations suivantes : taux du marché 4%, coupons annuels 450.-, remboursement de l'obligation au pair dans 5 ans : 10'000.-

E2. Calculer le prix actuel de l'obligation connaissant les informations suivantes : taux du marché 7%, coupons annuels de 400.- pour une valeur nominale de 5'000.-. Il reste 6 coupons sur l'obligation et le prochain est échu dans trois mois

Solutions :

Rappel :

S'il reste n année à courir, le prix P d'une obligation au taux du marché i sera :

nn

P ca Rv= +

S1. Le prix est donné par :

( )5 2 5 55

55

450 10 '000 450 ... 10 '000

1450 10 '000 450 4.45 10 '000 0.821 10 '222.60.

P a v v v v v

v vi

= + = + + + +

⎛ ⎞−= + = ⋅ + ⋅ = −⎜ ⎟

⎝ ⎠

avec : 1 11 1 4%

vi

= =+ +

avec MS Excel :

=450*VA(4%;5;-1;0;0)+10000/(1+4%)^5

S2. On commence par calculer :

66 6

6

1400 5'000 400 5'000 400 4.77 5'000 0.666 5'238.33.vP a v vi

⎛ ⎞−= + = + = ⋅ + ⋅ = −⎜ ⎟

⎝ ⎠

on capitalise cette valeur sur 9 mois :

9 /125 '238.33 (1 7%) 5'511.00.P = ⋅ + = −

Sciences.ch Econométrie

Serveur d'exercices 49/83

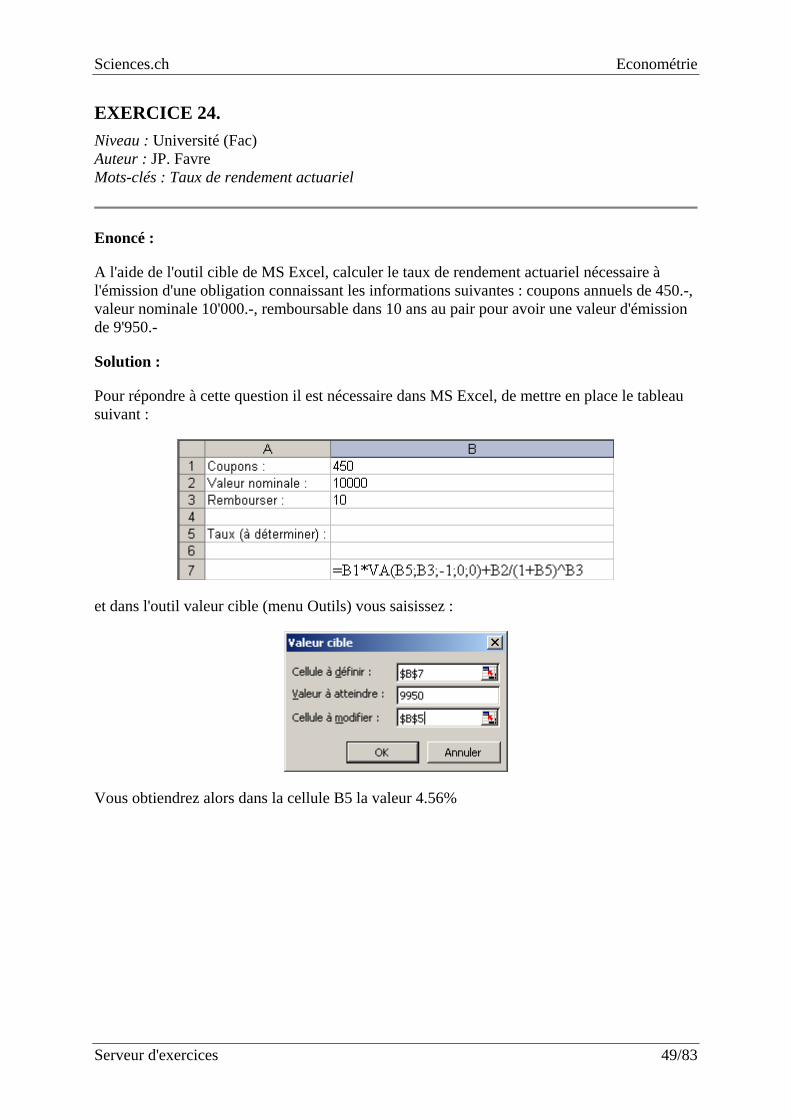

EXERCICE 24. Niveau : Université (Fac) Auteur : JP. Favre Mots-clés : Taux de rendement actuariel

Enoncé :

A l'aide de l'outil cible de MS Excel, calculer le taux de rendement actuariel nécessaire à l'émission d'une obligation connaissant les informations suivantes : coupons annuels de 450.-, valeur nominale 10'000.-, remboursable dans 10 ans au pair pour avoir une valeur d'émission de 9'950.-

Solution :

Pour répondre à cette question il est nécessaire dans MS Excel, de mettre en place le tableau suivant :

et dans l'outil valeur cible (menu Outils) vous saisissez :

Vous obtiendrez alors dans la cellule B5 la valeur 4.56%

Sciences.ch Econométrie

Serveur d'exercices 50/83

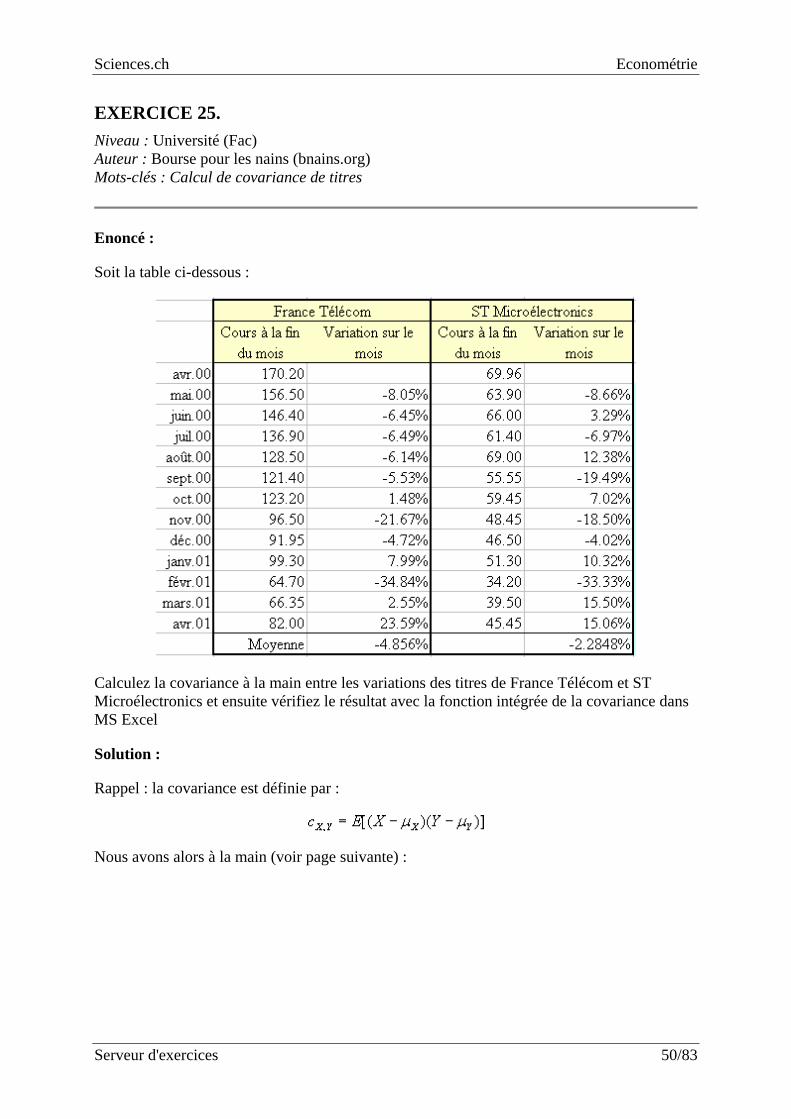

EXERCICE 25. Niveau : Université (Fac) Auteur : Bourse pour les nains (bnains.org) Mots-clés : Calcul de covariance de titres

Enoncé :

Soit la table ci-dessous :

Calculez la covariance à la main entre les variations des titres de France Télécom et ST Microélectronics et ensuite vérifiez le résultat avec la fonction intégrée de la covariance dans MS Excel

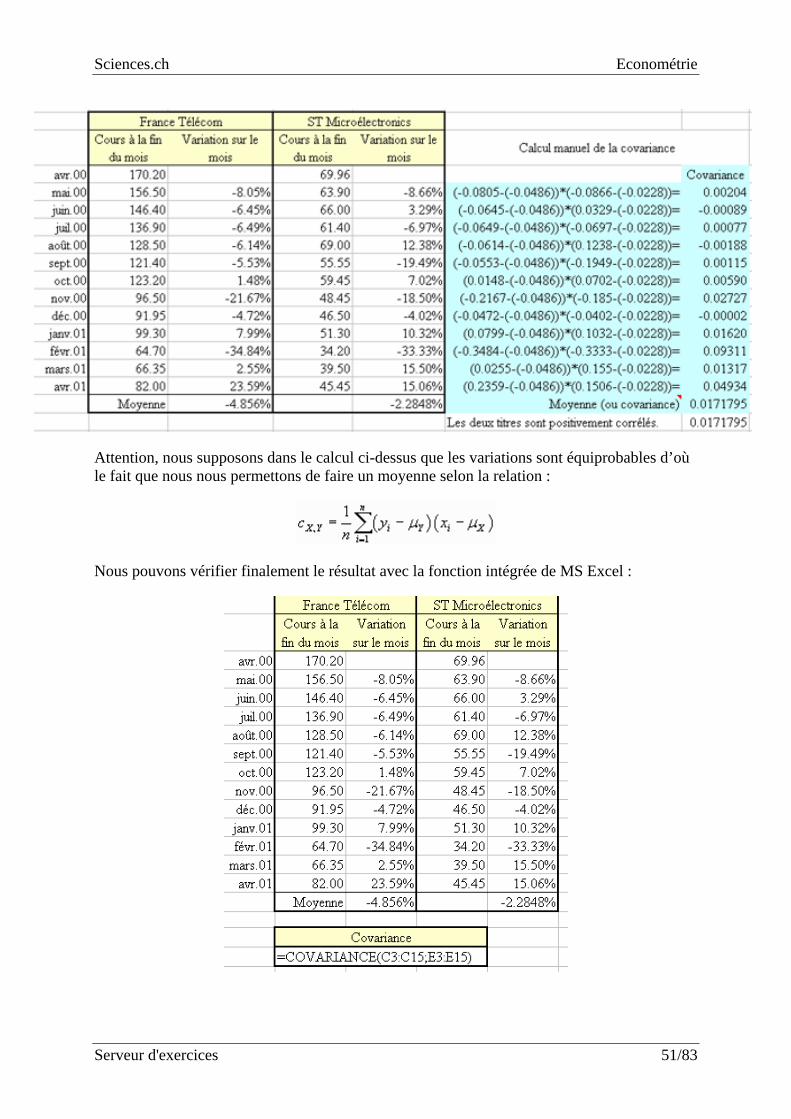

Solution :

Rappel : la covariance est définie par :

Nous avons alors à la main (voir page suivante) :

Sciences.ch Econométrie

Serveur d'exercices 51/83

Attention, nous supposons dans le calcul ci-dessus que les variations sont équiprobables d’où le fait que nous nous permettons de faire un moyenne selon la relation :

Nous pouvons vérifier finalement le résultat avec la fonction intégrée de MS Excel :

Sciences.ch Econométrie

Serveur d'exercices 52/83

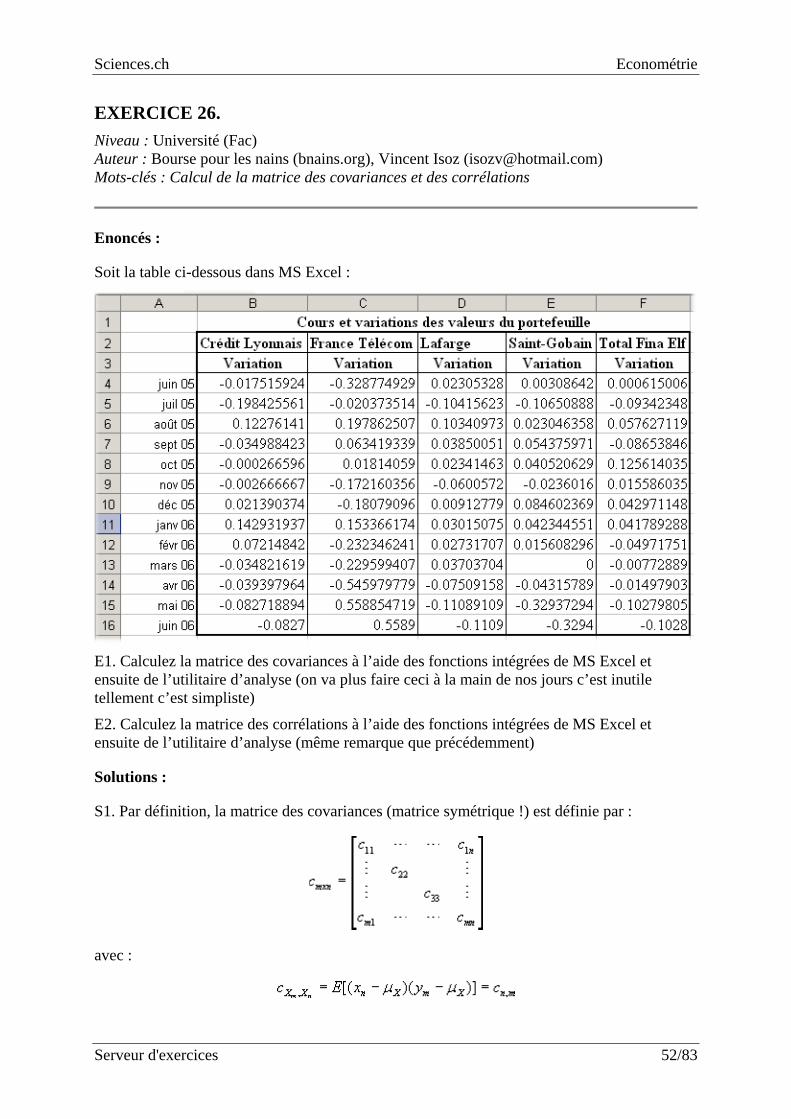

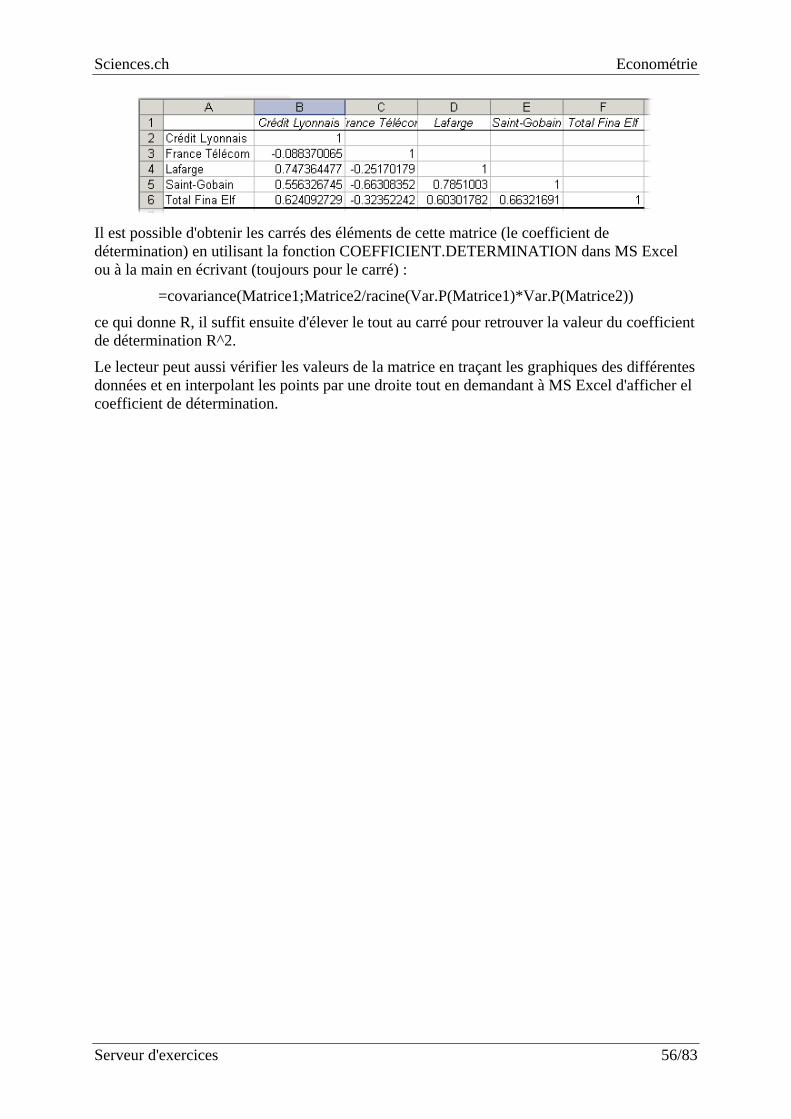

EXERCICE 26. Niveau : Université (Fac) Auteur : Bourse pour les nains (bnains.org), Vincent Isoz ([email protected]) Mots-clés : Calcul de la matrice des covariances et des corrélations

Enoncés :

Soit la table ci-dessous dans MS Excel :

E1. Calculez la matrice des covariances à l’aide des fonctions intégrées de MS Excel et ensuite de l’utilitaire d’analyse (on va plus faire ceci à la main de nos jours c’est inutile tellement c’est simpliste)

E2. Calculez la matrice des corrélations à l’aide des fonctions intégrées de MS Excel et ensuite de l’utilitaire d’analyse (même remarque que précédemment)

Solutions :

S1. Par définition, la matrice des covariances (matrice symétrique !) est définie par :

avec :

Sciences.ch Econométrie

Serveur d'exercices 53/83

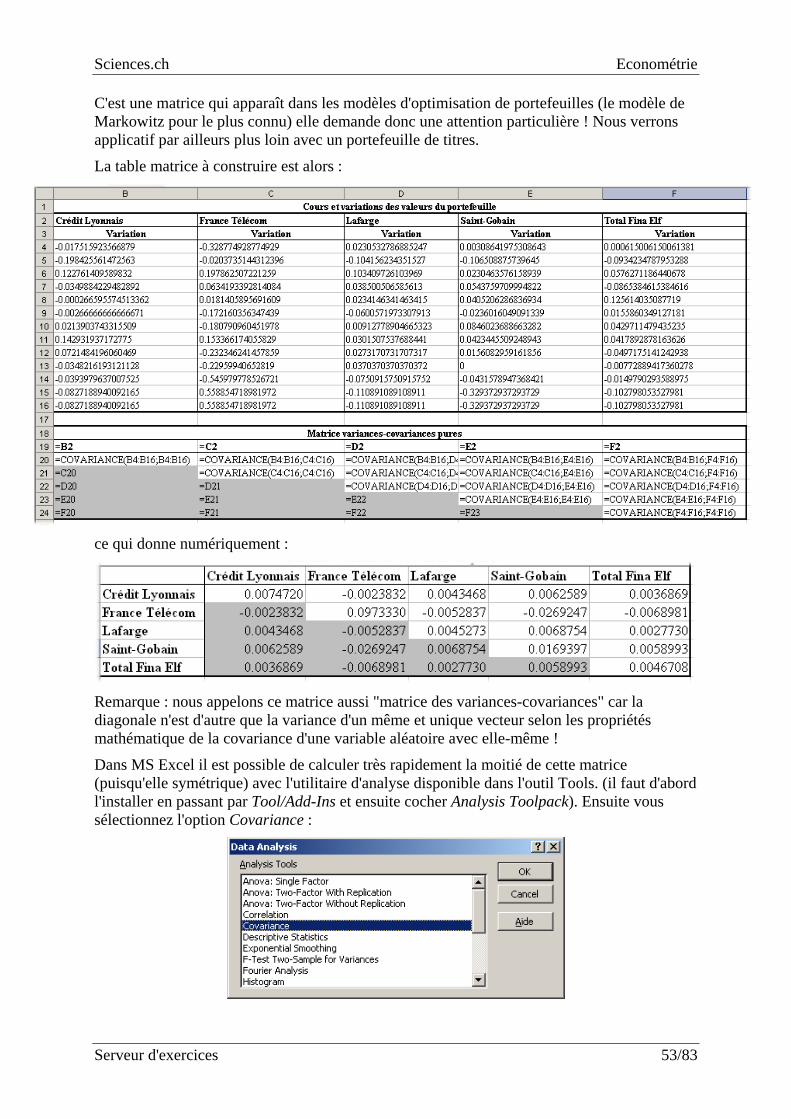

C'est une matrice qui apparaît dans les modèles d'optimisation de portefeuilles (le modèle de Markowitz pour le plus connu) elle demande donc une attention particulière ! Nous verrons applicatif par ailleurs plus loin avec un portefeuille de titres.

La table matrice à construire est alors :

ce qui donne numériquement :

Remarque : nous appelons ce matrice aussi "matrice des variances-covariances" car la diagonale n'est d'autre que la variance d'un même et unique vecteur selon les propriétés mathématique de la covariance d'une variable aléatoire avec elle-même !

Dans MS Excel il est possible de calculer très rapidement la moitié de cette matrice (puisqu'elle symétrique) avec l'utilitaire d'analyse disponible dans l'outil Tools. (il faut d'abord l'installer en passant par Tool/Add-Ins et ensuite cocher Analysis Toolpack). Ensuite vous sélectionnez l'option Covariance :

Sciences.ch Econométrie

Serveur d'exercices 54/83

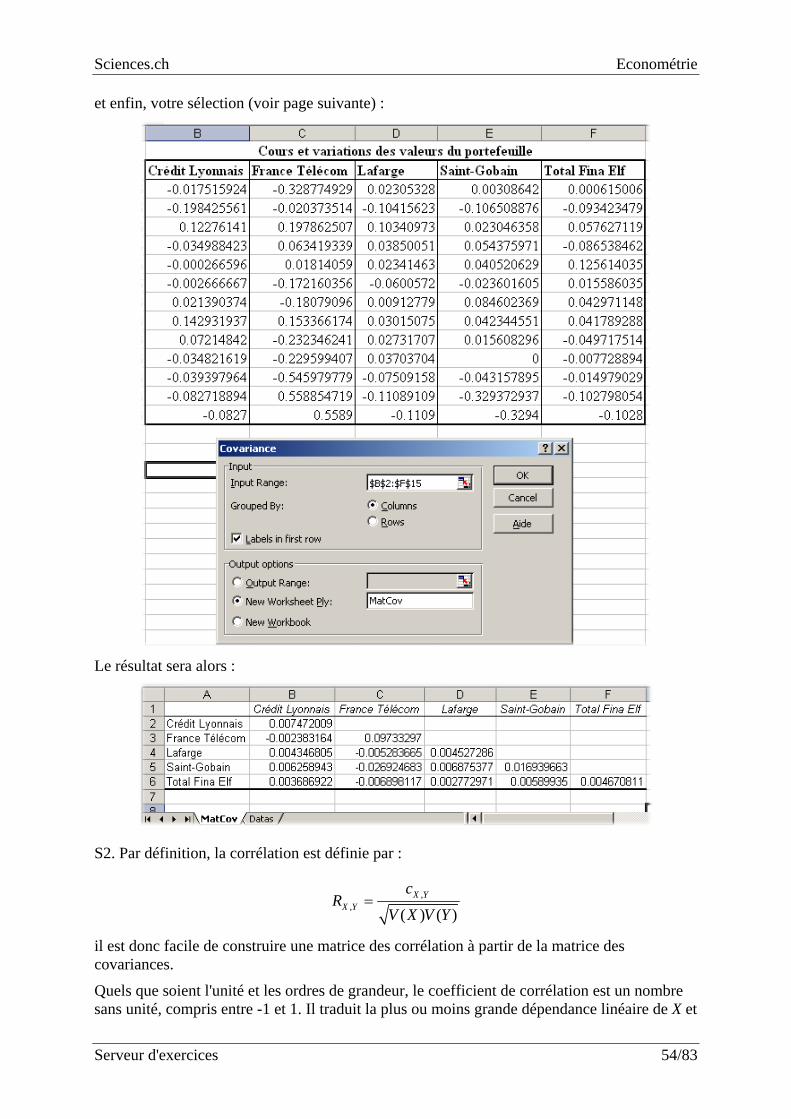

et enfin, votre sélection (voir page suivante) :

Le résultat sera alors :

S2. Par définition, la corrélation est définie par :

,, ( ) ( )

X YX Y

cR

V X V Y=

il est donc facile de construire une matrice des corrélation à partir de la matrice des covariances.

Quels que soient l'unité et les ordres de grandeur, le coefficient de corrélation est un nombre sans unité, compris entre -1 et 1. Il traduit la plus ou moins grande dépendance linéaire de X et

Sciences.ch Econométrie

Serveur d'exercices 55/83

Y et ou, géométriquement, le plus ou moins grand aplatissement. Un coefficient de corrélation nul ou proche de 0 signifie qu'il n'y a pas de relation linéaire entre les caractères. Mais il n'entraîne aucune notion d'indépendance plus générale.

Quand le coefficient de corrélation est proche de 1 ou -1, les caractères sont dits fortement corrélés. Il faut prendre garde à la confusion fréquente entre corrélation et causalité. Que deux phénomènes soient corrélés n'implique en aucune façon que l'un soit cause de l'autre.

Ainsi:

- si , 1X YR = − nous avons affaire à une corrélation négative dite "corrélation négative parfaite" (tous les points de mesures sont situés sur une droite de régression de pente négative).

- si ,1 1X YR− < < nous avons affaire à une corrélation négative ou positive dite "corrélation imparfaite"

- si , 0X YR = la corrélation est nulle

- si , 1X YR = nous avons affaire à une corrélation positive dite "corrélation positive parfaite" (tous les points de mesures sont situés sur une droite de régression de pente positive).

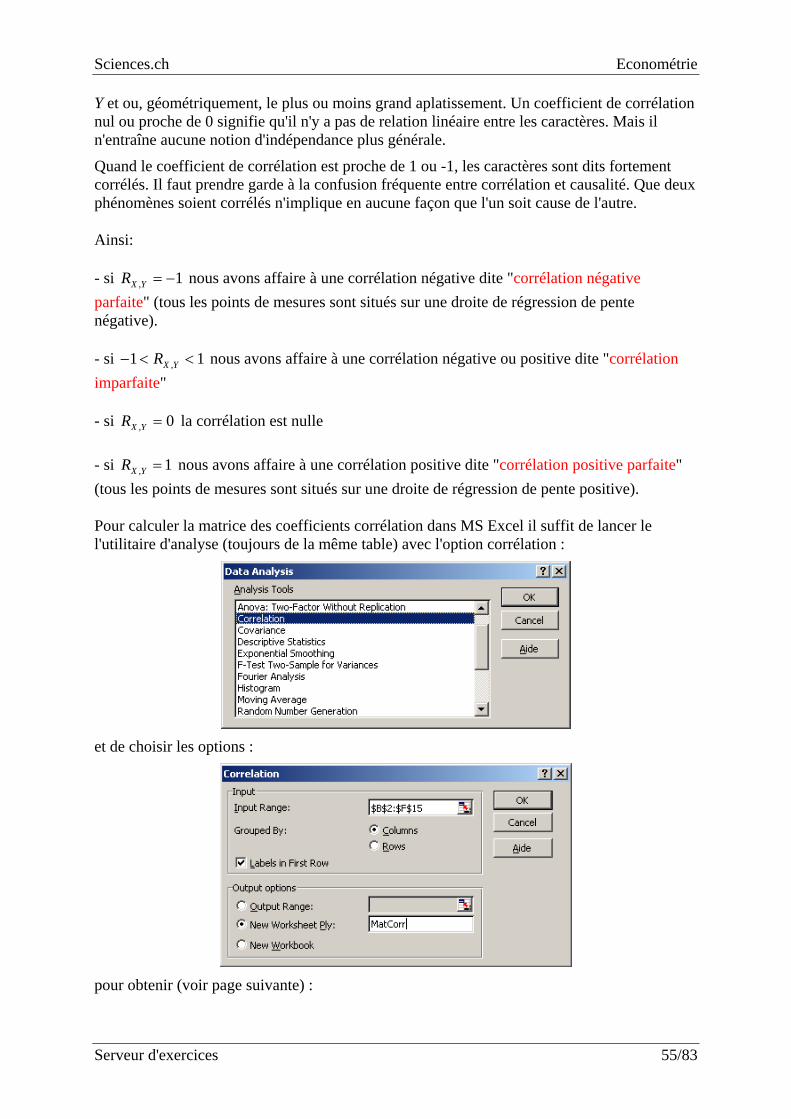

Pour calculer la matrice des coefficients corrélation dans MS Excel il suffit de lancer le l'utilitaire d'analyse (toujours de la même table) avec l'option corrélation :

et de choisir les options :

pour obtenir (voir page suivante) :

Sciences.ch Econométrie

Serveur d'exercices 56/83

Il est possible d'obtenir les carrés des éléments de cette matrice (le coefficient de détermination) en utilisant la fonction COEFFICIENT.DETERMINATION dans MS Excel ou à la main en écrivant (toujours pour le carré) :

=covariance(Matrice1;Matrice2/racine(Var.P(Matrice1)*Var.P(Matrice2))

ce qui donne R, il suffit ensuite d'élever le tout au carré pour retrouver la valeur du coefficient de détermination R^2.

Le lecteur peut aussi vérifier les valeurs de la matrice en traçant les graphiques des différentes données et en interpolant les points par une droite tout en demandant à MS Excel d'afficher el coefficient de détermination.

Sciences.ch Econométrie

Serveur d'exercices 57/83

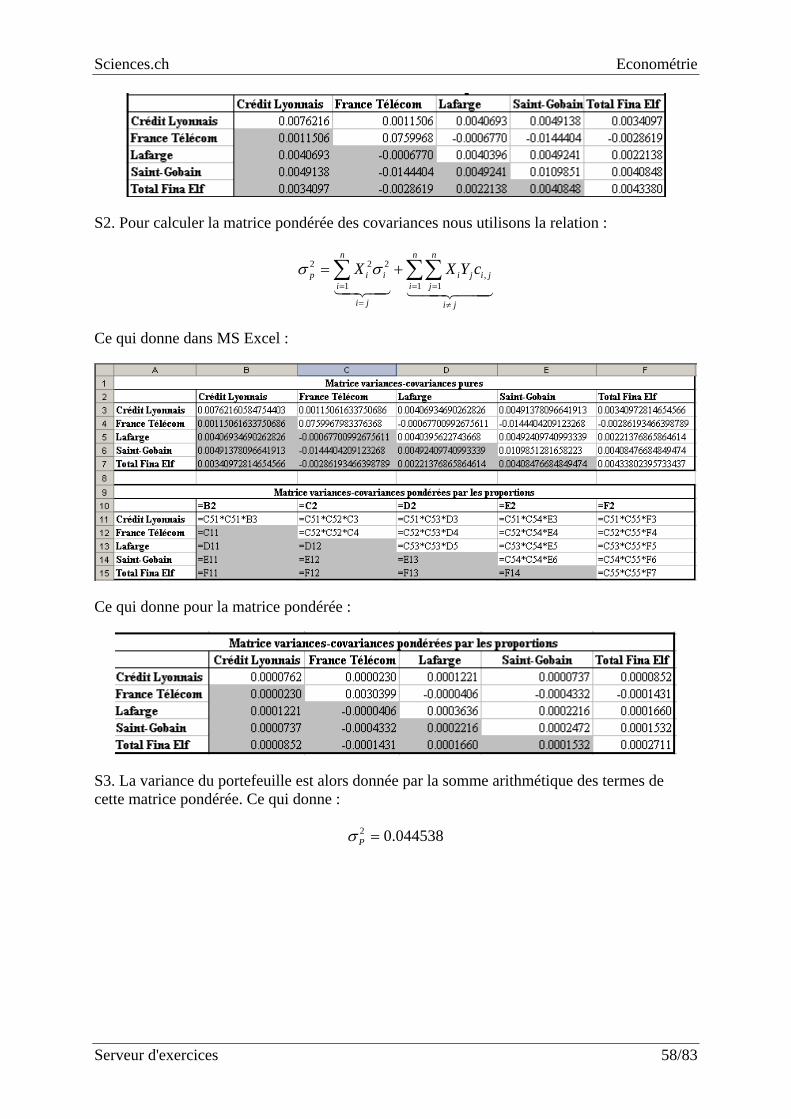

EXERCICE 27. Niveau : Université (Fac) Auteur : Bourse pour les nains (bnains.org), Vincent Isoz ([email protected]) Mots-clés : Calcul de la variance d'un portefeuille

Enoncés :

Soit les tables ci-dessous dans MS Excel :

E1. Calculez en vous inspirant de l'exercice précédent la totalité de la matrice des covariances des différents titres

E2. Calculez la matrice des covariances pondérées par les poids des portefeuilles

E3. Calculez la variance et l'écart-type de ce portefeuille

Solutions :

Rappel : la variance d'un portefeuille est donnée par (démontrée dans le cadre du modèle de Markovitz) :

2 2 2,

1 1 1

n n n

p i i i j i ji i j

i j i j

X X Y cσ σ= = =

= ≠

= +∑ ∑∑

où nous retrouvons la matrice des covariances.

S1. Nous calculons la matrice des covariances avec la même méthode que dans l'exercice précédant ce qui donne immédiatement :

Sciences.ch Econométrie

Serveur d'exercices 58/83

S2. Pour calculer la matrice pondérée des covariances nous utilisons la relation :

2 2 2,

1 1 1

n n n

p i i i j i ji i j

i j i j

X X Y cσ σ= = =

= ≠

= +∑ ∑∑

Ce qui donne dans MS Excel :

Ce qui donne pour la matrice pondérée :

S3. La variance du portefeuille est alors donnée par la somme arithmétique des termes de cette matrice pondérée. Ce qui donne :

2 0.044538Pσ =

Sciences.ch Econométrie

Serveur d'exercices 59/83

EXERCICE 28. Niveau : Université (Fac) Auteur : Vincent Isoz ([email protected]) Mots-clés : Calcul du bêta d'un portefeuille

Enoncé :

Soit le bêta calculé pour des titres du CAC 40. Calculez le bêta du portefeuille du tableau ci-dessous :

Actions Montant en € Bêta de l'action Alcatel 1000 2.14 Ste Générale 2000 1.81 L'Oréal 2500 1.02 Renault 2000 0.65 Air liquide 1500 0.15 Altadis 2500 0.27 Total du portefeuille 11500

Solution :

Le bêta du portefeuille est simplement donné par la pondération des montants sur le total. Nous avons alors :

1000 2000 2500 2000 1500 25002.14 1.81 1.02 0.65 0.15 0.27 0.91411'500 11'500 11'500 11'500 11'500 11'500Pβ = + + + + + =

Le bêta de ce portefeuille est donc de 0.914 Cela signifie que lorsque l'indice du CAC 40 monte de 1%, le portefeuille va s'apprécier de 0.914%. A l'opposé, si le CAC 40 baisse de 1%, le portefeuille va baisser que de 0.914%

Sciences.ch Econométrie

Serveur d'exercices 60/83

EXERCICE 29. Niveau : Université (Fac) Auteur : Vincent Isoz ([email protected]) Mots-clés : Equation de Black & Sholes

Enoncé :

Soit une titre ayant une valeur de support S de 61.- et un prix d'exercice E de 65.- avec une expiration T dans 0.25 an avec un intérêt r de 8% et une volatilité σ de 30%.

Quelle est la valeur du call (option d’achat d’une titre à une date future T) et du put européen (option de vente d’une titre à une date future T) de ce support au temps t=0 ?

Calculer également le delta du put et du call.

Solution :

Il suffit d'appliquer les relations du modèle de Black & Sholes:

avec :

Nous avons alors .

1

2

0.21510.3651

dd

= −= −

et :

( , ) ( ,0) 2.53.( , ) ( ,0) 5.24.

C S t C SP S t P S

= = −= = −

Le delta du call est donné par :

1( ) 41%N d∆ = =

et du put par :

Sciences.ch Econométrie

Serveur d'exercices 61/83

1( ) 1 59%N d∆ = − = −

Il est clair qu'au temps t=0 le valeur du call et du put sont maximum et qu'au temps t=T le call à une valeur nulle et le put comme valeur la différence entre 65.- et 61.- soit 4.-

Sciences.ch Econométrie

Serveur d'exercices 62/83

EXERCICE 30. Niveau : Université (Fac) Auteur : Alain Boitel Mots-clés : MEDAF

Enoncé : Le rendement espéré d'une action A présentant un bêta de 0.75 est de 15% et le rendement espéré d'une action B présentant un bêta de 1.5 est de 20%.

Q1. Considérant que le MEDAF est vérifié et validé quel est le taux d'intérêt sans risque et le rendement espéré de marché.

Q2. Calculez le ratio de Sharpe pour chacune des actions sachant que la volatilité du taux de rendement du marché est de 3%.

Solutions :

S1. Si ( )AE R est le rendement moyen d'un titre A, fR le taux sans risque et ( )mE R le rendement moyen (du portefeuille) du marché, nous avons la relation suivante du MEDAF (démontrée dans le chapitre d'Économétrie):

( )( ) ( )A m f fE R E R R Rβ= − +

Ce qui donne deux équations à deux inconnues fR et ( )mE R . Le problème est aisé à résoudre (niveau collège):

( )( )

0.15 ( ) 0.75

0.20 ( ) 1.50

m f f

m f f

E R R R

E R R R

= − +

= − +

Ce qui nous donne (peut-être facilement résolu dans MS Excel et généraliser automatiquement avec du VBA):

( ) 0.16 16.6%0.1 10%

m

f

E RR

= ≅

= =

S2. La ration de Sharpe est simplement donné par pour les deux actions par:

( ) 0.16 0.1 2.223%

m fE R RS

σ− −

= = =

Sciences.ch Econométrie

Serveur d'exercices 63/83

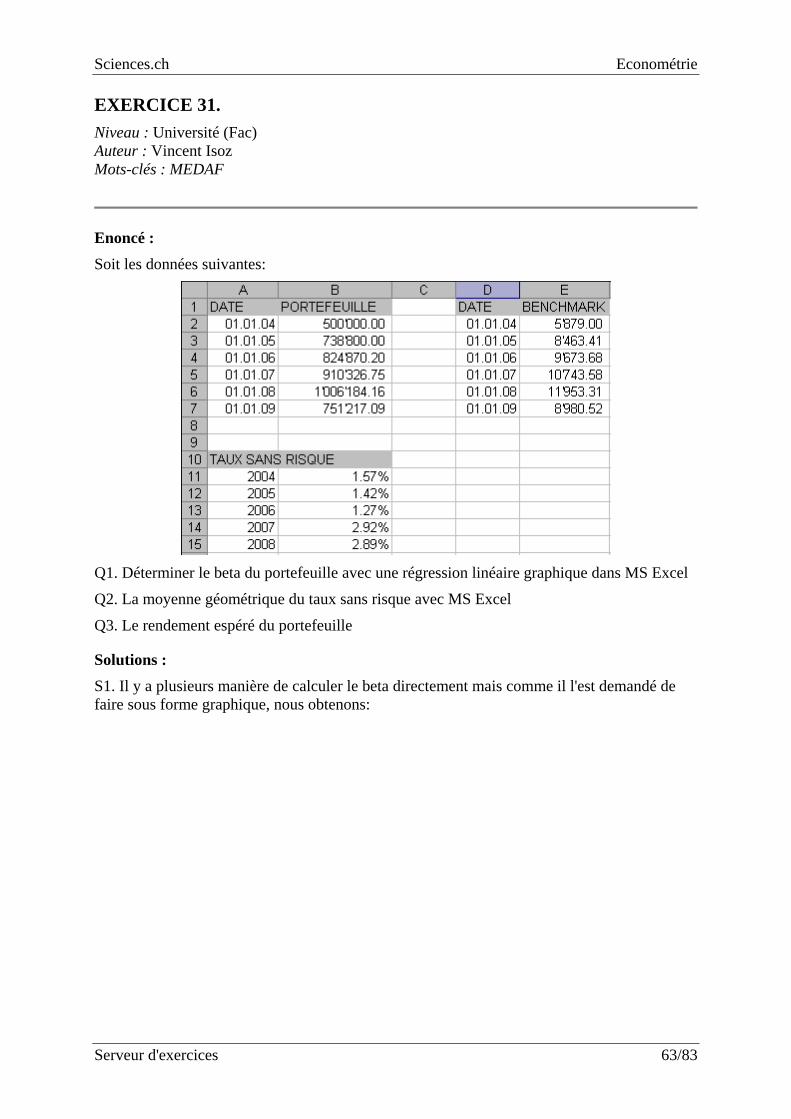

EXERCICE 31. Niveau : Université (Fac) Auteur : Vincent Isoz Mots-clés : MEDAF

Enoncé : Soit les données suivantes:

Q1. Déterminer le beta du portefeuille avec une régression linéaire graphique dans MS Excel

Q2. La moyenne géométrique du taux sans risque avec MS Excel

Q3. Le rendement espéré du portefeuille

Solutions : S1. Il y a plusieurs manière de calculer le beta directement mais comme il l'est demandé de faire sous forme graphique, nous obtenons:

Sciences.ch Econométrie

Serveur d'exercices 64/83

En ayant au préalable calcul les rendements des deux portefeuilles de la manière suivante:

Le beta est donc de:

1.056β ≅

S2. La moyenne géométrique du taux sans risque est aisément obtenue avec MS Excel à l'aide de le relation:

fR =GEOMEAN(B11:B15)=1.88%

S3. Le rendement espéré du MEDAF est étant donné par:

( )( ) ( )m f fE R E R R Rβ= − +

Le rendement moyen du portefeuille de marché (benchmark) est simplement la moyenne arithméatique. Nous avons alors:

( )mE R =AVERAGE(H3:H7)=11.14%

Nous avons alors:

( )( ) ( ) 11.66%m f fE R E R R Rβ= − + ≅

ce qui est supérieur au rendement donné par la moyenne arithmétique des données de rendement du portefeuille connues jusqu'à présent (10.99%). Ce qui est mathématique normal puisque le beta est supérieur à l'unité et donc que le rendement du portefeuille doit alors être supérieur à celui du marché.

Sciences.ch Econométrie

Serveur d'exercices 65/83

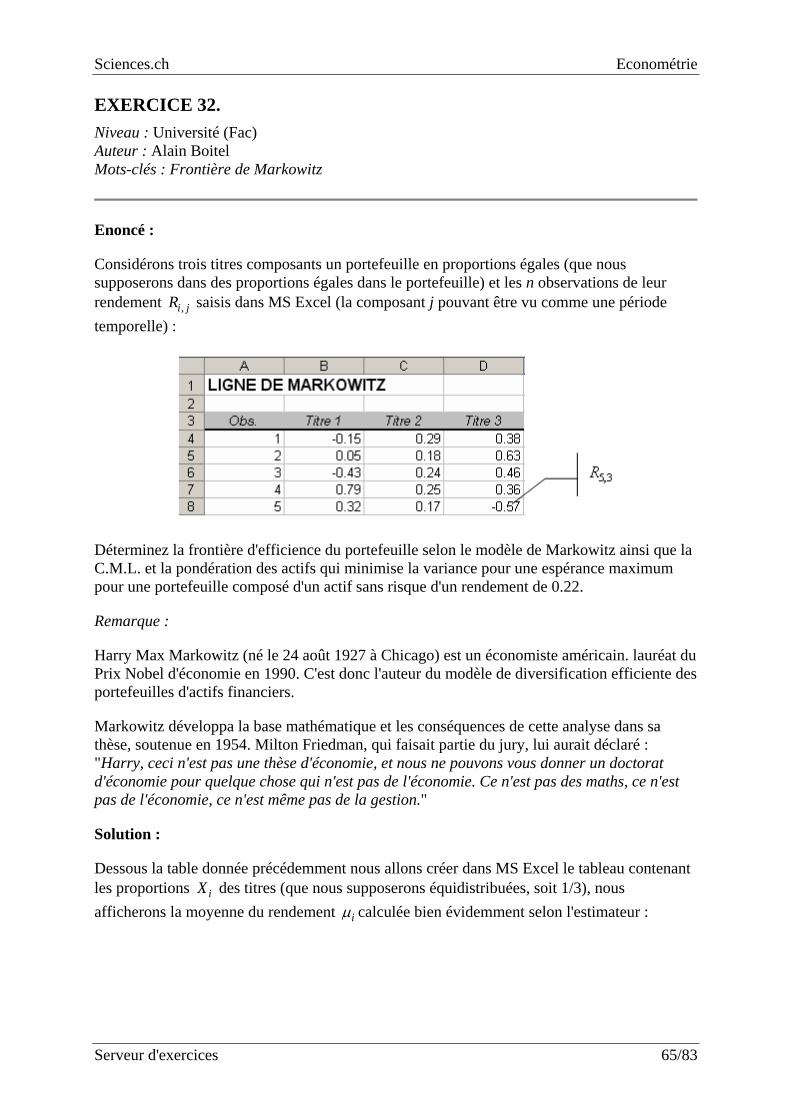

EXERCICE 32. Niveau : Université (Fac) Auteur : Alain Boitel Mots-clés : Frontière de Markowitz

Enoncé :

Considérons trois titres composants un portefeuille en proportions égales (que nous supposerons dans des proportions égales dans le portefeuille) et les n observations de leur rendement ,i jR saisis dans MS Excel (la composant j pouvant être vu comme une période temporelle) :

Déterminez la frontière d'efficience du portefeuille selon le modèle de Markowitz ainsi que la C.M.L. et la pondération des actifs qui minimise la variance pour une espérance maximum pour une portefeuille composé d'un actif sans risque d'un rendement de 0.22.

Remarque :

Harry Max Markowitz (né le 24 août 1927 à Chicago) est un économiste américain. lauréat du Prix Nobel d'économie en 1990. C'est donc l'auteur du modèle de diversification efficiente des portefeuilles d'actifs financiers.

Markowitz développa la base mathématique et les conséquences de cette analyse dans sa thèse, soutenue en 1954. Milton Friedman, qui faisait partie du jury, lui aurait déclaré : "Harry, ceci n'est pas une thèse d'économie, et nous ne pouvons vous donner un doctorat d'économie pour quelque chose qui n'est pas de l'économie. Ce n'est pas des maths, ce n'est pas de l'économie, ce n'est même pas de la gestion."

Solution :

Dessous la table donnée précédemment nous allons créer dans MS Excel le tableau contenant les proportions iX des titres (que nous supposerons équidistribuées, soit 1/3), nous afficherons la moyenne du rendement iµ calculée bien évidemment selon l'estimateur :

Sciences.ch Econométrie

Serveur d'exercices 66/83

( ),

1( 2 : 6)

ˆ ( 2 : 6)( 2 : 6)

n

i jj

i i

R Moyenne B BE R Moyenne C C

nMoyenne D D

µ =⎧⎪= = = ⎨⎪⎩

∑

et la variance 2iσ calculée pour chaque titre par l'estimateur :

( )2,12

ˆ ( 2 : 6)ˆ ( 2 : 6)

1( 2 : 6)

n

i j ij

i

R Var B BVar C C

nVar D D

µ

σ =

− ⎧⎪= = ⎨− ⎪⎩

∑

Ce qui nous donne le tableau suivant dans MS Excel :

Soit sous forme détaillée dans MS Excel toujours :

Nous devons maintenant calculer le rendement moyen du portefeuille selon :

( ) 1 1 2 1 3 11

ˆ ˆ ˆn

p i ii

E R X R X X Xµ µ µ=

= = + +∑

Cette relation est un peu longue à saisir, et le sera davantage si nous avons un nombre bien plus important de titres.

Dans notre cas, il s'agit de faire la somme des produits terme à terme de deux plages de cellules ( iX et ˆiµ ) ayant la même dimension (même nombre de lignes et même nombre de colonnes). Nous pouvons alors utiliser la fonction suivant dans MS Excel :

SOMMEPROD(B14:D14;B15:D15)

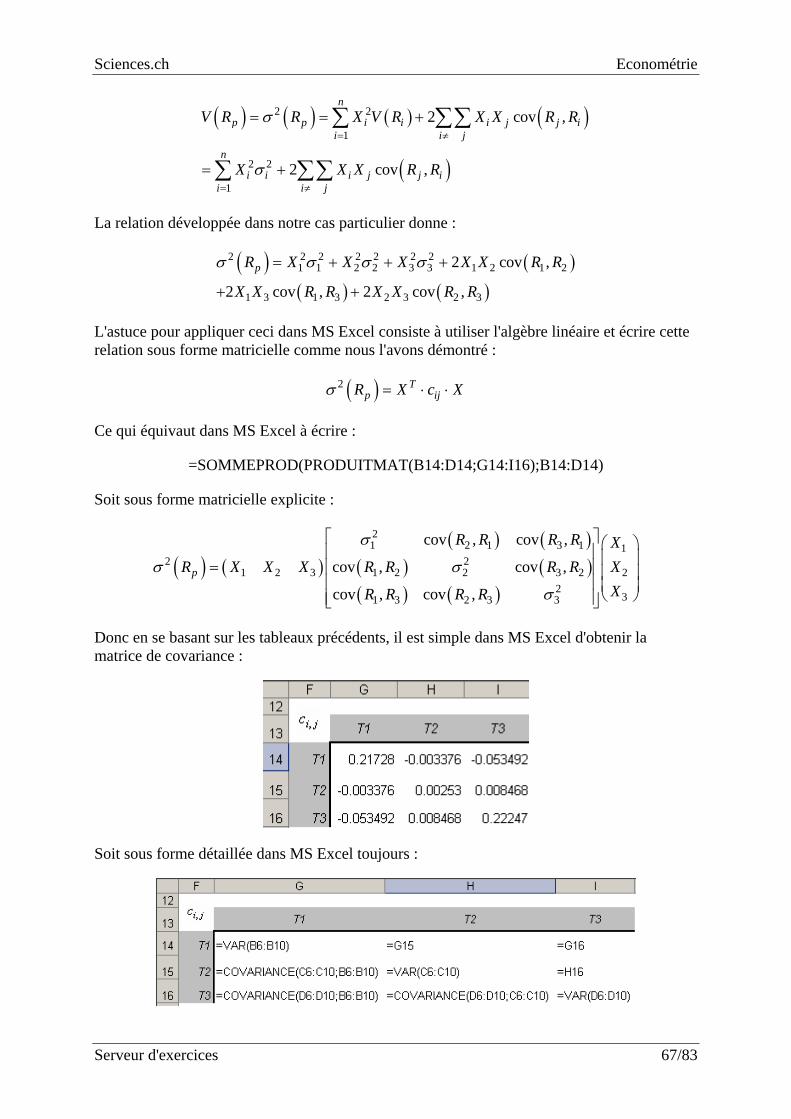

Pour la variance du portefeuille, c'est un peu plus compliqué puisqu'il s'agira de calculer :

Sciences.ch Econométrie

Serveur d'exercices 67/83

( ) ( ) ( ) ( )

( )

2 2

1

2 2

1

2 cov ,

2 cov ,

n

p p i i i j j ii i j

n

i i i j j ii i j

V R R X V R X X R R

X X X R R

σ

σ

= ≠

= ≠

= = +

= +

∑ ∑∑

∑ ∑∑

La relation développée dans notre cas particulier donne :

( ) ( )( ) ( )

2 2 2 2 2 2 21 1 2 2 3 3 1 2 1 2

1 3 1 3 2 3 2 3

2 cov ,

2 cov , 2 cov ,pR X X X X X R R

X X R R X X R R

σ σ σ σ= + + +

+ +

L'astuce pour appliquer ceci dans MS Excel consiste à utiliser l'algèbre linéaire et écrire cette relation sous forme matricielle comme nous l'avons démontré :

( )2 Tp ijR X c Xσ = ⋅ ⋅

Ce qui équivaut dans MS Excel à écrire :

=SOMMEPROD(PRODUITMAT(B14:D14;G14:I16);B14:D14)

Soit sous forme matricielle explicite :

( ) ( )( ) ( )

( ) ( )( ) ( )

21 2 1 3 1 1

2 21 2 3 1 2 2 3 2 2

231 3 2 3 3

cov , cov ,

cov , cov ,

cov , cov ,p

R R R R XR X X X R R R R X

XR R R R

σ

σ σ

σ

⎡ ⎤ ⎛ ⎞⎢ ⎥ ⎜ ⎟= ⎢ ⎥ ⎜ ⎟⎢ ⎥ ⎜ ⎟⎝ ⎠⎢ ⎥⎣ ⎦

Donc en se basant sur les tableaux précédents, il est simple dans MS Excel d'obtenir la matrice de covariance :

Soit sous forme détaillée dans MS Excel toujours :

Sciences.ch Econométrie

Serveur d'exercices 68/83

Rappel : La matrice des covariances est symétrique… (cf. chapitre de statistiques)

Et pour l'espérance et la variance du portefeuille nous aurons donc le tableau suivant :

en appliquant donc les relations susmentionnées:

Le problème maintenant est de déterminer pour un rendement du portefeuille fixé (B19), les proportions des différents titres qui minimisent le risque.

Après avoir ajouté les deux cellules B24 (rendement espéré/attendu du portefeuille) et B25 (nombre total des parts du portefeuille) :

Nous devons donc maintenant résoudre le problème d'optimisation non linéaire :

( )( )

2min :

0.2

1

p

p

i

R

E R

X

σ

=

=∑

et ceci ne peut que se faire (simplement) à l'aide du solveur :

Sciences.ch Econométrie

Serveur d'exercices 69/83

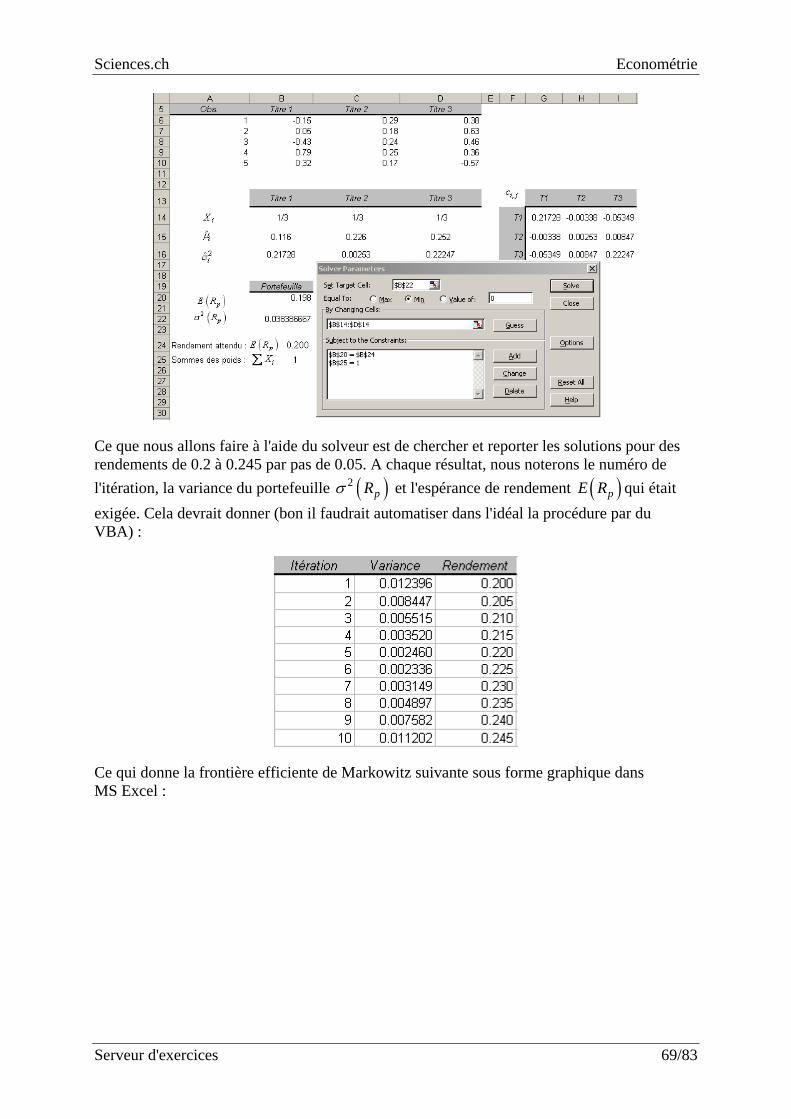

Ce que nous allons faire à l'aide du solveur est de chercher et reporter les solutions pour des rendements de 0.2 à 0.245 par pas de 0.05. A chaque résultat, nous noterons le numéro de l'itération, la variance du portefeuille ( )2

pRσ et l'espérance de rendement ( )pE R qui était exigée. Cela devrait donner (bon il faudrait automatiser dans l'idéal la procédure par du VBA) :

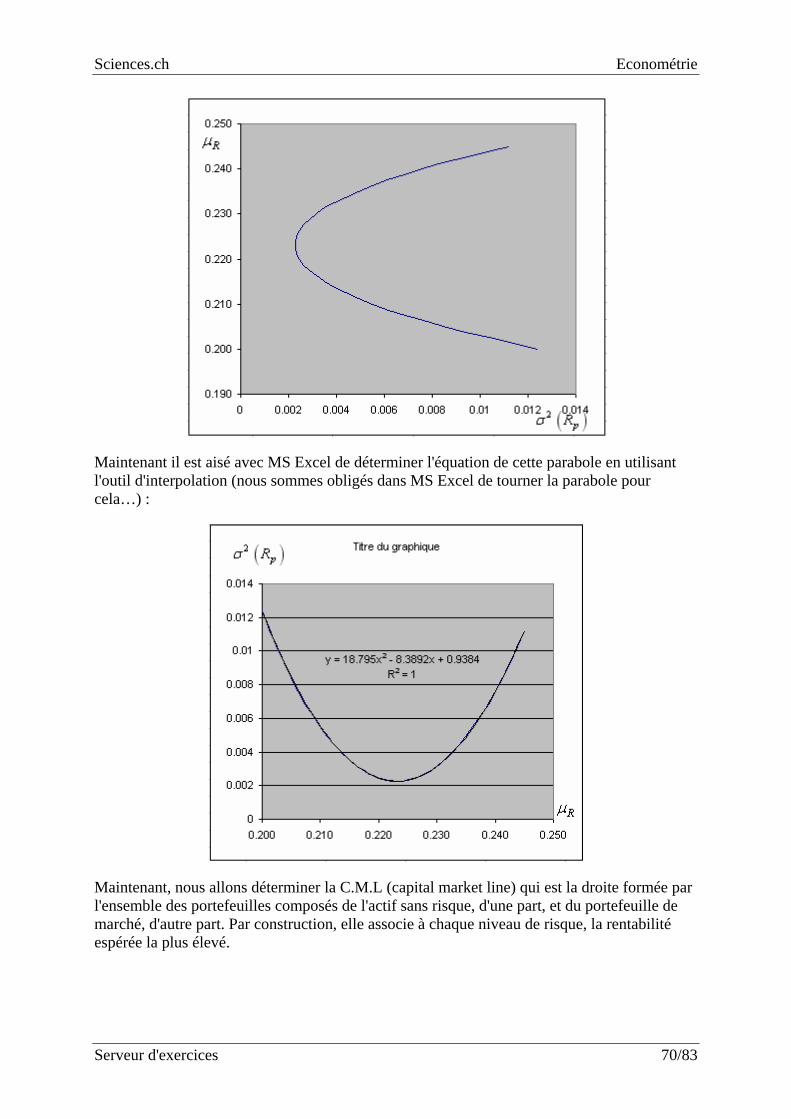

Ce qui donne la frontière efficiente de Markowitz suivante sous forme graphique dans MS Excel :

Sciences.ch Econométrie

Serveur d'exercices 70/83

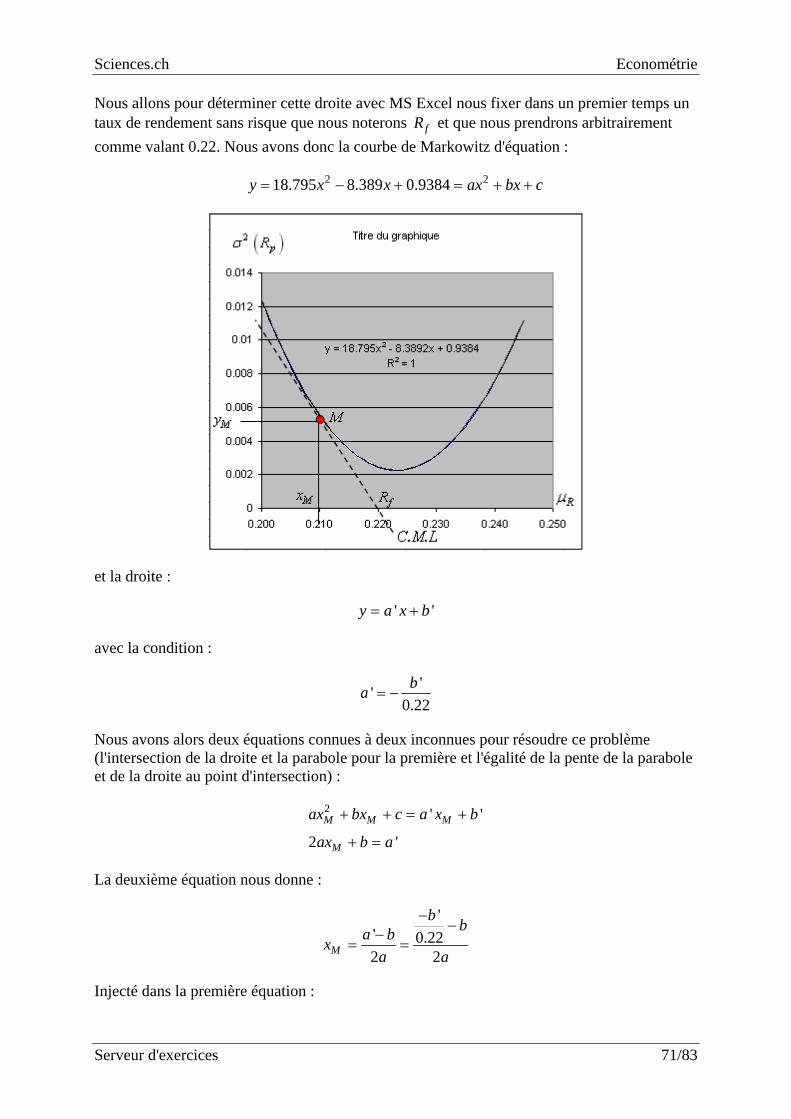

Maintenant il est aisé avec MS Excel de déterminer l'équation de cette parabole en utilisant l'outil d'interpolation (nous sommes obligés dans MS Excel de tourner la parabole pour cela…) :

Maintenant, nous allons déterminer la C.M.L (capital market line) qui est la droite formée par l'ensemble des portefeuilles composés de l'actif sans risque, d'une part, et du portefeuille de marché, d'autre part. Par construction, elle associe à chaque niveau de risque, la rentabilité espérée la plus élevé.

Sciences.ch Econométrie

Serveur d'exercices 71/83

Nous allons pour déterminer cette droite avec MS Excel nous fixer dans un premier temps un taux de rendement sans risque que nous noterons fR et que nous prendrons arbitrairement comme valant 0.22. Nous avons donc la courbe de Markowitz d'équation :

2 218.795 8.389 0.9384y x x ax bx c= − + = + +

et la droite :

' 'y a x b= +

avec la condition :

''0.22ba = −

Nous avons alors deux équations connues à deux inconnues pour résoudre ce problème (l'intersection de la droite et la parabole pour la première et l'égalité de la pente de la parabole et de la droite au point d'intersection) :

2 ' '

2 'M M M

M

ax bx c a x b

ax b a

+ + = +

+ =

La deuxième équation nous donne :

'' 0.222 2M

b ba bxa a

−−−

= =

Injecté dans la première équation :

Sciences.ch Econométrie

Serveur d'exercices 72/83

2' ' ''0.22 0.22 0.22 '

2 2 0.22 2

b b bb b bba b c ba a a

− − −⎛ ⎞ ⎛ ⎞ ⎛ ⎞− − −⎜ ⎟ ⎜ ⎟ ⎜ ⎟+ + = − +⎜ ⎟ ⎜ ⎟ ⎜ ⎟

⎜ ⎟ ⎜ ⎟ ⎜ ⎟⎜ ⎟ ⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎝ ⎠ ⎝ ⎠

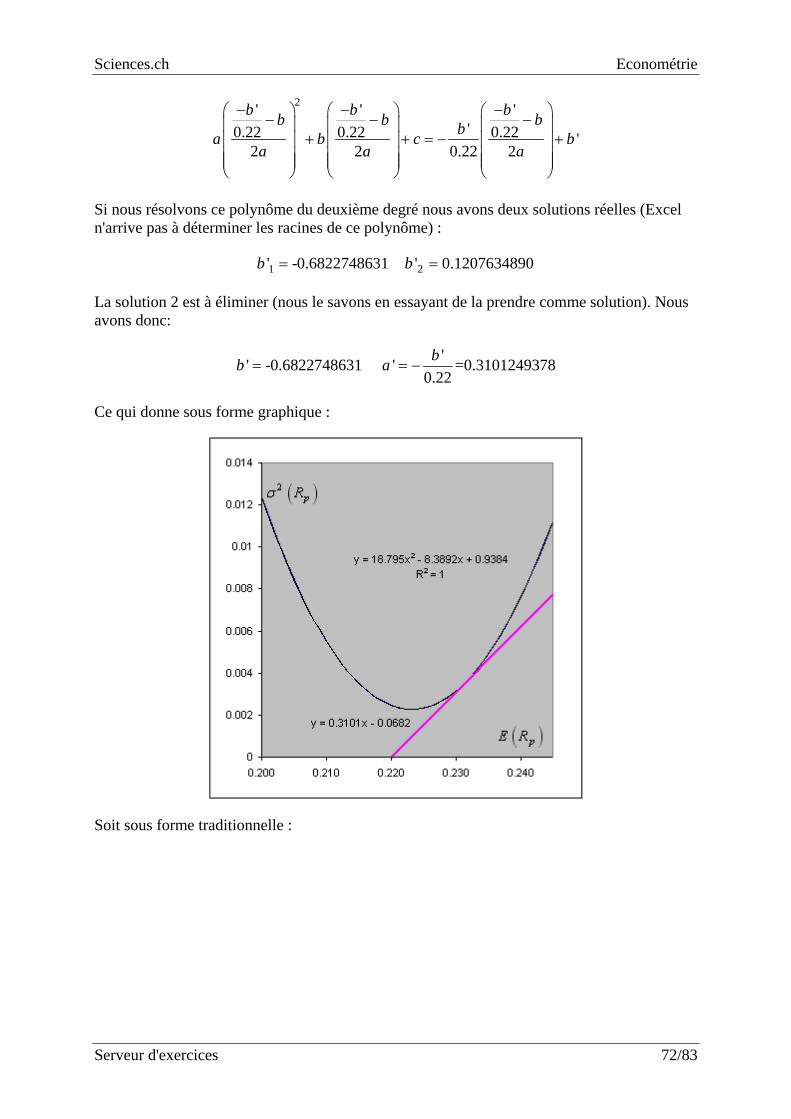

Si nous résolvons ce polynôme du deuxième degré nous avons deux solutions réelles (Excel n'arrive pas à déterminer les racines de ce polynôme) :

1 2' -0.6822748631 ' 0.1207634890b b= =

La solution 2 est à éliminer (nous le savons en essayant de la prendre comme solution). Nous avons donc:

'' -0.6822748631 ' =0.31012493780.22bb a= = −

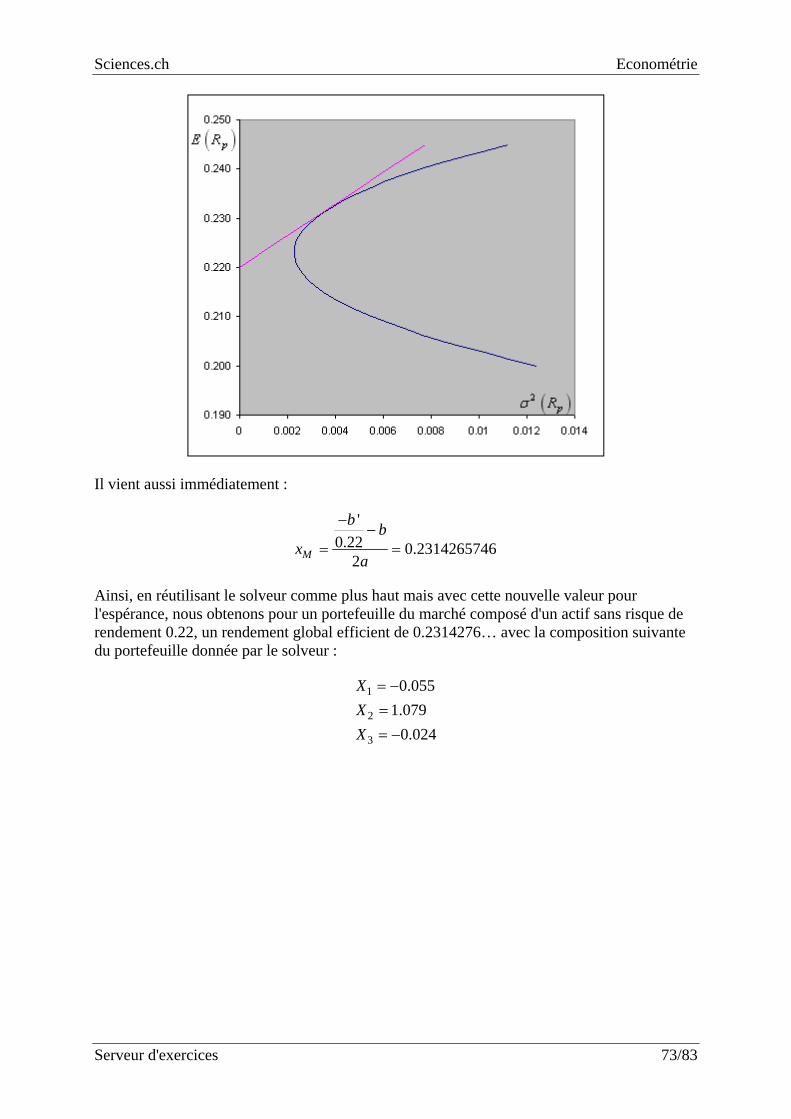

Ce qui donne sous forme graphique :

Soit sous forme traditionnelle :

Sciences.ch Econométrie

Serveur d'exercices 73/83

Il vient aussi immédiatement :

'0.22 0.2314265746

2M

b bx

a

−−

= =

Ainsi, en réutilisant le solveur comme plus haut mais avec cette nouvelle valeur pour l'espérance, nous obtenons pour un portefeuille du marché composé d'un actif sans risque de rendement 0.22, un rendement global efficient de 0.2314276… avec la composition suivante du portefeuille donnée par le solveur :

1

2

3

0.0551.079

0.024

XXX

= −== −

Sciences.ch Econométrie

Serveur d'exercices 74/83

EXERCICE 33. Niveau : Université (Fac) Auteur : Alain Boitel Mots-clés : Frontière de Sharpe

Enoncé :

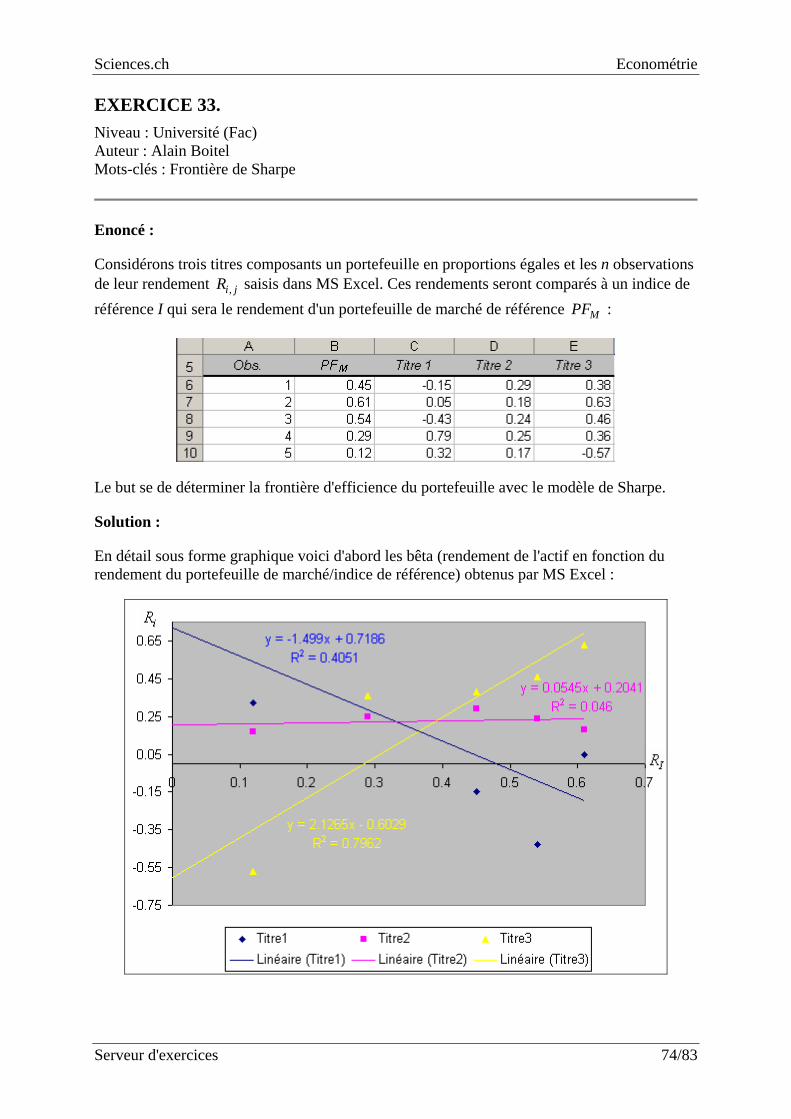

Considérons trois titres composants un portefeuille en proportions égales et les n observations de leur rendement ,i jR saisis dans MS Excel. Ces rendements seront comparés à un indice de référence I qui sera le rendement d'un portefeuille de marché de référence MPF :

Le but se de déterminer la frontière d'efficience du portefeuille avec le modèle de Sharpe.

Solution :

En détail sous forme graphique voici d'abord les bêta (rendement de l'actif en fonction du rendement du portefeuille de marché/indice de référence) obtenus par MS Excel :

Sciences.ch Econométrie

Serveur d'exercices 75/83

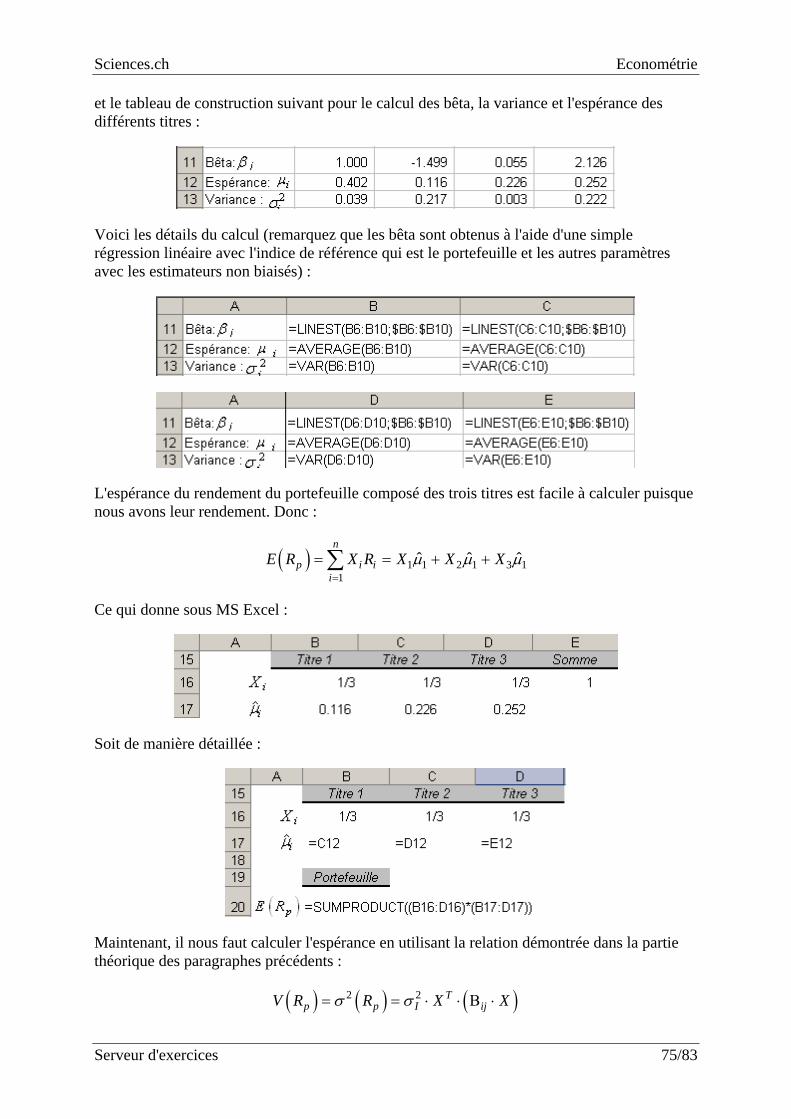

et le tableau de construction suivant pour le calcul des bêta, la variance et l'espérance des différents titres :

Voici les détails du calcul (remarquez que les bêta sont obtenus à l'aide d'une simple régression linéaire avec l'indice de référence qui est le portefeuille et les autres paramètres avec les estimateurs non biaisés) :

L'espérance du rendement du portefeuille composé des trois titres est facile à calculer puisque nous avons leur rendement. Donc :

( ) 1 1 2 1 3 11

ˆ ˆ ˆn

p i ii

E R X R X X Xµ µ µ=

= = + +∑

Ce qui donne sous MS Excel :

Soit de manière détaillée :

Maintenant, il nous faut calculer l'espérance en utilisant la relation démontrée dans la partie théorique des paragraphes précédents :

( ) ( ) ( )2 2 Tp p I ijV R R X Xσ σ= = ⋅ ⋅ Β ⋅

Sciences.ch Econométrie

Serveur d'exercices 76/83

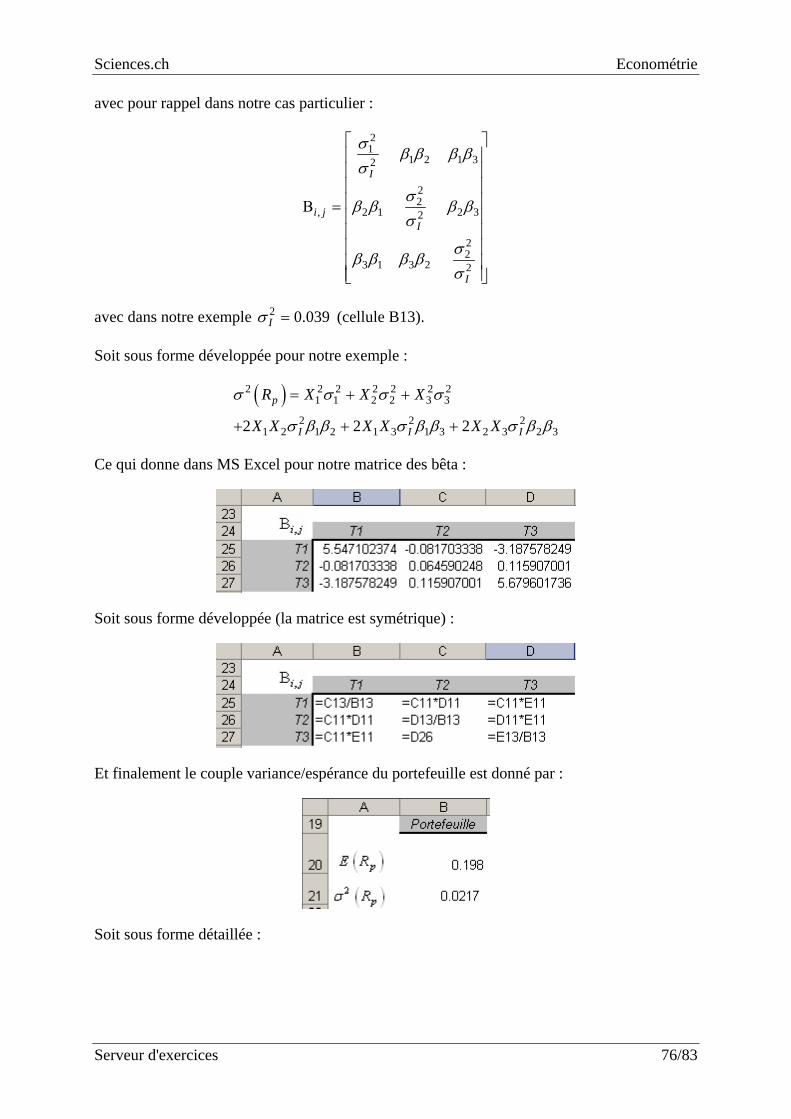

avec pour rappel dans notre cas particulier :

21

1 2 1 32

22

, 2 1 2 32

22

3 1 3 2 2

I

i jI

I

σβ β β β

σ

σβ β β β

σ

σβ β β β

σ

⎡ ⎤⎢ ⎥⎢ ⎥⎢ ⎥⎢ ⎥Β =⎢ ⎥⎢ ⎥⎢ ⎥⎢ ⎥⎢ ⎥⎣ ⎦

avec dans notre exemple 2 0.039Iσ = (cellule B13).

Soit sous forme développée pour notre exemple :

( )2 2 2 2 2 2 21 1 2 2 3 3

2 2 21 2 1 2 1 3 1 3 2 3 2 32 2 2

p

I I I

R X X X

X X X X X X

σ σ σ σ

σ β β σ β β σ β β

= + +

+ + +

Ce qui donne dans MS Excel pour notre matrice des bêta :

Soit sous forme développée (la matrice est symétrique) :

Et finalement le couple variance/espérance du portefeuille est donné par :

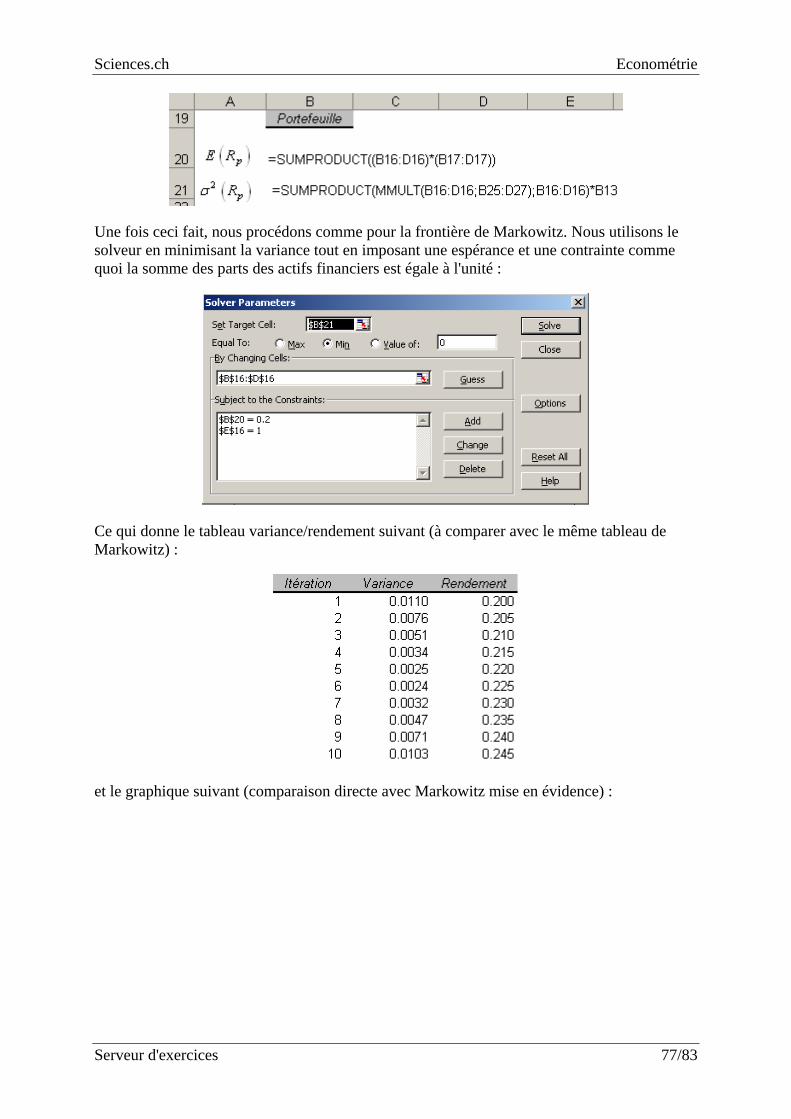

Soit sous forme détaillée :

Sciences.ch Econométrie

Serveur d'exercices 77/83

Une fois ceci fait, nous procédons comme pour la frontière de Markowitz. Nous utilisons le solveur en minimisant la variance tout en imposant une espérance et une contrainte comme quoi la somme des parts des actifs financiers est égale à l'unité :

Ce qui donne le tableau variance/rendement suivant (à comparer avec le même tableau de Markowitz) :

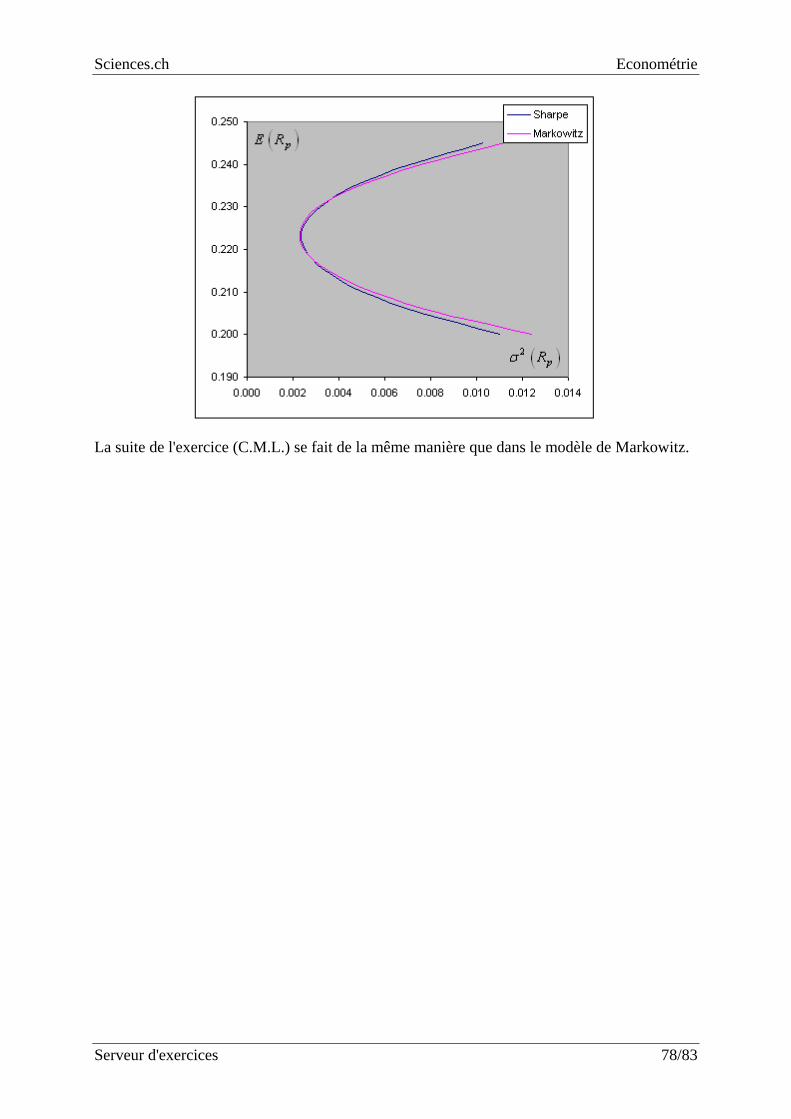

et le graphique suivant (comparaison directe avec Markowitz mise en évidence) :

Sciences.ch Econométrie

Serveur d'exercices 78/83

La suite de l'exercice (C.M.L.) se fait de la même manière que dans le modèle de Markowitz.

Sciences.ch Econométrie

Serveur d'exercices 79/83

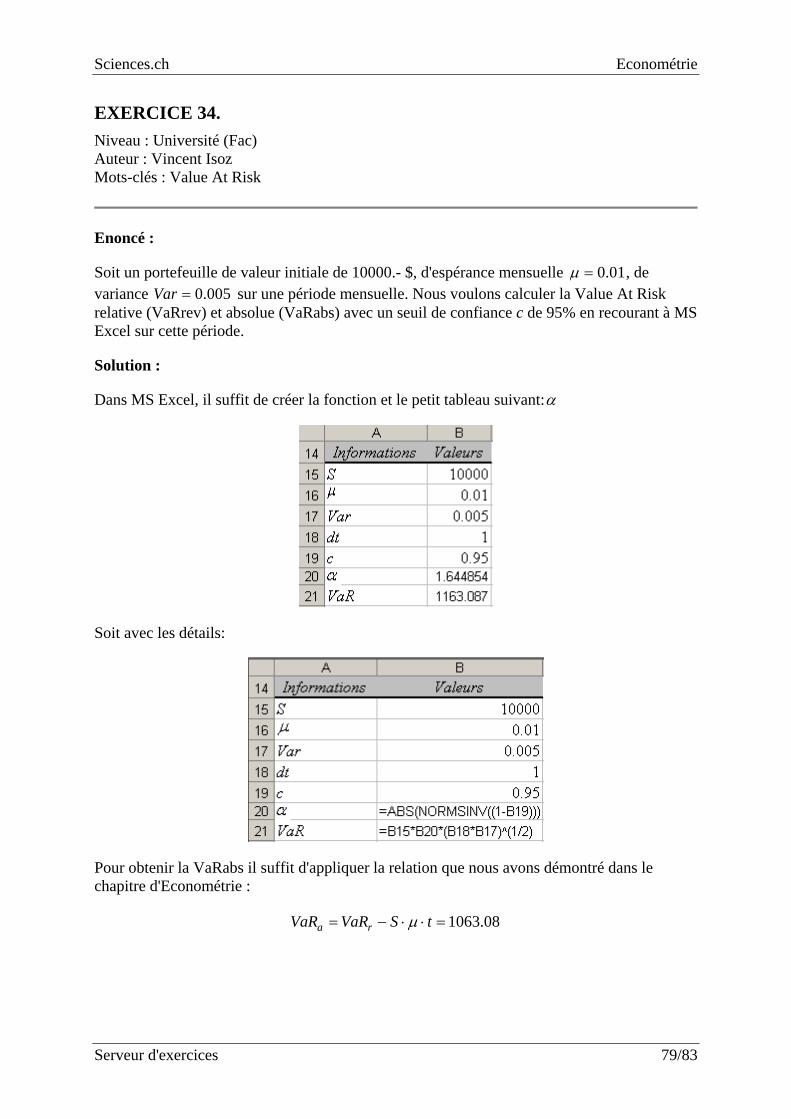

EXERCICE 34. Niveau : Université (Fac) Auteur : Vincent Isoz Mots-clés : Value At Risk

Enoncé :

Soit un portefeuille de valeur initiale de 10000.- $, d'espérance mensuelle 0.01µ = , de variance 0.005Var = sur une période mensuelle. Nous voulons calculer la Value At Risk relative (VaRrev) et absolue (VaRabs) avec un seuil de confiance c de 95% en recourant à MS Excel sur cette période.

Solution :

Dans MS Excel, il suffit de créer la fonction et le petit tableau suivant:α

Soit avec les détails:

Pour obtenir la VaRabs il suffit d'appliquer la relation que nous avons démontré dans le chapitre d'Econométrie :

1063.08a rVaR VaR S tµ= − ⋅ ⋅ =

Sciences.ch Econométrie

Serveur d'exercices 80/83

EXERCICE 35. Niveau : Gymnace (Lycée) Auteur : ? Mots-clés : Résultat probabiliste de production

Enoncé :

Les ventes d'une entreprise par période fixe donnée suivent une loi Normale de moyenne ( ) 60 '000E V = unités et d'écart-type ( ) 25'400Vσ = .

- Les charges variables s'élèvent à 85% du chiffre d'affaire. - Les charges fixes s'élèvent à 915'000 €. - Le prix de vente unitaire est de 150€.

Q1. Déterminez l'espérance mathématique et l'écart-type de la loi R du résultat ?

Q2. Déterminez la probabilité d'atteindre le seuil de rentabilité

Q3. Et calculer l'objectif de ventes tel qu'il ait 2 chances sur trois de le réaliser.

Solutions :

Le résultat aléatoire est: 150 15% 915'000 22.5 915'000R V V= ⋅ ⋅ − = ⋅ −

en effet les charges fixes prennent 85 % du chiffre d'affaires calculé en multipliant 150.P = − par le chiffre aléatoire V des ventes et de plus il faut soustraire les charges fixes de 915'000.- S1. L'espérance mathématique du résultat est en utilisant la propriété de linéarité de l'espérance:

( ) 22.5 ( ) 915'000 22.5 60 '000 915'000 435'000.E R E V= ⋅ − = ⋅ − = −

et l'écart-type du résultat est en utilisant les propriétés de ce moment:

( ) 22.5 ( ) 571'000.R Vσ σ= ⋅ = −

S2. Le seuil de rentabilité est défini par: 150 15% 915'000 0R V= ⋅ ⋅ − ≥

Puisque les ventes suivent un loi Normal, la rentabilité aussi suit une loi Normale de paramètres:

( ) 571'000.Rσ = − et ( ) 435'000.E R = −

La question donc de savoir la probabilité que ( 0)P R ≥ . Dans MS Excel (version anglophone), il suffit de saisir:

=NORMDIST(0;435000;571000;1)=22.38%

S3. Il s'agit donc de calculer 23

P V⎛ ⎞=⎜ ⎟⎝ ⎠

c'est-à-dire de mettre dans MS Excel:

Sciences.ch Econométrie

Serveur d'exercices 81/83

NORMINV(2/3;60000;25400)=70'940

Sciences.ch Econométrie

Serveur d'exercices 82/83

EXERCICE 36. Niveau : Gymnace (Lycée) Auteur : ? Mots-clés : Résultat probabiliste de production

Enoncé : Une entreprise produit un bien A et le coût moyen de fabrication de q unités de A est donné par la fonction notée ( )MC q qui est définie, et dérivable pour 0q > . Nous noterons C(q) le coût total de fabrication de unités de A et ( )mC q le coût marginal. Nous supposerons que le cout moyen est donné par:

18( ) 3mC q qq

= + +

Q.1. Déterminer les fonctions de coût total et de coût marginal: Q2. Déterminer la valeur de q telle que ( ) ( )M mC q C q=

Solutions : S1. Puisque:

( ) ( )Tm T m

CC q C C q q

q= ⇒ = ⋅

Soit:

2 3 18TC q q= + +

et puisque:

( )( ) T

MdC q

C qdq

=

par intégration il vient immédiatement:

2 3MC q= +

S2. Il suffit de poser l'égalité entre les deux relations:

183 2 3q qq

+ + = +

Sciences.ch Econométrie

Serveur d'exercices 83/83

Soit après simplification:

218 18q q= ⇒ =