Embed Size (px)

Citation preview

FAIENCERIES DE SARREGUEMINES, DIGOIN & VITRY LE FRANCOIS

Société Anonyme à Directoire et Conseil de Surveillance au capital de 4.582.625 €

Siège social : 30/32, rue de Chabrol 75010 PARIS

R.C.S. Paris B 562 047 605

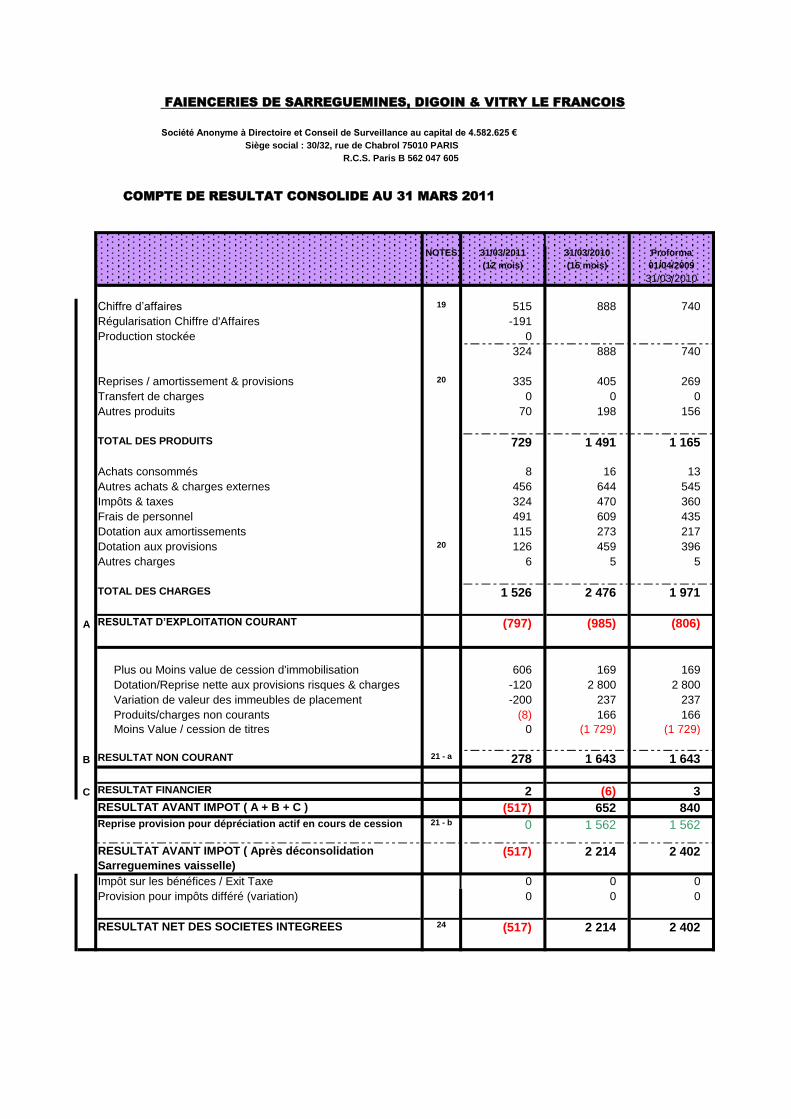

COMPTE DE RESULTAT CONSOLIDE AU 31 MARS 2011

NOTES 31/03/2011 31/03/2010 Proforma

(12 mois) (15 mois) 01/04/2009

31/03/2010

Chiffre d’affaires 19 515 888 740

Régularisation Chiffre d'Affaires -191

Production stockée 0

324 888 740

Reprises / amortissement & provisions 20 335 405 269

Transfert de charges 0 0 0

Autres produits 70 198 156

TOTAL DES PRODUITS 729 1 491 1 165

Achats consommés 8 16 13

Autres achats & charges externes 456 644 545

Impôts & taxes 324 470 360

Frais de personnel 491 609 435

Dotation aux amortissements 115 273 217

Dotation aux provisions 20 126 459 396

Autres charges 6 5 5

TOTAL DES CHARGES 1 526 2 476 1 971

A RESULTAT D’EXPLOITATION COURANT (797) (985) (806)

Plus ou Moins value de cession d'immobilisation 606 169 169

Dotation/Reprise nette aux provisions risques & charges -120 2 800 2 800

Variation de valeur des immeubles de placement -200 237 237

Produits/charges non courants (8) 166 166

Moins Value / cession de titres 0 (1 729) (1 729)

B RESULTAT NON COURANT 21 - a 278 1 643 1 643

C RESULTAT FINANCIER 2 (6) 3

RESULTAT AVANT IMPOT ( A + B + C ) (517) 652 840

Reprise provision pour dépréciation actif en cours de cession 21 - b 0 1 562 1 562

RESULTAT AVANT IMPOT ( Après déconsolidation

Sarreguemines vaisselle)

(517) 2 214 2 402

Impôt sur les bénéfices / Exit Taxe 0 0 0

Provision pour impôts différé (variation) 0 0 0

RESULTAT NET DES SOCIETES INTEGREES 24 (517) 2 214 2 402

FAIENCERIES DE SARREGUEMINES, DIGOIN & VITRY LE FRANCOIS

Société Anonyme à Directoire et Conseil de Surveillance au capital de 4.582.625 €

Siège social : 30/32, rue de Chabrol 75010 PARIS

R.C.S. Paris B 562 047 605

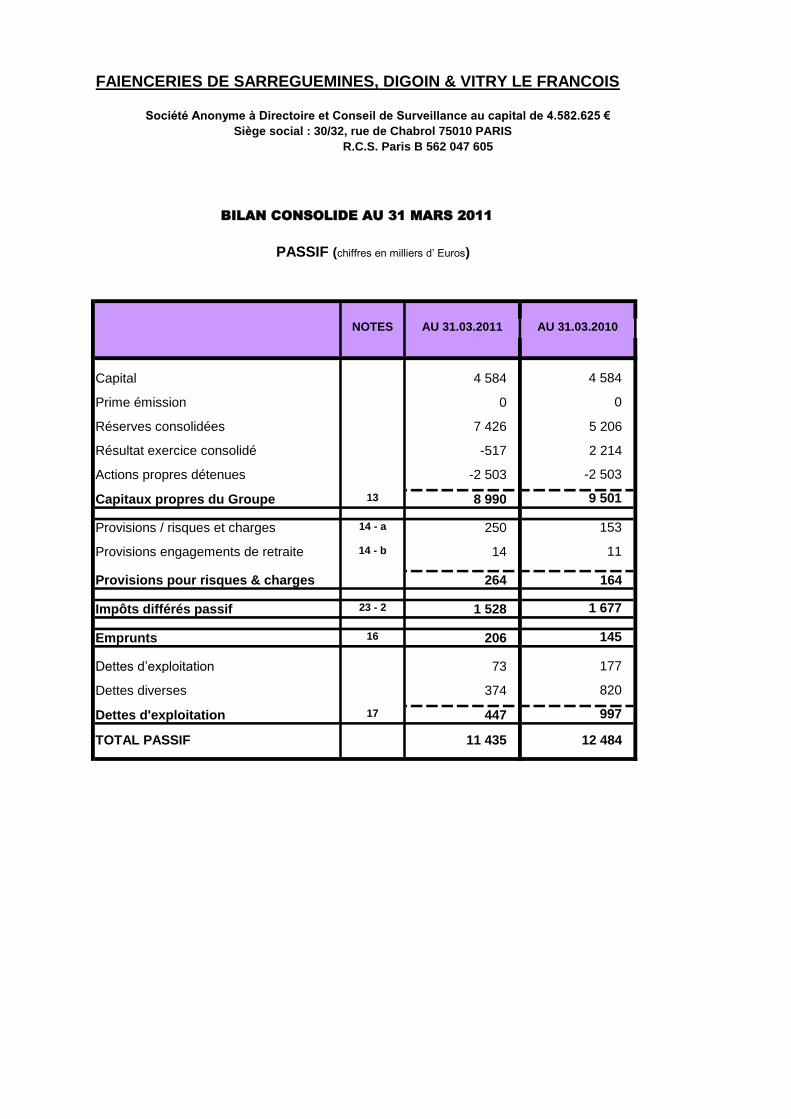

BILAN CONSOLIDE AU 31 MARS 2011

PASSIF (chiffres en milliers d’ Euros)

NOTES AU 31.03.2011 AU 31.03.2010

Capital 4 584 4 584

Prime émission 0 0

Réserves consolidées 7 426 5 206

Résultat exercice consolidé -517 2 214

Actions propres détenues -2 503 -2 503

Capitaux propres du Groupe 13 8 990 9 501

Provisions / risques et charges 14 - a 250 153

Provisions engagements de retraite 14 - b 14 11

Provisions pour risques & charges 264 164

Impôts différés passif 23 - 2 1 528 1 677

Emprunts 16 206 145

Dettes d’exploitation 73 177

Dettes diverses 374 820

Dettes d'exploitation 17 447 997

TOTAL PASSIF 11 435 12 484

FAIENCERIES DE SARREGUEMINES, DIGOIN & VITRY LE FRANCOIS

Société Anonyme à Directoire et Conseil de Surveillance au capital de 4.582.625 €

Siège social : 30/32, rue de Chabrol 75010 PARIS

R.C.S. Paris B 562 047 605

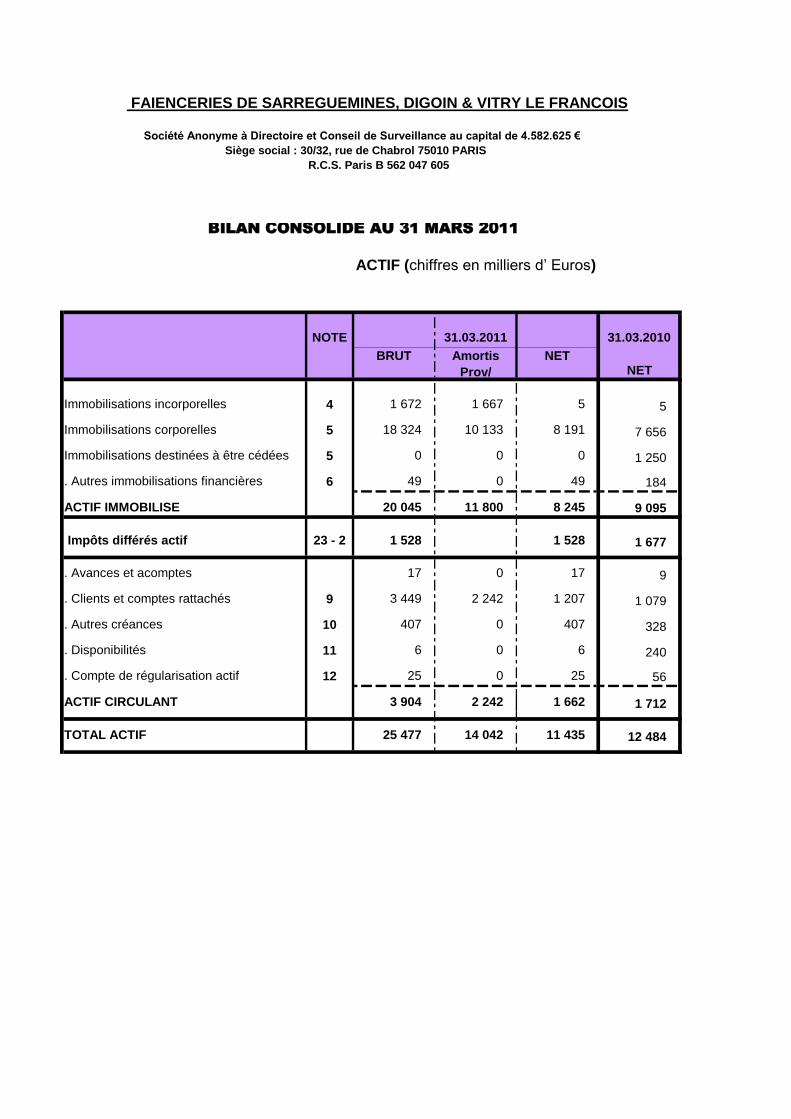

BILAN CONSOLIDE AU 31 MARS 2011

ACTIF (chiffres en milliers d’ Euros)

NOTE

S

31.03.2011 31.03.2010

BRUT Amortis

Prov/

NETNET

Immobilisations incorporelles 4 1 672 1 667 5 5

Immobilisations corporelles 5 18 324 10 133 8 191 7 656

Immobilisations destinées à être cédées 5 0 0 0 1 250

. Autres immobilisations financières 6 49 0 49 184

ACTIF IMMOBILISE 20 045 11 800 8 245 9 095

Impôts différés actif 23 - 2 1 528 1 528 1 677

. Avances et acomptes 17 0 17 9

. Clients et comptes rattachés 9 3 449 2 242 1 207 1 079

. Autres créances 10 407 0 407 328

. Disponibilités 11 6 0 6 240

. Compte de régularisation actif 12 25 0 25 56

ACTIF CIRCULANT 3 904 2 242 1 662 1 712

TOTAL ACTIF 25 477 14 042 11 435 12 484

1

FAYENCERIES DE SARREGUEMINES, DIGOIN & VITRY LE FRANCOIS Société Anonyme à Directoire et Conseil de Surveillance au capital de 4.582.625 €

Siège social : 5, rue du Helder 75009 PARIS R.C.S. PARIS B 562 047 605 SIRET n°562 047 605 00349

ANNEXE AUX COMPTES CONSOLIDES AU 31 MARS 2011

PREAMBULE

L’exercice qui court du 1er

avril 2010 au 31 mars 2011 a une durée de 12 mois, alors que l’exercice auquel il se compare court du 1

er janvier 2009 au 31 mars 2010 et a une durée exceptionnelle de

15 mois, à la suite des décisions de l’Assemblée Générale Extraordinaire des Actionnaires du 22 décembre 2009 ayant approuvé le changement de date de clôture des exercices au 31 mars.

NOTE 1 - PRINCIPES COMPTABLES 1.1 - PRINCIPES GENERAUX

Les comptes consolidés du groupe F.S.D.V. au 31 mars 2011 sont établis et présentés selon les normes comptables internationales (IFRS) découlant du règlement CE n° 1606/2002 publie au JOCE du 11 septembre 2002, concernant les sociétés cotées pour l’établissement des comptes consolidés à compter du 1

er janvier 2005.

Les premiers comptes publiés selon les normes IAS/IFRS sont ceux de l’exercice 2005. Les principaux changements apportés par les normes IFRS sont les suivants :

1-1-1 – Méthode d’évaluation des actifs corporels :

Dans le cadre de la 1ère

adoption des normes IFRS, les terrains et constructions ont été évalués sur la base d’un rapport d’expertise établi par un cabinet de premier plan. Pour tenir compte de la situation spécifique de la plupart des biens – usines et terrains industriels situés dans des villes de taille moyenne et exploités par des sociétés dont pour certaines, extérieures au groupe FSDV, la pérennité n’était pas assurée – une décote substantielle a été appliquée aux valeurs figurant dans le rapport d’expertise.

Les autres actifs corporels n’ont pas fait l’objet de modification dans la méthode d’évaluation.

Depuis la cession de la société SARREGUEMINES VAISSELLE, effective le 3 juillet 2009, la totalité des actifs immobiliers de la société sont considérés comme « Immeubles de Placement », et à ce titre passibles de l’IAS 40 au titre des normes IFRS.

1-1-2 – Provisions pour indemnités de départ en retraite :

Les indemnités de départ en retraite – à l’ouverture et en fin de d’exercice (norme IAS 19) - ont donné lieu à la constitution d’une provision résultant du calcul de la valeur actuelle nette de ces prestations futures.

Depuis l’exercice 2008 la méthode dite des unités de crédit projetées, standard usuel de calcul de cette provision, a été utilisée.

Cette méthode consiste à calculer personne par personne le montant des droits acquis à la clôture de l’exercice, compte tenu de l’ancienneté, sur la base du montant prévisionnel du salaire à la date légale de départ en retraite (65 ans), et d’une augmentation prévisionnelle annuelle des salaires (taux retenu : 2 %).

2

Ce calcul est pondéré par un coefficient de probabilité d’être en vie, et au service de l’entreprise, à l’âge légal de départ en retraite.

Il est enfin pondéré par un taux d’actualisation (5,5 % retenu pour l’exercice 2010 - 2011).

1.2 – METHODES DE CONSOLIDATION 1.2.1) La consolidation a été effectuée sur la base de comptes arrêtés au 31 mars 2011, Les filiales du Groupe ont été consolidées en retenant la méthode de l’intégration globale, les sociétés étant sous contrôle exclusif de F.S.D.V. Aucune différence de première consolidation n’apparaît au bilan consolidé, même sous forme résiduelle, les dates des prises de participation étant anciennes. 1.2.2) Retraitement des comptes sociaux.

Des éliminations sont effectuées sur toutes les transactions intra-groupes, les mouvements internes étant annulés, ainsi que les dettes et créances réciproques.

Les actions d’autocontrôle et les actions propres détenues sont valorisées à leur valeur historique d’acquisition (février 1978) et figurent en déduction des capitaux propres consolidés.

Impôts différés : la situation fiscale latente résulte :

- des impôts à payer ou payés d’avance, relatifs à certains produits ou charges inclus dans le résultat comptable d’un exercice, mais imposables ou déductibles fiscalement au cours d’exercices différents

- des éliminations ou retraitements réalisés au cours des opérations de consolidation.

L’application des normes IFRS conduit à la constatation de plus-values latentes sur les biens immobiliers. L’incidence fiscale de ces plus-values figure en impôts différés passifs. L’incidence fiscale des reports déficitaires (note n°20.3), compte tenu de l’absence probable de récupération de ces derniers sur les trois prochaines années, n’est pas constatée en impôts différés actif, à l’exception de leur quote-part correspondant aux impôts différés passif.

Crédit bail : les biens acquis en crédit bail ne concernent que les immeubles industriels et sont retraités et comptabilisés comme des immobilisations acquises par emprunt, les immeubles figurant en construction pour leur montant en principal, et la somme résiduelle des contrats de crédit bail figurant en emprunts pour leur montant comprenant les intérêts restant à courir.

La valeur estimée des constructions financées par crédit-bail étant considérée comme la juste valeur (cf. 1.1.1), les dotations aux amortissements sont comptabilisées, puis annulées dans le résultat consolidé. L’impact sur les comptes consolidés est précisé au paragraphe 5 (Immobilisations Corporelles). 1.3- IMMOBILISATIONS INCORPORELLES 1.3.1) Leur valeur brute représente à la clôture de l’exercice :

la valeur d’acquisition des logiciels informatiques. 1.3.2) Les logiciels sont amortis sur les durées d’utilisation prévues, allant de 1 à 5 ans.

3

1.4- IMMOBILISATIONS CORPORELLES 1.4-1) Les immobilisations corporelles sont évaluées :

à leur valeur réévaluée (réévaluation 1976) ou à leur valeur d’apport pour les plus anciennes

à leur valeur d’acquisition

à leur juste valeur pour les biens immobiliers (norme IFRS – AS 40 – note 1.1.1). 1.4-2) Les amortissements sont calculés selon le mode linéaire, en fonction des durées de vie moyenne suivantes

Construction 15 à 20 ans Matériel et outillage industriel 5 ans Matériel de transport 4 ans Matériel de bureau et informatique 5 ans Mobilier 10 ans Agencements et installations 10 ans

Les dotations aux amortissements sur les constructions sont comptabilisées dans les comptes sociaux. Elles sont annulées dans le compte de résultat consolidé, de façon à maintenir à l’actif du bilan consolidé la valeur au 31 décembre 2005 (date de 1

ère application des normes IFRS), considérée

comme étant la juste valeur au 31 mars 2011 desdites constructions. Une éventuelle diminution ou augmentation de valeur des terrains et constructions est directement constatée dans le compte de résultat et non par le compte « Réserves consolidées » (résultat non courant : variation de valeur des immeubles de placement) (IFRS 40). Pour l’exercice 2010 - 2011, l’impact de ces écritures sur les comptes consolidés est précisé au paragraphe 5 (Immobilisations corporelles). 1.5- IMMOBILISATIONS FINANCIERES Elles sont constituées essentiellement de prêts et de dépôts et cautionnements. Les prêts sont provisionnés lorsque la situation financière du débiteur laisse apparaître une probabilité de non-remboursement. 1.6- CLIENTS ET COMPTES RATTACHES, AUTRES CREANCES Ils sont valorisés à leur valeur nominale et sont provisionnés lorsque la situation financière du débiteur fait apparaître un risque de non-règlement. 1.7- VALEURS MOBILIERES Les valeurs mobilières figurent au bilan à leur valeur d’acquisition. Pour les titres cotés, une provision est constituée pour ceux dont la valeur d’acquisition est supérieure à la valeur de marché. 1.8- IMPÔTS SUR LES BENEFICES ET IMPÔTS DIFFERES L’impôt sur les bénéfices correspondrait à l’impôt dû par la société F.S.D.V., tête de groupe d’un accord d’intégration fiscale avec effet du 1

er janvier 2005, majorée de l’impôt sur les bénéfices de

société n’entrant pas dans le périmètre de l’intégration fiscale. Cet impôt est corrigé de la fiscalité différée calculée selon la méthode du report variable et ne concerne que les décalages temporaires sur les retraitements de consolidation.

4

1.9 – CHANGEMENT DE METHODE COMPTABLE 1.9.1 – Au 31 mars 2010, à la suite de la cession de la totalité des actons de la société SARREGUEMINES VAISSELLE – dont les accords prévoient l’achat irrévocable des biens immobiliers (terrains et immeubles) industriels et commerciaux situés à Digoin par la société SARREGUEMINES VAISSELLE ou toute société que le Groupe DUDSON souhaiterait lui substituer et, symétriquement, la vente irrévocable des mêmes biens immobiliers par F.S.D.V. - :

- ces biens immobiliers avaient été classés sous la rubrique « Immobilisations destinées à être cédées »

- ces biens avaient été évalués au prix de cession convenu et non en fonction de l’évaluation des mêmes biens en normes IFRS, l’augmentation de valeur en découlant ayant été constatée de manière dérogatoire dans le compte de résultat (rubrique : Résultat non courant – Variation de valeur des immeubles de placement) et non par le compte « Réserves consolidées ».

1.9.2 – A la clôture des comptes au 31 mars 2011, eu égard à ce que, après deux reports, à la date ultime prévue pour leur cession, le Notaire choisi par le Groupe DUDSON n’avait formulé aucune remarque sur le projet d’acte de vente en sa possession, malgré de multiples relances du Notaire de la société et que, de plus, malgré des demandes répétées, aucune preuve de l’existence du financement permettant l’acquisition de ces biens n’avait été fournie par le même Groupe DUDSON (voir Point 3 – Faits marquants – Point 3.2 – 1

er paragraphe), il était décidé, eu égard aux délais

nécessités par une éventuelle action en exécution forcée de la vente :

- de reclasser la totalité des biens immobiliers faisant l’objet d’une promesse d’achat et de vente irrévocable en « Immobilisations corporelles »

- pour les biens industriels de revenir à leur valeur en normes IFRS en imputant – de

manière similaire, mais en sens inverse de ce qui avait été pratiqué l’exercice précédent -, la diminution de valeur entre le prix de cession convenu et l’évaluation du même bien en normes IFRS, de manière dérogatoire par le compte de résultat (rubrique = Résultat non courant – Variation de valeur des immeubles de placement) et non par le compte « Réserves consolidées ».

L’incidence de cette diminution de valeur est de 200 K€ (Résultat non courant).

Par mesure de prudence, il était décidé de ne pas revenir sur ces écritures en dépit des éléments rassurants fournis postérieurement à la clôture des comptes par le Groupe DUDSON (voir note n° 3 – Faits marquants – Point 3.2). 1.10 – PRESENTATION DU COMPTE DE RESULTAT CONSOLIDE. En sus du compte de résultat consolidé de l’exercice 1

er avril 2010 – 31 mars 2011 (12 mois)

comparé à l’exercice de 15 mois du 1er

janvier 2009 au 31 mars 2010, il est fourni à titre d’information et de comparaison un compte de résultat consolidé pro-forma pour la période 1

er avril 2009 au 31

mars 2010. Ce compte de résultat consolidé n’a pas fait l’objet de diligences d’audit par les Commissaires aux Comptes. NOTE N°2 - PERIMETRE DE CONSOLIDATION

2.1 – Société consolidante

NOM FORME SOCIETE SIEGE N° SIREN % INTERET METHODE DE

CONSOLIDATION

F.S.D.V. S.A. Directoire et 5, rue du Helder 562 047 605 Société- mère IG ● Conseil de Surveil. 75009 PARIS

5

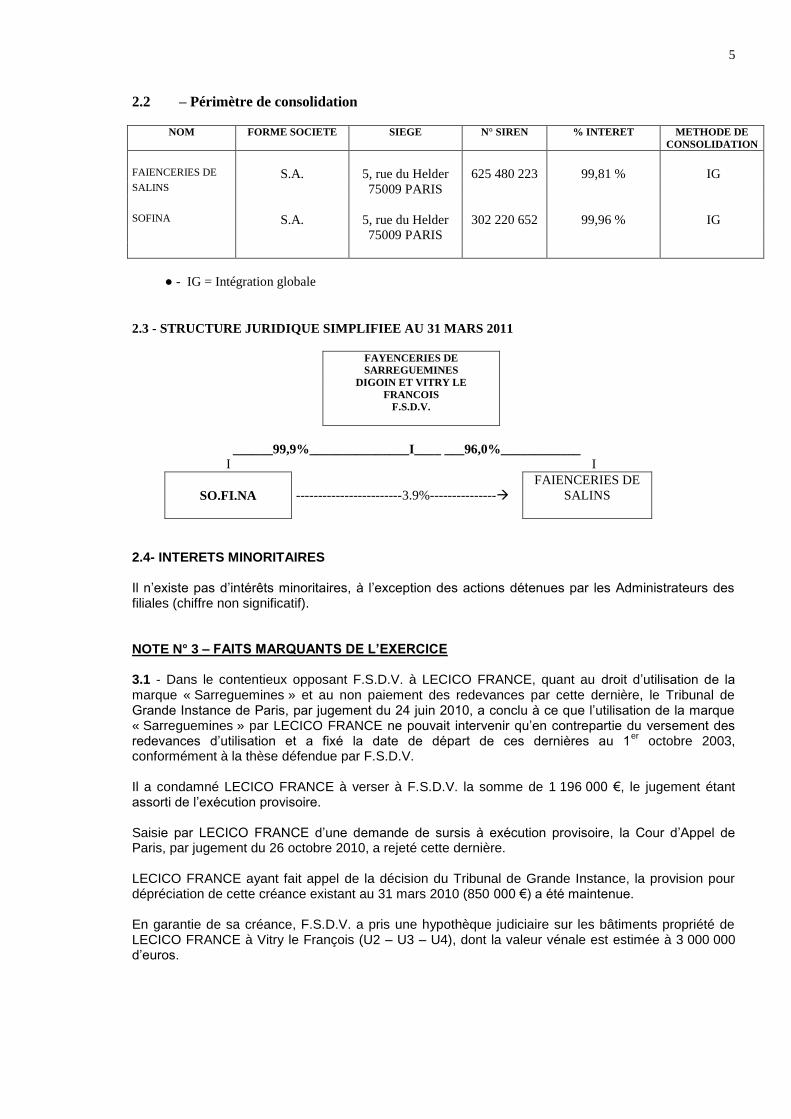

2.2 – Périmètre de consolidation

NOM FORME SOCIETE SIEGE N° SIREN % INTERET METHODE DE

CONSOLIDATION

FAIENCERIES DE S.A. 5, rue du Helder 625 480 223 99,81 % IG SALINS 75009 PARIS SOFINA S.A. 5, rue du Helder 302 220 652 99,96 % IG 75009 PARIS

● - IG = Intégration globale

2.3 - STRUCTURE JURIDIQUE SIMPLIFIEE AU 31 MARS 2011

FAYENCERIES DE

SARREGUEMINES

DIGOIN ET VITRY LE

FRANCOIS

F.S.D.V.

______99,9%_______________I____ ___96,0%____________

I I

SO.FI.NA

------------------------3.9%---------------

FAIENCERIES DE

SALINS

2.4- INTERETS MINORITAIRES Il n’existe pas d’intérêts minoritaires, à l’exception des actions détenues par les Administrateurs des filiales (chiffre non significatif). NOTE N° 3 – FAITS MARQUANTS DE L’EXERCICE 3.1 - Dans le contentieux opposant F.S.D.V. à LECICO FRANCE, quant au droit d’utilisation de la marque « Sarreguemines » et au non paiement des redevances par cette dernière, le Tribunal de Grande Instance de Paris, par jugement du 24 juin 2010, a conclu à ce que l’utilisation de la marque « Sarreguemines » par LECICO FRANCE ne pouvait intervenir qu’en contrepartie du versement des redevances d’utilisation et a fixé la date de départ de ces dernières au 1

er octobre 2003,

conformément à la thèse défendue par F.S.D.V. Il a condamné LECICO FRANCE à verser à F.S.D.V. la somme de 1 196 000 €, le jugement étant assorti de l’exécution provisoire. Saisie par LECICO FRANCE d’une demande de sursis à exécution provisoire, la Cour d’Appel de Paris, par jugement du 26 octobre 2010, a rejeté cette dernière. LECICO FRANCE ayant fait appel de la décision du Tribunal de Grande Instance, la provision pour dépréciation de cette créance existant au 31 mars 2010 (850 000 €) a été maintenue. En garantie de sa créance, F.S.D.V. a pris une hypothèque judiciaire sur les bâtiments propriété de LECICO FRANCE à Vitry le François (U2 – U3 – U4), dont la valeur vénale est estimée à 3 000 000 d’euros.

6

Parallèlement aux développements du contentieux, le contrat d’utilisation de la marque « Sarreguemines » par LECICO FRANCE a été résilié avec effet du 30 juin 2010. Les résultats positifs de ces différents contentieux ont conduit les dirigeants de LECICO FRANCE à demander l’ouverture tardive de négociations portant :

- sur le règlement des redevances d’utilisation de la marque « Sarreguemines »

- l’acquisition du site de Vitry le François

- l’utilisation ou la cession de la marque « Sarreguemines Sanitaire ».

Ces négociations avancent positivement. Cependant, le dernier point demande l’accord formel du Groupe DUDSON, conformément à la Convention de Cession d’Actions du 3 juillet 2009. Bien que saisi de ce point depuis deux mois, le Groupe DUDSON – qui a son tour a formulé des revendications particulières pour accéder à un éventuel accord – n’avait toujours pas pris formellement position sur les propositions faites, à la date de la rédaction du présent document. En conséquence, les effets bénéfiques d’un éventuel accord, qui resterait à formaliser dans le détail de ses modalités, ne sont pas pris en compte dans les comptes sociaux arrêtés au 31 mars 2011, tels qu’ils vous sont présentés. 3.2 – L’acquisition par Sarreguemines Vaisselle des biens immobiliers de Digoin, prévue dans la Convention de cession des actions de cette société, a été reportée à deux reprises et aurait dû intervenir le 30 avril 2011, ce qui n’a pas été le cas. Après une période confuse, sans interlocuteur du côté de DUDSON FRANCE, laissant supposer que le pire pouvait survenir, deux éléments rassurants viennent d’intervenir : . le règlement partiel le 3 juillet 2011, par le Groupe DUDSON, du solde des actions SARREGUEMINES VAISSELLE . la fourniture d’un début de preuve de la mise en place d’un financement permettant l’acquisition des terrains et bâtiments industriels et commerciaux de Digoin. Aussi, et sauf évènement grave non prévisible à ce jour, la cession des biens immobiliers de Digoin devrait normalement intervenir, bien qu’avec retard, au cours du prochain exercice social. 3.3 - Afin de faire face à ses besoins en trésorerie, la société, au cours de l’exercice :

- a finalisé la cession à LECICO France d’un terrain de 29.505 m² à Vitry le François, terrains sur lesquels sont édifiés les bâtiments U2 –U3 – U4, conformément à l’accord initialement souscrit le 26 juin 2006, cession pour un montant de 434.295 € venant s’imputer sur la cession à F.S.D.V. d’actions SO.FI.NA, et dégageant une plus-value de 265 000 € en normes IFRS

- a cédé diverses maisons ouvrières d’un même périmètre, pour un montant de 619 500 €,

dégageant une plus-value de 340 000 € en normes IFRS.

Trois compromis de vente signés de maisons de cadre, qui ne trouvaient pas preneurs précédemment, restent à finaliser pour un montant de 550 000 €. 3.4 – Dans le cadre de son plan d’économies, la société en janvier 2011 s’est installée dans trois bureaux du Centre d’Affaires EMERGENCE – 5, rue du Helder 75009 Paris et y a transféré son siège social.

7

ANNEXE AUX COMPTES CONSOLIDES – BILAN

ACTIF

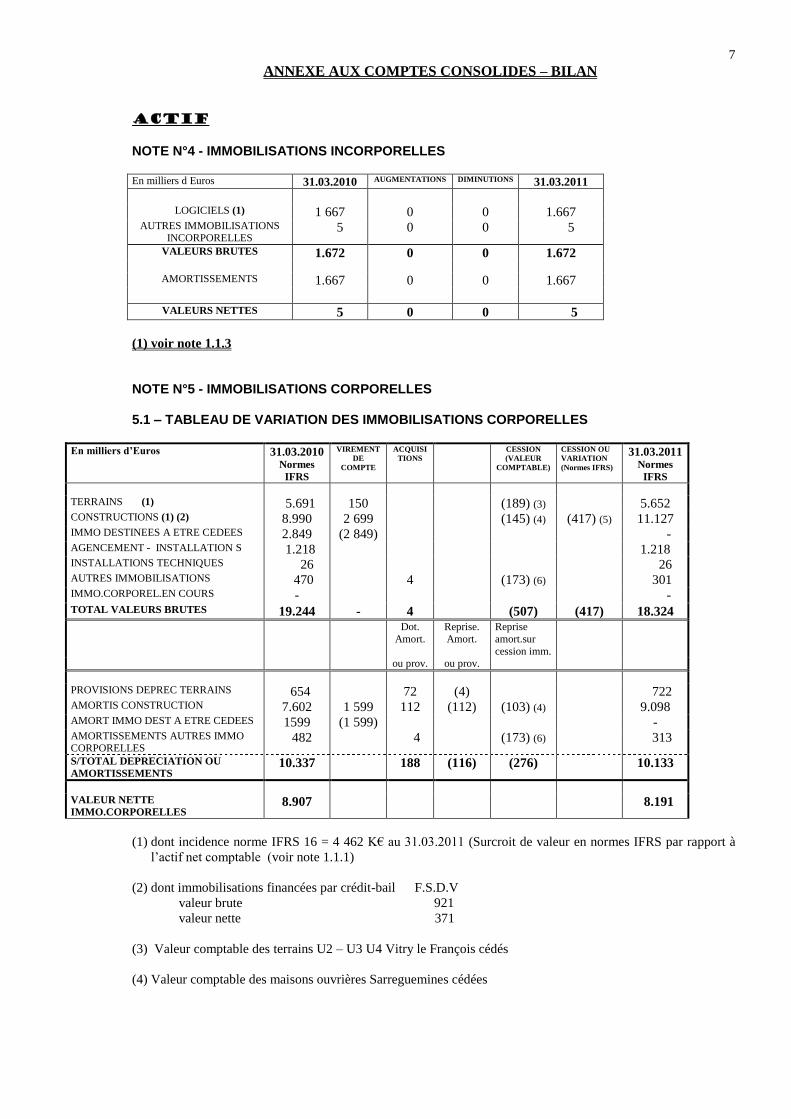

NOTE N°4 - IMMOBILISATIONS INCORPORELLES En milliers d Euros 31.03.2010 AUGMENTATIONS DIMINUTIONS 31.03.2011

LOGICIELS (1) 1 667 0 0 1.667

AUTRES IMMOBILISATIONS INCORPORELLES

5 0 0 5

VALEURS BRUTES 1.672 0 0 1.672

AMORTISSEMENTS 1.667 0 0 1.667

VALEURS NETTES 5 0 0 5

(1) voir note 1.1.3

NOTE N°5 - IMMOBILISATIONS CORPORELLES 5.1 – TABLEAU DE VARIATION DES IMMOBILISATIONS CORPORELLES

En milliers d’Euros 31.03.2010 Normes

IFRS

VIREMENT

DE

COMPTE

ACQUISI

TIONS

CESSION

(VALEUR

COMPTABLE)

CESSION OU

VARIATION

(Normes IFRS)

31.03.2011 Normes

IFRS

TERRAINS (1) 5.691 150 (189) (3) 5.652 CONSTRUCTIONS (1) (2) 8.990 2 699 (145) (4) (417) (5) 11.127 IMMO DESTINEES A ETRE CEDEES 2.849 (2 849) - AGENCEMENT - INSTALLATION S 1.218 1.218 INSTALLATIONS TECHNIQUES 26 26 AUTRES IMMOBILISATIONS 470 4 (173) (6) 301 IMMO.CORPOREL.EN COURS - - TOTAL VALEURS BRUTES 19.244 - 4 (507) (417) 18.324 Dot.

Amort.

Reprise.

Amort.

Reprise

amort.sur

cession imm.

ou prov. ou prov.

PROVISIONS DEPREC TERRAINS 654 72 (4) 722 AMORTIS CONSTRUCTION 7.602 1 599 112 (112) (103) (4) 9.098 AMORT IMMO DEST A ETRE CEDEES 1599 (1 599) - AMORTISSEMENTS AUTRES IMMO CORPORELLES

482 4 (173) (6) 313

S/TOTAL DEPRECIATION OU

AMORTISSEMENTS 10.337 188 (116) (276) 10.133

VALEUR NETTE

IMMO.CORPORELLES 8.907 8.191

(1) dont incidence norme IFRS 16 = 4 462 K€ au 31.03.2011 (Surcroit de valeur en normes IFRS par rapport à

l’actif net comptable (voir note 1.1.1)

(2) dont immobilisations financées par crédit-bail F.S.D.V

valeur brute 921

valeur nette 371

(3) Valeur comptable des terrains U2 – U3 U4 Vitry le François cédés

(4) Valeur comptable des maisons ouvrières Sarreguemines cédées

8

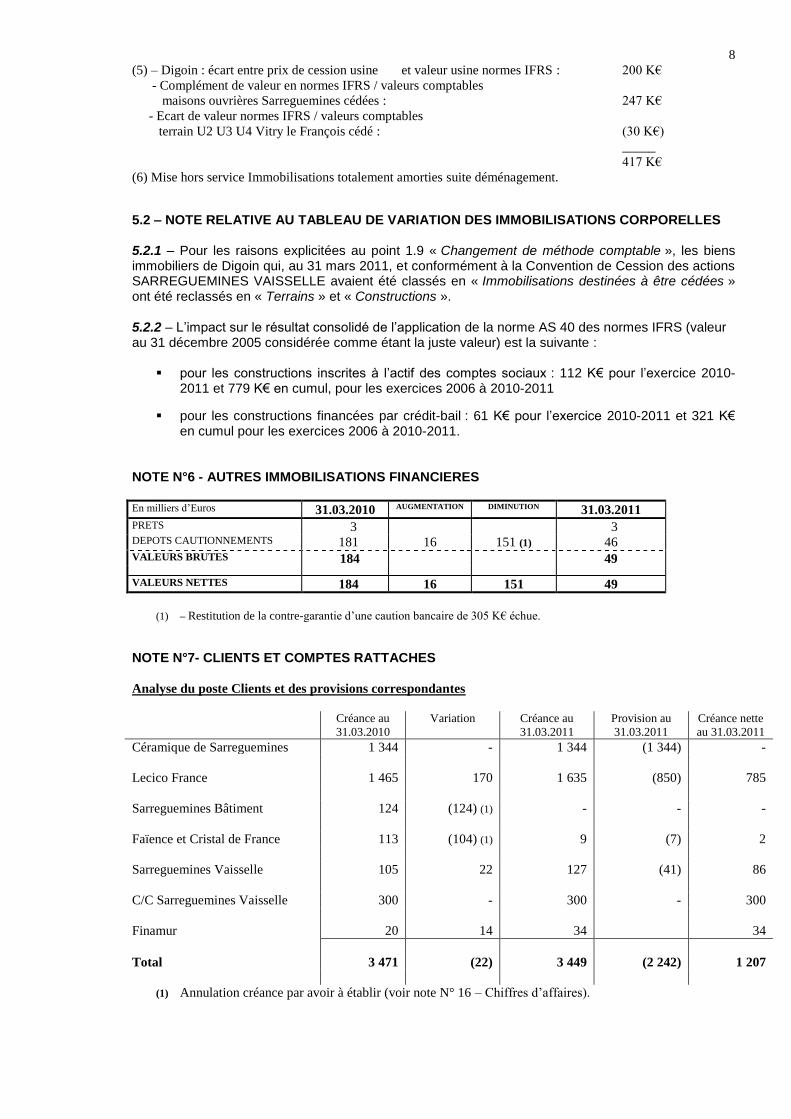

(5) – Digoin : écart entre prix de cession usine et valeur usine normes IFRS : 200 K€

- Complément de valeur en normes IFRS / valeurs comptables

maisons ouvrières Sarreguemines cédées : 247 K€

- Ecart de valeur normes IFRS / valeurs comptables

terrain U2 U3 U4 Vitry le François cédé : (30 K€)

_____

417 K€

(6) Mise hors service Immobilisations totalement amorties suite déménagement.

5.2 – NOTE RELATIVE AU TABLEAU DE VARIATION DES IMMOBILISATIONS CORPORELLES 5.2.1 – Pour les raisons explicitées au point 1.9 « Changement de méthode comptable », les biens immobiliers de Digoin qui, au 31 mars 2011, et conformément à la Convention de Cession des actions SARREGUEMINES VAISSELLE avaient été classés en « Immobilisations destinées à être cédées » ont été reclassés en « Terrains » et « Constructions ». 5.2.2 – L’impact sur le résultat consolidé de l’application de la norme AS 40 des normes IFRS (valeur au 31 décembre 2005 considérée comme étant la juste valeur) est la suivante :

pour les constructions inscrites à l’actif des comptes sociaux : 112 K€ pour l’exercice 2010-2011 et 779 K€ en cumul, pour les exercices 2006 à 2010-2011

pour les constructions financées par crédit-bail : 61 K€ pour l’exercice 2010-2011 et 321 K€ en cumul pour les exercices 2006 à 2010-2011.

NOTE N°6 - AUTRES IMMOBILISATIONS FINANCIERES En milliers d’Euros 31.03.2010 AUGMENTATION DIMINUTION 31.03.2011

PRETS 3 3 DEPOTS CAUTIONNEMENTS 181 16 151 (1) 46 VALEURS BRUTES 184 49

VALEURS NETTES 184 16 151 49

(1) – Restitution de la contre-garantie d’une caution bancaire de 305 K€ échue.

NOTE N°7- CLIENTS ET COMPTES RATTACHES

Analyse du poste Clients et des provisions correspondantes

Créance au Variation Créance au Provision au Créance nette

31.03.2010 31.03.2011 31.03.2011 au 31.03.2011

Céramique de Sarreguemines 1 344 - 1 344 (1 344) -

Lecico France 1 465 170 1 635 (850) 785

Sarreguemines Bâtiment 124 (124) (1) - - -

Faïence et Cristal de France 113 (104) (1) 9 (7) 2

Sarreguemines Vaisselle 105 22 127 (41) 86

C/C Sarreguemines Vaisselle 300 - 300 - 300

Finamur 20 14 34 34

Total 3 471 (22) 3 449 (2 242) 1 207

(1) Annulation créance par avoir à établir (voir note N° 16 – Chiffres d’affaires).

9

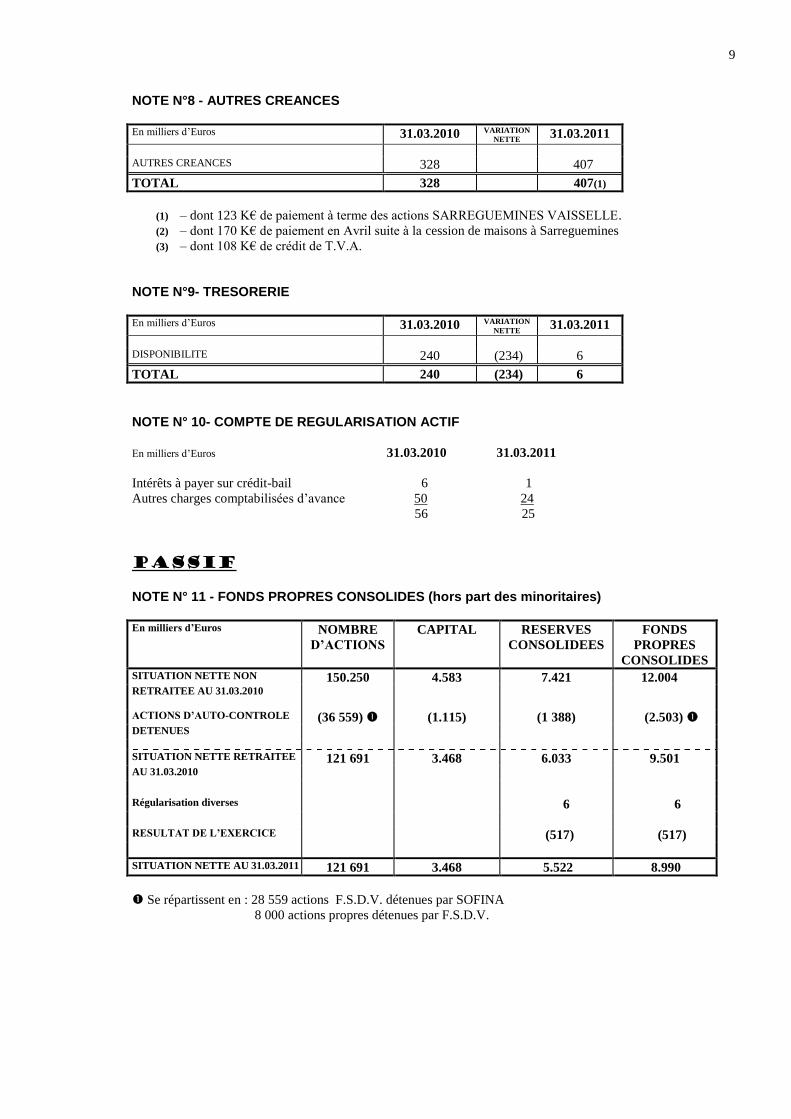

NOTE N°8 - AUTRES CREANCES En milliers d’Euros 31.03.2010 VARIATION

NETTE 31.03.2011

AUTRES CREANCES 328 407

TOTAL 328 407(1)

(1) – dont 123 K€ de paiement à terme des actions SARREGUEMINES VAISSELLE.

(2) – dont 170 K€ de paiement en Avril suite à la cession de maisons à Sarreguemines

(3) – dont 108 K€ de crédit de T.V.A.

NOTE N°9- TRESORERIE En milliers d’Euros 31.03.2010 VARIATION

NETTE 31.03.2011

DISPONIBILITE 240 (234) 6

TOTAL 240 (234) 6

NOTE N° 10- COMPTE DE REGULARISATION ACTIF

En milliers d’Euros 31.03.2010 31.03.2011

Intérêts à payer sur crédit-bail 6 1

Autres charges comptabilisées d’avance 50 24

56 25

PASSIF

NOTE N° 11 - FONDS PROPRES CONSOLIDES (hors part des minoritaires) En milliers d’Euros NOMBRE

D’ACTIONS

CAPITAL RESERVES

CONSOLIDEES

FONDS

PROPRES

CONSOLIDES SITUATION NETTE NON 150.250 4.583 7.421 12.004 RETRAITEE AU 31.03.2010

ACTIONS D’AUTO-CONTROLE (36 559) (1.115) (1 388) (2.503) DETENUES

SITUATION NETTE RETRAITEE 121 691 3.468 6.033 9.501 AU 31.03.2010 Régularisation diverses 6 6 RESULTAT DE L’EXERCICE (517) (517) SITUATION NETTE AU 31.03.2011 121 691 3.468 5.522 8.990

Se répartissent en : 28 559 actions F.S.D.V. détenues par SOFINA

8 000 actions propres détenues par F.S.D.V.

10

Le montant de 2.503 K€ représentant la valeur de détention des actions propres détenues exclut l’incidence de la plus-value réalisée lors de l’apport de ces actions par les FAIENCERIES DE LUNEVILLE, BADONVILLER et SAINT CLEMENT (dénomination actuelle SARREGUEMINES VAISSELLE) à SOFINA en 1985, opération rendue obligatoire à la suite de la fusion – absorption par F.S.D.V. en décembre 1984 de la COMPAGNIE INDUSTRIELLE ET FINANCIERE DE CERAMIQUE (CIFIC) – à l’époque maison - mère des FAIENCERIES DE LUNEVILLE, BADONVILLER et SAINT CLEMENT.

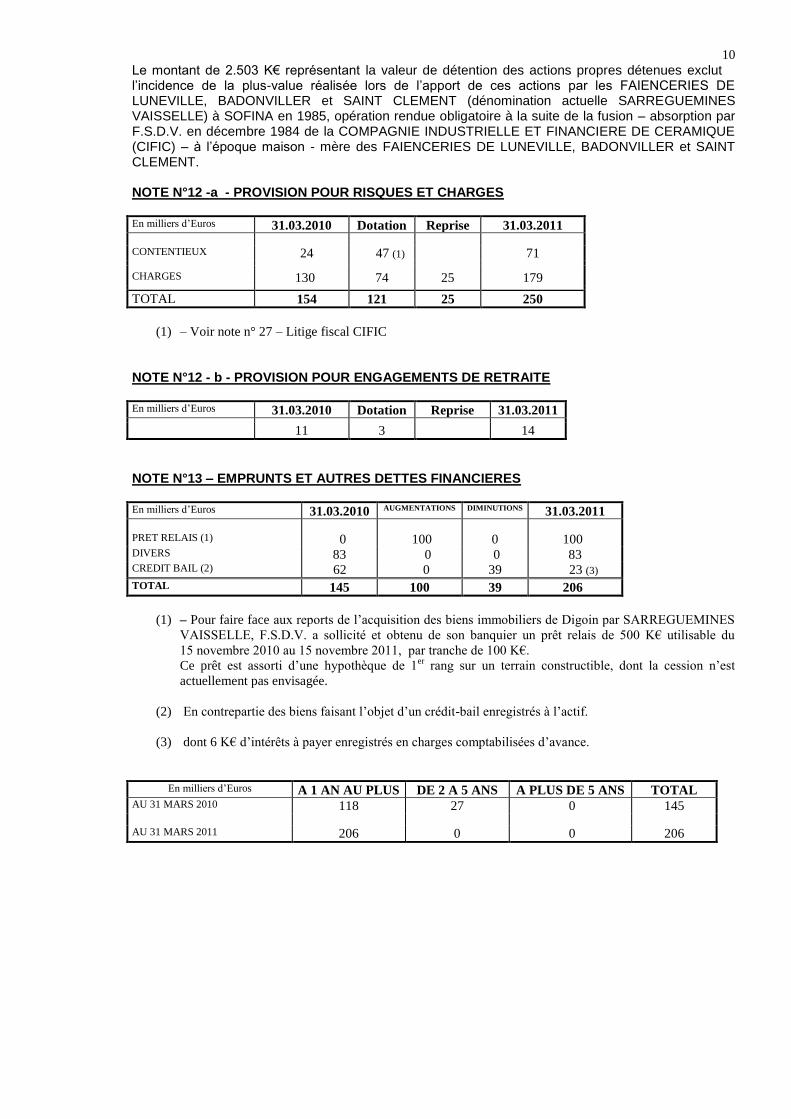

NOTE N°12 -a - PROVISION POUR RISQUES ET CHARGES En milliers d’Euros 31.03.2010 Dotation Reprise 31.03.2011

CONTENTIEUX 24 47 (1) 71

CHARGES 130 74 25 179

TOTAL 154 121 25 250

(1) – Voir note n° 27 – Litige fiscal CIFIC

NOTE N°12 - b - PROVISION POUR ENGAGEMENTS DE RETRAITE En milliers d’Euros 31.03.2010 Dotation Reprise 31.03.2011

11 3 14

NOTE N°13 – EMPRUNTS ET AUTRES DETTES FINANCIERES En milliers d’Euros 31.03.2010 AUGMENTATIONS DIMINUTIONS 31.03.2011

PRET RELAIS (1)

0

100

0

100 DIVERS 83 0 0 83 CREDIT BAIL (2) 62 0 39 23 (3)

TOTAL 145 100 39 206

(1) – Pour faire face aux reports de l’acquisition des biens immobiliers de Digoin par SARREGUEMINES

VAISSELLE, F.S.D.V. a sollicité et obtenu de son banquier un prêt relais de 500 K€ utilisable du

15 novembre 2010 au 15 novembre 2011, par tranche de 100 K€.

Ce prêt est assorti d’une hypothèque de 1er

rang sur un terrain constructible, dont la cession n’est

actuellement pas envisagée.

(2) En contrepartie des biens faisant l’objet d’un crédit-bail enregistrés à l’actif.

(3) dont 6 K€ d’intérêts à payer enregistrés en charges comptabilisées d’avance.

En milliers d’Euros A 1 AN AU PLUS DE 2 A 5 ANS A PLUS DE 5 ANS TOTAL

AU 31 MARS 2010 118 27 0 145

AU 31 MARS 2011 206 0 0 206

11

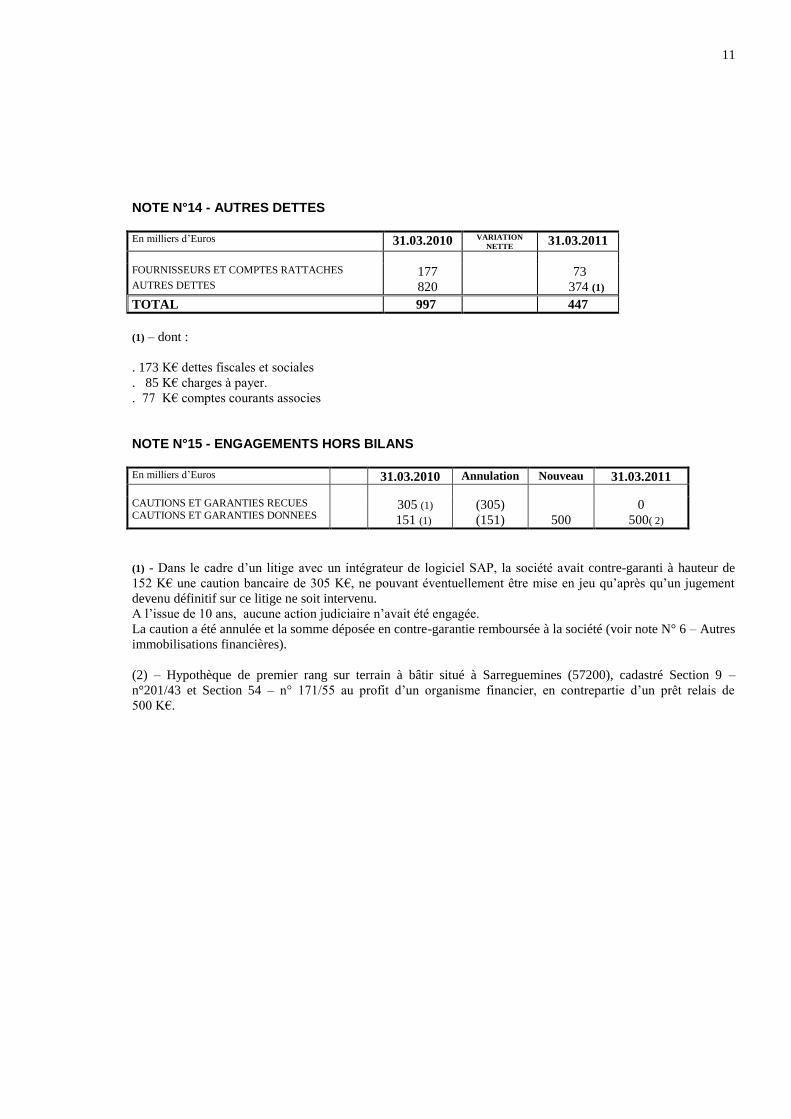

NOTE N°14 - AUTRES DETTES En milliers d’Euros 31.03.2010 VARIATION

NETTE 31.03.2011

FOURNISSEURS ET COMPTES RATTACHES 177 73 AUTRES DETTES 820 374 (1)

TOTAL 997 447

(1) – dont :

. 173 K€ dettes fiscales et sociales

. 85 K€ charges à payer.

. 77 K€ comptes courants associes

NOTE N°15 - ENGAGEMENTS HORS BILANS En milliers d’Euros 31.03.2010 Annulation Nouveau 31.03.2011

CAUTIONS ET GARANTIES RECUES

CAUTIONS ET GARANTIES DONNEES

305 (1)

151 (1)

(305)

(151)

500

0

500( 2)

(1) - Dans le cadre d’un litige avec un intégrateur de logiciel SAP, la société avait contre-garanti à hauteur de

152 K€ une caution bancaire de 305 K€, ne pouvant éventuellement être mise en jeu qu’après qu’un jugement

devenu définitif sur ce litige ne soit intervenu.

A l’issue de 10 ans, aucune action judiciaire n’avait été engagée.

La caution a été annulée et la somme déposée en contre-garantie remboursée à la société (voir note N° 6 – Autres

immobilisations financières).

(2) – Hypothèque de premier rang sur terrain à bâtir situé à Sarreguemines (57200), cadastré Section 9 –

n°201/43 et Section 54 – n° 171/55 au profit d’un organisme financier, en contrepartie d’un prêt relais de

500 K€.

12

ANNEXE AUX COMPTES CONSOLIDES – COMPTE DE RESULTAT

NOTE N°16 - CHIFFRE D’AFFAIRES HORS TAXE ET AUTRES PRODUITS

(En K€) du 01.04.2010 du 01.01.2009 du 01.04.2009 Variation

au 31.03.2011

au 31.03.2010

au 31.03.2010

(Pro-forma)

A / C

(12 mois)

A (15 mois)

B (12 mois)

C

Montant %

Chiffre d’affaires

Autres produits

515

70

888

198

740

156

(225) - 30,4 %

(86) - 55 %

S/Total 585 1 086 896 (311) - 34,7 %

Avoir à établir (191) (1) - - (191)

Total produits nets 394 1 086 896 (502) - 56,0 %

(1) – Contrepartie de l’annulation de créances Clients provisionnées à 100 %.

(Voir note n°7 – Clients et comptes rattachés remarque (1) et note n° 17 – Dotation et reprise sur Amortissements et

Provisions).

Le recul des Produits Nets (- 502 K€), soit – 57 %) entre le Pro-forma avril 2009 – mars 2010 (12 mois) (896 K€) et l’exercice de 12 mois avril 2010 – mars 2011 (394 K€) a une triple origine :

- La comptabilisation de 191 K€ d’avoirs à établir, afin d’annuler diverses créances devenues irrécouvrables et provisionnées à 100 %

- La résiliation au 30 juin 2010 du contrat d’utilisation de la marque « Sarreguemines » par

LECICO FRANCE et l’absence de facturation correspondante (impact sur l’exercice : 225 K€ qui explique la totalité de la baisse du chiffre d’affaires enregistrée : 225 K€)

- L’absence de refacturation des frais communs à SARREGUEMINES VAISSELLE à la suite de leur départ des locaux de F.S.D.V. en décembre 2009 (impact 58 K€).

NOTE 17 – DOTATIONS ET REPRISES / AMORTISSEMENTS ET PROVISIONS EXPLOITATION

En milliers d’Euros Dotations Reprises

1. Amortissements (1) 115 112

2. Provisions

. Clients 41 191 (2)

. Risques et charges 81 32

. Engagements de retraite 4 0

SOUS-TOTAL 126 223

TOTAL 241 335

(1) – Voir notes 1.4 et 5.1

(2) – Voir note 7 – Clients et comptes rattachés – Remarque 1 et note 16 – Chiffre d’affaires et Autres produits.

13

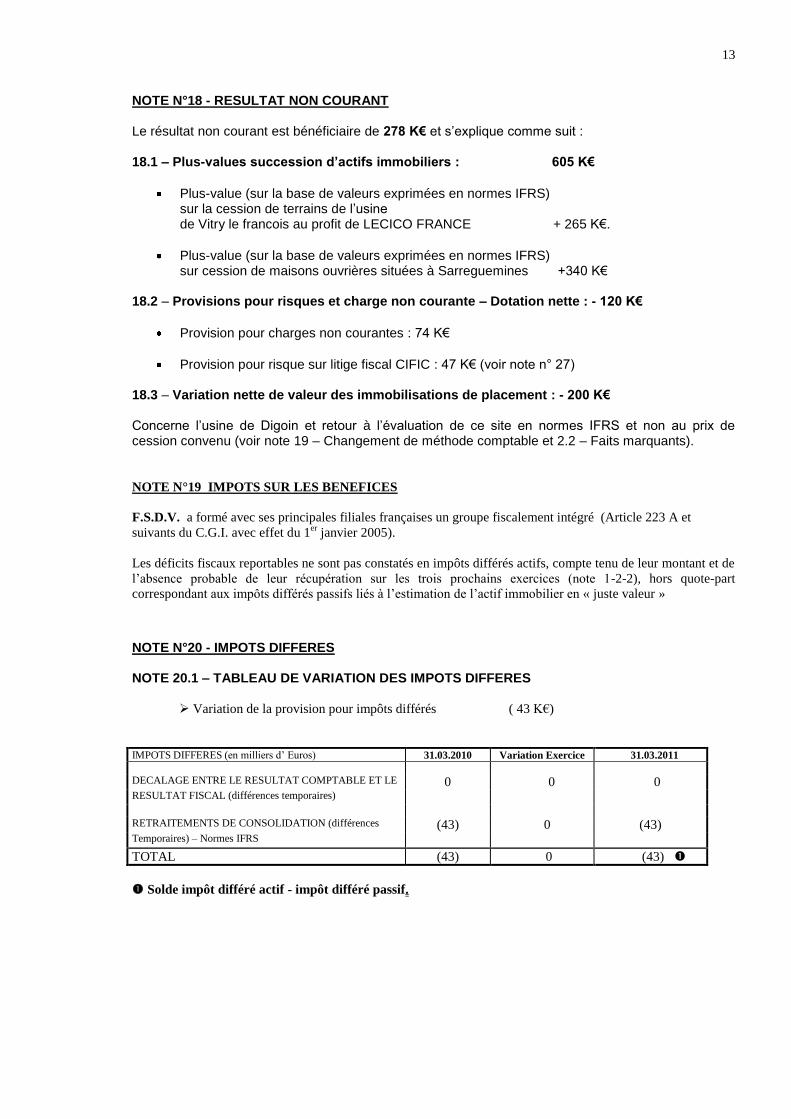

NOTE N°18 - RESULTAT NON COURANT

Le résultat non courant est bénéficiaire de 278 K€ et s’explique comme suit :

18.1 – Plus-values succession d’actifs immobiliers : 605 K€

Plus-value (sur la base de valeurs exprimées en normes IFRS) sur la cession de terrains de l’usine de Vitry le francois au profit de LECICO FRANCE + 265 K€.

Plus-value (sur la base de valeurs exprimées en normes IFRS) sur cession de maisons ouvrières situées à Sarreguemines +340 K€

18.2 – Provisions pour risques et charge non courante – Dotation nette : - 120 K€

Provision pour charges non courantes : 74 K€

Provision pour risque sur litige fiscal CIFIC : 47 K€ (voir note n° 27) 18.3 – Variation nette de valeur des immobilisations de placement : - 200 K€ Concerne l’usine de Digoin et retour à l’évaluation de ce site en normes IFRS et non au prix de cession convenu (voir note 19 – Changement de méthode comptable et 2.2 – Faits marquants).

NOTE N°19 IMPOTS SUR LES BENEFICES

F.S.D.V. a formé avec ses principales filiales françaises un groupe fiscalement intégré (Article 223 A et

suivants du C.G.I. avec effet du 1er

janvier 2005).

Les déficits fiscaux reportables ne sont pas constatés en impôts différés actifs, compte tenu de leur montant et de

l’absence probable de leur récupération sur les trois prochains exercices (note 1-2-2), hors quote-part

correspondant aux impôts différés passifs liés à l’estimation de l’actif immobilier en « juste valeur »

NOTE N°20 - IMPOTS DIFFERES NOTE 20.1 – TABLEAU DE VARIATION DES IMPOTS DIFFERES

Variation de la provision pour impôts différés ( 43 K€)

IMPOTS DIFFERES (en milliers d’ Euros) 31.03.2010 Variation Exercice 31.03.2011

DECALAGE ENTRE LE RESULTAT COMPTABLE ET LE 0 0 0 RESULTAT FISCAL (différences temporaires)

RETRAITEMENTS DE CONSOLIDATION (différences (43) 0 (43) Temporaires) – Normes IFRS

TOTAL (43) 0 (43)

Solde impôt différé actif - impôt différé passif.

14

NOTE N°20.2 – JUSTIFICATION DES IMPOTS DIFFERES NETS IMPOTS DIFFERES ACTIF 1.528 IMPOTS DIFFERES PASSIF 1.528

.

s/ partie report déficitaire antérieur 1.523 . s/ estimation en juste valeur des 1.421

s/organic 0 actifs immobiliers

s/engagements de retraite 5 s/crédit bail 107

NOTE N° 20. 3– MONTANT DES REPORTS DEFICITAIRES EN INTEGRATION FISCALE.

Déficit fiscal (en intégration fiscale) exercice 2010-2011 : 244 K€

Montants cumulés au 31 mars 2011 : déficits ordinaires en intégration fiscale : 20 137 K€

NOTE N°21 - RETRAITEMENTS DE CONSOLIDATION

En milliers d’ Euros 31.03.2010 31.03.2011

RESULTATS SOCIAUX DES SOCIETES 5.053 (294)

ELIMINATION BONI DE FUSION SUITE A TUP

ANNULATION DES MOUVEMENTS DE PROVISIONS

REGLEMENTEES

(2.871)

)

IMPOTS DIFFERES

MOUVEMENTS DE PROVISIONS /

REPRISE POUR DEPRECIATION DES TITRES

(277)

51

RETRAITEMENT DES BIENS FINANCES PAR CREDIT- BAIL 39 34

VARIATION PROVISION RETRAITE PERSONNEL 60 (3) (1) – DIFFERENCE PV COMPTABLE ET PV NORMES IFRS (montant net)

(217)-

EVALUATION IMMOBILISATIONS NORMES IFRS 238 (200)

ANNULATION PROFIT IS SUITE A SORTIE DE SARREGUEMINES

VAISSELLE

(166)

(2) - ANNULATION DOTATION AMORTISSEMENTS (NORMES IAS 40) 88 112 ANNULATION MOINS VALUE CESSION TITRES SARREGUEMINES VAISSELLE

50

RESULTAT CONSOLIDE au 31 DECEMBRE 2010 2.214 (517)

NOTE N°22 – EFFECTIF Effectif moyen employé au cours de l’année.

Au 31.03.10 Au 31.03.11

Cadres 3 3

Employés, Agents de Maîtrise 2 1

TOTAL 5 4

15

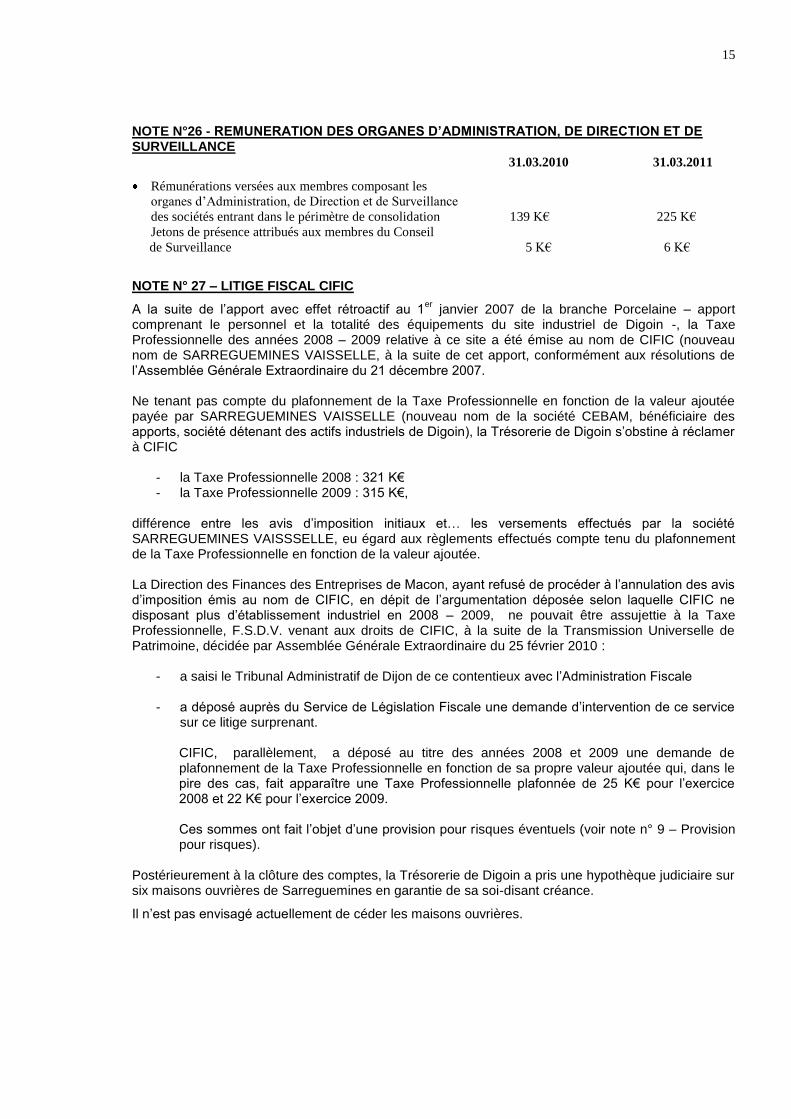

NOTE N°26 - REMUNERATION DES ORGANES D’ADMINISTRATION, DE DIRECTION ET DE SURVEILLANCE

31.03.2010 31.03.2011

Rémunérations versées aux membres composant les

organes d’Administration, de Direction et de Surveillance

des sociétés entrant dans le périmètre de consolidation 139 K€ 225 K€

Jetons de présence attribués aux membres du Conseil

de Surveillance 5 K€ 6 K€

NOTE N° 27 – LITIGE FISCAL CIFIC

A la suite de l’apport avec effet rétroactif au 1er

janvier 2007 de la branche Porcelaine – apport comprenant le personnel et la totalité des équipements du site industriel de Digoin -, la Taxe Professionnelle des années 2008 – 2009 relative à ce site a été émise au nom de CIFIC (nouveau nom de SARREGUEMINES VAISSELLE, à la suite de cet apport, conformément aux résolutions de l’Assemblée Générale Extraordinaire du 21 décembre 2007. Ne tenant pas compte du plafonnement de la Taxe Professionnelle en fonction de la valeur ajoutée payée par SARREGUEMINES VAISSELLE (nouveau nom de la société CEBAM, bénéficiaire des apports, société détenant des actifs industriels de Digoin), la Trésorerie de Digoin s’obstine à réclamer à CIFIC

- la Taxe Professionnelle 2008 : 321 K€ - la Taxe Professionnelle 2009 : 315 K€,

différence entre les avis d’imposition initiaux et… les versements effectués par la société SARREGUEMINES VAISSSELLE, eu égard aux règlements effectués compte tenu du plafonnement de la Taxe Professionnelle en fonction de la valeur ajoutée. La Direction des Finances des Entreprises de Macon, ayant refusé de procéder à l’annulation des avis d’imposition émis au nom de CIFIC, en dépit de l’argumentation déposée selon laquelle CIFIC ne disposant plus d’établissement industriel en 2008 – 2009, ne pouvait être assujettie à la Taxe Professionnelle, F.S.D.V. venant aux droits de CIFIC, à la suite de la Transmission Universelle de Patrimoine, décidée par Assemblée Générale Extraordinaire du 25 février 2010 :

- a saisi le Tribunal Administratif de Dijon de ce contentieux avec l’Administration Fiscale

- a déposé auprès du Service de Législation Fiscale une demande d’intervention de ce service sur ce litige surprenant. CIFIC, parallèlement, a déposé au titre des années 2008 et 2009 une demande de plafonnement de la Taxe Professionnelle en fonction de sa propre valeur ajoutée qui, dans le pire des cas, fait apparaître une Taxe Professionnelle plafonnée de 25 K€ pour l’exercice 2008 et 22 K€ pour l’exercice 2009. Ces sommes ont fait l’objet d’une provision pour risques éventuels (voir note n° 9 – Provision pour risques).

Postérieurement à la clôture des comptes, la Trésorerie de Digoin a pris une hypothèque judiciaire sur six maisons ouvrières de Sarreguemines en garantie de sa soi-disant créance.

Il n’est pas envisagé actuellement de céder les maisons ouvrières.

16

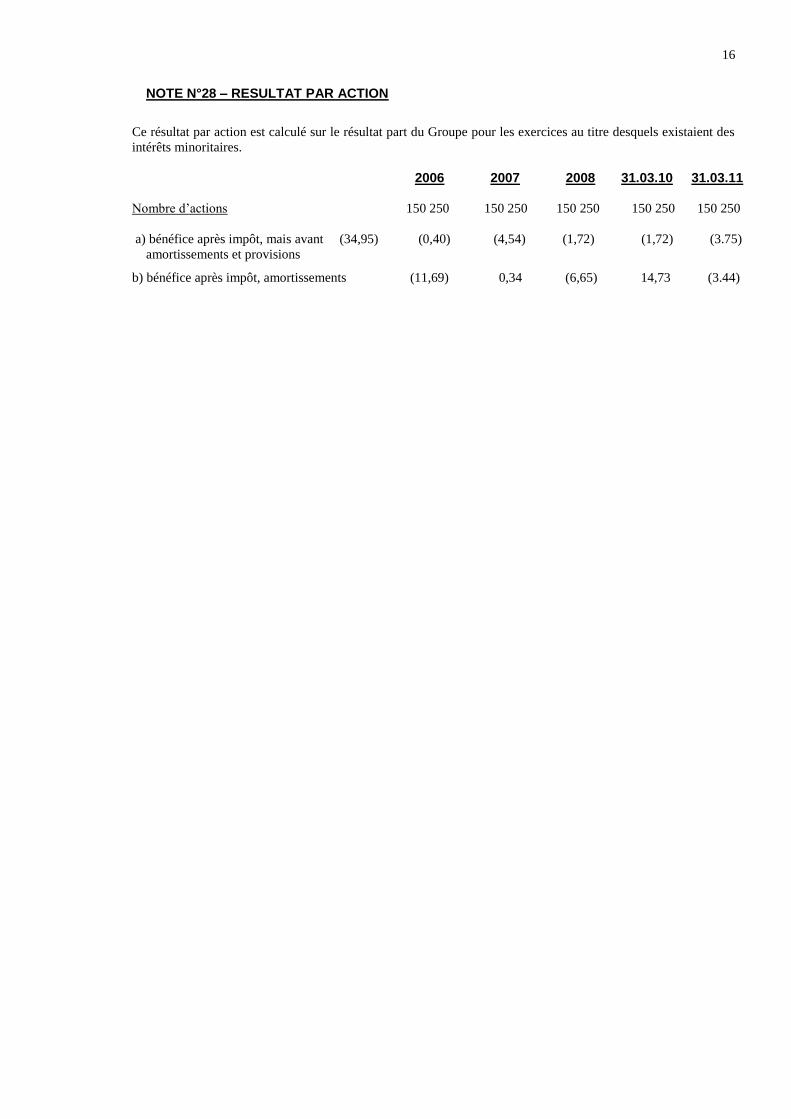

NOTE N°28 – RESULTAT PAR ACTION

Ce résultat par action est calculé sur le résultat part du Groupe pour les exercices au titre desquels existaient des

intérêts minoritaires.

2006 2007 2008 31.03.10 31.03.11

Nombre d’actions 150 250 150 250 150 250 150 250 150 250

a) bénéfice après impôt, mais avant (34,95) (0,40) (4,54) (1,72) (1,72) (3.75)

amortissements et provisions

b) bénéfice après impôt, amortissements (11,69) 0,34 (6,65) 14,73 (3.44)